Embed Size (px)

Citation preview

UNIVERSITATEA ATHENAEUM

ADMINISTRAREA AFACERILOR

MATERIAL PENTRU EXAMENUL DE LICENŢĂ

dr. Ştefan Nedelea profesor universitar

Bucureşti 2011

Ştefan Nedelea Administrarea afacerilor

2

ADMINISTRAREA AFACERILOR CUPRINS: Tema: 1 Locul de construirea şi realizare a afacerii: organizaţia şi piaţa. Tema: 2 Costurile şi influenţa lor în fundamentarea economică a deciziei privind oferta de mărfuri a organizaţiei cu impact asupra evaluării afacerii Tema: 3 Instrumente folosite în administrarea afacerilor: planul de afaceri Tema: 4 Competitivitatea şi avantajul competitiv Bibliografie:

Ştefan Nedelea, Microeconomie aplicată, Editura ASE, Bucureşti, 2004, reeditare 2006

Ştefan Nedelea, Competitivitate şi costuri, Editura ASE, Bucureşti, 2004, reeditare 2010

Ştefan Nedelea Administrarea afacerilor

3

Tema: 1 Locul de construirea şi realizare a afacerii: organizaţia şi piaţa

1. Organizaţia

Pluralitatea definiţiilor organizaţiei arată nu numai punctul de vedere al autorilor privind

modul de interpretare al funcţionalităţii acesteia într-un anumit domeniu de activitate, dar şi stadiul evoluţiei cercetărilor în economie.

Dintre definiţiile întâlnite în literatura de specialitate se pot menţiona: • sistem structurat de interacţiune a oamenilor în vederea realizării unor obiective comune; • ansamblu de persoane care interacţionează în vederea atingerii unor scopuri şi care se

bazează pe reguli, norme, valori; • ansamblu de persoane care interacţionează pe baza unor norme bine stabilite, de obicei

scrise, în vederea atingerii unor scopuri delimitate; • coordonare raţională a activităţii unui număr de oameni în vederea atingerii unor scopuri

comune, explicit formulate, prin diviziunea muncii şi a funcţiilor determinate precum şi prin stabilirea unei ierarhii a autorităţii şi a responsabilităţii;

• grup de persoane fizice având o organizare de sine stătătoare, un patrimoniu propriu (ambele afectate realizării unui scop) şi personalitate juridică.

Definiţia utilizată în cadrul acestei lucrări, şi care corespunde modului de abordare al problematicii organizaţiilor, ţine seama de reglementările actuale privind aprecierea calităţii (conform standardelor internaţionale ISO-9000:2001) şi de modalitatea de interpretare a managementului. Ca urmare, prin organizaţie se înţelege „o companie, corporaţie, firmă, întreprindere sau instituţie, sau parte din acestea, cu statutul de societate pe acţiuni sau nu, publică sau particulară, care are propriile ei funcţii şi administraţii”.

Pornind de la aspectele menţionate, organizaţia se caracterizează prin câteva elemente: Orice organizaţie este formată dintr-un număr de persoane care asigură, potrivit calificării

şi pregătirii profesionale, desfăşurarea de activităţi pentru realizarea de produse sau servicii. Relaţiile personalului organizaţiei pot fi ordonate într-o anumită structură prin care se

asigură atingerea de obiective comune. Organizaţia funcţionează într-un anumit domeniu de activitate şi dispune de resurse

materiale, financiare, umane la un nivel determinat de rolul şi importanţa lor în cadrul sistemului economico-social naţional din care face parte.

Activităţile organizaţiei sunt influenţate de: mediul intern naţional şi internaţional, relaţiile interne sau externe, deciziile manageriale, cantitatea şi calitatea resurselor materiale şi umane de care dispune, nivelul resurselor financiare.

Rezultatele activităţilor organizaţiei pot fi produse sau servicii, care atunci când apar pe piaţă poartă numele de mărfuri. În administrarea afacerilor se foloseşte pentru produse şi denumirea de bunuri economice, exprimate prin câteva trăsături: asigură o anumită necesitate socială, există în cantităţi delimitate, se exprimă pe piaţă prin preţuri sau tarife. Deoarece microeconomia are ca domeniu principal de acţiune piaţa, se va folosi pe parcursul întregii lucrări conceptul de marfă.

Dinamica sau inerţia organizaţiei în cadrul sistemului economico-social naţional este determinată de acţiunea unor factori: populaţia, resursele materiale şi financiare, răspunsul la comenzile macroeconomice, reglementările normative (legi, decrete, hotărâri), mărimea consumului pe anumite intervale de timp.

Prin stocarea şi prelucrarea informaţiilor organizaţia facilitează asigurarea şi transmiterea cunoştinţelor, ajutând astfel managerii să ia decizii în conformitate cu cerinţele fenomenului apărut sau dorit.

Existenţa organizaţiei asigură controlul şi reducerea conflictelor ce apar la nivel economic şi social, dă posibilitatea luării deciziilor consensuale pe plan local, permite limitarea incertitudinii şi adaptarea la condiţiile impuse de mediul intern şi extern.

Ştefan Nedelea Administrarea afacerilor

4

Organizaţia reprezintă un spaţiu al deciziei, al formulării şi aplicării de strategii, al exprimării motivaţiei şi performanţei, al selectării, angajării, perfecţionării, promovării în ierarhie, al planificării carierei.

Formele de proprietate pot fi: private, publice sau mixte. Fiecare organizaţie îşi are propria cultură, care, în mod implicit trebuie să asigure

coeziunea membrilor ei.

Ştefan Nedelea Administrarea afacerilor

5

2. Piaţa Din punct de vedere al afaceri, locul unde se desfăşoară tranzacţiile dintre mărfuri

afacerea este piaţa. În ceea ce priveşte definirea pieţei există diverse puncte de vedere: piaţa este un proces în care cumpărătorii şi producătorii determină ceea ce vor să

cumpere şi să vândă; piaţă poate fi totalitatea relaţiilor dintre producători şi consumatori privind o marfă

sau un grup de mărfuri cu delimitarea zonei geografice şi a intervalului de timp la care se referă;

piaţa reprezintă sfera manifestării şi confruntării ofertei şi cererii, a realizării lor prin intermediul actelor de vânzare-cumpărare;

piaţa reprezintă sfera economică în care producţia de mărfuri apare sub formă de ofertă, iar nevoile (solvabile) de consum sub forma cererii de mărfuri.

Pornind de la punctele de vedere menţionate se poate spune că piaţa este locul de întâlnire, la un moment dat, a dorinţelor consumatorului exprimate prin cerere şi a dorinţelor producătorului determinate de ofertă.

La descrierea unei pieţe, în general, sunt necesare a fi stabilite următoarele elemente: mărfurile; producătorii; consumatorii; relaţiile dintre consumatori şi producători; zona geografică; perioada de timp în care se desfăşoară tranzacţiile de mărfuri.

Un rol important în cadrul acestor elemente îl au relaţiile dintre consumator şi producător care pot fi de următoarele categorii:

relaţii de comunicare; relaţii de cooperare; relaţii de concurenţă; relaţii de poziţie; relaţii de distribuire (a rolurilor).

Relaţiile de comunicare între producător şi consumator constau în: discuţii comerciale,

corespondenţă, reclamă prin mass-media, promovare în scopul influenţării comportamentului consumatorului.

Relaţiile de cooperare se pot realiza pe orizontală sau verticală. În cazul unei cooperări orizontale, organizaţiile independente aflate pe aceeaşi poziţie a pieţei conlucrează. De exemplu, se poate realiza o reclamă comună tuturor producătorilor dintr-un domeniu sau comercianţilor individuali din cadrul unui centru comercial. În cazul unei cooperări pe verticală are loc cooperarea între organizaţii aflate pe poziţii diferite ale pieţei cum ar fi, de exemplu, cooperarea între producători şi organizaţiile comerciale.

Relaţiile de concurenţă care se caracterizează prin aceea că iau forma unei concurenţe între producătorii dintr-un domeniu prin produsele sau serviciile oferite, astfel încât aceştia să atragă consumatorii prin diverse mijloace promoţionale.

Relaţiile de forţă de pe piaţă constau în aceea că fiecare participant pe piaţă încearcă să influenţeze activitatea partenerilor concurenţi şi să câştige poziţii dominante pe piaţă. Un exemplu, în acest sens, îl constituie faptul că poziţia conducătoare a unei organizaţii constă în aceea că ceilalţi concurenţi trebuie să se adapteze politicii duse de conducătorul pieţei.

Relaţiile de distribuire a rolurilor, apar sub forma delimitării atribuţiilor şi sarcinilor ce revin fiecărui partener de piaţă în timpul desfăşurării tranzacţiilor. De exemplu, producătorii aşteaptă ca organizaţiile comerciale să preia anumite sarcini cum ar fi: depozitarea, prezentarea mărfurilor şi îndrumarea cumpărătorilor.

Ştefan Nedelea Administrarea afacerilor

6

În literatura de specialitate pentru analiza pieţei se folosesc diverse tipologii dintre care cele mai întâlnite sunt următoarele:

a) după natura mărfurilor ce formează obiectul tranzacţiilor: piaţa produselor; piaţa serviciilor; piaţa factorilor de producţie.

b) după criteriul geografic: piaţa locală; piaţa regională; piaţa naţională; piaţa internaţională.

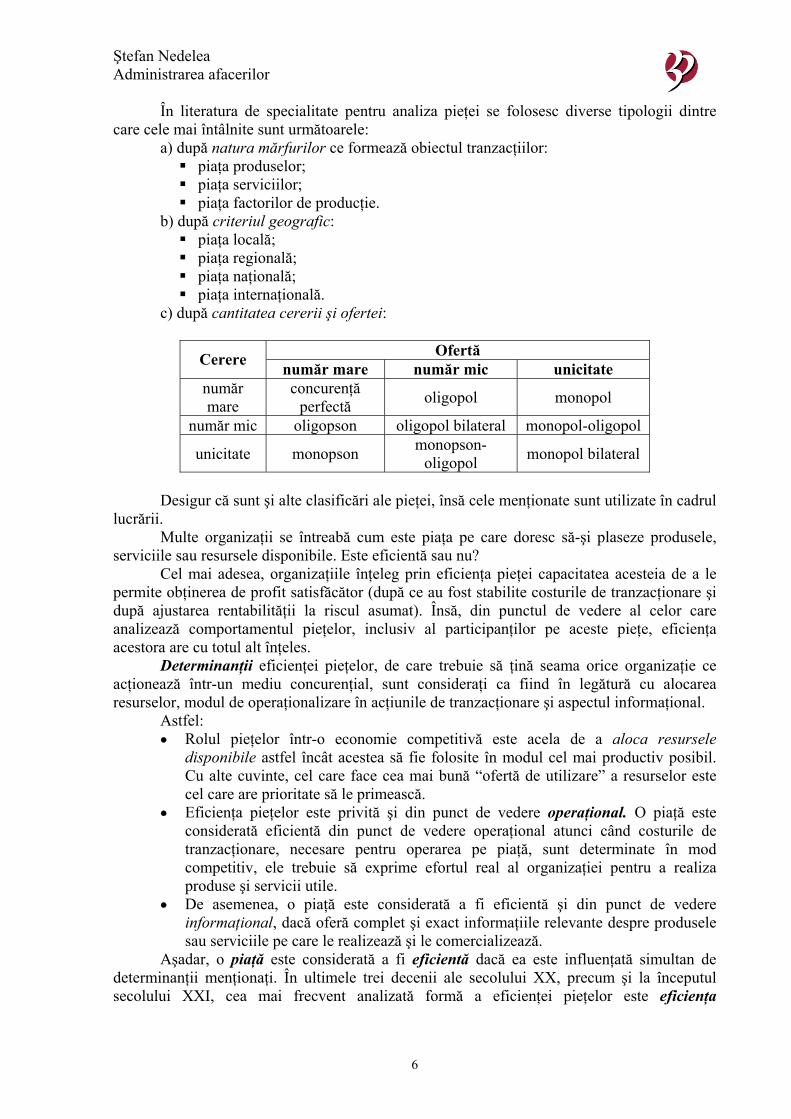

c) după cantitatea cererii şi ofertei:

Ofertă Cerere număr mare număr mic unicitate număr mare

concurenţă perfectă oligopol monopol

număr mic oligopson oligopol bilateral monopol-oligopol

unicitate monopson monopson-oligopol monopol bilateral

Desigur că sunt şi alte clasificări ale pieţei, însă cele menţionate sunt utilizate în cadrul

lucrării. Multe organizaţii se întreabă cum este piaţa pe care doresc să-şi plaseze produsele,

serviciile sau resursele disponibile. Este eficientă sau nu? Cel mai adesea, organizaţiile înţeleg prin eficienţa pieţei capacitatea acesteia de a le permite obţinerea de profit satisfăcător (după ce au fost stabilite costurile de tranzacţionare şi după ajustarea rentabilităţii la riscul asumat). Însă, din punctul de vedere al celor care analizează comportamentul pieţelor, inclusiv al participanţilor pe aceste pieţe, eficienţa acestora are cu totul alt înţeles.

Determinanţii eficienţei pieţelor, de care trebuie să ţină seama orice organizaţie ce acţionează într-un mediu concurenţial, sunt consideraţi ca fiind în legătură cu alocarea resurselor, modul de operaţionalizare în acţiunile de tranzacţionare şi aspectul informaţional.

Astfel: • Rolul pieţelor într-o economie competitivă este acela de a aloca resursele

disponibile astfel încât acestea să fie folosite în modul cel mai productiv posibil. Cu alte cuvinte, cel care face cea mai bună “ofertă de utilizare” a resurselor este cel care are prioritate să le primească.

• Eficienţa pieţelor este privită şi din punct de vedere operaţional. O piaţă este considerată eficientă din punct de vedere operaţional atunci când costurile de tranzacţionare, necesare pentru operarea pe piaţă, sunt determinate în mod competitiv, ele trebuie să exprime efortul real al organizaţiei pentru a realiza produse şi servicii utile.

• De asemenea, o piaţă este considerată a fi eficientă şi din punct de vedere informaţional, dacă oferă complet şi exact informaţiile relevante despre produsele sau serviciile pe care le realizează şi le comercializează.

Aşadar, o piaţă este considerată a fi eficientă dacă ea este influenţată simultan de determinanţii menţionaţi. În ultimele trei decenii ale secolului XX, precum şi la începutul secolului XXI, cea mai frecvent analizată formă a eficienţei pieţelor este eficienţa

Ştefan Nedelea Administrarea afacerilor

7

informaţională. În legătură cu acest tip de eficienţă a apărut teoria legată de ipoteza pieţelor eficiente.

Principalele caracteristici, strâns legate între ele, ale ipotezei pieţelor eficiente sunt: preţurile curente de piaţă sunt reflectate în orice moment printr-o serie de informaţii disponibile oricărui solicitant, persoană fizică sau juridică;

dacă afirmaţia anterioară este adevărată, combinarea forţelor organizaţiilor în scopul de a obţine şi a exploata informaţiile trebuie să conducă la faptul că preţurile practicate trebuie să reflecte valoarea reală (denumită şi valoare fundamentală) a produselor şi serviciilor oferite;

informaţiile trebuie să fie ieftine, adică să se obţină cu un cost scăzut sau să fie gratuite, şi, în plus, ele trebuie să fie disponibile pentru majoritatea participanţilor pe piaţă;

preţurile afişate pentru orice produs sau serviciu urmează o evoluţie imprevizibilă, cu alte cuvinte, variaţia preţului înregistrată la momentul t+1 este independentă de variaţia acestuia din momentul t, variaţie care deja s-a realizat.

Din studiile efectuate pe diverse pieţe, s-a demonstrat că acestea anticipează corect modificările ce vor avea loc cel puţin în ce priveşte profitabilitatea organizaţiilor, înainte ca respectiva informaţie să devină publică. Apariţia acestei situaţii este posibilă, deoarece acestea folosesc mai multe surse de informare (cum ar fi rapoartele brokerilor, rapoartele diverşilor analişti, studiile de piaţă etc.) pe care îşi bazează deciziile de vânzare-cumpărare a mărfurilor. Dacă “semnalele” primite în legătură cu o organizaţie sunt considerate corecte, preţul stabilit de aceasta va creşte şi majoritatea acestor creşteri vor apărea înainte ca informaţiile favorabile să fie publicate de organizaţia în cauză. Evident, preţurile scad dacă se anticipează apariţia unor informaţii nefavorabile.

Rezultatele testelor bazate pe observaţii au arătat că, în cazul “ştirilor bune”, în medie 90% din creşterea preţului apar în cele douăsprezece luni, care preced anunţarea publică a acestor ştiri şi numai 10% din creştere apare în următoarele luni. Situaţia este similară, în cazul ştirilor nefavorabile.

Testele s-au efectuat şi asupra altor tipuri de informaţii, pe lângă cele privind profitabilitatea, iar rezultatele au fost asemănătoare. Toate acestea au dovedit că nu se poate găsi o tehnică de tranzacţionare, bazată numai pe exploatarea informaţiilor deja publicate, care să permită obţinerea unei rentabilităţi suplimentare faţă de strategia pasivă de tipul „cumpără şi păstrează” (buy and hold).

Pentru a asigura cel puţin această formă a eficienţei pieţei, toţi participanţii pe piaţă joacă un rol important prin modul în care acţionează şi utilizează informaţiile deţinute.

Evident, pieţele pot să fie ineficiente pe termen scurt şi să asigure doar obţinerea de profit suplimentar pentru una sau alta din categoriile de participanţi la piaţă. Dar aceste dezechilibre pe termen scurt tind să fie anulate de includerea informaţiei, pe care se bazează respectivele tranzacţii în preţ şi astfel să reapară forma eficientă a pieţei

Toate aceste afirmaţii arată că “regulile” pieţei eficiente sunt importante pentru orice participant (producător, consumator) pe piaţă deoarece:

• pieţele nu au memorie, informaţiile despre evoluţiile pieţei nu conţin nici un indiciu cu privire la evoluţiile viitoare, mai ales ale preţurilor;

• participanţii trebuie să aibă încredere în preţurile afişate pe piaţă, deoarece acestea includ majoritatea informaţiilor disponibile despre mărfuri;

• nu există iluzii financiare, organizaţiile sunt interesate de rezultatele financiare obţinute pe baza tranzacţiilor indiferent de modul în care se contabilizează veniturile şi cheltuielile sau de modul în care se calculează profitul şi rentabilitatea.

• este de preferat alternativa care aduce rezultatele financiare cele mai importante cu eforturi acceptabile;

Ştefan Nedelea Administrarea afacerilor

8

• dacă s-a urmărit cu atenţie evoluţia pieţei, se poate spune că s-a urmărit, destul de bine, comportamentul majorităţii partici-panţilor;

• numai interpretarea particulară a datelor disponibile şi, eventual, intuiţia pot să determine previziuni privind evoluţiile preţurilor şi ale participanţilor pe piaţă, dar fără nici o garanţie că acestea s-ar putea realiza.

Ştefan Nedelea Administrarea afacerilor

9

Tema: 2 Costurile şi influenţa lor în fundamentarea economică a deciziei privind

oferta de mărfuri a organizaţiei cu impact asupra evaluării afacerii 1. Definirea costului şi importanţa acestuia în administrarea afacerilor În diverse lucrări de specialitate există mai multe definiţii şi explicaţii ale conceptului

de cost. Cea mai simplă definiţie consideră costul ca fiind „totalitatea cheltuielilor determinate

de realizarea mărfurilor (produse sau servicii)”. Majoritatea definiţiilor despre cost se referă la cheltuielile ce apar în relaţia

aprovizionare – producţie – desfacere. La nivelul organizaţiilor cunoaşterea şi înţelegerea costurilor prezintă importanţă din

următoarele motive: • reprezintă informaţii pentru calcularea indicatorilor economico-financiari ai

organizaţiei; • stau la baza determinării nivelului producţiei şi a preţului de vânzare; • exprimă baza de referinţă pentru stabilirea conţinutului contractelor de

aprovizionare şi desfacere; • asigură informaţii privind identificarea acţiunilor necesare eficientizării activităţii

organizaţiei; • sunt elemente de informare pentru conducerea organizaţiei şi stau la baza

fundamentării unor decizii privind evoluţia organizaţiei. Culegerea şi prelucrarea informaţiilor privind costurile, cât şi utilizarea lor în procesul

decizional presupune cunoaşterea modului de desfăşurare în timp şi spaţiu a producţiei. Din punct de vedere a timpului, producţia oferă managementului conceptul de

perioade de gestiune. Acest concept exprimă intervalul de timp în care se desfăşoară procesul de producţie, se efectuează cheltuielile şi se calculează costurile.

Desfăşurarea în spaţiu a producţiei pune în discuţie noţiunea de loc generator de costuri care reprezintă, de fapt, expresia tehnico-economică a structurii organizatorice în care se desfăşoară operaţii tehnologice sau activităţi distincte din punct de vedere structural-informaţional (sau tehnico-structural), locurile generatoare de costuri se împart în patru categorii: locurile de producţie; centre de producţie; secţii sau ateliere de producţie; sectoare de cheltuieli (activităţi de aprovizionare, desfacere, administrative).

O altă clasificare care împarte organizaţia în diviziuni fictive şi care are ca scop identificarea mai uşoară a costurilor directe şi indirecte scoate în evidenţă două categorii ale locurilor generatoare de costuri: centre de analiză (sau de activităţi) şi centre de responsabilitate.

Apreciată ca formă concretă de materializare a activităţii desfăşurate şi generatoare de costuri producţia utilizează în acest sens conceptul de purtători de costuri care reprezintă de fapt „un produs, o lucrare executată sau un serviciu concret”.

Purtătorii de costuri se constituie ca entităţi pentru care se antecalculează sau postcalculează diverse costuri utilizând metode şi tehnici specifice.

În determinarea purtătorilor de costuri se au în vedere o serie de factori, cum sunt: nomenclatorul de produse/servicii; modul de organizare a producţiei; tehnologia utilizată; calitatea produselor/serviciilor; structura şi componentele produselor/serviciilor (intern sau extern).

Importanţa utilizării conceptului de purtători de costuri se explică prin faptul că:

Ştefan Nedelea Administrarea afacerilor

10

• permite organizarea activităţilor de culegere şi de repartizare a costurilor pe produs sau servicii;

• oferă criteriile de alegere a metodelor şi a procedeelor de determinare a costului; • asigură determinarea corectă a rezultatelor financiare la sfârşitul perioadelor de

gestiune. O abordare sistematică a costului impune clasificarea acestuia. Astfel, costurile sunt: a) după nivelul domeniul pe care-l exprimă:

• costurile individuale; • costurile sociale.

Costurile individuale reprezintă categoria de informaţii care exprimă cheltuielile efectuate de organizaţie pentru realizarea unui produs/serviciu sau a unei grupe de produse/servicii bine definite.

Costurile sociale exprimă totalitatea cheltuielilor rezultate ale problemelor sociale din activitatea organizaţiei şi care afectează atât performanţele acesteia, cât şi echilibrul financiar.

b) după momentul efectuării: • costurile curente; • costurile preliminate; • costuri anticipate.

Costurile curente se referă la producerea şi înregistrarea consumului de mijloace de producţie şi de muncă dintr-o anumită perioadă de timp (de gestiune).

Costurile preliminate sunt stabilite atunci când nu a avut consumul respectiv fiind necesare pentru aprecierea unei situaţii reale.

Costurile anticipate sunt determinări de cheltuieli care se referă la costuri ale perioadelor următoare de realizare a produselor/serviciilor.

c) după profilul activităţii: • costuri neproductive. • costuri productive

Costurile neproductive exprimă cheltuielile care depăşesc limitele cadrului normativ stabilit pentru realizarea produselor/serviciilor şi care sunt consecinţa unor disfuncţionalităţi ale desfăşurării activităţilor organizaţiei.

Costurile productive reprezintă cheltuielile determinate de desfăşurarea procesului de realizare a produselor şi dotarea tehnică existentă.

d) după modul de identificare: • costuri directe; • costuri indirecte.

Costurile directe arată posibilitatea identificării în momentul efectuării lor şi a măsurării pe fiecare produs/serviciu în vederea repartizării imediate asupra acestuia.

Costurile indirecte reprezintă categorii de cheltuieli determinate de realizarea întregii producţii sau a prestării serviciilor ele fiind repartizate asupra produselor/serviciilor pe baza unor criterii convenţionale după ce au fost colectate pe locurile de cheltuieli care le-au ocazionat.

e) după conţinut • costuri complete; • costuri parţiale.

Costurile complete se referă la toate cheltuielile ocazionate de fabricarea unui produs sau prestarea unui serviciu.

Costurile parţiale cuprind numai o parte din cheltuielile ocazionate de realizarea unui produs sau prestarea unui serviciu şi pot fi: variabile, directe, marginale etc.

f) după modul de atribuire:

Ştefan Nedelea Administrarea afacerilor

11

• costurile produselor/serviciilor; • costurile perioadei.

Costurile produselor/serviciilor sunt cheltuielile ocazionate cu produsele fabricate sau cumpărate pentru a fi vândute, respectiv revândute, cât şi pentru serviciile prestate.

Costurile perioadei se referă la cheltuielile care influenţează rezultatul, fără a avea legătură cu vânzările şi celelalte venituri, cum sunt: cheltuielile generale de administraţie, cheltuielile de desfacere, cheltuielile financiare şi cheltuielile excepţionale.

g) după sfera economică (câmpul de aplicare): • costuri de aprovizionare; • costuri de distribuţie (sau de desfacere); • costuri de producţie (sau de fabricaţie).

Costurile de aprovizionare cuprind cheltuielile referitoare la procurarea şi stocarea capitalului circulant (materii prime, materiale, combustibili, energie etc.

Costurile de distribuţie se referă la ansamblul cheltuielilor de tipar de la finalizarea producţiei până la ajungerea acesteia la beneficiari.

Microeconomia se ocupă, în special, de costul de producţie care reprezintă expresia bănească a consumului factorilor de producţie necesari realizării unui volum stabilit de produse/servicii.

Costul de producţie, fiind în strânsă legătură cu evoluţia nivelului producţiei, este considerat în literatura de specialitate ca o funcţie a volumului fizic al producţiei.

Deci: C = f(Q), în care Q este volumul producţiei. De asemenea, costul de producţie este, totodată, şi un factor determinant în stabilirea

mărimii preţurilor sau al alegerii politicii de preţ. Deosebirea între costul de producţie (numit în unele părţi din lucrare şi cost) şi cheltuială se exprimă prin faptul că prin cheltuială se asigură plata factorilor de producţie necesari organizaţiei pentru realizarea unei mărfi, iar costul, aşa cum s-a menţionat, este expresia bănească a consumului factorilor de producţie.

În practică, pentru cunoaşterea şi înţelegerea fenomenelor microeconomice la nivelul producătorului şi al ofertei acestuia, există următoarea tipologie a costurilor de producţie:

a) după orizontul temporal şi variaţia volumului producţiei: • costuri variabile; • costuri convenţional-constante.

b) după folosirea alternativă a resurselor: • costuri contabile; • costuri economice (de oportunitate).

c) după volumul producţiei folosit ca bază de calcul: • costuri medii; • costuri marginale.

2. Caracterizarea categoriilor de costuri utilizate în practica organizaţiei

Pornind de la tipologia costurilor prezentate în subcapitolul anterior se pot face

următoarele aprecieri: A. Costuri variabile Costurile variabile reprezintă categoria de costuri care se modifică sub influenţa

schimbării nivelului producţiei. Trebuie subliniat că pe termen lung toate costurile sunt considerate variabile.

Ştefan Nedelea Administrarea afacerilor

12

Pe termen scurt numai o parte din costuri pot fi variabile. În această categorie se pot include costurile referitoare la consumul de materii prime, materiale, combustibil şi energie pentru necesităţi tehnologice, salariile personalului direct productiv şi adiţionalele la salarii etc.

Relaţia dintre costuri şi volumul producţiei se exprimă prin indicele de variabilitate, şi anume:

100

100

⋅−

⋅−

=

0

01

0

01

QQQ

CCC

Iv

unde: Iv = indicele de variabilitate; C1, C0 = costurile (de producţie) din perioada curentă şi de bază; Q1, Q0 = volumul producţiei în perioada curentă şi de bază.

Raportate la indicele de variabilitate (Iv), costurile variabile pot fi: 1) costuri proporţionale; 2) costuri nonproporţionale.

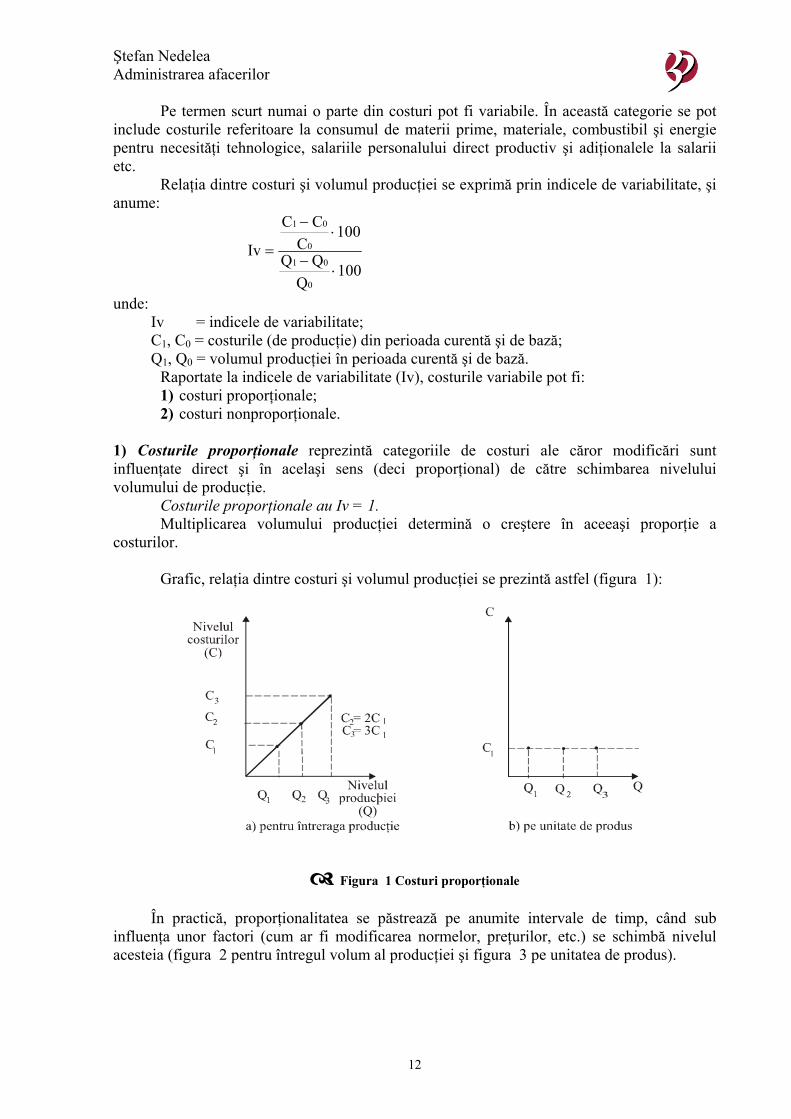

1) Costurile proporţionale reprezintă categoriile de costuri ale căror modificări sunt influenţate direct şi în acelaşi sens (deci proporţional) de către schimbarea nivelului volumului de producţie.

Costurile proporţionale au Iv = 1. Multiplicarea volumului producţiei determină o creştere în aceeaşi proporţie a

costurilor. Grafic, relaţia dintre costuri şi volumul producţiei se prezintă astfel (figura 1):

Figura 1 Costuri proporţionale

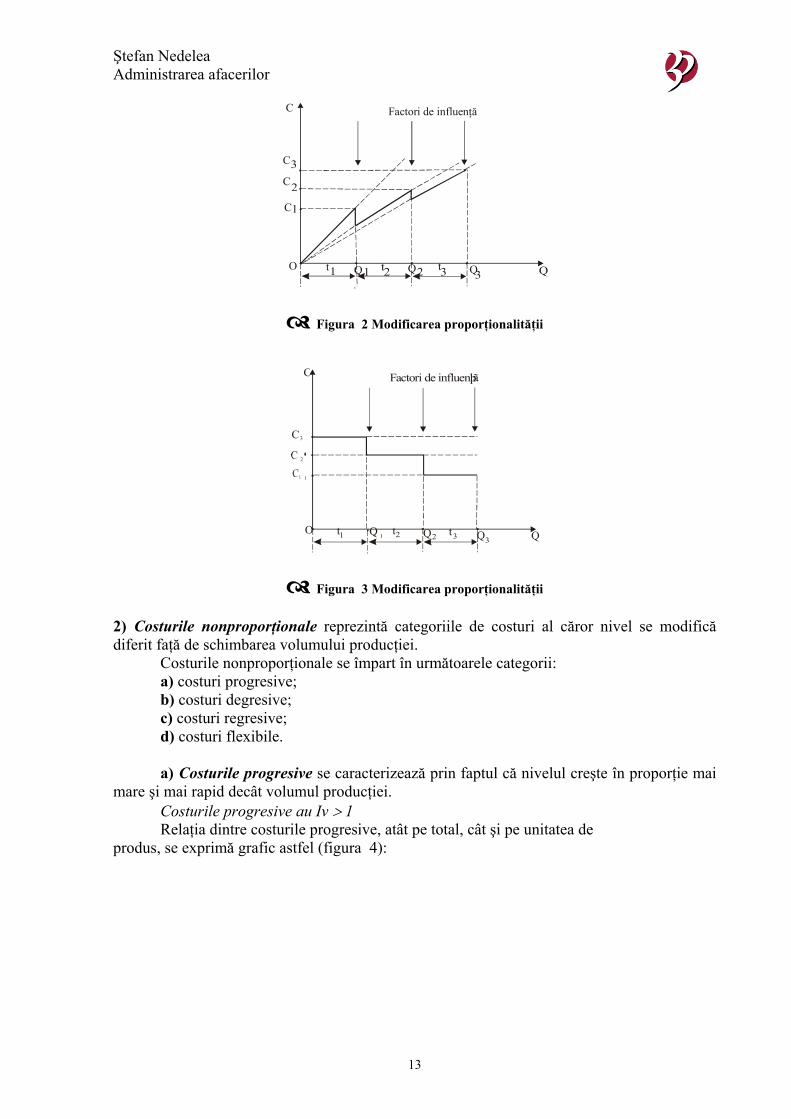

În practică, proporţionalitatea se păstrează pe anumite intervale de timp, când sub influenţa unor factori (cum ar fi modificarea normelor, preţurilor, etc.) se schimbă nivelul acesteia (figura 2 pentru întregul volum al producţiei şi figura 3 pe unitatea de produs).

Ştefan Nedelea Administrarea afacerilor

13

O t1 1 2 2 3 3Q Qt Q

Factori de influenţăC

3C

2

1

C

C

Figura 2 Modificarea proporţionalităţii

O Qt

1

1 1 2 2 3 3Qt Qt Q

Factori de influenþãC

C3

2

Figura 3 Modificarea proporţionalităţii 2) Costurile nonproporţionale reprezintă categoriile de costuri al căror nivel se modifică diferit faţă de schimbarea volumului producţiei.

Costurile nonproporţionale se împart în următoarele categorii: a) costuri progresive; b) costuri degresive; c) costuri regresive; d) costuri flexibile.

a) Costurile progresive se caracterizează prin faptul că nivelul creşte în proporţie mai

mare şi mai rapid decât volumul producţiei. Costurile progresive au Iv > 1 Relaţia dintre costurile progresive, atât pe total, cât şi pe unitatea de

produs, se exprimă grafic astfel (figura 4):

Ştefan Nedelea Administrarea afacerilor

14

0 Q

C

C

C

C

Q2

2

3

1

1

Q Figura 4 Costuri progresive

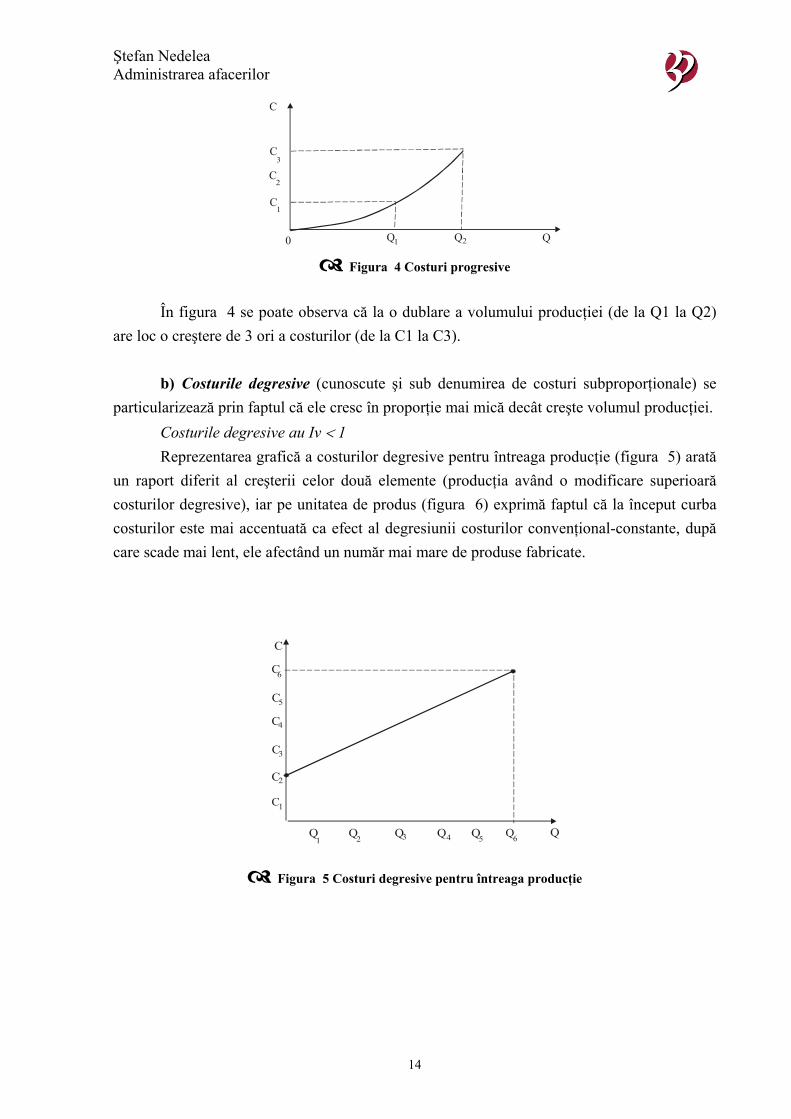

În figura 4 se poate observa că la o dublare a volumului producţiei (de la Q1 la Q2)

are loc o creştere de 3 ori a costurilor (de la C1 la C3).

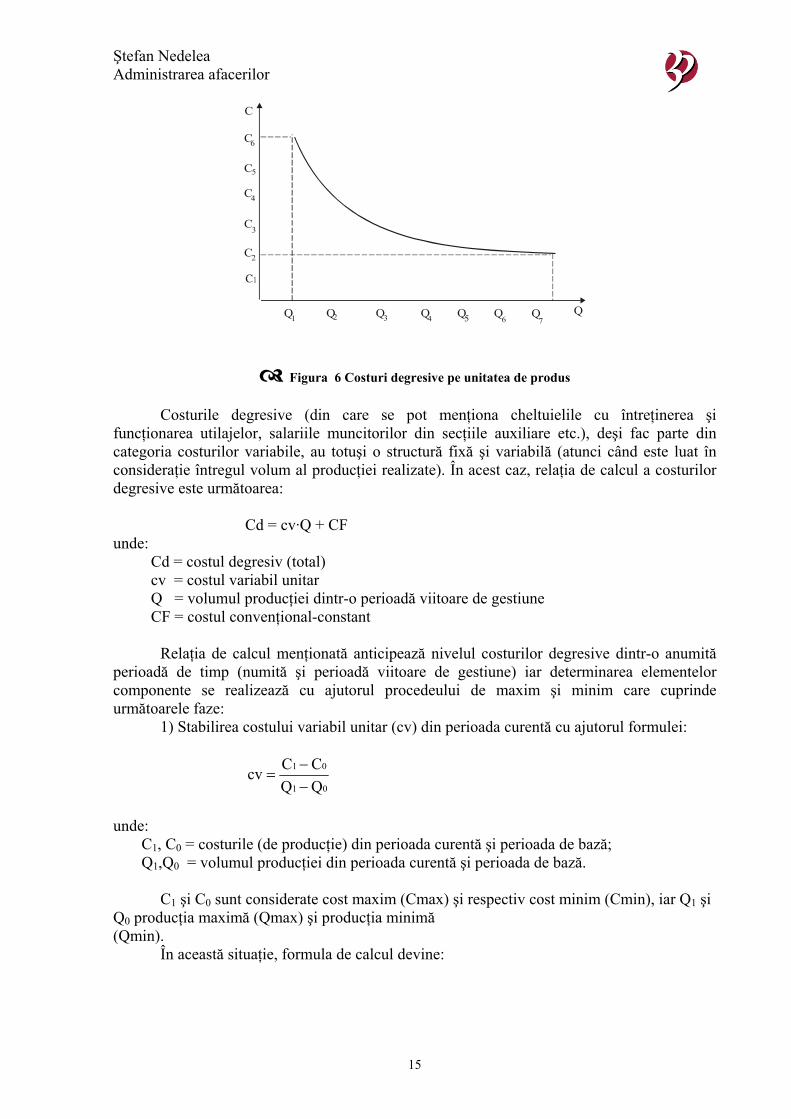

b) Costurile degresive (cunoscute şi sub denumirea de costuri subproporţionale) se particularizează prin faptul că ele cresc în proporţie mai mică decât creşte volumul producţiei.

Costurile degresive au Iv < 1 Reprezentarea grafică a costurilor degresive pentru întreaga producţie (figura 5) arată

un raport diferit al creşterii celor două elemente (producţia având o modificare superioară costurilor degresive), iar pe unitatea de produs (figura 6) exprimă faptul că la început curba costurilor este mai accentuată ca efect al degresiunii costurilor convenţional-constante, după care scade mai lent, ele afectând un număr mai mare de produse fabricate.

C

C

C

C

C

C

C1

2

3

4

5

6

Q Q Q Q Q Q Q654321

Figura 5 Costuri degresive pentru întreaga producţie

Ştefan Nedelea Administrarea afacerilor

15

76

C6

5

4

3

2

C

C

C

C

C

Q Q Q Q Q Q Q Q54321

Figura 6 Costuri degresive pe unitatea de produs

Costurile degresive (din care se pot menţiona cheltuielile cu întreţinerea şi funcţionarea utilajelor, salariile muncitorilor din secţiile auxiliare etc.), deşi fac parte din categoria costurilor variabile, au totuşi o structură fixă şi variabilă (atunci când este luat în consideraţie întregul volum al producţiei realizate). În acest caz, relaţia de calcul a costurilor degresive este următoarea:

Cd = cv·Q + CF

unde: Cd = costul degresiv (total) cv = costul variabil unitar Q = volumul producţiei dintr-o perioadă viitoare de gestiune CF = costul convenţional-constant

Relaţia de calcul menţionată anticipează nivelul costurilor degresive dintr-o anumită

perioadă de timp (numită şi perioadă viitoare de gestiune) iar determinarea elementelor componente se realizează cu ajutorul procedeului de maxim şi minim care cuprinde următoarele faze:

1) Stabilirea costului variabil unitar (cv) din perioada curentă cu ajutorul formulei:

01

01

QQCCcv

−−

=

unde:

C1, C0 = costurile (de producţie) din perioada curentă şi perioada de bază; Q1,Q0 = volumul producţiei din perioada curentă şi perioada de bază.

C1 şi C0 sunt considerate cost maxim (Cmax) şi respectiv cost minim (Cmin), iar Q1 şi Q0 producţia maximă (Qmax) şi producţia minimă (Qmin).

În această situaţie, formula de calcul devine:

Ştefan Nedelea Administrarea afacerilor

16

QminQmaxCminCmaxcv

−−

=

2) Stabilirea costurilor convenţional-constante (CF) ale perioadei curente:

CF = C1 - cv·Q1

Sau

CF = Cmax - cv·Qmax

3) Calculul costurilor degresive pentru o perioadă viitoare de gestiune (Q):

Cd = cv·Q + CF

Exemplu:

Pe baza următoarelor date: Q1 = 20000 buc.; Q0 = 15000 buc.,

C1 = 220000 uv; C0 = 180000 buc. să se determine costurile degresive ale unei perioade viitoare de gestiune ştiind că volumul producţiei Q = 23000 buc.

Aplicând fazele procedeului de maxim şi minim se obţin următoarele rezultate:

uv/buc.180000-220000cv 81500020000

=−

=

CF = 220000 uv - 8 uv x 20000 buc. = 60000 uv Cd = 8 uv/buc. x 23000 buc. + 60000 uv = 244000 uv. Analiza nivelului anticipat al costurilor degresive (exprimat %) se poate realiza cu

ajutorul altor indicatori şi anume gradul de degresiune (dg) şi efectul degresiunii (Ed). Astfel, pentru determinarea gradului de degresiune (dg) se aplică formula:

100

100C

CC0

01

⋅

⋅−

=

0

01

QQ-Qdg

unde:

C1, C0, Q1 şi Q0 au semnificaţiile prezentate la relaţia de calcul a indicelui de variabilitate (Iv).

Gradul de degresiune poate avea următoarele valori: 1 < dg < 0 pentru costurile nonproporţionale (deci şi a costurilor degresive); dg = 1 pentru costurile proporţionale; dg = 0 pentru costurile convenţional-constante. De exemplu, un dg = 0,6 în cazul creşterii volumului producţiei cu 1% arată o creştere

a costurilor degresive cu 0,6% într-o perioadă viitoare de gestiune. Efectul degresiunii (Ed) se stabileşte conform relaţiei de calcul:

Ştefan Nedelea Administrarea afacerilor

17

Ed = C0 (0

1

QQ - 1) (1 – dg)

în care: C0 = costuri (de producţie) din perioada de bază; Q1, Q0 = volumul producţiei în perioada curentă şi de bază; dg = gradul de degresiune.

Expresia (1-dg) arată că nivelul gradului de degresiune se află într-o relaţie inversă

faţă de profit. Cu cât valoarea lui dg este mai mare (mai apropiată de 1) sau mai apropiată de 0 cu

atât scade sau creşte profitul (valoarea creşterii sau descreşterii profitului fiind chiar diferenţa dintre efectul degresiunii calculat în două perioade de evoluţie a organizaţiei).

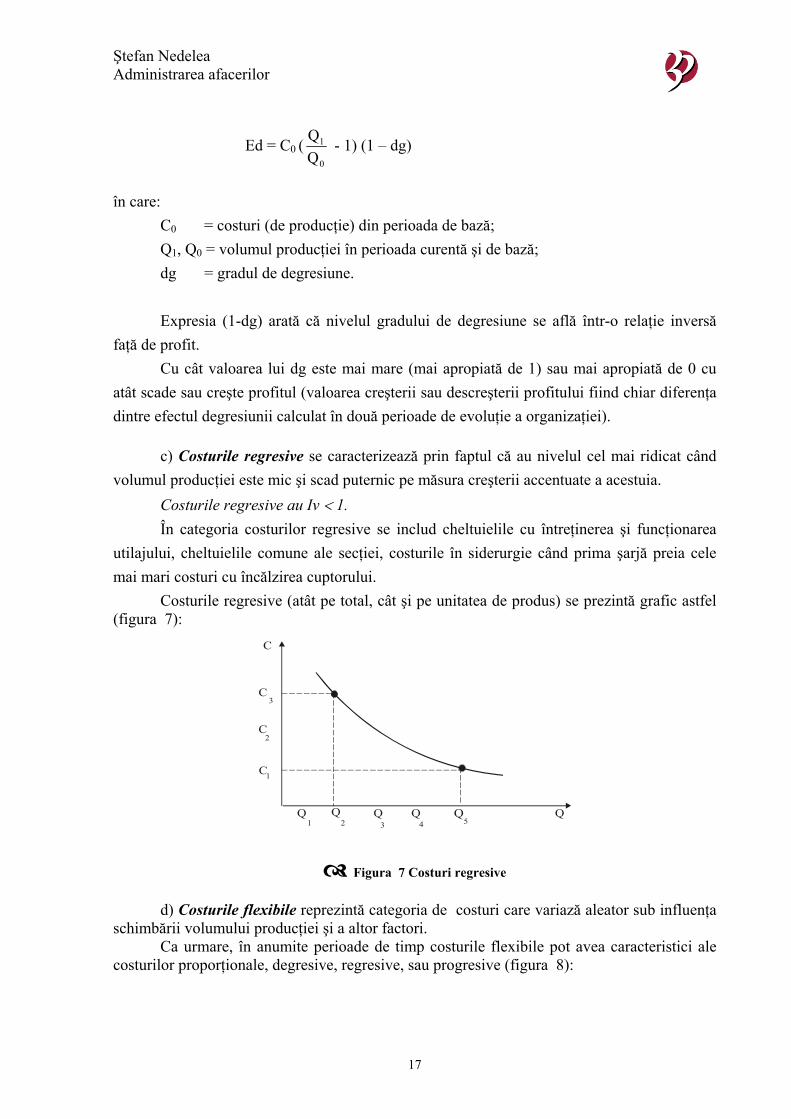

c) Costurile regresive se caracterizează prin faptul că au nivelul cel mai ridicat când volumul producţiei este mic şi scad puternic pe măsura creşterii accentuate a acestuia.

Costurile regresive au Iv < 1. În categoria costurilor regresive se includ cheltuielile cu întreţinerea şi funcţionarea

utilajului, cheltuielile comune ale secţiei, costurile în siderurgie când prima şarjă preia cele mai mari costuri cu încălzirea cuptorului.

Costurile regresive (atât pe total, cât şi pe unitatea de produs) se prezintă grafic astfel (figura 7):

C

C

C

1

1

2

2

3

4 53

C

Q Q Q Q Q Q

Figura 7 Costuri regresive

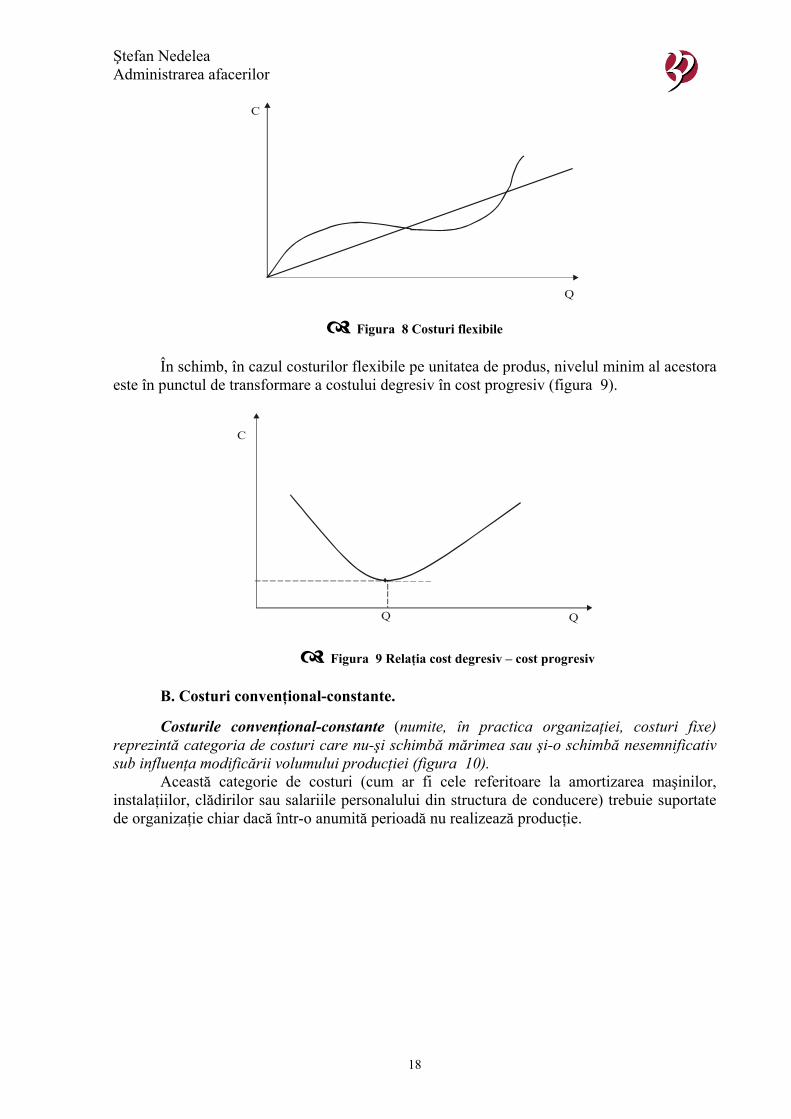

d) Costurile flexibile reprezintă categoria de costuri care variază aleator sub influenţa

schimbării volumului producţiei şi a altor factori. Ca urmare, în anumite perioade de timp costurile flexibile pot avea caracteristici ale

costurilor proporţionale, degresive, regresive, sau progresive (figura 8):

Ştefan Nedelea Administrarea afacerilor

18

C

Q

Figura 8 Costuri flexibile

În schimb, în cazul costurilor flexibile pe unitatea de produs, nivelul minim al acestora este în punctul de transformare a costului degresiv în cost progresiv (figura 9).

C

Q Q

Figura 9 Relaţia cost degresiv – cost progresiv

B. Costuri convenţional-constante.

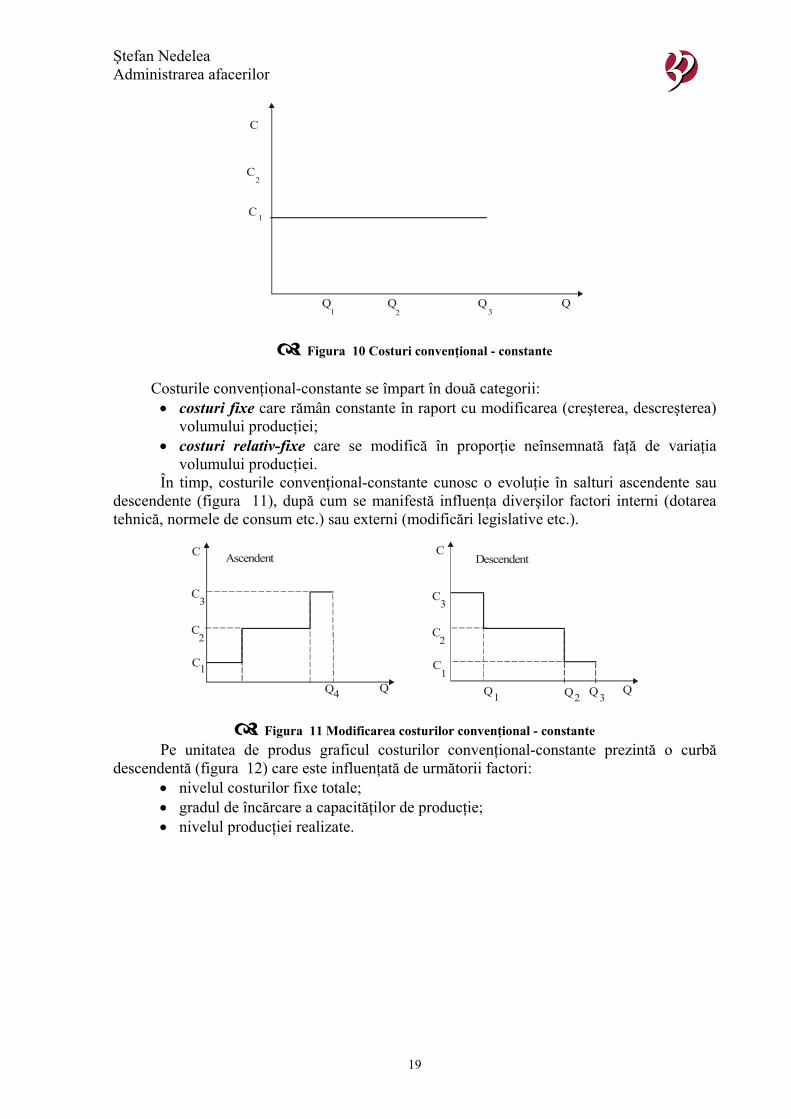

Costurile convenţional-constante (numite, în practica organizaţiei, costuri fixe) reprezintă categoria de costuri care nu-şi schimbă mărimea sau şi-o schimbă nesemnificativ sub influenţa modificării volumului producţiei (figura 10).

Această categorie de costuri (cum ar fi cele referitoare la amortizarea maşinilor, instalaţiilor, clădirilor sau salariile personalului din structura de conducere) trebuie suportate de organizaţie chiar dacă într-o anumită perioadă nu realizează producţie.

Ştefan Nedelea Administrarea afacerilor

19

C

C

C

1

1

2

2 3Q QQ Q

Figura 10 Costuri convenţional - constante

Costurile convenţional-constante se împart în două categorii: • costuri fixe care rămân constante în raport cu modificarea (creşterea, descreşterea)

volumului producţiei; • costuri relativ-fixe care se modifică în proporţie neînsemnată faţă de variaţia

volumului producţiei. În timp, costurile convenţional-constante cunosc o evoluţie în salturi ascendente sau

descendente (figura 11), după cum se manifestă influenţa diverşilor factori interni (dotarea tehnică, normele de consum etc.) sau externi (modificări legislative etc.).

C CDescendentAscendent

C C

C C

C C

Q

1 1

1

3 3

34

2 2

2Q QQ QQ

Figura 11 Modificarea costurilor convenţional - constante Pe unitatea de produs graficul costurilor convenţional-constante prezintă o curbă

descendentă (figura 12) care este influenţată de următorii factori: • nivelul costurilor fixe totale; • gradul de încărcare a capacităţilor de producţie; • nivelul producţiei realizate.

Ştefan Nedelea Administrarea afacerilor

20

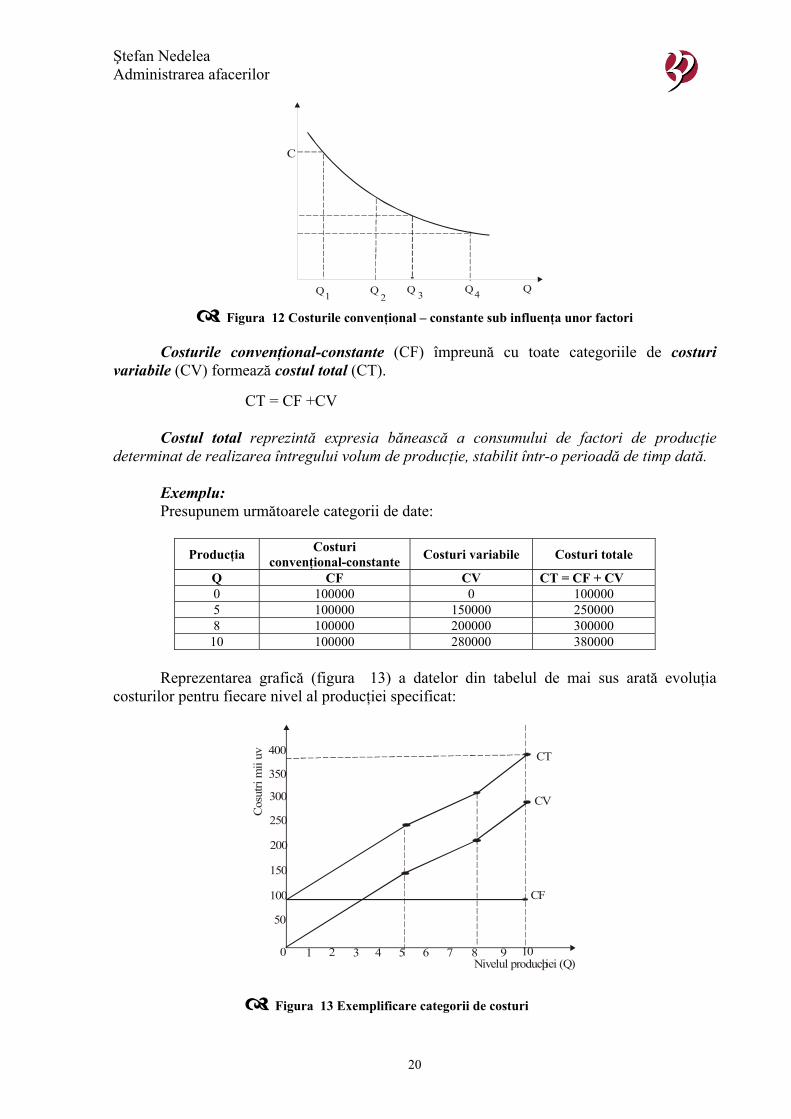

C

1 2 3 4Q Q Q Q Q Figura 12 Costurile convenţional – constante sub influenţa unor factori

Costurile convenţional-constante (CF) împreună cu toate categoriile de costuri

variabile (CV) formează costul total (CT).

CT = CF +CV

Costul total reprezintă expresia bănească a consumului de factori de producţie determinat de realizarea întregului volum de producţie, stabilit într-o perioadă de timp dată.

Exemplu: Presupunem următoarele categorii de date:

Producţia Costuri

convenţional-constante Costuri variabile Costuri totale

Q CF CV CT = CF + CV 0 100000 0 100000 5 100000 150000 250000 8 100000 200000 300000

10 100000 280000 380000

Reprezentarea grafică (figura 13) a datelor din tabelul de mai sus arată evoluţia costurilor pentru fiecare nivel al producţiei specificat:

Cos

uri

mii

uvt

Nivelul producþiei (Q)1 1098765

250

300

350

400

200

100

150

0

50

CT

CF

CV

432

Figura 13 Exemplificare categorii de costuri

Ştefan Nedelea Administrarea afacerilor

21

C. Costuri contabile

Costurile contabile reprezintă expresia bănească a consumurilor de resurse determinate de fabricarea şi desfacerea unor mărfuri.

Costurile contabile prezintă câteva caracteristici: • sunt costurile reale, constante şi înregistrate în evidenţa contabilă a organizaţiei; • exprimă efortul producătorului pentru a achiziţiona factori de producţie necesari

realizării unor mărfuri şi pentru asigurarea nivelului consumurilor din fazele de fabricaţie ale acestora;

• nu au în vedere folosirea alternativă a capitalului organizaţiei şi a forţei de muncă în alte afaceri.

În practica organizaţiei folosirea acestor categorii de costuri impune adăugarea la denumirea unor indicatori economici a termenului de „contabil” (de exemplu profit net şi brut contabil etc.)

Exemplu:

Considerăm că o firmă care are un singur proprietar a înregistrat într-un an următoarea situaţie:

• Venituri 600000 uv • Costuri (contabile) 400000 • Profit brut (contabil) 200000 • Impozit pe profit (38%) 76000 • Profit net (contabil) 124000

Profitul net (contabil) obţinut de proprietarul firmei se poate aprecia numai dacă se are

în vedere folosirea alternativă a resurselor (forţă de muncă, capital) într-o altă afacere. În acest caz, este necesară analiza situaţiei după ce s-au avut în vedere costurile economice.

D. Costuri economice (de oportunitate)

Costurile economice (sau de oportunitate) reprezintă expresia bănească a opţiunii pentru producerea sau desfacerea unor mărfuri în detrimentul altor mărfuri.

Costurile economice (de oportunitate) prezintă, la rândul lor, o serie de caracteristici: • stau la baza calculelor previzionate ale costurilor; • asigură corectarea şi adaptarea costurilor calculate în contabilitate; • exprimă dacă un producător a selectat decizia optimă de a produce o marfă, pornind

de la valorificarea cea mai bună a resurselor disponibile. Între costurile economice şi costurile contabile se poate pune semnul egalităţii dacă se

corectează costurile contabile cu pierderile rezultate din nefolosirea capitalului şi a forţei de muncă în alte alternative de afaceri (desfăşurate în cadrul organizaţiei sau în afara acesteia).

Ca şi în cazul costurilor contabile, această categorie de costuri adaugă la denumirea unor indicatori economici termenii „normal” sau „economic” (de exemplu, profit normal, profit economic etc.).

Astfel, dacă din profitul net contabil se scade profitul normal, se poate obţine profit/pierdere economic/economică.

Ştefan Nedelea Administrarea afacerilor

22

Exemplu:

Pornind de la datele din exemplul anterior, firma înregistrează după o anumită perioadă, următoarea situaţie:

Profit net (contabil) 124000 uv Încasări din altă afacere 100000 Dobândă calculată la încasări prin depunerea banilor la bancă (52%)

52000

Profit normal 152000 Profit/pierdere (profit net contabil - profit normal) = 124000 - 152000

-28000 uv

În această perioadă firma a înregistrat pierderi, ceea ce arată o utilizare

necorespunzătoare a resurselor. E. Costuri medii

Costul mediu exprimă categoria de cost stabilită pe unitatea de marfă (produs,

serviciu) ca urmare a raportării costului (de producţie) la volumul producţiei. Formula de calcul utilizată:

QC=Cm

unde: Cm = costul mediu; C = costul de producţie; Q = volumul producţiei.

În literatura de specialitate se utilizează următoarele categorii de costuri medii (după tipologia costului folosit):

• cost convenţional-constant mediu; • cost variabil mediu; • cost total mediu (numit cost unitar). Costul mediu este folosit în analiza mărimii economice a producţiei organizaţiei

(MEP), cât şi în exprimarea economiilor de scară.

F. Costuri marginale

Costurile marginale reprezintă categoria de costuri care exprimă cu câte unităţi creşte sau scade costul total atunci când volumul producţiei variază (creşte sau scade) cu o unitate sau cu un număr de unităţi bine determinate.

Ca urmare, formulele de calcul sunt următoarele: a) pe unitatea de produs:

01

01

QQCTCT

QCT=CM

−−

=ΔΔ

unde:

ΔCT = modificarea absolută a costurilor totale; ΔQ = modificarea absolută a volumului producţiei; CT1, CT0 = costurile totale în două perioade de evoluţie (numite curentă şi de bază);

Ştefan Nedelea Administrarea afacerilor

23

Q1, Q0 = volumul producţiei în două perioade de evoluţie (numite curentă şi de bază);

CM = costul marginal. b) pe număr de unităţi de producţie bine determinate:

CM = ΔCT = CT1-CT0

Costul marginal se caracterizează prin faptul că: • exprimă rata creşterii sau descreşterii costurilor totale; • este independent de costul convenţional-constant, deoarece acesta nu influenţează

volumul producţiei; • este în mod necesar pozitiv întrucât costul variabil reprezintă, în general, funcţie

crescătoare de volumul producţiei.

Exemplu:

Pentru realizarea a 1000 produse, costul total este de 10000 uv, iar pentru obţinerea a 1100 produse reprezintă 10900 uv.

În acest caz, costul marginal are următoarea valoarea pentru o unitate de produs:

v/produs. 1000110010000-10900=CM u9=−

Pentru un număr de unităţi bine determinate (în acest caz,

100 produse):

CM = 10900 - 10000 = 900 uv.

Costul marginal poate fi utilizat şi în determinarea altor categorii de costuri, cum sunt: costul proporţional total şi costul convenţional-constant.

Astfel, pentru stabilirea costului proporţional total se foloseşte formula de calcul:

Cpt = Q x CMu unde:

Cpt = costul proporţional total; Q = volumul producţiei obţinut într-o anumită perioadă de timp

stabilită; CMu = costul managerial pe unitatea de produs.

Folosind datele din exemplul anterior se poate calcula costul proporţional total (Cpt) pentru cele două niveluri ale producţiei (1000 şi respectiv 1100 bucăţi) astfel:

Cpt = 1000 buc. X 9 uv/buc. = 9000 uv Cpt = 1100 buc. x 9 uv/buc. = 9900 uv

Costurile convenţional-constante (CF) se determină ca diferenţă între costurile totale

(CT) şi costurile proporţionale totale (Cpt). Ţinând seama de datele existente:

Ştefan Nedelea Administrarea afacerilor

24

CF = 10000 uv – 9000 uv = 1000 uv CF = 10900 uv – 9900 uv = 1000 uv

În teoria costurilor, există câteva principii care se referă la costurile marginale: principiul diferenţial; principiul rezidual; principiul marginal.

Cunoaşterea principiilor menţionate este importantă pentru management, ele fiind utilizate în aprecierea modului de realizare a unor noi cantităţi (serii) de produse/servicii cu dotarea tehnică existentă sau prin îmbunătăţirea acesteia.

Principiul diferenţial pune în discuţie gradul de utilizare a maşinilor, utilajelor şi a echipamentelor din dotarea organizaţiei.

Acest principiu are în vedere costul diferenţial (care uneori se identifică cu costul marginal).

Referitor la costul diferenţial trebuie subliniat că acesta se determină pe total producţie sau pe unitatea de produs, folosindu-se formulele de calcul:

Cd = Ctn - Cta

sau

QaQnCdCdu−

=

unde:

Cd = costul diferenţial total; Cdu = costul diferenţial unitar; Ctn = costul total nou (perioada curentă); Cta = costul total anterior (perioada de bază); Qn = volumul nou al producţiei (perioada curentă); Qa = volumul anterior al producţiei (perioada de bază).

Ţinând seama de modul de stabilire a costului diferenţial unitar (Cdu) se poate aprecia

că acesta reprezintă costul marginal unitar.

Exemplu:

Cd = 10900 uv – 10000 uv = 900 uv

/buc.uv9buc. 1000 - buc.1100

uv 900 Cdu ==

Când se realizează o nouă serie de producţie, prin utilizarea superioară a capacităţilor de producţie, costurile diferenţiale vor avea variaţie proporţională sau nonproporţională, iar modificarea nivelului costurilor marginale prezintă un caracter adiţional.

Principiul rezidual arată că nivelul costurilor convenţional-constante corespunzător volumului fizic al unei serii de produse realizate nu trebuie eliminat în luarea deciziei privind obţinerea unei noi serii de producţie (a unei noi cantităţi), deoarece aceste costuri sunt considerate costuri reziduale ale producţiei obţinute şi se menţin constant de la o serie de producţie la alta.

Ştefan Nedelea Administrarea afacerilor

25

Principiul marginal urmăreşte stabilirea limitelor de evoluţie a costurilor influenţate de o serie de factori: nivelul normelor, situaţia costurilor.

Acest principiu este important în luarea unor decizii privind nivelul optim al producţiei ce trebuie realizat, situaţie în care trebuie să se ţină seama şi de costurile marginale. De asemenea, costul marginal este important în analiza creşterii sau descreşterii volumului producţiei.

Ştefan Nedelea Administrarea afacerilor

26

Tema: 3 Instrumente folosite în administrarea afacerilor:

planul de afaceri

Planul de afacere

Multi autori considera ca realizarea planului de afacere este cea mai importanta etapa din procesul de lansare a unei noi afaceri (sau de dezvoltare a unei afaceri existente). Intocmirea unui plan de afaceri coerent necesita un timp si un efort important, inclusiv pentru oamenii care au experienta in domeniu. El reprezinta o harta a viitoarei afaceri, imbunatatind sansele intreprinzatorului de a atinge tinta propusa. Nu exista doua afaceri la fel. Nu exista doua organizatii la fel. In acelasi fel, nu exista o formula magica pentru elaborarea planurilor de afaceri. Exista insa anumite aspecte tipice care trebuie atinse in elaborarea planului de afaceri, astfel incat planul sa fie un instrument de lucru simplu, sugestiv si pragmatic. In acest fel, intreprinzatorul demonstreaza ca are o perceptie globala asupra afacerii, ca intelege toate aspectele ei, atat cele tehnice cat si cele financiare sau de resurse umane. El demonstreaza mediului exterior (dar si celui interior) ca stapaneste situatia. Pentru ca viitorul afacerii sa nu devina o necunoscuta imposibil de controlat, intreprinzatorul trebuie sa raspunda, inca din faza de initiere a afacerii, la cateva intrebari (din care de dezvolta, practic, planul de afaceri): - Cine este utilizatorul produselor? - Cine este clientul produselor oferite? - Care este amplasamentul adecvat pentru afacere? - Ce pret este potrivit pentru situatia pietei? - Cum vor fi distribuite produsele catre clienti? - Care sunt perspectivele pietei pe termen scurt si lung? - Cum poate fi extinsa gama de produse? - Cine sunt concurentii si care sunt punctele lor tari si slabe? - Ce motivatii va avea un client pentru a cumpara produsul? - Care este conceptul de marketing prin care se conduce afacerea? - Care este necesarul de capital? - Care este forma juridica cea mai potrivita pentru afacere? Realizarea planului de afaceri are cateva avantaje: - Analiza detaliata a activitatii viitoare pe care o presupune realizarea planului de afaceri permite evitarea multor greseli cauzate de lipsa de informare (cunoasterea insuficienta a concurentilor sau clientilor, cunoasterea insuficienta a unor concepte economice sau tehnice implicate in activitate); - Planul de afaceri indica cu destul de mare precizie investitia initiala necesara, in ce se va investi si cum va fi recuperata investitia. in acest fel, se reduce semnificativ riscul aparitiei unor probleme cu cash-flow - ul (fluxurile de numerar), una din cauzele principale de esec in primele etape de functionare ale noilor afaceri. In plus, intreprinzatorul poate alege cele mai avantajoase surse de finantare. Mai mult, un plan de afaceri bine realizat creste credibilitatea intreprinzatorului in fata investitorilor si partenerilor de afacere. - Realizarea planului de afaceri intareste abilitatile de planificare ale intreprinzatorului. Chiar

Ştefan Nedelea Administrarea afacerilor

27

daca planul de afaceri nu va putea fi pus in practica in toate detaliile sale, pentru ca mediul economic este in continua schimbare, intreprinzatorul va fi mai bine pregatit si capabil sa se adapteze mai rapid. Daca intreprinzatorul dispune de resurse financiare pentru a incepe afacerea, el prefera deseori sa nu mai realizeze un plan de afaceri, fiind inclinat sa actioneze pentru a valorifica mai rapid oportunitatea identificata, in loc de a consuma timp cu activitati birocratice. Totusi, de obicei, multi clienti si furnizori nu respecta regulile teoretice ale jocului economic, nu platesc la timp sau nu livreaza produsele contractele in conditii optime, iar intreprinzatorul ajunge deseori sa se confrunte cu intarzieri si blocaje. De foarte multe ori, intreprinzatorul este inclinat sa priveasca foarte optimist afacerea pe care vrea sa o initieze. Pentru investitor, afacerea este interesanta numai daca asigura recuperarea, suficient de rapida, a investitiei initiale si obtinerea unui profit. intreprinzatorul care adopta o optica similara va realiza planul de afaceri astfel incat: - Sa fie orientat spre piata: oricat de novator este produsul realizat, o afacere reuseste atunci cand realizeaza vanzari, iar pentru aceasta identificarea precisa a nevoilor clientilor potentiali este esentiala. Intreprinzatorul trebuie sa poata sa faca 1-2 lucruri foarte bine, iar afacerea sa trebuie sa se concentreze pe realizarea lor atunci cand exista o oportunitate clara de afaceri. - Sa dovedeasca interesul clar al clientilor: dincolo de parerea personala despre produsul realizat, este necesara o evaluare mai obiectiva a interesului manifestat de clientii potentiali. In acest scop, sunt utile testele practice realizate preliminar de cativa clienti. - Sa se bazeze pe previziuni realiste: intreprinzatorul trebuie sa fie atent ca optimismul sau sa nu se transfere fara argumente solide asupra estimarilor privind evolutia afacerii. In acest fel, cresc sansele de atingere a obiectivelor propuse si credibilitatea in fata investitorilor. Procesul complex de auto-evaluare a intreprinzatorului, a resurselor de care dispune acesta si a ideii de afacere necesar pentru realizarea unui bun plan de afaceri face mai usoara evitarea unor erori frecvente: - aptitudinile si abilitatile personale sau calificarea profesionala ale intreprinzatorului sunt insuficiente. - lipsa unei strategii clare de piata; - cunoasterea insuficienta a competitorilor; - organizarea interna a firmei defectuoasa; - dependenta excesiva de anumiti furnizori; - capacitate insuficienta de recrutare si selectie a personalului; - necunoasterea reglementarilor legale relevante; - resurse financiare insuficiente; - evaluare gresita a cheltuielilor de functionare a afacerii; - supraestimarea capacitatii de a realiza profit; - profitabilitate prea redusa pentru a permite rambursarea creditelor; - politica imprudenta in domeniul investitiilor; - calculatie gresita a costurilor; - contabilitate necorespunzatoare si incompleta; - necunoasterea obligatiilor fiscale; - alegere neadecvata a partenerilor de afaceri; - alegerea necorespunzatoare a amplasamentului afacerii.

Necesitatea unui plan

Multi intreprinzatori sunt nevoiti sa intocmeasca un plan de afaceri abia atunci cand acesta le

Ştefan Nedelea Administrarea afacerilor

28

este solicitat de un potential investitor. Un plan de afaceri este insa util nu numai finantatorilor externi, ci si proprietarilor firmei; in fapt, redactarea sa ar trebui sa fie unul din primii pasi in initierea oricarei afaceri. Planul de afaceri poate da o prima imagine asupra perspectivelor reale ale afacerii; pot fi astfel evitate pierderile provocate de proiecte neviabile inainte ca ele sa se fi produs efectiv. Intocmirea planului de afaceri permite: - stabilirea realista a necesarului de resurse si a surselor din care acestea pot fi obtinute; - incadrarea in timp a etapelor afacerii; - coordonarea fazelor viitoare ale afacerii si rezolvarea eventualelor neconcordante. Intreprinzatorii sunt fortati sa ia in considerare aspecte care le-ar putea scapa la o abordare mai superficiala. Pot fi descoperite astfel puncte slabe ale afacerii sau idei noi care ar putea sa ii sporeasca rentabilitatea. Nimeni nu se asteapta ca previziunile planului de afaceri sa se regaseasca integral in realizarile efective; totusi, in cazul in care planul este bine intocmit, datele sale pot servi ca un instrument util de control al rezultatelor obtinute. Planul de afaceri reprezinta, in acelasi timp, o cerinta a investitorilor externi (creditori sau actionari potentiali). Acestia trebuie sa afle dintr-un plan de afaceri: - in ce consta afacerea; - motivele pentru care afacerea este profitabila; - capitalul necesar; - rentabilitatea scontata. Planul de afaceri nu este singurul aspect luat in considerare de potentialii finantatori; insa un plan de afaceri care dovedeste ca nu exista o strategie coerenta a proprietarilor afacerii va indeparta cu siguranta orice investitor.

Cum trebuie sa arate un plan

Nu exista o structura fixa a planului de afaceri, aceasta poate varia functie de cerintele informationale carora trebuie sa le raspunda planul de afaceri - de exemplu, functie de: - destinatarul final: proprietarii afacerii sau investitorii potentiali; - vechimea firmei: planul de afaceri pentru o firma noua va fi diferit de cel pentru un proiect al unei firme existente; - specificul activitatii firmei; - amploarea proiectului de afaceri. Exista insa elemente de baza care se regasesc in majoritatea planurilor de afaceri: - scurta prezentare a firmei, a misiunii, obiectivelor si strategiei sale; - descrierea produsului sau serviciului sau si a pietei careia i se adreseaza; - descrierea strategiei de vanzari; - descrierea concurentei; - diverse proiectii financiare. Planul de afaceri destinat potentialilor finantatori trebuie sa ii convinga pe acestia de viabilitatea proiectului propus. Autorul sau va trebui sa aiba capacitatea de a pune in lumina avantajele afacerii, fara ca aceasta sa dauneze insa realismului planului prezentat. Persoanele care vor examina planul au in general suficienta experienta pentru a detecta aprecierile exagerat de optimiste. Daca dezvoltarea afacerii este mai lenta decat se aprecia, s-ar putea ca firma sa fi atras prea multe resurse costisitoare; daca aceasta e prea rapida, firma s-ar putea sa nu poata utiliza

Ştefan Nedelea Administrarea afacerilor

29

intregul potential din cauza lipsei de fonduri.

Componentele planului

De regula, un plan de afaceri contine o serie de componente obligatorii: • rezumatul planului de afaceri; • cuprinsul planului; • prezentarea produsului firmei; • piata-tinta si concurenta; • procesul de productie si furnizorii; • strategia de marketing; • vanzarile preconizate; • previziunile financiare; • necesarul de finantare.

1. Ce cuprinde rezumatul planului de afaceri? Rezumatul planului de afaceri trebuie sa contina, intr-o forma succinta, date referitoare la: - istoricul firmei (in cazul firmelor deja existente); - domeniul/domeniile de activitate; - misiunea firmei, obiectivele pe termen lung si cele pe termen scurt; - conducerea firmei (experienta, rezultate); - caracteristicile produsului/serviciului; - descrierea pietei (perspective de crestere, concurenta); - sumarul proiectiilor financiare si suma de bani solicitata. 2. Ce cuprinde descrierea firmei? In cazul firmelor deja existente, este necesara o prezentare a trecutului firmei si a performantelor sale. Aceasta prezentare trebuie sa contina referiri la: - Conducerea firmei: responsabilitati, pregatire, experienta/ locuri de munca anterioare (Se pot anexa si CV-urile persoanelor-cheie implicate in activitatea respectiva). Prezentarea conducerii firmei/a initiatorilor afacerii este necesara si in cazul noilor afaceri. - Contributia proprietarilor/managerilor la capitalul firmei. O participare importanta poate fi interpretata ca un semn clar al interesului si implicarii proprietarilor in afacere, ceea ce reprezinta una din cheile succesului acesteia. - Numarul de salariati existenti. Se poate face o detaliere pe domenii de activitate (de exemplu personal direct productiv/personal administrativ), pe niveluri de pregatire profesionala etc. Ca o anexa suplimentara, poate fi prezentata organigrama firmei. - Produsele/serviciile actuale (enumerare, caracteristici, rentabilitate, avantaje competitive). - Locul in care se desfasoara activitatea si implicatiile acestei situatii (de exemplu privind utilitatile, forta de munca etc.). - Principalii furnizori de materii prime si materiale (enumerare, ponderea fiecaruia, eventual si date referitoare la forma lor de proprietate si la localizarea geografica - poate fi relevanta, de exemplu, distinctia intre furnizorii interni si cei externi si, in cazul celor din urma, intre cei din tarile membre ale Uniunii Europene si cei din alte zone ale lumii). - Dotarile cu masini, utilaje, mijloace de transport etc., imobilele detinute (trebuie precizat daca acestea sunt proprietatea firmei sau sunt numai inchiriate sau obtinute prin leasing). - Clientii actuali. Garantia viitorului oricarei firme este reprezentata de orientarea spre piata; din acest motiv, firma trebuie sa dovedeasca o buna cunoastere a clientilor sai. in cazul in care exista un numar redus de clienti, pot fi prezentate date referitoare la fiecare. Daca care este

Ştefan Nedelea Administrarea afacerilor

30

vorba, de exemplu, de desfacere cu amanuntul, vor fi prezentate date care caracterizeaza grupul/grupurile de cumparatori. - Principalii concurenti (enumerare, ponderea lor pe piata si pozitia firmei fata de acestia, explicatii ale acestei situatii). 3. Cum trebuie prezentate obiectivele afacerii? Planul de afaceri trebuie sa demonstreze ca initiatorii proiectului au o idee clara asupra a ceea ce isi propun sa realizeze. Un finantator care citeste un plan de afaceri trebuie sa vada care sunt scopurile afacerii si care sunt obiectivele in urmatoarele luni sau in urmatorii ani. Vor trebui prezentate misiunea/scopul principal al firmei, obiectivele sale pe termen mediu (unde vrem sa ajungem in urmatorii 3-5-7 ani?), precum si cele pe termen scurt (ce urmeaza sa facem imediat?). Strategia de atingere a acestor scopuri trebuie de asemenea prezentata intr-un mod convingator. Prezentarea obiectivelor firmei trebuie sa evite exprimarile vagi sau excesiv de optimiste. Formularile care s-ar potrivi pentru orice domeniu de activitate - sau numai intr-o lume ideala - reprezinta o dovada a lipsei unei strategii coerente. E bine sa evitati aspectele prea tehnice sau detaliile inutile. Totusi, cei care citesc planul de afaceri trebuie sa inteleaga ideile principale ale afacerii. 4. Cum trebuie prezentat produsul? Este esential sa faceti cat mai bine inteleasa nevoile consumatorilor carora le raspunde produsul/serviciul dumneavoastra. Planul de afaceri trebuie sa ofere o descriere suficient de detaliata a produsului/serviciului firmei. In cazul in care un investitor potential nu intelege in ce consta produsul respectiv, s-ar putea sa nu mai aveti ocazia sa oferiti explicatii suplimentare. In cazul in care este vorba de un produs/serviciu existent, poate fi prezentata experienta firmei in domeniu, capacitatile de productie existente, competentele tehnice acumulate, performanta in domeniul vanzarilor etc. In cazul in care este vorba de un produs/serviciu nou vor fi prezentate avantajele care permit firmei obtinerea acestuia si actiunile care mai trebuie intreprinse pana la inceperea activitatii normale. Poate fi anexat si un buget special al lucrarilor necesare pana la iesirea pe piata sau un buget de cercetare. Existenta unui brevet sau a altor drepturi exclusive asupra produsului sau serviciului reprezinta un avantaj pentru firma si va fi desigur mentionata in planul de afaceri. Calitatea si pretul produsului reprezinta aspecte principale care nu pot lipsi din nici un plan de afaceri. Ele sunt esentiale in pozitionarea firmei fata de clienti si concurenta. O calitate inferioara reprezinta un risc crescut de pierdere a clientilor in fata concurentilor; in acelasi timp, cheltuielile pentru imbunatatirea produsului nu vor fi recuperate daca nu corespund perceptiilor clientilor. Imaginea despre calitatea produsului poate fi imbunatatita prin garantiile sau alte servicii postvanzare oferite. Alegerea pretului produsului este un aspect extrem de important. Multe modele de planuri de afaceri sugerate de finantatori solicita aprecieri ale pretului produsului in comparatie cu cele ale concurentei. In cazul in care pretul este mai ridicat, trebuie sa aratati ce ii va determina pe clienti sa cumpere de la dumneavoastra. Ceea ce conteaza este rentabilitatea pe care o poate aduce produsul la un anumit nivel de pret. Daca aveti mai multe produse sau servicii, veti prezenta caracteristicile fiecaruia si ponderea

Ştefan Nedelea Administrarea afacerilor

31

estimata in totalul vanzarilor. Orientarea spre un produs sau un serviciu unic reprezinta un risc, in special in cazul in care piata este ingusta sau preferintele consumatorilor se modifica rapid. in acelasi timp, extinderea in domenii in care nu aveti experienta reprezinta si ea un risc. Un produs sau serviciu usor de imitat s-ar putea sa nu ofere suficienta protectie in fata concurentei. Diverse documentatii cu caracter prea tehnic pot fi anexate la planul de afaceri - sau pot fi preluate in cadrul unui studiu de fezabilitate. 5. Cum trebuie prezentata piata? Lansarea unui produs sau serviciu trebuie precedata de studierea pietei potentiale. Trebuie sa estimati marimea pietei pentru produsul respectiv (si pentru categoria de produse din care face parte), precum si cota de piata pe care o detineti/va propuneti sa o detineti. Daca este o piata prea ingusta, s-ar putea sa nu mai fie loc pentru inca un producator. A spune ca firma detine o cota insignifianta dintr-o piata foarte mare nu are o relevanta prea mare. Identificarea segmentelor pietei careia va adresati este foarte importanta pentru determinarea ariei pe care o va deservi efectiv firma. Prin delimitarea segmentului de piata al firmei determinati si caracteristicile principale ale viitorilor clienti. O definire prea vaga poate fi interpretata ca un semn al unei strategii neclare; acumularea de prea multe caracteristici in definirea segmentului de piata poate avea insa un efect similar. Este bine daca aduceti o sustinere solida a criteriilor alese in segmentarea pietei. De asemenea, trebuie sa identificati si tendintele de viitor de pe piata: potentialul de crestere, orientarile viitoare ale consumatorilor, posibilitatea intrarii/iesirii de pe piata a unor concurenti etc. 6. Cum trebuie prezentati clientii? Orice intreprinzator trebuie sa fie orientat catre piata. O afacere nu va avea succes daca nu raspunde unor necesitati reale ale consumatorilor. Planul de afaceri trebuie sa dovedeasca o buna cunoastere a clientilor potentiali. In cazul in care exista un numar limitat de cumparatori - de exemplu firme interesate de un anumit tip de utilaj - se poate face o prezentare detaliata a acestora cuprinzand, de exemplu, date referitoare la: - numele/denumirea clientilor; - forma de proprietate; - localizarea geografica; - domeniul de activitate; - cifra de afaceri; - marimea estimata a comenzilor si ponderea in totalul vanzarilor estimate etc. - in cazul in care aveti deja comenzi sau contracte incheiate cu clientii respectivi, acest lucru trebuie mentionat. Copii ale contractelor/comenzilor respective pot fi anexate la planul de afaceri. - In cazul in care exista multi cumparatori - de exemplu, in cazul unui magazin cu amanuntul datele prezentate vor fi diferite: - numarul potential al cumparatorilor; - caracteristicile clientilor: venituri medii, varsta, statut social, interes pentru produsele noi; - valoarea medie a unei cumparari si frecventa cumpararilor etc. In cazul in care exista mai multe produse, analiza trebuie facuta pentru clientii fiecarui produs. Planul de afaceri trebuie sa prezinte foarte clar caror necesitati ale clientilor se

Ştefan Nedelea Administrarea afacerilor

32

adreseaza produsul respectiv si care sunt factorii care ii determina pe clienti sa cumpere produsele firmei. In cazul in care firma se orienteaza spre un segment specific de piata, acesta trebuie clar delimitat. Este posibil ca, intr-o prima faza, produsul sa atraga numai clientii 'inovatori�, urmand ca persoanele/firmele care vor constitui piata de baza a firmei sa inceapa sa cumpere mai tarziu. Acest lucru trebuie avut in vedere la intocmirea planului de afaceri. In intocmirea planului de afaceri ar trebui luata in considerare si sensibilitatea clientilor fata de pretul produsului. in anumite cazuri, s-ar putea ca un pret mai ridicat sa constituie pentru cumparatori un semn al unei calitati mai ridicate, iar un pret redus poate parea suspect. In cazul in care exista o piata captiva sau este vorba de produse de baza, cresterea preturilor poate creste incasarile firmei; acest lucru nu este insa deloc adevarat in orice situatie! Ar fi de preferat ca intocmirea planului de afaceri sa fie precedata de efectuarea unui studiu de piata care sa sondeze interesul clientilor potentiali pentru produsul/serviciului respectiv. Acest studiu poate parea costisitor, dar este in orice caz mai ieftin decat o afacere inceputa si esuata din cauza aprecierii gresite a nevoilor consumatorilor. Evident ca rezultatele studiului de piata nu vor fi intotdeauna confirmate intocmai de evolutiile ulterioare si ca intuitia intreprinzatorului isi are si ea rolul ei - dar necunoasterea interesului real al clientilor pentru produs este cauza principala a esecului unei afaceri. 7. Cum trebuie prezentata concurenta? Datele referitoare la concurenti sunt adesea greu de obtinut, dar se pot dovedi extrem de utile. Daca aflati, de exemplu, ca o firma importanta din domeniu intentioneaza sa se extinda pe piata pe care v-ati propus sa o acoperiti, s-ar putea sa trebuiasca sa va modificati strategia. In general, un plan de afaceri trebuie sa indice: - care sunt principalii concurenti, localizarea lor si segmentele de piata pe care le deservesc; - care sunt tipurile de produse/servicii pe care le produc; - calitatea si preturile produselor, reducerile de pret oferite clientilor, garantii, servicii post-vanzare; - care sunt cotele de piata ale concurentilor; - avantajele competitorilor in ceea ce priveste reputatia, fidelitatea clientelei, canalele de distributie. Planul de afaceri trebuie sa demonstreze ca exista un segment de piata care poate fi deservit in mod profitabil de catre firma si sa arate de ce acesta nu este si nu va fi preluat de catre concurenti. Este important de asemenea sa previzionati reactia concurentei la aparitia/ extinderea afacerii dumneavoastra si sa prezentati strategia prin care ii veti face fata. 8. Cum trebuie prezentati furnizorii? Planul de afaceri trebuie sa contina si date referitoare la furnizorii de materii prime, materiale, utilaje si servicii ale firmei. Vor fi prezentate: - caracteristicile furnizorilor (localizare geografica, experienta in domeniu, forma de proprietate etc.); - materii prime, servicii etc. furnizate, valoarea achizitiilor preconizate; - modul in care se va derula activitatea de aprovizionare (transport, eventuali intermediari, depozitare etc.); - modalitati de plata. La planul de afaceri se pot anexa si oferte ale furnizorilor. Un eventual finantator trebuie sa fie convins ca aveti asigurate conditiile de desfasurare a afacerii, ca v-ati ales bine furnizorii si ca nu vor aparea costuri neprevazute pe parcurs.

Ştefan Nedelea Administrarea afacerilor

33

9. Cum trebuie prezentat procesul tehnologic? In cazul in care este vorba de o activitate de productie, va trebui sa dati si detalii in legatura cu procesul tehnologic: - etapele principale ale procesului tehnologic, timpul necesar fiecarei etape; - cerinte privind aprovizionarea cu materii prime si materiale, calitatea si pretul acestora; - necesarul de utilaje; - asigurarea cu utilitati; - organizarea productiei, servicii anexe; - impactul asupra mediului (eventual studiu de impact). 10. Cum trebuie descrisa investitia propusa? In cazul in care afacerea prezentata implica si efectuarea de investitii, planul de afaceri va trebui sa contina date referitoare la: - obiectul investitiei; - necesitatile de proiectare; - modul de realizare (in regie/in antrepriza) si etape; - furnizorii de utilaje si materiale; - etape/graficul de realizare a investitiei; - modificari necesare la cladirile si echipamentele existente; - valoarea investitiei; - durata de recuperare a investitiei, rata interna de rentabilitate. Descrierea investitiei inclusa in planul de afaceri trebuie sa cuprinda datele esentiale, evitand insa aspectele prea tehnice. Documentatia detaliata poate fi anexata la plan (se pot anexa proiecte, avize, oferte ale furnizorilor de utilaje etc). 11. Cum trebuie prezentat personalul necesar? Initierea/extinderea unei afaceri implica gasirea angajatilor potriviti. Succesul afacerii va depinde in mare masura de existenta unui personal bine pregatit si motivat. Planul de afaceri va trebui sa prezinte numarul de angajati necesari si calificarile acestora. Trebuie sa precizati de unde vor proveniti acesti angajati: pot fi angajati existenti ai firmei, redistribuiti de la alte compartimente sau pot fi angajati noi. Angajarea de persoane aflate in somaj poate fi un avantaj in obtinerea unor finantari. Este de asteptat ca afacerea sa se extinda in anii urmatori; in acest caz, ar fi bine sa aratati de unde vor proveni angajatii necesari (eventual, cum veti asigura nivelul de calificare corespunzator). In cazul in care veti organiza cursuri de pregatire in cadrul firmei, va trebui sa includeti si o estimare a acestui tip de cheltuieli. Preocuparea pentru perfectionarea personalului reprezinta un aspect pozitiv, dar va trebui sa prezentati si modul in care va asigurati de fidelitatea angajatilor in care ati investit. Planul de afaceri va trebui sa contina si o scurta referire la responsabilitatile angajatilor; se poate anexa si o organigrama. Un potential investitor poate fi interesat de exemplu de raportul dintre personalul administrativ si cel direct productiv. Veti include de asemenea si date referitoare la salarizarea personalului, la totalul cheltuielilor cu personalul si la ponderea acestora in totalul cheltuielilor firmei. Trebuie sa conturati o imagine clara cu privire la modul de motivare si coordonare a angajatilor. 12. Cum trebuie prezentate activitatile de desfacere?

Ştefan Nedelea Administrarea afacerilor

34

Veti prezenta date referitoare la modalitatea de vanzare a produsului/serviciului (de exemplu, prin magazine proprii, prin mici magazine de cartier sau prin supermagazine, comenzi prin posta etc.). Pot fi alese mai multe metode, dar orice alegere trebuie justificata. in cazul in care hotarati sa vindeti produsul prin distribuitori specializati, va trebui sa prezentati ponderea fiecaruia, aria geografica/categoriile de clienti acoperite, contractele/comenzile deja existente, avantajele pe care le acordati acestora pentru a va asigura de fidelitatea lor. 13. Cum trebuie prezentate activitatile de promovare a vanzarilor? Prezentarea strategiei de marketing trebuie sa se regaseasca si ea in planul de afaceri. Va trebui sa prezentati principalele actiuni legate de produs, pret, promovare si distributie care vor atrage si pastra interesul clientilor. Pentru a intocmi un buget de promovare a vanzarilor, va trebui sa va decideti mai intai asupra metodelor de promovare adecvate. Trebuie sa definiti mesajul pe care vreti sa il transmiteti clientilor si sa alegeti mijloacele potrivite pentru a-l transmite (publicitate, lansare oficiala, reduceri promotionale de preturi, relatii publice etc.). In fiecare caz trebuie sa comparati cheltuielile necesare cu beneficiile care se pot obtine. Bugetul de marketing nu se refera numai de publicitate. Va trebui sa includeti aici si alte cheltuieli, de genul celor de explorare sau monitorizare a pietei. 14. Cum trebuie prezentate diferitele aspecte legale ale activitatii? In cadrul planului de afaceri va trebui prezentata si situatia aprobarilor si avizelor oficiale obtinute deja sau care vor trebui obtinute, precum si alte aspecte relevante legate de legislatia in domeniu (de exemplu calificari necesare, existenta unor licente sau brevete, probleme de mediu etc.).

Produsele firmei

Este esential sa faceti cat mai bine inteleasa nevoile consumatorilor carora le raspunde produsul/serviciul dumneavoastra. Planul de afaceri trebuie sa ofere o descriere suficient de detaliata a produsului/serviciului firmei. In cazul in care un investitor potential nu intelege in ce consta produsul respectiv, s-ar putea sa nu mai aveti ocazia sa oferiti explicatii suplimentare. In cazul in care este vorba de un produs/serviciu existent, poate fi prezentata experienta firmei in domeniu, capacitatile de productie existente, competentele tehnice acumulate, performanta in domeniul vanzarilor etc. In cazul in care este vorba de un produs/serviciu nou vor fi prezentate avantajele care permit firmei obtinerea acestuia si actiunile care mai trebuie intreprinse pana la inceperea activitatii normale. Poate fi anexat si un buget special al lucrarilor necesare pana la iesirea pe piata sau un buget de cercetare. Existenta unui brevet sau a altor drepturi exclusive asupra produsului sau serviciului reprezinta un avantaj pentru firma si va fi desigur mentionata in planul de afaceri. Calitatea si pretul produsului reprezinta aspecte principale care nu pot lipsi din nici un plan de afaceri. Ele sunt esentiale in pozitionarea firmei fata de clienti si concurenta. O calitate inferioara reprezinta un risc crescut de pierdere a clientilor in fata concurentilor; in acelasi timp, cheltuielile pentru imbunatatirea produsului nu vor fi recuperate daca nu corespund perceptiilor clientilor.

Ştefan Nedelea Administrarea afacerilor

35

Imaginea despre calitatea produsului poate fi imbunatatita prin garantiile sau alte servicii postvanzare oferite. Alegerea pretului produsului este un aspect extrem de important. Multe modele de planuri de afaceri sugerate de finantatori solicita aprecieri ale pretului produsului in comparatie cu cele ale concurentei. In cazul in care pretul este mai ridicat, trebuie sa aratati ce ii va determina pe clienti sa cumpere de la dumneavoastra. Ceea ce conteaza este rentabilitatea pe care o poate aduce produsul la un anumit nivel de pret. Daca aveti mai multe produse sau servicii, veti prezenta caracteristicile fiecaruia si ponderea estimata in totalul vanzarilor. Orientarea spre un produs sau un serviciu unic reprezinta un risc, in special in cazul in care piata este ingusta sau preferintele consumatorilor se modifica rapid. In acelasi timp, extinderea in domenii in care nu aveti experienta reprezinta si ea un risc. Un produs sau serviciu usor de imitat s-ar putea sa nu ofere suficienta protectie in fata concurentei. Diverse documentatii cu caracter prea tehnic pot fi anexate la planul de afaceri - sau pot fi preluate in cadrul unui studiu de fezabilitate.

Marketingul

Un intreprinzator nu trebuie sa invete pe de rost definitii ale conceptului de marketing. Desi utile, acestea nu au nici un rost, daca intreprinzatorul nu intelege acest concept si nu constientizeaza adevaratul rol al marketingului. Pe larg, marketingul implica actiunea directa a intreprinzatorului pe piata. Acesta trebuie sa gandeasca inteligent strategii de marketing clare prin care sa dezvolte si sa plaseze produse acolo unde exista, e nevoie pentru ele si celor care le doresc. Pentru a face asta, intreprinzatorul trebuie: sa cerceteze, sa identifice nevoile si dorintele clientilor actuali si potentiali, sa realizeze produse care sa raspunda necesitatilor si dorintelor existente, sa distribuie produsele acolo unde sunt solicitate constient sau nu, sa stabileasca un nivel optim al pretului, sa promoveze produsele astfel incat piata sa le cunoasca, sa le inteleaga, sa fie convinsi de utilitatea lor, sa le doreasca si apoi sa actioneze (adica sa le cumpere). Intreprinzatorul trebuie sa urmareasca, asadar, ca afacerea sa satisfaca nevoile si dorintele clientilor actuali si potentiali. Dar, pentru a fi si eficient, el trebuie sa mearga mai departe si sa se gandeasca cum ar putea sa satisfaca aceste nevoi si in acelasi timp sa actioneze pe piata prin costurile cele mai mici posibile. Pentru a putea actiona intocmai, coerent si eficient, intreprinzatorul trebuie sa realizeze un plan de marketing pentru afacerea sa. in general, acesta cuprinde urmatoarele etape: Analiza SWOT - Oportunitati, Amenintari, Puncte tari, Puncte slabe, care presupune: observarea mediului intern si extern al firmei; Obiectivele de marketing si strategii viabile; mixul de marketing optim; Actiunea directa pe piata; Urmarirea pietei. A. Cercetarea de marketing este un proces prin care se culeg, se prelucreaza, se analizeaza si se interpreteaza informatii despre piata - concurenti, consumatori, furnizori, salariati etc. pentru ca apoi sa fie difuzate si exploatate in vederea luarii unei decizii. Pentru a realiza o cercetare de marketing intreprinzatorul trebuie sa parcurga cateva etape: - stabilirea exacta a cauzei care trebuie cercetata (Atentie: nu trebuie confundat efectul cu cauza: faptul ca numarul clientilor a scazut nu constituie problema, ci doar efectul).

- strangerea informatiilor. Exista doua surse principale de culegere a datelor: surse

Ştefan Nedelea Administrarea afacerilor

36