Embed Size (px)

Citation preview

Departamento: Análisis Económico

Área: Fundamentos del Análisis Económico

Unidad Docente: Teoría Económica

Cuestionario de Organización Industrial.

Curso Académico 2003-2004

Licenciatura en Administración y Dirección de Empresas

Profesorado: Joaquina Paricio

José J. Sempere

1

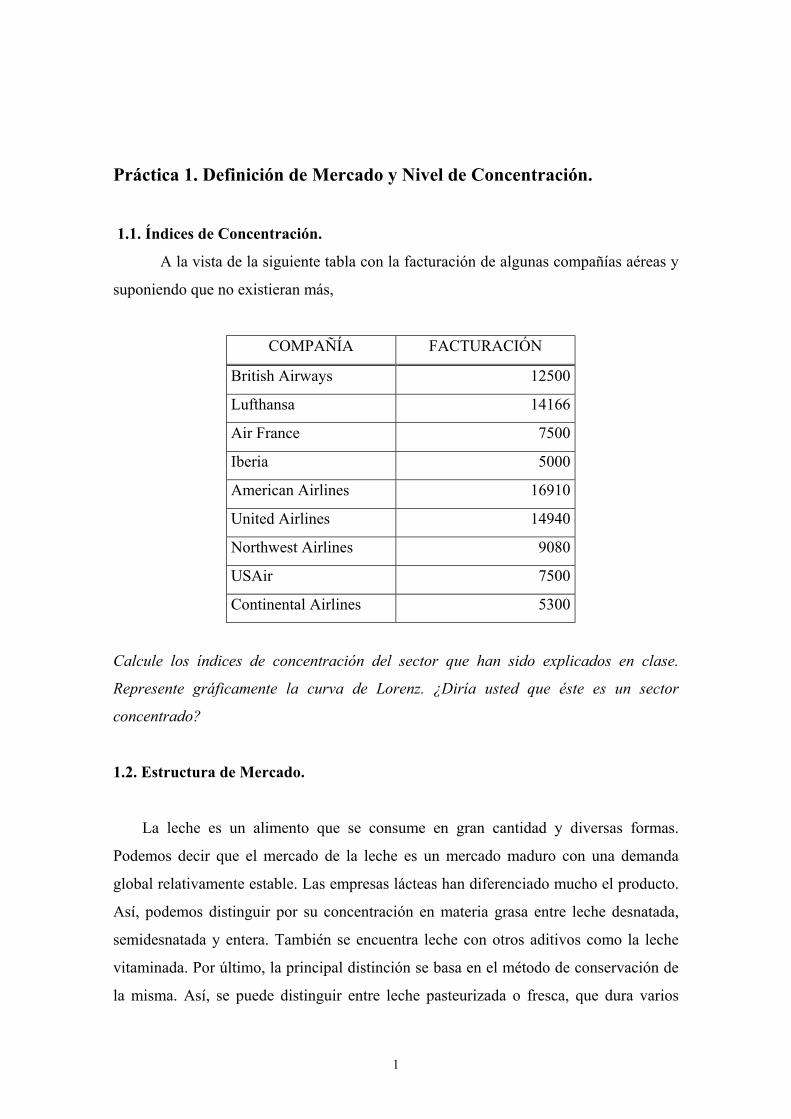

Práctica 1. Definición de Mercado y Nivel de Concentración.

1.1. Índices de Concentración.

A la vista de la siguiente tabla con la facturación de algunas compañías aéreas y

suponiendo que no existieran más,

COMPAÑÍA FACTURACIÓN

British Airways 12500

Lufthansa 14166

Air France 7500

Iberia 5000

American Airlines 16910

United Airlines 14940

Northwest Airlines 9080

USAir 7500

Continental Airlines 5300

Calcule los índices de concentración del sector que han sido explicados en clase.

Represente gráficamente la curva de Lorenz. ¿Diría usted que éste es un sector

concentrado?

1.2. Estructura de Mercado.

La leche es un alimento que se consume en gran cantidad y diversas formas.

Podemos decir que el mercado de la leche es un mercado maduro con una demanda

global relativamente estable. Las empresas lácteas han diferenciado mucho el producto.

Así, podemos distinguir por su concentración en materia grasa entre leche desnatada,

semidesnatada y entera. También se encuentra leche con otros aditivos como la leche

vitaminada. Por último, la principal distinción se basa en el método de conservación de

la misma. Así, se puede distinguir entre leche pasteurizada o fresca, que dura varios

2

días; leche uperizada (UHT), que puede durar varios meses; y la leche esterilizada, que

dura más tiempo. Es muy importante que el envasado, almacenamiento y distribución se

haga de una forma aséptica y rápida. Por este motivo, la tecnología de procesado y

rellenado de los envases es de gran importancia. La leche fresca se presenta en botellas

de vidrio que se distribuyen de forma especial a través de un servicio a domicilio. La

distribución en envases de cartón, llamados de pico, y en bolsas se reserva para la venta

de la leche fresca en tiendas y supermercados. La leche UHT se envasa en cartones de

tipo ”brick” y la leche esterilizada en botellas de vidrio o plástico fundamentalmente.

Cada envase tiene su proceso de limpieza y preparación. Con todo, observamos que no

todos los envases sirven para cada tipo de leche. Esta relación envase-producto viene

determinada por una serie de restricciones tecnológicas y por problemas de patentes.

Vamos a estudiar la industria productora de envases de cartón para alimentos líquidos y

la de equipos y tecnología de rellenado de dichos envases en el ámbito de la Comunidad

Europea. Se trata de afirmar o rechazar, razonadamente, la idea de qué es un mercado

concentrado. Tenemos las siguientes empresas:

- El grupo Tetra Pak (Tetra) es uno de los principales productores mundiales en el

sector de los envases de cartón para alimentos líquidos (básicamente leche), así

como en el de equipos de tecnología de rellenado de dichos envases. En 1985, tuvo

un nivel de negocio mundial de 200 mill. de ECU, cerca de la mitad de éstos en la

CE. Tetra fabrica envases de cartón para líquidos tanto frescos como asépticos

(UHT para el caso de la leche). Tiene su propia tecnología para máquinas de

rellenado fabricadas por ella misma. Además, vende máquinas a otros fabricantes

de maquinaria de rellenado. Su posición en el mercado de máquinas UHT es fuerte,

pues fue una de las primeras empresas en desarrollar tecnología en el ámbito del

envasado aséptico de líquidos y en elaborar y vender estos productos.

Recientemente Tetra ha adquirido el grupo de empresas Liquipak y el British

Technology Group le había concedido la licencia que el National Research and

Development Council concedió en su día a Liquipak International BV. Esta

licencia la faculta a usar en exclusiva una nueva tecnología de rellenado.

- El grupo Elopak se dedica a la fabricación y venta de envases de cartón con

destino a las industrias alimentarias y de productos lácteos. Así mismo, suministra

3

e instala sistemas de rellenado, envasado y transporte de estos cartones. En 1987,

tuvo un volumen de negocio de 300 mill. de ECU a nivel mundial. Hasta hace poco

Elopak no fabricaba maquinaria, sino que era el distribuidor de algunos

fabricantes (entre otros de Liquipak). Recientemente, Elopak adquirió Purepak,

la división de maquinaria de embalaje de Ex-cello para la que trabajó como

distribuidor de sus máquinas de rellenado en fresco. Aunque Elopak suministra

principalmente envases de cartón para leche fresca, ha suscrito un acuerdo con

Liquipak para la distribución de maquinaria de rellenado aséptico de leche UHT.

- El British Technology Group (BTG) es una empresa pública autofinanciada y

que opera con criterios comerciales cuya principal actividad en este mercado es la

concesión de licencias a la industria del Reino Unido y de otros lugares para la

explotación comercial de los resultados de la investigación pública. La empresa

asumió las actividades del National Research and Development Council

(NRDC) que había concedido una licencia a Novus Corp. (miembro del grupo

Liquipak) para patentes y tecnología relativas al proceso de rellenado en

condiciones de esterilización.

- El grupo Liquipak está especializado en el desarrollo y la fabricación de equipo

de rellenado para productos alimenticios líquidos y era propiedad o estaba

controlada, directa o indirectamente, por el grupo Allpak.

En 1986, Tetra adquirió Liquipak International Inc. En esta transacción, Tetra

también adquirió: Liquipak International BV que se ocupa de la investigación y el

desarrollo relacionados con el equipamiento de rellenado para productos alimenticios y

a la que se cedió la licencia en cuestión en 1983; Park Center Limited encargada de

los servicios técnicos del grupo Liquipak.

Tetra no adquirió Novus Corp. NV primer titular de la licencia, pero esta

empresa había cedido su licencia a las empresas que Tetra adquirió posteriormente.

Para determinar el grado de concentración de un mercado no es suficiente con contar el

número de empresas, muchas veces hay restricciones tecnológicas importantes como es

el caso. Por tanto, antes de seguir adelante es necesario hablar de las diversas

tecnologías existentes. Para el caso de la leche fresca, los envases de cartón más

utilizados son los de pico, aunque a veces se utilicen los ''brick''. La máquina de

rellenado da forma a los envases individuales, los llena y los precinta. Para el caso de la

4

leche UHT, el envase lleva un revestimiento adicional de aluminio. Primero la leche se

trata, eliminando las bacterias perjudiciales. Mediante máquinas especiales, la leche se

introduce rápidamente en los envases que son a su vez esterilizados por la máquina

justo antes de ser rellenados y precintados. Hay dos tecnologías de esterilización del

envase:

• la primera, utiliza una combinación de peróxido de hidrógeno y calor. Sólo Tetra y

PKL han desarrollado máquinas técnicamente aceptables. Hay otros prototipos

desarrollados por empresas diferentes pero no son aún operativos. Cada empresa,

Tetra y PKL, tiene patentado su propio procedimiento: la empresa Tetrapak

utiliza el suyo para sus envases Tetrapak y la empresa PKL en su envase

Combibloc.

• la otra tecnología es para la que BTG concedió la licencia a Novus y se basa en la

sinergia de los rayos ultravioleta y el peróxido de hidrógeno, proceso cuya patente

expira en el año 2000.

Además de las tecnologías antes mencionadas existen otros métodos de

esterilización que se emplean en los envases de productos alimenticios o de bebidas de

larga conservación. La mayoría de estos métodos no son, por razones técnicas,

adecuados para los envases con base de cartón. Otro hecho a resaltar es que las dos

empresas mencionadas anteriormente son las únicas capaces de suministrar cartones

para sus propias máquinas de envasado y que los principales ingresos y beneficios

provienen precisamente del suministro de envases y no de la distribución de máquinas.

Además, las empresas de productos lácteos, si tuvieran la libertad de elección,

preferirían que el suministrador de cartones y el de las máquinas fuera el mismo para

evitar problemas de funcionamiento y averías.

(Sacado del Diario Oficial de las Comunidades Europeas 4-10-1988 L272 27-46)

¿Puede decirse que la industria de envases de cartón para alimentos líquidos está

concentrada? Para contestar a la pregunta haga referencia al mercado en cuestión, a

las condiciones de oferta (sustituibilidad de oferta) así como a las características de

demanda.

5

Práctica 2. La Empresa: Estrategias y Objetivos.

2.1. Distintos Objetivos para un Monopolista.

Un monopolista contrata a un “manager” para que se encargue de dirigir su

empresa, siendo la función inversa de demanda p = a - q, donde a > 0 es la ordenada en

el origen. La función de costes es C = cq, donde c el coste marginal.

a) Calcule los beneficios del monopolista si éste le encarga al “manager” (i) la

maximización de beneficios, (ii) maximizar ventas, (iii) maximizar una combinación

lineal de beneficios y ventas, donde a es la ponderación que tienen los beneficios. (nota:

el “manager” percibe un porcentaje de los beneficios que, como no afecta a los cálculos,

puede omitir)

b) Suponga ahora que a = 1000 y que c = 200. Si al “manager” se le requiere una

cantidad mínima de beneficios de 156.000 por la empresa, ¿con cuál de los objetivos (ii)

o (iii) puede cumplir el “manager” dicha petición dado que a = 0.5? Represente

gráficamente el equilibrio correspondiente a las tres funciones objetivo anteriores.

2.2 Oligopolio con producto homogéneo.

El mercado de un producto homogéneo tiene una función inversa de demanda dada

por P = A - Q. En el mercado existen N empresas cuyos costes marginales de

producción son constantes e iguales a c (c < A).

a) Determine el equilibrio de Cournot: cantidades, precio y beneficios.

b) Determine el equilibrio de Bertrand: precio, cantidades y beneficios.

c) Muestre el efecto que tiene el número de empresas, N, en el precio, las cantidades y

los beneficios de las empresas en ambos casos.

2.3. Estrategias de Empresas.

1) IBM vendió en 1995 en el mercado español 77.200 ordenadores personales, con una

cuota de mercado del 9,9 % por delante de Hewlett-Packard que vendió 61.756

unidades (8 %). Sin embargo, su máximo competidor creció en este mercado un 29,3 %

frente al 8 % de IBM. IBM España anunció recientemente una reducción de precios

de hasta un 25 % en su línea de ordenadores de sobremesa PC300 y PC700.

6

Comente los objetivos de esta medida y la reacción que cabría esperar de los

competidores a corto y medio plazo.

2) Después de cinco años en el mercado, la empresa Renault actualizó el que fuera

uno de los vehículos más revolucionarios por sus formas, el Twingo (creado en 1992).

Con el 4,10 % de penetración en su segmento, el Twingo era, en 1998, el segundo

vehículo más vendido de su categoría tras el Ford Ka, con el 4,55 % de penetración,

mientras que en tercera posición se ubica el Fiat Cinquecento (3,33%) seguido por el

Seat Arosa (1,44 %).

Con una gran capacidad interior a pesar de sus reducidas dimensiones, el

Twingo marcó un hito en la historia de los pequeños utilitarios por la estructura de su

carrocería, de tipo monovolumen, que por primera vez se utilizaba en un vehículo de

sus medidas. Fue una apuesta de futuro que le costó a Renault aumentar

considerablemente su cuenta de gastos en publicidad. Sin embargo, el tiempo le ha dado

la razón a la marca del rombo, y en la actualidad son muchos los fabricantes que han

lanzado, o están a punto de hacerlo, vehículos urbanos con esta imagen.

La segunda generación del Twingo, que aún conserva las formas redondas, ha

introducido pequeños cambios estéticos y mejoras en el apartado de seguridad para

continuar siendo competitivo. A destacar, dos nuevos asientos delanteros más

ergonómicos y un volante de nuevo cuño donde se integra un “airbag” de última

generación de retorno programable. Además, posee una estructura más rígida que

acompañada con los nuevos medios de retención de los ocupantes, se traduce en un alto

nivel de seguridad. Por último, decir que la marca ya prepara para 2005 un nuevo

vehículo que, según todos los bocetos, será totalmente distinto al actual, aunque

conservará su carrocería. Además, el Clio III tendrá una versión monovolumen que

sería un segundo sucesor del Twingo.

¿Cuál es la estrategia usada por Renault en este caso?, ¿de qué mercado se

trata y a quién va dirigido?, ¿está el producto diferenciado en el mercado?

7

Práctica 3. El Liderazgo y la Lucha por los Beneficios.

3.1. Problema: Líder-Seguidor con Diferenciación de Producto,

Considere un duopolio con diferenciación de producto cuyas funciones de demanda son

q1 = 76 - p1 + 0,4 p2 y q2 = 76 - p2 + 0,4 p1. Los costes marginales de producción de

ambas empresas son constantes e iguales a 4. Las empresas compiten en precios.

a) Obtenga las funciones de reacción y determine el equilibrio de Nash en precios

y los beneficios de las empresas.

b) Suponga que la empresa 1 es líder y determina su precio con anterioridad a su

rival. La empresa 2, dado p1, determina el p2 que maximiza sus beneficios.

Obtenga en este caso los precios y los beneficios de las empresas. Compare los

resultados obtenidos con la situación anterior.

3.2. La Lucha por el Liderazgo.

Hasbro vs. Mattel y Lego

La empresa americana de juguetes Hasbro, desde que en 1996 eludió la OPA

hostil de su principal rival y numero uno, Mattel, no ha hecho más que provocar

dolores de cabeza a su competidor. El presidente de la compañía, Alan Hassenfeld, ha

puesto en marcha una agresiva estrategia de marketing y captación de nuevas marcas

que ha situado a la empresa en primera línea con juguetes como los de La Amenaza

Fantasma, de la guerra de las Galaxias, los muñecos Pokemon o los Teletubbies,

relanzando también sus marcas más populares como Playskool, Tonka, Milton Bradley

y Parker Bross. Además, Hasbro se ha lanzado a la creación de empresas conjuntas y a

la búsqueda de alianzas con la empresa Intel, para desarrollar cámaras digitales para

niños y con News Corp para la producción de un programa infantil de televisión.

El tercer puesto en el ranking internacional del sector de juguetes, detrás de Mattel y

Hasbro lo ocupa la empresa danesa de juegos infantiles de construcción Lego que

durante mucho tiempo ha disfrutado prácticamente de un monopolio en ese nicho de

negocio desde su fundación. Hasta hace unos años, nadie se atrevía a competir con

8

Lego, sus productos eran demasiado buenos, bien desarrollados, con una imagen de

calidad muy alta y contaba con una red de distribución muy eficaz en todo el mundo.

Pero el liderazgo de Lego comenzó a peligrar con la entrada de un nuevo competidor,

Knex, bajo la tutela de Hasbro. El nuevo competidor comenzó a operar en 1993, y en

sólo un año logró captar el 10% del mercado de juegos de construcción. Los directivos

de la empresa afirmaron que en esos primeros años iban a perder dinero pero lo

importante era que los consumidores conocieran el nuevo producto, ya que los

beneficios no tardarían en llegar.

¿Cuales son las estrategias empleadas por Hasbro para arrebatar el liderazgo a

Mattel? ¿Cómo reaccionará Mattel? ¿Qué estrategias diseñaría para arrebatar cuota

de mercado a Lego: productos, precios, publicidad...? ¿Puede una empresa tener

distintos objetivos a lo largo del tiempo?

9

Práctica 4. Diferenciación de Producto y las Franquicias como Forma

de Expansión.

4.1. Problema: Diferenciación de producto y competencia en cantidades.

Considere una industria formada por dos empresas, 1 y 2, que producen un bien

diferenciado cuyos costes totales son lineales e iguales Ci(qi) = 2qi, i = 1,2. Las

empresas compiten en cantidades y se enfrentan a las siguientes funciones inversas de

demanda: p1 = 12 – q1 – dq2 y p2 = 12 – q2 – dq1 donde d puede ser positivo o negativo,

pero en valor absoluto menor que 1. Primero, obtenga las funciones de reacción, ¿las

cantidades son sustitutos o complementos estratégicos? Posteriormente, calcule las

cantidades y los beneficios que corresponden al equilibrio de Cournot.

4.2. Problema: Diferenciación de producto y competencia en precios.

Considere un duopolio con diferenciación de producto cuyas funciones de demanda son

q1 = 100 - p1 + p2/2 y q2 = 100 - p2 + p1/2. Los costes marginales de producción de

ambas empresas son constantes e iguales a 20. Las empresas compiten en precios, es

decir dado el precio de la rival eligen el precio que maximiza sus beneficios.

a) Obtenga y represente las funciones de reacción de ambas empresas. ¿Son los precios

complementos o sustitutos estratégicos?

b) Determine el equilibrio simétrico de Nash en precios y los beneficios obtenidos por

las empresas.

c) ¿Por qué cuando hay diferenciación de producto no se sostiene el equilibrio de

Bertrand con producto homogéneo de p = c?

4.3. Problema: Diferenciación de producto espacial.

Considere el modelo de diferenciación horizontal de Salop en el que N empresas están

localizadas simétricamente a lo largo de una circunferencia unitaria. Las empresas

tienen unos costes marginales constantes e iguales a c y costes fijos iguales a F. Los

consumidores incurren en un coste unitario de transporte t por unidad de distancia.

Determine los efectos en el número de empresas de equilibrio y en los precios de una

reducción en (i) los costes fijos, (ii) el coste marginal y (iii) el coste de transporte.

10

4.4. Un Ejemplo de Franquicias: El Caso de McDONALD's

McDonald’s es el ejemplo más famoso del sistema de distribución de productos

que conocemos como franquicia. Otros son Benetton, The Body Shop, Coca Cola,

Kentucky Fried Chicken, Avis, Don Algodon ... Los grandes números de

McDonald’s son impresionantes, la cadena de restaurantes supone el 17% del total de

visitas a restaurantes en Estados Unidos y el 7,3% del dinero que los americanos se

gastan comiendo fuera de casa va a parar a sus arcas. Es, además, el comprador de

ternera más grande de EEUU, y compra el 7,5% del total de la cosecha de patatas en

EEUU. También, gasta 400 millones de dólares en promoción al año. Las ventajas de

tener una franquicia de McDonald’s son muy grandes, por eso cada año hay miles de

solicitantes en todo el mundo y sólo unos pocos la consiguen. Para obtenerla se requiere

pasar una entrevista donde quede clara la iniciativa empresarial del solicitante. Además,

ha de ser capaz de poner sobre la mesa un capital de 120 millones de ptas. del cual al

menos un 45% no tiene que ser proveniente de préstamos. Esta cantidad se destina a

cubrir un depósito, comprar el mobiliario, los signos distintivos de McDonald’s, el

equipo de cocina y el inventario inicial.

La franquicia es, pues, una forma importante de expansión geográfica y de

distribución. Cuando esta expansión rebasa los límites de un país, diferentes formas

aparecen. La más común es formar una ''joint venture'' (sociedad capital-riesgo) entre la

casa matriz y una empresa local al 50%, ésta se encarga de buscar o escoger a los

correspondientes franquiciados. Al hablar de franquicias, tan importante como la buena

elección de franquiciados son los términos del contrato. Éstos han de servir para obtener

los mayores beneficios posibles, por parte de la empresa matriz, y para establecer los

incentivos necesarios para que la calidad del producto se mantenga y los franquiciados

estén motivados para hacer más dinero y no se dediquen a la buena vida que supone

tener unas ventas aseguradas. Varias alternativas se pueden observar. En primer lugar,

la forma de pago se trata de una cantidad fija (fee) por la franquicia. Esta cantidad se

estima calculando la ganancia que un buen gerente obtendría de la concesión. Otra

opción es cargar precios muy altos por los inputs que los franquiciados han de comprar

a la casa matriz, en vez de pedir una proporción de los beneficios del franquiciado.

McDonald’s no utiliza ninguna de las anteriores. Por la primera franquicia que

McDonald’s otorgó se pagaron 1.000 dólares de una vez. Este pago daba derecho al

franquiciado a usar el nombre y el logotipo, a la obtención de una guía de 15 páginas

11

donde se explicaba la forma de hacer comida rápida (fast-food) y el diseño que debía

tener el restaurante, y por último, daba derecho a una semana de valiosa experiencia en

la casa matriz. Evidentemente, este tipo de contrato no era el más adecuado. El

resultado fue una falta de uniformidad del producto y que malos y poco higiénicos

franquiciados empezaron a estropear el nombre de McDonald’s. Finalmente en 1955,

Ray Kroc diseñó la fórmula del éxito del McDonald’s de hoy, esto es, asegurarse de

que los franquiciados se hicieran ricos con McDonald’s. En vez de buscar beneficios

rápidos, Kroc decidió desarrollar una estrategia de más largo plazo. Empezó cobrando

un pago fijo (fee) muy bajo y centrando la obtención de beneficios en un porcentaje de

las ventas (royalty) de los franquiciados. Se empezó en 1955 fijando una ''fee'' de 950

dólares (cuando no era raro encontrar franquicias de otras casas por 50.000) y una

''royalty'' del 1,9% de las ventas. En los años ochenta la ''royalty'' había subido al 3%, la

competencia pide un 4%. Un segundo elemento importante, aparte de los términos

monetarios del contrato, es el manual de más de 600 páginas donde se indica con detalle

la forma en que se debe gestionar el restaurante, la calidad mínima de los productos

servidos, el servicio,... que los franquiciados han de seguir a pies juntillas. Además,

consultores de la casa matriz visitan regularmente a los franquiciados. Una última

peculiaridad de McDonald’s es que alquila los locales a los franquiciados por 20 años,

y que una violación de los términos del contrato de franquicia lleva a una ruptura del

contrato de arrendamiento. En un principio, la empresa servía como intermediario ya

que alquilaba los locales a los propietarios y luego, aplicando un margen del 40%, los

realquilaba a los franquiciados. Posteriormente pasó a comprar directamente los locales

y alquilarlos a los franquiciados, para financiar estas compras utiliza los depósitos que

exige al principio cuando concede la franquicia. Los alquileres, por su lado, están

condicionados a los resultados de los franquiciados. Así, si un franquiciado no funciona

muy bien se exige un alquiler fijo y bajo, pero cuando las cosas van bien se paga por

alquiler un 8% de las ventas. Actualmente la mayor parte del dinero le viene a

McDonald’s de las rentas recibidas por el alquiler de sus locales en vez de por la cesión

de su nombre.

Comente los inconvenientes de los tres tipos de contrato de franquicia a los que

el texto se refiere. ¿Por qué se hace necesario un manual y la visita de consultores de

la casa matriz? ¿Cuáles son las ventajas del sistema de franquicia frente a otras formas

de expansión geográfica?

12

Práctica 5. Entrada en los Mercados.

5.1. Problema: Oligopolio y libertad de entrada.

Una industria constituida por N empresas abastece un mercado de producto homogéneo

cuya demanda es P = 1050 -10Q. Los costes de producción de cada una de las empresas

son Ci = 50 qi + F.

a) Determine la solución de equilibrio de Cournot y muestre los efectos que el número

de empresas tiene en las variables relevantes: precios, cantidades y beneficios.

b) Determine el número de empresas de equilibrio si hay libertad de entrada. Obtenga la

solución de equilibrio si F = 250, F = 0.

5.2. Problema: Evitar la entrada con decisiones asimétricas.

Dos empresas comparten un mercado de un producto homogéneo cuya función inversa

de demanda es P = 11- q1 - q2. Los costes de producción son iguales para las empresas y

vienen dados por Ci = 4 + 2qi (i = 1, 2). Las empresas compiten en cantidades y la

empresa 1 toma su decisión con anterioridad a la 2. La empresa 2, tras observar q1,

decide su q2.

a) Determine la producción de ambas empresas y los beneficios obtenidos.

b) La empresa 1, sabiendo la reacción del rival, decide producir 5 unidades y argumenta

que de ese modo evita la entrada de la empresa 2 en el mercado. Muestre si es correcta

o no su argumentación.

5.3. Entrada y diferenciación de producto.

En el mercado de EEUU, el consumo de agua embotellada aumentó un 30% en el año

2001. Sin embargo, hace diez años era un mercado muy reducido y se lo repartían los

pequeños manantiales regionales y una serie de marcas extranjeras propiedad de Nestlé

y Danone como Evian, Perrier o Pellegrino. Parecía que Nestlé y Danone eran las

únicas interesadas en el mercado. Pero la irrupción de Pepsi y Coca-Cola ha cambiado

las cosas en la industria. En la actualidad, Aquafina de Pepsi es la marca líder con un

13

13,8 % de cuota de mercado y es agua corriente purificada, filtrada y refinada en las

embotelladoras de Pepsi. El segundo puesto lo ocupa Dasani la marca de Coca-Cola

con un 12% de cuota y es agua corriente tratada con una formula de minerales que al

igual que la formula secreta de Coca-Cola se supone que es la razón de su éxito".

Caracterice el mercado del agua envasada y determine la estructura de mercado.

¿Cuáles son las ventajas de Pepsi y Coca-Cola en comparación con otras empresas?

¿Cómo reaccionaran las rivales?

14

Práctica 6. Competencia y Cooperación en I+D.

6.1. Problema: Innovación de proceso drástica.

Considere una industria cuya función inversa de demanda es p = a - Q, y donde

inicialmente todas las N empresas tienen los mismos coste unitarios igual a c0, donde c0

< a < 2c0. Suponga que una y sólo una de las empresas es capaz de reducir su coste

unitario a c1 = 2c0 - a. Determine bajo qué condiciones la innovación de proceso que se

produce es drástica.

6.2. Problema: Efectos de la innovación en el equilibrio del mercado.

La demanda de mercado en una industria de producto homogéneo es Q = 100 -

P. La industria está constituida por diez empresas cuyos costes marginales de

producción son c = 60. Si las empresas compiten en precios: (a) Determine el resultado

de equilibrio (b) Determine el nuevo equilibrio si una de las empresas realiza una

innovación que reduce su coste marginal a 40. ¿Es drástica la innovación? ¿Y si el coste

marginal se hubiera reducido a 10? (Examen de junio de 2002)

6.3. UN EJEMPLO DE COOPERACIÓN EN I+D.

Para analizar la cooperación en I+D consideraremos el ejemplo de tres

consorcios en el área de investigación en semiconductores y ordenadores:

SEMATECH y Microelectronics and Computer Corporation (MCC) en EEUU, y Very

Large Scale Intregation (VLSI) en Japón. Los tres consorcios comparten las siguientes

características: las empresas pertenecen a la misma industria, el numero de socios es

elevado, se crean como reacción a las amenazas externas de los sectores nacionales y el

esfuerzo más importante es en investigación "precompetitiva", aquella cuyos resultados

no se pueden comercializar directamente pero que pueden ser utilizados por las

empresas para generar nuevos productos o procesos productivos.

VLSI (1976-79). Este consorcio estaba subvencionado por el Ministerio de

Comercio Exterior e Industria (MITI) y lo crearon las empresas Fuyitsu, Nec, Hitachi,

Mitsubishi y Toshiba. Cada una de las empresas asignó parte de su personal

investigador al proyecto que trabajó con investigadores del MITI. La financiación del

consorcio era mixta, el gobierno proporcionaba entre el 40 y el 60% de los fondos sin

15

interés y la devolución del capital estaba condicionada a los beneficios derivados de la

tecnología desarrollada por el proyecto.

El objetivo del consorcio fue el desarrollo de tecnología avanzada en

semiconductores para que las empresas japonesas pudieran competir con la cuarta

generación de ordenadores de IBM. La concreción de los objetivos evitó problemas de

coordinación ya que se pudieron asignar las tareas con gran eficacia. Sin embargo, los

temores de algunos de los miembros a que los conocimientos privados de sus empresas

se difundieran a los restantes socios (spillovers) y que perdieran sus posiciones

estratégicas en el mercado motivó algunos problemas. La solución para ello consistió en

ordenar los proyectos de I+D en función de su "distancia" a las aplicaciones

comerciales. Los más distantes se asignaron a los laboratorios de nueva creación, los

proyectos que se dedicaban a la comercialización se desarrollaban por los laboratorios

creados por las empresas y el desarrollo real del producto se llevó a cabo en las propias

empresas. Los investigadores de proyectos que provenían de diferentes empresas podían

reincorporarse a sus antiguos puestos una vez finalizado el proyecto, con lo que se

incrementaron los “spillovers” y la transmisión de información desde el proyecto a las

empresas participantes.

Uno de los factores del éxito del consorcio fue el papel relevante de los

miembros del MITI en la dirección de los proyectos y el hecho de que los socios

esperaban participar en proyectos futuros entre ellos y con el MITI. Esto proporcionó

los incentivos para que las empresas cooperasen activamente y no tratasen de

aprovecharse del proyecto sin aportar lo suficiente, ante el temor de perder las

subvenciones estatales.

SEMATECH. El consorcio Semiconductor Manufacturing Technology se creó

en 1987 en EEUU para hacer frente al poder creciente de las empresas japonesas en los

mercados mundiales de chips. Está constituido por las 14 empresas más grandes de

semiconductores de EEUU y por el Departamento de Defensa. La financiación es

privada y pública. Las empresas aportaron 100 millones de dólares por año, durante un

periodo de seis años y la participación de cada empresa estaba en función del porcentaje

de sus ventas sobre el total de la industria. El Departamento de Defensa también aportó

100 millones de dólares por año.

Las empresas que participaban en el proyecto podían desarrollar sus propios

proyectos de I+D junto con los proyectos de cooperación del consorcio, por lo que

16

cualquier intento del consorcio por ralentizar el esfuerzo investigador llevaría a algunas

de las empresas participantes a intensificar los suyos.

MCC. Este consorcio se creó en 1982 y estaba formado por empresas que

producían tecnología de la información. La finalidad del proyecto fue compartir gastos

en I+D para hacer frente al proyecto de ordenadores de quinta generación anunciado por

Japón y obtener ventajas estratégicas frente a otras empresas norteamericanas que no

participaban en el proyecto (IBM y ATT). MCC estaba constituido por 19 accionistas y

17 miembros asociados. Los accionistas tenían acceso preferente a los resultados de la

investigación y los podían obtener a través de una licencia otorgada por el consorcio.

Además los accionistas participaban en los órganos directivos del consorcio por lo que

podían influir en la orientación del I+D. Cada miembro pagaba una cantidad fija por

pertenecer al consorcio y otra cantidad por proyecto en el que participara.

La estructura de investigación de MCC la formaba un equipo propio e

independiente de las empresas que lo constituían por lo que la interacción entre

empresas era reducida y sólo se producía en el proceso de transferencia de la tecnología.

Como consecuencia los objetivos del consorcio y de las empresas fue divergiendo a lo

largo del tiempo. La justificación de MCC fue la capacidad de generar conocimiento y

tecnología más barata para sus miembros que lo que podrían garantizarse realizando la

investigación por separado.

¿Porqué las empresas cooperan en el campo de la investigación "precompetitiva" y no

cooperan en la aplicación de los resultados obtenidos con la investigación?. Indique

las ventajas e inconvenientes que se plantean en la cooperación entre empresas en

I+D. Señale las razones del éxito de SEMATECH. Establezca las diferencias y

similitudes entre los tres consorcios.

17

Práctica 7: Productores y Distribuidores.

7.1. Problema: Duopolio sucesivo

Dos productores, 1 y 2, fabrican un bien homogéneo a un coste marginal

constante e igual a c. Cada uno de ellos utiliza un distribuidor distinto para vender su

producto y cada distribuidor sólo vende el producto de un fabricante. Estos

distribuidores compiten eligiendo las cantidades a vender en el mercado. La función

inversa de demanda que representa el comportamiento de los consumidores es p = 100 –

q1 – q 2, donde qi i = 1, 2 es la cantidad vendida por el distribuidor del producto i.

Calcule el precio de equilibrio de mercado, las cantidades vendidas por cada

distribuidor en el equilibrio, los precios de equilibrio de cada mayorista y los beneficios

de cada empresa si el contrato que firmaron los productores y los distribuidores recoge

un precio lineal.

7.2. El Sector de Distribución de Gasolinas.

La Ley de Hidrocarburos entró en vigor el pasado 9 de octubre de 1998. Dicha

ley, entre otras cosas, termina con el sistema de precios máximos de la gasolina que

hasta ahora fijaba el Gobierno semanalmente. El objetivo de la ley es abrir a la libre

competencia los mercados del gas y los productos derivados del petróleo. Algunos

llaman a esto liberalización y, erróneamente, lo asocian inevitablemente con mayor

competencia. Para compensar la desaparición del precio máximo, el Ministerio de

Industria ha puesto en marcha un sistema de información al consumidor que recogerá

mensualmente el promedio de las tarifas de las 7000 gasolineras que hay en España.

Las compañías petroleras saludaron con una bajada de precios la entrada en

vigor de la ley. Las más importantes son Repsol-YPF, Cepsa, BP Oil y Shell. La

compañía Repsol-YPF abarca algo más del 50% del mercado. Curiosamente, el

semanario Actualidad Económica publicó un estudio con el ránking de las 4.500

mayores empresas por volumen de ventas. Repsol se encontraba a la cabeza con una

cifra de negocio de 3,13 billones de pesetas; le siguen Telefónica (2,36 billones) y

Volkswagen (1,51 billones). Otros tres grupos españoles superan el billón de pesetas en

volumen de ventas: El Corte Inglés (1,25 b.), Endesa (1,24 b.) y Cepsa (1,04 b.). Un

dato importante a tener en cuenta es que Cepsa está participada por Elf, BCH y

Endesa.

18

Repsol, con 3.500 gasolineras, ha sido la primera compañía en anunciar que bajará el

precio de la súper sin plomo 95 octanos en 1,8 ptas. litro. Inmediatamente, Cepsa, BP

Oil y Shell ordenaron a toda su red la aplicación de medidas similares. Cepsa tiene

1.600 gasolineras, la compañía británica BP Oil cuenta con 550 estaciones de servicio y

la angloholandesa Shell unas 200. Todo parece indicar que, dado que el petróleo y el

dólar bajan de precio, las circunstancias son favorables para una guerra de precios. Las

petroleras indican que la bajada de una peseta supone un gran esfuerzo para ellos. Hay

que recordar que aproximadamente un 70 % del precio de la gasolina corresponde a

impuestos. El 30 % restante debe cubrir el precio del crudo, el transporte, la

distribución, el marketing y, además, dejar un margen de beneficio.

Los últimos datos anuales reflejan un consumo de 13.712 millones de litros de

gasóleo de automoción, de 4.926 millones de litros de súper, de 4.043 de gasolina sin

plomo 95 octanos y de 887 millones de litros de 98 octanos.

No hay que olvidar a los otros agentes involucrados: los expendedores de

gasolina y los consumidores. Concretamente, la OCU opina que la gasolina crecerá de

forma lenta y gradual tras la liberalización. Los expendedores de gasolina también son

pesimistas. Existe la impresión de que Repsol, Cepsa y BP Oil se han puesto de

acuerdo para vender a precios similares y no ven razón alguna para que continúen

haciéndolo. Se quejan de que en este sector no funcionan las leyes de la competencia y

de que el Tribunal no actúa. Alegan que cuando se terminó el monopolio de Campsa en

1992, las operadoras les obligaron a firmar contratos de distribución exclusiva a 10

años. Otra de las reivindicaciones de este sector es convertirse en compradores en firme.

Actualmente son comisionistas. La mayor parte de las estaciones que no son propiedad

de las grandes empresas gana siete pesetas por litro. Son conscientes de que podrían

bajar precios. Ante ello, la estrategia de las grandes compañías es la adquisición de más

estaciones de servicio en propiedad. (Información extraída de prensa económica 9-11

octubre de 1998)

Identifique todos los agentes involucrados en el sector y relaciónelos de forma vertical.

¿Existe la doble marginalización? ¿Cree que la liberalización traerá mayor

competencia?

19

Práctica 8. Fusiones y Adquisiciones.

8.1. Problema: Empresas simétricas.

Supóngase una industria con tres empresas produciendo un bien homogéneo. Sea qi el

nivel de producción de la empresa i, i = 1, 2, 3 y sea Q el output agregado. La función

inversa de demanda es p = 100 - Q. Las empresas producen sin costes. Resuelva las

siguientes cuestiones:

a) Obtenga el equilibrio de Cournot, output y beneficios de cada empresa.

b) Suponga que las empresas 2 y 3 se fusionan formando la empresa 4. Calcule el output

y los beneficios de 4.

c) ¿Se benefician las empresas 2 y 3 de la fusión?

d) Suponga que la empresa 1 se fusiona con la empresa 4. ¿Se beneficia 4 de la fusión

con 1?

e) Explique por qué la primera y la segunda fusión dan resultados diferentes con

respecto a los beneficios derivados de la fusión.

8.2. Problema: Asimetría en los costes

Un mercado de un bien homogéneo cuya función inversa de demanda es P = 200 - Q es

abastecido por tres empresas. El coste marginal de producción de las empresas es

constante e igual a 20.

a) Obtenga el equilibrio de Cournot: cantidades, precio y beneficios de las empresas.

b) Suponga que dos de las empresas se fusionan y la nueva empresa resultante de la

fusión consigue reducir su coste marginal a 14. Obtenga el equilibrio de Cournot y

determine el efecto de la fusión en los beneficios de las empresas y en el bienestar

social.

8.3. Ejemplo de fusiones.

Hace unos años Ciba y Sandoz se fusionaron creando Novartis, un gigante

farmacéutico que se valoró en 7,8 billones de pesetas. Novartis se convirtió en el

segundo grupo farmacéutico mundial con el 4,4 % de cuota mundial, tras Glaxo

Welcome (4,7 %). Desde enero de 1995 las direcciones de Ciba y Sandoz estudiaban la

posibilidad de adquisiciones y colaboraciones estratégicas en sectores clave. Los

estudios mostraron que la fusión era la mejor solución. En España, una vez unidos,

controlaron entre el 10 % y el 12 % del mercado, con unas ventas en 1994 de más de

20

100 mil millones de pesetas. El grupo Ciba Geigy cuenta en España con cuatro

empresas y dos fábricas que producen fármacos. Sandoz cuenta con ocho fábricas.

Las empresas previeron que los efectos de la fusión se iban a notar

especialmente en la plantilla ya que iban a perder su trabajo un 10 % del total de

trabajadores, unos 14.000 despidos. Este ajuste de empleo junto con la reducción de

costes que se añade debida a las complementariedades y sinergias entre las dos

compañías, permitiría un ahorro de 1.800 millones de francos suizos en los tres años

siguientes a la fusión. El grupo se beneficiará de una fuerte posición en el mercado

farmacéutico y con presencia en muchas actividades. El sector de la salud representara

el 59 % de las ventas, los productos fitosanitarios el 27 % y el de alimentación, el 14 %.

Las primeras acciones del grupo se centrarán en el terreno de las inversiones, la

investigación y el desarrollo, el marketing y la distribución y en la reducción de los

costes financieros debido a que dispondrán de una mayor liquidez.

Los analistas predijeron que esta fusión iba a acelerar el proceso de fusiones que

se observaba en los últimos años (por citar algunas las de SmithKline Beecham con

Sterling Winthorp y luego con Diversified Pharmaceutical, Glaxo con Wellcome,

Merck con Medco Services, etc...). Hace poco, en enero de 2000, Glaxo y

SmithKline, dos empresas que provenían de anteriores fusiones decidieron a su vez

fusionarse. Con esta decisión Glaxo SmithKline no sólo liderará el mercado con un 7,3

% de su cuota, sino que podrá recortar gastos en el terreno que más le interesa: la

fabricación de productos que tengan en cuenta la base molecular de las enfermedades.

Glaxo aportará al proyecto sus conocimientos químicos, mientras que SmithKline

reforzará la investigación genética. Además, como resultado de la fusión los despidos

podrían alcanzar los 15.000 de un total de 110.000 trabajadores. La fusión de compañías

químico-farmacéuticas es una tendencia global que parece responder a los crecientes

costes de la investigación y el desarrollo de nuevos productos. Algunos estudios

estiman en 82.000 millones de pesetas lo que cuesta lanzar un nuevo medicamento al

mercado (no siempre sale a la primera).

En el ejemplo anterior se habla de reducción de costes debido a las fusiones,

comente las razones que la producen. De que cree que depende el éxito de una fusión,

hable de los problemas derivados a unir dos organizaciones distintas. ¿Cuáles son los

motivos que generan esta fusión según el texto? ¿Cómo explicaría el comportamiento

de las empresas en el sector farmacéutico?

21

Casos de empresas que debe resolver el alumnado.

El calendario de la resolución es el siguiente:

Día 22 de marzo de 2004: Bloque 1 ejercicios 1.1., 1.2. y 1.3.

Día 29 de marzo de 2004: Bloque 2 ejercicios 2.1., 2.2. y 2.3.

Día 5 de abril de 2004: Bloque 3 ejercicios 3.1. y 3.2.

Día 26 de abril de 2004: Bloque 4 ejercicios 4.1. y 4.2.

Día 10 de mayo de 2004: Bloque 5 ejercicios 5.1. y 5.2.

Día 17 de mayo de 2004: Ejercicio del bloque 6.

Día 24 de mayo de 2004: Ejercicio del bloque 7.

Día 31 de mayo de 2004: Bloque 8 ejercicios 8.1. y 8.2.

BLOQUE 1

Identificación del mercado.

1.1. "El mercado del gas natural ha iniciado un proceso de liberalización que será

completado en el año 2013 cuando las familias españolas puedan escoger suministrador.

En una primera fase sólo estarán en condiciones de escoger suministrador los grandes

compradores industriales, lo que afectará a los consumidores cualificados y a los

comercializadores que incluyen cinco segmentos: la compra y comercialización de gas

natural, los servicios de regasificación, el transporte por gasoducto, el almacenamiento

y la distribución. El consumo necesario para ser cliente cualificado en el 2000 era de 15

millones de metros cúbicos de gas al año y se reducirá en el 2003 a 5 millones y en el

2008 a 3 millones. Al final del período transitorio todos los consumidores podrán elegir

suministrador incluidos los domésticos. De la demanda de gas en el año 1998 la de usos

22

domésticos representaba un 15,2 %, la de uso industrial un 70,4% y la de uso eléctrico

un 14,3%.

El mercado de la distribución de gas está dominado por la empresa Gas Natural

(Galicia, Madrid, Cataluña, C.Valenciana, Andalucía) con una cuota del 87% lo que la

coloca en una situación de cuasi monopolio. Le sigue Gas Euskadi con un 7%, y el 6%

restante lo comparten Gas Aragón, Gas Asturias, Dicogexa y Distribuidora

Regional. La situación dominante de Gas Natural es mayor puesto que es propietaria

de Enagas, compañía que negocia las compras al por mayor y asegura el transporte a

través de los gasoductos internacionales.

La moratoria en la liberalización del sector beneficia a los principales

distribuidores, Gas Natural y Gas Euskadi, pero se argumenta que el proceso

transitorio resultaba casi obligado si se tiene en cuenta que el mercado español del gas

es aún incipiente y está lejos de los niveles de consumo de la media de la UE. En la

actualidad la utilización del gas como energía primaria en España representa un 10,7%

del total cuando la media europea es del 22%, y además respecto a la distribución

existen todavía 18 provincias sin suministro de gas natural. La liberalización mejorará

la competitividad de las empresas pero al mismo tiempo implica riesgos, dado que el

mercado del gas todavía esta poco desarrollado en España y las compañías sólo

proyectarán nuevas inversiones si a cambio obtienen garantías jurídicas de que podrán

amortizarlas de forma satisfactoria.

Las empresas eléctricas son los principales competidores potenciales de Gas

Natural y les resulta prácticamente imposible competir en precio con los suministros de

gas argelino que llega por el gasoducto del Magreb construido por Enagas. Eléctricos y

gasistas luchan por la futura hegemonía del mercado energético español. La empresa

eléctrica Endesa, con intereses en la distribuidora Gas Aragón, considera que sólo

sería competitivo entrar en el negocio del gas si el Gobierno fuese capaz de acabar con

el monopolio histórico de Gas Natural. En el fondo de la confrontación está la cuestión

del canon que los nuevos operadores deberán satisfacer a Enagas para acceder a la red.

El 10 de marzo del 2000, el Ministerio de Industria anunció una rebaja media del 15%

en el transporte de gas a través de las redes de Gas Natural, por lo que los grandes

consumidores, aquellos que pueden elegir al suministrador que prefieran, verán

rebajado el coste de traslado del gas hasta sus instalaciones. Los productores de

electricidad con centrales de ciclos combinados disfrutarán de la mayor rebaja de

23

peajes, hasta de un 30%. Fuentes de Gas Natural afirmaron que 'la empresa espera que

esta rebaja acabe con las quejas de las compañías eléctricas respecto a la liberalización

del gas y que se decidan a arriesgarse y competir'.

Pero la competencia futura no solo proviene de las compañías eléctricas, la

apertura del mercado mejora la situación de las empresas distribuidoras regionales

ensombrecidas hasta el momento por el predominio de Gas Natural. Con

independencia de Gas Euskadi, controlada por el gobierno vasco, dichas empresas se

perfilan como cabeza de puente para el desembarco de las grandes multinacionales.

Grupos como National Power, British Petroleum, Gas de France o Rhur Gas

diseñan su entrada en el mercado nacional mediante alianzas o adquisiciones con las

distribuidoras regionales. Estas empresas tienen el "know-how" del que carecen las

eléctricas españolas y complementan un mercado como el español que no posee

reservas propias de gas y que importa prácticamente la totalidad de su factura gasística,

lo que encarece el producto.

Hay que subrayar que aunque en el año 2001 se inicia un plan de segregación de

Enagas de su matriz Gas Natural, ésta aún sigue siendo la principal accionista, por lo

que ha cambiado poco el panorama del mercado gasístico español. Así, empresas

comercializadoras como Iberdrola, la italiana Eni y la francesa Gaz de France han

presentado sus quejas a la Comisión Nacional de la Energía (CNE) por la negativa de

Enagas a reservar la capacidad de regasificación y transporte que le solicitaban para

atender a sus clientes cualificados, lo que obstaculiza su entrada en el mercado español.

La CNE manifestó al respecto que el contrato suscrito por Enagas con Gas Natural

preserva para ésta la hegemonía en el mercado liberalizado del gas. (El País Negocios,

22 de marzo de 1998, Espansión, 11 de Marzo del 2000 y El País Negocios, 8 de

diciembre de 2002).

Caracterice el mercado de la distribución de gas natural con especial referencia

a las condiciones de la demanda y la oferta. Determine la influencia que las

características de la demanda y la oferta han tenido en la actual estructura de

mercado. Exponga los efectos que la liberalización del sector tendrá en la estructura

del mercado y en el comportamiento y resultados de las empresas.

24

Estrategias de empresa.

1.2. En 1994 se lanzaron en España 80 fragancias nuevas. Muchas fracasaron, pero ese

es un riesgo que muchos perfumistas prefieren correr, dado que los españoles gastaron

el año pasado 265.000 millones de pesetas en colonias. El mercado español, el quinto en

Europa tras Francia, Alemania, Reino Unido e Italia, experimentó un crecimiento muy

superior al de ellos en 1994, lo que lo convierte en un objetivo preferente para las

marcas procedentes de países con mercados saturados.

El mercado español de alta perfumería está encabezado por Loewe, que en 1994

alcanzó una facturación de 3.600 millones de pesetas, en segundo lugar se sitúa

Cacharel (2.800 millones) y a continuación Rochas (2.400 millones). La fragancia

empieza en el frasco. Escultores y diseñadores trabajan en los diseños de los envases. El

lenguaje de las formas cobró una especial relevancia en España a partir de los sesenta.

Puig lanzó Agua Brava, en su célebre frasco verde con tapón de encina. En EE.UU., el

éxito de CKOne (de Calvin Klein) debe mucho al diseño de su envase, imitación de las

botellas de vodka de Andy Warhol. El envase, sus formas y colores son los símbolos

codificados que utilizan las empresas para comunicarse con los consumidores. Así,

colores oscuros y formas geométricas corresponden a la gama masculina, mientras que

los tonos pastel y las formas redondeadas van ligados a la gama femenina. Otro aspecto

es el nombre del producto, entre los dos millones de marcas que hay registradas

encontrar el nombre del producto puede ser un gran problema. Muchas empresas lo

dejan para el final del proceso.

¿Qué mecanismos se han utilizado para diferenciar el producto?, ¿cree usted

que la fragancia empieza en el envase? ¿cómo reaccionan las empresas ante un

mercado saturado?

1.3. Poco a poco se van asentando en el mercado los medicamentos genéricos. Éstos

son principios activos que se comercializan sin marca a un precio menor, por haber

prescrito la patente bajo la que estaban registrados. Las empresas están tomando

posiciones para competir en un mercado que mueve, en nuestro país, 9.000 millones de

pesetas al año, el equivalente al 10 % del mercado total del medicamento. Algunas

multinacionales como Novartis o Glaxo ya han anunciado su interés por el mercado y

25

se anuncian nuevas entradas. El último movimiento ha sido el desembarco de la

empresa catalana Pharmagenus, el primer laboratorio español especializado en

genéricos.

La nueva compañía es el fruto de una “joint-venture” entre la Corporación

Uriach y el Grupo Medichem-Combino Pharm. La primera es conocida en el

mercado por la popular Biodramina y factura 22.000 millones al año. La segunda, con

una facturación de 5.000 millones, lleva realizando genéricos para el sector hospitalario

desde 1996. Pharmagenus prevé facturar el primer año unos mil millones de pesetas.

El objetivo es lograr beneficios a partir del segundo año. Según sus directivos, de

momento la competencia es pacífica porque hay 45.000 médicos a los que visitar. Pero

cuando aparezcan los precios de referencia, la batalla se trasladará a la farmacia. El

precio de referencia viene a ser una media ponderada de todos los precios de los

productos que sirven para tratar la misma enfermedad. Este precio medio será entre un

10 % y un 50 % menor que el precio del más caro del grupo.

¿Cómo compiten las empresas en este mercado? ¿Qué tipos de empresas

coexisten?

26

BLOQUE 2

Estrategias y ventajas competitivas

2.1. "El grupo español Inditex, empresa textil que agrupa a Zara, Pull&Bear, Maximo

Dutti, Bershka y Stradivarius cuenta en la actualidad con casi 1.100 tiendas y 24.000

empleados. Una de las claves del éxito de la empresa Inditex es su método de

integración vertical, pues es la única que realiza todo el proceso, desde el diseño del

producto hasta la venta en tienda propia. Zara, la cadena más emblemática del grupo,

supone el 80% de la facturación, tarda de cuatro a cinco semanas desde que empieza el

diseño del producto hasta que lo coloca en la tienda, mientras que los competidores

invierten seis meses en el diseño y tres en producir. Sus gastos en publicidad son

escasos, el 0,3% de sus ventas y principalmente en rebajas, mientras que los

competidores gastan un 3,5% de sus ventas. Su mejor imagen y publicidad son su

localización en las mejores zonas comerciales y sus grandes escaparates. Cada tienda de

Zara, cuando cierra, comunica al centro de distribución lo que ha vendido, en que

cantidad, color y tallas y en función de ello recibe el siguiente pedido, evitando los

problemas de stocks de los distribuidores. Sus precios y la constante renovación de los

productos son otras de las claves de su éxito. Inditex produce 20.000 nuevos modelos al

año, de los que más de 11.000 corresponden a Zara. Sus tiendas reciben mercancías

nuevas dos veces por semana desde el centro logístico de distribución."

Discuta las estrategias que son relevantes en la industria textil de confección y

señale las ventajas de Zara frente a sus competidores. (Examen junio 2001)

La lucha por el liderazgo

2.2. Airbus vs. Boeing

Airbus Industrie, es un consorcio europeo para la construcción de aviones formado por

la francesa Aérospatiale-Matra, 37,9%, la alemana DASA, 37,9%, British Aerospace,

20% y la española CASA, 4,2% (todas las empresas menos la británica se han

fusionado recientemente formando la sociedad EADS). Airbus ha dejado de ser el

segundo fabricante de aviones comerciales para convertirse en el fabricante de más

pedidos en firme de la industria (476 aparatos de más de 100 pasajeros), por delante del

otro gigante Boeing (391 encargos). El constructor americano sigue, sin embargo, a la

cabeza de las entregas anuales. En 1999 suministró a sus clientes 660 aviones, mientras

27

que el consorcio europeo sólo entregó 294. Con el 55% del mercado en 1999 y

aproximadamente el 50% en 1998, Airbus Industrie confirma que está en igualdad con

su competidor.

El constructor europeo tiene una serie de siete tipos diferentes de reactores, con

una capacidad de 124 a 335 pasajeros, con los que obtiene gran ventaja sobre Boeing.

Así, por ejemplo, en 1999 colocó 68 aviones de los modelos A-330 y A-340, frente a los

56 aviones que su rival vendió de los modelos B-747 y B-777. Sin embargo, Airbus

Industrie no tiene rival que oponer al Boeing 747 de 400 pasajeros, 70 metros de largo

y cerca de 65 de envergadura, caballo de batalla de su competidor desde 1970. Con los

costes de explotación amortizados desde hace tiempo y un precio de 150 millones de

dólares el 747 genera enormes beneficios para la empresa. Aunque Airbus Industrie

hace daño sin tener rival para el 747, crear uno es un gran reto. El constructor europeo

quiere crear el A380, un superjumbo de dos pisos, con una capacidad de entre 550 y 650

plazas, 79 metros de largo, 80 de envergadura y una autonomía de 16.000 kilómetros. El

avión dispondrá de todas las comodidades, camas y gimnasio incluidos y pretende

reducir los costes directos por viajero en un 15 ó 20%. Sin embargo, las cosas no son

tan fáciles, Airbus Industrie necesita un socio que cofinancie el proyecto que tiene un

coste de 12.000 millones de dólares y necesita sondear a las compañías aéreas

interesadas en comprar el avión gigante para asegurarse que el proyecto sobrepasa el

umbral de rentabilidad. Además, Boeing podría recortar los precios del 747 lo cual

reduciría los márgenes de beneficio y haría más difícil que Airbus Industrie ganase

dinero con el A380. Por último, Boeing tiene prevista una versión ampliada del 747,

que será más rápida de desarrollar y más barata que el A380, aunque piensa que no

queda mucho hueco para los superjumbos en un mundo donde las compañías aéreas

prefieren multiplicar las frecuencias y los enlaces con aviones de tipo medio.

La competencia entre los dos gigantes es fuerte desde hace unos años. Airbus

empezó a incomodar a Boeing a mediados de los ochenta al desarrollar un avión único

al que se podían acoplar dos motores (el A330 para 256 pasajeros) o cuatro (el A340 con

una capacidad de 263 a 295 pasajeros). El producto se hizo hábilmente con un nuevo

segmento del mercado para rutas largas y de menor volumen, las compañías aéreas

respondieron con una oleada de pedidos. Ante tan sonado golpe, Boeing reaccionó

inmediatamente trabajando en un nuevo modelo, el 777, de motores gemelos y de

28

fuselaje ancho que tomaba nota de la lección europea e incorporaba una especialidad de

Airbus Industrie: los controles de vuelo informatizados denominados vuelo por radio.

¿En qué se basa la competencia entre los dos constructores de aviones? ¿se

puede decir que uno es el líder y otro el seguidor?

2.3. Codorniu vs. Freixenet

En el año 1998 la industria del cava (o méthode champenoise) consiguió unas

exportaciones superiores a los 90 millones de botellas (lo que supuso un aumento en la

última campaña de más de 10 millones). Se trata de una tendencia expansiva que se

inició en 1995 y que parece que no tiene fin. El principal comprador es Alemania con

53 millones de botellas, seguido por Estados Unidos y el Reino Unido. Estos datos y

otras informaciones nos permiten afirmar que los cavas españoles han logrado colocarse

detrás del champagne francés, desbancando a los italianos (Asti Spumante, Tusti o

Zonin) y a los alemanes en el mercado internacional. Sin embargo, todo puede venirse

abajo por descrédito del producto, pues la industria del cava está en guerra.

Sus dos máximos exponentes Codorniu y Freixenet se acusan mutuamente de

irregularidades. Freixenet acusa a Codorniu de perjudicar a los agricultores con el

riego de sus fincas lo que ha aumentado su productividad por encima del tope

establecido en 12.000 kilos por hectárea. Codorniu acusa, por otro lado, a Freixenet

de vender cava con sólo seis meses de envejecimiento en vez de los nueve meses

preceptivos. Además, unos a otros se acusan de usar uva prohibida como la pinot noir.

Estas acusaciones son un ejemplo más de la dura pugna de las dos empresas por obtener

el liderazgo en el sector. En el caso de las marcas, Codorniu vende en los mercados

ingleses el Cordón Blanco en respuesta al conocido Cordón Negro de Freixenet.

También es el caso de la marca Dubois que se enfrenta a A.Duboy entre la gama del

gigante Codorniu. Con todo el liderazgo no está claro, cada empresa se atribuye el

primer lugar, y según AC Nielsen, Codorniu era el líder con una participación en el

mercado ligeramente superior a la de Freixenet. Sin embargo, Freixenet alcanzó en

1998 un 76% del total del cava exportado a todo el mundo.

Distinga el mercado o mercados en los que se puede decir que estas empresas

compiten. Las dos empresas se encuentran ante un dilema, su lucha puede tener

distintas consecuencias, ¿cuáles?

29

BLOQUE 3

Duopolio y estrategias, número de empresas y poder de mercado.

3.1. "Coca-Cola ya tiene más de la mitad del mercado global de refrescos, comparado

con el veinte por ciento de Pepsico, su principal competidor. Los reguladores de la

competencia están poniendo pegas a los planes de Coca-Cola de adquirir los intereses

no norteamericanos en bebidas del grupo británico Cadbury Schweppes, el número

tres del mundo que fabrica Dr. Pepper, Seven-up y Canada Dry, y también a la compra

de Orangina a Pernod Ricard en Francia. En ambos casos, las compañías que se

venden a Coca-Cola tienen marcas fuertes y una buena cuota de mercado en algunos

países. Schweppes es el número dos en Australia y Sudáfrica y Orangina es el segundo

refresco en Francia.

Los reguladores pueden bloquear las ambiciones de Coca-Cola en países donde

su dominio es importante, pero la mayoría de los analistas creen que la tendencia hacia

el duopolio Coca-Cola/Pepsi en el mercado global de refrescos es imparable. A los

grupos más pequeños de bebidas les resulta cada vez más difícil crecer a la sombra de

los dos gigantes. Sólo los que están dispuestos a invertir enormes sumas en distribución

y marketing podrán competir. Sin embargo, para Coca-Cola, distribuir más marcas

mediante su sistema será más rentable, sobre todo allí dónde no compite con sus propios

productos. Pepsico ha hecho todo lo posible para conseguir que las autoridades de la

competencia bloqueen los acuerdos de compra por parte de Coca-Cola. Pero el grupo

británico Cadbury continúa dispuesto a vender Schweppes a Coca-Cola y si no es

posible la venta intentará un acuerdo de franquicias".

Caracterice el mercado global de refrescos y determine las estrategias más

importantes en que compiten las empresas. Indique los motivos que inducen a la

compra de otras empresas por parte de Coca-Cola y las razones por las que se oponen

las autoridades y su principal competidor Pepsico. La tendencia al duopolio ¿qué

efectos tendrá?

(Examen junio 1999)

30

Estrategias y liderazgo.

3.2. Desde 1956 y por ley, el butano tenía color naranja. En 1996 la portuguesa Galp

introducía tímidamente el pistacho en sus botellas. El año pasado Cepsa conseguía

homologar su botella de acero inoxidable y empezó a venderla en febrero en 15

estaciones de servicio de Madrid. Una comunidad a la que Galp espera llegar después

de asentarse en Galicia, Castilla-León y Extremadura, donde vendió más de 1,2

millones de botellas en 1999 (una cuota de mercado del 1,3%). Por su parte el director

de Cepsa Gas espera alcanzar una cuota de entre el 15% y el 20% en cinco años

confiando en que la venta del butano se desplace hacia las estaciones de servicio.

La reacción no se ha hecho esperar y Repsol, heredera del monopolio de

distribución ha puesto en el mercado una nueva botella con seis kilos de gas lo que le

permite no sólo su distribución en estaciones de servicio sino también fijar un precio

libre ya que la Ley sólo somete a las que contienen más de ocho kilos. De momento no

se distribuirá en grandes superficies y su red actual de 800 empresas se responsabilizará

de la logística de las nuevas botellas. A su vez Cepsa ha reaccionado a esta oferta de

Repsol preparando el lanzamiento de una botella de menos de ocho kilos para competir

en el segmento de precio libre.

En cualquier caso, en Repsol están deseando que se liberalice el sector y llegue

la competencia al segmento de más de ocho kilos para subir los precios conscientes de

que juegan con ventaja al disfrutar de costes más bajos. Eso sí, Cepsa y Galp tratarán

de atraer a los consumidores con ventajas de otro tipo como el peso de las bombonas, el

servicio y la red.

Identifique y defina el mercado. Indique las estrategias de las empresas y su

relación estratégica. ¿Cree que hay una empresa que ejerce el papel de líder?

(Examen septiembre 2000)

31

BLOQUE 4

Diferenciación horizontal-vertical.

4.1 "La importancia de la imagen ya la constataron en 1955 los fundadores de la

empresa alcoyana productora de aceitunas rellenas “La Española”. Unos segundos en

televisión en un anuncio en blanco y negro, una tonadilla y un lema: “La Española una

aceituna como ninguna” se tradujeron en la fama y la popularidad que aun mantiene la

firma fundada en 1941. En un principio se promocionaban las aceitunas con campañas

en prensa, vallas y escaparates, pero la aparición en la pequeña pantalla hizo que la

producción de aceitunas rellenas quedase corta para cubrir los pedidos que llegaban de

toda la geografía española. Ahora llegan desde Europa, Latinoamérica, Estados Unidos

y Canadá.

Según explica el empresario el paladar de sus consumidores no se satisface con

cualquier variedad de aceituna. La industria se abastece de las apreciadas aceitunas

manzanilla que además tienen un hueso fácil de extraer. Con los desechos que se

obtienen del vaciado se genera electricidad mediante una pequeña central térmica.

Además, se establece un sistema de control de calidad que selecciona a las mejores

aceitunas para la marca estrella y destina las de menor calidad a las otras marcas de la

empresa. La presentación del producto varía desde los botes mini-bar hasta botes de

tamaño apropiado para bares.

La empresa, que empezó con la aceituna rellena como producto estrella ha ido

ampliando su oferta a aperitivos y ensaladas. En 1980, se introdujeron como

envasadores de pepinillos, luego apio, zanahoria, remolacha y finalmente maíz dulce.

También las nuevas tendencias han hecho evolucionar al producto hegemónico de La

Española. El año pasado se introdujo la nueva modalidad de aceitunas rellenas con un

35% menos de sal".

Determine y caracterice el mercado del producto. Explique las distintas formas

en que compite la empresa. ¿Puede identificar algún tipo de estructura de mercado?.

(Examen septiembre 1999)

Las marcas blancas.

4.2. La cadena de distribución valenciana Mercadona que tradicionalmente se ha

opuesto a las marcas blancas ha cambiado de estrategia con el objetivo de facilitar la

32

compra a sus clientes. " Nuestra misión ha cambiado en la última década. Antes nos

limitábamos a ofrecer marcas y ahora asumimos la responsabilidad de satisfacer al

cliente buscando los mejores fabricantes" manifestaban fuentes de la compañía. La

empresa que se negó durante un tiempo a implantar su propia marca, como hicieron

otras cadenas de distribución, comenzó incluyendo en sus supermercados marcas como

Hacendado (alimentación), Bosque Verde (droguería) y Deliplus (perfumería y

cosmética) para productos que fabricaban otros productores para Mercadona. También

ha optado por utilizar su nombre como marca propia en determinados productos de

bollería, arroz y vinagre y si el resultado es positivo lo extenderá al resto de

departamentos.

¿Qué pretende con esta estrategia la empresa?, ¿qué efectos tendrá en la

distribución de los productos con marca?, ¿qué tipo de diferenciación de producto ha

utilizado?, ¿expulsará o atraerá a consumidores con esta estrategia?

33

BLOQUE 5

Entrada y competencia. El Mercado de telecomunicaciones: la telefonía móvil y

fija.

El caso de la telefonía móvil y fija es un ejemplo de los efectos que la entrada de nuevas

empresas en sectores protegidos o con entrada restringida tienen en la competencia

efectiva en precios y en servicios ofrecidos. Además, los objetivos de las nuevas

empresas pueden ser, al menos al principio, distintos al tradicional de la maximización

de beneficios. A continuación se describe el mercado español de telefonía móvil y fija,

para identificar las características y el comportamiento de las empresas dentro de este

sector.

La telefonía móvil

5.1. En 1995 entró en funcionamiento el segundo operador de telefonía móvil al

concederse mediante concurso la segunda licencia a Airtel (actualmente Vodafone).

Telefónica había sido hasta entonces el único operador de telefonía móvil y partía con

ventaja ya que gestionaba una red de telefonía analógica con Moviline y ofrecía el

sistema digital con Movistar. Además, el monopolio de Telefónica durante 75 años le

permitía ofrecer una mayor cobertura de sus servicios y disponer de una red comercial

muy amplia frente a su rival.

La introducción del tercer operador, Amena, se produjo en enero de 1999 y ha supuesto

una mayor competencia en precios que ha llevado a una reducción de las tarifas

importante. Durante un tiempo, la tecnología existente en la telefonía móvil era el

sistema analógico ofrecido por Moviline, pero la llegada del sistema digital se ha

impuesto al permitir una mayor capacidad y una mayor velocidad de transmisión de

datos que puede igualar a los servicios ofrecidos por la telefonía tradicional. La

tecnología digital, el sistema GSM, es la ofrecida por los tres operadores y se impone

sin remisión, mientras que Moviline, el único sistema analógico pierde clientes de forma

continua. El crecimiento en el número de usuarios ha sido espectacular, en enero del

2000 existían 15 millones de usuarios y se espera que en el primer semestre del 2000 las

líneas móviles superarán a las fijas (17 millones). En cuanto a las compañías,

34

Telefónica, la empresa dominante, tenía 8.362.000 usuarios en Movistar y 690.000 en

Moviline, le seguía Airtel con 4.938.000 usuarios y Amena con 1.015.000.

Posteriormente, el Ministerio de Fomento convocó un concurso para la entrada

de un cuarto operador (Xfera) e introducir la nueva generación tecnológica UMTS que

permite la unión del móvil a Internet y la transmisión con ancho de banda casi ilimitado

de voz, imágenes y multimedia. Sin embargo, en estos momentos se ha postpuesto su

implantación. El proceso de liberalización no ha producido las reducciones de precios

esperadas en todos los casos. Las llamadas de fijo a móvil siguen siendo muy elevadas,

más caras que llamar a cualquier ciudad europea, y pocos tarifan por segundos. Se cobra

por minuto completo. Los responsables de Uni2, operador de telefonía fija, han pedido

que se rebajen los precios de interconexión de fijo a móvil, ya que los beneficiarios de

los elevados precios son los tres operadores de móviles que se quedan con la mayor

parte de esos ingresos.

La telefonía fija

5.2. En enero de 1998, Retevisión comenzó como segundo operador global de

telecomunicaciones y acabó con el monopolio de Telefónica. A partir de entonces, otra

empresa ofreció a los usuarios la posibilidad de hacer llamadas internacionales e

interprovinciales aunque fuera un servicio de acceso indirecto a través de prefijo y

utilizando la red de Telefónica. La competencia entre los dos operadores se tradujo en

una reducción considerable de las tarifas en esos servicios, pero la competencia se ha

intensificado con la entrada de nuevos operadores. La llegada de Uni2, en diciembre de

1998, y la multiplicidad de operadores posteriores como Jazztel, Aló, Simpletel, BT y

Airtel (actualmente Vodafone), además de los operadores de cable, han convertido el

mercado de telecomunicaciones en un campo de batalla en el que Retevisión ha dejado

de ser el operador más competitivo ante las agresivas ofertas por parte de los nuevos

rivales. Aló, por ejemplo, se ha comprometido a cobrar la mitad de lo que cobra

Telefónica. Sin embargo, Retevisión ha sido el operador que más inversión ha

realizado en los últimos años y se comprometió a invertir 440.000 millones entre 1998 y

2007. En el año 1999 obtuvo unos ingresos de 95.000 millones. Sus clientes ascendían

a dos millones y tiene gran implantación en las empresas, una de cada tres utiliza los

servicios de Retevisión. Por otro lado, con la finalidad de ofrecer una oferta más

completa ha acelerado la integración de los servicios de telefonía fija, móvil (Amena),

35

Internet, servicios audiovisuales (Onda Digital) y televisión por cable. Uni2 finalizó su

primer año con más de un millón de líneas y 625.000 clientes.

La apertura del mercado a nuevos operadores ha producido una intensa

competencia en los servicios interprovinciales e internacionales, pero las llamadas

locales continúan siendo un monopolio de Telefónica. El desarrollo de las redes de los

nuevos operadores globales, Retevisión y Uni2, es muy lento y al no contar con red

propia siguen canalizando sus llamadas por Telefónica. Por el momento, la

competencia en las llamadas locales es muy escasa. Sólo ofrecen esta posibilidad a las

empresas y en determinadas áreas metropolitanas.

Conteste a las siguientes preguntas tanto para el caso de la telefonía fija como

móvil:

¿Por qué está la entrada restringida? ¿Qué ventajas tiene la empresa que ha

estado operando como monopolio frente a la competencia actual? Si una empresa se

plantea entrar en alguno de los dos sectores, ¿qué puntos serían importantes en la

organización y en las estrategias de la empresa? ¿Maximizaría beneficios? ¿Qué

efectos tendrán en el sector las nuevas tecnologías? A pesar de la liberalización en los

dos mercados la competencia no es intensa en determinados servicios y Telefónica

continua siendo la empresa dominante, ¿por qué? Señale algunos elementos que

restringen la mayor competencia real y los factores que son relevantes para intensificar

la competencia.

36

BLOQUE 6

I+D y entrada. El caso de Microsoft: ¿abuso de posición dominante o empresa

innovadora?.

La empresa Microsoft fundada en 1975 y establecida en Redmond (Washington) se ha

convertido en menos de una década en el principal creador, fabricante y suministrador

de programas informáticos para ordenadores personales en el ámbito mundial. Más de

un tercio de sus beneficios se generan en la UE y antes del lanzamiento del sistema

operativo Windows 2000, la Comisión Europea pidió a la empresa información técnica

sobre las características del nuevo sistema. Las razones aducidas para ello fueron que

Microsoft podría utilizar su dominio en el mercado de sistemas operativos de

ordenadores personales para imponerse en el mercado de los servidores de Internet y

comercio electrónico. La empresa ha tenido problemas a la hora de introducirse en las

grandes compañías que son las que cuentan con las mayores redes informáticas. En

redes de tamaño medio ya logró aniquilar la competencia hasta entonces dominada por

Novell e IBM con su anterior sistema operativo, lo que pretende ahora es despegar en

las grandes redes y los servicios de mayor potencia que domina el sistema Unix, que

distribuyen Sun Microsystems y Hewlett-Packard. El Windows 2000 es un

instrumento perfecto para la venta de futuros productos que fabricará la propia

compañía.

El caso de Microsoft ya ha sido llevado a juicio en EEUU por toda una serie de

actividades que ha llevado a cabo para defender y ampliar su dominio en el mercado de

sistemas operativos para ordenadores personales. La principal razón alegada por la

justicia americana y por sus principales competidores, Netscape y Sun Microsystems,

es que aprovechaba su poder de mercado en los sistemas operativos para ganar

posiciones en los mercados relacionados, y ofrecía su servidor de Internet gratis, por lo

que le acusaron de prácticas predatorias de precios. La argumentación es que después de

eliminar a sus rivales Microsoft subiría sus precios.

El profesor Gary Becker, premio Nobel de Economía de 1992, en un artículo

aparecido en Business Week se mostraba contrario a que fuera el Departamento de

Justicia americano el que llevara el caso de Microsoft y opinaba que quien le debía

juzgar era el mercado. Su argumentación sostenía que las empresas más eficientes que

37

tienen poder de monopolio pueden generar elevados precios para sus productos, pero

que en industrias con rápido cambio técnico, como la de ordenadores, las posiciones de

monopolio tienden a ser temporales. La razón es que las empresas encuentran formas de

desarrollar tecnologías superiores por lo que pueden superar a los productores

dominantes. El proceso de "creación destructiva" lleva a que las empresas innovadoras