Embed Size (px)

Citation preview

CROATIA osiguranje kredita d.d.

Godišnje izvješće

Sadržaj

Croatia osiguranje kredita d.d., Zagreb

Stranica

Izvješće poslovodstva 1

Odgovornosti Uprave za pripremu i odobravanje godišnjeg izvješća 7

Izvješće neovisnog revizora vlasniku društva Croatia osiguranje kredita d.d. 8

Financijski izvještaji 14

Izvještaj o sveobuhvatnoj dobiti 14

Izvještaj o financijskom položaju 15

Izvještaj o promjenama u kapitalu i rezervama 16

Izvještaj o novčanom toku 17

Bilješke uz financijske izvještaje 18

Izvješće poslovodstva

Croatia osiguranje kredita d.d., Zagreb 1

Rezultati poslovanja u 2018. godini

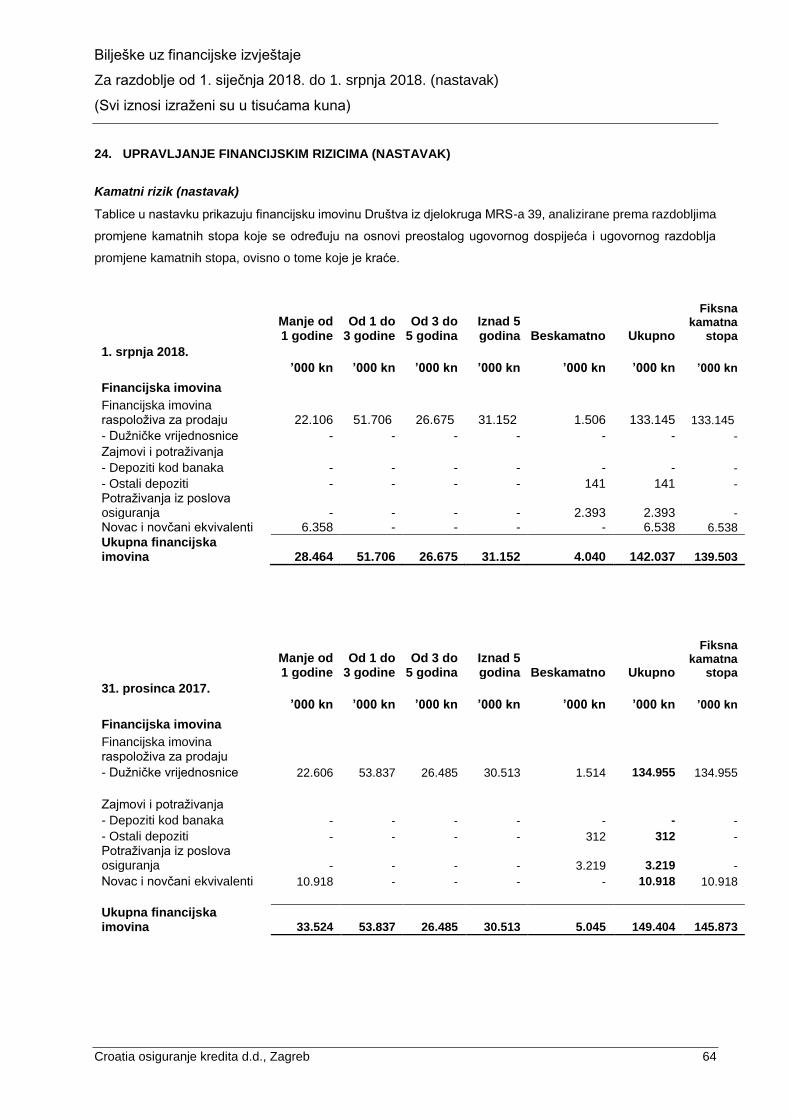

U prvoj polovici 2017. godine Društvo je poslovalo u okviru donesene odluke od strane dioničara BNP Paribas

Cardif o prodaji kvalificiranog udjela u Društvu.

CROATIA osiguranje d.d. dana 24. svibnja 2017. godine sklopilo je Ugovor o kupoprodaji s društvom BNP

Paribas Cardif osiguranje d.d., kojim će steći 100 posto udjela Društva po dobivanju odobrenja od strane

Hrvatske agencije za nadzor financijskih usluga.

Dana 29. rujna 2017.g. HANFA je izdala Rješenje kojim Društvu CROATIA osiguranje d.d daje odobrenje za

neposredno stjecanje kvalificiranog udjela u iznosu od preko 50% u glasačkim pravima i temeljnom kapitalu

društva BNP Paribas Cardif osiguranje te je rješenjem Trgovačkog suda od 10. studenog 2017. godine,

dozvoljena promjena tvrtke iz BNP Paribas Cardif osiguranje d.d. u novu - CROATIA osiguranje kredita d.d.

(daljnjem tekstu: Društvo).

Dana 18. listopada 2017.godine između društva CROATIA osiguranje d.d. i društva BNP Paribas Cardif,

Francuska, sklopljen je Ugovor o prijenosu dionica, kojim CROATIA osiguranje kupuje 100 posto udjela društva

BNP Paribas Cardif osiguranje dioničko društvo za osiguranje.

Društvo je donijelo stratešku odluku o pripajanju matičnom društvu CROATIA osiguranju d.d. Kako su ostvareni

preduvjeti za pokretanje radnji radi sklapanja Ugovora o pripajanju, dana 21. ožujka 2018. godine između društva

CROATIA osiguranje d.d. te društva CROATIA osiguranje kredita d.d. sklopljen je Ugovor o pripajanju društva

CROATIA osiguranje kredita d.d. društvu CROATIA osiguranje d.d. HANFA je na sjednici Upravnog vijeća

održanoj dana 22. svibnja 2018 izdala rješenje kojim se CROATIA osiguranju d.d. daje odobrenje za pripajanje

društva CROATIA osiguranje kredita d.d, a u skladu s Ugovorom o pripajanju od dana 21. ožujka 2018. godine.

Trgovački sud u Zagrebu, izdao je rješenje od 2. srpnja 2018. o upisu pripajanja društva CROATIA osiguranje

kredita d.d. dioničkom društvu CROATIA osiguranje d.d. Upisom u Trgovački sud dovršen je postupak pripajanja

sukladno Zakonu o trgovačkim društvima.

Za razdoblje od 1.1.-1.7.2018. ukupna realizirana bruto premija Društva iznosila je 3,5 milijuna kuna, što

predstavlja pad od 30% u odnosu na prethodnu godinu. Ovo smanjenje premije najviše se odnosi na pad premije

temeljem ostalih osiguranja imovine.

U pogledu uvjeta koji su bili prisutni na financijskim tržištima, dogodile su se određene promjene u odnosu na

2017. godinu. Hrvatski kreditni rejting blago je porastao, pa se na dan 1. srpnja 2018. nalazi nadomak

investicijskog kreditnog rejtinga sa stabilnim ili pozitivnim izgledima te postoje vrlo dobri izgledi da u narednim

razdobljima dođe u kategoriju investicijskog. Smanjenje kamatnih stopa na depozite u hrvatskim poslovnim

bankama nastavljeno je i tijekom 2018. godine, no isto je manjeg intenziteta nego tijekom 2017. godine. Prinosi

na državne obveznice Republike Hrvatske, koji su u 2017. godini bilježili pad, tijekom prvih 6 mjeseci 2018.

godine uglavnom su stagnirali, uz prisutnu volatilnost uzrokovanu događajima u Republici Hrvatskoj, regiji i

svijetu.

Financijski neto prihod Društva u 2018. godini, bez tečajnih razlika, bio je 2,2 milijuna kuna, što predstavlja

smanjenje od 20 % u odnosu na 2017. godinu, a javlja se kao rezultat smanjenja financijske imovine (zbog

smanjenja poslovne aktivnosti) te smanjenja prinosa za refinanciranu imovinu.

Izvješće poslovodstva

Croatia osiguranje kredita d.d., Zagreb 2

U 2018. godini bilježi se povećanje troška likvidiranih šteta u odnosu na 2017. za 11% i on iznosi 3,9 milijuna kn.

Ukupni troškovi iz poslovanja iznosili su 5,7 milijuna kuna što predstavlja smanjenje za 20%. Povećani iznos

prošle godine se odnosi najvećim dijelom na povećanje troškova osoblja, a posljedica je isplate posebne

naknade vezane uz uspješan proces prodaje Društva.

U 2018. godini Društvo je ostvarilo neto dobit od 6,1 milijun kuna, što predstavlja povećanje od 11% u odnosu

na usporedno razdoblje prethodne godine.

Ukupna aktiva Društva na dan 1. srpnja 2018. godine iznosila je 143,0 milijuna kuna. Od toga, iznos od 133

milijuna kuna predstavlja financijsku imovinu i to hrvatske državne obveznice.

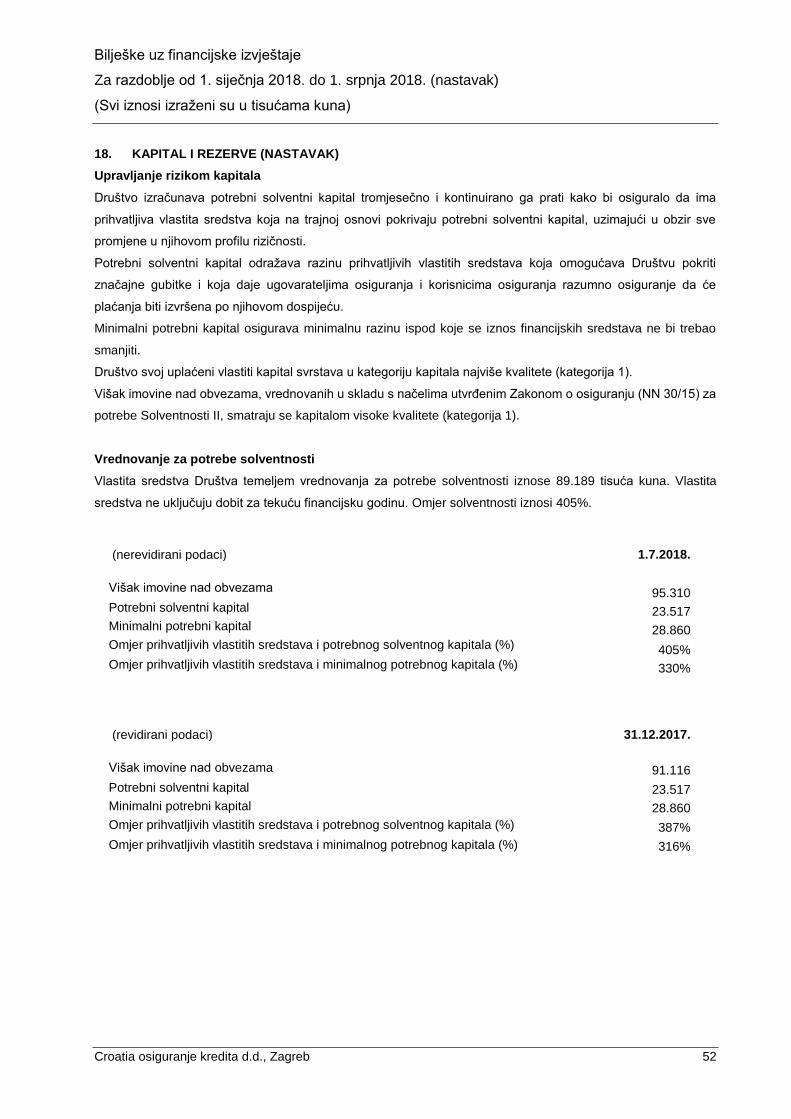

Pozicija solventnosti

Društvo je prema principima Solventnosti II zadovoljavalo zakonski reguliran uvjet adekvatnosti kapitala tijekom

čitave 2017. i 2018. godine. Na dan 1. srpnja 2018. godine omjer solventnosti (Prihvatljiva vlastita sredstva za

pokriće SCR-a/SCR) iznosio je 405%, dok je omjer solventnosti minimalnog kapitala (Prihvatljiva vlastita sredstva

za pokriće MCR-a/MCR) iznosio 330%.

Kao dio sustava upravljanja rizicima, Društvo je i tijekom 2017. provelo ORSA proces u svrhu utvrđivanja rizika

kojima je izloženo te kako bi bilo u mogućnosti anticipirati rizike kojima bi u budućnosti moglo biti izloženo te

pravovremeno osigurati donošenje mjera ovladavanja tim rizicima. Tijekom provedbe ORSA procesa u obzir je

uzeto planiranje poslovanja za razdoblje od 2018. - 2022. godine. Kao rezultat, izrađen je ORSA izvještaj u kojem

je utvrđen rizični profil Društva, a koji se inače kontinuirano prati, prezentirane su trenutne pozicije solventnosti

Društva te projekcije budućih pozicija solventnosti, kvantitativni i kvalitativni opis značajnih rizika te osvrt na

metode upravljanja istima.

Društvo je tijekom provedbe ORSA procesa rezultate podvrgnulo određenim stres testovima, odnosno analizama

scenarija, kako bi moglo bolje razumjeti što se događa s portfeljem i pozicijom solventnosti ukoliko se određeni

rizici realiziraju. Testovi mjere učinke na rezultate Društva i pozicije solventnosti za slučaj realizacije rizika za

koje je Društvo procijenilo da su realni ili da bi mogli imati značajan utjecaj na Društvo. Rezultati provedenih stres

testova pokazali su kako Društvo zadržava u gotovo svim stresnim scenarijima stope solventnosti značajno iznad

regulatorno zahtijevane razine od 100%.

Izvješće poslovodstva

Croatia osiguranje kredita d.d., Zagreb 3

Upravljanje rizicima:

1.) Osigurateljni rizici

Visina premije pojedinog proizvoda određuje se po pravilima aktuarske struke. Budući da su većina cjenika

grupni, postoji rizik neadekvatnosti formirane premije u slučaju da prosječni parametri značajno odstupaju. Kako

bi Društvo moglo pravovremeno ograničiti i ublažiti mogući rizik, promatran je tehnički rezultat za svakog partnera

tijekom godine te su napravljene dodatne analize kada je to bilo potrebno. Na dan 1. srpnja 2018. godine, tehnički

rezultat je ukupno bio zadovoljavajući.

Tehničke rezerve Društva su dostatne za pokriće obveza, što je također potvrđeno provedenim testom

adekvatnosti obveza.

Društvo je definiralo Politiku preuzimanja rizika usklađenu sa Zakonom o osiguranju na snazi od 2016. godine.

2.) Tržišni rizici

Društvo upravlja tržišnim rizikom na način da se ulaganja vrše u skladu sa Zakonom o osiguranju i ostalim

zakonskim propisima. Osim poštivanja zakonskih smjernica, Društvo je definiralo interni pravilnik o ulaganju

sredstava i pravilnik o likvidnosti kojim dodatno ograničava rizike vezane za ulaganja imovine. Uz spomenute

smjernice, Društvo je uspostavilo i interne propise o ulaganju sredstava, s dodatnim ograničenjima tržišnog i

kreditnog rizika, te redovito održava sastanke Odbora za imovinu i ulaganja na kojima se diskutira i odlučuje o

budućoj strategiji ulaganja uzimajući u obzir sve zakonske promjene, ograničenja te usklađenost imovine i

obveza u pogledu duracije i valute.

3.) Kreditni rizici

Kako bi se kontrolirao kreditni rizik, Društvo dugi niz godina radi procjenu potencijalnih partnera prije uspostave

bilo kakvog partnerskog odnosa s njima sukladno svojim internim procedurama. Također se promatra rejting

partnera te se tijekom procesa određivanja cijene proizvoda vodi briga i o kreditnoj izloženosti.

4.) Operativni rizici

Uspostavljena je Procedura za izdvojene poslove u svrhu definiranja odgovornosti prilikom izdvajanja poslova te

praćenja i kontroliranja rizika vezanih za takvo poslovanje.

Društvo ima razrađen sustav internih procedura i kontrola koje ograničavaju eventualne operativne rizike. Kako

bi se osigurala obuhvaćenost i kontrola svih rizika koji iz operativnih pogrešaka mogu proizaći, Društvo je tijekom

prošlih razdoblja provelo sveobuhvatan proces izrade Mape procesa, kako bi svaki interni poslovni proces bio

adekvatno opisan prema procesnim koracima, a sve u svrhu identifikacije svih rizika koji mogu proizaći iz

svakodnevnog poslovanja, kako bi se osigurala ograničenost istih i donijele primjerene metode upravljanja.

Poslovni procesi se redovito ažuriraju, a svi novi rizici se trebaju prijaviti te se s tim u skladu donose mjere

upravljanja navedenim rizicima. Kao važan operativni rizik Društvo izdvaja kvalitetu podataka na kojem se

sustavno radi, te je donesena posebna „Procedura upravljanja kvalitetom podataka“ kojom su definirane sve

kontrole koje je nad podacima potrebno izvršiti i način otklanjanja eventualnih pogrešaka. Također je Društvo

radilo i na automatizaciji sustava koja će olakšati provođenje navedenih kontrola. To je osiguralo Društvu

kvalitetno upravljanje ovim rizikom.

S posebnom pozornošću Društvo brine o svojoj reputaciji. Operativno su provedene sve potrebne mjere kako bi

se osiguranici i poslovni partneri pravodobno obavijestili o promjeni tvrtke. Tradicija i imidž novog vlasnika,

očekuje se, dodatno će pomoći očuvanju dobre reputacije koju Društvo uživa.

Izvješće poslovodstva

Croatia osiguranje kredita d.d., Zagreb 4

5.) Strateški rizici

Društvo upravlja strateškim rizikom na način da kontinuirano prati i analizira kretanja na tržištu te najmanje

jednom godišnje revidira poslovnu strategiju. Društvo se ranije oslanjalo na iskustva i poslovnu praksu BNP

Paribas Cardif Grupe u svim segmentima poslovanja, te se prilagodilo zahtjevima i poslovnim praksama novog

vlasnika Grupe CO. Ova poslovna strategija osigurat će bolju diverzifikaciju portfelja, povećanje prodaje i manji

rizik koncentracije u svrhu povećanja stabilnosti poslovanja.

Politika korporativnog upravljanja

Tijela Društva koja osiguravaju provedbu dobre prakse korporativnog upravljanja Društva su:

- Glavna skupština,

- Nadzorni odbor,

- Revizijski odbor,

- Uprava.

Glavna skupština redovno se održava najmanje jednom godišnje, a može se sastati i izvanredno, sukladno

zakonu i Statutu Društva.

Glavna skupština odlučuje o pitanjima propisanim zakonom i Statutom Društva, a posebice o upotrebi dobiti,

davanju razrješnice članovima Uprave i Nadzornog odbora, imenovanju revizora Društva, izboru i opozivu

članova Nadzornog odbora, povećanju i smanjenju temeljnog kapitala Društva, izmjeni Statuta Društva.

Glavnu skupštinu saziva Uprava nakon donesenog izvješća Nadzornog odbora o godišnjim financijskim

izvješćima, izvješća o stanju Društva i prijedloga odluke o upotrebi dobiti.

Nadzorni odbor sastoji se od tri člana koje je imenovala Glavna skupština.

Članovi Nadzornog odbora imenuju se na mandat do četiri godine.

Nadzorni odbor Društva sastaje se najmanje dva puta godišnje.

Nadzorni odbor Društva vrši nadzor nad ukupnim poslovanjem Društva i ima pravo uvida u poslovnu

dokumentaciju Društva.

Nadzorni odbor Društva:

- nadzire primjerenost postupaka i učinkovitost djelovanja unutarnje revizije;

- izvršava svoje obveze vodeći računa o činjenicama koje su utvrdila nadzorna tijela tijekom postupka

nadzora nad Društvom;

- provjerava financijske izvještaje Društva i o tome sastavlja pisano izvješće Glavnoj skupštini;

- obrazlaže Glavnoj skupštini svoje mišljenje uz godišnje izvješće unutarnje revizije i mišljenje uz

godišnje izvješće Uprave.

Izvješće poslovodstva

Croatia osiguranje kredita d.d., Zagreb 5

Nadzorni odbor Društva daje Upravi suglasnost na:

- poslovnu politiku i strateške ciljeve Društva;

- financijski plan Društva;

- strategije i politike preuzimanja rizika i upravljanja njima;

- postupke vlastite procjene rizika i solventnosti;

- sustav unutarnjih kontrola;

- okvirni godišnji program rada unutarnje revizije.

Revizijski odbor sastoji se od tri člana, od kojih je jedan predsjedavajući.

Revizijski odbor se sastaje najmanje jednom godišnje, u skladu s Poslovnikom o radu Revizijskog odbora.

Revizijski odbor je posebno tijelo Nadzornog odbora koje nema izvršne ovlasti.

Zadaća navedenog odbora je raspraviti izvješće interne revizije, plan interne revizije, izvješće eksternog revizora,

pregledati financijska izvješća i utvrditi da li financijsko izvješće Društva predstavlja potpuno izvješće dioničaru

Društva.

Revizijski odbor informira Nadzorni odbor o stavu ovog odbora o dostavljenoj dokumentaciji, sve u svrhu

donošenja odluke od strane Nadzornog odbora.

Uprava Društva sastoji se od dva člana, od kojih je jedan predsjednik Uprave. Članove Uprave imenuje Nadzorni

odbor na mandat do pet godina.

Jedan član Uprave može biti izabran iz redova Nadzornog odbora kao zamjenik člana Uprave, i to na razdoblje

od najduže jedne godine, a sukladno odredbama Zakona o trgovačkim društvima.Uprava vodi poslove Društva i

odgovorna je za sve poslovne aktivnosti te pažnjom savjesnog gospodarstvenika u skladu s odredbama Zakona

o osiguranju, drugim zakonskim i podzakonskim aktima, Statutom, Poslovnikom o radu Uprave, odlukama

Glavne skupštine i Nadzornog odbora, sve u isključivom interesu Društva.

Uprava odobrava i redovito preispituje strateške ciljeve te strategije i politike upravljanja rizicima. Na taj način u

potpunosti osigurava integritet računovodstvenog sustava i sustava financijskog izvještavanja.

U skladu sa Zakonom o osiguranju Uprava osigurava djelotvoran nadzor višeg rukovodstva, uspostavljajući

jasno razgraničavanje ovlasti i odgovornosti te sprječava nastanak sukoba interesa.

Uprava odlučuje na sjednicama koje saziva predsjednik Uprave, a može donositi odluke i pisanim putem, bez

održavanja sjednice. Uprava pravodobno i potpuno izvještava Nadzorni odbor o svim činjenicama i okolnostima

koje mogu biti od utjecaja na poslovanje, financijski položaj i stanje imovine društva.

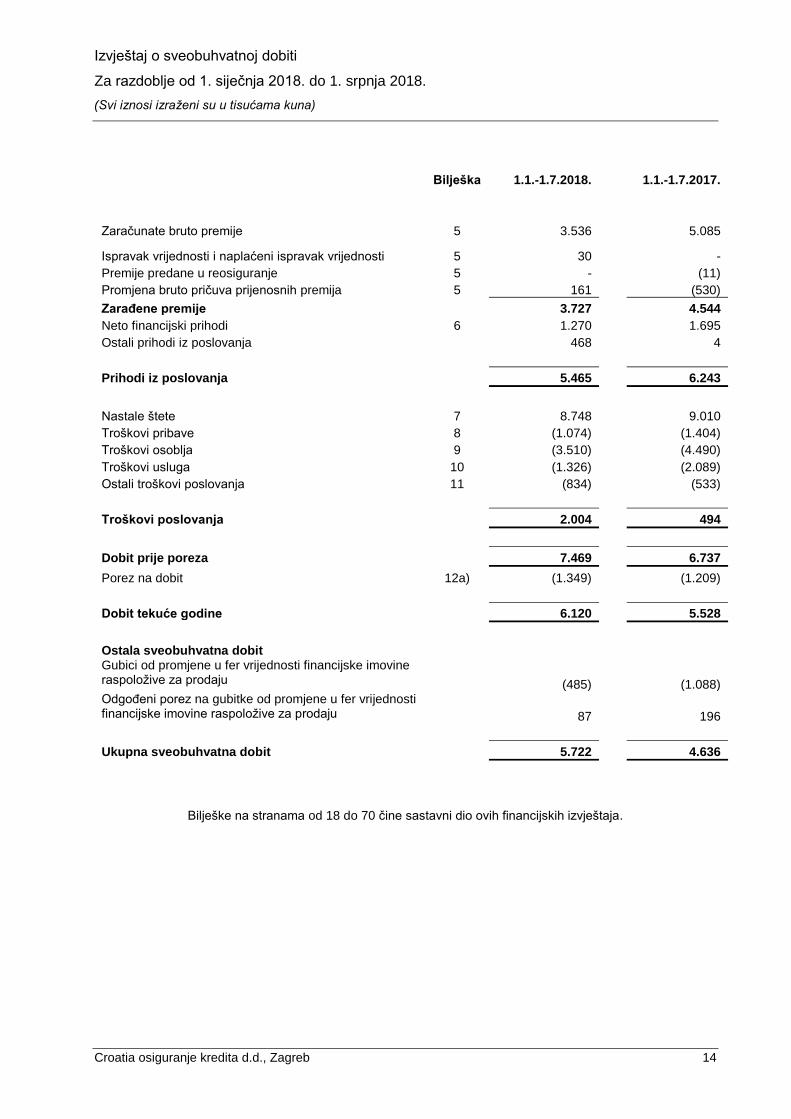

Izvještaj o sveobuhvatnoj dobiti

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018.

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 14

Bilješka 1.1.-1.7.2018. 1.1.-1.7.2017.

Zaračunate bruto premije 5 3.536 5.085

Ispravak vrijednosti i naplaćeni ispravak vrijednosti 5 30 -

Premije predane u reosiguranje 5 - (11)

Promjena bruto pričuva prijenosnih premija 5 161 (530)

Zarađene premije 3.727 4.544

Neto financijski prihodi 6 1.270 1.695

Ostali prihodi iz poslovanja 468 4

Prihodi iz poslovanja 5.465 6.243

Nastale štete 7 8.748 9.010

Troškovi pribave 8 (1.074) (1.404)

Troškovi osoblja 9 (3.510) (4.490)

Troškovi usluga 10 (1.326) (2.089)

Ostali troškovi poslovanja 11 (834) (533)

Troškovi poslovanja 2.004 494

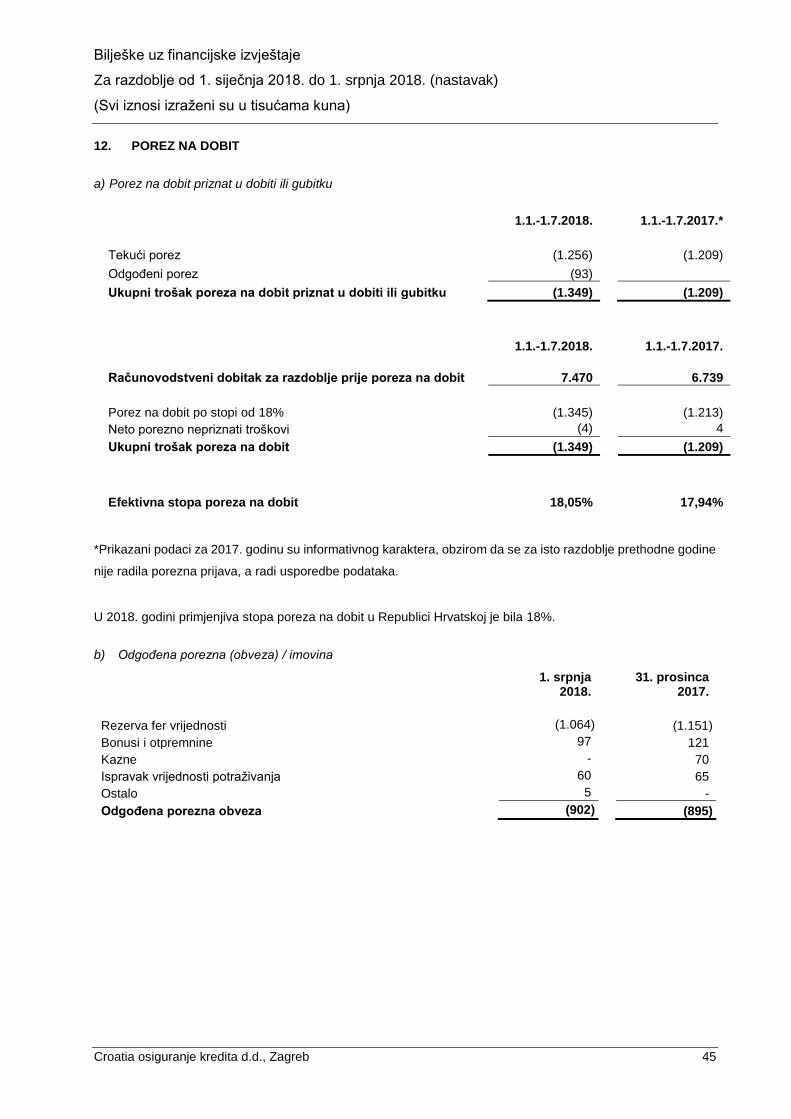

Dobit prije poreza 7.469 6.737

Porez na dobit 12a) (1.349) (1.209)

Dobit tekuće godine 6.120 5.528

Ostala sveobuhvatna dobit Gubici od promjene u fer vrijednosti financijske imovine raspoložive za prodaju (485) (1.088) Odgođeni porez na gubitke od promjene u fer vrijednosti financijske imovine raspoložive za prodaju 87 196

Ukupna sveobuhvatna dobit 5.722 4.636

Bilješke na stranama od 18 do 70 čine sastavni dio ovih financijskih izvještaja.

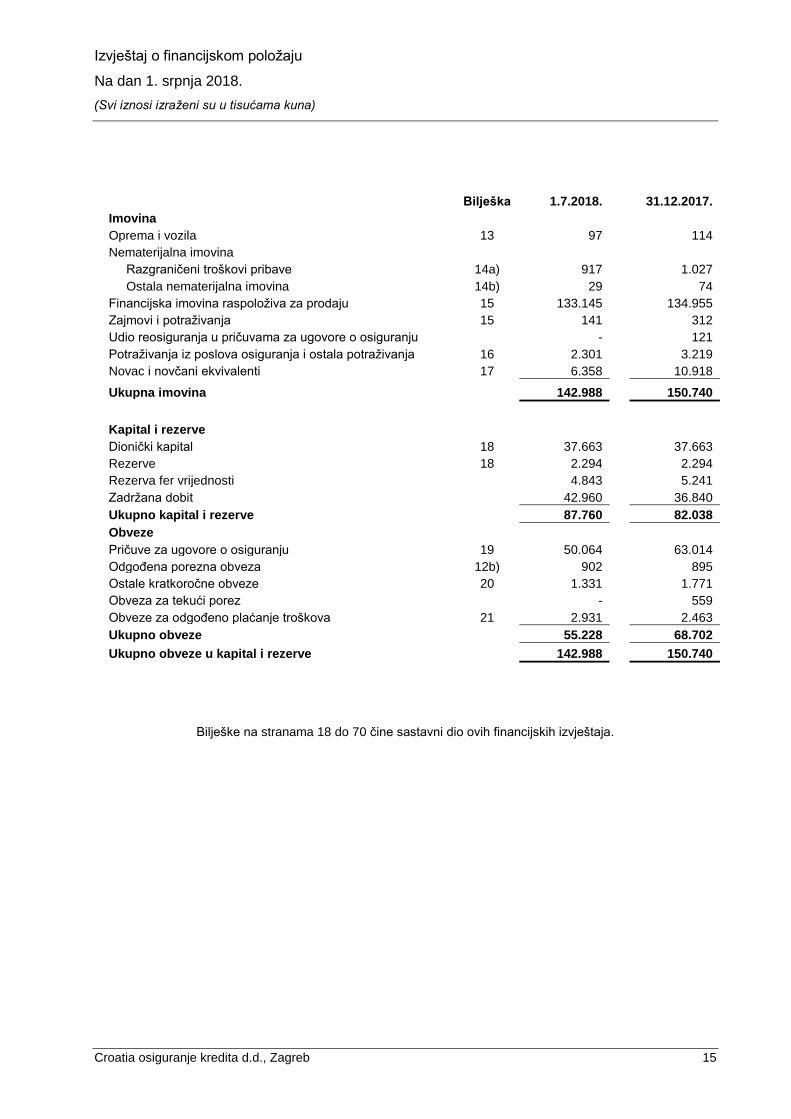

Izvještaj o financijskom položaju

Na dan 1. srpnja 2018.

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 15

Bilješka 1.7.2018. 31.12.2017.

Imovina

Oprema i vozila 13 97 114

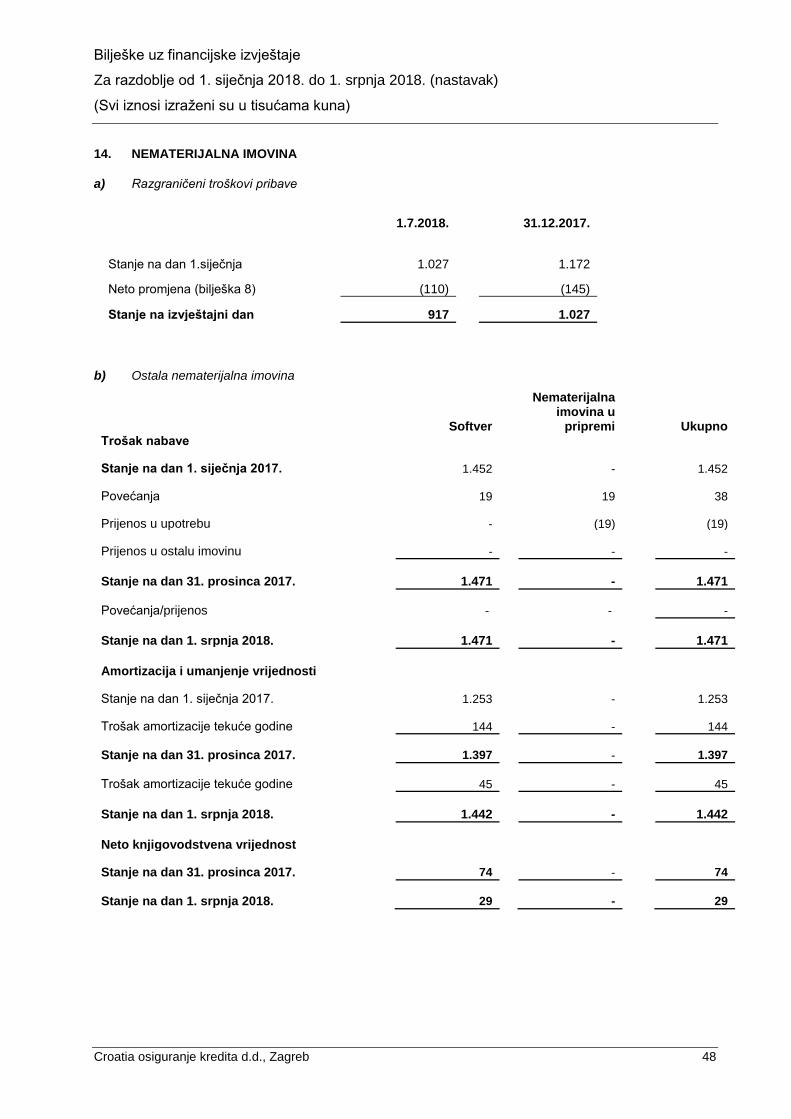

Nematerijalna imovina

Razgraničeni troškovi pribave 14a) 917 1.027

Ostala nematerijalna imovina 14b) 29 74

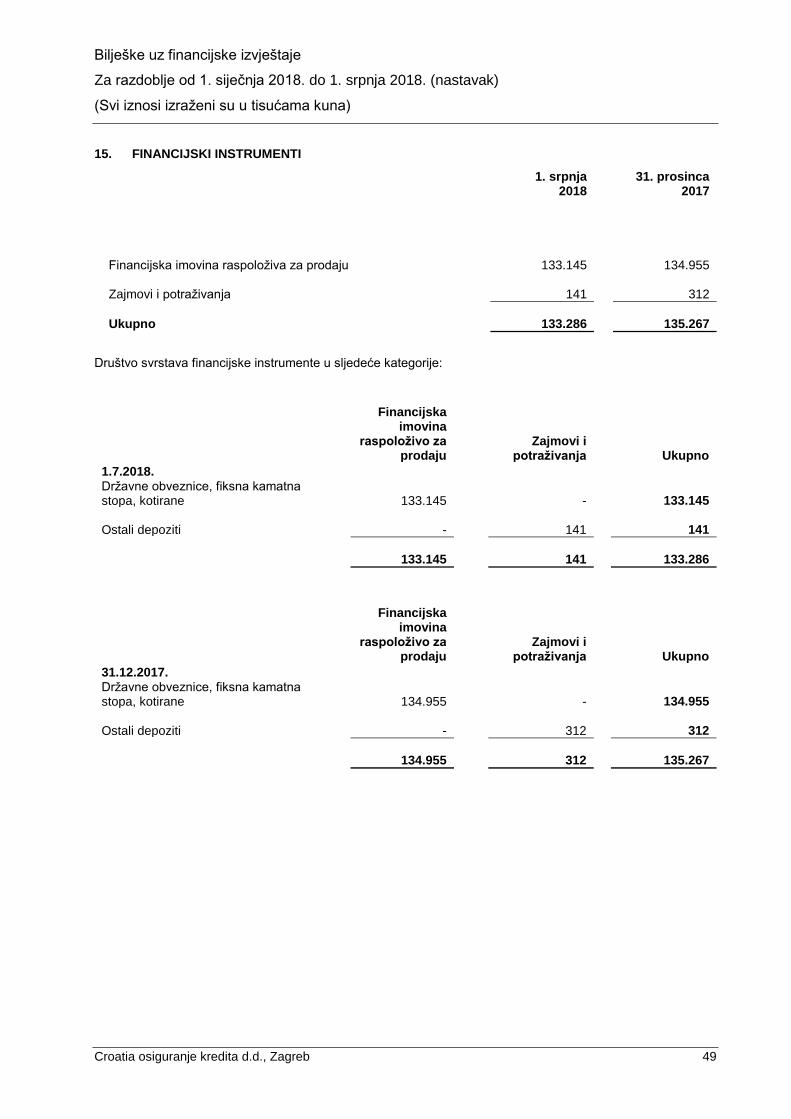

Financijska imovina raspoloživa za prodaju 15 133.145 134.955

Zajmovi i potraživanja 15 141 312

Udio reosiguranja u pričuvama za ugovore o osiguranju - 121

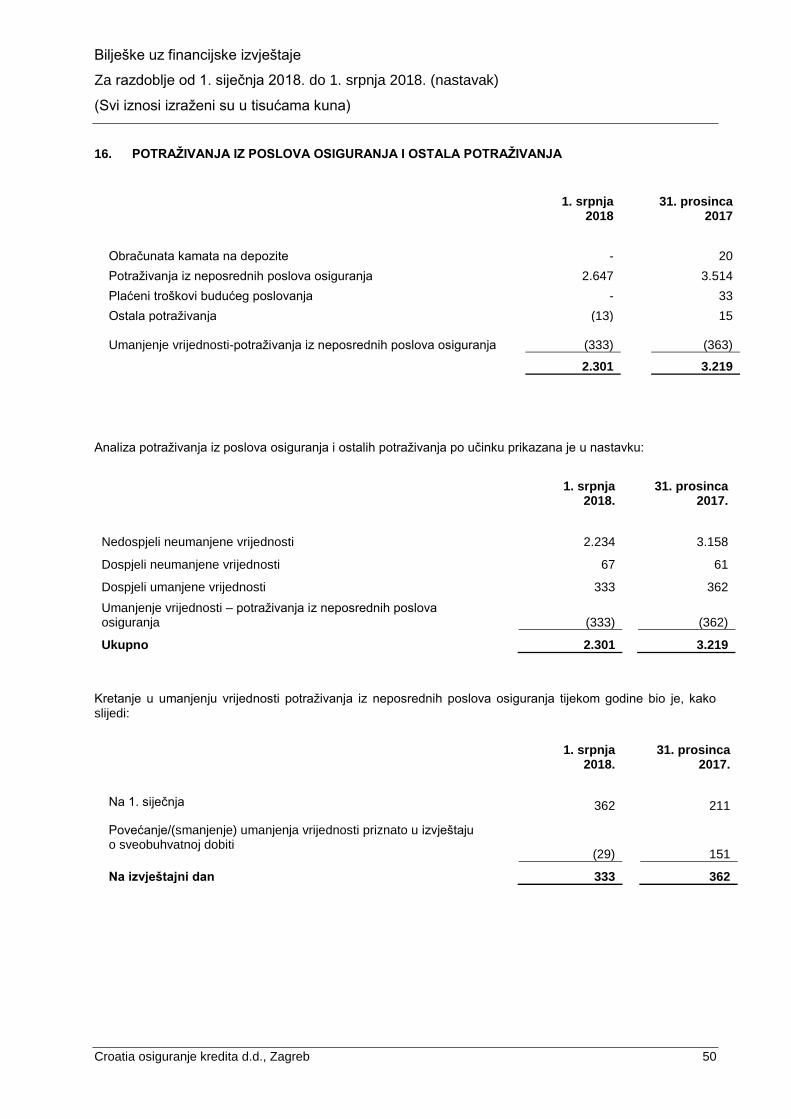

Potraživanja iz poslova osiguranja i ostala potraživanja 16 2.301 3.219

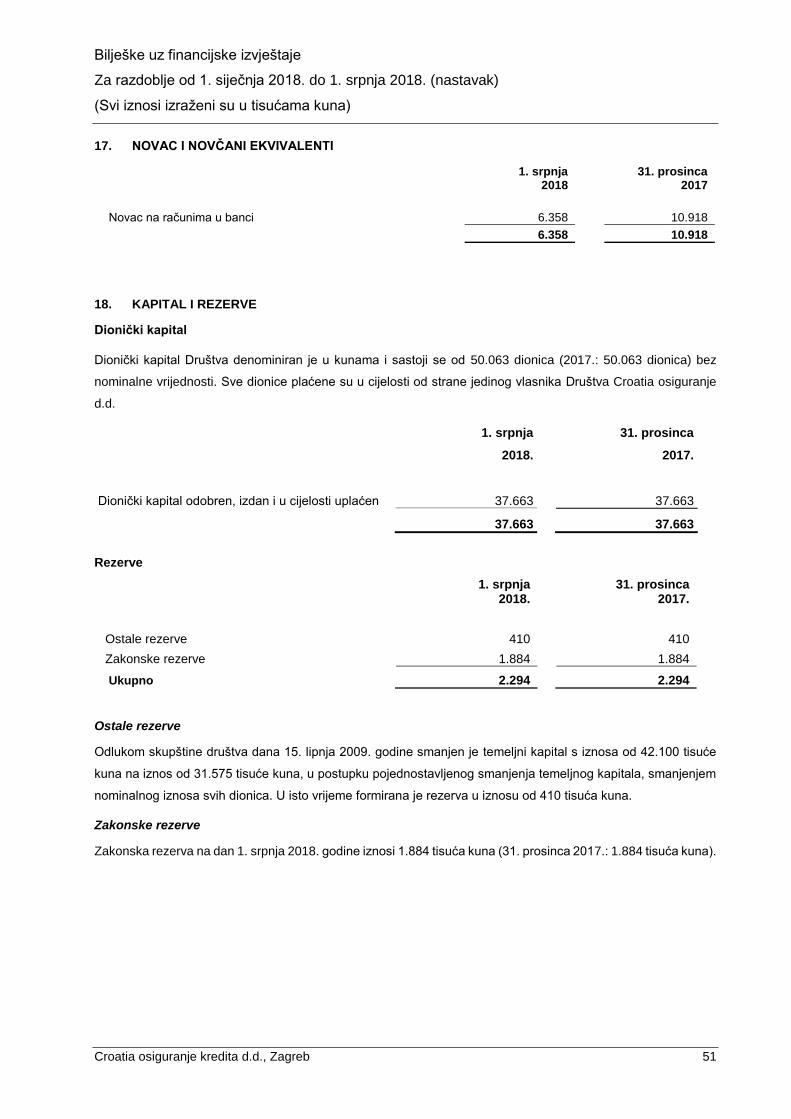

Novac i novčani ekvivalenti 17 6.358 10.918

Ukupna imovina 142.988 150.740

Kapital i rezerve

Dionički kapital 18 37.663 37.663

Rezerve 18 2.294 2.294

Rezerva fer vrijednosti 4.843 5.241

Zadržana dobit 42.960 36.840

Ukupno kapital i rezerve 87.760 82.038

Obveze

Pričuve za ugovore o osiguranju 19 50.064 63.014

Odgođena porezna obveza 12b) 902 895

Ostale kratkoročne obveze 20 1.331 1.771

Obveza za tekući porez - 559

Obveze za odgođeno plaćanje troškova 21 2.931 2.463

Ukupno obveze 55.228 68.702

Ukupno obveze u kapital i rezerve 142.988 150.740

Bilješke na stranama 18 do 70 čine sastavni dio ovih financijskih izvještaja.

Izvještaj o promjenama u kapitalu i rezervama

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018.

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 16

Dionički

kapital Rezerve Rezerva fer vrijednosti

Zadržana dobit

Ukupno

Stanje 1. siječnja 2017. godine 37.663 2.294 6.223 20.756 66.936

Ostala sveobuhvatna dobit

Neto gubici od promjene fer vrijednosti financijske imovine raspoložive za prodaju, neto od realiziranih iznosa - - (1.197) - (1.197)

Odgođeni porez po neto gubicima od promjene u fer vrijednosti financijske imovine raspoložive za prodaju (bilješka 12c) - - 215 - 215

Ostala sveobuhvatna dobit - - (982) - (982)

Dobit razdoblja - - - 16.084 16.084

Ukupna sveobuhvatna dobit razdoblja - - (982) 16.084 15.102

Transakcije s vlasnicima

Prijenos iz zadržane dobiti u rezerve - - - - -

Isplata dividende - - - - -

Stanje 31. prosinca 2017. godine 37.663 2.294 5.241 36.840 82.038

Stanje 1. siječnja 2018. godine 37.663 2.294 5.241 36.840 82.038

Ostala sveobuhvatna dobit

Neto gubici od promjene fer vrijednosti financijske imovine raspoložive za prodaju, neto od realiziranih iznosa - - (485) - (485)

Odgođeni porez po neto gubicima od promjene u fer vrijednosti financijske imovine raspoložive za prodaju (bilješka 12c) - - 87 - 87

Ostala sveobuhvatna dobit - - (398) - (398)

Dobit razdoblja - - - 6.120 6.120

Ukupna sveobuhvatna dobit razdoblja - - (398) 6.120 5.722

Transakcije s vlasnicima

Prijenos iz zadržane dobiti u rezerve - - - - -

Isplata dividende - - - - -

Stanje 1. srpnja 2018. godine 37.663 2.294 4.843 42.960 87.760

Bilješke na stranama od 18 do 70 čine sastavni dio ovih financijskih izvještaja.

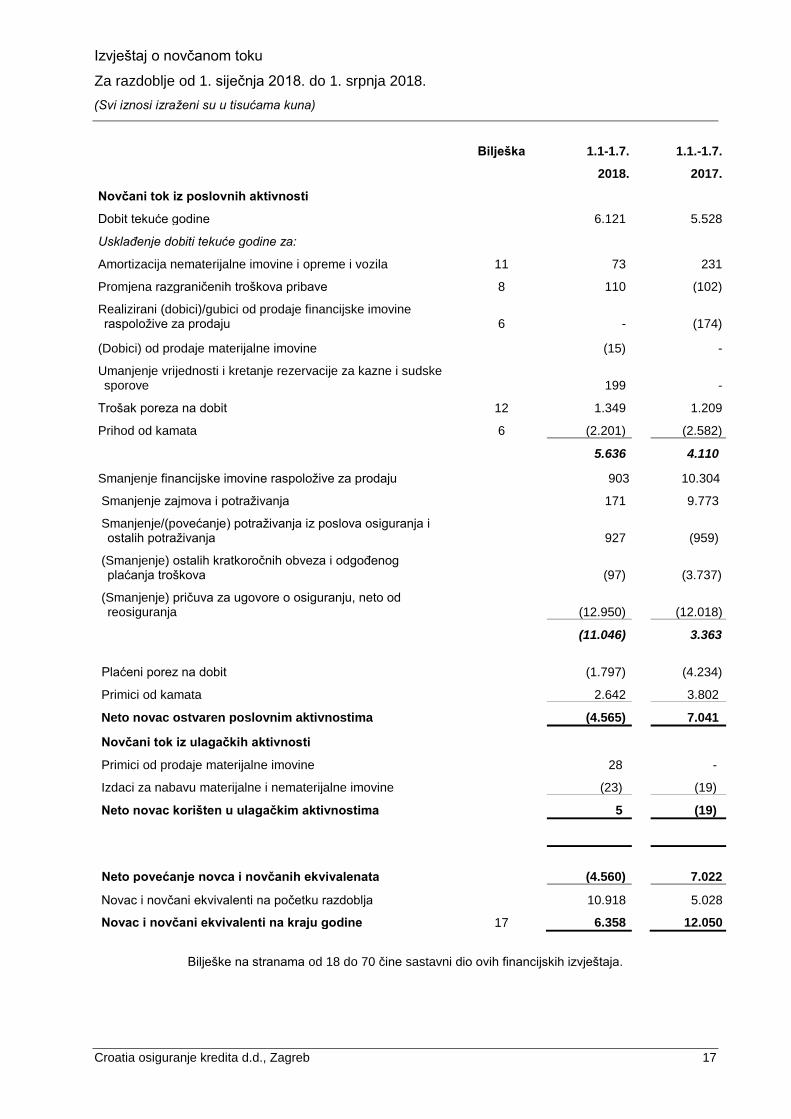

Izvještaj o novčanom toku

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018.

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 17

Bilješka 1.1-1.7.

2018.

1.1.-1.7.

2017.

Novčani tok iz poslovnih aktivnosti

Dobit tekuće godine 6.121 5.528

Usklađenje dobiti tekuće godine za:

Amortizacija nematerijalne imovine i opreme i vozila 11 73 231

Promjena razgraničenih troškova pribave 8 110 (102)

Realizirani (dobici)/gubici od prodaje financijske imovine raspoložive za prodaju 6 - (174)

(Dobici) od prodaje materijalne imovine (15) -

Umanjenje vrijednosti i kretanje rezervacije za kazne i sudske sporove 199 -

Trošak poreza na dobit 12 1.349 1.209

Prihod od kamata 6 (2.201) (2.582)

5.636 4.110

Smanjenje financijske imovine raspoložive za prodaju 903 10.304

Smanjenje zajmova i potraživanja 171 9.773

Smanjenje/(povećanje) potraživanja iz poslova osiguranja i ostalih potraživanja 927 (959)

(Smanjenje) ostalih kratkoročnih obveza i odgođenog plaćanja troškova (97) (3.737)

(Smanjenje) pričuva za ugovore o osiguranju, neto od reosiguranja (12.950) (12.018)

(11.046) 3.363

Plaćeni porez na dobit

(1.797)

(4.234)

Primici od kamata 2.642 3.802

Neto novac ostvaren poslovnim aktivnostima (4.565) 7.041

Novčani tok iz ulagačkih aktivnosti

Primici od prodaje materijalne imovine 28 -

Izdaci za nabavu materijalne i nematerijalne imovine (23) (19)

Neto novac korišten u ulagačkim aktivnostima 5 (19)

Neto povećanje novca i novčanih ekvivalenata (4.560) 7.022

Novac i novčani ekvivalenti na početku razdoblja 10.918 5.028

Novac i novčani ekvivalenti na kraju godine 17 6.358 12.050

Bilješke na stranama od 18 do 70 čine sastavni dio ovih financijskih izvještaja.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018.

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 18

1. OPĆI PODACI

Djelatnost

Croatia osiguranje kredita d.d Zagreb (u nastavku „Društvo“) je osiguravajuće dioničko društvo, upisano u registar

Trgovačkog suda u Zagrebu 31. siječnja 2007. godine.

Društvo je registrirano za usluge neživotnog osiguranja, a Hrvatska agencija za nadzor financijskih institucija

(skraćeno „HANFA“) izdala je Društvu odobrenje za rad dana 19. srpnja 2007. godine.

Društvo u svom portfelju nudi slijedeće usluge osiguranja, a sukladno propisanoj klasifikaciji od strane

HANFA-e:

09 – Ostala osiguranja imovine

14 – Osiguranje kredita

16 – Osiguranje raznih financijskih gubitaka

Na dan 18. listopada 2017. godine prethodni stopostotni vlasnik Društva, BNP Paribas Cardif, prodalo je svoj

vlasnički udio društvu Croatia osiguranje d.d., koji je na 31. prosinca 2017. godine stopostotni vlasnik Društva.

Na dan 10. studenog 2017. godine Društvo je promijenilo naziv u Croatia osiguranje kredita d.d.

Na dan 2. srpnja 2018. godine Društvo se pripojilo društvu Croatia osiguranje d.d.

Uprava:

Ivana Đerek predsjednica Uprave od 18. listopada 2017. godine

Luka Babić zamjenik člana Uprave od 1. studenog 2017. godine

Nadzorni odbor

Ante Gavran predsjednik Nadzornog odbora od 18. listopada 2017. godine

Anita Oreč zamjenica predsjednika Nadzornog odbora od 18. listopada 2017. godine

Andrijana Kureljušić članica Nadzornog odbora od 1. studenog 2017. godine

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 19

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA

2.1 Osnove za pripremu izvještaja

(a) Izjava o usklađenosti

Financijski izvještaji pripremljeni su u skladu s Međunarodnim standardima financijskog izvještavanja usvojenim

od strane Europske unije („MSFI usvojenim od strane EU“).

(b) Funkcionalna i prezentacijska valuta

Financijski izvještaji iskazani su u valuti primarnog ekonomskog okruženja u kojem Društvo posluje

(„funkcionalna valuta”), hrvatskim kunama („kn”), te su iznosi zaokruženi na najbližu tisuću.

(c) Osnova mjerenja

Financijski izvještaji sastavljeni su na osnovi povijesnog ili amortizacijskog troška, osim financijske imovine i

obveza po fer vrijednosti kroz dobit ili gubitak i financijske imovine raspoložive za prodaju koji su iskazani po fer

vrijednosti.

(d) Korištenje procjena i prosudbi

Priprema financijskih izvještaja u skladu s MSFI zahtijeva od rukovodstva donošenje prosudbi, procjena i

pretpostavki koje utječu na primjenu politika i iskazane iznose imovine, obveza, prihoda i rashoda. Procjene i uz

njih vezane pretpostavke zasnivaju se na povijesnom iskustvu i raznim drugim čimbenicima za koje se smatra

da su razumni u danim uvjetima i uz raspoložive informacije na datum izrade financijskih izvještaja, a rezultat

kojih čini osnovu za prosuđivanje knjigovodstvene vrijednosti imovine i obveza koja nije lako utvrdiva iz drugih

izvora. Stvarni rezultati mogu se razlikovati od ovih procjena. Procjene i uz njih vezane pretpostavke kontinuirano

se preispituju. Izmjene računovodstvenih procjena priznaju se u razdoblju u kojem je procjena izmijenjena i

budućim razdobljima, ako izmjena utječe i na njih. Prosudbe rukovodstva koje se odnose na primjenu MSFI-a

koje imaju značajan utjecaj na financijske izvještaje i procjene sa znatnim rizikom mogućeg značajnog usklađenja

u idućoj godini opisane su u bilješci 4. Upravljanje rizikom osiguranja.

(e) Preračunavanje stranih valuta

Transakcije u stranim valutama preračunavaju se u funkcionalnu valutu po srednjem tečaju Hrvatske narodne

banke (HNB), važećem na dan transakcije. Monetarna imovina i obveze denominirane u stranoj valuti

preračunavaju se u funkcionalnu valutu prema srednjem tečaju HNB-a važećem na datum izvještavanja. Dobici

i gubici nastali po osnovi tečajnih razlika monetarnih stavaka predstavljaju razliku između amortiziranog troška u

funkcionalnoj valuti na početku razdoblja, usklađenog za efektivnu kamatu i plaćanja tijekom razdoblja, i

amortiziranog troška u stranoj valuti preračunatog prema važećem tečaju na kraju razdoblja. Nemonetarna

imovina i obveze denominirani u stranoj valuti koji se mjere po fer vrijednosti preračunavaju se u funkcionalnu

valutu prema važećem tečaju na datum kada je njihova fer vrijednost utvrđena. Tečajne razlike proizašle iz

preračunavanja priznaju se u izvještaju o sveobuhvatnoj dobiti.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 20

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.1 Osnove za pripremu izvještaja (nastavak)

(e) Preračunavanje stranih valuta (nastavak)

Promjene fer vrijednosti monetarnih vrijednosnica denominiranih ili vezanih uz stranu valutu klasificiranih kao

raspoložive za prodaju raščlanjuju se na tečajne razlike proizašle iz promjena amortiziranog troška vrijednosnice

i druge promjene knjigovodstvene vrijednosti vrijednosnice. Tečajne razlike priznaju se u dobiti ili gubitku kao

dobici i gubici od tečajnih razlika nastalih kod revalorizacije monetarne imovine i obveza i prikazuju unutar prihoda

ili troškova od ulaganja.

Tečajne razlike od revalorizacije nemonetarne financijske imovine denominirane u ili vezane uz strane valute,

klasificirane kao raspoloživa za prodaju, priznaju se u kapitalu i rezervama.

Uz kunu, najznačajnija valuta u kojoj Društvo drži imovinu i obveze je euro. Tečaj eura koji se koristi za

preračunavanje na datum 1. srpnja 2018. bio je 1 euro = 7,379577 kn (31.12.2017.: 1 euro = 7,513648 kn).

(f) Novi standardi i tumačenja

Određeni novi standardi, kao i izmjene i dopune postojećih standarda stupili su na snagu za godišnja razdoblja

koja započinju na dan ili nakon 1. siječnja 2018. godine. Iako su ti novi standardi, izmjene i dopune prvi put

primjenjivi u 2018. godini, oni nisu imali značajan utjecaj na godišnja financijska izvješća Društva.

Nekoliko novih i izmijenjenih standarda i tumačenja izdanih od strane Međunarodnog odbora za

računovodstvene standarde („IASB“) i njegovog Odbora za tumačenje međunarodnih standarda financijskog

izvještavanja je odobreno za izdavanje, ali još nisu bili u primjeni na subjekte koji izvještavaju u skladu s MSFI

za razdoblje koje završava 1. srpnja 2018. godine i / ili nisu usvojeni od strane Europske unije, i kao takvi nisu

primijenjeni u pripremi ovih financijskih izvješća.

MSFI 9 Financijski instrumenti

MSFI 9 Financijski instrumenti, koji će imati značajan utjecaj na klasifikaciju i mjerenje financijske imovine i

financijskih obveza Društva kao i mjerenje očekivanih kreditnih gubitaka, dovršen je potpunosti i izdan od strane

Međunarodnog odbora za računovodstvene standarde u 2014. godini s obaveznom primjenom od 1. siječnja

2018. godine. Društvo ispunjava kriterije za privremeno izuzeće od MSFI 9 i namjerava odgoditi primjenu MSFI

9 do datuma stupanja na snagu novog standarda za ugovore o osiguranju (MSFI 17) koji je primjenjiv za razdoblja

koja započinju na dan ili nakon 1. siječnja 2021., kako je opisano u nastavku.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 21

(f) Novi standardi i tumačenja (nastavak)

Izmjene i dopune MSFI-ja 4 Ugovori o osiguranju

U rujnu 2016. godine, IASB je donio izmjene i dopune MSFI-ja 4 za rješavanje pitanja koja proizlaze iz različitih

datuma stupanja na snagu MSFI-ja 9 i novog standarda ugovora o osiguranju (MSFI 17).

Izmjene i dopune uvode dvije alternativne opcije primjene MSFI 9 za subjekte koji izvještavaju u okviru MSFI-ja

4: privremeno izuzeće i preklopni pristup. Privremeno izuzeće omogućuje subjektima koji ispunjavaju uvjete da

odgode datum primjene MSFI-ja 9 za godišnja razdoblja koja počinju prije 1. siječnja 2021. godine i nastave

primjenjivati odredbe MRS-a 39 na financijsku imovinu i obveze. Subjekt može primijeniti privremeno izuzeće od

MSFI-ja 9 ako: (i) nije prethodno primijenio nikakvu verziju MSFI-ja 9, osim uvjeta za iskazivanje dobitaka i

gubitaka od financijskih obveza označenih kao FVTPL; i (ii) njegove aktivnosti su primarno povezane s poslovima

osiguranja na godišnji datum izvještavanja koji neposredno prethodi 1. travnja 2016. godine.

Tijekom godine Društvo je provelo procjenu udjela djelatnosti osiguranja u svojim ukupnim aktivnostima te je

zaključilo da se primarno bavi poslovima osiguranja na dan 31. prosinca 2015. godine. Tijekom 2018. nije došlo

do značajnijih promjena u aktivnostima Društva koje bi zahtijevale ponovnu procjenu. Društvo namjerava

primijeniti privremeno izuzeće od MSFI-ja 9 te će nastaviti primjenjivati MRS 39 i u narednom izvještajnom

razdoblju.

MSFI 17 Ugovori o osiguranju

U svibnju 2017. godine IASB je objavio MSFI 17 Ugovori o osiguranju, sveobuhvatan novi računovodstveni

standard za ugovore o osiguranju koji obuhvaćaju priznavanje i mjerenje, prezentiranje i objavljivanje, a koji će

zamijeniti MSFI 4 Ugovori o osiguranju.

Za razliku od zahtjeva iz MSFI-ja 4, koji se uglavnom temelje na praćenju prijašnjih lokalnih računovodstvenih

politika u svrhu mjerenja, MSFI 17 pruža sveobuhvatni model (opći model) za ugovore o osiguranju, nadopunjen

pristupom s promjenjivom naknadom za ugovore s izravnim sudjelovanjem koji imaju značajnu investicijsku

komponentu, te pristup alocirane premije uglavnom za kratkoročne ugovore, što se generalno odnosi na

određene ugovore neživotnih osiguranja.

Glavne značajke novog računovodstvenog modela ugovora o osiguranju su kako slijedi:

Mjerenje sadašnje vrijednosti budućih novčanih tokova, uključujući eksplicitno prilagođavanje rizicima,

ponovno mjerenje za svako razdoblje izvješćivanja.

Ugovorena margina usluge (Contractual Servise Margin – CSM) mjeri se kao pozitivna razlika (neto

priljev) između rizikom prilagođene sadašnje vrijednosti očekivanih priljeva i odljeva za određenu grupu

ugovora. Kao takva, već na početku ugovora prikazuje očekivanu profitabilnosti ugovora te se priznaje

u računu dobiti ili gubitka za cijelo razdoblje njegovog trajanja.

Određene promjene očekivane sadašnje vrijednosti budućih novčanih tokova usklađuju se s CSM-om i

stoga se priznaju u računu dobiti ili gubitka tijekom preostalog ugovornog razdoblja.

Učinak promjena diskontnih stopa iskazuje se ili u računu dobiti i gubitka ili u ostaloj sveobuhvatnoj

dobiti, ovisno o izboru računovodstvene politike.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 22

(f) Novi standardi i tumačenja (nastavak)

MSFI 17 Ugovori o osiguranju (nastavak)

Priznavanje prihoda od osiguranja i troškova usluga osiguranja u izvještaju o sveobuhvatnoj dobiti na

temelju pruženih usluga tijekom razdoblja.

Iznosi koji će osiguranik uvijek primati, bez obzira na to da li je nastupio osigurani slučaj, ne prikazuju

se u računu dobiti i gubitka, već se priznaju izravno u bilanci.

Rezultati usluga osiguranja (zarađena premija umanjena za nastale štete) prikazuju se odvojeno od

prihoda ili rashoda financiranja osiguranja.

Opsežne objave koje pružaju informacije o priznatim iznosima iz ugovora o osiguranju te prirodi i opsegu

rizika koji proizlaze iz tih ugovora.

MSFI 17 je na snazi za godišnja razdoblja koja započinju na dan ili nakon 1. siječnja 2021. godine, uz potrebne

usporedne podatke. Ranija primjena je dopuštena, pod uvjetom da subjekt također primjenjuje MSFI 9 i MSFI 15

na dan ili prije dana kada prvi put primjenjuje MSFI 17. Zahtijeva se retroaktivna primjena. Međutim, ako je

cjelovita retrospektivna primjena za skupinu ugovora o osiguranju nepraktična, subjekt je dužan odabrati između

modificiranog retrospektivnog pristupa ili pristupa fer vrijednosti. Društvo planira usvojiti novi standard na datum

njegova stupanja na snagu zajedno s MSFI 9.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 23

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike

Klasifikacija ugovora

Ugovori kojima Društvo preuzima značajan rizik osiguranja od druge strane (ugovaratelj osiguranja) prihvaćajući

nadoknaditi štetu ugovaratelju osiguranja ili drugom korisniku osiguranja ako nastupi određeni neizvjesni budući

događaj (osigurani događaj) koji negativno utječe na ugovaratelja osiguranja ili drugog korisnika osiguranja

klasificiraju se kao ugovori o osiguranju. Rizik osiguranja razlikuje se od financijskog rizika. Financijski rizik je

rizik moguće buduće promjene jedne ili više varijabli: kamatnih stopa, cijena vrijednosnica, cijena roba, tečaja

stranih valuta, indeksa cijena ili stopa, kreditnog rejtinga ili kreditnih indeksa ili drugih varijabli, uz uvjet da u

slučaju nefinancijske varijable ta varijabla nije specifična za jednu ugovornu stranu. Ugovori o osiguranju također

mogu donekle prenositi financijski rizik.

Ugovori u kojima prijenos rizika osiguranja s imatelja police na društvo nije značajan, klasificirani su kao ugovori

o ulaganju. Na datum izvještavanja Društvo nije imalo ugovora o ulaganju.

Priznavanje premije

U skladu s izuzećima koje dozvoljava MSFI 4, sukladno praksi na hrvatskom tržištu, Društvo priznaje premiju

osiguranja na gotovinskom načelu za proizvode klasificirane u skupinu 14 – Osiguranje kredita i 16 – Osiguranje

raznih financijskih gubitaka (kod kojih se formira matematička pričuva), te po načelu ugovorene premije

osiguranja za proizvode iz skupine 09 – Ostala osiguranja imovine te proizvode iz grupe 16 – Osiguranje raznih

financijskih gubitaka (kod kojih se formira prijenosna premija).

Financijski prihodi

Prihod od kamata priznaje se u dobit ili gubitak kako nastaje za sve kamatonosne financijske instrumente koji se

mjere po amortiziranom trošku uz primjenu metode efektivne kamatne stope. Prihod od kamata po financijskoj

imovini po fer vrijednosti kroz dobit ili gubitak obračunava se na datum kupona i priznaje unutar kamatnog

prihoda.

Prihod od dividende priznaje se u dobit ili gubitak na dan kada su dividende izglasane.

Računovodstvena politika vezana za priznavanje financijskih prihoda opisana je u bilješci Financijski instrumenti

u poglavlju „Dobici i gubici“.

Financijski prihodi također uključuju i pozitivne tečajne razlike od svođenja monetarne imovine i obveza na tečaj

na datum izvještavanja.

Troškovi pribave

Troškovi pribave uključuju sve izravne troškove koji nastaju kod zaključivanja ugovora o osiguranju kao što su

troškovi provizije, te ostali troškovi pribave.

Troškovi provizije priznaju se po istom načelu po kojem se priznaju prihodi.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 24

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Troškovi usluga i ostali troškovi poslovanja

Troškovi usluga uključuju troškove najma nekretnina i službenih automobila, trošak reprezentacije, marketinga i

ostale troškove. Ostali troškovi uključuju uglavnom trošak amortizacije dugotrajne materijalne i nematerijalne

imovine, materijalne troškove i ostale troškove poslovanja.

Troškovi osoblja

Definirani doprinosi za mirovinsko osiguranje

Društvo uplaćuje doprinose u planirana osiguranja prema obveznoj ugovornoj osnovi. Društvo nema drugih

obveza plaćanja nakon uplate doprinosa. Doprinosi se priznaju kao trošak primanja zaposlenih u dobiti ili gubitku

razdoblja u kojem su nastali.

Otpremnine

Otpremnine kod prijevremenog raskida radnog odnosa priznaju se kao trošak kada postoji dokaz da se Društvo

obvezalo, bez realne mogućnosti odustajanja, na primjenu detaljnog formalnog plana koji podrazumijeva ili raskid

radnog odnosa prije normalnog datuma umirovljenja ili isplatu otpremnine temeljem ponude koja je dana kao

poticaj za dobrovoljno napuštanje radnog mjesta. Otpremnine za dobrovoljno napuštanje radnog mjesta priznaju

se ako je Društvo dalo ponudu za dobrovoljno napuštanje radnog mjesta, ako postoji vjerojatnost da će ponuda

biti prihvaćena, a broj prihvaćenih ponuda moguće je pouzdano procijeniti. Ako otpremnine dospijevaju na isplatu

više od 12 mjeseci nakon datuma sastavljanja financijskih izvještaja, diskontiraju se na svoju sadašnju vrijednost.

Troškovi operativnog najma

Plaćanja po operativnom najmu priznaju se u dobit ili gubitak linearnom metodom tijekom trajanja najma.

Financijski rashodi

Financijski rashodi uključuju negativne tečajne razlike od svođenja monetarne imovine i obveza na tečaj na

datum izvještaja o financijskom položaju, nerealizirane gubitke od promjene fer vrijednosti financijske imovine po

fer vrijednosti kroz dobit ili gubitak te realizirane gubitke od prodaje financijskih instrumenata i troškova naknada.

Računovodstvene politike vezane za priznavanje financijskih rashoda opisane su u bilješci Financijski instrumenti

u poglavlju „Dobici i gubici“.

Matematička pričuva

Matematička pričuva obračunava se prospektivnom neto metodom kao razlika između sadašnje vrijednosti svih

budućih obveza po ugovorima o osiguranju i sadašnje vrijednosti svih budućih uplata tehničke premije po svakom

pojedinačnom ugovoru.

Pričuva prijenosnih premija

Pričuva prijenosnih premija oblikuje se u visini onog dijela zaračunatih bruto premija koji se odnosi na pokriće

osiguranja za razdoblje osiguranja nakon obračunskog razdoblja za koje se izračunava pričuva.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 25

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Štete

Likvidirane štete evidentiraju se u trenutku procesiranja štete i priznaju se (određuju) kao iznos koji će biti plaćen

za namiru štete. Likvidirane štete povećavaju se za troškove obrade šteta. Likvidirane štete nadoknadive od

trećih umanjuju plaćene štete.

Pričuve za nastale prijavljene štete se obračunavaju pojedinačno za svaki slučaj na temelju predviđanja izdataka

koji još mogu nastati. Pričuva šteta za nastale neprijavljene štete utvrđuje se temeljem slijedećih metoda: Mack

metode, prosječne odgode prijave štete, očekivane kvote štete i metode jedne štete.

Pričuva za troškove obrade šteta uzima u obzir sve interne i eksterne troškove koje je Društvo lociralo na obradu

šteta u godini.

Premda poslovodstvo smatra da je bruto pričuva za štete i povezane povrate od reosiguranja iskazana u

odgovarajućem iznosu na temelju njima trenutno raspoloživih informacija i događaja, konačna obveza će varirati

kao rezultat naknadnih informacija i događaja i može rezultirati značajnim korekcijama rezerviranih iznosa.

Korekcije iznosa pričuve šteta formiranih u prethodnim godinama reflektiraju se u financijskim izvještajima

razdoblja u kojem je došlo do korekcije te su objavljene zasebno ako su značajne. Korištene metode i učinjene

procjene, redovito se pregledavaju.

Reosiguranje

Potraživanja po osnovi ugovora o reosiguranju procjenjuju se za umanjenje vrijednosti na svaki datum

izvještavanja. Pretpostavlja se da je takva imovina umanjene vrijednosti onda kada postoje objektivni dokazi, da

kao rezultat događaja nastalih nakon početnog priznavanja Društvo možda neće naplatiti sve dospjele iznose te

da događaj ima mjerljivi utjecaj na iznose koje će Društvo primiti od reosiguravatelja.

Društvo cedira reosiguranje u sklopu redovnog poslovanja sa svrhom ograničavanja njegovog neto potencijalnog

gubitka kroz diverzifikaciju rizika. Ugovori o reosiguranju ne lišavaju Društvo njegove izravne obveze prema

osiguranicima. Cedirane premije i nadoknadivi iznosi prezentirani su u izvještaju o sveobuhvatnoj dobiti i

izvještaju o financijskom položaju na bruto principu.

Samo se ugovori iz kojih proizlazi značajan prijenos rizika osiguranja računovodstveno evidentiraju kao ugovori

o reosiguranju. Iznosi naplativi po takvim ugovorima priznaju se u istoj godini kao i povezana šteta. Ugovori koji

ne prenose značajan rizik osiguranja (tj. financijsko reosiguranje), računovodstveno se evidentiraju kao depoziti.

Na datum izvještavanja, Društvo nije imalo takvih ugovora.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 26

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Reosiguranje (nastavak)

Imovina iz poslova reosiguranja uključuje iznose potraživanja od društava za reosiguranje za cedirane obveze

iz osiguranja. Iznosi naplativi od reosiguravatelja su procijenjeni na način konzistentan s pričuvama za štete ili

štete isplaćene po osnovi reosigurane police. Imovina iz poslova reosiguranja sadrži stvarne ili procijenjene

iznose koji su, na osnovi ugovora o reosiguranju, naplativi od reosiguravatelja u vezi s matematičkom pričuvom.

Imovina iz poslova reosiguranja vezana uz pričuve formira se na temelju uvjeta ugovora o reosiguranju i vrednuje

na istoj osnovi kao i povezane reosigurane obveze. Društvo formira rezervacije za procijenjenu nenaplativu

imovinu iz poslova reosiguranja, ukoliko su potrebne. Trošak reosiguranja vezan uz ugovore o osiguranju

računovodstveno se evidentira tijekom vijeka trajanja povezanih polica osiguranja koristeći pretpostavke

konzistentne s onima za evidentiranje povezanih polica.

Obveze i povezana imovina s osnove testa adekvatnosti obveza

Na svaki datum izvještavanja ugovori o osiguranju testiraju se radi utvrđivanja adekvatnosti obveza određivanjem

knjigovodstvene vrijednosti obveze iz osiguranja umanjene za bilo koje povezane odgođene troškove pribave te

se uspoređuju s izračunatim iznosom potrebnim kada bi dotična obveza iz osiguranja bila unutar djelokruga

MRS-a 37 Rezerviranja, nepredviđene obveze i nepredviđena imovina. Gdje se utvrdi nedostatak obveza, čitava

razlika priznaje se u izvještaju o sveobuhvatnoj dobiti i umanjuje knjigovodstvena vrijednost povezanih odgođenih

troškova pribave ili povećava knjigovodstvena vrijednost dotične obveze iz tehničkih pričuva.

Porez na dobit

Porez na dobit sastoji se od tekućeg i odgođenog poreza. Trošak poreza na dobit iskazuje se u dobiti ili gubitku

s izuzetkom poreza na dobit koji se odnosi na stavke priznate izravno u kapitalu i rezervama, kada se porez na

dobit priznaje u kapitalu i rezervama.

Tekući porez predstavlja očekivanu poreznu obvezu obračunatu na oporezivu dobit za godinu, koristeći porezne

stope koje su bile na snazi ili su u suštini bile važeće na datum izvještavanja i sva usklađenja porezne obveze iz

prethodnih razdoblja.

Odgođeni porezi priznaju se bilančnom metodom, odražavajući privremene razlike između knjigovodstvene

vrijednosti imovine i obveza za potrebe financijskog izvještavanja i iznosa koji se koriste za potrebe izračuna

poreza. Odgođeni porez izračunava se korištenjem poreznih stopa koje se očekuju primijeniti na privremene

razlike kada će se one nadoknaditi ili namiriti, a na osnovi propisa koji su bili na snazi ili u suštini važeći na datum

izvještavanja. Odgođena porezna imovina priznaje se do iznosa za koji je vjerojatno da će buduća oporeziva

dobit biti dostatna za korištenje privremenih razlika. Odgođena porezna imovina pregledava se na svaki datum

izvještavanja te se smanjuje ukoliko više nije vjerojatno da će se povezana porezna korist moći realizirati.

Odgođena porezna imovina i obveze se ne diskontiraju, a iskazuju se kao dugotrajna imovina i/ili dugoročne

obveze.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 27

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Oprema i vozila

Oprema i vozila iskazani su po nabavnoj vrijednosti umanjenoj za ispravak vrijednosti.

Amortizacija se obračunava pravocrtnom metodom tijekom vijeka uporabe koji je procijenjen kako slijedi:

2018. 2017.

Kompjutorska oprema 2 godine 2 godine

Uredska oprema 4 godine 4 godine

Namještaj 4 godine 4 godine

Vozila 5 godina 5 godina

Dobici i gubici nastali otuđenjem ili rashodovanjem osnovnog sredstva utvrđuju se kao razlika između prihoda

od prodaje i knjigovodstvenog iznosa tog sredstva te priznaju u izvještaju o sveobuhvatnoj dobiti.

Nematerijalna imovina

a) Razgraničeni troškovi pribave – ugovori o osiguranju

Troškovi pribave uključuju sve troškove nastale izravno i neizravno u vezi sa zaključivanjem novih ugovora o

osiguranju i obnovi postojećih ugovora.

U razgraničene troškove pribave uključeni su samo troškovi provizija. Troškovi provizije se razgraničavaju kako

bi se ravnomjerno raspodijelili i na razdoblja nakon obračunskog, za koje je obračunata prijenosna premija, za

sve vrste osiguranja. Opći troškovi prodaje i opći troškovi pojedinih vrsta osiguranja se ne razgraničavaju.

Razgraničeni troškovi pribave se na datum izvještavanja, izračunavaju pro rata metodom u skladu s izračunom

prijenosne premije na datum izvještavanja za svaki pojedinačni ugovor o osiguranju.

Nadoknadivi iznos odgođenih troškova pribave procjenjuje se na svaki datum izvještavanja kao dio testa

adekvatnosti obveza („LAT“).

b) Ostala nematerijalna imovina

Nematerijalna imovina iskazana je po trošku umanjenom za ispravak vrijednosti.

Amortizacija nematerijalne imovine obračunava se pravocrtnom metodom tijekom procijenjenog korisnog vijeka

imovine od četiri godine.

Dobici i gubici nastali otuđenjem ili rashodovanjem sredstva utvrđuju se kao razlika između iznosa ostvarenih

prodajom i knjigovodstvene vrijednosti sredstva i iskazuju u izvještaju o sveobuhvatnoj dobiti.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 28

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Umanjenje materijalne i nematerijalne imovine

Na svaki dan izvještavanja, Društvo provjerava knjigovodstvene iznose svoje dugotrajne materijalne i

nematerijalne imovine kako bi utvrdilo da li postoje naznake da je došlo do gubitaka zbog umanjenja vrijednosti.

Ako takve naznake postoje, procjenjuje se nadoknadivi iznos sredstva da bi se mogli odrediti eventualni gubici

nastali zbog umanjenja. Nadoknadivi iznos je veći iznos uspoređujući fer vrijednost umanjenu za troškove

prodaje i vrijednost imovine u uporabi. Za potrebe procjene vrijednosti u uporabi, procijenjeni budući novčani

tokovi diskontiraju se do sadašnje vrijednosti primjenom diskontne stope prije oporezivanja koja odražava

sadašnju tržišnu procjenu vremenske vrijednosti novca i rizike specifične za to sredstvo za koje procjene budućih

novčanih tokova nisu bile usklađene. Ako je nadoknadivi iznos nekog sredstva procijenjen na iznos niži od

knjigovodstvenog, knjigovodstveni iznos toga sredstva umanjuje se do nadoknadivog iznosa. Gubici od

umanjenja vrijednosti priznaju se odmah kao rashod, osim kod sredstva iskazanog u revaloriziranom iznosu, u

kojem slučaju se gubitak od umanjenja iskazuje kao smanjenje vrijednosti proizašlo iz revalorizacije sredstva.

Kod naknadnog poništenja gubitka od umanjenja vrijednosti, knjigovodstveni iznos sredstva povećava se do

revidiranog procijenjenog nadoknadivog iznosa toga sredstva na način da uvećana knjigovodstvena vrijednost

ne premašuje knjigovodstvenu vrijednost koja bi bila utvrđena da u prethodnim godinama nije bilo priznatih

gubitaka od umanjenja na tom sredstvu. Poništenje gubitka od umanjenja vrijednosti odmah se priznaje kao

prihod, osim ako se predmetno sredstvo ne iskazuje u revaloriziranom iznosu, u kom slučaju se poništenje

gubitka od umanjenja vrijednosti iskazuje kao povećanje uslijed revalorizacije.

Potraživanja iz neposrednih poslova osiguranja

Ova potraživanja odnose se na potraživanja temeljem grupnog osiguranja sklopljenog s nekoliko domaćih

poslovnih banaka i telefonskim operaterom, koji djeluju kao agent između Društva i klijenata i također

individulanih polica osiguranja.

Potraživanje i obveze iz osiguranja računovodstveno se vode u skladu s MSFI 4. Potraživanje i obveze iz

osiguranja uključuju potraživanja i obveze koje proizlaze iz ugovora o osiguranju i reosiguranju koje je Društvo

sklopilo. Premije osiguranja priznaju se na gotovinskom načelu za proizvode klasificirane u skupinu 14 –

Osiguranje kredita i 16 – Osiguranje raznih financijskih gubitaka ( gdje se formira matematička pričuva), te po

načelu ugovorene premije za proizvode iz skupine 09 – Ostala osiguranja imovine i skupine 16 – Osiguranje

raznih financijskih gubitaka ( gdje se formira prijenosna premija).

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 29

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Financijski instrumenti

Klasifikacija, priznavanje i reklasifikacija

Društvo raspoređuje svoje financijske instrumente u sljedeće kategorije: financijska imovina po fer vrijednosti

kroz dobit ili gubitak, zajmovi i potraživanja, financijska imovina raspoloživa za prodaju i ostale financijske

obveze. Klasifikacija ovisi o namjeri s kojom su financijska imovina i obveze stečeni. Poslovodstvo određuje

klasifikaciju financijske imovine i financijskih obveza prilikom početnog priznavanja i ukoliko je prikladno, ponovno

je procjenjuje na svaki datum izvještavanja. Stavke se klasificiraju u kategoriju po fer vrijednosti kroz dobit ili

gubitak samo prilikom početnog priznavanja.

Financijska imovina i financijske obveze po fer vrijednosti kroz dobit ili gubitak

Financijska imovina i obveze po fer vrijednosti kroz dobit ili gubitak jesu financijska imovina i obveze klasificirani

kao imovina i obveze koje se drže radi trgovanja i oni koje je Društvo inicijalno rasporedilo po fer vrijednosti kroz

dobit ili gubitak. Društvo ne koristi računovodstvo zaštite. Kao što je već gore navedeno, ova kategorija ima dvije

potkategorije: financijski instrumenti koji se drže radi trgovanja i oni koje je poslovodstvo inicijalno rasporedilo po

fer vrijednosti kroz dobit ili gubitak. Imovina i obveze za trgovanje obuhvaćaju imovinu i obveze koje je Društvo

steklo ili koji su nastali uglavnom radi prodaje ili ponovne kupnje u kratkom roku, ili se drže kao dio portfelja koji

se vodi u svrhu kratkoročnog stjecanja dobiti ili pozicije.

Društvo raspoređuje financijsku imovinu i obveze u kategoriju po fer vrijednosti kroz dobit ili gubitak kada:

se imovinom i obvezama upravlja, procjenjuje ih se i o njima interno izvještava na osnovi fer vrijednosti; ili

raspoređivanje uklanja ili znatno umanjuje računovodstvenu neusklađenost koja bi inače nastala; ili

imovina ili obveze sadrže ugrađeni derivativ koji znatno utječe na novčani tijek koji bi inače proizašao iz

ugovora.

Zajmovi i potraživanja

Zajmovi i potraživanja su nederivativna financijska imovina koja ima fiksna ili odrediva plaćanja te koja ne kotira

na aktivnom tržištu. Zajmovi i potraživanja nastaju kada Društvo odobrava novčana sredstva komitentima bez

namjere trgovanja s tim potraživanjima te uključuju depozite kod banaka.

Potraživanja koja nastaju iz ugovora o osiguranju računovodstveno se vode u skladu s MSFI 4 „Ugovori o

osiguranju“ kao što je objašnjeno pod točkom 2.2. Potraživanja iz neposrednih poslova osiguranja.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 30

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Financijski instrumenti (nastavak)

Financijska imovina raspoloživa za prodaju

Financijska imovina raspoloživa za prodaju je nederivativna financijska imovina koja je klasificirana kao

raspoloživa za prodaju ili imovina koja nije raspoređena niti u jednu drugu kategoriju. Ova imovina se inicijalno

priznaje po tržišnoj vrijednosti. Naknadna vrednovanja su također po tržišnoj vrijednosti. Gubici ili dobici nastali

prilikom promjene tržišne vrijednosti prikazuju se kao izdvojena stavka unutar kapitala do trenutka prestanka

priznavanja. Prilikom prestanka priznavanja, dobici ili gubici zbog promjena fer vrijednosti prethodno iskazani

unutar kapitala prenose se u dobit ili gubitak. Financijska imovina raspoloživa za prodaju uključuje obveznice

Republike Hrvatske.

Ostale financijske obveze

Ostale financijske obveze čine sve financijske obveze koje nisu raspoređene u kategoriju po fer vrijednosti kroz

dobit ili gubitak. Društvo nema financijskih obveza raspoređenih po fer vrijednosti kroz dobit ili gubitak. Obveze

nastale po ugovorima o osiguranju računovodstveno se vode u skladu s MSFI 4: „Ugovori o osiguranju“.

Priznavanje i prestanak priznavanja

Kupnje i prodaje financijske imovine po fer vrijednosti kroz dobit ili gubitak i financijske imovine raspoložive za

prodaju, priznaju se na datum trgovanja, odnosno datum kada se Društvo obvezuje na kupnju ili prodaju

instrumenta. Zajmovi i potraživanja i financijske obveze koje se vode po amortiziranom trošku priznaju se u

trenutku kada je financijska imovina predana zajmoprimcima, odnosno obveza primljena od zajmodavaca.

Društvo prestaje priznavati financijsku imovinu (u cijelosti ili djelomično) kada isteknu prava na primitke novčanog

toka od financijske imovine ili kada izgubi kontrolu nad ugovornim pravima nad tom financijskom imovinom.

Navedeno se događa kada Društvo prenese suštinski sve rizike i koristi od vlasništva na drugi poslovni subjekt

ili kada su prava ostvarena, predana ili istekla.

Društvo prestaje priznavati financijske obveze samo kada one prestanu postojati, tj. kada su ispunjene, otkazane

ili istekle. Ukoliko se uvjeti financijske obveze promijene, Društvo će prestati priznavati tu obvezu i istovremeno

priznati novu financijsku obvezu s novim uvjetima.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 31

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Financijski instrumenti (nastavak)

Početno i naknadno mjerenje

Financijska imovina i obveze početno se priznaju po fer vrijednosti uvećanoj za, u slučaju financijske imovine i

financijskih obveza koje nisu po fer vrijednosti kroz dobit ili gubitak, transakcijske troškove koji se izravno

povezuju sa stjecanjem ili izdavanjem financijske imovine ili financijske obveze.

Nakon početnog priznavanja, Društvo vrednuje financijske instrumente po fer vrijednosti kroz dobit ili gubitak,

bez umanjenja za troškove prodaje.

Zajmovi i potraživanja vrednuju se po amortiziranom trošku umanjenom za umanjenja vrijednosti. Financijske

obveze koje se ne raspoređuju u skupinu po fer vrijednosti kroz dobit ili gubitak vrednuju se po amortiziranom

trošku. Premije i diskonti, uključujući početne transakcijske troškove, uključuju se u knjigovodstveni iznos

pripadajućeg instrumenta te amortiziraju koristeći efektivnu kamatnu stopu tog instrumenta.

Dobici i gubici

Dobici i gubici proizašli iz promjene fer vrijednosti financijske imovine ili financijskih obveza po fer vrijednosti kroz

dobit ili gubitak priznaju se u dobit ili gubitak.

Dobici i gubici proizašli od promjene fer vrijednosti financijske imovine raspoložive za prodaju priznaju se u

rezervu fer vrijednosti, te se prikazuju unutar izvješća o promjenama u kapitalu i rezervama. Prilikom prodaje ili

prestanka priznavanja financijske imovine raspoložive za prodaju, dobici ili gubici imovine prenose se u dobit ili

gubitak.

Dobici i gubici od financijskih instrumenata koji se vrednuju po amortiziranom trošku mogu također nastati

prilikom prestanka priznavanja ili umanjenja vrijednosti financijskog instrumenta i priznaju se u dobiti ili gubitku.

Osim dobitaka i gubitaka nastalih zbog promjene fer vrijednosti imovine raspoložive za prodaju koji se priznaju

u rezervi fer vrijednosti u kapitalu i rezervama, kako je gore opisano, svi ostali dobici i gubici i kamate se priznaju

u izvještaju o sveobuhvatnoj dobiti pod stavkama „Financijski prihodi” i „Financijski rashodi”.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 32

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Financijski instrumenti (nastavak)

Principi mjerenja fer vrijednosti

Fer vrijednost predstavlja cijenu koja se može ostvariti prodajom imovine ili platiti za prijenos obveze u redovnoj

transakciji između tržišnih sudionika na datum mjerenja, ili cijenu koja se može ostvariti na najpovoljnijem tržištu

kojem Društvo ima pristup na datum mjerenja. Fer vrijednost obveze reflektira njen rizik neizvršenja.

Ukoliko je dostupna, Društvo mjeri fer vrijednost instrumenta koristeći kotiranu tržišnu cijenu tog instrumenta na

aktivnom tržištu. Tržište se smatra aktivnim ukoliko se transakcije vezane za imovinu ili obveze obavljaju dovoljno

učestalo i u dovoljnom volumenu koji bi omogućio stalne informacije o cijenama. Instrumente koji kotiraju na

aktivnom domaćem tržištu Društvo mjeri koristeći prosječnu cijenu trgovanja ponderiranu količinom vrijednosnog

papira protrgovanog na uređenom tržištu na datum izvještavanja dok instrumente kojima se aktivno trguje na

stranim tržištima Društvo mjeri koristeći zadnju cijenu trgovanja.

Ukoliko tržište za financijsku imovinu nije aktivno (i za vrijednosnice koje ne kotiraju) ili ako se, zbog drugih

razloga, fer vrijednost ne može pouzdano utvrditi temeljem tržišne cijene, Društvo utvrđuje fer vrijednost

korištenjem tehnika procjene. One uključuju korištenje cijena ostvarenih u nedavnim transakcijama pogodbe

između informiranih i spremnih strana, pozivanje na druge u suštini slične instrumente i analizu diskontiranih

novčanih tijekova, pri tome maksimalno koristeći podatke s tržišta i što je manje moguće oslanjajući se na

specifičnosti subjekta.

Kod primjene metode diskontiranog novčanog tijeka, procijenjeni budući novčani tokovi se temelje na najboljoj

procjeni rukovodstva, a diskontna stopa je tržišna stopa važeća na datum izvještavanja za financijske

instrumente sa sličnim uvjetima. Kod upotrebe cjenovnog modela, koriste se tržišno povezane veličine važeće

na datum izvještavanja.

Umanjenje vrijednosti financijske imovine

Društvo na svaki datum izvještavanja provjerava postoje li objektivni dokazi za umanjenje vrijednosti financijske

imovine koja nije raspoređena po fer vrijednosti kroz dobit ili gubitak. Umanjenje vrijednosti financijske imovine

provodi se ukoliko postoji objektivni dokaz da je nastupio događaj koji uzrokuje umanjenje vrijednosti nakon

početnog priznavanja imovine te navedeni događaj koji uzrokuje umanjenje vrijednosti ima utjecaj na buduće

novčane tokove od imovine, koji se može pouzdano procijeniti.

Društvo uzima u obzir dokaz o umanjenju vrijednosti na pojedinačnoj osnovi te na skupnoj razini. Sva

pojedinačno značajna financijska imovina provjerava se zbog umanjenja vrijednosti na pojedinačnoj osnovi.

Pojedinačno značajna financijska imovina za koju nije prepoznato umanjenje vrijednosti uključuje se u osnovicu

za provjeru umanjenja vrijednosti na skupnoj osnovi zbog umanjenja koje je nastalo, ali nije još prepoznato.

Imovina koja nije pojedinačno značajna, provjerava se na skupnoj osnovi za umanjenje vrijednosti, grupirajući

financijsku imovinu (koja se vodi po amortiziranom trošku) na osnovi sličnih obilježja rizika.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 33

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Financijski instrumenti (nastavak)

Umanjenje vrijednosti financijske imovine (nastavak)

Objektivni dokaz umanjenja vrijednosti financijske imovine (uključujući vlasničke vrijednosnice) uključuje

nepodmirenje obveza ili kašnjenje dužnika, restrukturiranje kredita ili predujma od strane Društva prema uvjetima

koje Društvo inače ne bi razmatralo, indikacije da će dužnik ili izdavatelj ući u stečajni postupak, nestanak

aktivnog tržišta za vrijednosnicu, ili ostale dostupne podatke vezane uz skupinu imovine, kao što su nepovoljne

promjene u platnom položaju dužnika ili izdavatelja unutar te skupine, ili ekonomski uvjeti koji su povezani s

nepodmirenjima obveza unutar te skupine.

Gubitak od umanjenja vrijednosti imovine koja se vodi po amortiziranom trošku utvrđuje se kao razlika između

knjigovodstvene vrijednosti financijske imovine i sadašnje vrijednosti očekivanih novčanih tijekova diskontiranih

originalnom efektivnom stopom te imovine. Gubici se priznaju u dobit ili gubitak te odražavaju u rezervaciji za

umanjenje vrijednosti kredita i predujmova. Kamata na imovinu s umanjenom vrijednošću i dalje se priznaje kao

amortizacija diskonta.

Ukoliko naknadni događaj rezultira smanjenjem iznosa gubitka od umanjenja vrijednosti, prethodno priznati

gubitak od umanjenja vrijednosti se otpušta kroz dobit ili gubitak.

U slučaju dužničkih i vlasničkih ulaganja klasificiranih kao raspoloživi za prodaju, značajno ili produljeno

smanjenje fer vrijednosti ulaganja ispod troška stjecanja uzima se u obzir kod utvrđivanja je li vrijednost imovine

umanjena. Ukoliko postoji takav dokaz za vlasničke vrijednosnice raspoložive za prodaju, kumulativni gubitak,

utvrđen kao razlika između troška stjecanja i tekuće fer vrijednosti, umanjen za gubitak od umanjenja vrijednosti

po toj financijskoj imovini prethodno priznat u dobit ili gubitak, prenosi se iz kapitala i rezervi i priznaje kao dobit

ili gubitak. Gubici od umanjenja vrijednosti priznati kao dobit ili gubitak u izvještaju o sveobuhvatnoj dobiti po

vlasničkim vrijednosnicama ne ukidaju se naknadno kroz dobiti ili gubitak.

Ukoliko naknadni događaj rezultira povećanjem fer vrijednosti dužničkih vrijednosnica raspoloživih za prodaju,

prethodno priznati gubitak od umanjenja vrijednosti se vraća kroz dobit ili gubitak. Međutim, svaki naknadni

oporavak fer vrijednosti vlasničkih vrijednosnica raspoloživih za prodaju, za koje je priznato umanjenje

vrijednosti, priznaje se izravno u kapitalu i rezervama. Promjene u rezervaciji za umanjenje vrijednosti koje se

odnose na vremensku vrijednost novca su sastavni dio prihoda od kamata.

Specifični instrumenti

Ulaganja u dužničke vrijednose papire klasificiraju se kao financijska imovina raspoloživa za prodaju.

Depoziti kod banaka klasificirani su kao zajmovi i potraživanja i vrednuju se po amortiziranom trošku

umanjenom za gubitke od umanjenja vrijednosti.

Ostala potraživanja iskazuju se po amortiziranom trošku umanjenom za umanjenje vrijednosti.

Obveze prema dobavljačima i ostale obveze početno se priznaju po fer vrijednosti i naknadno po

amortiziranom trošku.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 34

2. SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Značajne računovodstvene politike (nastavak)

Financijski instrumenti (nastavak)

Netiranje financijskih instrumenata

Financijska imovina i obveze se netiraju, te se u izvještaju o financijskom položaju iskazuju u neto iznosu, u

slučaju kad postoji zakonski provedivo pravo na prijeboj priznatih iznosa i postoji namjera namire na neto principu

ili istovremeno stjecanje imovine i podmirenja obveza. Prihodi i rashodi se iskazuju u neto iznosu samo kada je

to dozvoljeno računovodstvenim standardima ili kad dobici i gubici proizlaze iz grupe sličnih transakcija.

Novac i novčani ekvivalenti

Novac i novčani ekvivalenti sastoje se od sredstava na tekućem i deviznom računu, te gotovine u blagajni.

Rezervacije

Rezervacija se priznaje kad Društvo, kao posljedicu prošlog događaja, ima sadašnju zakonsku ili izvedenu

obvezu koja se može pouzdano procijeniti te je vjerojatno da će biti potreban odljev resursa koji sadrže

ekonomske koristi radi podmirivanja te obveze. Rezervacije se utvrđuju diskontiranjem očekivanih budućih

novčanih tijekova koristeći stopu prije poreza koja odražava trenutnu tržišnu procjenu vremenske vrijednosti

novca i rizike specifične za tu obvezu.

Restrukturiranje

Rezervacija za restrukturiranje priznaje se kada Društvo odobri detaljan službeni plan restrukturiranja te je

restrukturiranje započelo ili je javno objavljeno. Budući poslovni rashodi se ne rezerviraju.

Dionički kapital

Redovni dionički kapital

Redovni dionički kapital predstavlja nominalnu vrijednost uplaćenih običnih dionica klasificiranih u poziciju

kapitala i rezervi i denominiran je u kunama.

Ostale rezerve

Ostale rezerve uključuju rezerve nastale u postupku pojednostavljenog smanjenja temeljnog kapitala,

smanjenjem nominalnog iznosa svih dionica.

Zakonske rezerve

Zakonske se rezerve formiraju u skladu sa Zakonom o trgovačkim društvima. Društvo je dužno u zakonske

rezerve unositi dvadeseti dio dobiti tekuće godine sve dok rezerve zajedno s rezervama kapitala (vezane rezerve)

ne dostignu visinu od pet posto (5%) temeljnog kapitala Društva.

Zakonske se rezerve mogu iskoristiti za pokrivanje gubitaka koji su nastali u prijašnjim razdobljima, a koji se ne

mogu pokriti iz dobiti tekuće godine ili kada nema drugih rezervi.

Dividende

Dividende na redovne dionice se priznaju kao obveza u razdoblju u kojem su izglasane.

Rezerva fer vrijednosti

Rezerva fer vrijednosti obuhvaća nerealizirane neto dobitke i gubitke od promjena fer vrijednosti financijske

imovine raspoložive za prodaju, umanjenje za pripadajući odgođeni porez.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 35

3. KRITIČNE RAČUNOVODSTVENE PROCJENE I KLJUČNI IZVORI NJIHOVE NEIZVJESNOSTI

Neizvjesnost procjena vezana uz formiranje pričuva

Najznačajnije procjene vezane za financijske izvještaje Društva odnose se na formiranje pričuva. Društvo ima

razumno oprezan pristup formiranju pričuva i primjenjuje propise HANFA-e. Društvo ima vanjskog ovlaštenog

aktuara.

Osnovne pretpostavke korištene pri izračunu matematičke pričuve su opisane u bilješci 4. Upravljanje rizikom

osiguranja dok se pričuve analiziraju u bilješci 19. Pričuve za ugovore o osiguranju.

Gubici od umanjenjenja vrijednosti zajmova i potraživanja

Umanjenje vrijednosti imovine koja se vodi po amortiziranom trošku procjenjuje se kako je opisano u

računovodstvenoj politici Financijski instrumenti - Umanjenje vrijednosti financijske imovine.

Umanjenje vrijednosti za pojedinačne izloženosti temelji se na najboljoj procjeni poslovodstva o sadašnjoj

vrijednosti očekivanih budućih novčanih primitaka. Pri procjeni tih novčanih primitaka, poslovodstvo procjenjuje

financijski položaj dužnika i neto prodajnu vrijednost instrumenata osiguranja. Svaka imovina koja je pretrpjela

umanjenje vrijednosti procjenjuje se zasebno i funkcija kreditnog rizika neovisno odobrava strategiju oporavka

kao i procjenu ostvarivih novčanih tijekova.

Porezi

Društvo formira poreznu obvezu u skladu s poreznim zakonima Republike Hrvatske. Porezne prijave podložne

su kontroli od strane poreznih vlasti koje imaju pravo naknadno pregledati poslovne knjige poreznog obveznika.

Regulatorni zahtjevi

HANFA je ovlaštena za provođenje regulatornog pregleda poslovanja Društva i može zahtijevati promjene

knjigovodstvene vrijednosti imovine i obveza, u skladu s odgovarajućim propisima.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 36

4. UPRAVLJANJE RIZIKOM OSIGURANJA

Osigurateljni rizik se odnosi na neizvjesnost poslova osiguranja. Najznačajnije komponente osigurateljnog rizika

su premijski rizik i rizik pričuva. Oni se odnose na adekvatnost premijskih tarifa i adekvatnost pričuva u odnosu

na obveze iz osiguranja i kapitalnu osnovu.

Premijski rizik nastaje u trenutku izdavanja police prije nego što se dogodi osigurani slučaj i odnosi se na rizik da

će troškovi i štete koje će nastati biti veći od primljenih premija. Rizik pričuva predstavlja rizik neadekvatne

procjene apsolutnog iznosa pričuva ili rizik da će stvarne štete odstupati od statističke srednje vrijednosti.

U cilju upravljanja osigurateljnim rizikom Društvo redovito provjerava da li je struktura portfelja prema starosti

osiguranika, spolu, dužini trajanja osiguranja (dužina trajanja kredita) u skladu s pretpostavkama koje su

korištene pri izradi cjenika. U trenutno važećem gospodarskom okruženju, Uprava posebnu pažnju pridaje

praćenju porasta stope nezaposlenosti.

4.1. Osnovne pretpostavke koje imaju najveći utjecaj na priznatu imovinu, obveze, prihode i rashode iz

poslova osiguranja

Na datum izvještavanja formira se pričuva za procijenjeni konačni trošak podmirenja svih nastalih šteta koje

proizlaze iz događaja nastalih do toga datuma, bilo da su prijavljene ili ne, zajedno s odgovarajućim troškovima

obrade šteta, umanjeno za već isplaćene iznose.

Pričuve za nastale prijavljene štete se obračunavaju pojedinačno za svaki slučaj na temelju predviđanja

procjenjenog konačnog troška namire.

Procjena pričuve za nastale, a neprijavljene štete (IBNR) je općenito podložna većem stupnju neizvjesnosti, nego

pričuva za prijavljene štete. Pričuve za nastale neprijavljene štete utvrđuju se po proizvodima i rizicima različitim

metodama, ovisno o veličini portfelja i iskustvu sa do sada prijavljenim štetama. Korištene metode za izračun

najbolje procjene pričuva: Mack metoda, metoda prosječne odgode prijave, očekivana kvota šteta i metoda jedne

štete. Mack metoda je stohastički pristup izračunu sigurnosne margine koji se temelji na ulančanim ljestvicama i

pretpostavlja log-normalnu distribuciju šteta.

Pričuva za troškove obrade šteta uzima u obzir sve interne i eksterne troškove koje je Društvo lociralo na obradu

šteta u godini.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 37

4. UPRAVLJANJE RIZIKOM OSIGURANJA (NASTAVAK)

4.1. Osnovne pretpostavke koje imaju najveći utjecaj na priznatu imovinu, obveze, prihode i rashode iz

poslova osiguranja (nastavak)

Matematička pričuva se računa neto prospektivnom metodom. Police osiguranja vezane su uz euro i hrvatsku

kunu. Tablice smrtnosti korištene u obračunu pričuva na dan 1. srpnja 2018. godine su Tablice smrtnosti

Republike Hrvatske 2010.-2012. izdane od Državnog zavoda za statistiku. Garantirana tehnička kamatna stopa

korištena u obračunu matematičke pričuve iznosi 2% za police osiguranja vezane uz hrvatsku kunu i 1,5% za

police osiguranja vezane uz euro za police sklopljene počevši od 1.7.2016, a 2,5% za police sklopljene ranije.

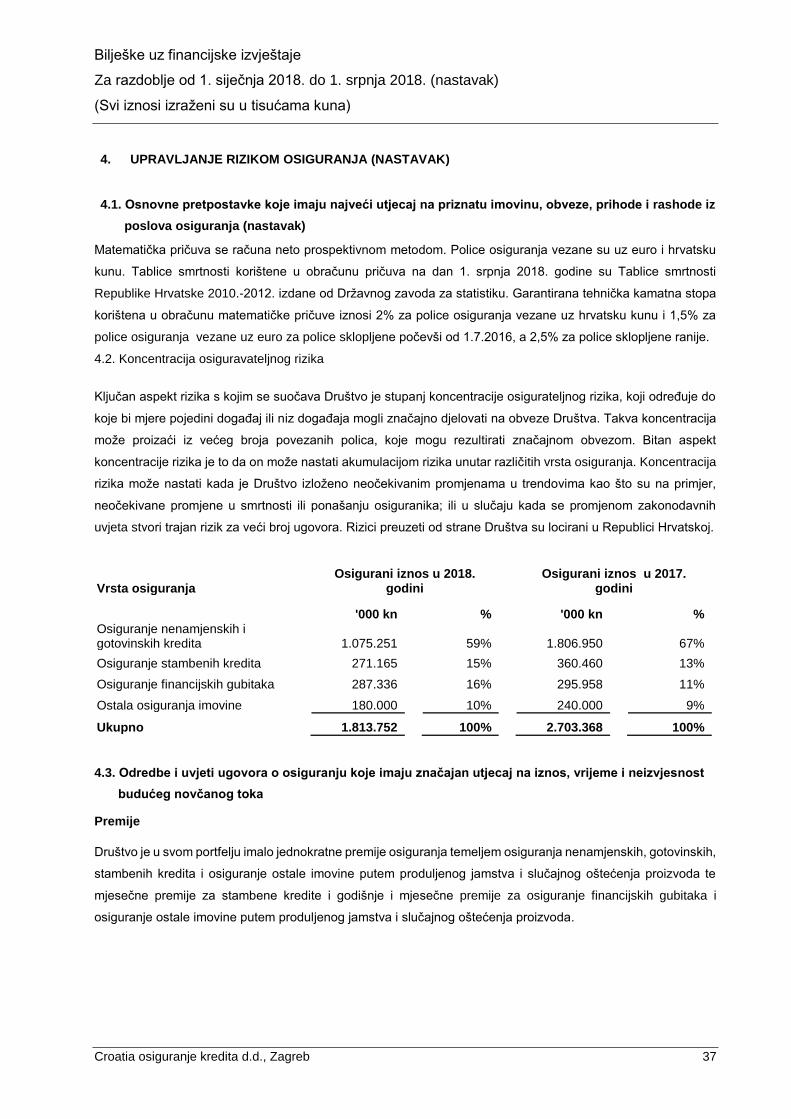

4.2. Koncentracija osiguravateljnog rizika

Ključan aspekt rizika s kojim se suočava Društvo je stupanj koncentracije osigurateljnog rizika, koji određuje do

koje bi mjere pojedini događaj ili niz događaja mogli značajno djelovati na obveze Društva. Takva koncentracija

može proizaći iz većeg broja povezanih polica, koje mogu rezultirati značajnom obvezom. Bitan aspekt

koncentracije rizika je to da on može nastati akumulacijom rizika unutar različitih vrsta osiguranja. Koncentracija

rizika može nastati kada je Društvo izloženo neočekivanim promjenama u trendovima kao što su na primjer,

neočekivane promjene u smrtnosti ili ponašanju osiguranika; ili u slučaju kada se promjenom zakonodavnih

uvjeta stvori trajan rizik za veći broj ugovora. Rizici preuzeti od strane Društva su locirani u Republici Hrvatskoj.

Vrsta osiguranja

Osigurani iznos u 2018. godini

Osigurani iznos u 2017. godini

'000 kn % '000 kn % Osiguranje nenamjenskih i gotovinskih kredita 1.075.251 59% 1.806.950 67%

Osiguranje stambenih kredita 271.165 15% 360.460 13%

Osiguranje financijskih gubitaka 287.336 16% 295.958 11%

Ostala osiguranja imovine 180.000 10% 240.000 9%

Ukupno 1.813.752 100% 2.703.368 100%

4.3. Odredbe i uvjeti ugovora o osiguranju koje imaju značajan utjecaj na iznos, vrijeme i neizvjesnost

budućeg novčanog toka

Premije

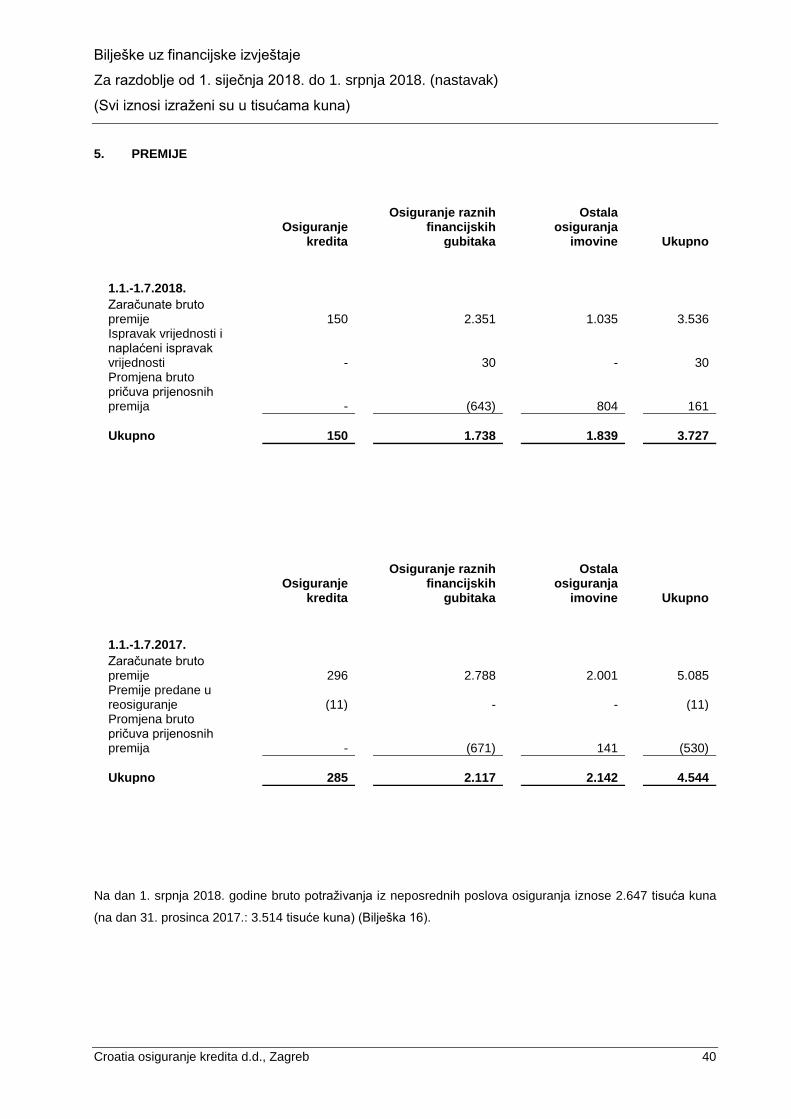

Društvo je u svom portfelju imalo jednokratne premije osiguranja temeljem osiguranja nenamjenskih, gotovinskih,

stambenih kredita i osiguranje ostale imovine putem produljenog jamstva i slučajnog oštećenja proizvoda te

mjesečne premije za stambene kredite i godišnje i mjesečne premije za osiguranje financijskih gubitaka i

osiguranje ostale imovine putem produljenog jamstva i slučajnog oštećenja proizvoda.

Bilješke uz financijske izvještaje

Za razdoblje od 1. siječnja 2018. do 1. srpnja 2018. (nastavak)

(Svi iznosi izraženi su u tisućama kuna)

Croatia osiguranje kredita d.d., Zagreb 38

4. UPRAVLJANJE RIZIKOM OSIGURANJA (NASTAVAK)

4.3. Odredbe i uvjeti ugovora o osiguranju koje imaju značajan utjecaj na iznos, vrijeme i neizvjesnost

budućeg novčanog toka (nastavak)

Proizvodi

Društvo se u izvještajnom periodu bavilo prodajom osiguranja kredita, osiguranja financijskih gubitaka i

osiguranjem imovine (produljenog jamstva i slučajnog oštećenja proizvoda). Rizici koji su se pokrivali po ovim