Embed Size (px)

Citation preview

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 1/44

ANALISIS COSTO BENEFICIO DE

LAS LEYES

Mag. Econ. Juan Carlos Ferrer V.

San Isidro, 26 de Febrero del 2009

COLEGIO DE ECONOMISTAS DE LIMA

JUEVES ECONÓMICOS

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 2/44

Expositor: Mg. Econ. Juan Carlos Ferrer ValverdeConsultor en Proyectos de Inversión Pública,Planificación y FinanzasDocente universitario a nivel de Post GradoTelef.: 4244866Cel.: 988015070E-Mail: [email protected]

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 3/44

1) Las leyes y sus efectos sociales

2) El ACB de las Leyes y el Ciclo de vida de un proyecto

3) Marco Conceptual del ACB

4) Metodología del Análisis Beneficio - Costo

5) Aplicación de la metodología

CONTENIDO DE LA CONFERENCIA

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 4/44

Las leyes en toda sociedad se promulgany favorecen a un sector de esta,

perjudicando a otro

LAS LEYES Y SUS EFECTOS SOCIALES

Estos costos y beneficios de las leyes sepueden estimar y contribuir a la toma de

decisiones.

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 5/44

EXCESO DE LEGISLACIÓN SINMAYOR REFLEXIÓN

En el Perú se han dado 28,553 leyesdesde el inicio de la República

(1822). Anualmente se aprueban enpromedio 156 leyes.

Análisis de los 1,400 últimos proyectos presentados segúnanálisis costo beneficio

(en porcentaje)

Desde julio 2001 se han presentado13,275 P.L hasta el 23 de junio de2005, de los cuales 806 se hanaprobado y 234 han sido observados

Sesgado54.0%

Incompleto21.0%

No presentaanálisis19.0%

Completo6.0%

FUENTE: IPE

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 6/44

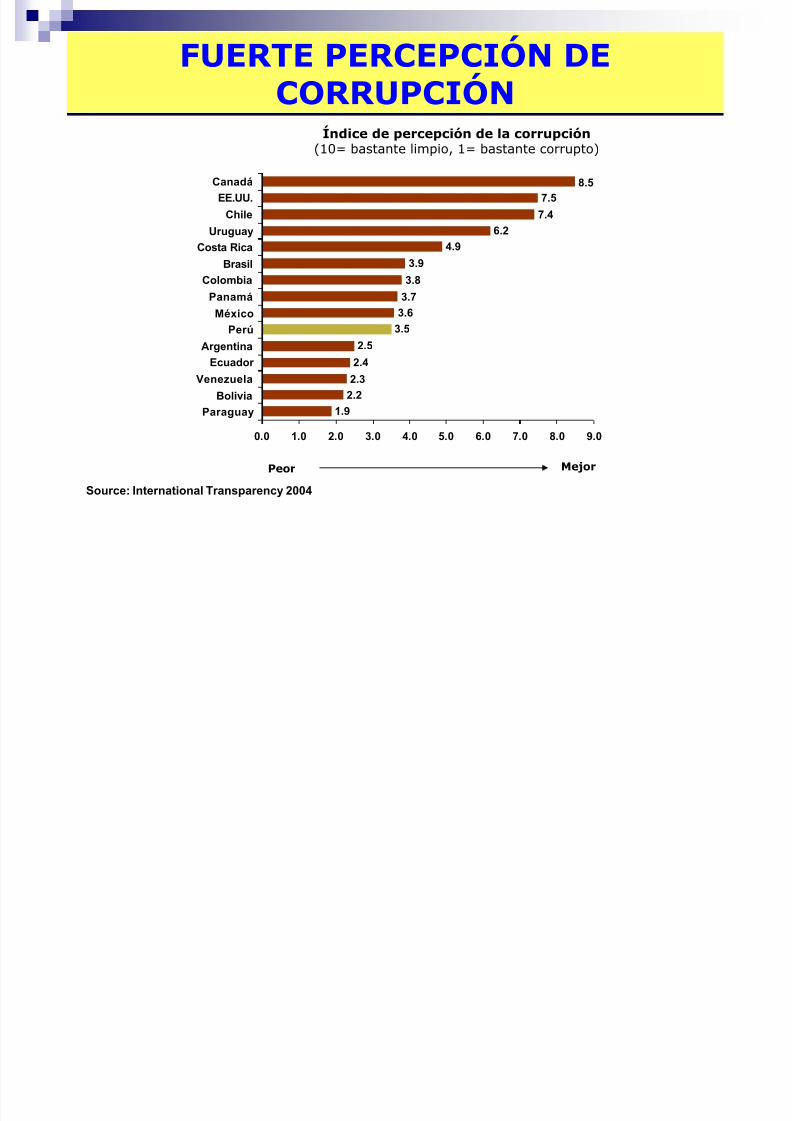

FUERTE PERCEPCIÓN DECORRUPCIÓN

Índice de percepción de la corrupción(10= bastante limpio, 1= bastante corrupto)

Source: International Transparency 2004

MejorPeor

1.9

2.2

2.3

2.4

2.5

3.5

3.6

3.7

3.83.9

4.9

6.2

7.4

7.58.5

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0

Paraguay

Bolivia

Venezuela

Ecuador

Argentina

Perú

México

Panamá

ColombiaBrasil

Costa Rica

Uruguay

Chile

EE.UU.

Canadá

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 7/44

Nivel de informalidad, 2002(magnitud de transacciones en el sector informal como %

del PBI)

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

C a n a d a

A u s t r i a

N e w Z

e a l a n d

S i n

g a p o r e

V

i e t n a m

H o n g K o n g ,

M

o n g o l i a

S l o v a k R

e p u b l i c

S

w e d e n

J o r d a n

I s r a e l

I n d i a

A r

g e n t i n a

I t a l y

K o r e

a , R e p .

G r e e c e

L i

t h u a n i a

T u r k e y

B o

t s w a n a

A l g e r i a

U z b

e k i s t a n

R

o m a n i a

J

a m a i c a

B

u l g a r i a

N e p a l

M a d a g a s c a r

C o t e

d ' I v o i r e

M a l a w i

N i g e r

S

e n e g a l

M

o l d o v a

R u s s i a n

Z a m b i a

G u a

t e m a l a

N i g e r i a

P e r u

B o l i v i a

PERU

FUENTE: BANCO MUNDIAL 2003

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 8/44

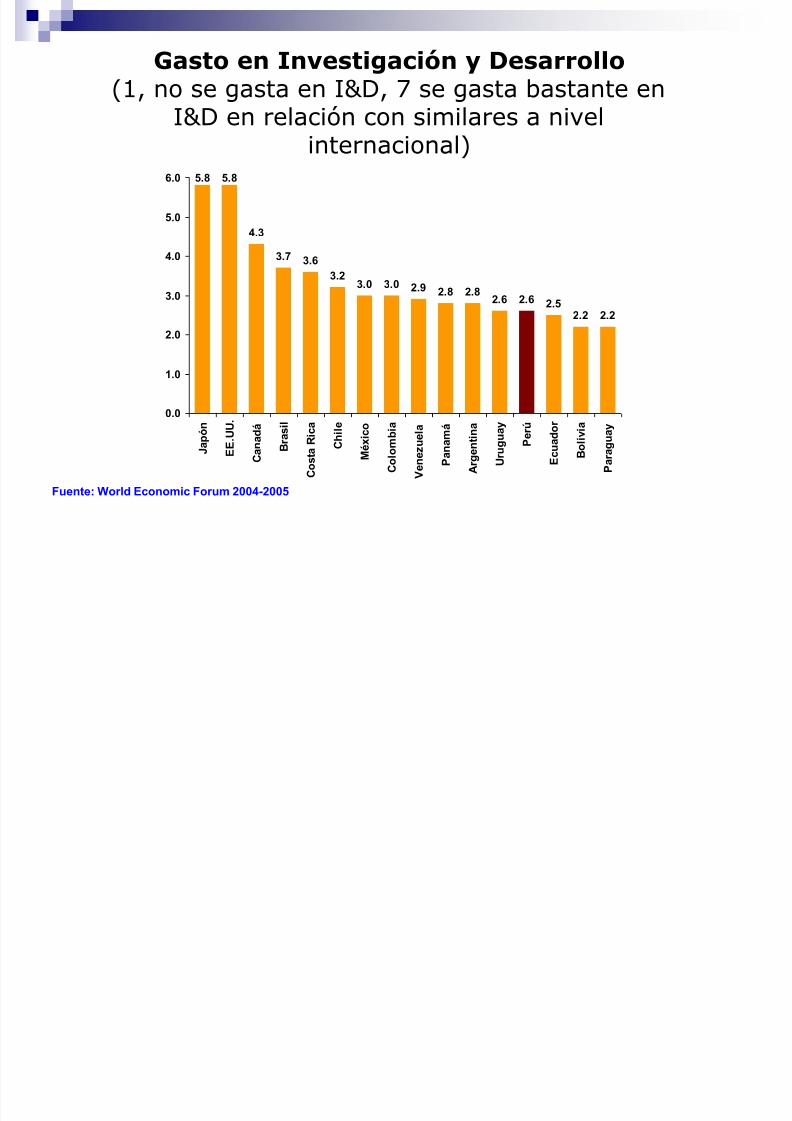

Fuente: World Economic Forum 2004-2005

Gasto en Investigación y Desarrollo(1, no se gasta en I&D, 7 se gasta bastante en

I&D en relación con similares a nivelinternacional)

5.8 5.8

4.3

3.7 3.63.2

3.0 3.0 2.9 2.8 2.82.6 2.6 2.5

2.2 2.2

0.0

1.0

2.0

3.0

4.0

5.0

6.0

J a p ó n

E E . U U .

C a n a d á

B r a s i l

C o s t a R i c a

C h i l e

M é x i c o

C o l o m b i a

V e n e z u e l a

P a n a m á

A r g e n t i n a

U r u g u a y

P e r ú

E c u a d o r

B o l i v i a

P a r a g u a y

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 9/44

IDEAS PRELIMINARES SOBRE LAEVALUACION

La evaluación en el sector público, como proceso y comoproducto, debe contribuir como insumo indispensable para unaconstante revisión, análisis y perfeccionamiento de la gestióngubernamental, en los distintos niveles de la administración

donde ésta se desarrolle. El objetivo central de la evaluación es orientar y fundamentar el

proceso de toma de decisiones para la inversión.

Se requieren acciones de evaluación a lo largo de todo el ciclodel proyecto de inversión.

Es posible distinguir distintos niveles y tipo de evaluación.

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 10/44

EL ACB DE LAS LEYES Y EL CICLO DEVIDA DE UN PROYECTO

Preinversión Inversión Operación

Formulación yevaluación

socio-económica

Seguimiento ycontrol

Evaluación deresultados e

impactos

Evaluación Ex-

Post

Evaluación Ex-

Ante

Congresista y

asesoresComisión y Pleno

Aplicación de

la ley

Proyecto

SNIP

Ley

CICLO

DE VIDA

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 11/44

Si los beneficios sociales de las normas

legales y leyes son mayores que suscostos, existe una alta posibilidad de quesu promulgación contribuya al desarrollo

del país

MARCO CONCEPTUAL DEL ACB

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 12/44

La metodología del ACB de las leyesy normas permite ordenar

información y procesarla a fin deapoyar la toma de decisiones de loscongresistas y otros funcionarios.

MARCO CONCEPTUAL DEL ACB

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 13/44

MARCO CONCEPTUAL DEL ACB:PROYECTOS PUBLICOS Y PRIVADOS

Proyectos o DecisionesPúblicas Análisis multi-agentes Efectos y bienes que no se

transan en un mercado se

toman en cuenta Se usan precios sombra

Se realiza en el marco deobjetivos de política

Hay consideraciones

culturales y distributivas Importan efectos indirectos yexternalidades

Proyectos o Decisionesprivadas Análisis de un solo agente Sólo se valoran efectos que

pueden ser medidos en

mercados Se usan precios de mercado No interesan los objetivos de

política No interesa los efectos

distributivos

No importan los efectosindirectos ni lasexternalidades

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 14/44

Medida: Hacer obligatoria una etapa previa deconciliación en los procesos judiciales

MARCO CONCEPTUAL DEL ACB

El ACB estima los ahorros del Estado y los litigantes

Medida: Otorgar facultades a las notarias paraque vean asuntos no contenciosos

El ACB estima los ahorros monetarios y tiempos delPJ, litigantes y notarias,

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 15/44

Medida: Reducir las facultades a los Juzgados dePaz

MARCO CONCEPTUAL DEL ACB

El ACB estima los efectos en los litigantes y el PJ con

esta medida.

Medida: Modificar el CPP e implementar unsistema acusatorio

El ACB estima los ahorros monetarios y tiempos delPJ, litigantes, Estado y los abogados defensores,

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 16/44

Los mayores errores en la evaluación deproyectos públicos se cometen en la

identificación de los beneficios y costosque son verdaderamente atribuibles a un

proyecto social o a una ley.

MARCO CONCEPTUAL DEL ACB

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 17/44

Los indicadores del ACB son:El Valor Presente Neto (VPN)

La Tasa Interna de Rendimiento (TIR)

El VPN es el más recomendado en su usopor el ACB

El ACB requiere de una tasa de corte, en elPerú, la tasa de descuento social es de11.0% y es fijada por la DGPM del MEF

MARCO CONCEPTUAL DEL ACB

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 18/44

MARCO CONCEPTUAL DEL ACB

• Debemos hacer un ACB para todos los proyectosnormativos.

• No existe una plantilla única donde se detallen paso

a paso los requisitos por seguir para realizar unbuen análisis de costo – beneficio de una norma• El nivel de profundidad del análisis debería estar en

función al impacto o envergadura del proyecto.• Existe la necesidad de una metodología flexible, de

acuerdo a las condiciones de la norma a evaluar

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 19/44

MARCO CONCEPTUAL DEL ACB

El ACB se orienta a:

• Cuantificar los beneficios y costos de la aplicaciónde determinada norma legal.

• Señalar el orden de magnitud de los beneficios ycostos no cuantificables

• Evaluar las consideraciones redistributivas queorigina la aplicación de la norma legal (ganadores y

perdedores)• Estimar la contribución del proyecto al cumplimiento

de un objetivo de política.

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 20/44

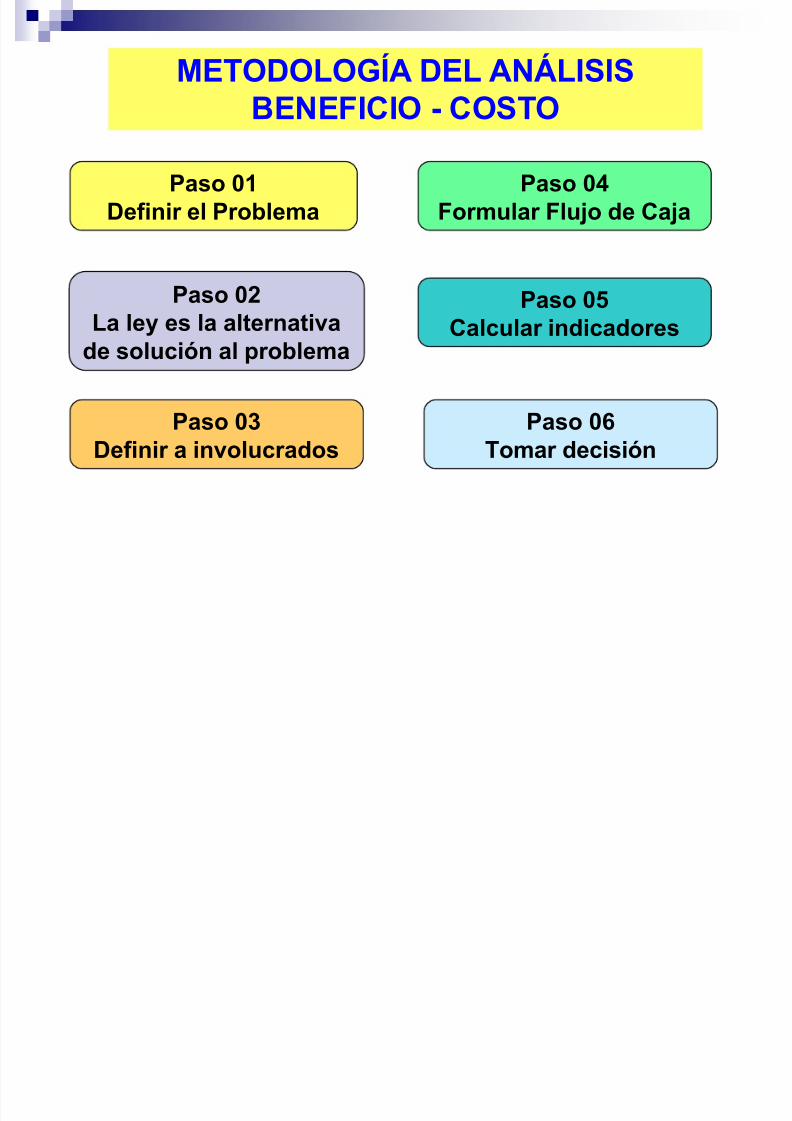

Paso 01Definir el Problema

METODOLOGÍA DEL ANÁLISISBENEFICIO - COSTO

Paso 02La ley es la alternativa

de solución al problema

Paso 03Definir a involucrados

Paso 04Formular Flujo de Caja

Paso 05Calcular indicadores

Paso 06Tomar decisión

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 21/44

APLICACIÓN DE LA

METODOLOGÍA

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 22/44

PASO 01

DEFINIR ELPROBLEMA

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 23/44

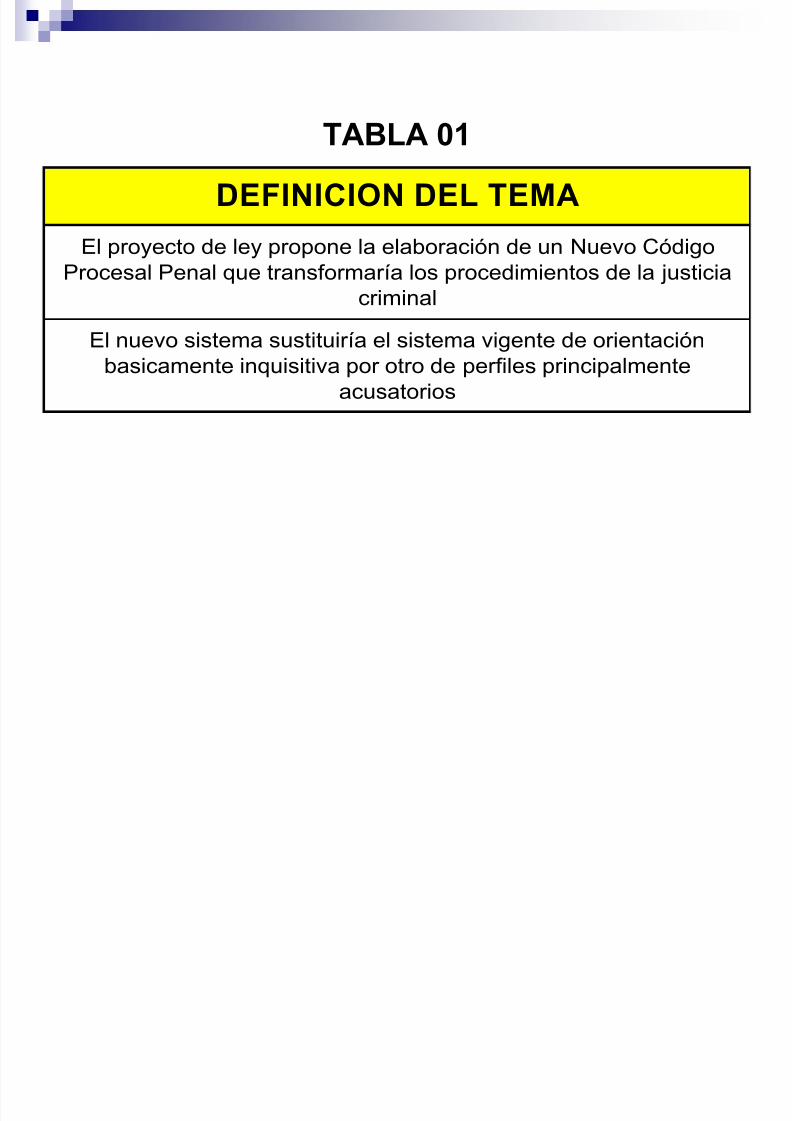

TABLA 01

El proyecto de ley propone la elaboración de un Nuevo Código

Procesal Penal que transformaría los procedimientos de la justiciacriminal

El nuevo sistema sustituiría el sistema vigente de orientaciónbasicamente inquisitiva por otro de perfiles principalmente

acusatorios

DEFINICION DEL TEMA

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 24/44

TABLA 02

Administrar justicia por medio de un proceso transparente, en el cualla competencia entre el fiscal y el abogado defensor sea evaluada

por jueces especializados en esa función

Delegar formalmente en un órgano del sistema estatal la decisiónsobre que investigar y que no investigar

Ampliar los mecanismos de administración de justicia , abriendo laposibilidad de un procedimiento abreviado, opción que no existe en

el actual sistema.

Ampliar los medios para lograr que el imputado quede disponible

para los fines de la justicia. Con ese fin se crean alternativas a laprisión preventiva

Aumentar el número de denuncias que serán objeto de unainvestigación detallada.

OBJETIVO DE LA REFORMA PROCESAL

PENAL

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 25/44

PASO 02

DEFINIR ALTERNATIVAS ALPROBLEMA

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 26/44

TABLA 03

Alternativa 1: Elaborar e Implementar el Nuevo Código Procesal

Penal

Alternativa 2: Mantener el Código Procesal Penal vigente a la fecha

TABLA 04

Se refiere a los Procesos Penales del país

DEFINICION DE ALTERNATIVAS

AREA DE INFLUENCIA DE LA NORMA

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 27/44

PASO 03

DEFINIR AINVOLUCRADOS

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 28/44

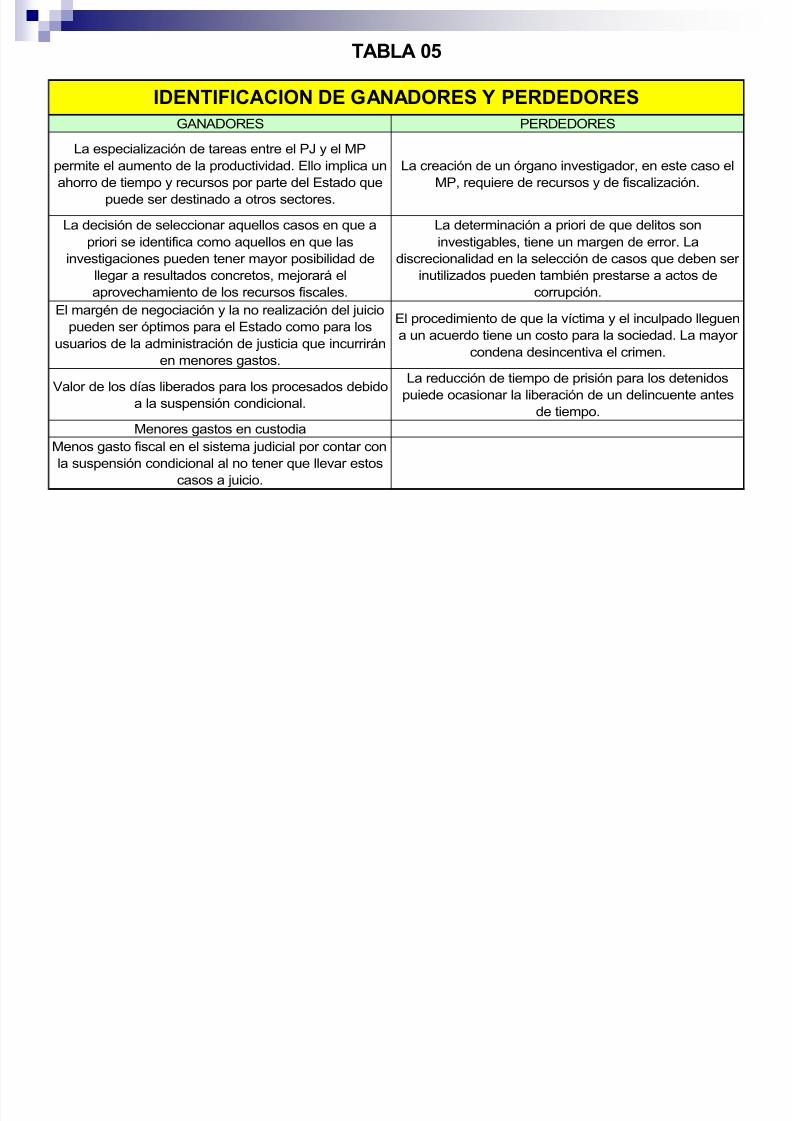

GANADORES PERDEDORES

La especialización de tareas entre el PJ y el MP

permite el aumento de la productividad. Ello implica un

ahorro de tiempo y recursos por parte del Estado que

puede ser destinado a otros sectores.

La creación de un órgano investigador, en este caso el

MP, requiere de recursos y de fiscalización.

La decisión de seleccionar aquellos casos en que a

priori se identifica como aquellos en que las

investigaciones pueden tener mayor posibilidad de

llegar a resultados concretos, mejorará elaprovechamiento de los recursos fiscales.

La determinación a priori de que delitos son

investigables, tiene un margen de error. La

discrecionalidad en la selección de casos que deben ser

inutilizados pueden también prestarse a actos decorrupción.

El margén de negociación y la no realización del juicio

pueden ser óptimos para el Estado como para los

usuarios de la administración de justicia que incurrirán

en menores gastos.

El procedimiento de que la víctima y el inculpado lleguen

a un acuerdo tiene un costo para la sociedad. La mayor

condena desincentiva el crimen.

Valor de los días liberados para los procesados debido

a la suspensión condicional.

La reducción de tiempo de prisión para los detenidos

puiede ocasionar la liberación de un delincuente antes

de tiempo.Menores gastos en custodia

Menos gasto fiscal en el sistema judicial por contar con

la suspensión condicional al no tener que llevar estos

casos a juicio.

TABLA 05

IDENTIFICACION DE GANADORES Y PERDEDORES

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 29/44

PASO 04 y 05FORMULAR EL FLUJO DE

CAJA Y ESTIMARINDICADORES

CUADRO 01

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 30/44

GRUPOS DE

DELITOS

(%) delitos

investigables

(%) delitos no

investigablesTotal (%)

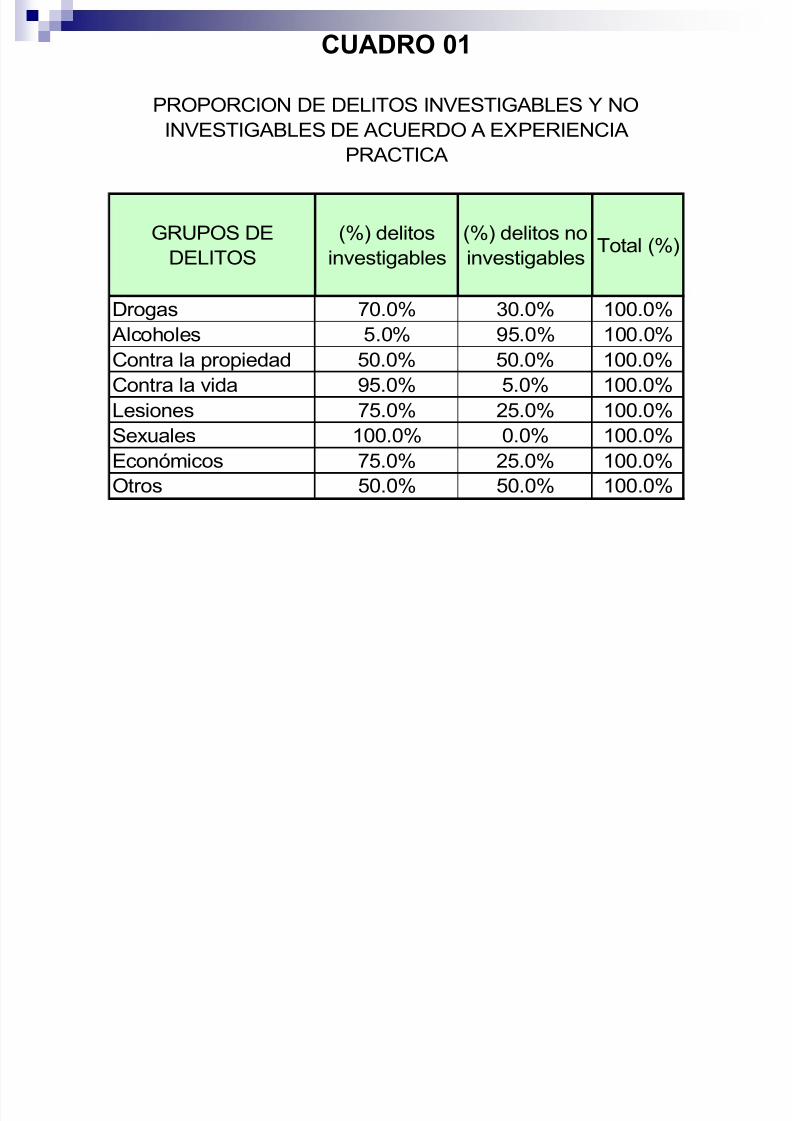

Drogas 70.0% 30.0% 100.0%

Alcoholes 5.0% 95.0% 100.0%

Contra la propiedad 50.0% 50.0% 100.0%

Contra la vida 95.0% 5.0% 100.0%

Lesiones 75.0% 25.0% 100.0%Sexuales 100.0% 0.0% 100.0%

Económicos 75.0% 25.0% 100.0%

Otros 50.0% 50.0% 100.0%

CUADRO 01

PROPORCION DE DELITOS INVESTIGABLES Y NO

INVESTIGABLES DE ACUERDO A EXPERIENCIA

PRACTICA

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 31/44

GRUPOS DE

DELITOS

(%) delitos

investigados

(%) delitos

investigables

(%) delitos no

investigables

que son

investigados

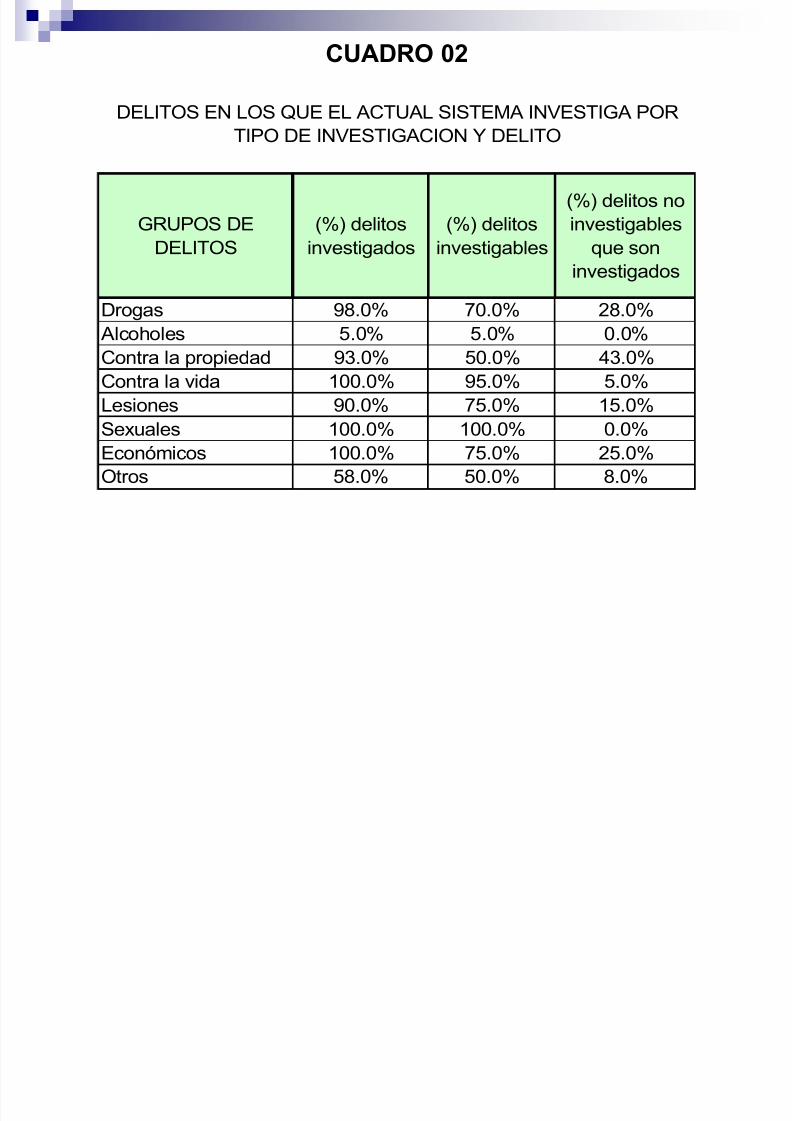

Drogas 98.0% 70.0% 28.0%

Alcoholes 5.0% 5.0% 0.0%

Contra la propiedad 93.0% 50.0% 43.0%

Contra la vida 100.0% 95.0% 5.0%

Lesiones 90.0% 75.0% 15.0%Sexuales 100.0% 100.0% 0.0%

Económicos 100.0% 75.0% 25.0%

Otros 58.0% 50.0% 8.0%

CUADRO 02

DELITOS EN LOS QUE EL ACTUAL SISTEMA INVESTIGA POR

TIPO DE INVESTIGACION Y DELITO

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 32/44

GRUPOS DE

DELITOS

(%) delitos

investigables

(%) delitos

investigación

adecuada

(%) delitos

investigación

inadecuada

Drogas 70.0% 28.0% 42.0%

Alcoholes 5.0% 1.0% 4.0%

Contra la propiedad 50.0% 7.0% 43.0%

Contra la vida 95.0% 27.0% 68.0%

Lesiones 75.0% 27.0% 48.0%

Sexuales 100.0% 15.0% 85.0%

Económicos 75.0% 64.0% 11.0%

Otros 50.0% 2.0% 48.0%

CUADRO 03

DELITOS INVESTIGABLES CON INVESTIGACION "ADECUADA"

O "INADECUADA"

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 33/44

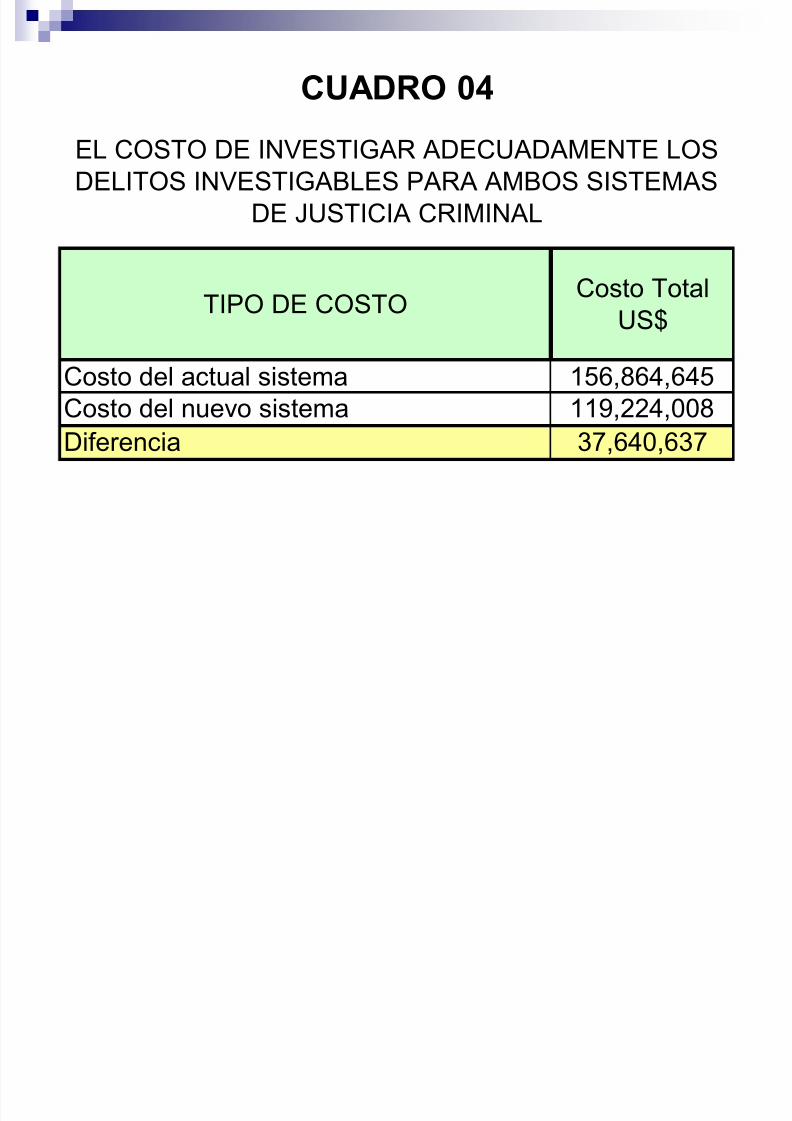

TIPO DE COSTOCosto Total

US$

Costo del actual sistema 156,864,645

Costo del nuevo sistema 119,224,008Diferencia 37,640,637

CUADRO 04

EL COSTO DE INVESTIGAR ADECUADAMENTE LOSDELITOS INVESTIGABLES PARA AMBOS SISTEMAS

DE JUSTICIA CRIMINAL

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 34/44

TIPO DE COSTO Cifras en US$

Menor presupuesto fiscal en elsistema judicial

92,062,739

Ahorro de tiempo de la víctima 908,246Ahorro de tiempo del imputado 383,870

Ahorro de tiempo del abogadoimputado

7,323,645

Menor tiempo de condena 22,303,917

Ahorro fiscal por custodia 29,404,697

Total de recursos liberados 152,387,114

CUADRO 05

VARIACION EN EL USO DE LOS RECURSOSQUE SIGNIFICA LA EXISTENCIA DEL

PROCEDIMIENTO ABREVIADO

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 35/44

SOLUCIONES

SISTEMA

ACTUALUS$

SISTEMA

NUEVOUS$

Costo de investigar los

delitos156,864,645 119,224,008

Soluciones producidas 88,269 88,269Costo promedio de

solución producida1,777 1,351

CUADRO 06

COSTO PROMEDIO DE PRODUCCION DE SOLUCIONES

POR PARTE DEL ACTUAL SISTEMA DE JUSTICIACRIMINAL Y DEL NUEVO, INVESTIGANDO AMBOS LO

MISMO

CUADRO 07

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 36/44

MEDIDAS PROPUESTAS

Ahorro en

recursos

US$

Disminución de un día de la prisiónde los detenidos

649,385

Creación de dos modalidades

alternativas a la prisión preventiva2,102,197

Establecimiento de un límitemáximo a la prisión preventiva 4,433,621

Aplicación de la suspensión

condicional del procedimiento204,167,810

CUADRO 07

AHORRO DE RECURSOS DE LAS

DISPOSICIONES SOBRE PRIVACION DE

LIBERTAD

CUADRO 08

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 37/44

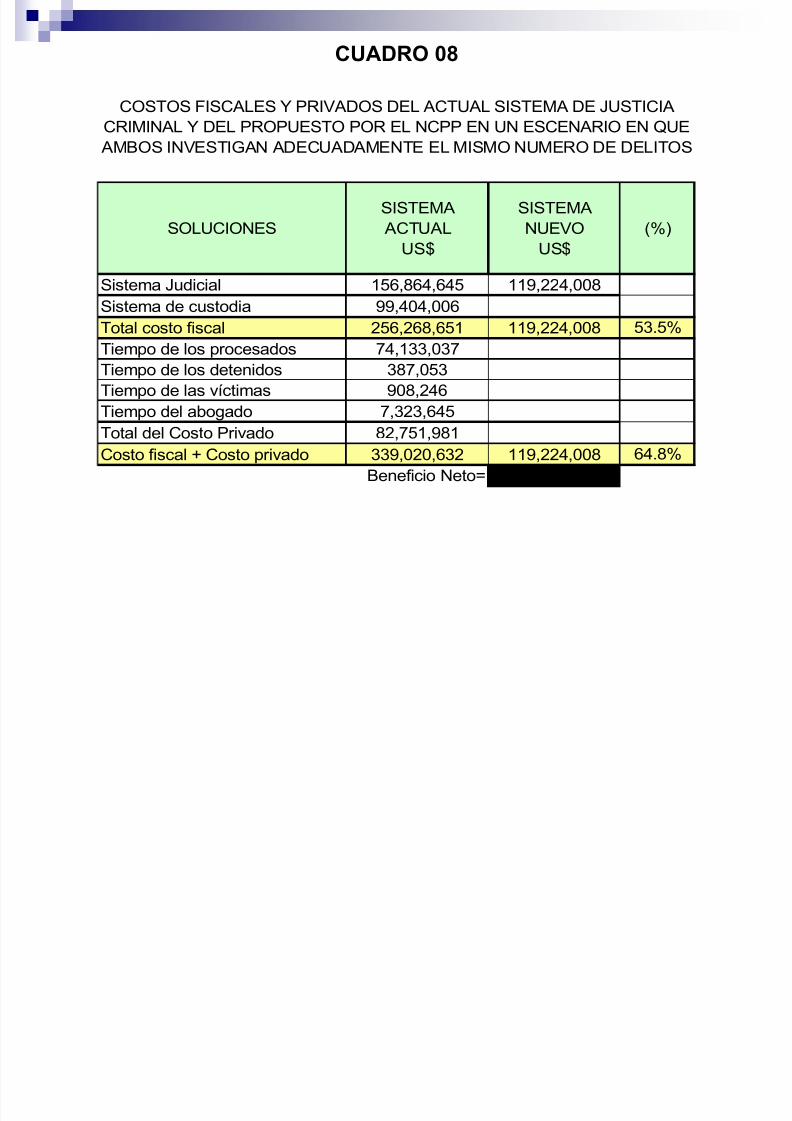

SOLUCIONES

SISTEMA

ACTUAL

US$

SISTEMA

NUEVO

US$

(%)

Sistema Judicial 156,864,645 119,224,008

Sistema de custodia 99,404,006

Total costo fiscal 256,268,651 119,224,008 53.5%

Tiempo de los procesados 74,133,037

Tiempo de los detenidos 387,053

Tiempo de las víctimas 908,246

Tiempo del abogado 7,323,645Total del Costo Privado 82,751,981

Costo fiscal + Costo privado 339,020,632 119,224,008 64.8%

Beneficio Neto= 219,796,624

COSTOS FISCALES Y PRIVADOS DEL ACTUAL SISTEMA DE JUSTICIA

CRIMINAL Y DEL PROPUESTO POR EL NCPP EN UN ESCENARIO EN QUE

AMBOS INVESTIGAN ADECUADAMENTE EL MISMO NUMERO DE DELITOS

CUADRO 08

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 38/44

GANADORES PERDEDORES

Se mejora la selección de delitos a investigar. Estopermite una reducción de los gastos de investigación

en US$37 millones

El procedimiento abreviado reduce el número de

juicios . Esto permite un ahorro a la sociedad de

US$152 millones

Al reducir el tiempo de prisión de los detenidos, elfisco ahorra US$065 millones

La creación de dos modalidades alternativas a la

prisión preventiva permite ahorral al fisco US$2.1

millones

El establecimiento de un límite máximo de prisión

preventiva ahorra US$4.43 millonesLa aplicación de la suspensión condicional del

procedimiento ahorra US$204 millones

EFECTOS MONETARIOS

Beneficio neto del proyecto US$219.8 millones

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 39/44

FLUJO DE CAJA DEL NCPP YCALCULO DE INDICADORES

1 2 3 4 5

FLUJO DE CAJA NETO 219.8 219.8 219.8 219.8 219.8

TASA DE CORTE= 11.0%

VPN= 812.36

FLUJO DE CAJA NCPPMILLONES DE DOLARES

AÑOS

CUADRO 09

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 40/44

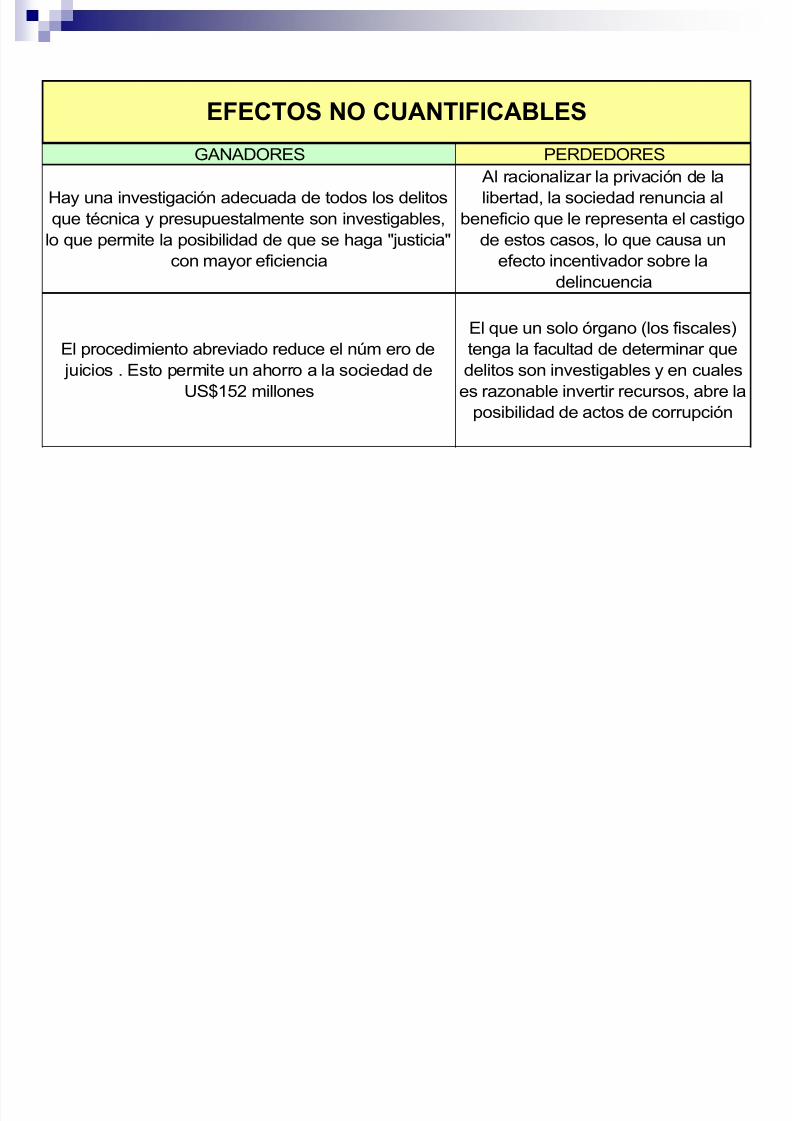

GANADORES PERDEDORES

Hay una investigación adecuada de todos los delitos

que técnica y presupuestalmente son investigables,

lo que permite la posibilidad de que se haga "justicia"

con mayor eficiencia

Al racionalizar la privación de la

libertad, la sociedad renuncia al

beneficio que le representa el castigo

de estos casos, lo que causa un

efecto incentivador sobre la

delincuencia

El procedimiento abreviado reduce el núm ero de

juicios . Esto permite un ahorro a la sociedad de

US$152 millones

El que un solo órgano (los fiscales)

tenga la facultad de determinar que

delitos son investigables y en cuales

es razonable invertir recursos, abre la

posibilidad de actos de corrupción

EFECTOS NO CUANTIFICABLES

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 41/44

El fisco lograría un ahorro de recursos equivalente a US$137 millonesanuales, mientras que los participantes en el proceso que pertenecen al

sector privado lograrían un beneficio neto equivalente a US$82 millones.

CONSIDERACIONES REDISTRIBUTIVAS

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 42/44

PASO 06

TOMA DE DECISIÓN

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 43/44

APLICAR EL NCPP POR LOS

BENEFICIOS QUE GENERA ALA SOCIEDAD (ESTADO YPRIVADOS)

RECOMENDACION

5/8/2018 Costo Beneficio de Las Leyes - slidepdf.com

http://slidepdf.com/reader/full/costo-beneficio-de-las-leyes 44/44