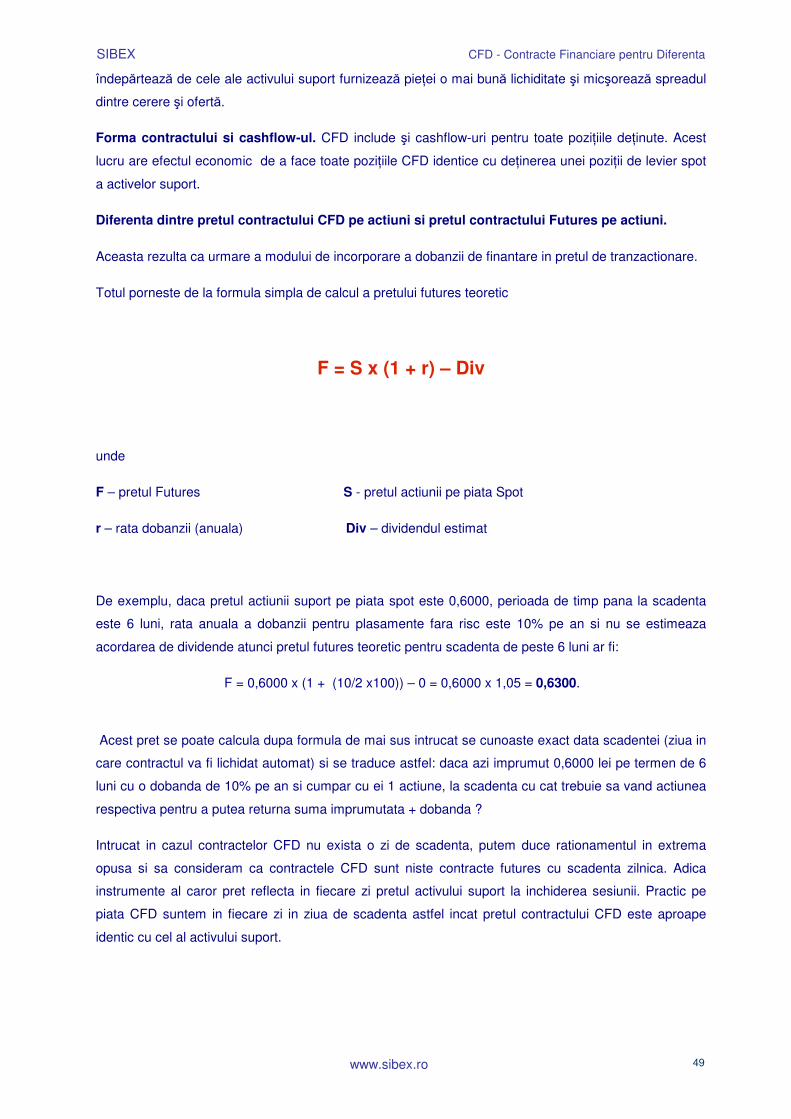

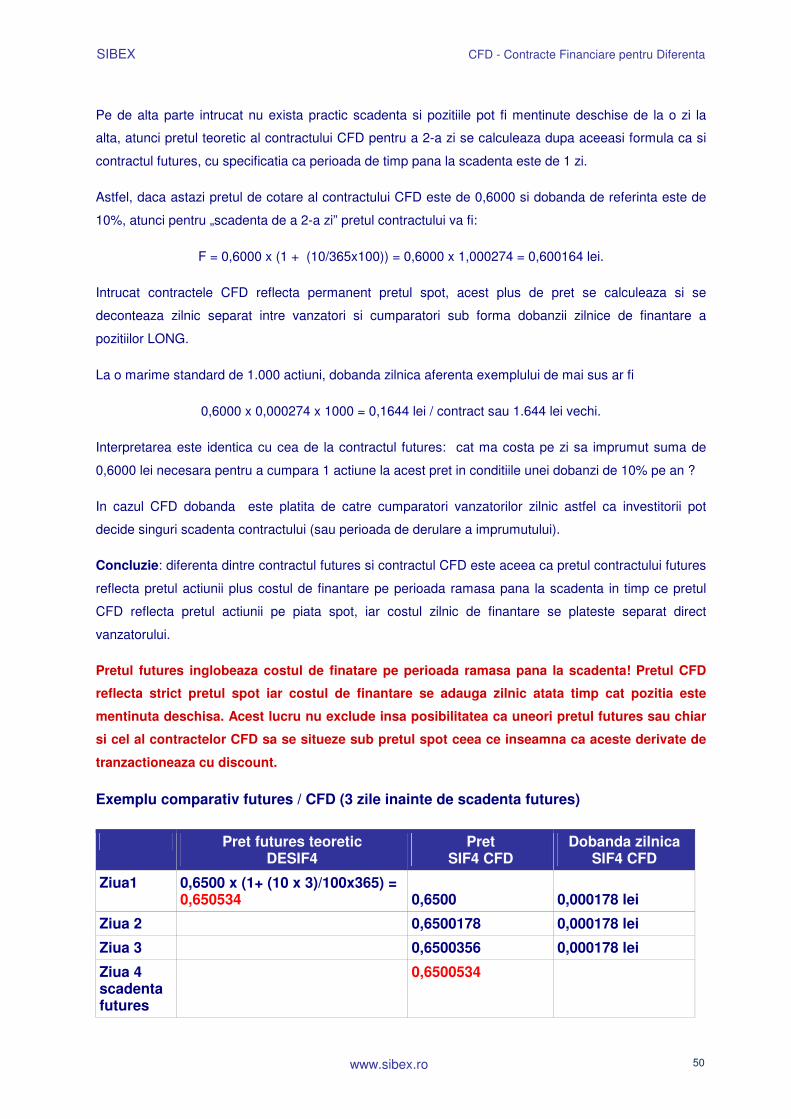

Embed Size (px)

DESCRIPTION

Accumulation/Distribution

Citation preview

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 1

Bursa Monetar Financiara si de Marfuri Sibiu

CONTRACTE FINANCIARE PENTRU DIFERENTA

CFD

- 2009 -

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 2

Continutul prezentului document este destinat investitorilor pe piata SIBEX si prezinta elementele caracteristice si mecanismul de tranzactionare al Contractelor Financiare pentru Diferenta (CFD). Scopul acestui document este unul educational iar exemplele utilizate sunt ipotetice. Informatiile prezentate nu constituie recomandari de investitii astfel incat SIBEX nu-si asuma nici o responsabilitate pentru eventuale pierderi de orice natura generate de decizii de investitii bazate pe acestea. Pentru orice informatii suplimentare referitoare la tranzactionarea CFD va rugam sa ne contactati pe adresa [email protected] sau la tel: 0269-211 798.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 3

CONTRACTE FINANCIARE PE DIFERENTA - CFD -

MECANISM DE TRANZACTIONARE

Ce este un Contract Financiar pe Diferenta ?

Un Contract Financiar pentru Diferenta (eng. Contract for Difference) sau pe scurt CFD este o

în�elegere între un cump�r�tor �i un vânz�tor prin care acestia sunt de acord sa-si deconteze diferenta

de valoare a unui activ între momentul initierii �i cel al lichidarii contractului. Diferen�a este determinat�

prin referire la pretul unui activ suport – o ac�iune, un index, rat� de schimb valutar sau o alta marf� �i

la perioada de de�inere a respectivului CFD (intervalul de timp intre momentul deschiderii si inchiderii

pozitiei). Dintr-un anumit punct de vedere, CFD seamana cu contractele futures fiind asimilat

instrumentelor derivate.

Incepand cu luna august 2009 Bursa din Sibiu ofera investitorilor posibilitatea de a tranzactiona CFD pe

cele mai lichide ac�iuni listate pe Bursa de Valori din Bucuresti, respectiv actiunile SIF1 Banat Crisana,

SIF4 Muntenia, SNP Petrom, Banca Transilvania, BRD Societe Generale si SSIF Broker. Marimea

(multiplicatorul) unui CFD este standardizata fiind 100 (BRD CFD), 1.000 (SIF1 CFD, SIF4 CFD, TLV

CFD) si 10.000 actiuni (BRK CFD si SNP CFD) iar blocul minim de tranzactionare este de 1 contract.

Valoarea unui contract CFD este egal� cu pre�ul x marimea contractului. De exemplu, dac� contractul

CFD pe actiunile SIF4 Muntenia se tranzac�ionez� la pretul de 0.8 lei/actiune si marimea unui contract

este de 1000 actiuni, atunci valoarea de tranzactionare a contractului SIF4 CFD este de 800 lei.

Comisionul de tranzactionare perceput de SIBEX si CRC se exprima ca suma fixa acesta fiind de 0,6

lei/contract tranzactionat.

CFD-urile permit investitorilor s� ia pozi�ii long sau short pe actiunile suport �i spre deosebire de

contractele futures nu au scaden��. Diferenta majora dintre CFD si contractul futures consta in faptul

ca CFD este un instrument derivat care nu are scadenta, investitorii putand sa ramana in pozitii atata

timp cat considera necesar. Iesirea dintr-o pozitie pe un CFD se face numai prin tranzactie de sens

opus celei initiale. Din acest punct de vedere CFD se aseamana mai mult cu actiunile, singurele

diferente fiind ca ele nu confera detinatorilor dreptul de vot si ca permit investitorilor tranzactionarea

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 4

pretului respectivelor actiuni cu o investitie initiala mult mai mica decat pe piata spot (tranzactii „in

marja”).

Un alt detaliu important se refera la faptul ca marcarea la piata a pozitiilor deschise pe contractele CFD

se face prin raportarea la pretul activului spot din ziua respectiva. Deci pretul de cotare in cazul CFD

este pretul de inchidere al actiunii suport de piata spot.

Pentru toate tranzactiile cu CFD pe piata SIBEX Casa Romana de Compensatie va actiona ca si

contraparte centrala compensand si garantand aceste tranzactii.

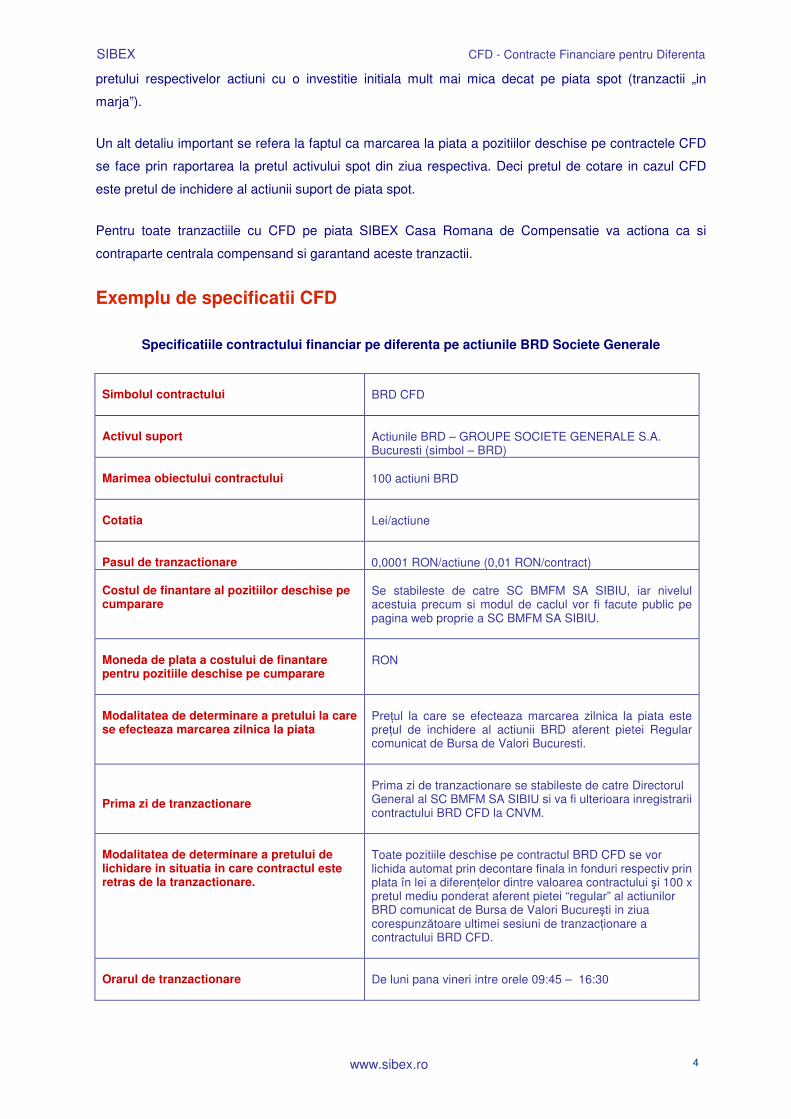

Exemplu de specificatii CFD

Specificatiile contractului financiar pe diferenta pe actiunile BRD Societe Generale

Simbolul contractului

BRD CFD

Activul suport

Actiunile BRD – GROUPE SOCIETE GENERALE S.A. Bucuresti (simbol – BRD)

Marimea obiectului contractului

100 actiuni BRD

Cotatia

Lei/actiune

Pasul de tranzactionare

0,0001 RON/actiune (0,01 RON/contract)

Costul de finantare al pozitiilor deschise pe cumparare

Se stabileste de catre SC BMFM SA SIBIU, iar nivelul acestuia precum si modul de caclul vor fi facute public pe pagina web proprie a SC BMFM SA SIBIU.

Moneda de plata a costului de finantare pentru pozitiile deschise pe cumparare

RON

Modalitatea de determinare a pretului la care se efecteaza marcarea zilnica la piata

Pre�ul la care se efecteaza marcarea zilnica la piata este pre�ul de inchidere al actiunii BRD aferent pietei Regular comunicat de Bursa de Valori Bucuresti.

Prima zi de tranzactionare

Prima zi de tranzactionare se stabileste de catre Directorul General al SC BMFM SA SIBIU si va fi ulterioara inregistrarii contractului BRD CFD la CNVM.

Modalitatea de determinare a pretului de lichidare in situatia in care contractul este retras de la tranzactionare.

Toate pozitiile deschise pe contractul BRD CFD se vor lichida automat prin decontare finala in fonduri respectiv prin plata în lei a diferen�elor dintre valoarea contractului �i 100 x pretul mediu ponderat aferent pietei “regular” al actiunilor BRD comunicat de Bursa de Valori Bucure�ti in ziua corespunz�toare ultimei sesiuni de tranzac�ionare a contractului BRD CFD.

Orarul de tranzactionare

De luni pana vineri intre orele 09:45 – 16:30

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 5

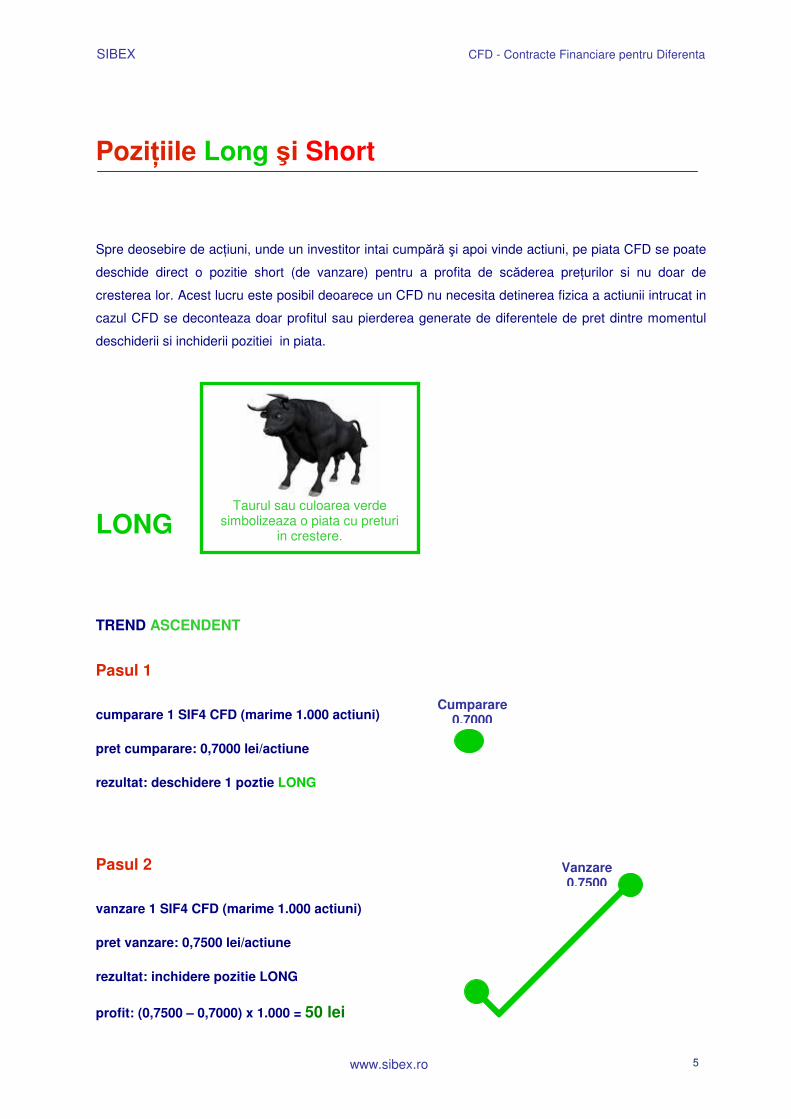

Pozi�iile Long �i Short

Spre deosebire de ac�iuni, unde un investitor intai cump�r� �i apoi vinde actiuni, pe piata CFD se poate

deschide direct o pozitie short (de vanzare) pentru a profita de sc�derea pre�urilor si nu doar de

cresterea lor. Acest lucru este posibil deoarece un CFD nu necesita detinerea fizica a actiunii intrucat in

cazul CFD se deconteaza doar profitul sau pierderea generate de diferentele de pret dintre momentul

deschiderii si inchiderii pozitiei in piata.

LONG

TREND ASCENDENT

Pasul 1

cumparare 1 SIF4 CFD (marime 1.000 actiuni)

pret cumparare: 0,7000 lei/actiune

rezultat: deschidere 1 poztie LONG

Pasul 2

vanzare 1 SIF4 CFD (marime 1.000 actiuni)

pret vanzare: 0,7500 lei/actiune

rezultat: inchidere pozitie LONG

profit: (0,7500 – 0,7000) x 1.000 = 50 lei

Cumparare 0,7000

Vanzare 0,7500

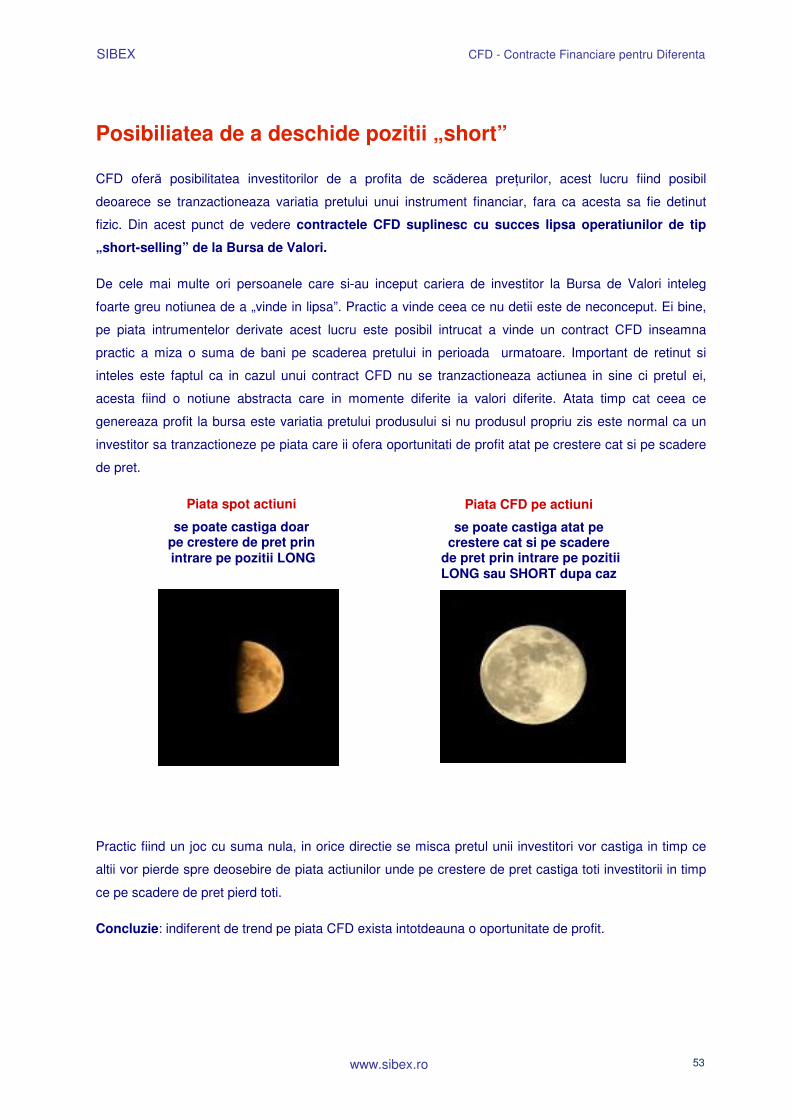

Taurul sau culoarea verde

simbolizeaza o piata cu preturi in crestere.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 6

In situatia in care contractul CFD cumparat la pretul de 0,7000 lei/actiune ar fi fost lichidat prin vanzare

la un pret mai mic, de exemplu 0,6700 lei/actiune, atunci rezultatul ar fi fost (0,6700 – 0,7000) x 1.000

= - 30 lei.

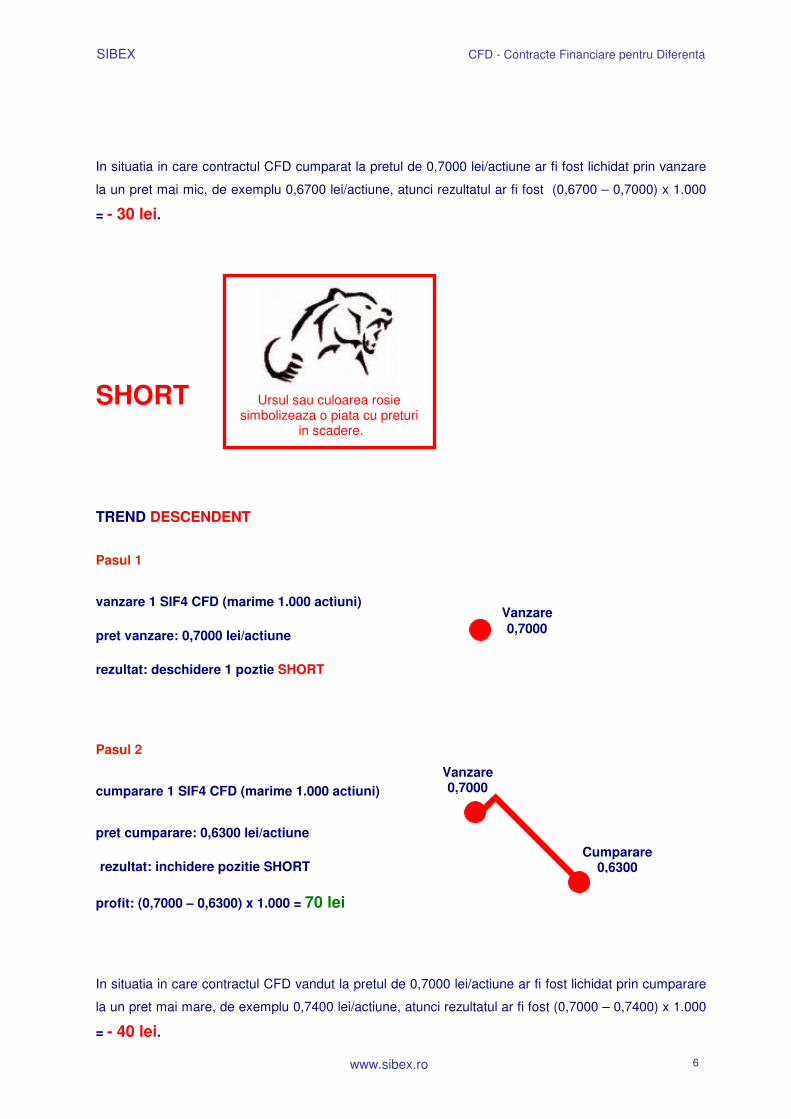

SHORT

TREND DESCENDENT

Pasul 1

vanzare 1 SIF4 CFD (marime 1.000 actiuni)

pret vanzare: 0,7000 lei/actiune

rezultat: deschidere 1 poztie SHORT

Pasul 2

cumparare 1 SIF4 CFD (marime 1.000 actiuni)

pret cumparare: 0,6300 lei/actiune

rezultat: inchidere pozitie SHORT

profit: (0,7000 – 0,6300) x 1.000 = 70 lei

In situatia in care contractul CFD vandut la pretul de 0,7000 lei/actiune ar fi fost lichidat prin cumparare

la un pret mai mare, de exemplu 0,7400 lei/actiune, atunci rezultatul ar fi fost (0,7000 – 0,7400) x 1.000

= - 40 lei.

Ursul sau culoarea rosie

simbolizeaza o piata cu preturi in scadere.

Vanzare 0,7000

Vanzare 0,7000

Cumparare 0,6300

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 7

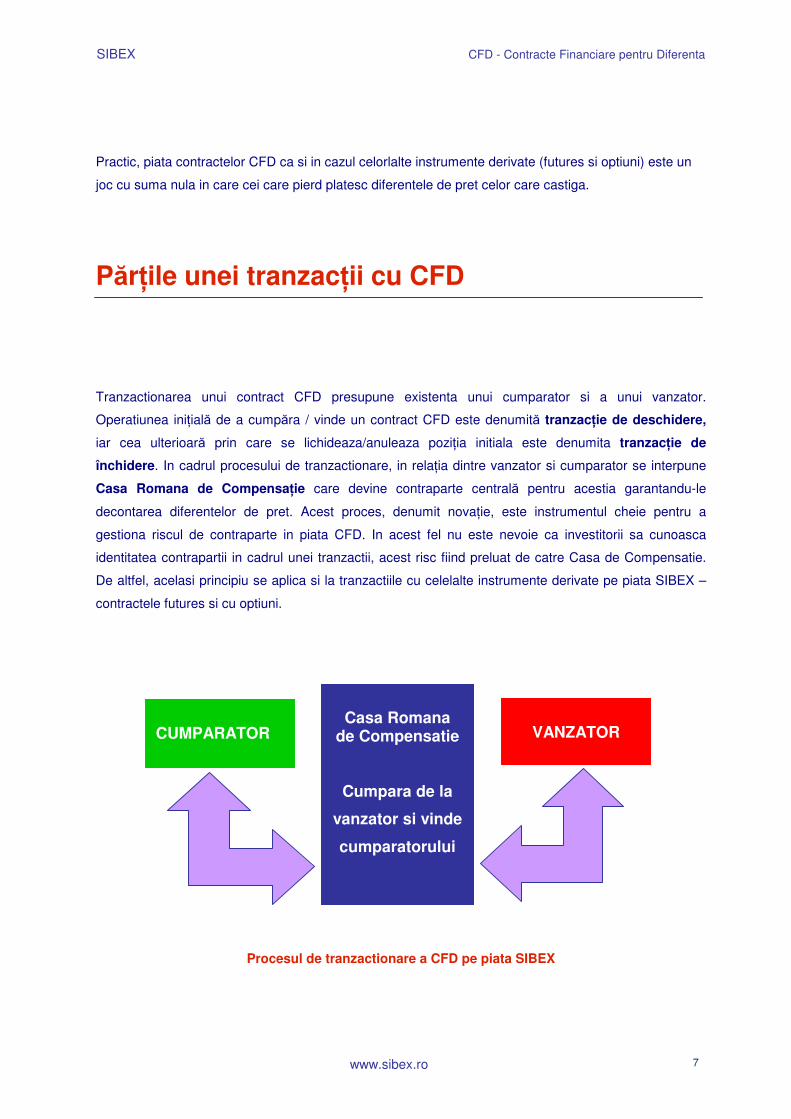

Practic, piata contractelor CFD ca si in cazul celorlalte instrumente derivate (futures si optiuni) este un

joc cu suma nula in care cei care pierd platesc diferentele de pret celor care castiga.

P�r�ile unei tranzac�ii cu CFD

Tranzactionarea unui contract CFD presupune existenta unui cumparator si a unui vanzator.

Operatiunea ini�ial� de a cump�ra / vinde un contract CFD este denumit� tranzac�ie de deschidere,

iar cea ulterioar� prin care se lichideaza/anuleaza pozi�ia initiala este denumita tranzac�ie de

închidere. In cadrul procesului de tranzactionare, in rela�ia dintre vanzator si cumparator se interpune

Casa Romana de Compensa�ie care devine contraparte central� pentru acestia garantandu-le

decontarea diferentelor de pret. Acest proces, denumit nova�ie, este instrumentul cheie pentru a

gestiona riscul de contraparte in piata CFD. In acest fel nu este nevoie ca investitorii sa cunoasca

identitatea contrapartii in cadrul unei tranzactii, acest risc fiind preluat de catre Casa de Compensatie.

De altfel, acelasi principiu se aplica si la tranzactiile cu celelalte instrumente derivate pe piata SIBEX –

contractele futures si cu optiuni.

Procesul de tranzactionare a CFD pe piata SIBEX

Casa Romana

de Compensatie

Cumpara de la

vanzator si vinde

cumparatorului

CUMPARATOR

VANZATOR

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 8

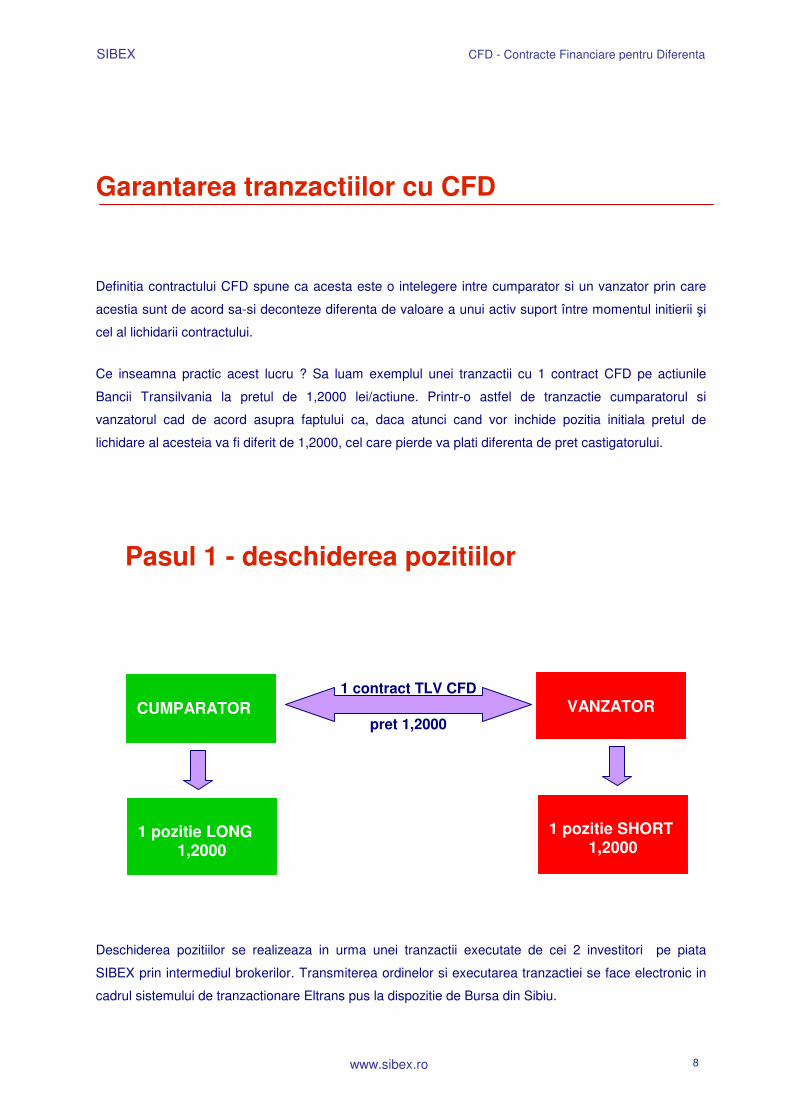

Garantarea tranzactiilor cu CFD

Definitia contractului CFD spune ca acesta este o intelegere intre cumparator si un vanzator prin care

acestia sunt de acord sa-si deconteze diferenta de valoare a unui activ suport între momentul initierii �i

cel al lichidarii contractului.

Ce inseamna practic acest lucru ? Sa luam exemplul unei tranzactii cu 1 contract CFD pe actiunile

Bancii Transilvania la pretul de 1,2000 lei/actiune. Printr-o astfel de tranzactie cumparatorul si

vanzatorul cad de acord asupra faptului ca, daca atunci cand vor inchide pozitia initiala pretul de

lichidare al acesteia va fi diferit de 1,2000, cel care pierde va plati diferenta de pret castigatorului.

Pasul 1 - deschiderea pozitiilor

Deschiderea pozitiilor se realizeaza in urma unei tranzactii executate de cei 2 investitori pe piata

SIBEX prin intermediul brokerilor. Transmiterea ordinelor si executarea tranzactiei se face electronic in

cadrul sistemului de tranzactionare Eltrans pus la dispozitie de Bursa din Sibiu.

CUMPARATOR

VANZATOR

1 contract TLV CFD

pret 1,2000

1 pozitie LONG

1,2000

1 pozitie SHORT

1,2000

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 9

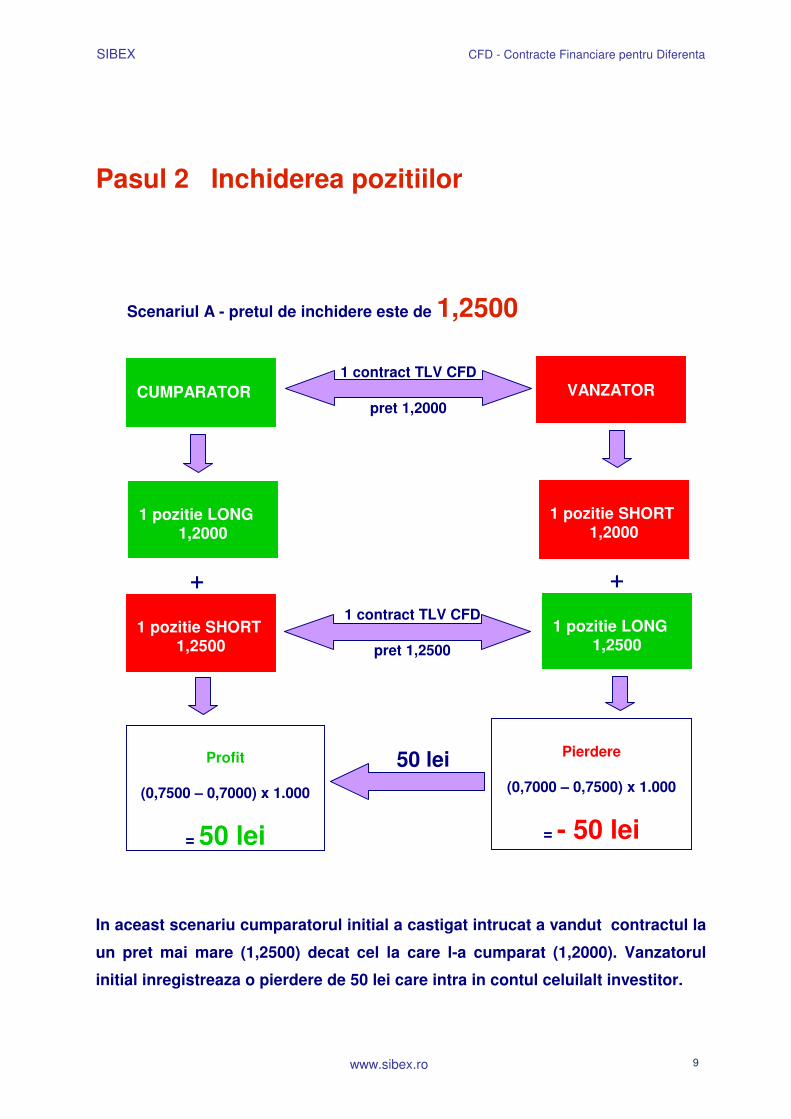

Pasul 2 Inchiderea pozitiilor

Scenariul A - pretul de inchidere este de 1,2500

In aceast scenariu cumparatorul initial a castigat intrucat a vandut contractul la

un pret mai mare (1,2500) decat cel la care l-a cumparat (1,2000). Vanzatorul

initial inregistreaza o pierdere de 50 lei care intra in contul celuilalt investitor.

CUMPARATOR

VANZATOR

1 contract TLV CFD

pret 1,2000

1 pozitie LONG

1,2000

1 pozitie SHORT

1,2000

1 pozitie SHORT

1,2500

1 pozitie LONG

1,2500

+ +

Profit

(0,7500 – 0,7000) x 1.000

= 50 lei

Pierdere

(0,7000 – 0,7500) x 1.000

= - 50 lei

50 lei

1 contract TLV CFD

pret 1,2500

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 10

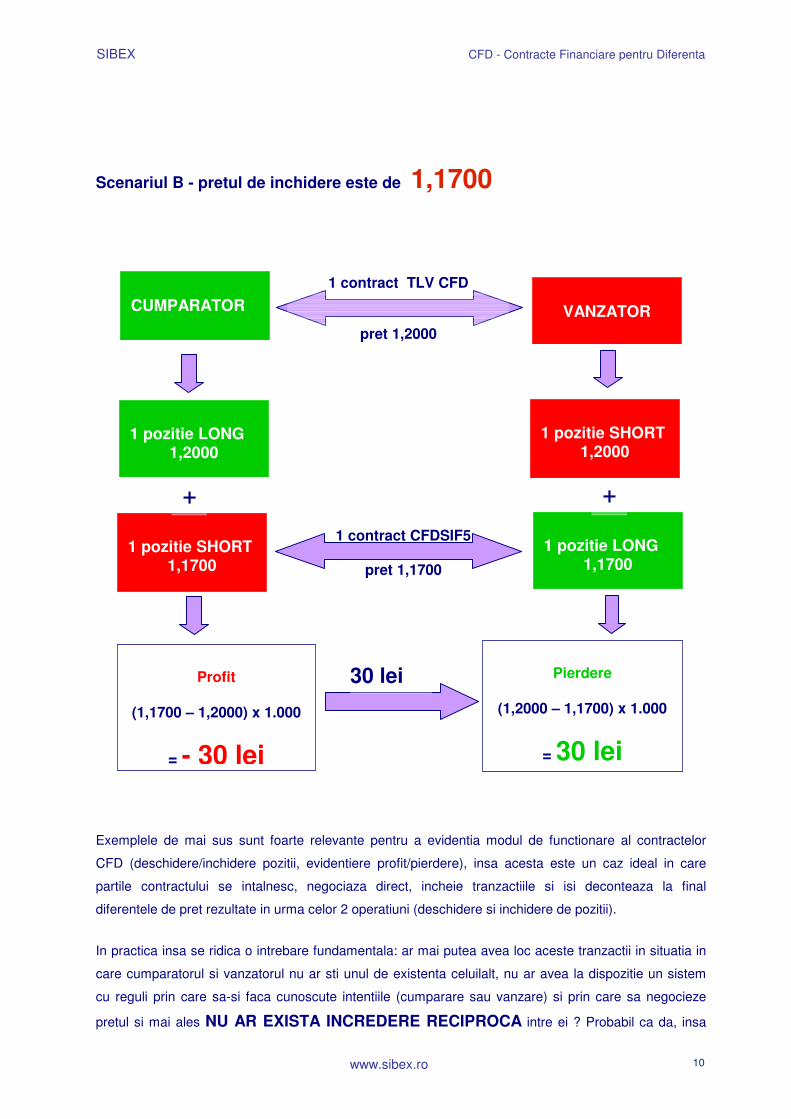

Scenariul B - pretul de inchidere este de 1,1700

Exemplele de mai sus sunt foarte relevante pentru a evidentia modul de functionare al contractelor

CFD (deschidere/inchidere pozitii, evidentiere profit/pierdere), insa acesta este un caz ideal in care

partile contractului se intalnesc, negociaza direct, incheie tranzactiile si isi deconteaza la final

diferentele de pret rezultate in urma celor 2 operatiuni (deschidere si inchidere de pozitii).

In practica insa se ridica o intrebare fundamentala: ar mai putea avea loc aceste tranzactii in situatia in

care cumparatorul si vanzatorul nu ar sti unul de existenta celuilalt, nu ar avea la dispozitie un sistem

cu reguli prin care sa-si faca cunoscute intentiile (cumparare sau vanzare) si prin care sa negocieze

pretul si mai ales NU AR EXISTA INCREDERE RECIPROCA intre ei ? Probabil ca da, insa

CUMPARATOR

VANZATOR

1 contract TLV CFD

pret 1,2000

1 pozitie LONG

1,2000

1 pozitie SHORT

1,2000

1 pozitie SHORT

1,1700

1 pozitie LONG

1,1700

+ +

Profit

(1,1700 – 1,2000) x 1.000

= - 30 lei

Pierdere

(1,2000 – 1,1700) x 1.000

= 30 lei

30 lei

1 contract CFDSIF5

pret 1,1700

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 11

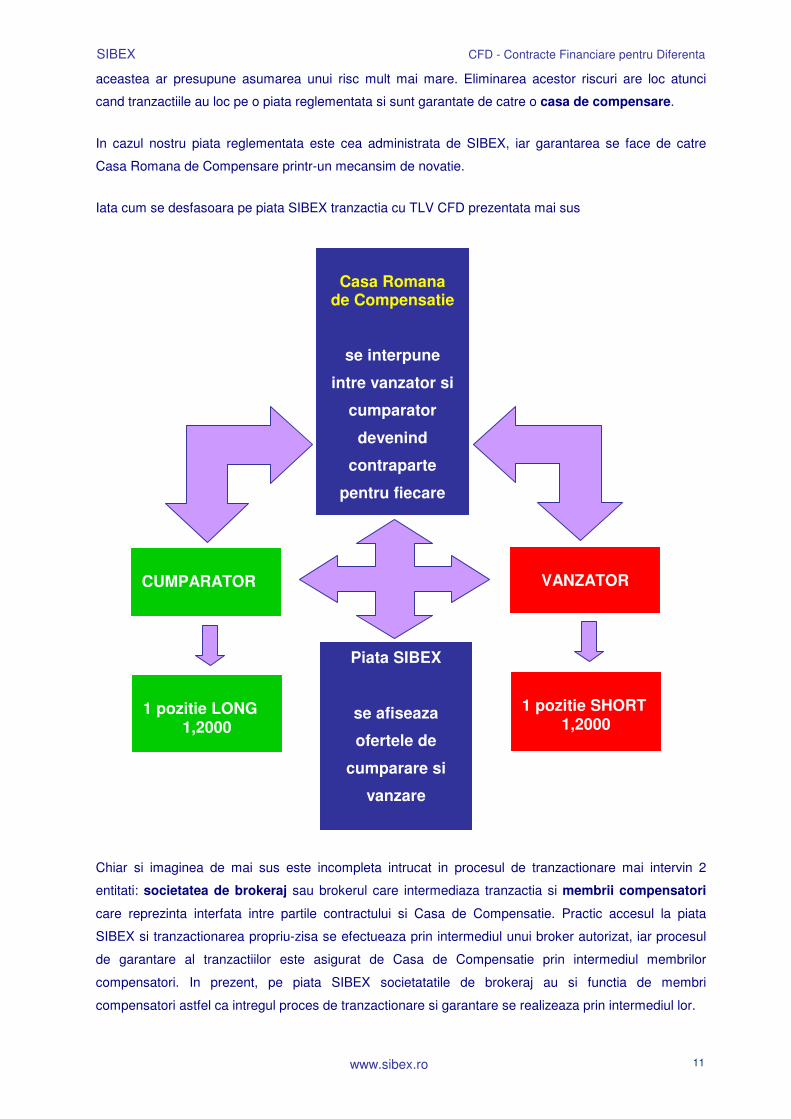

aceastea ar presupune asumarea unui risc mult mai mare. Eliminarea acestor riscuri are loc atunci

cand tranzactiile au loc pe o piata reglementata si sunt garantate de catre o casa de compensare.

In cazul nostru piata reglementata este cea administrata de SIBEX, iar garantarea se face de catre

Casa Romana de Compensare printr-un mecansim de novatie.

Iata cum se desfasoara pe piata SIBEX tranzactia cu TLV CFD prezentata mai sus

Chiar si imaginea de mai sus este incompleta intrucat in procesul de tranzactionare mai intervin 2

entitati: societatea de brokeraj sau brokerul care intermediaza tranzactia si membrii compensatori

care reprezinta interfata intre partile contractului si Casa de Compensatie. Practic accesul la piata

SIBEX si tranzactionarea propriu-zisa se efectueaza prin intermediul unui broker autorizat, iar procesul

de garantare al tranzactiilor este asigurat de Casa de Compensatie prin intermediul membrilor

compensatori. In prezent, pe piata SIBEX societatatile de brokeraj au si functia de membri

compensatori astfel ca intregul proces de tranzactionare si garantare se realizeaza prin intermediul lor.

Casa Romana

de Compensatie

se interpune

intre vanzator si

cumparator

devenind

contraparte

pentru fiecare

CUMPARATOR

VANZATOR

Piata SIBEX

se afiseaza

ofertele de

cumparare si

vanzare

1 pozitie LONG

1,2000

1 pozitie SHORT

1,2000

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 12

Garantarea propriu zisa a tranzactiilor se face de catre Casa Romana de Compensatie si membrii

compensatori prin perceperea unor garantiide la investitori la deschiderea fiecarei pozitii pe piata CFD.

De cele mai multe ori aceste garantii se percep in numerar (cash), insa societatea de brokeraj

(membrul copensator) poate accepta din partea clientilor si alte valori ce pot fi preschimbate in numerar

(actiuni, titluri de stat, obligatiuni sau alte colaterale). Casa de Compensatie permite fiecarui membru

compensator sa constituie pana la 30% din aceste garantii in actiuni ale unor companii listate pe piata

BVB sau in titluri de stat. De asemenea, garantiile la Casa Romana de Compensatie pot fi constitutie

atat in lei cat si in Euro sau dolari SUA.

Garantiile care trebuie depuse de catre investitor la societatea de brokeraj pentru fiecare pozitie

deschisa pe piata CFD se mai numeste MARJA. De fapt depunerea acestei marje constitui este primul

pas in procesul de tranzactionare, investitorul putand introduce ordine de cumparare sau vanzare doar

ulterior alimentarii contului sau de tranzactionare (numit si cont de marja) cu sumele necesare.

Rolul marjelor este de a mentine stabilitatea financiar� a pie�ei si de a asigura partile contractului ca,

daca la inchiderea pozitiei diferenta de pret este una favorabila pentru una din parti, aceasta o va

incasa de la cealalta parte. La deschiderea unei pozitii pe CFD ia nastere o obliga�ie fa�� de

contraparte si implicit riscul unei pierderi, deoarece pre�ul poate s� se modifice in defavoarea

investitorului.

Marja este o asigurare asupra faptului c� investitorul isi va putea onora eventualele obliga�ii de plata in

momentul lichidarii contractului. În timp ce Casa Romana de Compensa�ie stabileste nivelul marjelor

pentru toti intermediarii, este datoria acestora din urma sa colecteze de la clienti aceste garantii pentru

pozitiile deschise pe piata CFD. Principiul de functionare a marjelor este identic cu cel valabil pentru

contractele futures. Marjele pentru CFD vor acoperi cel putin o variatie maxima zilnica admisa pentru

activul suport (in cazul actiunilor listate la BVB este vorba de 15% din pretul actiunilor), iar intermediarii

pot sa perceapa clientilor marje peste nivelul Casei de Compensatie.

Nivelul marjelor pe piata CFD se stabillesc ca sume fixe pentru fiecare contract in parte si se

actualizeaza periodic de catre Casa Romana de Compensatie in functie de evolutia volatilitatii preturilor

si a valorii curente a contractelor CFD. Spre exemplu, marja pentru un contract TLV CFD este de 180

lei. Aceasta inseamna ca pentru fiecare pozitie deschisa de un investitor pe acest contract, el trebuie sa

alimenteze contul sau deschis la societatea de brokeraj cu 180 lei. In situatia in care pozitia deschisa

initial este lichidata ulterior in pierdere, aceasta este retrasa diminuand astfel suma din cont, iar daca

pozitia este lichidata in profit acesta este adaugat in contul investitorului.

Important !

Deschiderile si inchiderile de pozitii pe piata CFD se pot face in orice moment pe parcursul sesiunii de

tranzactionare. Astfel, o pozitie deschisa pe un contract CFD poate fi lichidata dupa cateva secunde,

minute, ore, zile, saptamani, luni sau chiar ani de zile in conditiile in care nu apar evenimente pot

conduce la lichidarea acestora de catre Casa de Compensatie (majorari/diminuari de capital social sau

splitari/consolidari/fuziuni ale actiunilor companiei care a emis actiunile suport).

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 13

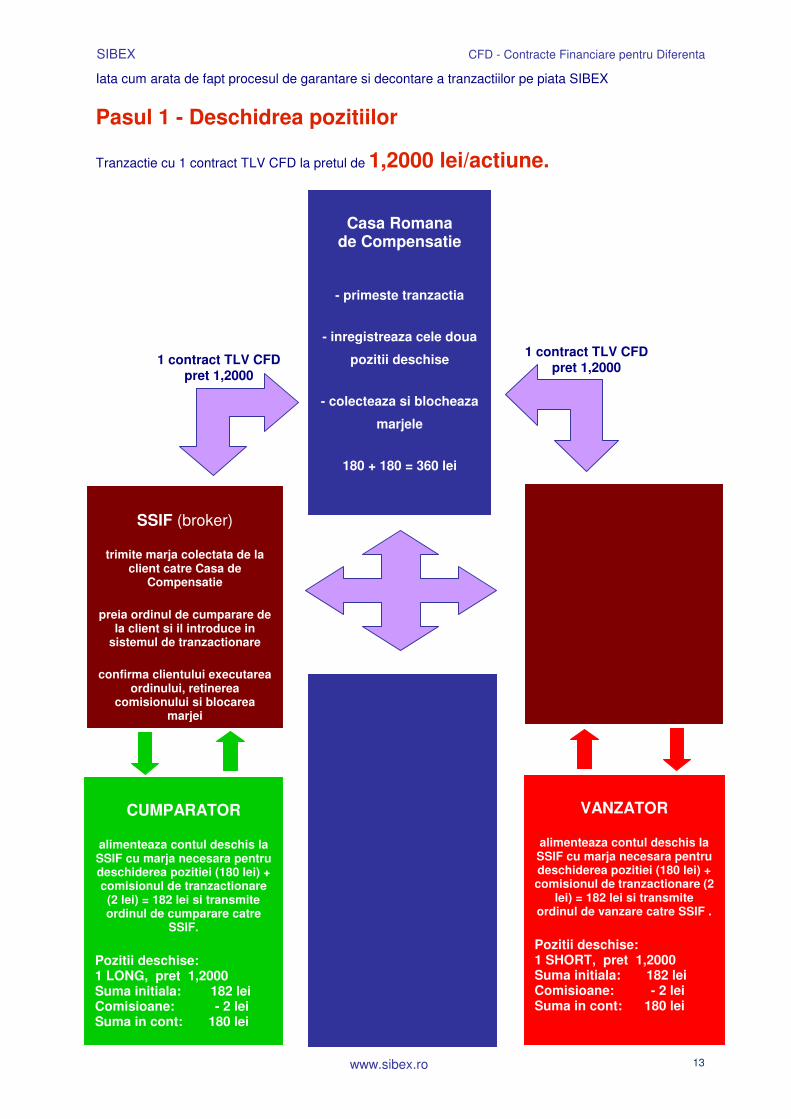

Iata cum arata de fapt procesul de garantare si decontare a tranzactiilor pe piata SIBEX

Pasul 1 - Deschidrea pozitiilor

Tranzactie cu 1 contract TLV CFD la pretul de 1,2000 lei/actiune.

Casa Romana

de Compensatie

- primeste tranzactia

- inregistreaza cele doua

pozitii deschise

- colecteaza si blocheaza

marjele

180 + 180 = 360 lei

CUMPARATOR

alimenteaza contul deschis la SSIF cu marja necesara pentru deschiderea pozitiei (180 lei) + comisionul de tranzactionare

(2 lei) = 182 lei si transmite ordinul de cumparare catre

SSIF.

Pozitii deschise: 1 LONG, pret 1,2000 Suma initiala: 182 lei Comisioane: - 2 lei Suma in cont: 180 lei

VANZATOR

alimenteaza contul deschis la SSIF cu marja necesara pentru deschiderea pozitiei (180 lei) + comisionul de tranzactionare (2

lei) = 182 lei si transmite ordinul de vanzare catre SSIF .

Pozitii deschise: 1 SHORT, pret 1,2000 Suma initiala: 182 lei Comisioane: - 2 lei Suma in cont: 180 lei

SSIF (broker)

trimite marja colectata de la client catre Casa de

Compensatie

preia ordinul de cumparare de la client si il introduce in

sistemul de tranzactionare

confirma clientului executarea ordinului, retinerea

comisionului si blocarea marjei

1 contract TLV CFD pret 1,2000

1 contract TLV CFD pret 1,2000

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 14

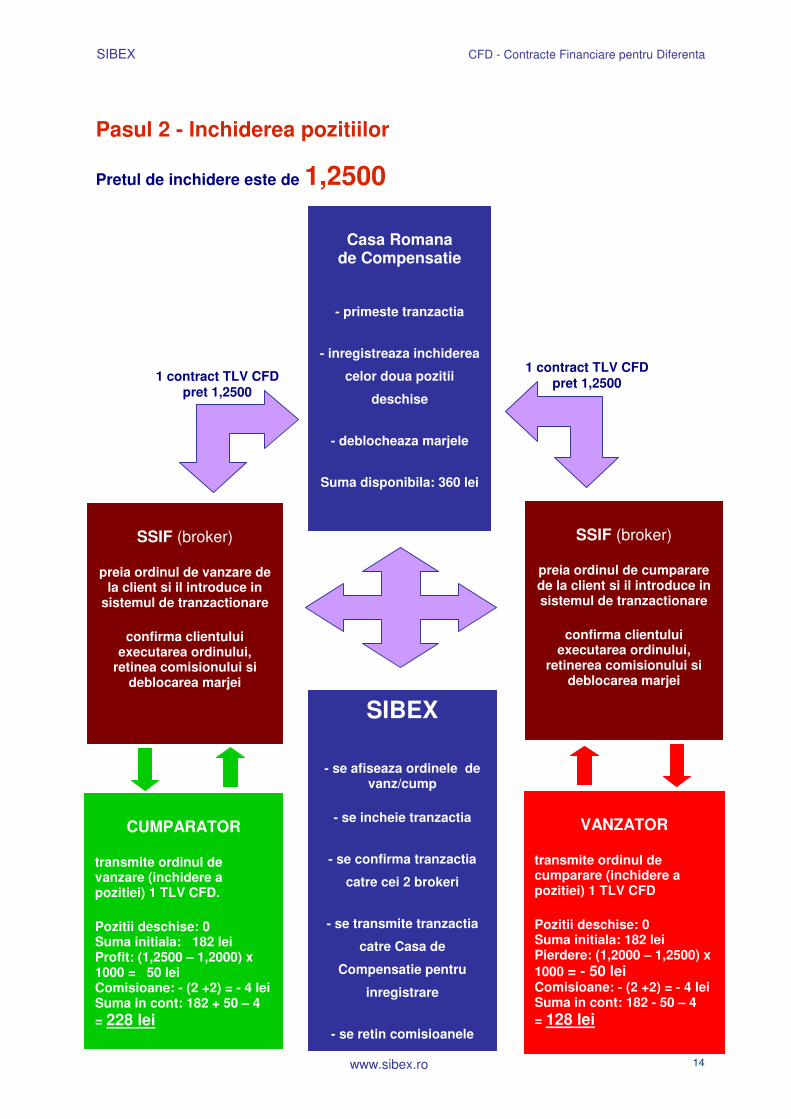

Pasul 2 - Inchiderea pozitiilor

Pretul de inchidere este de 1,2500

Casa Romana

de Compensatie

- primeste tranzactia

- inregistreaza inchiderea

celor doua pozitii

deschise

- deblocheaza marjele

Suma disponibila: 360 lei

CUMPARATOR

transmite ordinul de vanzare (inchidere a pozitiei) 1 TLV CFD.

Pozitii deschise: 0 Suma initiala: 182 lei Profit: (1,2500 – 1,2000) x 1000 = 50 lei Comisioane: - (2 +2) = - 4 lei Suma in cont: 182 + 50 – 4 = 228 lei

VANZATOR

transmite ordinul de cumparare (inchidere a pozitiei) 1 TLV CFD

Pozitii deschise: 0 Suma initiala: 182 lei Pierdere: (1,2000 – 1,2500) x 1000 = - 50 lei Comisioane: - (2 +2) = - 4 lei Suma in cont: 182 - 50 – 4 = 128 lei

SIBEX

- se afiseaza ordinele de vanz/cump

- se incheie tranzactia

- se confirma tranzactia

catre cei 2 brokeri

- se transmite tranzactia

catre Casa de

Compensatie pentru

inregistrare

- se retin comisioanele

SSIF (broker)

preia ordinul de vanzare de la client si il introduce in

sistemul de tranzactionare

confirma clientului executarea ordinului,

retinea comisionului si deblocarea marjei

SSIF (broker)

preia ordinul de cumparare de la client si il introduce in sistemul de tranzactionare

confirma clientului executarea ordinului,

retinerea comisionului si deblocarea marjei

1 contract TLV CFD pret 1,2500

1 contract TLV CFD pret 1,2500

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 15

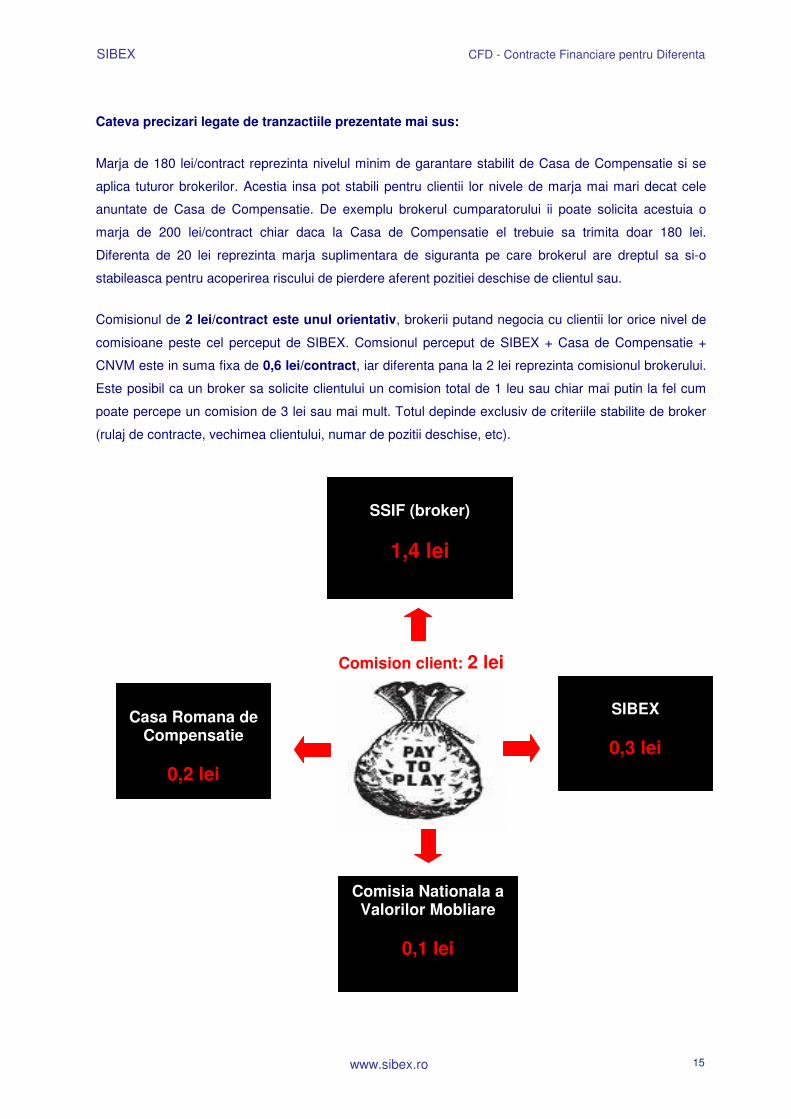

Cateva precizari legate de tranzactiile prezentate mai sus:

Marja de 180 lei/contract reprezinta nivelul minim de garantare stabilit de Casa de Compensatie si se

aplica tuturor brokerilor. Acestia insa pot stabili pentru clientii lor nivele de marja mai mari decat cele

anuntate de Casa de Compensatie. De exemplu brokerul cumparatorului ii poate solicita acestuia o

marja de 200 lei/contract chiar daca la Casa de Compensatie el trebuie sa trimita doar 180 lei.

Diferenta de 20 lei reprezinta marja suplimentara de siguranta pe care brokerul are dreptul sa si-o

stabileasca pentru acoperirea riscului de pierdere aferent pozitiei deschise de clientul sau.

Comisionul de 2 lei/contract este unul orientativ, brokerii putand negocia cu clientii lor orice nivel de

comisioane peste cel perceput de SIBEX. Comsionul perceput de SIBEX + Casa de Compensatie +

CNVM este in suma fixa de 0,6 lei/contract, iar diferenta pana la 2 lei reprezinta comisionul brokerului.

Este posibil ca un broker sa solicite clientului un comision total de 1 leu sau chiar mai putin la fel cum

poate percepe un comision de 3 lei sau mai mult. Totul depinde exclusiv de criteriile stabilite de broker

(rulaj de contracte, vechimea clientului, numar de pozitii deschise, etc).

SSIF (broker)

1,4 lei

Comision client: 2 lei

Casa Romana de

Compensatie

0,2 lei

SIBEX

0,3 lei

Comisia Nationala a Valorilor Mobliare

0,1 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 16

,

Investitorii pot alimenta contul de tranzactionare cu sume mai mari decat marja necesara pentru a avea

suficient disponibil in situatia in care pretul se inscrie temporar pe un trend defavorabil sau pentru a

putea deschide noi pozitii. In exemplul de pe pagina anterioara, in loc de suma minima de 182 lei,

investitorii puteau alimenta contul cu 200, 250, 5000 lei sau chiar mai mult.

Comisionul de tranzactionare se retine automat in momentul efectuarii tranzactiei, atat la

deschiderea cat si la inchiderea pozitiei. Pot exista cazuri in care unii brokeri pot percepe clientilor si

alte tipuri de comisioane (de exemplu pentru orice modificare a parametrului unui ordin: pret, cantitate,

sens, etc), insa SIBEX si Casa Romana de Compensatie percep comisioane doar pentru contractele

tranzactionate efectiv.

Clientii individuali nu au o relatie directa cu Casa Romana de Compensatie sau SIBEX ci doar cu

brokerii/membrii compensatori. Drept urmare, toate transferurile de sume (alimentari/retrageri) in

conturile de marja se fac prin intermediul SSIF, cel mai utilizat instrument fiind transferul bancar (ordin

de plata sau transfer electronic prin internet). Pentru ca unui client sa i se permita deschiderea de

pozitii pe baza sumei transmise, aceasta trebuie sa ajunga in contul bancar la Casei Romane de

Compensatie ceea ce presupune o anumita marja de timp necesara transferurilor in sistemul bancar.

Suma este alimentata in contul clientului deschis de SSIF la Casa de Compensatie numai dupa ce

aceasta din urma primeste din partea bancii confirmarea transferului de bani.

De asemenea, solicitarile privind retragerile de fonduri din conturile de marja sunt procesate de catre

Casa de Compensatie in ziua primirii lor. Aceasta vireaz� banii in contul bancar al SSIF, iar acesta mai

departe ii va transfera in contul bancar al clientului sau, in cazuri mai rare, ii va plati acestuia in

numerar.

Banii inainte !

Marja trebuie sa fie constituita in contul de tranzactionare inainte de lansarea

ordinului de tranzactionare. Chiar daca pozitia nu a fost deschisa inca, ordinul

afisat in sistemul de tranzactionare trebuie sa fie totusi acoperit de marja, el

fiind considerat ca pasibil de a fi executat in orice moment. Dupa executarea

tranzactiei, marja ramane blocata in contul investitorului deschis de catre SSIF

la Casa de Compensatie pana la inchiderea pozi�iei. Nivelul marjelor difera de la contract la contract.

Dupa inchiderea pozitiei, marja se deblocheaza si este pusa la dispozitia investitorului, ea putand fi

retrasa sau utilizata pentru deschiderea unei noi pozitii in piata CFD.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 17

Traseul banilor pe piata SIBEX

Transmiterea ordinelor de tranzactionare se poate face telefonic sau electronic, cel mai utilizat mijloc in

acest sens fiind platformele de tranzactionare internet on-line. SIBEX pune la dispozitia clientilor o

platforma de tranzactionare numita WebTrader prin care acestia pot urmari in direct activitatea de

tranzactionare, pot transmite ordine de tranzactionare si pot urmari situatia conturilor de tranzactionare

acutalizate. Mai multe detalii despre aceasta platforma sunt prezentate intr-un alt capitol. De

asemenea, in majoritatea cazurilor ordinele sunt verificate si validate atuomat astfel incat ele ajung in

piata intr-un timp foarte scurt.

client SSIF / membru compensator

Casa de Compensatie

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 18

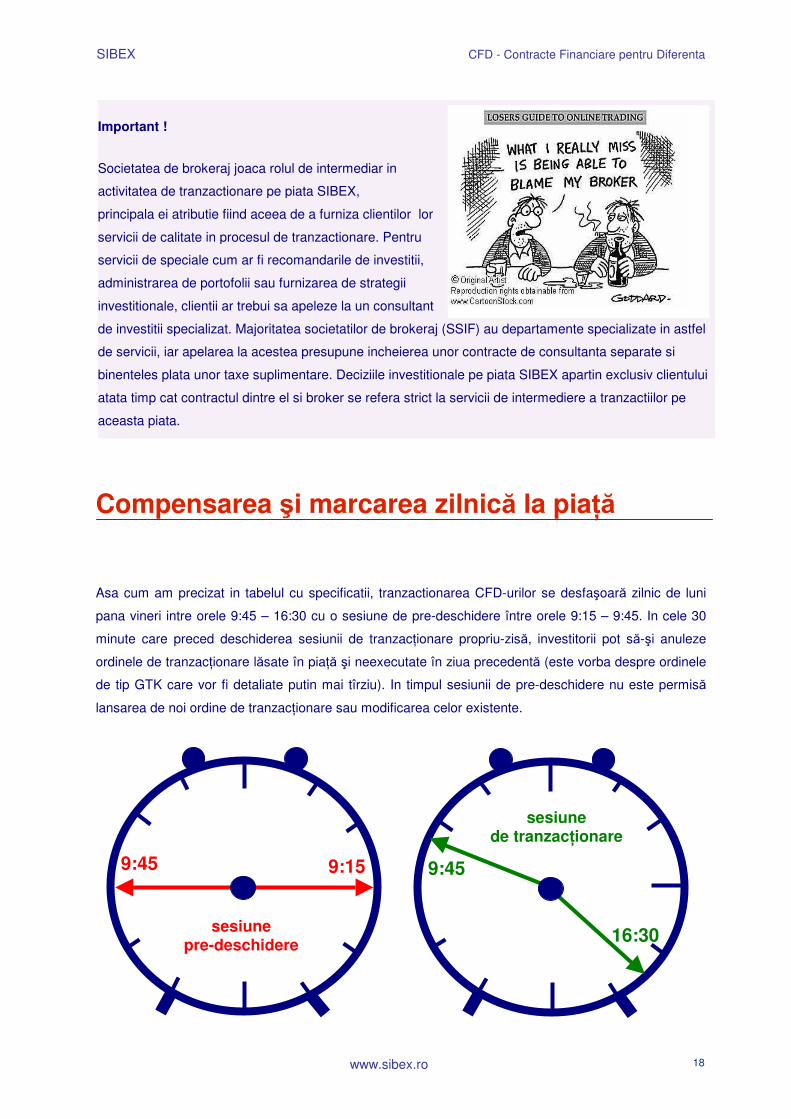

Compensarea �i marcarea zilnic� la pia��

Asa cum am precizat in tabelul cu specificatii, tranzactionarea CFD-urilor se desfa�oar� zilnic de luni

pana vineri intre orele 9:45 – 16:30 cu o sesiune de pre-deschidere între orele 9:15 – 9:45. In cele 30

minute care preced deschiderea sesiunii de tranzac�ionare propriu-zis�, investitorii pot s�-�i anuleze

ordinele de tranzac�ionare l�sate în pia�� �i neexecutate în ziua precedent� (este vorba despre ordinele

de tip GTK care vor fi detaliate putin mai tîrziu). In timpul sesiunii de pre-deschidere nu este permis�

lansarea de noi ordine de tranzac�ionare sau modificarea celor existente.

Important !

Societatea de brokeraj joaca rolul de intermediar in

activitatea de tranzactionare pe piata SIBEX,

principala ei atributie fiind aceea de a furniza clientilor lor

servicii de calitate in procesul de tranzactionare. Pentru

servicii de speciale cum ar fi recomandarile de investitii,

administrarea de portofolii sau furnizarea de strategii

investitionale, clientii ar trebui sa apeleze la un consultant

de investitii specializat. Majoritatea societatilor de brokeraj (SSIF) au departamente specializate in astfel

de servicii, iar apelarea la acestea presupune incheierea unor contracte de consultanta separate si

binenteles plata unor taxe suplimentare. Deciziile investitionale pe piata SIBEX apartin exclusiv clientului

atata timp cat contractul dintre el si broker se refera strict la servicii de intermediere a tranzactiilor pe

aceasta piata.

9:15 9:45

sesiune pre-deschidere 16:30

9:45

sesiune de tranzac�ionare

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 19

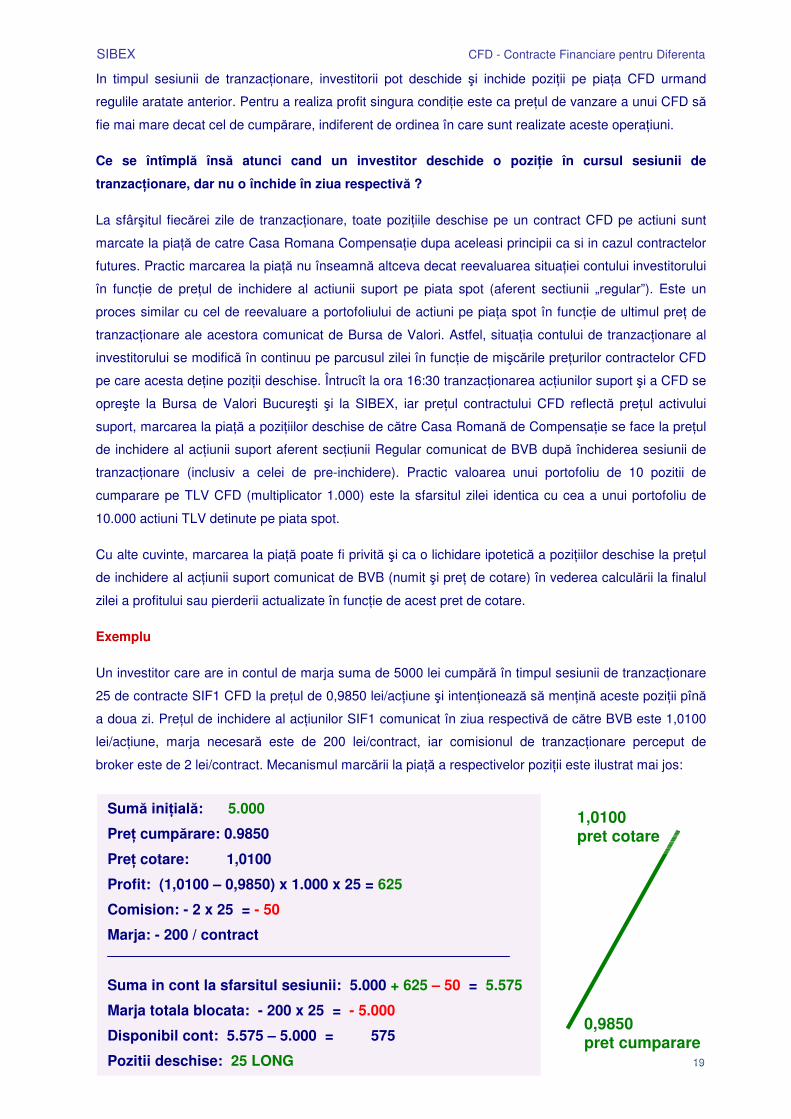

In timpul sesiunii de tranzac�ionare, investitorii pot deschide �i inchide pozi�ii pe pia�a CFD urmand

regulile aratate anterior. Pentru a realiza profit singura condi�ie este ca pre�ul de vanzare a unui CFD s�

fie mai mare decat cel de cump�rare, indiferent de ordinea în care sunt realizate aceste opera�iuni.

Ce se întîmpl� îns� atunci cand un investitor deschide o pozi�ie în cursul sesiunii de

tranzac�ionare, dar nu o închide în ziua respectiv� ?

La sfâr�itul fiec�rei zile de tranzac�ionare, toate pozi�iile deschise pe un contract CFD pe actiuni sunt

marcate la pia�� de catre Casa Romana Compensa�ie dupa aceleasi principii ca si in cazul contractelor

futures. Practic marcarea la pia�� nu înseamn� altceva decat reevaluarea situa�iei contului investitorului

în func�ie de pre�ul de inchidere al actiunii suport pe piata spot (aferent sectiunii „regular”). Este un

proces similar cu cel de reevaluare a portofoliului de actiuni pe pia�a spot în func�ie de ultimul pre� de

tranzac�ionare ale acestora comunicat de Bursa de Valori. Astfel, situa�ia contului de tranzac�ionare al

investitorului se modific� în continuu pe parcusul zilei în func�ie de mi�c�rile pre�urilor contractelor CFD

pe care acesta de�ine pozi�ii deschise. Întrucît la ora 16:30 tranzac�ionarea ac�iunilor suport �i a CFD se

opre�te la Bursa de Valori Bucure�ti �i la SIBEX, iar pre�ul contractului CFD reflect� pre�ul activului

suport, marcarea la pia�� a pozi�iilor deschise de c�tre Casa Roman� de Compensa�ie se face la pre�ul

de inchidere al ac�iunii suport aferent sec�iunii Regular comunicat de BVB dup� închiderea sesiunii de

tranzac�ionare (inclusiv a celei de pre-inchidere). Practic valoarea unui portofoliu de 10 pozitii de

cumparare pe TLV CFD (multiplicator 1.000) este la sfarsitul zilei identica cu cea a unui portofoliu de

10.000 actiuni TLV detinute pe piata spot.

Cu alte cuvinte, marcarea la pia�� poate fi privit� �i ca o lichidare ipotetic� a pozi�iilor deschise la pre�ul

de inchidere al ac�iunii suport comunicat de BVB (numit �i pre� de cotare) în vederea calcul�rii la finalul

zilei a profitului sau pierderii actualizate în func�ie de acest pret de cotare.

Exemplu

Un investitor care are in contul de marja suma de 5000 lei cump�r� în timpul sesiunii de tranzac�ionare

25 de contracte SIF1 CFD la pre�ul de 0,9850 lei/ac�iune �i inten�ioneaz� s� men�in� aceste pozi�ii pîn�

a doua zi. Pre�ul de inchidere al ac�iunilor SIF1 comunicat în ziua respectiv� de c�tre BVB este 1,0100

lei/ac�iune, marja necesar� este de 200 lei/contract, iar comisionul de tranzac�ionare perceput de

broker este de 2 lei/contract. Mecanismul marc�rii la pia�� a respectivelor pozi�ii este ilustrat mai jos:

Sum� ini�ial�: 5.000

Pre� cump�rare: 0.9850

Pre� cotare: 1,0100

Profit: (1,0100 – 0,9850) x 1.000 x 25 = 625

Comision: - 2 x 25 = - 50

Marja: - 200 / contract

Suma in cont la sfarsitul sesiunii: 5.000 + 625 – 50 = 5.575

Marja totala blocata: - 200 x 25 = - 5.000

Disponibil cont: 5.575 – 5.000 = 575

Pozitii deschise: 25 LONG

0,9850 pret cumparare

1,0100 pret cotare

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 20

Comentarii

Exemplul de mai sus este unul simplist in care investitorul efectueaza o singura tranzactie pe un singur

contract. In situatia in care el tranzactioneaza mai multe tipuri de contracte CFD calculele de mai sus se

efectueaza separat pe ficare contract pe care se inregistreaza pozitii deschise, iar in final sumele

rezultate se cumuleaza ajungandu-se la un rezultat net al contului investitorului.

Toate aceste operatiuni de marcare la piata sunt efectuate automat de catre Casa Romana de

Compensatie si membrii compensatori in fiecare zi. Investitorii primesc de la brokeri la finalul fiecarei

sesiuni de tranzactionare un raport cu toate tranzactiile efecutate in ziua respectiva si cu situatia

sumelor din contul de marja (profit/pierdere, comisioane, marja, disponbil, etc).

Am omis ceva ?

Spre deosebire de contractul futures, in cazul contractului CFD mai poate sa apara

un cost pentru detinatorii de pozitii long: dobanda zilnica de finantare a pozitiilor de cumparare lasate

deschise de la o zi la alta. Aceasta dobanda se plateste vanzatorilor respectivelor contracte dupa

inchiderea fiecarei sesiuni de tranzactionare. In situatia in care exista o astfel de dobanda, tot Casa

Romana de Compensatie este cea care calculeaza dobanda si o transfera din contul cumparatorilor in

contul vanzatorilor.

Important !

In prezent pe piata SIBEX nu se percepe nici un fel de dobanda zilnica de finantare a pozitiilor

Long astfel incat costul de „rostogolire” al pozitiilor deschise de pe o zi pe alta este 0 !

In situatia modificarii costului zilnic de finantare al pozitiilor Long de catre SIBEX, noul nivel al acestuia

se comunica participantilor prin publicare pe pagina www.sibex.ro

Rata dobanzii de finantare a pozitiilor de cumparare se exprima in procente, se stabileste de catre

Consiliul de Administratie al SIBEX si se aplica la valoarea pozitiilor deschise calculata prin raportare la

pretul de cotare (pretul de inchidere al actiunii suport comunicat zilnic de BVB).

Revenind la exemplul de mai sus si presupunand ca dobanda anula de finantare a pozitiilor de

cumparare este de 10%, cumparatorul celor 25 de contracte SIF1 CFD ar plati pentru mentinerea pana

a 2-a zi a respectivelor pozitii o dobanda de:

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 21

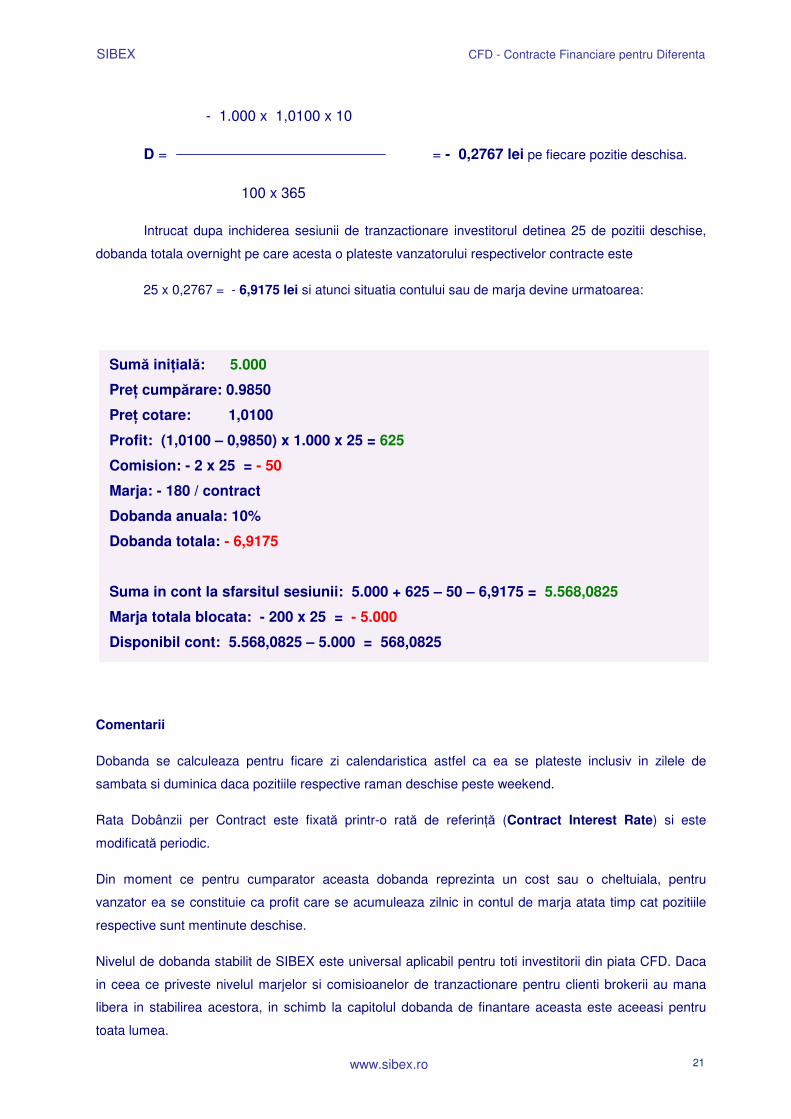

- 1.000 x 1,0100 x 10

D = = - 0,2767 lei pe fiecare pozitie deschisa.

100 x 365

Intrucat dupa inchiderea sesiunii de tranzactionare investitorul detinea 25 de pozitii deschise,

dobanda totala overnight pe care acesta o plateste vanzatorului respectivelor contracte este

25 x 0,2767 = - 6,9175 lei si atunci situatia contului sau de marja devine urmatoarea:

Comentarii

Dobanda se calculeaza pentru ficare zi calendaristica astfel ca ea se plateste inclusiv in zilele de

sambata si duminica daca pozitiile respective raman deschise peste weekend.

Rata Dobânzii per Contract este fixat� printr-o rat� de referin�� (Contract Interest Rate) si este

modificat� periodic.

Din moment ce pentru cumparator aceasta dobanda reprezinta un cost sau o cheltuiala, pentru

vanzator ea se constituie ca profit care se acumuleaza zilnic in contul de marja atata timp cat pozitiile

respective sunt mentinute deschise.

Nivelul de dobanda stabilit de SIBEX este universal aplicabil pentru toti investitorii din piata CFD. Daca

in ceea ce priveste nivelul marjelor si comisioanelor de tranzactionare pentru clienti brokerii au mana

libera in stabilirea acestora, in schimb la capitolul dobanda de finantare aceasta este aceeasi pentru

toata lumea.

Sum� ini�ial�: 5.000

Pre� cump�rare: 0.9850

Pre� cotare: 1,0100

Profit: (1,0100 – 0,9850) x 1.000 x 25 = 625

Comision: - 2 x 25 = - 50

Marja: - 180 / contract

Dobanda anuala: 10%

Dobanda totala: - 6,9175

Suma in cont la sfarsitul sesiunii: 5.000 + 625 – 50 – 6,9175 = 5.568,0825

Marja totala blocata: - 200 x 25 = - 5.000

Disponibil cont: 5.568,0825 – 5.000 = 568,0825

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 22

Cum se tranzactioneaza un CFD ?

Mecanismul de tranzactionare al CFD este foarte asemanator cu cel al contractelor futures. Practic totul

incepe cu contactarea unui broker si deschiderea unui cont de investitii (sau de marja). Inainte de

deschiderea contului clientul si SSIF incheie un contract de intermediere servicii de investitii financiare

prin care se stipuleaza drepturile si obligatiile fiecarei parti in procesul de tranzactionare, comisoanele

percepute de broker, tipurile de operatiuni ce urmeaza a fi derulate de catre client si nivelul de risc pe

care acesta doreste sa si-l asume pentru investitiile ce urmeaza sa le faca.

Care sunt componentele contului de marja ?

Contul de marja este contul in care investitorul depune si din care retrage sumele destinate

tranzactionarii pe piata Sibex. Vom recurge din nou la un exemplu concret pentru a vedea cum

functioneaza acest cont.

Pasul 1. Deschiderea contului in numele investitorului la societatea de brokeraj (SSIF sau

banca). Acest cont este creat in sistemul de back-office al SSIF dupa semnarea contractului de

deschidere si va reflecta intreaga activitate a clientului pe piata SIBEX. Toate transferurile de bani intre

client si SSIF se efectueaza prin sistemul bancar si se reflecta in paralel in contul de marja impreuna cu

rezultatul activitatii de tranzactionare pe piata CFD. In momentul deschiderii acestui cont el este gol.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 23

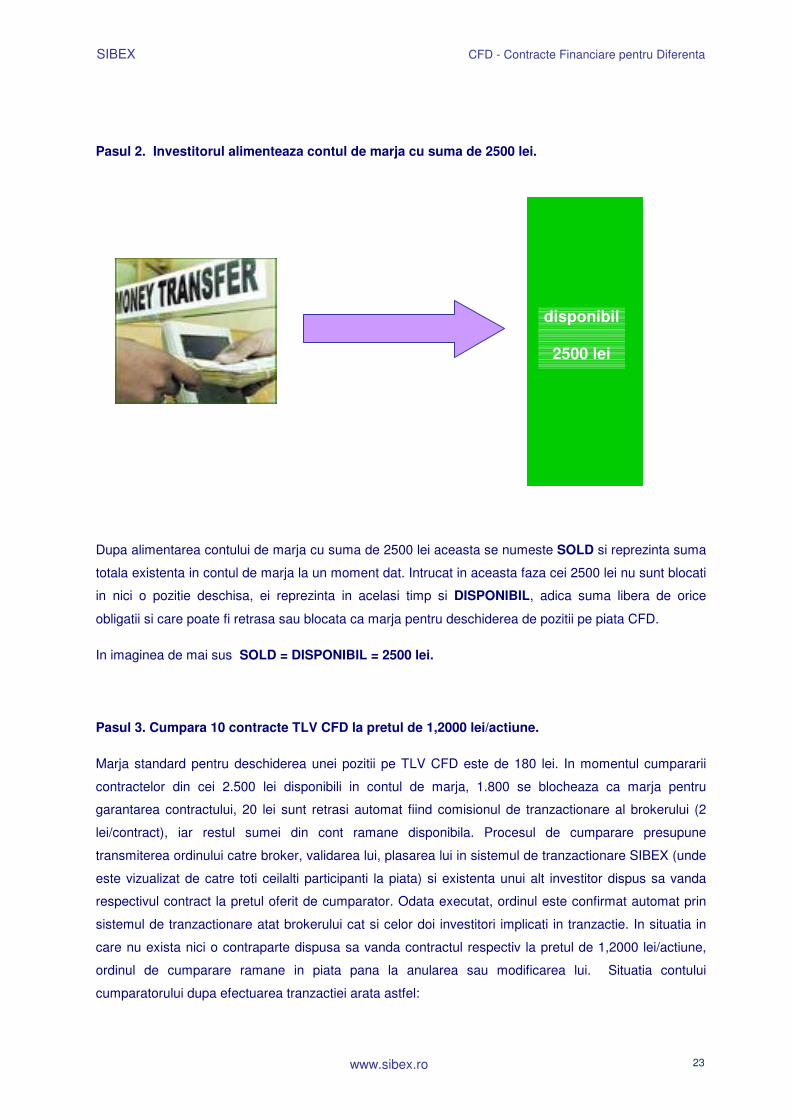

Pasul 2. Investitorul alimenteaza contul de marja cu suma de 2500 lei.

Dupa alimentarea contului de marja cu suma de 2500 lei aceasta se numeste SOLD si reprezinta suma

totala existenta in contul de marja la un moment dat. Intrucat in aceasta faza cei 2500 lei nu sunt blocati

in nici o pozitie deschisa, ei reprezinta in acelasi timp si DISPONIBIL, adica suma libera de orice

obligatii si care poate fi retrasa sau blocata ca marja pentru deschiderea de pozitii pe piata CFD.

In imaginea de mai sus SOLD = DISPONIBIL = 2500 lei.

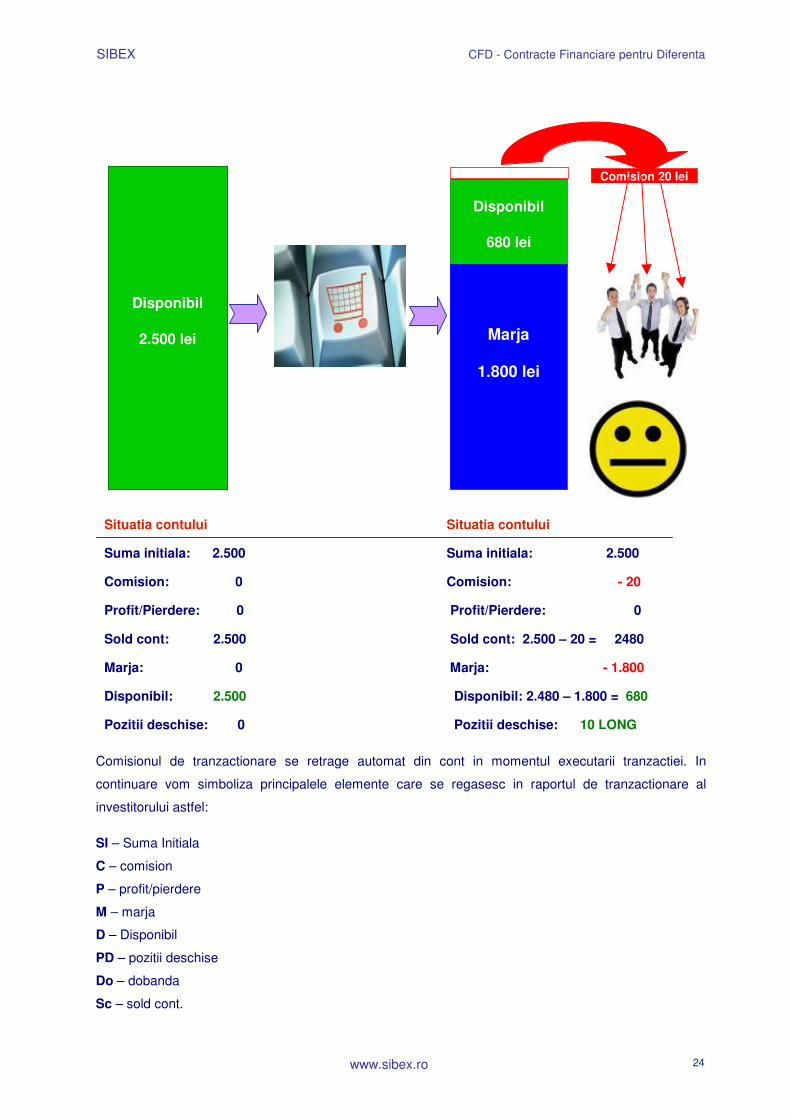

Pasul 3. Cumpara 10 contracte TLV CFD la pretul de 1,2000 lei/actiune.

Marja standard pentru deschiderea unei pozitii pe TLV CFD este de 180 lei. In momentul cumpararii

contractelor din cei 2.500 lei disponibili in contul de marja, 1.800 se blocheaza ca marja pentru

garantarea contractului, 20 lei sunt retrasi automat fiind comisionul de tranzactionare al brokerului (2

lei/contract), iar restul sumei din cont ramane disponibila. Procesul de cumparare presupune

transmiterea ordinului catre broker, validarea lui, plasarea lui in sistemul de tranzactionare SIBEX (unde

este vizualizat de catre toti ceilalti participanti la piata) si existenta unui alt investitor dispus sa vanda

respectivul contract la pretul oferit de cumparator. Odata executat, ordinul este confirmat automat prin

sistemul de tranzactionare atat brokerului cat si celor doi investitori implicati in tranzactie. In situatia in

care nu exista nici o contraparte dispusa sa vanda contractul respectiv la pretul de 1,2000 lei/actiune,

ordinul de cumparare ramane in piata pana la anularea sau modificarea lui. Situatia contului

cumparatorului dupa efectuarea tranzactiei arata astfel:

disponibil

2500 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 24

Comisionul de tranzactionare se retrage automat din cont in momentul executarii tranzactiei. In

continuare vom simboliza principalele elemente care se regasesc in raportul de tranzactionare al

investitorului astfel:

SI – Suma Initiala

C – comision

P – profit/pierdere

M – marja

D – Disponibil

PD – pozitii deschise

Do – dobanda

Sc – sold cont.

Disponibil

2.500 lei

Disponibil

680 lei

Comision 20 lei

Marja

1.800 lei

Situatia contului Situatia contului

Suma initiala: 2.500 Suma initiala: 2.500

Comision: 0 Comision: - 20

Profit/Pierdere: 0 Profit/Pierdere: 0

Sold cont: 2.500 Sold cont: 2.500 – 20 = 2480

Marja: 0 Marja: - 1.800

Disponibil: 2.500 Disponibil: 2.480 – 1.800 = 680

Pozitii deschise: 0 Pozitii deschise: 10 LONG

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 25

Profitul va fi adaugat (+) in timp ce pierderea se scade din cont (-). De exemplu, in cazul unui

cumparator disponbiliul incontul de marja se calculeaza dupa formula:

D = SI + P – C – Do - M

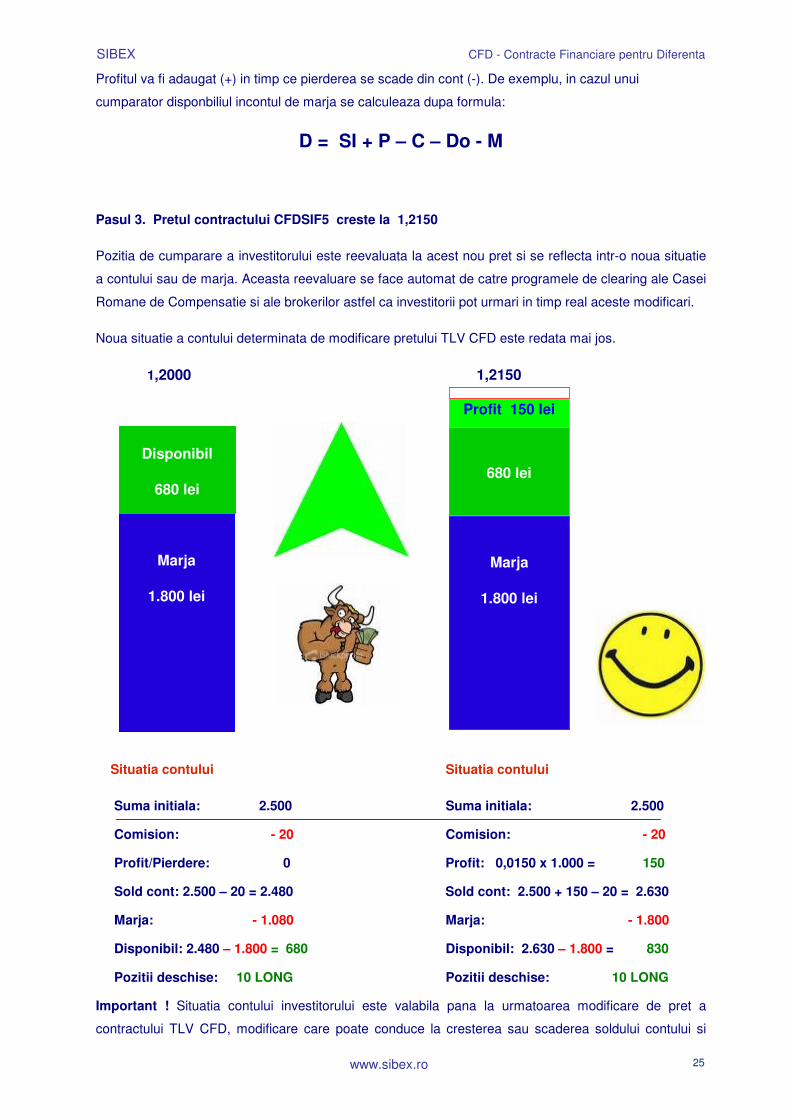

Pasul 3. Pretul contractului CFDSIF5 creste la 1,2150

Pozitia de cumparare a investitorului este reevaluata la acest nou pret si se reflecta intr-o noua situatie

a contului sau de marja. Aceasta reevaluare se face automat de catre programele de clearing ale Casei

Romane de Compensatie si ale brokerilor astfel ca investitorii pot urmari in timp real aceste modificari.

Noua situatie a contului determinata de modificare pretului TLV CFD este redata mai jos.

1,2000 1,2150

Situatia contului Situatia contului

Suma initiala: 2.500 Suma initiala: 2.500

Comision: - 20 Comision: - 20

Profit/Pierdere: 0 Profit: 0,0150 x 1.000 = 150

Sold cont: 2.500 – 20 = 2.480 Sold cont: 2.500 + 150 – 20 = 2.630

Marja: - 1.080 Marja: - 1.800

Disponibil: 2.480 – 1.800 = 680 Disponibil: 2.630 – 1.800 = 830

Pozitii deschise: 10 LONG Pozitii deschise: 10 LONG

Important ! Situatia contului investitorului este valabila pana la urmatoarea modificare de pret a

contractului TLV CFD, modificare care poate conduce la cresterea sau scaderea soldului contului si

Marja

1.800 lei

Disponibil

680 lei

Marja

1.800 lei

680 lei

Profit 150 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 26

implicit si a celorlalte componente variabile (profit/pierdere, disponibil). Atata timp cat numarul de pozitii

deschise este neschimbat marja ramane constanta indiferent de directia de evolutie a pretului, ea fiind

suma minima pe care investitorul trebuie sa o mentina in cont pentru a i se permite sa pastreze in

continuare pozitiile deschise pe contractul CFD. Mai simplu, partea albastra a contului trebuie sa

ramana la aceeasi dimensiune, problemele aparand in momentul in care ea incepe sa se „topeasca”

(se intra in situatia de „apel in marja”).

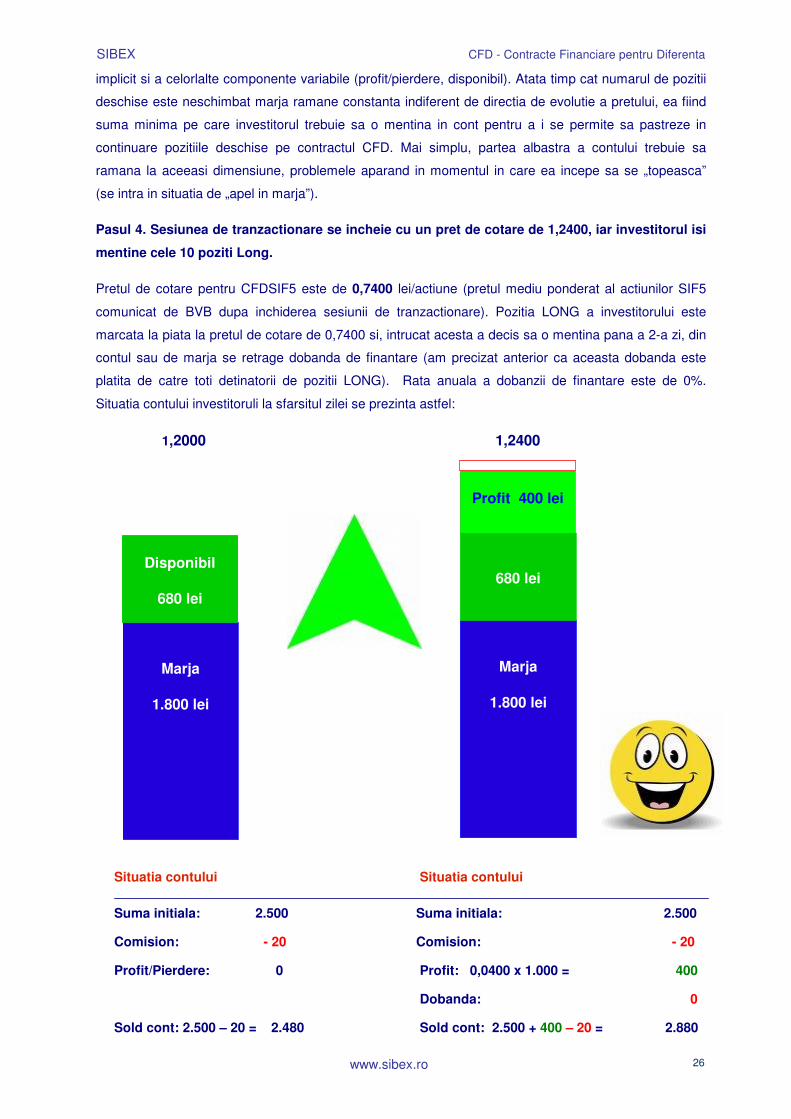

Pasul 4. Sesiunea de tranzactionare se incheie cu un pret de cotare de 1,2400, iar investitorul isi

mentine cele 10 poziti Long.

Pretul de cotare pentru CFDSIF5 este de 0,7400 lei/actiune (pretul mediu ponderat al actiunilor SIF5

comunicat de BVB dupa inchiderea sesiunii de tranzactionare). Pozitia LONG a investitorului este

marcata la piata la pretul de cotare de 0,7400 si, intrucat acesta a decis sa o mentina pana a 2-a zi, din

contul sau de marja se retrage dobanda de finantare (am precizat anterior ca aceasta dobanda este

platita de catre toti detinatorii de pozitii LONG). Rata anuala a dobanzii de finantare este de 0%.

Situatia contului investitoruli la sfarsitul zilei se prezinta astfel:

1,2000 1,2400

Situatia contului Situatia contului

Suma initiala: 2.500 Suma initiala: 2.500

Comision: - 20 Comision: - 20

Profit/Pierdere: 0 Profit: 0,0400 x 1.000 = 400

Dobanda: 0

Sold cont: 2.500 – 20 = 2.480 Sold cont: 2.500 + 400 – 20 = 2.880

Profit 400 lei

Marja

1.800 lei

Disponibil

680 lei

Marja

1.800 lei

680 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 27

Marja: - 1.800 Marja: - 1.800

Disponibil: 2.480 – 1.800 = 680 Disponibil: 2.880 – 1.800 = 1.080

Pozitii deschise: 10 LONG Pozitii deschise: 10 LONG

Dupa cum se observa in situatia finala a contului, costurile investitorului care cumpara contracte CFD

sunt legate de comsionul de tranzactionare si dobanda de finantare (in situatia in care pozitia este

lasata deschisa de pe o zi pe alta). In acest exemplu dobanda de finantare este 0.

Daca rata dobanzii este fixa ( sa presupunem ca ar fi de 10% pe an in loc de 0), in schimb baza de

calcul a acesteia variaza zilnic fiind determinata de valoarea pretului de cotare. Astfel pe masura ce

acest pret creste, va creste proportional si dobanda, iar daca scade dobanda se va reduce in mod

corespunzator. In tabelul de mai jos este prezentat un exemplu de calcul a dobanzii de finantare de

10% pe an a unei pozitii LONG pe parcursul mai multor zile inconditiile in care pretul de cotare variaza

de la o zi la alta.

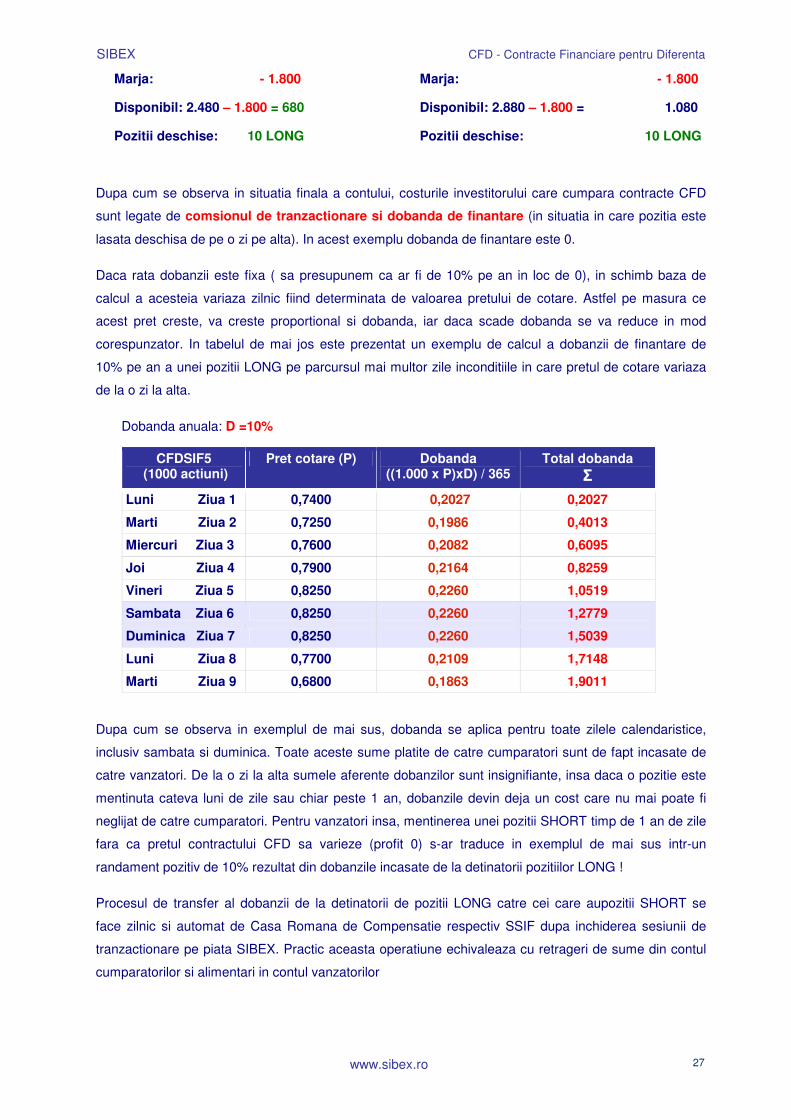

Dobanda anuala: D =10%

CFDSIF5 (1000 actiuni)

Pret cotare (P) Dobanda ((1.000 x P)xD) / 365

Total dobanda �

Luni Ziua 1 0,7400 0,2027 0,2027

Marti Ziua 2 0,7250 0,1986 0,4013

Miercuri Ziua 3 0,7600 0,2082 0,6095

Joi Ziua 4 0,7900 0,2164 0,8259

Vineri Ziua 5 0,8250 0,2260 1,0519

Sambata Ziua 6 0,8250 0,2260 1,2779

Duminica Ziua 7 0,8250 0,2260 1,5039

Luni Ziua 8 0,7700 0,2109 1,7148

Marti Ziua 9 0,6800 0,1863 1,9011

Dupa cum se observa in exemplul de mai sus, dobanda se aplica pentru toate zilele calendaristice,

inclusiv sambata si duminica. Toate aceste sume platite de catre cumparatori sunt de fapt incasate de

catre vanzatori. De la o zi la alta sumele aferente dobanzilor sunt insignifiante, insa daca o pozitie este

mentinuta cateva luni de zile sau chiar peste 1 an, dobanzile devin deja un cost care nu mai poate fi

neglijat de catre cumparatori. Pentru vanzatori insa, mentinerea unei pozitii SHORT timp de 1 an de zile

fara ca pretul contractului CFD sa varieze (profit 0) s-ar traduce in exemplul de mai sus intr-un

randament pozitiv de 10% rezultat din dobanzile incasate de la detinatorii pozitiilor LONG !

Procesul de transfer al dobanzii de la detinatorii de pozitii LONG catre cei care aupozitii SHORT se

face zilnic si automat de Casa Romana de Compensatie respectiv SSIF dupa inchiderea sesiunii de

tranzactionare pe piata SIBEX. Practic aceasta operatiune echivaleaza cu retrageri de sume din contul

cumparatorilor si alimentari in contul vanzatorilor

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 28

LONG SHORT

Dobanda pentru pozitiile deschise este incasata de vanzatori.

Ce se intampla in caz de pierdere ?

Asa cum am mentionat anterior, marja perceputa de Casa Romana de Compensatie / brokeri pentru

fiecare pozitie deschisa pe piata CFD reprezinta garantia pentru respectarea obligatiei de plata a unei

eventuale pierderi la inchiderea pozitiei. Aceasta marja trebuie mentinuta intacta pe toata durata

perioadei in care respectiva pozitie este deschisa. In situatia in care, datorita variatiei de pret, o pozitie

CFD reevaluata la pretul curent al pietei conduce la diminuarea sumei din cont sub nivelul marjei

solicitate, investitorul respectiv se afla in situatia de „apel in marja” (margin call) si trebuie sa

completeze suma din cont cu diferenta pana la nivelul unei marje complete.

Pe piata SIBEX marcarea la piata a pozitiilor deschise se face in continuu pe parcursul sesiunii de

tranzactionare dupa fiecare tranzactie, astfel incat investitorul isi poate vedea live situatia contului de

marja si poate afla foarte repede daca se afla sau nu in situatia de apel in marja.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 29

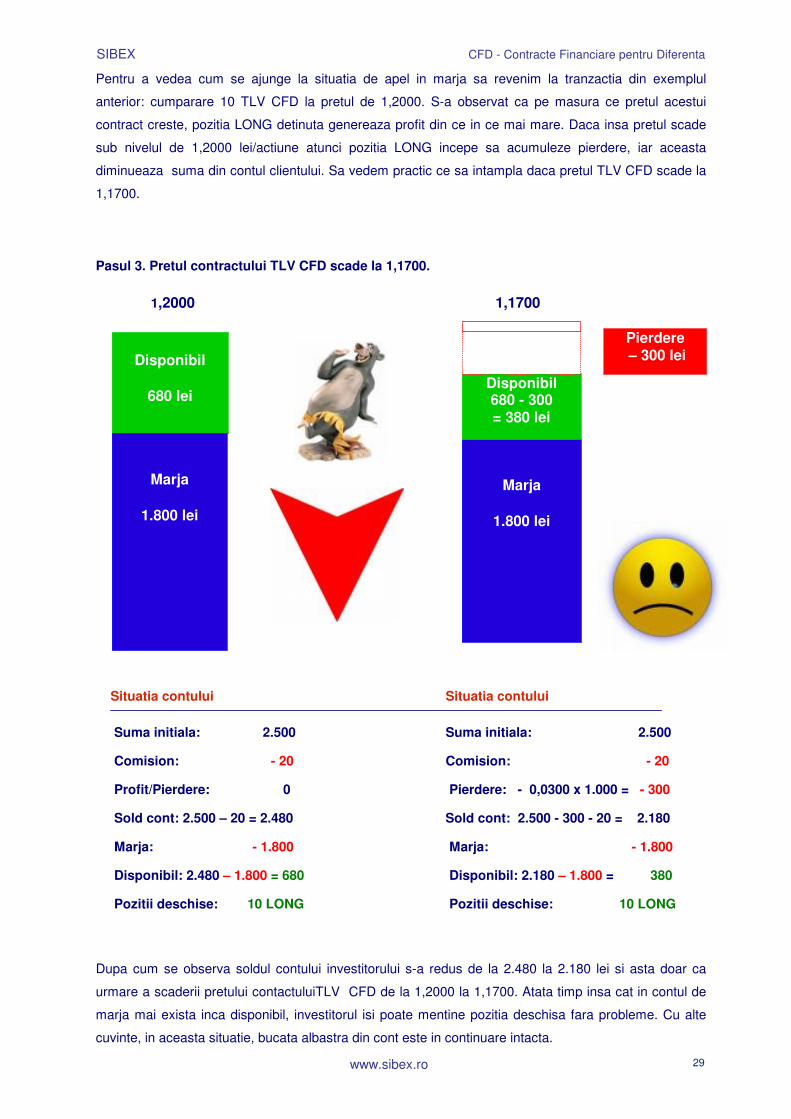

Pentru a vedea cum se ajunge la situatia de apel in marja sa revenim la tranzactia din exemplul

anterior: cumparare 10 TLV CFD la pretul de 1,2000. S-a observat ca pe masura ce pretul acestui

contract creste, pozitia LONG detinuta genereaza profit din ce in ce mai mare. Daca insa pretul scade

sub nivelul de 1,2000 lei/actiune atunci pozitia LONG incepe sa acumuleze pierdere, iar aceasta

diminueaza suma din contul clientului. Sa vedem practic ce sa intampla daca pretul TLV CFD scade la

1,1700.

Pasul 3. Pretul contractului TLV CFD scade la 1,1700.

1,2000 1,1700

Situatia contului Situatia contului

Suma initiala: 2.500 Suma initiala: 2.500

Comision: - 20 Comision: - 20

Profit/Pierdere: 0 Pierdere: - 0,0300 x 1.000 = - 300

Sold cont: 2.500 – 20 = 2.480 Sold cont: 2.500 - 300 - 20 = 2.180

Marja: - 1.800 Marja: - 1.800

Disponibil: 2.480 – 1.800 = 680 Disponibil: 2.180 – 1.800 = 380

Pozitii deschise: 10 LONG Pozitii deschise: 10 LONG

Dupa cum se observa soldul contului investitorului s-a redus de la 2.480 la 2.180 lei si asta doar ca

urmare a scaderii pretului contactuluiTLV CFD de la 1,2000 la 1,1700. Atata timp insa cat in contul de

marja mai exista inca disponibil, investitorul isi poate mentine pozitia deschisa fara probleme. Cu alte

cuvinte, in aceasta situatie, bucata albastra din cont este in continuare intacta.

Disponibil

680 lei

Marja

1.800 lei

Disponibil 680 - 300 = 380 lei

Pierdere – 300 lei

Marja

1.800 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 30

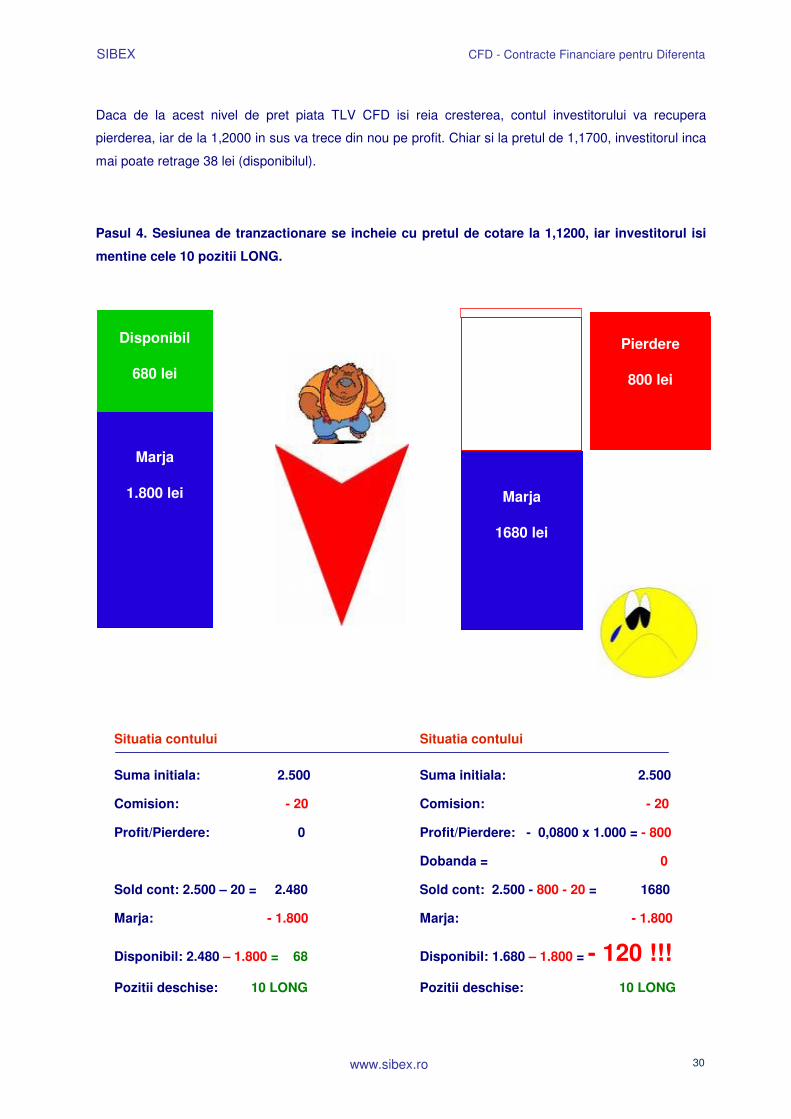

Daca de la acest nivel de pret piata TLV CFD isi reia cresterea, contul investitorului va recupera

pierderea, iar de la 1,2000 in sus va trece din nou pe profit. Chiar si la pretul de 1,1700, investitorul inca

mai poate retrage 38 lei (disponibilul).

Pasul 4. Sesiunea de tranzactionare se incheie cu pretul de cotare la 1,1200, iar investitorul isi

mentine cele 10 pozitii LONG.

0,7000 0,6700

Situatia contului Situatia contului

Suma initiala: 2.500 Suma initiala: 2.500

Comision: - 20 Comision: - 20

Profit/Pierdere: 0 Profit/Pierdere: - 0,0800 x 1.000 = - 800

Dobanda = 0

Sold cont: 2.500 – 20 = 2.480 Sold cont: 2.500 - 800 - 20 = 1680

Marja: - 1.800 Marja: - 1.800

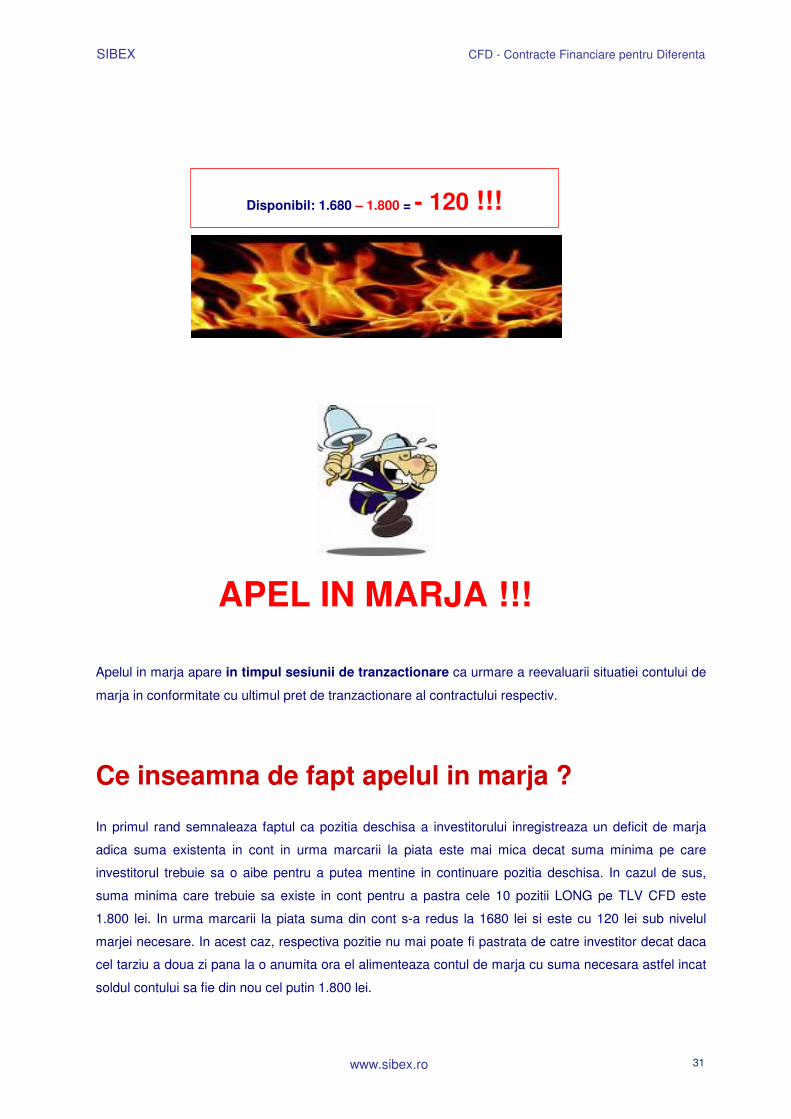

Disponibil: 2.480 – 1.800 = 68 Disponibil: 1.680 – 1.800 = - 120 !!! Pozitii deschise: 10 LONG Pozitii deschise: 10 LONG

Marja

1.800 lei

Disponibil

680 lei

Pierdere

800 lei

Marja

1680 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 31

Apelul in marja apare in timpul sesiunii de tranzactionare ca urmare a reevaluarii situatiei contului de

marja in conformitate cu ultimul pret de tranzactionare al contractului respectiv.

Ce inseamna de fapt apelul in marja ?

In primul rand semnaleaza faptul ca pozitia deschisa a investitorului inregistreaza un deficit de marja

adica suma existenta in cont in urma marcarii la piata este mai mica decat suma minima pe care

investitorul trebuie sa o aibe pentru a putea mentine in continuare pozitia deschisa. In cazul de sus,

suma minima care trebuie sa existe in cont pentru a pastra cele 10 pozitii LONG pe TLV CFD este

1.800 lei. In urma marcarii la piata suma din cont s-a redus la 1680 lei si este cu 120 lei sub nivelul

marjei necesare. In acest caz, respectiva pozitie nu mai poate fi pastrata de catre investitor decat daca

cel tarziu a doua zi pana la o anumita ora el alimenteaza contul de marja cu suma necesara astfel incat

soldul contului sa fie din nou cel putin 1.800 lei.

Disponibil: 1.680 – 1.800 = - 120 !!!

APEL IN MARJA !!!

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 32

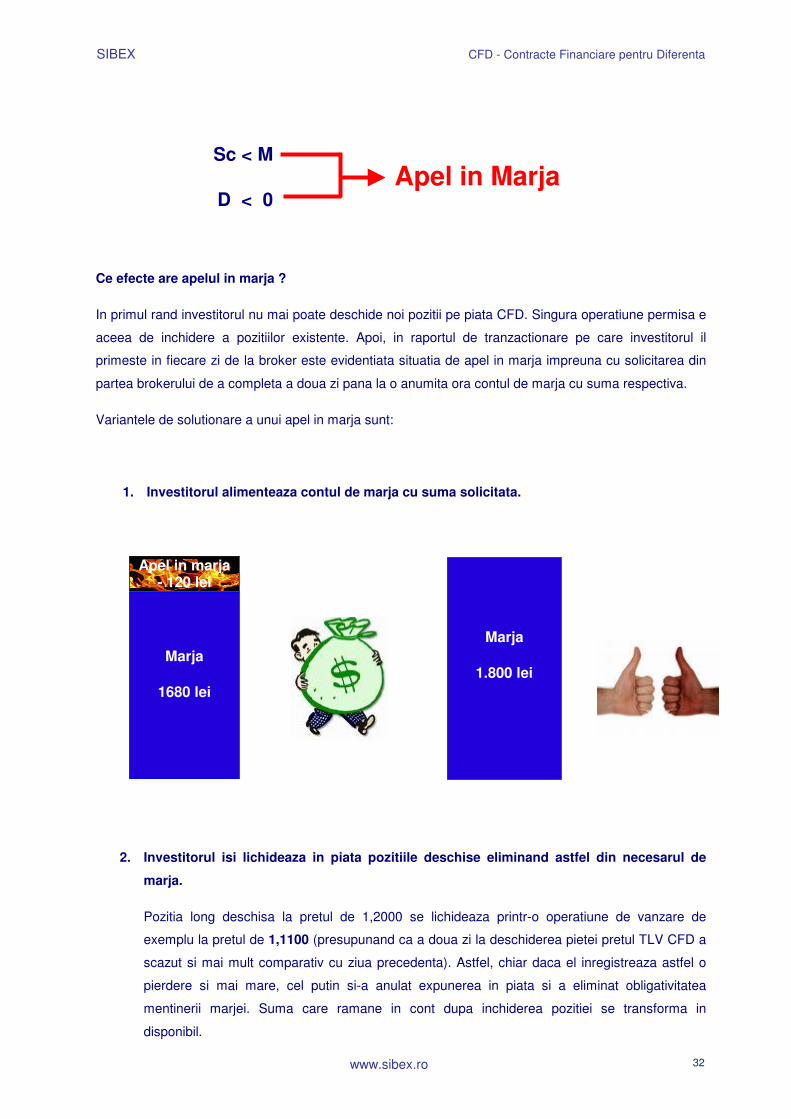

Sc < M

D < 0

Ce efecte are apelul in marja ?

In primul rand investitorul nu mai poate deschide noi pozitii pe piata CFD. Singura operatiune permisa e

aceea de inchidere a pozitiilor existente. Apoi, in raportul de tranzactionare pe care investitorul il

primeste in fiecare zi de la broker este evidentiata situatia de apel in marja impreuna cu solicitarea din

partea brokerului de a completa a doua zi pana la o anumita ora contul de marja cu suma respectiva.

Variantele de solutionare a unui apel in marja sunt:

1. Investitorul alimenteaza contul de marja cu suma solicitata.

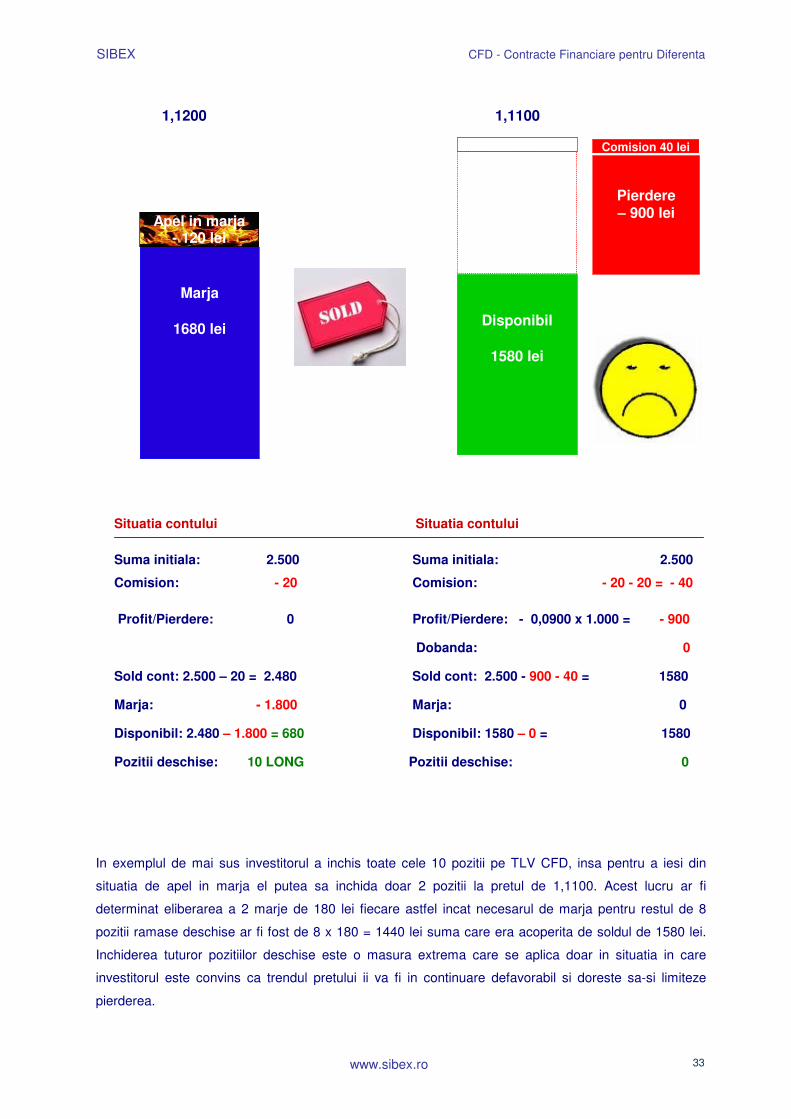

2. Investitorul isi lichideaza in piata pozitiile deschise eliminand astfel din necesarul de

marja.

Pozitia long deschisa la pretul de 1,2000 se lichideaza printr-o operatiune de vanzare de

exemplu la pretul de 1,1100 (presupunand ca a doua zi la deschiderea pietei pretul TLV CFD a

scazut si mai mult comparativ cu ziua precedenta). Astfel, chiar daca el inregistreaza astfel o

pierdere si mai mare, cel putin si-a anulat expunerea in piata si a eliminat obligativitatea

mentinerii marjei. Suma care ramane in cont dupa inchiderea pozitiei se transforma in

disponibil.

Apel in marja - 120 lei

Marja

1680 lei

Marja

1.800 lei

Apel in Marja

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 33

1,1200 1,1100

Situatia contului Situatia contului

Suma initiala: 2.500 Suma initiala: 2.500

Comision: - 20 Comision: - 20 - 20 = - 40

Profit/Pierdere: 0 Profit/Pierdere: - 0,0900 x 1.000 = - 900

Dobanda: 0

Sold cont: 2.500 – 20 = 2.480 Sold cont: 2.500 - 900 - 40 = 1580

Marja: - 1.800 Marja: 0

Disponibil: 2.480 – 1.800 = 680 Disponibil: 1580 – 0 = 1580

Pozitii deschise: 10 LONG Pozitii deschise: 0

In exemplul de mai sus investitorul a inchis toate cele 10 pozitii pe TLV CFD, insa pentru a iesi din

situatia de apel in marja el putea sa inchida doar 2 pozitii la pretul de 1,1100. Acest lucru ar fi

determinat eliberarea a 2 marje de 180 lei fiecare astfel incat necesarul de marja pentru restul de 8

pozitii ramase deschise ar fi fost de 8 x 180 = 1440 lei suma care era acoperita de soldul de 1580 lei.

Inchiderea tuturor pozitiilor deschise este o masura extrema care se aplica doar in situatia in care

investitorul este convins ca trendul pretului ii va fi in continuare defavorabil si doreste sa-si limiteze

pierderea.

Disponibil

1580 lei

Pierdere – 900 lei

Comision 40 lei

Marja

1680 lei

Apel in marja - 120 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 34

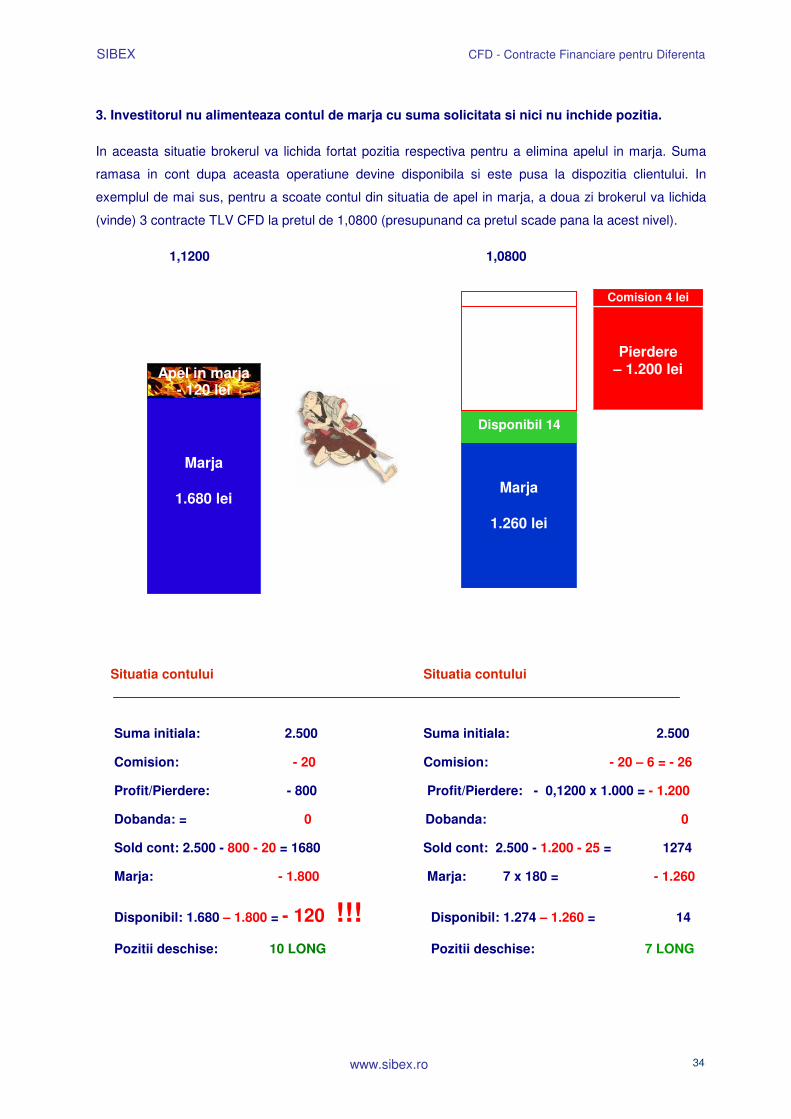

3. Investitorul nu alimenteaza contul de marja cu suma solicitata si nici nu inchide pozitia.

In aceasta situatie brokerul va lichida fortat pozitia respectiva pentru a elimina apelul in marja. Suma

ramasa in cont dupa aceasta operatiune devine disponibila si este pusa la dispozitia clientului. In

exemplul de mai sus, pentru a scoate contul din situatia de apel in marja, a doua zi brokerul va lichida

(vinde) 3 contracte TLV CFD la pretul de 1,0800 (presupunand ca pretul scade pana la acest nivel).

1,1200 1,0800

Situatia contului Situatia contului

Suma initiala: 2.500 Suma initiala: 2.500

Comision: - 20 Comision: - 20 – 6 = - 26

Profit/Pierdere: - 800 Profit/Pierdere: - 0,1200 x 1.000 = - 1.200

Dobanda: = 0 Dobanda: 0

Sold cont: 2.500 - 800 - 20 = 1680 Sold cont: 2.500 - 1.200 - 25 = 1274

Marja: - 1.800 Marja: 7 x 180 = - 1.260

Disponibil: 1.680 – 1.800 = - 120 !!! Disponibil: 1.274 – 1.260 = 14

Pozitii deschise: 10 LONG Pozitii deschise: 7 LONG

Apel in marja - 120 lei

Marja

1.680 lei

Marja

1.260 lei

Pierdere – 1.200 lei

Comision 4 lei

Disponibil 14

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 35

Comentarii

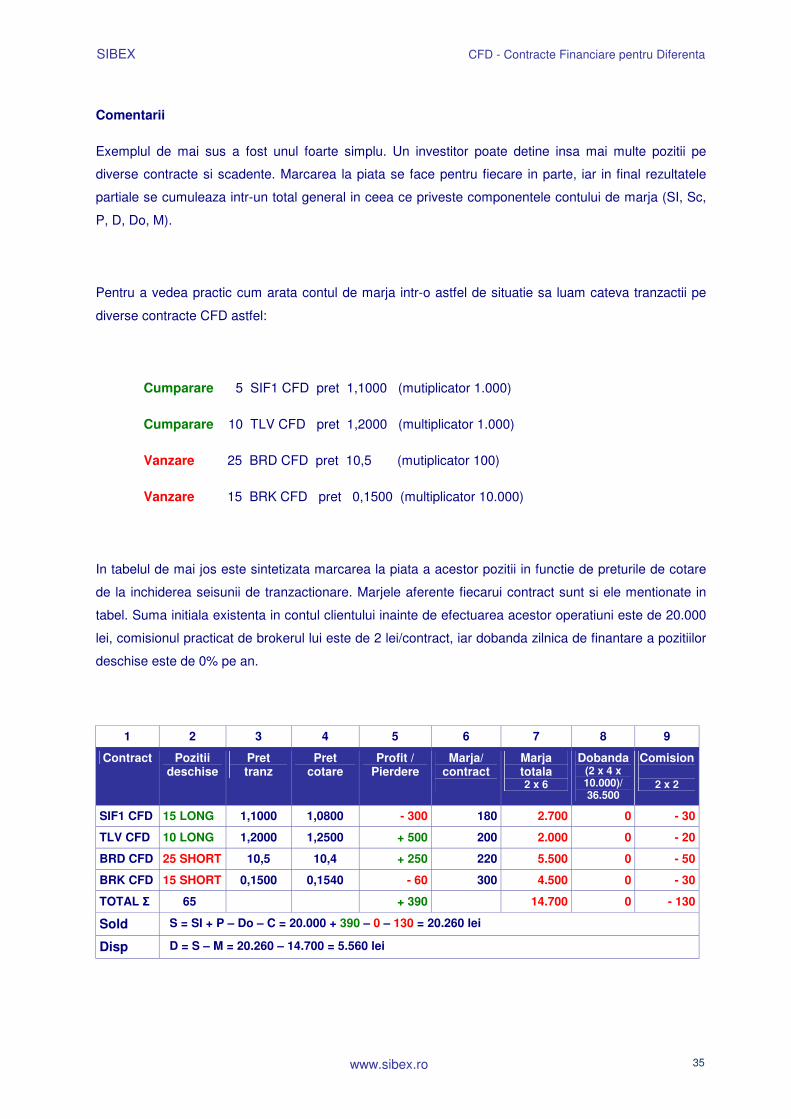

Exemplul de mai sus a fost unul foarte simplu. Un investitor poate detine insa mai multe pozitii pe

diverse contracte si scadente. Marcarea la piata se face pentru fiecare in parte, iar in final rezultatele

partiale se cumuleaza intr-un total general in ceea ce priveste componentele contului de marja (SI, Sc,

P, D, Do, M).

Pentru a vedea practic cum arata contul de marja intr-o astfel de situatie sa luam cateva tranzactii pe

diverse contracte CFD astfel:

Cumparare 5 SIF1 CFD pret 1,1000 (mutiplicator 1.000)

Cumparare 10 TLV CFD pret 1,2000 (multiplicator 1.000)

Vanzare 25 BRD CFD pret 10,5 (mutiplicator 100)

Vanzare 15 BRK CFD pret 0,1500 (multiplicator 10.000)

In tabelul de mai jos este sintetizata marcarea la piata a acestor pozitii in functie de preturile de cotare

de la inchiderea seisunii de tranzactionare. Marjele aferente fiecarui contract sunt si ele mentionate in

tabel. Suma initiala existenta in contul clientului inainte de efectuarea acestor operatiuni este de 20.000

lei, comisionul practicat de brokerul lui este de 2 lei/contract, iar dobanda zilnica de finantare a pozitiilor

deschise este de 0% pe an.

1 2 3 4 5 6 7 8 9

Contract Pozitii deschise

Pret tranz

Pret cotare

Profit / Pierdere

Marja/ contract

Marja totala 2 x 6

Dobanda (2 x 4 x 10.000)/ 36.500

Comision

2 x 2

SIF1 CFD 15 LONG 1,1000 1,0800 - 300 180 2.700 0 - 30

TLV CFD 10 LONG 1,2000 1,2500 + 500 200 2.000 0 - 20

BRD CFD 25 SHORT 10,5 10,4 + 250 220 5.500 0 - 50

BRK CFD 15 SHORT 0,1500 0,1540 - 60 300 4.500 0 - 30

TOTAL � 65 + 390 14.700 0 - 130

Sold S = SI + P – Do – C = 20.000 + 390 – 0 – 130 = 20.260 lei

Disp D = S – M = 20.260 – 14.700 = 5.560 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 36

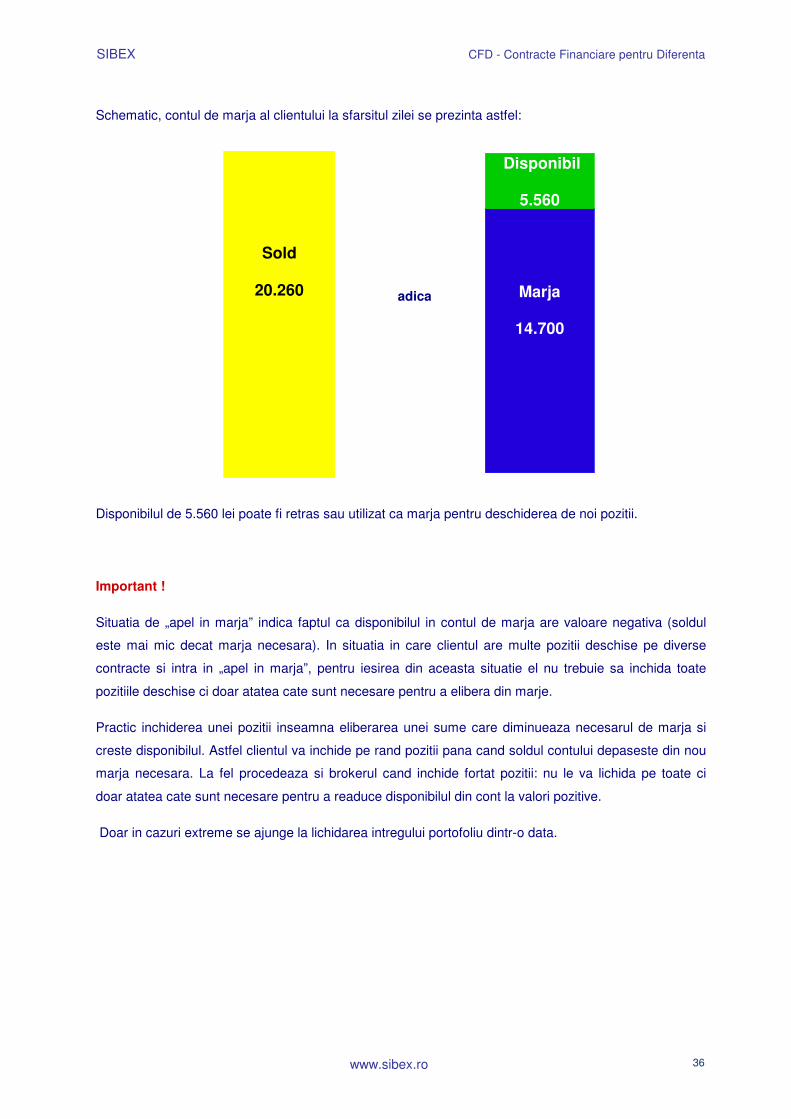

Schematic, contul de marja al clientului la sfarsitul zilei se prezinta astfel:

adica

Disponibilul de 5.560 lei poate fi retras sau utilizat ca marja pentru deschiderea de noi pozitii.

Important !

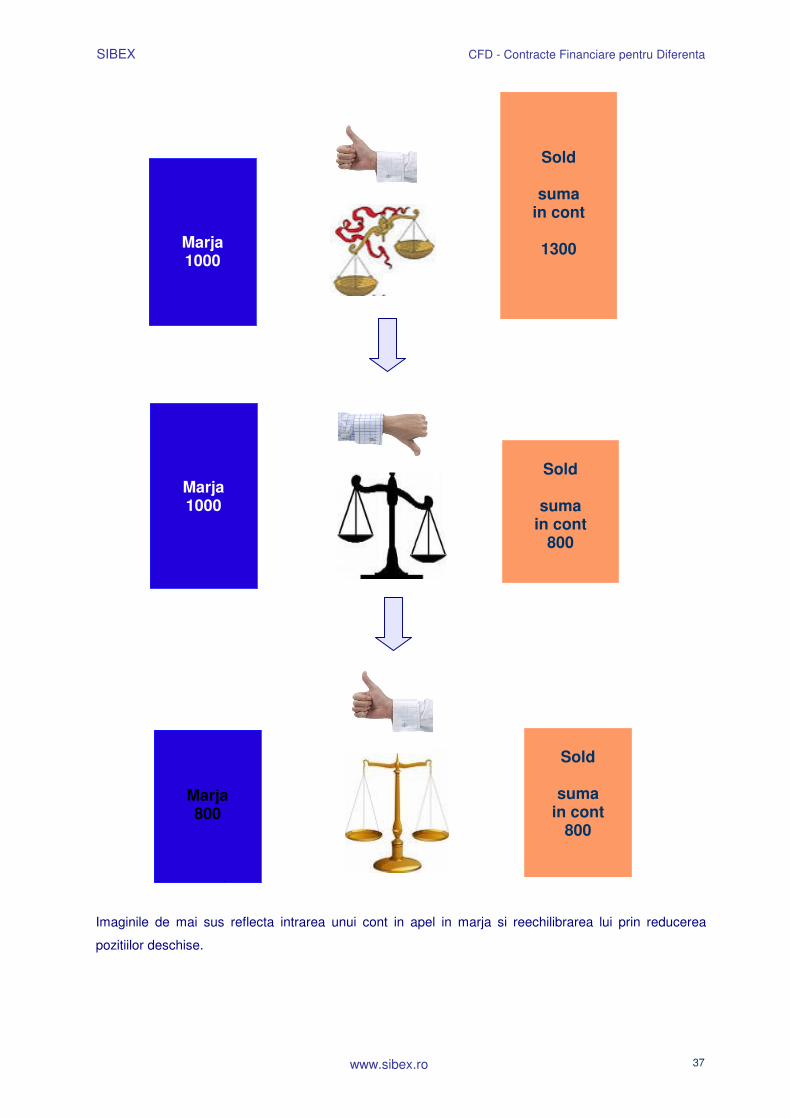

Situatia de „apel in marja” indica faptul ca disponibilul in contul de marja are valoare negativa (soldul

este mai mic decat marja necesara). In situatia in care clientul are multe pozitii deschise pe diverse

contracte si intra in „apel in marja”, pentru iesirea din aceasta situatie el nu trebuie sa inchida toate

pozitiile deschise ci doar atatea cate sunt necesare pentru a elibera din marje.

Practic inchiderea unei pozitii inseamna eliberarea unei sume care diminueaza necesarul de marja si

creste disponibilul. Astfel clientul va inchide pe rand pozitii pana cand soldul contului depaseste din nou

marja necesara. La fel procedeaza si brokerul cand inchide fortat pozitii: nu le va lichida pe toate ci

doar atatea cate sunt necesare pentru a readuce disponibilul din cont la valori pozitive.

Doar in cazuri extreme se ajunge la lichidarea intregului portofoliu dintr-o data.

Marja

14.700

Disponibil

5.560

Sold

20.260

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 37

Imaginile de mai sus reflecta intrarea unui cont in apel in marja si reechilibrarea lui prin reducerea

pozitiilor deschise.

Marja 1000

Sold

suma in cont

1300

Sold

suma

in cont 800

Marja 1000

Marja 800

Important !

Sold

suma

in cont 800

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 38

Scaden�a

Contractele CFD nu au scadenta. Singura posibilitate de a închide o pozi�ie este de a efectua in piata o

tranzac�ie de sens invers pe acel contract.

Totusi exista situatii in care pozitiile deschise pe un contract CFD sunt lichidate automat de catre Casa

Romana de Compensatie este atunci cand emitentul actiunii suport recurge la actiuni corporative de

genul splitarii / consolidarii sau majorarii capitalului social prin distribuire de actiuni gratuite sau la pret

preferential sau atunci cand actiunea suport este retrasa de la tranzactionare de pe Bursa de Valori.

In cazul actiunilor corporative, cu 3 zile inainte de data de inregistrare, toate pozitiile deschise pe

contractul CFD avand ca activ suport respectivele actiuni vor fi lichidate la pretul mediu ponderat al

actiunii comunicat de Bursa de Valori Bucuresti. Practic astfel de situatii determina o scadenta fortata

pe piata CFD.

Dupa inchiderea pozitiilor, in ziua T-2 unde T este data de inregistrare tranzactiile cu contracte CFD se

reiau cu specificatiile obisnuite, singurele actualizari fiind operate la nivelul marjelor si variatiilor zilnice

maxime permise.

De asemenea, independent de situatiile de mai sus, SIBEX poate decide retragerea de la

tranzactionare a contractelor CFD caz in care va comunica participantilor cu cel putin 20 de zile

lucratoare in avans care este ultima zi de tranzactionare a contractelor CFD. La finalul ultimei sesiuni

de tranzactionare toate pozitiile deschise pe respectivul CFD vor fi inchise la pretul mediu ponderat al

actiunii comunicat de Bursa de Valori Bucuresti.

Important !

Daca pentru rezolvarea situatiei de „apel in marja” clientul decide care din

pozitii trebuie inchise, in cazul lichidarii fortate de catre broker nu exista nici

o regula sau prioritate pentru inchiderea acestor pozitii, singura preocupare

a brokerului fiind de a readuce marjele sub nivelul sumei din cont. De obicei

termenul limita pentru alimentarea contului aflat in apel in marja este pana a

2-a zi la ora 12:00 (termen stabilit de Casa Romana de Compensatie), insa SSIF poate stabili pentru

clientii un termen mai scurt (de exemplu ora 10:00 sau 11:00). Daca pana la ora respectiva clientul nu a

alimentat contul si nici nu si-a lichidat voluntar din pozitii, brokerul va trece imedat la executare fortata a

pozitiilor deschise in vederea reechilibrarii balantei sold/marja.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 39

Ce se intampla cu dividendele pe actiuni ?

Dupa cum se cunoaste, actiunile tranzactionate la Bursa de Valori sunt purtatoare de dividende (in

cazul in care compania realizeaza profit si decide sa plateasca dividende actionarilor). Pe de alta parte,

am precizat ca in cadrul unui contract CFD se tranzactioneaza doar pretul actiunilor fara ca acestea sa

fie schimbate fizic intre vanzator si cumparator.

In acesta situatie, cumparatorul unui CFD beneficiaza sau nu de dividende ? Raspunsul este DA.

Care este procedura de incasare a dividendului pe actiune in cazul contractelor CFD ?

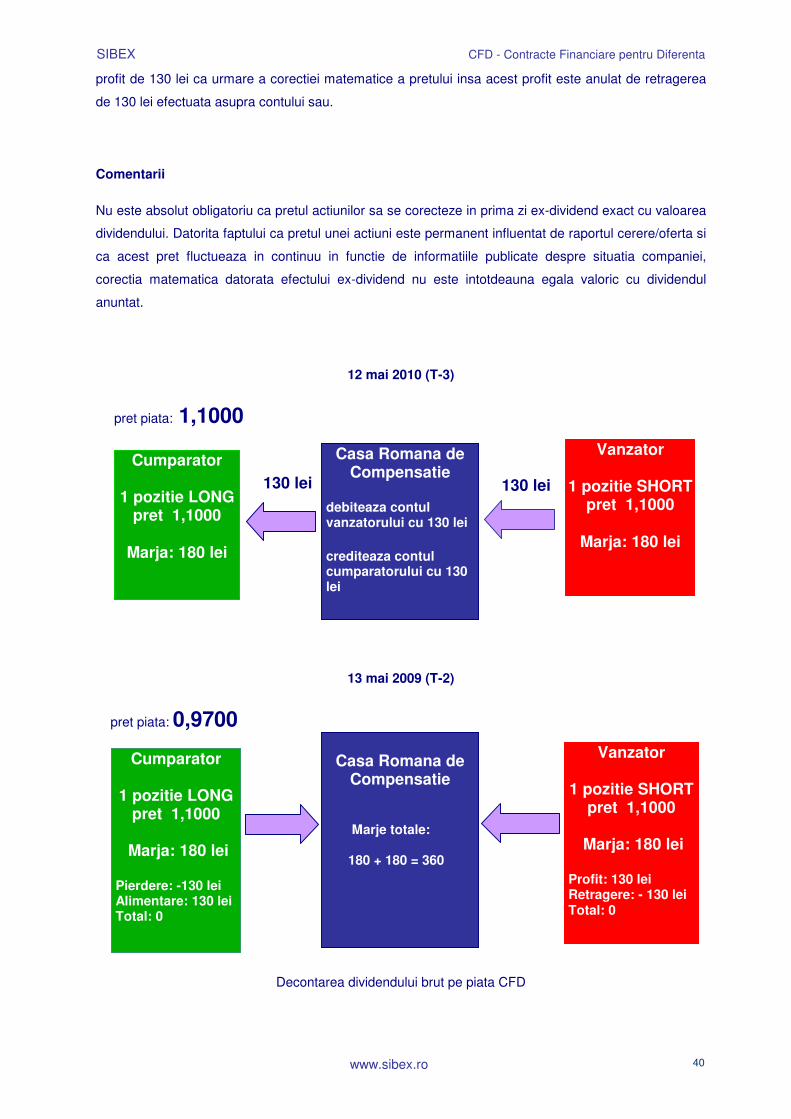

Sa presupunem ca SIF4 ale carui actiuni sunt tranzactionate la Bursa de Valori Bucuresti si constituie

activ suport pentru contractul SIF4 CFD (marimea contractului este de 1.000 actiuni) anunta plata unui

dividend brut in numerar de 0,1300 lei/actiune. Data de inregistrare pentru aceasta operatiune este 15

mai 2010 si datorita termenului de decontare de 3 zile, ultima sesiune de tranzactionare de la BVB in

care se pot cumpara actiuni SIF4 pentru a beneficia de respectivul dividend este 12 mai.

Pe piata SIBEX, in ziua de 12 mai, dupa inchiderea sesiunii de tranzactionare Casa Romana de

Compensatie va efectua o opratiune de ajustare a conturilor care inregistreaza pozitii deschise pe

contractul CFDSIF5 in sensul debitarii conturilor cu pozitii SHORT respectiv a creditarii conturilor cu

pozitii LONG cu suma de 0,1300 lei/actiune (130 lei/contract). Cu alte cuvinte, aceasta operatiune

reprezinta decontarea dividendului anuntat de societate.

In ziua de 13 mai (prima zi ex-dividend) la Bursa de Valori pretul actiunilor SIF4 va suferi o corectie de

0,1300 lei/actiune pentru a reflecta trecerea datei de inregistrare (cine cumpara actiuni SIF4 in 13 mai

nu mai primeste dividendul de 0,1300 lei/actiune). Astfel, un investitor care detinea 1.000 actiuni SIF4

cumparate la pretul de 1,1000 lei/actiune, in 13 mai va detine tot 1.000 actiuni SIF5 evaluate la pretul

de 0,9700 lei/actiune (pierdere de 130 lei in portofoliu) insa va primi 130 lei drept dividend astfel incat,

din punct de vedere valoric, portofoliul sau este echilibrat.

Acelasi lucru se intampla si pe piata SIBEX prin ajustarea pozitiilor deschise. Un investitor care detinea

inainte de 12 mai 1 pozitie deschisa LONG pe SIF4 CFD la pretul de 1,1000 lei/actiune, in data de 13

mai, datorita efectului ex-dividend de pe piata spot (corectie matematica a pretului SIF4 cu 0,1300

lei/actiune), pretul contractului SIF4 CFD va inregistra aceeasi cadere de 0,1300 (de la 1,1000 la

0,9700) astfel incat, in urma marcarii la piata, pozitia LONG va inregistra o pierdere de 130 lei. Aceasta

pierdere este compensata de creditarea contului investitorului cu suma de 130 lei astfel ca, si pe piata

CFD portofoliul investitorului este echilibrat. Contul vanzatorului contractului SIF4 CFD va inregistra un

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 40

profit de 130 lei ca urmare a corectiei matematice a pretului insa acest profit este anulat de retragerea

de 130 lei efectuata asupra contului sau.

Comentarii

Nu este absolut obligatoriu ca pretul actiunilor sa se corecteze in prima zi ex-dividend exact cu valoarea

dividendului. Datorita faptului ca pretul unei actiuni este permanent influentat de raportul cerere/oferta si

ca acest pret fluctueaza in continuu in functie de informatiile publicate despre situatia companiei,

corectia matematica datorata efectului ex-dividend nu este intotdeauna egala valoric cu dividendul

anuntat.

12 mai 2010 (T-3)

pret piata: 1,1000

13 mai 2009 (T-2)

pret piata: 0,9700

Decontarea dividendului brut pe piata CFD

Cumparator

1 pozitie LONG pret 1,1000

Marja: 180 lei

Vanzator

1 pozitie SHORT pret 1,1000

Marja: 180 lei

Casa Romana de Compensatie

debiteaza contul vanzatorului cu 130 lei crediteaza contul cumparatorului cu 130 lei

Cumparator

1 pozitie LONG pret 1,1000

Marja: 180 lei

Pierdere: -130 lei Alimentare: 130 lei Total: 0

Vanzator

1 pozitie SHORT pret 1,1000

Marja: 180 lei

Profit: 130 lei Retragere: - 130 lei Total: 0

Casa Romana de

Compensatie

Marje totale: 180 + 180 = 360

130 lei 130 lei

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 41

Avand in vedere ajustarile descrise mai sus pretul contractului CFD reflecta intotdeauna pretul actiunii

suport, inclusiv dividendul anuntat pana la data de inregistrare. Avantajul contractelor CFD in acest caz

este ca dividendul este platit cumparatorilor imediat (practic in prima zi ex-dividend) si nu cu intarizere

de saptamani sau luni ca in cazul pietei spot. In cazul fondurilor de investitii acest lucru reprezinta un

avantaj in calculul valorii unitatii de fond (acestea vor include dividendele incasate imediat dupa data de

inregistrare).

Ce se intampla in situatia altor evenimente corporative ?

Este cunoscut faptul ca, in afara de situatia acordarii de dividende in numerar, mai exista cazuri in care

pretul actiunilor scade sau creste la bursa independent de raportul cerere/oferta obisnuit. Aceste cazuri

se refera in principal la: splitarea sau consolidarea valorii nominale a actiunilor, majorarea

capitalului social prin distribuire de actiuni gratuite (prin incorporarea rezervelor in capitalul social)

sau prin acordarea dreptului de subscriere de noi actiuni la un pret preferential.

Toate aceste evenimente au un impact direct asupra pretului actiunilor respective la Bursa de Valori si

determina de asemenea parcurgerea unei proceduri speciale pentru contractele CFD pe actiunile

respective pe piata SIBEX. Iata pe scurt ce se intampla in fiecare din cazurile mentionate mai sus.

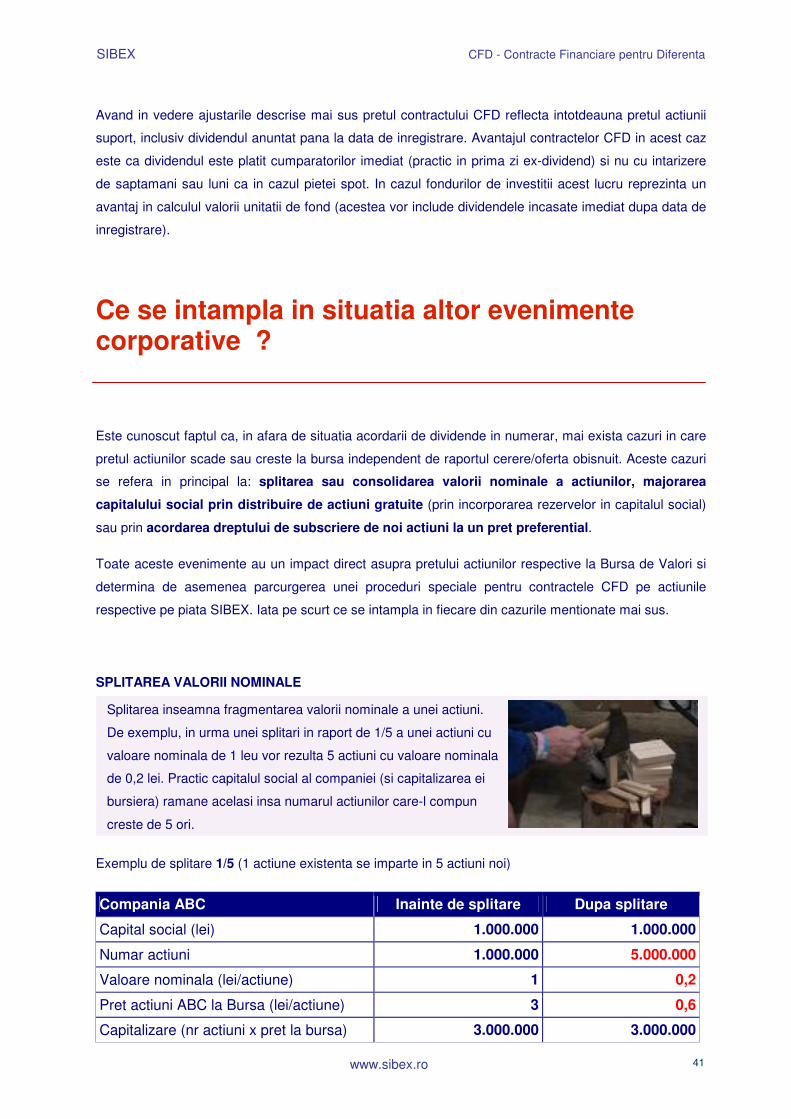

SPLITAREA VALORII NOMINALE

Exemplu de splitare 1/5 (1 actiune existenta se imparte in 5 actiuni noi)

Compania ABC Inainte de splitare Dupa splitare

Capital social (lei) 1.000.000 1.000.000

Numar actiuni 1.000.000 5.000.000

Valoare nominala (lei/actiune) 1 0,2

Pret actiuni ABC la Bursa (lei/actiune) 3 0,6

Capitalizare (nr actiuni x pret la bursa) 3.000.000 3.000.000

Splitarea inseamna fragmentarea valorii nominale a unei actiuni.

De exemplu, in urma unei splitari in raport de 1/5 a unei actiuni cu

valoare nominala de 1 leu vor rezulta 5 actiuni cu valoare nominala

de 0,2 lei. Practic capitalul social al companiei (si capitalizarea ei

bursiera) ramane acelasi insa numarul actiunilor care-l compun

creste de 5 ori.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 42

Comentarii

Dupa cum se observa, pretul la bursa al actiunilor dupa splitare se corecteaza (cel putin teoretic) cu

acelasi raport (in acest caz o scadere de 5 ori) intrucat o astfel de operatiune nu influenteaza valoarea

de piata a companiei.

Nu este absolut obligatoriu ca pretul actiunilor sa se corecteze exact cu valoarea raportului de splitare.

Datorita faptului ca pretul unei actiuni este permanent influentat de raportul cerere/oferta si ca acest

pret fluctueaza in continuu in functie de informatiile publicate despre situatia companiei, corectia

matematica datorata splitarii nu este intotdeauna egala valoric cu raportul de splitare anuntat.

De obicei o astfel de operatiune presupune suspendarea de la tranzactionare la Bursa de Valori a

actiunilor respectivei companii pentru a se efectua operatiunile tehnice privind inregistrarea noilor

actiuni. In unele situatii astfel de operatiuni pot dura cateva luni, timp in care respectivele actiuni sunt

„inghetate” in portofoliile investitorilor.

CONSOLIDAREA VALORII NOMINALE

Consolidarea reprezinta operatiunea inversa splitarii si conduce la

comasarea actiunilor care compun capitalul social al companiei. De

exemplu in urma unei consolidari in raport de 2/1 a 100 actiuni cu

valoare nominala de 1 leu vor rezulta 50 actiuni cu valoare nominala de

2 lei. Practic capitalul social al companiei (si capitlaizarea ei bursiera)

ramane acelasi insa numarul actiunilor care-l compun se injumatateste.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 43

Exemplu de consolidare 2/1 (2 actiuni existente se se grupeaza intr-o actiune noua)

Compania ABC Inainte de consolidare Dupa consolidare

Capital social (lei) 1.000.000 1.000.000

Numar actiuni 1.000.000 500.000

Valoare nominala (lei/actiune) 1 2

Pret actiuni ABC la Bursa (lei/actiune) 3 6

Capitalizare (nr actiuni x pret la bursa) 3.000.000 3.000.000

Comentarii

Dupa cum se observa, pretul la bursa al actiunilor dupa consolidare se corecteaza (cel putin teoretic)

cu acelasi raport de consolidare (in acest caz o dublare) intrucat o astfel de operatiune nu influenteaza

valoarea de piata a companiei.

Nu este absolut obligatoriu ca pretul actiunilor sa se corecteze exact cu valoarea raportului de

consolidare. Datorita faptului ca pretul unei actiuni este permanent influentat de raportul cerere/oferta si

ca acest pret fluctueaza in continuu in functie de informatiile publicate despre situatia companiei,

corectia matematica datorata consolidarii nu este intotdeauna egala valoric cu raportul de consolidare

anuntat.

MAJORARE DE CAPITAL SOCIAL PRIN DISTRIBUIRE DE ACTIUNI GRATUITE

Exemplu: compania ABC cu capital social de 1.000.000 lei impartit in 1.000.000 actiuni cu valoare

nominala de 1 leu decide sa majoreze capitalul social cu 200.000 lei reprezentand profitul din anii

precedenti. In acest sens compania emite 200.000 actiuni noi cu valoarea nominala de 1 leu pe care le

imparte actionarilor existenti la data de inregistrare de 15 iunie 2009. In urma acestei decizii rezulta

faptul ca majorarea capitalului social este de 20% respectiv se va acorda 1 actiune noua la fiecare 5

actiuni existente. Daca un investitor detinea la data de 15 iunie 5.000 actiuni al companiei ABC el va

In acest caz, compania decide sa includa in capitalul social profitul

realizat in anii precedenti (pastrat momentan la capitolul „rezerve”).

In acest sens, suma cu care urmeaza a fi majorat capitalul social se

imparte in actiuni noi avand aceeasi valoare nominala ca si actiunile

existente si se distribuie proportional catre actionarii companiei care

figureaza in registrul actionarilor la data de inregistrare stabilita de

Adunarea Generala. Astfel, un investitor care cumpara inainte de data

de inregistrare actiuni ale companiei respective va primi un numar de actiuni noi proportional cu

numarul de actiuni cumparate. Actiunile noi ii confera investitorului aceleasi drepturi ca si cele vechi

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 44

primi 5.000 / 5 = 1.000 actiuni noi. Daca cele 5000 actiuni le-a cumparat la un pret de 3 lei/actiune

platind astfel in total 5.000 x 3 = 15.000 lei, primirea celor 1000 actiuni gratuite el va detine 6000 actiuni

la un cost total de 15.000 lei astfel incat noul pret per actiune va fi 15.000 / 6.000 = 2,5 lei. Acesta va fi

noul pret de tranzactionare (cel putin teoretic) dupa data de inregistrare cand actiunile companiei ABC

nu mai includ si dreptul la actiuni gratuite.

Intrucat distribuirea de actiuni gratuite nu schimba valoarea de piata a companiei (capitalizarea

bursiera) efectul ex-data de inregistrare va fi corectarea pretului de piata al actiunilor. Practic aceeasi

valoare a companiei se imparte pur si simplu la un numar mai mare de actiuni astfel incat pretul per

actiune va fi proportional mai mic decat inainte.

Exemplu de majorare capital social prin acordare de actiuni gratuite

Compania ABC Inainte de majorare Dupa majorare

Capital social (lei) 1.000.000 1.200.000

Numar actiuni 1.000.000 1.200.000

Valoare nominala (lei/actiune) 1 1

Pret actiuni ABC la Bursa (lei/actiune) 3 2,5

Capitalizare (nr actiuni x pret la bursa) 3.000.000 3.000.000

Comentarii

Dupa cum se observa, pretul la bursa al actiunilor dupa majorare se corecteaza (cel putin teoretic) cu

acelasi raport (in acest caz cu circa 16%) intrucat o astfel de operatiune nu influenteaza valoarea de

piata a companiei.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 45

Nu este absolut obligatoriu ca pretul actiunilor sa se corecteze exact cu valoarea raportului de majorare

a capitalului. Datorita faptului ca pretul unei actiuni este permanent influentat de raportul cerere/oferta si

ca acest pret fluctueaza in continuu in functie de informatiile publicate despre situatia companiei,

corectia matematica datorata consolidarii nu este intotdeauna egala valoric cu raportul de majorare

operat.

MAJORARE DE CAPITAL SOCIAL PRIN ACORDAREA DREPTULUI DE CUMPARARE NOI

ACTIUNI LA PRET PREFERENTIAL

Exemplu: compania ABC cu capital social de 1.000.000 lei impartit in 1.000.000 actiuni cu valoare

nominala de 1 leu decide sa majoreze capitalul social cu 50%. In acest sens compania emite 500.000

actiuni noi cu valoarea nominala de 1 leu pe care le ofera spre vanzare la pretul de 1,5 lei actionarilor

existenti la data de inregistrare de 15 iunie 2009. Pretul la care actiunile companiei ABC sunt

tranzactionate la bursa este de 3 lei astfel ca pretul de 1,5 lei pentru actiunile noi este considerat unul

preferential (1 leu valoare nominala + 0,5 lei prima de emisiune). Avand in vedere faptul ca majorarea

capitalului social este de 50% rezulta ca actionarii vor putea cumpara 1 actiune noua la pretul de 1,5 lei

pentru fiecare 2 actiuni detinute la data de inregistrare Daca un investitor detinea la data de 15 iunie

5.000 actiuni al companiei ABC el va avea dreptul sa cumpere 2.500 actiuni noi la pretul de 1,5

lei/actiune. Daca cele 5000 actiuni le-a cumparat la un pret de 3 lei/actiune platind astfel in total 5.000 x

3 = 15.000 lei, dupa cumpararea celor 2.500 actiuni la pretul de 1,5 lei el va detine 7.500 actiuni la un

cost total de (5.000 x 3) + (2.500 x 1,5) = 18.750 lei astfel incat noul pret per actiune va fi 18.750 /

7.500 = 2,5 lei. Acesta va fi noul pret de tranzactionare (cel putin teoretic) dupa data de inregistrare

cand actiunile companiei ABC nu mai includ si dreptul la actiunile cu pret preferential.

Intrucat o astfel de majorare a capitlaului social schimba valoarea de piata a companiei (capitalizarea

bursiera) prin atragerea de fonduri din exteriorul acesteia insa la un pret mai mic per actiune decat cel

tranzactionat la bursa, efectul ex-data de inregistrare va fi corectarea pretului de piata al actiunilor.

In acest caz, compania decide majoreze capitalul social prin emiterea

de noi actiuni care sunt oferite spre vanzare la un pret preferential (de

obicei mai mic decat pretul curent al actiunilor respective la Bursa de

Valori) investitorilor existenti in registrul societatii la data de inregistrare.

In acest sens, suma cu care urmeaza a fi majorat capitalul social se

imparte in actiuni noi avand aceeasi valoare nominala ca si actiunile

existente la care se adauga o prima de emisiune. Astfel, un investitor

care cumpara inainte de data de inregistrare actiuni ale companiei

respective avea dreptul de a cumpara un anumit numar de actiuni noi

proportional cu numarul de actiuni cumparate de pe bursa.

SIBEX CFD - Contracte Financiare pentru Diferenta

www.sibex.ro 46

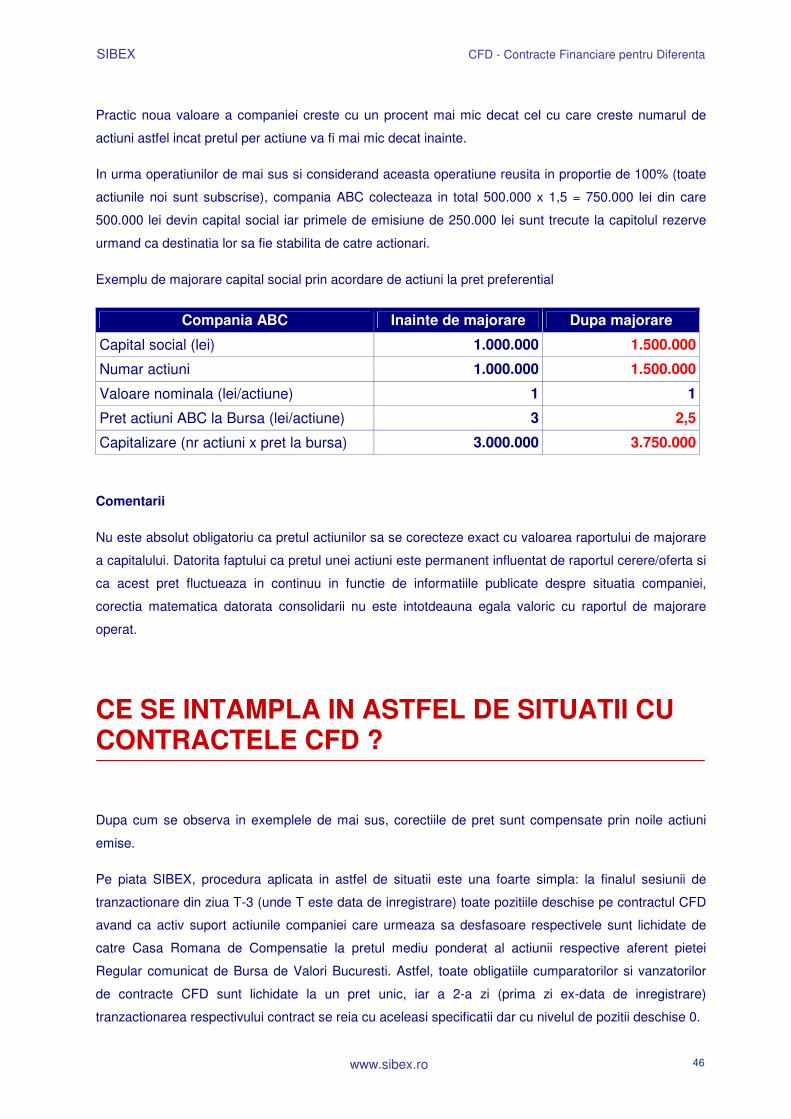

Practic noua valoare a companiei creste cu un procent mai mic decat cel cu care creste numarul de

actiuni astfel incat pretul per actiune va fi mai mic decat inainte.

In urma operatiunilor de mai sus si considerand aceasta operatiune reusita in proportie de 100% (toate

actiunile noi sunt subscrise), compania ABC colecteaza in total 500.000 x 1,5 = 750.000 lei din care

500.000 lei devin capital social iar primele de emisiune de 250.000 lei sunt trecute la capitolul rezerve

urmand ca destinatia lor sa fie stabilita de catre actionari.

Exemplu de majorare capital social prin acordare de actiuni la pret preferential

Compania ABC Inainte de majorare Dupa majorare

Capital social (lei) 1.000.000 1.500.000

Numar actiuni 1.000.000 1.500.000

Valoare nominala (lei/actiune) 1 1

Pret actiuni ABC la Bursa (lei/actiune) 3 2,5

Capitalizare (nr actiuni x pret la bursa) 3.000.000 3.750.000

Comentarii

Nu este absolut obligatoriu ca pretul actiunilor sa se corecteze exact cu valoarea raportului de majorare