Embed Size (px)

Citation preview

Valter Ferreira

Estrutura conceitual básica

Parte 2

Contabilidade - Noções Gerais

CONTABILIDADE GERAL

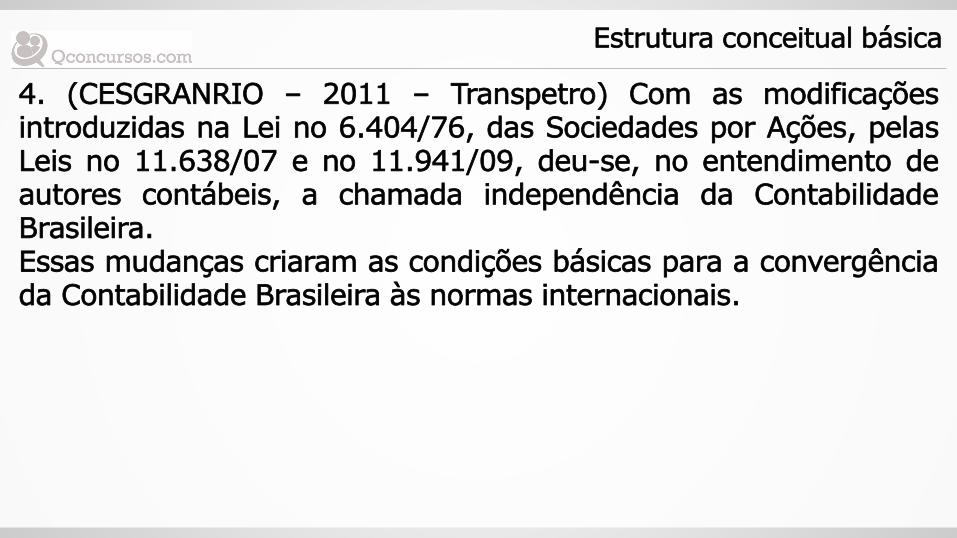

4. (CESGRANRIO – 2011 – Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07 e no 11.941/09, deu-se, no entendimento de autores contábeis, a chamada independência da Contabilidade Brasileira. Essas mudanças criaram as condições básicas para a convergência da Contabilidade Brasileira às normas internacionais.

Estrutura conceitual básica

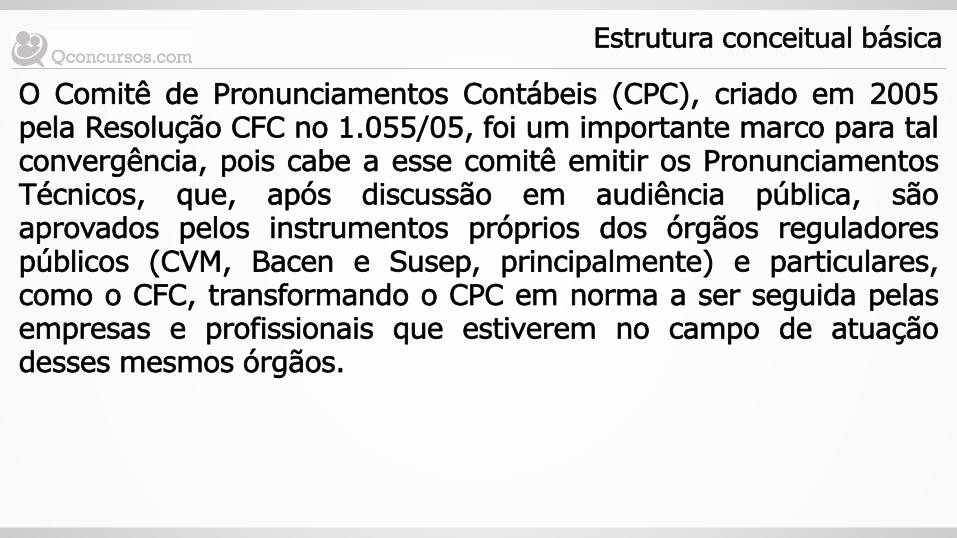

O Comitê de Pronunciamentos Contábeis (CPC), criado em 2005 pela Resolução CFC no 1.055/05, foi um importante marco para tal convergência, pois cabe a esse comitê emitir os Pronunciamentos Técnicos, que, após discussão em audiência pública, são aprovados pelos instrumentos próprios dos órgãos reguladores públicos (CVM, Bacen e Susep, principalmente) e particulares, como o CFC, transformando o CPC em norma a ser seguida pelas empresas e profissionais que estiverem no campo de atuação desses mesmos órgãos.

Estrutura conceitual básica

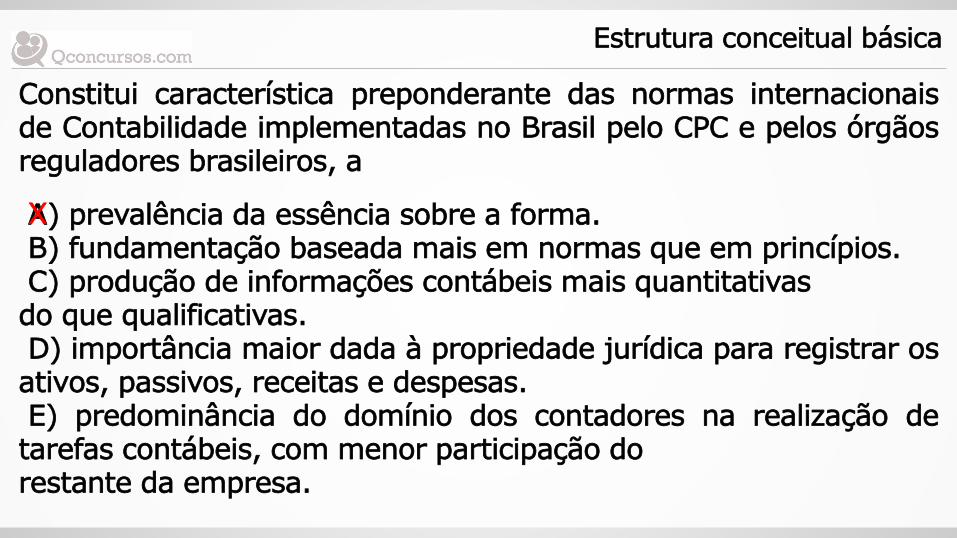

Constitui característica preponderante das normas internacionais de Contabilidade implementadas no Brasil pelo CPC e pelos órgãos reguladores brasileiros, a A) prevalência da essência sobre a forma. B) fundamentação baseada mais em normas que em princípios. C) produção de informações contábeis mais quantitativas do que qualificativas. D) importância maior dada à propriedade jurídica para registrar os ativos, passivos, receitas e despesas. E) predominância do domínio dos contadores na realização de tarefas contábeis, com menor participação do restante da empresa.

Estrutura conceitual básica

X

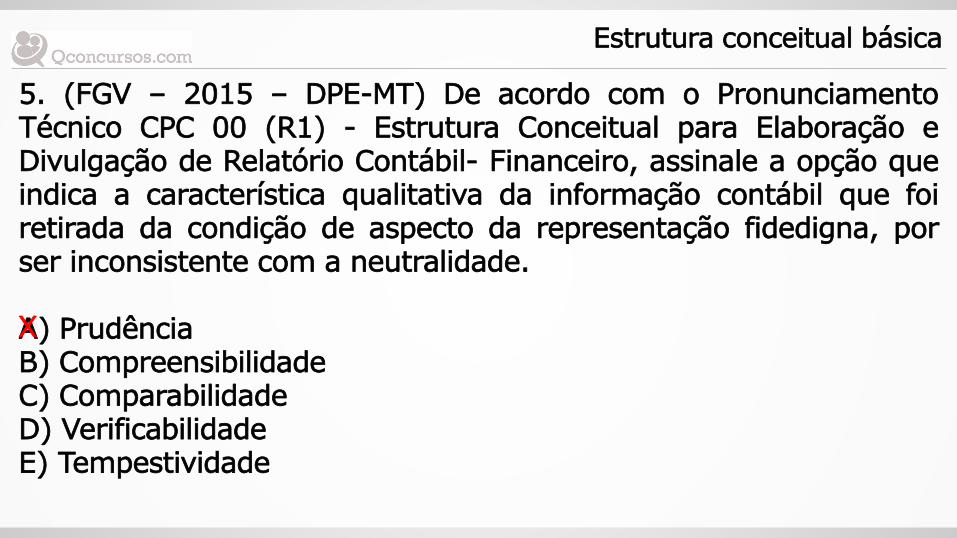

5. (FGV – 2015 – DPE-MT) De acordo com o Pronunciamento Técnico CPC 00 (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro, assinale a opção que indica a característica qualitativa da informação contábil que foi retirada da condição de aspecto da representação fidedigna, por ser inconsistente com a neutralidade. A) Prudência B) Compreensibilidade C) Comparabilidade D) Verificabilidade E) Tempestividade

Estrutura conceitual básica

X

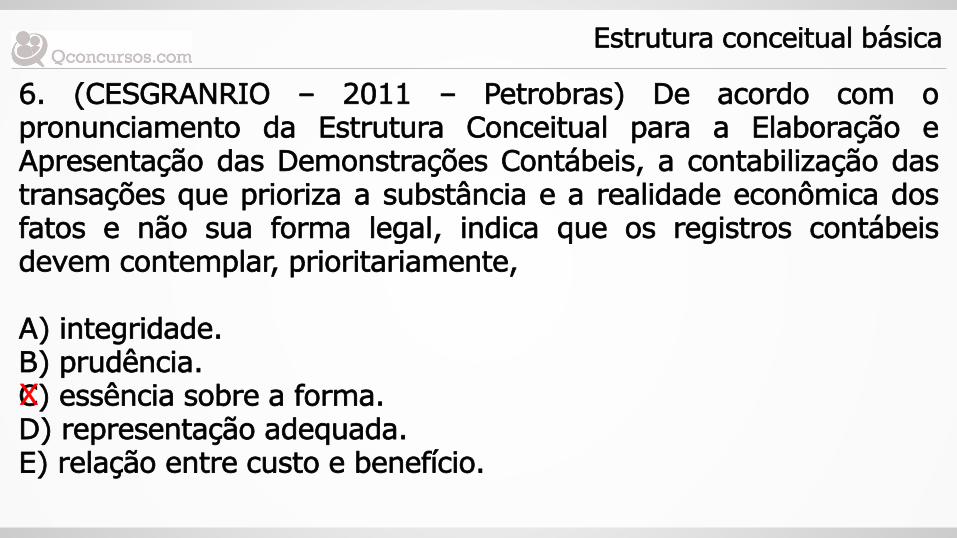

6. (CESGRANRIO – 2011 – Petrobras) De acordo com o pronunciamento da Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, a contabilização das transações que prioriza a substância e a realidade econômica dos fatos e não sua forma legal, indica que os registros contábeis devem contemplar, prioritariamente, A) integridade. B) prudência. C) essência sobre a forma. D) representação adequada. E) relação entre custo e benefício.

Estrutura conceitual básica

X

Introdução

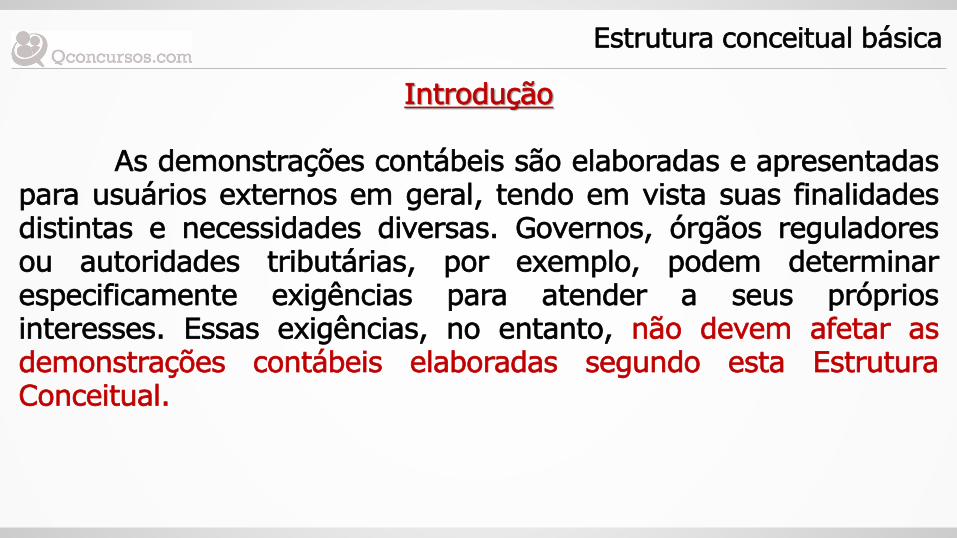

As demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas. Governos, órgãos reguladores ou autoridades tributárias, por exemplo, podem determinar especificamente exigências para atender a seus próprios interesses. Essas exigências, no entanto, não devem afetar as demonstrações contábeis elaboradas segundo esta Estrutura Conceitual.

Estrutura conceitual básica

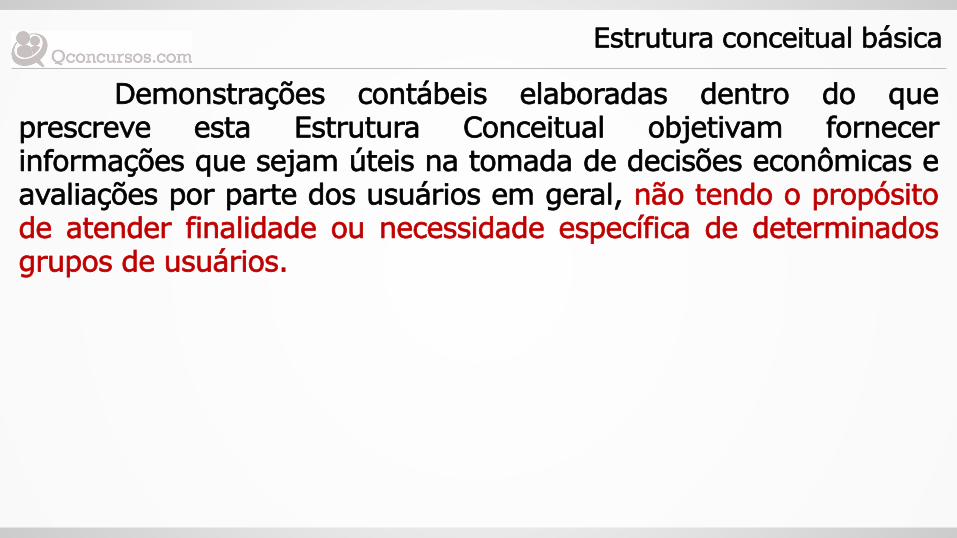

Demonstrações contábeis elaboradas dentro do que prescreve esta Estrutura Conceitual objetivam fornecer informações que sejam úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral, não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários.

Estrutura conceitual básica

Demonstrações contábeis elaboradas com tal finalidade satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas, tais como: (a) decidir quando comprar, manter ou vender instrumentos patrimoniais; (b) avaliar a administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas; (c) avaliar a capacidade de a entidade pagar seus empregados e proporcionar-lhes outros benefícios; (d) avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade;

Estrutura conceitual básica

(e) determinar políticas tributárias; (f) determinar a distribuição de lucros e dividendos; (g) elaborar e usar estatísticas da renda nacional; ou (h) regulamentar as atividades das entidades. As demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Outros modelos e conceitos podem ser considerados mais apropriados para atingir o objetivo de proporcionar informações que sejam úteis para tomada de decisões econômicas, embora não haja presentemente consenso nesse sentido.

Estrutura conceitual básica

Finalidade e status

Esta Estrutura Conceitual estabelece os conceitos que fundamentam a elaboração e a apresentação de demonstrações contábeis destinadas a usuários externos. A finalidade desta Estrutura Conceitual é: (a) dar suporte ao desenvolvimento de novos Pronunciamentos Técnicos, Interpretações e Orientações e à revisão dos já existentes, quando necessário;

Estrutura conceitual básica

(b) dar suporte à promoção da harmonização das regulações, das normas contábeis e dos procedimentos relacionados à apresentação das demonstrações contábeis, provendo uma base para a redução do número de tratamentos contábeis alternativos permitidos pelos Pronunciamentos, Interpretações e Orientações; (c) dar suporte aos órgãos reguladores nacionais; (d) auxiliar os responsáveis pela elaboração das demonstrações contábeis na aplicação dos Pronunciamentos Técnicos, Interpretações e Orientações e no tratamento de assuntos que ainda não tenham sido objeto desses documentos;

Estrutura conceitual básica

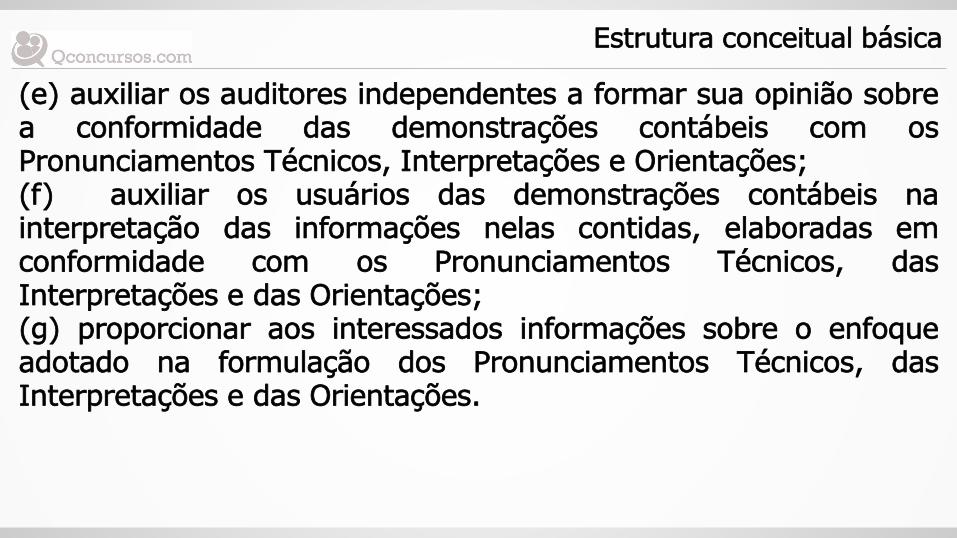

(e) auxiliar os auditores independentes a formar sua opinião sobre a conformidade das demonstrações contábeis com os Pronunciamentos Técnicos, Interpretações e Orientações; (f) auxiliar os usuários das demonstrações contábeis na interpretação das informações nelas contidas, elaboradas em conformidade com os Pronunciamentos Técnicos, das Interpretações e das Orientações; (g) proporcionar aos interessados informações sobre o enfoque adotado na formulação dos Pronunciamentos Técnicos, das Interpretações e das Orientações.

Estrutura conceitual básica

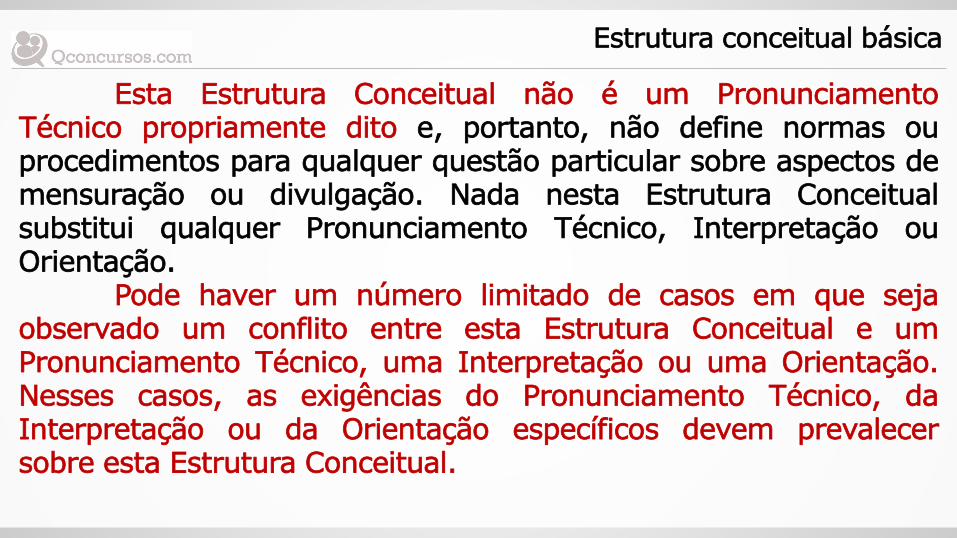

Esta Estrutura Conceitual não é um Pronunciamento Técnico propriamente dito e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação. Nada nesta Estrutura Conceitual substitui qualquer Pronunciamento Técnico, Interpretação ou Orientação. Pode haver um número limitado de casos em que seja observado um conflito entre esta Estrutura Conceitual e um Pronunciamento Técnico, uma Interpretação ou uma Orientação. Nesses casos, as exigências do Pronunciamento Técnico, da Interpretação ou da Orientação específicos devem prevalecer sobre esta Estrutura Conceitual.

Estrutura conceitual básica

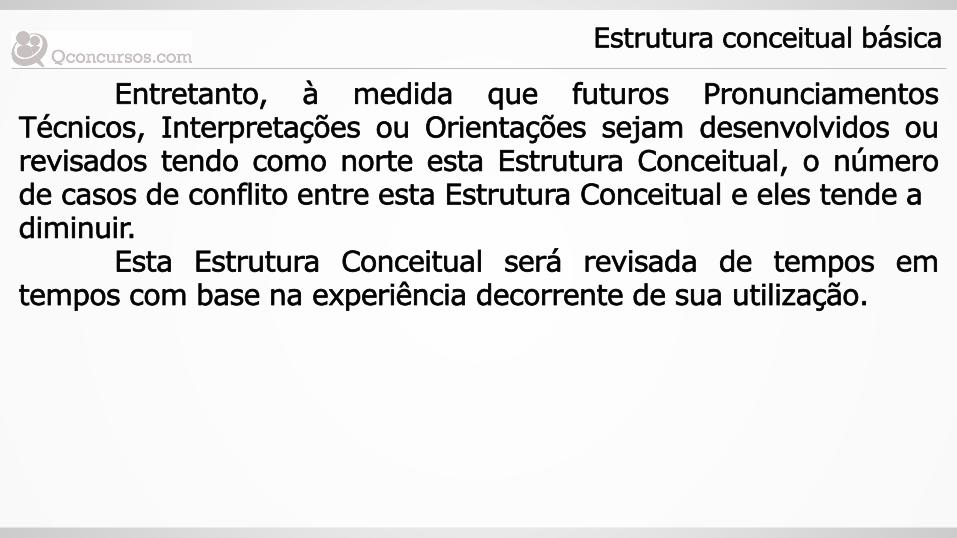

Entretanto, à medida que futuros Pronunciamentos Técnicos, Interpretações ou Orientações sejam desenvolvidos ou revisados tendo como norte esta Estrutura Conceitual, o número de casos de conflito entre esta Estrutura Conceitual e eles tende a diminuir. Esta Estrutura Conceitual será revisada de tempos em tempos com base na experiência decorrente de sua utilização.

Estrutura conceitual básica