Embed Size (px)

Citation preview

COMPTE RENDU de la séance du Conseil Municipal

du 16 janvier 2020

Le seize janvier deux mille vingt, à vingt heures trente, le Conseil Municipal légalement convoqué, s’est réuni à la Mairie en séance publique sous la présidence de Monsieur Philippe LEROY, Maire

Date de convocation : 10 janvier 2020 Date d'affichage : 10 janvier 2020

Membres en exercice : 28 Présents : 19 Votants : 24

Etaient présents : Mme Maryse BETOUS – MM. Jean-Michel LEJEUNE - Thierry MARETTE - Mmes Hélène BROHY – Laurence AMOUROUX - MM. Hubert BELLET - Cyrille DEVOS - Philippe MERLEVEDE - Mmes Isabelle LOUVET - Victoria PACHECO - M. Sylvain DELVALLEE – Mmes Dominique PARA - Joëlle DESNEUX -– MM. Xavier FOUCHER - Eric DUPERRON - Jean-Baptiste MAITIA – François HERAMBERT – Mme Corinne LE BLEIZ – CHATELAIN.

Pouvoirs : M. Pascal BEAUDOUIN à Mme Victoria PACHECO Mme Françoise VANDERCOILDEN à M. Hubert BELLET M. Jules TIOBANG TANKEU à Mme Laurence AMOUROUX Mme Marie-Christine DELATTRE à Mme Maryse BETOUS Mme Annette SAINT-AUBIN à M. Jean-Michel LEJEUNE

Absents : Mme Gaëlle LEBLANC-TRIGUER M. Antonin ROUET M. Michaël DE POLLI Mme Chantal MARTIN

Secrétaire de séance : M. Sylvain DELVALLEE

ORDRE DU JOUR

- Approbation du procès-verbal du Conseil Municipal du 14 novembre 2019

DELIBERATIONS

Budget Principal 2019 - Décision Modificative n°6 (2020 – 01)

Autorisation d’engager, de liquider et de mandater des dépenses jusqu’à l’adoption du budget primitif 2020 (2020 – 02)

Rapport d’Orientation Budgétaire 2020 (2020 – 03)

Personnel communal - Indemnisation des travaux supplémentaires occasionnés par les élections (2020 – 04)

- Création de poste – Service Crèche (2020 – 05)

Rapports annuels sur le prix et la qualité des services de l’Eau potable et de l’Assainissement – Exercice 2018 (Article D.2224-3 du CGCT) (2020 – 06)

Délibérations autorisant le Maire à représenter la Commune devant les Juridictions et à se constituer partie civile : - Audience du 05 février 2020 (2020 – 07)

- Audience du 04 mars 2020 (2020 – 08)

INFORMATIONS

QUESTIONS DIVERSES

- ACCUEIL DANS LA NATIONALITE FRANÇAISE

Suite à la naturalisation officielle de Madame Malia SERSOUR, Algérienne d’origine, qui a eu lieu en Préfecture le 3 janvier 2020, Monsieur le Maire procède à son accueil dans la nationalité française.

- M. Sylvain DELVALLEE est élu secrétaire de séance. Il procède à la validation des pouvoirs, laquelle n’appelle aucune observation.

- Monsieur le Maire sollicite l’assemblée pour l’inscription d’un sujet supplémentaire à l’ordre du jour, remis sur table aux membres du Conseil :

Autorisation d’engager, de liquider et de mandater des dépenses jusqu’à l’adoption du budget primitif 2020

Il propose de le placer en 2ème point.

L’ordre du jour ainsi modifié est approuvé à l’unanimité.

- Le procès-verbal du Conseil municipal du 14 novembre 2019 est approuvé à l’unanimité.

DELIBERATIONS

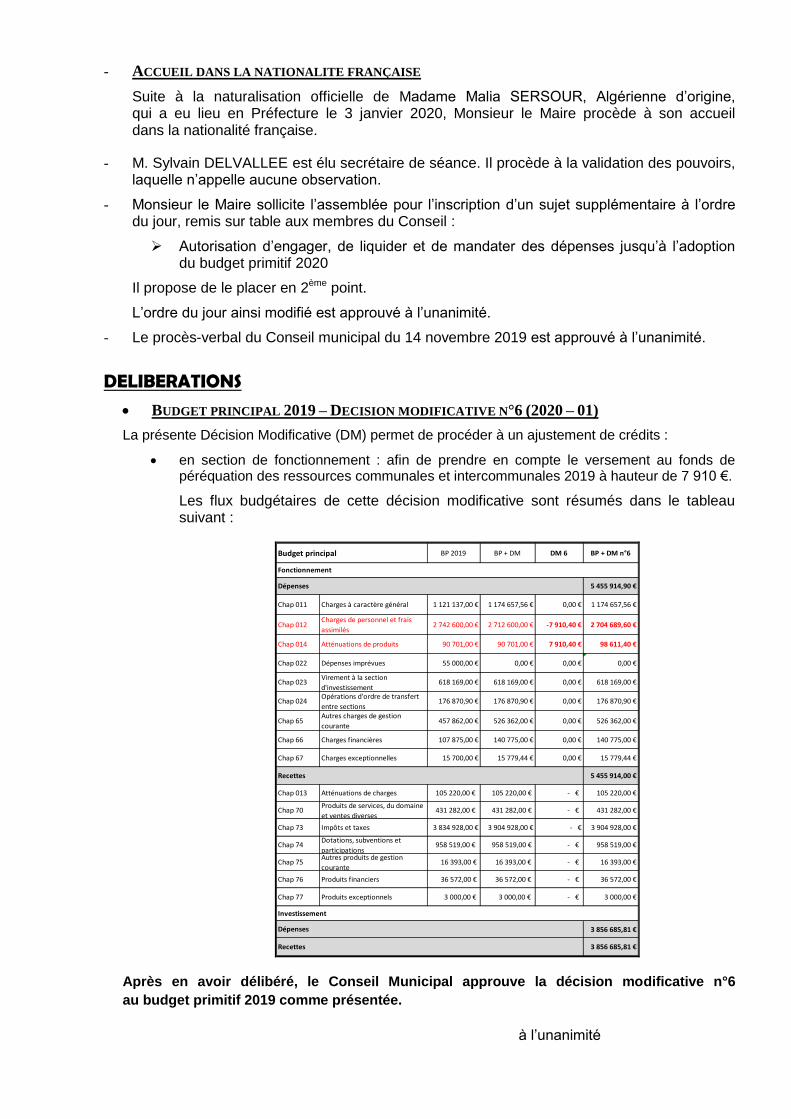

BUDGET PRINCIPAL 2019 – DECISION MODIFICATIVE N°6 (2020 – 01)

La présente Décision Modificative (DM) permet de procéder à un ajustement de crédits :

en section de fonctionnement : afin de prendre en compte le versement au fonds de péréquation des ressources communales et intercommunales 2019 à hauteur de 7 910 €.

Les flux budgétaires de cette décision modificative sont résumés dans le tableau suivant :

BP 2019 BP + DM DM 6 BP + DM n°6

5 455 914,90 €

Chap 011 Charges à caractère général 1 121 137,00 € 1 174 657,56 € 0,00 € 1 174 657,56 €

Chap 012Charges de personnel et frais

assimilés2 742 600,00 € 2 712 600,00 € -7 910,40 € 2 704 689,60 €

Chap 014 Atténuations de produits 90 701,00 € 90 701,00 € 7 910,40 € 98 611,40 €

Chap 022 Dépenses imprévues 55 000,00 € 0,00 € 0,00 € 0,00 €

Chap 023Virement à la section

d'investissement618 169,00 € 618 169,00 € 0,00 € 618 169,00 €

Chap 024Opérations d'ordre de transfert

entre sections176 870,90 € 176 870,90 € 0,00 € 176 870,90 €

Chap 65Autres charges de gestion

courante 457 862,00 € 526 362,00 € 0,00 € 526 362,00 €

Chap 66 Charges financières 107 875,00 € 140 775,00 € 0,00 € 140 775,00 €

Chap 67 Charges exceptionnelles 15 700,00 € 15 779,44 € 0,00 € 15 779,44 €

5 455 914,00 €

Chap 013 Atténuations de charges 105 220,00 € 105 220,00 € - € 105 220,00 €

Chap 70Produits de services, du domaine

et ventes diverses 431 282,00 € 431 282,00 € - € 431 282,00 €

Chap 73 Impôts et taxes 3 834 928,00 € 3 904 928,00 € - € 3 904 928,00 €

Chap 74Dotations, subventions et

participations 958 519,00 € 958 519,00 € - € 958 519,00 €

Chap 75Autres produits de gestion

courante 16 393,00 € 16 393,00 € - € 16 393,00 €

Chap 76 Produits financiers 36 572,00 € 36 572,00 € - € 36 572,00 €

Chap 77 Produits exceptionnels 3 000,00 € 3 000,00 € - € 3 000,00 €

3 856 685,81 €

3 856 685,81 €

Budget principal

Fonctionnement

Investissement

Recettes

Dépenses

Dépenses

Recettes

Après en avoir délibéré, le Conseil Municipal approuve la décision modificative n°6

au budget primitif 2019 comme présentée.

à l’unanimité

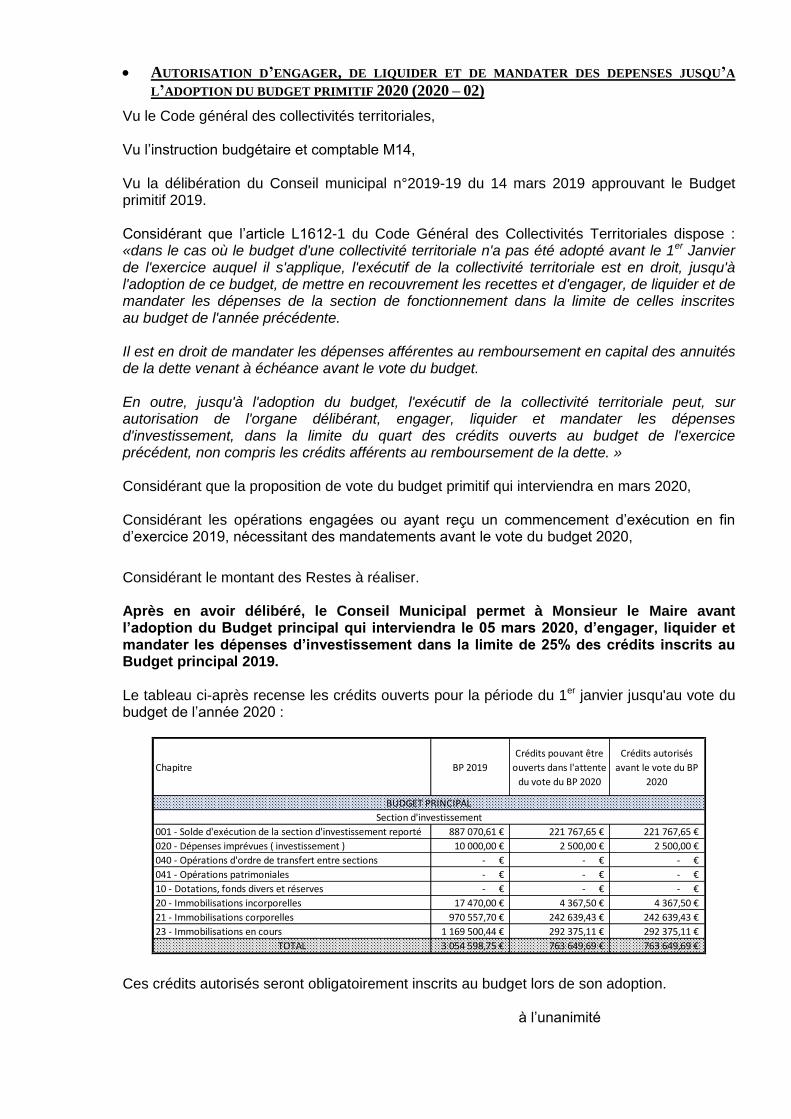

AUTORISATION D’ENGAGER, DE LIQUIDER ET DE MANDATER DES DEPENSES JUSQU’A

L’ADOPTION DU BUDGET PRIMITIF 2020 (2020 – 02)

Vu le Code général des collectivités territoriales, Vu l’instruction budgétaire et comptable M14, Vu la délibération du Conseil municipal n°2019-19 du 14 mars 2019 approuvant le Budget primitif 2019. Considérant que l’article L1612-1 du Code Général des Collectivités Territoriales dispose : «dans le cas où le budget d'une collectivité territoriale n'a pas été adopté avant le 1er Janvier de l'exercice auquel il s'applique, l'exécutif de la collectivité territoriale est en droit, jusqu'à l'adoption de ce budget, de mettre en recouvrement les recettes et d'engager, de liquider et de mandater les dépenses de la section de fonctionnement dans la limite de celles inscrites au budget de l'année précédente. Il est en droit de mandater les dépenses afférentes au remboursement en capital des annuités de la dette venant à échéance avant le vote du budget. En outre, jusqu'à l'adoption du budget, l'exécutif de la collectivité territoriale peut, sur autorisation de l'organe délibérant, engager, liquider et mandater les dépenses d'investissement, dans la limite du quart des crédits ouverts au budget de l'exercice précédent, non compris les crédits afférents au remboursement de la dette. » Considérant que la proposition de vote du budget primitif qui interviendra en mars 2020, Considérant les opérations engagées ou ayant reçu un commencement d’exécution en fin d’exercice 2019, nécessitant des mandatements avant le vote du budget 2020,

Considérant le montant des Restes à réaliser. Après en avoir délibéré, le Conseil Municipal permet à Monsieur le Maire avant l’adoption du Budget principal qui interviendra le 05 mars 2020, d’engager, liquider et mandater les dépenses d’investissement dans la limite de 25% des crédits inscrits au Budget principal 2019.

Le tableau ci-après recense les crédits ouverts pour la période du 1er janvier jusqu'au vote du budget de l’année 2020 :

Chapitre BP 2019

Crédits pouvant être

ouverts dans l'attente

du vote du BP 2020

Crédits autorisés

avant le vote du BP

2020

001 - Solde d'exécution de la section d'investissement reporté 887 070,61 € 221 767,65 € 221 767,65 €

020 - Dépenses imprévues ( investissement ) 10 000,00 € 2 500,00 € 2 500,00 €

040 - Opérations d'ordre de transfert entre sections - € - € - €

041 - Opérations patrimoniales - € - € - €

10 - Dotations, fonds divers et réserves - € - € - €

20 - Immobilisations incorporelles 17 470,00 € 4 367,50 € 4 367,50 €

21 - Immobilisations corporelles 970 557,70 € 242 639,43 € 242 639,43 €

23 - Immobilisations en cours 1 169 500,44 € 292 375,11 € 292 375,11 €

TOTAL 3 054 598,75 € 763 649,69 € 763 649,69 €

Section d'investissement

BUDGET PRINCIPAL

Ces crédits autorisés seront obligatoirement inscrits au budget lors de son adoption.

à l’unanimité

RAPPORT D’ORIENTATION - BUDGETAIRE 2020 (2020 – 03)

Vu le Code général des collectivités territoriales,

Vu le décret 2016-841 du 24 juin 2006 relatif au contenu ainsi qu'aux modalités de publication et de transmission du rapport d'orientation budgétaire.

Considérant les éléments de présentation des orientations budgétaires de la commune pour l’exercice 2020 contenus dans le rapport ci-joint,

Après en avoir débattu et délibéré, les membres du Conseil Municipal ont pris acte des orientations présentées en annexe qui serviront de base à l’élaboration du Budget Primitif 2020.

24 Pour 0 Contre 0 Abstention

PERSONNEL COMMUNAL – INDEMNISATION DES TRAVAUX SUPPLEMENTAIRES

OCCASIONNES PAR LES ELECTIONS (2020 – 04)

Vu la loi n°84-53 du 26 janvier 1984 modifiée portant dispositions statutaires relatives à la fonction publique territoriale,

Vu le décret n°91-875 du 6 septembre 1991 modifié pris pour l’application du 1er alinéa de l’article 88 de la loi du 26 janvier 1984 modifiée,

Vu le décret n°2002-63 du 14 janvier 2002 relatif à l’indemnité forfaitaire pour travaux supplémentaires des services déconcentrés,

Vu le décret n°2002-60 du 14 janvier 2002 relatif aux indemnités horaires pour travaux supplémentaires,

Vu l’arrêté ministériel du 27 février 1962 modifié fixant le régime des indemnités forfaitaires pour travaux supplémentaires susceptibles d’être accordées aux fonctionnaires territoriaux,

Vu l’arrêté NOR/FPP/A/01/00154/A du 14 janvier 2002 fixant les montants moyens annuels de l’indemnité forfaitaire pour travaux supplémentaires des services déconcentrés,

Après en avoir délibéré, le Conseil Municipal décide :

d’instituer une indemnité forfaitaire pour élections :

Les fonctionnaires de catégorie A peuvent percevoir des indemnités forfaitaires pour élections.

le coefficient 6,5 (à définir, au plus égal à 8) sera appliqué au montant moyen annuel fixé pour l’indemnité forfaitaire pour travaux supplémentaires de 2ème catégorie,

le montant ainsi déterminé servira de base à l’estimation du crédit global,-l’indemnité calculée dans les conditions énoncées ci-dessus sera attribuée par l’autorité territoriale en fonction du travail réellement effectué à l’occasion des élections,

les agents non titulaires de droit public de même niveau exerçant des fonctions de même nature que celles des fonctionnaires pourront en bénéficier.

d’instituer une indemnité horaire pour travaux électoraux :

tous les fonctionnaires de catégorie C et les fonctionnaires de catégorie B, quel que soit leur indice, perçoivent des indemnités horaires pour les travaux électoraux qu’ils effectuent dès lors que ceux-ci sont réalisés en dehors de leur durée légale de service

les agents non titulaires de droit public de même niveau exerçant des fonctions de même nature que celles des fonctionnaires pourront en bénéficier.

à l’unanimité

PERSONNEL COMMUNAL – CREATION DE POSTE - SERVICE CRECHE (2020 – 05)

Conformément aux articles 77-79 et 80 de la loi n°84-53 portant dispositions statutaires relatives à la Fonction Publique Territoriale, il appartient au Conseil Municipal de créer et de fixer l’effectif des emplois nécessaires au fonctionnement des services.

Compte tenu des besoins croissants au service administratif de la crèche, il va être procédé au recrutement direct, d’un Adjoint Administratif, à compter du 1er avril 2020 à hauteur de 17.5/ 35ème.

Afin de nommer cet agent, et après en avoir délibéré le Conseil Municipal approuve la création d’un poste d’Adjoint Administratif stagiaire à temps non complet à compter du 1er avril 2020 à hauteur de 17.5/ 35ème.

à l’unanimité

RAPPORTS ANNUELS SUR LE PRIX ET LA QUALITE DES SERVICES DE L’EAU POTABLE ET DE

L’ASSAINISSEMENT - EXERCICE 2018 (ARTICLE D.2224-3 DU CGCT) (2020 – 06)

Après en avoir débattu, les membres du Conseil Municipal ont pris acte des rapports annuels sur le prix et la qualité des services de l’eau et de l’assainissement pour l’exercice 2018 qui seront mis à la disposition du public.

à l’unanimité

DELIBERATION AUTORISANT LE MAIRE A REPRESENTER LA COMMUNE DEVANT LES

JURIDICTIONS ET A SE CONSTITUER PARTIE CIVILE - AUDIENCE DU 05 FEVRIER 2020

(2020 – 07)

Vu le Code Général des Collectivités Territoriales, notamment les articles L. 2122-22 16 et L. 2132-1 ;

Vu le Code de procédure pénale ;

Vu la délibération n°2014-8 du Conseil Municipal du 17 avril 2014 relative aux délégations données au Maire dans le cadre des articles L. 2122-23 et L. 2122-23 du CGCT ;

Vu la plainte déposée au nom de la commune de FRANQUEVILLE SAINT PIERRE en date du 4 février 2015 auprès du Procureur de la République du Tribunal de Grande Instance de Rouen,

Considérant la convocation de la commune de FRANQUEVILLE-SAINT-PIERRE à l’audience du 5 février 2020 à 13h15 devant le Tribunal Correctionnel de Rouen pour y être entendu en qualité de victime dans la procédure concernant Monsieur Christophe PROTAIS prévenu :

Considérant la nécessité :

D’autoriser Monsieur le Maire à représenter la commune devant le Tribunal Correctionnel afin de se constituer partie civile dans l’intérêt de la commune de FRANQUEVILLE SAINT PIERRE aux fins de réparation de son préjudice subi en raison de ces infractions ;

De se faire assister par un avocat dans le cadre de cette procédure ;

En conséquence et après en avoir délibéré, le Conseil municipal :

Décide de se constituer partie civile dans le cadre de la procédure susvisée et de réclamer réparation du préjudice subi ;

Décide que la commune de FRANQUEVILLE-SAINT-PIERRE, en qualité de partie civile, sollicitera auprès du tribunal correctionnel :

Le remboursement des détournements de fonds opérés par M. PROTAIS à savoir la somme de 5 000 € correspondant à la demande de surévaluation par la société BASTIEN Couverture de devis pour la commune aux fins de prise en charge de travaux à son domicile à hauteur de 5 000 € TTC en juin 2014 ;

Le remboursement de la somme de 1 500 € correspondant à la tentative de prise en charge par la commune de travaux réalisés à son domicile courant juin 2014, par la société Minéral SERVICE sur une surévaluation de devis, pour un montant de 1 500 € HT

Le remboursement de la somme de 422,41 € correspondant à l’utilisation du véhicule de service à des fins personnelles tout comme les cartes de carburant à l’insu de la commune de FRANQUEVILLE SAINT PIERRE

Le versement de la somme 1.500,00 € à titre de dommages-intérêts en réparation du préjudice moral et notamment d’image qu’elle a subi.

Le versement de la somme de 2000 € au titre des frais irrépétibles prévus à l’article 475-1 du code de procédure pénale ;

Autorise Monsieur le maire à représenter la commune de FRANQUEVILLE-SAINT-

PIERRE à l’audience du 5 février 2020 devant le Tribunal Correctionnel de Rouen et pour toutes suites éventuelles, aux fins de se constituer partie civile ;

Décide de recourir à l’assistance d’un avocat, la SCP EMO AVOCATS, représentée par Me Sandrine GILLET, avocat spécialiste en droit public ;

Autorise Monsieur le Maire à signer tout document qui serait la suite ou la conséquence de la présente délibération.

à l’unanimité

DELIBERATION AUTORISANT LE MAIRE A REPRESENTER LA COMMUNE DEVANT

LES JURIDICTIONS ET A SE CONSTITUER PARTIE CIVILE - AUDIENCE DU 04 MARS 2020

(2020 – 08)

Vu le Code Général des Collectivités Territoriales, notamment les articles L. 2122-22 16 et L. 2132-1 ; Vu le Code de procédure pénale ; Vu la délibération n°2014-8 du Conseil Municipal du 17 avril 2014 relative aux délégations données au Maire dans le cadre des articles L. 2122-23 et L. 2122-23 du CGCT ; Vu la plainte contre X déposée au nom de la commune de FRANQUEVILLE-SAINT-PIERRE en date du 19 JANVIER 2015 auprès du Procureur de la République du Tribunal de Grande Instance de Rouen, pour usage illégal de la carte de carburant total par Monsieur Jean-Yves HUSSON durant son mandat municipal 2008-2014 dans le cadre de ses déplacements privés ; Considérant la convocation de la commune de FRANQUEVILLE-SAINT-PIERRE à l’audience du 4 mars 2020 à 13h15 devant le Tribunal Correctionnel de Rouen pour y être entendu en qualité de victime dans la procédure relative aux abus de confiance dénoncés par plainte du 19 janvier 2015 ; Considérant la nécessité :

D’autoriser Monsieur le Maire à représenter la commune devant le Tribunal Correctionnel afin de se constituer partie civile dans l’intérêt de la commune de FRANQUEVILLE-SAINT-PIERRE aux fins de réparation de son préjudice subi en raison de ces infractions ;

De se faire assister par un avocat dans le cadre de cette procédure ;

En conséquence et après en avoir délibéré, le Conseil municipal :

Décide de se constituer partie civile dans le cadre de la procédure susvisée et de réclamer réparation du préjudice subi ;

Décide que la commune de FRANQUEVILLE-SAINT-PIERRE, en qualité de partie civile, sollicitera auprès du tribunal correctionnel : Le remboursement de la somme de 6 732,32 €, sauf à parfaire, correspondant à

l’utilisation par M. Jean-Yves HUSSON durant son mandat municipal 2008-2014 de la carte de carburant TOTAL au nom de la Commune de Franqueville- Saint-Pierre pour approvisionner ses véhicules personnels ;

Le versement de la somme 1.500,00 € à titre de dommages-intérêts en réparation du préjudice moral et notamment d’image qu’elle a subi.

Le versement de la somme de 2 000 € au titre des frais irrépétibles prévus à l’article 475-1 du code de procédure pénale ;

Autorise Monsieur le Maire à représenter la commune de FRANQUEVILLE-SAINT-

PIERRE à l’audience du 4 mars 2020 devant le Tribunal Correctionnel de Rouen et pour toutes suites éventuelles, aux fins de se constituer partie civile ;

Décide de recourir à l’assistance d’un avocat, la SCP EMO AVOCATS, représentée

par Me Sandrine GILLET, avocat spécialiste en droit public ;

Autorise Monsieur le Maire à signer tout document qui serait la suite ou la conséquence de la présente délibération.

à l’unanimité

INFORMATIONS

- INSEE - DEMOGRAPHIE

Au 1er janvier 2017, la population totale légale en vigueur à compter du 1er janvier 2020 s’élève à 6 311 habitants (Pour mémoire au 1er janvier 2016, la population en vigueur au 1er janvier 2019 était de 6 347 habitants).

- LOI SRU - FIN DE LA CARENCE

Monsieur le Maire rappelle à l’assemblée que la loi Solidarité et Renouvellement Urbains (SRU) du 13 décembre 2000 rend obligatoire la réalisation d’au moins 20 % de logements sociaux dans les communes de plus de 3 500 habitants situées dans une agglomération de plus de 50 000 habitants comprenant au moins une commune de plus de 15 000 habitants.

La Commune n’ayant pas atteint le quota demandé, une procédure de constat de carence avait été mise en place.

A la suite d’un rendez-vous le 26 novembre 2019, les services de la DDTM ont annoncé qu’au vu du bilan définitif pour la période 2017 – 2019, un arrêté préfectoral de levée de carence sera notifié à la Commune au second trimestre 2020. - HOTEL DE VILLE – REORGANISATION DES SERVICES ET REGLEMENT INTERIEUR POUR LE

PERSONNEL

Madame Frédérique RINGOT a pris ses fonctions de Directrice générale des services il y a bientôt 5 mois. Afin de réorganiser les services le plus tôt possible et permettre d’instaurer une nouvelle dynamique dans l’intérêt général de la Commune, un nouvel organigramme est en cours d’élaboration. Une fois finalisé, il sera présenté à l’approbation du Comité technique et fera l’objet d’une information lors du prochain Conseil municipal. - ECLAIRAGE PUBLIC DES MAGASINS ET DES ENSEIGNES

Afin de réduire les nuisances lumineuses et les consommations d’énergie, l’éclairage nocturne des publicités, enseignes lumineuses des différentes activités commerciales est limité.

Les règles d’extinction nocturne concernent également les vitrines de magasin ou d’exposition, quelle que soit la taille, entre 1 heure (ou 1 heure après la fermeture ou la fin d’occupation des locaux) et 7 heures (ou 1 heure avant le début de l’activité si celle-ci s’exerce plus tôt).

Des dérogations plus ou moins restrictives à l’extinction nocturne peuvent être décidées par arrêté municipal ou préfectoral, les veilles de jours fériés chômés, lors des illuminations de Noël, autorisées la semaine précédant Noël, ainsi que dans les zones touristiques exceptionnelles ou lors d’évènements exceptionnels à caractère local.

Un rappel à la règlementation va être fait auprès des structures concernées.

- SYNDICAT INTERCOMMUNAL DU LYCEE GALILEE

Monsieur le Préfet a signé le 31 décembre 2019 un arrêté déclarant la fin de compétence du Syndicat de Lycée Galilée à cette date. Le Syndicat devrait être dissout au 1er mars 2020. Les équipements sportifs et leur parking sont cédés gratuitement à la Région Normandie. Le parking devant le lycée Galilée étant un parking ouvert, il rentre dans les compétences obligatoires de la Métropole-Rouen-Normandie et fera l’objet d’une cession gratuite. - EX-SYNDICAT DE COLLEGE

Le foncier des 3 collèges publics du Plateau Est qui n’avait pas fait l’objet de rétrocession au Département compétant est en cours de cession. Il reste à obtenir l’avis favorable de l’Inspection académique sur la désaffectation des espaces ne rentrant pas dans sa compétence. Ceux-ci seront alors rétrocédés gratuitement à la Métropole-Rouen-Normandie compétente.

- CARTE NATIONALE D’IDENTITE ET PASSEPORTS

Monsieur le Maire du Mesnil-Esnard et le Président de l’Amicale des Maires du Plateau Est de Rouen ont sollicité depuis deux ans la Préfecture pour obtenir un poste d’enregistrement des demandes de Cartes d’identité nationale et des passeports. Monsieur le Préfet vient d’écrire au Maire du Mesnil-Esnard pour l’informer d’une suite favorable à la demande. L’Amicale s’est aussitôt réunie pour convenir d’un conventionnement entre les 15 communes pour une prise en charge mutualisée des frais de fonctionnement du poste nécessaire, hors participation de l’Etat.

- GENS DU VOYAGE

Un nouveau schéma départemental d’accueil des gens du voyage est en cours d’approbation. Nous avons été informés que l’habitat adapté sera inclu dans le décompte des logements sociaux au titre de la Loi SRU.

- TRAVAUX DE LA CRECHE

Les travaux de la crèche sont en cours suivant un calendrier suivi scrupuleusement par l’architecte. Les couleurs ont été choisis en collaboration avec les personnels. L’installation provisoire dans les préfabriqués et dans l’ancienne crèche se passe très bien et les parents sont satisfaits.

- RECENSEMENT DE LA POPULATION

Les communes de moins de 10 000 habitants sont recensées une fois tous les 5 ans par roulement. A ce sujet, Monsieur le Maire informe que le recensement de la population Franquevillaise commence ce jeudi 16 janvier jusqu’au 15 février 2020. 11 agents recenseurs se rendront au domicile des habitants afin qu’ils puissent se faire recenser en remplissant un questionnaire par internet ou par papier.

- BANQUE ALIMENTAIRE – COLLECTE DE PRINTEMPS

Monsieur le Maire annonce que la prochaine collecte de la Banque alimentaire aura lieu les 3, 4 et 5 avril 2020.

- PROCHAIN CONSEIL MUNICIPAL

Monsieur le Maire informe l’assemblée que la prochaine séance du Conseil Municipal se tiendra le jeudi 5 mars 2020.

- ANIMATIONS COMMUNALES DU 18 JANVIER AU 22 MARS

- Samedi 18 janvier 2020 – 20h – Espace Bourvil Loto organisé par l’USMEF

- Samedi 25 janvier 2020 – 20h – Espace Bourvil

Spectacle de danse Méli-Mélo organisé par l’ESF Danse

- Samedi 1er février 2020 –20h30 – Salle Marcel Ragot Spectacle Intergénérationnel de Théâtre organisé par les Strapontins

- Du 1er au 15 février 2020 – Hall Hôtel de Ville

Exposition photographique de Janick Gouley organisée par la Ville de Franqueville-Saint-Pierre

- Dimanche 9 février 2020 – 15h – Espace Bourvil

Concert Hommage à Christiane Osmulski organisé par l’école de musique du plateau est en partenariat avec la Ville de Franqueville-Saint-Pierre

- Mardi 10 mars 2020 –de 15h à 19h – Salle Marcel Ragot Don du Sang organisé par l’EFS

- Vendredi 13 mars 2020 –20 30 - Espace Bourvil Théâtre « L’Artn’acoeur » organisé par la Ville de Franqueville-Saint-Pierre

- Samedi 14 mars 2020 –Salle Marcel Ragot Saint Patrick organisée par Europe Inter Echanges

- Dimanche 15 mars 2020 1er tour des élections municipales

- Du 16 au 20 mars 2020 – Espace Bourvil Bourse aux vêtements organisée par l’association Arts & Loisirs

- Dimanche 22 mars 2020 2ème tour des élections municipales

L'ordre du jour étant épuisé, la séance est levée à 22 h 30. La parole est ensuite donnée au public.

Page n°1

CONSEIL MUNICIPAL DU 16 JANVIER 2020

RAPPORT D’ORIENTATION BUDGETAIRE 2020

Table des matières I. Eléments de contexte – national ..................................................................................................... 2

II. Les principaux éléments de rétrospective....................................................................................... 8

A. Evolution des dépenses et recettes de fonctionnement ............................................................ 8

a) Dépenses réelles de fonctionnement (DRF) ............................................................................ 9

Les charges de personnel : ..................................................................................................... 10

b) Recettes réelles de fonctionnement (RRF) ............................................................................ 12

L’encours de la dette ............................................................................................................. 14

B. Evolution de la Capacité d’auto-financement ........................................................................... 16

C. Evolution des dépenses et recettes d’investissement .............................................................. 18

a) Dépenses d’investissement ................................................................................................... 18

b) Recettes d’investissement ..................................................................................................... 20

III. Les objectifs 2020 ...................................................................................................................... 21

A. Evolution des recettes et dépenses de fonctionnement .......................................................... 21

a) Recettes de fonctionnement ................................................................................................. 21

b) Dépenses de fonctionnement ............................................................................................... 21

Les charges de personnel : ..................................................................................................... 21

Les charges à caractère général : .......................................................................................... 22

B. Evolution des recettes et dépenses d’investissement .............................................................. 22

a) Recettes d’investissement ..................................................................................................... 22

b) Dépenses d’investissement ................................................................................................... 23

Page n°2

Le débat d’orientation budgétaire est obligatoire pour les Communes de plus de 3.500 habitants. Il doit intervenir dans les deux mois au moins qui précèdent le vote du budget. Ce débat permet au Conseil de discuter des grandes orientations qui présideront à l’élaboration du Budget 2020. C’est l’occasion pour les élus d’examiner les perspectives budgétaires 2020, de débattre de la politique d’équipement de la ville et de sa stratégie financière et fiscale. Pour aborder les grandes orientations budgétaires, il convient de se référer aux perspectives économiques nationales, à la Loi de Finances ainsi qu’aux chiffres clés du Budget de la Ville. L’article 107 de la loi NOTRE a modifié les articles du Code général des collectivités territoriales relatifs au débat d’orientation budgétaire, en complétant les dispositions relatives à la forme et au contenu du débat. S’agissant du document sur lequel s’appuie ce débat, ces nouvelles dispositions imposent aux maires des communes de plus de 3 500 habitants, de présenter à son organe délibérant, un rapport sur les orientations budgétaires, les engagements pluriannuels envisagés ainsi que sur la structure et la gestion de la dette. Ce rapport donne lieu à un débat et le Conseil municipal prend acte de la tenue du débat sur les orientations budgétaires de la commune pour l’exercice 2020 sur la base du rapport présenté. Enfin, il est important de préciser que ce débat d’orientation budgétaire n’a pas vocation à être aussi précis qu’un budget primitif. Le détail des différents points abordés dans ce débat seront précisés lors de l’adoption du budget primitif 2020.

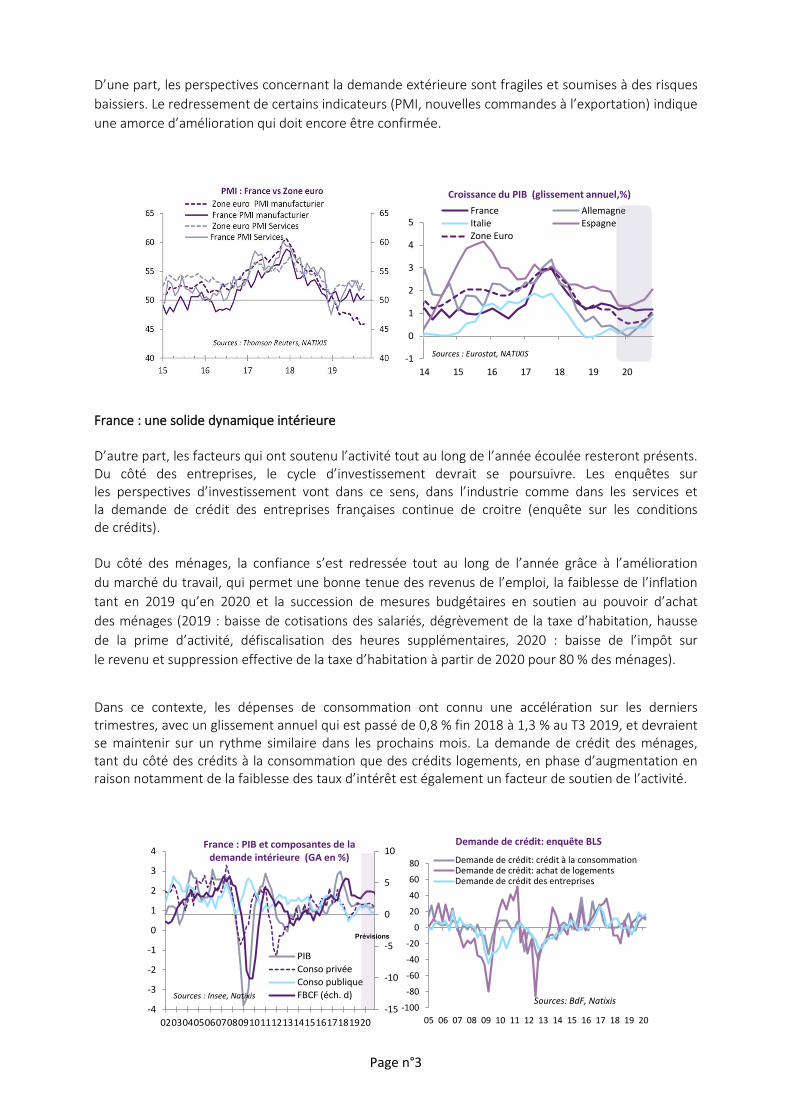

I. Eléments de contexte – national France : une croissance résiliente face aux risques extérieurs La croissance française s’est montrée résiliente dans un contexte de ralentissement global, en raison de sa moindre exposition aux risques extérieurs et au ralentissement industriel. Les indicateurs de confiance mettent en évidence une divergence assez nette entre la France et la zone euro sur l’ensemble de l’année 2019. L’activité a été largement portée par la demande intérieure avec le dynamisme de l’investissement des entreprises et une consommation privée relativement solide. Si l’économie française n’échappe pas au ralentissement, elle surperforme assez sensiblement la zone euro et en particulier l’Allemagne. Après une croissance de 1,7 % en 2018, l’économie française devrait ralentir à 1,3 % en 2019 tandis que la zone euro verrait la croissance passer de 1,1 % à 0,7 %. Depuis le second semestre 2018, la croissance de l’activité s’est installée sur un rythme de croissance stable et devrait s’y maintenir au cours des prochains trimestres. En effet, l’environnement économique ne s’annonce pas sensiblement différent de celui qui prévaut depuis plusieurs trimestres.

Page n°3

D’une part, les perspectives concernant la demande extérieure sont fragiles et soumises à des risques baissiers. Le redressement de certains indicateurs (PMI, nouvelles commandes à l’exportation) indique une amorce d’amélioration qui doit encore être confirmée.

France : une solide dynamique intérieure D’autre part, les facteurs qui ont soutenu l’activité tout au long de l’année écoulée resteront présents. Du côté des entreprises, le cycle d’investissement devrait se poursuivre. Les enquêtes sur les perspectives d’investissement vont dans ce sens, dans l’industrie comme dans les services et la demande de crédit des entreprises françaises continue de croitre (enquête sur les conditions de crédits). Du côté des ménages, la confiance s’est redressée tout au long de l’année grâce à l’amélioration du marché du travail, qui permet une bonne tenue des revenus de l’emploi, la faiblesse de l’inflation tant en 2019 qu’en 2020 et la succession de mesures budgétaires en soutien au pouvoir d’achat des ménages (2019 : baisse de cotisations des salariés, dégrèvement de la taxe d’habitation, hausse de la prime d’activité, défiscalisation des heures supplémentaires, 2020 : baisse de l’impôt sur le revenu et suppression effective de la taxe d’habitation à partir de 2020 pour 80 % des ménages).

Dans ce contexte, les dépenses de consommation ont connu une accélération sur les derniers trimestres, avec un glissement annuel qui est passé de 0,8 % fin 2018 à 1,3 % au T3 2019, et devraient se maintenir sur un rythme similaire dans les prochains mois. La demande de crédit des ménages, tant du côté des crédits à la consommation que des crédits logements, en phase d’augmentation en raison notamment de la faiblesse des taux d’intérêt est également un facteur de soutien de l’activité.

-1

0

1

2

3

4

5

14 15 16 17 18 19 20

Croissance du PIB (glissement annuel,%)France AllemagneItalie EspagneZone Euro

Sources : Eurostat, NATIXIS

-15

-10

-5

0

5

10

-4

-3

-2

-1

0

1

2

3

4

02030405060708091011121314151617181920

France : PIB et composantes de la demande intérieure (GA en %)

PIBConso privéeConso publiqueFBCF (éch. d)Sources : Insee, Natixis

Prévisions

-100

-80

-60

-40

-20

0

20

40

60

80

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

Demande de crédit: enquête BLS

Demande de crédit: crédit à la consommationDemande de crédit: achat de logementsDemande de crédit des entreprises

Sources: BdF, Natixis

Page n°4

La Loi de finances 2020 – principales dispositions intéressant les collectivités Le projet de loi de finances détermine pour un exercice (une année civile), la nature, le montant et l’affectation des ressources et des charges de l’Etat, ainsi que l’équilibre budgétaire et financier qui en résulte. Le projet de loi de finances 2020 a été présenté en Conseil des Ministres le 27 septembre 2019 et a été votée et publiée au JORF le 29 décembre 2019. La loi de programmation des finances publiques (LPFP) a traduit ces priorités dans une trajectoire qui prévoit, pour les années 2018 à 2022, une réduction de la part de la dette publique dans le produit intérieur brut (PIB) de 5 points, de la dépense publique de 3 points, du déficit public de 2 points et du taux de prélèvements obligatoires de 1 point à l’horizon 2022. La loi de finances pour 2020 vient mettre en œuvre et confirmer ces orientations. Ainsi, en 2020, le déficit public s’élèverait à - 2,2 % du PIB en dehors de l’effet, ponctuel, de la transformation du crédit d’impôt pour la compétitivité et l’emploi (CICE) en allègements généraux – venant dégrader temporairement le déficit de 0,9 point de PIB. Après avoir ramené le déficit public à un niveau inférieur à 3 % du PIB en 2017, permettant à la France de sortir de la procédure européenne pour déficit excessif lancée à son encontre en 2009, le Gouvernement confirme la maîtrise du déficit public sous ce seuil pour les années 2018 et 2019. Le déficit public initialement prévu à 3,2 % du PIB sera en fait de 3,1 % du PIB. Le budget 2020 confirme également le net ralentissement de la dépense publique voulu par le Gouvernement. Tant en 2018 qu’en 2019, la progression en volume de l’ensemble de la dépense publique sera bien inférieure aux moyennes constatées au cours des trois mandatures précédentes. Le budget 2020 confirme ensuite la baisse des prélèvements obligatoires promise par le Président de la République. Après une première baisse en 2018 et 2019, le taux de prélèvements obligatoires reculerait significativement en 2020, pour atteindre 44,3 % de la richesse nationale. Eu égard aux prochaines élections municipales en mars 2020 et pour se concentrer sur sa mesure phare, la suppression de la taxe d’habitation (TH) sur les résidences principales et la réforme fiscale engendrée, la LF 2020 s’inscrit dans une relative stabilité des dotations et des mesures de soutien à l’investissement. Par ailleurs, la loi de programmation des finances publiques 2018-2022, votée en même temps que la loi de finances 2018, ne devrait pas aller jusqu'à son terme. Le contexte de ces derniers mois suggère quelques adaptations et une nouvelle mouture devrait être examinée au printemps 2020. Les principales mesures de la LF 2020 :

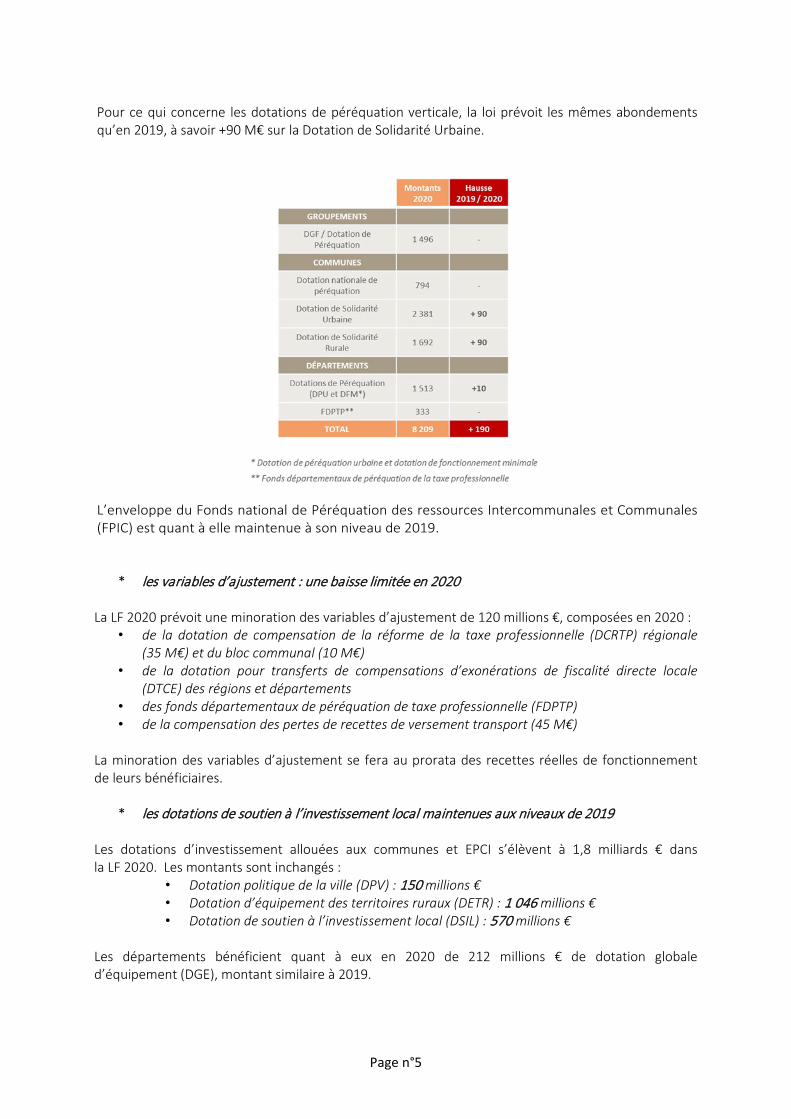

1- Une stabilisation des dotations et de la péréquation pour les collectivités locales Concernant les dotations de l’État, 2020 verra à nouveau le gel de la Dotation Globale de Fonctionnement (DGF) qui s’élèvera à 26,8 milliards d’euros. Le projet de loi n’introduit pas de modification dans le calcul de la dotation forfaitaire, qui continuera d’évoluer en fonction de l’évolution de la population DGF et de l’écrêtement, si le potentiel fiscal de la commune est supérieur à 75 % du potentiel fiscal moyen. Au vu des abondements inscrits dans le projet de loi, l’écrêtement devrait être similaire à celui de 2019.

Page n°5

Pour ce qui concerne les dotations de péréquation verticale, la loi prévoit les mêmes abondements qu’en 2019, à savoir +90 M€ sur la Dotation de Solidarité Urbaine.

L’enveloppe du Fonds national de Péréquation des ressources Intercommunales et Communales (FPIC) est quant à elle maintenue à son niveau de 2019.

* les variables d’ajustement : une baisse limitée en 2020 La LF 2020 prévoit une minoration des variables d’ajustement de 120 millions €, composées en 2020 :

• de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) régionale (35 M€) et du bloc communal (10 M€)

• de la dotation pour transferts de compensations d’exonérations de fiscalité directe locale (DTCE) des régions et départements

• des fonds départementaux de péréquation de taxe professionnelle (FDPTP) • de la compensation des pertes de recettes de versement transport (45 M€)

La minoration des variables d’ajustement se fera au prorata des recettes réelles de fonctionnement de leurs bénéficiaires.

* les dotations de soutien à l’investissement local maintenues aux niveaux de 2019 Les dotations d’investissement allouées aux communes et EPCI s’élèvent à 1,8 milliards € dans la LF 2020. Les montants sont inchangés :

• Dotation politique de la ville (DPV) : 150 millions € • Dotation d’équipement des territoires ruraux (DETR) : 1 046 millions € • Dotation de soutien à l’investissement local (DSIL) : 570 millions €

Les départements bénéficient quant à eux en 2020 de 212 millions € de dotation globale d’équipement (DGE), montant similaire à 2019.

Page n°6

2- Les dispositions fiscales La loi de finances 2020 prévoit une baisse de l’impôt des ménages de plus de 9 milliards d’euros dont 3 milliards issus de la suppression de la taxe d’habitation.

* Taxe d’Habitation

La suppression totale de la taxe d’habitation (TH) est actée sur les résidences principales avec une mise en œuvre progressive entre 2020 et 2023. Dès 2020, ce sont 80 % des foyers fiscaux qui en seront totalement exonérés. Pour les 20 % restants, l’allègement sera de 30 % en 2021 et 65 % en 2022, pour aboutir en 2023 à une exonération totale pour tous les foyers fiscaux. La TH sera maintenue sur les résidences secondaires et sur les logements vacants.

* Bases et taux en hausse en 2020

Dans sa version initiale, le projet de loi prévoyait un gel des bases de taxe d’habitation pour 2020 et la non-application du coefficient de revalorisation des bases (qui était égal à 2,2 % en 2019). Néanmoins, la commission des finances de l’Assemblée Nationale a adopté un amendement qui réintroduit une revalorisation de + 0,9 % pour 2020. Ainsi, la LF prévoit donc une revalorisation des valeurs locatives pour le calcul de la taxe d'habitation sur les résidences principales en 2020. L'augmentation forfaitaire atteindra 0,9 % en 2020.

* Perte de produit fiscal en cas de hausse de taux entre 2017 et 2019

Il est également prévu l’institution d’un prélèvement sur les douzièmes de fiscalité du supplément de produit de taxe d’habitation correspondant à la hausse de taux depuis 2017 pour la part correspondant aux contribuables dégrevés. Ainsi, à bases fiscales équivalentes, le produit de fiscalité sera minoré en 2020 pour les communes et EPCI qui ont augmenté leur taux entre 2017 et 2019. A ce titre, la Commune ne sera pas concernée.

* Simplification et modernisation de la fiscalité locale : transfert de la part départementale de taxe sur le foncier bâti

Afin de compenser la suppression de la taxe d’habitation, le transfert de la part départementale de taxe sur le foncier bâti aux communes est prévu à compter de 2021. Ainsi, le taux 2021 de chaque commune sera égal à la somme du taux départemental de foncier bâti 2019 et du taux communal de foncier bâti 2019. Un coefficient correcteur sera également mis en place, afin de neutraliser les écarts de compensation. L’année de référence pour les taux et abattements de taxe d’habitation des communes pris en compte sera 2017.

Page n°7

3- D’autres dispositions de la LF 2020

* Révision des valeurs locatives

La loi de finances prévoit un calendrier de mise en œuvre de la révision des valeurs locatives : • Au premier semestre 2023 : les propriétaires bailleurs de locaux d’habitation

déclareront à l’administration les loyers pratiqués ; • Avant le 1er septembre 2024 : le gouvernement présentera un rapport qui exposera les

impacts de cette révision pour les contribuables, les collectivités territoriales et l’État. Il précisera également les modalités de prise en compte du marché locatif social ;

• 2025 : les commissions locales se réuniront pour arrêter les nouveaux secteurs et tarifs qui serviront de base aux nouvelles valeurs locatives ;

• 1er janvier 2026 : application des nouvelles valeurs locatives.

* Report de l’automatisation du Fonds de Compensation de la TVA (FCTVA) La LFI 2018 a instauré l’automatisation de la gestion du FCTVA en recourant à une procédure de traitement automatisé des données budgétaires et comptables. L’entrée en vigueur de cette réforme, prévue initialement en 2019, a déjà fait l’objet d’un report au 1er janvier 2020 dans la LFI 2019. Afin de s’assurer de la neutralité budgétaire de cette automatisation, sa mise en œuvre est à nouveau reportée d’un an (1er janvier 2021).

* Ressources humaines

La loi de finances pour 2020 prévoit l’application de la 3ème phase des mesures du Parcours Professionnels, Carrières et Rémunérations (PPCR), qui impactera le budget de la commune. En 2020, se tiendront les élections municipales qui impacteront également l’évolution des charges de personnel, tout comme l’augmentation du SMIC. Le coût de la mise en conformité des dispositions comprises dans la loi relative à la transformation de la fonction publique, ne peut être évalué à ce stade puisque tous les décrets d’application et ordonnances ne sont pas encore parus au journal officiel. De plus, pour les textes sortis, l’étude est en cours.

Page n°8

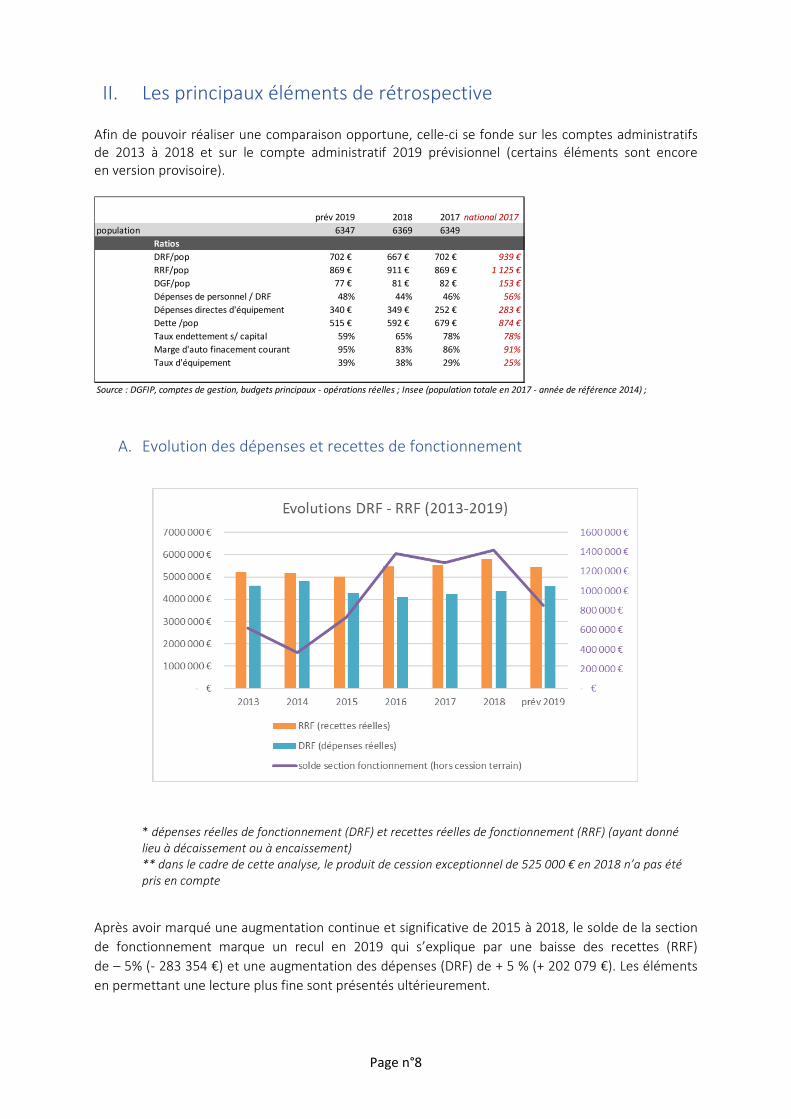

II. Les principaux éléments de rétrospective Afin de pouvoir réaliser une comparaison opportune, celle-ci se fonde sur les comptes administratifs de 2013 à 2018 et sur le compte administratif 2019 prévisionnel (certains éléments sont encore en version provisoire).

A. Evolution des dépenses et recettes de fonctionnement

* dépenses réelles de fonctionnement (DRF) et recettes réelles de fonctionnement (RRF) (ayant donné lieu à décaissement ou à encaissement) ** dans le cadre de cette analyse, le produit de cession exceptionnel de 525 000 € en 2018 n’a pas été pris en compte

Après avoir marqué une augmentation continue et significative de 2015 à 2018, le solde de la section de fonctionnement marque un recul en 2019 qui s’explique par une baisse des recettes (RRF) de – 5% (- 283 354 €) et une augmentation des dépenses (DRF) de + 5 % (+ 202 079 €). Les éléments en permettant une lecture plus fine sont présentés ultérieurement.

prév 2019 2018 2017 national 2017population 6347 6369 6349

RatiosDRF/pop 702 € 667 € 702 € 939 €RRF/pop 869 € 911 € 869 € 1 125 €DGF/pop 77 € 81 € 82 € 153 €Dépenses de personnel / DRF 48% 44% 46% 56%Dépenses directes d'équipement 340 € 349 € 252 € 283 €Dette /pop 515 € 592 € 679 € 874 €Taux endettement s/ capital 59% 65% 78% 78%Marge d'auto finacement courant 95% 83% 86% 91%Taux d'équipement 39% 38% 29% 25%

Source : DGFIP, comptes de gestion, budgets principaux - opérations réelles ; Insee (population totale en 2017 - année de référence 2014) ;

Page n°9

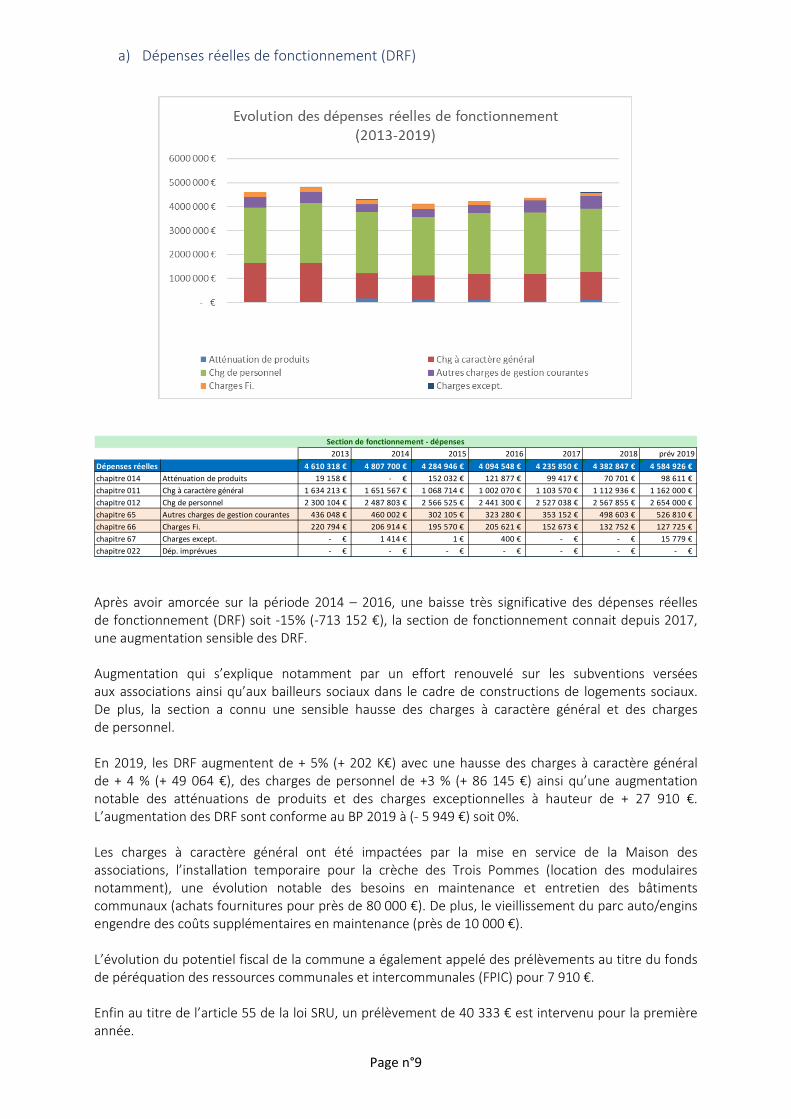

a) Dépenses réelles de fonctionnement (DRF)

Après avoir amorcée sur la période 2014 – 2016, une baisse très significative des dépenses réelles de fonctionnement (DRF) soit -15% (-713 152 €), la section de fonctionnement connait depuis 2017, une augmentation sensible des DRF. Augmentation qui s’explique notamment par un effort renouvelé sur les subventions versées aux associations ainsi qu’aux bailleurs sociaux dans le cadre de constructions de logements sociaux. De plus, la section a connu une sensible hausse des charges à caractère général et des charges de personnel.

En 2019, les DRF augmentent de + 5% (+ 202 K€) avec une hausse des charges à caractère général de + 4 % (+ 49 064 €), des charges de personnel de +3 % (+ 86 145 €) ainsi qu’une augmentation notable des atténuations de produits et des charges exceptionnelles à hauteur de + 27 910 €. L’augmentation des DRF sont conforme au BP 2019 à (- 5 949 €) soit 0%. Les charges à caractère général ont été impactées par la mise en service de la Maison des associations, l’installation temporaire pour la crèche des Trois Pommes (location des modulaires notamment), une évolution notable des besoins en maintenance et entretien des bâtiments communaux (achats fournitures pour près de 80 000 €). De plus, le vieillissement du parc auto/engins engendre des coûts supplémentaires en maintenance (près de 10 000 €). L’évolution du potentiel fiscal de la commune a également appelé des prélèvements au titre du fonds de péréquation des ressources communales et intercommunales (FPIC) pour 7 910 €. Enfin au titre de l’article 55 de la loi SRU, un prélèvement de 40 333 € est intervenu pour la première année.

2013 2014 2015 2016 2017 2018 prév 2019Dépenses réelles 4 610 318 € 4 807 700 € 4 284 946 € 4 094 548 € 4 235 850 € 4 382 847 € 4 584 926 € chapitre 014 Atténuation de produits 19 158 € - € 152 032 € 121 877 € 99 417 € 70 701 € 98 611 € chapitre 011 Chg à caractère général 1 634 213 € 1 651 567 € 1 068 714 € 1 002 070 € 1 103 570 € 1 112 936 € 1 162 000 € chapitre 012 Chg de personnel 2 300 104 € 2 487 803 € 2 566 525 € 2 441 300 € 2 527 038 € 2 567 855 € 2 654 000 € chapitre 65 Autres charges de gestion courantes 436 048 € 460 002 € 302 105 € 323 280 € 353 152 € 498 603 € 526 810 € chapitre 66 Charges Fi. 220 794 € 206 914 € 195 570 € 205 621 € 152 673 € 132 752 € 127 725 € chapitre 67 Charges except. - € 1 414 € 1 € 400 € - € - € 15 779 € chapitre 022 Dép. imprévues - € - € - € - € - € - € - €

Section de fonctionnement - dépenses

Page n°10

Les charges de personnel :

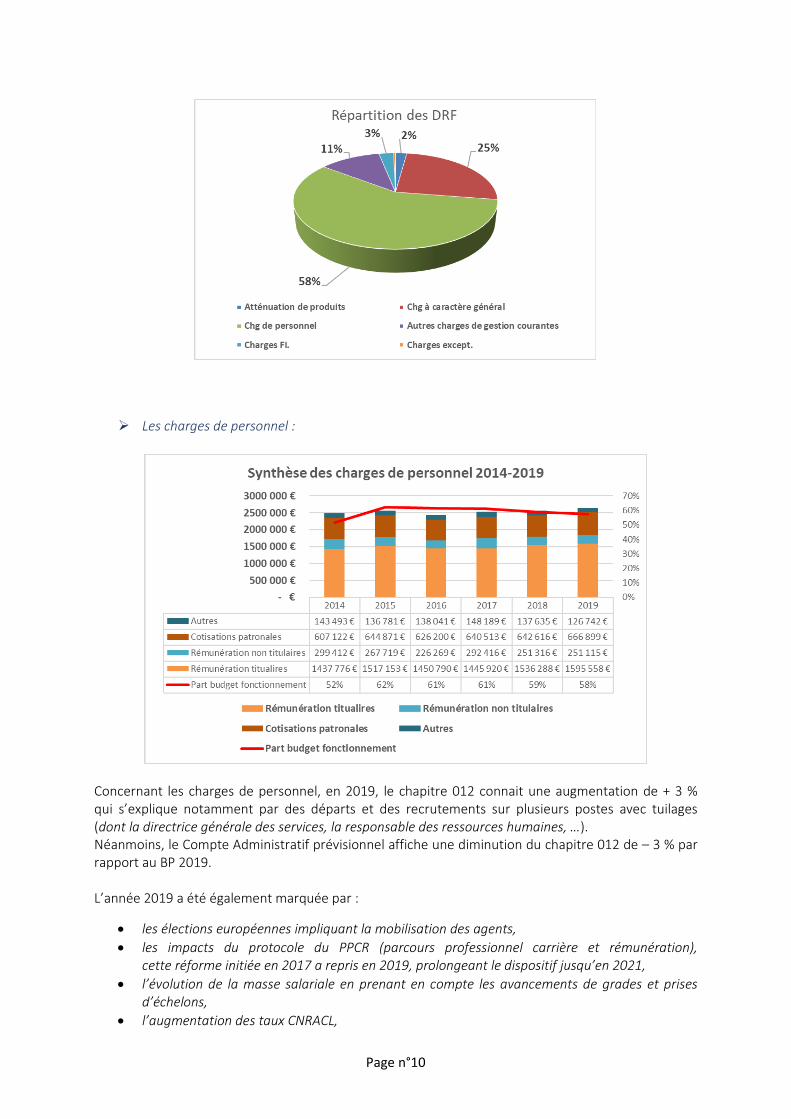

Concernant les charges de personnel, en 2019, le chapitre 012 connait une augmentation de + 3 % qui s’explique notamment par des départs et des recrutements sur plusieurs postes avec tuilages (dont la directrice générale des services, la responsable des ressources humaines, …). Néanmoins, le Compte Administratif prévisionnel affiche une diminution du chapitre 012 de – 3 % par rapport au BP 2019. L’année 2019 a été également marquée par :

• les élections européennes impliquant la mobilisation des agents, • les impacts du protocole du PPCR (parcours professionnel carrière et rémunération),

cette réforme initiée en 2017 a repris en 2019, prolongeant le dispositif jusqu’en 2021, • l’évolution de la masse salariale en prenant en compte les avancements de grades et prises

d’échelons, • l’augmentation des taux CNRACL,

Page n°11

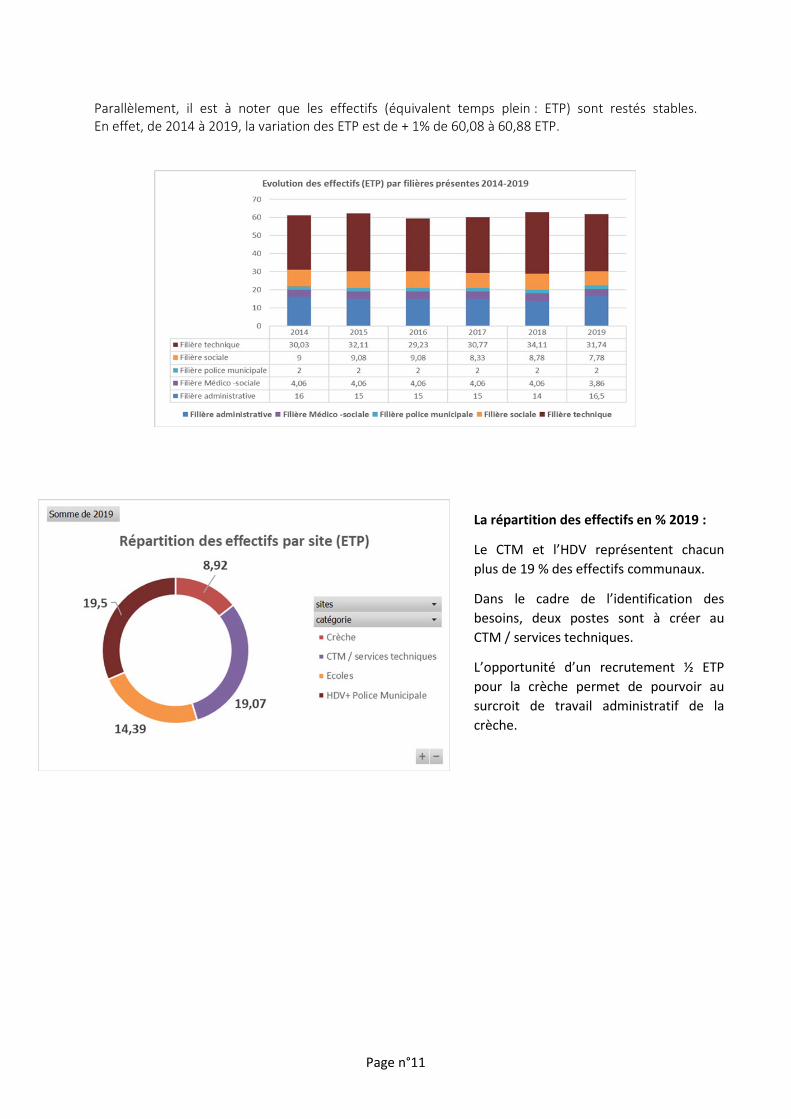

Parallèlement, il est à noter que les effectifs (équivalent temps plein : ETP) sont restés stables. En effet, de 2014 à 2019, la variation des ETP est de + 1% de 60,08 à 60,88 ETP.

La répartition des effectifs en % 2019 :

Le CTM et l’HDV représentent chacun plus de 19 % des effectifs communaux.

Dans le cadre de l’identification des besoins, deux postes sont à créer au CTM / services techniques.

L’opportunité d’un recrutement ½ ETP pour la crèche permet de pourvoir au surcroit de travail administratif de la crèche.

Page n°12

b) Recettes réelles de fonctionnement (RRF)

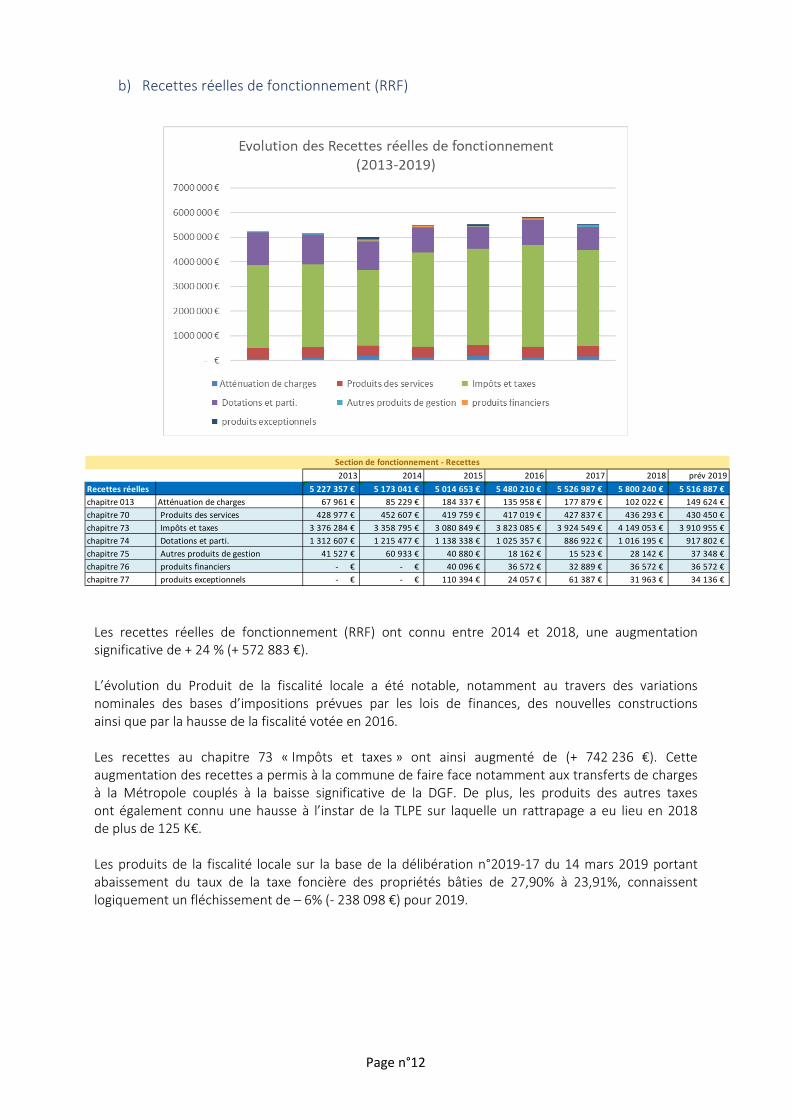

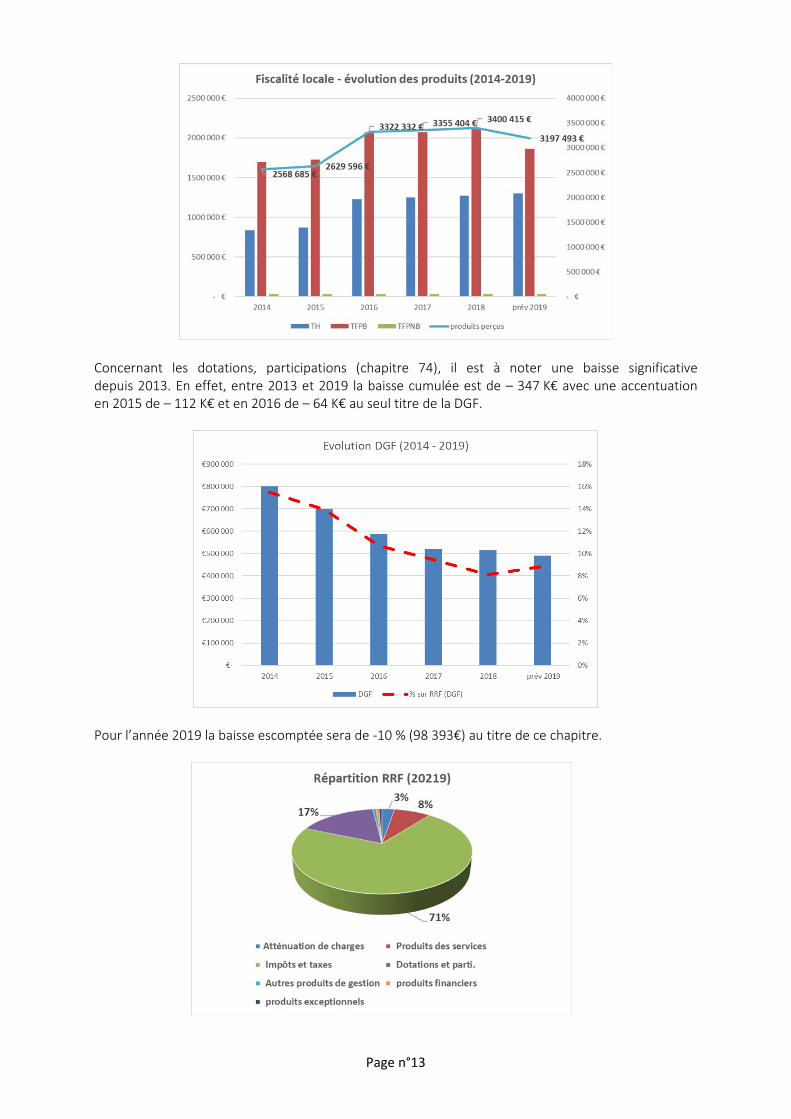

Les recettes réelles de fonctionnement (RRF) ont connu entre 2014 et 2018, une augmentation significative de + 24 % (+ 572 883 €). L’évolution du Produit de la fiscalité locale a été notable, notamment au travers des variations nominales des bases d’impositions prévues par les lois de finances, des nouvelles constructions ainsi que par la hausse de la fiscalité votée en 2016. Les recettes au chapitre 73 « Impôts et taxes » ont ainsi augmenté de (+ 742 236 €). Cette augmentation des recettes a permis à la commune de faire face notamment aux transferts de charges à la Métropole couplés à la baisse significative de la DGF. De plus, les produits des autres taxes ont également connu une hausse à l’instar de la TLPE sur laquelle un rattrapage a eu lieu en 2018 de plus de 125 K€. Les produits de la fiscalité locale sur la base de la délibération n°2019-17 du 14 mars 2019 portant abaissement du taux de la taxe foncière des propriétés bâties de 27,90% à 23,91%, connaissent logiquement un fléchissement de – 6% (- 238 098 €) pour 2019.

2013 2014 2015 2016 2017 2018 prév 2019Recettes réelles 5 227 357 € 5 173 041 € 5 014 653 € 5 480 210 € 5 526 987 € 5 800 240 € 5 516 887 € chapitre 013 Atténuation de charges 67 961 € 85 229 € 184 337 € 135 958 € 177 879 € 102 022 € 149 624 € chapitre 70 Produits des services 428 977 € 452 607 € 419 759 € 417 019 € 427 837 € 436 293 € 430 450 € chapitre 73 Impôts et taxes 3 376 284 € 3 358 795 € 3 080 849 € 3 823 085 € 3 924 549 € 4 149 053 € 3 910 955 € chapitre 74 Dotations et parti. 1 312 607 € 1 215 477 € 1 138 338 € 1 025 357 € 886 922 € 1 016 195 € 917 802 € chapitre 75 Autres produits de gestion 41 527 € 60 933 € 40 880 € 18 162 € 15 523 € 28 142 € 37 348 € chapitre 76 produits financiers - € - € 40 096 € 36 572 € 32 889 € 36 572 € 36 572 € chapitre 77 produits exceptionnels - € - € 110 394 € 24 057 € 61 387 € 31 963 € 34 136 €

Section de fonctionnement - Recettes

Page n°13

Concernant les dotations, participations (chapitre 74), il est à noter une baisse significative depuis 2013. En effet, entre 2013 et 2019 la baisse cumulée est de – 347 K€ avec une accentuation en 2015 de – 112 K€ et en 2016 de – 64 K€ au seul titre de la DGF.

Pour l’année 2019 la baisse escomptée sera de -10 % (98 393€) au titre de ce chapitre.

Page n°14

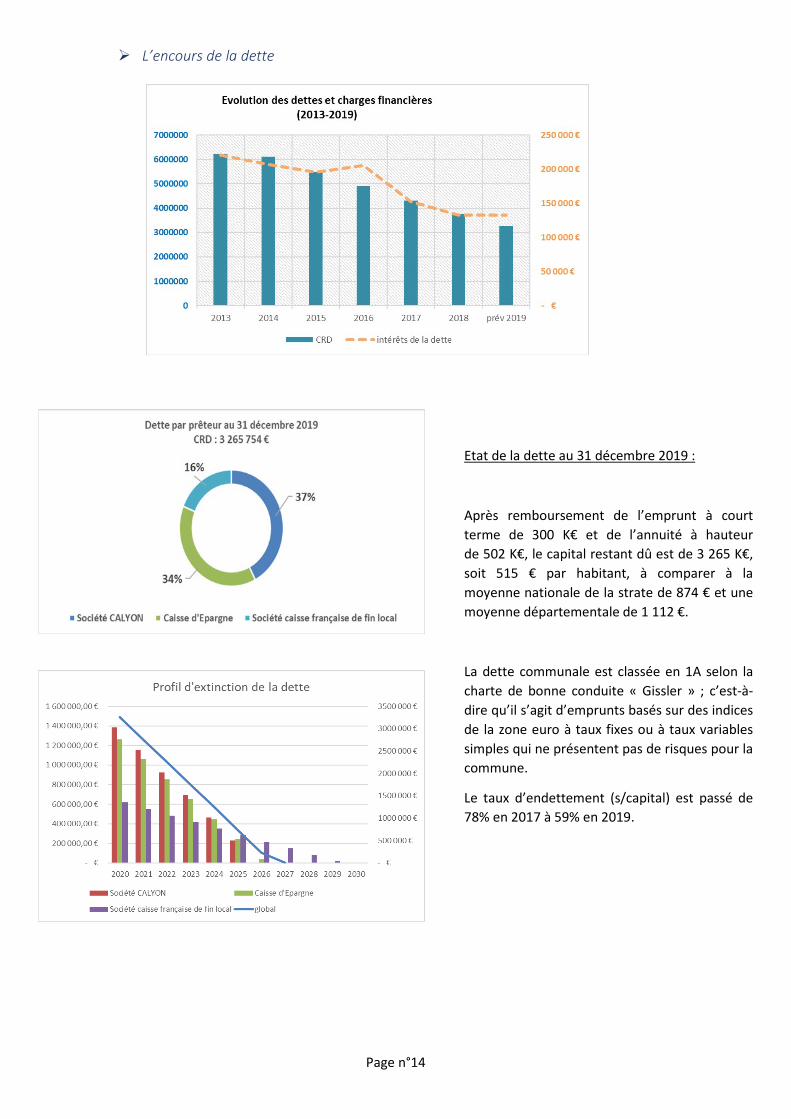

L’encours de la dette

Etat de la dette au 31 décembre 2019 :

Après remboursement de l’emprunt à court terme de 300 K€ et de l’annuité à hauteur de 502 K€, le capital restant dû est de 3 265 K€, soit 515 € par habitant, à comparer à la moyenne nationale de la strate de 874 € et une moyenne départementale de 1 112 €.

La dette communale est classée en 1A selon la charte de bonne conduite « Gissler » ; c’est-à-dire qu’il s’agit d’emprunts basés sur des indices de la zone euro à taux fixes ou à taux variables simples qui ne présentent pas de risques pour la commune.

Le taux d’endettement (s/capital) est passé de 78% en 2017 à 59% en 2019.

Page n°15

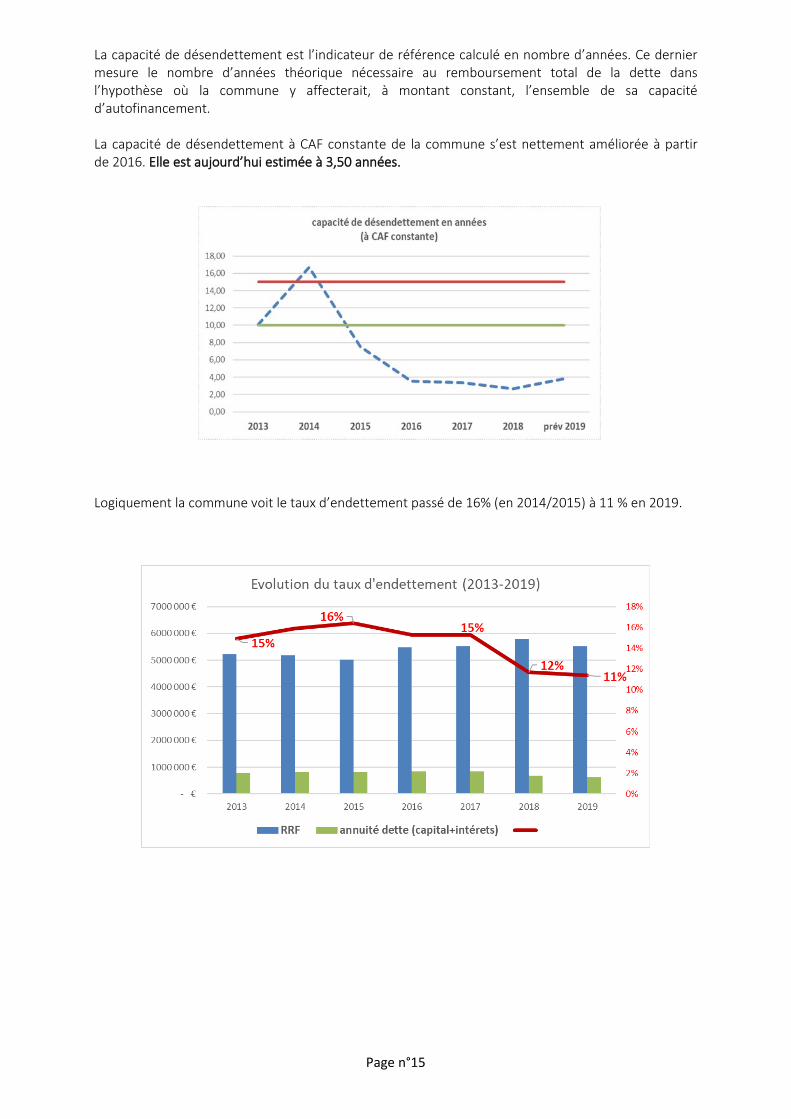

La capacité de désendettement est l’indicateur de référence calculé en nombre d’années. Ce dernier mesure le nombre d’années théorique nécessaire au remboursement total de la dette dans l’hypothèse où la commune y affecterait, à montant constant, l’ensemble de sa capacité d’autofinancement. La capacité de désendettement à CAF constante de la commune s’est nettement améliorée à partir de 2016. Elle est aujourd’hui estimée à 3,50 années.

Logiquement la commune voit le taux d’endettement passé de 16% (en 2014/2015) à 11 % en 2019.

Page n°16

B. Evolution de la Capacité d’auto-financement

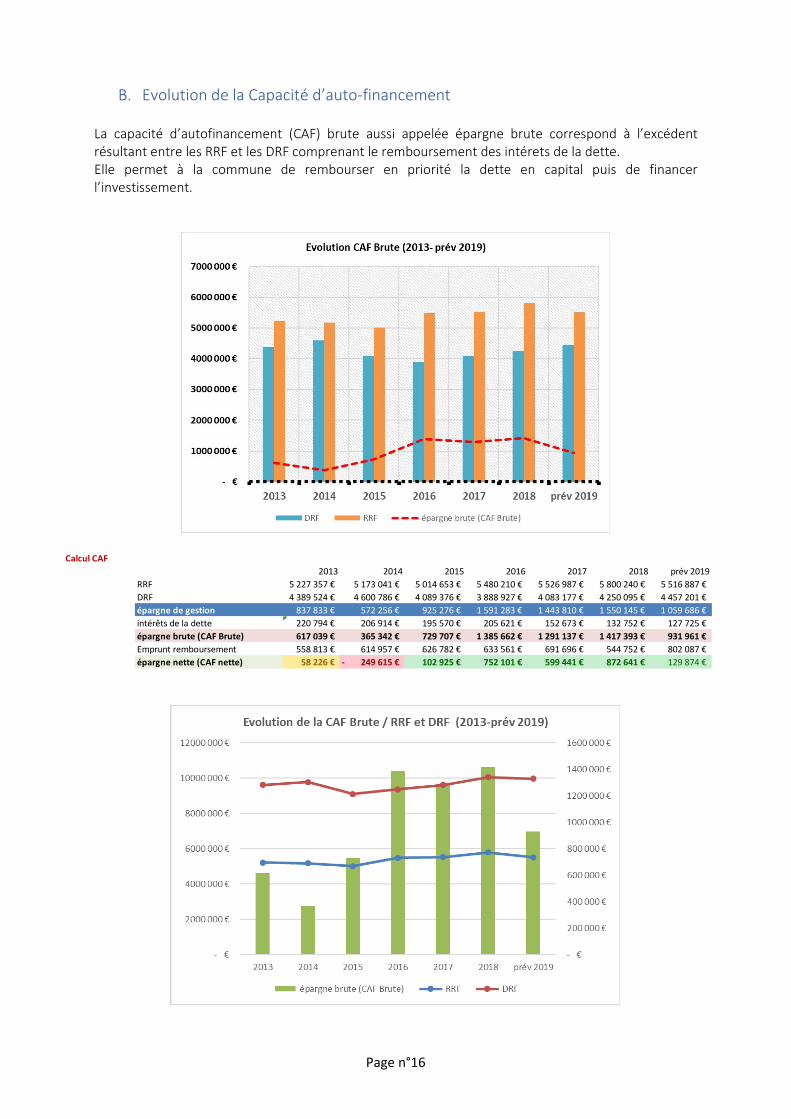

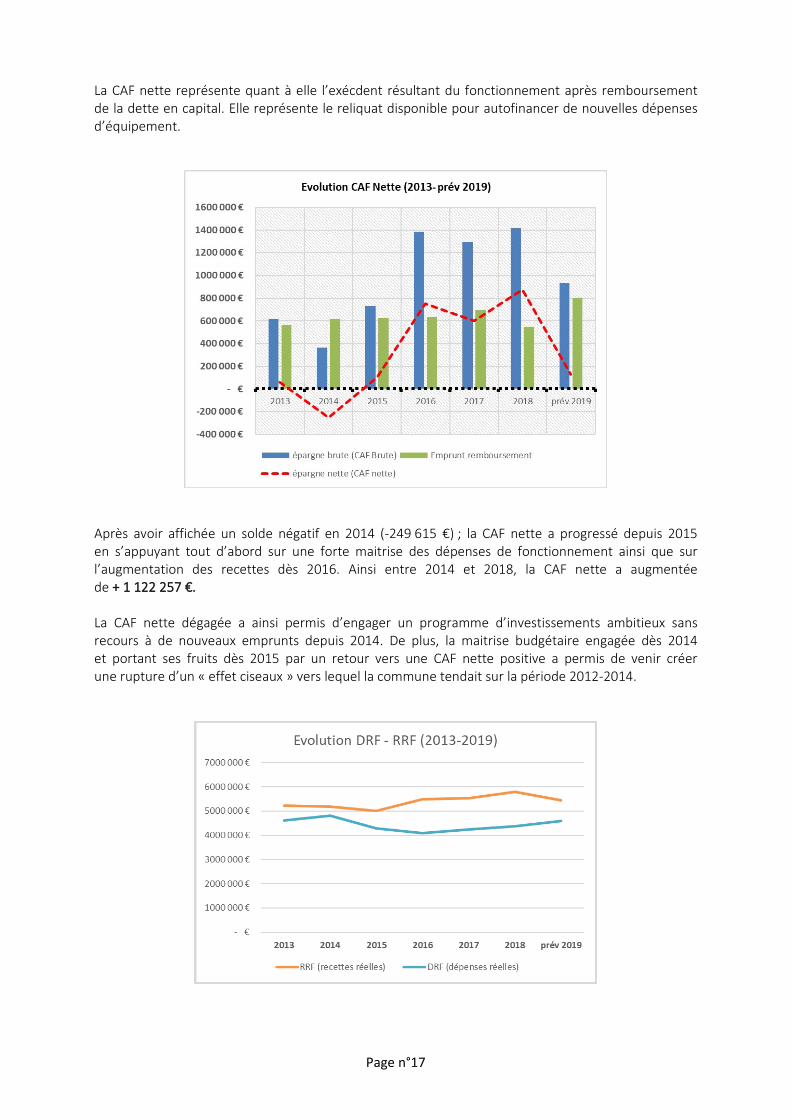

La capacité d’autofinancement (CAF) brute aussi appelée épargne brute correspond à l’excédent résultant entre les RRF et les DRF comprenant le remboursement des intérets de la dette. Elle permet à la commune de rembourser en priorité la dette en capital puis de financer l’investissement.

2013 2014 2015 2016 2017 2018 prév 2019RRF 5 227 357 € 5 173 041 € 5 014 653 € 5 480 210 € 5 526 987 € 5 800 240 € 5 516 887 € DRF 4 389 524 € 4 600 786 € 4 089 376 € 3 888 927 € 4 083 177 € 4 250 095 € 4 457 201 € épargne de gestion 837 833 € 572 256 € 925 276 € 1 591 283 € 1 443 810 € 1 550 145 € 1 059 686 € intérêts de la dette 220 794 € 206 914 € 195 570 € 205 621 € 152 673 € 132 752 € 127 725 € épargne brute (CAF Brute) 617 039 € 365 342 € 729 707 € 1 385 662 € 1 291 137 € 1 417 393 € 931 961 € Emprunt remboursement 558 813 € 614 957 € 626 782 € 633 561 € 691 696 € 544 752 € 802 087 € épargne nette (CAF nette) 58 226 € 249 615 €- 102 925 € 752 101 € 599 441 € 872 641 € 129 874 €

Calcul CAF

Page n°17

La CAF nette représente quant à elle l’exécdent résultant du fonctionnement après remboursement de la dette en capital. Elle représente le reliquat disponible pour autofinancer de nouvelles dépenses d’équipement.

Après avoir affichée un solde négatif en 2014 (-249 615 €) ; la CAF nette a progressé depuis 2015 en s’appuyant tout d’abord sur une forte maitrise des dépenses de fonctionnement ainsi que sur l’augmentation des recettes dès 2016. Ainsi entre 2014 et 2018, la CAF nette a augmentée de + 1 122 257 €. La CAF nette dégagée a ainsi permis d’engager un programme d’investissements ambitieux sans recours à de nouveaux emprunts depuis 2014. De plus, la maitrise budgétaire engagée dès 2014 et portant ses fruits dès 2015 par un retour vers une CAF nette positive a permis de venir créer une rupture d’un « effet ciseaux » vers lequel la commune tendait sur la période 2012-2014.

Page n°18

Enfin, en 2019 la conjugaison de la diminution des recettes, de l’augmentation des DRF ainsi que le remboursement de l’emprunt à court terme couplé au remboursement du capital de la dette soit 802 K€ marque un recul de la CAF nette. Il est à prendre en compte que l’emprunt à court terme remboursé en 2019 a généré 300 K€ de recettes d’investissement et a abondé au programme ambitieux d’investissement soutenu par la commune. Les objectifs 2020 prendront en compte la nécessaire maitrise des DRF a opéré afin de dégager à nouveau un autofinancement permettant d’abonder au plan pluriannuel d’investissement.

C. Evolution des dépenses et recettes d’investissement

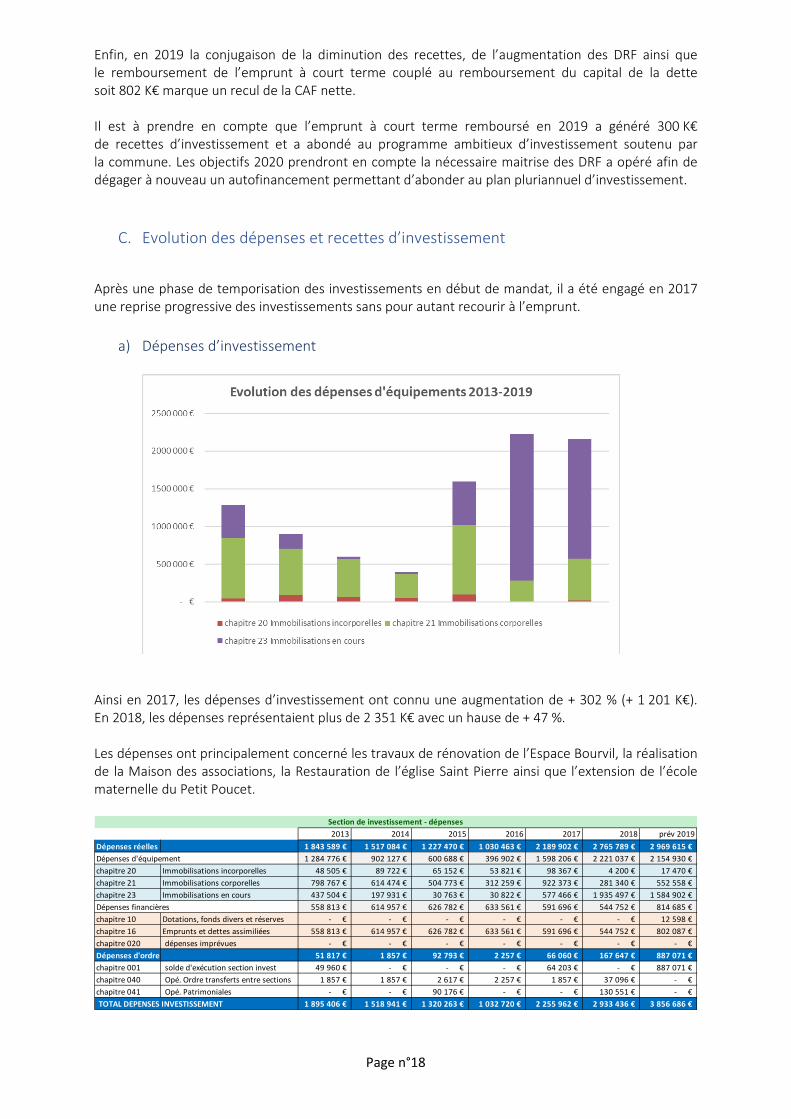

Après une phase de temporisation des investissements en début de mandat, il a été engagé en 2017 une reprise progressive des investissements sans pour autant recourir à l’emprunt.

a) Dépenses d’investissement

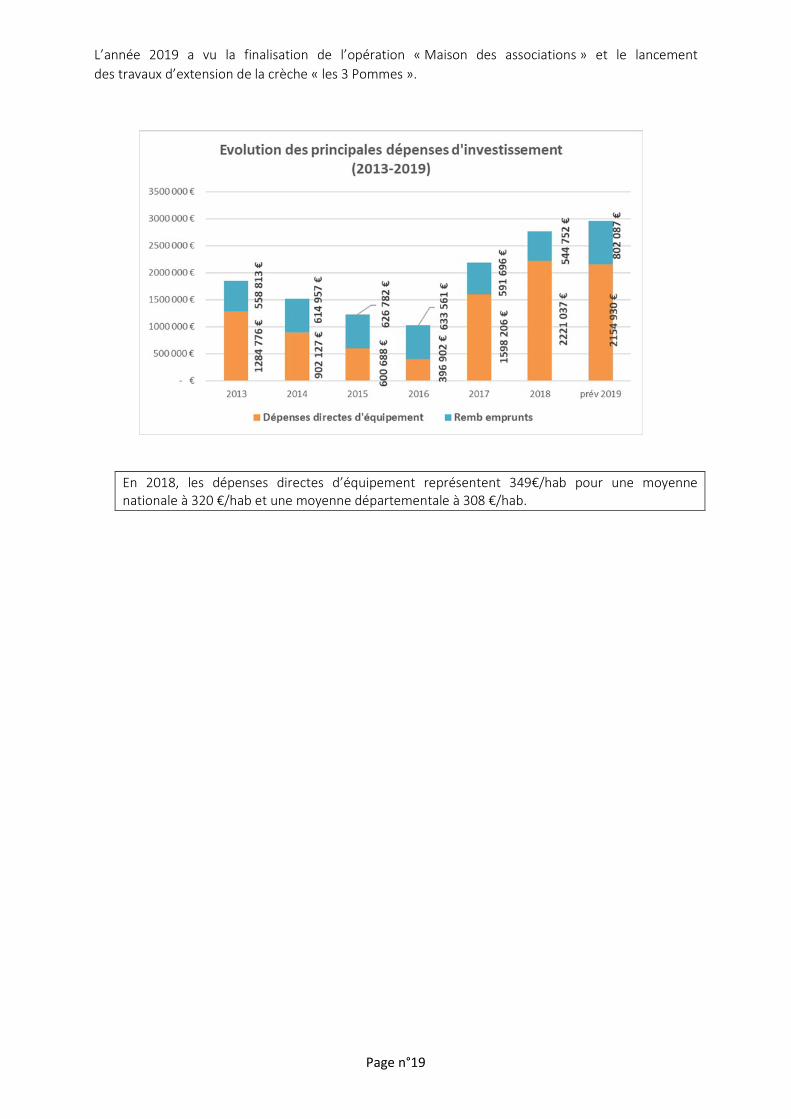

Ainsi en 2017, les dépenses d’investissement ont connu une augmentation de + 302 % (+ 1 201 K€). En 2018, les dépenses représentaient plus de 2 351 K€ avec un hause de + 47 %. Les dépenses ont principalement concerné les travaux de rénovation de l’Espace Bourvil, la réalisation de la Maison des associations, la Restauration de l’église Saint Pierre ainsi que l’extension de l’école maternelle du Petit Poucet.

2013 2014 2015 2016 2017 2018 prév 2019Dépenses réelles 1 843 589 € 1 517 084 € 1 227 470 € 1 030 463 € 2 189 902 € 2 765 789 € 2 969 615 €

1 284 776 € 902 127 € 600 688 € 396 902 € 1 598 206 € 2 221 037 € 2 154 930 € chapitre 20 Immobilisations incorporelles 48 505 € 89 722 € 65 152 € 53 821 € 98 367 € 4 200 € 17 470 € chapitre 21 Immobilisations corporelles 798 767 € 614 474 € 504 773 € 312 259 € 922 373 € 281 340 € 552 558 € chapitre 23 Immobilisations en cours 437 504 € 197 931 € 30 763 € 30 822 € 577 466 € 1 935 497 € 1 584 902 €

558 813 € 614 957 € 626 782 € 633 561 € 591 696 € 544 752 € 814 685 € chapitre 10 Dotations, fonds divers et réserves - € - € - € - € - € - € 12 598 € chapitre 16 Emprunts et dettes assimiliées 558 813 € 614 957 € 626 782 € 633 561 € 591 696 € 544 752 € 802 087 € chapitre 020 dépenses imprévues - € - € - € - € - € - € - € Dépenses d'ordre 51 817 € 1 857 € 92 793 € 2 257 € 66 060 € 167 647 € 887 071 € chapitre 001 solde d'exécution section invest 49 960 € - € - € - € 64 203 € - € 887 071 € chapitre 040 Opé. Ordre transferts entre sections 1 857 € 1 857 € 2 617 € 2 257 € 1 857 € 37 096 € - € chapitre 041 Opé. Patrimoniales - € - € 90 176 € - € - € 130 551 € - € TOTAL DEPENSES INVESTISSEMENT 1 895 406 € 1 518 941 € 1 320 263 € 1 032 720 € 2 255 962 € 2 933 436 € 3 856 686 €

Dépenses d'équipement

Dépenses financières

Section de investissement - dépenses

Page n°19

L’année 2019 a vu la finalisation de l’opération « Maison des associations » et le lancement des travaux d’extension de la crèche « les 3 Pommes ».

En 2018, les dépenses directes d’équipement représentent 349€/hab pour une moyenne nationale à 320 €/hab et une moyenne départementale à 308 €/hab.

Page n°20

b) Recettes d’investissement

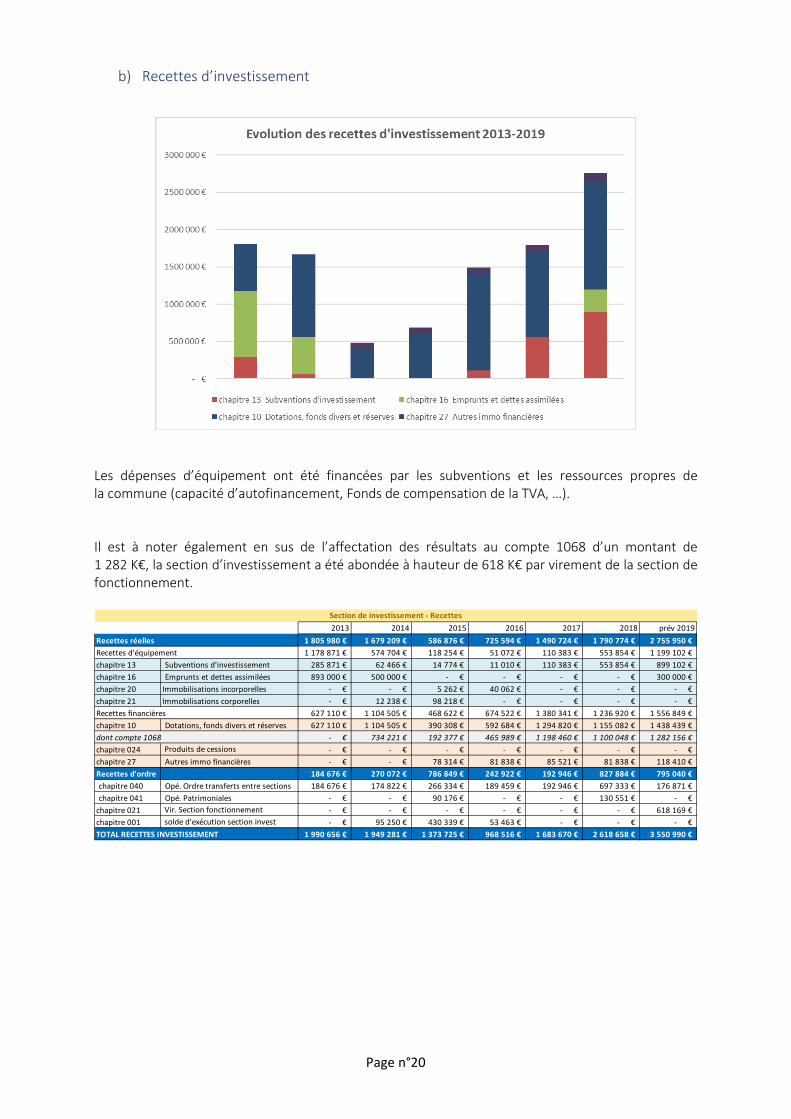

Les dépenses d’équipement ont été financées par les subventions et les ressources propres de la commune (capacité d’autofinancement, Fonds de compensation de la TVA, …). Il est à noter également en sus de l’affectation des résultats au compte 1068 d’un montant de 1 282 K€, la section d’investissement a été abondée à hauteur de 618 K€ par virement de la section de fonctionnement.

2013 2014 2015 2016 2017 2018 prév 20191 805 980 € 1 679 209 € 586 876 € 725 594 € 1 490 724 € 1 790 774 € 2 755 950 €

Recettes d'équipement 1 178 871 € 574 704 € 118 254 € 51 072 € 110 383 € 553 854 € 1 199 102 € chapitre 13 Subventions d'investissement 285 871 € 62 466 € 14 774 € 11 010 € 110 383 € 553 854 € 899 102 € chapitre 16 Emprunts et dettes assimilées 893 000 € 500 000 € - € - € - € - € 300 000 € chapitre 20 Immobilisations incorporelles - € - € 5 262 € 40 062 € - € - € - € chapitre 21 Immobilisations corporelles - € 12 238 € 98 218 € - € - € - € - €

627 110 € 1 104 505 € 468 622 € 674 522 € 1 380 341 € 1 236 920 € 1 556 849 € chapitre 10 Dotations, fonds divers et réserves 627 110 € 1 104 505 € 390 308 € 592 684 € 1 294 820 € 1 155 082 € 1 438 439 €

- € 734 221 € 192 377 € 465 989 € 1 198 460 € 1 100 048 € 1 282 156 € chapitre 024 Produits de cessions - € - € - € - € - € - € - € chapitre 27 Autres immo financières - € - € 78 314 € 81 838 € 85 521 € 81 838 € 118 410 € Recettes d'ordre 184 676 € 270 072 € 786 849 € 242 922 € 192 946 € 827 884 € 795 040 € chapitre 040 Opé. Ordre transferts entre sections 184 676 € 174 822 € 266 334 € 189 459 € 192 946 € 697 333 € 176 871 € chapitre 041 Opé. Patrimoniales - € - € 90 176 € - € - € 130 551 € - €

chapitre 021 Vir. Section fonctionnement - € - € - € - € - € - € 618 169 € chapitre 001 solde d'exécution section invest - € 95 250 € 430 339 € 53 463 € - € - € - € TOTAL RECETTES INVESTISSEMENT 1 990 656 € 1 949 281 € 1 373 725 € 968 516 € 1 683 670 € 2 618 658 € 3 550 990 €

Section de investissement - Recettes

Recettes réelles

dont compte 1068

Recettes financières

Page n°21

III. Les objectifs 2020 La construction budgétaire 2020 vise une juste maîtrise des dépenses de fonctionnement afin de garantir un autofinancement suffisant pour financer les projets d’investissements de la commune, tout en prenant en compte les orientations retenues :

• Stabilité des taux d’imposition, • Stabilité des tarifs communaux, • Maintien de l’investissement pour le développement et l’entretien du patrimoine bâti

communal, • Maintien des services à la population en contenant les dépenses.

A. Evolution des recettes et dépenses de fonctionnement

a) Recettes de fonctionnement Les recettes de fonctionnement sont envisagées pour 2020 à enveloppe constante (5 500 K€). Il n’est pas envisagé d’augmenter les taux de fiscalité locale. Néanmoins l’évolution des bases à 0.90 % pour 2020 a été validée par la LF 2020 ; le gain escompté pour la commune sera à hauteur de 28 K€, soit plus de 3 939 K€. Les autres recettes du Chapitre 73 sont envisagées constantes. Sur les volets dotations et participations, les recettes sont projetées en léger recul – 2%. Quant aux produits de services, les recettes sont projetées avec une diminution de -1 %.

b) Dépenses de fonctionnement Les dépenses de fonctionnement sont projetées en 2020 à budget constant (0%) 5 000 K€. Il est envisagé également de pourvoir en plus de l’affectation du résultat prévisionnel 2019, d’abonder à hauteur de 300 K€ de la section de fonctionnement à la section d’investissement. Concernant les principaux postes de dépenses : Les charges de personnel :

Le Chapitre 012 en 2020 tend à une augmentation de + 7% (+ 175 K€) par rapport au CA prévisionnel 2019. En effet, il convient de prendre en compte les augmentations suivantes :

• évolution de carrières, changement d’échelons et avancement de grades, • prise en charge de la prévoyance (11€/mois/agent), • évolution du régime indemnitaire pour certains agents (salaires inf. 1 400€), • heures supplémentaires, heures trajets astreinte, et heures de ménages, • 2 créations de postes (ETP) en maintenance pour les Services techniques et ½ ETP pour

la Crèche, • Indemnités élections, • poursuite du PPCR jusqu’en 2021.

Page n°22

La commune table sur une stabilité de ces effectifs sur les années à venir. Il faudra prendre en compte néanmoins l’évolution du GVT et une éventuelle revalorisation du point d’indice. Afin de maitriser l’évolution de la masse salariale, conformément aux orientations, il s’agira d’adapter régulièrement notre organisation, d’anticiper chaque départ en retraite et d’examiner systématiquement toutes les demandes de remplacements, de mobiliser davantage les services dans le pilotage de la masse salariale à partir d’outils de suivi partagés des dépenses RH. A cet effet, la commune devra mettre en place la gestion prévisionnelle de l’emploi et des compétences (GPEC). La GPEC est une gestion anticipative des ressources humaines, en fonction des contraintes de l’environnement et des choix stratégiques de la commune. Elle permet d’anticiper les départs et intègre l’ensemble des démarches, procédures et méthodes ayant pour objectif d’analyser et permettre d’arrêter la politique RH de la collectivité. La loi de transformation de la fonction publique impulse dès 2020/2021 l’inscription de la politique RH dans les choix stratégiques de la collectivité qui devra dorénavant la délibérer. Les charges à caractère général :

Les charges à caractère général, constituées des frais généraux et des dépenses d’intervention des services municipaux ont connu une augmentation comme précédemment évoqué de + 4% par rapport au BP 2019. Il est envisagé une baisse de – 10 % du Chapitre 011 pour un budget envisagé à 1 050 K€ (- 112 K€). L’effort est notable car les charges à caractère général porteront en 2020, le coût de location des modulaires (crèche) ainsi qu’un besoin de maintenance des bâtiments communaux équivalent. De plus, une démarche d’étude de centres de coûts va être entreprise en 2020 afin de permettre une lecture encore plus fine et envisager les axes sur lesquels les efforts devront être entrepris ainsi que les programmes à engager à la fois pour dégager de l’autofinancement mais également pour permettre une modernisation des outils des services (développement des outils axés sur la dématérialisation – contrôle de légalité dématérialisé, parapheur électronique, portail citoyen…) qui au-delà d’un volet purement modernisation permettront de libérer du temps ETP. Les autres dépenses de fonctionnement :

Les subventions diverses et autres participations obligatoires sont envisagées à enveloppe quasi constante.

B. Evolution des recettes et dépenses d’investissement

a) Recettes d’investissement Les recettes propres d’investissement seront limitées :

• au produit du versement par l’Etat du Fonds de Compensation de la TVA calculé sur les dépenses réalisées en 2018 (135 K€),

• aux subventions d’investissement liées aux programmes éligibles (761 K€), • à l’autofinancement (567 K€) pour 2020 et projeté à 800 K€ pour 2021, • à l’emprunt d’équilibre (1 000 K€) envisagé.

Page n°23

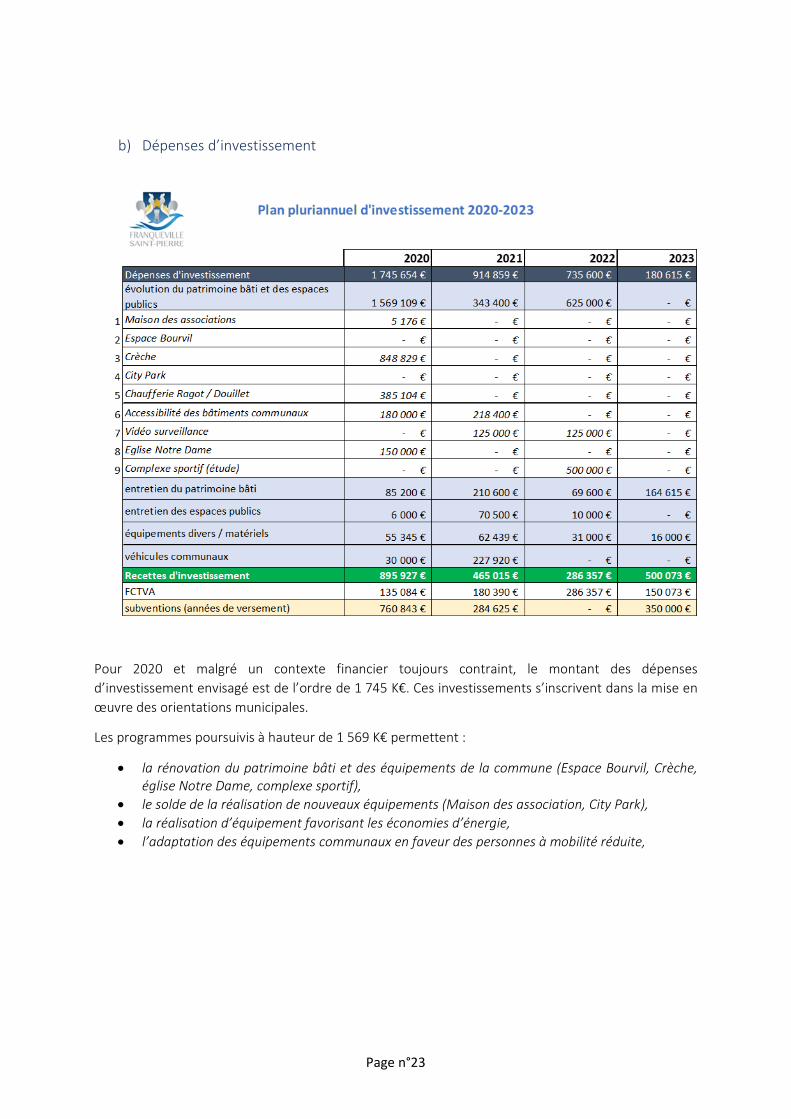

b) Dépenses d’investissement

Pour 2020 et malgré un contexte financier toujours contraint, le montant des dépenses d’investissement envisagé est de l’ordre de 1 745 K€. Ces investissements s’inscrivent dans la mise en œuvre des orientations municipales.

Les programmes poursuivis à hauteur de 1 569 K€ permettent :

• la rénovation du patrimoine bâti et des équipements de la commune (Espace Bourvil, Crèche, église Notre Dame, complexe sportif),

• le solde de la réalisation de nouveaux équipements (Maison des association, City Park), • la réalisation d’équipement favorisant les économies d’énergie, • l’adaptation des équipements communaux en faveur des personnes à mobilité réduite,

Page n°24

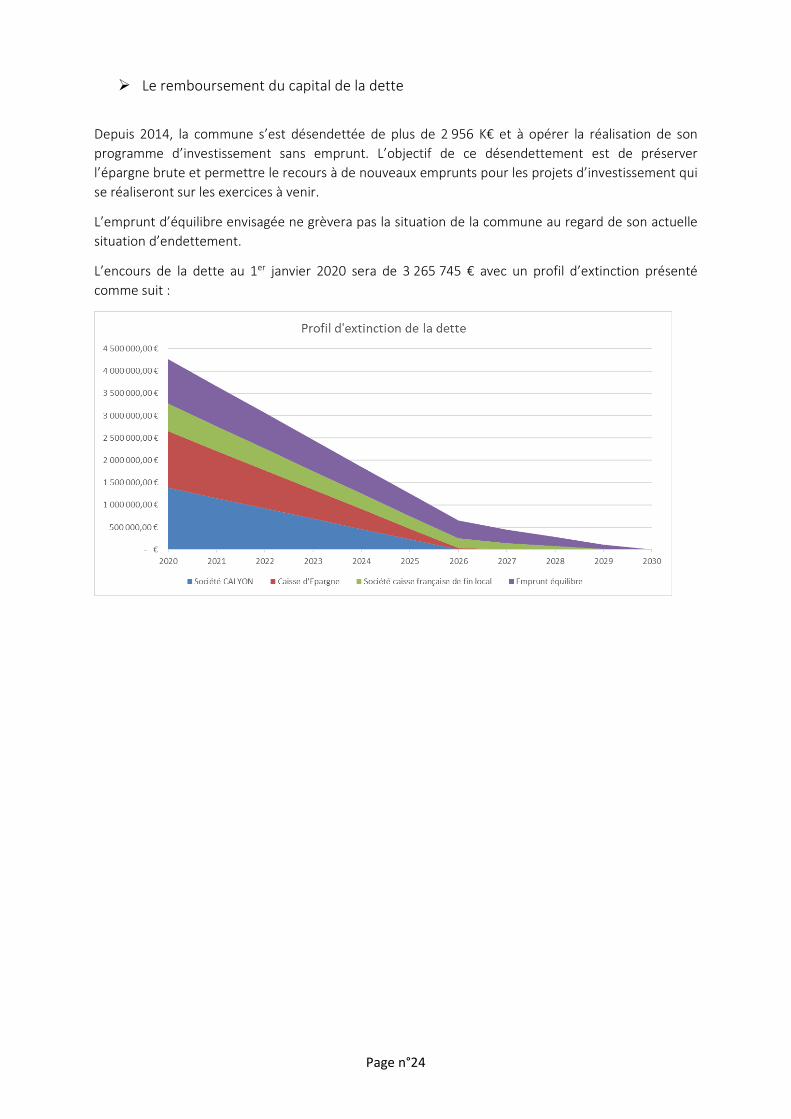

Le remboursement du capital de la dette

Depuis 2014, la commune s’est désendettée de plus de 2 956 K€ et à opérer la réalisation de son programme d’investissement sans emprunt. L’objectif de ce désendettement est de préserver l’épargne brute et permettre le recours à de nouveaux emprunts pour les projets d’investissement qui se réaliseront sur les exercices à venir.

L’emprunt d’équilibre envisagée ne grèvera pas la situation de la commune au regard de son actuelle situation d’endettement.

L’encours de la dette au 1er janvier 2020 sera de 3 265 745 € avec un profil d’extinction présenté comme suit :