Embed Size (px)

Citation preview

Comité Veau de boucherieSituation des marchés

6 novembre 2013

Montreuil

• 2

Situation de la campagne laitière

• 3

Une collecte mondiale qui repart à la hausse…

+ 2,8% + 1,9%

+ 7,2%

- 4,0%

+ 0,7%

- 1,1%

- 30,7%- 7,9%

- 2,6%

- 1,1%- 5,3%

- 7,0%

-1 400

-1 200

-1 000

-800

-600

-400

-200

0

200

400

600

800

Australie - 6,5% NZ - 9,8% USA + 0,3% UE27 - 0,7%

1 000 tÉcart de la collecte 8 mois de 2013 vs 8 mois de 20 12

écart au premier

trimestre

écart au deuxième trimestre

écart pour juillet et

août

Source :FranceAgriMer d'après Clal.it, DCANZ, Dairy Australia, Eurostat et USDA

• 4

… mais des prix mondiaux qui restent à des niveaux élevés

Source: FranceAgriMer d'après USDA et BCE

Cours mondiaux des produits laitiers

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

2009 2010 2011 2012 2013

€ / t

Beurre UE PLE UE PG UE

Beurre Océanie PLE Océanie PG Océanie

S43 S43

• 5

Une collecte en hausse en Europe du Nord

•Sur les cinq premiers mois de la campagne, la collecte européenne stagne (+0,4%)

• Une collecte en hausse en Allemagne (+ 230 Mt), aux Pays-Bas (+ 272 Mt), en Irlande et au Danemark•Les reculs les plus marqués sont observés en France (- 82 Mt), en Italie (- 79 Mt) et au Royaume-Uni (-41 Mt)

Source: FranceAgriMer d'après Eurostat

1,3

2,2

2,6

3,3

4,1

4,4

5,2

6,0

13,0

10,3

0 2 4 6 8 10 12 14

BE : + 0,1%

DK : + 1,7%

ESP : + 0,2%

IRL : + 1,1%

IT : - 1,9%

POL : - 0,6%

PB : + 5,5%

RU : - 0,7%

FR : - 0,8%

ALL : + 1,8%

Mt

5m 2013/14 5m 2012/13

Évolution de la collecte sur la campagne 2013/14(cumul sur 5 mois)

• 6

Fabrications dans l’UE à 27*

1 096

537

1 908

8 448

2012/13

488(- 8,4 %)

PLE

244(+ 5,4 %)

PG

836(+ 1,5 %)

Beurre

3640 (+ 0,8 %)

Fromages

04-08/20131 000 t

* : chiffres indisponibles dans certains Etats membres (confidentiels) et donc non pris en compte dans ces évolutions

Source : Eurostat

Évolution des fabrications européennes* de produits laitiers

+ 0,3%+ 1,5%

+ 5,4%

+ 0,8%

- 0,6%

- 8,4%

- 15%

- 10%

- 5%

0

+ 5%

+ 10%

+ 15%

Co llecte Beurre Po udre 0% Po udreGrasse

Fromages Lait DeConso .

camp 2011 / camp 2010 camp 2012 / camp 2011

5m camp 2013 / 5m camp 2012

Campagne

• 7

Baisse des fabrications de PLE, particulièrement en France et en Pologne

Source : FranceAgriMer d’après Eurostat

Fabrications de poudres écrémées, principaux pays

0

20

40

60

80

100

120

140

160

180

Belgique Allemagne France Pays-Bas Pologne

1 000 t

5m 2011 / 12 5m 2012 / 13 5m 2013 / 14

- 2,2%

+ 1,0% - 18,3%

+ 0,0%

- 11,4%

• 8

Marché européen de la poudre de lait écrémé

Source : FranceAgriMer d'après USDA et BCE

Sem. 43 de 2013PLE (FOB UE) : 3 121 €/t (+ 14% /rap sem. 43 2012)

Cumul 4m camp 2013/14- 27,4 % ; - 55 000t (fab. : - 44 000 t)

Source : FranceAgriMer d'après Eurostat

Exportations européennes de PLE

0

10

20

30

40

50

60

janv févr mars avr mai juin juil août sept oct nov déc

1 000 t

2 011 2 012 2 013

Cours mondiaux de la poudre de lait écrémé en €/t

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

2007 2008 2009 2010 2011 2012 2013

€/t

FOB Océanie FOB Europe

• 9

Des fabrications de fromages qui se maintiennent

Source : FranceAgriMer d’après Eurostat

Fabrication de Fromages, principaux pays

0

200

400

600

800

1 000

1 200

Allemagne France Italie Pays-Bas Pologne

1 000 t

5m 2011 / 12 5m 2012 / 13 5m 2013 / 14

+ 0,1%

- 0,4%

- 2,2%+ 4 ,5% + 3,4%

• 10

Marché européen du lactosérum

Source : FranceAgriMer d'après USDA et BCE

Sem. 43 de 2013Lacto (FOB UE) : 1 004 €/t (- 3 % /rap sem. 43 2012)

Cumul 4m camp 2013/14+ 10,9 % ; + 18 000t

Source : FranceAgriMer d'après Eurostat

Exportations européennes de lactosérum

0

5

10

15

20

25

30

35

40

45

50

janv févr mars avr mai juin juil août sept oct nov déc

1 000 t

2 011 2 012 2 013

Cours européen du lactosérum

0

500

1 000

1 500

2 000

2007 2008 2009 2010 2011 2012 2013

€/t

• 11

Un prix du lait en hausse…

• La hausse du prix du lait àpartir du mois d’avril ne s’est fait ressentir que tardivement dans la collecte

*Ce prix est le prix payé aux producteurs au cours du mois, il peut inclure des avances

Source : Sondage mensuel FranceAgriMer

Prix réel, toutes primes et toutes qualités confon dues

200

225

250

275

300

325

350

375

400

janv févr m ars avril mai juin juil août sept oct nov déc

€/1 000 l itres

2011 2012 2013

• 12

Évolution de la collecte hebdomadaire par campagne

375

400

425

450

475

500

525

14 17 20 23 26 29 32 35 38 41 44 47 50 1 4 7 10 13

M litres

2011/12 2012/13 2013/14 M oy. 5 camp

… mais une reprise tardive de la collecte

Campagne 2013/14

Cumul 29 sem.: - 1,0 % /rap. 2012/13

Source: Sondage hebdomadaire FranceAgriMer

• 13

Marché du veau de 8 jours

• 14

Hausse des naissances de veaux sur le début de campagne

0

100

200

300

400

7 8 9 10 11 12 1 2 3 4 5 6

1000

tête

s

2010-11 2011-12 2012-13 2013-14

0

20

40

60

80

100

120

140

7 8 9 10 11 12 1 2 3 4 5 6

1000

tête

s

2010-11 2011-12 2012-13 2013-14

VEAUX CROISES

Même évolution que pour les laitiers

VEAUX LAITIERS

Progression des naissances depuis juin

Source : FranceAgriMer, d’après BDNI

0

50

100

150

200

250

300

350

400

450

7 8 9 10 11 12 1 2 3 4 5 6

1000

tête

s

2010-11 2011-12 2012-13 2013-14

VEAUX ALLAITANTS

Repli des naissances depuis juin

+ 5 722 veaux (+ 2,7 %)

+ 19 242 veaux (+ 2,3 %)

- 5 981 veaux (-1,1 %)

• 15

Et une reprise des mises en place ces trois derniers mois

0

10

20

30

40

50

60

70

80

90

juil août sept oct nov déc janv fév mars avril mai juin

1000 têtes

2010-11 2011-12 2012-13 2013-14

+ 7,3 %

+ 3,1 %

+ 5,8 %

Source : FranceAgriMer, d’après Nœud focal

2012/11 : - 2,7 % ; - 24 850 veaux

3 mois 13/12 : + 5,4 % ; + 11 979 veaux

• 16

0

20

40

60

80

100

120

140

160

180

03/01/2011 03/05/2011 03/09/2011 03/01/2012 03/05/2012 03/09/2012 03/01/2013 03/05/2013 03/09/2013

€/tête

Mâle laitier 45-50 kg Femelle laitière 45-50 kg

Des petits veaux laitiers français à des prix relativement bas

Veau mâle laitier 45-50 kg

13/12 : - 19,1 % à 99,8 €/tête

Veau femelle laitier 45-50 kg

13/12 : - 20,4 % à 44,9 €/tête

Source : FranceAgriMer

• 17

50

100

150

200

250

300

03/01/2011 03/05/2011 03/09/2011 03/01/2012 03/05/2012 03/09/2012 03/01/2013 03/05/2013 03/09/2013

€/tête

France Pays-Bas Moyenne UE

Même baisse des prix des veaux de 8 jours aux Pays-Bas

- 14,4 %

- 6,5 %

- 37,6 %

Source : FranceAgriMer, d’après Commission européenne

• 18

Mais un coût de l’aliment pour veaux toujours plus cher

85

90

95

100

105

110

115

120

125

130

janv-05 janv-06 janv-07 janv-08 janv-09 janv-10 janv-11 janv-12 janv-13

Indice base 100 en 2010

Evolutions sur 9 mois (année civile)

+ 9,0 %

Septembre 2013 : + 3,6 % / oct. 2007 (max de la précédente hausse)

Source : FranceAgriMer, d’après Insee

• 19

Marché du veau de boucherie

• 20

Mais des abattages toujours très bas

13

13,5

14

14,5

15

15,5

16

16,5

17

17,5

18

juil août sept oct nov déc janv fév mars avril mai juin

1000 tec

2010/11 2011/122012/13 2013/14

Évolution des poids

2012/11 : + 0,7 %, soit + 1,0 kg 3m 2013/12 : + 0,6 %, soit + 0,8 kg

Évolution des abattages

2012/11 : - 3,8 % 3m 2013/12 : - 3,6 %

128

130

132

134

136

138

140

juil

août

sept oc

t

nov

déc

janv fév

mar

s

avril

mai juin

kg/tête

2010/11 2011/12 2012/13 2013/14

Source : FranceAgriMer, d’après SSP

• 21

Un fort repli dans les deux bassins d’abattages de veaux

Source : FranceAgriMer, d’après BDNI

• 22

Répartition des abattages de veaux laitiers et allaitants

Source : FranceAgriMer, d’après BDNI

• 23

Abattages de veaux laitiers : 48 départements en baisse

Source : FranceAgriMer, d’après BDNI

• 24

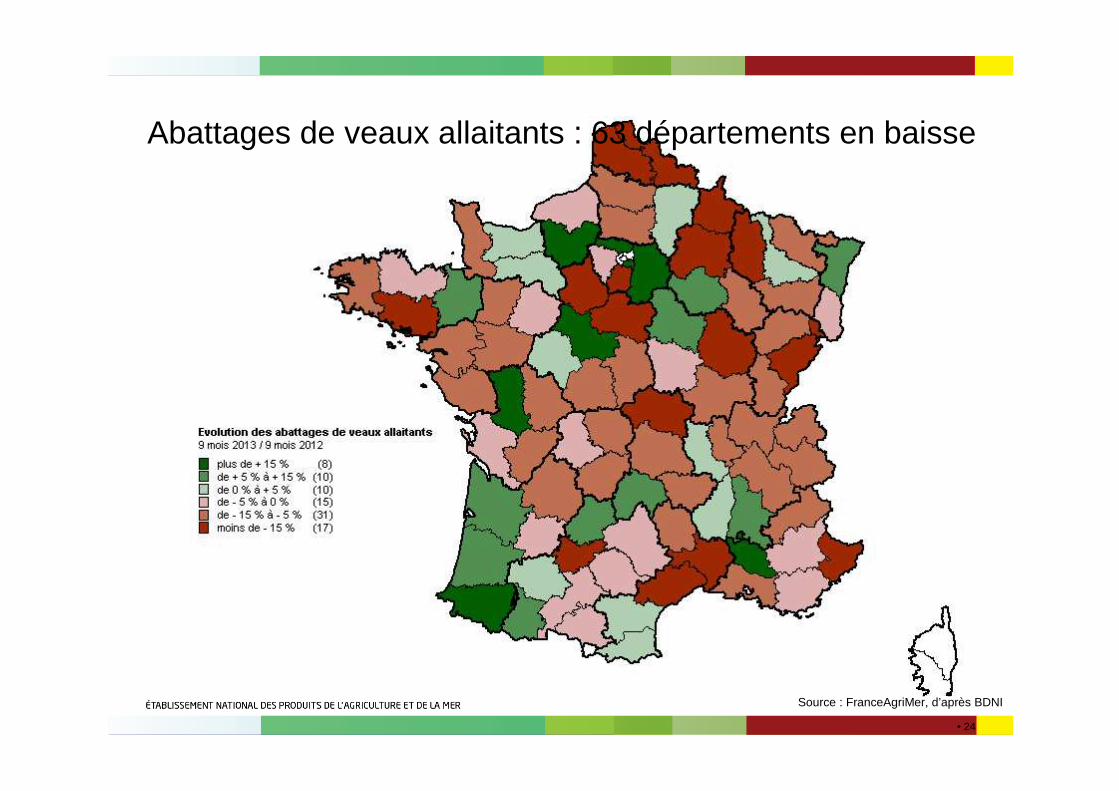

Abattages de veaux allaitants : 63 départements en baisse

Source : FranceAgriMer, d’après BDNI

• 25

Des approvisionnements en viande NL en progression

-400

-300

-200

-100

0

100

200

300

27 29 31 33 35 37 39 41 43 45 47 49 51 1 3 5 7 9 11 13 15 17 19 21 23 25Tonnes

Ecart 2012/13-2011/12 Ecart 2013/14-2012/13

Évolution des importations de viande de veau néerlandaise

2012/11 : - 5,8 %, soit - 1 894 t 42 sem 2013/12 : + 8,5%, soit + 773 t

Source : FranceAgriMer, d’après PVV

• 26

0

200

400

600

800

1000

1200

1400

1600

2009 2010 2011 2012 43 sem 2012 43 sem 2013

1000 têtes Plus 8 mois

Moins 8 mois

0

200

400

600

800

1000

1200

1400

1600

2009 2010 2011 2012 43 sem 2012 43 sem 2013

1000 têtes Plus 8 mois

Moins 8 mois

Une offre en hausse aux Pays-Bas

0

200

400

600

800

1000

1200

1400

1600

2009 2010 2011 2012 43 sem 2012 43 sem 2013

1000 têtes Plus 8 mois

Moins 8 mois

Abattages de veaux de moins de 8 mois

2

2,5

3

3,5

4

4,5

5

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53

1000 tonnes2011 2012 2013

Source : FranceAgriMer, d’après PVV

79,1 %83,5 %

86,2 % 86,3 %

86,2 % 84,8 %

- 0,4 % - 0,3 %

+ 1,5 %

- 5,5 %

mais -0,1% sur <8m

Cumul 43 sem : + 1,3 %

- 0,4 % - 0,3 %- 0,4 % - 0,3 %

• 27

Mais des exportations de viande de veau NL en repli

020406080

100120140160180200

2009 2010 2011 2012 42 sem 2012 42 sem 2013

1000 t

France21%

Belgique2%

Allemagne23%

Italie42%

Autres6%

Grèce2%

Espagne2%

Portugal1%

Royaume-Uni1%

Allemagne29%

Belgique2%

Italie32%

France19%

Grèce2%

Portugal2%

Espagne2%

Autres11%

Royaume-Uni1%

Source : FranceAgriMer, d’après PVV

2009 2013

+ 5,1 %

- 1,5 %

= - 4,5 %

• 28

Une consommation toujours faible

14

15

16

17

18

19

20

21

22

juil août sept oct nov déc janv fév mars avril mai juin

1000 tec

2011/12 2012/13 2013/14

- 1,8 %

- 1,5 %

- 2,5 %

Source : FranceAgriMer, d’après SSP et PVV

2012/11 : - 4,2 %

3 mois 13/12 : - 1,9 %

• 29

Ménages : reprise à l’automne après un été plutôt difficile

3

4

5

6

7

8

1 2 3 4 5 6 7 8 9 10 11 12 13

tonn

es

2011 2012 2013

Evolution sur 10 périodes Viande à griller : - 1,6 %

Viande à bouillir : - 1,5 %

Achat des ménages :

10 périodes 12/11 : - 1,6 % (prix : + 3,5 %)

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

2011-1 2011-7 2011-13 2012-6 2012-12 2013-5

tonn

es

Viande à griller rôtir Viande à bouillir braiserSource : FranceAgriMer, d’après Kantar Worldpanel

• 30

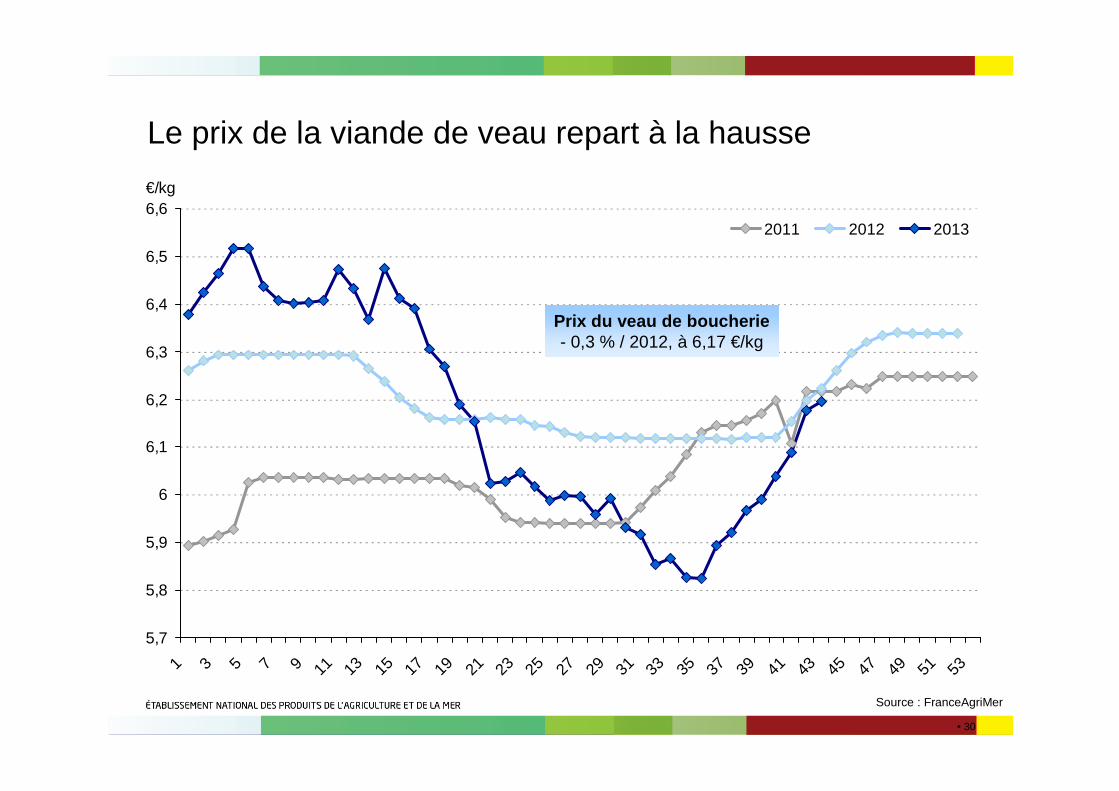

Le prix de la viande de veau repart à la hausse

5,7

5,8

5,9

6

6,1

6,2

6,3

6,4

6,5

6,6

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53

€/kg

2011 2012 2013

Source : FranceAgriMer

Prix du veau de boucherie - 0,3 % / 2012, à 6,17 €/kg

• 31

4,0

4,5

5,0

5,5

6,0

6,5

7,0

03/01/2011 03/05/2011 03/09/2011 03/01/2012 03/05/2012 03/09/2012 03/01/2013 03/05/2013 03/09/2013

€/kg

France Pays-Bas Moyenne UE

Même constat aux Pays-Bas : hausse des prix

+ 3,1 %

+ 2,1 %

+ 5,2 %

Source : FranceAgriMer, d’après Commission européenne