Embed Size (px)

DESCRIPTION

Artículo de la revista 'Distribución y Consumo' escrito por Jose M. Sainz de Vicuña Ancin

Citation preview

COMERCIO TRADICIONAL

OPCIONES ESTRATEGICAS

n JOSE M`' SAINZ DE VICUÑA ANCIN

-- r.?.!R^^^.ex^^

^ ^^ Gré^^^all^ : ^7®^f6i^^ ^ ^ _, v^^e''ieia @^^^---iL^;AA ' ..5-^

ntes de entrar a enunciar lasopciones estratégicas que tieneel comercio tradicional, resulta

necesario hacer un análisis y un diag-nóstico de la situación, que nos permitaplantear dichas opciones con el mayorrigor y coherencia posibles.

Con ese objetivo, este artículo seestructura en varios apartados consecu-tivos: en primer lugar, comienza porcuestionarse la necesidad de redefinirel concepto de comercio tradicional;para después analizar su evolución ytendencias, realizar un diagnóstico desu situación actual y plantear las opcio-nes estratégicas con que cuenta elcomercio tradicional.

REDEFINICION DE CONCEPTOS

Tradicionalmente se ha venido utilizan-do un doble criterio para clasificar loscomercios minoristas: según el métodode venta empleado y según la organiza-ción jurídica y económica de la empre-sa. Así, atendiendo al método de venta,se distingue entre comercio tradicional(cuando éste utiliza la venta condependientes o "despacho directo"como método habitual de venta), auto-servicio (cuando el producto estáexpuesto al alcance del cliente, quiense sirve directamente y paga en cajassituadas a la salida), venta automática(la máquina suministra directamente el

producto) y venta por correo (venta adistancia, haciendo la elección a travésde catálogo, y entrega a domicilio).

Cuando el criterio utilizado es eltipo de organización jurídica y econó-mica del comercio minorista, se dife-rencia entre: comercio independiente(que tiene un propietario individual yrealiza su actividad de forma autóno-ma), comercio asociado (cooperativasde detallistas, cadenas voluntarias ycadenas franquiciadas entre los siste-mas verticales de distribución, y gruposde compras, centrales de compras, cen-tros comerciales y mercados municipa-les entre los sistemas horizontales) ycomercio integrado (cooperativas de

Q

^istribucián y Consumo Ó OCiUBREINOVIEMBRE 1996

Comercio Tradicional

consumo, cadenas sucursalistas y algu-nas de las nuevas formas de venta sinestablecimiento, siendo la característicadefinitoria del comercio integrado quela empresa abarca las funciones mayo-ristas y detallistas).

Además, es muy frecuente asociar-en determinados subsectores de activi-dad- COmerClO mdependlente a COmer-

cio tradicional, olvidándose del régi-men de venta del establecimiento. Otambién, utilizar indistintamente el cali-ficativo de pequeño comercio y decomercio tradicional, así como contra-poner tienda tradicional a tienda espe-cializada, autoservicio, supermercado,hipermercado, gran almacén..., cuandoquizás la tienda especializada cuentatambién con un sistema de venta condependientes o "despacho directo".

Una tienda de conveniencia puedetener un régimen de venta tradicionalo, al menos, mixto. Sin embargo parece

CUADRO N`' 1

DEFINICION DEL COMERCIO TRADICIONAL

^: : • ^ : ^.• ^i^:^i^

I TAMAÑO

SUPERFICIE DE VENTA

EMPLEADOS

PUNTOS DE VENTA

MENOS DE 100 Mz

NO MAS DE DOS

UNO,NORMALMENTE

REGIMEN DE VENTA TRADICIONAL

EQUIPAMIENTO

(CAJAS REGISTRADORAS, TPV, SCANNER,

EOUIPOS DE REfRIGERACION, ETCETERA) BAJO

TECNOLOGIA FORMACION MUY ESCASA

FORMA JURIDICA PERSONA FISICA

APROVISIONAMIENTO MAYORISTA

ASOCIACIONISMO INDEPENDIENTE

ORGANIZACION UBICACION INDEPENDIENTE

que estamos hablando de un formato cRAFlco N^ 1comercial moderno y de futuro, por lo INA. EVOLUCION DE VENTAS DE PRODUCTOS DE ALIMENTACIONque se nos hace raro denominarlocomercio tradicional. Lo mismo podría-mos decir de una tienda de descuento, ioo^°de una tienda especializada (donde laatención que se espera es, en muchasocasiones, incompatible con el régimen ao°r°de venta en autoservicio) y de otro tipo }de formas comerciales modernas.

En otras palabras, suele ser frecuen- soi°te contraponer comercio moderno acomercio tradicional, haciendo casoomiso del sistema de venta, porque no 4o°i°

nos parece indicado calificar de comer-cio tradicional a un tipo de estableci-miento nuevo, moderno o de futuro, 2o°i°

por el hecho de que no utilice el régi-men de venta en autoservicio. 'n°,

Cluizás haya Ilegado el momento deredefinir el concepto de comercio tradi-cional incorporando al concepto unaserie de variables consustanciales queno las explicitamos porque siempre hansido los rasgos que definen el perfil deeste tipo de establecimiento.

Teniendo en cuenta variables comoel tamaño, la tecnología y la organiza-

is8^ 1988 1989 1990 1991 1992 1993 1994 1995

. TRADICIONALES

^ SUPER.PEOUEÑOS

. AUTOSERVICIOS

^ SUPER.GRANDES HIPERMERCADOS

NOTA: Se indica el peso real que los tipos de establecimientos han tenido en /a venta de productos dealimentación controlados por NlELSEN a años vencidos.

ción del establecimiento, vamos a En definitiva, el comercio tradicio- por el número de puntos de venta conentender por comercio tradicional nal es un comercio independiente, no que cuenta; la cifra de empleados y laaquel establecimiento que cuenta con asociado ni vinculado a ningún tipo de dimensión del establecimiento; que dis-los rasgos recogidos en el cuadro n° 1. establecimiento; de tamaño pequeño, pone de una tecnología tradicional, por

b

^istribucidn y Consumo 7 OCil1BRElNOVIEMBRE 1996

Comercio Tradicional

CUADRO N' ^2

ESTABLECIMIENTOS DETALLISTAS DE ALIMENTACION EN ESPAÑA (INA)

ESTABLECIMIENTOS 1990 1991 1992 1993 1994 1995

TRADICIONALES 77.097 71.734 67.898 61.661 60.250 58.654

AUTOSERVICIOS 18.371 18.072 17.814 17.293 17.131 17.935

SUPERM. PEQUEÑOS 5.647 5.941 6.150 6.390 6.514 6.729

SUPERM.GRANDES 725 746 776 868 934 960

HIPERMERCADOS 128 135 160 190 200 209

TOTAL 101.968 96.628 92.798 88.402 85.029 85.587

FUENTE: NIELSEN.

CUADRO N^ 3

EVOLUCION DE LA CUOTA DE MERCADO DE LOSESTABLECIMIENTOS DE ALIMENTACION NO PERECEDERA (INA)

TIPOS DE 1976 ENER01998

ESTABLECIMIENTOS NUMERO % VENTAS NUMERO % VENTAS

^ TIENDA TRADICIONAL 106.813 67 56.178 12

^ AUTOSERVICIO 10.474 19 14.115 10

® SUPERMERCADO 443 8 10.622 45

^ HIPERMERCADO 14 6 242 33

TOTAL 117.744 100 81.157 100

FUENTE: NIELSEN y elaboracibn propia,

el régimen de venta utilizado, el equi-pamiento disponible y la formación desu personal; y cuya forma jurídica esuna persona física.

EVOLUCION Y TENDENCIAS

EI comercio tradicional, a pesar de ladificultad de cuantificar con exactitudla evolución del número de estableci-mientos comerciales que responden adicha definición (no sólo por la natura-leza de la definición que acabamos deexponer, sino porque la informacióndisponible en España a nivel autonómi-co es difícilmente consolidable), está

en franco retroceso en nuestro entorno(ver cuadro n`-' 2), aunque puede seguirteniendo su hueco en el sistema de dis-tribución español, sobre todo en deter-minados productos.

En alimentación seca, las pautas decomportamiento de compra y consumoactuales están relegando el comerciotradicional a posiciones testimoniales-con una cuota de mercado próxima al10%, gracias a su presencia en núcleosrurales o en establecimientos especiali-zados-, porque predomina el preciocomo factor decisivo de compra y enese aspecto tienen una importante des-ventaja competitiva. En otros bienes y

CUADRO N` 4

COMERCIO TRADICIONAL SOBREEL TOTAL DE ESTABLECIMIENTOS

ESTABI_ECIMIENTOS N4 %

GENERALISTAS ALIMENT. 90.828 15,18

(NO ESPECIALISTAS)

ESPECIALISTAS ALIMENT., 157.049 26,25

BEBIDAS Y TABACO

P. FARMAC., MEDICOS, 25.975 4,34

Y COSMETICOS

VENTA VEHIC. Y ACCES. 25.018 4,18

VENTA CARBURANTES 4.299 0,72

OTROS COMERCIOS 295.085 49,32

TOTAL 598.254 100,00

NOTA: Uatos de 7990 FUENTE: INE.

servicios, el comercio tradicionalpuede tener mejores perspectivas. Atítulo ilustrativo, el cuadro n° 3 y el grá-fico n`-' 1 recogen la evolución estimadade las ventas de alimentación de losdiferentes tipos de establecimientosdetallistas, según datos Nielsen, queexcluyen los establecimientos dedica-dos a la venta de perecederos.

Es conveniente recordar que elcolectivo de establecimientos no espe-cializados, a pesar de contar con90.828 en 1990, según el INE, sólorepresenta el 15,18% del total de esta-blecimientos comerciales existentes enEspaña (ver cuadro n`-' 4).

EI cuadro n`-' S ofrece una panorámi-ca más completa del comercio tradicio-nal que la que normalmente se dacuando se presentan datos Nielsencorrespondientes al índice INA, alhaber añadido otros subsectores deactividad al contemplado en los cua-dros n° 2 y 3. No obstante, como secomprobará, tampoco abarca otros sec-tores donde el comercio tradicionalestá todavía muy arraigado: papelerías,farmacias, joyerías, relojerías, estancos,librerías, ópticas, etc...

Las múltiples investigaciones dispo-nibles son concluyentes respecto a loque valora y va buscando el consumi-dor español en los diferentes tipos deestablecimientos comerciales. Comoindica un informe del Departamento deComercio del Gobierno Vasco sobre

D

^istribuuón y^onsumo 8 OCTUBREINOVIEMBRE 1996

nr7o wTOMO 11

1 1

,1 , , 1 1 ,

^ ^^^

6

, . %.7/^. ^ ^ /. I ^

Comercio Tradicional

hábitos de compra del consumidorvasco correspondiente a los años1993/1994, que coincide en líneasgenerales con lo publicado por laSecretaría General de Comercio Interioren 1987 (ver cuadro n° 6):

- En general, en la tienda tradicio-nal parece encontrarse calidad (23,8%),servicio (atención personalizada-12,6%-, transporte de las mercancíasal domicilio del comprador, sistema depago más conveniente...), y sobre todocomodidad por su proximidad/cercanía(31,6%). EI precio es el aspecto negati-vo más destacado (39,5%).

- En las nuevas formas comerciales,por el contrario, se encuentran mejoresprecios, mayor variedad y abundanciade productos, además de la comodidadde poder hacer gran parte de la compraen un mismo establecimiento. A lasgrandes superficies ( hipermercados ymaxi-supermercados) se acude por pre-cio (30-34,5%), variedad (17 al 25,2%)y ofertas (22%). La atención desperso-nalizada (12 al 15%) y la lejanía (11 al24,5%) son los aspectos más negativos,en opinión de los consumidores.

De ahí que, por ejemplo, los esta-blecimientos especializados en ropa devestir -boutiques-, donde aspectoscomo la moda, el diseño, la calidad, elservicio y la forma de pago pueden sermás importantes que el factor precio,sigan siendo los de mayor cuota demercado a pesar de la competencia delas grandes superficies.

Pero no debemos olvidar las con-clusiones de Blizzard ( 1976), quienseñala que "dos competidores -en estecaso, dos formas comerciales diferen-tes- no pueden ocupar el mismo seg-mento de beneficios. Con el tiempo elmás eficiente debe Ilegar a dominar y elmás débil de los dos puede pasarse aotro segmento o morir".

Lo que significa que si otras formascomerciales ( por ejemplo, las cadenasde franquicias) invaden con mayoréxito el "segmento de beneficios" queactualmente ocupa el comercio tradi-cional independiente, y éste no seadapta a las nuevas circunstancias,correrá la misma suerte que sus homó-nimos de alimentación.

CUADRO N" 5

EL COMERCIO TRADICIONAL EN ENERO DE 1996

NUMERO DE %

ESTABLECIMIENTOS ESTABLECIMIENTOS CUOTA DE MERCADO

TIENDAS TRADICIONALES

• TEXTIL EXTERIOR (S/ DYMPANEL) N.D. 56,6

• ALIMENTACION (INA)

56.178

• DROGUERIA-PERFUMERIA (INC) 5,0

PANADERIAS-LECHERIAS 34.444 N.D.

CARNICERIAS-CHARCUTERIAS 20.212 N.D.

T. GENERALES DE ELECTRODOMESTICOS 10.072 83,0

T. PEQUEÑAS DE FOTOGRAFIA 6.601 37, 7

JUGUETERIAS 5.290 61,6

FUENTE: Anuario Evolución (NIELSEN) y elaboración propia.

CUADRO N'6

CRITERIOS DE ELECCION DE DETERMINADOS ESTABLECIMIENTOSEN PORCENTAJES (`%)

MOTIVOS SUPERM. T. TRADIC. AUTOSER. HIPER DESCUENTO

AMPLIO HORARIO 7 14 6 12 3

PRECIOS,OFERTAS 45 23 39 49 74

CALIDAD PRODUCTOS 15 20 14 13 17

TRATO Y ATENCION 7 25 6 2 5

CERCA DOMICILIO 16 45 18 8 8

VER Y TOCAR ARTICULOS 16 3 15 13 6

VARIEDAD PRODUCTOS 31 7 24 40 10

AMISTAD PERSONAL 4 19 3 1 1

ORDENADO EN SECCIONES 18 4 15 17 3

FUENTE^ Secretaria General de Comercio lnterior, (1987).

HABITOS DE COMPRA

Centrándonos en el universo de esta-blecimientos comerciales que suponenla mayor parte del presupuesto familiar-que es, sin lugar a dudas, el másinvestigado- podemos afirmar que loshábitos de compra de los consumidoresvarían según se trate de "ir de compras"o de "hacer la compra" y, en este últi-mo caso, de la "compra diaria" o de la"compra fuerte".

Así lo reflejan diversos estudios demercado, al distinguir que el consumi-dor suele tener un sistema de valores

diferente según se trate de "ir de com-pras" -donde se buscan calidades, mar-cas-, simplemente se pretenda "pasar elrato" -sin importar tanto el precio-, o"hacer la compra", donde prevalece elfactor precio.

EI primer caso se asocia a la com-pra voluntaria y se percibe como unaactividad agradable que forma parte deltiempo libre disponible, y donde loscentros comerciales, las zonas peatona-les... encajan muy bien. En el segundo,a una compra obligada, que Ileva alconsumidor hasta los supermercados ehipermercados.

b

^istribucibn y^onsumo 1 ^ OCTUBRE/NOVIEMBRE 1996

Comercio Tradicional

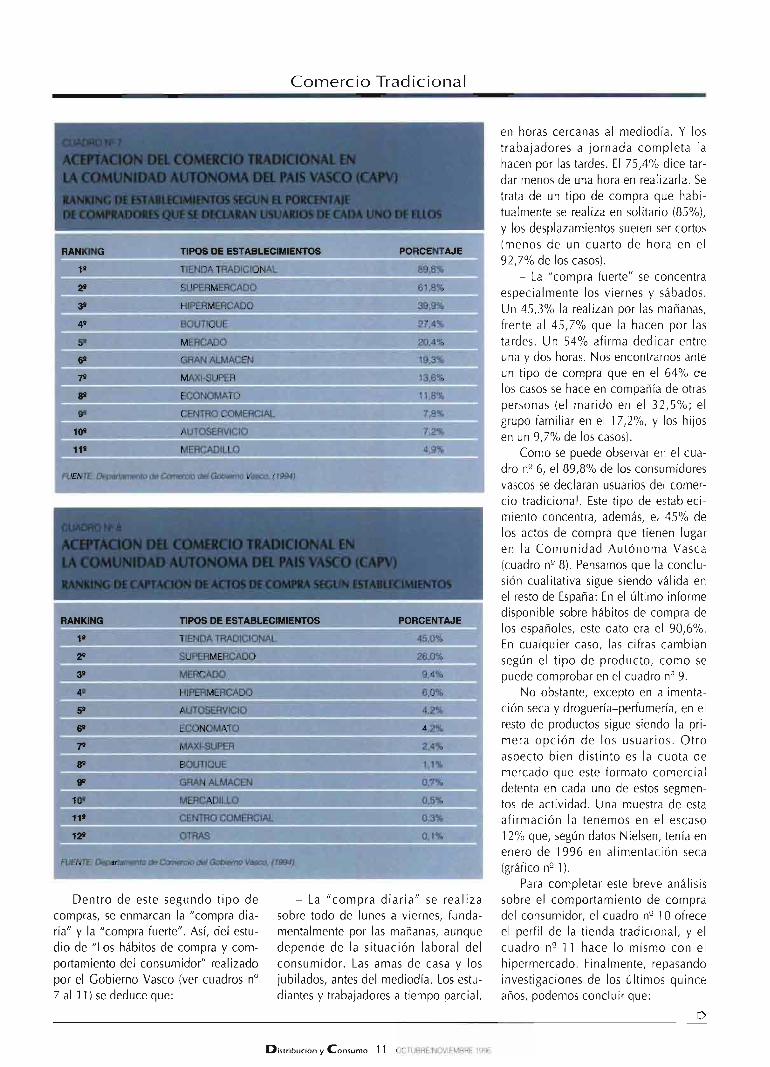

CUADRO N 7

ACEPTACION DEL COMERCIO TRADICIONAL ENLA COMUNIDAD AUTONOMA DEL PAIS VASCO (CAPV)

RANKING DE ESTABLECIMIENTOS SEGUN EL PORCENTAJEDE COMPRADORES QUE SE DECLARAN USUARIOS DE CADA UNO DE ELLOS

RANKING TIPOS DE ESTABLECIMIENTOS PORCENTAJE

14 TIENDA TRADICIONAL 89,8%

24 SUPERMERCADO 61.8%

34 HIPERMERCADO 39,9%

4g BOUTIOUE 27,4%

54 MERCADO 20,4%

64 GRAN ALMACEN 19,3%

74 MAXI-SUPER 13,6%

84 ECONOMATO 11,8%

94 CENTRO COMERCIAL 7,8 %

10° AUTOSERVICIO 7 2%

114 MERCADILLO 4,9%

FUENTE: Departamento de Comercio del Gobierno Vasco, (1994).

CUADRO N' 8

ACEPTACION DEL COMERCIO TRADICIONAL ENLA COMUNIDAD AUTONOMA DEL PAIS VASCO (CAPV)

RANKING DE CAPTACION DE ACTOS DE COMPRA SEGUN ESTABLECIMIENTOS

RANKING TIPOS DE ESTABLECIMIENTOS PORCENTAJE

1a TIENDA TRADICIONAL 45,0 %

24 SUPERMERCADO 26,0%

34 MERCADO 9,4%

aQ HIPERMERCADO 6,0%

54 AUTOSERVICIO 4,2%

s4 ECONOMATO 4,2 %

^ MAXI-SUPER 2,4%

óQ BOUTIOUE 1,1%

sQ GRAN ALMACEN 0,7%

104 MERCADILLO ^ 0,5%

114 CENTRO COMERCIAL ^ 0,3%

12Q OTRAS ^ 0,1%

FUENTE: Departamento de Comercio del Gobierno Vasco, (1994).

Dentro de este segundo tipo decompras, se enmarcan la "compra dia-ria" y la "compra fuerte". Así, del estu-dio de "Los hábitos de compra y com-portamiento del consumidor" realizadopor el Gobierno Vasco (ver cuadros n°7 al 11) se deduce que:

- La "compra diaria" se realizasobre todo de lunes a viernes, funda-mentalmente por las mañanas, aunquedepende de la situación laboral delconsumidor. Las amas de casa y losjubilados, antes del mediodía. Los estu-diantes y trabajadores a tiempo parcial,

en horas cercanas al mediodía. Y lostrabajadores a jornada completa lahacen por las tardes. EI 75,4% dice tar-dar menos de una hora en realizarla. Setrata de un tipo de compra que habi-tualmente se realiza en solitario (85%),y los desplazamientos suelen ser cortos(menos de un cuarto de hora en el92,7% de los casos).

- La "compra fuerte" se concentraespecialmente los viernes y sábados.Un 45,3% la realizan por las mañanas,frente al 45,7% que la hacen por lastardes. Un 54% afirma dedicar entreuna y dos horas. Nos encontramos anteun tipo de compra que en el 64% delos casos se hace en compañía de otraspersonas (el marido en el 32,5%; elgrupo familiar en el 17,2%, y los hijosen un 9,7% de los casos).

Como se puede observar en el cua-dro n`-' 6, el 89,8% de los consumidoresvascos se declaran usuarios del comer-cio tradicional. Este tipo de estableci-miento concentra, además, el 45% delos actos de compra que tienen lugaren la Comunidad Autónoma Vasca(cuadro n° 8). Pensamos que la conclu-sión cualitativa sigue siendo válida enel resto de España: En el último informedisponible sobre hábitos de compra delos españoles, este dato era el 90,6%.En cualquier caso, las cifras cambiansegún el tipo de producto, como sepuede comprobar en el cuadro n° 9.

No obstante, excepto en alimenta-ción seca y droguería-perfumería, en elresto de productos sigue siendo la pri-mera opción de los usuarios. Otroaspecto bien distinto es la cuota demercado que este formato comercialdetenta en cada uno de estos segmen-tos de actividad. Una muestra de estaafirmación la tenemos en el escaso12% que, según datos Nielsen, tenía enenero de 1996 en alimentación seca(gráfico n° 1).

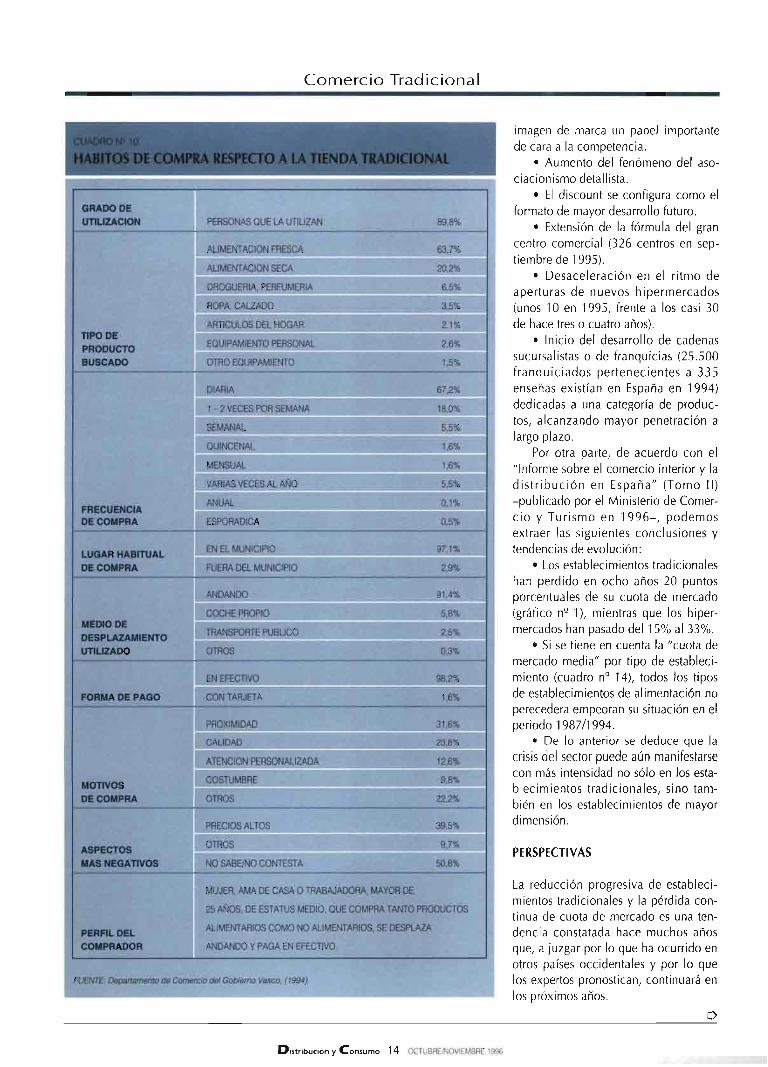

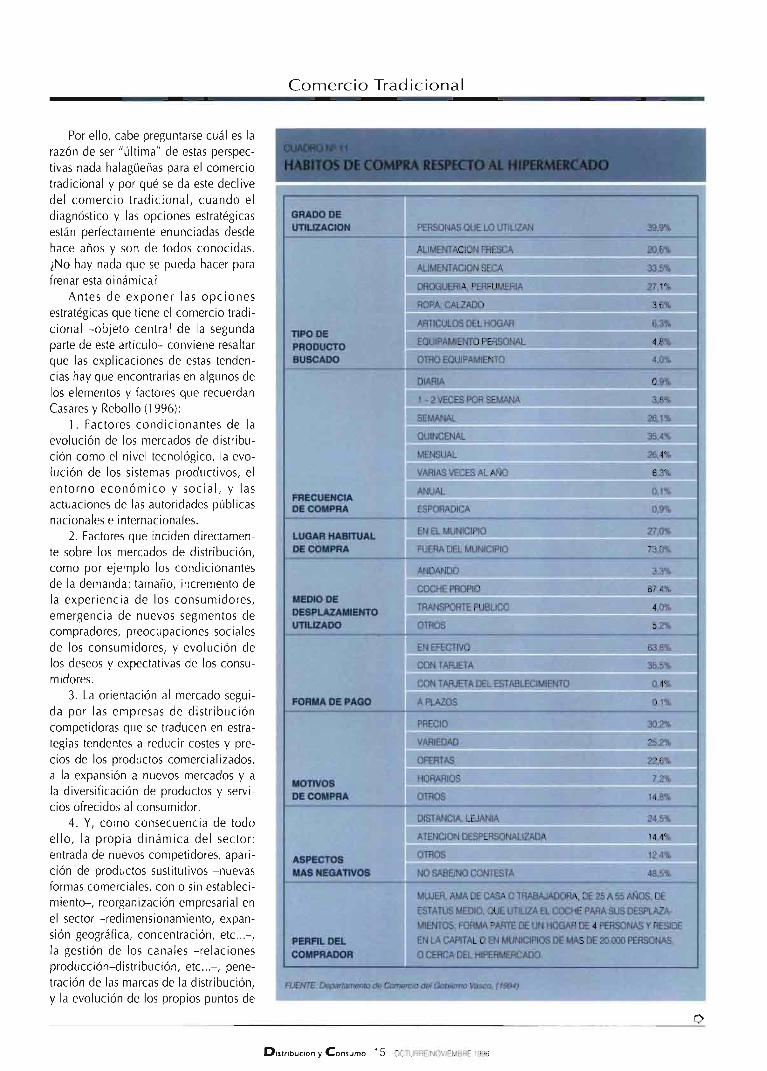

Para completar este breve análisissobre el comportamiento de compradel consumidor, el cuadro n° 10 ofreceel perfil de la tienda tradicional, y elcuadro n° 11 hace lo mismo con elhipermercado. Finalmente, repasandoinvestigaciones de los últimos quinceaños, podemos concluir que:

b

^istribución y ^onsumo 11 "!CIUBREINOVIEMBRE 1996

Ĵ mercio Tradicional

CUADRO N` 9

RANKING DE PREFERENCIAS DE LOS ESTABLECIMIENTOS SEGUN EL TIPO DE PRODUCTOS A COMPRAR

ALIMENTACION ALIMENTACION DROGUERIA,

TIPOS DE FRESCA

ESTABLECIMIENTOS % RANKMG %

TIENDA TRADICIONAL 56,0 14 33,0

SUPERMERCADO 17,1 2° 40,8

HIPERMERCADO 2,4 6° 7,3

BOUTIQUE

MERCADO 17,0 3° 2,6

GRAN ALMACEN

MAXI-SUPER 1,0 74 3,2

ECONOMATO 2,6 5° 6,1

CENTRO COMERCIAL

AUTOSERVICIO 3,1 4° 6,6

MERCADILLO

OTROS 0,7 84 0,5

SECA PERFUMERIA ROPA,CALZADO

RANKING % RANKING % RANKING

24 22,6 2^ 53,9 1^

1° 42,9 1° 1,3 94

3`-' 1 2,4 34 7,4 3°

1,1 7^ 16,1 2y_

_74

7,3 44

64 5,3 6° 3,0 7°

5° 8,1 4° 2,1 Sg

- - - 3,6 6g

4° 6,3 5g - -

- 4,8 54

84 1,3 8^ 0,1 10^

FUENrE. Departamento de Comercio del Gobierno Vasco, (1994).

- EI comercio tradicional sigue sien-do el establecimiento más visitado porel consumidor español en la prácticatotalidad de los subsectores.

- Las razones de la fidelidad a estetipo de comercio siguen pivotandosobre los mismos factores que ya desta-cara el estudio de la Secretaría Generalde Comercio Interior en 1987: proximi-dad al domicilio, trato y atención per-sonalizada, y calidad de los productos.Los precios se mantienen como aspectonegativo de esta fórmula comercial.

- EI comercio tradicional ha sidodesplazado por completo de la "com-pra fuerte" que realiza el consumidorespañol, perdiendo cuota de mercadode manera alarmante en la mayor partede los renglones de actividad.

- En consecuencia, se ha ido redu-ciendo progresivamente el número deestablecimientos tradicionales hastacifras preocupantes. Según datos Niel-sen, en alimentación, el número decomercios tradicionales se ha reducidoalgo más de un 25% en el periodo1991/96, quedando sólo la mitad de losestablecimientos existentes en Españahace 20 años. Las estimaciones para elaño 2005 sitúan su cuota de mercadoen torno al 6%.

TENDENCIAS EN EUROPAY EN ESPAÑA

Según el "Plan marco de moderniza-ción del comercio interior" -publicadopor el Ministerio de Comercio y Turis-mo en 1995-, las tendencias de la dis-tribución comercial en España y enEuropa no auguran buenas perspectivaspara el comercio tradicional.En el caso del conjunto de Europa, lastendencias más significativas son:

• Internacionalización creciente dela distribución comercial:

• Continuación del fenómenoconocido como "efecto desbordamien-to" y, por tanto, de la expansión de lasgrandes empresas europeas de distribu-ción en los países del sur de la UE.

• Aumento de los procesos de inte-gración y concentración:

• Incremento de la "dualización"de la distribución comercial.

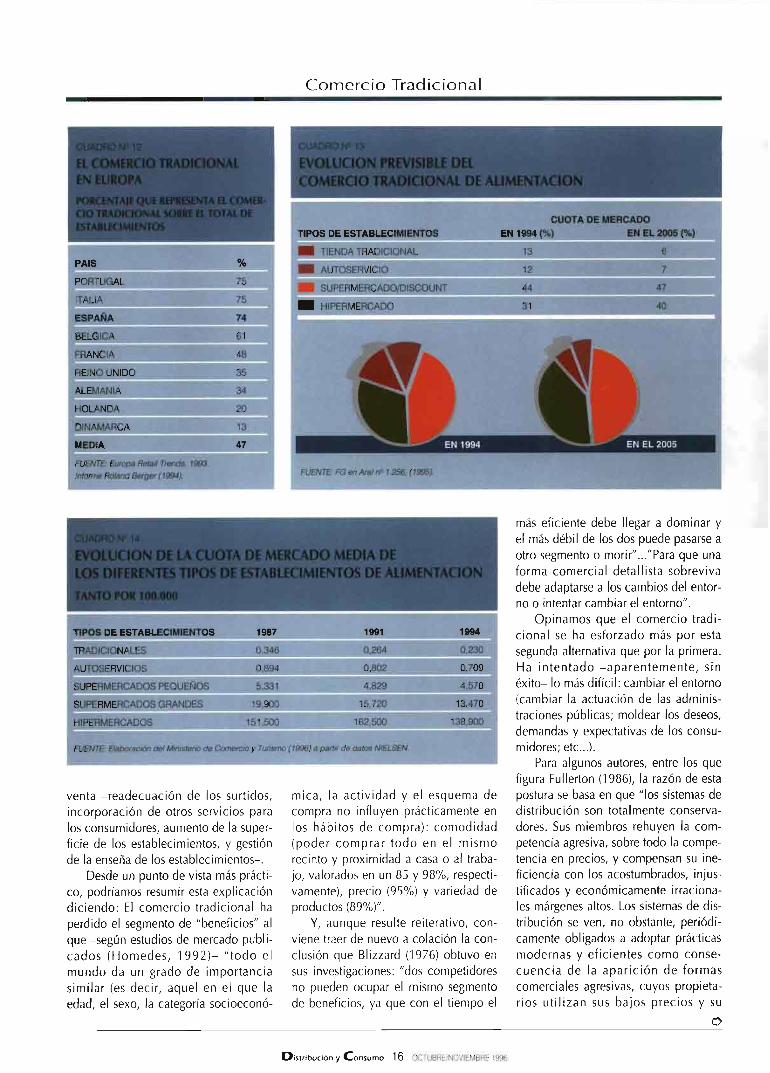

Conviene recordar que, a pesar deestas tendencias, el comercio tradicio-nal sigue representando un porcentajeelevado sobre el total de establecimien-tos en la mayor parte de los paíseseuropeos (cuadro n° 12).

• Incremento de la especializaciónen el comercio:

ARTICULOS EOUIPAMIENTO OTRO

DEL HOGAR PERSONAL EOUIPAMIENTO

% RANKING % RANKING % RANKING

45,6 1u 56,3 1^ 52,4 14

12,7 3s 5,5 5Q 2,0 84

17,9 2Q 14,0 24 19,2 24

6,0 5° 8,2 3`-' 7,4 3u

5,2 6° 5,9 44 6,4 44

6,1 4° 3,7 6° 5,0 54

3,1 7° 1,5 8Y 2,4 7°

2,1 8ç 3,0 7Q 4,1 6°

- - 1,0 9Q 1,1 9^

1,2 10`' 0,0 10u 0,1 104

• Continuación de la disminución,relativa y absoluta, de efectivos comer-ciales, correspondientes a pequeñosestablecimientos independientes noespecializados, minoristas y mayoristas.Especialmente en los países del sur dela Unión Europea.

En el caso de España, destacan:• Internacionalización y concentra-

ción (similar al resto de Europa)• Evolución de los hábitos de con-

sumo y compra de los consumidores:• Los cambios en los hábitos de

consumo están produciendo un grandescenso en la periodicidad de lascompras, especialmente en los produc-tos de alimentación.

• EI mayor peso de ocio favoreceráel desarrollo de zonas de comerciointegradas donde se encuentren dispo-nibles áreas de esparcimiento, cultura-les, deportivas, etc...

• Evolución de los formatos deventa y aparición de nuevas actividadesde distribución:

• Tendencia a la diversificación enla oferta empresarial, donde el servicioal cliente se presenta como un elemen-to diferenciador y estratégico.

• Creación de cadenas de pequeñastiendas especializadas adquiriendo la

Q

^istribución y Consumo ^ 2 OCTUBRE/NOVIEMBRE 1996

/ /

_ ,^•^ í- ^ ^^S^^.^-^', ^/ ^C^ P

^ ^^O,. ^ ^ ^ `' ` ^ C, - ^- ^ ^ v^ 3 ^:.

- . ^ ^i 0 ^^^S\. n PN /^ ^^`^^ `j ` ^-.. _ ^.^, . ^ , ..a

^e 3 ^ m^ ^ ^. s^. ^e nr^^ ^.^e ^ ^ ^ ^^^oe riiavfacló a b^adacc^i ey ju^rto eok ee eP dz ^eeeacloa

aítuada ewc loo Gafoa del Í1^encado de ea ,^iáaca..

MERCADOS CENTRALES DE ABASTECIMIENTO DE BILBAO, S.A.

BQ Ibarreta, n41 • Tels. 4492758 - 4493262 / FAX 4406603 - 48970 BASAURI (BIZKAIA)

Comercio Tradicional

CUADRO N" 10

HABITOS DE COMPRA RESPECTO A LA TIENDA TRADICIONAL

GRADO DEUTILIZACION PERSONAS QUE LA UTILIZAN 89,8%

TIPO DE

PRODUCTO

BUSCADO

FRECUENCIADE COMPRA

LUGAR HABITUALDE COMPRA

!i MEDIO DE^ DESPLAZAMIENTO

UTILIZADO

FORMA DE PAGO

MOTIVOSDE COMPRA

ASPECTOS

MAS NEGATIVOS

PERFIL DEL

COMPRADOR

ALIMENTACION FRESCA

ALIMENTACION SECA

DROGUERIA, PERFUMERIA

ROPA,CALZADO

ARTICULOS DEL HOGAR

EQUIPAMIENTO PERSONAL

OTRO EQUIPAMIENTO

DIARIA

1- 2 VECES POR SEMANA

SEMANAL

QUINCENAL

MENSUAL

VARIAS VECES AL AÑO

ANUAL

ESPORADICA

EN EL MUNICIPIO

FUERA DEL MUNICIPIO

ANDANDO

COCHE PROPIO

TRANSPORTE PUBLICO

OTROS

EN EFECTIVO

CON TARJE7A

PROXIMIDAD

CALIDAD

ATENCION PERSONALIZADA

COSTUMBRE

OTROS

PRECIOS ALTOS

OTROS

NO SABE/N0 CONTESTA

63,7%

2Q2%

6,5 %

3,5 %

2J%

2,6%

1,5 %

67,2 %

18,0 %

5,5%

1,6 %

1,6%

5,5%

0,1%

0,5 %

97,1%

2,9%

91,4%

5,8%

2,5 %

0,3%

98,2%

1,6%

31,6%

23, 8 %

12,6 %

9,8 %

22,2%

39,5 %

9,7 %

50,8%

MUJER, AMA DE CASA 0 TRABAJADORA, MAYOR DE

25 AÑOS, DE ESTATUS MEDIO, QUE COMPRA TANTO PRODUCTOS

ALIMENTARIOS COMO NO ALIMENTARIOS, SE DESPLAZA

ANDANDO Y PAGA EN EFECTIVO.

FUENTE: Departamento de Comercio del Gobierno Vasco, ( 1994).

imagen de marca un papel importantede cara a la competencia.

• Aumento del fenómeno del aso-ciacionismo detallista.

• EI discount se configura como elformato de mayor desarrollo futuro.

• Extensión de la fórmula del grancentro comercial ( 326 centros en sep-tiembre de 1995).

• Desaceleración en el ritmo deaperturas de nuevos hipermercados(unos 10 en 1995, frente a los casi 30de hace tres o cuatro años).

• Inicio del desarrollo de cadenassucursalistas o de franquicias (25.500franquiciados pertenecientes a 335enseñas existían en España en 1994)dedicadas a una categoría de produc-tos, alcanzando mayor penetración alargo plazo.

Por otra parte, de acuerdo con el"Informe sobre el comercio interior y ladistribución en España" ( Tomo II)-publicado por el Ministerio de Comer-cio y Turismo en 1996-, podemosextraer las siguientes conclusiones ytendencias de evolución:

• Los establecimientos tradicionaleshan perdido en ocho años 20 puntosporcentuales de su cuota de mercado(gráfico n° 1), mientras que los hiper-mercados han pasado del 15% al 33%.

• Si se tiene en cuenta la "cuota demercado media" por tipo de estableci-miento (cuadro n° 14), todos los tiposde establecimientos de alimentación noperecedera empeoran su situación en elperiodo 1987/1994.

• De lo anterior se deduce que lacrisis del sector puede aún manifestarsecon más intensidad no sólo en los esta-blecimientos tradicionales, sino tam-bién en los establecimientos de mayordimensión.

PERSPECTIVAS

La reducción progresiva de estableci-mientos tradicionales y la pérdida con-tinua de cuota de mercado es una ten-dencia constatada hace muchos añosque, a juzgar por lo que ha ocurrido enotros países occidentales y por lo quelos expertos pronostican, continuará enlos próximos años.

b

^istributión y^onsumo 14 OCTUBRE/NOVIEMBRE 1996

Por ello, cabe preguntarse cuál es larazón de ser "última" de estas perspec-tivas nada halagiieñas para el comerciotradicional y por qué se da este declivedel comercio tradicional, cuando eldiagnóstico y las opciones estratégicasestán perfectamente enunciadas desdehace años y son de todos conocidas.zNo hay nada que se pueda hacer parafrenar esta dinámica?

Antes de exponer las opcionesestratégicas que tiene el comercio tradi-cional -objeto central de la segundaparte de este artículo- conviene resaltarque las explicaciones de estas tenden-cias hay que encontrarlas en algunos delos elementos y factores que recuerdanCasares y Rebollo (1996):

1. Factores condicionantes de laevolución de los mercados de distribu-ción como el nivel tecnológico, la evo-lución de los sistemas productivos, elentorno económico y social, y lasactuaciones de las autoridades públicasnacionales e internacionales.

2. Factores que inciden directamen-te sobre los mercados de distribución,como por ejemplo los condicionantesde la demanda: tamaño, incremento dela experiencia de los consumidores,emergencia de nuevos segmentos decompradores, preocupaciones socialesde los consumidores, y evolución delos deseos y expectativas de los consu-midores.

3. La orientación al mercado segui-da por las empresas de distribucióncompetidoras que se traducen en estra-tegias tendentes a reducir costes y pre-cios de los productos comercializados,a la expansión a nuevos mercados y ala diversificación de productos y servi-cios ofrecidos al consumidor.

4. Y, como consecuencia de todoello, la propia dinámica del sector:entrada de nuevos competidores, apari-ción de productos sustitutivos -nuevasformas comerciales, con o sin estableci-miento-, reorganización empresarial enel sector -redimensionamiento, expan-sión geográfica, concentración, etc...-,la gestión de los canales -relacionesproducción-distribución, etc...-, pene-tración de las marcas de la distribución,y la evolución de los propios puntos de

Comercio Tradicional

CUADRO N" 1 1

HABITOS DE COMPRA RESPECTO AL HIPERMERCADO

GRADO DEUTILIZACION

TIPO DE

PRODUCTO

BUSCADO

FRECUENCIADE COMPRA

PERSONAS QUE LO UTILIZAN

ALIMENTACION FRESCA

ALIMENTACION SECA

DROGUERIA, PERFUMERIA

ROPA,CALZADO

ARTICULOS DEL HOGAR

EQUIPAMIENTO PERSONAL

OTRO EOUIPAMIENTO

DIARIA

1- 2 VECES POR SEMANA

SEMANAL

QUINCENAL

MENSUAL

VARIAS VECES AL AÑO

ANUAL

ESPORADICA

39,9%

20,6 %

33,5%

27,1 %

3,6%

6,3%

4,8%

4,0 %

0,9°h

3,8%

26,1 %

35,4%

26,4%

6,3%

0,1%

0,9%

LUGAR HABITUALDE COMPRA

MEDIO DEDESPLAZAMIENTOUTILIZADO

FORMA DE PAGO

MOTIVOSDE COMPRA

ASPECTOSMAS NEGATIVOS

PERFIL DEL

COMPRADOR

EN EL MUNICIPIO

FUERA DEL MUNICIPIO

ANDANDO

COCHE PROPIO

TRANSPORTE PUBLICO

OTROS

EN EFECTIVO

CON TARJETA

CON TARJETA DEL ESTABLECIMIENTO

A PLAZOS

PRECIO

VARIEDAD

OFERTAS

HORARIOS

OTROS

DISTANCIA. LEJANIA

ATENCION DESPERSONALIZADA

OTROS

NO SABE/NO CONTESTA

27,0 %

73,0 %

3,3%

87,4 %

4,0%

5,2%

63,8%

35,5 %

0,4 %

0,1 %

30,2%

25,2 %

22,6 %

7,2 %

14,8 %

24,5%

14,4%

12,4%

48,5 %

MUJER, AMA DE CASA 0 TRABAJADORA, DE 25 A 55 AÑOS, DE

ESTATUS MEDIO, QUE UTILIZA EL COCHE PARA SUS DESPLAZA-

MIENTOS, FORMA PARTE DE UN HOGAR DE 4 PERSONAS Y RESIDE

EN LA CAPITAL 0 EN MUNICIPIOS DE MAS DE 20.000 PERSONAS,

0 CERCA DEL HIPERMERCADO.

FUENTE: Departamento de Comercio del Gobierno Vasco, ( 1994).

b

D^stribución y Consumo 15 ocruaRElNOViEMSaE ^sss

Comercio Tradicional

CUADRO N' 12

EL COMERCIO TRADICIONALEN EURUPA

PORCENTA)E QUE REPRESENTA EL COMER-CIO TRADICIONAL SOBRE EL TOTAL DEESTABLECIMIENT05

PAIS %

PORTUGAL 75

ITALIA 75

ESPAÑA 74

BELGICA 61

FRANCIA 48

REINO UNIDO 35

ALEMANIA 34

HOLANDA 20

DINAMARCA 13

MEDIA 47

FUENTE: Europa Retail Trends, 1993.

Iniorme Ro/and Berger(1994).

CUAURO N' 13

EVOLUCION PREVISIBLE DELCOMERCIO TRADICIONAL DE ALIMENTACION

CUOTA DE MERCADO

TIPOS DE ESTABLECIMIENTOS EN 1994 (%) EN EL 2005 (%)

^ TIENDA TRADICIONAL 13 6

^ AUTOSERVICIO 12 7

f^ SUPERMERCADO/DISCOUNT 44 47

^ HIPERMERCADO 31 40

FUENTE FG en Aral nQ 1.256. ( 1995).

CUADRO N 1a

EVOLUCION DE LA CUOTA DE MERCADO MEDIA DELOS DIFERENTES TIPOS DE ESTABLECIMIENTOS DE ALIMENTACION

TANTO POR 100.000

TIPOS DE ESTABLECIMIENTOS 1987 1991 1994

TRADICIONALES 0,346 0,264 0,230

AUTOSERVICIOS 0,894 o,ao2 o,7os

SUPERMERCADOS PEOUEÑOS 5,331 4,829 4,570

SUPERMERCADOS GRANDES 19,900 15,720 13,470

HIPERMERCADOS 151,500 162,500 138,900

FUENTE: Elaboración del Ministerio de Comercio y Turismo ( 1996) a partir de datos NIELSEN.

venta -readecuación de los surtidos,incorporación de otros servicios paralos consumidores, aumento de la super-ficie de los establecimientos, y gestiónde la enseña de los establecimientos-.

Desde un punto de vista más prácti-co, podríamos resumir esta explicacióndiciendo: EI comercio tradicional haperdido el segmento de "beneficios" alque -según estudios de mercado publi-cados (Homedes, 1992)- "todo elmundo da un grado de importanciasimilar (es decir, aquel en el que laedad, el sexo, la categoría socioeconó-

mica, la actividad y el esquema decompra no influyen prácticamente enlos hábitos de compra): comodidad(poder comprar todo en el mismorecinto y proximidad a casa o al traba-jo, valorados en un 85 y 98%, respecti-vamente), precio (95%) y variedad deproductos (89%)".

Y, aunque resulte reiterativo, con-viene traer de nuevo a colación la con-clusión que Blizzard ( 1976) obtuvo ensus investigaciones: "dos competidoresno pueden ocupar el mismo segmentode beneficios, ya que con el tiempo el

[^I4>^I^:^r

más eficiente debe Ilegar a dominar yel más débil de los dos puede pasarse aotro segmento o morir"..."Para que unaforma comercial detallista sobrevivadebe adaptarse a los cambios del entor-no o intentar cambiar el entorno".

Opinamos que el comercio tradi-cional se ha esforzado más por estasegunda alternativa que por la primera.Ha intentado -aparentemente, sinéxito- lo más difícil: cambiar el entorno(cambiar la actuación de las adminis-traciones públicas; moldear los deseos,demandas y expectativas de los consu-midores; etc...).

Para algunos autores, entre los quefigura Fullerton (1986), la razón de estapostura se basa en que "los sistemas dedistribución son totalmente conserva-dores. Sus miembros rehuyen la com-petencia agresiva, sobre todo la compe-tencia en precios, y compensan su ine-ficiencia con los acostumbrados, injus-tificados y económicamente irraciona-les márgenes altos. Los sistemas de dis-tribución se ven, no obstante, periódi-camente obligados a adoptar prácticasmodernas y eficientes como conse-cuencia de la aparición de formascomerciales agresivas, cuyos propieta-rios utilizan sus bajos precios y su

b

^istribución y^onsumo 16 OCTUBREINOVIEMBRE 1996

Comercio Tradicional

eficiencia operativa para lograr introdu-cirse en el sector...".

Si no se ha tenido éxito con lasegunda opción, cambiar el entorno,cabe plantearse si habrá Ilegado elmomento de intentar, al menos conigual empeño, adaptarse a los cambiosdel entorno.

OPORTUNIDADES Y AMENAZAS

Las decisiones estratégicas deben res-ponder a las conclusiones que se extrai-gan del análisis y diagnóstico de lasituación y a los objetivos que se persi-gan. Veamos, pues, ese diagnóstico dela situación, antes de plantear lasopciones estratégicas que tiene elcomercio tradicional.

En cuanto a las oportunidades quese le presentan al comercio tradicional,cabe destacar las siguientes:

l. Aumento de la demanda de pro-ductos relacionados con esparcimiento,enseñanza, cultura, transporte, comuni-caciones, servicios médicos y de con-servación de la salud.

2. Necesidad de determinados seg-mentos de la población ( personas de latercera edad, estudiantes, ciertas amasde casa, etc...) de realizar desplaza-mientos cortos de cara a la "compradiaria", que según la última macroen-cuesta de la Secretaría de Estado deComercio sólo la realiza un 23,7% deconsumidores.

3. Insatisfacción del comprador degrandes superficies por su lejanía, aten-ción y trato despersonalizados, masifi-cación, etc...

4. La influencia de la marca en lapráctica totalidad de los artículos (76%en alimentación seca, 75% en alimen-tación fresca, 61,5% en artículos dedroguería-perfumería, 53% en ropa ycalzado o en equipamiento para elhogar...) y la expectativa que tiene elconsumidor final de encontrar las mejo-res marcas en el comercio tradicional.

5. EI punto débil que tienen lasgrandes superficies son los productosperecederos, que suponen la cuartaparte de las ventas de una gran superfi-cie según la revista "Largo Consumo".En estos productos, el comercio tradi-

.

.... ---

^ ^ ^a^°.Cmniaao a ^ e^i

cional sigue ostentando -según datosdel MAPA- cuotas de mercado querondan el 35% en frutas y hortalizas, el40% en carnes y charcutería, el 50% enpescado fresco, y el 80% en productosde panadería.

6. La tendencia natural de la socie-dad a apoyar al débil, defendiendo elcomercio tradicional como parte denuestra cultura, parte esencial de nues-tra cultura y al fabricante en sus reivin-dicaciones de protección legislativaante las supuestas prácticas abusivas delas grandes superficies.

En consecuencia, extensión de cier-to rechazo e imagen negativa de lasgrandes superficies en la opinión públi-ca, en general, y en determinadoscolectivos, en particular.

Por su parte, entre las amenazasque se ciernen sobre el comercio tradi-cional, resaltan:

1. Reducción del porcentaje delpresupuesto familiar dedicado a ali-mentación, vestido, calzado y menajepara el hogar.

2. Hábito de dejar la "compra fuer-te" para el fin de semana, requiriendoplazas de aparcamiento para masas porla necesidad de desplazarse en coche.EI 40% de los consumidores hace lacompra con frecuencia quincenal omensual, según la citada encuesta de laSecretaría de Estado de Comercio.

3. Adecuación de la oferta de lasgrandes superficies para las necesida-des y expectativas que tiene el consu-midor al realizar la "compra fuerte"(poder comprar todo en un mismorecinto, precio, y variedad).

4. EI precio será uno de los ejes fun-damentales de competencia entre losdetallistas durante los próximos años,según los estudios de prospectiva másrecientes, siendo la demanda de losconsumidores cada vez más exigente,ya que requiere valor de producto (cali-dad, innovación, etc.), calidad y profe-sionalidad en el servicio. Y todo ello, aun precio asequible.

5. Desplazamiento de los actos de"ir de compras" al extrarradio de lasciudades -por los problemas de tráficoy encarecimiento del suelo en losnúcleos urbanos- o a los grandes alma-cenes y centros comerciales, que sonlos únicos que han sabido ofrecer unasolución al problema del aparcamientoen el centro de las ciudades.

6. Aparición continua de nuevasformas comerciales y de nuevos com-petidores más eficientes y profesionali-zados, con una oferta cada vez másatractiva para los deseos, demandas yexpectativas del consumidor actual, unconsumidor cada vez mejor informado-por lo que necesita menos del consejodel vendedor- y con un gran conoci-miento de las marcas existentes en el

b

^fstribucibn y^onsumo 17 OCiUBRE/NOVIEMBRE 1996

Comercio Tradicional

mercado, que ha generado en determi-nados productos una fidelidad hacia lasmismas en detrimento de la fidelidad alestablecimiento.

FORTALEZAS Y DEBILIDADES

En cuanto al equilibrio entre las fortale-zas y debilidades que caracterizan alcomercio tradicional, sus principalesfortalezas son:

1. Adecuación de la oferta delcomercio tradicional de proximidad decara a la "compra diaria", la compra de"urgencia" o la compra de determina-dos segmentos de la población (deter-minadas amas de casa, personas de latercera edad, estudiantes, etc.).

2. EI comercio tradicional siguesiendo el establecimiento más visitado-ya que casi el 90% de la poblaciónafirma realizar algún tipo de compra eneste tipo de establecimiento- y preferi-do, tanto por cercanía (32%), la calidadde sus productos ( 24%) como por laatención personalizada (13%).

3. Esta preferencia se produce ade-más en todo tipo de artículos, exceptoen alimentación seca y productos dedroguería-perfumería, en los que sesitúa en un segundo lugar.

4. Este comercio, por su dimensión,es teóricamente el que mayor flexibili-dad tiene para adaptarse a los cambiosque se produzcan en el entorno.

5. Tiene un conocimiento másdirecto de las peculiaridades del com-prador de la zona y una potencialidadmayor de adaptación al consumidorlocal.

6. Soporta unas cargas de estructuramenores y cuenta con un personal másmotivado e integrado con la propiedad,por lo que está mejor preparado paraadaptarse a las crestas y valles propiosde la actividad comercial, ofrecer a suclientela un servicio más personaliza-do, etc...

En el extremos contrario, las debili-dades del comercio tradicional son:

1. Pérdida continua de cuota demercado. Por ejemplo, en alimentaciónseca, ha perdido 20 puntos porcentua-les en ocho años.

2. EI precio es el aspecto negativomás destacado (39,5%).

3. Alta tasa de mortandad y rota-ción. EI 38% de los nuevos comercioscierra sus puertas durante los tres pri-meros años de actividad, según estu-dios del Gobierno Vasco.

4. Dependencia de las administra-ciones locales para poder ofrecer deter-minados servicios a su clientela (apar-camiento, tráfico fluido, limpieza, ilu-minación, urbanismo comercial ade-cuado, etc...), tan importantes paradeterminados tipos de compra.

5. Insuficiente incorporación de lasnuevas tecnologías (de gestión, comu-nicaciones, etc...).

6. Los gestores del comercio tradi-cional, en general, tienen menor forma-ción y cualificación técnica.

Finalmente, aunque es la tipologíaen la que más difícil resulta perfilar lascaraterísticas específicas de su compra-dor -debido al carácter absolutamentegeneralizado de su uso-, podemosdecir que el retrato robot de un cliente

^istribución y Consumo ^ ó OCTUBRE/NOVIEMBRE 1996

tipo del comercio tradicional corres-ponde a una mujer, mayor de 25 años,casada y ama de casa. Además, es latipología en la que mayor variedad deproductos se compran, tanto de tipoalimentario como no alimentario, locual influye notoriamente en la fre-cuencia de compra. Y, por lo general,se acude a este tipo de comercioandando, y se paga en efectivo (el cua-dro n`-' 10 ofrece la radiografía delcomercio tradicional).

OBJETIVOS

"Renovarse o morir" parece ser la alter-nativa del comercio tradicional, talcomo se ha dicho tantas veces y comose ha podido deducir de los comenta-rios anteriores. De ahí que cualquieropción estratégica que se plantee ten-drá como objetivo último la supervi-vencia, que cada vez está más amena-zada a juzgar por las amenazas expues-tas y las debilidades que sigue mante-niendo este tipo de formato comercial.

Para conseguir ese objetivo último,el comercio tradicional, como colecti-vo, debe marcarse los siguientes objeti-vos estratégicos:

- Detener el deterioro que estáexperimentando su cuota de mercadoe, incluso, intentar a largo plazo recu-perar parte de la cuota perdida.

- Reducir la alta tasa de mortandadde comercios tradicionales.

- Modificar la imagen de preciosaltos y de alejamiento de las demandasdel consumidor moderno (corrigiendoel deterioro de imagen producido por

b

Comercio Tradicional

las campañas antiliberalización dehorarios, etc...), para recuperar asíclientes perdidos y atraer nuevos.

- Seducir -que nada tiene que vercon presionar o enfrentarse- a las admi-nistraciones públicas, especialmente laslocales, para que inviertan en infraes-tructuras que benefician a los ciudada-nos (aparcamientos, peatonalización delas calles, iluminación y limpieza de lasmismas, etc.) y que contribuyen decisi-vamente a convertir los núcleos urba-nos en "áreas comerciales" de innega-ble atractivo.

Además, a nivel individual, elcomercio tradicional debe marcarse lossiguientes objetivos estratégicos:

- Satisfacer mejor los deseos,demandas y expectativas de los consu-midores de su área de influencia natu-ral, lo cual contribuirá a retener suclientela actual y a recuperar parte dela perdida.

- Fidelizar a su clientela actual,para evitar entrar en la senda de baja onula rentabilidad y cierre del negocio.

- Buscar la rentabilidad del negociohaciendo uso de mecanismos alternati-vos y complementarios al convencionalrecargo de un porcentaje sobre el pre-cio de compra, con independencia desi el precio resultante nos permite o noser competitivos en el mercado en elque nos movemos.

ESTRATEGIAS

Dado que hemos convertido los cuatroprimeros puntos débiles en objetivosestratégicos, quedan por exponer las

opciones estratégicas que contribuyen asu consecución y que, al mismo tiem-po, eliminan alguna de las debilidadesrestantes y permiten alejarnos de lasamenazas expuestas en el diagnósticode la situación.

Según una encuesta de Bossard-LeEchos entre profesionales de la distribu-ción (véase "EI País" de 31/1/1993), loscuatro aspectos claves para la supervi-vencia de cualquier establecimiento enel sector de distribución son: la forma-ción profesional, la informática, la ade-cuación de los inmuebles y las relacio-nes óptimas con los proveedores.

De donde se deduce que la primeradecisión estratégica que debe adoptarel comercio tradicional es la formacióny cualificación del personal para sercapaz de profesionalizar más la gestiónde sus establecimientos.

PROFESIONALIZACIONCRECIENTE DE LA GESTION

Esta opción estratégica no sólo persiguecorregir las dos últimas debilidadescitadas en el diagnóstico de la situaciónsino que constituye además el primerpaso para que sea capaz de entender lanecesidad de adoptar algunas de lasopciones estratégicas que luego expon-dremos y, por supuesto, para quepueda poner en marcha las que seanmás relevantes.

Para corregir esta debilidad relativadeberemos tener presente el nivel deprofesionalidad de gestión que estánintroduciendo nuestros competidores.Para ello recordemos lo que dice el

"Plan marco de modernización delcomercio interior" que es la evoluciónen Europa y en España:

• Importancia creciente de la for-mación de profesionales en la actividadde distribución comercial en todos susniveles de ocupación, orientada a laoperación en el mercado único de laUnión Europea.

• Fuerte demanda de profesionalesespecializados en productos perecede-ros (carnes, pescados, etc.. J, así comoen precocinados.

• Transformación de los modos degestión: Refuerzo de las áreas de ventasy marketing en la organización empre-sarial, donde el acceso a la informaciónsobre y para los clientes será un factorestratégico.

• Incorporación y difusión de nue-vas tecnologías:

- Mayor producción e intercambiode información, fundamentalmentesobre los consumidores, a partir de lageneralización de la aplicación de lainformática en las empresas de distribu-ción comercial.

- Generalización en los productosalimenticios de los distintivos de códi-gos de barras; en el caso de productosno alimenticios pero de gran consumosu desarrollo será más limitado.

- Expansión, dentro de los mediosde pago utilizados, del dinero de plásti-co duplicándose el número de tarjetasexistentes.

- Generalización de la utilizacióndel scanner como sistema de lecturaelectrónica en establecimientos grandesen el campo de la alimentación.

rJ

^iztribución y^onsumo ^ 9 OCTUBRE/NOVIEMBRE 1996

Comercio Tradicional

- Notable aumento en la penetra-ción de los Terminales Punto de Venta(TPV), tanto dentro del comercio mayo-rista como minorista.

- Expansión de los sistemas EDI (deintercambio automatizado de docu-mentos normalizados), como uno delos fundamentos de la creciente inte-gración y de la mejora de los costes enla operación de las funciones de distri-bución.

De lo expuesto se deriva que, efec-tivamente, el comercio tradi-cional debiera ser capaz de irintroduciendo la informática yotras tecnologías de informa-ción-comunicación tanto paraprofesionalizar más la gestión(por ejemplo, Ilevar la contabi-lidad) como para poder dar unmejor servicio a su clientela(configuración de una auténti-ca base de datos de los clientespara efectuar promociones,concesión rápida de créditos,pago con tarjetas, etc...) omejorar las relaciones con susproveedores (instalando termi-nales en el punto de venta queIleven el control logístico deldía a día, generando automáti-camente demandas de reposi-ción de género, especialmentecuando se trata de comerciosque trabajan con un grannúmero de referencias).

Somos conscientes de quela mayor parte de los comercios tradi-cionales están muy lejos de esta opciónestratégica, pero ello no debe ser moti-vo para escatimar esfuerzos en la direc-ción apuntada. Y esperemos que, demomento, se trabaje en elrefuerzo/incorporación de la función demarketing y ventas, ya que el marketingcontribuye a:

- Que la empresa sea un negocioorientado al mercado, que busque en elcorto, medio y largo plazo la satisfac-ción del cliente.

- Así como a la consecución de loscinco factores críticos -según Cook yWalters (1991)- para el éxito de laempresa de distribución detallista. Enefecto, según estos autores:

1. De cara al "aumento de las ven-tas" el marketing contribuye a:

• Atraer al Consumidor: aumentan-do la notoriedad del establecimiento ysu oferta entre clientes actuales ypotenciales.

• Aumentar el número de visitaspor cliente.

• Aumentar el ratio de conversión(número de visitas que compran).

• Influir en los que compran paraque compren más.

• Influir en los que compran paraque vuelvan al establecimiento, consi-guiendo su lealtad.

2. Ante el "aumento de los márge-nes brutos" el marketing contribuye amaximizar la diferencia entre el PVP yel coste de ventas, mediante:

• EI estudio y análisis de la carterade productos, diferenciando productosbásicos o clave para el consumidor quedeben tener un 100% de disponibilidady una política de precios muy compe-titiva, de aquellos que no lo son.

• La introducción de productosblancos, o con marca propia.

• La investigación de proveedorespara conseguir una óptima selección deéstos.

3. Para conseguir la "contención delos costes operativos" el marketing con-tribuye estudiando el impacto de estoscostes sobre el volumen de ventas: lareducción de costes debe tener siempreen cuenta el coste de oportunidad porventas perdidas.

4. EI factor crítico "aumento de laproductividad de los activos físicos y delos recursos humanos" es una responsa-bilidad compartida, preocupándose deanalizar el rendimiento de las mercan-

cías, del espacio y de las per-sonas, y realizando una seriede acciones que conduzcan aoptimizar este objetivo. Porejemplo:

• Estudio de la gama ópti-ma (profundidad y amplituddeseables).

• Estudio de los lugaresóptimos para la exposición dela mercancía.

5. Finalmente, de cara aconseguir el "incremento delvalor añadido al cliente "elmarketing tiene una importan-tísima contribución, ya queestudiará la estrategia de dife-renciación más adecuada.Esta diferenciación puedevenir vía:

• Formato comercial.• Gama ofrecida: marcas

exclusivas, marcas propiascon excelente relación cali-dad/precio...

• Servicio al consumidor:- Servicios de información- Servicio técnico y de reparación-

Servicios que añaden comodidad alacto de compra: parking, ropero, repar-to a domicilio e instalación de nuevosproductos...

- Servicios financieros, etc...En resumen, es labor propia del

marketing:1. Identificar qué elementos (gama,

servicio al consumidor, y formato deestablecimiento) son considerados porel segmento estratégico como factoresgeneradores de valor.

2. Diseñar un mix que a nivelesrazonables de coste ofrezca puntuacio-nes altas en esos parámetros (servicio,

b

^istribución y Consumo ĴD OCTUBREINOVIEMBRE 1996

Comercio Tradicional

gama, formato comercial y otras carac-terísticas del punto de venta).

Comunicar debidamente al clienteel mayor valor añadido respecto a otroscompetidores, una vez definida lacorrespondiente estrategia de posicio-namiento.

De lo expuesto hasta ahora se deri-va que el comercio tradicional debetener en cuenta las siguientes directri-ces estratégicas:

- Atención permanente a los cam-bios en el entorno. Tanto a losde su área de influencia naturalcomo a los del sector de distri-bución, porque los cambios enlos hábitos sociales y de com-pra se están produciendo deforma clara.

- Mayor profesionalizaciónde la gestión. Evolucionandoempresarial y organizativamen-te en la dirección señalada:gestionando el establecimientocon criterios empresariales,fijando los precios de acuerdocon las condiciones del merca-do, esmerándose en la aten-ción y el servicio al cliente,manipulando las mercancíasde forma adecuada, Ilevando lacontabilidad del negocio, man-teniendo la correspondienteestructura financiera, y adop-tando los necesarios medios deescaparatismo, merchandisingy comunicación para cuidar lapresentación e imagen del estableci-miento.

- Estrategia de concentración. Bús-queda de un nicho o segmento estraté-gico, dentro del segmento de "benefi-cios" que le corresponde o fuera de él.Por ejemplo, buscar el segmento en elque se puede ofrecer calidad a buenprecio, no coincidiendo con lo que sevende en las grandes superficies.

O dar mayor valor añadido a laoferta, aumentando la calidad y canti-dad del servicio al cliente: mayor servi-cio posventa y a atención a domicilio-Ilevando la cesta de la compra acasa-, aprovechando los huecos hora-rios en que otros mantienen sus localescerrados , etc.

- Ubicación adecuada, en calles ozonas estratégicas (por ejemplo, utili-zando alguna de las vías que ofrecenlos sistemas horizontales de distribu-ción de carácter espacial: centroscomerciales, etc..., de los que hablare-mos posteriormente) que no planteenproblemas de tráfico o de aparcamiento(amenazas 2a y 5a de las citadas en eldiagnóstico de la situación).

En caso contrario, los comerciantesde la zona deberán ser capaces de

adoptar medidas colectivas como la delbarrio barcelonés de Sants, en la que seagruparon los 500 comerciantes de lazona para construir un parking de 400plazas al constatar que el Ayuntamientono tenía presupuesto para su construc-ción.

Nos queda, por tanto, por profundi-zar en estas otras tres opciones estraté-gicas del comercio tradicional:

- Especialización en productos queno se puedan encontrar en las grandessuperficies porque son especiales (tallasgrandes en ropa y vestido), pocodemandados, sólo requeridos por seg-mentos muy reducidos de la poblacióno productos autóctonos (especiali-zación en productos "únicos").

- Diferenciación, mediante unmayor énfasis en la calidad del servicioa la clientela. Especialmente importanteen productos que requieren un ciertoconocimiento técnico por parte delvendedor y/o en los que el clientedemanda un servicio personalizado.

- Asociación. Esto es, utilización dealguna de las alternativas de comercioasociado: cadenas voluntarias, coope-rativas de detallistas, cadenas franqui-ciadas, grupos de compras, centrales de

compra y de servicios mayo-ristas, además de los sistemashorizontales de distribuciónde carácter espacial (centroscomerciales, galerías comer-ciales, parques comerciales,calles peatonales, mercadosminoristas, áreas comercialesurbanas, etc...).

ESPECIALIZACION

La especialización es sin dudauna de las recomendacionesque con más frecuencia, ydesde agentes más diversos,se ha hecho al comercio tradi-cional y está constituyendouna de las vías elegidas porlas grandes superficies de noalimentación (grandes superfi-cies especializadas o "cate-gory killers"), entre otras cosasporque es una de las estrate-gias genéricas a las que puede

optar cualquier empresa, con indepen-dencia de su tamaño.

Siendo como es, por tanto, unaopción acariciada también por las gran-des superficies, idónde puede residir laclave del éxito de la especialización delcomercio tradicional? Obviamente enla combinación de la especialización yla explotación de algunas de las fortale-zas del comercio tradicional: calidadde los productos, adaptación a laspeculiaridades del consumidor de lazona, atención y servicio más persona-lizado, y adecuación a la compra diariay de urgencia.

De ahí que, si se trata de crear uncomercio tradicional nuevo, será con-veniente tener en cuenta las directrices

b

^istribudón y^onsumo Ĵ 1 OCiUBRE^NOVIEMBRE 1996

Comercio Tradicional

marcadas y las oportunidades y amena-zas expuestas en el diagnóstico de lasituación. Por ejemplo, debería con-templar la oportunidad de que dichocomercio se dedicara a productos/ser-vicios relacionados con el esparcimien-to, enseñanza, cultura, transportes,comunicaciones, servicios médicos yde conservación de la salud..., antes dehacerlo a productos que, además detener una gran competencia de lasgrandes superficies, cada vez suponenun porcentaje menor en los presupues-tos familiares, como es el caso ya cita-do de la alimentación.

Si a pesar de todo, la opción elegi-da es establecer un comercio de ali-mentación, la especialización y elnicho pueden conseguirse con artícu-los perecederos, que es un tipo de pro-ducto en el que las grandes superficiesno sólo no lo están haciendo bien sinoque tienen desventajas competitivas.

No obstante, el comerciante tradi-cional no debe olvidar aspectos demarketing tan importantes como estu-diar el mercado potencial para el pro-ducto en el que se va a especializar, elsegmento estratégico al que se va adirigir, el posicionamiento deseado,pues de lo contrario podría especiali-zarse, por ejemplo, en artículos paralos que no existe demanda en su zona.

A estas consideraciones habrá queañadir las correspondientes al nivel degestión, los medios tecnológicos nece-sarios, la formación del personal deatención al público... Así, por ejemplo,de este tipo de tiendas se espera que laspersonas que atienden deben tener unespecial conocimiento de lo que ofre-cen para poder recomendar con criterioa los clientes, que por lo general sonconocedores del producto.

DIFERENCIACION

Como las vías de diferenciaciónmediante el recurso a las técnicas demerchandising, escaparatismo, imageny presentación del establecimiento hansido suficientemente tratadas en cursosde formación dirigidos al comercio tra-dicional -e incluso utilizadas por éste-,vamos a plantear otra forma de diferen-

=TIEN 21

ciación más consistente y novedosacomo es la utilización de la calidad delservicio dado a la clientela.

Además, según la encuesta antescitada de Bossard-Le Echos, los profe-sionales de la distribución opinan que"no bastan los cambios puramente for-males o de estética del establecimiento.La calidad del servicio es la mejormanera de mantener la clientela, y paralos establecimientos especializados suimportancia es superior incluso a la dela calidad de los productos".

Un representante de esta mismaconsultora declaraba en Alimentaria'96 que "los fabricantes se han dadocuenta de que hay que mimar más aldistribuidor" y que "las negociacionespor precio ya están superadas y lo quehay que hacer es luchar, mano a manocon el distribuidor por atraer al consu-midor final, pero no de forma masivacomo hasta ahora, sino personalizandolas ofertas... Este nuevo enfoque delmarketing se estructura en torno a tresconceptos fundamentales: la calidadconstante del servicio, la adaptación dela oferta y la relación con el cliente".

Este énfasis en el servicio al clienteviene avalado por el estudio que PeatMarwick ha realizado en nueve paíseseuropeos (véase "La Gaceta de losNegocios" de 27/6/1996), Ilegando a la

conclusión de que "la clave para eldesarrollo actual de los negocios dedistribución minorista en Europa es elservicio al cliente". EI estudio, que con-templa sectores tan diversos como ali-mentación, electrodomésticos, textil,farmacia, muebles..., expone que losotros aspectos que siguen en importan-cia son la cadena de suministros, la tec-nología de la información, el marketinginnovador y el ritmo de cambio.

Pues bien, si por calidad de servicioentendemos "la minimización del des-fase (o gap) entre las expectativas delcliente con respecto al servicio y la per-cepción de éste tras su utilización", enese caso, los componentes de la cali-dad del servicio son:

- Carácter tangible (Ilevar el pro-ducto a casa; horarios más amplios^stableciendo el adecuado sistema deturnos- para frenar la fuga hacia lasgrandes superficies; etc.)

- Fiabilidad (realizar correctamenteel servicio desde el primer momento)

- Rapidez (realizándolo dentro delos plazos aceptables para el cliente)

- Competencia del personal (capa-citación e información del mismo)

-Cortesía con el cliente-Credibilidad (honestidad)- Seguridad- Accesibilidad (pudiendo utilizar el

servicio cuando se desee)- Comunicación (informando al

consumidor con su lenguaje)- Conocimiento del consumidor de

la zonaPor otro lado, todos los expertos

coinciden en señalar que los próximosaños estarán sin duda marcados por unintento de mejorar la frecuencia de visi-tas y la fidelización, y que ello pasa-entre otras cosas- por mejorar la cali-dad de servicio. De hecho, algunasinvestigaciones (Desoubry, 1995)constatan ya una pérdida de interés porlas grandes superficies y centros comer-ciales, por causas como las siguientes:

- Los precios son consideradosinjustificados por el 75% de las perso-nas encuestadas.

- Falta de consideración (59%).- Falta de calor y hospitalidad en

los establecimientos (55%).

b

^istribucidn y Consumo Ĵ2 OCTUBRE/NOVIEMBRE 1996

Comercio Tradicional

- Falta de profesionalidad de losvendedores (54%).

- La inexistencia de un buen servi-cio conlleva a la insatisfacción de casila mitad de los consumidores y laausencia de originalidad en los produc-tos y servicios ofertados frena a un ter-cio de los consumidores.

Ante estas constataciones, lasempresas de distribución han compren-dido lo interesante que resulta perseguirun servicio de calidad para desmarcar-se de la competencia y aumentar susbeneficios.

Pero, aunque todas las empresas dedistribución intentan mimar a los clien-tes, no es un objetivo siempre fácil dealcanzar y destacar, mucho menos. Esprecisamente el comercio tradicionalquien, como hemos señalado en eldiagnóstico de la situación, mejor posi-cionado está en esta cuestión, por loque debe aprovechar esta ventaja com-petitiva frente a las grandes superficies.

Por otro lado, estudios recientesseñalan que los tipos de servicio conmayor futuro son los básicos: pasar porcaja, recepción, asesoramiento e infor-mación sobre los productos.

Con ello se demuestra que, aunquelos clientes aceptan una modernizaciónde su punto de venta, siguen valorandola dimensión humana, que a menudoes olvidada en las grandes superficies yno aprecian en absoluto que éstos sesalgan del terreno inicial que les com-pete.

Todo lo cual nos Ileva a la necesi-dad que tiene cualquier detallista, y enconcreto el comercio tradicional, desuperarse y conseguir la fidelidad delcliente mediante la mejora de la cali-dad de servicio.

Por otro lado, todo comerciantesabe que un cliente fiel representa unaligera inversión comercial, una compramedia mayor, un aumento del margende beneficio, y una estupenda herra-mienta de promoción.

Si, además, resulta que conservarun cliente es 3 a 5 veces menos caroque conquistar uno nuevo en prospec-ción, zcómo conservar los clientesvolubles cuando la competencia es tanferoz? Existen dos enfoques:

- La estrategia de defensa, que con-siste en reducir los posibles motivos dedescontento del consumidor. Se basaen la mejora de la calidad de los servi-cios y de los productos. Para ello latotalidad del personal del comerciodebe ser capaz de informar al cliente yaconsejarle (por ejemplo, en la adquisi-ción de productos informáticos o bie-nes de equipamiento para el hogar),teniendo en cuenta que la sensibiliza-ción de los colaboradores requiere unaformación adecuada. La mayoría de lasempresas de distribución han creadodestacados servicios al consumidor,siguiendo este primer enfoque (véanse,por ejemplo, las memorias de Conti-nente o Eroski).

- La segunda estrategia, más ofensi-va, consiste no sólo en satisfacer alcliente, sino además ligarlo a la empre-sa: por medio del sentimiento de perte-necer a una comunidad (en este sentidoes importante que el comercio tradicio-nal se ocupe de satisfacer los gustos ynecesidades locales; implicarse en acti-vidades locales; e incluso esponsori-zando acontecimientos locales) o a unclub (darle una tarjeta privada que lepermite acceder al rango de cliente pri-vilegiado, disfrutando de esta forma depromociones exclusivas -por ejemplola tarjeta "Turyocio" del Club Corte-

^istribución y^onsumo Ĵ• OC7UBREINOVIEMBRE 1996

fiel-, abonos a revistas o periódicos,crédito especial, etc...).

Ambas opciones estratégicas estánal alcance del comercio tradicionalque deberá utilizar esta estrategiacomo elemento de diferenciación res-pecto a las grandes superficies de suárea de influencia natural.

Esta estrategia supone que elcomercio tradicional conozca cómocompiten y operan las grandes superfi-cies y sea capaz de diferenciarse bus-cando nichos no cubiertos por aque-Ilos. Pero, todavía más importante, elcomercio tradicional necesita:

- Conocer mejor a sus clientes,implantando procedimientos paradetectar lo que resulta importante a losojos del cliente y no sólo desde elpunto de vista de su negocio. EI recu-rrir a un panel de clientes, a técnicascualitativas como la organización demesas redondas entre clientes, a la indi-vidualización de la comunicacióncomercial a partir del marketing direc-to, a la técnica del cliente oculto, alanálisis de las reclamaciones, a lasencuestas de clientes, a la técnica delincidente crítico permitirá al comerciotradicional acercarse más a las expecta-tivas del cliente.

- Ser capaz de satisfacer sus necesi-dades, diferenciando a los clientes. Per-mite jerarquizar la relación con elcliente y pasar del marketing de pro-ducto a la estrategia de relación. Saberser proactivo requiere de entrada saberreconocerlos y diferenciarlos. Habríaaquí que diferenciar el valor aportado;esto es, el valor añadido creado por elprestatario y el valor reconocido, esdecir, el que el cliente percibe y por elque siente una falta o un riesgo si tuvie-ra que renunciar a él. La cultura de noperder ningún cliente representa unmétodo de gestión revolucionario paralos años venideros.

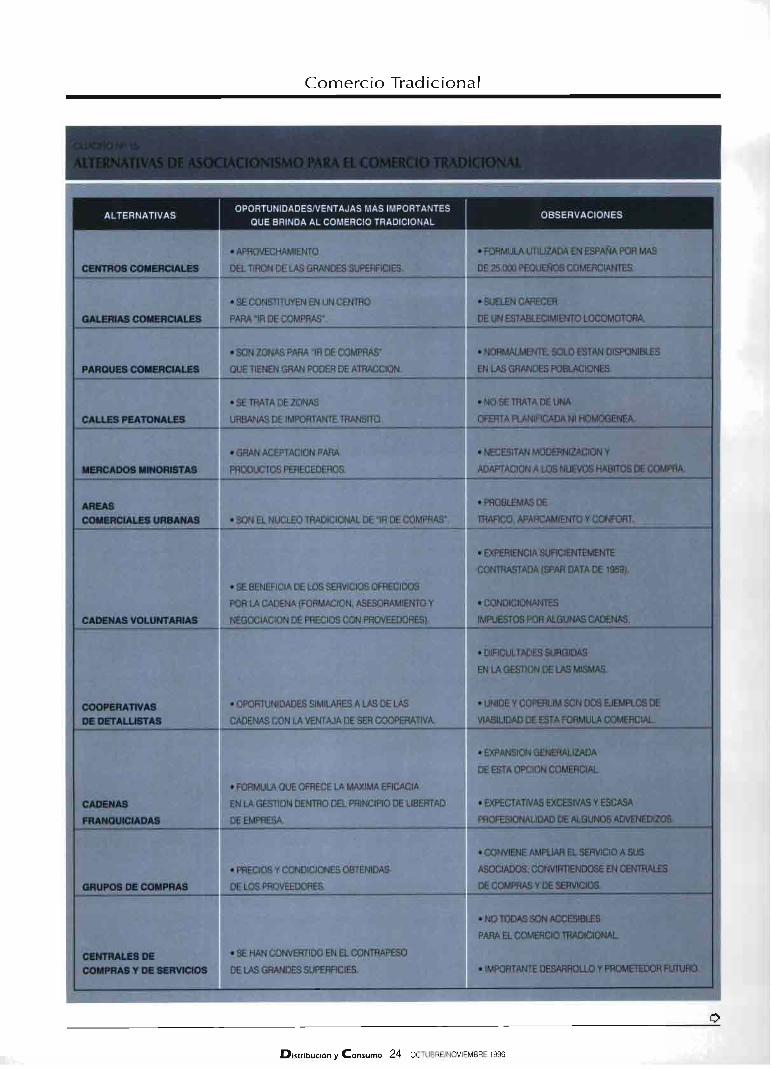

ASOCIACION

La asociación pasa por la utilización dealguna de las alternativas de comercioasociado (cadenas voluntarias, coope-rativas de detallistas, cadenas franqui-ciadas, grupos de compras, centrales de

b

Comercio Tradicional

cunaHO r^' IsALTERNATIVAS DE ASOCIACIONISMO PARA EL COMERCIO TRADICIONAL

•^.- ^.. •.-. - ^. . . .• . .- .

• APROVECHAMIENTO • FORMULA UTILIZADA EN ESPAÑA POR MAS

CENTROS COMERCIALES DEL TIRON DE LAS GRANDES SUPERFICIES. DE 25.000 PEQUEÑOS COMERCIANTES.

• SE CONSTITUYEN EN UN CENTRO • SUELEN CARECER

GALERIAS COMERCIALES PARA "IR DE COMPRAS". DE UN ESTABLECIMIENTO LOCOMOTORA.

• SON ZONAS PARA "IR DE COMPRAS" • NORMALMENTE, SOLO ESTAN DISPONIBLES

PAR^UES COMERCIALES QUE TIENEN GRAN PODER DE ATRACCION. EN LAS GRANDES POBLACIONES.

• SE TRATA DE ZONAS • NO SE TRATA DE UNA

CALLES PEATONALES URBANAS DE IMPORTANTE TRANSITO. OFERTA PLANIFICADA NI HOMOGENEA.

• GRAN ACEPTACION PARA • NECESITAN MODERNIZACION Y

MERCADOS MINORISTAS PRODUCTOS PERECEDEROS. ADAPTACION A LOS NUEVOS HABITOS DE COMPRA.

AREAS • PROBLEMAS DE

COMERCIALES URBANAS • SON EL NUCLEO TRADICIONAL DE "IR DE COMPRAS". TRAFICO, APARCAMIENTO Y CONFORT.

• EXPERIENCIA SUFICIENTEMENTE

CONTRASTADA (SPAR DATA DE 1959).

• SE BENEFICIA DE LOS SERVICIOS OFRECIDOS

POR LA CADENA (FORMACION, ASESORAMIENTO Y • CONDICIONANTES

CADENAS VOLUNTARIAS NEGOCIACION DE PRECIOS CON PROVEEDORES). IMPUES70S POR ALGUNAS CADENAS.

• DIFICULTADES SURGIDAS

EN LA GESTION DE LAS MISMAS.

COOPERATIVAS • OPORTUNIDADES SIMILARES A LAS DE LAS • UNIDE Y COPERLIM SON DOS EJEMPLOS DE

DE DETALLISTAS CADENAS CON LA VENTAJA DE SER COOPERATIVA. VIABILIDAD DE ESTA FORMULA COMERCIAL.

• EXPANSION GENERALIZADA

DE ESTA OPCION COMERCIAL.

• FORMULA QUE OFRECE LA MAXIMA EFICACIA

CADENAS EN LA GESTION DENTRO DEL PRINCIPIO DE UBERTAD • EXPECTATIVAS EXCESIVAS Y ESCASA

FRANOUICIADAS DE EMPRESA. PROFESIONALIDAD DE ALGUNOS ADVENEDIZOS.

• CONVIENE AMPLIAR EL SERVICIO A SUS

• PRECIOS Y CONDICIONES OBTENIDAS ASOCIADOS, CONVIRTIENDOSE EN CENTRALES

GRUPOS DE COMPRAS DE LOS PROVEEDORES. DE COMPRAS Y DE SERVICIOS.

• NO TODAS SON ACCESIBLES

PARA EL COMERCIO TRADICIONAL.

CENTRALES DE • SE HAN CONVERTIDO EN EL CONTRAPESO

COMPRAS Y DE SERVICIOS DE LAS GRANDES SUPERFICIES. • IMPORTANTE DESARROLLO Y PROMETEDOR FUTURO.

b

^istribución y Consumo Ĵ4 OCTUBRE/NOVIEMBRE 1996

Comercio Tradicional

CUADRO N" 1G

SITUACION ACTUAL DE LAS PRINCIPALE5 CENTRALES DE COMPRA EN ESPAÑA (1995)

CENTRAL

EUROMADI IBERICA, S.A.

IFA

PLATAFORMA DE DETALLISTAS

CMD

TOTAL

" Por asociado y en millones de pesetas.

NUMERO

DE ASOCIADOS

232

79

229

102

642

OBSERVACIONES:

• Sblo cuatro centrales de compra facturan apro-

ximadamente lo mismo que los 13 primeros gru-

pos independientes (Promodés. Pryca, Hipercor,

Eroski, Mercadona, Makro, Lidl, etcétera).

Las centrales tuvieron en 1995 una cuota de mer-

cado del 46,2% y los grupos verticales el 48,13%

(sobrepasando por primera vez a las centrales).

• Euromadi e IFA acaparan el 86% de la cuota de

mercado de las centrales.

FUENTE: Anuario de la Distribución, 1996.

compra y de servicios mayoristas), y/opor el uso de alguno de los sistemas deintegración espacial (centros comercia-les, galerías comerciales, parquescomerciales, calles peatonales, merca-dos minoristas, áreas comerciales urba-nas...), ya que no son formas excluyen-tes sino complementarias. En síntesis,tres son las grandes opciones estratégi-cas que tiene el comercio tradicionalen el marco del asociacionismo:

la) La concentración espacial pasapor aprovechar cualquiera de las alter-nativas expuestas (centros comerciales,galerías comerciales, parques comer-ciales, calles peatonales, mercadosmunicipales, etc.) para presentar unaoferta más completa, más variada, máspotente y, por consiguiente, más atrac-tiva que la de uno mismo.

Ello supone anular las amenazas 3^y 5a que tiene el comercio tradicional(por ejemplo, la tendencia de una granparte de la población a comprar "todo"en un mismo recinto, dada la importan-cia que para este tipo de compradortiene la variedad, comodidad y rapidez

NUMERO NUMERO

DE TIENDAS DE C&C

2.902

2.016

776

349

6.043

309

243

79

19

650

• Euromadi sigue la politica de absorción de cen-

trales de compra: en 1993 absorbib a Spar y Cen-

tra. En 1995 absorbió a la tercera central, VIMA,

que agrupaba a 200 socios con una iacturacibn

de 477.000 millones de pesetas. Pertenece a Mar-

kant, número uno en Europa, con una facturacibn

de 11 billones de pesetas.

• Atrás han quedado centrates que en su momen-

to fueron llderes (Sogeco, Penta, Spar, Centra,

Vivb y Vima).

en la compra) sin perder ninguna de lasfortalezas apuntadas (por ejemplo, pre-ferencia del comercio tradicional porcercanía, calidad de sus productos yatención personalizada).

"EI Ayuntamiento de Barcelonahablaba en el PECAB, con datos de losúltimos años 80, de una facturaciónmedia de 15 millones de pesetas anua-les para los establecimientos instaladosen mercados municipales, que se redu-ce hasta 8 millones de pesetas en loscomercios ubicados dentro de las gale-rías de alimentación privadas y los esta-blecimientos especializaos "de calle",para descender hasta 4 millones depesetas en el comercio tradicional poli-valente". Quste, 1993)

Gracias a esta posibilidad, elcomercio tradicional seguirá siendoparte de nuestra sociedad y nuncadesaparecerá del centro de las ciudadespara trasladarse a centros comercialesde la periferia, entre otras cosas porquehay fórmulas de concentración espacialencardinadas en la ciudad (calles pea-tonales, galerías comerciales, mercados

VENTAS COMPRA

(Mlll. PTAS.) MEDIA (')

1.171.342 5.049

1.111.674

307.771

69.069

2.659.856

14.072

1.362

677

4.143

• IFA que encabezaba el ranking desde 1992 con

una facturacibn de 750.000 miltones de pesetas

(que casi duplicaba a Sélex, antigua Euromadi,

cuyo volumen era de 380.000 millones de pesetas)

ha perdido el liderazgo.

• De las 10 cenhales existentes en 1990 se ha pasado

a cuatro con 200 sc^ios merros que entonces.

• Platafamla de Detaliistas, S.A, está famada por Una-

grás (160 socios), UDA (20 socios) y Acosa (49

secios), es la central que integra al pequerro detaHista.

renovados, etc.) a las que se les puedeaugurar éxito.

"Barna Centre revitaliza el cascohistórico de la Ciudad Condal" era eltitular de "Expansión" de 8/2//1995,donde se podía leer la experiencia demás de mil tiendas (principalmenteespecializadas, aunque también está EICorte Inglés) que, perteneciendo a 19asociaciones de comerciantes, han cre-ado una gran manzana peatonal queconstituye "el gran centro comercial sintecho del corazón de la ciudad".

Barna Centre se encarga de tramitarlos permisos de obras para la renova-ción de los locales, fomenta la moder-nización de las tiendas con los premiosRosas de Plata, suscribe seguros, editauna revista, potencia la imagen delbarrio con la impresión del logotipo deBarna Centre en las bolsas de plásticoque usan todos los asociados, mantienecontactos permanentes con las adminis-traciones públicas para que sus deman-das tengan eco, realiza campañaspublicitarias del barrio en su conjunto,etcetera...

b

^istribución y^onsumo Ĵ5 OCTUBRE/NOVIEMBRE 1996

CUADRO N' 17

LA FRANQUICIA EN EL MUNDO

PAIS FRANOUICIADORES

EE UU 2.670

FRANCIA 500

ALEMANIA 420

REINO UNIDO 396

ITALIA 400

HOLANDA 340

ESPAÑA 335

SUECIA 200

AUSTRIA 170

HUNGRIA 150

BELGICA 135

NORUEGA 125

PORTUGAL 70

NOTA Datos de 1994.

Comercio Tradicional

CUADRO N`^ 18

LA FRANQUICIA EN ESPAÑA

FRANOUICIADOS SECTOR ENSEÑAS % ESTABLECIMIENTOS %

615.000 GRAN CONSUMO 11 4 14.214 58,0

30.000 COMERCIO ESPECIALIZADO 59 21 3.345 13,622.000 EQUIPAMIENTO DE LA PERSONA 85 30 3.152 12,824 900.

EQUIPAMIENTO DEL HOGAR 22 8 568 2,320.000

EQUIPAMIENTO DIVERSO 6 2 293 1,212.120

HOSTELERIA, RESTAURACION 41 15 1.131 4,625.500

SERVICIOS 57 20 1.841 7,59.000

TOTAL 281 100 24.544 1002.700

NOTA: Datos de 1994.1.000

FUENTE: Anuario Español del Franchising y del Comercio Asociado. 1995.2.495

3.500

De esta forma, el comercio tradicio-nal elimina importantes debilidadesactuales (precios no competitivos, esca-sa cualificación técnica, e insuficienteincorporación de las nuevas tecnologí-as de gestión y comunicaciones) ypuede seguir luchando con su ventajacompetitiva actual: atención personali-zada y de calidad.

3a) Finalmente, la franquicia consti-tuye una importante opción estratégicapara el comercio tradicional, aunquesuponga perder un cierto grado delibertad para ganar mucho en seguri-dad. Es una opción estratégica a la que,a pesar del importante desarrollo expe-rimentado en los últimos años, en losque esta fórmula comercial se ha idoextendiendo a todos los sectores deactividad, sigue teniendso una extraor-dinaria aceptación en España: en cincoaños se podrá Ilegar a las 500 enseñas,frente a las 281 existentes en 1994.

Ello se debe a que, una vez más, elcomercio tradicional -franquiciado-mantiene las ventajas de un comerciopersonalizado y se aprovecha de lasposibilidades que le ofrece una granempresa -franquiciador-: disponer deuna marca acreditada, explotar unnegocio de rentabilidad probada, reci-bir la experiencia de la empresa fran-quiciadora, beneficiarse de asistencia yformación, y compartir las campañasde promoción y publicidad que seríanimpensables -en cuanto a medios-para ese comerciante independiente.

"De cualquier manera, la franquiciano es necesariamente un negocio segu-ro, aunque, según Silvia Ordiñaga, dela Cámara de Comercio de Valencia,representa una mayor seguridad para eli nversor".

De acuerdo a algunos datos con-tratastados, un 35% de los comercian-tes que inician su negocio en EstadosUnidos de forma individual, cierra alcabo de un año, mientras que los quelo hacen bajo un contrato de franquiciasólo fracasan un 5% en el mismo perio-do. En un plazo de cinco años estascifras suponen un 92% para los inde-pendientes, y un 12% para los franqui-ciados. En Francia, las cifras son prácti-camente las mismas, ya que después decinco años, frente a un 90% de comer-cio independientes que fracasan, sólolo hacen un 10% entre los que actúanbajo franquicia". ( Dueñas, 1995)

FUENTE^ A. E. de la Franquicia y C.C.I.. Madrid.

2a) EI desarrollo de asociaciones enel comercio tradicional para la crea-ción de centrales de compra locales oregionales, que a su vez estén integra-das en centrales de compra de ámbitonacional o supranacional, seguirá sien-do una opción estratégica totalmenterecomendable y disponible para elcomercio tradicional, entre otras razo-nes porque ello le ayudará a aumentarsu competitividad en precios, importan-te debilidad de este tipo de comercio,como ya hemos tenido ocasión decomprobar.

Esta opción, que seguirá experimen-tando un importante desarrollo en lospróximos cinco años, ya es una reali-dad en muchos sectores de actividad.Así, sin entrar en el campo de la ali-mentación -que es donde están instala-das las poderosas centrales de comprade todos conocidas (ver cuadro n° 16)-,la Asociación del comercio especializa-do en cocinas de Europa (VKG) integraa 250 especialistas de Alemania, Fran-cia, Países Bajos, Austria y España, quebuscan desarrollar una política concen-trada y común de compra, venta y mar-keting, además de las correspondientesprestaciones financieras y de serviciosbancarios (regulación central, leasingde cocinas, créditos al consumidor...).

CONCLUSIONES

EI comercio tradicional, al que tanto laevidencia empírica disponible como lastendencias de evolución comentadas leauguran unas perspectivas no muyhalagiieñas, tiene futuro porque ocupaun segmento de "beneficios" al quedifícilmente podrán acceder las grandessuperficies.

Convertir esa oportunidad en reali-dad depende de cada comerciante indi-vidual, que tendrá que superar el "sín-drome de Fullerton": ese conservaduris-

b

^istribucibn y^onsumo Ĵ6 OCiUBRE/NOVIEMBRE 1996

^ -.•^^ ' `^° ^ _

^ -- -- . ^r.- ^ - --------- - -

DENOMINACION GE ^RaF(CA CHINCHOIV

EMPRESAS ACOGIDAS A LA DENOMINACION GEOGRAFICA CHINCHON:

COMPAÑIA ESPAÑOLA DE LICORES Y DESTILADOS, S.A.

^ANTERIORMENTE S.A. Alcoholera de Chinchón)

Marie Brizard España ,S .A .

.^^^^^^ ^^,^. .̂^

Comercio Tradicional

Cflí^t4 BL^LLt4

de los sistemas de integración espacial(centros comerciales, galerías comer-ciales, parques comerciales, calles pea-tonales, mercados minoristas de segun-da generación, áreas comerciales urba-nas, etc...).

Volviendo al concepto de comerciotradicional "redefinido" (cuadro n° 1),un comercio pequeño, que esté dis-puesto a modificar algunos indicadoresde las variables "tecnología" y "organi-zación", puede seguir siendo comerciotradicional ^n el sentido más amplio yconvencional de la palabra, ya quesigue siendo un comercio pequeño enrégimen de venta tradicional-, perohabrá dejado de serlo -en el sentidomás estricto de la misma- porque hadejado de ser totalmente independiente(ha modificado su situación respecto alindicador ubicación o asociacionismo)o porque ha mejorado sensiblemente sutecnología (en formación y equipa-mientos).