Embed Size (px)

DESCRIPTION

Clipping mensal da Confirp Contabilidade

Citation preview

1

Índice

2 - Folha de S. Paulo

4 - Folha de S. Paulo

5 - Empresas & Negócios

6 - Brasil Econômico

8 - Portal G1

9 - Diário do Comércio

12 - InfoMoney

14 – InfoMoney

17 – ComputerWorld

19 - Portal G1

22 – Revista Você RH

23 - UOL

27 – UOL

29 – UOL

31 – UOL

33 – Revista Fator Brasil

35 – Portal Investimento e Notícias

37 – Portal Classe Contábil

39 – Portal Classe Contábil

41 – DCI

43 - Portal Lyderis

45 - Portal Administradores

48 - Portal WebLeis

50 – Diário do Grande ABC

52 – Portal Gestor Atual

54 – Portal Música e Mercado

56 – Jornal A Cidade

58 – Abrigraf Nacional

59 – Portal da Autopeça

60 – Gazetaweb

61 - Monitor Digital

63 - MSN

65 - Notícia Geral

67 - Hoje em Dia

69 - Portal Tributário

72 - Portal Conjuntura

73 - Diário do Nordeste

75 - Portal Fenacon

77 - Portal EcoFinanças

79 - Jornal do Comércio

81 - Consultor Jurídico

82 - Portal Contábeis

83 - Pensando Grande

85 - Nova News

86 - Portal Bol

88 - Portal SindiFisco

90 - Portal O Empreendedor

92 - Sped Blog

94 - Jornal do Commércio

96 - Portal Giro News

97 - Portal Últimas Notícias

98 - Portal Afbras

100 - Universo Tributário

2

Veículo: Folha de S.Paulo

Data: 31/01/2013 Editoria: Mercado

Site: http://www1.folha.uol.com.br/mercado/1219310-prazo-para-adesao-ao-simples-nacional-termina-hoje.shtml?utm_source=twitterfeed&utm_medium=twitter

31/01/2013 - 08h30

Prazo para adesão ao Simples Nacional termina hoje

As micro e pequenas empresas que desejam aderir ao Simples Nacional -- regime

tributário diferenciado e simplificado -- tem até o dia 31 de janeiro para se cadastrar

pelo site.

A empresa em atividade que perder o prazo só poderá entrar nos regimes especiais de

tributação em 2014. Os pedidos podem ser feitos de maneira antecipada em novembro

ou dezembro, mas os efeitos da opção ocorrem a partir de janeiro de cada ano.

Para as empresas novas, o pedido pode ser feito assim que for efetuada a inscrição no

CNPJ e nos cadastros fiscais do Estado e do Município.

O limite máximo de faturamento anual para aderir ao programa é de R$ 360 mil para

microempresas e de R$ 3,6 milhões para as pequenas empresas. Para os

empreendedores individuais, o teto é de R$ 60 mil.

O Simples Nacional abrange seis tributos federais: IRPJ (Imposto de Renda da Pessoa

Jurídica), PIS/Pasep, Cofins (Contribuição para o Financiamento da Seguridade Social),

IPI (Imposto sobre Produtos Industrializados), CSLL (Contribuição Social sobre o

Lucro Líquido) e contribuição patronal para o INSS.

Além do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), cobrado pelos

estados, e do ISS (Imposto Sobre Serviços), que fica a cargo dos municípios.

O recolhimento é feito mensalmente pelo pagamento do documento único de

arrecadação DAS. O valor é calculado com base na receita bruta obtida no mês anterior

e nas alíquotas constantes da Lei Complementar n. 123, de 2006.

De acordo com Welinton Mota, diretor tributário da Confirp Consultoria Contábil, a

opção é mais vantajosa para empresas que faturam pouco. "Quando se começa a faturar

valores mais altos, é necessário fazer as contas, pois pode não ser tão vantajoso

financeiramente, visto que a carga tributária é praticamente a mesma do lucro

presumido", diz em nota.

3

DÉBITOS TRIBUTÁRIOS

As empresas que já fazem parte do regime simplificado e diferenciado também devem

ficar atentas, pois as que estiverem com débitos tributários serão excluídas da

tributação. "A Receita Federal está enviando notificações às empresas devedoras, mas,

mesmo sem receber nada, é importante fazer uma pesquisa e, caso tenha pendências,

pagar ou parcelar os débitos, eliminando todos os riscos", diz Mota.

MELHOR OPÇÃO

Apesar de trazer facilidade na hora do recolhimento dos tributos, o Simples nem sempre

é a melhor opção, segundo Sérgio Machado Júnior, presidente do Sescon-SP, sindicato

dos escritórios de contabilidade de São Paulo.

Machado Júnior orienta os empresários a procurar um profissional contábil antes de

fazer a escolha, para realizar simulações e verificar qual é o melhor regime de tributação

para a empresa.

Além do Simples, há os regimes do lucro real e lucro presumido, que calculam os

impostos pelo lucro líquido e pelo faturamento bruto, respectivamente.

"Quando se tem um custo elevado, pode valer a pena estar no lucro real, em que o

imposto é pago sobre o lucro líquido", explica.

Às empresas que estão com faturamento próximo ao limite do Simples, de R$ 3,6

milhões por ano, Machado recomenda que não continuem neste regime tributário.

"Todo mês que você estoura o limite dos 12 últimos meses, há um acréscimo de 20% no

valor do imposto. Você só vai poder corrigir isso no ano seguinte."

(ANNA CAROLINA RODRIGUES e FILIPE OLIVEIRA)

4

Veículo: Folha de S.Paulo

Data: 23/01/2013 Editoria: Mercado

Site: http://www1.folha.uol.com.br/mercado/1219286-prazo-para-adesao-ao-simples-nacional-termina-dia-31-de-janeiro.shtml

23/01/2013-16h59

Prazo para adesão ao Simples Nacional termina dia 31 de janeiro

As micro e pequenas empresas que desejam aderir ao Simples Nacional -- regime

tributário diferenciado e simplificado -- tem até o dia 31 de janeiro para se cadastrar

pelo site.

A empresa em atividade que perder o prazo só poderá entrar nos regimes especiais de

tributação em 2014. Os pedidos podem ser feitos de maneira antecipada em novembro

ou dezembro, mas os efeitos da opção ocorrem a partir de janeiro de cada ano.

Para as empresas novas, o pedido pode ser feito assim que for efetuada a inscrição no

CNPJ e nos cadastros fiscais do Estado e do Município.

O limite máximo de faturamento anual para aderir ao programa é de R$ 360 mil para

microempresas e de R$ 3,6 milhões para as pequenas empresas. Para os

empreendedores individuais, o teto é de R$ 60 mil.

O Simples Nacional abrange seis tributos federais: IRPJ (Imposto de Renda da Pessoa

Jurídica), PIS/Pasep, Cofins (Contribuição para o Financiamento da Seguridade Social),

IPI (Imposto sobre Produtos Industrializados), CSLL (Contribuição Social sobre o

Lucro Líquido) e contribuição patronal para o INSS.

Além do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), cobrado pelos

estados, e do ISS (Imposto Sobre Serviços), que fica a cargo dos municípios.

O recolhimento é feito mensalmente pelo pagamento do documento único de

arrecadação DAS. O valor é calculado com base na receita bruta obtida no mês anterior

e nas alíquotas constantes da Lei Complementar n. 123, de 2006.

De acordo com Welinton Mota, diretor tributário da Confirp Consultoria Contábil, a

opção é mais vantajosa para empresas que faturam pouco. "Quando se começa a faturar

valores mais altos, é necessário fazer as contas, pois pode não ser tão vantajoso

financeiramente, visto que a carga tributária é praticamente a mesma do lucro

5

Veículo: Jornal Empresas & Negócios

Data: 24/01/2013 Editoria: Notícia

Site: http://www.jornalempresasenegocios.com.br/pagina_09_ed_2332.pdf

6

Veículo: Brasil Econômico

Data: 20/12/2012 Editoria: Notícia

Site: http://www.brasileconomico.com.br/

Opção pelo Simples pode ser feita até o dia 31 deste mês

Ano começa com série de obrigações tributárias para o empresário, que deve ficar atento aos atrasos e multas

Juliana Garçon [email protected]

O ano começa com obrigações importantes para os empresários: entrega da Declaração de Imposto de Renda Retido na Fonte (Dirf), até 28 de fevereiro, e da Declaração da Relação Anual de Informações Sociais (Rais), até 8 de março. Para fazer a Dirf, obrigação fiscal que atinge praticamente todas as empresas, além de outras figuras jurídicas, é preciso ter controle de todas as retenções e rendimentos pagos feitos em 2012, confrontando-os com os Darf (Documento de Arrecadação de Receitas Federais) pagos mês a mês, explica o consultor tributário Leandro Cossalter, da Crowe Horwath Brasil. “Cruze as informações com a contabilidade e peça uma revisão a outra pessoa para evitar erro no preenchimento”, diz.

A Rais, que se destina ao Ministério do Trabalho e Emprego, também tem grande abrangência e merece cuidado. Atraso na entrega, omissões e erros podem provocar multas, com valores a partir de R$ 425,64, mais R$ 106,40 por bimestre de atraso até a data em que, finalmente, se realiza a entrega.

Opção de regime fiscal

Também neste início de ano é o momento de fazer a opção pelo Simples, que unifica o recolhimento de tributos e contribuições federais e estaduais. O prazo se encerra no próximo dia 31.“A escolha do regime tributário é irretratável para todo o ano-calendário”, ressalta Cassalter, da Crowe. “Portanto, é de suma importância o estudo sobre a melhor forma de tributação para a empresa.”

Parcelamento de débitos

As empresas paulistas que têm dívidas de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) podem aderir ao Programa Especial de Parcelamento (PEP), instituído pelo governo do estado. O programa permite parcelamento de débitos com redução de multas e juros de operações ocorridas até 31 de julho do ano passado. Vale para constituídos, ou não, e inscritos, ou não, na dívida ativa, inclusive ajuizados. O pagamento pode ser feito em parcela única, à vista, com redução de 75% do valor atualizado das multas punitiva e moratória e de 60% do valor dos juros incidentes sobre o imposto e sobre

7

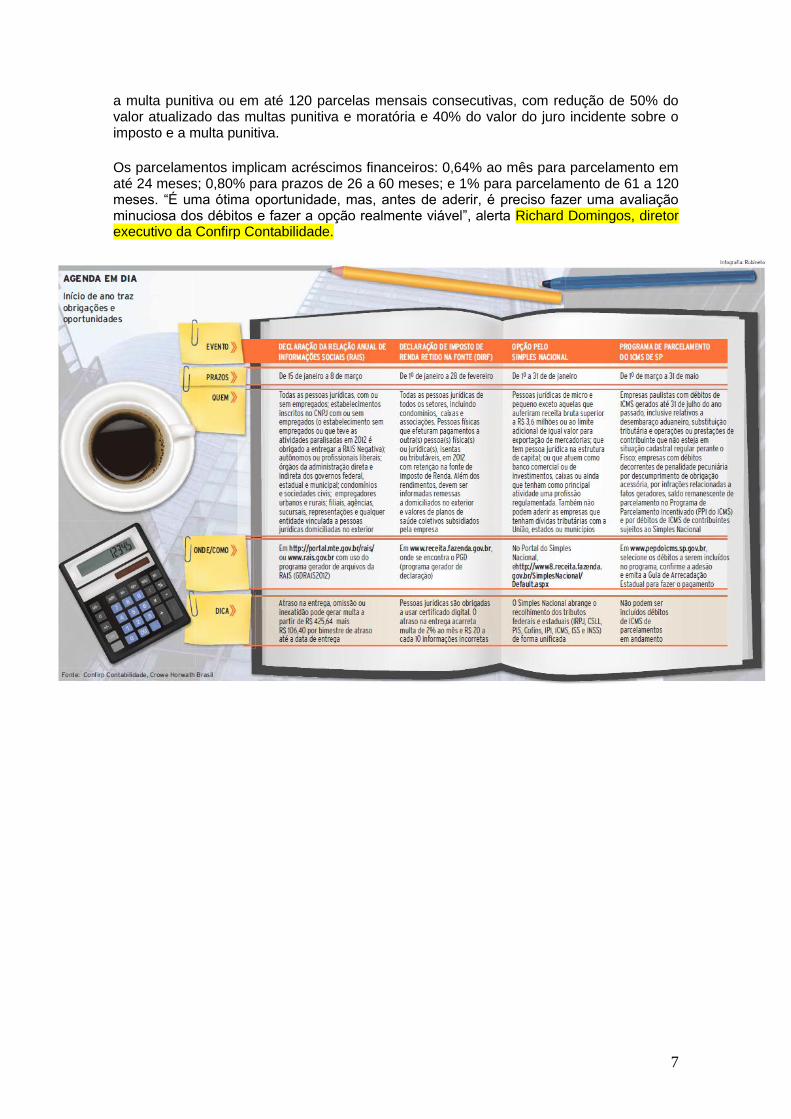

a multa punitiva ou em até 120 parcelas mensais consecutivas, com redução de 50% do valor atualizado das multas punitiva e moratória e 40% do valor do juro incidente sobre o imposto e a multa punitiva.

Os parcelamentos implicam acréscimos financeiros: 0,64% ao mês para parcelamento em até 24 meses; 0,80% para prazos de 26 a 60 meses; e 1% para parcelamento de 61 a 120 meses. “É uma ótima oportunidade, mas, antes de aderir, é preciso fazer uma avaliação minuciosa dos débitos e fazer a opção realmente viável”, alerta Richard Domingos, diretor executivo da Confirp Contabilidade.

8

Veículo: Portal G1 Data: 12/01/2013 Editoria: Imposto de Renda 2013

Site: http://g1.globo.com/economia/imposto-de-renda/2013/noticia/2013/01/veja-dicas-para-declaracao-do-imposto-de-renda-2013.html

12/01/2013 19h00- Atualizado em 12/01/2013 19h00

Veja dicas para a declaração do Imposto de Renda 2013

Recomendações são do diretor Confirp Consultoria, Welinton Mota.

'Não deixe para a última hora: organize a papelada mensalmente', disse.

Do G1, em Brasília

O diretor tributário da Confirp Consultoria Contábil, Welinton Mota, deu dicas para o

contribuinte realizar sua declaração do IR 2013, cujo prazo deverá começar em março

deste ano e se estender até o fim de abril, como de costume.

"Não deixe para a última hora: organize a papelada mensalmente (crie uma pasta para

documentos do IR); coloque nessa pasta todos os recibos e comprovantes de despesas

dedutíveis, contratos de compra e de venda de imóveis ou de bens móveis (automóveis,

motos etc.) e outros documentos", disse ele.

Acrescentou que o contribuinte deve pedir todos os informes de rendimentos financeiros

(bancos) e informes de rendimentos das fontes pagadoras, além de exigir todos os

recibos ou Notas Fiscais de despesas dedutíveis do IR (hospitais, médicos, clínicas,

dentistas, fonoaudiólogo, psicólogo, etc).

Antes de fazer a declaração, segundo consultor, o contribuinte deve verificar se foram

informadas todas as rendas do titular e dos dependentes (salários, aposentadoria, pró-

labore, aluguéis, renda de previdência privada, bolsa dos dependentes, pensão

alimentícia – se for o caso). Neste e nos últimos anos, a omissão de renda é o principal

fator que tem levado contribuintes para a malha fina do Leão, lembrou ele.

"Preste atenção no momento do preenchimento da declaração, para não errar na

digitação (para evitar malha fina); procure conferir os dados digitados com bastante

atenção, e também deve analisar com calma o documento, pois o aumento patrimonial

não pode ser maior que a renda ou recursos", informou.

9

Veículo: Diário do Comércio Data: 15/01/2013 Editoria: Legislação e Tributos

Site: http://www.dcomercio.com.br/index.php/economia/sub-menu-economia/103181-bandeira-branca-na-guerra-dos-portos

Bandeira branca na guerra dos portos

PUBLICADO EM TERÇA, 15 JANEIRO 2013 22:35

ESCRITO POR RENATO CARBONARI IBELLI

O País ingressou em 2013 com a paz declarada entre seus portos. A unificação da alíquota interestadual do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) em 4%, alternativa encontrada para reprimir a chamada Guerra dos Portos, está em vigor desde o primeiro dia do ano – e ao que tudo indica a trégua parece ser duradoura.

A nova regra para o imposto, entretanto, teve como efeito colateral o aumento da burocracia fiscal e tributária para as empresas. A mudança traz novas obrigações acessórias, nomenclaturas, códigos e regras que tornaram o cálculo do ICMS ainda mais complexos. Como se não bastasse, algumas das obrigações colocam em xeque o segredo dos negócios das empresas, o que tem motivado incursões à Justiça.

As regras para o ICMS foram determinadas pela Resolução n° 13/2012 do Senado. Ela diz que a alíquota de 4% será aplicada na saída

interestadual – venda de mercadoria para contribuinte localizado em outro estado – de produtos importados. Igual alíquota de 4% será aplicada a produtos de fabricação nacional com conteúdo importado que supere 40% do valor da saída interestadual. Mas há uma série de exceções à regra (confira no quadro

nesta página).

Importações – Novas obrigações acessórias foram criadas pela Resolução. Segundo Welinton Mota,

diretor tributário da consultoria contábil Confirp, a que tem gerado mais polêmica é a necessidade de indústria e comércio informarem na Nota Fiscal eletrônica (NF-e) o valor unitário das importações. Ou seja, terão de abrir o custo da mercadoria vinda do exterior. "A medida vai contra o sigilo negocial", afirmou Mota.

De acordo com o diretor da Confirp, a Resolução dá a entender que até 1º de abril esta obrigação terá apenas caráter orientador, para que as empresas se adaptem a ela.

A partir daí, quem não cumprir a medida estará sujeito a punições. Antecipando-se às implicações que as informações na NF-e poderiam causar, empresas buscaram a Justiça e obtiveram liminares que as desobrigam a informar o custo dos bens importados nas notas.

10

Outra nova obrigação afeta exclusivamente as indústrias. Elas terão de calcular o Conteúdo de Importação (valor da parcela importada dividido pelo valor da operação de saída interestadual). O cálculo revelará se o conteúdo importado em produtos nacionais supera 40% do valor da saída, o que os submeteria à alíquota de 4%. Mas a novidade é que, a partir de maio, as indústrias terão de preencher a Ficha de Conteúdo de Importação (FCI), que pede o valor da parcela importada por unidade, a descrição da mercadoria ou do bem resultante do processo de industrialização, o NCM, entre outras. Destaca-se que a unificação da alíquota interestadual do ICMS anulou os benefícios fiscais de alguns estados, mas não no caso de isenção ou quando a sua aplicação resulta em carga tributária menor do que 4%.

Para Mota, a unificação da alíquota traz mais complexidade para o contribuinte. "A medida atrapalha, traz mais burocracia e vai demandar adaptação de softwares, reordenação dos estoques, reformulação dos cálculos, sendo que isso implica em aumento de custo para a empresa", disse o diretor da Confirp.

Mas a Guerra dos Portos, para analistas, era algo bastante prejudicial para alguns estados, como São Paulo.

Resta agora saber se a situação atual é uma trégua passageira – até que outros recursos e incentivos sejam utilizados na disputa entre portos – ou uma paz duradoura.

Objetivo era atrair mercadorias que seguiam para São Paulo

A Guerra dos Portos foi a denominação dada à estratégia adotada por alguns estados para aumentar a movimentação de mercadorias importadas nos portos de seus territórios.

A prática era intensamente utilizada por Santa Cataria, Espírito Santo e Goiás (porto seco). Estes estados atraiam mercadorias vindas do exterior, que teriam como destino outras localidades do País, ao aplicar sobre elas uma alíquota do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) de 3%, enquanto os demais estados praticavam alíquotas que variavam de 7% a 12%.

11

O incentivo considerado ilegal por não ter sido aprovado no âmbito do Conselho Nacional de Política Fazendária (Confaz) prejudicava especialmente o Estado de São Paulo, que seria o destino da maioria dessas importações.

Argumenta-se que a Guerra dos Portos foi um dos fatores que contribuiu para a queda da produção industrial do Estado de São Paulo. Isso porque, em busca dos incentivos, algumas empresas decidiram mudar suas bases para os estados que os concediam. Evidentemente, a arrecadação paulista do ICMS teria caído também por esse processo.

Com a unificação em 4% da alíquota do ICMS nas operações interestaduais com bens e mercadorias importadas a tendência é que São Paulo seja favorecido.

Especialistas argumentam que, sem os incentivos fiscais, o custo operacional nos estados que os concediam deverá deixar de ser vantajoso. E empresas podem voltar a utilizar o Porto de Santos para suas importações e, desta forma, regressarem a São Paulo.

12

Veículo: InfoMoney Data: 25/01/2013 Editoria: Economia

Site: http://www.infomoney.com.br/negocios/noticia/2665068/prazo-para-aderir-simples-termina-final-deste-mes-veja-regras

Prazo para aderir ao Simples termina no final deste mês; veja as regras

Para que a opção seja aceita é necessária a eliminação de possíveis pendências que possam inviabilizar o processo

Por Luiza Belloni Veronesi

|10h45 | 25-01-2013

a a a

SÃO PAULO - As empresas têm até o final deste mês (31) para aderir ao Simples

Nacional, sistema que oferece benefícios tributários. Para que a opção seja aceita é

necessária a eliminação de possíveis pendências que possam inviabilizar o processo.

No caso de exclusão anterior, a opção poderá ser tentada novamente, salvo quando a

exclusão tenha efeitos por 3 ou 10 anos.

As empresas que já aderiram, é importante ficar atentas à sua situação de débitos

tributários, pois as que não se ajustarem poderão ser exclusas da tributação. "A Receita

Federal está enviando notificações às empresas devedoras, mas, mesmo sem receber

nada, é importante fazer uma pesquisa e, caso tenha pendências, pagar ou parcelar os

débitos, eliminando todos os riscos", explica o diretor tributário da Confirp Consultoria

Contábil, Welinton Mota.

13

Prazo para empresas aderirem ao sistema termina dia 31 de janeiro (Getty Images)

Já para a adesão, o processo não mudou em relação aos anteriores, porém, segundo

Mota, a empresas que podem se enquadrar devem se antecipar e verem se não têm

nenhuma pendência. "Se houver algum tipo de restrição será possível o ajuste até o fim

de janeiro. Contudo, se deixar para a última hora, as ações para ajustes serão

praticamente impossível", explica.

Vale apena aderir ao Simples? Mota explica que para as empresas que faturam pouco, o programa é muito vantajoso.

as quando se começa a faturar valores mais altos é necessário fazer as contas, pois, pode

não ser tão vantajoso financeiramente, visto que a carga tributária é praticamente a

mesma do lucro presumido.

“Mas, ainda assim tem o benefício da simplificação dos processos, principalmente, para

quem tem alta folha de salários", ressalta o diretor da Confirp.

O Simples Nacional é um regime simplificado de pagamento de tributos que beneficia

as micro e pequenas empresas. Para aderir, além da limitação de faturamento, é

fundamental que a atividade da empresa possibilite que faça parte desse regime e que os

sócios não possuam impedimentos.

"As empresas já optantes não precisam optar novamente, pois já estará na condição de

optante. Os novos pedidos que não apresentarem pendências serão deferidos

imediatamente e os que apresentarem pendências ficarão na situação em análise e as

pendências deverão ser resolvidas junto à Receita Federal do Brasil", conta Welinton

Mota. O resultado da resolução das pendências será divulgado no Portal do Simples

Nacional até fevereiro.

14

Veículo: InfoMoney Data: 04/01/2013 Editoria: Economia

Site: http://www.infomoney.com.br/negocios/tributos-de-empresas/noticia/2651032/consultoria-explica-mudancas-calculo-icms-para-2013

Consultoria explica as mudanças no cálculo do ICMS para 2013

Desde 1º de janeiro foi estabelecida a alíquota do ICMS de 4% para as operações interestaduais

Por Luiza Belloni Veronesi

|16h45 | 03-01-2013

a a a

SÃO PAULO - Mal começou o ano de 2013 e diversas empresas já estão enfrentando a

difícil alteração no cálculo do ICMS (Imposto sobre Circulação de Mercadorias e

Serviços), cobrado sobre os produtos importados. Isto porque, desde terça-feira, 1º de

janeiro, foi estabelecida a alíquota de imposto de 4% para as operações interestaduais

com bens e mercadorias que tenham sidos importados do exterior.

O diretor tributário a Confirp Consultoria Contábil, Welinton Mota, explica que o novo

sistema é mais complexo e que, para entender, a alíquota de 4% será aplicada a bens e

mercadorias que não tenham submetidos a processo de industrialização ou então que

submetidos a qualquer processo de transformação.

“O conteúdo de importação é o percentual relativo ao quociente entre o valor da parcela

importada do exterior e o valor total da operação de saída interestadual da mercadoria

ou do bem".

15

Diversas empresas já estão enfrentando a difícil alteração no cálculo do ICMS (Getty

Images)

Outro ponto importante foi a divulgação de uma lista de bens e mercadorias importados

do exterior sem similar nacional que não se beneficiará da alíquota de 4% nas operações

interestaduais (ou seja, continuam com alíquota de 7% ou 12%), conforme segue

abaixo:

a) aos bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro

sejam submetidos a processo de industrialização ou, caso submetidos, a qualquer

processo de transformação, beneficiamento, montagem, acondicionamento,

reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou

bens com Conteúdo de Importação inferior a 40% (quarenta por cento);

b) aos bens e mercadorias importados do exterior que não tenham similar nacional,

assim definidos na Resolução CAMEX nº 79/2012.

c) aos bens e mercadorias produzidos em conformidade com os processos produtivos

básicos de que tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs

8.248, de 23 de outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de

janeiro de 2001, e 11.484, de 31 de maio de 2007;

d) nas operações com gás natural importado do exterior.

Por Conteúdo de Importação deve-se entender o percentual correspondente ao quociente

entre o valor da parcela importada do exterior e o valor total da operação de saída

16

interestadual da mercadoria ou bem sumetido a processo de industrialização (essa regra

somente se aplica a indústrias e equiparados).

Nas hipóteses de operações com bens ou mercadorias importados que tenham sido

submetidos a processo de industrialização, o contribuinte industrializador deverá

preencher a Ficha de Conteúdo de Importação - FCI.

Na situação em que houver alteração em percentual superior a 5% no Conteúdo de

Importação ou que implique alteração da alíquota interestadual aplicável a operação,

deverá ser apresentada uma nova FCI.

O contribuinte obrigado ao preenchimento da FCI (industrial e equiparado) deverá

prestar a informação à unidade federada de origem por meio de declaração em arquivo

digital com assinatura digital do contribuinte ou seu representante legal, certificada por

entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira - ICPBrasil.

Benefícios Fiscais Em relação aos benefícios fiscais já concedidos anteriormente para as operações

interestaduais com bem ou mercadoria importados do exterior, ou com Conteúdo de

Importação, sujeitos à alíquota do ICMS de 4%, foi determinado pelo Confaz que não

será aplicado partir de 1º de Janeiro de 2013, exceto se:

a) sua aplicação em 31 de dezembro de 2012 resultar carga tributária menor que 4%,

hipótese em que deverá ser mantida a carga tributária prevista nesta data;

b) tratar-se de isenção.

"Importante ser observado que não se cumulam benefícios fiscais anteriores e a alíquota

de 4%, sendo que os benefícios que resultem em carga tributária superior a 4% não

terão mais aplicabilidade, pois deverá prevalecer a alíquota de 4%", ressalta Mota.

Apesar dessas normas relativas à alíquota unificada de 4% produzirem efeitos a partir

de 1º de Janeiro de 2013, foi determinado que as mesmas regras devem ser observadas

em relação aos bens e mercadorias importados ou que possuam Conteúdo de

Importação, que estiverem no estoque do contribuinte em 31 de dezembro de 2012.

17

Veículo: Computerword Data: 09/01/2013 Editoria: Tecnologia

Site: http://computerworld.uol.com.br/tecnologia/2013/01/09/sped-mais-de-30-mil-empresas-precisam-atender-exigencia-em-janeiro/

Tecnologia

Sped: mais de 30 mil empresas precisam atender exigência em janeiro

Outros 138,7 mil contribuintes deverão iniciar entrega dos dados fiscais pelo formato

digital até janeiro de 2014.

Da Redação

09 de janeiro de 2013 - 16h25

página 1 de 1

A partir de janeiro de 2013, mais 34.548 contribuintes passaram a ser obrigadas a

entregar o Sistema Público de Escrituração Digital (Sped) Fiscal. Além desses, outros

diversos grupos de empresas passarão a atender a exigência do Fisco ao longo deste ano

até janeiro de 2014.

"O problema que estamos observando é que muitas empresas não se atentaram a esta

necessidade, por isso, para nossos clientes estamos realizando constantes palestras e

informativos sobre o tema”, explica o diretor executivo da Confirp Contabilidade,

Richard Domingos. Segundo ele, as que não estiverem em conformidade com as novas

obrigações poderão receber multas a partir de 5 mil reais.

A obrigatoriedade será implantada por etapas. A primeira começou em outubro de 2012

e contemplou 40.998 contribuintes. Outras 138.759 empresas deverão iniciar entrega do

SPED Fiscal nos meses de março, julho e outubro de 2013 e janeiro de 2014.

O diretor da Confirp conta que apenas no seu escritório de contabilidade, 138 clientes

estão tendo que se ajustar a esta nova realidade neste início de ano.

O Sped Fiscal consiste na modernização da sistemática atual do cumprimento das

obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e

aos órgãos fiscalizadores, usando a certificação digital. Pelo formado, os documentos

são assinados eletrônicos para garantir a validade jurídica.

18

O diretor da Confirp explica que o sistema tem como premissas a padronização para

todo Brasil dos processos de prestação de informações pelos contribuintes aos fiscos e

de emissão de documentos fiscais.

Os fiscos terão maior controle sobre toda operação econômica e financeira de uma

empresa. “Pode parecer primeiramente apenas mais uma obrigação, mas é um grande

passo que possibilitará a redução drástica de obrigações assessórias, facilitando tanto a

escrituração e manutenção das informações pelo contribuinte, e melhorando o controle

exercido pelos entes envolvidos”, avalia Domingos.

Mudanças nas empresas

A grande mudança para empresas é a forma de cálculo dos tributos, que neste sistema

passa a ser por item de produtos da empresa e não mais sobre o faturamento total. É

necessário que se detalhe o ICMS na compra e na venda.

Com isso, a Secretaria da Fazenda e a Receita Federal terão como observar toda a

movimentação do estoque da empresa, com informações que permitem construir o saldo

de inventário e confrontar declarados anualmente.

"Caberão as empresas paulistas atualizarem softwares para permitir que esta obrigação

seja cumprida, passando as informações também para o contador”, diz o diretor da

Confirp. De acordo com ele, por causa da complexidade e volume de informações é

impossível, ou inviável, elaborar o Sped de forma manual.

19

Veículo: Portal G1 - Globo Data: 31/12/2012 Editoria: Economia

Site: http://g1.globo.com/concursos-e-emprego/noticia/2012/12/confirp-consultoria-contabil-abre-vagas-para-diversas-areas.html

31/12/2012 08h00- Atualizado em 30/12/2012 08h00

Confirp Consultoria Contábil abre vagas para diversas áreas

Entre cargos estão coordenador contábil e analista de sistemas. Funções exigem nível médio, técnico e superior.

Do G1, em São Paulo

A Confirp Consultoria Contábil, empresa do ramo de contabilidade e consultoria

tributária e empresarial, está com inscrições abertas para os processos de seleção para o

total de 16 vagas.

As vagas são para diversas áreas (veja detalhes abaixo). Os currículos e contatos devem

ser feitos pelo e-mail [email protected] ou pelo telefone (11) 5078-3008.

Analista de sistemas junior (1 vaga) Benefícios: assistência médica/estudo de faculdade, estudo de pós-graduação ,

restaurante na empresa, vale-transporte

Escolaridade:cursando faculdade

Conhecimento/Experiência: Programação na plataforma.Net/Banco de dados SQL

Server/ASP.Net/C# e UML

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos, boa comunicação, planejamento e organização, ética

Analista de sistemas (1 vaga) Benefícios: assistência médica/estudo de faculdade, estudo de pós-graduação,

restaurante na empresa, vale-transporte

20

Escolaridade:cursando faculdade

Conhecimento/Experiência: Programação na plataforma.Net/Banco de dados SQL

Server/ASP.Net/C# e UML

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos, boa comunicação, planejamento e organização, ética

Assistente tecnologia/conhecimento fiscal (1 vaga) Benefícios: assistência médica/estudo de faculdade, estudo de pós-graduação,

restaurante na empresa, vale-transporte

Escolaridade: cursando superior

Conhecimento/Experiência: Excel, banco de dados e lógica de programação

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos, boa comunicação, planejamento e organização, ética,

estratégica e coerência.

Coordenador contábil (1 vaga outsourcing) Benefícios: assistência médica/medicina em grupo, estudo de faculdade, estudo de pós-

graduação/MBA, tíquete-refeição, vale-transporte

Escolaridade: cursando superior em ciências contábeis e/ou técnico contábil

Conhecimentos/Experiência: rotina contábil

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos, boa comunicação, planejamento e organização, ética,

liderança, estratégica e coerência

Analista contábil (2 vagas outsourcing) Benefícios: assistência médica/medicina em grupo, estudo de faculdade, estudo de pós-

graduação/MBA, tíquete-refeição, vale-transporte

Escolaridade: cursando superior em ciências contábeis e/ou técnico contábil

Conhecimentos/experiência: rotina contábil

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos, boa comunicação, planejamento e organização, ética

Analista contábil (3 vagas internas) Benefícios: assistência médica/medicina em grupo, estudo de faculdade, estudo de pós-

graduação/MBA, restaurante na empresa, vale-transporte

Escolaridade: cursando superior em ciências contábeis e/ou técnico contábil

Conhecimentos/experiência: rotina contábil

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos, boa comunicação, planejamento e organização, ética

Assistente contábil (1 vaga outsourcing) Benefícios: assistência médica/medicina em grupo, estudo de faculdade, estudo de pós-

graduação / MBA, tíquete-refeição, vale-transporte

Escolaridade: cursando superior em ciências contábeis e/ou técnico contábil

Conhecimentos/experiência: rotina contábil

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos e organização

Assistente contábil (4 vagas internas) Benefícios: assistência médica / medicina em grupo, estudo de faculdade, estudo de pós-

21

graduação / MBA, restaurante na empresa, vale-transporte

Escolaridade: cursando superior em ciências contábeis e/ou técnico contábil

Conhecimentos/experiência: rotina contábil

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos e organização

Analista Fiscal (1 vaga interna) Benefícios: assistência médica/medicina em grupo, estudo de faculdade, estudo de pós-

graduação / MBA, restaurante na empresa, vale-transporte

Escolaridade: ensino médio e/ou cursando superior em ciências contábeis e/ou técnico

contábil e/ou técnico em administração

Conhecimento/Experiência: rotina fiscal

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos, boa comunicação, planejamento e organização, ética

Analista Trabalhista (1 vaga) Benefícios: assistência médica/medicina em grupo, estudo de faculdade, estudo de pós-

graduação / MBA, restaurante na empresa, vale-transporte

Escolaridade: ensino médio e/ou cursando superior e RH e/ou técnico contábil e/ou

técnico em administração

Conhecimento/experiência: rotina trabalhista

Habilidades: proatividade, relacionamento interpessoal, compromisso com resultados,

aplicar conhecimentos técnicos, boa comunicação, planejamento e organização, ética

22

Veículo: Revista Você RH Data: 02/01/2013 Editoria: Oportunidades

Site: http://revistavocerh.abril.com.br/materia/confirp-consultoria-contabil-oferece-diversas-vagas

Confirp Consultoria Contábil oferece diversas vagas

Em 02.01.2013 às 11:12 -

A Confirp Consultoria Contábil, empresa do ramo de contabilidade e consultoria

tributária e empresarial, disponibiliza diversas vagas de emprego em São Paulo. Os

currículos e contatos devem ser feitos pelo [email protected] pelo telefone (11)

5078.3008.

Confira a relação das oportunidades:

Analista de Sistemas Junior (1 vaga)

Analista de Sistemas (1 vaga)

Assistente tecnologia/ Conhecimento Fiscal (1 vaga)

Coordenador Contábil (1 vaga Outsourcing)

Analista Contábil (2 vagas Outsourcing)

Analista contábil (3 vagas internas)

Assistente Contábil (1 vaga Outsourcing)

Assistente Contábil (4 vagas internas)

Analista Fiscal (1 vaga interna)

Analista Trabalhista (1 vaga)

23

Veículo: UOL Data: 16/01/2013 Editoria: Canal Executivo

Site: http://www2.uol.com.br/canalexecutivo/notas13/160120138.htm

Carreiras & Gestão

Empresas de São Paulo já podem parcelar dívidas de ICMS

16-01-2013

O governo do Estado de São Paulo instituiu o Programa Especial de Parcelamento – PEP - do ICMS, para liquidação de débitos de ICMS com redução de multas e juros decorrentes de fatos geradores ocorridos até 31 de julho de 2012, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados.

"É uma grande oportunidade para todas as empresas do estado que possuem este tipo de débito, principalmente, por ser um programa que possibilita parcelar em até dez anos. Mas, antes de entrarem, as empresas devem fazer uma avaliação minuciosa do débitos e optar por uma opção que realmente possam pagar", alerta o diretor executivo da Confirp Contabilidade Richard Domingos.

O PEP do ICMS está condicionado a que o valor do débito atualizado nos termos da legislação vigente, seja recolhido, em moeda corrente:

I - em parcela única (à vista), com redução de 75% do valor atualizado das multas punitiva e moratória e de 60% do valor dos juros incidentes sobre o imposto e sobre a multa punitiva;

II - em até 120 parcelas mensais e consecutivas, com redução de 50% do valor atualizado das multas punitiva e moratória e 40% do valor dos juros incidentes sobre o imposto e sobre a multa punitiva.

Acréscimos financeiros

No caso de “parcelamento”, haverá a incidência de acréscimos financeiros sobre o valor das parcelas, da seguinte forma:

Número de Parcelas // Acréscimos financeiros Até 24 parcelas 0,64% ao mês

24

De 25 a 60 parcelas 0,80% ao mês De 61 a 120 parcelas 1% ao mês "É importante observar que uma das grandes vantagens deste programa é que o valor das parcelas, desde que recolhidas nos respectivos vencimentos, permanecerá inalterado da primeira até a última (após consolidação do principal + multa + juros, e inclusão dos acréscimos financeiros), possibilitando um ótimo retorno para o optante e também um planejamento de caixa adequado. O valor mínimo de cada parcela não poderá ser inferior a R$ 500,00", finaliza o diretor da Confirp.

Veja outros ponto importantes na avaliação da Confirp Contabilidade:

1. Débito exigido em Auto de Infração

Em relação ao débito exigido por meio de Auto de Infração e Imposição de Multa (AIIM) não inscrito em dívida ativa, as reduções aplicam-se cumulativamente aos seguintes descontos sobre o valor atualizado da multa punitiva:

- 70%, se liquidado no prazo de até 15 dias contados da data da notificação da lavratura do Auto de Infração;

- 60%, se liquidado no prazo de 16 a 30 dias contados da data da notificação da lavratura do Auto de Infração;

- 45%, nos demais casos de ICMS exigido por meio de Auto de Infração.

2. Liquidação em parcela única

Poderá ser liquidado exclusivamente em parcela única, débito fiscal de ICMS decorrente de:

2.1. desembaraço aduaneiro de mercadoria importada do exterior, quando destinada à comercialização ou industrialização;

2.2. imposto a ser recolhido a título de sujeição passiva por substituição tributária;

2.3. operações ou prestações de contribuinte que não esteja em situação cadastral regular perante o fisco.

3. Inclusão de outros débitos de ICMS

O PEP do ICMS aplica-se também a:

a) valores espontaneamente denunciados ou informados ao fisco pelo contribuinte, decorrentes de infrações relacionadas a fatos geradores ocorridos até 31 de julho de 2012 não informados por meio de GIA,

b) débito decorrente exclusivamente de penalidade pecuniária por descumprimento de obrigação acessória, que não comporte exigência do imposto pela mesma infração no lançamento de ofício, ocorrida até 31 de julho de 2012;

c) saldo remanescente de parcelamento celebrado no âmbito do Programa de Parcelamento Incentivado (PPI do ICMS), instituído pelo Decreto 51.960/2007, e rompido até 31 de maio de 2012, desde que esteja inscrito em dívida ativa;

d) débitos de ICMS do contribuinte sujeito às normas do Simples Nacional.

25

NOTA: Observe que os débitos de ICMS de parcelamentos em andamento “não” poderão ser migrados para o PEP/ICMS, salvo disposição em contrário em norma superveniente.

3.1. Empresas do Simples Nacional

No caso de empresas do Simples Nacional, poderão ser liquidados os débitos fiscais relacionados:

- Substituição tributária de ICMS ou ao recolhimento antecipado, em parcela única,

- Diferencial de alíquota de ICMS, em parcela única ou parceladamente.

Não poderão ser liquidados os débitos fiscais informados por meio da Declaração Anual do Simples Nacional - DASN ou do PGDAS e também aqueles exigidos por meio de auto de infração lavrado conforme os artigos 79 e 129 da Resolução 94/2011 do Comitê Gestor do Simples Nacional.

4. Prazo para adesão ao Parcelamento

A adesão ao PEP poderá ser feita no período de 1º de março de 2013 a 31 de maio de 2013, através do site do PEP/ICMS.

O contribuinte deverá acessar o endereço www.pepdoicms.sp.gov.br e selecionar os débitos fiscais a serem incluídos no Programa, confirmar a adesão ao PEP e emitir a Guia de Arrecadação Estadual (GARE) para a realização do pagamento, na rede bancária autorizada, da primeira parcela ou da quota única.

5. Vencimento das parcelas

O vencimento da primeira parcela ou da parcela única será:

· no dia 25 do mês corrente, para as adesões ocorridas entre os dias 1º e 15;

· no dia 10 do mês subsequente, para as adesões ocorridas entre os dias 16 e o último dia do mês.

Na hipótese do parcelamento ser em até 120 parcelas, o vencimento das parcelas subsequentes à primeira será no mesmo dia dos meses subsequentes ao do vencimento da primeira parcela.

6. Desistência de eventuais ações judiciais ou administrativas

O parcelamento ou pagamento em parcela única implica confissão irrevogável e irretratável do débito fiscal, expressa renúncia a qualquer defesa ou recurso administrativo ou judicial, bem como desistência dos já interpostos, relativamente aos débitos fiscais incluídos.

A desistência das ações judiciais e dos embargos à execução fiscal deverá ser comprovada, no prazo de 60 dias contados da data do recolhimento da primeira parcela ou da parcela única, mediante apresentação de cópia das petições devidamente protocolizadas.

7. Rompimento do parcelamento - Hipóteses

O parcelamento (PEP) será considerado “rompido”, na hipótese de:

a) inobservância de qualquer das condições do PEP, constatada a qualquer tempo;

b) falta de pagamento de 4 ou mais parcelas, consecutivas ou não, excetuada a

26

primeira;

c) falta de pagamento de até 3 parcelas, excetuada a primeira, após 90 dias do vencimento da última prestação do parcelamento;

d) não comprovação da desistência e do recolhimento das custas e encargos de eventuais ações, embargos à execução fiscal, impugnações, defesas e recursos apresentados no âmbito judicial;

e) declaração incorreta, na data de adesão, do valor atualizado do depósito judicial para fins de abatimento do saldo devedor, ou cujo depósito não guarde relação com os débitos incluídos no parcelamento;

f) descumprimento de outras condições a serem estabelecidas em resolução conjunta pela Secretaria da Fazenda e pela Procuradoria Geral do Estado.

8. Consequências do rompimento do parcelamento

O rompimento do parcelamento celebrado:

1 - implica imediato cancelamento dos descontos de multa e juros (item “2” acima), reincorporando-se integralmente ao débito fiscal os valores reduzidos e tornando o débito imediatamente exigível, com os acréscimos legais previstos na legislação;

2 - acarretará:

a) em se tratando de débito não inscrito na dívida ativa, a inscrição e o ajuizamento da execução fiscal;

b) em se tratando de débito inscrito e ajuizado, o imediato prosseguimento da execução fiscal.

9. Possibilidade de utilização de crédito acumulado de ICMS

Os contribuintes que desejarem utilizar seus créditos acumulados de ICMS para quitar seus débitos no âmbito do PEP deverão aguardar a publicação de normas específicas, a serem editadas pela Secretaria da Fazenda e pela Procuradoria Geral do Estado.

27

Veículo: UOL Data: 03/01/2013 Editoria: Economia

Site: http://economia.uol.com.br/ultimas-noticias/infomoney/2013/01/03/consultoria-explica-as-mudancas-no-calculo-do-icms-para-2013.jhtm

03/01/2013 - 16h45

Consultoria explica as mudanças no cálculo do ICMS para 2013

SÃO PAULO - Mal começou o ano de 2013 e diversas empresas já estão enfrentando a difícil alteração no cálculo do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), cobrado sobre os produtos importados. Isto porque, desde terça-feira, 1º de janeiro, foi estabelecida a alíquota de imposto de 4% para as operações interestaduais com bens e mercadorias que tenham sidos importados do exterior.

O diretor tributário a Confirp Consultoria Contábil, Welinton Mota, explica que o novo sistema é mais complexo e que, para entender, a alíquota de 4% será aplicada a bens e mercadorias que não tenham submetidos a processo de industrialização ou então que submetidos a qualquer processo de transformação.

“O conteúdo de importação é o percentual relativo ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou do bem".

Outro ponto importante foi a divulgação de uma lista de bens e mercadorias importados do exterior sem similar nacional que não se beneficiará da alíquota de 4% nas operações interestaduais (ou seja, continuam com alíquota de 7% ou 12%), conforme segue abaixo:

a) aos bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro sejam submetidos a processo de industrialização ou, caso submetidos, a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação inferior a 40% (quarenta por cento);

b) aos bens e mercadorias importados do exterior que não tenham similar nacional, assim definidos na Resolução CAMEX nº 79/2012.

c) aos bens e mercadorias produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de janeiro de 2001, e 11.484, de 31 de maio de 2007;

d) nas operações com gás natural importado do exterior.

28

Por Conteúdo de Importação deve-se entender o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem sumetido a processo de industrialização (essa regra somente se aplica a indústrias e equiparados).

Nas hipóteses de operações com bens ou mercadorias importados que tenham sido submetidos a processo de industrialização, o contribuinte industrializador deverá preencher a Ficha de Conteúdo de Importação - FCI.

Na situação em que houver alteração em percentual superior a 5% no Conteúdo de Importação ou que implique alteração da alíquota interestadual aplicável a operação, deverá ser apresentada uma nova FCI.

O contribuinte obrigado ao preenchimento da FCI (industrial e equiparado) deverá prestar a informação à unidade federada de origem por meio de declaração em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira - ICPBrasil.

Benefícios Fiscais Em relação aos benefícios fiscais já concedidos anteriormente para as operações interestaduais com bem ou mercadoria importados do exterior, ou com Conteúdo de Importação, sujeitos à alíquota do ICMS de 4%, foi determinado pelo Confaz que não será aplicado partir de 1º de Janeiro de 2013, exceto se:

a) sua aplicação em 31 de dezembro de 2012 resultar carga tributária menor que 4%, hipótese em que deverá ser mantida a carga tributária prevista nesta data;

b) tratar-se de isenção.

"Importante ser observado que não se cumulam benefícios fiscais anteriores e a alíquota de 4%, sendo que os benefícios que resultem em carga tributária superior a 4% não terão mais aplicabilidade, pois deverá prevalecer a alíquota de 4%", ressalta Mota.

Apesar dessas normas relativas à alíquota unificada de 4% produzirem efeitos a partir de 1º de Janeiro de 2013, foi determinado que as mesmas regras devem ser observadas em relação aos bens e mercadorias importados ou que possuam Conteúdo de Importação, que estiverem no estoque do contribuinte em 31 de dezembro de 2012.

29

Veículo: UOL Data: 21/01/2013 Editoria: Canal Executivo

Site: http://www2.uol.com.br/canalexecutivo/notas13/210120135.htm

Agenda

Palestra gratuita em SP aborda mudanças no ICMS - dia 23

21-01-2013

A Resolução do Senado Federal nº 13/2012 estabeleceu que, a partir de 1º de Janeiro de 2013, a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior seja de 4% (quatro por cento).

Tendo em vista a importância do assunto, a Confirp promoverá uma palestra gratuita sobre as novas regras da alíquota de ICMS no dia 15 de janeiro, das 08h30 ás 12h30, em nosso auditório, localizando na Rua Alba, 96, Jabaquara, SP.

A finalidade da palestra é esclarecer as principais dúvidas dos clientes que serão afetados, assim como, mostrar as novas formas de cálculo da alíquota de ICMS de 4% nas operações interestaduais, a indicação nas Notas Fiscais do “valor da parcela importada”, o tratamento dos produtos em estoque em 31 de dezembro de 2012 e os demais impactos das novas regras. Veja abaixo o conteúdo.

Conteúdo:

1. Introdução - Guerra Fiscal

2. Alíquota interestadual de 4% com produtos importados – Abrangência

3. Hipóteses em que não se aplica a alíquota de 4%

3.1 - Bens e mercadorias sem similar nacional - Lista

3.2 - Bens fabricados conforme o Processo Produtivo Básico

30

3.3 - Gás natural

3.4 – Bens e mercadorias com Conteúdo de Importação inferior a 40%

4. Bens e mercadorias em estoque em 31 de Dezembro de 2012.

5. Produtos importados pela indústria e utilizados como insumos

6. Obrigações acessórias

6.1 - Conceito de Conteúdo de Importação

6.2 - Ficha de Conteúdo de Importação – FCI - Indústrias

6.3 - Indicação do valor da parcela importada na NF-e – comércio e indústria

6.4 - Novos Códigos de Situação Tributária – CST

6.5 - Guarda de documentos

7. Tratamento dos benefícios fiscais anteriormente existentes

8. Novo cálculo do IVA-ST Ajustado e do ICMS-ST

Serviço:

As inscrições devem ser feitas pelo telefone 11 5078-3011 ou pelo e-mail [email protected]

As vagas são limitadas.

31

Veículo: UOL Data: 10/01/2013 Editoria: Canal Executivo

Site: http://www2.uol.com.br/canalexecutivo/notas13/1001201319n.htm

Agenda

Palestra gratuita em SP aborda mudanças no ICMS - dia 15

10-01-2013

A Resolução do Senado Federal nº 13/2012 estabeleceu que, a partir de 1º de Janeiro de 2013, a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior seja de 4% (quatro por cento).

Tendo em vista a importância do assunto, a Confirp promoverá uma palestra gratuita sobre as novas regras da alíquota de ICMS no dia 15 de janeiro, das 08h30 ás 12h30, em nosso auditório, localizando na Rua Alba, 96, Jabaquara, SP.

A finalidade da palestra é esclarecer as principais dúvidas dos clientes que serão afetados, assim como, mostrar as novas formas de cálculo da alíquota de ICMS de 4% nas operações interestaduais, a indicação nas Notas Fiscais do “valor da parcela importada”, o tratamento dos produtos em estoque em 31 de dezembro de 2012 e os demais impactos das novas regras. Veja abaixo o conteúdo.

Conteúdo:

1. Introdução - Guerra Fiscal

2. Alíquota interestadual de 4% com produtos importados – Abrangência

3. Hipóteses em que não se aplica a alíquota de 4%

3.1 - Bens e mercadorias sem similar nacional - Lista

3.2 - Bens fabricados conforme o Processo Produtivo Básico

32

3.3 - Gás natural

3.4 – Bens e mercadorias com Conteúdo de Importação inferior a 40%

4. Bens e mercadorias em estoque em 31 de Dezembro de 2012.

5. Produtos importados pela indústria e utilizados como insumos

6. Obrigações acessórias

6.1 - Conceito de Conteúdo de Importação

6.2 - Ficha de Conteúdo de Importação – FCI - Indústrias

6.3 - Indicação do valor da parcela importada na NF-e – comércio e indústria

6.4 - Novos Códigos de Situação Tributária – CST

6.5 - Guarda de documentos

7. Tratamento dos benefícios fiscais anteriormente existentes

8. Novo cálculo do IVA-ST Ajustado e do ICMS-ST

Serviço:

As inscrições devem ser feitas pelo telefone 11 5078-3011 ou pelo e-mail [email protected]

As vagas são limitadas.

33

Veículo: Revista Fator Brasil Data: 04/12/2012 Editoria: Empresas

Site: http://www.revistafator.com.br/ver_noticia.php?not=223851

03/01/2013 - 07:45

Entenda mudanças no ICMS para 2013, aponta Confirp

Mal começou o ano de 2013 e diversas empresas já estão enfrentando uma contundente e difícil alteração no cálculo do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) cobrado sobre os produtos importados. Isto porque, desde 1º de janeiro deste ano, foi estabelecida a alíquota de ICMS de 4% para as operações interestaduais com bens e mercadorias que tenham sidos importados do exterior.

"Isto porque o novo sistema é de grande complexidade, para entender, a alíquota do ICMS de 4% (quatro por cento) será aplicada a bens e mercadorias que, após o seu desembaraço aduaneiro desde que este não tenham sido submetidos a processo de industrialização, ou então que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com conteúdo de importação superior a 40%. O conteúdo de importação é o percentual relativo ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou do bem", explica o diretor tributário a Confirp Consultoria Contábil, Welinton Mota.

Outro ponto importante que foi motivo de análise pela Confirp foi a divulgação de uma lista de bens e mercadorias importados do exterior sem similar nacional que não se beneficiará da alíquota de 4% nas operações interestaduais (ou seja, continuam com alíquota de 7% ou 12%), conforme segue abaixo:

a) aos bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro sejam submetidos a processo de industrialização ou, caso submetidos, a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação inferior a 40% (quarenta por cento);

b) aos bens e mercadorias importados do exterior que não tenham similar nacional, assim definidos na Resolução CAMEX nº 79/2012.

c)aos bens e mercadorias produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de janeiro de 2001, e 11.484, de 31 de maio de 2007;

d) nas operações com gás natural importado do exterior.

Por Conteúdo de Importação deve-se entender o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem sumetido a processo de industrialização (essa regra somente se aplica a indústrias e equiparados).

Nas hipóteses de operações com bens ou mercadorias importados que tenham sido submetidos a processo de industrialização, o contribuinte industrializador deverá preencher a Ficha de Conteúdo de Importação - FCI.

34

Na situação em que houver alteração em percentual superior a 5% no Conteúdo de Importação ou que implique alteração da alíquota interestadual aplicavel a operação, deverá ser apresentada uma nova FCI.

O contribuinte obrigado ao preenchimento da FCI (industrial e equiparado) deverá prestar a informação à unidade federada de origem por meio de declaração em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira - ICPBrasil.

Aplicabilidade dos Benefícios Fiscais-Em relação aos benefícios fiscais já concedidos anteriormente para as operações interestaduais com bem ou mercadoria importados do exterior, ou com Conteúdo de Importação, sujeitos à alíquota do ICMS de 4%, foi determinado pelo Confaz que não será aplicado partir de 1º de Janeiro de 2013, exceto se (Convênio ICMS-123/2012):

a) de sua aplicação em 31 de dezembro de 2012 resultar carga tributária menor que 4%, hipótese em que deverá ser mantida a carga tributária prevista nesta data;

b) tratar-se de isenção.

"Importante ser observado que não se cumulam benefícios fiscais anteriores e a alíquota de 4%, sendo que os benefícios que resultem em carga tributária superior a 4% não terão mais aplicabilidade, pois deverá prevalecer a alíquota de 4%", explica Mota.

Apesar dessas normas relativas à alíquota unificada de 4% produzirem efeitos a partir de 1º de Janeiro de 2013, foi determinado que as mesmas regras devem ser observadas em relação aos bens e mercadorias importados ou que possuam Conteúdo de Importação, que estiverem no estoque do contribuinte em 31 de dezembro de 2012.

35

Veículo: Portal Investimentos e Notícias Data: 17/01/2012 Editoria: Eventos

Site: http://www.investimentosenoticias.com.br/ultimas-noticias/vida-corporativa/unificacao-da-aliquota-interestadual-do-icms-e-tema-de-palestra-gratuita.html

Unificação da alíquota interestadual do ICMS é tema de palestra gratuita QUI, 17 DE JANEIRO DE 2013 00:04

A Resolução do Senado Federal nº 13/2012 estabeleceu que, a partir de 1º de Janeiro de 2013, a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior seja de 4% (quatro por cento).

Tendo em vista a importância do assunto, a Confirp promoverá uma palestra gratuita sobre as novas regras da alíquota de ICMS nos dia 23 de Janeiro, das 08h30 às 12h30, em nosso Auditório, localizando na Rua Alba, 96, Jabaquara, SP.

A finalidade das palestras é esclarecer as principais dúvidas dos clientes que serão afetados, assim como, mostrar as novas formas de cálculo da alíquota de ICMS de 4% nas operações interestaduais, a indicação nas Notas Fiscais do “valor da parcela importada”, o tratamento dos produtos em estoque em 31 de dezembro de 2012 e os demais impactos das novas regras. Veja abaixo o conteúdo.

Conteúdo:

1. Introdução - Guerra Fiscal

2. Alíquota interestadual de 4% com produtos importados – Abrangência

3. Hipóteses em que não se aplica a alíquota de 4%

3.1 - Bens e mercadorias sem similar nacional - Lista

3.2 - Bens fabricados conforme o Processo Produtivo Básico

3.3 - Gás natural

3.4 – Bens e mercacorias com Conteúdo de Importação inferior a 40%

4. Bens e mercadorias em estoque em 31 de Dezembro de 2012.

5. Produtos importados pela indústria e utilizados como insumos

6. Obrigações acessórias

6.1 - Conceito de Conteúdo de Importação

6.2 - Ficha de Conteúdo de Importação – FCI - Indústrias

36

6.3 - Indicação do valor da parcela importada na NF-e – comércio e indústria

6.4 - Novos Códigos de Situação Tributária – CST

6.5 - Guarda de documentos

7. Tratamento dos benefícios fiscais anteriormente existentes

8. Novo cálculo do IVA-ST Ajustado e do ICMS-ST

As inscrições devem ser feitas pelo telefone 11 5078-3011 ou pelo e-mail [email protected]. As vagas são limitadas.

(Redação - Agência IN)

37

Veículo: Portal da Classe Contábil Data: 04/01/2013 Editoria: Economia

Site: http://www.classecontabil.com.br/%20artigos/ver/2384

04/01/2013

Entenda mudanças no ICMS para 2013

Mal começou o ano de 2013 e diversas empresas já estão enfrentando uma contundente e difícil alteração no cálculo do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) cobrado sobre os produtos importados. Isto porque, desde 1º de janeiro deste ano, foi estabelecida a alíquota de ICMS de 4% para as operações interestaduais com bens e mercadorias que tenham sidos importados do exterior. "Isto porque o novo sistema é de grande complexidade, para entender, a alíquota do ICMS de 4% (quatro por cento) será aplicada a bens e mercadorias que, após o seu desembaraço aduaneiro desde que este não tenham sido submetidos a processo de industrialização, ou então que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com conteúdo de importação superior a 40%. O conteúdo de importação é o percentual relativo ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou do bem", explica o diretor tributário a Confirp Consultoria Contábil, Welinton Mota. Outro ponto importante que foi motivo de análise pela Confirp foi a divulgação de uma lista de bens e mercadorias importados do exterior sem similar nacional que não se beneficiará da alíquota de 4% nas operações interestaduais (ou seja, continuam com alíquota de 7% ou 12%), conforme segue abaixo: a) aos bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro sejam submetidos a processo de industrialização ou, caso submetidos, a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação inferior a 40% (quarenta por cento); b) aos bens e mercadorias importados do exterior que não tenham similar nacional, assim definidos na Resolução CAMEX nº 79/2012. c) aos bens e mercadorias produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de janeiro de 2001, e 11.484, de 31 de maio de 2007; d) nas operações com gás natural importado do exterior.

38

Por Conteúdo de Importação deve-se entender o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem sumetido a processo de industrialização (essa regra somente se aplica a indústrias e equiparados). Nas hipóteses de operações com bens ou mercadorias importados que tenham sido submetidos a processo de industrialização, o contribuinte industrializador deverá preencher a Ficha de Conteúdo de Importação - FCI. Na situação em que houver alteração em percentual superior a 5% no Conteúdo de Importação ou que implique alteração da alíquota interestadual aplicavel a operação, deverá ser apresentada uma nova FCI. O contribuinte obrigado ao preenchimento da FCI (industrial e equiparado) deverá prestar a informação à unidade federada de origem por meio de declaração em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira - ICPBrasil. Aplicabilidade dos Benefícios Fiscais Em relação aos benefícios fiscais já concedidos anteriormente para as operações interestaduais com bem ou mercadoria importados do exterior, ou com Conteúdo de Importação, sujeitos à alíquota do ICMS de 4%, foi determinado pelo Confaz que não será aplicado partir de 1º de Janeiro de 2013, exceto se (Convênio ICMS-123/2012): a) de sua aplicação em 31 de dezembro de 2012 resultar carga tributária menor que 4%, hipótese em que deverá ser mantida a carga tributária prevista nesta data; b) tratar-se de isenção. "Importante ser observado que não se cumulam benefícios fiscais anteriores e a alíquota de 4%, sendo que os benefícios que resultem em carga tributária superior a 4% não terão mais aplicabilidade, pois deverá prevalecer a alíquota de 4%", explica Mota. Apesar dessas normas relativas à alíquota unificada de 4% produzirem efeitos a partir de 1º de Janeiro de 2013, foi determinado que as mesmas regras devem ser observadas em relação aos bens e mercadorias importados ou que possuam Conteúdo de Importação, que estiverem no estoque do contribuinte em 31 de dezembro de 2012.

39

Veículo: Portal da Classe Contábil Data: 10/01/2013 Editoria: Economia

Site: http://www.classecontabil.com.br/noticias/ver/17855

10/01/2013

Importadoras brasileiras criticam novas regras do ICMS

A Resolução número 13, do Senado Federal, já entrou em vigor. A norma foi aprovada como

uma forma de colocar fim à chamada "guerra dos postos". Para muitos especialistas, estados

e empresas foi o primeiro passo para que se resolva um problema de disputados entre os

entes da federação. Contudo, surgiram obrigações acessórias que podem por em Risco o

crescimento da Atividade Econômica no Brasil.

Pelo texto da resolução aprovada pelo órgão comandado pelo senador José Sarney, foi fixada

uma alíquota única do Imposto sobre Operações e Serviços (ICMS) de 4% nas operações

interestaduais com mercadorias ou Bens importados acabados ou que, após o desembaraço

aduaneiro apresentem conteúdo de importação superior a 40%. Por outro lado, ao mesmo

tempo, o Conselho Nacional de Política Fazendária (Confaz) estabeleceu regras que tornam a

execução dessas operações subjetivas, na opinião de especialistas entrevistados pelo DCI, e

que ferem o direito das empresas de manter o sigilo de preços e livre concorrência de

mercado.

A tributarista Cristina Caltacci Bartolassi, da Advocacia Lunardelli, explica que aqueles

empresários que importam mercadorias ou Bens acabados, a obrigação acessória prevista

(Ajuste SINIEF 19 de 2012) é a de informar, em nota fiscal, o valor pelo qual a mercadoria

foi comprada, o que pode gerar conflitos entre a empresa que importou para um cliente de

outro estado.

"Isto é, se o empresário importa um carro, por exemplo, por R$ 50 mil, a alíquota de ICMS

vai ser de 18%, como atualmente. Mas na hora de revender para o seu cliente, mesmo

cobrando uma alíquota de 4%, e recebendo crédito por ter pagado inicialmente 18% de

imposto, ele vai ser obrigado a explicitar qual a margem de lucro na operação e com os

custos de frete, pessoal e transporte, o Preço final sobre muito, para R$ 100 mil, também

por exemplo. Porém, é possível que o cliente não entenda que o importador teve despesas.

E, sim, avaliar que a margem de lucro foi de R$ 50 mil e isso prejudica a parceria entre eles.

Fere o direto de livre concorrência e de sigilo de preço", elucida a especialista em direito

tributário.

40

Outra regra diz respeito ao importador que após desembaralho aduaneiro, industrializam,

cujo conteúdo de importação é superior a 40%. Neste caso, é obrigatório o preenchimento

da Ficha de Conteúdo de Importação (FCI) quando há operações de saídas interestaduais

destas mercadorias. O diretor tributário da Confirp Contabilidade, Welinton Mota, cuja

opinião é endossada por Cristina, afirma que no primeiro momento o layout da FCI foi

publicado no dia 24 de dezembro de 2012 (por meio do Ato Cotepe/ICMS número 61 de

2012) o que daria uma semana apenas para as empresas, principalmente as indústrias,

adaptarem-se, o que seria inviável na visão de ambos. O Confaz, desta forma, tornou essa

regra uma "orientação", e a partir de 1º de maio deste ano, a obrigação entraria em

vigência.

Isto é, o importador não precisa colocar na Nota Fiscal o valor da importação, segundo

Cristina. "Como as empresas importadoras não irão querer mostrar sua margem de lucro,

passado o começo de maio, talvez ela prefiram pagar multa - que em São Paulo equivale a

1% do valor da operação ou prestação relacionada com o documento - do que entrar em

conflito com seu cliente. Isso é uma situação complicada", entende a advogada.

Para Mota, as empresas irão ter dificuldades para se atualizar porque ainda não existe

sistema para esse tipo de operações e irão ter que recalcular o valor a ser pago de ICMS no

momento da importação. "E mesmo fazendo esse cálculo, no dia seguinte pode ser outro

número. Imagina quem importa três mil itens como vai demorar para fazer essa conta.

Desta forma, o Confaz não pode demorar para resolver isso", avalia o diretor da Confirp. No

entanto, diferentemente da advogada Cristina, ele acredita que as empresas irão ter que

obedecer às novas obrigações a partir de maio, mas ao mesmo tempo, a Receita Federal não

pode ser tão rígida na fiscalização, pelo menos, no primeiro momento.

Soluções

Para a especialista, o jeito seria entrar com ações judiciais, como o escritório dela já fez -

mas não teve nenhuma decisão -, ou mobilizar as associações e entidades de classe para

resolver essas obrigações acessórias.

Em reportagem divulgada no final de 2012 pelo DCI("Governo precisa dar atenção a pacto

federativo, diz Maciel"), o ex-secretário da Receita, Everardo Maciel, afirmou que as questões

que envolvem o principal imposto estadual, o ICMS, não devem ter definição no curto prazo.

"O problema é que as soluções [para resolver brevemente a chamada guerra fiscal] são

remendos ridículos como a resolução número 13 do Senado [...], com um sistema que

envolve índices de nacionalização, certificação de origem, com base numa norma facilmente

questionável, porque trata de incentivos fiscais que a Constituição já estabelece regras",

disse na época.

41

Veículo: DCI Data: 10/01/2013 Editoria: Economia

Site: http://www.dci.com.br/politica-economica/importadoras-brasileiras--criticam-novas-regras-do-icms-id327024.html

10/01/2013 - 00h00 0 Assuntos relacionados:impostos

Importadoras brasileiras criticam novas regras do ICMS

SÃO PAULO - A Resolução número 13, do Senado Federal, já entrou em vigor. A norma foi

aprovada como uma forma de colocar fim à chamada "guerra dos postos".

Fernanda Bompan

A Resolução número 13, do Senado Federal, já entrou em vigor. A norma foi aprovada como

uma forma de colocar fim à chamada "guerra dos postos". Para muitos especialistas, estados e

empresas foi o primeiro passo para que se resolva um problema de disputados entre os entes da

federação. Contudo, surgiram obrigações acessórias que podem por em risco o crescimento da

atividade econômica no Brasil.

Pelo texto da resolução aprovada pelo órgão comandado pelo senador José Sarney, foi fixada

uma alíquota única do Imposto sobre Operações e Serviços (ICMS) de 4% nas operações

interestaduais com mercadorias ou bens importados acabados ou que, após o desembaraço

aduaneiro apresentem conteúdo de importação superior a 40%. Por outro lado, ao mesmo

tempo, o Conselho Nacional de Política Fazendária (Confaz) estabeleceu regras que tornam a

execução dessas operações subjetivas, na opinião de especialistas entrevistados pelo DCI, e que

ferem o direito das empresas de manter o sigilo de preços e livre concorrência de mercado.

A tributarista Cristina Caltacci Bartolassi, da Advocacia Lunardelli, explica que aqueles

empresários que importam mercadorias ou bens acabados, a obrigação acessória prevista

(Ajuste SINIEF 19 de 2012) é a de informar, em nota fiscal, o valor pelo qual a mercadoria foi

comprada, o que pode gerar conflitos entre a empresa que importou para um cliente de outro

estado.

"Isto é, se o empresário importa um carro, por exemplo, por R$ 50 mil, a alíquota de ICMS vai

ser de 18%, como atualmente. Mas na hora de revender para o seu cliente, mesmo cobrando

42

uma alíquota de 4%, e recebendo crédito por ter pagado inicialmente 18% de imposto, ele vai ser

obrigado a explicitar qual a margem de lucro na operação e com os custos de frete, pessoal e

transporte, o preço final sobre muito, para R$ 100 mil, também por exemplo. Porém, é possível

que o cliente não entenda que o importador teve despesas. E, sim, avaliar que a margem de

lucro foi de R$ 50 mil e isso prejudica a parceria entre eles. Fere o direto de livre concorrência e

de sigilo de preço", elucida a especialista em direito tributário.

Outra regra diz respeito ao importador que após desembaralho aduaneiro, industrializam, cujo

conteúdo de importação é superior a 40%. Neste caso, é obrigatório o preenchimento da Ficha

de Conteúdo de Importação (FCI) quando há operações de saídas interestaduais destas

mercadorias. O diretor tributário da Confirp Contabilidade, Welinton Mota, cuja opinião é

endossada por Cristina, afirma que no primeiro momento o layout da FCI foi publicado no dia

24 de dezembro de 2012 (por meio do Ato Cotepe/ICMS número 61 de 2012) o que daria uma

semana apenas para as empresas, principalmente as indústrias, adaptarem-se, o que seria

inviável na visão de ambos. O Confaz, desta forma, tornou essa regra uma "orientação", e a

partir de 1º de maio deste ano, a obrigação entraria em vigência.

Isto é, o importador não precisa colocar na Nota Fiscal o valor da importação, segundo Cristina.

"Como as empresas importadoras não irão querer mostrar sua margem de lucro, passado o

começo de maio, talvez ela prefiram pagar multa - que em São Paulo equivale a 1% do valor da

operação ou prestação relacionada com o documento - do que entrar em conflito com seu

cliente. Isso é uma situação complicada", entende a advogada.

Para Mota, as empresas irão ter dificuldades para se atualizar porque ainda não existe sistema

para esse tipo de operações e irão ter que recalcular o valor a ser pago de ICMS no momento da

importação. "E mesmo fazendo esse cálculo, no dia seguinte pode ser outro número. Imagina

quem importa três mil itens como vai demorar para fazer essa conta. Desta forma, o Confaz não

pode demorar para resolver isso", avalia o diretor da Confirp. No entanto, diferentemente da

advogada Cristina, ele acredita que as empresas irão ter que obedecer às novas obrigações a

partir de maio, mas ao mesmo tempo, a Receita Federal não pode ser tão rígida na fiscalização,

pelo menos, no primeiro momento.

Soluções

Para a especialista, o jeito seria entrar com ações judiciais, como o escritório dela já fez - mas

não teve nenhuma decisão -, ou mobilizar as associações e entidades de classe para resolver

essas obrigações acessórias.

Em reportagem divulgada no final de 2012 pelo DCI("Governo precisa dar atenção a pacto

federativo, diz Maciel"), o ex-secretário da Receita, Everardo Maciel, afirmou que as questões

que envolvem o principal imposto estadual, o ICMS, não devem ter definição no curto prazo.

"O problema é que as soluções [para resolver brevemente a chamada guerra fiscal] são

remendos ridículos como a resolução número 13 do Senado [...], com um sistema que envolve

índices de nacionalização, certificação de origem, com base numa norma facilmente

questionável, porque trata de incentivos fiscais que a Constituição já estabelece regras", disse na

época.

43

Veículo: Portal Lyderis Data: 03/01/2013 Editoria: Economia

Site: http://www.lyderis.com.br/dicas-e-negocios-hidden/impostos/1614-entenda-mudancas-no-icms-para-2013

Entenda as mudanças no ICMS para 2013

Quinta, 03 Janeiro 2013 09:01

Especialista explica as alterações no cálculo ICMS cobrado sobre os produtos

importados

Redação Lyderis

Mal começou o ano de 2013 e

diversas empresas já estão

enfrentando uma contundente e difícil

alteração no cálculo do Imposto sobre

Circulação de Mercadorias e Serviços

(ICMS) cobrado sobre os produtos

importados. Isto porque, desde 1º de

janeiro deste ano, foi estabelecida a

alíquota de ICMS de 4% para as

operações interestaduais com bens e

mercadorias que tenham sido importados.

"O novo sistema é de grande complexidade, para entender, a alíquota do ICMS de 4%

(quatro por cento) será aplicada a bens e mercadorias que, após o seu desembaraço

aduaneiro desde que este não tenham sido submetidos a processo de industrialização, ou

então que submetidos a qualquer processo de transformação, beneficiamento,

montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento,

resultem em mercadorias ou bens com conteúdo de importação superior a 40%. O

conteúdo de importação é o percentual relativo ao quociente entre o valor da parcela

importada do exterior e o valor total da operação de saída interestadual da mercadoria

ou do bem", explica o diretor tributário a Confirp Consultoria Contábil, Welinton Mota.

44

Outro ponto importante que foi motivo de análise pela Confirp foi a divulgação de uma

lista de bens e mercadorias importados do exterior sem similar nacional que não se

beneficiará da alíquota de 4% nas operações interestaduais (ou seja, continuam com

alíquota de 7% ou 12%), conforme segue abaixo:

a) aos bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro

sejam submetidos a processo de industrialização ou, caso submetidos, a qualquer

processo de transformação, beneficiamento, montagem, acondicionamento,

reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou

bens com Conteúdo de Importação inferior a 40%;

b) aos bens e mercadorias importados do exterior que não tenham similar nacional,