Embed Size (px)

Citation preview

-6ta Reunión - 10 de Agosto de 2016-

“REGLAMENTACION DEL BLANQUEO”

CICLO DE ACTUALIDAD TRIBUTARIA

Jornada Nº 294

Expositor: Dr. César R. LITVIN

PRINCIPALESCARACTERÍSTICAS

En línea con recomendaciones G20/OCDE

Con beneficios para cumplidores

Privilegia pequeños ahorristas

Opción: pago de impuesto, o bono en dólares

Inversión orientada a proyectos productivos

Fondos para Seguridad Social

2

SINCERAMIENTO FISCAL

Dr. César R. Litvin

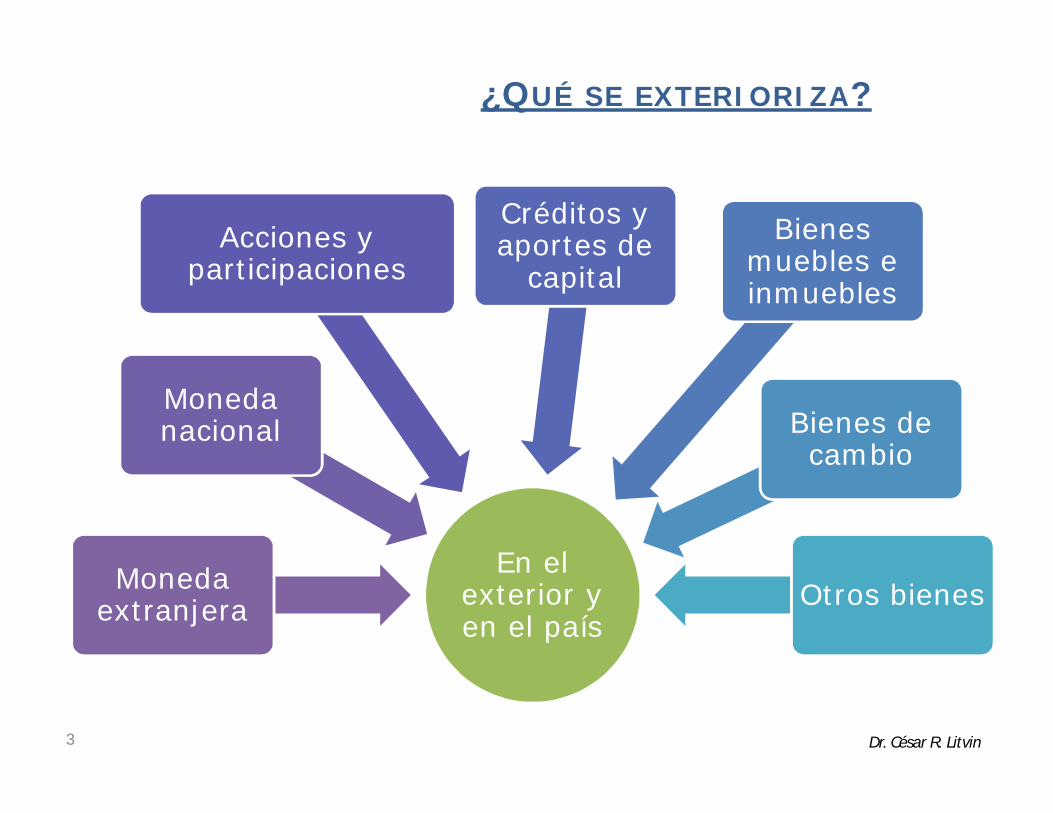

En el exterior y en el país

Moneda extranjera

Moneda nacional

Acciones y participaciones

Créditos y aportes de

capital

Bienes muebles e inmuebles

Bienes de cambio

Otros bienes

3

¿QUÉ SE EXTERIORIZA?

Dr. César R. Litvin

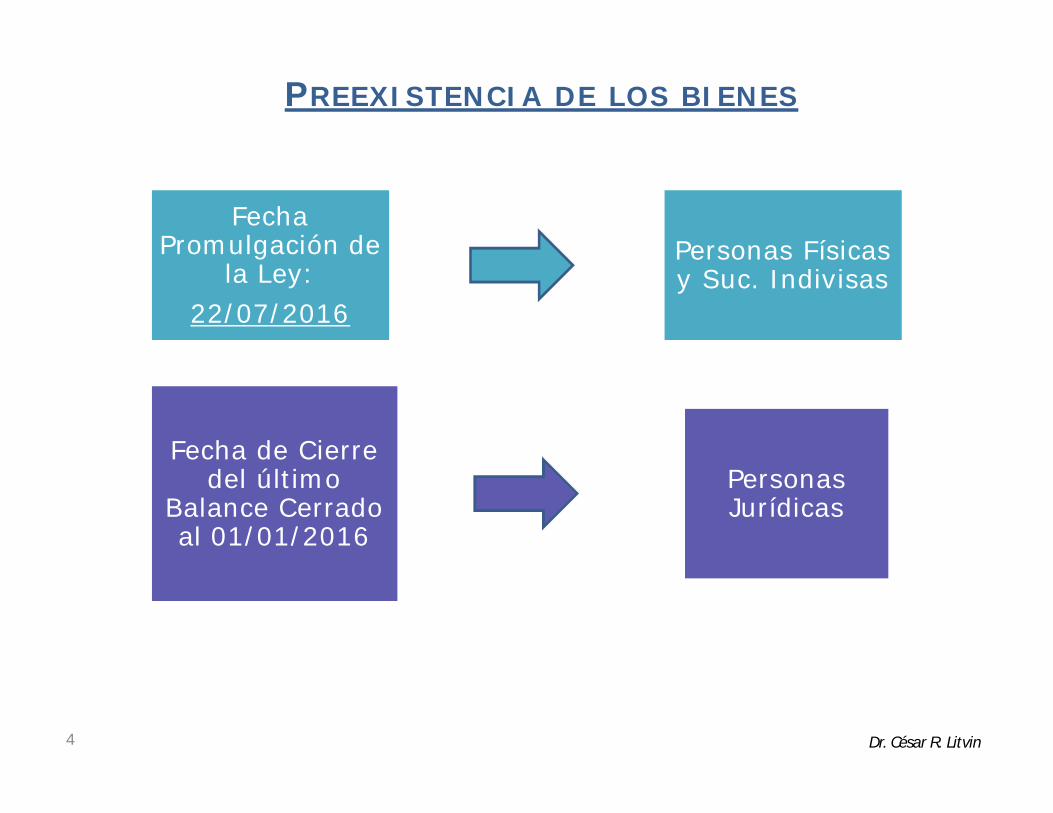

PREEXISTENCIA DE LOS BIENES

4

Fecha Promulgación de

la Ley:22/07/2016

Personas Físicas y Suc. Indivisas

Fecha de Cierre del último

Balance Cerrado al 01/01/2016

Personas Jurídicas

Dr. César R. Litvin

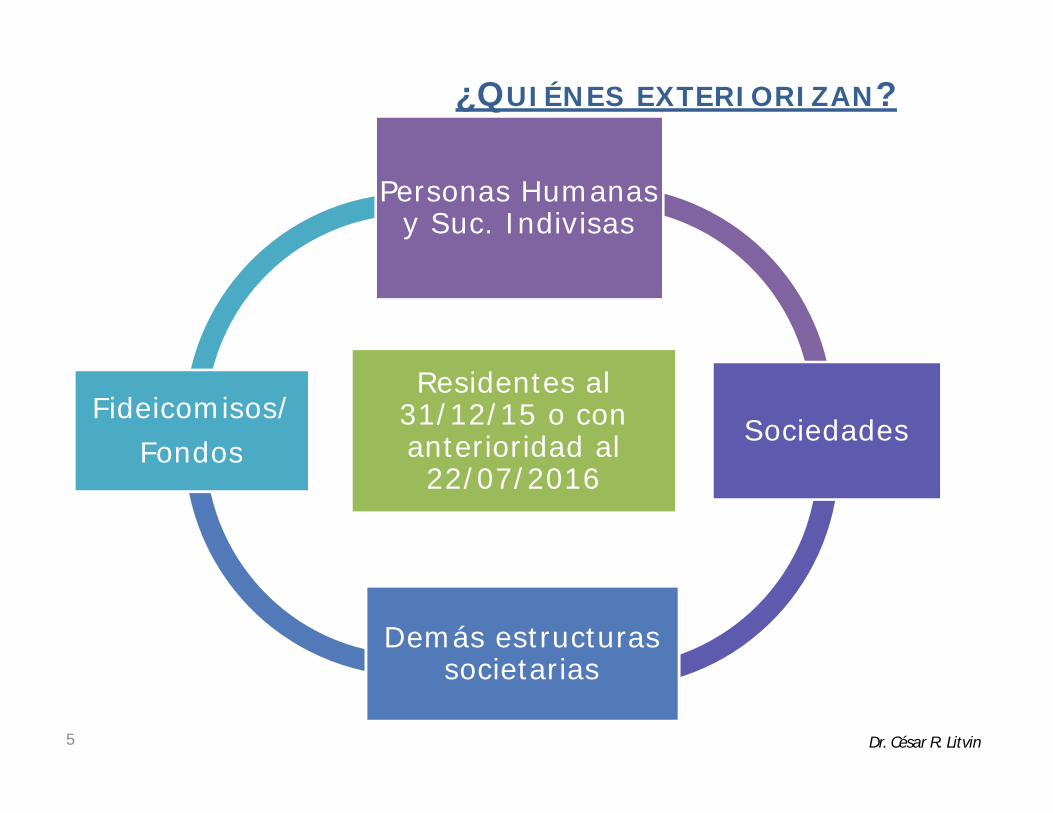

Residentes al 31/12/15 o con anterioridad al 22/07/2016

Personas Humanas y Suc. Indivisas

Sociedades

Demás estructuras societarias

Fideicomisos/

Fondos

¿QUIÉNES EXTERIORIZAN?

5 Dr. César R. Litvin

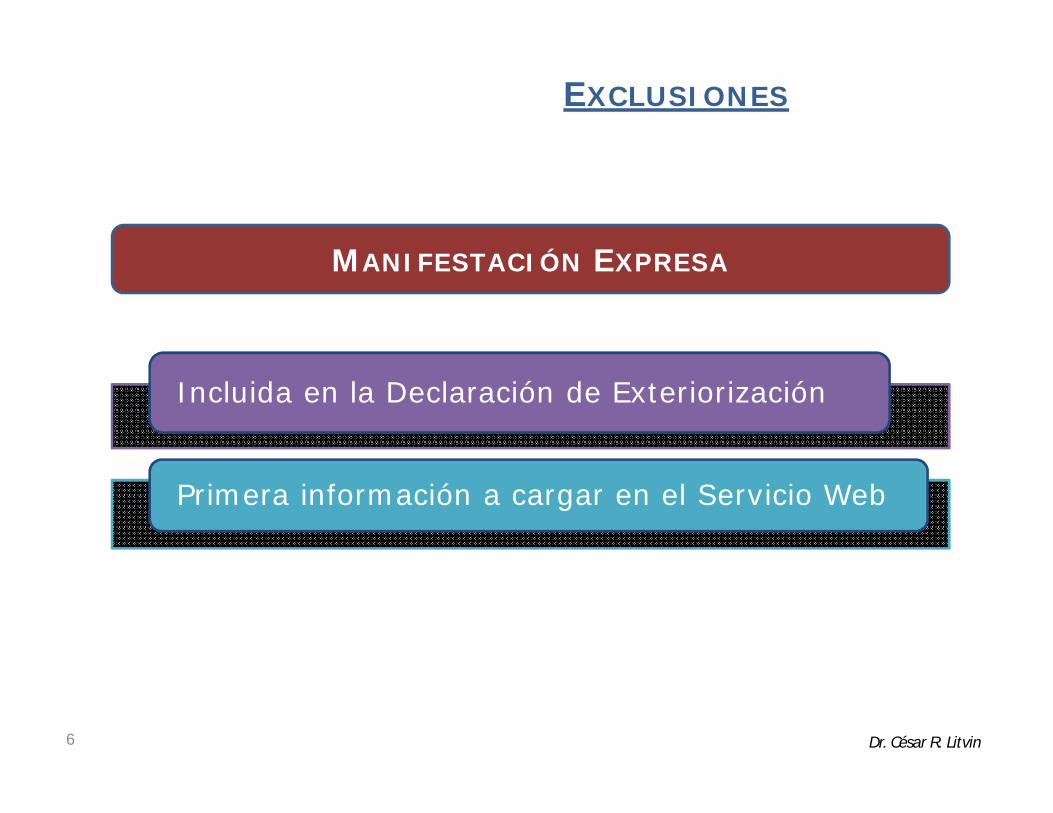

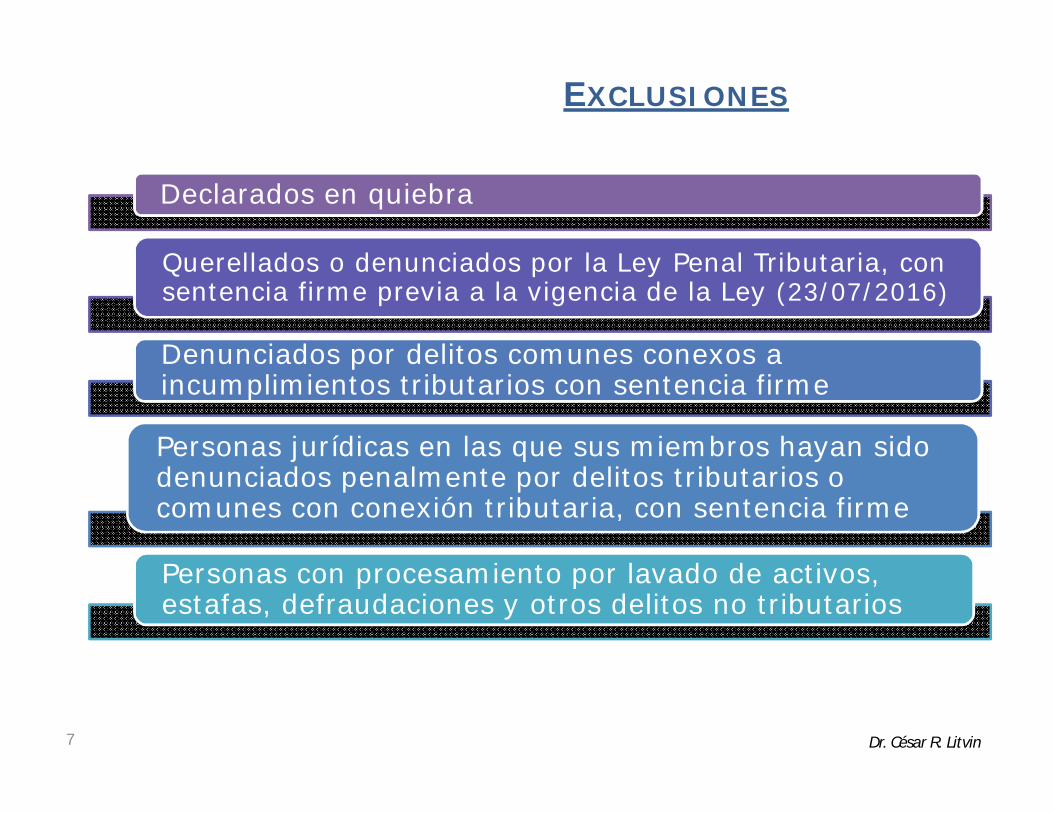

EXCLUSIONES

6

Incluida en la Declaración de Exteriorización

Primera información a cargar en el Servicio Web

MANIFESTACIÓN EXPRESA

Dr. César R. Litvin

Declarados en quiebra

Querellados o denunciados por la Ley Penal Tributaria, con sentencia firme previa a la vigencia de la Ley (23/07/2016)

Denunciados por delitos comunes conexos a incumplimientos tributarios con sentencia firme

Personas jurídicas en las que sus miembros hayan sido denunciados penalmente por delitos tributarios o comunes con conexión tributaria, con sentencia firme

Personas con procesamiento por lavado de activos, estafas, defraudaciones y otros delitos no tributarios

EXCLUSIONES

7 Dr. César R. Litvin

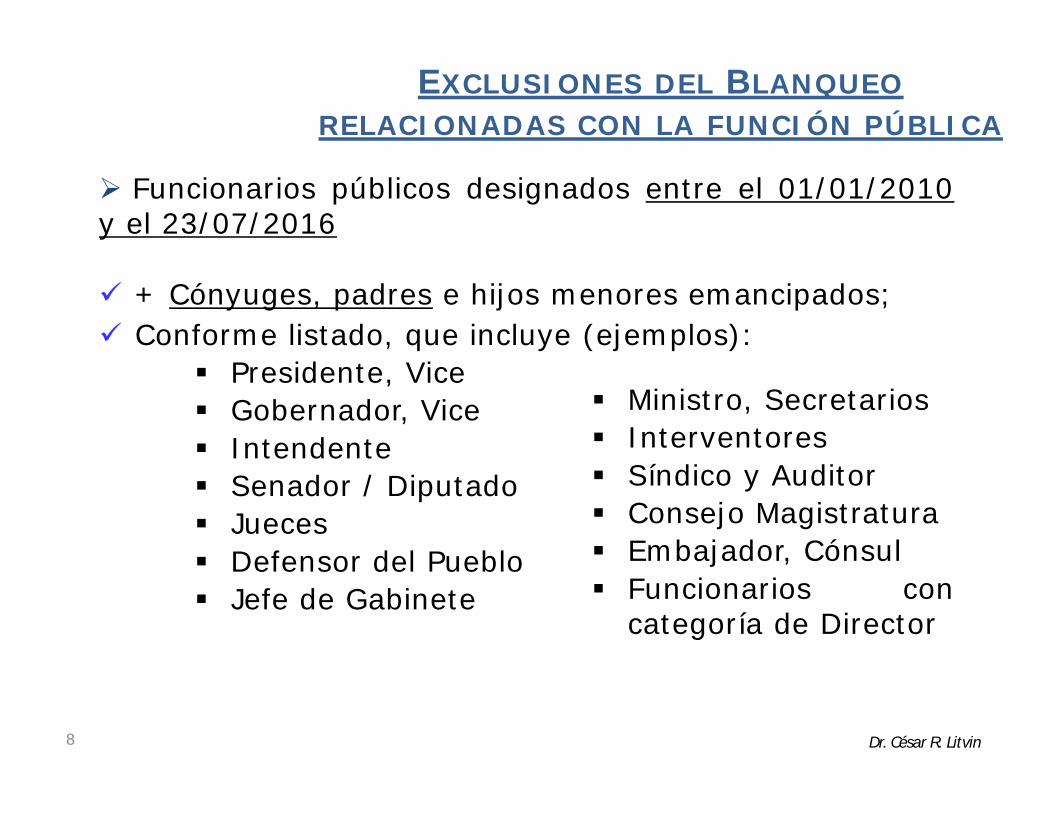

Funcionarios públicos designados entre el 01/01/2010y el 23/07/2016

Ministro, Secretarios Interventores Síndico y Auditor Consejo Magistratura Embajador, Cónsul Funcionarios con

categoría de Director

+ Cónyuges, padres e hijos menores emancipados; Conforme listado, que incluye (ejemplos):

Presidente, Vice Gobernador, Vice Intendente Senador / Diputado Jueces Defensor del Pueblo Jefe de Gabinete

EXCLUSIONES DEL BLANQUEORELACIONADAS CON LA FUNCIÓN PÚBLICA

8 Dr. César R. Litvin

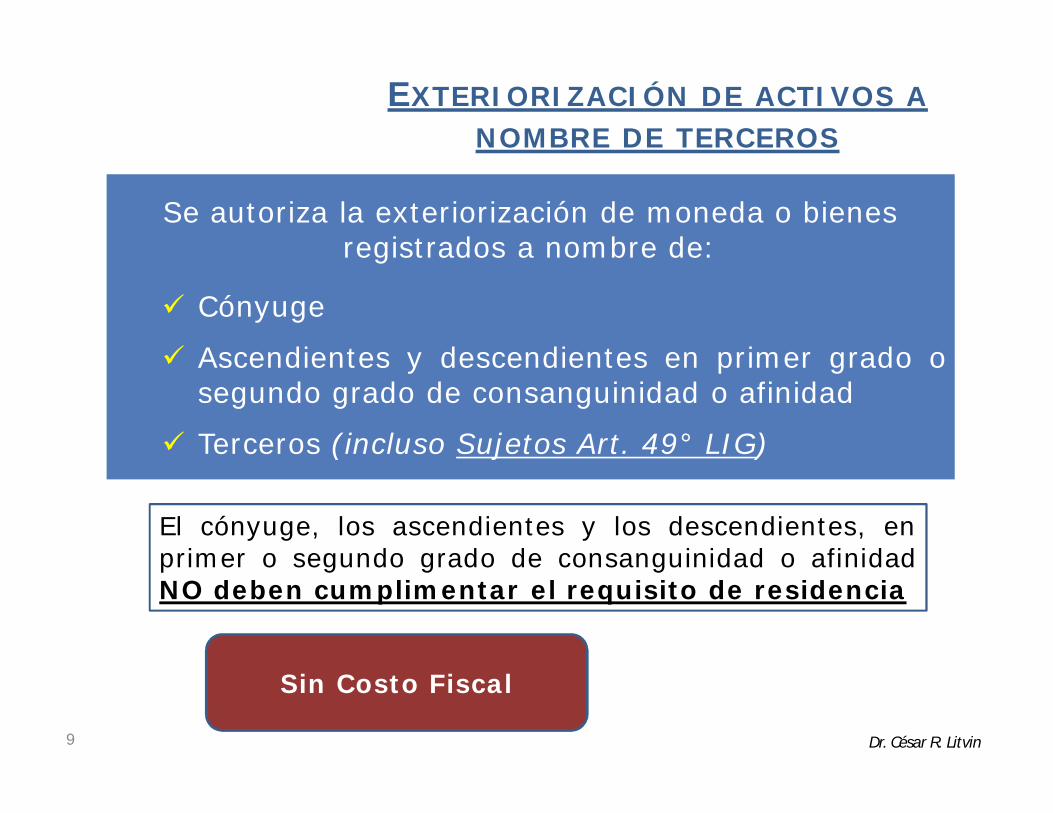

Se autoriza la exteriorización de moneda o bienes registrados a nombre de:

Cónyuge

Ascendientes y descendientes en primer grado osegundo grado de consanguinidad o afinidad

Terceros (incluso Sujetos Art. 49° LIG)

EXTERIORIZACIÓN DE ACTIVOS ANOMBRE DE TERCEROS

9

El cónyuge, los ascendientes y los descendientes, enprimer o segundo grado de consanguinidad o afinidadNO deben cumplimentar el requisito de residencia

Sin Costo Fiscal

Dr. César R. Litvin

10

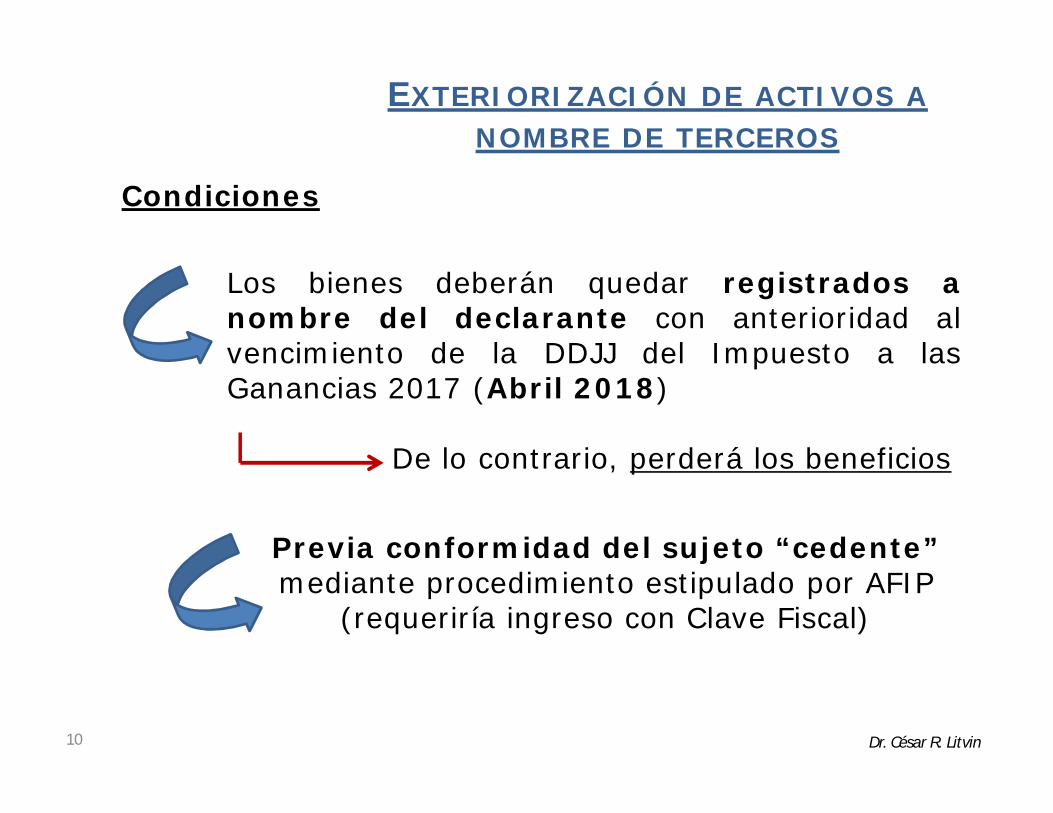

Los bienes deberán quedar registrados anombre del declarante con anterioridad alvencimiento de la DDJJ del Impuesto a lasGanancias 2017 (Abril 2018)

De lo contrario, perderá los beneficios

Condiciones

EXTERIORIZACIÓN DE ACTIVOS ANOMBRE DE TERCEROS

Previa conformidad del sujeto “cedente” mediante procedimiento estipulado por AFIP

(requeriría ingreso con Clave Fiscal)

Dr. César R. Litvin

11

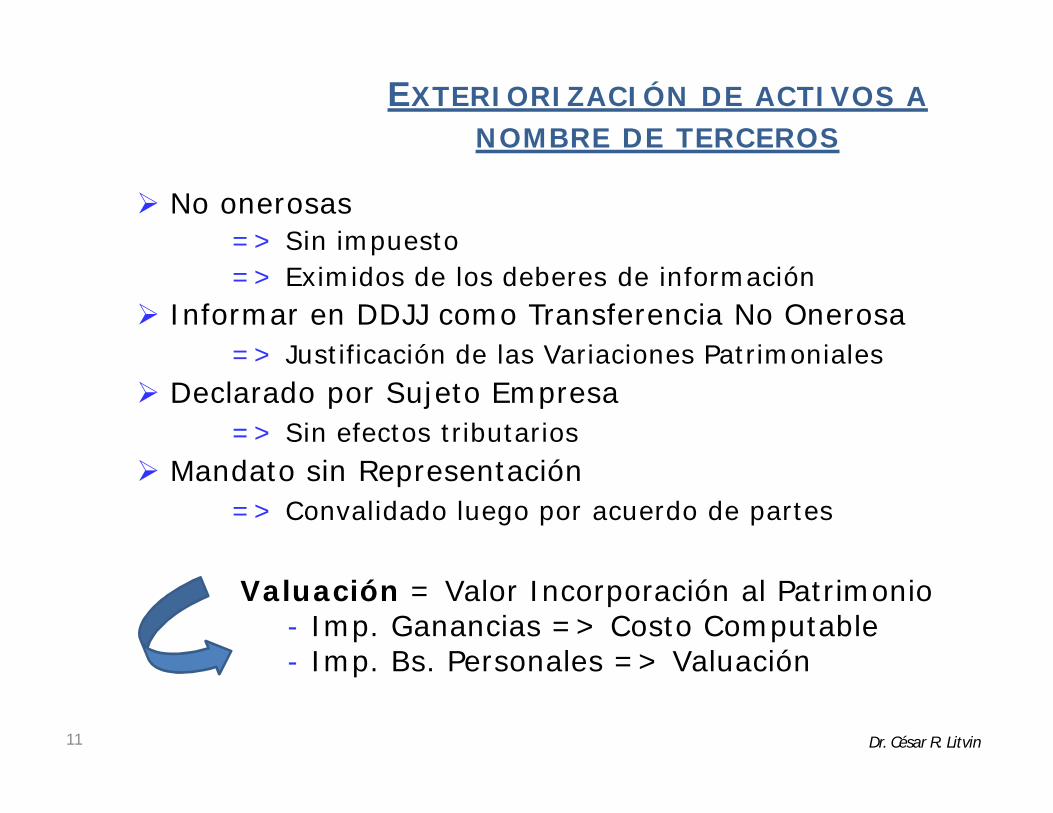

EXTERIORIZACIÓN DE ACTIVOS ANOMBRE DE TERCEROS

No onerosas=> Sin impuesto=> Eximidos de los deberes de información

Informar en DDJJ como Transferencia No Onerosa=> Justificación de las Variaciones Patrimoniales

Declarado por Sujeto Empresa=> Sin efectos tributarios

Mandato sin Representación=> Convalidado luego por acuerdo de partes

Valuación = Valor Incorporación al Patrimonio- Imp. Ganancias => Costo Computable- Imp. Bs. Personales => Valuación

Dr. César R. Litvin

EXTERIORIZACIÓN DE BIENES ENENTIDADES DEL EXTERIOR

12

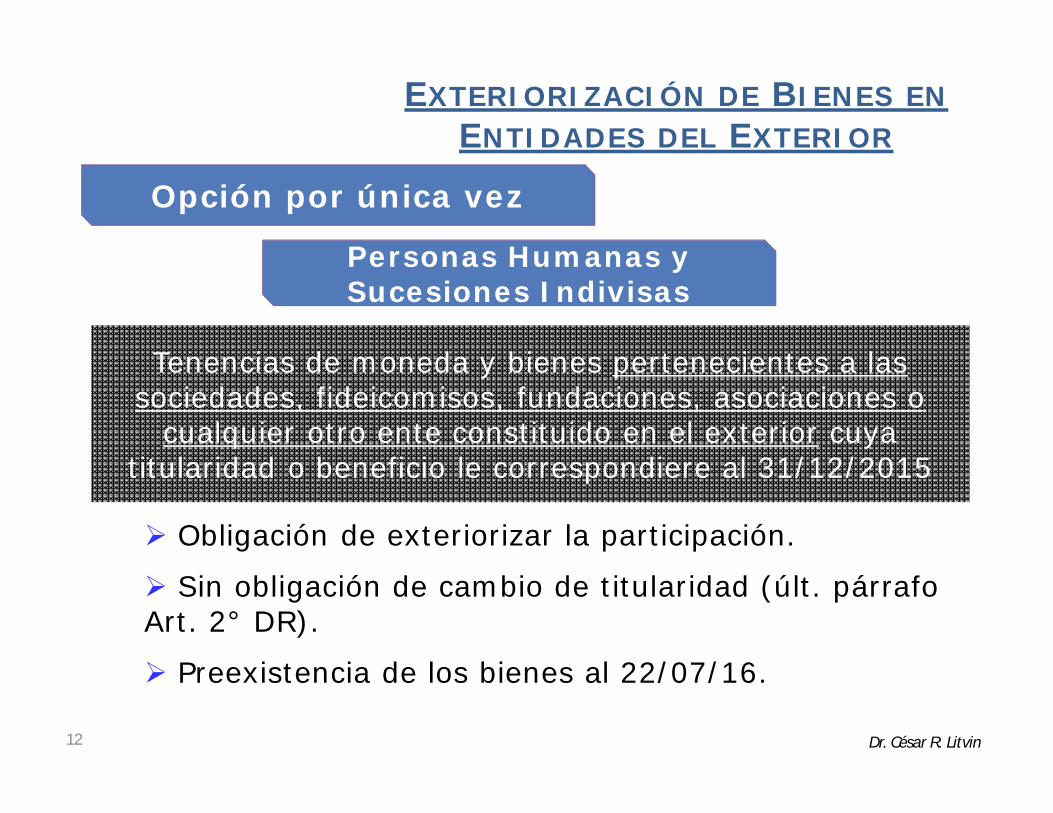

Tenencias de moneda y bienes pertenecientes a las sociedades, fideicomisos, fundaciones, asociaciones o

cualquier otro ente constituido en el exterior cuya titularidad o beneficio le correspondiere al 31/12/2015

Tenencias de moneda y bienes pertenecientes a las sociedades, fideicomisos, fundaciones, asociaciones o

cualquier otro ente constituido en el exterior cuya titularidad o beneficio le correspondiere al 31/12/2015

Opción por única vez

Personas Humanas y Sucesiones IndivisasPersonas Humanas y Sucesiones Indivisas

Obligación de exteriorizar la participación.

Sin obligación de cambio de titularidad (últ. párrafoArt. 2° DR).

Preexistencia de los bienes al 22/07/16.

Dr. César R. Litvin

EXTERIORIZACIÓN DE BIENES ENENTIDADES DEL EXTERIOR

13

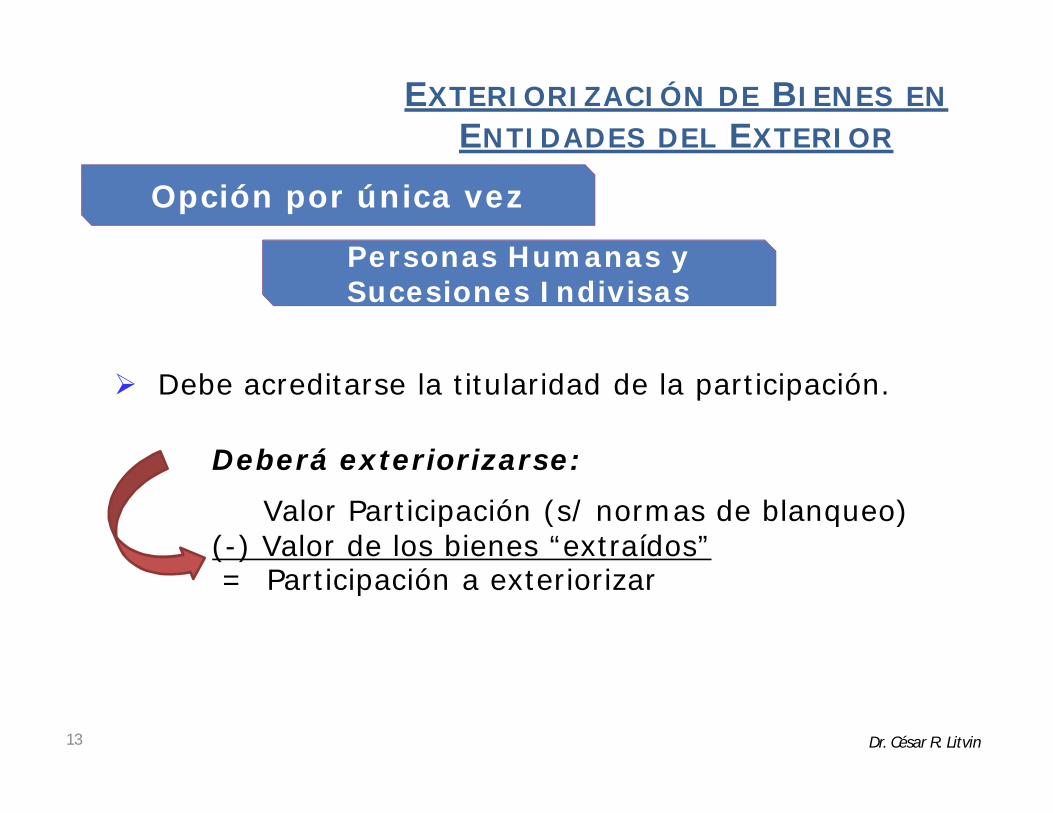

Opción por única vez

Personas Humanas y Sucesiones IndivisasPersonas Humanas y Sucesiones Indivisas

Debe acreditarse la titularidad de la participación.

Deberá exteriorizarse:

Valor Participación (s/ normas de blanqueo)(-) Valor de los bienes “extraídos”= Participación a exteriorizar

Dr. César R. Litvin

EXTERIORIZACIÓN DE DIVISAS YTÍTULOS EN ARGENTINA

14

EFECTIVO

Depósito en Banco hasta el 31/10/16, por 6 meses o hasta

el 31/03/17 (mayor)

Excepto porción destinada a: Pago Impuesto Especial Suscripción Bonos Suscripción FCI

Permite Retiro de Fondos para Compra de: Inmuebles

Muebles Registrables

Exento del IDCBNo paga intereses

Dr. César R. Litvin

EXTERIORIZACIÓN DE DIVISAS YTÍTULOS EN ARGENTINA Y EXTERIOR

15

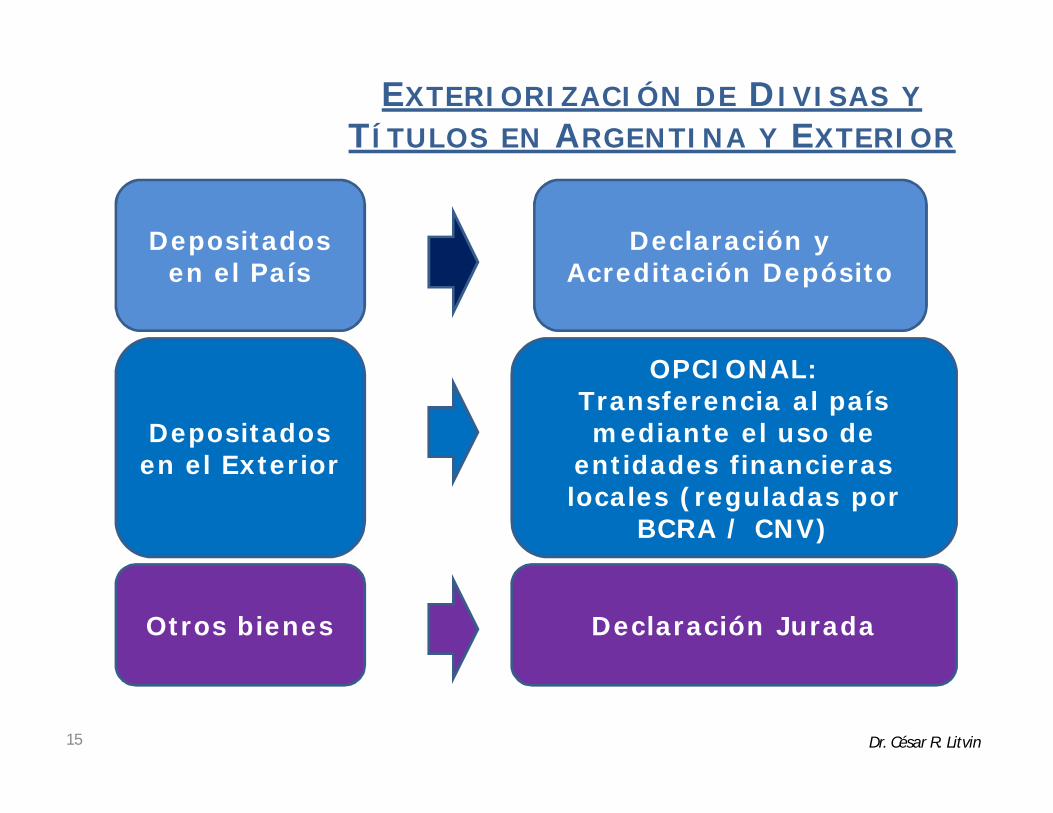

Depositados en el País

Declaración y Acreditación Depósito

Depositados en el Exterior

OPCIONAL:Transferencia al país mediante el uso de

entidades financieras locales (reguladas por

BCRA / CNV)

Otros bienes Declaración Jurada

Dr. César R. Litvin

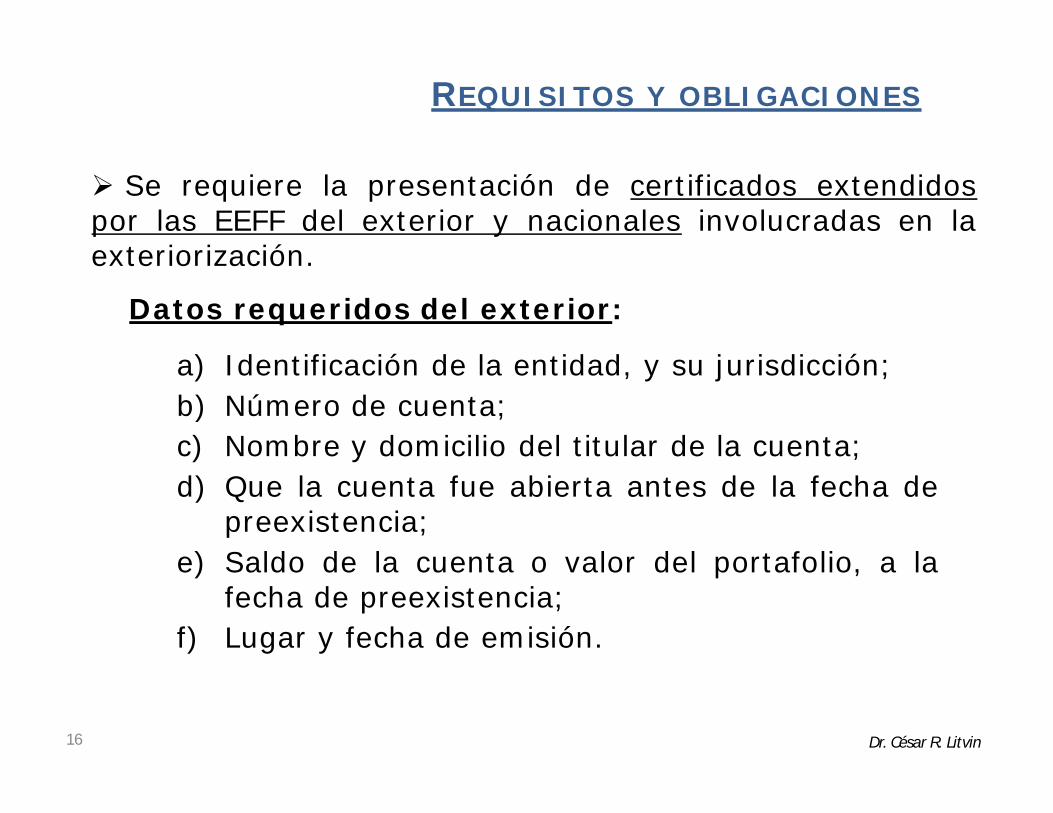

Se requiere la presentación de certificados extendidospor las EEFF del exterior y nacionales involucradas en laexteriorización.

REQUISITOS Y OBLIGACIONES

Datos requeridos del exterior:

a) Identificación de la entidad, y su jurisdicción;b) Número de cuenta;c) Nombre y domicilio del titular de la cuenta;d) Que la cuenta fue abierta antes de la fecha de

preexistencia;e) Saldo de la cuenta o valor del portafolio, a la

fecha de preexistencia;f) Lugar y fecha de emisión.

16 Dr. César R. Litvin

Fondos depositados o en custodia en:

IMPOSIBILIDAD DE EXTERIORIZAR

Bosnia y Herzegovina Guyana Irak Siria Vanuatu

Países de alto riesgo o no cooperantes GAFI: Afganistán Corea del Norte Irán Laos Uganda Yemen

http://www.fatf-gafi.org/countries/#high-risk

17

Vigentes al 22/07/16

Dr. César R. Litvin

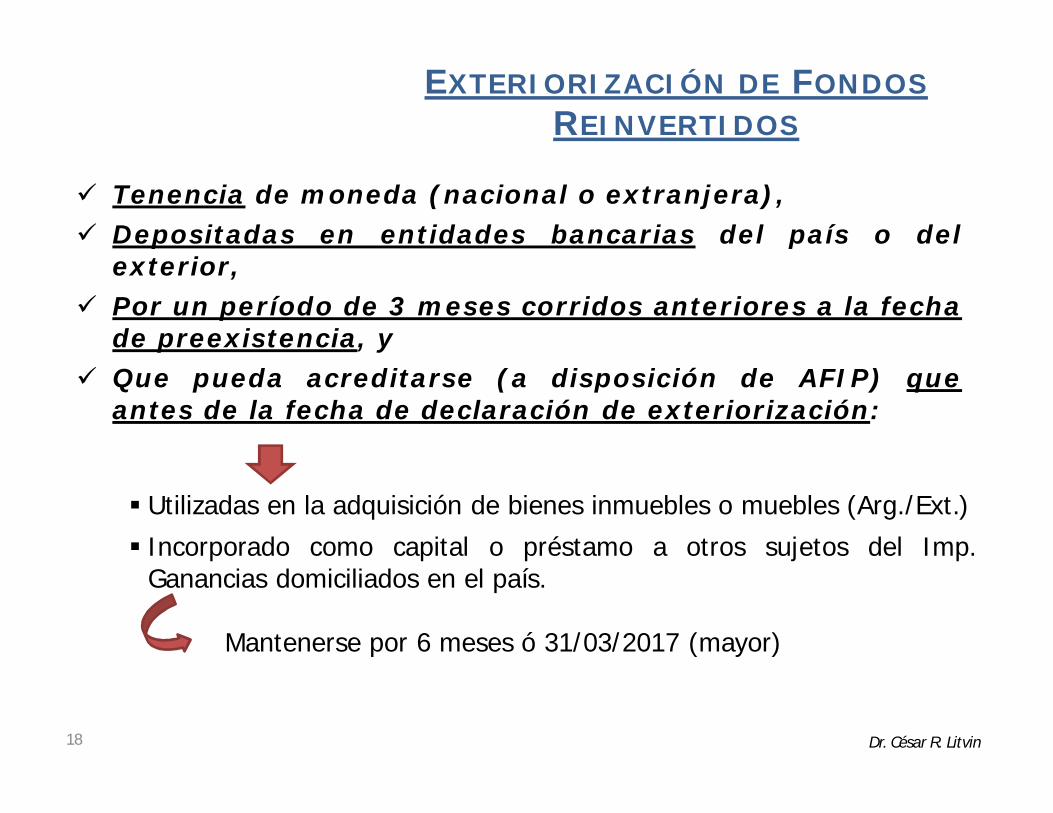

EXTERIORIZACIÓN DE FONDOSREINVERTIDOS

18

Tenencia de moneda (nacional o extranjera), Depositadas en entidades bancarias del país o del

exterior, Por un período de 3 meses corridos anteriores a la fecha

de preexistencia, y Que pueda acreditarse (a disposición de AFIP) que

antes de la fecha de declaración de exteriorización:

Utilizadas en la adquisición de bienes inmuebles o muebles (Arg./Ext.)

Incorporado como capital o préstamo a otros sujetos del Imp.Ganancias domiciliados en el país.

Mantenerse por 6 meses ó 31/03/2017 (mayor)

Dr. César R. Litvin

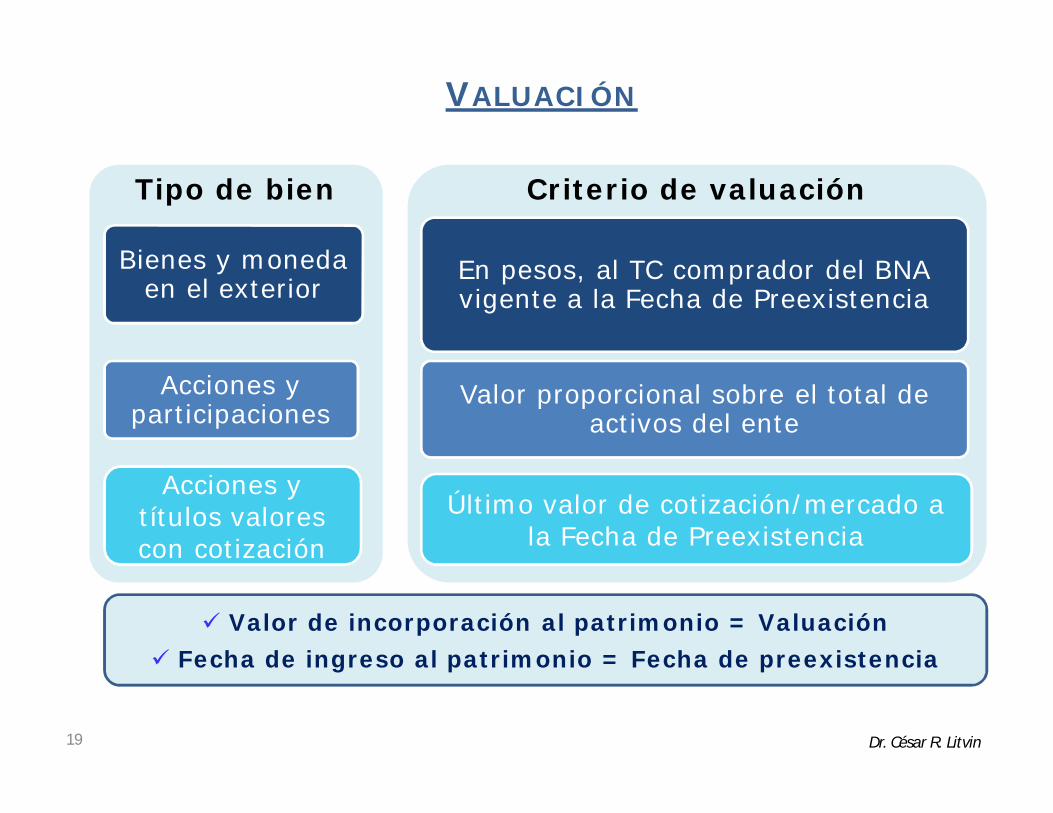

VALUACIÓN

19

Tipo de bien

Bienes y moneda en el exterior

Acciones y participaciones

Criterio de valuación

En pesos, al TC comprador del BNA vigente a la Fecha de Preexistencia

Valor proporcional sobre el total de activos del ente

Acciones y títulos valores con cotización

Último valor de cotización/mercado a la Fecha de Preexistencia

Valor de incorporación al patrimonio = Valuación

Fecha de ingreso al patrimonio = Fecha de preexistencia

Dr. César R. Litvin

VALUACIÓN

20

Tipo de bien

Bienes de cambio

Inmuebles

Resto de bienes

Criterio de valuación

Según Ganancia Mínima Presunta

Valor de Plaza

Personas humanas: según BPPersonas jurídicas: según GMP

Valor de incorporación al patrimonio = Valuación

Fecha de ingreso al patrimonio = Fecha de preexistencia

Dr. César R. Litvin

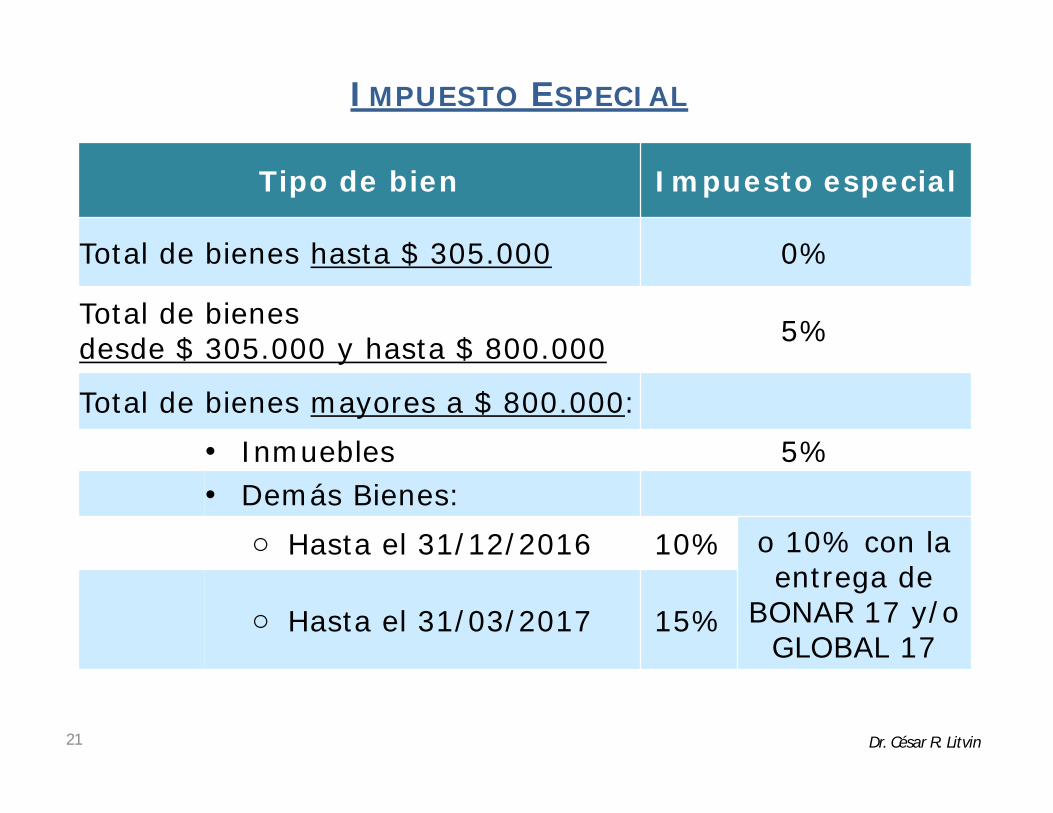

Tipo de bien Impuesto especial

Total de bienes hasta $ 305.000 0%

Total de bienes desde $ 305.000 y hasta $ 800.000 5%

Total de bienes mayores a $ 800.000:

• Inmuebles 5%• Demás Bienes:

o Hasta el 31/12/2016 10% o 10% con la entrega de

BONAR 17 y/o GLOBAL 17

o Hasta el 31/03/2017 15%

IMPUESTO ESPECIAL

21 Dr. César R. Litvin

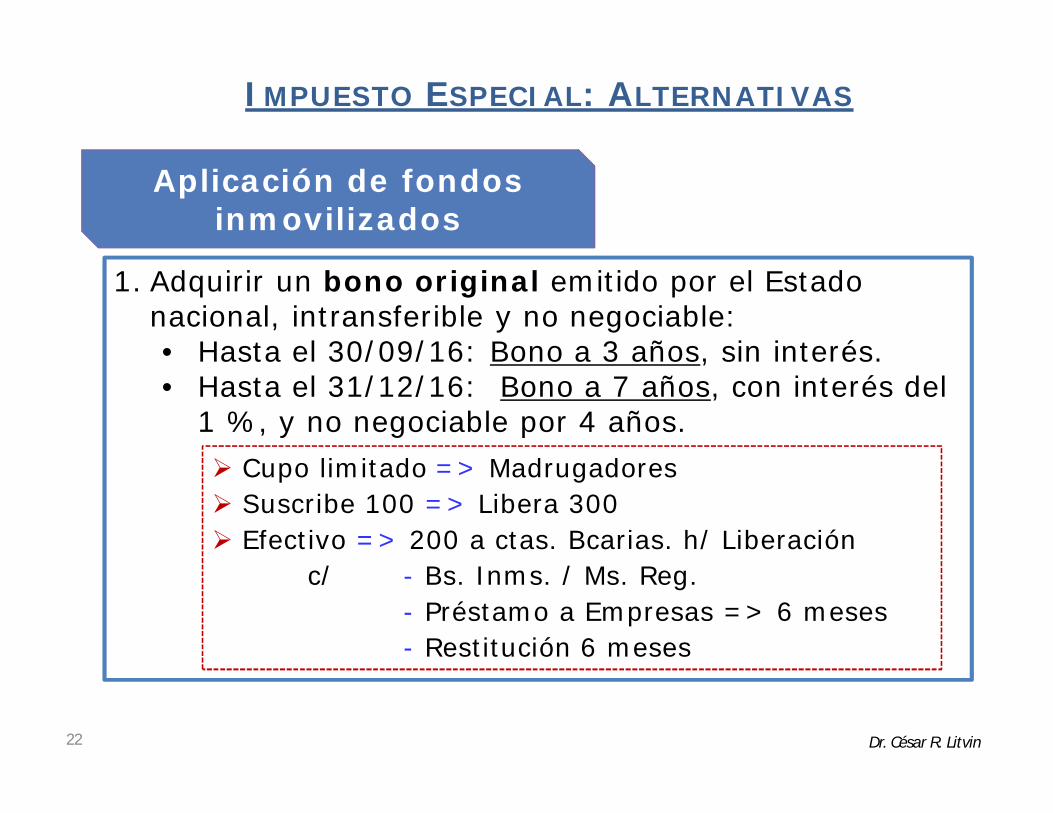

Aplicación de fondos inmovilizados

1. Adquirir un bono original emitido por el Estado nacional, intransferible y no negociable:• Hasta el 30/09/16: Bono a 3 años, sin interés.• Hasta el 31/12/16: Bono a 7 años, con interés del

1 %, y no negociable por 4 años.

IMPUESTO ESPECIAL: ALTERNATIVAS

22

Cupo limitado => Madrugadores Suscribe 100 => Libera 300 Efectivo => 200 a ctas. Bcarias. h/ Liberación

c/ - Bs. Inms. / Ms. Reg.- Préstamo a Empresas => 6 meses- Restitución 6 meses

Dr. César R. Litvin

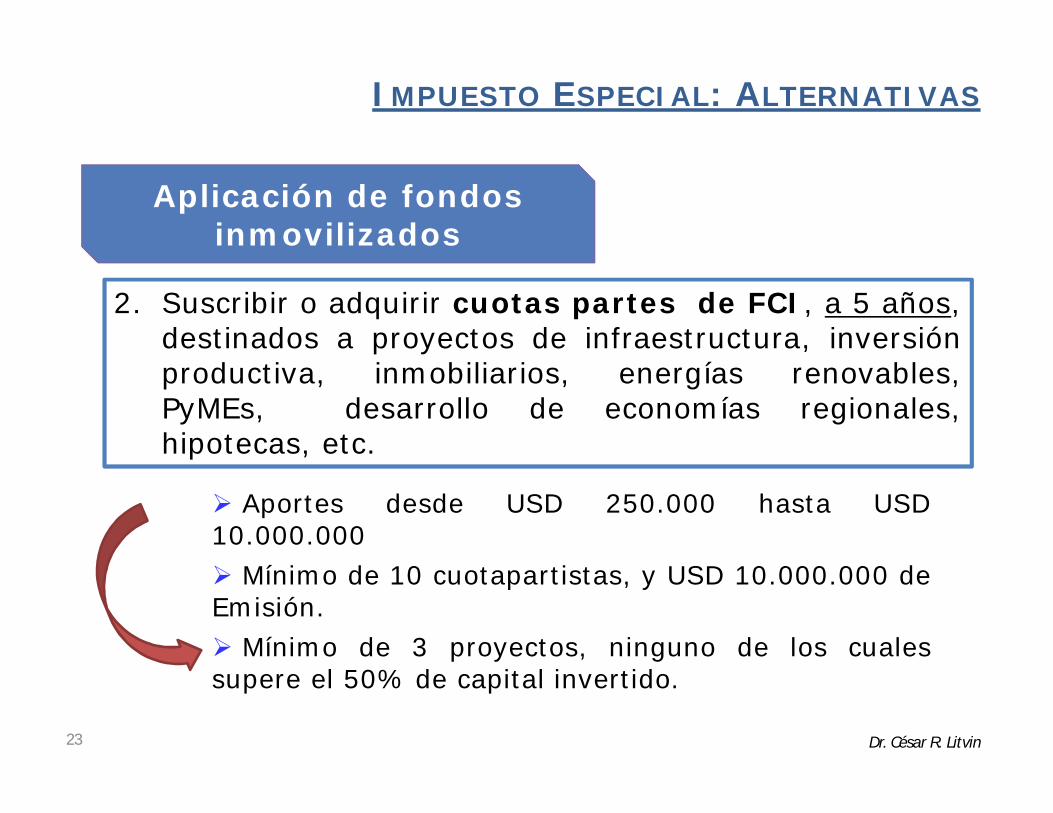

Aplicación de fondos inmovilizados

2. Suscribir o adquirir cuotas partes de FCI, a 5 años,destinados a proyectos de infraestructura, inversiónproductiva, inmobiliarios, energías renovables,PyMEs, desarrollo de economías regionales,hipotecas, etc.

IMPUESTO ESPECIAL: ALTERNATIVAS

23

Aportes desde USD 250.000 hasta USD10.000.000 Mínimo de 10 cuotapartistas, y USD 10.000.000 deEmisión. Mínimo de 3 proyectos, ninguno de los cualessupere el 50% de capital invertido.

Dr. César R. Litvin

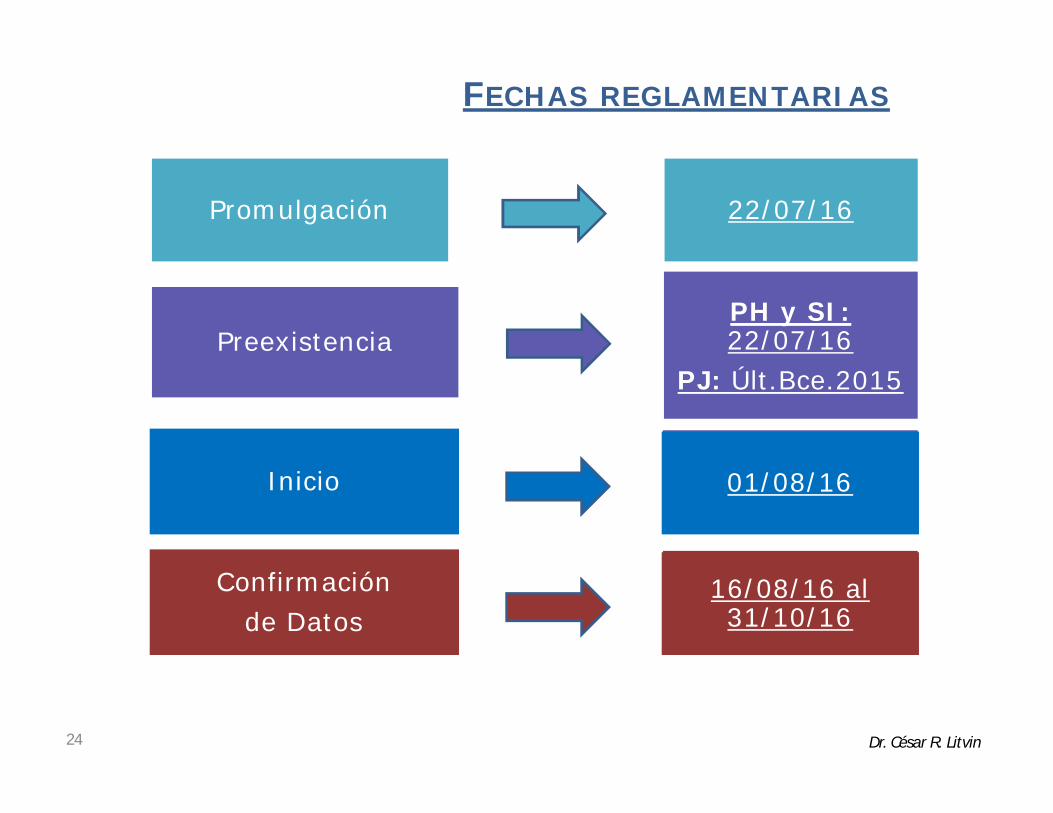

FECHAS REGLAMENTARIAS

24

Promulgación 22/07/16

PreexistenciaPH y SI: 22/07/16

PJ: Últ.Bce.2015

Inicio 01/08/16

Confirmación de Datos

16/08/16 al 31/10/16

Dr. César R. Litvin

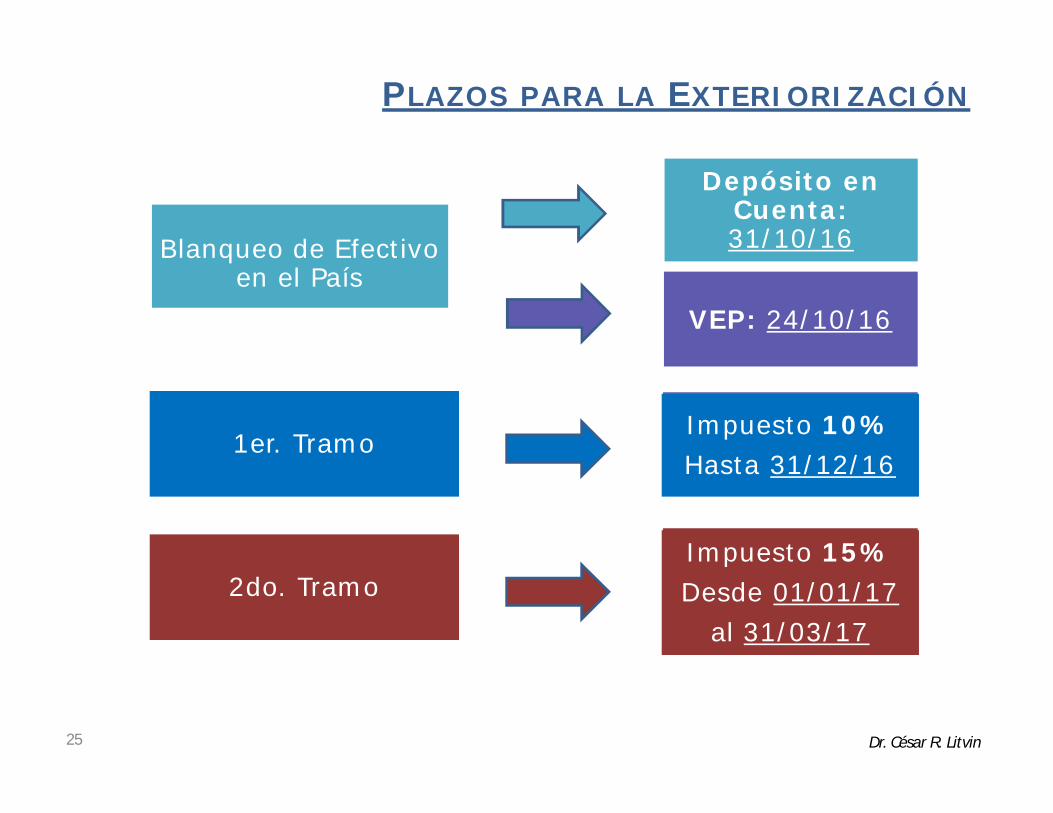

PLAZOS PARA LA EXTERIORIZACIÓN

25

Blanqueo de Efectivo en el País

Depósito en Cuenta:31/10/16

VEP: 24/10/16

1er. TramoImpuesto 10%Hasta 31/12/16

2do. TramoImpuesto 15%Desde 01/01/17

al 31/03/17

Dr. César R. Litvin

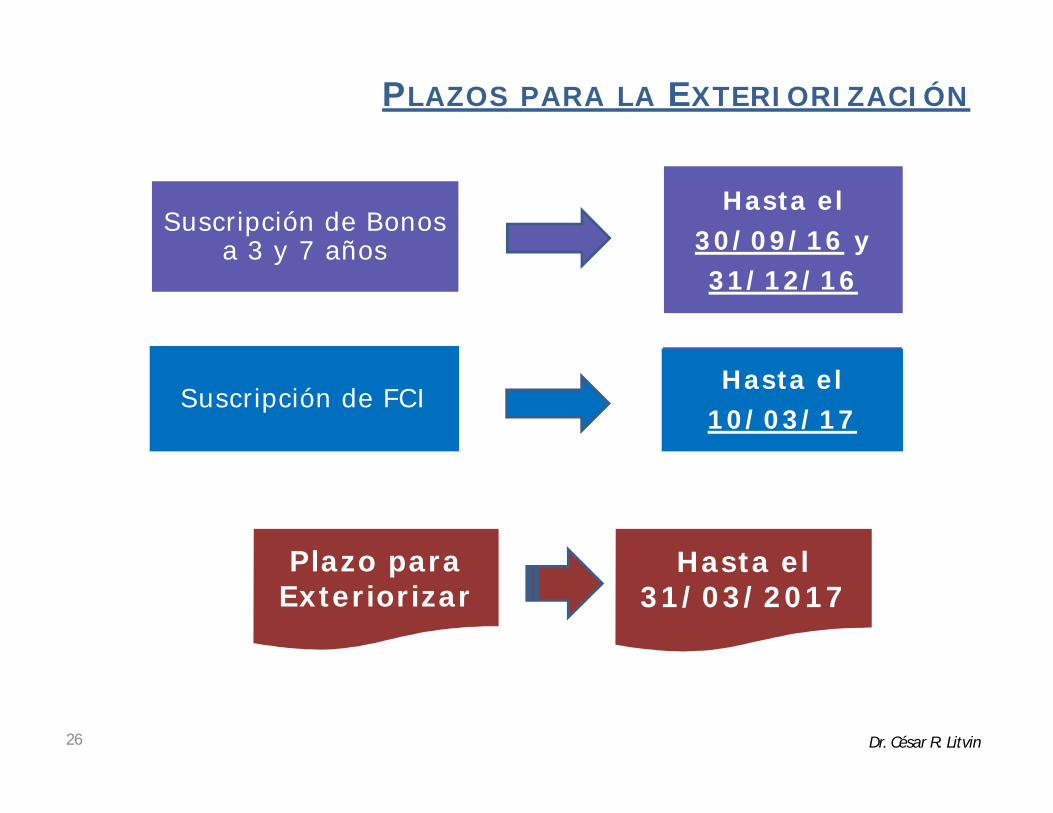

PLAZOS PARA LA EXTERIORIZACIÓN

26

Suscripción de Bonos a 3 y 7 años

Hasta el30/09/16 y31/12/16

Hasta el 31/03/2017

Plazo para Exteriorizar

Suscripción de FCIHasta el

10/03/17

Dr. César R. Litvin

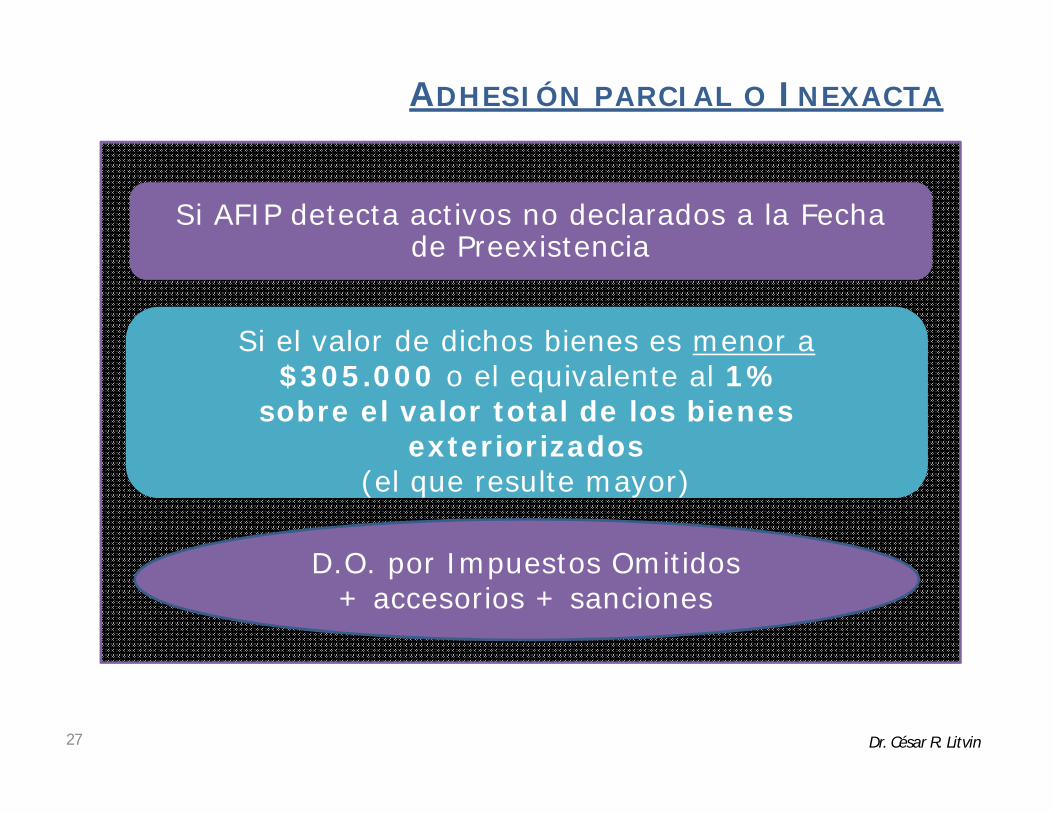

ADHESIÓN PARCIAL O INEXACTA

27

Si AFIP detecta activos no declarados a la Fecha de Preexistencia

Si el valor de dichos bienes es menor a$305.000 o el equivalente al 1%

sobre el valor total de los bienes exteriorizados

(el que resulte mayor)

D.O. por Impuestos Omitidos + accesorios + sanciones

Dr. César R. Litvin

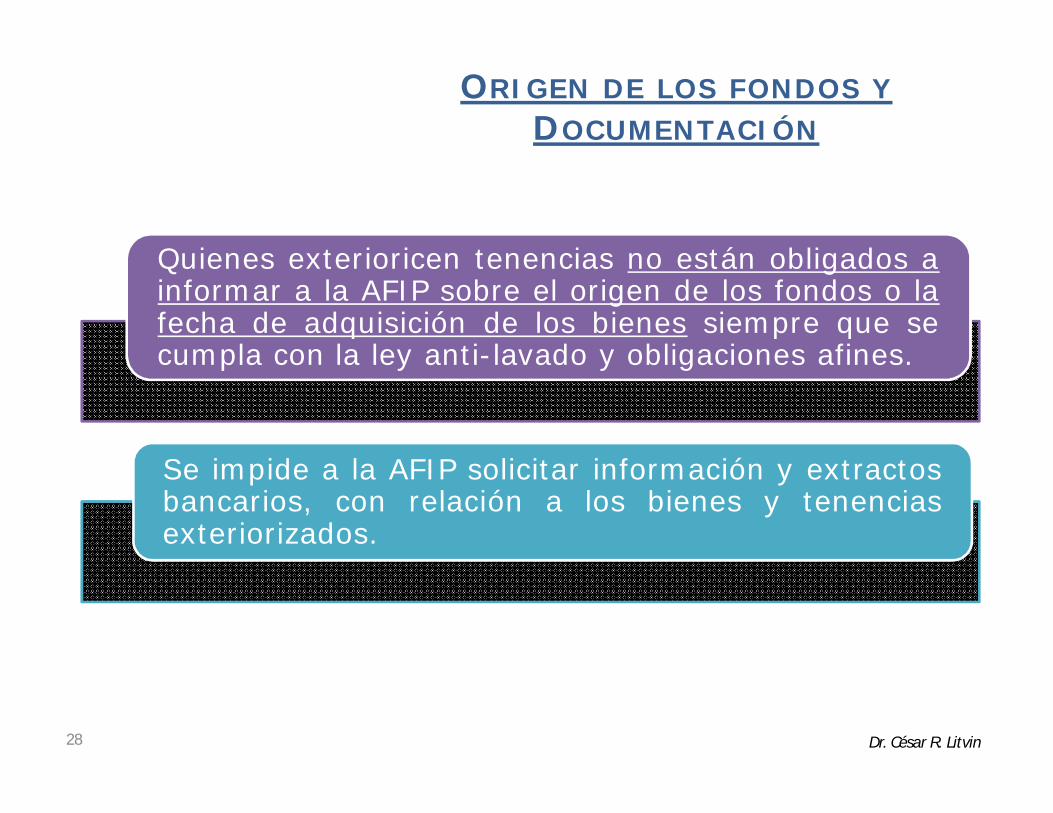

Quienes exterioricen tenencias no están obligados ainformar a la AFIP sobre el origen de los fondos o lafecha de adquisición de los bienes siempre que secumpla con la ley anti-lavado y obligaciones afines.

Se impide a la AFIP solicitar información y extractosbancarios, con relación a los bienes y tenenciasexteriorizados.

ORIGEN DE LOS FONDOS YDOCUMENTACIÓN

28 Dr. César R. Litvin

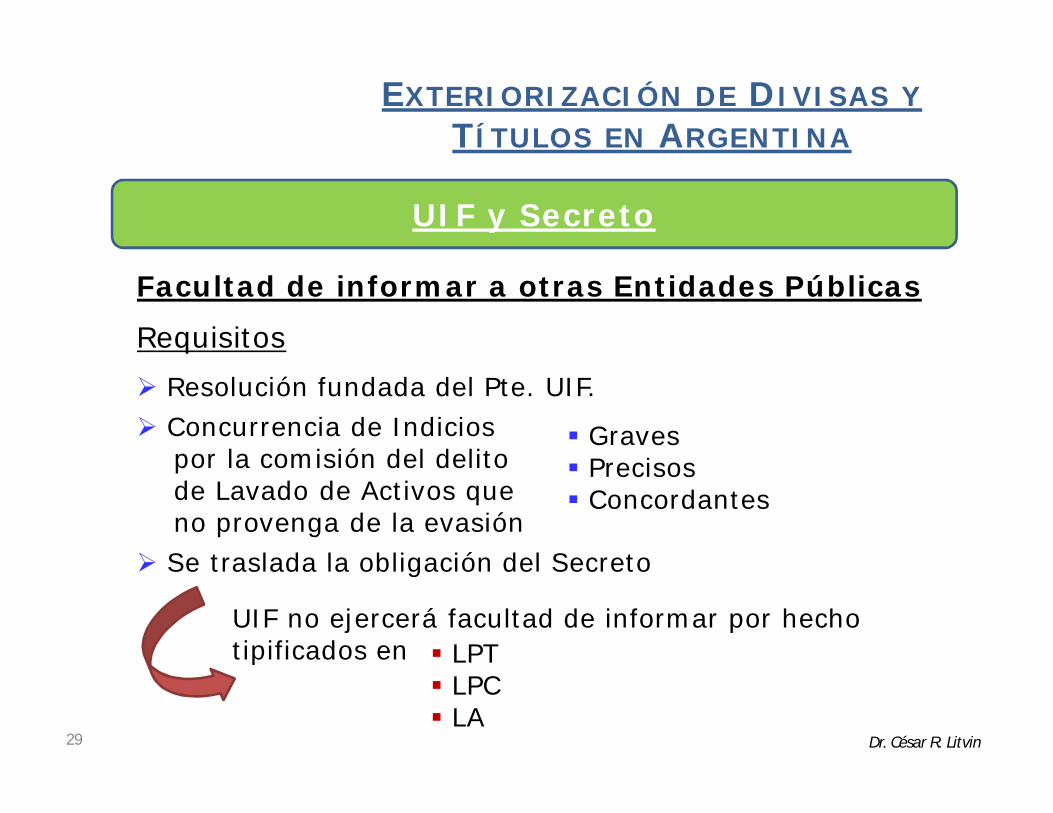

EXTERIORIZACIÓN DE DIVISAS YTÍTULOS EN ARGENTINA

29

UIF y Secreto

Facultad de informar a otras Entidades Públicas

Requisitos

Resolución fundada del Pte. UIF. Concurrencia de Indicios

por la comisión del delitode Lavado de Activos queno provenga de la evasión

Se traslada la obligación del Secreto

UIF no ejercerá facultad de informar por hechotipificados en

Graves Precisos Concordantes

LPT LPC LA

Dr. César R. Litvin

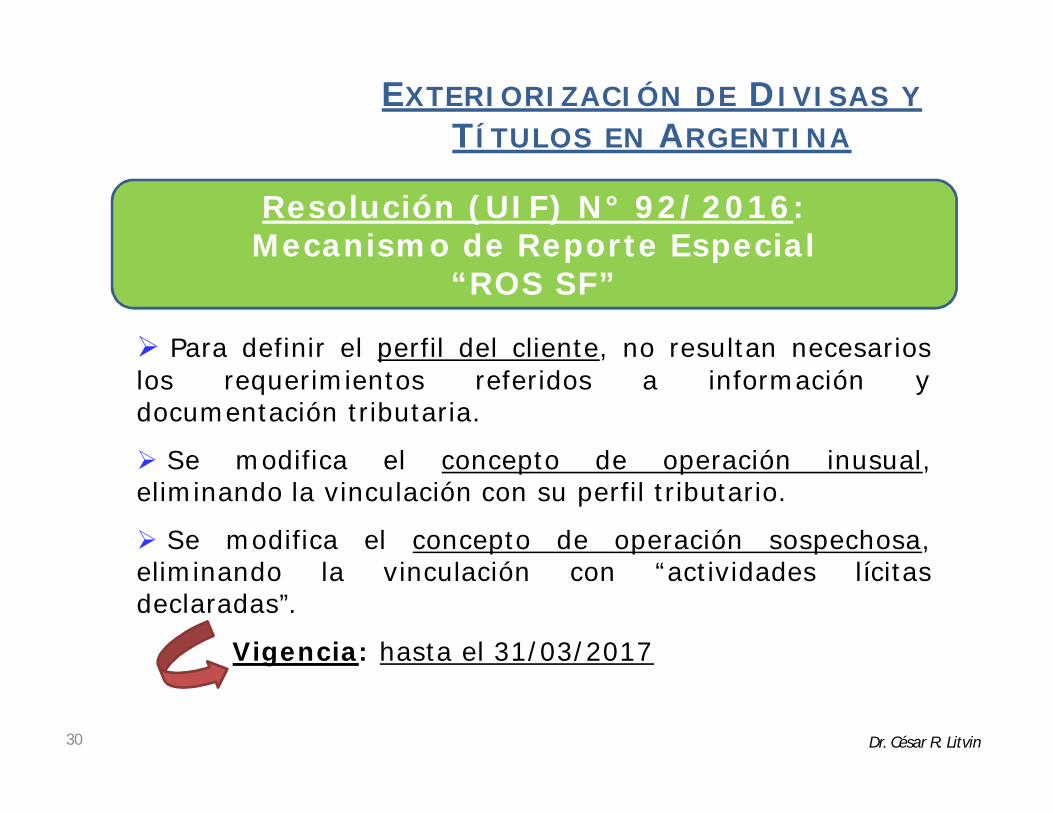

EXTERIORIZACIÓN DE DIVISAS YTÍTULOS EN ARGENTINA

30

Resolución (UIF) N° 92/2016:Mecanismo de Reporte Especial

“ROS SF”

Para definir el perfil del cliente, no resultan necesarioslos requerimientos referidos a información ydocumentación tributaria.

Se modifica el concepto de operación inusual,eliminando la vinculación con su perfil tributario.

Se modifica el concepto de operación sospechosa,eliminando la vinculación con “actividades lícitasdeclaradas”.

Vigencia: hasta el 31/03/2017

Dr. César R. Litvin

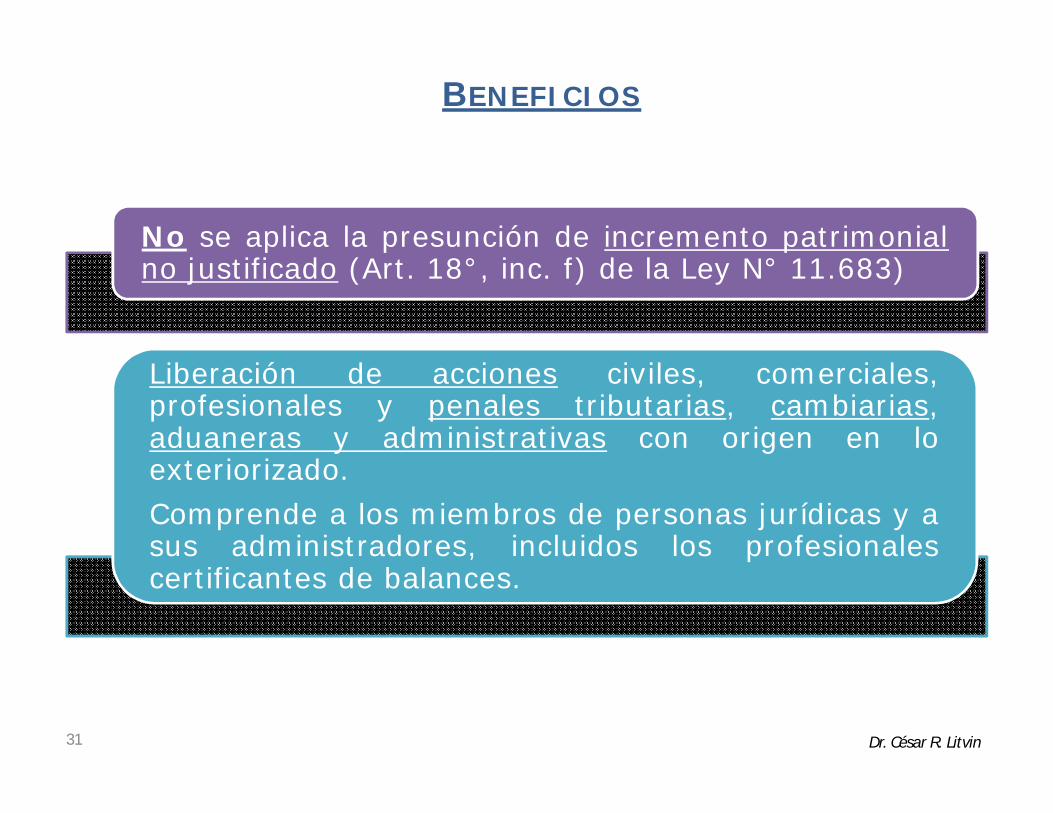

No se aplica la presunción de incremento patrimonialno justificado (Art. 18°, inc. f) de la Ley N° 11.683)

Liberación de acciones civiles, comerciales,profesionales y penales tributarias, cambiarias,aduaneras y administrativas con origen en loexteriorizado.

Comprende a los miembros de personas jurídicas y asus administradores, incluidos los profesionalescertificantes de balances.

BENEFICIOS

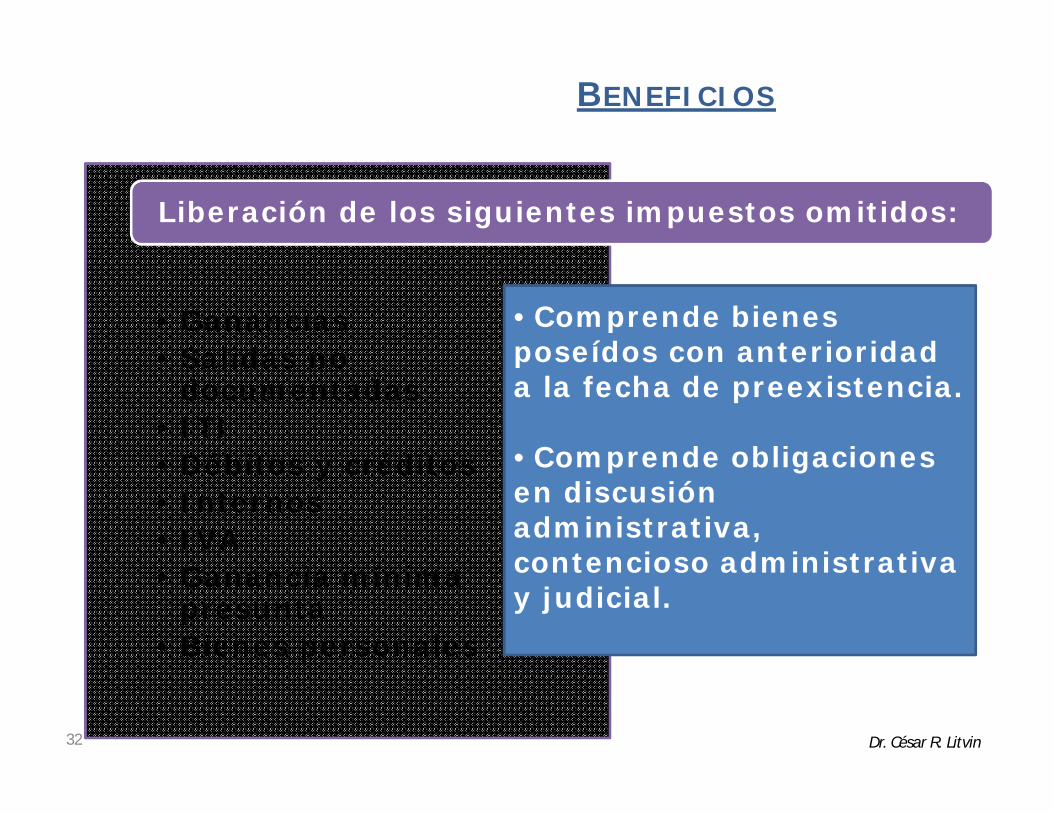

31 Dr. César R. Litvin

• Ganancias• Salidas no

documentadas• ITI• Débitos y créditos• Internos• IVA• Ganancia mínima

presunta• Bienes personales

Liberación de los siguientes impuestos omitidos:

BENEFICIOS

32

• Comprende bienes poseídos con anterioridad a la fecha de preexistencia.

• Comprende obligaciones en discusión administrativa, contencioso administrativa y judicial.

Dr. César R. Litvin

La liberación de los

impuestos omitidos

Alcanza al Monotributo

=> No tiene efectos para atrás,no hay que recategorizarse

BENEFICIOS

33 Dr. César R. Litvin

La liberación de los

impuestos omitidos

Alcanza a:

- quienes exterioricen, y

- quienes no exterioricen

y ratifiquen sus DDJJ

BENEFICIOS

34

¿Salidas No Documentadas?

Dr. César R. Litvin

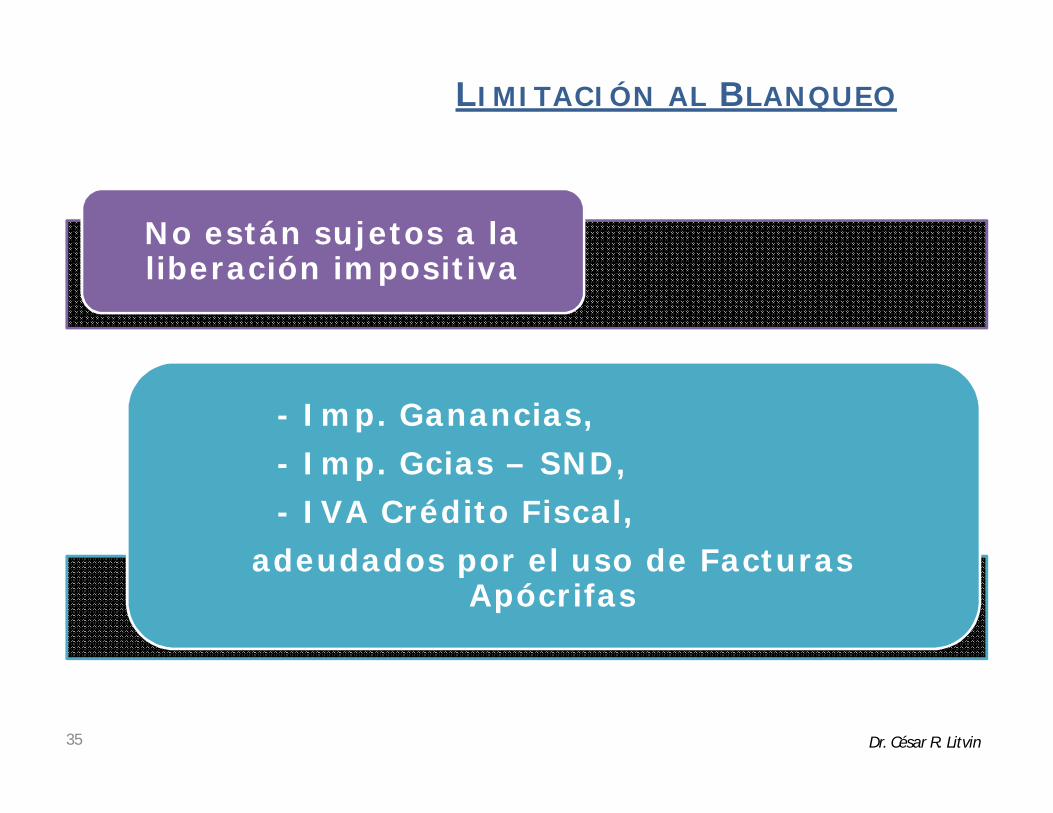

No están sujetos a la liberación impositiva

- Imp. Ganancias,

- Imp. Gcias – SND,

- IVA Crédito Fiscal,

adeudados por el uso de Facturas Apócrifas

LIMITACIÓN AL BLANQUEO

35 Dr. César R. Litvin

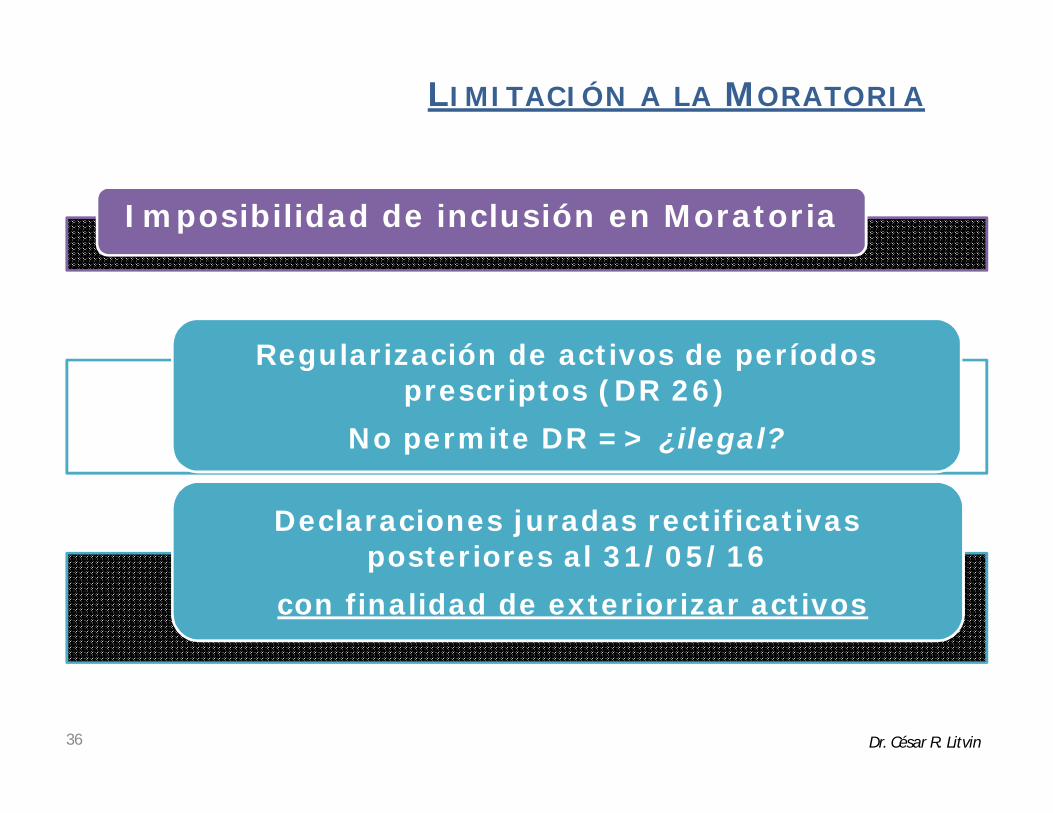

LIMITACIÓN A LA MORATORIA

36

Regularización de activos de períodos prescriptos (DR 26)

No permite DR => ¿ilegal?

Declaraciones juradas rectificativas posteriores al 31/05/16

con finalidad de exteriorizar activos

Imposibilidad de inclusión en Moratoria

Dr. César R. Litvin

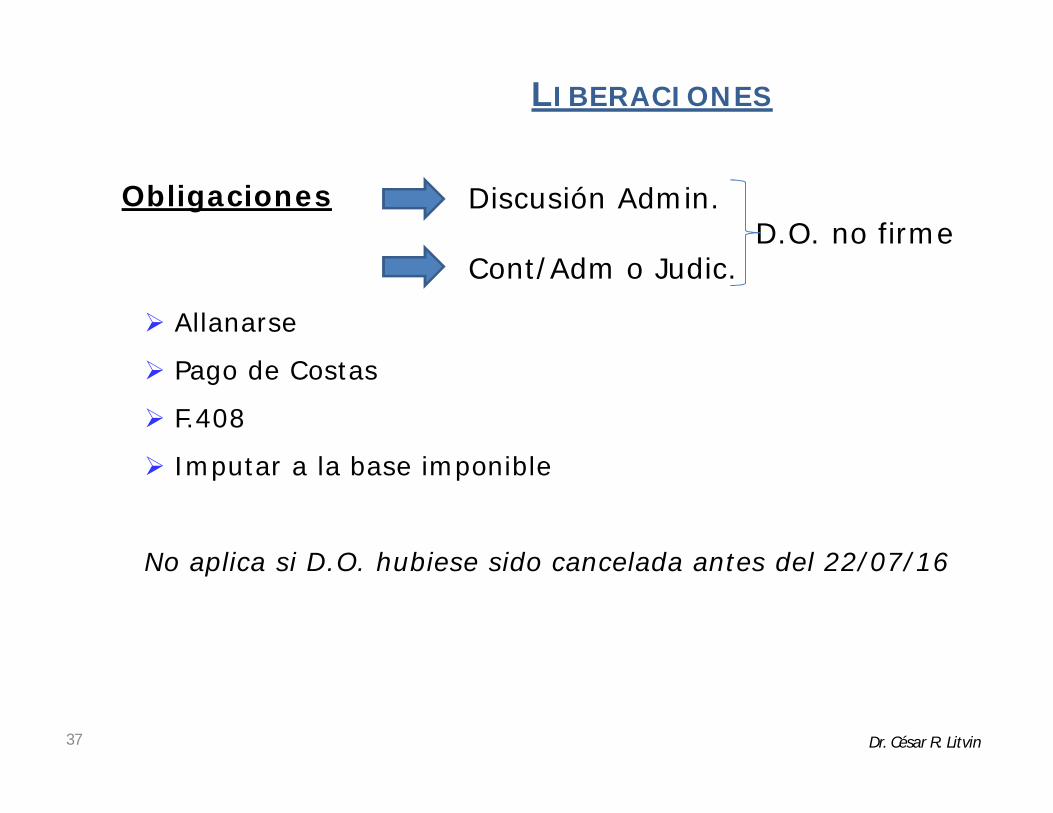

LIBERACIONES

37

Obligaciones Discusión Admin.D.O. no firme

Cont/Adm o Judic.

Allanarse

Pago de Costas

F.408

Imputar a la base imponible

No aplica si D.O. hubiese sido cancelada antes del 22/07/16

Dr. César R. Litvin

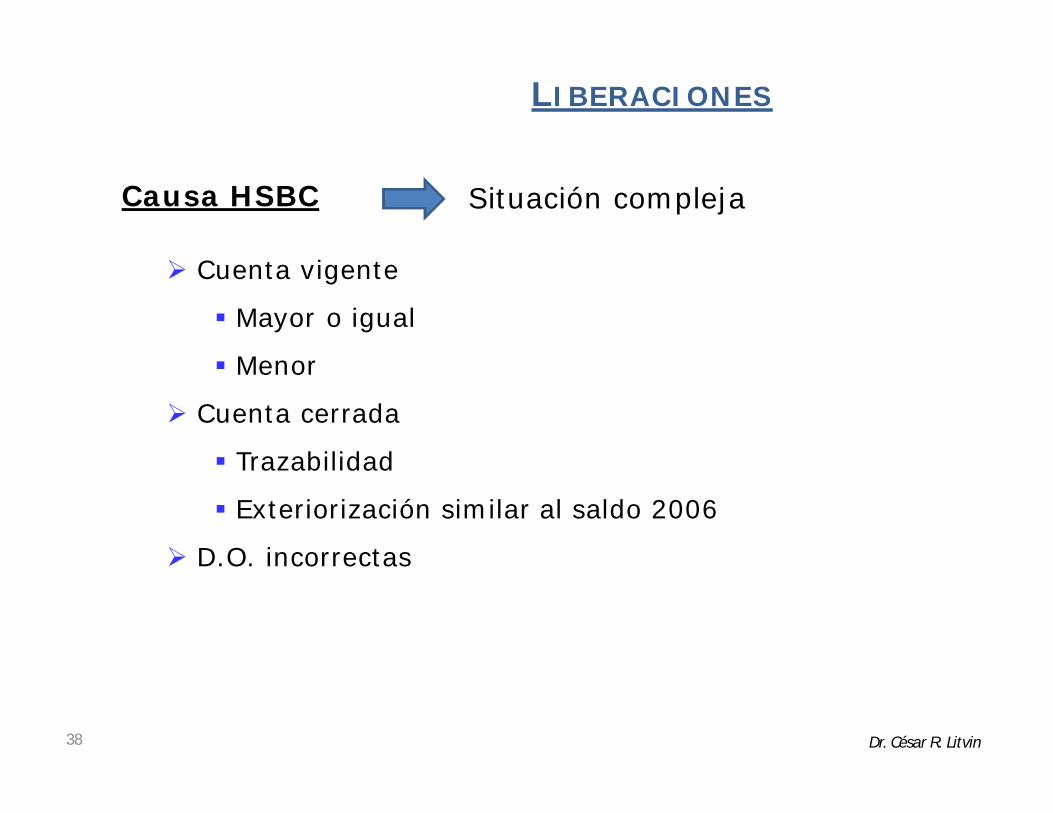

LIBERACIONES

38

Causa HSBC Situación compleja

Cuenta vigente

Mayor o igual

Menor

Cuenta cerrada

Trazabilidad

Exteriorización similar al saldo 2006

D.O. incorrectas

Dr. César R. Litvin

39

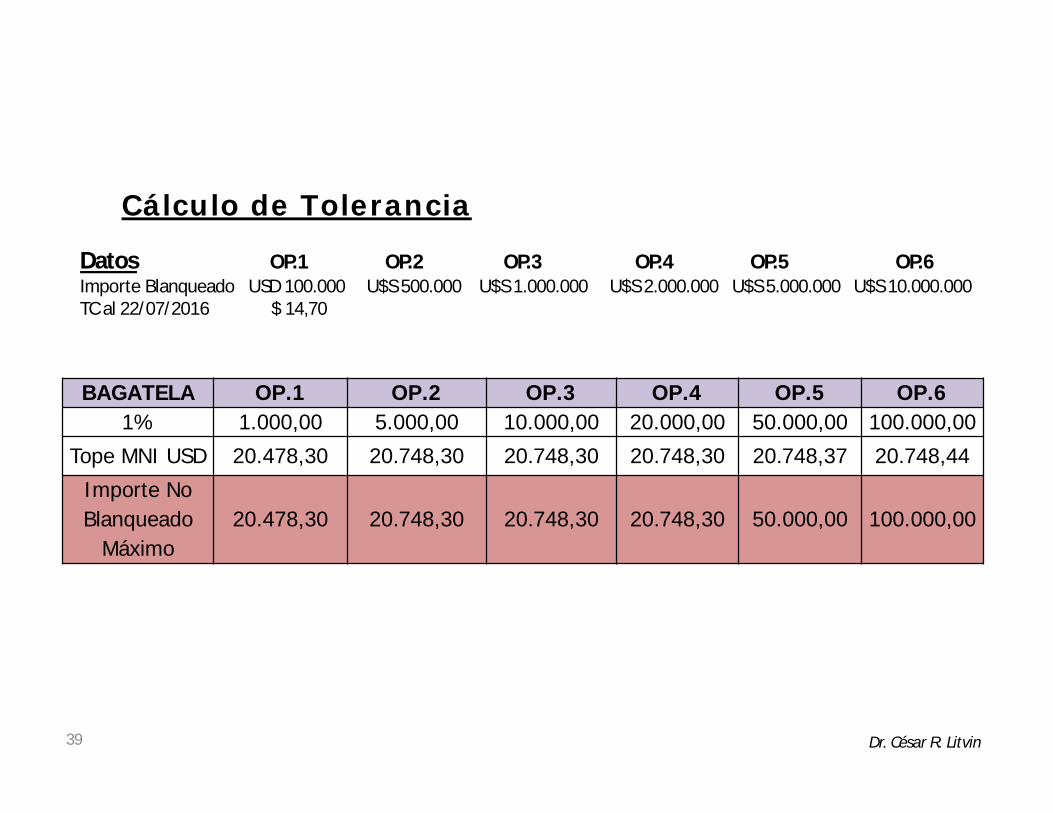

Cálculo de Tolerancia

BAGATELA OP.1 OP.2 OP.3 OP.4 OP.5 OP.61% 1.000,00 5.000,00 10.000,00 20.000,00 50.000,00 100.000,00

Tope MNI USD 20.478,30 20.748,30 20.748,30 20.748,30 20.748,37 20.748,44

Importe No Blanqueado

Máximo20.478,30 20.748,30 20.748,30 20.748,30 50.000,00 100.000,00

Datos OP.1 OP.2 OP.3 OP.4 OP.5 OP.6Importe Blanqueado USD 100.000 U$S 500.000 U$S 1.000.000 U$S 2.000.000 U$S 5.000.000 U$S 10.000.000TC al 22/07/2016 $ 14,70

Dr. César R. Litvin

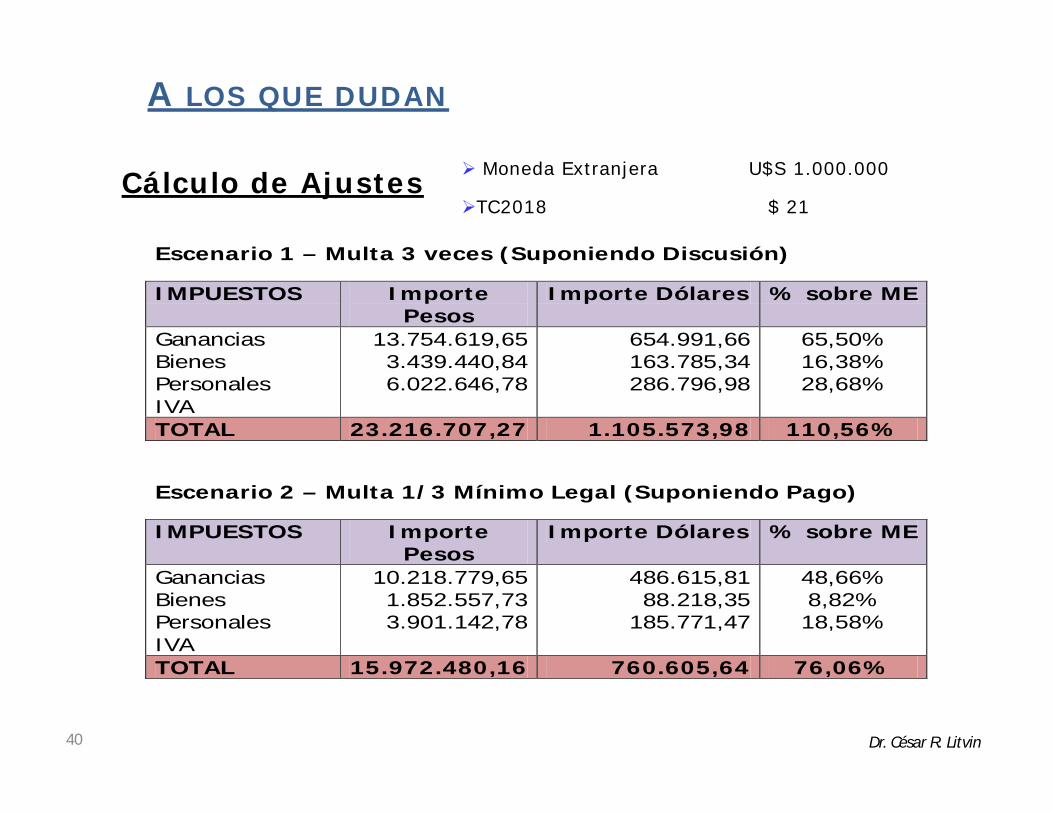

A LOS QUE DUDAN

40

Cálculo de Ajustes Moneda Extranjera U$S 1.000.000

TC2018 $ 21

Escenario 1 – Multa 3 veces (Suponiendo Discusión)

IMPUESTOS Importe Pesos

Importe Dólares % sobre ME

Ganancias Bienes Personales IVA

13.754.619,65 3.439.440,84 6.022.646,78

654.991,66 163.785,34 286.796,98

65,50% 16,38% 28,68%

TOTAL 23.216.707,27 1.105.573,98 110,56%

Escenario 2 – Multa 1/3 Mínimo Legal (Suponiendo Pago)

IMPUESTOS Importe Pesos

Importe Dólares % sobre ME

Ganancias Bienes Personales IVA

10.218.779,65 1.852.557,73 3.901.142,78

486.615,81 88.218,35

185.771,47

48,66% 8,82% 18,58%

TOTAL 15.972.480,16 760.605,64 76,06%

Dr. César R. Litvin

SITUACIÓN ACTUAL

41

Afip

UIF

Panamá Papers

Hackers

Dr. César R. Litvin

Oficinas en Buenos Aires 25 de Mayo 555, piso "13”Teléfono: (+54) 11 48916800

Oficinas en Corrientes 9 de Julio 1272, Piso 8, Depto “1”Teléfono: (+54) 379 4432266

Oficinas en Rosario Madres de Plaza de Mayo 3020, piso 5 Torre NordlinkTeléfono: (+54) 341 4461795/ 4468300

Corresponsal MendozaDe la Cruz, Nicastro y Asociados Espejo 716Teléfono: (+54) 261 4256958

www.llyasoc.com

¡Gracias por su atención!

Dr. César R. Litvin

![REFORMA TRIBUTARIA: En una senda de justicia y desarrollo TRIBUTARIA MG VF].pdf · Rebaja de Impuesto de Primera Categoría a las MIPYME En la actualidad la tasa del Impuesto de Primera](https://img.dokumen.tips/doc/110x75/5e2ced3e751d9b08415815cb/reforma-tributaria-en-una-senda-de-justicia-y-tributaria-mg-vfpdf-rebaja-de.jpg)