Embed Size (px)

Citation preview

CHIẾN LƯỢC ĐẦU TƯ 2020

“Điểm sáng từ dòng vốn ngoại”

TP.HCM, 20/02/2020

NỘI DUNG

Dự báo VN-Index Phương pháp P/E

Góc nhìn kỹ thuật

Triển vọng dài hạn

Triển vọng thị trường 2020Tăng trưởng kinh tế tiếp tục hỗ trợ thị trường

Triển vọng thu hút dòng vốn ngoại từ việc nâng hạng thị trường và các rổ chỉ số mới

Danh sách cổ phiếu thu hút dòng ETF

1. Thị trường chứng khoán 2019

4. Triển vọng ngành năm 2020

5. Cổ phiếu khuyến nghị

1.

2.

3.

4.

5.

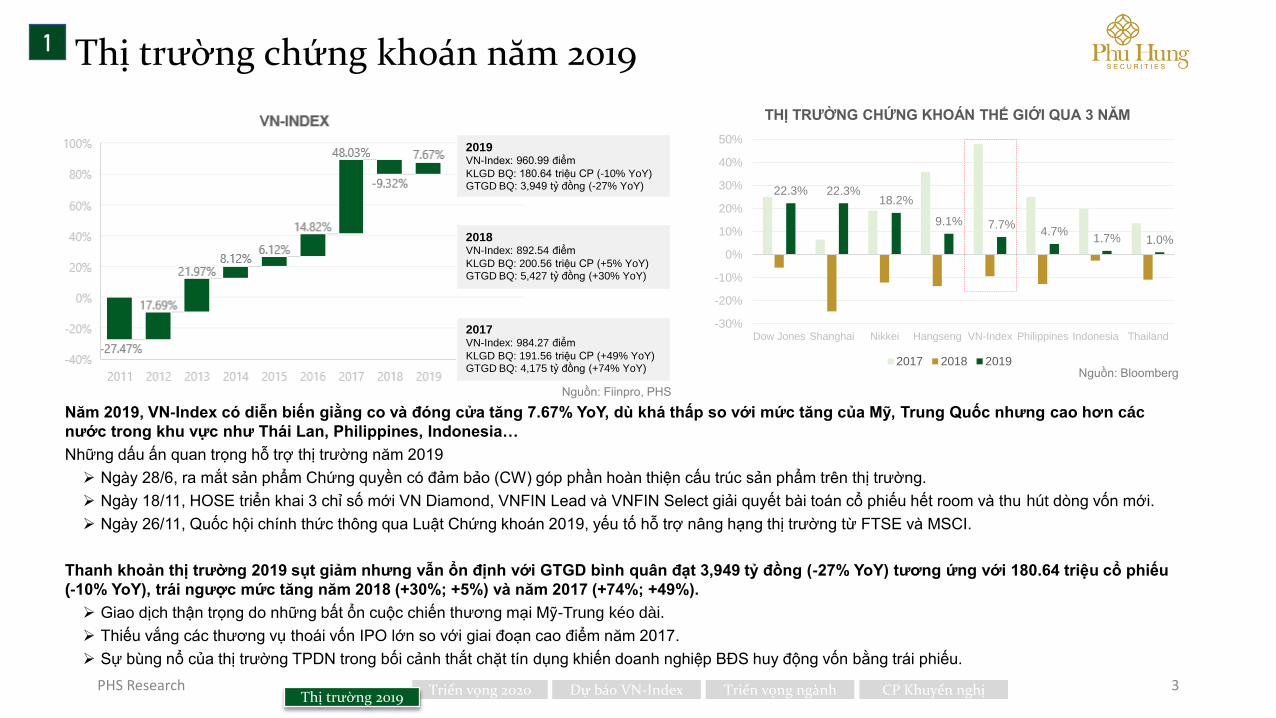

1 Thị trường chứng khoán năm 2019

PHS Research 3Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020Thị trường 2019

2019VN-Index: 960.99 điểm

KLGD BQ: 180.64 triệu CP (-10% YoY)GTGD BQ: 3,949 tỷ đồng (-27% YoY)

2018VN-Index: 892.54 điểm

KLGD BQ: 200.56 triệu CP (+5% YoY)GTGD BQ: 5,427 tỷ đồng (+30% YoY)

2017VN-Index: 984.27 điểm

KLGD BQ: 191.56 triệu CP (+49% YoY)GTGD BQ: 4,175 tỷ đồng (+74% YoY)

Năm 2019, VN-Index có diễn biến giằng co và đóng cửa tăng 7.67% YoY, dù khá thấp so với mức tăng của Mỹ, Trung Quốc nhưng cao hơn các

nước trong khu vực như Thái Lan, Philippines, Indonesia…

Những dấu ấn quan trọng hỗ trợ thị trường năm 2019

Ngày 28/6, ra mắt sản phẩm Chứng quyền có đảm bảo (CW) góp phần hoàn thiện cấu trúc sản phẩm trên thị trường.

Ngày 18/11, HOSE triển khai 3 chỉ số mới VN Diamond, VNFIN Lead và VNFIN Select giải quyết bài toán cổ phiếu hết room và thu hút dòng vốn mới.

Ngày 26/11, Quốc hội chính thức thông qua Luật Chứng khoán 2019, yếu tố hỗ trợ nâng hạng thị trường từ FTSE và MSCI.

Thanh khoản thị trường 2019 sụt giảm nhưng vẫn ổn định với GTGD bình quân đạt 3,949 tỷ đồng (-27% YoY) tương ứng với 180.64 triệu cổ phiếu

(-10% YoY), trái ngược mức tăng năm 2018 (+30%; +5%) và năm 2017 (+74%; +49%).

Giao dịch thận trọng do những bất ổn cuộc chiến thương mại Mỹ-Trung kéo dài.

Thiếu vắng các thương vụ thoái vốn IPO lớn so với giai đoạn cao điểm năm 2017.

Sự bùng nổ của thị trường TPDN trong bối cảnh thắt chặt tín dụng khiến doanh nghiệp BĐS huy động vốn bằng trái phiếu.

22.3% 22.3%18.2%

9.1% 7.7%4.7%

1.7% 1.0%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

Dow Jones Shanghai Nikkei Hangseng VN-Index Philippines Indonesia Thailand

THỊ TRƯỜNG CHỨNG KHOÁN THẾ GIỚI QUA 3 NĂM

2017 2018 2019Nguồn: Bloomberg

Nguồn: Fiinpro, PHS

2 Triển vọng thị trường năm 2020

PHS Research 4Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

Chính phủ nỗ lực

cải cách để đáp

ứng tiêu chí

nâng hạng thị

trường giúp thu

hút dòng tiền lớn

từ khối ngoại.

Đẩy nhanh cổ

phần hóa, thoái

vốn doanh nghiệp

nhà nước trong

năm cuối của lộ

trình từ 2016-2020

giúp thu hút dòng

vốn mới.

Tăng trưởng

kinh tế duy trì

ổn định sẽ hỗ

trợ đà tăng của

thị trường.

2 Triển vọng thị trường năm 2020

PHS Research 5

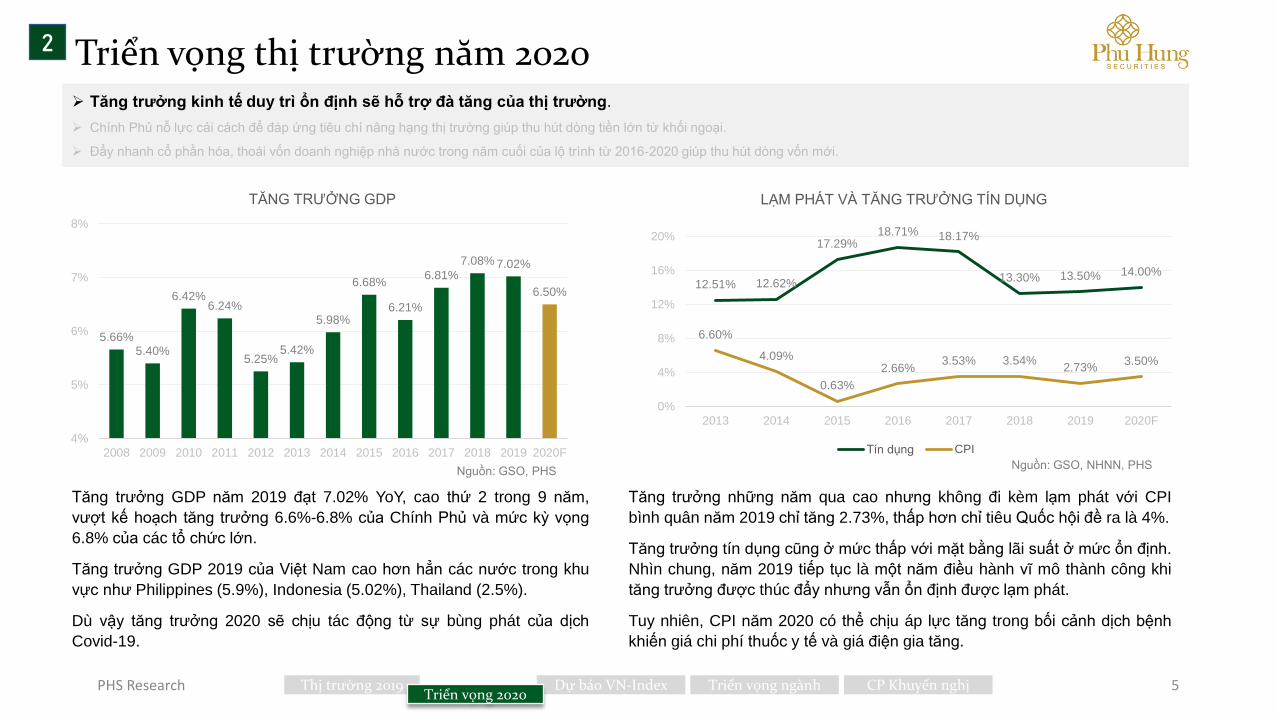

Tăng trưởng GDP năm 2019 đạt 7.02% YoY, cao thứ 2 trong 9 năm,

vượt kế hoạch tăng trưởng 6.6%-6.8% của Chính Phủ và mức kỳ vọng

6.8% của các tổ chức lớn.

Tăng trưởng GDP 2019 của Việt Nam cao hơn hẳn các nước trong khu

vực như Philippines (5.9%), Indonesia (5.02%), Thailand (2.5%).

Dù vậy tăng trưởng 2020 sẽ chịu tác động từ sự bùng phát của dịch

Covid-19.

Tăng trưởng những năm qua cao nhưng không đi kèm lạm phát với CPI

bình quân năm 2019 chỉ tăng 2.73%, thấp hơn chỉ tiêu Quốc hội đề ra là 4%.

Tăng trưởng tín dụng cũng ở mức thấp với mặt bằng lãi suất ở mức ổn định.

Nhìn chung, năm 2019 tiếp tục là một năm điều hành vĩ mô thành công khi

tăng trưởng được thúc đẩy nhưng vẫn ổn định được lạm phát.

Tuy nhiên, CPI năm 2020 có thể chịu áp lực tăng trong bối cảnh dịch bệnh

khiến giá chi phí thuốc y tế và giá điện gia tăng.

5.66%5.40%

6.42%6.24%

5.25%5.42%

5.98%

6.68%

6.21%

6.81%

7.08% 7.02%

6.50%

4%

5%

6%

7%

8%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020F

TĂNG TRƯỞNG GDP

12.51% 12.62%

17.29%18.71% 18.17%

13.30% 13.50% 14.00%

6.60%

4.09%

0.63%

2.66%3.53% 3.54%

2.73%3.50%

0%

4%

8%

12%

16%

20%

2013 2014 2015 2016 2017 2018 2019 2020F

LẠM PHÁT VÀ TĂNG TRƯỞNG TÍN DỤNG

Tín dụng CPI

Nguồn: GSO, NHNN, PHSNguồn: GSO, PHS

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

2 Triển vọng thị trường năm 2020

PHS Research 6

2.9

7.2

11.1

-20

-15

-10

-5

0

5

10

15

2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

Đơ

n v

ị; T

ỷ U

SD

THẶNG DƯ THƯƠNG MẠI

19.1 20.4

35.5 38.0

0

10

20

30

40

2011 2012 2013 2014 2015 2016 2017 2018 2019

Đơ

n v

ị: T

ỷ U

SD

ĐẦU TƯ TRỰC TIẾP NƯỚC NGOÀI

FDI giải ngân FDI đăng ký

22

23

23

24

24

12/1

7

01/1

8

02/1

8

03/1

8

04/1

8

05/1

8

06/1

8

07/1

8

08/1

8

09/1

8

10/1

8

11/1

8

12/1

8

01/1

9

02/1

9

03/1

9

04/1

9

05/1

9

06/1

9

07/1

9

08/1

9

09/1

9

10/1

9

11/1

9

12/1

9

Đơ

n v

ị: n

ghìn

VN

D

TỶ GIÁ TRUNG TÂM

Tỷ giá trung tâm Mua (VND-USD) (VCB) Bán (VND-USD) (VCB)

Năm 2019, dù thương mại toàn cầu giảm tốc do tác động từ căng thẳng thương mại Mỹ -

Trung, tình hình xuất nhập khẩu Việt Nam vẫn tích cực, ghi nhận năm thứ tư xuất siêu với

giá trị kỷ lục 11.1 tỷ USD. Bên cạnh đó, vốn FDI giải ngân năm 2019 cũng đạt kỷ lục, ước

tính 20.4 tỷ USD giúp nguồn cung USD dồi dào. Qua đó hỗ trợ ổn định tỷ giá.

Tỷ giá VND/USD chỉ dao động trong biên độ hẹp, tỷ giá trung tâm vào ngày 31/12 ghi nhận

23,165 (+1.49% YoY) còn tỷ giá ngân hàng là 23,110 (-0.19% YoY). Các đồng tiền trong

khu vực dao động mạnh Bath Thái (+8.26%) Peso Philippines (+3.81%) và KRW (-3.49%).

Tuy vậy, cho xuất nhập khẩu 2020, diễn biến phức tạp của dịch bệnh Covid-19 ở Trung

Quốc, đối tác thương mại lớn của Việt Nam (chiếm 23% kim ngạch XNK), có thể kéo giảm

tăng trưởng xuất nhập khẩu.

Nguồn: Fiinpro, PHS

Nguồn: GSO

Nguồn: GSO

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

2 Triển vọng thị trường năm 2020

PHS Research 7

Ngày 11/11/2019, Quốc hội thông qua 12 chỉ tiêu phát triển KT-XH năm 2020. Với

quan điểm thận trọng trong bối cảnh tăng trưởng toàn cầu tiếp tục giảm tốc, mục tiêu

tăng trưởng GDP năm 2020 được đặt ra là 6.8% (thấp hơn mức 2018,2019); tốc độ

tăng CPI bình quân dưới 4%; tổng kim ngạch xuất khẩu tăng 7% (thấp hơn mức

tăng hơn 10% những năm gần đây).

Bối cảnh năm 2020 sẽ tạo thách thức lớn cho mục tiêu tăng trưởng 6.8%. Trong khi

căng thẳng thương mại Mỹ-Trung vừa mới hạ nhiệt, nền kinh tế Trung Quốc hứng

chịu tổn thất từ sự bùng phát dịch bệnh Covid-19 từ giữa tháng 1/2020 với phạm vi

lây lan toàn cầu và vượt qua mức độ nghiêm trọng của đại dịch SARS năm 2002-

2003.

Theo Bộ Kế hoạch và Đầu tư đánh giá, dịch bệnh Covid-19 sẽ tác động đến tăng

trưởng kinh tế Việt Nam theo 2 kịch bản. GDP tăng 6.3% nếu dịch được khống chế

trong quý I, trường hợp dịch được khống chế trong quý II, ước tính GDP tăng

6.09%. Theo ANZ, Việt Nam là một trong những nước trong khu vực chịu tác động

tiêu cực về du lịch, khiến GDP có thể giảm 0.37 điểm % trong trường hợp lượng

khách du lịch Trung Quốc đến Việt Nam giảm 75% trong 3 tháng tới.

Chúng tôi tin rằng, Chính phủ có thể tăng cường hỗ trợ cho nền kinh tế để đạt kế

hoạch tăng trưởng bằng việc gia tăng đầu tư công và bằng các gói kích thích như hạ

lãi suất, hỗ trợ doanh nghiệp và tăng room tín dụng, đặc biệt khi tăng trưởng tín

dụng vẫn ở mức thấp và nhiều ngân hàng đã áp dụng Basel II kể từ 2020. Ngoài ra,

tăng trưởng còn được hỗ trợ bởi lực cầu nội địa. Ước tính tăng trưởng GDP 2020 sẽ

đạt mức 6.5%.

2016 2017 2018 2019 2020F

Tăng trưởng GDP (%) 6.21% 6.81% 7.08% 7.02% 6.50%

CPI bình quân (%) 2.66% 3.53% 3.54% 2.79% < 4%

Tăng trưởng bán lẻ hàng hóa và

dịch vụ (%)10.0% 11.6% 11.6% 11.8% 12.0%

Tăng trưởng xuất khẩu (%) 9% 21% 13% 8% 7%

Tăng trưởng nhập khẩu (%) 5% 21% 11% 7% 6%

Cán cân thương mại (tỷ USD) 2.5 2.9 6.8 9.9 13.2

Vốn FDI thực hiện (tỷ USD) 15.8 17.5 19.1 20.4 21.0

Tăng trưởng tín dụng (%) 18.7% 18.2% 16.0% 12.1% 14.0%

Bội chi NSNN/GDP (%) 5.52% 3.48% 3.67% 3.44% 3.44%

Lãi suất TPCP 10 năm (%) 6.38% 5.19% 5.13% 3.50% 5.00%

Tỷ giá (VND/USD) 22,735 22,735 23,245 23,230 23,462

Nguồn: GSO, NHNN, Fiinpro, PHS

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

2 Triển vọng thị trường năm 2020

PHS Research 8

Khối ngoại được dự báo tiếp tục mua ròng trong năm 2020 trong bối cảnh Chính phủ tiếp tục nỗ lực cải cách để được nâng hạng thị trường.

1. Kuwait nâng hạng thị trường, cổ phiếu Việt Nam được tăng tỷ trọng trong rổ Frontier Markets.

2. Kỳ vọng nâng hạng của FTSE và MSCI vào năm 2021.

3. Việc ra mắt 3 bộ chỉ số mới (VN Diamond, VNFIN Lead và VNFIN Select) phần nào giải quyết bất cập đối với NĐTNN bởi những quy định về tỷ lệ sở hữu

thông qua việc giải ngân gián tiếp vào các quỹ ETF mô phỏng theo các chỉ số này.

Khối ngoại duy trì mua ròng 3 năm liên tiếp (2017-2019) trên TTCK Việt Nam, giá trị mua

ròng tập trung ở giao dịch thỏa thuận trong khi xét riêng giao dịch khớp lệnh thì khối ngoại

bán ròng trong cả 2 năm 2018 và 2019. Tâm điểm mua ròng là các mã VHM, MSN, VRE.

Ngoài ra, chứng chỉ quỹ E1VFVN30 cũng được gia tăng mua ròng theo thời gian.

(20,000)

-

20,000

40,000

60,000

80,000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020F

GIAO DỊCH RÒNG KHỐI NGOẠI

Khớp lệnh Thỏa thuận Tổng

KHẨU VỊ CỦA KHỐI NGOẠI

Cổ phiếu 2016 2017 2018 2019 Tổng cộng

VHM 25,978 (1,486) 24,492

MSN (1,167) 13,299 1,618 13,750

VRE 5,630 3,843 1,197 10,670

E1VFVN30 144 1,780 1,966 2,430 6,320

PLX 1,702 511 2,101 4,313

VNM (2,244) 7,760 (1,595) (1,233) 2,688

HDB 2,331 (1,057) 1,274

HPG (893) 2,832 (1,956) (521) (538)

VJC 930 (2,511) (2,480) (4,061)

VIC (7,085) (971) (9,987) 5,272 (12,771)

Tổng cộng (7,729) 26,428 43,373 6,701 68,773

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

Nguồn: PHS

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

2 Triển vọng thị trường năm 2020

PHS Research 9

Danh sách quỹ BenchmarkTổng tài sản

(Triệu USD)

Tỷ trọng của

Việt Nam

Tỷ trọng

của Kuwait

Schroder ISF Frontier

Markets Equity

MSCI Frontier

Markets Index913.18 7.81% 29.56%

Magna New Frontiers

Fund

MSCI Frontier

Markets Index584.20 19.58% 15.68%

T Rowe Price Funds

SICAV-Frontier

Markets Equity Fund

MSCI Frontier

Markets Index235.90 25.99% 30.63%

COELI Frontier

Markets Fund

MSCI Frontier

Markets Index215.74 14.58%

East Capital - Global

Frontier Markets Fund

MSCI Frontier

Markets Index127.09 14.03% 12.87%

MSIF Frontier

Markets Portfolio

MSCI Frontier

Markets Index126.33 11.99% 21.48%

iShares MSCI

Frontier 100 ETF

MSCI Frontier

Markets 100

Index

511.21 11.15% 27.89%

Kuwait gần như sẽ được chuyển sang rổ MSCI Emerging Market Index

trong đợt đánh giá vào tháng 5/2020. Theo ước tính của MSCI, tỷ trọng

của Việt Nam trong MSCI Frontier Markets Index và MSCI Frontier

Markets 100 Index có thể tăng lên lần lượt đạt 25.8% và 30%.

Danh mục hiện tại của MSCI Frontier Markets Index gồm có 12 cổ phiếu

Việt Nam là VIC, MSN, VCB, HPG, STB, BVH, GAS, BID, VNM, SAB,

POW, HDB. Theo đó, số lượng cổ phiếu có khả năng cũng sẽ tăng lên để

đáp ứng tỷ trọng trong danh mục.

Đối với chỉ số MSCI Frontier Markets 100 Index thì hiện có 28 cổ phiếu

Việt Nam. Trong các quỹ sử dụng benchmark MSCI Frontier Markets 100

Index thì đáng chú ý là quỹ thụ động iShare MSCI Frontier 100 ETF với

tổng tài sản hơn 500 triệu USD.

Ngoài ra, có một số quỹ chủ động có tổng tài sản hàng trăm triệu USD

đang sử dụng benchmark MSCI Frontier Markets Index. Tuy nhiên, vì là

quỹ chủ động nên các quỹ sẽ không cơ cấu danh mục theo đúng chuẩnbenchmark bao gồm cả tỷ trọng cũng như số lượng cổ phiếu.

Theo ước tính của PHS, khi Kuwait được nâng hạng vào tháng 5 tới, thị

trường Việt Nam sẽ đón nhận khoảng 250-300 triệu USD từ việc cơ

cấu của các quỹ dựa trên 2 rổ chỉ số MSCI Frontier Markets Index vàMSCI Frontier Markets 100 Index.

1. Kuwait được nâng hạng thị trường, cổ phiếu Việt Nam được tăng tỷ trọng trong rổ MSCI Frontier.

Nguồn: PHS, Bloomberg

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

2 Triển vọng thị trường năm 2020

PHS Research 10

STT CPGiá mục

tiêu*% Upside P/E P/B

Nằm trong MSCI

Frontier Ngành

Room ngoại

còn trống

1 SAB 280,970 58% 22.6 6.1 + F&B 37%

2 POW 16,294 57% 9.7 0.9 + Nhiệt điện 36%

3 BVH 85,715 53% 36.2 2.2 + Bảo hiểm 20%

4 STB 17,150 48% 8.5 0.8 + Ngân Hàng 11%

5 MSN 69,750 40% 10.4 1.4 + F&B 10%

6 VRE 40,165 31% 25.0 2.6 + Bất động sản 16%

7 SSI 23,013 31% 9.8 1.0 + Chứng khoán 45%

8 PLX 68,500 30% 14.6 2.7 + Dầu khí 7%

9 HPG 29,928 28% 8.6 1.4 + Thép 10%

10 VNM 132,320 25% 17.4 6.7 + F&B 41%

11 VHM 106,696 24% 13.5 5.1 + Bất động sản 34%

* Bloomberg Concensus

Bảng 1: Danh sách cổ phiếu thu hút dòng ETF thuộc MSCI Frontier

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

Các cổ phiếu được lựa chọn theo các tiêu chí

Tiềm năng tăng giá còn lớn.

Thuộc các rổ chỉ số MSCI Frontier Index,

MSCI Frontier 100 Index để có thể được

tăng tỷ trọng khi Kuwait rời khỏi MSCI

Frontier Index.

Tỷ lệ room nước ngoài còn lại. Các cổ

phiếu như TCB, MBB, MWG, FPT, REE

dù có tỷ lệ upside khá tốt nhưng khó có

thể thu hút thêm được dòng vốn trực tiếp

từ các quỹ do đã kín room.

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

2 Triển vọng thị trường năm 2020

PHS Research 11

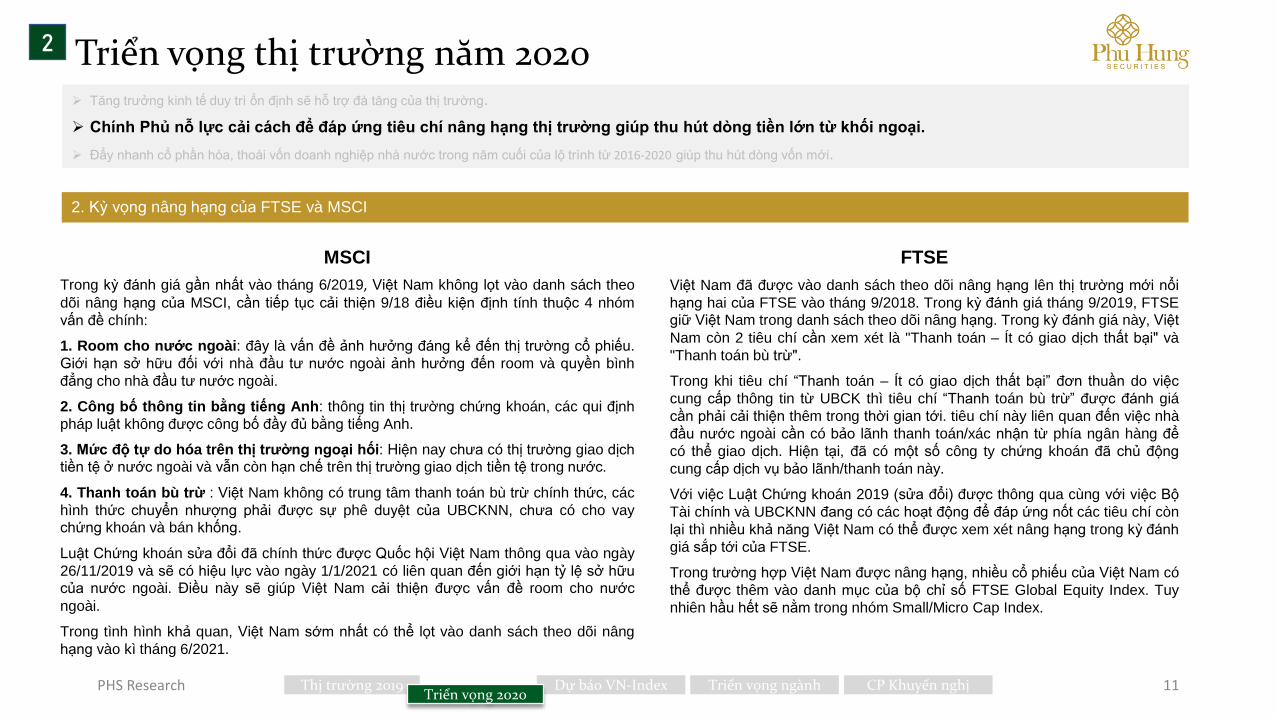

2. Kỳ vọng nâng hạng của FTSE và MSCI

MSCI

Trong kỳ đánh giá gần nhất vào tháng 6/2019, Việt Nam không lọt vào danh sách theo

dõi nâng hạng của MSCI, cần tiếp tục cải thiện 9/18 điều kiện định tính thuộc 4 nhóm

vấn đề chính:

1. Room cho nước ngoài: đây là vấn đề ảnh hưởng đáng kể đến thị trường cổ phiếu.

Giới hạn sở hữu đối với nhà đầu tư nước ngoài ảnh hưởng đến room và quyền bình

đẳng cho nhà đầu tư nước ngoài.

2. Công bố thông tin bằng tiếng Anh: thông tin thị trường chứng khoán, các qui định

pháp luật không được công bố đầy đủ bằng tiếng Anh.

3. Mức độ tự do hóa trên thị trường ngoại hối: Hiện nay chưa có thị trường giao dịch

tiền tệ ở nước ngoài và vẫn còn hạn chế trên thị trường giao dịch tiền tệ trong nước.

4. Thanh toán bù trừ : Việt Nam không có trung tâm thanh toán bù trừ chính thức, các

hình thức chuyển nhượng phải được sự phê duyệt của UBCKNN, chưa có cho vay

chứng khoán và bán khống.

Luật Chứng khoán sửa đổi đã chính thức được Quốc hội Việt Nam thông qua vào ngày

26/11/2019 và sẽ có hiệu lực vào ngày 1/1/2021 có liên quan đến giới hạn tỷ lệ sở hữu

của nước ngoài. Điều này sẽ giúp Việt Nam cải thiện được vấn đề room cho nước

ngoài.

Trong tình hình khả quan, Việt Nam sớm nhất có thể lọt vào danh sách theo dõi nâng

hạng vào kì tháng 6/2021.

FTSE

Việt Nam đã được vào danh sách theo dõi nâng hạng lên thị trường mới nổi

hạng hai của FTSE vào tháng 9/2018. Trong kỳ đánh giá tháng 9/2019, FTSE

giữ Việt Nam trong danh sách theo dõi nâng hạng. Trong kỳ đánh giá này, Việt

Nam còn 2 tiêu chí cần xem xét là "Thanh toán – Ít có giao dịch thất bại" và

"Thanh toán bù trừ".

Trong khi tiêu chí “Thanh toán – Ít có giao dịch thất bại” đơn thuần do việc

cung cấp thông tin từ UBCK thì tiêu chí “Thanh toán bù trừ” được đánh giá

cần phải cải thiện thêm trong thời gian tới. tiêu chí này liên quan đến việc nhà

đầu nước ngoài cần có bảo lãnh thanh toán/xác nhận từ phía ngân hàng để

có thể giao dịch. Hiện tại, đã có một số công ty chứng khoán đã chủ động

cung cấp dịch vụ bảo lãnh/thanh toán này.

Với việc Luật Chứng khoán 2019 (sửa đổi) được thông qua cùng với việc Bộ

Tài chính và UBCKNN đang có các hoạt động để đáp ứng nốt các tiêu chí còn

lại thì nhiều khả năng Việt Nam có thể được xem xét nâng hạng trong kỳ đánh

giá sắp tới của FTSE.

Trong trường hợp Việt Nam được nâng hạng, nhiều cổ phiếu của Việt Nam có

thể được thêm vào danh mục của bộ chỉ số FTSE Global Equity Index. Tuy

nhiên hầu hết sẽ nằm trong nhóm Small/Micro Cap Index.

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

2 Triển vọng thị trường năm 2020

PHS Research 12

3. Việc ra mắt 3 bộ chỉ số mới (VN Diamond, VNFIN Lead và VNFIN Select) phần nào giải quyết bất cập đối với NĐTNN bởi những quy định về tỷ lệ sở hữu

thông qua việc giải ngân gián tiếp vào các quỹ ETF mô phỏng theo các chỉ số này.

Từ ngày 18/11/2019, HOSE đã đưa vào bộ 3 chỉ số mới

VN Diamond, VNFIN Lead và VNFIN Select để phục vụ

mục đích đầu tư, làm tiền đề cho sự ra đời của các quỹ

ETF mới.

Với tiềm năng tăng trưởng trong năm 2020 của nhóm ngân

hàng, chỉ số VNFIN Lead được dự đoán sẽ có tỷ suất sinh

lợi tốt hơn so với các rổ chỉ số khác nhờ danh mục với tỷ

trọng hơn 95% là nhóm cổ phiếu ngành ngân hàng.

Hiện tại, quỹ ETF SSIAM VNFin Lead do SSIAM quản lý

đã được ra mắt dựa hoàn toàn vào bộ chỉ số VNFIN Lead

với quy mô dự kiến ban đầu khoảng 25-30 triệu USD. Đây

cũng là quỹ ETF đầu tiên mô phỏng một trong 3 bộ chỉ số

mới được HOSE triển khai.

Một số công ty quản lý quỹ khác như VFM, VinaCapital dự

kiến cũng sẽ ra mắt các quỹ ETF trong năm 2020 dựa trên

bộ 3 chỉ số mới được phát hành để thu hút thêm dòng tiền

từ nước ngoài.* Bloomberg Concensus

**Thống kê bao gồm V.N.M ETF, VFMVN30, FTSE Vietnam ETF, PYN Elite Fund, KIM VN30 ETF, iShares MSCI Frontier, Schroder ISF Frontier Markets,

Magna New Frontiers Fund, T Rowe Price Funds SICAV, MSIF Frontier Markets Portfolio, COELI Frontier Market, East Capital - Global Frontier Markets,

SSIAM VNX50 ETF, S&P Select Frontier ETF.

STT CPGiá mục

tiêu*% Upside P/E P/B

VNFIN

Lead

VN

Diamond

VNFIN

Select

Số lượng

quỹ sở

hữu**

1 MWG 170,466 57% 12.6 4.0 + 9

2 SSI 23,013 31% 9.8 1.0 + + 8

3 STB 17,150 48% 8.5 0.8 + + 7

4 FPT 74,100 32% 12.1 2.7 + 7

5 MBB 31,582 45% 6.4 1.3 + + + 6

6 TCB 32,384 37% 8.2 1.3 + + + 6

7 VPB 32,126 17% 8.1 1.6 + + + 6

8 PNJ 96,368 15% 15.7 4.1 + 6

9 BVH 85,715 53% 36.2 2.2 + + 5

10 NLG 42,533 62% 6.9 1.3 + 3

11 REE 43,550 24% 6.6 1.0 + 3

12 GMD 30,068 50% 11.5 1.0 + 2

13 TPB 27,600 27% 6.0 1.4 + + 2

14 VCI 32,437 15% 6.7 1.1 + 2

15 DXG 25,550 101% 4.7 0.9 + 1

16 HCM 29,931 58% 12.4 1.3 + + 1

17 KDH 30,640 25% 14.5 1.7 + 1

Bảng 2: Danh sách cổ phiếu thu hút dòng ETF thuộc 3 bộ chỉ số mới

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

2 Triển vọng thị trường năm 2020

PHS Research 13

TỔNG HỢP DANH SÁCH CỔ PHIẾU THU HÚT DÒNG ETF (BẢNG 1+BẢNG 2)

STT Cổ phiếu Ngành Giá mục tiêu* Thị giá % Upside P/E P/B

1 MWG Bán lẻ 170,466 108,900 57% 12.6 4.0

2 PNJ Bán lẻ 96,368 83,700 15% 15.7 4.1

3 BVH Bảo hiểm 85,715 56,100 53% 36.2 2.2

4 DXG Bất động sản 25,550 12,700 101% 4.7 0.9

5 NLG Bất động sản 42,533 26,200 62% 6.9 1.3

6 VRE Bất động sản 40,165 30,550 31% 25.0 2.6

7 VHM Bất động sản 106,696 86,000 24% 13.5 5.1

8 KDH Bất động sản 30,640 24,500 25% 14.5 1.7

9 GMD Cảng biển 30,068 20,000 50% 11.5 1.0

10 HCM Chứng khoán 29,931 18,950 58% 12.4 1.3

11 SSI Chứng khoán 23,013 17,550 31% 9.8 1.0

12 VCI Chứng khoán 32,437 28,300 15% 6.7 1.1

13 FPT Công nghệ 74,100 56,000 32% 12.1 2.7

14 PLX Dầu khí 68,500 52,800 30% 14.6 2.7

15 STB Ngân hàng 17,150 11,550 48% 8.5 0.8

16 MBB Ngân hàng 31,582 21,750 45% 6.4 1.3

17 TCB Ngân hàng 32,384 23,700 37% 8.2 1.3

18 TPB Ngân hàng 27,600 21,800 27% 6.0 1.4

19 VPB Ngân hàng 32,126 27,400 17% 8.1 1.6

20 POW Nhiệt điện 16,294 10,350 57% 9.7 0.9

21 HPG Thép 29,928 23,300 28% 8.6 1.4

22 SAB F&B 280,970 178,000 58% 22.6 6.1

23 MSN F&B 69,750 49,700 40% 10.4 1.4

24 VNM F&B 132,320 105,500 25% 17.4 6.7

25 REE Xây dựng 43,550 35,100 24% 6.6 1.0

* Bloomberg Concensus

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

2 Triển vọng thị trường năm 2020

PHS Research 14

Tăng trưởng kinh tế duy trì ổn định sẽ hỗ trợ đà tăng của thị trường.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng hạng thị trường giúp thu hút dòng tiền lớn từ khối ngoại.

Đẩy nhanh cổ phần hóa, thoái vốn doanh nghiệp nhà nước trong năm cuối của lộ trình từ 2016-2020 giúp thu hút dòng vốn mới.

Như vậy, kế hoạch sẽ tiếp tục dồn sang năm 2020, đây là năm cuối lộ trình với 91 doanh nghiệp chờ cổ phần hóa và 317 doanh nghiệp được thoái vốn, kỳ

vọng thu hút dòng vốn mới chảy vào thị trường. Những cái tên được mong chờ cho năm 2020 bao gồm Agribank, TKV, VNPT, Mobifone, Genco, Satra…

Khó khăn trong phần định giá tài sản, cấu trúc doanh nghiệp phức tạp là vướng mắc lớn nhất trong công tác cổ phần hóa. Bộ tài chính cũng đang hoàn tất dự

thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 126/2017/NĐ-CP và Nghị định số 32/2018/NĐ-CP liên quan tới việc cổ phần hóa DNNN giúp

tháo gỡ được các bất cập trong vấn đề cổ phần hóa DNNN đang tồn tại, giúp đẩy nhanh tiến độ hơn so với 2 năm qua.

0%

10%

20%

30%

40%

50%

60%

2017 2018 2019

TỶ LỆ THỰC HIỆN CỔ PHẦN HÓA

Theo công văn số 991 và Quyết định 26 về việc cổ phần hóa và Quyết

định 1232 về việc thoái vốn doanh nghiệp nhà nước thì giai đoạn 2016-

2020 thực hiện cổ phần hóa 127 doanh nghiệp và thoái vốn nhà nước tại

406 doanh nghiệp với tổng mệnh giá thoái vốn ước tính là 64.46 ngàn tỷ

đồng.

Tuy nhiên, tiến độ thực tế vẫn khá chậm chạp đặc biệt trong năm 2018

và 2019. Theo ước tính, mới cổ phần hóa được 36/127 doanh nghiệp và

thoái vốn được 89/406 doanh nghiệp, lần lượt đạt 28.3% và 21.9% so

với kế hoạch.

Nguồn: PHS

Thị trường 2019 Dự báo VN-Index Triển vọng ngành CP Khuyến nghịTriển vọng 2020

3 Dự báo VN-Index – Phương pháp P/E

PHS Research 15Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

Tốc độ tăng trưởng lợi nhuận doanh nghiệp niêm yết dự báo đạt 9%, thấp hơn mức tăng

12% năm 2019.

Động lực chính từ tăng trưởng của nhóm ngân hàng (+18.7%) .

Nhóm BĐS không tăng trưởng trong năm 2020 và không còn đóng góp vào tăng trưởng lợi

nhuận chung như giai đoạn 2017-2018.

Nhóm bán lẻ duy trì tăng trưởng tích cực trong khi nhóm tiêu dùng thiếu yếu giảm tốc.

Nhóm vật liệu xây dựng và công nghiệp có sự hồi nhẹ.

Real Estate27%

Bank26%

F&B14%

Oil&Gas6%

Transport4%

Retails2%

Steel 2%

Insurance2%

Others17%

TỶ TRỌNG VỐN HÓA NĂM 2019

Real Estate Bank F&B Oil&Gas TransportRetails Steel Insurance Others

0%

10%

20%

30%

2017 2018 2019

TỶ TRỌNG VỐN HÓA THEO NGÀNH

Real Estate Bank

Food & Beverage Oil&Gas

Engineering&Construction Steel

Xét về vốn hóa, nhóm ngân hàng và BĐS thay thế

nhóm F&B đóng góp tỷ trọng vốn hóa lớn nhất trên

sàn HOSE.

Với việc niêm yết VHM vào năm 2018, BĐS vươn

lên vị trí dẫn đầu. Trong năm 2019, nhóm ngân

hàng cũng dần đuổi kịp BĐS khi đóng góp tỷ trọng

vốn hóa tương đương khi VCB, BID tăng giá mạnh

từ câu chuyện bán vốn cho nước ngoài của 2 ngân

hàng này trong năm.

Tăng trưởng lợi nhuận ấn tượng của ngành ngân

hàng cũng hỗ trợ đà tăng của các cổ phiếu ngân

hàng năm 2019. Chúng tôi kỳ vọng kịch bản này

tiếp tục duy trì trong năm 2020.

8%

13%16%

27%

20%

12%

9%

2014 2015 2016 2017 2018 2019 2020F

3 Dự báo VN-Index – Phương pháp P/E

PHS Research 16

VNINDEXTăng trưởng lợi nhuận các doanh nghiệp niêm yết

0% 5% 7% 9% 11% 13% 15%

Ma

rke

t P

/E

7.9 487 531 548 566 583 600 618

9.9 604 647 665 682 699 717 734

11.9 720 764 781 798 816 833 850

13.9 837 880 897 915 932 949 967

15.9 953 996 1,014 1,031 1,048 1,066 1,083

17.9 1,069 1,113 1,130 1,147 1,165 1,182 1,200

19.9 1,186 1,229 1,246 1,264 1,281 1,299 1,316

21.9 1,302 1,345 1,363 1,380 1,398 1,415 1,432

23.9 1,418 1,462 1,479 1,497 1,514 1,531 1,549

25.9 1,535 1,578 1,596 1,613 1,630 1,648 1,665

27.9 1,651 1,695 1,712 1,729 1,747 1,764 1,781

VN-Index dự báo kết thúc năm 2020 tại

1,031 điểm (tăng 7.4% so với 2019)

P/E forward cho năm 2020 dự báo ở mức 15.9x.

Tốc độ tăng trưởng lợi nhuận doanh nghiệp niêm yết

dự báo đạt 9%, thấp hơn mức tăng 12% năm 2019.

Dù còn nhiều thách thức từ rủi ro bên ngoài nhưng thị

trường 2020 sẽ được hỗ trợ bởi:

Nền tảng vĩ mô duy trì mức tăng trưởng, hỗ trợ tăng

trưởng lợi nhuận các doanh nghiệp niêm yết.

Chính Phủ nỗ lực cải cách để đáp ứng tiêu chí nâng

hạng thị trường giúp thu hút dòng tiền lớn từ khối

ngoại.

Đẩy nhanh lộ trình cổ phần hóa, thoái vốn doanh

nghiệp nhà nước.

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 17

3 Dự báo VN-Index – Góc nhìn kỹ thuật

VN-INDEX khả năng đang trong sóng (IV) giảm dài hạn với đỉnh sóng thiết lập vào tháng 4/2018

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 18

3 Dự báo VN-Index – Góc nhìn kỹ thuật

Nếu Y = Triangle: Thị trường sẽ sideway trong vùng 880-1030 với 5 sóng (hiện khả năng thị trường đã hoàn thành sóng đầu tiên).

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 19

3 Dự báo VN-Index – Góc nhìn kỹ thuật

Nếu Y = Flat: Thị trường sẽ sideway trong vùng 880-1030 với 3 sóng (hiện khả năng thị trường đã hoàn thành sóng đầu tiên).

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 20

3 Dự báo VN-Index – Góc nhìn kỹ thuật

Y = Flat: Thị trường đang trong sóng giảm (c) của sóng Y với các ngưỡng hỗ trợ quanh 860 và 750-770. Sau đó tạo đáy, bước vào

sóng (V) -> khả năng trong năm sẽ vượt đỉnh 2019 (1030).

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 21

3 Dự báo VN-Index – Góc nhìn kỹ thuật

C = Zigzag: Thị trường đang trong sóng giảm C với các ngưỡng hỗ trợ quanh 750-770 và 660-700. Sau đó tạo đáy, bước vào sóng (V).

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 22

3 Dự báo VN-Index – Góc nhìn kỹ thuật

Như vậy, dựa vào phân tích sóng Elliott, sẽ có hai kịch bản lớn dành cho VN-

Index trong năm 2020:

- Kịch bản tích cực: Thị trường đang đi vào giai đoạn cuối của xu hướng giảm

dài hạn từ tháng 4/2018 và vùng quanh 890 điểm là vùng đáy của xu hướng này.

Xu hướng chính vẫn sẽ tiếp tục sideway trong vùng 880-1030 điểm, trường hợp

tích cực hơn có thể sẽ vượt đỉnh 2019 (1030) vào cuối năm.

- Kịch bản tiêu cực: Đáy thấp nhất của xu hướng giảm vẫn chưa được thiết

lập và thị trường sẽ còn tiếp tục giảm điểm, hướng về ngưỡng hỗ trợ thấp hơn ở

quanh 860. Trường hợp tiêu cực hơn sẽ là các vùng 750-770 và 660-700.

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 23

3 Dự báo VN-Index – Góc nhìn kỹ thuật

VN-Index khả năng đang bị chi phối bởi chu kỳ đỉnh-đỉnh trong 3 năm.

-> Đỉnh gần nhất được thiết lập vào tháng 4/2018, đỉnh tiếp theo dự kiến sẽ rơi vào khoảng thời gian tháng 10/2020-10/2021. Điều

này cũng đồng nghĩa đáy chu kỳ sẽ được thiết lập trong nhịp giảm hiện tại hoặc đáy chu kỳ đã được thiết lập vào tháng 1/2019.

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 24

3 Dự báo VN-Index – Góc nhìn kỹ thuật

Chu kỳ đỉnh-đỉnh: ~7 tháng -> các đỉnh tiếp theo: tháng 5, 12 (+-1)

Chu kỳ đáy-đáy: ~7 tháng -> các đáy tiếp theo: tháng 2, 9 (+-1)

**Lưu ý từ những chu kỳ trước, thị trường thường tạo đỉnh,đáy vào khoảng thời gian nửa đầu tháng.

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 25

3 Dự báo VN-Index – Góc nhìn kỹ thuật

Như vậy, sau khi kết hợp giữa hai kỹ thuật phân tích sóng Elliot và phân tích Chu

kỳ trên đồ thị VN-Index, chúng tôi đánh giá kịch bản thị trường tạo đáy ở vùng

quanh 890 điểm có xác suất xảy ra cao hơn.

Theo chúng tôi trong kịch bản này, trong năm 2020, thị trường đã hình thành đáy

năm tại vùng quanh 890 điểm trong tháng 2 – cũng là vùng đáy thấp nhất của

sóng điều chỉnh cuối cùng trong sóng (IV), sau đó sẽ là những đợt tăng giảm trung

hạn trong vùng sideway 880-1030 với các đỉnh quan trong dự kiến rơi vào tháng

5,12 (+-1) và đáy quan trọng tiếp theo dự kiến rơi vào tháng 9 (+-1). Không loại trừ

khả năng thị trường có thể vượt đỉnh 2019 (1030) vào cuối năm.

Ngược lại, ở kịch bản tiêu cực, thị trường sẽ tiếp tục xu hướng giảm điểm dài hạn

và lùi về vùng hỗ trợ thấp hơn ở quanh 860 điểm. Các vùng hỗ trợ 750-770 điểm

và 660-700 điểm có thể được xem xét tới nếu mất vùng quanh 860, nhưng xác

suất sẽ không cao.

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 26

Chứng khoán Việt Nam bước vào thập kỷ vàng.

• Thị trường chứng khoán Đài Loan và Trung Quốcđều trải qua một đợt tăng mạnh trong vòng 10 nămsau khi GDP bình quân đầu người tăng hơn 2,000USD vào năm 1980 ở Đài Loan và 2005 ở TrungQuốc.

• Năm 2014, GDP bình quân đầu người của ViệtNam chính thức vượt 2,000 USD và đến nay đangở nửa thời kỳ hoàng kim.

• Triển vọng dài hạn của thị trường chứng khoán ViệtNam là tích cực nhờ tốc độ phát triển kinh tế nhanhchóng và cải cách hệ thống quyết liệt.

-20.0%

80.0%

180.0%

280.0%

380.0%

480.0%

-20%

480%

980%

1480%

1980%

1-1

1-4

1-7

1-1

0

2-1

2-4

2-7

2-1

0

3-1

3-4

3-7

3-1

0

4-1

4-4

4-7

4-1

0

5-1

5-4

5-7

5-1

0

6-1

6-4

6-7

6-1

0

7-1

7-4

7-7

7-1

0

8-1

8-4

8-7

8-1

0

9-1

9-4

9-7

9-1

0

10

-1

10

-4

10

-7

10

-10

CHUYỂN ĐỘNG GIÁ 10 NĂM SAU KHI GDP ĐẦU NGƯỜI TĂNG TRÊN 2,000 USD

Taiwan TAIEX China SHCOMP Vietnam VNIndex

Index Level after GDP per Capita over USD 2,000Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9 Y10

Taiwan TAIEX 551.0 443.6 761.9 838.1 835.1 1,039.1 2,339.8 5,119.1 9,624.2 4,530.2

China SHCOMP 2,675.5 5,261.6 1,820.8 3,277.1 2,808.1 2,199.4 2,269.1 2,116.0 3,234.7 3,539.2

Vietnam VNIndex 579.0 664.9 984.2 892.5 963.1

Nguồn: WB, Bloomberg

3 Dự báo VN-Index – Triển vọng dài hạn

Chuyển động của Index sau khi GDP bình quân đầu người vượt 2,000 USD

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 27

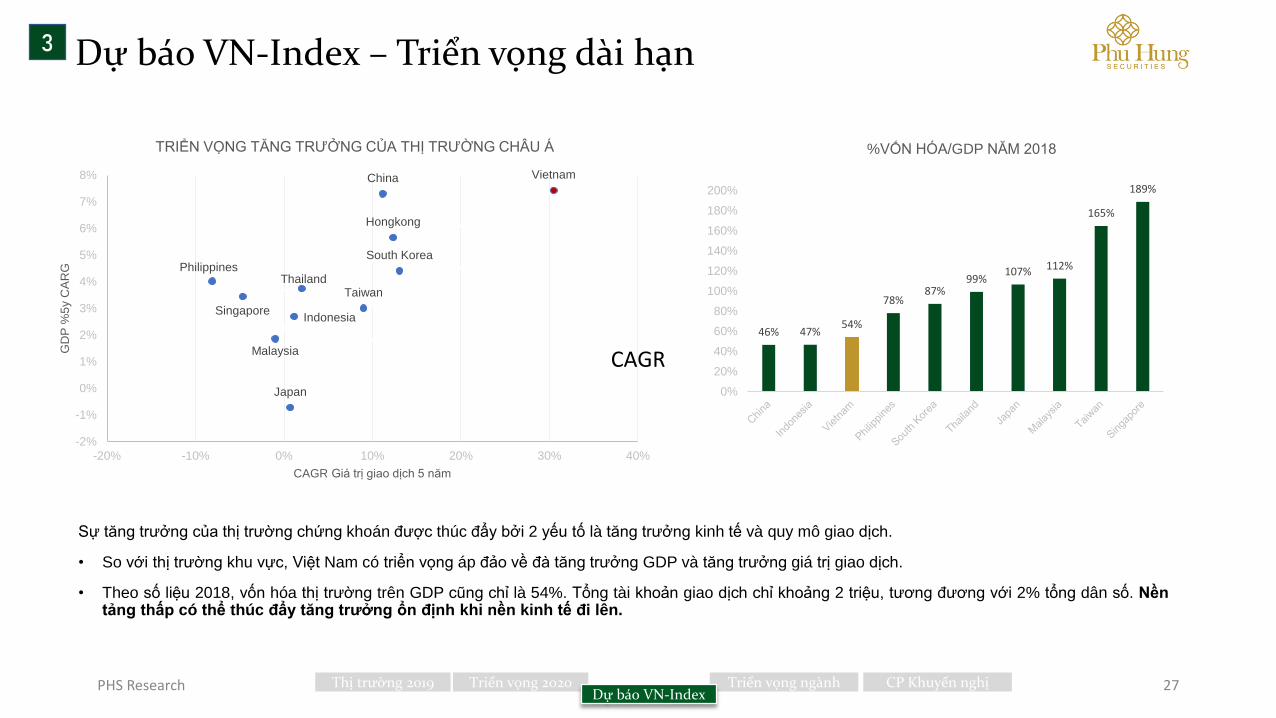

Sự tăng trưởng của thị trường chứng khoán được thúc đẩy bởi 2 yếu tố là tăng trưởng kinh tế và quy mô giao dịch.

• So với thị trường khu vực, Việt Nam có triển vọng áp đảo về đà tăng trưởng GDP và tăng trưởng giá trị giao dịch.

• Theo số liệu 2018, vốn hóa thị trường trên GDP cũng chỉ là 54%. Tổng tài khoản giao dịch chỉ khoảng 2 triệu, tương đương với 2% tổng dân số. Nềntảng thấp có thể thúc đẩy tăng trưởng ổn định khi nền kinh tế đi lên.

46% 47%54%

78%87%

99%107% 112%

165%

189%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

%VỐN HÓA/GDP NĂM 2018

China

Hongkong

Indonesia

Malaysia

Philippines

Singapore

Thailand

Vietnam

Japan

South Korea

Taiwan

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

-20% -10% 0% 10% 20% 30% 40%

GD

P %

5y C

AR

G

CAGR Giá trị giao dịch 5 năm

TRIỂN VỌNG TĂNG TRƯỞNG CỦA THỊ TRƯỜNG CHÂU Á

3 Dự báo VN-Index – Triển vọng dài hạn

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

CAGR

PHS Research 28

3 Dự báo VN-Index – Yếu tố rủi ro

Rủi ro Mỹ đưa VN vào danh sách thao túng tiền tệ, đưa ra khỏi

danh sách quốc gia đang phát triển hoặc các rào cản kỹ thuật

khác đối với hàng xuất khẩu của Việt Nam.

Kinh tế Trung Quốc giảm tốc dưới tác động của chiến tranh

thương mại và đại dịch Covid-19.

Bầu cử Mỹ vào cuối năm 2020.

Tình hình căng thẳng địa Chính trị ở khu vực Trung Đông.

Đường cong lợi suất đảo ngược phát tín hiệu suy thoái kinh tế.

Thị trường 2019 Triển vọng ngành CP Khuyến nghịTriển vọng 2020Dự báo VN-Index

PHS Research 29

4 Triển vọng nhóm ngành 2020

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Cơ hội Thách thứcBị ảnh hưởng

bởi Covid-19

Ngân hàng

Tăng trưởng tín dụng tích cực ở các ngân hàng đạt

chuẩn Basel II.

Mở rộng NIM nhờ chuyển dịch sang mảng bán lẻ thay

thế mảng bán buôn.

Thu nhập ngoài lãi gia tăng.

Nợ xấu được kiểm soát, giảm chi phí cho dự phòng

tín dụng.

Nhu cầu tăng vốn vẫn cần thiết do vùng đệm vốn

của các NH vẫn còn khá mỏng.

Hệ số CAR còn thấp.

*

Bất động sản

Kỳ vọng điều kiện pháp lý sẽ được nới lỏng hơn.

Điều kiện thị trường khó khăn giúp các chủ đầu tư uy

tín hưởng lợi.

Hưởng lợi từ phát triển cơ sở hạ tầng.

Siết chặt nguồn cung, khiến số lượng căn hộ mở

bán sụt giảm.

Cạn kiệt quỹ đất nội thành và quỹ đất sạch.

Thắt chặt tín dụng.

**

Bán lẻ

Lợi thế dân số trẻ và thu nhập gia tăng.

Sự trỗi dậy thương mại điện tử bên cạnh sự thống trị

kênh truyền thống.

Cạnh tranh với doanh nghiệp nước ngoài.

Bị tác động bởi dịch bệnh Covid-19 ảnh hưởng số

lượng người mua hàng.

Bán lẻ điện máy và điện thoại bước vào giai đoạn

bão hòa.

**

Thực phẩm Lợi thế dân số trẻ và thu nhập gia tăng.

Cạnh tranh với doanh nghiệp nước ngoài.

Bị tác động bởi dịch bệnh Covid-19 ảnh hưởng đến

lượng hàng xuất khẩu sang Trung Quốc.

Ngành bia rượu chịu tác động từ Nghị định 100.

***

PHS Research 30

4 Triển vọng nhóm ngành 2020

Cơ hội Thách thứcBị ảnh hưởng

bởi Covid-19

Dầu khí

Nhu cầu tăng trưởng đều đặn. Mảng khí tự nhiên có

nhiều triển vọng đến từ nhiều dự án mới và các chính

sách năng lượng sạch.

Hoạt động khai thác tại khu vực biển Đông có thể

đem lại nguồn tài nguyên mới.

Trữ lượng dầu khí của Việt Nam được dự báo sụt

giảm trong những năm tới do sự sụt giảm tự nhiên

và thiếu hụt nguồn khai thác mới.

Sản lượng khai thác dầu Việt Nam giảm liên tục

10%/năm từ 2016, việc thăm dò khai thác mỏ mới

diễn ra chậm do áp lực nguồn vốn đầu tư.

Rủi ro giá dầu giảm.

**

Xây dựng

Gia tăng giải ngân đầu tư công.

Đẩy mạnh xây dựng hạ tầng 2 dự án cao tốc Bắc -

Nam, Cảng hàng không quốc tế Long Thành.

Tỷ lệ đô thị hóa còn thấp.

Giảm tốc theo sự chững lại của thị trường Bất Động

Sản.

Nhiều vướng mắc trong Chính sách PPP.

Thắt chặt tín dụng.

*

Thép Giá nguyên vật liệu đầu vào ổn định. Cạnh tranh ngành gay gắt.

Thuế bảo hộ hết hiệu lực trong năm 2020.*

Xi măng

Cạnh tranh ngành gay gắt.

Xuất khẩu xi măng giảm tốc, ảnh hưởng bởi đối tác

xuất khẩu lớn nhât là Trung Quốc.

**

Nhựa Giá hạt nhựa dự báo giảm theo giá dầu, giúp cải thiện

biên lợi nhuận.

Cạnh tranh ngành gay gắt.

Phụ thuộc vào tăng trưởng của ngành xây dựng.*

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 31

4 Triển vọng nhóm ngành 2020

Cơ hội Thách thứcBị ảnh hưởng

bởi Covid-19

Công nghệ

Hưởng lợi từ cuộc cách mạng công nghiệp 4.0.

Số hóa các lĩnh vực trong xã hội như Chính phủ điện

tử, giáo dục điện tử,…

Làn sóng dịch chuyển thị trường dịch vụ phần mềm

từ Trung Quốc và Ấn Độ sang các nước ASEAN,

trong đó có Việt Nam.

Việt Nam chủ yếu vẫn ở cấp thấp trong chuỗi giá trị

phần mềm toàn cầu.

Thiếu hụt nguồn nhân lực chất lượng cao.

Lương nhân công dần tăng làm mất dần lợi thế về

giá.

Hàng không

Tăng trưởng du lịch hỗ trợ ngành hàng không.

Mở rộng các đường bay quốc tế với biên lợi nhuận

cao.

Cạnh tranh trong ngành ngày càng gay gắt.

Cơ sở hạ tầng hàng không quá tải.

Rủi ro sụt giảm lượng khách do ảnh hưởng bởi dịch

bệnh Covid-19.

***

Dệt may

Hưởng lợi từ sự dịch chuyển đơn hàng trong chiến

tranh thương mại Mỹ - Trung.

Ưu đãi thuế quan từ FTAs, đặc biệt là EVFTA.

Rủi ro nguồn nguyên liệu chủ yếu từ Trung Quốc bị

ảnh hưởng bởi dịch bệnh Covid-19.

Rào cản kỹ thuật từ EVFTA và CPTPP.

**

Thủy sản Ưu đãi thuế quan từ FTAs, đặc biệt là EVFTA.

Xuất khẩu sang thị trường Mỹ sụt giảm mạnh.

Ảnh hưởng dịch bệnh Covid-19 đến xuất khẩu sang

Trung Quốc.

***

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Triển vọng kinh doanh Tích cực

PHS Research 32Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

2015 2016 2017 2018 2019 2020E

TĂNG TRƯỞNG TÍN DỤNG TOÀN NỀN KINH TẾ (%)

16%

44%

8%

13%16% 17% 17%

19%

34%

24%

15%

22%

18%

9%

14% 15%14%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

VCB TCB CTG BID VPB MBBACB HDB VIB TPB STB SHB LPB EIB BAB VBB KLB

TĂNG TRƯỞNG TÍN DỤNG CÁC NH NIÊM YẾT

Dư nợ cho vay (tỷ đồng) Tăng trưởng Toàn ngành

Tăng trưởng tín dụng sẽ duy trì xấp xỉ 14%

PHS Research 33

4 Triển vọng nhóm ngành 2020 – Ngân hàng

Tính đến cuối năm 2019, tốc độ tăng trưởng tín dụng theo công bố của NHNN là 13.5%.

Tăng trưởng tín dụng của các ngân hàng niêm yết trong năm 2019 (đã công bố BCTC) đạt mức 15.6%.

Mục tiêu tăng trưởng tín dụng cho năm 2020 cũng sẽ ở mức 14%.

Mặc dù trần tín dụng toàn ngành ở mức 14%, tuy nhiên các ngân hàng đã đáp ứng tiêu chuẩn BASEL II, cũng như chất lượngtài sản tốt có thể sẽ có room tăng tín dụng cao hơn trung bình ngành : VCB, VPB, MBB, TCB….

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Hệ số NIM vẫn còn dư địa để cải thiện

PHS Research 34

3.10%

4.45%

2.87%2.65%

9.37%

4.90%

3.57%

4.70%

3.93%4.12%

2.47%2.51%

3.37%

2.12%2.05%2.22%2.36%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

VCB TCB CTG BID VPB MBB ACB HDB VIB TPB STB SHB LPB EIB BAB VBB KLB

HỆ SỐ NIM CÁC NH NIÊM YẾT

2018 2019

43.0%46.6%

33.4%

58.7%

40.5%

67%

49.6%

81.3%

24.1%

75%

0%

20%

40%

60%

80%

100%

VCB TCB CTG BID VPB MBB ACB HDB VIB TPB STB SHB KLB

TỶ TRỌNG CHO VAY CÁ NHÂN/TỔNG DƯ NỢ

2018 2019

4 Triển vọng nhóm ngành 2020 – Ngân hàng

Hệ số NIM của các ngân hàng đều có sự cải thiện so với 2018.

Dư địa cho việc mở rộng hệ số NIM vẫn còn với kỳ vọng chuyển dịch sang mảng bán lẻ thay thế mảng bán buôn.

Các ngân hàng vẫn còn nhiều dư địa trong việc cải thiện NIM nhờ vào việc chuyển dịch này có thể kể đến các NHTM có vốn nhànước như : VCB, BID, CTG, MBB.

Do đó tăng trưởng thu nhập lãi thuần trong năm tới của các NHTM sẽ được dẫn dắt bởi việc mở rộng tín dụng và mở rộng hệ sốNIM.

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Thu nhập ngoài lãi là điểm sáng

PHS Research 35

-

1,000

2,000

3,000

4,000

5,000

VCB TCB CTG BID VPB MBB ACB HDB VIB TPB STB SHB LPB EIB BAB VBB KLB

THU NHẬP DỊCH VỤ (TỶ ĐỒNG)

2018 2019

Nợ xấu tiếp tục được kiểm soát tốt

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

VCB TCB CTG BID VPB MBB ACB HDB VIB TPB STB SHB LPB EIB BAB VBB KLB

TỶ LỆ NỢ XẤU CÁC NGÂN HÀNG NIÊM YẾT

2018 2019

4 Triển vọng nhóm ngành 2020 – Ngân hàng

Thu nhập từ dịch vụ tăng mạnh nhờ vào mảng phân phối

bảo hiểm.

Thu nhập dịch vụ của các ngân hàng tăng trưởng 30.6%

so với năm 2018.

Hoàn nhập dự phòng – đặc biệt với các ngân hàng đã giải

quyết toàn bộ nợ xấu tại VAMC.

Một số ngân hàng đã sạch nợ VAMC bao gồm : VCB, ACB,

MBB, VPB.

Nợ xấu nội bảng theo ước tính của NHNN ở mức 1.89% -

dưới mức mục tiêu 2%.

Nhìn chung các ngân hàng niêm yết đều kiểm soát khá tốt

nợ xấu của mình – tỷ lệ nợ xấu nhìn chung có chiều hướng

giảm so với 2018.

Năm 2020, nợ xấu các NHTM sẽ tiếp tục được kiểm soát

tốt, cùng với đó là hoàn tất việc giải quyết trái phiếu VAMC.

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Nhu cầu tăng vốn vẫn rất cần thiết

PHS Research 36

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0%

4%

8%

12%

16%

20%

VCB TCB CTG BID VPB MBB ACB HDB VIB

TỶ LỆ AN TOÀN VỐN THEO BASEL II TÍNH TỚI 9/2019

4 Triển vọng nhóm ngành 2020 – Ngân hàng

Điểm duy nhất cần lưu ý với ngành ngân hàng đó là nhu cầu về

vốn vẫn rất cần thiết.

Hệ số CAR của nhiều ngân hàng vẫn ở mức thấp – sát mức sàn

của NHNN ban hành.

Các Ngân hàng vẫn cần thiết bổ sung nguồn vốn trong thời gian tới

nhằm nâng cao khả năng hoạt động.

Có thể chú ý đến các NH có khả năng tăng vốn trong năm tới, đặc

biệt là các NHTM có vốn nhà nước như VCB, CTG, BID.

Dự phóng KQKD một số ngân hàng trong năm 2020

Chúng tôi dự phóng lợi nhuận sau thuế của các ngân hàng có thể sẽ tiếp tục tăng trưởng 18.7% trong năm 2020.

Thu nhập lãi thuần (Tỷ VND) LNST (Tỷ VND) ROA ROEGiá mục tiêu

(VND/CP)

VCB 38,310 24,428 2.0% 24.7% 96,200

TCB 16,546 12,194 3.2% 20.6% 24,000

CTG 35,711 10,644 0.9% 14.3% 25,500

BID 40,217 8,413 0.6% 11.3% 33,600

VPB 34,023 9,763 2.5% 20.9% 27,500

MBB 19,718 9,094 2.1% 21.2% 34,200

ACB 13,753 6,797 1.8% 25.2% 27,100

EIB(*) - 2,200 - -

(*) kế hoạch của ngân hàng

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 37

Điểm sáng ở đô thị vệ tinh và

Kỳ vọng nới lỏng Pháp Lý

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Theo số liệu của JLL, tổng số căn hộ mở bán mới ở thành phốHCM ước đạt khoảng 26,692 căn hộ từ 36 dự án được mở bán (-13% YoY), (trong đó dự án Vinhome Grand Park đóng góp hơn40% số lượng căn hộ). Trong khi đó, tại Hà Nội, tổng số căn hộđược mở bán đạt 36,356 từ 56 dự án.

Nguyên nhân chính do pháp lý đang thắt chặt tại bất động sảntrung tâm. Tuy nhiên, đến cuối năm nhiều dự án kỳ vọng đượctriển khai giúp nguồn cung các căn hộ sắp tới sẽ được cải thiện.

Tỷ lệ hấp thụ duy trì ở mức tốt, đạt khoảng 80-90% số lượng cănhộ mở bán mới trong năm. Giá bán tại phân khúc nhà chung cưtăng trung bình 15-20% so với cuối năm 2018, do nguồn cung sụtgiảm.

Quỹ đất tại 2 thành phố Hà Nội và TPHCM đang dần cạn kiệt. Dođó dòng tiền dần chuyển sang khu vực các đô thị vệ tinh và cáckhu vực lân cận với kỳ vọng những cải thiện về cơ sở hạ tầng sẽgiúp khu vực này phát triển.

PHS Research

Nguồn: CBRE, PHS Tổng hợp

0

5,000

10,000

15,000

20,000

25,000

Hạng sang(6 dự án) Cao cấp(14 dự án) Trung cấp(15 dự án)

Bình dân(1 dự án)

1,605

6,755

17,852

4801,270

6,910

20,014

1,680

THỊ TRƯỜNG BDS TP HCM( 2019)

Nguồn cung chào bán( căn) Số căn bán được(căn)

+17%

+30%

+21%

+92% +21%

+23%

+29%

+72%

6,308

2,549

1,442898

12%

10%

14%

8%

0%

5%

10%

15%

0

2,000

4,000

6,000

8,000

Hạng sang Cao cấp Trung cấp Bình dân

GIÁ BÁN CĂN HỘ TẠI TPHCM 2019( USD/M2)

Giá bán( USD/m2) % YoY

4 Triển vọng nhóm ngành 2020 – BĐS

Tổng quan

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Trong điều kiện vốn tín dụng bị siết chặt, kênh trái phiếu doanhnghiệp trở thành kênh huy động chính cho các doanh nghiệpbất động sản nhờ việc tiếp cận dễ dàng hơn.

Năm 2019, quy mô thị trường trái phiếu doanh nghiệp tăngmạnh từ 9.01% GDP (2018) lên khoảng 11.3% GDP (2019).Trái phiếu doanh nghiệp bất động sản trong năm 2019 đạt hơn74 nghìn tỷ đồng, tăng trưởng 292% so với năm ngoái, chiếmtổng 34.1% tổng lượng trái phiếu phát hành của toàn thị trường(theo Fiinpro).

Các phân khúc BĐS có sự phân hóa rõ nét. Phân khúc trungcấp của thị trường vẫn duy trì giao dịch sôi động. Bên cạnh đó,nhu cầu từ thuê văn phòng và thị trường đất nền tiếp tục tăngtrưởng, tập trung ở những khu vực có cơ sở hạ tầng và các đôthị vệ tinh.

PHS Research 39

Nguồn: CBRE, PHS Tổng hợp

Nhà liền kề TP.HCM Hà Nội

Nguồn cung mới928 căn 4,199 căn

11 dự án 16 dự án

% YoY -28.9% +81.9%

Số căn bán được 831 căn 3,853 căn

% YoY -68% +46.7%

Giá bán thứ cấp(USD/m2)

Biệt thự 4,707 căn 4,248 căn

% YoY +26.2% 11.3%

Liền kề 3,370 căn 4,604 căn

% YoY +22.3% +7.2%

Tổng quan

4 Triển vọng nhóm ngành 2020 – BĐS

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Kỳ vọng điều kiện pháp lý sẽ được nới lỏng hơn, nhưng nguồn cung sẽ tiếp tục bị hạn chế, cụ thể:

Đất nền: nguồn cung hạn chế, tập trung tại khu vực vùng ven như Củ Chi, Bình Chánh, Hóc Môn, Quận 9.

Căn hộ: tương đương năm 2019 dao động ở mức 25,000, nguồn cung chủ yếu tập trung ở một số dự án có quy mô lớn.

Nhà phố/Biệt thự: dao động quanh mức 2,500 căn, nguồn cung đến từ các dự án Vinhomes Grand Park (Q9), GS Metro Nhà Bè.

BĐS nghỉ dưỡng: dao động ở vào khoảng 7,000 căn. Tập trung ở thị trường Bình Thuận, Khánh Hòa và Phú Quốc.( theo số liệuDKRA).

PHS Research 40

28

28.5

29

29.5

30

30.5

31

31.5

32

2017 2018 2019 2020F 2021F

Nguồn cung và số căn hộ được chào bán

TP.HCM ('000)

Nguồn cung chào bán Số căn bán được

0

5

10

15

20

25

30

35

40

2017 2018 2019 2020F 2021F

Nguồn cung và số căn hộ được chào bán

Hà Nội ('000)

Nguồn cung chào bán Số căn bán được

Nguồn: DKRA, CBRE, PHS

4

Triển vọng

Triển vọng nhóm ngành 2020 – BĐS

Nguồn: DKRA, CBRE, PHS

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 41

4

Triển vọng

Dự kiến tốc độ tăng giá ở các phân khúc sẽ chậm lại nhờ kỳ vọng nguồn cung tăng trở lại.

Tiếp tục mở rộng các kênh huy động vốn mới thay vì vay ngân hàng.

Cơ sở hạ tầng ngày càng hoàn thiện giúp gia tăng giá trị bất động sản tại các khu đô thị vệ tinh, các doanh nghiệp có quỹ đất sạchtại khu vực này sẽ có dư địa tăng trưởng.

0

4000

8000

12000

16000

VHM NVL SCR DXG NLG KDH DIG VPI

QUỸ ĐẤT CỦA MỘT SỐ DOANH NGHIỆPBẤT ĐỘNG SẢN (HA)

Nguồn: PHS tổng hợp

Triển vọng nhóm ngành 2020 – BĐS

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 42

4

Triển vọng

Nguồn: PHS tổng hợp

Công ty Dự án Quy mô (ha) Vị trí

NLG

Waterpoint 355 Long An

Waterfront 192 Đồng Nai

Paragon Đại Phước 45 Đồng Nai

DXGOpal Boulevard 1.47 Bình Dương

Gold Hill 27.11 Đồng Nai

NVL Aqua City 112.6 Đồng Nai

KDH Lovera Vista 1.8 Bình Chánh

Sự kỳ vọng vào sân bay Long Thành sẽ giúp các doanh nghiệp

có quỹ đất xung quanh khu vực hưởng lợi.

Quỹ đất tại các khu đô thị vệ tinh

Các doanh nghiệp có quỹ đất gần sân bay quốc tế Long Thành

Cơ sở hạ tầng đang dần được hoàn thiện, hỗ trợ cho sự phát triển tại các đô thị vệ tinh.

Triển vọng nhóm ngành 2020 – BĐS

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

STT Mã CK

DTT

2019

(nghìn

tỷ)

LNST

2019

(nghìn

tỷ)

Tổng tài

sản

(nghìn

tỷ)

Hàng

tồn kho

(nghìn

tỷ)

Biên lơi

nhuận

gộp

Biên lợi

nhuận

thuần

Nợ vay/

VCSH

Trái

phiếu/

Nợ vay

1 VHM 51.8 24.2 197.2 60.1 53% 47% 40% 45.5%

2 NVL 10.9 3.4 89.8 57.2 29% 31% 140% 43.4%

3 NLG 2.5 1.0 10.8 4.2 42% 40% 10% 66.8%

4 DXG 5.8 1.9 19.9 6.8 53% 32% 50% 61.8%

5 KDH 2.8 0.9 13.2 7.0 53% 33% 10% 55.7%

6 VRE 9.3 2.8 35.8 0.9 48% 31% 10% 66.3%

7 VIC 130.8 7.7 408.6 83.3 29% 6% 100% 38.0%

PHS Research 43

Thách thức

Thắt chặt tín dụng: Ngân hàng Nhà nước kiến nghị tiếp tục điềuchỉnh lộ trình giảm dần tỷ lệ tối đa nguồn vốn ngắn hạn đượcsử dụng cho vay trung, dài hạn từ 40% xuống 30% từ năm2020 cho đến năm 2022 và tăng hệ số rủi ro cho vay bất độngsản.

Qua đó, tác động tiêu cực ngắn hạn đến tâm lý thị trường BDS,các doanh nghiệp có dư nợ lớn sẽ chịu áp lực cơ cấu lại tỷtrọng nợ vay. Tuy nhiên, hành động này cũng giúp giảm nguồnđầu cơ vào bất động sản, qua đó giúp thị trường về trung dàihạn có nguồn cầu thực ổn định hơn.

Cạn kiệt quỹ đất nội thành và quỹ đất sạch.

Rủi ro

Bong bóng BĐS: Bình quân giá trị giao dịch bất động sản đãtăng khoảng từ 50% - 300% trong vài năm trở lại đây. Theo ướctính từ Savills, tỷ lệ giao dịch đầu tư và đầu cơ tại các dự áncao tầng tại Hà Nội và HCM là khoảng 50%.

Dịch bệnh: Chúng tôi cho rằng nhu cầu đối với bất động sảnthương mại sẽ không bị ảnh hưởng bởi dịch bệnh Covid-19 vìhoạt động mua nhà chung cư dựa trên nhu cầu và kế hoạch đểsinh sống trong dài hạn. Tuy nhiên, bất động sản nghỉ dưỡng sẽbị ảnh hưởng do nhu cầu nghỉ dưỡng giảm xuống.

4 Triển vọng nhóm ngành 2020 – BĐS

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 44

Danh sách cổ phiếu có vốn hóa lớn nhất ngành bất động sản

STT Mã CKVốn hóa

(tỷ)

Số CPNY

(Triệu CP)

EPS

cơ bản

(VND/CP)

BVPS

(VND/CP)P/E P/B ROE ROA

DTT 2020F

(Nghìn tỷ)

LNST

2020F

(Nghìn tỷ)

PE forward PB forwardGiá kỳ vọng

(VND/CP)

1 VHM 282,898 3,349 6,361 16,901 13.5 5.1 37% 13% 81.8(*) 27.1(*) 10.46 3.38 98,000(*)

2 NVL 52,355 949 3,534 22,973 14.8 2.4 15% 4% 11.9 3.6 18.05 2.07 65,000

3 NLG 6,442 259 3,697 20,241 6.8 1.3 17% 9% 2.7 1.0 6.60 1.12 35,000

4 DXG 5,655 520 2,339 13,471 4.0 0.8 16% 7% 6.9 1.6 4.40 0.79 19,500

5 KDH 13,475 544 1,681 14,006 14.6 1.8 13% 8% 3.5(*) 1.2(*) 11.18 1.65 26,150(*)

6 VRE 70,669 2,328 1,223 11,845 25.4 2.6 10% 8% 10.7(*) 3.2(*) 20.80 2.29 35,000(*)

7 VIC 384,582 3,368 2,188 22,596 51.1 5.0 7% 2% 242.8(*) 8.6(*) 40.20 4.39 120,000(*)

4 Triển vọng nhóm ngành 2020 – BĐS

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 45

Duy trì tăng trưởng

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 46

Động lực tăng trưởng ngành

Quy mô dân số lớn (> 97 triệu người) và cơ cấu dân số trẻ (60%

dân số ở độ tuổi 18-50).

Thu nhập tăng dẫn tới chi tiêu hộ gia đình sẽ tăng trung bình

10.5%/năm.

Tốc độ gia tăng mạnh mẽ của tầng lớp trung lưu.

Sự trỗi dậy mạnh mẽ của các kênh bán lẻ kỹ thuật số và thương

mại điện tử dù kênh bán hàng truyền thống vẫn có sức thống trị thị

trường.

83%

17%

76%

24%

55%

45%

Thị phần kênh bán lẻ 2017 - 2020F

Bán lẻ truyền thống

Bán lẻ hiện đại

2017

2018

2020F

Bán lẻ Việt Nam giữ vững vị trí 6 trên thế giới về tiềm

năng phát triển

Tổng mức bán lẻ hàng hóa và dịch vụ năm 2019 đạt 4,940 tỷ đồng

(+12% YoY). Trong đó, doanh thu bán lẻ hàng hóa khoảng 3,571 tỷ

đồng (+12.7%% YoY).

Ước tính doanh thu bán lẻ hàng hóa năm 2020 đạt 3,968 nghìn tỷ đồng

(~ 180 tỷ USD).

0

50

100

150

200

2015 2016 2017 2018 2019 2020F

Doanh thu bán lẻ hàng hóa

4 Triển vọng nhóm ngành 2020 – Bán lẻ

Nguồn: Sách trắng thương mại điện tử Việt Nam

Nguồn: Bộ Công Thương Việt nam, PHS

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Bán lẻ thực phẩm tăng trưởng cao

PHS Research 47

Ngành bán lẻ lương thực, thực phẩm tăng 13.2% trong năm 2019.

Trong đó Vinmart và Vinmart+ dẫn đầu chuỗi bán lẻ thực phẩm với

hơn 2,600 cửa hàng. Kế tiếp là Bách Hóa Xanh với hơn 1,006 cửa

hàng.

Bán lẻ điện máy và điện thoại bước vào giai đoạn bão

hòa

Mức tăng trưởng bán lẻ điện máy và thiết bị gia dụng đạt 11.3%

trong năm 2019, thấp hơn mức 15% của 2018. Trong đó, nhóm

sản phẩm điện tử, điện lạnh có tốc độ tăng trưởng lần lượt -6.4%

và 3%. Ước tính trong giai đoạn 2020 – 2023, mức tăng trưởng

ngành hàng này chỉ duy trì ở mức 11%.

Thị trường điện thoại sẽ đi xuống sau khi đạt đỉnh vào năm 2017

với tốc độ tăng trưởng kép (CAGR) về số lượng tiêu thụ chỉ

khoảng -0.7% trong giai đoạn 2019 – 2022.

Thế giới di động dẫn đầu thị phần phân khúc điện thoại di động

và điện máy.0% 2% 4% 6% 8% 10% 12% 14% 16%

Vật phẩm văn hóa, giáo dục

Lương thực, thực phẩm

Thiết bị gia đình

May mặc

Phương tiện đi lại

Dịch vụ du lịch, lưu trú

Tốc độ tăng trưởng theo ngành hàng năm 2019

4 Triển vọng nhóm ngành 2020 – Bán lẻ

Nguồn: Tổng cục Thống kê

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Rủi ro

PHS Research 48

Tổng quan các doanh nghiệp trong ngành

Cạnh tranh gay gắt với doanh nghiệp nước ngoài.

Lượt khách mua sắm tại các cửa hàng sẽ giảm do người tiêu dùng hạn chế đến

những nơi công cộng để tránh khả năng lây nhiễm virus Corona.

Hành vi của người tiêu dùng thay đổi: chuyển hướng sang các sản phẩm bảo vệ sức

khỏe (dược phẩm) và ưu tiên sử dụng kênh mua sắm trực tuyến thay vì kênh bán

hàng truyền thống.

(tỷ đồng) DT 2019 DT 2020 %YoY LNST 2019 LNST 2020 %YoY BLG 2019 Giá mục tiêu 2020 Upside

MWG 102,174 122,445 19.8% 3,836 4,835 26.0% 19.1% 126,000đ/cp +16%

PNJ 17,000 19,550 15.0% 1,194 1,492 24.9% 20.4% 99,800đ/ cp +21%

FRT 16,634 18,084 8.72% 214 321 50% 12.6% 19,000đ/cp +5%

DGW 8,493 10,200 20.1% 161 202 25.1% 6.5% 31,500đ/cp +16%

Ngành* 163,307 4,753 15.3%

4 Triển vọng nhóm ngành 2020 – Bán lẻ

*Số liệu tổng hợp từ Fiinpro

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 49

Duy trì tăng trưởng

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research50

Động lực tăng trưởng ngành

Dân số đông với hơn 80% dân số thuộc độ tuổi lao động.

Thu nhập tăng, chi tiêu tăng.

Hàng nội địa vẫn được tin dùng.

Mức tiêu thụ của ngành F&B Việt Nam chiếm khoảng 15% GDP

Theo số liệu từ Statista, doanh thu từ thị trường F&B tại Việt Nam trong năm 2019 có

thể chạm mốc 200 tỷ USD (+34.3% YoY). Đến năm 2023, doanh thu của ngành này

có thể tăng lên 408 tỷ USD.

Năm 2019, chỉ tiêu tiêu thụ ngành thực phẩm - đồ uống lần lượt tăng 5.1% và 11.4%.

Dự báo tốc độ tăng trưởng trung bình ngành duy trì ở mức 10.9% trong năm 2020.

6 9 9 11 14 17 20 21 21 22 23 23 25 29 32 41 47 57 76 79 84 98 110 123 134 144 154 167

182

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

CHI TIÊU DÙNG VIỆT NAM

53%

CHI TIÊU CHÍNH CỦA HỘ GIA ĐÌNH 2019

Thực phẩm

Giáo dục

Y tế

May mặc

Nhà cửa

Phương tiện đi lại

Khác

4 Triển vọng nhóm ngành 2020 – F&B

Nguồn: World Bank

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 51

Các thương hiệu dẫn đầu thị phầnRủi ro

Cạnh tranh gay gắt.

Đề xuất áp thuế tiêu thụ đặc biệt đối với nước ngọt và nâng thuế VAT cho đường.

Mặt hàng rượu bia chịu tác động tiêu cực từ Nghị định 100 liên quan đến việc hạn chế

tác hại của bia rượu, có hiệu lực từ ngày 1/1/2020 và người tiêu dùng cũng hạn chế

đến những nơi công cộng, giảm tụ tập và chi tiêu bên ngoài do virus Corona.

Trung Quốc đóng cửa khẩu do virus Corona lây lan nhanh. Điều này ảnh hưởng tới

một số doanh nghiệp xuất khẩu sản phẩm sang thị trường Trung Quốc như VNM, SBT.

Tổng quan các doanh nghiệp trong ngành

(tỷ đồng) DT 2019 DT 2020 %YoY LNST 2019 LNST 2020 %YoY BLG 2019 Giá mục tiêu 2020 Upside

VNM 56,318 59,134 5.0% 10,556 11,203 6.1% 47.2% 126,500đ/cp +18%

SAB 37,899 41,040 8.3% 5,370 6,020 12.1% 25.2% 196,000đ/cp (*) +3%

MSN 37,354 45,805 22.6% 3,907 3,861 -1.2% 29.2% 49,400đ/cp (*) -0.2%

SBT 10,856 11,834 9.0% 260 399 53.5% 8.03% 19,660đ/cp -0.5%

KDC 7,210 N/A N/A 200 N/A N/A 22.6% N/A N/A

Ngành* 298,984 32.072 26.2%

4 Triển vọng nhóm ngành 2020 – F&B

*Số liệu tổng hợp từ Fiinpro

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 52

Hưởng lợi từ gia tăng đầu tư công

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 53

Ngành Xây Dựng năm 2019 duy trì đà tăng trưởng

Khu vực công nghiệp và xây dựng chiếm 34.49% trong cơ cấu kinh tế

năm 2019. Ngành xây dựng duy trì đà tăng trưởng tích cực với tốc độ

9.1%, đóng góp 0.66 điểm phần trăm vào mức tăng chung.

Động lực tăng trưởng

Với Nghị quyết số 85/2019/QH14 đặt chỉ tiêu tăng trưởng GDP

khoảng 6.8% và bối cảnh nền kinh tế vĩ mô toàn cầu đang giảm tốc

cùng sự phức tạp của các diễn biến liên quan đến dịch bệnh Covid-

19, Chính phủ sẽ có khả năng tập trung các dự án đầu tư công để

thúc đẩy tiêu dùng trong nước.

Ngân sách chi đầu tư phát triển năm 2020 với tập trung trọng điểm

vào Bộ Giao Thông Vận Tải và Bộ Nông nghiệp và Phát triển nông

thôn với các dự án hạ tầng làm trọng tâm.

Ngân sách chi đầu tư cho thấy Chính phủ hướng đến mục tiêu ”đẩy

mạnh xây dựng hệ thống kết cấu hạ tầng và phát triển đô thị; đẩy

nhanh tiến độ dự án đường cao tốc Bắc - Nam, giải phóng mặt bằng

cho dự án Cảng hàng không quốc tế Long Thành và thực hiện các

dự án giao thông quan trọng, cấp bách, có tính kết nối và lan tỏa

vùng, miền”.

3.25%

5.83% 7.07%

10.82%10.00%

8.70% 9.16% 9.10%

5.03%5.42% 5.98%

6.68%6.21% 6.81% 7.08% 7.02%

0%

4%

8%

12%

2012 2013 2014 2015 2016 2017 2018 2019

Tăng trưởng khu vực xây dựng Tăng trưởng GDP

Tăng trưởng Khu vực Xây Dựng và GDP

Cơ cấu ngân sách chi Đầu Tư năm 2020

34%

15%

6%6%

2%

37%

Bộ Giao thông vận tải

Bộ Nông nghiệp và Phát triển nông thôn

Bộ Y tế

Ngân hàng Phát triển Việt Nam

Ngân hàng Chính sách xã hội

Khác

4 Triển vọng nhóm ngành 2020 – Xây dựng

Nguồn: GSO, PHS tổng hợp

Nguồn: Quyết Định 2387/QĐ-BTC, PHS tổng hợp

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 54

Tổng quan các doanh nghiệp trong ngành

Ngành Cổ phiếuDT 2019

(tỷ VND)%YoY

LNST 2019

(tỷ VND)%YoY Biên lãi gộp

XÂY DỰNGCTD 23,733 -17% 711 -53% 4%

HBC 18,648 2% 407 -34% 7%

THÉP

HPG 63,658 14% 7,578 -12% 18%

HSG 27,074 -21% 490 259% 13%

NKG 12,177 -18% 47 -17% 3%

XI MĂNGHT1 8,839 6% 745 16% 18%

BCC 3,826 4% 123 25% 15%

NHỰABMP 4,337 11% 423 -1% 23%

NTP 4,760 5% 409 23% 30%

4 Triển vọng nhóm ngành 2020 – Xây dựng

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Rủi ro ngành

Tốc độ triển khai các dự án bất động sản chậm và quá trình giải ngân các

công trình cơ sở hạ tầng chưa nhanh.

Chính sách PPP (Đầu tư theo hình thức đối tác công tư) vẫn còn nhiều

điểm cần phải giải quyết để doanh nghiệp tư nhân cạnh tranh được với

các doanh nghiệp nhà nước.

Thông tư 22/2019/TT-NHNN về việc siết lại tín dụng liên quan đến nguồn

vốn ngắn hạn được vay cho trung dài hạn đã gây nên một số khó khăn

trong quá trình tìm nguồn vốn để thực hiện dự án của các công ty phát

triển bất động sản.

PHS Research 55

Động lực tăng trưởng ngành

Xu hướng đô thị hóa sẽ vẫn tiếp tục trong 2020.

Tỷ lệ tăng dân số bình quân năm khu vực thành thị giai đoạn 2009 - 2019

là 2.62%/năm, cao hơn gần sáu lần so với tỷ lệ tăng dân số bình quân

năm khu vực nông thôn giai đoạn này (0.44%/năm).

265.5

268.3

271.2

274

277

280

283

286

255

260

265

270

275

280

285

290

2011 2012 2013 2014 2015 2016 2017 2018

Mật độ dân số cả nước (Người/km2)

70%

30%

2009

66%34%

2019

Nông thôn

Thành thị

Mật độ dân số Việt Nam (người/km2)

Tỷ lệ dân thành thị và nông thôn

4 Triển vọng nhóm ngành 2020 – Xây dựng

Nguồn: GSO, PHS tổng hợp

Nguồn: GSO, PHS tổng hợp

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 56

Tổng hợp dự phóng Doanh thu và Lợi nhuận

Công ty Giá mục tiêu Chỉ số tài chínhGiá trị Tăng trưởng

2020E 2021E 2020E 2021E

CTD 66,470 VND

EPS 8,387 6,745 -4.7% -19.6%

Doanh thu (tỷ VND) 18,679 18,563 -21.3% -0.6%

Biên LN % 4.8 4.4 8.0% -7.7%

Lợi nhuận từ HĐKD 647 446 9.9% -31.1%

LNTT 880 677 -1.3% -23.0%

HBC 11,900 VND

EPS 1,530 -23%

Doanh thu (tỷ VND) 18,716 0.4%

Biên LN % 7.7 14.8%

Lợi nhuận từ HĐKD 467 16.5%

LNTT 467 -11.2%

4 Triển vọng nhóm ngành 2020 – Xây dựng

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Rủi ro ngành

Trong khi đó, tình trạng cạnh tranh khốc liệt trong ngành khiến giá

bán trung bình phải điều chỉnh giảm dần xuống gây sức ép lên biên

lợi nhuận của doanh nghiệp.

Cạnh tranh ngành tiếp tục gia tăng do nguồn cung sẽ tiếp tục tăng

mạnh trong bối cảnh tổ hợp Dung Quất (Hòa Phát) và Gang Thép

Nghi Sơn (Thép Việt Ý) sẽ được dự kiến vận hành hết công suất

trong năm 2020.

Thuế bảo hộ cho các vật liệu xây dựng như thép, tấm tôn màu hết

hiệu lực trong năm 2020

PHS Research 57

Quyết ĐịnhThời điểm

hết hiệu lực

Sản phẩm

bảo hộ

2968/QĐ-BCT 22/03/2020Phôi thép

và thép dài

1931/QĐ-BCT 15/06/2020 Tôn màu (8 mã)

1105/QĐ-BCT 13/04/2022 Tấm tôn mạ

3198/QĐ-BCT 23/10/2024 Tôn màu (13 mã)

Sản lượng thép xây dựng tiêu thụĐộng lực tăng trưởng ngành

Giá quặng sắt và phôi đã điều chỉnh về mức ổn định sau sự cố vỡ

đập VALE giúp giảm sức ép lên giá nguyên liệu đầu vào cho sản

xuất của các công ty trong ngành.

1%

-8%

3%

14%

24%26%

12%10%

6%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

2011 2012 2013 2014 2015 2016 2017 2018 2019

Tổng thị trường Tăng trưởng sản lượng

4 Triển vọng nhóm ngành 2020 – Ngành thép

Nguồn: VSA, PHS tổng hợp

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 58

Tổng hợp dự phóng Doanh thu và Lợi nhuận

Công ty Giá mục tiêu Chỉ số tài chínhGiá trị Tăng trưởng

2020E 2021E 2020E 2021E

HPG 23,600 VND

EPS 3,160 3,585 16.2% 13.4%

Doanh thu (tỷ VND) 76,937 91,872 20.9% 19.4%

Biên LN % 18.5 16.4 6.9% -11.2%

Lợi nhuận từ HĐKD 11,596 12,722 19.0% 9.7%

LNTT 10,596 11,957 16.5% 12.8%

NKG 7,600 VND

EPS 462 696 48.2% 50.8%

Doanh thu (tỷ VND) 13,259 13,409 8.9% 1.1%

Biên LN % 4.2 3.6 49.7% -14.3%

Lợi nhuận từ HĐKD 141 192 233.7% 36.5%

LNTT 99 154 10.1% 55.2%

HSG 7,000 VND

EPS 912 1,211 -1.7% 32.8%

Doanh thu (tỷ VND) 29,520 31,413 5.3% 6.4%

Biên LN % 11.9 12.2 4.3% 2.5%

Lợi nhuận từ HĐKD 751 892 -22.6% 18.8%

LNTT 496 658 7.8% 32.8%

4 Triển vọng nhóm ngành 2020 – Ngành thép

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

Rủi ro ngành

Tăng trưởng xuất khẩu bị chững lại do nhu cầu tiêu thụ suy giảm và hoạt động sản xuất làm tăng cung, tăng trưởng 2 con số trong

xuất khẩu đã giảm xuống còn 6% trong năm 2019 và được dự phóng sẽ tăng trưởng ngành còn 4% - 5% trong năm 2020.

Trung Quốc là nước nhập khẩu xi măng Việt Nam nhiều nhất nên các rủi ro gắn liền với nền kinh tế Trung Quốc sẽ ảnh hưởng đến

khả năng xuất khẩu trong năm 2020.

Cân đối cung cầu trên thị trường phụ thuộc vào hoạt động xuất khẩu.

Áp lực cạnh tranh hạn chế việc tăng giá để gia tăng biên lợi nhuận trong kết quả hoạt động kinh doanh.

PHS Research 59

-4%

36%52%

6%

-10%

0%

10%

20%

30%

40%

50%

60%

0

10,000,000

20,000,000

30,000,000

40,000,000

2015 2016 2017 2018 2019 (*)

Xuất khẩu xi măng và clinker Tăng trưởng

6%

52%

-29%

5%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

0

15,000,000

30,000,000

45,000,000

60,000,000

75,000,000

90,000,000

2015 2016 2017 2018 2019 (*)

Tiêu thụ xi măng nội địa Tăng trưởng

Xuất Khẩu Xi măng Tiêu thụ xi măng nội địa

4 Triển vọng nhóm ngành 2020 – Ngành xi măng

Nguồn: VNCA, PHS tổng hợp Nguồn: VNCA, PHS tổng hợp

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 60

Tổng hợp dự phóng Doanh thu và Lợi nhuận

Công ty Giá mục tiêu Chỉ số tài chínhGiá trị Tăng trưởng

2020E 2021E 2020E 2021E

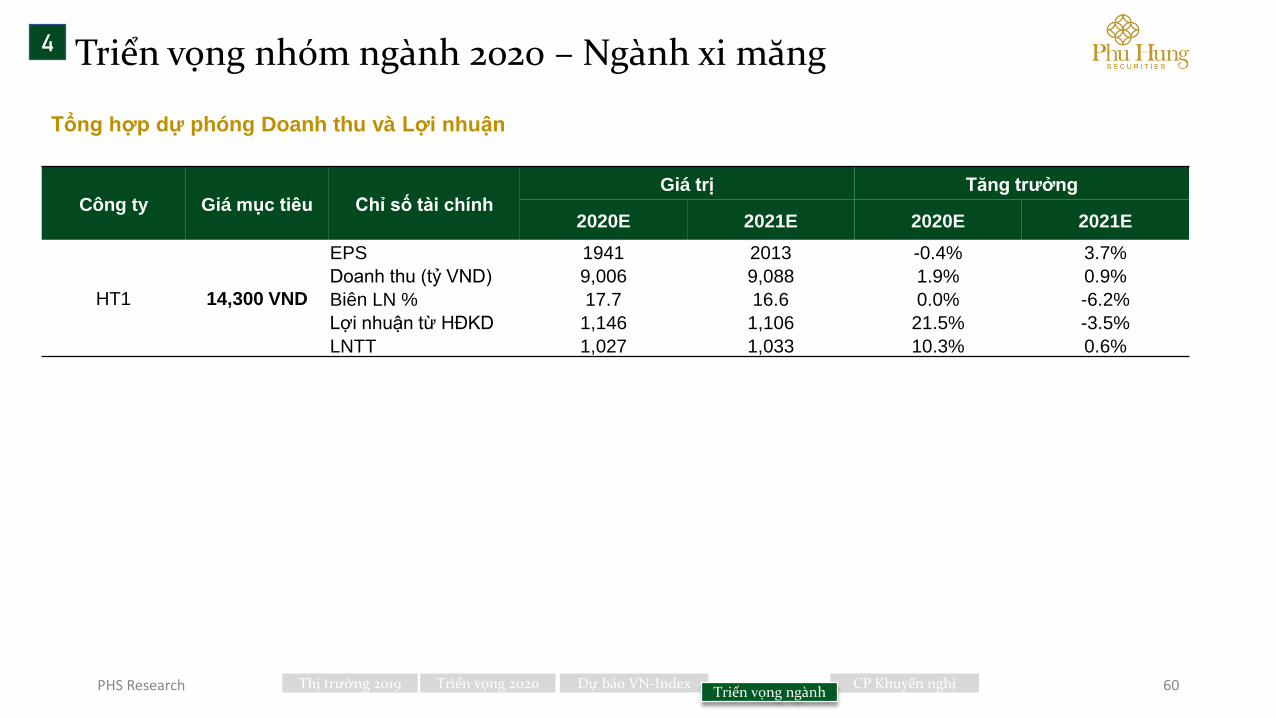

HT1 14,300 VND

EPS 1941 2013 -0.4% 3.7%

Doanh thu (tỷ VND) 9,006 9,088 1.9% 0.9%

Biên LN % 17.7 16.6 0.0% -6.2%

Lợi nhuận từ HĐKD 1,146 1,106 21.5% -3.5%

LNTT 1,027 1,033 10.3% 0.6%

4 Triển vọng nhóm ngành 2020 – Ngành xi măng

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 61

Động lực tăng trưởng ngành

Giá hạt nhựa được dự báo giảm theo giá dầu. Việc giá dầu đối mặt vời nguồn cung dồi dào từ Mỹ, Canada và việc các nước không

tuân thủ theo việc cắt giảm sản lượng của OPEC sẽ gây sức ép lên giá dầu.

Việc nguyên liệu đầu vào giảm giúp cải thiện biên lợi nhuận từ hoạt động kinh doanh của các doanh nghiệp.

Rủi ro ngành

Ngành vật liệu xây dựng chịu sự cạnh tranh gay gắt từ các doanh nghiệp trong ngành gây sức ép lên giá bán của từng sản phẩm.

Ngành xây dựng kém khả quan dẫn đến các vật liệu xây dựng đi kèm bị ảnh hưởng.

Tổng hợp dự phóng Doanh thu và Lợi nhuận

Công ty Chỉ số tài chínhGiá trị Tăng trưởng

2020E 2021E 2020E 2021E

BMP 41,900 VND

EPS 5,276 5,326 2.2% 1%

Doanh thu (tỷ VND) 4,689 4,963 8.1% 5.9%

Biên LN % 23.3 22.5 2.1% -3.2%

Lợi nhuận từ HĐKD 612 693 15.8% 13.2%

LNTT 587 599 10.9% 2.1%

4 Triển vọng nhóm ngành 2020 – Ngành nhựa

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 62

Chịu tác động mạnh từ dịch bệnh Covid-19

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 63

Triển vọng

Tăng trưởng du lịch Việt Nam vẫn đang trên đà phát triển mạnh mẽ. Tổng

lượng khách hàng qua các cảng hàng không năm 2019 là 116 triệu người,

tăng 12% so với cùng kỳ năm ngoái. Trong đó, lượng khách di chuyển nội

địa tăng khoảng 11%, lượng khách quốc tế đến Việt Nam tăng 14%.

Dư địa mở rộng các đường bay quốc tế vẫn được các hãng hàng không

tiếp tục tập trung khai thác với biên lợi nhuận cao.

Thách thức

Cạnh tranh từ các đối thủ trong ngành, cũng như các đối thủ mới gia nhập

như Bamboo Airways và các đối thủ tiềm năng như: Vietravel Airline,

Vietstar Airlines, Kite Air.

Cơ sở hạ tầng ngành hàng không quá tải, chủ yếu ở các sân bay trọng

điểm Tân Sơn Nhất, Nội Bài và Đà Nẵng. Hầu hết các tuyến có lợi nhuận

đã được các hãng khai thác tối đa.

Có áp lực cạnh tranh về giá để chiếm thị phần của ngành hàng không.

Rủi ro

Ảnh hưởng bởi Covid-19 tới lượng khách du lịch đến Việt Nam và lượng

khách từ Việt Nam đi du lịch nước ngoài.

Các rủi ro khác: Cạnh tranh từ các đối thủ trong ngành, biến động giá dầu,

bất ổn chính trị ở các nước, mở rộng đường bay.

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

KHÁCH QUỐC TẾ ĐẾN VIỆT NAM 2008-2019

Hàn Quốc Nga Nhật Bản Trung Quốc Đài Loan

4 Triển vọng nhóm ngành 2020 – Ngành hàng không

Nguồn: CSDL thống kê du lịch

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 64

Theo số liệu Bộ Kế hoạch và Đầu tư đánh giá tác động của Covid-19 có 2 kịch bản:

- Kịch bản 1: Covid-19 được khống chế kịp thời trong quý I/2020, lượng khách quốc tế trong quý I có thể giảm 800,000 lượt.

- Kịch bản 2: Covid-19 được khống chế trong quý II/2020, lượng khách quốc tế có thể giảm 50% tới 60% trong giai đoạn có dịch.

Dựa trên số liệu lịch sử năm 2002-2003 (Dịch SARS kéo dài từ đầu năm 2003 đến tháng 7/2003 được khống chế hoàn toàn), lượng

khách vận chuyển tăng 1.66% (quốc nội tăng 6.21%, quốc tế giảm 4.31%) so với mức tăng trung bình 17.5% của Việt Nam trong

những năm không có dịch bệnh - theo số liệu của Tổng cục Thống kê.

Năm 2020, với ảnh hưởng của dịch Covid-19, dự phóng lượng khách đến Việt Nam sẽ giảm mạnh trong quý 1, tiếp tục ảnh hưởng

đến doanh thu và lợi nhuận trong quý 2. Tuy nhiên, doanh thu sẽ bắt đầu tăng trở lại khi bệnh dịch được khống chế hoàn toàn.

Chúng tôi ước tính tác động của dịch cúm tổng doanh thu năm 2020 chỉ tăng 1% YoY.

4 Triển vọng nhóm ngành 2020 – Ngành hàng không

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 65

42.1%

33.2%

10.6%

1.9% 12.2%

Thị phần tháng 12/2019

Vietjet Vietnam Airlines Jestar VASCO Bamboo

(*) Doanh thu và Lợi nhuận của VJC đã bao gồm hoạt động hoạt động SLB.

(**) P/E mục tiêu được xác định riêng cho hoạt động kinh doanh cốt lõi đã loại trừ hoạt động SLB

Dự phóng giá các cổ phiếu ngành hàng không (Good case)

Mã CKDoanh thu LNST

2020

P/E P/B Giá mục tiêu

2020 mục tiêu mục tiêu

VJC 52,580* 4,524* 15** 3.2 129,504

HVN 100,044 2,453 20 2.7 34,170

Dự phóng giá các cổ phiếu ngành hàng không (Normal case)

Mã CKDoanh thu LNST

2020

P/E P/B Giá mục tiêu

2020 mục tiêu mục tiêu

VJC 54,663* 4,704* 15** 3.2 134,656

HVN 148,582 2,705 20 2.7 38,145

Dự phóng giá các cổ phiếu ngành hàng không (Not-Good case)

Mã CKDoanh thu LNST

2020

P/E P/B Giá mục tiêu

2020 mục tiêu mục tiêu

VJC 44,251* 3,801* 15** 3.2 108,807

HVN 84,196 2,120 20 2.7 29,895

4 Triển vọng nhóm ngành 2020 – Ngành hàng không

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 66

Chịu tác động từ dịch bệnh Covid-19nhưng được kỳ vọng tích cực nhờ EVFTA

Thị trường 2019 Dự báo VN-Index CP Khuyến nghịTriển vọng 2020Triển vọng ngành

PHS Research 67

Kim ngạch xuất khẩu dệt may năm 2019 đạt 39 tỷ USD (+

7.7% YoY).

Các thị trường chủ lực đều tăng trưởng bao gồm Mỹ (+8.9%), EU

(+2.2%), Trung Quốc (+7.1%), Hàn Quốc (+4.4%), Nhật Bản (+4.8%).

Động lực tăng trưởng ngành

Thu hút dòng vốn FDI.

Hưởng lợi từ sự dịch chuyển đơn hàng trong chiến tranh thương

mại Mỹ - Trung. Cụ thể, Trung Quốc ghi nhận kim ngạch xuất khẩu

giảm 2.3% trong khi Việt Nam ghi nhận mức tăng trưởng 7.6%