Embed Size (px)

Citation preview

CFO Stimmungsbarometer

Endlich steigen die Umsätze

32%erwarten einen

Anstieg des ATX

30%wollen in Österreich weniger investieren

40% erwarten ein Umsatzplus

2. Quartal 2016

85% sehen das Risiko

einer Cyberattacke

CFO Stimmungsbarometer Q2/2016

2 |

Inhalt

Ausgangssituation und Zielsetzung

Key Findings

Markt- und Unternehmensbarometer

Marktindikatoren

Unternehmensindikatoren

Allgemeine Wirtschaftslage

Investitionsverhalten

Geschäftsaussichten

Finanzierungsumfeld

Standortattraktivität und Risikoumfeld

Strategische Ausrichtung

Hot Topics

Drittdaten

03

04

05

06

07

08

09

10

12

13

14

15

17

Sollten Sie Interesse haben, an der Umfrage teilzunehmen, senden Sie bitte ein Email an Frau Mag. Ulrike Erdélyi, CFO-Program Manager, [email protected]

| 3

CFO Stimmungsbarometer Q2/2016

25,0

4,0

17,0

32,0

14,0

< 250 MitarbeiterInnen≥ 250 MitarbeiterInnen und < 500 MitarbeiterInnen≥ 500 MitarbeiterInnen und < 1000 MitarbeiterInnen≥ 1000 MitarbeiterInnen und < 5000 MitarbeiterInnen≥ 5000 MitarbeiterInnen

46%

19%

26%

9%

≥ 100 Millionen Euro und < 500 Millionen Euro

≥ 500 Millionen Euro und < 1 Milliarde Euro

≥ 1 Milliarde Euro und < 3 Milliarden Euro

≥ 3 Milliarden Euro

27,0

11,0

9,0

6,0

5,0

5,0

2,0

2,0

2,0

1,0

Fertigungs- und Produktionsindustrie

Banken, Versicherungen und andereFinanzdienstleister

Energie-, Versorgungsunternehmenund Bergbau

Technologie, Medien undTelekommunikation

Bauwirtschaft und Anlagenbau

Transportwirtschaft

Konsumgüterindustrie

Öffentlicher Sektor

Pharma- und Gesundheitswirtschaft,Chemie

Immobilien

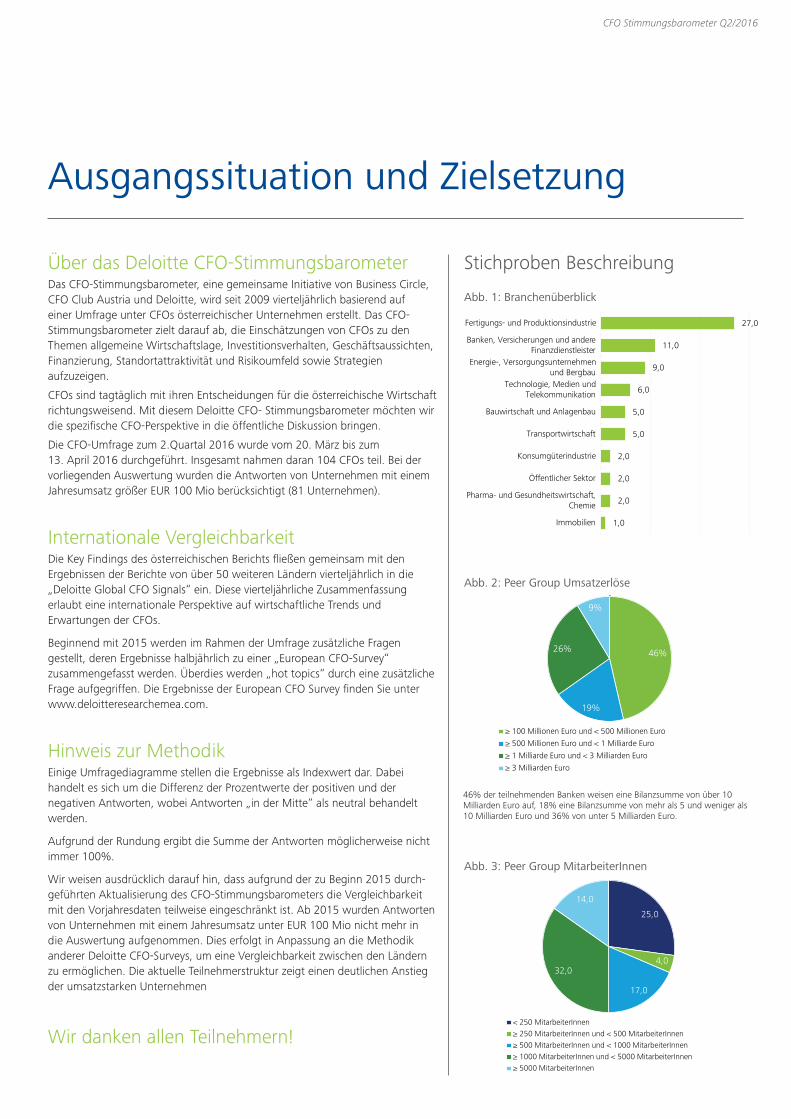

Ausgangssituation und Zielsetzung

Über das Deloitte CFO-StimmungsbarometerDas CFO-Stimmungsbarometer, eine gemeinsame Initiative von Business Circle, CFO Club Austria und Deloitte, wird seit 2009 vierteljährlich basierend auf einer Umfrage unter CFOs österreichischer Unternehmen erstellt. Das CFO-Stimmungsbarometer zielt darauf ab, die Einschätzungen von CFOs zu den Themen allgemeine Wirtschaftslage, Investitionsverhalten, Geschäftsaussichten, Finanzierung, Standortattraktivität und Risikoumfeld sowie Strategien aufzuzeigen.

CFOs sind tagtäglich mit ihren Entscheidungen für die österreichische Wirtschaft richtungsweisend. Mit diesem Deloitte CFO- Stimmungsbarometer möchten wir die spezifische CFO-Perspektive in die öffentliche Diskussion bringen.

Die CFO-Umfrage zum 2.Quartal 2016 wurde vom 20. März bis zum 13. April 2016 durchgeführt. Insgesamt nahmen daran 104 CFOs teil. Bei der vorliegenden Auswertung wurden die Antworten von Unternehmen mit einem Jahresumsatz größer EUR 100 Mio berücksichtigt (81 Unternehmen).

Internationale VergleichbarkeitDie Key Findings des österreichischen Berichts fließen gemeinsam mit den Ergebnissen der Berichte von über 50 weiteren Ländern vierteljährlich in die „Deloitte Global CFO Signals“ ein. Diese vierteljährliche Zusammenfassung erlaubt eine internationale Perspektive auf wirtschaftliche Trends und Erwartungen der CFOs.

Beginnend mit 2015 werden im Rahmen der Umfrage zusätzliche Fragen gestellt, deren Ergebnisse halbjährlich zu einer „European CFO-Survey“ zusammengefasst werden. Überdies werden „hot topics“ durch eine zusätzliche Frage aufgegriffen. Die Ergebnisse der European CFO Survey finden Sie unter www.deloitteresearchemea.com.

Hinweis zur MethodikEinige Umfragediagramme stellen die Ergebnisse als Indexwert dar. Dabei handelt es sich um die Differenz der Prozentwerte der positiven und der negativen Antworten, wobei Antworten „in der Mitte“ als neutral behandelt werden.

Aufgrund der Rundung ergibt die Summe der Antworten möglicherweise nicht immer 100%.

Wir weisen ausdrücklich darauf hin, dass aufgrund der zu Beginn 2015 durch- geführten Aktualisierung des CFO-Stimmungsbarometers die Vergleichbarkeit mit den Vorjahresdaten teilweise eingeschränkt ist. Ab 2015 wurden Antworten von Unternehmen mit einem Jahresumsatz unter EUR 100 Mio nicht mehr in die Auswertung aufgenommen. Dies erfolgt in Anpassung an die Methodik anderer Deloitte CFO-Surveys, um eine Vergleichbarkeit zwischen den Ländern zu ermöglichen. Die aktuelle Teilnehmerstruktur zeigt einen deutlichen Anstieg der umsatzstarken Unternehmen

Wir danken allen Teilnehmern!

Abb. 2: Peer Group Umsatzerlöse

Stichproben Beschreibung

Abb. 3: Peer Group MitarbeiterInnen

Abb. 1: Branchenüberblick

46% der teilnehmenden Banken weisen eine Bilanzsumme von über 10 Milliarden Euro auf, 18% eine Bilanzsumme von mehr als 5 und weniger als 10 Milliarden Euro und 36% von unter 5 Milliarden Euro.

Sollten Sie Interesse haben, an der Umfrage teilzunehmen, senden Sie bitte ein Email an Frau Mag. Ulrike Erdélyi, CFO-Program Manager, [email protected]

CFO Stimmungsbarometer Q2/2016

4 |

Key Findings

Entspannung im ATXEine deutlich positive Wendung nimmt der Index der erwarteten Entwicklung der Aktienkurse (ATX) und liegt, nach dem Absturz des letzten Quartals auf einen Wert von -12%, erstmalig seit einem dreiviertel Jahr wieder im positiven zweistelligen Bereich bei 12%. Auch die Konjunkturerwartung der CFOs hat sich wieder deutlich zum Positiven gewendet. Der Index verbesserte sich von -1% im ersten Quartal um zwölf Prozentpunkte auf 11% (siehe S 8).

Österreichs Indexwert der Investitionen ist negativZwar hat sich der rasante Verfall des Indexwertes der Investitionsfreudigkeit (dieser fiel von Ende 2015 auf das erste Quartal 2016 um neunzehn Prozentpunkte auf 17%) deutlich eingebremst, doch liegt der Index aktuell nur noch bei 15%. Gerade einmal 35% der teilnehmenden CFOs wollen in den nächsten zwölf Monaten (wesentlich) mehr investieren (Q1/2016: 37%, Q4/2015: 49%). Gepaart mit der unverändert negativen Wahrnehmung des Investitionsklimas in Österreich (aktueller Index -11%) führt das zu weiter rückläufigen Investitionen in den Wirtschaftsstandort Österreich. 30% der teilnehmenden CFOs wollen ihre Investitionen hierzulande zurücknehmen (Q1/2016: 25%, Q4/2015: 37%), eine Erhöhung der CAPEX planen nur noch 29% (Q1/2016: 30%, Q4/2015: 37%; siehe S 9).

Der Index der Umsatzentwicklung steigt auf 31%Die Umsatzerwartungen der Unternehmen sind erstmals seit dem zweiten Quar- tal 2015 wieder im Steigen begriffen. Der Indexwert für die kommenden zwölf Monate verzeichnet ein Plus von sieben Prozentpunkten gegenüber dem letzten Quartal und liegt aktuell bei 31% (Q1/2016: 24%, Q4/2015: 25%). Nur noch 9% der CFOs gehen von einem Umsatzrückgang aus, 40% erwarten Umsatz-steigerungen (Rückgang: Q1/2016: 10%, Q4/2015: 14%, Anstieg: Q1/2016: 34%, Q4/2015: 39%). Die operativen Margen bleiben hingegen weiterhin unter Druck und liegen bei einem konstant negativen Wert von -12% (Q1/2016: -14%, Q4/2015: -13%) . Die finanziellen Erfolgsaussichten zeigen einen Index von 0% (Q1/2016: -14%, Q4/2015: 18%; siehe S 10).

43% der Unternehmen waren bereits Ziel eines Cyber-AngriffsGefragt nach ihrer persönlichen Risikoeinschätzung für Cyber-Angriffe geben 48% der Umfrageteilnehmer eine (sehr) hohe Risikoeinschätzung an, 37% sehen das Risiko im mittleren Bereich. Alarmierend: rund 43% der befragten CFOs (35 Unternehmen) bestätigen, dass ihre Organisation bereits Ziel eines Cyber- Angriffs war. Die Hauptangriffsfläche liegt in den Augen der CFOs im Bereich Cybercrime, gefolgt von dem inhärenten Risiko durch die eigenen Mitarbeiter. Dabei sind die Maßnahmen betreffend Cyber Security vorrangig im allgemeinen Risikoplan integriert. Rund ein Viertel der befragten CFOs gibt an, sich nur wenig mit dem Thema Cyber Security zu befassen, ein Viertel behandelt das Thema nur anlassbezogen (siehe S 16).

32%erwarten einen Anstieg des ATX

30% wollen in Österreich weniger investieren

85% sehen das Risikoeines Cyber-Angriffs

40% erwarten ein Umsatzplus

ATX

| 5

CFO Stimmungsbarometer Q2/2016

star

ke

leich

te leichte starke

Vers

chle

chte

rung

V

ersc

hlechterung Verbesserung Verbesserung

star

ke

leich

te leichte starke

Vers

chle

chte

rung

V

ersc

hlechterung Verbesserung Verbesserung

Markt- und Unternehmensbarometer

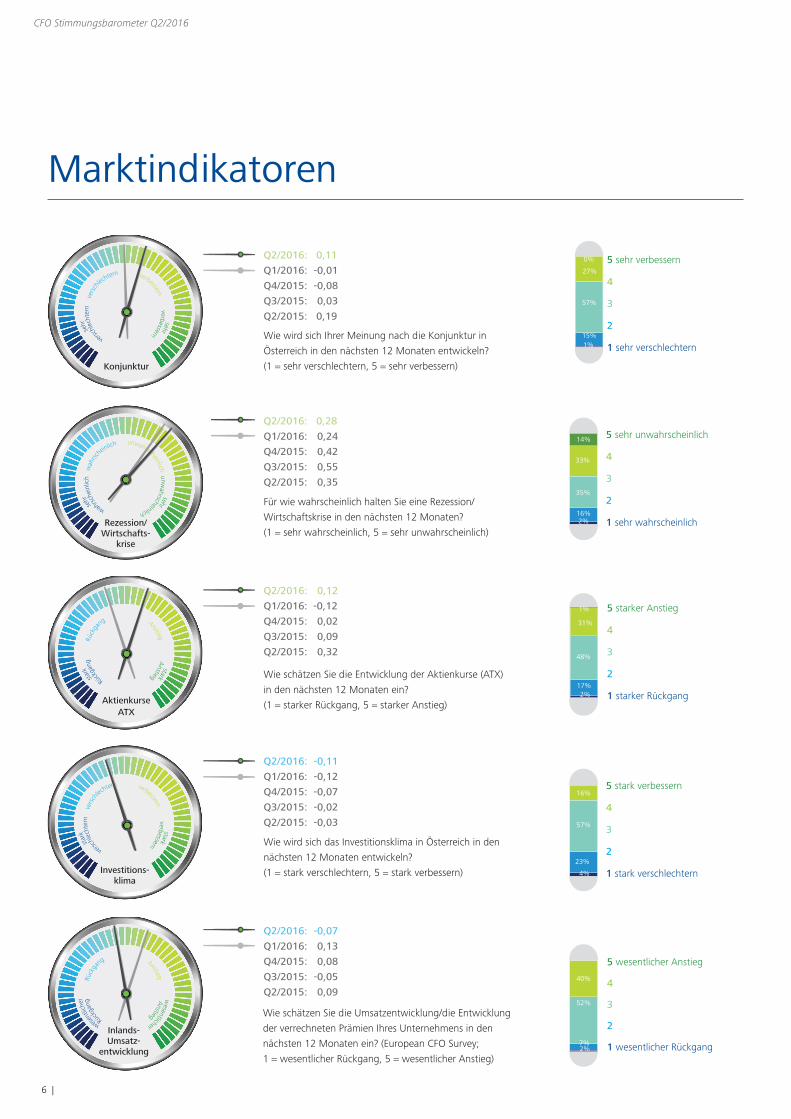

Erstmals seit dem zweiten Quartal 2015 steigt das Marktbarometer – vorsichtig aber doch – wieder. Dazu trägt wesentlich die seit einem dreiviertel Jahr erstmals deutlich optimistischere Konjunkturerwartung der österreichischen CFOs bei. Der Index verbessert sich von -1% im ersten Quartal 2016 um zwölf Prozentpunkte auf aktuell 11%. Damit einhergehend geht die Rezessionserwartung zurück. Aktuell halten nur noch 19% der Umfrageteilnehmer diese für (sehr) wahrscheinlich (Q1/2016: 22%, Q4/2015: 22%). Die Einschätzung der Aktienkursentwicklung (ATX) für die nächsten zwölf Monate zeigt wieder klar nach oben. Der zugehörige Index verbessert sich gegenüber dem letzten Quartal um 24 Prozentpunkte und liegt aktuell bei 12%.

Unverändert negativ präsentiert sich das Investitionsklima unseres Heimatlandes. Der Index hält sich hartnäckig mit -11% im Negativbereich. Vorwiegend aufgrund schwacher Wachstums- und Konjunkturaussichten sowie einer stockenden Nachfrageentwicklung sehen 27% der teilnehmenden CFOs für das kommende Jahr eine (sehr) starke Verschlechterung des Investitionsklimas voraus (Q1/2016: 30%, Q4/2015: 29%). Die Einschätzung der Inlandsumsatzentwicklung für die kommenden zwölf Monate ist der einzige Marktindikator mit klarem Abwärtstrend, und das erstmalig seit dem dritten Quartal 2015. Der Indexwert fällt gegenüber der letzten Umfrage um zwanzig Prozentpunkte auf aktuell -7% (Q1/2016: 13%, Q4/2015: 8%). Damit liegt Österreich in diesem Quartal im Länderranking auf dem vorletzten Platz zwischen China und Russland.

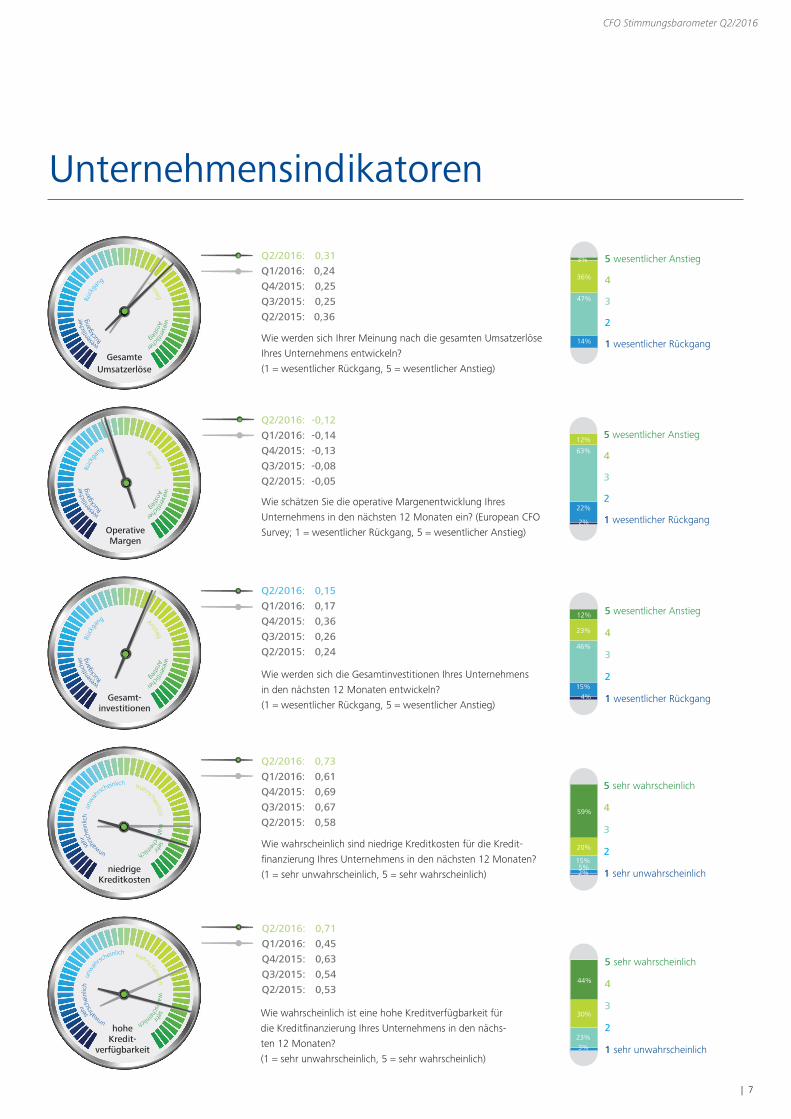

Das Unternehmensbarometer ist nach seiner kurzzeitigen Verschlechterung im ersten Quartal 2016 wieder zu seinem positiven Trend zurückgekehrt. Bis auf die leicht rückläufigen Gesamtinvestitionen entwickeln sich alle Indikatoren positiv. Anders als bei den Inlandsumsätzen, verzeichnet die erwartete Indexentwicklung der Umsatzerlöse (gesamt) ein Plus von sieben Prozentpunkten auf 31%. Die Margen bleiben unter Druck bei einem negativen Indexwert von -12% (Q1/2016: -14%; Q4/2015: -13%). Der Index der Gesamtinvestitionen zeigt im aktuellen Quartal einen nahezu konstanten Verlauf und liegt bei 15% (Q1/2016: 17%, Q4/2015: 36%). Für den Wirtschaftsstandort Österreich rutscht der Index für Investitionen aber auf -1% (Q1/2016: 5%, Q4/2015: 23%).

Niedrige Kreditkosten (80%) und eine hohe Kreditverfügbarkeit (74%) kennzeichnen die Ein schätzung der teilnehmenden CFOs. Der Indexwert der Kreditkosten steigt um zwölf Prozentpunkte auf aktuell 73%. Nach einem kurzen Absinken der Erwartung der Kreditverfügbarkeit im letzten Quartal steigt der Indexwert um sechsundzwanzig Prozentpunkte auf aktuell 71% an. Die Diskrepanz zwischen Finanzsektor und Nichtbankensektor wird damit in Hinblick auf die Kreditverfügbarkeit immer größer. Innerhalb des Finanzsektors halten nur noch 36% eine hohe Kreditverfügbarkeit innerhalb der nächsten zwölf Monate für wahrscheinlich (Q1/2016: 46%, Q4/2015: 36%).

Marktbarometer

Q2/2016: 0,07

Q1/2016: 0,02

Q4/2015: 0,07

Q3/2015: 0,12

Q2/2015: 0,19

Q2/2016: 0,36

Q1/2016: 0,25

Q4/2015: 0,36

Q3/2015: 0,33

Q2/2015: 0,33

Unternehmensbarometer

CFO Stimmungsbarometer Q2/2016

6 |

Rückg

ang

Rü

ckga

ng Anstieg A

nstieg

star

k

stark

Marktindikatoren

Für wie wahrscheinlich halten Sie eine Rezession/

Wirtschaftskrise in den nächsten 12 Monaten?

(1 = sehr wahrscheinlich, 5 = sehr unwahrscheinlich)

Wie schätzen Sie die Entwicklung der Aktienkurse (ATX)

in den nächsten 12 Monaten ein?

(1 = starker Rückgang, 5 = starker Anstieg)

Q2/2016: 0,11

Q1/2016: -0,01

Q4/2015: -0,08

Q3/2015: 0,03

Q2/2015: 0,19

Wie wird sich Ihrer Meinung nach die Konjunktur in

Österreich in den nächsten 12 Monaten entwickeln?

(1 = sehr verschlechtern, 5 = sehr verbessern)

Q2/2016: 0,28

Q1/2016: 0,24

Q4/2015: 0,42

Q3/2015: 0,55

Q2/2015: 0,35

Konjunktur

Rezession/ Wirtschafts-

krise

Aktienkurse ATX

Q2/2016: 0,12

Q1/2016: -0,12

Q4/2015: 0,02

Q3/2015: 0,09

Q2/2015: 0,32

5 sehr unwahrscheinlich

4

3

2

1 sehr wahrscheinlich

5 sehr verbessern

4

3

2

1 sehr verschlechtern

5 starker Anstieg

4

3

2

1 starker Rückgang

Investitions- klima

Inlands- Umsatz-

entwicklung

Wie wird sich das Investitionsklima in Österreich in den

nächsten 12 Monaten entwickeln?

(1 = stark verschlechtern, 5 = stark verbessern)

Wie schätzen Sie die Umsatzentwicklung/die Entwicklung

der verrechneten Prämien Ihres Unternehmens in den

nächsten 12 Monaten ein? (European CFO Survey;

1 = wesentlicher Rückgang, 5 = wesentlicher Anstieg)

Q2/2016: -0,11

Q1/2016: -0,12

Q4/2015: -0,07

Q3/2015: -0,02

Q2/2015: -0,03

Q2/2016: -0,07

Q1/2016: 0,13

Q4/2015: 0,08

Q3/2015: -0,05

Q2/2015: 0,09

5 stark verbessern

4

3

2

1 stark verschlechtern

5 wesentlicher Anstieg

4

3

2

1 wesentlicher Rückgang

wesen

tlich

er

w

esentlicher Rüc

kgan

g

Rück

ga

ng Anstieg A

nstieg

star

k

stark

ve

rschl

echt

ern

ve

rsch

lechtern verbessern verbessern

wahrsc

hein

lich

wah

rsc

heinlich unwahrscheinlich unw

ahrscheinlich

s

ehr

sehr

sehr

sehr

ve

rschl

echt

ern

ve

rsch

lechtern verbessern verbessern

1%15%

57%

27%

0%

2%16%

35%

33%

14%

2%17%

48%

31%

1%

4%

23%

57%

16%

2%7%

52%

40%

| 7

CFO Stimmungsbarometer Q2/2016

wesen

tlich

er

w

esentlicher Rüc

kgan

g

Rück

ga

ng Anstieg A

nstieg

wesen

tlich

er

w

esentlicher Rüc

kgan

g

Rück

ga

ng Anstieg A

nstieg

wesen

tlich

er

w

esentlicher Rüc

kgan

g

Rück

ga

ng Anstieg A

nstieg

Wie schätzen Sie die operative Margenentwicklung Ihres

Unternehmens in den nächsten 12 Monaten ein? (European CFO

Survey; 1 = wesentlicher Rückgang, 5 = wesentlicher Anstieg)

Wie werden sich die Gesamtinvestitionen Ihres Unternehmens

in den nächsten 12 Monaten entwickeln?

(1 = wesentlicher Rückgang, 5 = wesentlicher Anstieg)

Q2/2016: 0,31

Q1/2016: 0,24

Q4/2015: 0,25

Q3/2015: 0,25

Q2/2015: 0,36

Wie werden sich Ihrer Meinung nach die gesamten Umsatzerlöse

Ihres Unternehmens entwickeln?

(1 = wesentlicher Rückgang, 5 = wesentlicher Anstieg)

Q2/2016: -0,12

Q1/2016: -0,14

Q4/2015: -0,13

Q3/2015: -0,08

Q2/2015: -0,05

Gesamte Umsatzerlöse

Operative Margen

Gesamt- investitionen

Q2/2016: 0,15

Q1/2016: 0,17

Q4/2015: 0,36

Q3/2015: 0,26

Q2/2015: 0,24

5 wesentlicher Anstieg

4

3

2

1 wesentlicher Rückgang

5 wesentlicher Anstieg

4

3

2

1 wesentlicher Rückgang

5 wesentlicher Anstieg

4

3

2

1 wesentlicher Rückgang

niedrige Kreditkosten

hohe Kredit-

verfügbarkeit

Wie wahrscheinlich sind niedrige Kreditkosten für die Kredit-

finanzierung Ihres Unternehmens in den nächsten 12 Monaten?

(1 = sehr unwahrscheinlich, 5 = sehr wahrscheinlich)

Wie wahrscheinlich ist eine hohe Kreditverfügbarkeit für

die Kreditfinanzierung Ihres Unternehmens in den nächs-

ten 12 Monaten?

(1 = sehr unwahrscheinlich, 5 = sehr wahrscheinlich)

Q2/2016: 0,73

Q1/2016: 0,61

Q4/2015: 0,69

Q3/2015: 0,67

Q2/2015: 0,58

5 sehr wahrscheinlich

4

3

2

1 sehr unwahrscheinlich

5 sehr wahrscheinlich

4

3

2

1 sehr unwahrscheinlich

Unternehmensindikatoren

Q2/2016: 0,71

Q1/2016: 0,45

Q4/2015: 0,63

Q3/2015: 0,54

Q2/2015: 0,53

unwahrs

chei

nlic

h u

nwah

rscheinlich wahrscheinlich w

ahrscheinlich

seh

r

sehr

unwahrs

chei

nlic

h u

nwah

rscheinlich wahrscheinlich w

ahrscheinlich

seh

r

sehr

14%

47%

36%

3%

2%

22%

63%

12%

4%15%

46%

23%

12%

2%5%

15%

20%

59%

3%23%

30%

44%

CFO Stimmungsbarometer Q2/2016

8 |

5,2%

30,6% 44,6%

31,3%

2,1%

(31,8)%

(12,9)%

19,5% 3,4%

(8,3)%(1,1)%

11,1%

Q32013

Q42013

Q12014

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Der Indexwert ist der Saldo der positiven und negativen Einschätzungen

Ver

schl

echt

ern

Ver

bess

ern

Allgemeine WirtschaftslageCFOs sind wieder positiv eingestellt

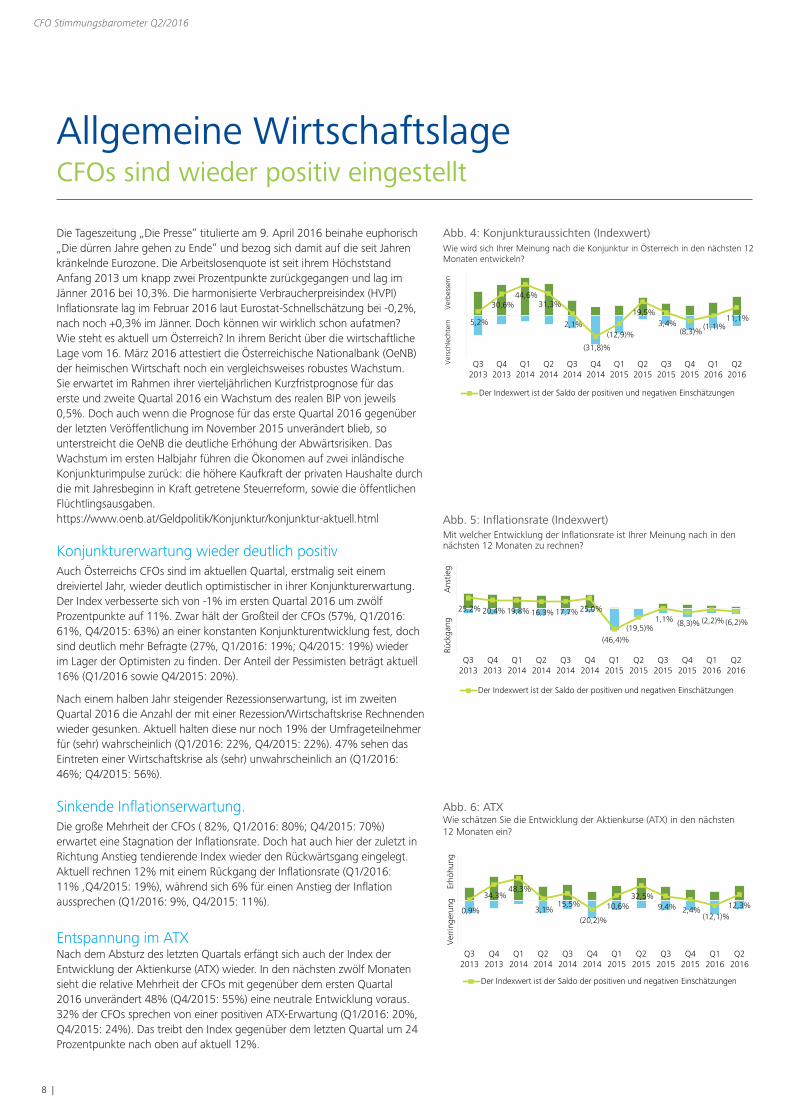

Abb. 4: Konjunkturaussichten (Indexwert)Wie wird sich Ihrer Meinung nach die Konjunktur in Österreich in den nächsten 12 Monaten entwickeln?

Die Tageszeitung „Die Presse“ titulierte am 9. April 2016 beinahe euphorisch „Die dürren Jahre gehen zu Ende“ und bezog sich damit auf die seit Jahren kränkelnde Eurozone. Die Arbeitslosenquote ist seit ihrem Höchststand Anfang 2013 um knapp zwei Prozentpunkte zurückgegangen und lag im Jänner 2016 bei 10,3%. Die harmonisierte Verbraucherpreisindex (HVPI) Inflationsrate lag im Februar 2016 laut Eurostat-Schnellschätzung bei -0,2%, nach noch +0,3% im Jänner. Doch können wir wirklich schon aufatmen? Wie steht es aktuell um Österreich? In ihrem Bericht über die wirtschaftliche Lage vom 16. März 2016 attestiert die Österreichische Nationalbank (OeNB) der heimischen Wirtschaft noch ein vergleichsweises robustes Wachstum. Sie erwartet im Rahmen ihrer vierteljährlichen Kurzfristprognose für das erste und zweite Quartal 2016 ein Wachstum des realen BIP von jeweils 0,5%. Doch auch wenn die Prognose für das erste Quartal 2016 gegenüber der letzten Veröffentlichung im November 2015 unverändert blieb, so unterstreicht die OeNB die deutliche Erhöhung der Abwärtsrisiken. Das Wachstum im ersten Halbjahr führen die Ökonomen auf zwei inländische Konjunkturimpulse zurück: die höhere Kaufkraft der privaten Haushalte durch die mit Jahresbeginn in Kraft getretene Steuerreform, sowie die öffentlichen Flüchtlingsausgaben. https://www.oenb.at/Geldpolitik/Konjunktur/konjunktur-aktuell.html

Konjunkturerwartung wieder deutlich positivAuch Österreichs CFOs sind im aktuellen Quartal, erstmalig seit einem dreiviertel Jahr, wieder deutlich optimistischer in ihrer Konjunkturerwartung. Der Index verbesserte sich von -1% im ersten Quartal 2016 um zwölf Prozentpunkte auf 11%. Zwar hält der Großteil der CFOs (57%, Q1/2016: 61%, Q4/2015: 63%) an einer konstanten Konjunkturentwicklung fest, doch sind deutlich mehr Befragte (27%, Q1/2016: 19%; Q4/2015: 19%) wieder im Lager der Optimisten zu finden. Der Anteil der Pessimisten beträgt aktuell 16% (Q1/2016 sowie Q4/2015: 20%).

Nach einem halben Jahr steigender Rezessionserwartung, ist im zweiten Quartal 2016 die Anzahl der mit einer Rezession/Wirtschaftskrise Rechnenden wieder gesunken. Aktuell halten diese nur noch 19% der Umfrageteilnehmer für (sehr) wahrscheinlich (Q1/2016: 22%, Q4/2015: 22%). 47% sehen das Eintreten einer Wirtschaftskrise als (sehr) unwahrscheinlich an (Q1/2016: 46%; Q4/2015: 56%).

Sinkende Inflationserwartung.Die große Mehrheit der CFOs ( 82%, Q1/2016: 80%; Q4/2015: 70%) erwartet eine Stagnation der Inflationsrate. Doch hat auch hier der zuletzt in Richtung Anstieg tendierende Index wieder den Rückwärtsgang eingelegt. Aktuell rechnen 12% mit einem Rückgang der Inflationsrate (Q1/2016: 11% ,Q4/2015: 19%), während sich 6% für einen Anstieg der Inflation aussprechen (Q1/2016: 9%, Q4/2015: 11%).

Entspannung im ATXNach dem Absturz des letzten Quartals erfängt sich auch der Index derEntwicklung der Aktienkurse (ATX) wieder. In den nächsten zwölf Monaten sieht die relative Mehrheit der CFOs mit gegenüber dem ersten Quartal 2016 unverändert 48% (Q4/2015: 55%) eine neutrale Entwicklung voraus. 32% der CFOs sprechen von einer positiven ATX-Erwartung (Q1/2016: 20%, Q4/2015: 24%). Das treibt den Index gegenüber dem letzten Quartal um 24 Prozentpunkte nach oben auf aktuell 12%.

Abb. 5: Inflationsrate (Indexwert)Mit welcher Entwicklung der Inflationsrate ist Ihrer Meinung nach in den nächsten 12 Monaten zu rechnen?

Abb. 6: ATX Wie schätzen Sie die Entwicklung der Aktienkurse (ATX) in den nächsten 12 Monaten ein?

25,2% 20,4% 19,8% 16,3% 17,7% 25,0%

(46,4)%(19,5)%

1,1% (8,3)% (2,2)% (6,2)%

Q32013

Q42013

Q12014

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Der Indexwert ist der Saldo der positiven und negativen Einschätzungen

Rück

gang

Ans

tieg

0,9%

34,3% 48,3%

3,1% 15,5%

(20,2)%

10,6% 32,5%

9,4% 2,4% (12,1)%

12,3%

Q32013

Q42013

Q12014

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Der Indexwert ist der Saldo der positiven und negativen Einschätzungen

Ver

ringe

rung

Erhö

hung

| 9

CFO Stimmungsbarometer Q2/2016

4,5

4,4

3,8

3,6

2,9

2,7

2,3

2,0

1,6

Wachstumsaussichten

Konjunktur

Nachfrage

Erhöhte Anforderungen anKreditunterlagen

Qualität der Sicherheiten

Mangelnder Zugang zu alternativenFinanzierungsformen*

Sonstiges

Kosten der Finanzierung

Investitionsverhalten Der Negativtrend bleibt

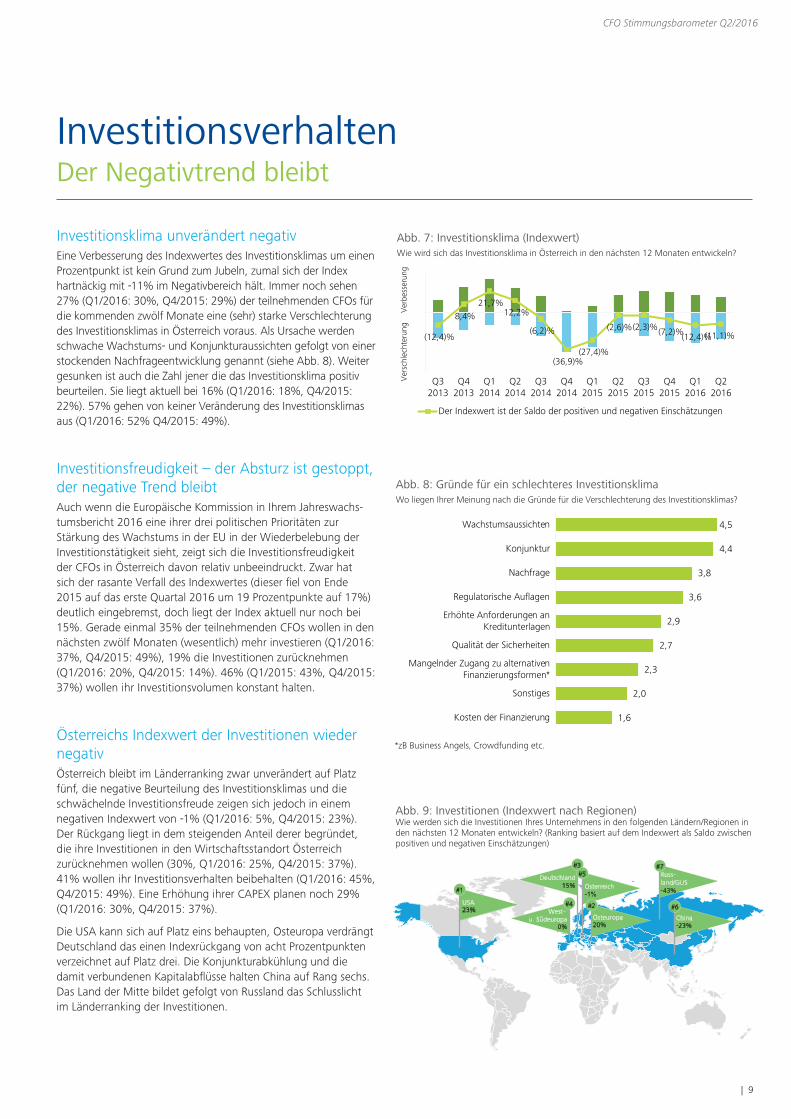

Investitionsklima unverändert negativEine Verbesserung des Indexwertes des Investitionsklimas um einen Prozentpunkt ist kein Grund zum Jubeln, zumal sich der Index hartnäckig mit -11% im Negativbereich hält. Immer noch sehen 27% (Q1/2016: 30%, Q4/2015: 29%) der teilnehmenden CFOs für die kommenden zwölf Monate eine (sehr) starke Verschlechterung des Investitionsklimas in Österreich voraus. Als Ursache werden schwache Wachstums- und Konjunk tur aussichten gefolgt von einer stockenden Nachfrage entwicklung genannt (siehe Abb. 8). Weiter gesunken ist auch die Zahl jener die das Investitionsklima positiv beurteilen. Sie liegt aktuell bei 16% (Q1/2016: 18%, Q4/2015: 22%). 57% gehen von keiner Veränderung des Investitionsklimas aus (Q1/2016: 52% Q4/2015: 49%).

Investitionsfreudigkeit – der Absturz ist gestoppt, der negative Trend bleibtAuch wenn die Europäische Kommission in Ihrem Jahres wachs-tumsbericht 2016 eine ihrer drei politischen Prioritäten zur Stärkung des Wachstums in der EU in der Wiederbelebung der Investitionstätigkeit sieht, zeigt sich die Investitionsfreudigkeit der CFOs in Österreich davon relativ unbeeindruckt. Zwar hat sich der rasante Verfall des Indexwertes (dieser fiel von Ende 2015 auf das erste Quartal 2016 um 19 Prozentpunkte auf 17%) deutlich eingebremst, doch liegt der Index aktuell nur noch bei 15%. Gerade einmal 35% der teilnehmenden CFOs wollen in den nächsten zwölf Monaten (wesentlich) mehr investieren (Q1/2016: 37%, Q4/2015: 49%), 19% die Investitionen zurücknehmen (Q1/2016: 20%, Q4/2015: 14%). 46% (Q1/2015: 43%, Q4/2015: 37%) wollen ihr Investitionsvolumen konstant halten.

Österreichs Indexwert der Investitionen wieder negativÖsterreich bleibt im Länderranking zwar unverändert auf Platz fünf, die negative Beurteilung des Investitionsklimas und die schwächelnde Investitionsfreude zeigen sich jedoch in einem negativen Indexwert von -1% (Q1/2016: 5%, Q4/2015: 23%). Der Rückgang liegt in dem steigenden Anteil derer begründet, die ihre Investitionen in den Wirtschaftsstandort Österreich zurücknehmen wollen (30%, Q1/2016: 25%, Q4/2015: 37%). 41% wollen ihr Investitionsverhalten beibehalten (Q1/2016: 45%, Q4/2015: 49%). Eine Erhöhung ihrer CAPEX planen noch 29% (Q1/2016: 30%, Q4/2015: 37%).

Die USA kann sich auf Platz eins behaupten, Osteuropa verdrängt Deutschland das einen Indexrückgang von acht Prozentpunkten verzeichnet auf Platz drei. Die Konjunkturabkühlung und die damit verbundenen Kapitalabflüsse halten China auf Rang sechs. Das Land der Mitte bildet gefolgt von Russland das Schlusslicht im Länderranking der Investitionen.

Abb. 7: Investitionsklima (Indexwert)Wie wird sich das Investitionsklima in Österreich in den nächsten 12 Monaten entwickeln?

Abb. 8: Gründe für ein schlechteres InvestitionsklimaWo liegen Ihrer Meinung nach die Gründe für die Verschlechterung des Investitionsklimas?

Abb. 9: Investitionen (Indexwert nach Regionen) Wie werden sich die Investitionen Ihres Unternehmens in den folgenden Ländern/Regionen in den nächsten 12 Monaten entwickeln? (Ranking basiert auf dem Indexwert als Saldo zwischen positiven und negativen Einschätzungen)

*zB Business Angels, Crowdfunding etc.

(12,4)%

8,4% 21,7%

12,2%

(6,2)%

(36,9)%(27,4)%

(2,6)%(2,3)%(7,2)%(12,4)%(11,1)%

Q32013

Q42013

Q12014

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Der Indexwert ist der Saldo der positiven und negativen EinschätzungenV

ersc

hlec

hter

ung

Ver

bess

erun

g

USA23%

#1

China-23%

#6

Russ-land/GUS-43%

#7

Deutschland15%

#3

Österreich-1%

#5

Osteuropa20%

#2West-

u. Südeuropa0%

#4

CFO Stimmungsbarometer Q2/2016

10 |

-7% -5% -8% -13% -14% -12%

Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016

Der Indexwert ist der Saldo der positiven und negativenEinschätzungen

Rück

gang

Ans

tieg

Geschäftsaussichten40% der CFOs erwarten ein Umsatzplus

21,6%

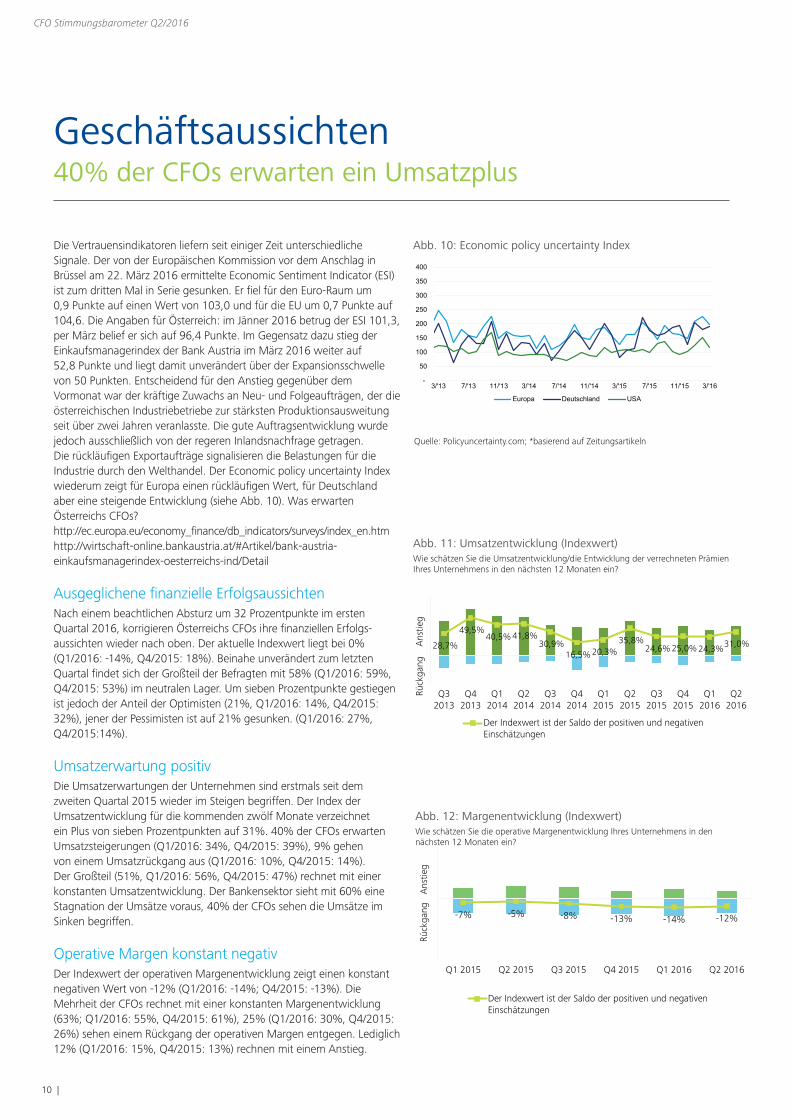

Die Vertrauensindikatoren liefern seit einiger Zeit unterschiedliche Signale. Der von der Europäischen Kommission vor dem Anschlag in Brüssel am 22. März 2016 ermittelte Economic Sentiment Indicator (ESI) ist zum dritten Mal in Serie gesunken. Er fiel für den Euro-Raum um 0,9 Punkte auf einen Wert von 103,0 und für die EU um 0,7 Punkte auf 104,6. Die Angaben für Österreich: im Jänner 2016 betrug der ESI 101,3, per März belief er sich auf 96,4 Punkte. Im Gegensatz dazu stieg der Einkaufsmanagerindex der Bank Austria im März 2016 weiter auf 52,8 Punkte und liegt damit unverändert über der Expansionsschwelle von 50 Punkten. Entscheidend für den Anstieg gegenüber dem Vormonat war der kräftige Zuwachs an Neu- und Folgeaufträgen, der die österreichischen Industriebetriebe zur stärksten Produktionsausweitung seit über zwei Jahren veranlasste. Die gute Auftragsentwicklung wurde jedoch ausschließlich von der regeren Inlandsnachfrage getragen. Die rückläufigen Exportaufträge signalisieren die Belastungen für die Industrie durch den Welthandel. Der Economic policy uncertainty Index wiederum zeigt für Europa einen rückläufigen Wert, für Deutschland aber eine steigende Entwicklung (siehe Abb. 10). Was erwarten Österreichs CFOs? http://ec.europa.eu/economy_finance/db_indicators/surveys/index_en.htm http://wirtschaft-online.bankaustria.at/#Artikel/bank-austria-einkaufsmanagerindex-oesterreichs-ind/Detail

Ausgeglichene finanzielle Erfolgsaussichten Nach einem beachtlichen Absturz um 32 Prozentpunkte im ersten Quartal 2016, korrigieren Österreichs CFOs ihre finanziellen Erfolgs-aussichten wieder nach oben. Der aktuelle Indexwert liegt bei 0% (Q1/2016: -14%, Q4/2015: 18%). Beinahe unverändert zum letzten Quartal findet sich der Großteil der Befragten mit 58% (Q1/2016: 59%, Q4/2015: 53%) im neutralen Lager. Um sieben Prozentpunkte gestiegen ist jedoch der Anteil der Optimisten (21%, Q1/2016: 14%, Q4/2015: 32%), jener der Pessimisten ist auf 21% gesunken. (Q1/2016: 27%, Q4/2015:14%).

Umsatzerwartung positivDie Umsatzerwartungen der Unternehmen sind erstmals seit dem zweiten Quartal 2015 wieder im Steigen begriffen. Der Index der Umsatzentwicklung für die kommenden zwölf Monate verzeichnet ein Plus von sieben Prozentpunkten auf 31%. 40% der CFOs erwarten Umsatzsteigerungen (Q1/2016: 34%, Q4/2015: 39%), 9% gehen von einem Umsatzrückgang aus (Q1/2016: 10%, Q4/2015: 14%). Der Großteil (51%, Q1/2016: 56%, Q4/2015: 47%) rechnet mit einer konstanten Umsatzentwicklung. Der Bankensektor sieht mit 60% eine Stagnation der Umsätze voraus, 40% der CFOs sehen die Umsätze im Sinken begriffen.

Operative Margen konstant negativDer Indexwert der operativen Margenentwicklung zeigt einen konstant negativen Wert von -12% (Q1/2016: -14%; Q4/2015: -13%). Die Mehrheit der CFOs rechnet mit einer konstanten Margenentwicklung (63%; Q1/2016: 55%, Q4/2015: 61%), 25% (Q1/2016: 30%, Q4/2015: 26%) sehen einem Rückgang der operativen Margen entgegen. Lediglich 12% (Q1/2016: 15%, Q4/2015: 13%) rechnen mit einem Anstieg.

Abb. 11: Umsatzentwicklung (Indexwert)Wie schätzen Sie die Umsatzentwicklung/die Entwicklung der verrechneten Prämien Ihres Unternehmens in den nächsten 12 Monaten ein?

Abb. 10: Economic policy uncertainty Index

Quelle: Policyuncertainty.com; *basierend auf Zeitungsartikeln

Abb. 12: Margenentwicklung (Indexwert)Wie schätzen Sie die operative Margenentwicklung Ihres Unternehmens in den nächsten 12 Monaten ein?

-

50

100

150

200

250

300

350

400

3/'13 7/'13 11/'13 3/'14 7/'14 11/'14 3/'15 7/'15 11/'15 3/'16

Europa Deutschland USA

28,7%

49,5% 40,5% 41,8%

30,9% 16,5% 20,3%

35,8% 24,6% 25,0% 24,3% 31,0%

Q32013

Q42013

Q12014

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Der Indexwert ist der Saldo der positiven und negativenEinschätzungen

Rück

gang

Ans

tieg

| 11

CFO Stimmungsbarometer Q2/2016

0,80%

1,40%

1,80%

-3,80%

2,40%

6,90%

1,10%

1,40%

1,60%

-1,30%

2,00%

6,50%

1,30%

1,60%

1,80%

0,90%

2,30%

6,00%

(6,0%) (4,0%) (2,0%) - 2,0% 4,0% 6,0% 8,0%

Österreich

Deutschland

EU28

Russland

USA

China

2015 2016* 2017*

GeschäftsaussichtenGegensätzliche Umsatzerwartungen für Österreich

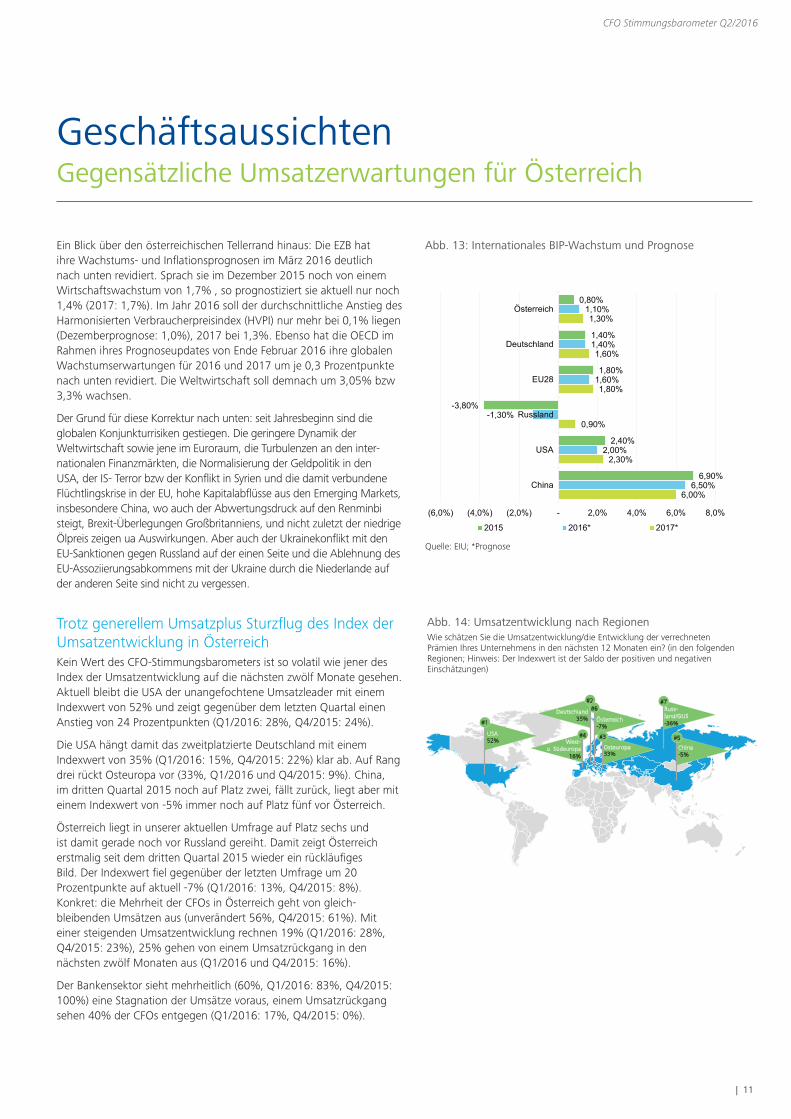

Ein Blick über den österreichischen Tellerrand hinaus: Die EZB hat ihre Wachstums- und Inflationsprognosen im März 2016 deutlich nach unten revidiert. Sprach sie im Dezember 2015 noch von einem Wirtschaftswachstum von 1,7% , so prognostiziert sie aktuell nur noch 1,4% (2017: 1,7%). Im Jahr 2016 soll der durchschnittliche Anstieg des Harmonisierten Verbraucherpreisindex (HVPI) nur mehr bei 0,1% liegen (Dezemberprognose: 1,0%), 2017 bei 1,3%. Ebenso hat die OECD im Rahmen ihres Prognoseupdates von Ende Februar 2016 ihre globalen Wachstumserwartungen für 2016 und 2017 um je 0,3 Prozentpunkte nach unten revidiert. Die Weltwirtschaft soll demnach um 3,05% bzw 3,3% wachsen.

Der Grund für diese Korrektur nach unten: seit Jahresbeginn sind die globalen Konjunkturrisiken gestiegen. Die geringere Dynamik der Welt wirtschaft sowie jene im Euroraum, die Turbulenzen an den inter-nationalen Finanzmärkten, die Normalisierung der Geldpolitik in den USA, der IS- Terror bzw der Konflikt in Syrien und die damit verbundene Flüchtlingskrise in der EU, hohe Kapitalabflüsse aus den Emerging Markets, insbesondere China, wo auch der Abwertungsdruck auf den Renminbi steigt, Brexit-Überlegungen Großbritanniens, und nicht zuletzt der niedrige Ölpreis zeigen ua Auswirkungen. Aber auch der Ukrainekonflikt mit den EU-Sanktionen gegen Russland auf der einen Seite und die Ablehnung des EU-Assoziierungsabkommens mit der Ukraine durch die Niederlande auf der anderen Seite sind nicht zu vergessen.

Trotz generellem Umsatzplus Sturzflug des Index der Umsatzentwicklung in ÖsterreichKein Wert des CFO-Stimmungsbarometers ist so volatil wie jener des Index der Umsatzentwicklung auf die nächsten zwölf Monate gesehen. Aktuell bleibt die USA der unangefochtene Umsatzleader mit einem Indexwert von 52% und zeigt gegenüber dem letzten Quartal einen Anstieg von 24 Prozentpunkten (Q1/2016: 28%, Q4/2015: 24%).

Die USA hängt damit das zweitplatzierte Deutschland mit einem Indexwert von 35% (Q1/2016: 15%, Q4/2015: 22%) klar ab. Auf Rang drei rückt Osteuropa vor (33%, Q1/2016 und Q4/2015: 9%). China, im dritten Quartal 2015 noch auf Platz zwei, fällt zurück, liegt aber mit einem Indexwert von -5% immer noch auf Platz fünf vor Österreich.

Österreich liegt in unserer aktuellen Umfrage auf Platz sechs und ist damit gerade noch vor Russland gereiht. Damit zeigt Österreich erstmalig seit dem dritten Quartal 2015 wieder ein rück läufiges Bild. Der Indexwert fiel gegenüber der letzten Umfrage um 20 Prozentpunkte auf aktuell -7% (Q1/2016: 13%, Q4/2015: 8%). Konkret: die Mehrheit der CFOs in Österreich geht von gleich-bleibenden Umsätzen aus (unverändert 56%, Q4/2015: 61%). Mit einer steigenden Umsatzentwicklung rechnen 19% (Q1/2016: 28%, Q4/2015: 23%), 25% gehen von einem Umsatzrückgang in den nächsten zwölf Monaten aus (Q1/2016 und Q4/2015: 16%).

Der Bankensektor sieht mehrheitlich (60%, Q1/2016: 83%, Q4/2015: 100%) eine Stagnation der Umsätze voraus, einem Umsatzrückgang sehen 40% der CFOs entgegen (Q1/2016: 17%, Q4/2015: 0%).

Abb. 14: Umsatzentwicklung nach RegionenWie schätzen Sie die Umsatzentwicklung/die Entwicklung der verrechneten Prämien Ihres Unternehmens in den nächsten 12 Monaten ein? (in den folgenden Regionen; Hinweis: Der Indexwert ist der Saldo der positiven und negativen Einschätzungen)

Abb. 13: Internationales BIP-Wachstum und Prognose

Quelle: EIU; *Prognose

USA52%

China-5%

#5

Russ-land/GUS-36%

#7

Deutschland35%

#2

Österreich-7%

#6

Osteuropa33%

#3West-

u. Südeuropa16%

#4

#1

CFO Stimmungsbarometer Q2/2016

12 |

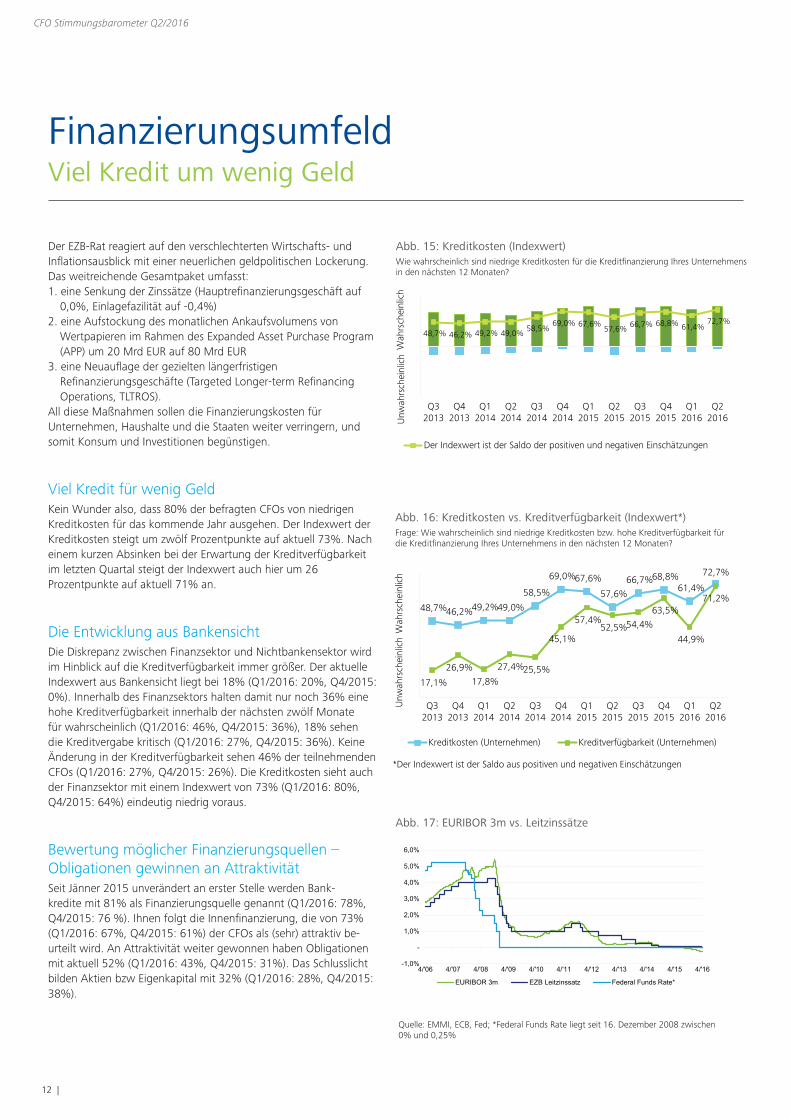

FinanzierungsumfeldViel Kredit um wenig Geld

Der EZB-Rat reagiert auf den verschlechterten Wirtschafts- und Inflationsausblick mit einer neuerlichen geldpolitischen Lockerung. Das weitreichende Gesamtpaket umfasst:1. eine Senkung der Zinssätze (Hauptrefinanzierungsgeschäft auf

0,0%, Einlagefazilität auf -0,4%)2. eine Aufstockung des monatlichen Ankaufsvolumens von

Wertpapieren im Rahmen des Expanded Asset Purchase Program (APP) um 20 Mrd EUR auf 80 Mrd EUR

3. eine Neuauflage der gezielten längerfristigen Refinanzierungsgeschäfte (Targeted Longer-term Refinancing Operations, TLTROS).

All diese Maßnahmen sollen die Finanzierungskosten für Unternehmen, Haushalte und die Staaten weiter verringern, und somit Konsum und Investitionen begünstigen.

Viel Kredit für wenig GeldKein Wunder also, dass 80% der befragten CFOs von niedrigen Kreditkosten für das kommende Jahr ausgehen. Der Indexwert der Kreditkosten steigt um zwölf Prozentpunkte auf aktuell 73%. Nach einem kurzen Absinken bei der Erwartung der Kreditverfügbarkeit im letzten Quartal steigt der Indexwert auch hier um 26 Prozentpunkte auf aktuell 71% an.

Die Entwicklung aus BankensichtDie Diskrepanz zwischen Finanzsektor und Nichtbankensektor wird im Hinblick auf die Kreditverfügbarkeit immer größer. Der aktuelle Indexwert aus Bankensicht liegt bei 18% (Q1/2016: 20%, Q4/2015: 0%). Innerhalb des Finanzsektors halten damit nur noch 36% eine hohe Kreditverfügbarkeit innerhalb der nächsten zwölf Monate für wahrscheinlich (Q1/2016: 46%, Q4/2015: 36%), 18% sehen die Kreditvergabe kritisch (Q1/2016: 27%, Q4/2015: 36%). Keine Änderung in der Kreditverfügbarkeit sehen 46% der teilnehmenden CFOs (Q1/2016: 27%, Q4/2015: 26%). Die Kreditkosten sieht auch der Finanzsektor mit einem Indexwert von 73% (Q1/2016: 80%, Q4/2015: 64%) eindeutig niedrig voraus.

Bewertung möglicher Finanzierungsquellen – Obligationen gewinnen an AttraktivitätSeit Jänner 2015 unverändert an erster Stelle werden Bank-kredite mit 81% als Finanzierungsquelle genannt (Q1/2016: 78%, Q4/2015: 76 %). Ihnen folgt die Innenfinanzierung, die von 73% (Q1/2016: 67%, Q4/2015: 61%) der CFOs als (sehr) attraktiv be-urteilt wird. An Attraktivität weiter gewonnen haben Obligationen mit aktuell 52% (Q1/2016: 43%, Q4/2015: 31%). Das Schlusslicht bilden Aktien bzw Eigenkapital mit 32% (Q1/2016: 28%, Q4/2015: 38%).

Abb. 15: Kreditkosten (Indexwert)Wie wahrscheinlich sind niedrige Kreditkosten für die Kreditfinanzierung Ihres Unternehmens in den nächsten 12 Monaten?

Abb. 16: Kreditkosten vs. Kreditverfügbarkeit (Indexwert*)Frage: Wie wahrscheinlich sind niedrige Kreditkosten bzw. hohe Kreditverfügbarkeit für die Kreditfinanzierung Ihres Unternehmens in den nächsten 12 Monaten?

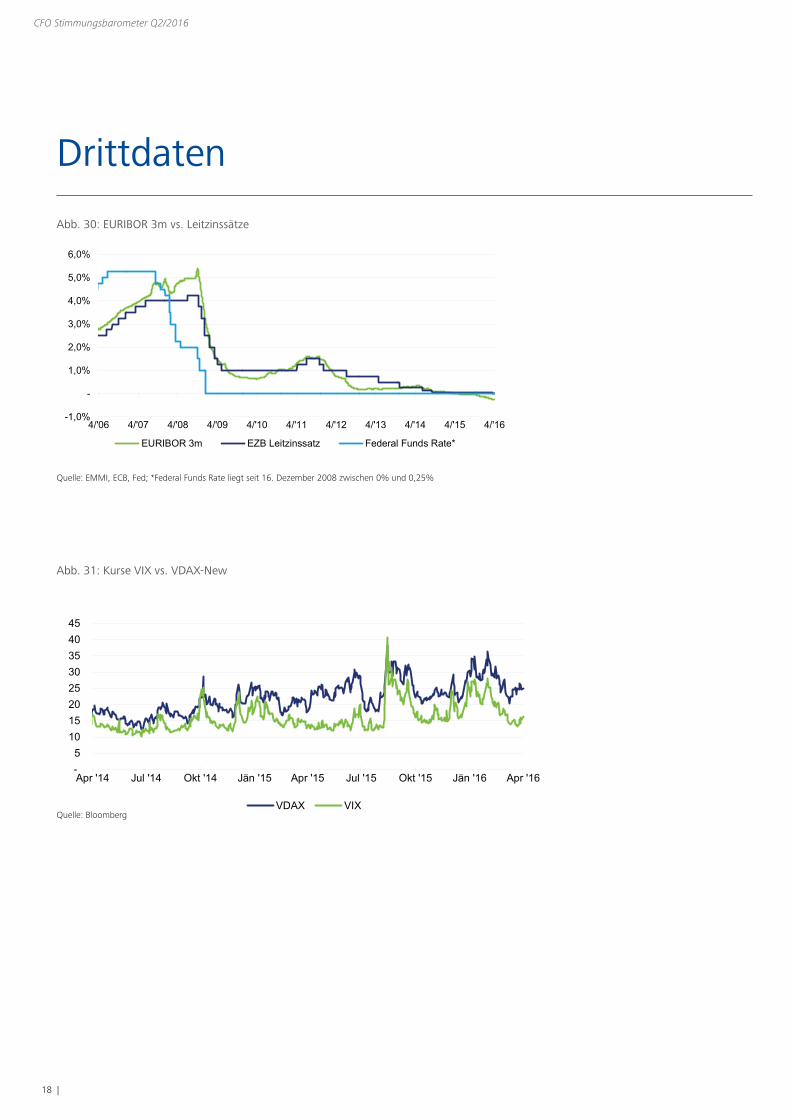

Abb. 17: EURIBOR 3m vs. Leitzinssätze

Quelle: EMMI, ECB, Fed; *Federal Funds Rate liegt seit 16. Dezember 2008 zwischen 0% und 0,25%

48,7% 46,2% 49,2% 49,0% 58,5%

69,0% 67,6% 57,6% 66,7% 68,8% 61,4%

72,7%

Q32013

Q42013

Q12014

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Der Indexwert ist der Saldo der positiven und negativen Einschätzungen

Unw

ahrs

chei

nlic

hW

ahrs

chei

nlic

h

48,7% 46,2% 49,2% 49,0%

58,5%

69,0% 67,6%

57,6%

66,7% 68,8% 61,4%

72,7%

17,1%

26,9%

17,8%

27,4% 25,5%

45,1%

57,4% 52,5% 54,4%

63,5%

44,9%

71,2%

Q32013

Q42013

Q12014

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Kreditkosten (Unternehmen) Kreditverfügbarkeit (Unternehmen)

*Der Indexwert ist der Saldo aus positiven und negativen Einschätzungen

Unw

ahrs

chei

nlic

hW

ahrs

chei

nlic

h

-1,0%

-

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

4/'06 4/'07 4/'08 4/'09 4/'10 4/'11 4/'12 4/'13 4/'14 4/'15 4/'16

EURIBOR 3m EZB Leitzinssatz Federal Funds Rate*

| 13

CFO Stimmungsbarometer Q2/2016

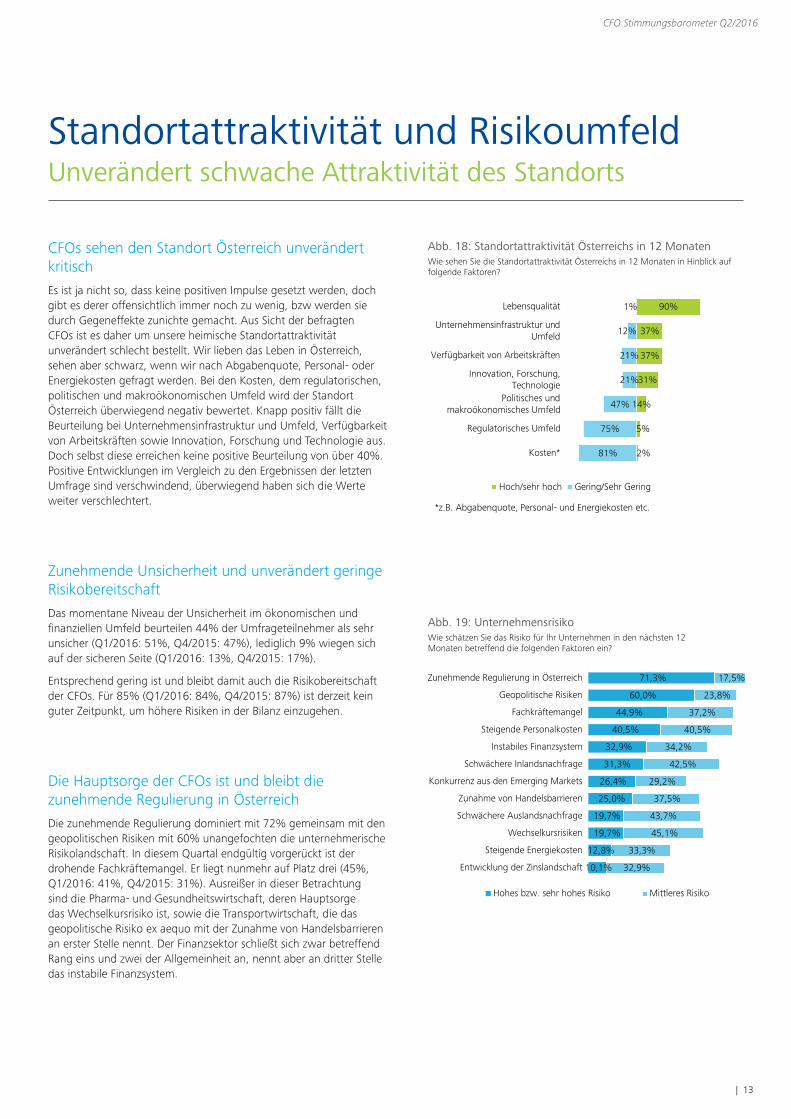

Standortattraktivität und RisikoumfeldUnverändert schwache Attraktivität des Standorts

Abb. 18: Standortattraktivität Österreichs in 12 MonatenWie sehen Sie die Standortattraktivität Österreichs in 12 Monaten in Hinblick auf folgende Faktoren?

Abb. 19: UnternehmensrisikoWie schätzen Sie das Risiko für Ihr Unternehmen in den nächsten 12 Monaten betreffend die folgenden Faktoren ein?

CFOs sehen den Standort Österreich unverändert kritischEs ist ja nicht so, dass keine positiven Impulse gesetzt werden, doch gibt es derer offensichtlich immer noch zu wenig, bzw werden sie durch Gegeneffekte zunichte gemacht. Aus Sicht der befragten CFOs ist es daher um unsere heimische Standortattraktivität unverändert schlecht bestellt. Wir lieben das Leben in Österreich, sehen aber schwarz, wenn wir nach Abgabenquote, Personal- oder Energiekosten gefragt werden. Bei den Kosten, dem regulatorischen, politischen und makroökonomischen Umfeld wird der Standort Österreich überwiegend negativ bewertet. Knapp positiv fällt die Beurteilung bei Unternehmensinfrastruktur und Umfeld, Verfügbarkeit von Arbeitskräften sowie Innovation, Forschung und Technologie aus. Doch selbst diese erreichen keine positive Beurteilung von über 40%. Positive Entwicklungen im Vergleich zu den Ergebnissen der letzten Umfrage sind verschwindend, überwiegend haben sich die Werte weiter verschlechtert.

Zunehmende Unsicherheit und unverändert geringe Risikobereitschaft Das momentane Niveau der Unsicherheit im ökonomischen und finanziellen Umfeld beurteilen 44% der Umfrageteilnehmer als sehr unsicher (Q1/2016: 51%, Q4/2015: 47%), lediglich 9% wiegen sich auf der sicheren Seite (Q1/2016: 13%, Q4/2015: 17%).

Entsprechend gering ist und bleibt damit auch die Risikobereitschaft der CFOs. Für 85% (Q1/2016: 84%, Q4/2015: 87%) ist derzeit kein guter Zeitpunkt, um höhere Risiken in der Bilanz einzugehen.

Die Hauptsorge der CFOs ist und bleibt die zunehmende Regulierung in Österreich Die zunehmende Regulierung dominiert mit 72% gemeinsam mit den geopolitischen Risiken mit 60% unangefochten die unternehmerische Risikolandschaft. In diesem Quartal endgültig vorgerückt ist der drohende Fachkräftemangel. Er liegt nunmehr auf Platz drei (45%, Q1/2016: 41%, Q4/2015: 31%). Ausreißer in dieser Betrachtung sind die Pharma- und Gesundheitswirtschaft, deren Hauptsorge das Wechselkursrisiko ist, sowie die Transportwirtschaft, die das geopolitische Risiko ex aequo mit der Zunahme von Handelsbarrieren an erster Stelle nennt. Der Finanzsektor schließt sich zwar betreffend Rang eins und zwei der Allgemeinheit an, nennt aber an dritter Stelle das instabile Finanzsystem.

71,3%

60,0%

44,9%

40,5%

32,9%

31,3%

26,4%

25,0%

19,7%

19,7%

12,8%

10,1%

17,5%

23,8%

37,2%

40,5%

34,2%

42,5%

29,2%

37,5%

43,7%

45,1%

33,3%

32,9%

Zunehmende Regulierung in Österreich

Geopolitische Risiken

Fachkräftemangel

Steigende Personalkosten

Instabiles Finanzsystem

Schwächere Inlandsnachfrage

Konkurrenz aus den Emerging Markets

Zunahme von Handelsbarrieren

Schwächere Auslandsnachfrage

Wechselkursrisiken

Steigende Energiekosten

Entwicklung der Zinslandschaft

Hohes bzw. sehr hohes Risiko Mittleres Risiko

90%

37%

37%

31%

14%

5%

2%

1%

12%

21%

21%

47%

75%

81%

Lebensqualität

Unternehmensinfrastruktur undUmfeld

Verfügbarkeit von Arbeitskräften

Innovation, Forschung,Technologie

Politisches undmakroökonomisches Umfeld

Regulatorisches Umfeld

Kosten*

Hoch/sehr hoch Gering/Sehr Gering

*z.B. Abgabenquote, Personal -und Energiekosten etc.-

CFO Stimmungsbarometer Q2/2016

14 |

3,2

3,2

3,0

2,5

2,3

2,2

Konkurrenzdruck durchbranchenfremde

Unternehmen/Start-ups

Konkurrenzdruck durch EmergingMarkets-Unternehmen

Ressourcenknappheit

Demographischer Wandel

Digitalisierung

Europäische Regularien

4,1

3,7

3,2

3,1

2,9

2,8

2,1

1,9

Verkauf von Vermögenswerten

Reduktion auf das Kerngeschäft

Reduzierung von Finanzrisiken (FX-Risiko, Zinsrisiko, Derivate, Aktien etc.)

Reduzierung des Verschuldungsgrades

Eigenkapitalstärkungen

Erhöhung des operativen Cash Flows

Kostensenkung

3,7

3,6

3,6

3,0

3,0

3,0

2,9

2,8

2,5

2,3

2,1

1,9

Erhöhung des Betriebsaufwandes (OPEX)

Wachstum durch Firmenübernahmen/-zukäufe in Österreich

Erhöhung der Produktionskapazitäten inÖsterreich

Erhöhung der Investitionen (CAPEX)

Expansion in neue Märkte

Erhöhung der Produktionskapazitäten imAusland

Wachstum durch Firmenübernahmen/-zukäufe im Ausland

Verstärkte F&E

Hiring new talents

Investitionen in die IT bzw. in dieQualität des Datenmaterials

Einführung neuerProdukte/Dienstleistungen

Organisches Wachstum

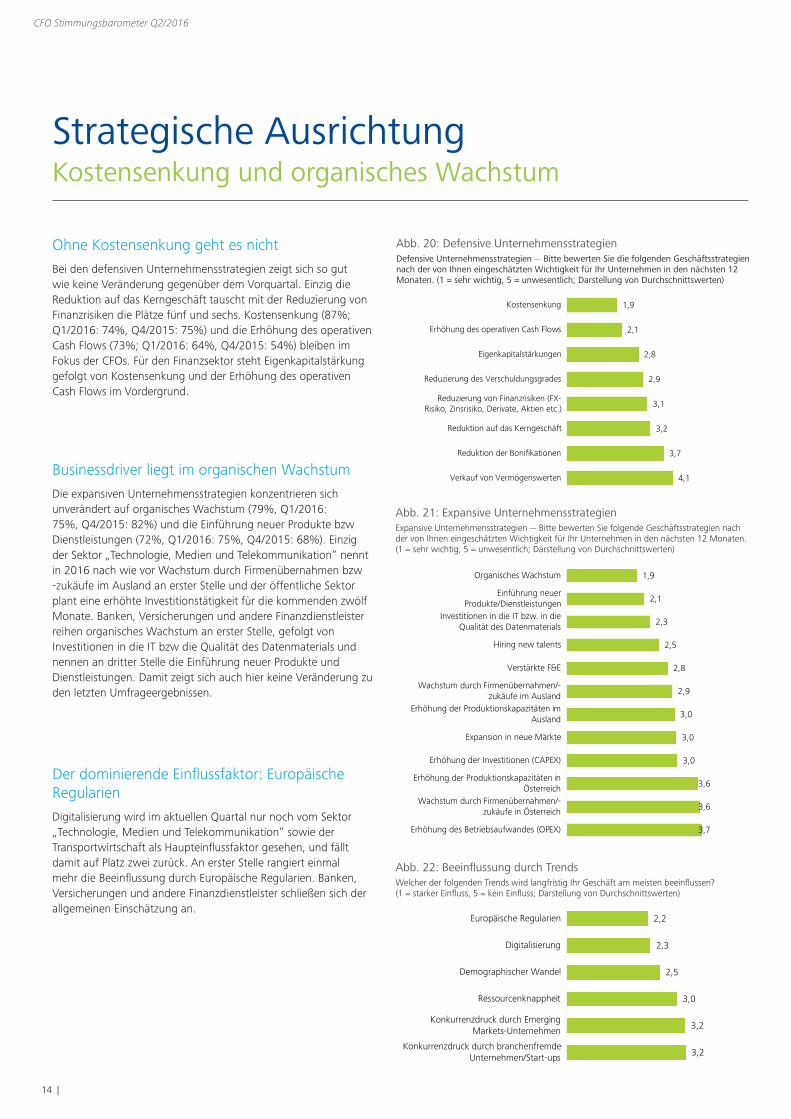

Strategische AusrichtungKostensenkung und organisches Wachstum

Abb. 20: Defensive UnternehmensstrategienDefensive Unternehmensstrategien — Bitte bewerten Sie die folgenden Geschäftsstrategien nach der von Ihnen eingeschätzten Wichtigkeit für Ihr Unternehmen in den nächsten 12 Monaten. (1 = sehr wichtig, 5 = unwesentlich; Darstellung von Durchschnittswerten)

Abb. 21: Expansive UnternehmensstrategienExpansive Unternehmensstrategien — Bitte bewerten Sie folgende Geschäftsstrategien nach der von Ihnen eingeschätzten Wichtigkeit für Ihr Unternehmen in den nächsten 12 Monaten. (1 = sehr wichtig, 5 = unwesentlich; Darstellung von Durchschnittswerten)

Abb. 22: Beeinflussung durch TrendsWelcher der folgenden Trends wird langfristig Ihr Geschäft am meisten beeinflussen? (1 = starker Einfluss, 5 = kein Einfluss; Darstellung von Durchschnittswerten)

Ohne Kostensenkung geht es nicht

Bei den defensiven Unternehmensstrategien zeigt sich so gut wie keine Veränderung gegenüber dem Vorquartal. Einzig die Reduktion auf das Kerngeschäft tauscht mit der Reduzierung von Finanzrisiken die Plätze fünf und sechs. Kostensenkung (87%; Q1/2016: 74%, Q4/2015: 75%) und die Erhöhung des operativen Cash Flows (73%; Q1/2016: 64%, Q4/2015: 54%) bleiben im Fokus der CFOs. Für den Finanzsektor steht Eigenkapitalstärkung gefolgt von Kostensenkung und der Erhöhung des operativen Cash Flows im Vordergrund.

Businessdriver liegt im organischen Wachstum

Die expansiven Unternehmensstrategien konzentrieren sich unverändert auf organisches Wachstum (79%, Q1/2016: 75%, Q4/2015: 82%) und die Einführung neuer Produkte bzw Dienstleistungen (72%, Q1/2016: 75%, Q4/2015: 68%). Einzig der Sektor „Technologie, Medien und Telekommunikation“ nennt in 2016 nach wie vor Wachstum durch Firmenübernahmen bzw -zukäufe im Ausland an erster Stelle und der öffentliche Sektor plant eine erhöhte Investitionstätigkeit für die kommenden zwölf Monate. Banken, Versicherungen und andere Finanzdienstleister reihen organisches Wachstum an erster Stelle, gefolgt von Investitionen in die IT bzw die Qualität des Datenmaterials und nennen an dritter Stelle die Einführung neuer Produkte und Dienstleistungen. Damit zeigt sich auch hier keine Veränderung zu den letzten Umfrageergebnissen.

Der dominierende Einflussfaktor: Europäische Regularien

Digitalisierung wird im aktuellen Quartal nur noch vom Sektor „Technologie, Medien und Telekommunikation“ sowie der Transportwirtschaft als Haupteinflussfaktor gesehen, und fällt damit auf Platz zwei zurück. An erster Stelle rangiert einmal mehr die Beeinflussung durch Europäische Regularien. Banken, Versicherungen und andere Finanzdienstleister schließen sich der allgemeinen Einschätzung an.

3,2

3,2

3,0

2,5

2,3

2,2

Konkurrenzdruck durch branchenfremdeUnternehmen/Start-ups

Konkurrenzdruck durch EmergingMarkets-Unternehmen

Ressourcenknappheit

Demographischer Wandel

Digitalisierung

Europäische Regularien

| 15

CFO Stimmungsbarometer Q2/2016

70%

20%

6%

4%

0%

71%

22%

3%

2%

1%

73%

20%

3%

4%

0%

0% 20% 40% 60% 80% 100%

keine Auswirkungen

einige Vorteile

viele Vorteile

einige Nachteile

viele Nachteile

ÖsterreichEUdurchschnittlich gewichtete BIP-Daten aller teilnehmenden Länder

EU: Austria, Belgium, Finland, France, Germany, Ireland, Italy, Netherlands, Portugal, Spain, Poland, Sweden

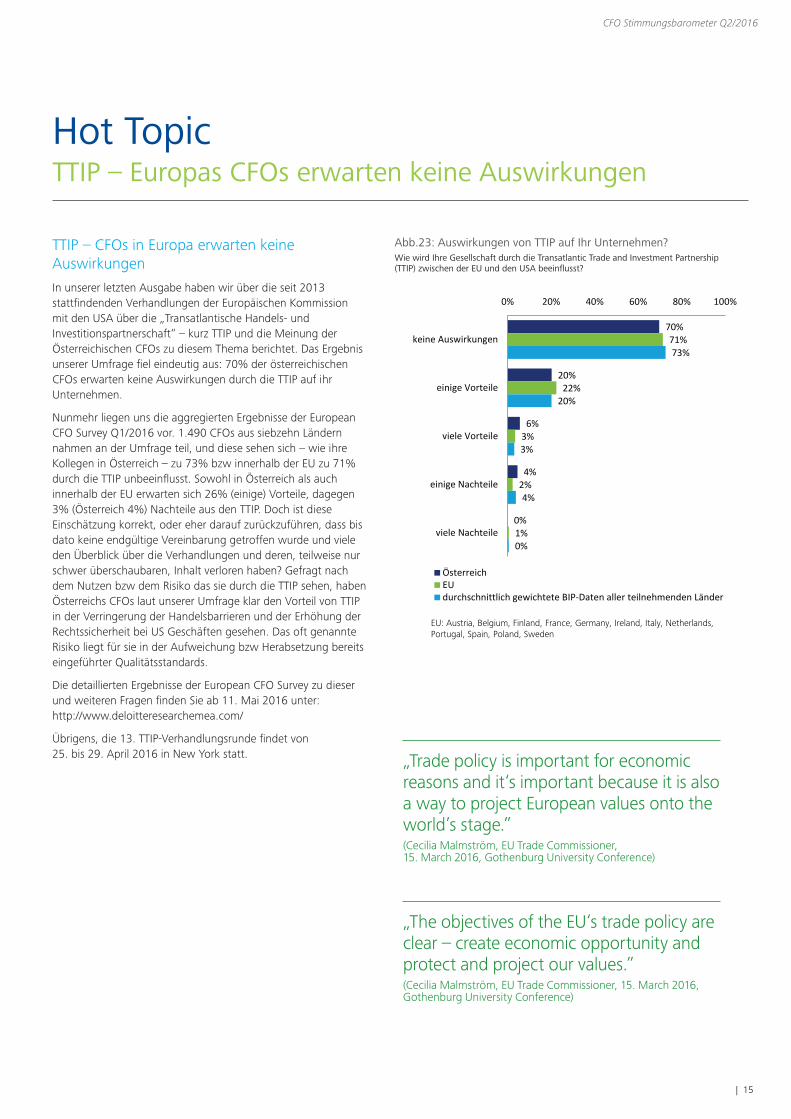

Hot TopicTTIP – Europas CFOs erwarten keine Auswirkungen

TTIP – CFOs in Europa erwarten keine Auswirkungen

In unserer letzten Ausgabe haben wir über die seit 2013 stattfindenden Verhandlungen der Europäischen Kommission mit den USA über die „Transatlantische Handels- und Investitionspartnerschaft“ – kurz TTIP und die Meinung der Österreichischen CFOs zu diesem Thema berichtet. Das Ergebnis unserer Umfrage fiel eindeutig aus: 70% der österreichischen CFOs erwarten keine Auswirkungen durch die TTIP auf ihr Unternehmen.

Nunmehr liegen uns die aggregierten Ergebnisse der European CFO Survey Q1/2016 vor. 1.490 CFOs aus siebzehn Ländern nahmen an der Umfrage teil, und diese sehen sich – wie ihre Kollegen in Österreich – zu 73% bzw innerhalb der EU zu 71% durch die TTIP unbeeinflusst. Sowohl in Österreich als auch innerhalb der EU erwarten sich 26% (einige) Vorteile, dagegen 3% (Österreich 4%) Nachteile aus den TTIP. Doch ist diese Einschätzung korrekt, oder eher darauf zurückzuführen, dass bis dato keine endgültige Vereinbarung getroffen wurde und viele den Überblick über die Verhandlungen und deren, teilweise nur schwer überschaubaren, Inhalt verloren haben? Gefragt nach dem Nutzen bzw dem Risiko das sie durch die TTIP sehen, haben Österreichs CFOs laut unserer Umfrage klar den Vorteil von TTIP in der Verringerung der Handelsbarrieren und der Erhöhung der Rechtssicherheit bei US Geschäften gesehen. Das oft genannte Risiko liegt für sie in der Aufweichung bzw Herabsetzung bereits eingeführter Qualitätsstandards.

Die detaillierten Ergebnisse der European CFO Survey zu dieser und weiteren Fragen finden Sie ab 11. Mai 2016 unter: http://www.deloitteresearchemea.com/

Übrigens, die 13. TTIP-Verhandlungsrunde findet von 25. bis 29. April 2016 in New York statt.

„Trade policy is important for economic reasons and it‘s important because it is also a way to project European values onto the world’s stage.” (Cecilia Malmström, EU Trade Commissioner, 15. March 2016, Gothenburg University Conference)

Abb.23: Auswirkungen von TTIP auf Ihr Unternehmen?Wie wird Ihre Gesellschaft durch die Transatlantic Trade and Investment Partnership (TTIP) zwischen der EU und den USA beeinflusst?

„The objectives of the EU‘s trade policy are clear – create economic opportunity and protect and project our values.” (Cecilia Malmström, EU Trade Commissioner, 15. March 2016, Gothenburg University Conference)

CFO Stimmungsbarometer Q2/2016

16 |

44

27

23

22

21

21

19

6

4

Cyber-Sicherheit ist in unserem allgemeinen Risikoplan integriert undwird von mir im Zuge dessen reviewt

Ich arbeite eng mit unserem CIO zusammen und bin in das ThemaCyber-Sicherheit involviert

Cyber-Sicherheit liegt direkt in meinem Verantwortungsbereich, derCIO ist mir unterstellt

Cyber-Sicherheit wird von mir anlassbezogen behandelt

Ich bin wenig involviert –Für Fragen der Cyber-Sicherheit ist der CIO zuständig

Als CFO reviewe ich regelmäßig die vom CIO und seinem Teamerarbeiteten Aktionspläne im Zusammenhang mit Cyber-Sicherheit

Als CFO bin/war ich in die Entwicklung eines Aktionsplans imZusammenhang mit Cyber-Sicherheit involviert

Cyber-Sicherheit liegt direkt in meinem Verantwortungsbereich, einenCIO gibt es nicht

Unsere Organisation hat keine Cyber-Attacken zu befürchten

–

11,1%

37,0%

37,0%

12,3%

2,5%

sehr hoch

hoch

mittel

gering

sehr gering

Hot TopicCyber Security – 85% sehen das Risiko einer Attacke

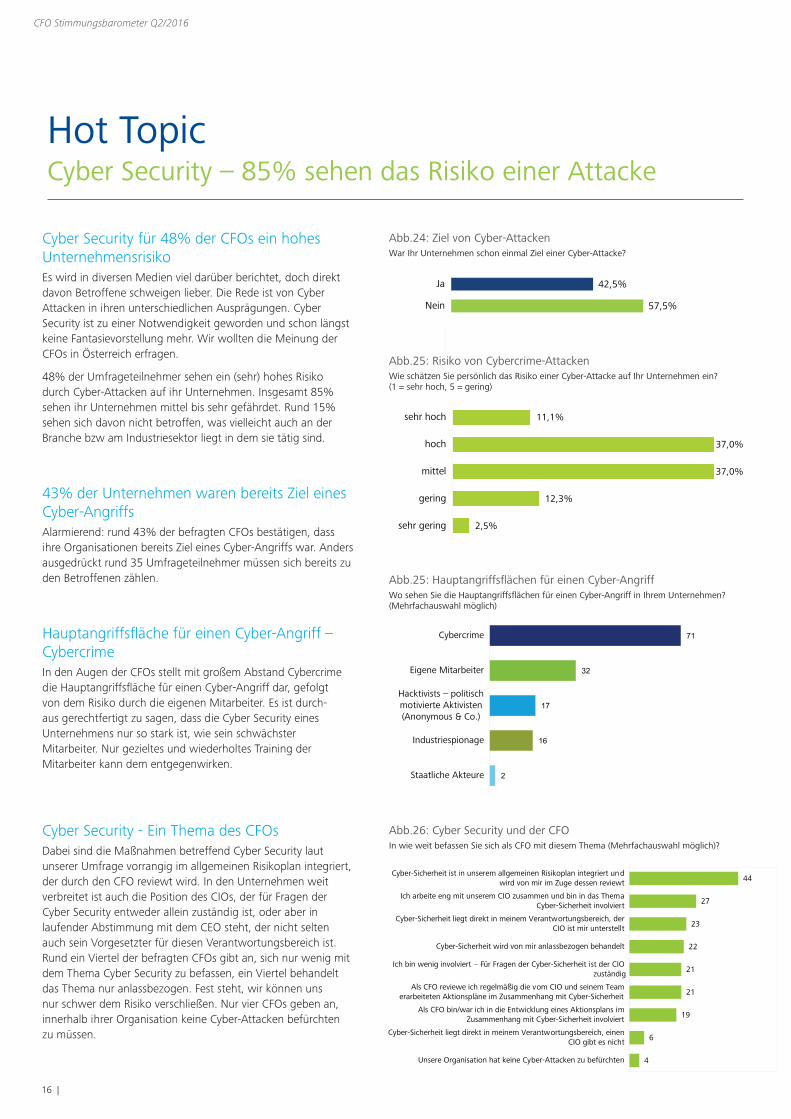

Cyber Security für 48% der CFOs ein hohes UnternehmensrisikoEs wird in diversen Medien viel darüber berichtet, doch direkt davon Betroffene schweigen lieber. Die Rede ist von Cyber Attacken in ihren unterschiedlichen Ausprägungen. Cyber Security ist zu einer Notwendigkeit geworden und schon längst keine Fantasievorstellung mehr. Wir wollten die Meinung der CFOs in Österreich erfragen.

48% der Umfrageteilnehmer sehen ein (sehr) hohes Risiko durch Cyber-Attacken auf ihr Unternehmen. Insgesamt 85% sehen ihr Unternehmen mittel bis sehr gefährdet. Rund 15% sehen sich davon nicht betroffen, was vielleicht auch an der Branche bzw am Industriesektor liegt in dem sie tätig sind.

43% der Unternehmen waren bereits Ziel eines Cyber-AngriffsAlarmierend: rund 43% der befragten CFOs bestätigen, dass ihre Organisationen bereits Ziel eines Cyber-Angriffs war. Anders ausgedrückt rund 35 Umfrageteilnehmer müssen sich bereits zu den Betroffenen zählen.

Hauptangriffsfläche für einen Cyber-Angriff – CybercrimeIn den Augen der CFOs stellt mit großem Abstand Cybercrime die Hauptangriffsfläche für einen Cyber-Angriff dar, gefolgt von dem Risiko durch die eigenen Mitarbeiter. Es ist durch-aus gerechtfertigt zu sagen, dass die Cyber Security eines Unternehmens nur so stark ist, wie sein schwächster Mitarbeiter. Nur gezieltes und wiederholtes Training der Mitarbeiter kann dem entgegenwirken.

Cyber Security - Ein Thema des CFOsDabei sind die Maßnahmen betreffend Cyber Security laut unserer Umfrage vorrangig im allgemeinen Risikoplan integriert, der durch den CFO reviewt wird. In den Unternehmen weit verbreitet ist auch die Position des CIOs, der für Fragen der Cyber Security entweder allein zuständig ist, oder aber in laufender Abstimmung mit dem CEO steht, der nicht selten auch sein Vorgesetzter für diesen Verantwortungsbereich ist. Rund ein Viertel der befragten CFOs gibt an, sich nur wenig mit dem Thema Cyber Security zu befassen, ein Viertel behandelt das Thema nur anlassbezogen. Fest steht, wir können uns nur schwer dem Risiko verschließen. Nur vier CFOs geben an, innerhalb ihrer Organisation keine Cyber-Attacken befürchten zu müssen.

Abb.25: Risiko von Cybercrime-AttackenWie schätzen Sie persönlich das Risiko einer Cyber-Attacke auf Ihr Unternehmen ein? (1 = sehr hoch, 5 = gering)

71

32

17

16

2

Cybercrime

Eigene Mitarbeiter

Hacktivists – politisch motivierte Aktivisten (Anonymous & Co.)

Industriespionage

Staatliche Akteure

Abb.25: Hauptangriffsflächen für einen Cyber-AngriffWo sehen Sie die Hauptangriffsflächen für einen Cyber-Angriff in Ihrem Unternehmen? (Mehrfachauswahl möglich)

Abb.26: Cyber Security und der CFOIn wie weit befassen Sie sich als CFO mit diesem Thema (Mehrfachauswahl möglich)?

Abb.24: Ziel von Cyber-AttackenWar Ihr Unternehmen schon einmal Ziel einer Cyber-Attacke?

42,5%

57,5%

Ja

Nein

| 17

CFO Stimmungsbarometer Q2/2016

Drittdaten

Abb. 27: Economic policy uncertainty Index

Abb. 28: Verbrauchervertrauen Österreich vs. Deutschland vs. EU-28

Abb. 29: Entwicklung des Leitzinssatzes

Quelle: Policyuncertainty.com; *basierend auf Zeitungsartikeln

Quelle: OeNB, Europäische Kommission

-

50

100

150

200

250

300

350

400

3/'13 7/'13 11/'13 3/'14 7/'14 11/'14 3/'15 7/'15 11/'15 3/'16

Europa Deutschland USA

(40)

(30)

(20)

(10)

-

10

20

3/'04 3/'05 3/'06 3/'07 3/'08 3/'09 3/'10 3/'11 3/'12 3/'13 3/'14 3/'15 3/'16

Österreich Deutschland EU-28

-

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

3/06 3/07 3/08 3/09 3/10 3/11 3/12 3/13 3/14 3/15 3/16

EZB Leitzinssatz Federal Funds Rate

Quelle: ECB, Fed

CFO Stimmungsbarometer Q2/2016

18 |

-1,0%

-

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

4/'06 4/'07 4/'08 4/'09 4/'10 4/'11 4/'12 4/'13 4/'14 4/'15 4/'16

EURIBOR 3m EZB Leitzinssatz Federal Funds Rate*

Drittdaten

Abb. 30: EURIBOR 3m vs. Leitzinssätze

Abb. 31: Kurse VIX vs. VDAX-New

Quelle: EMMI, ECB, Fed; *Federal Funds Rate liegt seit 16. Dezember 2008 zwischen 0% und 0,25%

Quelle: Bloomberg

- 5

10 15 20 25 30 35 40 45

Apr '14 Jul '14 Okt '14 Jän '15 Apr '15 Jul '15 Okt '15 Jän '16 Apr '16

VDAX VIXQuelle: Bloomberg

| 19

CFO Stimmungsbarometer Q2/2016

0,80%

0,10%

0,00%

15,50%

0,10%

1,50%

1,60%

0,30%

0,40%

7,10%

1,40%

1,90%

1,90%

1,60%

1,00%

5,80%

2,00%

2,10%

- 5,0% 10,0% 15,0% 20,0%

Österreich

Deutschland

EU28

Russland

USA

China

2015 2016* 2017*

0,80%

1,40%

1,80%

-3,80%

2,40%

6,90%

1,10%

1,40%

1,60%

-1,30%

2,00%

6,50%

1,30%

1,60%

1,80%

0,90%

2,30%

6,00%

(6,0%) (4,0%) (2,0%) - 2,0% 4,0% 6,0% 8,0%

Österreich

Deutschland

EU28

Russland

USA

China

2015 2016* 2017*

Drittdaten

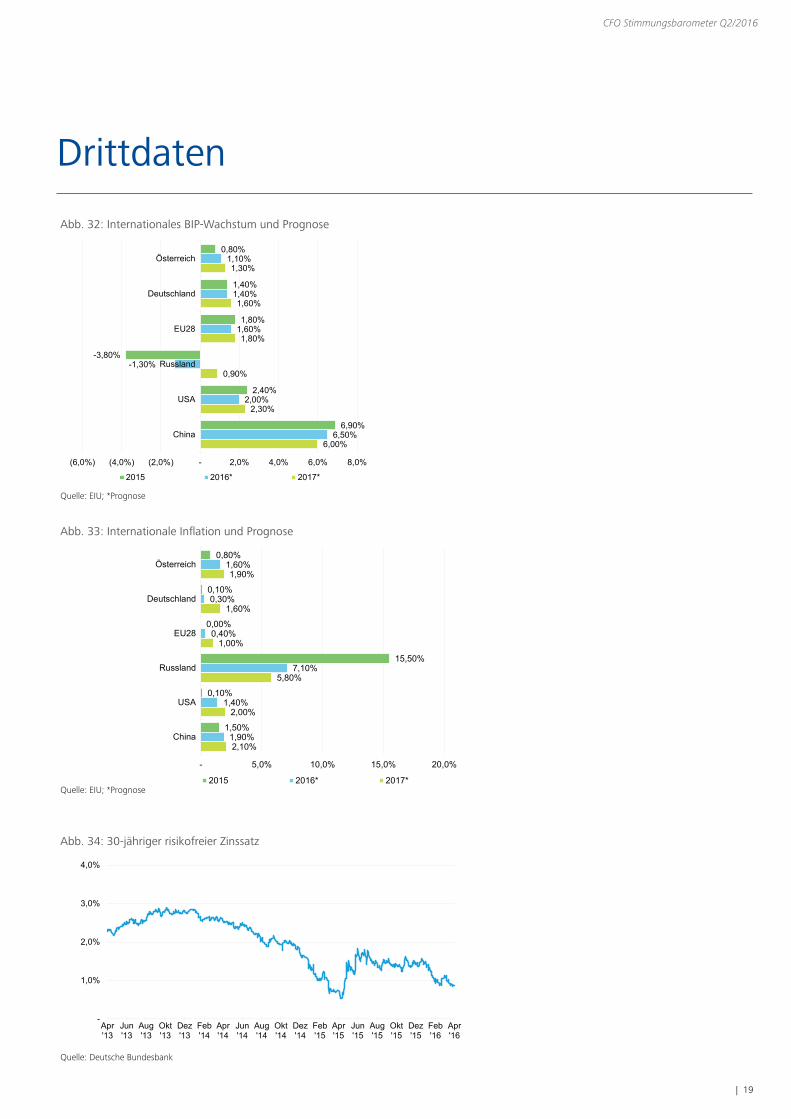

Abb. 32: Internationales BIP-Wachstum und Prognose

Abb. 33: Internationale Inflation und Prognose

Abb. 34: 30-jähriger risikofreier Zinssatz

Quelle: EIU; *Prognose

Quelle: EIU; *Prognose

Quelle: Deutsche Bundesbank

-

1,0%

2,0%

3,0%

4,0%

Apr'13

Jun'13

Aug'13

Okt'13

Dez'13

Feb'14

Apr'14

Jun'14

Aug'14

Okt'14

Dez'14

Feb'15

Apr'15

Jun'15

Aug'15

Okt'15

Dez'15

Feb'16

Apr'16

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited, eine „UK private company limited by guarantee“ („DTTL“), deren Netzwerk von Mitgliedsunterneh-men und deren verbundenen Unternehmen. DTTL und jedes ihrer Mitgliedsunternehmen sind rechtlich selbstständige und unabhängige Unternehmen. DTTL (auch „Deloitte Global“ genannt) erbringt keine Dienstleistungen für Kunden. Unter www.deloitte.com/about finden Sie eine detaillierte Beschreibung von DTTL und ihrer Mitgliedsunternehmen.

© 2016 Deloitte Consulting GmbH

Autoren

Mag. Ulrike ErdélyiCFO-Program Manager+43 1 537 [email protected]

Lisa Brandstetter, MA Analyst +43 1 537 00-2721 [email protected]

www.deloitte.at/cfo

Kontakt

Mag. Gerhard Marterbauer Partner +43 1 537 00-4600 [email protected]

Dr. Bernhard Gröhs Managing Partner +43 1 537 00-5500 [email protected]