Embed Size (px)

Citation preview

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 1 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

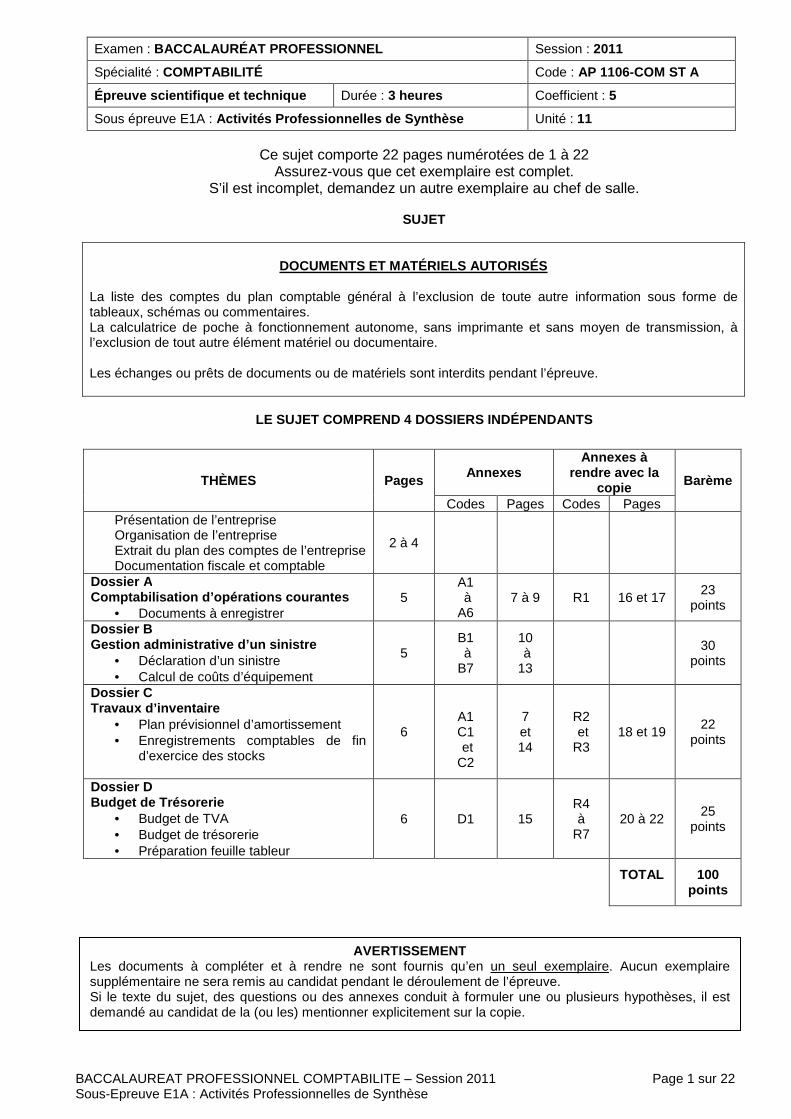

Examen : BACCALAURÉAT PROFESSIONNEL Session : 2011

Spécialité : COMPTABILITÉ Code : AP 1106-COM ST A

Épreuve scientifique et technique Durée : 3 heures Coefficient : 5

Sous épreuve E1A : Activités Professionnelles de Synthèse Unité : 11

Ce sujet comporte 22 pages numérotées de 1 à 22

Assurez-vous que cet exemplaire est complet. S’il est incomplet, demandez un autre exemplaire au chef de salle.

SUJET

DOCUMENTS ET MATÉRIELS AUTORISÉS

La liste des comptes du plan comptable général à l’exclusion de toute autre information sous forme de tableaux, schémas ou commentaires. La calculatrice de poche à fonctionnement autonome, sans imprimante et sans moyen de transmission, à l’exclusion de tout autre élément matériel ou documentaire. Les échanges ou prêts de documents ou de matériels sont interdits pendant l’épreuve.

LE SUJET COMPREND 4 DOSSIERS INDÉPENDANTS

THÈMES Pages Annexes

Annexes à rendre avec la

copie Barème

Codes Pages Codes Pages Présentation de l’entreprise Organisation de l’entreprise Extrait du plan des comptes de l’entreprise Documentation fiscale et comptable

2 à 4

Dossier A Comptabilisation d’opérations courantes

• Documents à enregistrer 5

A1 à A6

7 à 9 R1 16 et 17 23

points

Dossier B Gestion administrative d’un sinistre

• Déclaration d’un sinistre • Calcul de coûts d’équipement

5 B1 à B7

10 à 13

30

points

Dossier C Travaux d’inventaire

• Plan prévisionnel d’amortissement • Enregistrements comptables de fin

d’exercice des stocks

6

A1 C1 et C2

7 et 14

R2 et R3

18 et 19 22

points

Dossier D Budget de Trésorerie

• Budget de TVA • Budget de trésorerie • Préparation feuille tableur

6 D1 15 R4 à

R7 20 à 22

25 points

TOTAL 100 points

AVERTISSEMENT Les documents à compléter et à rendre ne sont fournis qu’en un seul exemplaire. Aucun exemplaire supplémentaire ne sera remis au candidat pendant le déroulement de l’épreuve. Si le texte du sujet, des questions ou des annexes conduit à formuler une ou plusieurs hypothèses, il est demandé au candidat de la (ou les) mentionner explicitement sur la copie.

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 2 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

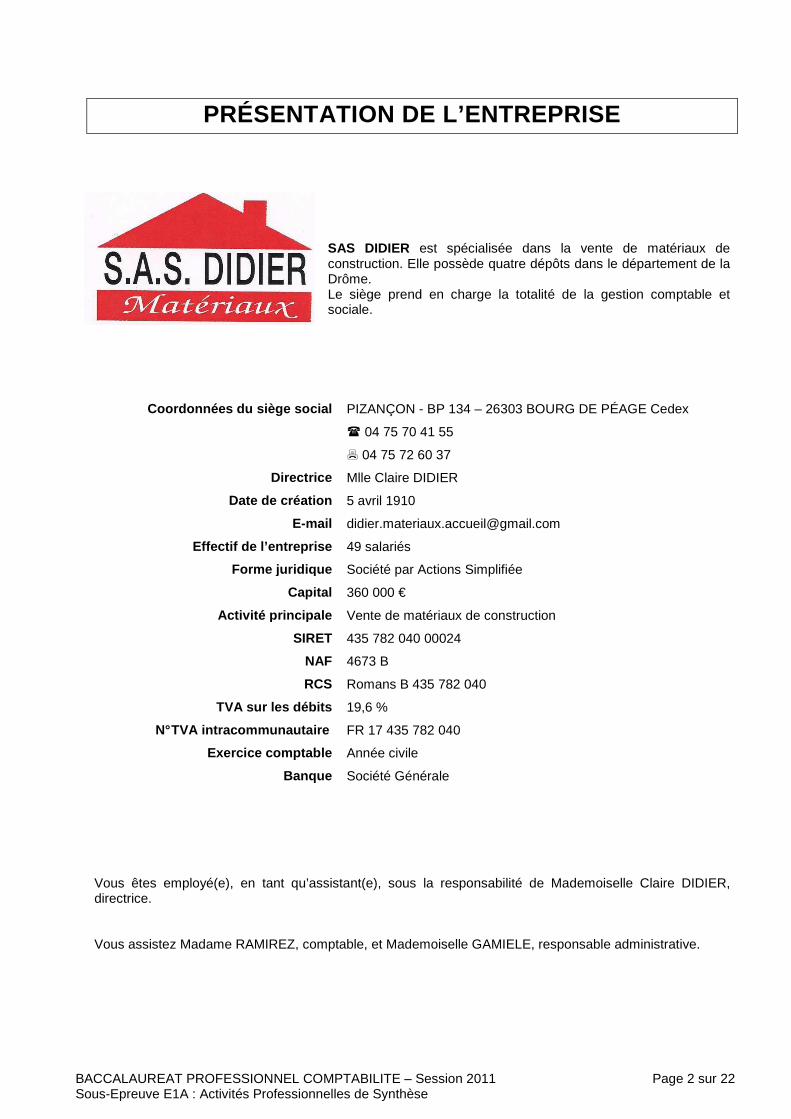

PRÉSENTATION DE L’ENTREPRISE

SAS DIDIER est spécialisée dans la vente de matériaux de construction. Elle possède quatre dépôts dans le département de la Drôme. Le siège prend en charge la totalité de la gestion comptable et sociale.

Coordonnées du siège social

PIZANÇON - BP 134 – 26303 BOURG DE PÉAGE Cedex

� 04 75 70 41 55

� 04 75 72 60 37

Directrice Mlle Claire DIDIER

Date de création

5 avril 1910

Effectif de l’entreprise 49 salariés

Forme juridique

Capital

Société par Actions Simplifiée

360 000 €

Activité principale Vente de matériaux de construction

SIRET

NAF

435 782 040 00024

4673 B

RCS Romans B 435 782 040

TVA sur les débits 19,6 %

N° TVA intracommunautaire FR 17 435 782 040

Exercice comptable Année civile

Banque Société Générale

Vous êtes employé(e), en tant qu’assistant(e), sous la responsabilité de Mademoiselle Claire DIDIER, directrice. Vous assistez Madame RAMIREZ, comptable, et Mademoiselle GAMIELE, responsable administrative.

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 3 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

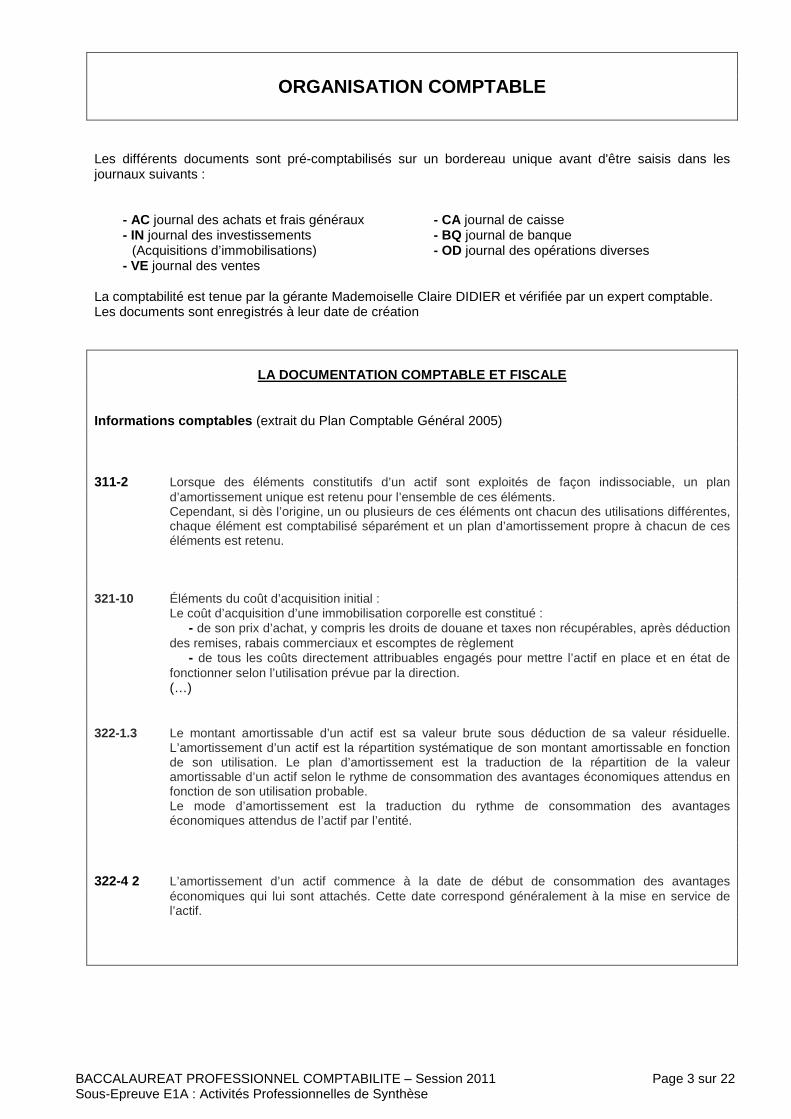

ORGANISATION COMPTABLE

Les différents documents sont pré-comptabilisés sur un bordereau unique avant d'être saisis dans les journaux suivants :

- AC journal des achats et frais généraux - CA journal de caisse - IN journal des investissements - BQ journal de banque

(Acquisitions d’immobilisations) - OD journal des opérations diverses - VE journal des ventes

La comptabilité est tenue par la gérante Mademoiselle Claire DIDIER et vérifiée par un expert comptable. Les documents sont enregistrés à leur date de création

LA DOCUMENTATION COMPTABLE ET FISCALE

Informations comptables (extrait du Plan Comptable Général 2005) 311-2 Lorsque des éléments constitutifs d’un actif sont exploités de façon indissociable, un plan

d’amortissement unique est retenu pour l’ensemble de ces éléments. Cependant, si dès l’origine, un ou plusieurs de ces éléments ont chacun des utilisations différentes,

chaque élément est comptabilisé séparément et un plan d’amortissement propre à chacun de ces éléments est retenu.

321-10 Éléments du coût d’acquisition initial : Le coût d’acquisition d’une immobilisation corporelle est constitué : - de son prix d’achat, y compris les droits de douane et taxes non récupérables, après déduction

des remises, rabais commerciaux et escomptes de règlement - de tous les coûts directement attribuables engagés pour mettre l’actif en place et en état de

fonctionner selon l’utilisation prévue par la direction. (…) 322-1.3 Le montant amortissable d’un actif est sa valeur brute sous déduction de sa valeur résiduelle.

L’amortissement d’un actif est la répartition systématique de son montant amortissable en fonction de son utilisation. Le plan d’amortissement est la traduction de la répartition de la valeur amortissable d’un actif selon le rythme de consommation des avantages économiques attendus en fonction de son utilisation probable.

Le mode d’amortissement est la traduction du rythme de consommation des avantages économiques attendus de l’actif par l’entité.

322-4 2 L’amortissement d’un actif commence à la date de début de consommation des avantages

économiques qui lui sont attachés. Cette date correspond généralement à la mise en service de l’actif.

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 4 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

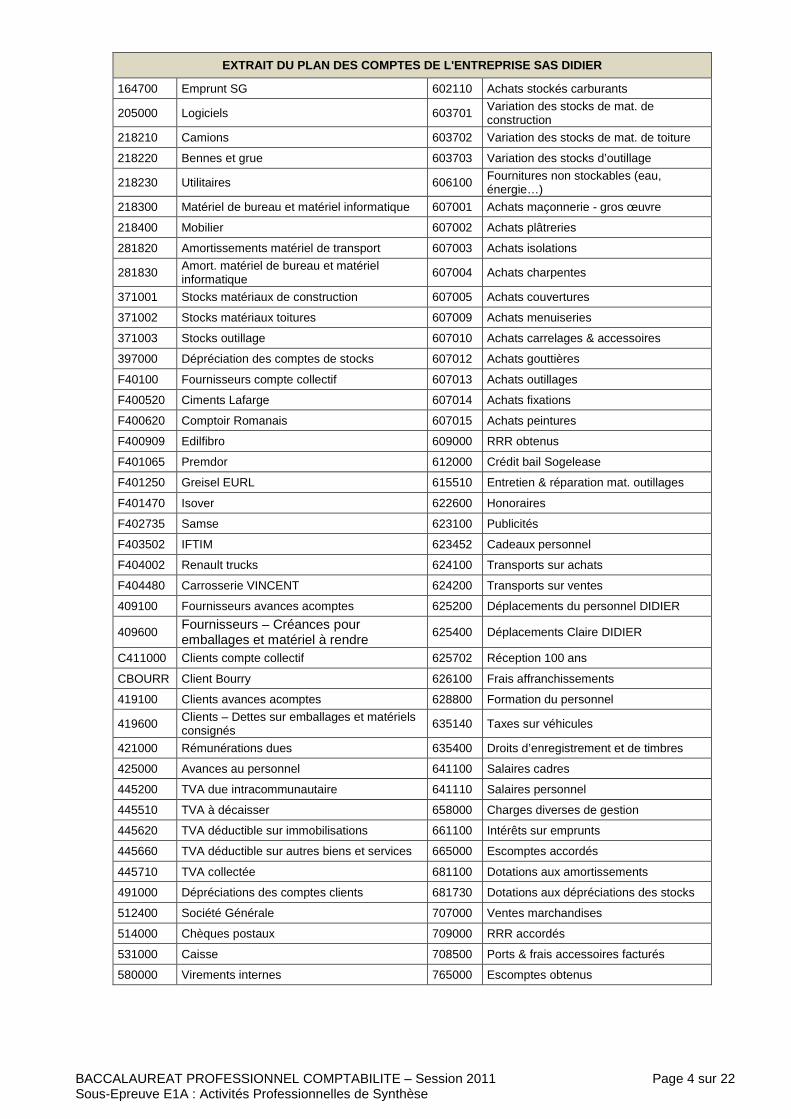

EXTRAIT DU PLAN DES COMPTES DE L'ENTREPRISE SAS DIDIER

164700 Emprunt SG 602110 Achats stockés carburants

205000 Logiciels 603701 Variation des stocks de mat. de construction

218210 Camions 603702 Variation des stocks de mat. de toiture

218220 Bennes et grue 603703 Variation des stocks d’outillage

218230 Utilitaires 606100 Fournitures non stockables (eau, énergie…)

218300 Matériel de bureau et matériel informatique 607001 Achats maçonnerie - gros œuvre

218400 Mobilier 607002 Achats plâtreries

281820 Amortissements matériel de transport 607003 Achats isolations

281830 Amort. matériel de bureau et matériel informatique 607004 Achats charpentes

371001 Stocks matériaux de construction 607005 Achats couvertures

371002 Stocks matériaux toitures 607009 Achats menuiseries

371003 Stocks outillage 607010 Achats carrelages & accessoires

397000 Dépréciation des comptes de stocks 607012 Achats gouttières

F40100 Fournisseurs compte collectif 607013 Achats outillages

F400520 Ciments Lafarge 607014 Achats fixations

F400620 Comptoir Romanais 607015 Achats peintures

F400909 Edilfibro 609000 RRR obtenus

F401065 Premdor 612000 Crédit bail Sogelease

F401250 Greisel EURL 615510 Entretien & réparation mat. outillages

F401470 Isover 622600 Honoraires

F402735 Samse 623100 Publicités

F403502 IFTIM 623452 Cadeaux personnel

F404002 Renault trucks 624100 Transports sur achats

F404480 Carrosserie VINCENT 624200 Transports sur ventes

409100 Fournisseurs avances acomptes 625200 Déplacements du personnel DIDIER

409600 Fournisseurs – Créances pour emballages et matériel à rendre

625400 Déplacements Claire DIDIER

C411000 Clients compte collectif 625702 Réception 100 ans

CBOURR Client Bourry 626100 Frais affranchissements

419100 Clients avances acomptes 628800 Formation du personnel

419600 Clients – Dettes sur emballages et matériels consignés 635140 Taxes sur véhicules

421000 Rémunérations dues 635400 Droits d’enregistrement et de timbres

425000 Avances au personnel 641100 Salaires cadres

445200 TVA due intracommunautaire 641110 Salaires personnel

445510 TVA à décaisser 658000 Charges diverses de gestion

445620 TVA déductible sur immobilisations 661100 Intérêts sur emprunts

445660 TVA déductible sur autres biens et services 665000 Escomptes accordés

445710 TVA collectée 681100 Dotations aux amortissements

491000 Dépréciations des comptes clients 681730 Dotations aux dépréciations des stocks

512400 Société Générale 707000 Ventes marchandises

514000 Chèques postaux 709000 RRR accordés

531000 Caisse 708500 Ports & frais accessoires facturés

580000 Virements internes 765000 Escomptes obtenus

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 5 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

Nous sommes le 28 décembre 2010. Au cours de violents orages accompagnés de grêle, durant la nuit précédente, de l’eau s’est infiltrée par le toit. La directrice, Mademoiselle DIDIER, a constaté ce jour les premiers dommages. Elle vous charge de gérer les différents dossiers en relation avec ce sinistre.

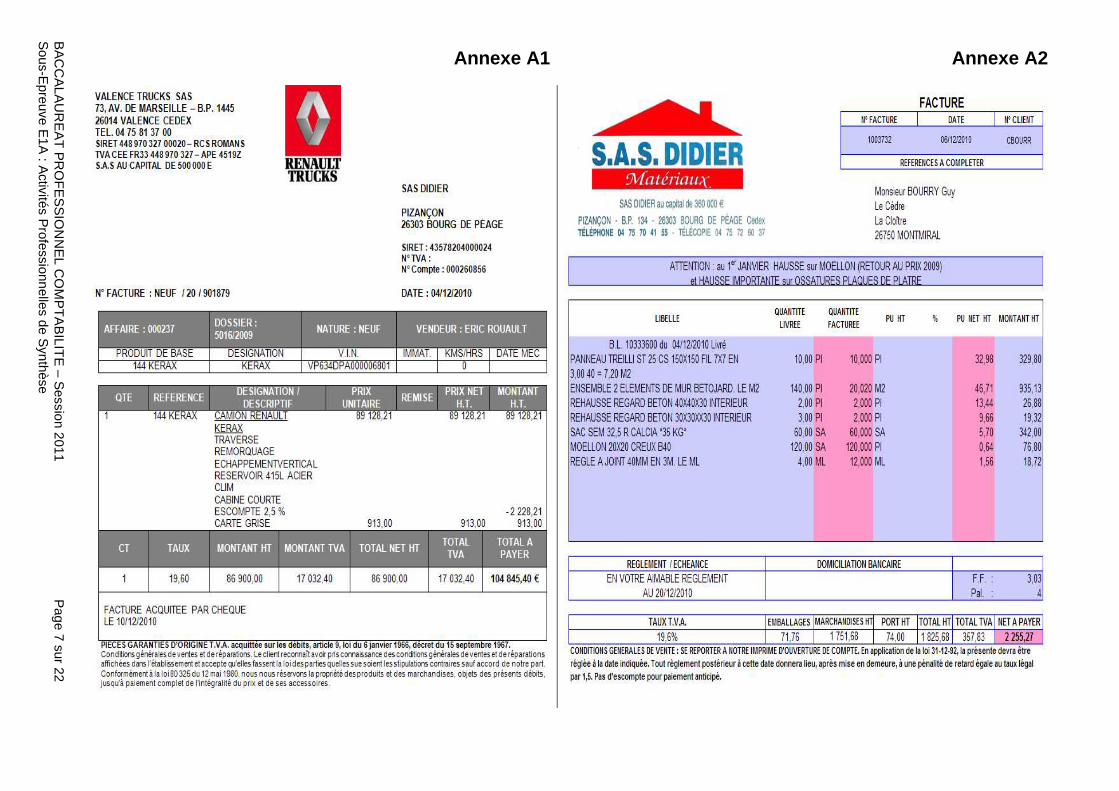

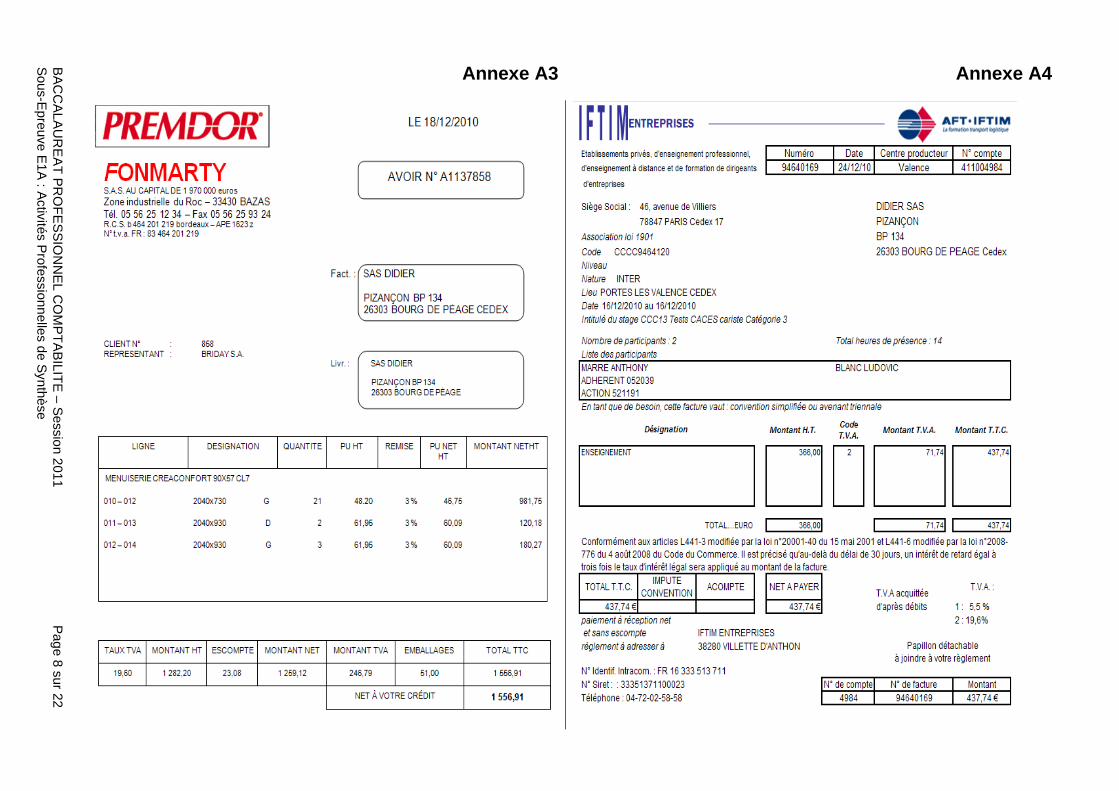

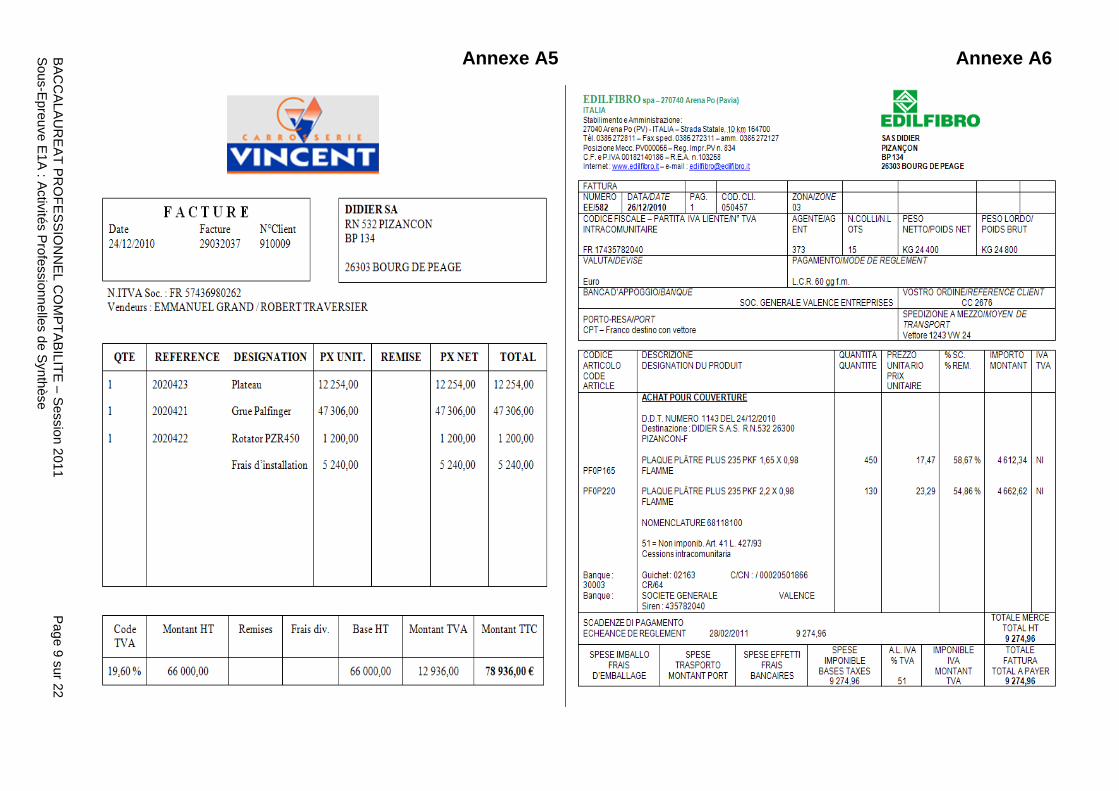

DOSSIER A : COMPTABILISATION D’OPÉRATIONS COURANTES Madame RAMIREZ vous remet des documents comptables non enregistrés à ce jour (ANNEXES A1 à A6 ). TRAVAIL À FAIRE

� Enregistrer les documents sur le bordereau fourni (ANNEXE R1 à rendre avec la copie ).

DOSSIER B : GESTION ADMINISTRATIVE DU SINISTRE Au service Administratif, Mademoiselle Claire DIDIER a établi la liste des dégâts consécutifs aux orages :

• imprimante hors service, • mobilier de bureau endommagé.

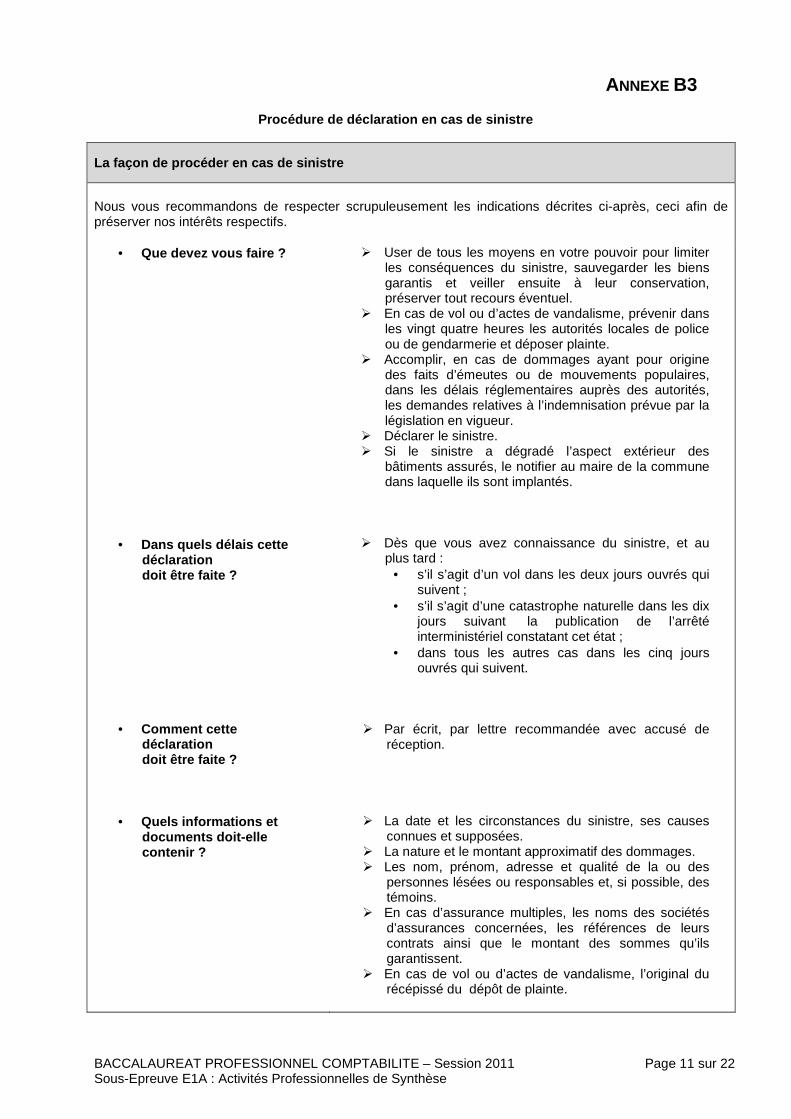

Elle a aussi relevé la dégradation de certaines marchandises stockées dans l’entrepôt. Elle vous demande de préparer la lettre de déclaration de sinistre. Pour cela, vous disposez :

- de l’extrait du contrat d’assurance Multirisque Activité Professionnelle (ANNEXE B1 ), - des coordonnées de la compagnie d’assurance à contacter (ANNEXE B2 ), - de la procédure de déclaration en cas de sinistre (ANNEXE B3 ), - d’une note précisant les dégâts causés par le sinistre (ANNEXE B4 ).

D’autres dégâts aux murs et aux plafonds doivent être pris en compte, pour lesquels il faudra attendre le passage d’un expert désigné par Force France Assurance, seul assureur de la société SAS DIDIER. TRAVAIL À FAIRE

� Rédiger le courrier de déclaration de sinistre à envoyer à la compagnie d’assurance (sur votre copie ).

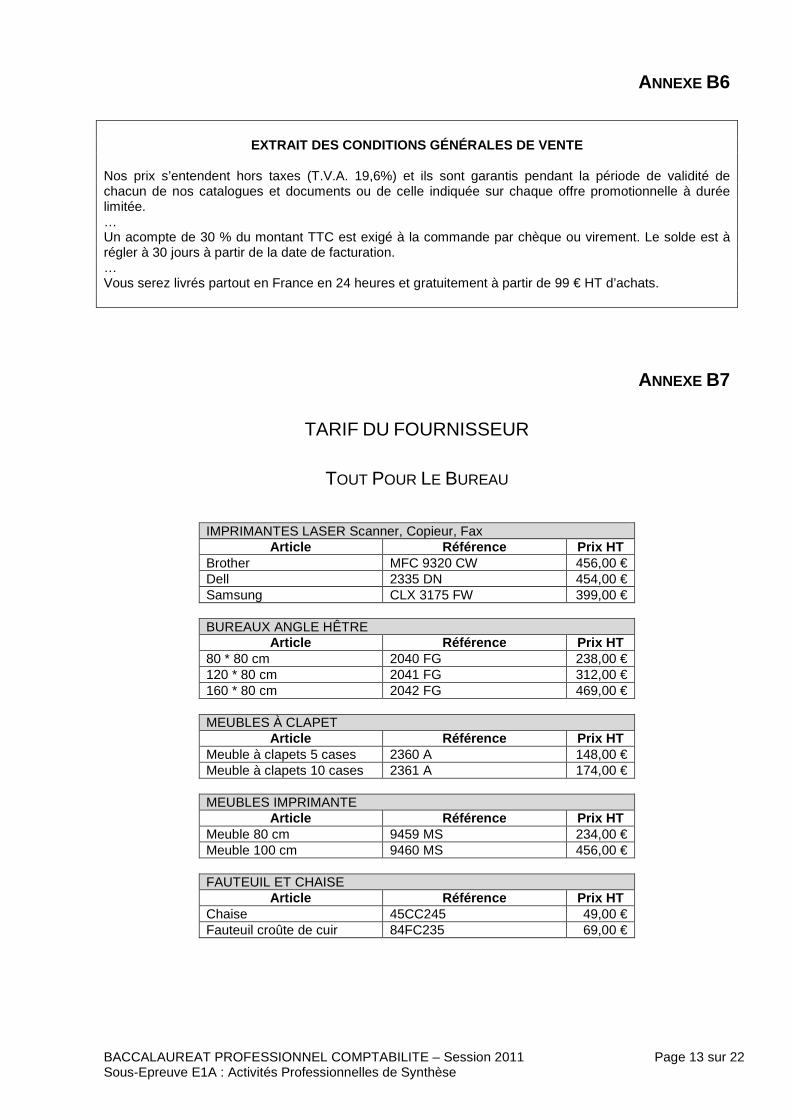

Mademoiselle DIDIER souhaite procéder à la rénovation du service administratif qui sera doté de nouveaux meubles et d’une nouvelle imprimante. Mme GAMIELE vous remet le dossier et vous demande de chiffrer le projet. Vous disposez :

- du projet d’équipement (ANNEXE B5 ), - de l’extrait des conditions générales de vente du fournisseur retenu (ANNEXE B6 ), - du tarif du fournisseur retenu pour l’équipement (ANNEXE B7 ).

TRAVAIL À FAIRE

� Chiffrer le projet d’équipement en détaillant les calculs dans un tableau et en indiquant le montant de l’acompte à verser (sur votre copie ).

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 6 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

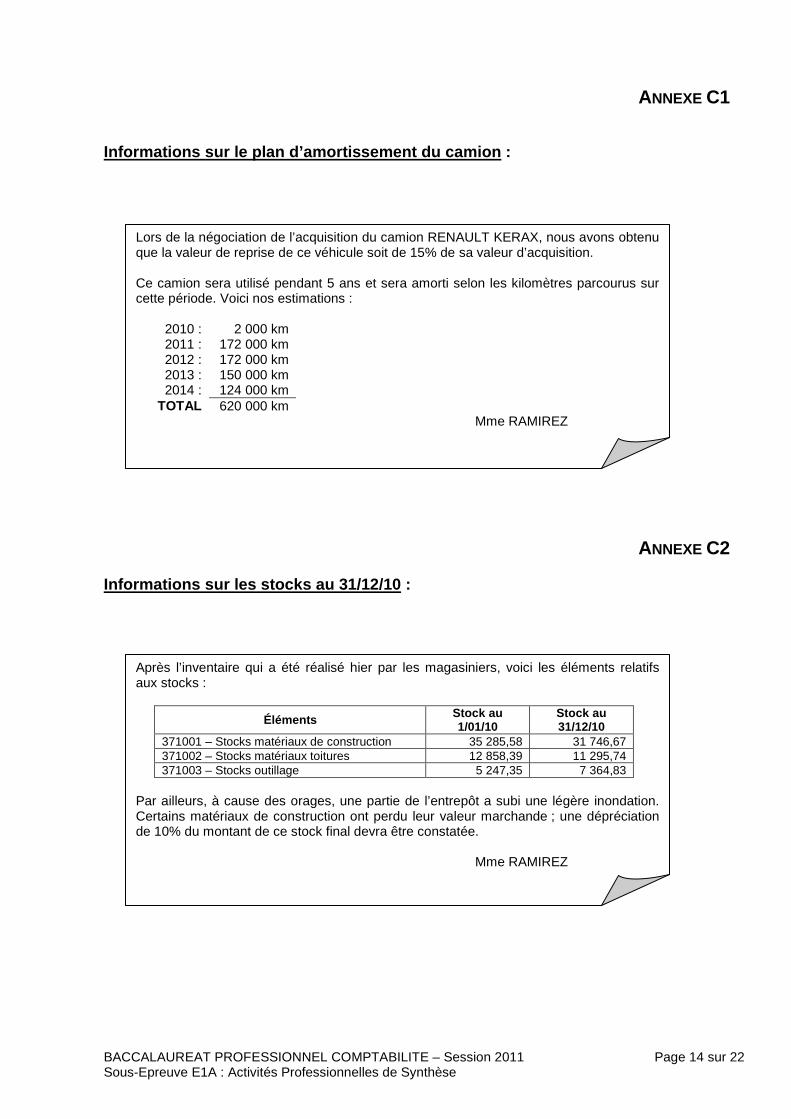

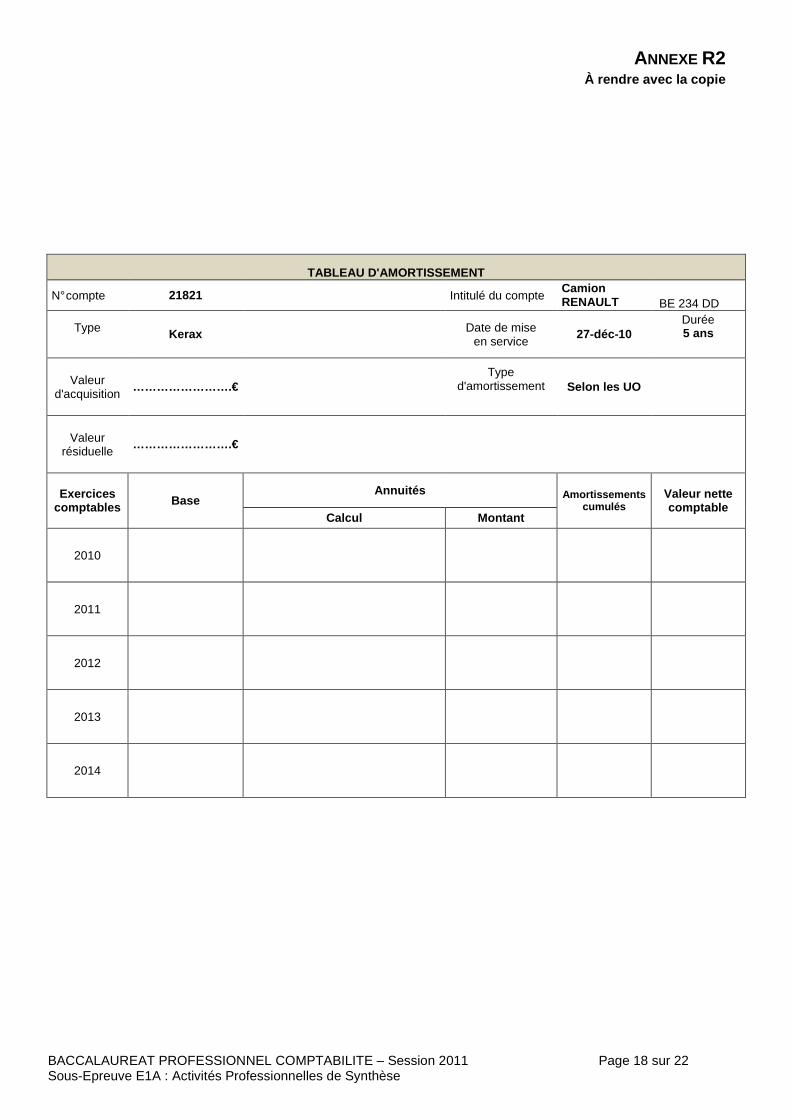

DOSSIER C : TRAVAUX D’INVENTAIRE Pour l’aider dans son travail, Mme RAMIREZ vous donne une partie des travaux d’inventaire. Elle vous demande de compléter le tableau d’amortissement du camion acheté en décembre (ANNEXE A1 ) à partir de la note qui figure en ANNEXE C1. TRAVAIL À FAIRE

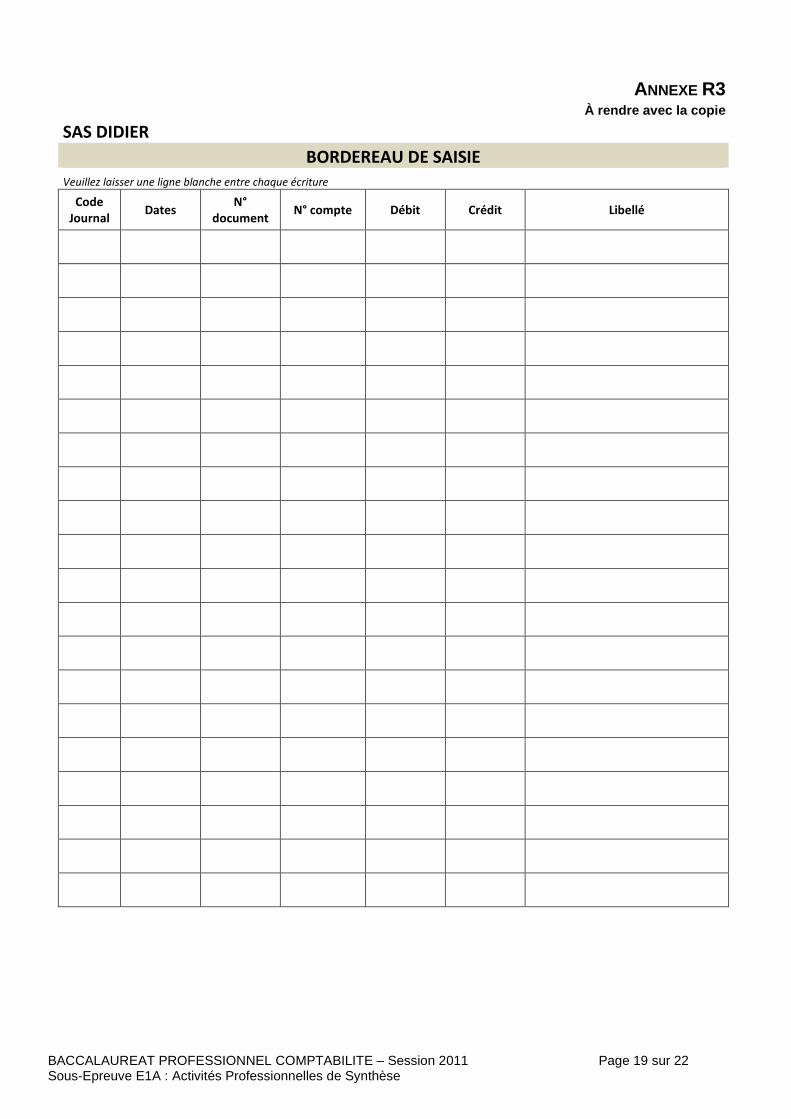

� Établir le plan d’amortissement du camion (ANNEXE R2 à rendre avec la copie ) � Pré-comptabiliser l’écriture de dotations aux amortissements 2010 (ANNEXE R3 à rendre avec la

copie ) À cause des orages, une partie du stock a pris l’eau ; la responsable comptable vous remet le dossier des stocks (ANNEXE C2). TRAVAIL À FAIRE

� Enregistrer les écritures de fin d’exercice relatives aux stocks (ANNEXE R3 à rendre avec la copie )

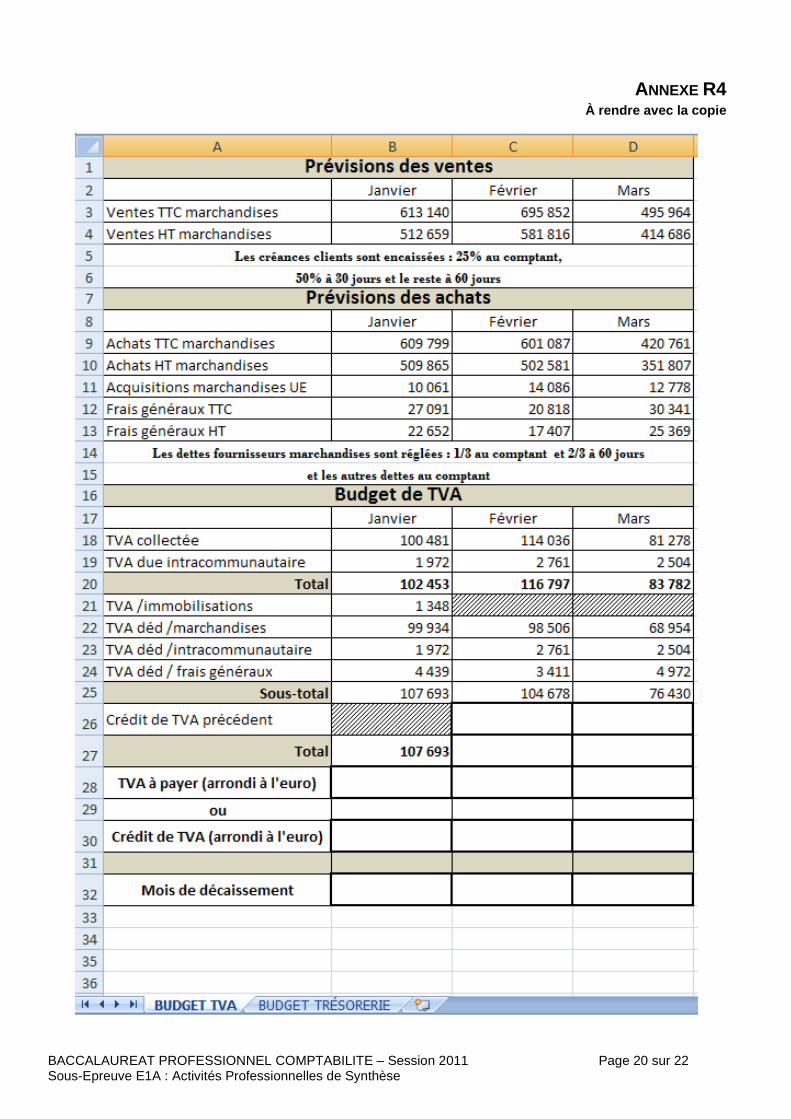

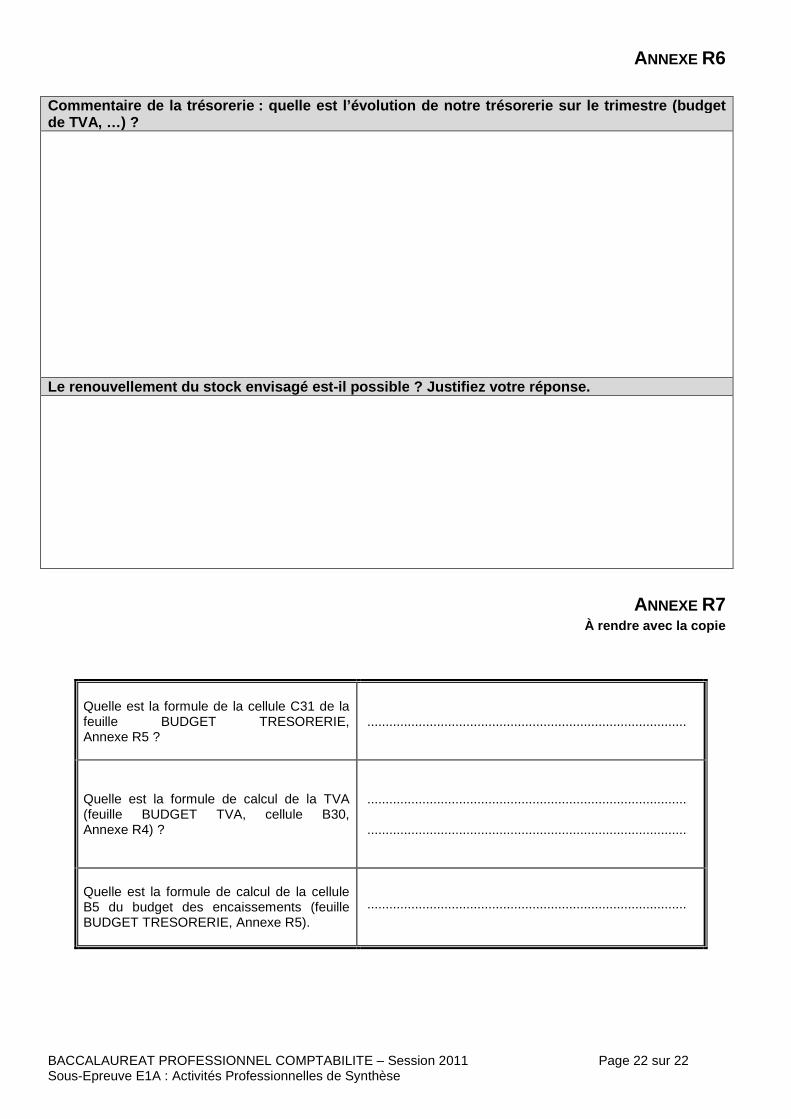

DOSSIER D : BUDGET DE TRÉSORERIE Mademoiselle DIDIER souhaite connaître les prévisions de trésorerie pour le 1er trimestre 2011. À partir des éléments contenus dans l’ANNEXE D1, Mme RAMIREZ vous demande d’établir le budget pour le 1er trimestre. La compagnie d’assurance a confirmé le versement des indemnités à la fin du premier trimestre. Mais, l’entreprise doit renouveler immédiatement son stock. Le montant a été estimé par Mademoiselle DIDIER à 3 200 €. TRAVAIL À FAIRE

� Compléter le budget de TVA (ANNEXE R4 à rendre avec la copie ) � Compléter le budget des encaissements (ANNEXE R5 à rendre avec la copie ) � Calculer le budget de trésorerie (ANNEXE R5 à rendre avec la copie ) � Commenter la situation financière en prenant soin de signaler si le renouvellement du stock peut

être réalisé (ANNEXE R6 à rendre avec la copie ) La comptable souhaite automatiser, sur le tableur, le suivi du budget de trésorerie. Pour cela, elle vous pose quelques questions préparatoires. Elle vous remet les ANNEXES R4, R5. TRAVAIL À FAIRE

� Répondre aux questions posées (ANNEXE R7 à rendre avec la copie )

Annexe A1 Annexe A2

BA

CC

ALA

UR

EA

T P

RO

FE

SS

ION

NE

L CO

MP

TA

BILIT

E – S

ession 2011 P

age 7 sur 22 S

ous-Epreuve E

1A : A

ctivités Professionnelles de S

ynthèse

Annexe A3 Annexe A4

BA

CC

ALA

UR

EA

T P

RO

FE

SS

ION

NE

L CO

MP

TA

BILIT

E – S

ession 2011 P

age 8 sur 22 S

ous-Epreuve E

1A : A

ctivités Professionnelles de S

ynthèse

Annexe A5 Annexe A6

BA

CC

ALA

UR

EA

T P

RO

FE

SS

ION

NE

L CO

MP

TA

BILIT

E – S

ession 2011 P

age 9 sur 22 S

ous-Epreuve E

1A : A

ctivités Professionnelles de S

ynthèse

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 10 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

Annexe B1

Extrait du contrat d’assurance Multirisque Activité Professionnelle

Article 4 : Événements climatiques Ce qui est garanti : � L’action directe :

• du vent ou du choc d’un corps renversé ou projeté par le vent ;

• de la grêle sur les toitures ; • du poids de la neige (ou de la glace)

accumulée sur les toitures et des conséquences de sa chute sur les balcons et les terrasses.

Ces phénomènes doivent avoir une intensité telle qu’ils détruisent ou détériorent des bâtiments de bonne construction dans la commune où se situent les biens assurés ou dans les communes avoisinantes. A défaut, il doit être reconnu par la station de la Météorologie nationale la plus proche, qu’au moment du sinistre, le phénomène dommageable avait localement une intensité exceptionnelle. � L’humidité consécutive à la pluie, la neige ou la

grêle pénétrant à l’intérieur des bâtiments détériorés ou détruits par l’un des phénomènes ci-dessus et à condition que les dommages aient pris naissance dans les 48 heures qui suivent cette destruction ou détérioration.

� Les avalanches

Ce qui exclu : Outre les exclusions communes à toutes les garanties, � Les dommages :

• résultant d’un manque d’entretien manifeste ou d’un défaut de réparations indispensables connues de vous-même et vous incombant (tant avant qu’après sinistre), sauf en cas de force majeure.

• aux bâtiments et à leur contenu lorsque leur construction ou leur couverture comporte en quelque proportion que ce soit :

• des plaques non fixées selon les prescriptions du fabricant ;

• des matériaux tels que carton, feutre bitumé, toile ou papier goudronnés, feuille ou film de matière plastique, non fixés sur panneaux ou voligeage jointif selon les prescriptions du fabricant.

� Les dommages occasionnés par le vent aux

constructions dont les éléments porteurs ne sont pas ancrés dans des fondations, des soubassements ou des dés de maçonnerie selon les règles de l’art ainsi qu’à leur contenu.

� Les dommages aux clôtures, aux murs de

soutènement, aux terrasses non liaisonnées, aux fils aériens et leurs supports, aux antennes, aux arbres, aux plantations et, plus généralement, à tout objet se trouvant en plein air.

� Les dommages causés aux bâtiments construits dans

un couloir d’avalanches connu ainsi qu’à leur contenu.

�

ANNEXE B2

Coordonnées de la compagnie d’assurance

F.F.A Rhône Alpes 24 bd. du Général de Gaulle 26000 VALENCE

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 11 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE B3

Procédure de déclaration en cas de sinistre La façon de procéder en cas de sinistre Nous vous recommandons de respecter scrupuleusement les indications décrites ci-après, ceci afin de préserver nos intérêts respectifs.

• Que devez vous faire ?

• Dans quels délais cette déclaration doit être faite ?

• Comment cette déclaration doit être faite ?

• Quels informations et documents doit-elle contenir ?

� User de tous les moyens en votre pouvoir pour limiter les conséquences du sinistre, sauvegarder les biens garantis et veiller ensuite à leur conservation, préserver tout recours éventuel.

� En cas de vol ou d’actes de vandalisme, prévenir dans les vingt quatre heures les autorités locales de police ou de gendarmerie et déposer plainte.

� Accomplir, en cas de dommages ayant pour origine des faits d’émeutes ou de mouvements populaires, dans les délais réglementaires auprès des autorités, les demandes relatives à l’indemnisation prévue par la législation en vigueur.

� Déclarer le sinistre. � Si le sinistre a dégradé l’aspect extérieur des

bâtiments assurés, le notifier au maire de la commune dans laquelle ils sont implantés.

� Dès que vous avez connaissance du sinistre, et au plus tard :

• s’il s’agit d’un vol dans les deux jours ouvrés qui suivent ;

• s’il s’agit d’une catastrophe naturelle dans les dix jours suivant la publication de l’arrêté interministériel constatant cet état ;

• dans tous les autres cas dans les cinq jours ouvrés qui suivent.

� Par écrit, par lettre recommandée avec accusé de réception.

� La date et les circonstances du sinistre, ses causes connues et supposées.

� La nature et le montant approximatif des dommages. � Les nom, prénom, adresse et qualité de la ou des

personnes lésées ou responsables et, si possible, des témoins.

� En cas d’assurance multiples, les noms des sociétés d’assurances concernées, les références de leurs contrats ainsi que le montant des sommes qu’ils garantissent.

� En cas de vol ou d’actes de vandalisme, l’original du récépissé du dépôt de plainte.

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 12 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE B4

ANNEXE B5

PROJET D’ÉQUIPEMENT

Bonjour, Nous avons retrouvé les factures du matériel endommagé (=> joindre les photocopies à la lettre). Pour calculer le montant approximatif des dégâts, je vous communique ci-dessous le détail du matériel et mobilier devant être remplacés :

• Facture imprimante - BROTHER Imprimante laser couleur HL 4040CN – 279 € • Facture du bureau d’angle SORBIER – 437 € • Facture du meuble à clapets et tiroirs – 166 € • Facture du meuble imprimante – 214 €

La perte de la valeur de notre stock détérioré est estimée à 3 200 €. Notre numéro de police d’assurance est : GF65920 Merci de votre collaboration.

Mlle GAMIELE.

Finition hêtre

Bureau angle 160 cm + 2 meubles à clapets 5 cases

+ meuble imprimante + imprimante laser scanner, copieur,

fax (Brother) + 1 fauteuil

Budget Maxi : 1 600 € HT

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 13 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE B6

EXTRAIT DES CONDITIONS GÉNÉRALES DE VENTE

Nos prix s’entendent hors taxes (T.V.A. 19,6%) et ils sont garantis pendant la période de validité de chacun de nos catalogues et documents ou de celle indiquée sur chaque offre promotionnelle à durée limitée. … Un acompte de 30 % du montant TTC est exigé à la commande par chèque ou virement. Le solde est à régler à 30 jours à partir de la date de facturation. … Vous serez livrés partout en France en 24 heures et gratuitement à partir de 99 € HT d’achats.

ANNEXE B7

TARIF DU FOURNISSEUR

TOUT POUR LE BUREAU

IMPRIMANTES LASER Scanner, Copieur, Fax Article Référence Prix HT

Brother MFC 9320 CW 456,00 € Dell 2335 DN 454,00 € Samsung CLX 3175 FW 399,00 €

BUREAUX ANGLE HÊTRE

Article Référence Prix HT 80 * 80 cm 2040 FG 238,00 € 120 * 80 cm 2041 FG 312,00 € 160 * 80 cm 2042 FG 469,00 €

MEUBLES À CLAPET

Article Référence Prix HT Meuble à clapets 5 cases 2360 A 148,00 € Meuble à clapets 10 cases 2361 A 174,00 €

MEUBLES IMPRIMANTE

Article Référence Prix HT Meuble 80 cm 9459 MS 234,00 € Meuble 100 cm 9460 MS 456,00 €

FAUTEUIL ET CHAISE

Article Référence Prix HT Chaise 45CC245 49,00 € Fauteuil croûte de cuir 84FC235 69,00 €

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 14 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE C1

Informations sur le plan d’amortissement du camion :

ANNEXE C2

Informations sur les stocks au 31/12/10 :

Lors de la négociation de l’acquisition du camion RENAULT KERAX, nous avons obtenu que la valeur de reprise de ce véhicule soit de 15% de sa valeur d’acquisition. Ce camion sera utilisé pendant 5 ans et sera amorti selon les kilomètres parcourus sur cette période. Voici nos estimations :

2010 : 2 000 km 2011 : 172 000 km 2012 : 172 000 km 2013 : 150 000 km 2014 : 124 000 km

TOTAL 620 000 km Mme RAMIREZ

Après l’inventaire qui a été réalisé hier par les magasiniers, voici les éléments relatifs aux stocks :

Éléments Stock au 1/01/10

Stock au 31/12/10

371001 – Stocks matériaux de construction 35 285,58 31 746,67 371002 – Stocks matériaux toitures 12 858,39 11 295,74 371003 – Stocks outillage 5 247,35 7 364,83

Par ailleurs, à cause des orages, une partie de l’entrepôt a subi une légère inondation. Certains matériaux de construction ont perdu leur valeur marchande ; une dépréciation de 10% du montant de ce stock final devra être constatée. Mme RAMIREZ

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 15 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

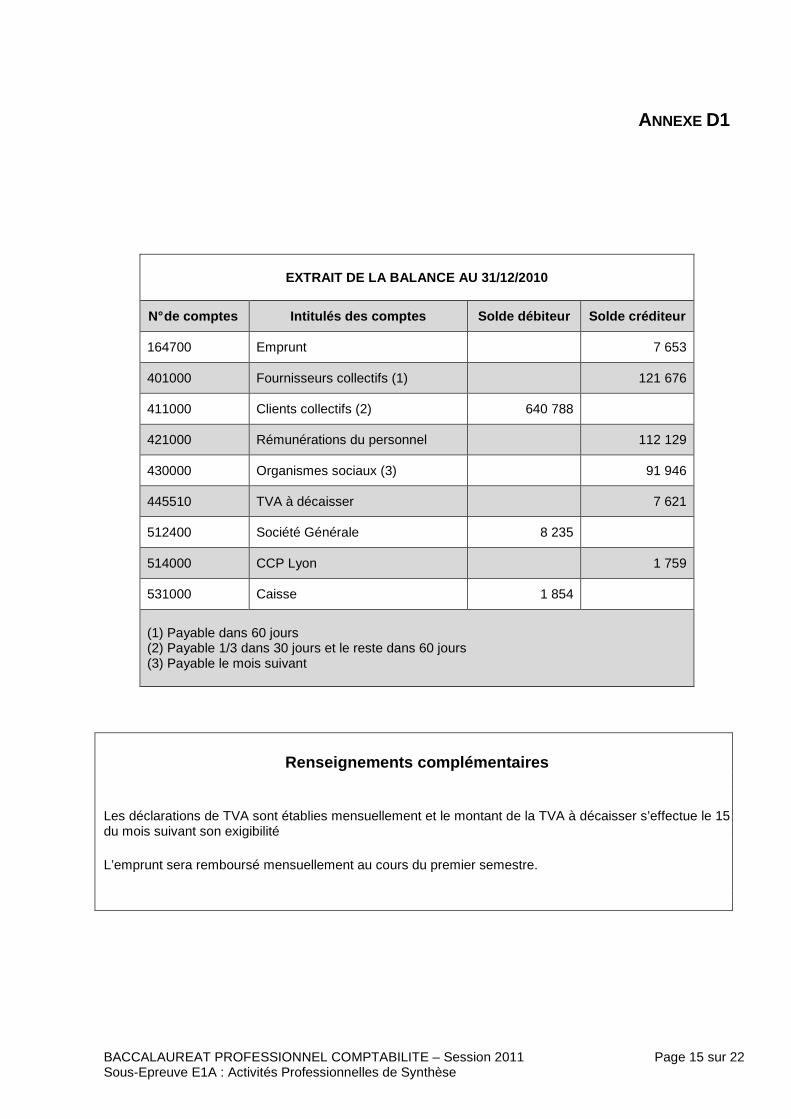

ANNEXE D1

EXTRAIT DE LA BALANCE AU 31/12/2010

N° de comptes Intitulés des comptes Solde débiteur Solde créditeur

164700 Emprunt 7 653

401000 Fournisseurs collectifs (1) 121 676

411000 Clients collectifs (2) 640 788

421000 Rémunérations du personnel 112 129

430000 Organismes sociaux (3) 91 946

445510 TVA à décaisser 7 621

512400 Société Générale 8 235

514000 CCP Lyon 1 759

531000 Caisse 1 854

(1) Payable dans 60 jours (2) Payable 1/3 dans 30 jours et le reste dans 60 jours (3) Payable le mois suivant

Renseignements complémentaires

Les déclarations de TVA sont établies mensuellement et le montant de la TVA à décaisser s’effectue le 15 du mois suivant son exigibilité L’emprunt sera remboursé mensuellement au cours du premier semestre.

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 16 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

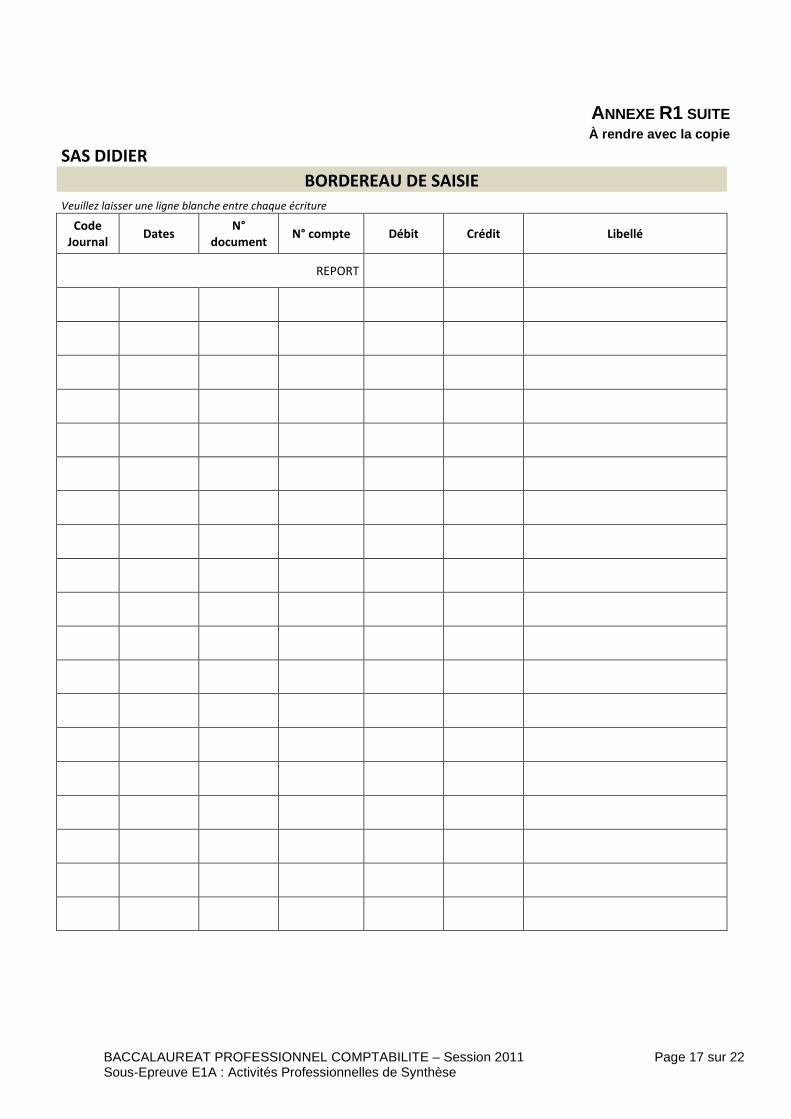

ANNEXE R1 À rendre avec la copie

SAS DIDIER

BORDEREAU DE SAISIE

Veuillez laisser une ligne blanche entre chaque écriture

Code

Journal Dates

N°

document N° compte Débit Crédit Libellé

Total à reporter

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 17 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE R1 SUITE À rendre avec la copie

SAS DIDIER

BORDEREAU DE SAISIE

Veuillez laisser une ligne blanche entre chaque écriture

Code

Journal Dates

N°

document N° compte Débit Crédit Libellé

REPORT

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 18 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE R2 À rendre avec la copie

TABLEAU D'AMORTISSEMENT

N° compte 21821 Intitulé du compte Camion RENAULT BE 234 DD

Type

Kerax Date de mise en service

27-déc-10 Durée 5 ans

Valeur d'acquisition

…………………….€ Type

d'amortissement Selon les UO

Valeur résiduelle

…………………….€

Exercices comptables Base

Annuités Amortissements cumulés

Valeur nette comptable

Calcul Montant

2010

2011

2012

2013

2014

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 19 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE R3 À rendre avec la copie

SAS DIDIER

BORDEREAU DE SAISIE

Veuillez laisser une ligne blanche entre chaque écriture

Code

Journal Dates

N°

document N° compte Débit Crédit Libellé

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 20 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE R4 À rendre avec la copie

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 21 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE R5 À rendre avec la copie

BACCALAUREAT PROFESSIONNEL COMPTABILITE – Session 2011 Page 22 sur 22 Sous-Epreuve E1A : Activités Professionnelles de Synthèse

ANNEXE R6

Comment aire de la tréso rerie : quelle est l’évolution de notre trésorerie sur le trimestre (budget de TVA, …) ? Le renouvellement du stock e nvisagé est-il possible ? Justifiez votre réponse.

ANNEXE R7

À rendre avec la copie

Quelle est la formule de la cellule C31 de la feuille BUDGET TRESORERIE, Annexe R5 ?

.......................................................................................

Quelle est la formule de calcul de la TVA (feuille BUDGET TVA, cellule B30, Annexe R4) ?

.......................................................................................

.......................................................................................

Quelle est la formule de calcul de la cellule B5 du budget des encaissements (feuille BUDGET TRESORERIE, Annexe R5).

.......................................................................................