Embed Size (px)

DESCRIPTION

Ce Bancomext Mej Credito

Citation preview

Logo de la institución

CASO DE ÉXITO

Nombre de la instituciónBanco Nacional de Comercio Exterior, S.N.C. (BANCOMEXT).

SectorHacienda

Nombre o denominación del Caso de Éxito

Mejora del Proceso de Crédito en Bancomext

Breve descripción, ¿en qué consiste el proyecto?La Mejora del Proceso de Crédito consideró en su reingeniería diversos subprocesos, abarcando desde la originación hasta la administración de Crédito de Primer Piso, a través de las siguientes etapas:

Etapa 1. Definición Conceptual del Proceso, Revisión de los Subprocesos que integran el proceso Crediticio de la Institución.

Etapa 2. Actualización y Autorización del Manual Normativo y Manuales Operativos, y

Etapa 3. Logística de Implantación, capacitación operativa, arranque de operaciones, seguimiento y estabilización.

El proyecto consistió en rediseñar el Proceso de Crédito (PDC) con el fin de lograr un mayor impacto en beneficio de los clientes atendiendo sus necesidades y reducir los tiempos de respuesta, mejorando áreas de oportunidad ya identificadas, simplificando los procesos de originación y operación para dar agilidad a las transacciones, sin la pérdida de control de las mismas.

Conservar la solidez del PDC en lo que se refiere a su integridad, claridad en roles y responsabilidades, separación de funciones, manteniendo una adecuada admisión y seguimiento de riesgos, cuidando en todo momento que se realicen operaciones que generen cartera sana y que simultáneamente atiendan la oportunidad del negocio,

Asimismo, se cuente con puntos de control para implementar planes de negocios de expansión de la actividad crediticia, evitando incrementar los niveles de riesgo,

1/2

Logo de la institución

y propiciando que los participantes en el proceso tengan bien definidas sus funciones y responsabilidades, bajo un contexto de cabal cumplimiento normativo.

Descripción de la situación antes del proyectoDerivado del “Modelo de Transformación Bancomext”, con apoyo de un diagnóstico se identificó la problemática, en ese momento, del Proceso de Crédito (PDC), dividiéndola en rubros 3 principalmente:

InstitucionalComunicación insuficienteEstructura financiera débilProductividad baja y desbalanceo de cargas de trabajo en diferentes áreasEstructuras y sistemas no alineados a procesos

Generación de NegociosFalta de focalización en el clienteFalta de programas de capacitación para los PromotoresReducción en los saldos de cartera85% de la cartera se concentra en 57 clientes Atención de clientes no alineados a la Misión de Bancomext

Administración de CréditoHasta 7 meses para otorgar un créditoDebilidad en el ambiente de controlCartera vencida elevada sin seguimiento de cobranzaDesconocimiento del riesgo de los créditos admitidos

¿Qué desafío se enfrentaba o qué problemática se atendió?

Desaceleración productiva de negocios sustantivos para la economía nacional, derivado de la disminución de la Inversión Extranjera Directa (30% 1er trim.09) y de las exportaciones no petroleras (30% ene-jul 09), la disminución del consumo y de la captación de flujos por turismo receptivo, atender la caída de la economía global, la crisis sanitaria, la astringencia de recursos por parte de la Banca Comercial al sector empresarial.

¿Cuáles son los objetivos / metas que se alcanzaron?El objetivo fue mejorar el proceso de originación y administración de crédito de

2/2

Logo de la institución

primer piso, sin perder el control de la misma; buscando reducir los tiempos de respuesta al cliente, el cual oscilaba alrededor de 204 días en promedio

Ejecución de un proceso de crédito consistente, ordenado y controlado que disminuya los riesgos en la operación de Bancomext y se oriente a un mejor servicio al cliente, a través de las siguientes acciones:

Mejora en los tiempos de respuesta al cliente; Revisión de los niveles de servicio; Mayor eficacia en la ejecución del Proceso de Crédito; Mejor conocimiento del cliente; Toma de decisiones oportuna.

METAS Transformar a Bancomext en una institución que dé impulso a un mayor

número de empresas exportadoras del país; Brindar una atención integral de manera eficiente a una base amplia de

clientes; Ampliar la cobertura base de grupos empresariales atendidos (incrementar

de 120 a 400) Contar con una operación crediticia segura y ágil con apego a la regulación

y normatividad institucional; Redistribución de cargas de trabajo de actividades administrativas y

operativas; Revisión, actualización y mejora de la normatividad interna aplicable al

proceso de crédito; Incrementar la eficiencia en la realización del análisis de crédito en un 33%

al pasar de 8 a 12 días ; Para la etapa de negociación preliminar, check list integral para la

conformación de los expedientes de crédito y jurídico solicitando al cliente únicamente la información y documentación que le corresponda a cada etapa del proceso de crédito;

Simplificación y reducción en un 50% de los formatos requeridos al cliente, al pasar de 4 a 2, estandarizados con objeto de eliminar imprecisiones en la carga de información y reprocesos en la etapa de liberación de recursos;

Mejora Reducción de los niveles de servicio, de 204 a 111 días en el tiempo que tarda la Institución en dar respuesta a una solicitud de financiamiento desde la etapa de prospección del crédito hasta la liberación de la línea de crédito;

Simplificación en tamaño y contenido del estudio de crédito en función del tipo de operación y si es cliente o prospecto;

Mejora del check list considerando la documentación mínima jurídica indispensable para la elaboración del contrato; ANEXO 1 ejemplo con parte de la lista de documentación para contratación

3/2

Logo de la institución

Simplificación del formato de presentación de solicitudes de crédito a las Instancias Facultades, buscando que la toma de decisiones se realice de forma más ágil y oportuna;

Realización de un diagnóstico con las funcionalidades del sistema SUCRE, con el propósito de que la plataforma tecnológica dé soporte a la operación del nuevo Proceso de Crédito (PDC) de Bancomext

Mayor conocimiento del cliente; Toma de decisiones oportuna en el otorgamiento de crédito.

¿Se trata de una idea original o de una idea adaptada con referencia a alguna buena práctica nacional o internacional?Se trata de una combinación, toda vez que el proyecto retoma las mejores prácticas bancarias a nivel internacional y porque el proyecto se originó con el propósito de hacer de Bancomext una institución más eficiente, con una clara orientación a las necesidades de los clientes, culminando en la redefinición del Proceso de Crédito, el cual constituye el sustantivo de su operación.

¿Qué herramientas o desarrollos se usaron para cumplir los objetivos / metas?Se utilizaron diversas herramientas de análisis, incluida la referida por la Secretaría de la Función Pública, para la elaboración de un diagnóstico que permitiera a Bancomext, conocer la situación del proceso de crédito. Con relación a su normatividad interna se actualizaron 9 manuales y se eliminaron 10 documentos o 3 manuales: 1) manual de políticas y procedimientos para otorgar 2a firma de autorización en la dispersión de recursos y para la afectación directa de cargo a las cuentas de resultados de crédito, 2) manual del usuario para las instituciones financieras intermediarias y 3) manual de políticas y procedimientos para el otorgamiento, ejercicio y recuperación de créditos al amparo del esquema pymexporta; distribución geográfica de las empresas atendidas y posibles prospectos para implantar el modelo geografía-sector producto con tres zonas de atención regional; simplificación y eliminación de requisitos solicitados a los clientes; tiempos y forma de atención, así como la revisión de todos y cada uno de los subprocesos que integran el proceso de crédito incluyendo el establecimiento y redefinición de indicadores y estándares de servicio.

En forma paralela, se analizaron los diferentes sistemas y aplicativos institucionales relacionados con la operación del proceso crediticio,

así como el uso de herramientas de tecnologías de la información y comunicación, que conllevó al desarrollo de sistemas complementarios al proceso, como lo es el Sistema de Precios y Tarifas. Las mejoras

4/2

Logo de la institución

consistieron en la estandarización, ejecución de manera electrónica y documentación de los precios en operaciones de primer piso.

el Customer Relation ship Management de Promoción de Crédito (CRM). Las mejoras consistieron en obtener un seguimiento puntual en línea de la prospección y administración de la cartera por cada uno de los promotores, así como, el seguimiento de cada uno de los casos en las diferentes etapas a fin de gestionarlos de manera oportuna.

Adicionalmente, se llevó a cabo un análisis de la estructura organizacional de la Institución en cuanto a las áreas relacionadas con la operación crediticia, a fin de hacerla más eficaz e integrada, llevando a cabo la capacitación a 80 personas que participan en el Proceso de Crédito con el propósito de con la finalidad de que los participantes del Proceso de Crédito se encuentren capacitados y tengan claridad para operar conforme a de los ajustes efectuados a los procesos sujetos de reingeniería, viéndose su impacto reflejado en los resultados del ejercicio 2011.

En este sentido, la Mejora del Proceso de Crédito, representó para Bancomext, llevar a cabo una reingeniería total del proceso y al establecimiento de un nuevo modelo de negocio que dio paso a una nueva cultura de trabajo más eficiente y simplificada, permitiendo dar respuesta de manera más oportuna a los clientes solicitantes de crédito.

¿Cuáles han sido los resultados a la fecha? (Ahorros, Calidad y/o Eficiencia)

Se incremento el apoyo en financiamiento a un mayor número de empresas de 100 empresas en 2009 a 103 empresas en 2010 y 123 empresas en 2011 ;

Reposicionamiento Institucional; Atención dirigida a sectores prioritarios o de alto impacto en las

exportaciones mexicanas y generación de divisas (turismo, maquila de exportación, automotriz-autopartes, aeronáutica/aviación y operaciones estructuradas), con lo que se logró el crecimiento en saldo y número de empresas apoyadas

Incremento en las operaciones crediticias, a través de una mejor eficacia y eficiencia en el uso de recursos para los financiamientos crediticios.

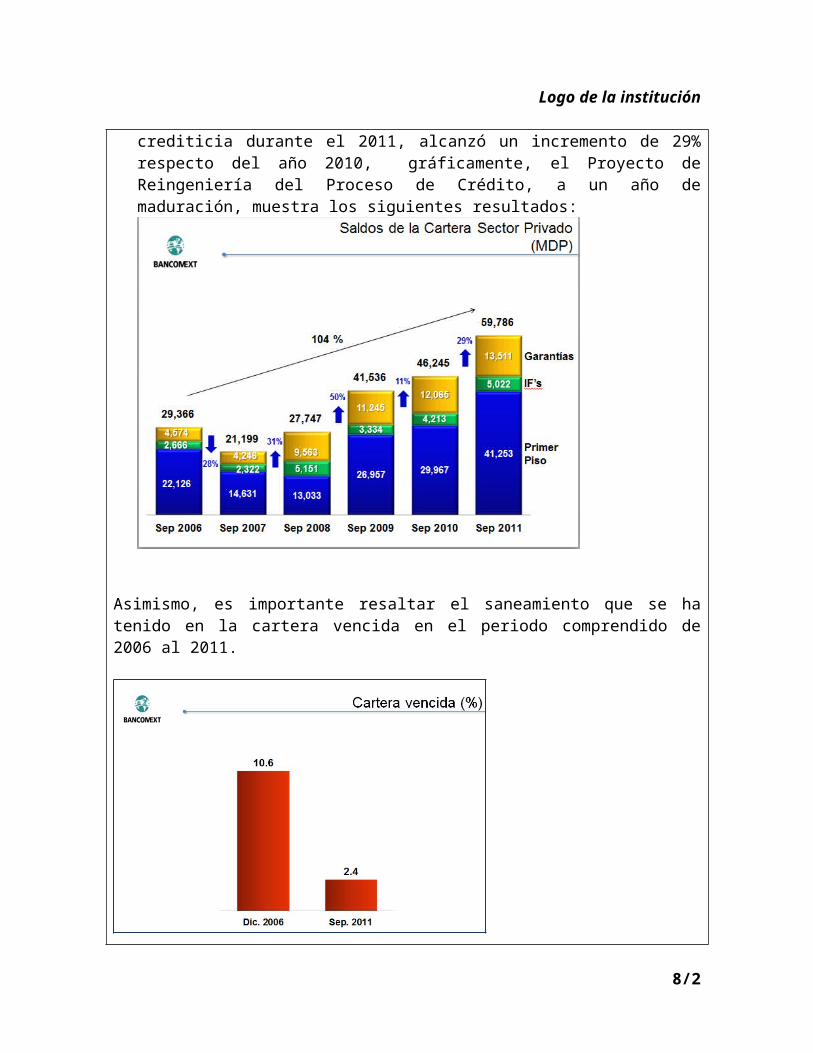

El repunte que Bancomext obtuvo en el saldo de su cartera crediticia durante el 2011, alcanzó un incremento de 29% respecto del año 2010, gráficamente, el Proyecto de Reingeniería del Proceso de Crédito, a un año de maduración, muestra los siguientes resultados:

5/2

Logo de la institución

Asimismo, es importante resaltar el saneamiento que se ha tenido en la cartera vencida en el periodo comprendido de 2006 al 2011.

¿Cómo se ha beneficiado al ciudadano o a las empresas?

6/2

Logo de la institución

Se otorgaron apoyos a requerimientos emergentes, por un monto de 560 MDD, para la continuidad de negocios sustantivos para la economía nacional;

Atención oportuna de las necesidades de los clientes mediante la reducción de requisitos y plazos para que a partir de que Bancomext reciba la documentación completa del cliente, se entregue una carta-oferta y un proyecto de contrato crediticio a los clientes, que les brinda mayor certidumbre, calidad y valor agregado, garantizando la confiabilidad y oportunidad de la información al cliente;

Contar con sectores especializados de atención, referidos a Actividades Sustentables, Industrias Automotriz y Maquiladora, Sector Público, Transporte, Turismo, y Eléctrico-Electrónico;

Transparencia y certeza en los precios o tarifas relacionadas con la operación crediticia;

En concordancia con la mejora al proceso de crédito, se diseñaron productos específicos para apoyar a Pymes exportadoras en su capacidad de operación y funcionamiento, como son las cartas de crédito, avales, garantías, factoraje internacional y otros con el propósito de impulsar el financiamiento de la cadena exportadora mexicana y fomentar la creación de empleos y el desarrollo económico del país.

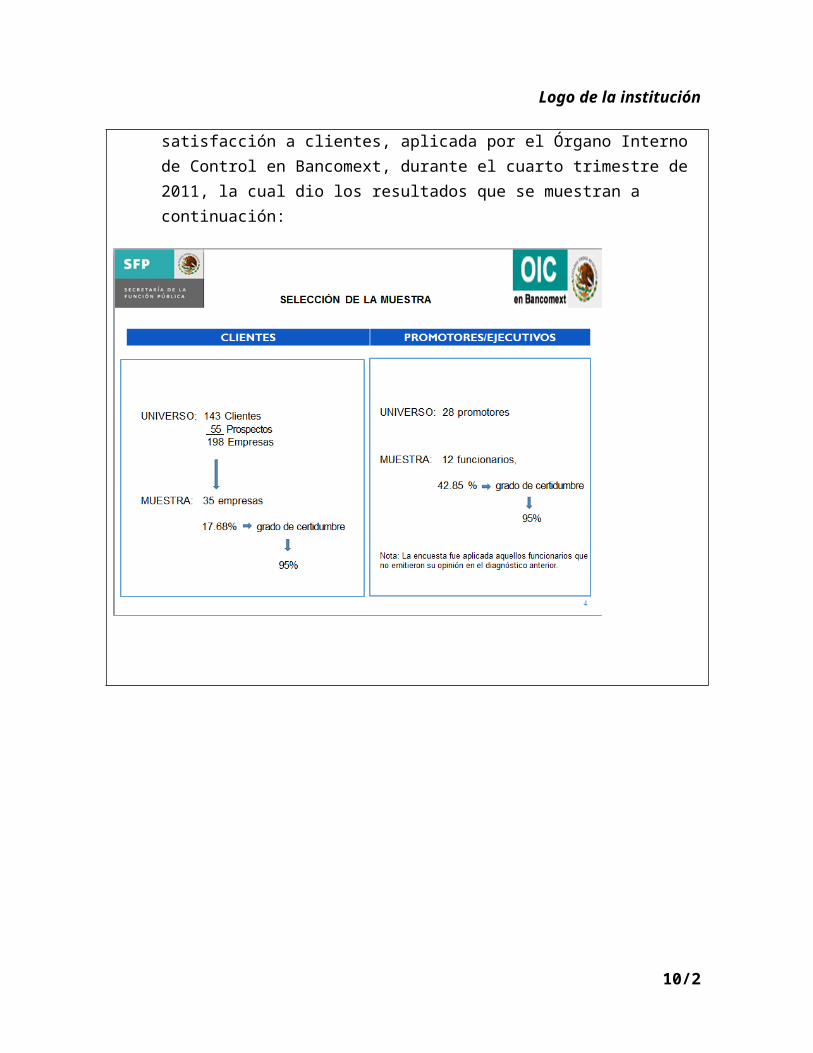

Finalmente, se hace mención de la encuesta de satisfacción a clientes, aplicada por el Órgano Interno de Control en Bancomext, durante el cuarto trimestre de 2011, la cual dio los resultados que se muestran a continuación:

7/2

Logo de la institución

8/2

Logo de la institución

¿Cuál es el alcance demográfico y/o geográfico?

Acorde al nuevo modelo de negocio, el servicio relativo al Proceso de Crédito, se proporciona en 3 oficinas regionales: Centro, Noreste y Occidente, así como a través de la página de Internet, www.bancomext.gob.mx el alcance demográfico y/o geográfico de la misma resulta ilimitado.

¿Se ha difundido este Caso de Éxito? En caso afirmativo, ¿qué estrategias y medios de difusión se han utilizado?

La difusión de la Mejora del Proceso de Crédito, fue realizada por el Director General, a través de una reunión con el personal de la Institución celebrada el mes de abril de 2010, donde comunicaron los principales resultados obtenidos del proyecto. También se difundió mediante una circular informativa publicada en la Intranet de Bancomext en el mismo año.

Es de mencionar que la difusión específica y operativa se realizó mediante la capacitación del personal que participa en el proceso de crédito durante la impartición de un diplomado durante el 2010. Es importante señalar que los resultados de esta capacitación se han visto reflejados en los resultados obtenidos

9/2

Logo de la institución

en cuanto a los saldos de la cartera del ejercicio 2011, así como en la calificación obtenida en la encuesta de satisfacción ciudadana, en el rubro de satisfacción.

¿Cuáles son los datos de contacto para mayor información acerca de este “Caso de éxito”?

Dirección : Periférico Sur 4333, Col. Jardines en la Montaña, C.P. 14210, México, D.F.Teléfono : 5449-9000Correo electrónico : [email protected] web : www.bancomext.gob.mx

Estos datos fueron proporcionados por:

Nombre : Ma. de los Angeles Tello SosaPuesto : Subdirector de Mejora de la GestiónÁrea : Auditoria para Desarrollo y Mejora de la Gestión PúblicaInstitución : Banco Nacional de Comercio Exterior, S.N.C.Dirección : Periférico Sur 4333 Col. Jardines en la MontañaTeléfono : 5449 91 07Email : mtello @bancomext.gob.mx

10/2

![[Workshop] Estratégia do MEJ](https://img.dokumen.tips/doc/110x75/568bdc101a28ab2034b0d008/workshop-estrategia-do-mej.jpg)