Embed Size (px)

Citation preview

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 1/53

IUP COMMERCE MASTER 1 MANAGEMENT COMMERCIAL ANNEE 2009-2010

ANALYSE STRATEGIQUE DU GROUPE PERNOD RICARD

Arthur PARRATTE, Rémy POINSON, Prisca PRIAM, Suzie QUERCY, Maéva RAYNAL

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 2/53

Stratégie de Pernod Ricard

Au vu des récentes évolutions du marché du vin et des spiritueux, quelles sont les

orientations stratégiques à préconiser au groupe Pernod Ricard ?

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 3/53

FICHE D’IDENTITE DE L’ENTREPRISE

✺ Date de création : 1975, de la fusion entre Pernod et Ricard. Cotée à la bourse de Paris

depuis le 1er Janvier 1975.

✺ Activité : spécialisée dans la fabrication et la distribution de vin et spiritueux.

✺ Classement : deuxième groupe mondial dans ce secteur, derrière Diageo et devant

Bacardi-Martini.

✺ Forme juridique : SARL

✺ Nombres de collaborateurs : 19 000, répartis dans 70 pays

✺ Sièges sociaux :

➽ Groupe Pernod Ricard : Paris

➽ Pernod : Créteil

➽ Ricard : Marseille

✺ Président du Conseil d’Administration : Patrick Ricard.

Le Conseil d’Administration de Pernod Ricard a pour mission de déterminer les

orientations stratégiques du Groupe et de veiller à leur mise en œuvre. Il définit et contrôleaussi la gestion du Groupe.

✺ Directeur Général du groupe : Pierre Pringuet.

✺ Organisation :

Le groupe Pernod Ricard a adopté depuis sa création un mode d’organisation décentralisé.

Il est organisé en Holding et filiales. La Holding se concentre sur le pilotage stratégique et le

contrôle de l’activité du Groupe. Les filiales prennent en charge les décisions opérationnelles

sur le terrain. Il en existe deux types :➽ Des sociétés productrices et propriétaires de marques (ex : The Absolut Company),

qui élaborent les produits et définissent la stratégie marketing mondiale de leurs marques.

➽ Des filiales distributrices de ces marques sur les marchés clés. Elles sont chargées

d’adapter la stratégie du Groupe à leur marché local. Elles sont autonomes et responsables.

Chaque responsable de filiale agit comme s’il dirigeait sa propre entreprise. Ce mode

d’organisation contribue à la réactivité et à la motivation des équipes. Cette décentralisation

dans le processus de prise de décision permet aussi au groupe d’être proche des

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 4/53

consommateurs, et donc de mieux les connaître, les comprendre et ainsi les servir en

s’adaptant aux besoins locaux.

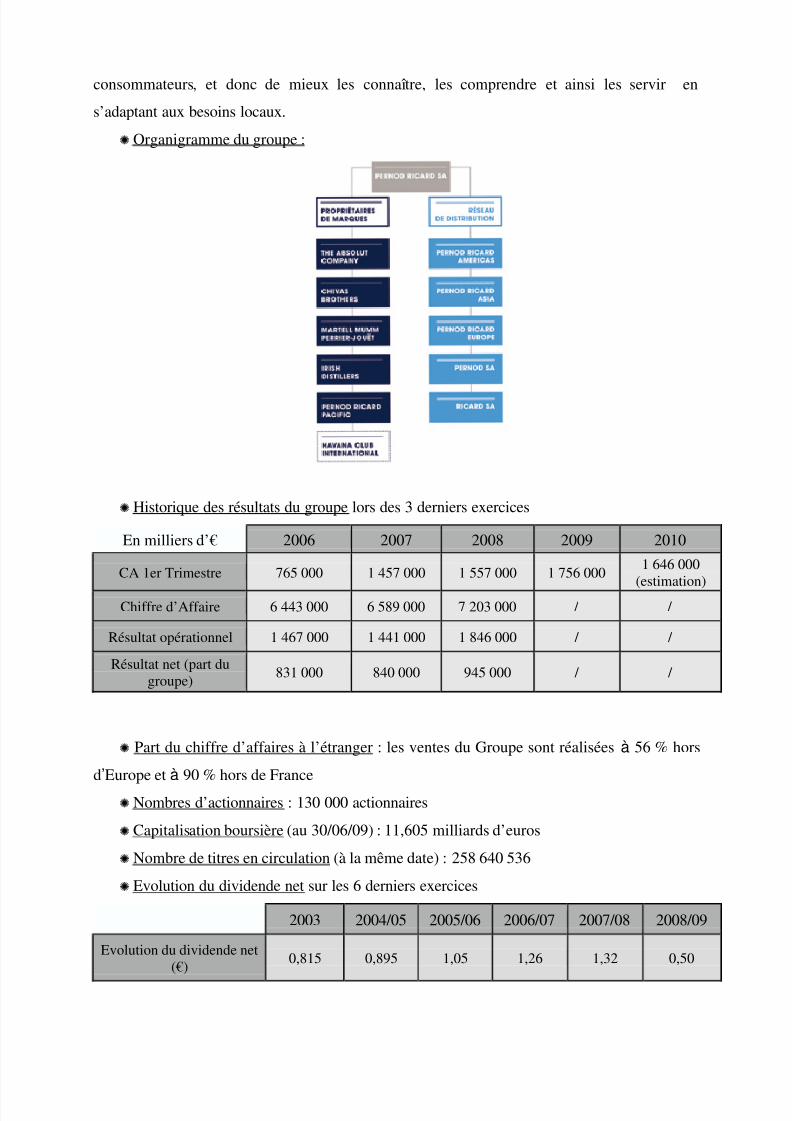

✺ Organigramme du groupe :

✺ Historique des résultats du groupe lors des 3 derniers exercices

En milliers d’€ 2006 2007 2008 2009 2010

CA 1er Trimestre 765 000 1 457 000 1 557 000 1 756 0001 646 000

(estimation)Chiffre d’Affaire 6 443 000 6 589 000 7 203 000 / /

Résultat opérationnel 1 467 000 1 441 000 1 846 000 / /

Résultat net (part dugroupe)

831 000 840 000 945 000 / /

✺ Part du chiffre d’affaires à l’étranger : les ventes du Groupe sont réalisées à 56 % hors

d’

Europe età

90 % hors de France✺ Nombres d’actionnaires : 130 000 actionnaires

✺ Capitalisation boursière (au 30/06/09) : 11,605 milliards d’euros

✺ Nombre de titres en circulation (à la même date) : 258 640 536

✺ Evolution du dividende net sur les 6 derniers exercices

2003 2004/05 2005/06 2006/07 2007/08 2008/09

Evolution du dividende net(€)

0,815 0,895 1,05 1,26 1,32 0,50

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 5/53

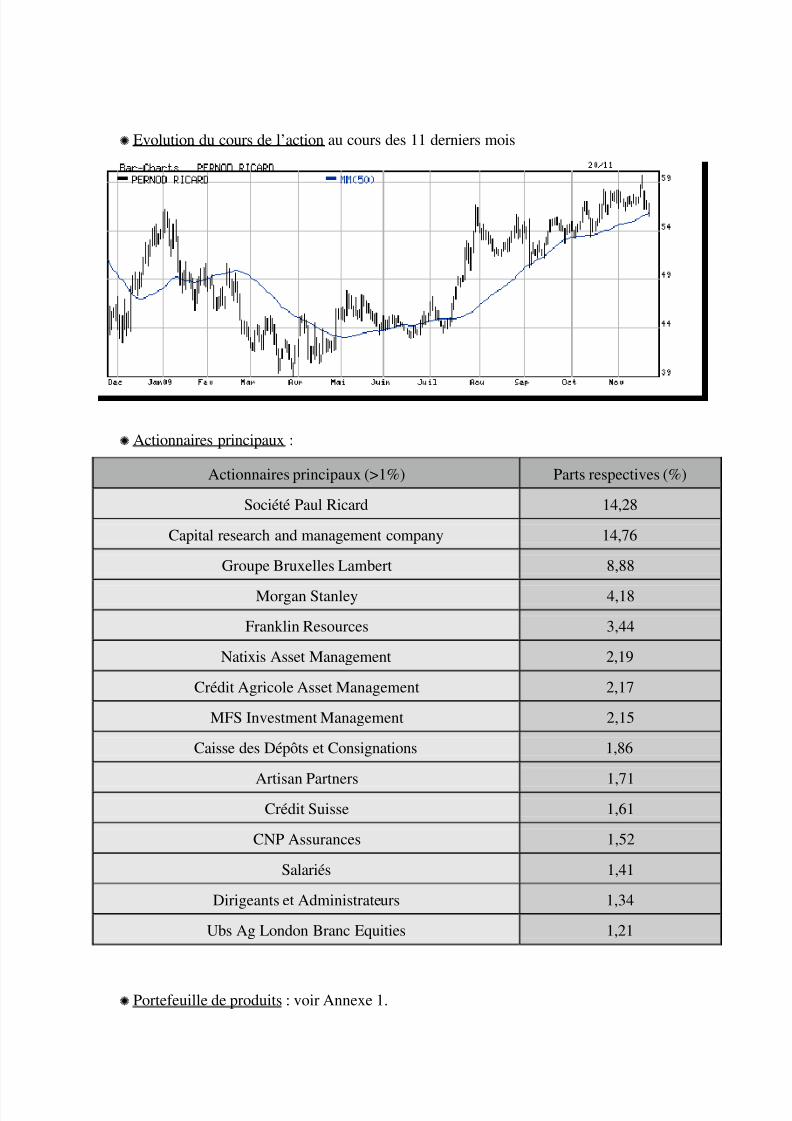

✺ Evolution du cours de l’action au cours des 11 derniers mois

✺ Actionnaires principaux :

Actionnaires principaux (>1%) Parts respectives (%)

Société Paul Ricard 14,28

Capital research and management company 14,76

Groupe Bruxelles Lambert 8,88

Morgan Stanley 4,18

Franklin Resources 3,44

Natixis Asset Management 2,19

Crédit Agricole Asset Management 2,17

MFS Investment Management 2,15

Caisse des Dépôts et Consignations 1,86

Artisan Partners 1,71Crédit Suisse 1,61

CNP Assurances 1,52

Salariés 1,41

Dirigeants et Administrateurs 1,34

Ubs Ag London Branc Equities 1,21

✺ Portefeuille de produits : voir Annexe 1.

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 6/53

SOMMAIRE

INTRODUCTION 1

PARTIE 1. ANALYSE EXTERNE DU GROUPE PERNOD RICARD 2

Chapitre 1. Un environnement en perpétuelle évolution 2

Section 1. L’analyse des facteurs d’environnement qui influencent le marché 2 Section 2. Un marché des vins et spiritueux mondialisé et « premiumisé » 5

Chapitre 2. Un environnement concurrentiel concentré 8 Section 1. Les 5 (+1) forces de Porter 8 Section 2. Les acteurs d’un marché concurrentiel agressif 9

Chapitre 3. Une demande en évolution 11 Section 1. Géographie de la consommation mondiale : trois zones stratégiques 11 Section 2. Des consommateurs exigeants 12 Section 3. Tendance à la consommation plaisir et qualité 12 Section 4. Circuits de consommation 13

PARTIE 2. ANALYSE STRATEGIQUE INTERNE 14 Chapitre 1. Corporate Strategy : Stratégie actuelle et future 14

Section 1. Les ressources et compétences du groupe 14 Section 2. Pernod Ricard, responsable et protecteur de l’environnement 15 Section 3. Une stratégie globale articulée autour de quatre axes 15 Section 4. Une situation financière inquiétante 17

Chapitre 2. Business strategy 20 Section 1. Deux Domaines d’Activités Stratégiques 20 Section 2. Les stratégies génériques au niveau des DAS 23 Section 3. La chaîne de valeur : 24 Section 4. Les avantages concurrentiels de Pernod Ricard 25 Section 5. Pernod Ricard : une stratégie internationale 26

Chapitre 3. Operating strategy 27 Section 1. La politique produit : une offre forte et diversifiée 27 Section 2. Une politique de prix dans l’axe de la premiumisation 28 Section 3. La politique de distribution : l’omniprésence 28 Section 4. Une stratégie de communication intense et efficace 28

PARTIE 3. PERNOD RICARD : BILAN ACTUEL ET PERSPECTIVES FUTURES 30

Chapitre 1. Synthèse du diagnostic stratégique du groupe Pernod Ricard 30 Chapitre 2. Pernod Ricard, des perspectives cohérentes 31

Section 1. Le désendettement 31 Section 2. La poursuite de la stratégie «valeur» 31 Section 3. La poursuite de l’expansion du prestige 32 Section 4. L’innovation et la commercialisation de nouveaux produits 33 Section 5. Renforcement à l’international 34

CONCLUSION 35

BIBLIOGRAPHIE

TABLE DES ANNEXES

TABLE DES MATIERES

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 7/53

INTRODUCTION

Le marché mondial des vins et spiritueux est un marché très concurrentiel et diversifié.

L’offre y est abondante et ce marché nécessite une approche stratégique pertinente.

Le marché des spiritueux bénéficie d’une forte croissance, notamment dans les pays

émergents, ce qui laisse présager des perspectives de croissance intéressantes pour les grands

groupes. Néanmoins, le marché du vin est sujet à forte baisse, particulièrement dans les pays

d’Europe Occidentale.

Le groupe français Pernod Ricard naît de la fusion en 1974 entre les entreprises

concurrentes Pernod et Ricard spécialisées dans les anisés. Le principal objet de la fusion entre

Pernod et Ricard était la conquête de marchés étrangers. Cette conquête débute en 1975 avec

l’entame de sa croissance internationale. Afin de satisfaire ses désirs de croissance, le groupe

passe par de multiples phases successives illustrées par de nombreuses implantations et

acquisitions. Il se construit un réseau mondial entre 1985 et 1993 notamment en Italie, en

Irlande, à Cuba, et aux Etats-Unis. Entre 1997 et 1999, le groupe effectue une restructuration,

avant d’aborder dès le 21ème siècle une stratégie de croissance externe caractérisée par de

grandes acquisitions : Allied Domecq en 2005, et Vin et Spirit en 2008. Le groupe possède par

ailleurs 38% des parts de marché de Seagram. Ces dernières acquisitions ont pour but ultime lerecentrage du groupe sur ses cœurs d’activités, cœurs d’activités financés partiellement par la

mise en vente du domaine d’activité stratégique des boissons non alcoolisées.

En dépit d’une concurrence de plus en plus intense, grâce à l’acquisition de nouvelles

techniques de Production et à l’apparition de nouveaux débouchés, le groupe perdure

respectivement au premier rang au niveau Européen et au second rang mondial sur le marché

des vins et spiritueux. Le succès du groupe tient en grande partie à sa structure

organisationnelle décentralisée et sa politique d’internationalisation très forte.La demande est actuellement en déclin, sur un marché qui est annoncé en renouveau dès

2010.

Ainsi, au vu des récentes évolutions du marché du vin et des spiritueux, quelles sont les

orientations stratégiques à préconiser au groupe Pernod Ricard ?

Dans une première partie, nous analyserons l’environnement externe du groupe Pernod

Ricard ; dans un second temps, nous mettrons en exergue la stratégie développée par le

groupe ; enfin, dans une troisième partie, nous évoquerons les perspectives futures du groupe etles préconisations qui en découleront.

1

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 8/53

PARTIE 1. ANALYSE EXTERNE DU GROUPE PERNOD RICARD

Chapitre 1. Un environnement en perpétuelle évolution

Section 1. L’analyse des facteurs d’environnement qui influencent le marché

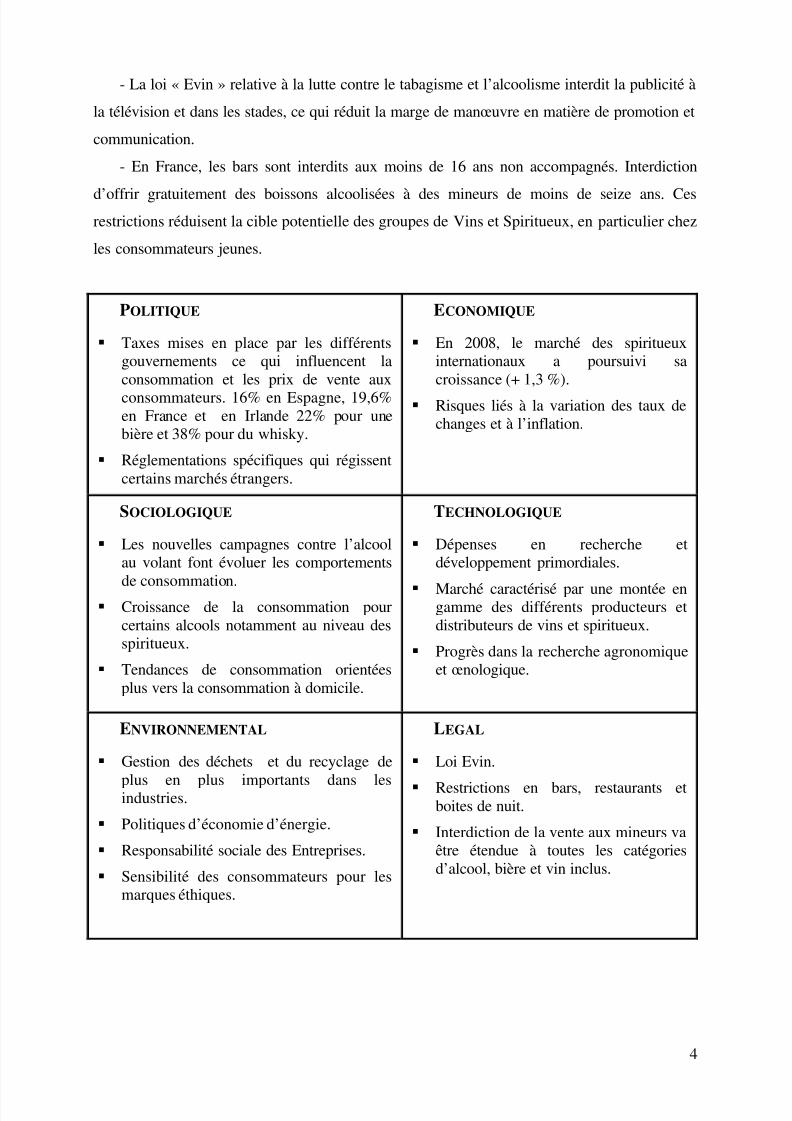

1. Les facteurs politiques

- Les vins et spiritueux sont un secteur où l’environnement politique joue un rôle

déterminant, en particulier sur le plan juridique et fiscal. L’encadrement politique concerne

toute la filière, du producteur au consommateur, en passant par les distributeurs.

- Mise en place de taxes par les différents gouvernements ce qui influencent la

consommation et les prix de vente aux consommateurs. 16% en Espagne, 19,6% en France et

en Irlande 22% pour une bière et 38% pour du whisky.- Les Etats imposent aux distributeurs des mesures précises à respecter concernant le

stockage, le transport, la vente dans le pays concerné et à l’étranger des produits. On constate

que ces normes sont devenues de plus en plus strictes depuis une dizaine d’années et divergent

selon les pays, ce qui rend l’adaptation encore plus difficile pour les entreprises exportatrices.

2. Les facteurs économiques

- En 2008, le marché des spiritueux internationaux a poursuivi sa croissance (+ 1,3 %), Le

numéro deux mondial des spiritueux, Ricard, affiche un recul de ses ventes de - 4 % du 1er

juillet au 30 septembre et Remy Cointreau une baisse de 13% sur l’année 2008/2009.

- Le pouvoir d’achat diminue et le moral des ménages est en baisse, ce qui freine quelque

peu la consommation.

- La crise financière, le décalage de plusieurs monnaies par rapport à un euro de plus en

plus fort, freinent les ventes et les exportations, particulièrement pour les pays européens.

- Selon le directeur général de Pernod Ricard Pierre Pringuet, « Dès que les

consommateurs retrouveront la confiance ils voudront retrouver leur style de vie et nos

marques font partie de leur style de vie ».

3. Les facteurs sociologiques

- Les nouvelles campagnes contre l’alcool au volant font évoluer les comportements de

consommation. La France est le pays d’Europe où la consommation de boissons alcoolisées a

le plus fortement chuté sous la pression de lobbies anti-alcool.

2

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 9/53

- La politique anti-alcool au volant de plus en plus répressive a eu pour effet d’orienter plus

vers la consommation à domicile. Par exemple, de nos jours les jeunes se rassemblent et

boivent à domicile avant de partir faire la fête. Ils consomment finalement peu dans les bars et

les discothèques.

- On constate une évolution de la consommation des alcools. En France hausse de laconsommation des spiritueux face aux vins. A l’inverse aux Etats Unis, on note l'abandon de

certains spiritueux au profit du vin.

4. Les facteurs technologiques

- On note l’apparition d’un phénomène de premiumisation et de montée en gamme des

produits Vins et Spiritueux, tel le rhum Havana Club de Pernod Ricard.

- Depuis quelques années, de nouvelles boissons appelées « prémix », issues d’un mélangeentre un alcool fort et un diluant, sont apparues. Par exemple : Cuba Libre chez Bacardi ou

Smirnoff Ice chez Diageo.

- La recherche agronomique et œnologique a permis d’optimiser le processus de

vinification et de conservation, améliorant ainsi la qualité de la production.

5. Les facteurs environnementaux

- Les entreprises doivent s’adapter aux normes relatives à la gestion des déchets, aux

exigences de recyclage des emballages. Par exemple avec la certification ISO 14001, des

procédés ont été mis en place à toutes les étapes de la vie du produit pour favoriser le recyclage

et limiter les émissions de gaz carbonique liées au transport.

- Les grands groupes internationaux ont de plus en plus une responsabilité sociale, et

s’investissent pour réduire l’impact de leur activité sur l’environnement. Par exemple Pernod

Ricard a baissé de 20% les déchets produits et de 30% sa consommation d’eau sur leurs sites

de production. Les consommateurs sont de plus en plus sensibles à ce genre de comportement.

6. Les facteurs légaux

- Dans plusieurs pays, le contrôle réglementaire de la qualité du vin s’est imposé. C’est en

France que les textes législatifs en matière de production de vin apparaissent en premier.

- Le réseau Café/Hôtel/Restaurant ainsi que les bars et boites de nuits sont soumis à des

réglementations et notamment à l’obtention d’une licence pour la vente de produits alcoolisés.

3

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 10/53

- La loi « Evin » relative à la lutte contre le tabagisme et l’alcoolisme interdit la publicité à

la télévision et dans les stades, ce qui réduit la marge de manœuvre en matière de promotion et

communication.

- En France, les bars sont interdits aux moins de 16 ans non accompagnés. Interdiction

d’offrir gratuitement des boissons alcoolisées à des mineurs de moins de seize ans. Cesrestrictions réduisent la cible potentielle des groupes de Vins et Spiritueux, en particulier chez

les consommateurs jeunes.

POLITIQUE

Taxes mises en place par les différentsgouvernements ce qui influencent laconsommation et les prix de vente auxconsommateurs. 16% en Espagne, 19,6%en France et en Irlande 22% pour unebière et 38% pour du whisky.

Réglementations spécifiques qui régissentcertains marchés étrangers.

ECONOMIQUE

En 2008, le marché des spiritueuxinternationaux a poursuivi sacroissance (+ 1,3 %).

Risques liés à la variation des taux dechanges et à l’inflation.

SOCIOLOGIQUE

Les nouvelles campagnes contre l’alcoolau volant font évoluer les comportements

de consommation. Croissance de la consommation pour

certains alcools notamment au niveau desspiritueux.

Tendances de consommation orientéesplus vers la consommation à domicile.

TECHNOLOGIQUE

Dépenses en recherche etdéveloppement primordiales.

Marché caractérisé par une montée engamme des différents producteurs etdistributeurs de vins et spiritueux.

Progrès dans la recherche agronomiqueet œnologique.

ENVIRONNEMENTAL

Gestion des déchets et du recyclage de

plus en plus importants dans lesindustries.

Politiques d’économie d’énergie.

Responsabilité sociale des Entreprises.

Sensibilité des consommateurs pour lesmarques éthiques.

LEGAL

Loi Evin.

Restrictions en bars, restaurants etboites de nuit.

Interdiction de la vente aux mineurs vaêtre étendue à toutes les catégoriesd’alcool, bière et vin inclus.

4

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 11/53

La stratégie de l’entreprise est influencée par son environnement macro économique. En ce

sens de nombreux facteurs politiques, économiques, sociaux, technologiques, légaux et

environnementaux influencent les orientations stratégiques du groupe Pernod Ricard.

Les préoccupations environnementales influencent de plus en plus les entreprises du

secteur des vins et spiritueux, nombre d’entre elles, les prennent en compte dans leurprocessus de production et tentent de se comporter de manière écologique, citoyenne et

éthique.

De nombreuses barrières légales ont également fait leur apparition progressivement ces

dernières années. De plus, les entreprises sont de plus en plus soumises à la pression des

actionnaires et doivent donc être créatrices de valeur.

L’ensemble de ces changements survenus sur le marché des vins et spiritueux doivent être

pris en compte dans la stratégie de Pernod Ricard.

Section 2. Un marché des vins et spiritueux mondialisé et « premiumisé »

La consommation de vin et de spiritueux a été une partie intégrante pour de nombreuses

sociétés à travers l'histoire. Elle contribue toujours au développement de la culture et de

l'économie dans le monde entier. La consommation mondiale de vin et spiritueux est

relativement stable. Le taux de consommation mondiale est estimé à 6,3% entre 2004 et 2009.

La France a été dépassée par l'Italie en 2007 et devrait être reléguée au troisième rang, avec le

passage des Etats-Unis en pôle position en 2010.

1. Les vins

a. Croissance de la concurrence internationale.En 2008, le chiffre d’affaires du marché mondial du vin s’élève à 110 milliards de dollars.

La consommation de vins devrait augmenter tant en ce qui concerne les vins dits tranquilles

que pour les vins effervescents. On constate aujourd’hui que le marché du vin subît une nette

augmentation des échanges internationaux et donc une concurrence grandissante sur ce marché.

Cette hausse est due en grande partie à l’internationalisation croissante de ce secteur et à la

montée en puissance des nouveaux pays producteurs comme les Etats-Unis, l’Argentine, le

Chili, l’Australie ou La Nouvelle-Zélande. Depuis la fin des années 90 la Chine développe sa

propre production de vin. Les vins dits du Nouveau Monde sont à la mode en France et en

Europe, leur force se caractérise avant tout par leur prix modestes et au design des bouteilles

plus élaboré avec des étiquettes plus colorées.

5

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 12/53

Ces pays représentent une menace de plus en plus importante pour les pays européens.

Actuellement, plus de la moitié de la production mondiale de vin est assurée par l'Europe,

grâce à son trio de tête: France, Italie et Espagne. Plus de 31 milliards de bouteilles ont en

effet, été bues en 2007 ; le cabinet d’étude IWSR mise sur une croissance de 6% à pour 2012.

L'exacerbation de la concurrence a pour conséquence de tirer les marges vers le bas et deréduire le pouvoir de négociation vis à vis des distributeurs. Le secteur des vins et spiritueux

est très atomisé et la concentration du secteur devrait rapidement s’accentuer. A ce problème

de concurrence sans cesse à la hausse, il faut ajouter le problème de surproduction. La

croissance de la production a été supérieur celle de la consommation. En 2004, le surplus

mondial a été évalué à plus de 10 millions d'hectolitres, ce qui tire les prix à la baisse. A

l’avenir la croissance de la consommation devrait rester supérieure à celle de la production, ce

qui devrait provoquer une diminution des excédents.

b. Stratégie de « premiumisation »Face à la croissance internationale, les grands groupes présents sur le marché du vin

développent des stratégies de « premiumisation » et de croissance externe. En effet, d’ici à

2010, les consommateurs vont changer leur mode de consommation et consommer moins mais

des produits de meilleure qualité.

Le marché du champagne n’est pas exactement le reflet de la situation sur le marché du

vin mais il est néanmoins représentatif de ce phénomène de « premiumisation » qui touche

l’ensemble du secteur viticole. Les grands groupes misent sur les produits haut de gamme avec

l’ambition de renforcer leur positionnement sur secteur des produits de luxe et ainsi justifier

l’augmentation des prix.

2. Les spiritueux

a. Phénomène de montée en gammeSont considérés comme «spiritueux» tout alcool de plus de 15 degrés : soit les liqueurs, les

anisées, les vodkas et le whisky. En raison de l’amélioration des niveaux de vie, des niveaux

d’éducation et de la connaissance des produits, les consommateurs de spiritueux veulent des

produits plus haut de gamme. C’est le même phénomène de « premiumisation » que sur le

marché du champagne. Pour répondre à ces attentes, les grands groupes sur le marché

augmentent le nombre de références haut de gamme.

6

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 13/53

b. Le marché mondial des spiritueux.

L’Asie est aujourd’hui le premier marché de spiritueux dans le monde. Elle possède une

croissance d’environ 4% par an. L’augmentation du niveau de vie des consommateurs les

oriente de plus en plus vers les marques internationales. Cette tendance devrait donc profiter

aux grands groupes internationaux plutôt qu’aux marques locales.L’Europe est le deuxième marché. Cependant, la croissance est disparate entre l’Europe de

l’Ouest (diminution de 0,5% par an) et l’Europe de l’Est (augmentation de 1,5%).

L’Amérique possède des taux de croissance des spiritueux de 1,5% à 2%. Avec des

consommateurs aisés, ce marché est une cible décisive pour les grands groupes leaders qui

essaye par tous les moyens d’imposer leurs marques premium. Même si l’Amérique n’est pas

la zone de consommation la plus dynamique, elle représente une cible capitale.

En observant la consommation de spiritueux par types de produits, on remarque que les

alcools blancs, et en particulier la vodka sont en croissance avec une hausse de 9,29% prévus

entre 2008 et 2012. La vodka représente environ 20% des spiritueux consommés dans le

monde. Le marché de la vodka russe est logiquement le plus important avec plus de 50% de la

consommation. Même si la croissance des ventes de la vodka semble ralentir ses dernières

années, la vodka est le premier moteur de croissance et contribue à 80% des volumes totaux

des spiritueux. Elle reste tout de même l’un des enjeux majeurs du marché des spiritueux.

Les grands groupes sont également de plus en plus présents dans les pays émergents que

sont la Chine et l’Inde. Par exemple, Diageo a sponsorisé l’équipe de Formule 1 McLaren

Mercedes lors du Grand Prix de Shanghai, et a ainsi dynamisé ses ventes de Whisky Johnny

Walker.

7

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 14/53

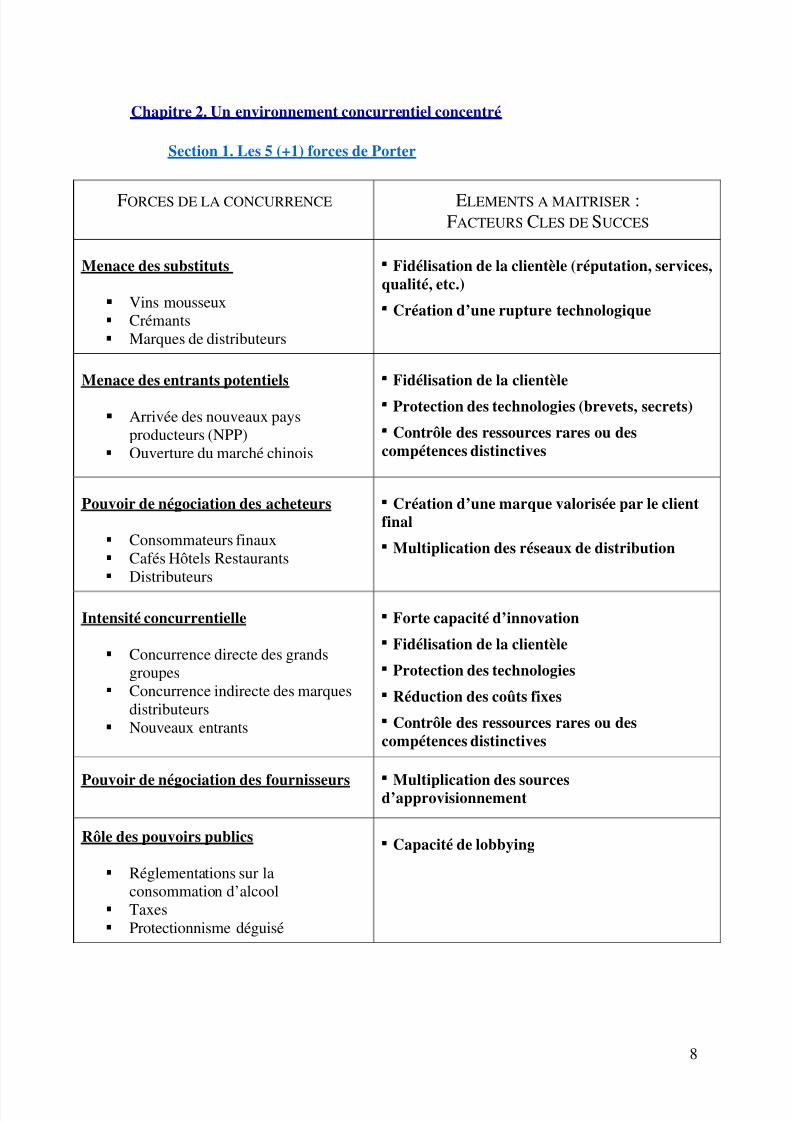

Chapitre 2. Un environnement concurrentiel concentré

Section 1. Les 5 (+1) forces de Porter

FORCES DE LA CONCURRENCE ELEMENTS A MAITRISER :FACTEURS CLES DE SUCCES

Menace des substituts

Vins mousseux Crémants Marques de distributeurs

Fidélisation de la clientèle (réputation, services,

qualité, etc.)

Création d’une rupture technologique

Menace des entrants potentiels

Arrivée des nouveaux paysproducteurs (NPP)

Ouverture du marché chinois

Fidélisation de la clientèle

Protection des technologies (brevets, secrets)

Contrôle des ressources rares ou des

compétences distinctives

Pouvoir de négociation des acheteurs

Consommateurs finaux Cafés Hôtels Restaurants Distributeurs

Création d’une marque valorisée par le clientfinal

Multiplication des réseaux de distribution

Intensité concurrentielle

Concurrence directe des grandsgroupes

Concurrence indirecte des marquesdistributeurs

Nouveaux entrants

Forte capacité d’innovation

Fidélisation de la clientèle

Protection des technologies

Réduction des coûts fixes

Contrôle des ressources rares ou des

compétences distinctives

Pouvoir de négociation des fournisseurs

Multiplication des sourcesd’approvisionnement

Rôle des pouvoirs publics

Réglementations sur laconsommation d’alcool

Taxes Protectionnisme déguisé

Capacité de lobbying

8

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 15/53

Section 2. Les acteurs d’un marché concurrentiel agressif

La concurrence mondiale s’accentue et la situation devient de plus en plus difficile. Le

marché des vins et spiritueux est dominée par les grands groupes internationaux tels que

Pernod Ricard, laissant très peu de place aux producteurs locaux. Quels sont les principaux

concurrents de Pernod Ricard sur ce marché ?

1. Diageo

Le Groupe Diageo, né en 1997 de la fusion de Grand Metropolitan et de Guinness, est le

leader mondial du secteur des spiritueux avec une large gamme de marque de vins, spiritueux

et bière.

Diageo est implanté dans plus de 180 pays. Le groupe privilégie la focalisation sur des

marques phares mondialement connus et recherche le leadership dans les catégories clés du

secteur : Le rhum, le whisky et la vodka. Cette stratégie leur permet de dégager de marges

élevées et de consolider une image haut de gamme. Cela dit, malgré son image de marque, le

groupe cherche à s’implanter dans les pays émergents comme la Chine, la Russie ou le Brésil.

Les sept grandes marques du groupe sont J&B, Johnnie Walker, Tanqueray, Cuervo, Guinness,

Baileys et Smirnoff.

Diageo n’hésite pas non plus à saisir les bonnes opportunités de croissance externe. En

effet, le groupe a racheté en 2005 Bushmills whiskey, une des plus anciennes distilleries dewhisky irlandaise.

2. Bacardi Martini

Bacardi est la plus grande entreprise familiale dans le secteur des vins et spiritueux. Elle

vend plus de 240 millions de bouteilles par an à travers 170 pays, ce qui la situe au quatrième

rang mondial dans le secteur des spiritueux. Le portefeuille de l’entreprise comprend plus de

200 marques de rhum, vodka, whisky, vermouth et tequila commercialisées dans plus de 100pays dans le monde. Ses ventes en 2007 atteignaient 3,6 milliards d’euros.

Le groupe Bacardi, basé aux Bermudes, est toujours propriété familiale, malgré plusieurs

tentatives d'introduction en bourse qui ont toujours échoué, la dernière remontant à 2000.

A l’image de ses concurrents Diageo et Pernod Ricard, le groupe Bacardi a fait de

nombreuses acquisitions pour diversifier son portefeuille de produits. En 1992, l'entreprise a

acquis Martini & Rossi. Parmi les marques célèbres associées au groupe, on compte

notamment la liqueur de whisky le Get 21, la vodka Eristoff, le whisky William Lawson, levermouth italien Martini et bien sur la marque de rhum Bacardi. Bacardi est aujourd'hui la

9

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 16/53

marque de Rhum la plus vendue dans le monde. Par ailleurs, le groupe distribue également le

whisky Jack Daniel's, propriété du groupe Brown-Foreman, sur le marché européen.

3. Remy Cointreau

Rémy Cointreau est un groupe français de spiritueux. Ses activités principales sont laproduction de cognacs, de liqueurs et de champagne.

Le groupe Remy Cointreau est issu de la fusion en 1990 entre la société de cognac Rémy

Martin avec Cointreau. Ce qui a conduit à la dénomination sociale Remy Cointreau.

Lors des 15 premières années du groupe, la principale stratégie pour élargir son

portefeuille de marque, fût la croissance externe. En effet Remy Cointreau va s’enrichir de

plusieurs acquisitions et de plusieurs alliances. Cela a donné naissance au réseau Maxxium

créé en mars 1999 en partenariat avec Highland Distillers et Fortune Brands.Les activités du groupe se divisent en cinq segments :

Le cognac avec la marque Remy Martin (44% du CA en 2007)

Le champagne avec les marque Piper Heidsieck et Charles Heidsiek (16% du CA)

Les liqueurs et spiritueux avec les marques Cointreau, Passoa, Mount Gay … (27% du

CA)

Le reste du chiffre d’affaires (13%) étant réalisé par la vente de marques partenaires.

Le réseau Maxxium offre au groupe Remy Cointreau une forte capacité de service

commercial ainsi qu’une gamme de produits plus étendue. Malgré ces avantages Rémy

Cointreau avait annoncé en septembre 2008 qu'il se retirerait fin mars 2009 du réseau de

distribution Maxxium en déboursant plus de 160 millions d'euros d’indemnités. Finalement

cette sortie prématurée du réseau devrait finalement lui coûter seulement 90 M€. Selon le

magazine économique Challenges de mars 2009, Rémy Cointreau aurait obtenu du ministère

des Finances l'accord pour que l'indemnité soit considérée comme une charge. Ce qui

permettrait d’économiser 70 M€. Le but de cette sortie du réseau était de renforcer sa présence

sur les marchés émergents notamment ceux de la Chine et de la Russie. D’autre part Remy

Cointreau veut se recentrer sur ses marques les plus haut de gamme. Pour cela, il va concentrer

ses investissements en communication et en marketing sur un portefeuille réduit. L’objectif

final de cette opération est de promouvoir une image de marque haut de gamme et ainsi

augmenter les prix de 3 à 5% par an.

Les effets positifs attendus de cette sortie ne sont pas apparus immédiatement. En effet,

Rémy Cointreau a annoncé une baisse de - 13 % de son chiffre d’affaires sur son exercice

10

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 17/53

2008/2009. Les ventes du groupe français de vins et spiritueux s’établissent désormais à 714

millions d’euros.

Le groupe Rémy Cointreau a réalisé au cours du premier semestre de son exercice annuel

(d’avril à septembre 2009) un chiffre d’affaires quasi stable à 363 millions d’euros. Dans le

détail, Rémy Cointreau obtient des résultats favorables sur ses activités cognac (+ 8 %) etliqueurs (+ 3 %). En revanche, le pôle champagne incarné par Piper-Heidsieck et Charles

Heidsieck subit une baisse de - 42 %.

Chapitre 3. Une demande en évolution

La consommation des vins et spiritueux se traduit par deux tendances : l’augmentation de

la consommation des spiritueux, un segment porté notamment par les alcools blancs et

whiskies ; et la diminution progressive de celle du vin.

Section 1. Géographie de la consommation mondiale : trois zones stratégiques

Première zone mondiale de consommation de spiritueux, l’Asie est également zone la plus

dynamique, grâce à une forte croissance des spiritueux notamment en Inde et en Chine. Le

développement économique accéléré est particulièrement favorable aux grands groupes. La

Chine représente un marché prospère en termes de consommation du vin. Celui-ci se

démocratise et devient même LA boisson à la mode.

L’Europe est le deuxième marché mondial des spiritueux en volume. Le marché est en

croissance notamment en Europe de l’Est et du Centre. En revanche, la consommation de vins

et de spiritueux en Europe occidentale est en décroissance, particulièrement en France. En

France et en Europe du Sud, la consommation se structure largement autour des repas. Le vin

accompagne le repas et les spiritueux se consomment avant, en apéritif, ou juste après, en

digestif. En Europe du Nord, on boit, comparativement, très peu de vin et la consommation de

la bière et des spiritueux se fait principalement en dehors des repas. Elle s’effectue

essentiellement entre amis, dans une atmosphère de fête, en fin de journée ou fin de semaine.

Troisième zone de consommation mondiale, l’Amérique du Nord se caractérise par un

pouvoir d’achat élevé et le succès des catégories de produits premium. Elle représente ainsi une

cible stratégique pour les grands groupes. Elle est également est la zone la plus consommatrice

de vins au monde : la consommation a augmenté de 20% en 4 ans. En Amérique du Nord, la

tendance est au « long drink », peu alcoolisé et rafraichissant : le consommateur recherche le

produit alcoolisé avec lequel il pourra mélanger son soda préféré. Ce «long drink» s’est peu à

peu exporté dans d’autres zones géographiques.

11

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 18/53

Section 2. Des consommateurs exigeants

Ce sont le plus souvent les hommes qui consomment le plus fréquemment de l'alcool, et en

l'occurrence des spiritueux (36% au moins une fois par semaine, contre seulement 12% pour

les femmes1). Les tranches les plus jeunes de la population affichent une consommation moins

importante que les plus âgés. Entre les différents types d’alcools, les consommateurs sont

plutôt volatiles. Si ils sont la plupart du temps attachés à certaines marques en particulier, ils

naviguent entre les différents alcools afin d’explorer les goûts.

80 % des vins achetés en grande distribution le sont par des femmes 1. A la recherche

d’alcools moins forts et fruités, les femmes sont une cible stratégique importante notamment

pour les cocktails et liqueurs fruitées. Les jeunes, quant à eux, boivent moins mais recherchent

très souvent l'ivresse, et la consommation nocturne hors foyer tend à se développer.

Section 3. Tendance à la consommation plaisir et qualité

1. Les boissons alcoolisées : une consommation plaisir et sociale

La consommation des boissons alcoolisées est aujourd’hui de plus en plus tournée vers la

dégustation plaisir et expérientielle. La tendance est à la consommation de produits au degré

d’alcool un peu plus faible : le consommateur recherche désormais des alcools blancs, tels la

vodka, le gin, le rhum blanc, ou encore la tequila qui, mélangés à des jus de fruits, créeront un

« soft drink » coloré et savoureux. Les consommateurs tendent à consommer plus modérément

et raisonnablement. L’environnement légal (loi Evin, Sécurité Routière…) accentue ce

phénomène : le consommateur préfère boire un verre plutôt que plusieurs, mais apprécie le

moment de dégustation2.

Une modération d'autant plus intéressante que les vins et spiritueux représentent également

aujourd’hui un lien social très important, et un produit de très forte proximité. 82% des

personnes interrogées2 affirment toujours avoir un ou quelques spiritueux chez elles pour offrir

ou prendre un verre. Convivialité, créateurs d’affinités, les alcools rassemblent. Les

consommateurs sont très attachés à la valeur sociale de l’alcool, ainsi qu’à l’identité et la

culture qu’il véhicule.

1 Etude Ipsos Septembre 2007.2 Enquête Ipsos Mars 2006 « Les Français et les spiritueux : attitudes, connaissances et idées fausses »

12

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 19/53

2. A la recherche de produits haut-de-gamme

Les consommateurs souhaitent boire moins, mais mieux. Ils sont à la recherche de produits

plus haut-de-gammes, quitte à payer un prix élevé. Le prix ne constitue ainsi pas un frein

important à l’achat puisqu’il contribue à véhiculer une image de qualité dans l’inconscient du

consommateur ; c’est la notoriété, et l’image de la marque qui décident l’acte d’achat. Ainsi,les Français ne consomment plus de vin tous les jours mais en revanche achètent des vins de

meilleure qualité, c'est-à-dire à plus de 7,5 euros. Effet inverse, les vins vendus à moins 3,75€

continuent de baisser3. Ces comportements ouvrent des perspectives stratégiques intéressantes

pour les groupes du secteur des Vins et Spiritueux.

Section 4. Circuits de consommation

La consommation des vins et spiritueux se répartit comme suit : 60% de la consommationest effectuée à Domicile, 40% est effectuée Hors Domicile.

1. Consommation à domicile

Les hypermarchés et supermarchés sont les plus prisés pour les achats de vins et

spiritueux : ils représentent 2/3 du marché. Les Marques de Distributeurs connaissent un réel

succès : elles représentent 20% des ventes en distribution. Face à la menace des MDD, les

grandes marques répondent avec une montée en gamme progressive de leur offre. Les

magasins spécialisés, fréquentés par des consommateurs « experts », se positionnentmajoritairement sur une politique de services au consommateur. Les Hard Discounters ne sont

pas en reste puisqu’ils renforcent leur position sur de nombreux segments : vodkas, liqueurs

traditionnels… avec des marques à très bas prix.

2. Consommation hors domicile

La consommation Hors Domicile est minoritaire dans le secteur des vins et spiritueux ;

cependant, elle est hautement stratégique dans le cadre de la promotion des produits. La

consommation de spiritueux en Cafés/Hôtels/Restaurants a chuté de 25% sur la période 2000-

20084. Une baisse menaçante qui entraine la diminution de moments de dégustation privilégiés

et stratégiques. Cependant, la consommation nocturne hors foyer tend à se développer, en

particulier chez les jeunes. On assiste à une évolution de la consommation vers la fin de la

journée, en soirée et en fin de semaine, ainsi qu’à un développement de la consommation

nocturne, notamment dans les bars.

3 Source Vinexpo 20084 Source Fédération Française des Spiritueux – Avril 2008 « 2008 : repli des ventes de spiritueux confirmé enCHR »

13

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 20/53

PARTIE 2. ANALYSE STRATEGIQUE INTERNE

Chapitre 1. Corporate Strategy : Stratégie actuelle et future

Section 1. Les ressources et compétences du groupe

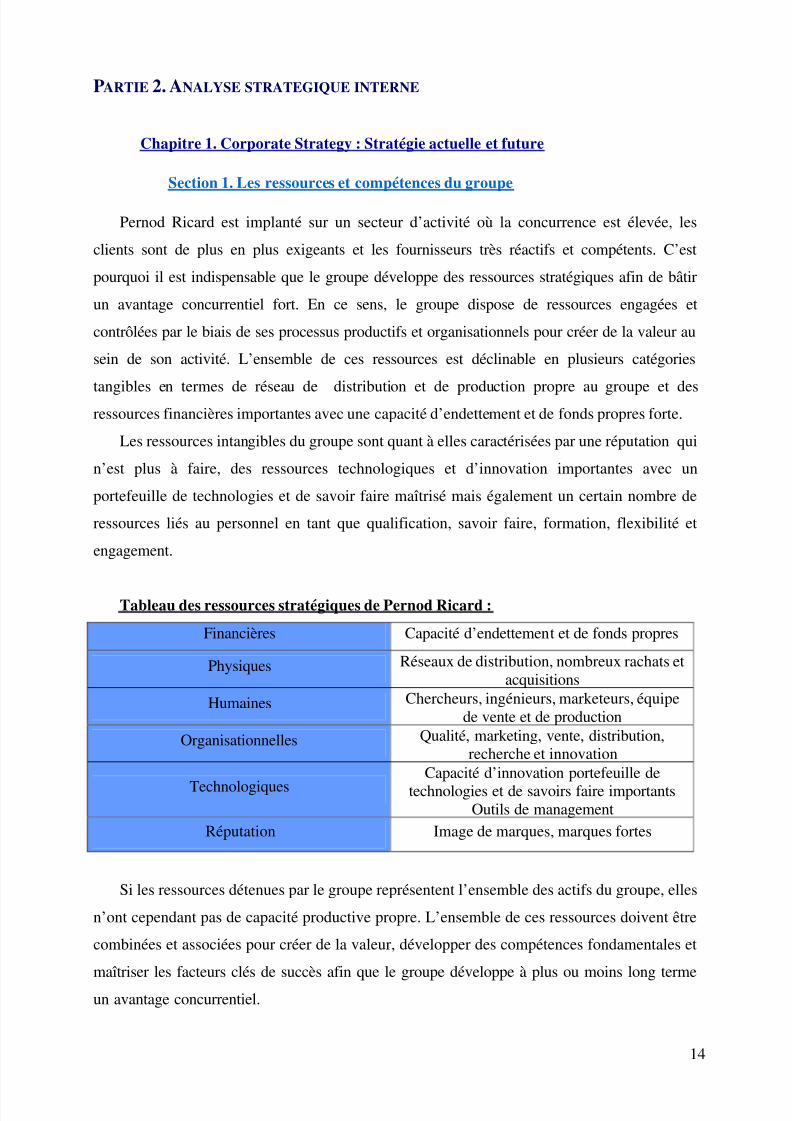

Pernod Ricard est implanté sur un secteur d’activité où la concurrence est élevée, les

clients sont de plus en plus exigeants et les fournisseurs très réactifs et compétents. C’est

pourquoi il est indispensable que le groupe développe des ressources stratégiques afin de bâtir

un avantage concurrentiel fort. En ce sens, le groupe dispose de ressources engagées et

contrôlées par le biais de ses processus productifs et organisationnels pour créer de la valeur au

sein de son activité. L’ensemble de ces ressources est déclinable en plusieurs catégories

tangibles en termes de réseau de distribution et de production propre au groupe et desressources financières importantes avec une capacité d’endettement et de fonds propres forte.

Les ressources intangibles du groupe sont quant à elles caractérisées par une réputation qui

n’est plus à faire, des ressources technologiques et d’innovation importantes avec un

portefeuille de technologies et de savoir faire maîtrisé mais également un certain nombre de

ressources liés au personnel en tant que qualification, savoir faire, formation, flexibilité et

engagement.

Tableau des ressources stratégiques de Pernod Ricard :

Financières Capacité d’endettement et de fonds propres

Physiques Réseaux de distribution, nombreux rachats etacquisitions

Humaines Chercheurs, ingénieurs, marketeurs, équipede vente et de production

Organisationnelles Qualité, marketing, vente, distribution,recherche et innovation

TechnologiquesCapacité d’innovation portefeuille de

technologies et de savoirs faire importantsOutils de management

Réputation Image de marques, marques fortes

Si les ressources détenues par le groupe représentent l’ensemble des actifs du groupe, elles

n’ont cependant pas de capacité productive propre. L’ensemble de ces ressources doivent être

combinées et associées pour créer de la valeur, développer des compétences fondamentales et

maîtriser les facteurs clés de succès afin que le groupe développe à plus ou moins long termeun avantage concurrentiel.

14

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 21/53

Dans cette même optique, Pernod Ricard a développé un réseau de production et de

distribution qui lui est propre. L’organisation décentralisée du groupe lui permet d’être proche

des consommateurs et de connaître l’ensemble de leurs attentes, la stratégie globale est ainsi

adaptée en fonction des habitudes et des besoins spécifiques à chaque pays et marché. Pernod

Ricard a également développé un service de recherche et d’innovation performant qui luipermet de proposer continuellement de nouveaux produits adaptés à l’évolution du marché et

de la demande. Le groupe tente de plus en plus de proposer des produits adaptés à la demande

des jeunes et des femmes afin d’élargir sa cible, de se développer sur un nouveau marché et se

différencier de ses concurrents.

C’est sur ces compétences fondamentales que Pernod Ricard doit concentrer ses moyens,

ses aptitudes et ses ressources afin de les utiliser comme leviers de développement et de

renforcer sa compétitivité.

Section 2. Pernod Ricard, responsable et protecteur de l’environnement

Pernod Ricard est une entreprise engagée en faveur de l’environnement et a développé

une politique Qualité Sécurité Environnement visant à faire en sorte que la plupart de ses sites

de production soient à plus ou moins long terme certifiés ISO 14001. Afin de respecter

l’environnement, le groupe a développé différents facteurs tels que :

L’utilisation de matières premières naturelles dans le but de promouvoir uneagriculture raisonnée

Economiser l’eau

Diminuer les émissions de gaz à effet de serre

Promouvoir le recyclage

Réduire la consommation énergétique de chacun de ses sites de production.

Section 3. Une stratégie globale articulée autour de quatre axes

Pernod Ricard se focalise sur les activités et les métiers, en investissant plus

particulièrement sur certaines marques de son portefeuille, et en développant son activité dans

les pays émergents, des pays à fort potentiel de croissance. La stratégie de groupe est axée sur

quatre orientations stratégiques, développées en adéquation avec l’évolution du marché et les

attentes des clients.

15

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 22/53

1. La concentration des investissements sur 15 marques clés

Pour constituer son portefeuille de marques, le groupe Pernod Ricard a choisi au fil du

temps de focaliser son activité sur ses marques clés, en cédant ses activités non alcoolisées. Ces

marques clés représentent la moitié des profits du Groupe et concentrent près de 70 % des

investissements publicitaires. Elles sont les plus rentables et présentent un fort potentiel decroissance.

2. La premiumisation du portefeuille de marques

Le groupe est doté d’un portefeuille de marques des plus prestigieuses et haut de gamme

du secteur. La « premiumisation » de la marque est l’axe majeur de développement. Elle

répond aux attentes des consommateurs désireux de boire moins mais des produits de qualité

supérieure.Cette stratégie consacre le passage d’une stratégie de volume à une stratégie de valeur. Elle

a également pour but d’anticiper et de contrer les risques de la conjoncture économique

actuelle. La premiumisation est le meilleur moyen de créer de la valeur sur le long terme sur

un marché en forte mutation avec une demande de plus en plus pointue et spécifique pour des

produits haut de gamme et de qualité. Les marques super premiums sont le meilleur moyen de

créer de la croissance.

La politique de politique de premiumisation de Pernod Ricard est axée sur 3 leviers :

l’amélioration de la qualité, une politique de communication forte et un système de recherche

et d’innovation efficace et important.

Les marques de Pernod Ricard sont aujourd’hui déclinées en version haut de gamme du

Chivas 25 ans d’âge au Rhum Havana Club vieux de 50 ans en passant par le nouveau produit

phare du groupe : la Vodka Absolut. Absolut est la première marque de spiritueux premium.

Elle bénéficie d’un très fort capital de marque, construit sur des valeurs de créativité, de

modernité et de leadership culturel. Cela se traduit également par le développement des

références haut de gamme et à forte marge : séries limitées, lancement de produits ultra

premium... Les séries limitées concernent essentiellement les produits phares du groupe, telle

que la Vodka Absolut lancée en série limitée au mois de septembre dernier.

3. Le renforcement des positions sur les marchés émergents

Durant la période 2008-2009, le groupe a réalisé 90% de son chiffre d’affaires hors de

France, ce qui s’explique par sa forte internationalisation. Pernod Ricard est le leader du

marché des vins et spiritueux dans les marchés émergents. Ces derniers représentent 30% de

16

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 23/53

l’activité du groupe. A travers l’ensemble de ses acquisitions, le groupe a pu renforcer sa

présence en Asie, en Europe, en Amériques du Nord, aux Etats Unis et en Amérique du sud.

L’ensemble des pays émergents asiatiques connaît en effet une forte croissante interne à

+16%, avec en particulier l’Inde (+26%), la Chine (+19%) et le Vietnam (+21%).

Dans le but de se développer sur ces marchés, le groupe s’appuie sur un réseau dedistribution propre et des marques locales et régionales fortes. Ces marques permettent au

groupe d’avoir un positionnement stratégique et de pouvoir introduire sur ces marchés ses

marques fortes. Le succès du groupe dans les pays émergents tient à trois facteurs

fondamentaux : une présence sur les segments qui correspondent aux attentes des

consommateurs qui sont particulièrement attirés par les qualités supérieures et recherchent des

produits valorisants et un réseau de distribution détenu en propre.

4. La poursuite de la croissance externe

En multipliant les acquisitions et les joint-ventures, Pernod Ricard a mis en place une

politique de développement de ses activités par croissance externe. En 1975, le Groupe

possédait seulement 2 filiales, en Suisse et en Espagne.

Le principe de régionalisation est apparu en 1996 avec la création de Pernod Ricard

Europe, Pernod Ricard Asia et Pernod Ricard Americas. Avec les rachats de Seagram et

d’Allied Domecq en 2005, le Groupe s’est renforcé sur les continents américain et asiatique.

L’acquisition du Groupe suédois V&S en 2008 permet à Pernod Ricard de devenir n°2 aux

Etats-Unis et de consolider sa présence dans les pays d’Europe du Nord. Cette stratégie de

croissance externe représente deux risques majeurs. L’un est lié au coût du rachat souvent très

élevé. Le deuxième risque de la croissance externe découle des problèmes d’intégration

organisationnelle et culturelle qui se manifestent lors du rapprochement.

Cependant, cette expansion devrait connaître un coup d’arrêt dans la mesure où il faudra

certainement plusieurs années pour que les actionnaires du groupe autorisent un rachat

important. Si le groupe effectue d’autres rachats dans les années à venir, il risquerait de

connaître des grosses difficultés financières et son endettement risquerait de devenir

problématique.

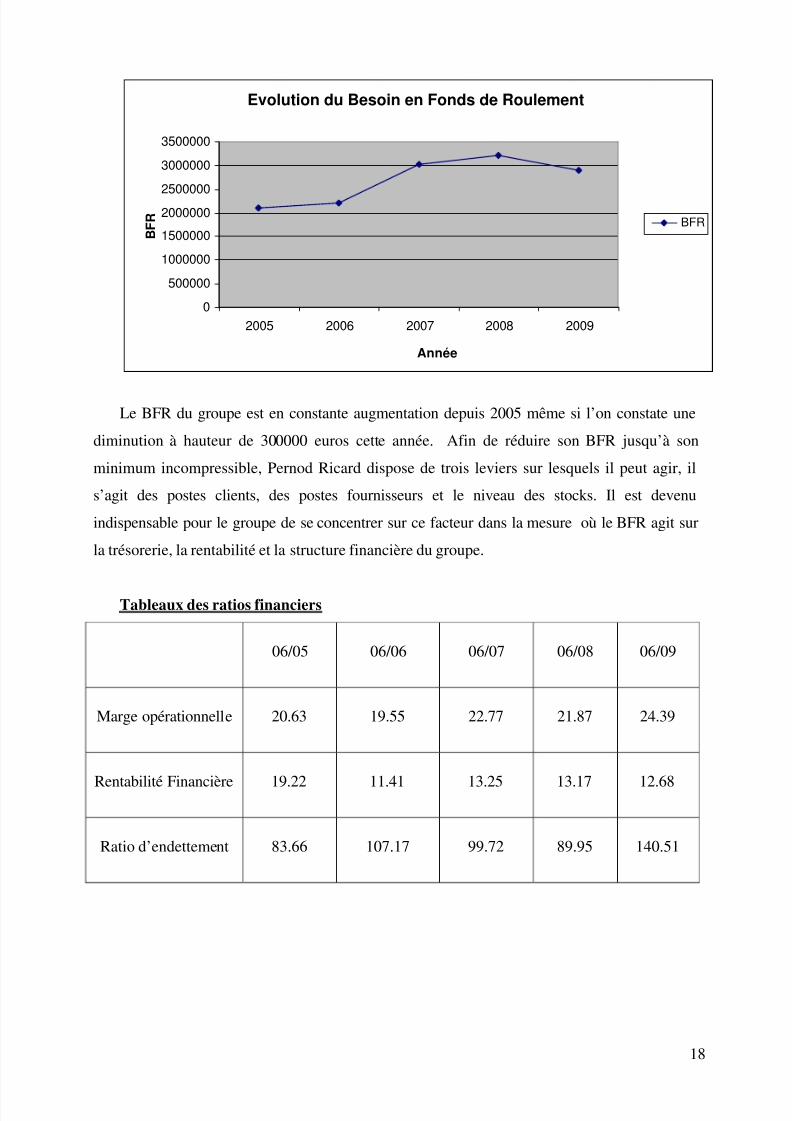

Section 4. Une situation financière inquiétante

Dans cette partie, il s’agit d’étudier et analyser la situation financière de Pernod Ricard

entre 2004 et 2009.

17

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 24/53

Evolution du Besoin en Fonds de Roulement

0

500000

1000000

1500000

20000002500000

3000000

3500000

2005 2006 2007 2008 2009

Année

B F R BFR

Le BFR du groupe est en constante augmentation depuis 2005 même si l’on constate une

diminution à hauteur de 300000 euros cette année. Afin de réduire son BFR jusqu’à son

minimum incompressible, Pernod Ricard dispose de trois leviers sur lesquels il peut agir, il

s’agit des postes clients, des postes fournisseurs et le niveau des stocks. Il est devenu

indispensable pour le groupe de se concentrer sur ce facteur dans la mesure où le BFR agit sur

la trésorerie, la rentabilité et la structure financière du groupe.

Tableaux des ratios financiers

06/05 06/06 06/07 06/08 06/09

Marge opérationnelle 20.63 19.55 22.77 21.87 24.39

Rentabilité Financière 19.22 11.41 13.25 13.17 12.68

Ratio d’endettement 83.66 107.17 99.72 89.95 140.51

18

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 25/53

Ratios financiers

0

20

40

60

80

100

120

140

160

2005 2006 2007 2008 2009

Années

R a t i o s

Marge opérationnelle

Rentabilité financière

Ratio d'endettement

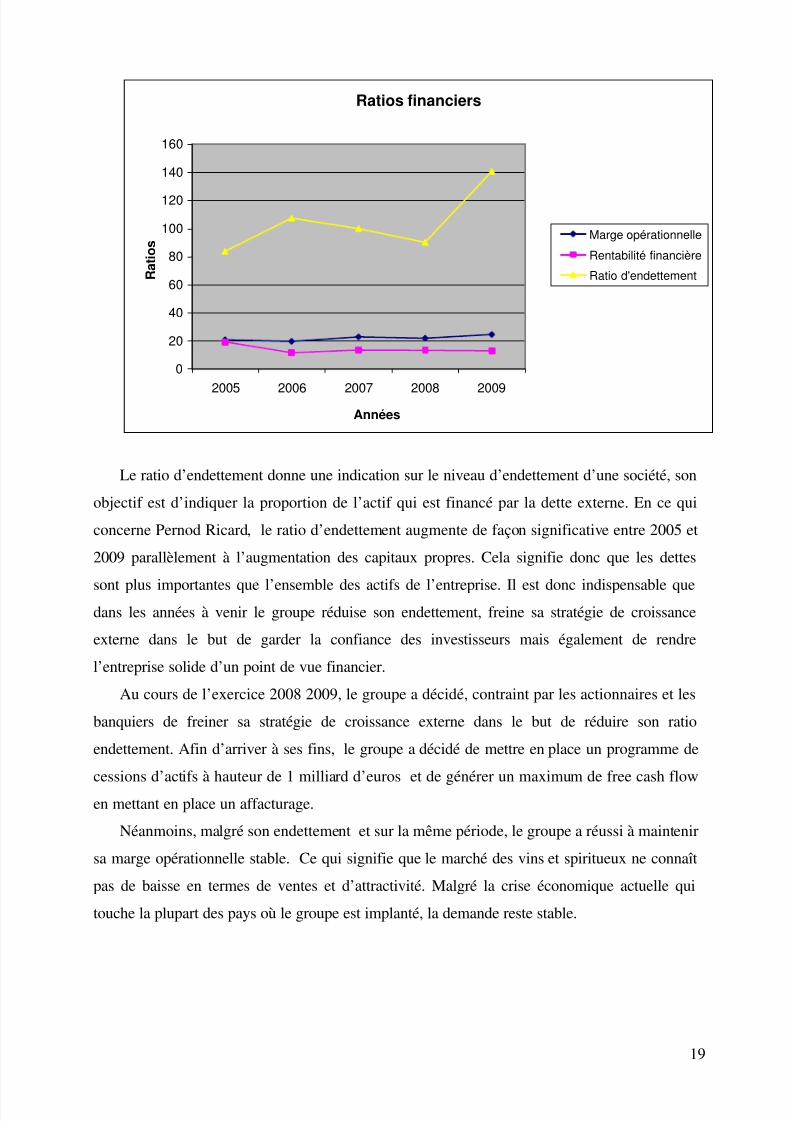

Le ratio d’endettement donne une indication sur le niveau d’endettement d’une société, son

objectif est d’indiquer la proportion de l’actif qui est financé par la dette externe. En ce qui

concerne Pernod Ricard, le ratio d’endettement augmente de façon significative entre 2005 et

2009 parallèlement à l’augmentation des capitaux propres. Cela signifie donc que les dettes

sont plus importantes que l’ensemble des actifs de l’entreprise. Il est donc indispensable quedans les années à venir le groupe réduise son endettement, freine sa stratégie de croissance

externe dans le but de garder la confiance des investisseurs mais également de rendre

l’entreprise solide d’un point de vue financier.

Au cours de l’exercice 2008 2009, le groupe a décidé, contraint par les actionnaires et les

banquiers de freiner sa stratégie de croissance externe dans le but de réduire son ratio

endettement. Afin d’arriver à ses fins, le groupe a décidé de mettre en place un programme de

cessions d’actifs à hauteur de 1 milliard d’euros et de générer un maximum de free cash flowen mettant en place un affacturage.

Néanmoins, malgré son endettement et sur la même période, le groupe a réussi à maintenir

sa marge opérationnelle stable. Ce qui signifie que le marché des vins et spiritueux ne connaît

pas de baisse en termes de ventes et d’attractivité. Malgré la crise économique actuelle qui

touche la plupart des pays où le groupe est implanté, la demande reste stable.

19

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 26/53

Chapitre 2. Business strategy

Section 1. Deux Domaines d’Activités Stratégiques

Pour pouvoir étudier les stratégies mises en place par Pernod Ricard, il est nécessaire au

préalable de les découper l’organisation en Domaines d’Activités Stratégiques (DAS). Lasegmentation dépend des conditions concurrentielles, du marché visé, des technologies

employées et du circuit de distribution.

A partir de ces instruments, nous avons effectué une segmentation stratégique en 2

domaines d’activités stratégiques qui sont : le vin et le champagne (DAS 1) et les spiritueux

(DAS 2). Elle révèlera par ailleurs, les synergies, les opportunités d’acquisition ou de cession

et permettre de délimiter les processus d’allocation des ressources.

1. Vin et Champagne

C’est en 1989, par l’acquisition de Jacob’s Creek, marque leader en Australie et

ambassadeur de taille sur le marché du vin, que Pernod-Ricard fera un bond dans l’industrie

du vin.

Il faut également citer les marques :

- Campo Viejo, le vin espagnol qui bénéficie d’une forte image de marque.

- Le Néo- zélandais Montana, 1er vin émanant de la Nouvelle Zélande.

Nous avons donc concilié l’industrie du vin et celle du champagne, car il s’agit du même

client, du même réseau, des mêmes concurrents, et du même marché. Ces deux produits

présentent des synergies : la technologie développée, les compétences sont identiques.

C’est grâce au rachat d’Allied Domecq, que Pernod-Ricard, fait l’acquisition de deux

valeurs sûres de l’industrie du champagne, que sont Mumm (première marque internationale de

champagne en France pour 6.2% de Part de marché) et Perrier Jouët dont le prix est fixé à 1000

euros la bouteille.

Client servi : le client « civil »

Technologie : Besoin satisfait : la qualité

Fermentation du raisin

20

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 27/53

a. Les concurrents spécifiques

Ce sont les nouveaux pays producteurs (Argentine, Chili, Etats –Unis, Afrique du Sud

notamment) qui montent en puissance et qui ne sont pas soumis aux mêmes règles de

production, les pays producteurs traditionnels (concurrence française en particulier en Europe),

le vignoble Chinois, qui fait l’acquisition de nouvelles techniques et bénéficie de l’effetd’expérience, Brown Forman, Fortune Brand et Constellation Brand (aux Etats- Unis), Diageo

(Grande Bretagne), LVMH et Rémy Cointreau (France).

Voir Annexe 2.

b. Les évolutions technologiques spécifiques

Selon le site internet officiel de Pernod-Ricard, l’innovation est au cœur de la stratégie.

Elle constitue un gage de sa réussite, ainsi que de son développement futur.

Pernod-Ricard lancera un centre de recherche en 1981, basé sur la microbiologie (c'est-à-

dire l’étude de la fermentation) et sur la vocation et la multiplication de plantes aromatiques.

Le centre de recherche Pernod-Ricard est l’entité qui gère les techniques appliquées par les

filiales et assure la qualité des produits.

c. Des évolutions spécifiques des modes de consommationIl y a une évolution considérable de la consommation de vin, notamment en Europe

Occidentale. La diminution de l’effet d’apprentissage (précisément de l’héritage culturel su

vin au sens de Pierre Bourdieu) conduit à une baisse de la consommation, notamment sur les

produits accessibles au consommateur moyen. Les consommateurs curieux, en particulier, sont

peu fidèles, donc empreints à tester d’autres types de boissons alcoolisées.

La crise a entrainé une redistribution des comportements du consommateur, au niveau du

champagne, ils dépensent autrement, ni plus, ni moins, mais mieux. Ils vont donc privilégier un

champagne ayant un bon rapport qualité /prix.

d. La stratégie spécifique au DAS Vin et Champagne

Les marques Mumm et Perrier Jouët sont présentes dans la stratégie de

« premiumisation ». Pour le vin, Pernod Ricard reste dans une stratégie marketing agressive et

internationalisation croissante (en particulier sur le marché du vin).

21

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 28/53

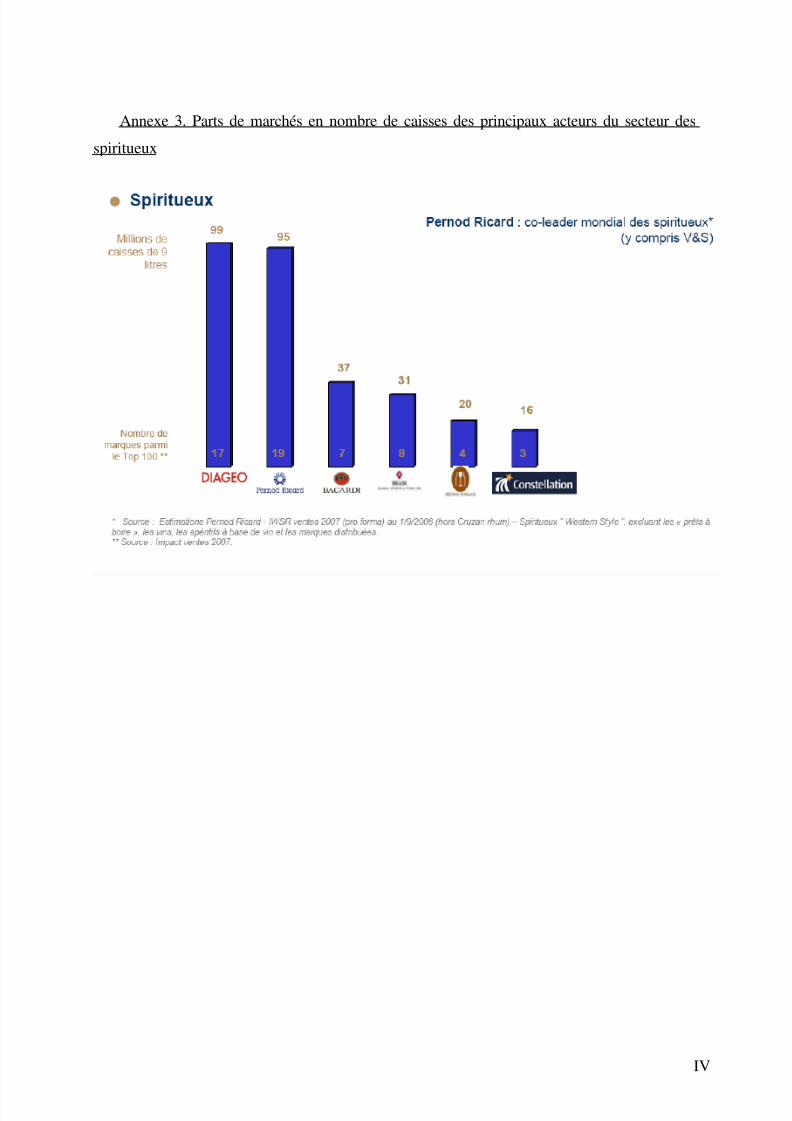

2. Spiritueux

Les spiritueux anisés Pernod Ricard sont des leaders sur leur secteur, et l’on retrouve les

liqueurs du groupe au deuxième rang.

Les spiritueux constituent donc un domaine d’activité stratégique important, voire majeur

dans la stratégie interne du groupe.C’est par ailleurs, le pilier de l’activité de Pernod-Ricard.

Voir Annexe 3.

a. Un domaine d’activité stratégique majeur

Client servi : Client civil

Technologie : Besoin satisfaits :

Distillation, macération, Préférence de marques,

Infusion de fruits ou plantes Désir de qualité et saveurs

b. Les concurrents spécifiques

Les concurrents sur le marché des spiritueux sont nombreux et diversifiés.

Les principaux rivaux de Pernod Ricard sont BACARDI et DIAGEO.

Cependant, le marché des spiritueux abrite d’autres acteurs : Constellation Brands, Brown

Forman, LVMH, Fortune Brands, Rémy Cointreau. A ceux-ci, il convient d’ajouter les

marques distributeurs qui bénéficient d’une bonne visibilité.

c. Les évolutions technologiques spécifiques

Le groupe Pernod Ricard utilise une technique de préservation de la biodiversité. Il est

important de prendre soin des plantes, notamment en matière de fertilisation des sols, les

alcools étant issus directement de certaines plantes telle que la betterave.

Le groupe lutte également activement contre la pollution des sols et participe activement à

la préservation de la « grande gentiane jaune » au goût amer qui est utilisée pour préparer la

22

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 29/53

Suze en particulier. La culture au Mexique, d’engrais organique à partir des sous produits de

pressure et de la distillation de l’Aggavage de pour remplacer l’engrais chimique, sert

notamment à la production de tequila.

d. Les évolutions des modes de consommationLa vodka, le rhum blanc, le whisky, sont des produits dont le taux de croissance est en

augmentation. Bien que la règlementation sur les produits alcoolisés soit contraignante, Pernod

Ricard a su s’adapter et profite aujourd’hui de l’augmentation de la consommation de

iritueux aux dépens des autres boissons, de type vin.sp

e. La stratégie spécifique au DAS spiritueuxGrâce à la stratégie d’internationalisation croissante, Pernod Ricard bénéficie d’une

présence dans plus de 100 pays. C’est ainsi en renforçant leur réseau de distribution dans les

pays étrangers et en développant des marques locales, que le groupe français a su implanter ses

pro

ment

son

stratégie de

premiumisation ».Le groupe veut donc s’engager sur la qualité et dans la durée.

duits phares prioritaires : par exemple, Chivas Regal en Inde.

Ces implantations représentent un avantage considérable sur la concurrence, par le jeu de

l’assimilation et des effets d’expériences, cela leur permet également de profiter d’une

connaissance du terrain au niveau local. Les coûts de recherche en marketing particulière

t réduis, ce qui dégage plus de ressources financières à allouer dans d’autres secteurs.

Le domaine d’activité stratégique des spiritueux, par ailleurs, fait l’objet d’une

«

Section 2. Les stratégies génériques au niveau des DAS

Il s’agit des positionnements (réduction des prix, différenciation, focalisation) qui

perm

coûts dégagés par les économies d’échelles,

le p

e rendre l’imitation difficile, utiliser les ressources

int érables et réinvestir les marges.

ettent d’établir un avantage concurrentiel au niveau des DAS.

Sur ce marché on constate une stratégie de prix, et plus précisément, stratégie de

volume (croissance, conquête de parts de marchés) notamment sur le marché des champagneset vins. L’entreprise peut jouer sur des avantages

ouvoir de négociation et l’effet d’expérience.

On pourrait préconiser ici, une stratégie de différenciation vers le haut (où la valeur perçue

serait différente de celle des concurrents) ou une stratégie de sophistication avec surprix. Une

stratégie de différenciation permet d

ransf

23

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 30/53

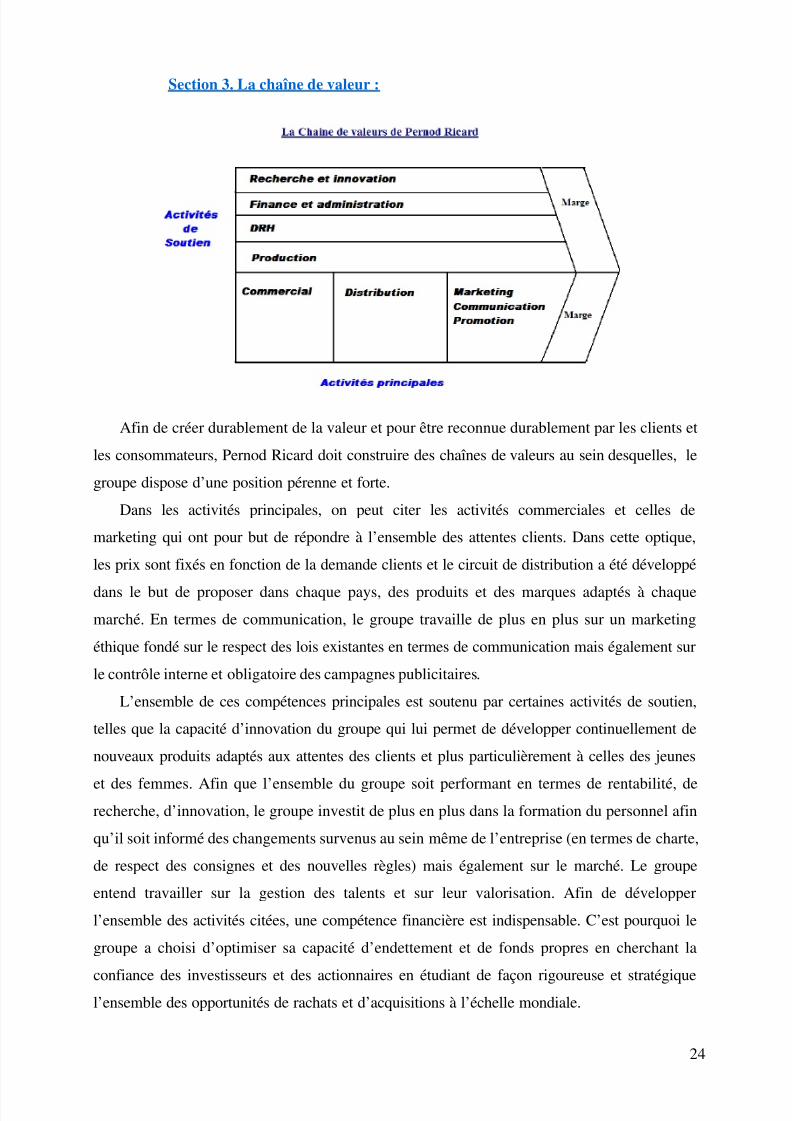

Section 3. La chaîne de valeur :

Afin de créer durablement de la valeur et pour être reconnue durablement par les clients et

les consommateurs, Pernod Ricard doit construire des chaînes de valeurs au sein desquelles, le

groupe dispose d’une position pérenne et forte.

Dans les activités principales, on peut citer les activités commerciales et celles de

marketing qui ont pour but de répondre à l’ensemble des attentes clients. Dans cette optique,

les prix sont fixés en fonction de la demande clients et le circuit de distribution a été développé

dans le but de proposer dans chaque pays, des produits et des marques adaptés à chaque

marché. En termes de communication, le groupe travaille de plus en plus sur un marketing

éthique fondé sur le respect des lois existantes en termes de communication mais également sur

le contrôle interne et obligatoire des campagnes publicitaires.

L’ensemble de ces compétences principales est soutenu par certaines activités de soutien,

telles que la capacité d’innovation du groupe qui lui permet de développer continuellement de

nouveaux produits adaptés aux attentes des clients et plus particulièrement à celles des jeunes

et des femmes. Afin que l’ensemble du groupe soit performant en termes de rentabilité, derecherche, d’innovation, le groupe investit de plus en plus dans la formation du personnel afin

qu’il soit informé des changements survenus au sein même de l’entreprise (en termes de charte,

de respect des consignes et des nouvelles règles) mais également sur le marché. Le groupe

entend travailler sur la gestion des talents et sur leur valorisation. Afin de développer

l’ensemble des activités citées, une compétence financière est indispensable. C’est pourquoi le

groupe a choisi d’optimiser sa capacité d’endettement et de fonds propres en cherchant la

confiance des investisseurs et des actionnaires en étudiant de façon rigoureuse et stratégiquel’ensemble des opportunités de rachats et d’acquisitions à l’échelle mondiale.

24

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 31/53

Section 4. Les avantages concurrentiels de Pernod Ricard

Dans le but de se différencier de ses principaux concurrents, le groupe Pernod Ricard

développe depuis de nombreuses années certains facteurs tels que l’amélioration de la qualité,

un système de recherche et d’innovation important et efficace, et une politique de

communication forte.

1. L’amélioration de la qualité

Elle permet au groupe de satisfaire l’ensemble des attentes des clients et de ses

consommateurs en termes de qualité. Si Pernod Ricard propose à ses clients des produits de

qualité, ces derniers resteront fidèles à ses marques et constitueront une valeur sûre.

Dans le sens de l’amélioration continue de la qualité, beaucoup des centres de production

du groupe sont certifiés ISO 9001 et répondent aux différentes exigences formulées par la

norme. En cela, chaque filiale est responsable de la qualité des produits qu’elle élabore.

Chacune d’entre elles s’est dotée d’outils de suivi et de contrôle des produits aux différents

stades de leur production. Chaque centre de production Pernod Ricard est équipé d’un

laboratoire de suivi qualité sur chacun de ses produits et intègre des paramètres tels que le

degré d’alcool, le taux de sucre, les composés aromatiques, les tannins ou les acides gras. Au

final, elles garantissent le respect du cahier des charges de chaque produit.

Dans le même sens, un audit qualité annuel est également mis en place pour chacune des15 marques clés du Groupe. Il est réalisé directement sur les lieux de ventes, et ce dans les

principaux pays où ces marques sont commercialisées. Il reflète la qualité perçue par les

consommateurs eux-mêmes. En 2008, 11 000 échantillons ont ainsi été étudiés dans 170

magasins aux États-Unis et en Europe.

2. La recherche et l’innovation

Depuis sa création en 1805, Pernod Ricard fait de l’innovation un véritable facteur dedifférenciation et de compétitivité sur le marché, que ce soit pour le lancement d’un nouveau

produit ou l’amélioration des services à la clientèle. Chacune des innovations lancées par le

groupe connaît d’excellentes performances en termes de croissance et d’attrait pour le

consommateur.

Depuis 2002, Pernod Ricard a mis en place une cellule innovation. L’objectif pour le

groupe est d’être toujours plus proche de ses clients et de ses consommateurs, mais également

d’être réactif aux évolutions du marché et des modes de consommation. Le but ainsi visé parPernod est d'être toujours en mesure d'anticiper des cycles de vie des produits de plus en plus

25

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 32/53

courts et d'offrir une gamme de produits et de services de qualité et adaptée à la demande des

clients.

3. La politique de communication

Le groupe se différencie également de part sa politique de communication qui repose surun marketing éthique fondé sur deux principes majeurs tels que : le respect des lois en vigueur

dans les 70 pays où le groupe est présent et le code Pernod Ricard en termes de communication

commerciale ; un contrôle interne et obligatoire des campagnes publicitaires.

Voir Annexe 4.

Section 5. Pernod Ricard : une stratégie internationale

Les facteurs poussant à l’internationalisation sont variés : l’avancée des nouvellestechniques d’information et de communication, le libre échangisme, l’émergence de nouvelles

puissances telles que le BRIC (Brésil, Russie, Inde et Chine). Pernod- Ricard jouit d’un rôle

déterminant dans ces pays. La stratégie d’internationalisation débute en 1975, grâce à des

acquisitions ciblées, et ouvrant de nombreuses opportunités.

Lorsqu’une entreprise s’implante à l’étranger, elle dispose d’avantages au niveau national,

généralement dans le pays d’origine de l’entreprise et des avantages dans les pays d’accueil parle lien des filiales.

Les facteurs d’internationalisation sont au nombre de quatre : les facteurs de marché ; les

facteurs de coûts (l’internationalisation permet de réduire certains coûts tels que le coût de la

main d’œuvre) ; les facteurs concurrentiels ; les facteurs règlementaires (l’intervention des

instances règlementaires peut favoriser ou limiter la globalisation des marchés).

D’une manière théorique, le diamant de Porter exprime l’intérêt de la compétitivité dans

certaines industries. Certains gouvernements utilisent le diamant de Porter dans le but

d’améliorer l’avantage concurrentiel de leurs industries locales. Cela profite aux grands

groupes mondiaux tels que Pernod Ricard.

Voir Annexe 5.

26

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 33/53

Chapitre 3. Operating strategy

La stratégie au niveau opérationnel a une importance capitale. Il s’agit pour l’entreprise de

maîtriser son offre de produits, le circuit de distribution, la communication et la stratégie

marketing.

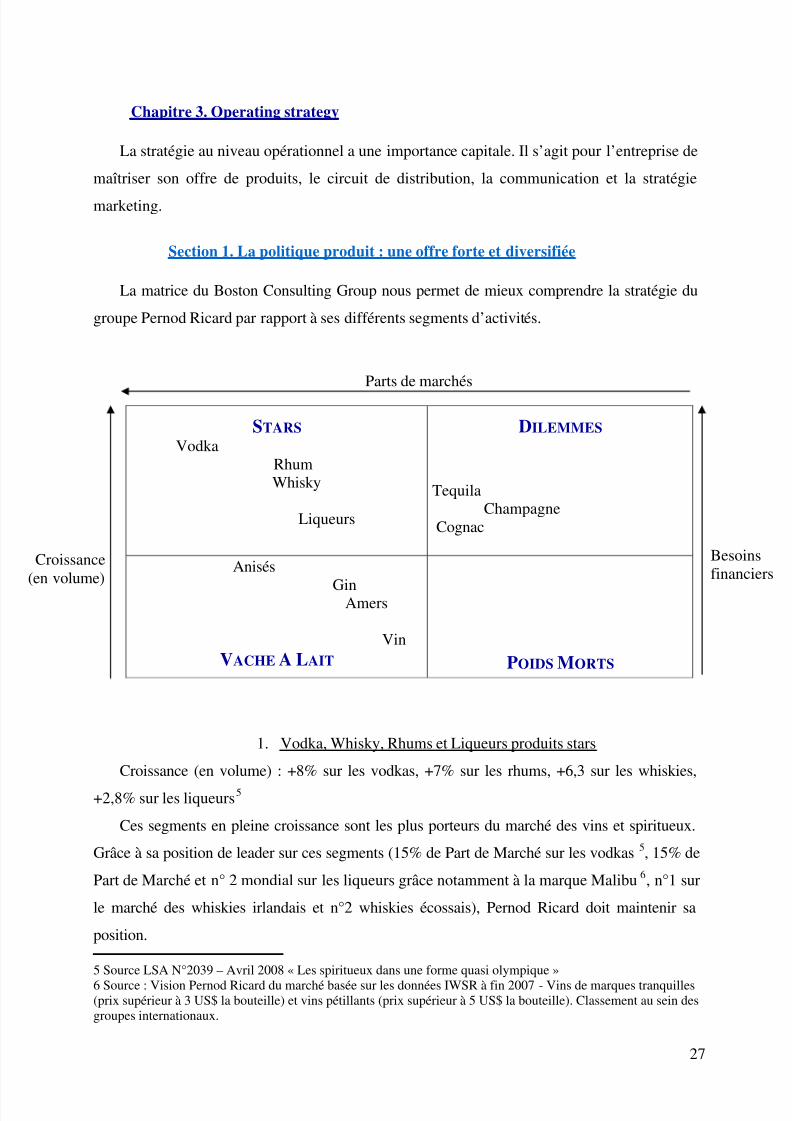

Section 1. La politique produit : une offre forte et diversifiée

La matrice du Boston Consulting Group nous permet de mieux comprendre la stratégie du

groupe Pernod Ricard par rapport à ses différents segments d’activités.

Parts de marchés

1. Vodka, Whisky, Rhums et Liqueurs produits stars

Croissance (en volume) : +8% sur les vodkas, +7% sur les rhums, +6,3 sur les whiskies,

+2,8% sur les liqueurs5

Ces segments en pleine croissance sont les plus porteurs du marché des vins et spiritueux.

Grâce à sa position de leader sur ces segments (15% de Part de Marché sur les vodkas 5, 15% de

Part de Marché et n° 2 mondial sur les liqueurs grâce notamment à la marque Malibu6, n°1 sur

le marché des whiskies irlandais et n°2 whiskies écossais), Pernod Ricard doit maintenir sa

position.

5 Source LSA N°2039 – Avril 2008 « Les spiritueux dans une forme quasi olympique »6 Source : Vision Pernod Ricard du marché basée sur les données IWSR à fin 2007 - Vins de marques tranquilles(prix supérieur à 3 US$ la bouteille) et vins pétillants (prix supérieur à 5 US$ la bouteille). Classement au sein desgroupes internationaux.

STARS Vodka

RhumWhisky

Liqueurs

DILEMMES

TequilaChampagne

Cognac

Croissance(en volume)

BesoinsfinanciersAnisés

GinAmers

VinVACHE A LAIT POIDS MORTS

27

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 34/53

2. Anisés, Vins, Gin et Amers : les vache-à-lait

Croissance (en volume) : -0,4% sur les anisés, -1 sur les amers, -1,2% sur le gin5

Les segments anisés, vins, gin et amers connaissent un ralentissement de leur croissance.

Cependant la bonne position des produits Pernod Ricard (leader mondial des anisés, n°3 du

marché des amers, et la marque Beefater est n°1 mondial des gins premium) permet au groupede tirer profit de ces segments, et assure une source de financement pour d’autres produits.

3. Tequila, champagne et cognac : dilemmes

Croissance (volume) : +4,1% sur la tequila, + 3,3% sur le cognac, +4% sur le champagne5

Les segments tequila, champagne et cognac sont en croissance. Bien que Pernod Ricard

soit 2ème mondial sur la tequila, et 4ème mondial sur le champagne6, le groupe a perdu de la

puissance sur ces segments.

La force du groupe Pernod Ricard est de ne posséder pas de produits « Poids Morts ». Ceci

résulte de la stratégie de désendettement du groupe, consistant à vendre ses activités non

stratégiques et non rentables afin de se focaliser sur des activités purement stratégiques.

Section 2. Une politique de prix dans l’axe de la premiumisation

En s’axant sur une stratégie de différenciation par le haut avec la « premiumisation »,entrainant une hausse des prix des produits, Pernod Ricard tient à se différencier des la

concurrence notamment des marques de distributeur et à se concentrer sur le haut de gamme.

Cette stratégie d’appuie sur trois leviers : amélioration de la qualité, la communication

forte et appui à l'innovation, soient les facteurs d’avantages concurrentiels du groupe.

Section 3. La politique de distribution : l’omniprésence

Pernod Ricard possède un réseau de distribution vaste ; les produits sont référencés dansbeaucoup de pays a travers les super et hyper marchés, les supérettes, les grandes surfaces. Le

Groupe possède 2 types de filiales : des sociétés productrices Propriétaires de Marques et des

sociétés distributrices de ces marques sur les marchés clés. Grâce à son organisation

décentralisée, le groupe contrôle parfaitement son réseau de distribution.

Section 4. Une stratégie de communication intense et efficace

Le groupe Pernod Ricard investit un budget considérable en marketing et communication :

plus de 30 millions d’euros par an pour les médias, sans compter les actions promotionnelles

28

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 35/53

pour les consommations hors domicile (foire aux vins, etc.). Des dépenses significatives :

17,9% du Chiffre d’Affaires du groupe.

Le groupe Pernod Ricard tire sa réussite en partie grâce à la maitrise de la communication

et du marketing, et ce malgré les restrictions actuelles dues à la réglementation.

29

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 36/53

PARTIE 3. PERNOD RICARD : BILAN ACTUEL ET PERSPECTIVES FUTURES

Au regard des précédentes analyses, il convient d’analyser les perspectives d’évolutions

futures du groupe Pernod Ricard.

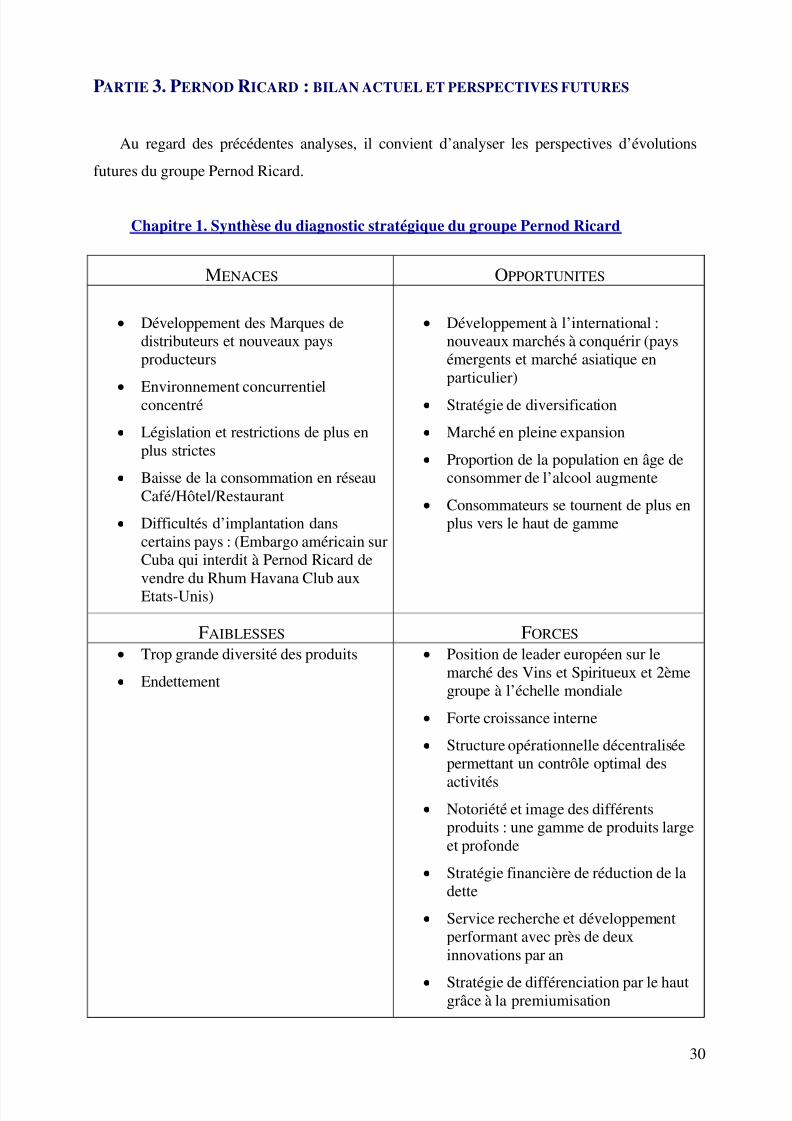

Chapitre 1. Synthèse du diagnostic stratégique du groupe Pernod Ricard

MENACES OPPORTUNITES

• Développement des Marques dedistributeurs et nouveaux paysproducteurs

•

Environnement concurrentielconcentré

• Législation et restrictions de plus enplus strictes

• Baisse de la consommation en réseauCafé/Hôtel/Restaurant

• Difficultés d’implantation danscertains pays : (Embargo américain surCuba qui interdit à Pernod Ricard devendre du Rhum Havana Club auxEtats-Unis)

• Développement à l’international :nouveaux marchés à conquérir (paysémergents et marché asiatique enparticulier)

• Stratégie de diversification

• Marché en pleine expansion

• Proportion de la population en âge deconsommer de l’alcool augmente

• Consommateurs se tournent de plus enplus vers le haut de gamme

FAIBLESSES FORCES • Trop grande diversité des produits

• Endettement

• Position de leader européen sur lemarché des Vins et Spiritueux et 2èmegroupe à l’échelle mondiale

• Forte croissance interne

• Structure opérationnelle décentraliséepermettant un contrôle optimal des

activités• Notoriété et image des différents

produits : une gamme de produits largeet profonde

• Stratégie financière de réduction de ladette

• Service recherche et développementperformant avec près de deuxinnovations par an

• Stratégie de différenciation par le hautgrâce à la premiumisation

30

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 37/53

Chapitre 2. Pernod Ricard, des perspectives cohérentes

Les ambitions du groupe français sont aujourd’hui très claires. Elles s’articulent autour de

4 axes.

Section 1. Le désendettement

C’est l’objectif prioritaire du groupe, pour lui garantir une flexibilité financière pour ainsi

favoriser ses perspectives et sa croissance future.

Mis en place depuis l’acquisition du su Vin&Spirit (avec une dette totale de 12 Milliards à

l’époque, ramenée en juin dernier à 10,9 Millard), le programme de désendettement se

poursuivra sans précipitation, en recherchant toujours la meilleure valorisation des actifs à

céder.

«Après avoir réalisé une acquisition importante, nous avons donné la priorité absolue au

désendettement.»

Objectif à court terme : désendettement rapide.

Pour ainsi favoriser à long terme : la poursuite de la campagne de croissance externe, avec

pour objectif principal de dépasser Diageo, en rachetant notamment un de leur plus gros

concurrent.

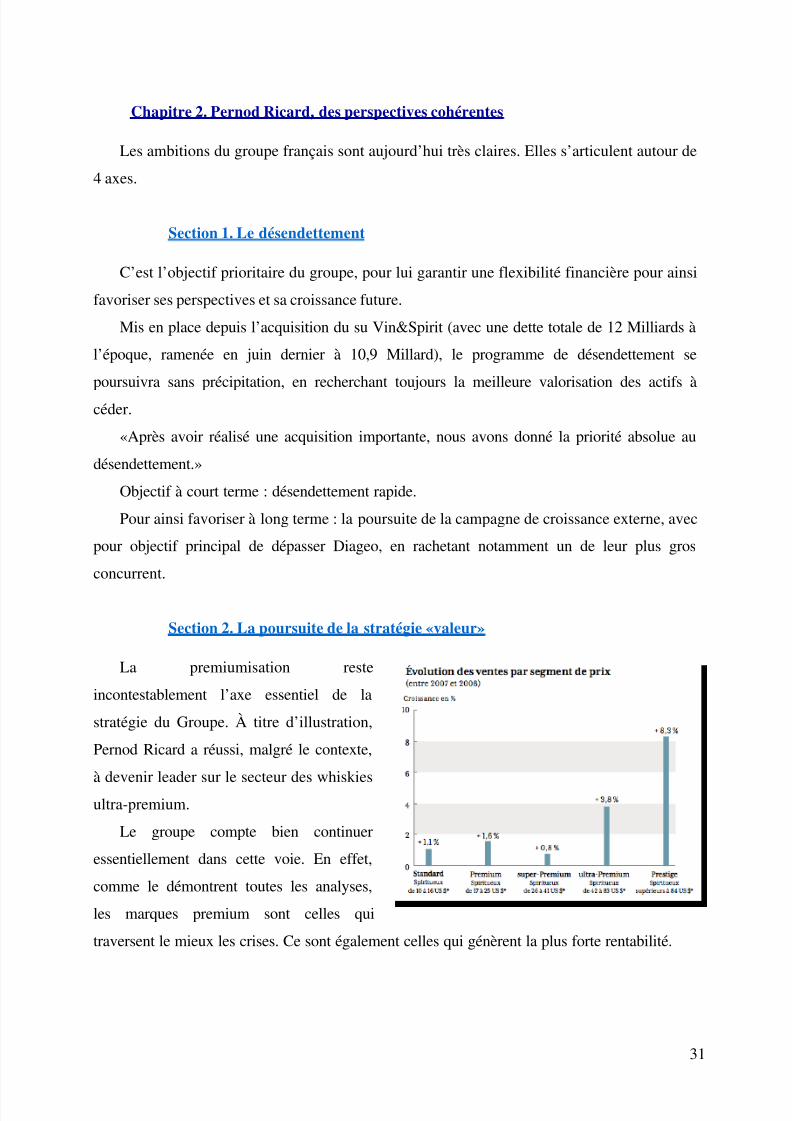

Section 2. La poursuite de la stratégie «valeur»

La premiumisation reste

incontestablement l’axe essentiel de la

stratégie du Groupe. À titre d’illustration,

Pernod Ricard a réussi, malgré le contexte,

à devenir leader sur le secteur des whiskiesultra-premium.

Le groupe compte bien continuer

essentiellement dans cette voie. En effet,

comme le démontrent toutes les analyses,

les marques premium sont celles qui

traversent le mieux les crises. Ce sont également celles qui génèrent la plus forte rentabilité.

31

5/9/2018 Cas Ricard FINITOpdf - slidepdf.com

http://slidepdf.com/reader/full/cas-ricard-finitopdf 38/53

Le groupe va continuer à augmenter ses prix de façon à suivre au moins l'inflation, en

poursuivant son effort publi-promotionnel sur ses marques clefs essentiellement.

« La Premiumisation va-t-elle rester l’axe fondamental de votre stratégie ? »

Pierre Pringuet, directeur général de Pernod Ricard : «Tout à fait. Même si, depuis l’été

2008, les marques Premium progressent moins vite que les produits d’entrée de gamme, noussommes convaincus que la seule vraie tendance durable, dans le secteur des Vins et Spiritueux,

est la montée en gamme. Dans les périodes de sortie de crise, la reprise est plus rapide pour les

marques haut de gamme que pour les marques standards. Il est donc essentiel de capitaliser sur

notre portefeuille de références stratégiques et Premium afin de tirer le meilleur parti de la

reprise.»

Cette approche permet non seulement d’accroître les marges et la rentabilité, mais elle

accompagne une tendance de fond en matière de consommation : « consommer moins maismieux ».

Section 3. La poursuite de l’expansion du prestige

La catégorie Premium conserve un rythme de croissance supérieur à celle du standard (+

1,6% contre + 1,1 %). La catégorie Super-premium et au-delà progresse à un rythme plus

ralenti mais reste en croissance. Le segment du très haut de gamme est toujours très

dynamique, marqué par le succès incontestable de la catégorie Prestige (spiritueux dont le prixest supérieur à 84 dollars), en croissance de 8,3 %.

Ces éléments d’analyse justifient l’approche stratégique du Groupe sur le long terme.

Vodka, facteur clé de la croissance

La vodka renforce son rôle de moteur de la croissance. Cette tendance conforte la

pertinence des choix stratégiques opérés par le groupe : acquisition de la marque de vodka

Absolut, et poursuite du développement d’une marque à fort potentiel, Wyborowa, rachetée en2001.

Focalisation sur les 15 marques stratégiques

Absolut Havana Club Malibu Perrier-Jouët

Ballantine’s Jacob’s Creek Martell Ricard

Beefeater Jameson Montana The Glenlivet

Chivas Régal Kahlúa Mumm

32