Embed Size (px)

Citation preview

BUGETUL DE STAT

IPOSTAZE- tablou al veniturilor şi cheltuielilor- plan financiar- program de cheltuieli- lege- fond bănesc

CARACTERIZARE GENERALĂ

CONTINUT ECONOMICprocese de repartiţie bănească a PIB

- repartiţie primară- repartiţie secundară (redistribuire) (naţional şi internaţional)

CONŢINUT JURIDICact normativ care autorizează încasarea veniturilor bugetare şi efectuarea cheltuielilor bugetare

PRINCIPII BUGETARE

universalitatea bugetului unitatea bugetului neafectarea veniturilor specializarea bugetului echilibrarea bugetului realitatea bugetului anualitatea bugetului publicitatea bugetului unitatea monetarăCf. Legii Finanţelor Publice 500/2002, principiile bugetare sunt (Capitolul 2, Secţiunea 1): UNIVERSALITĂŢII, PUBLICITĂŢII, UNITĂŢII, ANUALITĂŢII, SPECIALIZĂRII ŞI UNITĂŢII MONETARE

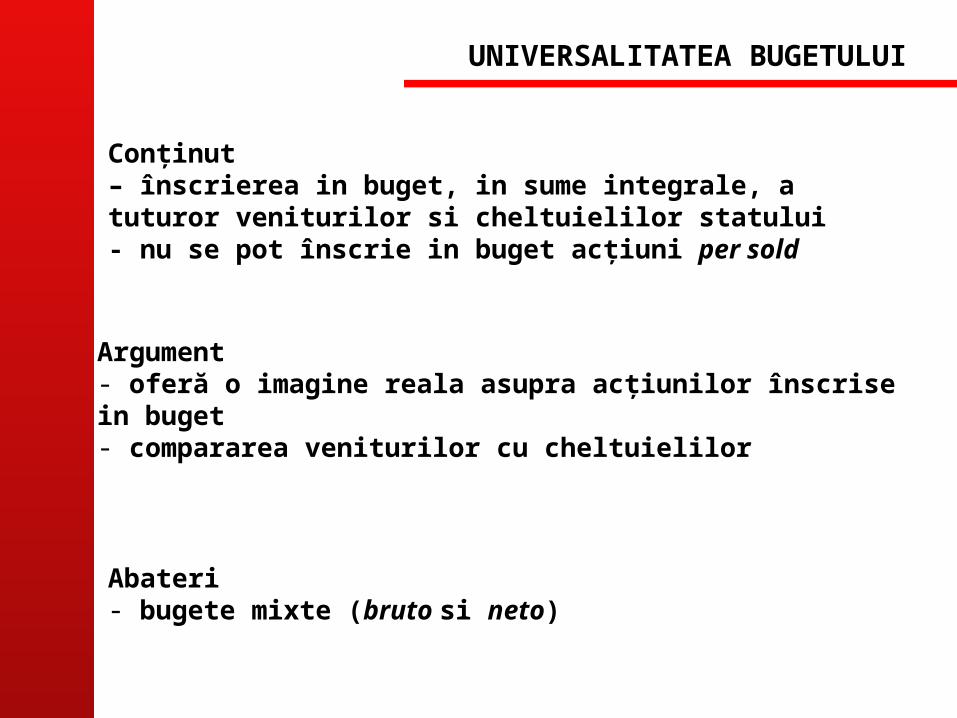

Conţinut – înscrierea in buget, in sume integrale, a tuturor veniturilor si cheltuielilor statului- nu se pot înscrie in buget acţiuni per sold

Argument - oferă o imagine reala asupra acţiunilor înscrise in buget- compararea veniturilor cu cheltuielilor

Abateri- bugete mixte (bruto si neto)

UNIVERSALITATEA BUGETULUI

Conţinut – înscrierea intr-un singur document (buget general) a tuturor veniturilor si cheltuielilor statului- existenta unui buget unic

Argument - compararea directa a veniturilor si cheltuielilor- control asupra structurii veniturilor si cheltuielilor publice

Abateri- bugete extraordinare, bugete autonome, bugete anexe, conturile speciale de trezorerie, conturile cu afectaţie speciala, conturi de reglementare, conturi de operaţiuni monetare

UNITATEA BUGETULUI

Bugetul de stat

Bugetele localeBugetele statelor membre

Bugetul asigurărilor sociale de statBugetele fondurilor speciale

BU

GETU

L G

EN

ER

AL

CO

NS

OLID

AT

Bugetele instituţiilor publice

SISTEMUL BUGETAR

Conţinut- depersonalizarea veniturilor bugetare- finanţarea cheltuielilor bugetare din ansamblul veniturilor bugetare- nu se pot rezerva anumite venituri pentru a finanţa anumite cheltuieli

Abateri- fondurile cu destinaţie speciala

Legea Finanţelor Publice 500/2002: Principiul universalităţiiArt. 8. - (1) Veniturile şi cheltuielile se includ în buget în totalitate, în sume brute.(2) Veniturile bugetare nu pot fi afectate direct unei cheltuieli bugetare anume, cu excepţia donaţiilor şi sponsorizărilor, care au stabilite destinaţii distincte

NEAFECTAREA VENITURILOR

Conţinut- întocmirea, aprobarea, execuţia, încheierea bugetului sa se facă in limitele unei perioade de 12 luni

Anul bugetar- coincide sau nu cu anul calendaristic (motive subiective si obiective)- doua sensuri

- perioada pentru care se întocmeşte si se aproba bugetul- perioada in care se executa si se încheie exerciţiul bugetar

Abateri- sistemul de execuţie (vs. sistemul de gestiune)- acţiuni plurianuale aprobate prin buget- bugete ciclice (vezi funcţia de reglare)

ANUALITATEA BUGETULUI

1.01.2007 15.10.200731.12.20071.01.2008 31.12.2008

Procesul bugetar – bugetul pe anul 2008

elaborare proiect2008

Executie2008

Aprobare2008 incheierea

exercitiului2008

Legea finanţelor publice 500/2002DefiniţiiArt. 2. - În înţelesul prezentei legi, termenii şi expresiile de mai jos se definesc după cum urmează:1. an bugetar - anul financiar pentru care se aprobă bugetul; anul bugetar este anul calendaristic care începe la data de 1 ianuarie şi se încheie la data de 31 decembrie;

Art. 61. - (1) Execuţia bugetară se încheie la data de 31 decembrie a fiecărui an.(2) Orice venit neîncasat şi orice cheltuială angajată, lichidată şi ordonanţată, în cadrul prevederilor bugetare, şi neplătită până la data de 31 decembrie se vor încasa sau se vor plăti, după caz, în contul bugetului pe anul următor.(3) Creditele bugetare neutilizate până la închiderea anului sunt anulate de drept.

1.07.2009

Conţinut-înscrierea in buget, aprobarea si urmărirea execuţiei după o schema numita CLASIFICATIA BUGETARA

Argument-asigurarea disciplinei financiare- facilitează controlul bugetar

Clasificaţia bugetara- elaborata de Ministerul Finanţelor (Publice)- cerinţe

- sa reflecte provenienţa veniturilor si destinaţia cheltuielilor- sa fie simpla si clara- sa permită înţelegerea structurii veniturilor si cheltuielilor- sa favorizeze efectuarea controlului

- criterii- administrative (structura aparatului de stat)- economice (surse de formare a veniturilor si destinaţii ale cheltuielilor

SPECIALIZAREA BUGETARA

Conţinut- egalizarea veniturilor ordinare cu cheltuielile din buget- echilibru in faza de proiectare si echilibru in execuţie

Argument- “cheia de bolta a finanţelor publice”- controlul acţiunilor guvernului

Abateri- acceptarea “golurilor temporare de casa”- bugetele extraordinare (cheltuieli acoperite din resurse extraordinare)- “debugetizarea”- deficitul bugetar = “demaror” (vezi funcţia de reglare si stabilizatorii)

ECHILIBRAREA BUGETULUI

ECHILIBRAREA BUGETULUI

VENITURIFISCALE

VENITURINEFISCALE

CHELTUIELI

PUBLICE

BUGETARE

VEN

ITU

RI

OR

DIN

AR

EV

EN

ITU

RI

EX

TR

AO

RD

IN

AR

E

IMPRUMUTURIDE STAT

EMISIUNE DEMONEDĂ

Buget deficitar – cheltuieli publice mai mari decât veniturile ordinare, finanţate din venituri extraordinare

- indicatorii de cheltuieli, respectiv de venituri, să aibă corespondent în posibilităţile reale de realizare a lor- impune folosirea unui sistem informaţional adecvat, date reale (realiste)-impune folosirea de metode moderne de dimensionare a veniturilor şi cheltuielilor bugetare (şi nu metode clasice, bazate pe aproximări), bazate pe analiza cost-avantaje şi pe modele econometrice- rectificările bugetului sunt operaţiuni necesare asigurării realităţii bugetului

REALITATEA BUGETULUI

- conţinutul bugetului sa fie adus la cunoştinţa publicului (alegătorilor)- media, statistici oficiale, dezbaterea in şedinţă publică a Legii bugetului

-Legea Finanţelor publice 500/2002Principiul publicităţiiArt. 9. - Sistemul bugetar este deschis şi transparent, acestea realizându-se prin:a) dezbaterea publică a proiectelor de buget, cu prilejul aprobării acestora;b) dezbaterea publică a conturilor generale anuale de execuţie a bugetelor, cu prilejul aprobării acestora;c) publicarea în Monitorul Oficial al României, Partea I, a actelor normative de aprobare a bugetelor şi conturilor anuale de execuţie a acestora;d) mijloacele de informare în masă, pentru difuzarea informaţiilor asupra conţinutului bugetului, exceptând informaţiile şi documentele nepublicabile, prevăzute de lege

CRITICI - natura foarte tehnică a informaţiilor aduse la cunoştinţa cetăţenilor (nespecialişti)-bugetul devine un “cimitir de cifre”

PUBLICITATEA BUGETULUI

APROBAREA BUGETULUIEXECUŢIA BUGETULUI

ELABORAREA PROIECTULUI

DE BUGETÎNCHEIEREA BUGETULUI

PROCESUL BUGETAR

- constă în efectuarea lucrărilor de evaluare a cheltuielilor şi veniturilor bugetare, inclusiv a celor de întocmire a proiectului bugetului de stat- se concretizează în documente specifice în care se înscriu categoriile de cheltuieli şi de venituri bugetare (după clasificaţia bugetară) în cuantumul previzionat

ELABORAREA PROIECTULUI DE BUGET

MINISTERUL FINANŢELORMINISTERUL FINANŢELOR GUVERNGUVERN

INSTITUŢIIPUBLICE

INSTITUŢIIPUBLICE

1111

22

33

44

PARLAMENTPARLAMENT

55

66

- proiectul de buget este transmis Parlamentului de către Guvern, sub forma unei documentaţii compuse din:

a) proiectul de lege pentru aprobarea bugetului, cuprinzând veniturile şi cheltuielile bugetare;

b) expunerea de motive care explică opţiunile concretizate în proiectul de buget, inclusiv propunerile de modificare a legislaţiei fiscale;

c) anexele la proiectul de lege pentru aprobarea bugetului, în care se detaliază structura veniturilor şi a cheltuielilor bugetare;

d) alte materiale documentare necesare analizei detaliate a prevederilor bugetare, de către Parlament.

- analiza la nivel de comisie parlamentară specializată (posibile amendamente)- dezbaterea în plen, soluţionarea eventualelor divergenţe între cele două Camere şi concilierea amendamentelor propuse- adoptarea Legii bugetului- promulgarea legii de către preşedintele statului- publicarea Legii bugetului

APROBAREA BUGETULUI

- constă în încasarea efectivă a veniturilor şi realizarea efectivă a cheltuielilor- responsabilitatea Guvernului, îndeplinită prin ministerul de resort (al Finanţelor Publice), care trebuie să organizeze activitatea şi să aplice procedurile adecvate- presupune operaţiuni specifice la cheltuieli şi venituri

EXECUŢIA BUGETULUI

EXECUTIA CHELTUIELILOR BUGETARE

Dpt. fin.

ANGAJAREA

Livrare bunuri, prestare serv etc.√

LICHIDAREA

ORDONANŢAREA

PLATA PROPRIU-ZISĂ

EXECUTIA VENITURILOR BUGETARE

ANAF

LICHIDAREA

EMITEREA TITLULUI DE PERCEPERE

PERCEPEREA

AŞEZAREA

- deschiderea de conturi la o bancă (de regulă banca centrală) pentru instituţiile publice implicate în realizarea operaţiunilor bugetare- încasările şi plăţile sunt realizate de către unităţile bancare în numele statului

AVANTAJE rețeaua larga existentă a unităţilor bancare

DEZAVANTAJE • neconcordante intre sistemele informaționale• imobilizarea resurselor bugetare• organizarea unor structuri separate de control• întârzieri posibile in raportarea datelor privind execuția bugetului.

EXECUTIA DE CASA BUGETULUI PRIN SISTEMUL BANCAR

- crearea de către stat a unei instituţii financiare proprii, specializată în efectuarea operaţiunilor bugetare- structură asemănătoare băncilor, cu o unitate centrală (trezoreria centrală), subordonată Ministerului Finanţelor şi unităţi teritoriale (trezorerii teritoriale)- funcţii specifice : casier şi bancher

FUNCŢIA DE CASIER• organizarea şi efectuarea operaţiunilor de încasări şi plăţi• elaborarea de prognoze si asigurarea lichidității• exercitarea controlului operativ• informaţii pentru întocmirea rapoartelor periodice

FUNCŢIA DE BANCHER • deschiderea si admin de conturi• operatiuni de garantare si coparticipare• gestionarea disponibilitatilor• operatiuni de finantare a deficitului bugetar

EXECUTIA DE CASA BUGETULUI PRIN TREZORERIE

- stabilirea rezultatului activităţii de execuţie bugetară: cheltuielile efectuate, veniturile încasate şi soldul înregistrat- se întocmeşte şi se supune aprobării "contul de execuţie bugetară“

LEGEA FINANŢELOR PUBLICE 500/2002 Art. 57. - Conturile anuale de execuţie a bugetului de stat, bugetului asigurărilor sociale de stat, bugetelor fondurilor speciale, ale ordonatorilor de credite, inclusiv anexele acestora, vor cuprinde:a) la venituri: prevederi bugetare iniţiale: prevederi bugetare definitive; încasări realizate;b) la cheltuieli: credite bugetare iniţiale; credite bugetare definitive; plăţi efectuate.

ÎNCHEIEREA EXERCIŢIULUI BUGETAR

- vizează operaţiunile din fiecare fază a procesului bugetar- legalitatea/oportunitatea/eficienţa

FORME

POLITIC• se exercită de către Parlament• vizează, în principal, respectarea legislaţiei financiare şi concordanţa cu obiectivele politicii generale

JURISDICŢIONAL• se exercită de către o instituţie cu atribuţiuni speciale (Curtea de Conturi)• urmăreşte modul în care este administrat patrimoniul public şi legalitatea operaţiunilor financiare cu impact asupra bugetului de stat

ADMINISTRATIV• din interiorul entităţilor publice (control intern)• de la nivel ierarhic superior

CONTROLUL BUGETAR

Bugetul de stat

Bugetele localeBugetele statelor membre

Bugetul asigurărilor sociale de statBugetele fondurilor speciale

BU

GETU

L G

EN

ER

AL

CO

NS

OLID

AT

Bugetele instituţiilor publice

SISTEMUL BUGETAR

Ca operatiune specifica executiei bugetului la cheltuieli, lichidarea se concretizeaza prin:a) constatari faptice privind bunurile livrate, serviciile prestate, lucrarile executateb) emiterea dispozitiei pentru efectuarea platii sumei datoratec) transmiterea efectiva a sumei de bani datorate de entitatea publica catre persoana

(fizica sau juridica) careia i se cuvined) intocmirea actului de confirmare a obligatiei de plata

Care din urmatoarele operatii (activitati) corespund functiei de bancher a Trezoreriei publice:

a) emiterea titlurilor de percepere a veniturilor bugetareb) gestionarea datoriei publicec) elaborarea de prognoze pentru evolutia viitoare a veniturilor si cheltuielilor bugetared) aplicarea de majorari de intarziere pentru neplata la termenele legale a impozitelor

si taxelor datorate bugetului

Constatarile faptice privind bunurile livrate, serviciile prestate, lucrarile executate, in cadrul executiei bugetului la cheltuieli, sunt specifice:

a) angajariib) lichidariic) ordonantariid) platii propiru-zise

![bugetul de stat.[conspecte.md].ppt](https://img.dokumen.tips/doc/110x75/55cf96f0550346d0338ec8ce/bugetul-de-statconspectemdppt.jpg)

![Bugetul de Stat Si Specificul Lui in Republica Moldova.[Conspecte.md]](https://img.dokumen.tips/doc/110x75/5571fe8c49795991699b9e9e/bugetul-de-stat-si-specificul-lui-in-republica-moldovaconspectemd.jpg)