Caracterizarea Bugetului de Stat al Romaniei

BUGETUL DE STAT IN ROMANIA

I. Conceptul de buget de stat

Bugetul de stat este definit, sub aspect juridic, n rile cu

economie de pia, ca fiind un act n care se nscriu veniturile i

cheltuielile probabile ale statului, pe o perioad determinat de

timp (un an) .

Bugetul de stat reprezint un document previzional, deoarece

cuantific nivelul cheltuielilor ce se vor efectua n viitor, precum

i mrimea veniturilor ce pot fi mobilizate la dispoziia

statului.

Fiind un document ce necesit autorizarea prealabil a puterii

legislative, bugetul de stat are un caracter obligatoriu. ncasarea

veniturilor i efectuarea cheltuielilor publice nu sunt posibile

dect dac bugetul de stat a devenit lege prin aprobarea lui de ctre

Parlamentul Romniei.

De fapt bugetul de stat este un plan de aciune n domeniul

finanelor publice.

Sub aspect economic bugetul de stat exprim relaiile n form

bneasc ce iau natere n procesul repartiiei produsului intern brut n

legtur cu ndeplinirea funciilor i sarcinilor statului. Aceste

relaii se manifest n dublu sens: pe de o parte, ca relaii prin

intermediul crora se mobilizeaz resurse bneti la dispoziia

statului, iar pe de alt parte ca relaii prin care se repartizeaz

aceste resurse.

Bugetul de stat este o categorie economic legat de existena

statului i a relaiilor marf bani. Totodat relaiile de mobilizare i

repartizare a resurselor statului prin buget sunt influenate de

aciunea mecanismelor pieei libere.

n perioada actual bugetul nu reprezint o simpl list a

veniturilor i a cheltuielilor probabile ale statului, ci un plan

financiar la nivel macroeconomic.

Bugetul de stat reprezint n Romnia o form de planificare, att pe

termen scurt ca urmare a previzionrii pe timp de un an a

veniturilor i cheltuielilor publice, ct i pe termen mediu prin

elaborarea bugetelor-program, mai ales pentru cheltuielile publice

de investiii.

Rolul bugetului de stat, n economia de pia, se manifest ndeosebi

pe plan financiar i economic.

Din punct de vedere financiar, bugetul asigur mobilizarea i

dirijarea resurselor financiare necesare ndeplinirii funciilor i

sarcinilor statului.

Din punct de vedere economic, rolul bugetului de stat s-a

accentuat datorit contribuiei sale la realizarea politicii

economice. Rolul economic al bugetului de stat se concretizeaz prin

ncercrile statului de a utiliza impozitele, taxele, subveniile i

alte cheltuieli publice ca prghii economice pentru influenarea

conjuncturii economice.

Volumul i structura veniturilor i cheltuielilor bugetare difer

de la un stat la altul n funcie de nivelul de dezvoltare economic a

rii respective, de condiiile social politice interne, precum i de

conjunctura internaional.

Veniturile i cheltuielile publice nu sunt simpli indicatori ai

bugetului de stat, ci ndeplinesc rolul de prghii folosite de stat

pentru stimularea dezvoltrii sau restrngerii unor activiti, a

produciei i consumului anumitor produse.

Impozitele i cheltuielile publice sunt concepute ca instrumente

de politic economic.

Prin finanarea parial sau integral a unor cheltuieli de

investiii, de cercetare statul influeneaz condiiile de desfurare a

produciei, investiiile brute de capital.

De exemplu prin acordarea de subvenii productorilor agricoli se

urmrete stimularea produciei n agricultur. De multe ori statul mbin

finanarea de la buget a unitilor economice cu creditarea acestora

de ctre bnci cu credite cu dobnd redus.

Intervenind n economie printr-o diversitate de instrumente

statul acord sprijin agenilor economici limitndu-le libertatea de

decizie. Cu toate ajutoarele primite, unele sectoare reuesc numai s

supravieuiasc din punct de vedere financiar, obinnd sistematic

rezultate deficitare sau nule. n acest sens subveniile ridic o

serie de probleme, att n privina fundamentrii lor, ct i a efectelor

antrenate.

Situate la intersecia dintre deciziile economice i politice

subveniile genereaz i efecte sociale, motiv pentru care operarea

unor modificri la acestea trebuie realizat cu mare pruden, cu att

mai mult cu ct n sectoarele beneficiare de subvenii, prin

intermediul acestora se finaneaz prioritar cheltuielile cu munca

vie, care reprezint 70 % din costurile unitare.

Un compromis ntre bugetul serviciului public i posibilitile

populaiei de a accede la serviciul public se realizeaz prin

preurile publice. Verificarea n practic a funciilor tarifelor

publice dovedete c n prezent modificrile care se produc la acest

nivel nu reuesc s conduc spre o rentabilizare a activitii

economice, ci constituie o simpl adaptare la inflaie.

Domeniile de activitate relevante pentru economie, putnd fi

citat cazul transporturilor feroviare, nu reuesc s depeasc situaia

bugetelor deficitare n pofida interveniei autoritii publice prin

susinerea tarifelor aplicate i prin alocaii bugetare.

ntre contribuabili i stat apare o opoziie, ameliorarea

raporturilor dintre cele dou pri fiind dificil de realizat fr a fi

afectate eficiena activitii economice sau randamentul bugetar.

n timp ce la nivelul bugetului exist preocupri pentru

diversificarea impozitelor i taxelor pentru mai buna aezare a

acestora, situaie reflectat de mulimea taxelor cu caracter fiscal,

agenii economici sunt, de asemenea, preocupai de a gsi acele

modaliti de organizare i desfurare a activitii, care s genereze

cele mai reduse sarcini fiscale.

Eliminarea actualelor neajunsuri ale impozitelor, adaptarea lor

la situaiile diferite n care se pot afla agenii economici, o mai

bun circulaie a informaiei fiscale, pot constitui modaliti de

mbuntire a utilizrii prghiilor fiscale.

II. Anualitatea bugetuluiDin punct de vedere istoric,

anualitatea este considerat prima regul bugetar aplicat n

practic.

Anualitatea bugetului are dou semnificaii distincte:

prima se refer la perioada de timp n care se ntocmete i se aprob

bugetul;

a doua se refer la perioada de timp n care se ncaseaz veniturile

i se efectueaz cheltuielile bugetare;

Tot mai muli economiti contemporani susin necesitatea renunrii

la principiul anualitii i trecerea la adoptarea unor bugete

plurianuale. Argumentul principal pe care l aduc n sprijinul

teoriei bugetare plurianuale l constituie faptul c s-a extins

considerabil intervenia statului n economie, iar n cadrul

cheltuielilor cu caracter economic un loc important l ocup

cheltuielile cu investiii, care necesit aprobri pe perioade mai

ndelungate.

III. Echilibrul bugetar

Cerina de baz a echilibrului bugetar o constituie acoperirea

integral a cheltuielilor din veniturile ordinare al bugetului de

stat.

Echilibrul bugetar, n concepia sa clasic de egalitate ntre

veniturile curente i cel al cheltuielilor, a fost considerat mult

timp regula de aur.

n rile dezvoltate din punct de vedere economic, ca urmare a

creterii rapide a cheltuielilor publice, bugetele se ntocmesc tot

mai frcvent cu deficit bugetar.

Deficitul bugetar este,? cel mai adesea, prin apelarea la

venituri extraordinare, care provin din mprumuturi de stat i

emisiune de mas monetar.

Acestea nu sunt dect soluii temporare deoarece prin plata

mprumuturilor i dobnzilor aferente, sunt afectate veniturile

perioadei viitoare.

ntre deficitele bugetare i mprumuturile de stat exist raporturi

intercondiionate: apariia deficitelor face necesar contractarea de

mprumuturi, iar acestea din urm antreneaz noi cheltuieli publice,

ceea ce contribuie la sporirea deficitului bugetar.

n Romnia deficitul bugetar prevzut pentru anul 1997 este de 4 %

din PIB.

Creterea cheltuielilor publice de la un an la altul este

deosebit de ridicat. Exist o lege a creterii cheltuielilor publice

elaborat de Adolf Wagner : cheltuielile publice cresc mai rapid

dect activitatea economic .

IV. Sistemul bugetar al Romniei, structura veniturilor i

cheltuielilor bugetului Administraiei de stat centrale i locale

n Romnia sistemul bugetar este structurat, n funcie de mprirea

administrativ teritorial i cuprinde bugetul administraiei centrale

de stat (denumit de Constituia din 1991 buget de stat) i bugetele

locale ale judeelor, municipiilor, oraelor i comunelor, la care se

adaug bugetul asigurrilor sociale de stat.

Bugetul este elaborat pe baza principiului bugetului brut

(pentru principalele activiti sociale i culturale) ct i pe

principiul bugetului net, n relaiile cu regiile autonome i

instituiile care realizeaz venituri. Legislaia bugetar prevede

necesitatea ntocmirii i a unor bugete anex i bugete extraordinare

pe obiective i programe de redresare n scopul limitrii

dezechilibrelor din economie.

Criteriile care au stat la baza clasificaiei bugetare sunt

proveniena veniturilor i destinaia cheltuielilor, precum i gruparea

cheltuielilor n cheltuieli de personal i cheltuieli materiale

(cheltuieli curente cheltuieli de capital).

innd seama de experina altor ri n materie de buget i de

realitile economiei romneti legislaia bugetar permite i

posibilitatea administrrii unui buget deficitar. Acoperirea

deficitului poate fi realizat prin mprumuturi pe termen scurt,

mediu sau lung de la bnci, case de economii, lansarea de bonuri de

tezaur, att pe piaa intern ct i pe cea extern.

Bugetul administraiei de stat centrale cuprinde veniturile

centralizate ale statului i repartizarea acestora pentru finanarea

cheltuielilor cu nvmntul, sntatea, cultura, alocaiile i ajutoarele

pentru copii i alte activiti social culturale i de protecie. n

acelai timp resursele bugetului administraiei de stat centrale sunt

folosite pentru susinerea unor programe prioritare de cercetare,

desfurarea n condiii normale a activitii regiilor autonome,

instituiilor publice, a unor societi comerciale cu capital integral

de stat, asigurarea aprrii rii i ordinii publice.

Din bugetul administraiei de stat centrale se efectueaz

importante transferuri de resurse ctre bugetele locale pentru

asigurarea echilibrelor acestora.

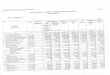

Structura bugetului de stat al Romniei pe perioada 1991-1996

este prezentat n tabelul urmtor :

199119921993199419951996

TOTAL VENITURI100100100100100100

A. FISCALE96,594,796,497,896,695,4

DIRECTE56,257,949,646,749,246,5

- impozit pe profit22,223,119,821,021,719,1

- impozit pe salarii33,633,646,851,147,448,4

INDIRECTE40,336,846,851,147,448,9

- accize36,730,719,612,28,229,2

- TVA----------19.131.729.329.2

- taxe vamale3.35.87.16.58.09.1

B. NEFISCALE3.55.33.62.23.44.6

TOTAL CHELTUIELI100100100100100100

Autoriti publice2.93.23.54.04.13.7

Aprare naional14.612.09.810.99.68.8

Ordine public i siguran naional4,44,25,87,27,06,8

Aciuni social culturale34,829,329,830,028,629,4

Aciuni economice34,537,838,532,830,928,0

V. Cheltuielile bugetare

Sistemul cheltuielilor publice din Romnia este alctuit din :

cheltuieli bugetare

cheltuieli din fonduri financiare speciale

cheltuieli extrabugetare

Cheltuielile bugetare sunt cele mai importante dintre cele trei

categorii. Sunt fcute att din bugetul central ct i din bugetele

locale.

1. Cheltuielile cu aciuni social culturale cuprind:

cheltuieli cu sntatea

cheltuieli pentru nvmnt

cheltuieli pentru cultur i art

Sunt finanate n cea mai mare msur din buget dar mai exist i alte

fonduri speciale care nu aparin de buget.

2. Cheltuielile cu aciuni economice

Agricultura, transporturile, producerea energiei electrice,

protecia mediului, cercetarea, ramurile extractive sunt finanate de

la buget prin diferite metode:

alocaii bugetare

subvenii

investiii

3. Cheltuielile cu servicii publice generale

Sunt folosite pentru ordine public (poliie, jandarmi, pompieri),

pentru instituiile judectoreti, procuratur, pentru administraie

(Guvern, ministere).

4. Cheltuielile de aprarePentru ntreinerea forelor armate, dar i

pentru cercetare n domeniul militar, echipare cu materiale

militare.

VI. Veniturile bugetare

Sunt formate din prelevri obligatorii la buget, fiscale i

nefiscale.

a) Impozitele

Sunt dou tipuri de impozite:

Impozite directe:

- pe venit:- pe salarii

- pe venitul liber profesionitilor

- pe veniturile agricole

- pe veniturile meseriailor

- pe profit

- pe dividende

- pe avere

Impozite indirecte:

a) taxe de consumaie:- speciale pe produs (accize)

- generale pe vnzri (TVA)

b) taxe vamale

c) monopoluri fiscale

Ponderea acestor impozite e evideniat n tabelul anterior (de la

cap IV).

VII. Procesul bugetar

n Romnia organizarea i desfurarea procesului bugetar sunt

reglementate de Constituia rii i de Legea finanelor publice.

Prevederi cu privire la procesul bugetar sau la anumite componente

ale acestuia se gsesc i n alte legi cum ar fi: Legea privind

organizarea i funcionarea controlului financiar i a Grzii

Financiare.

Procesul bugetar se desfoar pe baza unui calendar precizat de

lege, care prevede termene limit pentru desfurarea acestuia,

astfel:

Proiectele legii bugetare anuale si ale bugetelor se elaboreaz

de Guvern prin Ministerul Finantelor Publice pe baza prognozelor

indicatorilor macroeconomici si sociali pentru anul bugetar pentru

care se elaboreaz proiectul de buget si pentru urmtorii 3 ani, a

politicilor fiscale si bugetare, a prevederilor amendamentelor de

finantare si de ntelegere, a posibilittilor de finantare a

deficitului bugetar. Acestea trebuie elaborate pn la 31 martie al

anului curent. Ministerul Finantelor Publice va transmite

ordonatorilor principali de credite pn la 1 iunie o scrisoare-cadru

prin care va specifica contextul macroeconomic pe baza cruia vor fi

ntocmite proiectele de bugete, metodologiile de elaborare a

acestora si limitele de cheltuieli aprobate de Guvern. Ei au

obligatia transmiterii propunerilor la Ministerul Finantelor

Publice pn la 15 iulie si care trebuie definitivate pn la 1 august,

urmnd ca Ministerul Finantelor Publice s le nainteze Guvernului pn

la 30 septembrie. Proiectul legii bugetului de stat este nsotit de

un raport privind situatia macroeconomic pentru anul bugetar pentru

care se elaboreaz proiectul si proiectia n urmtorii 3 ani. Dup

nsusirea de ctre Guvern a proiectelor legilor bugetare si de buget,

acesta le prezint Parlamentului spre adoptare pn la 15

octombrie.

Procesul bugetar cuprinde activitile privind:

1. Elaborarea proiectului de buget

2. Aprobarea bugetului

3. Execuia bugetului

4. ncheierea i aprobarea contului de execuie bugetar

5. Controlul bugetar

Procesul bugetar este un proces :

de decizie, deoarece esena sa este alocarea resurselor bugetare

limitate pentru bunuri publice care, ntotdeauna, necesit mai muli

bani dect resursele existente

predominant politic, deoarece deciziile de alocare a resurselor

bugetare nu sunt determinate de forele pieei, ci de grupuri

politice prin mecanismul reprezentrii i al votului complex, cu mii

de participani (coli, spitale, universiti, ministere) ciclic, care

se desfoar dup un calendar bine precizat, consecin a cerinelor

principiilor anualitii bugetare. 1. Elaborarea proiectului de

buget

Proiectul de buget este elaborat de puterea executiv (aceast

atribuie revine Guvernului). n cadrul guvernului responsabilitatea

pentru elaborarea proiectului o are ministrul de finane.

Rezultatul activitii elaborrii proiectului l constituie

documentele care sunt prezentate Parlamentului pentru examinare i

aprobare. Aceste documente conin:

expunerea de motive i proiectul de lege pentru aprobarea

bugetului;

anexe la proiectul de lege n care este redat structura

veniturilor i cheltuielilor bugetare;

materiale i documente necesare Parlamentului pentru analiza

proiectului de buget.

Elaborarea proiectului de buget se fundamenteaz pe obiectivele

programului de guvernare al partidului sau coaliiei de partide care

dein majoritatea parlamentar i pe analizele efectuate de Ministerul

Finanelor cu privire la evoluia economiei, modul de realizare a

veniturilor i cheltuielilor bugetare n perioada anterioar, la

factori care au determinat sau pot genera schimbri n mrimea

veniturilor i a cheltuielilor.Calendarul bugetarProiectele legii

bugetare anuale si ale bugetelor se elaboreaz de Guvern prin

Ministerul Finantelor Publice pe baza prognozelor indicatorilor

macroeconomici si sociali pentru anul bugetar pentru care se

elaboreaz proiectul de buget si pentru urmtorii 3 ani, a

politicilor fiscale si bugetare, a prevederilor amendamentelor de

finantare si de ntelegere, a posibilittilor de finantare a

deficitului bugetar. Acestea trebuie elaborate pn la 31 martie al

anului curent. Ministerul Finantelor Publice va transmite

ordonatorilor principali de credite pn la 1 iunie o scrisoare-cadru

prin care va specifica contextul macroeconomic pe baza cruia vor fi

ntocmite proiectele de bugete, metodologiile de elaborare a

acestora si limitele de cheltuieli aprobate de Guvern. Ei au

obligatia transmiterii propunerilor la Ministerul Finantelor

Publice pn la 15 iulie si care trebuie definitivate pn la 1 august,

urmnd ca Ministerul Finantelor Publice s le nainteze Guvernului pn

la 30 septembrie. Proiectul legii bugetului de stat este nsotit de

un raport privind situatia macroeconomic pentru anul bugetar pentru

care se elaboreaz proiectul si proiectia n urmtorii 3 ani. Dup

nsusirea de ctre Guvern a proiectelor legilor bugetare si de buget,

acesta le prezint Parlamentului spre adoptare pn la 15

octombrie.

ntr-o economie stabilizat politic i economic, reducerea

conflictelor n procesul de elaborare a proiectului de buget este

favorizat de efectul determinant asupra mrimii cheltuielilor i al

veniturilor pe care l au deciziile politice luate n trecut cu

privire la sursele de venituri i la obiectivelor generatoare de

cheltuieli i de influena mic a noilor decizii n acest domeniu.

2. Aprobarea bugetului

Dezbaterea i aprobarea proiectului de buget n Parlament presupun

:

prezentarea de ctre eful executivului (sau de ctre ministrul

finanelor) a proiectului de buget n Parlamenr;

dezbaterea amendamentelor propuse la proiect;

aprobarea proiectului de buget;

ratificarea bugetului aprobat de ctre Preedintele Romniei.

Teoretic parlamentarii, fiind alei de ctre cetenii cu drept de

vot, acioneaz ca prevederile din proiectul de buget s satisfac ct

mai mult din cerinele acelora care au votat pentru ei.

Dar nu toate cerinele exprimate de membrii societii pot fi

satisfcute n perioada la care se refer bugetul, datorit

caracterului limitat al resurselor

3. Execuia bugetului

Odat cu aprobarea bugetului de ctre Parlament, procesul bugetar

intr n n cea de a treia faz a sa execuia bugetar care se ntinde pe

durata anului bugetar.

Execuia bugetului nseamn realizarea veniturilor prevzute i

efectuarea cheltuielilor aprobate. Responsabilitatea pentru execuia

bugetului, n condiiile aprobate de ctre Parlament, revine

Guvernului, iar rezultatele n acest domeniu depind de capacitatea

administraiei i de procedurile financiare folosite.

Prevederile de venituri din buget sunt considerate sarcini

minime (cu excepia acelora privind veniturile din mprumuturi care

sunt maxime), iar cheltuielile aprobate sunt limit maxime. Totodat

cheltuielile se pot efectua numai pentru destinaiile pentru cere au

fost aprobate.

Execuia veniturilor presupune parcurgerea mai multor etape. n

cazul impozitelor directe acestea sunt n numr de patru: aezarea,

lichidarea, emiterea titlului de percepere a impozitului i

perceperea efectiv a acestuia.

Prin aezarea impozitului se nelege identificarea materiei

impozabile de care dispune o persoan fizic sau juridic i

daterminarea mrimii acesteia.

Lichidarea reprezint stabilirea cuantumului impozitului aferent

materiei impozabile pe baza cotelor de impozit i a celorlalte

elemente prevzute de lege.

Emiterea titlului de percepere a impozitului const n nscrierea

cuantumului impozitului ntr-un act n baza cruia se autorizeaz

perceperea unui anumit venit n contul bugetului.

Perceperea impozitului cont n ncasarea efctiv a sumei datorat. n

cadrul acestei etape este iclus i urmrirea atunci cnd

contribuabilii nu-i achit datoriile fa de stat la termenele

stabilite. Urmrirea antreneaz ci de executare silit a debitorilor

statului i se poate ajunge la ipotecarea bunurilor deinute de

acetia.

Pentru impozitele indirecte, ca i pentru celelalte venituri

bugetare, exist proceduri asemntoare de execuie dar adaptate pentru

specificul acestor categorii de impozite i venituri.

Primele trei eape se execut de ctre organe fiscale specializate,

iar ultima operaie de contabili-ncasatori care rspund de

trezorerie.

4. ncheierea i aprobarea contului de execuie bugetar

Contul de execuie bugetar reflect totalitatea operaiilor de

executare e veniturilor i cheltuielilor i permite stabilirea

rezultatului execuiei bugetului la finele anului bugetar deficitul

sau excedentul bugetului.

Contul de ncheiere a execuiei bugetare ntocmit cu respectarea

clasificaiei bugetare, este prezentet de Guvern Parlamentului spre

dezbatere i aprobare.

n condiii normale Parlamentul dezbate acest cont la sfritul

anului urmtor (celui pentru care se prezint contul) odat cu

examinarea proiectului de buget prezentat de Guvern pentru anul

urmtor (celui aflat n curs de execuie).

5. Controlul bugetar

Execuia bugetului se efectueaz sub controlul unor organe

mputernicite. n funcie de natura acestora , controlul poate fi

:

politic (exercitat de ctre Parlament);

jurisdicional (efectuat de Curtea de Conturi);

administrativ (desfurat de organe specializate ale Ministerului

Finanelor, ministerelor, efului statului).

Parlamentul exercit controlul politic cu prilejul examinrii i

aprobrii proiectului de buget i a contului de execuie bugetar,

precum i pe parcursul execuiei bugetului aprobat.

Guvernul are obligaia de a prezenta Parlamentului rapoarte cu

privire la execuia bugetului, iar acesta, prin comisiile permanente

sau prin comisii special constituite de anchet , poate efectua

aciuni de control i poate audia membrii Guvernului i orice alte

persoane care administrez sau gestioneaz fonduri publice.

Obiectivele de control vizeaz n special respectarea de ctre

executiv a prevederilor autorizaiei parlamentare n materie de

buget, dar se pot referi i la modul n care au fost gestionate

fondurile bugetare, la eficiena folosirii acestora.

Cotrolul administrativ se exercit de organe din interiorul

instituiei publice (minister sau alt agenie guvernamental) sub

forma controlului intern ierarhic asupra folosirii creditelor

bugetare, precum i de organe din afara instituiei puplice,

respectiv ale Ministerului Finanelor.

ConcluziiAnaliznd, la nivelul Romniei, politica bugetar, n

perioada 2005-2009 i estimrile pentru 2010-2050, am constatat c

aceasta are ca scop final convergena real i sustenabilitatea pe

termen lung a finanelor publice prin:

controlul deficitului bugetar astfel nct s se respecte inte

anuale; ajustarea cheltuielilor bugetare la posibilitile reale de

acumulare a veniturilor bugetare i obinerea unei stabiliti

bugetare; susinerea politicilor prioritare din domeniile protecie

social, nvmnt, sntate, aprare naional, ordine public i siguran

naional, transporturi, agricultur, industrie, mediu;

creterea disciplinei economico-financiare la nivelul

instituiilor publice; programarea bugetar, pe un orizont mediu de

timp, axat pe alocarea eficient a fondurilor bugetare.

Bibliografie:

Matei Gheorghe,Finante generale, Ed. Mondo, Craiova, 1994

Vacarel Iulian,Finante Publice,E.D.P., Bucuresti, 1994 Tatiana

Mosteanu si Gyorgy Attila, Buget si Trezorerie publica,ed

Universala,2005 http://www.insse.ro/cms/rw/pages/index.ro.do EMBED

MSGraph.Chart.8 \s

EMBED MSGraph.Chart.8 \s

EMBED MSGraph.Chart.8 \s

14

_948138033.xls

_1324265629.xls

_948066420.xls

![Bugetul de Stat Si Specificul Lui in Republica Moldova.[Conspecte.md]](https://img.dokumen.tips/doc/110x75/5571fe8c49795991699b9e9e/bugetul-de-stat-si-specificul-lui-in-republica-moldovaconspectemd.jpg)