Embed Size (px)

Citation preview

Antecedentes históricos delcatastro español del siglo XX

Más allá de la vocación testimonial ytrascendente que impulsa al ser humano aregistrar su huella sobre la tierra, describirel medio físico que habita como instru-mento de gestión es casi tan antiguo comosu propia existencia.

Antes de que llegara a pensar en la ela-boración de un Catastro, e incluso muchoantes de que descubriera las oportunida-des que ofrecía modificar el entorno paraadaptarlo a sus necesidades, el hombre yaregistraba su intervención en el medio físi-co como estrategia para facilitar el desa-rrollo individual y colectivo, según ponende manifiesto, por ejemplo, las escenas de caza que ilustran las etapas más recien-tes de nuestra prehistoria, donde se evi-dencia la confianza depositada en la repre-sentación gráfica como resorte mágicopara la disponibilidad de recursos funda-mentales.

El amanecer de las primeras civilizacio-nes agrarias trajo consigo la fragmentaciónde la facultad de disposición de la tierraentre sus habitantes, lo que supuso el naci-miento de los primeros catastros comoherramienta para identificar el alcancematerial del derecho de propiedad y facili-tar la aportación equitativa y periódica derecursos con los que satisfacer necesidadesgenerales, situándose, así, el Catastro,desde sus primeros pasos en el centro delsistema de derechos y deberes que caracte-rizan la relación entre el ciudadano y elEstado.

La primera página del Catastro españolse escribe en latín, cuando, como “capitas-trum” o registro de unidades “per cápita”,se instaura en la España romana al serviciode los fines fiscales y de reconocimientopúblico de la propiedad que secularmentele han caracterizado. Tras la sequía de pro-yectos catastrales durante los siglos delmedioevo y algunas experiencias aisladasdurante el reinado de Felipe II, la entroni-zación de la dinastía borbónica en España

31

Breve crónica de un siglo de Catastro en España (1906-2002)

Tomás Moreno BuenoArquitecto de Hacienda

Vocal Asesor de la Dirección General del Catastro

Agosto 2008

supone la elaboración de los primeroscatastros en nuestro país, como inventariosgenerales de la propiedad inmueble en losque se describen las características físicas,jurídicas y económicas de todos los pre-dios. Las experiencias desarrolladas sucesi-vamente por José Patiño y Antonio de Sar-tine durante el primer tercio del siglo XVIIIen Cataluña y sobre todo el trabajo dirigidoen la Corona de Castilla por Zenón deSomodevilla y Bengoechea, Marqués de laEnsenada, durante el septenio 1750-1756son el primer peldaño de la Historia Con-temporánea del Catastro español que, enesta materia, se adelanta unos decenios algeneral cambio de Edad histórica que fechala revolución francesa de 1798 (figura 1).

La obra ensenadista, extendida a más de15.000 localidades y documentada en algomás de 80.000 gruesos volúmenes, es, ademásde un monumental fresco de la España diecio-chesca, un referente indispensable de laHacienda Pública contemporánea, en el quehunden sus raíces los principios de generali-dad, equidad, eficiencia, consenso social y cola-boración interadministrativa sobre los que hoyse edifica la fiscalidad y que, en aquellos años,fueron la causa de su fracaso, en una Españaincapaz de asumirlos (figuras 2 y 3).

Patiño y Sartine primero, Ensenada des-pués, consiguieron inventariar la riquezaindividual de todos y cada uno de los ciudadanos, cuyo fin era el establecimientode una única contribución, un único im-puesto proporcional a ella gestionado porla Hacienda General, sustituyendo así a lamultitud de figuras impositivas existenteshasta entonces, que gestionaban con mayoro menor acierto una ineficaz red de recau-dadores.

La aspiración por implantar un proyectode corte ensenadista será nexo común detodas las iniciativas catastrales desarrolladasen España durante los siglos XVIII y XIX,entre las que destacan las de Martín deGaray en 1817, López Ballesteros en 1824 y,especialmente, la de Mon-Santillán en 1845,que supuso el establecimiento de la “Contri-bución sobre bienes inmuebles, cultivo yganadería”, de la que nació el régimen deamillaramientos, mediante disposición de 7de mayo de 1850, esencialmente en vigorhasta la aprobación de la Ley del CatastroTopográfico y Parcelario de 1906 (1).

32

TOMÁS MORENO BUENO

(1) A partir de 1859, la Junta General de Estadísti-ca pone en marcha el levantamiento de un catastrotopográfico parcelario para todo el país paralelamente allevantamiento del mapa de España escala 1:50.000. Elintento fracasó y solo llegó a levantarse el catastro de laprovincia de Madrid y no completa, eso sí con una car-tografía excelente. Para evitar repeticiones, no inclui-mos bibliografía en este trabajo y remitimos al lectorinteresado a la que, sobre el catastro de los siglos XVIIIal XX, está reseñada en el artículo de Luis Urteagaincluido en este número de la revista CT Catastro.

Figura 1: Página de un Libro recanación del Catastrode Patiño-Sartine. Tras las primeras averiguacionescatastrales, llevadas a cabo entre 1716 y 1718, en lasque la descripción de las parcelas era solo textual, apartir de la década de 1720, comenzaron a realizarsemediciones de las parcelas y de los términos, general-mente a petición de los propios pueblos, y a elaborar-se este tipo de libros con el nombre del propietario, ladescripción, límites y el croquis de todas las parcelasdel término. (AHPL).

33

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

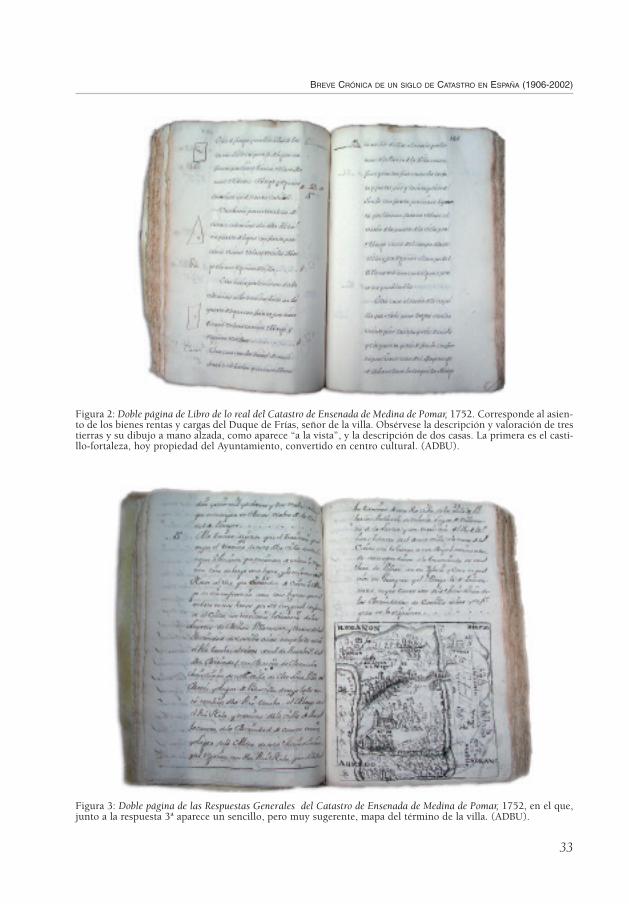

Figura 2: Doble página de Libro de lo real del Catastro de Ensenada de Medina de Pomar, 1752. Corresponde al asien-to de los bienes rentas y cargas del Duque de Frías, señor de la villa. Obsérvese la descripción y valoración de trestierras y su dibujo a mano alzada, como aparece “a la vista”, y la descripción de dos casas. La primera es el casti-llo-fortaleza, hoy propiedad del Ayuntamiento, convertido en centro cultural. (ADBU).

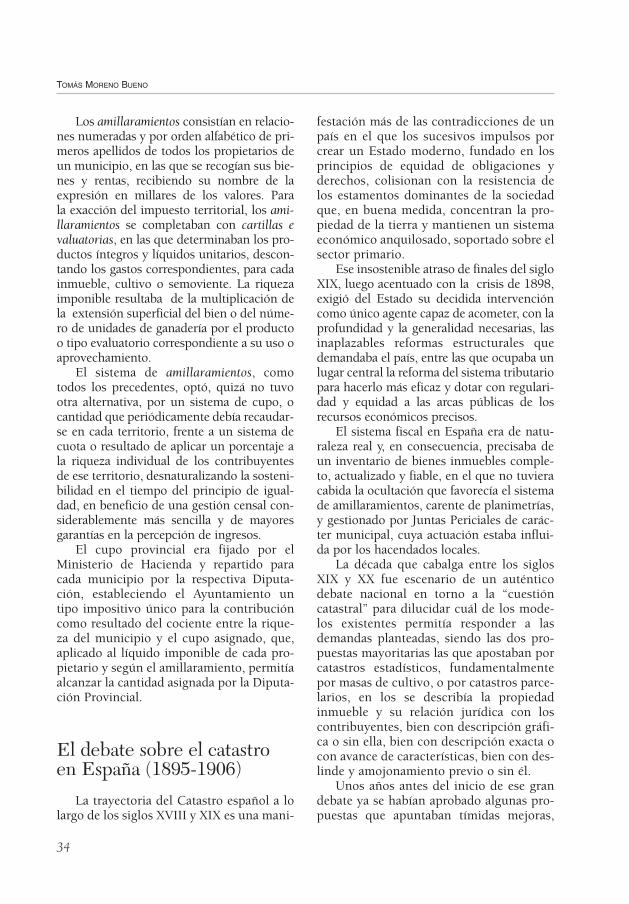

Figura 3: Doble página de las Respuestas Generales del Catastro de Ensenada de Medina de Pomar, 1752, en el que,junto a la respuesta 3ª aparece un sencillo, pero muy sugerente, mapa del término de la villa. (ADBU).

Los amillaramientos consistían en relacio-nes numeradas y por orden alfabético de pri-meros apellidos de todos los propietarios deun municipio, en las que se recogían sus bie-nes y rentas, recibiendo su nombre de laexpresión en millares de los valores. Para la exacción del impuesto territorial, los ami-llaramientos se completaban con cartillas evaluatorias, en las que determinaban los pro-ductos íntegros y líquidos unitarios, descon-tando los gastos correspondientes, para cadainmueble, cultivo o semoviente. La riquezaimponible resultaba de la multiplicación dela extensión superficial del bien o del núme-ro de unidades de ganadería por el productoo tipo evaluatorio correspondiente a su uso oaprovechamiento.

El sistema de amillaramientos, comotodos los precedentes, optó, quizá no tuvootra alternativa, por un sistema de cupo, ocantidad que periódicamente debía recaudar-se en cada territorio, frente a un sistema decuota o resultado de aplicar un porcentaje ala riqueza individual de los contribuyentesde ese territorio, desnaturalizando la sosteni-bilidad en el tiempo del principio de igual-dad, en beneficio de una gestión censal con-siderablemente más sencilla y de mayoresgarantías en la percepción de ingresos.

El cupo provincial era fijado por elMinisterio de Hacienda y repartido paracada municipio por la respectiva Diputa-ción, estableciendo el Ayuntamiento untipo impositivo único para la contribucióncomo resultado del cociente entre la rique-za del municipio y el cupo asignado, que,aplicado al líquido imponible de cada pro-pietario y según el amillaramiento, permitíaalcanzar la cantidad asignada por la Diputa-ción Provincial.

El debate sobre el catastroen España (1895-1906)

La trayectoria del Catastro español a lolargo de los siglos XVIII y XIX es una mani-

festación más de las contradicciones de unpaís en el que los sucesivos impulsos porcrear un Estado moderno, fundado en losprincipios de equidad de obligaciones yderechos, colisionan con la resistencia delos estamentos dominantes de la sociedadque, en buena medida, concentran la pro-piedad de la tierra y mantienen un sistemaeconómico anquilosado, soportado sobre elsector primario.

Ese insostenible atraso de finales del sigloXIX, luego acentuado con la crisis de 1898,exigió del Estado su decidida intervencióncomo único agente capaz de acometer, con laprofundidad y la generalidad necesarias, lasinaplazables reformas estructurales quedemandaba el país, entre las que ocupaba unlugar central la reforma del sistema tributariopara hacerlo más eficaz y dotar con regulari-dad y equidad a las arcas públicas de losrecursos económicos precisos.

El sistema fiscal en España era de natu-raleza real y, en consecuencia, precisaba deun inventario de bienes inmuebles comple-to, actualizado y fiable, en el que no tuvieracabida la ocultación que favorecía el sistemade amillaramientos, carente de planimetrías,y gestionado por Juntas Periciales de carác-ter municipal, cuya actuación estaba influi-da por los hacendados locales.

La década que cabalga entre los siglosXIX y XX fue escenario de un auténticodebate nacional en torno a la “cuestióncatastral” para dilucidar cuál de los mode-los existentes permitía responder a lasdemandas planteadas, siendo las dos pro-puestas mayoritarias las que apostaban porcatastros estadísticos, fundamentalmentepor masas de cultivo, o por catastros parce-larios, en los se describía la propiedadinmueble y su relación jurídica con loscontribuyentes, bien con descripción gráfi-ca o sin ella, bien con descripción exacta ocon avance de características, bien con des-linde y amojonamiento previo o sin él.

Unos años antes del inicio de ese grandebate ya se habían aprobado algunas pro-puestas que apuntaban tímidas mejoras,

34

TOMÁS MORENO BUENO

como la recogida en la Ley de Presupuestosde 5 de agosto de 1893, en la que, en con-sonancia con el creciente proceso de urba-nización, se separa desde el ejerciciosiguiente la recaudación de rústica y pecua-ria de la urbana, proyectándose para estaúltima la confección por municipios de unRegistro Fiscal de Edificios y Solares, ini-ciándose desde entonces un camino diver-gente en la descripción de los inmueblessegún su naturaleza rústica o urbana, quepara estos últimos supuso, en general, sureducción a información literal frente a lariqueza de la planimetría parcelaria que hacaracterizado a los catastros rústicos.

En todo caso, la estructura económicade España y la creciente ocultación que seapreciaba en el sector agrario determinaronque el acento de las reformas se pusiera enla disponibilidad de un mejor catastro rústi-co, cuya primera piedra fue la Ley de 17 dejulio de 1895, impulsada por el ministroNavarro Reverter, y su Reglamento, aproba-do mediante Real Decreto de 21 de agostode 1896. El nuevo marco jurídico zanja lasdiscusiones sobre el modelo de catastro enfavor de un ágil sistema por masas de culti-vo, realizado por el personal agronómico alservicio de las Inspecciones de Haciendaterritoriales, que consistirá en el estableci-miento de nuevas cartillas evaluatorias paracada clase de cultivo y en la representacióngráfica sobre nuevas planimetrías topográfi-cas de los aprovechamientos agrícolas exis-tentes en cada término municipal.

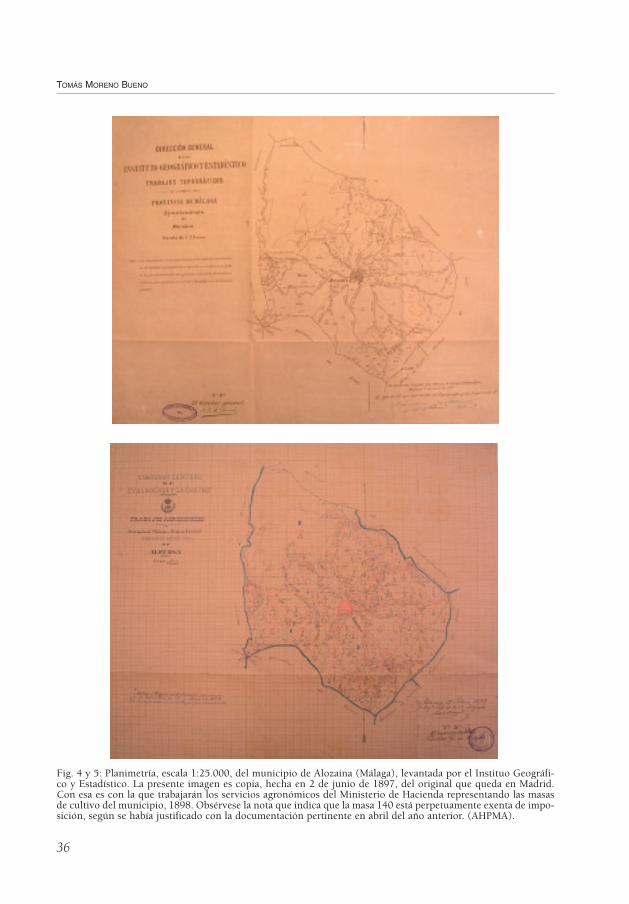

Realizado un primer ensayo en la pro-vincia de Granada, que se extendió a lo largode ocho meses y con tan solo un coste uni-tario de 0,31 pesetas por hectárea, los resul-tados confirmaron la previsible ocultaciónde superficies y de riqueza que alcanzaronvalores del 60 por 100 y del 38 por 100 res-pectivamente, facilitando la promulgaciónde la Ley el 24 de agosto de 1896, destinadaa catastrar por masas de cultivo en un plazode tres años todo el territorio nacional, aexcepción de las regiones de régimen foral,financiando la operación con un recargo del

2 por 100 sobre la contribución territorial.(figuras 4 y 5).

El procedimiento que ponen en marchalas leyes de 1895 y 1986 preveían el levan-tamiento por el Instituto Geográfico de pla-nimetrías a escala 1:25.000 de los términosmunicipales, en los que se señalaban losnúcleos urbanos, así como las vías terres-tres y fluviales que facilitaran la sectoriza-ción del territorio, sobre los que los servi-cios agronómicos del Ministerio deHacienda representaba las masas de cultivocategorizadas en tres grados de intensidadproductiva.

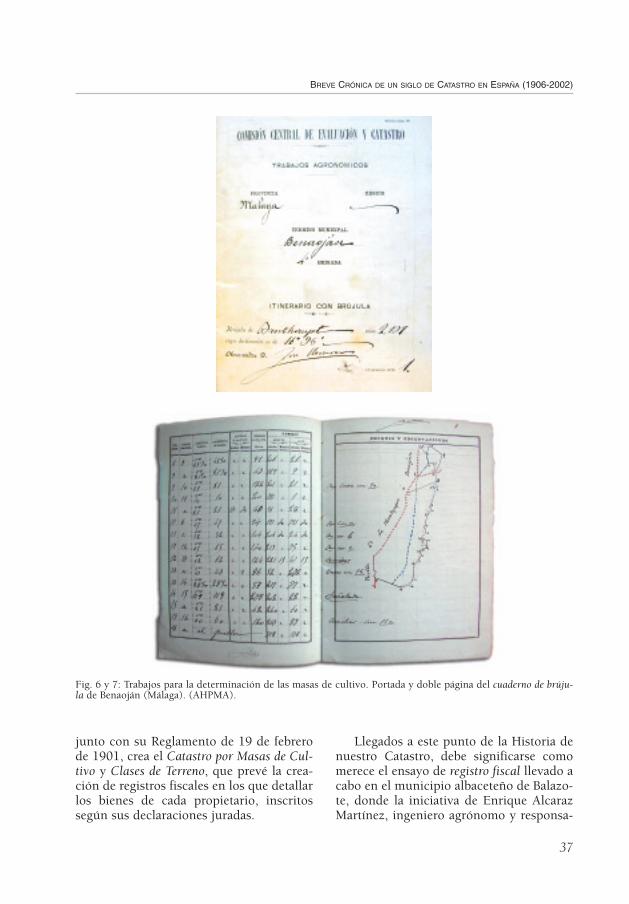

La determinación de la riqueza municipalse determinaba mediante el producto de losrendimientos de cada masa de cultivo por lostipos que recogían las cartillas evaluatorias,que igualmente elaboraban los mencionadosservicios agronómicos, debiendo ser imputa-da individualmente la riqueza mediante pro-cedimientos no completamente reglados, enlos que siempre habría de intervenir la corres-pondiente Junta Pericial del municipio.(figuras 6 y 7).

A la experiencia de Granada siguieron,tras la aprobación de la Ley de 1896, lostrabajos en las provincias de Albacete,Cádiz, Ciudad Real, Córdoba, Jaén, Mála-ga, Madrid, Sevilla y Toledo, donde, a larápida determinación de bases imponiblesmunicipales que facilitaba el sistema demasas de cultivo, no le siguió su imputa-ción individualizada entre los contribu-yentes, desplazando a esa etapa las insufi-ciencias de la Ley, en la que, por otro lado,se sustituye el término amillaramiento porregistro fiscal y se avanza el concepto debosquejo planimétrico como preludio delsistema que recogerá años después la Leyde 1906.

La necesidad de conocer con exactitudla base imponible de cada contribuyente,como fundamento para implantar un siste-ma tributario eficaz y socialmente acepta-ble, impulsó al ministro Fernández Villa-verde a dar un paso más con la aprobaciónde la Ley de 27 de marzo de 1900, que,

35

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

36

TOMÁS MORENO BUENO

Fig. 4 y 5: Planimetría, escala 1:25.000, del municipio de Alozaina (Málaga), levantada por el Instituo Geográfi-co y Estadístico. La presente imagen es copia, hecha en 2 de junio de 1897, del original que queda en Madrid.Con esa es con la que trabajarán los servicios agronómicos del Ministerio de Hacienda representando las masasde cultivo del municipio, 1898. Obsérvese la nota que indica que la masa 140 está perpetuamente exenta de impo-sición, según se había justificado con la documentación pertinente en abril del año anterior. (AHPMA).

37

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

junto con su Reglamento de 19 de febrerode 1901, crea el Catastro por Masas de Cul-tivo y Clases de Terreno, que prevé la crea-ción de registros fiscales en los que detallarlos bienes de cada propietario, inscritossegún sus declaraciones juradas.

Llegados a este punto de la Historia denuestro Catastro, debe significarse comomerece el ensayo de registro fiscal llevado acabo en el municipio albaceteño de Balazo-te, donde la iniciativa de Enrique AlcarazMartínez, ingeniero agrónomo y responsa-

Fig. 6 y 7: Trabajos para la determinación de las masas de cultivo. Portada y doble página del cuaderno de brúju-la de Benaoján (Málaga). (AHPMA).

38

ble del servicio agronómico provincial,sentó las bases del Catastro actual al elabo-rar el citado registro mediante la descrip-ción elaborada in situ por el personal técnicodel Ministerio de Hacienda de todas lasparcelas del municipio, aceptada por cadapropietario y por la Junta Pericial. Consoli-dada la asignación de la riqueza individualen los trabajos catastrales, sin diferir latarea a una etapa posterior, la segunda granaportación de Enrique Alcaraz Martínezfue la de acompañar la descripción de cadapredio con un croquis parcelario numeradoen el que se añadían los nombres de lostitulares colindantes, como instrumento deidentificación inequívoca de la propiedadinmueble que hoy es la raíz fundamental denuestro Catastro. Por aquellos trabajos elinsigne ingeniero fue galardonado con laCruz de Carlos III y más tarde con la meda-lla al Mérito Agrícola.

Las deficiencias del Catastro por masasde cultivo y las prometedoras experienciasque se llevaban a cabo para alcanzar la ela-boración de un Catastro nacional al servi-cio de las políticas tributarias que reclama-ba el país indujeron a la creación, medianteReal Decreto de 9 de octubre de 1902, deuna Junta de Catastro, presidida por JoséEchegaray, con el fin de estudiar el proce-dimiento más eficaz para la determinaciónde la riqueza individual. El resultado deaquellos trabajos fue el espaldarazo defini-tivo para el nacimiento del Catastro con-temporáneo, al apostar por un sistemabasado en la definición gráfica de la parce-la que, en primera instancia, queda satisfe-cha con el levantamiento provisional de uncroquis.

Avance Catastral y CatastroTopográfico Parcelario (1906-1925)

La plena actualidad de la Ley del Catas-tro Parcelario de 1906 y su naturaleza fun-

dacional quedan patentes en la literalidadde su artículo primero: “El catastro parcela-rio de España tendrá por objeto la determina-ción y representación de la propiedad territo-rial en sus diversos aspectos, con el fin delograr que sirva eficazmente para todas lasaplicaciones económicas, sociales y jurídicas,con especialidad para el equitativo repartodel impuesto territorial, y, en cuanto sea posi-ble, para la movilización del valor de la pro-piedad”.

Se configura así el Catastro españolcomo una fuente universal de informaciónterritorial, disponible preferentemente parala gestión de las políticas tributarias y parael desarrollo económico del país, lo que,considerando la tradicional adscripción dela Institución al Ministerio de Hacienda,hoy de Economía y Hacienda, no hace sinoconfirmar un encaje, ya centenario, en elámbito fiscal y financiero de la organiza-ción administrativa del Estado.

La Ley de 1906, heredera de los trabajosde la Junta creada en 1902, programa lostrabajos de formación del Catastro en dosetapas: Avance catastral y rectificación delAvance hasta la obtención de un CatastroParcelario mediante la representación exac-ta de cada una de las parcelas como resul-tado de un preciso levantamiento topográ-fico.

El Avance se dividirá en dos partes: laplanimétrica y la agronómica. La primeraserá responsabilidad del Instituto Geográfi-co y Estadístico y la segunda de los servi-cios correspondientes del Ministerio deHacienda. La etapa de planimetría tendrápor objeto la confección de un plano paracada término municipal, que será divididoen sectores o polígonos por las líneas divi-sorias más significativas del territorio,entre las que destacan los límites de térmi-no municipal, los perímetros de los núcle-os de población, las vías de comunicación ylos cauces fluviales permanentes o estacio-nales. La etapa agronómica se correspondecon la descripción literal de las parcelascatastrales, reconociéndolas pericialmente

TOMÁS MORENO BUENO

39

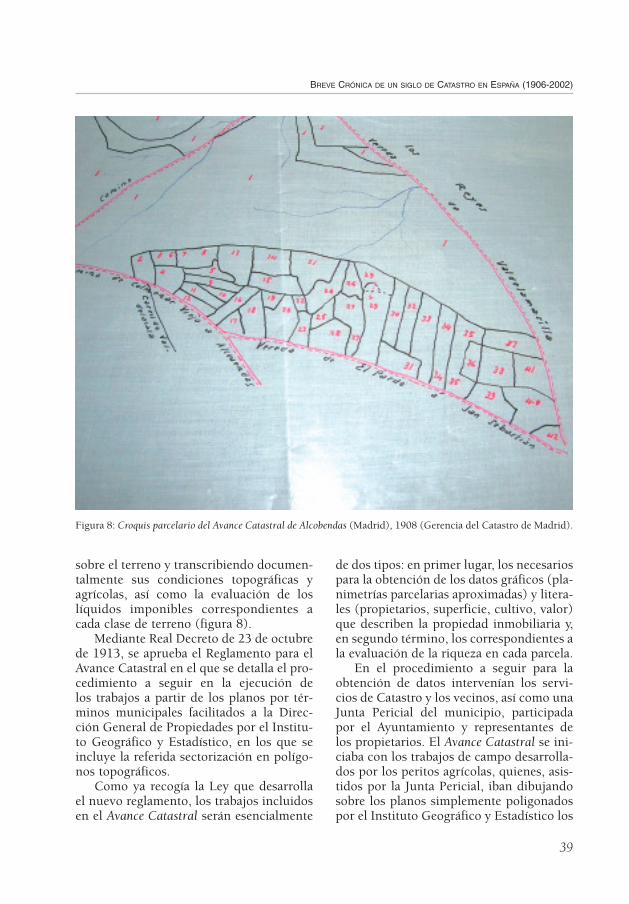

sobre el terreno y transcribiendo documen-talmente sus condiciones topográficas yagrícolas, así como la evaluación de loslíquidos imponibles correspondientes acada clase de terreno (figura 8).

Mediante Real Decreto de 23 de octubrede 1913, se aprueba el Reglamento para elAvance Catastral en el que se detalla el pro-cedimiento a seguir en la ejecución de los trabajos a partir de los planos por tér-minos municipales facilitados a la Direc-ción General de Propiedades por el Institu-to Geográfico y Estadístico, en los que seincluye la referida sectorización en polígo-nos topográficos.

Como ya recogía la Ley que desarrollael nuevo reglamento, los trabajos incluidosen el Avance Catastral serán esencialmente

de dos tipos: en primer lugar, los necesariospara la obtención de los datos gráficos (pla-nimetrías parcelarias aproximadas) y litera-les (propietarios, superficie, cultivo, valor)que describen la propiedad inmobiliaria y,en segundo término, los correspondientes ala evaluación de la riqueza en cada parcela.

En el procedimiento a seguir para laobtención de datos intervenían los servi-cios de Catastro y los vecinos, así como unaJunta Pericial del municipio, participadapor el Ayuntamiento y representantes delos propietarios. El Avance Catastral se ini-ciaba con los trabajos de campo desarrolla-dos por los peritos agrícolas, quienes, asis-tidos por la Junta Pericial, iban dibujandosobre los planos simplemente poligonadospor el Instituto Geográfico y Estadístico los

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

Figura 8: Croquis parcelario del Avance Catastral de Alcobendas (Madrid), 1908 (Gerencia del Catastro de Madrid).

40

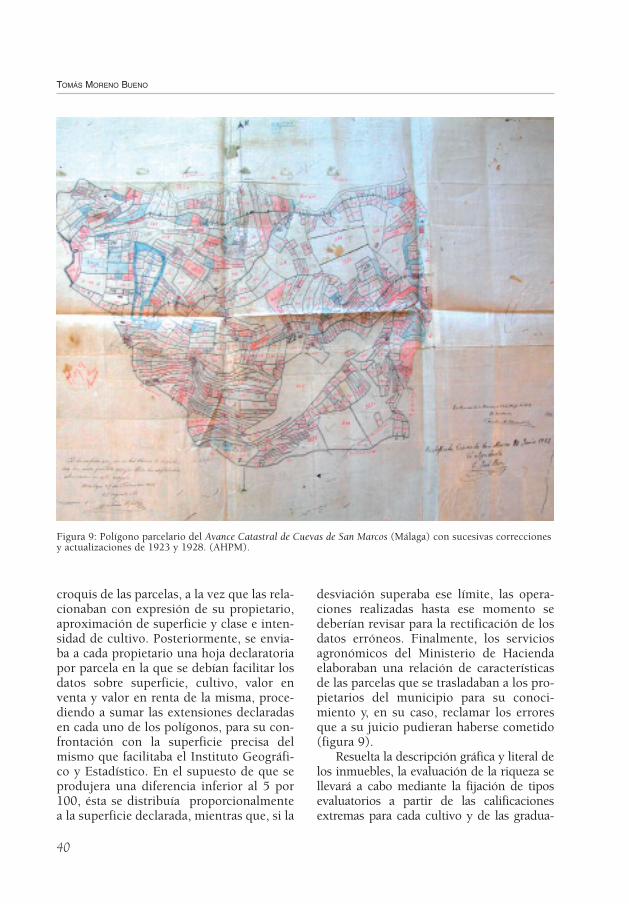

croquis de las parcelas, a la vez que las rela-cionaban con expresión de su propietario,aproximación de superficie y clase e inten-sidad de cultivo. Posteriormente, se envia-ba a cada propietario una hoja declaratoriapor parcela en la que se debían facilitar losdatos sobre superficie, cultivo, valor enventa y valor en renta de la misma, proce-diendo a sumar las extensiones declaradasen cada uno de los polígonos, para su con-frontación con la superficie precisa delmismo que facilitaba el Instituto Geográfi-co y Estadístico. En el supuesto de que seprodujera una diferencia inferior al 5 por100, ésta se distribuía proporcionalmentea la superficie declarada, mientras que, si la

desviación superaba ese límite, las opera-ciones realizadas hasta ese momento sedeberían revisar para la rectificación de losdatos erróneos. Finalmente, los serviciosagronómicos del Ministerio de Haciendaelaboraban una relación de característicasde las parcelas que se trasladaban a los pro-pietarios del municipio para su conoci-miento y, en su caso, reclamar los erroresque a su juicio pudieran haberse cometido(figura 9).

Resuelta la descripción gráfica y literal delos inmuebles, la evaluación de la riqueza sellevará a cabo mediante la fijación de tiposevaluatorios a partir de las calificacionesextremas para cada cultivo y de las gradua-

TOMÁS MORENO BUENO

Figura 9: Polígono parcelario del Avance Catastral de Cuevas de San Marcos (Málaga) con sucesivas correccionesy actualizaciones de 1923 y 1928. (AHPM).

ciones que correspondan a rendimientosintermedios, redactándose una relación detipos provincial que deberá coordinarse conlos valores fijados en las provincias limítrofespor una Junta Interprovincial. Para cada tipoevaluatorio se calculaba otro adicional, querepresentaba los rendimientos de la actividadganadera, considerando la superficie queabsorbe el trabajo de cada animal de labor ola producción de pastos. Por último, se esta-blecía una tabla de tipos para cada municipio,relacionada con la aprobada para la provin-cia, que también será sometida a las posiblesreclamaciones de los propietarios.

Los trabajos concluyen con la aplicaciónde los tipos evaluatorios a los cultivos yextensiones correspondientes a cada parce-la, de los que resulta la riqueza imponible decada propietario, ante cuya determinacióncabe igualmente la interposición de recursodurante un año, transcurrido el cual solo semodificarán los datos contenidos en el

Catastro en correspondencia con las sucesi-vas alteraciones probadas de la naturalezajurídica, física o económica de la finca.

Finalizados los trabajos del AvanceCatastral, el municipio entra en una fase deConservación, debiendo los propietarioscomunicar las alteraciones que experimen-ten los datos contenidos en el Catastro parafacilitar, en concurrencia con las tareas deinspección, el objetivo de mantener actua-lizada la información y, consecuentemente,dotar al sistema de la máxima fiabilidad.

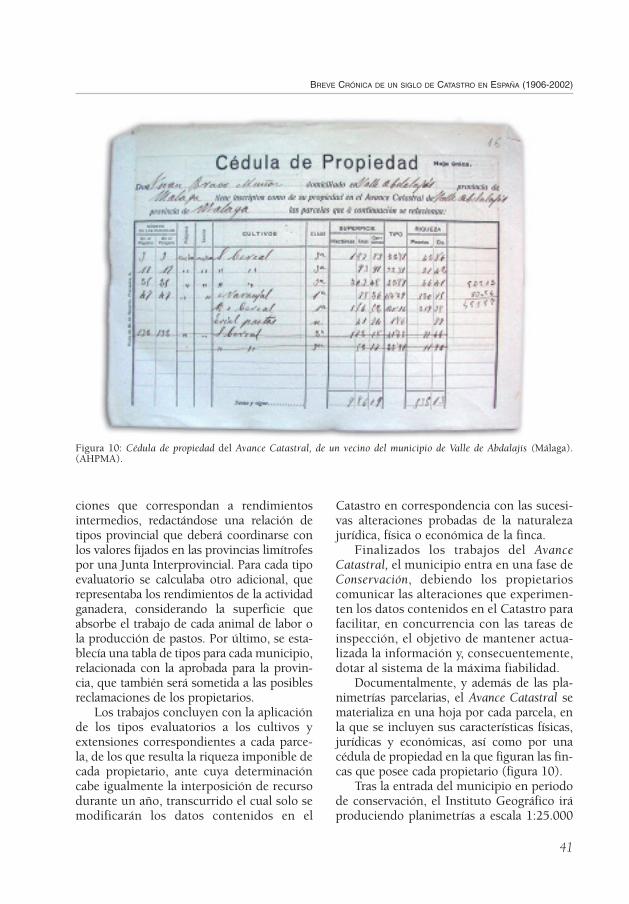

Documentalmente, y además de las pla-nimetrías parcelarias, el Avance Catastral sematerializa en una hoja por cada parcela, enla que se incluyen sus características físicas,jurídicas y económicas, así como por unacédula de propiedad en la que figuran las fin-cas que posee cada propietario (figura 10).

Tras la entrada del municipio en periodode conservación, el Instituto Geográfico iráproduciendo planimetrías a escala 1:25.000

41

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

Figura 10: Cédula de propiedad del Avance Catastral, de un vecino del municipio de Valle de Abdalajís (Málaga).(AHPMA).

a fin de confeccionar con ellas planos topo-gráficos parcelarios precisos que ultimarán elproceso establecido en la Ley de 1906.

La Ley del Catastro Parcelario fue untexto que impulsó definitivamente la elabo-ración de un auténtico Catastro en España alservicio de los principios de justicia tributa-ria y de protección del derecho de propie-dad, mediante su fundamento en la planime-tría parcelaria y en la intervención de losservicios técnicos de las diferentes Adminis-traciones Públicas, especialmente del Minis-terio de Hacienda, quienes pudieron evaluary distribuir de manera más equitativa lariqueza territorial que lo que hasta entonceshabían demostrado las Juntas Periciales.

Las críticas al sistema diseñado por estaLey se fundamentaban en su imperfeccióntécnica, al obtenerse inicialmente la infor-mación mediante croquis de la estructuraparcelaria, si bien no siempre fueron moti-vaciones de orden técnico las que animaronlos reproches al Avance Catastral, sino muyfrecuentemente argumentos provenientesde aquellos sectores de la sociedad empe-ñados secularmente en la ocultación de lariqueza inmobiliaria y en la perpetuacióndel fraude para su reparto.

Otras críticas de menor entidad se cen-traron en el prorrateo que se efectuabacuando la superficie del polígono facilitadapor el Instituto Geográfico divergía hastaun 5 por cien de la suma de las declaracio-nes parciales de los propietarios, al imputarun incremento a los que habían declaradocorrectamente. No obstante, las reclama-ciones de superficie no llegaron al 1 por10.000 y en consecuencia no cabe atribuira esta crítica un peso importante en la inva-lidez del sistema diseñado.

Igualmente fueron discutidos algunosaspectos menores, como el recargo sobre laganadería de labor, que en realidad forma-ba parte de los medios instrumentales deproducción, así como la imposibilidad derecurrir en la fase de conservación las carac-terísticas derivadas de la aprobación de unnuevo Catastro.

Concluidos los trabajos mediante AvanceCatastral en más de 20 millones de hectáre-as y según el Real Decreto de 10 de septiem-bre de 1923, se autorizaba a la Subsecretaríade Hacienda para que analizara la viabilidadde emplear las fotografías aéreas en los tra-bajos catastrales, solución que se proponíadesde algunos sectores como mecanismo deaceleración para extender la tarea de cons-truir el Catastro a la totalidad del territorionacional.

No obstante, las presiones ejercidas porlos propietarios a través de las Cámaras Agra-rias y la opinión de algunas comisiones deexpertos que abogaban por un mayor rigoren los trabajos, así como el nuevo marco polí-tico de mediados los años treinta condenabanirremediablemente la Ley de 1906 a su dero-gación, lo que se llevaría a efecto con la apro-bación de la Ley de 3 de abril de 1925.

Si bien el protagonismo del Catastro enestos años corresponde al ámbito rústico, esnecesario recordar que de manera progresi-va se viene implantando en este periodo unsistema de tributación sobre la propiedadinmobiliaria urbana que, en general, se limi-ta a la confección de registros fiscales y a lacontribución por la riqueza en ellos consig-nada sin que por entonces llegara a sistema-tizarse la disponibilidad generalizada de car-tografías parcelarias.

El sistema que diseñaba la Ley de 1906en el ámbito urbano, al igual que para elcatastro rústico, se estructuraba en dosfases: Avance Catastral, concretado en unRegistro Fiscal de Edificios y Solares del queera responsable el Ministerio de Hacienday Catastro Topográfico Parcelario tras com-pletar la definición gráfica del inmueblecon planimetrías precisas levantadas por elInstituto Geográfico. Las tareas del AvanceCatastral se estructuraban en los trabajosde implantación del registro fiscal corres-pondiente y de comprobación de las decla-raciones tras lo cual, y disponible la carto-grafía parcelaria, se formaba un Catastroque debía mantener el Servicio de Conser-vación Catastral Urbana.

42

TOMÁS MORENO BUENO

43

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

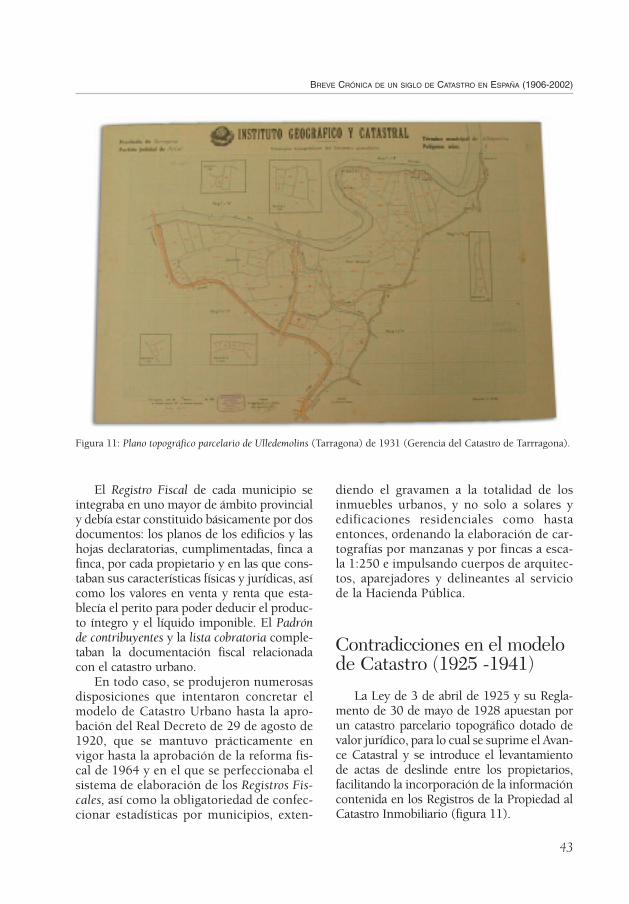

Figura 11: Plano topográfico parcelario de Ulledemolins (Tarragona) de 1931 (Gerencia del Catastro de Tarrragona).

El Registro Fiscal de cada municipio seintegraba en uno mayor de ámbito provincialy debía estar constituido básicamente por dosdocumentos: los planos de los edificios y lashojas declaratorias, cumplimentadas, finca afinca, por cada propietario y en las que cons-taban sus características físicas y jurídicas, asícomo los valores en venta y renta que esta-blecía el perito para poder deducir el produc-to íntegro y el líquido imponible. El Padrónde contribuyentes y la lista cobratoria comple-taban la documentación fiscal relacionadacon el catastro urbano.

En todo caso, se produjeron numerosasdisposiciones que intentaron concretar elmodelo de Catastro Urbano hasta la apro-bación del Real Decreto de 29 de agosto de1920, que se mantuvo prácticamente envigor hasta la aprobación de la reforma fis-cal de 1964 y en el que se perfeccionaba elsistema de elaboración de los Registros Fis-cales, así como la obligatoriedad de confec-cionar estadísticas por municipios, exten-

diendo el gravamen a la totalidad de losinmuebles urbanos, y no solo a solares yedificaciones residenciales como hastaentonces, ordenando la elaboración de car-tografías por manzanas y por fincas a esca-la 1:250 e impulsando cuerpos de arquitec-tos, aparejadores y delineantes al serviciode la Hacienda Pública.

Contradicciones en el modelode Catastro (1925 -1941)

La Ley de 3 de abril de 1925 y su Regla-mento de 30 de mayo de 1928 apuestan porun catastro parcelario topográfico dotado devalor jurídico, para lo cual se suprime el Avan-ce Catastral y se introduce el levantamientode actas de deslinde entre los propietarios,facilitando la incorporación de la informacióncontenida en los Registros de la Propiedad alCatastro Inmobiliario (figura 11).

44

Transformado así radicalmente el plan-teamiento para la descripción física de losinmuebles, también se operan importantesmodificaciones en la otra gran cuestiónsobre la que se debate el modelo de Catas-tro, como es la evaluación de la riqueza,para la que se otorga de nuevo una mayorparticipación a los Ayuntamientos.

El deslinde y amojonamiento de fincasque establece el nuevo marco legislativo sellevará a cabo por los propietarios con laasistencia de la Junta Pericial del municipio,quien autorizará el acta en la que se recojala actuación, posteriormente archivada en elAyuntamiento, causando efectos jurídicosen el plazo de tres meses si no existe recla-mación al respecto. Cuando existan desave-nencias entre los propietarios, se disponeque sea la Junta Pericial quien, tras intentarel acuerdo entre las partes, adopte la trazadel lindero en litigio señalando en la plani-metría las líneas pretendidas por los litigan-tes, aquella que aparentemente resulte ser lacorrecta y fundamentalmente la que dividaen dos partes iguales la superficie en litigiocomo lindero que se adoptará provisional-mente hasta que cese la divergencia o recai-ga resolución.

Desde un punto de vista organizativo, elInstituto Geográfico y Estadístico se trans-forma en el Instituto Geográfico Catastral yde Estadística y será el encargado de pro-ducir cartografía parcelaria precisa median-te planimetrías topográficas de cada parce-la, al tiempo que, mediante la nueva Ley, secrean la Junta Superior del Catastro y lasJuntas Provinciales, como nuevos órganosde carácter colegiado para el informe y ase-soramiento de cuestiones catastrales y parala resolución de reclamaciones.

La Ley de 3 de abril de 1925 fue unintento fallido por alcanzar un modelo demayor perfección técnica y de valor jurídi-co preparado para su conexión con elRegistro de la Propiedad, que no pocos cri-ticaron como una tentativa de ciertos sec-tores influyentes de la sociedad que, en unnuevo entorno político, intentaron dilatar

la elaboración de un catastro inmobiliarioen el que no tuviese cabida la ocultación dela riqueza inmobiliaria.

El desarrollo de la nueva Ley incremen-tó notablemente los costes y los plazos deproducción de cartografía parcelaria, que,con la realización de las operaciones dedeslinde y amojonamiento de cada finca,necesarias para la consecución de unmodelo de Catastro jurídico, colapsaron lostrabajos, considerando que el total de lasparcelas alcanzaba los treinta millones deunidades. No puede olvidarse, además, quela plena coordinación del Catastro y delRegistro de la Propiedad hubiera exigidoprobablemente la inmatriculación de todaslas fincas no inscritas, una vez resueltos losindudables y numerosísimos litigios deri-vados de los deslindes individualizados. Ladudosa fiabilidad de los títulos de propie-dad en cuanto a la correspondencia desuperficies y linderos consignados en ellacon la realidad inmobiliaria y su conse-cuente discrepancia con los procedimien-tos de deslinde hubieran hecho fracasarseguramente la operación.

En consecuencia con las dificultadesanteriores y de nuevo en el marco de unnuevo entorno político, la aprobación de laLey de 6 de agosto de 1932 deroga la Ley de1925 y repone en su vigencia la aprobada el23 de marzo de 1906, introduciendo algunasmodificaciones derivadas de los nuevos avan-ces técnicos y de la realidad política del país.

Se autoriza así al Ministerio de Hacien-da para sustituir los croquis a mano alzadapor fotografías aéreas del terreno, supri-miendo las hojas declaratorias de los pro-pietarios, al mismo tiempo que se deja a sucriterio la facultad de ejecutar cartografíaparcelaria en campo de aquellas zonas cuyointerés agronómico justifique la inversión.Por otro lado, se altera la composición delas Juntas Periciales, a las que se incorpo-ran, además de los propietarios del munici-pio, un representante de los propietariosforasteros, un representante de los arrenda-tarios y dos obreros agrícolas.

TOMÁS MORENO BUENO

Mediante Decreto de 16 de febrero de1933 se aprueba la metodología para la pro-ducción de fotografías aéreas como instru-mento generalizado en el que documentarla estructura parcelaria del territorio, trasanalizar la experiencia que se estaba llevan-do a cabo por la Diputación de Navarra.Una Comisión interministerial coordinarálos trabajos de los tres centros directivosimplicados: la Dirección General de Aero-náutica que realizará los vuelos, la Direc-ción General del Instituto Geográfico queen gabinete transformará la fotografía aéreaen el documento gráfico del Avance Catas-tral y la Dirección General de Propiedadesque establecerá el alcance de los trabajos ymarcará las pautas de su realización.

La aplicación de la fotografía aérea y laimposibilidad manifiesta de realizar unCatastro jurídico, llevó a un consensogeneralizado sobre el nuevo modelo pro-puesto, dado que la perfección técnica de lafotografía y su riqueza informativa frente alos croquis y la realidad de las dificultadespara deslindar todas las fincas del país,suprimió las reticencias de quienes acusa-ban al modelo de 1906 de falta de rigor. Lasevaluaciones de costes y tiempos determi-naron la posibilidad de ejecutar 2 millonesde hectáreas al año, con lo que en un perio-do de 10 años se completaría el trabajo dedotar al país de un Catastro Inmobiliario.

No obstante, la conveniencia de agilizaraún más los trabajos que permitieran dispo-ner con la mayor rapidez de bases imponi-bles sobre las que fundamentar la exacciónde la contribución territorial conduce a laaprobación del Decreto de 31 de agosto de1934 que retoma el catastro por masas decultivo frente al catastro parcelario, incorpo-rando ahora la utilización de la fotografíaaérea como instrumento capaz de adelantarla obtención de resultados. En cualquiercaso, el nuevo marco legal volvía a imposi-bilitar el reparto equitativo de la riquezaterritorial que, una vez más, quedaba alarbitrio de sus poseedores y de las JuntasPericiales, dentro de un entorno político en

el que los esfuerzos se orientaron, siguiendoel espíritu de la reforma agraria, a la expro-piación de fincas en lugar de a la mayor con-tribución de los hacendados.

Así pues, durante el periodo compren-dido entre 1925 y el final de la Guerra Civilel modelo de catastro en España varía entrela apuesta por un catastro parcelario denaturaleza jurídica a un catastro por masasde cultivo, pasando por una restauracióndel modelo de Avance Catastral soportadoen la fotografía aérea, que será la fórmulaque nuevas disposiciones retomarán a par-tir de 1941 para extender la conclusión delos trabajos a todo el territorio nacional.

La indefinición de un modelo claro yestable en este periodo tan convulso de nues-tra historia, también afectó al catastro urba-no, de forma que al modelo de Registros Fis-cales y Avance Catastral sucedió un modelojurídico, posteriormente derogado por lalegislación republicana, seguido de la genera-lización de la fotografía aérea como instru-mento para la elaboración de cartografías.

El primer tercio del siglo XX se caracte-riza por la disparidad en el incumplimientode las disposiciones en materia de elabora-ción de Registros Fiscales y sobre todo decomprobación de declaraciones, agudizán-dose la situación a partir de 1917, cuandolos Ayuntamientos asumen dichos trabajos,elaborando los Registros que serán aproba-dos por el Ministerio de Hacienda, sin quetales Registros les reporten beneficios tangi-bles, salvo en los Ayuntamientos que tuvie-ran Ensanche aprobado, en los que, segúnla Ley de 1932, se recibe durante 30 años elimporte de la Contribución Territorial.

A principios de los años treinta, práctica-mente toda la riqueza inmobiliaria urbana seencuentra incorporada a los Registros Fisca-les, que serán conservados hasta la generali-zada implantación de un auténtico catastrourbano a principios de la década de los seten-ta, dado que las declaraciones sobre las quese fueron construyendo tales Registros adole-cieron de los trabajos de fiscalización quepudieran dotarlos de la fiabilidad necesaria.

45

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

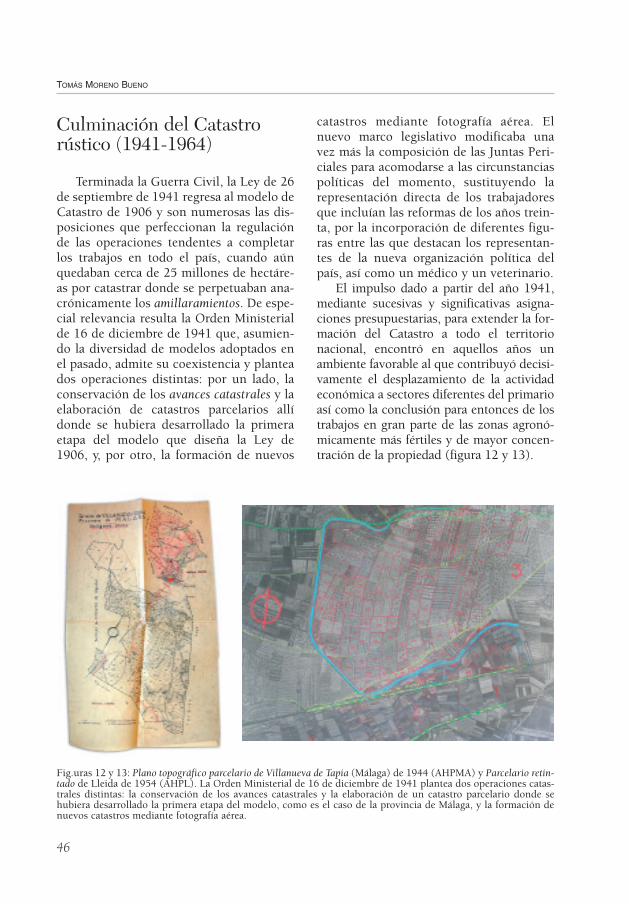

Culminación del Catastrorústico (1941-1964)

Terminada la Guerra Civil, la Ley de 26de septiembre de 1941 regresa al modelo deCatastro de 1906 y son numerosas las dis-posiciones que perfeccionan la regulaciónde las operaciones tendentes a completarlos trabajos en todo el país, cuando aúnquedaban cerca de 25 millones de hectáre-as por catastrar donde se perpetuaban ana-crónicamente los amillaramientos. De espe-cial relevancia resulta la Orden Ministerialde 16 de diciembre de 1941 que, asumien-do la diversidad de modelos adoptados enel pasado, admite su coexistencia y planteados operaciones distintas: por un lado, laconservación de los avances catastrales y laelaboración de catastros parcelarios allídonde se hubiera desarrollado la primeraetapa del modelo que diseña la Ley de1906, y, por otro, la formación de nuevos

catastros mediante fotografía aérea. Elnuevo marco legislativo modificaba unavez más la composición de las Juntas Peri-ciales para acomodarse a las circunstanciaspolíticas del momento, sustituyendo larepresentación directa de los trabajadoresque incluían las reformas de los años trein-ta, por la incorporación de diferentes figu-ras entre las que destacan los representan-tes de la nueva organización política delpaís, así como un médico y un veterinario.

El impulso dado a partir del año 1941,mediante sucesivas y significativas asigna-ciones presupuestarias, para extender la for-mación del Catastro a todo el territorionacional, encontró en aquellos años unambiente favorable al que contribuyó decisi-vamente el desplazamiento de la actividadeconómica a sectores diferentes del primarioasí como la conclusión para entonces de lostrabajos en gran parte de las zonas agronó-micamente más fértiles y de mayor concen-tración de la propiedad (figura 12 y 13).

46

Fig.uras 12 y 13: Plano topográfico parcelario de Villanueva de Tapia (Málaga) de 1944 (AHPMA) y Parcelario retin-tado de Lleida de 1954 (AHPL). La Orden Ministerial de 16 de diciembre de 1941 plantea dos operaciones catas-trales distintas: la conservación de los avances catastrales y la elaboración de un catastro parcelario donde sehubiera desarrollado la primera etapa del modelo, como es el caso de la provincia de Málaga, y la formación denuevos catastros mediante fotografía aérea.

TOMÁS MORENO BUENO

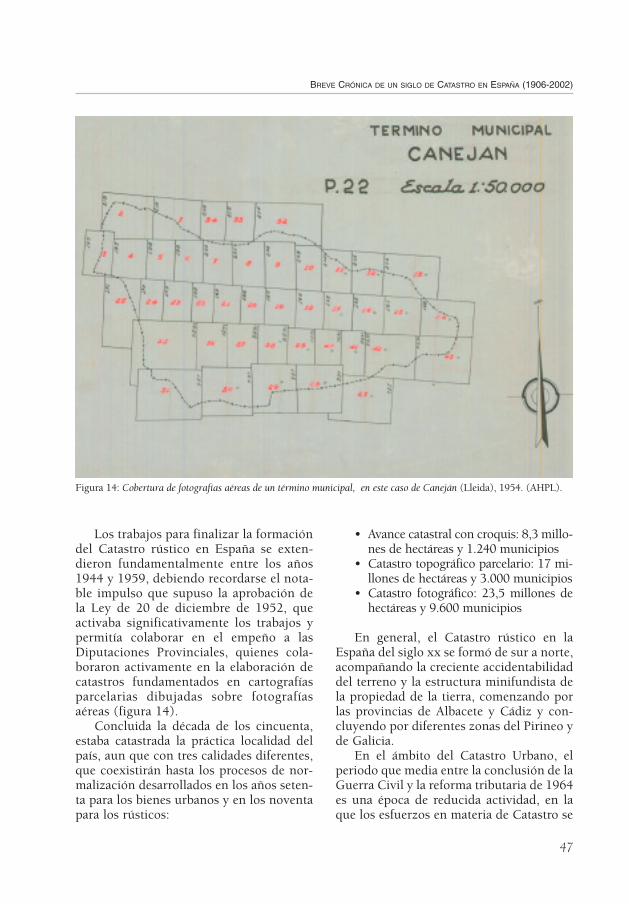

Los trabajos para finalizar la formacióndel Catastro rústico en España se exten-dieron fundamentalmente entre los años1944 y 1959, debiendo recordarse el nota-ble impulso que supuso la aprobación dela Ley de 20 de diciembre de 1952, queactivaba significativamente los trabajos ypermitía colaborar en el empeño a lasDiputaciones Provinciales, quienes cola-boraron activamente en la elaboración decatastros fundamentados en cartografíasparcelarias dibujadas sobre fotografíasaéreas (figura 14).

Concluida la década de los cincuenta,estaba catastrada la práctica localidad delpaís, aun que con tres calidades diferentes,que coexistirán hasta los procesos de nor-malización desarrollados en los años seten-ta para los bienes urbanos y en los noventapara los rústicos:

• Avance catastral con croquis: 8,3 millo-nes de hectáreas y 1.240 municipios

• Catastro topográfico parcelario: 17 mi-llones de hectáreas y 3.000 municipios

• Catastro fotográfico: 23,5 millones dehectáreas y 9.600 municipios

En general, el Catastro rústico en laEspaña del siglo xx se formó de sur a norte,acompañando la creciente accidentabilidaddel terreno y la estructura minifundista dela propiedad de la tierra, comenzando porlas provincias de Albacete y Cádiz y con-cluyendo por diferentes zonas del Pirineo yde Galicia.

En el ámbito del Catastro Urbano, elperiodo que media entre la conclusión de laGuerra Civil y la reforma tributaria de 1964es una época de reducida actividad, en laque los esfuerzos en materia de Catastro se

47

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

Figura 14: Cobertura de fotografías aéreas de un término municipal, en este caso de Caneján (Lleida), 1954. (AHPL).

polarizan en la conclusión de los trabajosen el ámbito rústico y los Ayuntamientos,en quien recae la actividad bajo las directri-ces de la Dirección General de Propiedadesdel Ministerio de Hacienda, continúan len-tamente manteniendo Registros Fiscales,mientras el Instituto Geográfico retorna en1944 a realizar planimetrías urbanas.

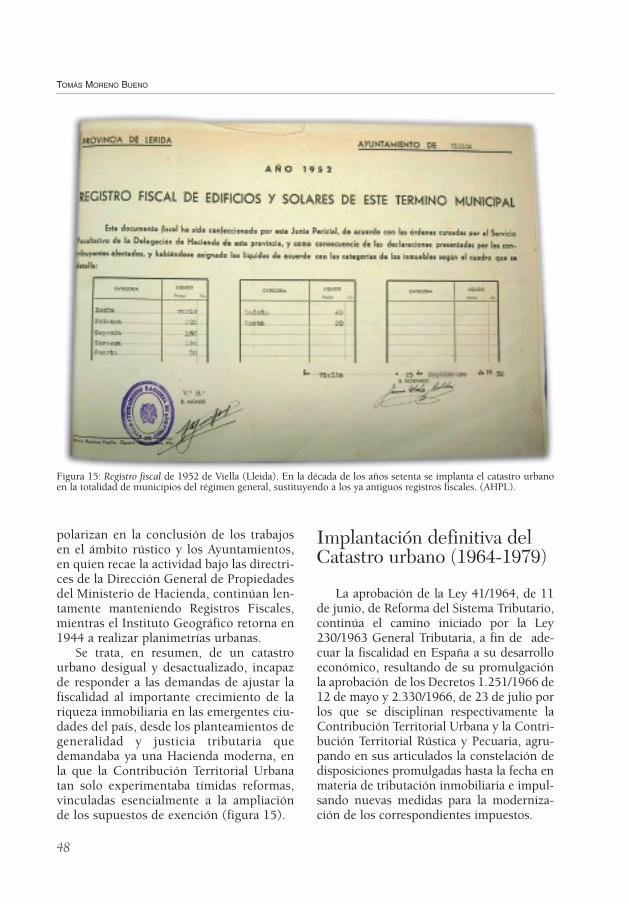

Se trata, en resumen, de un catastrourbano desigual y desactualizado, incapazde responder a las demandas de ajustar lafiscalidad al importante crecimiento de lariqueza inmobiliaria en las emergentes ciu-dades del país, desde los planteamientos degeneralidad y justicia tributaria quedemandaba ya una Hacienda moderna, enla que la Contribución Territorial Urbanatan solo experimentaba tímidas reformas,vinculadas esencialmente a la ampliaciónde los supuestos de exención (figura 15).

Implantación definitiva delCatastro urbano (1964-1979)

La aprobación de la Ley 41/1964, de 11de junio, de Reforma del Sistema Tributario,continúa el camino iniciado por la Ley230/1963 General Tributaria, a fin de ade-cuar la fiscalidad en España a su desarrolloeconómico, resultando de su promulgaciónla aprobación de los Decretos 1.251/1966 de12 de mayo y 2.330/1966, de 23 de julio porlos que se disciplinan respectivamente laContribución Territorial Urbana y la Contri-bución Territorial Rústica y Pecuaria, agru-pando en sus articulados la constelación dedisposiciones promulgadas hasta la fecha enmateria de tributación inmobiliaria e impul-sando nuevas medidas para la moderniza-ción de los correspondientes impuestos.

48

TOMÁS MORENO BUENO

Figura 15: Registro fiscal de 1952 de Viella (Lleida). En la década de los años setenta se implanta el catastro urbanoen la totalidad de municipios del régimen general, sustituyendo a los ya antiguos registros fiscales. (AHPL).

Estos decretos regulan exclusivamentelos aspectos tributarios de las Contribucio-nes Territoriales sin establecer de maneraexpresa normas para la formación, mante-nimiento o revisión del Catastro, al queacuden para la determinación de sujetospasivos y bases imponibles que se obtienencomo rendimiento expreso o presunto delos bienes inmuebles. Si bien las contribu-ciones se mantienen como impuestos esta-tales directos, ahora se constituyen en gra-vámenes “a cuenta” de la tributación sobrela renta, en un sistema fiscal que se orientaya claramente a lo personal desde lo real.

La nueva Contribución Territorial Rús-tica y Pecuaria establece una cuota fija deaplicación general y una cuota proporcio-nal que grava exclusivamente los rendi-mientos de las explotaciones agrarias cuyabase imponible superase las 100.000 pese-tas y que, según datos de 1965, llegaba acerca de 23.000 explotaciones.

Se crean comisiones mixtas de contri-buyentes y funcionarios para la determina-ción de módulos y coeficientes correctoresde aplicación en la determinación de lacuota proporcional y que posteriormentedeterminarán quinquenalmente los módu-los por cultivos e intensidades productivasnecesarios para obtener las bases imponi-bles de cuota fija. El impuesto grava losrendimientos de la actividad agraria, asícomo los del ganado dependiente de lasfincas y la ganadería independiente, noincluyéndose la actividad del ganado delabor al entenderse como factor de pro-ducción.

La nueva Contribución Territorial Urba-na nace en el momento de máxima urbani-zación del país y su objetivo esencial es elestablecimiento de un sistema de valora-ción objetiva de los inmuebles urbanos,desagregando los valores de la construc-ción y del suelo, que se obtiene residual-mente de sustraer al producto inmobiliarioel valor del resto de factores que intervie-nen en su formación. Para cada sector opolígono de valoración del municipio, una

Junta Mixta, formada por funcionarios ycontribuyentes, establece un valor básicodel suelo al que se le aplican diversos coe-ficientes para la determinación del corres-pondiente a cada parcela, según su locali-zación, forma, edificabilidad o condicionesespeciales para su aprovechamiento urba-nístico. El coste de la edificación se obteníamediante métodos de reposición, esto es,de valoración del coste para la construc-ción del edificio, corregido según factorescomo la antigüedad o su estado de conser-vación. Calculado el valor catastral segúnel procedimiento descrito, se hallaba larenta catastral como valor del 4 por 100sobre el anterior y sobre ella se determina-ba la base imponible. El tipo de gravamense fija en el 17,2 por cien.

En la nueva Contribución aparece unaimportante novedad, al circunscribir elsuelo urbano al calificado como tal según lalegislación urbanística, definiendo así resi-dualmente el suelo rústico y dotando deuniversalidad a un catastro territorialmentecontinuo.

Acompañando a la nueva norma fiscalse aprueban por Orden de 6 de agosto de1966 las especificaciones para la implanta-ción del Catastro Urbano, cuya responsabi-lidad recae en el Ministerio de Hacienda,quien, en colaboración con los Ayunta-mientos, y a través de la SubdirecciónGeneral de Imposición Inmobiliaria, susti-tuirá progresivamente al Instituto Geográ-fico en los trabajos catastrales hasta la totaldesvinculación de este Organismo median-te Orden de 30 de abril de 1971.

De este modo, y sustituyendo a losRegistros Fiscales, en la década de los seten-ta se implanta realmente el catastro urbanoen la totalidad de municipios de régimengeneral, es decir, en todos salvo en lossituados en el País Vasco y en Navarra quedisfrutan secularmente de regímenes fora-les propios.

Mientras el Catastro Urbano va adqui-riendo una creciente importancia y la con-tribución territorial que de él se deriva

49

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

supera sucesivamente los ingresos por laContribución Territorial Rústica y Pecua-ria, el Catastro Rústico adolece en estaépoca de falta de protagonismo. Los servi-cios territoriales, además de proceder a laactualización de datos, abordan de manerapreferente tareas de inspección en la com-probación de valores en la liquidación deimpuestos patrimoniales o la determina-ción de las jornadas teóricas de labor porhectárea para cada cultivo o aprovecha-miento, elaborando cuadros a nivel muni-cipal para el establecimiento del RégimenEspecial Agrario de la Seguridad Social.

En todo caso, los trabajos desarrolladosen los años 50 y 60 en el ámbito rústico ydurante los años finales de la década de los60 y los años 70 en el ámbito urbano per-mitieron por primera vez disponer demanera simultánea de un Catastro relativa-mente uniforme en todo el territorio nacio-nal y aportaron como novedad más impor-tante la elaboración de cartografíasparcelarias continúas. No obstante, los tra-bajos adolecieron de algunos defectos, quecabe atribuir a la carencia de suficientescontroles administrativos en la fijación devalores y a la falta de experiencia e insufi-ciencias de orden técnico en la producciónde datos, que por aquellos años comenzabaa informatizarse.

Hacia un Catastro completo yhomogéneo (1979-2002)

El nuevo marco político que inaugura laaprobación de la Constitución en 1978 esta-blece el compromiso colectivo de contribuirpara sostener el gasto público y fundamentalas Haciendas Locales en los principios deautonomía y suficiencia financiera.

En aquellos años, la reforma fiscal deFernández Ordóñez formulada esencial-mente a través de la Ley 44/1978 delImpuesto sobre la Renta de las PersonasFísicas, consolida un modelo tributario de

carácter personal que se orienta hacia elconsumo y las rentas del trabajo, desplazan-do del centro de la política tributaria delEstado a las figuras vinculadas exclusiva-mente a la propiedad inmobiliaria. En con-secuencia y a fin de satisfacer los principiosconstitucionales que garanticen la capaci-dad de decisión del poder local y su dispo-nibilidad de recursos, las contribuciones setransforman, con efectos del 1 de enero de1979, en tributos locales que seguirá gestio-nando la administración estatal ante laendémica carencia de medios de las Corpo-raciones Locales, que en todo caso recibirándesde entonces la recaudación resultante dela exacción de estos tributos.

Tras la celebración de las eleccionesmunicipales en abril de 1979 y mediante elReal Decreto-ley 11/1979, de 20 de julio, seaprueban medidas urgentes de financiaciónde las Corporaciones Locales, con el pro-pósito de garantizar el principio de sufi-ciencia predicado en el artículo 142 de laConstitución mediante el incremento de larecaudación, centrando por ello sus deter-minaciones en el ámbito urbano, que paraentonces acumula la mayor parte de lariqueza inmobiliaria del país y donde losincrementos de valor resultan más signifi-cativos.

La nueva norma dispone la urgenterevisión de los valores catastrales urbanos yaprueba el incremento de los actualessegún el año de implantación de los mis-mos a partir del régimen establecido por laLey 41/1964. La renta catastral de los bie-nes urbanos se concreta “sin excepciónalguna” en el 4 por 100 de su valor catas-tral, que resultará de la suma de los valoresde la construcción y del suelo, obteniéndo-se este último de su más idóneo aprovecha-miento. Será precisamente la consolidaciónde una única renta catastral el primer pasopara la transformación del catastro de pro-ducto en un catastro de valor, esto es, de unsistema que evalúe la riqueza a partir delvalor de los inmuebles y no de su rendi-miento expreso o presunto.

50

TOMÁS MORENO BUENO

La urgente tarea de revisar los valorescatastrales urbanos en todo el territorionacional exigía de una estructura organiza-tiva suficiente, dotada de medios materialesy económicos capaces de afrontar tanimportante apuesta, para la que debía con-tarse con la imprescindible colaboración delas Corporaciones Locales, cuya participa-ción contribuiría a dotar de consenso inte-radministrativo a las actuaciones que serealizaran. De tales presupuestos nacen enel propio Real Decreto-ley 11/1979 y poste-riormente, mediante la aprobación del RealDecreto 1.373/1980, los Consorcios para laGestión e Inspección de las ContribucionesTerritoriales, como organizaciones con per-sonalidad jurídica propia y de ámbito pro-vincial, excepto en algunas ciudades comoMadrid, Valencia, Sevilla, La Coruña, Ali-cante o Córdoba, donde se crean Consor-cios para la gestión catastral de cada uno deellos. En el ámbito del área metropolitanade Barcelona y de las Delegaciones deHacienda de Vigo, Cartagena, Jerez de laFrontera y Gijón también se crean Consor-cios específicos.

Los 65 Consorcios creados aparecen enel marco de la administración fiscal comoinstrumentos para la gestión tributaria delas contribuciones, pero también para lacompleta revisión del catastro urbano en losterritorios de régimen general, a fin de dis-poner de un registro actualizado y precisode la propiedad inmobiliaria que sirva parala exacción de las Contribuciones Territo-riales, equidistribuir la carga tributaria ypara cuantas aplicaciones sea de interés ladescripción de la propiedad territorial.

La financiación de los Consorcios se distribuyó por partes iguales entre la Admi-nistración del Estado y, en general, losAyuntamientos, costeándose al 50 por 100los gastos comunes, mientras que las revi-siones de valores y, en general las operacio-nes correspondientes específicamente acada municipio se financiaban al 50 por100 por la Administración del Estado y porla corporación local afectada.

Durante los primeros años ochenta seiniciaron tímidamente los trabajos de revi-sión de los valores catastrales urbanos, altiempo que se producían instrumentospara la normalización de los procesosentre los que destacan los exhaustivosPliegos de Condiciones para la Contrata-ción de los trabajos de formación y revi-sión de nuevos Catastros. Igualmente debesignificarse la aprobación en los años 1982y 1983 de diversas disposiciones en elámbito del catastro urbano para la delimi-tación de suelo sujeto a la correspondien-te Contribución Territorial, la valoraciónde bienes inmuebles, o el establecimientode un cuadro marco de valores de suelo yde construcción aplicable a los procesosde revisión.

Las nuevas normas refieren de nuevodirectamente la delimitación fiscal delsuelo urbano a las disposiciones del plane-amiento urbanístico del municipio y esta-blecen el valor catastral de cada inmueblecomo resultado de adicionar los valores delsuelo y, en su caso, de la construcción enlos que se descompone, afectado por dife-rentes coeficientes correctores.

Los Consorcios se constituyeron comoAdministración Tributaria con personali-dad jurídica propia, gozando de granautonomía y agilidad para la gestión de lastareas encomendadas, si bien adolecieronde cierta dispersión en sus actividades yde unidad de criterio, por lo que, con elfin de racionalizar y unificar la gestión,son suprimidos por la Ley 50/1984, de 30de diciembre, de Presupuestos Generalesdel Estado para 1985, asumiendo sus fun-ciones el Centro de Gestión y CooperaciónTributaria. Dicho Organismo, nacido fun-damentalmente para la rápida implanta-ción del Impuesto sobre el Valor Añadido,dará paso mediante Real Decreto222/1987, de 20 de febrero, al Centro deGestión Catastral y Cooperación Tributariaque, esencialmente, continúa las tareasque como Organismo Autónomo desarro-llaba el centro directivo al que sustituye,

51

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

52

TOMÁS MORENO BUENO

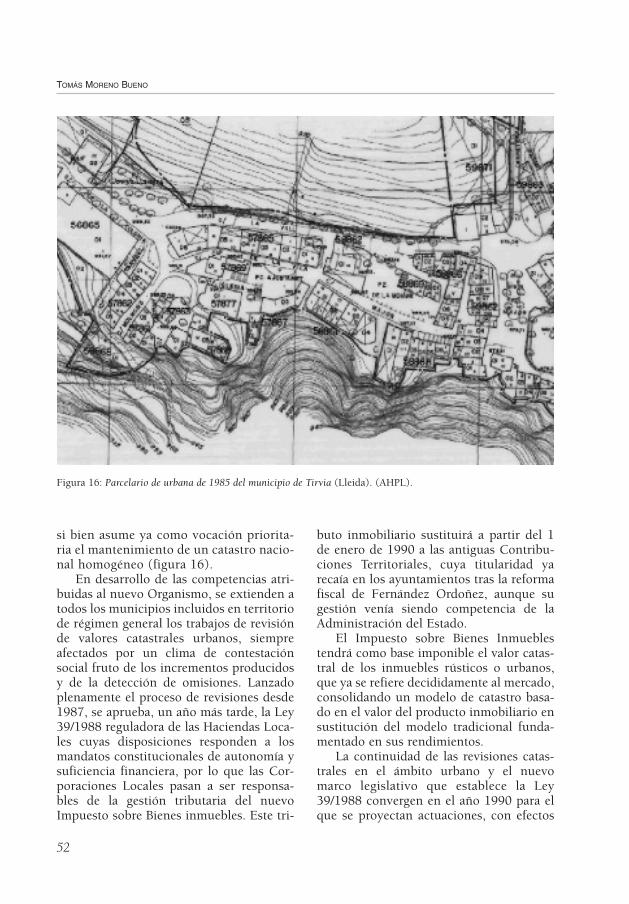

si bien asume ya como vocación priorita-ria el mantenimiento de un catastro nacio-nal homogéneo (figura 16).

En desarrollo de las competencias atri-buidas al nuevo Organismo, se extienden atodos los municipios incluidos en territoriode régimen general los trabajos de revisiónde valores catastrales urbanos, siempreafectados por un clima de contestaciónsocial fruto de los incrementos producidosy de la detección de omisiones. Lanzadoplenamente el proceso de revisiones desde1987, se aprueba, un año más tarde, la Ley39/1988 reguladora de las Haciendas Loca-les cuyas disposiciones responden a losmandatos constitucionales de autonomía ysuficiencia financiera, por lo que las Cor-poraciones Locales pasan a ser responsa-bles de la gestión tributaria del nuevoImpuesto sobre Bienes inmuebles. Este tri-

buto inmobiliario sustituirá a partir del 1de enero de 1990 a las antiguas Contribu-ciones Territoriales, cuya titularidad yarecaía en los ayuntamientos tras la reformafiscal de Fernández Ordoñez, aunque sugestión venía siendo competencia de laAdministración del Estado.

El Impuesto sobre Bienes Inmueblestendrá como base imponible el valor catas-tral de los inmuebles rústicos o urbanos,que ya se refiere decididamente al mercado,consolidando un modelo de catastro basa-do en el valor del producto inmobiliario ensustitución del modelo tradicional funda-mentado en sus rendimientos.

La continuidad de las revisiones catas-trales en el ámbito urbano y el nuevomarco legislativo que establece la Ley39/1988 convergen en el año 1990 para elque se proyectan actuaciones, con efectos

Figura 16: Parcelario de urbana de 1985 del municipio de Tirvia (Lleida). (AHPL).

para 1991, en cerca de 400 municipios quetotalizan el 50 por 100 de los inmueblesurbanos del país.

El gran alcance de las operaciones y elincremento sustancial de valores que supo-nían determinaron un importante climasocial de rechazo a los trabajos, que culminóen su paralización mediante las disposicio-nes incluidas en la Ley de Presupuestos Ge-nerales del Estado para 1991. De este modo,la suspensión del proceso, popularizadocomo “catastrazo”, frenó el intento por ade-cuar al mercado, mediante segundas revisio-nes, los valores catastrales en los municipiosde mayor dinámica inmobiliaria, además deimpedir la culminación del proceso de pri-meras revisiones iniciado a partir de lasdeterminaciones del Real-Decreto 11/1979,de forma que, tras tres años sin actuaciones,el conjunto del territorio nacional resultofinalmente revisado en 1994.

Tras la experiencia de 1990 y a fin deatenuar el impacto de los trabajos de segun-da revisión se fueron adoptando, a partir delaño 1994, diversas medidas que fundamen-talmente gravitaron en torno al incrementode las tareas de información pública, a unmayor consenso y a una decidida participa-ción de las Corporaciones Locales, en cuyoámbito residió desde entonces la capacidadde reducir el tipo impositivo del impuestoen los años siguientes a la revisión de valo-res, así como el sometimiento a su conside-ración de los resultados del proceso antesde su aprobación.

Igualmente se aprobó mediante Resolu-ción de 15 de enero de 1993 del Centro deGestión Catastral y Cooperación Tributariauna reducción de la referencia al mercadoque debían tener los valores catastrales,que pasaron de un techo del 70 por 100 aun máximo del 50 por 100.

Una última medida, aprobada median-te la Ley 53/1997, amortigua aun más elimpacto de los nuevos valores catastralesrevisados en el ámbito urbano, al diferiruna década la determinación directa de labase imponible del Impuesto sobre Bienes

Inmuebles según el nuevo valor catastral,de manera que, durante diez años desde el siguiente a la revisión, se incrementa la base en un diez por ciento de la dife-rencia entre los valores catastrales de ca-da inmueble posteriores y anteriores a larevisión.

Las reformas experimentadas desde elaño 1993 no sólo afectaron a la modulacióntributaria de los nuevos valores catastralesurbanos, sino que también incluyeron laaprobación de nuevas normas para sudeterminación, que se concretaron en elReal Decreto 1020/1993, nacido igualmen-te en consideración de las disposicionesincluidas en la nueva legislación urbanísti-ca que refunde el Real Decreto Legislativo1/1992.

La sustancial reorientación de las activi-dades catastrales producida en aquellosaños también tuvo repercusión en la propiaorganización de su centro directivo, que,manteniendo el nombre de Centro de Ges-tión Catastral y Cooperación Tributaria setransformó mediante el Real Decreto 1725/93, de 1 de octubre, en una Dirección Gene-ral más del Ministerio de Economía y Hacien-da, abandonando su configuración como Or-ganismo Autónomo.

Concluidas en el año 1994 las primerasrevisiones del catastro urbano implantadoen España a finales de los años sesenta ydurante la década de los setenta, se iniciaun proceso continuado de segundas y terce-ras revisiones que se mantiene en la actuali-dad y cuyo objetivo fundamental es la ade-cuación de los valores catastrales a larealidad alcista del mercado inmobiliario y alas transformaciones experimentadas por elplaneamiento urbanístico.

El Real Decreto 1884/1996, de 2 deagosto, por el que se define la estructuraorgánica básica del nuevo Ministerio deHacienda crea en el ámbito del departa-mento la actual Dirección General delCatastro, en sustitución meramente nomi-nal del Centro de Gestión Catastral y Coo-peración Tributaria.

53

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

En aquel año se inicia una etapa de sin-gular trascendencia en la actividad delCatastro Inmobiliario en la que no sólo sedesarrollarán importantes trabajos de revi-sión del catastro urbano sino que vuelven acobrar protagonismo las tareas de renova-ción del catastro rústico, al tiempo que seaborda de manera sistemática el manteni-miento ordinario de los datos catastrales yse inicia una constante producción legislati-va e instrumental, en el marco de un siste-ma general de participación de las diversasadministraciones e instituciones públicasen la actividad del Catastro. Posteriormentey tras la creación del Ministerio de Hacien-da, la Dirección General del Catastro quedaadscrita al nuevo departamento mediante elReal Decreto 1330/2000 de 7 de julio, en elque se ratifican las funciones encomenda-das con anterioridad a la Institución por elreal Decreto 1884/1996.

Será durante los años finales del sigloXX, y continuando el decidido impulso ins-titucional que arranca de las reformas prac-ticadas en los albores de la democracia,cuando España alcanza un modelo deCatastro completo, actualizado y disponi-ble, lo que sin duda ha venido transforman-do un registro inmobiliario al servicio de latributación territorial en una fuente deinformación crecientemente demandada.

Si a finales de los años setenta puededecirse que el catastro en España se encuen-tra plenamente implantado y cuenta coninformación gráfica y literal de la prácticatotalidad del territorio, sólo las operacionesde revisión llevadas a cabo en las últimasdos décadas del siglo XX han permitidoalcanzar finalmente el objetivo de disponerde los niveles de calidad suficiente para afir-mar con rotundidad que se trata de unregistro inmobiliario completo y continuo.

Conseguido el objetivo de disponer deun catastro completo, resultaba imprescin-dible sistematizar su mantenimiento, evi-tando que sólo los cíclicos impulsos para larevisión de valores fueran aprovechadospara actualizar, además de las característi-

cas económicas de los inmuebles aquellasotras que los definen desde parámetros físi-cos y jurídicos. Tan ambicioso reto porsuperar la desactualización de los datoscatastrales se apoya básicamente en variasiniciativas de aplicación simultánea: incre-mento de la colaboración interadministra-tiva, aplicación de nuevas tecnologías,implantación de un modelo de gestión porobjetivos y desarrollo de mecanismos lega-les e instrumentales para facilitar la incor-poración de datos.

Igualmente destaca como instrumentode colaboración el contenido en la ley13/1996 de Medidas Fiscales, Administrati-vas y del Orden Social, que abre definitiva-mente el camino para la siempre diferidacoordinación entre el Catastro y el Registrode la Propiedad, garantizando la seguridaden el tráfico jurídico inmobiliario mediantela correcta identificación de los bienesinmuebles por los diferentes fedatariospúblicos. El conjunto de medidas incluidasen la citada norma y las sucesivas modifi-caciones legislativas practicadas obligan ala incorporación de un identificador delinmueble en las escrituras y títulos públi-cos donde consten actos o negocios de tras-cendencia real, así como en las inscripcio-nes regístrales.

La aportación de esta referencia catastral,como identificador universal del inmueble,exime al ciudadano de la declaración ante elCatastro de las transmisiones de dominio,que desde entonces se incorporan mediantelas comunicaciones de datos que realizanmensualmente Notarios y Registradores dela Propiedad al Catastro.

Mención especial debe hacerse de laaplicación generalizada desde el año 1997de un modelo de gestión por objetivos,como mecanismo de orientación de losdiferentes trabajos catastrales y de evalua-ción sistemática de las tareas realizadas ypendientes, facilitándose una mayor efica-cia en la aplicación de los recursos asícomo en la atención de las demandas for-muladas por los ciudadanos.

54

TOMÁS MORENO BUENO

No puede concluirse el análisis delperiodo comprendido entre los años 1979 y2002 sin hacer referencia a la situación delcatastro rústico, carente del protagonismodel que fue durante la primera mitad delsiglo XX pero que, asociado a otros usos noestrictamente fiscales y en particular a laconcesión de ayudas agrarias procedentesde la Unión Europea, ha experimentado unproceso de actualización integral.

En el año 1996 se aprueba un programacomunitario de actualización de datos delterritorio que afecta a gran parte del país yque, completado con otras actuacionesentre las que destaca especialmente la cola-boración con instituciones, como el InstitutCartografic de Catalunya, han permitido lapráctica renovación del catastro rústico. Setrata en todo caso de procesos de actualiza-ción de datos, que no de revisión de valo-res, realizada por última vez en el año1982, en que se fijaron tipos evaluatorios,según los rendimientos medios obtenidosen los últimos cinco años, por unidad desuperficie, según el tipo de cultivo y suintensidad productiva. Concluido el quin-quenio 1983-1987 y, en consecuencia,expirado el plazo de aplicación de los mó-dulos revisados en 1982 que establecía laregulación de la Contribución TerritorialRústica y Pecuaria, éstos se prorrogaronpor sucesivos Reales Decretos, durante losaños 1988 y 1989.

Desde entonces y hasta la actualidad lavaloración de bienes inmuebles rústicos semantiene por aplicación de aquellos tiposevaluatorios, anualmente incrementadossegún las sucesivas Leyes de PresupuestosGenerales del Estado.

Si el Catastro inmobiliario del siglo XX

nace en 1906 con la promulgación de la Ley de 23 de marzo, cabe fechar su clau-sura con la aprobación de la Ley 48/2002del Catastro inmobiliario, posteriormenterefundida con la anterior y con numero-sas normas producidas durante tan lar-go periodo en el Real Decreto Legislativo1/2004 de 5 de marzo.

El Catastro hoy El Catastro que inicia su andadura por

el siglo XXI queda así definido básicamentepor las prescripciones normativas estable-cidas en el ya citado Real Decreto Legislati-vo 1/2004 así como por el desarrollo denuevas técnicas instrumentales que con-vergen en la Oficina Virtual del Catastrocomo plataforma electrónica en la que losciudadanos y las instituciones pueden con-sultar la información de los más de 75millones de inmuebles inscritos.

Por otro lado, las políticas de calidad,en el marco de una gestión por objetivoscrecientemente participada por otras insti-tuciones, constituyen en la actualidad laorientación estratégica de la organizacióncatastral dentro de un modelo sensible a lasdemandas de las diferentes Administracio-nes Públicas y de la sociedad en general, asícomo de los incipientes procesos de aco-modación de los sistemas de informaciónterritorial a un contexto supranacional, enlos que la Dirección General del Catastroocupa un papel privilegiado en los ámbitoseuropeo y latinoamericano.

La nueva regulación del catastro inmobi-liario diferencia claramente entre la gestiónpropia de sus actividades y las del Registrode la Propiedad y la gestión tributaria decada uno de los impuestos para los queresulta de aplicación como censo de bienes,distinguiéndose así respecto a la gestión de los impuestos locales y singularmenterespecto del Impuesto sobre Bienes Inmue-bles, antigua contribución territorial, quequeda regulado en el Real Decreto Legislati-vo 2/2004 por el que se refunde la normati-va en materia de Haciendas Locales.

En la actualidad, la Dirección Generaldel Catastro se encuentra incorporada a laestructura del refundido Ministerio de Eco-nomía y Hacienda y cuenta con cerca de3.000 funcionarios que prestan serviciofundamentalmente en unidades adminis-trativas de ámbito provincial bajo el nom-bre de Gerencias Regionales o Territoriales,

55

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

salvo en las provincias de Pontevedra yCádiz y en las Comunidades Autónomas deMurcia y Asturias, donde parte de su terri-torio es gestionado respectivamente por lasSubgerencias de Vigo, Jerez de la Frontera,Cartagena y Gijón.

El modelo que consolida el Real Decre-to Legislativo 1/2004 queda vertebrado entorno a la consideración del Catastro comouna base de datos inmobiliaria universal,de orientación esencialmente fiscal, en laque la incorporación de los bienes y de susalteraciones resulta obligatoria, a diferenciade otras instituciones que gestionan infor-mación inmobiliaria, como el Registro de laPropiedad, en el que la inscripción de dere-chos sobre los inmuebles resulta volunta-ria, si bien algunos de ellos, como el dehipoteca, precisan de la inscripción comocondición constitutiva del mismo.

Los datos contenidos hoy en el Catastroson de naturaleza física, jurídica y econó-mica y se encuentran digitalizados en sutotalidad, agrupándose bajo una referenciacatastral única de 20 dígitos. Entre la infor-mación disponible figuran el valor catastraly la titularidad de los inmuebles, así comosu aprovechamiento y superficie, ademásde otras circunstancias, como la antigüedady el estado de conservación de las edifica-ciones, incorporándose anualmente más decuatro millones de nuevas inscripciones.

La aprobación de la Ley 48/2004 y larefundición normativa que contiene el RealDecreto Legislativo 1/2004 ha incorporadoimportantes novedades a la trayectoriaseguida por el Catastro a lo largo del sigloXX y así, los bienes inmuebles se clasificanpor primera vez en tres grupos, adicionan-do a los urbanos y rústicos ya existentesaquellos que pasan a denominarse decaracterísticas especiales por agrupar enuna sola entidad un conjunto especializadode instalaciones destinado a diversas activi-dades industriales, energéticas o de trans-porte, entre las que pueden citarse, a títulode ejemplo, las refinerías de petróleo, losembalses o los aeropuertos.

La nueva regulación recupera para elcatastro rústico las parcelas fraccionadas encontra de la legislación agraria y las quealbergan construcciones de naturalezaurbana, que, conocidas como “disemina-dos”, han venido formando parte hasta lafecha del catastro urbano.

Otro aspecto novedoso y de especialinterés se refiere al tratamiento de los titu-lares catastrales, cuya condición hasta lafecha quedaba confundida con la de suje-to pasivo en el Impuesto sobre BienesInmuebles y que ahora no sólo se consoli-da con naturaleza propia para los propie-tarios, usufructuarios, superficiarios oconcesionarios de bienes o derechos sobreellos, sino que se amplían los supuestos deinscripción a cada una de las participacio-nes en los diversos tipos de comunidadesexistentes.

Especial interés reviste en la actualidadel amplio abanico de fórmulas de colabora-ción entre la institución catastral y otrasAdministraciones Públicas que recoge elReal Decreto Legislativo 1/2004 y que com-prenden desde la suscripción de conveniospara todas las tareas de gestión, hasta laposibilidad de llevar a cabo conjuntamentetareas de inspección o a desarrollar proce-dimientos de incorporación al Catastromediante comunicación, esto es, sustituyen-do la declaración del contribuyente, comovienen haciendo de manera regular Nota-rios y Registradores de la Propiedad.

De ese permanente espíritu de coopera-ción Administrativa nació la disponibilidaddesde el año 2005 de más de 3.000 Puntosde Información Catastral, que permite a losciudadanos consultar en otras tantas insti-tuciones, mayoritariamente Ayuntamien-tos, los datos catastrales de los inmueblesde su titularidad sin más requisito que laexhibición de su DNI, universalizando asíel acceso electrónico a la información.

La actividad del Catastro Inmobiliarioen España se rige hoy por los principios degeneralidad, justicia tributaria y equidistri-bución de los recursos públicos al servicio

56

TOMÁS MORENO BUENO

de un amplio abanico de aplicaciones, quebien pueden estructurase en cuatro ámbi-tos diferentes: identificación de los bienesinmuebles, soporte de la gestión tributaria,control de ayudas agrarias y sociales yfinalmente ordenación del territorio y de laactividad económica en general.

La precisa identificación de los bienesinmuebles dota al tráfico inmobiliario de laseguridad jurídica que debe garantizar elmarco político vigente y facilita en granmedida las tareas que en este sentido desa-rrollan tanto los fedatarios públicos comolas diferentes Administraciones Públicas,resultando, a título de ejemplo, obligatoriouna certificación catastral, coincidente conel título que se presente, para la inmatricu-lación de un inmueble en el Registro de laPropiedad.

En la actualidad, la actividad del Catas-tro no comprende la gestión de ningún tri-buto, aunque sus datos resulten fundamen-tales para la exacción de la prácticatotalidad de las figuras impositivas, por loque se encuentran permanentemente a dis-posición de las entidades gestoras de cadauno de ellas. No obstante, la actividad delCatastro en esta materia sigue ligada singu-larmente a la gestión de los tributos localesy en particular del Impuesto sobre BienesInmuebles y del Impuesto sobre el Incre-mento de Valor de los Inmuebles de Natu-raleza Urbana.

Los Reales Decretos Legislativos 1/2004y 2/2004 refunden respectivamente las dis-posiciones anteriores referentes a la regula-ción del Catastro Inmobiliario y a las Ha-ciendas Locales, y definen un panorama enel que se distingue de una manera explícitay tajante entre gestión catastral y gestióntributaria local, reservando en exclusiva alCatastro la formación, mantenimiento ydifusión de los datos contenidos en él. Porotro lado, la actual regulación del Impues-to sobre Bienes Inmuebles otorga unaamplia capacidad reguladora a los Ayunta-mientos, quienes, a partir de la informa-ción sobre titulares y valores que ofrece el

Catastro, disponen de potestades para apli-car numerosas exenciones objetivas y sub-jetivas, así como bonificaciones sobre lascuotas tributarias y distribuciones diferen-ciales de la carga tributaria por usos y áreasgeográficas.

La colaboración en la concesión y con-trol de las ayudas agrarias y sociales hasido una de las actividades en las que elCatastro Inmobiliario ha experimentadoun mayor desarrollo, atenuando la tradi-cional reserva de la sociedad frente a unaorganización ligada secularmente a larecaudación de impuestos. Actualmente lainformación catastral resulta de obligadareferencia en los procesos de ayudas vin-culados a la Política Agraria Común de laUnión Europea, así como para la conce-sión de becas o de acceso a determinadosservicios asistenciales.

Del mismo modo, deben significarselas crecientes aplicaciones relacionadascon la ordenación del territorio y de laactividad económica, entre las que desta-can los trabajos de planeamiento urbanís-tico y de creación de infraestructuras, enlos que la información catastral se utilizabásicamente en las etapas de planificacióngeneral y gestión de los procesos expropia-torios.

Al hablar en la actualidad del CatastroInmobiliario, no pueden obviarse los aspec-tos de su gestión relacionados con las polí-ticas de calidad y con la decisiva apuestapor las nuevas tecnologías que se vehiculana través de la Oficina Virtual del Catastro.

Hoy, los compromisos de calidad querecogen sus dos Cartas de Servicios se cons-tituyen en obligaciones con los clientes dela Institución que trascienden de las pres-cripciones normativas y permiten garanti-zar a los ciudadanos la concertación de citaprevia en un plazo inferior a siete días a tra-vés de la Línea Directa del Catastro, la dis-ponibilidad de canales para la formulaciónde quejas y sugerencias mediante asistenciatelefónica o la facilidad de formular consul-tas mediante correo electrónico.

57

BREVE CRÓNICA DE UN SIGLO DE CATASTRO EN ESPAÑA (1906-2002)

Los compromisos que recoge la Cartade Servicios Electrónicos de la DirecciónGeneral del Catastro aprobada medianteResolución de 8 de enero de 2004, se vin-culan especialmente a la Oficina Virtual delCatastro y detallan los servicios a los que sepuede acceder en la misma según se dis-ponga o no de certificado digital, esto es dela conocida como firma electrónica.

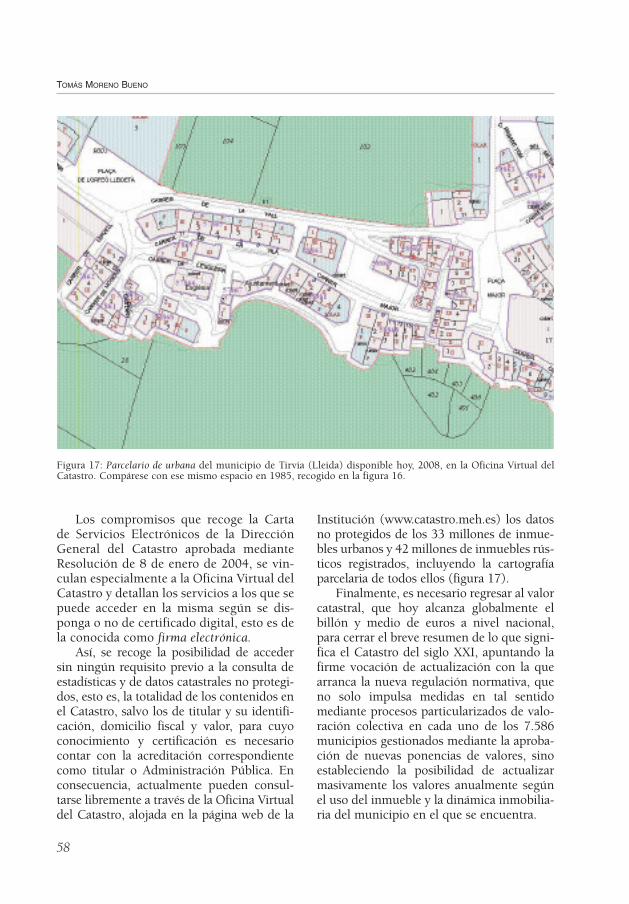

Así, se recoge la posibilidad de accedersin ningún requisito previo a la consulta deestadísticas y de datos catastrales no protegi-dos, esto es, la totalidad de los contenidos enel Catastro, salvo los de titular y su identifi-cación, domicilio fiscal y valor, para cuyoconocimiento y certificación es necesariocontar con la acreditación correspondientecomo titular o Administración Pública. Enconsecuencia, actualmente pueden consul-tarse libremente a través de la Oficina Virtualdel Catastro, alojada en la página web de la

Institución (www.catastro.meh.es) los datosno protegidos de los 33 millones de inmue-bles urbanos y 42 millones de inmuebles rús-ticos registrados, incluyendo la cartografíaparcelaria de todos ellos (figura 17).

Finalmente, es necesario regresar al valorcatastral, que hoy alcanza globalmente elbillón y medio de euros a nivel nacional,para cerrar el breve resumen de lo que signi-fica el Catastro del siglo XXI, apuntando lafirme vocación de actualización con la quearranca la nueva regulación normativa, queno solo impulsa medidas en tal sentidomediante procesos particularizados de valo-ración colectiva en cada uno de los 7.586municipios gestionados mediante la aproba-ción de nuevas ponencias de valores, sinoestableciendo la posibilidad de actualizarmasivamente los valores anualmente segúnel uso del inmueble y la dinámica inmobilia-ria del municipio en el que se encuentra.

58

TOMÁS MORENO BUENO

Figura 17: Parcelario de urbana del municipio de Tirvia (Lleida) disponible hoy, 2008, en la Oficina Virtual delCatastro. Compárese con ese mismo espacio en 1985, recogido en la figura 16.

ConclusionesAlboreaba el siglo XX con un catastro