Embed Size (px)

Citation preview

Contactos:

Alba Luz Buitrago Junco [email protected]

María Carolina Barón Buitrago [email protected]

Comité Técnico: 5 de Diciembre de 2014

Acta No. 683

2 de 34

CAL-C-COR-FOR-05 R5

BONOS CARVAJAL S.A. (ANTES CARVAJAL INTERNACIONAL S.A.) POR 400.000 MILLONES

REVISIÓN PERIÓDICA

Deuda de Largo Plazo AA

Cifras en millones al 30 de junio de 2014*Activos Totales: $3.682.702. Pasivo: $2.365.206.

Patrimonio: $1.049.581. Interés Minoritario: $267.915. Utilidad Operacional: $95.949. Pérdida Neta: $10.389.

Historia de la calificación: Revisión Periódica Dic./13: AA Revisión Periódica Dic./12: AA+ CWN Calificación Inicial Dic./09: AA+

* Corresponde a la información financiera consolidada de Carvajal S.A. CARACTERÍSTICAS DE LOS BONOS:

Títulos: Bonos Emisor: Carvajal S.A. (antes Carvajal Internacional S.A.) Monto Calificado: $400.000 millones Monto Colocado: $400.000 millones (Serie A: $240.840 millones; Serie B: $159.160 millones) Fecha de Emisión y Colocación: 17 de marzo de 2010 Plazos: Serie A7: 7 años. Serie A10: 10 años. Rendimiento: Serie A7: IPC + 5,33% Serie A10: IPC + 5,67% Periodicidad de pago de intereses: Trimestre vencido. Pago de capital: Único al vencimiento. Administrador: Depósito Centralizado de Valores S. A. Representante Tenedores: Alianza Fiduciaria S.A. Agente estructurador: Citivalores S.A. Comisionista de Bolsa. Agente colocador: Citivalores S.A. Comisionista de Bolsa. Avalistas actuales: Carvajal Propiedades e Inversiones S.A. (antes Carvajal S.A.), Carvajal Pulpa y Papel

S.A. (antes Propal S.A.), Carvajal Espacios S.A.S. (antes Mepal S.A.), Carvajal Empaques S.A. (antes Carpak S.A.).

No Avalistas: Carvajal Tecnología y Servicios S.A.S., Carvajal Soluciones de Comunicación S.A.S., Bico Internacional S.A. (dueño de Carvajal Educación S.A.S. (Papelería)) y Grupo Pacífico S.A. (dueño de Carvajal Contenidos Educativos S.A.S.)

Garantías: Garantía parcial bancaria otorgada por Bancolombia S.A. por $120.000 millones emitida el 18 de septiembre de 2014.

Covenant: Carvajal S.A. se compromete a mantener una relación deuda/EBITDA igual o menor a 3,0 bajo las normas de contabilidad IFRS a partir de diciembre de 2011 y durante el término de la vigencia de los bonos. Esta relación se medirá anualmente con base en los resultados correspondientes a cada año fiscal.

En caso de que este covenant no se cumpla, Carvajal S.A. garantizará el pago de los intereses y del 100% del capital que deba ser pagado en los siguientes doce (12) meses mediante carta de crédito stand by (“CCSB”) irrevocable y exigible a su primer requerimiento cuyo beneficiario deberá ser Alianza Fiduciaria como representante de los tenedores de los bonos.

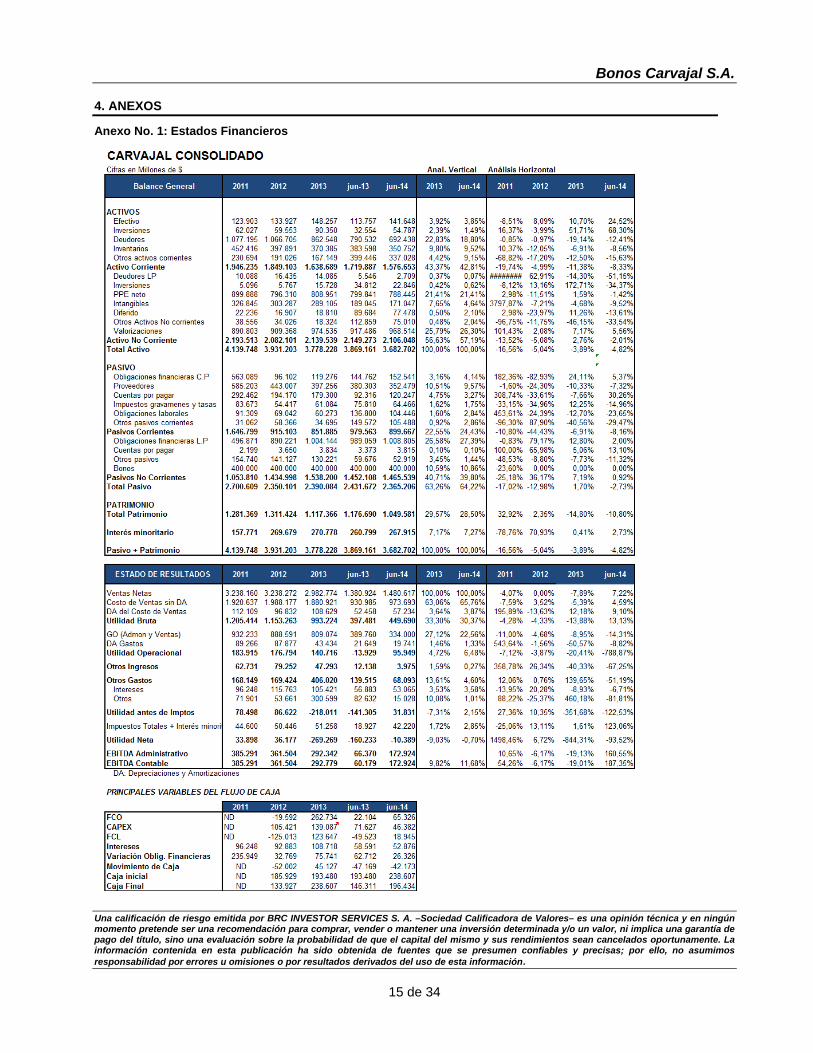

INTRODUCCIÓN Con el fin de facilitar el seguimiento del Plan Estratégico y la toma de decisiones de las empresas pertenecientes a la Organización Carvajal (OCSA), la actual Presidencia determinó eliminar a partir de 2013 los estados financieros de gestión (reportados en dólares) y mantener como única fuente de

información los estados financieros bajo norma COLGAAP (registrados en pesos colombianos). Por ello, la información financiera presentada en las revisiones de la calificación efectuadas por BRC Standard & Poor’s a partir del año 2013 corresponde a la emitida bajo norma COLGAAP teniendo en cuenta que, según lo indicado por la Alta Dirección de la Organización, desde dicho año el seguimiento

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

3 de 34

y la evaluación del desempeño de las compañías del Grupo, sus proyecciones financieras y la toma de decisiones tienen como base estos estados financieros. En este sentido, la Calificadora aclara que: 1) las cifras históricas utilizadas en este reporte para 2011 y 2012 (emitidas bajo IFRS) fueron re expresadas en pesos colombianos por el Emisor y no se encuentran auditadas; 2) las cifras de 2011 y 2012 mostradas en este documento no son comparables con las presentadas en los reportes de calificación previos a 2013 (correspondientes a los estados financieros de gestión) debido a las diferencias en los criterios de consolidación implementados (COLGAAP: método de participación patrimonial; IFRS: unificación de las operaciones efectuadas por las unidades de negocio); 3) no se cuenta con flujos de caja históricos para 2011 pues no fue posible para la OCSA reconstruirlos dadas las diversas adquisiciones y desinversiones que ha realizado durante los últimos años; y 4) al tomar como base los estados financieros bajo norma COLGAAP, el EBITDA obtenido a partir de la información contable corresponde al valor real registrado por las compañías avalistas y no requiere ningún tipo de ajuste administrativo, como sucedía anteriormente; no obstante, para efectos de análisis de esta variable, en los Anexos No. 1 y 2 se presentan los dos cálculos para los años 2011 y 2012. La decisión de la Gerencia en relación con los estados financieros es ponderada positivamente y, en la presente revisión periódica, se tradujo en mejoras significativas en la entrega de la información, particularmente en cuanto a la claridad, puntualidad, calidad y homogeneidad de las respuestas suministradas por las empresas pertenecientes a la Organización. Por último, es importante tener en cuenta que las múltiples reorganizaciones, escisiones, ventas y adquisiciones efectuadas por la OCSA durante los últimos años afectan la comparabilidad de los estados financieros consolidados, los de sus filiales y los de la Holding.

1. FUNDAMENTOS DE LA CALIFICACIÓN El Comité Técnico de BRC Standard & Poor’s en Revisión Periódica mantuvo la calificación AA en Deuda de Largo Plazo a los Bonos Carvajal S.A. (antes Carvajal Internacional S.A.) por $400.000 millones.

El mantenimiento de la calificación asignada está fundamentado en: 1) la incorporación en septiembre de 2014 de una garantía parcial bancaria a cambio del retiro como avalistas de la Emisión de los negocios de Información y Educación, lo cual fortalece la estructura de los Bonos pues constituye una garantía adicional a las existentes actualmente: el aval de la Organización Carvajal y la carta de crédito que debe mantener abierta el Grupo cada vez que incumpla el covenant de deuda/EBITDA menor o igual a tres veces; 2) el avance logrado por la OCSA en la ejecución de su Plan Estratégico, el cual tiene dos pilares: rentabilización de las operaciones actuales y reducción del nivel de apalancamiento; y 3) la importancia relativa adquirida por Tecnología y Servicios dentro de la Organización, compañía que si bien no es avalista de los Bonos, es una de las fuentes de recursos más importantes que tiene la Holding (que si actúa como garante). Estos aspectos serán desarrollados a lo largo del documento. Con el fin de tener la flexibilidad necesaria para ejecutar su plan de reducción de apalancamiento1, en julio de 2014 la Organización obtuvo la aprobación por parte de los tenedores de los Bonos para liberar de su condición de garantes a las sociedades Carvajal Información S.A.S. y Bico Internacional S.A. (Educación) a cambio de la inclusión dentro de la estructura de una garantía parcial bancaria otorgada por Bancolombia por un valor de $120.000 millones. Con esta modificación (la cual fue incluida en la Adenda No. 1 al Prospecto de Emisión y Colocación de los Bonos publicada como información relevante el 9 de octubre de 2014, previa aprobación por parte de la Superintendencia Financiera de Colombia), quedaron como compañías avalistas de la Emisión: Carvajal Pulpa y Papel S.A., Carvajal Propiedades e Inversiones S.A., Carvajal Espacios S.A.S. y Carvajal Empaques S.A. Aunque el retiro de Carvajal Información y Bico Internacional como garantes implica una reducción significativa en el EBITDA generado por las avalistas de los Bonos (pues estas dos entidades representaron, en promedio, el 33,88% de dicho rubro entre 2009 y 2013), la inclusión de la garantía bancaria mitigaría esta situación debido a: 1) su valor, que equivale al 30% del monto total colocado; 2) la solidez crediticia de

1 Las operaciones incluidas en este plan pueden consistir en alianzas estratégicas, capitalización por parte de un tercero, desinversión, venta de activos u otros de las compañías que actualmente pertenecen a la Organización.

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

4 de 34

su garante2; 3) su exigibilidad y liquidez, ya que es irrevocable y de primer requerimiento; y 4) la no sujeción de su pago a acciones dependientes del Emisor o verificaciones sobre la situación financiera del mismo por parte de terceros. Sin embargo, de acuerdo con la documentación suministrada por la OCSA y la opinión legal independiente emitida por Brigard & Urrutia Abogados3, cabe mencionar que: 1) la ejecución de la garantía sólo podrá realizarse con posterioridad a la declaración del incumplimiento de las obligaciones del Emisor y las Avalistas por parte de Deceval, por lo que, en caso de que se requiera hacer uso de este instrumento, el pago a los tenedores de los bonos se hará en un periodo máximo de siete días hábiles posterior a la fecha de vencimiento de las obligaciones; y 2) la liquidación o insolvencia de alguna de las Empresas Avalistas remanentes no es una causal para la activación de la garantía ni implica que la misma se constituya en una fuente de pago de carácter prioritario para los tenedores de los bonos una vez ocurra alguno de los eventos mencionados. No obstante, esta situación no limita el derecho del beneficiario para solicitar la ejecución de la garantía dentro de los términos establecidos en la Adenda No. 1 al Prospecto de Emisión4. Como parte del proceso de focalización y rentabilización que está ejecutando el Calificado, en junio de 2014 la OCSA anunció la firma de un contrato de compraventa por un valor de US$67,5 millones del 59,8% de las acciones que tenía en Carvajal Información S.A.S., suma que incluye la asunción de la totalidad de la deuda financiera de esta compañía por parte del comprador (la cual equivalía al 9,13% del total de obligaciones consolidadas a junio de 2014). Si bien este hecho es ponderado positivamente pues constituye un avance real en la estrategia

2 Bancolombia cuenta con calificaciones AAA en Deuda de Largo Plazo y BRC1+ en Deuda de Corto Plazo otorgadas por BRC Standard & Poor’s el 16 de abril de 2014, acta No. 623. 3 Uno de los requisitos exigidos por la Superintendencia Financiera de Colombia para la aprobación de la modificación a la estructura de los Bonos fue la emisión de un concepto por parte de BRC Standard & Poor’s como calificadora de los títulos en esta materia. Para la elaboración de dicho concepto (el cual fue enviado a la OCSA el 16 de mayo de 2014) se solicitó a la Organización la remisión de una opinión legal independiente sobre la inclusión dentro de la estructura de la Emisión de la garantía parcial bancaria emitida por Bancolombia. Esta fue entregada el 28 de abril de 2014 y fue realizada por Brigard & Urrutia Abogados. 4 Las opiniones descritas en este párrafo fueron informadas por BRC Standard & Poor’s a la Organización Carvajal a través del concepto emitido el 16 de mayo de 2014. De acuerdo con el acta de la Asamblea de Tenedores de los Bonos, dicho documento fue entregado a estos con anterioridad a la reunión para su conocimiento.

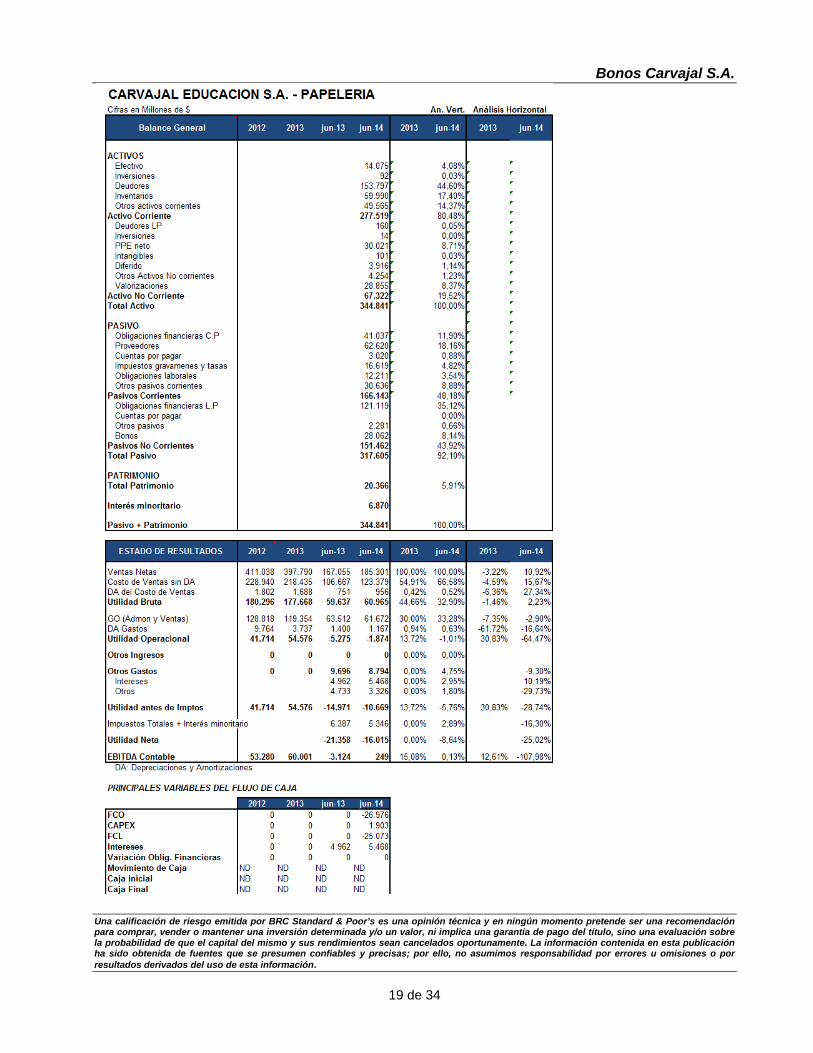

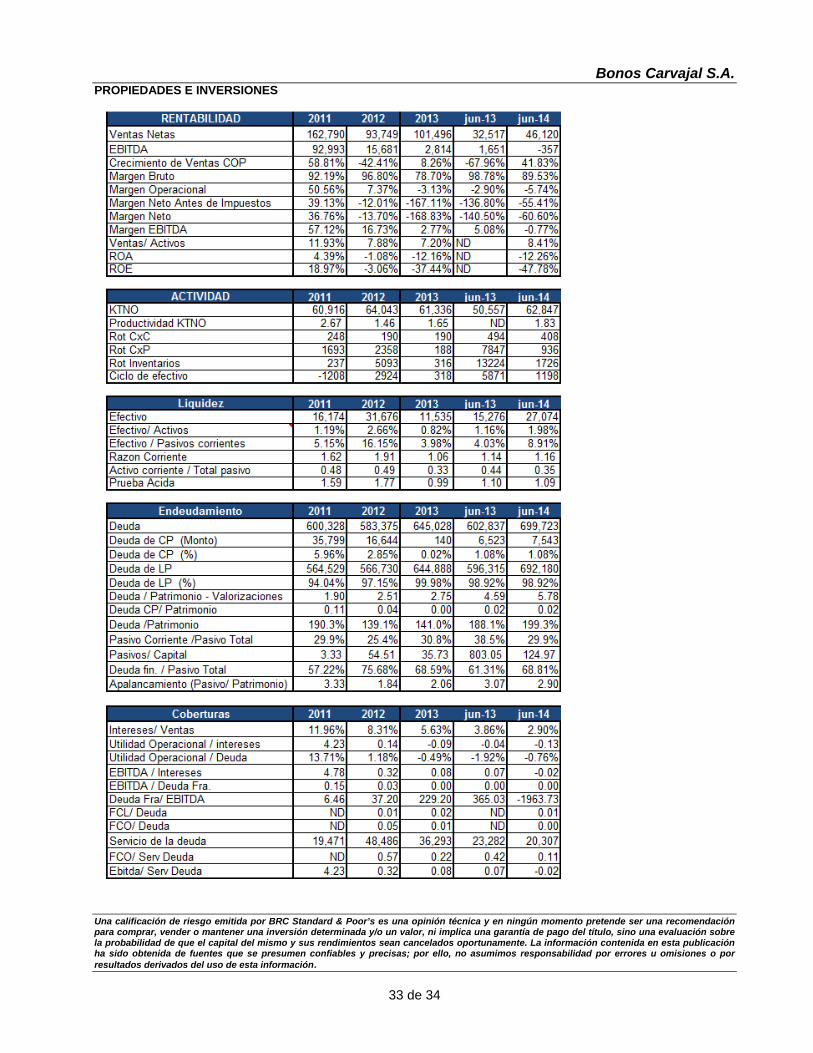

de reducción del apalancamiento planteada desde 2010, el logro de las demás metas que el Grupo ha establecido en esta materia será un factor determinante para futuras modificaciones de la calificación. La operación descrita anteriormente sería perfeccionada antes de finalizar el año 2014. De acuerdo con lo informado por el Calificado, las acciones remanentes de Carvajal Información (40,2%) corresponden al negocio de Medios Business to Business (B2B) que dicha compañía tenía en USA y Brasil y pasarán a constituir una nueva filial de la Organización que no tendrá pasivo financiero. Otra de las modificaciones efectuadas por la Organización para llevar a cabo su proceso de focalización y rentabilización fue la escisión a partir de 2014 de Carvajal Educación en sus dos unidades de negocio: Papelería y Contenidos Educativos. Para tal fin, esta última unidad será administrada por una nueva entidad, Carvajal Soluciones Educativas S.A.S. Es importante aclarar que en los Anexos No. 1 y 2 solo se presenta información financiera de Carvajal Educación hasta el año 2013 y, para periodos posteriores, se incluyen de forma separada las cifras por las unidades de negocio mencionadas. La mayor participación que la Organización Carvajal ha alcanzado en la industria de empaques rígidos y en el sector de servicios tecnológicos como resultado de la implementación de su estrategia corporativa le ha permitido mitigar parcialmente el impacto que ha tenido en sus ingresos durante los últimos años la contracción acelerada del mercado impreso por la migración hacia lo digital. De esta forma, aunque entre 2010 y 2013 las ventas de las compañías del Grupo que atienden el mercado impreso se redujeron en promedio un 8,84% anual, el decrecimiento observado en los ingresos consolidados de la OCSA para tal periodo fue de tan solo 3,54% promedio anual. Así, mientras que en 2010 las ventas totales de la Organización provenían en un 61,69% del sector impreso y un 31,89% de las actividades de empaques y tecnología (Tabla No. 2), en 2013 dicha composición pasó a ser 50,45% y 48,01%, respectivamente. De acuerdo con las expectativas del Emisor, para el cierre de 2014 los ingresos consolidados se reducirían un 4,20% como consecuencia de la desinversión en Carvajal Información (empresa que generó el 12,80% de las ventas totales de 2013) y un crecimiento casi nulo en los negocios

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

5 de 34

de Espacios y Papelería. Para 2015 y 2016 la Organización estima que sus ingresos consolidados aumentarán un 7% promedio anual, con una participación de Empaques y Tecnología del 57% en el total de esta variable. Las metas de estos dos últimos años se alcanzarían a partir de: 1) el plan de profundización y expansión que Tecnología y Servicios prevé implementar en los países donde actualmente participa y en geografías aledañas con el propósito de aprovechar el alto dinamismo del sector al que pertenece; 2) las medidas ejecutadas por Empaques para consolidar su operación en las líneas y regiones que atiende; 3) la normalización de la operación de Pulpa y Papel (luego de los múltiples eventos externos que la afectaron entre 2008 y 2013) y el éxito de su incursión en el mercado de material para empaques; y 4) el desarrollo de un plan estratégico orientado a rentabilizar el negocio impreso mediante la oferta de soluciones integrales. Si bien a junio de 2014 se evidencian avances en relación con las ventas consolidadas (incremento del 7,22%), la meta de crecimiento de los próximos años podría verse afectada por: 1) las condiciones de algunos de los mercados y geografías atendidos por Carvajal (descritas más adelante); 2) la moderada capacidad de reacción y previsión mostrada por Pulpa y Papel frente a hechos externos, los cuales han ocurrido con mayor frecuencia en los últimos años; y 3) el comportamiento del tipo de cambio (COP/USD). La efectividad y la sostenibilidad de los planes presentados serán objeto de seguimiento por parte de BRC Standard & Poor’s, pues constituyen la base para que la Organización pueda revertir la tendencia decreciente de sus ingresos en los últimos años. Aunque el incremento de los ingresos de Empaques para 2013 fue menor al presupuestado (3,11% versus 4,58%), el resultado obtenido es destacable teniendo en cuenta: 1) el menor dinamismo de la economía mexicana (que genera el 48% de las ventas de la entidad), cuyo PIB pasó de crecer 4% en 2012 a 1,1% en 20135; 2) la presión a la baja de los precios evidenciada en algunos de los nichos de mercado en los que la compañía participa; y 3) las desinversiones efectuadas en las unidades de cajas plegadizas en cartón y de pulpa moldeada en 2012. Al eliminar el efecto de las ventas de estas unidades y, por ende, comparar únicamente las líneas de negocio que hacen parte del core estratégico 5 Fuente: Banco Mundial.

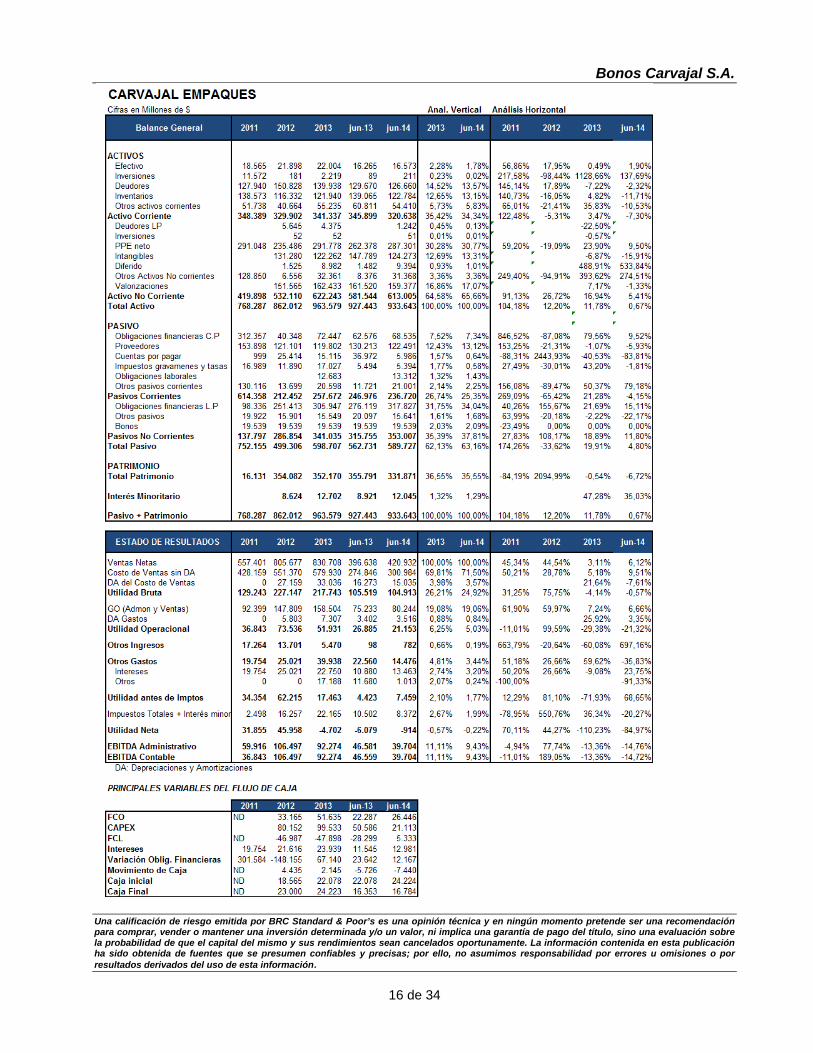

determinado por Empaques (envases rígidos plásticos, desechables, industriales, espumados y térmicos), el crecimiento de los ingresos para 2013 fue de 10,7%. Pese a que a junio de 2014 las cifras macroeconómicas de México no muestran aún signos claros de recuperación6 y la planta en Chile se vio forzada a parar su producción por cerca de dos meses durante el primer semestre del año debido a la huelga de sus antiguos trabajadores, Empaques logró aumentar un 6,13% sus ventas para esta fecha como resultado de: 1) el fortalecimiento del portafolio de productos ofrecido en El Salvador con la adquisición de DIPSA, Intercups y Proplastics (compañías especializadas en productos de poliestireno expandible), lo cual permitirá incrementar la cobertura en Centroamérica y el Caribe; 2) el crecimiento de la operación en Perú debido al mayor uso de la capacidad de producción para atender el mercado chileno y la dinámica favorable presentada en la línea de polipapel; y 3) los incrementos logrados en México en líneas diferentes a desechables, entre las que se destaca el posicionamiento del producto diferenciado Graphicup. Para el periodo 2014-2016 Empaques espera un crecimiento de sus ingresos cercano al 10% promedio anual el cual, de acuerdo con lo indicado por la Gerencia de esta entidad, no dependerá de planes de expansión agresivos (como ocurrió en años anteriores) sino que provendrá de: 1) un incremento de las ventas en México por la recuperación esperada de esta economía y la mayor participación que tendrían productos con valor agregado, 2) el fortalecimiento de su posición en el mercado colombiano a través de la ampliación de las plantas de Tocancipá y Ginebra; 3) las mayores exportaciones que se prevén lograr en Suramérica y Centroamérica utilizando a Perú y El Salvador, respectivamente, como plataformas; 4) la construcción de una planta en Ecuador como medida de defensa de ese mercado ante la restricción de las importaciones impuesta por el gobierno de dicho país; y 5) la ejecución de estrategias detalladas por geografía y tecnología para hacer frente a las condiciones de mercado observadas en cada una de ellas. El cumplimiento de estas expectativas constituye un reto importante para Empaques teniendo en cuenta lo observado en años anteriores y los múltiples factores y agentes que las pueden afectar.

6 Durante el primer semestre de 2014 el PIB del país creció solo un 1,7% anual.

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

6 de 34

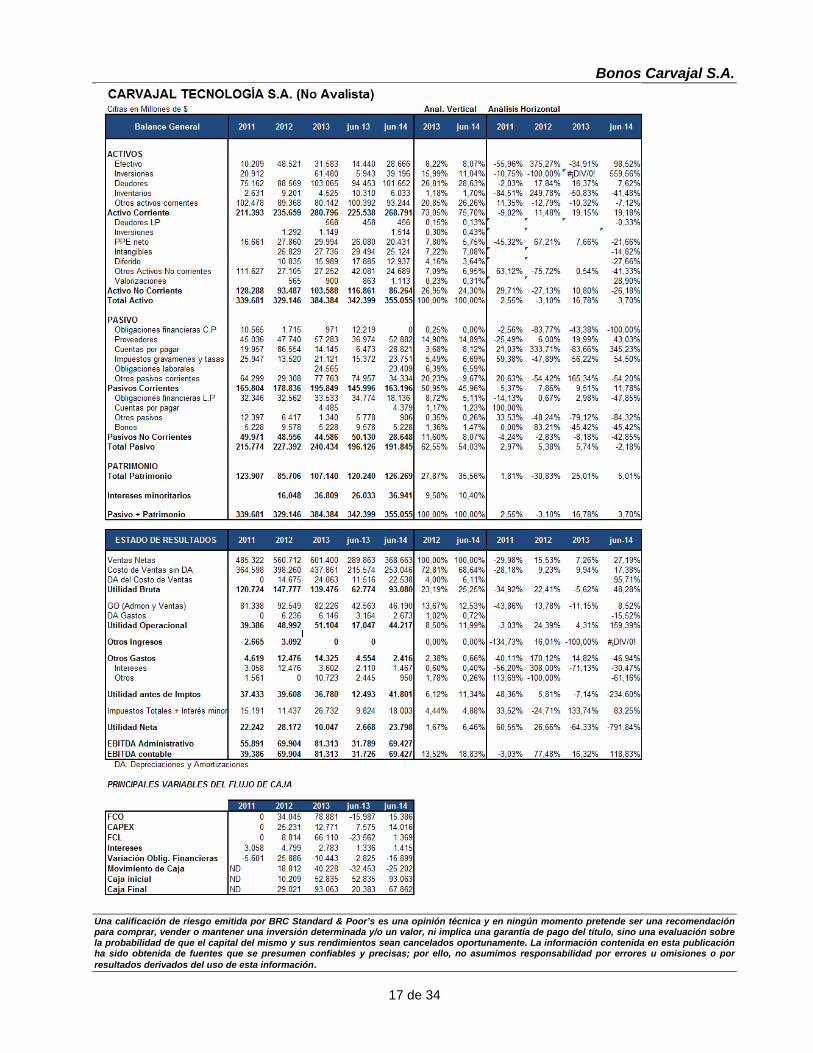

De las empresas pertenecientes a la Organización Carvajal, Tecnología y Servicios ha sido la compañía que de manera más consistente ha logrado crecimientos positivos y sostenibles de sus ingresos durante los últimos años (16,66% promedio anual entre 2012 y junio de 2014). Estos resultados obedecen, principalmente, a: 1) la focalización de sus servicios bajo el concepto de BPU (Business Process Utility7), estrategia que le ha permitido posicionarse como líder del mercado colombiano con una participación de 13,8% en 2013; 2) el alto dinamismo que el sector de tecnologías de información ha tenido durante los últimos cinco años en Latinoamérica (CAGR del 9,6%8), debido a la tendencia observada en las empresas de la región de dirigir sus esfuerzos hacia su core de negocio y subcontratar los procesos que no pertenecen a éste (tales como BPO, ITO y APP9); 3) los mayores negocios logrados en los sectores gobierno, salud y financiero; y 4) el desarrollo de proyectos especiales, los cuales tienen carácter no recurrente (es decir, no son tenidos en cuenta en el cálculo del backlog de ingresos) y representaron, en promedio, el 23,80% de las ventas entre 2013 y el primer semestre de 2014. Uno de los aspectos sobresalientes de Tecnología y Servicios es que la atomización de sus ventas en los sectores que atiende (financiero, gobierno, consumo e industria, salud, educación, recursos naturales y telecomunicaciones), característica que se mantendría en el largo plazo como resultado de la implementación de una estrategia clara y definida para cada uno de estos. Según lo indicado por la Gerencia, para el cierre de 2014 los ingresos de Tecnología aumentarían un 13,74%, expectativa acorde con el comportamiento de esta variable durante el primer semestre del año (incremento de 27,19%). Entre 2015 y 2017 el crecimiento promedio anual esperado es 25%, meta que estaría apalancada en mayores ventas en los países que actualmente atiende y en la expansión de su operación hacia nuevas geografías a través de alianzas estratégicas como la que pretende realizar con EXL10.

7 Es la combinación e integración de los servicios de BPO + ITO + APP. 8 Información provista por Tecnología y Servicios. 9 BPO: Tercerización de procesos. APP: Tercerización de aplicaciones. ITO: Tercerización de tecnología. 10 En julio de 2014, Carvajal Tecnología y Servicios firmó un memorando de entendimiento con ExlService Holdings Inc (EXL) para establecer un joint venture que atienda la creciente demanda de soluciones gerenciales en el idioma español en Latinoamérica. EXL es una compañía estadounidense

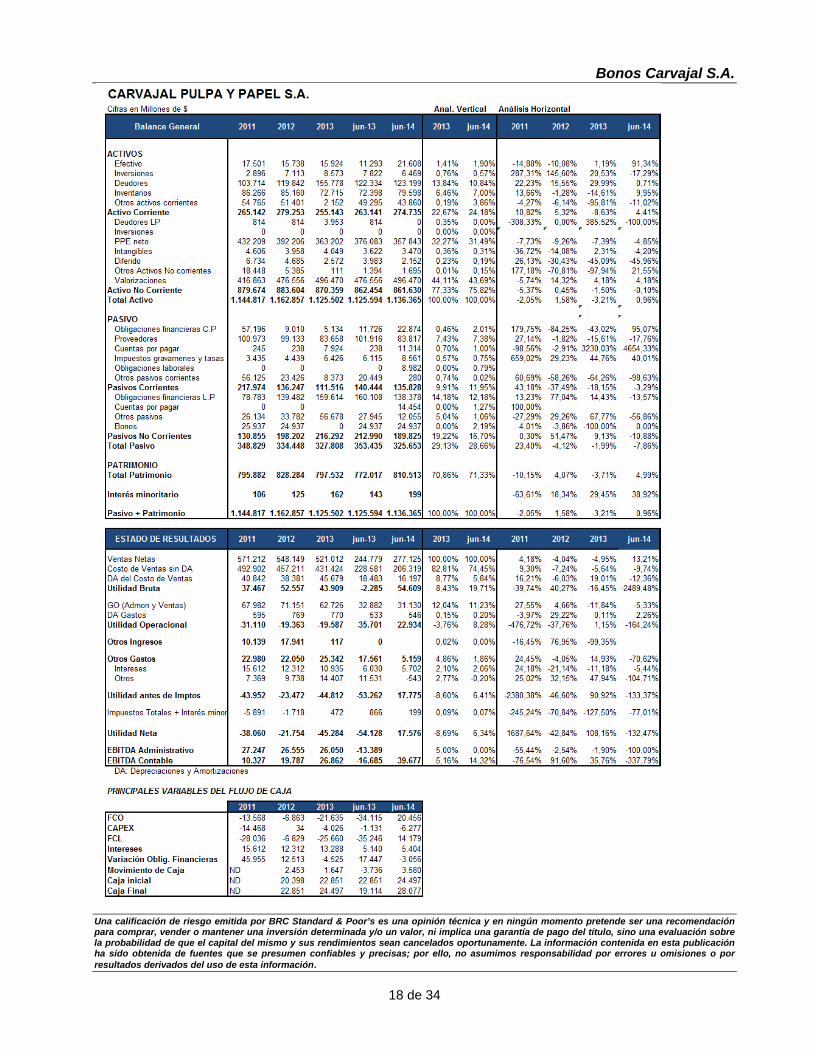

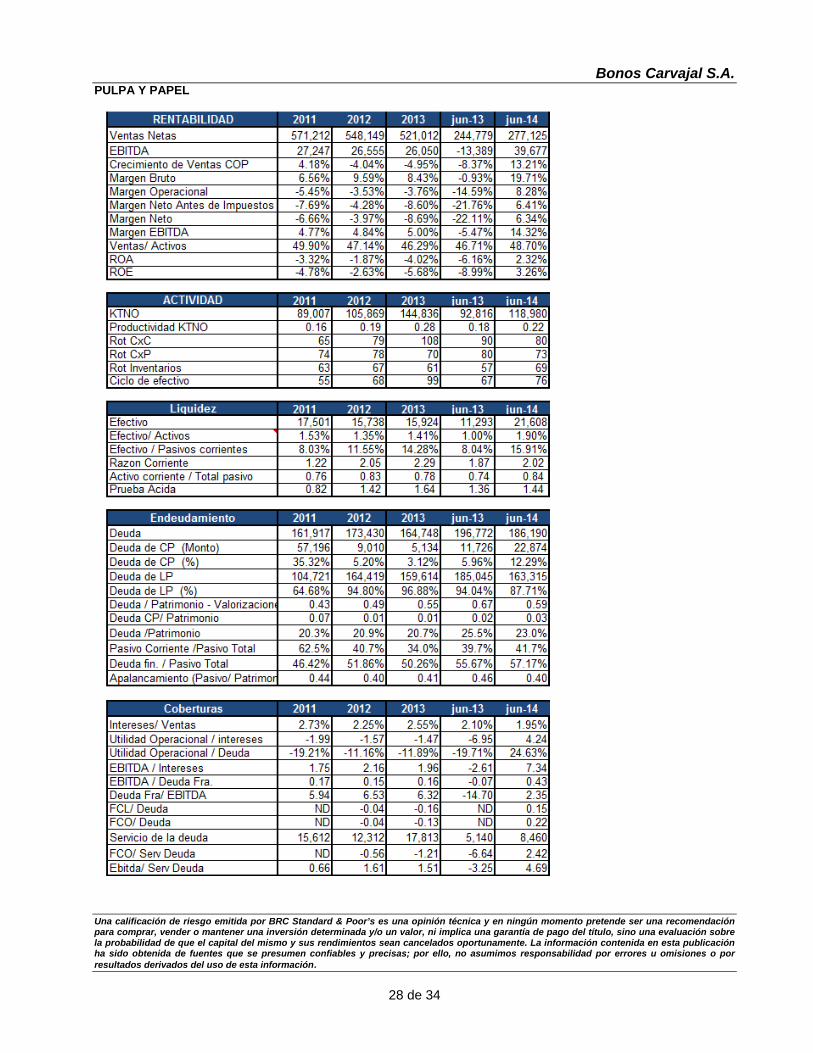

Esta estrategia de crecimiento difiere de la presentada en la revisión periódica anterior, cuándo se indicó que, después de un ciclo expansivo se contemplaba un periodo de consolidación del crecimiento, dada la curva de aprendizaje que debe tener el capital humano involucrado en los proyectos desarrollados por la compañía. Si bien el objetivo de dicho cambio es hacer frente a la mayor competencia evidenciada en el sector de tecnologías de la información, el impacto que su ejecución tenga en los indicadores de rentabilidad y endeudamiento de Tecnología será monitoreado por BRC Standard & Poor’s e incorporado en próximas revisiones de la calificación. A partir del segundo semestre de 2013, Pulpa y Papel comenzó a normalizar su operación luego de la parada de sus plantas en el primer semestre de dicho año por la escasez de bagazo en el Valle del Cauca. De esta forma, mientras que a junio de 2013 sus ingresos tuvieron una contracción de 8,37%, para diciembre de 2013 y el primer semestre de 2014 la variación de esta variable fue de -4,95% y 13,21%, respectivamente. Además de la normalización mencionada, otro de los factores que explican la recuperación de los ingresos evidenciada a junio de 2014 son las acciones desarrolladas por Pulpa y Papel para defender la participación dentro del mercado colombiano (que representa el 78% de las ventas totales). Dentro de dichas medidas se encuentran: 1) la implementación de una estrategia comercial cuyo propósito es mantener el liderazgo en el mercado de resmillas y blancos; 2) la apertura de nuevas líneas de negocio (Earth Pact y cartulina para empaques); y 3) la ejecución de proyectos para mejorar la productividad y competitividad. Como resultado de la continuidad en la implementación de dichas medidas y de los ajustes que realizará a su producción para incrementar la participación en el mercado de plegadizas, Pulpa y Papel proyecta un crecimiento promedio anual de sus ingresos para el periodo 2014-2016 del 5%. Esta meta luce optimista frente a los resultados observados entre 2010 y 2013 (reducción del -1,13% promedio anual) y dependerá de forma importante de: 1) el precio internacional del papel, el cual presentó una tendencia creciente durante 2013 (822 dólares por tonelada métrica en promedio) y se ha mantenido estable durante lo corrido de 2014 (877 dólares por tonelada métrica); 2) el comportamiento

especializada en soluciones de procesos de negocio con presencia en USA, Reino Unido, India, Filipinas, Malasia y Europa.

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

7 de 34

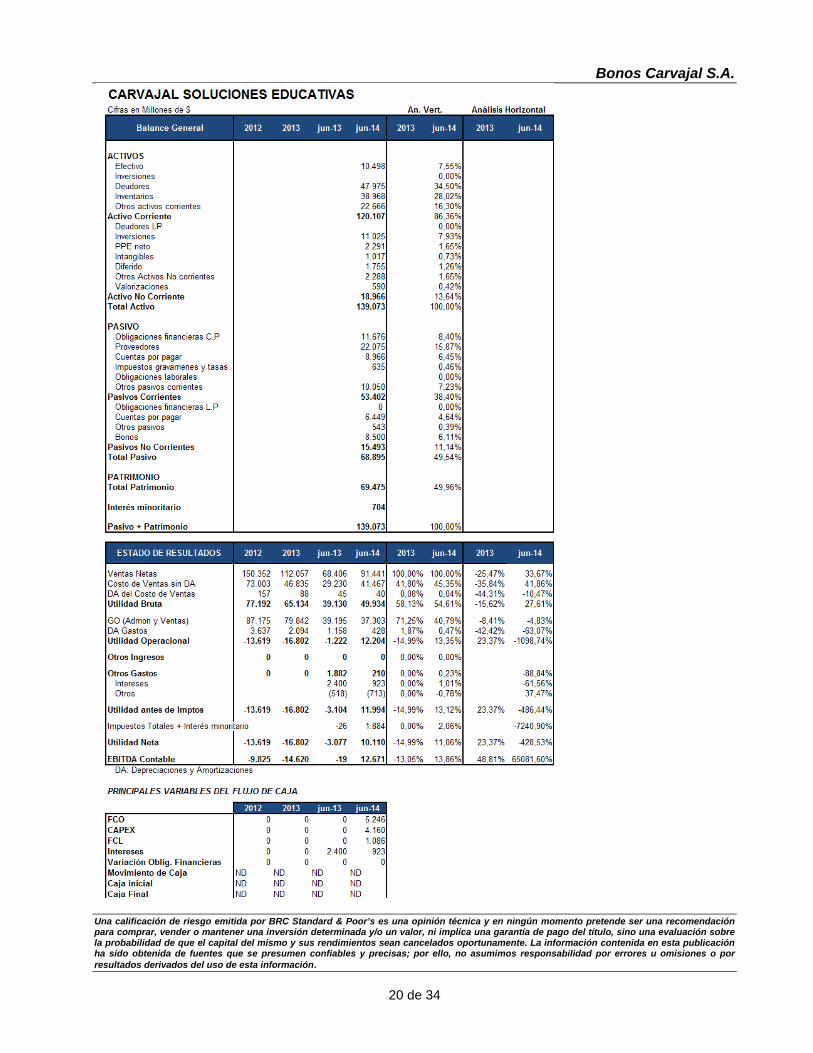

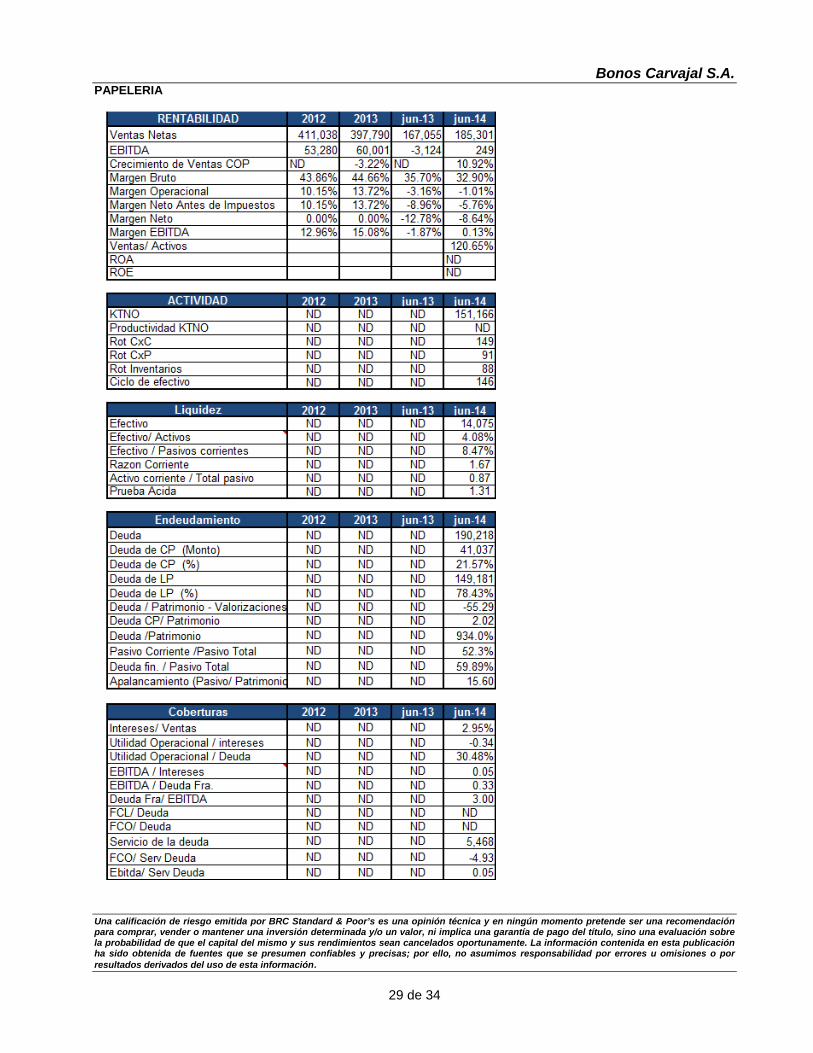

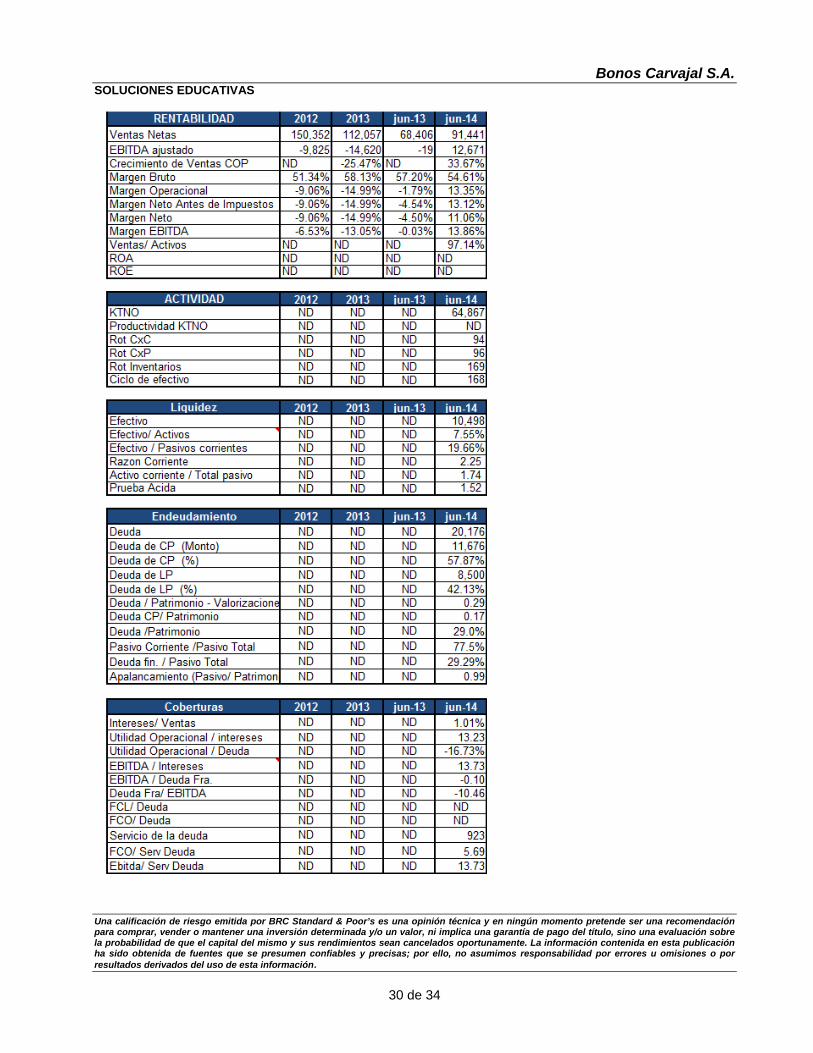

del tipo de cambio; 3) el proceso de desgravación gradual que desde 2011 se viene realizando a los productos Bond, fotocopia y esmaltados provenientes de Brasil y Europa; y 4) el éxito de la incursión en el segmento de plegadizas teniendo en cuenta que, debido a la contracción del mercado impreso, muchas compañías de este sector están adoptando una estrategia similar. Las presiones a la baja registradas en el precio de los cuadernos de registro económico en Perú y Colombia, y la difícil situación económica y política de Venezuela conllevaron a que las ventas del negocio de Papelería disminuyeran un 3,22% al cierre de 2013. No obstante, debe destacarse que a pesar de que estos factores se mantienen y que un 60% de las ventas de la compañía se concentran en el segundo semestre del año, a junio de 2014 la filial logró revertir este comportamiento y aumentó sus ingresos un 10,92%. Este resultado se explica por: 1) el crecimiento alcanzado en la línea de arte escolar (21%) y de marcas propias de valor agregado (10%); 2) las mejoras realizadas en la planeación de la producción que repercutieron positivamente en la demanda de Colombia, donde alcanzaron un crecimiento de 31,07%; y 3) las mayores ventas derivadas de los procesos de innovación efectuados. Papelería anticipa un crecimiento nulo de sus ingresos para 2014 y 2015 debido a: 1) la mayor restricción de las importaciones en Ecuador; 2) la decisión de reducir sus ventas a niveles mínimos en Venezuela; y 3) la reorganización que realizará a su operación en Perú. En 2016 las ventas se reactivarían como resultado de la continuidad de la dinámica creciente en la línea de arte escolar y de la incursión en nuevas geografías para reemplazar la demanda de Venezuela. Cabe mencionar aquí que, a diferencia de las demás empresas de la Organización que participan en el medio impreso, en el mediano plazo el impacto que la migración hacia lo digital tendría en el negocio de Papelería seguiría siendo bajo pues: 1) los sistemas educativos de las regiones atendidas por la empresa continúan exigiendo el medio de registro en papel; y 2) si bien los cuadernos digitales y las tabletas son una amenaza para la industria, esta no se materializaría de forma considerable debido a los precios de estos artículos y a la falta de desarrollo de una metodología de enseñanza que los incluya. En 2013 los ingresos de Soluciones Educativas tuvieron una reducción del 25,47%, producto de la menor demanda de textos en Colombia y en Perú. En contraste, a junio de 2014 las ventas de la compañía aumentaron un 33,67%, lo cual se deriva

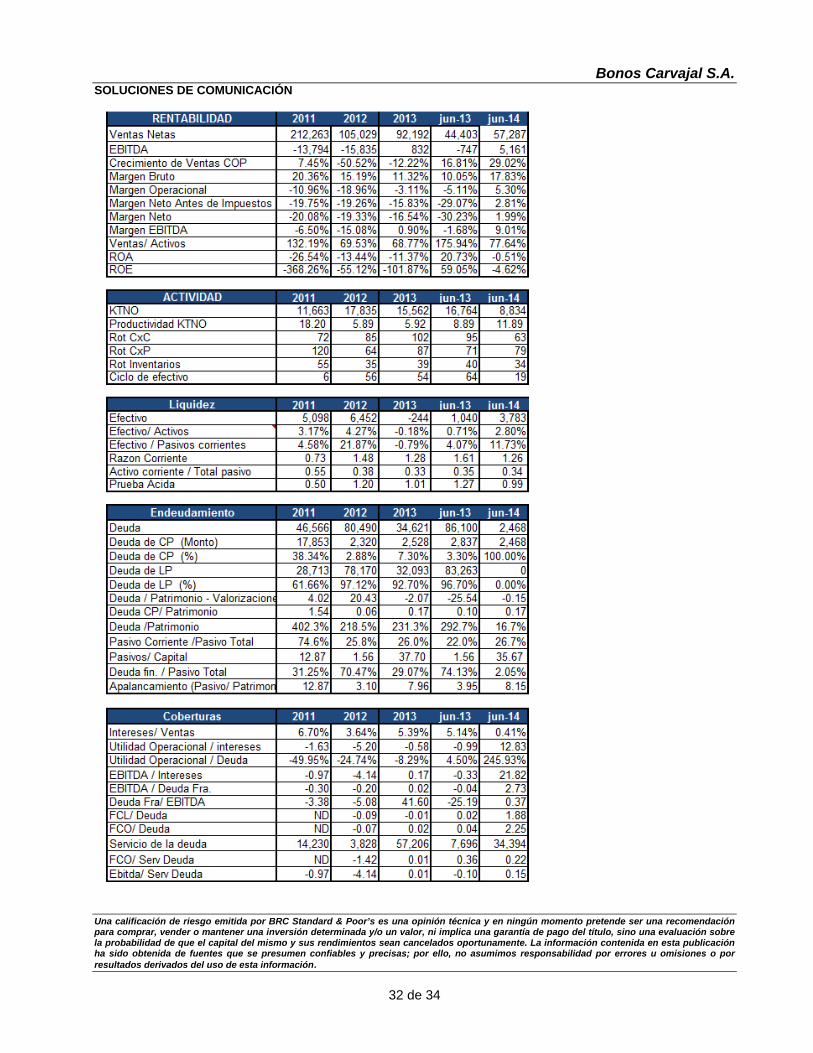

de una mejor temporada escolar en los países antes mencionados, la buena dinámica en otras geografías y la nueva estrategia de producción implementada por la empresa. Se destaca como un factor positivo que el 65% de las ventas de esta filial se encuentra distribuido entre siete países, comportamiento que se mantendría en los próximos dos años. Soluciones Educativas ha establecido un plan de acción a desarrollar en los próximos tres años cuyo objetivo es alcanzar un mayor posicionamiento con los gobiernos nacionales, lograr una mayor cercanía con los agentes decisores de compra de textos y profundizar en nichos con potencial de crecimiento. Según las expectativas de la empresa, este plan le permitiría obtener incrementos anuales de los ingresos del 16,71% en 2014 y del 7,5% promedio para 2015 y 2016. Estos crecimientos parecen ambiciosos teniendo en cuenta, por un lado, el alto nivel de competencia observado en la industria y, por el otro, la transformación gradual de sus productos de impreso a digital. Si bien esta migración ha tenido una dinámica lenta en el sistema educativo frente a lo observado en otras industrias, la compañía ya incorporó la digitalización de sus contenidos educativos como uno de sus objetivos estratégicos para mitigar este riesgo. Como se había informado en la revisión periódica anterior, los cambios en la normatividad colombiana relacionados con el manejo de información personal conllevaron a que varios clientes de Carvajal Información suspendieran la impresión de los directorios de páginas blancas (su línea de negocio más representativa), hecho que tuvo como resultado una caída significativa de sus ingresos del 17,32% promedio en 2012 y 2013. Al ser Carvajal Información uno de los clientes más importantes de Soluciones de Comunicación, la caída mencionada en los ingresos de la primera impactó negativamente las ventas de la segunda, que se redujeron un 50,52% en 2012 y un 12,22% en 2013. Al igual que las demás empresas de la OCSA, a junio de 2014 los ingresos de Soluciones de Comunicación se recuperaron y alcanzaron un incremento anual del 29,02%, explicado por la realización de un negocio puntual con el gobierno nacional, la incursión en actividades adicionales al core y la consecución de nuevos clientes. Si bien estas acciones han contribuido a una mayor atomización de los ingresos por unidades de negocio entre diciembre de 2013 y junio de 2014, a la fecha la empresa continúa siendo una de las entidades de la Organización que se encuentra más expuesta a la tendencia hacia lo digital evidenciada en la industria impresa.

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

8 de 34

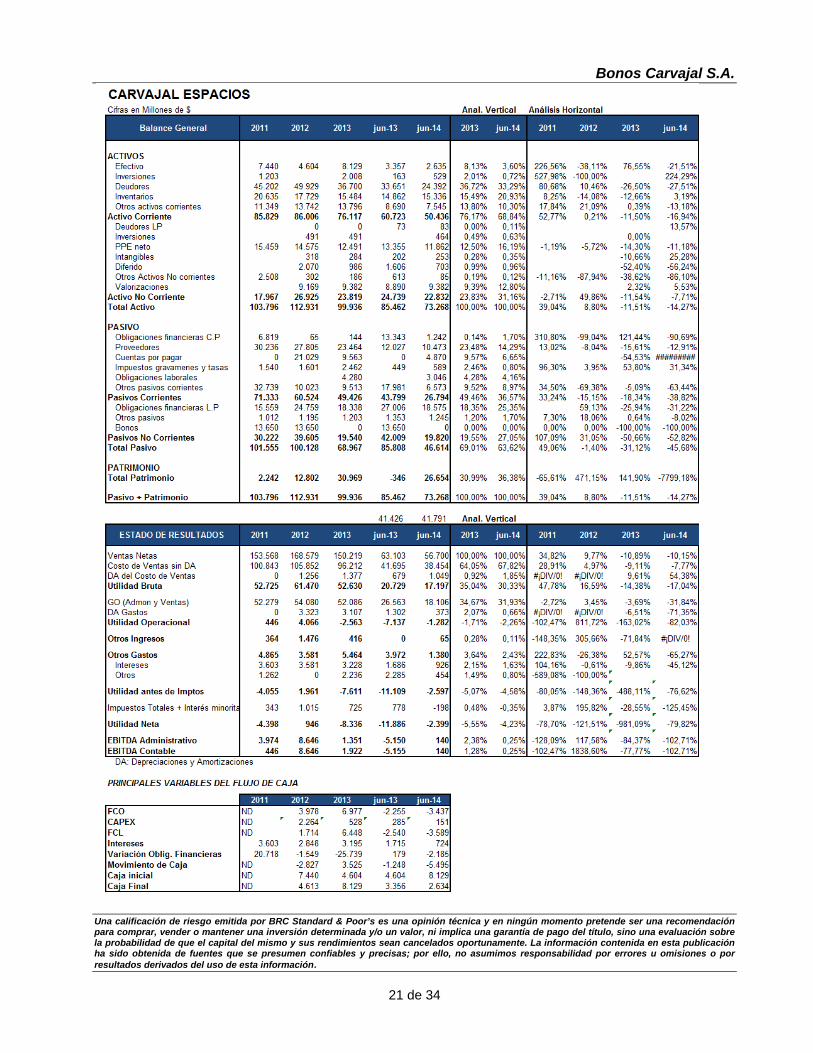

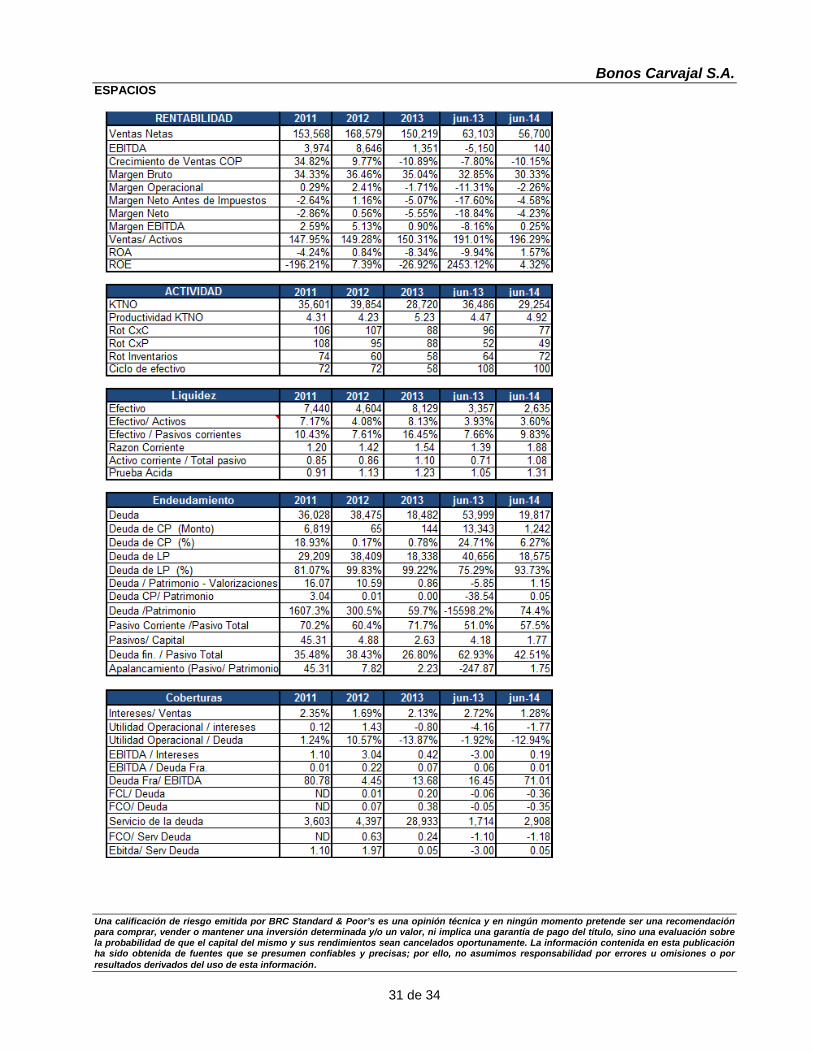

Como parte de su plan para diversificar sus ingresos y mitigar su exposición al riesgo mencionado anteriormente, para los próximos años la propuesta de valor de Soluciones de Comunicación estaría enfocada en la prestación, en cada uno de los nichos de negocio que atiende, de soluciones integrales. Dichas acciones permitirían, según lo indicado por la entidad, un incremento anual cercano al 10% para el cierre de 2014, una ligera reducción en las ventas de 2015 e incrementos superiores a la inflación en 2016. Teniendo en cuenta que la consecución de estas metas estará supeditada a la adecuada implementación de su estrategia, la Calificadora hará seguimiento a los resultados obtenidos y a su potencial impacto sobre las ventas de la empresa. Durante 2013 y el primer semestre de 2014, las ventas de Espacios registraron una reducción de 10,89% y 10,15%, respectivamente, hecho que se explica por la disminución en la demanda por la menor dinámica del sector industrial en Colombia durante 2013, el cierre de operaciones en Perú y la ley de garantías que entró en vigencia durante el primer semestre de 2014 debido a las elecciones presidenciales. Con el fin de reducir su dependencia a los ciclos económicos y de esta forma lograr ingresos estables y recurrentes, la empresa definió una estrategia basada en tres aspectos: 1) la prestación de soluciones integrales para sus segmentos de negocio (MEPAL y ALMATEC); 2) la profundización de su core; y 3) la oferta de nuevos productos. Con esto, Espacios proyecta una desaceleración de la tendencia decreciente de los ingresos para el cierre de 2014 (-3,63%) e incrementos promedio anual de 4% para 2015 y 2016. La implementación de dicha estrategia demanda habilidades en términos comerciales y de administración, que no habían sido necesarias en el pasado y que requerirán una curva de aprendizaje rápida para posicionarse como un jugador de mercado competitivo. Uno de los pilares del plan estratégico actual de la Organización Carvajal es la generación de eficiencias operacionales a través de una revisión exhaustiva tanto de sus procesos de producción como de su estructura de personal y de un mayor control sobre sus gastos operacionales y fijos. Si bien las acciones ejecutadas en esta materia le permitieron al Grupo reducir sus egresos operacionales un 7,17% en 2013, estos resultados no fueron suficientes para compensar la disminución del 7,89% evidenciada en los ingresos, motivo por el

cual el EBITDA consolidado decreció un 19,01% y el margen EBITDA pasó de 11,13% promedio anual entre 2010 y 2012 a 9,80% en 2013. A junio de 2014, el EBITDA consolidado creció de manera considerable comparado con el mismo mes del año anterior (160,55%) como resultado de: 1) la mayor flexibilización lograda en la estructura de costos de la OCSA; 2) el desarrollo de proyectos especiales con el gobierno colombiano; 3) la normalización de la operación de Pulpa y Papel; y 4) la decisión tomada en Papelería y Contenidos Educativos de iniciar la producción más cerca de la temporada escolar. Estos resultados son destacables teniendo en cuenta que cerca del 55% de las ventas del Grupo se concentran en el segundo semestre del año. Para diciembre de 2014 la Organización espera alcanzar un EBITDA consolidado cercano al registrado en 2012 ($360.000 millones aproximadamente), lo que implicaría un crecimiento de 23,42% respecto al valor obtenido en 2013 ($292.342 millones). Según las estimaciones del Emisor, para el periodo 2015-2016 este rubro tendría un crecimiento promedio anual del 14% apalancado principalmente en una recuperación significativa del EBITDA de Empaques (producto de la reactivación de la economía mexicana y de su plan de reducción de costos), la continuidad en el buen desempeño financiero de Tecnología y la mayor generación de recursos propios esperada en Pulpa y Papel. En opinión de BRC Standard & Poor’s, si bien al primer semestre de 2014 los resultados de la OCSA y de las avalistas en materia de EBITDA son favorables y las eficiencias operacionales alcanzadas se mantendrían en el mediano plazo, las condiciones actuales de algunos de los países y mercados donde la Organización Carvajal participa generan incertidumbre sobre la consecución de las proyecciones presentadas en materia de ingresos. En este sentido, la sostenibilidad que tengan en el mediano plazo los resultados observados a junio de 2014 será un factor determinante para mantener la calificación asignada, teniendo en cuenta que la generación de recursos propios es la principal fuente de pago de los Bonos. Las empresas avalistas generaron el 70,43% del EBITDA consolidado de la OCSA a diciembre de 2013 siendo Empaques, Educación e Información las compañías que más aportaron en este resultado (85%). Debido al retiro de Educación e Información

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

9 de 34

como avalistas de los Bonos, esta composición se modificaría para el cierre de 2014 y las entidades garantes solo participarían con el 53,78% del total de las ventas del Grupo (Empaques con el 50% de este resultado y Pulpa y Papel con el 45%). No obstante, como se indicó previamente, esta reducción en la participación en el EBITDA estaría mitigada con la incorporación de la garantía parcial bancaria por $120.000 millones. Para retornar a su margen EBITDA histórico (11,69% promedio entre 2011 y 2013) y mejorar la velocidad de recuperación de sus inversiones en México, Empaques se ha enfocado en la generación de sinergias operacionales y en la reducción de costos dado que, por la naturaleza de sus productos, es más rentable para la compañía producir localmente todas sus líneas de negocio y no recurrir a las importaciones (debido al alto valor de los fletes). Los resultados de las acciones que está implementando Empaques en esta materia serán objeto de seguimiento por parte de BRC Standard & Poor’s, ya que contribuirían a que la tasa de crecimiento de los egresos operacionales alcance un valor inferior a la de los ingresos (8,12% versus 6,12%, respectivamente, a junio de 2014). Los principales logros en términos de egresos operacionales son: 1) el traspaso de mejores prácticas de producción y comercialización entre geografías, según la especialidad en cada una de ellas; 2) la negociación consolidada de materias primas para México y Centroamérica a través de Convermex; 3) el cambio de proveedores externos a proveedores asociados; 4) la implementación de la metodología de TPM en México; 5) las renegociaciones efectuadas con proveedores de materias primas; y 6) la consolidación de plantas de térmicos en cada país para generar ahorros energéticos. En el futuro, Empaques reforzaría estos logros con las acciones que está implementando con base en las conclusiones de una consultoría externa contratada para analizar sus procesos de producción y logísticos. El margen EBITDA de Tecnología a junio de 2014 fue de 18,83%, porcentaje que supera el promedio registrado entre 2011 y 2013 (12,50%) y es el máximo valor observado en la historia de la entidad. Esta situación se explica por un crecimiento de los egresos operacionales sustancialmente inferior al observado en los ingresos (18,92% versus 27,19%), lo cual es producto de: 1) la generación de ahorros operacionales por cerca de $9.000 millones; y 2) la mayor facturación de proyectos cuyos costos

asociados se habían activado en 2013. Para el periodo 2014-2016 la empresa prevé que este margen se mantendrá alrededor del 15% promedio anual, el cumplimiento de esta expectativa dependerá de la habilidad de la compañía para mantener crecimientos moderados de sus egresos bajo la estrategia expansionista actual. Para enfrentar la mayor competencia evidenciada en la industria y recuperar y defender su posición en el mercado colombiano, desde el segundo semestre de 2013 Pulpa y Papel ha realizado esfuerzos importantes para aumentar su competitividad tanto alivianando su estructura de costos, como incrementando su productividad. Como resultado de ello, a junio de 2014 la compañía logró disminuir sus egresos operacionales un 9,37%, lo cual, junto con el crecimiento del 13,21% de los ingresos, le permitió generar un EBITDA mayor al total registrado durante el año 2013 ($39.677 millones versus $26.862 millones). Para el periodo 2014-2016 la empresa proyecta alcanzar un EBITDA promedio anual de $91.800 millones, meta que es ambiciosa, ya que supera el máximo histórico ($73.861 millones en 2009) y cuyo logro dependerá en gran medida de la habilidad de Pulpa y Papel para enfrentar las condiciones cambiantes del mercado en el que participa. Dentro de las acciones más importantes implementadas por Pulpa y Papel en esta materia están: 1) incremento de los inventarios de sus dos materias primas más importantes (bagazo y carbón) con el fin de asegurar su disponibilidad y la estabilidad de su precio; 2) programación del mantenimiento de las plantas y calderas acorde con la actividad de producción; 3) reestructuración de personal; 4) renegociación de los fletes y del valor de las pólizas de seguro; y 5) recomposición parcial de la estructura de deuda para garantizar cobertura natural del riesgo cambiario. Para los próximos tres años las acciones estarían enfocadas en lograr incrementar la productividad de sus activos mediante la optimización y simplificación de sus procesos de producción. Uno de los cambios más significativos de Papelería desde la última revisión de la calificación fue la decisión de fabricar sus productos más cerca de la temporada. Así, mientras que en años anteriores la compañía incrementaba de forma significativa sus inventarios a cierre de año para atender la temporada escolar del primer trimestre del siguiente año, para el 2014 optó por iniciar en enero la producción para el mayor periodo de ventas de dicho año. Esto tuvo como consecuencia que parte

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

10 de 34

de los costos en los que solía incurrir para cierre de año no hubiesen sido ejecutados en 2013 sino hasta el primer trimestre de 2014, hecho que se vio reflejado en un mayor crecimiento del EBITDA en 2013 (12,61%). No obstante, es importante mencionar que, además de esta razón, el aumento del EBITDA también obedece a los ahorros operacionales logrados, que ascendieron a $16.000 millones, aproximadamente (4,66% del total de egresos operacionales). Papelería espera incrementar su margen EBITDA de 13,62% en 2014 a 16,50% en promedio para 2015 y 2016 como resultado del perfeccionamiento de la nueva estrategia de producción explicada anteriormente y la continuidad de los proyectos de excelencia operacional desarrollados actualmente (renegociaciones con sus proveedores, optimización de su proceso logístico y reducción de su estructura de ventas, entre otros). A junio de 2014, el buen desempeño observado en los ingresos de Soluciones Educativas se tradujo en un EBITDA de $12.671 millones, cifra que revierte el comportamiento negativo observado en 2012 y 2013 (-$12.222 millones promedio anual). Al igual que las demás compañías de la OCSA, la empresa ha buscado rentabilizar su negocio a través de la generación de ahorros operacionales, los cuales entre 2013 y junio de 2014 ascendieron a $8.602 millones y se derivaron de la reestructuración de personal y de la reducción en los gastos de producción. Para el cierre de 2014 y los dos años subsiguientes, Soluciones Educativas espera generar un EBITDA promedio anual de $6.321 millones, meta que dependerá de su capacidad para mantener el favorable desempeño financiero observado al primer semestre de 2014. La dinámica favorable de los ingresos de Soluciones de Comunicación le permitió a junio de 2014 generar un EBITDA de $5.161 millones, lo que contrasta con el valor promedio anual de -$8.575 millones registrado entre 2011 y 2013. Un factor adicional que impulsó el comportamiento positivo del EBITDA y que será relevante para los resultados de cierre de 2014 y de los dos años subsiguientes tiene relación con las eficiencias alcanzadas, entre las cuales se destaca: 1) la reducción de los costos de envío debido a la adquisición de la licencia de Courier; 2) la negociación de precios con proveedores; 3) la automatización y mejoramiento de los procesos; 4) la diminución de pagos por concepto de horas extra; y 5) el manejo “in – house” del aprovechamiento industrial. Para el cierre de 2014 y los dos años subsiguientes la empresa proyecta una generación de EBITDA de $5.254 millones promedio anual, cifra

que parece ambiciosa teniendo en cuenta lo observado históricamente y que estos resultados están supeditados al éxito de la implementación de su nueva estrategia y a la continuidad de las políticas de control de egresos operacionales. Pese a la reducción evidenciada en los ingresos durante 2013 y en el primer semestre de 2014, Espacios logró generar un EBITDA positivo de $1.351 millones y $140 millones, respectivamente, hecho explicado por los ahorros operativos por $7.271 millones alcanzadas en el mismo periodo. Las principales acciones en esta área fueron: 1) reestructuración administrativa; 2) reducción de gastos operativos y administrativos; y 3) optimización del proceso de producción. Para el periodo 2014-2016 la compañía prevé generar un EBITDA promedio anual de $10.222 millones, meta que luce optimista, teniendo en cuenta la volatilidad observada en esta variable y la incertidumbre sobre el desempeño futuro de los ingresos. A pesar de la reducción evidenciada en los ingresos en 2013, el Grupo a nivel consolidado logró disminuir su capital de trabajo neto (KTNO11) en mayor proporción en dicho año (18,20%). Este hecho se vio reflejado en un incremento de la productividad de esta variable, pues mientras que en 2012 por cada peso invertido en KTNO la Organización generó 3,17 pesos en ventas, para 2013 esta cifra aumentó a 3,57 pesos. De acuerdo con las estimaciones de la OCSA, dicha productividad alcanzaría un valor promedio de 4,44 pesos entre 2014 y 2016, expectativa fundamentada en las acciones que está desarrollando en términos de optimización de sus inventarios y la menor financiación que requerirían sus clientes. El logro de esta meta incrementaría el flujo de caja operativo consolidado, el cual pasaría de $262.000 millones en 2013 a un máximo de $347.000 millones en 2016. En el mediano plazo algunos de los principales aspectos que afectarían el comportamiento del KTNO a nivel consolidado son: 1) la mayor participación de Tecnología dentro del total de ingresos pues, debido a la naturaleza de su operación, sus necesidades de capital de trabajo son menores; 2) el ajuste de la programación de la producción de la temporada escolar realizado por Papelería y Contenidos Educativos; 3) el incremento del inventario de seguridad de bagazo y carbón realizado por Pulpa y Papel; y 4) los mayores

11 Calculado como: Deudores de corto plazo + Inventarios – Proveedores corto plazo.

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

11 de 34

controles implementados a los procesos de compras en todas las compañías. Como parte de su plan de rentabilización y focalización de sus operaciones actuales, desde 2013 las necesidades de CAPEX de las compañías pertenecientes a la Organización Carvajal han estado enfocadas en la optimización de sus procesos productivos y el mantenimiento y la ampliación de algunas de sus plantas actuales para apalancar los crecimientos esperados en los próximos años. Según las proyecciones suministradas por la OCSA, sus requerimientos de inversión entre 2014 y 2016 se mantendrían en valores cercanos a los $128.000 millones, monto ligeramente inferior al registrado en 2013 ($139.000 millones). La evolución de este aspecto será incorporada en próximas revisiones de la calificación teniendo en cuenta que: 1) debido a las características de sus productos, la industria de Empaques es altamente intensiva en capital dado que, para ser rentable, la mayor parte de su producción la tienen que hacer localmente; y 2) el cambio en la estrategia de crecimiento planteado por Tecnología para esta revisión. Las inversiones más importantes desarrolladas entre 2013 y el primer semestre de 2014 por el Grupo fueron: 1) Empaques: la ampliación de la planta de Tocancipá, la adquisición de Dipsa, Intercups y Proplastics en Centroamérica, la compra de un terreno para la centralización de su operación logística, y mantenimiento y compra de maquinaria y equipos; 2) Tecnología: la compra de equipos de biometría para el desarrollo de las elecciones presidenciales en 2014, y de mobiliario y equipos de computo para la prestación de servicios; 3) Pulpa y Papel: actividades de mejoramiento de su proceso productivo; 4) Papelería: ampliación de la capacidad instalada de la planta de Ecuador y modernización de los equipos de México; y 5) Soluciones de Comunicación: compra de máquina inkjet. A diciembre de 2013, la deuda consolidada de la Organización alcanzó un valor de $1.523.420 millones y registró un incremento del 9,89%, el cual obedece, principalmente, a las mayores obligaciones financieras adquiridas por Empaques, para cubrir sus requerimientos de CAPEX, y por la Holding, para financiar la capitalización efectuada a Soluciones de Comunicación y Espacios. Este aumento, junto con el comportamiento decreciente del EBITDA, conllevaron a que la relación deuda/EBITDA consolidada de la OCSA alcanzara su máximo histórico (5,21 veces) y superara por cuarto año

consecutivo el covenant de la Emisión (tres veces). De acuerdo con las estimaciones del Emisor, la mayor generación de EBITDA esperada por las compañías durante los próximos tres años le permitiría al Grupo reducir gradualmente su relación deuda/EBITDA hasta alcanzar un mínimo de 2,76 veces. Esta cifra es ambiciosa teniendo en cuenta que es inferior al valor más bajo observado en la historia de la OCSA (3,18 veces en 2009). Según lo establecido en el prospecto de los Bonos, como resultado del incumplimiento del covenant establecido, Carvajal tenía contratada a septiembre de 2014 una garantía bancaria con Bancolombia que cubre el valor de capital e intereses de la Emisión que el Grupo debe pagar entre el 31 de marzo de 2014 y el 31 de marzo de 2015, con una alta probabilidad de que, de acuerdo con las proyecciones de la OCSA, tenga que ser renovada en 2015. Dicha carta (que es irrevocable y exigible a su primer requerimiento) se encuentra a favor de Alianza Fiduciaria como representante de los tenedores de los bonos y constituye uno de los aspectos más importantes que fundamentan la calificación asignada. Si bien la Organización Carvajal ha ejecutado acciones tendientes a reducir los niveles de endeudamiento actuales y cuenta con un plan de acción definido en esta materia, en opinión de BRC Standard & Poor’s la efectividad de dichas acciones sobre los indicadores de endeudamiento seguirá siendo limitada en la medida en que las empresas del Grupo no incrementen de forma significativa, consistente y sostenible su generación de recursos propios, hecho demostrado con lo ocurrido a junio de 2014 cuando los mejores resultados obtenidos por las empresas de la OCSA le permitieron reducir su indicador deuda/EBITDA anualizado12 a 3,91 veces. En este sentido, la no consecución por parte de la Organización de las metas de ingresos y EBITDA que tiene planteadas para el periodo 2014-2015 conllevaría a modificar la calificación actualmente asignada a los Bonos, pues el desempeño financiero registrado por las empresas del Grupo y la relación deuda/EBITDA actual difieren ampliamente de lo observado en emisiones con calificación similar. En el Anexo No. 4 se presenta la evolución por compañía de las obligaciones financieras de la

12 Para el cálculo de este indicador se anualiza el EBITDA consolidado así: EBITDA Jun/2014 + EBITDA Dic/2013 - EBITDA Jun/2013.

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

12 de 34

OCSA. Como allí se muestra, entre 2012 y junio de 2014 Empaques y Propiedades e Inversiones han concentrado el 64% del total de las obligaciones del Grupo. En el primer caso, el elevado endeudamiento de esta compañía es resultado del plan agresivo de expansión que llevó a cabo entre 2010 y 2013 con el objetivo de fortalecer su posición en el segmento de empaques rígidos y desinvertir en el negocio de plegadizas. En el segundo caso, la deuda en cabeza de la Holding está compuesta por: 1) los Bonos (con una participación del 57,16% en el total), los cuales fueron emitidos para extender el perfil de la deuda de la Organización; y 2) las obligaciones con la banca comercial (42,84% del total) que fueron adquiridas para apoyar proyectos desarrollados por las empresas operativas del Grupo e inyectar recursos a Espacios y Soluciones de Comunicación con el fin de fortalecer su estructura financiera. Para mitigar su exposición al riesgo cambiario, durante 2013 y en el primer semestre de 2014 la Organización realizó una recomposición de sus obligaciones financieras de forma que actualmente el 80% se encuentran emitidas en moneda local (73% en pesos colombianos, 6% en pesos Mexicanos y el 1% en Soles) y el 20% en dólares. Por tasas de interés, aproximadamente el 47% está atado a la DTF13, el 33% a IPC y el 20% a Libor. Tomando como escenario base las proyecciones suministradas por el Calificado, la cobertura del servicio de la deuda con el EBITDA generado por las compañías avalistas para el periodo 2014-2016 alcanzaría un valor mínimo de 1,62 veces. No obstante, según las estimaciones efectuadas por BRC Standard & Poor’s con base en el desempeño histórico de estas empresas, para 2017 dicha cobertura sería inferior a una vez dado el incremento significativo que el servicio de la deuda tendría por el pago de capital de la Serie A7 de los Bonos (que asciende a $240.840 millones). Si bien los dineros provenientes de la garantía parcial bancaria destinados para el pago de la serie A7 ($72.252 millones) permitirían reducir parte del gap que existiría entre los recursos generados por las avalistas y el valor a pagar por concepto de capital e intereses para 2017, estos no serían suficientes para que la estructura genere coberturas superiores a una vez para dicho año, situación que no se observa en emisiones con similar calificación. En tal sentido, la efectividad de las estrategias

13 Tasa de Captación de los Certificados de Depósito a 90 días efectiva anual.

establecidas por la Organización Carvajal (descritas anteriormente) tendientes a incrementar el dinamismo de sus ingresos y generar eficiencias operacionales será objeto de seguimiento por parte de la Calificadora, pues de ello dependerá que las compañías avalistas logren superar las expectativas actuales en esta materia. Es importante aclarar que la obtención de coberturas inferiores a una vez no significa que la Calificadora anticipe el no pago de los Bonos por parte de la OCSA sino que, bajo este escenario, para cumplir con sus obligaciones para el año 2017, el Grupo requiere incrementar su generación de recursos propios más allá de sus expectativas actuales, reducir sus requerimientos de capital de trabajo o CAPEX y/o adquirir nueva deuda. Para poder cerrar completamente sus operaciones en Brasil y realizar la venta de Información, la Organización realizó una provisión por contingencias de $184.000 millones al cierre de 2013. Si bien este hecho incrementó los gastos no operacionales de la OCSA generando una pérdida neta de $269.269 millones, no implicó una salida de recursos para el Emisor. Según lo indicado en las notas a los estados financieros de 2013, la Administración de la Organización, con base en la evaluación realizada por su Área Jurídica, estima que no hay contingencias previsibles que puedan afectar de manera material los estados financieros, razón por la cual no registraron ningún pasivo por concepto de provisiones a diciembre de 2013. Durante el primer semestre 2014, la Organización Carvajal fortaleció sus políticas de gobierno corporativo. El hecho más sobresaliente en esta materia fue la inclusión dentro de las Juntas Directivas de todas sus filiales de nuevos miembros independientes con amplia experiencia y conocimiento de las industrias en las que participa el Grupo.

2. OPORTUNIDADES Y AMENAZAS

Qué podría cambiar la calificación hacia arriba BRC Standard & Poor’s identificó las siguientes oportunidades que podrían mejorar la calificación actual: Sostenibilidad en el mediano plazo de los resultados financieros y operativos observados a junio de 2014.

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

13 de 34

La recuperación de la economía mexicana que redunde en un crecimiento de las ventas de la Organización. Estabilización de la operación de Pulpa y Papel en el largo plazo. Reducción de los indicadores de endeudamiento. En especial, el logro de una relación deuda/EBITDA a niveles acordes con el covenant establecido en la Emisión (tres veces). Qué podría cambiar la calificación hacia abajo BRC Standard & Poor’s identificó los siguientes aspectos de mejora y/o seguimiento de la compañía y/o de la industria que podrían desmejorar la calificación actual: Incremento del endeudamiento de las empresas pertenecientes a la Organización. Incumplimiento de las metas establecidas en el plan de reducción del apalancamiento. Retroceso en los resultados en materia de rentabilidad observados a junio de 2014.

3. EL EMISOR Y SU ACTIVIDAD La Organización Carvajal es un conglomerado multinacional con más de cien años de existencia y presencia en 16 países de América Latina, a través de ocho negocios: Carvajal Educación, Carvajal Empaques, Carvajal Espacios, Carvajal Medios B2B, Carvajal Pulpa y Papel, Carvajal Soluciones de Comunicación, Carvajal Contenidos Educativos y Carvajal Tecnología y Servicios. Para cada compañía del Grupo, la Asamblea de Accionistas es el máximo órgano rector. Se reúne de forma ordinaria una vez al año con el objeto de examinar la situación de la empresa, establecer sus directrices económicas y estratégicas, revisar y aprobar las cuentas y los estados financieros del ejercicio precedente y decidir sobre la distribución de utilidades, entre otros. En cada filial, la Junta Directiva centraliza la información para la toma de decisiones y la transmite a la Asamblea de Accionistas. Está compuesta en general por cinco miembros, dos con carácter independiente y se reúne al menos una vez al mes. En la Junta se encuentra delegado el más amplio mandato para administrar cada compañía y, por consiguiente, tiene atribuciones suficientes para ordenar que se ejecute o celebre cualquier acto o

contrato comprendido dentro del objeto social de las mismas. El Emisor cuenta con Código de Buen Gobierno el cual fue aprobado por la Junta Directiva en 2009. Principales filiales Carvajal Educación (Papelería): compañía dedicada a la producción, compra, venta, distribución, importación y exportación de productos y suministros para el aprendizaje, el entretenimiento y la oficina. Tiene cinco líneas de negocio (cuadernos de valor agregado, arte escolar, cuadernos económicos, morrales y archivo escolar) y presencia directa en diez países de Latinoamérica. Cuenta con tres plantas de producción ubicadas estratégicamente en Colombia, México y Ecuador y son el número uno en registro escolar en LATAM y el cuarto en el mundo. Carvajal Soluciones Educativas: empresa dedicada a la edición de libros, revistas o folletos coleccionables, seriados y todo tipo de publicaciones, así como al desarrollo y comercialización de soluciones educativas, a través de plataformas tecnológicas con variedad de oferta en contenidos educativos. Cuenta con seis divisiones: enseñanza, Literatura Infantil y Juvenil (LIJ), Gerencia, diccionarios y atlas, tecnología e inglés. Su participación total en LATAM para 2013 fue del 12,1%; no obstante, esta variable puede verse afectada por negocios no recurrentes derivados principalmente de adjudicaciones de licitaciones públicas. Carvajal Pulpa y Papel: fabrica, comercializa y distribuye papel para impresión y empaque, con dos plantas de producción y presencia en las principales ciudades de Colombia a través de su estructura de distribución. La principal característica de la empresa es la fabricación de papel a partir de bagazo de caña, el cual hace parte de los desperdicios del proceso de fabricación de azúcar. Sus unidades de negocio son: consumo (40%), comunicación gráfica (28%) y plegadizas (32%). En Colombia su participación se ha mantenido estable en los últimos años (50%); en Perú atienden el 6% del mercado de impresión y escritura, y en Ecuador el 20%. Carvajal Empaques: compañía que diseña, produce y distribuye soluciones integrales de empaques para la industria y bienes de consumo. Atiende dos mercados (industrial y foodservice) en cinco países (México, Colombia, Perú, Chile y El Salvador) con cinco líneas de productos (rígidos,

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

14 de 34

espumado, térmico, polyboard; y moldes y tubos de aluminio) y con cuatro tipos de tecnología (térmicos, termoformados, espumados, tubos). Sus mayores ventajas son: 1) presencia geográfica en diferentes países permite atender cuentas regionales; 2) diversidad del portafolio de productos le permite a la Entidad ser una opción One Stop Shopping; y 3) pueden fabricar productos personalizados a clientes industriales. Carvajal Espacios: ofrece soluciones integrales de amueblamiento, espacios arquitectónicos e Intralogística a través de sus dos unidades de negocio: Mepal (muebles) y Almatec (logística). Atiende los mercados de Colombia, Ecuador y Panamá, siendo el más representativo el primero con una participación de 15% en Mepal y 41% en Almatec. Carvajal Tecnología: se enfoca en el desarrollo de soluciones integrales de tercerización de procesos de negocio y tecnologías de información en diferentes sectores para apoyar a sus clientes en la transformación de sus negocios. Son líderes en el mercado colombiano con tres unidades de negocio: Tercerización de procesos - BPO (48% de los ingresos), Tercerización de procesos - ITO (32%) y Tercerización de aplicaciones (20%). Sus países foco son Colombia, México y Perú. Carvajal Soluciones de Comunicación: ofrece soluciones de comunicación gráfica integrada a través de Latinoamérica con tres unidades: offset (cuartos en el mercado; 70% del total de ingresos) digital y variable (segundos en el mercado; 30% de las ventas), y LibroXpress (creada en 2014). La visita técnica para el proceso de calificación se realizó con la oportunidad suficiente por la disponibilidad del cliente y la entrega de la información se cumplió en los tiempos previstos y de acuerdo con los requerimientos de la Calificadora. Se aclara que la Calificadora de Riesgos no realiza funciones de Auditoría, por tanto, la Administración de la Entidad asume entera responsabilidad sobre la integridad y veracidad de toda la información entregada y que ha servido de base para la elaboración del presente informe. Por otra parte, la Calificadora revisó la información pública disponible y la comparó con la información entregada por el Calificado.

En caso de tener alguna inquietud en relación con los indicadores incluidos en este documento, puede consultar el glosario en www.brc.com.co La información financiera incluida en este reporte fue provista por la Organización Carvajal y se basa en: 1) los estados financieros no auditados bajo norma COLGAAP consolidados e individuales de Carvajal S.A. y de cada una de las compañías pertenecientes a la OCSA para 2011, 2012, 2013, junio de 2013 y junio de 2014; 2) las proyecciones de los estados financieros consolidados y de dichas compañías con cifras reales a junio de 2014 bajo formato COLGAAP; 3) el Informe de Gestión de Carvajal S.A. para 2013; 4) el Prospecto de Emisión y Colocación de los Bonos Carvajal S.A. (antes Carvajal Internacional S.A.) por $400.000 millones; 5) la Adenda No. 1 al Prospecto de Emisión y Colocación de los Bonos Carvajal S.A.; 6) la opinión legal emitida por Brigard & Urrutia Abogados con fecha 28 de abril de 2014 sobre la inclusión dentro de la estructura de la Emisión de la garantía parcial bancaria emitida por Bancolombia; 7) la garantía bancaria independiente a primer requerimiento irrevocable emitida por Bancolombia; 8) el Otrosí al contrato entre Deceval y Carvajal S.A.; 9) el Otrosí al compromiso de los Avalistas; 10) el Otrosí al contrato entre Alianza Fiduciaria (Representante Legal de los Tenedores de los Bonos) y Carvajal S.A.; y 11) el Acta correspondiente a la reunión de la segunda convocatoria Asamblea decisoria de Tenedores de Bonos Ordinarios emitidos por Carvajal S.A.

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

15 de 34

4. ANEXOS

Anexo No. 1: Estados Financieros

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

16 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

17 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

18 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

19 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

20 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

21 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

22 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

23 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

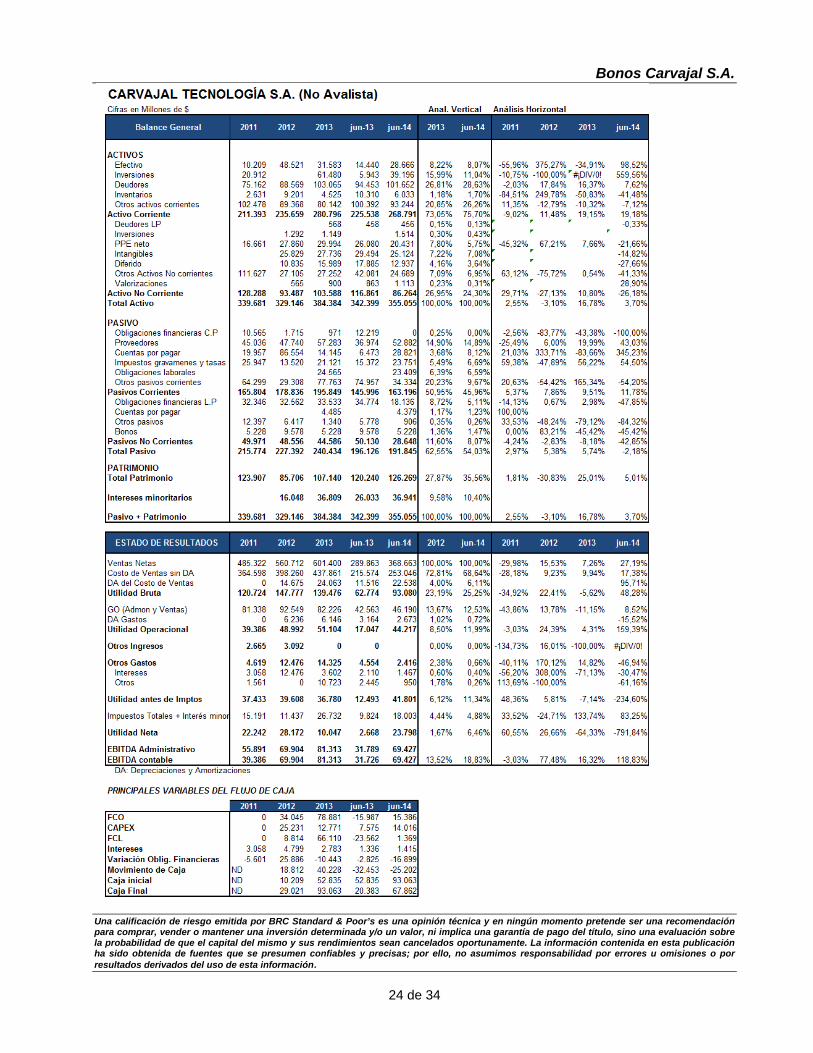

24 de 34

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

25 de 34

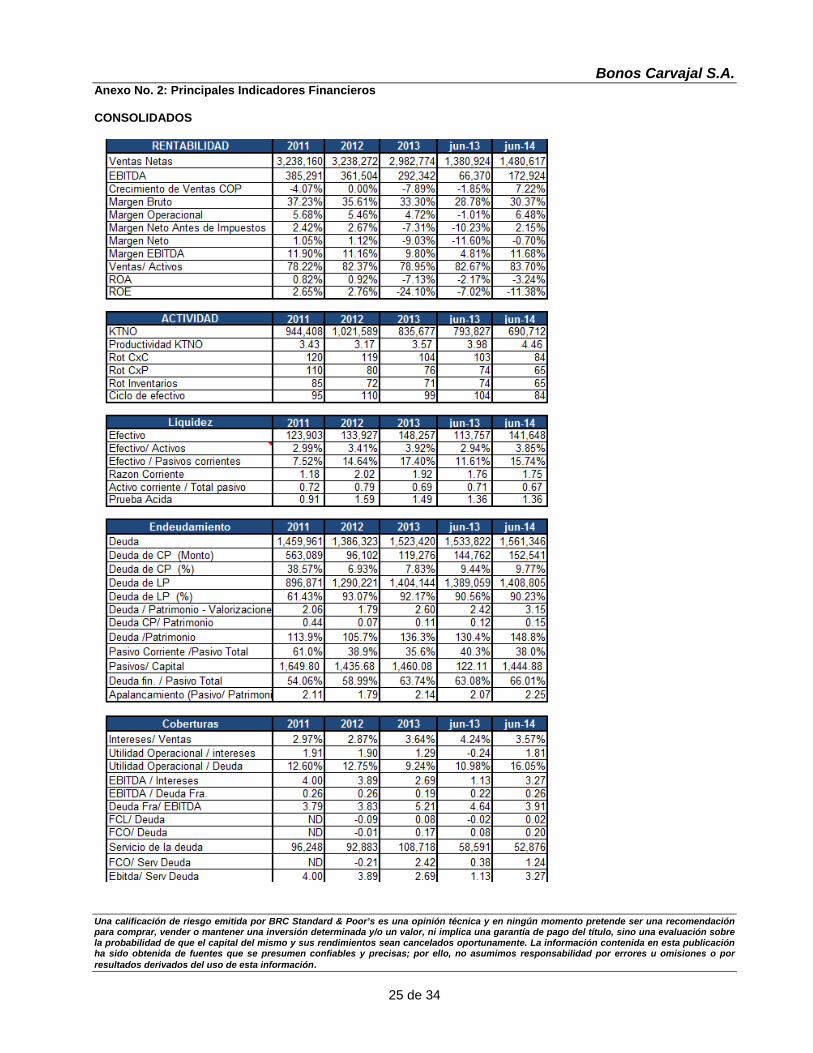

Anexo No. 2: Principales Indicadores Financieros CONSOLIDADOS

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

26 de 34

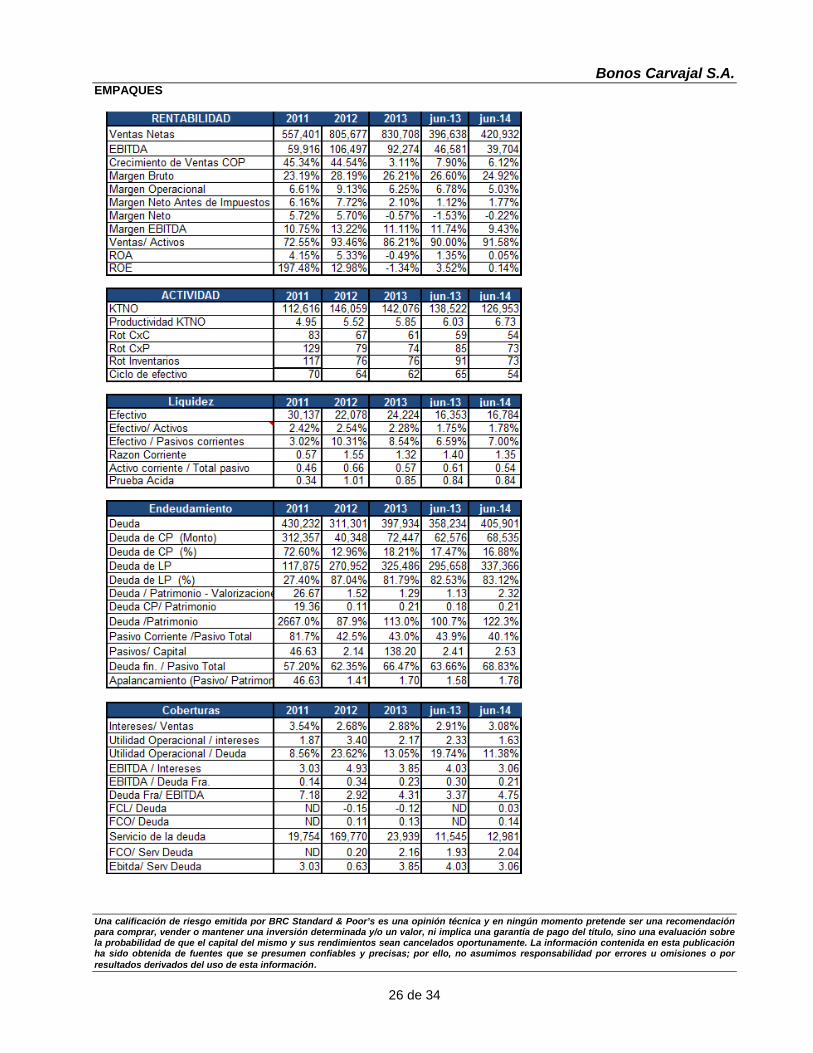

EMPAQUES

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

27 de 34

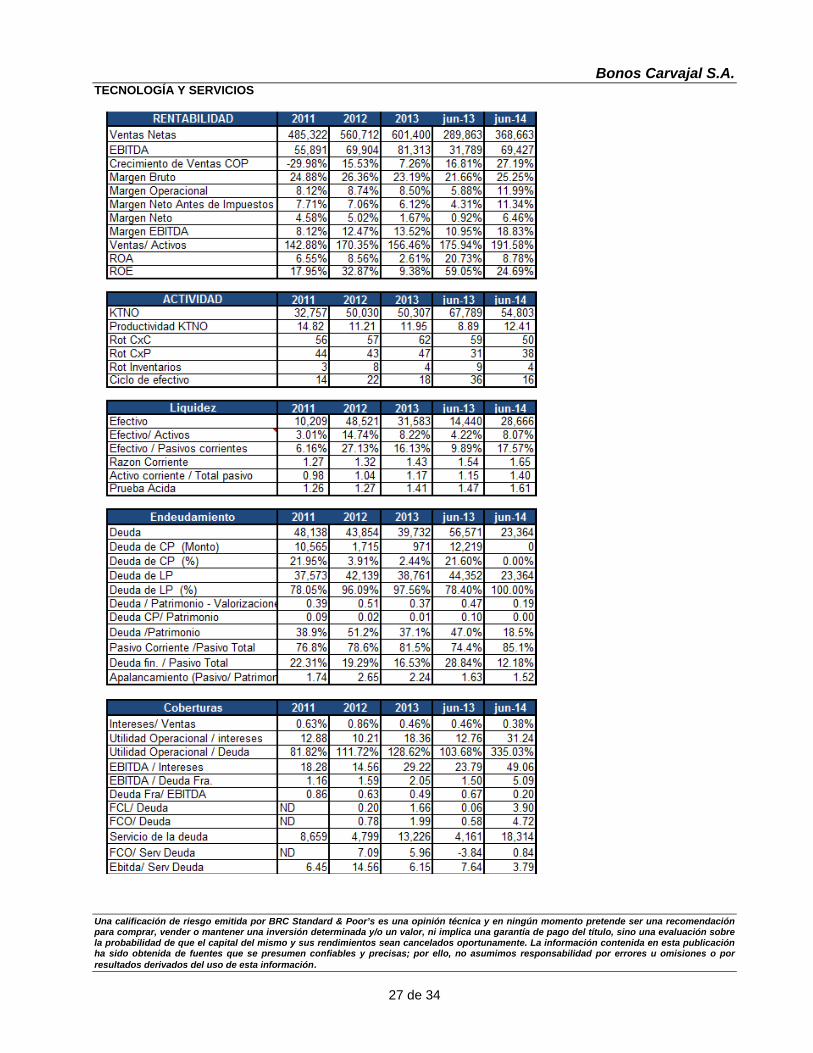

TECNOLOGÍA Y SERVICIOS

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

28 de 34

PULPA Y PAPEL

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

29 de 34

PAPELERIA

Bonos Carvajal S.A.

Una calificación de riesgo emitida por BRC Standard & Poor’s es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

30 de 34

SOLUCIONES EDUCATIVAS

Bonos Carvajal S.A.