Embed Size (px)

DESCRIPTION

Boletín de Análisis de Mercados Internacionales - Ministerio de Comercio Exterior - Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Citation preview

Buenos Aires

Bogotá

Toronto

Miami

Milán

Mumbai

Estocolmo

Londres

Los Ángeles

Madrid

Boletín de AnálisisMercadosInternacionales

Noviembre - Diciembre 2015

Bo

letí

n d

e A

nál

isis

de

Mer

cad

os

Inte

rnac

ion

ales

- M

inis

teri

o d

e C

om

erci

o E

xter

ior

- PR

O E

CU

AD

OR

- D

irec

ció

n d

e In

telig

enci

a C

om

erci

al e

Inve

rsio

nes

CÓ

DIG

O IS

SN 1

390-

8138

2 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

Diego Aulestia ValenciaMinistro de Comercio Exterior

Víctor Jurado CarrielDirector Ejecutivo de PRO ECUADOR

Nelly VinuezaCoordinador General Técnico de PRO ECUADOR

Andrea Ordóñez MarchánDirectora de Inteligencia Comercial e Inversiones de PRO ECUADOR

Vladimir Gómez ValdezHenry León WongMónica Rojas RamírezSilvia Contreras CunacheJudith Andrade RocaUnidad de Reportes Comerciales, Logística e Inversiones, PRO ECUADOR

Rafael OrtizDirector de Comunicación Social, PRO ECUADOR (E)

Martha LoaizaDiseño y Diagramación, Comunicación Social, PRO ECUADOR

Carlos GonzálezEdición, Comunicación Social, PRO ECUADOR

Oficinas Comerciales del Ecuador:Dannylo Subia, ArgentinaJaqueline Quishpe, LimaElizabeth Barsallo, SantiagoMauricio Torres, CaracasVerónica Mora, Santa CruzAlexis Villamar, Sao PauloMartín Játiva, BogotáPaulo García, GuatemalaDanilo Albán, MéxicoMauricio Silva, TorontoBorys Mejía, ChicagoManuel Echeverría, MiamiKarina Amaluisa, New YorkMa. Augusta Gómez, Los ÁngelesEduardo Borrero, EstocolmoJosé Francisco Mena, LondresRosa Nelly Castro, Hamburgo (E)Valeria Escudero, ParisJosé Luis Cabascango, MadridFernando Moreno, MilánJuan Patricio Navarro, RotterdamCarlos Lema, MoscúJuan Navas, AnkaraMariella Molina, CantónLuis Rojas, BeijingMaría Gabriela Vallejo, ShangaiMarcelo Pazos, SeúlPaulina Jimenez, TokioJosé Gabriel Eljuri, DubáiHéctor Cueva, Mumbai

2 Boletín de Análisis de Mercados Internacionales

Boletín de Análisis de Mercados Internacionales 3

Contenido

Noticias Oficinas Comerciales del Ecuador

BUENOS AIRES - ARGENTINA / Tendencias del consumidor, alimentos libre de gluten

BOGOTÁ - COLOMBIA / Conocer al consumidor colombiano

TORONTO - CANADÁ / Etiquetas ecológicas como posible tendencia para sector atunero

MIAMI - ESTADOS UNIDOS / Crecimiento sostenible de las importaciones de barras de chocolate en EE.UU.

MILÁN - ITALIA / Foro de negocios World of Business en Milán, WOBI 2015

MUMBAI - INDIA / Principales productos de Perú, Colombia y Ecuador en India

ESTOCOLMO - SUECIA / El consumo de café en Finlandia

LONDRES - REINO UNIDO / Salsas y mermeladas en Reino Unido

LOS ÁNGELES - ESTADOS UNIDOS / Incremento de la demanda de Frutas Deshidratadas

MADRID - ESPAÑA / Los productos ecológicos, una tendencia en España

4

10

14

16

18

20

24

28

32

35

Boletín de Análisis de Mercados Internacionales 3

4 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

TENDENCIAS DEL CONSUMIDORALIMENTOS LIBRE DE GLUTEN

Días atrás el Gobierno Nacional sacó una nueva ley, en el que obligaba a los Bares y Restaurantes a tener en sus menúsplatos para celíacos, también obligan a incluir platos libres de gluten a comedores escolares, hospitales, aviones ycárceles. Este grupo de personas llevan muchos años luchando por conseguir espacios en donde poder consumirproductos aptos para su salud. En tal sentido, se abren interesantes oportunidades para abastecer al mercado local con este tipo de productos, que pueden ir desde ingredientes para la industria alimentaria, hasta alimentos elaborados. Por igual, el mercado uruguayo presenta similitudes al argentino, con la diferencia de que en este último los costos deproducción y las exigencias locales, encarecen los productos destinados para los celíacos.

BUENOS AIRES - ARGENTINAElaborado por: Dannylo Subía / Oficina Comercial de PRO ECUADOR en Buenos Aires

Desde ahora, todos los restaurantes, bares, locales de comidas rápida ycomedores escolares deben contar con un menú libre de gluten que cumpla con las condiciones de manufactura, según lo establece la modificación de la Ley N° 26.588, sobre celiaquía. También están obligados a tener este menúhospitales, compañías aéreas, empresas de transporte terrestre y acuático que ofrezcan servicio de alimentos a bordo, kioscos y concesionarios de alimentos de las terminales, paradores de transporte y las cárceles.

La mencionada Ley señala que los alimentos y medicamentos que se consideren libres de gluten “deben llevar impresos en sus envases o envoltorios y en sus rótulos y prospectos respectivamente, de modo claramente visible, la leyenda “Libre de gluten” (Sin TACC, Trigo, Avena, Centeno; Cebada) y el símbolo que establezca la autoridad de aplicación. La celiaquía es una alteración en la saludque se puede presentar en cualquier etapa de la vida. Es una afeccióninflamatoria que daña la mucosa del intestino delgado debido a la intolerancia al gluten, proteína que se encuentra en el trigo, avena, cebada y centeno1.

Según datos oficiales, la enfermedad afecta al 1% de la población, es másfrecuente en mujeres (cada 3 celíacos, 2 son mujeres), y se estima que por cada caso confirmado, existen 8 más sin diagnosticar. Por tanto, dimensionando el mercado estamos hablando de más de 450 mil celíacos (solo en Argentina), de los cuales más de un 80% corresponden a clase media alta y un 66% de ellos son mujeres. Adicionalmente a esto hay que considerar que las familias de los celíacos, son también potenciales consumidores de este tipo de alimentos.

El celíaco por su condición debe excluir de su dieta todo alimento que contengaTACC (trigo, avena cebada, centeno) en su composición. El gluten es unaproteína presente en estos tres cereales. En la actualidad, la industriaalimentaria utiliza excipientes como espesantes, colorantes, aglutinantes, etc., que pueden contener gluten. En tal sentido es necesario tener en cuenta las siguientes consideraciones:

Boletín de Análisis de Mercados Internacionales 5

1. Asociación Celiaca de Argentina, www.celiaco.org.ar

• El único tratamiento para el celíaco, es llevar una dieta libre de T.A.C.C. (Trigo, Avena, Cebada y Centeno), lo que implica la necesidad de adquirir cotidianamente productos libres de gluten.

• Actualmente, no existe una venta masiva de productos aptos, limitándose a las grandes ciudades y alrededores, lo cual dificulta su acceso y consumo en diferentes puntos de la Argentina (oportunidades para el snack de plátano).

• Otra tendencia a tener en cuenta es que el sectorgastronómico y hotelero cada vez más comienza ainteresarse en la necesidad de ofrecer menús aptos para celíacos, y así generar valor agregado al servicio queofrecen ya que la celiaquía ha tomado públicoconocimiento (actualmente ya es ley).

• El primer criterio de selección de un celíaco a la hora de viajar, es conocer si el destino elegido ofrece opcionesaptas, por lo que una enorme cantidad de turistasnacionales y extranjeros demandan la existencia dealimentos aptos en Argentina.

• Existen además personas con otras intoleranciasalimenticias que ven el consumo de alimentos libres degluten como una opción saludable.

• Existe una carencia de productos libres de gluten en los países del MERCOSUR, lo que puede significar para elexportador ecuatoriano, nuevos nichos de mercado tanto en Argentina como en Uruguay y Paraguay.

2. El Observador, www.elobservador.com.uy/consumo-a1771

En el caso de Uruguay, productos como galletas, panes,pizzas, tortas, alfajores e incluso cerveza; aparecen engóndola en secciones especiales todo sin gluten. Elmercado de comidas alternativas - dirigido a personas que deben seguir dietas especiales por alguna enfermedad o a aquellas que por simple opción deciden dejar de lado el consumo de ciertos alimentos - está creciendo, y elsegmento que ahora está llamando la atención es el de los celíacos2.

Dicho crecimiento es variable según el tipo de alimento (en el mercado uruguayo), para la producción de pastas puede llegar a una tasa del 4 o 5% anual, las galletas al 10% y las premezclas en polvos listas para consumir como panificados, galletería dulce y salada, alfajores, postres y tapas de empanadas, entre un 5 al 15% anual. Ahora bien, no es tan sencilla la producción, puesto que deben pasar rigurosos controles lo cual genera altos costos y tambiéninsuficiencia en economías de escala, por lo que enUruguay se abre también una interesante ventana deoportunidades para esta categoría de alimentos. Laspersonas celíacas en Uruguay, están ávidas de casicualquier propuesta, e incluso se ha vuelto una moda elcomer productos sin gluten por las dietas y esto hacepresión sobre la demanda. En supermercados Ta-Ta,desde hace tres años han comenzado a hacer foco en esta categoría de productos que básicamente está orientada a celíacos y diabéticos.

En Argentina, los consumidores están cambiando aalimentos sanos para mantener el bienestar de peso, y esto

Boletín de Análisis de Mercados Internacionales 7

3. www.alimentacion.enfasis.com4. 10 Key Trends in Food, Nutrition and Health 2015

está creando muchas oportunidades. El deseo de las personaspor mantener una figura delgada y saludable3 es la mayorinfluencia en las tendencias claves de la alimentación. Mejorar la salud digestiva y evitar un estómago inflamado para manteneruna buena figura son grandes razones para iniciar buenoshábitos de alimentación, como por ejemplo, una dieta sin gluteno baja en gluten, evitando los carbohidratos refinados eintentando consumir más granos.

Los “millennials” o aquellas personas de edades comprendidasentre los 15 y 35 años tienen más conocimiento de loscomponentes e ingredientes de los alimentos, lo cual empuja a la industria a producir etiquetas más claras y concisas. Su estilo de vida también hace que el consumo de snacks on the go (en el camino) o en el lugar de empleo sea cada vez más común, lo cual ha llevado y llevará a la industria a una “snackificación” de casi todos los tipos de alimentos.

En tal sentido, es importante citar las 10 tendencias claves que marca el informe elaborado por New Nutrition Business4 y que se centra exclusivamente en la alimentación, nutrición y salud que puede ayudar a comprender más sobre este tema:

1. Comercialización de los productos que tienen ingredientesy beneficios “naturalmente funcionales”, sigue siendo el “rey de las tendencias”, como lo ha sido desde el año 2005.Naturalmente funcional, es una estrategia de innovación, está detrás de muchos de los más grandes éxitos, como el yogurgriego, agua de coco y almendras.

2. Innovación sin límites en el segmento de alimentos listos para comer entre horas. Los snacks seguirán marcando una pauta, donde el reto es la satisfacción de los consumidores. 3. Mientras que las grandes empresas luchan, las pequeñasmarcas emprendedoras encontrarán una gran cantidad deoportunidades en los alimentos diarios de bienestar de peso.

4. Alimentos ricos en proteínas. La proteína se ha beneficiado de su relación con el control de peso. Los ingredientes proteicos son fáciles de entender para los consumidores, son naturales, con el apoyo de la ciencia y tienen una larga relación con el manteni-miento de una figura saludable.

5. La idea de los “carbohidratos buenos y carbohidratos malos” ha sido adoptado por los consumidores que son los más preocu-pados por su salud. El número de personas que reducen los car-bohidratos para controlar el peso es pequeño pero creciente, y ya que tiene un efecto sobre las ventas de productos a base de gra-nos, grandes marcas como Cheerios, han sufrido caídas de ventas

de 5%. Las ventas de “buenos granos” (como la avena y los granos “antiguos”) están aumentando. Granos germinados son un ganador de sorpresa, con una pequeña marca de “snacks” saltando de 0 a USD 25 millones en tres años.

6. Los productos lácteos están disfrutando un renacimiento, están emergiendocomo un gran ganador por el cambio en las percepciones sobre la grasa. En Estados Unidos, las ventas de mantequilla han superado a otros productosuntables, ya que los consumidores sienten un “permiso para disfrutar” deproductos lácteos más tradicionales.

7. El interés de los consumidores en “alimentos sin...” está aumentando, lacategoría más grande es sin gluten, esto no es una moda pasajera sino un aspecto cada vez más importante de todo el desarrollo de nuevos productos, incluso Nestlé ha lanzando cereales sin gluten. El 25% de los consumidores que están motivados por “sin gluten” no están eliminando el gluten por completo, pero reducen la frecuencia con la que comen gluten.

8. El azúcar se ha convertido en el nuevo demonio de la dieta, sustituyendo a la grasa y sal, y con este centro de atención en el contenido de azúcar, se ha creadoun desafío para las empresas de alimentos. Muchas de ellas están luchando con maneras de satisfacer las expectativas de “bajo contenido de azúcar” ymantener el crecimiento del negocio.

9. La muerte larga y lenta de “bajo en grasa”. Las personas están empezandoa entender que el consumo de grasa no engorda. Sin embargo, aunque lainvestigación está revelando que la grasa no es el enemigo de la salud, elcambio de los consumidores será lento. Los consumidores más jóvenes son el grupo más propenso a cambiar sus hábitos respecto a la grasa.

10. El secreto conductor de otras tendencias, como los productos para la saluddigestiva, seguirá a la alza y marcará pauta para nuevas innovaciones queayuden a tener un intestino sano.

Argentina cuenta con un registro oficial de alimentos libres de gluten quecomenzó en el año 2009 con unos 1,200 productos inscriptos, y hoy ese listado ya tiene más de 4,600. Eso significa que las empresas productoras de alimentos presentaron ante la autoridad sanitaria los análisis de los mismos y realizan un programa de buenas prácticas de manufactura que cumple con todos losrequisitos para ser considerado alimento libre de gluten.5

A pesar de lo expuesto, de acuerdo a la Asociación Celíaca Argentina, el 80% de los alimentos procesados industrialmente contienen gluten, tales como lasharinas en primer lugar, seguidas de las frutas y verduras; los lácteos; lascarnes; los aceites y los azúcares. No obstante, en un recorrido visual por las góndolas de los supermercados (Jumbo, Coto, Carrefour), es casi imposible no cruzarse en algún momento con alimentos libres de Gluten, en especial lagalletería, harinas e incluso hasta las heladerías. Según datos proporcionadosdesde la Cámara Argentina de Productores de Alimentos libres de gluten(Capaliglu), en los últimos cinco años se triplicó la cantidad de empresasfabricantes de alimentos libres de gluten, pasando de cerca de 40 a 120 en el país.

5. Disponible en www.anmat.gov.ar

Quienes padecen de esta intolerancia,no solo deben de preocuparse por los temas alimenticios sino tambiénpor los productos de higienepersonal y corporal, esto se debe a que la piel es el órgano más grande del cuerpo humano y tiene una grancapacidad de absorción. El gluten en lacosmética se absorbe a través de la piel y el paciente lo consume por esta vía, muchas veces sin saberlo. Esto en algunos casos de celiaquía muyavanzada puede provocar irritaciones en la piel, según señalan distintosdermatólogos, por lo tanto aquítambién habría una oportunidad de negocio.

En conclusión, las opciones sin TACC aún son muy pocas en las góndolas de manera general tanto en alimentoscomo en productos para la higienecorporal, las empresas tantoargentinas y uruguayas estánconscientes de aquello, es por eso que cada vez se presentan más ymejores opciones en el mercado paraatender a este nicho de consumidores,por lo tanto nuestro sectorexportador podría explorar opcionescon un menú de productos quedestaquen por sus propiedades yatributos, que complementen a la oferta local.

Boletín de Análisis de Mercados Internacionales 9

10 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

CONOCER AL CONSUMIDORCOLOMBIANO

Para la Federación Nacional de Comerciantes (FENALCO) hace 30 años los hogares colombianos destinaban la mitad de sus ingresos en alimentos, ahora ese porcentaje se ha reducido al 28%.

Esto muestra la tendencia de un mercado cambiante, que busca nuevas opciones de consumo, para alcanzar el éxito de entrada de un producto, lo importante es poder identificar cuáles son las preferencias del consumidor como punto de partida.

BOGOTÁ - COLOMBIAElaborado por: María Teresa Sevilla / Oficina Comercial de PRO ECUADOR en Bogotá

Boletín de Análisis de Mercados Internacionales 11

Para identificar las preferencias de aconsumo es importante considerar elentorno, la cultura y las necesidades.

Los colombianos gustan disfrutar en familia sus tiempos libres, para ellos ir de compras es un momento de esparcimiento con la familia, por esta razón en las grandes cadenas de supermercados hay opciones para satisfacer los gustos de todos los miembros de la familia y no solo se centran en la venta de alimentos y productos para el hogar.

El comer fuera de casa también ha ganado terreno dentro del presupuestofamiliar, en los tiempos libres es una buena opción para compartir en familia y en el día a día las grandes distancias o el problema del tráfico en las principales ciudades de Colombia ha generado una nueva necesidad de “buscar lugares cercanos para comer, que ahorren tiempo”, por esta razón algunas cadenas de supermercados ya ofrecen opciones de menús diarios o una gran variedad de comida preparada.

El colombiano es exigente, le gusta analizar todo aquello que va a comprar, utiliza la tecnología como una buena herramienta de análisis para seleccionar marcas, precio y la calidad, busca el beneficio del producto, por lo que es muy importante la información que el proveedor proporcione sobre su producto, ya que de seguro investigará sobre las ventajas de adquirir un producto frente a la gran cantidad de oferta que hay en el mercado.

Según la revista P&M en la huella digital del comprador colombiano, la decisiónde compra está sujeta a la opinión de los demás, generando que se busque en diferentes canales la información del producto y/o servicio, llevando a otro aspecto que influye en el momento de compra de los colombianos. Esto es más análisis menos impulso; la revisión nutricional del producto y la mejorevaluación del precio son factores determinantes al momento de elegir.

Boletín de Análisis de Mercados Internacionales 11

1. Asociación Celiaca de Argentina, www.celiaco.org.ar

12 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

El colombiano es muy nacionalista, asocia la producción nacional con calidad y prefiere no correr riesgo por marcas desconocidas.

Tanto para el hombre como la mujer la belleza y el cuidadopersonal es un factor fundamental en el consumidorcolombiano, por lo que los productos enfocados a cuidar de la salud y belleza son productos con alto potencial en este mercado.

La cortesía juega un rol importante el comprador exige un buen trato, quizás su cortesía sea un punto en contra al momento de evaluar la aceptación de un nuevo producto ya que puede haber una tendencia falsa de aceptación ya que en la mayoría de los casos de encuestas las respuestas suelen ser afirmativas.

El comprador colombiano exige un buen ambiente, quegenere una buena experiencia al momento de comprar.

La comodidad y la cercanía para adquirir un producto es

esencial en las preferencias de compra, las distancias son un fuerte problema, por esta razón las cadenas de tiendas tratan de abarcar diferentes puntos de venta en la ciudad y las tiendas de barrio son un punto importante de compra.

El colombiano gusta de los descuentos, en Colombia hay opciones para aquellos que gustan realizar sus compras desde la comodidad de su hogar o para los que gustan visitar las tiendas, la Cámara Colombiana de Comercio Electrónico CCCE ha implementado el cyberlunes, que se realiza 2 veces al año desde el 2012, es uno de los eventoscomerciales más esperados en el cual los colombianospueden encontrar una amplia oferta de artículospersonales, tecnológicos, deportivos, viajes, etc.

Por otro lado están las cadenas de tiendas que también han implementado los famosos “madrugones”, que sonestablecidos por cada cadena, estos se realizandirectamente en las tiendas y generalmente son a partir de las 6:00 am hasta el mediodía período en el cual elconsumidor puede acceder a grandes descuentos.

Boletín de Análisis de Mercados Internacionales 13

El diario la República hace un análisis sobre los 4segmentos en base a las actitudes de compra delcolombiano:

• Hedonistas: Representan el 33%, se refiere al consumidoremocional e impulsivo en donde la calidad y la utilidad es superado por el placer y disfrute que produce la compra.

• Devotos: Es conocido por ser un comprador que busca siempre las ofertas y los descuentos, en lo posible pagar al menor precio lo que necesita, por esta razón es difícil hacer que se fidelice con una marca. Representa el 20%.

• Pragmáticos: Se enfoca en los resultados finales, se guía por el precio, se caracteriza por ser experto al momento decompra, va directo a la compra del producto, es concreto, le llaman la atención las ofertas especiales. Representa el 27%.

• Indiferentes: Equivalen al 20%, son consumidores que compran en piloto automático, no les interesa tanto lamarca en relación con el producto. Cambian de marca sin ningún inconveniente.

Boletín de Análisis de Mercados Internacionales 13

14 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

ETIQUETAS ECOLÓGICASCOMO POSIBLE TENDENCIAPARA SECTOR ATUNERO

Las etiquetas ecológicas y productos de marca podrían ayudar a aliviar el sector del atún ecuatoriano que lucha por un posicionamiento. Los precios del atún en Ecuador podrían aumentar en la parte posterior de la oferta más baja en relación con los métodos de pesca sostenibles, ya que la demanda de productos del mar con etiqueta ecológica va en aumento.

TORONTO - CANADÁElaborado por: Lizeth Crow / Oficina Comercial de PRO ECUADOR en Toronto

Boletín de Análisis de Mercados Internacionales 15

Según la TFO, la sostenibilidad es clave para diferenciarse de la competencia. Además, hay mercados que exigen el atún con certificación sostenible como Europa. El mercado canadiense aun no la exige, pero otorga un mayor valor a productos que la tienen.

Si bien se conoce que algunos de los exportadores atuneros ecuatorianos ya han firmado un memorando de entendimiento con WWF, con el objetivo de poner en práctica la FIP para la mejora de la pesquería de cerco del atún.

La demanda para la pesca sostenible sigue en aumento a nivel global. Deacuerdo con Camiel Derichs, director europeo de MSC, se estima que losconsumidores han gastado USD 4.5 millones en MSC productos etiquetados en los últimos dos años.

Estudios publicados muestran que los productos del mar que llevan el logo del MSC pueden llegar a alcanzar un incremento en su precio de hasta el 14% en comparación con los productos que no llevan el logotipo.

Esto implica una futura diferenciación en el mercado de productos pesqueros sostenibles y el potencial del programa de certificación de pesquerías del MSC para generar incentivos de mercado para las prácticas de pesca sostenible.

Así mismo, los productos con valor añadido podrían tener potencial de crecimiento en el mercado canadiense. Actualmente existe una reducida oferta de estos.

Boletín de Análisis de Mercados Internacionales 15

Fuentes de información:• TFO, Canadá, Noviembre 2015.

16 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

CRECIMIENTO SOSTENIBLE DELAS IMPORTACIONES DE BARRASDE CHOCOLATE EN LOS ESTADOS UNIDOS

Las importaciones de Chocolate en los Estados Unidos de América, presenta un crecimiento sostenible en los últimos 3 años, según cifras de comercio presentadas por el USITC.

Es así que el total de importaciones de barras de chocolate en el 2014 fue de aproximadamente 1,085 miles USD,creciendo un 10% aproximadamente con relación al 2013, periodo en el que las importaciones totalizaron 1,000 miles USD.

MIAMI - ESTADOS UNIDOSElaborado por: Oficina Comercial de PRO ECUADOR en Miami

Boletín de Análisis de Mercados Internacionales 17

En el periodo enero - septiembre del 2015 estas importaciones representaron aproximadamente 700 miles USD, presentando así un crecimiento de cerca del 5% con relación al mismo periodo del 2014.

Si bien es cierto, la demanda de este producto presenta un leve crecimiento en las importaciones de este país, es un crecimiento sostenible a lo largo de los últimos años y que además genera oportunidades para nuevas empresas que quieran incursionar en la venta a este importante mercado internacional.

Canadá, México y Alemania son los principales proveedores de este tipo deproductos para el mercado norteamericano, sin embargo también se puede apreciar una diversidad de marcas y orígenes en el comercio e importación de chocolates, países como Bélgica, Italia, Suiza, Ecuador, Holanda, Brasil,Dinamarca, son solo algunos de los países que compiten en las perchas de los supermercados.

Incremento de Demanda en productos con alta concentración de cacao

Dentro del consumo y comercio de barras de chocolate, existe un segmento en el cual el Ecuador empieza a sacar ventaja con relación a los países competidores.

Hablamos de los chocolates con alta concentración de cacao o chocolatesamargos, los mismos que tradicionalmente son consumidos por personas con un conocimiento más amplio en la tradición de consumir chocolate y consumidores con un paladar gourmet.

El Ecuador a través de sus diversas marcas producen chocolate elaborado con cacao fino de aroma, el mismo que ya ha conquistado diversos mercadoseuropeos como Suecia, Dinamarca, Inglaterra, Francia, entre otros y que en los últimos años buscan una expansión fuerte en el mercado norteamericano.

En el caso del Ecuador, se han duplicado las ventas en el periodo eneroseptiembre del 2015 con relación al mismo periodo del año anterior,incrementándose en aproximadamente un 90%, esto se debe principalmente al posicionamiento que el chocolate ecuatoriano está ganando en este mercadoy además a la gestión de promoción comercial liderada por las oficinascomerciales de PRO ECUADOR a través de ferias y eventos especializados donde se promueve la alta calidad del chocolate de Ecuador.

Boletín de Análisis de Mercados Internacionales 17

Fuente:• USITC – United States International Trade Commission

18 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

FORO DE NEGOCIOSWORLD OF BUSINESSEN MILÁN, WOBI 2015

Es Interesante conocer que en el mercado Italiano se pueda acceder a conferencias para capacitación y networkingcomo lo es el WORLD BUSINESS FORUM, una plataforma importante no solamente para establecer contactospotenciales de negocios e inversiones en Italia, sino a nivel europeo, dado que algunos empresarios extranjeros atienden a este encuentro.

MILÁN - ITALIA Elaborado por: Oficina Comercial de PRO ECUADOR en Milán

Boletín de Análisis de Mercados Internacionales 19

El nivel de asistentes es alto gerencial debido al target de la convocatoria, y la automática barrera de ingreso que representa el costo para asistir. El formatopermite escuchar conferencias de interés en varios ámbitos que secomplementan al establecer contactos durante el almuerzo. Si se desea, sepuede invertir y participar en las reuniones VIP, donde el almuerzo se torna un compartir con las empresas participantes, y los conferencistas en una salaenfocada a temas variados.

Los temas sinérgicos varían y dependen de cada país donde se realice el evento, ya que existe una versión en algunas ciudades como Nueva York, Madrid, o Ciudad de México.

El formato del foro se basa en el STORY TELLING, que se enfoca en contar una historia que tiene significado y ofrece una enseñanza.

En esta oportunidad, estuvo dedicado a las experiencias de los conferencistas en ámbitos de negocios y logros, así como sacar provecho de los errores para un crecimiento profesional.

Se llevaron a cabo 2 días de presentaciones divididas en 7 presentadores diarios. Las temáticas fueron variadas entre cultivando la creatividad por parte de Ken Robinson, oportunidades digitales, empujando barreras para inspirar el cambio, recetas de éxito por parte de uno de los Chefs más prestigiosos de Italia Davide Oldani, lecciones de un emprendedor rebelde, como crear un campeón, hasta la lucha por la igualdad en la educación de parte de Zia Uffin You Safzai padre de la famosa activista Malala.

Algunas de las interesantes reflexiones de este foro que se llevó a cabo en Milán-Italia, para tomar en cuenta para el crecimiento profesional son las siguientes:

• La búsqueda de la maestría en los negocios se basa en fracasos. • Si nos podemos preguntar ¿En qué fallé hoy? es un logro importante, ya que nos permitirá ver como tener éxito mañana. Maestría es pensar en la ganancia cercana. • El genio colectivo significa aplicar la creatividad abrasiva, que genera ideas a través de debate y discusiones, la creatividad ágil, que refina las ideas a través de experimentos, y la creatividad en resolución para integrar decisiones.• Un líder innovador no se lleva la gloria en los proyectos, o emprendimientos, sino que es el que crea el escenario para el éxito de su equipo de trabajo.• Es importante siempre ir debajo de la superficie de las cosas, para verestrategias creativas.• Los cambios no necesariamente significan una amenaza.• A la hora de desarrollar relaciones en los negocios, se debe tratar a laspersonas de manera diferente. Hay que ir hacia los extremos para lograrposicionar productos, servicios y proyectos.

Boletín de Análisis de Mercados Internacionales 19

Fuentes: Wobi.com/wbf-milanoThe Rise: Creativity, the fist of Failure and the Search for Mastery. Sara Lewis.We need you to lead us and Are you Indispensable. Seth Godin.

20 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

PRINCIPALES PRODUCTOS DEPERÚ, COLOMBIA Y ECUADOR EN INDIA

El presente informe conlleva un análisis de los 10 principales productos importados por India provenientes de países vecinos: Perú, Colombia y Ecuador en los últimos 3 años. El informe presenta estadísticas obtenidas por medio delDepartamento de Comercio de India considerando el año fiscal indio, es decir de abril a marzo en los periodos 2012-2013, 2013-2014 y 2014-2015.

MUMBAI - INDIAElaborado por: Oficina Comercial de PRO ECUADOR en Mumbai

Boletín de Análisis de Mercados Internacionales 21Boletín de Análisis de Mercados Internacionales 21

Desde hace años, Perú y Colombia resultan ser los principales competidores para el Ecuador. Sin embargo, en lo que respecta a productos exportados a India cada uno tiene su sector claramente definido. Existen de igual manera ciertas similitudes que se pueden destacar:

En el periodo 2012-2013 y 2013-2014, India importó de Perú: zinc, minerales y concentrados, bajo el código arancelario 2608000 con un valor de 55 millones USD. En el siguiente periodo (2014-2015) lo hizo en menor proporción con 8.61 millones USD mientras que India importó de Ecuador chatarra de zinc por un valor de 440 mil USD.

Uno de los productos peruanos que más llama la atención en el mercado indio son las uvas frescas puesto que al ser un producto perecible es el único que ingresa a este mercado comparando con Colombia y Ecuador. Adicionalmente, hay que mencionar que en el 2012-2013, la participación de este insumo en el mercado del gran elefante asiático fue de 1.14%, en el 2013-2014 fue de 0.88% y el en último periodo alcanzó USD 2.55 millones USD, este importante incremento fue de un 190% en lo que respecta el 2014-2015.

En lo que a teca se refiere bajo la partida 44034910, Colombia y Ecuador tienen una valiosa consideración en este insumo durante los 3 periodos. Por ejemplo, en el primer periodo, Colombia presentó 10.77 millones USD mientras que Ecuador alcanzó los 47.98 millones USD en la importación de madera de teca en bruto por parte de India. En el segundo periodo, Colombia tuvo una participación en el mercado indio de 12.6 millones USD mientras que Ecuador tuvo 48.72 millones USD. Finalmente, en el último periodo 2014-2015, Colombia tuvo 17.9 millones USD y Ecuador creció un 55% alcanzando ventas de 74.67 millones USD.

En los 3 periodos, Ecuador sigue teniendo una significativa participación, no solo en teca sino maderas tropicales, partículas de madera, otros artículos de madera, virola, imbuia e incluso balsa.

IMPORTACIONES DE TECA DE INDIA(USD MILLONES)

Fuente: Ministerio de Comercio de India

22 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

Cabe mencionar que la partida 1801000 de cacao grano entero tostadoevidencia una importante intervención por parte de estas naciones a India. En el caso de Perú, para el periodo 2014-2015, su participación fue de 1.37 millones USD mientras que Colombia participa activamente en los 3 periodos con surespectivo crecimiento, es decir para el 2012-2013: 0.52%; 2013-2014: 0.55%; y 2014-2015: 0.79% de participación en el mercado indio.

Ecuador al ser calificado y conocido en el mundo por la producción, sabor,aroma y exquisitez del cacao, tiene un crecimiento de 1 a 10. En los dos primeros periodos no existen estadísticas ni información de entrada de este insumo y se considera que se debe a las barreras arancelarias expuestas por el Ministerio de Comercio indio, Aduana y la Autoridad de Alimentos y Estándares de India, lo cual prohíbe el ingreso de chocolate procesado cuyos ingredientes contengan lecitina de soya y/o polirricinoleato depoliglicerol (PGPR).

Esta particularidad forzó la cancelación de productos procesados a la India como el posterior retiro de importantes marcas internacionales en este mercado. La situación desencadenó que las empresas indias importen únicamente cacao en grano para su posterior proceso in situ beneficiando así considerablemente a los exportadores de cacao en el mundo.

or tal razón, Ecuador en el periodo 2014-2015, presenta una excelente partici-pación con 12.39 millones USD y un crecimiento sustancial en comparación a los países vecinos suramericanos.

IMPORTACIONES DE CACAO DE INDIA(USD MILLONES)

El llamado oro negro es unos de los productos con mayor participación en el mercado colombiano-indio y ecuatoriano-indio en los 3 periodos.

Colombia tiene una importante consideración de carbón y tipos de carbón en el mercado indio en los 3 periodos analizados.

Fuente: Ministerio de Comercio de India

Boletín de Análisis de Mercados Internacionales 23

Uno de los productos que Perú está haciendo énfasis en los últimos años es la quinua y en la actualidad cuentan con el PQ order emitido por la Autoridad Cuarentenaria de la India para importar quinua.

Conclusiones

La madera ecuatoriana, especialmente la teca, es uno de losproductos elite en el mercado indio, el cual no necesita una carta de presentación ya que existe una demanda bastante alta de teca a este mercado. Sin embargo, hay que mencionar que los precios ofertados a los importadores resultan a veces ser un poco altos comparando con los precios que oferta Costa Rica y países africanos.

Hay que mencionar que Myanmar era el mayor proveedor de teca para India. No obstante el gobierno de Myanmar propuso una prohibición lo cual puede ser un escenario positivo para las exportaciones de teca ecuatoriana.

En cuanto a las importaciones mantenidas de cacao en grano, la OCE Mumbai desde el 2013 ha estado promocionando intensamente este producto por medio del modelo de negocio creado con una empresaindia llamada “The Chocolate Factory – Ecuador”. La promociónrealizada abarca un pequeño porcentaje de importaciones y el resto de importaciones se hace por medio de brokers localizados en Europa y Estados Unidos. No obstante es importante determinar estrategias de comercio oportunas para bloquear las importaciones por medio de brokers e involucrar a empresas indias a la importación directa de cacao ecuatoriano.

Perú se ha convertido en uno de los principales países exportadores de quinua al mundo y en especial al mercado indio. Si bien es ciertola quinua no es un producto muy conocido en este mercado, suimportación puede tener una gran demanda ya que la producción de quinua en India resulta cara y no existen las condiciones propicias para su producción.

En la actualidad, se ha realizado las gestiones pertinentes con elMinisterio de Agricultura para obtener el permiso necesario paraimportar quinua desde Ecuador. De igual manera se ha tenido acer-camiento con la empresa de gobierno indio (STC) quienes están inte-resados en importar quinua ecuatoriana (actualmente importan qui-nua peruana). STC puede importar todo tipo de cereales con partida número 10 y dentro de esta, se encuentra la quinua.

STC se comprometió hacer el seguimiento pertinente con la autoridad Cuarentenaria de Alimentos y Estándares de la India para obtener el PQ order y poder tener acceso a este grano.

Boletín de Análisis de Mercados Internacionales 23

Fuentes: • Ministerio de Comercio de India

24 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

EL CONSUMO DECAFÉ EN FINLANDIA

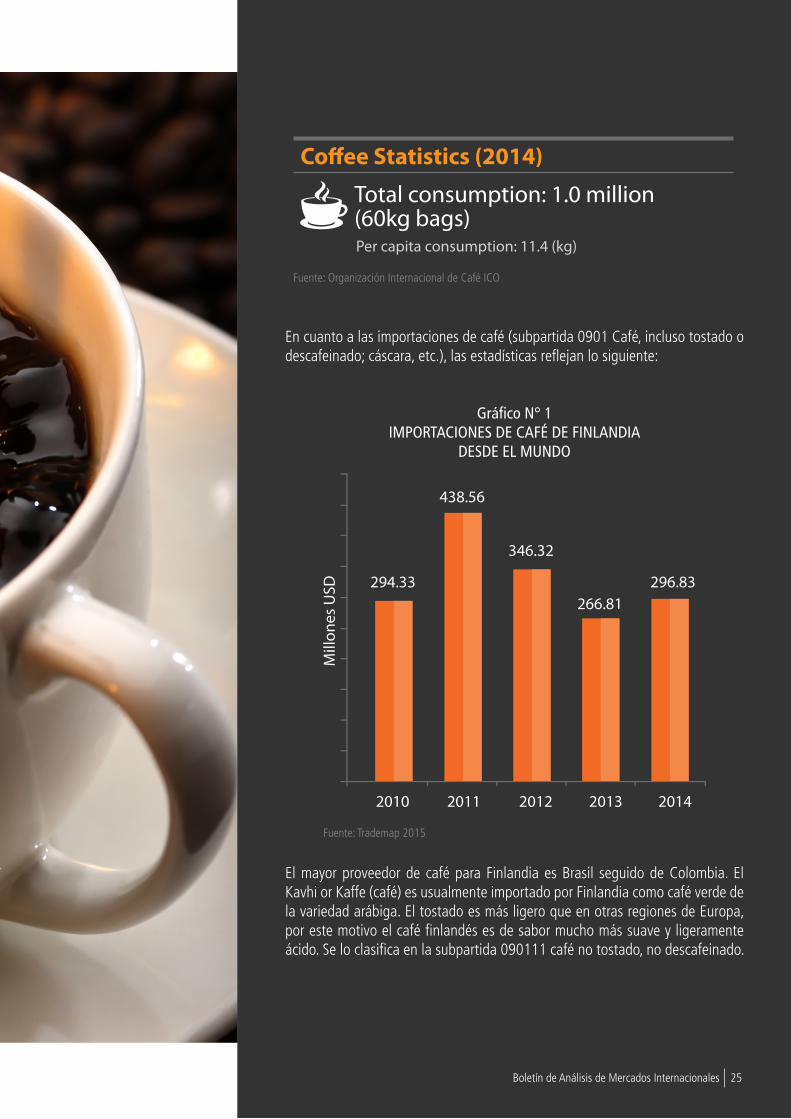

De acuerdo a los datos de Finnpartnership, entidad finlandesa para promoción de importaciones de países en desarrollo; Finlandia tiene una de las tasas más altas de nivel de consumo de café en el mundo, 11.4 Kg de café/por persona al año, en este sentido es importante realizar un boletín informativo para los empresarios ecuatorianos que deseen incursionar en este mercado.

ESTOCOLMO - SUECIAElaborado por: Natalia Jiménez / Oficina Comercial de PRO ECUADOR en Estocolmo

Boletín de Análisis de Mercados Internacionales 25

En cuanto a las importaciones de café (subpartida 0901 Café, incluso tostado o descafeinado; cáscara, etc.), las estadísticas reflejan lo siguiente:

Gráfico N° 1IMPORTACIONES DE CAFÉ DE FINLANDIA

DESDE EL MUNDO

El mayor proveedor de café para Finlandia es Brasil seguido de Colombia. El Kavhi or Kaffe (café) es usualmente importado por Finlandia como café verde de la variedad arábiga. El tostado es más ligero que en otras regiones de Europa, por este motivo el café finlandés es de sabor mucho más suave y ligeramente ácido. Se lo clasifica en la subpartida 090111 café no tostado, no descafeinado.

Boletín de Análisis de Mercados Internacionales 25

Fuente: Trademap 2015

Fuente: Organización Internacional de Café ICO

26 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

Gráfico N°2PROVEEDORES DE CAFÉ DE FINLANDIA, 2014

El mayor proveedor de café para Finlandia es Brasil seguido de Colombia. El Kavhi or Kaffe (café) es usualmente importado por Finlandia como café verde de la variedad arábiga. El tostado es más ligero que en otras regiones de Europa, por este motivo el café finlandés es de sabor mucho más suave y ligeramente ácido. Se lo clasifica en la subpartida 090111 café no tostado, no descafeinado.

Finlandia se acoge a los requerimientos deetiquetado de la Unión Europea para productosalimenticios.7 La etiqueta debe contener lainformación relevante a: nombre del producto(variedad de café), detalles del productor(nombre y dirección), peso del contenido. Para extractos de café y café soluble, se debe incluir esa denominación en la etiqueta. Desde luego,el importador finlandés está en libertad desolicitar requisitos adicionales.

En cuanto al empacado, para granos de café verde, lo más común es usarfundas tejidas de yute. Es importante referir, que la legislación finlandesa8 obliga a las empresas a un manejo responsable de los empaques de café, por lo que los compradores finlandeses podrían solicitar algún tipo especial de empaque a los proveedores.

Fuente: Trademap 2015

Foto: Café molido. Tostado ligero de plantaciones provenientes de Sudamérica, América Central y Asia. No especifica países. Funda 500 gr. Marca Rainbow Kavhi.

7. Reglamento de la Unión Europea: en http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CONSLEG:1999L0004:20081211:EN:PDF 8. http://www.ym.fi/en-US/The_environment/Legislation_and_instructions/Waste_legislation

Boletín de Análisis de Mercados Internacionales 27

Información relevante a tomar en cuenta:

• La cultura finlandesa: como país nór-dico, lo esencial es la puntualidad y la honestidad. No realizar promesas que no se pueden cumplir. El consumo de varias tazas de café en el trabajo es usual así como el consumo en eventos sociales y festividades.

• Herramientas comunicacionales: te-ner una buena página web, brochures, y perfiles en redes sociales empresa-riales como LinkedIn son importantes para generar una buena red de nego-cios.

• Tendencias en línea: se pueden se-guir las noticias de la ICO en www.ico.org y en otras revistas especializadas como: www.teaandcoffee.net y Café y Cacao Internacional en: www.siemex.biz/coffee.

Para transportar los granos de café verde desde el país de origen hasta Finlandia, se lo hace vía marítima en contenedores de 20 pies. Estos pueden ser cargados con aproximadamente 275 fundas de café.

Los granos de café verde requieren una temperatura particular,humedad y posible ventilación. La temperatura de viaje debe estar entre 10-20 grados centígrados. Hay que tomar en consideración que los granos de café verde son extremamente sensibles a los cambios bruscos de temperatura y a la contaminación.

Otro aspecto muy importante para ingresar al mercado finlandéses el carácter de sostenibilidad que tengan los granos de café.Certificaciones como UTZ, Rainforest Alliance, Organic Fairtrade son muy valoradas por los compradores. Marcas finlandesas como Paulig y Meira Oy plasman en su estrategia de responsabilidad corporativa9, la importancia de ser éticamente responsable con el consumidor y el medio ambiente. De la misma manera, los 3 grandes grupos deimportadores mayoristas: S Group10, K-Group11 y Suomen Lahikauppa12 empresas que ocupan el 80% del mercado, son muy estrictos en exigir el cumplimiento de las políticas de responsabilidad social y ambiental por parte de los proveedores.

Tendencias de PreciosLos precios del café verde son dictados por el mercado mundial, parainformación del exportador se encuentran disponibles los precios diarios y mes a mes en la página de la Organización Internacional del Café ICO13. Al consumidor final se pueden encontrar los siguientes precios:

Tabla N° 1

Fuente: www.ruoka.net

9.Paulig: http://www.paulig.com/en/corporate-responsibility10. Política de Responsabilidad de S-Group: https://www.s-kanava.fi/web/s/en/vastuullisuus 11. Política de Responsabilidad de K-Group: http://www.kesko.fi/en/company/responsibility/12. Política de responsabilidad de Lahikauppa: http://www.lahikauppa.fi/fi/yritys/vastuullisuus/13. Organización Internacional del café: http://www.ico.org/coffee_prices.asp

Boletín de Análisis de Mercados Internacionales 27

28 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

SALSAS Y MERMELADASEN REINO UNIDO

El sector de las salsas ha incrementado su valor en un 13.5% en los últimos cinco años, principalmente debido al aumento en la variedad de sabores, sobre todo el de las salsas picantes. Las marcas blancas dentro de los supermercados han crecido en 4.6% frente a las salsas de marca de fabricante. El segmento de consumo con mayor crecimiento es el de los grupos familiares, en donde las salsas picantes y otras no tradicionales tienen mayor impacto. Dentro de los hogares, el consumo de otras salsas no tradicionales ha tenido un crecimiento interanual 2014-2015 de un 12% en valor y envolumen, mientras que la mayonesa ha sufrido un decremento del 2% en el mismo período.

LONDRES - INGLATERRAElaborado por: Oficina Comercial de PRO ECUADOR en Londres

Boletín de Análisis de Mercados Internacionales 29Boletín de Análisis de Mercados Internacionales 29

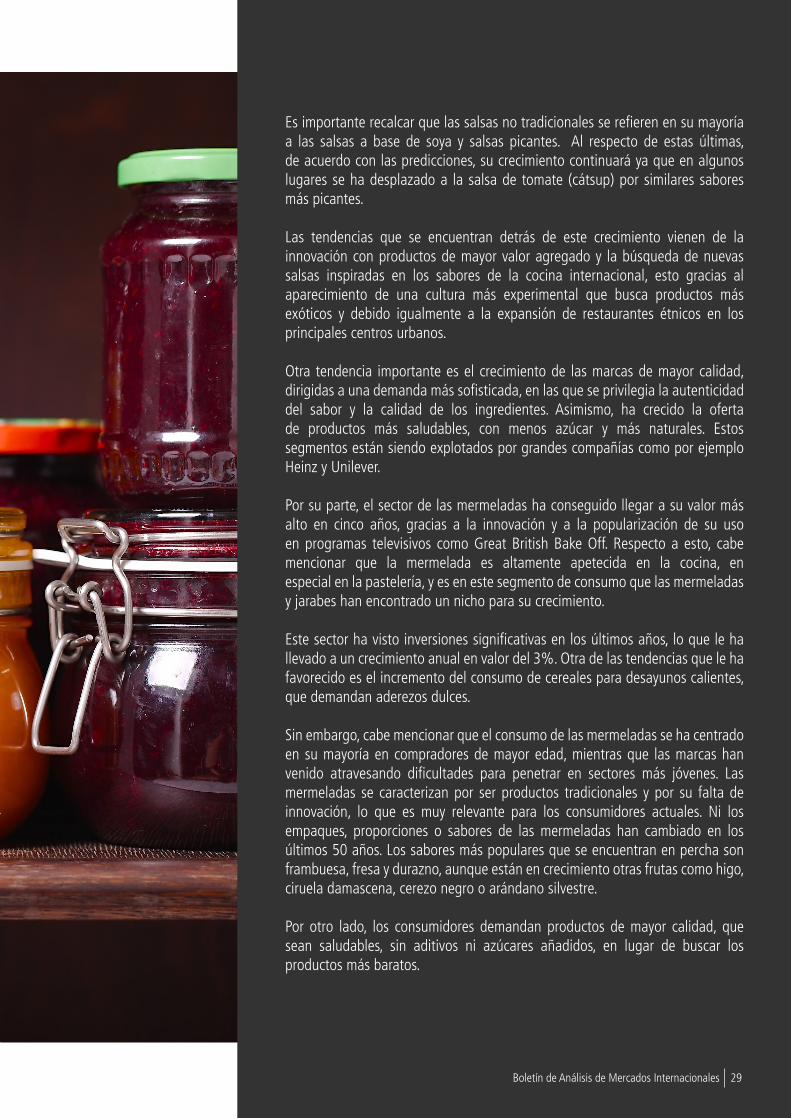

Es importante recalcar que las salsas no tradicionales se refieren en su mayoríaa las salsas a base de soya y salsas picantes. Al respecto de estas últimas, de acuerdo con las predicciones, su crecimiento continuará ya que en algunoslugares se ha desplazado a la salsa de tomate (cátsup) por similares sabores más picantes.

Las tendencias que se encuentran detrás de este crecimiento vienen de lainnovación con productos de mayor valor agregado y la búsqueda de nuevassalsas inspiradas en los sabores de la cocina internacional, esto gracias alaparecimiento de una cultura más experimental que busca productos másexóticos y debido igualmente a la expansión de restaurantes étnicos en losprincipales centros urbanos.

Otra tendencia importante es el crecimiento de las marcas de mayor calidad, dirigidas a una demanda más sofisticada, en las que se privilegia la autenticidaddel sabor y la calidad de los ingredientes. Asimismo, ha crecido la ofertade productos más saludables, con menos azúcar y más naturales. Estossegmentos están siendo explotados por grandes compañías como por ejemplo Heinz y Unilever.

Por su parte, el sector de las mermeladas ha conseguido llegar a su valor más alto en cinco años, gracias a la innovación y a la popularización de su uso en programas televisivos como Great British Bake Off. Respecto a esto, cabemencionar que la mermelada es altamente apetecida en la cocina, enespecial en la pastelería, y es en este segmento de consumo que las mermeladas y jarabes han encontrado un nicho para su crecimiento.

Este sector ha visto inversiones significativas en los últimos años, lo que le ha llevado a un crecimiento anual en valor del 3%. Otra de las tendencias que le ha favorecido es el incremento del consumo de cereales para desayunos calientes, que demandan aderezos dulces.

Sin embargo, cabe mencionar que el consumo de las mermeladas se ha centradoen su mayoría en compradores de mayor edad, mientras que las marcas han venido atravesando dificultades para penetrar en sectores más jóvenes. Lasmermeladas se caracterizan por ser productos tradicionales y por su falta de innovación, lo que es muy relevante para los consumidores actuales. Ni losempaques, proporciones o sabores de las mermeladas han cambiado en los últimos 50 años. Los sabores más populares que se encuentran en percha son frambuesa, fresa y durazno, aunque están en crecimiento otras frutas como higo, ciruela damascena, cerezo negro o arándano silvestre.

Por otro lado, los consumidores demandan productos de mayor calidad, que sean saludables, sin aditivos ni azúcares añadidos, en lugar de buscar losproductos más baratos.

30 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

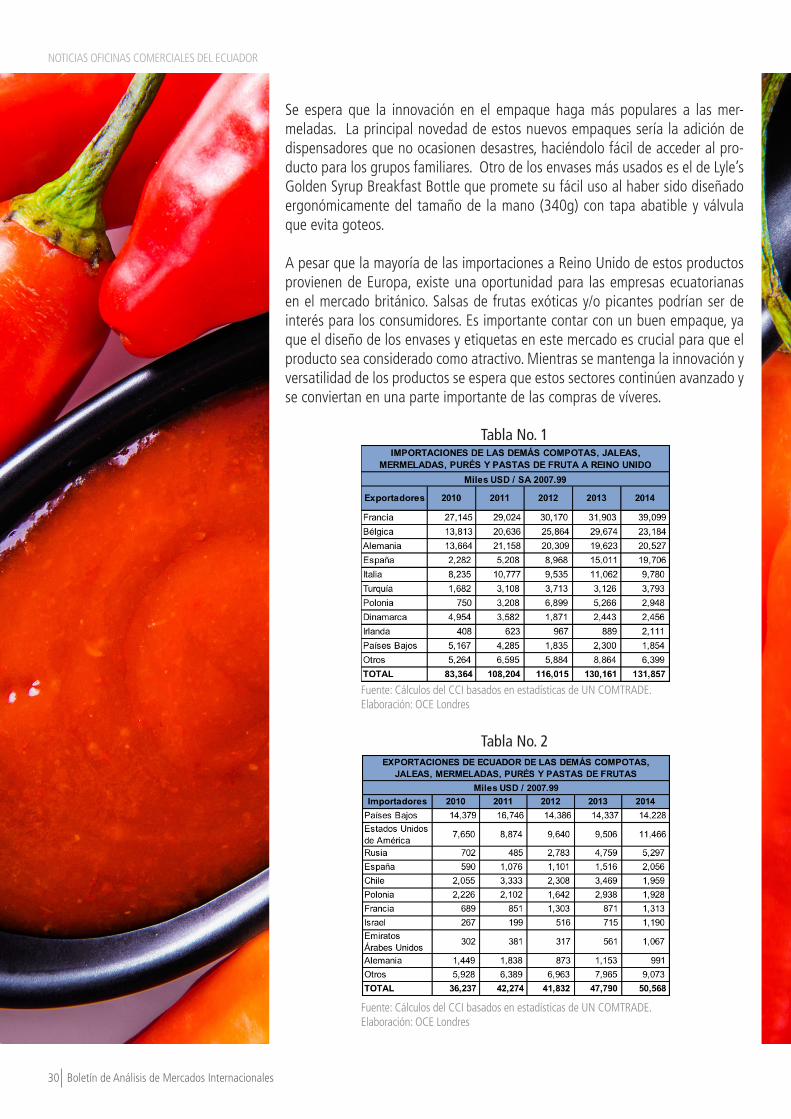

Se espera que la innovación en el empaque haga más populares a las mer-meladas. La principal novedad de estos nuevos empaques sería la adición de dispensadores que no ocasionen desastres, haciéndolo fácil de acceder al pro-ducto para los grupos familiares. Otro de los envases más usados es el de Lyle’s Golden Syrup Breakfast Bottle que promete su fácil uso al haber sido diseñado ergonómicamente del tamaño de la mano (340g) con tapa abatible y válvula que evita goteos.

A pesar que la mayoría de las importaciones a Reino Unido de estos productos provienen de Europa, existe una oportunidad para las empresas ecuatorianas en el mercado británico. Salsas de frutas exóticas y/o picantes podrían ser de interés para los consumidores. Es importante contar con un buen empaque, ya que el diseño de los envases y etiquetas en este mercado es crucial para que el producto sea considerado como atractivo. Mientras se mantenga la innovación y versatilidad de los productos se espera que estos sectores continúen avanzado y se conviertan en una parte importante de las compras de víveres.

Tabla No. 1

Tabla No. 2

Fuente: Cálculos del CCI basados en estadísticas de UN COMTRADE.Elaboración: OCE Londres

Fuente: Cálculos del CCI basados en estadísticas de UN COMTRADE.Elaboración: OCE Londres

Boletín de Análisis de Mercados Internacionales 31

Tabla No. 3

Tabla No. 4

Boletín de Análisis de Mercados Internacionales 31

Fuente: Cálculos del CCI basados en estadísticas de UN COMTRADE.Elaboración: OCE Londres

Fuente: Cálculos del CCI basados en estadísticas de UN COMTRADE.Elaboración: OCE Londres

32 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

INCREMENTO DE LADEMANDA DE FRUTASDESHIDRATADAS

La industria de las frutas deshidratadas representa alrededor de 7 millones de dólares anuales en Estados Unidos, es un Mercado en constante movimiento y crecimiento, según Mila Savella de Stoneridge Orchards /Fresh Plaza.

LOS ÁNGELES - CALIFORNIAElaborado por: Oficina Comercial de PRO ECUADOR en Los Ángeles

Boletín de Análisis de Mercados Internacionales 33

Las frutas deshidratadas son consideradas como un ingrediente adicional, en la dieta diaria norteamericana, se los come como aperitivos surtidos, bañados en chocolates negros o mezclados con yogurt, etc., cuya demanda se encuentra experimentando una tendencia positiva de crecimiento.

Según estadísticas oficiales del Centro de Comercio Internacional -Trade Map, las frutas deshidratadas que se encuentran en la partida 0813, en el 2014 re-presentan el 3% de todas las exportaciones mundiales. Estados Unidos compra a 81 países éstos productos, los primeros 5 países proveedores para el mercado norteamericano son: Turquía, Chile, China, Tailandia y Canadá. Ecuador se en-cuentra en el puesto No. 17, Perú en el puesto No. 12 y Colombia en el puesto No. 21.

Importaciones de fruta deshidratada de Estados Unidos.

En el 2013, el valor total importado por Estados Unidos, representó US$ 179, 289 (miles de dólares) y en el año 2014 US$196.951 (miles de dólares), un incremento del 9.85%, cuyas cifras se pueden apreciar en el siguiente gráfico:

Boletín de Análisis de Mercados Internacionales 33

Fuente: Centro de Comercio Internacional –Trade Map Noviembre 2015.

34 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

Gráfico No. 2: Importaciones de fruta deshidratada en EEUU

Oportunidad para el Ecuador

El consumo per-cápita de los estadunidenses, 9 libras de frutadeshidratada por año y la demanda creciente de estos productos constituyen una oportunidad de mercado para los exportadoresecuatorianos para continuar exportando frutas y vegetalesdeshidratados al mercado de Estados Unidos.

Un tema clave a considerarse es la posibilidad de comercializar estos productos con marca blanca de tal manera que se facilite el ingreso del producto y la sostenibilidad en el tiempo, considerando el ingreso de frutas deshidratadas ecuatorianas en el mercado estadounidense.

Otro tema interesante a considerarse es la tendencia del consumidornorteamericano a consumir productos más saludables y, en muchasocasiones las certificaciones orgánicas son una garantía de accesohacia nichos más especializados de mercado, quienes estándispuestos a pagar un mayor precio por un producto con estascaracterísticas.

Fuentes:• Centro de Comercio Internacional -Trade Map• Estadísticas de Statista• Fresh Plaza

Fuente: Centro de Comercio Internacional –Trade Map Noviembre 2015.

Links: • www.stoneridgeorchards.com –freshplaza al 4 de Octubre del 2015• http://www.statista.com/statistics/257138/per-capita-consumption-of-dried-fruit-in-the-us/ • http://www.bellaviva.com/dried-fruit

Boletín de Análisis de Mercados Internacionales 35

LOS PRODUCTOS ECOLÓGICOS,UNA TENDENCIA EN ESPAÑA

Los alimentos ecológicos, orgánicos o bio, según el apellido que le desee dar cada marca, tienen que ver con una voluntad de consumir productos más naturales, que no hayan sido tratados con pesticidas, plaguicidas o abonos químicos, en el caso de productos de origen vegetal, ni con hormonas o antibióticos, en el caso de los productos de origen animal.

MADRID - ESPAÑAElaborado por: Oficina Comercial de PRO ECUADOR en Madrid

36 Boletín de Análisis de Mercados Internacionales

NOTICIAS OFICINAS COMERCIALES DEL ECUADOR

Los productos BIO están ganando cada vez máspopularidad en el mercado español, la demanda de ellos cada vez es más alta en España y el resto de Europa,incrementando su presencia en las diferentes cadenas de supermercados, donde tienen secciones especiales, en las que se encuentran sólo productos ecológicos; así como tiendas virtuales especializadas que en su mayoría hacen entregas a domicilio y han adoptado eslóganes como: “del huerto a su mesa” “más fresco que el aire” o “cuidamos a su familia tanto como usted”.

Pero el mercado no tan sólo demanda alimentos BIO, la tendencia va más allá, cada vez más los españoles se interesan por otros productos que cuentan concertificaciones ecológicas como: ropa, muebles de madera, productos de higiene, cosméticos, productos para bebés, entre otros.

En Madrid se lleva a cabo BioCultura, feria de productos ecológicos y de consumo responsable, que cada vez coge

más fuerza en España, siendo una feria de promoción pero también de consumo, donde los españoles pueden ir ycomprar los productos que encuentran en el supermercado pero a precio de feria.

Un tercio de los españoles optan por los productosecológicos y están dispuestos a pagar más a cambio de consumir productos que le beneficien a su salud.

Ecuador en la actualidad cuenta con una gama deproductos orgánicos procesados, que deben seraprovechados en estos espacios de promoción tanto enEspaña, como en el resto de Europa. Mientras que en el caso de los productos frescos, se debe fomentar laproducción de los mismos y aprovechar la alta tendencia mundial de consumos de estos productos.

Boletín de Análisis de Mercados Internacionales 37

w w w. p r o e c u a d o r . g o b . e c

Guayaquil: Av. Francisco de Orellana, Edificio World Trade Center, Torre A. Piso 13. PBX: 593 4 2597980.Quito: Av. de los Shyris y Holanda, Edificio Shyris Center, planta baja. PBX: 593 2 3937226.

Boletín de AnálisisMercadosInternacionales