Embed Size (px)

Citation preview

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 41

4Região Sudeste

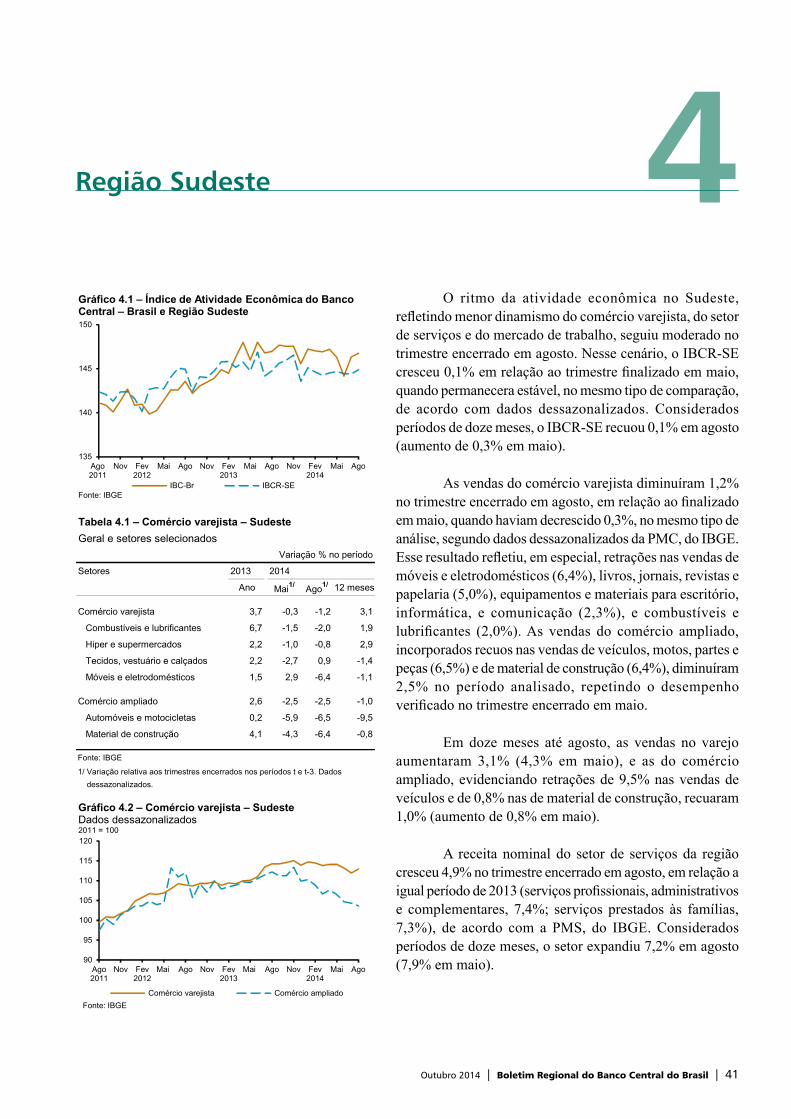

O ritmo da atividade econômica no Sudeste, refletindo menor dinamismo do comércio varejista, do setor de serviços e do mercado de trabalho, seguiu moderado no trimestre encerrado em agosto. Nesse cenário, o IBCR-SE cresceu 0,1% em relação ao trimestre finalizado em maio, quando permanecera estável, no mesmo tipo de comparação, de acordo com dados dessazonalizados. Considerados períodos de doze meses, o IBCR-SE recuou 0,1% em agosto (aumento de 0,3% em maio).

As vendas do comércio varejista diminuíram 1,2% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando haviam decrescido 0,3%, no mesmo tipo de análise, segundo dados dessazonalizados da PMC, do IBGE. Esse resultado refletiu, em especial, retrações nas vendas de móveis e eletrodomésticos (6,4%), livros, jornais, revistas e papelaria (5,0%), equipamentos e materiais para escritório, informática, e comunicação (2,3%), e combustíveis e lubrificantes (2,0%). As vendas do comércio ampliado, incorporados recuos nas vendas de veículos, motos, partes e peças (6,5%) e de material de construção (6,4%), diminuíram 2,5% no período analisado, repetindo o desempenho verificado no trimestre encerrado em maio.

Em doze meses até agosto, as vendas no varejo aumentaram 3,1% (4,3% em maio), e as do comércio ampliado, evidenciando retrações de 9,5% nas vendas de veículos e de 0,8% nas de material de construção, recuaram 1,0% (aumento de 0,8% em maio).

A receita nominal do setor de serviços da região cresceu 4,9% no trimestre encerrado em agosto, em relação a igual período de 2013 (serviços profissionais, administrativos e complementares, 7,4%; serviços prestados às famílias, 7,3%), de acordo com a PMS, do IBGE. Considerados períodos de doze meses, o setor expandiu 7,2% em agosto (7,9% em maio).

135

140

145

150

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

IBC-Br IBCR-SE

Gráfico 4.1 – Índice de Atividade Econômica do Banco Central – Brasil e Região Sudeste

Fonte: IBGE

Tabela 4.1 – Comércio varejista – Sudeste

Geral e setores selecionados

Variação % no período

Setores 2013 2014

Ano Mai1/ Ago1/ 12 meses

Comércio varejista 3,7 -0,3 -1,2 3,1

Combustíveis e lubrificantes 6,7 -1,5 -2,0 1,9

Hiper e supermercados 2,2 -1,0 -0,8 2,9

Tecidos, vestuário e calçados 2,2 -2,7 0,9 -1,4

Móveis e eletrodomésticos 1,5 2,9 -6,4 -1,1

Comércio ampliado 2,6 -2,5 -2,5 -1,0

Automóveis e motocicletas 0,2 -5,9 -6,5 -9,5

Material de construção 4,1 -4,3 -6,4 -0,8

Fonte: IBGE

1/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

90

95

100

105

110

115

120

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Fonte: IBGE

Comércio varejista Comércio ampliado

Gráfico 4.2 – Comércio varejista – SudesteDados dessazonalizados2011 = 100

42 | Boletim Regional do Banco Central do Brasil | Outubro 2014

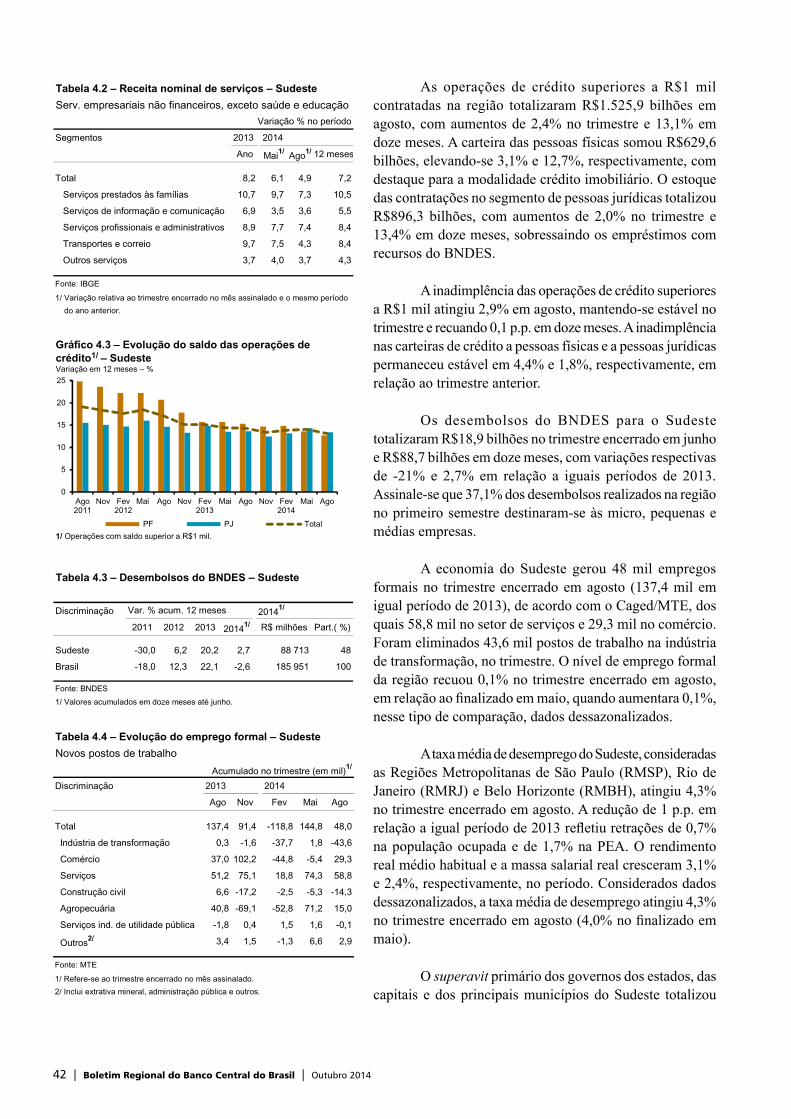

As operações de crédito superiores a R$1 mil contratadas na região totalizaram R$1.525,9 bilhões em agosto, com aumentos de 2,4% no trimestre e 13,1% em doze meses. A carteira das pessoas físicas somou R$629,6 bilhões, elevando-se 3,1% e 12,7%, respectivamente, com destaque para a modalidade crédito imobiliário. O estoque das contratações no segmento de pessoas jurídicas totalizou R$896,3 bilhões, com aumentos de 2,0% no trimestre e 13,4% em doze meses, sobressaindo os empréstimos com recursos do BNDES.

A inadimplência das operações de crédito superiores a R$1 mil atingiu 2,9% em agosto, mantendo-se estável no trimestre e recuando 0,1 p.p. em doze meses. A inadimplência nas carteiras de crédito a pessoas físicas e a pessoas jurídicas permaneceu estável em 4,4% e 1,8%, respectivamente, em relação ao trimestre anterior.

Os desembolsos do BNDES para o Sudeste totalizaram R$18,9 bilhões no trimestre encerrado em junho e R$88,7 bilhões em doze meses, com variações respectivas de -21% e 2,7% em relação a iguais períodos de 2013. Assinale-se que 37,1% dos desembolsos realizados na região no primeiro semestre destinaram-se às micro, pequenas e médias empresas.

A economia do Sudeste gerou 48 mil empregos formais no trimestre encerrado em agosto (137,4 mil em igual período de 2013), de acordo com o Caged/MTE, dos quais 58,8 mil no setor de serviços e 29,3 mil no comércio. Foram eliminados 43,6 mil postos de trabalho na indústria de transformação, no trimestre. O nível de emprego formal da região recuou 0,1% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando aumentara 0,1%, nesse tipo de comparação, dados dessazonalizados.

A taxa média de desemprego do Sudeste, consideradas as Regiões Metropolitanas de São Paulo (RMSP), Rio de Janeiro (RMRJ) e Belo Horizonte (RMBH), atingiu 4,3% no trimestre encerrado em agosto. A redução de 1 p.p. em relação a igual período de 2013 refletiu retrações de 0,7% na população ocupada e de 1,7% na PEA. O rendimento real médio habitual e a massa salarial real cresceram 3,1% e 2,4%, respectivamente, no período. Considerados dados dessazonalizados, a taxa média de desemprego atingiu 4,3% no trimestre encerrado em agosto (4,0% no finalizado em maio).

O superavit primário dos governos dos estados, das capitais e dos principais municípios do Sudeste totalizou

Tabela 4.2 – Receita nominal de serviços – Sudeste

Serv. empresariais não financeiros, exceto saúde e educação

Variação % no período

Segmentos 2013 2014

Ano Mai1/ Ago1/ 12 meses

Total 8,2 6,1 4,9 7,2

Serviços prestados às famílias 10,7 9,7 7,3 10,5

Serviços de informação e comunicação 6,9 3,5 3,6 5,5

Serviços profissionais e administrativos 8,9 7,7 7,4 8,4

Transportes e correio 9,7 7,5 4,3 8,4

Outros serviços 3,7 4,0 3,7 4,3

Fonte: IBGE

1/ Variação relativa ao trimestre encerrado no mês assinalado e o mesmo período

do ano anterior.

0

5

10

15

20

25

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

PF PJ Total

Gráfico 4.3 – Evolução do saldo das operações de crédito1/ – Sudeste Variação em 12 meses – %

1/ Operações com saldo superior a R$1 mil.

Discriminação

2011 2012 2013 20141/ R$ milhões Part.( %)

Sudeste -30,0 6,2 20,2 2,7 88 713 48

Brasil -18,0 12,3 22,1 -2,6 185 951 100

Fonte: BNDES

1/ Valores acumulados em doze meses até junho.

20141/Var. % acum. 12 meses

Tabela 4.3 – Desembolsos do BNDES – Sudeste

Tabela 4.4 – Evolução do emprego formal – Sudeste

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

Discriminação 2013 2014

Ago Nov Fev Mai Ago

Total 137,4 91,4 -118,8 144,8 48,0

Indústria de transformação 0,3 -1,6 -37,7 1,8 -43,6

Comércio 37,0 102,2 -44,8 -5,4 29,3

Serviços 51,2 75,1 18,8 74,3 58,8

Construção civil 6,6 -17,2 -2,5 -5,3 -14,3

Agropecuária 40,8 -69,1 -52,8 71,2 15,0

Serviços ind. de utilidade pública -1,8 0,4 1,5 1,6 -0,1

Outros2/ 3,4 1,5 -1,3 6,6 2,9

Fonte: MTE

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui extrativa mineral, administração pública e outros.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 43

R$12,5 bilhões no primeiro semestre de 2014 (R$12,9 bilhões no primeiro semestre de 2013). O superavit das capitais aumentou 32,1% e os dos governos estaduais e dos principais municípios recuaram 6,6% e 32,9%, respectivamente.

Os juros nominais, apropriados por competência, somaram R$26,3 bilhões (R$18,2 bilhões no primeiro semestre de 2013), com expansões respectivas de 44,9%, 41,5% e 37,4% nas esferas governamentais consideradas. O deficit nominal atingiu R$13,8 bilhões no primeiro semestre de 2014 (R$5,3 bilhões em igual período de 2013).

A dívida líquida dos estados, das capitais e dos principais municípios do Sudeste totalizou R$443,1 bilhões em junho (75,4% da dívida de todos os estados, capitais e principais municípios do país), elevando-se 2,8% em relação a dezembro de 2013.

O superavit primário dos governos dos estados, das capitais e dos principais municípios do Sudeste atingiu R$3,4 bilhões no período de doze meses finalizado em agosto de 2014. Os juros nominais, apropriados por competência, somaram R$41,3 bilhões e o deficit nominal, R$37,9 bilhões (R$24,6 bilhões em igual período de 2013). O endividamento líquido dos três segmentos totalizou R$447,6 bilhões em agosto (aumento de 3,9% em relação a dezembro de 2013), com participação de 75,3% no total da dívida dos estados, capitais e principais municípios do país.

A safra de grãos do Sudeste deverá atingir 17,3 milhões de toneladas em 2014 (8,9% da produção nacional), de acordo com o LSPA de setembro, do IBGE. A projeção de recuo anual de 12,5% reflete, principalmente, reduções estimadas para as colheitas de arroz (38,7%), milho (16,9%) e soja (7,4%). Em relação às demais culturas, destaque para as variações projetadas para as produções de laranja (0,7%), cana-de-açúcar (0,2%) e café (-6,8%).

A produção de grãos no Sudeste deverá crescer de 2,3% a 7,0%, em 2015, de acordo com prognóstico divulgado pela Conab, em outubro. Destaque para as estimativas de expansão, de 20,2% a 26%, para a safra de soja, e de redução, de 9,6% a 7,2%, para a de feijão.

Os abates de bovinos, aves e suínos, realizados em estabelecimentos inspecionados pelo SIF, variaram, na ordem, 4,9%, -3,4% e -3,2% nos oito primeiros meses de 2014, em relação a igual período de 2013, de acordo com o Mapa. O crescimento dos abates de bovinos, sobretudo em

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

Dez

Jan 2005

Fev

3

4

5

6

7

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2011 2012 2013 2014

Gráfico 4.4 – Taxa de desemprego aberto – Sudeste%

Fonte: IBGE

Tabela 4.5 – Necessidades de financiamento – Sudeste1/

R$ milhões

UF

2013 2014 2013 2014

Jan-jun Jan-jun Jan-jun Jan-jun

Total -12 913 -12 480 18 246 26 310

Governos estaduais -6 242 -5 829 14 499 21 011

Capitais -3 347 -4 420 3 678 5 204

Demais municípios -3 324 -2 230 69 95

1/ Inclui inform. dos estados e de seus principais municípios. Dados preliminares.

Resultado primário Juros nominais

Tabela 4.6 – Dívida líquida e necessidades de

financiamento – Sudeste1/

R$ milhões

UF Dívida Dívida2/

2013 Nominal Outros3/ 2014

Dez Primário Juros Total4/ Jun

Total 431 014 -12 480 26 310 13 830 -1699 443 145

Gov. estaduais 347 701 -5 829 21 011 15 182 -1473 361 411

Capitais 80 566 -4 420 5 204 784 -210 81 140

Demais municípios 2 747 -2 230 95 -2 136 -16 595

1/ Inclui inform. dos estados e de seus principais municípios. Dados preliminares.2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado nominal e o resultado de outros fluxos.3/ Inclui ajustes decorrentes de variação cambial, reconhec. de dívidas e privatiz.4/ O resultado nominal é a soma dos juros com o resultado primário.

Fluxos acumulados no ano

Tabela 4.7 – Dívida líquida – Sudeste1/

Composição

R$ milhões

Região Sudeste 2012 2013 2014

Dez Dez Jun

Dívida bancária 16 223 28 686 35 968

Renegociação2/ 360 005 380 342 393 094

Dívida externa 20 730 29 436 28 515

Outras dívidas junto à União 16 635 15 863 15 003

Dívida reestruturada 845 896 820

Disponibilidades líquidas -15 710 -24 208 -30 255

Total (A) 398 728 431 014 443 145

Brasil3/ (B) 538 538 578 634 587 835

(A/B) (%) 74,0 74,5 75,4

1/ Inclui inform. dos estados e de seus principais municípios. Dados preliminares.

2/ Lei nº 8.727/1993, Lei nº 9.496/1997 e MP n° 2.185/2000.

3/ Refere-se à soma de todas as regiões.

44 | Boletim Regional do Banco Central do Brasil | Outubro 2014

Minas Gerais, foi estimulado pela demanda interna e pelas exportações, e o desempenho da avicultura e da suinocultura repercutiu, principalmente, a oferta reduzida de animais para abate, devido aos efeitos prolongados da estiagem desde o final de 2013.

A produção industrial da região cresceu 0,2% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando aumentara 2,4%, no mesmo tipo de comparação, dados dessazonalizados da PIM-PF Regional, do IBGE. A produção da indústria extrativa aumentou 3,3% e a da transformação recuou 0,1%. Destacaram-se os recuos nos segmentos máquinas e equipamentos (5,8%) e veículos automotores, reboques e carrocerias (4,9%), e as elevações nas produções de coque, produtos derivados do petróleo e biocombustíveis (4,6%) e de produtos alimentícios (3,8%).

Em doze meses até agosto, a produção industrial da região recuou 3,0% em relação a igual período de 2013 (-1,1% em maio), com destaque para a redução de 12,9% na produção de veículos automotores, reboques e carrocerias.

O Icei do Sudeste, calculado pela CNI, atingiu 42,8 pontos em setembro (43,5 pontos em junho e 52,2 pontos em setembro de 2013) e se manteve, pelo oitavo mês consecutivo, abaixo da linha de indiferença. A evolução trimestral refletiu recuos nos componentes que avaliam as condições atuais (1,7 ponto) e as expectativas (0,2 ponto).

O indicador de expectativas da Sondagem Industrial da CNI atingiu 46,0 pontos em agosto (46,9 pontos em maio e 51,4 pontos em agosto de 2013) e o indicador de estoques, 52,0 pontos (51,4 pontos em maio e 51,7 pontos em agosto de 2013). Dessa forma, o indicador apontou manutenção de estoques em patamar superior ao considerado adequado.

O deficit da balança comercial da região atingiu US$6,7 bilhões nos nove primeiros meses de 2014 (US$9,5 bilhões em igual período de 2013), com retrações de 0,7% nas exportações e de 3,5% nas importações, que atingiram US$88,1 bilhões e US$94,8 bilhões, respectivamente.

O comportamento das exportações refletiu variações de -3,0% nos preços e de 2,4% no quantum. As vendas de produtos semimanufaturados recuaram 7,2% (açúcar de cana em bruto, -20,3%; ouro para uso não monetário, -27,1%) e as de manufaturados, 5,5% (automóveis de passageiros, -30,2%; álcool etílico, -50,8%; açúcar refinado, -30,4%). Os embarques de produtos básicos aumentaram 8,0%, no

Tabela 4.9 – Produção agrícola – Sudeste

Itens selecionados

Em mil toneladas

Discriminação Peso1/ Produção2/ Var. %

2013 2014 2014/2013

Grãos 19 765 17 290 -12,5

Arroz (em casca) 0,2 141 87 -38,7

Feijão 3,2 817 807 -1,2

Milho 7,3 12 283 10 210 -16,9

Soja 5,8 5 309 4 918 -7,4

Outras lavouras

Café 22,1 2 552 2 379 -6,8

Banana 2,6 2 327 2 282 -1,9

Cana-de-açúcar 39,7 484 864 485 940 0,2

Laranja 5,0 12 800 12 891 0,7

Fonte: IBGE

1/ Por valor da produção – PAM 2012.

2/ Estimativa segundo o LSPA de setembro de 2014.

Jan 2005

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

70

100

130

160

190

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Bovinos Aves Suínos

Gráfico 4.5 – Abates de animais – SudesteMédia móvel trimestral2005 = 100

Fonte: Mapa

Tabela 4.8 – Dívida líquida e necessidades de

financiamento – Sudeste1/

R$ milhões

UF Dezembro de 2013 Agosto de 2014

Dívida Fluxos 12 meses Dívida2/ Fluxos 12 meses

Primário Nominal3/ Primário Nominal3/

ES 782 335 462 817 832 1 004

MG 81 269 -267 8 690 82 922 -2 910 6 295

RJ 81 965 -1 594 6 232 88 874 3 567 11 545

SP 266 997 -8 325 19 103 275 029 -4 885 22 407

Total (A) 431 014 -9 850 34 487 447 641 -3 397 41 251

Brasil4/ (B) 578 634 -17 711 41 224 594 567 -5 941 53 919

(A/B) (%) 74,5 55,6 83,7 75,3 57,2 76,5

1/ Por UF, totalizando gov. estadual, capital e principais municípios. Dados

preliminares.

2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado

nominal e o resultado de outros fluxos.

3/ O resultado nominal é a soma dos juros com o resultado primário.

4/ Refere-se à soma de todas as regiões.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 45

período (óleos brutos de petróleo, 42,5%; café cru em grão, 30,4%). As exportações da região para os EUA, China, Argentina, Holanda e Chile representaram, em conjunto, 46,6% do total no período.

A trajetória das importações refletiu reduções de 0,1% nos preços e de 3,4% no quantum, com retrações nas compras em todas as categorias de uso. Desatacaram-se os recuos de 9,9% nas aquisições de bens de consumo duráveis (partes de aparelhos transmissores ou receptores, -12,8%; lâmpadas, tubos elétricos e faróis, -14,7%) e de 5,9% nas de bens de capital (máquinas e aparelhos de terraplanagem, perfuração, -24,2%; helicópteros, -48,1%). As importações provenientes dos EUA, China, Alemanha, Nigéria e Argentina representaram, em conjunto, 49,1% do total adquirido pelo Sudeste nos nove primeiros meses de 2014.

A inflação no Sudeste, considerada a média ponderada das variações do IPCA nas RMSP, RMRJ, RMBH e na Região Metropolitana de Vitória, atingiu 0,86% no terceiro trimestre do ano (1,24% no trimestre anterior), com desaceleração dos preços livres (de 1,29% para 0,87%) e dos monitorados (de 1,07% para 0,82%). Nesse segmento, destacaram-se as reduções na tarifa de telefonia fixa (4,60%), na taxa de água e esgoto (3,14%), e na gasolina (0,67%), e as elevações na energia elétrica residencial (7,66%) e nos planos de saúde (2,41%).

A evolução dos preços livres refletiu reduções, de 1,12% para 0,57%, na taxa de variação dos preços dos bens não comercializáveis (tubérculos, -27,82%; hortaliças e verduras, -12,26%); e de 1,56% para 1,24%, na dos preços dos bens comercializáveis (vestuário, de 1,65% para 0,12%; cuidados pessoais, de 2,02% para 0,94%; e panificados, 2,30% para 1,10%). O índice de difusão médio atingiu 53,9% no terceiro trimestre do ano (59,0% no anterior).

Em doze meses, a taxa de variação do IPCA no Sudeste passou de 6,51%, em junho, para 6,83%, em setembro (preços monitorados, de 2,90% para 4,34%; preços livres, de 7,70% para 7,64%).

A atividade econômica do Sudeste segue moderada na margem, refletindo, principalmente, o arrefecimento das vendas varejistas e do mercado de trabalho. O desempenho da economia da região poderá ser favorecido, nos próximos trimestres, pela recuperação do setor exportador. Nesse sentido milita a perspectiva de atividade global mais intensa, bem como a depreciação do Real.

Tabela 4.10 – Produção industrial – Sudeste

Geral e setores selecionados

Variação % no período

Setores Pesos1/ 2014

Mai2/ Ago2/ 12 meses

Indústria geral 100,0 2,4 0,2 -3,0

Indústrias extrativas 13,6 1,5 3,3 0,6

Indústrias de transformação 86,4 2,8 -0,1 -3,4

Veículos, reb. e carrocerias 12,8 -2,7 -4,9 -12,9

Produtos alimentícios 12,7 4,2 3,8 0,9

Deriv. petróleo e biocomb. 12,0 1,1 4,6 -0,9

Metalurgia 7,1 -0,2 -4,7 -4,6

Outros produtos químicos 5,8 -1,0 1,2 -3,4

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

Tabela 4.11 – Exportação por fator agregado – FOB

Janeiro-setembro

US$ milhões

Discriminação Sudeste Brasil

2013 2014 Var. % Var. %

Total 88 688 88 078 -0,7 -2,2

Básicos 33 139 35 790 8,0 1,7

Industrializados 55 549 52 288 -5,9 -5,8

Semimanufaturados 12 471 11 570 -7,2 -4,7

Manufaturados1/ 43 077 40 718 -5,5 -6,2

Fonte: MDIC/Secex

1/ Inclui operações especiais.

Tabela 4.12 – Importação por categoria de uso – FOB

Janeiro-setembro

US$ milhões

Discriminação Sudeste Brasil

2013 2014 Var. % Var. %

Total 98 233 94 785 -3,5 -2,8

Bens de capital 23 365 21 985 -5,9 -6,2

Matérias-primas 42 936 42 413 -1,2 -1,7

Bens de consumo 15 979 15 137 -5,3 -3,2

Duráveis 7 608 6 851 -9,9 -5,2

Não duráveis 8 371 8 286 -1,0 -0,9

Combustíveis e lubrificantes 15 954 15 249 -4,4 -0,6

Fonte: MDIC/Secex

46 | Boletim Regional do Banco Central do Brasil | Outubro 2014

Tabela 4.13 – IPCA – SudesteVariação % no período

Discriminação Pesos1/ 2013 2014

Ano II Tri III Tri 12 meses

IPCA 100,0 6,04 1,24 0,86 6,83

Livres 76,3 7,61 1,29 0,87 7,64

Comercializáveis 33,5 6,25 1,56 1,24 7,55

Não comercializáveis 42,8 8,75 1,12 0,57 7,68

Monitorados 23,7 1,36 1,07 0,82 4,34

Principais itens

Alimentação 23,3 8,88 1,50 0,75 9,05

Habitação 14,9 3,81 1,13 2,65 7,37

Artigos de residência 4,3 7,52 1,77 2,07 8,27

Vestuário 5,9 5,19 1,73 0,14 5,40

Transportes 19 2,85 -0,06 -0,11 3,95

Saúde 11,7 7,37 2,50 1,22 7,10

Despesas pessoais 11,5 8,92 2,17 0,99 9,19

Educação 4,9 7,93 0,14 0,53 8,43

Comunicação 4,5 1,38 0,16 -1,31 -0,99,

Fonte: IBGE

1/ Referentes a setembro de 2014.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 47

Minas Gerais

O PIB de Minas Gerais, influenciado principalmente pela retração na indústria, recuou 2,5% no segundo trimestre de 2014, em relação ao anterior, quando decrescera 0,1%, na mesma base de comparação, de acordo com dados dessazonalizados da Fundação João Pinheiro (FJP). Considerados períodos de doze meses, o PIB do estado cresceu 0,5% em junho (1,1% em março).

Estatísticas mais recentes confirmam o menor dinamismo da atividade econômica no estado. Nesse sentido, o IBCR-MG – com destaque para o impacto negativo da indústria e do comércio – recuou 0,3% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando permanecera estável, na mesma base de comparação, dados dessazonalizados. Considerados períodos de doze meses, o IBCR-MG cresceu 1,0% em agosto (0,4% em maio).

As vendas do comércio varejista retraíram 1,0% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando aumentaram 0,1%, segundo dados dessazonalizados da PMC do IBGE. Destacaram-se as reduções nos segmentos móveis e eletrodomésticos (3,6%), tecidos, vestuários e calçados (1,6%) e hipermercados, supermercados, produtos alimentícios, bebidas e fumo (0,5%). As vendas do comércio ampliado, refletindo variações respectivas de 6,6% e -4,9% nas atividades veículos e material de construção, aumentaram 0,1% no trimestre (1,6% no trimestre terminado em maio).

Considerados intervalos de doze meses, as vendas do varejo cresceram 2,4% em agosto, mesma expansão observada em maio (outros artigos de uso pessoal e doméstico, 9,9%; artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos, 5,0%; combustíveis e lubrificantes, 4,1%). As vendas do comércio ampliado, incluídas as variações de -9,1% nas de veículos e de 1,9% nas de material de construção, recaram 1,5% no período (-2,0% em maio).

A receita nominal dos serviços em Minas Gerais aumentou 0,8% no trimestre finalizado em agosto, em relação a igual período de 2013, segundo a PMS do IBGE (serviços prestados às famílias, 7,1%; serviços de informação e comunicação, -5,7%). A receita de serviços cresceu 3,7% no intervalo de doze meses até agosto.

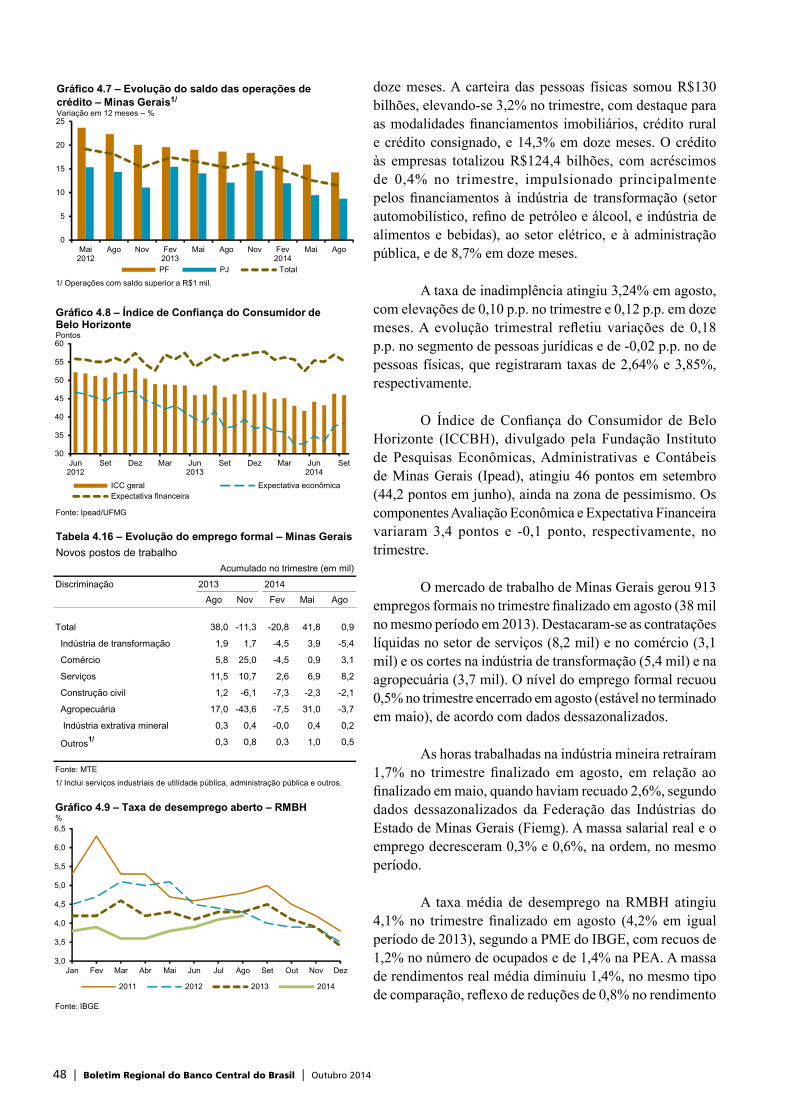

As operações de crédito superiores a R$1 mil realizadas em Minas Gerais atingiram R$254,4 bilhões em agosto, com aumentos de 1,8% no trimestre e 11,5% em

Tabela 4.15 – Receita nominal de serviços – Minas Gerais

Serv. empresariais não financeiros, exceto saúde e educação

Var. %

Segmentos 2013 2014

Ano Mai1/ Ago1/12 meses

Total 5,9 2,0 0,8 3,7

Serviços prestados às famílias 6,5 7,9 7,1 7,9

Serviços de informação e comunicação 3,3 -2,8 -5,7 -1,2

Serviços profissionais e administrativos 7,5 2,7 3,6 3,9

Transportes e correio 7,1 4,9 3,2 7,0

Outros serviços 5,1 -1,3 0,6 4,8

Fonte: IBGE

1/ Variação relativa ao trimestre encerrado no mês assinalado e o mesmo período

do ano anterior.

Tabela 4.14 – Índice de vendas no varejo – Minas Gerais

Geral e setores selecionadosVariação % no período

Setores 2013 2014

Ano Mai1/

Ago1/ 12 meses

Comércio varejista 0,9 0,1 -1,0 2,4

Combustíveis e lubrificantes 4,4 -0,2 -0,8 4,1

Hiper e supermercados -2,6 -0,8 -0,5 2,0

Tecidos, vestuário e calçados 0,5 -1,7 -1,6 -0,4

Móveis e eletrodomésticos 6,0 1,6 -3,6 0,9

Comércio ampliado -0,4 1,6 0,1 -1,5

Veículos e motos, partes e peças -3,4 3,8 6,6 -9,1

Material de construção 2,5 1,6 -4,9 1,9

Fonte: IBGE

1/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

136

140

144

148

152

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

IBC-Br IBCR-MG

Gráfico 4.6 – Índice de Atividade Econômica do Banco Central – Brasil e Minas GeraisDados desazonalizados2002 = 100

48 | Boletim Regional do Banco Central do Brasil | Outubro 2014

doze meses. A carteira das pessoas físicas somou R$130 bilhões, elevando-se 3,2% no trimestre, com destaque para as modalidades financiamentos imobiliários, crédito rural e crédito consignado, e 14,3% em doze meses. O crédito às empresas totalizou R$124,4 bilhões, com acréscimos de 0,4% no trimestre, impulsionado principalmente pelos financiamentos à indústria de transformação (setor automobilístico, refino de petróleo e álcool, e indústria de alimentos e bebidas), ao setor elétrico, e à administração pública, e de 8,7% em doze meses.

A taxa de inadimplência atingiu 3,24% em agosto, com elevações de 0,10 p.p. no trimestre e 0,12 p.p. em doze meses. A evolução trimestral refletiu variações de 0,18 p.p. no segmento de pessoas jurídicas e de -0,02 p.p. no de pessoas físicas, que registraram taxas de 2,64% e 3,85%, respectivamente.

O Índice de Confiança do Consumidor de Belo Horizonte (ICCBH), divulgado pela Fundação Instituto de Pesquisas Econômicas, Administrativas e Contábeis de Minas Gerais (Ipead), atingiu 46 pontos em setembro (44,2 pontos em junho), ainda na zona de pessimismo. Os componentes Avaliação Econômica e Expectativa Financeira variaram 3,4 pontos e -0,1 ponto, respectivamente, no trimestre.

O mercado de trabalho de Minas Gerais gerou 913 empregos formais no trimestre finalizado em agosto (38 mil no mesmo período em 2013). Destacaram-se as contratações líquidas no setor de serviços (8,2 mil) e no comércio (3,1 mil) e os cortes na indústria de transformação (5,4 mil) e na agropecuária (3,7 mil). O nível do emprego formal recuou 0,5% no trimestre encerrado em agosto (estável no terminado em maio), de acordo com dados dessazonalizados.

As horas trabalhadas na indústria mineira retraíram 1,7% no trimestre finalizado em agosto, em relação ao finalizado em maio, quando haviam recuado 2,6%, segundo dados dessazonalizados da Federação das Indústrias do Estado de Minas Gerais (Fiemg). A massa salarial real e o emprego decresceram 0,3% e 0,6%, na ordem, no mesmo período.

A taxa média de desemprego na RMBH atingiu 4,1% no trimestre finalizado em agosto (4,2% em igual período de 2013), segundo a PME do IBGE, com recuos de 1,2% no número de ocupados e de 1,4% na PEA. A massa de rendimentos real média diminuiu 1,4%, no mesmo tipo de comparação, reflexo de reduções de 0,8% no rendimento

0

5

10

15

20

25

Mai2012

Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

PF PJ Total

Gráfico 4.7 – Evolução do saldo das operações de crédito – Minas Gerais1/

Variação em 12 meses – %

1/ Operações com saldo superior a R$1 mil.

Jan 2006

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

30

35

40

45

50

55

60

Jun2012

Set Dez Mar Jun2013

Set Dez Mar Jun2014

Set

ICC geral Expectativa econômicaExpectativa financeira

Gráfico 4.8 – Índice de Confiança do Consumidor de Belo HorizontePontos

Fonte: Ipead/UFMG

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2011 2012 2013 2014

Gráfico 4.9 – Taxa de desemprego aberto – RMBH%

Fonte: IBGE

Tabela 4.16 – Evolução do emprego formal – Minas Gerais

Novos postos de trabalhoAcumulado no trimestre (em mil)

Discriminação 2013 2014

Ago Nov Fev Mai Ago

Total 38,0 -11,3 -20,8 41,8 0,9

Indústria de transformação 1,9 1,7 -4,5 3,9 -5,4

Comércio 5,8 25,0 -4,5 0,9 3,1

Serviços 11,5 10,7 2,6 6,9 8,2

Construção civil 1,2 -6,1 -7,3 -2,3 -2,1

Agropecuária 17,0 -43,6 -7,5 31,0 -3,7

Indústria extrativa mineral 0,3 0,4 -0,0 0,4 0,2

Outros1/ 0,3 0,8 0,3 1,0 0,5

Fonte: MTE

1/ Inclui serviços industriais de utilidade pública, administração pública e outros.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 49

médio real e de 0,6% na população ocupada remunerada. Considerados dados dessazonalizados, a taxa de desemprego média aumentou 0,4 p.p. no trimestre.

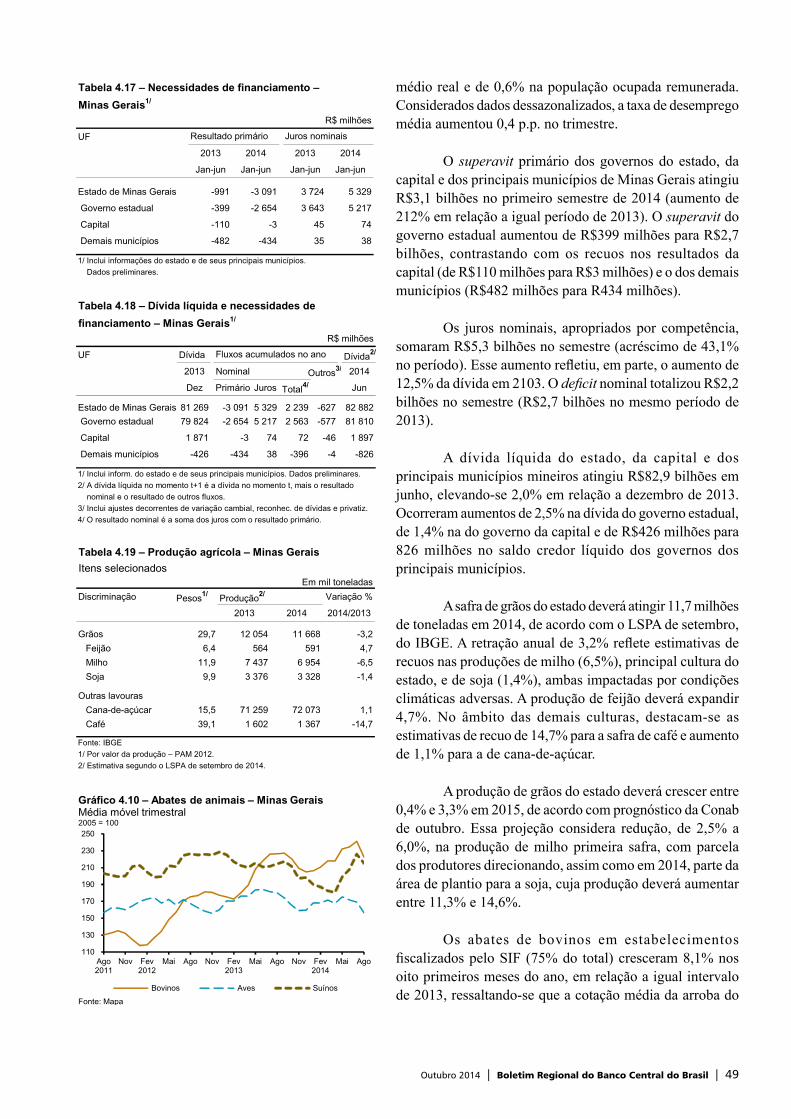

O superavit primário dos governos do estado, da capital e dos principais municípios de Minas Gerais atingiu R$3,1 bilhões no primeiro semestre de 2014 (aumento de 212% em relação a igual período de 2013). O superavit do governo estadual aumentou de R$399 milhões para R$2,7 bilhões, contrastando com os recuos nos resultados da capital (de R$110 milhões para R$3 milhões) e o dos demais municípios (R$482 milhões para R434 milhões).

Os juros nominais, apropriados por competência, somaram R$5,3 bilhões no semestre (acréscimo de 43,1% no período). Esse aumento refletiu, em parte, o aumento de 12,5% da dívida em 2103. O deficit nominal totalizou R$2,2 bilhões no semestre (R$2,7 bilhões no mesmo período de 2013).

A dívida líquida do estado, da capital e dos principais municípios mineiros atingiu R$82,9 bilhões em junho, elevando-se 2,0% em relação a dezembro de 2013. Ocorreram aumentos de 2,5% na dívida do governo estadual, de 1,4% na do governo da capital e de R$426 milhões para 826 milhões no saldo credor líquido dos governos dos principais municípios.

A safra de grãos do estado deverá atingir 11,7 milhões de toneladas em 2014, de acordo com o LSPA de setembro, do IBGE. A retração anual de 3,2% reflete estimativas de recuos nas produções de milho (6,5%), principal cultura do estado, e de soja (1,4%), ambas impactadas por condições climáticas adversas. A produção de feijão deverá expandir 4,7%. No âmbito das demais culturas, destacam-se as estimativas de recuo de 14,7% para a safra de café e aumento de 1,1% para a de cana-de-açúcar.

A produção de grãos do estado deverá crescer entre 0,4% e 3,3% em 2015, de acordo com prognóstico da Conab de outubro. Essa projeção considera redução, de 2,5% a 6,0%, na produção de milho primeira safra, com parcela dos produtores direcionando, assim como em 2014, parte da área de plantio para a soja, cuja produção deverá aumentar entre 11,3% e 14,6%.

Os abates de bovinos em estabelecimentos fiscalizados pelo SIF (75% do total) cresceram 8,1% nos oito primeiros meses do ano, em relação a igual intervalo de 2013, ressaltando-se que a cotação média da arroba do

Tabela 4.17 – Necessidades de financiamento –

Minas Gerais1/

R$ milhões

UF

2013 2014 2013 2014

Jan-jun Jan-jun Jan-jun Jan-jun

Estado de Minas Gerais -991 -3 091 3 724 5 329

Governo estadual -399 -2 654 3 643 5 217

Capital -110 -3 45 74

Demais municípios -482 -434 35 38

1/ Inclui informações do estado e de seus principais municípios. Dados preliminares.

Resultado primário Juros nominais

Tabela 4.18 – Dívida líquida e necessidades de

financiamento – Minas Gerais1/

R$ milhões

UF Dívida Dívida2/

2013 Nominal Outros3/ 2014

Dez Primário Juros Total4/ Jun

Estado de Minas Gerais 81 269 -3 091 5 329 2 239 -627 82 882

Governo estadual 79 824 -2 654 5 217 2 563 -577 81 810

Capital 1 871 -3 74 72 -46 1 897

Demais municípios -426 -434 38 -396 -4 -826

1/ Inclui inform. do estado e de seus principais municípios. Dados preliminares.2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado nominal e o resultado de outros fluxos.3/ Inclui ajustes decorrentes de variação cambial, reconhec. de dívidas e privatiz.4/ O resultado nominal é a soma dos juros com o resultado primário.

Fluxos acumulados no ano

Jan 2005

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

110

130

150

170

190

210

230

250

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Bovinos Aves Suínos

Gráfico 4.10 – Abates de animais – Minas GeraisMédia móvel trimestral2005 = 100

Fonte: Mapa

Tabela 4.19 – Produção agrícola – Minas Gerais

Itens selecionadosEm mil toneladas

Discriminação Pesos1/ Produção2/ Variação %

2013 2014 2014/2013

Grãos 29,7 12 054 11 668 -3,2

Feijão 6,4 564 591 4,7

Milho 11,9 7 437 6 954 -6,5

Soja 9,9 3 376 3 328 -1,4

Outras lavouras

Cana-de-açúcar 15,5 71 259 72 073 1,1

Café 39,1 1 602 1 367 -14,7

Fonte: IBGE1/ Por valor da produção – PAM 2012.2/ Estimativa segundo o LSPA de setembro de 2014.

50 | Boletim Regional do Banco Central do Brasil | Outubro 2014

boi gordo aumentou 21,6% no período. Os abates de aves e suínos retraíram 7,0% e 6,8%, na ordem. As exportações de carnes de bovinos e de suínos aumentaram 5,4% e 13,4%, respectivamente, no período, destacando-se a expansão nas vendas do primeiro item para Hong Kong e Egito, e de carnes de suínos para a Rússia. Os embarques de carnes de aves, refletindo reduções nas exportações para Arábia Saudita, Egito e Iraque, decresceram 11,7%.

A produção industrial de Minas Gerais contraiu 1,7% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando havia expandido 0,4%, nesse tipo de comparação, segundo dados dessazonalizados da PIM-PF do IBGE. A indústria extrativa decresceu 0,4% e a de transformação, 2,0% (veículos automotores, -15,5%; metalurgia, -6,7%; coque, derivados de petróleo e biocombustíveis, 5,6%; outros produtos químicos, 3,3%).

Considerados períodos de doze meses, a produção industrial mineira recuou 2,1% em agosto, em relação a igual período de 2013 (-0,7% em maio). A indústria extrativa cresceu 1,2%, estimulada pela maior extração de minério de ferro em bruto ou beneficiados, e a de transformação recuou 3,2%, com destaque para a retração de 20,7% na indústria automobilística e para as expansões de 5,1% nas indústrias alimentícia e de coque, derivados de petróleo e biocombustíveis.

Indicadores da Fiemg também sugerem moderação na atividade industrial. Nesse sentido, considerando dados dessazonalizados, o faturamento real retraiu 5,7% no trimestre encerrado em agosto, em relação ao finalizado em maio, e o Nuci variou 0,1 p.p. no período, atingindo 85,0%.

O Icei/MG, divulgado pela Fiemg, atingiu 42 pontos em setembro (41,9 pontos em junho e 51,6 pontos em setembro de 2013), mantendo-se pelo sexto mês consecutivo na zona de pessimismo. A evolução trimestral refletiu variações de 0,7 ponto no Índice de Expectativas para os próximos seis meses e de -1,8 ponto no Índice de Condições Atuais.

O superavit da balança comercial do estado atingiu US$14,5 bilhões nos nove primeiros meses do ano, de acordo com o MDIC. A retração de 5,4% em relação a igual período de 2013 repercutiu recuos de 8,0% nas exportações e de 12,4% nas importações, que somaram US$22,6 bilhões e US$8,1 bilhões, respectivamente.

Tabela 4.20 – Produção industrial – Minas Gerais

Geral e setores selecionados

Variação % trimestral

Setores Pesos1/ 2014

Mai2/ Ago2/ Ac. 12 meses

Indústria geral 100,0 0,4 -1,7 -2,1

Indústrias extrativas 24,6 1,1 -0,4 1,2

Indústrias de transformação 75,4 -0,6 -2,0 -3,2

Metalurgia 16,5 2,6 -6,7 -1,0

Veículos, reb. e carrocerias 13,9 -9,7 -15,5 -20,7

Deriv. petróleo e biocomb. 6,7 -1,7 5,6 5,1

Prod. miner. não-metálicos 4,5 -1,3 -3,0 0,8

Outros produtos químicos 3,3 2,1 3,3 -0,3

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

90

95

100

105

110

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Brasil Minas Gerais

Gráfico 4.11 – Produção industrial – Minas GeraisDados dessazonalizados – Média móvel trimestral2012 = 100

Fonte: IBGE

Tabela 4.22 – Importação por categoria de uso – FOB

Janeiro-setembroUS$ milhões

Discriminação Minas Gerais Brasil

2013 2014 Var. % Var. %

Total 9 222 8 076 -12,4 -2,8

Bens de capital 2 663 2 419 -9,2 -6,2

Matérias-primas 4 097 3 677 -10,2 -1,7

Bens de consumo 1 820 1 484 -18,5 -3,2

Duráveis 1 424 1 021 -28,3 -5,2

Não duráveis 395 463 17,1 -0,9

Combustíveis e lubrificantes 641 496 -22,7 -0,6

Fonte: MDIC/Secex

Tabela 4.21 – Exportação por fator agregado – FOB

Janeiro-setembroUS$ milhões

Discriminação Minas Gerais Brasil

2013 2014 Var. % Var. %

Total 24 577 22 609 -8,0 -2,2

Básicos 15 832 14 547 -8,1 1,7

Industrializados 8 744 8 062 -7,8 -5,8

Semimanufaturados 4 503 4 070 -9,6 -4,7

Manufaturados1/ 4 241 3 991 -5,9 -6,2

Fonte: MDIC/Secex

1/ Inclui operações especiais.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 51

O desempenho das exportações, reflexo de variações de -9,7% nos preços e de 1,9% no quantum, decorreu de reduções nas vendas em todas as categorias de fator agregado: produtos básicos, -7,6% (minério de ferro, -15,0%, soja mesmo triturada, -12,7%, café cru em grão, 26,7%); produtos semimanufaturados, -9,6% (ouro não-monetário, -33,8%, produtos semimanufaturados de ferro ou aço, -27,1%); e produtos manufaturados, -5,9% (automóveis, -40,5%, motores de automóveis, -47,2%, partes e peças de automóveis, -20,5%). As vendas para China, EUA, Japão, Holanda, e Argentina representaram, em conjunto, 57% das exportações do estado no período. Destacaram-se as reduções nos embarques de minérios de ferro para China, Japão, e Holanda, e de automóveis e partes e peças para Argentina; e o aumento das exportações de café e produtos de ferro e aço para os EUA.

A redução das importações, decorrente de recuos de 10,9% no quantum e de 1,7% nos preços, refletiu, em especial, as reduções nas compras de bens de consumo duráveis, -28,3% (automóveis, -38,9%); combustíveis e lubrificantes, -12,4% (hulha betuminosa, -22,5%); matérias-primas, -10,2% (acessórios de equipamentos de transporte, -26,5%); e de bens de capital, -9,2% (maquinaria industrial, -14,1%). As aquisições de bens de consumo não-duráveis aumentaram 17,1% nos nove primeiros meses de 2014 (produtos alimentícios, 37,3%). As importações provenientes da China, EUA, Argentina, e Itália representaram, em conjunto, 56% das compras do estado no período. Destacaram-se os recuos nas compras de automóveis da Argentina e de maquinaria industrial dos EUA e China.

O IPCA da RMBH variou 0,47% no terceiro trimestre (1,85% no anterior), com desacelerações dos preços livres (de 1,27% para 0,57%) e dos monitorados (de 3,89% para 0,10%). Destacaram-se as variações de preços nos grupos artigos de residência (2,06%), saúde e cuidados pessoais (1,26%) e transportes (-0,50%).

A evolução dos preços livres refletiu o aumento, de 1,17% para 1,42%, na variação dos preços dos itens comercializáveis (leite longa vida, 8,52%; utensílios e enfeites 6,88%; carnes, 3,84%) e o recuo, de 1,35% para -0,17%, na dos preços dos itens não comercializáveis (tubérculos, raízes e legumes, -24,61%; hotel, -22,49%; e automóvel usado, -3,97%). A redução na variação dos preços dos itens monitorados refletiu, em especial, a queda de 1,19% na tarifa de energia elétrica, após elevação de 15,67% no trimestre anterior, assim como a redução de 1,10% no preço da gasolina, e o fim dos efeitos dos aumentos de ônibus

Tabela 4.23 – IPCA – Belo HorizonteVariação % trimestral

Discriminação Pesos1/ 2013 2014

IV Tri I Tri II Tri III Tri

IPCA 100,0 1,76 2,18 1,85 0,47

Livres 77,3 1,93 2,62 1,27 0,57

Comercializáveis 36,3 2,05 2,08 1,17 1,42

Não comercializáveis 41,1 1,83 3,09 1,35 -0,17

Monitorados 22,7 1,19 0,68 3,89 0,10

Principais itens

Alimentos e bebidas 22,0 2,58 3,58 0,98 0,56

Habitação 15,5 1,51 1,34 4,42 0,93

Artigos de residência 5,3 2,74 2,26 0,92 2,06

Vestuário 6,9 2,60 1,09 2,31 0,10

Transportes 18,2 1,06 0,69 0,85 -0,50

Saúde 11,0 1,33 1,91 1,62 1,26

Despesas pessoais 12,1 2,03 2,81 3,33 0,06

Educação 4,7 0,14 8,06 0,17 0,33

Comunicação 4,4 1,33 -0,81 0,23 0,36

Fonte: IBGE

1/ Referentes a setembro de 2014

52 | Boletim Regional do Banco Central do Brasil | Outubro 2014

urbano, 7,55%, e taxa de água e esgoto, 6,17%, apurados no trimestre anterior. Nesse trimestre, se destacaram, ainda, os aumentos nos itens plano e saúde, 2,41%; emplacamento e licença, 0,93%; e produtos farmacêuticos, 0,73%. O índice de difusão atingiu 56,4% no trimestre encerrado em setembro (61,5% no finalizado em junho).

Considerados períodos de doze meses, o IPCA da RMBH variou 6,40% em setembro (6,27% em junho), reflexo de desaceleração, de 6,64% para 6,53% dos preços livres, e de aceleração, de 5,06% para 5,96%, dos monitorados. Destacaram-se os aumentos nos grupos educação, 8,76%; despesas pessoais, 8,46%; habitação, 8,41% e artigos de residência, 8,22%.

A reversão no crescimento da atividade econômica do estado reflete, em parte, o impacto do menor dinamismo da demanda interna sobre a produção da indústria, em especial nos segmentos automobilístico e metalúrgico. No mesmo sentido, a redução na demanda externa por minério de ferro contribuiu para a interrupção da tendência de recuperação da indústria extrativa no estado.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 53

Rio de Janeiro

A economia do estado, em ambiente de recuperação da produção da indústria, em especial nos segmentos relacionados ao petróleo e seus derivados, apresentou recuperação moderada no trimestre encerrado em agosto. Nesse período, o IBCR-RJ cresceu 0,5% em relação ao trimestre encerrado em maio, quando se mantivera estável, de acordo com dados dessazonalizados. Considerados períodos de doze meses, o indicador cresceu 0,5% em agosto (0,7% em maio).

As vendas do comércio varejista cresceram 1,0% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando aumentaram 0,9%, no mesmo tipo de comparação, de acordo com dados dessazonalizados da PMC do IBGE. Destacaram-se os aumentos nos segmentos outros artigos de uso pessoal e doméstico (4,2%) e hipermercados, supermercados, produtos alimentícios, bebidas e fumo (2,0%). Incluídos os recuos nas vendas de veículos, motos, partes e peças (11,4%) e de material de construção (4,4%), segmentos com maior dependência do mercado de crédito, o comércio ampliado contraiu 1,3% no trimestre.

Considerados períodos de doze meses, as vendas do comércio varejista e do comércio ampliado do estado cresceram, respectivamente, 3,8% e 3,0% em agosto (4,5% em maio).

Os emplacamentos de automóveis e comerciais leves totalizaram 62,4 mil unidades no trimestre terminado em setembro, recuando 3,5% em relação ao trimestre anterior, de acordo com dados dessazonalizados da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave). Em doze meses, os emplacamentos diminuíram 4,7% em setembro e 8,6% em junho.

A receita nominal do setor de serviços do Rio de Janeiro aumentou 8,9% no trimestre encerrado em agosto, em relação a igual período de 2013, de acordo com a PMS do IBGE (serviços de informação e comunicação, 9,5%; transportes e correio, 9,0%). Considerados intervalos de doze meses, a receita do setor aumentou 8,8% em agosto (8,2% em maio).

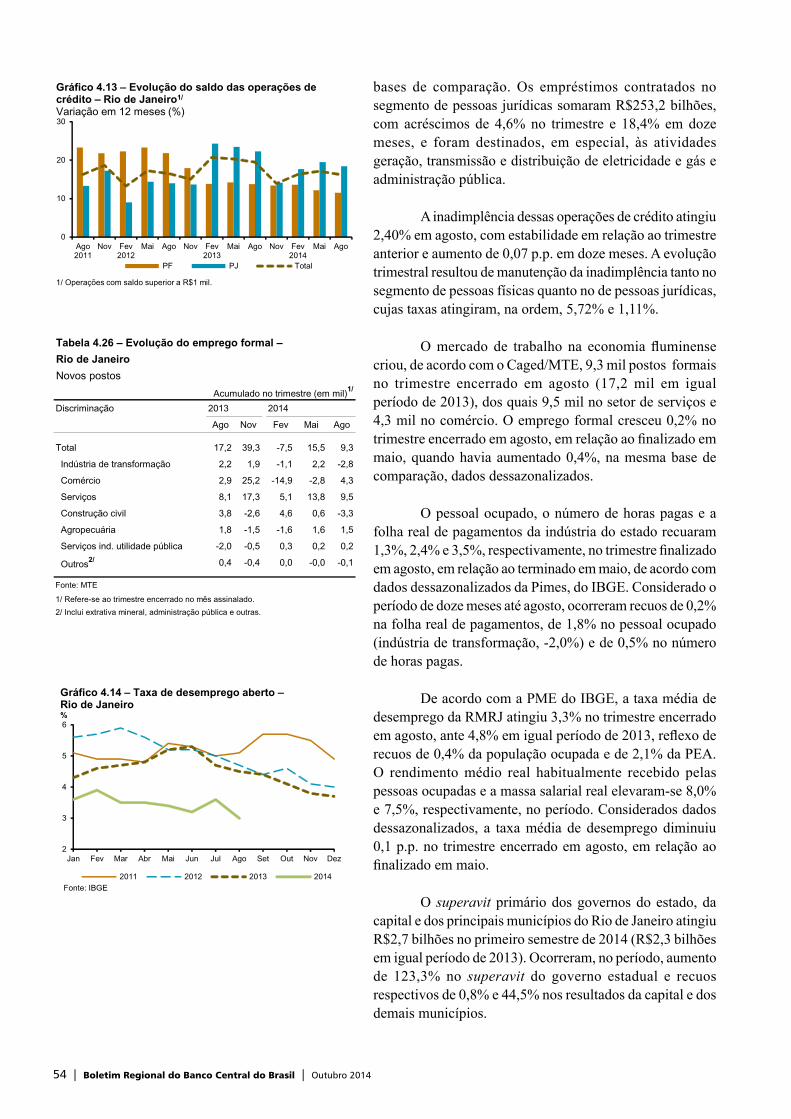

O saldo das operações de crédito superiores a R$1 mil contratadas no estado totalizou R$364,1 bilhões em agosto, aumentando 4,1% no trimestre e 16,2% em doze meses. A carteira de pessoas físicas somou R$110,9 bilhões, elevando-se 2,8% e 11,5%, respectivamente, nas mesmas

Tabela 4.24 – Índice de vendas no varejo – Rio de Janeiro

Geral e setores selecionados

Variação % no período

Setores 2013 2014

Ano Mai1/ Ago1/ 12 meses

Comércio varejista 5,0 0,9 1,0 3,8

Combustíveis e lubrificantes 5,9 0,5 -2,3 4,0

Hiper e supermercados 2,7 0,4 2,0 4,2

Tecidos, vestuário e calçados 0,3 -0,9 1,9 0,0

Móveis e eletrodomésticos -0,8 5,0 -4,9 -2,1

Comércio ampliado 6,1 1,8 -1,3 3,0

Veículos e motos, partes e peças 7,9 5,3 -11,4 2,0

Material de construção 7,7 -0,7 -4,4 0,7

Fonte: IBGE

1/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

125

130

135

140

145

150

Ago2011

Dez Abr 2012

Ago Dez Abr 2013

Ago Dez Abr2014

Ago

IBC-BR IBCR-RJ

Gráfico 4.12 – Índice de Atividade Econômica do Banco Central – Brasil e Rio de JaneiroDados dessazonalizados2002 = 100

Tabela 4.25 – Receita nominal de serviços –

Rio de Janeiro

Serv. empresariais não financeiros, exceto saúde e educação

Var. %

Segmentos 2013 2014

Ano Mai1/ Ago1/ 12 meses

Total 6,6 9,0 8,9 8,8

Serviços prestados às famílias 8,3 9,9 9,4 9,7

Serviços de informação e comunicação 8,0 7,7 9,5 9,2

Serviços profissionais e administrativos 6,9 7,1 10,7 7,5

Transportes e correio 7,8 10,3 9,0 10,8

Outros serviços -4,9 13,6 1,0 2,6

Fonte: IBGE

1/ Variação relativa ao trimestre encerrado no mês assinalado e o mesmo período

do ano anterior.

54 | Boletim Regional do Banco Central do Brasil | Outubro 2014

bases de comparação. Os empréstimos contratados no segmento de pessoas jurídicas somaram R$253,2 bilhões, com acréscimos de 4,6% no trimestre e 18,4% em doze meses, e foram destinados, em especial, às atividades geração, transmissão e distribuição de eletricidade e gás e administração pública.

A inadimplência dessas operações de crédito atingiu 2,40% em agosto, com estabilidade em relação ao trimestre anterior e aumento de 0,07 p.p. em doze meses. A evolução trimestral resultou de manutenção da inadimplência tanto no segmento de pessoas físicas quanto no de pessoas jurídicas, cujas taxas atingiram, na ordem, 5,72% e 1,11%.

O mercado de trabalho na economia fluminense criou, de acordo com o Caged/MTE, 9,3 mil postos formais no trimestre encerrado em agosto (17,2 mil em igual período de 2013), dos quais 9,5 mil no setor de serviços e 4,3 mil no comércio. O emprego formal cresceu 0,2% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando havia aumentado 0,4%, na mesma base de comparação, dados dessazonalizados.

O pessoal ocupado, o número de horas pagas e a folha real de pagamentos da indústria do estado recuaram 1,3%, 2,4% e 3,5%, respectivamente, no trimestre finalizado em agosto, em relação ao terminado em maio, de acordo com dados dessazonalizados da Pimes, do IBGE. Considerado o período de doze meses até agosto, ocorreram recuos de 0,2% na folha real de pagamentos, de 1,8% no pessoal ocupado (indústria de transformação, -2,0%) e de 0,5% no número de horas pagas.

De acordo com a PME do IBGE, a taxa média de desemprego da RMRJ atingiu 3,3% no trimestre encerrado em agosto, ante 4,8% em igual período de 2013, reflexo de recuos de 0,4% da população ocupada e de 2,1% da PEA. O rendimento médio real habitualmente recebido pelas pessoas ocupadas e a massa salarial real elevaram-se 8,0% e 7,5%, respectivamente, no período. Considerados dados dessazonalizados, a taxa média de desemprego diminuiu 0,1 p.p. no trimestre encerrado em agosto, em relação ao finalizado em maio.

O superavit primário dos governos do estado, da capital e dos principais municípios do Rio de Janeiro atingiu R$2,7 bilhões no primeiro semestre de 2014 (R$2,3 bilhões em igual período de 2013). Ocorreram, no período, aumento de 123,3% no superavit do governo estadual e recuos respectivos de 0,8% e 44,5% nos resultados da capital e dos demais municípios.

0

10

20

30

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

PF PJ Total

Gráfico 4.13 – Evolução do saldo das operações de crédito – Rio de Janeiro1/

Variação em 12 meses (%)

1/ Operações com saldo superior a R$1 mil.

Tabela 4.26 – Evolução do emprego formal –

Rio de Janeiro

Novos postos

Acumulado no trimestre (em mil)1/

Discriminação 2013 2014

Ago Nov Fev Mai Ago

Total 17,2 39,3 -7,5 15,5 9,3

Indústria de transformação 2,2 1,9 -1,1 2,2 -2,8

Comércio 2,9 25,2 -14,9 -2,8 4,3

Serviços 8,1 17,3 5,1 13,8 9,5

Construção civil 3,8 -2,6 4,6 0,6 -3,3

Agropecuária 1,8 -1,5 -1,6 1,6 1,5

Serviços ind. utilidade pública -2,0 -0,5 0,3 0,2 0,2

Outros2/ 0,4 -0,4 0,0 -0,0 -0,1

Fonte: MTE

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui extrativa mineral, administração pública e outras.

2

3

4

5

6

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2011 2012 2013 2014

Gráfico 4.14 – Taxa de desemprego aberto –Rio de Janeiro%

Fonte: IBGE

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 55

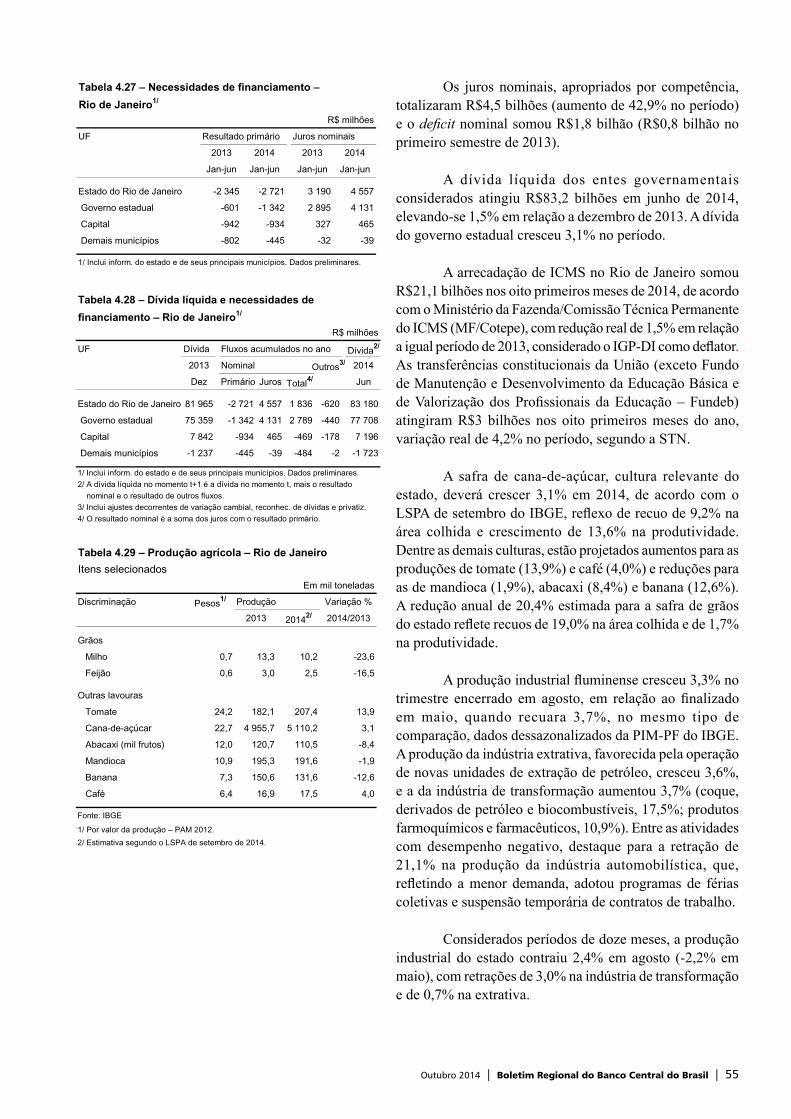

Os juros nominais, apropriados por competência, totalizaram R$4,5 bilhões (aumento de 42,9% no período) e o deficit nominal somou R$1,8 bilhão (R$0,8 bilhão no primeiro semestre de 2013).

A dívida líquida dos entes governamentais considerados atingiu R$83,2 bilhões em junho de 2014, elevando-se 1,5% em relação a dezembro de 2013. A dívida do governo estadual cresceu 3,1% no período.

A arrecadação de ICMS no Rio de Janeiro somou R$21,1 bilhões nos oito primeiros meses de 2014, de acordo com o Ministério da Fazenda/Comissão Técnica Permanente do ICMS (MF/Cotepe), com redução real de 1,5% em relação a igual período de 2013, considerado o IGP-DI como deflator. As transferências constitucionais da União (exceto Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – Fundeb) atingiram R$3 bilhões nos oito primeiros meses do ano, variação real de 4,2% no período, segundo a STN.

A safra de cana-de-açúcar, cultura relevante do estado, deverá crescer 3,1% em 2014, de acordo com o LSPA de setembro do IBGE, reflexo de recuo de 9,2% na área colhida e crescimento de 13,6% na produtividade. Dentre as demais culturas, estão projetados aumentos para as produções de tomate (13,9%) e café (4,0%) e reduções para as de mandioca (1,9%), abacaxi (8,4%) e banana (12,6%). A redução anual de 20,4% estimada para a safra de grãos do estado reflete recuos de 19,0% na área colhida e de 1,7% na produtividade.

A produção industrial fluminense cresceu 3,3% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando recuara 3,7%, no mesmo tipo de comparação, dados dessazonalizados da PIM-PF do IBGE. A produção da indústria extrativa, favorecida pela operação de novas unidades de extração de petróleo, cresceu 3,6%, e a da indústria de transformação aumentou 3,7% (coque, derivados de petróleo e biocombustíveis, 17,5%; produtos farmoquímicos e farmacêuticos, 10,9%). Entre as atividades com desempenho negativo, destaque para a retração de 21,1% na produção da indústria automobilística, que, refletindo a menor demanda, adotou programas de férias coletivas e suspensão temporária de contratos de trabalho.

Considerados períodos de doze meses, a produção industrial do estado contraiu 2,4% em agosto (-2,2% em maio), com retrações de 3,0% na indústria de transformação e de 0,7% na extrativa.

Tabela 4.27 – Necessidades de financiamento –

Rio de Janeiro1/

R$ milhões

UF Resultado primário Juros nominais

2013 2014 2013 2014

Jan-jun Jan-jun Jan-jun Jan-jun

Estado do Rio de Janeiro -2 345 -2 721 3 190 4 557

Governo estadual -601 -1 342 2 895 4 131

Capital -942 -934 327 465

Demais municípios -802 -445 -32 -39

1/ Inclui inform. do estado e de seus principais municípios. Dados preliminares.

Tabela 4.29 – Produção agrícola – Rio de Janeiro

Itens selecionados

Em mil toneladas

Discriminação Pesos1/ Produção Variação %

2013 20142/ 2014/2013

Grãos

Milho 0,7 13,3 10,2 -23,6

Feijão 0,6 3,0 2,5 -16,5

Outras lavouras

Tomate 24,2 182,1 207,4 13,9

Cana-de-açúcar 22,7 4 955,7 5 110,2 3,1

Abacaxi (mil frutos) 12,0 120,7 110,5 -8,4

Mandioca 10,9 195,3 191,6 -1,9

Banana 7,3 150,6 131,6 -12,6

Café 6,4 16,9 17,5 4,0

Fonte: IBGE

1/ Por valor da produção – PAM 2012.

2/ Estimativa segundo o LSPA de setembro de 2014.

Tabela 4.28 – Dívida líquida e necessidades de

financiamento – Rio de Janeiro1/

R$ milhões

UF Dívida Fluxos acumulados no ano Dívida2/

2013 Nominal Outros3/ 2014

Dez Primário Juros Total4/ Jun

Estado do Rio de Janeiro 81 965 -2 721 4 557 1 836 -620 83 180

Governo estadual 75 359 -1 342 4 131 2 789 -440 77 708

Capital 7 842 -934 465 -469 -178 7 196

Demais municípios -1 237 -445 -39 -484 -2 -1 723

1/ Inclui inform. do estado e de seus principais municípios. Dados preliminares.2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado nominal e o resultado de outros fluxos.3/ Inclui ajustes decorrentes de variação cambial, reconhec. de dívidas e privatiz.4/ O resultado nominal é a soma dos juros com o resultado primário.

56 | Boletim Regional do Banco Central do Brasil | Outubro 2014

O Icei, divulgado pela Federação das Indústrias do Estado do Rio de Janeiro (Firjan), atingiu 45,7 pontos em outubro (47,4 pontos em julho e 52,2 pontos em igual período de 2013), menor patamar desde o quarto trimestre de 2008. A trajetória trimestral refletiu recuos nos componentes que avaliam as condições atuais (1,4 pontos) e as expectativas (1,7 ponto).

Os desembolsos do BNDES no estado, direcionados principalmente para os setores de serviços de eletricidade e gás, petróleo e telefonia fixa, totalizaram R$12,7 bilhões no primeiro semestre do ano (R$8,7 bilhões em igual período de 2013).

A balança comercial do estado acumulou superavit de US$1,4 bilhão nos nove primeiros meses do ano (deficit de US$1,9 bilhão em igual intervalo de 2013), de acordo com o MDIC. As exportações somaram US$17,7 bilhões e as importações, US$16,3 bilhões, variando 21,6% e -0,7%, no período. As vendas e as compras externas de óleos brutos de petróleo (55,4% e 17,1% dos respectivos totais) cresceram, na ordem, 25,2% e 10,6% no período.

O aumento das exportações, refletindo variações de -1,6% nos preços e de 23,6% no quantum, decorreu de elevações nas vendas em todas as categorias de fator agregado. Destacaram-se os crescimentos nos embarques de produtos básicos, 26,3% (óleos brutos de petróleo, 25,2%, e minérios de níquel e seus concentrados, sem correspondência em 2013) e de produtos manufaturados, 14,1% (barcos-faróis, guindastes, docas, diques flutuantes e plataformas de perfuração/ exploração flutuantes, 147,1%; outros tubos flexíveis de ferro ou aço, 86,8%). As exportações para os EUA, China, Chile e Índia representaram, em conjunto, 49,7% das vendas externas do estado nos nove primeiros meses do ano.

A retração das importações decorreu de recuo de 0,8% nos preços e aumento de 0,1% no quantum. Destacaram-se os declínios nas aquisições de bens de consumo, 13,8% (automóveis com motor explosão, -29,6%; dentifrícios, -54,6%) e de bens de capital, 4,6% (helicópteros, -95,1%). As importações provenientes dos EUA, Arábia Saudita, China e Alemanha representaram, em conjunto, 47,3% das compras do estado no período.

A inflação na RMRJ, medida pelo IPCA, atingiu 0,70% no terceiro trimestre de 2014 (1,38% no anterior), com desacelerações nos preços dos itens monitorados, de 1,25% para 0,63%, e dos livres, de 1,42% para 0,73%. A

Tabela 4.30 – Produção industrial – Rio de Janeiro

Geral e setores selecionados

Variação % no período

Setores Pesos1/ 2014

Mai2/ Ago2/ Ac. 12 meses

Indústria geral 100,0 -3,7 3,3 -2,4

Indústrias extrativas 28,1 1,1 3,6 -0,7

Indústrias de transformação 71,9 -4,7 3,7 -3,0

Deriv. petróleo e biocomb. 25,9 -6,8 17,5 -1,7

Metalurgia 10,4 1,9 -5,8 -5,7

Veículos, reb. e carrocerias 5,8 -16,9 -21,1 -13,3

Bebidas 3,9 -1,4 -9,1 -2,7,

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

90

95

100

105

110

115

Mai2011

Ago Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Indústria geral Indústria extrativa

Indústria de transformação

Gráfico 4.15 – Produção industrial – Rio de JaneiroDados dessazonalizados – Média móvel trimestral2002 = 100

Fonte: IBGE

30

35

40

45

50

55

60

65

70

Jul2011

Out Jan2012

Abr Jul Out Jan2013

Abr Jul Out Jan2014

Abr Jul Out

Geral Expectativas Condições atuais

Fonte: Firjan

Gráfico 4.16 – Índice de Confiança do Empresário Industrial – Rio de JaneiroPontos

Tabela 4.31 – Exportação por fator agregado – FOB

Janeiro-setembro

US$ milhões

Discriminação Rio de Janeiro Brasil

2013 2014 Var. % Var. %

Total 14 582 17 730 21,6 -2,2

Básicos 7 886 9 963 26,3 1,7

Industrializados 6 696 7 767 16,0 -5,8

Semimanufaturados 1 295 1 605 24,0 -4,7

Manufaturados1/ 5 401 6 162 14,1 -6,2

Fonte: MDIC/Secex

1/ Inclui operações especiais.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 57

evolução dos preços monitorados refletiu, em especial, o esgotamento do impacto dos reajustes nos itens jogos de azar, medicamentos e tarifas de metrô e trem e a redução das despesas com energia elétrica associada à revisão nos tributos.

A trajetória dos preços l ivres repercutiu desacelerações nos preços dos bens comercializáveis, de 2,43% para 1,16%, e dos não comercializáveis, de 0,81% para 0,46% (produtos in natura, -13,42%; passagens aéreas, -24,24%; hotéis, -15,51%). Ressalte-se que 68% dos itens comercializáveis registraram menor variação de preços, no trimestre. Os itens que mais pressionaram a inflação, no período, foram leite e derivados (3,82%), carnes (2,77%) e mobiliário (4,34%), entre os comercializáveis; e alimentação fora do domicílio (2,54%), empregado doméstico (4,66%) e condomínio (4,15%), entre os não comercializáveis. O índice de difusão médio trimestral atingiu 53,0% (60,0% no trimestre anterior).

Considerados intervalos de doze meses, o IPCA-RMRJ variou 7,63% em setembro (7,33% em junho), com aceleração dos preços monitorados, de 4,25% para 5,61%, e desaceleração dos livres, de 8,51% para 8,39%. A inflação na RMRJ permanece a mais elevada entre as regiões pesquisadas, destacando-se o impacto dos aumentos de preços nos grupos despesas pessoais (10,14%), alimentação e bebidas (9,86%) e transportes (5,67%).

A evolução recente da atividade econômica no Rio de Janeiro vem sendo sustentada pela indústria, em especial pelas atividades relacionadas ao petróleo, com repercussões favoráveis sobre a balança comercial do estado. O mercado de trabalho registrou arrefecimento das contratações na margem, mas foram preservados ganhos reais de renda e níveis reduzidos da taxa de desemprego. As perspectivas para os próximos trimestres estão condicionadas, em parte, pela trajetória do grau de confiança dos agentes e pelos impactos dos investimentos previstos e em curso.

Tabela 4.32 – Importação por categoria de uso – FOB

Janeiro-setembro

US$ milhões

Discriminação Rio de Janeiro Brasil

2013 2014 Var. % Var. %

Total 16 484 16 363 -0,7 -2,8

Bens de capital 3 107 2 965 -4,6 -6,2

Matérias-primas 5 311 5 704 7,4 -1,7

Bens de consumo 2 587 2 231 -13,8 -3,2

Duráveis 1 312 1 150 -12,4 -5,2

Não duráveis 1 275 1 081 -15,2 -0,9

Combustíveis e lubrificantes 5 479 5 463 -0,3 -0,6

Fonte: MDIC/Secex

Tabela 4.33 – IPCA – Rio de JaneiroVariação % trimestral

Discriminação Pesos1/ 2013 2014

IV Trim I Trim II Trim III Trim

IPCA 100,0 2,47 2,88 1,38 0,70

Livres 73,2 2,82 3,19 1,42 0,73

Comercializáveis 28,0 2,43 1,23 2,43 1,16

Não comercializáveis 45,2 3,06 4,42 0,81 0,46

Monitorados 26,8 1,59 2,03 1,25 0,63

Principais itens

Alimentação 23,8 2,70 3,94 2,33 0,58

Habitação 16,4 2,95 1,55 1,15 1,50

Artigos de residência 3,8 2,44 0,31 3,18 2,56

Vestuário 5,0 3,12 -0,24 2,58 0,26

Transportes 17,4 2,25 3,57 0,70 -0,91

Saúde 11,9 1,34 1,52 2,45 1,44

Despesas pessoais 11,5 3,98 5,04 -0,58 1,43

Educação 5,0 0,62 8,28 0,30 0,25

Comunicação 5,1 1,39 -1,60 0,57 0,54

Fonte: IBGE

1/ Referente a setembro de 2014.

58 | Boletim Regional do Banco Central do Brasil | Outubro 2014

São Paulo

O PIB de São Paulo, estimado pela Fundação Sistema Estadual de Análise de Dados (Seade), recuou 2,3% no segundo trimestre de 2014, em relação ao anterior, quando havia decrescido 0,5%, no mesmo tipo de análise, de acordo com dados dessazonalizados. O PIB recuou 3,3% em relação a igual trimestre de 2013, com destaque para a retração de 8,4% na indústria. Estatísticas mais recentes indicam continuidade da retração da atividade no estado, em ambiente de recuos da produção industrial, das vendas do varejo e das contratações no mercado de trabalho. Nesse contexto, o IBCR-SP recuou 0,2% no trimestre finalizado em agosto, em relação ao terminado em maio, quando diminuíra 0,6%, na mesma base de comparação, dados dessazonalizados. Considerados intervalos de doze meses, o indicador decresceu 0,6% em agosto (aumento de 0,1% em maio).

As vendas do comércio varejista contraíram 1,7% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando haviam declinado 1,2%, no mesmo tipo de análise, de acordo com dados dessazonalizados da PMC, do IBGE. Destacaram-se as retrações nos segmentos móveis e eletrodomésticos (9,2%), livros, jornais e revistas (4,3%), outros artigos de uso pessoal e doméstico (3,0%), e combustíveis e lubrificantes (1,9%). As vendas do comércio ampliado, incluídos os recuos nas de veículos (11,9%) e de material de construção (6,8%), decresceram 5,2% no trimestre.

Considerados períodos de doze meses, as vendas varejistas do estado cresceram 3,3% em agosto (5,0% em maio), destacando-se os aumentos nos segmentos artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (13,4%), equipamentos e materiais para escritório, informática e comunicação (9,5%) e outros artigos de uso pessoal e doméstico (9,2%), e a retração de 7,5% nas vendas de livros, jornais, revistas e papelaria. As vendas do comércio ampliado, incorporando recuos de 12,3% nas de veículos e de 2,2% nas de material de construção, diminuíram 1,8% no período (aumento de 1,0% em maio).

A receita nominal do setor de serviços de São Paulo cresceu 4,6% no trimestre encerrado em agosto, em relação a igual período de 2013, de acordo com a PMS do IBGE (serviços profissionais, administrativos e complementares, 7,4%; serviços prestados às famílias 6,4%). A receita do setor aumentou 7,5% no período de doze meses até agosto (8,4% em maio).

135

140

145

150

155

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

IBC-Br IBCR-SP

Gráfico 4.17 – Índice de Atividade Econômica do Banco Central – Brasil e São PauloDados dessazonalizados

Fonte: IBGE

90

95

100

105

110

115

120

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Fonte: IBGE

Comérico varejista Comércio ampliado

Gráfico 4.18 – Comércio varejista – São PauloDados dessazonalizados2011 = 100

Tabela 4.34 – Comércio varejista – São Paulo

Geral e setores selecionadosVariação % no período

Setores 2013 2014

Ano Mai1/ Ago1/ 12 meses

Comércio varejista 4,2 -1,2 -1,7 3,3

Combustíveis e lubrificantes 8,6 -2,8 -1,9 0,6

Hiper e supermercados 4,1 -1,6 -1,3 3,5

Tecidos, vestuário e calçados 3,0 -3,1 0,4 -2,9

Móveis e eletrodomésticos -0,2 4,5 -9,2 -2,4

Comércio ampliado 3,0 -5,5 -5,2 -1,8

Automóveis e motocicletas 0,5 -12,4 -11,9 -12,3

Material de construção 3,0 -5,1 -6,8 -2,2

Fonte: IBGE1/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

Tabela 4.35 – Receita nominal de serviços – São Paulo

Serv. empresariais não financeiros, exceto saúde e educaçãoVariação % no período

Segmentos 2013 2014

Ano Mai1/ Ago1/ 12 meses

Total 9,2 6,0 4,6 7,5

Serviços prestados às famílias 12,6 9,5 6,4 11,2

Serv. de informação e comunicação 7,2 3,1 3,3 5,5

Serv. profissionais e administrativos 9,7 9,0 7,4 9,7

Transportes e correio 11,3 7,5 3,5 8,3

Outros serviços 6,3 1,9 4,6 4,6

Fonte: IBGE1/ Variação relativa ao trimestre encerrado no mês assinalado e o mesmo período do ano anterior.

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 59

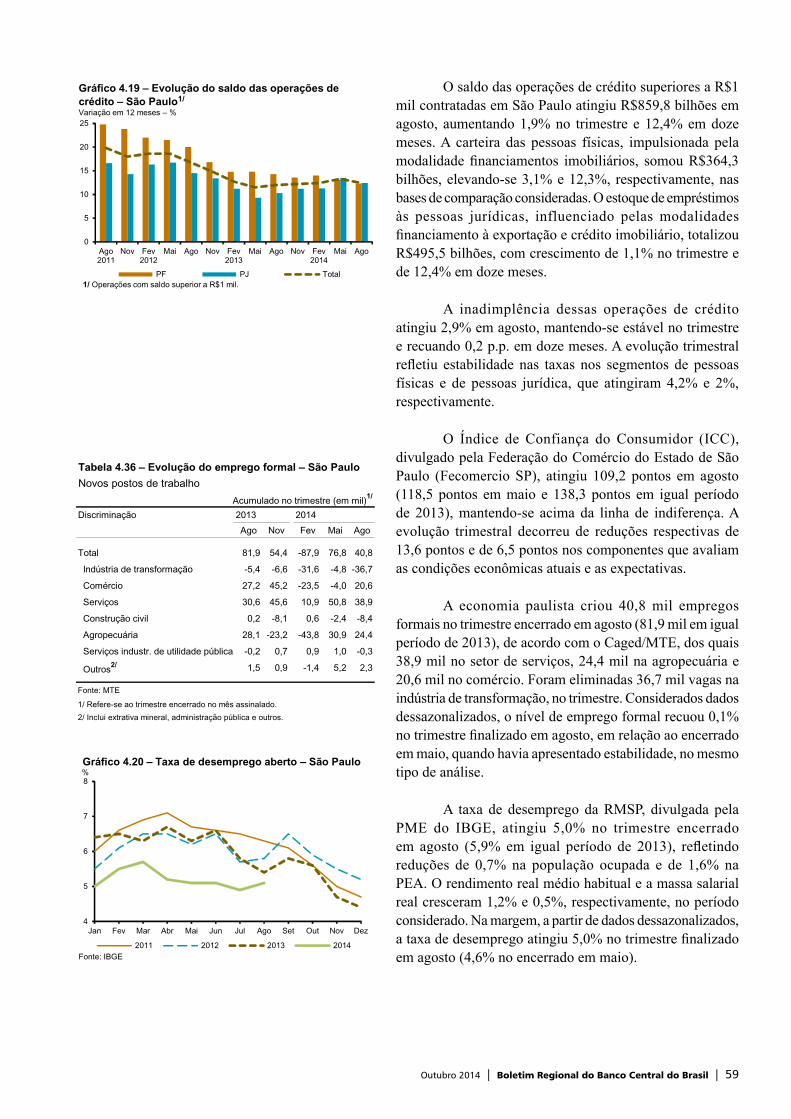

O saldo das operações de crédito superiores a R$1 mil contratadas em São Paulo atingiu R$859,8 bilhões em agosto, aumentando 1,9% no trimestre e 12,4% em doze meses. A carteira das pessoas físicas, impulsionada pela modalidade financiamentos imobiliários, somou R$364,3 bilhões, elevando-se 3,1% e 12,3%, respectivamente, nas bases de comparação consideradas. O estoque de empréstimos às pessoas jurídicas, influenciado pelas modalidades financiamento à exportação e crédito imobiliário, totalizou R$495,5 bilhões, com crescimento de 1,1% no trimestre e de 12,4% em doze meses.

A inadimplência dessas operações de crédito atingiu 2,9% em agosto, mantendo-se estável no trimestre e recuando 0,2 p.p. em doze meses. A evolução trimestral refletiu estabilidade nas taxas nos segmentos de pessoas físicas e de pessoas jurídica, que atingiram 4,2% e 2%, respectivamente.

O Índice de Confiança do Consumidor (ICC), divulgado pela Federação do Comércio do Estado de São Paulo (Fecomercio SP), atingiu 109,2 pontos em agosto (118,5 pontos em maio e 138,3 pontos em igual período de 2013), mantendo-se acima da linha de indiferença. A evolução trimestral decorreu de reduções respectivas de 13,6 pontos e de 6,5 pontos nos componentes que avaliam as condições econômicas atuais e as expectativas.

A economia paulista criou 40,8 mil empregos formais no trimestre encerrado em agosto (81,9 mil em igual período de 2013), de acordo com o Caged/MTE, dos quais 38,9 mil no setor de serviços, 24,4 mil na agropecuária e 20,6 mil no comércio. Foram eliminadas 36,7 mil vagas na indústria de transformação, no trimestre. Considerados dados dessazonalizados, o nível de emprego formal recuou 0,1% no trimestre finalizado em agosto, em relação ao encerrado em maio, quando havia apresentado estabilidade, no mesmo tipo de análise.

A taxa de desemprego da RMSP, divulgada pela PME do IBGE, atingiu 5,0% no trimestre encerrado em agosto (5,9% em igual período de 2013), refletindo reduções de 0,7% na população ocupada e de 1,6% na PEA. O rendimento real médio habitual e a massa salarial real cresceram 1,2% e 0,5%, respectivamente, no período considerado. Na margem, a partir de dados dessazonalizados, a taxa de desemprego atingiu 5,0% no trimestre finalizado em agosto (4,6% no encerrado em maio).

Tabela 4.36 – Evolução do emprego formal – São Paulo

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

Discriminação 2013 2014

Ago Nov Fev Mai Ago

Total 81,9 54,4 -87,9 76,8 40,8

Indústria de transformação -5,4 -6,6 -31,6 -4,8 -36,7

Comércio 27,2 45,2 -23,5 -4,0 20,6

Serviços 30,6 45,6 10,9 50,8 38,9

Construção civil 0,2 -8,1 0,6 -2,4 -8,4

Agropecuária 28,1 -23,2 -43,8 30,9 24,4

Serviços industr. de utilidade pública -0,2 0,7 0,9 1,0 -0,3

Outros2/ 1,5 0,9 -1,4 5,2 2,3

Fonte: MTE

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui extrativa mineral, administração pública e outros.

0

5

10

15

20

25

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

PF PJ Total

Gráfico 4.19 – Evolução do saldo das operações de crédito – São Paulo1/

Variação em 12 meses – %

1/ Operações com saldo superior a R$1 mil.

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

4

5

6

7

8

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2011 2012 2013 2014

Gráfico 4.20 – Taxa de desemprego aberto – São Paulo%

Fonte: IBGE

60 | Boletim Regional do Banco Central do Brasil | Outubro 2014

As horas trabalhadas na indústria paulista diminuíram 3,6% no trimestre finalizado em agosto, em relação ao encerrado em maio, quando haviam declinado 1,5%, nesse tipo de comparação, de acordo com dados dessazonalizados da Federação das Indústrias do Estado de São Paulo (Fiesp). O indicador recuou 4,1% no período de doze meses até agosto.

O superavit primário dos governos do estado, da capital e dos principais municípios de São Paulo somou R$6,6 bilhões no primeiro semestre de 2014. A redução de 29,4% em relação a igual período 2013 refletiu variações de -63,8% no resultado do estado, de 54,5% no da capital e de -34,9% no dos principais municípios.

Os juros nominais, apropriados por competência, somaram R$16,3 bilhões. O aumento de 44,6% em relação ao primeiro semestre de 2013 repercutiu crescimentos de 46,0% no estado, de 41,2% na capital e de 43,5% nos demais municípios. O deficit nominal totalizou R$9,7 bilhões (R$2 bilhões no primeiro semestre de 2013).

A dívida líquida do estado, da capital e dos demais principais municípios atingiu R$276,3 bilhões em junho (62,4% da dívida do Sudeste), elevando-se 3,5% em relação a dezembro de 2013.

A produção de grãos do estado deverá somar 5,5 milhões de toneladas em 2014, segundo o LSPA/IBGE de setembro. A redução anual de 27,4% repercute retrações estimadas para as safras de milho (33,2%) e soja (17,7%), impactadas pela forte estiagem do primeiro semestre do ano. Em relação às demais lavouras, destacam-se as projeções de estabilidade para as culturas de cana-de-açúcar e laranja e de retração de 3,7% para a de café.

A safra de grãos de São Paulo deverá aumentar de 6,0% a 14,4% em 2015, situando-se entre 6,5 e 7 milhões de toneladas, de acordo com levantamento realizado pela Conab em outubro, destacando-se a projeção de crescimento, entre 37,7% e 48,5%, para a cultura da soja.

Os abates de bovinos, aves e suínos, em estabelecimentos fiscalizados pelo SIF, variaram 0,1%, -1,2% e 7,7%, respectivamente, nos oito primeiros meses de 2014, em relação a igual período de 2013, de acordo com o Mapa. Diferentemente do ocorrido no Sudeste, os abates de suínos no estado aumentaram, refletindo custos de produção mais vantajosos relativamente aos observados em Minas Gerais.

Jan 2005

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

50

70

90

110

130

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Bovinos Aves Suínos

Gráfico 4.21 – Abates de animais – São PauloMédia móvel trimestral2005 = 100

Fonte: Mapa

Tabela 4.38 – Dívida líquida e necessidades de

financiamento – São Paulo1/

R$ milhões

UF Dívida Dívida2/

2013 Nominal Outros4/ 2014

Dez Primário Juros Total3/ Jun

Est. de São Paulo 266 997 -6 588 16 322 9 734 -421 276 310

Gov. estadual 191 320 -1 869 11 555 9 685 -428 200 577

Capital 70 857 -3 456 4 659 1 203 18 72 079

Demais municípios 4 820 -1 263 107 -1 155 -11 3 654

1/ Inclui inform. do Estado e de seus principais municípios. Dados preliminares.2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado nominal e o resultado de outros fluxos.3/ O resultado nominal é a soma dos juros com o resultado primário. 4/ Inclui ajustes decorrentes de variação cambial, reconhec. de dívidas e privatiz.

Fluxos acumulados no ano

Tabela 4.39 – Produção agrícola – São Paulo

Itens selecionadosEm mil toneladas

Discriminação Pesos1/ Produção2/ Var. %

2013 2014 2014/2013

Produção de grãos 7 615 5 531 -27,4

Arroz (em casca) 0,2 93 44 -53,2

Feijão 1,3 237 200 -15,3

Milho 4,8 4 772 3 186 -33,2

Soja 3,7 1 933 1 590 -17,7

Outras lavouras selecionadas

Café 4,4 231 222 -3,7

Cana-de-açúcar 58,9 404 680 404 680 0,0

Laranja 7,8 11 830 11 830 0,0

Fonte: IBGE1/ Por valor da produção – PAM 2012.2/ Estimativa segundo o LSPA de setembro de 2014.

Tabela 4.37 – Necessidades de financiamento –

São Paulo1/

R$ milhões

UF

2013 2014 2013 2014

Jan-jun Jan-jun Jan-jun Jan-jun

Estado de São Paulo -9 334 -6 588 11 290 16 322

Governo estadual -5 159 -1 869 7 915 11 555

Capital -2 237 -3 456 3 299 4 659

Demais municípios -1 938 -1 263 75 107

1/ Inclui inform. do Estados e de seus principais municípios. Dados preliminares.

Resultado primário Juros nominais

Outubro 2014 | Boletim Regional do Banco Central do Brasil | 61

A produção da indústria paulista decresceu 0,4% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando crescera 3,5%, nesse tipo de comparação, de acordo com dados dessazonalizados da PIM-PF Regional do IBGE. Destacaram-se as reduções nas atividades máquinas e equipamentos (5,8%) e veículos automotores, reboques e carrocerias (2,6%), e o aumento de 9,0% no segmento de produtos alimentícios.

Considerados intervalos de doze meses, a produção industrial do estado recuou 3,6% em agosto (-0,7% em maio), com destaque para as retrações nas atividades veículos automotores, reboques e carrocerias (10,8%) e farmoquímicos e farmacêuticos (10,0%), e para os aumentos nos segmentos outros equipamentos de transporte (4,6%) e equipamentos de informática, produtos eletrônicos e ópticos (4,4%).

As vendas reais da indústria paulista diminuíram 6,7% no trimestre encerrado em agosto, em relação ao finalizado em maio, quando cresceram 1,8%, no mesmo tipo de análise, de acordo com a Fiesp. O Nuci recuou 0,2 p.p. no trimestre, para 79,5%.

O Icei de São Paulo, calculado pela CNI, atingiu 39,9 pontos em setembro (41,6 pontos em junho e 51,1 pontos em setembro de 2013). A evolução no trimestre refletiu recuos nos componentes que avaliam as condições atuais (2,2 pontos) e as expectativas (1,4 ponto).

O deficit da balança comercial de São Paulo totalizou US$26,5 bilhões nos nove primeiros meses do ano, elevando-se 3,9% em relação a igual período de 2013. As exportações recuaram 7,7% e as importações, 3,3%, somando, na ordem, US$38,5 bilhões e US$65 bilhões.

O comportamento das exportações, decorrente de retrações de 1,2% nos preços e de 6,6% no quantum, refletiu, em especial, recuos de 16,7% nas vendas de produtos semimanufaturados (açúcar de cana em bruto, -20,6%; pastas químicas de madeira, -16%) e de 10,4% nas de produtos manufaturados (álcool etílico, -52,4%; açúcar refinado, -30,5%; automóveis de passageiros, -28,8%). EUA, Argentina, Holanda, China e México adquiriram, em conjunto, 42,2% das exportações do estado no período.

A redução das importações, repercutindo recuos de 0,3% nos preços e de 3,0% no quantum, foi influenciada, em especial, pelos decréscimos de 6,7% nas compras de bens de capital (máquinas automáticas para processamento

Tabela 4.40 – Produção industrial – São Paulo

Geral e setores selecionados

Variação % no período

Setores Pesos1/ 2014

Mai2/ Ago2/ 12 meses

Indústria geral 100,0 3,5 -0,4 -3,6

Veículos, reb. e carrocerias 16,2 1,1 -2,6 -10,8

Produtos alimentícios 14,8 8,2 9,0 0,2

Deriv. petróleo e biocomb. 10,9 8,6 -0,3 -1,6

Máquinas e equipamentos 7,9 -5,1 -5,8 -0,7

Outros produtos químicos 7,2 -0,2 0,3 -3,2

Prod. borracha e plástico 5,4 -0,7 -7,1 -3,5

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

Tabela 4.41 – Exportação por fator agregado – FOB

Janeiro-setembroUS$ milhões

Discriminação São Paulo Brasil

2013 2014 Var. % Var. %

Total 41 704 38 505 -7,7 -2,2

Básicos 4 076 5 138 26,1 1,7

Industrializados 37 628 33 366 -11,3 -5,8

Semimanufaturados 5 598 4 661 -16,7 -4,7

Manufaturados1/ 32 030 28 705 -10,4 -6,2

Fonte: MDIC/Secex

1/ Inclui operações especiais.

Tabela 4.42 – Importação por categoria de uso – FOB

Janeiro-setembroUS$ milhões

Discriminação São Paulo Brasil

2013 2014 Var. % Var. %

Total 67 190 64 996 -3,3 -2,8

Bens de capital 15 950 14 886 -6,7 -6,2

Matérias-primas 31 934 31 505 -1,3 -1,7

Bens de consumo 9 970 9 857 -1,1 -3,2

Duráveis 3 888 3 668 -5,7 -5,2

Não duráveis 6 082 6 189 1,8 -0,9

Combustíveis e lubrificantes 9 336 8 749 -6,3 -0,6

Fonte: MDIC/Secex

90

95

100

105

110

Ago2011

Nov Fev2012

Mai Ago Nov Fev2013

Mai Ago Nov Fev2014

Mai Ago

Brasil São PauloFonte: IBGE

Gráfico 4.22 – Produção industrial – São Paulo Dados dessazonalizados – Média móvel trimestral2012 = 100

62 | Boletim Regional do Banco Central do Brasil | Outubro 2014