Embed Size (px)

Citation preview

BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG Q4.2021

BỐI CẢNH KINH TẾ CHUNG

ĐIỂM NHẤN TTCK VIỆT NAM

TRIỂN VỌNG Q4.2021

BỐI CẢNH KINH TẾ THẾ GIỚI: HỒI PHỤC TRONG PHÂN HÓA VÀ MONG MANH

Nguồn: WB, Bloomberg, VCBS Research

Các biến chủng mới tiếp tục xuất hiện đe dọa quá trình bình

thường mới.

Mất cân bằng cung cầu hàng hóa do sự thiếu hụt tạm thời. Kèm

theo đó là sự chuyển dịch xu hướng tiêu dùng sang các mặt hàng

phù hợp với hoạt động trực tuyến hay làm việc tại nhà.

Xu hướng tăng giá hàng hóa chiếm thế chủ đạo 2021.

Lạm phát tiếp tục tăng cao tại nhiều quốc gia trong năm 2021 đặc

biệt liên quan đến mặt hàng nhiên liệu.

=> Nhìn chung các yếu tố này vẫn ủng hộ cho kịch bản thị trường tài

chính tiếp tục nhận được sự hỗ trợ chính sách thuận lợi.

Hiện tượng và giả định của kinh tế thế giới sau dịch Dự báo: Kinh tế phục hồi với mức độ phân hóa trong

2021 và kéo dài sang 2022

Trong kỳ đánh giá lại vào tháng 7, triển vọng tăng trưởng

kinh tế Thế giới được dự báo không thay đổi so với kỳ tháng

4 đạt 6% cho năm 2021. Tuy vậy, triển vọng tăng trưởng của

các nền kinh tế cận biên và mới nổi được điều chỉnh giảm

đặc biệt tại các quốc gia châu Á. Ngược lại, triển vọng được

điều chỉnh tăng 0,5% tại các quốc gia phát triển. Mức độ

phân hóa được dự báo nối dài sang năm 2022.

Một số NHTW khác đã bắt đầu thảo luận nhiều hơn về thời

điểm trung hòa bớt các chính sách nới lỏng tiền tệ điển hình

là FED hay BOE. Trong khi đó, các chính sách tài khóa vẫn

được xem là chìa khóa giúp nền kinh tế hồi phục.

Theo VCBS, chính sách tiền tệ nới lỏng phi truyền thống đã

được áp dụng khó có thể đảo ngược khi việc thu hẹp bảng

cân đối kế toán của các NHTW gặp nhiều khó khăn. Do đó,

quá trình trung hoà các chính sách này sẽ không thể diễn ra

nhanh chóng.

Thậm chí ngay cả trong trường hợp các NHTW tiến hành

các biện pháp trung hòa dần CSTT nới lỏng thì: (1) Tín hiệu

tích cực, hạn chế khả năng nền kinh tế thế giới hạ cánh cứng

và rơi vào khủng hoảng toàn cầu; và (2) Tác động tiêu cực

lên Việt Nam không trực tiếp và không rõ nét.

0

20

40

60

80

100

120

140

Jan

-19

Mar

-19

May

-19

Jul-

19

Sep

-19

No

v-1

9

Jan

-20

Mar

-20

May

-20

Jul-

20

Sep

-20

No

v-2

0

Jan

-21

Mar

-21

May

-21

Jul-

21

Năng lượng Kim loại Nông sản

Chỉ số giá hàng hóa, USD

BỐI CẢNH VIỆT NAM: SẢN XUẤT CHỊU ẢNH HƯỞNG RÕ NÉT TỪ DỊCH BỆNH

GDP TĂNG TRƯỞNG ÂM 6,17% TRONG QUÝ 3, DỰ BÁO HOẠT ĐỘNG SẢN XUẤT BẮT ĐẦU PHỤC HỒI TỪ QUÝ 4

Nguồn: GSO, CEIC , VCBS Research

4

Tăng trưởng 9 tháng đầu năm đạt 1,42% so với cùng kỳ năm 2020.

Có thể thấy, lần bùng phát dịch Covid-19 gần nhất là chưa từng có

tiền lệ với quy mô và thời gian diễn tiến vượt xa những lần bùng

phát dịch trước.

Trong các tháng cuối năm, VCBS kỳ vọng nền kinh tế dần khôi phục

hoạt động với chiến lược sống chung với dịch bệnh trong tình hình

mới. Tiến độ tiêm phòng Vắc xin cũng cũng như sự kết hợp các

chính sách hỗ trợ là trọng tâm quan trọng trong quá trình này.

Điểm sáng là ngành chế biến, chế tạo tăng 7% (cùng kỳ năm trước

tăng 3,7%), ngành sản xuất và phân phối điện tăng 6,6%.

Theo dữ liệu của IHS Markit, các doanh nghiệp tiếp tục gặp nhiều

khó khăn trong quá trình sản xuất do các biện pháp phong toả

nghiêm ngặt. Cụ thể, chỉ số Nhà quản trị mua hàng (PMI) trong

tháng 9 tiếp tục duy trì ở ngưỡng thấp 40,2 điểm tương đương

ngưỡng tháng 8. Tuy vậy, phiếu điều tra cho thấy việc làn sóng thứ 4

Covid đã đạt đỉnh và chương trình tiêm chủng bắt đầu đạt mức độ

phổ quát nhất định tạo ra cơ hội hồi phục của sản xuất trong quý

cuối cùng của năm 2021 cũng như năm 2022.

30

35

40

45

50

55

60

01

/18

03

/18

05

/18

07

/18

09

/18

11

/18

01

/19

03

/19

05

/19

07

/19

09/1

9

11

/19

01

/20

03

/20

05

/20

07

/20

09

/20

11

/20

01

/21

03

/21

05

/21

07

/21

09

/21

Chỉ số PMI ngành sản xuất

PMI ngành sản xuất Ngưỡng PMI 50

Với mức độ nghiêm trọng của làn sóng dịch bệnh lần này, các doanh nghiệp được dự báo sẽ vẫn đối mặt với nhiều khó khăn trong đó

nổi bật là duy trì dòng tiền hoạt động, cùng với đó khả năng thiếu hụt về lao động do gián đoạn sản xuất dài ngày.

Như vậy, bên cạnh việc hỗ trợ nguồn vốn từ hệ thống ngân hàng thì các hỗ trợ người lao động liên quan đến các chính sách an sinh xã

hôi sẽ là yếu tố then chốt trong quá trình phục hồi sau dịch vào quý cuối năm cũng như năm 2022.

Với giả định các hoạt động sản xuất bắt đầu và cầu tiêu dùng bắt đầu phục hồi trong Quý 4, VCBS dự báo tăng trưởng Quý 4 đạt

khoảng 3,5%-4,5% so với cùng kỳ.

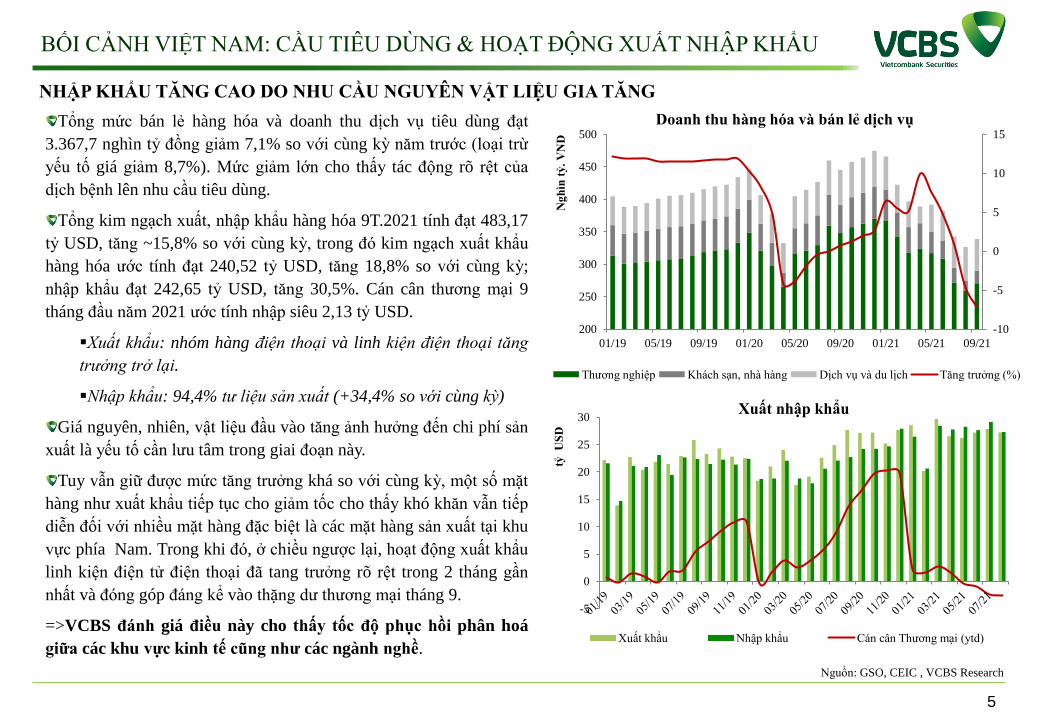

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng đạt

3.367,7 nghìn tỷ đồng giảm 7,1% so với cùng kỳ năm trước (loại trừ

yếu tố giá giảm 8,7%). Mức giảm lớn cho thấy tác động rõ rệt của

dịch bệnh lên nhu cầu tiêu dùng.

Tổng kim ngạch xuất, nhập khẩu hàng hóa 9T.2021 tính đạt 483,17

tỷ USD, tăng ~15,8% so với cùng kỳ, trong đó kim ngạch xuất khẩu

hàng hóa ước tính đạt 240,52 tỷ USD, tăng 18,8% so với cùng kỳ;

nhập khẩu đạt 242,65 tỷ USD, tăng 30,5%. Cán cân thương mại 9

tháng đầu năm 2021 ước tính nhập siêu 2,13 tỷ USD.

▪Xuất khẩu: nhóm hàng điện thoại và linh kiện điện thoại tăng

trưởng trở lại.

▪Nhập khẩu: 94,4% tư liệu sản xuất (+34,4% so với cùng kỳ)

Giá nguyên, nhiên, vật liệu đầu vào tăng ảnh hưởng đến chi phí sản

xuất là yếu tố cần lưu tâm trong giai đoạn này.

Tuy vẫn giữ được mức tăng trưởng khá so với cùng kỳ, một số mặt

hàng như xuất khẩu tiếp tục cho giảm tốc cho thấy khó khăn vẫn tiếp

diễn đối với nhiều mặt hàng đặc biệt là các mặt hàng sản xuất tại khu

vực phía Nam. Trong khi đó, ở chiều ngược lại, hoạt động xuất khẩu

linh kiện điện tử điện thoại đã tang trưởng rõ rệt trong 2 tháng gần

nhất và đóng góp đáng kể vào thặng dư thương mại tháng 9.

=>VCBS đánh giá điều này cho thấy tốc độ phục hồi phân hoá

giữa các khu vực kinh tế cũng như các ngành nghề.

BỐI CẢNH VIỆT NAM: CẦU TIÊU DÙNG & HOẠT ĐỘNG XUẤT NHẬP KHẨU

NHẬP KHẨU TĂNG CAO DO NHU CẦU NGUYÊN VẬT LIỆU GIA TĂNG

Nguồn: GSO, CEIC , VCBS Research

5

-10

-5

0

5

10

15

200

250

300

350

400

450

500

01/19 05/19 09/19 01/20 05/20 09/20 01/21 05/21 09/21

Ng

hìn

tỷ

. V

ND

Doanh thu hàng hóa và bán lẻ dịch vụ

Thương nghiệp Khách sạn, nhà hàng Dịch vụ và du lịch Tăng trưởng (%)

-5

0

5

10

15

20

25

30

tỷ U

SD

Xuất nhập khẩu

Xuất khẩu Nhập khẩu Cán cân Thương mại (ytd)

BỐI CẢNH KINH TẾ CHUNG

ĐIỂM NHẤN TTCK VIỆT NAM

TRIỂN VỌNG Q4.2021

ĐIỂM NHẤN THỊ TRƯỜNG CỔ PHIẾU Q3.2021

7

Nguồn: Fiinpro, VCBS

VN Index -1.78% HNX Index +18.15%

GDP Q3 -6,17% yoy

200

250

300

350

400

450

1,200

1,250

1,300

1,350

1,400

1,450

07/01/21 07/16/21 07/31/21 08/15/21 08/30/21 09/14/21 09/29/21 10/14/21VN-Index HNX-Index

Việt Nam đối diện với làn sóng

Covid-19 thứ 4

Số ca Covid-19 nhiễm mới

tiếp tục tăng tại châu Á

Lo ngại nguồn cung hạn chế, giá

hàng hóa thế giới tiếp tục tăng

Việt Nam đẩy nhanh tốc độ tiêm

chủng ngừa Covid-19

FED phát tín hiệu thu hẹp dần

các chương trình mua tài sản

vào cuối năm

Quốc hội thông qua gói miễn, giảm

thuế cho doanh nghiệp, hộ kinh

doanh, cá thể trị giá 21.000 tỷ đồng

Đại dịch tại Việt Nam đã có những

dấu hiệu rất khả quan

Hà Nội mở lại các hoạt động,

nhưng vẫn đảm bảo an toàn

ĐIỂM NHẤN VN INDEX Q3.2021

25

Source: Fiinpro, Bloomberg, VCBS

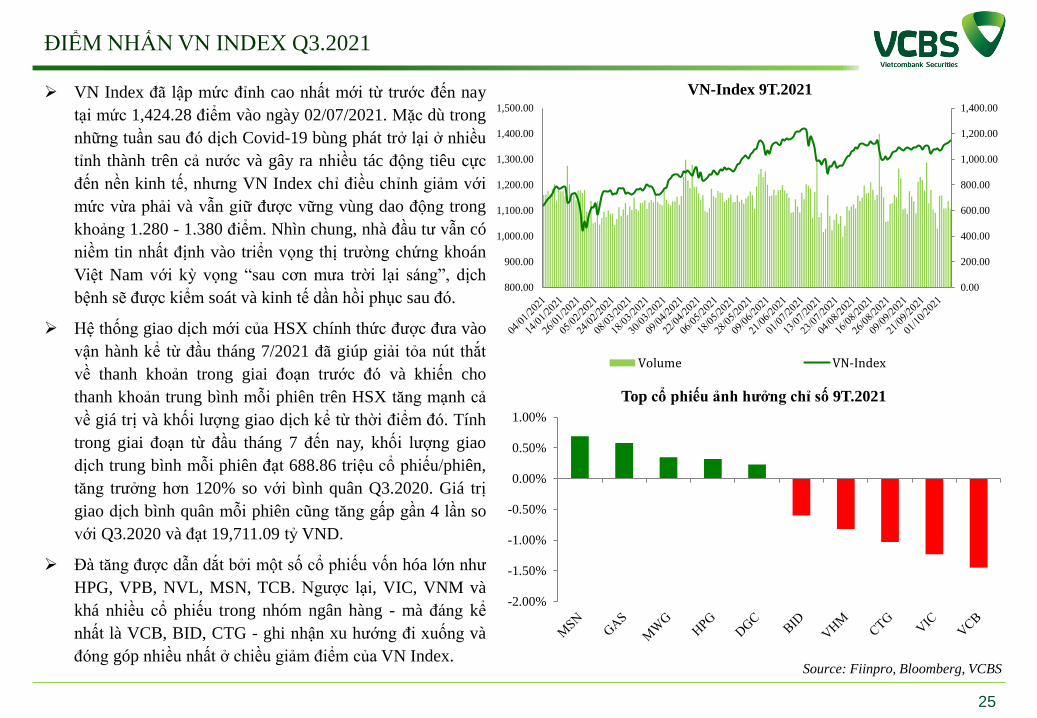

➢ VN Index đã lập mức đỉnh cao nhất mới từ trước đến nay

tại mức 1,424.28 điểm vào ngày 02/07/2021. Mặc dù trong

những tuần sau đó dịch Covid-19 bùng phát trở lại ở nhiều

tỉnh thành trên cả nước và gây ra nhiều tác động tiêu cực

đến nền kinh tế, nhưng VN Index chỉ điều chỉnh giảm với

mức vừa phải và vẫn giữ được vững vùng dao động trong

khoảng 1.280 - 1.380 điểm. Nhìn chung, nhà đầu tư vẫn có

niềm tin nhất định vào triển vọng thị trường chứng khoán

Việt Nam với kỳ vọng “sau cơn mưa trời lại sáng”, dịch

bệnh sẽ được kiểm soát và kinh tế dần hồi phục sau đó.

➢ Hệ thống giao dịch mới của HSX chính thức được đưa vào

vận hành kể từ đầu tháng 7/2021 đã giúp giải tỏa nút thắt

về thanh khoản trong giai đoạn trước đó và khiến cho

thanh khoản trung bình mỗi phiên trên HSX tăng mạnh cả

về giá trị và khối lượng giao dịch kể từ thời điểm đó. Tính

trong giai đoạn từ đầu tháng 7 đến nay, khối lượng giao

dịch trung bình mỗi phiên đạt 688.86 triệu cổ phiếu/phiên,

tăng trưởng hơn 120% so với bình quân Q3.2020. Giá trị

giao dịch bình quân mỗi phiên cũng tăng gấp gần 4 lần so

với Q3.2020 và đạt 19,711.09 tỷ VND.

➢ Đà tăng được dẫn dắt bởi một số cổ phiếu vốn hóa lớn như

HPG, VPB, NVL, MSN, TCB. Ngược lại, VIC, VNM và

khá nhiều cổ phiếu trong nhóm ngân hàng - mà đáng kể

nhất là VCB, BID, CTG - ghi nhận xu hướng đi xuống và

đóng góp nhiều nhất ở chiều giảm điểm của VN Index.

0.00

200.00

400.00

600.00

800.00

1,000.00

1,200.00

1,400.00

800.00

900.00

1,000.00

1,100.00

1,200.00

1,300.00

1,400.00

1,500.00

VN-Index 9T.2021

Volume VN-Index

-2.00%

-1.50%

-1.00%

-0.50%

0.00%

0.50%

1.00%

Top cổ phiếu ảnh hưởng chỉ số 9T.2021

ĐIỂM NHẤN VN30 INDEX

9

Nguồn: Fiinpro, Bloomberg, VCBS

• Chỉ số VN30 trải qua một chu kỳ tích lũy lớn trong Q3/2021. Thanh khoản đã lúc xuống rất thấp về mức 6,400 tỷ đồng trong phiên,

chỉ chiếm 35% tổng giá trị giao dịch trên cả sàn HOSE. Kết thúc Q3, chỉ số VN30 đóng cửa ở mức 1,452.76 điểm. Tính từ đầu năm

2021, chỉ số VN30 tăng trưởng 33% và riêng trong. Mặt bằng thanh khoản suy yếu, giá trị giao dịch trung bình mỗi phiên đạt 10,540

tỷ đồng, giảm 20% so với quý trước đó. Khối lượng giao dịch trung bình mỗi phiên đạt hơn 200 triệu cổ phiếu (+111% YoY). Điều

tích cực là khối lượng giao dịch trong phiên đã bắt đầu có dấu hiệu tăng trở lại từ cuối tháng 9.

• Ở khối ngoại, xu hướng bán ròng chiếm xu thế chủ đạo với khối lượng bán ròng trung bình đạt 135 tỷ đồng mỗi phiên. Tuy nhiên,

bắt đầu từ giữa tháng 8, dòng tiền khối ngoại đã bắt đầu có những tín hiệu phục hồi trở lại. Sau khi giá trị bán ròng tích lũy đạt đỉnh

ở mức -2,700 tỷ đồng, tháng 9 và tháng 10 đã ghi nhận tín hiệu mua ròng trở lại từ nhà đầu tư nước ngoài.

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

450.00

500.00

1,250

1,300

1,350

1,400

1,450

1,500

1,550

1,600

7/1/2021 8/1/2021 9/1/2021 10/1/2021

Tri

ệuC

P

KLGD VN30 Index

-30

-20

-10

0

10

20

30

40

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

07/01/2021 08/01/2021 09/01/2021 10/01/2021

Tri

ệuC

P

Khối lượng ròng(CP) Giá trị ròng(tỷ VNĐ)

ĐIỂM NHẤN KHỐI NGOẠI

10

Nguồn: Fiinpro

Trong 9T.2021, do ảnh hưởng từ đại dịch Covid-19, xu

hướng bán ròng của nhà đầu tư nước ngoài vẫn là chủ

đạo, trong đó các giai đoạn mà khối ngoại mua ròng là

tháng 04 và tháng 07, tương ứng với thời điểm VN

Index vượt đỉnh lịch sử 1,200 điểm và xác lập đỉnh cao

mới tại 1,424.28 điểm. Tính tới ngày 30/09/2021, giá

trị bán ròng của khối ngoại đạt tổng cộng 41,003.96 tỷ

VND trên cả ba sàn HSX, HNX và UpCom.

Cũng trong 9T.2021, khối ngoại mua ròng nhiều nhất

là chứng chỉ quỹ FUEVFVND cùng một số mã

bluechips (VHM, MWG, STB, NVL). Ngược lại, các

cổ phiếu ngành Ngân hàng (VPB, CTG) cùng VIC,

VNM, HPG bị khối ngoại bán mạnh tay.

-20,000,000

-15,000,000

-10,000,000

-5,000,000

0

5,000,000Top mua bán ròng 9T.2021 (triệu VND)

-50,000

-40,000

-30,000

-20,000

-10,000

0

10,000

20,000

30,000

40,000

50,000

Tổng giá trị khối ngoại trên cả 3 sàn (HSX, HNX và UpCOM) (Tỷ VND)

Giá trị mua

Giá trị bán

Giá trị ròng

ĐIỂM NHẤN THỊ TRƯỜNG HỢP ĐỒNG TƯƠNG LAI CHỈ SỐ VN30

11

Nguồn: Fiinpro, Bloomberg, VCBS

• Thị trường chứng khoán phái sinh sôi động trong giai đoạn tháng 7 và tháng 8 của Q3/2021. Tuy nhiên, diễn biến đi ngang và

tích lũy kể từ đầu tháng 9 đổ đi khiến dòng tiền dè dặt hơn với thị trường chứng khoán phái sinh. Khối lượng giao dịch trung

bình trong tháng 9 chỉ đạt 161 nghìn hợp đồng/phiên, bằng 60% so với khối lượng giao dịch trung bình 2 tháng trước đó.

• So với cùng kỳ, khối lượng giao dịch trung bình các hợp đồng chỉ số Q3.2021 tăng 32%, đạt 234 nghìn hợp đồng mỗi phiên.

• Thanh khoản thị trường chứng quyền tiếp tục tăng trưởng mạnh trong Q3, đạt 34.3 tỷ đồng/phiên, tăng gần gấp 3 so với cùng kỳ

năm ngoái. Có những ngày, khối lượng giao dịch chứng quyền lên tới 70 ty đồng/ ngày. Ở thời điểm hiện tại, số lượng mã chứng

quyền đang được giao dịch đạt 64 mã trên 16 cổ phiếu cơ sở.

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

1,250

1,300

1,350

1,400

1,450

1,500

1,550

1,600

7/1/2021 8/1/2021 9/1/2021 10/1/2021

Open Interest (Hợp đồng) KLGD VN30F1M

0

10

20

30

40

50

60

70

80

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

7/1/2021 8/1/2021 9/1/2021 10/1/2021

GTGD (tỷ VNĐ) KLGD (Hợp đồng)

BỐI CẢNH KINH TẾ CHUNG

ĐIỂM NHẤN TTCK VIỆT NAM

TRIỂN VỌNG Q4.2021

Tăng trưởng kinh tế: Mục tiêu tăng trưởng gặp thách thức lớn, tăng trưởng GDP cả năm dự báo đạt 2,12% - 2,44%

Lạm phát: Tiếp tục được giữ ổn định, dự báo lạm phát cả năm 2021 có thể tăng dưới 3%

Tỷ giá: VND có thể mạnh lên so với USD, tuy nhiên dự báo tăng không quá 2% cho cả năm

Lãi suất: Kỳ vọng lãi suất huy động ổn định ở mặt bằng thấp, trong khi đó, lãi suất cho vay vẫn còn dư địa giảm

Xem thêm Báo cáo kinh tế vĩ mô tháng 9.2021 của VCBS

TỔNG HỢP DỰ BÁO KINH TẾ VĨ MÔ VIỆT NAM CẢ NĂM 2021

Tổng hợp dự báo 2021

CPI

Lãi suất

Lãi suất huy động ổn

định ở mặt bằng thấp

Lãi suất cho vay vẫn còn

dư dịa giảm thêm

GDP

2,12% - 2,44%

Tỷ giá

VND mạnh lên

so với USD

Lạm phát

< 3%

2.91

2.1-2.4

0%

1%

2%

3%

4%

5%

6%

7%

8%

2013 2014 2015 2016 2017 2018 2019 2020 E2021 E2022

GDP

Nhìn chung, bối cảnh kinh tế vĩ mô ổn định với mặt bằng lãi suất thấp vẫn là các yếu tố hỗ trợ đối với thị trường chứng

khoán trong giai đoạn tới. Mặt khác, việc các hoạt động trong nền kinh tế dần trở lại bình thường theo lộ trình gỡ bỏ các biện

pháp giãn cách, thị trường chứng khoán vẫn là một kênh đầu tư hấp dẫn thu hút dòng tiền từ nhiều nhà đầu tư trong nước, nhất là

trong bối cảnh thiếu vắng kênh đầu tư hấp dẫn hơn thị trường chứng khoán đối với nhà đầu tư cá nhân ở thời điểm hiện tại.

Dù xu hướng bán ròng của khối ngoại nhiều khả năng chưa thể sớm đảo chiều ngay trong Q4.2021, VN Index nhiều khả năng vẫn

sẽ tiếp tục đi lên chậm rãi trong những tháng cuối năm với thanh khoản có thể giảm nhẹ so với quý 3 nhưng vẫn ở mức cao.

Cụ thể, chúng tôi giữ nguyên dự báo đã đưa ra trong báo cáo Triển vọng TTCK Q2.2021, theo đó chỉ số VN Index vẫn có thể tiếp

tục thiết lập những mức đỉnh mới trong phần còn lại của năm 2021 hướng đến ngưỡng 1.500 điểm. Tuy nhiên, nhà đầu tư cần

lưu ý rằng áp lực “rung lắc” nhiều khả năng sẽ gia tăng mạnh kể từ vùng điểm số 1.450 trở lên và theo sau đó chỉ số có thể ghi

nhận một nhịp điều chỉnh giảm khá mạnh trong khoảng 100-200 điểm.

Khối lượng giao dịch khớp lệnh bình quân phiên trong năm 2021 có thể tăng gấp 2,5 lần so với năm 2020 và đạt 900 – 950 triệu cổ

phiếu mỗi phiên trên cả ba sàn.

Giá trị giao dịch khớp lệnh bình quân phiên cũng được kỳ vọng tăng khoảng 4 lần so với trung bình năm 2020 và đạt 24.000 -

25.000 tỷ đồng trên cả ba sàn.

TRIỂN VỌNG THỊ TRƯỜNG CHỨNG KHOÁN Q4.2021

14

NHÓM NGÀNH TIỀM NĂNG Q4.2021

15

Với việc nhiều cổ phiếu đã ghi nhận mức tăng giá khá

mạnh kể từ đầu năm nay, chúng tôi cho rằng xu hướng

biến động của các cổ phiếu sẽ có sự phân hóa nhất

định trong giai đoạn cuối năm, nhất là trong bối cảnh

dịch bệnh bùng phát trong Q3.2021 đã để lại ảnh hưởng

tiêu cực đến một số mặt của nền kinh tế. Xu hướng giao

dịch sôi động ở nhóm các cổ phiếu vốn hóa nhỏ mang tính

đầu cơ cao nhiều khả năng sẽ vẫn tiếp diễn trong những

tháng cuối năm và thu hút dòng tiền đầu cơ - đặc biệt là

của nhà đầu tư cá nhân. Trong khi đó, nhóm cổ phiếu vốn

hóa lớn sẽ có sự phân hóa rõ ràng hơn giữa các cổ phiếu

trong cùng ngành dựa trên tăng trưởng kết quả kinh doanh

cũng như “câu chuyện riêng” của từng doanh nghiệp.

Ở một khía cạnh khác, dù không thể phủ nhận đợt bùng phát dịch Covid-19 đã để lại nhiều ảnh hưởng tiêu cực đến nền kinh tế Việt Nam,

nhu cầu tiêu dùng cũng như hoạt động sản xuất kinh doanh trong nước sẽ dần phục hồi trong những quý tới. Trong khi đó, nhu

cầu nhiều loại hàng hóa ở các thị trường nước ngoài cũng sẽ gia tăng trong mùa mua sắm cuối năm, trong đó có nhiều mặt hàng

là thế mạnh xuất khẩu của Việt Nam. Do đó, các nhóm doanh nghiệp tiềm năng trong Q4.2021 theo chúng tôi là:

Các doanh nghiệp sản xuất hướng tới xuất khẩu, cũng như các doanh nghiệp cung cấp dịch vụ phụ trợ cho hoạt động xuất

khẩu như vận tải hoàng hóa nội địa, cảng biển – logistics,...

Các doanh nghiệp sản xuất và bán lẻ hàng tiêu dùng sẽ là nhóm hồi phục nhanh nhất khi Việt Nam đạt được đủ tỉ lệ tiêm chủng

vaccine Covid-19 và các biện pháp giãn cách xã hội dần được dỡ bỏ.

Nhóm doanh nghiệp sản xuất hàng hóa cơ bản và hóa chất như nhóm phân bón, sản phẩm nông nghiệp, sản xuất điện, khai thác

dầu khí,...

Cuối cùng là các doanh nghiệp có “câu chuyện riêng” liên quan đến hoạt động tăng vốn, tìm kiếm đối tác chiến lược nước ngoài,

mua bán sáp nhập, niêm yết mới và chuyển sàn,…

DANH MỤC CỔ PHIẾU ĐẦU TƯ TĂNG TRƯỞNG DÀI HẠN CỦA VCBS

16

Xem thêm Báo cáo phân tích doanh nghiệp tại đây

MÃ

GIÁ

MỤC

TIÊU

GIÁ ĐÓNG

CỬA NGÀY

15/10/2021

%UPSIDE

CÒN LẠITRIỂN VỌNG Q4.2021

MBB 39,4 28.4 39%Tập khách hàng phong phú và đa dạng, lợi thế chi phí vốn thấp, chất lượng tài sản

tốt, nguồn vốn dồi dào và triển vọng tăng trưởng bền vững trong dài hạn

TCB 61,2 52.6 16%

TCB có sự nổi bật ở hầu hết các khía cạnh khi xét đến. Bao gồm (1) chi phí vốn thấp

nhất ngành (sau khi đã giảm xuống mức thấp hơn VCB trong năm 2021) giúp lợi

nhuận duy trì cao; (2) CAR cao nhất ngành giúp có room tăng trưởng cao; (3) mô

hình ngân hàng thương mại kết hợp ngân hàng đầu tư độc nhất. TCB có thể vươn lên

và vượt qua các ngân hàng quốc doanh trong 5 - 10 năm tới.

VHM 106,8 78.7 36%

Trong năm tiếp tục bàn giao 3 đại đô thị Grand Park, Smart City và Ocean Park

thông qua hình thức bán buôn nên không bị ảnh hưởng bởi dịch. Chuẩn bị triển khai

và mở bán 3 đại đô thị mới, dự kiến đem về dòng tiền lớn từ 2022

VGC 39,2 34.3 14%

Hoạt động khu công nghiệp tiếp tục là triển vọng sáng cho VGC trong nửa cuối năm

2021 và sang 2022 với quỹ đất còn lớn. Đồng thời mảng VLXD có thể được hưởng

lợi khi áp lực cạnh tranh từ Trung Quốc sụt giảm trong thời gian tới (TQ thiếu điện

để vận hành nhà máy)

DANH MỤC CỔ PHIẾU ĐẦU TƯ TĂNG TRƯỞNG DÀI HẠN CỦA VCBS

17

Xem thêm Báo cáo phân tích doanh nghiệp tại đây

MÃ

GIÁ

MỤC

TIÊU

GIÁ ĐÓNG

CỬA NGÀY

15/10/2021

%UPSIDE

CÒN LẠITRIỂN VỌNG Q4.2021

GEX 32,0 24.5 31%

Hưởng lợi từ xu hướng đầu tư công tạo ra động lực cho mảng phát triển thiết bị điện và

triển vọng dài hạn từ các dự án điện gió bắt đầu đi vào hoạt động trong năm nay. Cùng

với đó là việc công ty con Gelex Electric chuẩn bị IPO cũng là yếu tố hỗ trợ giá trong

tương lai

NKG 59,1 51.9 14%

Duy trì khuyến nghị MUA đối với NKG nhờ lợi nhuận của mảng thép duy trì ở mức

cao, được hưởng lợi từ xu hướng tăng giá HRC cũng như việc TQ đang thu hẹp sản

xuất thép để bảo vệ môi trường và tiết kiệm năng lượng

MSN 168,0 141 19%

MSN tiếp tục ghi nhận dấu hiệu tích cực trong việc cải thiện hiệu quả kinh doanh của

chuỗi Vinmart nhờ theo đuổi chiến lược Kiosk kết hợp với Phúc Long, và là đơn vị lớn

cung cấp thực phẩm trong giai đoạn chống dịch. Ngoài ra mảng kinh doanh thịt mát

(Meat Deli) đang dần ghi nhận kết quả khả quan khi tiếp cận được nhiều phân khúc

khách hàng. Đồng thời, công ty con MSR có thể ghi nhận lợi nhuận từ xu hướng tăng

giá hàng hóa kim loại.

DGC 200,0 158.6 26%Giá Phốt pho vàng tăng trưởng nóng do ảnh hưởng của sự thiếu hụt năng lượng tại

Trung quốc. VCBS cho rằng sự thiếu hụt này vẫn sẽ tiếp tục cho đến Quý I.2022

TLG 56,8 43.25 31%Tình hình dịch bệnh tại TP.HCM đã và đang được kiểm soát, VCBS tin rằng TLG sẽ

sớm mở rộng hoạt động sau quá trình tái cấu trúc tập đoàn.

Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất

kỳ một sản phẩm tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư

hay ý kiến tư vấn đầu tư nào của VCBS hay các đơn vị/thành viên liên quan đến VCBS. Do đó, nhà đầu tư chỉ nên

coi báo cáo này là một nguồn tham khảo. VCBS không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý

muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán.

Tất cả những thông tin nêu trong báo cáo phân tích đều đã được thu thập, đánh giá với mức cẩn trọng tối đa có thể.

Tuy nhiên, do các nguyên nhân chủ quan và khách quan từ các nguồn thông tin công bố, VCBS không đảm bảo về

tính xác thực của các thông tin được đề cập trong báo cáo phân tích cũng như không có nghĩa vụ phải cập nhật

những thông tin trong báo cáo sau thời điểm báo cáo này được phát hành.

Báo cáo này thuộc bản quyền của VCBS. Mọi hành động sao chép một phần hoặc toàn bộ nội dung báo cáo và/hoặc

xuất bản mà không có sự cho phép bằng văn bản của VCBS đều bị nghiêm cấm.

ĐIỀU KHOẢN SỬ DỤNG VÀ THÔNG TIN LIÊN HỆ

18

Trần Minh Hoàng

Trưởng phòng Phân tích & Nghiên cứu

Nguyễn Hoàng Minh

Trưởng Bộ phận Chiến lược đầu tư - Chiến lược gia thị trường

![VNM [KQ +17,1%] Triển vọng tích cực khi các xu hướng năm ...static1.vietstock.vn/vietstock/2016/20160222053206_VNM-20160217-KQ.pdf · Nguyễn Thị Anh Đào Chuyên](https://img.dokumen.tips/doc/110x75/5e1451407de7344e8e6e32d3/vnm-kq-171-trifn-vng-tch-cc-khi-cc-xu-hng-nfm-nguyn.jpg)