Embed Size (px)

Citation preview

BATTERIE-PRODUKTIONHEUTE UND MORGENZU VIELE HERSTELLER UND ZU WENIGE ABNEHMER

März 2018 Studie zum Akkupack-Markt

Berylls-Studie zeigt: Batterieproduktionskapazitäten übersteigen noch für viele Jahre die prognostizierte Nachfrage um bis zu 30 Prozent.

Es drängen zahlreiche neue Akkufertiger auf den Markt, vor allem in Asien, aber auch in Europa.

Die größte Fertigungskapazität existiert in China, die USA erweitern ihren Anteil stark.

Eine Marktkonsolidierung ist unausweichlich, bekannte Hersteller-namen werden verschwinden.

Die Berylls Analyse weist auf Second Life-Verwertung der Akkus als alternatives Geschäftsmodell für Akkuproduzenten hin.

1

2

3

4

INSIGHTS

ZU VIEL BATTERIEPACK-FERTIGUNGSKAPAZITÄTEN, FÜR ZU WENIGE E-AUTOS.

EIN DILEMMA FÜR NEUE PLAYER AUF DEM AKKU-

MARKT.

5

2

Weltweit steigt der Bedarf nach Antriebsakkus für Autos. Aktuell deckt China ein Drittel, Japan ein gutes Viertel und die USA mit 16 Prozent weniger als ein Fünftel der weltweiten Nachfrage nach Batteriezellen.

Europäische Anbieter spielen dagegen nur eine unter-geordnete Rolle. Erklärtes Ziel der Amerikaner ist es, sich ein noch größeres Stück vom Kuchen zu sichern. Die Giga-Fabrik von Tesla in Zusammenarbeit mit Panasonic wird dazu erheblich beitragen. Aber auch China baut die Kapazitäten mit rasanter Geschwindig-keit weiter aus.

DIE BATTERIEBLASE WÄCHST WEITER.

KÜNFTIG PRODUZIEREN CHINA UND DIE USA RUND

80 % DER BATTERIEZELLEN

Die umfassende internationale Studie von Berylls Stra-tegy Advisors zeigt, dass bereits 2020 zwei von drei Batteriezellen aus chinesischer Fertigung stammen werden und die US-Produktion mehr als jede fünfte Zelle liefert – zu Lasten der übrigen Produzenten. Al-len voran Japan und Südkorea verlieren prozentual stark an Bedeutung. Bereits 2020 werden China und die USA die übrigen Nationen zu Statisten auf diesem Markt abgestempelt haben.

Zusätzlich schreitet die Entwicklung der Zelltechnik weiter voran und zwingt damit Zelllieferanten und OEMs ihre Produkte und Produktionsanlagen stän-dig anzupassen. Knappe Ressourcen der herkömm-lichen Lithium-Ionen-Akkus und die Vorkommen der Rohstoffe in konfliktbehafteten Ländern, machen die-se Entwicklung notwendig. So werden künftig neue Technologien wie Lithium-Luft, Lithium-Polymer und Solid State Batterien Einzug in die Automotive Welt finden um die Abhängigkeit von Rohstoffen wie Ko-balt zu verringern.

26%

2%

46%

3

GLOBALE VERTEILUNG VON PRODUKTIONSKAPAZITÄTEN

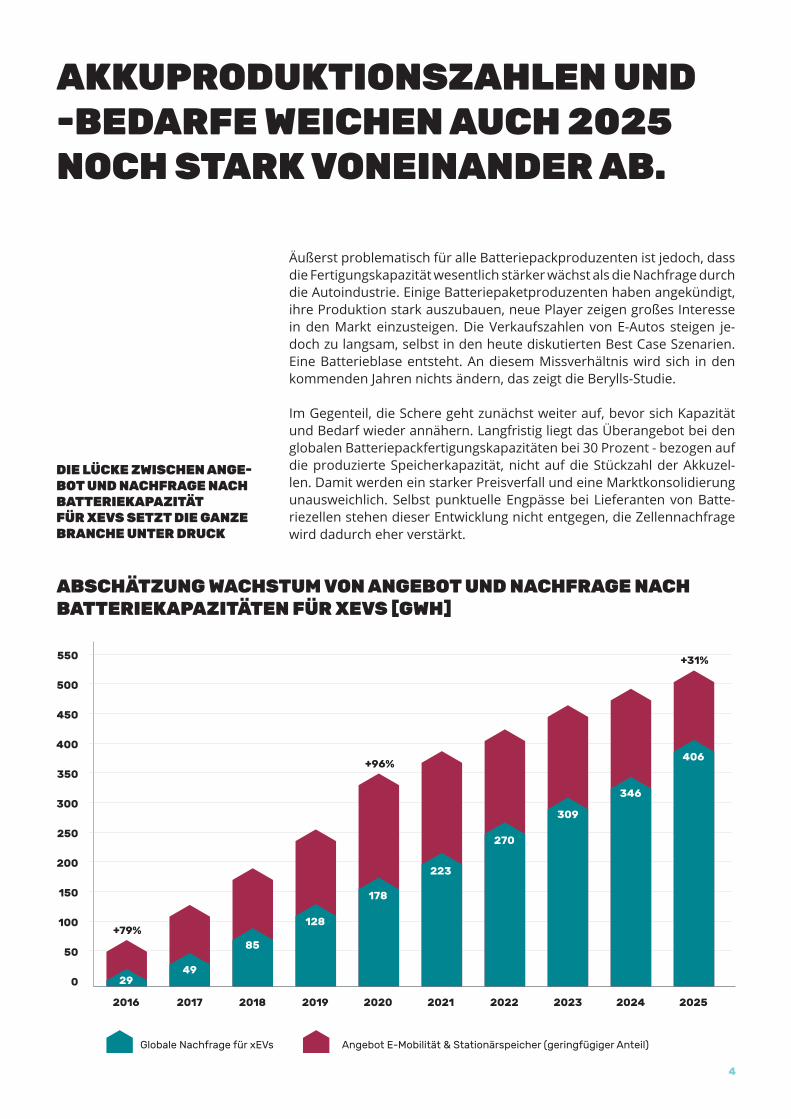

Äußerst problematisch für alle Batteriepackproduzenten ist jedoch, dass die Fertigungskapazität wesentlich stärker wächst als die Nachfrage durch die Autoindustrie. Einige Batteriepaketproduzenten haben angekündigt, ihre Produktion stark auszubauen, neue Player zeigen großes Interesse in den Markt einzusteigen. Die Verkaufszahlen von E-Autos steigen je-doch zu langsam, selbst in den heute diskutierten Best Case Szenarien. Eine Batterieblase entsteht. An diesem Missverhältnis wird sich in den kommenden Jahren nichts ändern, das zeigt die Berylls-Studie.

Im Gegenteil, die Schere geht zunächst weiter auf, bevor sich Kapazität und Bedarf wieder annähern. Langfristig liegt das Überangebot bei den globalen Batteriepackfertigungskapazitäten bei 30 Prozent - bezogen auf die produzierte Speicherkapazität, nicht auf die Stückzahl der Akkuzel-len. Damit werden ein starker Preisverfall und eine Marktkonsolidierung unausweichlich. Selbst punktuelle Engpässe bei Lieferanten von Batte-riezellen stehen dieser Entwicklung nicht entgegen, die Zellennachfrage wird dadurch eher verstärkt.

AKKUPRODUKTIONSZAHLEN UND -BEDARFE WEICHEN AUCH 2025 NOCH STARK VONEINANDER AB.

ABSCHÄTZUNG WACHSTUM VON ANGEBOT UND NACHFRAGE NACH BATTERIEKAPAZITÄTEN FÜR XEVS [GWH]

DIE LÜCKE ZWISCHEN ANGE-BOT UND NACHFRAGE NACH BATTERIEKAPAZITÄTFÜR XEVS SETZT DIE GANZE BRANCHE UNTER DRUCK

4

Es ist davon auszugehen, dass die Fertigung, Paketierung und Peripherie der Antriebsakkus bis zu 40 Prozent der Wertschöpfung eines E-Autos darstellen werden. Es zeichnet sich ab, dass viele große Automobilhersteller eine eigene Batteriepack-Produktion aufbauen wollen, um einen größeren Teil der Wertschöpfungskette im Haus zu haben.

Sie planen Fertigungsmöglichkeiten oder produzieren bereits Module und Packs, vielfach mit eng angebundenen Partnerunternehmen. Berylls erwartet daher, dass der Marktanteil von Batteriepacks, die direkt von OEMs oder ihren Joint-Ventures gefertigt werden, weiter steigt. Problematisch ist dies nicht nur für bereits existierende Batte-riepackhersteller, sondern vor allem für neue Player im Markt, die nicht Tochtergesellschaften oder Joint Venture eines OEMs sein werden.

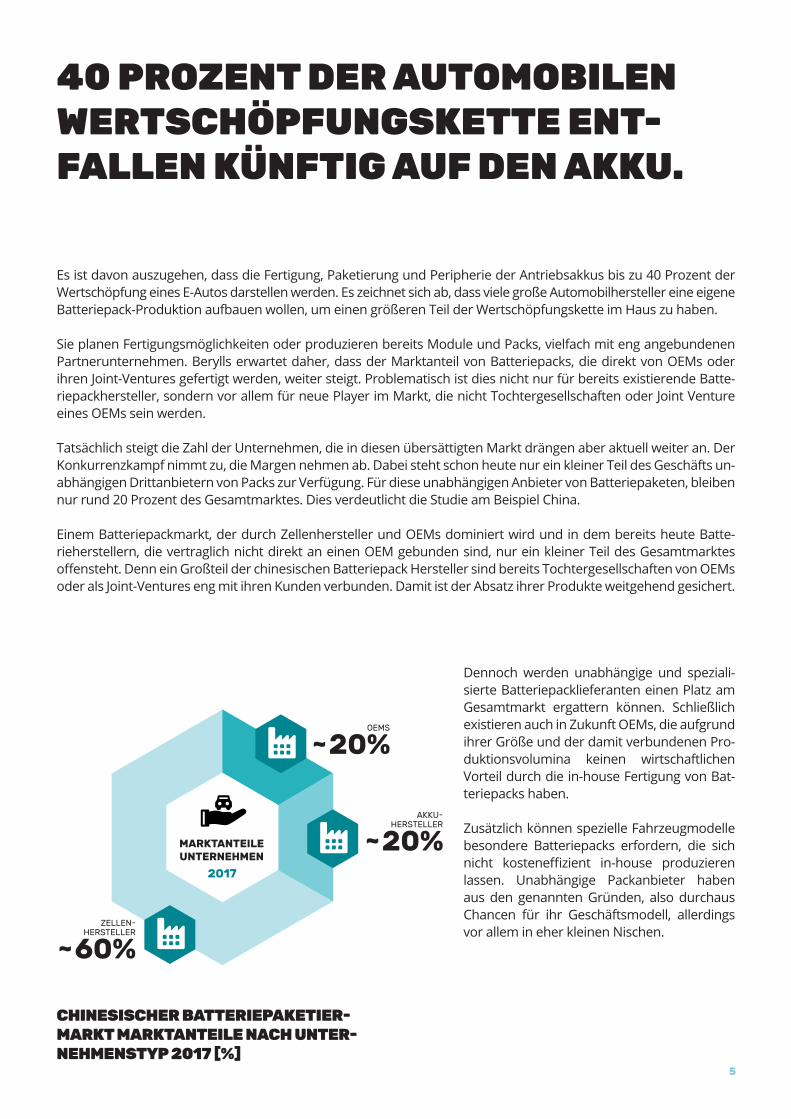

Tatsächlich steigt die Zahl der Unternehmen, die in diesen übersättigten Markt drängen aber aktuell weiter an. Der Konkurrenzkampf nimmt zu, die Margen nehmen ab. Dabei steht schon heute nur ein kleiner Teil des Geschäfts un-abhängigen Drittanbietern von Packs zur Verfügung. Für diese unabhängigen Anbieter von Batteriepaketen, bleiben nur rund 20 Prozent des Gesamtmarktes. Dies verdeutlicht die Studie am Beispiel China.

Einem Batteriepackmarkt, der durch Zellenhersteller und OEMs dominiert wird und in dem bereits heute Batte-rieherstellern, die vertraglich nicht direkt an einen OEM gebunden sind, nur ein kleiner Teil des Gesamtmarktes offensteht. Denn ein Großteil der chinesischen Batteriepack Hersteller sind bereits Tochtergesellschaften von OEMs oder als Joint-Ventures eng mit ihren Kunden verbunden. Damit ist der Absatz ihrer Produkte weitgehend gesichert.

40 PROZENT DER AUTOMOBILEN WERTSCHÖPFUNGSKETTE ENT-FALLEN KÜNFTIG AUF DEN AKKU.

CHINESISCHER BATTERIEPAKETIER- MARKT MARKTANTEILE NACH UNTER-NEHMENSTYP 2017 [%]

2017

20%AKKU-

HERSTELLER

20%OEMS

60%ZELLEN-

HERSTELLER

MARKTANTEILE UNTERNEHMEN

Dennoch werden unabhängige und speziali-sierte Batteriepacklieferanten einen Platz am Gesamtmarkt ergattern können. Schließlich existieren auch in Zukunft OEMs, die aufgrund ihrer Größe und der damit verbundenen Pro-duktionsvolumina keinen wirtschaftlichen Vorteil durch die in-house Fertigung von Bat-teriepacks haben.

Zusätzlich können spezielle Fahrzeugmodelle besondere Batteriepacks erfordern, die sich nicht kosteneffizient in-house produzieren lassen. Unabhängige Packanbieter haben aus den genannten Gründen, also durchaus Chancen für ihr Geschäftsmodell, allerdings vor allem in eher kleinen Nischen.

5

STARKE MARKTKONSOLIDIERUNG BIS 2020.

Massive Überkapazitäten führen schon heute zu einer nicht optimalen Auslastung der Batteriepackwerke. Eine möglichst hohe Auslastung ist aber der wichtigste Schlüssel zum wirtschaftlichen Erfolg. Es ist davon auszugehen, dass sich die Fertigungskosten einer Fabrik, die nur mit 30 Prozent ihrer Kapazität läuft, um 50 Prozent gegenüber einer Produktionsstätte erhöhen, die zu 80 bis 90 Prozent ausgelastet ist. Es wird daher erwartet, dass allein in China bis 2020 annähernd 50 Prozent der Player wieder von der Bildfläche verschwinden. Aber auch Szenarien, in denen chinesische Produzenten massiv europäische Batterieproduzenten verdrängen sind nicht unrealistisch - Experten fühlen sich bereits an die Situation der internationalen Photovoltaik-Produzenten erinnert, die Anfang der 2010er Jahre durch massiven Druck chinesischer Hersteller auf die Produktionskosten der Solarzellen aus dem Markt ge-drängt wurden.

Neue Batteriepackhersteller werden es aber nicht allein wegen der bereits bestehenden Überkapazitäten schwer haben im globalen Markt Fuß zu fassen. In China, dem wichtigsten E-Automarkt der Welt, stehen ihrem Erfolg auch noch die dortigen Gesetze entgegen. Sie zwingen ausländische Anbieter in eine Kooperation mit chinesischen Fab-rikanten. Hier passende inländische Partner-Unternehmen zu finden, wird zunehmend schwierig. Etablierte Unter-nehmen stehen heute bereits vielfach in engen Geschäftsbeziehungen, ihre Produkte kommen in den Genuss staat-licher Kaufanreize. Lässt sich kein lokaler chinesischer Partner finden, werden diese Anreize nicht gewährt. Neben dieser regionalen Herausforderung verschärfen außerdem steigende Rohstoffpreise den Wettbewerb. Berylls emp-fiehlt den Batteriepackherstellern daher nach Alternativen zum Pkw-Erstausrüstergeschäft zu suchen. Sie sollten sich beispielsweise dem so genannten Second Life der Auto-Antriebsakkus widmen oder sich klar in automobilen Nischenmärkten und Sonderanwendungen positionieren.

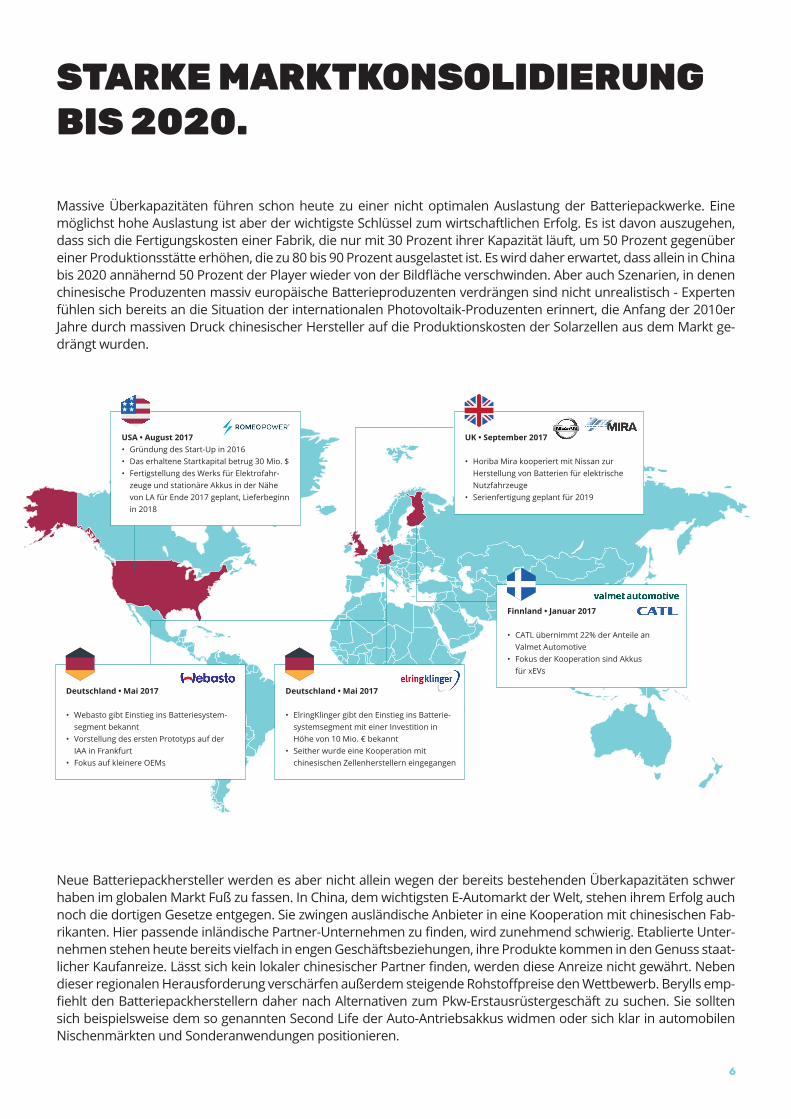

USA • August 2017• Gründung des Start-Up in 2016• Das erhaltene Startkapital betrug 30 Mio. $• Fertigstellung des Werks für Elektrofahr- zeuge und stationäre Akkus in der Nähe von LA für Ende 2017 geplant, Lieferbeginn in 2018

Deutschland • Mai 2017

• Webasto gibt Einstieg ins Batteriesystem- segment bekannt• Vorstellung des ersten Prototyps auf der IAA in Frankfurt• Fokus auf kleinere OEMs

Deutschland • Mai 2017

• ElringKlinger gibt den Einstieg ins Batterie- systemsegment mit einer Investition in Höhe von 10 Mio. € bekannt • Seither wurde eine Kooperation mit chinesischen Zellenherstellern eingegangen

Finnland • Januar 2017

• CATL übernimmt 22% der Anteile an Valmet Automotive• Fokus der Kooperation sind Akkus für xEVs

UK • September 2017

• Horiba Mira kooperiert mit Nissan zur Herstellung von Batterien für elektrische Nutzfahrzeuge• Serienfertigung geplant für 2019

6

NACH ACHT JAHREN ERSCHEINT EINE ZWEITVERWERTUNG DER ANTRIEBSAKKUS SINNVOLL.

GLOBALE SECOND LIFE-BATTERIE-KAPAZITÄT [GWH]

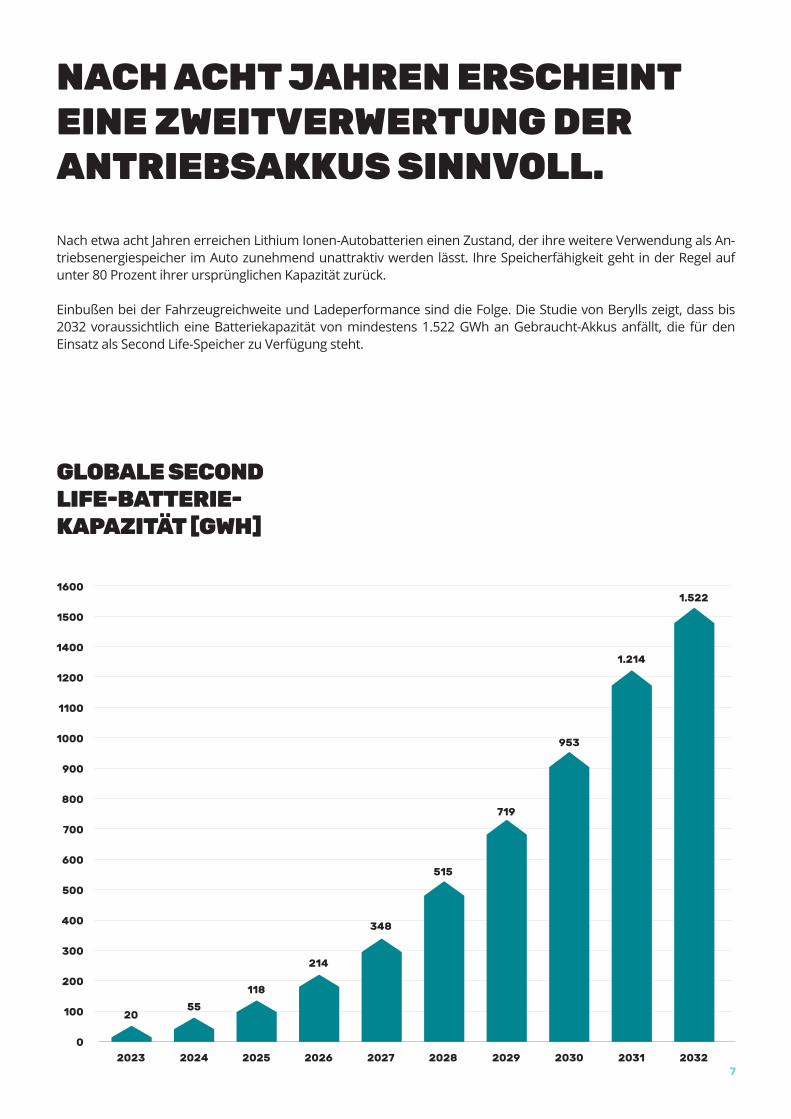

Nach etwa acht Jahren erreichen Lithium Ionen-Autobatterien einen Zustand, der ihre weitere Verwendung als An-triebsenergiespeicher im Auto zunehmend unattraktiv werden lässt. Ihre Speicherfähigkeit geht in der Regel auf unter 80 Prozent ihrer ursprünglichen Kapazität zurück.

Einbußen bei der Fahrzeugreichweite und Ladeperformance sind die Folge. Die Studie von Berylls zeigt, dass bis 2032 voraussichtlich eine Batteriekapazität von mindestens 1.522 GWh an Gebraucht-Akkus anfällt, die für den Einsatz als Second Life-Speicher zu Verfügung steht.

7

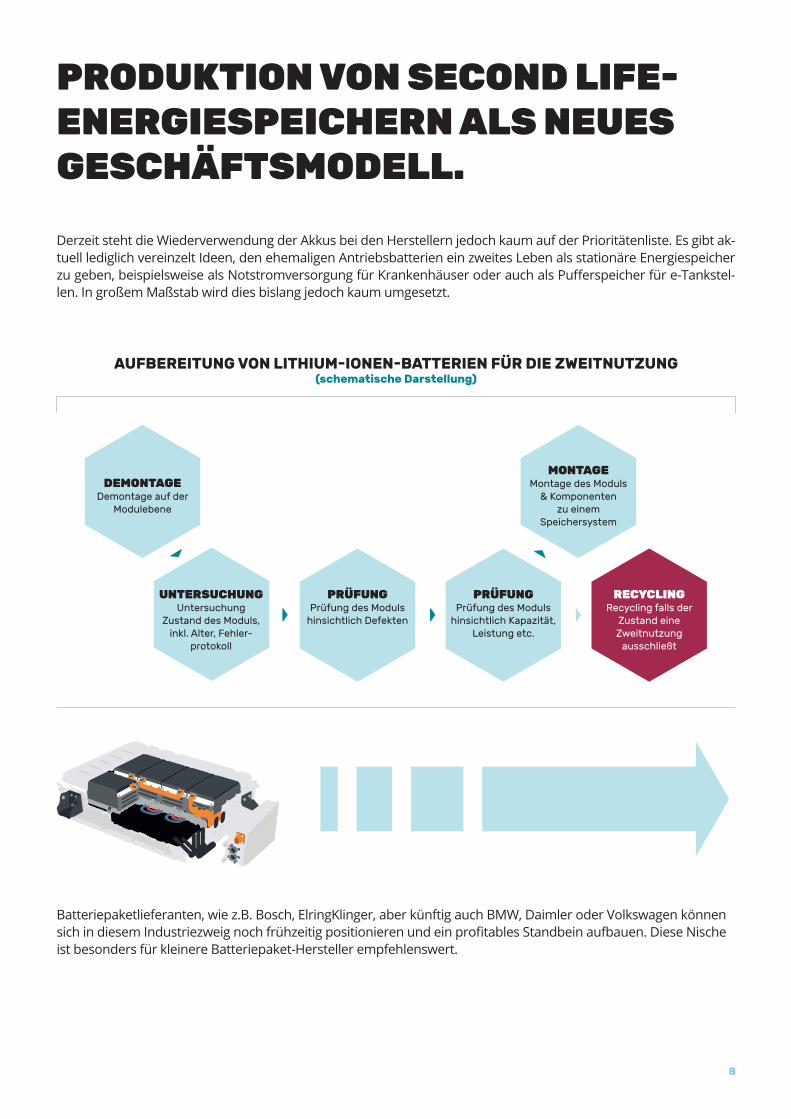

PRODUKTION VON SECOND LIFE- ENERGIESPEICHERN ALS NEUES GESCHÄFTSMODELL.

Derzeit steht die Wiederverwendung der Akkus bei den Herstellern jedoch kaum auf der Prioritätenliste. Es gibt ak-tuell lediglich vereinzelt Ideen, den ehemaligen Antriebsbatterien ein zweites Leben als stationäre Energiespeicher zu geben, beispielsweise als Notstromversorgung für Krankenhäuser oder auch als Pufferspeicher für e-Tankstel-len. In großem Maßstab wird dies bislang jedoch kaum umgesetzt.

Batteriepaketlieferanten, wie z.B. Bosch, ElringKlinger, aber künftig auch BMW, Daimler oder Volkswagen können sich in diesem Industriezweig noch frühzeitig positionieren und ein profitables Standbein aufbauen. Diese Nische ist besonders für kleinere Batteriepaket-Hersteller empfehlenswert.

8

INDUSTRIALISIERUNG ALS SCHLÜSSEL FÜR SECOND LIFE-ERFOLG.

RECYCLING

Mögliche zusätzliche Sweetspots für Akkupack-Hersteller

Seit 2018 Recyclingpflicht für Antriebsbatterien in China.

Denn wie die großen Anbieter, verfügen sie über die Kompetenzen, um aus einer gebrauchten Autobatterie eine rundum zuverlässig arbeitende stationäre Speicherbatterie herzustellen, haben sie künftig im Haus. Allerdings hängt der Erfolg dieser Second Life-Anwendungen stark von der Industrialisierung der aufwendigen Recycling Prozesse ab.

9

ZELLHERSTELLER, BATTERIE-PACKETIERER UNDOEMS ENTLANG DES BATTERIE-LEBENSZYKLUS.

WEITERE ALTERNATIVE AKKUAB-SATZMÖGLICHKEITEN IM NUTZ-FAHRZEUGMARKT.

Die Experten von Berylls empfehlen weiterhin, sich die Bereiche Lkw, Bus und Off-Highway, also beispielsweise landwirtschaftliche Maschinen oder Bergbaufahrzeuge, anzuschauen. Bislang sind für diese Anwendungsfäl-le kaum Lieferanten verfügbar, die diese Segmente mit Antriebsener-gie-Speicherakkus im industriellen Maßstab versorgen könnten.

Second Life-Anwendungen und die Produktion von Nutzfahrzeug-Akku-paketen sind nach Ansicht von Berylls genau jene Geschäftsmodelle, die es den neuen Lieferanten ermöglichen, sich langfristig erfolgreich auf dem umkämpften Markt für Batteriepacks zu positionieren.

Darüber hinaus müssen insbesondere die deutschen Hersteller von Bat-teriepacks Alleinstellungsmerkmale entwickeln, die eine Differenzierung vom chinesischen Wettbewerb ermöglichen. Dazu gehören unter ande-rem auch Technologien, die die Ladefähigkeit der Module und Zellen op-timieren, dokumentieren und den Lebenszyklus prognostizieren.

10

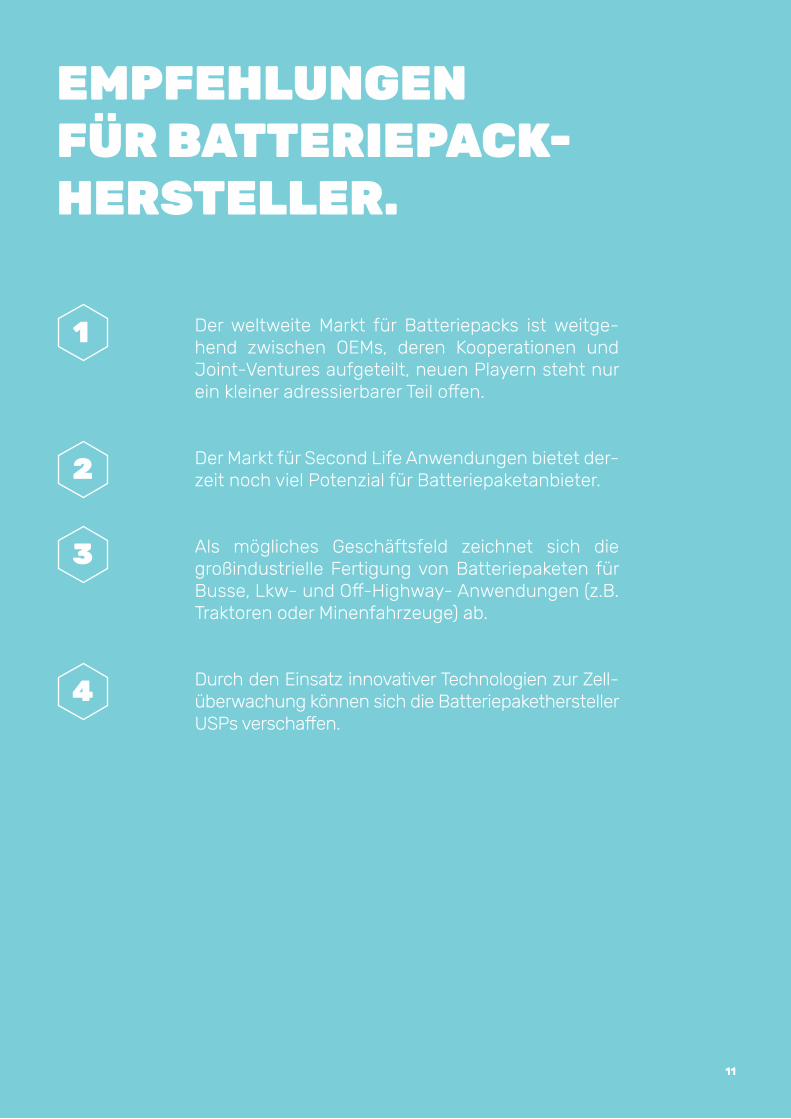

Der weltweite Markt für Batteriepacks ist weitge-hend zwischen OEMs, deren Kooperationen und Joint-Ventures aufgeteilt, neuen Playern steht nur ein kleiner adressierbarer Teil offen.

Der Markt für Second Life Anwendungen bietet der-zeit noch viel Potenzial für Batteriepaketanbieter.

Als mögliches Geschäftsfeld zeichnet sich die großindustrielle Fertigung von Batteriepaketen für Busse, Lkw- und Off-Highway- Anwendungen (z.B. Traktoren oder Minenfahrzeuge) ab.

Durch den Einsatz innovativer Technologien zur Zell- überwachung können sich die Batteriepakethersteller USPs verschaffen.

EMPFEHLUNGEN FÜR BATTERIEPACK-HERSTELLER.

1

2

3

4

11

Berylls Strategy Advisors ist eine auf die Automobilindustrie spezialisierte Top-Managementberatung mit Büros in München, Berlin, Baar/Schweiz, Detroit, Shanghai und Leamington Spa in Großbritannien.

Gemeinsam mit Automobilherstellern, Automobilzulieferern, Mobilitätsdienstleistern, Ausrüstern sowie Investoren arbeiten die Strategieberater und das zugehörige Expertennetzwerk an Antworten zu den zentralen Herausforderungen der Automo-bilindustrie. Im Fokus stehen dabei besonders Innovations- und Wachstumsstrategien, Begleitung von Mergers & Acquisitions, Or-ganisationsentwicklung und Transformation sowie Maßnahmen zur Ergebnisverbesserung entlang der gesamten Wertschöp-fungskette.

Zusätzlich arbeiten Experten bei Berylls Digital Ventures gemein-sam mit den Kunden an maßgeschneiderten Lösungen, um die Geschäftsmodelle von OEMs, Zulieferern und Entwicklungsdienst-leistern zu digitalisieren und zu transformieren.

Die Berylls Beratungsteams zeichnen sich durch langjährige Er-fahrung, fundiertes Wissen sowie innovative Lösungskompetenz und unternehmerisches Denken aus. Gemeinsam mit seinen spe-zialisierten Kooperationspartnern verfügt Berylls über tiefes tech-nologisches Know-how, breites Marktverständnis und leistungs-fähige Netzwerke zur Entwicklung umsetzungsstarker Lösungen.

BERYLLS STRATEGY ADVISORS.

ANSPRECHPARTNER

Christian Bangemann

t +49 89 710 410 40-71

BERYLLS.COM

12

März 2018 Studie zum Akkupack-Markt

BERYLLS.COM