Embed Size (px)

Citation preview

Se reporter à l’avertissement en fin de document / 1

SOMMAIRE Edito : Politiques monétaires : le retour de l’acti on 2

Ce que le Service de la Recherche a publié cette se maine 3

La météo économique de la semaine écoulée 4

Que s’est-il passé cette semaine ? 5

Quelles solutions sont envisageables en théorie à la crise bancaire et souveraine en Europe ? Lesquelles sont les plus probables à mettre en place ? 5

Le niveau de gamme faible de la production manufacturière en France rend l’économie française fragile 8

Images des économies en mouvement 11

Nos prévisions pour les principales statistiques de la semaine prochaine 12

Nos prévisions « Etats-Unis » 13

Nos prévisions « Europe » 14

Quid de l’évolution des marchés ? 15

Eurobond avec bonus/malus : le retour ? 15

Images des marchés en mouvement 21

Résumé de notre cadrage économique et financier int ernational 22

08 juin 2012

N° 23

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 2

EDITO POLITIQUES MONETAIRES : LE RETOUR DE L ’ACTION

Les politiques monétaires sont revenues sur le devant de la scène cette semaine. Par surprise, la Banque centrale de

Chine a abaissé son taux prêteur à un an de 25pb à 6,31%, première réduction depuis 2008. Cet assouplissement

intervient alors que les inquiétudes sur la croissance chinoise se sont intensifiées ces dernières semaines et révèle les

craintes grandissantes des autorités chinoises. Alors que le risque inflationniste reste présent et que le coût du crédit

n’est pas réellement le problème, la baisse de taux suggère que la faiblesse de la croissance à court terme prévaut sur

les considérations de long terme.

Parallèlement à cette action inattendue, les banques centrales européenne et américaine sont restées dans leur

attitude de « wait and see » et appellent toutes les deux les politiques à prendre leurs responsabilités.

• La Banque Centrale Européenne a maintenu son taux refi inchangé à 1% et n’a pas fait de grandes annonces

concernant les politiques non conventionnelles. Malgré la tempête qui sévit en Europe, la BCE considère en effet que

ce n’est pas de son ressort de régler le problème européen et préfère garder quelques marges de manœuvre. Si elle

n’a d’ailleurs pas tort, la crise européenne ne pouvant être résolue que par des décisions politiques affirmant l’unité

de l’euro et allant vers plus de fédéralisme (union budgétaire et bancaire), son action pourrait néanmoins atténuer

certaines tensions et apporter un soutien à la croissance européenne : une baisse des taux permettrait de réduire le

coût de financement des banques en difficulté dans certains pays périphériques de la zone euro, allègerait le coût du

crédit pour les agents endettés à taux variables (notamment l’Espagne) et ne pourrait qu’être favorable aux

entreprises et aux ménages via une amélioration des conditions de financement. Elle pourrait également redonner

confiance aux agents privés. Enfin, un assouplissement monétaire accentuerait les tensions baissières sur le taux de

change, favorable à la croissance. Au total, une baisse de taux ne nous semble pas complètement inutile. Par

ailleurs, un soutien à l’Espagne via des achats de titres souverains par le SMP nous semble aussi en mesure

d’apporter une aide aux Espagnols et de contenir la contagion. Si la BCE a observé le statu quo début juin, son

discours a néanmoins sensiblement évolué depuis début mai et ouvre la porte à une baisse de taux : les risques

baissiers sur la croissance se sont intensifiés et parallèlement les risques de second tour sur l’inflation ont disparu du

communiqué. En revanche, il faudrait probablement une forte dégradation de l’environnement financier pour que la

BCE réactive les achats via le SMP.

• Le FOMC de la Réserve Fédérale n’aura lieu que le 20 juin mais Ben Bernanke a donné un avant-goût de la

teneur du communiqué dans son discours devant le Joint Economic Committee. A ce stade, la Fed ne prévoit pas

d’étendre sa politique non conventionnelle et appelle les autorités budgétaires à prendre les mesures nécessaires :

présenter un programme de consolidation budgétaire à moyen terme crédible tout en évitant une trop forte contraction

du déficit en 2013 (« fiscal cliff »). Pour autant, la Fed se tient toujours prête à intervenir en cas de stress financier

majeur. Nous continuons de penser que la Fed sera amenée à prendre de nouvelles mesures à partir de l’été pour

tenter de contrer l’affaiblissement de la croissance et l’arrêt de l’amélioration sur le marché du travail. Toute la

difficulté aujourd’hui pour la Fed est d’arriver à mesurer les effets possibles d’une nouvelle extension du bilan sur

l’économie : on pourrait arguer qu’avec un taux souverain 10 ans à 1,6%, acheter des titres longs n’aurait que peu

d’intérêt. Il faut toutefois rappeler que la faiblesse des taux longs est en partie imputable à la politique de la Fed mais

surtout récemment à la montée de l’aversion pour le risque en Europe. Il ne faut donc pas négliger le risque d’une

remontée des taux longs en deuxième partie d’année. Par ailleurs, alors que la politique budgétaire est vouée à

devenir plus restrictive, le maintien du policy-mix à un niveau accommodant passera par davantage

d’assouplissement de la politique monétaire.

Au total, si les politiques monétaires ne sont pas la panacée face aux problèmes rencontrés en Europe et aux Etats-

Unis, avec des marges de manœuvre qui peuvent sembler limitées, elles restent un facteur clé pour le maintien de la

confiance des agents. Ainsi, l’attitude de « wait and see » actuellement observée par la BCE et la Fed pourrait

rapidement céder la place à l’action. Une intensification de la crise européenne dans les semaines qui viennent aurait

naturellement pour effet d’accélérer ce processus.

Marie-Pierre Ripert

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 3

CE QUE LE SERVICE DE LA RECHERCHE A PUBLIE CETTE SEMAINE PUBLICATIONS DE LA SEMAINE DATE DE

Flash Economie SORTIE

� N° 2012-383 Quelles évolutions à moyen terme pour le secteur financier de la zone euro ? 04 juin

� N° 2012-384 Taux d’intérêt et taux de croissance : retour au passé dans la zone euro

� N° 2012-385 Morale de la crise de la zone euro : pas d'Union Monétaire sans fédéralisme entre

des pays trop hétérogènes…

� N° 2012-386 A-t-on tiré toutes les conséquences de la hausse des coûts de production en

Chine ?

� N° 2012-387 Dans combien de temps l’Allemagne aura-t-elle un problème de compétitivité ?

� N° 2012-388 Faible croissance de la zone euro : un cas d'école des coûts de l'absence de

coordination

� N° 2012-389 Une classification des pays de la zone euro

� N° 2012-391 France : ce qui est frappant est l’abse nce de certaines forces de rappel 05 juin

� N° 2012-392 Conditions de l’offre et frontière des prix des facteurs de production

� N° 2012-395 Dispose-t-on d'instruments pour relancer la croissance de la zone euro, et est-il

probable qu'on les utilise ?

� N° 2012-396 Qu’est-ce qui a vraiment été efficace dans l’ajustement réel de l’Allemagne ? 06 juin

� N° 2012-397 La rigidité des prix a des effets très importants sur la nature des ajustements

économiques

� N° 2012-398 Stock de dette extérieure, privée ou publique, et financement du déficit extérieur

� N° 2012-399 Comment provoquer une baisse significative de l’euro ?

� N° 2012-400 Que mettre à la place de la discipline de marché ?

� N° 2012-404 Hétérogénéité de la zone euro : elle va être plus forte que pendant les années

2000 07 juin

Flash Marchés

� N° 2012-390 Que demandent vraiment les "marchés fin anciers" ? 05 juin

� N° 2012-393 Quelles sont les devises substituées à l'euro ?

� N° 2012-394 Eurobond avec bonus/malus : le retour ?

� N° 2012-401 Quelles sources de diversification rest e-t-il aujourd’hui ?

� N° 2012-402 Achetez de la dette italienne 07 juin

� N° 2012-403 Retour de la crise de la zone euro : pourquoi est-ce que ce sont les actions qui

reculent le plus ?

Special report

� N° 2012-63 La ratification du Pacte budgétaire n’est pas encore acquise 1er juin

� N° 2012-64 L’énigme des CDS sur la dette souveraine allemande

� N° 2012-65 Quelles solutions sont envisageables en théorie à la crise bancaire et souveraine

en Europe ? Lesquelles sont les plus probables à mettre en place ? 04 juin

� N° 2012-66 Ralentissement de l’économie mondiale : c’est bien plus grave que seulement la

zone euro ! 06 juin

Note mensuelle

� Prévisions financières / Pourquoi l'euro ne baisse-t-il pas plus ? Juin

Vous pouvez retrouver ces publications sur le site : http://cib.natixis.com/activities/research/economic/publications.aspx

Pour vous abonner au site, vous pouvez nous contacter à l’adresse suivante : [email protected]

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 4

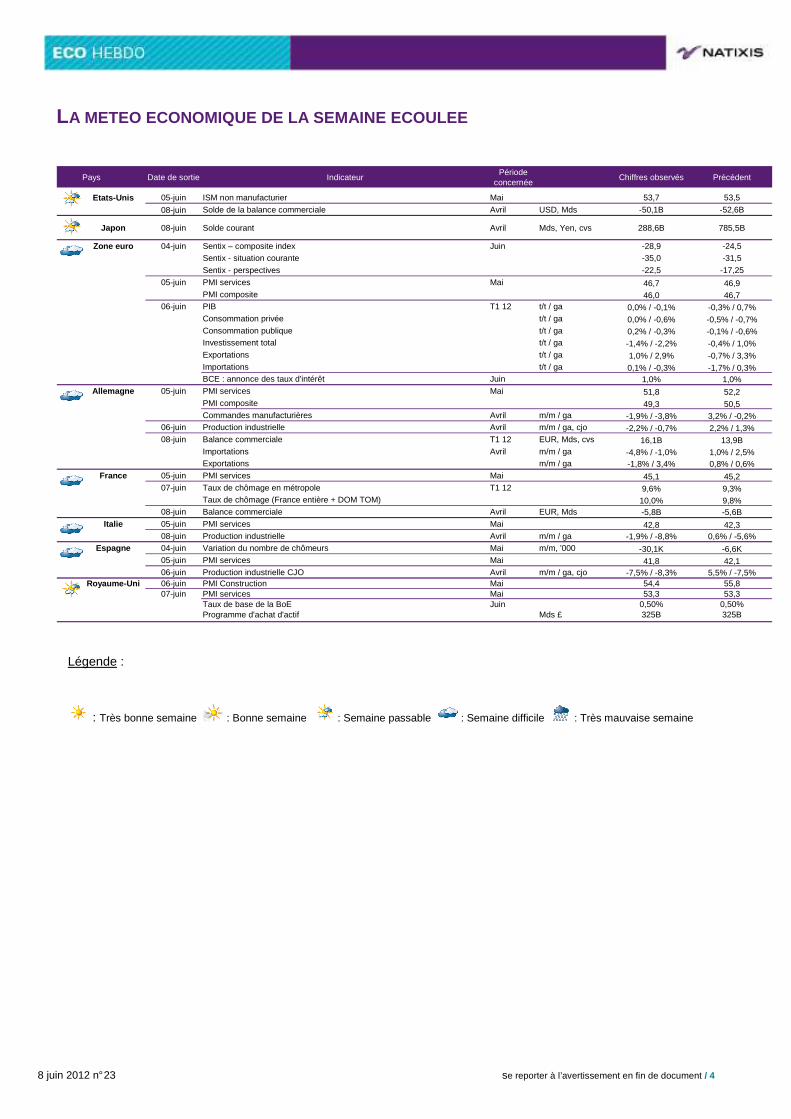

LA METEO ECONOMIQUE DE LA SEMAINE ECOULEE

Pays Date de sortie IndicateurPériode

concernéeChiffres observés Précédent

Etats-Unis 05-juin ISM non manufacturier Mai 53,7 53,5

08-juin Solde de la balance commerciale Avril USD, Mds -50,1B -52,6B

Japon 08-juin Solde courant Avril Mds, Yen, cvs 288,6B 785,5B

Zone euro 04-juin Sentix – composite index Juin -28,9 -24,5Sentix - situation courante -35,0 -31,5

Sentix - perspectives -22,5 -17,25

05-juin PMI services Mai 46,7 46,9PMI composite 46,0 46,7

06-juin PIB T1 12 t/t / ga 0,0% / -0,1% -0,3% / 0,7%Consommation privée t/t / ga 0,0% / -0,6% -0,5% / -0,7%Consommation publique t/t / ga 0,2% / -0,3% -0,1% / -0,6%Investissement total t/t / ga -1,4% / -2,2% -0,4% / 1,0%

Exportations t/t / ga 1,0% / 2,9% -0,7% / 3,3%Importations t/t / ga 0,1% / -0,3% -1,7% / 0,3%BCE : annonce des taux d'intérêt Juin 1,0% 1,0%

Allemagne 05-juin PMI services Mai 51,8 52,2PMI composite 49,3 50,5Commandes manufacturières Avril m/m / ga -1,9% / -3,8% 3,2% / -0,2%

06-juin Production industrielle Avril m/m / ga, cjo -2,2% / -0,7% 2,2% / 1,3%08-juin Balance commerciale T1 12 EUR, Mds, cvs 16,1B 13,9B

Importations Avril m/m / ga -4,8% / -1,0% 1,0% / 2,5%Exportations m/m / ga -1,8% / 3,4% 0,8% / 0,6%

France 05-juin PMI services Mai 45,1 45,207-juin Taux de chômage en métropole T1 12 9,6% 9,3%

Taux de chômage (France entière + DOM TOM) 10,0% 9,8%08-juin Balance commerciale Avril EUR, Mds -5,8B -5,6B

Italie 05-juin PMI services Mai 42,8 42,308-juin Production industrielle Avril m/m / ga -1,9% / -8,8% 0,6% / -5,6%

Espagne 04-juin Variation du nombre de chômeurs Mai m/m, '000 -30,1K -6,6K05-juin PMI services Mai 41,8 42,106-juin Production industrielle CJO Avril m/m / ga, cjo -7,5% / -8,3% 5,5% / -7,5%

Royaume-Uni 06-juin PMI Construction Mai 54,4 55,807-juin PMI services Mai 53,3 53,3

Taux de base de la BoE Juin 0,50% 0,50%Programme d'achat d'actif Mds £ 325B 325B

Légende :

: Très bonne semaine : Bonne semaine : Semaine passable : Semaine difficile : Très mauvaise semaine

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 5

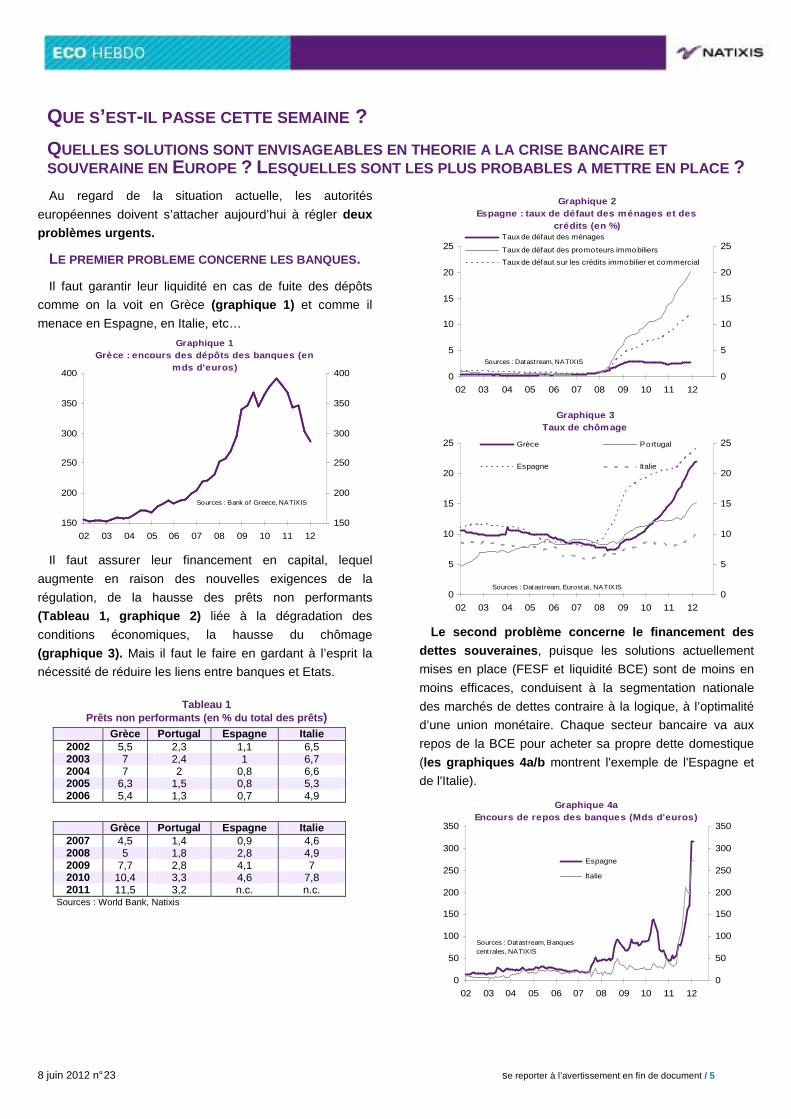

QUE S’EST-IL PASSE CETTE SEMAINE ?

QUELLES SOLUTIONS SONT ENVISAGEABLES EN THEORIE A LA CRISE BANCAIRE ET SOUVERAINE EN EUROPE ? LESQUELLES SONT LES PLUS PROBABLES A METTRE EN PLACE ?

Au regard de la situation actuelle, les autorités

européennes doivent s’attacher aujourd’hui à régler deux problèmes urgents.

LE PREMIER PROBLEME CONCERNE LES BANQUES .

Il faut garantir leur liquidité en cas de fuite des dépôts

comme on la voit en Grèce (graphique 1) et comme il

menace en Espagne, en Italie, etc…

Graphique 1Grèce : encours des dépôts des banques (en

mds d'euros)

150

200

250

300

350

400

02 03 04 05 06 07 08 09 10 11 12

150

200

250

300

350

400

Sources : Bank of Greece, NATIXIS

Il faut assurer leur financement en capital, lequel

augmente en raison des nouvelles exigences de la

régulation, de la hausse des prêts non performants

(Tableau 1, graphique 2) liée à la dégradation des

conditions économiques, la hausse du chômage

(graphique 3). Mais il faut le faire en gardant à l’esprit la

nécessité de réduire les liens entre banques et Etats.

Tableau 1

Prêts non performants (en % du total des prêts ) Grèce Portugal Espagne Italie

2002 5,5 2,3 1,1 6,5 2003 7 2,4 1 6,7 2004 7 2 0,8 6,6 2005 6,3 1,5 0,8 5,3 2006 5,4 1,3 0,7 4,9

Grèce Portugal Espagne Italie

2007 4,5 1,4 0,9 4,6 2008 5 1,8 2,8 4,9 2009 7,7 2,8 4,1 7 2010 10,4 3,3 4,6 7,8 2011 11,5 3,2 n.c. n.c.

Sources : World Bank, Natixis

Graphique 2Espagne : taux de défaut des ménages et des

crédits (en %)

0

5

10

15

20

25

02 03 04 05 06 07 08 09 10 11 12

0

5

10

15

20

25 Taux de défaut des ménages

Taux de défaut des promoteurs immobiliers

Taux de défaut sur les crédits immobilier et commercial

Sources : Datast ream, NATIXIS

Graphique 3

Taux de chômage

0

5

10

15

20

25

02 03 04 05 06 07 08 09 10 11 12

0

5

10

15

20

25 Grèce Portugal

Espagne Italie

Sources : Datastream, Eurostat, NATIXIS

Le second problème concerne le financement des

dettes souveraines , puisque les solutions actuellement

mises en place (FESF et liquidité BCE) sont de moins en

moins efficaces, conduisent à la segmentation nationale

des marchés de dettes contraire à la logique, à l’optimalité

d’une union monétaire. Chaque secteur bancaire va aux

repos de la BCE pour acheter sa propre dette domestique

(les graphiques 4a/b montrent l'exemple de l'Espagne et

de l'Italie).

Graphique 4aEncours de repos des banques (Mds d'euros)

0

50

100

150

200

250

300

350

02 03 04 05 06 07 08 09 10 11 12

0

50

100

150

200

250

300

350

Espagne

Italie

Sources : Datast ream, Banques centrales, NATIXIS

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 6

Graphique 4bAchats de dette publique par les banques (Mds

d'euros)

-20

-10

0

10

20

30

02 03 04 05 06 07 08 09 10 11 12

-20

-10

0

10

20

30 Espagne

Italie

Sources : Datast ream, Banque centrale, NATIXIS

LES SOLUTIONS ENVISAGEABLES ET LEUR PROBABILITE DE MISE EN PLACE

Concernant la liquidité des banques en cas de run sur les

dépôts :

- des opérations d’open market de la BCE (Prêteur en

Dernier Ressort) associées éventuellement à une baisse de

taux de 50pb. Il se pose certes la question du collatéral

disponible, mais ces deux mesures sont assez probables ;

- mise en place d’une union bancaire, tel qu’il est

revendiqué par la BCE, avec l’instauration d’un fond

européen en charge des garanties et, de l'assurance des

dépôts, d’un transfert de la supervision bancaire au niveau

européen et création d’une procédure ordonnée de

liquidation. Ces mesures sont peu probables à court terme,

plus probables à moyen terme.

Concernant la structure en capital des banques, les Etats

en difficulté ne peuvent pas seuls faire face aux besoins

additionnel de capital des banques (autour de 100 Mds

d'€uros pour l'Espagne).

Il faut soit :

- augmenter leur capital par des émissions d’obligations

convertibles en actions en cas d’évènement de crédit (les

coco-bonds). Seulement les meilleures banques

européennes trouveraient acquéreur de telles obligations

sur le marché. Ce n’est donc pas une solution efficace pour

aider les maillons faibles qui paieraient des taux

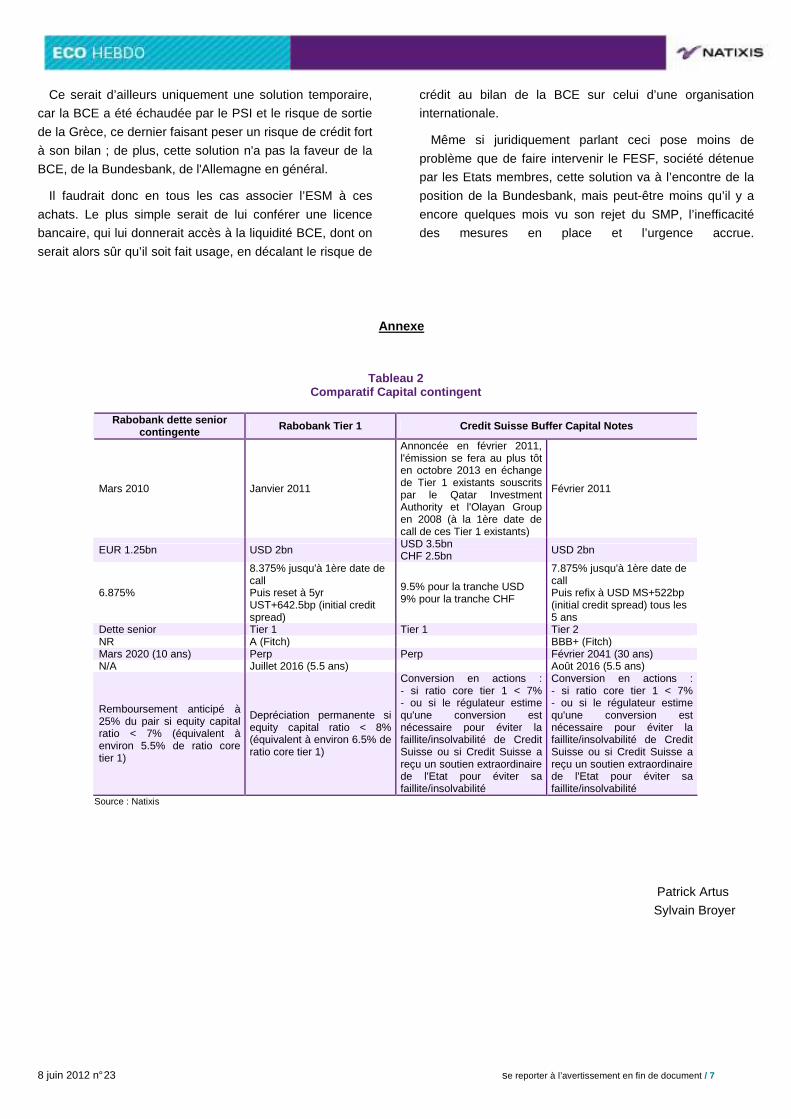

extrêmement élevés (Tableau 2 en annexe) ;

- renflouer par les mécanismes européens, FESF ou

MES : depuis l’avenant de juillet 2011, les statuts du FESF

et du MES leur permettent de recapitaliser les banques. Or

le MES est une organisation internationale, donc sa

participation au capital des banques européenne

n’augmenterait pas leur lien avec les Etats. Cette solution

est séduisante et peut donc assez probablement rencontrer

l’approbation européenne ;

- ou encore diminuer leur consommation de capital. Ceci

pourrait se faire par la réactivation du programme d’achats

de covered bonds par la BCE, mais peu de crédits éligibles

ne sont pas encore titrisés et l’intérêt en termes

d’allégement du bilan des banques serait faible. Cette

solution est donc moins probable aujourd’hui.

Il faudrait aussi mettre en place une structure

européenne de défaisance des mauvaises dettes privées.

Un tel programme existe aux Etats-Unis depuis 2009 avec

le HAMP et le HARP, en écho de ce qui avait été fait dans

les années trente (programme HOLC).

Cette solution serait doublement bénéfique, en délestant

le bilan des banques et accélérant le désendettement du

secteur privé. Malheureusement la segmentation du crédit

bancaire en Europe est un frein à une telle structure, qui

est donc peu probable de voir le jour rapidement.

Concernant le financement des dettes souveraines,

contrairement aux mois de novembre et février derniers,

une nouvelle injection de liquidité BCE ne serait pas

efficace seule : de plus en plus de banques ralentissent

aujourd’hui leurs achats de dettes publiques (graphique 5) ; elle hésiterait à alourdir encore leurs portefeuilles de

dettes publiques.

Graphique 5Encours de dette publique détenue par la BCE

(en Mds d'euros)

0

50

100

150

200

250

10 11 12

0

50

100

150

200

250

Sources : Datast ream, BCE, NATIXIS

Dans ce sens on peut imaginer qu’une réactivation du

programme d’achat de dettes souveraines par la BCE (le

SMP) est moins improbable qu’en fin d’année dernière

(graphique 6), mais on connaît les réticences.

Graphique 6Achats hebdomadaires de dette publique par la

BCE (en Mds d'euros)

-5

0

5

10

15

20

25

10 11 12

-5

0

5

10

15

20

25

Sources : Datastream, BCE, NATIXIS

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 7

Ce serait d’ailleurs uniquement une solution temporaire,

car la BCE a été échaudée par le PSI et le risque de sortie

de la Grèce, ce dernier faisant peser un risque de crédit fort

à son bilan ; de plus, cette solution n'a pas la faveur de la

BCE, de la Bundesbank, de l'Allemagne en général.

Il faudrait donc en tous les cas associer l’ESM à ces

achats. Le plus simple serait de lui conférer une licence

bancaire, qui lui donnerait accès à la liquidité BCE, dont on

serait alors sûr qu’il soit fait usage, en décalant le risque de

crédit au bilan de la BCE sur celui d’une organisation

internationale.

Même si juridiquement parlant ceci pose moins de

problème que de faire intervenir le FESF, société détenue

par les Etats membres, cette solution va à l’encontre de la

position de la Bundesbank, mais peut-être moins qu’il y a

encore quelques mois vu son rejet du SMP, l’inefficacité

des mesures en place et l’urgence accrue.

Annexe

Tableau 2

Comparatif Capital contingent

Rabobank dette senior contingente Rabobank Tier 1 Credit Suisse Buffer Capital Notes

Mars 2010 Janvier 2011

Annoncée en février 2011, l'émission se fera au plus tôt en octobre 2013 en échange de Tier 1 existants souscrits par le Qatar Investment Authority et l'Olayan Group en 2008 (à la 1ère date de call de ces Tier 1 existants)

Février 2011

EUR 1.25bn USD 2bn USD 3.5bn CHF 2.5bn USD 2bn

6.875%

8.375% jusqu'à 1ère date de call Puis reset à 5yr UST+642.5bp (initial credit spread)

9.5% pour la tranche USD 9% pour la tranche CHF

7.875% jusqu'à 1ère date de call Puis refix à USD MS+522bp (initial credit spread) tous les 5 ans

Dette senior Tier 1 Tier 1 Tier 2 NR A (Fitch) BBB+ (Fitch) Mars 2020 (10 ans) Perp Perp Février 2041 (30 ans) N/A Juillet 2016 (5.5 ans) Août 2016 (5.5 ans)

Remboursement anticipé à 25% du pair si equity capital ratio < 7% (équivalent à environ 5.5% de ratio core tier 1)

Depréciation permanente si equity capital ratio < 8% (équivalent à environ 6.5% de ratio core tier 1)

Conversion en actions : - si ratio core tier 1 < 7% - ou si le régulateur estime qu'une conversion est nécessaire pour éviter la faillite/insolvabilité de Credit Suisse ou si Credit Suisse a reçu un soutien extraordinaire de l'Etat pour éviter sa faillite/insolvabilité

Conversion en actions : - si ratio core tier 1 < 7% - ou si le régulateur estime qu'une conversion est nécessaire pour éviter la faillite/insolvabilité de Credit Suisse ou si Credit Suisse a reçu un soutien extraordinaire de l'Etat pour éviter sa faillite/insolvabilité

Source : Natixis

Patrick Artus

Sylvain Broyer

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 8

LE NIVEAU DE GAMME FAIBLE DE LA PRODUCTION MANUFACTU RIERE EN FRANCE REND L’ECONOMIE FRANÇAISE FRAGILE

FAIBLE NIVEAU DE GAMME DE LA PRODUCTION

MANUFACTURIERE DE LA FRANCE

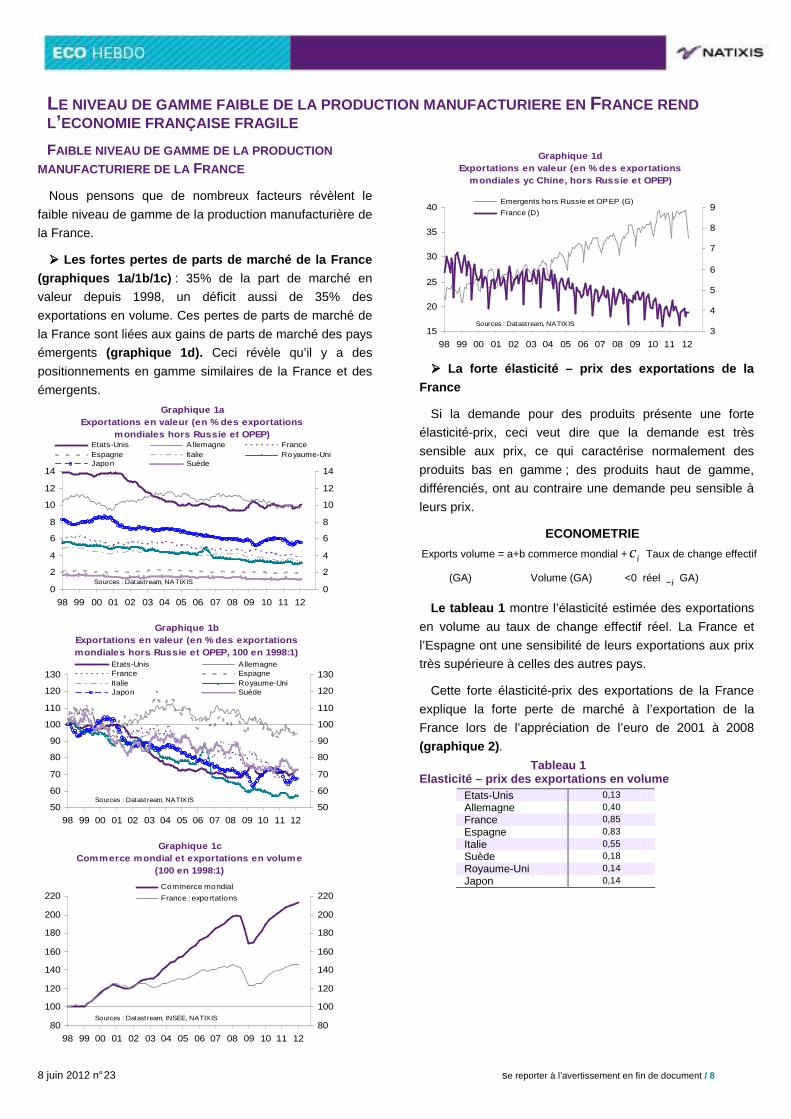

Nous pensons que de nombreux facteurs révèlent le

faible niveau de gamme de la production manufacturière de

la France.

���� Les fortes pertes de parts de marché de la France (graphiques 1a/1b/1c) : 35% de la part de marché en

valeur depuis 1998, un déficit aussi de 35% des

exportations en volume. Ces pertes de parts de marché de

la France sont liées aux gains de parts de marché des pays

émergents (graphique 1d). Ceci révèle qu’il y a des

positionnements en gamme similaires de la France et des

émergents.

Graphique 1a Exportations en valeur (en % des exportations

mondiales hors Russie et OPEP)

0

2

4

6

8

10

12

14

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

0

2

4

6

8

10

12

14

Etats-Unis A llemagne France Espagne Italie Royaume-Uni Japon Suède

Sources : Datastream, NATIXIS

Graphique 1b

Exportations en valeur (en % des exportations mondiales hors Russie et OPEP, 100 en 1998:1)

50

60

70

80

90

100

110

120

130

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

50

60

70

80

90

100

110

120

130 Etats-Unis Allemagne France Espagne Italie Royaume-Uni Japon Suède

Sources : Datastream, NATIXIS

Graphique 1c

Commerce mondial et exportations en volume (100 en 1998:1)

80

100

120

140

160

180

200

220

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

80

100

120

140

160

180

200

220 Commerce mondial

France : exportations

Sources : Datastream, INSEE, NATIXIS

Graphique 1d Exportations en valeur (en % des exportations

mondiales yc Chine, hors Russie et OPEP)

15

20

25

30

35

40

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

3

4

5

6

7

8

9 Emergents hors Russie et OPEP (G)

France (D)

Sources : Datastream, NATIXIS

���� La forte élasticité – prix des exportations de la

France

Si la demande pour des produits présente une forte

élasticité-prix, ceci veut dire que la demande est très

sensible aux prix, ce qui caractérise normalement des

produits bas en gamme ; des produits haut de gamme,

différenciés, ont au contraire une demande peu sensible à

leurs prix.

ECONOMETRIE

Exports volume = a+b commerce mondial + ic Taux de change effectif

(GA) Volume (GA) <0 réel i− GA)

Le tableau 1 montre l’élasticité estimée des exportations

en volume au taux de change effectif réel. La France et

l’Espagne ont une sensibilité de leurs exportations aux prix

très supérieure à celles des autres pays.

Cette forte élasticité-prix des exportations de la France

explique la forte perte de marché à l’exportation de la

France lors de l’appréciation de l’euro de 2001 à 2008

(graphique 2) .

Tableau 1 Elasticité – prix des exportations en volume

Etats-Unis 0,13

Allemagne 0,40 France 0,85

Espagne 0,83

Italie 0,55 Suède 0,18

Royaume-Uni 0,14

Japon 0,14

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 9

Graphique 2 Exportations, commerce mondial

et taux de change

80

100

120

140

160

180

200

220

240

99 00 01 02 03 04 05 06 07 08 09 10 11 12

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

France : exportations (volume, 100 en 1999:1, G) A llemagne : exportations (volume, 100 en 1999:1, G) Commerce mondial (vo lume, 100 en 1999:1, G) Dollar / euro (D)

Sources : Datastream, NATIXIS

���� Chute de la profitabilité de l’industrie

manufacturière en France .

Les graphiques 3a/3b montrent l’évolution des prix de la valeur ajoutée de l’industrie manufacturière et des coûts salariaux unitaires de l’industrie manufactur ière en France et en Allemagne.

Graphique 3aFrance : prix de la valeur ajoutée et coût salarial

unitaire dans le secteur manufacturier (100 en 1999:1)

90

95

100

105

110

115

99 00 01 02 03 04 05 06 07 08 09 10 11 12

90

95

100

105

110

115 Prix de la valeur ajoutée

Coût salarial unitaire

Sources : Datastream, Eurostat, NATIXIS

Graphique 3bAllemagne : prix de la valeur ajoutée et coût

salarial unitaire dans le secteur manufacturier (100 en 1999:1)

85

90

95

100

105

110

115

99 00 01 02 03 04 05 06 07 08 09 10 11 12

85

90

95

100

105

110

115 Prix de la valeur ajoutée

Coût salarial unitaire

Sources : Datastream, Eurostat, NATIXIS

On voit que les entreprises industrielles françaises ne

parviennent pas à passer la hausse de leurs coûts salariaux unitaires dans leurs prix de vente, alors que les entreprises allemandes y parviennent .

Ceci est lié très probablement au faible niveau de gamme

de la production industrielle française, qui force les

entreprises françaises à baisser leur prix de vente alors que

les entreprises allemandes peuvent accroître les leurs. Les marges bénéficiaires des entreprises manufacturière s françaises ont donc beaucoup reculé , ce qui déclenche

un cercle vicieux en réduisant leur capacité à investir et à

monter en gamme.

Au total, l’évolution des parts de marché de la France, la

forte élasticité-prix des exportations de la France, la perte

de profitabilité de l’industrie française, révèlent nous

semble-t-il le faible niveau de gamme de la production

industrielle française.

FAIBLE NIVEAU DE GAMME DE LA PRODUCTION INDUSTRIELLE DE LA FRANCE ET FRAGILITE DE L’ECONOMIE FRANÇAISE .

Partons donc de l’hypothèse sérieuse selon laquelle le

niveau de gamme de la production industrielle de la France

est faible ; ceci rend fragile l’économie française vis-à-vis

de diverses évolutions :

� l’appréciation de l’euro ; si l’euro se réappréciait,

comme de 2002 à 2008, les parts de marché de la France

reculeraient encore fortement.

� toutes les évolutions qui pourraient accroître le coût

salarial unitaire en France : hausse des charges sociales

(graphique 4a) , hausse trop rapide des salaires

(graphique 4b) , comme depuis 2011 par rapport à la

productivité.

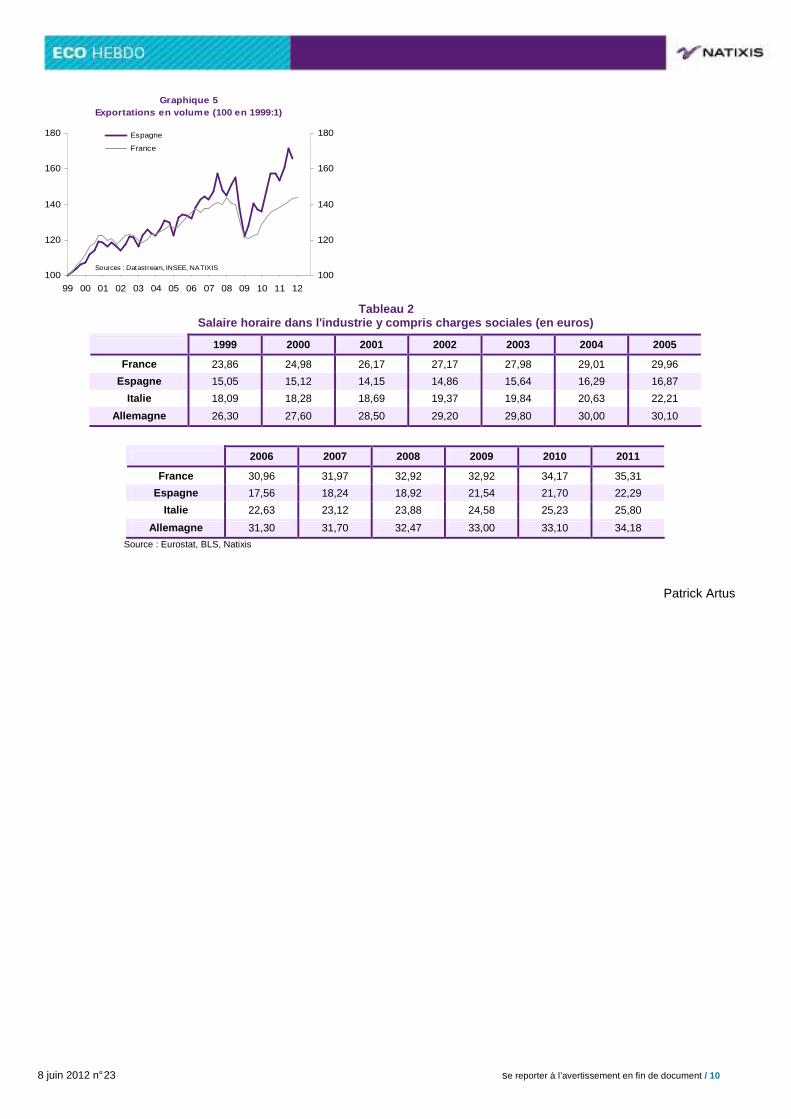

� éclatement de l’euro : si certains pays sortaient de l’euro et dévaluaient, la France souffrirait de cet te perte de compétitivité . On peut, par exemple, penser que la

poussée des exportations de l’Espagne dans la période

récente, due à la faiblesse des salaires dans l’industrie

espagnole (Tableau 2) , se fait en partie au détriment de la

France (graphique 5) , aussi probablement de l’Italie.

Graphique 4aFrance: cotisations sociales (en % du PIB)

10

12

14

16

18

20

99 00 01 02 03 04 05 06 07 08 09 10 11 12

10

12

14

16

18

20 Charges sociales (contributions)

Charges sociales des employeurs

Sources : Datastream, OCDE, NATIXIS

Graphique 4bFrance : salaire réel et productivité par tête

(GA en %)

-3

-2

-1

0

1

2

3

99 00 01 02 03 04 05 06 07 08 09 10 11 12

-3

-2

-1

0

1

2

3 Salaire réel par tête (déflaté par le prix du PIB)

Productivité par tête

Sources : Datastream, INSEE, NATIXIS

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 10

Graphique 5Exportations en volume (100 en 1999:1)

100

120

140

160

180

99 00 01 02 03 04 05 06 07 08 09 10 11 12

100

120

140

160

180 Espagne

France

Sources : Datastream, INSEE, NATIXIS

Tableau 2 Salaire horaire dans l'industrie y compris charges s ociales (en euros)

1999 2000 2001 2002 2003 2004 2005

France 23,86 24,98 26,17 27,17 27,98 29,01 29,96

Espagne 15,05 15,12 14,15 14,86 15,64 16,29 16,87

Italie 18,09 18,28 18,69 19,37 19,84 20,63 22,21

Allemagne 26,30 27,60 28,50 29,20 29,80 30,00 30,10

2006 2007 2008 2009 2010 2011

France 30,96 31,97 32,92 32,92 34,17 35,31

Espagne 17,56 18,24 18,92 21,54 21,70 22,29

Italie 22,63 23,12 23,88 24,58 25,23 25,80

Allemagne 31,30 31,70 32,47 33,00 33,10 34,18

Source : Eurostat, BLS, Natixis

Patrick Artus

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 11

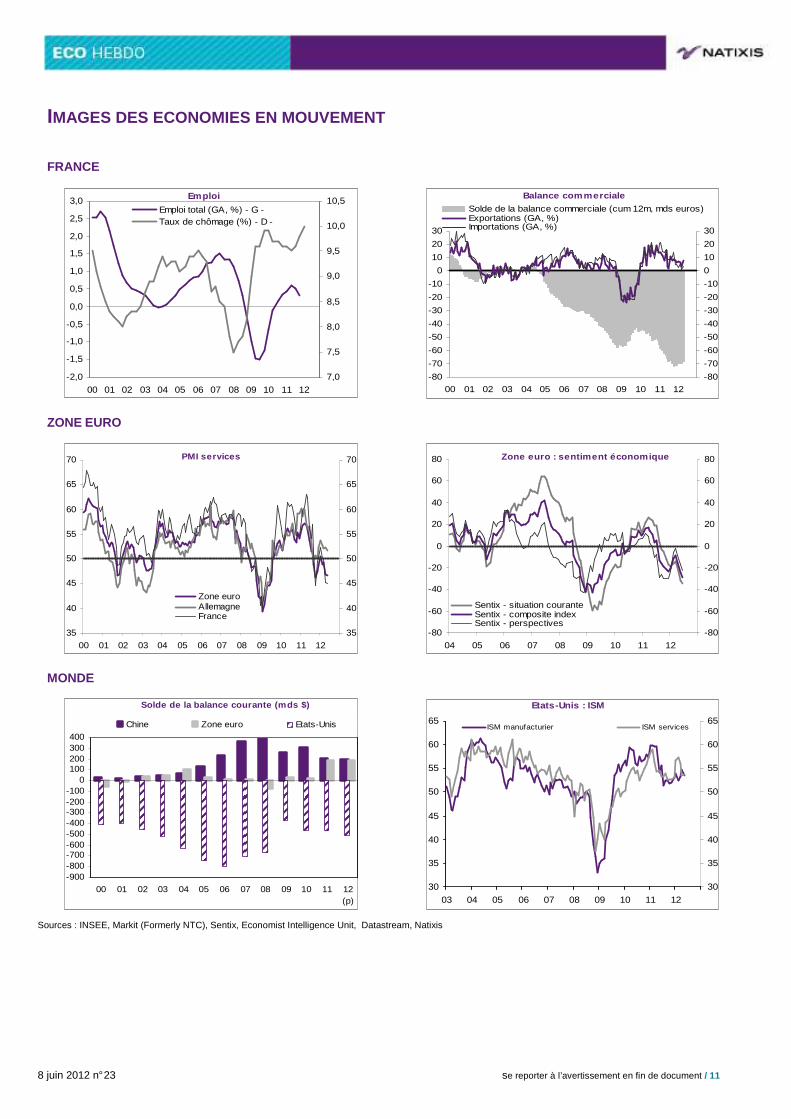

IMAGES DES ECONOMIES EN MOUVEMENT

FRANCE

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

00 01 02 03 04 05 06 07 08 09 10 11 12

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5Emploi total (GA, %) - G -Taux de chômage (%) - D -

Emploi

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

00 01 02 03 04 05 06 07 08 09 10 11 12

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

Solde de la balance commerciale (cum 12m, mds euros) Exportations (GA, %)Importations (GA, %)

Balance commerciale

ZONE EURO

35

40

45

50

55

60

65

70

00 01 02 03 04 05 06 07 08 09 10 11 12

35

40

45

50

55

60

65

70

Zone euroAllemagneFrance

PMI services

-80

-60

-40

-20

0

20

40

60

80

04 05 06 07 08 09 10 11 12

-80

-60

-40

-20

0

20

40

60

80

Sentix - situation couranteSentix - composite indexSentix - perspectives

Zone euro : sentiment économique

MONDE

-900-800-700-600-500-400-300-200-100

0100200300400

00 01 02 03 04 05 06 07 08 09 10 11 12(p)

Chine Zone euro Etats-Unis

Solde de la balance courante (mds $)

30

35

40

45

50

55

60

65

03 04 05 06 07 08 09 10 11 12

30

35

40

45

50

55

60

65ISM manufacturier ISM services

Etats-Unis : ISM

Sources : INSEE, Markit (Formerly NTC), Sentix, Economist Intelligence Unit, Datastream, Natixis

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 12

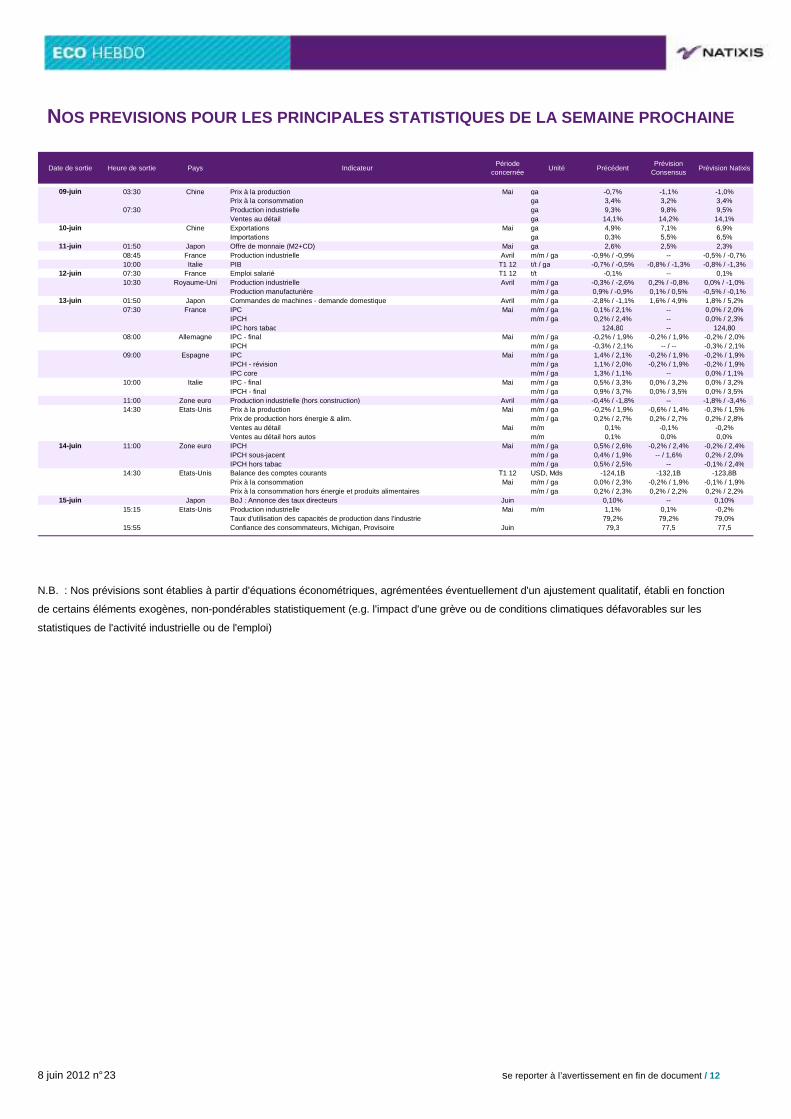

NOS PREVISIONS POUR LES PRINCIPALES STATISTIQUES DE LA SEMAINE PROCHAINE

Date de sortie Heure de sortie Pays IndicateurPériode

concernéeUnité Précédent

Prévision Consensus

Prévision Natixis

09-juin 03:30 Chine Prix à la production Mai ga -0,7% -1,1% -1,0%Prix à la consommation ga 3,4% 3,2% 3,4%

07:30 Production industrielle ga 9,3% 9,8% 9,5%Ventes au détail ga 14,1% 14,2% 14,1%

10-juin Chine Exportations Mai ga 4,9% 7,1% 6,9%Importations ga 0,3% 5,5% 6,5%

11-juin 01:50 Japon Offre de monnaie (M2+CD) Mai ga 2,6% 2,5% 2,3%08:45 France Production industrielle Avril m/m / ga -0,9% / -0,9% -- -0,5% / -0,7%10:00 Italie PIB T1 12 t/t / ga -0,7% / -0,5% -0,8% / -1,3% -0,8% / -1,3%

12-juin 07:30 France Emploi salarié T1 12 t/t -0,1% -- 0,1%10:30 Royaume-Uni Production industrielle Avril m/m / ga -0,3% / -2,6% 0,2% / -0,8% 0,0% / -1,0%

Production manufacturière m/m / ga 0,9% / -0,9% 0,1% / 0,5% -0,5% / -0,1%13-juin 01:50 Japon Commandes de machines - demande domestique Avril m/m / ga -2,8% / -1,1% 1,6% / 4,9% 1,8% / 5,2%

07:30 France IPC Mai m/m / ga 0,1% / 2,1% -- 0,0% / 2,0%IPCH m/m / ga 0,2% / 2,4% -- 0,0% / 2,3%IPC hors tabac 124,80 -- 124,80

08:00 Allemagne IPC - final Mai m/m / ga -0,2% / 1,9% -0,2% / 1,9% -0,2% / 2,0%IPCH m/m / ga -0,3% / 2,1% -- / -- -0,3% / 2,1%

09:00 Espagne IPC Mai m/m / ga 1,4% / 2,1% -0,2% / 1,9% -0,2% / 1,9%IPCH - révision m/m / ga 1,1% / 2,0% -0,2% / 1,9% -0,2% / 1,9%IPC core m/m / ga 1,3% / 1,1% -- 0,0% / 1,1%

10:00 Italie IPC - final Mai m/m / ga 0,5% / 3,3% 0,0% / 3,2% 0,0% / 3,2%IPCH - final m/m / ga 0,9% / 3,7% 0,0% / 3,5% 0,0% / 3,5%

11:00 Zone euro Production industrielle (hors construction) Avril m/m / ga -0,4% / -1,8% -- -1,8% / -3,4%14:30 Etats-Unis Prix à la production Mai m/m / ga -0,2% / 1,9% -0,6% / 1,4% -0,3% / 1,5%

Prix de production hors énergie & alim. m/m / ga 0,2% / 2,7% 0,2% / 2,7% 0,2% / 2,8%Ventes au détail Mai m/m 0,1% -0,1% -0,2%Ventes au détail hors autos m/m 0,1% 0,0% 0,0%

14-juin 11:00 Zone euro IPCH Mai m/m / ga 0,5% / 2,6% -0,2% / 2,4% -0,2% / 2,4%IPCH sous-jacent m/m / ga 0,4% / 1,9% -- / 1,6% 0,2% / 2,0%IPCH hors tabac m/m / ga 0,5% / 2,5% -- -0,1% / 2,4%

14:30 Etats-Unis Balance des comptes courants T1 12 USD, Mds -124,1B -132,1B -123,8BPrix à la consommation Mai m/m / ga 0,0% / 2,3% -0,2% / 1,9% -0,1% / 1,9%Prix à la consommation hors énergie et produits alimentaires m/m / ga 0,2% / 2,3% 0,2% / 2,2% 0,2% / 2,2%

15-juin Japon BoJ : Annonce des taux directeurs Juin 0,10% -- 0,10%15:15 Etats-Unis Production industrielle Mai m/m 1,1% 0,1% -0,2%

Taux d'utilisation des capacités de production dans l'industrie 79,2% 79,2% 79,0%15:55 Confiance des consommateurs, Michigan, Provisoire Juin 79,3 77,5 77,5

N.B. : Nos prévisions sont établies à partir d'équations économétriques, agrémentées éventuellement d'un ajustement qualitatif, établi en fonction

de certains éléments exogènes, non-pondérables statistiquement (e.g. l'impact d'une grève ou de conditions climatiques défavorables sur les

statistiques de l'activité industrielle ou de l'emploi)

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 13

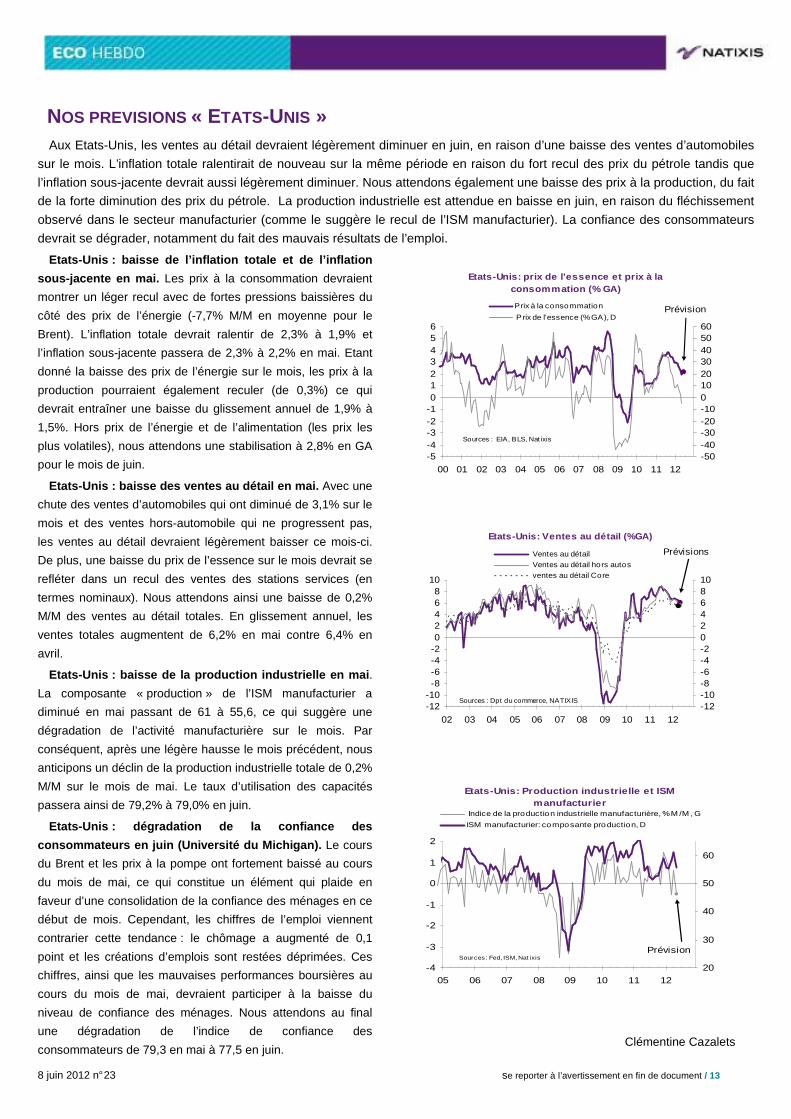

NOS PREVISIONS « ETATS-UNIS » Aux Etats-Unis, les ventes au détail devraient légèrement diminuer en juin, en raison d’une baisse des ventes d’automobiles

sur le mois. L’inflation totale ralentirait de nouveau sur la même période en raison du fort recul des prix du pétrole tandis que

l’inflation sous-jacente devrait aussi légèrement diminuer. Nous attendons également une baisse des prix à la production, du fait

de la forte diminution des prix du pétrole. La production industrielle est attendue en baisse en juin, en raison du fléchissement

observé dans le secteur manufacturier (comme le suggère le recul de l’ISM manufacturier). La confiance des consommateurs

devrait se dégrader, notamment du fait des mauvais résultats de l’emploi.

Etats-Unis : baisse de l’inflation totale et de l’in flation

sous-jacente en mai. Les prix à la consommation devraient

montrer un léger recul avec de fortes pressions baissières du

côté des prix de l’énergie (-7,7% M/M en moyenne pour le

Brent). L’inflation totale devrait ralentir de 2,3% à 1,9% et

l’inflation sous-jacente passera de 2,3% à 2,2% en mai. Etant

donné la baisse des prix de l’énergie sur le mois, les prix à la

production pourraient également reculer (de 0,3%) ce qui

devrait entraîner une baisse du glissement annuel de 1,9% à

1,5%. Hors prix de l’énergie et de l’alimentation (les prix les

plus volatiles), nous attendons une stabilisation à 2,8% en GA

pour le mois de juin.

Etats-Unis : baisse des ventes au détail en mai. Avec une

chute des ventes d’automobiles qui ont diminué de 3,1% sur le

mois et des ventes hors-automobile qui ne progressent pas,

les ventes au détail devraient légèrement baisser ce mois-ci.

De plus, une baisse du prix de l’essence sur le mois devrait se

refléter dans un recul des ventes des stations services (en

termes nominaux). Nous attendons ainsi une baisse de 0,2%

M/M des ventes au détail totales. En glissement annuel, les

ventes totales augmentent de 6,2% en mai contre 6,4% en

avril.

Etats-Unis : baisse de la production industrielle en mai .

La composante « production » de l’ISM manufacturier a

diminué en mai passant de 61 à 55,6, ce qui suggère une

dégradation de l’activité manufacturière sur le mois. Par

conséquent, après une légère hausse le mois précédent, nous

anticipons un déclin de la production industrielle totale de 0,2%

M/M sur le mois de mai. Le taux d’utilisation des capacités

passera ainsi de 79,2% à 79,0% en juin.

Etats-Unis : dégradation de la confiance des

consommateurs en juin (Université du Michigan). Le cours

du Brent et les prix à la pompe ont fortement baissé au cours

du mois de mai, ce qui constitue un élément qui plaide en

faveur d’une consolidation de la confiance des ménages en ce

début de mois. Cependant, les chiffres de l’emploi viennent

contrarier cette tendance : le chômage a augmenté de 0,1

point et les créations d’emplois sont restées déprimées. Ces

chiffres, ainsi que les mauvaises performances boursières au

cours du mois de mai, devraient participer à la baisse du

niveau de confiance des ménages. Nous attendons au final

une dégradation de l’indice de confiance des

consommateurs de 79,3 en mai à 77,5 en juin.

Etats-Unis: prix de l' essence et prix à la consommation (% GA)

-5-4-3-2-10123456

00 01 02 03 04 05 06 07 08 09 10 11 12-50-40-30-20-100102030405060

Prix à la consommation

Prix de l'essence (% GA), D

Sources : EIA, BLS, Nat ixis

Prévision

Etats-Unis: Ventes au détail (%GA)

-12-10-8-6-4-202468

10

02 03 04 05 06 07 08 09 10 11 12

-12-10-8-6-4-20246810

Ventes au détail

Ventes au détail hors autos

ventes au détail Core

Sources : Dpt du commerce, NATIXIS

Prévisions

Etats-Unis: Production industrielle et ISM manufacturier

-4

-3

-2

-1

0

1

2

05 06 07 08 09 10 11 1220

30

40

50

60

Indice de la production industrielle manufacturière, % M /M , G

ISM manufacturier: composante production, D

Sources : Fed, ISM, Nat ixisPrévision

Clémentine Cazalets

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 14

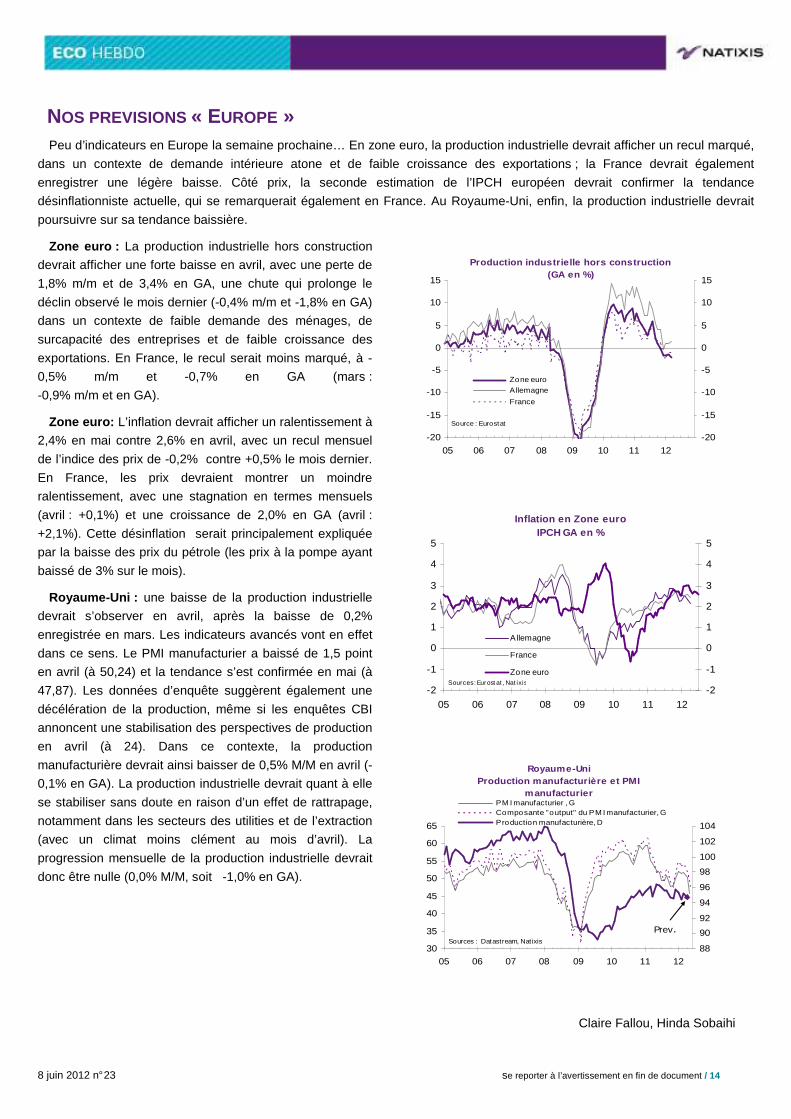

NOS PREVISIONS « EUROPE » Peu d’indicateurs en Europe la semaine prochaine… En zone euro, la production industrielle devrait afficher un recul marqué,

dans un contexte de demande intérieure atone et de faible croissance des exportations ; la France devrait également

enregistrer une légère baisse. Côté prix, la seconde estimation de l’IPCH européen devrait confirmer la tendance

désinflationniste actuelle, qui se remarquerait également en France. Au Royaume-Uni, enfin, la production industrielle devrait

poursuivre sur sa tendance baissière.

Zone euro : La production industrielle hors construction

devrait afficher une forte baisse en avril, avec une perte de

1,8% m/m et de 3,4% en GA, une chute qui prolonge le

déclin observé le mois dernier (-0,4% m/m et -1,8% en GA)

dans un contexte de faible demande des ménages, de

surcapacité des entreprises et de faible croissance des

exportations. En France, le recul serait moins marqué, à -

0,5% m/m et -0,7% en GA (mars :

-0,9% m/m et en GA).

Zone euro: L’inflation devrait afficher un ralentissement à

2,4% en mai contre 2,6% en avril, avec un recul mensuel

de l’indice des prix de -0,2% contre +0,5% le mois dernier.

En France, les prix devraient montrer un moindre

ralentissement, avec une stagnation en termes mensuels

(avril : +0,1%) et une croissance de 2,0% en GA (avril :

+2,1%). Cette désinflation serait principalement expliquée

par la baisse des prix du pétrole (les prix à la pompe ayant

baissé de 3% sur le mois).

Royaume-Uni : une baisse de la production industrielle

devrait s’observer en avril, après la baisse de 0,2%

enregistrée en mars. Les indicateurs avancés vont en effet

dans ce sens. Le PMI manufacturier a baissé de 1,5 point

en avril (à 50,24) et la tendance s’est confirmée en mai (à

47,87). Les données d’enquête suggèrent également une

décélération de la production, même si les enquêtes CBI

annoncent une stabilisation des perspectives de production

en avril (à 24). Dans ce contexte, la production

manufacturière devrait ainsi baisser de 0,5% M/M en avril (-

0,1% en GA). La production industrielle devrait quant à elle

se stabiliser sans doute en raison d’un effet de rattrapage,

notamment dans les secteurs des utilities et de l’extraction

(avec un climat moins clément au mois d’avril). La

progression mensuelle de la production industrielle devrait

donc être nulle (0,0% M/M, soit -1,0% en GA).

Production industrielle hors construction (GA en %)

-20

-15

-10

-5

0

5

10

15

05 06 07 08 09 10 11 12

-20

-15

-10

-5

0

5

10

15

Zone euro

Allemagne

France

Source : Eurostat

Inflation en Zone euro IPCH GA en %

-2

-1

0

1

2

3

4

5

05 06 07 08 09 10 11 12

-2

-1

0

1

2

3

4

5

Allemagne

France

Zone euroSources : Eurost at , Nat ixis

Royaume-Uni Production manufacturière et PMI

manufacturier

30

35

40

45

50

55

60

65

05 06 07 08 09 10 11 1288

90

92

94

96

98

100

102

104

PM I manufacturier , G Composante "output" du PM I manufacturier, G Production manufacturière, D

Sources : Datastream, Natixis

Prev.

Claire Fallou, Hinda Sobaihi

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 15

QUID DE L’EVOLUTION DES MARCHES ?

EUROBOND AVEC BONUS /MALUS : LE RETOUR ?LE RATING IMPLICITE D ’UN « EUROBOND »

SERAIT AA+ A HORIZON 2014

La méthodologie de rating de S&P a été rendue publique

le 30 juin 20111. Nous pouvons donc calculer ce que serait le rating de la zone euro en utilisant la méthodologie quantitative, sans introduire d’élémen ts supplémentaires de jugement de type qualitatif .

La notation souveraine découle d’un système de scoring

qui repose sur cinq facteurs clés:

���� score politique : mesure l’efficience institutionnelle et

le risque politique. Pour ce score nous avons translaté les

indicateurs de gouvernance de la Banque Mondiale en

notes allant de 1 à 6 pour le plus mauvais score politique.

Pour obtenir la note de la zone euro nous pondérons le

score des pays par leur PIB nominal en euros. Nous

sommes bien évidemment conscients de la limite de cette

approche qui extrapole le passé des pays membres en

particulier lorsque des changements de majorité ont eu lieu

au sein des pays. De plus, cette méthode ne permet pas

d’évaluer correctement la qualité des institutions

européennes.

���� score économique : intègre la structure économique

et les perspectives de croissance. La note du score

économique dépend d’abord du niveau de richesse qui va

être ensuite ajusté en fonction des perspectives de

croissance de pays appartenant au même niveau de PIB

par tête. S&P regarde la croissance du PIB par tête réelle

sur un lapse de dix ans (six années d’historique, une

estimation de l’année en cours et trois années de

prévision). Dans le cas de la zone euro, le scoré initiale de

1 subit un ajustement d’une catégorie sur l’horizon de

prévision du FMI.

���� score extérieur : analyse la position nette

d’investissement et la liquidité externe. Dans le cas des

pays membres de la zone euro ou ceux considérés comme

ayant une monnaie de réserve internationale (France et

Allemagne) le score dépend du ratio dette externe nette sur

recettes du compte courant. Malgré des différences

incontestables entre le nord et le sud, la zone euro dispose

d’une monnaie de réserve internationale et sa position

extérieure a toujours été solide. Le FMI prévoit par ailleurs

une poursuite des excédents courants sur l’horizon de

prévision.

1 Voir à ce propos le document du 30 juin 2011 « Sovereign Government Rating Methodology And Assumptions ».

���� score fiscal : est fondé sur une vue de la soutenabilité

des finances publiques (déficit et dette) couplée à la

flexibilité fiscale des États (critère purement qualitatif). Le

score fiscal découle d’abord des différents seuils de

variation de la dette publique en % du PIB. La variation est

calculée à partir de sa moyenne de l’année en cours et de

sa prévision sur les trois prochaines années. Le score initial

est ensuite ajusté en fonction de l’appréciation qualitative

de la flexibilité fiscale (poids de l’économie informelle,

vieillissement de la population…) que nous omettons dans

notre analyse. Le score est complété par une évaluation de

la dette publique nette et de son service en % des recettes

budgétaires. La dette publique nette ne devrait pas revenir

en dessous de la barre de 60% et son service devrait rester

autour de 5-10% des recettes budgétaires selon les

prévisions du FMI.

���� score monétaire : examine le financement et la

flexibilité monétaire à l’échelle de la zone. Celui-ci tend à

octroyer le meilleur score aux pays ayant une monnaie en

flottement libre, une banque centrale indépendante et

crédible, des marchés de capitaux diversifiés et profonds.

La zone euro remplit toutes ces conditions. Nous

dégradons toutefois le score monétaire d’une catégorie

compte tenu des divergences en termes de prix et de

salaires au sein de l’UEM

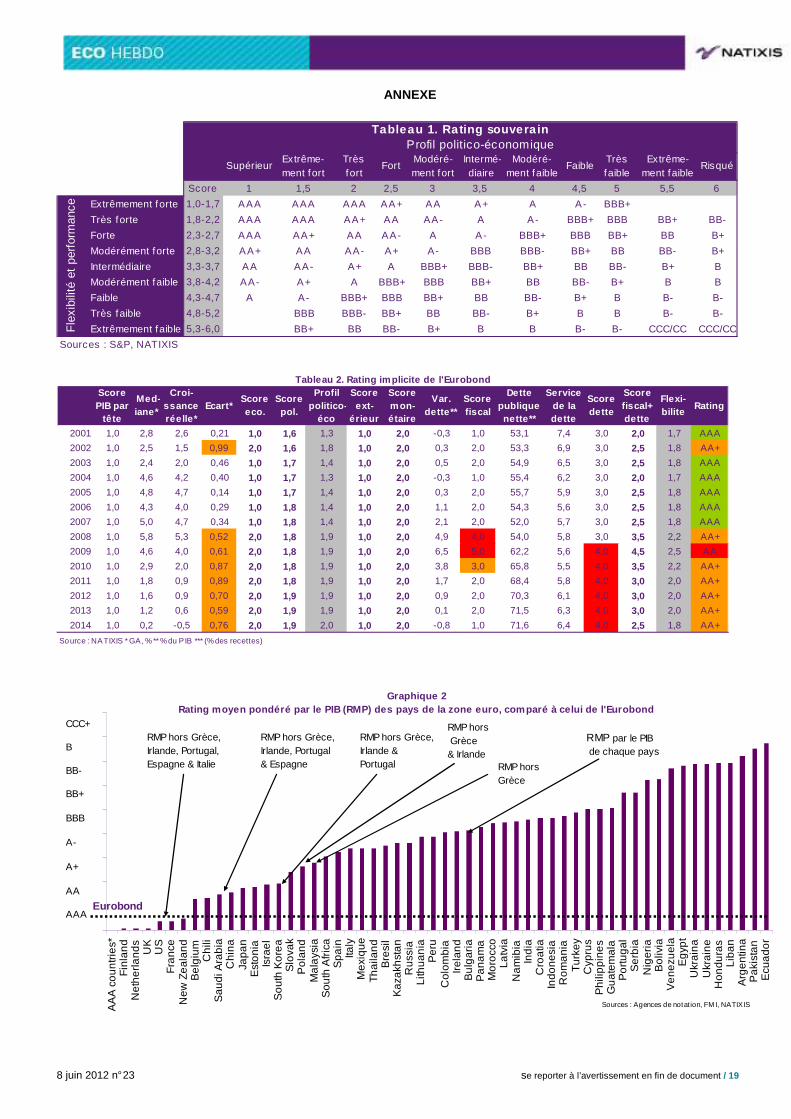

Le scoring quantitatif de S&P repose sur une matrice qui

combine le profil politico-économique ainsi que la

performance et la flexibilité et performance des économies

et leur associe des notes allant de 1 pour la meilleure

performance à 6 pour la plus risquée (tableau 1 en annexe ).

Une fois que nous avons reconstitué le profil de la zone

euro, la position des notations simulées dans le tableau 1

nous permet de calculer une notation objective des

fondamentaux (tableau 2 en annexe ). L’Eurobond serait

alors AA+ à horizon 2014 (graphique 1a ).

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 16

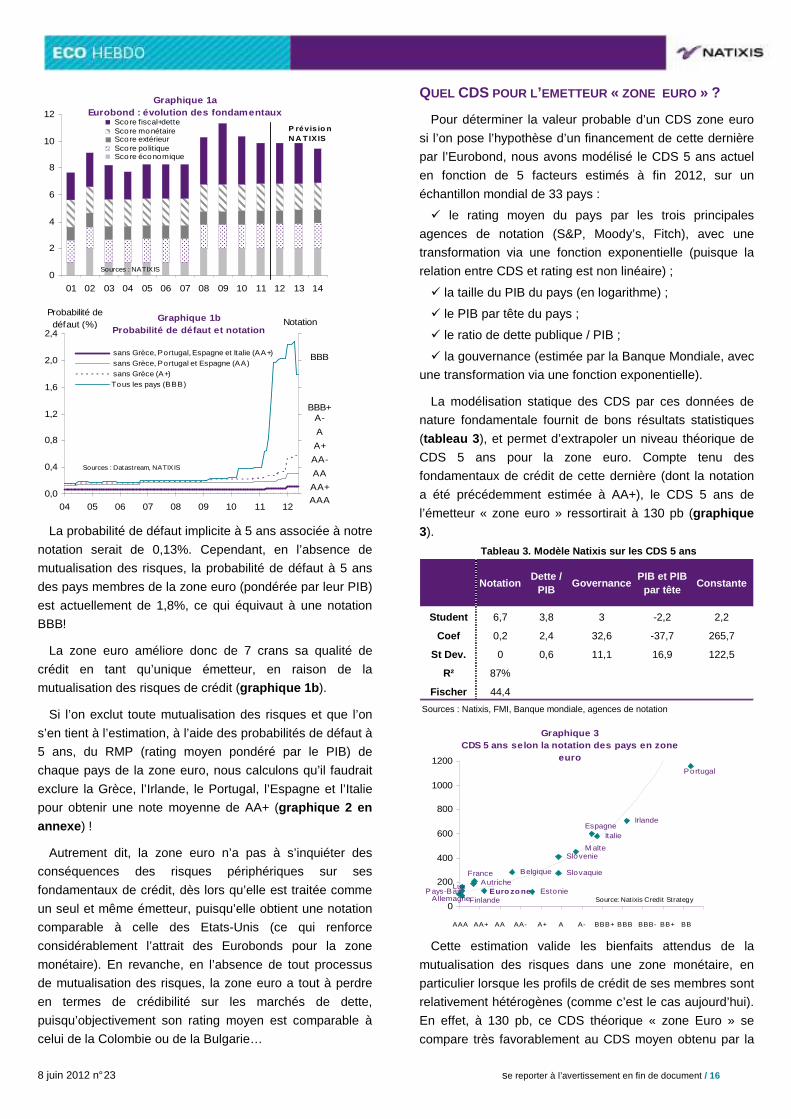

Graphique 1aEurobond : évolution des fondamentaux

0

2

4

6

8

10

12

01 02 03 04 05 06 07 08 09 10 11 12 13 14

Score fiscal+dette Score monétaire Score extérieur Score politique Score économique

Sources : NATIXIS

P révis io n N A T IXIS

Graphique 1b Probabilité de défaut et notation

0,0

0,4

0,8

1,2

1,6

2,0

2,4

04 05 06 07 08 09 10 11 12

sans Grèce, Portugal, Espagne et Italie (AA+) sans Grèce, Portugal et Espagne (AA) sans Grèce (A+) Tous les pays (BBB)

Sources : Datastream, NATIXIS

Probabilité de défaut (%) Notation

AAA

AA+

AA

AA-

A+

A

A-BBB+

BBB

La probabilité de défaut implicite à 5 ans associée à notre

notation serait de 0,13%. Cependant, en l’absence de

mutualisation des risques, la probabilité de défaut à 5 ans

des pays membres de la zone euro (pondérée par leur PIB)

est actuellement de 1,8%, ce qui équivaut à une notation

BBB!

La zone euro améliore donc de 7 crans sa qualité de

crédit en tant qu’unique émetteur, en raison de la

mutualisation des risques de crédit (graphique 1b ).

Si l’on exclut toute mutualisation des risques et que l’on

s’en tient à l’estimation, à l’aide des probabilités de défaut à

5 ans, du RMP (rating moyen pondéré par le PIB) de

chaque pays de la zone euro, nous calculons qu’il faudrait

exclure la Grèce, l’Irlande, le Portugal, l’Espagne et l’Italie

pour obtenir une note moyenne de AA+ (graphique 2 en annexe ) !

Autrement dit, la zone euro n’a pas à s’inquiéter des

conséquences des risques périphériques sur ses

fondamentaux de crédit, dès lors qu’elle est traitée comme

un seul et même émetteur, puisqu’elle obtient une notation

comparable à celle des Etats-Unis (ce qui renforce

considérablement l’attrait des Eurobonds pour la zone

monétaire). En revanche, en l’absence de tout processus

de mutualisation des risques, la zone euro a tout à perdre

en termes de crédibilité sur les marchés de dette,

puisqu’objectivement son rating moyen est comparable à

celui de la Colombie ou de la Bulgarie…

QUEL CDS POUR L’EMETTEUR « ZONE EURO » ?

Pour déterminer la valeur probable d’un CDS zone euro

si l’on pose l’hypothèse d’un financement de cette dernière

par l’Eurobond, nous avons modélisé le CDS 5 ans actuel

en fonction de 5 facteurs estimés à fin 2012, sur un

échantillon mondial de 33 pays :

� le rating moyen du pays par les trois principales

agences de notation (S&P, Moody’s, Fitch), avec une

transformation via une fonction exponentielle (puisque la

relation entre CDS et rating est non linéaire) ;

� la taille du PIB du pays (en logarithme) ;

� le PIB par tête du pays ;

� le ratio de dette publique / PIB ;

� la gouvernance (estimée par la Banque Mondiale, avec

une transformation via une fonction exponentielle).

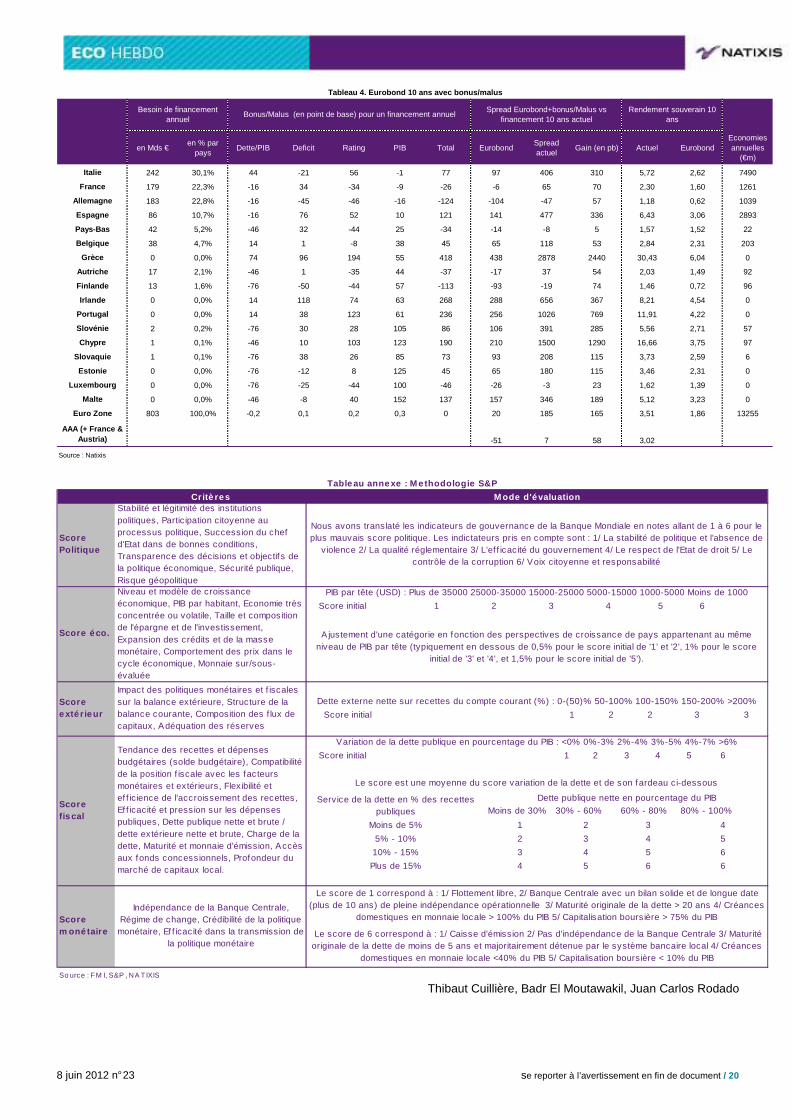

La modélisation statique des CDS par ces données de

nature fondamentale fournit de bons résultats statistiques

(tableau 3 ), et permet d’extrapoler un niveau théorique de

CDS 5 ans pour la zone euro. Compte tenu des

fondamentaux de crédit de cette dernière (dont la notation

a été précédemment estimée à AA+), le CDS 5 ans de

l’émetteur « zone euro » ressortirait à 130 pb (graphique 3).

NotationDette /

PIBGovernance

PIB et PIB par tête

Constante

Student 6,7 3,8 3 -2,2 2,2

Coef 0,2 2,4 32,6 -37,7 265,7

St Dev. 0 0,6 11,1 16,9 122,5

R² 87%

Fischer 44,4

Sources : Natixis, FMI, Banque mondiale, agences de notation

Tableau 3. Modèle Natixis sur les CDS 5 ans

Graphique 3CDS 5 ans selon la notation des pays en zone

euro

Euro zo neLux

M alte

EstonieAutriche

Slovenie

Slovaquie

Finlande

Belgique

Irlande

Portugal

Pays-Bas

EspagneItalie

Allemagne

France

0

200

400

600

800

1000

1200

0 1 2 3 4 5 6 7 8 9 10 11 12AAA AA+ AA AA- A+ A A- BBB+ BBB BBB- BB+ BB

Source: Nat ixis Credit Strategy

x

Cette estimation valide les bienfaits attendus de la

mutualisation des risques dans une zone monétaire, en

particulier lorsque les profils de crédit de ses membres sont

relativement hétérogènes (comme c’est le cas aujourd’hui).

En effet, à 130 pb, ce CDS théorique « zone Euro » se

compare très favorablement au CDS moyen obtenu par la

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 17

moyenne pondérée par le PIB de chaque Etat-membre, de

la probabilité de défaut implicite obtenue à l’aide des

cotations de CDS 5 ans de chaque pays, que nous

estimons à 300 pb !

De plus, la mutualisation présente l’avantage d’offrir une

plus grande stabilité dans le temps des primes de CDS

théorique qu’une garantie par morceaux. En effet, sous

l’hypothèse d’une stabilité dans le temps des coefficients

du modèle développé ci-dessus, nous pouvons estimer à

posteriori la valeur d’un CDS « zone euro » sur la période

2008-2012, à l’aide des 5 variables définies ci-dessus.

D’autre part, nous avons aussi recalculé un CDS 5 ans

sous l’hypothèse d’une prise en compte individuelle de

chaque pays de la zone. Le graphique 4 synthétise le

résultat de nos calculs. Le niveau du CDS 5 ans d’un

émetteur « zone euro » à une date donnée a peu augmenté

entre 2008 et 2012 (65 pb), comparé à la forte hausse

observée sur le CDS moyen issu de la probabilité de défaut

implicite de chaque pays (280 pb). Cet historique témoigne

de la « robustesse » de la zone euro prise dans son

ensemble, puisque celle-ci tend à diminuer les divergences

en termes d’évolution des profils de risques de chaque

pays.

Graphique 4Historique de CDS : émetteur 'zone euro' vs

moyenne observée de la zone euro

0

50

100

150

200

250

300

350

2008 2009 2010 2011 2012 41072

CDS moyen (issu des proba. de défaut implicite)

CDS d'un émetteur 'zone euro ' (garantie jo inte )

CDS premium

Sources : Bloomberg, Nat ixis

Juin-2012

QUEL SPREAD CASH A 10 ANS POUR L ’EMETTEUR «

ZONE EURO » ?

A partir du CDS 5 ans estimé de la zone euro, nous

tentons de déduire quel pourrait être le z-spread d’un

Eurobond à 10 ans. Le graphique 5 montre que la relation

est quasi linéaire entre les CDS 5 ans et les z-spreads d’un

benchmark 10 ans en euro des pays européens. En partant

du CDS 5 ans obtenu de 130 pb pour l’émetteur « zone

euro », nous en déduisons donc que le z-spread d’un

Eurobond à 10 ans devrait être de 17 pb.

Graphique 5z-spread 10 ans cash vs CDS 5 ans : estimation

d'un spread "zone euro"

Germany

Italy

Spain

France

Austria

Netherlands

Belgium

Finland

Slovenia

Slovakia

Hungary

Croatia

Romania

y = 1,01x - 111,83R 2 = 0 ,96

-100

0

100

200

300

400

500

600

700

0 100 200 300 400 500 600 7005Y Sovereign CDS

10Y s

prea

d vs

sw

ap

Euro zo ne

Source: Natixis, Bloomberg

Pour tenir compte d’une prime d’émission pour ce nouvel

émetteur, nous partons de l’hypothèse que la 1ère

émission de l’Eurobond à 10 ans sortirait à Eur+20 pb. Ce

spread reflète-t-il la hiérarchie des risques observée

aujourd’hui sur les segments des souverains, agences et

supranationaux ? Le graphique 6 y répond par

l’affirmative, puisqu’à Eur+20 pb, l’Eurobond 10 ans se

place entre les courbes d’Etat néerlandaises et

autrichiennes, au-dessus de KFW et pas très éloigné de la

courbe de l’UE (de moindre qualité de crédit qu’un

Eurobond). Graphique 6

z-spread par maturité de souverains et d'agences européennes

-100

-75

-50

-25

0

25

50

75

100

10/1

2

10/1

4

10/1

6

10/1

8

10/2

0

10/2

2

10/2

4

10/2

6

CADES EFSFEIB EUAustria FranceKFW Netherlands

Germany NWBEurobond

UN BONUS/MALUS SINON RIEN !

En partant de l’hypothèse qu’un Eurobond à 10 ans

sortirait à Eur+20 pb, il y a a priori toutes les raisons de

croire que les gouvernements de la zone euro y seraient

très favorables. En effet, si l’on pondère les spreads actuels

des benchmarks 10 ans nationaux de la zone euro par les

programmes de refinancement de chaque trésor (tableau 4), on obtient un spread moyen d’Eur+185 pb pour la zone

euro. En conclusion, la zone euro dans son ensemble

bénéficierait grandement d’un financement mutualisé, dès

lors que celui-ci contient une garantie jointe de tous les

Etats membres.

Si collectivement, le bénéfice pour la zone monétaire est

indiscutable, en est-il autant sur le plan individuel ? C’est

moins évident : la Finlande, le Luxembourg, les Pays-Bas

et surtout l’Allemagne verraient leur coût de financement

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 18

augmenter s’ils devaient financer l’intégralité de leur dette

publique via l’Eurobond, dans sa forme la plus brute.

D’autre part, ces pays pourraient légitimement reprocher à

un tel Eurobond d’avantager les pays ayant fait le moins

d’efforts sur leurs finances publiques, puisque tous se

refinanceraient au même taux dans le marché (le problème

du passager clandestin).

L’Eurobond avec bonus/malus dont nous avons eu l’idée

en août 20112 répond à ces deux critiques majeures. En

accordant une prime (positive ou négative) selon un

système de 4 critères (notation du pays, ratio de dette / PIB

estimé à fin 2012, déficit public / PIB estimé à fin 2012,

taille du PIB), l’Eurobond avec bonus/malus permet :

� de rétablir une hiérarchie de spread pour les Etats

membres de la zone euro en fonction de leur qualité de

crédit intrinsèque (et donc d’éviter le problème du passager

clandestin) ;

� de sanctionner les comportements déviants en termes

de finance publique d’un Etat par un spread plus large que

celui-ci devra payer pour toutes les émissions d’Eurobonds,

tout en évitant la stigmatisation excessive d’un pays par les

marchés financiers (exemple de l’Espagne, qui se

refinancerait à Eur+141 pb avec l’Eurobond 10 ans, contre

Eur+477 pb actuellement par les Bonos) ;

� d’obtenir un spread attractif, net du bonus/malus, pour

les pays les plus vertueux sur le plan budgétaire (incitation

à améliorer ses finances publiques) : le tableau ci-dessous

montre que l’Allemagne notamment bénéficierait d’un

bonus de 124 pb pour chaque émission d’Eurobond à 10

ans. Le spread net d’un financement à 10 ans par

l’Eurobond pour l’Allemagne serait donc de : Eur+20 pb-

124 pb= Eur-104 pb, soit un gain de 57 pb par rapport au

financement par le Bund !

� de faire une économie de 13,3 Md€ de financement

pour l’ensemble de la zone euro !

2 Voir à ce propos le CRÉDIT - FOCUS : Quel système de bonus/malus sur l’Eurobond ?

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 19

ANNEXE

Supérieur Extrême-ment fort

Très fort

FortModéré-ment fort

Intermé-diaire

Modéré-ment faible

FaibleTrès faible

Extrême-ment faible

Risqué

Score 1 1,5 2 2,5 3 3,5 4 4,5 5 5,5 6

Extrêmement forte 1,0-1,7 AAA AAA AAA AA+ AA A+ A A- BBB+

Très forte 1,8-2,2 AAA AAA AA+ AA AA- A A- BBB+ BBB BB+ BB-

Forte 2,3-2,7 AAA AA+ AA AA- A A- BBB+ BBB BB+ BB B+

Modérément forte 2,8-3,2 AA+ AA AA- A+ A- BBB BBB- BB+ BB BB- B+

Intermédiaire 3,3-3,7 AA AA- A+ A BBB+ BBB- BB+ BB BB- B+ B

Modérément faible 3,8-4,2 AA- A+ A BBB+ BBB BB+ BB BB- B+ B B

Faible 4,3-4,7 A A- BBB+ BBB BB+ BB BB- B+ B B- B-

Très faible 4,8-5,2 BBB BBB- BB+ BB BB- B+ B B B- B-

Extrêmement faible 5,3-6,0 BB+ BB BB- B+ B B B- B- CCC/CC CCC/CC

Sources : S&P, NATIXIS

Tableau 1. Rating souvera inProfil politico-économique

Fle

xibi

lité

et p

erfo

rman

ce

Score PIB par

tête

Med-iane*

Croi-ssance réelle*

Ecart*Score eco.

Score pol.

Profil politico-

éco

Score ext-

érieur

Score mon-étaire

Var. dette**

Score fiscal

Dette publique nette**

Service de la dette

Score dette

Score fiscal+dette

Flexi-bilite

Rating

2001 1,0 2,8 2,6 0,21 1,0 1,6 1,3 1,0 2,0 -0,3 1,0 53,1 7,4 3,0 2,0 1,7 AAA

2002 1,0 2,5 1,5 0,99 2,0 1,6 1,8 1,0 2,0 0,3 2,0 53,3 6,9 3,0 2,5 1,8 AA+

2003 1,0 2,4 2,0 0,46 1,0 1,7 1,4 1,0 2,0 0,5 2,0 54,9 6,5 3,0 2,5 1,8 AAA

2004 1,0 4,6 4,2 0,40 1,0 1,7 1,3 1,0 2,0 -0,3 1,0 55,4 6,2 3,0 2,0 1,7 AAA

2005 1,0 4,8 4,7 0,14 1,0 1,7 1,4 1,0 2,0 0,3 2,0 55,7 5,9 3,0 2,5 1,8 AAA

2006 1,0 4,3 4,0 0,29 1,0 1,8 1,4 1,0 2,0 1,1 2,0 54,3 5,6 3,0 2,5 1,8 AAA

2007 1,0 5,0 4,7 0,34 1,0 1,8 1,4 1,0 2,0 2,1 2,0 52,0 5,7 3,0 2,5 1,8 AAA

2008 1,0 5,8 5,3 0,52 2,0 1,8 1,9 1,0 2,0 4,9 4,0 54,0 5,8 3,0 3,5 2,2 AA+

2009 1,0 4,6 4,0 0,61 2,0 1,8 1,9 1,0 2,0 6,5 5,0 62,2 5,6 4,0 4,5 2,5 AA

2010 1,0 2,9 2,0 0,87 2,0 1,8 1,9 1,0 2,0 3,8 3,0 65,8 5,5 4,0 3,5 2,2 AA+

2011 1,0 1,8 0,9 0,89 2,0 1,8 1,9 1,0 2,0 1,7 2,0 68,4 5,8 4,0 3,0 2,0 AA+

2012 1,0 1,6 0,9 0,70 2,0 1,9 1,9 1,0 2,0 0,9 2,0 70,3 6,1 4,0 3,0 2,0 AA+

2013 1,0 1,2 0,6 0,59 2,0 1,9 1,9 1,0 2,0 0,1 2,0 71,5 6,3 4,0 3,0 2,0 AA+

2014 1,0 0,2 -0,5 0,76 2,0 1,9 2,0 1,0 2,0 -0,8 1,0 71,6 6,4 4,0 2,5 1,8 AA+

Source : NATIXIS * GA, % ** % du PIB *** (% des recettes)

Tableau 2. Rating implicite de l'Eurobond

0

2

4

6

8

10

12

14

16

18

AA

A c

oun

trie

s*F

inla

nd

Net

her

land

sU

KU

SF

ranc

eN

ew Z

eal

and

Be

lgiu

mC

hili

Sau

di A

rab

iaC

hin

aJa

pan

Est

oni

aIs

rae

lS

out

h K

ore

aS

lova

kP

olan

dM

ala

ysia

Sou

th A

fric

aS

pain

Italy

Mex

ique

Thai

lan

dB

resi

lK

azak

hst

an

Rus

sia

Lith

uan

iaP

eru

Col

ombi

aIr

elan

dB

ulg

aria

Pa

nam

aM

oro

cco

Latv

iaN

am

ibia

Ind

iaC

roat

iaIn

done

sia

Rom

ani

aT

urke

yC

ypru

sP

hilip

pine

sG

uat

emal

aP

ortu

gal

Se

rbia

Nig

eria

Bo

livia

Ve

nezu

ela

Eg

ypt

Ukr

ain

aU

krai

ne

Hon

dura

sLi

ban

Arg

ent

ina

Pak

ista

nE

cua

dor

RMP par le PIB de chaque pays

RMP hors Grèce

RMP hors Grèce& Irlande

RMP hors Grèce, Irlande &Portugal

RMP hors Grèce,Irlande, Portugal& Espagne

RMP hors Grèce,Irlande, Portugal,Espagne & Italie

CCC+

B

BB-

BB+

BBB

A-

A+

AA

AAAEurobond

Sources : Agences de notat ion, FM I, NATIXIS

Graphique 2Rating moyen pondéré par le PIB (RMP) des pays de l a zone euro, comparé à celui de l'Eurobond

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 20

en Mds €en % par

paysDette/PIB Deficit Rating PIB Total Eurobond

Spread actuel

Gain (en pb) Actuel EurobondEconomies annuelles

(€m)

Italie 242 30,1% 44 -21 56 -1 77 97 406 310 5,72 2,62 7490

France 179 22,3% -16 34 -34 -9 -26 -6 65 70 2,30 1,60 1261

Allemagne 183 22,8% -16 -45 -46 -16 -124 -104 -47 57 1,18 0,62 1039

Espagne 86 10,7% -16 76 52 10 121 141 477 336 6,43 3,06 2893

Pays-Bas 42 5,2% -46 32 -44 25 -34 -14 -8 5 1,57 1,52 22

Belgique 38 4,7% 14 1 -8 38 45 65 118 53 2,84 2,31 203

Grèce 0 0,0% 74 96 194 55 418 438 2878 2440 30,43 6,04 0

Autriche 17 2,1% -46 1 -35 44 -37 -17 37 54 2,03 1,49 92

Finlande 13 1,6% -76 -50 -44 57 -113 -93 -19 74 1,46 0,72 96

Irlande 0 0,0% 14 118 74 63 268 288 656 367 8,21 4,54 0

Portugal 0 0,0% 14 38 123 61 236 256 1026 769 11,91 4,22 0

Slovénie 2 0,2% -76 30 28 105 86 106 391 285 5,56 2,71 57

Chypre 1 0,1% -46 10 103 123 190 210 1500 1290 16,66 3,75 97

Slovaquie 1 0,1% -76 38 26 85 73 93 208 115 3,73 2,59 6

Estonie 0 0,0% -76 -12 8 125 45 65 180 115 3,46 2,31 0

Luxembourg 0 0,0% -76 -25 -44 100 -46 -26 -3 23 1,62 1,39 0

Malte 0 0,0% -46 -8 40 152 137 157 346 189 5,12 3,23 0

Euro Zone 803 100,0% -0,2 0,1 0,2 0,3 0 20 185 165 3,51 1,86 13255

AAA (+ France & Austria) -51 7 58 3,02

Source : Natixis

Tableau 4. Eurobond 10 ans avec bonus/malus

Besoin de financement annuel

Bonus/Malus (en point de base) pour un financement annuelSpread Eurobond+bonus/Malus vs

financement 10 ans actuelRendement souverain 10

ans

Critè res

Moins de 30% 30% - 60% 60% - 80% 80% - 100%

Moins de 5% 1 2 3 4

5% - 10% 2 3 4 5

10% - 15% 3 4 5 6

Plus de 15% 4 5 6 6

So urce : FM I, S&P , NA TIXIS

Le score de 1 correspond à : 1/ Flottement libre, 2/ Banque Centrale avec un bilan solide et de longue date (plus de 10 ans) de pleine indépendance opérationnelle 3/ Maturité originale de la dette > 20 ans 4/ Créances

domestiques en monnaie locale > 100% du PIB 5/ Capitalisation boursière > 75% du PIB

Score Politique

Score exté r ieur

Dette externe nette sur recettes du compte courant (%) : 0-(50)% 50-100% 100-150% 150-200% >200%

Variation de la dette publique en pourcentage du PIB : <0% 0%-3% 2%-4% 3%-5% 4%-7% >6%

Niveau et modèle de croissance économique, PIB par habitant, Economie très concentrée ou volatile, Taille et composition de l'épargne et de l'investissement, Expansion des crédits et de la masse monétaire, Comportement des prix dans le cycle économique, Monnaie sur/sous-évaluée

PIB par tête (USD) : Plus de 35000 25000-35000 15000-25000 5000-15000 1000-5000 Moins de 1000

Score initial 1 2 3 4 5 6

A justement d'une catégorie en fonction des perspectives de croissance de pays appartenant au même niveau de PIB par tête (typiquement en dessous de 0,5% pour le score initial de '1' et '2', 1% pour le score

initial de '3' et '4', et 1,5% pour le score initial de '5').

Score éco.

Score initial 1 2 2 3 3

Stabilité et légitimité des institutions politiques, Partic ipation citoyenne au processus politique, Succession du chef d'Etat dans de bonnes conditions, Transparence des décis ions et objectif s de la politique économique, Sécurité publique, Risque géopolitique

Score initial 1 2 3 4 5 6

Le score est une moyenne du score variation de la dette et de son fardeau ci-dessous

Service de la dette en % des recettes publiques

Le score de 6 correspond à : 1/ Caisse d'émission 2/ Pas d'indépendance de la Banque Centrale 3/ Maturité originale de la dette de moins de 5 ans et majoritairement détenue par le système bancaire local 4/ Créances

domestiques en monnaie locale <40% du PIB 5/ Capitalisation boursière < 10% du PIB

Indépendance de la Banque Centrale, Régime de change, Crédibilité de la politique

monétaire, Ef f icacité dans la transmission de la politique monétaire

Score m oné taire

Tableau annexe : M e thodologie S&P

M ode d'évaluation

Nous avons translaté les indicateurs de gouvernance de la Banque Mondiale en notes allant de 1 à 6 pour le plus mauvais score politique. Les indictateurs pris en compte sont : 1/ La stabilité de politique et l’absence de

violence 2/ La qualité réglementaire 3/ L'ef f icacité du gouvernement 4/ Le respect de l'Etat de droit 5/ Le contrôle de la corruption 6/ Voix citoyenne et responsabilité

Tendance des recettes et dépenses budgétaires (solde budgétaire), Compatibilité de la position f iscale avec les facteurs monétaires et extérieurs, Flexibilité et ef f icience de l'accroissement des recettes, Ef f icacité et pression sur les dépenses publiques, Dette publique nette et brute / dette extérieure nette et brute, Charge de la dette, Maturité et monnaie d'émission, Accès aux fonds concessionnels, Profondeur du marché de capitaux local.

Score fis cal

Dette publique nette en pourcentage du PIB

Impact des politiques monétaires et f iscales sur la balance extérieure, Structure de la balance courante, Composition des f lux de capitaux, Adéquation des réserves

Thibaut Cuillière, Badr El Moutawakil, Juan Carlos Rodado

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 21

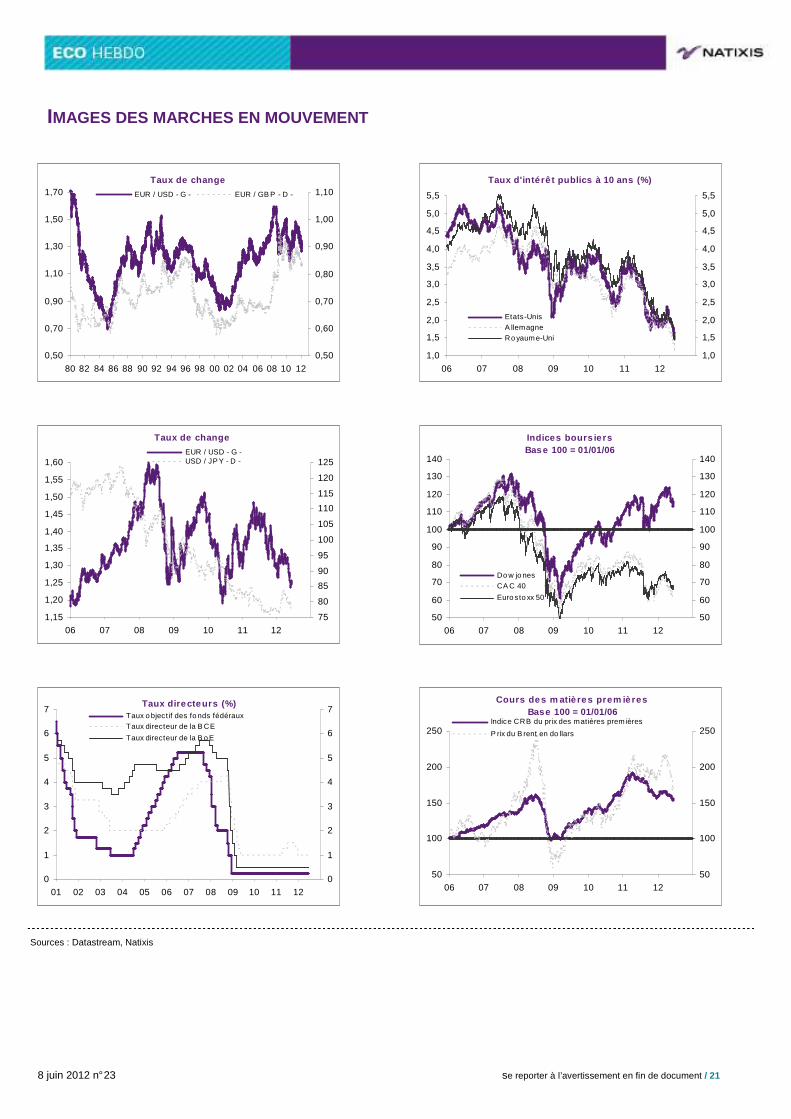

IMAGES DES MARCHES EN MOUVEMENT

Taux de change

0,50

0,70

0,90

1,10

1,30

1,50

1,70

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12

0,50

0,60

0,70

0,80

0,90

1,00

1,10 EUR / USD - G - EUR / GB P - D -

Taux de change

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

06 07 08 09 10 11 1275

80

85

90

95

100

105

110

115

120

125 EUR / USD - G - USD / JP Y - D -

Taux directeurs (%)

0

1

2

3

4

5

6

7

01 02 03 04 05 06 07 08 09 10 11 120

1

2

3

4

5

6

7 Taux o bjectif des fo nds fédéraux Taux directeur de la B CE

Taux directeur de la B o E

Taux d'inté rê t publics à 10 ans (%)

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

06 07 08 09 10 11 12

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

Etats-Unis A llemagne Ro yaume-Uni

Indices bours ie rsBase 100 = 01/01/06

50

60

70

80

90

100

110

120

130

140

06 07 08 09 10 11 12

50

60

70

80

90

100

110

120

130

140

Do w jo nes CA C 40

Euro sto xx 50

Cours des m atiè res prem iè resBase 100 = 01/01/06

50

100

150

200

250

06 07 08 09 10 11 1250

100

150

200

250 Indice CRB du prix des matières premières

P rix du B rent en do llars

Sources : Datastream, Natixis

8 juin 2012 n° 23 se reporter à l’avertissement en fin de document / 22

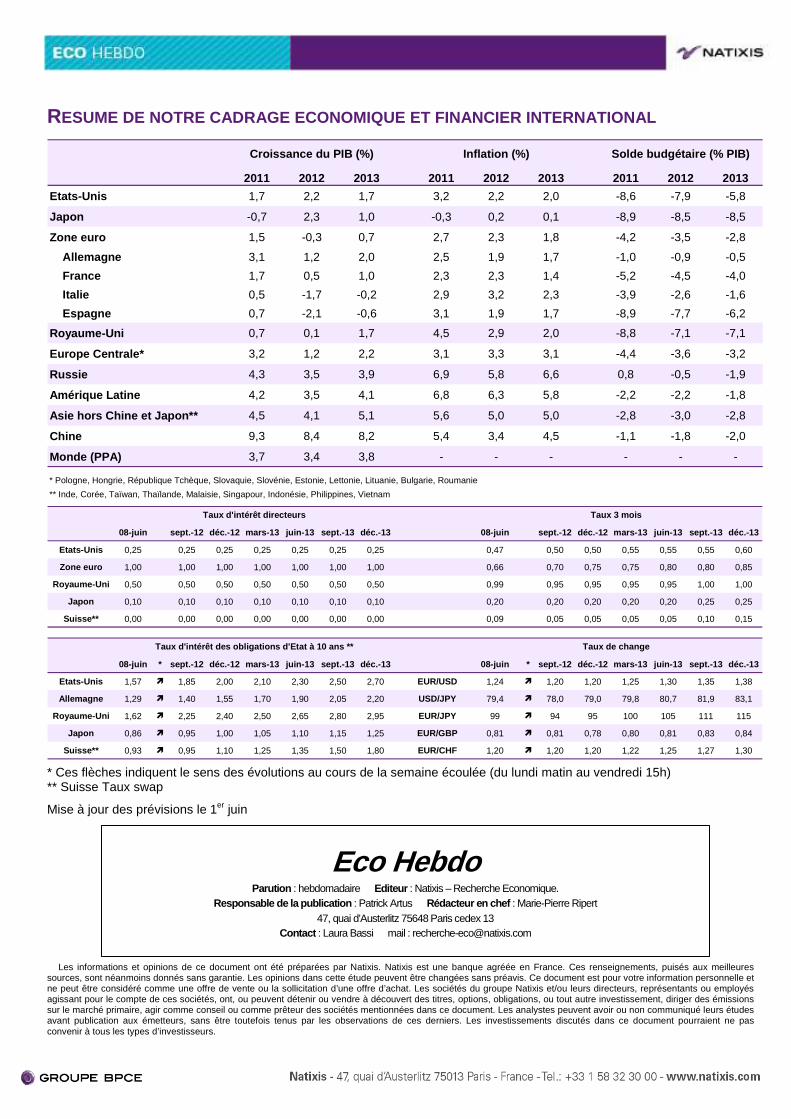

RESUME DE NOTRE CADRAGE ECONOMIQUE ET FINANCIER INTE RNATIONAL

2011 2012 2013 2011 2012 2013 2011 2012 2013

Etats-Unis 1,7 2,2 1,7 3,2 2,2 2,0 -8,6 -7,9 -5,8

Japon -0,7 2,3 1,0 -0,3 0,2 0,1 -8,9 -8,5 -8,5

Zone euro 1,5 -0,3 0,7 2,7 2,3 1,8 -4,2 -3,5 -2,8

Allemagne 3,1 1,2 2,0 2,5 1,9 1,7 -1,0 -0,9 -0,5

France 1,7 0,5 1,0 2,3 2,3 1,4 -5,2 -4,5 -4,0

Italie 0,5 -1,7 -0,2 2,9 3,2 2,3 -3,9 -2,6 -1,6

Espagne 0,7 -2,1 -0,6 3,1 1,9 1,7 -8,9 -7,7 -6,2

Royaume-Uni 0,7 0,1 1,7 4,5 2,9 2,0 -8,8 -7,1 -7,1

Europe Centrale* 3,2 1,2 2,2 3,1 3,3 3,1 -4,4 -3,6 -3,2

Russie 4,3 3,5 3,9 6,9 5,8 6,6 0,8 -0,5 -1,9

Amérique Latine 4,2 3,5 4,1 6,8 6,3 5,8 -2,2 -2,2 -1,8

Asie hors Chine et Japon** 4,5 4,1 5,1 5,6 5,0 5,0 -2,8 -3,0 -2,8

Chine 9,3 8,4 8,2 5,4 3,4 4,5 -1,1 -1,8 -2,0

Monde (PPA) 3,7 3,4 3,8 - - - - - -

* Pologne, Hongrie, République Tchèque, Slovaquie, Slovénie, Estonie, Lettonie, Lituanie, Bulgarie, Roumanie

** Inde, Corée, Taïwan, Thaïlande, Malaisie, Singapour, Indonésie, Philippines, Vietnam

Croissance du PIB (%) Inflation (%) Solde budgétaire (% PIB)

08-juin sept.-12 déc.-12 mars-13 juin-13 sept.-13 déc.-13 08-juin sept.-12 déc.-12 mars-13 juin-13 sept.-13 déc.-13

Etats-Unis 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,47 0,50 0,50 0,55 0,55 0,55 0,60

Zone euro 1,00 1,00 1,00 1,00 1,00 1,00 1,00 0,66 0,70 0,75 0,75 0,80 0,80 0,85

Royaume-Uni 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,99 0,95 0,95 0,95 0,95 1,00 1,00

Japon 0,10 0,10 0,10 0,10 0,10 0,10 0,10 0,20 0,20 0,20 0,20 0,20 0,25 0,25

Suisse** 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,09 0,05 0,05 0,05 0,05 0,10 0,15

08-juin * sept.-12 déc.-12 mars-13 juin-13 sept.-13 déc.-1 3 08-juin * sept.-12 déc.-12 mars-13 juin-13 sept.-13 déc.- 13

Etats-Unis 1,57 � 1,85 2,00 2,10 2,30 2,50 2,70 EUR/USD 1,24 � 1,20 1,20 1,25 1,30 1,35 1,38

Allemagne 1,29 � 1,40 1,55 1,70 1,90 2,05 2,20 USD/JPY 79,4 � 78,0 79,0 79,8 80,7 81,9 83,1

Royaume-Uni 1,62 � 2,25 2,40 2,50 2,65 2,80 2,95 EUR/JPY 99 � 94 95 100 105 111 115

Japon 0,86 � 0,95 1,00 1,05 1,10 1,15 1,25 EUR/GBP 0,81 � 0,81 0,78 0,80 0,81 0,83 0,84

Suisse** 0,93 � 0,95 1,10 1,25 1,35 1,50 1,80 EUR/CHF 1,20 � 1,20 1,20 1,22 1,25 1,27 1,30

Taux de changeTaux d'intérêt des obligations d'Etat à 10 ans **

Taux d'intérêt directeurs Taux 3 mois

* Ces flèches indiquent le sens des évolutions au cours de la semaine écoulée (du lundi matin au vendredi 15h) ** Suisse Taux swap

Mise à jour des prévisions le 1er juin

Les informations et opinions de ce document ont été préparées par Natixis. Natixis est une banque agréée en France. Ces renseignements, puisés aux meilleures sources, sont néanmoins donnés sans garantie. Les opinions dans cette étude peuvent être changées sans préavis. Ce document est pour votre information personnelle et ne peut être considéré comme une offre de vente ou la sollicitation d’une offre d’achat. Les sociétés du groupe Natixis et/ou leurs directeurs, représentants ou employés agissant pour le compte de ces sociétés, ont, ou peuvent détenir ou vendre à découvert des titres, options, obligations, ou tout autre investissement, diriger des émissions sur le marché primaire, agir comme conseil ou comme prêteur des sociétés mentionnées dans ce document. Les analystes peuvent avoir ou non communiqué leurs études avant publication aux émetteurs, sans être toutefois tenus par les observations de ces derniers. Les investissements discutés dans ce document pourraient ne pas convenir à tous les types d’investisseurs.

Eco Hebdo

Parution : hebdomadaire Editeur : Natixis – Recherche Economique. Responsable de la publication : Patrick Artus Rédacteur en chef : Marie-Pierre Ripert

47, quai d’Austerlitz 75648 Paris cedex 13 Contact : Laura Bassi mail : [email protected]