Embed Size (px)

Citation preview

Pawe³ Miko³ajczak*

Robert Skikiewicz**

Pawe³ Miko³ajczak, Robert Skikiewicz

Wp³yw zmian stopy procentowej na poziomfinansowania przedsiêbiorstw kredytem bankowym

Wp³yw zmian stopy procentowej na poziom finansowania...

WstêpCelem niniejszego artyku³u jest przeprowadzenie analizy kszta³to-

wania siê œredniego miesiêcznego oprocentowania kredytów z³otowychudzielanych przez banki dla przedsiêbiorstw, a tak¿e dynamiki zmianwartoœci tych kredytów. Ponadto podjêto próbê okreœlenia wp³ywuzmian stóp procentowych na dynamikê analizowanych kredytów. Napodstawie wyników analizy korelacji oceniono si³ê zale¿noœci miêdzypowy¿szymi wielkoœciami, a nastêpnie porównano wzajemne wyprze-dzenia/opóŸnienia punktów zwrotnych w szeregach czasowych dla opro-centowania i dynamiki zmian wartoœci kredytów z³otowych dla przed-siêbiorstw. W celu mo¿liwoœci identyfikacji punktów zwrotnych szeregiczasowe analizowanych zmiennych zosta³y oczyszczone z wahañ sezo-nowych oraz przypadkowych z zastosowaniem procedury ARIMA X-11.

1. Makroekonomiczne uwarunkowania polityki kredytowejbanków w Polsce

Polityka kredytowa banków uwarunkowana jest wieloma czynnika-mi mikro- i makroekonomicznymi. Do g³ównych determinantów politykikredytowej banku o charakterze zewnêtrznym (makroekonomicznym)nale¿¹:

– polityka pieniê¿na banku centralnego,

– przepisy prawa zwi¹zane z dzia³alnoœci¹ kredytow¹ banków,

– konkurencja na rynku bankowym,

– sytuacja gospodarcza w kraju i na œwiecie.

Zmiany stóp procentowych oraz stopy rezerw obowi¹zkowych sta-nowi¹ g³ówne narzêdzia do dyspozycji Rady Polityki Pieniê¿nej (RPP), zapomoc¹ których wp³ywa ona na koszty pozyskania przez banki œrodków* Dr, Katedra Bankowoœci, Wydzia³ Ekonomii, Uniwersytet Ekonomiczny w Poznaniu,e-mail: [email protected], al. Niepodleg³oœci 10, 61-875 Poznañ** Dr, Katedra Badañ Rynku i Us³ug, Wydzia³ Ekonomii, Uniwersytet Ekonomiczny w Poz-naniu, e-mail: [email protected], al. Niepodleg³oœci 10, 61-875 Poznañ

finansowych na dzia³alnoœæ kredytow¹ oraz koszt kredytu. Decyzje poli-tyki pieniê¿nej banku centralnego w zakresie kszta³towania stóp procen-towych oddzia³uj¹ na popyt globalny czterema ró¿nymi, ale wzajemniepowi¹zanymi œcie¿kami, nale¿¹ do nich:– kana³ stopy procentowej,– kana³ kredytów bankowych,– kana³ papierów wartoœciowych (kana³ maj¹tkowy),– kana³ kursowy.

Oddzia³ywanie banku centralnego na zagregowany popyt w przy-padku kana³u stopy procentowej odbywa siê poprzez jego impulsy deter-minuj¹ce zmiany stóp procentowych na miêdzybankowym rynku pie-niê¿nym. Te ostatnie z kolei wp³ywaj¹ na stopy procentowe oferowaneprzez banki komercyjne. Istotnym jest, aby w procesie tym krótkotermi-nowe stopy procentowe banku centralnego ustalone w kategoriach no-minalnych wp³ynê³y na d³ugookresowe stopy procentowe w ujêciu real-nym. Te ostatnie decyduj¹ bowiem o kszta³towaniu siê globalnegopopytu. W ramach tradycyjnego kana³u stopy procentowej kluczow¹ rolêodgrywa popyt na kredyt i jego wp³yw na rozmiary akcji kredytowejbanków komercyjnych [Pietrzak i inni, 2008, s. 146].

W przypadku kana³u kredytowego transmisji impulsów monetarnychbank centralny oddzia³uje na banki komercyjne poprzez wp³ywanie napoda¿ kredytu, nie zaœ popyt na kredyt i jego cenê. Rezultatem s¹ zmianyw zagregowanym popycie. Bank centralny, dokonuj¹c operacji otwartegorynku lub zwiêkszaj¹c rezerwy obowi¹zkowe, zmniejsza zasób pieni¹dzarezerwowego w posiadaniu banków komercyjnych, decyduj¹c w ten spo-sób o ograniczeniu skali ich akcji kredytowej. Z kolei rozluŸnienie politykipieniê¿nej prowadzi do wzrostu p³ynnoœci banków i zwiêkszenia udzie-lania kredytów. Mo¿liwoœci wykorzystania kana³u kredytowego dotransmisji impulsów pieniê¿nych s¹ tym wiêksze, im silniejsza dominacjabanków jako Ÿród³a finansowana zewnêtrznego przedsiêbiorstw [Janc,Krymarys-Balcerzak, 2004, s. 56-57].

Efektywnoœæ kana³u papierów wartoœciowych (kana³ maj¹tkowy)zwi¹zana jest z tzw. teori¹ q, a wiêc stosunku rynkowej wartoœci zobo-wi¹zañ firmy (akcje, obligacje) do kapita³u netto przedsiêbiorstwa. Wrazze wzrostem stóp procentowych malej¹ ceny instrumentów finansowych(akcji, obligacji), za poœrednictwem których gromadzone s¹ œrodki pie-niê¿ne do sfinansowania inwestycji przez przedsiêbiorstwa. Ich emitencizmuszeni s¹ wówczas ograniczyæ swój popyt inwestycyjny. Obni¿enie

384 Pawe³ Miko³ajczak, Robert Skikiewicz

przez bank centralny wysokoœci stóp procentowych sprzyja z kolei wzro-stowi cen akcji w okresach, gdy oczekuje siê dobrej koniunktury i wzrostuwyp³at dywidend przez spó³ki gie³dowe. Mo¿e równie¿ wywo³aæ wzrostcen nieruchomoœci, gdy¿ z regu³y Ÿród³em finansowania zakupu tychostatnich s¹ kredyty bankowe [Mishkin, 2002, s. 800-802].

Zmiany stóp procentowych banku centralnego wp³ywaj¹ tak¿e nawysokoœæ kursu walutowego. Ich wzrost sprzyja umocnieniu krajowejwaluty, a obni¿ka stóp dzia³a w kierunku jego os³abienia lub zahamowa-nia trendu aprecjacyjnego. W konsekwencji wspomniane dzia³ania bankucentralnego prowadz¹ do pogorszenia salda bilansu handlowego [S³a-wiñski, 2011, s. 47-48].

Kolejnym czynnikiem zewnêtrznym kszta³tuj¹cym politykê kredyto-w¹ banków s¹ przepisy prawa zwi¹zane z ich dzia³alnoœci¹ kredytow¹.Przede wszystkim okreœla je ustawa – Prawo bankowe. Du¿e znaczeniemaj¹ tak¿e przepisy kodeksu cywilnego, Prawa wekslowego oraz Prawadewizowego. Ustawa Prawo bankowe ma charakter ustrojowy i stanowipodstawê prawn¹ dzia³alnoœci banków. Bank uzale¿nia przyznanie kre-dytu od zdolnoœci kredytowej kredytobiorcy. W sytuacji jednak, w którejpodmiot jej nie posiada, bank mo¿e udzieliæ finansowania pod kilkomawarunkami dotycz¹cymi zasadniczo sposobu zabezpieczenia kredytuoraz przedstawienia planu, którego realizacja zapewni w ocenie bankuuzyskanie zdolnoœci kredytowej w okreœlonym czasie. Ma to istotne zna-czenie dla przedsiêbiorstw nowo powsta³ych. Mimo ¿e uregulowaniaprawne w przypadku firm pozostawiaj¹ pewn¹ swobodê w wyborze spo-sobu oceny zdolnoœci kredytowej, to art. 70 ust. 1 zd. 1 Prawo bankowenak³ada wyraŸnie obowi¹zek odmowy zawarcia umowy kredytowejw razie stwierdzenia, i¿ podmiot ten nie posiada zdolnoœci (z zastrze¿e-niem ust. 2). Jest to obowi¹zek wy³¹cznie publicznoprawny, sankcjono-wany uprawnieniami nadzorczymi Komisji Nadzoru Finansowego (KNF)(od 1 stycznia 2007 r. – Komisji Nadzoru Bankowego) (art. 138 w zw. z art.133 ust. 1 pkt 2). Oznacza to, i¿ umowa kredytowa zawarta z podmiotemniemaj¹cym zdolnoœci kredytowej jest wa¿na.

Na proces udzielania kredytów ma wp³yw Prawo wekslowe, ponie-wa¿ weksle pe³ni¹ w szczególnoœci funkcje kredytow¹, obiegow¹ i za-bezpieczaj¹ca. Stanowi¹ wiêc jeden z najistotniejszych œrodków uzys-kiwania i zabezpieczania kredytów [Szpunar, 2001, s. 18]. Ustawa z dnia28 kwietnia 1936 r. Prawo wekslowe zawiera uregulowania dotycz¹ce

Wp³yw zmian stopy procentowej na poziom finansowania... 385

m.in. poszczególnych rodzajów weksli, ich formy, terminów i warunkówp³atnoœci, sporz¹dzania protestu czy roszczeñ wynikaj¹cych z weksli.

Na warunki udzielania kredytów maj¹ równie¿ wp³yw postanowie-nia rozporz¹dzenia ministra finansów w sprawie rezerw na ryzyko zwi¹-zane z dzia³alnoœci¹ banków [Rozporz¹dzenie..., 2010]. Okreœlaj¹ onez jednej strony kryteria klasyfikacji nale¿noœci kredytowych do kategoriizagro¿onych, co wymaga tworzenia przez bank rezerw, z drugiej zaœprzedstawiaj¹ rodzaje zabezpieczeñ daj¹cych mo¿liwoœæ obni¿enia ichpodstawy [Iwañczuk-Kaliska, 2012, s. 13].

Polityka kredytowa banków komercyjnych wobec podmiotów go-spodarczych uwarunkowana jest równie¿ obecn¹ i przewidywan¹ sytua-cj¹ gospodarcza w kraju i na œwiecie. Zmiany polityki kredytowej wyni-kaj¹ przede wszystkim z niekorzystnych lub korzystnych prognozsytuacji ekonomicznej oraz wynikaj¹cego z tego wzglêdu wzrostu czyzmniejszenia ryzyka poszczególnych bran¿.

Konkurencja na rynku bankowym wymusza na tych instytucjachdzia³ania zmierzaj¹ce do unowoczeœniania i dywersyfikacji oferty pro-duktowej w zale¿noœci od dynamicznie zmieniaj¹cej siê sytuacji na rynku[Sikora, Kulczycki, 2008, s. 27]. Istotne znacznie ma równie¿ dzia³alnoœæinstytucji parabankowych, których wzmo¿ona aktywnoœæ szczególniewidoczna jest w okresach zaostrzania polityki kredytowej banków [Miko-³ajczak, 2012, s. 143].

2. Kszta³towanie siê kredytów z³otowych dla przedsiêbiorstworaz ich stóp procentowych w latach 2004-2012

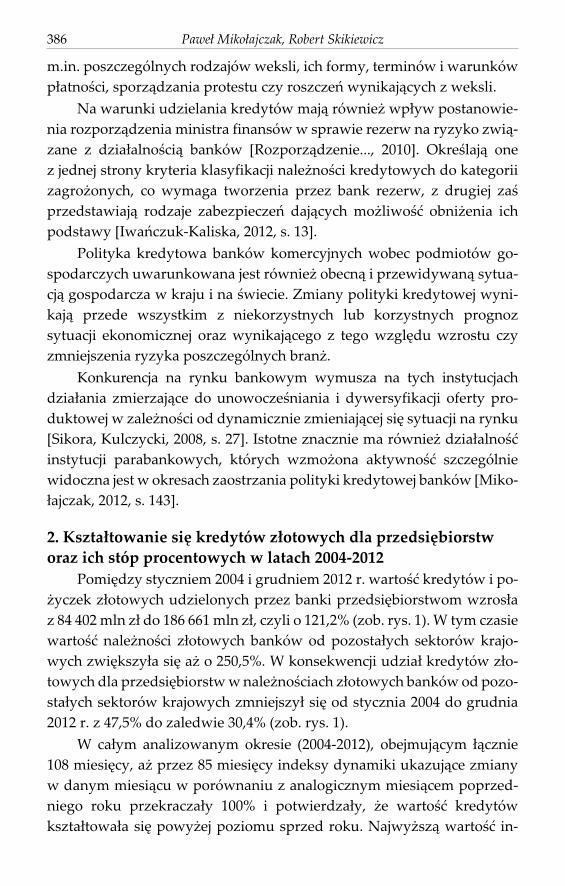

Pomiêdzy styczniem 2004 i grudniem 2012 r. wartoœæ kredytów i po-¿yczek z³otowych udzielonych przez banki przedsiêbiorstwom wzros³az 84 402 mln z³ do 186 661 mln z³, czyli o 121,2% (zob. rys. 1). W tym czasiewartoœæ nale¿noœci z³otowych banków od pozosta³ych sektorów krajo-wych zwiêkszy³a siê a¿ o 250,5%. W konsekwencji udzia³ kredytów z³o-towych dla przedsiêbiorstw w nale¿noœciach z³otowych banków od pozo-sta³ych sektorów krajowych zmniejszy³ siê od stycznia 2004 do grudnia2012 r. z 47,5% do zaledwie 30,4% (zob. rys. 1).

W ca³ym analizowanym okresie (2004-2012), obejmuj¹cym ³¹cznie108 miesiêcy, a¿ przez 85 miesiêcy indeksy dynamiki ukazuj¹ce zmianyw danym miesi¹cu w porównaniu z analogicznym miesi¹cem poprzed-niego roku przekracza³y 100% i potwierdza³y, ¿e wartoœæ kredytówkszta³towa³a siê powy¿ej poziomu sprzed roku. Najwy¿sz¹ wartoœæ in-

386 Pawe³ Miko³ajczak, Robert Skikiewicz

deksu dynamiki uzyskano dla stycznia 2008 r. i wynosi³a ona a¿ 131,4%.Wzrost wartoœci kredytów, przekraczaj¹cy 10% w ujêciu rocznym, œwiad-cz¹cy o dosyæ dynamicznie rozwijaj¹cej siê akcji kredytowania przedsiê-biorstw, obserwowany by³ w dwóch okresach – w ci¹gu prawie trzech lat– od lipca 2006 do marca 2009, a nastêpnie w ci¹gu roku – od listopada2011 do paŸdziernika 2012. W sposób szczególnie niekorzystny dla pod-miotów gospodarczych poszukuj¹cych finansowania ze strony bankówkszta³towa³a siê sytuacja w okresie od sierpnia 2009 do stycznia 2011.Nast¹pi³ wówczas spadek wartoœci kredytów udzielonych dla przedsiêb-iorstw w porównaniu z ich poziomem w analogicznym miesi¹cu roku po-przedzaj¹cego. Niekorzystnie kszta³towa³a siê równie¿ sytuacja w pierw-szych piêciu miesi¹cach 2004 r. £¹cznie w ci¹gu 23 miesiêcy (spoœród 108uwzglêdnionych w analizie) indeksy dynamiki kszta³towa³y siê na po-ziomie poni¿ej 100%. Najgorsz¹ sytuacjê odnotowano w kwietniu 2010 r.,kiedy wartoœæ kredytów z³otowych dla przedsiêbiorstw zmniejszy³a siêdo 93,9% ich stanu z kwietnia 2009 r. (zob. rys. 1).

Stopy procentowe kredytów dla przedsiêbiorstw wp³ywaj¹ce nakoszt kredytu dla podmiotu korzystaj¹cego z takiego finansowania mo¿-na rozpatrywaæ niezale¿nie jako stawki dotycz¹ce kredytów udzielonychprzez banki wczeœniej – w poprzednich miesi¹cach (tzw. oprocentowaniestanów umów kredytowych), jak równie¿ jako stawki obowi¹zuj¹ce pod-mioty, które w danym miesi¹cu dopiero uzyskaj¹ kredyt (tzw. oprocento-wanie nowych umów kredytowych)1. W ca³ym objêtym analiz¹ okresie –od stycznia 2004 r. do grudnia 2012 r. oprocentowanie stanów umów kre-

Wp³yw zmian stopy procentowej na poziom finansowania... 387

�ród³o: Opracowanie w³asne na podstawie danych NBP.

Rysunek 1. Wartoœæ i dynamika zmian kredytów bankowych dla przedsiê-biorstw w latach 2004-2012

1 Szczegó³owa charakterystyka dostêpna na stronie: [http://www.nbp.pl/statystyka/pie-niezna _i_bankowa/dwn/instrukcja_mir.pdf].

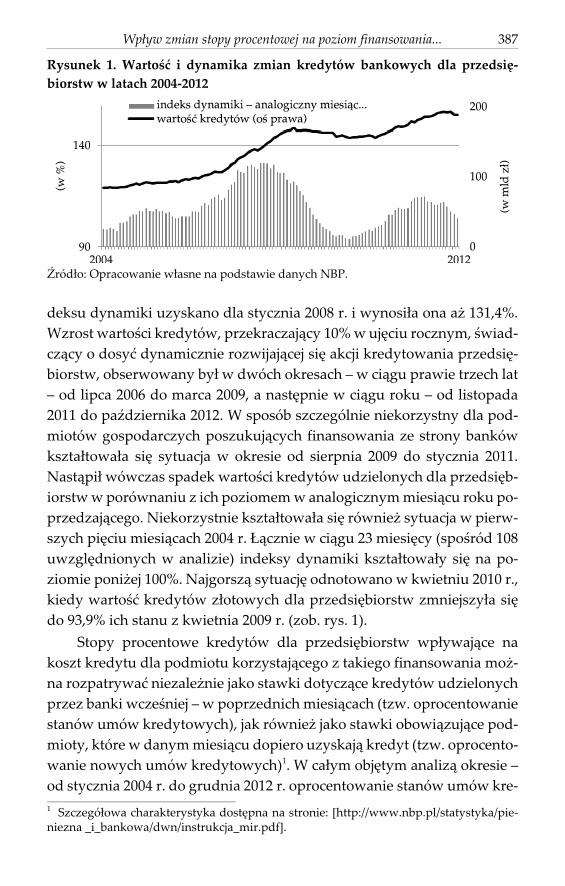

dytowych kszta³towa³o siê w przedziale od 5,71% do 8,35%. Ró¿nica miê-dzy najwy¿szym i najni¿szym poziomem oprocentowania wynios³a za-tem 2,65 p.p. Nieco wiêksz¹ zmiennoœæ w czasie wykazywa³y stopyprocentowe dla nowych umów kredytowych, a w konsekwencji wiêkszaby³a równie¿ rozpiêtoœæ przedzia³u, w którym siê one utrzymywa³y i wy-nosi³a 3,06 punktu. Najni¿sza stopa procentowa nowych umów kredyto-wych przyjmowa³a wartoœæ 5,58% w grudniu 2006 r., a najwy¿sza osi¹g-nê³a poziom 8,64% we wrzeœniu 2004 r. (zob. rys. 2).

Rysunek 2. Œrednie oprocentowanie kredytów dla przedsiêbiorstw w latach2004-2012 (w %)

�ród³o: Opracowanie w³asne na podstawie danych NBP.

£¹cznie w ci¹gu 48 miesiêcy (na 108 miesiêcy objêtych analiz¹) opro-centowanie nowych umów kredytowych kszta³towa³o siê na poziomieni¿szym od oprocentowania stanów umów kredytowych, a œrednia ró¿-nica wynosi³a 0,22 p.p. Sytuacja taka dotyczy³a w szczególnoœci okresu odlutego 2005 do marca 2007 r. oraz od wrzeœnia 2011 do grudnia 2012 r.W ci¹gu 58 miesiêcy korzystniejszy poziom oprocentowania kredytówmia³y z kolei przedsiêbiorstwa posiadaj¹ce ju¿ kredyt, a obowi¹zuj¹ce jestopy procentowe by³y ni¿sze od ich poziomów dla nowych umów kre-dytowych przeciêtnie o 0,45 p.p. Przez dwa miesi¹ce natomiast œrednieoprocentowanie kredytów by³o na takim samym poziomie zarównow przypadku stanów umów kredytowych, jak i w przypadku nowychumów kredytowych (rys. 2).

388 Pawe³ Miko³ajczak, Robert Skikiewicz

3. Analiza zale¿noœci miêdzy poziomem stóp procentowycha dynamik¹ zmian kredytów z³otowych dla przedsiêbiorstw

Ze wzglêdu na znaczenie wysokoœci oprocentowania jako jednegoz czynników determinuj¹cych zainteresowanie przedsiêbiorstw kredy-tem, w dalszej czêœci artyku³u zostan¹ przedstawione wyniki analizy od-dzia³ywania poziomu oprocentowania nowych umów kredytowych nazmiany poziomu kredytów z³otowych (indeks dynamiki: t - 1 = 100).Analiza zale¿noœci miêdzy poziomem stóp procentowych oraz dynamik¹zmian kredytów dla przedsiêbiorstw zosta³a przeprowadzona na pod-stawie danych, z których wyeliminowano wahania przypadkowe i sezo-nowe. Szeregi czasowe zosta³y oczyszczone przy zastosowaniu proce-dury miesiêcznej korekcji sezonowej ARIMA-X11 (Census II), dostêpnejw pakiecie Statistica 10. W dalszej analizie u¿yto szeregów czasowych za-wieraj¹cych komponent cykliczny i trend (oznaczonych dodatkowe lite-rami tc). Zastosowanie takiej procedury jest niezbêdne ze wzglêdu na za-miar identyfikacji górnych i dolnych punktów zwrotnych w szeregachczasowych [Drozdowicz-Bieæ, 2006, s. 83-94; Garczarczyk, Skikiewicz,2009, s. 14-15]. Ponadto, wystêpowanie wahañ przypadkowych i sezono-wych, w szczególnoœci w szeregach czasowych danych miesiêcznychos³abia zale¿noœci miêdzy zmiennymi, a w konsekwencji obni¿a wartoœciwspó³czynnika korelacji [Adamowicz i inni, 2005, s. 77-93].

W szeregach czasowych obu zmiennych mo¿na zaobserwowaæ dwape³ne cykle oraz fazê wzrostow¹ i pocz¹tek fazy spadkowej trzeciego cyk-lu. Uwagê zwraca du¿e podobieñstwo amplitudy cyklu drugiego i trze-ciego w przypadku stóp procentowych oraz indeksu dynamiki wartoœcikredytów z³otowych dla przedsiêbiorstw. Pierwszy cykl z kolei posiadawyraŸnie wiêksz¹ amplitudê w szeregu czasowym zmiennej reprezen-tuj¹cej stopê procentow¹.

Analiza punktów zwrotnych obu zmiennych wskazuje, ¿e poza jed-nym wyj¹tkiem górne punkty zwrotne w szeregu czasowym indeksudynamiki (t - 1 = 100) wartoœci kredytów z³otowych dla przedsiêbiorstwwystêpuj¹ o 11-17 miesiêcy wczeœniej ni¿ górne punkty zwrotne w opro-centowaniu nowych umów kredytowych. Z drugiej strony nale¿y zauwa-¿yæ, ¿e górne punkty zwrotne zmiennej ukazuj¹cej dynamikê zmiankredytów pojawiaj¹ siê 6-10 miesiêcy po wyst¹pieniu dolnych punktówzwrotnych w szeregu czasowym zmiennej – oprocentowanie nowychumów kredytowych. Oznacza to, ¿e po up³yniêciu okresu od 6 do 10miesiêcy od zapocz¹tkowania wzrostów stóp procentowych nowych kre-

Wp³yw zmian stopy procentowej na poziom finansowania... 389

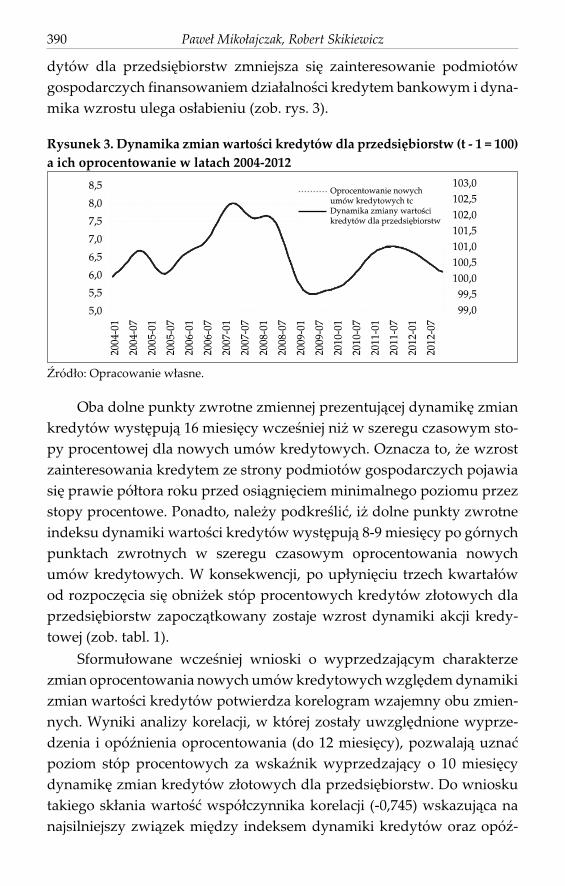

dytów dla przedsiêbiorstw zmniejsza siê zainteresowanie podmiotówgospodarczych finansowaniem dzia³alnoœci kredytem bankowym i dyna-mika wzrostu ulega os³abieniu (zob. rys. 3).

Rysunek 3. Dynamika zmian wartoœci kredytów dla przedsiêbiorstw (t - 1 = 100)a ich oprocentowanie w latach 2004-2012

�ród³o: Opracowanie w³asne.

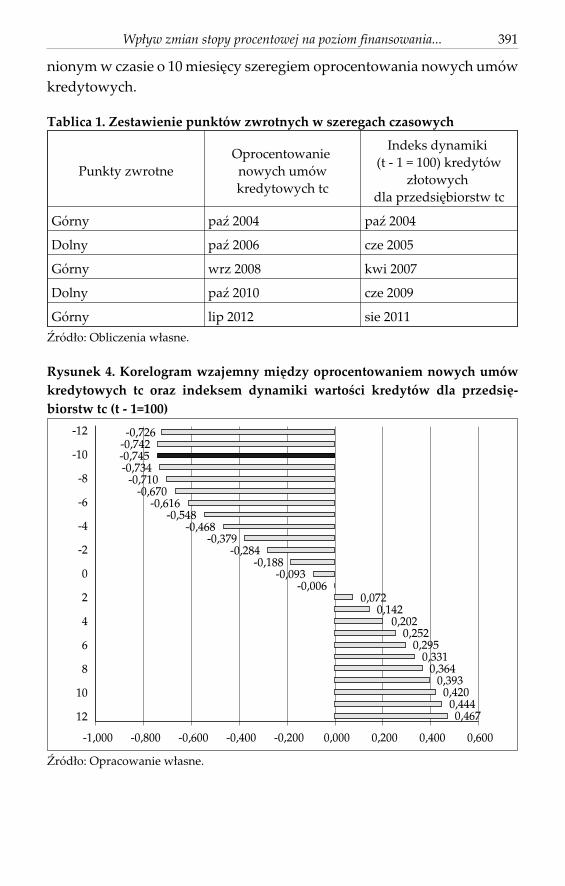

Oba dolne punkty zwrotne zmiennej prezentuj¹cej dynamikê zmiankredytów wystêpuj¹ 16 miesiêcy wczeœniej ni¿ w szeregu czasowym sto-py procentowej dla nowych umów kredytowych. Oznacza to, ¿e wzrostzainteresowania kredytem ze strony podmiotów gospodarczych pojawiasiê prawie pó³tora roku przed osi¹gniêciem minimalnego poziomu przezstopy procentowe. Ponadto, nale¿y podkreœliæ, i¿ dolne punkty zwrotneindeksu dynamiki wartoœci kredytów wystêpuj¹ 8-9 miesiêcy po górnychpunktach zwrotnych w szeregu czasowym oprocentowania nowychumów kredytowych. W konsekwencji, po up³yniêciu trzech kwarta³ówod rozpoczêcia siê obni¿ek stóp procentowych kredytów z³otowych dlaprzedsiêbiorstw zapocz¹tkowany zostaje wzrost dynamiki akcji kredy-towej (zob. tabl. 1).

Sformu³owane wczeœniej wnioski o wyprzedzaj¹cym charakterzezmian oprocentowania nowych umów kredytowych wzglêdem dynamikizmian wartoœci kredytów potwierdza korelogram wzajemny obu zmien-nych. Wyniki analizy korelacji, w której zosta³y uwzglêdnione wyprze-dzenia i opóŸnienia oprocentowania (do 12 miesiêcy), pozwalaj¹ uznaæpoziom stóp procentowych za wskaŸnik wyprzedzaj¹cy o 10 miesiêcydynamikê zmian kredytów z³otowych dla przedsiêbiorstw. Do wnioskutakiego sk³ania wartoœæ wspó³czynnika korelacji (-0,745) wskazuj¹ca nanajsilniejszy zwi¹zek miêdzy indeksem dynamiki kredytów oraz opóŸ-

390 Pawe³ Miko³ajczak, Robert Skikiewicz

nionym w czasie o 10 miesiêcy szeregiem oprocentowania nowych umówkredytowych.

Tablica 1. Zestawienie punktów zwrotnych w szeregach czasowych

Punkty zwrotneOprocentowanienowych umówkredytowych tc

Indeks dynamiki(t - 1 = 100) kredytów

z³otowychdla przedsiêbiorstw tc

Górny paŸ 2004 paŸ 2004

Dolny paŸ 2006 cze 2005

Górny wrz 2008 kwi 2007

Dolny paŸ 2010 cze 2009

Górny lip 2012 sie 2011

�ród³o: Obliczenia w³asne.

Rysunek 4. Korelogram wzajemny miêdzy oprocentowaniem nowych umówkredytowych tc oraz indeksem dynamiki wartoœci kredytów dla przedsiê-biorstw tc (t - 1=100)

�ród³o: Opracowanie w³asne.

Wp³yw zmian stopy procentowej na poziom finansowania... 391

ZakoñczenieMo¿liwoœci finansowania dzia³alnoœci przez przedsiêbiorstwa kre-

dytem bankowym podlegaj¹ fluktuacjom w czasie wraz ze zmianami stópprocentowych i polityki kredytowej banków. Ró¿nice w warunkach udzie-lania kredytów dla podmiotów gospodarczych (m.in. poziom mar¿y kre-dytowej) oraz zmiany stóp procentowych na rynku miêdzybankowymw kolejnych miesi¹cach prowadz¹ do zmian relacji miêdzy œrednim opro-centowaniem nowych umów kredytowych oraz stanów umów kredy-towych. W analizowanym okresie korzystniejsze warunki cenowe dla no-wych kredytobiorców, w porównaniu z podmiotami ju¿ posiadaj¹cymikredyt wystêpowa³y od lutego 2005 r. do marca 2007 r. – faza obni¿aniastóp procentowych oraz od wrzeœnia 2011 do grudnia 2012 r. – koñcowyetap fazy podnoszenia stóp procentowych oraz pocz¹tek fazy obni¿aniastóp procentowych. Równoczeœnie gorsze warunki cenowe dla przed-siêbiorstw uzyskuj¹cych nowy kredyt wystêpowa³y w ka¿dej z trzechwyodrêbnionych faz wzrostowych stóp procentowych.

Poziom oprocentowania nowych umów kredytowych determinujedynamikê zmian wartoœci kredytów z³otowych dla przedsiêbiorstw.Mo¿na zaobserwowaæ dosyæ siln¹ zale¿noœæ miêdzy oprocentowaniemsprzed 10 miesiêcy oraz dynamik¹ zmian kredytów w okresie t. W kon-sekwencji oprocentowanie mo¿na traktowaæ jako wskaŸnik wyprzedza-j¹cy dla indeksu dynamiki wartoœci kredytów z³otowych. Z jednej stronybanki mog¹ spodziewaæ siê zdynamizowania akcji kredytowej po up³y-wie trzech kwarta³ów od rozpoczêcia obni¿ek stóp procentowych dlaprzedsiêbiorstw. Z drugiej strony, w analizowanym okresie dwukrotnienajkorzystniejsze warunki kredytowe dla przedsiêbiorstw (najni¿sze sto-py procentowe) wyst¹pi³y niemal pó³tora roku (16 miesiêcy) od zahamo-wania spadku dynamiki akcji kredytowej przez banki.

Literatura1. Adamowicz E., Dudek S., Walczyk K., (2005), The Usefulness of Business

Surveys Data for Short-Term Forecasting. Raw Data vs Seasonally adjustedand smoothed one, w: Economic Tendency Surveys and Cycylical Indicators,Adamowicz E., Klimkowska J., (red.), IRG SGH, Warszawa.

2. Drozdowicz-Bieæ M., (2006), Za³o¿enia analizy cykli koniunkturalnych, w:WskaŸniki wyprzedzaj¹ce, Drozdowicz-Bieæ M., (red.), IRG SGH, War-szawa.

392 Pawe³ Miko³ajczak, Robert Skikiewicz

3. Garczarczyk J., Skikiewicz R., (2009), Z³o¿one wskaŸniki wyprzedzaj¹cedla gospodarki. Zastosowania na œwiecie i w Polsce, „Marketing i Rynek”,nr 5.

4. Iwañczuk-Kaliska A., (2012), Polityka Kredytowa banków i jej znaczeniew finansowaniu przedsiêbiorstw, w: Ryzyko w dzia³alnoœci gospodarczej. Fi-nansowanie ma³ych i œrednich przedsiêbiorstw w okresie zagro¿enia ryzy-kiem, Janc A., Waliszewski K. (red.), Wydawnictwo UniwersytetuEkonomicznego w Poznaniu, Poznañ.

5. Janc A., Krymarys-Balcerzak A. (red.) (2004), Funkcjonowanie wspó³-czesnego banku, Wydawnictwo Akademii Ekonomicznej w Poznaniu,Poznañ.

6. Miko³ajczak P. (2012), Parabankowe aspekty dzia³alnoœci funduszy porêcze-niowych i po¿yczkowych, w: Instytucje parabankowe na rynku us³ug ban-kowych w Polsce, Kotliñski G., Waliszewski K. (red.), CeDeWu,Warszawa.

7. Mishkin F.S., (2002), Ekonomika pieni¹dza, bankowoœci i rynków finan-sowych, Wydawnictwo Naukowe PWN, Warszawa.

8. Pietrzak B., Polañski Z., WoŸniak B. (2008), System finansowy w Polsce,Wydawnictwo Naukowe PWN, Warszawa.

9. Sikora D., Kulczycki A. (2008), Efektywnoœæ oddzia³u banku detalicznegojako czynnik przewagi konkurencyjnej, CeDeWu, Warszawa.

10. S³awiñski A. (2011), Polityka pieniê¿na, C.H. Beck, Warszawa.11. Szpunar A. (2001), Komentarz do prawa wekslowego i czekowego, Wydaw-

nictwo Prawnicze, Warszawa.

StreszczenieW artykule zaprezentowano kszta³towanie siê kredytów dla polskich

przedsiêbiorstw oraz ich stóp procentowych w latach 2004-2012. Przedmiotemrozwa¿añ objêto równie¿ analizê zale¿noœci miêdzy poziomem stóp procento-wych a dynamik¹ zmian kredytów dla firm. Dokonano tak¿e identyfikacjinajistotniejszych czynników determinuj¹cych politykê kredytow¹ bankóww Polsce.

S³owa kluczowekredyt bankowy, stopa procentowa, polityka kredytowa, bank,przedsiêbiorstwo

Wp³yw zmian stopy procentowej na poziom finansowania... 393

The impact of interest rate changes on the level of financing of thecompanies with a bank credit (Summary)

This study attempts to show the process of formation of bank credits for Pol-ish companies and their interest rates in years 2004-2012. Also the analysis of therelationship between the level of interest rates and the dynamics of bank loanschanges for businesses is the subject to consideration of the following study. Theauthors have also identified the most important factors that determine the creditpolicy of banks in Poland.

Keywordsbank credit, interest rate, credit policy, bank, company

394 Pawe³ Miko³ajczak, Robert Skikiewicz

![Badanie dynamiki molekularnej w zwi inkluzyjnym ... · szybkich rotacjach wokół pseudosześciokątnej osi prostopadłej do płaszczyzny cząsteczki [34, 27]. Wkład do dynamiki](https://img.dokumen.tips/doc/110x75/5c782fe009d3f229578c96f7/badanie-dynamiki-molekularnej-w-zwi-inkluzyjnym-szybkich-rotacjach-wokol.jpg)

![Pomiar i ocena innowacyjności MSP - jmf.wzr.pljmf.wzr.pl/pim/2013_2_2_21.pdf · — aktywne zarządzanie cenami, ... Janasz, 2012, s. 105]. 3 Szerzej [Uberholspur Innovation, 2007,](https://img.dokumen.tips/doc/110x75/5c78b3b309d3f27b458b87e7/pomiar-i-ocena-innowacyjnosci-msp-jmfwzrpljmfwzrplpim20132221pdf.jpg)