Embed Size (px)

Citation preview

BANCO DE ESPAÑA

boletín económico

octubre 2001

boletín económico

octubre 2001

BANCO DE ESPAÑA

El Banco de España difunde sus informes más importantesy la mayoría de sus publicaciones a través de la red

INTERNET en la dirección http://www.bde.es

ISSN: 0210 - 3737Depósito legal: M. 5852 - 1979Imprenta del Banco de España

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 5

AAPP Administraciones PúblicasAIAF Asociación de Intermediarios de Activos FinancierosAIE Agencia Industrial del EstadoANFAC Asociación Española de Fabricantes de Automóviles y

CamionesBCE Banco Central EuropeoBCN Bancos Centrales NacionalesBE Banco de EspañaBOE Boletín Oficial del EstadoBPI Banco de Pagos InternacionalesCBA Central de Balances. Datos anualesCBE Circular del Banco de EspañaCBT Central de Balances. Datos trimestralesCCAA Comunidades AutónomasCCLL Corporaciones LocalesCECA Confederación Española de Cajas de AhorrosCFEE Cuentas financieras de la economía españolaCNAE Clasificación Nacional de Actividades EconómicasCNE Contabilidad Nacional de EspañaCNMV Comisión Nacional del Mercado de ValoresCNTR Contabilidad Nacional Trimestral de EspañaDEG Derechos Especiales de GiroDGA Dirección General de AduanasDGT Dirección General de TráficoDGTPF Dirección General del Tesoro y Política FinancieraDOCE Diario Oficial de las Comunidades EuropeasEERR Entidades RegistradasEEUU Estados Unidos de AméricaEFC Establecimientos Financieros de CréditoENDESA Empresa Nacional de Electricidad, S.A.EOC Entidades Oficiales de CréditoEONIA Euro Overnight Index AverageEPA Encuesta de Población ActivaFAD Fondos de Ayuda al DesarrolloFEDER Fondo Europeo de Desarrollo RegionalFEGA Fondo Español de Garantía AgrariaFEOGA Fondo Europeo de Orientación y Garantía AgrícolaFGD Fondos de Garantía de DepósitosFIAMM Fondos de Inversión en Activos del Mercado Mone-

tarioFIM Fondos de Inversión MobiliariaFMI Fondo Monetario InternacionalFMM Fondos del Mercado MonetarioFOGASA Fondo de Garantía SalarialFSE Fondo Social EuropeoIAPC Índice Armonizado de Precios de ConsumoICO Instituto de Crédito OficialICONA Instituto para la Conservación de la NaturalezaIDA Asociación Internacional de DesarrolloIFM Instituciones Financieras MonetariasIGAE Intervención General de la Administración del EstadoIMSERSO Instituto de Migraciones y Servicios SocialesINE Instituto Nacional de EstadísticaINEM Instituto Nacional de EmpleoINH Instituto Nacional de HidrocarburosINIA Instituto Nacional de Investigaciones AgrariasINSS Instituto Nacional de la Seguridad Social

INVERCO Asociación de Instituciones de Inversión Colectiva yFondos de Pensiones

IPC Índice de Precios de ConsumoIPI Índice de Producción IndustrialIPRI Índice de Precios IndustrialesIRYDA Instituto Nacional de Reforma y Desarrollo AgrarioISFAS Instituto Social de las Fuerzas ArmadasISFLSH Instituciones sin Fines de Lucro al Servicio de los Ho-

garesIVA Impuesto sobre el Valor AñadidoLGP Ley General PresupuestariaLISMI Ley de Integración Social de MinusválidosMAPA Ministerio de Agricultura, Pesca y AlimentaciónMCT Ministerio de Ciencia y TecnologíaME Ministerio de EconomíaMEFFSA Mercado Español de Futuros FinancierosMH Ministerio de HaciendaMTAS Ministerio de Trabajo y Asuntos SocialesMUFACE Mutualidad General de Funcionarios de la Administra-

ción Civil del EstadoMUGEJU Mutualidad General JudicialNAP Nuevos Acuerdos para la Obtención de PréstamosOCDE Organización de Cooperación y Desarrollo EconómicoOFICEMEN Asociación de Fabricantes de Cemento de EspañaOIFM Otras Instituciones Financieras MonetariasOM Orden MinisterialOOAA Organismos AutónomosOOAAPP Otras Administraciones PúblicasOPEP Organización de Países Exportadores de PetróleoPER Plan de Empleo RuralPGE Presupuestos Generales del EstadoPIB Producto Interior BrutoPIBpm Producto Interior Bruto a Precios de MercadoPNB Producto Nacional BrutoRD Real DecretoREE Red Eléctrica de EspañaRENFE Red Nacional de Ferrocarriles EspañolesRSU Residuos Sólidos UrbanosSEC Sistema Europeo de Cuentas NacionalesSEOPAN Asociación de Empresas Constructoras de Ámbito

NacionalSEPI Sociedad Estatal de Participaciones IndustrialesSIM Sociedades de Inversión Mobiliaria de Capital FijoSIMCAV Sociedades de Inversión Mobiliaria de Capital VariableSME Sistema Monetario EuropeoSMI Salario Mínimo InterprofesionalTAE Tasa Anual EquivalenteTCE Tipo de Cambio EfectivoTCEN Tipo de Cambio Efectivo NominalTCER Tipo de Cambio Efectivo RealTEAS Trabajadores Eventuales Agrícolas SubsidiadosUE Unión EuropeaUEM Unión Económica y MonetariaUNESA Unión Eléctrica, S.A.UNESID Unión de Empresas SiderúrgicasVNA Variación Neta de ActivosVNP Variación Neta de Pasivos

Siglas de países y monedas en las publicaciones del Banco Central Europeo:

Siglas empleadas

Países

BE BélgicaDE AlemaniaGR GreciaES EspañaFR FranciaIE IrlandaIT ItaliaLU LuxemburgoNL Países BajosAT AustriaPT PortugalFI Finlandia

DK DinamarcaSE SueciaUK Reino Unido

JP JapónUS Estados Unidos de América

Monedas

EUR EuroBEF Franco belgaDEM Marco alemánGRD Dracma griegaESP PesetaFRF Franco francésIEP Libra irlandesaITL Lira italianaLUF Franco luxemburguésNLG Florín neerlandésATS Chelín austríacoPTE Escudo portuguésFIM Marco finlandés

DKK Corona danesaSEK Corona suecaGBP Libra esterlina

JPY Yen japonésUSD Dólar estadounidense

De acuerdo con la práctica de la UE, los países están ordenados según el orden alfabético de los idiomas nacionales.

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 20016

Abreviaturas y signos más utilizados

M1 Efectivo en manos del público + Depósitos a la vista.

M2 M1 + Depósitos disponibles con preaviso hasta tres meses + Depósitos a plazo hasta dos años.

M3 M2 + Cesiones temporales + Participaciones en fondos del mercado monetario e instrumentos del mer-cado monetario + Valores distintos de acciones emitidos hasta dos años.

me m de € / Millones de euros.

mm Miles de millones.

A Avance.

P Puesta detrás de una fecha [ene (P)], indica que todas las cifras correspondientes son provisionales.Puesta detrás de una cifra, indica que únicamente esta es provisional.

SO Serie original.

SD Serie desestacionalizada.

Tij

Tasa de la media móvil de i términos, con j de desfase, convertida a tasa anual.

mj Tasa de crecimiento básico de período j.

M Referido a datos anuales (1970 M) o trimestrales, indica que estos son medias de los datos mensualesdel año o trimestre, y referido a series de datos mensuales, decenales o semanales, que estos sonmedias de los datos diarios de dichos períodos.

R Referido a un año o mes (99 R), indica que existe una discontinuidad entre los datos de ese período y elsiguiente.

... Dato no disponible.

— Cantidad igual a cero, inexistencia del fenómeno considerado o carencia de significado de una variaciónal expresarla en tasas de crecimiento.

0,0 Cantidad inferior a la mitad del último dígito indicado en la serie.

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 7

Índice

Informe trimestral de la economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1. Rasgos básicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2. El entorno exterior del área del euro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3. El área del euro y la política monetaria del Banco Central Europeo . . . . . . . . . . . 19

4. La economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

5. Los flujos financieros de la economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Implicaciones de la conversión de precios a euros para la inflación . . . . . . . . . . . . . . . . . . . 59

La contribución de las ramas de las tecnologías de la información y las comunicaciones alcrecimiento de la economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

La integración de los mercados de renta variable europeos: desarrollos recientes . . . . . . . . 77

Los efectos de la entrada de España en la Comunidad Europea . . . . . . . . . . . . . . . . . . . . . 87

Regulación financiera: tercer trimestre de 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Información del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

Tipos de interés activos libres declarados por bancos y cajas de ahorros. Situación a30 de septiembre de 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

Circulares y circulares monetarias publicadas por el Banco de España . . . . . . . . . . . 123

Registros oficiales de entidades. Variaciones producidas entre el 21 de septiembre yel 18 de octubre de 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

Registros oficiales de entidades. Entidades pendientes de baja en Registros Oficiales.Variaciones producidas entre el 21 de septiembre y el 18 de octubre de 2001 . . . 126

Publicaciones recientes del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

Indicadores económicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1*

Artículos y publicaciones del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63*

Páginas

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 9

Informe trimestralde la economíaespañola

1. Rasgos básicos

En un contexto de creciente incertidumbre,se estima que la economía española redujo latasa de crecimiento interanual de su productointerior bruto (PIB) real durante el tercer trimes-tre del año 2001 hasta valores próximos al2,5%, tras el 3% alcanzado en el trimestre pre-cedente y el 4% que se registraba, por esasmismas fechas, hace un año. Estos resultadosse enmarcan dentro del proceso de desacelera-ción de la actividad económica mundial que seinició a partir de la crisis de la economía de Es-tados Unidos y que se fue propagando a travésde los diferentes mercados —de bienes y finan-cieros—, poniendo en serias dificultades a nu-merosas economías emergentes y agudizandola crítica situación de la economía japonesa. Lazona del euro ha acusado también este deterio-ro del entorno exterior, mostrando una capaci-dad menor de la esperada para desarrollar unproceso de crecimiento autónomo y diferencia-do de Estados Unidos.

Los dramáticos acontecimientos del pasado11 de septiembre han incidido, por tanto, sobreuna situación económica internacional que seencontraba ya considerablemente deprimida,agudizando aún más la incertidumbre sobre laintensidad y duración de la desaceleración y,en general, sobre las condiciones en que sedesenvolverá el contexto económico internacio-nal y la economía española en los próximos tri-mestres. Aunque el shock causado por losatentados terroristas tendrá efectos transitoriossobre la actividad, el comienzo y la intensidadde la recuperación dependerán, en cierta medi-da, de la duración y el desarrollo de la respues-ta bélica al ataque terrorista, así como de lareacción de los agentes económicos —consu-midores y empresas— a esta situación de in-certidumbre. La rápida respuesta de las autori-dades económicas ha contribuido a superar losmomentos iniciales de mayor tensión y, desdeuna perspectiva a medio plazo, la caída experi-mentada por los precios de los productos petro-líferos y de otras materias primas y la mejoraconsiguiente en las expectativas inflacionistasson una nota positiva en esta tesitura.

La reacción de las autoridades monetariasestuvo encaminada, en un primer momento, aasegurar el buen funcionamiento de los merca-dos financieros, ofreciendo toda la liquidez quefuera necesaria para ello. En este sentido, eldía 12 el Eurosistema convocó una operaciónde ajuste para la inyección de liquidez en losmercados monetarios a muy corto plazo, opera-ción que tuvo continuidad al día siguiente. Ade-más, el Banco Central Europeo (BCE) realizóuna operación swap con la Reserva Federalpor importe de 50 mm de dólares para asegurarla disponibilidad de esta moneda en los merca-dos financieros europeos, que en todo momen-

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200110

to siguieron funcionando con plena normalidad.Unos días después, el 17 de septiembre, unConsejo de Gobierno extraordinario del BCEacordó, en coherencia con una acción similarde la Reserva Federal, una reducción de los ti-pos oficiales de medio punto porcentual, hastael 3,75%, donde se encuentran situados eneste momento. Esta decisión tuvo un carácterexcepcional, encaminada a proporcionar un en-torno de seguridad que mitigara, en la medidade lo posible, el deterioro en las expectativasde los agentes económicos. Se encuadra, portanto, dentro de la aplicación, en una coyunturatan singular, de los criterios de estabilidad amedio plazo que rigen las decisiones de políticamonetaria del Eurosistema.

Por lo que se refiere a la política fiscal, lareacción de las autoridades americanas fuetambién rápida, proporcionando un apoyo com-plementario a la economía a través de un incre-mento del gasto público, que ha reforzado laacción de la Reserva Federal, que recortó denuevo el tipo de interés objetivo de los bonosfederales el pasado 2 de octubre, hasta situarloen el 2,5%. En Europa, con unas finanzas pú-blicas menos saneadas en algunos países, losmárgenes de actuación de que dispone la polí-tica fiscal se encuadran dentro de los postula-dos establecidos en el Pacto de Estabilidad yCrecimiento, que permiten el juego de los esta-bilizadores automáticos en aquellas economíasque han alcanzado un saldo presupuestario, almenos, cercano al equilibrio, mientras que enlos demás casos, se deberán manejar las finan-zas públicas de manera que se asegure la con-tinuidad en el proceso de consolidación fiscal.

En el momento actual no se dispone aún delas cifras de cierre del tercer trimestre para lasdistintas economías y es escasa la informaciónsobre indicadores posteriores al ataque del 11de septiembre. En Estados Unidos, los datospublicados sobre los índices de confianzaavanzan una drástica desaceleración del gastode los consumidores en los próximos meses;este era el único componente de la demandaque mantenía —junto con el gasto público y lacompra de viviendas— ritmos de crecimientopositivos, aunque descendentes, compatiblescon un aumento en las tasas de ahorro. La pre-visible caída de este agregado, junto con el pro-longado deterioro de la inversión privada y delas exportaciones —y, en general, de toda laactividad industrial—, acentúa los riesgos de-presivos de la economía norteamericana. Encuanto al conjunto de las economías de la zonadel euro, la mayoría de los indicadores mues-tran que se alcanzó un máximo cíclico a media-dos del pasado año. Desde entonces, y deacuerdo con la información de las cuentas na-cionales, ha sido el consumo privado —juntocon el consumo público— la variable que hamantenido un ritmo de crecimiento relativamen-te más sostenido, frente al progresivo empeora-miento de la inversión privada y las exportacio-nes; un patrón, por tanto, similar al de la econo-mía norteamericana, aunque se ha desarrolla-do, lógicamente, con algún retraso y menor in-tensidad. Los primeros datos que empiezan aconocerse sobre opiniones de consumidores yclima empresarial en alguna de las grandeseconomías del área, tras los ataques terroris-tas, auguran una continuidad, al menos a cortoplazo, de estas tendencias.

La tasa de crecimiento del índice armoniza-do de precios de consumo (IAPC) en el conjun-to de la zona euro se ha desacelerado en seis

Fuentes: BCE, Instituto Nacional de Estadística y Banco de Es-paña.

(a) Tasas de variación interanuales, sin centrar, calculadas sobre la serie ciclo-tendencia.

(b) Tasas de variación interanuales, sin centrar, calculadas sobre la serie ajustada de estacionalidad.

1

2

3

4

5

1998 1999 2000 2001

1

2

3

4

5% %

ESPAÑA (a)

UEM (b)

Producto interior bruto

GRÁFICO 1

0

1

2

3

4

5

1998 1999 2000 2001

0

1

2

3

4

5% %

ESPAÑA

UEM

Fuentes: Eurostat y Banco Central Europeo.

Índices armonizados de precios de consumo

GRÁFICO 2

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 11

décimas porcentuales a lo largo del tercer tri-mestre del año, quedando situada, el pasadomes de septiembre, en el 2,5%. Aunque estadesaceleración se ha concentrado, por el mo-mento, en los componentes energético y de ali-mentos elaborados —sin que hayan flexionadotodavía las tasas de los servicios y de los bie-nes industriales no energéticos—, el cambio enel panorama económico interno y la favorableevolución de los mercados de materias primaspermiten pronosticar una progresiva aproxima-ción a las cotas de estabilidad establecidaspara el conjunto de la zona. En esta situación, yen un contexto de desaceleración en el ritmode crecimiento de los agregados crediticios sig-nificativo, el tono de la política monetaria delEurosistema fue haciéndose paulatinamentemás laxo, con independencia de las accionesen respuesta al shock provocado por las accio-nes terroristas, ya mencionadas. De hecho, conanterioridad a esas acciones, el Consejo deGobierno del BCE había acordado descensosde los tipos de interés de referencia de 25 pun-tos básicos en los meses de mayo y agosto pa-sados.

La economía española comparte las mismastendencias en cuanto a desaceleración del cre-cimiento e inflexión de la tasa de inflación quela zona del euro, pero mantiene diferencias denivel positivas en ambas tasas de variación. Deesta forma, su ritmo de crecimiento sigue sien-do superior al de la UEM, avanzando en el pro-ceso de convergencia real, incluso en esta fasede desaceleración. El mantenimiento de un di-ferencial de crecimiento positivo con Europa esun hecho que no había tenido lugar en otras fa-ses de desaceleración cíclica más recientes,que se caracterizaban, como es bien conocido,por drásticos ajustes a la baja para restaurarlos desequilibrios que se habían generado du-rante la fase de auge. Este hecho diferencialhay que atribuirlo, en gran medida, a la integra-ción en la Unión Monetaria, que ha protegido ala economía de ciertos elementos —aumentosde las primas de riesgo a largo plazo y movi-mientos de tipo de cambio— que hubieran con-tribuido a intensificar la desaceleración. Pero elhecho de pertenencia a un área monetaria co-mún tiene también sus exigencias y, en estesentido, la persistencia de diferenciales de infla-ción positivos con los países de la zona puedeterminar representando riesgos para la compe-titividad, para la creación de empleo y, en fin,para el propio proceso de convergencia.

Las exportaciones y la inversión en bienesde equipo son los dos agregados macroeconó-micos que, como en otras áreas ya analizadas,han mostrado una mayor sensibilidad al dete-rioro del panorama económico general. Las ex-portaciones mantuvieron tasas de crecimiento

relativamente elevadas hasta que la desacele-ración de los mercados abarcó el área comuni-taria, después han registrado una creciente de-bilidad, que se extiende, aunque con menor in-tensidad, por el momento, al sector turístico. Seha estimado que la tasa de crecimiento inter-anual de las exportaciones de bienes y servi-cios durante el tercer trimestre se encontrará li-geramente por encima del 3%. En cuanto a lainversión en equipo, su pérdida de dinamismocomenzó mucho antes, y se agravó tan prontocomo el cambio en el contexto internacionalafectó a las expectativas empresariales. Esprevisible que durante el tercer trimestre siganregistrándose tasas de variación negativas eneste componente de la demanda.

El consumo y la inversión en construcciónson, por tanto, las dos variables que sustentan,básicamente, el crecimiento de la economía es-pañola en el momento actual, pero mientras laprimera está atenuando también su ritmo deaumento interanual, la segunda no, ya que elmenor dinamismo de la demanda de viviendasse está viendo compensado por la fortaleza dela obra civil. En el promedio del tercer trimestrees posible que la tasa de crecimiento del con-

-8

-4

0

4

8

12

1998 1999 2000 2001

-8

-4

0

4

8

12

ESPAÑA% %

CONSUMIDOR

INDUSTRIA

Fuente: Comisión Europea.

-15

-10

-5

0

5

10

1998 1999 2000 2001

-15

-10

-5

0

5

10UEM

INDUSTRIA

CONSUMIDOR

% %

Indicadores de confianza

GRÁFICO 3

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200112

sumo privado se encuentre ligeramente por de-bajo del 2,5%, mientras que la de la inversiónen construcción no diferirá, significativamente,de la del trimestre precedente (5,8%); tampocose esperan cambios importantes en la modestatasa de aumento que registró el consumo delas Administraciones Publicas en la primera mi-tad del año.

Los factores que determinan las decisionesde gasto de las familias —de consumo y de in-versión— están teniendo un comportamientodiferenciado. La variable más relevante, la rentadisponible, registra tasas de crecimiento realnotables, aunque con tendencia a la desacelera-ción. Otros factores, como las pérdidas de rique-za o el empeoramiento en los niveles de confian-za de los hogares, han incidido negativamenteen la evolución del consumo real, mientras que lacompra de viviendas se ha visto impulsada porsu alta rentabilidad frente a otras inversiones, decarácter financiero, alternativas; y todo ello en uncontexto de bajos tipos de interés reales que fa-vorece el endeudamiento.

Como es bien sabido, el principal compo-nente de la renta disponible de las familias esla remuneración de los asalariados y, dentro deella, cobra una relevancia especial el aumentodel empleo. El mantenimiento de un ritmo decrecimiento elevado de creación de nuevospuestos de trabajo ha sido, por tanto, un ele-mento fundamental en el sostenimiento de lasrentas de los hogares, que tiende a ir moderán-dose a medida que se va atenuando el dina-mismo del empleo. Pero, adicionalmente, losconsumidores están tratando de recomponersus tasas de ahorro, ante el descenso del valorde su riqueza financiera y la mayor incertidum-bre sobre el comportamiento de sus ingresosen el futuro; este hecho, unido al comienzo deun cierto retraimiento en la inversión en vivien-das, ha determinado una mejora de la capaci-dad de financiación de las familias, que habíaalcanzado valores particularmente reducidosdurante el pasado año. Los datos de avance delas Cuentas Financieras Trimestrales del se-gundo trimestre de 2001 muestran un aumentoen el ahorro financiero de las familias que con-firma estas apreciaciones y que, junto con latendencia creciente del ahorro de las Adminis-traciones Públicas, hacen que disminuyan lasnecesidades de financiación de la nación (véa-se gráfico 4).

Como resultado de todos estos factores, laeconomía española ha seguido moderando suritmo de crecimiento real durante el tercer tri-mestre del año actual. Se estima que la tasa deaumento de la demanda nacional se habrá si-tuado en valores del orden del 2,6%, siendo demayor entidad la desaceleración de la deman-

Fuente: Banco de España.(a) Las series son medias de datos diarios.(b) Incluye crédito bancario concedido por entidades de crédito

residentes, préstamos exteriores, valores de renta fija y financiación intermediada por fondos de titulización.

(c) Datos acumulados de cuatro trimestres.

0

2

4

6

1998 1999 2000 2001

0

2

4

6

TIPOS DE INTERÉS (a)%

TIPO DE REFERENCIAB.E.-EUROSISTEMA

INTERBANCARIO A UN AÑO

RENDIMIENTO INTERNO

DEUDA A 10 AÑOS

TIPO ACTIVOBANCARIO

%

TIPO PASIVOBANCARIO

0

5

10

15

20

25

1998 1999 2000 2001

0

5

10

15

20

25

ACTIVOS FINANCIEROS LÍQUIDOS Y FINANCIACIÓNDE SOCIEDADES NO FINANCIERAS Y HOGARES E I.S.F.L.

%

FINANCIACIÓN (b)

AFL

%

-6

-4

-2

0

2

4

6

1998 1999 2000 2001

-6

-4

-2

0

2

4

6

OPERACIONES FINANCIERAS NETAS (c)% PIB

NACIÓN

% PIB

FAMILIAS

EMPRESASAAPP

Indicadores financierosde la economía española

GRÁFICO 4

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 13

da final —como consecuencia de la evoluciónde las exportaciones—, lo que, a su vez, expli-ca el menor dinamismo de la importación, cuyatasa de aumento real puede que supere solomuy ligeramente el 3,5%. Se habría producido,por tanto, un cambio en el patrón de crecimien-to de la economía española con respecto al delos trimestres precedentes, ya que la demandaexterior neta dejaría de ser un factor impulsordel crecimiento y restaría un par de décimasporcentuales al aumento interanual del PIBreal, cuya tasa de variación, como ya se antici-pó, se habrá aproximado al 2,5%. No se dispo-ne en el momento actual, prácticamente, de da-tos que recojan información posterior al 11 deseptiembre, por lo que es aventurado anticiparlas consecuencias que pueden haber tenidoesos acontecimientos sobre el comportamientode los agentes económicos; parece razonableesperar que, igual que en otras economías, seresientan los niveles de confianza de consumi-dores y empresarios; sin embargo, el comporta-miento relativamente favorable de los merca-dos de valores en estas últimas semanas po-dría ser el indicio de una cierta serenidad, den-tro de la inevitable incertidumbre en las decisio-nes de los mencionados agentes.

Los datos disponibles sobre la evolución delempleo en los meses del verano se correspon-den con el comportamiento de las distintas ra-mas productivas, que prolongan las tendenciasobservadas en los dos trimestres precedentes:persistencia de la desaceleración de la activi-dad (y el empleo) en la industria y en los servi-cios y mayor firmeza en el sector de la cons-trucción. Se aprecia una ligera recuperación enla productividad aparente del trabajo, que esespecialmente relevante en la rama industrial.

Es importante, para que los efectos desacele-radores procedentes del exterior no se acentúen,que la economía española mantenga la intensi-dad relativa en la generación de empleo que hapuesto de manifiesto a lo largo de la reciente eta-pa expansiva, aunque esta se vaya acomodan-do, lógicamente, a una coyuntura menos favora-ble. Para ello, los salarios deben ajustar su ritmode crecimiento a la situación de las empresas ydejar de incorporar aumentos transitorios de latasa de inflación, pauta de comportamiento quetiende a ampliar los diferenciales de costes y pre-cios de la economía española con respecto a losde los países de nuestro entorno, con la consi-guiente contracción de márgenes en los sectoresmás expuestos a la competencia. La desacelera-ción que está teniendo lugar en la tasa de varia-ción del índice de precios de consumo (IPC) y elcambio que se aprecia en las expectativas infla-cionistas deben reflejarse, por tanto, en las nego-ciaciones salariales, que han de enmarcarse enlos niveles de estabilidad de precios a los que se

encaminan de nuevo las economías de la zonaeuro.

En el mes de septiembre, la tasa de creci-miento interanual del IPC se situó en el 3,4%,que contrasta con el 4,2% que se registraba enjunio, al finalizar el trimestre precedente. Ladesaceleración abarca a la mayoría de los gru-pos, con las excepciones de los alimentos ela-borados —que han acentuado su tasa de avan-ce— y de los bienes industriales no energéticos—que no han variado su ritmo de crecimientoentre los meses de referencia—. La desacele-ración experimentada por el índice energéticoes la de mayor entidad y está previsto, además,que continúe; pero es igualmente reseñable laque ha tenido lugar en los servicios, donde loscambios metodológicos en la cobertura de al-gunas de las partidas que lo componen hacenque haya aumentado su variabilidad. El diferen-cial entre las tasas de crecimiento de los pre-cios de consumo en España y en el conjunto dela UEM fluctúa, desde hace más de dos años,en torno al punto porcentual, con cambios entresus distintos componentes. En los últimos da-tos se aprecia que el diferencial tiende a redu-cirse en el componente de servicios, mientrasque aumenta, ligeramente, en los bienes.

En cualquier caso, el hecho más relevantees que se ha producido un giro favorable en lasexpectativas inflacionistas mundiales que seencuentra asociado, en parte, a la evolución delos precios del petróleo y de otras materias pri-mas, pero al que también contribuye la desace-leración de las tasas de crecimiento de las dis-tintas economías. Ya se ha visto cómo las auto-ridades monetarias han reaccionado a estecambio de escenario a través del estableci-miento de unas condiciones monetarias másholgadas, sobre todo tras el desencadenamien-to de los dramáticos acontecimientos, cuya in-fluencia todavía persiste. La economía españo-la participa de esta situación, pero manteniendodiferenciales positivos en su ritmo de crecimien-to y en su tasa de inflación con los países denuestro entorno. Eso hace que las condicionesmonetarias vigentes para los países de la zonadel euro puedan seguir siendo holgadas para laeconomía española, donde el ritmo de creci-miento de los agregados crediticios, aunquetiende a flexionar claramente, sigue siendo rela-tivamente elevado. Aunque los riesgos quesuscita la holgura monetaria son menores enun contexto de desaceleración de la demanda yde reducción de la inflación, sigue siendo nece-sario que las restantes políticas económicascontribuyan a crear el entorno adecuado para elmantenimiento de la estabilidad macroeconómi-ca y de la competitividad de la economía.

En este sentido, los datos más recientes so-bre la evolución de las cuentas públicas —que

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200114

cubren ya tres trimestres del año— confirmanque se alcanzará el equilibrio presupuestarioprogramado para el cierre del ejercicio, aunquecon algunas diferencias en su distribución poragentes: mayor déficit en las cuentas del Esta-do, donde el cambio en el entorno macroeconó-mico ha afectado a algunas figuras tributarias, ymayor superávit de la Seguridad Social.

Los Presupuestos Generales del Estadopara el año 2002 prolongan la estrategia de po-lítica fiscal desarrollada en los últimos años,que ha permitido situar las finanzas públicas enla posición de equilibrio a medio plazo, tal comose entiende en el Pacto de Estabilidad y Creci-miento, y recuperar el margen de maniobra ne-cesario para que puedan actuar los estabiliza-

dores automáticos, ante un eventual deteriorode la situación económica. Pero todo ello pre-servando el tono neutral de la política fiscal, sinadoptar medidas discrecionales que aumentenel déficit estructural y que vendrían a sumarseal impulso monetario expansivo que se derivade los últimos descensos de los tipos de inte-rés. Esta pauta de comportamiento cobra unarelevancia especial en el caso de la economíaespañola, dada la elevada inercia que hanmostrado en el pasado determinadas partidasdel gasto público en momentos de desacelera-ción económica y el elevado coste que suponerecuperar posteriormente una posición fiscalsaneada, que resulta imprescindible para pre-servar un entorno de estabilidad macroeconó-mica y de crecimiento sostenido.

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 15

2. El entorno exteriordel área del euro

La información disponible para el tercer tri-mestre de 2001 indica que las condiciones eco-nómicas en el entorno exterior del área eurohan empeorado significativamente en el tercertrimestre, de manera especial después delatentado terrorista del 11 de septiembre. Esteatentado y sus secuelas —todavía desconoci-das— han aumentado considerablemente la in-certidumbre y han generado una retracción ge-neral de las posiciones de riesgo por parte delos agentes. Esto se ha dejado notar en unamenor propensión al gasto y en el aumento ge-neral de las primas de riesgo de los títulos pri-vados y del riesgo país. Los últimos indicadoresdan señales claramente recesivas en EEUU yaún más en Japón. En este clima de mayoraversión al riesgo y ralentización del comerciomundial las expectativas de crecimiento de lospaíses emergentes han empeorado de formasustancial, especialmente en Latinoaméricapero también en Asia.

Los datos definitivos del segundo trimestreen EEUU mostraron un avance del PIB positivo(0,3% trimestral anualizado), en gran parte gra-cias al dinamismo del gasto de las familias enconsumo e inversión en viviendas, que son laspartidas que han demostrado cierta sensibilidada la fuerte bajada de los tipos de interés, pueslos gastos en inversión productiva evoluciona-ron muy negativamente. Esta tónica se mantu-vo en el mes de agosto, en el que además apa-recieron signos (como el repunte de la produc-ción industrial y la mejora del NAPM) de que larecesión de las manufacturas podría estar to-cando fondo. Sin embargo, los indicadores pos-teriores, especialmente los que empiezan a re-flejar parcialmente los efectos del atentado,mostraron un panorama muy distinto: las em-presas están recortando gastos en plantilla(caída del empleo y fuerte subida de la tasa deparo hasta el 4,9%) y en capital (caída de bie-nes duraderos) y los consumidores empiezan arecomponer sus posiciones financieras haciaun mayor ahorro, pese a las devoluciones im-positivas programadas. En cuanto a las empre-sas, su todavía precaria posición financiera y elexceso de capital instalado hacen pensar enque la recuperación de la inversión productivaserá lenta.

En un contexto como este, de debilidad dela demanda interna y externa, las tensiones in-flacionistas se han moderado, como muestra ladisminución del deflactor del consumo privado,que ha pasado del 2,6% al 2,2% en los dos pri-meros trimestres del año y, sobre todo, la de-saceleración de los precios de producción, quehan reducido su tasa interanual de crecimientodesde cotas cercanas al 5% a principios de añoa un 1,6% en septiembre; además, algunoscomponentes del índice, como son las tasas

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200116

subyacentes de los bienes intermedios y lasmaterias primas llevan 4 meses en tasas nega-tivas. También el IPC ha mostrado una mayormoderación, del 3,7% interanual de enero al2,6% de septiembre, aunque la tasa subyacen-te se ha mantenido en el entorno del 2,5% des-de enero.

La desaceleración de precios ha concedidoun margen adicional a la Reserva Federal paraseguir actuando contra las tendencias recesi-vas y el aumento de la incertidumbre, margenque la autoridad monetaria norteamericana haaprovechado: el tipo de los fondos federalesbajó 0,25 puntos en agosto y dos veces, en0,50 puntos, tras los atentados, hasta situarseen el 2,5%. Este no solo es el nivel más bajodesde 1964, sino que también se trata de la ba-jada más agresiva, ya que a principios de añolos tipos estaban en el 6%. En los días poste-riores al atentado la Reserva Federal, de mane-ra coordinada con los principales bancos cen-trales, acudió al mercado para suministrar la li-quidez suficiente para evitar tensiones. La ac-

Fuentes: Banco de España, estadísticas nacionales y Eurostat. (a) Porcentaje de la población activa.

-2

-1

0

1

2

3

4

1997 1998 1999 2000 2001

-2

-1

0

1

2

3

4

PRECIOS DE CONSUMO

UEM

ESTADOS UNIDOS

JAPÓN

REINO UNIDO

%%

2

4

6

8

10

12

1997 1998 1999 2000 2001

2

4

6

8

10

12

TASA DE PARO (a)

UEM

ESTADOS UNIDOS

JAPÓN REINO UNIDO

%%

-4

-2

0

2

4

6

8

1997 1998 1999 2000 2001

-4

-2

0

2

4

6

8

REINO UNIDOESTADOS UNIDOS

UEM

JAPÓN

DEMANDA INTERNA %%

-4

-2

0

2

4

6

8

1997 1998 1999 2000 2001

-4

-2

0

2

4

6

8

ESTADOS UNIDOS

JAPÓN

UEM

REINO UNIDO

%%PRODUCTO INTERIOR BRUTO

Principales indicadores macroeconómicosTasas de variación interanuales

GRÁFICO 5

Fuente: Banco de España.(a) Tipos de interés a tres meses en el mercado interbancario.

Unión Monetaria: hasta diciembre de 1998, media ponderada de los once países. A partir de 1999: EURIBOR a tres meses.

(b) Rendimientos de la deuda pública a diez años. Unión Mone-taria: hasta diciembre de 1998, media ponderada de los once países.

0

2

4

6

8

1998 1999 2000 2001

0

2

4

6

8

ESTADOS UNIDOS

UEM

JAPÓN

REINO UNIDO

A LARGO PLAZO (b)% %

0

2

4

6

8

1998 1999 2000 2001

0

2

4

6

8

A CORTO PLAZO (a)

UEM

ESTADOS UNIDOS

JAPÓN

REINO UNIDO

% %

Tipos de interés

GRÁFICO 6

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 17

tuación expansiva de la política monetaria seha acompañado por un paquete fiscal de estí-mulo a la demanda que muy probablementerondará el 1,5% del PIB en 2002, lo que, juntocon el empeoramiento de las perspectivas eco-nómicas para el año que viene, eliminaría el su-perávit fiscal previsto. Los rendimientos de lostítulos públicos americanos a más largo plazohan caído, pero mucho menos que proporcio-nalmente, por lo que la pendiente de la curvade rendimientos se ha empinado de forma sus-tancial.

La reducción de tipos de interés y el paquetefiscal que se espera se apruebe en breve han te-nido un efecto positivo sobre las expectativas delos mercados financieros y han contribuido a es-tabilizar las bolsas, tras las fuertes caídas des-pués del 11 de septiembre. También el dólar,tras una fuerte depreciación frente a las principa-les monedas, debido a la incertidumbre extendi-da por el atentado, se ha recuperado posterior-mente con relación al euro, situándose en cotaspróximas a 0,90 dólares/euro.

En Japón, el PIB real descendió en el se-gundo trimestre de 2001 —por primera vez enel año— un 0,8% trimestral no anualizado y un0,7% interanual, empujado tanto por la deman-da externa como por la interna. Los factoresprincipales de descenso fueron las caídas tri-mestrales de la inversión privada (3,9%) y delas exportaciones (2,9%), en tanto que el con-sumo privado mantuvo su relativa atonía, conun pequeño aumento trimestral (0,5%). Losprincipales indicadores de actividad del tercertrimestre mostraron una evolución todavía másnegativa, en conjunto, que en el trimestre ante-rior, lo que anticipa una nueva caída del PIBreal. Hay que destacar el continuado descensodel índice sintético de actividad, de la produc-ción industrial, de la capacidad productiva y delas carteras de pedidos de la industria. De igualmodo, los índices de clima empresarial siguencayendo (encuesta Tankan), especialmente engrandes empresas manufactureras. El paro as-cendió al 5% en agosto, nivel muy alto para losniveles a los que está acostumbrado el país.Los precios de consumo registraron caídas in-teranuales del 0,8% y 0,7% en julio y agosto.

En cuanto a la política monetaria, la nuevaestrategia introducida en marzo por el Bancode Japón mantuvo los tipos de interés de mer-cado a corto plazo en niveles muy cercanos acero y elevó ligeramente el crecimiento inter-anual de la oferta monetaria, pero no ha conse-guido hacer salir a Japón de la deflación, queera su objetivo implícito, ni tampoco relanzar elcrédito al sector privado, que ha seguido ca-yendo a tasas del 3%. La rentabilidad de ladeuda a diez años ha aumentado ligeramente.

Fuentes: Banco de España, Banco de Pagos Internacionales y es-tadísticas nacionales.

(a) La caída del índice significa una depreciación de la moneda frente al dólar o al resto de monedas que componen la agrupación, y viceversa.

(b) La línea «euro» se corresponde, hasta 1999, con un indica-dor aproximado elaborado por el BPI a partir de los tipos de cambio efectivos de los países del área del euro.

80

100

120

140

1998 1999 2000 2001

80

100

120

140

TIPOS DE CAMBIO EFECTIVOS NOMINALESFRENTE A PAÍSES DESARROLLADOS (a) (b)

(Base 100 = enero 1998)

DÓLAR

EURO

LIBRA ESTERLINA

YEN

70

90

110

130

1998 1999 2000 2001

70

90

110

130

YEN

EURO

LIBRA ESTERLINA

TIPOS DE CAMBIO FRENTE AL DÓLAR (a)(Base 100 = enero 1998)

80

100

120

140

1998 1999 2000 2001

80

100

120

140

TIPOS DE CAMBIO EFECTIVOS REALES CON I.P.C.FRENTE A PAÍSES DESARROLLADOS (a) (b)

(Base100 = enero 1998)

DÓLAR

EURO

YEN

LIBRA ESTERLINA

-6

-4

-2

0

2

4

1998 1999 2000 2001

-6

-4

-2

0

2

4

BALANZA POR CUENTA CORRIENTECOMO PORCENTAJE DEL P.I.B.

REINO UNIDO

JAPÓN

ESTADOS UNIDOS

UEM

Tipos de cambio y balanzas por cuenta corriente

GRÁFICO 7

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200118

Aunque los niveles son muy bajos, la deflaciónsitúa los tipos de interés reales en cotas excesi-vas para la recesión actual. Por su parte, elmercado de renta variable sufrió un empeora-miento de las expectativas que llevó al índiceNikkei a caer un 20% entre junio y octubre. Elyen se apreció temporalmente en agosto y enla primera mitad de septiembre, en buena partepor el reflujo de capitales para cerrar balancessemestrales de empresas y, tras el 11 de sep-tiembre, por la debilidad del dólar, estabilizán-dose en torno a los 120 yenes/dólar en la pri-mera quincena de octubre.

En el Reino Unido, la fortaleza del consumoprivado, impulsada por los bajos tipos de inte-rés, el aumento del precio de las viviendas y elbajo desempleo, ha mantenido el crecimientodel PIB británico no muy distante de su tenden-cia, a pesar de la desaceleración global y de larecesión del sector industrial. Sin embargo,empieza a haber signos de que la desacelera-ción se está extendiendo de la industria al res-to de la economía. En particular, indicadoresrecientes del sector servicios muestran unaclara ralentización, lo que llevaría a un creci-miento menor y a un aumento del desempleo.Por su parte, la inflación se ha desacelerado;aunque los precios al por menor registraronuna ligera aceleración respecto a los primerosmeses del año, se sitúan por debajo de la metadel Banco de Inglaterra, en un 2,3% en sep-tiembre, excluyendo hipotecas, y en un 1,3%para la tasa armonizada. Además, los preciosde producción, con un –0,2% interanual enseptiembre, dan claras muestras de desacele-ración. La amenaza inflacionista más grave esel dinamismo de los salarios, que sigue avan-zando a tasas superiores al 4%. El Banco deInglaterra ha sido prudente en su trayectoria debajadas de tipos, con dos reducciones delbase rate de 0,25 puntos en agosto y septiem-bre, hasta situarlo en un 4,75% (frente al 6% afinales de 2000).

En cuanto a los países en transición, el es-tancamiento de la economía mundial, junto conla rápida apreciación real de algunas monedas,ha frustrado las esperanzas de una recupera-ción basada en las exportaciones para esteaño. Los últimos datos de actividad han mostra-do una ralentización generalizada en la región.Las condiciones monetarias y fiscales han sos-tenido la demanda interna en la zona, aunqueal precio de unos mayores déficit fiscales y porcuenta corriente. Rusia muestra un crecimientoresistente, que podría superar el 5% para finalde año, apoyado por amplios superávit públicosy por cuenta corriente y por elevadas reservasde divisas.

A lo largo del segundo y tercer trimestre de2001 se intensificó la desaceleración de la de-manda externa en las economías de los paísesdel sudeste de Asia —excepto China—, lo queacentúa la evolución negativa que se había ini-ciado a finales del pasado año, como conse-cuencia de la progresiva caída del ritmo de cre-cimiento de Estados Unidos y Japón. Este pro-ceso se ha acelerado a partir del 11 de sep-tiembre, especialmente en las economías másabiertas —Hong Kong y Singapur, especial-mente, aunque también Corea del Sur—, queya registraron caídas trimestrales del PIB entérminos reales durante el segundo trimestredel año. Todo ello ha forzado a los gobiernosde la gran mayoría de los países del área a re-lajar sus políticas económicas.

En Latinoamérica, el deterioro de la econo-mía mundial y el ataque del 11 de septiembrehan tenido una incidencia acusada, aunque di-ferente en cada país, en función del canal detransmisión dominante (comercial o financiero).En Argentina han persistido durante el trimestrelos serios problemas internos, que llevaron auna fuerte caída de depósitos y reservas en ju-lio y agosto. Tras el compromiso, sancionadopor ley, de respetar el equilibrio presupuestarioestrictamente y un paquete de rescate del FMI,la situación tendió a estabilizarse, aunque lasdudas sobre el cumplimiento fiscal y la cercaníade las elecciones provocaron en octubre nue-vos aumentos en los spreads, retiros de depó-sitos y pérdida de reservas. Adicionalmente, lasprincipales agencias de calificación crediticiahan vuelto a rebajar la calificación de la deudaargentina. En Brasil, el nuevo entorno mundialha provocado una reducción de los flujos de ca-pitales. El Banco Central de Brasil ha manteni-do los tipos de interés y ha intentado combatirlas presiones devaluatorias con intervencionesen los mercados de cambios y medidas de res-tricción de la liquidez. La economía mejicana seha visto muy afectada por la desaceleración deEEUU a través del canal comercial. La activi-dad industrial, ligada estrechamente al sectorexportador, continúa mostrando tasas negati-vas de crecimiento (–4,2% entre junio yagosto), situación que previsiblemente seagravará a raíz de los efectos del ataque te-rrorista sobre la actividad económica en losEEUU y el comercio internacional. La fuertecorrelación entre exportaciones e importacio-nes (debido a la actividad de ensamblaje dematerias primas importadas y exportadas aEEUU) ha hecho que la desaceleración esta-dounidense no se traduzca en un empeora-miento excesivo del desequilibrio comercial,ya que tanto las importaciones como las ex-portaciones se han moderado.

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 19

3. El área del euroy la política monetariadel Banco CentralEuropeo

La información disponible sobre la evolu-ción de la actividad económica en el área deleuro referida al tercer trimestre señala un ritmode avance débil en dicho período, junto con in-dicios de un deterioro significativo a partir delos ataques terroristas del 11 de septiembre.La intensa y prolongada desaceleración del co-mercio internacional está retrayendo las expor-taciones y moderando las expectativas de de-manda y, por lo tanto, de la inversión. A suvez, el empeoramiento de la confianza de losconsumidores, el descenso acumulado por lascotizaciones de los activos bursátiles y el me-nor dinamismo del empleo parece estar inci-diendo negativamente sobre el consumo, a pe-sar del estímulo que suponen las reduccionesimpositivas recientes y la disminución del pre-cio del petróleo. Por lo tanto, la ausencia dedatos que apuntaran a una significativa recu-peración de la actividad con anterioridad al 11de septiembre, junto con los efectos previsiblesde los atentados y de sus secuelas bélicas, hapropiciado una revisión a la baja de las tasasde crecimiento del PIB previstas por numero-sos organismos oficiales para este año y, so-bre todo, para 2002. Sin embargo, si el conflic-to evoluciona dentro del marco previsto, resultaimprobable que estos sucesos tengan un efec-to duradero sobre la actividad económica,dada la fortaleza de los fundamentos económi-cos del área del euro. En todo caso, la debili-dad de la demanda y la progresiva atenuaciónde los efectos de los shocks de oferta deriva-dos del encarecimiento del petróleo y de la cri-sis en el sector cárnico sobre los precios hanrepercutido en una mejora de las perspectivasinflacionistas. En este escenario, el BCE redujoen dos ocasiones los tipos de interés oficialesdurante el tercer trimestre, en una cuantía acu-mulada de tres cuartos de punto, de maneraque el tipo de interés de las operaciones princi-pales de financiación se sitúa en la actualidaden el 3,75%.

3.1. Evolución económica

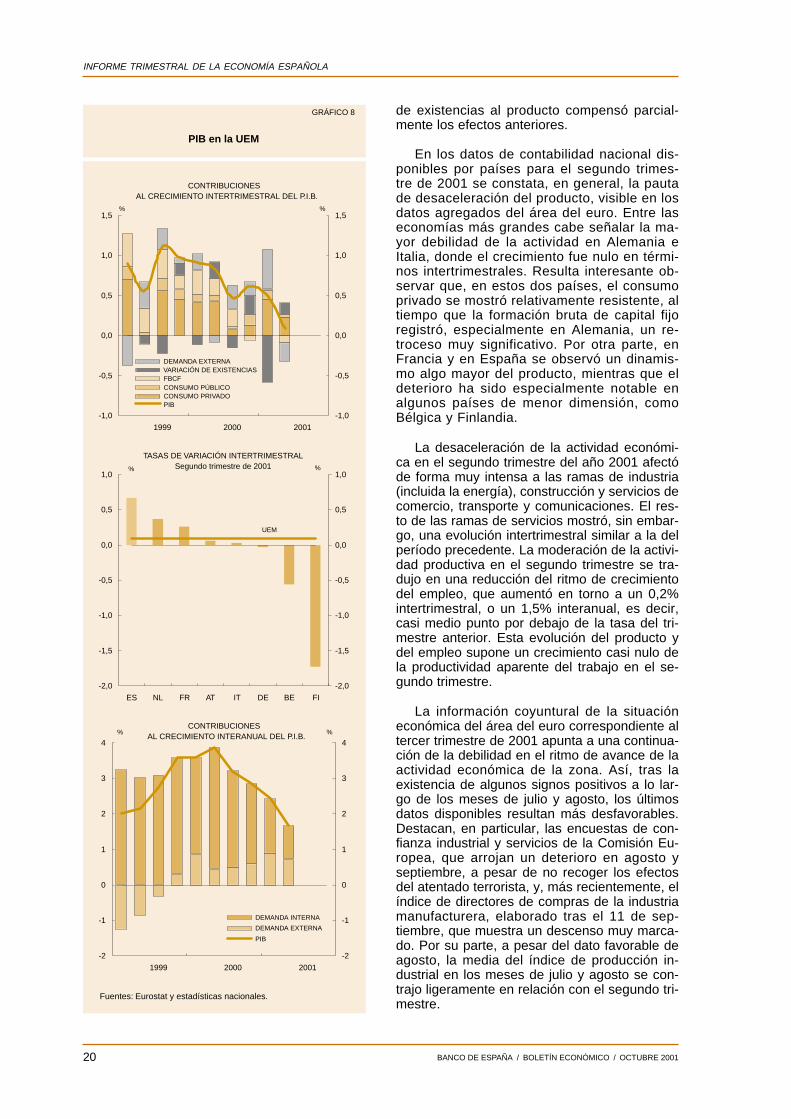

De acuerdo con la segunda estimación de lacontabilidad nacional de la UEM del segundotrimestre de 2001, el PIB creció un 0,1% en tér-minos intertrimestrales, la tasa más baja obser-vada desde la segunda mitad de 1995. En tér-minos interanuales, la pérdida de impulso setradujo en un aumento del producto del 1,7%,siete décimas menos que en el trimestre prece-dente (véase gráfico 8). Detrás de este mode-rado crecimiento intertrimestral se encuentrauna desaceleración del consumo, de la inver-sión y, especialmente, de la demanda exteriorneta, consecuencia de una reducción más in-tensa de las exportaciones que de las importa-ciones. La mayor contribución de la variación

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200120

de existencias al producto compensó parcial-mente los efectos anteriores.

En los datos de contabilidad nacional dis-ponibles por países para el segundo trimes-tre de 2001 se constata, en general, la pautade desaceleración del producto, visible en losdatos agregados del área del euro. Entre laseconomías más grandes cabe señalar la ma-yor debilidad de la actividad en Alemania eItalia, donde el crecimiento fue nulo en térmi-nos intertrimestrales. Resulta interesante ob-servar que, en estos dos países, el consumoprivado se mostró relativamente resistente, altiempo que la formación bruta de capital fijoregistró, especialmente en Alemania, un re-troceso muy significativo. Por otra parte, enFrancia y en España se observó un dinamis-mo algo mayor del producto, mientras que eldeterioro ha sido especialmente notable enalgunos países de menor dimensión, comoBélgica y Finlandia.

La desaceleración de la actividad económi-ca en el segundo trimestre del año 2001 afectóde forma muy intensa a las ramas de industria(incluida la energía), construcción y servicios decomercio, transporte y comunicaciones. El res-to de las ramas de servicios mostró, sin embar-go, una evolución intertrimestral similar a la delperíodo precedente. La moderación de la activi-dad productiva en el segundo trimestre se tra-dujo en una reducción del ritmo de crecimientodel empleo, que aumentó en torno a un 0,2%intertrimestral, o un 1,5% interanual, es decir,casi medio punto por debajo de la tasa del tri-mestre anterior. Esta evolución del producto ydel empleo supone un crecimiento casi nulo dela productividad aparente del trabajo en el se-gundo trimestre.

La información coyuntural de la situacióneconómica del área del euro correspondiente altercer trimestre de 2001 apunta a una continua-ción de la debilidad en el ritmo de avance de laactividad económica de la zona. Así, tras laexistencia de algunos signos positivos a lo lar-go de los meses de julio y agosto, los últimosdatos disponibles resultan más desfavorables.Destacan, en particular, las encuestas de con-fianza industrial y servicios de la Comisión Eu-ropea, que arrojan un deterioro en agosto yseptiembre, a pesar de no recoger los efectosdel atentado terrorista, y, más recientemente, elíndice de directores de compras de la industriamanufacturera, elaborado tras el 11 de sep-tiembre, que muestra un descenso muy marca-do. Por su parte, a pesar del dato favorable deagosto, la media del índice de producción in-dustrial en los meses de julio y agosto se con-trajo ligeramente en relación con el segundo tri-mestre.

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

ES NL FR AT IT DE BE FI

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

TASAS DE VARIACIÓN INTERTRIMESTRALSegundo trimestre de 2001% %

UEM

Fuentes: Eurostat y estadísticas nacionales.

-2

-1

0

1

2

3

4

1999 2000 2001

-2

-1

0

1

2

3

4

DEMANDA INTERNA

DEMANDA EXTERNA

PIB

CONTRIBUCIONESAL CRECIMIENTO INTERANUAL DEL P.I.B.

% %

-1,0

-0,5

0,0

0,5

1,0

1,5

1999 2000 2001

-1,0

-0,5

0,0

0,5

1,0

1,5

DEMANDA EXTERNA VARIACIÓN DE EXISTENCIAS FBCF CONSUMO PÚBLICO CONSUMO PRIVADO PIB

CONTRIBUCIONESAL CRECIMIENTO INTERTRIMESTRAL DEL P.I.B.

%%

PIB en la UEM

GRÁFICO 8

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 21

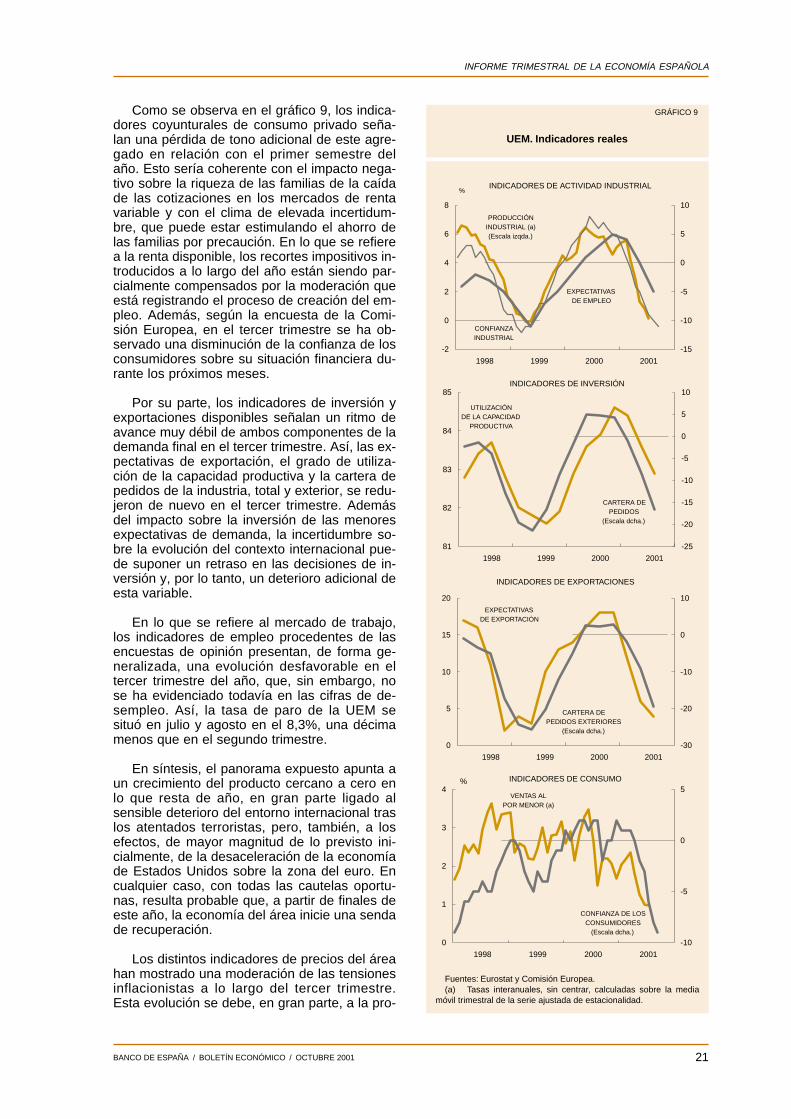

Como se observa en el gráfico 9, los indica-dores coyunturales de consumo privado seña-lan una pérdida de tono adicional de este agre-gado en relación con el primer semestre delaño. Esto sería coherente con el impacto nega-tivo sobre la riqueza de las familias de la caídade las cotizaciones en los mercados de rentavariable y con el clima de elevada incertidum-bre, que puede estar estimulando el ahorro delas familias por precaución. En lo que se refierea la renta disponible, los recortes impositivos in-troducidos a lo largo del año están siendo par-cialmente compensados por la moderación queestá registrando el proceso de creación del em-pleo. Además, según la encuesta de la Comi-sión Europea, en el tercer trimestre se ha ob-servado una disminución de la confianza de losconsumidores sobre su situación financiera du-rante los próximos meses.

Por su parte, los indicadores de inversión yexportaciones disponibles señalan un ritmo deavance muy débil de ambos componentes de lademanda final en el tercer trimestre. Así, las ex-pectativas de exportación, el grado de utiliza-ción de la capacidad productiva y la cartera depedidos de la industria, total y exterior, se redu-jeron de nuevo en el tercer trimestre. Ademásdel impacto sobre la inversión de las menoresexpectativas de demanda, la incertidumbre so-bre la evolución del contexto internacional pue-de suponer un retraso en las decisiones de in-versión y, por lo tanto, un deterioro adicional deesta variable.

En lo que se refiere al mercado de trabajo,los indicadores de empleo procedentes de lasencuestas de opinión presentan, de forma ge-neralizada, una evolución desfavorable en eltercer trimestre del año, que, sin embargo, nose ha evidenciado todavía en las cifras de de-sempleo. Así, la tasa de paro de la UEM sesituó en julio y agosto en el 8,3%, una décimamenos que en el segundo trimestre.

En síntesis, el panorama expuesto apunta aun crecimiento del producto cercano a cero enlo que resta de año, en gran parte ligado alsensible deterioro del entorno internacional traslos atentados terroristas, pero, también, a losefectos, de mayor magnitud de lo previsto ini-cialmente, de la desaceleración de la economíade Estados Unidos sobre la zona del euro. Encualquier caso, con todas las cautelas oportu-nas, resulta probable que, a partir de finales deeste año, la economía del área inicie una sendade recuperación.

Los distintos indicadores de precios del áreahan mostrado una moderación de las tensionesinflacionistas a lo largo del tercer trimestre.Esta evolución se debe, en gran parte, a la pro-

Fuentes: Eurostat y Comisión Europea.(a) Tasas interanuales, sin centrar, calculadas sobre la media

móvil trimestral de la serie ajustada de estacionalidad.

81

82

83

84

85

1998 1999 2000 2001

-25

-20

-15

-10

-5

0

5

10

UTILIZACIÓNDE LA CAPACIDAD

PRODUCTIVA

CARTERA DEPEDIDOS

(Escala dcha.)

INDICADORES DE INVERSIÓN

0

5

10

15

20

1998 1999 2000 2001

-30

-20

-10

0

10

CARTERA DEPEDIDOS EXTERIORES

(Escala dcha.)

EXPECTATIVASDE EXPORTACIÓN

INDICADORES DE EXPORTACIONES

0

1

2

3

4

1998 1999 2000 2001

-10

-5

0

5

CONFIANZA DE LOSCONSUMIDORES

(Escala dcha.)

VENTAS ALPOR MENOR (a)

% INDICADORES DE CONSUMO

-2

0

2

4

6

8

1998 1999 2000 2001

-15

-10

-5

0

5

10

INDICADORES DE ACTIVIDAD INDUSTRIAL

EXPECTATIVASDE EMPLEO

PRODUCCIÓNINDUSTRIAL (a)(Escala izqda.)

CONFIANZAINDUSTRIAL

%

UEM. Indicadores reales

GRÁFICO 9

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200122

gresiva desaparición de los efectos de losshocks de oferta derivados del aumento delos precios del petróleo y de los alimentosacaecidos el pasado año. Por lo que respecta ala determinación de los precios interiores, solose dispone de información de los costes labora-les unitarios de algunos países integrantes dela UEM hasta el segundo trimestre de 2001.Según esta información, los costes laboralesunitarios crecieron alrededor de un 2% en tér-minos interanuales, ligeramente por encima dela tasa del trimestre anterior. Por consiguiente,dado que el deflactor del PIB aumentó, en igualperíodo, un 2,5%, podría haberse producidouna cierta ampliación de los márgenes empre-sariales, tras dos trimestres consecutivos demoderada contracción (véase gráfico 10).

En cuanto a la evolución de los precios deconsumo, en septiembre de 2001, la inflaciónen la UEM, medida en términos de la tasa devariación interanual del IAPC, se situó en el2,5%, seis décimas por debajo de la cifra regis-trada en junio. La evolución favorable de losprecios de consumo durante el tercer trimestrese debió a una importante desaceleración delos componentes más volátiles y, dentro de es-tos, sobre todo a la energía, que pasó a regis-trar ritmos de variación negativos. En cambio,las tasas de aumento del resto de componen-tes mostraron un ligero avance a lo largo deltercer trimestre, lo que provocó un pequeño re-punte de la inflación subyacente, medida por elíndice que excluye la energía y los alimentosno elaborados (IPSEBENE), hasta el 2,4% enseptiembre. Aunque en la mayor parte de lospaíses se han producido mejoras en el compor-tamiento de los precios entre junio y septiem-bre, el diferencial de inflación entre los paísescon mayor y menor inflación (Francia y Holan-da, respectivamente) ha aumentado de 2,9 a3,8 puntos porcentuales.

Cabe también destacar la favorable evolu-ción del índice de precios industriales (IPRI) enlos meses de julio y agosto, que se situó en el1,7% en este último mes, un punto y medio pordebajo de la tasa de junio. Tras esta mejora seencuentra la importante desaceleración de losprecios de los bienes intermedios y de la ener-gía y, de forma más leve, de los bienes de con-sumo. La atenuación de la inflación de los bie-nes industriales destinados al consumo augurauna moderación de la evolución de los preciosfinales de consumo en los próximos meses. Porotro lado, el previsible debilitamiento de los pre-cios de importación, por la ausencia de depre-ciaciones adicionales y, tal como se expone enel recuadro 1, por el menor coste energético,contribuirá a que la tasa de inflación de la zonadel euro continúe su trayectoria descendente,siempre que en las nuevas rondas de negocia- Fuentes: Eurostat y BCE.

0

1

2

3

4

1998 1999 2000 2001

0

1

2

3

4

ÍNDICES ARMONIZADOS DE PRECIOS DE CONSUMO%

GENERAL

BIENES

SERVICIOS

%

0

1

2

3

4

5

NL PT GR IE ES IT FI AT DE BE LU FR

0

1

2

3

4

5

I.A.P.C. GENERAL(Septiembre 2001)

UEM

%%

-3

0

3

6

1998 1999 2000 2001

-15

0

15

30

IVUS DE IMPORTACIÓN (Escala dcha.)

OTROS INDICADORES DE PRECIOS

PRECIOS INDUSTRIALES

% %

-2

-1

0

1

2

3

1998 1999 2000 2001

-2

-1

0

1

2

3

COSTES LABORALES UNITARIOS

REMUNERACIÓN POR ASALARIADO

DEFLACTOR DEL P.I.B.

INDICADORES DE SALARIOS Y COSTES% %

UEM. Indicadores de precios, salarios y costesTasas de variación interanuales

GRÁFICO 10

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 23

RECUADRO 1

Perspectivas sobre el precio del petróleo

En los días inmediatamente posteriores al ataque terroristadel 11 de septiembre en Estados Unidos, los precios del petróleoregistraron un fuerte repunte en todos los plazos de negociación,más acusado en el segmento de contado, que, sin embargo, fuede corta duración. De hecho, el día 17 de septiembre los precioshabían vuelto a los niveles previos al atentado. Posteriormente,se ha observado una súbita caída de las cotizaciones del barril,que ha situado el precio de la variedad Brent, negociada en elmercado de Londres, en el entorno de los 20-21 dólares, esto es,un 20% por debajo del nivel medio de agosto. En la medida enque el mantenimiento de los precios de esta materia prima ensus niveles actuales durante un período suficientemente dilatadocontribuiría a moderar los efectos contractivos del shock de de-manda provocado por la acción terrorista y a contener los preciosde consumo, resulta relevante analizar la situación y las perspec-tivas actuales del mercado del petróleo.

Desde mediados de septiembre, se viene observando undesplazamiento a la baja y un aplanamiento de la curva de pre-cios por plazos en el mercado petrolífero, que contrasta con lainclinación negativa que presentaba durante los días posterioresa la acción terrorista (véase gráfico superior). La disminución delnivel y la pendiente de esta curva constituyen un indicio de cam-bios significativos en la percepción de los operadores del merca-do con respecto a la evolución previsible de los precios. En efec-to, en el precio de los futuros de petróleo pueden identificarsetres componentes básicos: un factor de expectativas, los costesde almacenamiento y una renta de conveniencia. Esta última esuna variable no observable que mide el valor económico que seasigna a la «conveniencia» de disponer de un volumen suficientede crudo almacenado para atender los requerimientos de la pro-ducción y del consumo durante un espacio de tiempo. La rentade conveniencia está positivamente correlacionada con el gradode incertidumbre, ya que cuanto más incierta sea la regularidadde los abastecimientos, mayor será su valor.

La reducción de las expectativas sobre la evolución de losprecios del petróleo, tal como señala la corrección a la baja de los precios de futuro entre mediados de septiembre y mediados deoctubre que se observa en el gráfico superior, se explica por la conjunción de factores de demanda y de oferta. Por un lado, la desace-leración económica mundial tenderá a moderar significativamente la demanda de petróleo. La Agencia Internacional de la Energía(AIE), que ha venido recortando sus previsiones de crecimiento de la demanda mundial de crudo en 2001 y 2002 desde principios deaño, ha vuelto a revisarlas a la baja en su primer informe posterior a la acción terrorista. En cuanto al lado de la oferta, la informacióndisponible apunta a que, en el contexto actual, las consideraciones de medio plazo están teniendo un peso significativo en el procesode toma de decisiones de la OPEP. Así, el mantenimiento de su cuota de mercado y la necesidad de no contribuir a retrasar una recu-peración rápida y duradera de la actividad económica mundial, de la que sus economías son muy dependientes, son dos objetivos quepodrían ponerse en peligro si se intentase forzar una vuelta de los precios hacia el nivel de referencia de 25 dólares/barril (1) estableci-do por la organización en una coyuntura económica muy diferente. Se estima que la producción actual de la organización supera en un5% la cuota máxima fijada en su reunión de julio y, aunque el precio de su cesta de referencia se ha situado persistentemente pordebajo del límite inferior de intervención de 22 dólares/barril, no se ha activado el recorte de la producción de 500.000 barriles/día dise-ñado para estabilizar el mercado. Por otra parte, los diversos esfuerzos desplegados por algunos países miembros para concertar unarespuesta común a esta situación (2), implicando también a algunos países productores no miembros de la OPEP, como Méjico, Norue-ga y Rusia, han resultado infructuosos. Por lo tanto, los factores de demanda y de oferta son coherentes con una percepción de mante-nimiento de la moderación del precio del crudo en el próximo futuro.

Además, la evolución estimada de la renta de conveniencia sugiere la presencia de una escasa incertidumbre con respecto a ladisponibilidad de crudo en los próximos meses. Así, en el gráfico inferior se han trazado, desde finales de 1993, la evolución de lamedia trimestral de los precios del crudo al contado y del valor implícito de la renta de conveniencia (3) , calculada suponiendo fijos loscostes de almacenamiento. En el mismo puede apreciarse una elevada correlación entre ambas variables e, incluso, cierta evidencia deque los puntos de giro de la renta de conveniencia tienden a anticipar los de los precios al contado. Así, por ejemplo, desde 1996 elvalor medio trimestral implícito de la renta de conveniencia inició una evolución descendente, alcanzando un mínimo en el segundotrimestre de 1998, que se adelantó, con algunas oscilaciones, al ciclo de los precios medios del crudo. Esa relación es igualmenteobservable en el período alcista posterior y, más recientemente, en la fase de moderación que se inició a mediados de 2000. Nóteseque su valor actual se sitúa incluso por debajo del mínimo de 1998.

Por consiguiente, del análisis anterior se extraen argumentos que justificarían el mantenimiento de los precios del petróleo en tornoa los niveles actuales o, tal vez, ligeramente inferiores, en el próximo futuro. De todos modos, la cohesión interna de la OPEP, aunquepodría haberse debilitado algo recientemente, podría recuperarse con cierta rapidez en un contexto de precios a la baja. Además, lospaíses productores de petróleo no pertenecientes a esa organización ya han mostrado su intención de evitar un desplome de los pre-cios similar al de 1998. Ambos argumentos hacen, al menos, poco probable una caída persistente de las cotizaciones del crudo muypor debajo de los niveles actuales. En cualquier caso, la imposibilidad de anticipar en la actualidad el desarrollo político-militar del con-flicto aconseja tomar estas conclusiones con la máxima cautela.

(1) Precio de su cesta de referencia, que suele oscilar entre 1 y 2 $ por debajo de la cotización del Brent en Londres.(2) Que podría suponer ajustes de la producción o una revisión a la baja de la banda de referencia, manteniendo o no su amplitud actual. Esta segunda

opción sería coherente con la evolución previsible de los principales determinantes del precio del crudo.(3) El dato del cuarto trimestre de 2001 corresponde a la media de los datos diarios de la primera quincena de octubre.

20

22

24

26

28

30

Contado 1 mes 2 meses 3 meses 4 meses 5 meses 6 meses20

22

24

26

28

3011.9.01

PRECIOS A FUTURO DEL PETRÓLEO EN ELMERCADO DE LONDRES

14.9.01

10.9.01

11.10.01

15.10.01

$/barril $/barril

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

93 94 95 96 97 98 99 00 018

12

16

20

24

28

32

PRECIOS DEL PETRÓLEO AL CONTADO Y RENTA DE CONVENIENCIA A TRES MESES

$/barrilRENTA DE

CONVENIENCIA

CONTADO(Escala dcha.)

$/barril

Fuente: International Petroleum Exchange.

Mercado de petróleo de Londres

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200124

ción previstas para el próximo año en variospaíses se acuerden incrementos moderados delos salarios.

Según las estimaciones del BCE, el déficitde la balanza por cuenta corriente del área deleuro se redujo, en los primeros siete meses de2001, a 15,3 mm de euros, lo que supone unamejora respecto a los 23,2 mm de euros regis-trados en el mismo período de 2000. Esta dis-minución se debe, principalmente, al considera-ble incremento del superávit de la balanza debienes (de 18,2 mm de euros a 34,7 mm deeuros), que fue superior al aumento, en 7,6 mmde euros, del déficit de la balanza de rentas.Los déficit acumulados de las balanzas de ser-vicios y de transferencias corrientes experimen-taron tan solo un leve avance. El creciente su-perávit acumulado de la balanza de bienes sedebió a un incremento de las exportaciones su-perior al de las importaciones (12,9%, frente al10,1%, respectivamente).

De acuerdo con la información disponibleacerca de la evolución de la ejecución presu-puestaria en el período transcurrido del año, esprobable que muchos países no alcancen losobjetivos de déficit público establecidos en susprogramas de estabilidad (véase cuadro 1). Es-tos deslizamientos son, en gran medida, el re-sultado de la evolución desfavorable tanto de

los gastos como, en particular, de los ingresos,que se derivan, sobre todo, del impacto de ladesaceleración, superior a la prevista, de la ac-tividad económica. Sin embargo, es posibleque, en la vertiente de los ingresos, se hayaproducido una infraestimación de los efectos delas reformas impositivas introducidas al comien-zo del ejercicio sobre la recaudación. Por ellado del gasto, resulta relevante señalar que lasdesviaciones previsibles para este año se unena los deslizamientos recurrentes registrados enalgunos países en años recientes.

En Italia, el borrador de presupuestos parael año 2002 mantiene el objetivo, contenido enel programa de estabilidad del pasado año, dealcanzar un déficit del 0,5% del PIB. Para lograreste objetivo, el texto prevé un recorte generali-zado del gasto, junto con aumentos de ingresosque provendrían, entre otras fuentes, de unaamnistía fiscal parcial. En Francia, por el con-trario, el déficit de 2002 alcanzaría, de acuerdocon el borrador de presupuestos, el 1,4% delPIB —en lugar del 0,6% proyectado en el pro-grama de estabilidad presentado en diciembrede 2000—. Los presupuestos incluyen medidasno previstas con anterioridad, como ayudas di-rectas a los sectores afectados por la crisis yreducciones en los impuestos soportados porlas rentas salariales más bajas y en el impuestode sociedades (bajo la forma de una amortiza-

1997 1998 1999 2000 2001 (b)

Bélgica -1,9 -0,9 -0,7 0,1 0,2 Alemania -2,7 -2,2 -1,6 -1,3 -1,5 Grecia -4,0 -2,5 -1,8 -1,0 0,5 España -3,2 -2,6 -1,2 -0,4 0,0 Francia -3,5 -2,6 -1,6 -1,4 -1,0 Irlanda 0,7 2,1 3,9 4,5 4,3 Italia -2,7 -2,8 -1,8 -1,5 -0,8 Luxemburgo 3,6 3,3 2,3 4,1 2,6 Holanda -1,1 -0,8 0,4 1,5 0,7 Austria -1,7 -2,3 -2,1 -1,1 -0,8 Portugal -2,6 -1,9 -2,0 -1,8 -1,1 Finlandia -1,5 1,3 1,9 6,9 4,7

PRO MEMORIA:

UEMSaldo primario 2,5 2,6 3,0 3,2 3,3 Saldo total -2,7 -2,2 -1,3 -0,8 -0,6 Deuda pública 74,7 73,1 72,7 70,2 67,7

Fuente: FMI. (a) En porcentaje del PIB. No se incluyen los ingresos obtenidos por la venta de licencias UMTS. Déficit (-) / superávit (+). (b) Objetivos de los programas de estabilidad que fueron presentados entre septiembre de 2000 y enero de 2001.

Administraciones Públicas del área del euro: saldos presupuestarios (a)

CUADRO 1

% del PIB

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 2001 25

ción excepcional del 30% de las inversionesrealizadas antes del final del primer trimestre de2002). Por último, en Alemania, la adaptaciónde las previsiones macroeconómicas al nuevoescenario ha forzado un retraso en la presenta-ción de los presupuestos para el próximo año.

El cambio en el entorno macroeconómico hapuesto de manifiesto las ventajas que se deri-van de la práctica de políticas fiscales coheren-tes con el mantenimiento de una posición pre-supuestaria cercana al equilibrio o en superávitpor término medio a lo largo del ciclo económi-co. Así, los países a los que la desaceleraciónde la actividad ha sorprendido en una situaciónfiscal saneada gozan ahora de un margen demaniobra muy superior para permitir el libre jue-go de los estabilizadores automáticos queaquellos otros que presentaban aún déficit ele-vados al inicio de la nueva fase cíclica. En es-tos últimos casos, la necesaria continuidad del

proceso de consolidación fiscal debe limitar lacapacidad estabilizadora de la política presu-puestaria. En cualquier caso, la introducción demedidas discrecionales expansivas resulta, engeneral, inapropiada, en la medida en que pue-de afectar de forma negativa a la credibilidadde la política fiscal europea, cuya consecuciónen los últimos años ha exigido tantos esfuer-zos, y reduce su capacidad para hacer frente alos retos que para las finanzas públicas suponeel envejecimiento de la población.

3.2. Evolución monetaria y financiera

En la medida en que, tal como se ha ex-puesto en el epígrafe anterior, la pérdida de di-namismo de la actividad se había traducido enuna gradual mejora de las perspectivas inflacio-nistas, el Consejo de Gobierno del BCE redujolos tipos de interés en 25 puntos básicos el 28

1999 2000

DIC DIC MAY JUN JUL AGO SEP OCT (c)

MAGNITUDES MONETARIAS (a):

UEMM3 6,3 4,8 5,1 6,3 6,5 6,7 7,6M1 10,7 5,2 2,9 4,0 3,5 3,7 5,2Crédito al sector privado 10,3 10,1 8,5 8,4 8,1 7,6 6,9

ESPAÑAActivos financieros líquidos 1,4 2,6 5,4 6,1 5,6 6,3 6,5Medios de pago 12,7 4,4 3,6 4,6 3,5 3,5 3,5Financiación al sector privado 19,4 18,8 16,3 16,4 15,5 15,9 14,2

MERCADOS FINANCIEROS (b):

EONIA 3,04 4,83 4,65 4,54 4,51 4,49 3,99 3,83 EURIBOR a tres meses 3,44 4,94 4,64 4,45 4,47 4,35 3,98 3,62 Deuda pública

Rendimiento bonos a diez años UEM 5,32 5,07 5,26 5,21 5,25 5,06 5,04 4,89 Diferencial bonos a diez años EEUU-UEM 1,04 0,25 0,18 0,12 0,05 -0,03 -0,26 -0,29 Diferencial bonos a diez años España-Alemania 0,22 0,31 0,31 0,33 0,33 0,34 0,31 0,29

Tipos de interés bancarios en España Tipo sintético pasivo 1,98 3,02 2,98 2,91 2,88 2,87 2,67 Tipo sintético activo 5,03 6,35 6,04 5,84 5,83 5,89 5,55

Tipo de cambio dólar/euro 1,011 0,897 0,874 0,853 0,861 0,900 0,911 0,913Renta variable (d)

Índice Dow Jones EURO STOXX amplio 39,5 -5,9 -6,5 -10,4 -13,4 -19,7 -30,5 -28,2 Índice General Bolsa de Madrid 16,2 -12,7 3,8 -2,2 -6,0 -8,2 -18,0 -13,9

2001

Fuentes: Banco Central Europeo y Banco de España. (a) Tasa de variación interanual. (b) Medias mensuales. (c) Media del mes hasta el día 16 de octubre de 2001. (d) Variación porcentual acumulada en el año. Datos a fin de mes. En el último mes, día 15 de octubre de 2001.

Situación monetaria y financiera de la UEM y España

CUADRO 2

%

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / OCTUBRE 200126

de agosto. Posteriormente, el fuerte aumentoen el grado de incertidumbre sobre la evoluciónfutura de la economía mundial y las repercusio-nes negativas sobre la confianza de los agen-tes que provocó el ataque terrorista hicieronque, el día 17 de septiembre, en consonanciacon una medida similar de la Reserva Federaltomada horas antes, el Consejo de Gobiernodel BCE decidiera rebajar medio punto el tipode interés del dinero, hasta el nivel del 3,75%,en el que se encuentra en la actualidad (véasegráfico 11). Con anterioridad a esa medida, elEurosistema expresó su prioridad, tras el aten-tado terrorista, de asegurar el funcionamientoadecuado de los mercados financieros, mos-trando su disposición a proporcionar la liquidezque fuera necesaria a las entidades de crédito,efectuando dos operaciones de ajuste en el

mercado monetario. Paralelamente, se realizóun swap con la Reserva Federal estadouniden-se con el fin de poder facilitar fondos en dólaresa aquellos bancos europeos que lo precisaranpara hacer frente a la liquidación de operacio-nes denominadas en esa divisa en los díasposteriores a los ataques terroristas.

En el transcurso del tercer trimestre, los tiposde interés de los mercados monetarios han evo-lucionado de forma estable, adaptándose con ra-pidez a las dos bajadas sucesivas de los tipos deinterés oficiales. Así, tanto el EONIA como losEURIBOR a distintos plazos han caído enaproximadamente 75 puntos básicos desde prin-cipios de julio (véanse cuadro 2 y gráfico 11). Elprogresivo deterioro de la coyuntura internacio-nal y su traslación a la actividad real del área hansupuesto el mantenimiento de las expectativasde bajadas de los tipos de interés oficiales de lazona a pesar de los ajustes realizados. Esto que-da reflejado en el desplazamiento hacia abajo delas curvas de rendimientos, sin que su pendientehaya registrado modificaciones sustanciales. Enparticular, los mercados parecen esperar otra re-ducción de los tipos de interés de un cuarto depunto en el corto plazo y otro recorte de igualcuantía a principios del próximo año. Por lo quese refiere a los tipos de interés de la deuda adiez años, estos se han situado en la primera mi-tad de octubre en algo menos del 5%, unos trein-ta puntos básicos por debajo del nivel vigente afinales de junio. En este mismo intervalo de tiem-po, el rendimiento de la deuda estadounidensese redujo aún más, desde niveles en torno al5,3% hasta el 4,6%, lo que implica un cambio designo del diferencial con la deuda europea, queparece estar más relacionado, tal como se expo-ne en el recuadro 2, con la evolución de los tiposreales que con cambios en las expectativas deinflación.