Embed Size (px)

DESCRIPTION

Banca Comercial ă Rom â n ă , o banc ă a tuturor. Banca Comercialã Românã, o prezenţã activã pe piaţa financiarã româneascã, s-a înfiinţat prin HG.1195/1990, prin preluarea de la BNR a activitãţilor comerciale. - PowerPoint PPT Presentation

Citation preview

Banca Comercială Română,

o bancă a tuturor

Banca Comercialã Românã, o prezenţã activã pe piaţa financiarã româneascã, s-a înfiinţat prin HG.1195/1990, prin preluarea de la BNR a activitãţilor comerciale.

BCR se prezintã astãzi ca un grup financiar, cu active în strãinãtate, prin subsidiare şi sucursale bancare, cu o prezenţã marcantã pe piaţa de capital şi pe piaţa asigurãrilor.

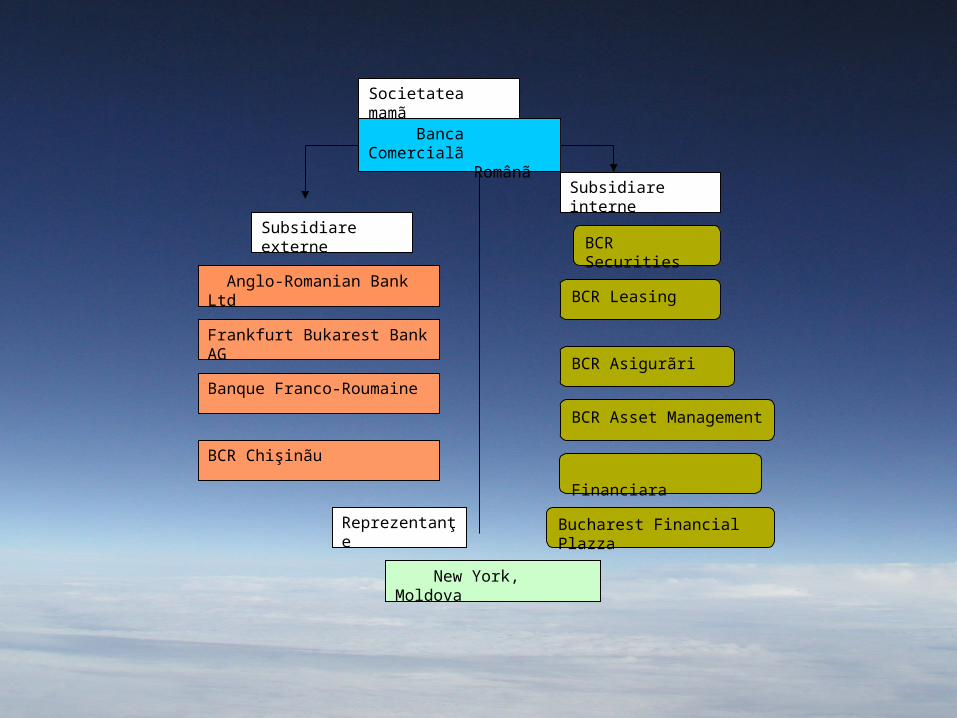

Banca Comercialã Românã

Anglo-Romanian Bank Ltd

Frankfurt Bukarest Bank AG

Banque Franco-Roumaine

BCR Chişinãu

BCR Securities

BCR Asigurãri

BCR Asset Management

Financiara

BCR Leasing

Bucharest Financial Plazza

New York, Moldova

Subsidiare externe

Reprezentanţe

Subsidiare interne

Societatea mamã

Un moment important în evoluţia bãncii îl constituie anul 1999, când se finalizeazã cea mai mare fuziune din sistemul bancar românesc, prin absorţia de câtre BCR a BANCOREX – având ca efect concentrarea unui portofoliu semnificativ de investiţii de capital interne şi externe;

4 noiembrie 2003, APAPS vinde cãtre (BERD) şi IFC divizia de investiţii a Bãncii Mondiale un pachet de 25% din acţiunile BCR; aceastã tranzacţie reprezintã cea mai mare investiţie de portofoliu a celor 2 instituţii financiare internaţioanale, într-o bancã din România şi din Europa Centralã şi de Est;

Unul dintre cele mai importante aspecte ale tranzacţiei îl reprezintã separarea procesului de acoradare a creditelor în lei, de cel legat de managementul de risc prin crearea unei comisii de audit;

În 2003, mai multe produse şi servicii bancare au fost puse la În 2003, mai multe produse şi servicii bancare au fost puse la dispozitia clienţilor, urmãrind satisfacerea cerinţelor şi aşteptãrilordispozitia clienţilor, urmãrind satisfacerea cerinţelor şi aşteptãrilor acestora: e-BCR, cash management, pachetul “Private Banking”. acestora: e-BCR, cash management, pachetul “Private Banking”.

Principalul produs solicitat de clienţi persoane fizice rãmâne Principalul produs solicitat de clienţi persoane fizice rãmâne creditul pentru a-si satisface nevoi curente sau pentru a face investiţii.creditul pentru a-si satisface nevoi curente sau pentru a face investiţii.

BCR prima banca care acorda creditul ipotecar prin semnarea BCR prima banca care acorda creditul ipotecar prin semnarea unei convenţiei în 2003, între Agenţia Naţionalã pentru Locuinţe (ANL) unei convenţiei în 2003, între Agenţia Naţionalã pentru Locuinţe (ANL) şi BCR se stabileşţe finanţarea de locuinţe pe plasamentele ANL, prin şi BCR se stabileşţe finanţarea de locuinţe pe plasamentele ANL, prin acordarea de credite ipotecare persoanelor fiziceacordarea de credite ipotecare persoanelor fizice

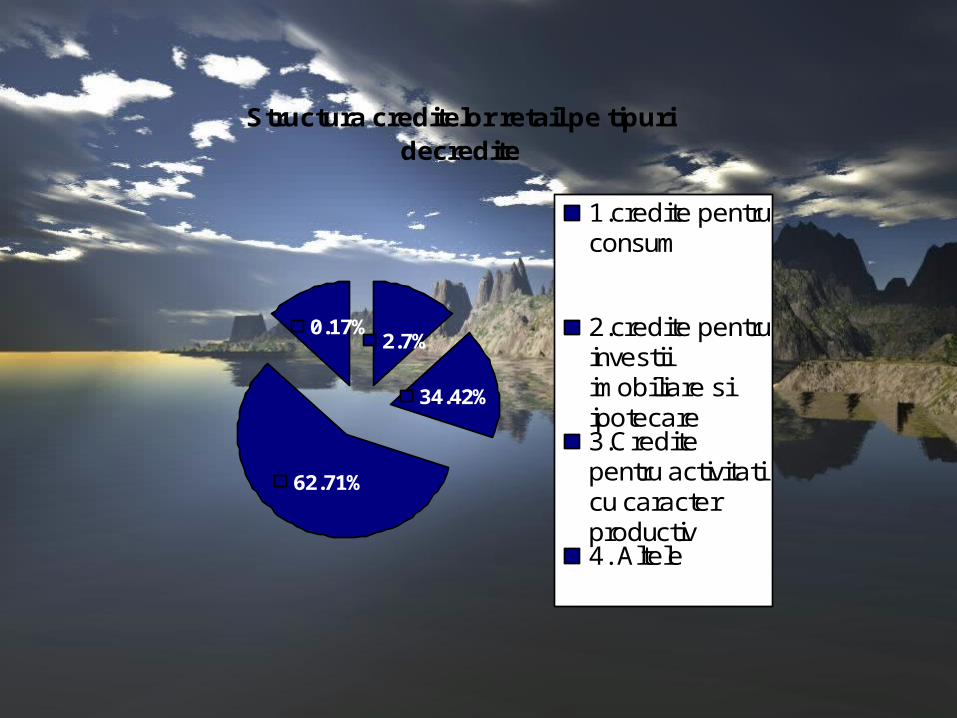

Structura creditelor retail pe tipuri decredite

0.17% 2.7%

34.42%

62.71%

1.credite pentruconsum

2.credite pentruinvestiiimobiliare siipotecare3.Creditepentru activitaticu caracterproductiv4. Altele

Permanenta dezvoltare a bãncii s-a concretizat printr-o reţea Permanenta dezvoltare a bãncii s-a concretizat printr-o reţea teritorialã extinsã formatã din 310 de unitãţi: teritorialã extinsã formatã din 310 de unitãţi:

41 sucursale judeţene41 sucursale judeţene 269 alte unitãţi – filiale şi agenţii.269 alte unitãţi – filiale şi agenţii.

Prin privatizare, conducerea BCR prevede restructurarea Prin privatizare, conducerea BCR prevede restructurarea funcţionalã la nivelel Centralei şi al reţelei:funcţionalã la nivelel Centralei şi al reţelei:

organizarea pe 5 linii functionale ale Centralei Bãncii: financiar, organizarea pe 5 linii functionale ale Centralei Bãncii: financiar, corporate banking, retail banking, managementul risculurilor şi corporate banking, retail banking, managementul risculurilor şi operaţiuni operaţiuni

centralizarea reţelei de back- officecentralizarea reţelei de back- office integrarea activitãţii de retail banking.integrarea activitãţii de retail banking.

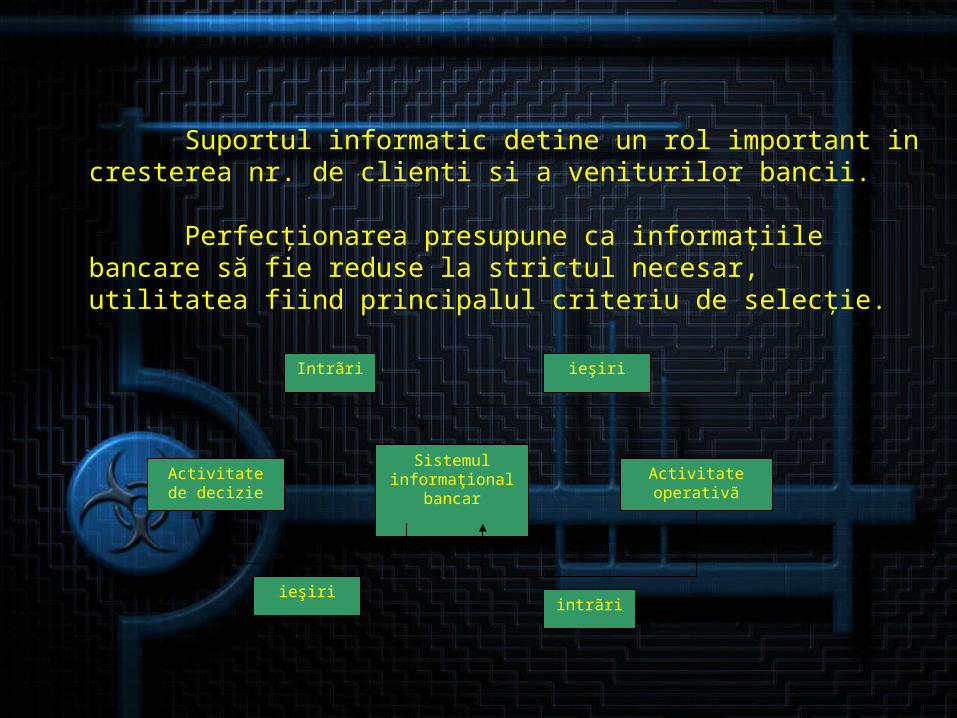

Suportul informatic detine un rol important in cresterea nr. de clienti si a veniturilor bancii.

Perfecţionarea presupune ca informaţiile bancare să fie reduse la strictul necesar, utilitatea fiind principalul criteriu de selecţie.

Activitate de decizie

Sistemul informaţional

bancarActivitate operativã

Intrãri ieşiri

intrãriieşiri

În cadrul instituţiei BCR se folosesc aplicaţii, care pot fi împãrtite în douã categorii:• aplicaţii informatice achiziţionate; APPLIBANQUE, NOSTRO, SWIFT ALLIANCE;

• aplicaţii informatice dezvoltate în BCR: SIBCOR (Sistemul Informatic al Bãncii Comerciale Române); AS400 .

Sistemul informatic al BCR

Ţinând seama de particularitãtile de funcţionare şi de Ţinând seama de particularitãtile de funcţionare şi de cerinţele de prelucrare automatã a datelor, conturile se clasificã în:cerinţele de prelucrare automatã a datelor, conturile se clasificã în:

Conturile interne ale bãncii; acestea se codificã în funcţie de Conturile interne ale bãncii; acestea se codificã în funcţie de dezvoltarea acestora sau nu, în analitic; dezvoltarea acestora sau nu, în analitic; Conturile clientelei (bancarã, financiarã, nefinanciarã) ;Conturile clientelei (bancarã, financiarã, nefinanciarã) ;

Conturi de bazã – exprimând produsele utilizate de clienţi pe Conturi de bazã – exprimând produsele utilizate de clienţi pe baza contractelor sau convenţiilor încheiate: conturi curente, credite, baza contractelor sau convenţiilor încheiate: conturi curente, credite, conturi de depozite, conturi de factoring, certificate de deposit;conturi de depozite, conturi de factoring, certificate de deposit;

Conturi derivate din conturile de bazã – creanţe şi datorii Conturi derivate din conturile de bazã – creanţe şi datorii ataşate, creanţe restante, creanţe îndoielnice, provizioane, conturi în ataşate, creanţe restante, creanţe îndoielnice, provizioane, conturi în afara bilanţului, plafoane de credite, creanţe scoase din active, afara bilanţului, plafoane de credite, creanţe scoase din active, urmãrite în continuare;urmãrite în continuare;

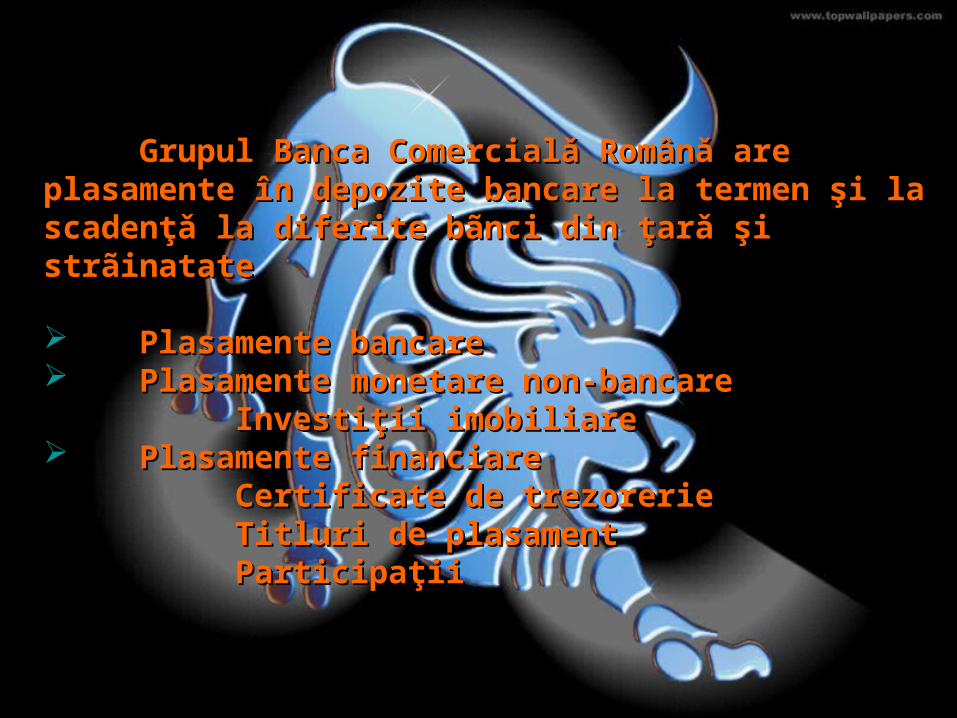

Grupul Banca Comercialǎ Românǎ are plasamente în Grupul Banca Comercialǎ Românǎ are plasamente în depozite bancare la termen şi la scadenţǎ la diferite bãnci depozite bancare la termen şi la scadenţǎ la diferite bãnci din ţarǎ şi strãinatatedin ţarǎ şi strãinatate

Plasamente bancarePlasamente bancare Plasamente monetare non-bancarePlasamente monetare non-bancare

Investiţii imobiliareInvestiţii imobiliare Plasamente financiarePlasamente financiare

Certificate de trezorerieCertificate de trezorerieTitluri de plasament Titluri de plasament ParticipaţiiParticipaţii

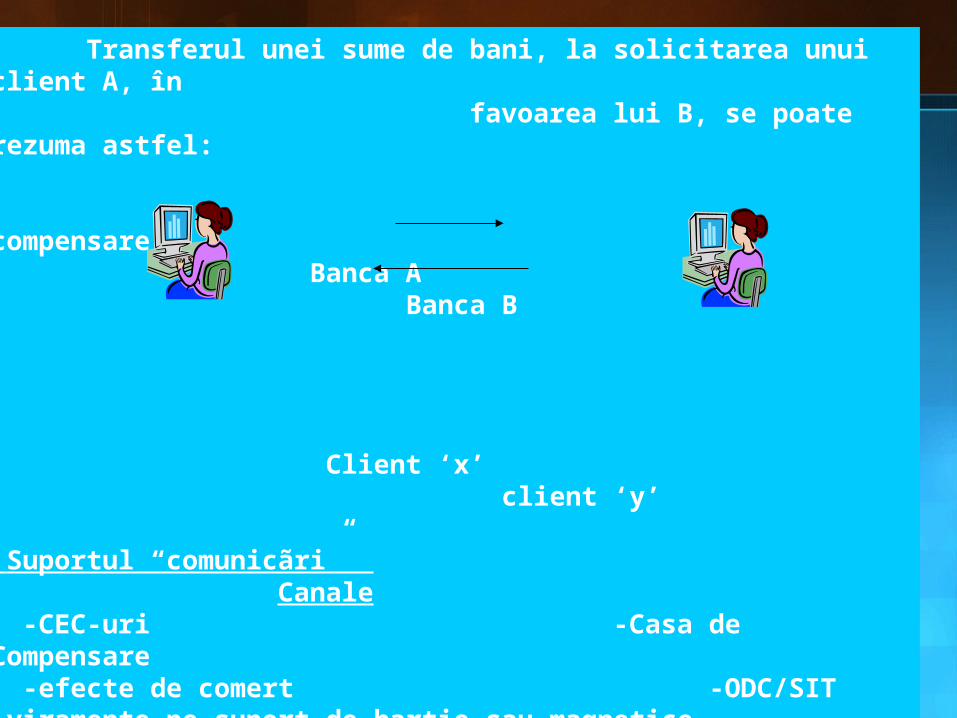

Transferul unei sume de bani, la solicitarea unui client A, în favoarea lui B, se poate rezuma astfel:

compensare Banca A Banca B

Client ‘x’ client ‘y’

Suportul “comunicãri” Canale -CEC-uri -Casa de Compensare -efecte de comert -ODC/SIT-viramente pe suport de hartie sau magnetice -SWIFT/SAGITAIRE -prelevari -Corespondenţi Legendã: ODC=Ordinator de compensare; SIT= Sistem interbancar de telecompensare; SWIFT= Societatea pentru Telecomunicaţii Financiare Interbancare; SAGITAIRE= prelungire în Franţa a sistemului SWIFT.

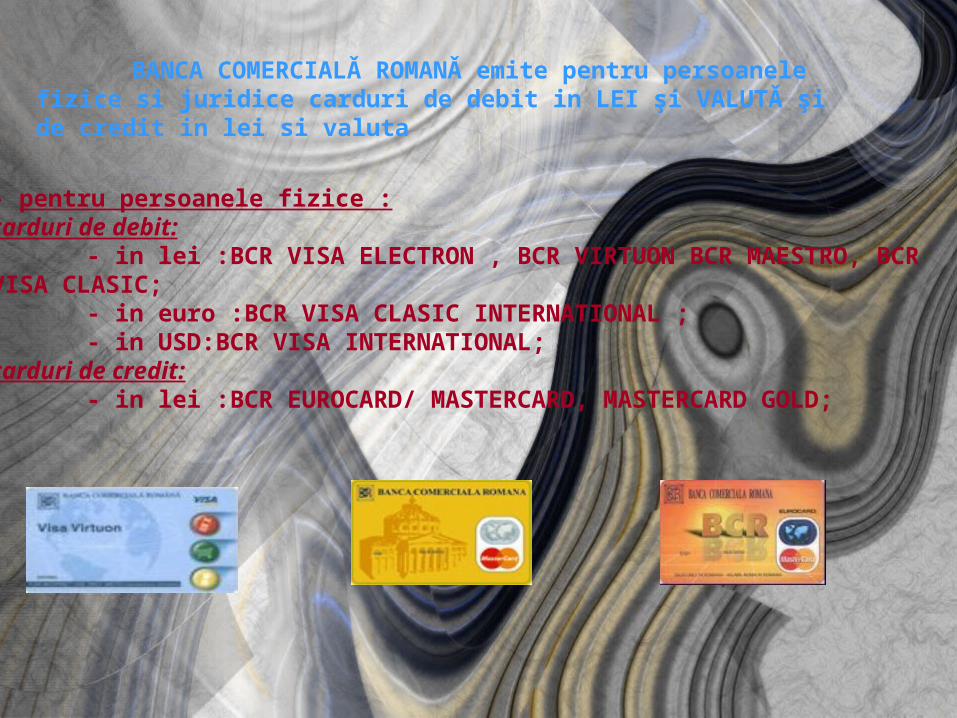

BANCA COMERCIALǍ ROMANǍ emite pentru persoanele fizice si juridice carduri de debit in LEI şi VALUTǍ şi de credit in lei si valuta

- pentru persoanele fizice :carduri de debit:

- in lei :BCR VISA ELECTRON , BCR VIRTUON BCR MAESTRO, BCR VISA CLASIC;

- in euro :BCR VISA CLASIC INTERNATIONAL ;- in USD:BCR VISA INTERNATIONAL;

carduri de credit:- in lei :BCR EUROCARD/ MASTERCARD, MASTERCARD GOLD;

- pentru persoanele juridice: carduri de debit:- in lei: BCR EUROCARD/ MASTERCARD BUSINESS;- in USD: BCR VISA BUSINESS;carduri de credit: - in lei :BCR VISA BUSINESS ELECTRON; - in USD : BCR EUROCARD /MASTERCARD BUSINESS.

Banca Comercilã Românã are o cota de piaţã de 30% din sistem bancar românesc şi gestionează active de aproximativ 5 miliarde de EUR.

În ultimii 4 ani (2000 - 2003), BCR a raportat un profit net cumulat de peste 750 milioane de dolari.

BCR are cea mai mare cota de piaţã la resursele atrase de sistemul bancar românesc de pe piaţa autohtonã.

BCR a fost desemnatã drept "Cea mai bunã bancã din România" în 2003 şi în 2004 de cãtre revista britanicã EUROMONEY

În prezent, printre clienţii băncii regăsim un număr important de societãţi comerciale cu capital de stat, regii autonome diverse, instituţii bugetare, societãţi comerciale cu capital privat, precum şi persoane fizice.

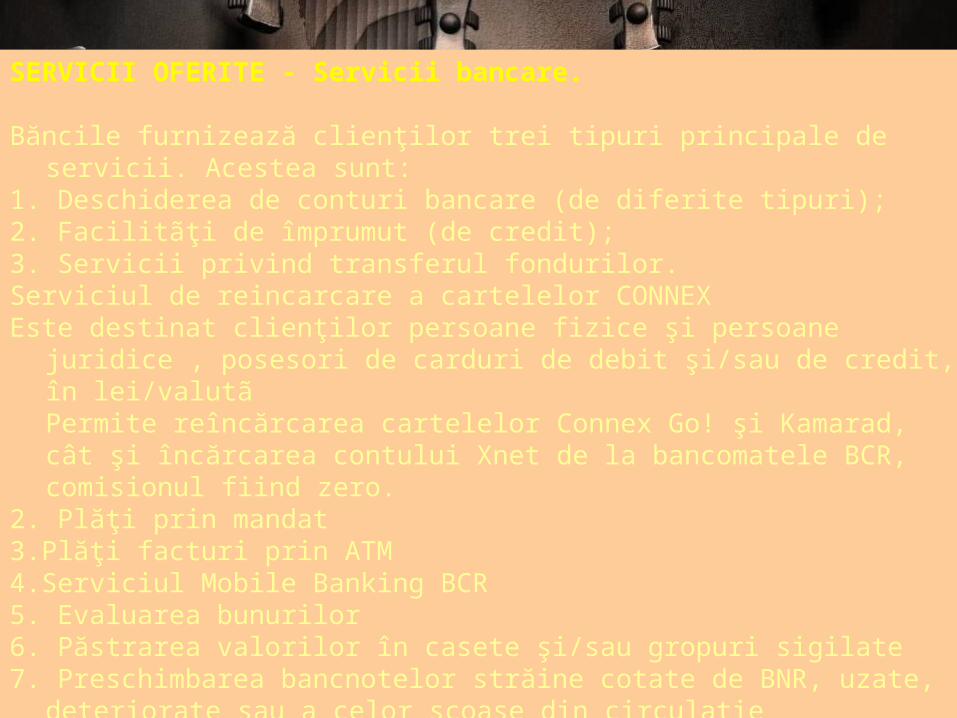

SERVICII OFERITE - Servicii bancare. Băncile furnizează clienţilor trei tipuri principale de servicii. Acestea sunt: 1. Deschiderea de conturi bancare (de diferite tipuri); 2. Facilitãţi de împrumut (de credit); 3. Servicii privind transferul fondurilor. Serviciul de reincarcare a cartelelor CONNEXEste destinat clienţilor persoane fizice şi persoane juridice , posesori de carduri

de debit şi/sau de credit, în lei/valutã Permite reîncărcarea cartelelor Connex Go! şi Kamarad, cât şi încărcarea

contului Xnet de la bancomatele BCR, comisionul fiind zero. 2. Plăţi prin mandat3.Plăţi facturi prin ATM4.Serviciul Mobile Banking BCR5. Evaluarea bunurilor 6. Păstrarea valorilor în casete şi/sau gropuri sigilate7. Preschimbarea bancnotelor străine cotate de BNR, uzate, deteriorate sau a

celor scoase din circulaţie

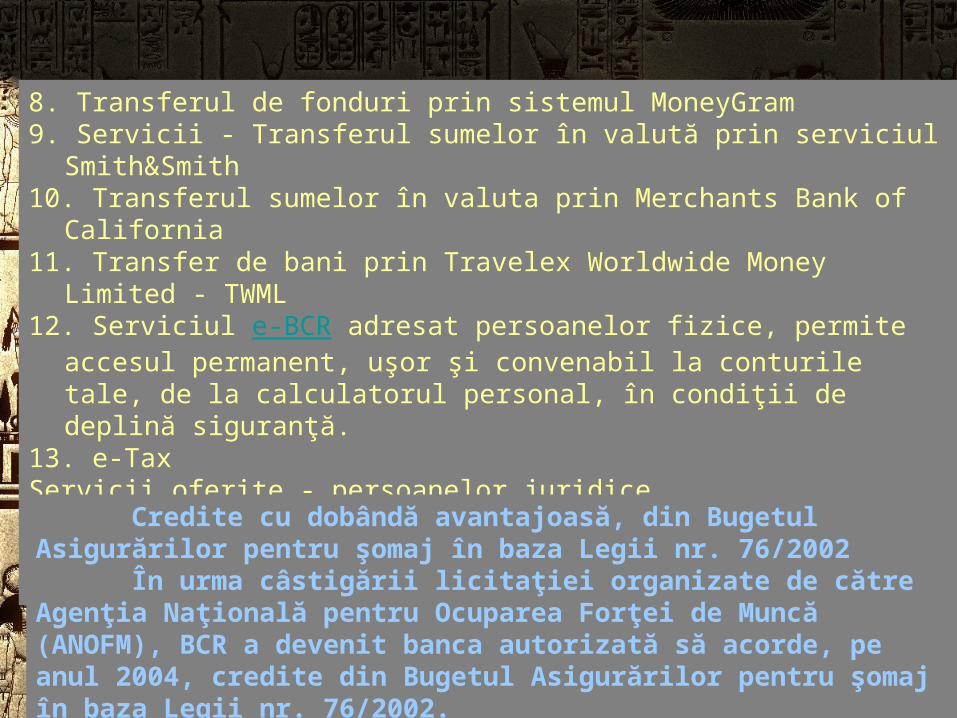

8. Transferul de fonduri prin sistemul MoneyGram 9. Servicii - Transferul sumelor în valută prin serviciul Smith&Smith10. Transferul sumelor în valuta prin Merchants Bank of California 11. Transfer de bani prin Travelex Worldwide Money Limited - TWML12. Serviciul e-BCR adresat persoanelor fizice, permite accesul permanent,

uşor şi convenabil la conturile tale, de la calculatorul personal, în condiţii de deplină siguranţă.

13. e-Tax Servicii oferite - persoanelor juridice1.Acreditivul documentar2. Scrisoarea de garanţie bancară 3. Factoring

Credite cu dobândă avantajoasă, din Bugetul Asigurărilor pentru şomaj în baza Legii nr. 76/2002

În urma câstigării licitaţiei organizate de către Agenţia Naţională pentru Ocuparea Forţei de Muncă (ANOFM), BCR a devenit banca autorizată să acorde, pe anul 2004, credite din Bugetul Asigurărilor pentru şomaj în baza Legii nr. 76/2002.

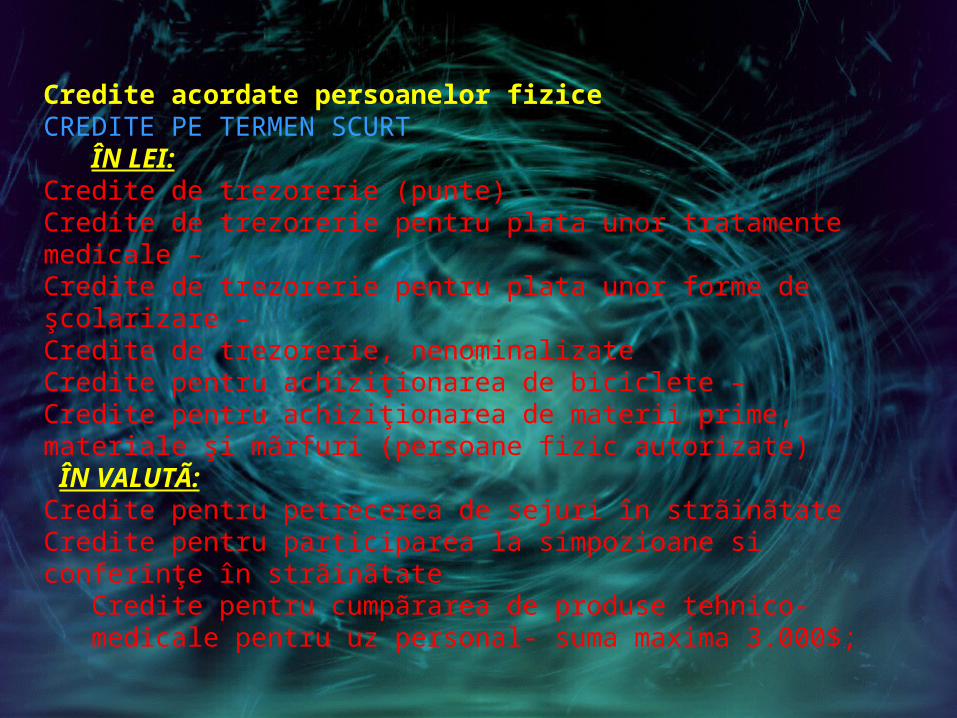

Credite acordate persoanelor fiziceCREDITE PE TERMEN SCURT ÎN LEI:Credite de trezorerie (punte)Credite de trezorerie pentru plata unor tratamente medicale –Credite de trezorerie pentru plata unor forme de şcolarizare –Credite de trezorerie, nenominalizateCredite pentru achiziţionarea de biciclete –Credite pentru achiziţionarea de materii prime, materiale şi mãrfuri (persoane fizic autorizate) ÎN VALUTÃ:Credite pentru petrecerea de sejuri în strãinãtateCredite pentru participarea la simpozioane si conferinţe în strãinãtate

Credite pentru cumpãrarea de produse tehnico- medicale pentru uz personal- suma maxima 3.000$;

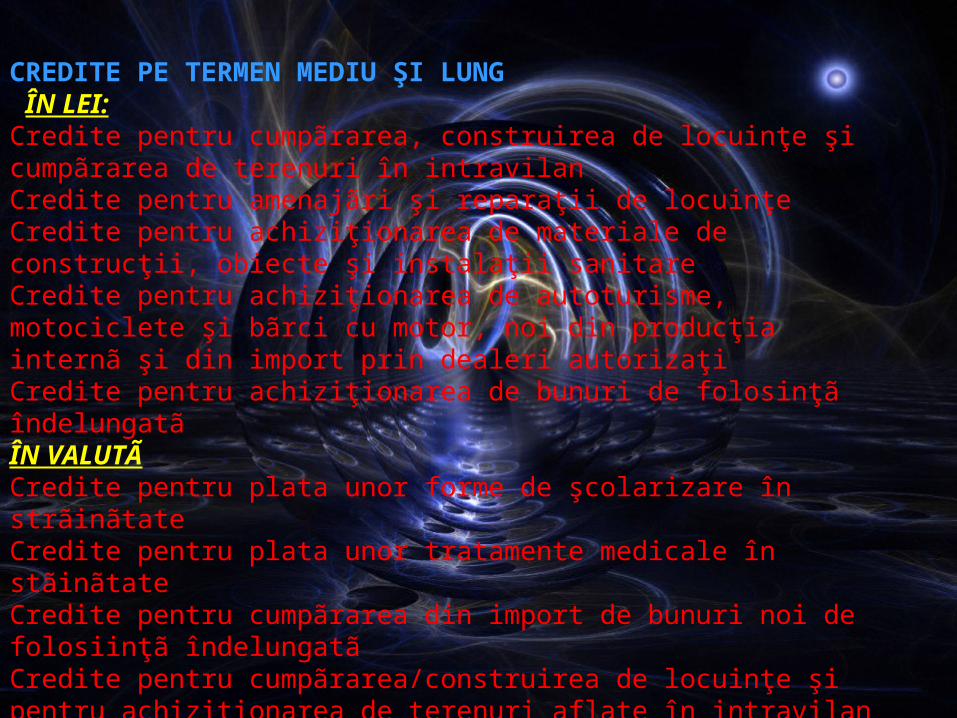

CREDITE PE TERMEN MEDIU ŞI LUNG ÎN LEI:Credite pentru cumpãrarea, construirea de locuinţe şi cumpãrarea de terenuri în intravilan Credite pentru amenajãri şi reparaţii de locuinţeCredite pentru achiziţionarea de materiale de construcţii, obiecte şi instalaţii sanitareCredite pentru achiziţionarea de autoturisme, motociclete şi bãrci cu motor, noi din producţia internã şi din import prin dealeri autorizaţiCredite pentru achiziţionarea de bunuri de folosinţã îndelungatãÎN VALUTÃCredite pentru plata unor forme de şcolarizare în strãinãtateCredite pentru plata unor tratamente medicale în stãinãtateCredite pentru cumpãrarea din import de bunuri noi de folosiinţã îndelungatãCredite pentru cumpãrarea/construirea de locuinţe şi pentru achiziţionarea de terenuri aflate în intravilanCredite pentru cumpãrarea de autoturisme, motociclete, motorete şi bãrci cu motor noi din producţia internã şi din import

Banca de care aveti nevoie