Embed Size (px)

Citation preview

BAB 2

Landasan Teori

2.1 Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem Informasi Akuntansi

Menurut Utami dan Hartanto (2012), sistem adalah sebuah tantangan yang terdiri atas

sejumlah komponen fungsional (dengan tugas khusus) yang saling berhubungan dan secara

bersama-sama bertujuan untuk memenuhi suatu proses atau pekerjaan tertentu. Menurut

Darmawan dan Fauzi (2013), informasi adalah hasil dari pengolahan data. Ada tiga hal yang

harus diperhatikan dari informasi, yaitu :

1. Informasi merupakan hasil dari pengolahan data

2. Memberikan makna atau arti

3. Berguna atau bermanfaat dalam meningkatkan kepastian

Sistem informasi akuntansi muncul dari adanya sistem informasi dan sistem akuntansi.

Menurut Mulyadi dalam bukunya Sistem Akuntansi (2008) “Sistem akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

keuangan yang memudahkan manajemen guna memudahkan pengelolaan perusahaan.”

Sedangkan sistem informasi menurut Hall (2009,7) didefinisikan,”The information

system is the set of formal procedures by which data are collected, processed into information

and distributed to users.” Dengan demikian dapat diartikan “sistem informasi adalah kesatuan

dari prosedur formal dengan data yang dikumpulkan, diproses menjadi informasi dan

didistribusikan kepada user.

Sistem informasi akuntansi sendiri memiliki pengertian menurut Rama (2008:6) bahwa

“Sistem informasi akuntansi adalah suatu subsistem dari sistem informasi manajemen yang

menyediakan informasi akuntansi dan keuangan, juga informasi lain yang diperoleh dari

pengolahan rutin atas transaksi akuntansi.”

Sedangkan menurut Midjan dan Susanto (2008:72) menyatakan bahwa “Sistem informasi

akuntansi adalah kumpulan (integrasi) dari subsistem atau komponen baik fisik maupun non fisik

yang saling berhubungan dan bekerjasama satu sama lain secara harmonis untuk mengolah data

transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan.

Sehingga dapat disimpulkan bahwa sistem informasi akuntansi (SIA) merupakan suatu

kerangka pengkordinasian sumber daya untuk mengkonversi input berupa data ekonomik

menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan

suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang berkepentingan.

2.1.2 Tujuan dan Manfaat Sistem Informasi Akuntansi

2.1.2.1 Tujuan

Tujuan sistem informasi akuntansi menurut Hall (2009,h14) adalah :

1. Untuk mendukung kepengurusan manajemen suatu perusahaan, karena manajemen

bertanggung jawab untuk menginformasikan pengaturan dan penggunaan sumber

daya organisasi dalam rangka pencapaian tujuan perusahaan tersebut.

2. Untuk mendukung pengambilan keputusan manajemen, karena sistem informasi

memberikan informasi yang diperlukan oleh pihak manajemen untuk melakukan

tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi

membantu personil operasional untuk bekerja lebih efektif dan efisien.

Tujuan sistem informasi akuntansi menurut Mulyadi (2008), yaitu :

1. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik

mengenai mutu, ketepatan penyajian maupun struktur informasi.

3. Untuk Memperbaiki Pengendalian akuntansi dan pengecekan intern, yaitu untuk

memperbaiki tingkat keandalan informasi akuntansi dan untuk menyediakan catatan

lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelengaraan catatan akuntansi.

2.1.2.2 Manfaat

Manfaat sistem informasi akuntansi menurut Hall(2009,h13), yaitu:

1. Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan

aktivitas utama pada value chain secara efektif dan efisien.

2. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan.

3. Meningkatkan efisiensi.

4. Meningkatkan kemampuan dalam pengambilan keputusan.

5. Meningkatkan sharing knowledge.

6. Menambah efisiensi kerja pada bagian keuangan.

Menurut Puspitawati dan Anggadini (2011), sistem informasi akuntansi akan melakukan

lima fungsi utama dalam aktivitasnya sehari-hari, yaitu :

1. Aktivitas mengidentifikasikan, mengumpulkan dan menyimpan data dari seluruh

operasi perusahaan.

2. Melakukan pemrosesan data menjadi informasi yang berguna bagi berbagai pihak

yang berkepentingan.

3. melakukan manajemen data-data yang ada ke dalam kelompok-kelompok yang sudah

ditetapkan oleh perusahaan.

4. Melakukan kontrol data yang cukup sehingga aset organisasi dapat terjaga

keamanannya.

5. Penghasil informasi yang menyediakan informasi yang cukup bagi berbagai pihak

yang berkepentingan seperti manajemen, investor, dan pimpinan perusahaan.

2.1.3 Komponen Sistem Informasi Akuntansi

Menurut Rochaety, Ridwan, dan Setyowati (2013), komponen sistem informasi

merupakan sebuah susunan dari orang, aktivitas, data, jaringan, dan teknologi yang terintegrasi

yang berfungsi untuk mendukung dan meningkatkan operasi sehari-hari sebuah bisnis, juga

menyediakan kebutuhan informasi untuk pemecahan masalah dan pengambilan keputusan oleh

manajer.

Komponen-komponen pada SIA menurut Hall (2009,9), yaitu :

1. Sistem Pemrosesan Transaksi(Transaction Processing Sistem)

Sistem pemrosesan transaksi merupakan pusat dari seluruh fungsi Sistem Informasi

Akuntansi dengan merubah kejadian eknomi ke dalam transaksi keuangan, mencatat

transaksi keuangan menjadi pencatatan akuntansi (jurnal dan buku besar) dan

mendistribusikan informasi keuangan kepada para personel operasi untuk membantu

operasi sehari-hari.

2. Buku Besar atau Sistem Laporan Keuangan

Sistem ini berfungsi untuk melakukan pembaruan pada buku besar juga mengukur

serta melaporkan status sumber daya keuangan dan perubahan terhadap sumber daya

keuangan.

3. Sistem Pelaporan Manajemen

Sistem ini memberi informasi keuangan internal perusahaan yang diperlukan untuk

mengatur bisnis.

2.1.4 Siklus Sistem Informasi Akuntansi

Menurut Krismiaji (2010), sistem informasi akuntansi memiliki beberapa sistem-sistem

bagian yang berupa siklus-siklus akuntansi. Siklus akuntansi menunjukkan prosedur akuntansi

mulai dari sumber data sampai ke proses pencatatan atau pengolahan akuntansinya.Siklus

akuntansi dibagi menjadi :

1. Siklus Pendapatan atau Penerimaan Kas

Siklus Pendapatan merupakan prosedur pendapatan dimulai dari bagian

penjualan otorisasi .kredit, pengambilan barang, penerimaan barang, penagihan

sampai dengan penerimaan kas.

2. Siklus Pengeluaran Kas atau Pembelian

Siklus pengeluaran kas merupakan prosedur pengeluaran kas mulai dari proses

pembelian sampai ke proses pembayaran.

3. Siklus Konversi atau Persediaan

Siklus konversi merupakan siklus produksi mulai dari bahan mentah sampai ke

barang jadi.

4. Siklus Manajemen Sumber Daya Manusia atau Penggajian

Siklus manajemen Sumber Daya Manusia melibatkan prosedur penggajian.

5. Siklus Buku Besar dan Laporan Keuangan

Siklus buku besar dan pelaporan keuangan berupa prosedur pencatatan dan

perekaman ke jurnal dan buku besar dan pencetakan laporan-laporan keuangan yang

datanya diambil dari buku besar.

2.2 Pengendalian Internal

2.2.1 Pengertian

Menurut Krismiaji (2010), sistem pengendalian internal merupakan komponen penting

dalam perusahaan. Menurut AICPA ( the american institute of certified public accountans )

bahwa “sistem pengendalian internal adalah Rencana organisasi dan semua ukuran dan metode

terkoordinasi yang diterapkan dalam suatu perusahaan untuk melindungi aktiva, menjaga

keakurasian dan kepercayaan data akuntansi, meninggkatkan efisiensi, dan meningkatkan

kepatuhan terhadap kebijakan manajemen.”

2.2.2 Tujuan Sistem Pengendalian

Tujuan Sistem Pengendalian Internal menurut Hall(2011) yaitu :

1. Melindungi harta kekayaaan perusahaan.

2. Meningkatkan akurasi informasi yang dihasilkan oleh sistem informasi yang

dijalankan oleh perusahaan.

3. Meningkatkan efisiensi kinerja perusahaan sehingga dalam berbagai kegiatan dapat

dilakukan penghematan.

4. Meningkatkan kepatuhan terhadap kebijakan manajemen, dan kebijakan manajemen

ini dapat dicapai apabila semua pihak dalam perusahaan dapat bekerja sama dengan

baik.

2.2.3 Komponen Sistem Pengendalian

Komponen pengendalian menurut Krismiaji (2010), dibagi menjadi lima komponen

pengendalian, yaitu :

1. Control environment atau lingkungan pengendalian

Faktor-faktor lingkungan pengendalian mencakup integritas, nilai etis, dan

kompetensi dari orang dan entitas, filosofi manajemen dan gaya operasi, cara

manajemen memberikan otoritas dan tanggung jawab serta mengorganisasikan dan

mengembangkan orangnya, perhatian dan pengarahan yang diberikan.

2. Control aktivities atau kegiatan pengawasan

Pelaksanaan dari kebijakan-kebijakan dan prosedur-prosedur yang ditetapkan oleh

manajemen untuk membantu memastikan bahwa tujuan dapat tercapai.

3. Risk asessment atau pemahaman resiko

Mekanisme yang ditetapkan untuk mengindentifikasi, menganalisis, dan mengelola

risiko-risiko yang berkaitan dengan berbagai aktivitas di mana organisasi beroperasi.

4. Information and communication atau informasi dan komunikasi

Sistem yang memungkinkan orang atau entitas, memperoleh dan menukar informasi

yang diperlukan untuk melaksanakan, mengelola, dan mengendalikan operasinya.

5. Monitoring atau pemantauan.

Sistem pengendalian internal perlu dipantau, proses ini bertujuan untuk menilai mutu

kinerja sistem sepanjang waktu. Ini dijalankan melalui aktivitas pemantauan yang

terus-menerus, evaluasi yang terpisah atau kombinasi dari keduanya.

2.3 Sistem Informasi Pembelian

2.3.1 Definisi Pembelian

Menurut Assauri (2008,223) Pembelian merupakan salah satu fungsi yang penting dalam

berhasilnya operasi suatu perusahaan. Fungsi ini dibebani tanggung jawab untuk mendapatkan

kuantitas dan kualitas bahan-bahan yang tersedia pada waktu dibutuhkan dengan harga yang

sesuai dengan harga berlaku. Pengawasan perlu dilakukan terhadap pelaksanaan fungsi ini,

karena pembelian menyangkut investasi dana dalam persediaan dan kelancaran arus bahan ke

dalam pabrik.

2.3.2 Klasifikasi Transaksi Pembelian

Klasifikasi dari transaksi pembelian yang mendukung sistem informasi pembelian

menurut Mulyadi (2008), adalah sebagai berikut :

1. Pembelian secara kontan, yaitu pembelian yang dilaksanakan secara cash and carry,

kebiasaan yang umum dimasa sekarang yaitu jangka waktu satu bulan pun dianggap

kontan.

2. Pembelian secara kredit, yaitu pembelian yang mendapat fasilitas pembayaran lebih

dari satu bulan.

3. Pembelian secara tender, yaitu pembelian yang dilaksanakan apabila menyangkut

nilai cukup besar.

4. Pembelian dengan cara impor, yaitu pembelian yang menggunakan prosedur impor

dengan memanfaatkan letter of credit (L/C).

5. Pembelian secara komisi, yaitu pembelian barang yang bersifat titipan, atas barang-

barang yang terjual yang kemudian dibayar.

6. Pembelian dipasar berjangka atau future trading, yaitu pembelian atas barang-barang

yang memiliki standar kualitas yang ditawarkan dipasar berjangka, selain kualitas

telah terjamin juga dapat menutup kemungkinan kerugian karena adanya kenaikan

harga.

7. Pembelian secara cicilan pada sewa guna usaha (Leasing), yaitu suatu cara pembelian

dimana harga atas barang dibayar secara mencicil setelah diperhitungkan bunga bank.

Bentuk lain adalah beli sewa yaitu pembayaran berupa sewa atas barang tersebut

dianggap angsuran barang.

8. Pembelian secara kontrak, yaitu suatu pembelian dengan menggunakan prosedur

kontrak yang memuat hak-hak dan kewajiban masing-masing pihak. Biasanya

pembelian secara kontrak dilaksanakan apabila terjadi penjualan secara kontrak pula.

9. Pembelian melalui perantara (komisioner, makelar), yaitu suatu jenis pembelian yang

menggunakan jasa komisioner atau makelar sebagai perantara dalam pembelian dan

untuk jasa yang mereka berikan, mereka menerima komisi atau provisi.

10. Pembelian secara remburs, lebih bersifat cara pembayaran, yaitu pembayaran

dilakukan kepada pembawa atau yang mengangkut barang.

2.3.3 Fungsi Yang Terkait Pembelian

Adapun fungsi yang terkait pembelian menurut Mulyadi (2008:299), adalah sebagai

berikut :

1. Fungsi Gudang

Fungsi gudang dalam sistem informasi pembelian bertanggung jawab untuk

mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada

digudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan.

2. Fungsi Pembelian

Bertanggung jawab untuk memperoleh informasi mengenai harga barang,

menentukan pemasok yang dipilih dalam pengadaan barang dan mengeluarkan order

pembelian kepada pemasok yang dipilih.

3. Fungsi Penerimaan

Bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kuantitas

barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang

tersebut diterima oleh perusahaan.

4. Fungsi Akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi pencatatan

utang dan fungsi pencatatan persediaan.

2.3.4 Dokumen-dokumen pembelian

Adapun dokumen-dokumen yang digunakan didalam kegiatan pembelian

menurut mulyadi (2008: 300) dokumen-dokumen didalam pembelian adalah sebagai berikut :

1. Surat permintaan pembelian

2. Surat permintaan penawaran harga

3. Surat order pembelian

4. Laporan penerimaan barang

5. Surat perubahan order

6. Bukti kas keluar

2.3.5 Prosedur Pembelian

Prosedur transaksi pembelian secara garis besar menurut mulyadi (2008: 302) adalah

sebagai berikut :

1. Fungsi Gudang mengajukan permintaan pembelian ke fungsi pembelian

2. Fungsi pembelian meminta penawaran harga dari berbagai pemasok

3. Fungsi pembelian menerima penawaran harga dari berbagai pemasok dan melakukan

pemilihan pemasok.

4. Fungsi pembelian membuat order pembelian kepada pemasok

5. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk

disimpan.

6. Fungsi penerimaan melaporkan penerimaan barang kepada fungsi akuntansi

7. Fungsi Akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktur dari

pemasok tersebut, fungsi akuntansi mencatat kewajiban yang timbul dari transaksi

pembelian.

2.3.6 Pengendalian Dalam Siklus Pembelian

Menurut Hall (2009, 228) pengendalian-pengendalian yang perlu dilihat dalam siklus

pembelian atau pengeluaran, yaitu:

1. Otorisasi Transaksi

Otorisasi transaksi merupakan pengendalian dalam perusahaan berupa keharusan

mengotorisasi transaksi pembelian yang akan dilakukan perusahaan kepada bagian

yang berwenang. Otorisasi transaksi dibagi menjadi 2 bagian, yaitu:

a. Subsistem Pembelian

Merupakan sistem otorisasi transaksi untuk mengotrisasi hanya pembeliannya

tetapi pengeluaran tunai atau kreditnya dikeluarkan bagian lain.

b. Subsistem Pengeluaran Kas

Merupakan sistem otorisasi transaksi yang berfungsi untuk mengeluarkan

tunai atau kredit pada pembelian yang telah diotorisasi bagian subsitem

pembelian.

2. Pembagian Tugas

Pembagian tugas merupakan pengendalian yang membagi tugas setiap bagian agar

tidak adanya fraud yang dibuat oleh karyawan. Seperti pemisahan bagian

Pengendalian Inventory dengan bagian Gudang.

3. Supervisi

Supervisi merupakan pengendalian untuk meninspeksi aset-aset agar tidak adanya

aset yang hilang maupun dicuri.

4. Pencatatan Akuntansi

Pencatatan Akuntansi merupakan pengendalian atas pencatatan akuntansi yang

berhubungan dengan bagian pembelian dengan melakukan audit secara berkala.

5. Pengendalian Akses

Pengendalian akses merupakan pengendalian pada akses untuk memasuki dokumen-

dokumen yang dimiliki perusahaan. Perusahaan harus memberi batas akses terhadap

seluruh karyawan secara terperinci agar tidak terjadinya pembobolan atas dokumen-

dokumen yang perusahaan miliki.

6. Verifikasi Independen

Verifikasi independen merupakan pengendalian pada bagian hutang serta buku besar

dengan melakukan pengecekan oleh tim independen yang professional untuk

memastikan tidak adanya kesalahan yang disengaja maupun tidak di sengaja.

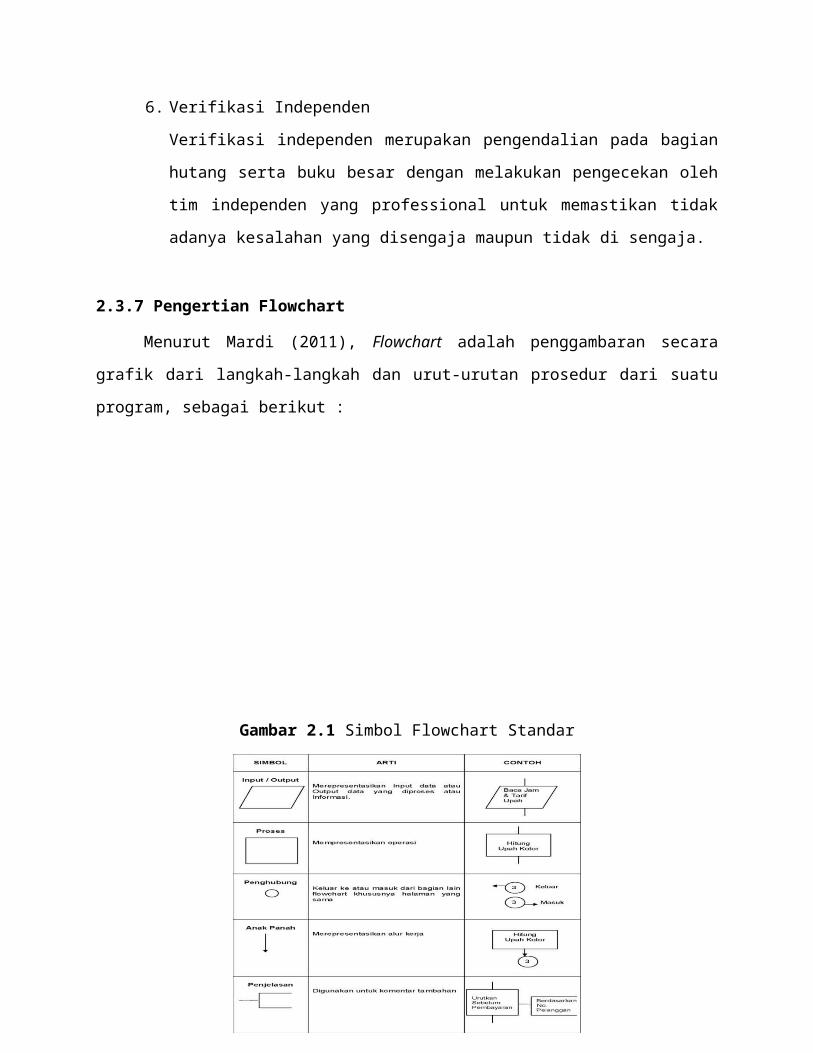

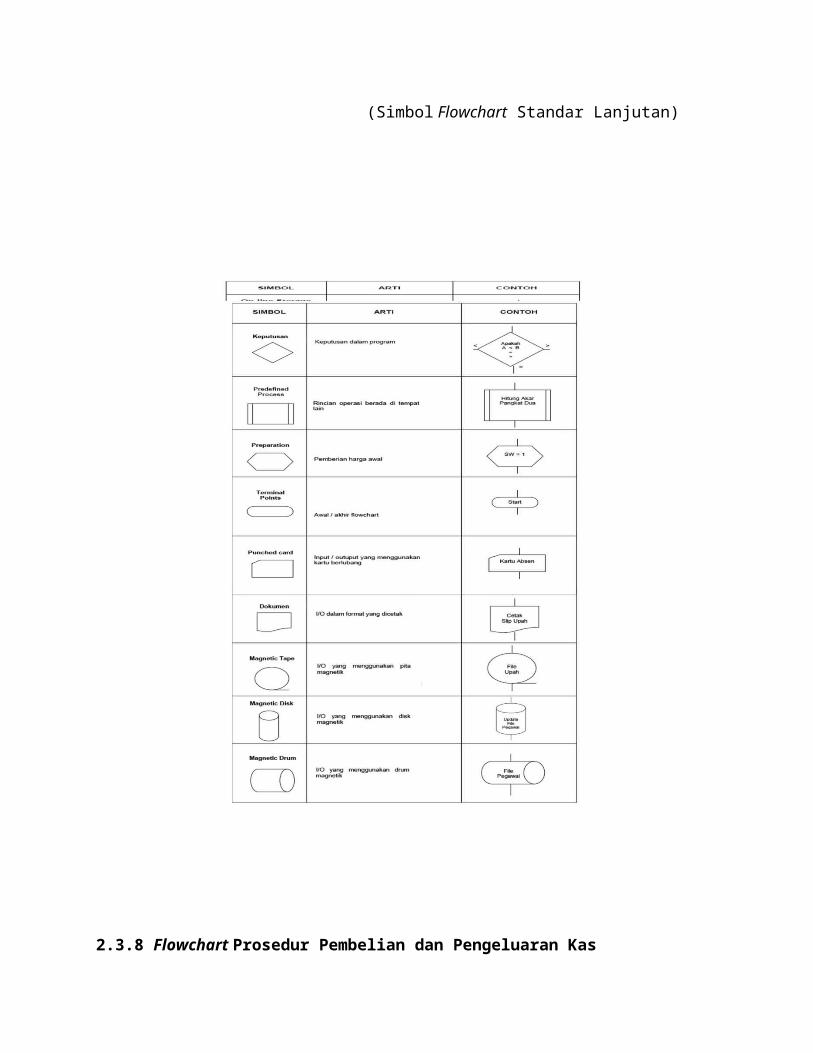

2.3.7 Pengertian Flowchart

Menurut Mardi (2011), Flowchart adalah penggambaran secara grafik dari langkah-

langkah dan urut-urutan prosedur dari suatu program, sebagai berikut :

Gambar 2.1 Simbol Flowchart Standar

(Simbol Flowchart Standar Lanjutan)

2.3.8 Flowchart Prosedur Pembelian dan Pengeluaran Kas

Dalam proses audit sistem informasi siklus pengeluaran ini, akan menguraikan flowchart

prosedur pembelian dan pengeluaran secara teori, flowchart prosedur pembelian dan pengeluaran

yang berjalan pada PT.Amber Karya, dan usulan flowchart prosedur pembelian dan pengeluaran

pada PT.Amber Karya

Flowchart prosedur pembelian

berikut adalah flowchart prosedur pembelian menurut Krismiaji (2010), sebagai berikut :

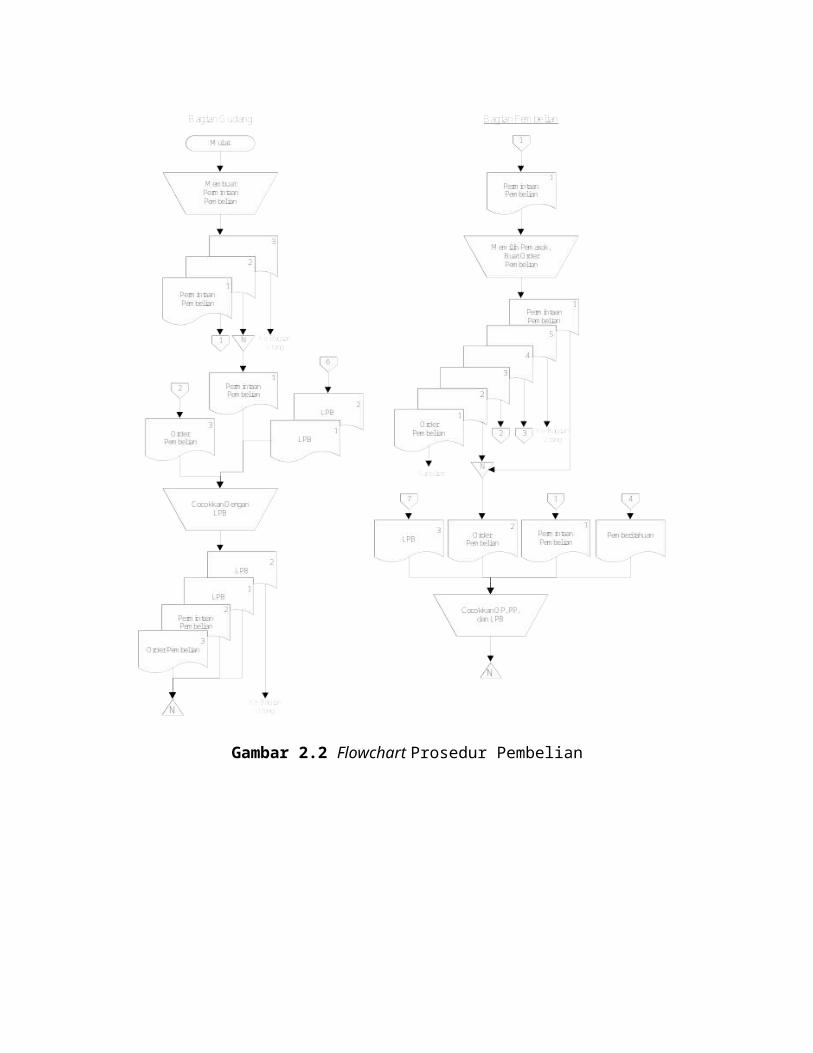

Gambar 2.2 Flowchart Prosedur Pembelian

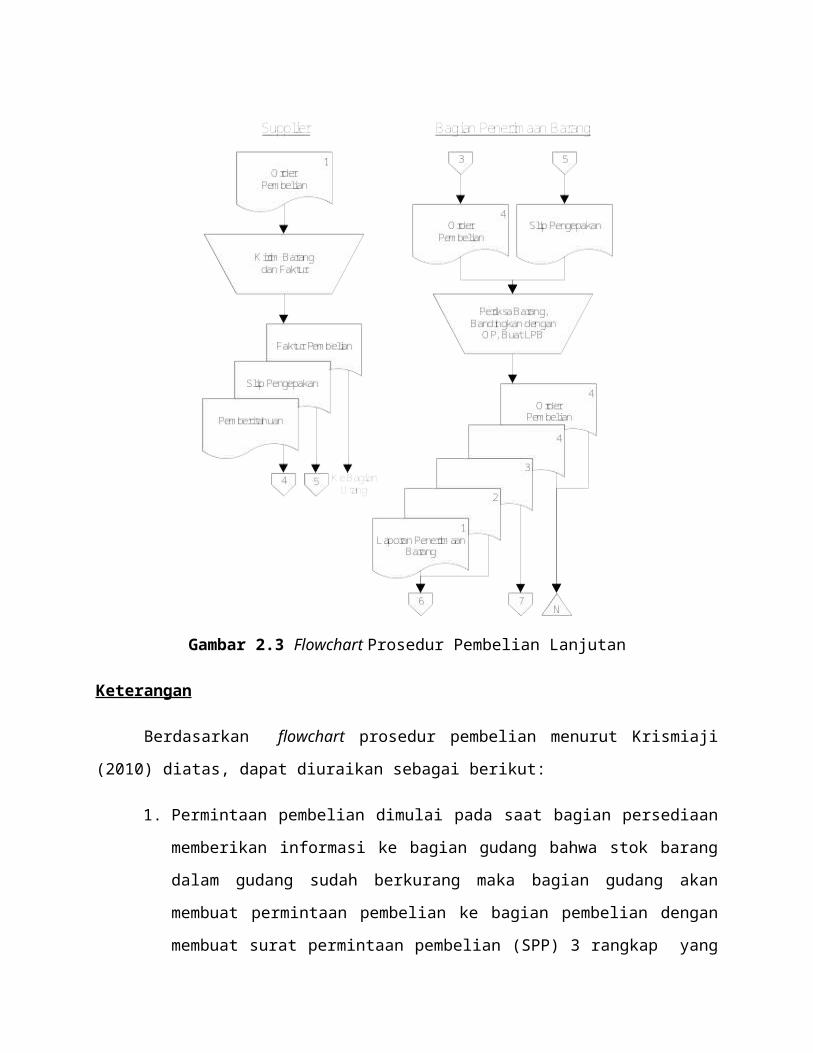

Gambar 2.3 Flowchart Prosedur Pembelian Lanjutan

Keterangan

Berdasarkan flowchart prosedur pembelian menurut Krismiaji (2010) diatas, dapat

diuraikan sebagai berikut:

1. Permintaan pembelian dimulai pada saat bagian persediaan memberikan informasi ke

bagian gudang bahwa stok barang dalam gudang sudah berkurang maka bagian

gudang akan membuat permintaan pembelian ke bagian pembelian dengan membuat

surat permintaan pembelian (SPP) 3 rangkap yang telah diotorisasi oleh manajer unit

peminta. Surat permintaan pembelian (SPP) akan didistribusikan kepada:

a. SPP lembar 1 : Dikirim ke bagian pembelian

b. SPP lembar 2 : Diarsipkan sementara pada bagian gudang

c. SPP lembar 3 : Dikirim ke bagian utang

2. Bagian pembelian menerima surat permintaan pembelian (SPP) lembar ke 1 dari

bagian gudang dan memproses permintaan pembelian tersebut dengan memilih

pemasok atau supplier dari daftar pemasok atau supplier yang telah disetujui. apabila

pemasok atau supplier telah ditentukan, maka bagian pembelian akan membuat order

pembelian (OP) 5 rangkap yang telah diotorisasi oleh manajer departemen

pembelian. Order pembelian (OP) akan didistribusikan kepada:

a. OP lembar 1 : Dikirim ke supplier

b. OP lembar 2 : Diarsipkan sementara pada bagian pembelian

c. OP lembar 3 : Dikirim ke bagian gudang

d. OP lembar 4 : Dikirim ke bagian penerimaan barang

e. OP lembar 5 : Dikirim ke bagian utang

Surat permintaan pembelian (SPP) lembar ke 1 beserta order pembelian lembar ke 2

diarsipkan sementara pada bagian pembelian.

3. supplier atau pemasok menerima order pembelian lembar ke 1 dari bagian pembelian

dan akan memproses serta mengirimkan barang disertai dengan:

a. Faktur pembelian yang dikirimkan ke bagian utang

b. Slip pengepakan yang dikirimkan ke bagian penerimaan barang

c. Surat pemberitahuan yang dikirimkan ke bagian pembelian

4. Bagian penerimaan barang menerima barang yang dikirim oleh supplier atau

pemasok yang disertai dengan slip pengepakan, bagian penerimaan barang akan

melakukan pemeriksaaan barang dan melakukan pencocokan berdasarkan order

pembelian (OP) lembar ke 3 yang diterima dari bagian pembelian pada saat order

pembelian. Apabila sesuai dengan order pembelian (OP) lembar ke 3 maka bagian

penerimaan barang akan membuat laporan penerimaan barang (LPB) 4 rangkap.

Laporan penerimaan barang (LPB) akan didistribusikan kepada:

a. LPB lembar 1 : Dikirim ke bagian gudang

b. LPB lembar 2 : Dikirim kebagian gudang

c. LPB lembar 3 : Dikirim ke bagian pembelian

d. LPB lembar 4 : Diarsipkan pada bagian penerimaan barang

Laporan penerimaan barang (LPB) lembar ke 4 dan order pembelian (OP) lembar ke

3 diarsipkan pada bagian penerimaan barang dengan nomor urut tercetak, sebagai

laporan bahwa barang telah diterima.

5. Bagian gudang menerima laporan penerimaan barang (LPB) lembar ke 1 dan 2 dari

bagian penerimaan barang, maka bagian gudang akan melakukan pencocokan antara

surat permintaan pembelian (SPP) lembar ke 2, order pembelian (OP) lembar 3, dan

laporan penerimaan barang (LPB) lembar ke 1 dan 2. setelah melakukan pencocokan,

surat permintaan pembelian (SPP) lembar ke 2, order pembelian lembar ke 3, dan

laporan penerimaan barang (LPB) lembar ke 1 diarsipkan pada bagian gudang

sebagai laporan penambahan jumlah persediaan dalam gudang dengan nomor urut

tercetak. Laporan penerimaan barang (LPB) lembar ke 2 dikirim ke bagian utang

untuk dilakukan pemrosesan pembayaran.

6. Bagian pembelian menerima laporan penerimaan barang (LPB) lembar ke 3 dari

bagian penerimaan barang, dan bagian pembelian melakukan pencocokan antara

surat permintaan pembelian (SPP) lembar ke 1, order pembelian (OP) lembar 2, dan

laporan penerimaan barang (LPB) lembar ke 3. setelah melakukan dilakukan

pencocokan surat permintaan pembelian (SPP) lembar ke 1, order pembelian (OP)

lembar 2, dan laporan penerimaan barang (LPB) lembar ke 3 diarsipkan pada bagian

pembelian bernomor urut tercetak.

Aktivitas prosedur pembelian menurut krismiaji (2010) harus harus memiliki

pengendalian atas transaksi pembelian yang dilakukan, yang bertujuan untuk memastikan bahwa

informasi yang dihasilkan akurat dan dapat dipercaya. dengan demikian keputusan yang dibuat

atas dasar informasi tersebut tepat. Secara ringkas, aktivitas pengendalian yang dilaksanakan pada

transaksi pembelian yang dimaksud dapat dilihat pada tabel berikut ini :

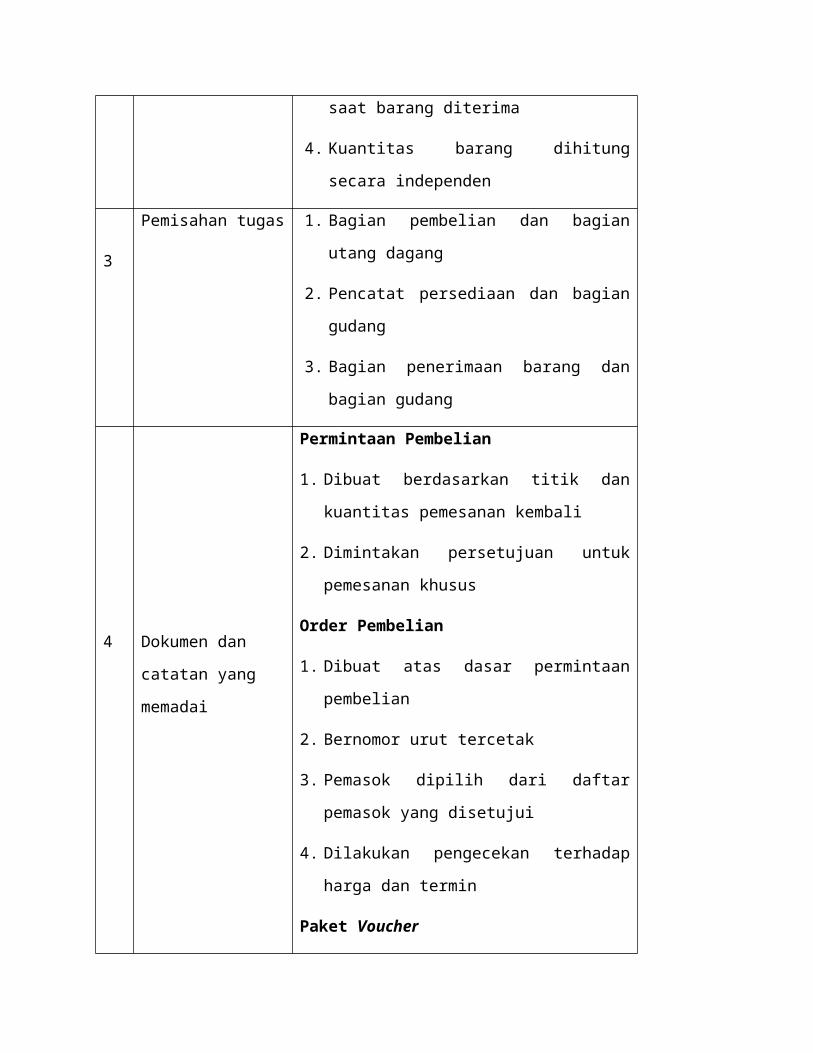

No. Aktivitas Pembelian Barang

1 Otorisasi transaksi

1. Manajer unit peminta mengotorisasi

permintaan barang

2. Manajer departemen pembelian menyetujui

permintaan pembelian barang

2 Pengamanan terhadap

aktiva dan catatan

1. Laporan penerimaan barang dibuat ketika

barang diterima

2. Laporan penerimaan barang bernomor urut

tercetak

3. Kuantitas barang dihitung pada saat barang

diterima

4. Kuantitas barang dihitung secara independen

3

Pemisahan tugas 1. Bagian pembelian dan bagian utang dagang

2. Pencatat persediaan dan bagian gudang

3. Bagian penerimaan barang dan bagian gudang

4 Dokumen dan catatan

Permintaan Pembelian

1. Dibuat berdasarkan titik dan kuantitas

pemesanan kembali

2. Dimintakan persetujuan untuk pemesanan

khusus

Order Pembelian

yang memadai 1. Dibuat atas dasar permintaan pembelian

2. Bernomor urut tercetak

3. Pemasok dipilih dari daftar pemasok yang

disetujui

4. Dilakukan pengecekan terhadap harga dan

termin

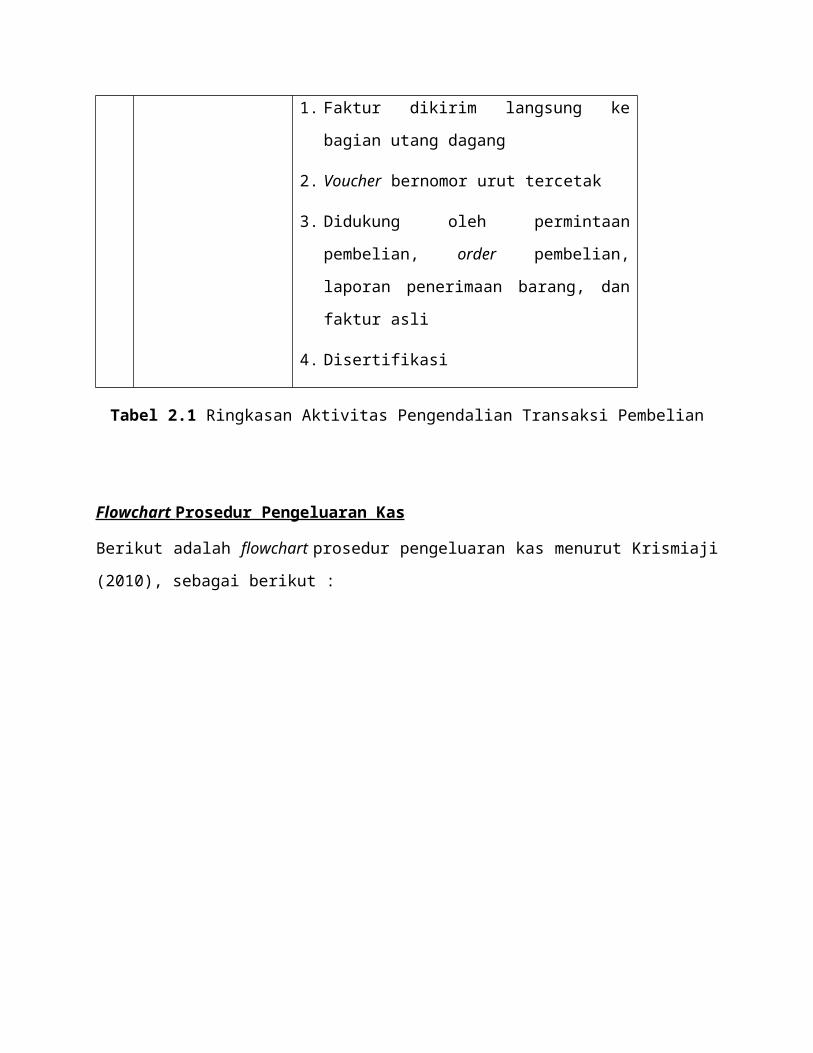

Paket Voucher

1. Faktur dikirim langsung ke bagian utang

dagang

2. Voucher bernomor urut tercetak

3. Didukung oleh permintaan pembelian, order

pembelian, laporan penerimaan barang, dan

faktur asli

4. Disertifikasi

Tabel 2.1 Ringkasan Aktivitas Pengendalian Transaksi Pembelian

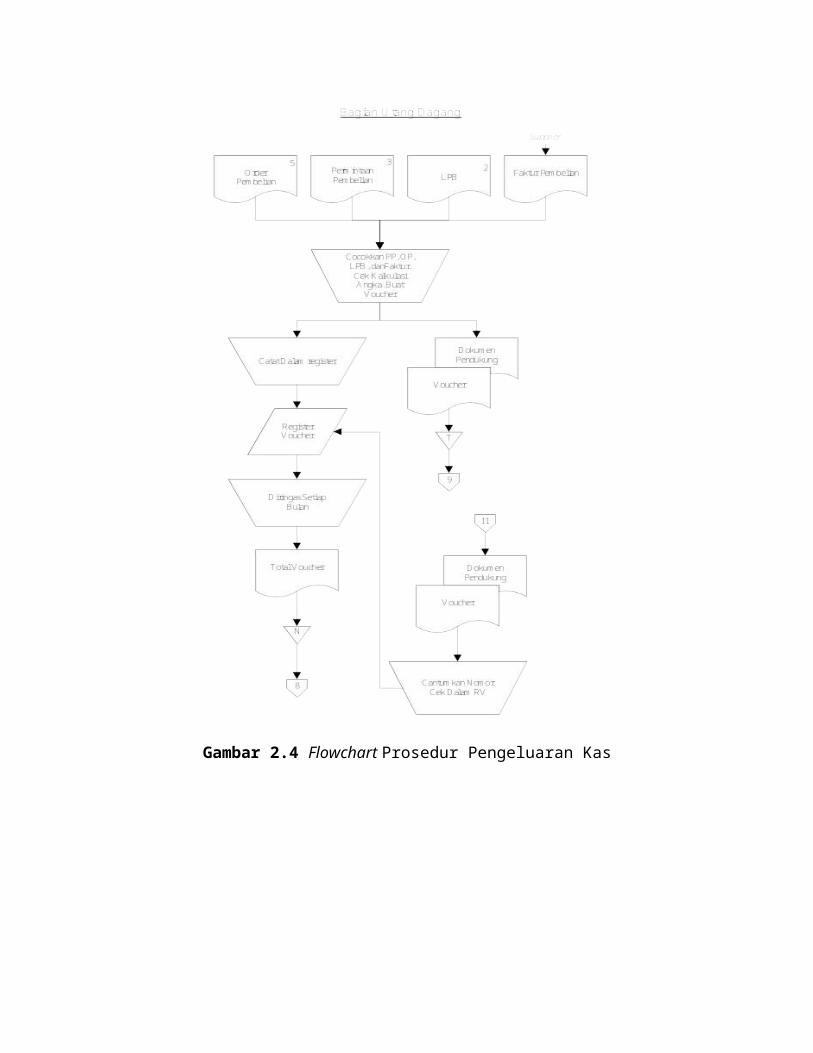

Flowchart Prosedur Pengeluaran Kas

Berikut adalah flowchart prosedur pengeluaran kas menurut Krismiaji (2010), sebagai berikut :

Gambar 2.4 Flowchart Prosedur Pengeluaran Kas

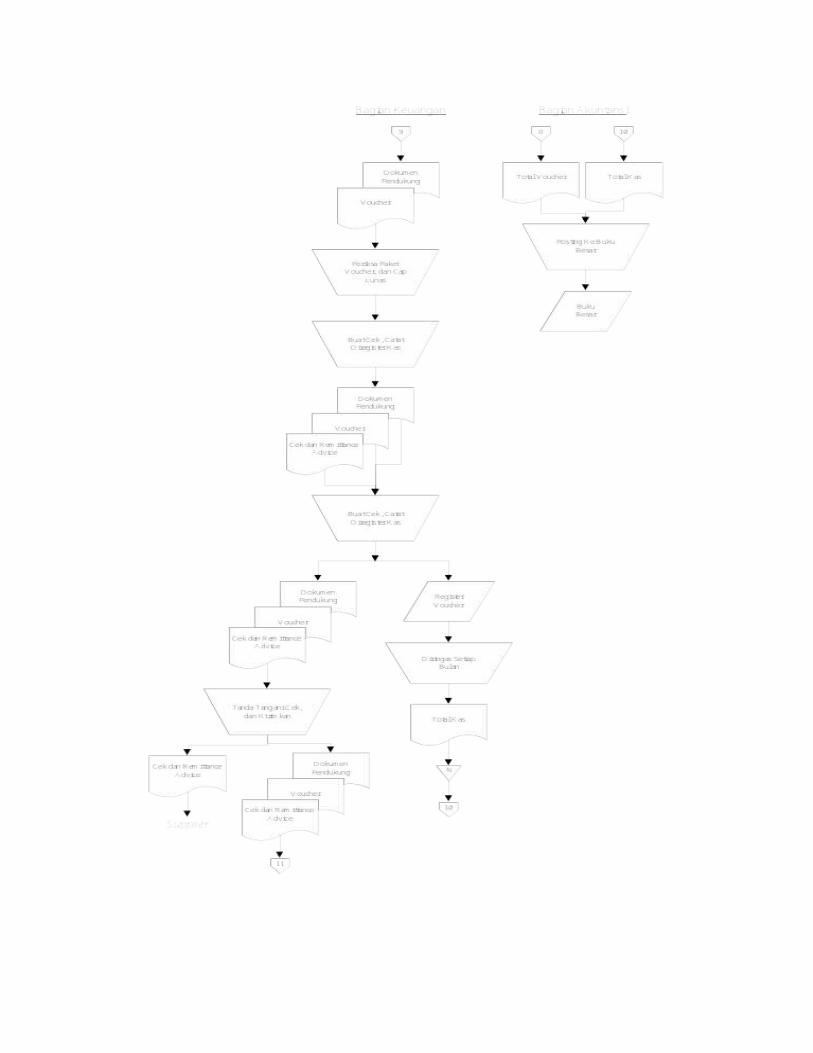

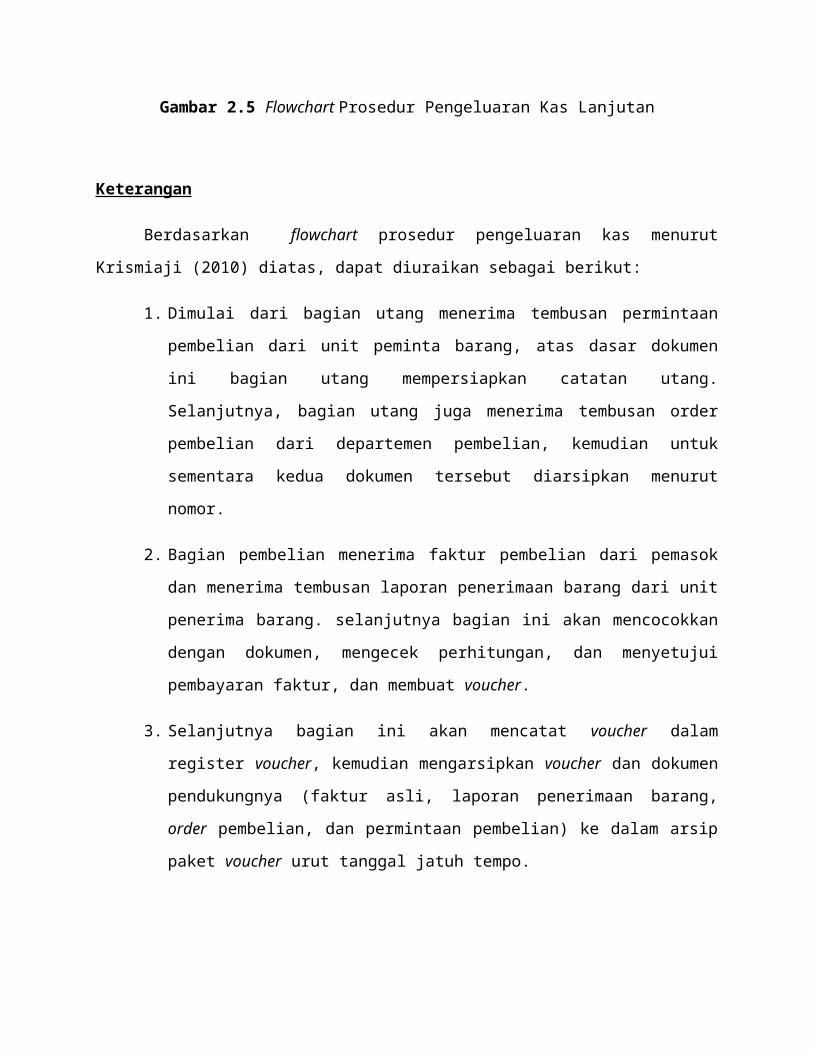

Gambar 2.5 Flowchart Prosedur Pengeluaran Kas Lanjutan

Keterangan

Berdasarkan flowchart prosedur pengeluaran kas menurut Krismiaji (2010) diatas, dapat

diuraikan sebagai berikut:

1. Dimulai dari bagian utang menerima tembusan permintaan pembelian dari unit

peminta barang, atas dasar dokumen ini bagian utang mempersiapkan catatan utang.

Selanjutnya, bagian utang juga menerima tembusan order pembelian dari departemen

pembelian, kemudian untuk sementara kedua dokumen tersebut diarsipkan menurut

nomor.

2. Bagian pembelian menerima faktur pembelian dari pemasok dan menerima tembusan

laporan penerimaan barang dari unit penerima barang. selanjutnya bagian ini akan

mencocokkan dengan dokumen, mengecek perhitungan, dan menyetujui pembayaran

faktur, dan membuat voucher.

3. Selanjutnya bagian ini akan mencatat voucher dalam register voucher, kemudian

mengarsipkan voucher dan dokumen pendukungnya (faktur asli, laporan penerimaan

barang, order pembelian, dan permintaan pembelian) ke dalam arsip paket voucher

urut tanggal jatuh tempo.

4. Pada tanggal jatuh tempo, bagian utang mengeluarkan paket voucher dari arsipnya

dan menyerahkan kepada bagaian keuangan (kasir).

5. Setelah menerima paket voucher dari bagian utang, maka bagian keuangan

memeriksa dan mengecap lunas.

6. Selanjutnya, bagian keuangan ini akan membuat cek dan mencatatnya dalam register

cek, dan menandatangani cek dan bukti kas keluar, kemudian mengirimkannya ke

pemasok atau supplier yang bersangkutan

7. Setelah dicap lunas, paket voucher yang sudah dilunasi dikembalikan ke bagian

utang.

8. Setiap akhir bulan bagian keuangan akan membuat ringkasan register cek dan

menyerahkannya ke bagian akuntansi untuk diposting.

9. Bagian utang menerima paket voucher yang sudah dilunasi oleh bagian keuangan,

kemudian bagian utang mencantumkan nomor cek ke dalam register voucher dan

menyerahkannya ke bagian akuntansi untuk diposting.

10. Bagian akuntasi menerima total voucher dan total kas dari bagian utang dan bagian

keuangan, bagian akuntansi akan melakukan posting ke dalam buku besar sebagai

laporan pengeluaran kas.

Aktivitas prosedur pengeluaran kas menurut Krismiaji (2010) harus harus memiliki

pengendalian atas transaksi pengeluaran kas yang dilakukan. Secara ringkas, aktivitas

pengendalian yang dilaksanakan pada transaksi pengeluaran kas yang dimaksud dapat dilihat

pada tabel berikut ini :

No. Aktivitas Pengeluaran Kas

1 Otorisasi Transaksi 1. Bagian utang mengotorisasi pengeluaran kas

2. Bagian keuangan menyetujui

2

Pengamanan Terhadap

Cek

1. Dibuat atas dasar paket voucher

2. Bernomor urut tercetak

3. Hamua ditandatangani jika dibuat dengan

benar

4. Ditandatangani oleh dua pejabat jika nilainya

melewati angka tertentu

5. Diposkan oleh karyawan yang tidak terlibat

dalam pembuatan check

6. Check yang masih beredar dicatat

3

Pemisahan Tugas

1. Bagian utang dagang dan bagian pengeluaran

kas

2. Bagian pengeluaran kas dan bagian buku

besar

3. Bagian buku besar dan bagian utang

4 Dokumen Dan Catatan

Yang Memadai

Paket Voucher

1. Dilakukan pengkajian terhadap kelengkapan

paket voucher, khususnya faktur asli

2. Dibatalkan segera setelah check

ditandatangani

Utang Dagang

1. Diposting setiap hari

Buku Besar

1. Jurnal pengeluaran kas dibuat setiap hari

Tabel 2.2 Ringkasan Aktivitas Pengendalian Pengeluaran Kas

Berdasarkan uraian dan penjelasan prosedur pembelian dan prosedur pengeluaran kas

menurut Krismiaji (2010), dapat disimpulkan bahwa antara prosedur pembelian dan prosedur

pengeluaran kas harus dibedakan, yaitu sebagai berikut :

1. Prosedur pembelian dalam proses transaksi pembelian hanya sampai pada tahap arsip

penerimaan barang dari order pembelian, berikut urutan dari prosedur pembelian :

a. Bagian gudang membuat permintaan pembelian

b. Bagian pembelian menerima permintaan pembelian

c. Bagian pembelian memilih pemasok atau supplier

d. Bagian pembelian membuat order pembelian

e. Bagian penerimaan barang menerima barang dari order pembelian

f. Bagian penerimaan barang mengecek barang yang diterima dengan

membandingkan dengan order pembelian

g. Bagian penerimaan barang membuat laporan penerimaan barang dan

membuat arsip penerimaan sebagai informasi barang telah diterima

h. Bagian gudang menerima Laporan penerimaan barang dan

membandingkan dengan dokumen permintaan pembelian dan order

pembelian. Dilanjutkan dengan pengarsipan dokumen sebagai informasi

penambahan jumlah persediaan

i. Bagian pembelian menerima laporan penerimaan barang dan

mencocokkan dengan dokumen permintaan pembelian dan order

pembelian. Dilanjutkan dengan pengarsipan dokumen sebagai informasi

bahwa transaksi pembelian telah selesai.

Dokumen-dokumen yang dihasilkan oleh prosedur pembelian adalah :

a. Surat permintaan pembelian

b. Surat order pembelian

c. Laporan penerimaan barang

Dokumen-dokumen yang dihasilkan oleh pemasok atau supplier dalam prosedur

pembelian :

a. Surat pemberitahuan

b. Surat pemberitahuan

c. Slip pengepakan

2. Prosedur pengeluaran kas adalah terusan dari prosedur pembelian, berikut urutan dari

prosedur pengeluaran kas :

a. Bagian utang menerima dokumen permintaan pembelian, order

pembelian, laporan penerimaan barang, dan faktur dari pemasok atau

supplier

b. Bagian utang membuat paket voucher dan memasukkan ke dalam register

voucher

c. Bagian keuangan menerima paket voucher dari bagian utang

d. Bagian keuangan melakukan pembayaran yaitu dengan membuat cek,

membuat bukti kas keluar

e. Bagian keuangan mengirim kembali paket voucher voucher yang telah

lunas kepada bagian utang

f. Bagian keuangan mengirimkan ringkasan register cek ke bagian akuntansi

g. Bagian akuntansi menerima total voucher dari bagian utang

h. Bagian akuntasi menerima total cek dari bagian keuangan

i. Bagian akuntansi mencatat semua total tersebut kedalam buku besar

24 Audit Sistem Informasi

2.4.1 Pengertian

Audit sistem informasi memiliki pengertian menurut Romney dan Steinbart (2008)

bahwa “audit sistem informasi mengkaji ulang pengendalian sistem informasi akuntansi menilai

pemenuhannya dengan kebijakan dan prosedur pengendalian internal dan keefektifan

perlindungan terhadap aset.”

Sedangkan maksud dari audit sistem informasi dijelaskan Gondodiyoto (2010), bahwa

“audit sistem informasi dimaksudkan untuk mengevaluasi tingkat kesesuaian antara sistem

informasi dengan prosedur bisnis perusahaan atau kebutuhan pengguna, untuk mengevaluasi

apakah suatu sistem informasi telah didesain dan diimplementasikan secara efektif, efisien, dan

ekonomis, memilik mekanisme pengamanan aset, serta menjamin integritas data yang memadai.”

Sehingga dapat disimpulkan audit sistem informasi merupakan proses evaluasi terhadap

sistem informasi berdasarkan pada prosedur pengendalian yang telah ditetapkan untuk

menentukan apakah suatu sistem dapat melindungi aset, memelihara integritas data, membuat

efektif serta efisien kinerja perusahaan.

2.4.2 Tujuan Audit Sistem Informasi

Tujuan audit sistem informasi menurut Romney dan Steinbart (2008), adalah untuk

meninjau dan mengevaluasi pengendalian internal yang melindungi sistem tersebut. Pada saat

melakukan audit, para auditor memiliki tujuan-tujuan berikut ini agar terpenuhi :

1. Perlengkapan keamanan melindungi perlengkapan komputer, program komunikasi

dan data dari akses tidak sah, modifikasi dan penghancuran.

2. Pengembangan dan perolehan program dilaksanakan sesuai dengan otorisasi khusus

dan umum dari pihak manajemen.

3. Modifikasi program dilaksanakan dengan otorisasi dan persetujuan dari pihak

manajemen.

4. Pemrosesan transaksi, file, laporan, dan catatan komputer lainnya telah akurat dan

lengkap.

5. Data sumber yang tidak akurat atau tidak memiliki otorisasi yang tepat

diidentifikasikan dan ditangani sesuai dengan kebijakan manajerial yang telah

ditetapkan.

6. File data komputer telah akurat, lengkap dan dijaga kerahasiaannya.

2.4.3 Jenis Audit Sistem Informasi

Menurut Seputra (2013), Audit sistem informasi dapat dibagi menjadi tiga, yaitu :

1. Audit Through The Computer

Audit through the computer adalah audit yang dilakukan untuk menguji sebuah

system informasi dalam hal proses yang terotomasi, logika pemograman, edit

routines, dan pengendalian program. Pendekatan audit ini menganggap bahwa

apabila program pemrosesan dalam sebuah sistem informasi telah dibangun dengan

baik dan telah ada edit routines, serta pengecekan pemrograman cukup maka adanya

kesalahan tidak akan terjadi tanpa terdeteksi. Jika program berjalan seperti yang

direncanakan, maka semestinya output yang dihasilkan juga dapat diandalkan.

Pendekatan audit langsung ke system komputerisasi dapat digunakan pada situasi

sebagai berikut:

a. Sistem aplikasi komputer memproses input yang cukup besar dan menghasilkan

output yang cukup besar pula, sehingga memperluas audit untuk meneliti

keabsahannya.

b. Bagian penting dari struktur pengendalian perusahaan terdapat di dalam

komputerisasi yang digunakan.

c. Sistem logika komputer yang sangat kompleks dan memiliki banyak fasilitas

pendukung.

d. Adanya jurang yang besar dalam melaksanakan audit secara visual, sehingga

memerlukan pertimbangan antara biaya dan manfaatnya.

2. Audit Around The Computer

Audit around the computer adalah pendekatan audit dimana auditor menguji

keandalan sebuah informasi yang dihasilkan oleh komputer dengan terlebih dahulu

mengkalkulasikan hasil dari sebuah transaksi yang dimasukkan kedalam sistem.

Kemudian kalkulasi tersebut dibandingkan dengan output yang dihasilkan oleh

sistem. Apabila valid dan akurat, dapat diasumsikan bahwa pengendalian sistem telah

efektif dan sistem telah beroperasi dengan baik.

Metode audit di sekitar komputer tersebut dapat digunakan pada situasi sebagai

berikut:

a. Dokumen sumber tersedia dalam bentuk kertas dan dapat dilihat secara visual.

b. Dokumen-dokumen yang disimpan dalam file mudah untuk ditemukan.

c. Sistem komputer yang digunakan standar atau sederhana.

d. Sistem komputer yang digunakan masih menggunakan software yang umum

digunakan, dan telah diakui, serta digunakan secara massal.

3. Audit With The Computer

Audit with the computer disebut juga dengan teknik audit berbantuan komputer atau

penggunaan komputer untuk membantu pelaksanaan audit. Contoh dari audit with the

computer yaitu auditor melakukan audit dengan menggunakan ACL atau exel dalam

proses auditnya. Terdapat beberapa cara yang dapat digunakan oleh auditor dalam

melaksanakan prosedur audit:

a. Memproses atau melakukan pengujian dengan menggunakan komputer klien itu

sendiri sebagai bagian dari pengujian pengendalian.

b. Menggunakan komputer untuk melaksanakan tugas audit yang terpisah dari

catatan klien, yaitu mengambil copy data file atau program milik klien untuk diuji

dengan komputer lain (di kantor auditor.