Embed Size (px)

Citation preview

61

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Variabel Penelitian

4.1.1 Kondisi Rasio Pajak Pusat

Kebijakan pajak merupakan salah satu instrumen penting yang digunakan

untuk meningkatkan penerimaan pemerintah baik pemerintah pusat maupun

pemerintah daerah. Selain itu ukuran keberhasilan pemerintah dalam

memobilisasi dana dapat dilihat dari perkembangan penerimaan pendapatannya

yang pada umumnya masih bersumberkan kepada pajak. Penerimaan pajak

merupakan pendapatan pemerintah yang dapat ditingkatkan penerimaannya

diantaranya dengan melihat rasio antara penerimaan pajak terhadap pendapatan

domestic bruto.

Dalam upaya menilai potensi yang dimiliki satu negara atau daerah dapat

digunakan pendekatan kapasitas pajak yang mengacu kepada argumen bahwa

hasil dari sistem pajak merupakan fungsi dari ketersediaan tax base, tingkat

pajak yang diterapkan pada tax base, kemampuan masyarakat untuk membayar

pajak serta seberapa besar usaha pemerintah mengumpulkannya (Weiss, 1995

dan Teera, 2002).

Penilaian kapasitas pajak dilakukan menggunakan persamaan regresi

sederhana yang menggambarkan perbedaan elemen dari kapasitas pajak.

Selanjutnya untuk menilai usaha yang telah dilakukan oleh pemerintah maka

penerimaan pajak aktual dibandingkan dengan rasio pajak prediksi yang

diperoleh dari estimasi persamaan regresi sehingga akan terlihat apakah pajak

yang telah dikumpulkan lebih besar atau lebih kecil daripada potensi pajaknya.

62

Sebagai hasil dari kombinasi antara kapasitas pajak dan usaha pajak maka

daerah-daerah dapat dikelompokkan berdasarkan kriteria tertentu sehingga

akan tergambar secara jelas apakah satu daerah telah atau belum optimal dalam

mengelola potensi pajak yang dimilikinya. Selain itu dapat juga dilihat apakah

usaha yang telah dilakukan selama ini telah sesuai target yang telah ditetapkan

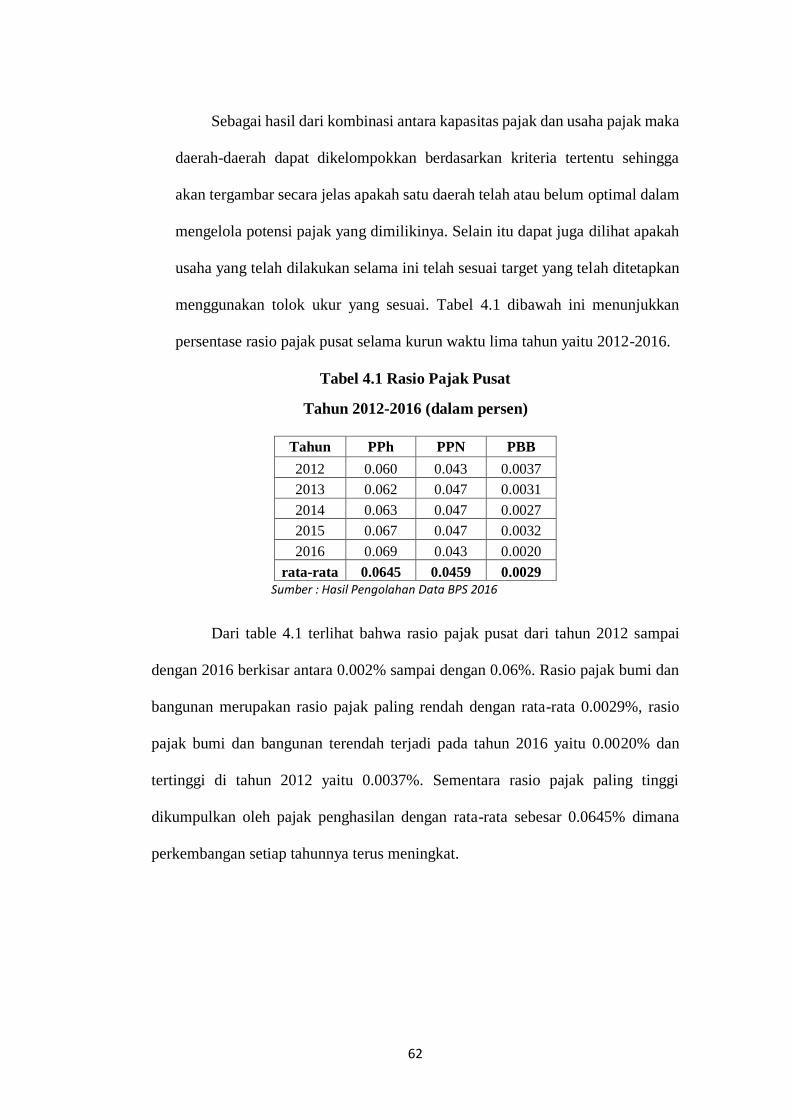

menggunakan tolok ukur yang sesuai. Tabel 4.1 dibawah ini menunjukkan

persentase rasio pajak pusat selama kurun waktu lima tahun yaitu 2012-2016.

Tabel 4.1 Rasio Pajak Pusat

Tahun 2012-2016 (dalam persen)

Tahun PPh PPN PBB

2012 0.060 0.043 0.0037

2013 0.062 0.047 0.0031

2014 0.063 0.047 0.0027

2015 0.067 0.047 0.0032

2016 0.069 0.043 0.0020

rata-rata 0.0645 0.0459 0.0029

Sumber : Hasil Pengolahan Data BPS 2016

Dari table 4.1 terlihat bahwa rasio pajak pusat dari tahun 2012 sampai

dengan 2016 berkisar antara 0.002% sampai dengan 0.06%. Rasio pajak bumi dan

bangunan merupakan rasio pajak paling rendah dengan rata-rata 0.0029%, rasio

pajak bumi dan bangunan terendah terjadi pada tahun 2016 yaitu 0.0020% dan

tertinggi di tahun 2012 yaitu 0.0037%. Sementara rasio pajak paling tinggi

dikumpulkan oleh pajak penghasilan dengan rata-rata sebesar 0.0645% dimana

perkembangan setiap tahunnya terus meningkat.

63

4.2 Analisis Data

Analisis data dilakukan dengan menggunakan metode fixed effect model

(FEM). Data yang diolah merupakan data panel yang terdiri dari data time series

tahun 2012-2016 dan data cross section 32 provinsi di Indonesia. Model dalam

penelitian ini merupakan pengembangan dari model Qian Wang (2009) dan Tuan

Minh Le (2012). Penelitian ini menggunakan regresi pool data dengan dilakukan

uji cross section specific coefficient untuk melihat lebih rinci pengaruh dari masing-

masing variabel independen terhadap variabel dependen di 32 provinsi. Dengan

model penelitian sebagai berikut:

T/Yit = α0 + α1LnYCAPit + α2LnPOPit + α3LnAREAit + α4INDUSTit +

α5LnINVESit + ɛit

Keterangan:

T/Yit = Rasio Pajak (Tax Ratio) (TAX/GDPit)

YCAPit = Pendapatan per Kapita daerah ke-i tahun ke-t

POPit = Kepadatan Penduduk (Population Density)

AREAit = Luas Lahan Perkebunan (Land Area)

INDUSTit = Nilai PDRB Sektor Industri

INVESit = Penanaman Modal Total Bruto (Investation)

i = Provinsi

t = Tahun

𝛼0 , β0 = Intercept

𝛼1, 𝛼2, 𝛼3, 𝛼4, 𝛼5, 𝛼6, β1, β2, β3, β4, β5 = Koefisisen Regresi

Hasil dari analisis regresi tersebut sudah terlampir di Lampiran II.

64

4.3 Interpretasi Hasil dan Pembahasan

Estimasi kapasitas pajak menggunakan model yang dibangun oleh Lotz dan

Morrs (1970) menggunakan dua variabel bebas yaitu pendapatan per kapita dan

kontribusi sektor industri dalam pendapatan regional ditambah variabel kontrol.

Variabel kontrol merupakan gabungan antara faktor-faktor permintaan yang

menunjukkan keinginan pemerintah untuk mengenakan pajak serta faktor-faktor

penawaran yang menujukkan kemampuan sektor-sektor ekonomi di satu daerah

untuk membayar pajak. Variabel kontrol yang digunakan dalam penelitian ini

adalah populasi, investasi dan luas lahan perkebunan.

4.3.1 Interpretasi Hasil dan Pembahasan per Variabel

4.3.1.1 Pengaruh Rasio Pajak dengan Pendapatan per Kapita

Berdasarkan hasil estimasi yang terdapat pada Lampiran II terlihat

bahwa variabel LnYcap (Pendapatan Per Kapita) signifikan terhadap rasio

pajak di 32 provinsi di Indonesia. Nilai koefisien LnYcap yaitu sebesar 0.0686,

artinya bahwa setiap kenaikan jumlah pendapatan per kapita 32 provinsi sebesar

satu satu rupiah maka rasio pajak akan bertambah sebesar peningkatan tersebut

dikalikan dengan (0.0686) dan dengan asumsi peubah lainnya tetap.

Hasil analisis diatas sesuai dengan teori tentang rasio pajak, bahwa

semakin tinggi pendapatan per kapita suatu daerah secara langsung

menggambarkan tingginya level pembangunan serta mengindikasi tingginya

kapasitas dan kemampuan masyarakat untuk membayar pajak (Teera, 2002).

Hasil tersebut juga sesuai dengan hasil penelitian Richard M. Bird (2008),

negara yang berpenghasilan tinggi juga dapat meningkatkan kinerja pajak

mereka melalui perbaikan struktur tata kelola pemerintahan. Selain itu,

65

pendapatan per kapita sebagai proksi keseluruhan ekonomi dan diharapkan

beroengaruh positif terhadap share pajak adalah indikator yang baik untuk

keseluruhan tingkat pembangunan serta kemutakhiran struktur ekonomi.

Sejalan dengan penelitian (Gupta, 2007; Pessino dan Fenochietto 2010), daerah

dengan pendapatan per kapita yang tinggi yang juga mengindikasi bahwa

daerah tersebut memiliki teknologi yang lebih canggih dan standar hidup yang

lebih tinggi sehingga penerimaan pajaknya pun semakin besar. Selain itu,

pendapatan per kapita merupakan variabel yang sering digunakan oleh peneliti

untuk mengetahui kapasitas pajak karena mencerminkan dasar pajak (tax base)

negara/daerah (Suparmoko, 2002).

4.3.1.2 Pengaruh Rasio Pajak dengan Populasi

Berdasarkan hasil estimasi yang terdapat pada Lampiran II terlihat

bahwa variabel LnPop (Population) signifikan terhadap rasio pajak di 32

provinsi di Indonesia. Nilai koefisien LnPop yaitu sebesar 0.0593, artinya

bahwa setiap kenaikan satu satuan jiwa per Kilometer persegi kepadatan

pendudukan maka rasio pajak akan bertambah sebesar peningkatan tersebut

dikalikan dengan nilai 0.0593 dan dengan asumsi peubah lainnya tetap.

Hasil analisis diatas sesuai dengan teori tentang rasio pajak, bahwa

dalam kaitannya dengan pertumbuhan ekonomi, pertumbuhan penduduk dan

pertumbuhan angkatan kerja secara tradisional dianggap sebagai salah satu

faktor positif yang membantu pertumbuhan ekonomi. Jumlah tenaga kerja yang

lebih besar berarti akan menambah jumlah tenaga produktif, sedangkan

pertumbuhan penduduk yang lebih besar berarti ukuran pasar domestiknya

lebih besar sehingga penerimaan pajaknya pun semakin bertambah. (Todaro,

66

2004). Sejalan pula dengan penelitian (Seetharam, 2012), banyaknya jumlah

penduduk akan memacu kegiatan produksi dan konsumsi dari penduduk inilah

yang akan menimbulkan permintaan agregat.

Delis dan Hodijah (2015) dalam penelitiannya di Jambi, kepadatan

penduduk menjadi salah satu faktor penentu penerimaan PBB PP. Kepadatan

Penduduk menggambarkan seberapa besar permintaan terhadap tanah dan

bangunan di suatu daerah. Semakin tinggi kepadatan penduduk, akan

mendorong meningkatnya kebutuhan akan tanah dan bangunan yang secara

langsung akan meningkatkan harga tanah dan bangunan. Daerah yang padat

penduduknya menggambarkan tingginya persaingan untuk mendapatkan tanah

dan bangunan yang menyebabkan harga akan meningkat. Peningkatan harga

merupakan sumber utama potensi peningkatan penerimaan PBB PP.

4.3.1.3 Pengaruh Rasio Pajak dengan Luas Lahan Perkebunan

Berdasarkan hasil estimasi yang terdapat pada Lampiran II terlihat

bahwa variabel LnArea (Land Area) signifikan terhadap rasio pajak di 32

provinsi di Indonesia. Nilai koefisien LnArea yaitu sebesar 0.0363, artinya

bahwa setiap penambahan luas lahan di 32 provinsi sebesar satu satuan Ha maka

akan rasio pajak akan bertambah sebesar peningkatan tersebut dikalikan dengan

nilai 0.036 dan dengan asumsi peubah lainnya tetap.

Hasil analisis diatas sesuai dengan teori tentang rasio pajak, bahwa

setiap penambahan luas lahan yang dimanfaatkan masyarakat selain akan

menambah jumlah wajib pajak baru ternyata juga akan menaikkan pendapatan

per kapita masyarakat sehingga akan meningkatkan penerimaan pajak. Sejalan

dengan penelitian yang dilakukan oleh (Arshad, 2009), Adanya pengaruh atau

67

hubungan positif antara jumlah luas lahan dengan penerimaan pajak,

menandakan bahwa semakin besar luas lahan yang dimiliki maka akan semakin

tinggi pula pendapatan yang diperoleh, dan pada akhirnya akan menambah

kemampuan masyarakat dalam mengumpulkan pajak.

4.3.1.4 Pengaruh Rasio Pajak dengan Sektor Industri

Berdasarkan hasil estimasi yang terdapat pada Lampiran II terlihat

bahwa variabel Indust (Industry) tidak signifikan terhadap rasio pajak di 32

provinsi di Indonesia. Nilai koefisien Indust yaitu sebesar 0.00208, artinya

bahwa setiap kenaikan nilai sektor industri di 32 provinsi sebesar satu satuan

rupiah maka akan rasio pajak akan bertambah sebesar peningkatan tersebut

dikalikan dengan nilai 0.00208 dan dengan asumsi peubah lainnya tetap.

Hasil analisis diatas sesuai dengan teori tentang rasio pajak, namun

terdapat perbedaan pada nilai probabilitasnya. Dalam penelitian ini dapat kita

lihat bahwa variabel sektor industri memiliki hubungan positif namun tidak

signifikan mempengaruhi variabel dependen, sementara dari beberapa teori dan

penelitian lain menggambarkan hubungan yang positif dan signifikan. Seperti

dalam penelitian (Gupta, 2007), bahwa semakin terindustrialisasi suatu daerah

akan meningkatkan potensinya untuk mengumpulkan pajak. Komposisi sectoral

dan perekonomian memiliki dampak yang signifikan terhadap kapasitas pajak

sehingga juga berpengaruh terhadap penerimaan pajak.

Sejalan pula dengan penelitian (Sherly Ering, 2016), sektor industri

dalam perekonomian dapat menjadi determinan penting terhadap kapasitas

pajak. Apabila sektor industri tinggi dapat diartikan bahwa aktivitas di daerah

tersebu semakin terindustrialisasi, semakin menciptakan arus modal yang

68

tinggi, dan juga memicu aktivitas ekspor-impor dari sektor industri yang

semakin berkembang. Hal tersebut akan berpengaruh terhadap meningkatnya

basis pajak yang diperlukan dalam meningkatkan penerimaan pajak.

4.3.1.5 Pengaruh Rasio Pajak dengan Investasi

Berdasarkan lampiran II, maka terlihat bahwa variabel LnInvest

(Investation) berpengaruh positif dan signifikan terhadap rasio pajak di 32

provinsi di Indonesia. Nilai koefisien LnInvest yaitu sebesar 0.0478, artinya

bahwa setiap kenaikan jumlah investasi di 32 provinsi sebesar satu satuan

rupiah maka rasio pajak akan bertambah sebesar peningkatan tersebut dikalikan

dengan nilai 0.0478 dan dengan asumsi peubah lainnya tetap.

Hasil penelitian ini sejalan dengan penelitian-penelitian lainnya, seperti

penelitian (Rini, 2012), bahwa kegiatan investasi memungkinkan suatu

masyarakat terus menerus meningkatkan kegiatan ekonomi dan kesempatan

kerja, meningkatkan pendapatan dan akhirnya akan meningkatkan taraf

kemakmuran masyarakat. Dengan kata lain, dapat disebutkan bahwa

meningkatnya kegiatan investasi diharapkan akan meningkatkan permintaan

agregat, pendapatan nasional serta kesempatan kerja. Ketika pendapatan

nasional meningkat maka dengan mengasumsikan pendapatan masyarakat yang

juga meningkat, permintaan barang dan jasa oleh masyarakat akan bertambah

pula. Permintaan yang semakin besar akan semakin menguntungkan pihak

swasta dan kemudian mendorong investasi baru. Hal tersebut akan mendorong

pemasukan yang lebih besar pada penerimaan pajak.

69

4.3.2 Interpretasi Hasil dan Pembahasan per Wilayah

4.3.2.1 Pengaruh Rasio Pajak dengan Pendapatan per Kapita

Hasil regresi pada lampiran III menunjukkan bahwa dari 32 provinsi,

terdapat sepuluh provinsi yang mempunyai pengaruh pendapatan per kapita

yang signifikan terhadap rasio pajak. Provinsi yang signifikan diantaranya

provinsi Kepulauan Riau, Jambi, Jawa Barat, Jawa Tengah, Daerah Istimewa

Yogyakarta, Jawa Timur, Kalimantan Selatan, Sulawesi Utara, Maluku, dan

Banten. Diantara sepuluh provinsi diatas semuanya mempunyai korelasi positif

terhadap kapasitas pajak.

Provinsi pertama yang mempunyai pengaruh signifikan dan positif yaitu

provinsi Kepulauan Riau yang memiliki koefisien sebesar 0.2134 dan signifikan

di tingkat 5%, provinsi selanjutnya yang signifikan yaitu Jambi yang

mempunyai pengaruh positif signifikan di tingkat 5% dan koefisien sebesar

0.1693. Jawa Barat merupakan provinsi ketiga yang memiliki pengaruh positif

antara pendapatan per kapita dengan rasio pajak dengan koefisien sebesar

0.1776 dan signifikan di tingkat 5%, provinsi Jawa Tengah memiliki pengaruh

positif dengan koefisien sebesar 0.1513 dan signifikan di tingkat 10%. Provinsi

Daerah Istimewa Yogyakarta mempunyai pengaruh positif dengan koefisien

sebesar 0.1901 dan signifikan di tingkat 5%, selanjutnya provinsi Jawa Timur

memiliki pengaruh positif dengan koefisien 0.1435 dan berpengaruh signifikan

di tingkat 5%, provinsi Kalimantan Selatan merupakan provinsi selanjutnya

yang memiliki pengaruh positif antara pendapatan per kapita dengan rasio

pajak, nilai koefisiennya sebesar 0.2414 dan signifikan di tingkat 10%.

Kemudian provinsi Maluku juga memiliki pengaruh positif signifikan dengan

70

nilai koefisien sebesar 0.1898 dan signifikan pada tingkat 10%, provinsi

terakhir yang mempunyai pengaruh positif dan signifikan yaitu provinsi Banten

dengan nilai koefisien terbesar diantara provinsi yang lainnya yaitu sebesar

0.3180 dan signifikan di tingkat 5%.

4.3.2.2 Pengaruh Rasio Pajak dengan Populasi

Dari lampiran IV dapat terlihat bahwa selama lima tahun dari tahun

2012-2016 terdapat delapan provinsi yang mempunyai koefisien positif dan

signifikan yaitu provinsi Riau, Kepulauan Riau, Jambi, Jawa Barat, DIY,

Kalimantan Selatan, Maluku dan Banten.

Provinsi pertama yang memiliki pengaruh positif signifikan yaitu

provinsi Riau dengan nilai koefisien sebesar 0.2149 dan signifikan pada tingkat

10%, selanjutnya provinsi Jambi dan Jawa Barat mempunyai korelasi positif

signifikan antara kepadatan penduduk dengan rasio pajak, dengan nilai

koefisien sebesar 0.3541 untuk provinsi Jambi dan sebesar 0.3530 untuk

provinsi Jawa Barat dimana keduanya signifikan di tingkat 10%. Tiga provinsi

berikutnya yang juga memiliki hubungan positif signifikan yaitu provinsi

Kepulauan Riau, DIY, dan Kalimantan Selatan dengan nilai koefisien masing-

masing sebesar 0.2396, 0.5323, 0.3147. dimana provinsi DIY merupakan

provinsi dengan nilai koefisien tertinggi diantara provinsi lainnya. Ketiga

provinsi tersebut signifikan pada tingkat 5%, provinsi Maluku dan Banten

merupakan dua provinsi terakhir yang mempunyai hubungan positif signifikan

dengan nilai koefisien 0.3271 dan 0.4286 dan signifikan pada tingkat yang sama

yaitu 5%.

71

4.3.2.3 Pengaruh Rasio Pajak dengan Luas Lahan Perkebunan

Hasil regresi pada lampiran III menunjukkan bahwa dari 32 provinsi,

hanya empat provinsi yang mempunyai pengaruh luas lahan yang signifikan

terhadap rasio pajak. Provinsi yang signifikan diantaranya provinsi Aceh, Riau,

Kalimantan Timur dan Sulawesi Tengah. Diantara empat provinsi diatas

terdapat satu provinsi yang mempunyai korelasi negative terhadap kapasitas

pajak yaitu provinsi Sulawesi Tengah.

Tiga provinsi yang memiliki korelasi positif signifikan yaitu provinsi

Aceh, Riau dan Kalimantan Timur dengan nilai koefisien masing-masing

sebesar 0.3672, 0.2637 dan 0.1209 dengan nilai signifikansi yang sama yaitu

pada tingkat 10%, selanjutnya provinsi Sulawesi Tengah yang memiliki

hubungan negative signifikan dengan nilai koefisien sebesar -0.5842 dan

signifikan pada tingkat 5%.

4.3.2.4 Pengaruh Rasio Pajak dengan Sektor Industri

Dari lampiran IV dapat terlihat bahwa setelah dilakukan uji cross

section coefficient specification pada variabel nilai sektor industri hanya

terdapat dua provinsi yang mempunyai hubungan signifikan yaitu provinsi

Aceh dan Riau.

Provinsi Aceh berpengaruh signifikan tetapi memiliki korelasi negative

antara nilai sektor industri terhadap rasio pajak, dengan nilai koefisien sebesar

-0.0523 dan signifikan pada tingkat 5%, pada saat nilai sektor industri

meningkat sebesar 5% maka rasio pajak di provinsi Aceh akan menurunkan

rasio pajak sebesar -0.0523%, hal tersebut dikarenakan terjadi penurunan nilai

sektor industri dalam PDRB yang sangat fluktuatif dari tahun 2012-2016

72

sementara provinsi Riau memiliki korelasi yang positif signifikan, dengan nilai

koefisien sebesar 0.1276 dan signifikan pada tingkat 5%.

4.3.2.5 Pengaruh Rasio Pajak dengan Investasi

Dari lampiran IV dapat terlihat bahwa selama lima tahun dari tahun

2012-2016 terdapat dua provinsi yang mempunyai koefisien positif dan

signifikan yaitu provinsi Riau dan Banten. Serta satu provinsi yang memiliki

hubungan negative signifikan yaitu provinsi Kalimantan Timur.

Provinsi pertama yang memiliki korelasi positif signifikan yaitu

provinsi Riau dengan nilai koefisien sebesar 0.1807 dan signifikan pada tingkat

5%, provinsi kedua yang memiliki korelasi positif signifikan adalah provinsi

Banten dengan nilai koefisien sebesar 0.1632 dan signifikan di tingkat 10%,

artinya pada saat peningkatan investasi sebesar 10% maka akan meningkatkan

rasio pajak sebesar 0.1632%. selanjutnya provinsi Kalimantan Timur

merupakan provinsi yang berkorelasi negative dengan nilai koefisien sebesar -

0.2910 serta signifikan pada tingkat 5%.

4.4 Perhitungan Kapasitas Pajak dan Upaya Pajak

Penelitian ini bertujuan untuk mengetahui kapasitas pajak (tax capacity)

dan upaya pajak (tax effort) serta pemetaan provinsi berdasarkan kapasitas pajak

(tax capacity) dan upaya pajak (tax effort). Pemetaan tersebut bertujuan untuk

memberikan gambaran kepada para pengambil kebijakan tentang potensi pajak

yang dimiliki berdasarkan potensi daerahnya serta upaya yang telah dilakukan oleh

para aparatur pengumpul pajak di setiap provinsi. Dari pemetaan tersebut ini

selanjutnya akan diperoleh kesimpulan kinerja aparatur pemerintah pusat dalam

73

mencapai atau tidak mencapai titik optimal dalam proses pengumpulan pajak di

daerah sebagai salah satu sumber penerimaan.

Penghitungan kapasitas pajak dilakukan dengan membandingkan

penerimaan pajak estimasi (tax estimate) dengan PDB, dimana pajak estimasi

menerangkan proksi dasar pajak dengan menggunakan pajak aktual sebagai dasar

perhitungannnya, sementara PDRB tercermin dari perubahan output atau produksi

sektor-sektor ekonomi yang memiliki nilai tambah atau memiliki peranan yang

penting dalam struktur perekonomian. Atau dengan kata lain, perhitungan kapasitas

pajak atau potensi pajak dapat diketahui melalui pendekatan fungsi rasio pajak

terhadap variabel-variabel independen.

Adapun persamaan kapasitas pajak yang telah diestimasi sebelumnya

sesuai dengan model regresi yang menunjukkan hubungan pendapatan per kapita,

kepadatan penduduk, luas lahan perkebunan, nilai sektor industri dan investasi

adalah sebagai berikut:

T/Yit = -1.60695 + 0.0686LnYCAPit + 0.0593LnPOPit + 0.0363LnAREAit +

0.0020LnINDUSTit + 0.004782LnINVESit + ɛit

Memperhatikan persamaan linier diatas, dimana nilai konstanta untuk

kapasitas pajak adalah -1.60695 yang merupakan kapasitas pajak secara

keseluruhan, yang mencerminkan hubungan antara kapasitas pajak disatu pihak

dihadapkan pada variabel bebas atau independen.

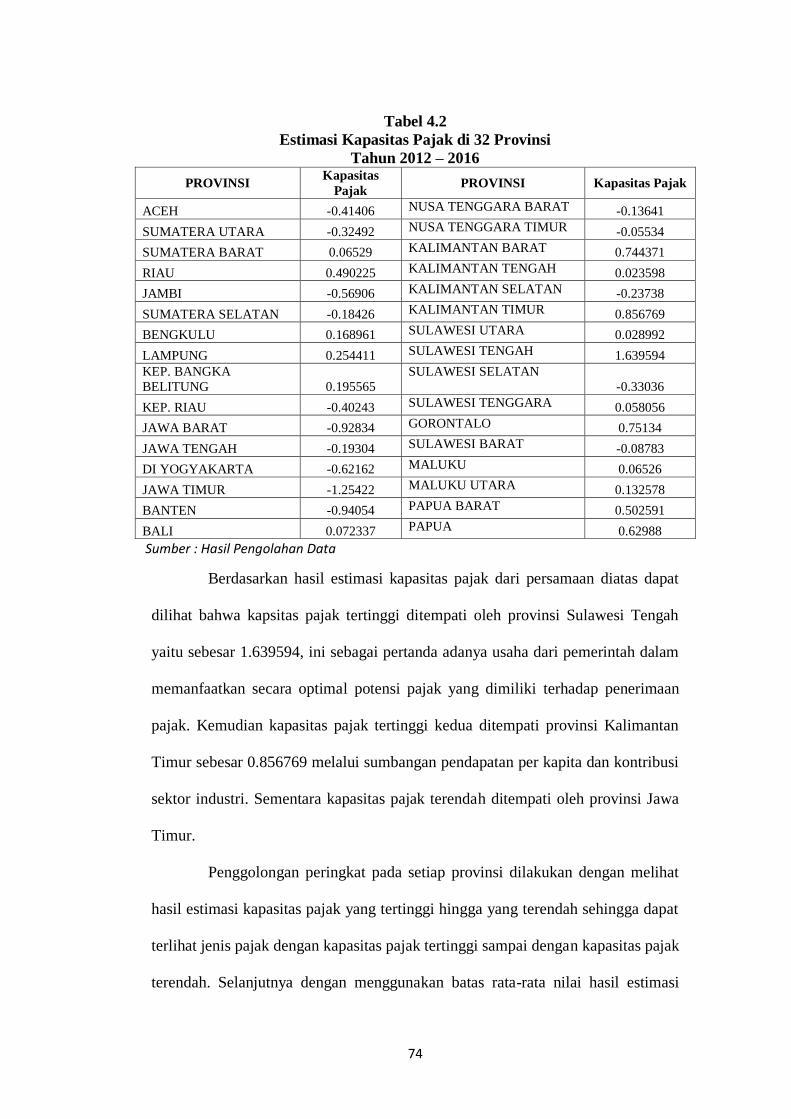

Gambaran kapasitas pajak pusat untuk tahun 2012 sampai dengan 2016

dapat dilihat pada tabel 4.2 berikut :

74

Tabel 4.2

Estimasi Kapasitas Pajak di 32 Provinsi

Tahun 2012 – 2016

PROVINSI Kapasitas

Pajak PROVINSI Kapasitas Pajak

ACEH -0.41406 NUSA TENGGARA BARAT -0.13641

SUMATERA UTARA -0.32492 NUSA TENGGARA TIMUR -0.05534

SUMATERA BARAT 0.06529 KALIMANTAN BARAT 0.744371

RIAU 0.490225 KALIMANTAN TENGAH 0.023598

JAMBI -0.56906 KALIMANTAN SELATAN -0.23738

SUMATERA SELATAN -0.18426 KALIMANTAN TIMUR 0.856769

BENGKULU 0.168961 SULAWESI UTARA 0.028992

LAMPUNG 0.254411 SULAWESI TENGAH 1.639594

KEP. BANGKA

BELITUNG 0.195565

SULAWESI SELATAN

-0.33036

KEP. RIAU -0.40243 SULAWESI TENGGARA 0.058056

JAWA BARAT -0.92834 GORONTALO 0.75134

JAWA TENGAH -0.19304 SULAWESI BARAT -0.08783

DI YOGYAKARTA -0.62162 MALUKU 0.06526

JAWA TIMUR -1.25422 MALUKU UTARA 0.132578

BANTEN -0.94054 PAPUA BARAT 0.502591

BALI 0.072337 PAPUA 0.62988

Sumber : Hasil Pengolahan Data

Berdasarkan hasil estimasi kapasitas pajak dari persamaan diatas dapat

dilihat bahwa kapsitas pajak tertinggi ditempati oleh provinsi Sulawesi Tengah

yaitu sebesar 1.639594, ini sebagai pertanda adanya usaha dari pemerintah dalam

memanfaatkan secara optimal potensi pajak yang dimiliki terhadap penerimaan

pajak. Kemudian kapasitas pajak tertinggi kedua ditempati provinsi Kalimantan

Timur sebesar 0.856769 melalui sumbangan pendapatan per kapita dan kontribusi

sektor industri. Sementara kapasitas pajak terendah ditempati oleh provinsi Jawa

Timur.

Penggolongan peringkat pada setiap provinsi dilakukan dengan melihat

hasil estimasi kapasitas pajak yang tertinggi hingga yang terendah sehingga dapat

terlihat jenis pajak dengan kapasitas pajak tertinggi sampai dengan kapasitas pajak

terendah. Selanjutnya dengan menggunakan batas rata-rata nilai hasil estimasi

75

pajak daerah yang diperoleh selama periode tahun 2012-2016, dengan ketentuan

ketika kapasitas pajak lebih besar dari pada rata-rata maka digolongkan kriteria

tinggi dan sebaliknya bila berada dibawah rata-rata maka tergolong kriteria rendah

(Alfirman, 2003). Berikut adalah hasil perhitungan kapasitas pajak yang dipetakan

menurut kategori tinggi – rendah:

Tabel 4.3

Kapasitas Pajak berdasarkan Kategori Tinggi - Rendah di 32 Provinsi

Tahun 2012 – 2016

PROVINSI Kapasitas

Pajak PROVINSI Kapasitas Pajak

ACEH RENDAH NUSA TENGGARA BARAT RENDAH

SUMATERA UTARA RENDAH NUSA TENGGARA TIMUR RENDAH

SUMATERA BARAT RENDAH KALIMANTAN BARAT TINGGI

RIAU TINGGI KALIMANTAN TENGAH RENDAH

JAMBI RENDAH KALIMANTAN SELATAN RENDAH

SUMATERA SELATAN RENDAH KALIMANTAN TIMUR TINGGI

BENGKULU TINGGI SULAWESI UTARA RENDAH

LAMPUNG TINGGI SULAWESI TENGAH TINGGI

BANGKA BELITUNG TINGGI SULAWESI SELATAN RENDAH

KEP. RIAU RENDAH SULAWESI TENGGARA RENDAH

JAWA BARAT RENDAH GORONTALO TINGGI

JAWA TENGAH RENDAH SULAWESI BARAT RENDAH

DI YOGYAKARTA RENDAH MALUKU RENDAH

JAWA TIMUR RENDAH MALUKU UTARA TINGGI

BANTEN RENDAH PAPUA BARAT TINGGI

BALI RENDAH PAPUA TINGGI

Sumber : Hasil Pengolahan Data

Berbeda dengan kapasitas pajak yang mengaitkan penerimaan pajak

estimasi dengan basis penerimaan pajak, maka usaha perpajakan (Tax Effort) adalah

usaha yang sungguh-sungguh dari pemerintah daerah dalam mengumpulkan pajak

dari basis pajak, dimana dalam hal ini adalah perbandingan pajak aktual dengan

pajak hasil estimasi. Untuk menentukan apakah suatu jenis pajak termasuk kategori

tinggi atau rendah, maka akan diambil nilai rata-rata selama kurun waktu 2012-

2016, dengan ketentuan berdasarkan Penelitian Tuan Minh Le, et.al (2011) dengan

76

2 kriteria, yaitu : Apabila suatu daerah memilki nilai indek upaya pajak lebih besar

dari satu (TE > 1,00) maka daerah tersebut tergolong memiliki upaya pajak yang

tinggi yang menunjukkan bahwa jumlah pajak yang berhasil dikumpulkan lebih

besar dari pada jumlah pajak yang ditargetkan yang diperoleh pada tahun tertentu.

Demikian juga sebaliknya ketika suatu daerah memiliki indek upaya pajak lebih

kecil dari satu (TE < 1,00) maka daerah tersebut tergolong mempunyai upaya pajak

yang rendah dikarenakan penerimaan pajak di tahun tertentu lebih kecil dari pada

pajak yang ditargetkan. Hasil perhitungan upaya pajak di masing-masing provinsi

dijelaskan dalam table 4.3 dibawah ini:

Tabel 4.4 Upaya Pajak di 32 Provinsi

Tahun 2012 – 2016

PROVINSI Upaya Pajak PROVINSI Upaya Pajak

ACEH -0.27396 NUSA TENGGARA BARAT -0.83159

SUMATERA UTARA -0.34912 NUSA TENGGARA TIMUR -2.04983

SUMATERA BARAT 1.737408 KALIMANTAN BARAT 0.15239

RIAU 0.231394 KALIMANTAN TENGAH 4.807016

JAMBI -0.19934 KALIMANTAN SELATAN -0.47786

SUMATERA SELATAN -0.61562 KALIMANTAN TIMUR 0.132399

BENGKULU 0.67137 SULAWESI UTARA 3.912604

LAMPUNG 0.445873 SULAWESI TENGAH 0.069185

BANGKA BELITUNG 0.580037 SULAWESI SELATAN -0.34336

KEP. RIAU -0.28187 SULAWESI TENGGARA 1.953889

JAWA BARAT -0.12219 GORONTALO 0.150977

JAWA TENGAH -0.58763 SULAWESI BARAT -1.29149

DI YOGYAKARTA -0.18248 MALUKU 1.738206

JAWA TIMUR -0.09044 MALUKU UTARA 0.855612

BANTEN -0.12061 PAPUA BARAT 0.2257

BALI 1.568146 PAPUA 0.18009

Sumber : Hasil Pengolahan Data

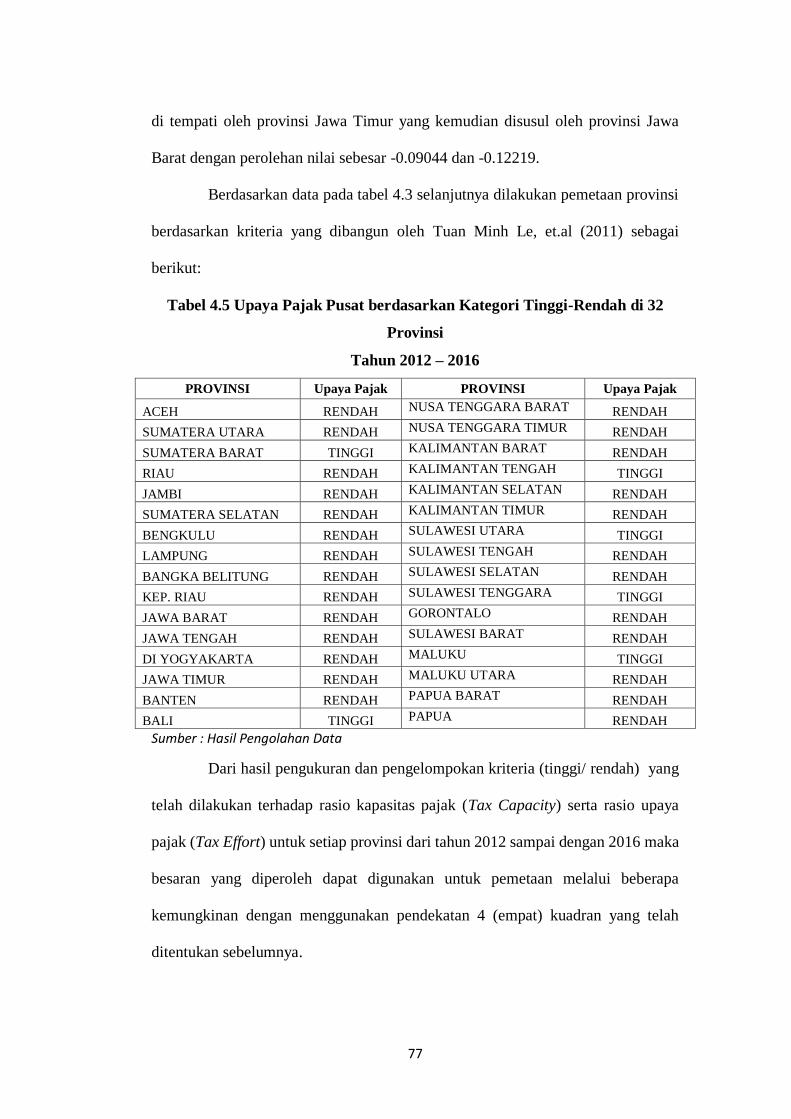

Dari tabel 4.3 di atas terlihat bahwa rasio pajak tertinggi di tempati oleh

provinsi Kalimantan Tengah dengan nilai sebesar 4.807016%, kemudian disusul

oleh provinsi Sulawesi Utara sebesar 3.912604%. sementara rasio pajak terendah

77

di tempati oleh provinsi Jawa Timur yang kemudian disusul oleh provinsi Jawa

Barat dengan perolehan nilai sebesar -0.09044 dan -0.12219.

Berdasarkan data pada tabel 4.3 selanjutnya dilakukan pemetaan provinsi

berdasarkan kriteria yang dibangun oleh Tuan Minh Le, et.al (2011) sebagai

berikut:

Tabel 4.5 Upaya Pajak Pusat berdasarkan Kategori Tinggi-Rendah di 32

Provinsi

Tahun 2012 – 2016

PROVINSI Upaya Pajak PROVINSI Upaya Pajak

ACEH RENDAH NUSA TENGGARA BARAT RENDAH

SUMATERA UTARA RENDAH NUSA TENGGARA TIMUR RENDAH

SUMATERA BARAT TINGGI KALIMANTAN BARAT RENDAH

RIAU RENDAH KALIMANTAN TENGAH TINGGI

JAMBI RENDAH KALIMANTAN SELATAN RENDAH

SUMATERA SELATAN RENDAH KALIMANTAN TIMUR RENDAH

BENGKULU RENDAH SULAWESI UTARA TINGGI

LAMPUNG RENDAH SULAWESI TENGAH RENDAH

BANGKA BELITUNG RENDAH SULAWESI SELATAN RENDAH

KEP. RIAU RENDAH SULAWESI TENGGARA TINGGI

JAWA BARAT RENDAH GORONTALO RENDAH

JAWA TENGAH RENDAH SULAWESI BARAT RENDAH

DI YOGYAKARTA RENDAH MALUKU TINGGI

JAWA TIMUR RENDAH MALUKU UTARA RENDAH

BANTEN RENDAH PAPUA BARAT RENDAH

BALI TINGGI PAPUA RENDAH

Sumber : Hasil Pengolahan Data

Dari hasil pengukuran dan pengelompokan kriteria (tinggi/ rendah) yang

telah dilakukan terhadap rasio kapasitas pajak (Tax Capacity) serta rasio upaya

pajak (Tax Effort) untuk setiap provinsi dari tahun 2012 sampai dengan 2016 maka

besaran yang diperoleh dapat digunakan untuk pemetaan melalui beberapa

kemungkinan dengan menggunakan pendekatan 4 (empat) kuadran yang telah

ditentukan sebelumnya.

78

Tahun 2012-2016

Pemetaan dilakukan dengan cara menggolongkan masing-masing provinsi

berdasarkan potensi pajak yang dimiliki dan upaya pajak yang telah dilakukan.

Dengan melihat pemetaan semua provinsi yang ada di Indonesia dari tahun 2012

sampai dengan 2016, dapat diambil kesimpulan bagaimana kapasitas pajak yang

dimiliki yang mencerminkan potensi pajak, dan upaya pajak yang mencerminkan

kinerja aparatur pemerintah daerah.

Hasil pemetaan pada tabel 4.4 selanjutnya akan dipindahkan ke dalam

bentuk kuadran yang merupakan kombinasi dari tax effort dan tax capacity.

Adapun kombinasi yang mungkin dari kriteria tersebut adalah :

• High Capacity- High Effort (HC-HE) – Kuadran I

• High Capacity- Low Effort (HC-LE) – Kuadran II

• Low Capacity- High Effort (LC-HE) – Kuadran III

• Low Capacity- Low Ejfort (LC-LE) – Kuadran IV

Hasil pemetaan ini dapat digunakan sebagai salah satu cara untuk

mengukur kinerja aparatur pemerintah daerah provinsi khususnya dalam mengukur

efektivitas (berhubungan dengan ketepatan sasaran subyek dan obyek pajak) dan

efisiensi pajak (berhubungan dengan lebih besamya penerimaan pajak

dibandingkan dengan upah pungut) yang secara langsung atau tidak langsung

menunjukkan apakah satu daerah telah atau belum mengelola potensi pajak dan

melakukan pengumpulan pajak secara optimal. Selain itu juga dapat terlihat apakah

satu daerah yang pada mulanya belum mengoptimalkan penerimaan pajaknya

namun kemudian mengalami perubahan minimal memiliki kecenderungan ke arah

optimalisasi penerimaan pajak. Berikut adalah hasil pemetaan dari kapasitas pajak

dan upaya pajak:

79

Sumber : Hasil Pengolahan Data

Gambar 4.1 Pemetaan Kapasitas Pajak dan Upaya Pajak

Tahun 2012-2016

Kelompok 1: Kapasitas Pajak Kategori Tinggi – Upaya Pajak Kategori

Tinggi

Dalam penelitian ini berdasarkan hasil estimasi regresi kapasitas pajak,

tidak ada provinsi yang masuk kategori kelompok high capacity – high effort . Hal

ini menandakan adanya potensi pajak pusat yang tinggi sebagai sumber penerimaan

yang dibarengi oleh kinerja pemerintah dalam mengelola pajak dengan serius. Hal

ini bisa dilihat dengan upaya pajak yang tinggi (high effort). Pemerintah pusat telah

meningkatkan kinerja pengelolaan keuanganya untuk mengoptimalkan penerimaan

pajak pusat yang berada di daerah.

Kelompok 2: Kapasitas Pajak Kategori Tinggi – Upaya Pajak Kategori

Rendah

Hampir setiap wilayah dalam kelompok ini berasal dari kelompok

berpenghasilan menengah. Provinsi-provinsi ini mengumpulkan pajak yang relatif

1. HC-HE

2. HC-LE

Sulawesi Tengah, Kalimantan

Timur, Gorontalo, Kalimantan

Barat, Papua, Papua Barat,

Riau, Lampung, Bangka

Belitung, Bengkulu, Maluku

Utara

3. LC-LE

Nusa Tenggara Timur, Sulawesi

Barat, Nusa Tenggara Barat,

Sumatra Selatan, Jawa Tengah,

Kalimantan Selatan, Sumatra Utara,

Sulawesi Selatan, Kepulauan Riau,

Aceh, Jambi, DI. Yogyakarta, Jawa

Barat, Banten, Jawa Timur

4. LC-HE

Bali, Sumatra Barat, Maluku,

Sulawesi Tenggara, Sulawesi Utara,

Kalimantan Tengah

80

tinggi terhadap rata-rata nasional, tetapi mengingat faktor makroekonomi dan

demografi wilayah, upaya pajak mereka tetap rendah. Provinsi yang tergolong ke

dalam kelompok ini adalah provinsi yang memiliki potensi pajak yang besar akan

tetapi tidak disertai dengan upaya pajak yang tinggi sehingga dengan demikian

provinsi yang berad dalam kelompok ini dapat dikatakan belum optimal mengelola

potensi pajak yang dimilikinya selama periode pengamatan karena belum

diimbangi dengan sistem pengelolaan dan pengumpulan pajak yang baik.

Provinnsi-provinsi dalam kelompok ini adalah Sulawesi Tengah, Kalimantan

Timur, Gorontalo, Kalimantan Barat, Papua, Papua Barat, Riau, Lampung, Bangka

Belitung, Bengkulu, Maluku Utara.

Tingginya kapasitas pajak di provinsi Kalimantan Timur ditandai oleh

perolehan pendapatan perkapita yang paling tinggi diantara provinsi yang lainnya

selain itu potensi yang besar ditunjukkan oleh tingginya pertumbuhan sektor

industri dan investasi namun berdasarkan hasil regresi yang sudah dilakukan

sebelumnya bahwa dari beberapa potensi yang dimiliki hanya pertumbuhan

investasi yang berpengaruh signifikan terhadap rasio pajak sementara pendapatan

per kapita dan sektor industri tidak memberikan pengaruh yang signifikan.

Kemudian di provinsi Kalimantan Barat yang ditandai oleh kontribusi dari luas

lahan perkebunan dan sektor industri membuat provinsi ini memiliki kapasitas

pajak tinggi akan tetapi hasil regresi menunjukkan bahwa tidak ada satupun dari

potensi itu memiliki pengaruh signifikan terhadap rasio pajak. Tingginya kepadatan

penduduk, investasi dan kontribusi yang didominasi oleh sektor industri membuat

provinsi Lampung berada dalam kategori kapasitas pajak tinggi namun tidak sejalan

dengan hasil regresi yang sudah dilakukan, tidak ada variabel yang memiliki

81

pengaruh signifikan terhadap rasio pajak. Kapasitas tinggi di provinsi Papua Barat

ditandai dengan adanya kontribusi besar dari pendapatan perkapita yang diperoleh

serta kontribusi sektor industri, kondisi tersebut tidak diimbangi dengan upaya

pajak yang tinggi karena tidak ada variabel yang mampu memberikan hasil yang

signifikan terhadap rasio pajaknya.

Kelompok 3: Kapasitas Pajak Kategori Rendah – Upaya Pajak Kategori

Rendah

Kelompok ini termasuk provinsi dengan jumlah terbanyak dari semua

wilayah geografis. Mereka kebanyakan adalah provinsi berpenghasilan rendah.

Pengumpulan pajak di kelompok inirendah dan terletak di bawah kapasitas kena

pajak masing-masing. Dari gambar 4.1 dalam kurun waktu 2012-2016 Nusa

Tenggara Timur, Sulawesi Barat, Nusa Tenggara Barat, Sumatra Selatan, Jawa

Tengah, Kalimantan Selatan, Sumatra Utara, Sulawesi Selatan, Kepulauan Riau,

Aceh, Jambi, DI. Yogyakarta, Jawa Barat, Banten dan Jawa Timur termasuk

kategori kapasitas pajak rendah (low capacity), artinya jumlah pajak yang bisa

dikumpulkan oleh pemerintah (potensi pajak) berada dibawah rata-rata masing-

masing jenis pajak dari tahun 2012 sampai dengan 2016. Selama lima tahun respon

pemerintah pusat dalam pengelolaan dan pengumpulan pajak kategori kapasitas

rendah (low capacity), cenderung kurang maksimal. Hal ini bisa dilihat dari

banyaknya pajak dengan kategori upaya pajak rendah (low effort).

Kapasitas pajak rendah di provinsi Nusa Tenggara Barat ditandai karena hanya ada

satu potensi pajak yang dominan atau memiliki nilai yang tinggi yaitu kepadatan

penduduk serta tidak adanya satupun variabel yang memberikan pengaruh

signifikan terhadap rasio pajak. Kondisi tersebut sejalan dengan menurut Kepala

82

Kanwil Direktorat Jenderal Pajak Nusa Tenggara, Suparno menyatakan jumlah

pajak yang dibayarkan masyarakat NTB dan NTT masih belum mencapai target.

Tahun 2016 saja, dari target Rp 6,4 triliun hanya diperoleh Rp 4,9 triliun. Belum

tercapainya target pembayaran pajak, diakui Suparno dipengaruhi oleh kepatuhan

wajib pajak. Di NTB kepatuhan wajib pajak hanya 55 persen. Dari total seluruh

wajib pajak yg memiliki kewajiban untuk menyampaikan Surat Pemberitahuan

(SPT). Selain itu karena tingginya jumlah penduduk NTB yang bekerja sebagai TKI

menjadi salah satu faktor rendahnya perhitungan kepatuhan wajib pajak di NTB.

Sebab NPWP yang dimiliki masih hidup sementara mereka tidak melaporkan STP.

Begitupun dengan provinsi Sumatera Selatan dan Kalimantan Selatan yang hanya

memiliki potensi dari luas lahan perkebunan untuk Sumatera Selatan dan sektor

industri untuk Kalimantan Selatan, tetapi potensi tersebut belum mampu

memberikan pengaruh signifikan terhadap rasio pajak. Kondisi tersebut sejalan

dengan menurut data yang diperoleh dari Bidang P2 Humas Kantor Perwakilan

DJP, tunggakan pajak per 31 Desember 2016 di Kalimantan Selatan mencapai

Rp2.38 triliun. Mayoritas tunggakan pajak berasal dari tunggakan pajak PPh dan

PPn dengan nilai Rp 1,5 triliun dari WP yang telah dilakukan pemeriksaan, dan

tunggakan PBB dari sektor perhutanan, pertambangan dan perkebunan sebesar Rp

395 miliar. Selain itu, Berdasarkan data Direktorat Jenderal Pajak (DJP)

Kalimantan Selatan dan Tengah, sektor pertambangan berada di bawah satu tingkat

sektor konstruksi gedung dalam lima besar penunggak pajak.

Kelompok 4: Kapasitas Rendah – Upaya Pajak Tinggi

Semua provinsi dalam kelompok ini adalah provinsi berpenghasilan rendah

atau menengah ke bawah. Jumlah provinsi dalam kelompok ini juga yang terendah

83

bila dibandingkan dengan kelompok lain. Provinsi Bali, Sumatra Barat, Maluku,

Sulawesi Tenggara, Sulawesi Utara, dan Kalimantan Tengah adalah enam wilayah

yang ada dalam kelompok ini. Seperti yang disajikan dalam Le, Moreno-Dodson,

dan Rojchaichaninthorn (2008). Provinsi dalam kelompok ini tampaknya jatuh ke

dalam 'perangkap' di mana tingkat penerimaan pajak yang ada rendah karena

penggelapan merajalela, administrasi penerimaan yang tidak efisien, biaya

kepatuhan yang tinggi, namun mereka dengan indeks upaya pajak yang tinggi.

Penjelasan yang lebih mungkin untuk jebakan ini adalah jernihnya eksploitasi

beberapa sumber pendapatan melalui tarif pajak yang tinggi yang digunakan

sebagai alat untuk mengatasi erosi pajak yang dihasilkan dari perlakuan khusus

yang menyebar ke sektor dan kegiatan ekonomi.

Rendahnya kapasitas pajak di provinsi Sulawesi Utara ditandai dengan

hanya satu faktor potensi yang mampu mempengaruhi rasio pajak yaitu tingginya

kepadatan penduduk yang memberikan kontribusi pada penerimaan pajak, namun

kondisi tersebut mampu diimbangi dengan usaha pemerintah daerah provinsi yang

jeli dan serius dalam memanfaatkan potensi lain seperti dari hasil regresi

menunjukkan bahwa pendapatan perkapita memberikan pengaruh yang signifikan.

Meskipun porvinsi ini bukan termasuk ke dalam provinsi yang berpenghasilan

tinggi akan tetapi pendapatn masyarakat mampu memberikan kontribusi terhadap

penerimaan pajak, usaha tersebut dilakukan pemerintah dengan terus memberikan

edukasi kepada masyarakat tentang pentingnya membayar pajak dan kepatuhan

membayar pajak.

Begitupun dengan provinsi Maluku dengan kapasitas yang dimiliki rendah

tetapi upaya pemerintah dalam mengumpulkan pajak dapat dikatakan berhasil

84

karena dari hasil regresi menunjukkan bahwa pendapatan perkapita dan kepadatan

penduduk mampu meberikan pengaruh yang signifikan. Kondisi tersebut sejalan

dengan menurut Direktorat Jenderal Pajak (Dirjen Pajak) Kantor Wilayah Papua

dan Maluku mencatat, empat tahun terakhir jumlah wajib pajak di Maluku terus

meningkat. Tingginya kesadaran membayar pajak karena reformasi pajak yang

dijalankan oleh Pemerintah serta didukung kinerja optimal dari unit Pelayanan

Pratama yang ada.

4.5 Implikasi Kebijakan

Optimalisasi penerimaan pajak daerah dengan menggunakan pendekatan

kapasitas pajak dan upaya pajak, terdapat 2 (dua) hal yang menjadi tolak ukur

apakah suatu daerah lebih optimal atau tidak, yaitu : (1) Dari sudut efisiensi yaitu

melihat seberapa besar biaya yang dikeluarkan dibandingkan dengan potensi

penerimaan pajak dimana dalam hal ini suatu daerah akan lebih efisien ketika biaya

upah pungut yang dikeluarkan lebih kecil proporsional dengan jumlah penerimaan

pajak yang dihasilkan. (2) Dari sudut efektivitas yaitu ketika suatu daerah mampu

secara jelas mengukur potensi pajak yang ada didaerahnya sehingga target yang

ditetapkan telah mencerminkan kondisi yang sesungguhnya.

Salah satu langkah untuk meningkatkan penerimaan pajak daerah yang

harus dilakukan adalah dengan meningkatkan intensifikasi perpajakan yaitu dengan

menggali potensi wajib pajak yang telah terdaftar agar membayar pajak dengan

benar, menarik orang atau badan hukum yang belum menjadi wajib pajak agar

ditetapkan sebagai wajib pajak. Selain itu mempermudah administrasi pembayaran

85

maupun pelaporan pajak sehingga wajib pajak tidak merasa dipersulit saat

membayar pajak.

Selain itu, berdasarkan hasil penelitian ini, pendapatan perkapita secara

parsial memberikan pengaruh yang positif dan signifikan terhadap kapasitas pajak.

Hal tersebut menunjukkan bahwa ketika terjadi peningkatan pendapatan rata-rata

penduduk maka akan meningkatkan rasio kapasitas pajak. Selain itu, kontribusi

sektoral terhadap PDRB juga menjadi determinan penting dan memberikan

pengaruh yang positif dan signifikan terhadap kapasitas pajak. Selain itu, beberapa

determinan karakteristik penerimaan pajak daerah seperti kepadatan penduduk, luas

lahan perkebunan dan investasi harus menjadi perhatian pemerintah. Apabila hal-

hal tersebut benar-benar menjadi perhatian pemerintah daerah, akan mendorong

peningkatan potensi penerimaan pajak daerah.