Embed Size (px)

Citation preview

34

BAB III

METODOLOGI PENELITIAN

A. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijelaskan sebelumnya, maka

tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh antara karakteristik kualitatif terhadap

transparansi laporan keuangan pemerintah daerah kota bekasi

2. Untuk mengetahui pengaruh antara pengaruh aksesibilitas terhadap

transparansi laporan keuangan pemerintah daerah kota bekasi

3. Untuk mengetahui pengaruh antara pengendalian internal terhadap

transparansi laporan keuangan pemerintah daerah kota bekasi

B. Objek dan Ruang Lingkup Penelitian

Objek dalam penelitian yang berjudul “Karakteristik Kualitatif,

Aksesibilitas, dan Pengendalian Internal terhadap Transparansi Laporan

Keuangan Pemerintah Daerah Kota Bekasi”.

Penelitian ini dilakukan di DPRD Kota Bekasi. Penelitian ini dilakukan

dengan menggunakan data primer berupa kuisioner yang dibagikan kepada

anggota DPRD Kota Bekasi.

C. Metode Penelitian

Metode penelitian berfungsi untuk memandu peneliti tentang urutan-

urutan bagaimana penelitian dilakukan, yaitu dengan alat apa dan prosedur

bagaimana suatu penelitian dilakukan (Sri, 2012) dalam Rachmawati, 2014).

Berdasarkan dari tujuan yang ingin dicapai dari penelitian ini, maka metode

penelitian yang digunakan adalah kuantitatif dengan pendekatan kausal, yaitu

untuk membuktikan adanya pengaruh antara Karakteristik Kualitatif (X1)

35

Aksesibilitas (X2) dan pengendalian internal (X3) terhadap Transparansi

laporan keuangan pemerintah daerah kota bekasi (Y).

D. Populasi dan Sampling

1. Populasi

Populasi adalah kesuluruhan jumlah objek yang ingin di teliti.

Populasi keseluruhan berjumlah 560 orang Anggota DPRD. Populasi

terjangkau yang digunakan dalam penelitian ini adalah 50 orang Anggota

DPRD Kota Bekasi.

2. Sampel

Sampel merupakan sebagian dari subyek dalam populasi yang

diteliti, yang sudah tentu mampu secara representative mewakili

populasinya. Sampel dari penelitian ini adalah 45 anggota DPRD Kota

Bekasi. Memilih sampel DPRD kota bekasi karena DPRD merupakan

bagian dari pengguna laporan keuangan. Menurut Novia (2015),

Mardiasmo (2014) pengguna/ pemakai laporan keuangan yaitu pembayar

pajak (tax payer), pemberi dana bantuan (grantors), investor dan kreditor,

pengguna jasa (fee-paying service recipients), karyawan/ pegawai,

pemasok (vendors), dewan legislatif/ DPRD, manajemen, pemilih (voters),

badan pengawas (oversight bodies).

Maka dari pada itu Menurut Dharmawan (2002), dihitung dengan

menggunakan rumus slovin:

36

Keterangan :

n = Jumlah Sampel

N = Jumlah Populasi (50 orang)

e = Batas kesalahan yang masih dalam batas toleransi, dalam penelitian ini

menggunakan 5 %.

Teknik sample yang kemudian digunakan dalam penelitian ini adalah

cluster random sampling, yaitu teknik pengambilan sampel dimana

pemilihan mengacu pada kelompok bukan individu. Penyebaran data

kuisioner pada responden dalam hal ini di lakukan pada DPRD Kota

Bekasi.

E. Operasionalisasi Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari dua jenis

variable, yaitu:

1. Variabel Dependen (Y)

Variabel Dependen merupakan variable yang dipengaruhi oleh

beberapa variable lainnya. Dalam penelitian ini, variable dependen yang

digunakan adalah:

1.1. Tranparansi Laporan Keuangan Pemerintah Daerah

a. Definisi Konseptual

“Transparansi yaitu memberikan informasi keuangan yang terbuka dan

jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat

memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas

pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang

dipercayakan kepadanya dan ketaatannya pada peraturan perundang-

undangan” Tanjung (2008: 9).

b. Definisi Operasional

Variabel Transparansi laporan keuangan diukur dengan menggunakan

instrument teori Rizal (2014: 389), Badzlina (2014), Febriana (2016),

Institute for Democracy in South Africa (IDASA).

a) Ada tidaknya kerangka kerja hukum bagi transparansi.

37

b) Adanya akses masyarakat terhadap transparansi anggaran.

c) Adanya audit independen dan efektif.

d) Adanya keterlibatan masyarakat dalam pembuatan keputusan

anggaran.

Variabel ini diukur dengan menggunakan skala Likert lima poin yaitu (1)

sangat tidak setuju setuju, (2) tidak setuju, (3) ragu-ragu, (4) setuju; dan (5)

sangat setuju.

2. Variabel Independen (X)

Variabel Indenpenden merupakan variable bebas yang dapat

mempengaruhi variable lainnya. Dalam penelitian ini variable indenpenden

yang digunakan meliputi:

2.1. Karakteristik Kualitatif

a. Definisi Konseptual

“Karakteristik Kualitatif adalah ukuran-ukuran normatif yang perlu

diwujudkan dalam informasi akuntansi sehingga dapat memenuhi

tujuannya” Suwanda (2014: 49).

b. Definisi Operasional

Variabel Karakteristik diukur dengan menggunakan instrumen

teori Ratmono, Sholihin (2015: 8), Tanjung (2008: 11), Nordiawan et al

(2009: 132), Erlina et al (2009: 132), elsye et al (2016: 3), dan Martini et

al (2012: 37) sebagai berikut:

1. Relevan

2. Andal

3. Dapat dibandingkan

4. Dapat dipahami

Variabel ini diukur dengan menggunakan skala Likert lima poin yaitu (1)

sangat tidak setuju setuju, (2) tidak setuju, (3) ragu-ragu, (4) setuju; dan

(5) sangat setuju.

38

2.2. Aksesibilitas

a. Definisi Konseptual

“Aksesibilitas kemudahan bagi seseorang untuk memperoleh informasi

mengenai laporan keungan” Mulyana (2006).

b. Definisi Operasional

Variabel Aksesibilitas laporan keuangan diukur menggunakan

dengan instrumen yang didapat dari Nurlaili (2016), Sumiyati (2015),

Wahyuni et al (2014) sebagai berikut :

1. Keterbukaan

2. Kemudahan

3. Dapat Diakses

Variabel ini diukur dengan menggunakan skala Likert lima poin yaitu

(1) sangat tidak setuju setuju, (2) tidak setuju, (3) ragu-ragu, (4) setuju;

dan (5) sangat setuju.

2.3. Pengendalian Internal

a) Definisi Konseptual

“Pengendalian Internal adalah aspek penting sistem informasi

akuntansi pengendalian intern memandu tindakan- tindakan dalam

suatu organisasi yang mengatur dan mengarahkan aktivitas

organisasi” Soetjipto (2011: 109).

b) Definisi Operasional

Variabel Pengendalian internal diukur menggunakan dengan teori

Soetjipto (2011: 103), Fauzi et al (2015: 86), Pahala et al (2015: 136)

sebagai berikut:

1. Lingkungan Pengendalian

2. Penilaian Risiko

3. Kegiatan Pengendalian

4. Informasi dan komunikasi

5. Pemantauan

39

Variabel ini diukur dengan menggunakan skala Likert lima poin yaitu

(1) sangat tidak setuju setuju, (2) tidak setuju, (3) ragu-ragu, (4) setuju;

dan (5) sangat setuju.

Tabel III.1

Operasionalisasi Variabel Penelitian

Variabel Sumber Indikator Sub indikator Pernyat

aan

Transparansi

(Y)

Albugis, Jurnal

EMBA Vol. 4

No. 3

September,

2016.

Daroyani, Jurnal

Kebijakan dan

Manajemen

Publik Vol 2,

Nomor 1

(Januari 2014).

Djalil,

Akuntabilitas

Keuangan

Daerah

Implementasi

pasca Reformasi

(2014:389).

a. Ada

tidaknya

kerangka

kerja hukum

bagi

transparansi

1) Adanya

peraturan

perundangan

yang

mengatur

persoalan

transparansi

2) Adanya

kerangka kerja

hukum yang

memberi

definisi yang

jelas tentang

peran dan

tanggung

jawab bagi

semua aspek

kunci dari

manajemen

fiskal

3) Adanya basis

legal untuk

pajak

4) Adanya basis

1

2

3

4

40

b. Adanya

akses

masyarakat

terhadap

transparansi

anggaran

legal untuk

pertanggungja

waban belanja

dan kekuasaan

memungut

pajak dari

pemerintah

daerah

1) Adanya

keterbukaan

dalam rangka

kerja anggaran

(proses

penganggaran)

2) Diumumkan

nya setiap

kebijakan

anggaran

3) Dipublikasik

an nya hasil

laporan

anggaran

(yang telah

diaudit oleh

lembaga

yang

berwenang

(BPK RI)

4) Terbukanya

informasi

tentang

pembelanjaa

5

6

7

8

41

c. Adanya

audit

independen

dan efektif

d. Adanya

keterlibatan

masyarakat

dalam

pembuatan

keputusan

anggaran

n aktual

1) Adanya

lembaga audit

yang

independen

dan efektif

2) Adanya kantor

statistik yang

akurat datanya

berkualitas

3) Adanya

system

peringatan

dini (early

warning

system) dalam

kasus

buruknya

eksekusi atau

keputusan

anggaran

1) Adanya

kesempatan

bagi

masyarakat

sipil untuk

berpartisipasi

dalam proses

penganggaran

9

10

11

12

Karakteristik

Kualitatif

Rachmat

Akuntansi

a. Relevan

1) Informasi

memungkinka

1

42

(X1) Pemerintahan

(2011: 32).

Nordiawan et al,

Akuntansi

Keuangan

Menengah

(2007: 132).

Ratmono et al,

Akuntansi

Pemerintah

Daerah Berbasis

Akrual (2015:

8).

n pengguna

untuk

menegaskan

atau

mengoreksi

ekspektasi

mereka

dimasa lalu

(feedback

value)

2) Informasi

dapat

membantu

pengguna

untuk

memprediksi

dimasa yang

akan datang

berdasarkan

hasil masa lalu

dan kejadian

masa kini

(predictive

value)

3) Informasi

yang disajikan

tepat waktu

sehingga

dapat

berpengaruh

dan berguna

2

3

43

b. Andal

dalam

pengambilan

keputusan

(tepat waktu)

4) Mencakup

semua

informasi

akuntansi

yang dapat

mempengaruh

i pengambilan

keputusan

(lengkap)

1) Informasi

yang disajikan

dengan jujur

transaksi serta

peristiwa

lainnya yang

seharusnya di

sajikan atau

yang secara

wajar dapat

diharapkan

untuk

disajikan.

2) Informasi

yang disajikan

dalam laporan

keuangan

dapat diuji,

4

5

6

44

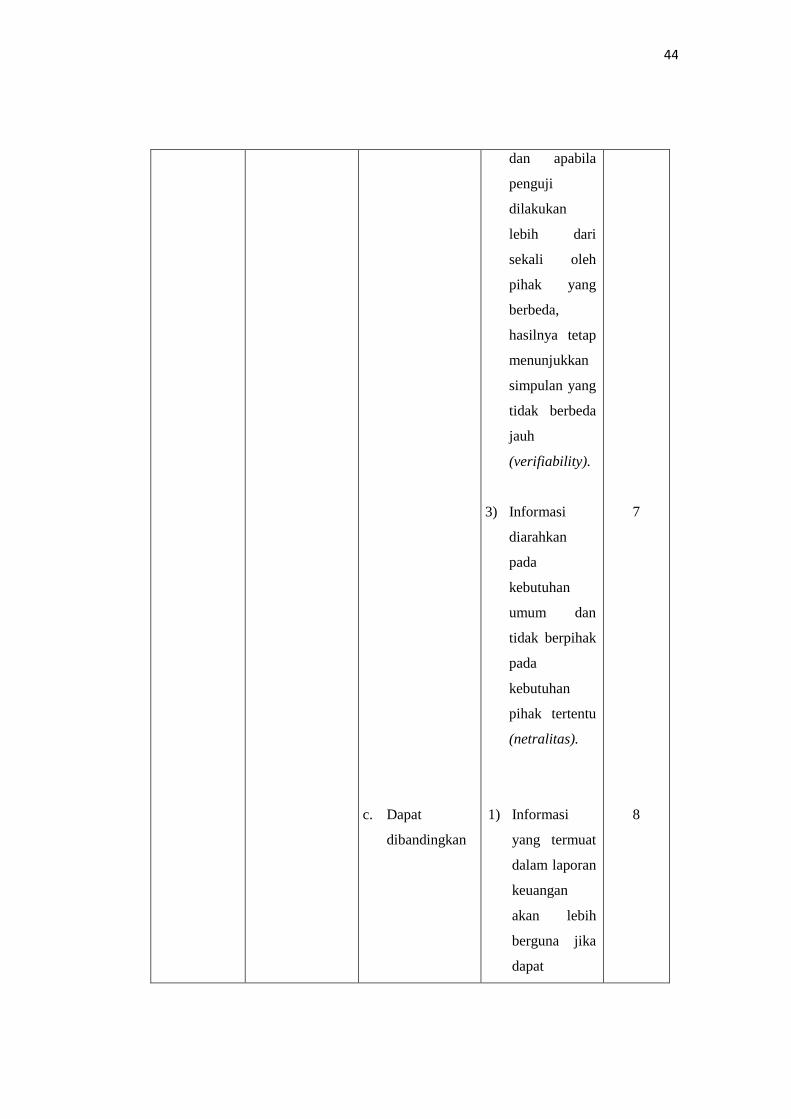

c. Dapat

dibandingkan

dan apabila

penguji

dilakukan

lebih dari

sekali oleh

pihak yang

berbeda,

hasilnya tetap

menunjukkan

simpulan yang

tidak berbeda

jauh

(verifiability).

3) Informasi

diarahkan

pada

kebutuhan

umum dan

tidak berpihak

pada

kebutuhan

pihak tertentu

(netralitas).

1) Informasi

yang termuat

dalam laporan

keuangan

akan lebih

berguna jika

dapat

7

8

45

d. Dapat

dipahami

dibandingkan

dengan

laporan

keuangan

periode

sebelumnya

atau laporan

keuangan

entitas

pelaporan lain

pada

umumnya

1) Informasi

yang

disajikan

dalam laporan

keuangan

dapat

dipahami oleh

pengguna dan

dinyatakan

dalam bentuk

serta istilah

yang

disesuaikan

dengan batas

pemahaman

para

pengguna

9

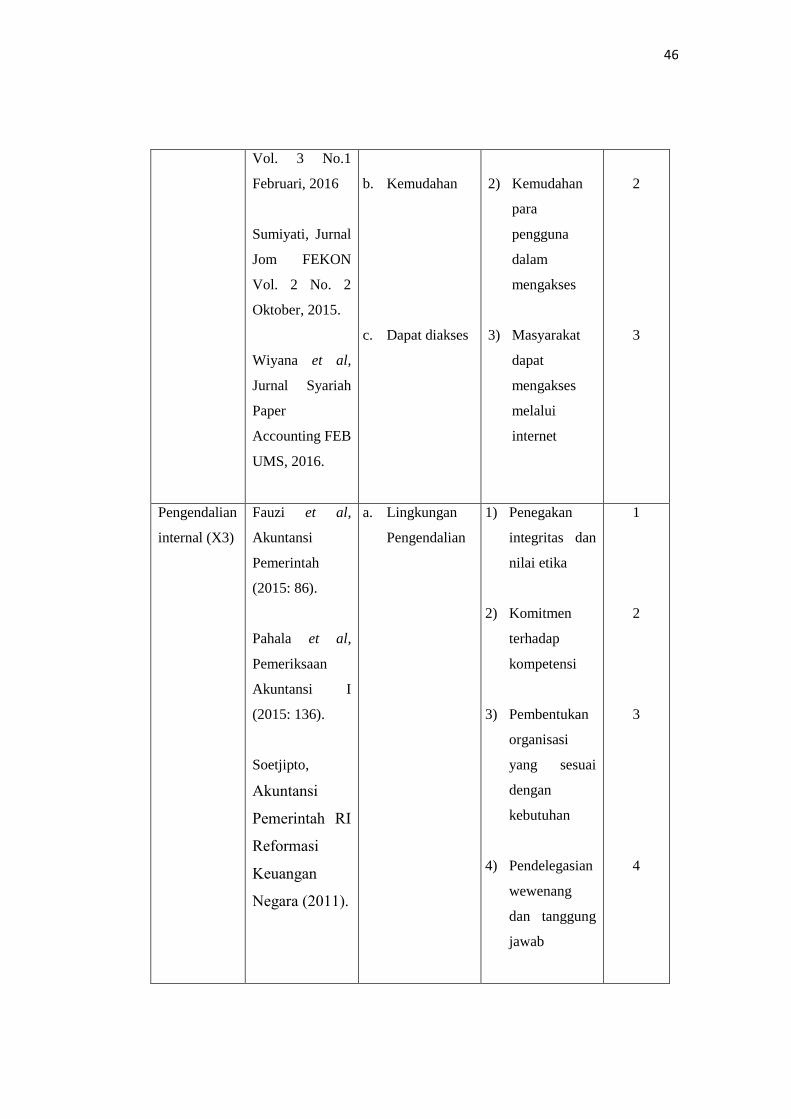

Aksesibilitas

(X2)

Nurlaili, Jurnal

JOM Fekon

a. Keterbukaan

1) Dilaporkan

secara terbuka

1

46

Vol. 3 No.1

Februari, 2016

Sumiyati, Jurnal

Jom FEKON

Vol. 2 No. 2

Oktober, 2015.

Wiyana et al,

Jurnal Syariah

Paper

Accounting FEB

UMS, 2016.

b. Kemudahan

c. Dapat diakses

2) Kemudahan

para

pengguna

dalam

mengakses

3) Masyarakat

dapat

mengakses

melalui

internet

2

3

Pengendalian

internal (X3)

Fauzi et al,

Akuntansi

Pemerintah

(2015: 86).

Pahala et al,

Pemeriksaan

Akuntansi I

(2015: 136).

Soetjipto,

Akuntansi

Pemerintah RI

Reformasi

Keuangan

Negara (2011).

a. Lingkungan

Pengendalian

1) Penegakan

integritas dan

nilai etika

2) Komitmen

terhadap

kompetensi

3) Pembentukan

organisasi

yang sesuai

dengan

kebutuhan

4) Pendelegasian

wewenang

dan tanggung

jawab

1

2

3

4

47

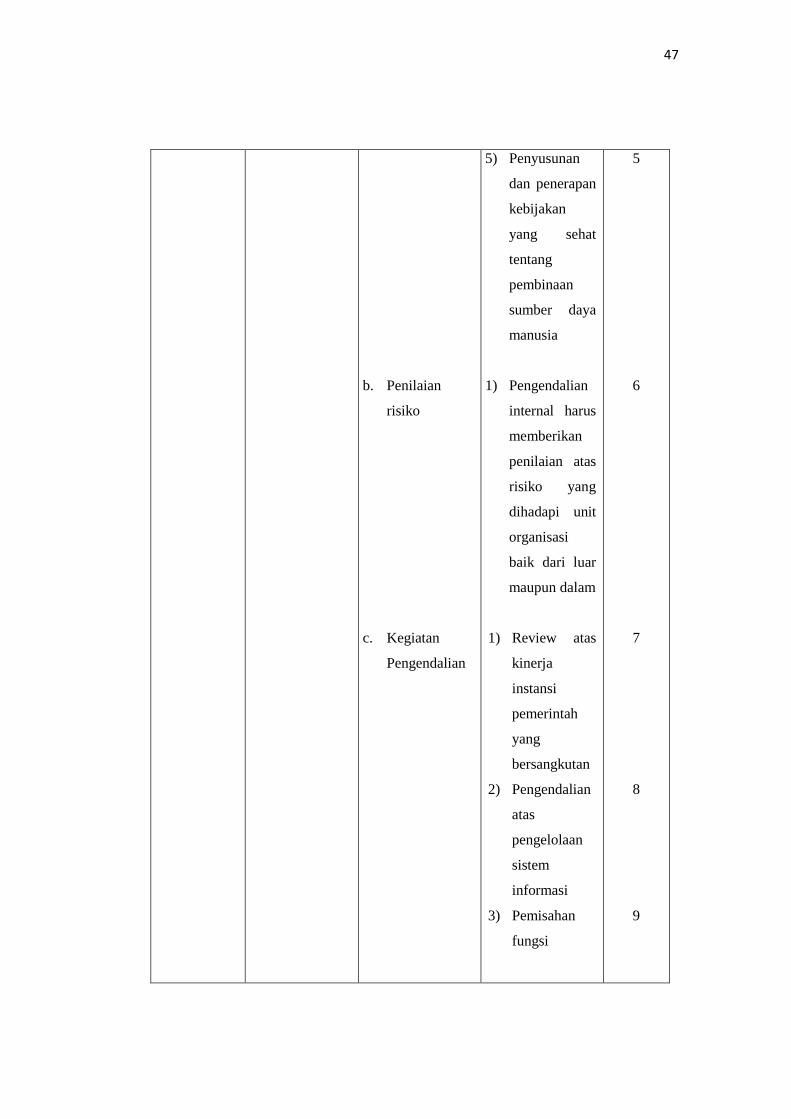

b. Penilaian

risiko

c. Kegiatan

Pengendalian

5) Penyusunan

dan penerapan

kebijakan

yang sehat

tentang

pembinaan

sumber daya

manusia

1) Pengendalian

internal harus

memberikan

penilaian atas

risiko yang

dihadapi unit

organisasi

baik dari luar

maupun dalam

1) Review atas

kinerja

instansi

pemerintah

yang

bersangkutan

2) Pengendalian

atas

pengelolaan

sistem

informasi

3) Pemisahan

fungsi

5

6

7

8

9

48

d. Komunikasi

dan Informasi

e. Pemantauan

1) Informasi

harus di catat

dan

dilaporkan

dilaporkan

kepada

pimpinan

instansi

pemerintah

dan pihak lain

yang

ditentukan

1) Kegiatan

pengelolaan

rutin

supervise,

pembandinga

n rekonsiliasi

dan tindakan

lain yang

terkait dalam

pelaksanaan

tugas

10

11

Sumber: Data diolah oleh penulis, 2016

F. Tekhnik Analisis Data

Penelitian ini menggunakan metode analisis deskriptif. Metode

deskriptif ini digunakan untuk menganalisis keseluruhan variabel yang ada

dengan menggunakan analisis deskripstif untuk melihat seberapa besar

rentang nilai variabel yang didapat. Untuk keseluruhan variabel yang

dianalisis, peneliti terlebih dahulu perlu mendapatkan data sebelum dapat

49

memilah tentang variabel yang ada baik dependen maupun variabel

independen.

Pengujian yang dilakukan dalam penelitian ini diantaranya pengujian

instrumen, uji asumsi klasik, serta pengujian hipotesis yang dilakukan dengan

bantuan teknologi komputer yaitu, program SPSS (Statistical Package for

Social Sciences) 23 Pengujian instrumen yang dilakukan dalam penelitian ini

adalah uji validitas dan reabilitas, sedangkan uji asumsi klasik yaitu uji

normalitas, uji multikolinearitas, dan uji heterokedatitas.

1. Statistik Deskriptif

Statistik deskriptif adalah metode yang berhubungan dengan

pengumpulan dan pengolahan data sehingga dapat memberikan informasi

yang berguna berdasarkan keadaan yang umum. Informasi yang berguna

seperti mengenai mengenai karakteristik variabel penelitian yang utama

dan daftar demografi responden. Statistik deskriptif juga memberikan

gambaran atau deskripsi suatu data yang dilihat rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi) (Ghozali, 2011:19).

2. Pengujian Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka peneliti

menggunakan uji validitas dan reliabilitas.

2.1 Uji Validitas

Menurut Ghozali (2011:52) uji validitas digunakan untuk mengukur

sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan

valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan

sesuatu yang akan diukur oleh kusioner tersebut. Rumus yang

digunakan untuk menguji validitas instrument ini adalah Product

Moment dari Karl Pearson, sebagai berikut:

50

( )( )

√* ( ) )+ * ( ) )+

Keterangan:

= Koefisien Kolerasi antara variabel X dan variabel Y

= Jumlah kolerasi antara variabel X dan variabel Y

= Jumlah dari kuadrat nilai X

= Jumlah dari kuadrat nilai Y

( ) = Jumlah nilai X kemudian dikuadratkan

( ) = Jumlah nilai Y kemudian dikuadratkan

Pengujian menggunakan dua sisi dengan taraf signifikasi 0,05. Kriteria

pengujian adalah sebagai berikut:

1) Jika rhitung ≥ rtabel (uji 2 sisi dengan sig. 0,05) maka instrumen

atau item-item pertanyaan berkolerasi signifikan terhadap skor total

(dinyatakan valid).

2) Jika rhitung < rtabel (uji 2 sisi dengan sig. 0,05) maka instrumen

atau item-item pertanyaan tidak berkolerasi signifikan terhadap skor

total (dinyatakan tidak valid).

2.2 Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliable atau handal jika jawaban seseorang terhadap

pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali

2011: 47).

Pengukuran reliabilitas dalam penelitian ini menggunakan teknik

Cronbach’s Alpha sebagai berikut :

51

[

( )] [

]

Keterangan:

= Reliabilitas yang dicari

= Jumlah item pertanyaan yang di uji

= Jumlah varians skor tiap-tiap item

= Varians total

Dimana suatu instrumen dapat dikatakan handal (reliable), bila

memiliki Cronbach’s Alpha >0.70 (Nunnally, 1994) dalam (Ghozali,

2011: 48).

3. Pengujian Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti

melakukan uji normalitas, uji multikolonieritas dan uji heteroskedastisitas.

3.1 Uji Normalitas

Menurut Ghozali (2011:160) uji normalitas bertujuan apakah

dalam model regresi variabel dependen dan variabel independen

mempunyai kontribusi atau tidak. Pada penelitian ini diketahui

bahwa uji t dan uji f mengasumsikan bahwa nilai residual

mengikuti distibusi normal. Salah satu cara termudah untuk

melihat normalitas residual adalah dengan melihat grafik histogram

yang membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal.

Tetapi ada metode yang lebih handal untuk menguji data

mempunyai distribusi normal atau tidak yaitu dengan melihat

Normal Probability Plot yang membandingkan antara distribusi

kumulatif dari distribusi normal. Model Regresi yang baik adalah

52

data distribusi normal atau mendekati normal, untuk mendeteksi

normalitas dapat dilakukan dengan melihat penyebaran data (titik)

pada sumbu diagonal grafik dengan melihat histogram dari

residualnya. Namun sangat dianjurkan disamping uji grafik

dilengkapi dengan uji statistik. Uji statistik lain yang dapat

digunakan untuk menguji normalitas residual adalah uji statistic

skweness yang dimana melihat nilai kurtosis dan skwness dari

residualnya dan uji statistik non-parametrik Kolmogorov-Smirnov

(K-S) dengan taraf signifikan 0,05.

3.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen,

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen. Jika variabel independen saling berkolerasi,

maka variabel-variabel ini tidak orthogonal (nilai kolerasi tidak

sama dengan nol) (Ghozali, 2011:105).

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam

model regresi dapat dilihat dari nilai tolerance (tolerance value)

dan nilai Variance Inflation Factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Nilai cutoff yang umum

digunakan adalah nilai tolerance 0,10 atau sama dengan VIF diatas

10. Apabila nilai tolerance lebih dari 0,10 atau nilai VIF kurang

dari 10 maka dapat dikatakan bahwa tidak terjadi multikolinieritas

antar variabel dalam model regresi.

3.3 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual

53

satu pengamatan ke pengamatan lain tetap, maka terjadi

homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas dan tidak

terjadi heteroskedastisitas (Ghozali, 2011 :139).

4. Analisis Regresi Linear Berganda

Metode yang digunakan peneliti adalah regresi linier berganda.

Analisis regresi linier berganda adalah hubungan secara linear antara dua

atau lebih variabel independen (X1,X2,…Xn) dengan variabel dependen

(Y). Model regresi berganda bertujuan untuk membuktikan ada tidaknya

hubungan fungsional atau hubungan kausal antara dua atau lebih variabel

bebas (X1,X2,…Xn) terhadap suatu variabel terikat (Y) Yonne et al

(2013: 150).

Model ini digunakan untuk menguji apakah ada hubungan sebab

akibat antara kedua variabel untuk meneliti seberapa besar pengaruh antara

variabel independen, yaitu Pengaruh karakteristik kualitatif, aksesibilitas

dan pengendalian internal berpengaruh terhadap variabel dependen, yaitu

Transparansi laporan keuangan pemerintah daerah kota bekasi, adapun

rumus yang digunakan:

Y = a + βX1+ βX2+ βX3+e

Keterangan:

Y = Transparansi laporan keuangan pemerintah daerah kota bekasi

X1 = Karakteristik Kualitatif

X2 = Aksesibilitas

X3 = Pengendalian Internal

a = Bilangan Konstanta

e = error yang ditolerir (5%)

54

5. Pengujian Hipotesis

Untuk melakukan pengujian hipotesis atas data primer ini, maka

peneliti melakukan uji F, uji t dan uji Koefisien Determinasi (R2).

5.1. Uji F

Model regresi linier berganda di atas, untuk membuktikan

apakah variabel-variabel independen secara simultan mempunyai

pengaruh terhadap variabel dependen, maka dilakukan uji F. Uji F

dilakukan dengan tujuan untuk menguji keseluruhan variabel

independen, yaitu: Pengaruh karakteristik kualitatif, aksesibilitas,

dan pengendalian internal terhadap satu variabel dependen, yaitu

Transparansi laporan keuangan pemerintah daerah kota bekasi.

Secara bebas dengan signifikan sebesar 0,05, dapat disimpulkan

(Ghozali, 2011:98).

Jika nilai signifikan < 0,05 maka Ha diterima dan Ho ditolak,

ini berarti menyatakan bahwa semua variabel independen atau

bebas tidak mempunyai pengaruh secara bersama-sama terhadap

variabel dependen atau terikat.

Jika nilai signifikan > 0,05 maka Ha ditolak dan Ho diterima,

ini berarti menyatakan bahwa semua variabel independen atau

bebas mempunyai pengaruh secara bersama-sama terhadap

variabel dependen atau terikat.

5.2. Uji T

Uji T bertujuan untuk mengetahui pengaruh antara variabel

independen dengan variabel dependen secara parsial. Untuk

mengetahui apakah terdapat pengaruh yang signifikan dari variabel

masing-masing independen yaitu: Karakteristik kualitatif,

aksesibilitas, dan pengendalian internal satu variabel dependen,

yaitu Transparansi laporan keuangan pemerintah daerah kota

bekasi, maka nilai signifikan t dibandingkan dengan derajat

55

kepercayaannya. Jadi dapat disimpulkan bahwa Apabila signifikan

t lebih besar dari 0,05 maka Ho diterima. Demikian pula

sebaliknya jika signifikan t lebih kecil dari 0,05, maka Ho ditolak.

Bila Ho ditolak ini berarti ada hubungan yang signifikan antara

variabel independen terhadap variabel dependen (Ghozali,

2011:98).

5.3. Koefisien Determinasi (R2)

Koefisien determinasi bertujuan untuk mengukur seberapa

jauh kemampuan model dapat menjelaskan variasi variabel

dependen. Pada pengujian hipotesis pertama koefisien determinasi

dilihat dari besarnya nilai (Adjusted R2) untuk mengetahui seberapa

jauh variabel bebas yaitu Pengaruh karakteristik kualitatif,

aksesibilitas, dan pengendalian internal serta pengaruhnya terhadap

Transparansi laporan keuangan pemerintah daerah kota bekasi.

Nilai (Adjusted R2) mempunyai interval antara 0 dan 1, Jika nilai

Adjusted R2 bernilai besar (mendeteksi 1) berarti variabel bebas

dapat memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen. Sedangkan jika (Adjusted R2)

bernilai kecil berarti kemampuan variabel bebas dalam

menjelaskan variabel dependen sangat terbatas. Secara umum

koefisien determinasi untuk data silang (crossection) relatif rendah

karena adanya variasi yang besar antara masing-masing

pengamatan, sedangkan untuk data runtun waktu (time series)

biasanya mempunyai nilai koefisien determinasi yang tinggi

(Ghozali, 2011:97).