Embed Size (px)

Citation preview

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu

Hasil penelitian terdahulu dalam penelitian ini digunakan sebagai dasar

untuk mendapatkan gambaran dalam menyusun kerangka berpikir penelitian,

disamping itu juga sebagai kajian yang dapat mengembangkan pola pikir

penelitian. Penelitiannya yang dilakukan Dovi (2013) tentang pengaruh harga

saham, ukuran perusahaan dan risiko terhadap tingkat pengembalian saham

pada industri manufaktur di BEI periode 2008-2012.

Teknik analisis yang digunakan adalah regresi serta uji-f untuk menguji

pengaruh independen hasil penelitian memiliki pengaruh yang signifikan

secara simultan terhadap harga saham, ukuran perusahaan dan risiko terhadap

pengembalian. Hasil uji-t yang dilakukan menunjukkan bahwa harga saham

dan ukuran perusahaan memiliki pengaruh secara parsial, sedangkan resiko

tidak berpengaruh secara parsial terhadap pengembalian saham sektor

manufaktur periode 2008-2012.

Penelitian yang dilakukan oleh Dio (2011) menguji pengaruh beta

saham terhadap return saham dengan unconditional dan conditional

approach. Metode analisis yang digunakan dalam penelitian ini adalah metode

deskriptif dan statistik. Hasil uji-t untuk melihat unconditional approach

bahwa pengaruh beta saham terhadap return positif. Sedangkan Conditional

approach terjadi pengaruh positif jika saat risk premium positif, saat risk

premium negatif maka hasil juga positif.

10

Perbedaan penelitian ini terletak pada populasi penelitian yang

digunakan yaitu harga saham perusahaan sektor food and beverages serta

cakupan varibel penelitian meliputi return dan risiko investasi saham. Jenis

penelitian menggunakan metode deskriptif yang mengarah pada studi kasus

terhadap tingkat pengembalian dan risiko investasi saham-saham perusahaan

food and beverages di BEI periode 2013-2015.

B. Tinjauan Teori

1. Pasar Modal

Pasar modal merupakan suatu pasar dimana didalamnya ada

kegiatan trading saham dan surat berharga dalam jangka waktu tertentu.

Tandelilin (2010:61) mengemukakan bahwa pasar modal merupakan pasar

untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih

dari satu tahum, seperti saham dan obligasi. Selain itu menurut Husnan

(2004:3) pasar modal adalah pasar untuk berbagai instrumen keuangan

(atau sekuritas) dalam jangka panjang yang dapat diperjual belikan, baik

dalam bentuk hutang maupun modal sendiri yang diterbitkan oleh pihak

pemerintah, public aothorities, maupun pihak swasta.

Samsul (2006:43) mengemukakan bahwa pasar modal adalah

tempat atau sarana untuk bertemunya antara permintaan dan penawaran

atas instrumen keuangan jangka panjang, umumnya lebih dari satu saham.

Bentuk instrummen di pasar modal disebut efek, yaitu surat berharga yang

berupa (1) saham, (2) obligasi, (3) bukti right, (4) bukti waran, dan (5)

produk turunan atau biasa disebut derivative. Gumanti (2011:77)

11

mengemukakan bahwa pasar modal adalah suatu jaringan yang kompleks

dari individu, lembaga, dan pasar yang timbul sebagai upaya dalam

mempertemukan antara yang memiliki uang (dana) untuk melakukan

pertukaran efek dan surat berharga.

2. Bursa Efek (Bursa Saham)

Bursa efek atau bursa saham merupakan sebuah tempat atau pasar

yang mempertemukan pihak penjual dan pembeli saham perusahaan yang

sudah menjadi anggota bursa, bursa efek diatur dalam suatu Undang-

Undang Republik Indonesia Nomor 8 Tahun 1995 Pasal 1 Angka 1

berkaitan tentang Pasar Modal yang di definisikan bahwa bursa efek atau

bursa saham merupakan pihak yang menyelenggarkan dan menyediakan

sistem dan sarana untuk mempertemukan penawaran jual dan beli efek

pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Gumanti (2011:68) mengemukakan bahwa bursa efek adalah pihak

yang menyediakan dan menyelenggarakan sistem dan/atau sarana untuk

mempertemukan penawaran jual dan beli efek serta pihak-pihak lain

dengan tujuan memperdagangkan efek diantara mereka.

3. Saham

Saham adalah tanda bukti penyertaaan kepemilikan modal pada

perusahaan yang tercantum dengan nilai nominal, nama perusahaan, dan

diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap

pemegangnya (Fahmi, 2012:94). Saham atau yang biasa dimaksudkan

sebagai saham biasa (common stock) adalah sertifikat yang menunjukkan

bukti kepemilikan suatu perusahan. Dapat disimpulkan bahwa saham

12

merupakan bukti kepemilikan atas suatu perusahaan, dan pemilik saham

berhak atas keuntungan dari perusahaan sehingga besarnya keuntungan

tergantung dari besarnya jumlah sahamnya (Tandelilin , 2010:32).

Gumanti (2011:46) mengemukakan bahwa saham adalah bukti

pernyataan kepemilikan pada suatu perusahaan (perusahaan publik)

dimana pemegang atau pemilik saham memiliki hak untuk menyetujui

kebijakan yang akan diambil perusahaan dan hak untuk mendapatkan

dividen, baik dividen tunai maupun dividen saham. Dividen merupakan

keuntungan pembagian keuntungan yang diberikan perusahaan dan

berasal dari keuntungan yang dihasilkan perusahan.

Fahmi (2012:82) mengemukakan bahwa saham biasa (common

stock) memiliki beberapa jenis, yaitu:

a. Blue chip stock (saham unggulan), adalah saham dari perusahaan

yang dikenal secara nasional dan memiliki sejarah laba, pertumbuhan

dan manajemen yang berkualitas.

b. Growth Stock, adalah saham-saham yang diharapkan memberikan

pertumbuhan laba yang lebih tinggi dari rata-rata saham lain.

c. Defensive stock, adalah saham yang cenderung lebih stabil dalam

masa resesi atau perekonomian yang tidak menentu berkaitan dengan

deviden, pendapatan, dan kinerja pasar.

d. Cylical stock, adalah securitas yang cenderung naik nilainya secara

tepat saat ekonomi semarak dan jatuh juga secara cepat saat ekonomi

lesu.

e. Seasonal stock, adalah perusahaan yang penjualannya bervariasi

karena dampak musiman, misalnya karena cuaca dan liburan.

13

f. Speculative stock, adalah saham yang kondisinya memiliki tingkat

spekulasi yang tinggi, yang memungkinkan tingkat pengembalian

hasilnya adalah rendah atau negatif. Ini biasa dipakai untuk membeli

saham pada perusahaan pengeboran minyak.

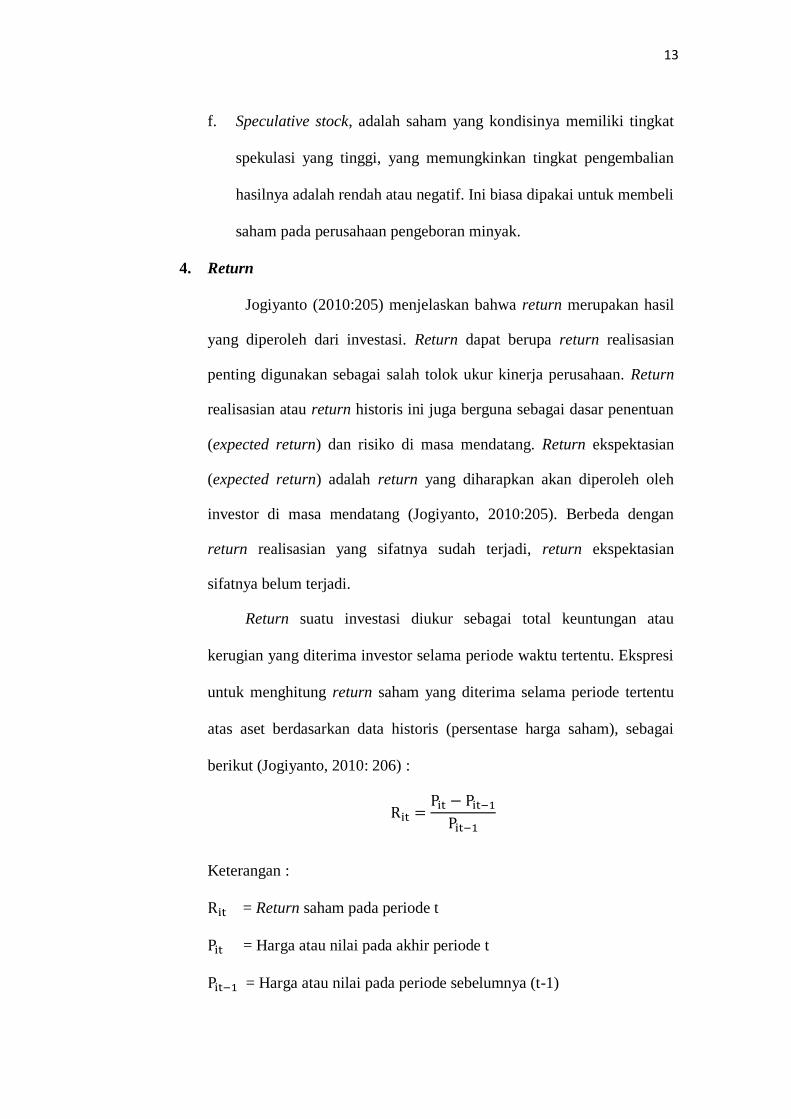

4. Return

Jogiyanto (2010:205) menjelaskan bahwa return merupakan hasil

yang diperoleh dari investasi. Return dapat berupa return realisasian

penting digunakan sebagai salah tolok ukur kinerja perusahaan. Return

realisasian atau return historis ini juga berguna sebagai dasar penentuan

(expected return) dan risiko di masa mendatang. Return ekspektasian

(expected return) adalah return yang diharapkan akan diperoleh oleh

investor di masa mendatang (Jogiyanto, 2010:205). Berbeda dengan

return realisasian yang sifatnya sudah terjadi, return ekspektasian

sifatnya belum terjadi.

Return suatu investasi diukur sebagai total keuntungan atau

kerugian yang diterima investor selama periode waktu tertentu. Ekspresi

untuk menghitung return saham yang diterima selama periode tertentu

atas aset berdasarkan data historis (persentase harga saham), sebagai

berikut (Jogiyanto, 2010: 206) :

Rit =Pit − Pit−1

Pit−1

Keterangan :

Rit = Return saham pada periode t

Pit = Harga atau nilai pada akhir periode t

Pit−1 = Harga atau nilai pada periode sebelumnya (t-1)

14

5. Risiko

Risiko adalah suatu kejadian yang tidak pasti yang akan diterima

investor dimasa mendatang dengan mencerminkan posisi minus atau nilai

kerugian yang akan diterima oleh investor. Fahmi (2012:189)

mengemukakan risiko sebagai bentuk keadaan ketidakpastian tentang

suatu keadaan yang akan terjadi nantinya (future) dengan keputusan yang

diambil berdasarkan berbagai pertimbangan pada saat ini. Risiko yang

akan diterima investor memaksa agar investor dapat meminimalisir risiko

yang terjadi dimasa mendatang yang berupa risiko jangka pendek maupun

risiko jangka panjang.

Gumanti (2011:50) mengemukakan bahwa risiko merupakan hasil

yang akan muncul dengan kisaran sangat baik (misalnya, asetnya berlipat

ganda) ke sangat buruk, asetnya tidak bernilai sama sekali. Keputusan para

investor saat melakukan kegiatan berinvestasi yaitu ingin meminimalisir

risiko yang akan dihadapi dimasa mendatang, hal itu digunakan saat

melakukan investasi jangka pendek maupun investasi jangka panjang.

Risiko sistematis pada kegiatan investasi ini dapat dilihat dari beta saham

suatu sekuritas.

6. Faktor-faktor Yang Mempengaruhi Risiko Sistematis

Faktor fundamental makroekonomi diantaranya inflasi, tingkat

bunga, kurs dan pertumbuhan ekonomi merupakan faktor-faktor yang

sangat diperhatikan oleh para pelaku pasa bursa. Perubahan-perubahan

yang terjadi pada faktor ini dapat mengakibatkan perubahan-perubahan di

pasar modal, yaitu meningkat atau menurunnya harga saham. “Semakin

15

besar beta, menunjukkan semakin peka pergerakan harga saham tersebut

terhadap pergerakan haraga saham di pasar, sehingga semakin tinggi

risikonya” (Indra: 2006).

7. Faktor-faktor Yang Mempengaruhi Tingkat Pengembalian (Return)

Saham

Jogiyanto (2010:351) mengatakan bahwa para pelaku pasar modal

akan mengevaluasi setiap pengumuman yang diterbitkan oleh emiten,

sehingga hal tersebut akan menyebabkan beberapa perubahan pada

transaksi perdagangan saham, misalnya adanya perubahan pada volume

perdagangan saham, perubahan pada harga saham, proporsi kepemilikan,

dan lain-lain. Hal ini mengindikasikan bahwa pengumuman yang masuk

ke pasar memiliki kandungan informasi, sehingga direaksi oleh para

pelaku di pasar modal.

Suatu pengumuman memiliki kandungan informasi jika pada saat

transaksi perdagangan terjadi, terdapat perubahan terutama perubahan

harga saham. Berubahnya harga saham akan mempengaruhi return saham

yaitu semakin tinggi harga saham berarti semakin meningkat return yang

diperoleh investor (Jogiyanto, 2010: 351).

Pergerakan naik-turun harga saham dari suatu perusahaan go public

menjadi fenomena umum yang sering dilihat di lantai bursa efek yang

tidak banyak orang yang mengerti atau banyak yang masih bingung

mengapa harga saham suatu perusahaan bisa berfluktuasi secara drastis

pada periode tertentu. Sebagai salah satu instrumen ekonomi ada faktor-

faktor yang mempengaruhi harga saham di suatu bursa efek, baik harga

16

saham individual maupun harga saham gabungan misalnya IHSG dan

indeks LQ45, yaitu faktor internal (lingkungan mikro) dan eksternal

(lingkungan makro).

8. Hubungan Risiko Saham Terhadap Tingkat Pengembalian (Return)

Saham

Fahmi (2012:293) menjelaskan bahwa beta menunjukkan hubungan

antara saham dan pasar saham secara keseluruhan, pada pembahasan

Model Indeks Tunggal, CAPM, APT, dan berbagai model yang diterapkan

beta selalu saja dipergunakan dan menjelaskan bahwa semakin tinggi

risiko yang ditanggung oleh para pemegang saham, maka saham tersebut

akan memperoleh return saham yang semakin tinggi pula dengan kata lain

“High Risk High Return” dimana semakin besar risiko makin besar pula

pengembaliannya. Hal ini dikarenakan risiko pasar berhubungan erat

dengan perubahan harga saham jenis tertentu yang diantisipasi oleh pihak

investor terhadap tingkat pengembaliannya.

Berdasarkan teori CAPM jika beta suatu perusahaan meningkat

maka, return yang diharapkan oleh investor juga meningkat. Fahmi

(2012:293) menjelaskan bahwa beta (β) dapat diartikan sebagai risiko

saham yang sistematis. Jogiyanto (2010:375), mengatakan beta

merupakan pengukur pergerakan suatu saham terhadap return pasar, jika

jika 𝛽 > 1 ini menunjukkan harga saham perusahaan akan lebih mudah

berubah dibandingkan return pasar dimana kondisi saham menjadi lebih

berisiko pada saat terjadinya perubahan pasar sebesar 1% maka nilai suatu

saham juga akan mengalami perubahan lebih besar 1%.

17

Nilai 𝛽 < 1 ini menunjukkan harga saham perusahaan yang tidak

mudah berubah dibangdingkan return pasar dimana kondisi saham kurang

berisiko, sedangkan nilai 𝛽 = 1 menunjukkan return saham yang bergerak

mengikuti naik atau turun pergerakan return pasar. Beta bernilai satu

menunjukkan bahwa perubahan return pasar sebesar x persen, secara rata-

rata return sekuritas akan berubah juga sebesar x persen. Mengetahui

besarnya nilai beta suatu sekuritas merupakan hal yang penting untuk

menganalisis sekuritas tersebut.

Nilai beta saham ke-i dapat menunjukkan pengukuran volatilitas

return saham ke-i dengan return pasarnya, beta merupakan pengukur

risiko sistematik (systematic risk) dari suatu sekuritas atau portofolio

relatif terhadap risiko pasar. Suatu saham menunjukkan risiko

sistematiknya yang tidak dapat dihilangkan karena diversifikasi, untuk

menghitung nilai beta portofolio menggunakan nilai beta dari masing-

masing saham yang perlu dihitung terlebih dahulu. Beta portofolio

merupakan rata-rata tertimbang dari beta masing-masing sekuritas, untuk

menghitung beta masing-masing saham juga berguna sebagai

pertimbangan memasukkan nilai saham tersebut ke dalam portofolio yang

akan dibentuk.

Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang

menggunakan data historis. Beta yang dihitung berdasarkan data historis

ini selanjutnya dapat digunakan untuk mengestimasi nilai beta di masa

mendatang. Bukti-bukti empiris menunjukkan bahwa beta historis mampu

menyediakan informasi tentang beta masa depan (Jogiyanto, 2010:377).

18

Analisis sekuritas dapat menggunakan faktor-faktor lain yang diperkirakan

dapat memengaruhi nilai beta masa depan. Beta pasar dapat diestimasi

dengan mengumpulkan nilai-nilai historis return dari sekuritas dan return

dari pasar selama periode tertentu.

Asumsi bahwa hubungan antara return-return sekuritas dan return-

return pasar adalah linear, maka beta dapat diestimasi secara manual

dengan memplot garis di antara titik-titik return atau dengan teknik

regresi. Perhitungan return saham dapat dilakukan untuk mengetahui

tingkat pengembalian yang di dapatkan dari harga saham yang mengalami

fluktuasi, selain itu dapat diperkirakan pula risiko atas investasi yang

dilakukan yang tercermin dari nilai beta (β) saham. Menghitung tingkat

risiko suatu saham yang merupakan beta saham menggunkan persamaan

regresi linear (Husnan, 2005:168) :

𝛽 =𝑛(∑ 𝑥𝑦) − (∑ 𝑥)(𝑦)

𝑛(∑ 𝑥2) − (∑ 𝑥)2

Keterangan :

𝛽 = Risiko Saham

n = Jumlah populasi

x = Return pasar (Rm)

y = Return saham (Rit)

Suatu sekuritas yang memiliki nilai koefisien beta sama dengan satu

jika indeks pasar naik sebesar 10%, maka harga pasar sekuritas cenderung

akan meningkat sebesar 10%. Sebaliknya jika indeks pasar turun sebesar

15% maka harga pasar sekuritas cenderung akan turun sebesar 15%. Harga

pasar sekuritas yang memiliki koefisien beta sama dengan satu cenderung

19

akan bergerak atau berubah mengikuti perubahan pasar secara sempurna.

Sementara itu sekuritas yang memiliki koefisien beta sama dengan 0.5,

maka harga pasar sekuritas akan cenderung bergerak setengah kali

perubahan pasar.

Koefisien beta yang mengukur pengaruh perubahan pasar terhadap

sebuah sekuritas dapat dicari dengan meregresikan tingkat keuntungan

sekuritas dengan tingkat keuntungan pasar portofolio yang efisien.

Koefisien beta yang diperoleh dengan meregresikan return sebuah saham

masa lalu dengan return pasar disebut dengan historical beta. Sementara

itu dapat pula koefisien beta dicari dengan meregresikan accounting return

dengan market return. Koefisien beta yang dihasilkan disebut dengan

accounting beta.

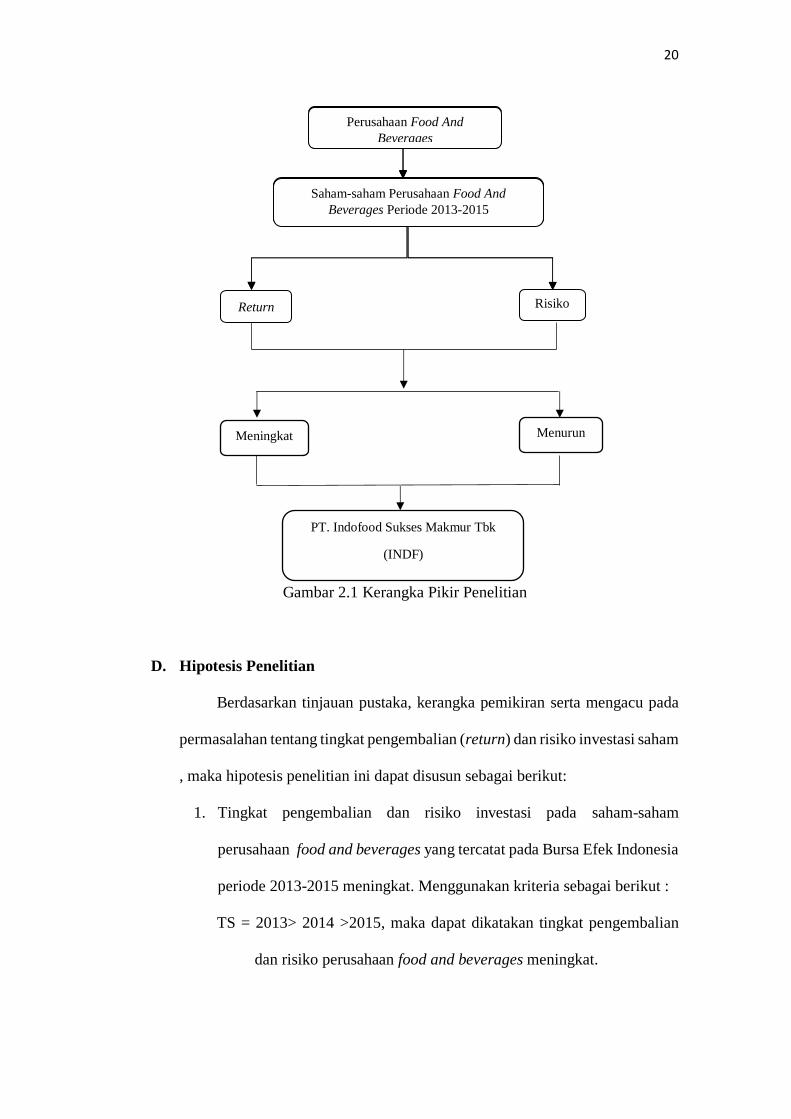

C. Kerangka Pikir Penelitian

Berdasarkan teori tinjauan pustaka, maka kerangka pikir dalam

penelitian ini dilakukan untuk mengetahui dan menganalisis return dan risiko

saham perusahaan food and beverages yang tercatat di Bursa Efek Indonesia

periode 2013-2015. Berdasarkan kerangka pikir maka dapat diketahui return

dan risiko saham-saham perusahaan food and beverages yang tercatat di Bursa

Efek Indonesia selama periode 2013 hingga 2015 dengan menggunakan

analisis time series dan cross section yang ditinjau dari tingkat pengembalian

dan risiko, perusahaan PT. Indofood Sukses Mmakmur Tbk (INDF) meiliki

return dan risiko yang meningkat setiap periode 2013 hingga 2015, maka

secara lengkap kerangka pikir penelitian dapat dilihat pada gambar berikut:

20

Gambar 2.1 Kerangka Pikir Penelitian

D. Hipotesis Penelitian

Berdasarkan tinjauan pustaka, kerangka pemikiran serta mengacu pada

permasalahan tentang tingkat pengembalian (return) dan risiko investasi saham

, maka hipotesis penelitian ini dapat disusun sebagai berikut:

1. Tingkat pengembalian dan risiko investasi pada saham-saham

perusahaan food and beverages yang tercatat pada Bursa Efek Indonesia

periode 2013-2015 meningkat. Menggunakan kriteria sebagai berikut :

TS = 2013> 2014 >2015, maka dapat dikatakan tingkat pengembalian

dan risiko perusahaan food and beverages meningkat.

Perusahaan Food And

Beverages

Risiko Return

Saham-saham Perusahaan Food And

Beverages Periode 2013-2015

Meningkat

PT. Indofood Sukses Makmur Tbk

(INDF)

Menurun

Perusahaan Food And

Beverages

Saham-saham Perusahaan Food And

Beverages Periode 2013-2015

Perusahaan Food And

Beverages

Saham-saham Perusahaan Food And

Beverages Periode 2013-2015

21

2. Saham-saham yang memberikan tingkat pengembalian dan risiko yang

tertinggi perusahaan food and beverages yang tercatat pada Bursa Efek

Indonesia periode 2013-2015 adalah INDF. Menggunakan kriteria

sebagai berikut :

CS = INDF > Rata-rata Industri food and beverages, maka dapat

dikatakan tingkat pengembalian dan risiko investasi saham

perusahaan food and beverages tinggi.