Embed Size (px)

Citation preview

10

BAB II

TEORI DAN PERUMUSAN HIPOTESIS

A. Tinjauan Penelitian Terdahulu

Putri dan Christiawan (2014) melakukan penelitian Pengaruh Profitabilitas,

Likuiditas, dan Leverage Terhadap Pengungkapan Corporate Social

Responsibility (Studi Pada Perusahaan Yang Mendapat Penghargaan Isra Dan

Listed (Go-Public) Di Bursa Efek Indonesia (BEI) 2010-2012) Objek penelitian

38 perusahaan. Teknik analisis regresi. Dengan variabel independen profitabilitas,

likuiditas dan leverage. Variabel dependen adalah corporate social responsibility

Hasil penelitian profitabilitas, dan leverage tidak berpengaruh terhadap

pengungkapan Tanggung Jawab Sosial Perusahaan.

Maiyarni et al. (2014) melakukan penelitian Pengaruh Profitabilitas,

Ukuran Perusahaan, Likuiditas, Dan Leverage Terhadap Pengungkapan

Corporate Social Responsibility pada Perusahaan LQ-45 Yang Terdaftar Di Bursa

Efek Indonesia Periode 2009-2012. Objek penelitian 10 perusahaan. Dengan

menggunakan analisis regresi. Variabel independen profitabilitas, ukuran

perusahaan, likuiditas, dan leverage. Variabel dependen adalah corporate social

responsibility. Hasil penelitiannya adalah profitabilitas tidak berpengaruh

sedangkan leverage dan ukuran perusahaan berpengaruh terhadap Corporate

Social Responsibility.

Putri (2017) melakukan penelitian Pengaruh Ukuran Perusahaan,

Profitabilitas, Leverage, Likuiditas, dan Basis Kepemilikan Terhadap Corporate

11

Social Responsibility Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa

Efek Indonesia (BEI) Periode Tahun 2012-2014. Dengan 25 data pengamatan.

Dengan variabel independen Ukuran Perusahaan, Profitabilitas, Leverage,

Likuiditas, dan Basis Kepemilikan. Variabel dependen adalah corporate social

responsibility. Hasil penelitian size perusahaan berpengaruh terhadap Corporate

Social Responsibility sedangkan profitabilitas dan leverage tidak berpengaruh

terhadap Terhadap Corporate Social Responsibility.

Mawandira (2014) melakukan penelitian Pengaruh Karaktersitik

Perusahaan Terhadap Pengungkapan Corporate Social Responsibility pada Sektor

Non Keuangan dan Non BUMN. Terdapat 357 objek perusahaan. Dengan variabel

independen profitabilitas, likuiditas, solvabilitas, ukuran perusahaan. Teknik

analisis menggunakan Stratified random sampling. Hasil penelitian menunjukkan

ukuran perusahaan berpengaruh terhadap Corporate Social Responsibility

sedangkan profitabilitas tidak berpengaruh terhadap Corporate Social

Responsibility.

Maulana dan Yuyetta (2014) melakukan penelitian Pengaruh Karakteristik

Perusahaan terhadap Pengungkapan Corporate Social Responsibility. Penelitian

pada perusahaan asuransi sebanyak 44 perusaahaan. Variabel independen

profitabilitas, leverage, ukuran perusahaan, ukuran dewan komisaris. Teknik

analisis regresi. Dengan hasil penelitian ukuran perusahaan berpengaruh,

sedangkan profitabilitas dan leverage tidak berpengaruh terhadap pengungkapan

Corporate Social Responsibility.

12

Perbedaan penelitian ini dengan penelitian terdahulu terletak dari jumlah

variabel, sampel dan laporan tahunan. Dalam penelitian ini menggunakan tiga

variabel yaitu variabel ukuran perusahaan (size), profitabilitas, dan leverage.

Sampel perusahaan yang digunakan adalah perusahaan manufaktur yang terdaftar

di BEI pada tahun 2016.

B. Tinjauan Pustaka

1. Teori Stakeholder

Stakeholder adalah pihak-pihak yang memiliki kepentingan terhadap

perusahaan yang meliputi karyawan, konsumen, pemasok, masyarakat,

pemerintah, selaku regulator, pemegang saham, kreditur, pesaing dan lain-lain.

Teori stakeholder menyatakan bahwa peusahaan bukanlah entitas yang hanya

beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi

stakeholdernya (Purwanto, 2011).

Terdapat tiga argumen yang mendukung pengelolaan perusahaan berdasarkan

perspektif teori stakeholder (Warsono, 2009) yaitu :

1. Argumen Deskriptif

Argumen deskriptif menyatakan bahwa pandangan pemangku

kepentingan secara sederhana merupakan deskripsi yang realistis mengenai

bagaimana perusahaan sebenarnya beroperasi atau bekerja. Manajer harus

memberikan perhatian penuh pada kinerja keuangan perusahaan, tetapi tugas

manajemen lebih penting dari itu. Untuk dapat memeroleh hasil yang konsisten,

manajer harus memberikan perhatian pada produksi produk-produk berkualitas

tinggi dan inovatif bagi para pelanggan mereka, menarik dan mempertahankan

13

karyawan-karyawan yang berkualitas tinggi, serta mentaati semua regulasi

pemerintah yang cukup kompleks. Secara praktis, manajer mengarahkan energi

mereka terhadap seluruh pemangku kepentingan, tidak hanya terhadap pemilik

saja.

2. Argumen Instrumental

Argumen instrumental menyatakan bahwa manajemen terhadap pemangku

kepentingan dinilai sebagai suatu strategi perusahaan. Suatu entitas yang

mempertimbangkan dan memerhatikan hak dan memberi perhatian pada berbagai

kelompok pemangku kepentingannya akan menghasilkan kinerja yang lebih baik.

3. Argumen normatif

Argumen normatif menyatakan bahwa manajemen terhadap pemangku

kepentingan merupakan hal yang benar untuk dilakukan. Suatu entitas memiliki

penguasaan dan control yang cukup besar terhadap banyak sumber daya, dan hak

istimewa ini menyebabkan adanya kewajiban perusahaan terhadap semua pihak

yang mendapat efek dari tindakan-tindakan perusahaan.

Berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk

melakukan aktivitas yang dianggap penting oleh stakeholder. Sehingga

manajemen organisasi dapat melaporkan aktivitas-aktivitas tersebut kepada

stakeholder. Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk

disediakan informasi tentang bagaimana aktivitas organisasi memengaruhi mereka

(contoh : melalui polusi, sponsorship, inisiatif pengamanan dan lain-lain), bahkan

ketika mereka tidak dapat langsung memainkan peran yang konstruktif dalam

kelangsungan hidup perusahaan (Ulum, 2009).

14

Stakeholders dapat digolongkan menjadi dua, yaitu kelompok primer dan

kelompok sekunder. Kelompok primer terdiri dari pemilik modal atau saham

(owners), kreditor, karyawan, pemasok, konsumen, penyalur, dan pesaing atau

rekanan. Sedangkan kelompok sekunder terdiri dari pemerintah setempat,

pemerintah asing, kelompok sosial, media masa, kelompok pendukung,

masyarakat pada umumnya dan masyarakat setempat (Azheri, 2012).

Salah satu strategi untuk menjaga hubungan dengan para stakeholder

perusahaan adalah dengan melaksanakan pengungkapan CSR. Dimana, dengan

pelaksanaan CSR diharapkan keinginan dari stakeholder dapat terakomodasi

sehingga akan menghasilkan hubungan yang harmonis antara perusahaan dengan

stakeholder. Hubungan yang harmonis berakibat pada perusahaan mencapai

keberlanjutan atau kelestarian perusahaan.

Adanya pihak stakeholder akan mendorong entitas bisnis untuk

meningkatkan kinerjanya dan timbal balik tindakan tersebut adalah memperoleh

dukungan dari para stakeholder. Salah satu upaya dalam meningkatkan kinerja

perusahaan adalah dengan melakukan tanggung jawab sosial terhadap lingkungan

sekitar.

Dari teori stakeholder memberikan landasan bahwa suatu perusahaan harus

memberikan manfaat bagi stakholdernya. Manfaat tersebut ialah dapat

diberikannya dengan cara menetapkan program Corporate Social Responsibility

(CSR). Adanya program tersebut suatu perusahaan diharapkan akan

meningkatkan kepeduliannya terhadap lingkungan, kesejahteraan karyawan,

15

masyarakat lokal serta memberikan kualitas terbaik kepada pelanggan. Sehingga

dapat terjalinnya hubungan yang baik dengan lingkungan di sekitar perusahaan.

2. Corporate Social Responsibility (CSR) atau Tanggung Jawab Sosial

Perusahaan

Tanggung jawab Sosial Perusahaan atau Corporate Social Responsibility

(CSR) adalah suatu konsep bahwa organisasi, khususnya perusahaan adalah

memiliki berbagai bentuk tanggung jawab terhadap seluruh pemangku

kepentingannya, yang di antaranya adalah konsumen, karyawan, pemegang

saham, komunitas dan lingkungan dalam segala aspek operasional perusahaan

yang mencakup aspek ekonomi, sosial, dan lingkungan.

Oleh karena itu, CSR berhubungan erat dengan "pembangunan

berkelanjutan", yakni suatu organisasi, terutama perusahaan, dalam melaksanakan

aktivitasnya harus mendasarkan keputusannya tidak semata berdasarkan

dampaknya dalam aspek ekonomi, misalnya tingkat keuntungan atau deviden,

tetapi juga harus menimbang dampak sosial dan lingkungan yang timbul dari

keputusannya itu, baik untuk jangka pendek maupun untuk jangka panjang.

Pengertian lain mengenai Corporate Social Responsibility terdapat dalam

Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas, yaitu :

“Tanggungjawab sosial dan lingkungan adalah komitmen perseroan untuk

berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan

kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri,

komunitas setempat, maupun masyarakat pada umumnya.”

16

Prinsip Dasar Corporate Social Responsibility secara konseptual CSR

merupakan kepedulian perusahaan yang didasari tiga prinsip dasar yang dikenal

dengan istilah triple bottom line (3P) yang diperkenalkan oleh John Elkington

(1998) yang terdiri dari :

1. Profit. Perusahaan tetap harus berorientasi untuk mencari keuntungan

ekonomi yang memungkinkan untuk terus beroperasi dan berkembang.

2. People. Perusahaan harus memiliki kepedulian terhadap kesejahteraan

manusia. Beberapa perusahaan mengembangkan program CSR seperti pemberian

beasiswa bagi pelajar sekitar perusahaan, pendirian sarana pendidikan dan

kesehatan, penguatan kapasitas ekonomi lokal, dan sebagainya.

3. Planet. Perusahaan peduli terhadap lingkungan hidup dan keberlanjutan

keragaman hayati. Beberapa program CSR yang berpijak pada prinsip ini

biasanya berupa penghijauan lingkungan hidup, penyediaan sarana air bersih,

perbaikan permukiman, pengembangan pariwisata (Ekoturisme).

Keberadaan perusahaan idealnya bermanfaat untuk masyarakat sekitar.

Prinsip dasar corporate social responsibility adalah pemberdayaan masyarakat

setempat Untung (2008). Menurut (Untung, 2008) manfaat kegiatan corporate

social responsibility bagi perusahaan antara lain :

a. Memertahankan dan mendongkrak reputasi serta citra merek

perusahaan.

b. Mendapatkan lisensi untuk beroperasi secara sosial.

c. Mereduksi resiko bisnis perusahaan.

d. Melebarkan akses sumber daya bagi operasional usaha.

17

e. Membuka peluang pasar yang lebih luas.

f. Memperbaiki hubungan dengan stakeholders.

g. Meningkatkan semangat dan produktivitas karyawan.

h. Peluang mendapatkan penghargaan.

3. Pengungkapan Corporate Social Responsibility

Pengungkapan adalah pengeluaran informasi yang diberikan kepada pihak-

pihak yang berkepentingan. Apabila dikaitkan dengan data pengungkapan adalah

memberikan data yang bermanfaat kepada piha yang memerlukan. Sehingga data

tersebut harus benar-benar bermanfaat, karena apabila tidak bermanfaat sama

sekali tujuan dari pengungkapan tersebut tidak akan tercapai.

Penerapan praktik CSR pada suatu entitas, perusahaan harus membuat

laporan untuk mempertanggung jawabkan kegiatan sosial yang telah dilakukan

perusahaan tersebut. Laporan tanggung jawab sosial merupakan laporan aktivitas

tanggung jawab sosial yang telah dilakukan oleh perusahaan baik berkaitan

dengan perhatian masalah dampak sosial maupun lingkungan. Laporan tersebut

dilampirkan dalam laporan tahunan (annual report) yang dipertanggungjawabkan

direksi sebagai agaen di depan sidang Rapat Umum Pemegang Saham (RUPS).

Di Indonesia, pengungkapan CSR diatur dalam Undang-undang Perseroan

Terbatas No. 40 tahun 2007 Pada pasal 66 ayat (2) yang menyatakan bahwa

semua perseroan wajib untuk melaporkan pelaksanaan tanggung jawab tersebut di

Laporan Tahunan. Oleh karena itu perusahaan dituntut untuk menerapkan CSR

dalam program kerjanya dan mengungkapkan CSR pada laporan tahunan

perusahaan.

18

4. Faktor-Faktor yang Memengaruhi Pengungkapan Tanggung Jawab Sosial

Perusahaan (Corporate Social Responsibility)

1. Kinerja Keuangan seperti :

a. Tingkat profitabilitas

b. Tingkat likuiditas,

c. Tingkat leverage,

d. Tingkat solvabilitas

e. Tingkat rentabilitas

f. Rasio aktivitas

2. Karakteristik Perusahaan seperti :

a. Ukuran Perusahaan

b. Umur perusahaan

c. Tipe Perusahaan

3. Corpoate Social Responsibility juga dipengaruhi oleh Good Corporate

Governance, antara lain :

1. Ukuran dewan komisaris

2. Frekuensi rapat dewan komisaris

3. Independensi dewan komisaris

4. Ukuran komite audit

5. Frekuensi rapat komite audit

6. Kompetensi komite audit

7. Kepemilikan saham manajerial

8. Kepemilikan saham institusional

19

9. Kepemilikan saham asing

Dalam kutipan Veronica (2009) menyebutkan dapat juga dipengaruhi oleh

kendala sosial yang dimiliki, negara pemilik di suatu perusahaan, negara tempat

didirikannya perusahaan, dan lain-lain.

Semakin kuat karakteristik yang dimiliki suatu perusahaan tersebut dalam

menghasilkan dampak sosial bagi publik tentunya akan semakin kuat pula

pemenuhan tanggung jawab sosialnya kepada publik.

Dalam penelitian ini, faktor memengaruhi pengungkapan Corporate Social

Responsibility diproksikan ke dalam ukuran perusahaan, profitabilitas dan

leverage.

5. Ukuran Perusahaan (Size)

Ukuran Perusahaan (Size) perusahaan adalah variabel yang banyak

digunakan untuk menjelaskan variasi pengungkapan sosial yang dilakukan

perusahaan dalam laporan tahunan perusahaan. Ukuran perusahaan dapat

menggambarkan seberapa besar kekayaan (assets) yang dimiliki oleh suatu

perusahaan. Menurut keputusan BAPEPAM No. 9 Tahun 1995, definisi

perusahaan menengah/kecil adalah badan hukum yang didirikan di Indonesia yang

: (1) memiliki jumlah kekayaan (total asset) tidak lebih dari Rp 20 M, (2) bukan

merupakan afiliasi atau dikendalikan oleh suatu perusahaan yang bukan

perusahaan menengah/kecil, (3) bukan merupakan reksa dana.

Secara teoritis perusahaan besar tidak akan lepas dari tekanan politis, yaitu

tekanan untuk melakukan pertanggungjawaban sosial, dengan cara

20

mengungkapkan kepedulian pada lingkungan melalui pelaporan keuangan, maka

perusahaan dalam jangka panjang bisa terhindar dari tekanan politis tersebut serta

citra perusahaan di mata masyarkat akan semakin baik (Fariati dan Segoro, 2013).

Jika dihubungkan dengan teori stakeholder, perusahaan besar akan

memiliki jumlah stakeholder yang tinggi, mendapatkan pengawasan yang tinggi

dengan pelaksanaan CSR diharapkan keinginan dari stakeholder dapat

terakomodasi sehingga akan menghasilkan hubungan yang harmonis antara

perusahaan dengan stakeholder. Hubungan yang harmonis berakibat pada

perusahaan mencapai keberlanjutan atau kelestarian perusahaan. sehingga akan

melakukan pengungkapan informasi yang lebih luas untuk mendapatkan perhatian

dan dukungan dari pihak stakeholder tersebut.

6. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memanfaatkan sumber

daya yang dimiliki untuk menghasilkan laba sebagai upaya meningkatkan nilai

pemegang saham. Profitabilitas menunjukan kinerja perusahaan yang baik pada

saat itu.

Profitabilitas yang diperoleh perusahaan merupakan hal yang sangat

penting bagi eksistensi dan keberlangsungan hidup perusahaan itu sendiri.

Profitabilitas yang tinggi berarti perputaran uang semakin cepat, Sehingga

perusahaan terdorong untuk selalu meningkatkan nilai profitabilitasnya agar

meningkatkan kinerja perusahaan dalam mengelola asetnya serta keberlangsungan

hidup perusahaan tersebut dapat bertahan.

21

Jika dihubungkan dengan teori stakeholder, maka jika perusahaan

memiliki profitabilitas yang tinggi maka kinerja perusahaan tersebut baik.

Sehingga investor tertarik untuk menanamkan saham pada perusahaan tersebut,

karena perusahaan telah menimbulkan reaksi positif terhadap kinerja keuangan

perusahaan. Reaksi positif tersebut perusahaan tidak hanya meningkatkan laba

saja, akan tetapi juga memerhatikan lingkungan dan sekitar perusahaan yaitu

pengungkapan Corporate Social Responsibility. Dimana kegiatan tersebut sesuai

dengan teori stakeholders mengatakan bahwa perusahaan tidak hanya entitas yang

beroperasi untuk kebutuhan sendiri tapi juga harus membagikan manfaat bagi

stakeholders. Dengan demikian, kehadiran suatu perusahaan sangat dipengaruhi

oleh dukungan yang dilakukan oleh stakeholders kepada perusahaan.

Dengan memiliki profitabilitas yang baik, harapan stakeholder seperti

investor, masyarakat, pemerintah selaku regulator akan percaya bahwa perusahaan

mampu mengungkapan Corporate Social Responsibility, karena perusahaan

tersebut telah bebas dari resiko sosial dan lingkungan.

7. Leverage

Leverage adalah alat untuk mengukur seberapa besar perusahaan tergantung

pada kreditur dalam membiayai aset perusahaan. Pembiayaan dengan utang atau

leverage keuangan menurut (Brigham dan Houston, 2010) memiliki tiga implikasi

penting, yaitu:

1. Memeroleh dana melalui utang membuat pemegang saham dapat

mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

22

2. Kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan

marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian

kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada

kreditur.

3. Jika perusahaan memeroleh pengembalian yang lebih besar atas investasi yang

dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka

pengembalian atas modal pemilik akan lebih besar.

Rasio leverage digunakan untuk memberikan gambaran mengenai struktur

modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak

tertagihnya suatu utang. Maka manajemen perusahaan dengan tingkat leverage

yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang dibuat

agar tidak menjadi soroton dari para stakeholder (Subiantoro dan Mildawati,

2015).

Tingkat leverage yang tinggi, membuat perusahaan untuk melakukan

pelanggaran terhadap kontrak utang, karena manajer akan melaporkan laba saat

ini lebih tinggi dibandingkan laba masa depan. Laba yang dilaporkan lebih tinggi

akan mengurangi kemungkinan perusahaan melanggar perjanjian utang dan

manajer akan memilih metode akuntansi yang akan memaksimalkan laba

sekarang. Sehingga manajer lebih memfokuskan kinerja keuangan daripada

kinerja lingkungan seperti pengungkapan Corporate Social Responsibility.

Jika dikaitkan dengan teori stakeholder, leverage memengaruhi terhadap

pengungkapan Corporate Social Responsibility. Karena, perusahaan dengan

leverage yang tinggi, perusahaan cenderung bersikeras untuk melunasi liabilitas

23

perusahaan. Dengan adanya, kekuatan dalam menghasilkan laba, maka dapat

diharapkan perusahaan tersebut mampu untuk melunasi liabilitas perusahaan, laba

yang tinggi tidak hanya difokuskan pada kegiatan operasi perusahaan tersebut

tetapi juga memerhatikan lingkungan sekitar perusahaan sehingga perusahaan

tidak hanya berorientasi pada profit tetapi juga harus memiliki manfaat bagi

stakeholder dan lingkungan sekitar perusahaan.

C. Perumusan Hipotesis

Dalam penelitian ini, mengajukan tiga hipotesis. Hipotesis yang diajukan

adalah sebagai berikut :

1. Pengaruh Ukuran Perusahaan (Size) terhadap Pengungkapan Corporate

Social Responsibility.

Ukuran perusahaan, dapat dilihat besar kecilnya suatu aset perusahaan

tersebut. Semakin besar ukuran perusahaan maka semakin besar juga pengawasan

yang dilakukan oleh pemerintah dan masyarakat. Sehingga, semakin besar total

aset, penjualan dan kapitalisasi pasar semakin besar pula ukuran perusahaan.

Semakin besar aset maka semakin besar modal yang ditanam diperusahaan,

semakin besar penjualan maka semakin banyak perputaran uang yang mengalir di

perusahaan, semakin juga besar kapitalisasi pasar maka semakin besar perusahaan

dikenal masyarakat.

Penelitian dilakukan oleh Septiana dan Fitria (2014), Indraswari dan

Astika (2015), Kurniasari dan Septriana (2013), Mawandira (2014), Maulana dan

Yuyetta (2014), dan Dewi dan Priyadi (2013) memiliki hasil ukuran perusahaan

24

berpengaruh positif terhadap pengungkapan Corporate Social Responsibility.

Karena perusahaan tersebut lebih banyak melakukan aktivitas sehingga banyak

pula mengandung informasi dan pihak stakeholder oleh karena itu perusahaan

memiliki tanggung jawab besar bagi stakeholder dan lingkunganya.

Hubungan ukuran Perusahaan dengan pengungkapan Corporate Social

Responsibility adalah ukuran yang lebih besar dapat lebih bertahan daripada

perusahaan dengan ukuran yang lebih kecil, karena semakin besar perusahaan,

semakin besar pula sumber daya yang dimiliki perusahaan tersebut. Dengan

semakin besarnya sumber daya yang dimiliki perusahaan, maka perusahaan

tersebut akan lebih banyak berhubungan dengan stakeholder, sehingga diperlukan

tingkat pengungkapan atas aktivitas entitas yang lebih besar, termasuk

pengungkapan dalam tanggung jawab sosial (CSR) (Kamil dan Herusetya, 2012).

Sebagai strategi untuk menjaga hubungan dengan para stakeholder

perusahaan adalah dengan melaksanakan pengungkapan CSR. Dimana, dengan

pelaksanaan CSR diharapkan keinginan dari stakeholder dapat terakomodasi

sehingga akan menghasilkan hubungan yang harmonis antara perusahaan dengan

stakeholder. Hubungan yang harmonis berakibat pada perusahaan mencapai

keberlanjutan atau kelestarian perusahaan dengan adanya pengungkapan

Corporate Social Responsibility.

Perusahaan dengan ukuran lebih besar dapat lebih bertahan daripada

perusahaan dengan ukuran yang lebih kecil karena semakin besar entitas semakin

besar pula sumber daya yang dimiliki entitas, maka entitas tersebut akan lebih

banyak berhubungan dengan stakehloder, sehingga diperlukan tingkat

25

pengungkapan dalan tanggung jawab sosial sehingga tercapainya perusahaan

mencapai keberlanjutan atau kelestarian perusahaan (Kamil dan Herusetya, 2012).

Berdasarkan kajian diatas hipotesis diajukan :

H1 : Ukuran perusahaan (size) berpengaruh positif terhadap pengungkapan

Corporate Social Responsibility (CSR).

2. Pengaruh Profitabilitas terhadap Pengungkapan Corporate Social

Responsibility

Profitabilitas adalah kemampuan perusahaan dalam mengelola sumber daya

yang dimiliki untuk mendapatkan keuntungan. Jika profit yang dihasilkan tinggi

merupakan akibat dari kepuasan konsumen terhadap produk / jasa yang dihasilkan

oleh perusahaan. Para investor di pasar modal, sangat memerhatikan perusahaan

dalam menghasilkan laba dan meningkatkan laba. Perusahaan yang memiliki laba

yang tinggi menunjukkan kinerja perusahaan tersebut baik. Sehingga memberikan

kenaikan terhadap harga saham yang pada akhirnya berdampak pada kenaikan

return saham. Kenaikan return membuat investor tertarik untuk berinvestasi di

dalam perusahaan tersebut. Karena perusahaan tersebut telah menunjukan bahwa

perusahaan memberikan reaksi positif terhadap kinerja perusahaan.

Penelitian yang dilakukan oleh Prakasa dan Astika (2017 ), Sari (2012),

Yusrianti dan Himawan (2013) memiliki hasil penelitian profitabilitas

berpengaruh positif terhadap Pengungakapan Corporate Social Responsibility.

Profitabilitas yang baik merupakan faktor yang memungkinkan manajemen bebas

dan fleksibel untuk melakukan dan menyatakan para shareholders untuk

26

melaporkan program Corporate Social Responsibility karena perusahaan tersebut

meyakinkan pula terhadap stakeholder khususnya investor maupun kreditor

bahwa perusahaan telah bebas dari resiko lingkungan dan masyarakat.

Hubungan profitabilitas dengan pengungakapan Corporate Social

Responsibility adalah perusahaan yang memiliki profitabilitas rendah akan

mempertimbangkan pelaksanaan dan pengungkapan Corporate Social

Responsibility, karena dikhawatirkan akan mengganggu operasional perusahaan

dengan biaya yang tidak sedikit. Oleh karena itu, stakeholder khusnya investor

lebih percaya dengan perusahaan yang memiliki profitabilitas yang tinggi, karena

dengan profitabilitas yang tinggi dapat membuat perusahaan tersebut bertahan dan

berkelanjutan. Perusahaan tidak hanya dituntut untuk mendapatkan laba yang

tinggi, tetapi perusahaan juga peduli serta perhatian terhadap lingkungan

perusahaan dengan mengungkapakan Corporate Social Responsibility atas

kegiatan operasional perusahaan.

Tingkat profitabilitas yang semakin tinggi mencerminkan kemampuan

entitas dalam menghasilkan laba yang semakin tinggi, sehingga entitas mampu

untuk meningkatkan tanggung jawab sosial, serta melakukan pengungkapan

tanggung jawab sosialnya dalam laporan keuangan dengan lebih luas (Kamil dan

Herusetya, 2012). Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut :

H2 : Profitabilitas berpengaruh positif terhadap pengungkapan Corporate Social

Responsibility.

27

3. Pengaruh Leverage terhadap Pengungkapan Corporate Social

Responsibility.

Leverage dapat diartikan sebagai tingkat ketergantungan perusahaan terhadap

hutang dalam membiayai kegiatan operasi perusahaan. Rasio leverage digunakan

untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan,

sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Sehingga

leverage juga merupakan alat untuk mengukur seberapa besar perusahaan

tergantung pada kreditur dalam membiayai aset perusahaan. Perusahaan yang

memiliki tingkat leverage tinggi berarti sangat bergantung pada pinjaman dari luar

untuk membiayai asetnya, sedangkan perusahaan yang memiliki tingkat leverage

lebih rendah berarti lebih banyak membiayai asetnya dengan modal sendiri.

Penelitian yang dilakukan oleh, Subiantoro dan Mildawati (2015), Prakasa

dan Astika (2017 ), Sriayu dan Mimba (2013), Sha (2014), Wardani dan Januarti

(2013) bahwa leverage berpengaruh terhadap pengungkapan Corporate Social

Responsibility. Perusahaan yang memiliki leverage yang lebih besar akan

cenderung menutupi informasi tambahan karena agar tidak menjadi sorotan dari

debtholder.

Hubungan leverage dengan pengungkapan Corporate Social

Responsibility adalah perusahaan dengan tingkat rasio leverage yang tinggi akan

lebih banyak melakukan luas pengungkapan tanggung jawab sosial Sedangkan

perusahaan dengan tingkat rasio leverage yang tinggi akan mengungkapkan

tanggung jawab sosialnya lebih rendah, hal ini dikarenakan perusahaan harus

28

mengurangi biaya-biaya untuk melakukan luas pengungkapan tanggung jawab

sosial yang dibuatnya agar tidak menjadi sorotan dari para debtholders.

Tingkat leverage yang tinggi, membuat perusahaan untuk melakukan

pelanggaran terhadap kontrak utang, karena manajer akan melaporkan laba saat

ini lebih tinggi dibandingkan laba masa depan. Dengan laba yang dilaporkan lebih

tinggi akan mengurangi kemungkinan perusahaan melanggar perjanjian utang dan

manajer akan memilih metode akuntansi yang akan memaksimalkan laba

sekarang. Sehingga manajer lebih memfokuskan kinerja keuangan daripada

kinerja lingkungan seperti pengungkapan Corporate Social Responsibility.

Sehingga hipotesis yang diajukan adalah :

H3 : Leverage berpengaruh negatif terhadap pengungkapan Corporate Social

Responsibility.

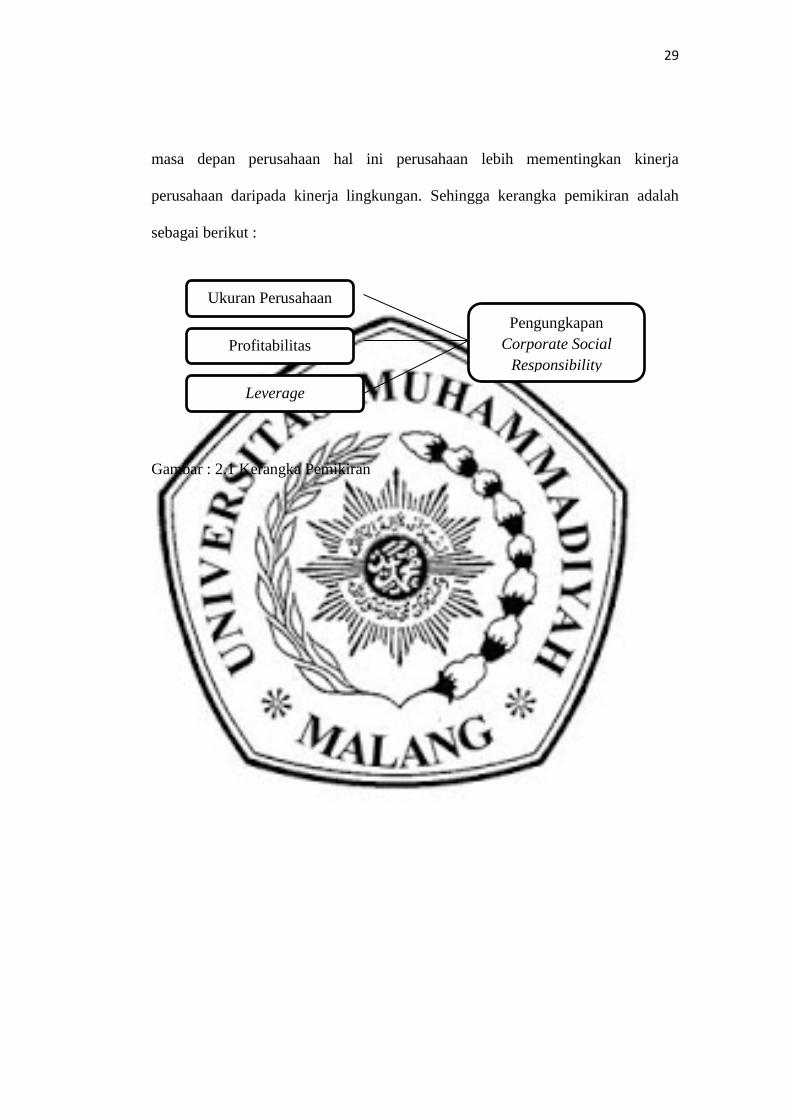

D. Kerangka Pemikiran

Pengungkapan Corporate Social Responsibility adalah perilaku kepedulian

perusahaan terhadap masyarakat dan lingkungan tempat perusahaan beroperasi.

Perusahaan dengan ukuran perusahaan yang besar cenderung mengungkapkan

informasi CSR dikarenakan memiliki banyak stakeholder sebagai upaya

perusahaan menjaga hubungan dengan stakeholder untuk berkelanjutan

perusahaan. Kemudian dengan tingkat profitabiltas menumbuhkan kesadaran

perusahan untuk melakukan CSR sebagai tanggung jawab perusahaan atas

kegiatan operasioanl yang telah dilakukan. Selanjutnya tingkat leverage membuat

perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer

akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba

29

masa depan perusahaan hal ini perusahaan lebih mementingkan kinerja

perusahaan daripada kinerja lingkungan. Sehingga kerangka pemikiran adalah

sebagai berikut :

Gambar : 2.1 Kerangka Pemikiran

Ukuran Perusahaan

Profitabilitas

Leverage

Pengungkapan

Corporate Social

Responsibility