Embed Size (px)

Citation preview

4

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Dalam pembuatan laporan Tugas Akhir pada Apotek Sehat Raga Dua

penulis berpedoman pada beberapa teori pendukung yang di peroleh dari beberapa

sumber teori tersebut diantaranya adalah :

2.2.1. Pengertian Sistem Informasi Akuntansi

Sistem Informasi dapat diartikan sebagai unsur-unsur yang tidak

terpisahkan dan masing-masing unsur harus bekerja sama secara harmonis untuk

dapat menghasilkan suatu laporan. Unsur-unsur tersebut antara lain:

1. Pengertian Sistem

Pengertian sistem menurut Puspitawati dan Anggadini (2011:1) memberikan

batasan bahwa “Sistem adalah suatu jaringan kerja dari prosedur-prosedur

yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu

kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu”.

2. Pengertian Informasi

Informasi Menurut Puspitawati dan Anggadini (2011:13) memberikan batasan

bahwa “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna

dan lebih berarti bagi yang menerimanya”.

3. Pengertian Sistem Informasi

Sistem informasi menurut Azhar Susanto dalam Puspitawati dan Anggadini

(2011:1) mengemukakan bahwa “Sistem Informasi merupakan komponen-

komponen dari subsistem yang saling berhubungan dan bekerja sama secara

5

harmonis untuk mencapai suatu tujuan yaitu mengolah data menjadi

informasi”.

4. Pengertian Sistem Informasi Akuntansi

Menurut Bodnar dan Hapwood dalam Puspitawati dan Anggadini (2011:58)

adalah “Sistem Informasi Akuntansi merupakan sistem berbasis komputer

yang dirancang untuk mentransformasi data akuntasi menjadi informasi, yang

mencangkup siklus pemrosesan transaksi, penggunaan teknologi informasi,

dan pengembangan sistem informasi”.

Aktivitas utama dari sistem informasi akuntansi adalah mengolah atau

memproses data transaksi keuangan menjadi laporan keuangan dengan

menggunakan sistem komputerisasi yang terhubung dengan jaringan

komunikasi antara bagian yang satu dengan bagian yang lainnya.

Sistem Informasi Akuntansi terdiri dari tiga komponen utama, ketiga

komponen sistem fungsi atau subsistem adalah input, proses, dan output,

fungsi ini juga menunjukan bahwa sistem sebagai proses tidak bisa berdiri

sendiri harus ada input, proses, dan output:

Sumber : Puspitawati dan Anggadini (2011:59)

Gambar II. 1. Komponen Sistem Informasi Akuntansi

2.1.2. Pengertian Akuntansi

Akuntansi menurut Jusup (2011:4) mengatakan bahwa “akuntansi adalah

sistem informasi yang mengukur aktivitas bisnis, mengolah data menjadi laporan,

dan mengomunikasikan hasilnya kepada para pengambil keputusan”.

Input Proses Output

6

Menurut Niswonger, Fess, dan Warren yang diterjemahkan oleh Marianus

Sinaga (2011:27) menyatakan bahwa “akuntansi adalah proses mengenali,

mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh

pertimbangan dan keputusan yang tepat oleh pemakai informasi yang

bersangkutan”.

2.1.3. Persamaan Dasar Akuntansi

Menurut Hery (2013:12) memberikan batasan bahwa sumber daya

ekonomi yang dimiliki oleh perusahaan dinamakan asset atau harta kekayaan.

Asset ini selanjutnya akan digunakan oleh perusahaan demi lancarnya kegiatan

operasional sehari-hari. Contoh dari aset meliputi : uang kas, piutang usaha,

persediaan barang dagangan, perlengkapan kantor, asuransi dan sewa dibayar

dimuka, tanah, bangunan, peralatan kantor, kendaraan operasional, dan asset

lainnya.

Piutang usaha dikatakan asset karena piutang ini nantinya akan dapat

dicairkan dari piutang menjadi uang kas, sebagai hasil dari penagihan penjualan.

Piutang usaha mencerminkan hak perusahaan untuk menagih kepada pelanggan

demi mendapatkan uang kas. Persediaan barang dagangan merupakan asset karena

nantinya akan dijual oleh perusahaan kepada pelanggan untuk mendapatkan

piutang (hak menagih) maupun kas pada akhirnya. Untuk perlengkapan kantor,

asuransi dan sewa dibayar dimuka, tanah, bangunan, peralatan kantor, dan

kendaraan operasional dikatakan asset karena mereka memiliki manfaat ekonomi

bagi perusahaan untuk dapat digunakan atau dikonsumsi selama periode

akuntansi.

7

Utang (liabilities) merupakan kewajiban perusahaan kepada kreditur

(supplier, bankir) dan pihak lainya (karyawan, pemerintah). Kreditur dan pihak

lainnya disini memiliki hak atas asset perusahaan. Contohnya adalah :

1. Utang Usaha (Accounts Payable)

Perusahaan memiliki kewajiban untuk membayar atau melunasi utangnya

kepada supplier sebagai akibat dari pembelian barang dagangan secara kredit.

2. Pinjaman Bank (Bank Loans)

Perusahaan memiliki kewajiban untuk membayar atau melunasi utangnya

kepada pihak bank (bankir) sebagai akibat dari transaksi peminjaman uang

bank.

3. Utang Gaji (Salaries Payable)

Perusahaan memiliki kewajiban untuk membayar utangnya kepada karyawan

atas uang gaji karyawan yang belum dibayarkan.

4. Utang pajak Penghasilan ( Income Taxes Payable)

Perusahaan memiliki kewajiban (berdasarkan undang-undang) untuk

membayar pajak yang terhutang kepada pemerintah atas penghasilan atau

keuntungan yang diperoleh perusahaan.

Ekuitas (equity) merupakan hak pemilik dana atau pemegang saham atas

asset perusahaan. Ekuitas atau modal disebut juga kekayaan bersih (net asset’s),

yang artinya bahwa hak pemilik atau pemegang saham atas kekayaan perusahaan

yang diperoleh setelah seluruh kekayaan yang ada dalam perusahaan dikurangi

dengan seluruh kewajiban perusahaan.

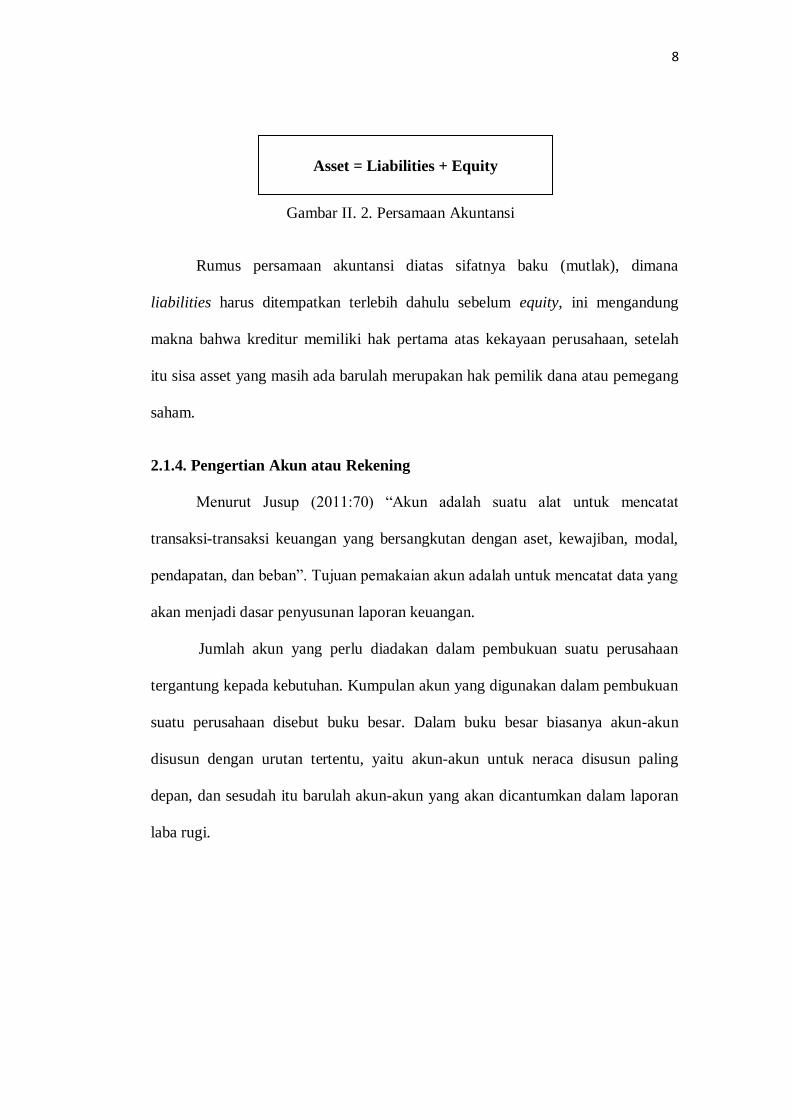

Hubungan antara kekayaan, kewajiban, dan ekuitas dapat dirumuskan

kedalam sebuah persamaan akuntansi (accounting equation) sebagai berikut :

8

Gambar II. 2. Persamaan Akuntansi

Rumus persamaan akuntansi diatas sifatnya baku (mutlak), dimana

liabilities harus ditempatkan terlebih dahulu sebelum equity, ini mengandung

makna bahwa kreditur memiliki hak pertama atas kekayaan perusahaan, setelah

itu sisa asset yang masih ada barulah merupakan hak pemilik dana atau pemegang

saham.

2.1.4. Pengertian Akun atau Rekening

Menurut Jusup (2011:70) “Akun adalah suatu alat untuk mencatat

transaksi-transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal,

pendapatan, dan beban”. Tujuan pemakaian akun adalah untuk mencatat data yang

akan menjadi dasar penyusunan laporan keuangan.

Jumlah akun yang perlu diadakan dalam pembukuan suatu perusahaan

tergantung kepada kebutuhan. Kumpulan akun yang digunakan dalam pembukuan

suatu perusahaan disebut buku besar. Dalam buku besar biasanya akun-akun

disusun dengan urutan tertentu, yaitu akun-akun untuk neraca disusun paling

depan, dan sesudah itu barulah akun-akun yang akan dicantumkan dalam laporan

laba rugi.

Asset = Liabilities + Equity

9

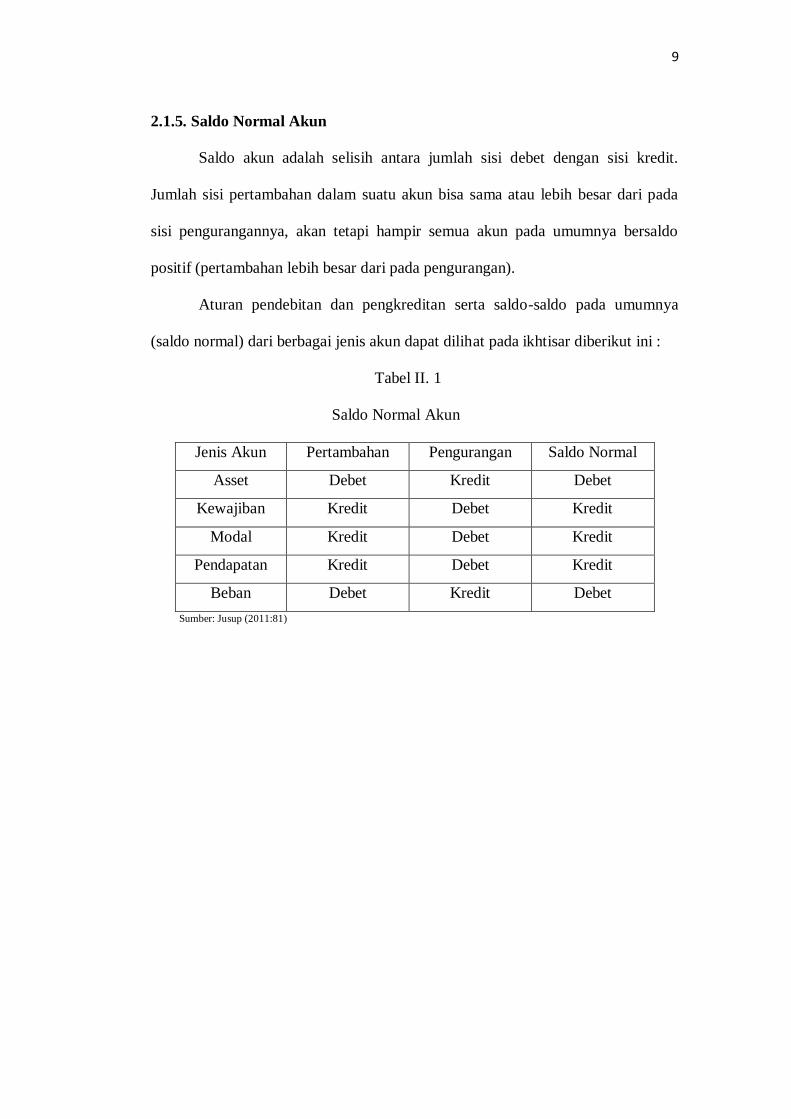

2.1.5. Saldo Normal Akun

Saldo akun adalah selisih antara jumlah sisi debet dengan sisi kredit.

Jumlah sisi pertambahan dalam suatu akun bisa sama atau lebih besar dari pada

sisi pengurangannya, akan tetapi hampir semua akun pada umumnya bersaldo

positif (pertambahan lebih besar dari pada pengurangan).

Aturan pendebitan dan pengkreditan serta saldo-saldo pada umumnya

(saldo normal) dari berbagai jenis akun dapat dilihat pada ikhtisar diberikut ini :

Tabel II. 1

Saldo Normal Akun

Sumber: Jusup (2011:81)

Jenis Akun Pertambahan Pengurangan Saldo Normal

Asset Debet Kredit Debet

Kewajiban Kredit Debet Kredit

Modal Kredit Debet Kredit

Pendapatan Kredit Debet Kredit

Beban Debet Kredit Debet

10

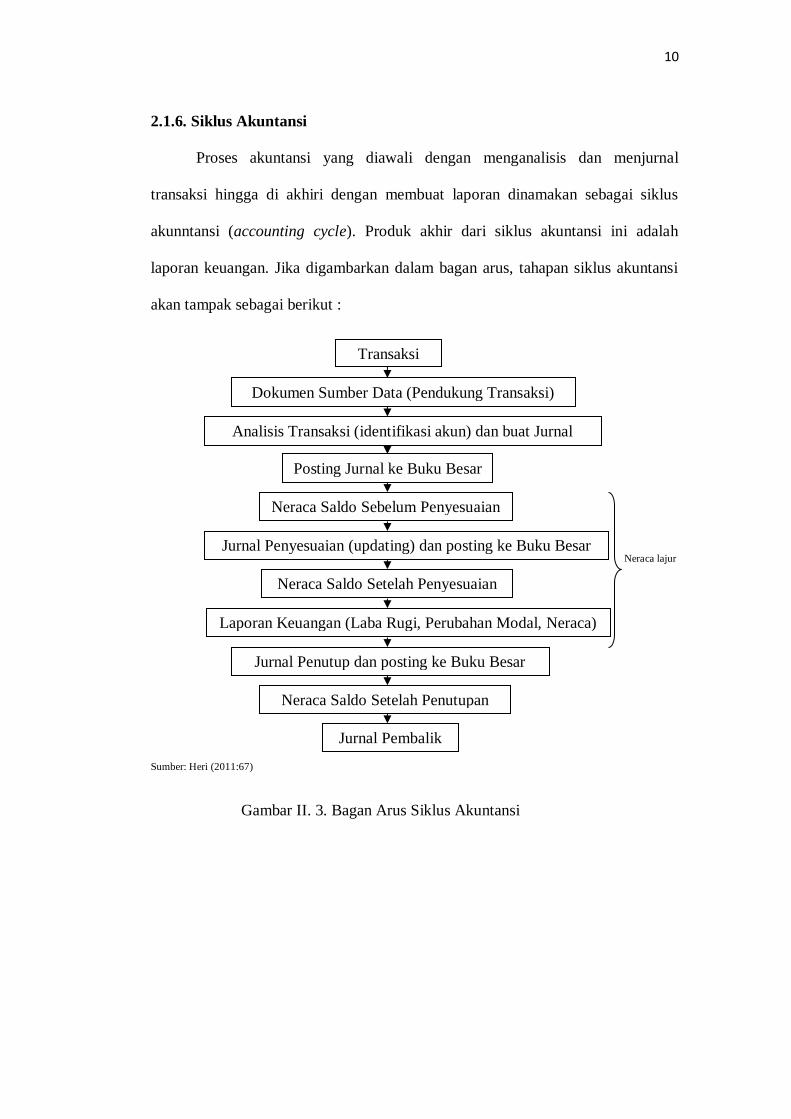

2.1.6. Siklus Akuntansi

Proses akuntansi yang diawali dengan menganalisis dan menjurnal

transaksi hingga di akhiri dengan membuat laporan dinamakan sebagai siklus

akunntansi (accounting cycle). Produk akhir dari siklus akuntansi ini adalah

laporan keuangan. Jika digambarkan dalam bagan arus, tahapan siklus akuntansi

akan tampak sebagai berikut :

Neraca lajur

Sumber: Heri (2011:67)

Gambar II. 3. Bagan Arus Siklus Akuntansi

Transaksi

Dokumen Sumber Data (Pendukung Transaksi)

Analisis Transaksi (identifikasi akun) dan buat Jurnal

Posting Jurnal ke Buku Besar

Neraca Saldo Sebelum Penyesuaian

Jurnal Penyesuaian (updating) dan posting ke Buku Besar

Neraca Saldo Setelah Penyesuaian

Laporan Keuangan (Laba Rugi, Perubahan Modal, Neraca)

Jurnal Penutup dan posting ke Buku Besar

Neraca Saldo Setelah Penutupan

Jurnal Pembalik

11

2.1.7. Pengertian Perusahaan Dagang

Aktivitas perusahaan dagang meliputi pembelian barang dagangan dari

supplier (pemasok) dan kemudian menjual kembali barang dagangan yang telah

dibelinya tersebut kepada konsumen atau pelanggan dengan maksud untuk

memperoleh keuntungan.

Ketika barang dagangan dijual, nilai dari transaksi penjualan ini akan

dilaporkan sebagai pendapatan penjualan (sales revenue) dan harga pokok dari

barang yang dijual akan diakui sebagai beban yang dinamakan harga pokok

penjualan (cost of goods sold). Pendapatan penjualan setelah dikurangi dengan

harga pokok penjualan akan diperoleh laba kotor (gross profit). Jumlah ini

dinamakan laba kotor karena masih belum memperhitungkan beban operasional

yang telah (turut) dikeluarkan dalam rangka pembentukan pendapatan.

Barang dagangan yang masih tersedia (tidak terjual) sampai dengan akhir

periode akuntansi dinamakan persediaan barang dagangan (merchandise

inventory). Barang dagangan ini akan dilaporkan sebagai aktiva lancar dalam

neraca, untuk bentuk laporan neraca yang sederhana dari sebuah perusahaan

dagang, akun perusahaan dagangan ini akan disajikan dengan urutan setelah akun

kas dan akun piutang usaha (piutang dagang), yang berarti bahwa kas dan piutang

usaha sifatnya lebih lancar dibanding persediaan barang dagangan.

2.1.8. Sistem Persediaan Perpetual dan Persediaan Periodik

1. Sistem Persediaan Perpetual

Dalam sistem perpetual, catatan mengenai harga pokok dari masing-masing

barang dagangan yang dibeli maupun yang dijual diselenggarakan secara

terperinci. Dengan sistem pencatatan perpetual harga pokok dari barang yang

12

dijual ditentukan setiap penjualan terjadi. Yang perlu diperhatikan dalam

pencatatan transaksi barang dagangan dengan menggunakan metode atau

sistem perpetual ini adalah bahwa akun pembelian, retur pembelian, potongan

pembelian,dan akun ongkos angkut masuk tidak akan pernah digunakan.

Seluruh akun-akun digantikan dengan akun persediaan barang dagangan.

a. Mencatat pembelian

Persediaan Barang Dagangan xxx

Kas xxx

(apabila pembelian dilakukan secara tunai)

Persediaan Barang Dagangan xxx

Utang Usaha xxx

(apabila pembelian dilakukan secara kredit)

b. Retur Pembelian dan Penyesuaian Harga Beli

Kas xxx

Persediaan Barang Dagangan xxx

(apabila awalnya pembelian dilakukan secara tunai)

Utang Usaha xxx

Persediaan Barang Dagangan xxx

(apabila awalnya pembelian dilakukan secara kredit)

c. Ongkos Angkut

Persediaan Barang Dagangan xxx

Kas xxx

(apabila biaya ongkos angkut menjadi tanggungan pembeli)

13

Ongkos Angkut Keluar xxx

Kas xxx

(apabila biaya ongkos angkut menjadi tanggungan penjual)

d. Potongan Pembelian

Ketika tagihan dibayar dalam periode potongan, maka penjual mencatat

hal tersebut sebagai potongan penjualan. Jika ada potongan penjualan

maka jurnal yang akan dibuat sebagai berikut :

Utang Usaha xxx

Kas xxx

Persediaan Barang Dagangan xxx

Namun jika pembeli gagal untuk memanfaatkan potongan yang ada maka

ayat jurnal yang dibuat oleh pembeli pada saat melakukan pembayaran

utangnya adalah :

Utang Usaha xxx

Kas xxx

e. Mencatat Penjualan

Ada 2 ayat jurnal yang harus perlu dibuat sekaligus oleh penjual pada saat

melakukan tranksaksi penjualan yaitu :

Kas xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara tunai)

Piutang Usaha xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara kredit)

14

Saat melakukan transaksi penjualan akan menyebabkan berkurangnya

persediaan oleh karena itu harus dibuat jurnal lagi untuk mencatat

berkurangnya saldo persediaan barang dagang. Bentuk jurnalnya sebagai

berikut :

Harga Pokok Penjualan xxx

Persediaan Barang Dagangan xxx

f. Retur Penjualan dan Penyesuaian Harga Jual

Retur penjualan dan penyesuaian harga jual merupakan akun pengurangan

dari akun penjualan. Kalau akun penjualan memiliki saldo normal

disebelah kredit, maka akun retur penjualan dan penyesuaian harga jual

memiliki saldo normal yang berlawanan dengan saldo normal untuk akun

penjualan yaitu disebelah debet.

Retur Penjualan xxx

Kas xxx

(apabila awalnya penjualan barang dagangan dilakukan secara tunai)

Retur Penjualan xxx

Piutang Usaha xxx

(apabila awalnya penjualan barang dagangan dilakukan secara kredit)

Ayat jurnal yang dibuat penjual pada saat memberikan penyesuaian atau

pengurangan harga jual kepada pelanggannya, yaitu :

Penyesuaian harga jual xxx

Kas xxx

(apabila awalnya penjualan barang dagangan dilakukan secara tunai)

15

Penyesuaian harga jual xxx

Piutang Usaha xxx

(apabila awalnya penjualan barang dagangan dilakukan secara kredit)

g. Potongan Penjualan

Apabila pembeli melunasi piutang dalam jangka waktu periode potongan,

maka penjual mencatat hal tersebut sebagai potongan penjualan. Jika ada

potongan penjualan, maka jurnal yang akan dibuat adalah sebagai berikut :

Kas xxx

Potongan Penjualan xxx

Piutang Usaha xxx

2. Sistem Pencatatan Periodik

Dengan sistem periodik, pembelian barang dagangan akan dicatat dengan

menggunakan akun pembelian bukan akun persediaan barang dagangan

seperti yang dilakukan pada sistem pencatatan perpetual. Juga, dengan sistem

periodik, akun-akun berikut ini secara terpisah (masing-masing) akan

digunakan : potongan pembelian, retur pembelian dan penyesuaian harga beli,

dan ongkos angkut masuk. Akuntansi persediaan dalam sistem periodik

meliputi :

a. Mencatat Pembelian

Pembelian barang dagangan dicatat diakun pembelian sisi debet dan utang

usaha/kas disisi kredit. Dan bentuk jurnalnya adalah sebagai berikut :

Pembelian xxx

Kas xxx

(apabila pembelian dilakukan secara tunai)

16

Pembelian xxx

Utang Usaha xxx

(apabila pembelian dilakukan secara kredit)

b. Retur Pembelian dan Penyesuaian Harga Beli

Jurnal untuk mencatat pengembalian barang (retur) adalah sebagai berikut:

Kas xxx

Retur Pembelian dan Penyesuaian Harga Beli xxx

(apabila awalnya pembelian dilakukan secara tunai)

Utang Usaha xxx

Retur Pembelian dan Penyesuaian Harga Beli xxx

(apabila awalnya pembelian dilakukan secara kredit)

c. Ongkos Angkut

Untuk mencatat ongkos angkut masuk adalah sebagai berikut :

Ongkos angkut masuk xxx

Kas xxx

d. Potongan Pembelian

Ayat jurnal yang dibuat untuk mencatat transaksi potongan pembelian

adalah sebagai berikut :

Utang Usaha xxx

Kas xxx

Potongan Pembelian xxx

e. Mencatat Penjualan

Ayat jurnal yang perlu dibuat oleh penjual pada saat melakukan transaksi

penjualan, yaitu :

17

Kas xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara tunai)

Piutang Usaha xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara kredit)

f. Retur Penjualan dan Penyesuaian Harga Jual

Ayat jurnal yang dibuat oleh penjual pada saat menerima kembali barang

dagangan yang telah dijualnya atau pada saat memberikan penyesuaian

atau pengurangan harga jual kepada pelanggannya, yaitu :

Retur penjualan dan penyesuaian harga jual xxx

Kas xxx

(apabila awalnya penjualan dilakukan secara tunai)

Retur penjualan dan penyesuaian harga jual xxx

Piutang Usaha xxx

(apabila awalnya penjualan dilakukan secara kredit)

g. Potongan Penjualan

Ayat jurnal untuk mencatat pembayaran piutang yang mendapat potongan

sebagai berikut :

Kas xxx

Potongan Penjualan xxx

Piutang Usaha xxx

18

2.2. Tools Aplikasi (Peralatan Pendukung Aplikasi)

Dalam penerapan sistem informasi akuntansi di Apotek Sehat Raga Dua

penulis menggunakan software Zahir Accounting Versi 5.1. Zahir Accounting

adalah sebuah program akuntansi yang didesain khusus untuk mengelola

keuangan perusahaan secara mudah, fleksibel, yang berfasilitas lengkap dan dapat

digunakan untuk berbagai macam perusahaan, baik perusahaan jasa maupun

perusahaan dagang.

Aplikasi ini dibangun dengan semboyan bahwa akuntansi keuangan adalah

hal yang mudah, dan menggunakan aplikasi akuntansi keuangan adalah sebuah

pengalaman yang menyenangkan.

Dengan desain program dan struktur data yang sistematis, program ini

akan tetap stabil walaupun volume transaksi sangat tinggi, karena fasilitas

maintenance data yang akurat, feature yang disediakan terbilang lengkap. Fasilitas

dan keunggulan dari “Zahir Accounting Versi 5.1”, antara lain :

1. Pencatatan Jurnal Umum, Penjualan, Pembelian, Kas Masuk, Kas Keluar,

yang dikaitkan dengan departemenn dan proyek serta fasilitas ‘Transaksi

Berulang’ untuk pembuatan jurnal dari transaksi yang sering berulang.

2. Laporan Neraca, Laba-Rugi, Buku Besar (dengan pilihan mata uang yang

ada), Neraca Lajur, Aliran Kas, Hutang-Piutang, Departemen dan Proyek.

3. Pencatan persediaan dengan sistem biaya FIFO, LIFO, Average Costing (rata-

rata), fasilitas pembuatan jurnal otomatis seperti Auto Build dan Stock

Opname, serta fasilitas untuk penentuan Harga Jual.

4. Pembuatan Jurnal Penyesuaian Persediaan dan Cadangan Penghapusan

Piutang secara otomatis, saat pembuatan jurnal penjualan.

19

5. Pencatatan persediaan dengan kemampuan mengaitkan transaksi kepada suatu

kelompok barang.

6. Laporan persediaan dari data persediaan, analisa persediaan, nilai persediaan

kartu stock, dan lainnya.

7. Pengelolaan Harta Tetap, dengan fasilitas penentuan beban penyusutan, serta

pembuatan jurnal penyusutan otomatis saat tutup buku bulanan.

8. Pencetakan Faktur Penjualan, Pembelian Faktur Pajak, dan Dokumen lainnya

dengan kemudahan untuk mengkustomisasi layout faktur sesuai keinginan

pengguna.

9. Giro Mundur, Laporan Aliran Kas, Proyeksi Kas Dan Rekonsiliasi Bank.

10. Perhitungan otomatis selisih kurs setiap bulannya, pada saat tutup buku

bulanan dan tahunan.

11. Adanya fasilitas Serial Number, Lot Number, Expire Date. Nomor seri

digunakan untuk mengontrol produk, sedangkan Expire Date dapat digunakan

untuk mengontrol obat-obatan/ makanan.

12. Multi User, Multi Company, Multi Tax, Multi Discount, Multi Gudang, Multi

Level Password, dan lainnya

20

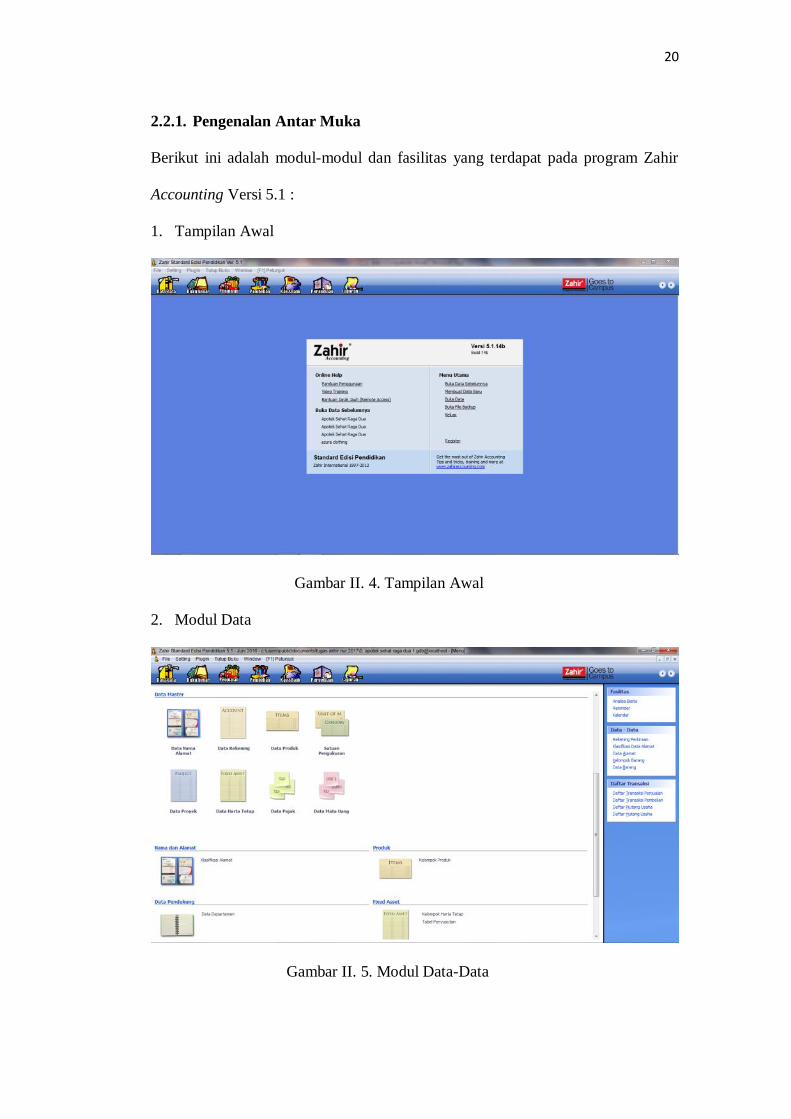

2.2.1. Pengenalan Antar Muka

Berikut ini adalah modul-modul dan fasilitas yang terdapat pada program Zahir

Accounting Versi 5.1 :

1. Tampilan Awal

Gambar II. 4. Tampilan Awal

2. Modul Data

Gambar II. 5. Modul Data-Data

21

Modul data digunakan untuk membuat data master disuatu data kerja di zahir

Accounting. Untuk menampilkan klik Data-data.

Beberapa fasilitas yang ada di modul Data-data:

a. Data Nama Alamat

b. Data Rekening

c. Data Produk

d. Satuan Pengukuran

e. Data Proyek

f. Data Harga Tetap

g. Data Pajak

h. Data Mata Uang

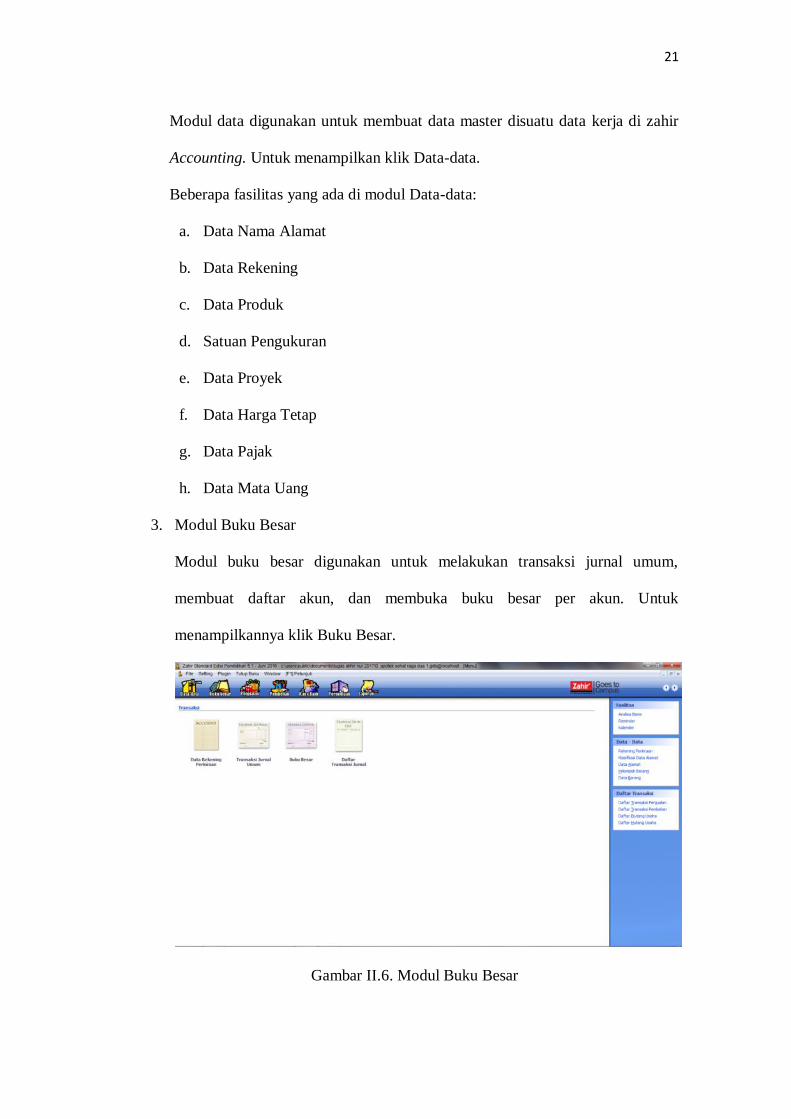

3. Modul Buku Besar

Modul buku besar digunakan untuk melakukan transaksi jurnal umum,

membuat daftar akun, dan membuka buku besar per akun. Untuk

menampilkannya klik Buku Besar.

Gambar II.6. Modul Buku Besar

22

Beberapa fasilitas yang ada di modul Buku Besar:

a. Data Rekening Perkiraan

b. Transaksi Jurnal Umum

c. Buku Besar

d. Daftar Transaksi Jurnal

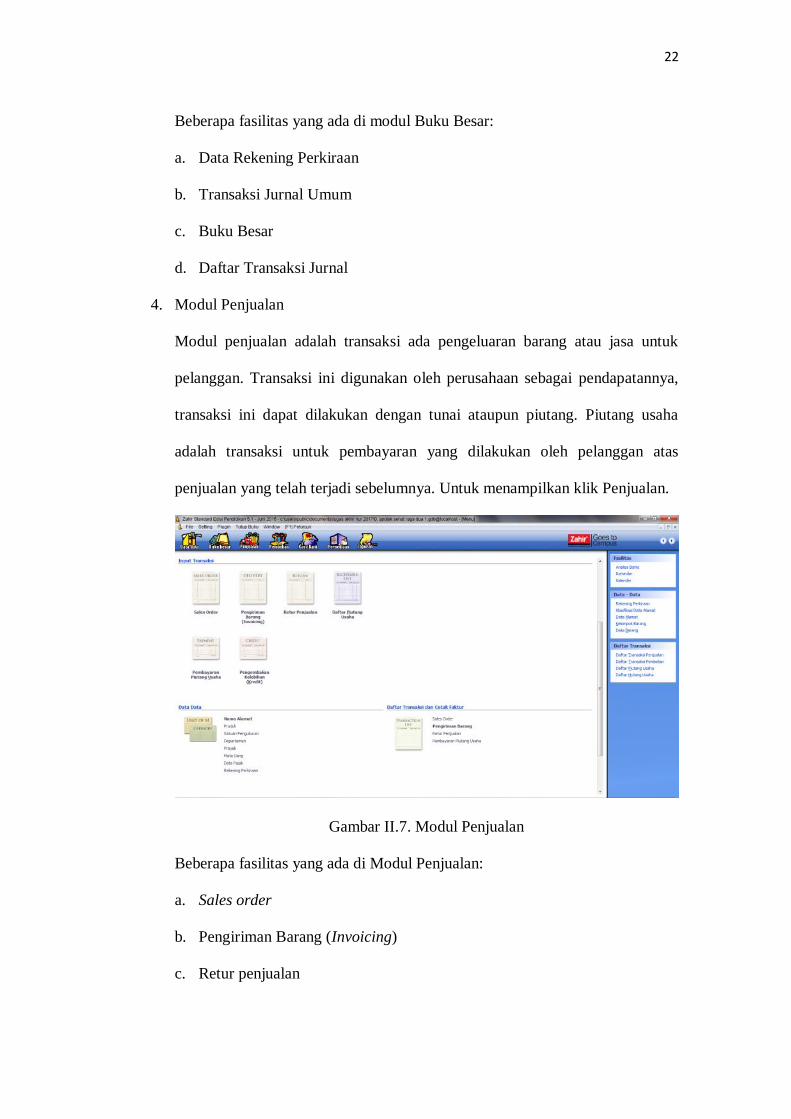

4. Modul Penjualan

Modul penjualan adalah transaksi ada pengeluaran barang atau jasa untuk

pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapatannya,

transaksi ini dapat dilakukan dengan tunai ataupun piutang. Piutang usaha

adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan atas

penjualan yang telah terjadi sebelumnya. Untuk menampilkan klik Penjualan.

Gambar II.7. Modul Penjualan

Beberapa fasilitas yang ada di Modul Penjualan:

a. Sales order

b. Pengiriman Barang (Invoicing)

c. Retur penjualan

23

d. Daftar piutang usaha

e. Pembayaran piutang usaha

f. Pengembalian kelebihan (kredit)

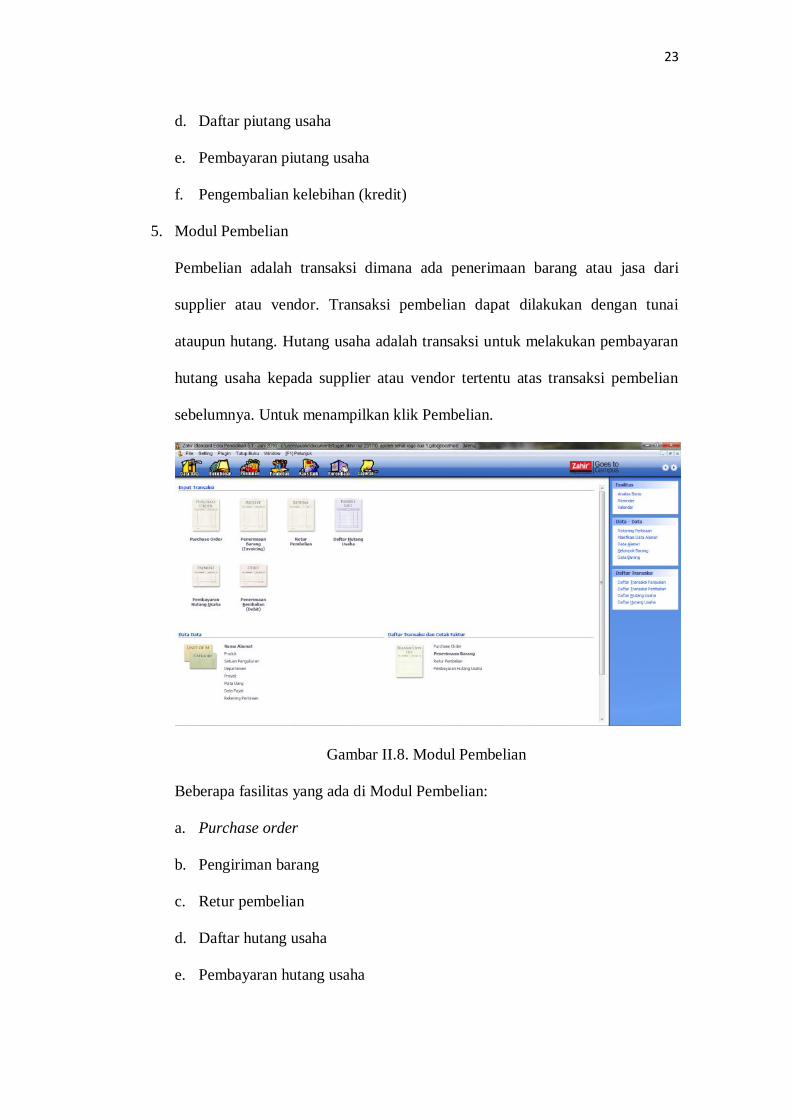

5. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier atau vendor. Transaksi pembelian dapat dilakukan dengan tunai

ataupun hutang. Hutang usaha adalah transaksi untuk melakukan pembayaran

hutang usaha kepada supplier atau vendor tertentu atas transaksi pembelian

sebelumnya. Untuk menampilkan klik Pembelian.

Gambar II.8. Modul Pembelian

Beberapa fasilitas yang ada di Modul Pembelian:

a. Purchase order

b. Pengiriman barang

c. Retur pembelian

d. Daftar hutang usaha

e. Pembayaran hutang usaha

24

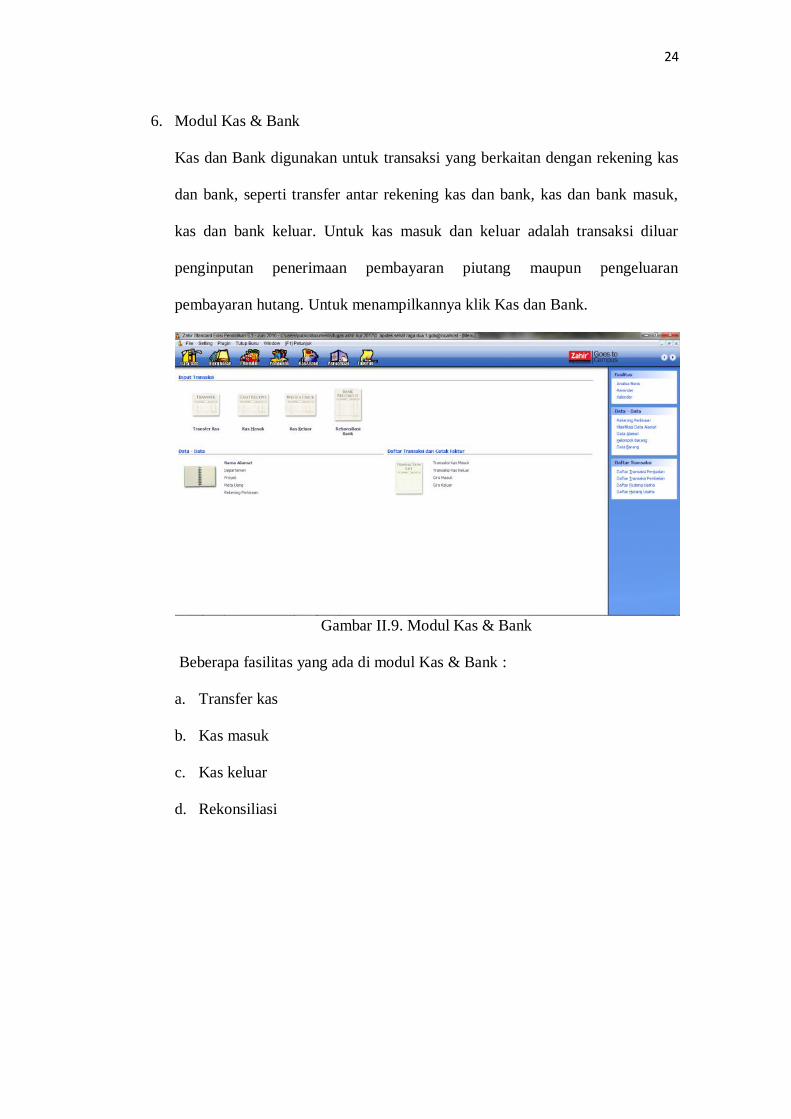

6. Modul Kas & Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas

dan bank, seperti transfer antar rekening kas dan bank, kas dan bank masuk,

kas dan bank keluar. Untuk kas masuk dan keluar adalah transaksi diluar

penginputan penerimaan pembayaran piutang maupun pengeluaran

pembayaran hutang. Untuk menampilkannya klik Kas dan Bank.

Gambar II.9. Modul Kas & Bank

Beberapa fasilitas yang ada di modul Kas & Bank :

a. Transfer kas

b. Kas masuk

c. Kas keluar

d. Rekonsiliasi

25

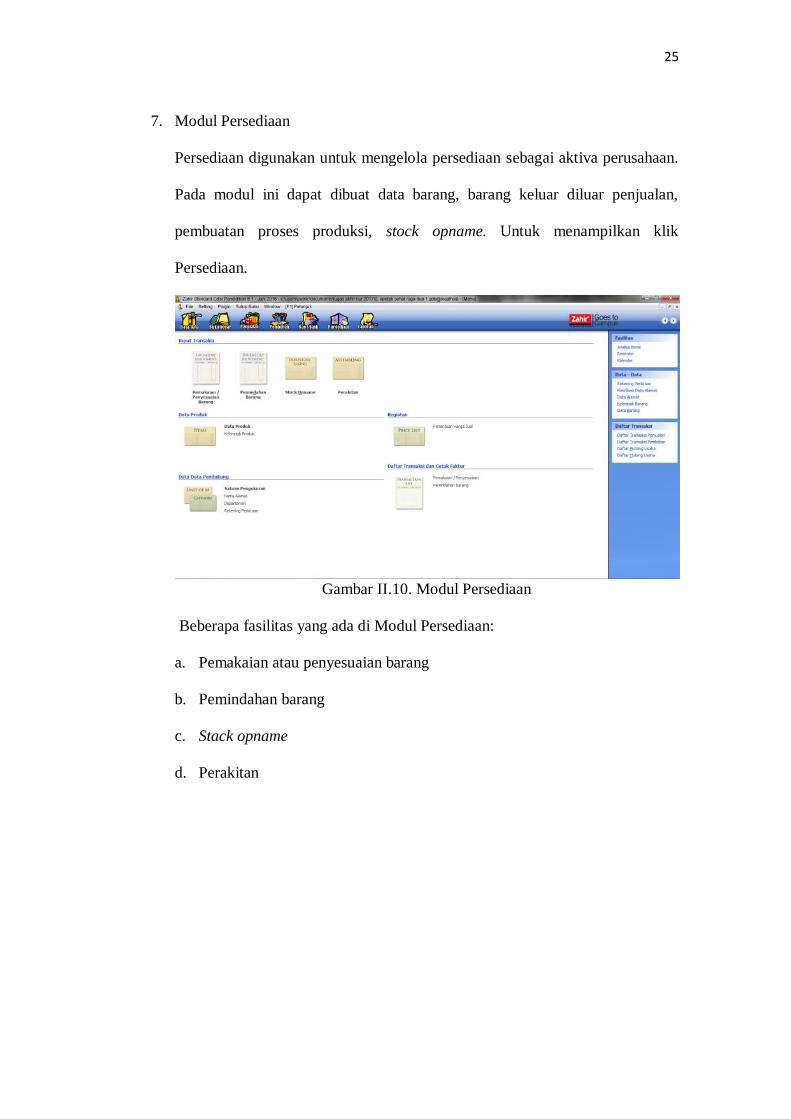

7. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan.

Pada modul ini dapat dibuat data barang, barang keluar diluar penjualan,

pembuatan proses produksi, stock opname. Untuk menampilkan klik

Persediaan.

Gambar II.10. Modul Persediaan

Beberapa fasilitas yang ada di Modul Persediaan:

a. Pemakaian atau penyesuaian barang

b. Pemindahan barang

c. Stack opname

d. Perakitan

26

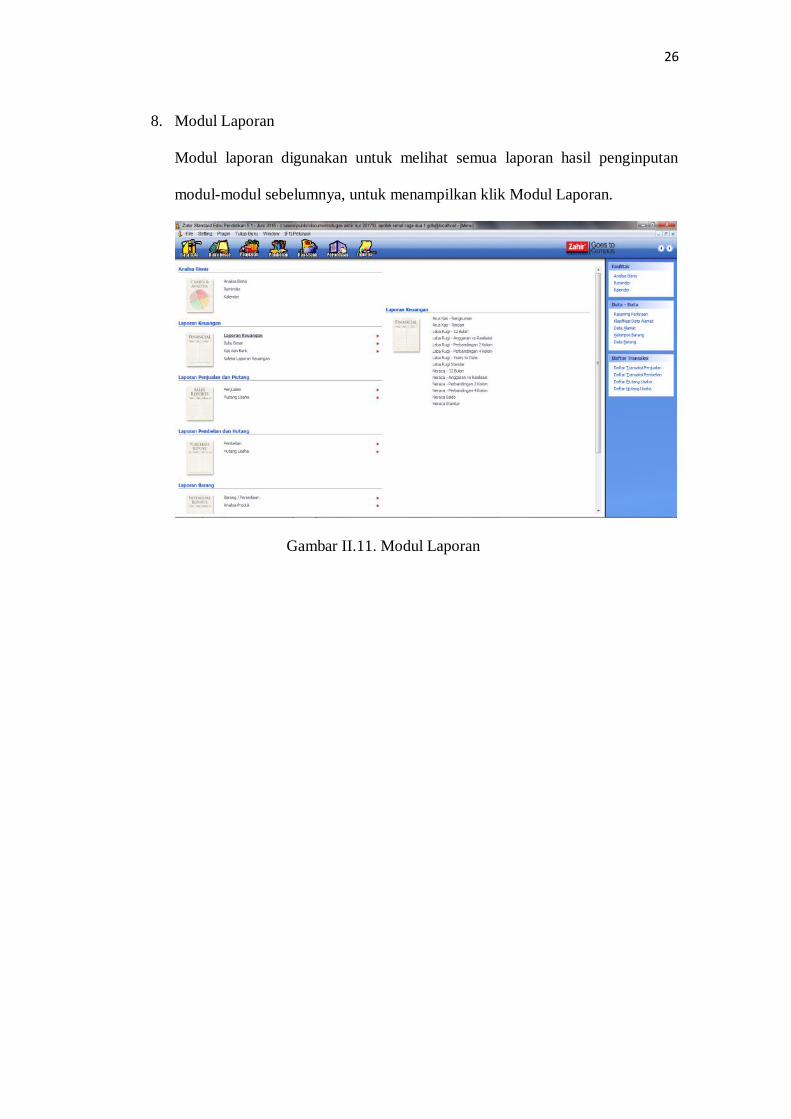

8. Modul Laporan

Modul laporan digunakan untuk melihat semua laporan hasil penginputan

modul-modul sebelumnya, untuk menampilkan klik Modul Laporan.

Gambar II.11. Modul Laporan