Embed Size (px)

Citation preview

1

BAB II

LANDASAN TEORI DAN DAN PENGEMBANGAN HIPOTESIS

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Agency theory menjelaskan bahwa terjadinya hubungan keagenan

muncul ketika investor sebagai pemilik perusahaan memberikan

kepercayaan kepada manajemen untuk mengelola perusahaan dan

mendelegasikan kewenangan pengambilan keputusan kepada manajemen.

Antara investor dengan manajemen merupakan hubungan keagenan

sebagai suatu kontrak dimana satu atau lebih orang (prinsipal) melibatkan

orang lain (agen) untuk melakukan beberapa layanan atas nama mereka

yang melibatkan mendelegasikan sebagian kewenangan pengambilan

keputusan.1

Dalam hubungan keagenan semacam ini seringkali

menimbulkan konflik yang disebut konflik agensi.

Teori keagenan menjelaskan hubungan antara agen dengan

principal. Agen adalah manajemen peusahaan dan principal adalah

pemilik perusahaan, keduanya terikat dalam sebuah kontrak. Agen yang

bertindak sebagai pengambil keputusan dikontrak untuk melakukan tugas-

tugas tertentu bagi prinsipal, dan prinsipal bertindak sebagai evaluator

informasi menutup kontrak untuk memberi imbalan pada agen. Dalam hal

ini agen bertanggungjawab atas pelaksanaan kegiatan manajerial di

perusahaan yang mempertanggungjawabkan kinerjanya kepada principal,

1 Sochib, “Good Corporate Governance, Manajemen Laba Dan Kinerja Keuangan”

(Yogyakarta: Penerbit CV Budi Utama, 2016), hlm 3

2

sedangkan principal kepentingan terhadap investasi yang ditamankan-nya

di perusahaan. Teori keagenan memberikan tiang pokok bagi peranan

akuntansi dalam menyediakan informasi, hal ini diasosiasikan dengan

peran pengurusan (stewardship) akuntansi, sehingga hal ini memberikan

akuntansi sebagai nilai umpan balik selain nilai prediktif-nya. Teori

keagenan juga mengimplikasikan adanya asimetri informasi, ketika tidak

semua keadaan diketahui oleh kedua belah pihak dan sebagai akibatnya

ada konsekuensi yang tidak dipertimbangkan oleh pihak-pihak tersebut.

Sehingga laporan keuangan yang disampaikan dengan segera dan tepat

waktu dapat mengurangi asimetri informasi tersebut.2

Dalam hubungan keagenan manajer sebagai pihak yang memiliki

akses langsung terhadap informasi perusahaan, seperti kreditor dan

investor. Di mana ada informasi yang tidak diungkapkan oleh pihak

manajemen kepada pihak eksternal perusahaan, termasuk investor. Untuk

memperkecil asimetri informasi, maka pengelolaan perusahaan harus

diawasi dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan

dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang

berlaku termasuk ketercapaian kinerja perusahaan sebagai bentuk

pertanggungjawab agen terhadap principal. Upaya ini menimbulkan apa

yang disebut sebagai agency cost, yang menurut teori ini harus dikeluarkan

sedemikian rupa sehingga biaya untuk mengurangi kerugian yang timbul

2

Akbar taufiq, “kajian kinerja profitabilitas bank pada perspektif bank umum

berdasarkan kegiatan usaha”, (Sidarjo: Penerbit Uwais Inspirasi Indonesia, 2019), hlm 13

3

karena ketidak patuhan setara dengan peningkatkan biaya enforcement-

nya.3

Satu hal penting dalam manajemen keuangan bahwa tujuan

perusahaan adalah memakmuran pemegang saham yang diterjemahkan

sebagai memaksimumkan harga saham. Tetapi dalam kenyatannya tidak

jarang manajer memiliki tujuan lain yang mungkin bertentangan dengan

tujuan utama tersebut. Karena manajer diangkat oleh pemegang saham

maka idealnya mereka bertindak on the best of interest of stockholders,

tetapi dalam praktik sering terjadi konflik. Konflik kepentingan antar agen

sering disebut dengan agency problem. Hubungan antar agen terjadi pada

saat satu orang atau lebih disebut pincipals mengangkat satu lebih orang

lain. Disebut agen bertindak atas nama pemberi wewenang dan

memberikan kekuasaan dalam pengambilan keputusan. Agency problem

biasanya terjadi antara manajer dan pemegang saham atau antara

debtholders dan stockholders.4

Pengendalian perusahaan dewasa ini sering diserahkan kepada

manajer profesional yang bukan pemilik perusahaan. Pemilik tidak mampu

lagi karena keterbatasanannya untuk mengendalikan perusahaan yang

menjadi semakin besar dan komplek. Manajemen dapat dipandang sebagai

agen dari pemilik perusahaan yang memperkerjakan mereka, memberikan

wewenang dan kekuasaan untuk mengambil keputusan terbaik yang

menguntungkan perusahaan. Michael Jensen dan William Meckling

3 Ibid, hlm 14

4 Sunyoto Danang, Susanti Eka Fathonah, “Manajemen Keuangan Untuk Perusahaan

Konsep dan Aplikasi” (Jakarta: Penerbit PT Buku Seru 2015) hlm 12-13

4

mendefinisikan hubungan keangenan sebagai suatu kontrak, di mana satu

atau beberapa orang (pemberi kerja atau principal) memperkerjakan orang

lain (agen) untuk melaksanakan sejumlah jasa dan mendelegasikan

wewenang untuk mengambil keputusan kepada agen tersebut.

Konflik antar kelompok atau agency problem merupakan konflik

yang timbul antara pemilik, karyawan dan manajer perusahaan dimana ada

kecenderungan manajer lebih mementingkan individu dari pada tujuan

perusahaan. Agency problem muncul terutama karena perusahaan

menghasilkan free cah flow yang sangat besar. Selain itu konflik antara

manajemen dan pemegang saham sering timbul dalam transaksi pembelian

suatu perusahaan oleh perusahaan besar dengan menggunakan utang yang

sering disebut dengan leveraged buyout (LBO).

2. Manajemen Laba

a. Pengertian manajemen laba

Menurut Association of Certified Fraud Examiners (1993)

manajemen laba adalah kesalahan atau kelalaian yang disegaja dalam

membuat laporan mengenai fakta material atau data akuntansi sehingga

menyesatkan ketika semua informasi itu dipakai untuk membuat

pertimbangan yang akhirnya menyebabkan orang yang membacanya

akan mengganti atau mengubah pendapat keputusannya. Menurut

Fisher dan Rosenzweig manajemen laba adalah tindakan-tindakan

manajer untuk menaikkan (menurunkan) laba periode berjalan dari

5

sebuah perusahaan yang dikelolanya tanpa menyebabkan kenaikkan

(menurunkan) keuntungan ekonomi perusahaan jangka panjang.5

Sedangkan menurut Healy dan Wahlen (1999) manajemen laba

muncul ketika manajer menggunakan keputusan tertentu dalam

pelaporan keuangan dan mengubah transaksi untuk mengubah laporan

keuangan untuk menyesatkan stakeholder yang ingin mengetahui

kinerja ekonomi yang diperoleh perusahaan atau untuk mempengaruhi

hasil kontrak yang menggunakan angka-angka akuntansi yang

dilaporkan itu.6

Secara umum para praktis, yaitu pelaku ekonomi, asosiasi

profesi dan regulator lainnya, beragumen bahwa pada dasarnya

manajemen laba merupakan perilaku oportunis seorang manajer untuk

mempermainkan angka-angka dalam laporan keuangan sesuai dengan

tujuan yang ingin dicapainya. Perbuatan ini dikategorikan sebagai

kecurangan karena secara sadar dilakukan manajer perusahaan agar

stakeholder yang ingin mengetahui ekonomi perusahaan tertipu karena

memperoleh informasi palsu. Sebagai upaya manajer perusahaan untuk

mengintervensi atau mempengaruhi informasi-informasi dalam laporan

keuangan dengan tujuan untuk mengelabui stakeholder yang ingin

mengetahui kinerja dan kondisi perusahaan.7

5 Sulistyanto Sri, “Manajemen Laba Teori Dan Model Empiris”, (Jakarta: Penerbit PT

Grasindo 2014) Hlm 49 6 Ibid hlm 50

7 Sulistyanto Sri, “Manajemen Laba Teori Dan Model Empiris”, (Jakarta: Penerbit PT

Grasindo 2014) hlm 4-6

6

Upaya untuk mengungkapkan metode dan prosedur akuntansi

yang digunakan atau diubah perusahaan dalam laporan keuangannya

dapat meminimalisir upaya rekayasa manajerial. Ada harapan dengan

pengungkapan itu pemakai lapoan keuangan dapat mengetahui apa yang

digunakan dan telah diubah perusahaan dalam menginformasikan

laporan keuangannya. Meski demikian, ada keterbatasan pemakaian

laporan keuangan dalam menginterprestasikan laporan keuangan yang

mengakibatkan manajemen laba dapat secara leluasa dilakukan manajer

perusahaan.8

1. kriteria penyajian laporan keuangan merupakan hal rawan terhadap

kebijakan manajerial sehingga seorang manajer memiliki peluang

untuk menetapkan rekayasa kebijakan, yang merupakan

fleksibilitas dalam memperhitungkan nilai laba yang dilaporkan

karena memang akuntasi memberikan peluang manajer untuk

mencatat fakta tertentu dengan cara tertentu dan melibatkan

subjektivitas dalam menyusunan estimasi.

2. Tidak ada observasi yang sempurna terhadap kebijakan

manajemen, mengingat tidak semua kebijakan manajemen dapat

diobservasi oleh pemakai laporan keuangan. Meski ada kewajiban

bagi perusahaan untuk mengungkapkan semua metode dan

prosedur akuntansi yang digunakan namun tidak semua kebijakan

manajerial dapat diketahui atau diakses secara leluasa oleh pemakai

8 Ibid hlm 57-58

7

laporan keuangan. Banyak informasi yang tetap tersembunyi yang

sulit diketahui oleh publik.

Metode perhitungan manajemen laba menggunakan rumus

Healy, untuk memperoleh nilai discretionary accruals sebagai proksi

manajemen laba, karena model ini banyak digunakan dalam penelitian

akuntansi dan merupakan model yang sejalan dalam mendeteksi

manajemen laba serta memberikan hasil yang paling kuat.

Discretionary accruals dihitung dengan menggunakan rumus sebgai

berikut:

DA = TAC - NDA

Keterangan :

DA = Discretionary accruals periode t

TAC = Total accruals periode t

NDA = Non Discretionary Accruals periode t

Menurut sulistyanto (2014) mengungkapkan ada tiga hipotesis

dalam teori akuntansi positif yang dipergunakan untuk menguji perilaku

etis seseorang dalam mencatat transaksi dan menyusun laporan

keuangan, antara lain sebagai berikut:9

1. Bonus plan hypothesis, menyatakan bahwa rencana bonus atau

kompensasi menajerial akan cenderung memilih dan menggunakan

metode-metode akuntansi yang akan membuat laba yang

dilaporkannya menjadi lebih tinggi. Konsep ini membahas bahwa

9 Ibid hlm 63-64

8

bonus yang dijanjikan pemilik kepada manajer perusahaan tidak

hanya memotivasi manajer untuk bekerja dengan lebih baik tetapi

juga memotivasi manajer untuk melakukan kecurangan manajerial.

Agar selalu bisa mencapai tingkat kinerja yang memberikan bonus,

manajer memanipulasi besar kecilnya angka-angka akuntansi

dalam laporan keuangan sehingga bonus itu selalu didapatnya

setiap tahun. Hal inilah yang mengakibatkan pemilik mengalami

kerugian ganda, yaitu memperoleh informasi palsu dan

mengeluarkan sejumlah bonus untuk sesuatu yang tidak

semestinya.

2. Debt (equity) hypothesis, menyatakan bahwa perusahaan yang

mempunyai rasio antara utang dan ekuitas lebih besar, cenderung

memilih dan menggunakan metode-metode akuntansi dengan

laporan laba yang lebih tinggi serta cenderung melanggar

perjanjian utang apabila ada menfaat dan keuntungan tertentu yang

dapat diperolehnya. Keuntungan tersebut berupa permainan laba

agar kewajiban utang-piutang dapat ditunda untuk periode

berikutnya sehingga semua pihak yang ingin mengetahui kondisi

perusahaan yang sesungguhnya memperoleh informasi yang keliru

dan membuat keputusan bisnis menjadi keliru pula. Akibatnya,

terjadi kesalahan dalam mengalokasikan sumber daya.

3. Political cost hypothesis, menyatakan bahwa perusahaan cenderung

memilih dan menggunakan metode-metode akuntansi yang dapat

9

memperkecil atau memperbesar laba yang dilaporkannya. Konsep

ini membahas bahwa manajer perusahaan cenderung melanggar

regulasi pemerintah, seperti undang-undang perpajakan, apabila

ada manfaat dan keuntungan tertentu yang dapat diperolehnya.

Manajer akan mempermainkan laba agar kewajiban pembayaran

tidak terlalu tidak terlalu tinggi sehingga alokasi laba sesuai dengan

kemampuan perusahaan.

b. Manajemen laba dalam persepektif islam

Jika dilihat dari pengertian-pengertian manajemen laba tidaklah

sesuai dengan prinsip-prinsip syariah dalam hal berbisnis. Ada empat

pilar etika manajemen bisnis yang diajarkan oleh Nabi Muhammad

SAW, yakni:10

tauhid, adil, kehendak bebas (sesuai aturan syariah), dan

bertanggung jawab. Penjelasan Al-Qur’an mengenai larangan

mengambil keuntungan dari jalan menipu diantaranya Q.S An-Nisa ayat

29:

يا أيها الذيه آمىىا لا تأكلىا أمىالكم بيىكم بالباطل إلا أن تكىن تجارة عه

ىكم ولا تقتلىا أوفسكم إن الل ﴾٩٢كان بكم رحيما ﴿تزاض م

Artinya:

“Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan

10

Yosy Arisandi, “manajemen laba dalam persepektif islam”, Jurnal Mizani, Vol. 25, No.

2, 2015, hlm 139

10

janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha

Penyayang kepadamu”. Ada empat pilar etika manajemen bisnis yang

diajarkan oleh Nabi Muhammad SAW, yakni: tauhid, adil, kehendak

bebas (sesuai aturan syariah), dan bertanggung jawab.

c. Keterbatasan manajemen laba

Meskipun perusahaan mempunyai keleluasaan untuk

merekayasa informasi-informasi yang disampaikannya kepada publik,

upaya ini tidak mungkin dilakukan secara terus menerus. Sebagai

sebuah informasi mengenai kinerja yang berisi angka-angka akuntansi

maka upaya untuk menyembunyikan menunda, atau memalsukan

informasi sebenarnya hanyalah merupakan upaya untuk mengundur

pengakuan atau pencatatan suatu transaksi atau peristiwa. Atau dengan

kata lain, upaya-upaya seperti ini hanyalah permainan di atas kertas

belaka. Secara garis besar keterbatasan manajemen laba adalah sebagai

beriktu:11

1. Publik akan mengetahui apa saja yang dilakukan perusahaan. Hal ini

bisa terjadi pada saat perusahaan harus menjalani proses

pemeriksaan keuangan yang dilakukan oleh akuntan publik. Akuntan

publik pada saat melakukan pemeriksaan harus melakukan

crosscheck terhadap komponen-komponen laporan keuangan,

termasuk meminta konfirmasi dari perusahaan atau pihak lain yang

menjalin hubungan bisnis dengan perusahaan bersangkutan. Upaya

11

Ibid hlm 74-75

11

ini merupakan usaha untuk mengidentifikasi terjadi kecurangan-

kecurangan korporasi. Apabila menemukan indikasi perusahaan

melakukan kecurangan maka akuntan publik bersangkutan

mempunyai kewajiban untuk menolak memberikan opini dan

melaporkan kepada regulator yang berwewenang untuk menangani

kecurangan-kecurangan itu.

2. Perusahaan pada suatu saat akan kehilangan kemampuannya untuk

melanjutkan untuk melanjutkan proses rekayasa manajerial itu.

Apabila pada saat perusahaan harus menginformasikan nilai dan

kondisi perusahaan yang sesungguhnya. Bahkan secara tidak

langsung perusahaan harus mengungkapkan semua upaya rekayasa

yang pernah dilakukan dalam laporan keuangannya. Apabila upaya

rekayasa manajerial yang dilakukannya berpola penurunan laba

maka suatu ketika perusahaan harus menanggung konsekuensinya

yang berupa penaikkan kinerja (overperformance). Sebaliknya

apabila upaya rekayasa manajerial yang dilakukannya berpola

menaikkan laba maka suau ketika perusahaan harus menanggung

konsenkuensinya berupa penurunan kinerja (underperformance).

3. Arus Kas Bebas (Free Cash Flow)

1. Pengertian Arus Kas Bebas (Free Cash Flow)

Arus kas bebas (free cash flow) adalah arus kas yang benar-benar

tersedia untuk dibayarkan kepada investor (pemegang saham dan pemilik

12

utang) setelah perusahaan melakukan investasi dalam asset tetap produk

baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi

yang sedang berjalan. Lebih spesifik lagi, nilai operasi suatu perusahaan

akan tergantung pada perkiraan arus kas bebas masa depannya (free cash

flow-FCF), yang dinyatakan sebagai laba operasi setelah pajak dikurangi

dalam modal kerja dan aset yang dibutuhkan untuk mempertahankan

usaha. Jadi, arus kas bebas mencerminkan kas benar-benar tersedia untuk

dibayarkan kepada investor. Oleh karena itu, manajer membuat

perusahaannya menjadi lebih bernilai dengan meningkatkan arus kas

bebasnya.12

Disebut sebagai free cash flow (arus kas bebas) karena istilah ini

menunjukkan arus kas yang tersedia untuk didistribusikan kepada pemodal

kepada para pemodal (baik pemegang saham maupun obligasi) setelah

perusahaan melakukan investasi pada tambahan aktiva tetap, peningkatan

modal kerja yang diperlukan untuk mempertahankan pertumbuhan

perusahaan. Sebagai misal, depresiasi memang dimaksudkan untuk

mengganti aktiva tetap yang nantinya usang, dengan aktiva tetap baru.

Tetapi apabila perusahaan mengalami pertumbuhan, maka mungkin dana

dari depresiasi saja tidak cukup untuk membeli tambahan aktiva tetap yang

baru. Demikian juga apabila perusahaan mengalami pertumbuhan, maka

modal kerja yang diperlukan akan menjadi lebih besar. Hal ini berarti dana

12

Houston dan Brigham, “Dasar-Dasar Manajemen Keuangan Essentials Of Financial

Management”, (Jakarta: Penerbit Salemba Empat, 2010), hlm 109

13

yang diperoleh dari operasi akan dipakai sebagai untuk penambahan aktiva

tetap dan penambahan modal kerja.13

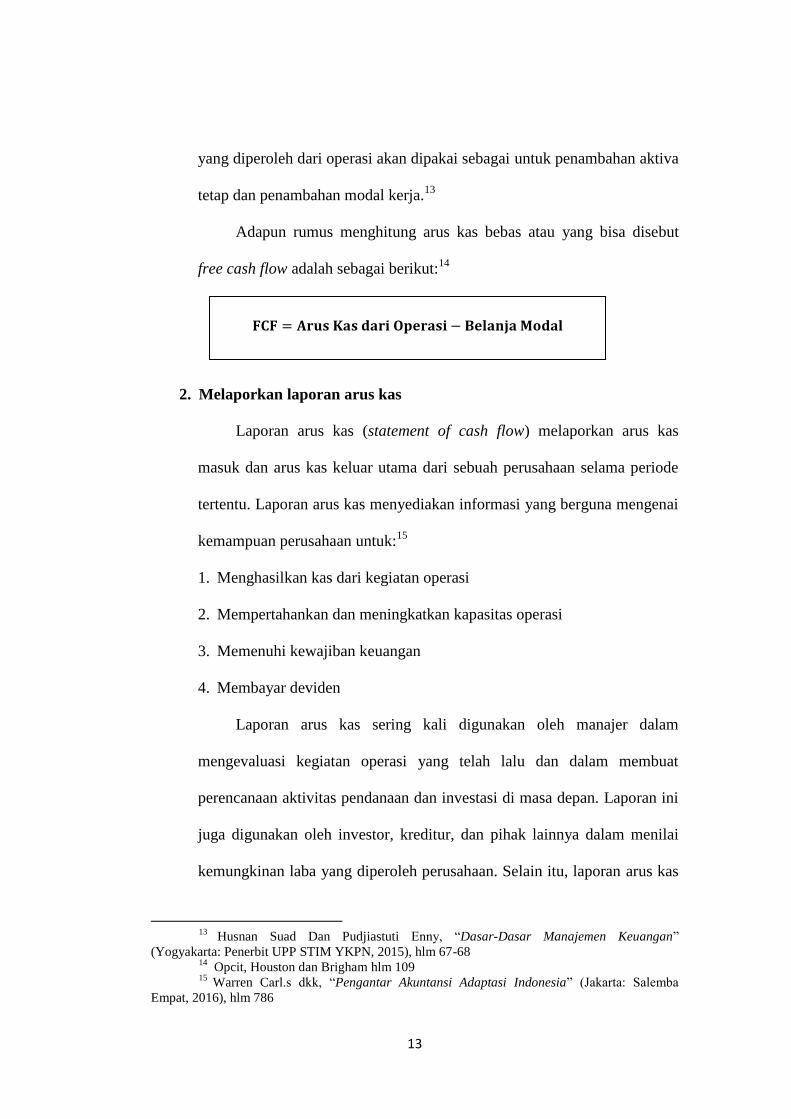

Adapun rumus menghitung arus kas bebas atau yang bisa disebut

free cash flow adalah sebagai berikut:14

2. Melaporkan laporan arus kas

Laporan arus kas (statement of cash flow) melaporkan arus kas

masuk dan arus kas keluar utama dari sebuah perusahaan selama periode

tertentu. Laporan arus kas menyediakan informasi yang berguna mengenai

kemampuan perusahaan untuk:15

1. Menghasilkan kas dari kegiatan operasi

2. Mempertahankan dan meningkatkan kapasitas operasi

3. Memenuhi kewajiban keuangan

4. Membayar deviden

Laporan arus kas sering kali digunakan oleh manajer dalam

mengevaluasi kegiatan operasi yang telah lalu dan dalam membuat

perencanaan aktivitas pendanaan dan investasi di masa depan. Laporan ini

juga digunakan oleh investor, kreditur, dan pihak lainnya dalam menilai

kemungkinan laba yang diperoleh perusahaan. Selain itu, laporan arus kas

13

Husnan Suad Dan Pudjiastuti Enny, “Dasar-Dasar Manajemen Keuangan”

(Yogyakarta: Penerbit UPP STIM YKPN, 2015), hlm 67-68 14

Opcit, Houston dan Brigham hlm 109 15

Warren Carl.s dkk, “Pengantar Akuntansi Adaptasi Indonesia” (Jakarta: Salemba

Empat, 2016), hlm 786

𝐅𝐂𝐅 = 𝐀𝐫𝐮𝐬 𝐊𝐚𝐬 𝐝𝐚𝐫𝐢 𝐎𝐩𝐞𝐫𝐚𝐬𝐢 − 𝐁𝐞𝐥𝐚𝐧𝐣𝐚 𝐌𝐨𝐝𝐚𝐥

14

merupakan dasar menilai kemampuan perusahaan dalam membayar utang

yang jatuh tempo dan membayar deviden.

Laporan arus kas melaporkan arus kas dari ketiga jenis kegiatan yaitu:

1. Arus kas dari kegiatan operasi (cash flows from operating activities)

adalah arus kas yang berasal dari transaksi yang mempengaruhi laba

bersih. Contoh: pembelian dan penjualan barang.

2. Arus kas dari kegiatan investasi (cash flows from investing activities)

adalah arus kas yang berasal dari transaksi yang mempengaruhi

investasi dalam asset non lancar. Contoh: penjualan dan pembelian

asset tetap, seperti peralatan dan gedung.

3. Arus kas dari kegiatan pendanaan (cash flows from investing activities)

adalah arus kas yang berasal dari transaksi yang mempengaruhi utang

dan ekuitas perusahaan. Contoh: penerbitan atau penebusan surat

berharga.

Menurut KR. Subramanyam dan Jhon J. Wild laporan arus kas

melaporkan penerimaan kas dan pembayaran kas berdasarkan aktivitas

operasi, investasi, dan pendanaan yang merupakan aktivitas utama dalam

bisnis perusahaan yaitu:

1. Aktivitas Operasi merupakan aktivitas perusahaan yang terkait dengan

laba. Juga meliputi arus kas masuk dan arus kas keluar bersih berasal

dari aktivitas operasi terkait, seperti pemberian kredit kepada

pelanggan, investasi dlam persediaan dan perolehan kredit dari

pemasok.

15

2. Aktivitas Investasi merupakn cara untuk memperoleh dan menghapus

asset non kas. Aktivitas ini meliputi aset yang diharapkan untuk

menghasilkan bagi perusahaan, seperti pembelian dan penjualan aset

tetap investasi. Aset ini juga meliputi pemberian pinjaman dan

penagihan pokok pinjaman.

3. Aktivitas Pendanaan merupakan cara untuk mendistribusikan, menarik,

dan mendapatkan dana untuk mendukung aktivitas usaha. Aktivitas ini

meliputi perolehan pinjaman dan pelunasan dana dengan obligasi dan

pinjaman lainnya. Aktivitas ini juga meliputi kontribusi dan penarikan

oleh pemilik serta pengembalian atas investasi (dividen).

Arus kas bebas tidak dapat dipertahankan terus-menerus kecuali, jika

aktiva tetap yang didepersiasi diganti dan produk-produk baru

dikembangankan, sehingga manajemen tidak sepenuhnya bebas untuk

menggunakan arus kas semaunya.

4. Good Corporate Governance

a. Pengertian Corporate Governance

Corporate Governnace menurut Turnbull Report adalah sebagai

suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama

mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui

pengamanan asset perushaan dan meningkatkan nilai investasi pemegang

saham dalam jangka panjang. Menurut Bank Dunia (world bank) good

corporate governance adalah kumpulan hukum, peraturan, dan kaidah-

16

kaidah yang wajib dipenuhi, yang dapat mendorong kinerja sumber-

sumber perusahaan unutk berfungsi secara efisien guna menghasilkan nilai

ekonomi jangka panjang yang berkesinambungan bagi para pemegang

saham maupun masyarakat sekitar secara keseluruhan.16

Menurut Forum Corporate Governance on Indonesia (FGCI),

corporate governance adalah seperangkat pertauran yang mengatur

hubungan antara pemegang saham, pemgurus (pengelola) perusahaan,

pihak kreditor, pemerintah, karyawan, serta para pemangku kepentingan

internal dan eksternal lainnya yang berkaitan dengan hak-hak dan

kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan

perusahaan. Istilah corporate governance ini muncul karena adanya

agency theory, dimana keperguraan suatu perusahaan terpisah dari

kepemilikan.17

Secara definisi good corporate governanve diartikan sebagai sistem

yang mengatur dan mengendalikan perusahaan agar perusahaan itu

menciptakan nilai tambahan (value added) untuk semua stakeholder-nya.

Untuk itu ada dua hal yang ditekankan dalam konsep ini, yaitu hak

pemegang saham yang harus dipenuhi perusahaan dan kewajiban yang

harus dilakukan perusahaan. Pemegang saham mempunyai hak untuk

memperoleh semua informasi secara akurat dan tepat waktu. Artinya,

semua pemegang saham tanpa terkecuali mempunyai hak yang sama untuk

memperoleh informasi yang sama (fairness). Tidak ada informasi yang

16

Effendi Muh. Arief, “The power of Good Corporate Governance teori dan

implementasi”, (Jakarta Penerbit: Salemba Empat, 2016) hlm 2 17

Ibid hlm 3

17

disembunyikan dari pemegang saham tertentu untuk kepentingan pribadi

pihak-pihak lain (transparancy).18

Penerapan konsep corporate governance diharapkan memberikan

kepercayaan terhadap agen (manajemen) dalam mengelola kekayaan

pemilik (investor), dan pemilik menjadi lebih yakin bahwa agen tidak akan

melakukan suatu kecurangan untuk mensejahterakan agen. Masalah

keagenaan yang muncul antara principal dan agen mendorong penerapan

good corporate governance yang diharapkan dapat meminimalkan potensi

kecurang.19

b. Prinsip Good Corporate Governance

Berdasarkan Pedoman Umum Good Corporate Governance

Indonesia, yang dikeluarkan oleh Komite Nasional Kebijakan Governance

(KNKG, 2006), ada 5 asas good corporate governance adalah sebagai

berikut:20

a. Transparansi (transparency)

Prinsip dasar dalam asas transparansi adalah bahwa perusahaan

harus menyediakan informasi yang material dan relevan dengan cara

yang mudah diakses dan dipahami oleh pemangku kepentingan dalam

menjalankan bisnisnya. Lebih lanjut lagi, perusahaan harus mengambil

inisiatif untuk mengungkapkan tidak hanya masalah yang diisyaratkan

oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk

18

Sulistyanti Sri, “Manajemen Laba: teori dan model empiris’, (Jakarta Penerbit: PT

Grasindo, 2014), hlm 134 19

Manossoh Hendrik, “Good Corporate Governance untuk meningkatkan laporan

keuangan” (Jakarta Penerbit: PT Norlive Kharisma Indonesia, 2016), hlm 19 20

Ibid hlm 22-27

18

pengambilan keputusan oleh pemegang saham, kreditur dan pemangku

kepentingan lainnya.

Kemudian ditegaskan bahwa informasi yang harus diungkapkan

meliputi, tetapi tidak terbatas pada visi, misi, sasaran usaha dan strategi

perusahaan, kondisi perusahaan, susunan dan kompensasi pengurus,

pemegang saham pengendali, kepemilikan saham oleh anggota Direksi

dan anggota Dewan Komisaris beserta anggota keluarganya dalam

perusahaan dan perusahaan lainnya, sistem manajemen risiko, sistem

pengawasan dan pengendalian internal, sistem dan pelaksanaan GCG

serta tingkat kepatuhannya, dan kejadian penting yang dapat

mempengaruhi kondisi perusahaan.

b. Akuntabilitas (accountability)

Dalam asas akuntabilitas, prinsip dasar penerapan good corporate

governance mengandung makna bahwa perusahaan harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan wajar.

Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap memperhitungkan

kepentingan pemegang saham dan pemangku kepentingan lain.

c. Responsibilitas (responsibility)

Prinsip dasar dalam asas responsabilitas adalah bahwa perusahaan

harus memenuhi peraturan perundang-undangan serta melaksanakan

tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat

terpelihara kesinambungan usaha dalam jangka panjang dan

19

mendapatkan pengakuan sebagai good corporate citizen. Dalam

pelaksanaanya, organ perusahaan harus berpegang pada prinsip kehati-

hatian dan memastikan kepatuhan terhadap peraturan perundang-

undangan, anggaran dasar dan peraturan perusahaan. Juga, perusahaan

harus melaksanakan tanggung jawab social dengan antara lain peduli

terhadap masyarakat dan kelestarian lingkungan terutama di sekitar

perusahaan dengan membuat perencanaan dan pelaksanaan yang

memadai.

d. Independensi (independency)

Prinsip dasar untuk melancarkan pelaksanaan asas independensi,

perusahaan harus dikelola secara independen sehingga masing-masing

organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi

oleh pihak lain. Pedoman pelaksanaan asas ini adalah bahwa masing-

masing organ perusahaan harus menghindari terjadinya dominasi oleh

pihak manapun, tidak berpengaruh oleh kepentingan dan dari segala

pengaruh atau tekanan, sehingga pengambilan keputusan dapat

dilakukan secara obyektif. Kemudian, masing-masing organ peusahaan

harus melaksanakan fungsi dan tugasnya sesuai dengan angggaran dasar

dan peraturan perundang-undangan, tidak saling mendominasi dan atau

melempar tanggung jawab antara satu dengan yang lain.

e. Kewajaran dan Kesetaraan (fairness)

Prinsip dasar berdasarkan asas kewajaram dan kesetaraan bahwa

dalam melaksanakan kegiatannya, perusahaan harus senantiasa

20

memperhatikan pemegang saham dan pemangku kepentingan lainnya

berdasarkan prinsip ini, perusahaan harus memberikan kesempatan

kepada pemangku kepentingan untuk memberikan masukan dan

menyampaikan pendapat bagi kepentingan perusahaan serta membuka

akses terhadap informasi sesuai dengan prinsip transparansi dalam

lingkup kedudukan masing-masing. Juga, perusahaan harus

memberikan perlakuan yang setara dan wajar kepada pemangku

kepentingan sesuai dengan manfaat dan kontribusi yang diberikan

kepada perusahaan.

c. Struktur Good Corporate Governance

Struktur Corporate Governance diantaranya kepemilikan

institusional, kepemilikan manajerial, dewan komisaris independen serta

opini audit, namun yang proksikan dalam penelitian ini yaitu kepemilikan

manajerial dan proporsi dewan komisaris independen. Berikut pengertian

dan tugas dari kepemilikan manajerial dan dewan komisaris independen

adalah sebagai berikut:

1. Proporsi Dewan Komisaris independen

Proporsi Dewan Komisaris Independen merupakan sebuah badan

dalam perusahan yang biasanya beranggotakan dewan komisaris yang

berasal dari luar perusahaan yang berfungsi untuk menilai kinerja

perusahaan secara luas dan keseluruhan (Susiana dan Herawaty, 2007)

Proporsi Dewan Komisaris Independen ini diukur dengan

menggunakan rumus sebagai berikut:

21

2. Kepemilikan Manajerial

Kepemilikan Manajerial adalah pemegang saham perusahaan

publik yang dimiliki oleh individu-individu ataupun kelompok elit yang

berasal dari dalam perusahaan yang mempunyai kepentingan langsung

komisaris, direktur, dan manajer (Wiryadi dan Sebrina, 2013)

Kepemilikan Manajerial ini diukur menggunakan rumus sebagai

berikut:

B. Kajian Penelitian Terdahulu

Terdapat beberapa penelitian terlebih dahulu yang meneliti mengenai

topik terkait yang dibahas dalam skripsi ini, dan selanjutnya digunakan

sebagai rujukan bagi penulis dalam penelitian ini, yaitu:

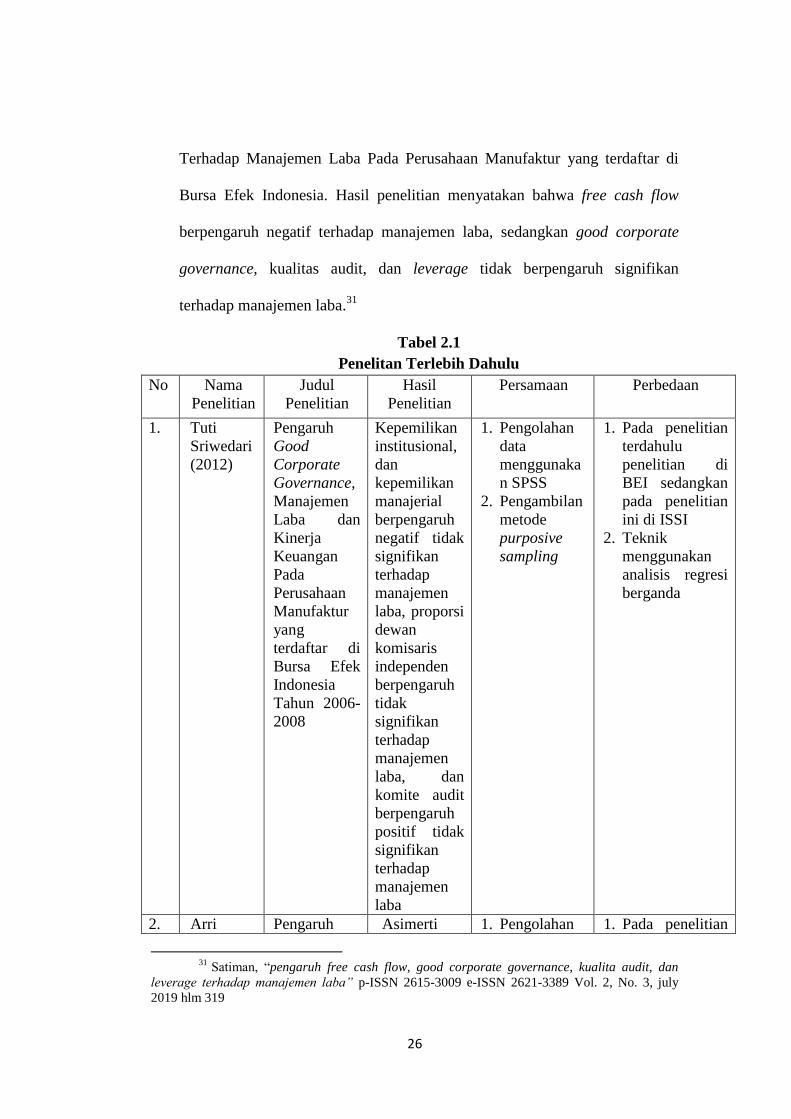

Penelitian yang dilakukan oleh Tuti Sriwedari (2012) yang berjudul

Pengaruh Good Corporate Governance, Manajemen Laba dan Kinerja

Keuangan Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia Tahun 2006-2008. Hasil penelitian menyatakan bahwa kepemilikan

institusional, dan kepemilikan manajerial berpengaruh negatif tidak signifikan

terhadap manajemen laba, sedangkan proporsi dewan komisaris independen

𝐊𝐞𝐩𝐞𝐦𝐢𝐥𝐢𝐤𝐚𝐧 𝐌𝐚𝐧𝐚𝐣𝐞𝐫𝐢𝐚𝐥 = 𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐚𝐡𝐚𝐦 𝐦𝐚𝐧𝐚𝐣𝐞𝐦𝐞𝐧

𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐚𝐡𝐚𝐦 𝐲𝐚𝐧𝐠 𝐛𝐞𝐫𝐞𝐝𝐚𝐫

𝐏𝐃𝐊𝐈 = 𝐉𝐮𝐦𝐥𝐚𝐡 𝐤𝐨𝐦𝐢𝐬𝐚𝐫𝐢𝐬 𝐢𝐧𝐝𝐞𝐩𝐞𝐧𝐝𝐞𝐧

𝐉𝐮𝐦𝐥𝐚𝐡 𝐝𝐞𝐰𝐚𝐧 𝐤𝐨𝐦𝐢𝐬𝐚𝐫𝐢𝐬

22

tidak berpengaruh signifikan terhadap manajemen laba, dan komite audit

berpengaruh positif tidak signifikan terhadap manajemen laba.21

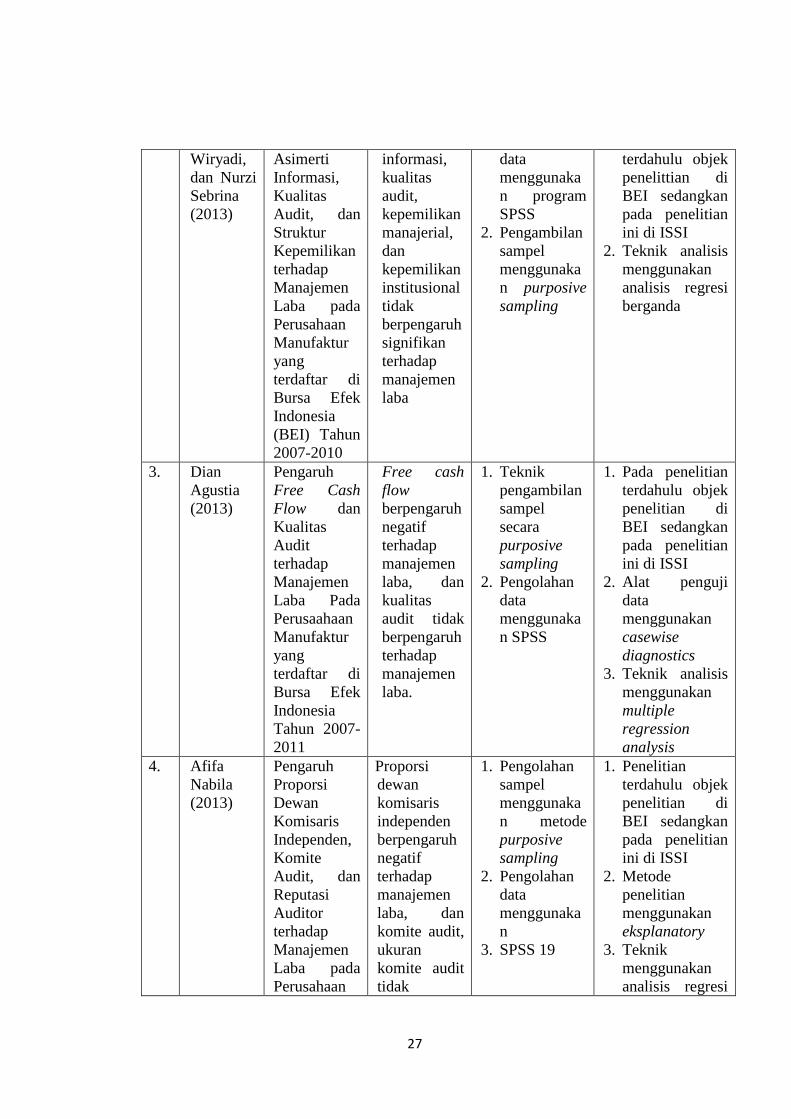

Penelitian yang dilakuak oleh Arri Wiryadi dan Nurzi sebrina (2013)

yang berjudul Pengaruh Asimetri Informasi, Kualitas Audit, dan Struktur

Kepemilikan terhadap Manajemen Laba Pada Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia Tahun 2007-2010. Hasil penelitian

menyatakan bahwa asimetri informasi, kualitas audit, kepemilikan

institusional dan kepemilikan manajerial tidak berpengaruh signifikan

terhadap manajemen laba.22

Penelitian yang dilakukan oleh Dian Agustia (2013) yang berjudul

Pengaruh Free Cash Flow Dan Kualitas Audit Terhadap Manajemen Laba

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun

2007-2011. Hasil penelitian menyatakan bahwa free cash flow berpengaruh

negatif tehadap manajemen laba, sedangkan kualitas audit tidak berpengaruh

terhadap manajemen laba.23

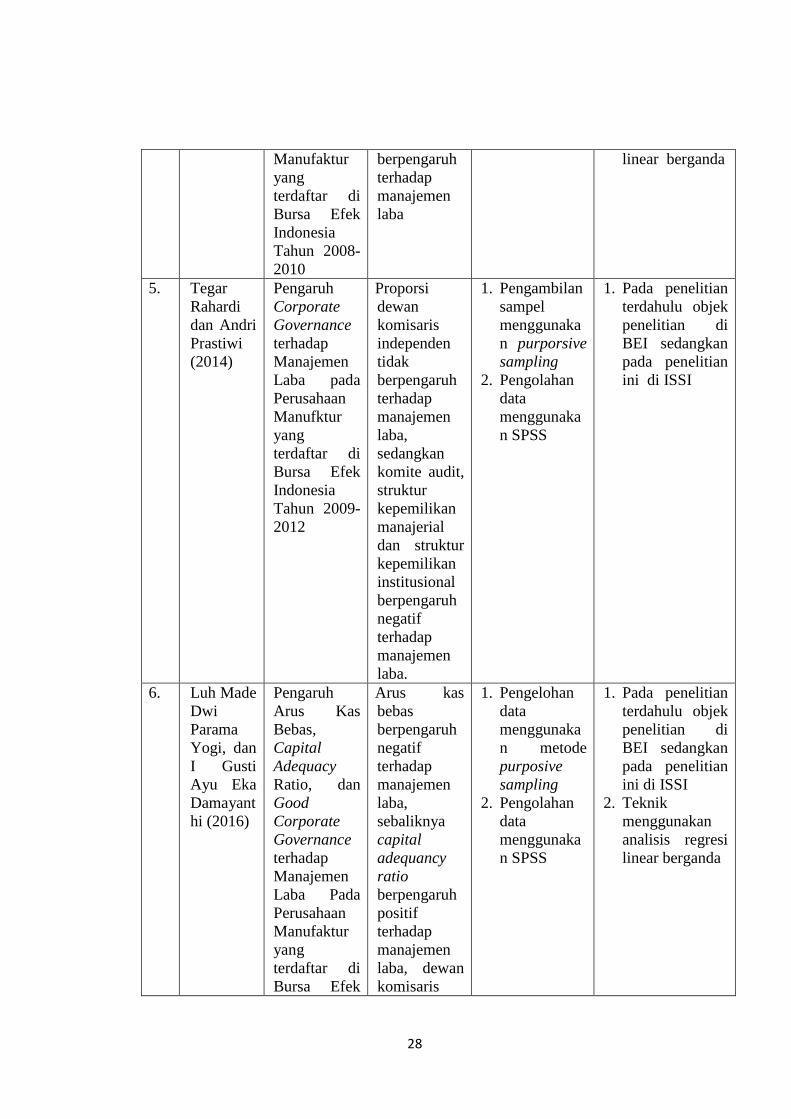

Penelitian yang dilakukan oleh Afifa Nabila (2013) yang berjudul

Pengaruh Proporsi Dewan Komisaris Independen, Komite Audit, dan

Reputasi Auditor terhadap Manajemen Laba yang terdaftar di Bursa Efek

Indonesia Tahun 2008-2010. Hasil penelitan yang menyatakan proporsi

dewan komisaris independen berpengaruh negatif terhadap manajemen laba,

21

Sriwedari tuti, “pengaruh good corporate governance, manajemen laba dana kinerja

keuangan” JURNAL MEDIASI Vol. 4 No. 1 Juni 2012 hlm 78-88 22

Wiryadi Arri, “pengaruh asimetri informasi, kualitas audit dan struktur kepemilikan

terhadap manajemen laba” WRA, Vol. 1, No. 2 Oktober 2013 hlm 155-180 23

Agustia Dian, “pengaruh free cash flow dan kualitas audit terhadap manajemen laba”

AKRUAL 4 (2) (2013): 105-118 e-ISSN: 2502-6380 hlm 114

23

sedangkan komite audit, ukuran komite tidak berpengaruh terhadap

manajemen laba.24

Penelitian yang dilakukan oleh Kadek Emi Kristiani, Ni Luh Gede

Sulindawati dan Nyoman Trisna Herawati (2014) yang berjudul Pengaruh

Mekanisme Corporate Governance dan Ukuran Perusahaan Terhadap

Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2009-2013. Hasil penelitian menyimpulkan bahwa

kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen

laba, kepemilikan manajerial tidak berpengaruh signifikan terhadap

manajemen laba, ukuran dewan komisaris berpengaruh signifikan positif

terhadap manajemen laba, komposisi dewan komisaris tidak berpengaruh

signifikan terhadap manajemen laba, komite audit berpengaruh tidak

signifikan terhadap manajemen laba, ukuran perusahaan berpengaruh tidak

signifikan terhadap manajemen laba, secara simultan corporate governance

dan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.25

Penelitian yang dilakukan oleh Tegar Rahardi dan Andri Prastiwi

(2014) yang berjudul Pengaruh Corporate Governance Terhadap Manajemen

Laba Pada Perusahaan Manufaktur Yang Terdatar Di Bursa Efek Indonesia

Tahun 2009-2012. Hasil penelitian menyatakan bahwa proporsi dewan

komisaris independen tidak berpengaruh terhadap manajemen laba,

24

Nabila Afifa, “pengaruh proporsi dewan komisaris independen, komite audit, dan

reputasi auditor terhadap manajemen laba” Journal Of Accounting Volume 2, Nomor 1, Tahun

2013 hlm 1-10 25

Kristiani Kadek Emi, “pengaruh mekanisme corporate governance dan ukuran

perusahaan terhadap manajemen laba” e-Journal AK Universitas Pendidikan Ganesha Volume: 2

No. 1 Tahun 2014

24

sedangkan untuk variabel lain yaitu komite audit, struktur kepemilikan

manajerial, struktur kepemilikan institusional memiliki pengaruh negatif

terhadap manajemen laba.26

Penelitian yang dilakukan Luh Made Dwi Parama Yogi dan I Gusti Ayu

Eka Damayanthi (2016) yang berjudul Pengaruh Arus Kas Bebas, Capital

Adequancy Ratio dan Corporate Governance Terhadap Manajemn Laba Pada

Perusahaan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian

menyatakan bahwa arus kas bebas berpengaruh negatif terhadap manajemen

laba, sebaliknya, capital adequancy ratio berpengaruh positif terhadap

manajemen laba, GCG yang diproksi dengan dewan komisaris independen,

komite audit, kepemilikan manajerial dan kepemilikan institusional tidak

berpengaruh terhadap manajemen laba.27

Penelitian yang dilakukan oleh Selvy Yulita Abdillah dan R. Anatasia

Endang Susilawati Nanang Purwanto (2016) yang berjudul Pengaruh

Corporate Governance Terhadap Terhadap Manajemen Laba yang terdaftar di

Bursa Efek Indonesia. Hasil penelitian menyatakan bahwa proporsi dewan

komisaris independen berpengaruh negatif dan signifikan terhadap

manajemen laba, sedangkan kepemilikan manajerial berpengaruh positif dan

signifikan terhadap manajemen laba.28

26

Rahardi Tegar dan Prastiwi Andri, “pengaruh corporate governance terhadap

manajemen laba” Volume 3, Nomor 1, Tahun 2014, hlm 1-14 ISSN: 2337-3806 hlm 12 27

Yogi Luh Made Dwi Parama dan Damayanthi I Gusti Ayu Eka, “pengaruh arus kas

bebas, capital adequancy ratio dan good corporate governance” ISSN: 2302-8556 E-Jurnal

Akuntansi Universitas Udayana Vol.15.2. Mei (2016): 1056-1085 28

Abdillah Selvy Yulita dan Susilawati R. Anastasia Endang, “pengaruh good corporate

governance terhadap manajemen laba” Journal Riset Mahasiswa Akuntansi (JRMA) ISSN: 2337-

56xx. Volume: xx Nomor: xx

25

Penelitian yang dilakukan oleh Yuliani Almalita (2017) yang berjudul

Pengaruh Corporate Governance dan Faktor Lainnya terhadap Manajemen

Laba Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

Tahun 2012-2013. Hasil penelitian yang menyimpulkan bahwa leverage dan

market to book berpengaruh terhadap manajemen laba, sebaliknya ukuran

komite audit, proporsi komisaris independen, kepemilikan institusional,

kepemilikan manajerial, ukuran dewan komisaris, free cash flow,

profitabilitas, rugi keuangan, kualitas audit, dan ukuran perusahaan tidak

berpengaruh terhadap manajemen laba.29

Penelitian yang dilakukan oleh Emy Puji Puspitasari, Nur Diana, dan

M. Cholid Mawardi (2019) yang berjudul Pengaruh Faktor Good Corporate

Governance, Free Cash Flow, Dan Leverage Pada Manajemen Laba (Studi

Empiris Pada Perusahaan Manufakur Yang Terdaftar Di Bursa Efek

Indonesia. Hasil penelitian menyimpulkan bahwa secara parsial dewan

komisaris independen, ukuran komite audit, kepemilikan institusional,

leverage, dan free cash flow terhadap manajemen laba berpengaruh positif

dan signifikan, sedangkan kepemilikan manajerial tidak mempunyai pengaruh

terhadap manajemen laba.30

Penelitian yang dilakukan oleh Satiman (2019) yang berjudul Pengaruh

Free Cash Flow, Good Corporate Governance, Kualitas Audit, Dan Leverage

29

Almalita Yuliana, “pengaruh corporate governance dan faktor lainnya terhadap

manajemen laba” JURNAL BSINIS DAN AKUNTANSI Vol. 19, No. 2, Desember 2017 ISSN:

1410-9875 hlm 183-194 30

Puspitasari Emy Puji, Diana Nur, dan Mawardi Cholid, “pengaruh factor good

corporate governance, free cash flow, dan leverage terhadap manajemen laba” E-JRA Vol. 08

No. 03 februari 2019 hlm 87

26

Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia. Hasil penelitian menyatakan bahwa free cash flow

berpengaruh negatif terhadap manajemen laba, sedangkan good corporate

governance, kualitas audit, dan leverage tidak berpengaruh signifikan

terhadap manajemen laba.31

Tabel 2.1

Penelitan Terlebih Dahulu

No Nama

Penelitian

Judul

Penelitian

Hasil

Penelitian

Persamaan Perbedaan

1. Tuti

Sriwedari

(2012)

Pengaruh

Good

Corporate

Governance,

Manajemen

Laba dan

Kinerja

Keuangan

Pada

Perusahaan

Manufaktur

yang

terdaftar di

Bursa Efek

Indonesia

Tahun 2006-

2008

Kepemilikan

institusional,

dan

kepemilikan

manajerial

berpengaruh

negatif tidak

signifikan

terhadap

manajemen

laba, proporsi

dewan

komisaris

independen

berpengaruh

tidak

signifikan

terhadap

manajemen

laba, dan

komite audit

berpengaruh

positif tidak

signifikan

terhadap

manajemen

laba

1. Pengolahan

data

menggunaka

n SPSS

2. Pengambilan

metode

purposive

sampling

1. Pada penelitian

terdahulu

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

2. Teknik

menggunakan

analisis regresi

berganda

2. Arri Pengaruh Asimerti 1. Pengolahan 1. Pada penelitian

31

Satiman, “pengaruh free cash flow, good corporate governance, kualita audit, dan

leverage terhadap manajemen laba” p-ISSN 2615-3009 e-ISSN 2621-3389 Vol. 2, No. 3, july

2019 hlm 319

27

Wiryadi,

dan Nurzi

Sebrina

(2013)

Asimerti

Informasi,

Kualitas

Audit, dan

Struktur

Kepemilikan

terhadap

Manajemen

Laba pada

Perusahaan

Manufaktur

yang

terdaftar di

Bursa Efek

Indonesia

(BEI) Tahun

2007-2010

informasi,

kualitas

audit,

kepemilikan

manajerial,

dan

kepemilikan

institusional

tidak

berpengaruh

signifikan

terhadap

manajemen

laba

data

menggunaka

n program

SPSS

2. Pengambilan

sampel

menggunaka

n purposive

sampling

terdahulu objek

penelittian di

BEI sedangkan

pada penelitian

ini di ISSI

2. Teknik analisis

menggunakan

analisis regresi

berganda

3. Dian

Agustia

(2013)

Pengaruh

Free Cash

Flow dan

Kualitas

Audit

terhadap

Manajemen

Laba Pada

Perusaahaan

Manufaktur

yang

terdaftar di

Bursa Efek

Indonesia

Tahun 2007-

2011

Free cash

flow

berpengaruh

negatif

terhadap

manajemen

laba, dan

kualitas

audit tidak

berpengaruh

terhadap

manajemen

laba.

1. Teknik

pengambilan

sampel

secara

purposive

sampling

2. Pengolahan

data

menggunaka

n SPSS

1. Pada penelitian

terdahulu objek

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

2. Alat penguji

data

menggunakan

casewise

diagnostics

3. Teknik analisis

menggunakan

multiple

regression

analysis

4. Afifa

Nabila

(2013)

Pengaruh

Proporsi

Dewan

Komisaris

Independen,

Komite

Audit, dan

Reputasi

Auditor

terhadap

Manajemen

Laba pada

Perusahaan

Proporsi

dewan

komisaris

independen

berpengaruh

negatif

terhadap

manajemen

laba, dan

komite audit,

ukuran

komite audit

tidak

1. Pengolahan

sampel

menggunaka

n metode

purposive

sampling

2. Pengolahan

data

menggunaka

n

3. SPSS 19

1. Penelitian

terdahulu objek

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

2. Metode

penelitian

menggunakan

eksplanatory

3. Teknik

menggunakan

analisis regresi

28

Manufaktur

yang

terdaftar di

Bursa Efek

Indonesia

Tahun 2008-

2010

berpengaruh

terhadap

manajemen

laba

linear berganda

5. Tegar

Rahardi

dan Andri

Prastiwi

(2014)

Pengaruh

Corporate

Governance

terhadap

Manajemen

Laba pada

Perusahaan

Manufktur

yang

terdaftar di

Bursa Efek

Indonesia

Tahun 2009-

2012

Proporsi

dewan

komisaris

independen

tidak

berpengaruh

terhadap

manajemen

laba,

sedangkan

komite audit,

struktur

kepemilikan

manajerial

dan struktur

kepemilikan

institusional

berpengaruh

negatif

terhadap

manajemen

laba.

1. Pengambilan

sampel

menggunaka

n purporsive

sampling

2. Pengolahan

data

menggunaka

n SPSS

1. Pada penelitian

terdahulu objek

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

6. Luh Made

Dwi

Parama

Yogi, dan

I Gusti

Ayu Eka

Damayant

hi (2016)

Pengaruh

Arus Kas

Bebas,

Capital

Adequacy

Ratio, dan

Good

Corporate

Governance

terhadap

Manajemen

Laba Pada

Perusahaan

Manufaktur

yang

terdaftar di

Bursa Efek

Arus kas

bebas

berpengaruh

negatif

terhadap

manajemen

laba,

sebaliknya

capital

adequancy

ratio

berpengaruh

positif

terhadap

manajemen

laba, dewan

komisaris

1. Pengelohan

data

menggunaka

n metode

purposive

sampling

2. Pengolahan

data

menggunaka

n SPSS

1. Pada penelitian

terdahulu objek

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

2. Teknik

menggunakan

analisis regresi

linear berganda

29

Indonesia

Tahun 2009-

2014

independen,

komite audit,

kepemilikan

institusional

tidak

berpengaruh

terhadap

manajemen

laba.

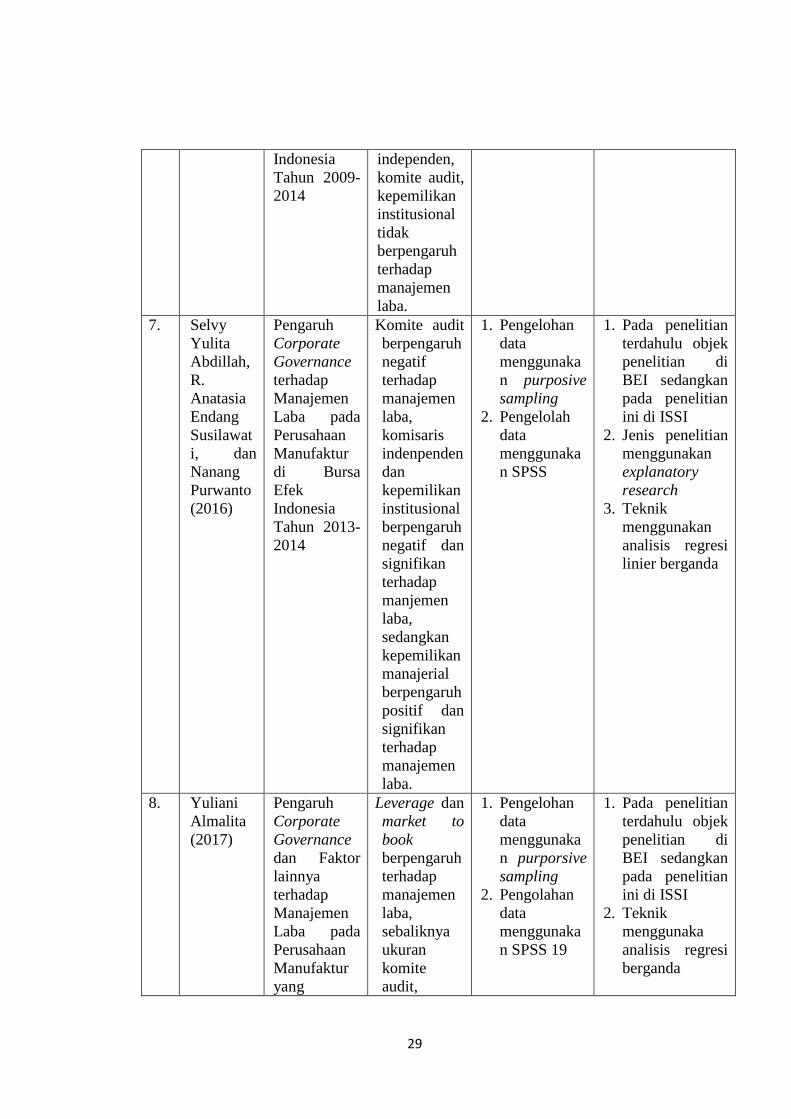

7. Selvy

Yulita

Abdillah,

R.

Anatasia

Endang

Susilawat

i, dan

Nanang

Purwanto

(2016)

Pengaruh

Corporate

Governance

terhadap

Manajemen

Laba pada

Perusahaan

Manufaktur

di Bursa

Efek

Indonesia

Tahun 2013-

2014

Komite audit

berpengaruh

negatif

terhadap

manajemen

laba,

komisaris

indenpenden

dan

kepemilikan

institusional

berpengaruh

negatif dan

signifikan

terhadap

manjemen

laba,

sedangkan

kepemilikan

manajerial

berpengaruh

positif dan

signifikan

terhadap

manajemen

laba.

1. Pengelohan

data

menggunaka

n purposive

sampling

2. Pengelolah

data

menggunaka

n SPSS

1. Pada penelitian

terdahulu objek

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

2. Jenis penelitian

menggunakan

explanatory

research

3. Teknik

menggunakan

analisis regresi

linier berganda

8. Yuliani

Almalita

(2017)

Pengaruh

Corporate

Governance

dan Faktor

lainnya

terhadap

Manajemen

Laba pada

Perusahaan

Manufaktur

yang

Leverage dan

market to

book

berpengaruh

terhadap

manajemen

laba,

sebaliknya

ukuran

komite

audit,

1. Pengelohan

data

menggunaka

n purporsive

sampling

2. Pengolahan

data

menggunaka

n SPSS 19

1. Pada penelitian

terdahulu objek

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

2. Teknik

menggunaka

analisis regresi

berganda

30

terdaftar di

Bursa Efek

Indonesia

Tahun 2012-

2013

proporsi

komisaris

independen,

kepemilikan

institusional,

kepemilikan

manajerial,

ukuran

dewan

komisaris,

free cash

flow,

profitabilitas

, rugi

keuangan,

kualitas

audit, dan

ukuran

perusahaam

tidak

berpengaruh

terhadap

manajemen

laba

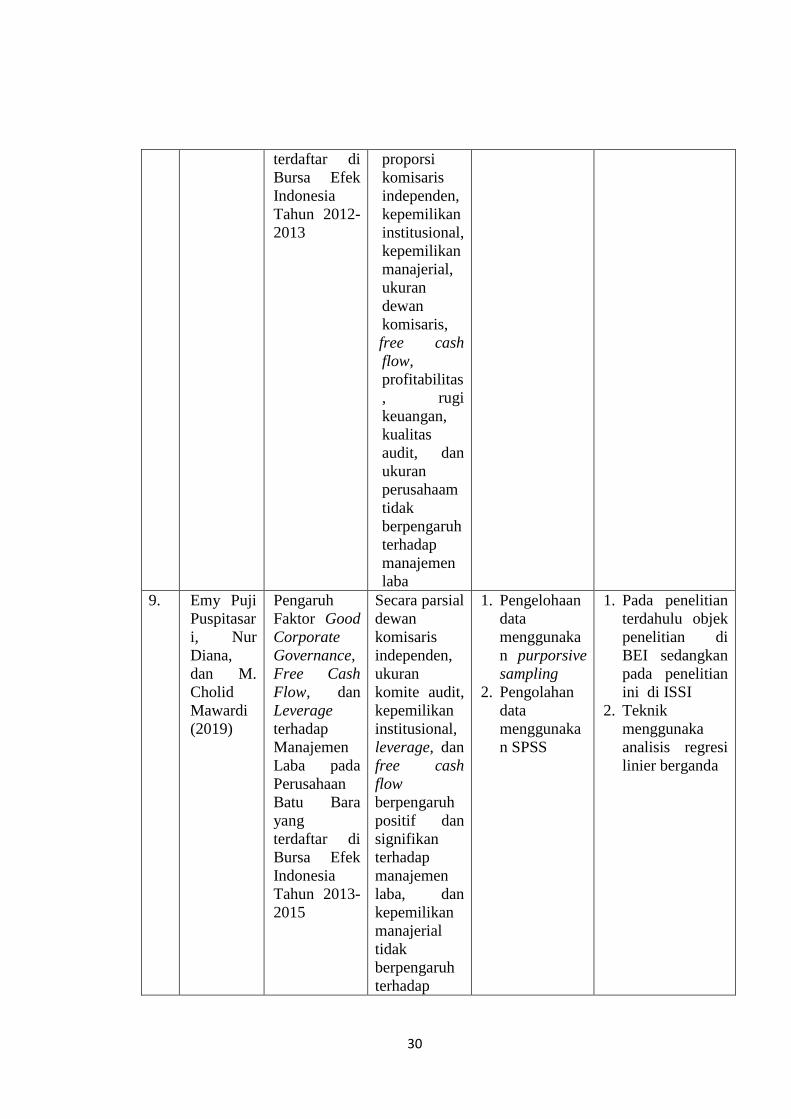

9. Emy Puji

Puspitasar

i, Nur

Diana,

dan M.

Cholid

Mawardi

(2019)

Pengaruh

Faktor Good

Corporate

Governance,

Free Cash

Flow, dan

Leverage

terhadap

Manajemen

Laba pada

Perusahaan

Batu Bara

yang

terdaftar di

Bursa Efek

Indonesia

Tahun 2013-

2015

Secara parsial

dewan

komisaris

independen,

ukuran

komite audit,

kepemilikan

institusional,

leverage, dan

free cash

flow

berpengaruh

positif dan

signifikan

terhadap

manajemen

laba, dan

kepemilikan

manajerial

tidak

berpengaruh

terhadap

1. Pengelohaan

data

menggunaka

n purporsive

sampling

2. Pengolahan

data

menggunaka

n SPSS

1. Pada penelitian

terdahulu objek

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

2. Teknik

menggunaka

analisis regresi

linier berganda

31

manajemen

laba

10. Satiman

(2019)

Pengaruh

Free Cash

Flow, Good

Corporate

Governanve,

Kualitas

Audit, dan

Leverage

terhadap

Manajemen

Laba Pada

Perusahaan

Manufaktur

yang

terdaftar di

Bursa Efek

Indonesia

(2012-2017)

Free cash

flow

berpengaruh

negatif

terhadap

manajemen

laba, good

corporate

governance,

kualitas audit

dan leverage

tidak

bepengaruh

signifikan

terhadap

manajemen

laba.

1. Pengolahan

data

menggunaka

n purporsive

sampling

2. Pengolahan

data

menggunaka

n SPSS

1. Pada penelitian

terdahulu objek

penelitian di

BEI sedangkan

pada penelitian

ini di ISSI

C. Pengembangan Hipotesis

1. Pengaruh Proporsi Dewan Komisaris Independen terhadap

Manajemen Laba

Corporate governance adalah sebagai seperangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur,

pemerintah, karyawan serta peran pemegang kepentingan internal dan

eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau

dengan kata lain sistem yang mengarahkan dan mengendalikan

perusahaan.32

Teori keagenan yang menyatakan bahwa hubungan keagenan itu

terjadi ketika investor memberikan kepercayaan kepada manajer

32

Sochib, “Good Corporate Governance, Manajemen Laba, Dan Kinerja Keuangan”

(Yogyakarta: Penerbit CV Bumi Utama, 2016), hlm 25

32

perusahaaan untuk mengelola perusahaaan. Berarti bahwa semakin besar

proporsi dewan komisaris independen menyebabkan kurang efektif

komunikasi dan koordinasi antar dewan komisaris independen sehingga

proses pengawasan terhadap manajer tidak optimal dan akhirnya dapat

menurunkan kinerja perusahan maka semakin besar juga kemungkinan

terjadi manajemen laba

Penelitian yang dilakukan oleh tegar rahardi dan andri prastiwi

(2014)33

menyatakan bahwa proporsi dewan komisaris independen tidak

berpengaruh terhadap manajemen laba, sedangkan untuk variabel lain

yaitu komite audit, struktur kepemilikan manajerial, struktur institusional

memiliki pengaruh negatif terhadap manajemen laba. Penelitian yang

dilakukan oleh Selvy Yulita Abdillah, R. Anastasia Endang Susilawati,

dan Nanang Purwanti (2016)34

menyatakan bahwa komite audit

berpengaruh negatif, komisaris independen, dan kepemilikan institusional

berpengaruh negatif dan signifikan terhadap manajemen laba, sedangkan

kepemilikan manajerial berpengaruh positif dan signifikan terhadap

manajemen laba. Penelitian yang dilakukan oleh Kadek Emi Kristiani, Ni

Luh Gede Emi Sulindawati, dan Nyoman Trisna Herawati (2014)35

menyatakan bahwa kepemilikan institusional, kepemilikan manajerial, dan

33

Rahardi Tegar dan Prastiwi Andri, “ pengaruh corporate governance terhadap

manajemen laba” Volume 3, Nomor 1, Tahun 2014, hlm 1-14 ISSN: 2337-3806 34

Abdillah Selvy Yulita, Susilawati R. Anastasia Endang, dan Purwanto Nanang,

“pengaruh good corporate governance terhadap manajemen laba” Journal riset mahasiswa

akuntansi (JRMA) ISSN: 2237-56 Volume: XX 35

Kristiani Kadek Emi, “pengaruh mekanisme corporate governance dan ukuran

perusahaan terhadap manajemen laba” e-Journal S2 Ak Universitas Ganesha Volume: 2 No. 1

Tahun 2014

33

komposisi dewan komisarsi independen tidak berpengaruh signifikan

terhadap manajemen laba, ukuran dewan komisaris berpengaruh positif

terhadap manajemen laba, sedangkan komite audit dan ukuran perusahaan

berpengaruh tidak signifikan terhadap manajemen laba.

2. Pengaruh Kepemilikan Manajerial terhadap Manajemen Laba

Kepemilikan manajerial sangat menentukan terjadinya manajemen

laba, karena kepemilikan seorang manajer akan ikut menentukan kebijakan

dan pengambilan keputusan terhadap metode akuntansi yang diterapkan

pada perusahaan mereka kelola. Hal ini dapat menyebabkan para manajer

yang memiliki saham perusahaan cenderung mengambil kebijakan untuk

mengola laba dengan sudut pandang keinginan investor. Secara umum

dapat dikatakan bahwa persentase tertentu kepemilikan saham oleh pihak

manajemen cenderung mempengaruhi tindakan manajemen laba. Hal ini

telah dikemukakan oleh teori keagenan yang menjelaskan hubungan

keagenan terjadi ketika investor dan manajer perusahaan dapat terjalin

dengan baik.

3. Pengaruh Arus Kas Bebas terhadap Manajemen Laba

Arus kas bebas (free cash flow) adalah arus kas yang benar-benar

tersedia untuk dibayarkan kepada investor (pemegang saham dan pemilik

utang) setelah perusahaan melakukan investasi dalam asset tetap produk

baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi

34

yang sedang berjalan.36

Sesuai dengan teori keagenan (teori agensi)

dimana kepentingan pihak principal juga akan terpenuhi karena arus kas

bebas perusahaan yang tinggi menunjukkan bagaimana kemapuan

perusahaan dalam membagikan dividen, sehingga dengan arus kas bebas

yang tinggi tanpa adanya manajemen laba perusahaan sudah bisa

memberikan dividen yang tinggi pada pemegang saham.

Penelitian yang dilakukan oleh Luh Made Dwi Parama Yogi, dan I

Gusti Ayu Eka Damayanthi (2016)37

menyatakan bahwa arus kas bebas

berpengaruh negatif terhadap manajemen laba, sebaliknya capital

adequancy ratio berpengaruh positif terhadap manajemen laba, GCG yang

diproksi denan dewan komisaris independen, komite audit, kepemilikan

manajerial, dan kepemilikan institusioal tidak berpengaruh terhadap

manajemen laba. Penelitian yang dilakukan oleh Emy Puji Puspitasari, Nur

Diana, dan M. Cholid Mawardi (2019)38

menyatakan bahwa dewan

komisrais independen, ukuran komite audit, kepemilikan institusional,

leverage, dan free cash flow berpengaruh positif dan signifikan terhadap

manajemen laba, sedangkan kepemilikan manajerial tidak mempunyai

pengaruh terhadap manajemen laba.

36

Houston dan Brigham, “Dasar-Dasar Manajemen Keuangan Essentials Of Financial

Management” (Jakarta: Penerbit Salemba Empat, 2015), hlm 67 37

Yogi Luh Made Dwi Paramana dan Damayanthi I Gusti Ayu Eka, “pengaruh arus kas

bebas, capital adequancy ratio dan good corporate governance” ISSN: 2302-8556 E-Jurnal

Akuntansi Universitas Udayana Vol.15.2 Mei (2016): 1056-1058 38

Puspitasari Emy Puji, Diana Nur, dan Mawardi Cholid, “pengaruh factor good

corporatd governance, free cash flow, dan leverage” E-JRA Vol. 08 No. 03 Februari 2019

35

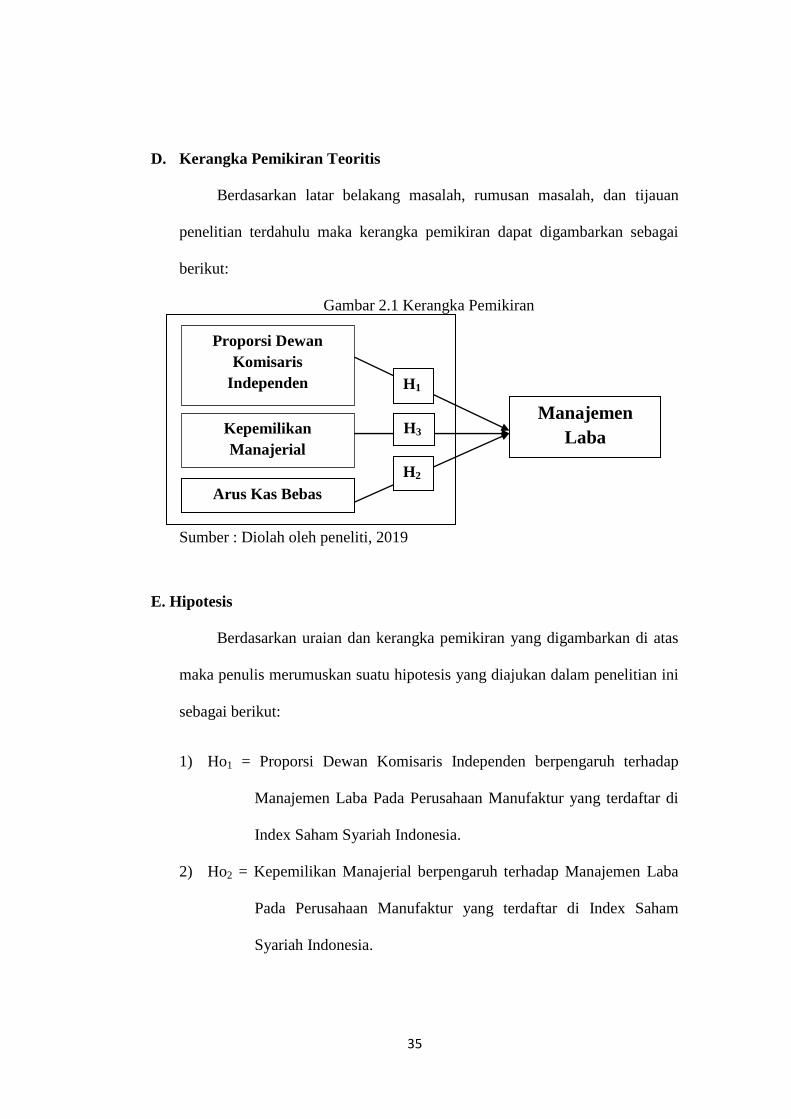

D. Kerangka Pemikiran Teoritis

Berdasarkan latar belakang masalah, rumusan masalah, dan tijauan

penelitian terdahulu maka kerangka pemikiran dapat digambarkan sebagai

berikut:

Gambar 2.1 Kerangka Pemikiran

Sumber : Diolah oleh peneliti, 2019

E. Hipotesis

Berdasarkan uraian dan kerangka pemikiran yang digambarkan di atas

maka penulis merumuskan suatu hipotesis yang diajukan dalam penelitian ini

sebagai berikut:

1) Ho1 = Proporsi Dewan Komisaris Independen berpengaruh terhadap

Manajemen Laba Pada Perusahaan Manufaktur yang terdaftar di

Index Saham Syariah Indonesia.

2) Ho2 = Kepemilikan Manajerial berpengaruh terhadap Manajemen Laba

Pada Perusahaan Manufaktur yang terdaftar di Index Saham

Syariah Indonesia.

Arus Kas Bebas

Manajemen

Laba

H1

H2

H3

Proporsi Dewan

Komisaris

Independen

Kepemilikan

Manajerial

36

3) Ho3 = Arus Kas Bebas berpengaruh terhadap Manajemen Laba Pada

Perusahaan Manufaktur yang terdaftar di Index Saham Syariah

Indonesia.