Embed Size (px)

Citation preview

25

BAB II

LANDASAN TEORI

A. Risiko

1. Pengertian Risiko

Risiko dapat di definisikan sebagai suatu

potensi terjadinya suatu peristiwa (events) yang dapat

menimbulkan kerugian. Risiko yaitu suatu

kemungkinan akan terjadinya hasil yang tidak

diinginkan, yang dapat menimbulkan kerugian

apabila tidak di antisipasi serta tidak dikelola

sebagaimana mestinya. Risiko dalam bidang

perbankan merupakan suatu kejadian potensial baik

yang dapat diperkirakan (anticipated) maupun yang

tidak dapat diperkirakan (unanticipated) yang

berdampak negatif pada pendapatan maupun

permodalan bank.1

1 Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya: CV Penerbit Qiara Media, 2019),

h. 238.

26

Risiko menurut islam sesuai dengan firman

Allah dalam Al-Qur’an pada surat Luqman Ayat 34:

يب عهى يب ف ٱلسحبو ث ل ٱنغ ز بعة عذۥ عهى ٱنس ٱلل إ

ت أسض ج يب جذس فس ثأ برا جكست غذا جذس فس ي

عهى خجش ٱلل ٤٣إ

“Sesungguhnya hanya di sisi Allah ilmu tentang hari

Kiamat; dan Dia yang menurunkan hujan, dan

mengetahui apa yang ada dalam rahim. Dan tidak ada

seorang pun yang dapat mengetahui (dengan pasti)

apa yang akan dikerjakannya besok. Dan tidak ada

seorang pun yang dapat mengetahui di bumi mana dia

akan mati. Sungguh, Allah Maha Mengetahui, Maha

Mengenal”.2

2. Jenis – Jenis Risiko

a. Risiko Likuiditas

Likuiditas adalah kemampuan untuk

memenuhi kebutuhan dana cash (cash flow)

dengan segera dan dengan biaya yang sesuai.3

Risiko likuiditas adalah risiko terjadinya

kerugian yang merupakan akibat dari adanya

kesengajaan antara sumber pendanaan yang pada

2 Departemen Agama RI, Alquran dan Terjemahan, ( Semarang: CV

Toha Putra 1989) h. 648. 3Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya: CV Penerbit Qiara Media, 2019),

h. 250.

27

umumnya berjangka pendek dan aktiva yang pada

umumnya berjangka panjang. Besar kecilnya

risiko likuiditas ditentukan antara lain :

1) Melaksanakan monitoring secara harian atas

besarnya penarikan dana yang dilakukan oleh

nasabah baik berupa penarikan melalui kliring

atau penarikan tunai.

2) Melakukan monitoring secara harian atas

semua dana masuk baik melalui incoming

transfer maupun setor tunai.

b. Risiko Pembiayaan

Adalah risiko dimana nasabah atau

debitur atau counterpart tidak mampu memenuhi

kewajiban keuangan sesuai dengan kontrak/

kesepakatan yang telah dilakukan. Risiko

pembiayaan merupakan risiko yang timbul akibat

kualitas pembiayaan semakin menurun.4

4 Andrianto & Anang Firmansyah, Manajemen Bank , ... , h. 264.

28

c. Risiko Pasar

Risiko Pasar merupakan risiko pada

posisis neraca dan rekening administratif

termasuk transaksi deriverative, akibat perubahan

harga pasar. Risiko pasar dapat terjadi pada

bangking book atau trading book. 5

d. Risiko Operasional

Risiko Operasional merupakan risiko

yang dihadapi oleh semua bank karena dalam

menjalankan bisnis bank tidak dapat dipisahkan

dari faktor yang melekat pada diri manusiawi,

prosedur pelayanan, proses administrasi dan

sebagainya. Secara umum menurut basel

penyebab risiko operasional adalah faktor

manusia, prosedur internal, kegagalan sistem dan

faktor eksternal. 6

5 Andrianto & Anang Firmansyah, Manajemen Bank , ... , h. 266.

6 Andrianto & Anang Firmansyah, Manajemen Bank , ... , h. 274.

29

e. Risiko Kepatuhan

Risiko kepatuhan adalah risiko akibat

bank tidak mematuhi dan/ atau tidak

melaksanakan peraturan perundang-undangan dan

ketentuan yang berlaku.7

f. Risiko Hukum

Risiko Hukum merupakan risiko yang

dihadapi oleh bank akibat tuntutan hukum dan /

atau kelemahan aspek yuridis. 8

g. Risiko Stratejik

Adalah risiko bank akibat ketidaktepatan

dalam pengambilan dan/atau pelaksanaan suatu

keputusan stratejik, serta kegagalan dalam

mengantisipasi perubahan lingkungan bisnis. 9

7 Andrianto & Anang Firmansyah, Manajemen Bank , ... , h. 280

8 Andrianto & Anang Firmansyah, Manajemen Bank , ... , h. 281

9 Andrianto & Anang Firmansyah, Manajemen Bank , ... , h. 281

30

h. Risiko Reputasi

Merupakan Risiko akibat menurunnya

tingkat kepercayaan stakeholder yang bersumber

dari persepsi negatif terhadap bank. 10

B. Manajemen Risiko

1. Pengertian Manajemen Risiko

Manajemen Risiko adalah pelaksanaan

fungsi-fungsi manajemen dalam penanggulangan

risiko, terutama risiko yang dihadapi oleh organisasi

perusahaan, keluarga, dan masyarakat. Dengan

demikian manajemen risiko mencangkup kegiatan

merencanakan, mengorganisir, menyusun,

memimpin, dan mengawasi program penanggulangan

risiko.11

Menurut Peraturan Bank Indonesia No

11/25/PBI/2010 mengenai perubahan atas PBI Nomor

5/8/PBI/2003 tentang Penerapan Manajemen Risiko,

10

Andrianto & Anang Firmansyah, Manajemen Bank , ... , h. 282 11

Sumartika dan Misti Hariasih, Buku ajar manajemen Perbankan,

(Sidoarjo : Umsida Press, 2018), Cetakan Pertama, h. 34 .

31

Risiko adalah potensi kerugian akibat terjadinya

suatu peristiwa (events) tertentu, dan manajemen

risiko adalah serangkaian metodologi dan prosedur

yang digunakan untuk mengidentifikasi, mengukur,

memantau dan mengendalikan risiko yang timbul dari

seluruh kegiatan usaha bank.12

Menurut Setia Mulyawan, manajemen risiko

merupakan proses identifikasi, pengukuran, dan

kontrol keuangan dari risiko yang mengencam aset

dan penghasilan dari sebuah peruasahaan atau proyek

yang dapat menimbulkan kerusakan atau kerugian

pada perusahaan.13

Menurut Prianto Pandia, manajemen risiko

merupakan suatu metode logis dan sistematik dalam

identifikasi, kuantifikasi, menentukan sikap,

menetapkan solusi, serta melakukan monitor dan

12

Sumartika dan Misti Hariasih, ... , h. 3 13

Setia Mulyawan, Manajemen Risiko, (Bandung: Pustaka Setia,

2015), h. 45.

32

pelaporan risiko yang berlangsung pada setiap

aktivitas atau proses. 14

Menurut Irham Fahmi, manajemen risiko

meruapakan suatu bidang ilmu yang membahas

tentang bagaimana suatu organisasi menerapkan

ukuran dalam menyelesaikan berbagai permasalahan

yang ada dengan menempatkan berbagai pendekatan

manajemen secara kompherensif dan sistematis.15

Manajemen risiko dalam Islam mempunyai

karakter yang berbeda dengan bank konvensional,

terutama karena adanya jenis-jenis risiko yang

melekat pada bank-bank yang beroperasi secara

Syariah. Dengan kata lain, perbedaan mendasar

antara bank Islam dengan bank konvensional bukan

14

Frianto Pandia, Manajemen Dana Dan Kesehatan Bank, (Jakarta:

Rineka Cipta, 2012), h. 199. 15

Irham Fahmi, Manajemen Teori, Kasus, Dan Solusi, (Bandung :

Alfabeta,2014), h.279.

33

terletak pada bagaimana cara mengukur, melainkan

pada apa yang dinilai. 16

Adapun karakter manajemen risiko pada

bank syariah adalah sebagai berikut :

a. Identifikasi Risiko

Identifikasi yang dilakukan pada bank

syariah tidak hanya mencangkup berbagai risiko

yang ada pada bank umumnya., melainkan

meliputi risiko yang khas hanya pada bank-bank

yang beroperasi berdasrkan prinsip syariah.

Dalam hal ini keunikan bank Islam terdapat pada

: Proses transaksi pembiayaan, proses

manajemen, sumber daya manusia, teknologi,

lingkungan eksternal, dan kerusakan.

b. Penilaian Risiko

Dalam penilain risiko keunikan bank

syariah terlihat pada hubungan antara probability

16

Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya: CV Penerbit Qiara Media, 2019),

h. 240.

34

dan impact, atau biasa dikenal sebagai qualitative

approach.

c. Antisipasi Risiko

Antisipasi risiko dalam bank Islam

bertujuan untuk Preventive, dalam hal ini, bank

Islam memerlukan persetujuan DPS untuk

mencegah kekeliruan proses dan transaksi dari

aspek Syariah. Disamping itu, bank Islam juga

memerlukan opini bahwa Fatwa DSN bila Bank

Indonesia memandang persetujuan DPS sebelum

memadai atau berada diluar wewenang.

Kemudian untuk Detective, pengawasan dalam

bank Islam meliputi dua aspek yaitu aspek

perbankan oleh Bank Indonesia dan aspek

Syariah oleh DPS. Selanjutnya untuk Recovery,

koreksi atas suatu permasalahan dapat melibatkan

Bank Indonesia untuk aspek perbankan oleh Bank

Indonesia dan aspek Syariah oleh DPS.

35

d. Monitoring Risiko

Aktivitas dalam bank Islam tidak hanya

meliputi manajemen bank Islam, tetapi juga

melibatkan Dewan Pengawas Syariah (DPS).

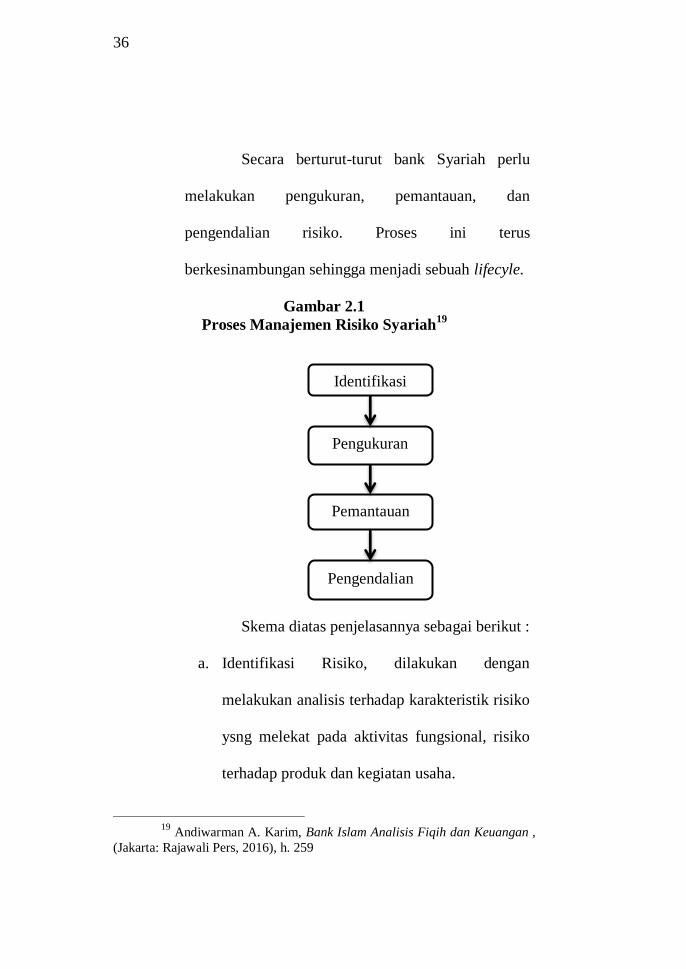

2. Proses Manajemen Risko

Untuk dapat menerapkan proses manajemen

risiko, pada tahap awal Bank Syariah harus secara

tepat mengenal, memahami, serta mengidentifikasi

seluruh risiko, baik yang sudah ada maupun yang

mungkin timbul dari suatu bisnis baru bank.

Selanjutnya, secara berturut-turut bank syariah perlu

melakukan pengukuran, pemantauan, dan

pengendalian risiko. 17

Perlu diingat bahwa proses

manajemen risiko dalam sebuah lembaga keuangan

akan sangat bergantung pada karakteristik, aktivitas,

ukuran dan kompleksitas lembaga.18

17

Andrianto & Anang Firmansyah, Manajemen Bank, ... , h. 242. 18

Ikhwan Abidin Basri, Manajemen Risiko Lembaga Keuangan

Syariah, ( Jakarta: Bumi Aksara, 2008), h. 17.

36

Secara berturut-turut bank Syariah perlu

melakukan pengukuran, pemantauan, dan

pengendalian risiko. Proses ini terus

berkesinambungan sehingga menjadi sebuah lifecyle.

Gambar 2.1

Proses Manajemen Risiko Syariah19

Skema diatas penjelasannya sebagai berikut :

a. Identifikasi Risiko, dilakukan dengan

melakukan analisis terhadap karakteristik risiko

ysng melekat pada aktivitas fungsional, risiko

terhadap produk dan kegiatan usaha.

19

Andiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan ,

(Jakarta: Rajawali Pers, 2016), h. 259

Identifikasi

Pengendalian

Pengukuran

Pemantauan

37

b. Pengukuran Risiko, dilaksanakan dengan

melakukan evaluasi secara berkala terhadap

kesesuaian asumsi, sumber data dan prosedur

yang digunakan untuk mengukur risiko.

c. Pemantauan Risiko, dalam melakukan

pemantauan risiko anggota, pihak bank

melakukan pemantauan sercara reguler setiap

saat. Dengan sesekali datang kerumah nasabah

untuk melihat kondisi ataupun keadaan.

Langkah ini dilakukan karena lebih efektif.

d. Pengendalian Risiko, upaya pengendalian dan

prosedur yang diambil bank BNI Syariah

memberikan peringatan kepada nasabah yang

mengalami pembayran macer dengan menelpon

nasabah dll.

3. Penerapan Manajemen Risiko Bank Syariah

Lembaga Keuangan Syariah yang dibentuk

sejak tiga dekade terakhir sebagai alternatif bagi

lembaga keuangan konvensional, terutama ditunjukan

38

untuk menawarkan investasi, pembiayaan, dan

perniagaan yang sesuai dengan prinsip-prinsip

syariah khususnya perbankan. Salah satu fungsi

dasarnya adalah untuk mengelola risiko yang muncul

dalam transaksi keuangan secara efektif.

Menurut PBI No.11/25/2009 tentang

penerapan manajemen risiko bagi bank umum bahwa

: 20

a. Bank Umum Konvensional wajib menerapkan

Manajemen Risiko untuk sebagaimana yang

dimaksud.

b. Bank Umum Syariah wajib menerapkan

Manajemen Risiko paling kurang untuk empat

jenis risiko sebagaimana dimaksud.

20

Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya:CV Penerbit Qiara Media, 2019),

h. 243.

39

C. Pembiayaan atau Penyaluran Dana Syariah

1. Definisi Pembiayaan

Pembiayaan dalam arti luas merupakan

financing atau pembelanjaan, yaitu pendanaan yang

dikeluarkan untuk mendukung investasi yang telah

direncanakan baik dilakukan sendiri maupun

dijalankan orang lain. Dalam arti sempit pembiayaan,

dipakai untuk mendefinisikan pendanan yang

dilakukan oleh lembaga pembiayaan, seperti bank

Syariah kepada nasabah. 21

Menurut M. Syafi’i Antonio menjelaskan

bahwa pembiayaan merupakan salah satu tugas

pokok bank yaitu memberikan fasilitas dana dan

memenuhi kebutuhan pihak-pihak yang merupakan

defisit unit.

Menurut UU No.10 Tahun 1998 tentang

perbankan menyatakan pembiayaan berdasarkan

prinsip syariah adalah penyediaan uang atau tagihan

yang dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan anatara bank dengan

pihak lain mewajibkan pihak yang di biayai untuk

21

Andrianto & Anang Firmansyah, Manajemen Bank, ... , h. 305.

40

mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan atau bagi

hasil.

Menurut UU Perbankan Syariah No.21

Tahun 2008, Pasal 25 menyatakan Pembiayaan

adalah penyediaan dana atau tagihan yang

disamakan dengan berupa transaksi bagi hasil dalam

bentuk mudharabah dan musyarakah, transaksi

sewa,-menyewa dalam bentuk ijarah mutahiyah

bitamlik, transaksi jual beli dalam bentuk utang

piutang murabahah, salam dan istishna, transaksi

pinjam meminjam dalam bentuk qard, dan transaksi

sewa menyewa jasa dalam bentuk ijarah.

Pembiayaan juga diartikan sebagai

pendanaan yang diberikan oleh suatu pihak kepada

pihak lain untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri atau lembaga.

Dengan kata lain pembiayaan adalah pendanaan yang

dikeluarkan untuk investasi yang telah

derencanakan.22

Adapun tujuan pembiayaan adalah untuk

menambah modal usaha, baik kredit maupun

pembiayaan berupa uang atau tagihan yang nilainya

22

Dadang Husen Sobana, Manajemen Keuangan Syariah, ( Bandung:

CV Pustaka Setia, 2017), Cetakan Pertama. H. 259

41

diukur dengan uang, adanya kesepakatan antara bank

(kreditor) dengan nasabah sebagai penerima

pembiayaan (debitur), dengan perjanjian yang telah

disepakati.23

Adapun tujuan pembiayaan berdasarkan

prinsip syariah adalah untuk meningkatkan

kesempatan kerja dan kesejahteraan ekonomi sesuai

dengan nilai-nilai islam. Pembiayaan tersebut harus

dinikmati sebanyak-banyaknya pengusaha yang

bergerak dibidang industri, pertanian, dan

perdagangan untuk menunjang kesempatan kerja dan

menunjak produksi dan distribusi barang-barang dan

jasa-jasa dalam rangka memenuhi kebutuhan dalam

maupun luar negeri. 24

Dalam melaksanakan

pembiayaan tidak boleh keluar dari lima segi aturan-

aturan atau norma-norma Islam yaitu :

a. Tidak ada transaksi keuangan berbasis bunga.

b. Pengenalan pajak atau pemberian sedekah, zakat.

23

Dadang Husen Sobana, Manajemen Keuangan, ..., h. 260. 24

Muhammad, lathief Ilhamy N, Manajemen Pembiayaan Bank

Syariah, editor: Muhammad Yafiz, ( Medan: FEBI UIN_SU Press, 2018),

Cetakan Pertama, h. 9.

42

c. Pelarangan produksi barang dan jasa yang

bertentangan dengan nilai Islam.

d. Penghindaran aktivitas ekonomi yang melibatkan

masyir atau judi dan gharar (ketidakpastian).

e. Penyediaan tafakul (asuransi Islam)25

Bank Syariah yang menajalankan

pembiayaan berdasarkan prinsip Syariah bukan hanya

untuk mencari keuntungan dan meramaikan bisnis

perbankan Indonesia, melainkan juga menciptakan

lingkungan bisnis yang aman diantaranya26

:

a. Memberikan pembiayaan degan prinsip syariah

yang menerapka sistem bagihasil yang tidak

memberatkan debitur .

b. Membantu kaum dhuafa yang tidak tesentuh oleh

bank konvensional karena tidak mampu

memenuhi persyaratan yang ditetapkan oleh bank

konvensional.

25

Lativa M Algaoud & Mervyn K Lewis, Perbankan Syariah Prinsip

Praktik dan Prospek, (Jakarta: Serambi Ilmu Semesta, 2003), h. 48. 26

Dadang Husen Sobana, Manajemen Keuangan Syariah, ( Bandung:

CV Pustaka Setia, 2017), Cetakan Pertama, h. 260.

43

c. Membantu masyarakat ekonomi lemah yang

selalu dipermainkan oleh rentenir dengan

membantu melalui pendanaan untuk usaha yang

dilakukan.

2. Kebijakan Pembiayaan

Kebiajakan pembiayaan suatu bank pada

dasarnya merupakan pernyataan secara garis besar

tentang arah dan tujuan pembiayaan oleh banmk

tersebut. Arah dan tujuan tersebut harus sejalan

dengan misi dan fungsi suatu bank, sedangkan misi

dan fungsi suatu bank adalah maksud dari tujuan

“ideal” yang diterapkan oleh pemiliknya. Pembiayaan

adalah sumber pendapatan terbesar sekaligus

merupakan sumber risiko operasional bisnis

perbankan terbesar yang berakibat pada pembiayaan

bermasalah bahkan macet, yang akan mengganggu

operasional bahkan likuiditas bank.

Risiko pembiayaan bermasalah atau macet

dapat diperkecil dengan melakukan analisis

44

pembiayaan, yang bertujuan untuk menilai seberapa

besar kemampuan dan kesediaan debitur

mengembalikan pembiayaan yang mereka pinjam dan

membayar margin keuntungan dan bagi hasil sesuai

dengan isi perjanjian pembiayaan.

Dalam melakukan evaluasi permintaan

pembiayaan, seorang analisis pembiayaan akan

meneliti berbagai faktor yang diperkirakan dapat

mempengaruhi kemampuan dan kesediaan calon

nasabah untuk memenuhi kewajibannya kepada bank.

Faktor- faktor tersebut ada yang berasal dari internal

dan eksternal perusahaan. 27

a. Faktor-faktor internal terdiri atas sebagai berikut:

1) Misi dan fungsi yang diembannya sebagai

perwujudan atas kesepakatan bersama antara

pemilik dan pihak direksi.

27

Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya:CV Penerbit Qiara Media, 2019),

h. 307

45

2) Jenis bank

3) Jumlah dan struktur permodalannya, Dari

sudut jumlah dan struktur permodalan suatu

bank, dapat diperkirakan kemampuan

pembiayaannya, dalam hal ini total

pemberian pembiayaan secara keseluruhan

atau jumlah pembiayaan rata-rata yang

diterima oleh masing-masing peminjam.

4) Ruang lingkup kegiatan usaha, Dalam hal ini

misalnya apakah bank yang bersangkutan

hanya memberikan pembiayaan untuk

sektor-sektor perdagangan industry atau

terhadap semua sektor.

5) Ruang lingkup wilayah kerja, Dilihat drai

geografisnya yaitu aktivitas pembiayaan

bank tersebut meliputi wilayah internasional,

regional, atau local.

6) Tradisi bank yang bersangkutan

46

b. Faktor eksternal, sebagai berikut :

1) Keadaan perekonomian regional, nasional,

dan internasional, dalam hal ini kebiajakan

pembiayaan pada keadaan perekonomian

yang sangat membaik akan berbeda dengan

kebijakan pembiayaan pada keadaan resesi.

Misalnya sektor ekonomi yang mengandung

resiko tinggi keadaan ekonomi lesu akan

semakin berat, sehingga pemberian

pembiayaan terhadap sektor tersebut harus

dikurangi, bahkan harus dihentikan untuk

sementara waktu, jika tidak bank akan

menanggung rugi karena tidak lancarnya

atau macetnya pembayaran bunga atau

pengembalian pokoknya.

2) Ketentuan atau peraturan pemerintah,

Ketentuan atau peratuturan pemerintah atau

Bank Indonesia berupa hal-hal yang

langsung berkenaan dengan salah satu sektor

47

usaha, tetapi secara tidak langsung dapat

mempengaruhi kebijakan pembiayaan bank

tersebut. Ketentuan yang langsung

berkenaan dengan seluruh aktivitas

perbankan tersebut dapat bersifat

menunjang/mendorong pembiayaan ke arah

yang positif bagi bank tersebut.

3) Jumlah dan kualitas saingan, dalam hal ini

bank-bank lain dana lembaga-lembaga

serupa bank, seperti lembaga keuangan

bulan bank, dan leasing company, juga

mempengaruhi setidak-tidaknya harus

diperhitungkan dalam menentukan kebijakan

pembiayaan suatu bank.

3. Analisis Pembiayaan

Analisis pembiayaan merupakan suatu

proses analisis yang dilakukan oleh bank Syariah

untuk menilai suatu permohonan pembiayaan yang

telah diajukan oleh calon nasabah dengan melakukan

48

analisis permohonan pembiayaan. Analsis

pembiayaan merupakan faktor yang sangat penting

bagi bank syariah dalam mengambil keputusan untuk

menyetujui/menolak permohonan pembiayaan.28

Analisis pembiayaan adalah menilai

seberapa besar kemampuan dan kesediaan debitur

mengembalikan pembiayaan yang mereka pinjam dan

membayar margin keuntungan dan bagi hasil sesuai

dengan isi perjanjian pembiayaan. 29

Analisis Pembiayaan dilakukan dengan

tujuan pembiayaan yang diberikan mencapai sasaran

dan aman. Artinya, pembiayaan tersebut harus

diterima pengembaliannya secara tertib, teratur, dan

tepat waktu sesuai dengan perjanjian antara bank dan

custumer sebagai penerima dan pemakai

28

Andrianto & Anang Firmansyah, Manajemen Bank, ... ,h. 314. 29

Muhammad, lathief Ilhamy N, Manajemen Pembiayaan Bank

Syariah, editor: Muhammad Yafiz, ( Medan: FEBI UIN_SU Press, 2018),

Cetakan Pertama, h. 10.

49

pembiayaan.30

Selain itu dengan tujuan terarah,

artinya pembiayaan yang diberikan akan digunakan

untuk tujuan seperti yang dimaksud dalam

permohonan pembiayaan dan susuai dengan

peraturan dan kesepakatan ketika disyaratkan dalam

akad pembiayaan, sebagaimana Firman Allah dalam

Surat Ali-Imran Ayat 75 :

ى ي ي ك ۦ إن ثقطبس ؤد إ جأي ت يم ٱنكح أ ي ۞

ثذبس ل ى إ جأي نك ثأ ب ر ب ك إل يب ديث عه ۦ إن ؤد

ب ف ٱلي س عه ٱنكزة بنا ن عه ٱلل قن سجم

ى عه ٥٧ “Dan di antara Ahli Kitab ada yang jika engkau

percayakan kepadanya harta yang banyak, niscaya

dia mengembalikannya kepadamu. Tetapi ada (pula)

di antara mereka yang jika engkau percayakan

kepadanya satu dinar, dia tidak mengembalikannya

kepadamu, kecuali jika engkau selalu menagihnya.

Yang demikian itu disebabkan mereka berkata,

“Tidak ada dosa bagi kami terhadap orang-orang

buta huruf.” Mereka mengatakan hal yang dusta

terhadap Allah, padahal mereka mengetahui.(QS.

Ali-Imran :75)31

30

Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya:CV Penerbit Qiara Media, 2019),

h. 314 31

Departemen Agama RI, Alquran dan Terjemahan, ( Semarang: CV

Toha Putra 1989) h. 84.

50

Q.S Al Hasyr (59): 7

م أ سسنۦ ي عه ب أفبء ٱلل نز ي سل نهش فهه ٱنقش

دنة ث ل ك جم ك ٱنس ٱث ك س ٱن ٱنح ٱنقشث

فٱحا كى ع يب ى سل فخز كى ٱنش يب ءاجى ٱلغبء يكى

ٱجقا ٱلل ذذ ٱنعقبة ٱلل ٥ إ

“Apa saja harta rampasan (fai-i) yang diberikan

Allah kepada Rosul-Nya (dari harta benda) yang

berasal dari penduduk kota-kota maka adalah untuk

Allah, untuk rosul, kaum kerabat, anak-anak yatim,

orang-orang miskin dan orang-orang yang dalam

perjalanan, supaya harta itu tidak beredar di antara

orang-orang kaya saja di antara kamu. Apa yang

diberikan Rosil kepadamu, maka terimalah dan apa

yang dilarangnya bagimu maka tinggalkanlah, dan

bertakwalah kepada Allah, sesungguhnya Allah amat

keras hukumannya.” 32

Analisis pembiayaan merupakan langkah

paling penting untuk realisasi pembiayaan. Proses

yang dilakukan oleh pelaksana (pejabat) pembiayaan

ini untuk menilai kelayakan usaha calon peminjam,

menekan risiko akibat tidak terbayarnya pembiayan

dan menghitung kebutuhan pembiayaan yang layak.

Tujuan utama dari analisis permohonan pembiayaan

adalah untuk memeperoleh keyakinan apakah

32

Departemen Agama RI, Alquran dan Terjemahan, ( Semarang: CV

Toha Putra 1989) h. 906.

51

nasabah punya kemauan dan kemampuan memenuhi

kewajiban secara tertib, baik pembayaran pokok

pinjaman maupun nisbah bagi hasil sesuai dengan

ketentuan bank. Dalam pemberian pembiayaan

kepada nasabah ada risiko yang dihadapi yaitu tidak

kembalinya uang yang dipinjamkan kepada nasabah.

Oleh karena itu keadaan dan perkembangan nasabah

harus diikuti secara terus menerus mulai saat

pembiayaan diberikan sampai lunas.

Dalam menganalisis pembiayaan pertama-

tama yang harus diperhatikan adalah kemampuan

nasabah untuk memenuhi kewajibannya. Faktor lain

yang harus diperhatikan adalah perekonomian atau

aktivitas pada umumnya. Mengingat risiko tidak

kembalinya pembiayaan selalu ada, maka setiap

pembiayaan harus disertai jaminan yang cukup sesuai

dengan yang ada.

Dalam mengajukan pembiayaan tentunya

memiliki proses –proses tertentu sesuai dengan

52

kebijakan masing-masing bank atau instansi

keuangan lainnya. Ada beberapa tahapan dalam

proses pembiayaan : 33

a. Inisiasi

Merupakan tahapan awal dalam

menentukan persyaratan atau tipe kriteria calon

nasabah pembiayaan sehingga sesuai dengan

kriteria yang ditetapkan oleh pihak bank.

b. Dokumentasi

Pada tahap ini merupakan tahapan kedua

yakni setelah pihak bank menetapkan pihak

nasabah yang akan diberikan pembiayaan.

c. Monitoring

Monitoring dibagi menjadi dua yaitu

monitoring aktif ialah pihak bank mengunjungi

langsung pihak nasabah dan memberikan laporan

kunjungan langsung kenasabahh, sedangkan

33

Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya:CV Penerbit Qiara Media, 2019),

h. 327.

53

minitoring fasif adalah melihat pembayaran yang

dilakukan nasabah kepada bank setiap akhit tahun

mengadakan restrukturisasi (memperbaharui

struktur nasabah), reschulding (perpanjangan

jangka waktu) dan reconditioning (pengurangan

dan perpanjangan jangka waktu dari dana yang

dipinjam).

Atas hasil laporan analisis pembiayaan,

maka pihak bank melalui keputusan pembiayaan,

baik berupa seorang pejabat yang ditunjuk atau

pemimpin bank tersebut maupun berupa suatu komite

dengan anggota lebih dari satu pejabat, masing-

masing dapat memutuskan apakah permohonan

pembiayaan tersebut layak untuk diberi pembiayaan

atau tidak.

4. Pembiayaan Jual Beli Oleh Bank Syariah

Jual beli merupakan transaksi yang

dilakukan antara penjual dan pembeli atas suatu

barang dan jasa. Menurut ulama fiqih bahwa jual beli

54

secara terminologi merupakan tukar menukar harta

dengan harta dengan cara tertentu yang bertujuan

untuk memindahkan kepemilikan.

Pembiayaan berdasarkan dengan Jual beli

yaitu fasilitas pembiayaan yang berlandaskan

perjanjian atau akad jual beli antara bank dan

nasabah. Pembiayaan dengan akad jual beli meliputi

pembiayaan Murabahah, istishna, dan salam. 34

Hadist Riwayat Al-Bukhari No

1937 bersabda:

ث نا شعبة عن ق تادة عن ث نا سليمان بن حرب حد حدارث رف عه إل حكيم صالح أب الليل عن عبد الله بن ال

رسول الله بن حزام رضي الله عنه قال قال صلى اللهعان باليار ما ل ي ت فرقا أو قال حت ي ت فرقا عليه وسلم الب ي

نا بورك لما ف ب يعهما وإن كتما وكذبا فإن صدقا وب ي قت ب ركة ب يعهما م

”Telah menceritakan kepada kami Sulaiman bin

Harb telah menceritakan kepada kami Syu'bah dari

Qatadah dari Shalih Abu AL Khalil dari 'Abdullah

bin Al Harits yang dinisbatkannya kepada Hakim

34

Andrianto & Anang Firmansyah, Manajemen Bank,..., h. 336.

55

bin Hizam radliallahu 'anhu berkata; Rasulullah

shallallahu 'alaihi wasallam bersabda: "Dua orang

yang melakukan jual beli boleh melakukan khiyar

(pilihan untuk melangsungkan atau membatalkan

jual beli) selama keduanya belum berpisah", Atau

sabda Beliau: "hingga keduanya berpisah. Jika

keduanya jujur dan menampakkan dagangannya

maka keduanya diberkahi dalam jual belinya dan

bila menyembunyikan dan berdusta maka akan

dimusnahkan keberkahan jual belinya".35

Diriwayatkan dari Jabir bin Abdullah bahwa

sesungguhnya Rasulullah SAW telah bersabda Allah

menganugrahi rahmat kepada seorang pembeli,

penjual dan hakim yang bersikap toleran.

Hadist Riwayat Ibnu Majah No-2173

Bersabda:

ث نا حاد ث نا أحد بن عبدة وأحد بن المقدام قال حد حديل بن مرة عن أب الوضيء عن أب ب رزة بن زيد عن ج

السلمي قال قال رسول الله صلى الله عليه

وسلم الب ي عان باليار ما ل ي ت فرقا “Telah menceritakan kepada kami Ahmad bin

Abdah dan Ahmad Ibnul Miqdam keduanya berkata

35

Diakses dari https://tafsirq.com/hadits/bukhari/1937 pada tanggal

08 April 2021

56

: “ telah menceritakan kepada kami hammad bin

Zaid dari jamil bin Murrah dari Abu Al Wadli’i dari

Abu Barzah Al Aslami ia berkata, Rasulullah

Shallallahu’alaihi Wasallam bersabda :“Dua orang

yang melakukan jual beli mempunyai pilihan selama

keduanya belum berpisah.”36

5. Pembiayaan Dengan Akad Murabahah

Murabahah berasal dari kata ribh

mempunyai makna tumbuh dan berkembang dalam

perniagaan. Perniagaan yang dilakukan mengalami

pertumbuhan dan perkembangan. Murabahah

merupakan masdar dari rabah- yuraabihu-

Murabahatan yang berarti memberi keuntungan atas

suatu barang.37

Menurut Warkum Sumitro, mendefinisikan

pembiayaan murabahah adalah suatu perjanjian

dimana bank membiayai pembelian barang yang

36

https://tafsirq.com/hadits/ibnu-majah/2173 pada tanggal 08 April

2021. 37

M. Ghozali & Luluk Wahyu “Kepatuhan Syariah Akad Murabahah

dalam Konsep Pembiayaan pada Perbankan Syariah.” Jurnal HUMAN

FALAH Vol 6 No.1 ( Januari-Juni, 2019) Fakultas Ekonomi dan Bisnis Islam

Unniversitas Darussalam Gontor, h. 55.

57

diperlukan nasabah dengan sistem pembayaran yang

ditangguhkan.38

Murabahah adalah akad jual beli barang

dengan menyatakan harga barang perolehan dan

keuntungan (margin) yang di sepakati oleh penjual

dan pembeli. Akad ini merupakan salah satu bentuk

natural certainity contracts, karena dalam murabahah

dibentukan berapa required rate of profit-nya

(keuntungan yang ingin diperoleh). Keuntungan yang

diperoleh bank Syariah berasal dari selisih harga jual

yang diberiakn oleh pihak bank dengan harga beli

kendaraan tersebut. Misalnya pihak bank membeli

sebuah sepeda motor untuk nasabah seharga

Rp.15.000.000,00 ( lima belas juta rupiah), kemudian

pihak bank menjualnya kepada nasabah tersebut

seharga Rp.17.000.000,00 (tujuh belas juta rupiah).

Maka keuntungan yang diperoleh pihak bank ialah

38

Warkum Sumitro, Asas-Asas Perbankan Islam dan Lembaga –

Lembaga Terkait, Edisi Revisi, Cetakan IV, (Jakarta: raja Grafindo

Persada,2004), h.95-96

58

Rp. 2.000.000,00 (dua juta rupiah), dan dua juta

itulah margin keuntungan yang diperoleh pihak bank.

Secara aplikasinya, berikut ini adalah beberapa

contoh transaksi murabahah dalam praktik.39

Adapun dasar hukum akad Murabahah di

Indonesia menurut Fatwa Dewan Syariah Nasional

Majelis Ulama Indonesia Nomor 04/DSN-

MUI/IV/2000 tentang Murabahah , dalam fatwa DSN

MUI terdapat ketentuan, baik untuk bank ataupun

untuk nasabah. Adapun ketentuan umum Murabahah

untuk bank syariah adalah sebagai berikut :40

1. Bank Syariah dan nasabahnya harus melakukan

akad murabahah bebas riba.

2. Barang atau komoditi yang diperjualbelikan tidak

diharamkan syariat Islam.

39

Khotibul Umam, Perbankan Syariah, ( Jakarta: Rajawali Pers,

2016), h. 105. 40

M. Ghozali & Luluk Wahyu “Kepatuhan Syariah Akad Murabahah

dalam Konsep Pembiayaan pada Perbankan Syariah.” Jurnal HUMAN

FALAH Vol 6 No.1 ( Januari-Juni, 2019) Fakultas Ekonomi dan Bisnis Islam

Unniversitas Darussalam Gontor, h. 59.

59

3. Bank Syariah membiayai sebagian atau seluruh

harga pembelian barang atau komoditi yang telah

disepakati kualifikasinya.

4. Bank Syariah membeli barang atau komoditi

yang diperlukan nasabah. “bertindak atas nama

bank Syariah sendiri” pembelian harus sah dan

bebas riba.

5. Bank Syariah harus menyampaikan semua hal

yang berkaitan dengan pembelian barang atau

komoditi. misalnya, jika dilakukan dengan

hutang.

6. Bank Syariah kemudian menjual barang atau

komoditi tersebut kepada nasabah dengan harga

jual senilai harga beli ditambah keuntungan.

Dalam hal ini bank syariah harus memberi tahu

secara jujur harga pokok barang atau komoditi

kepada nasabah berikut biaya yang diperlukan.

7. Nasabah yang bersangkutan membayar harga

barang atau komoditi yang telah disepakati

60

tersebut pada jangka waktu tertentu yang telah

disepakati.

8. Untuk mencegah terjadinya penyalahgunaan atau

kerusakan akad tersebut, pihak bak syariah dapat

mengadakan perjanjian khusus dengan

nasabahnya.

9. Jika bank bertindak mewakilkan kepada

nasabahnya untuk memberi barang atau komoditi

dari pihak ketiga, akad jual beli murabahah harus

dilakukan setelah barang secara prinsip menjadi

milik bank syariah yang bersangkutan.

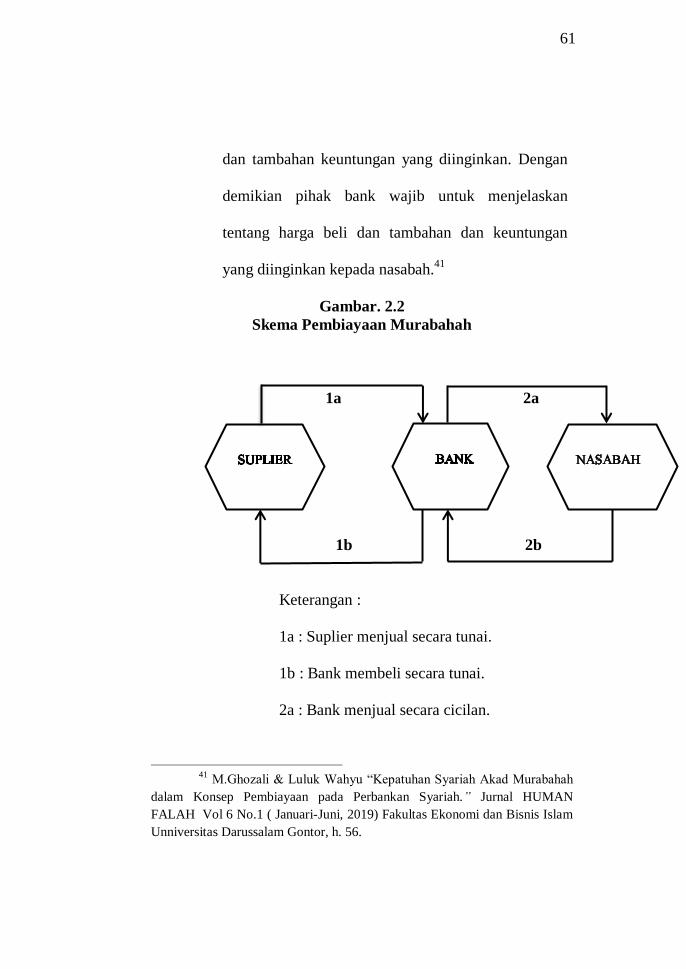

Skema dalam pembiayaan akad murabahah,

sekurang- kurangnya terdapat dua pihak yang

melakukan transaksi jual beli, yaitu : Bank Syariah

sebagai penjual dan nasabah sebagai pembeli.

Murabahah menekankan adanya pembelian

komoditas berdasarkan permintaan nasabah dan

adanya proses penjualan kepada nasabah dengan

harga jual yang merupakan akumulasi dari biaya beli

61

dan tambahan keuntungan yang diinginkan. Dengan

demikian pihak bank wajib untuk menjelaskan

tentang harga beli dan tambahan dan keuntungan

yang diinginkan kepada nasabah.41

Gambar. 2.2

Skema Pembiayaan Murabahah

1a 2a

1b 2b

Keterangan :

1a : Suplier menjual secara tunai.

1b : Bank membeli secara tunai.

2a : Bank menjual secara cicilan.

41

M.Ghozali & Luluk Wahyu “Kepatuhan Syariah Akad Murabahah

dalam Konsep Pembiayaan pada Perbankan Syariah.” Jurnal HUMAN

FALAH Vol 6 No.1 ( Januari-Juni, 2019) Fakultas Ekonomi dan Bisnis Islam

Unniversitas Darussalam Gontor, h. 56.

B

62

2b : Nasabah menjual secara ciiclan Rp.(-+)

keuntungan.

Pembiayaan dengan akad murabahah adalah

pembiayaan berupa transaksi penanaman modal dari

bank kepada nasabah selaku pengelola dana untuk

melakukan suatu kegiatan usaha dengan pembagian

hasil usaha ditentukan berdasarkan nisbah bagi hasil

yang telah ditetapkan sebelumnya.

Dalam Hukum Islam transaksi jual beli

dengan akad murabahah diperbolehkan, hal ini

tetuang dalam Al-Quran surat Al-Baqarah ayat 275

yang berbunyi sebagai berikut :

ب قو ٱنز إل ك ا ل قي ث ٱنش أكه حخجط ٱنز

أحم ا ث ع يثم ٱنش ب ٱنج ا إ ى بن نك ثأ س ر ٱن ي

ط ٱنش

فهۥ ثۦ فٱح س عظة ي جبءۥ ي فا ث و ٱنش حش ع ٱنج ٱلل

أيشۥ إن ت ٱنبس ى فب يب سهف ئك أصح ن عبد فأ ي ٱلل

هذ ٥٥٧خ

“Orang-orang yang makan (mengambil) riba tidak

dapat berdiri melainkan seperti berdirinya orang

yang kemasukan syaiton lantaran (tekanan) penyakit

gila. Keadaan meraka yang demikian itu, adalah

disebabkakan mereka berkata (berpendapat),

sesungguhnya jual beli itu sama dengan riba.

Padahal Allah telah menghalalkan jual beli dan

63

mengharamkan riba. Orang-orang yang telah sampai

kepadanya larangan dari Tuhannya, lalu terus

berhenti (dari mengambil riba), maka baginya apa

yang telah diambilnya dahulu (sebelum datang

larangan); dan urusannya (terserah) kepada Allah.

Orang yang kembali (mengambil riba), maka orang

itu adalah penghuni-penghuni neraka;mereka kekal

didalamnya.”42

Contoh pembelian dengan akad murabahah yaitu

pembiayaan dengan kepemilikan rumah, pembiayaan

kendaraan bermotor, pembiayaan modal kerja,

pembiayaan investasi, serta pembiayaan multiguna.

Adapun mekanisme akad murabahah yaitu sebagai berikut

: 43

a. Nasabah mengajukan permohonan kepada bank untuk

membeli barang.

b. Bank dan nasabah melakukan negosiasi harga barang,

persyaratan dan cara pembayaran.

c. Bank dan nasabah bersepakat melakukan transaksi

dengan akad murabahah.

42

Departemen Agama RI, Alquran dan Terjemahan, ( Semarang: CV

Toha Putra 1989) . h. 65. 43

Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya:CV Penerbit Qiara Media, 2019),

h. 338.

64

d. Bank membeli barang dari penjual /suplier sesuai

spesifikasi yang diminta nasabah.

e. Bank dan nasabah melakukan akad jual beli atas

barang yang dimaksud.

f. Suplier mengantarkan barang dan dokumen .

g. Nasabah menerima barang dan dokumen.

h. Nasabah melakukan pembayaran sebesar harga pokok

dan margin kepada bank dengan mengangsur.

D. Mitigasi Risiko dan Strategi Mitigasi Risiko

Mitigasi merupakan tindakan–tindakan

serangkaian usaha/upaya untuk mengurangi atau

meminimalkan potensi dampak negatif dari suatu

bencana atau potensi terjadinya risiko. Mitigasi Risiko

adalah jenis penanganan risiko dengan cara mengurangi

profitabilitas terjadinya risiko, dan mengurangi dampak

negatif yang timbul apabila risiko terjadi44

. Mitigasi

44

Kurnia Azhar Nur & Dina Fitrisia Septriani “Penerapan Mitigasi

Risiko Pembiayaan Oto IB Hasanah pada BNI Syariah KCP.Gresik” Jurnal

Ekonomi Syariah Teori dan Terapan Vol 6 No.4 (April, 2019) Fakultas

Ekonomi dan Bisnis Unniversitas Airlangga, h. 748.

65

risiko juga diartikan sebagai proses mengidentifikasi

serta memberikan pihak untuk bertanggung jawab

disetiap respon risiko. Dengan tujuan untuk

mengeksplorasi strategi atas sesuatu yang beresiko, baik

dalam analisis risiko kualitatif maupun kuantitatif.

Untuk memeriksa startegi mitigasi risiko yang

digunakan dan bagaimana untuk mengelola risiko dengan

efektif, terdapat tiga langkah yang perlu dipertimbangkan

yaitu :

1) Apa yang ingin dicapai dan apa yang ditoleransi, atur

tingkat risiko yang bersedia diambil oleh pimpinan

dan manajemen perusahaan.

2) Buat prioritas atau peringkat, masing-masing risiko

untuk kemungkinan dan kepentingan. Dengan

meningkatkan risiko, manajemen lebih mampu

menentukan staregi yang akan menjadi efektif.

3) Tentukan strategi mitigasi risiko yang tepat. Ada

empat startegi mitigasi yaitu : Menghindari,

menerima, memindahkan, dan melakukan kontrol.

66

E. Teknik Mitigasi Risiko Analisis Pembiayaan Dengan

Analisis 5C

Analisis pembiayaan merupakan langkah paling

penting untuk realisasi pembiayaan. Dalam menganalisis

pembiayaan, pertama-tama yang harus diperhatikan

adalah kemauan dan kemampuan custumer untuk

memenuhi kewajibannya.

Analisis 5C artinya terdapat 5 aspek yang perlu

dilakukan analsiis terhadap permohonan pembiayaan,

yang terdiri dari :

1) Character

Character adalah keadaan watak/ sifat

custumer, baik dalam kehidupan pribadi maupun

dalam lingkungan usaha. Kegunaan dari penilaian

terhadap karakter ini adalah untuk mengetahui sampai

sejauh mana itikad/kemauan custumer untuk

memenuhi kewajibannya sesuai dengan perjanjian

yang telah ditetapkan. Pemberian pembiayaan harus

atas dasar kepercayaan, sedangkan yang mendasari

67

kepercayaan adalah adanya keyakinan dari pihak

bank, bahwa peminjam memiliki moral, watak dan

sifat-sifat pribadi yang positif dan komparatif. 45

Ciri- ciri tersebut digambarkan sebagai

berikut :

a. Orang-orang yang pandai bergaul.

b. Orang-orang yang cerdas.

c. Orang yang mempunyai motivasi tinggi serta suka

menghadapi tantangan.

d. Umur relatif muda sampai dengan 45 tahun. 46

Untuk memperoleh gambaran tentang

karakter calon nasabah, dapat ditempuh dengan upaya

sebagai berikut:

a. Meneliti upah / gaji calon nasabah.

b. Meneliti reputasi calon nasabah tersebut di

lingkungan usahanya.

c. Meminta bank to bank information.

45

Andrianto & Anang Firmansyah, Manajemen Bank Syariah Sebuah

Implementasi Teori dan Praktik, (Surabaya:CV Penerbit Qiara Media, 2019),

h. 317 46

Andrianto & Anang Firmansyah, Manajemen Bank, ... , h.. 318

68

d. Mencari informasi kepada asosiasi-asosiasi usaha

dimana calon nasabah berada.

e. Mencari informasi apakah calon nasabah suka

berjudi.

f. Mencari informasi apakah calon nasabah

memiliki hobi berfoya-foya. 47

2) Capital

Capital adalah jumlah dana/ modal sendiri

yang dimiliki oleh calon nasabah. Semakin besar

modal sendiri dalam perusahaan, tentunya semakin

tinggi kesungguhan calon nasabah menjalankan

usahanya dari bank akan merasa lebih yakin

memberikan pembiayaan. Kemampuan modal sendiri

akan menjadi benteng yang kuat, agar tidak mudah

mendapat guncangan dari luar, misalnya jika terjadi

kenaikan suku bunga. Oleh karen aitu, komposisi

modal sendiri perlu diingatkan. Penilaian atas

besarnya modal sendiri adalah penting, mengingat

47

Andrianto & Anang Firmansyah, Manajemen Bank, ... , h.. 319

69

pembiayaan bank hanya sebagai tambahan

pembiayaan dan bukan untuk membiayai seluruh

modal yang diperlukan. 48

3) Capacity

Capacity adalah kemampuan yang dimiliki

calon nasabah dalam menjalankan usahanya guna

memperoleh laba yang diharapkan. Kegunaan dari

penilaian ini adalah untuk mengetahui/mengukur

sampai sejauh mana calon nasabah mampu

mengembalikan atau melunasi utang-utangnya secara

tepat waktu, dari hasil usaha yang diperolehnya.49

4) Collateral

Collateral adalah barang yang diserahkan

nasabah sebagai angunan terhadap pembiayaan yang

diterimanya. Collateral harus dinilai oleh bank untuk

mengetahui sejauh mana risiko kewajiban financial

Nasabah kepada bank. Penilaian terhadap angunan ini

meliputi jenis, lokal, bukti kepemilikan dan status

48

Andrianto & Anang Firmansyah, Manajemen Bank, ... , h.. 321 49

Andrianto & Anang Firmansyah, Manajemen Bank, ... , h.. 322

70

hukumnya. Pada hakikatnya betuk barang tidak hanya

berbentuk kebendaan, bisa juga barang tidak

berwujud, seperti jaminan pribadi, letter of guarantee,

letter of comfort, recomendari dan avalis.50

5) Condition Of Economy

Adalah situasi dan kondisi politik, sosial,

ekonomi dan budaya, yang mempengaruhi keadaan

perekonomian yang kemungkinan pada suatu saat

mempengaruhi kelancaran perusahaan calon nasabah.

Untuk mendapat gambaran mengenai hal tersebut.

Perlu diadakan penelitian mengenai beberapa hal,

antara lain :

a. Keadaan kongjungtur

b. Peraturan-peraturan pemerintah

c. Situasi, politik, dan perekonomian dunia

d. Keadaan lain yang mempengaruhi pemasaran.

50

Andrianto & Anang Firmansyah, Manajemen Bank, ... , h.. 323

71

Kondisi ekonomi yang perlu disorot,

mencangkup hal-hal sebagai berikut :

a. Pemasaran, yaitu mencangkup kebutuhan, daya

beli masyarakat, luas pasar, perubahan mode,

bentuk persaingan, peranan barang substitusi dan

lai-lain.

b. Teknis produksi, yaitu berkaitamn dengan

perkembangan teknologi, tersedianya bahan baku,

dan cara penjualan dengan system cash atau

pembiayaan. 51

F. Teknik Mitigasi Risiko Analisis Pembiayaan dengan

Analisis 7A

Ada 7 aspek yang penting dalam analisis

pembiayaan dengan menggunakan teknik 7A yaitu: 52

1) Aspek manajemen /pengelola usaha

2) Aspek keuangan

3) Aspek pasar/penjualan nasabah

51 Andrianto & Anang Firmansyah, Manajemen Bank, ... , h.. 324

52 Andrianto & Anang Firmansyah, Manajemen Bank, ... , h.. 345

72

4) Aspek tehnik/produksi

5) Aspek hukum/legalitas

6) Aspek jaminan/agunan

7) Aspek ekonomi sosial dan lingkungan

Tabel 2.1

Persamaan dan Perbedaan Penulis Dengan Peneliti Terdahulu:

Penelitian yang menggunakan topik permasalahan ini sudah

banyak dilakukan, yaitu penelitian tentang risiko pembiayaan,

penelitian tentang risiko pembiayaana yang tersusun kedalam bentuk

karya ilmiah yang relevan antara lain:

No Peneliti Persamaan Perbedaan Hasil Penelitian

53 Kurnia Azhar

Nur dan Dina

Fitrisia

Septiani

1. menggunakan

metode analisis

kualitatif

2. menggunakan

subjek yang

sama yaitu

pembiayaan Oto

1. Pada objek

penelitian,

yang saya

gunakan yaitu

pada Bank

BNI Syariah

KCP. Serang.

Penerapan mitigasi risiko

pada bank BNI Syariah

KCP Gresik berpedoman

pada SOP. Dalam

penerapannya Bank BNI

Syariah KCP.Gresik

menggunakan analisis 5C

53

Kurnia Azhar Nur dan Dina Fitrisia Septiani, “Penerapan Mitigasi Risiko

Pembiayaan OTO iB Hasanah pada Bank BNI Syariah KCP.Gresik”, Jurnal Ekonomi

Syariah Teori dan Terapan Vol. 6 No. (April 2019) Fakultas Ekonimi dan Bisnis Universitas

Airlangga.

73

iB Hasanah dan 7A. Dalam penerapan

teknik mitigasi risiko

menggunakan model

pemeringkatan, melakukan

manjemen portofolio,

melakukan pengawasan

terhadap arus kas terkait

usaha nasabah, dan

melakukanrestrukturisasi

pembiayaan.

54 Syepry

Maulana

Husain dan

Ari Asmawi

1. Menggunakan

metode kualitatif

2. Membahas

tentang risiko

pembiayaan

1. Pada subjek

penelitian

yaitu tentang

kepemilikan

Rumah(KPR)

Pada penelitian ini, BNI

Syariah untuk mecegah

terjadinya risiko

pembiayaan menggunakan

analisis 5C dan perlu

mengevaluasi bagaimana

komputasi awan sejalan

dengan tujuan organisiasi. 55

Lukmanul

Hakim dan

Amelia

Anwar

1. Membahas

tentang

pembiayaan

1. Pada objek

penelitian

yaitu

membahas

keseluruhan

pembiayaan

murabahah

Pembiayaan yang terdapat

di perbankan syariah di

dominasi oleh pembiayaan

murabahah dan beberapa

pembiayaan lainnya, untuk

menjalankan agar

terlaksananya pembiayaan

murabahah diperlukan

Dewan Pengawas Syariah

Nasional, sehingga

pembiayaan murabahah

sebagai pembiayaan

primadona di bank syariah.

54

Syepry Maulana Husain, “Manajemen Risiko Pembiayaan Kepemilikan Rumah

(KPR) Griya iB Hasanah Pada Bank BNI Syariah” Jurnal Teknik Informatika (Oktober,

2017) Fakultas Teknik, Unniversitas Muhamadiyah tangerang. 55

Lukmanul Hakim dan Amelia Anwar, “ Pembiayaan Murabahah Pada Perbankan

Syariah dalam Perspektif Hukum Di Indonesia”, Jurnal Ekonomi Syariah, Vol. 1, No. 2, (

Desember 2017), Unniversitas Bandar Lampung, STIE Mitra Lampung.

74

56 Ika Gustin

Rahayu dan

Hendrianto.

1. Menggunakan

pendekatan

kualitatif

2. Membahas

tentang mitigasi

risiko

pembiayaan

1. Pada objek

penelitian

yaitu Pada

Bank

Perkreditan

Rakyat

Syariah

(BPRS)

Dalam mitigasi risiko

menerapkan beberapa

prosedur pembiayaan yang

ada di BPRS SAFIR, dan

risiko yang dihadapi BPRS

adalah terdapat pada risiko

stratejik. Tindakan

mitigasi risiko pembiayaan

BPRS adalah dengan

mengurangi dan

menghindari risiko dengan

melakukan evaluasi

mendalam terhadap usaha

dan karakter nasabah.

57 Tahta

Fikruddin

dan Fathul

Mufid

1. Menggunakan

metode kualitatif

2. Membahas

tentang risiko

pembiayaan

Murabahah

1. Pada objek

penelitian

yaitu pada

BMT Se

Kabupaten

Demak

Hasil penelitian ini dalam

pengelolaan manajemen

risiko di BMT Kabupaten

demak telah dilakukan

secara efektif, dengan

pengelolaan manajemen

risiko yang rapih. Strategi

yang digunakan dalam

menghadapi risiko

pembiayaan murabahah

yaitu transendentalisme

dalam mengelola risiko,

selain itu juga melakukan

analisis harus teliti dan

peka tidak serta merta

memberi pembiayaan

56

Ika Gustin Rahayu dan Hendrianto, “ Mitigasi Risiko Pembiayaan Pada Bank

Perkreditan Rakyat Syariah (BPRS) SAFIR Cabang Curup Kabupaten Rejang Lebong”

Jurnal Ekonomi Islam, Vol. 3, No. 2, 2018. Institut Agama Islam Negeri CURUP. 57

Tahta Fikruddin dan Fathul Mufid, “ Strategi penanganan Risiko Pembiayaan

Murabahah Pada BMT Se Kabupaten Demak”, Jurnal Ekonomi Syariah, Vol. 3 N. 2,

(Desember 2015), Sekolah Tinggi Agama Islam Negeri (STAIN) Kudus.

75

namun harus melihat 5C,

memperbanyak jumlah

nasabah daripada jumlah

nominal.

58 Dyah Lintang

Trenggonawa

ti dan Nur

Atmi Pertiwi

1. Membahas

tentang risiko

dan mitigasi

risiko

1. Pada metode

yang

digunakan

yaitu House of

Risk

Penyebab risiko dan

mitigasi risiko dengan

menggunakan metode

House of risk yaitu

terdapat 25 kejadian risiko

dan agen risiko yang

mungkin terjadinya pada

proses pengadaan barang

dan jasa, dan strategi

mitigasi yang dilakukan

untuk menangani prioritas

agen risiko membuat

kebijakan strategis

pengambilan keputusan ,

membuat acuan

monitoring yang paten dan

memperketat seleksi

vendor.

59 Yenti Afrida 1. Membahas

Analisis

pembiayaan

2. Metode

penelitian

kualitatif

3. Objek

penelitian,

mencangkup

keseluruhan

pembiayaan

Murabahah

Dalam perbankan syariah

pembiayaan murabahah

merupakan pembiayaan

yang paling mendominasi

dengan kosep bagi

58

Dyah Lintang Trenggonawati dan Nur Atmi Pertiwi, “ Analisis Penyebab Risiko

Dan Mitigasi Risiko Dengan Menggunakan Metode House Of Risk pada Divisi Pengadaan

PT XYZ”, Jurnal Industrial Servicess, Vol. 3 No. 1a ( Oktober 2017 ), Jurusan Teknik

Industri Unniversitas Sultan Ageng Tirtayasa Cilegon. 59

Yenti Afrida, “ Analisis pembiayaan Murabahah di Perbankan Syariah”, Jurnal

Ekonomi dan Bisnis Islam, Vol. 1, No. 2, ( Juli- Desember 2016), Institut Agama Islam

negeri Imam Bonjol Padang.

76

Bank Syariah hasilnya, untuk menjamin

terlaksananya pembiayaan

murabahah agar sesuai

konsep syariah, maka

diperlukan pengawasan

ketat dari Dewan

Pengawas Syariah

Nasional.

60 Yuli Dwi

Yusrani

Anugrah

1. Pembiayaan

Murabahah.

2. Menggunaka

n metode

penelitian

kualitatif

1. Terletak

pada objek

penelitian,

berfokus

pada Bank

Syariah

Mandiri

Cabang

Jember

Dalam praktiknya ada

beberapa penerapan

murabahah yaitu tipe

pertama yaitu konsisten

terhadap fiqih muamalah,

tipe kedua mirip dengan

tipe yang pertama tetapi

pemindahan kepemilikan

langsung dari suplier

kepada nasabah, tipe

ketiha bank melakukan

perjanjian murabahah

dengan nasabah dan pada

saat yang sama

mewakilkan (akad

wakalah) kepada nasabah

untuk membeli sendiri

barang yang akan

dibelinya.

60

Yuli Dwi Yusrani Anugrah, “ Analisis Konsep Penerapan pembiayaan

Murabahah Pada Perbankan Syariah”, Jurnal Akuntansi dan Keuangan Islam, Vol. 1, No. 1

(Juni 2020), Institut Agama Islam Syarifuddin Lumajang, Indonesia.

![Landasan Kependidikan [Pengertian Pendidikan]](https://img.dokumen.tips/doc/110x75/55cf9d7c550346d033add20a/landasan-kependidikan-pengertian-pendidikan.jpg)