Embed Size (px)

Citation preview

Universitas Kristen Maranatha1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Proses pembangunan nasional dalam rangka mewujudkan masyarakat adil dan makmur

secara merata akan menghadapi banyak tantangan. Cara yang dapat dilakukan untuk

menghadapi tantangan-tantangan tersebut adalah dengan bertumpu pada kemampuan

bangsa sendiri. Semua potensi yang dimiliki oleh bangsa Indonesia harus digali dan

dimanfaatkan sebaik-baiknya. Salah satu potensi yang menunjang keberhasilan

pembangunan adalah pajak. Oleh sebab itu, pajak dijadikan andalan bagi

penerimaan negara sebagaimana tercermin dalam Anggaran Pendapatan dan Belanja

Negara (APBN). Mengamati perkembangan komposisi APBN dari waktu ke waktu,

posisi dan peranan pajak bagi pemenuhan kebutuhan negara menjadi semakin vital.

Pentingnya pendapatan dari pajak dapat dilihat dalam persentase sumbangan

perolehan pajak bagi APBN yang terus meningkat dari tahun ke tahun.

Aparat perpajakan yang handal dalam melaksanakan tugasnya, dan kesadaran wajib

pajak dalam memenuhi kewajibannya untuk membayar pajak dapat mewujudkan penerimaan

pajak yang optimal. Salah satu syarat untuk meningkatkan penerimaan pajak adalah

ketertiban administrasi, karena ketertiban administrasi merupakan landasan dan titik tolak

untuk ketertiban lainnya. Soemitro (1997) mengatakan bahwa usaha untuk memperbesar

penerimaan negara di sektor perpajakan antara lain dilakukan melalui:

1. Perluasan Wajib Pajak

2. Perluasan jenis dan besarnya penghasilan yang dikenakan pajak, baik pajak atas

Universitas Kristen Maranatha

BAB I PENDAHULUAN | 2

pendapatan, pajak atas konsumsi, maupun pajak kekayaan

3. Penyempurnaan tarif pajak

4. Penyempurnaan administrasi pungutan pajak yang baik dan akurat

Menurut Hutagaol (2005), didalam self assessment system, fungsi pemerintah

dalam hal ini Direktorat Jenderal Pajak adalah memfasilitasi agar sistem perpajakan berjalan

dengan baik. Direktorat Jenderal Pajak berperan dalam memberikan penyuluhan perpajakan,

pelayanan perpajakan, dan pengawasan perpajakan. Pelayanan di bidang perpajakan

dimaksudkan untuk memberikan kenyamanan, keamanan, dan kepastian bagi wajib pajak

didalam pemenuhan kewajiban dan haknya dibidang perpajakan.

Menurut Gunadi (2004), administrasi perpajakan harus dapat meningkatkan

kepatuhan pembayar pajak. Administrasi perpajakan pada prinsipnya merupakan

sistem yang dapat mengubah pola pikir dan perilaku aparat serta tata nilai organisasi,

sehingga dapat menjadikan Direktorat Jenderal Pajak suatu institusi profesional

dengan citra yang baik di masyarakat.

Langkah-langkah perbaikan administrasi diharapkan dapat mendorong

kepatuhan wajib pajak melalui dua cara yaitu:

1. Wajib pajak patuh karena mendapatkan pelayanan yang baik, cepat, dan

menyenangkan serta pajak yang mereka bayar akan bermanfaat bagi

pembangunan bangsa.

2. Wajib pajak akan patuh karena mereka berpikir akan mendapat sanksi berat akibat

pajak yang tidak dilaporkan terdeteksi oleh sistem informasi, administrasi

perpajakan, serta kemampuan crosschecking informasi dengan instansi lain.

Menurut Bird dan Jantscher (1992), masalah pokok dalam administrasi

Universitas Kristen Maranatha

BAB I PENDAHULUAN | 3

perpajakan adalah kesenjangan, bukan mengenai penerimaan. Kesenjangan ini

menyangkut kesenjangan kepatuhan, yakni kesenjangan antara pajak yang

seharusnya dibayar dan realisasi pajak yang dibayarkan oleh masyarakat. Hasil

penelitian terhadap kesenjangan tersebut menyimpulkan bahwa keberhasilan

pemenuhan pajak ditentukan oleh semakin kecilnya kesenjangan kepatuhan

tersebut.

Diberlakukannya Undang-Undang Perpajakan pada tahun 1983 sebagaimana

telah diubah pada tahun 2000, dimana sistem pemungutan pajak yang semula official

assessment diubah menjadi self assessment. Self assessment merupakan sistem pemungutan

pajak dimana wajib pajak diberi kepercayaan untuk menghitung, melapor, dan membayar

pajaknya sendiri pada waktu yang telah ditentukan. Melalui sistem self assesment,

wajib pajak dituntut kesadarannya untuk memenuhi kewajiban perpajakannya dengan

baik dan benar sesuai dengan ketentuan pajak yang berlaku. Pemberian informasi dan

penyuluhan mengenai ketentuan perpajakan yang berlaku, baik ketentuan mengenai

hak maupun kewajiban wajib pajak dapat membuat wajib pajak melaksanakan tugasnya

dengan baik dan benar. Oleh karena itu, pelayanan dalam memberikan informasi dan

penyuluhan serta pelayanan akan hak dan kewajiban wajib pajak merupakan faktor yang

dapat mempengaruhi kepatuhan wajib pajak.

Penelitian yang berhubungan dengan masalah pelayanan pajak yang penulis

ketahui telah dilakukan sebelumnya, yaitu oleh Siregar (2006). Perbedaan penelitian

sekarang dengan penelitian sebelumnya terdapat pada penggunaan objek dan tahun

yang berbeda.

Berdasarkan uraian di atas, pelayanan mengenai hak dan kewajiban wajib

pajak merupakan faktor yang dapat mempengaruhi kepatuhan wajib pajak dalam

Universitas Kristen Maranatha

BAB I PENDAHULUAN | 4

pemenuhan kewajiban perpajakannya. Kepatuhan wajib pajak tersebut kemudian

akan mempengaruhi tingkat penerimaan pajak yang masuk ke dalam kas negara

sebagai dana untuk pembangunan negara. Oleh karena itu penulis tertarik untuk

melakukan penelitian lebih lanjut mengenai “Pengaruh Kualitas Pelayanan Pajak

terhadap Kepatuhan Wajib Pajak (Survei dilakukan di Kantor Pelayanan

Pajak Pratama Bandung Bojonagara).”

1.2 Identifikasi Masalah

Berdasarkan uraian yang telah dipaparkan dalam latar belakang penelitian

maka penulis tertarik untuk membahas masalah-masalah yang secara rinci dapat

dijelaskan dalam bentuk pertanyaan sebagai berikut:

1. Bagaimanakah kinerja pelayanan pajak jika dilihat dari kepatuhan wajib

pajak?

2. Bagaimana tingkat kepatuhan wajib pajak dalam pemenuhan kewajiban

perpajakannya?

3. Apakah terdapat pengaruh positif antara kualitas pelayanan pajak terhadap

kepatuhan wajib pajak?

1.3 Maksud dan Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

1. Mengetahui kinerja pelayanan pajak jika dilihat dari kepatuhan wajib

pajak.

2. Mengetahui tingkat kepatuhan wajib pajak dalam pemenuhan kewajiban

perpajakannya.

Universitas Kristen Maranatha

BAB I PENDAHULUAN | 5

3. Mengetahui apakah terdapat pengaruh positif antara kualitas pelayanan

pajak terhadap kepatuhan wajib pajak.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut:

1. Bagi penulis, dapat memberikan pemahaman yang cukup baik mengenai

bagaimana pengaruh dari kualitas pelayanan pajak terhadap tingkat

kepatuhan wajib pajak.

2. Bagi KPP, dapat memberikan masukan, sumber pemikiran, sumbang saran

mengenai pelayanan pajak.

3. Bagi pihak lain, sebagai bahan referensi atau perbandingan dalam

melakukan penelitian selanjutnya.

1.5 Sistematika Penulisan

Bab I PENDAHULUAN

Bab ini akan diuraikan secara singkat tentang latar belakang masalah,

identifikasi masalah, maksud dan tujuan penelititian, kegunaan penelitian,

keterbatasan penelitian, dan sistematika penulisan.

Bab II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

PENGEMBANGAN HIPOTESIS

Bab ini berisi pengertian dan definisi pelayanan, pengertian dan definisi

kualitas, pengertian dan definisi kualitas jasa (pelayanan), dimensi kualitas

Universitas Kristen Maranatha

BAB I PENDAHULUAN | 6

jasa, proses penilaian kualitas jasa, pajak dan pelayanan publik, serta

kepatuhan perpajakan.

Bab III METODE PENELITIAN

Bab ini menguraikan metodologi yang dilakukan dalam penelitian ini, yaitu

meliputi model analisis, definisi operasional variabel, jenis dan sumber

data, metode pengumpulan data, populasi, sampel, dan analisis data.

Bab IV HASIL PENELITIAN DAN PEMBAHASAN

• Menguraikan hasil pengolahan atau penganalisisan data untuk menjawab

pertanyaan penelitian (identifikasi masalah).

• Sejauh mana interpretasi dan evaluasi implikasi dari hasil dugaan

(hipotesis) yang telah dilakukan.

Bab V KESIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN

• Kesimpulan

Pada bab ini menjawab identifikasi masalah dan penegasan kembali hal-

hal yang ditemukan dalam pembahasan masalah.

• Saran

Langkah-langkah yang dapat ditempuh sebagai implikasi dari

temuan/simpulan yang diperoleh, saran-saran spesifik sesuai dengan

masalah yang dibahas pada objek penelitian, serta saran-saran ilmiah

yang dapat mendorong pengembangan penelitian selanjutnya.

• Keterbatasan Penelitian

Menyebutkan keterbatasan-keterbatasan dari penelitian yang dilakukan

oleh penulis.

Universitas Kristen Maranatha7

BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN

PENGEMBANGAN HIPOTESIS

2.1 Pengertian Kualitas

Beberapa ahli mengemukakan definisi kualitas, sebagai berikut:

1. (Goetsch dan Davis, 2005:10)

Kualitas didefinisikan sebagai kondisi dinamis yang berhubungan dengan

produk, jasa, sumber daya manusia, proses, dan lingkungan yang memenuhi

atau melebihi harapan.

2. (Kotler, 2007:180)

Kualitas didefinisikan sebagai keseluruhan ciri serta sifat barang dan jasa

yang berpengaruh pada kemampuan memenuhi kebutuhan yang dinyatakan

maupun yang tersirat.

3. (Lovelock, 2008:88)

Kualitas sebagai tingkat mutu yang diharapkan, dan pengendalian keragaman

dalam mencapai mutu tersebut untuk memenuhi kebutuhan konsumen.

Berdasarkan beberapa definisi yang dikemukakan di atas, penulis

menyimpulkan bahwa kualitas adalah tingkat mutu yang diharapkan dari suatu

barang atau jasa dalam usaha memenuhi kebutuhan.

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |8

2.2 Kualitas Jasa

2.2.1 Pengertian Kualitas Jasa

Menurut Gronroos (1990: 31), kualitas jasa merupakan hasil persepsi dan

perbandingan antara harapan pelanggan dengan kinerja aktual jasa atau layanan. Ada dua

komponen yang harus dijembatani dalam perspektif kualitas jasa yaitu jasa yang

diharapkan (expected service) dan jasa yang diterima (perceived service). Apabila jasa

yang diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas jasa

dipersepsikan baik dan memuaskan. Jika jasa yang diterima melampaui harapan

pelanggan, maka kualitas jasa dipersepsikan sebagai kualitas yang ideal. Jika jasa yang

diterima lebih rendah daripada yang diharapkan, maka kualitas dipersepsikan buruk.

(Tung, 1997: 3).

2.2.2 Dimensi Kualitas Jasa

Menurut Parasuraman, et al. (1996), terdapat lima dimensi yang digunakan

dalam menilai suatu kualitas pelayanan, yaitu:

1. Wujud fisik (Tangibles)

Bukti fisik yaitu kemampuan suatu perusahaan dalam melanjutkan eksistensinya

kepada pihak eksternal, yang meliputi fasilitas fisik (sarana dan prasarana).

2. Kehandalan (Reliability)

Kehandalan merupakan kemampuan untuk memberikan jasa seperti yang

dijanjikan dengan akurat dan terpercaya sesuai yang diharapkan pelanggan

yang tercermin dari ketepatan waktu, serta layanan yang sama untuk semua

orang.

3. Ketanggapan (Responsiveness)

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |9

Daya tangkap merupakan suatu kemauan untuk membantu dan memberikan

pelayanan yang cepat (responsif) dan tepat kepada pelanggan, dengan pelayanan

informasi yang jelas.

4. Jaminan (Assurance)

Dimensi assurance merupakan kemampuan perusahaan dalam menumbuhkan

kepercayaan konsumen pada perusahaan menyangkut jasa yang diberikannya.

Beberapa komponen yang dapat digunakan untuk mengukur antara lain

komunikasi, kredibilitas, keamanan, kompetensi, dan sopan santun.

5. Empati (Empathy)

Dimensi emphaty merupakan kemampuan memberikan perhatian yang tulus dan

bersifat individual atau pribadi yang diberikan kepada para konsumen dengan

berupaya memahami keinginan konsumen. Suatu perusahaan diharapkan

memiliki pengertian dan pengetahuan tentang konsumen dan memahami

kebutuhan konsumen secara spesifik.

2.2.3 Proses Penilaian Kualitas Jasa

Proses penilaian kualitas jasa dimulai sebelum pelanggan berinteraksi dengan

penyedia jasa. Pelanggan melakukan penilaian penjajakan untuk mempertimbangkan

tingkat kemampuan penyedia jasa dalam memenuhi kebutuhannya. Sejak penilaian

terbentuk, maka terbentuk pula jasa yang diharapkan (expected service) dipikiran

konsumen.

Faktor utama yang mempengaruhi expected service (Zeithaml, 1996: 23):

1. Word of Communication (WOM)

Kabar dari mulut ke mulut tentang pengalaman orang lain dan reputasi penyedia

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |10

jasa menjadi pembanding bagi konsumen untuk mengevaluasi alternatif penyedia

jasa.

2. Personal needs

Personal needs merupakan faktor terkait yang akan membentuk harapan

konsumen.

3. Past experience

Past experience merupakan faktor terkait yang akan membentuk harapan

konsumen.

4. External communication

Komunikasi eksternal berupa janji penyedia jasa juga mempengaruhi jasa yang

diharapkan.

Pelanggan datang dengan jasa yang diharapkan (expected service) dan

berinteraksi dengan sistem operasional jasa untuk membeli atau mengkonsumsi jasa.

Pada tahap ini, dalam benak pelanggan akan terbentuk persepsi tentang jasa yang

diberikan (perceived service). Perbedaan antara expected service dan perceived service ini

yang akan membentuk kualitas jasa di mata pelanggan.

2.3 Pengertian Pelayanan

Beberapa ahli mengemukakan definisi pelayanan, sebagai berikut:

1. Menurut Tjiptono (1996)

Jasa (pelayanan) adalah setiap tindakan atau perbuatan yang dapat ditawarkan

oleh suatu pihak kepada pihak lain, yang pada dasarnya bersifat tidak berwujud

dan tidak menghasilkan pemilikan.”

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |11

2. (Boediono, 2003: 60)

Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara

tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta

kepuasan dan keberhasilan.

Berdasarkan definisi tersebut, dapat disimpulkan bahwa jasa (layanan) adalah

proses interaksi antara pelanggan dengan instansi pemberi jasa yang bertujuan untuk

memberikan kepuasan kepada pelanggan melalui pemenuhan ekspektasi pelanggan.

2.4 Pajak

2.4.1 Pengertian Pajak

Pengertian pajak menurut Mardiasmo (2002:1): “Iuran rakyat kepada kas

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk

membayar pengeluaran umum.”

Pengertian pajak menurut pasal 1 UU No.28 tahun 2007 tentang ketentuan

umum dan tata cara perpajakan adalah: “Kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-

undang dengan tidak mendapat timbal balik secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Berdasarkan beberapa definisi yang dikemukakan di atas, penulis

menyimpulkan bahwa pajak merupakan partisipasi masyarakat dalam pembangunan

yang dibayarkan kepada negara untuk penyelenggaraan pemerintahan. Negara wajib

menyediakan pelayanan publik kepada wajib pajak untuk terselenggaranya

pemenuhan kewajiban pajak. Penyelenggara pelayanan publik ini adalah Direktorat

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |12

Jenderal Pajak (DJP), dan karena itu Direktorat Jenderal Pajak bertanggung jawab

terhadap kualitas layanan yang diberikan kepada wajib pajak. Melalui kualitas

layanan ini diharapkan wajib pajak merasa puas dan dapat memenuhi kewajiban

pajak sesuai dengan ketentuan yang berlaku, serta dapat meningkatkan penerimaan

negara melalui sektor pajak.

2.4.2 Jenis Pajak

Jenis - jenis pajak menurut Soemitro (2001 : 68) sebagai berikut:

1. Jenis pajak berdasarkan pihak yang menanggung

a. Pajak Langsung, adalah pajak yang pembayarannya harus ditanggung

sendiri oleh wajib pajak dan tidak dapat dialihkan kepada pihak lain.

Contoh : PPh, PBB.

b. Pajak Tidak Langsung, adalah pajak yang pembayarannya dapat

dialihkan kepada pihak lain. Contoh : Pajak Penjualan, PPN, PPn-BM,

Bea Materai dan Cukai.

2. Jenis pajak berdasarkan pihak yang memungut

a. Pajak Negara atau Pajak Pusat, adalah pajak yang dipungut oleh

pemerintah pusat. Contoh : PPh, PPN, PPn dan Bea Materai.

b. Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah.

Contoh: Pajak tontonan, pajak reklame, PKB (Pajak Kendaraan

Bermotor) PBB, Iuran kebersihan, retribusi terminal, retribusi parkir,

retribusi galian pasir.

3. Jenis pajak berdasarkan sifatnya

a. Pajak Subjektif, adalah pajak yang memperhatikan kondisi/keadaan

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |13

wajib pajak. Penentuan besarnya pajak harus didasarkan pada alasan-

alasan objektif yang berhubungan erat dengan kemampuan membayar

wajib pajak. Contoh : PPh.

b. Pajak Objektif, adalah pajak yang berdasarkan pada objeknya tanpa

memperhatikan keadaan diri wajib pajak. Contoh : PPN, PBB, PPn-BM.

2.4.3 Fungsi Pajak

Pajak bagi Indonesia mempunyai fungsi yang sangat penting (Waluyo dan

Wirawan, 2002 : 8), antara lain :

1. Fungsi Anggaran (budgertair), kegunaan pajak sebagai alat untuk memasukan

dana secara optimal ke kas negara berdasarkan undang-undang perpajakan

yang berlaku, jadi pajak berfungsi untuk membiayai pengeluaran-pengeluaran

negara terkait proses pemerintahan.

2. Fungsi mengatur (regulerend), yaitu suatu fungsi dimana pajak diperguanakan

oleh pemerintah sebagai alat untuk mencapai tujuan tertentu, dan merupakan

fungsi tambahan, jadi sebagai pelengkap dari fungsi utama pajak.

3. Fungsi Stabilitas, yaitu dengan adanya pajak, pemerintah memiliki dana

untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga

sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan dengan mengatur

peredaran uang dimasyarakat, pemungutan pajak, penggunaan pajak yang

efektif dan efisien.

4. Fungsi retribusi pendapatan, pajak yang sudah dipungut oleh negara akan

digunakan untuk membiayai semua kepentingan umum, termasuk untuk

membiayai pembangunan.

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |14

2.5 Pengertian Kepatuhan

Pengertian kepatuhan secara terminologi berarti taat, patuh, dan disiplin

terhadap perintah/aturan dan sebagainya. Wajib pajak yang patuh merupakan wajib

pajak yang taat dalam memenuhi serta melaksanakan kewajiban perpajakan sesuai

dengan ketentuan yang berlaku dalam undang-undang perpajakan. Kepatuhan wajib

pajak dipengaruhi oleh beberapa faktor, antara lain kondisi sistem administrasi

perpajakan suatu negara, pelayanan pada wajib pajak, penegakan hukum perpajakan,

pemeriksaan pajak, dan tarif pajak.

Sesuai dengan Keputusan Menteri Keuangan Nomor 235/KMK.03/2003,

Wajib Pajak dapat ditetapkan sebagai Wajib Pajak patuh yang dapat diberikan

pengembalian pendahuluan kelebihan pembayaran pajak apabila memenuhi semua

syarat sebagai berikut:

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 2

tahun terakhir.

2. Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari

3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut.

3. SPT Masa yang terlambat tersebut disampaikan tidak lewat dari batas waktu

penyampaian SPT Masa masa pajak berikutnya.

4. Tidak mempunyai tunggakan pajak untuk semua jenis pajak

1) Kecuali telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajak

2) Tidak termasuk tunggakan pajak sehubungan dengan STP yang

diterbitkan 2 (dua) masa pajak terakhir

5. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |15

perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir.

6. Dalam hal laporan keuangan diaudit oleh Akuntan Publik atau Badan

Pengawasan Keuangan dan Pembangunan harus dengan pendapat wajar tanpa

pengecualian atau dengan pendapat wajar dengan pengecualian sepanjang

pengecualian tersebut tidak mempengaruhi laba rugi fiskal.

1) Dalam hal laporan keuangan tidak diaudit oleh Akuntan Publik, maka

wajib pajak harus mengajukan permohonan tertulis paling lambat 3 bulan

sebelum tahun buku berakhir, untuk dapat ditetapkan sepanjang

memenuhi syarat pada huruf a sampai huruf e, ditambah syarat:

- Dalam 2 (dua) tahun terakhir menyelenggarakan pembukuan

sebagaimana dimaksud dalam pasal 28 UU KUP

- Apabila dalam 2 (dua) tahun terakhir terhadap wajib pajak pernah

dilakukan pemeriksaan pajak, maka koreksi fiskal untuk setiap jenis

pajak yang terutang tidak lebih dari 10% (sepuluh persen).

2.6 Pengertian Wajib Pajak

Menurut beberapa sumber, definisi wajib pajak adalah sebagai berikut:

1. Soemitro (2004: 59)

Wajib pajak adalah subjekpajak yang memenuhi syarat-syarat objektif, jadi

memenuhi tabestand yang ditentukan oleh undang- undang, yaitu dalam

rangka UU PPh 1984, menerima atau memperolah penghasilan kena pajak,

yaitu penghasilan yang melebihi pendapatan tidak kena pajak bagi wajib

pajak dalam negeri.

2. Menurut Undang undang No. 28 Tahun 2007

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |16

Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.”

Berdasarkan beberapa definisi yang dikemukakan para ahli, maka penulis

menyimpulkan bahwa wajib pajak merupakan orang pribadi maupun badan yang

memiliki kewajiban untuk membayar pajak sesuai dengan undang-undang pajak

yang berlaku.

2.7 Layanan Pajak sebagai Layanan Publik

Pelayanan publik adalah pelayanan yang dilakukan oleh birokrasi atau

lembaga lain yang tidak termasuk badan usaha swasta, yang berorientasi pada laba.

Pemberian pelayanan publik oleh aparatur pemerintah kepada masyarakat sebagai

pelanggan merupakan perwujudan dan fungsi aparatur sebagai abdi masyarakat dan

abdi negara. Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan

kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang

dapat dipertangungjawabkan serta harus dilakukan secara terus-menerus. Ruang

lingkup pelayanan publik yang diberikan pemerintah meliputi: melayani,

mengayomi, dan menumbuhkan peran serta masyarakat dalam pembangunan.

Menurut Boediono (2003: 60), hakikat pelayanan publik (umum) adalah sebagai

berikut:

a. Meningkatkan mutu dan produktivitas pelaksanaan tugas dan instansi

pemerintah di bidang pelayanan umum.

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |17

b. Mendorong upaya mengefektifkan sistem dan tata laksana pelayanan

sehingga pelayanan umum dapat diselenggarakan secara lebih berdaya guna

dan berhasil guna (efisien dan efektif).

c. Mendorong tumbuhnya kreativitas, prakarsa, dan peran serta masyarakat

dalam pembangunan serta meningkatkan kesejahteraan masyarakat luas.

Bentuk layanan dan bantuan yang diberikan oleh Kantor Pajak kepada wajib

pajak dijelaskan oleh James. B. Horn (2000: 10-12) sebagai berikut:

1. Informasi dan Penyuluhan Pajak

Dalam rangka memberikan informasi dan penyuluhan, instansi ajak

(Direktorat Jenderal Pajak) secara rutin menerbitkan surat edaran yang

menjelaskan tentang aturan pelaksanaan undang-undang pajak. Direktorat

Jenderal Pajak juga secara aktif mengingatkan wajib pajak terhadap

kewajibannya, yaitu: menghitung, memperhitungkan, membayar, dan

melapor kewajiban perpajakannya sebelum jatuh tempo.

2. Menargetkan Penyuluhan Pajak

Tujuan dari penyuluhan pajak adalah agar wajib pajak memperoleh informasi

yang akurat dan relevan sehingga bermanfaat dan dapat dimengerti.

Penyuluhan pajak terutama ditargetkan pada wajib pajak yang tingkat

kepatuhannya masih rendah.

3. Formulir Pajak

Tugas instansi pajak adalah untuk menerjemahkan peraturan perundang-

undangan pajak yang kompleks menjadi jelas dan mudah dimengerti.

Formulir pajak harus lebih ditekankan untuk membantu wajib pajak

mengidentifikasi dan menghimpun informasi yang relevan.

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |18

4. Membantu wajib pajak

Tugas instansi pajak adalah membantu wajib pajak untuk memnuhi kewajiban

perpajakannya dan mengurangi kesalahan dalam penerapannya. Petugas pajak

harus diberi pelatihan dan peralatan yang memadai seperti alat komunikasi

dan perangkat komputer sehingga petugas pajak dapat membantu dan

melayani wajib pajak serta menjawab semua pertanyaan yang diajukan oleh

wajib pajak.

Tugas pelayanan pajak dilaksanakan ditempat pelayanan terpadu, dibawah

pengawasan langsung Kepala Seksi Tata Usaha Perpajakan. Tapi, pada prinsipnya

seluruh aparat perpajakan dapat melakukan tugas pelayanan perpajakan kepada

masyarakat. Untuk ketertiban pelayanan perpajakan kepada wajib pajak serta adanya

pembagian tugas dan tanggung jawab yang jelas, khusus untuk pelayanan

pendaftaran wajib pajak dan penerimaan seluruh laporan kewajiban wajib pajak yang

bersifat formal, dilaksanakan di Tempat Pelayanan Terpadu (TPT).

2.8 Pengertian Kantor Pelayanan Pajak

Berdasarkan Keppres No. 84 tahun 2001 pasal 29, Kantor Pelayanan Pajak

adalah instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan

bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal

Pajak. Kantor Pelayanan Pajak mempunyai tugas melaksanakan pelayanan,

pengawasan administratif, dan pemeriksaan sederhana terhadap Wajib Pajak di

bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang

Mewah, dan Pajak Tidak Langsung Lainnya dalam wilayah wewenangnya

berdasarkan peraturan perundangundangan yang berlaku.

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |19

2.9 Rerangka Pemikiran

Pajak merupakan iuran rakyat kepada kas negara berdasarkan Undang-Undang

sebagai perwujudan pengabdian dan peran serta rakyat untuk membiayai negara dan

pembangunan nasional. Mengamati perkembangan komposisi APBN dari waktu ke

waktu, posisi dan peranan pajak bagi pemenuhan kebutuhan negara menjadi semakin

vital. Pentingnya pendapatan dari pajak ini dapat dilihat dalam persentase sumbangan

perolehan pajak bagi APBN yang terus meningkat dari tahun ke tahun.

Pajak merupakan partisipasi masyarakat dalam pembangunan yang dibayarkan

kepada negara untuk penyelenggaraan pemerintahan. Negara wajib menyediakan

pelayanan publik kepada wajib pajak untuk terselenggaranya pemenuhan kewajiban

perpajakan. Penyelenggara pelayanan publik ini adalah Direktorat Jenderal Pajak (DJP),

dan karena itu DJP bertanggung jawab terhadap kualitas layanan yang diberikan kepada

wajib pajak. Melalui kualitas layanan ini, diharapkan wajib pajak merasa puas dan dapat

memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku sehingga tingkat

kepatuhan wajib pajak meningkat yang pada akhirnya dapat juga meningkatkan

penerimaan negara melalui sektor pajak.

Keberhasilan dari pemungutan pajak ditentukan oleh tingkat kesadaran wajib

pajak, kepatuhan wajib pajak, dan juga kualitas dari KPP. Kualitas tersebut dapat dilihat

dari kemampuan KPP dalam menanggapi segala permasalahan di dalam masyarakat yang

berkaitan dengan masalah perpajakan, terampil dalam memberikan pelayanan kepada

wajib pajak, serta cepat dan cermat dalam melaksanakan tugas pelayanan dan pembinaan

kepada masyarakat/wajib pajak.

Sebagai salah satu instansi pemerintah dibawah Departemen Keuangan,

Direktorat Jenderal Pajak menyadari pentingnya peningkatan kualitas pelayanan.

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |20

Berbagai upaya dilakukan oleh Dikrektorat Jenderal Pajak untuk meningkatkan kualitas

layanan secara terus menerus baik dari segi kelembagaan, ketatalaksanaan, sumber daya

manusia dan sistem akuntabilitas. Salah satu cara yang digunakan untuk meningkatkan

kualitas pelayanan adalah dengan memberlakukan Kode Etik Pegawai Direktorat

Jenderal Pajak sebagai standar perilaku para karyawan.

KPP mempunyai peran yang besar dalam meningkatkan kepuasan wajib pajak.

Segala keluhan dan kritik yang diperoleh dari wajib pajak harus ditindaklanjuti dan

diperbaiki sehingga wajib pajak merasa puas atas kualitas layanan yang diberikan.

Kemampuan dalam memberikan pelayanan prima akan mendorong kesadaran

masyarakat bahwa pajak memegang peranan penting. Pajak sebagai andalan utama dalam

pembiayaan pembangunan akan semakin disadari sebagai hal yang perlu didukung

keberhasilannya.

Gambar 2.1

Bagan Rerangka Pemikiran

Kualitas

Pelayanan

Kepatuhan

Wajib Pajak

Wajib

Pajak

Kantor

Pelayanan

Pajak

(KPP)

Direktorat

Jenderal

Pajak

Kode Etik

Pegawai

Direktorat

Jenderal Pajak

Universitas Kristen Maranatha

B A B I I K A J I A N P U S T A K A , R E R A N G K A P E M I K I R A N ,

D A N P E N G E M B A N G A N H I P O T E S I S |21

2.10 Hipotesis Penelitian

menyatakan tidak adanya pengaruh antara variabel X dan variabel Y

sedangkan menyatakan adanya pengaruh antara variabel X dan variabel Y.

Adapun rumusan hipotesisnya adalah sebagai berikut:

: Kualitas pelayanan pajak tidak memiliki pengaruh dalam meningkatkan

kepatuhan wajib pajak.

: Kualitas pelayanan pajak memiliki pengaruh dalam meningkatkan kepatuhan

wajib pajak.

Universitas Kristen Maranatha22

BAB II I

METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini dilakukan pada wajib pajak pribadi yang terdaftar di KPP

Pratama Bandung Bojonagara.

3.1.1 Sejarah Singkat KPP Pratama Bojonagara

Instansi pajak di Indonesia sudah ada sejak zaman pemerintahan Belanda.

Pada waktu itu peraturan-peraturan masih menggunakan peraturan Belanda. Instansi

pajak di Indonesia mula-mula bernama “De Inspective finantien”, yaitu badan yang

mengurus soal-soal pemasukan pungutan pajak rakyat berdasarkan undang-undang

Belanda. Suatu jawatan Jepang yang mengurus soal-soal keuangan pada masa

pemerintahan Indonesia “Zaimuba” pada tanggal 17 Agustus 1945 diganti menjadi

kantor Inspeksi Pajak. Pada waktu itu agresi militer I tanggal 12 Juli 1947.

Gedung inspeksi yang berada di Concordia tepatnya di Gedung Merdeka

kemudian dipindahkan ke daerah Bandung Selatan. Perpindahan ini dikarenakan

adanya suatu demarkasi dalam peperangan, pada waktu pihak Belanda menguasai

daerah sebelah utara garis batas jalan rel kereta api yang memanjang dari barat ke

timur.

Pada waktu itu Belanda menguasai kantor keuangan yang kedua-duanya

dipindahkan ke suatu tempat yang sekarang menjadi Rumah Sakit Immanuel,

kemudian waktu pasukan Indonesia mundur ke sebelah selatan lagi maka personil

administrasi Kantor Inspeksi Keuangan dipindahkan lagi ke Tasikmalaya dengan

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 23

personil yang masing-masing membentuk kelomppok yang berbeda yaitu:

1. Kelompok Cooperative, yaitu kelompok yang mau bekerjasama dengan

Belanda dan tidak ikut pindah ke Tasikmalaya tetapi tetap berkedudukan di

Bandung.

2. Kelompok Non-Cooperative, yaitu kelompok personil yang ikut ke

Tasikmalaya karena tidak mau bekerjasama dengan Belanda.

Pada tanggal 17 Desember Inspeksi Keuangan Belanda dengan keputusan

Menteri Keuangan diganti menjadi Inspeksi Pajak Bandung. Berdasarkan Keputusan

Menteri Keuangan Nomor 141 / KMK.01 / 1979 tanggal 6 April 1979 Inspeksi Pajak

Bandung mulai 1 Januari 1980 dipecah menjadi yaitu:

1. Inspeksi Pajak Bandung Timur yang beralamatkan di jalan Asia Afrika nomor

114 Bandung.

2. Inspeksi Pajak Bandung Barat yang beralamatkan di Purnawarman nomor 21

yang kemudian pada tanggal 1 Januari 1981 pindah menempati gedung baru

yang beralamatkandi jalan Soekarno Hatta sampai saat ini.

Berdasarkan keputusan Menteri Keuangan Nomor 94 / KMK.01 / 1994

tanggal 29 Maret 1994 terjadi reorganisasi pada Direktorat Jendral Pajak, semula

kantor Pelayanan Pajak yang ada di Kotamadya dan Kabupaten Bandung yang terdiri

dari empat Kantor Pelayanan Pajak antara lain tiga Kantor Pelayanan Pajak di Kodya

Bandung yaitu:

1. KPP Bandung Barat di Jalan Soekarno Hatta No.216 Bandung

2. KPP Bandung Timur di Jalan Kiaracondong No.372 Bandung

3. KPP Bandung Tengah di Jalan Purnawarman No.21 Bandung

4. KPP Bandung Cimahi di Cimahi

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 24

Kemudian dipecah lagi menjadi lima Kantor Pelayanan Pajak, yaitu:

1. KPP Pratama Bandung Tegallega di Jalan Soekarno Hatta No.216 Bandung

2. KPP Pratama Bandung Karees di Jalan Kiaracondong No.372 Bandung

3. KPP Pratama Bandung Cibeunying di Jalan Purnawarman No.21 Bandung

4. KPP Pratama Bandung Bojonagara di Jalan Ir. sutami No. 1 Bandung

5. KPP Pratama Cimahi di Cimahi

Selanjutnya pada akhir tahun 2007, dilakukan modernisasi dan penggabungan

antara Kantor Pelayanan Pajak, Kantor, Kantor Pemeriksa Pajak, Kantor Penyuluhan

Pajak dan Kantor Pajak Bumi dan Bangunan di lingkungan kantor wilayah Pajak

Jawa Barat 1, sehingga terbentuk 15 Kantor Pajak Pratama, yang diantaranya adalah

Kantor Pelayanan Pajak Bandung Bojonagara yang beralamat di Jalan Asia Afrika

No.114 Bandung yang kemudian pindah ke alamat Jalan Ir. Sutami No. 1 Bandung.

3.1.2 Visi dan Misi KPP Pratama Bojonagara

3.1.2.1 Visi

Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dapat dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi.

3.1.2.2 Misi

Menghimpun penerimaan pajak Negara berdasarkan undang-undang

perpajakan yang mampu mewujudkan kemandirian pembiayaan anggaran

pendapatan dan belanja Negara melalui sistem administrasi perpajakan yang efektif

dan efisien.

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 25

3.1.3 Struktur Organisasi KPP Pratama

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 26

3.1.4 Tugas dan Fungsi Organisasi

Adapun tugas dan fungsi pada masing-masing seksi di KPP Pratama Bandung

Bojonagara adalah sebagai berikut :

• Sub Bagian Umum

Melakukan tugas dan fungsi urusan kepegawaian, keuangan, tata usaha, dan

rumah tangga.

• Seksi Pengawasan dan konsultasi

Seksi ini melakukan penetapan dan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas ,

• Seksi Pusat Data dan Informasi

Seksi ini melakukan pengumpulan, pencarian dan pengolahan data,

pengamatan potensi perpajakan, penyajian informasi perpajakan, perekaman

dokumen perpajakan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-filling, serta penyiapan laporan kerja.

• Seksi Pelayanan

Melakukan tugas sebagai penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas administrasi,

penerimaan dan pengolahan Surat Pemberitahuan serta penerimaan surat

lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak,

pelaksanaan ekstensifikasi serta melakukan kerjasama perpajakan.

• Seksi Penagihan

Seksi ini melakukan urusan penatausahaan piutang pajak, penundaan dan

angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 27

pajak, serta penyimpangan dokumen-dokumen penagihan, serta administrasi

penagihan lainnya.

• Seksi Ekstensifikasi

Memilki tugas dalam hal pelaksanaan dan penatausahaan pengamatan potensi

perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak, dan

kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan berlaku.

• Seksi Pemeriksaan

Seksi ini melakukan penyusunan rencana pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah

pemeriksaan pajak, serta administrasi pemeriksaan perpajakan lainnya.

• Kelompok Fungsional

Kelompok ini melakukan pemeriksaan pajak, yang meliputi pemeriksaan

lengkap, pemeriksaan sederhana, dan pemeriksaan dalam rangka penagihan.

3.2 Metode Penelitian

Metode penelitian merupakan cara pengaturan atau pemeriksaan sesuatu

untuk mencari kebenaran secara ilmiah yang didasarkan pada data yang diperlukan.

Sebagaimana dikemukakan Surakhmad (1995: 131) sebagai berikut: “Metoda

merupakan suatu alat utama yang dipergunakan dalam mencapai suatu tujuan

misalnya untuk menguji serangkaian hipotesa dengan teknik serta alat tertentu, cara

ini diperhitungkan kewajarannya ditinjau dari tujuan penyelidikan serta situasi

penyelidikan.”

Dalam penelitian ini, penulis melakukan penelitian dengan menggunakan

metode deskriptif analitis dengan pendekatan verfikatif. Metode deskriptif analitis

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 28

adalah suatu metode dalam meneliti status sekelompok manusia, suatu obyek, suatu

kondisi, suatu sistem maupun suatu kelas peristiwa pada masa sekarang. Tujuan dari

penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan

secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan

antar fenomena yang diselidiki (Nazir, 1999: 63-64). Penelitian verifikatif

merupakan penelitian untuk meneliti hubungan antar variabel, kemudian dianalisa

menggunakan analisa statistik dan diambil kesimpulan (Consuelo, 1988).

3.2.1 Variabel Operasional

Menurut (Sugiyono, 2004: 2), variabel merupakan gejala yang menjadi fokus

peneliti untuk diamati. Variabel itu sebagai atribut dari sekelompok orang atau objek

yang mempunyai variasi antara satu dengan yang lainnya dalam kelompok itu.

Operasionalisasi variabel diperlukan untuk mengetahui jenis dan indikator

dari variabel-variabel yang terkait dalam penelitian ini. Dari judul penelitian yang

telah dikemukakan, maka di dalam penelitian ini terdapat dua variabel, yaitu:

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

terjadinya perubahan atau timbulnya variabel dependen (terikat). Variabel

bebas dalam penelitian ini adalah kualitas pelayanan pajak.

2. Variabel Terikat (Dependent Variable)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas. Variabel terikat dalam penelitian ini

adalah kepatuhan wajib pajak.

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 29

Tabel I

Indikator Variabel Independen dan Dependen

Variabel Dimensi Indikator Sub Indikator Skala

X

(Kualitas

Pelayanan)

Service

Quality

Tangible

Reliability

Responsiveness

Assurance

- Sarana (gedung):

kenyamanan dan

kebersihan.

- Prasarana : kursi yang

tersedia bagi wajib

pajak, komputer

(teknologi informasi

terkini yang

mengintegrasikan

antar fungsi yang

ada), dll.

- Tepat waktu:

Ketepatan waktu

dalam memberikan

pelayanan.

- Pelayanan yang sama

untuk semua

pelanggan tanpa

kesalahan

- Sikap dan perilaku

yang simpatik :

keramahan, sopan

santun, dan tingkah

laku petugas.

- Daya tangkap yg

baik: daya tangkap

terhadap

permasalahan/keluhan

dari wajib pajak.

- Responsif: kecepatan

petugas dalam

melayani wajib pajak

- Komunikasi: tingkat

peyampaian informasi

tentang pajak dari

petugas kepada wajib

pajak.

- Keamanan: keamanan

baik di tempat parkir

Ordinal

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 30

Empathy

maupun di tempat

pelayanan terpadu

(TPT).

- Kompetensi:

pengetahuan petugas

pajak.

Kepedulian serta

perhatian kepada WP:

peduli dan perhatian

terhadap permasalahan/

keluhan/kesulitan yang

dihadapi wajib pajak.

Y

(Kepatuhan

Wajib

Pajak)

Kepatuhan

WP dalam

pemenuhan

kewajiban

perpajakan

formal dan

material

Tanggal

pembayaran

pajak

Pembayaran

pajak

Penghitungan

pajak

- Wajib pajak tepat

waktu dalam

melaporkan pajak

- Wajib pajak tepat

waktu dalam

membayar pajak

terutangnya

- Wajib pajak

membayar kewajiban

pajaknya sesuai

dengan ketentuan

pajak yang berlaku

- Wajib pajak tidak

mempunyai

tunggakan pajak

- Wajib pajak akurat

dalam menghitung

sendiri jumlah pajak

terutang yang harus

dibayar

- Kejujuran wajib pajak

dalam melakukan

penghitungan sendiri

atas pajak terutangnya

Ordinal

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 31

Variabel di atas akan diukur dengan ukuran ordinal dan menggunakan Skala

Likert. Menurut (Jogiyanto, 2004: 66), Skala Likert digunakan untuk mengukur

respon subyek ke dalam 5 poin skala dengan interval yang sama. Setiap nilai yang

diberikan wajib pajak terhadap kuesioner pengukuran ekspektasi dan persepsi

memiliki arti tersendiri. Pemberian arti bertujuan untuk mengurangi terjadinya bias

atau ambigu yang mungkin dirasakan wajib pajak ketika memberi penilaian. Skala

penilaian yang digunakan dan arti penilaian yang diberikan wajib pajak dapat dilihat

pada tabel di bawah ini:

Tabel II

Skala Likert

No. Jawaban Nilai Skor

1 Sangat Tidak Setuju 1

2 Tidak Setuju 2

3 Ragu-ragu/Netral 3

4 Setuju 4

5 Sangat Setuju 5

3.2.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Studi kepustakaan.

Penulis mencari dan membaca literatur-literatur yang berkaitan dengan

penelitian yang dilakukan.

b. Studi lapangan, yaitu dengan pembuatan kuesioner.

Kuesioner yang digunakan dalam penelitian ini merupakan kuesioner dengan

pertanyaan tertutup agar jawaban yang diperoleh dari responden yaitu wajib

pajak pribadi dapat diolah secara kuantitatif.

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 32

3.2.3 Populasi dan Sampel

3.2.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah

wajib pajak pribadi yang terdaftar efektif dalam menyampaikan SPT Tahunan di

KPP Pratama Bandung Bojonagara yaitu sebanyak 34.000 wajib pajak pribadi.

3.2.3.2 Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Sampel penelitian meliputi sejumlah elemen (wajib pajak) yang

lebih besar dari persyaratan minimal 30 wajib pajak. Untuk mengetahui kinerja

pelayanan dan kepatuhan wajib pajak, diambil sampel sebanyak 100 responden.

Pengambilan sampel hanya 100 responden dikarenakan izin yang diperoleh penulis

dari KPP Pratama Bandung Bojonagara hanya sebanyak itu.

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif ( data berupa

angka dan dapat dilakukan operasi matematika). Dalam penelitian ini, penulis

mendapatkan data dari dua sumber, yaitu:

a. Data Primer

Data primer adalah data yang diperoleh dari penelitian dan pengamatan

secara langsung pada objek penelitian. Data primer dalam penelitian ini

adalah data yang didapat dari hasil kuesioner yang disebarkan dalam

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 33

penelitian.

b. Data Sekunder

Data sekunder merupakan data primer yang telah diolah lebih lanjut maupun

data penelitian yang diperoleh secara tidak langsung melalui media perantara

(diperoleh dan dicatat oleh pihak lain). Data sekunder dalam penelitian ini

diperoleh dari studi kepustakaan, literatur-literatur, dan sumber-sumber data

sekunder lainnya di KPP Pratama Bandung Bojonagara yang digunakan

penulis sebagai bahan uji hipotesis sehingga relevan dengan masalah yang

diteliti.

3.4 Pengujian Data

3.4.1 Uji Validitas

Menurut (Ghozali, 2009: 49), validitas merupakan alat untuk mengukur sah

atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang diukur oleh kuesioner

tersebut. Valid menunjukan derajat ketepatan, yaitu ketepatan antara data yang

sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan oleh peneliti.

Pengujian validitas data dilakukan dengan menggunakan teknik koefisien korelasi

Rank Spearman. Teknik ini digunakan untuk mengetahui ada atau tidaknya

hubungan dua variabel yang datanya berupa jenjang atau rangking.

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 34

3.4.2 Uji Reliabilitas

Menurut (Ghozali, 2009: 45), reliabilitas adalah alat untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel. Reliabel menunjukan derajat konsistensi

yaitu konsistensi data dalam interval waktu tertentu.

Kusioner dapat dikatakan andal atau reliabel jika memiliki koefisien

keandalan reliabilitas sebesar 0.6 atau lebih. Uji reliabilitas yang digunakan adalah

dengan menggunakan pendekatan Cronbach Alpha, jika alpha lebih kecil dari 0.6

maka dinyatakan tidak reliabel dan sebaliknya jika alpha lebih besar dari 0.6 maka

dinyatakan reliabel. Kriteria indeks koefisien reliabilitas adalah sebagai berikut:

Tabel III

Kriteria Koefisien Reliabilitas

No. Interval Kriteria

1. ˂ 0.200 Sangat Rendah

2. 0.200 – 0.399 Rendah

3. 0.400 – 0.599 Cukup

4. 0.600 – 0.799 Tinggi

5. 0.800 – 1.00 Sangat Tinggi

3.5 Metode Analisis Data

3.5.1 Uji Asumsi Klasik

Sebelum melakukan verifikasi model regresi, serangkaian uji asumsi klasik

perlu dilakukan terlebih dahulu. Menurut Ghozali (2007), serangkaian uji asumsi

klasik merupakan syarat bagi sebuah model regresi untuk disebut sebagai sebuah

model empirik yang baik. Adapun serangkaian uji asumsi klasik yang dimaksudkan

adalah :

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 35

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

bebas dan terikat keduanya mempunyai distribusi normal atau tidak. Uji ini

biasanya digunakan untuk mengukur data yang berskala ordinal, interval

ataupun rasio. Jika analisis menggunakan metode parametrik, maka

persyaratan normalitas harus terpenuhi yaitu data berasal dari distribusi yang

normal. Jika data tidak berdistribusi normal, jumlah sampel sedikit atau data

berskala nominal maka metode yang digunakan adalah statistik non-

parametrik.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan korelasi antar variabel bebas (Ghozali, 2007). Suatu cara untuk

mendeteksi ada tidaknya multikolinearitas dalam model dapat dengan melihat

matriks korelasi variabel-variabel independen atau melihat Variance

Inflation Factor (VIF). Pada umumya nilai cut off yang digunakan untuk

menunjukkan adanya multikolinearitas adalah VIF > 10.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain. Jika varians konstan maka disebut homoskedastisitas, jika berbeda

disebut heteroskedastisitas.

3.5.2 Analisis Regresi Linear Sederhana

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 36

variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel

penjelas/bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata

populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen

yang diketahui (Gujarati,2003).

Persamaan regresi yang berasal dari data sampel dapat dibentuk dalam model

berikut:

Y = a + bX

3.6 Penetapan Tingkat Signifikansi

Tingkat signifikansi yang digunakan dalam pengujian nilai statistik sampel

dalam penelitian ini adalah sebesar 95% (a = 0,05) yang artinya kemungkinan besar

dari hasil penarikan kesimpulan mempunyai probabilitas 95% atau toleransi

kesalahan sebesar 5%. Tingkat signifikansi ini dinilai cukup ketat dan cukup nyata

untuk mewakili hubungan antar variabel-variabel yang diteliti atau diuji.

3.7 Kriteria Penerimaan dan Penolakan Hipotesis

Dalam penelitian ini yang menjadi variabel X, yaitu variabel independen

adalah kualitas pelayanan pajak. Sedangkan variabel Y, yaitu variabel dependen

adalah kepatuhan wajib pajak.

Adapun rumusan hipotesisnya adalah sebagai berikut:

0H : Kualitas pelayanan pajak tidak memiliki pengaruh dalam meningkatkan

kepatuhan wajib pajak

: Kualitas pelayanan pajak memiliki pengaruh dalam meningkatkan kepatuhan

wajib pajak.

Universitas Kristen Maranatha

B A B I I I M E T O D E P E N E L I T I A N | 37

Hipotesis di atas berkaitan dengan ada tidaknya pengaruh antara kualitas

pelayanan pajak dalam meningkatkan kepatuhan wajib pajak Masing-masing

hipotesis tersebut dapat dijabarkan sebagai berikut:

• Ho tidak disimpulkan jika p ≤ 0,05

• Ho disimpulkan jika p ≥ 0,05

Universitas Kristen Maranatha

38

BAB IV

HASIL DAN PEMBAHASAN

4.1 Dasar Analisis Penelitian

Dalam memperoleh bukti mengenai pengaruh kualitas pelayanan pajak

terhadap kepatuhan wajib pajak, maka penulis melakukan survei pada KPP Pratama

Bandung Bojonagara. Sampel yang di ambil adalah 100 responden, karena KPP

Pratama Bandung Bojonagara hanya memberikan izin untuk menyebarkan kuesioner

sebanyak 100 buah. Pernyataan yang dirancang dalam kuesioner (disajikan dalam

lampiran 1), terutama ditujukan untuk memperoleh masukan guna menguji hipotesis

yang telah dirumuskan.

4.2 Deskriptif Frekuensi Tanggapan Responden

4.2.1 Kualitas Pelayanan Pajak (X)

Tabel IV

Persentase Jawaban Responden Terhadap Kualitas Pelayanan Pajak

Sumber : Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 57 responden atau 57%

responden setuju bahwa kebersihan ruang tunggu di KPP Pratama Bandung

Bojonagara sudah mendukung.

kualitas1

Frequency Percent

Valid 2.00 2 2.0

3.00 12 12.0

4.00 57 57.0

5.00 29 29.0

Total 100 100.0

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 39

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 58 responden atau 58%

responden setuju bahwa kenyamanan ruang tunggu yang disediakan KPP Pratama

Bandung Bojonagara sudah mendukung.

kualitas3

Frequency Percent

Valid 2.00 2 2.0

3.00 26 26.0

4.00 56 56.0

5.00 16 16.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 56 responden atau 56%

responden setuju bahwa teknologi informasi yang disediakan sudah memadai.

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 38 responden atau 38%

kualitas2

Frequency Percent

Valid 1.00 1 1.0

2.00 8 8.0

3.00 15 15.0

4.00 58 58.0

5.00 18 18.0

Total 100 100.0

kualitas4

Frequency Percent

Valid 1.00 1 1.0

2.00 19 19.0

3.00 29 29.0

4.00 38 38.0

5.00 13 13.0

Total 100 100.0

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 40

responden setuju dan 13 responden atau 13% responden sangat setuju bahwa lama

waktu menunggu bagi wajib pajak untuk menerima pelayanan dari petugas sudah

mendukung.

kualitas5

Frequency Percent

Valid 2.00 7 7.0

3.00 32 32.0

4.00 45 45.0

5.00 16 16.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 45 responden atau 45%

responden setuju dan 16 responden atau 16% responden sangat setuju bahwa

pelayanan yang sama diberikan oleh petugas terhadap semua lapisan wajib pajak.

kualitas6

Frequency Percent

Valid 2.00 8 8.0

3.00 15 15.0

4.00 60 60.0

5.00 17 17.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 60 responden atau 60%

responden setuju bahwa keramahan petugas dalam memberikan pelayanan kepada

wajib pajak sudah mendukung.

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 41

kualitas7

Frequency Percent

Valid 2.00 4 4.0

3.00 16 16.0

4.00 56 56.0

5.00 24 24.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 56 responden atau 56%

responden setuju bahwa sopan santun dari para petugas pajak dalam memberikan

pelayanan sudah mendukung.

kualitas8

Frequency Percent

Valid 2.00 5 5.0

3.00 26 26.0

4.00 51 51.0

5.00 18 18.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 51 responden atau 51%

responden setuju bahwa tingkah laku para petugas pajak dalam memberikan

pelayanan sudah mendukung.

kualitas9

Frequency Percent

Valid 2.00 4 4.0

3.00 33 33.0

4.00 42 42.0

5.00 21 21.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 42 responden atau 42%

responden setuju dan 21 responden atau 21% responden sangat setuju bahwa

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 42

kemampuan petugas dalam menangkap permasalahan yang disampaikan oleh wajib

pajak sudah maksimal.

kualitas10

Frequency Percent

Valid 2.00 7 7.0

3.00 36 36.0

4.00 37 37.0

5.00 20 20.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 37 responden atau 37%

responden setuju dan 20 responden atau 20% responden sangat setuju bahwa

kecepatan petugas dalam memberikan pelayanan kepada wajib pajak sudah

maksimal.

kualitas11

Frequency Percent

Valid 2.00 3 3.0

3.00 29 29.0

4.00 49 49.0

5.00 19 19.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 49 responden atau 49%

responden setuju dan 19 responden atau 19% responden sangat setuju bahwa tingkat

penyampaian informasi mengenai pajak yang diberikan oleh petugas sudah baik.

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 43

kualitas12

Frequency Percent

Valid 2.00 20 20.0

3.00 22 22.0

4.00 38 38.0

5.00 20 20.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 38 responden atau 38%

responden setuju dan 20 responden atau 20% responden sangat setuju bahwa

keamanan yang disediakan di tempat parkir KPP Pratama Bandung Bojonagara

sudah mendukung.

kualitas13

Frequency Percent

Valid 2.00 3 3.0

3.00 23 23.0

4.00 60 60.0

5.00 14 14.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 60 responden atau 60%

responden setuju bahwa keamanan yang disediakan di ruang tunggu sudah

mendukung.

kualitas14

Frequency Percent

Valid 2.00 2 2.0

3.00 32 32.0

4.00 53 53.0

5.00 13 13.0

Total 100 100.0

Sumber: Data Olahan, 2010

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 44

Berdasarkan keterangan pada tabel di atas, sebanyak 53 responden atau 53%

responden setuju bahwa tingkat pengetahuan petugas dalam memberikan pelayanan

pajak sudah maksimal.

kualitas15

Frequency Percent

Valid 1.00 1 1.0

2.00 6 6.0

3.00 28 28.0

4.00 47 47.0

5.00 18 18.0

Total 100 100.0

Sumber: Data Olahan, 2010 Berdasarkan keterangan pada tabel di atas, sebanyak 47 responden atau 47%

responden setuju dan 18 responden atau 18% responden sangat setuju bahwa

kepedulian petugas terhadap permasalahan yang dihadapi oleh wajib pajak sudah

maksimal.

4.2.2. Kepatuhan Wajib Pajak (Y)

Tabel V

Persentase Jawaban Responden Mengenai Kepatuhan Wajib Pajak

kepatuhan1

Frequency Percent

Valid 2.00 3 3.0

3.00 21 21.0

4.00 48 48.0

5.00 28 28.0

Total 100 100.0

Sumber: Data Olahan, 2010

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 45

Berdasarkan keterangan pada tabel di atas, sebanyak 48 responden atau 48%

responden setuju dan 28 responden atau 28% responden sangat setuju bahwa wajib

pajak tepat waktu dalam melaporkan pajak terutangnya (melalui pelaporan SPT).

kepatuhan2

Frequency Percent

Valid 2.00 3 3.0

3.00 28 28.0

4.00 44 44.0

5.00 25 25.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 44 responden atau 44%

responden setuju dan 25 responden atau 25% responden sangat setuju bahwa wajib

pajak tepat waktu dalam membayar pajak terutangnya.

kepatuhan3

Frequency Percent

Valid 1.00 1 1.0

2.00 7 7.0

3.00 23 23.0

4.00 50 50.0

5.00 19 19.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 50 responden atau 50%

responden setuju bahwa wajib pajak dalam membayar kewajiban pajaknya telah

sesuai dengan ketentuan pajak yang berlaku.

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 46

kepatuhan4

Frequency Percent

Valid 2.00 4 4.0

3.00 25 25.0

4.00 49 49.0

5.00 22 22.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 49 responden atau 49%

responden setuju dan 22 responden atau 22% responden sangat setuju bahwa wajib

pajak tidak mempunyai tunggakan pajak.

kepatuhan5

Frequency Percent

Valid 2.00 10 10.0

3.00 18 18.0

4.00 47 47.0

5.00 25 25.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 47 responden atau 47%

responden setuju dan 25responden atau 25% responden sangat setuju bahwa wajib

pajak akurat dalam menghitung sendiri jumlah pajak terutang yang harus dibayar.

kepatuhan6

Frequency Percent

Valid 2.00 2 2.0

3.00 27 27.0

4.00 44 44.0

5.00 27 27.0

Total 100 100.0

Sumber: Data Olahan, 2010

Berdasarkan keterangan pada tabel di atas, sebanyak 44 responden atau 44%

responden setuju dan 27 responden atau 27% responden sangat setuju bahwa wajib

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 47

pajak jujur dalam melakukan penghitungan sendiri (self assessment system) atas

pajak terutangnya.

4.3 Analisis dan Hasil Penelitian

4.3.1 Uji Validitas

Uji validitas adalah suatu derajat ketepatan alat ukur penelitian tentang isi

sebenarnya yang diukur. Menurut Ghozali (2009: 49) yang dikatakan valid adalah

suatu ukuran yang menunjukkan tingkat kesahihan suatu alat ukur, untuk

memastikan bahwa masing-masing pertanyaan atau pernyataan akan diklasifikasikan

pada variabel-variabel yang telah ditentukan (contruct validity), dilakukan pengujian

validitas menggunakan uji statistik Rank Spearman. Data yang diperoleh dari

kuesioner yang telah diolah dan hasil penelitian yang diperoleh adalah sebagai

berikut:

Tabel VI

Hasil Uji Validitas

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .658

Bartlett's Test of Sphericity Approx. Chi-Square 495.302

df 210

Sig. .000

Sumber: Data Olahan, 2010

Hasil pada tabel di atas menunjukkan bahwa semua variabel yaitu Kualitas

Pelayanan Pajak (X) dan Kepatuhan Wajib Pajak (Y) adalah valid karena Kaiser-

Meyer-Olkin Measure of Sampling Adequacy 0.658 > 0.5 dan dapat dilakukan

analisis data tahap selanjutnya.

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 48

4.3.2 Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur sejauh mana suatu alat ukur

dapat dipercaya kekonsistenannya, dilakukan dengan internal consistency

menggunakan teknik analisis Cronbach Alpha, dimana suatu instrumen dapat

dikatakan reliabel apabila memiliki koefisien Alpha sebesar 0,6 atau lebih. Hasil

Cronbach Alpha selengkapnya adalah sebagai berikut:

Tabel VII

Hasil Uji Reliabilitas

Sumber: Data Olahan, 2010

Berdasarkan hasil tersebut terlihat bahwa semua variabel yaitu Kualitas Pelayanan

Pajak (X) dan Kepatuhan Wajib Pajak (Y) mempunyai nilai Alpha lebih besar dari

nilai minimum 0,6. Maka keseluruhan variabel tersebut adalah reliabel dan dapat

dilakukan analisis data tahap selanjutnya.

4.3.3 Uji Asumsi Klasik

4.3.3.1 Uji Normalitas

Pada penelitian ini uji normalitas menggunakan Uji Kolmogorov-Smirnov.

Pengujian normalitas nilai residu dilakukan untuk melihat apakah persamaan yang

diperoleh memenuhi asumsi regresi yang mensyaratkan residual model taksiran yang

diperoleh harus berdistribusi normal. Hasil perhitungan yang diperoleh adalah

sebagai berikut :

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on Standardized

Items N of Items

.776 .780 21

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 49

Tabel VIII

Hasil Uji Normalitas

Berdasarkan hasil dalam tabel diatas, terlihat bahwa nilai Kolmogorov-Smirnov

adalah 1.064 dengan probabilitas 0,208. Signifikansi Uji Kolmogorov-Smirnov lebih

besar dari 0,05. Jadi dapat disimpulkan bahwa nilai residual dari model regresi

berdistribusi normal.

4.3.3.2 Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan korelasi antar variabel bebas (Ghozali, 2007). Suatu cara untuk

mendeteksi ada tidaknya multikolinearitas dalam model dapat dengan melihat

matriks korelasi variabel-variabel independen atau melihat Variance Inflation

Factor (VIF). Pada umumya nilai cut off yang digunakan untuk menunjukkan

adanya multikolinearitas adalah VIF > 10.

One-Sample Kolmogorov-Smirnov Test

ratakualitas

N 100

Normal Parametersa,,b

Mean 3.7955

Std. Deviation .38563

Most Extreme Differences Absolute .106

Positive .063

Negative -.106

Kolmogorov-Smirnov Z 1.064

Asymp. Sig. (2-tailed) .208

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data Olahan, 2010

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 50

Tabel IX

Hasil Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

ratakualitas 1.000 1.000

a. Dependent Variable: ratakpatuhan

Sumber: Data Olahan, 2010

Berdasarkan hasil dalam tabel diatas, dapat dilihat bahwa nilai VIF adalah sebesar

1.000 < 10, maka dapat disimpulkan bahwa tidak ada multikolinieritas di semua

variabelnya.

4.3.3.3 Uji Heterokedastisitas

Tabel X

Hasil Uji Heterokedastisitas

Coefficients

a

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.190 .308 3.868 .000

ratakualitas -.212 .081 -.257 -2.630 .010

a. Dependent Variable: Absud

Sumber: Data Olahan, 2010

Berdasarkan hasil dalam tabel diatas terlihat bahwa nilai semua nilai Sig (Constant

dan ratakualitas) < 0.05. Jadi, dapat dibuktikan bahwa semua variabel bebas dari

heterokedastisitas.

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 51

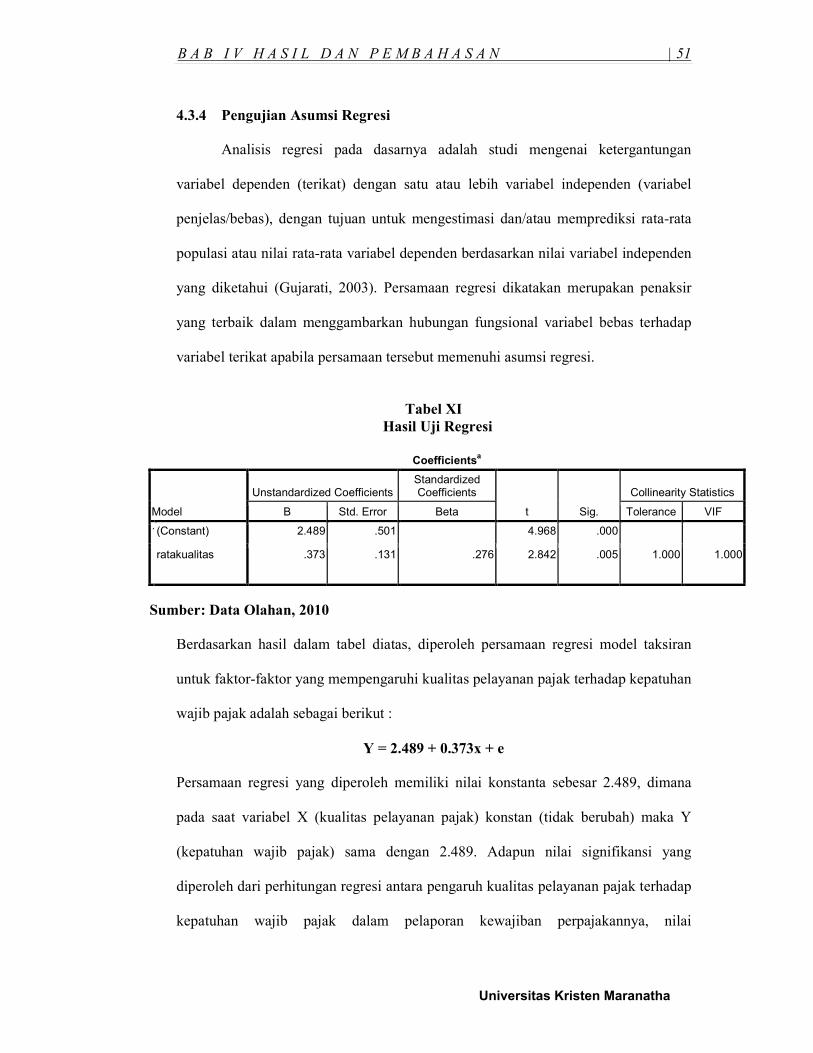

4.3.4 Pengujian Asumsi Regresi

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan

variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel

penjelas/bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata

populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen

yang diketahui (Gujarati, 2003). Persamaan regresi dikatakan merupakan penaksir

yang terbaik dalam menggambarkan hubungan fungsional variabel bebas terhadap

variabel terikat apabila persamaan tersebut memenuhi asumsi regresi.

Tabel XI

Hasil Uji Regresi

Coefficients

a

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) 2.489 .501 4.968 .000

ratakualitas .373 .131 .276 2.842 .005 1.000 1.000

Sumber: Data Olahan, 2010

Berdasarkan hasil dalam tabel diatas, diperoleh persamaan regresi model taksiran

untuk faktor-faktor yang mempengaruhi kualitas pelayanan pajak terhadap kepatuhan

wajib pajak adalah sebagai berikut :

Y = 2.489 + 0.373x + e

Persamaan regresi yang diperoleh memiliki nilai konstanta sebesar 2.489, dimana

pada saat variabel X (kualitas pelayanan pajak) konstan (tidak berubah) maka Y

(kepatuhan wajib pajak) sama dengan 2.489. Adapun nilai signifikansi yang

diperoleh dari perhitungan regresi antara pengaruh kualitas pelayanan pajak terhadap

kepatuhan wajib pajak dalam pelaporan kewajiban perpajakannya, nilai

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 52

signifikansinya adalah sebesar 0.005. Untuk model ini, variabel independen untuk

variabel kualitas pelayanan pajak signifikan, dikarenakan nilai signifikansinya

dibawah 0,05. Interpretasi hasil pengujian hipotesis adalah sebagai berikut :

Berdasarkan koefisien regresi X yang diperoleh dapat dijelaskan bahwa

pengaruh kualitas pelayanan pajak (X) terhadap kepatuhan wajib pajak (Y)

berbanding lurus (positif). Diperoleh koefisien regresi sebesar 0.373, jadi apabila

kualitas pelayanan pajak (X) meningkat satu satuan, maka kepatuhan wajib pajak (Y)

naik sebesar 0.373. Diperoleh nilai signifikansi 0.005, berarti nilai signifikansinya

lebih kecil dari 0,05 maka H0 ditolak, artinya kualitas pelayanan pajak mempunyai

pengaruh signifikan terhadap kepatuhan wajib pajak. Dapat disimpulkan bahwa hasil

penelitian ini mendukung hipotesis yang telah ditetapkan.

4.3.5 Koefisien Determinasi

Koefisien determinasi menunjukkan besarnya pengaruh variabel bebas yaitu

kualitas pelayanan pajak (X) terhadap kepatuhan wajib pajak (Y) seperti yang terlihat

pada Tabel XI sebagai berikut:

Tabel XII

Koefisien Determinasi

Sumber: Data Olahan, 2010

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .276a .076 .067 .50389

a. Predictors: (Constant), ratakualitas

b. Dependent Variable: ratakpatuhan

Universitas Kristen Maranatha

B A B I V H A S I L D A N P E M B A H A S A N | 53

Nilai pada kolom keempat (Adjusted R Square) menunjukkan besarnya pengaruh dari

variabel bebas yaitu kualitas pelayanan pajak terhadap kepatuhan wajib pajak. Jadi,

besarnya pengaruh kualitas pelayanan pajak adalah 6.7%. Pengaruh faktor-faktor lain

yang tidak diamati oleh peneliti adalah sebesar (100%-6.7%) = 93.3%. Pengaruh

tersebut merupakan pengaruh lain di luar variabel kualitas pelayanan pajak.

4.4 Hasil Analisis

4.4.1 Pengaruh Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak

Pengaruh kualitas pelayanan pajak terhadap kepatuhan wajib pajak memiliki

tingkat signifikasi 0.005 yang berarti dibawah nilai signifikasi 0.05 sehingga ada

pengaruh yang signifikan yang membuat Ho ditolak. Dengan demikian maka

kualitas pelayanan pajak berpengaruh terhadap kepatuhan wajib pajak.

Universitas Kristen Maranatha

54

BAB V

KESIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis

pada Kantor Pelayanan Pajak Pratama Bojonagara Bandung, dapat diambil

kesimpulan sebagai berikut:

1. Kinerja pelayanan pajak jika dilihat dari kualitas pelayanan pajak sudah baik,

dapat dilihat pada Tabel IV Persentase Jawaban Responden Mengenai

Kepatuhan Wajib Pajak, lebih dari 50% responden rata-rata menjawab setuju

dan sangat setuju.

2. Tingkat kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakannya

sudah baik, dapat dilihat dari Tabel V Persentase Jawaban Responden

Mengenai Kepatuhan Wajib Pajak, lebih dari 50% responden rata-rata

menjawab setuju dan sangat setuju.

3. Hasil penelitian terhadap Kualitas Pelayanan Pajak yang diberikan kepada

wajib pajak memiliki pengaruh yang signifikan. Pengaruh Kualitas Pelayanan

Pajak terhadap Kepatuhan Wajib Pajak berbanding lurus (positif). Jadi,

apabila Kualitas Pelayanan Pajak meningkat, maka Kepatuhan Wajib Pajak

juga meningkat.

5.2 Saran

Saran yang dikemukan penulis dalam penelitian ini adalah:

1. KPP Pratama Bandung Bojonagara

Universitas Kristen Maranatha

B A B V K E S I M P U L A N , S A R A N , D A N

K E T E R B A T A S A N P E N E L I T I A N | 55

a. Diperlukan komitmen para pegawai KPP Pratama Bandung

Bojonagara untuk memberikan pelayanan prima serta mewujudkan

visi dan misi Direktorat Jenderal Pajak, serta perbaikan budaya

organisasi agar lebih kondusif dalam memberikan layanan kepada

wajib pajak. Untuk meningkatkan motivasi kerja para pegawai,

sebaiknya perlu dikeluarkan kebijakan mengenai pemberian

penghargaan (reward) dan hukuman (punishment).

b. Kualitas pelayanan di KPP Pratama Bandung Bojonagara dapat

ditingkatkan dengan memberikan pendidikan dan pelatihan kepada

pegawai. Adapun manfaat dari pemberian pelatihan dan pendidikan

tersebut sebagai berikut:

- Agar pegawai dapat menguasai aturan perpajakan dan dapat

menerapkannya secara konsisten kepada semua wajib pajak.

- Memberikan bekal yang cukup untuk menangani perilaku wajib

pajak yang berbeda-beda.

- Mempermudah dan menyederhanakan sistem dan prosedur layanan

agar mudah dimengerti oleh semua wajib pajak.

2. Bagi Peneliti Mendatang

Bagi peneliti yang akan datang sebaiknya menambahkan variabel yang

lain untuk mengetahui faktor lain yang mempengaruhi kepatuhan wajib pajak

selain kualitas dari pelayanan yang diberikan KPP.

5.3 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, antara lain:

Universitas Kristen Maranatha

B A B V K E S I M P U L A N , S A R A N , D A N

K E T E R B A T A S A N P E N E L I T I A N | 56

1. Penelitian ini hanya dilakukan pada 1 (satu) Kantor Pelayanan Pajak. Oleh

karena itu, untuk penelitian selanjutnya dapat dilakukan pada beberapa

Kantor Pelayanan Pajak untuk mengetahui dan membandingkan

bagaimana pengaruh dari kualitas pelayanan pajak akan berpengaruh pada

kepatuhan wajib pajak di beberapa KPP.

2. Tidak dapat mengambil sampel lebih dari 100 responden karena KPP

Pratama Bandung Bojonagara hanya mengizinkan untuk menyebarkan

kuesioner sebanyak 100 buah.

3. Pengaruh yang dihasilkan dari hasil pengolahan sangat kecil yaitu sebesar

6.7%, 93.3% dipengaruhi oleh faktor-faktor lain seperti tingkat

penghasilan wajib pajak, tingkat pendidikan wajib pajak, pemeriksaan

terhadap wajib pajak, penegakan hukum dan sanksi denda, kesadaran

wajib pajak terhadap perpajakan, tingkat pemahaman wajib pajak terhadap

Self Assessment System, dll.

Universitas Kristen Maranatha

57

DAFTAR PUSTAKA

Buku

Direktorat Jenderal Pajak, Departemen Keuangan Republik Indonesia (2000). Misi,

Visi, dan Strategi

Soemitro, Rochmat (1991). Asas dan Dasar Perpajakan 2, Penerbit PT. Eresco,

Bandung

Gunadi, Dr. MSc.Akt. (1997). Akuntansi Pajak. Jakarta: Gramedia Widiasarana

Indonesia

Boediono B. (2003). Pelayanan Prima Perpajakan, Jakarta: PT Rineka Cipta

Mardiasmo, Prof. Dr, MBA., Ak. (2002). Perpajakan, Edisi Revisi, Penerbit Andi,

Yogyakarta

Waluyo dan Wiryawan B. Ilyas (1999). Perpajakan Indonesia, Cetakan Pertama,

Penerbit Salemba Empat, Jakarta

Nazir, Moh, Ph.D.(1983). Metode Penelitian. Jakarta: Ghalia Indonesia

Sugiyono (2004), Metode Penelitian Administrasi, Edisi Kesepuluh, Bandung:

Penerbit Alfabeta

Zeithaml, Valerie A, A Parasuraman, LeonardI, Berry (1996) Delivering Service

Quality: Balancing Customer Perceptions and Expectations, New York: The

Free Press, A Division of Macmillan,Inc.

Fandy, Tjiptono, (1996). Manajemen Jasa. Andi Offset, Yogyakarta

Kotler, Philip, (2007). Manajemen Pemasaran. Edisi Kedua Jilid 1. PT Indeks

Lovelock, C. (1996). Services Marketing. Australia: Prentice Hall

Hartono, Jogiyanto. (2004). Metodologi Penelitian Bisnis. Salah Kaprah dan

Pengalaman – Pengalaman.

Bird, Richard M. dan Mika Casanegra de Jantscher. (1992). Improving Tax

Administration in Developing Countries. Washington: International Monetery

Fund

Gronroos, Christian. (1990). Services Management and Marketing: managing the

moments of truth in service competition. Massachusetts: Lexington Books

Goetsch, L. Davis. (2000). Quality Management: introduction to TQM for

Universitas Kristen Maranatha

58

production, processing, and services. New Jersey: Prentice Hall

Sevilla, Consuelo G. (1988). An Introduction to Research Methods. Phillippines: Rex