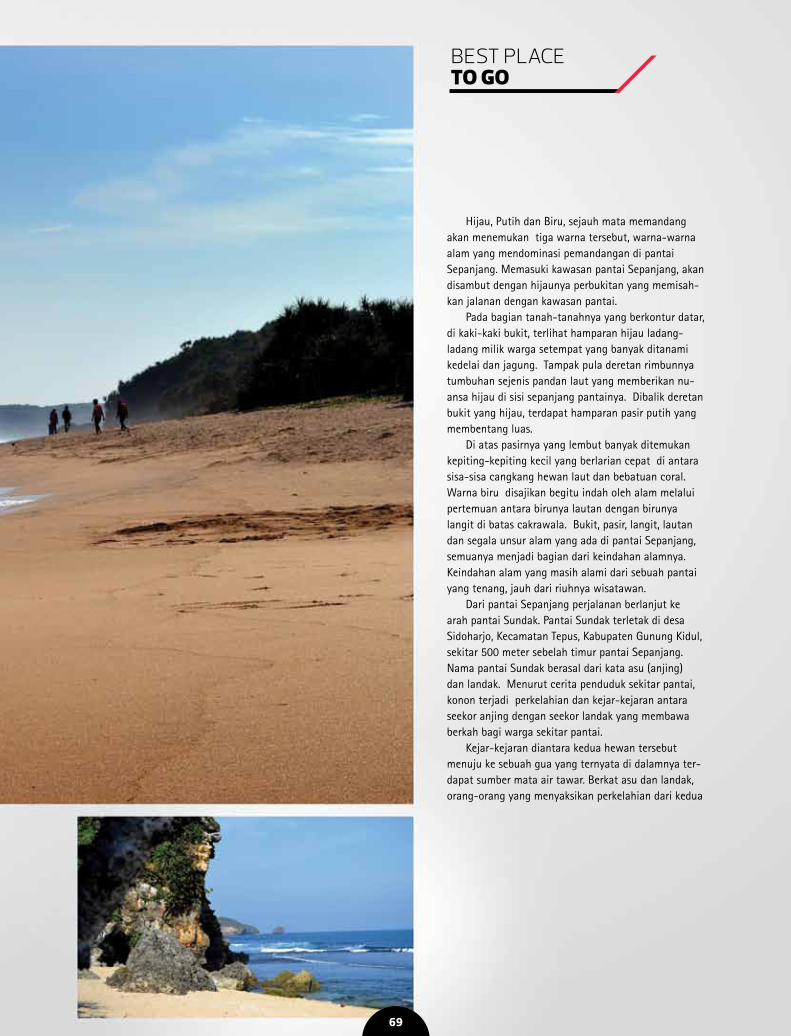

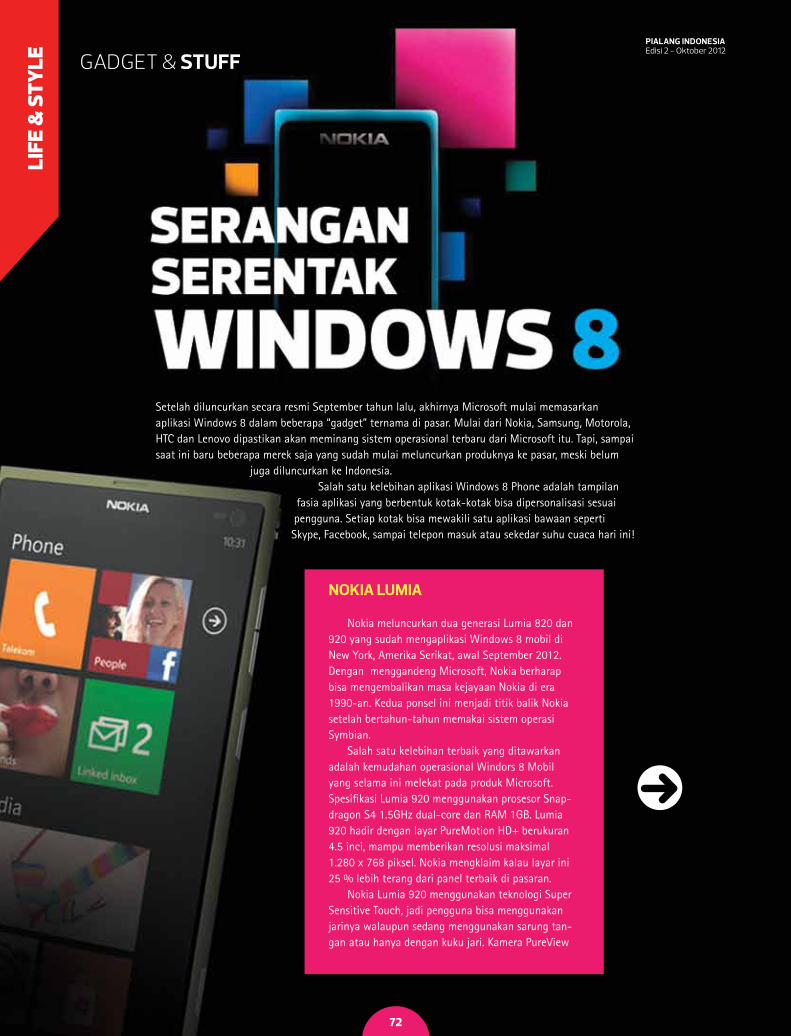

Embed Size (px)

DESCRIPTION

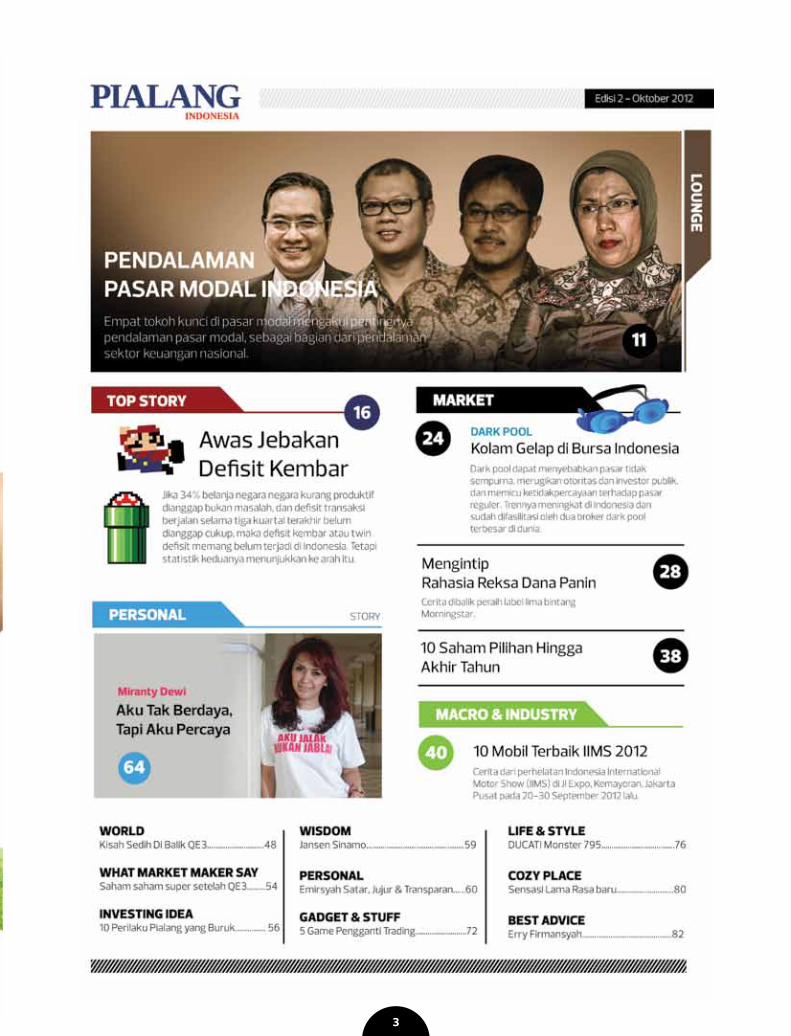

Duet defisit APBN dengan transaksi berjalan mulai mengkhawatirkan. Bagaimana dampaknya terhadap prospek ekonomi, dan kinerja emiten? MPI Edisi 2 Oktober 2012Dapat juga di download di majalah.pialangindonesia.com

Citation preview

MENGINTIP RAHASIA REKSA DANA PANIN

10 MOBIL TERBAIK IIMS 2012

SAHAM-SAHAM SUPER SETELAH QE-3

pialangInd pialangindo

Duet defisit APBN dengan transaksi berjalan mulai mengkhawatirkan. Bagaimana dampaknya terhadap prospek ekonomi, dan kinerja emiten?

EDISI 2 - OKTOBER 2012

ISSN 2302-4429

3

Fiscal Cliff Dilemma

MEM

O

MAJALAH PIALANG INDONESIA adalah salah satu produk penerbitan PT Satu Merah Putih. Alamat redaksi dan bisnis :Jalan Pejompongan III A No.15 Bendungan Hilir, Jakarta Pusat 10210. Telp; +62 21 – 578 4122, faks : +62 21 5785 4225 Email redaksi: [email protected], iklan : [email protected], berlangganan : [email protected] website : www.pialangindonesia.com ISSN 2302-4429

PUBLISHER: Saidu Solihin, Edhi Adhyanugraha CEO I EDITOR IN CHIEF : Muhammad Ma’ruf

EDITORIAL: Dede Darmawan, Faozan Salim Kartasentika, Imam Wahyudi Martina Prianti (contributor), BUSINESS: Apriandi Pamungkas

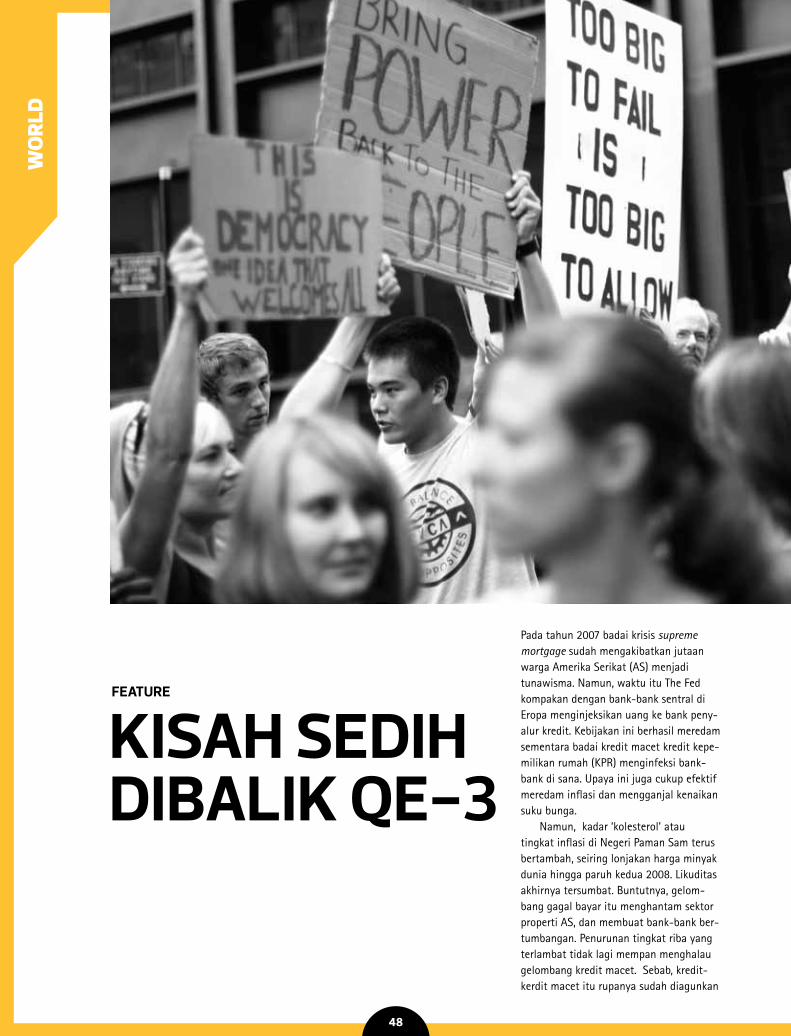

SituaSi perekonomian dunia semakin tidak pasti. Eropa mengalami kontraksi 0,4% (yoy) pada kuartal kedua lalu. tingkat pengangguran di sana pada Juli menjadi 11,3% (mtm). tren yang sama terjadi di amerika Serikat, dengan pertum-buhan yang melambat menjadi 1,7% (qoq), sementara orang menganggur naik 0,1%. Pemerintah Barack Obama mencoba mengulur waktu dengan memperpanjang operation twist. Yaitu menukarkan utang jangka pendek uS$667 miliar dengan utang jangka panjang. tekanan pembayaran utang mereka meningkat.

untuk keluar dari situasi ini, amerika menghadapi fiscal cliff dilemma. Obama perlu menaikkan pajak dan memotong belanja, karena tanpa itu defisit akan terus membengkak—ra-sio utang mereka saat ini 72,4% terhadap PDB. tetapi bila pajak dinaikkan, kontraksi ekonomi bisa lebih dalam. Mereka tampaknya mengabaikan hal ini dengan kebijakan quantitative easing ketiga (QE-3) yang dirilis bulan lalu. Biayanya menca-pai uS$40 miliar per bulan.

Bulan lalu, QE-3 disambut baik pasar, semua bursa saham sekejap rebound. QE-3 mentransfer likuditas dari neraca pemerintah ke neraca swasta melalui pembelian mortgage bonds. Diharapkan, bank-bank itu kemudian menggunakan dana hasil penjualan untuk membiayai sektor riil. Skema ini masuk akal, dan selogis bahwa Obama sedang melanggengkan defisit kembar atau twin deficit yang dimulai aS sejak 1970-an. Dekade ini, tren rasio utang mereka tertinggi ketiga, di bawah era krisis black Friday 1940 dan great depression 1929.

Negara kita bukanlah amerika, namun ada sejumlah kemi-ripan pada anatomi perekonomian. Struktur PDB di dominasi oleh konsumsi dan terus meningkat disaat krisis. Daya saing di pasar internasional sama-sama tergerus oleh oleh serbuan impor barang Negeri tirai Bambu, sehingga defisit perdagan-gan membangkak—untuk ini kita lebih baik. Ekspansi ekonomi menyebabkan defisit anggaran—persentase kita lebih baik—di-mana amerika untuk keperluan perang, sementara kita untuk subsidi energi, pengeluran tidak produktif, dan kebocoran anggaran.

Defisit bukan hal buruk, malah kerap menjadi keharusan untuk bertumbuh saat ini. Mayoritas ekonom juga menyepak-ati defisit perlu untuk ekspansi fiskal. apalagi rasio utang indonesia termasuk paling rendah dinegara berkembang, hanya seperempat dari PDB, atau separuh dari negara-negara tetangga. Pengalaman krisis 1998, telah membuat negara kita lebih bijak dan hati-hati dalam berutang. Namun efektifkah penggunaan defisit saat ini? Benarkah aPBN sudah berkualitas

dengan 80% digunakan untuk belaja rutin? Defisit anggaran seyogyanya bisa mensetimulan pereko-

nomian, membantu swasta untuk bertumbuh, sehingga suatu saat nanti bisa memberikan pengembalian dalam bentuk pajak, dan lapangan pekerjaan. Bila defisit tidak digunakan dengan baik, maka akan menciptakan defisit yang lain, yaitu defisit transaksi berjalan, sehingga lahirlah hipotesa defisit kembar.

Yaitu kondisi dimana neraca pemerintah dan swasta sama-sama bergantung dari utang, yang secara terus menerus, berulang-ulang tidak bisa menghasilkan, sehingga menimbul-kan ketergantungan. Dengan kata lain, kita menjadi bangsa konsumtif, bukan produktif. Gambarannya, kebijakan rata-rata defisit di aPBN dalam enam tahun terakhir sebesar 2%, atau sudah mendekati ambang batas 3%, rupanya tidak bisa diimbangi dengan kenaikan tax ratio yang signifikan--tidak bisa melebihi 13%.

Soal kapan terjadi defisit kembar masih menjadi perde-batan. Bila mengacu pada data kuartalan, hanya butuh dua kuartal lagi di akhir tahun ini untuk memastikan indonesia kembali mengalami fase itu untuk kedua kalinya. Kondis-inya bisa lebih cepat, bila defisit transaksi berjalan dihi-tung sejak kuartal empat 2011, dengan akumulasi defisit 3,14%--mendekati ambang batas aman 4-5% . Namun, melihat data ketergantungan impor yang terus meninggi ditengah kelesuan ekspor, dan tren membengkaknya subsidi BBM akibat konsumsi yang tidak terkontrol, defisit kembar tinggal menunggu waktu.

imbas buruk akibat defisit kembar memang tidak datang tiba-tiba. amerika butuh beberapa dekade merasakannya saat krisis supreme mortgage tiba-tiba datang pada 2008. Di indonesia, defisit kembar yang dipelihara Orde Baru sejak 1980-an baru berdampak pada ketidakberdayaan mengha-dapai goncangan kurs rupiah di 1997. Parahnya dampak defisit kembar ini dibuktikan oleh periode panjang pemulihan indone-sia dibanding negara sekawasan.

untungnya, defisit kembar di tahun pertama ini masih berupa sinyal. Semoga saja data diakhir tahun membuktikan hasil yang berbeda. Namun, untuk membangun perekonomian yang berkesinambungan, penting kiranya untuk mengetahui kemana arah kita berjalan. tidak perlu mempersoalkan maju atau mundur, yang penting arah perjalanan sudah sejalan den-gan hajat hidup orang banyak. Kalau salah langkah, akan ada biaya besar yang harus dibayar anak cucu kita ke depan.

muhammad ma’ruf | [email protected]

4

AGEN

DAOCTOBER

1 OKTOBERRuPSLB | aCES Delisting From JSX | RiNaCash Deviden ExDate | iKBiCash Deviden CumDate | aLMiCash Deviden RecDate | BRNa

2 OKTOBERCash Deviden ExDate | aLMiStock Split CumDate | iDKMStock Split RecDate | PNSE

3 OKTOBERCash Deviden CumDate | CSaPCash Deviden RecDate | iKBiStock Split ExDate | iDKMStock Split DistDate | PNSE

4 OKTOBERRuPSLB | BCiP, GtBO, | MDRNCash Deviden RecDate | aLMiRight issue CumDate | CNKOCash Deviden ExDate | CSaP

5 OKTOBERRuPSLB | MiCE, | MSKY, | RODa, | tSPC, MiCE, | tSPCPublic Expose | BKSL, SMDM

8 OKTOBERCash Deviden RecDate | CSaPStock Split DistDate | iDKM

9 OKTOBERCash Deviden CumDate | PWONCash Deviden CumDate | tKiM

10 OKTOBERCash Deviden ExDate | PWONCash Deviden ExDate | tKiM

11 OKTOBERRuPSLB | BCiPStart trading | CNKO-RRight issue CumDate | MDRN

12 OKTOBERRuPSLB | SCPi, NiPSWarrant Converted i | GPRaCash Deviden DistDate | BRNaRuPS | MDRN, NiPS, | SCPiCash Deviden RecDate | PWON, tKiM

15 OKTOBERCash Deviden CumDate | aSGR

16 OKTOBERCash Deviden CumDate | aaLi, uNtRCash Deviden ExDate | aSGR

17 OKTOBERCash Deviden ExDate | aaLiEndtrading | CNKO-RCash Deviden DistDate | iKBiPublic Expose | PBRXCash Deviden ExDate | uNtR

18 OKTOBERRuPSLB | SGRORuPS | SDPC, SGROCash Deviden DistDate | aLMi, CSaPCash Deviden RecDate | aSGRCash Deviden CumDate | aSiiStart trading | MDRN-R

19 OKTOBERCash Deviden RecDate | aaLiCash Deviden ExDate | aSiiCash Deviden RecDate | uNtR

20 OKTOBERCash Deviden RecDate | aSiiRuPS | tRuS

23 OKTOBERCash Deviden RecDate | aSiiRuPS | tRuS

24 OKTOBERRuPS | ELSaEnd trading | MDRN-R

25 OKTOBERRuPS | KKGi

1 OKTOBER

DELISTING RENEWABLE POWER INDONESIA

EmitEn yang semula bernama Katarina utama tbk ini iPO pada 2009. Penge-lolaan perusahaan yang buruk menjadi alasan utama perusahaan ini dikeluarkan dari papan pengumuman. Baru saja iPO, manajemen tersandung penyalahgunaan dana hasil iPO sebesar Rp 28,9 miliar, dan manipulasi keuangan. Bursa Efek indonesia sudah menghentikan perdagangan emiten ini sejak September 2010, dan perusahaan ini tidak pernah untung. Pada kuartal kedua 2012 lalu RiNa membukukan rugi bersih sebesar Rp47,2 juta.

ada sejumlah eksekutif asing asal negeri jiran seperti Fazli Zainal abidin yang bertengger di jajaran direksi emiten penyedia menara telekomunikasi ini. Fazli masuk ke industri telekomunikasi indo-nesia setelah mengakuisisi 80% saham Katarina pada 2008 lewat Silvermountain. Pada Juli lalu, nama dan logo Katarina utama diganti menjadi Renewable Power indonesia tbk, termasuk susunan direksi dan komisaris. uniknya, penjamin emisi iPO Katarina, Optima Kharya Capital Securi-ties saat ini sama-sama bermasalah, dan terancam dicabut izinnya.

Cash Deviden DistDate | PWON

29 OKTOBERRuPS | BMtR, BNGaCash Deviden CumDate | itMGCash Deviden DistDate | tKiM

30 OKTOBERCash Deviden ExDate | itMGRuPS | SSia

6

MARKET DATA

7

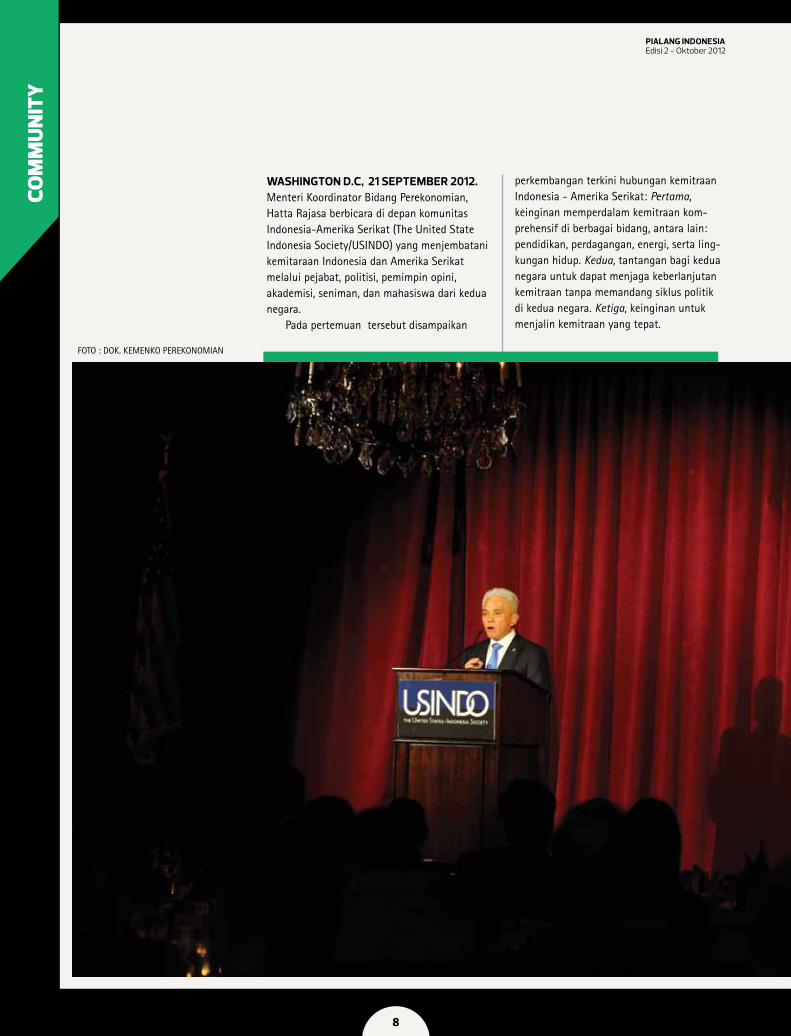

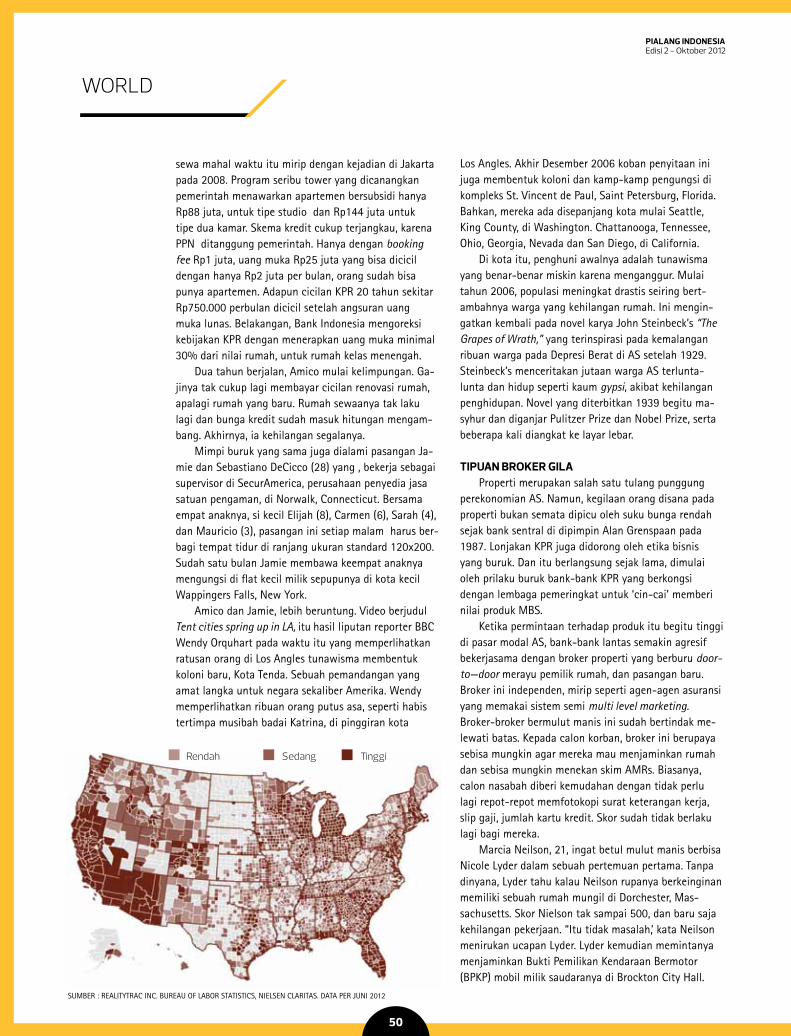

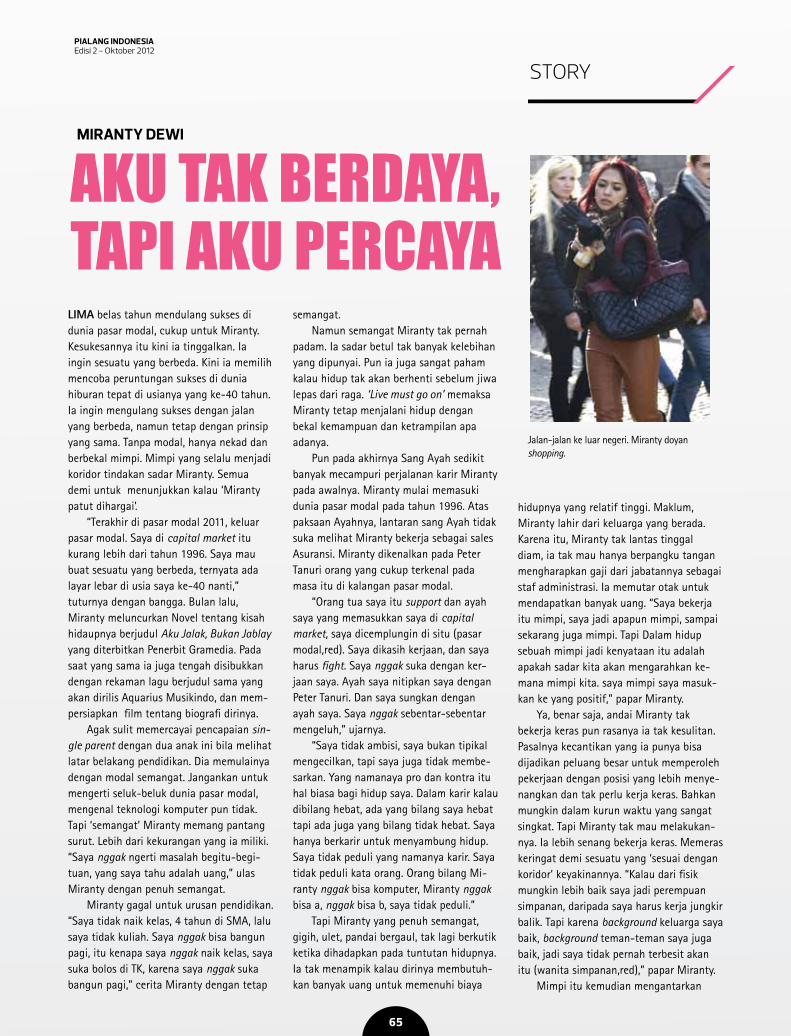

WASHINGTON D.C, 21 SEPTEMBER 2012. Menteri Koordinator Bidang Perekonomian, Hatta Rajasa berbicara di depan komunitas indonesia-amerika Serikat (the united State indonesia Society/uSiNDO) yang menjembatani kemitaraan indonesia dan amerika Serikat melalui pejabat, politisi, pemimpin opini, akademisi, seniman, dan mahasiswa dari kedua negara.

Pada pertemuan tersebut disampaikan

perkembangan terkini hubungan kemitraan indonesia - amerika Serikat: Pertama, keinginan memperdalam kemitraan kom-prehensif di berbagai bidang, antara lain: pendidikan, perdagangan, energi, serta ling-kungan hidup. Kedua, tantangan bagi kedua negara untuk dapat menjaga keberlanjutan kemitraan tanpa memandang siklus politik di kedua negara. Ketiga, keinginan untuk menjalin kemitraan yang tepat.

COM

MU

NIT

Y

FOtO : DOK. KEMENKO PEREKONOMiaN

8

BALI, 20 SEPTEMBER 2012. Direktur utama Pt. Kliring Penjaminan Efek indonesia, Hasan Fawzi, dan Chairman & CEO KSD, Kim Kyung Dong, dalam penandatangan Mou di Hotel inter Continental Resort, Bali. Disaksikan oleh Ketua Bapepam dan LK, Ngalim Sawega, Direktur utama Bursa Efek indonesia, ito Warsito, dan Komisaris KPEi, inarno Djajadi.

Empat poin dalam Mou itu adalah kerjasama berkelanjutan dan saling menguntungkan untuk mengembangkan industri jasa keuan-gan kedua negara. Kedua, pertu-karan informasi. Ketiga, mendukung kerjasama dan pertukaran informasi dalam mengembangkan jasa baru, dan hubungan sistem operasional untuk meningkatkan efisiensi sistem kliring, penjaminan dan penyelesa-ian. Keempat, bekerjasama untuk secara optimal berkontribusi dalam pengembangan industri pasar modal internasional.

acara penandatanganan dilak-sanakan bersamaan dengan peny-elenggaraan acara “the 16th asia-Pacific Central Securities Depository Group General Meeting di Bali. acara ini dihadiri oleh 86 delegasi yang mnewakili 29 institusi dari 22 negara di kawasan asia-Pasifik.

JAKARTA, 18 SEPTEMBER 2012, Menteri Keuangan agus Martowardojo (kiri) memberikan selamat kepada Direktur utama Perusahaan Gas Negara tbk Hendi Prio Santoso setelah terpilih sebagai Juara umum annual Report award 2011 (aRa 2011) bertempat di Ballroom 1, Hotel Ritz Carlton, Pacific Place, Jakarta. aRa adalah kegiatan tahunan yang diselenggarakan sejak tahun 2002 untuk meningkatkan keterbukaan informasi dan penerapan Good Corporate Governance (GCG) di sek-tor dunia usaha.

FOtO : DOK. KPEi

FOtO : DOK. BEi

9

Pada 29 Mei lalu, Dewan Gubernur Bank indonesia menerbitkan term deposit yaitu instrumen penempatan devisa oleh per-bankan domestik di Bank indonesia. Lelang valas dolar amerika Serikat ini digelar setelah sekitar uS$2 miliar mengalir dari perbankan lokal ke negara tetangga karena tidak ada instrumen investasi yang dapat menampung-nya di dalam negeri. Pasar keuangan yang dangkal telah membuat kurs rupiah mudah sekali terombang ambing, akibat arus modal keluar masuk indonesia.

Menurut Bank indonesia itu adalah ba-gian dari kebijakan pendalaman pasar keuan-gan, atau financial deepening. Gubernur Bi Darmin Nasution menggambarkan kedangka-lan pasar keuangan indonesia dengan rasio kredit terhadap produk domestik bruto (PDB) di indonesia yang baru 30%. Bandingkan dengan Malaysia (116%), China (140%), dan Singapura yang mencapai 213%. “Masih ban-yak perekonomian kita yang mengandalkan self finance,” katanya.

Data Lembaga Penjamin Simpanan (LPS) lebih kontras menjelaskan, jumlah pemilik rekening di indonesia hanya 19,6% dari total penduduk yang berumur 15 tahun ke atas (239,9 juta jiwa). Bandingkan dengan Malay-sia (66,2%), thailand 72,2%, dan Singapura

98,2%. Bila industri perbankan saja yang perkembangannya jauh lebih mapan

masih dangkal, bagaimana den-gan nasib sub sektor keuan-

gan lain, seperti industri pasar modal, pembiayaan,

dan asuransi?ada banyak cara

yang bisa menunjuk-kan kedangkalan

pasar modal indonesia. ini bisa

dimulai dari data paling

klasik mengenai jumlah investor yang baru 0,14% dari populasi penduduk. Bandingkan dengan Malaysia (17,4%), dan thailand (3,6%). Begitu pula jumlah emiten yang baru 0,001% dari jumlah perusahaan yang ada di indonesia.

Dari sisi produk, cerita paling sederhana adalah ketika membandingkan kisah produk turunan sekuritisasi kredit kepemilikan rumah (KPR) di aS. Di sana, sisi gelap produk supreme mortgage sudah menimbulkan krisis global yang berlangsung sejak 2008. Seba-liknya, di indonesia produk origin semacam itu baru pertama kali diluncurkan pada awal 2009—bentuknya Kontrak investasi Kolektif Efek Beragun aset (KiK EBa).

Diskusi mengenai pendalaman pasar su-dah masuk dalam agenda regulator, terutama perbankan. Di pasar modal, bulan lalu Ketua Otoritas Jasa Keuangan (OJK) Muliaman D. Hadad menyinggung wacana pendalaman pasar modal. itu mengomentari perlunya bank-bank syariah untuk segera melantai di pasar modal. Menurut dia, itu adalah bentuk pendalaman pasar modal dengan mem-perbanyak varian produk. “Kami (OJK) kan sebenarnya ingin pendalaman pasar modal semakin baik dengan semakin banyak yang iPO semakin bagus.”

Mengenai topik ini, PiaLaNG iNDONESia mewawancari secara terpisah empat tokoh penting pasar modal dengan lima pertan-yaan yang sama. Kesemuanya mengakui pentingnya pendalaman pasar modal, sebagai bagian dari pendalaman sektor keuangan nasional. Mereka adalah Kepala Eksekutif bidang Pasar Modal OJK, nurhai-da, Direktur utama Bursa Efek indonesia (BEi) ito Warsito, Dewan Pakar Masyarakat investor Sekuritas Seluruh indonesia (MiSSi), Johanes Soetikno, dan Ketua umum aso-siasi Profesi Pasar Modal indonesia (aPPMi) Saidu Solihin.

PENDALAMAN PASAR MODAL INDONESIA

LOU

NG

E

Nurhaida, Kepala Eksekutif bidang Pasar Modal Otoritas Jasa Keuangan

Benarkah pasar modal Indonesia butuh pendalaman?

NURHAIDA: Pendalaman diperlukan untuk menjaga pertumbuhan bursa kita, sehingga likuiditas pasar dapat meningkat. Dengan itu program-program yang ada di pasar modal nantinya dipahami masyarakat. untuk mendukung itu maka pasar modal harus terus mengembangkan infrastruktur. Kebutuhan investor publik di pasar modal tentu tak sebatas ketersediaan sarana-prasana yang memadai. Lebih dari itu, produk-produk dipasar modal yang inovatif dan efisien dan menguntungkan juga harus dipikirkan, salah satunya produk derivatif.

ITO WARSITO: itu merupakan cara kita untuk menjadi besar. Dengan masyarakat memahami pasar modal maka jika ke depannya terjadi krisis, investor kita tidak terlalu

panik. Krisis yang terjadi saat ini membuat investor asing keluar. Pendalaman pasar juga membutuhkan ekstensifikasi dan intensifikasi. Bursa telah menambah

beberapa produk turunan saham yakni derivatif, selain itu bursa juga terus mendorong penambahan jumlah investor.

JOHANES SOETIKNO: Harus dilakukan, karena itu merupakan salah satu kendaraan untuk mendorong pertumbuhan pasar modal. Pendalaman pasar dapat berdampak pada bertambahnya jumlah investor dan emiten.

SAIDU SOLIHIN: Contoh sederhana mengapa pasar kita perlu diperdalam adalah jum-

lah produk dan investor yang masih sedikit. Begitu pula, mudahnya pasar kita terombang ambing oleh faktor non pasar dan sentimen luar negeri. Pendalaman penting untuk menyongsong semakin tingginya arus capital inflow yang menunjukkan kepercayaan investor asing terhadap indonesia. ini ibarat sebuah pohon kokoh yang butuh akar cukup dalam agar tidak mudah terombang-ambing angin. Market deepening perlu dan harus dilakukan secara terus menerus dan terpadu yang disesuaikan dengan kebutuhan dari pelaku pasar.

Apa manfaat pendalaman pasar modal, dan bagaimana caranya?

ITO WARSITO: Salah satunya dengan mengedukasi masyarakat agar melek pasar modal, dan juga memberi pemahaman kepada investor domestik bila terjadi krisis. Saat krisis 2008 lalu, asing cukup banyak menarik dananya dari pasar modal dan membuat investor domestik panik. Namun seiring dengan pemahaman masyarakat dalam negeri, rasa panik di dalam diri investor domestik lambat laun mulai tergerus dan sudah dapat menyikapi dengan tenang ketika terjadi penjualan saham oleh asing secara besar-besaran.

Malah ketika asing menjual portofolionya, investor domestik sekarang masuk atau menampung saham asing yang di jual, dengan harapan ketika asing datang kembali mereka akan membeli dengan harga yang tinggi. Perkembangan terakhir, porsi investor domestik semakin meningkat dibanding dengan pertumbuhan investor asing. Pada era 1990-an porsi asing mencapai 80%, saat ini sekitar 55%.

JOHANES SOETIKNO: Dengan pendalaman pasar, tentunya membuat masyarakat paham terhadap pasar modal. target-target yang dibuat investor juga akan dapat ter-capai, seperti penambahan dua juta investor domestik. untuk melakukannya, tidak ada yang lain yakni dengan edukasi, baik kepada masyarakat maupun kepada perusahan-perusahaan. Pihak BEi harus menyesuaikan dengan kebutuhan pasar sehingga jika ada program yang dibentuk akan tepat pada sasaran.

LOUNGE

Ito Warsito,Direktur Utama Bursa Efek Indonesia

12

SAIDU SOLIHIN: Market deepening akan membuat pasar modal kita menjadi lebih efisien dan besar. Dari sisi emiten akan memudahkan mereka mencari dana di pasar untuk kebutuhan ekspansi. Dari sisi investor, tersedianya jenis-jenis instrument investasi yang beragam yang sesuai dengan tujuan investasi mereka. Bagi bangsa, dapat menyokong pertumbuhan ekonomi yang berkelanjutan.

Banyak cara bisa dilakukan, misalnya memperbanyak produk di pasar modal dan melengkapi fitur-fitur produk yang sudah ada. Regulator perlu mendesain produk yang sesuai dan diterima pasar. untuk itu, perlu dibuat group study yang terdiri dari para stake holder di pasar modal, dan dibuat program-program yang jelas serta ukuran-ukurannya untuk jangka pendek, menengah dan panjang, dan diwacanakan sehingga akan mendapat masukan dari para pelaku di pasar yang sesuai dengan kebutuhan dari pelaku.

NURHAIDA: Banyak manfaatnya bagi pasar modal, masyarakat akan lebih ter-edukasi mengenai pasar modal sehingga akan dapat menambah jumlah investor ke depannya.

Bursa cukup kuat melakukan edukasi ke daerah-daerah agar investasi di pasar modal lebih merata, jadi konsentrasinya tidak hanya di wilayah Barat saja. Bukan hanya itu, dengan pendalaman pasar juga produk-produk yang ada di pasar modal dapat diminati masyarakat yang sudah paham dengan pasar modal.

Bursa Efek Indonesia sudah mulai menerbitkan beberapa produk turunan baru, namun respon-nya masih rendah. Mengapa?

JOHANES SOETIKNO: Betul. Yang main di derivatif itu kan bukan investor kelas pemula, jadi mereka sudah tahu seluk beluknya, dan mereka juga tidak bodoh-bodoh. Saat ini pemodal domestik lebih memilih bertransaksi pada produk derivatif (turunan) di bursa negara lain. Kenapa? karena sistem produk derivatif di dalam negeri tidak umum dengan produk derivatif yang biasa diperdagangkan di beberapa bursa global.

Di bursa global, salah satu yang cukup diminati misalnya contract for differ-ence (CFD). Produk itu dipakai di seluruh bursa-bursa global. BEi memang telah

mencoba untuk menambah beberapa produk. Namun sayangnya, masyarakat indonesia masih sedikit yang mengenal pasar modal, sehingga respon untuk derivatif rendah. Dan juga produk derivatif yang dibuat pihak BEi masih terbilang tidak umum.

Contohnya, Premier EtF LQ45 (R-LQ45X) dengan saham-saham indeks konstituen LQ45 sebagai underly-

ing. Padahal, dalam indeks LQ45 itu sahamnya selalu berubah-ubah selama enam bulan sekali, kondisi itu akan membuat valuasi berubah dan itu cukup berakibat fatal dan salah. Maka harusnya dibentuk saham yang baku agar investor nantinya tidak bingung.

Dari sisi peraturan, manajer investasi membatasi jumlah penjualan kembali sebanyak-banyaknya 10% dari total unit penyertaan yang beredar. apabila mereka menerima permohonan penjualan kembali unit penyertaan lebih dari 10%, maka kelebihan permohonan penjualan akan diproses dan dibukukan sebagai per-mohonan penjualan kembali pada hari bursa berikutnya berdasarkan metode FiFO (first in

Johanes Soetikno,Dewan Pakar Masyarakat Investor Sekuritas Seluruh Indonesia (MISSI)

13

LOUNGE

first out). Nah, jika dibatasi, maka akan mengurangi ketertarikan investor, makanya produk derivatif di dalam negeri tidak terlalu populer.

SAIDU SOLIHIN: Produk produk pasar modal sebenarnya di tujukan kepada investor sophisticated investor, mereka ini yang memiliki kelebihan dana dan sudah memiliki pemahaman tentang investasi dengan baik. Masalahnya, produk saat ini yang masih plain vanilla saja (saham, obligasi dan reksadana) belum dapat dipahami oleh sebagian besar pelaku ekonomi kita, khususnya potensial investor yang ada.

Derivatif yang dikembangkan yang saat ini dan belum mendapat respon dari pelaku tentunya dapat dijadikan bahan study. Sudah lebih dari 10 tahun instrument derivatif ada di pasar namun dalam perjalannya masih di situ situ saja. Makanya. investor-investor institusi yang memiliki porsi besar dalam transaksi harian kita perlu diajak duduk bersama, kenapa mereka tidak memandang produk derivatif sebagai salah satu alokasi aset investasi mereka, atau sebagai sarana hedging mereka. ini yang mesti kita pelajari dan ajak bicara bersama.

NURHAIDA: Saat ini di pasar derivatif memang masih minim, karena me-mang belum banyak yang paham. Seiring berjalannya waktu, Saya yakin produk-produk turunan saham itu akan likuid.

ITO WARSITO: ada waktunya, untuk menjadikan produk derivatif direspon oleh investor butuh waktu yang tidak sebentar. Seperti halnya dengan saham, pada awalnya peminatnya juga sedikit, namun seir-ing sosialisasi yang dilakukan otoritas pasar modal, minatnya cukup marak seperti sat ini. Jadi seiring dengan berjalannya waktu, investasi di dalam instrumen derivatif akan semakin tinggi. Berkembangnya produk derivatif akan natural seperti saham.

untuk menarik minat terhadap turunan memang dibutuhkan edukasi khusus. Derivatif itu dapat dijadikan hedging (lindung nilai) investasi. Produk derivatif dimaksudkan juga untuk mengantisipasi banjirnya modal asing yang masuk ke indonesia dan itu juga meru-pakan antisipasi sudden reversal jika terjadi volatilitas di dunia.

Solusi untuk mempercepatnya?

SAIDU SOLIHIN: Mesti dilakukan sosialiasi secara menyeluruh dan terpadu kepada pelaku pasar keseluruhan. ini termasuk pemangku kebijakan, agar perbaikan infrastruktur, regulasi dan sosialisasi yang dilakukan dapat lebih efektif. Jangan takut meluncurkan produk-produk inovatif baru ke pasar kita, sesuai dengan hukum supply create demand, maka pada saatnya produk produk itu akan ramai di transaksikan oleh pelaku pasar kita.

JOHANES SOETIKNO: Bursa perlu menerbitkan produk yang memang sudah umum dikalangan investor domestik maupun asing. Dengan pendalaman pasar yang berkesinambungan, lambat laun produk derivatif juga akan cukup diminati seperti halnya dengan saham. Jadi, produk derivatif yang kurang diminati harus-nya menjadi pelajaran bagi regulator agar mengikuti standar yang sudah umum dilaksanakan internasional.

ITO WARSITO: Bursa terus memperkenalkan instrumen itu agar orang mengenal. tak kenal maka tak sayang, edukasi yang dilakukan BEi ke masyara-kat akan terus dilakukan. Salah satunya dengan memasukan kurkulum pasar modal di sekolah tingkat atas, pojok bursa di setiap kampus, seminar-semi-

Saidu Solihin,Ketua Umum Asosiasi Profesi Pasar Modal Indonesia (APPMI)

14

nar pasar modal dan lainnya.

NURHAIDA: Minat yang masih rendah harus didorong penawaran dan permintaannya, supaya likuid. Ke depannya dengan terus meningkatnya jumlah investor maka produk-produk pasar modal akan terus berkembang seiring dengan permintaan pasar. Masih banyak hal yang harus dikembangkan oleh BEi di pasar modal. Misalnya, pengembangan infrastruk-tur pasar modal dan perkembangan derivatif agar lebih likuid.

Seperti apa prediksi Anda terha-dap pasar modal pada lima tahun ke depan?

NURHAIDA: tentunya akan tumbuh lebih baik seiring dengan ekonomi indonesia yang mempunyai fundamental positif. Lima tahun lagi, jumlah emiten dan investor domestik juga akan bertambah. Dengan pertumbuhan negara-negara maju yang melambat atau bahkan negatif akan mendorong dana-dana asing mencari tempat untuk diinvestasikan ke suatu kawasan yang masih memiliki pertumbuhan positif.

Bila negara lain tidak positif, tentu dana akan mencari tempat dimana akan ditempatkan. Negara asia masih positif, tentu datang ke asia, dan indonesia di kawasan aSEaN masih menjadi tujuan investasi. Selain itu, ke depannya pasar modal dan sistem keuangan di indonesia akan semakin kredi-bel, independen, dan tidak bisa diintervensi. Kepentingan investor juga harus dijaga dan hak-haknya bisa diperhatikan.

ITO WARSITO: BEi harus lebih moderen. Likuiditas harus semakin meningkat, agar dapat bersaing dengan bursa luar terkait implementasi integrasi ekonomi aSEaN yang mulai terwujud pada 2015. Kapitalisasi pasar modal indonesia juga harus paling besar di asia tengara. Perusahaan-perusahaan di dalam negeri mayoritas mempunyai fundamental kinerja yang baik.

JOHANES SOETIKNO: Saya punya keyakinan kalau kita bisa bertambah besar. Emiten akan bertambah seiring masyara-kat yang bertambah melek pasar modal. itu bukan hal yang mustahil, apalagi dengan berkembangnya teknologi yang cukup pesat. tetapi, pemangku pasar modal harus dapat

lebih menguatkan produk-produk di pasar modal terlebih dahulu dikarenakan akan terjadi persaingan antar bursa global ke depannya.

Kalau tidak siap, kita akan jadi follower saja. Yang paling penting juga aplikasi sistem perdagangan secara elektronik (online) karena dapat mempercepat penyam-paian informasi kepada masyarakat. teknologi yang baik terbukti mampu menggenjot jumlah investor ritel di pasar modal. Makanya tidak berlebihan jika bursa terus mengin-vestasikan dana cukup besar pada it dikarenakan aplikasi itu mampu mempercepat penambahan jumlah investor domestik yang diharapkan mencapai dua juta rekening atau sekitar satu persen dari jumlah penduduk indonesia.

SAIDU SOLIHIN: Pasar modal kita akan lebih modern, maju dan efisien. Kalo kita mundur ke tahun 2000-2004, market cap kita berapa? Jumlah investor kita berapa? Jumlah emiten kita berapa? Dan rata-rata transaksi harian kita berapa? Dan coba bandingkan dengan periode 2005-2009? Dan pada periode ini instrument repo saham mulai ramai, dan periode lima tahun ke depan tentunya pasar modal kita akan terus tumbuh dan harapan kami menjadi yang terbesar di aSEaN. tetapi, ini tentu membutuhkan pembenahan infrastruktur dan regulasi yang dilakukan oleh rekan-rekan fasilitator dan regulator.

KAPITALISASI PASAR

Bursa Malaysia 446

Hong Kong Exchanges 2,386

Indonesia SE 403

Korea Exchange 1,065

National Stock Exchange India 1,068

Philippine SE 206

Singapore Exchange 708

The Stock Exchange of Thailand 326

SUMBEr : WOrLd FEdErATION OF ExcHANGES (31/08/ 2012), US$ MILIAr

JUMLAH EMITEN

Bursa Malaysia 929

Hong Kong Exchanges 1533

Indonesia SE 452

Korea Exchange 1796

National Stock Exchange India 1652

Philippine SE 254

Singapore Exchange 775

The Stock Exchange of Thailand 548

SUMBEr : WOrLd FEdErATION OF ExcHANGES (31/08/ 2012)

300%

200%

200920102011

100%

0%SGPM LS PILK OR AUST HA INDJ AP INAC HN

RASIO KAPITALISASI PASAR TERHADAP PDB

SUMBEr : BLOOMBErG

15

TOP

STO

RY

CukuP mudah memahami dampak dari defisit kembar, karena konsepnya sederha-na. Defisit terjadi karena pemerintah, atau bahkan individu mengeluarkan lebih banyak dari pada penerimaan yang dapat ia peroleh. Hal ini mengakibatkan mereka harus beru-tang, atau menerbitkan surat utang baru bila terjadi di suatu negara. Defisit bukan hal buruk, dan bahkan diperlukan untuk tujuan ekspansi ekonomi dan bisnis. Kunci-nya, ada pada tujuan berutang itu sendiri, apakah untuk keperluan produktif atau tidak produktif.

Pada suatu perekonomian, defisit kem-bar tidak begitu saja terjadi hanya dengan fakta defisit terjadi bersamaan antara angg-

aran pemerintah dan transaksi berjalan. Vo-nis bisa dijatuhkan bila ada hubungan sebab akibat diantara keduanya, entah karena de-fisit pemerintah menyebabkan defisit trans-aksi berjalan, atau sebaliknya. Setiap negara mengalami kasusnya sendiri-sendiri. Sejum-lah penelitian menyimpulkan di asia teng-gara ada indikasi di Brunei Darussalam dan Singapura bila transaksi berjalanlah yang mengakibatkan defisit pemerintah. Namun, kondisi sebaliknya terjadi di indonesia, thai-land, Filipina, dan Kamboja.

Dampak paling pahit akibat defisit kem-bar pernah dirasakan indonesia. Yaitu krisis multidimensi yang meletus pada 1998. Data bank dunia menyebutkan rasio transaksi berjalan terhadap produk domestik bruto (PDB) indonesia sejak tahun 1981 hingga

Jika 34% belanja negara kurang produktif diang-gap bukan masalah, dan defisit transaksi berjalan dalam tiga kuartal terakhir belum dianggap cukup, maka defisit kembar atau twin defisit memang belum terjadi di Indonesia. Tetapi statistik ked-uanya menunjukkan ke arah itu.

1997 selalu mengalami defisit. angka itu ja-lin berkelindan dengan defisit anggaran me-nahun—rezim orde baru memanipulasinya dengan anggaran surplus atau berimbang karena menempatkan utang luar negeri dalam pos hibah atau penerimaan—menja-dikan perekonomian indonesia luluh lantak pada 1998.

Kisah defisit kembar berakhir di indo-nesia pada 1998, setelah transaksi berja-lan tahun itu sampai 2003 rata-rata surplus 4,1% per tahun (terhadap produk domestik bruto/PDB), meskipun tren defisit di aPBN diteruskan. Namun, sejak era pemerintah Presiden Susilo Bambang Yudhoyono—tahun 2004--hingga tahun lalu rasio transaksi ber-

16

jalan terus tergerus rata-rata hanya surplus 1,1% per tahun. Sinyal laten defisit kembar mulai muncul setelah pada kuartal empat tahun lalu, transaksi berjalan mulai defisit 1%, berlanjut pada kuartal i dan ii tahun ini menjadi minus 1,4% dan 3,1%. Situasi yang sama pernah terjadi pada tiga kuartal akhir di 2008, namun dengan tren yang menurun.

Beberapa ekonom yang dihubungi PiaL-aNG iNDONESia mengatakan vonis defisit kembar belum bisa dijatuhkan saat ini. Penu-lis buku Bencana Finansial, a.Prasetyantoko menyebut perlu hitungan tahun untuk menandainya. Sementara Bambang Prijam-bodo, Staf ahli Bidang Ekonomi dan Pembi-ayaan Pembangunan Bappenas mengatakan terlalu dini untuk mengatakan sudah terjadi defisit kembar di indonesia. alasannya de-fisit pada transaksi berjalan baru terjadi be-berapa bulan—sejak Oktober 2011.

Lagi pula fenomena defisit kembar yang pernah terjadi di sejumlah negara, misal-nya negara-negara amerika Latin pada era 1980-90an terjadi karena masalah disiplin anggaran yang buruk. Waktu itu di sana ada kecenderungan aPBN dipakai untuk membi-ayai kegiatan bersifat konsumsi. Ketidakdi-siplinan penggunaan anggaran, diperparah dengan meningkatnya impor mendorong negara-negara amerika Latin itu masuk dalam jebakan defisit kembar begitu dalam. “Saat ini, pemerintah tengah membenahi kebijakan subsidi, sehingga anggaran nega-ra arahnya memang bukan untuk kegiatan konsumtif. Pemerintah juga mengamati neraca pembayaran secara keseluruhan,” kata Bambang.

Senada denganya, Raden Pardede, eko-

nom yang juga mantan Sekretaris Komite Kebijakan Sektor Keuangan mengatakan kebijakan soal subsidi menjadi kunci untuk keluar dari defisit kembar. Caranya, hanya dengan keberanian pemerintah menyesuai-kan harga bahan bakar minyak (BBM), dan menekan penyelundupan BBM ke sejumlah negara tetangga akibat perbedaan tajam harga. Hanya saja, solusi itu diakui sulit diputuskan karena kebijakan subsidi selama ini lebih dekat dengan pertimbangan politis.

apakah pengeluaran belanja negara sudah efisien? Data series tiga pos belanja yang bisa dikatakan kurang produktif dapat memberi gambaran. Sejak 2004 hingga ta-hun ini—estimasi aPBN P 2012—proporsi pengeluaran total untuk subsidi BBM, be-lanja pegawai dan pembayaran cicilan bunga utang rata-rata mencapai 34% dari pagu belanja setiap tahun. Dari porporsi itu, anggaran subsidi BBM yang 80% dinikmati orang kaya menghabiskan rata-rata 10,5%

dana belanja negara dalam sembilan tahun terakhir.

tentunya, ini belum ditambah oleh data Komisi Pemberantasan Korupsi (KPK) dima-na 80% korupsi dilakukan pada pos belanja barang. Survei transparency international juga menempatkan indonesia dalam per-ingkat ke-100 dari 183 negara pada rating indeks Persepsi Korupsi pada 2011. Begitu juga keterangan Forum indonesia untuk transparansi anggaran (FitRa) yang men-emukan hanya 32% belanja modal negara yang benar-benar memiliki fungsi ekono-mis. Efektifitas belanja negara memang sulit diukur, karena sampai sekarang pemerintah tak kunjung memfungsikan instansi evaluasi pembangunan.

Lana Soelistianingsih, Kepala Ekonom Samuel Sekuritas indonesia menambahkan defisit anggaran sebetulnya dapat ditekan dengan cara mengefektifkan pengeluaran pemerintah untuk membiayai kegiatan

17

produktif, seperti pada alokasikan infra-struktur dalam jumlah besar. Dalam waktu bersamaan, daya saing industri dalam neg-eri juga perlu ditingkatkan, agar volume dan nilai ekspor kembali tumbuh lebih besar dari impor serta.

terlepas dari efektifitas aPBN defisit, saat ini Lana justru mengkhawatirkan ad-anya tren membanggakan konsumsi do-mestik sebagai tulang punggung pereko-nomian dan laju pertumbuhan. Padahal, menggenjot konsumsi domestik justru akan melanggengkan ketergantungan terhadap impor. ini karena struktur industri nasi-onal masih mengandalkan bahan modal, dan bahan baku serta bahan penolong dari luar negeri. “Kalau tidak dapat mendorong ekspor dan mendatangkan dolar, cadangan devisa kita akan tergerus terus,” Pada agus-tus, posisi cadangan devisa indonesia hanya naik tipis, uS$2,4 miliar terhadap bulan sebelumnya. Surplus hanya sekitar separuh dari perolehan posisi yang sama tahun lalu.

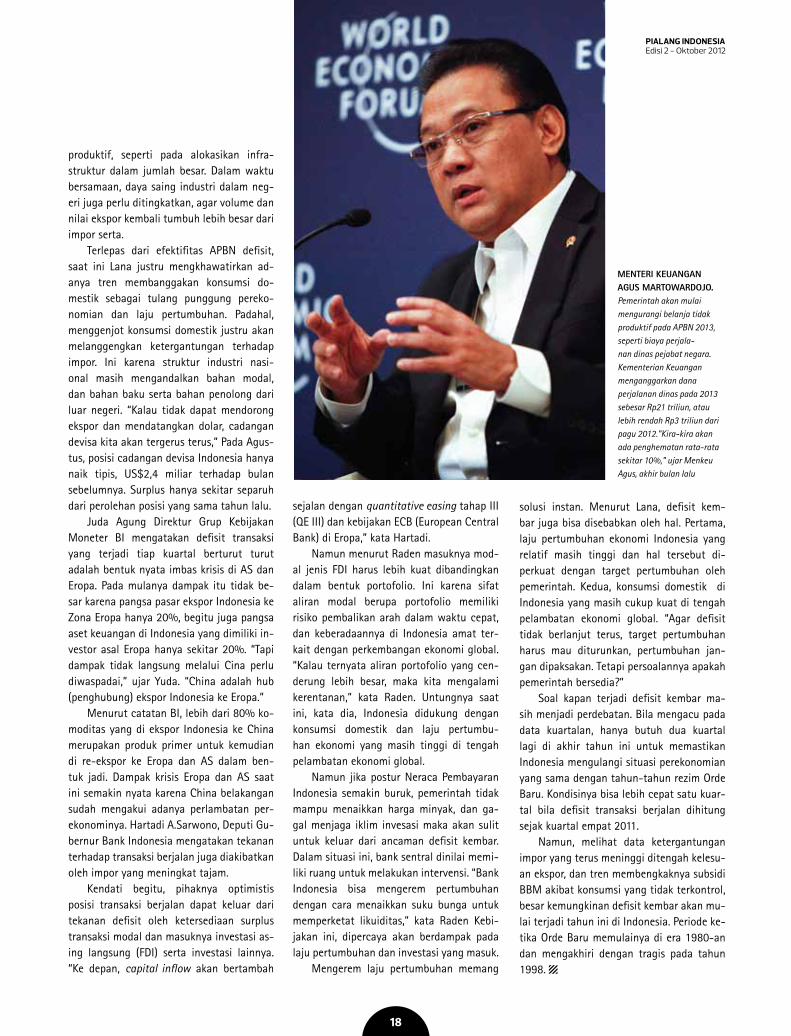

Juda agung Direktur Grup Kebijakan Moneter Bi mengatakan defisit transaksi yang terjadi tiap kuartal berturut turut adalah bentuk nyata imbas krisis di aS dan Eropa. Pada mulanya dampak itu tidak be-sar karena pangsa pasar ekspor indonesia ke Zona Eropa hanya 20%, begitu juga pangsa aset keuangan di indonesia yang dimiliki in-vestor asal Eropa hanya sekitar 20%. “tapi dampak tidak langsung melalui Cina perlu diwaspadai,” ujar Yuda. “China adalah hub (penghubung) ekspor indonesia ke Eropa.”

Menurut catatan Bi, lebih dari 80% ko-moditas yang di ekspor indonesia ke China merupakan produk primer untuk kemudian di re-ekspor ke Eropa dan aS dalam ben-tuk jadi. Dampak krisis Eropa dan aS saat ini semakin nyata karena China belakangan sudah mengakui adanya perlambatan per-ekonominya. Hartadi a.Sarwono, Deputi Gu-bernur Bank indonesia mengatakan tekanan terhadap transaksi berjalan juga diakibatkan oleh impor yang meningkat tajam.

Kendati begitu, pihaknya optimistis posisi transaksi berjalan dapat keluar dari tekanan defisit oleh ketersediaan surplus transaksi modal dan masuknya investasi as-ing langsung (FDi) serta investasi lainnya. “Ke depan, capital inflow akan bertambah

sejalan dengan quantitative easing tahap iii (QE iii) dan kebijakan ECB (European Central Bank) di Eropa,” kata Hartadi.

Namun menurut Raden masuknya mod-al jenis FDi harus lebih kuat dibandingkan dalam bentuk portofolio. ini karena sifat aliran modal berupa portofolio memiliki risiko pembalikan arah dalam waktu cepat, dan keberadaannya di indonesia amat ter-kait dengan perkembangan ekonomi global. “Kalau ternyata aliran portofolio yang cen-derung lebih besar, maka kita mengalami kerentanan,” kata Raden. untungnya saat ini, kata dia, indonesia didukung dengan konsumsi domestik dan laju pertumbu-han ekonomi yang masih tinggi di tengah pelambatan ekonomi global.

Namun jika postur Neraca Pembayaran indonesia semakin buruk, pemerintah tidak mampu menaikkan harga minyak, dan ga-gal menjaga iklim invesasi maka akan sulit untuk keluar dari ancaman defisit kembar. Dalam situasi ini, bank sentral dinilai memi-liki ruang untuk melakukan intervensi. “Bank indonesia bisa mengerem pertumbuhan dengan cara menaikkan suku bunga untuk memperketat likuiditas,” kata Raden Kebi-jakan ini, dipercaya akan berdampak pada laju pertumbuhan dan investasi yang masuk.

Mengerem laju pertumbuhan memang

solusi instan. Menurut Lana, defisit kem-bar juga bisa disebabkan oleh hal. Pertama, laju pertumbuhan ekonomi indonesia yang relatif masih tinggi dan hal tersebut di-perkuat dengan target pertumbuhan oleh pemerintah. Kedua, konsumsi domestik di indonesia yang masih cukup kuat di tengah pelambatan ekonomi global. “agar defisit tidak berlanjut terus, target pertumbuhan harus mau diturunkan, pertumbuhan jan-gan dipaksakan. tetapi persoalannya apakah pemerintah bersedia?”

Soal kapan terjadi defisit kembar ma-sih menjadi perdebatan. Bila mengacu pada data kuartalan, hanya butuh dua kuartal lagi di akhir tahun ini untuk memastikan indonesia mengulangi situasi perekonomian yang sama dengan tahun-tahun rezim Orde Baru. Kondisinya bisa lebih cepat satu kuar-tal bila defisit transaksi berjalan dihitung sejak kuartal empat 2011.

Namun, melihat data ketergantungan impor yang terus meninggi ditengah kelesu-an ekspor, dan tren membengkaknya subsidi BBM akibat konsumsi yang tidak terkontrol, besar kemungkinan defisit kembar akan mu-lai terjadi tahun ini di indonesia. Periode ke-tika Orde Baru memulainya di era 1980-an dan mengakhiri dengan tragis pada tahun 1998.

mEntEri kEuangan aguS martoWardoJo. Pemerintah akan mulai mengurangi belanja tidak produktif pada APBN 2013, seperti biaya perjala-nan dinas pejabat negara. Kementerian Keuangan menganggarkan dana perjalanan dinas pada 2013 sebesar Rp21 triliun, atau lebih rendah Rp3 triliun dari pagu 2012.”Kira-kira akan ada penghematan rata-rata sekitar 10%,” ujar Menkeu Agus, akhir bulan lalu

18

TOP STOrY

LONJAKAN IMPOR TELAH MENJADI BUKTI KENAIKAN INVESTASI. NAMUN, ADA RISIKO LAIN DARI SITUASI INI

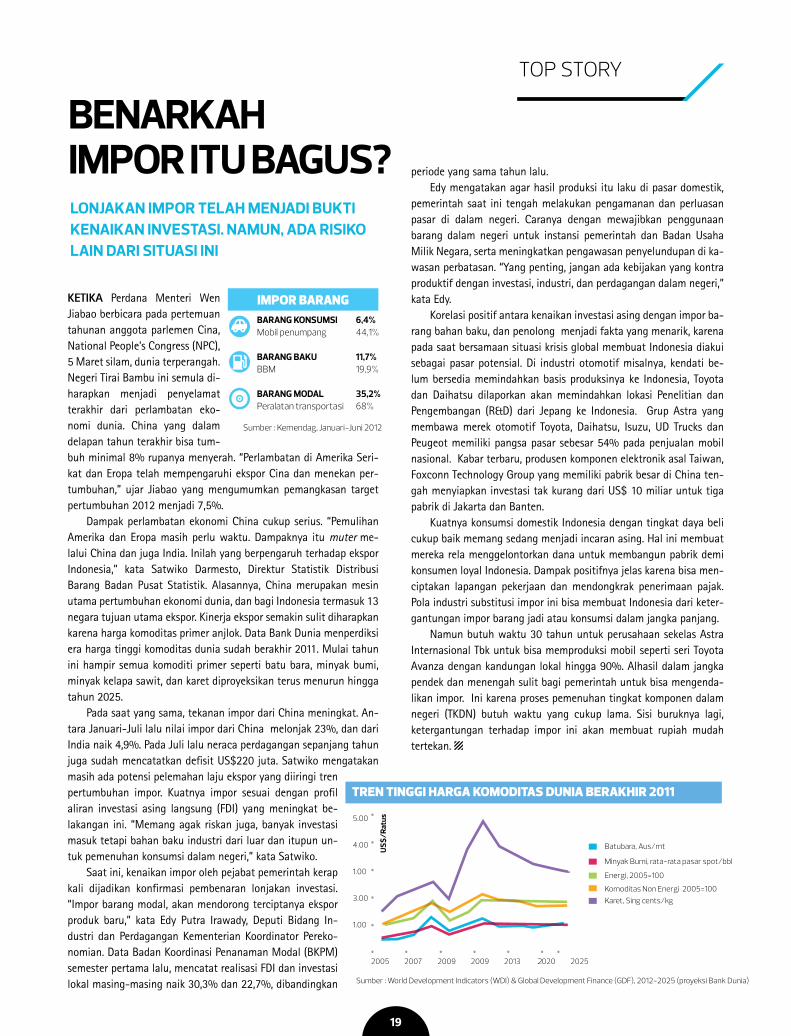

kEtika Perdana Menteri Wen Jiabao berbicara pada pertemuan tahunan anggota parlemen Cina, National People’s Congress (NPC), 5 Maret silam, dunia terperangah. Negeri tirai Bambu ini semula di-harapkan menjadi penyelamat terakhir dari perlambatan eko-nomi dunia. China yang dalam delapan tahun terakhir bisa tum-buh minimal 8% rupanya menyerah. “Perlambatan di amerika Seri-kat dan Eropa telah mempengaruhi ekspor Cina dan menekan per-tumbuhan,” ujar Jiabao yang mengumumkan pemangkasan target pertumbuhan 2012 menjadi 7,5%.

Dampak perlambatan ekonomi China cukup serius. “Pemulihan amerika dan Eropa masih perlu waktu. Dampaknya itu muter me-lalui China dan juga india. inilah yang berpengaruh terhadap ekspor indonesia,” kata Satwiko Darmesto, Direktur Statistik Distribusi Barang Badan Pusat Statistik. alasannya, China merupakan mesin utama pertumbuhan ekonomi dunia, dan bagi indonesia termasuk 13 negara tujuan utama ekspor. Kinerja ekspor semakin sulit diharapkan karena harga komoditas primer anjlok. Data Bank Dunia menperdiksi era harga tinggi komoditas dunia sudah berakhir 2011. Mulai tahun ini hampir semua komoditi primer seperti batu bara, minyak bumi, minyak kelapa sawit, dan karet diproyeksikan terus menurun hingga tahun 2025.

Pada saat yang sama, tekanan impor dari China meningkat. an-tara Januari-Juli lalu nilai impor dari China melonjak 23%, dan dari india naik 4,9%. Pada Juli lalu neraca perdagangan sepanjang tahun juga sudah mencatatkan defisit uS$220 juta. Satwiko mengatakan masih ada potensi pelemahan laju ekspor yang diiringi tren pertumbuhan impor. Kuatnya impor sesuai dengan profil aliran investasi asing langsung (FDi) yang meningkat be-lakangan ini. “Memang agak riskan juga, banyak investasi masuk tetapi bahan baku industri dari luar dan itupun un-tuk pemenuhan konsumsi dalam negeri,” kata Satwiko.

Saat ini, kenaikan impor oleh pejabat pemerintah kerap kali dijadikan konfirmasi pembenaran lonjakan investasi. “impor barang modal, akan mendorong terciptanya ekspor produk baru,” kata Edy Putra irawady, Deputi Bidang in-dustri dan Perdagangan Kementerian Koordinator Pereko-nomian. Data Badan Koordinasi Penanaman Modal (BKPM) semester pertama lalu, mencatat realisasi FDi dan investasi lokal masing-masing naik 30,3% dan 22,7%, dibandingkan

BENARKAH IMPOR ITU BAGUS? periode yang sama tahun lalu.

Edy mengatakan agar hasil produksi itu laku di pasar domestik, pemerintah saat ini tengah melakukan pengamanan dan perluasan pasar di dalam negeri. Caranya dengan mewajibkan penggunaan barang dalam negeri untuk instansi pemerintah dan Badan usaha Milik Negara, serta meningkatkan pengawasan penyelundupan di ka-wasan perbatasan. “Yang penting, jangan ada kebijakan yang kontra produktif dengan investasi, industri, dan perdagangan dalam negeri,” kata Edy.

Korelasi positif antara kenaikan investasi asing dengan impor ba-rang bahan baku, dan penolong menjadi fakta yang menarik, karena pada saat bersamaan situasi krisis global membuat indonesia diakui sebagai pasar potensial. Di industri otomotif misalnya, kendati be-lum bersedia memindahkan basis produksinya ke indonesia, toyota dan Daihatsu dilaporkan akan memindahkan lokasi Penelitian dan Pengembangan (R&D) dari Jepang ke indonesia. Grup astra yang membawa merek otomotif toyota, Daihatsu, isuzu, uD trucks dan Peugeot memiliki pangsa pasar sebesar 54% pada penjualan mobil nasional. Kabar terbaru, produsen komponen elektronik asal taiwan, Foxconn technology Group yang memiliki pabrik besar di China ten-gah menyiapkan investasi tak kurang dari uS$ 10 miliar untuk tiga pabrik di Jakarta dan Banten.

Kuatnya konsumsi domestik indonesia dengan tingkat daya beli cukup baik memang sedang menjadi incaran asing. Hal ini membuat mereka rela menggelontorkan dana untuk membangun pabrik demi konsumen loyal indonesia. Dampak positifnya jelas karena bisa men-ciptakan lapangan pekerjaan dan mendongkrak penerimaan pajak. Pola industri substitusi impor ini bisa membuat indonesia dari keter-gantungan impor barang jadi atau konsumsi dalam jangka panjang.

Namun butuh waktu 30 tahun untuk perusahaan sekelas astra internasional tbk untuk bisa memproduksi mobil seperti seri toyota avanza dengan kandungan lokal hingga 90%. alhasil dalam jangka pendek dan menengah sulit bagi pemerintah untuk bisa mengenda-likan impor. ini karena proses pemenuhan tingkat komponen dalam negeri (tKDN) butuh waktu yang cukup lama. Sisi buruknya lagi, ketergantungan terhadap impor ini akan membuat rupiah mudah tertekan.

19

KONSUMERISME BERMODAL NILAI TUKARBank indonesia (Bi) masih yakin ketidakpas-tian prospek penanganan krisis Eropa, pemuli-han amerika Serikat (aS), serta moderasi laju ekonomi Negeri tirai Bambu turut memberi tekanan terhadap nilai tukar rupiah dengan dolar aS. Faktor ini jalin berkelindan dengan ekspektasi pertumbuhan ekonomi di dalam negeri yang didukung oleh investasi dengan dukungan impor barang modal dan bahan baku. “ini diakibatkan oleh struktur ekonomi kita yang tergantung oleh impor,” kata Hartadi a. Sarwono, Deputi Gubernur Bi.

Keseimbangan rupiah akan tetap terjaga, kata Hartadi. Caranya, pengeluaran likuditas dolar aS untuk membiayai impor akan terim-bangi oleh aliran modal asing ke indonesia baik berupa investasi langsung (FDi) maupun portofo-lio di pasar keuangan. aliran masuk ini otomatis akan memupuk persediaan cadangan devisa Bi.

“Sehingga dengan demikian, keseluruhan neraca pembayaran tetap menunjukkan sur-plus. Dengan begitu, nilai tukar akan cender-ung menguat atau stabil,” kata Hartadi. Secara terpisah, Darmin Nasution, Gubernur Bi secara terpisah mengungkapkan, arus modal masuk ke indonsia akan semakin kuat seiring mere-danya ketidakpastian global. Bi memperki-rakan pada akhir tahun, kurs rupiah terhadap dolar aS ada pada kisaran Rp 9.200-Rp 9.400.

Dalam proses menuju kesimbangan itu, ekonom Bank Danamon indonesia tbk (BDMN) Dian ayu Yustina menilai peran intervensi bank sentral diperlukan. Hanya saja upaya menjaga rupiah harus disesuaikan dengan faktor funda-mentalnya. tim ekonom BDMN menilai tugas Bi saat ini akan lebih ringan setelah adanya kabar ratifikasi program European Stability Mechanism (ESM) oleh Jerman.

Dari faktor luar dan dalam itu, Wisnu Wardhana, ekonom dari Bank CiMB Niaga tbk (BNGa) menilai kurs rupiah lebih dipengaruhi oleh faktor struktural perekonomian indo-nesia. Kebijakan Quantitative Easing (QE-3) di amerika Serikat yang memasok sedikitnya uS$40 miliar ke pasar obligasi aS hanya akan sedikit memberikan sentimen penguatan ru-piah. “Kebutuhan rupiah itu sebenarnya di-tentukan kondisi ekspor dan impor. Perlu juga dilihat adanya potensi tekanan terhadap dolar saat musim haji,” kata Wisnu.

Sebagai gambaran, hanya dari kasus uru-san haji saja butuh pasokan dolar aS sekitar uS$ 1 miliar. asumsinya, Biaya Penyeleng-garaan ibadah Haji (BPiH) untuk satu calon jamaah tahun ini sebesar uS$3,617, dengan jumlah quota yang diperkirakan bisa mencapai 250 ribu orang. Kebutuhan musiman seperti ini akan semakin menekan kebutuhan dolar untuk membiayai impor. “intervensi perlu di-lakukan Bi, mereka perlu menjaga sesuai ke-butuhan,” kata Wisnu.

Struktur in-dustri yang men-gandalkan bahan baku impor, adalah pelaku bisnis yang paling terkena risiko pelemahan. Hal itu bisa men-gakibatkan depresi-asi terhadap neraca perusahaan, khu-susnya perusahaan ekspor dan impor, serta yang melaku-kan transaksi non-

rupiah. Meskipun, biasanya emiten-emiten seperti ini sudah membentengi diri dengan aksi lindung nilai atau hedging. “ada beberapa sektor industri yang rentan terhadap currency loss seperti, sektor energi dan manufaktur,” kata Wisnu.

Senada dengannya, emiten pengguna ba-han baku impor kemungkinan akan terimbas dampak negatif dari pelemahan rupiah. “Pada skala yang lebih mikro, neraca keuangan pe-rusahaan tentunya juga akan terpengaruh terutama dari faktor selisih kurs yang dapat mengurangi profit perusahaan,” kata Dian. Meskipun, pada sisi penjualan mereka diun-tungkan karena harga jual mereka di pasar luar negeri menjadi lebih murah. Sayangnya, pasar ekspor saat ini sedang lesu akibat me-lemahnya permintaan di pasar luar negeri.

TOP

STO

RY

20

tahun ini rupiah dalam tren melemah. Ke-naikan yield obligasi dan credit default swap pun kerap mewarnai seperti pada bulan lalu, khususnya sepanjang agustus silam. inflasi masih cukup terkendali, resesi di Eropa dan lambatnya pemulihan amerika Serikat (aS) dan Cina telah memukul kinerja ekspor na-sional. Menghadirkan defisit neraca perda-gangan dan neraca pembayaran pada bulan-bulan belakangan. Capital inflow di pasar finansial yang mengalir deras sejak 2010 pun beranjak surut, kendati dikompensasi oleh in-vestasi asing langsung (FDi).

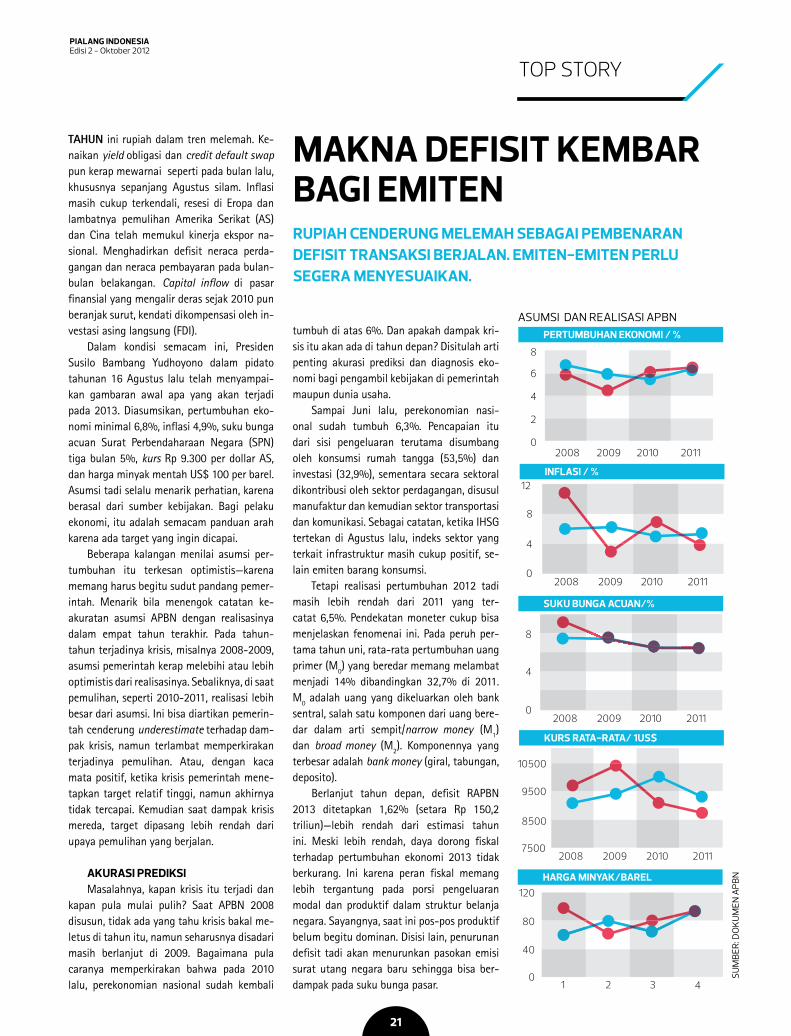

Dalam kondisi semacam ini, Presiden Susilo Bambang Yudhoyono dalam pidato tahunan 16 agustus lalu telah menyampai-kan gambaran awal apa yang akan terjadi pada 2013. Diasumsikan, pertumbuhan eko-nomi minimal 6,8%, inflasi 4,9%, suku bunga acuan Surat Perbendaharaan Negara (SPN) tiga bulan 5%, kurs Rp 9.300 per dollar aS, dan harga minyak mentah uS$ 100 per barel. asumsi tadi selalu menarik perhatian, karena berasal dari sumber kebijakan. Bagi pelaku ekonomi, itu adalah semacam panduan arah karena ada target yang ingin dicapai.

Beberapa kalangan menilai asumsi per-tumbuhan itu terkesan optimistis—karena memang harus begitu sudut pandang pemer-intah. Menarik bila menengok catatan ke-akuratan asumsi aPBN dengan realisasinya dalam empat tahun terakhir. Pada tahun-tahun terjadinya krisis, misalnya 2008-2009, asumsi pemerintah kerap melebihi atau lebih optimistis dari realisasinya. Sebaliknya, di saat pemulihan, seperti 2010-2011, realisasi lebih besar dari asumsi. ini bisa diartikan pemerin-tah cenderung underestimate terhadap dam-pak krisis, namun terlambat memperkirakan terjadinya pemulihan. atau, dengan kaca mata positif, ketika krisis pemerintah mene-tapkan target relatif tinggi, namun akhirnya tidak tercapai. Kemudian saat dampak krisis mereda, target dipasang lebih rendah dari upaya pemulihan yang berjalan.

AKURASI PREDIKSIMasalahnya, kapan krisis itu terjadi dan

kapan pula mulai pulih? Saat aPBN 2008 disusun, tidak ada yang tahu krisis bakal me-letus di tahun itu, namun seharusnya disadari masih berlanjut di 2009. Bagaimana pula caranya memperkirakan bahwa pada 2010 lalu, perekonomian nasional sudah kembali

MAKNA DEFISIT KEMBAR BAGI EMITENRUPIAH CENDERUNG MELEMAH SEBAGAI PEMBENARAN DEFISIT TRANSAKSI BERJALAN. EMITEN-EMITEN PERLU SEGERA MENYESUAIKAN.

tumbuh di atas 6%. Dan apakah dampak kri-sis itu akan ada di tahun depan? Disitulah arti penting akurasi prediksi dan diagnosis eko-nomi bagi pengambil kebijakan di pemerintah maupun dunia usaha.

Sampai Juni lalu, perekonomian nasi-onal sudah tumbuh 6,3%. Pencapaian itu dari sisi pengeluaran terutama disumbang oleh konsumsi rumah tangga (53,5%) dan investasi (32,9%), sementara secara sektoral dikontribusi oleh sektor perdagangan, disusul manufaktur dan kemudian sektor transportasi dan komunikasi. Sebagai catatan, ketika iHSG tertekan di agustus lalu, indeks sektor yang terkait infrastruktur masih cukup positif, se-lain emiten barang konsumsi.

tetapi realisasi pertumbuhan 2012 tadi masih lebih rendah dari 2011 yang ter-catat 6,5%. Pendekatan moneter cukup bisa menjelaskan fenomenai ini. Pada peruh per-tama tahun uni, rata-rata pertumbuhan uang primer (M

0) yang beredar memang melambat menjadi 14% dibandingkan 32,7% di 2011. M0 adalah uang yang dikeluarkan oleh bank sentral, salah satu komponen dari uang bere-dar dalam arti sempit/narrow money (M1) dan broad money (M2). Komponennya yang terbesar adalah bank money (giral, tabungan, deposito).

Berlanjut tahun depan, defisit RaPBN 2013 ditetapkan 1,62% (setara Rp 150,2 triliun)—lebih rendah dari estimasi tahun ini. Meski lebih rendah, daya dorong fiskal terhadap pertumbuhan ekonomi 2013 tidak berkurang. ini karena peran fiskal memang lebih tergantung pada porsi pengeluaran modal dan produktif dalam struktur belanja negara. Sayangnya, saat ini pos-pos produktif belum begitu dominan. Disisi lain, penurunan defisit tadi akan menurunkan pasokan emisi surat utang negara baru sehingga bisa ber-dampak pada suku bunga pasar.

TOP STOrY

ASUMSI DAn rEAlISASI APBn

SUM

BEr:

DO

KU

MEn

APB

n

21

teorinya, penurunan defisit fiskal akan turut mendorong penurunan suku bunga, kendati Bank indonesia mungkin tidak akan bergeming, setidaknya sampai akhir ta-hun ini. Sebab, desakan kenaikan Bi Rate guna mengantisipasi bubble properti, serta merespon tingginya permintaan impor yang menekan rupiah agaknya tertahan oleh tren suku bunga global. tetapi suku bunga pinja-man agaknya masih akan “dipaksa” turun. Bagi emiten perbankan, interest spread yang mengecil menuntut mereka menggenjot kredit, sementara bagi emiten debitur, ini menunjukkan biaya pinjaman bank ataupun obligasi kemungkinan masih akan rendah.

Sementara itu, kebijakan Bi melalui inter-vensi valas dan pembelian SuN sampai saat ini cukup mampu menahan depresiasi rupiah dan kenaikan yield obligasi. tetapi ke depan,

kukan laba, tapi kas menyusut lantaran pen-jualannya masih tertahan sebagai piutang. ada juga yang labanya turun, atau bahkan merugi namun kasnya tetap bertambah tapi dari sumber non-operasional. Dus, ada pula yang baik laba ataupun kasnya terkikis. Kondisi ini perlu dicermati oleh emiten per-bankan karena mempengaruhi repayment capacity dari debiturnya.

Likuiditas internal emiten perbankan sendiri masih di level aman, kendati cend-erung stagnan bahkan berkurang. Sumber dana jangka panjang seperti obligasi dan equity memang masih relatif murah. tetapi, bank ataupun emiten non-bank harus ber-hitung. Memanfaatkan likuditas eksternal tadi perlu mengkalkulasikan faktor penu-runan suku bunga, perlambatan di beberapa sektor, dan kemampuan marjin perusahaan yang bisa “dikorbankan.

Sementara dari sisi modal kerja, peru-

kurs rupiah agaknya akan berada di level yang lebih lemah dari rata-rata 2011 atau-pun semester i-2012, sebagaimana tercermin dalam asumsi aPBN 2013. Dalam bahasa Bi: “rupiah menemukan equilibium barunya.” Bila emiten mengantisipasi potensi pelema-han rupiah ini, maka sudah semestinya dapat mengkalkulasi aktiva dan pasiva dalam valas. Sehingga, rugi selisih kurs seperti yang ter-jadi pada beberapa emiten seperti di sektor telekomunikasi, petrokimia, dan logam, pada semester pertama lalu bisa dikurangi.

LIKUIDITAS MENURUN?Peluang rendahnya suku bunga kredit

dan surat utang, sayangnya harus diha-dapkan pada ancaman menyusutnya likui-ditas internal perusahaan. Di samping rugi kurs, berkurangnya dana tunai yang dimiliki emiten semestinya lebih menjadi perhatian. Kondisi ini, dari data keuangan akhir kuartal ii lalu sudah terjadi pada beberapa emiten di beberapa sektor. Sektor bisnis emiten ini biasanya yang berorientasi pasar luar negeri, seperti pelayaran, pertambangan dan perke-bunan akibat lesunya pergadangan interna-sional serta anjloknya permintaan dan harga komoditas primer.

Secara umum pola dampak yang terjadi pada emiten-emiten itu adalah penurunan pendapatan menyebabkan terkikisnya laba dan/atau arus kas masuk. Fenomenanya be-ragam. ada yang kenaikan pendapatannya tak mampu mengimbangi biaya sehingga menelan rugi. ada pula yang masih membu-

VARIABEL ASPEK YANG TERPENGARUH LANGSUNG

PERTUMBUHAN PDB - Daya beli konsumen - Pertumbuhan sektor riil - Penjualan - Pembelian bahan baku dan modal - Pendapatan yang dipakai untuk

konsumsi, investasi dan tabungan secara umum

HARGA KOMODITAS - Pendapatan sektor berbasis komoditas - Biaya energi

KURS RUPIAH - Nilai aset dan kewajiban yang berdenominasi valas - Nilai pendapatan dan beban yang berdenominasi valas - Laba/rugi selisih kurs, penjabaran/translasi mata uang

SUKU BUNGA ACUAN - Suku bunga/biaya dana - Suku bunga kredit - Yield surat utang - Saham - Biaya modal (cost of capital) secara umum

LAJU INfLASI - Daya beli konsumen - Suku bunga acuan dan pasar uang jangka pendek - Suku bunga perbankan (dana simpanan dan pinjaman) - Harga aset - Biaya modal (cost of capital) - Biaya tenaga kerja - Biaya kantor, dll biaya operasional - tarif tol

NILAI SAHAM/OBLIGASI/EfEK PERTUMBUHAN UANG BEREDAR - Laba kenaikan/rugi penurunan nilai aset keuangan - Jumlah dana perbankan - Jumlah dana yang beredar di masyarakat - aktivitas ekonomi masyarakat - Suku bunga, inflasi dan harga aset SuMBER: PaNiNBaNK

TOP STOrY

22

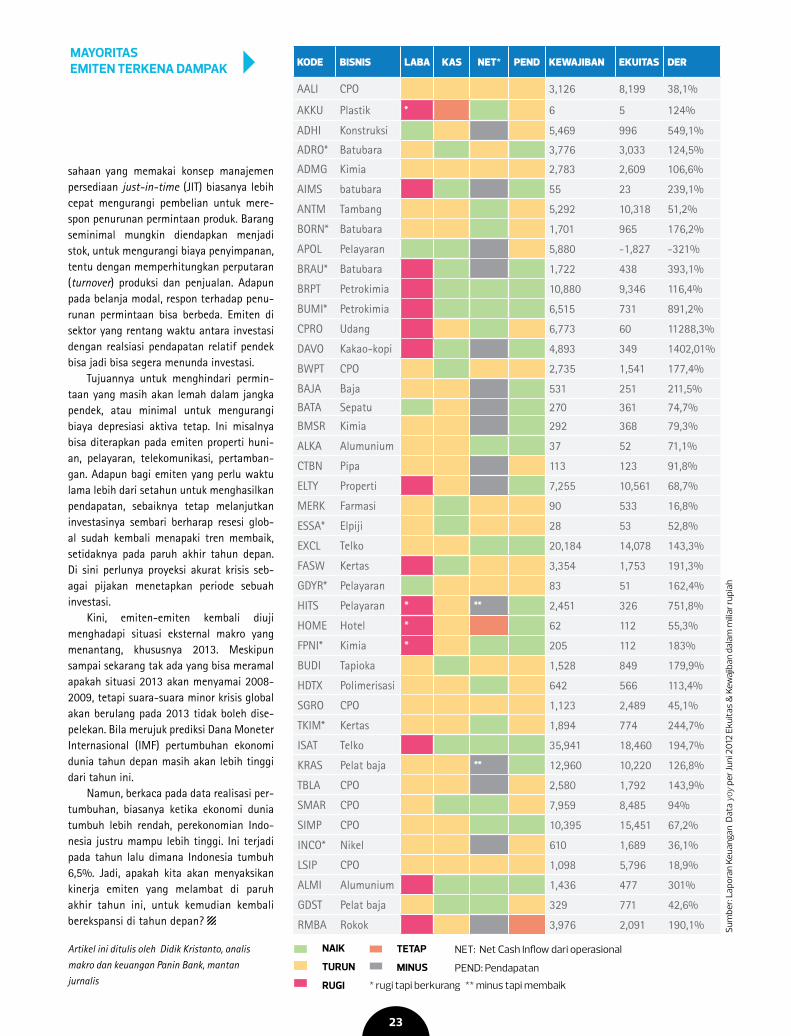

KODE BISNIS LABA KAS NET* PEND KEWAJIBAN EKUITAS DER

aaLi CPO 3,126 8,199 38,1%

aKKu Plastik * 6 5 124%

aDHi Konstruksi 5,469 996 549,1%

aDRO* Batubara 3,776 3,033 124,5%

aDMG Kimia 2,783 2,609 106,6%

aiMS batubara 55 23 239,1%

aNtM tambang 5,292 10,318 51,2%

BORN* Batubara 1,701 965 176,2%

aPOL Pelayaran 5,880 -1,827 -321%

BRau* Batubara 1,722 438 393,1%

BRPt Petrokimia 10,880 9,346 116,4%

BuMi* Petrokimia 6,515 731 891,2%

CPRO udang 6,773 60 11288,3%

DaVO Kakao-kopi 4,893 349 1402,01%

BWPt CPO 2,735 1,541 177,4%

BaJa Baja 531 251 211,5%

Bata Sepatu 270 361 74,7%

BMSR Kimia 292 368 79,3%

aLKa alumunium 37 52 71,1%

CtBN Pipa 113 123 91,8%

ELtY Properti 7,255 10,561 68,7%

MERK Farmasi 90 533 16,8%

ESSa* Elpiji 28 53 52,8%

EXCL telko 20,184 14,078 143,3%

FaSW Kertas 3,354 1,753 191,3%

GDYR* Pelayaran 83 51 162,4%

HitS Pelayaran * ** 2,451 326 751,8%

HOME Hotel * 62 112 55,3%

FPNi* Kimia * 205 112 183%

BuDi tapioka 1,528 849 179,9%

HDtX Polimerisasi 642 566 113,4%

SGRO CPO 1,123 2,489 45,1%

tKiM* Kertas 1,894 774 244,7%

iSat telko 35,941 18,460 194,7%

KRaS Pelat baja ** 12,960 10,220 126,8%

tBLa CPO 2,580 1,792 143,9%

SMaR CPO 7,959 8,485 94%

SiMP CPO 10,395 15,451 67,2%

iNCO* Nikel 610 1,689 36,1%

LSiP CPO 1,098 5,796 18,9%

aLMi alumunium 1,436 477 301%

GDSt Pelat baja 329 771 42,6%

RMBa Rokok 3,976 2,091 190,1%

TETAP

MINUS

NAIK

TURUN

RUGI

nET: net Cash Inflow dari operasional

PEnD: Pendapatan

Sum

ber:

lapo

ran

Keua

ngan

Dat

a yo

y pe

r Jun

i 201

2 Ek

uita

s &

Kew

ajib

an d

alam

milia

r rup

iah

* rugi tapi berkurang ** minus tapi membaik

sahaan yang memakai konsep manajemen persediaan just-in-time (Jit) biasanya lebih cepat mengurangi pembelian untuk mere-spon penurunan permintaan produk. Barang seminimal mungkin diendapkan menjadi stok, untuk mengurangi biaya penyimpanan, tentu dengan memperhitungkan perputaran (turnover) produksi dan penjualan. adapun pada belanja modal, respon terhadap penu-runan permintaan bisa berbeda. Emiten di sektor yang rentang waktu antara investasi dengan realsiasi pendapatan relatif pendek bisa jadi bisa segera menunda investasi.

tujuannya untuk menghindari permin-taan yang masih akan lemah dalam jangka pendek, atau minimal untuk mengurangi biaya depresiasi aktiva tetap. ini misalnya bisa diterapkan pada emiten properti huni-an, pelayaran, telekomunikasi, pertamban-gan. adapun bagi emiten yang perlu waktu lama lebih dari setahun untuk menghasilkan pendapatan, sebaiknya tetap melanjutkan investasinya sembari berharap resesi glob-al sudah kembali menapaki tren membaik, setidaknya pada paruh akhir tahun depan. Di sini perlunya proyeksi akurat krisis seb-agai pijakan menetapkan periode sebuah investasi.

Kini, emiten-emiten kembali diuji menghadapi situasi eksternal makro yang menantang, khususnya 2013. Meskipun sampai sekarang tak ada yang bisa meramal apakah situasi 2013 akan menyamai 2008-2009, tetapi suara-suara minor krisis global akan berulang pada 2013 tidak boleh dise-pelekan. Bila merujuk prediksi Dana Moneter internasional (iMF) pertumbuhan ekonomi dunia tahun depan masih akan lebih tinggi dari tahun ini.

Namun, berkaca pada data realisasi per-tumbuhan, biasanya ketika ekonomi dunia tumbuh lebih rendah, perekonomian indo-nesia justru mampu lebih tinggi. ini terjadi pada tahun lalu dimana indonesia tumbuh 6,5%. Jadi, apakah kita akan menyaksikan kinerja emiten yang melambat di paruh akhir tahun ini, untuk kemudian kembali berekspansi di tahun depan?

MAYORITAS EMITEN TERKENA DAMPAK

Artikel ini ditulis oleh Didik Kristanto, analis makro dan keuangan Panin Bank, mantan jurnalis

23

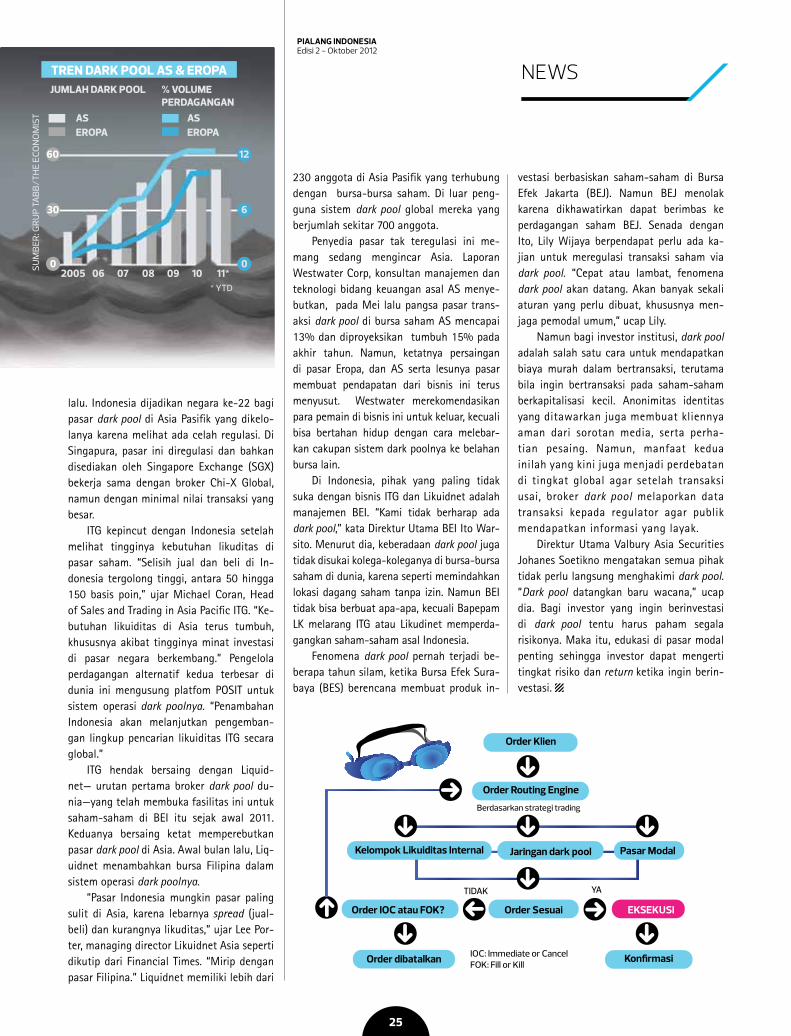

DARK POOLBagaimana rasanya bila barang yang anda beli begitu mahal rupanya dihargai dan dijual murah oleh orang lain, atau seba-liknya? apa reaksi anda? Mungkin menyesal karena telah membeli terlalu mahal, atau sebaliknya menyesal tidak membeli banyak barang tersebut. itu biasa terjadi dimana-pun, seperti halnya pasar gelap atau ‘BM’ ponsel. Harganya biasanya lebih murah dari harga pasar atau boleh jadi lebih mahal, suka-suka antara penjual dan pembeli.

Hal itu juga terjadi di pasar saham, pas-ar yang diklaim paling sempurna. Namanya, dark pool atau bila diartikan harfiah sebagai kolam gelap. Kolam itu mencari siapa saja yang berminat dengan block sale--trans-aksi saham dengan nilai transaksi besar di bursa dunia, termasuk indonesia. Sesuai na-manya, perbedaan paling menonjol sistem ini adalah transaksi diam-diam, anonim di pasar saham yang ramai. Broker tidak akan mengungkapkan data klien baik sebelum maupun sesudah trading.

Fasilitas ini menjadi alternatif perda-gangan di luar bursa yang disukai investor kakap global, seperti hedge fund, manajer investasi, dan dana pensiun. Dengan fasilitas ini, mereka dapat mudah bertransaksi sa-ham dalam jumlah besar dan tidak diketahui publik. “Praktek dark pool murni memang belum ada,” kata Koordinator Ketua umum asosiasi Perusahaan Efek indonesia (aPEi) Lily Widjaja soal praktik itu di indonesia. “tapi sudah ada dalam bentuk sederhana, crossing jual beli saham.”

Crossing saham dilakukan oleh broker dan investor yang sama atau berbeda, den-

KOLAM GELAP DI BURSA INDONESIAdark pool dapat menyebabkan pasar tidak sempurna, merugikan otoritas dan investor publik, dan memicu ketidakpercayaan terhadap pasar reguler. Trennya meningkat di Indonesia karena sudah difasilitasi oleh dua broker dark pool terbesar di dunia.

gan harga yang disepakati secara suka-suka. Namun transaksi dilakukan melalui sistem perdagangan di pasar reguler. Motifnya bisa beragam, sekedar iseng, private placement investasi pada suatu emiten, konsolidasi sa-ham oleh pengendali, utak-atik dana kelo-laan oleh manajer investasi, hingga dipakai bandar untuk ‘menggoreng saham’ tertentu. Dalam skala kecil juga dipakai oleh investor individu agar bisa menambah pagu fasilitas transaksi marjin dari sekuritas.

Ketidakmurnian crossing saham dari dark pool adalah masih adanya sedikit transparansi, dan teregulasi. Mengacu pada Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam LK) Nomor

iX.F.1 tentang Penawaran tender, crossing saham mewajibkan pelaku menyampaikan transaksinya kepada Bapepam-LK dan BEi dan mengumumkannya di media. adapun transaksi saham via dark pool tidak dilapor-kan, dan tanpa memerlukan izin otoritas. alhasil, cara transaksi ini begitu disukai bagi investor yang suka bersembunyi.

Diskusi soal dark pool ramai dibicarakan tahun lalu di pasar Eropa dan amerika Seri-kat (aS) setelah pangsa pasar transaksinya meningkat signifikan. Di indonesia menge-muka setelah investment technology Group (itG) broker saham asal amerika Serikat mengumumkan pembukaan fasilitas ‘cross-ing saham’ ini di indonesia pada agustus

MA

RKET

24

NEWS

lalu. indonesia dijadikan negara ke-22 bagi pasar dark pool di asia Pasifik yang dikelo-lanya karena melihat ada celah regulasi. Di Singapura, pasar ini diregulasi dan bahkan disediakan oleh Singapore Exchange (SGX) bekerja sama dengan broker Chi-X Global, namun dengan minimal nilai transaksi yang besar.

itG kepincut dengan indonesia setelah melihat tingginya kebutuhan likuditas di pasar saham. “Selisih jual dan beli di in-donesia tergolong tinggi, antara 50 hingga 150 basis poin,” ujar Michael Coran, Head of Sales and trading in asia Pacific itG. “Ke-butuhan likuiditas di asia terus tumbuh, khususnya akibat tingginya minat investasi di pasar negara berkembang.” Pengelola perdagangan alternatif kedua terbesar di dunia ini mengusung platfom POSit untuk sistem operasi dark poolnya. “Penambahan indonesia akan melanjutkan pengemban-gan lingkup pencarian likuiditas itG secara global.”

itG hendak bersaing dengan Liquid-net— urutan pertama broker dark pool du-nia—yang telah membuka fasilitas ini untuk saham-saham di BEi itu sejak awal 2011. Keduanya bersaing ketat memperebutkan pasar dark pool di asia. awal bulan lalu, Liq-uidnet menambahkan bursa Filipina dalam sistem operasi dark poolnya.

“Pasar indonesia mungkin pasar paling sulit di asia, karena lebarnya spread (jual-beli) dan kurangnya likuditas,” ujar Lee Por-ter, managing director Likuidnet asia seperti dikutip dari Financial times. “Mirip dengan pasar Filipina.” Liquidnet memiliki lebih dari

230 anggota di asia Pasifik yang terhubung dengan bursa-bursa saham. Di luar peng-guna sistem dark pool global mereka yang berjumlah sekitar 700 anggota.

Penyedia pasar tak teregulasi ini me-mang sedang mengincar asia. Laporan Westwater Corp, konsultan manajemen dan teknologi bidang keuangan asal aS menye-butkan, pada Mei lalu pangsa pasar trans-aksi dark pool di bursa saham aS mencapai 13% dan diproyeksikan tumbuh 15% pada akhir tahun. Namun, ketatnya persaingan di pasar Eropa, dan aS serta lesunya pasar membuat pendapatan dari bisnis ini terus menyusut. Westwater merekomendasikan para pemain di bisnis ini untuk keluar, kecuali bisa bertahan hidup dengan cara melebar-kan cakupan sistem dark poolnya ke belahan bursa lain.

Di indonesia, pihak yang paling tidak suka dengan bisnis itG dan Likuidnet adalah manajemen BEi. “Kami tidak berharap ada dark pool,” kata Direktur utama BEi ito War-sito. Menurut dia, keberadaan dark pool juga tidak disukai kolega-koleganya di bursa-bursa saham di dunia, karena seperti memindahkan lokasi dagang saham tanpa izin. Namun BEi tidak bisa berbuat apa-apa, kecuali Bapepam LK melarang itG atau Likudinet memperda-gangkan saham-saham asal indonesia.

Fenomena dark pool pernah terjadi be-berapa tahun silam, ketika Bursa Efek Sura-baya (BES) berencana membuat produk in-

vestasi berbasiskan saham-saham di Bursa Efek Jakarta (BEJ). Namun BEJ menolak karena dikhawatirkan dapat berimbas ke perdagangan saham BEJ. Senada dengan ito, Lily Wijaya berpendapat perlu ada ka-jian untuk meregulasi transaksi saham via dark pool. “Cepat atau lambat, fenomena dark pool akan datang. akan banyak sekali aturan yang perlu dibuat, khususnya men-jaga pemodal umum,” ucap Lily.

Namun bagi investor institusi, dark pool adalah salah satu cara untuk mendapatkan biaya murah dalam bertransaksi, terutama bila ingin bertransaksi pada saham-saham berkapitalisasi kecil. anonimitas identitas yang ditawarkan juga membuat kliennya aman dari sorotan media, serta perha-tian pesaing. Namun, manfaat kedua inilah yang kini juga menjadi perdebatan di tingkat global agar setelah transaksi usai, broker dark pool melaporkan data transaksi kepada regulator agar publik mendapatkan informasi yang layak.

Direktur utama Valbury asia Securities Johanes Soetikno mengatakan semua pihak tidak perlu langsung menghakimi dark pool. “Dark pool datangkan baru wacana,” ucap dia. Bagi investor yang ingin berinvestasi di dark pool tentu harus paham segala risikonya. Maka itu, edukasi di pasar modal penting sehingga investor dapat mengerti tingkat risiko dan return ketika ingin berin-vestasi.

25

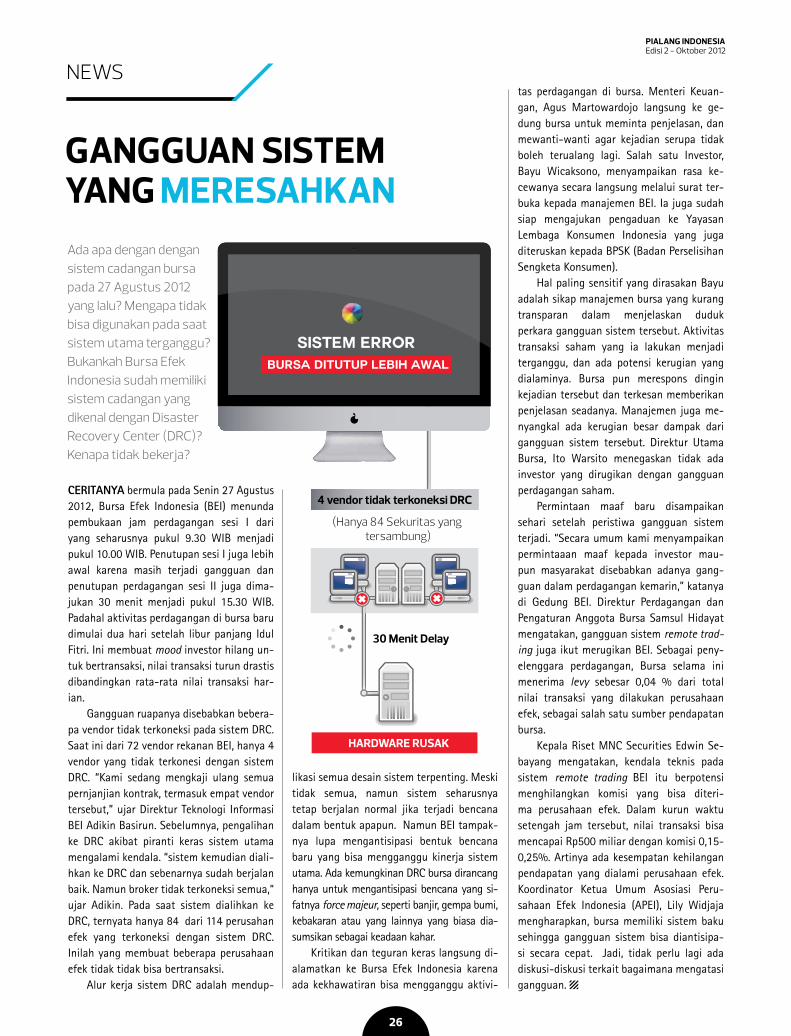

CEritanya bermula pada Senin 27 agustus 2012, Bursa Efek indonesia (BEi) menunda pembukaan jam perdagangan sesi i dari yang seharusnya pukul 9.30 WiB menjadi pukul 10.00 WiB. Penutupan sesi i juga lebih awal karena masih terjadi gangguan dan penutupan perdagangan sesi ii juga dima-jukan 30 menit menjadi pukul 15.30 WiB. Padahal aktivitas perdagangan di bursa baru dimulai dua hari setelah libur panjang idul Fitri. ini membuat mood investor hilang un-tuk bertransaksi, nilai transaksi turun drastis dibandingkan rata-rata nilai transaksi har-ian.

Gangguan ruapanya disebabkan bebera-pa vendor tidak terkoneksi pada sistem DRC. Saat ini dari 72 vendor rekanan BEi, hanya 4 vendor yang tidak terkonesi dengan sistem DRC. “Kami sedang mengkaji ulang semua pernjanjian kontrak, termasuk empat vendor tersebut,” ujar Direktur teknologi informasi BEi adikin Basirun. Sebelumnya, pengalihan ke DRC akibat piranti keras sistem utama mengalami kendala. “sistem kemudian diali-hkan ke DRC dan sebenarnya sudah berjalan baik. Namun broker tidak terkoneksi semua,“ ujar adikin. Pada saat sistem dialihkan ke DRC, ternyata hanya 84 dari 114 perusahan efek yang terkoneksi dengan sistem DRC. inilah yang membuat beberapa perusahaan efek tidak tidak bisa bertransaksi.

alur kerja sistem DRC adalah mendup-

likasi semua desain sistem terpenting. Meski tidak semua, namun sistem seharusnya tetap berjalan normal jika terjadi bencana dalam bentuk apapun. Namun BEi tampak-nya lupa mengantisipasi bentuk bencana baru yang bisa mengganggu kinerja sistem utama. ada kemungkinan DRC bursa dirancang hanya untuk mengantisipasi bencana yang si-fatnya force majeur, seperti banjir, gempa bumi, kebakaran atau yang lainnya yang biasa dia-sumsikan sebagai keadaan kahar.

Kritikan dan teguran keras langsung di-alamatkan ke Bursa Efek indonesia karena ada kekhawatiran bisa mengganggu aktivi-

tas perdagangan di bursa. Menteri Keuan-gan, agus Martowardojo langsung ke ge-dung bursa untuk meminta penjelasan, dan mewanti-wanti agar kejadian serupa tidak boleh terualang lagi. Salah satu investor, Bayu Wicaksono, menyampaikan rasa ke-cewanya secara langsung melalui surat ter-buka kepada manajemen BEi. ia juga sudah siap mengajukan pengaduan ke Yayasan Lembaga Konsumen indonesia yang juga diteruskan kepada BPSK (Badan Perselisihan Sengketa Konsumen).

Hal paling sensitif yang dirasakan Bayu adalah sikap manajemen bursa yang kurang transparan dalam menjelaskan duduk perkara gangguan sistem tersebut. aktivitas transaksi saham yang ia lakukan menjadi terganggu, dan ada potensi kerugian yang dialaminya. Bursa pun merespons dingin kejadian tersebut dan terkesan memberikan penjelasan seadanya. Manajemen juga me-nyangkal ada kerugian besar dampak dari gangguan sistem tersebut. Direktur utama Bursa, ito Warsito menegaskan tidak ada investor yang dirugikan dengan gangguan perdagangan saham.

Permintaan maaf baru disampaikan sehari setelah peristiwa gangguan sistem terjadi. “Secara umum kami menyampaikan permintaaan maaf kepada investor mau-pun masyarakat disebabkan adanya gang-guan dalam perdagangan kemarin,” katanya di Gedung BEi. Direktur Perdagangan dan Pengaturan anggota Bursa Samsul Hidayat mengatakan, gangguan sistem remote trad-ing juga ikut merugikan BEi. Sebagai peny-elenggara perdagangan, Bursa selama ini menerima levy sebesar 0,04 % dari total nilai transaksi yang dilakukan perusahaan efek, sebagai salah satu sumber pendapatan bursa.

Kepala Riset MNC Securities Edwin Se-bayang mengatakan, kendala teknis pada sistem remote trading BEi itu berpotensi menghilangkan komisi yang bisa diteri-ma perusahaan efek. Dalam kurun waktu setengah jam tersebut, nilai transaksi bisa mencapai Rp500 miliar dengan komisi 0,15-0,25%. artinya ada kesempatan kehilangan pendapatan yang dialami perusahaan efek. Koordinator Ketua umum asosiasi Peru-sahaan Efek indonesia (aPEi), Lily Widjaja mengharapkan, bursa memiliki sistem baku sehingga gangguan sistem bisa diantisipa-si secara cepat. Jadi, tidak perlu lagi ada diskusi-diskusi terkait bagaimana mengatasi gangguan.

Ada apa dengan dengan sistem cadangan bursa pada 27 Agustus 2012 yang lalu? Mengapa tidak bisa digunakan pada saat sistem utama terganggu? Bukankah Bursa Efek Indonesia sudah memiliki sistem cadangan yang dikenal dengan disaster recovery center (drc)? Kenapa tidak bekerja?

GANGGUAN SISTEM YANG MERESAHKAN

NEWS

26

NEWS

kinErJa saham sektor properti luar biasa tahun ini. Sampai akhir kuartal iii 2012—secara tahunan/yoy—pertumbuhan indeks sektor ini tertinggi, tiga kali lipat dari kenaikan indeks harga saham gabungan (iHSG). indeks saham properti naik 33,63%, di atas indeks infrastruktur (26,55%), perda-gangan dan jasa (24,56%) dan indeks sektor lainnya. Sementara indeks harga saham gabungan (iHSG) hanya tumbuh 10,59%. indek properti tumbuh ditengah sejumlah sentimen negatif baik dalam pasar saham maupun pasar properti. Misalnya krisis utang Eropa yang biasanya berdampak negatif pada semua sektor. Lalu ada juga kebijakan Bank indonesia (Bi) mengenai loan to value (LtV) dengan mematok uang pangkal kredit kepemilikan rumah (KPR) tipe sedang.

Faktanya, semua sentimen negatif tersebut tak bisa menahan. tesis berikut-nya, analis menjelaskan dengan pendekatan makro ekonomi indonesia yang berdampak pada peningkatan permintaan properti, baik dalam bentuk lahan industri, kawasan perumahan maupun perkantoran. Kepala Riset Milenium Danatama Sekuritas, abidin mengatakan minimum uang muka KPR sebesar 30% memang dipersepsikan pelaku pasar tidak akan mempengaruhi kinerja emiten properti. “Kebijakan LtV untuk KPR sempat menjadi sentimen negatif, tetapi hanya sementara.”

Ekspektasi terhadap keuntungan mem-beli saham saham-saham properti sudah tergambar sejak akhir tahun lalu. Harapan

MA

RKET

itu kemudian terbukti benar. Laba bersih emiten-emiten dari sektor properti mening-kat signifikan pada tahun 2011, dan berlan-jut pada paruh pertama tahun ini. Hasil ini semakin menegaskan bila ekspektasi inves-tor sesuai dengan fundamental emiten yang baik. akumulasi pendapatan ke-39 emiten properti pada semester i-2012 naik 37,3%, dengan laba bersih naik 59,4% menjadi Rp4,67 triliun. Rata-rata pemicunya adalah tingginya permintaan hunian rumah ting-gal, serta naiknya harga jual, khususnya di wilayah Jakarta dan sekitarnya.

Kepala Riset universal Broker indonesia, Satrio utomo memprediksi, kinerja emiten properti akan terus membaik seiring dengan peningkatan daya beli masyarakat, dan dampak dari indikator makro ekonomi yang secara keseluruhan membaik. ini mengacu pada angka laju pertumbuhan indonesia 6,4% pada kuarta kedua lalu. Suku bunga acuan atau BI Rate di level 5,75% juga turut menekan suku bunga KPR, sehingga LtV tidak begitu dianggap oleh investor.

artinya ada tiga faktor utama yang mempengaruhi kinerja emiten properti. Per-tama, peningkatan pendapatan per kapita

KENAPA PROPERTI MELAMBUNG TINGGI?

SAHAM

Fenomena saham-saham properti adalah hasil kombinasi antara kinerja positif emiten, ledakan konsumsi kelas menengah, dan tren turun suku bunga. Peluang tumbuh masih ada dalam beberapa kuartal ke depan, namun seka-rang sahamnya sudah terhitung mahal.

penduduk indonesia pada 2011 yang men-capai Rp 32,2 juta atau naik 18%. Kedua, daya beli masyarakat cukup terjaga. Ketiga, data Bank Dunia yang menyatakan kelas menengah indonesia meningkat signifikan. Pada 2003 berjumlah 81 juta jiwa, kini menjadi 134 juta jiwa atau tumbuh 65%. Data dari Bank Dunia ini sejalan dengan data Real Estat indonesia yang menyebut-kan permintaan tertinggi pasar properti hunian ada pada harga rumah dikisaran 250 juta-800 juta per unit. Karenanya, tidak mengherankan bila Bi menerapkan kebijakan LtV pada rumah tipe 72 M2, atau dikisaran Rp400 juta, untuk menekan laju penjualannya.

Faktor lain yang bisa menjelaskan adakah fenomena aliran likuditas di pasar keuangan ke properti. Hal ini bisa dijelas-kan dengan lonjakan peningkatan harga properti yang relatif signifikan. untuk itu, sejumlah analis merekomendasikan saham-saham properti yang emitennya masih memiliki cadangan lahan (land bank) untuk dibangun. Misalnya, Bumi Serpong Damai (BSDE), Sentul City tbk (BKSL), Sum-marecon agung (SMRa), Kawasan industri Jababeka tbk (KiJaa) dan alam Sutera Realty (aSRi).

Dengan cadangan lahan kosong, maka ada potensi pendapatan ke depan dari pendapatan proyek-proyek baru. Selain itu, faktor recurring income (pendapatan berulang) seperti ada pada SMRa, BSDE, Ciputra Property (CtRP), wagung Podomoro Land (aPLN) dan Metropolitan Land tbk (MtLa) juga bisa dijadikan pertimbangan. Namun, semua proyeksi cerah ini patut diperhatikan mengingat saham properti sudah cukup mahal. Price to earning ratio sektor ini sudah mencapai 32 kali.

ASRI 85,1%

SMRA 97,6%

CLKA 54,7%

BSDE 29,6%

CTRA 21,9%

LABA

SuM

BER

: LaP

ORa

N K

EuaN

GaN

EM

itEN

Ku

aRta

L ii

2012

27

MA

RKET

cerita dibalik peraih label lima bintang Morningstar.

MENGINTIP RAHASIA REKSA DANA PANIN

morningStar.inC, sebuah lembaga riset independen, pada pertengahan September lalu mengganjar lima bintang kepada Panin Dana utama Plus 2, salah satu produk reksa dana milik Panin asset Management. Den-gan peringkat itu, reksa dana ini menjadi produk ke-6 yang menerima rating tertinggi dari total tujuh reksa dana Panin asset Management.

Kredibilitas Morningstar cukup di-pandang secara internasional. institusi ini adalah lembaga riset investasi independen di amerika utara, Eropa, austraila, dan asia. Mereka memiliki lebih dari 385.000 data penawaran investasi saham, reksa dana, dan investasi jenis lain dengan total data real time di pasar modal lebih dari 8 juta saham, indeks, opsi, komoditas, dan logam mulia. Sejauh ini, hanya 12 reksa dana yang memperoleh rating lima bintang Morning-

star. Panin mendapatkan enam diantaranya. tidak mudah mencapai level itu.

Sejarah itu dimulai pada tahun 1989 dengan berdirinya Panin Sekuritasindo sebagai perusahaan perantara pedagang efek dan penjamin emisi efek. Selang dua tahun kemudian, namanya dirubah menjadi Nusamas Panin, dan Panin Sekuritas pada tahun 1995. Perusahaan mulai merambah pengelolaan investasi pada tahun 1997, dengan meluncurkan tiga reksa dana yakni reksa dana saham (Panin Dana Maksima), reksa dana pendapatan tetap (Panin Dana utama dan Panin Dana Optima). Reksa dana adalah produk investasi yang merupakan wadah yang dipergunakan untuk menghim-pun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi (Mi).

Pada tahun 2000, perusahaan men-catatkan diri di Bursa Efek indonesia (BEi). tapi seiring ketentuan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) mengenai fungsi manajer investasi, kegiatan manajer investasi mulai dialihkan kepada Panin asset Management. Saham anak usaha yang resmi didirikan ta-hun lalu ini dimiliki 90% oleh Panin Sekuri-tas. Sisanya milik mantan Wakil Dirut Panin Sekuritas Winston Sual yang kini dipercaya menjadi Dirut Panin asset Management. “Iyah saya punya saham sedikit di sini, tapi mayoritas punya Panin,” katanya.

Sejak tahun 1997 itu, pengelolaan investasi Panin asset Management telah melewati tiga masa krisis pasar modal—ta-

Kami riset, analisis, fun-

damentalnya dilihat, tapi

kadang-kadang engga lang-

sung naik sahamnya, bisa tiga

tahun naik, jadi jangan hanya

lihat cuma satu tahun,”

28

THE MANAGEr

hun 1997, tahun 2001 dan tahun 2008. Namun produk reksa dana perseroan cukup bertahan, bahkan Panin Dana Maksima, tercatat sebagai salah satu reksa dana saham dengan jam terbang terpanjang di indonesia. Reksa dana ini bisa menjadi patokan bagaimana melihat performa reksa dana Panin asset Management. Produk ini pertama kali ditawarkan pada 1 april 1997. Kini imbal hasil atau return Panin Dana Maksima dalam lima tahun terakhir mencapai 249,8%. Simak juga reksa dana campuran yakni Panin Dana unggulan, yang dalam lima tahun terakhir memberikan return 219,5%.