Embed Size (px)

Citation preview

i

Autor: Rafael Rodrigues Varella

Concurso de Monografia

PRÊMIO ANAC 10 ANOS – Acadêmico e Jornalístico

Categoria: Trabalhos Acadêmicos – Monografias

Tema: Regulação Econômica e Análise de Mercado de Transporte Aéreo

“DISCRIMINAÇÃO INTERTEMPORAL DE PREÇOS:

EFEITOS DA COMPETIÇÃO ADJACENTE COMO

COMPANHIA AÉREA DE BAIXO CUSTO”

i

DISCRIMINAÇÃO INTERTEMPORAL DE PREÇOS: EFEITOS

DA COMPETIÇÃO ADJACENTE COMO COMPANHIA

AÉREA DE BAIXO CUSTO

ii

Resumo

Neste trabalho é desenvolvido um modelo de precificação dinâmica de passagem

aéreas, com o objetivo de se inspecionar o impacto da competição adjacente com uma

companhia aérea de baixo custo (LCC, do inglês, low-cost carrier). Em particular,

investiga-se se a presença da LCC em um aeroporto secundário de uma região multi-

aeroporto pressiona as companhias aéreas incumbentes nos aeroportos primários a

alterarem seus preços. Dessa forma, testa-se empiricamente não apenas a extensão

do impacto no preço causado pela competição adjacente, mas também as possíveis

mudanças do padrão evolutivo de preços ao longo do período de reservas. Os preços

das passagens foram coletados a partir do sítio eletrônico de um agente de viagens

online (OTA, do inglês, Onlieconométrtine Travel Agent). A base de dados considera

viagens domésticas partindo dos dois aeroportos principais da mais populosa região

metropolitana do Brasil – a Grande São Paulo. Foram encontradas evidências de que

as companhias aéreas se engajam em uma espécie de subsídio cruzado entre dois

grupos diferentes de passageiros. A competição adjacente força o oferecimento de

descontos por parte da incumbentes nos aeroportos primários aos passageiros que

adquirem sua passagem com maior antecedência o que, no entanto, é compensado

com um preço maior ofertado aos passageiros que adquirem sua passagem nos

últimos dias antes da viagem.

iii

Lista de Figuras

Figura 2.1 – Modelo conceitual. ...................................................................... 17

Figura 4.1 – Evolução dos preços ao longo do período de reservas. ............. 41

iv

Lista de Tabelas

Tabela 3.1 – Evolução da Azul, 2008-2010 .................................................... 22

Tabela 3.2 – Evolução anual do número de passageiros pagos, 2008-2010 . 23

Tabela 3.3 – Market share: Azul, Gol e TAM. ................................................. 23

Tabela 3.4 – Estatísticas descritivas. .............................................................. 30

Tabela 3.5 – Análise descritiva das tarifas. ..................................................... 31

Tabela 3.6 – Análise do VIF. ........................................................................... 33

Tabela 4.1 – Resultados de estimação dos regressores. ............................... 38

v

Sumário

1 INTRODUÇÃO ..................................................................................................... 7

1.1 Contextualização ................................................................................................ 7

1.2 Motivação ............................................................................................................ 9

1.3 Objetivos ............................................................................................................ 11

2 ARCABOUÇO TEÓRICO .................................................................................. 13

2.1 Revisão de Literatura........................................................................................ 13

2.2 Modelo Conceitual ............................................................................................ 16

2.3 Detalhamento da Pergunta de Pesquisa ......................................................... 19

3 DESENVOLVIMENTO EMPÍRICO .................................................................... 21

3.1 Aplicação ........................................................................................................... 21

3.2 Dados ................................................................................................................. 26

3.3 Modelo Empírico ............................................................................................... 27

3.4 Estratégia de Estimação ................................................................................... 32

3.4.1 Multicolinearidade, heteroscedasticidade e autocorrelação ........................ 32

3.4.2 Endogenia e Variáveis Instrumentais .......................................................... 34

3.4.3 Estimadores ................................................................................................ 37

4 RESULTADOS .................................................................................................. 38

5 ROBUSTEZ E LIMITAÇÕES DOS RESULTADOS ........................................... 45

vi

6 CONCLUSÕES .................................................................................................. 46

REFERÊNCIAS ......................................................................................................... 48

APÊNDICE A – EXEMPLO DE APÊNDICE ............................................................. 53

A.1 Checagem de robustez para o modelo (1). ..................................................... 53

A.2 Checagem de robustez para o modelo (2). ..................................................... 54

A.3 Checagem de robustez para o modelo (3). ..................................................... 55

A.4 Checagem de robustez para o modelo (4). ..................................................... 56

7

1 Introdução

1.1 Contextualização

Esse trabalho visa desenvolver um modelo empírico dos fatores influentes na

determinação de preços das passagens aéreas para o mercado doméstico brasileiro,

com o intuito de se investigar se a presença de uma empresa aérea de baixo custo

(doravante, LCC, do inglês, low-cost carriers) em um aeroporto secundário adjacente

acarreta algum efeito nas estratégias de precificação empregadas pelas companhias

aéreas incumbentes nos aeroportos principais.

Usualmente, o termo “aeroporto secundário” é uma expressão utilizada para

designar um aeroporto que é aproveitado como uma alternativa aos maiores

aeroportos de uma determinada região metropolitana. Os aeroportos secundários

desempenham um papel importante nas questões relativas ao mercado das

companhias aéreas de baixo custo. Conforme apontado por de Neufville et al. (2013),

essas companhias têm dominado os aeroportos secundários das grandes regiões

metropolitanas e sido responsáveis pelo desenvolvimento desses empreendimentos.

Desde a desregulação do mercado de transporte aéreo, que teve início no

Estados Unidos em 1978, os resultados financeiros das companhias aéreos têm sido

desapontadores. Conforme dados mostrados por Borenstein (2011a), na primeira

década de livre mercado, o prejuízo líquido das empresas no mercado doméstico dos

EUA foi de 10 bilhões de dólares. Na década seguinte, observou-se um lucro líquido

de 5 bilhões de dólares, mas esse resultado positivo não se manteve. Assim, na

década de 2000 houve o pior resultado: prejuízo líquido acumulado de 54 bilhões de

8

dólares1. Entre as principais causas atribuídas aos maus resultados estão a alta

tributação aplicada ao setor e a alta dependência em relação ao combustível.

Contudo, o que parece ser de fato o maior obstáculo financeiro ao sucesso das

companhias aéreas é a grande diferença de custos observada entre as companhias

tradicionais, também chamadas de full-service carriers (FSCs) e as LCCs. Essa

disparidade de custos gera uma competição que acaba sendo prejudicial a ambas as

classes de companhia aérea (BORENSTEIN, 2011b).

Logo após a liberalização dos mercados, as companhias aéreas tiveram de se

reinventar a fim de sobreviver no novo cenário competitivo. Assim, essas empresas

passaram a desenvolver estratégias de precificação inovadoras. Como uma dessas

estratégias, Littlewood (1972), na época funcionário da companhia aérea BOAC (hoje

British Airlines), desenvolveu um modelo matemático simples de precificação de

passagens aéreas, que supunha uma diferenciação de preços de acordo com o

número de assentos vendidos. Esse modelo, que ficou conhecido como “Regra de

Littlewood”, foi o marco inicial do conceito de revenue management ou yield

management, que, em tradução literal, significa “gerenciamento de receitas”. Essa

prática envolve a aplicação de preços diferentes para passageiros diferentes de um

mesmo voo, capturando, assim, características individuais dos passageiros que os

induzem a reagir de maneira desigual em relação ao preço. Essa segmentação de

passageiros tem o objetivo de maximizar as receitas (MCGILL; VAN RYZIN, 1999).

No início, as práticas yield management eram difíceis de serem aplicadas, uma

vez que a alteração dos preços de acordo com a demanda percebida envolvia altos

1 Na pesquisa de Borenstein (2011a) , todos esses valores foram atualizados para valores correntes de 2009.

9

custos (BACHIS; PIGA, 2007). Hoje em dia, contudo, uma grande parte dos

consumidores compra suas passagens pela internet e as companhias aéreas contam

com sistemas de informação sofisticados. Assim, é possível, a um baixo custo, o

acesso contínuo a indicadores de demanda e a informações acerca das preferências

e do comportamento dos potenciais passageiros (MANTIN; KOO, 2010), o que permite

que as companhias segmentem seus consumidores em grupos (e.g., passageiros a

negócio e passageiros a lazer), de modo a ser possível a adoção de sofisticadas

técnicas de yield management, incluindo a oferta de preços distintos de acordo com a

data de compra. Essa alteração de preços ao longo do período de reservas é

conhecida como “discriminação intertemporal de preços” (doravante, DIP).

A proposta desse trabalho é aglomerar todas as peculiaridades do cenário

descrito, abordando como a presença de uma LCC como concorrente adjacente afeta

as alterações de preços oferecidos online pelas demais companhias áreas na medida

em que a data da viagem se aproxima.

1.2 Motivação

A busca pela passagem mais barata é geralmente um dos grandes desafios

dos viajantes. Os sistemas modernos e complexos de yield management aplicados

pelas companhias aéreas fazem com que a resposta à pergunta sobre qual é o

momento ideal para a compra da passagem não seja tão simples. Ainda assim, por

se tratar de uma questão de interesse geral, tentativas de respondê-la não faltam. De

10

acordo com matéria publicada no portal CNN Money2, a melhor hora para se comprar

uma passagem aérea é com 54 dias de antecedência. O portal destaca, contudo, que

essa regra não se aplica a voos nos principais feriados, quando o preço observado é

tão menor quanto mais antecipada for a compra.

Em relação ao mercado brasileiro, uma reportagem publicada pelo portal da

revista Exame3 aborda a mesma problemática. A matéria se baseia em um estudo

feito pela Expedia, uma agência de viagens online, em parceria com a consultoria ARC

(Airlines Reporting Corporation). Com base nos preços observados entre outubro de

2014 e outubro de 2015, foram estimadas as tendências para 2016. Dessa forma,

foram determinados os momentos ideais de compra de passagem, de acordo com o

destino requerido (voos domésticos, Europa, Caribe, Ásia, Oriente Médio e África,

América do Sul e América do Norte). Outra interessante conclusão mostrada na

reportagem diz respeito ao efeito do dia da semana na compra da passagem. Segundo

a matéria, o ideal é que se compre durante os finais de semana, pois é nesse momento

que o passageiro a lazer faz esse tipo de pesquisa e, sabendo disso, as empresas

aéreas tendem a oferecer menores preços ou promoções mais agressivas. Assim, do

ponto de vista do consumidor, entender as estratégias de precificação adotadas pelas

companhias aéreas podem auxiliar a escolha do melhor período para a compra.

Adicionalmente a ótica do consumidor, esse trabalho tem notável utilidade no

contexto da agência reguladora. Conforme destacado por Nascimento, Vieira e Braga

(2011), esse tipo de estudo permite a investigação de informações acerca das

2 VASEL, K. “This is the best time to buy a plane ticket”. CNN Money, 25 fev. 2016. Disponível em www.money.cnn.com/2016/02/25/pf/best-time-book-flight/

3 LEWGOY, J. Passagens aéreas são mais baratas a 21 dias da data do voo. Exame, 11 maio 2016.

11

condições de mercado que são propícias para o desencadeamento de guerras de

preços e formação de conluio. Além disso, a ampliação do entendimento dos fatores

relevantes para as empresas no processo de estabelecimento de seus preços deve

ser algo buscado constantemente pela agência reguladora. Como apontado por

Oliveira (2009), esse tipo de estudo deve fazer parte da rotina do órgão regulador,

uma vez que o correto planejamento do setor depende de estudos que não podem

prescindir da variável preço, como é o caso de previsões de demanda em aeroportos.

Assim, a análise sugerida e eventuais expansões podem indicar boas práticas

de modo a, simultaneamente, beneficiar os consumidores e fomentar melhores

resultados financeiros das companhias aéreas. Exemplos de estudos semelhantes ao

apresentado nesta monografia e que têm como objetivo analisar as decisões dos

órgãos reguladores podem ser vistos em Gaggero e Piga (2010) e Dobson e Piga

(2013).

1.3 Objetivos

Considerando a motivação exposta, o presente estudo visa lançar luzes sobre

as estratégias de precificação adotadas pelas empresas aéreas em rotas domésticas

do mercado brasileiro, investigando como a concorrência afeta essas estratégias.

Desse modo, são buscadas evidências relacionadas aos fatores que podem

influenciar os preços das passagens aéreas, com foco na antecedência de compra e

a presença de uma empresa LCC como concorrente adjacente.

Utilizando uma base de dados singular, este trabalho visa revelar informações

ainda não investigadas na literatura prévia acerca das estratégias de precificação

12

adotadas pelas empresas aéreas incumbentes nos aeroportos primários, quando há

presença de uma concorrente de baixo custo em um aeroporto secundário. O

propósito acadêmico deste trabalho é analisar a possibilidade de unificação das

conclusões de dois importantes trabalhos da literatura acadêmica relacionada ao

transporte aéreo: os resultados encontrados por Morrison (2001) acerca da relevância

da competição adjacente com uma LCC e os resultados de Mantin e Koo (2009) sobre

o impacto da concorrência real com uma LCC no perfil temporal de preços das demais

companhias aéreas. Assim, busca-se encontrar evidências de que a presença de uma

LCC em um aeroporto secundário interfere nas estratégias de discriminação

intertemporal de preços empregadas pelas companhias operantes nos principais

aeroportos.

O restante desse trabalho é organizado da seguinte maneira: o Capítulo 2

apresenta o arcabouço teórico, com a revisão da literatura, a apresentação de um

modelo conceitual e o detalhamento da proposta a ser investigada. O Capítulo 3

apresenta a descrição da base dados, o desenvolvimento do modelo empírico e

elucida a estratégia de estimação adotada. O Capítulo 4 contém a apresentação e a

discussão dos resultados das estimativas e o Capítulo 5 contém as considerações

finais do trabalho.

13

2 Arcabouço Teórico

2.1 Revisão de Literatura

A literatura na qual o presente trabalho é baseado diz respeito a dois temas

centrais relacionados ao transporte aéreo: estratégias de precificação e companhias

aéreas de baixo custo. Mais especificamente, para o primeiro assunto foram

analisados trabalhos, tanto teóricos quanto empíricos, que analisam as diferentes

estratégias de precificação, especialmente a variação temporal de tarifas. Estudos

empíricos sobre DIP, basicamente, dividem-se em duas vertentes: aqueles que

observam um perfil de aumento contínuo dos preços ao longo do tempo e aqueles que

encontram a chamada “curva-J”, ou seja, preços relativamente mais altos no início do

período de reserva, seguidos por preços mais baixos e um aumento acentuado nos

últimos dias antes da partida.

O aumento monotônico é previsto pelas teorias mais tradicionais relacionadas

à precificação dinâmica e é também o padrão de aumento de preços suposto pelo

senso comum da maioria dos passageiros (DANA, 2001). O fundamento teórico do

aumento monotônico é o fato de as companhias aéreas necessariamente terem de

arbitrar seus preços antes da demanda ser de fato conhecida. Assim, as empresas

buscam oferecer descontos de compra antecipada a fim de maximizarem suas vendas

(DANA, 1998). O outro modelo conhecido de DIP, a curva-J, é descrita por Gaggero

(2010) como um método usado pelas aéreas como forma de capturar as diferentes

elasticidades a preços dos passageiros, os quais ele divide em três grupos: os early-

bookers, os middle-bookers e os late-bookers. O grupo dos early-bookers engloba

14

aqueles passageiros que aceitam pagar tarifas relativamente mais caras em prol de

se prevenirem de riscos, apresentando, assim, um comportamento levemente

inelástico.

Bergantino e Capozza (2015) dão ainda outra interpretação para esse grupo.

Segundo as autoras, os preços mais altos oferecidos aos early-bookers é uma forma

das companhias aéreas usufruírem de uma “racionalidade limitada” dos

consumidores. Como o senso comum entre os passageiros suporta que quanto mais

cedo a compra é feita, menor é o preço da passagem, algumas pessoas comprarão

suas passagens nesse período de grande antecedência ainda que o preço pareça

mais alto, com a expectativa que a tendência é que esse aumente ainda mais. Assim,

as companhias aéreas acabam obtendo um superávit maior com esses passageiros.

Ainda de acordo com Gaggero (2010), o grupo dos middle-bookers, por sua

vez, é tipicamente representado pelo viajante a lazer com flexibilidade para viajar, o

qual essencialmente busca as passagens mais baratas, apresentando alta

elasticidade a preço. Por fim, os late-bookers representam o grupo com demanda

altamente inelástica a preço, tipicamente caracterizado pelo viajante a negócio, para

o qual a viagem tem data estritamente definida e o preço é minimamente relevante.

Como ressaltado anteriormente, outro assunto investigado na literatura prévia

é a presença de uma LCC e seu impacto nas demais empresas. Bennet e Craun

(1993), em um dos estudos pioneiros sobre o assunto, afirmaram que o crescimento

da Southwest Airlines4 foi o principal motor das profundas mudanças que emergiram

no indústria de transporte aéreo dos Estados Unidos. Nas rotas em que a Southwest

4 Empresa norte-americana considerada uma das pioneiras do modelo de negócios low-cost, low-fare.

15

passou a operar, foram identificados aumentos de demanda significativos e relevantes

decréscimos dos preços das passagens, o que ficou conhecido como “Efeito

Southwest”. Destaca-se que, aqui e no restante deste trabalho, o termo “rota” se refere

a um par direcional origem-destino de aeroportos, como amplamente definido na

literatura prévia (e.g., ALDERIGHI; NICOLINI; PIGA, 2015; BACHIS; PIGA, 2007).

Morrison (2001), por sua vez, amplia os resultados de Bennet e Craun (1993),

afirmando que não apenas a competição real (i.e., na mesma rota) leva aos resultados

observados pelo “Efeito Southwest”, mas também a competição adjacente e a

competição potencial. Competição adjacente é aquela que ocorre não com uma

companhia operando no mesmo aeroporto, mas em um aeroporto próximo. Por outro

lado, competição potencial é aquela que ocorre quando há evidência da entrada da

companhia aérea em determinada rota em um futuro próximo.

Um importante ponto a ser destacado é que o modelo tradicional de LCC

assume que essas companhias tendem a operar em aeroportos secundários, i.e.,

aeroportos próximos a grandes cidades e que podem ser considerados como uma

alternativas aos aeroportos principais das metrópoles (BARBOT, 2006; GRAHAM,

2013). Essas companhias operam dessa forma de modo a se beneficiarem de

menores taxas de operação (KAZDA; CAVES, 2015). Exemplos de aeroportos

secundários são os aeroportos Love Field, em Dallas, Fort Lauderdale em Miami e

Stansted, em Londres (DE NEUFVILLE et al., 2013).

Outro resultado essencial a ser destacado em relação aos efeitos da presença

de uma LCC foram apontados por Mantin e Koo (2009). Os autores, em um trabalho

empírico, concluíram que, quando uma empresa FSC enfrenta uma competição (real)

com uma companhia LCC, essa tende a adotar uma estratégia de precificação mais

16

agressiva do tipo high-low (oferta de altos preços no final do período de reserva e

grandes descontos de compra antecipada).

2.2 Modelo Conceitual

Este trabalho visa a obtenção de um modelo econométrico de yield

management para uma região multi-aeroporto, identificando os fatores importantes na

determinação das tarifas ao longo do período de reserva, desde sessenta dias antes

do voo até a véspera. A principal hipótese deste trabalho é que a presença de uma

LCC como concorrente adjacente impacta o padrão habitual de discriminação

intertemporal de preços aplicado pelas demais empresas. A fim de testar essa

hipótese, outras suposições precisaram ser feitas. A Figura 2.1 mostra o modelo

conceitual a partir do qual foi concebido o modelo econométrico. Nesta seção, busca-

se enfatizar os conceitos teóricos assumidos neste trabalho. A especificação precisa

das variáveis empregadas é explicada posteriormente. A discussão na presente

secção destina-se apenas a explicar os fundamentos adotados.

Um dos primeiros fatores que vem à mente quando se pensa sobre os

determinantes das estratégias de preços são os custos operacionais. Quando uma

empresa define sua margem de lucro, ela precisa ter certeza sobre a magnitude dos

seus custos. Com relação ao setor de companhias aéreas, duas métricas têm sido

utilizadas na literatura anterior como proxies de custos operacionais: a distância

(Alderighi, Nicolini, & Piga, 2016; Gaggero & Piga, 2010) e os custos ou o preço do

combustível (Alderighi, Gaggero, & Piga, 2015).

17

Figura 2.1 – Modelo conceitual.

Outro fator possivelmente relevante é o que foi chamando de "efeitos da data",

que se dividem em dois grupos: data de partida e data de compra. Acredita-se que a

data de partida é um fator influente sobre os preços, uma vez que pode representar

mudanças na demanda. Este efeito tem sido abordado na literatura anterior de muitas

formas, como por meio do uso de variáveis binárias mensais para capturar efeitos

sazonais (BERGANTINO; CAPOZZA, 2015), variáveis binárias de dia da semana para

capturar choques diários exógenos sobre a demanda (ALDERIGHI; GAGGERO;

PIGA, 2015), variáveis binárias de feriados (GAGGERO, 2010), entre outras.

O outro efeito causado pela data se relaciona a data de compra da passagem.

A ideia principal por trás dessa suposição é descrita por Puller e Taylor (2012) e Mantin

e Koo (2010). O argumento utilizado em ambos os trabalhos é basicamente o mesmo:

as empresam oferecem tarifas mais baixas durante a semana assumindo que os

18

passageiros a lazer, mais elásticos a preço, geralmente compram seus bilhetes de

avião durante seu tempo livre. Passageiros a negócio (inelásticos a preço), por outro

lado, geralmente o fazem durante o seu horário comercial, uma vez que é uma parte

de suas funções de trabalho.

A Figura 2.1 apresenta também um conjunto de fatores que foram chamados

de "idiossincrasias de aeroporto". Foram exemplificadas três dessas idiossincrasias,

mas existem diversas possibilidades. O conceito por trás desses fatores é a tentativa

de controlar os efeitos específicos de aeroportos, como as diferenças de demanda,

custos ou preços. Nos modelos econométricos, essas idiossincrasias são comumente

tratadas como não-observáveis, razão pela qual os pesquisadores geralmente utilizam

variáveis binárias de efeito fixo para controlá-los.

O efeito da estrutura de mercado é uma questão central em modelos de

precificação, geralmente a ser medido por duas variáveis (às vezes

simultaneamente), a saber: participação de mercado e concentração de mercado,

geralmente medida pelo HHI (Herfindahl–Hirschman Index). Como ressaltam

Bergantino e Capozza (2015), o domínio do mercado de uma empresa pode ser

medido pelo número de voos diários operados em uma determinada rota ou pela

fração de passageiros transportados por essa empresa. Neste trabalho foi utilizado o

número de voos, o que é feito em boa parte da literatura (e.g., BORENSTEIN, 1989;

GAGGERO; PIGA, 2011; GIAUME; GUILLOU, 2004). Esta consideração, de acordo

com Bachis e Piga (2007), reduz a possibilidade de viés. Isto porque, como os preços

são coletados online, um aumento na demanda poderia ser facilmente percebido e,

assim, incentivar um aumento de preços, mostrando uma relação claramente

simultânea entre preço e dominância de mercado. Como o número de voos oferecidos,

19

em geral, é estabelecido antecipadamente, o impacto dos preços sobre o número de

voos oferecidos não é tão evidente.

A antecedência de compra também é um tema amplamente discutido na

literatura anterior, como exposto na Seção 2.1. A característica inovadora deste artigo,

que é a principal hipótese a ser testada, é a análise dos efeitos da presença de uma

LCC como concorrente adjacente sobre as práticas de DIP.

2.3 Detalhamento da Pergunta de Pesquisa

O objetivo do modelo empírico desenvolvido é avaliar em que medida a

presença de uma LCC em um aeroporto adjacente é vista como uma ameaça para as

companhias aéreas incumbentes nos aeroportos principais. Muitos outros assuntos

foram discutidos na literatura anterior, mas nenhum trabalho abordou esta questão.

Como destacado por Belobaba, Odoni e Barnhart (2009), a propensão para se

deslocar para um aeroporto um pouco mais longe depende da natureza do

passageiro. Os late-bookers, representados principalmente pelos passageiros a

negócio, geralmente ficam poucos dias no destino e são inelásticos a preço. Dessa

forma, esses passageiros, no geral, desejam minimizar o tempo de chegada até o

aeroporto. Por outro lado, os early-bookers, representados pelos passageiros a lazer,

cujas viagens geralmente duram mais tempo, são mais dispostos a usar um aeroporto

mais longe para se beneficiarem de um preço melhor. Desse modo, espera-se que a

presença da LCC como uma concorrente adjacente afete de forma diferente os preços

oferecidos para as diferentes antecedências de compra. Essa tendência maior dos

passageiros a lazer para se locomoverem até um aeroporto secundário é uma questão

20

já abordada na literatura (e.g., CHO; WINDLE; DRESNER, 2015) bem como essa

indiferença dos passageiros a negócios com relação a presença de um LCC (e.g.,

LIESHOUT et al., 2016). A inovação deste estudo é analisar se esta tendência se

reflete na estratégia de alteração de preços ao longo do período de reservas

empregada pelas companhias aéreas.

A hipótese desse trabalho deve ser interpretada como uma tentativa de

conectar os resultados de Morrison (2001) e Mantin e Koo (2009). Mantin e Koo (2009)

apontam que as companhias aéreas são menos propensas a alterar os seus preços

destinados aos passageiros a negócio. Por outro lado, os resultados encontrados por

Morrison (2001) reforçam as conclusões de Dresner, Lin e Windle (1996), que

mostram que o bem-estar do consumidor obtido pela presença de uma LCC é maior

do que o previsto por Bennet e Craun (1993), devido a um efeito de transbordamento

dos preços em rotas onde há uma competição adjacente. Assim, o propósito deste

trabalho é investigar se este incremento do bem-estar, de fato ocorre para todos os

segmentos de passageiros, independentemente da antecedência de compra ou se a

insensibilidade dos passageiros a negócio à presença da LCC leva a uma resposta

diferente, de acordo com a data de compra

21

3 Desenvolvimento Empírico

3.1 Aplicação

Neste trabalho foi desenvolvido um modelo econométrico dos fatores influentes

na determinação dos preços das passagens aéreas para o mercado brasileiro. O

principal objetivo deste modelo é analisar como a presença de uma LCC como

concorrente adjacente pode influenciar o perfil temporal de preços empregado pelas

demais companhias aéreas.

Essa pesquisa inclui passagens de voos domésticos, somente de ida, partindo

do Aeroporto de Congonhas (SBSP) e do Aeroporto de Guarulhos (SBGR), ambos

localizados na Grande São Paulo, região metropolitana da cidade de São Paulo. A

competição adjacente em uma determinada rota é considerada com base na presença

ou não da Azul partindo do Aeroporto de Viracopos (SBKP), tendo como mesmo

destino o da rota analisada. A base de dados cobre o período de maio de 2008 a junho

de 2010 e contém voos operados pela TAM e pela Gol.

A empresa Azul Linhas Aéreas Brasileiras S.A., ou simplesmente Azul, é o

último caso de sucesso de novo entrante no mercado brasileiro de companhias aéreas

que operam voos domésticos. A Azul surgiu por iniciativa de David Neeleman, um

empresário americano-brasileiro que fundou outras três companhias aéreas: Morris

Air, Westjet e jetBlue. A primeira foi uma empresa low-cost americana cujas operações

se iniciaram em 1992. Em 1993, a Morris Air foi vendida para a Southwest Airlines. As

outras duas – Westjet, do Canadá, e jetBlue, dos EUA – estão entre as maiores e mais

22

lucrativas companhias aéreas da América do Norte inspiradas pelo modelo “low-cost,

low-fare”.

As operações da Azul se iniciaram em 15 de dezembro de 2008, menos de um

ano após as primeiras especulações sobre o interesse de Neeleman no Brasil terem

surgido na imprensa. No início, a Azul operava voos conectando a cidade de

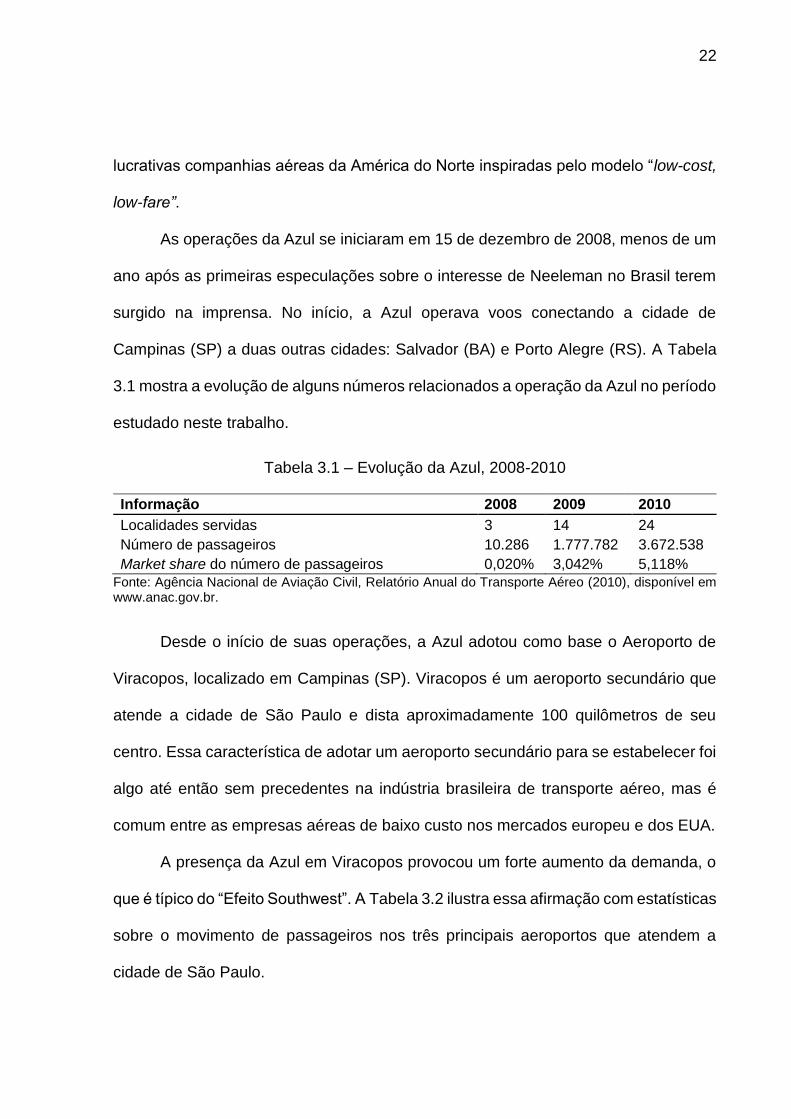

Campinas (SP) a duas outras cidades: Salvador (BA) e Porto Alegre (RS). A Tabela

3.1 mostra a evolução de alguns números relacionados a operação da Azul no período

estudado neste trabalho.

Tabela 3.1 – Evolução da Azul, 2008-2010

Informação 2008 2009 2010

Localidades servidas 3 14 24

Número de passageiros 10.286 1.777.782 3.672.538

Market share do número de passageiros 0,020% 3,042% 5,118%

Fonte: Agência Nacional de Aviação Civil, Relatório Anual do Transporte Aéreo (2010), disponível em www.anac.gov.br.

Desde o início de suas operações, a Azul adotou como base o Aeroporto de

Viracopos, localizado em Campinas (SP). Viracopos é um aeroporto secundário que

atende a cidade de São Paulo e dista aproximadamente 100 quilômetros de seu

centro. Essa característica de adotar um aeroporto secundário para se estabelecer foi

algo até então sem precedentes na indústria brasileira de transporte aéreo, mas é

comum entre as empresas aéreas de baixo custo nos mercados europeu e dos EUA.

A presença da Azul em Viracopos provocou um forte aumento da demanda, o

que é típico do “Efeito Southwest”. A Tabela 3.2 ilustra essa afirmação com estatísticas

sobre o movimento de passageiros nos três principais aeroportos que atendem a

cidade de São Paulo.

23

Tabela 3.2 – Evolução anual do número de passageiros pagos, 2008-2010

Aeroporto 2008 2009 2010

Total Aumento Total Aumento Total Aumento

Guarulhos 19.905.956 14,00% 21.019.249 5,59% 26.038.608 23,88%

Congonhas 12.947.013 -6,27% 12.960.418 0,10% 15.085.754 16,40%

Viracopos 1.055.662 6,89% 3.076.936 191,47% 4.465.252 45,12%

Fonte: Agência Nacional de Aviação Civil, Relatório Anual do Transporte Aéreo (2010), disponível em www.anac.gov.br.

Os dados cumulativos de 2015 indicam que a Azul aparece hoje como a terceira

maior companhia aérea brasileira, conforme apresentado na Tabela 3.3, que mostra

o market share das três maiores companhias aéreas que operam no mercado

doméstico brasileiro, em termos de RPK5 e de tráfego.

Tabela 3.3 – Market share: Azul, Gol e TAM.

Companhia Aérea Market Share (%)

Número de Passageiros RPK

Azul 21.0 17.0

Gol 36.4 35.9

TAM 32.7 36.7 Fonte: Agência Nacional de Aviação Civil, Relatório de Demanda e Oferta do Transporte Aéreo, disponível em www.anac.gov.br.

Os preços foram coletados a partir do site de um agente de viagens online

(OTA, do inglês, online travel agente) por meio de um electronic spider, uma

automação computadorizada que permite o acesso contínuo a sites e armazenamento

de informações coletadas. O termo adotado, electronic spider, é inspirado na

descrição utilizada em outros trabalhos semelhantes a este (e.g., BACHIS; PIGA,

2011).

5 RPK – revenue passenger-kilometer – é uma métrica de tráfego calculada pelo produto do número de passageiros pagos em uma determinada rota pela distância, em quilômetros, entre o par origem-destino.

24

As OTAs são empresas intermediárias que lidam com passagens aéreas,

reservas de hotéis e outros produtos relacionados a turismo, conectando muitos

fornecedores (companhias aéreas, hotéis, etc.) ao consumidor final. Um agente de

viagens online funciona como um "shopping center virtual" de turismo.

O processo operacional de uma OTA funciona da seguinte maneira: a OTA

recolhe informações sobre as preferências dos clientes e, em seguida, as envia a um

sistema informatizado de reservas (CRS, do inglês, computerized reservation system),

que, por sua vez, fornece dados sobre os produtos relevantes de todas as empresas

ofertantes. Quando o cliente opta por reservar um produto, a OTA processa a reserva

com o CRS e recebe uma comissão da empresa vendedora em troca (CLEMONS;

HANN; HITT, 2002). Adicionalmente, algumas OTAs também ganham cobrando

alguma taxa por seus serviços de reserva.

De acordo com Roma, Zambuto e Perrone (2014), um dos benefícios para os

consumidores na compra por meio de OTAs é a possibilidade de pagar mais barato,

uma vez que muitas dessas empresas negociam diretamente com fornecedores

ofertas especiais, com base em acordos de longo prazo. No entanto, às vezes as

taxas cobradas pelas OTAs aumentam excessivamente o preço final, de modo que os

passageiros sensíveis a preço usam esse tipo de canal só para a pesquisa, e não para

a compra de fato. Além disso, uma característica interessante das OTAs é a

possibilidade de permitir que, em um único lugar, seja feito o acesso a diferentes

produtos, incluindo combinações de produtos de várias empresas, que poderiam não

estar disponíveis quando o consumidor tentasse comprar diretamente do varejista.

O segmento de OTAs teve um recente crescimento significativo na América

Latina. Em 2013, este segmento atingiu uma participação de 14% do mercado total.

25

No Brasil, as viagens geradas por OTAs cresceu 24% em 2014. Assim, o Brasil é

colocado à frente de países como a Argentina (20%) e México (17%). O estudo foi

realizado em seis países da América Latina - Brasil, México, Colômbia, Argentina,

Peru e Chile. Sobre o propósito da viagem, considerando todos os países analisados,

os passageiros a lazer são responsáveis por 82% da compra pelo canal online, contra

76% das agências offline6.

A OTA utilizada como fonte de dados neste trabalho foi o Submarino Viagens,

uma agência de viagens online brasileira de propriedade da B2W Digital Group, líder

no varejo eletrônico no Brasil e na América Latina. As operações da B2W Digital Group

tiveram início em 2006, com a fusão do Submarino.com e do Americanas.com, dois

players importantes no contexto do mercado de comércio virtual brasileiro. Hoje em

dia, a B2W Digital tem uma carteira com várias marcas, que oferecem mais de 40

categorias de produtos e serviços através dos canais de internet, televendas,

catálogos e TV. Uma das subsidiárias da B2W é B2W Viagens, que controla, além

Submarino Viagens, outras duas OTAs brasileiras: Americanas Viagens e Shoptime

Viagens.

Recentemente, o grupo B2W Viagens foi adquirido pela CVC, um importante

player no mercado de turismo brasileiro. Segundo o CEO da CVC, a aquisição teve

como objetivo reforçar a presença da empresa no canal online. Assim, espera-se que

a receita obtida com vendas online triplique, dos atuais 5% para 15% do lucro total da

CVC. Além disso, aproximadamente 65% dos bilhetes vendidos pela Submarino

Viagens são direcionados para segmento de negócio. Como o ponto forte da CVC é

6 AMADEUS. “Um olhar profundo sobre o mercado das Agências de Viagens Online (OTA) na América Latina” – disponível em www.amadeus.com.

26

o mercado de turismo, a aquisição também vem como uma forma de atrair novos

mercados. Outra mudança importante foi a contratação do ex-gerente geral da

Decolar.com, líder do mercado brasileiro de OTAs, para a posição de CEO da

Submarino Viagens, com o objetivo de fortalecer ainda mais a empresa.

O Submarino Viagens oferece uma estrutura de reservas online, onde o

viajante pode escolher e reservar hotéis no Brasil e em todo o mundo, comprar bilhetes

de voos domésticos ou internacionais, pacotes turísticos, atrações e serviços de

transporte. A carteira do Submarino Viagens inclui hoje mais de 750 companhias

aéreas, 200 mil hotéis em todo o mundo, cerca de 150 destinos, domésticos e

internacionais, serviços de transporte e 4.000 atrações.

3.2 Dados

A base de dados utilizada neste trabalho consiste de um painel de dados com

cerca de 100 mil observações. No painel de dados utilizado, cada indivíduo representa

um certo voo. É importante se elucidar que, o termo “voo”, no contexto deste trabalho,

indica uma determinada rota (par direcional de aeroportos), operada por uma

companhia aérea específica, em uma determinada data de partida. No total, os dados

incluem 43 diferentes rotas e 753 diferentes datas de partida, sendo a mais recente

12 de junho de 2010 e a mais antiga 10 de maio de 2008. O painel inclui 38.628

diferentes indivíduos. O componente tempo do painel, por sua vez, é dado pela

antecedência de compra. Foram pesquisados preços considerando uma antecedência

de 60, 45, 30, 10, 7, 5, 3 e 1 dias, valores esses referidos, doravante, como bookdays.

27

Uma característica importante do banco de dados utilizado é o fato de serem

considerados apenas voos sem conexão. Além disso, todos os bilhetes comprados

pelo Submarino Viagens possuem as mesmas políticas de cancelamento e reembolso

e em viagens domésticas, não há diferenciação de classes de bilhetes. Assim, as

características específicas de bilhetes foram excluídas da análise, permitindo que o

efeito da DIP pudesse ser devidamente isolado.

3.3 Modelo Empírico

A Equação (1) apresenta o modelo empírico de discriminação intertemporal de

preços para o mercado doméstico de transporte aéreo brasileiro:

𝒍𝒏 𝒑𝒓𝒊𝒄𝒆𝒊𝒓𝒅𝒕 = 𝜷𝟏 𝒍𝒏 𝒇𝒖𝒆𝒍 𝒄𝒐𝒔𝒕𝒊𝒓𝒅𝒎+ 𝜷𝟐 𝒍𝒏 𝒇𝒓𝒆𝒒 𝒔𝒉𝒂𝒓𝒆𝒊𝒓𝒕

+ 𝜷𝟑 𝒍𝒏 𝒇𝒓𝒆𝒒 𝑯𝑯𝑰𝒓𝒕 + ∑ 𝜽𝒕𝟙{𝒃𝒐𝒐𝒌𝒊𝒏𝒈 𝒅𝒂𝒚 𝒕}

𝒕

+ ∑ 𝜽𝒕𝒍𝒄𝒄𝟙{𝒃𝒐𝒐𝒌𝒊𝒏𝒈 𝒅𝒂𝒚 𝒕}

𝒕

𝒍𝒄𝒄 𝒑𝒓𝒆𝒔𝒓

+ 𝜹𝟏𝒒𝒖𝒐𝒕 𝒉𝒐𝒍𝒊𝒅𝒂𝒚𝒅𝒕

+ 𝜹𝟐𝒅𝒆𝒑𝒕 𝒉𝒐𝒍𝒊𝒅𝒂𝒚 𝒆𝒗𝒆𝒅 + 𝜹𝟑𝒅𝒆𝒑𝒕 𝒉𝒐𝒍𝒊𝒅𝒂𝒚𝒅

+ 𝜸𝒓 + 𝜸𝒅𝒎+ 𝜸𝒕𝒎

+ 𝜸 𝒅𝒘+ 𝜸𝒕𝒘

+ 𝜸𝒂,𝒉 + 𝒖𝒊𝒓𝒅𝒕

(1)

onde 𝑖 é a companhia áerea incumbente, 𝑟 é a rota, 𝑑 é a data de partida e 𝑡 representa

a antecedência de compra, 𝑡 ∈ {1,3,5,7,10,30,45,60}. As variáveis 𝑑𝑚 e 𝑑𝑤

representam, respectivamente, o mês e o dia da semana relativos a data da viagem.

28

Analogamente, 𝑡𝑚 e 𝑡𝑤 representam, respectivamente, o mês e o dia da semana

relativos ao dia em que foi feita a pesquisa de preço. Além disso:

𝑝𝑟𝑖𝑐𝑒𝑖𝑟𝑑𝑡 é o preço mais baixo ofertado no agente de viagens online pela

companhia aérea 𝑖 na rota 𝑟, data de partida 𝑑 e com antecedêncida de compra

𝑡;

𝑓𝑢𝑒𝑙 𝑐𝑜𝑠𝑡𝑖𝑟𝑑𝑚 é uma proxy para os custos de combustível incorridos pelas

companhias aéreas em uma determinada rota. Seu valor é calculado pela média

do custo unitário de combustível por quilômetro de todas as 𝑖’s companhias

aéreas com voos na rota 𝑟 com partida marcada para o mês 𝑑𝑚. Para a obtenção

dessa variável, foi utilizado um relatório mensal de custos operacionais

desagregados por tipo de aeronave e por companhia aérea fornecido pela

Agência Nacional de Aviação Civil (ANAC). Também foi utilizada uma base de

dados disponível publicamente online chamada Voo Regular Ativo (VRA),

também fornecida pela mesma agência, da qual foram extraídas informações

específicas de cada companhia acerca do tipo de aeronave utilizado em cada

rota da amostra. Assim, computou-se a média ponderada dos custos de

combustíveis, com os pesos sendo o número de voos da aeronave usada por

cada companhia na rota;

𝑓𝑟𝑒𝑞 𝑠ℎ𝑎𝑟𝑒𝑖𝑟𝑑 é o percentual de voos diários da companhia aérea 𝑖 na rota 𝑟 com

data de partida 𝑑. Essa variável foi obtida com base na publicação da Agência

Nacional de Aviação Civil denominada Voo Regular Ativo (VRA);

29

𝑓𝑟𝑒𝑞 𝐻𝐻𝐼𝑟𝑡 é o índice Herfindahl-Hirschman de concentração de voos, calculado

com base nos valores de 𝑓𝑟𝑒𝑞 𝑠ℎ𝑎𝑟𝑒𝑖𝑟𝑑. Essa variável também foi obtida com

base no VRA;

𝟙{𝑏𝑜𝑜𝑘𝑑𝑎𝑦 𝑡} é um conjunto de variáveis binárias que indicam a antecedência de

compra 𝑡 e, portanto, controlam a evolução intertemporal de preços. Os

coeficientes associados a essas variáveis são 𝜃𝑡 , 𝑡 = {1,3,5,7,10,30,45,60};

𝑙𝑐𝑐 𝑝𝑟𝑒𝑠𝑟 é uma variável binária que indica que a companhia incumbente na rota

𝑟 partindo de um aeroporto primário sofre concorrência adjacente da LCC

estabelecida no aeroporto secundário. Na Equação (1), essa variável aparece

interagida com o conjunto de variáveis binárias expresso por 𝟙{𝑏𝑜𝑜𝑘𝑖𝑛𝑔 𝑑𝑎𝑦 𝑡}, de

modo a identificar os efeitos específicos da competição adjacente com a LCC

dia a dia. Os testes empíricos associados aos coeficientes dessa interação (𝜃𝑡𝑙𝑐𝑐)

constituem o principal passo metodológico deste trabalho;

ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑞𝑢𝑜𝑡 é uma variável binária que indica que a data que a pesquisa de

preços foi feita, i.e., 𝑡 dias antes da data de partida 𝑑, é um feriado;

ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑑𝑒𝑝𝑡 𝑒𝑣𝑒𝑑 é uma variável binária que indica que a véspera da data da

viagem é um feriado;

ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑑𝑒𝑝𝑡𝑑 é uma variável binária que indica que a data da viagem é um

feriado;

𝛾𝑟 são os efeitos fixos de rota; 𝛾𝑑𝑚 e 𝛾𝑡𝑚

são os efeitos específicos do mês da

viagem e do mês em que o preço foi pesquisado; 𝛾𝑑𝑤 e 𝛾𝑡𝑤

são os efeitos

específicos do dia da semana da viagem e do dia da semana em que o preço foi

30

pesquisado; 𝛾𝑎,ℎ são os efeitos específicos da hora para cada aeroporto 𝑎; 𝛽1,

𝛽2, 𝛽3, 𝜃𝑡 , 𝜃𝑡𝑙𝑐𝑐 , 𝛿1, 𝛿2, 𝛿2 são os parâmetros desconhecidos a serem estimados e

𝑢𝑖𝑟𝑑𝑡 é o termo de erro.

Desse ponto em diante, os índices 𝑖, 𝑟, 𝑑, 𝑡, 𝑑𝑚, 𝑑𝑤, 𝑡𝑚 e 𝑡𝑤 são omitidos por

concisão de notação. A

Tabela 3.4 apresenta algumas estatísticas descritivas dos valores da amostra.

Tabela 3.4 – Estatísticas descritivas.

Variável Unidade Média Desv. Padrão Mín. Máx.

𝒇𝒖𝒆𝒍 𝒑𝒓𝒊𝒄𝒆 Reais* 2.5536 0.3880 1.6556 4.1943

𝒇𝒓𝒆𝒒 𝒔𝒉𝒂𝒓𝒆 proporção -0.8031 0.3191 -2.1972 -0.1542

𝒇𝒓𝒆𝒒 𝒉𝒉𝒊 proporção -0.7393 0.1881 -1.3226 -0.2809

𝒉𝒐𝒍𝒊𝒅𝒂𝒚 𝒒𝒖𝒐𝒕 dummy 0.0657 0.2477 0.0000 1.0000

𝒉𝒐𝒍𝒊𝒅𝒂𝒚 𝒅𝒆𝒑𝒕 dummy 0.0637 0.2441 0.0000 1.0000

𝒉𝒐𝒍𝒊𝒅𝒂𝒚 𝒅𝒆𝒑𝒕 𝒆𝒗𝒆 dummy 0.0310 0.1734 0.0000 1.0000 *Valores ajustados à inflação

Na Tabela 3.5 é a apresentada a evolução ao longo do período de reservas do

mínimo preço ofertado online. Os valores da Tabela 3.5 são desagregados em dois

conjuntos: rotas nas quais 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 = 1, indicando a presença da LCC como

competidor adjacente e 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 = 0, caso contrário. Primeiramente, pode-se inferir

que a presença da LCC provoca uma queda da média das menores tarifas ofertadas.

Apesar disso, esse comportamente não é notado para todas as diferentes

antecedências de compra. De acordo com a Tabela 3.5, apenas aqueles passageiros

que compram suas passagens de maneira antecipada se beneficiam da presença da

LCC. Os demais não apenas não pagam menos, mas de fato parecem pagar um valor

maior do que nas situações de ausência da LCC.

31

Tabela 3.5 – Análise descritiva das tarifas.

Antecedência de Compra

𝒑𝒓𝒊𝒄𝒆

LCC Ausente LCC Presente

60 516,32 509,79 45 463,06 444,91 30 427,73 413,98 10 551,69 575,49 7 542,57 572,38 5 491,34 538,05 3 482,10 534,43 1 482,09 542,27

Média 469,34 537,36 Nota: valores em Reais, ajustados a inflação

Alternativamente, foi proposto um segundo modelo, o qual indica a

antecedência de compra por meio de uma variável contínua, ao invés de variáveis

binárias. O propósito por trás deste procedimento é verificar a robustez da

especificação adotada. A Equação (2) apresenta este modelo alternativo:

𝒍𝒏 𝒑𝒓𝒊𝒄𝒆𝒊𝒓𝒅𝒕 = 𝜷𝟏 𝒍𝒏 𝒇𝒖𝒆𝒍 𝒄𝒐𝒔𝒕𝒊𝒓𝒅𝒎+ 𝜷𝟐 𝒍𝒏 𝒇𝒓𝒆𝒒 𝒔𝒉𝒂𝒓𝒆𝒊𝒓𝒕

+ 𝜷𝟑 𝒍𝒏 𝒇𝒓𝒆𝒒 𝑯𝑯𝑰𝒓𝒕 + 𝜷𝟒𝒃𝒐𝒐𝒌𝒅𝒂𝒚𝒅𝒕

+ 𝜷𝟓𝒃𝒐𝒐𝒌𝒅𝒂𝒚𝟐𝒅𝒕 + 𝜷𝟔𝒃𝒐𝒐𝒌𝒅𝒂𝒚𝒅𝒕𝒍𝒄𝒄 𝒑𝒓𝒆𝒔𝒓

+ 𝜷𝟕𝒃𝒐𝒐𝒌𝒅𝒂𝒚𝟐𝒅𝒕𝒍𝒄𝒄 𝒑𝒓𝒆𝒔𝒓

+ 𝜹𝟏𝒒𝒖𝒐𝒕 𝒉𝒐𝒍𝒊𝒅𝒂𝒚𝒅𝒕

+ 𝜹𝟐𝒅𝒆𝒑𝒕 𝒉𝒐𝒍𝒊𝒅𝒂𝒚 𝒆𝒗𝒆𝒅 + 𝜹𝟑𝒅𝒆𝒑𝒕 𝒉𝒐𝒍𝒊𝒅𝒂𝒚𝒅

+ 𝜹𝟒𝒍𝒄𝒄 𝒑𝒓𝒆𝒔𝒓 + 𝜸𝒓 + 𝜸𝒅𝒎+ 𝜸𝒕𝒎

+ 𝜸 𝒅𝒘+ 𝜸𝒕𝒘

+ 𝜸𝒂,𝒉 + 𝒖𝒊𝒓𝒅𝒕 (2)

onde:

32

𝑏𝑜𝑜𝑘𝑑𝑎𝑦𝑑𝑡 é uma variável que assume o valor 𝑡 e indica que a compra foi feita

com 𝑡 dias antes de 𝑑. A variável 𝑏𝑜𝑜𝑘𝑑𝑎𝑦𝑑𝑡 aparece interagida com 𝒍𝒄𝒄 𝒑𝒓𝒆𝒔𝒓

de modo a captar a interferência da presença da LCC como concorrente

adjacente na DIP;

𝑏𝑜𝑜𝑘𝑑𝑎𝑦2𝑑𝑡 é uma variável que assume o valor de 𝑏𝑜𝑜𝑘𝑑𝑎𝑦𝑑𝑡 elevado ao

quadrado, com intuito de captar uma possível não-linearidade do efeito da

antecedência de compra. Assim como no caso anterior, a variável 𝑏𝑜𝑜𝑘𝑑𝑎𝑦2𝑑𝑡

aparece interagida com 𝒍𝒄𝒄 𝒑𝒓𝒆𝒔𝒓 de modo a captar a interferência da presença

da LCC como concorrente adjacente na DIP.

As demais variáveis da Equação (2) seguem a mesma definição descrita para

a Equação (1).

3.4 Estratégia de Estimação

3.4.1 Multicolinearidade, heteroscedasticidade e autocorrelação

A multicolinearidade, apesar de não provocar viés na magnitude dos resultados

obtidos para a estimação dos regressores, pode inflar suas variâncias. Assim, as

estatísticas reportadas do teste t de Student não serão confiáveis (artificialmente

baixas), o que pode levar a resultados falso-negativos. Com o intuito de evitar esse

problema, foi efetuada uma análise do VIF – Variance Inflation Factor. Nesse

procedimento, as variáveis de efeitos fixos e efeitos específicos

(𝛾𝑟 , 𝛾𝑑𝑚, 𝛾𝑡𝑚

, 𝛾 𝑑𝑤, 𝛾𝑡𝑤

, 𝛾𝑎,ℎ) não foram consideradas. Adotou-se esse procedimento,

pois, de acordo com Voss (2005), os resultados da análise VIF desses elementos

33

podem ser omitidos sem prejudicar os resultados, uma vez que o propósito dessas

variáveis é meramente evitar um viés que poderia ocorrer pela desconsideração de

algum fator não-observável. Assim, como os coeficientes das variáveis de controle,

bem como suas variâncias, não são relevantes para as conclusões, a análise VIF

também não é. A Tabela 3.6 reporta os resultados da análise do VIF.

Tabela 3.6 – Análise do VIF.

(1) (2) (3) (4)

ln 𝑓𝑢𝑒𝑙 𝑝𝑟𝑖𝑐𝑒 6,93 6,90 4,61 4,59 ln 𝑓𝑟𝑒𝑞 𝑠ℎ𝑎𝑟𝑒 33,37 33,16 ln 𝑓𝑟𝑒𝑞 ℎℎ𝑖 19,27 19,19 11,15 11,09

ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑞𝑢𝑜𝑡 1,13 1,13 1,13 1,13 ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑑𝑒𝑝𝑡 1,09 1,09 1,09 1,09

ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑑𝑒𝑝𝑡 𝑒𝑣𝑒 1,06 1,06 1,06 1,06 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 7,15 6,91

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 38,02 37,98 𝑏𝑜𝑜𝑘𝑑𝑎𝑦2 38,01 38,00

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 70,89 70,88 𝑏𝑜𝑜𝑘𝑑𝑎𝑦2 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 1 2,67 2,62 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 3 2,24 2,23

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 5 2,23 2,22 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 7 3,51 3,51 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 10 3,47 3,46 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 30 3,30 3,29 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 45 3,24 3,23

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 60 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 1 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 1,76 1,74

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 3 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 1,57 1,55 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 5 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 1,58 1,56

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 7 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 2,07 2,03 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 10 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 2,08 2,02

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 30 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 2,14 2,09 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 45 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 2,21 2,17

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 60 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 2,33 2,28

Média 4,73 21,66 2,75 19,19

Na Tabela 3.6, observa-se que a média obtida é maior que 1 e algumas

variáveis apresentam VIF maior que 10, o que indica a possibilidade de problemas

causados por multicolinearidade e, portanto, os resultados do teste t devem ser

34

interpretados com cuidado. Convém destacar, contudo, que algumas dessas variáveis

são variáveis de interação, o que significar que a alta correlação já era esperada.

Também foram efetuados testes para detecção de heteroscedasticidade e de

autocorrelação nos resíduos. Para a heteroscedasticidade, foram implementados três

diferentes testes: Pagan-Hall, White/Koenker e Breusch-Pagan/Godfrey/Cook-

Weisberg, usando diferentes especificações. Todos os testes rejeitaram a hipótese

nula (erros homoscedásticos) para todos os modelos.

A autocorrelação, por sua vez, foi testada pela implementação do teste de

Cumby-Huizinga (o qual já considera ocorrência de heteroscedasticidade e

endogenia7). O teste sugeriu a presença de autocorrelação em todos os modelos.

Assim, foram usados estimadores consistentes com autocorrelação e

heteroscedasticidade (HAC), aplicando o método descrito por Newey e West (1987).

3.4.2 Endogenia e Variáveis Instrumentais

Um assunto central na literatura prévia que trata de modelos econométricos de

precificação é a possibilidade de determinação simultânea entre preço e as variáveis

de estrutura de mercado (e.g., BERGANTINO; CAPOZZA, 2015; BORENSTEIN,

1989; GAGGERO; PIGA, 2010). Nessa situação, as variáveis não satisfazem a

hipótese de média condicional nula e a estimação com o método dos mínimos

quadrados ordinário (OLS, do inglês, ordinary least square) geraria resultados

enviesados. Assim, é mandatório o uso de variáveis instrumentais (também chamadas

simplesmente de instrumentos). Uma variável instrumental adequada deve ser não

7 A questão da endogenia é abordada na subseção 3.4.2.

35

correlacionado com o termo de erro e não pode ter efeito parcial no regressando, além

de ser altamente correlacionado com a variável explicativa endógena a ser tratada

(WOOLDRIDGE, 2013).

Nos modelos construídos nesse trabalho, a determinação simultânea é

facilmente perceptível. Com indicado por Alderighi et al. (2012), a decisão de uma

companhia aérea de entrar ou não em uma determinada rota é influenciada pelo nível

de preços oferecido no mercado. No que diz respeito a presença da LCC, por outro

lado, contrariamente à postura adotada por Alderighi et al. (2012), não foi assumida

endogeneidade, o que se alinha com as pesquisas de Bergantino e Capozza (2015) e

Bachis e Piga (2007). No caso particular abordado neste trabalho, essa suposição é

sustentada por algumas características dos primeiros anos de operação da Azul, além

de algumas peculiaridades do mercado de transporte aéreo brasileiro. Em primeiro

lugar, nesse período, conforme exposto por Bettini e Oliveira (2010), barreiras de

entrada impediram que a Azul entrasse em diversas rotas e aeroportos. Além disso,

ainda de acordo com os mesmos autores, a estratégia que a Azul empregava para

expandir sua rede era essencialmente a escolha de pares de cidade que ainda não

eram diretamente conectadas por outras empresas aéreas, mostrando que o nível de

preços do mercado não era um fator relevante para a escolha da Azul em entrar ou

não em determinada rota.

Neste trabalho foi utilizado um grupo de variáveis instrumentais conhecido

como “instrumentos BLP”, assim nomeado em homenagem a seus idealizadores

Berre, Levinsohn e Pakes (1995). O uso desses instrumentos supões um mercado

com produtos diferenciados e características predeterminadas. Nesse caso, é

possível o uso de características dos produtos das rivais (i.e., produtos substitutos)

36

como instrumentos. De acordo com Berry et al. (1995), isso é possível porque as

margens de lucro (mark-ups) estabelecidas por uma dada firma vai interferir

diferentemente os produtos da própria firma e os produtos das rivais. Considerando

isso, foram empregados como instrumentos o número de assentos e de voos

oferecidos pela rival em uma determinada rota8.

Com o objetivo de analisar a qualidade da estratégia de identificação adotada,

foram empregos testes de relevância e de validade dos instrumentos. Primeiramente,

foram aplicados testes J de Hansen para testar a validade do conjunto de instrumentos

em relação a condições de sobreidentificação. Nesse teste, a rejeição da hipótese

nula implica que os instrumentos não estão satisfazendo a condição de

ortogonalidade, i.e., que os mesmos não são não-correlacionados com o termo de

erro. Para os modelos (1), (2), (3) e (4), os valores do teste J de Hansen não rejeitaram

a ortogonalidade, com respectivamente, estatísticas qui-quadrado de 0,4698 (p-valor

de 0,4931), 1,4485 (p-valor de 0,2280), 2,5610 (p-valor de 0,2779) e 2,3428 (p-valor

de 0,3099)9.

Subsequentemente, a relevância do conjunto de instrumentos proposto (i.e., a

veracidade da correlação entre os instrumentos e as variáveis explicativas

endógenas) foi testado por meio de teste de subidentificação. O teste de

subidentificação é um teste LM que verifica se os instrumentos são relevantes. O teste

emprega estatísticas KP (Kleibergen-Paap rk LM). Para todos os modelos, o teste

8 Em outras palavras, foi usada o número de assentos e de voos oferecidos pela Gol como variável instrumental quando a tarifa analisada era oferecida pela TAM e vice-versa.

9 Nota-se que o teste J de Hansen tem uma hipótese nula não-conservativa, uma vez que grande

parte da literatura destaca que é difícil encontrar instrumentos ortogonais. Assim, para aumentar o poder do teste e evitar aceitação de um falso negativo, foi adotado um nível significância alto, de 20%

37

rejeito a hipótese nula de subidentificação para um nível de significância de 10%. Por

fim, também foram efetuados testes para avaliar uma eventual identificação fraca dos

instrumentos. Foram consideradas duas estatísticas, Weak CD (estatística Cragg–

Donald Wald F) e Weak KP (estatística Kleibergen–Paap rk Wald F) e, em ambos os

casos, a hipótese de identificação fraca foi rejeitada. Os resultados dos testes são

reportados na Tabela 4.1.

3.4.3 Estimadores

Neste trabalho foi empregado o método generalizado dos momentos (GMM, do

inglês, generalized method of moments), com o próposito de endereçar corretamente

as questões relacionadas a heteroscedasticidade, autocorrelação e endogeneidade.

Mais especificamente, foi usado o método generalizados dos momentos em dois

estágios (2SGMM) com estimadores robustos a heteroscedasticidade e

autocorrelação.

38

4 Resultados

A Tabela 4.1 apresenta os resultados da estimação para os modelos empíricos

propostos para as rotas domésticas do mercado brasileiro.

Tabela 4.1 – Resultados de estimação dos regressores.

(1) (2) (3) (4)

ln 𝑓𝑢𝑒𝑙 𝑝𝑟𝑖𝑐𝑒 0,1039*** 0,0956*** 0,0962*** 0,0904***

ln 𝑓𝑟𝑒𝑞 𝑠ℎ𝑎𝑟𝑒 -0,0395 -0,0264

ln 𝑓𝑟𝑒𝑞 ℎℎ𝑖 0,6114*** 0,6482*** 0,6479*** 0,6728***

ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑞𝑢𝑜𝑡 -0,0140*** -0,0112** -0,0137*** -0,0110**

ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑑𝑒𝑝𝑡 -0,0378*** -0,0359*** -0,0379*** -0,0360***

ℎ𝑜𝑙𝑖𝑑𝑎𝑦 𝑑𝑒𝑝𝑡 𝑒𝑣𝑒 0,0638*** 0,0603*** 0,0641*** 0,0605***

𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 0,1104*** 0,1118***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 -0,0095*** -0,0095***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦2 0,0001*** 0,0001***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 -0,0125*** -0,0125***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦2 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 0,0001*** 0,0001***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 1 0,3090*** 0,3068***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 3 0,1788*** 0,1783***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 5 0,1091*** 0,1086***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 7 0,0895*** 0,0891***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 10 0,0721*** 0,0716***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 30 -0,0089* -0,0093*

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 45 -0,0134*** -0,0137***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 60

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 1 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 0,1890*** 0,1916***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 3 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 0,2567*** 0,2590***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 5 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 0,2181*** 0,2208***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 7 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 -0,0437*** -0,0421***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 10 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 -0,0480*** -0,0461***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 30 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 -0,1380*** -0,1363***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 45 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 -0,1457*** -0,1440***

𝑏𝑜𝑜𝑘𝑑𝑎𝑦 60 ⋅ 𝑙𝑐𝑐 𝑝𝑟𝑒𝑠 -0,1479*** -0,1461***

R-quadrado ajustado 0,5567 0,5433 0,5539 0,5414 Estatística F 642,197 644,399 640,846 645,139 Estatíscia KP 4,1e+03 4,1e+03 6,9e+03 7,0e+03 Teste KP, p-valor 0,0000 0,0000 0,0000 0,0000 Estatística J 0,4698 1,4485 2,5610 2,3428 Teste J, p-valor 0,4931 0,2288 0,2779 0,3099 Weak CD 1,7e+03 1,7e+03 5,6e+03 5,6e+03 Weak KP 764,8494 768,0067 1,3e+03 1,3e+03 Observações 91561 91561 91561 91561

Notas: coeficientes estimados pelo método 2SGMM; estatísticas robustos e eficientes em relação a heteroscedasticidade; variáveis de controle omitidas; Representações de p-valor: ***p<0.01, ** p<0.05, * p<0.10.

39

Na primeira coluna são mostrados os resultados para o modelo (1), que utiliza

variáveis binárias para identificar a antecedência de compra. Na segunda coluna, são

mostradas as estimativas para o modelo (2), que usa a variável continua 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 a

seus termos correlatos para capturar o efeito da discriminação intertemporal de

preços. As colunas (3) e (4) apresentam os mesmos modelos, respectivamente, das

colunas (1) e (2), mas excluindo a variável 𝑓𝑟𝑒𝑞 𝑠ℎ𝑎𝑟𝑒. A razão para a exclusão reside

no é que, como apontado por Roma, Zambuto e Perrone (2014), o número de voos é

usado para calcular tanto o HHI quanto o 𝑓𝑟𝑒𝑞 𝑠ℎ𝑎𝑟𝑒. Assim, essas variáveis acabam

sendo altamente correlacionadas. De fato, um alto valor de VIF foi encontrado em

ambos os modelos com a variável 𝑓𝑟𝑒𝑞 𝑠ℎ𝑎𝑟𝑒, indicando multicolinearidade.

Além disso, a literatura prévia encontra resultados contraditórios em relação a

essa variável. Evan e Kessides (1993), por exemplo, encontraram que o preço não

está correlacionado com o market share, o que é oposto aos resultados recentes de

Gaggero e Piga (2010) e Bergantino e Capozza (2015). Gaggero e Piga (2010)

encontraram uma relação negativa entre o preço das passagens aéreas e o market

share em nível de rota, mas uma relação positiva quando o market share é tratada é

nível de par de cidades. Os autores apontam que, no primeiro caso, o comportamento

observado não era esperado, e o atribuem a uma má performance dos instrumentos.

Por outro lado, Bergantino e Capozza (2015) encontram um relação positiva usando

um modelo similar. Em ambos os trabalhos o market share é calculado com base no

número de voos, analogamente ao que é feito nesta pesquisa. Todos esses achados

nos permitem concluir que o papel do market share na dinâmica de preços ofertados

online ainda não está claro na literatura, o que é confirmado pela falta de significância

estatística atribuída a essa variável, como poder ser visto na Tabela 4.1.

40

Outra conclusão que emerge da Tabela 4.1 é a relação positiva e

estatisticamente significante entre o preço das passagens aéreas e os custos de

combustível, o que é esperado. Uma vez que a regressão, em termos de 𝑓𝑢𝑒𝑙 𝑐𝑜𝑠𝑡 é

do tipo “log-log”, o coeficiente obtido fornece diretamente o valor da elasticidade-preço

dos custos de combustível. Assim, espera-se que um aumento de 10% nos gastos

com combustível acarrete um aumento de 1% no preço das passagens. Essa relação

menos que proporcional indica que as companhias tendem a parcialmente internalizar

um eventual aumento no preço do combustível, o que também foi apontado por

Alderighi, Gaggero e Piga (2015).

O efeito da concentração de mercado é positivo e significante, como observado

por Borenstein (1989), indicando que os preços são maiores em mercados

monopolísticos, ceteris paribus. Os resultados apontam que um aumento de 10% na

concentração de mercado implica em um aumento de 6% nas tarifas.

A variável 𝑞𝑢𝑜𝑡 ℎ𝑜𝑙𝑖𝑑𝑎𝑦 tem um impacto negativo e significativo sobre os

preços, o que confirma a hipótese de que as companhias aéreas aplicam

segmentação de clientes com base no dia da compra (MANTIN; KOO, 2010; PULLER;

TAYLOR, 2012). As empresas aéreas oferecem tarifas mais baratas durante o feriado

assumindo que passageiros a lazer, mais elásticos a preço, fazem suas pesquisas de

preço durante seu tempo livre. Por outro lado, os passageiros a negócio, que tendem

a ser menos sensíveis a preços, planejam suas viagens durante a hora de trabalho,

uma vez que é uma parte de suas tarefas. Cientes disso, as companhias aéreas

definem preços mais altos fora dos feriados. No que diz respeito da data de partida,

nota-se o impacto de choques de demandas nos preços. Uma vez que feriados são,

em geral, curtos períodos, espera-se que os passageiros a lazer tendem a viajar na

41

véspera, de modo que o pico da demanda é observado nesse dia e as companhias

aéreas aumentam seus preços. Em contraste, no próprio feriado há encolhimento da

demanda, porque a maioria dos passageiros a lazer optaram por viajar no dia anterior,

e o passageiros a negócio, usualmente, não terá compromissos nesses dias. Assim,

as companhias aéreas reduzem os preços.

As outras variáveis ainda não mencionados refletem o impacto da presença da

LCC como concorrente adjacente na discriminação intertemporal de preços e,

portanto, representam o principal objetivo desta pesquisa. Essas variáveis devem ser

interpretadas em conjunto. A Figura 4.1 contribui para esta interpretação, exibindo a

evolução das tarifas ao longo do período de reservas, considerando os modelos (3) e

(4).

Figura 4.1 – Evolução dos preços ao longo do período de reservas.

42

Não foram encontradas evidências de curva-J. Os gráficos da Figura 4.1

indicam um aumento monotônico de preços durante os 60 dias antes do voo. Os

gráficos da Figura 4.1 foram construídos usando os modelos econométricos (3) e (4),

os resultados apresentados na Tabela 4 e os valores de 𝑏𝑜𝑜𝑘𝑑𝑎𝑦 (60,45,30,10,7,5,3

e 1). Para as demais variáveis foi estabelecido um valor constante arbitrário. Deve-se

reforçar que este valor, uma vez que é mantido constante para todos os valores de

𝑏𝑜𝑜𝑘𝑑𝑎𝑦, não interfere no formato da DIP, mas apenas sobre a magnitude de preços.

Dado que o propósito é se discutir a maneira com que os preços flutuam, mas não os

preços propriamente ditos, esta estratégia é totalmente adequada.

Os dois gráficos, apesar das diferenças na forma, indicam o mesmo padrão, o

que confere robustez aos resultados. Por esta razão, as discussões expostas se

aplicam a ambos. A primeira conclusão que pode-se obter a partir da Figura 4.1 é que,

na maior parte do tempo, a competição adjacente com uma LCC faz com que as

companhias aéreas estabelecidas em aeroportos primários reduzam seus preços.

Este resultado está de acordo com as conclusões de Morrison (2001). De acordo com

o autor, não só a concorrência real (ou seja, a concorrência na rota), mas também a

concorrência adjacente provoca o "Efeito Southwest" descrito por Bennet e Craun

(1993), representado pela diminuição significativa das tarifas, bem como um forte

aumento da demanda.

Tendo em vista todo o período de 60 dias, nota-se que, quando há uma LCC

em uma rota adjacente, o aumento típico nos últimos dias antes da partida é mais

acentuado. A fim de melhor compreender este resultado, alguns fatos devem ser

explicados. Primeiramente, deve-se assumir que passageiros a negócio tendem a

planejar suas viagens com menos antecedência que os passageiros que viajam a

43

lazer (TALLURI; VAN RYZIN, 2004). Além disso, as viagens dos passageiros a

negócio, em geral, não podem ser adiadas, de modo que esses são mais inelásticos

a preço comparativamente aos passageiros a lazer (ALDERIGHI; NICOLINI; PIGA,

2016). Considerando isso, a discriminação intertemporal de preços pode ser vista,

como uma estratégia utilizada pelas companhias aéreas para segmentar os seus

clientes em relação a sua disponibilidade de pagar. Os late-bookers (ou seja, as

pessoas que compram as suas passagens nos últimos dias antes da partida) são mais

inelásticos a preço e, portanto, os preços oferecidos a este segmento são susceptíveis

de serem consideravelmente mais elevados (BERGANTINO; CAPOZZA, 2015;

GAGGERO, 2010). Em suma, os preços dos últimos dia antes da partida são

ajustados considerando o passageiro mais inelástico. Assim, neste período, as

companhias aéreas nos aeroportos principais não se sentem ameaçadas pela

presença de uma LCC em um aeroporto secundário, uma vez que os passageiros

inelásticos não vão estar dispostos a irem para outra cidade apenas para usufruírem

de um preço menor..

Além disso, os preços oferecidos para os late-bookers quando uma LCC está

presente não só não são inferiores, mas, de fato, são mais elevados. Este fato indica

a ocorrência de algum tipo de subsídio cruzado realizado pelas companhias aéreas

entre os diferentes segmentos de passageiros (early-bookers e late-bookers). Este

subsídio cruzado é a prática de cobrar mais caro de passageiros de preços inelásticos

a preço como forma de compensar os menores preços oferecidos a passageiros

sensíveis a preço. De acordo com Holloway (2008, p. 251), as companhias aéreas

devem adotar subsídios cruzados a fim de compensarem uma redução de preço

ocorrida em resposta a um novo entrante. A estratégia de aplicação de subsídio

44

cruzado está intimamente relacionada com o chamado "preço Ramsey". O preço

Ramsey é um esquema de precificação segundo o qual, nos mercados em que as

empresas são capazes de discriminar os seus clientes de acordo com a elasticidade,

é economicamente mais eficiente a fixação de preços mais elevados para os

passageiros mais elásticos a preço (MARTIN-CEJAS, 1997; SHEPHERD, 1992).

Desse modo, é possível minimizar as distorções de bem-estar entre os clientes

cobrando um valor maior sobre os mais dispostos a pagar (BEN-YOSEF, 2005, p.

224).

Considerando todos os conceitos mencionados acima, o aumento de preços

mais acentuado quando a LCC está presente pode ser interpretado da seguinte forma:

durante a maior parte do tempo, as companhias aéreas têm de oferecer preços mais

baixos, a fim de tentar competir com a LCC adjacente por passageiros a lazer. Desta

forma, uma vez que nos últimos dias a LCC não é vista como uma ameaça, os preços

são aumentados de forma mais destacada, com o objetivo de compensar o desconto

que tive de ser dado aos early-bookers. Assim, a rota ameaçada pela concorrência

adjacente permanece sendo rentável.

45

5 Robustez e Limitações dos Resultados

Para verificar a validade e sensibilidade dos resultados, foram testados

estimadores alternativos além do 2SGMM utilizado até agora. Os outros estimadores

usados foram o OLS, o 2SLS e o LIML. Todos os resultados são relatados no

apêndice. O estimador OLS foi empregado em consonância com a argumentação

exposta por Stavins (2001), que afirma que, uma vez que algumas características do

mercado (que ele chama de "barreiras de entrada") impedem novas companhias

aéreas de entrar em algumas rotas, a estrutura do mercado deve ser tratada como

exógeno. Além disso, como discutido anteriormente, a utilização do market share em

termos de número de voos reduz as chances de endogeneidade. Além disso, Angrist

& Pischke (2008, p. 157) sugerem o uso de LIML como uma verificação cruzada das

estimativas sobreidentificadas. Os resultados com todas as variáveis explicativas

foram muito semelhantes, sugerindo que o processo de modelagem foi consistente e

robusto.

46

6 Conclusões

Neste trabalho foi desenvolvido um modelo empírico dos fatores influentes na

determinação dos preços das passagens aéreas para rotas domésticas brasileiras,

com o intuito de se investigar se a presença de uma LCC como concorrente adjacente

acarreta algum efeito nas estratégias de precificação empregadas pelas companhias

aéreas incumbentes nos aeroportos primários.

Independente da presença ou não da LCC, foi observado o mesmo padrão de

variação de preços: um crescimento monotônico com crescimento acentuado nos

últimos dias antes da data do voo. Contudo, significativas diferenças podem ser

notadas. No começo do período de reservas, os preços oferecidos quando a LCC está

presente são menores. Isso mostra que, na maior parte do tempo, as companhias

aéreas sentem-se obrigadas a abaixarem seus preços de modo a poder competir com

a LCC. Por outro lado, nos últimos dias antes do voo, o aumento observado nos casos

em que a LCC está presente é muito maior do que nos casos em que a LCC está

ausente. Esse fato é interpretado da seguinte maneira: no final do período de reservas,

as companhias aéreas nos aeroportos principais não se sentem ameaçadas pela

presença da LCC no aeroporto secundário, uma vez que os passageiros inelásticos

estarão menos dispostos a se deslocarem para outra cidade apenas para usufruírem

de um menor preço. Dessa forma, os preços são aumentados consideravelmente.

Esse aumento pode ser visto como uma forma das empresas compensarem os

descontos que foram dados ao early-bookers.

47

Neste trabalho foi possível a união de dois importante resultados da literatura

prévia: a relevância da LCC como uma concorrente adjacente (MORRISON, 2001) e

a influência da presença dessas empresas em uma dada rota nas estratégias de

precificação das demais empresas na mesma rota (MANTIN; KOO, 2009), mostrando

que, quando a competição é adjacente, os efeitos são similares. Além disso, foram

encontradas evidências que as companhias aéreas realizam um subsídio cruzado

entre os diferentes grupos de passageiros, compensando os descontos dados aos

passageiros que efetuaram sua compra de maneira antecipada com um aumento no

preço oferecido aqueles que desejam comprar sua passagem nas vésperas da

viagem.

48

Referências

ALDERIGHI, M. et al. Competition in the European aviation market: the entry of

low-cost airlines. Journal of Transport Geography, v. 24, p. 223–233, set. 2012.

ALDERIGHI, M.; GAGGERO, A. A.; PIGA, C. A. The effect of code-share

agreements on the temporal profile of airline fares q. Transportation Research Part

A, v. 79, p. 42–54, 2015.

ALDERIGHI, M.; NICOLINI, M.; PIGA, C. A. Combined Effects of Capacity and

Time on Fares: Insights from the Yield Management of a Low-Cost Airline. Review of

Economics and Statistics, v. 97, n. 4, p. 900–915, 2015.

ALDERIGHI, M.; NICOLINI, M.; PIGA, C. A. Targeting leisure and business

passengers with unsegmented pricing. Tourism Management, v. 54, p. 502–512, jun.

2016.

BACHIS, E.; PIGA, C. A. Hub premium, airport dominance and market

power in the European airline industry: Discussion Paper Series 2007_11. [s.l.]

Department of Economics, Loughborough University, 2007.

BACHIS, E.; PIGA, C. A. Low-cost airlines and online price dispersion.

International Journal of Industrial Organization, v. 29, n. 6, p. 655–667, nov. 2011.

BARBOT, C. Low-cost airlines, secondary airports, and state aid: An economic

assessment of the Ryanair–Charleroi Airport agreement. Journal of Air Transport

Management, v. 12, n. 4, p. 197–203, 2006.

BELOBABA, P.; ODONI, A.; BARNHART, C. The Global Airline Industry.

Chichester: John Wiley & Sons Ltd., 2009.

BENNET, R. D.; CRAUN, J. M. The Airline Deregulation Evolution

Continues: The Southwest Effect. Washington, DC.: US Department of

Transportation (mimeo), 1993.

49

BEN-YOSEF, E. The Evolution of the US Airline - Industry Theory, Strategy

and Policy. Dordrecht, Netherlands: Springer, 2005. v. 25

BERGANTINO, A. S.; CAPOZZA, C. Airline Pricing Behaviour Under Limited

Inter-Modal Competition. Economic Inquiry, v. 53, n. 1, p. 700–713, 2015.

BERRY, S.; LEVINSOHN, J.; PAKES, A. Automobile Prices in Market

Equilibrium. Econometrica, v. 63, p. 841–890, 1995.

BETTINI, H.; OLIVEIRA, A. V. M. Portrait of a newcomer: Azul Airlines, some

facts, figures and comparisons. 2010 ATRS World Conference, 2010, Porto,

Portugal. Anais...Vancouver: Proceedings of the 2010 ATRS World Conference, 2010

BORENSTEIN, S. Hubs and high fares: dominance and market power in the US

airline industry. Rand Journal of Economics, v. 20, n. 3, p. 344–365, 1989.

BORENSTEIN, S. Why Can’t US Airlines Make Money ? The American

Economic Review, v. 101, n. 3, p. 233–237, 2011a.

BORENSTEIN, S. On the Persistent Financial Losses of US Airlines: A

Preliminary Exploration: Working Paper 16744. Cambridge, MA: National Bureau of

Economic Research, 2011b.

CHO, W.; WINDLE, R. J.; DRESNER, M. E. The impact of low-cost carriers on

airport choice in the US: A case study of the Washington–Baltimore region.

Transportation Research Part E: Logistics and Transportation Review, v. 81, p.

141–157, 2015.

CLEMONS, E. K.; HANN, I.-H.; HITT, L. M. Price Dispersion and Differentiation

in Online Travel: An Empirical Investigation. Management Science, v. 48, n. 4, p. 543–

549, 2002.

DANA, J. Advance-Purchase Discounts and Price Discrimination in Competitive

Markets. Journal of Political Economy, v. 106, n. 2, p. 395–422, 1998.

DANA, J. Monopoly Price Dispersion under Demand Uncertainty. International

50

Economic Review, v. 42, n. 3, p. 649–670, 2001.

DE NEUFVILLE, R. et al. Airport Systems: Planning, Design and

Management. 2. ed. New York: McGraw-Hill Education, 2013.

DOBSON, P. W.; PIGA, C. A. The Impact of Mergers on Fares Structure:

Evidence from European Low‐Cost Airlines. Economic Inquiry, v. 51, n. 2, p. 1193–

1217, 2013.

DRESNER, M. E.; LIN, J. S. C.; WINDLE, R. J. The impact of low-cost carriers

on airport and route competition. Journal of Transport Economics and Policy, v. 30,

n. 3, p. 309–328, 1996.

EVANS, W. N.; KESSIDES, I. N. Localized Market Power in the U.S. Airline

Industry. The Review of Economics and Statistics, v. 75, n. 1, p. 66–75, 1993.

GAGGERO, A. A. Airline Pricing and Competition: The J- Curve of Airline

Fares. Saarbrücken, Germany: LAP Lambert Academic Publishing., 2010.

GAGGERO, A. A.; PIGA, C. A. Airline competition in the British Isles.

Transportation Research Part E: Logistics and Transportation Review, v. 46, n.

2, p. 270–279, mar. 2010.

GAGGERO, A. A.; PIGA, C. A. Airline market power and intertemporal price

dispersion. The Journal of Industrial Economics, v. 59, n. 4, p. 552–577, 2011.

GIAUME, S.; GUILLOU, S. Price discrimination and concentration in European

airline markets. Journal of Air Transport Management, v. 10, n. 5, p. 305–310, set.

2004.

GRAHAM, A. Understanding the low cost carrier and airport relationship: A

critical analysis of the salient issues. Tourism Management, v. 36, p. 66–76, jun.

2013.

HOLLOWAY, S. Straight and Level : Practical Airline Economics. 3rd. ed.

Hampshire: Ashgate, 2008.

51

KAZDA, A.; CAVES, R. E. Airport Design And Operation. 3. ed. Bingley:

Emerald Group Publishing Limited, 2015.

LIESHOUT, R. et al. The competitive landscape of air transport in Europe.

Journal of Transport Geography, v. 50, p. 68–82, 2016.

LITTLEWOOD, K. Forecasting and control of passenger bookings.

AGIFORS Symposium Proc. 12. Anais...Nathanya, Isreael: 1972

MANTIN, B.; KOO, B. Dynamic price dispersion in airline markets.

Transportation Research Part E: Logistics and Transportation Review, v. 45, n.

6, p. 1020–1029, nov. 2009.

MANTIN, B.; KOO, B. Weekend effect in airfare pricing. Journal of Air

Transport Management, v. 16, n. 1, p. 48–50, jan. 2010.

MARTIN-CEJAS, R. R. Airport pricing systems in europe and an application of

Ramsey pricing to Spanish airports. Transportation Research Part E: Logistics and

Transportation Review, v. 33, n. 4, p. 321–327, 1997.

MCGILL, J. I.; VAN RYZIN, G. J. Revenue management: Research overview

and prospects. Transportation Sciencecience, v. 33, n. 2, p. 233–256, 1999.

MORRISON, S. A. Actual , Adjacent , and Potential Competition : Estimating the