Embed Size (px)

Citation preview

AUSWIRKUNGS- BZW. IMPACT-ANALYSE

PROJEKT

VORHABENBEZOGENER BEBAUUNGSPLAN MIT

GRÜNORDNUNG NR. 49D/17, OKTAVIAN

AUFTRAGGEBERIN

PG MÜNCHNER STR. GMBH

Inhaltsverzeichnis

2

Inhaltsverzeichnis

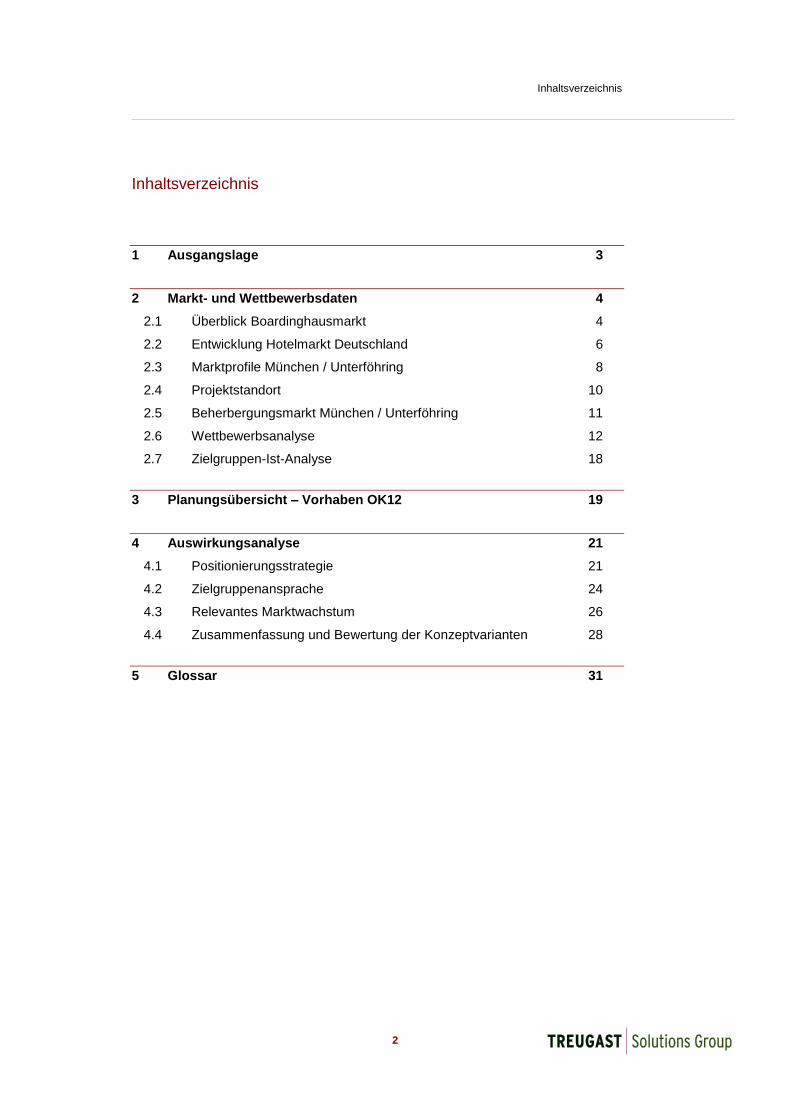

1 Ausgangslage 3

2 Markt- und Wettbewerbsdaten 4

2.1 Überblick Boardinghausmarkt 4

2.2 Entwicklung Hotelmarkt Deutschland 6

2.3 Marktprofile München / Unterföhring 8

2.4 Projektstandort 10

2.5 Beherbergungsmarkt München / Unterföhring 11

2.6 Wettbewerbsanalyse 12

2.7 Zielgruppen-Ist-Analyse 18

3 Planungsübersicht – Vorhaben OK12 19

4 Auswirkungsanalyse 21

4.1 Positionierungsstrategie 21

4.2 Zielgruppenansprache 24

4.3 Relevantes Marktwachstum 26

4.4 Zusammenfassung und Bewertung der Konzeptvarianten 28

5 Glossar 31

Ausgangslage

3

1 AUSGANGSLAGE

Die PG Münchner Str. GmbH beabsichtigt auf dem Grundstück in der Münchner

Str. 12 - 16 in Unterföhring ein Gebäudeensemble, bestehend aus drei

Bestandsbürogebäuden, zu modernisieren, umzubauen und aufzustocken. Für die

Aufstellung des hierfür erforderlichen Bebauungsplanes (Nr. 49d/17) wurde

TREUGAST Unternehmensberatungsgesellschaft mbH mit der Prüfung der

Auswirkungen des Projektvorhabens, das im weiteren OK12 genannt wird,

beauftragt. Die aktuelle Planung der Auftraggeberin sieht dabei folgendes

Nutzungskonzept vor: Beibehalten der Büronutzung im Bauteil A (Münchner Straße

16; FlNr. 1189/108), und eine Nutzungsänderung der Bauteile B (Münchner Straße

14; FlNr. 1189/109) und C (Münchner Straße 12; FlNr. 1189/40) in ein

Beherbergungsgewerbe / Boardinghaus mit maximal 576 Zimmer / 850 Betten

(Variante 1).

Dem gegenübergestellt werden soll in Variante 2. im Rahmen des bestehenden

Baurechts die Nutzung der drei Bauteile A bis C als klassischer Hotelbetrieb mit

der Positionierung als 3- bis 4-Sterne Businesshotel mit 595 Zimmer / 1.190

Betten.

Die Auswirkungen dieser beiden Varianten auf den Beherbergungsmarkt der

Gemeinde Unterföhring sowie der Stadt München werden nachfolgend untersucht

und abschließend einer Bewertung unterzogen.

Markt- und Wettbewerbsdaten

4

2 MARKT- UND WETTBEWERBSDATEN

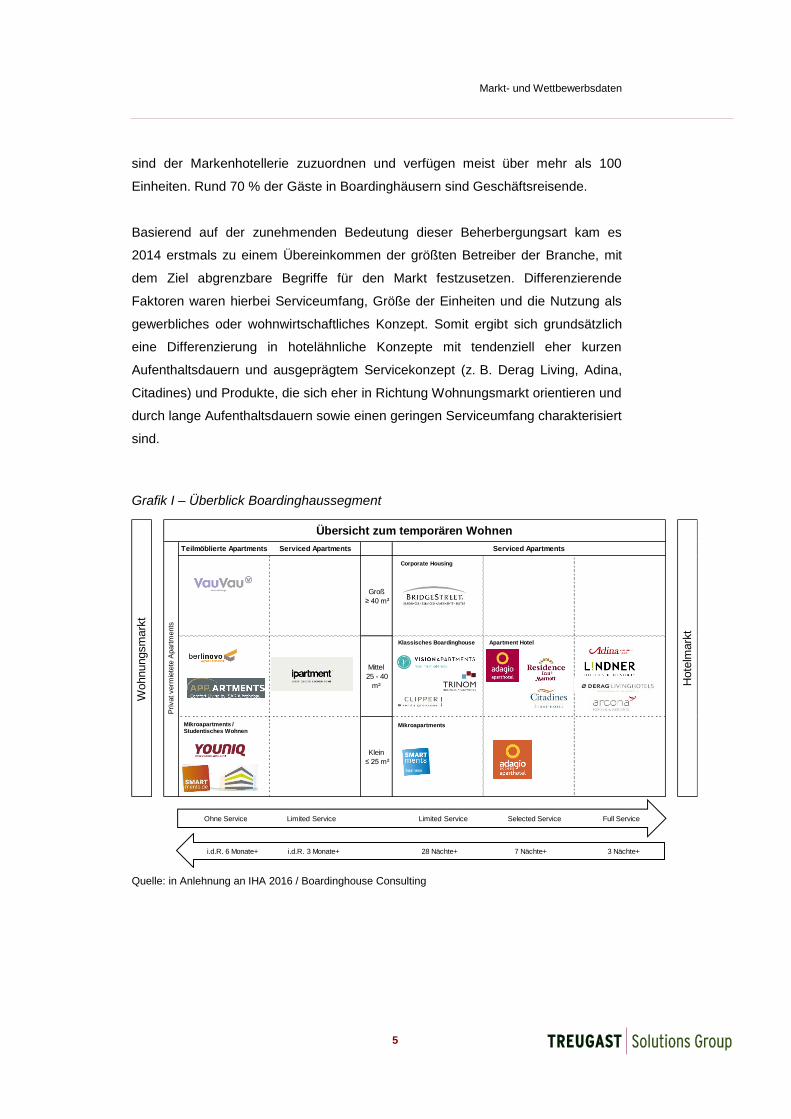

2.1 Überblick Boardinghausmarkt

Boardinghäuser, oder auch Serviced Apartments, gelten als „Begleiterscheinung“

einer globalisierten Arbeitswelt und eines damit einhergehenden

Mobilitätszwanges. Der Trend zu Individualität und Kommunikation, das Bedürfnis

nach Geborgenheit, aber auch der Wohnungsmangel in Ballungszentren sind die

entscheidenden Faktoren für die Entwicklung des Boardinghausmarktes. Dabei ist

das Wort „Boardinghaus“ nur eine von vielen Bezeichnungen für die Unterkunft in

Studios, kleinen oder großen Apartments, die den Gästen neben hotelähnlichen

Dienstleistungen eine Möglichkeit zum Wohnen und zur Selbstverpflegung geben

soll. Weltweit ist das aus den USA stammende Boardinghauskonzept bereits seit

über 30 Jahren erfolgreich. Im internationalen Sprachgebrauch wird die

Beherbergungsart überwiegend auch als „Serviced Apartments“ bezeichnet. Eine

eindeutige Definition des Begriffs ist aufgrund der fließenden Übergänge zu

anderen Beherbergungsarten (Hotel, Hotel & Living, Möbliertes Wohnen) sowie der

unterschiedlichen Auslegung im Sprachgebrauch kaum möglich. Eine einheitliche

Definition der unterschiedlichen Aufenthaltszeiträume ist ebenfalls nicht vorhanden.

Das Unternehmen Boardinghouse Consulting unterscheidet die durchschnittliche

Aufenthaltsdauer wie folgt: shorstay – 1 bis 3 Nächte, mediumstay – 4 bis 14

Nächte, longstay – ab 15 Nächten. Zur Vereinfachung der Terminologie spricht

TREUGAST im vorliegenden Gutachten von shortstay-Aufenthalten bei einer

Anzahl von 1 bis 3 Nächten und von longstay- / Langzeitaufenthalten ab einem

Zeitraum von 4 Nächten.

Insbesondere im Verlauf der letzten Jahre ist das Boardinghaus-Segment einer der

Wachstumsmärkte des Beherbergungsmarktes und erfährt ein hohes Maß an

Aufmerksamkeit in der Presse sowie unter Investoren und Projektentwicklern.

Derzeit bestehen rund 480 dieser Betriebe (mit mehr als 15 Logis-Einheiten je

Betrieb), womit Deutschland den zweiten Platz der größten Boardinghausmärkte

Europas einnimmt. Marktführer ist Derag Livinghotels mit inzwischen 14 Häusern in

Deutschland. Die durchschnittliche Auslastung dieser Art von Betrieben liegt in

Deutschland bei etwa 77 % und ist im Vergleich zur klassischen Hotellerie als

überdurchschnittlich zu bezeichnen. Etwa 80 % der Serviced Apartments sind

individuell geführte Betriebe mit durchschnittlich 50 Apartments. Die übrigen 20 %

Markt- und Wettbewerbsdaten

5

sind der Markenhotellerie zuzuordnen und verfügen meist über mehr als 100

Einheiten. Rund 70 % der Gäste in Boardinghäusern sind Geschäftsreisende.

Basierend auf der zunehmenden Bedeutung dieser Beherbergungsart kam es

2014 erstmals zu einem Übereinkommen der größten Betreiber der Branche, mit

dem Ziel abgrenzbare Begriffe für den Markt festzusetzen. Differenzierende

Faktoren waren hierbei Serviceumfang, Größe der Einheiten und die Nutzung als

gewerbliches oder wohnwirtschaftliches Konzept. Somit ergibt sich grundsätzlich

eine Differenzierung in hotelähnliche Konzepte mit tendenziell eher kurzen

Aufenthaltsdauern und ausgeprägtem Servicekonzept (z. B. Derag Living, Adina,

Citadines) und Produkte, die sich eher in Richtung Wohnungsmarkt orientieren und

durch lange Aufenthaltsdauern sowie einen geringen Serviceumfang charakterisiert

sind.

Grafik I – Überblick Boardinghaussegment

Quelle: in Anlehnung an IHA 2016 / Boardinghouse Consulting

Teilmöblierte Apartments Serviced Apartments

Groß

≥ 40 m²

Mittel

25 - 40

m²

Klein

≤ 25 m²

Hote

lmark

t

Wohnungsm

ark

t

Privat verm

iete

te A

part

ments

Serviced Apartments

Übersicht zum temporären Wohnen

Ohne Service Limited Service Limited Service Selected Service Full Service

i.d.R. 6 Monate+ i.d.R. 3 Monate+ 28 Nächte+ 7 Nächte+ 3 Nächte+

Corporate Housing

Klassisches Boardinghouse Apartment Hotel

MikroapartmentsMikroapartments / Studentisches Wohnen

Markt- und Wettbewerbsdaten

6

2.2 Entwicklung Hotelmarkt Deutschland

Die deutsche Hotelperformance weist trotz konjunkturell bedingter Schwankungen

eine insgesamt positive Entwicklung in den letzten zehn Jahren auf. Die

krisenbedingten Performance-Rückgänge des Jahres 2009 (REVPAR-Einbruch um

14,0 %) konnten bereits in den Folgejahren 2010 und 2011, auch bedingt durch die

Mehrwertsteueranpassung, mit signifikanten Zuwächsen bei Auslastung und Rate

aufgeholt werden. Seither profitiert der deutsche Hotelmarkt von der positiven

wirtschaftlichen Entwicklung sowie der steigenden Beliebtheit des Reiselands

Deutschland und verzeichnete einen kontinuierlichen REVPAR-Zuwachs.

Diese Entwicklung setzte sich ebenfalls im Jahr 2016 weiter fort. So stieg die

Auslastung um 1,0 %, die durchschnittliche Zimmerrate um 3,6 %, was zu einem

REVPAR-Anstieg um insgesamt 4,6 % führte. Die zukünftigen Entwicklungen des

Hotelmarktes sind in Anbetracht der unsicheren wirtschaftlichen und geopolitischen

Lage stark von hotelexternen Faktoren abhängig. Für 2017 ist nach Einschätzung

von TREUGAST von einer Stabilisierung der Auslastung auf dem erreichten,

hohen Niveau auszugehen. Ein weiterer Performance-Anstieg ist primär im Bereich

der Durchschnittsrate zu erwarten, wenngleich auch hier die Zuwachsraten

zukünftig geringer ausfallen dürften.

Quelle: STR Global; Anm.: Änderung der Datenbasis im Jahr 2008 führt zu eingeschränkter

Vergleichbarkeit der Daten insbesondere in Bezug auf ARR und REVPAR. Erläuterung:

durchschnittliche Zimmerrate – ARR; Zimmerauslastung – OCC; Ertrag je verfügbarem Zimmer –

REVPAR

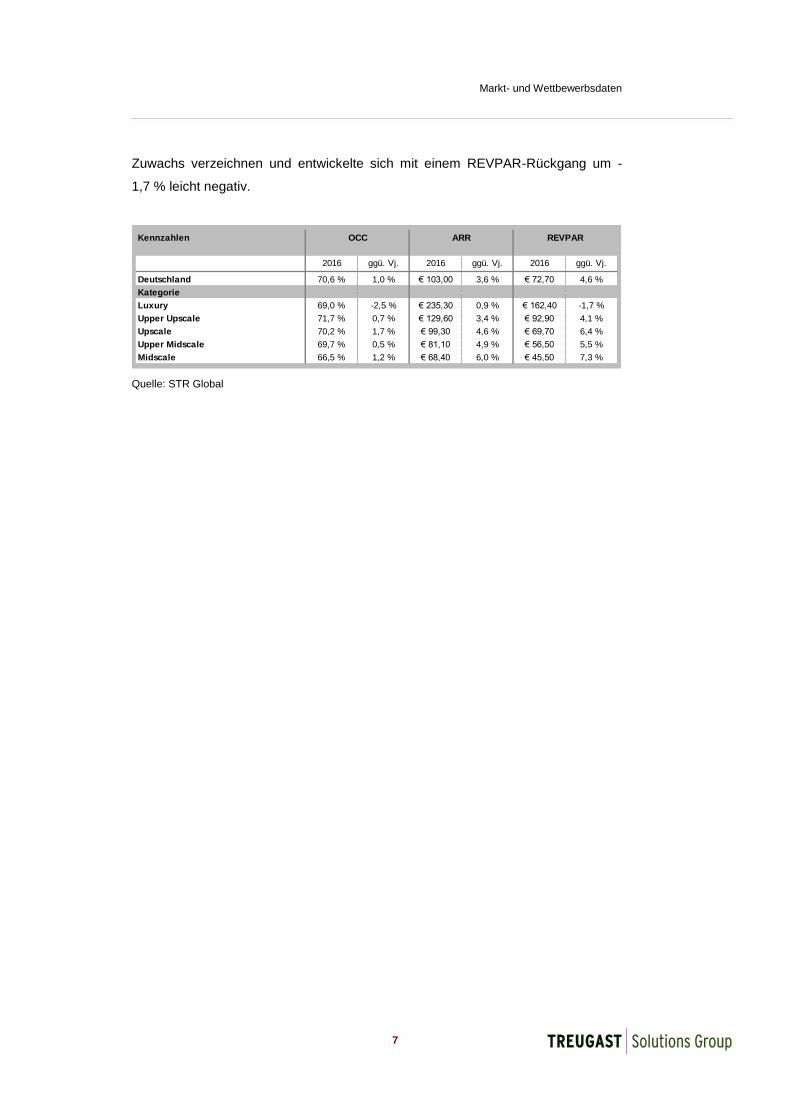

In Bezug auf die einzelnen Marktsegmente entwickelten sich die Performance-

Kennzahlen der deutschen Hotellerie 2016 durchweg positiv. Die stärksten

REVPAR-Zuwächse im Vergleich zum Vorjahr wurden in der Midscale-Kategorie

verzeichnet (+7,3 %). Ähnlich positiv entwickelten sich die Upscale-Kategorie

(+6,4 %) sowie die Upper-Midscale- und Upper-Upscale-Kategorie (+5,5 % und

+4,1 %), die insgesamt die Entwicklung der Vorjahre sowie die generell positive

Marktentwicklung bestätigen. Lediglich die Luxus-Kategorie konnte keinen

Bundesrepublik

Deutschland2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

OCC 64,1 % 63,6 % 59,9 % 63,3 % 65,1 % 66,3 % 66,9 % 68,4 % 69,9 % 70,6 %

ARR € 83,23 € 88,15 € 80,38 € 90,79 € 92,04 € 93,79 € 94,34 € 95,40 € 99,42 € 103,02

REVPAR € 53,37 € 56,03 € 48,17 € 57,50 € 59,89 € 62,15 € 63,12 € 65,27 € 69,50 € 72,72

Markt- und Wettbewerbsdaten

7

Zuwachs verzeichnen und entwickelte sich mit einem REVPAR-Rückgang um -

1,7 % leicht negativ.

Quelle: STR Global

Kennzahlen

2016 ggü. Vj. 2016 ggü. Vj. 2016 ggü. Vj.

Deutschland 70,6 % 1,0 % € 103,00 3,6 % € 72,70 4,6 %

Kategorie

Luxury 69,0 % -2,5 % € 235,30 0,9 % € 162,40 -1,7 %

Upper Upscale 71,7 % 0,7 % € 129,60 3,4 % € 92,90 4,1 %

Upscale 70,2 % 1,7 % € 99,30 4,6 % € 69,70 6,4 %

Upper Midscale 69,7 % 0,5 % € 81,10 4,9 % € 56,50 5,5 %

Midscale 66,5 % 1,2 % € 68,40 6,0 % € 45,50 7,3 %

OCC ARR REVPAR

Markt- und Wettbewerbsdaten

8

2.3 Marktprofile München / Unterföhring

Die Landeshauptstadt München ist mit rund 1,5 Mio. Einwohnern die größte

Stadt des Freistaates Bayern und zeichnet sich durch eine überdurchschnittliche

Wirtschaftskraft aus. Mit einer hohen Dichte an international bedeutenden

Unternehmen (z. B. Siemens, Allianz, BMW, Linde, Knorr-Bremse etc.), dem

Messegeschäft und einer ungebrochenen freizeittouristischen Attraktivität profitiert

die Stadt zudem von einer ausgezeichneten Verkehrsinfrastruktur. Neben dem

zweitgrößten Flughafen und einem der am meisten frequentierten Hauptbahnhöfe

Deutschlands, durchqueren acht Autobahnen sowie mehrere Bundesstraßen das

Münchner Stadtgebiet, welches zusätzlich über ein erstklassiges Nahverkehrsnetz

verfügt. Gepaart mit einer hohen landschaftlichen Attraktivität des Münchner

Umlandes, tragen diese Faktoren zur hohen Beliebtheit der Stadt bei Touristen aus

der ganzen Welt bei. So erfreut sich München an einem ausgeglichenen Mix aus

Freizeit- und Geschäftsreisenden sowie einem überdurchschnittlich hohen Anteil

ausländischer Gäste (ca. 50 %).

Die Gemeinde Unterföhring mit ca. 11.000 Einwohnern grenzt nahtlos an die

Landeshauptstadt München im Norden und zeichnet sich als einer der wichtigsten

Medienstandorte Deutschlands aus. Unter den angesiedelten Gewerbebetrieben

sind Medienunternehmen, wie beispielsweise ProSiebenSat.1, Kabel Deutschland,

Kabel 1, Sky Deutschland, Bayerischer Rundfunk und das Zweite Deutsche

Fernsehen zu finden. Darüber hinaus sind auch zahlreiche Unternehmen aus der

Kommunikations- sowie Versicherungsbranche, u. a. die weltweit größte

Niederlassung der Allianz, in Unterföhring vertreten. Erst 2016 erweiterte die

Allianz ihr Areal im Medienpark mit der Fertigstellung eines neuen Campus auf

rund 8.000 Mitarbeiter. Insgesamt bietet die Gemeinde Unterföhring derzeit rund

18.000 Arbeitsplätze. Zudem plant ProSiebenSat.1 die vorhandenen Kapazitäten

ebenfalls zu erweitern und einen zusätzlichen Campus mit öffentlichen und

halböffentlichen Flächen zu realisieren. Die Fertigstellung des neuen Gebäudes ist

für 2022 anvisiert. Neben den Erweiterungen im Medienpark sind weitere

städtebauliche Projekte der Gemeinde (neues Parkhaus südlich des Medienparks,

neuer Sportpark, neuer Schulcampus, Volks- und Musikschule, etc.) geplant.

Durch die gewerbliche und teilweise industrielle Prägung (Kraftwerk Stadtwerke

München) des Standortes ist die freizeittouristische Attraktivität nur eingeschränkt

vorhanden. Ausnahmen bilden die Lage am Englischen Garten und von den

Markt- und Wettbewerbsdaten

9

Isarauen sowie die Nähe zur Allianz Arena, die Nähe und gute Erreichbarkeit des

Münchner Zentrums und des Münchner Flughafens, die sich positiv auf die

Ansprache von preissensiblen Freizeitreisenden auswirken.

Markt- und Wettbewerbsdaten

10

2.4 Projektstandort

Der Projektstandort in der Münchener Straße 12 - 16 befindet sich an der

Stadtgrenze zu München, ca. 2 km südlich des Zentrums und des Medienparks

Unterföhrings und zeichnet sich durch eine hervorragende Pkw-Anbindung aus.

Durch die direkte Lage am Föhringer Ring ist eine schnelle Erreichbarkeit der

freizeittouristischen Nachfragegeneratoren im Münchner Innenstadtgebiet und

Umland sowie der bedeutendsten Industrie- und Gewerbestandorte im Norden

Münchens (BMW, Knorr-Bremse, Parkstadt Schwabing mit Microsoft, Osram,

Fujitsu, MAN etc.) gewährleistet. Bedingt durch die Lage an der Ausfahrt

Unterföhring vom Föhringer Ring verfügt der Standort zum einen über eine hohe

Pkw-Frequenz und zum anderen über eine gute Sichtbarkeit, welche durch die

besondere Gebäudeform der drei Oktagone verstärkt wird. Mit einer Bushaltestelle

direkt am Projektstandort und einer Tram-Haltestelle in ca. 500 m Entfernung ist

eine Anbindung an das ÖPNV-Netz gewährleistet, wodurch die Münchner

Innenstadt in direkter Linie in 35 Minuten und mit Umsteigen in 25 Minuten

erreichbar ist. Der S-Bahnhof Unterföhring (Linie S8) bietet zusätzlich eine direkte

Anbindung zum Flughafen (17 Minuten) und zum Hauptbahnhof (23 Minuten).

Dieser befindet sich mit einer Entfernung von 2,6 km jedoch nicht in fußläufiger

Distanz. Das direkte Standortumfeld ist optisch von gewerblichen

Unternehmensansiedlungen sowie Einzelhandel und Erholungsmöglichkeiten

(Fitnessstudio, Bowlingcenter, SportScheck Allwetteranlage etc.) im benachbarten

Gewerbegebiet Feringastraße geprägt. Darüber hinaus sind Grünflächen (z. B.

Englischer Garten, Isarauen) schnell erreichbar. Aufgrund der hohen Pkw-

Frequenz sowie dem gewerblichen Umfeld des Standorts ist die freizeittouristische

Attraktivität gemindert. Die Standortcharakteristika lassen, aufgrund der guten

Pkw-Anbindung sowie der schlechten fußläufigen Erreichbarkeit des Medienparks

Unterföhring und der Allianz Niederlassung, auf eine gesteigerte Attraktivität für die

Nachfragesegmente aus dem Stadtgebiet des Münchner Nordens schließen. Die

primäre Zielgruppenansprache des projektierten Beherbergungsbetriebs wird sich

demnach auf die Nachfragegeneratoren des Gesamtmarkts München fokussieren.

Markt- und Wettbewerbsdaten

11

2.5 Beherbergungsmarkt München / Unterföhring

Über den betrachteten Zeitraum von 2007 bis 2016 zeigte der Münchner

Beherbergungsmarkt eine überaus dynamische Entwicklung. So wuchs die

Anzahl der angebotenen Betten kontinuierlich um insgesamt 45,4 %, was einer

durchschnittlichen jährlichen Wachstumsrate von 4,2 % entspricht. Die

Übernachtungsnachfrage entwickelte sich gleichermaßen positiv, sodass seit dem

Jahr 2007 ein Zuwachs um 47,2 % verzeichnet werden konnte. Damit lag die

durchschnittliche Wachstumsrate mit 4,4 % noch über dem Angebotszuwachs und

führte zu einem Anstieg der Bettenauslastung auf weit überdurchschnittliche

56,2 % im Jahr 2016 (vgl. BRD 2016: 35,6 %). Bedingt durch die ungebrochen

hohe Attraktivität Münchens als freizeit- und geschäftstouristische Destination, die

auch in Zukunft von städtebaulichen und infrastrukturellen Projekten (z. B.

Erweiterung des Messegeländes, Entwicklung neuer Stadtquartiere, Ausbau des

ÖPNV etc.) profitieren wird, gehen die Berater von einer anhaltend positiven

Nachfrageentwicklung aus. Unter Berücksichtigung einer angebotsseitigen

Markterweiterung in den kommenden Jahren (ca. 6.000 neue Hotelzimmer bis

2021) ist mittelfristig mit einer Stabilisierung des bestehenden Rekordniveaus der

Auslastung zu rechnen.

Der Beherbergungsmarkt Unterföhring entwickelte sich im betrachteten

Zeitraum vergleichsweise weniger dynamisch. Bei einer konstanten Anzahl von

geöffneten Betrieben verringerte sich das Bettenangebot von 2007 bis 2015 um

insgesamt 12,5 % und verzeichnete erst mit der Eröffnung des Best Western The K

am Medienpark (131 Zimmer) im April 2016 ein Wachstum, wodurch das

Bettenangebot in Unterföhring auf über 1.000 Betten anstieg. Im selben Zeitraum

konnte ein Anstieg der Gästeankünfte von +33 % (2016 ggü. 2007) und ein

gleichzeitiger Rückgang der durchschnittlichen Aufenthaltsdauer von 2,2 auf 1,8

Tage verzeichnet werden. Damit einhergehend wurde ein Zuwachs der

Gästeübernachtungen von 8,6 % (2016 ggü. 2007) registriert. Der Rückgang der

durchschnittlichen Aufenthaltsdauer verdeutlicht die anhaltende Entwicklung des

Standorts zu einer Geschäftsreisedestination mit zielgruppentypischen

Kurzzeitreisenden. Im Vergleich zu München erholte sich der Beherbergungsmarkt

Unterföhring deutlich langsamer von den krisenbedingten Nachfragerückgängen

und das Vorkrisenniveau konnte erst 2015 wieder erreicht werden. Die

Bettenauslastung entwickelte sich im Betrachtungszeitraum schwankend und

Markt- und Wettbewerbsdaten

12

schloss im Jahr 2016 mit 41,0 % auf dem Niveau des Bundesdurchschnitts ab. Für

die Zukunft gehen die Berater unter Berücksichtigung der aktuellen Entwicklungen

im Medienpark, der städtebaulichen Entwicklungen sowie der prognostizierten

Nachfragesteigerung am Münchner Gesamtmarkt von einer weiterhin steigenden

Nachfrage am Standort Unterföhring aus.

2.6 Wettbewerbsanalyse

Allgemeiner Wettbewerb – Beherbergungsmarkt München / Unterföhring

Mit 21 Betrieben in einem Umkreis von ca. 3 km kann das Wettbewerbsumfeld an

Beherbergungsbetrieben um den Projektstandort als moderat ausgeprägt

charakterisiert werden. Die Wettbewerbsstruktur wird gemessen an den

Zimmerkapazitäten von den Midscale-Hotels mit 49 % (vgl. 3-Sterne nach

DEHOGA) und Upscale-Hotels mit 35 % (vgl. 4-Sterne nach DEHOGA) dominiert.

Ferner ist noch die Budget-Kategorie (vgl. 2-Sterne nach DEHOGA) mit dem

geringsten Marktanteil von 16,0 % vertreten. Betriebe der Low-Budget-Kategorie

(1-Stern nach DEHOGA) sowie die Luxuskategorie fehlen bislang am Markt. Die

durchschnittliche Betriebsgröße ist mit 124 Zimmern als überdurchschnittlich zu

bewerten. Bei den Betrieben in Unterföhring (9 Betriebe) handelt es sich

ausschließlich um Hotels auf 3- bis 4-Sterne-Niveau. Neben dem Best Western

Hotel The K und dem Comfort Hotel am Medienpark sind ausschließlich

mittelständische, privat geführte Betriebe ohne Anbindung an ein internationales

Vertriebsnetz (Feringapark Hotel, SportScheck Hotel, Hotel Garni zum Gockl, Hotel

Gasthof zur Post, Gasthof Neuwirt, M120 Apartmenthotel, Hotel Lechnerhof) am

lokalen Markt vertreten. Im erweiterten Umfeld (Parkstadt-Schwabing, Frankfurter

Ring etc.) sind kapazitätsstärkere und neuwertigere Markenbetriebe vertreten

(Novotel, Ibis, Park Inn by Radisson, Leonardo etc.), was zu einer hohen

Professionalität des Wettbewerbs im Umkreis führt.

Relevanter Wettbewerb - Boardinghausmarkt

Laut dem Ergebnis einer Marktstudie der Firma Georg Consulting aus dem Jahr

2015 über den deutschen Markt für Serviced Apartments, belegt der Standort

München mit insgesamt 1,5 Mio. Übernachtungen im Jahr 2014 landesweit den

ersten Platz. Damit machen Boardinghäuser rund 11 % des gesamten

Übernachtungsvolumens am Münchner Beherbergungsmarkt aus

Markt- und Wettbewerbsdaten

13

(Übernachtungen 2015 / 2016: rund 14 Mio.). Im Gesamtergebnis der Studie wird

konstatiert, dass deutschlandweit zunehmende Steigerungen der Aufenthaltsdauer

im Segment der Langzeitaufenthalte verzeichnet wurden. Demnach wuchs der

Anteil der Gäste im Segment der Langzeitaufenthalte, die über einen Monat

bleiben, auf 47,4 %. Dieses Segment wird dominiert von berufsbedingten

Aufenthalten, wie z. B. durch Mitarbeiter von Unternehmen mit mehreren

Betriebsstandorten, Messebauer / -monteure sowie Mitarbeitern von

Beratungsunternehmen. Auf Basis eines Screenings des Münchner

Boardinghausmarktes sind aktuell rund 5.700 Boardinghausbetten

(angenommener Doppelbettfaktor: 1,8) am Münchner Markt vertreten. Unter

Berücksichtigung des gesamten Münchner Beherbergungsangebots (2016: ca.

67.400), machen Boardinghäuser folglich einen Anteil von 8,4 % aus. Dies lässt

auf einen überdurchschnittlich hohen Nachfragedruck in diesem Segment

schließen, welcher in einer Bettenauslastung von sehr hohen 72 % zum Ausdruck

kommt.

Aufgrund der Randlage in Unterföhring sowie der Positionierung als Budget-

Boardinghaus (Variante 1) wird das Projekt insbesondere mit Boardinghaus-

betrieben in München, speziell im Münchner Norden, konkurrieren. Insgesamt

befinden sich im gesamten Raum München 30 Betriebe, welche vorwiegend auf

das Longstay-Segment ausgerichtet sind. Diese Betriebe sind meist von

mittelgroßer Struktur und weisen eine durchschnittliche Betriebsgröße von 111

Einheiten auf.

Die folgende Grafik gibt einen Überblick über den relevanten Boardinghausmarkt

für das geplante Vorhaben. Die für Boardinghausansiedlungen entscheidenden

Standortbedingungen: gute Verkehrs- und Versorgungsinfrastruktur, hohe Dichte

an international agierenden Unternehmen, Nähe zu Forschungseinrichtungen

sowie geringe Wettbewerbsintensität im Longstay-Segment sind am

Projektstandort in der Münchner Straße ausreichend gegeben. Neben den großen

Unternehmenssitzen von u. a. Accenture, BMW, Fujitsu, General Electric, Knorr-

Bremse, MAN, Microsoft, Osram, Wacker Werke befindet sich mit dem Max-

Planck-Institut (1,7 km) eine renommierte Forschungseinrichtung in direkter Nähe.

Die geringe Wettbewerbsintensität mit derzeit nur zwei Betrieben (322 Zimmer /

644 Betten) in diesem Gebiet lässt, unter Berücksichtigung des hohen

geschäftstouristischen Gästeanteils im Serviced Apartment Segment (70 %),

Markt- und Wettbewerbsdaten

14

darüber hinaus auf eine erhebliche Angebotslücke des Boardinghausmarktes im

Münchner Norden schließen.

Mit dem Forschungszentrum Garching befindet sich darüber hinaus ein weiteres

relevantes Nachfragegebiet in der Nähe. Diesbezüglich ergeben sich für das

projektierte Boardinghaus gegenüber Betrieben in Garching (Soulmade: 139

Zimmer) aufgrund der guten Anbindung in die Münchner Innenstadt entscheidende

Standortvorteile.

Grafik II – Relevanter Boardinghausmarkt Münchner Norden

Quelle: Google Maps

Rote Zonierung: relevanter Boardinghausmarkt Münchner Norden / Parkstadt Schwabing inkl. Auflistung

von Nachfragegeneratoren und Boardinghausbetrieben.

Markt- und Wettbewerbsdaten

15

Grafik III – Legende

Aufgrund der räumlichen Nähe zum Projektstandort sowie der ähnlichen

konzeptionellen Positionierung betrachten die Berater das Aparthotel M120 in

Unterföhring mit 19 Einheiten, das Adagio Access mit 160 Einheiten sowie das

Smartments Business München in der Parkstadt Schwabing mit 162 Einheiten im

Boardinghaussegment als relevanteste Wettbewerber. Das benachbarte

Boardinghouse Feringapark mit 43 Einheiten wird aufgrund der unterschiedlichen

Vermietungsstrategie als nicht relevanter Mitbewerber gesehen. Im Rahmen eines

Vor-Ort-Besuchs wurde die Information übermittelt, dass eine Vermietung erst ab

einer Aufenthaltsdauer von mindestens vier Wochen möglich ist,

Kurzzeitaufenthalte werden nur in Ausnahmefällen (z. B. zu Messen)

angenommen.

Relevanter Wettbewerb - Beherbergungsmarkt

Der relevante Wettbewerb für das avisierte Businesshotel (Variante 2) besteht

einerseits aus den lokalen Beherbergungsbetrieben sowie den Hotels im Münchner

Norden (Parkstadt Schwabing). Zur Selektierung des bestehenden Marktes wurden

Hotels berücksichtigt, die sich in Unterföhring befinden, über ein Zimmerangebot

von mehr als 50 Zimmern verfügen und sich als 3- bis 4-Sterne Businesshotel

Markt- und Wettbewerbsdaten

16

positionieren. So betrachten die Berater folgende Hotels in Unterföhring als

relevante Wettbewerber:

Feringapark Hotel (Upscale, 218 Zimmer und Appartements, zwei

Restaurants, eine Bar, sieben Tagungsräume, Entfernung 0,1 km)

Best Western The K (Upper-Midscale, 131 Zimmer, ein

Frühstücksrestaurant, eine Dachterrasse / Bar, ein Tagungsraum,

Entfernung: 1,5 km)

Comfort Hotel am Medienpark (Midscale, 68 Zimmer, ein Restaurant,

zwei Tagungsräume, Entfernung: 1,7 km)

Hotel Lechnerhof (Upper-Midscale, 65 Zimmer, ein Frühstücksrestaurant,

vier Tagungsräume, Entfernung 3,1 km)

Zusätzlich werden aufgrund der Fokussierung auf den Münchener Norden Hotels

im erweiterten Umfeld als relevant bewertet. Die nachfolgend definierten

relevanten Wettbewerber sind profilierte, markengebundene Betriebe mit mehr 100

Zimmern:

Park Inn by Radisson München Ost (Upper-Midscale, 169 Zimmer, ein

Restaurant, ein Tagungsraum, Entfernung: 1,7 km)

Leonardo Arabellapark (Upper-Midscale, 152 Zimmer, ein

Restaurant / Bar, Wellness- und Fitnessbereich, fünf Tagungsräume,

Entfernung: 2,5 km)

Rilano 24/7 München (Midscale, 228 Zimmer, zwei Restaurants, zwei

Bars, ein Coffee-Shop – gastronomisches Angebot als Teil des

Doublebrand mit The Rilano (Upscale, 150 Zimmer), sechs

Tagungsräume, Entfernung: 2,8 km)

Novotel Suites München (Upper-Midscale, 149 Zimmer, ein

Frühstücksrestaurant / Snackbar, Entfernung: 2,9 km)

Neue Beherbergungsprojekte

Neben den bestehenden Wettbewerbern ist in den kommenden Jahren mit einer

Ausweitung des Angebots am gesamten Münchner Beherbergungsmarkt zu

rechnen. Gemäß Erhebungen von TREUGAST befinden sich im Stadtgebiet

München aktuell 35 Beherbergungsprojekte, hauptsächlich Hotels, in der

Planungs- oder Realisierungsphase. Mit der Eröffnung bzw. Fertigstellung dieser

Markt- und Wettbewerbsdaten

17

Betriebe wird sich die Gesamtbettenkapazität in München um ca. 6.400

Zimmer / 12.800 Betten erhöhen, wodurch das Bettenangebot bis zum Jahr 2021

um insgesamt +19 % im Vergleich zum Jahr 2016 wachsen wird. In der

Boardinghauskategorie befinden sich derzeit zwei Projekte in der Planungs- oder

Realisierungsphase. Beide Betriebe (Adina, 234 Zimmer, Upper-Upscale-

Kategorie; Residence Inn, 72 Zimmer, Upscale-Kategorie) entstehen in dem neuen

Stadtquartier Werksviertel am Ostbahnhof und haben folglich keinen Einfluss auf

den relevanten Boardinghausmarkt.

Markt- und Wettbewerbsdaten

18

2.7 Zielgruppen-Ist-Analyse

Auf Basis der Markt- und Wettbewerbsanalyse können folgende Ist-Zielgruppen

für Unterföhring identifiziert werden:

Beherbergungsmarkt Unterföhring

o primäre Zielgruppen: Kurzzeit-Geschäftsreisende des

Medienparks und der Allianz Niederlassung (Corporate)

o sekundäre Zielgruppen: Besucher der Allianz-Arena (Leisure),

Overflow bei Großmessen (MICE-Gäste – Meetings, Incentives,

Conventions, Events)

relevanter Markt Münchner Norden

o klassische Geschäftsreisende der ansässigen Unternehmen,

o Langzeitübernachtungsgäste des relevanten Boardinghaus-

marktes (vgl. Grafik II)

Planungsübersicht – Vorhaben OK12

19

3 PLANUNGSÜBERSICHT – VORHABEN OK12

Der TREUGAST übermittelte Planungsentwurf der Auftraggeberin sieht am

Standort Münchner Straße 12 - 16 die Realisierung eines Beherbergungsbetriebes

vor. Dabei werden zwei Varianten in Betracht gezogen:

Variante 1: Budget-Boardinghaus gemäß Vorhabenplanung

Logis: max. 576 Zimmer / 850 Betten (17 bis 24 m²), unterteilt in Einzel-

und Doppelzimmern in den Bauteilen B und C für die Zielgruppe von

Langzeitübernachtungsgäste (bis zu einem Monat) sowie für

preissensible Individual- und Gruppenreisende

gastronomische Versorgung

o Vollrestaurant zur Mittags- und Abendverpflegung

o Coffee- / Bakery-Shop (Bäckerei-Konzept) mit reduziertem

Produktangebot (u. a. Frühstücksversorgung)

o kleiner Einzelhandel mit Grundausstattung zur Selbstverpflegung

/ Nahversorgung (nachfolgend „Makro-Markt“ genannt)

Tagungsbereich (Bauteil B)

Fitnessraum

ausreichend Stellplätze gemäß Stellplatzsatzung Unterföhring

Grundsätzlich kommt ferner ein 3- bis 4-Sterne Businesshotel in Betracht, das laut

Aussagen der Auftraggeberin derzeit gemäß Bebauungsplan mit Grünordnung Nr.

49/87 planungsrechtlich zulässig ist und somit folgende Variante 2 ergibt:

Variante 2: 3- bis 4-Sterne Businesshotel unter Anwendung des vorhandenen

Baurechts

Logis: insgesamt 595 Zimmer / 1.190 Betten aufgeteilt auf die Bauteile A,

B und C für die Ist-Zielgruppen in Unterföhring / Münchner Norden

(exklusive Langzeitübernachtungsgäste)

Gemeinschaftsflächen (Lobby, Gastronomie, Tagungsbereich, Fitness) in

den Erdgeschossen der Bauteile A, B und C

ausreichend Stellplätze gemäß Stellplatzsatzung Unterföhring

Im Folgenden werden die jeweiligen Auswirkungen der zwei Varianten „Budget-

Boardinghaus gemäß Vorhabenplanung“ und „3- bis 4-Sterne Businesshotel auf

Planungsübersicht – Vorhaben OK12

20

Basis des bestehenden Baurechts“ auf den bestehenden Beherbergungsmarkt in

der Gemeinde Unterföhring sowie im Münchner Norden gegenübergestellt.

Auswirkungsanalyse

21

4 AUSWIRKUNGSANALYSE

4.1 Positionierungsstrategie

Variante 1 – Budget-Boardinghaus

Insgesamt setzt sich die Fokusgruppe der Auswirkungsanalyse für die Variante I

des OK12 im Beherbergungssegment aus zwei Upscale-Betrieben (Feringapark

Hotel, Freisinger Hof), einem Upper-Midscale-Betrieb (Best Western The K) sowie

zwei Midscale-Betrieben (SportScheck Hotel, Comfort Hotel am Medienpark)

zusammen. Im Boardinghaussegment sind das Smartments Business München in

der Parkstadt Schwabing (162 Einheiten – 18 bis 35 m², Economy-Kategorie, keine

eigenen Nebenleistungen), das Adagio Access München City Olympiazentrum

(160 Einheiten – 20 bis 35 m², Economy-Kategorie, internationale Marke) und das

Apartment Hotel M120 (19 Einheiten – 25 bis 53 m², Midscale-Kategorie, keine

eigenen Nebenleistungen) als relevante Marktteilnehmer zu bewerten.

Die Variante 1 des OK12-Projekts sieht eine Vielzahl an kleinen Apartments in der

Größe von 17 bis 24 m² in Form von Einzel- und Doppelzimmern vor (nachfolgend

auch Mikro-Apartments genannt), die dem Boardinghaussegment und der Budget-

Kategorie zuzuschreiben sind. Die angestrebte Budget-Strategie und Fokussierung

auf das Langzeitsegment ist bis dato am Markt, mit Ausnahme des Smartments

Business München nicht vorhanden. Das darüber hinaus geplante Full-Service

Angebot (mehrere gastronomische Einrichtungen, Tagung, Fitness, Makro-Markt)

ist ein Alleinstellungsmerkmal, das somit eine klare Abgrenzung zu allen bislang

am relevanten Markt bestehenden Boardinghauskonzepten gewährleistet und die

Positionierung in einer noch nicht besetzten Marktnische ergibt. Die nachfolgende

Grafik gibt einen Überblick über die geplante Positionierung gegenüber den

definierten Fokusgruppen (relevante Wettbewerber).

Auswirkungsanalyse

22

Grafik IV – Positionierungsmatrix Budget-Boardinghaus

Der übrige Logis-Anteil in den wenig attraktiven Unter- und Erdgeschossflächen

(Bauteil C) soll für preissensible Individual- und Gruppenreisende positioniert

werden. Diese Zimmer-Kategorie ist am lokalen Beherbergungsmarkt in

Unterföhring noch nicht vertreten. Folglich führt die geplante Konzeptionierung zu

einer Markterweiterung und zu zusätzlichen Zielgruppenpotentialen, welche

positive Auswirkungen auf den lokalen Beherbergungsmarkt nehmen können.

Variante 2 – 3- bis 4-Sterne Businesshotel

Die Wettbewerber für ein 3- bis 4-Sterne Businesshotel sind in den relevanten

Märkten (Unterföhring und Münchner Norden) bereits vielzählig vorhanden.

Ungefähr 85 % der Hotels im Umkreis von 3 km um den Projektstandort – sowie

100 % der Hotels in Unterföhring – sind im klassischen 3- bis 4-Sterne-Segment

positioniert und verfügen über ein Kategorie-spezifisches Angebot (u. a.

verschiedene Zimmertypen, gastronomische Versorgung, Tagungskapazitäten,

ggf. Fitness / Erholungsbereich). Folglich ist die Wettbewerbsintensität bereits als

hoch zu bewerten, auch unter Berücksichtigung der hohen Markendurchdringung

am Standort. Da die Variante II des OK12 Vorhabens eine Positionierung im 3- bis

4-Sterne-Segment vorsieht und darüber hinaus über ein diversifiziertes

Nebenangebot verfügen soll (Gastronomie, Tagungsflächen, Fitness etc.), ist von

SMARTments business

SportScheck

Freisinger Hof

Feringapark

M120

Comfort Hotel

OK12

Best Western The K

0

1,5

3

4,5

-1-0,9-0,8-0,7-0,6-0,5-0,4-0,3-0,2-0,100,10,20,30,40,50,60,70,80,911,11,21,31,41,51,61,71,81,922,12,22,32,42,52,62,72,82,933,13,23,33,43,53,63,73,83,944,14,24,34,44,54,64,74,84,955,15,25,35,45,55,65,75,85,96

28 Nächte +

14 Nächte +

3 Nächte +

Limited Selected Full

Positionierungsmatrix Budget-Boardinghaus

Au

fen

tha

ltsd

au

er

Adagio Access

Angebotsumfang / -qualität

Auswirkungsanalyse

23

einem hohen Einfluss auf den bestehenden Markt auszugehen. Die geplante

Kapazität sowie der angestrebte Betrieb durch einen erfahrenen und bekannten

Hotelbetreiber sind ebenfalls als relevante Einflussfaktoren zu nennen. Die

Auswirkungen auf den lokalen Markt in Unterföhring sind unter Berücksichtigung

der hohen Professionalität als hoch zu bewerten, da sich hier größtenteils

privatgeführte Betriebe befinden. Insbesondere vor dem Hintergrund einer

deutlichen Überschneidung in der Zielgruppenansprache (hauptsächlich

Geschäftsreisende der umliegenden Unternehmen) wird das projektierte Hotel in

hoher Konkurrenz zum lokalen Wettbewerb und dem Wettbewerb im erweiterten

Umfeld stehen. Nachfolgende Grafik ordnet die Positionierung der Variante 2 des

OK12 gegenüber den relevantesten Wettbewerbern ein.

Grafik V – Positionierungsmatrix Businesshotel

Auswirkungsanalyse

24

4.2 Zielgruppenansprache

Zusätzlich zu der im Vergleich deutlich abgegrenzten Positionierung ist die Lage

des Projektstandorts als wichtiger Faktor zu bewerten. Die Nachfrage für den

Großteil der Unterföhringer Beherbergungsbetriebe ergibt sich durch den

Medienpark und die Allianzniederlassung. Beide Nachfragegeneratoren, kongruent

zur Lage der Wettbewerberbetriebe, befinden sich in Stadtzentrumsnähe. Die

Gästestruktur setzt sich zum Großteil aus klassischen Kurzzeit-

Geschäftsreisenden mit einer Aufenthaltsdauer von durchschnittlich ein bis zwei

Nächten zusammen, für die eine schnelle, idealerweise fußläufige, Erreichbarkeit

der Arbeitsstätte bzw. des Unternehmens als entscheidendes Buchungskriterium

gilt. Diese Einschätzung wird durch die statistisch erfasste durchschnittliche

Aufenthaltsdauer in Unterföhring von 1,8 Tagen bestätigt (vgl. S. 6). Somit ist für

den Großteil der Gäste ein Aufenthalt am Standort des OK12 als nachteilig im

Vergleich zu den Hotels in der direkten Nachbarschaft des Medienparks / Allianz

Niederlassung zu bewerten, sodass die Vermarktung des OK12 eine

nachfrageseitige Orientierung auf das Münchner Stadtgebiet bzw. den Münchner

Norden unerlässlich macht.

Variante 1 – Budget-Boardinghaus

Unter Berücksichtigung der avisierten Zielgruppen mit

Langzeitübernachtungsbedarf ist der Einfluss auf die bestehenden

Boardinghausbetriebe im relevanten Markt als hoch zu bewerten. Bedingt durch

die Dominanz des Geschäftsreisetourismus im Langzeit-Segment ist in Anbetracht

der Vielzahl der angesiedelten internationalen Großunternehmen und Institute im

Münchner Norden diesbezüglich ein hohes Nachfragepotential zu konstatieren. Auf

Basis des bis dato unterdurchschnittlich ausgeprägten Angebots ist jedoch eine

deutliche Angebotslücke bei gleichzeitig hohem Nachfragedruck im Langzeit-

Segment festzuhalten.

Des Weiteren ist die Kapazitätsstärke des projektierten Vorhabens als

Alleinstellungsmerkmal bei der Ansprache der avisierten Longstay-Zielgruppen zu

verstehen. Während kleinstrukturierte Betriebe aufgrund limitierter Kapazitäten sich

vorwiegend auf den Abschluss von Einzelverträgen konzentrieren, wird das

Konzept des OK12 Rahmenverträge für großvolumige Übernachtungskapazitäten

Auswirkungsanalyse

25

auf Unternehmensebene vereinbaren können und somit neue Zielgruppen für den

Standort erschließen können.

Mit Blick auf die Einheiten für preissensible Individual- und Gruppenreisende

können ebenfalls zusätzliche Zielgruppen für den Standort erschlossen werden,

welche aufgrund des bis dato fehlenden Angebots für den Beherbergungsmarkt

Unterföhring nicht akquirierbar waren. Diese Zielgruppen sind basierend auf der

guten Erreichbarkeit speziell im Leisure-Segment in Form von Städtereisenden zu

finden. Weiterhin ergeben sich im Corporate-Segment vielversprechende

Potentiale für neue Zielgruppen im preisgünstigen Segmenten (Messebauer,

Monteure etc.).

Variante 2 – 3- bis 4-Sterne Businesshotel

Die Positionierung des Businesshotels im bereits gut besetzten

Mittelklassesegment resultiert in einer ähnlichen Zielgruppenansprache der

Kurzzeit-Geschäftsreisenden. Vor dem Hintergrund der Vielzahl an Arbeitsplätzen

im Umfeld (Unterföhring: ca. 18.000, Parkstadt Schwabing: ca. 12.000) sowie den

dienstleistungsgeprägten Branchen, was mit einer hohen Reisetätigkeit einhergeht,

wird seitens TREUGAST wochentags von einem Nachfrageüberhang

ausgegangen. Demnach ist die Einflussnahme des geplanten Businesshotels

wochentags als verhältnismäßig gering, an den Wochenenden und Ferienzeiten

jedoch hoch zu bewerten. Weitere Risiken ergeben sich neben der vergleichbaren

Zielgruppenansprache insbesondere durch die quantitative und qualitative

Markterweiterung im Standortumfeld in den nächsten Jahren (u. a. Motel One

Schwabing Parkstadt – 434 Zimmer, Holiday Inn Munich-North – 156 Zimmer,

Holiday Inn Express Munich-North – 236 Zimmer). Vorteile in der

Zielgruppenansprache hinsichtlich großvolumiger Rahmenverträge mit

Unternehmen sind im klassischen 3- bis 4-Sterne Businesshotel-Segment zwar

ebenso grundsätzlich gegeben. Aufgrund des kapazitätsstärkeren lokalen

Businesshotel-Wettbewerbs (z.B. Feringapark Hotel mit 218 Einheiten, Best

Western The K mit 131 Einheiten) im Vergleich zum lokalen Boardinghausmarkt

(Aparthotel M120 mit 19 Einheiten) wird dem Businesshotel-Segment für die

Erschließung neuer Zielgruppen am lokalen Markt ein deutlich geringeres Potential

beigemessen.

Auswirkungsanalyse

26

4.3 Relevantes Marktwachstum

Insgesamt hat der Münchner Beherbergungsmarkt in den vergangenen Jahren von

hohen und stabilen Wachstumsraten sowohl angebotsseitig als auch

nachfrageseitig profitiert. Mit einer deutlichen Angebotserweiterung in den

kommenden Jahren wird der Markt weiter wachsen (ca. 6.400 Zimmer bis 2021,

+19 % ggü. 2016). Unter anderem bedingt durch die diversen städtebaulichen

Maßnahmen in München sowie der mit der Ansiedlung neuer Hotelprodukte

einhergehenden Zielgruppenvergrößerung, ist trotz des Angebotswachstums

langfristig mit überdurchschnittlichen nachfrageseitigen Wachstumsraten zu

rechnen. Von der Gesamtentwicklung werden auch die umliegenden Gemeinden

profitieren, sodass Unterföhring an den positiven Tendenzen teilhaben wird.

Mit der Entstehung des Projektes ist eine deutliche Angebotserweiterung am Markt

zu konstatieren. Die bereits erwähnte nachfrageseitige Standortorientierung des

OK12 zum Stadtgebiet des Münchner Nordens und zu den dort ansässigen

international tätigen Unternehmen und Instituten, wird somit zu einer

überwiegenden Abhängigkeit der Gesamtmarktentwicklung Münchens führen. Bei

einem aktuellen Bettenangebot des Stadtgebiets München von ca. 67.400 Betten

und unter Berücksichtigung von historischen Nachfragesteigerungen von

durchschnittlich 4,4 % pro Jahr werden die Auswirkungen von einem zusätzlichen

Angebot von max. 850 Betten (Variante 1: +1,3 %) bzw. 1.190 Betten (Variante 2:

1,8 %) auf den gesamten Münchner Beherbergungsmarkt in beiden Varianten als

vernachlässigbar gering bewertet.

Variante 1 – Budget-Boardinghaus

Das Marktwachstum am lokalen Beherbergungsmarkt ist hingegen differenziert zu

betrachten. Zwar wird es zu einer deutlichen quantitativen Markterweiterung

kommen, jedoch besteht durch die Positionierung im Budget-

Boardinghaussegment eine signifikante Abgrenzung zum bestehenden

Marktangebot. Folglich werden mit der Eröffnung des OK12 neue Zielgruppen

angesprochen und für den Markt Unterföhring erschlossen, sodass im Ergebnis mit

einer erheblichen angebotsinduzierten Nachfragesteigerung zu rechnen ist

(angebotsinduzierte Nachfrage = bislang noch nicht vorhandene Nachfrage am

lokalen Markt, die ausschließlich durch die Schaffung eines neuen Angebots

Auswirkungsanalyse

27

generiert wird). Die zusätzlichen Zielgruppen im Volumengeschäft des

preissensiblen Longstay- und Shortstay-Segments werden folglich zu einem

nachfrageseitigen Marktwachstum führen, die das Angebotswachstum in

Unterföhring relativieren.

Variante 2 – 3- bis 4-Sterne Businesshotel

Ein kapazitätsstarkes Businesshotel wird das Beherbergungsangebot in

Unterföhring verdoppeln (2016: 1.029 Betten) sowie unter Berücksichtigung der

avisierten Positionierung und somit gleichen Zielgruppenansprache wie der

bestehende Beherbergungsmarkt, einen erheblichen Einfluss auf den lokalen

Markt nehmen. Obgleich historisch positive Wachstumsentwicklungen verzeichnet

werden konnten und ein hohes Maß an Nachfrage aus dem Stadtgebiet zu

erwarten ist, wird ein weiteres 3- bis 4-Sterne Businesshotels in Unterföhring eine

erheblich geringere angebotsinduzierte Nachfrage zur Folge haben. Folglich wird

eine, entsprechend zur Angebotsentwicklung, notwendige Verdoppelung der

Nachfrage kurz- bis mittelfristig nicht zu realisieren sein. Im Ergebnis wird es in

Unterföhring zu einem Angebotsüberhang kommen, welcher durch die bestehende

Nachfragestruktur und -klientel nur zu Spitzenzeiten abgedeckt werden kann.

Auswirkungsanalyse

28

4.4 Zusammenfassung und Bewertung der Konzeptvarianten

Die beiden Konzeptvarianten des OK12-Vorhabens nehmen nach Ansicht von

TREUGAST unterschiedlichen Einfluss auf die definierten Beherbergungsmärkte in

Unterföhring und im Münchner Norden.

Die Variante 1 (Budget-Boardinghaus) unterscheidet sich in zahlreichen Punkten

von den bestehenden Marktteilnehmern. Die Positionierung im Budget-

Boardinghaus- sowie preissensiblen Beherbergungssegment führt speziell am

lokalen Markt zu einer qualitativen Markterweiterung. Die bis dato unbesetzte

Nische ermöglicht neue angebotsinduzierte Zielgruppenpotentiale, welche

insbesondere auch in der Ansprache von preissensiblen Freizeit- und

Gruppenreisenden zum Ausdruck kommen. Hinsichtlich des Boardinghausanteils

ist zwar von einem hohen Einfluss in der Zielgruppenansprache im Langzeit-

Segment auszugehen, jedoch bietet der relevante Markt im Münchner Norden

ausreichend Nachfragepotentiale, welche momentan durch die Unterbesetzung im

Serviced Apartment Segment nicht vollständig zu bedienen ist. Mit dem

angestrebten Full-Service-Konzept wird zudem ein neues Produkt im Markt

eingeführt, das sich stark von bereits bestehenden Angeboten abgrenzt.

Im Gegensatz dazu wird die Variante 2 (3- bis 4-Sterne Businesshotel) erheblich

höhere Einflüsse auf den Beherbergungsmarkt, speziell in Unterföhring, haben. Im

Gegensatz zum Boardinghausprodukt führt die Ansiedlung eines kapazitätsstarken

Mittelklassehotels zu keiner qualitativen Markterweiterung. Vielmehr kommt es zu

einem merklichen quantitativen Angebotswachstum (Verdoppelung der Betten in

Unterföhring) sowie durch die gleiche Positionierung zu Überschneidungen in der

aktuellen Zielgruppenansprache. Trotz des zu erwartenden Nachfragewachstums

auf dem Münchner Beherbergungsmarkt könnte es speziell in Unterföhring zu

einem Verdrängungswettbewerb kommen, da die kurzfristige Angebotsausweitung

nicht umgehend durch ein ähnlich starkes Nachfragewachstum ausgeglichen

werden kann.

TREUGAST Impact-Matrix

Die folgenden Impact-Matrizen betrachten die verschiedenen Einflussfaktoren und

ihre Auswirkung auf die definierten Impact-Dimensionen der beiden

Auswirkungsanalyse

29

Konzeptvarianten: relevanter Boardinghausmarkt / Beherbergungsmarkt Münchner

Norden und Beherbergungsmarkt Unterföhring. Die einzelnen Beurteilungen

bewegen sich auf einer Scala von „geringer Impact“ bis „hoher Impact“ und

spiegeln die Einschätzung von TREUGAST wider.

Grafik VI – Impact-Matrix Budget-Boardinghaus

Grafik VII – Impact-Matrix 3- bis 4-Sterne Businesshotel

Im Ergebnis der Auswirkungsanalyse kommt TREUGAST zu dem Schluss, dass

das avisierte Boardinghausvorhaben die zu präferierende Konzeptvariante ist. Der

Einfluss für den gesamten Münchner Beherbergungsmarkt wird vernachlässigbar

gering sein und die Konzeptionierung für den relevanten Boardinghausmarkt im

Münchner Norden eine sinnvolle Angebotserweiterung darstellen. Insbesondere

aufgrund der speziellen Positionierung und differenzierten Zielgruppenansprache

des Projektes, sind die Einflüsse auf den lokalen Beherbergungsmarkt in

Unterföhring als gering bis mittel zu bewerten.

Positionierungs-

strategie

Zielgruppen-

ansprache

relevante

Markterweiterung

Gesamt

Impact

Boardinghausmarkt

Münchner Norden

Beherbergungsmarkt

Unterföhring

Einflussfaktoren

Imp

act-

Dim

en

sio

nen

Positionierungs-

strategie

Zielgruppen-

ansprache

relevante

Markterweiterung

Gesamt

Impact

Beherbergungsmarkt

Münchner Norden

Beherbergungsmarkt

Unterföhring

Einflussfaktoren

Imp

act-

Dim

en

sio

nen

geringer Impact mittlerer Impact hoher Impact

Auswirkungsanalyse

30

Folglich werden der vorhandene Nachfrageüberhang im Longstay-Segment im

definierten Markt sowie die Erschließung neuer Zielgruppen für den Mikromarkt

Unterföhring, in Kombination mit der klaren Abgrenzung zum bestehenden

Angebotsmarkt, zu einem langfristig geringen bis mittleren Einfluss für das

bestehende Beherbergungsangebot in München und Unterföhring führen.

München, den 30. März 2017

TREUGAST Unternehmens-

beratungsgesellschaft mbH

Michael Lidl

- Geschäftsführender Partner -

Glossar

31

5 GLOSSAR

SKR 70 Der Sonderkontenrahmen 70 für das Hotel- und Gaststättengewerbe nach HGB ermöglicht die Darstellung der wirtschaftlichen Performance im Rahmen einer Kostenartenrechnung im Zuge der Gewinn- und Verlustrechnung. Betriebsertrag Der Betriebsertrag ist – abgesehen von einigen Ausnahmen – die wichtigste und häufigste Bezugsgröße wenn es um 'Ertrag' bzw. 'Umsatzerlöse' geht. Er enthält alle Umsatzerlöse einschließlich Bedienungsgeld, jedoch ohne betriebsfremde Erträge und Mehrwertsteuer. Beherbergungserlöse Die Umsatzerlöse aus Beherbergungsleistungen werden errechnet einschließlich Bedienungsgeld und vor Abzug eventueller Provisionen, jedoch ohne Frühstück, Telefon, Portierwaren und Mehrwertsteuer. Gastronomieerlöse Die Umsatzerlöse aus Speisen (einschließlich Frühstück) und Getränken (einschließlich eventueller getränkespezifischer Steuern) werden durch eventuelle Umsatzerlöse aus Handelswaren ergänzt, immer einschließlich Bedienungsgeld, aber ohne Mehrwertsteuer. Sonstige betriebliche Erlöse Diese umfassen Einnahmen aus Telefonbenutzung und Erträge aus Vermietung von Tagungsräumen, betrieblichen Kapazitäten und Garagen. Nicht enthalten sind durchlaufende Posten wie Kurtaxe und Mehrwertsteuer. Ware Der Warenaufwand beziffert den tatsächlichen Verbrauch an Lebensmitteln und Handelswaren zu Einstandspreisen, d. h. ohne Mehrwertsteuer, jedoch einschließlich Fracht, Rollgeld, Verpackung, Zoll, Verbrauchssteuern, wie Sektsteuer etc., berechnet aus dem Wareneinkauf, zuzüglich des Inventurbestandes am Jahresanfang und abzüglich des Inventurbestandes am Jahresende. Personal Hierunter fallen alle Aufwendungen für das Personal, einschließlich der gesetzlichen und freiwilligen sozialen Aufwendungen, einschließlich Sachleistungen aller Art wie Kost und Wohnung (bewertet nach amtlichen Richtsätzen), Fahrgeld etc. sowie sonstige personalbezogene Aufwendungen für Dienstkleidung, Inserate für Personalwerbung etc. Energie Hierunter fallen die Aufwendungen für Strom, Gas, Wasser, Heizung und Klimatisierung. Der Verbrauch von Brennstoffen, Energie und dergleichen sowie von sonstigen Betriebsstoffen wird vom Material und Wareneinsatz getrennt ausgewiesen. Er umfasst z. B. Entgelt für Heizöl, Strom, Gas, Wasser etc.

Steuern, Versicherungen, Beiträge Die Steuern umfassen alle Steuern, die nicht ertragsabhängig sind (z. B. Grundsteuer). Zu den Beiträgen gehören Abgaben, die für bestimmte Leistungen des Staates bezahlt werden wie Eichgebühren oder Erschließungsbeiträge. Die Versicherungen umfassen alle Versicherungsprämien mit Ausnahme der Kfz-Versicherung. Betriebs- und Verwaltungsaufwand Unter Betriebs- und Verwaltungsaufwand fallen zum einen die Aufwendungen für die Kraftfahrzeughaltung, soweit sie betriebsbedingt sind. Hierzu zählen Treibstoff, Instandhaltung bzw. Reparaturen, Fahrzeugversicherungen, Kraftfahrzeugsteuer und sonstige laufende Betriebskosten. Eventuelle Aufwendungen für Fahrpersonal, Miete / Leasing für Kraftfahrzeuge sind in den entsprechenden Positionen enthalten. Daneben werden in dieser Aufwandsposition die Aufwendungen für Wäschereinigung, Reinigungsmaterial, eventuelle Zimmerfremdreinigung, Zeitungen und Zeitschriften, Büromaterial, Porto, Telefon, Werbung und Marketing, Provisionen, Rechts- und Beratungsaufwendungen erfasst. Leasing / Mietkauf Hier erscheinen die Mietkauf- und Leasingaufwendungen für Fahrzeuge aller Art, Maschinen, Bürotechnik, EDV-Anlagen, Geräte, Fernseher und dergleichen. Instandhaltung Zu den Aufwendungen für Instandhaltung gehören nichtaktivierte fremde Leistungen für Betriebs- und Geschäftsräume, Maschinen, Einrichtungsgegen-stände, Geräte und dergleichen (außer Kraftfahrzeuge) sowie Reparatur-Aufwand und Aufwendungen der Wartungsverträge. Abschreibungen / GWG Hierin sind sowohl die steuerlichen Abschreibungen auf langlebige Wirtschaftsgüter wie Gebäude, Maschinen, Inneneinrichtung und Fahrzeuge als auch die Vollabschreibungen der geringwertigen Wirtschaftsgüter enthalten. Zinsaufwand Neben den Darlehenszinsen werden hier die Diskontsätze und die Provisionen für Bankkredite eingeordnet. Sonstiger Aufwand In diesem Bereich werden alle Aufwendungen aufgeführt, die nicht direkt dem betrieblichen Vorgang zuzuordnen sind und unregelmäßig vorkommen (z. B. Wertberichtigungen, Verluste aus Anlagenabgängen). Sonstige Erträge Hier sind alle Erträge enthalten, die wiederum nicht direkt den betrieblichen Vorgängen zuzuordnen sind (z. B. Versicherungsentschädigungen, Erträge aus Abgang von Gegenständen des Anlagevermögens, Zinsen und ähnliche Erträge, Auflösung von Rückstellungen)

Glossar

32

USALI Das „Uniform System of Accounts for the Lodging Industry“ (USALI) ist eine Grundlage zur Darstellung des finanzwirtschaftlichen sowie leistungs- und kostenwirtschaftlichen Status von Hotelbetrieben. Das USALI kommt heute vor allem in der internationalen Kettenhotellerie zur Anwendung und ermöglicht im Rahmen einer einfachen Kostenstellenrechnung die Ermittlung der Wirtschaftlichkeit einzelner Betriebsteile (Kostenstellen). Im Rahmen des USALI sind den Kostenstellen direkt zurechenbare Kosten, ohne Umlagen von Gemeinkosten, zugeordnet. Es sind die operativen Bereiche Logis, F&B und Sonstiger Umsatz zu unterscheiden und es werden Angaben zu den bereinigten Erträgen, dem Wareneinsatz, den Personalaufwendungen und den sonstigen Aufwendungen gemacht. Somit werden die Abteilungsergebnisse aller Umsatz erzielenden Abteilungen des Betriebes ermittelt. GOI nach USALI Das „Gross Operating Income“ nach USALI ergibt sich aus der Summe der Abteilungsergebnisse Logis, F&B und Sonstige. GOP nach USALI Der „Gross Operating Profit“ nach USALI ergibt sich aus dem GOI (Gross Operating Income) abzüglich der gesamten operativen Aufwendungen und ist eine signifikante Kennzahl zur Beurteilung der Wirtschaftlichkeit eines Beherbergungsbetriebes. Der GOP nach USALI entspricht dem Betriebsergebnis II gemäß SKR 70. NOP nach USALI Der „Net Operating Profit / Loss“ resultiert aus dem GOP abzüglich der Fixkosten.

FF&E Unter FF&E (Furniture, Fixture & Equipment) ist allgemein die Einrichtung des Hotels zu verstehen. Es umfasst sämtliche beweglichen Teile die ein Mieter einbringen und wieder mitnehmen könnte. Je nach Kategorisierung des Hotels entfallen bei einem Investment 10 % - 20 % auf den FF&E-Bereich. Mietvertrag vs. Pachtvertrag Der Mietvertrag beschreibt die Vermietung einer Hotelimmobilie ohne Inventar, der Pachtvertrag beschreibt die Verpachtung der Hotelimmobilie zuzüglich des Inventars. Hotelklassifizierung Entsprechend der zunehmenden Bedeutung internationaler Klassifizierungskriterien sind folgende Einteilungen zu berücksichtigen bzw. zu unterscheiden:

Low Budget 1-Stern bis 1-Stern-Superior

Budget 2-Sterne bis 2-Sterne-Superior

Midscale 3-Sterne

Upper-Midscale 3-Sterne-Superior bis 4-Sterne

Upscale 4-Sterne

Upper-Upscale 4-Sterne-Superior bis 5-Sterne

Luxury 5-Sterne-Superior

Glossar

33

Kennzahlen

ABR ABR steht für „Average Bed Rate“ (siehe auch ARR) und gibt somit den durchschnittlichen Preis je verkauftem Bett an. Diese Kennzahl wird häufig bei wirtschaftlichen Berechnungen von Beherbergungsbetrieben verwendet, in denen die Betten eines Zimmers einzeln vermietet werden (wie z. B. bei Hostels). ARR ARR steht für „Average Room Rate“ und gibt den durchschnittlichen Preis je verkauftem Zimmer an. Die Average Room Rate ist die sog. Netto-Netto-Rate und enthält weder die Mehrwertsteuer noch Frühstück oder sonstige Leistungen. Berechnet wird sie mittels Division des Logisumsatzes durch die Anzahl der belegten Zimmer. BOCC BOCC steht für „Bed - Occupancy“ (siehe auch OCC) und gibt somit die Bettenauslastung (in %) an. Doppelbelegungsfaktor Der Doppelbelegungsfaktor gibt an, mit wie vielen Personen ein Zimmer durchschnittlich belegt ist. Er wird mittels Division der Anzahl der Übernachtungen durch die Anzahl der belegten Zimmer eines Hotels errechnet. Der sich ergebende Wert kann auch Prozentual angeben werden. Dabei werden auch Prozentsätze über 100 % erreicht, wenn z. B. 100 Übernachtungen auf 50 Zimmer entfallen (Ergebnis ist hier gleich 2 und entspricht 200 %). F&B F&B steht für „Food & Beverage“. Im Sinne eines Abteilungsumsatzes werden unter F&B die Warenerlöse von Speisen (einschließlich Frühstück, Tee, Kaffee, Kakao) und die Warenerlöse von Getränken (einschließlich eventueller getränkespezifischer Steuern) addiert. OCC Die „Occupancy“ steht für die Auslastung der Zimmer. Sie wird immer in Prozent angegeben und mittels Division der Anzahl belegter Zimmer durch die Anzahl verfügbarer Zimmer, multipliziert mit 100, berechnet. Es wird zwischen Betten- und Zimmerauslastung unterschieden.

Personalkostenquote Die Personalkostenquote beschreibt das Verhältnis der Aufwendungen für Personal zum Gesamterlös. Personalproduktivität Die Personalproduktivität beschreibt in welcher Höhe der einzelne Mitarbeiter zur Erreichung des Gesamtertrages beigetragen hat. Hierzu wird der Gesamterlös durch die Gesamtanzahl der Mitarbeiter dividiert. Rack Rate Die Rack Rate ist der Zimmer-Listenpreis, der die Basis für zielgruppenspezifische Vergünstigungen oder Aufschläge ausweist. REVPAB REVPAB steht für „Revenue Per Available Bed“ (siehe auch REVPAR) und gibt somit den Logiserlös pro verfügbarem Bett an, der mittels Division des Netto-Logisumsatzes durch Anzahl der verfügbaren Betten oder durch die Multiplikation der BOCC (in %) mit der ABR (durchschnittlicher Bettenpreis) berechnet werden kann. REVPAR REVPAR steht für „Revenue per Available Room” und gilt als allgemeine Messgröße zum Vergleich von Beherbergungsbetrieben. Es handelt sich hierbei um den Logiserlös pro verfügbarem Zimmer, der mittels Division des Netto-Logisumsatzes durch Anzahl der verfügbaren Zimmer oder durch die Multiplikation der OCC (in %) mit der ARR (durchschnittlicher Zimmerpreis) berechnet werden kann. Wareneinsatzquote Die Quote errechnet sich aus dem Verhältnis des Warenaufwands zum Warenumsatz. Man kann z. B. innerhalb des F&B-Segments in Wareneinsatzquoten für Speisen und Wareneinsatzquoten für Getränke unterscheiden.