Embed Size (px)

Citation preview

UNIVERSITATEA „DUNĂREA DE JOS” GALAŢIFACULTATEA DE ŞTIINŢE ECONOMICE

C U P R I N S

CAPITOLUL I AUDITUL FINANCIAR CONTABIL DEFINIRE, ROL, OBIECTIVE, PRACTICI ŞI PROCEDURI 51.1. Auditul –Notiuni introductive 51.2. Rolul şi obiectivele auditului financiar-contabil 51.3. Obiectivele auditului financiar-contabil 111.4. Profesia de auditor financiar 17

CAPITOLUL II ORGANIZAREA ACTIVITĂŢII DE AUDIT FINANCIAR-CONTABIL ŞI RESPONSABILITĂŢILE ACESTUIA 212.1. Camera Auditorilor din România; organizare, atribuţii şi răspunderi 212.2. Obţinerea calităţii de auditori financiari 25

CAPITOLUL III PLANIFICAREA AUDITULUI 323.1. Notiuni introductive 323.2. Etapele cunoaşterii activităţii entităţii 333.2.1. Elaborarea unui plan pentru obţinerea informaţiilor privind activităţile entităţii 333.2.2. Descrierea metodelor de colectare a informaţiilor 343.2.3. Descrierea activităţii entităţii şi a modului în care se vor utiliza informaţiile colectate 353.3. Cadrul general al auditului 353.3.1. Obiectivele auditului 353.3.2. Abordarea auditului 363.3.3. Resurse umane şi de timp necesare 363.3.4. Informaţii privind persoanele de contact din cadrul entităţilor auditate 363.3.5. Verificarea şi supervizarea planului de audit 363.4. Elaborarea programelor detaliate de audit 373.4.1. Definirea programului de audit 373.4.2. Conţinutul şi formatul programelor de audit 373.4.3. Sursele de informaţii pentru întocmirea programelor de audit 38

2

3.4.3.1. Evaluarea riscului şi stabilirea materialităţii 383.4.3.2. Tipul de abordare a auditului 383.4.4. Procedurile de audit 393.4.4.1. Testele de control 393.4.4.2. Procedurile de fond 39

CAPITOLUL IV STABILIREA MATERIALITĂŢII 414.1. Conceptul de materialitate 414.2. Materialitatea prin valoare 414.3. Materialitatea prin natură 424.4. Materialitatea prin context 424.5. Relaţia dintre materialitate şi riscul de audit 43

CAPITOLUL V RISCURI ÎN AUDIT 455.1. Notiuni introductive 455.2. Riscul de audit, definire, componenţa, modalităţi de stabilire 465.2.1. Modelul riscului de audit 475.3. Riscul inerent 475.3.1. Evaluarea riscului inerent 485.4. Riscul de control 495.4.1. Evaluarea riscului de control 505.5. Riscul de nedetectare 505.5.1. Definire 50

CAPITOLUL VI STABILIREA OBIECTIVELOR ŞI A ARIEI DE APLICABILITATE A AUDITULUI FINANCIAR 526.1. Definirea obiectivelor auditului financiar 526.1.1. Aserţiunile managementului cu privire la situaţiile financiare 53

CAPITOLUL VII ABORDAREA AUDITULUI 567.1. Conceptul de abordare a auditului 567.2. Tipuri de abordare a auditului 567.2.1. Abordarea bazată pe sistem (A.B.S.) 567.2.2. Sistemul de control intern 577.2.3. Caracteristicile sistemului de control intern 587.2.4. Metodologia de evaluare a sistemului de control intern 597.3. Abordarea bazată pe proceduri de fond 617.3.1. Factorii care determină adoptarea abordării 617.3.2. Testele detaliilor tranzacţiilor şi soldurilor conturilor 627.3.3. Procedurile analitice 63

3

7.3.4. Documentarea probelor de audit 63CAPITOLUL VIII PROCESUL DE EŞANTIONARE ÎN AUDIT 64

8.1. Notiuni introductive 648.2. Eşantionarea statistică şi nestatistică 658.3. Metodele de selectare a eşantioanelor 658.4. Etapele eşantionării 668.4.1. Planificarea şi proiectarea eşantioanelor 678.4.2. Determinarea dimensiunii eşantionului 688.4.3. Evaluarea rezultatelor 69

CAPITOLUL IX PROBE ŞI TESTE DE AUDIT 709.1. Noţiuni introductive 709.1.1. Tipuri de probe de audit 709.1.2. Cerinţele probelor de audit 719.1.3. Criterii de evaluare a probelor de audit 729.2. Nivelul de încredere al probelor de audit 739.3. Tehnici de obţinere a probelor de audit 749.4. Procedurile analitice 749.5. Procedurile analitice utilizate ca proceduri de fond 779.6. Tipuri de proceduri analitice 80

CAPITOLUL X CONCLUZIILE AUDITULUI ŞI RAPORTAREA 8410.1. Notiuni introductive 8410.2. Cerinţele raportului de audit 8410.3. Forma şi conţinutul raportului de audit 8610.4. Opinia de audit 90

CAPITOLUL XI OBIECTIVELE AUDITULUI FINANCIAR URMĂRITE ÎN CADRUL ENTITĂŢILOR PUBLICE 93TESTE GRILĂ 100B I B L I O G R A F I E 148

4

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI

1.1. Auditul –Notiuni introductive

Auditul, respectiv examinarea de către o persoană independentă şi competentă a fidelităţii reprezentarilor contabile şi financiare, a constituit şi constituie cheia de boltă pentru probitatea şi credibilitatea tranzacţiilor economice.1

Activitatea de audit reprezintă o examinare profesională a unei informaţii, în vederea exprimării unei opinii responsabile şi independente, prin raportarea la un criteriu sau standard de calitate2.

Denumirea de audit îşi are originea din latinescul „audiere”, care înseamnă a asculta, a audia, iar verbul englezesc „to audit” este tradus prin a controla, a verifica, a inspecta.

De fapt, termenul „audit” de conotaţie anglo-saxonă, acoperă în esenţă aceeaşi idee ca şi termenii de revizie, verificare sau control, dar lui i se asociază adesea conceptele de calitate, de rigoare, modernism, calificare3.

Organizaţiile economice şi sociale au produs întotdeauna informaţii contabil financiare. Nevoia de a verifica aceste informaţii implică un control al conturilor, o revizuire a acestora, o examinare critică efectuată de persoane de specialitate independente.

Realizarea oricărei misiuni de audit la organizaţiile economice, implică existenţa unor reguli precise, formalizate, cunoscute şi acceptate de emiţătorii şi receptorii informaţiei supuse auditului.

Aceste reguli sunt definite la nivel general naţional sau internaţional. Se ajunge la noţiunea de normă, care permite aprecierea calităţii unui audit în raport cu un sistem de referinţă4.

1.2. Rolul şi obiectivele auditului financiar-contabil

Perspectiva aderării României la Uniunea Europeană a impus în mod inevitabil armonizarea reglementărilor legale ale contabilităţii cu principiile şi normele dreptului contabil practicate de statele membre ale Uniunii Europene, urmărindu-se o cât mai bună armonizare cu prevederile Directivelor Europene şi ale Standardelor Naţionale de Contabilitate şi Audit.

În acest context, dezvoltarea unui sistem contabil şi de audit financiar compatibil pe plan european şi internaţional, aplicarea corectă a acestuia în

1 M. Boulescu, M Ghita ,V. Mareş „Fundamentele auditului Ed. Didactică şi pedagogică Buc. 2001 pag.92 Ioan Opreanu „Întocmirea şi auditarea bilanţului contabil”, Editura Intelcred Deva, 19973 Gh.D.Bistriceanu, C.G.Dumitrescu, E.I.Macovei – Lexicon de finanţe-credit, contabilitate şi informatică financiar-contabilă, vol.I, Editura Didactică şi Pedagogică, Bucureşti, 1981, pag.24 Dan Vilaia, Ion Scarlat, Ion Mihăilescu – Expertiza contabilă şi audit financiar, Editura Independenţa Economică, Piteşti, 2000, pag.88.

5

practică, dă rigoarea atât de necesară economiilor în tranziţie şi conduce la creşterea încrederii investitorilor interni şi internaţionali, dar şi a instituţiilor de credit, de asigurare-reasigurare şi a pieţei de capital în general, prin protecţia pe care informaţia contabilă construită şi auditată corespunzător o oferă.

Auditul financiar are rolul de a :

▬ verifica respectarea cadrului conceptual al contabilităţii (postulate, principii, norme şi reguli de evaluare) general acceptate, a procedurilor interne stabilite de managementul agentului economic (audit intern şi statutar).

Procedura reprezintă o înlănţuire logică de operaţiuni cu scopul de a atinge un anumit obiectiv.

▬ verificarea şi certificarea reflectării corecte în contabilitate a situaţiilor financiare, imaginea lor fidelă, clară şi completă pe întregul exerciţiu financiar. Corelarea acestor verificări cu modul de aplicare a legislaţiei contabile inclusiv a Cadrului general de armonizare a reglementărilor contabile, Cadrul general de întocmire şi prezentare a situaţiilor financiare elaborate de Fundatia Comitetul pentru Standarde Internaţionale de Contabilitate (I.A.S.C.)5

Din Standardele de Contabilitate Internaţionale şi Naţionale, se desprinde că acest organismul internaţional I.A.S.C., are următoarele obiective principale :

▬ să elaboreze în interesul public, un set unic de standarde globale de contabilitate cu o calitate ridicată, inteligibile şi cu caracter executoriu, care să solicite în situaţiile financiare şi în alte raportări financiare, informaţii calitative transparente şi comparabile, astfel încât să ajute participanţii pe pieţele de capital ale lumii, precum şi alţi utilizatori să îşi fundamenteze deciziile economice;

▬ să promoveze şi să accepte aplicarea riguroasă a acestor standarde;▬ să găsească soluţii calitative pentru realizarea convergenţelor

standardelor naţionale de contabilitate şi a standardelor internaţionale de contabilitate.6

Auditul trebuie să urmărească dacă procedurile de culegere şi prelucrare a datelor sunt bine stabilite şi dacă se aplică în permanenţă. Auditul reprezintă o revedere critică pentru evaluarea unei situaţii financiar-contabile determinate.

Reprezintă o examinare efectuată de un profesionist competent şi independent în vederea exprimării unei opinii motivate asupra :

▬ Validităţii şi corectei aplicări a procedurilor interne stabilite de managementul unităţii patrimoniale.

▬ Imaginii fidele, clare şi complete a patrimoniului, a situaţiilor financiare şi a rezultatelor obţinute de entitate.

Imaginea fidelă este asociată cu prudenţa, regularitatea şi sinceritatea care caracterizează câmpul de aplicaţii nelimitat al contabilităţii.7

5 A.Stoian, E.Ţurlea –Auditul financiar-contabil, pag.13, Editura Economică, Bucureşti, 2001.6 Standarde Internationale de Audit 2001 pag. 15, Buc. Edit. Ec. 20017 M.Boulescu, C.Bârnea – Auditul financiar, reorganizarea judiciară şi lichidarea societăţilor comerciale, pag.12, Editura Fundaţia România de Mâine, Bucureşti, 2001

6

Regularitatea contabilităţii presupune respectarea regulilor şi procedurilor contabile şi a principiilor general acceptate prevăzute în legislaţia contabilă internă şi de Cadrul general de întocmire şi prezentare a situaţiilor financiare elaborate de I.A.S.C., precum şi de Standardele de Contabilitate Internaţionale şi Naţionale.

Pentru a fi utile informaţiile oferite de situaţiile financiare trebuie sa o serie de caracteristici calitative principale care determina utilitatea informatiei oferite de acestea dintre care se pot aminti : inteligibilitatea, relevanţa, credibilitatea şi comparabilitatea .8

Inteligibilitatea9

O calitate esenţială a informaţiilor furnizate de situaţiile financiare este aceea că ele pot fi uşor înţelese de utilizatori. în acest scop, se presupune că utilizatorii dispun de cunoştinţe suficiente privind desfăşurarea afacerilor şi a activităţilor economice, de noţiuni de contabilitate şi au dorinţa de a studia informaţiile prezentate cu atenţia cuvenită. Totuşi, informaţiile asupra unor probleme complexe, care ar trebui incluse în situaţiile financiare datorită relevanţei lor în luarea deciziilor economice, nu ar trebuiexcluse doar pe motivul că ar putea fi prea dificil de înţeles pentru anumiţi utilizatori.

Relevanţa10

Pentru a fi utile, informaţiile trebuie să fie relevante pentru luarea deciziilor de către utilizatori. Informaţiile sunt relevante atunci când influenţează deciziile economice ale utilizatorilor, ajutându-i pe aceştia să evalueze evenimente trecute, prezente sau viitoare, confirmând sau corectând evaluările lor anterioare.

Rolul de previziune şi cel de confirmare a informaţiilor sunt în strânsă legătură. De exemplu, informaţiile despre nivelul actual şi structura activelor au valoare pentru utilizatori atunci când aceştia încearcă să previzioneze capacitatea entităţii de a profita de oportunităţi şi de a reacţiona la situaţii nefavorabile. Aceleaşi informaţii au rolul dea confirma previziunile anterioare, de exemplu, modul în care entitatea poate fi structurată sau rezultatul activităţilor planificate.

Informaţiile despre poziţia financiară sau performanţele precedente sunt frecvent folosite ca bază pentru previzionarea poziţiei şi performanţei financiare viitoare şi a altor probleme de care utilizatorii sunt direct interesaţi, cum ar fi plata dividendelor şi a salariilor, variaţiile în preţul titlurilor de valoare, precum şi capacitatea entităţii de a-şi onora obligaţiile scadente. Pentru a avea valoare predictivă, informaţiile nu trebuie să fie sub forma unei prognoze explicite. Capacitatea de a elabora previziuni pe baza situaţiilor financiare este îmbunătăţită totuşi prin maniera în care sunt expuse informaţiile referitoare la tranzacţiile şi evenimentele trecute. De exemplu, valoarea predictivă a contului

8 Standarde Internationale de Raportare Financiara (IFRS ) . Ed. CECCAR 2005.Pag 40 pct 25-429 Op. Cit. pct2510 OP.Cit.pct26

7

de profit şi pierdere este îmbunătăţită dacă informaţiile privind veniturile sau cheltuielile neobişnuite, anormale şi cu frecvenţă rară sunt prezentate separat.

Pragul de semnificaţie11

Relevanţa informaţiei este influenţată de natura sa şi de pragul de semnificaţie. în anumite cazuri, natura informaţiei este suficientă, prin ea însăşi, pentru a determina relevanţa sa. De exemplu, raportarea unui nou segment de activitate poate influenţa evaluarea riscurilor şi oportunităţilor entităţii, indiferent de semnificaţia rezultatelor obţinute în cadrul segmentului respectiv în perioada de raportare. în alte cazuri, atât natura, cât şi pragul de semnificaţie sunt importante, de exemplu, volumul valoric al stocurilor din fiecare categorie principală pe care o entitate ar trebui să le deţină pentru a avea o activitate adecvată.

Informaţiile sunt semnificative dacă omisiunea sau prezentarea lor eronată ar putea influenţa deciziile economice ale utilizatorilor, luate pe baza situaţiilor financiare. Pragul de semnificaţie depinde de mărimea elementului sau a erorii, judecat în împrejurările specifice omisiunii sau prezentării eronate. Astfel, pragul de semnificaţie oferă mai degrabă un plafon sau o limită decât să reprezinte o însuşire calitativă primară pe care informaţia trebuie să o aibă pentru a fi utilă.

Credibilitatea12

Pentru a fi utilă, informaţia trebuie să fie şi credibilă. Informaţia are calitatea de a fi credibilă atunci când nu conţine erori semnificative, nu este părtinitoare, iar utilizatorii pot avea încredere că reprezintă corect ceea ce şi-a propus să reprezinte sau ceea ce se aşteaptă, în mod rezonabil, să reprezinte.

Informaţia poate fi relevantă, dar atât de puţin credibilă sub aspectul naturii sau reprezentării, încât recunoaşterea acesteia să inducă în eroare. De exemplu, dacă validitatea şi valoarea daunelor pentru despăgubiri sunt disputate într-un litigiu, nu ar fi adecvat pentru entitate să înregistreze în bilanţ întreaga sumă a despăgubirilor, deşi ar fi adecvată prezentarea sumei solicitate şi a circumstanţelor conflictului.

Reprezentarea fidelă13

Pentru a fi credibilă, informaţia trebuie să reprezinte cu fidelitate tranzacţiile şi alte evenimente pe care aceasta fie şi-a propus să le reprezinte, fie ceea ce ar putea fi de aşteptat, în mod rezonabil, să reprezinte. De exemplu, bilanţul trebuie să reprezinte, în mod credibil, tranzacţiile şi alte evenimente care se concretizează în active, datorii şi capitaluri proprii ale entităţii la data raportării, care îndeplinesc criteriile de recunoaştere.

Cea mai mare parte a informaţiilor financiare este supusă unui anumit risc de a da o reprezentare mai puţin credibilă decât ar trebui. Aceasta nu se datorează părtinirii, ci mai degrabă dificultăţilor inerente fie în identificarea tranzacţiilor şi a altor evenimente ce urmează a fi evaluate, fie în conceperea şi aplicarea tehnicilor de evaluare şi prezentare ce pot transmite mesaje care

11 Op.Cit .pct 2912 Op.Cit. pct.3113 OPp. Cit.pct33

8

corespund acelor tranzacţii şi evenimente. în anumite cazuri, evaluarea efectelor financiare ale elementelor ar putea fi atât de incertă, încât entităţile, în general, să nu le recunoască în situaţiile financiare; de exemplu, deşi majoritatea entităţilor generează fond comercial pe plan intern în timp, de obicei este greu de identificat sau de evaluat acest fond comercial în mod credibil. în alte cazuri, totuşi, poate fi relevantă recunoaşterea elementelor respective şi prezentarea, în acelaşi timp, a riscului de eroare ce planează asupra recunoaşterii şi evaluării lor.

Prevalenta economicului asupra juridicului14

Pentru ca informaţia să prezinte, credibil, evenimentele şi tranzacţiile pe care îşi propune să le reprezinte, este necesar ca acestea să fie contabilizate şi prezentate în concordanţă cu fondul lor şi cu realitatea economică, şi nu doar cu forma lor juridică. Fondul tranzacţiilor sau al altor evenimente nu este întotdeauna în concordanţă cu ceea ce transpare din forma lor juridică sau convenţională. De exemplu, o entitate cedează un activ altei părţi, într-un astfel de mod încât documentele să susţină transmiterea dreptului de proprietate părţii respective; cu toate acestea, pot exista contracte care să asigure entităţii dreptul de a se bucura în continuare de beneficii economice viitoare de pe urma activului respectiv. în astfel de circumstanţe, raportarea unei vânzări nu ar reprezenta, credibil, tranzacţia încheiată (dacă într-adevăr ar exista o tranzacţie de această natură).

Neutralitatea15

Pentru a fi credibilă, informaţia cuprinsă în situaţiile financiare trebuie să fie neutră, adică lipsită de influenţe. Situaţiile financiare nu sunt neutre dacă, prin selectarea şi prezentarea informaţiei, influenţează luarea unei decizii sau formularea unui raţionament pentru a realiza un rezultat sau un obiectiv predeterminat.

Prudenţa16

Cei care elaborează situaţii financiare trebuie să se confrunte cu incertitudini care, inevitabil, planează asupra multor evenimente şi circumstanţe, cum ar fi încasarea creanţelor îndoielnice, durata de utilizare probabilă a imobilizărilor corporale şi numărul eventualelor reclamaţii cu privire la produsele în garanţie. Astfel de incertitudini sunt recunoscute prin prezentarea naturii şi valorii lor, dar şi prin exercitarea prudenţei în ' întocmirea situaţiilor financiare. Prudenţa înseamnă includerea unui grad de precauţie în exercitarea raţionamentelor necesare pentru a face estimările cerute în condiţii de incertitudine, astfel încât activele şi veniturile să nu fie supraevaluate, iar datoriile şi cheltuielile să nu fie subevaluate. Totuşi, exercitarea prudenţei nu permite, de exemplu, constituirea de rezerve ascunse sau provizioane excesive, subevaluarea deliberată a activelor sau veniturilor, dar nici supraevaluarea deliberată a datoriilor sau cheltuielilor, deoarece situaţiile financiare nu ar mai fi neutre şi de aceea nu ar mai avea calitatea de a fi credibile.

14 Op. Cit. pct 3515 Op. Cit. pct.3616 Op. Cit. pct 37

9

Integralitatea17

Pentru a fi credibilă, informaţia din situaţiile financiare trebuie să fie completă, în limitele rezonabile ale pragului de semnificaţie şi ale costului obţinerii acelei informaţii. O omisiune poate face ca informaţia să fie falsă sau să inducă în eroare şi astfel să nu mai aibă un caracter credibil şi să devină defectuoasă din punct de vedere al relevanţei.

Comparabilitatea18

Utilizatorii trebuie să poată compara situaţiile financiare ale unei entităţi în timp pentru a identifica tendinţele în poziţia financiară şi performanţele sale. Utilizatorii trebuie totodată să poată compara situaţiile financiare ale diverselor entităţi, pentru a le evalua poziţia financiară, performanţa şi modificările poziţiei financiare. Astfel, măsurarea şi prezentarea efectului financiar al aceloraşi tranzacţii şi evenimente trebuie efectuate într-o manieră consecventă în cadrul unei entităţi şi de-a lungul timpului pentru acea entitate şi într-o manieră consecventă pentru diferite entităţi.

O implicaţie importantă a calităţii informaţiei de a fi comparabilă este ca utilizatorii să fie informaţi despre politicile contabile utilizate în elaborarea situaţiilor financiare şi despre orice schimbare a acestor politici, precum şi despre efectele unor astfel de schimbări. Utilizatorii trebuie să fie în măsură să identifice diferenţele între politicile contabile pentru tranzacţii şi alte evenimente asemănătoare utilizate de aceeaşi entitate de la o perioadă la alta, cât şi de diferite entităţi. Conformitatea cu Standardele Internaţionale de Contabilitate, inclusiv prezentarea politicilor contabile utilizate de entitate, ajută la realizarea comparabilităţii.

Nevoia de comparabilitate nu trebuie confundată cu simpla uniformitate şi nu trebuie lăsată să devină un impediment în introducerea de standarde de contabilitate îmbunătăţite. Nu este indicat pentru o entitate să continue să evidenţieze în contabilitate, în aceeaşi manieră, o tranzacţie sau un alt eveniment dacă metoda adoptată nu menţine caracteristicile calitative de relevanţă şi credibilitate. Nu este indicat pentru o entitate nici să lase politicile sale contabile neschimbate, atunci când există alternative mai relevante şi mai credibile.

Deoarece utilizatorii doresc să compare poziţia financiară, performanţa şi modificările poziţiei financiare ale unei entităţi în timp, este important ca situaţiile financiare să releve informaţii corespunzătoare pentru perioadele precedente.

Auditul financiar contabil necesită o metodologie de examinare care să asigure o opinie independentă, astfel încât să apere în mod egal toţi utilizatorii informaţiei contabile cum sunt : acţionarii, statul, salariaţii, băncile, organismele de bursă, debitorii, furnizorii, clienţii, etc.

1.3. Obiectivele auditului financiar-contabil

17 Op.Cit. pct 3818 Op.Cit. pct 39

10

Auditul financiar-contabil are ca obiective următoarele :▬ sa constate reflectarea imaginii fidele a situaţilor patrimoniului şi a

rezultatelor financiare în situaţiile financiare anuale, situaţii care trebuie să ofere o imagine corecta a poziţiei financiare, performanţei financiare, fluxurilor de trezorerie şi a celorlalte informaţii referitoare la activitatea desfăşurată;

▬ sa exprime opinii într-un raport de audit, care trebuie să conţină, în mod corect opinia auditorului asupra faptului dacă situaţiile financiare oferă o imagine fidelă în concordanţă cu un cadru general de raportare financiară şi, atunci când este cazul, dacă situaţiile financiare îndeplinesc cerinţele statutare;

▬ sa menţina19 calitatea şi coerenţa sistemului contabil, astfel încât să asigure certitudinea reflectării în bilanţ şi în contul de profit şi pierdere în mod corect, sincer şi complet a patrimoniului, situaţiei financiare şi a rezultatelor exerciţiului;

▬ sa asigure îmbunătăţirea utilizării informaţiei contabile;▬ aprecierea performanţelor şi eficienţei sistemelor de informare şi

organizare.20

Pentru realizarea obiectivelor menţionate mai sus, auditorul are în vedere respectarea unor criterii ce sunt absolut obligatorii în cazul auditului financiar-contabil :

Criteriul exhaustivităţii şi integrităţii înregistrărilorAcest criteriu are în vedere ca toate operaţiunile patrimoniale au fost

înregistrate corect şi integral în contabilitate.Pentru realizarea acestui criteriu auditorul trebuie să adopte două soluţii :1. Trebuie să verifice cu mare atenţie procedurile utilizate de entitatea

auditată pentru validarea tuturor modificărilor patrimoniale: creşteri-diminuări de active, respectiv diminuării de pasive. Această soluţie are dezavantajul că necesită un timp îndelungat pentru validare.

2. Auditorul poate utiliza rezultatul inventarierii. El trebuie să se convingă că inventarierea s-a făcut în conformitate cu prevederile legale. Dacă, ca urmare a operaţiunilor de inventariere s-au descoperit tranzacţii neînregistrate în contabilitate, iar acestea au fost operate, se consideră că toate operaţiunile sunt corect înregistrate în evidenţe.

Respectarea criteriului exhaustivităţii şi integrităţii înregistrărilor presupune ca auditorul să se asigure că :

▬ toate operaţiunile reflectate în documentele justificative corespunzătoare sunt înregistrate în contabilitate, deci fără omisiuni;

▬ nu există operaţiuni contabilizate de mai multe ori.21

19 C. Afanase – Audit contabil financiar, Ed. Universitatea „Dunărea de Jos” Galaţi, 200420 M.Boulescu, C.Bârnea, op.cit., pag.1321 A.Stoian, E.Ţurlea, op.cit., pag.24

11

Criteriul realităţii înregistrărilor22

Auditorul are obligaţia să urmărească dacă toate elementele de activ şi pasiv înregistrate în contabilitate sunt justificate şi pot fi verificate, corespund cu cele identificate fizic prin inventariere sau prin alte proceduri cum ar fi : confirmări primite de la terţi, analize de laborator, control încrucişat, etc. De asemenea, se verifică dacă activele şi pasivele aparţin entităţii patrimoniale, în sensul că toate operaţiunile efectuate aparţin şi sunt în numele firmei.

Criteriul corectei înregistrări în contabilitate şi corectei prezentări cu ajutorul conturilor anuale.

Aplicarea acestui criteriu are mai multe obiective care trebuie localizate corect, funcţie de perioada de referinţă, evaluarea modificărilor, înregistrarea şi întocmirea situaţiilor financiare.

a) Perioada corectă în care sunt evidenţiate elementele patrimoniale, presupune respectarea principiului independenţei exerciţiului, utilizarea unei contabilităţi de angajament în folosirea conturilor de regularizări.

Regularizarea operaţiunilor după inventariere impune corecta delimitare în timp a cheltuielilor şi veniturilor pe întreaga perioadă a exerciţiului financiar.

b) Evaluarea corectă presupune că elementele patrimoniale să fie evaluate în conformitate cu prevederile legii contabilităţii şi cu cadrul general de întocmire şi prezentare a situaţiilor financiare elaborat de Comitetul pentru Standarde de Contabilitate. Situaţiile financiare anuale (bilanţul, contul de profit şi pierdere, situaţia modificărilor capitalului propriu, situaţia fluxurilor de trezorerie, politicile contabile şi note explicative) trebuie să ofere o imagine fidelă a poziţiei financiare, performanţei, modificărilor capitalului propriu şi a fluxurilor de trezorerie ale întreprinderii pentru respectivul exerciţiu financiar. Pentru aceasta, situaţiile financiare trebuie să fie întocmite cu respectarea prevederilor Legii contabilităţii, ale Cadrului general de întocmire a situaţiilor financiare, elaborat de Comitetul pentru Standarde de Contabilitate cât şi a Ordinelor Ministerului Finanţelor Publice pentru aprobarea reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele Internaţionale de Contabilitate.

Obiectul situaţiilor financiare este de a furniza informaţii despre poziţia financiară, performanţele şi modificările poziţiei financiare ale întreprinderii, care sunt utile unei sfere largi de utilizatori în luarea deciziilor economice.

Consiliul I.A.S.C. consideră că situaţiile financiare răspund necesităţilor comune ale majorităţii utilizatorilor. Aceasta se datorează faptului că aproape toţi utilizatorii iau deciziile economice pentru :

▬ a hotărî când să cumpere, să păstreze sau să vândă o investiţie de capital;

▬ a evalua răspunderea sau gestionarea managerială; ▬ a evalua capacitatea întreprinderii de a plăti şi de a oferi alte beneficii

angajatorilor săi;▬ a evalua garanţia pentru creditele acordate întreprinderii;

22 IBIDEM, pag.24

12

▬ a determina politicile de impozitare;▬ a determina profitul şi dividendele ce pot fi distribuite;▬ a elabora şi utiliza date statistice despre venitul naţional;▬ a reglementa activitatea întreprinderilor.Consiliul I.A.S.C. acceptă totuşi că guvernele pot stabili în particular

cerinţe diferite sau suplimentare care să satisfacă scopurile proprii. Aceste cerinţe nu trebuie să influenţeze în nici un caz situaţiile financiare publicate în beneficiul altor utilizatori decât în situaţia în care răspund şi cerinţelor acestora.

Situaţiile financiare sunt de regulă întocmite conform unui model contabil bazat pe costul istoric recuperabil şi pe conceptul de menţinere a nivelului capitalului financiar nominal23.

Clasificarea audituluia) În funcţie de modul de organizare a activităţii de audit se disting

tipurile de audit intern şi extern :Auditul intern reprezintă o evaluare sau monitorizare organizată de către

conducerea unei entităţi sub forma unui serviciu privind examinarea sistemelor proprii de contabilitate şi de control intern. Auditul intern este, practic, o activitate independentă de asigurare obiectivă şi consultativă destinată să adauge valoare şi să antreneze îmbunătăţirea activităţii unui organism, pe care îl susţin în îndeplinirea obiectivelor printr-o abordare sistematică şi ordonată a evaluării şi creşterii proceselor de gestionare a riscului de control şi de conducere.24

Ca activitate independentă, auditul intern se referă atât la independenţa funcţiei de audit intern în raport cu activităţile auditate, cât şi la obiectivitatea auditorilor interni. Astfel, prin statul organizatoric, funcţia de audit intern trebuie să fie de natură a permite îndeplinirea independentă a raţionamentului pe care auditorii interni trebuie să-l menţină în desfăşurarea auditărilor.

Rolul esenţial al auditului intern este de a acorda asistenţă personalului organismului auditat în îndeplinirea responsabilităţilor, oferind conducerii asigurarea că politicile, procedurile şi controalele efectuate în scopul evitării erorilor umane şi combaterii fraudelor sau acţiunilor greşite, acţionează eficient.

Auditorii interni procedează la evaluarea riscurilor, analiza operaţiunilor şi verificărilor efectuate, astfel încât, pornind de la rezultatele auditurilor efectuate, să furnizeze analize obiective, cu indicarea punctelor slabe şi formularea de recomandări de ameliorare a situaţiei.

Auditul extern este efectuat de un profesionist independent şi răspunde nevoilor terţilor şi entităţii auditate în ceea ce priveşte gradul de încredere care poate fi acordat tranzacţiilor şi situaţiilor financiare ale acestuia (auditul de atestare financiară), respectarea reglementărilor legale, statutelor, regulamentelor şi deciziilor manageriale (auditul conformităţii sau legalităţii),

23 Cadrul General de întocmire a situaţiilor financiare, elaborat de Comitetul pentru Standarde Internaţionale de Contabilitate, anexă la Ordinul nr. 94/29 ian.2001 al M.F.P. publicat în M.Of. nr. 85/20 februarie 2001.24 M.Boulescu,M.Ghiţă,V.Mareş – Op Cit, pag.14

13

precum şi respectarea principiilor economicităţii, eficienţei şi eficacităţii (cei 3 E) în activitatea desfăşurată (auditul performanţei)25.

Auditorii externi independenţi, fie persoane fizice, fie persoane juridice (cabinete de expertiză, de audit. etc.) nu sunt angajaţi permanenţi ai organizaţiilor, entităţilor ale căror declaraţii, situaţii financiare sau de altă natură sunt auditate, chiar dacă primesc o remunerare pentru serviciile prestate. Ei oferă servicii de audit pe baza unor contracte de prestări servicii. În România această formă de audit se mai întâlneşte şi sub denumirea de audit contractual26.

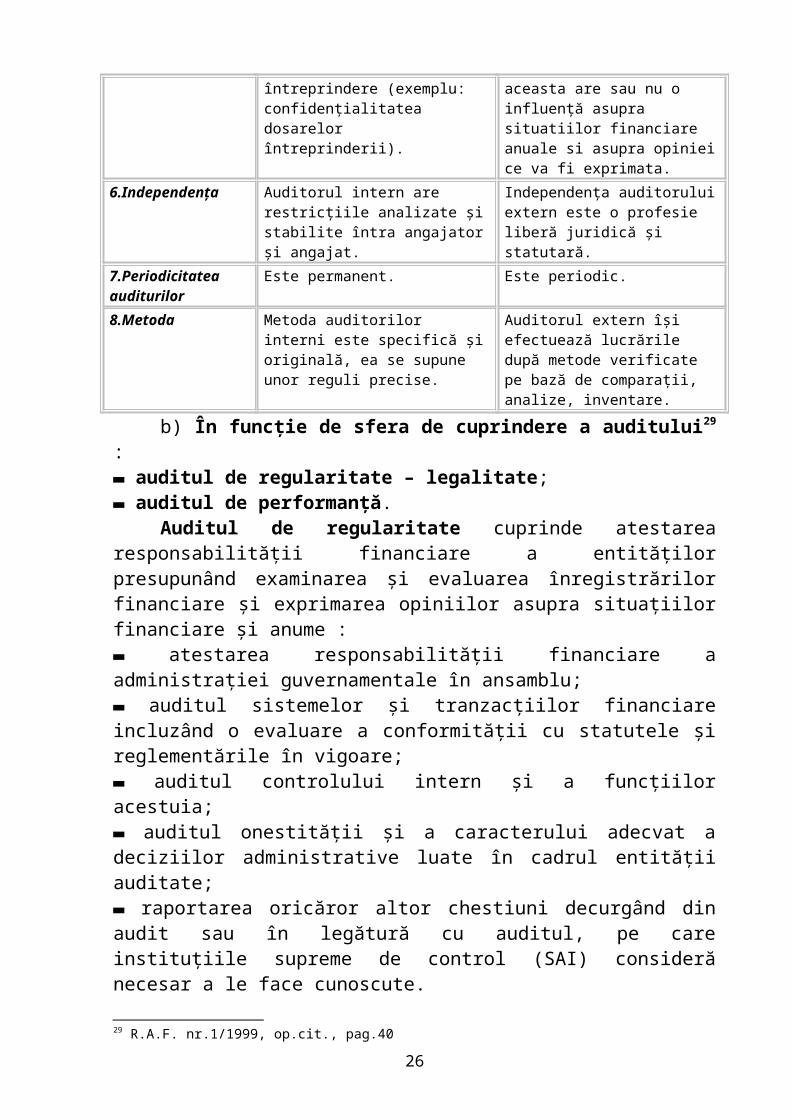

Deosebirile existente între auditul intern şi auditul extern.27

Aşa cum de altfel s-a arătat, auditul intern se deosebeşte de auditul extern, în literatura de specialitate fiind reţinute un număr de opt diferenţe :

1. În ceea ce priveşte statul este deja lucru cunoscut că auditul intern face parte din personalul întreprinderii, auditorul extern este un prestator de servicii independent din punct de vedere juridic.

2. În ceea ce priveşte beneficiarii auditului, auditul intern lucrează în folosul responsabililor întreprinderii – manageri, Direcţia generală, Comitetul de audit, iar auditorul extern lucreaza in folosul tuturor utilizatorilor informatiei contabile ( actionari, salariati, statul, bancile, organismele de bursa, debitori, furnizori, clienti, etc, ).

3. În ceea ce priveşte obiectivele auditului în timp ce obiectivul auditului intern este să aprecieze bunul control asupra activităţii întreprinderii (dispozitive de control intern) şi să recomande acţiunile necesare pentru imbunatatirea acestuia, obiectivele auditului extern este să certifice :

-regularitatea-sinceritatea-imaginea fidelă

a calculelor, rezultatelor şi situaţiilor financiare.4. În ceea ce priveşte domeniul de aplicare a auditului ţinând cont de

obiectivele sale, domeniul de aplicare al auditului extern înglobează tot ceea ce participă la determinarea rezultatelor, la elaborarea situaţiilor financiare şi numai la aceasta, însă în toate funcţiile întreprinderii. Un auditor extern care şi-ar limita observaţiile şi investigaţiile la sectorul contabil ar face o activitate incompletă. Acest lucru este bine ştiut de profesioniştii care explorează toate funcţiile întreprinderii şi toate sistemele de informare care participă la determinarea rezultatului şi această cerinţă este din ce în ce mai puternică pe măsură ce se dezvoltă preluarea datelor de la sursă.

Domeniul de aplicare a Auditului Intern este mult mai vast deoarece include nu numai toate funcţiile întreprinderii ci şi toate dimensiunile lor.

Exemplu, dacă se face o apreciere asupra întreţinerii unui anumit material de fabricaţie sau o apreciere din punct de vedere calitativ a modalităţilor de 25 M.Boulescu, M.Ghiţă, V.Mareş –Op. Cit. pag. 14 26 L.Dobroteanu – Audit-concepte şi practici. Abordare naţională şi internaţională, Editura Economică, Bucureşti, 2002, pag.2527 A.A.Arens; J.K.Loebbecke - Auditing An Integrated Approach, Sixth Edition, Prentice Hall, Englewood Cliffs, New Jersey 07632, pag 16-17

14

recrutare a personalului de conducere, aceasta intră în domeniul de aplicare a auditului intern şi nu se încadrează în cel al auditului extern. Totuşi, acesta din urmă vizează serviciile de întreţinere sau de recrutare sub aspect financiar.

5. În ceea ce priveşte prevenirea fraudei (a cincea diferenţă): auditul extern se preocupă de orice fraudă de îndată ce aceasta are, sau se presupune că are o influenţă asupra rezultatelor. În schimb o fraudă care se referă de exemplu la confidenţialitatea dosarelor personalului este problema auditului intern şi nu a auditului extern.

6. În ceea ce priveşte independenţa (a şasea diferenţă) se înţelege de la sine că această independenţă nu este de acelaşi tip. Independenţa auditorului extern este cea a titularului unei profesii liberale, este juridică şi statutară, cea a auditorului intern are restricţiile analizate şi stabilite între angajator şi angajat.

7. În ceea ce priveşte periodicitatea auditurilor (a şaptea diferenţă):-auditorii externi îşi efectuează în general misiunile în mod intermitent şi

în momente propice certificării conturilor, la sfârşitul trimestrului, la sfârşitul anului. În afara acestor perioade ei nu sunt prezenţi cu excepţia anumitor Grupuri Mari ale căror afaceri importante impun prezenţa permanentă a unei echipe pe tot parcursul anului, această echipă mărindu-se considerabil în perioada de încheiere a conturilor;

-auditorul intern lucrează în permanenţă în întreprinderea sa, având misiuni planificate în funcţie de gradul de risc şi care îl preocupă cu aceeaşi intensitate oricare ar fi perioada respectivă. Dar să observăm de asemenea că auditorul extern este în legătură cu aceiaşi interlocutori din cadrul aceloraşi servicii, în timp ce auditorul intern schimbă mereu interlocutorii. Aşadar, din punct de vedere relaţional, auditul intern este permanent, iar auditul extern periodic.

8. În ceea ce priveşte metoda (a opta diferenţă):Auditorii externi îşi efectuează lucrările după metode verificate pe bază de

comparaţii, analize, inventare.Metoda auditorilor interni este specifică şi originală, ea se supune unor

reguli precise care trebuie respectate dacă vrem ca activitatea să fie clară, completă şi eficace.

Aşadar, diferenţele dintre cele două funcţii sunt precise şi bine cunoscute, nu s-ar putea crea confuzii în privinţa lor. Însă ele nu trebuie subestimate căci aprecierea şi buna aplicare a complementarităţii lor înseamnă pentru întreaga organizaţie o garanţie de eficacitate.28

În România auditul intern s-a organizat începând cu anul 2000 şi se exercită asupra tuturor activităţilor entităţilor subordonate, cu privire la formarea şi utilizarea fondurilor publice,precum şi la administrarea patrimoniului public.

Schematic, deosebirile existente între auditul intern şi extern sunt următoarele:

DEOSEBIRILE EXISTENTE ÎNTRE AUDITUL INTERN ŞI AUDITUL EXTERNÎN CEEA CE AUDITUL INTERN AUDITUL EXTERN

28 J.Renard – Teoria şi Practica Auditului Intern, UE – PHARE – Ministerul Finantelor Publice, Editia a- patra 2002

15

PRIVEŞTE

1.Statul Auditorul intern face parte din personalul întreprinderii

Auditorul extern este un prestator de servicii independent din punct de vedere juridic.

2.Beneficiarii auditului

Lucrează în folosul responsabililor întreprinderii

Lucrează în folosul utilizatorilor (statului, terţilor, băncilor, clienţilor, ş.a.)

3.Obiectivele auditului Apreciază bunul control asupra activităţii întreprinderii şi recomandarea acţiunilor necesare

Certifică regularitatea, sinceritatea şi imaginea fidelă a calculelor şi situaţiilor financiare.

4.Domeniul de aplicare a auditului

Domeniul de aplicare este mult mai vast deoarece include nu numai funcţiile întreprinderii ci şi toate dimensiunile lor

Înglobează tot ceea ce participă la determinarea rezultatelor, la elaborarea situaţiilor financiare în toate funcţiile întreprinderii.

5.Prevenirea fraudei Se preocupă de orice fraudă la nivel de întreprindere (exemplu: confidenţialitatea dosarelor întreprinderii).

Se preocupă de orice fraudă de îndată ce aceasta are sau nu o influenţă asupra situatiilor financiare anuale si asupra opiniei ce va fi exprimata.

6.Independenţa Auditorul intern are restricţiile analizate şi stabilite întra angajator şi angajat.

Independenţa auditorului extern este o profesie liberă juridică şi statutară.

7.Periodicitatea auditurilor

Este permanent. Este periodic.

8.Metoda Metoda auditorilor interni este specifică şi originală, ea se supune unor reguli precise.

Auditorul extern îşi efectuează lucrările după metode verificate pe bază de comparaţii, analize, inventare.

b) În funcţie de sfera de cuprindere a auditului29 :▬ auditul de regularitate – legalitate;▬ auditul de performanţă.

Auditul de regularitate cuprinde atestarea responsabilităţii financiare a entităţilor presupunând examinarea şi evaluarea înregistrărilor financiare şi exprimarea opiniilor asupra situaţiilor financiare şi anume :▬ atestarea responsabilităţii financiare a administraţiei guvernamentale în ansamblu;▬ auditul sistemelor şi tranzacţiilor financiare incluzând o evaluare a conformităţii cu statutele şi reglementările în vigoare;▬ auditul controlului intern şi a funcţiilor acestuia;▬ auditul onestităţii şi a caracterului adecvat a deciziilor administrative luate în cadrul entităţii auditate;▬ raportarea oricăror altor chestiuni decurgând din audit sau în legătură cu auditul, pe care instituţiile supreme de control (SAI) consideră necesar a le face cunoscute.

Auditul de performanţă se referă la auditul economicităţii, eficacităţii şi eficienţei :30

29 R.A.F. nr.1/1999, op.cit., pag.4030 R.A.F. nr.1/1999 op.cit., pag.40

16

▬ auditul economicităţii activităţilor administrative în concordanţă cu principiile şi practicile sănătoase şi cu politice manageriale;▬ auditul eficacităţii realizărilor în raport cu atingerea obiectivelor entităţii auditate şi auditul impactului real al activităţilor comparativ cu impactul dorit;▬ auditul eficienţei – constă în verificarea eficienţei utilizării resurselor umane, financiare sau de altă natură şi examinarea sistemelor de informare, de măsurare a rezultatelor şi de control, analiza procedurilor utilizate de unitate, controlate pentru remedierea neajunsurilor constatate.

Nu există însă o definiţie stabilită prin lege, referitoare la auditul performanţei. Acest concept este, practic, definit prin prisma criteriilor care trebuie urmărite în realizarea unui studiu.

În acest sens, Oficiul Naţional de Audit al Marii Britanii a definit conceptul de audit al performanţei în formă esenţializată, prin sintagma „Valoare Pentru Bani” (Value for money) .31

În practică, în activitatea de realizare a auditului performanţei, se utilizează definiţia celor trei „E” recunoscute pe plan internaţional şi anume :

Economicitatea – minimizarea costului resurselor utilizate pentru o activitate prin prisma obţinerii unei calităţi adecvate (fără a afecta calitatea).32

Acest principiu este cel mai important în efectuarea auditului performanţei.Ca urmare, la realizarea unui studiu, se caută identificarea a cât mai multe probleme de economicitate specifice, întrucât acestea conduc la posibilitatea de a identifica economii uşor de cuantificat.

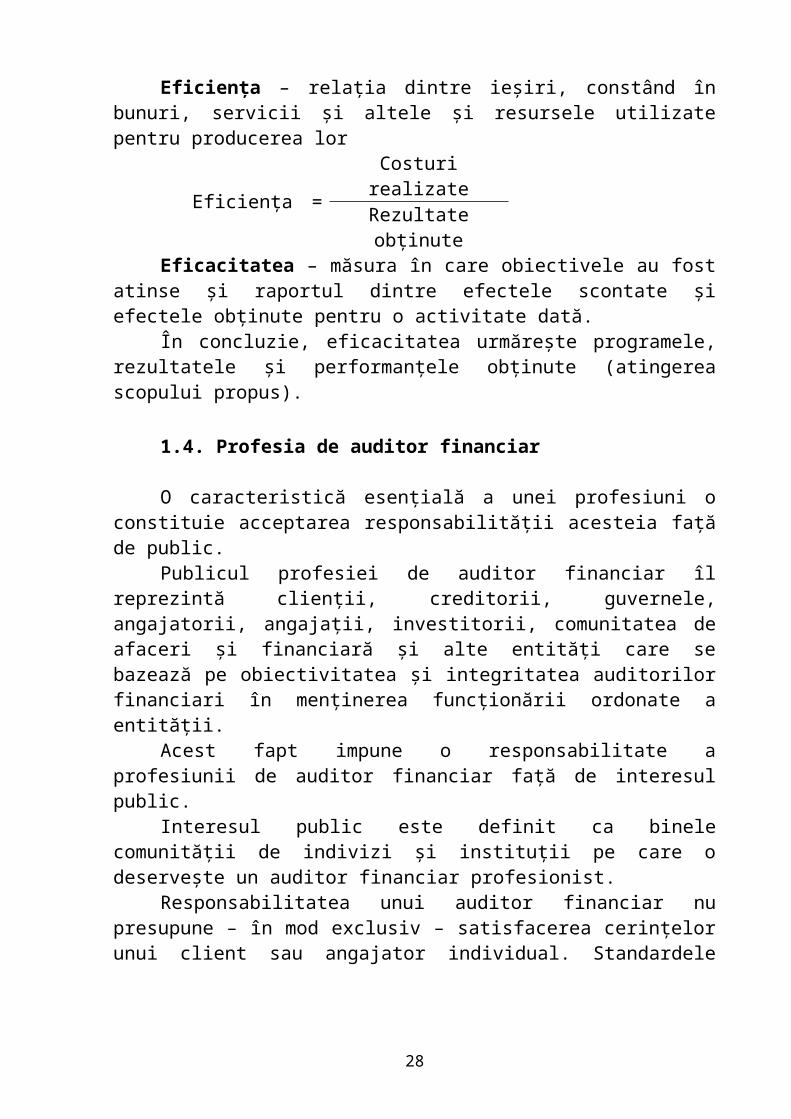

Eficienţa – relaţia dintre ieşiri, constând în bunuri, servicii şi altele şi resursele utilizate pentru producerea lor

Eficienţa =Costuri realizate

Rezultate obţinuteEficacitatea – măsura în care obiectivele au fost atinse şi raportul dintre

efectele scontate şi efectele obţinute pentru o activitate dată.În concluzie, eficacitatea urmăreşte programele, rezultatele şi

performanţele obţinute (atingerea scopului propus).

1.4. Profesia de auditor financiar

O caracteristică esenţială a unei profesiuni o constituie acceptarea responsabilităţii acesteia faţă de public.

Publicul profesiei de auditor financiar îl reprezintă clienţii, creditorii, guvernele, angajatorii, angajaţii, investitorii, comunitatea de afaceri şi financiară şi alte entităţi care se bazează pe obiectivitatea şi integritatea auditorilor financiari în menţinerea funcţionării ordonate a entităţii.

Acest fapt impune o responsabilitate a profesiunii de auditor financiar faţă de interesul public.

31 R.A.F. nr.1/2001, pag.74, Editor Curtea de Conturi a României32 Fl.Mitroi – Auditul de performanţă (controlul rezultatelor). Concept şi perspective, pag.12, Editura Societatea Adevărul SA, Bucureşti, 1999

17

Interesul public este definit ca binele comunităţii de indivizi şi instituţii pe care o deserveşte un auditor financiar profesionist.

Responsabilitatea unui auditor financiar nu presupune – în mod exclusiv – satisfacerea cerinţelor unui client sau angajator individual. Standardele profesiunii de auditor financiar sunt determinate într-o mare măsură de interesul public, de exemplu33:

- auditorii independenţi contribuie la menţinerea integrităţii şi eficienţei situaţiilor financiare prezentate instituţiilor financiare în sprijinul solicitărilor de credite şi acţionarilor, pentru obţinerea de capital.

Auditorii interni furnizează garanţia unui sistem solid de control intern, care sporeşte încrederea în informaţiile financiare ale entităţii.

Auditorii financiari profesionişti au un rol important în societate. Investitorii, creditorii, angajatorii şi alte segmente ale comunităţii de afaceri, precum şi Guvernul şi publicul în sens larg se bazează pe auditorii financiari profesionişti în ceea ce priveşte o centralizare şi o raportare financiară corectă, un management financiar eficient şi consultanţă competentă pentru o varietate de aspecte aferente afacerii şi impozitării.

Atitudinea şi comportamentul auditorilor financiari profesionişti în procesul de furnizare a unor astfel de servicii au un impact asupra bunăstării economice a comunităţii şi a ţării din care fac parte.

Codul privind conduita etică şi profesională în domeniului auditului financiar recunoaşte că obiectivele profesiei de auditor financiar le reprezintă desfăşurarea activităţii la cele mai înalte standarde de profesionalism, pentru a atinge cel mai înalt nivel de performanţă şi în general pentru a îndeplini cerinţele interesului public. Aceste obiective impun îndeplinirea a patru cerinţe de bază34 :

Credibilitate -În întreaga societate se manifestă nevoia de credibilitate a informaţiilor şi sistemelor de informaţie.

Profesionalism - Clienţii, angajatorii şi alte părţi interesate au nevoie de persoane care să poată fi identificate cu claritate ca profesionişti, în cadrul domeniului de auditor financiar.

Calitatea serviciilor - Este necesară asigurarea ca toate serviciile obţinute de la un auditor financiar sunt efectuate la cel mai înalt standard de performanţă.

Încrederea - Utilizatorii serviciilor furnizate de auditorii financiari profesionişti trebuie să poată avea încrederea că există un cadru al conduitei, eticii profesionale, care guvernează desfăşurarea acestora.

În scopul atingerii obiectivelor profesiunii de auditor financiar, auditorii financiari trebuie să respecte un număr de precondiţii sau principii fundamentale. Acestea sunt :

Integritatea - Un auditor financiar profesionist trebuie să fie direct şi onest în desfăşurarea serviciilor profesionale. Integritatea constituie calitatea din care derivă încrederea publică şi este criteriul fundamental pe care un auditor îl utilizează în judecarea deciziilor sale. De asemenea, integritatea se referă la

33 Camera Auditorilor din România. Auditul financiar 2000 – Standarde. Codul privind conduita etică şi profesională, Editura Economică 2000, pag.503.34 CAFR op.cit. pag.504

18

abilitatea unei persoane de a rezista presiunilor şi de a fi capabil să-şi păstreze independenţa şi obiectivitatea.

Obiectivitatea - Un auditor financiar profesionist trebuie să fie corect şi nu trebuie să îngăduie ca obiectivitatea să fie afectată de prejudecăţi, conflicte de interese sau influenţe externe. Respectarea independenţei elimină relaţiile care pot afecta obiectivitatea unui auditor în îndeplinirea responsabilităţilor sale profesionale. Clienţii, precum şi ceilalţi utilizatori se bazează pe informaţii furnizate de auditori, tocmai pentru că ei cred că auditorii prezintă integritate profesională, independenţă şi obiectivitate. În mod cert, opinia unui auditor are o relevanţă minoră dacă aceste condiţii nu sunt îndeplinite.

Competenţa profesională şi atenţia cuvenităUn auditor financiar profesionist trebuie să desfăşoare serviciile

profesionale cu atenţia cuvenită, competenţă şi conştiinciozitate, şi are datoria permanentă de a menţine cunoştinţele şi aptitudinile profesionale la nivelul necesar pentru a se asigura că un client sau un angajator beneficiază de avantajele unui serviciu profesional competent, bazat pe cele mai noi aspecte de practică, legislaţie şi tehnici..

Confidenţialitatea - Un auditor financiar trebuie să respecte confidenţialitatea informaţiilor dobândite pe parcursul derulării serviciilor profesionale şi nu trebuie să dezvăluie nici o astfel de informaţie fără o autorizare corespunzătoare şi specifică.

În Codul Etic sunt prezentate câteva elemente care sunt luate în considerare în aprecierea cazurilor în care, deşi confidenţiale, unele informaţii trebuie sau pot fi dezvăluite fără ca auditorul să fie acuzat de încălcarea principiului eticii. Acestea sunt :35

▬ existenţa unei autorizări. Dacă autorizarea de a dezvălui anumite informaţii confidenţiale este dată de client, auditorul trebuie să aibă în vedere interesele tuturor părţilor implicate care pot fi afectate, inclusiv ale terţilor. În plus, auditorul trebuie să se asigure că nu depăşeşte limitele autorizării date de către clientul său;

▬ existenţa unei cerinţe legale. Legea autorizează auditorul să dezvăluie informaţii confidenţiale pentru furnizarea de probe, în derularea unei proceduri juridice şi pentru dezvăluirea încălcării legii către autorităţile publice;

▬ existenţa unei cerinţe de natură profesională. Auditorul trebuie să dezvăluie informaţii considerate confidenţiale, în următoarele situaţii :

a) în general, când respectarea standardelor tehnice şi a normelor de etică profesională impune această acţiune;

b) pentru a-şi proteja interesul profesional în cazul unei proceduri legale (când este acţionat în judecată);

c) pentru a răspunde la cererile de natură profesională ale unui membru al profesiei sau al organismului profesional;

d) pentru a răspunde la o anchetă sau investigaţie executată de un membru al profesiei sau al organismului profesional.

35 L.Doboţeanu;C.L.Dobroţeanu – Audit. Concepte şi practici. Abordare naţională şi internaţională, pag.76. Editura Economică Bucureşti,2002

19

Confidenţialitatea nu implică numai abţinerea de a dezvălui informaţiile obţinute ci şi obligaţia de a nu folosi aceste informaţii în folosul propriu sau al altui terţ. Totodată, auditorii trebuie să se asigure că atât subordonaţii lor cât şi persoanele de la care obţin consultanţă sau asistenţă tehnică respectă principiul confidenţialităţii.

Conduita profesională - Un auditor financiar profesionist trebuie să acţioneze într-o manieră corespunzătoare reputaţiei profesiei şi trebuie să evite orice comportament care ar putea discredita profesiunea.

Obligaţia de a evita orice comportament care ar putea discredita profesiunea, impune organismului profesional să ia în considerare, în momentul în care elaborează cerinţe etice, responsabilităţile auditorilor financiari profesionişti faţă de clienţi, terţe părţi, alţi membri ai profesiunii de auditor financiar, personal, angajatori şi public în sens larg.

Standardele tehnice - Un auditor financiar profesionist trebuie să desfăşoare servicii profesionale în concordanţă cu standardele tehnice şi profesionale relevante. Auditorii financiari profesionişti au datoria de a îndeplini cu grijă şi competenţă instrucţiunile clientului sau angajatorului, trebuind să corespundă cerinţelor de integritate, obiectivitate şi, în cazul auditorilor financiari profesionişti, de independenţă. În plus, aceştia trebuie să se conformeze standardelor tehnice şi profesionale promulgate de :36

▬ IFAC (de exemplu, Standardele Internaţionale de Audit);▬ Comitetul pentru Standarde Internaţionale de Contabilitate;▬ Organismele profesionale membre sau alte organisme cu atribuţii de reglementare;▬ Legislaţiei relevante.

CAPITOLUL II – ORGANIZAREA ACTIVITĂŢII DE AUDIT FINANCIAR-CONTABIL ŞI RESPONSABILITĂŢILE

ACESTUIA

36 CAFR op.cit., pag.505-506

20

2.1. Camera Auditorilor din România; organizare, atribuţii şi răspunderi

Auditul financiar reprezintă activitatea de examinare, în vederea exprimarii de către auditorii financiari, a unei opinii asupra situaţiilor financiare, în conformitate cu standardele de audit, armonizate cu standardele internaţionale de audit şi adoptate de Camera Auditorilor Financiari din România, denumita în continuare Camera. Se mai poate enunta urmatoare definitie: Auditul financiar-contabil reprezintă activitate de verificare a situaţiilor financiare ale regiilor autonome, companiilor şi societăţilor naţionale, societăţilor comerciale, bănci, societăţi de asigurare şi reasigurare, societăţi de valori imobiliare şi alte societăţi care operează pe piaţa de capital, de către auditori financiari, în conformitate cu standardele de audit internaţionale şi naţionale.

Auditul financiar se efectuează de către persoane fizice şi persoane juridice care au calitatea de auditor financiar dobândită în conformitate cu reglementările legale.37

Societăţile comerciale ale căror conturi anuale sunt supuse auditării se stabilesc anual prin ordin al ministrului finanţelor publice.

Auditarea se face în conformitate cu cerinţele directivelor Uniunii Europene în domeniu, cu Programul de dezvoltare a sistemului contabil din România şi cu legislaţia în vigoare.

Organizarea şi conducerea activităţii de audit financiar se realizează de Camera Auditorilor din România, ca organizaţie profesională de utilitate publică.

Camera Auditorilor din România este înfiinţată prin lege ca persoană juridică română şi funcţionează sub forma unei organizaţii profesionale de utilitate publică fără scop lucrativ.38

Sediul Camerei Auditorilor din România este în Bucureşti, aceasta îşi poate constitui unităţi teritoriale fără personalitate juridică, denumite filiale.

A fost înfiinţată aşa după cum s-a mai arătat prin lege, în vederea organizării şi coordonării activităţii de audit financiar. Scopul principal al acestei organizaţii profesionale, este acela de atribuire şi retragere a calităţii de auditor financiar persoanelor care îndeplinesc condiţiile prevăzute de lege.

Camera Auditorilor din România funcţionează, aşa cum s-a mai arătat, ca organizaţie profesională de utilitate publică, fără scop lucrativ şi exercită prestaţii în interesul terţilor şi al statului, în conformitate cu standardele, normele şi reglementările legale. Organele de conducere, administrare şi control al Camerei Auditorilor sunt Conferinţa Camerei, Consiliul Camerei, Biroul permanent al Consiliului Camerei, Comisia de auditori statutari.

37 M.Boulescu;C.Bârnea, op.cit., pag.2538 Ord.M.F. nr.983/2004privind aprobarea Regulamentului de organizare si functionare a Camerei Auditorilor Financiari din România, art.1 pct.1-3, M.Of. 634/2004

21

Managementul executiv al Camerei este asigurat de Consiliul Camerei, compus din preşedinte, vicepreşedinţi şi membri, are aparat executiv structurat pe departamente funcţionale, coordonate de vicepreşedinţii Consiliului.

Dintre atribuţiile şi obligaţiile principale ale Camerei Auditorilor din România, 39 : A- elaborarea reglementărilor privind: a1) Regulamentul de organizare şi funcţionare a Camerei, care va cuprinde, în principal, prevederi referitoare la: - organele de conducere ale Camerei şi modul de desemnare a acestora; - atribuţiile şi răspunderile Camerei; - regulile de atribuire şi retragere a calităţii de auditor financiar; - cerinţele privind asigurarea pentru riscul profesional în exercitarea activităţii de audit financiar; - abaterile, sancţiunile şi procedurile disciplinare; b) Codul privind conduita etica şi profesională în domeniul auditului financiar; c) Standardele de audit financiar; d) Programa analitica pentru examenul în vederea accesului la profesia de auditor financiar; e) Normele privind controlul calităţii auditului financiar; f) Normele privind pregătirea profesională continua a auditorilor financiari; g) Normele minimale de audit financiar; h) Standardele de audit intern; j) Normele de audit intern, în conformitate cu standardele internaţionale în domeniu; l) Normele privind perioada de pregătire practica profesională a stagiarilor în activitatea de audit financiar. B- elaborarea şi aprobarea regulilor şi procedurilor pentru aplicarea legii, în limitele şi competentele stabilite prin aceasta; C- atribuirea calităţii de auditor financiar şi emiterea de autorizaţii pentru exercitarea independenta a acestei profesii; D- organizarea şi urmărirea programului de pregătire continua a auditorilor financiari; E- controlul calităţii activităţii de audit financiar; F- promovarea actualizării legislaţiei prin instituţiile abilitate, precum şi a normelor de audit financiar, în concordanta cu reglementările instituţiilor profesionale europene şi internaţionale; G- elaborarea şi urmărirea aplicării normelor interne privind activitatea Camerei; H- retragerea temporară sau definitiva a dreptului de exercitare independenta a profesiei de auditor financiar în condiţiile prevăzute de prezentul regulament;

39 H.G nr 983/2004 , M.Of. nr. 634/2004 art.6.

22

I- reprezentarea profesiei de auditor financiar din România în instituţiile şi organizaţiile profesionale europene şi internaţionale. Organizarea şi funcţionarea Camerei sunt asigurate in conformitate cu legea şi regulament, de către organele alese, care au funcţie reprezentativa, de conducere, decizie şi control. Aplicarea hotărârilor organelor de conducere alese ale Camerei se realizează de către aparatul executiv al acesteia.

Departamentul de monitorizare şi competenţă profesională asigură implementarea sistemului de control al calităţii activităţii desfăşurate de membrii Camerei, precum şi investigarea aspectelor referitoare la conduita profesională a membrilor.

Aceasta se realizează prin intermediul efectuării unor vizite la auditorii care au avut angajamente de audit, vizite programate din timp şi despre care auditorii au fost informaţi în prealabil.

În majoritatea statelor lumii, problema controlului calităţii activităţii de audit financiar, constituie o prioritate permanentă pentru organismele de atestare a auditorilor financiari. Spre exemplu, în Statele Unite ale Americii aceasta se execută astfel :

În 1978, AICPA (Institutul American al Contabililor Publici Autorizaţi) a stabilit Comisia de Standarde pentru Controlul Calităţii şi responsabilitatea ei de a ajuta firmele CPA (Contabil Public Autorizat – SUA) să dezvolte şi implementeze standardele pentru controlul calităţii. Pentru o firmă CPA, controlul calităţii cuprinde metodele folosite pentru a se asigura că îşi îndeplineşte responsabilităţile profesionale faţă de clienţi. Aceste metode includ structura organizaţională şi procedurile stabilite de firmă.

Controlul calităţii este strâns legat, dar distinct, de standardele de audit general acceptate .O firmă CPA trebuie să se asigure că fiecare audit este condus conform acestor standarde. Controlul calităţii este reprezentat de procedurile folosite de firma CPA pentru a respecta aceste standarde la orice audit.

Comisia pentru Standarde privind Controlul Calităţii a identificat 9 elemente de control al calităţii, pe care firmele să le aibă în vedere în stabilirea propriilor politici şi proceduri. Ele sunt prezentate în tabelul de mai jos:

9 elemente de control al calităţii40

Element Cerinţe Ex. de procedură

Independenţa Tot personalul trebuie să îndeplinească cerinţele privind independenţa din Codul Conduitei

Fiecare director şi angajat trebuie să răspundă anual la un „chestionar privind independenţa”, cu probleme

40 A.A.Arens, J.K.Loebbecke – Op. Cit. pag 21

23

Profesionale al AICPA. privind deţinerea de acţiuni şi participarea în consilii de administraţie

Repartizarea sarcinilor personalului

Tot personalul trebuie să aibă un grad ridicat de pregătire şi experienţă.

Repartizarea sarcinilor către personalul ce va efectua auditul este făcută de un director care cunoaşte clienţii firmei şi desemnează personalul cu cel puţin 2 luni înainte.

Consultanţa Când personalul care execută auditul sau directorii au probleme tehnice, aceştia trebuie să se asigure că cer consultanţa de la personal calificat.

Directorul de contabilitate şi audit al firmei este disponibil pentru consultaţii şi trebuie să aprobe toate angajamentele înainte de îndeplinirea lor.

Supervizarea La orice angajament trebuie să existe măsuri de supervizare a muncii la toate nivelele.

Înainte de efectuarea unui audit se cere revizuirea şi aprobarea programelor de audit de către un director.

Angajări Tot personalul nou trebuie să aibă calificarea necesară pentru o muncă competentă.

Tot personalul care va fi angajat trebuie intervievat şi agreat de parteneri şi de un partener din domeniul în care va lucra angajatul.

Dezvoltarea profesională

Tot personalul trebuie să primească suficiente pregătire profesională pentru a-şi desfăşura munca cu competenţă.

Fiecare angajat trebuie să primească 40 ore de cursuri anual plus alte ore, după recomandările directorilor de audit.

Avansări Politicile de promovare trebuie stabilite astfel încât personalul promovat să fie calificat pentru noile responsabilităţi.

Fiecare angajat trebuie evaluat la fiecare angajament, folosind raportul de evaluare individuală al firmei.

Acceptarea şi menţinerea clienţilor

Toţi clienţii existenţi şi potenţiali vor fi evaluaţi pentru a minimiza şansa de asociere cu un management lipsit de integritate.

O fişă de evaluare a clientului va fi pregătită pentru orice nou client, înainte de a-l accepta.

Inspecţia Trebuie să existe măsuri şi proceduri pentru asigurarea îndeplinirii corecte a celorlalte 8 elemente de control al calităţii.

Directorul care se ocupă de controlul calităţii trebuie să testeze procedeele de control cel puţin anual, pentru a se asigura că firma este în conformitate cu cerinţele de calitate.

Veniturile Camerei Auditorilor Financiari din Romania.Din punct de vedere financiar activitatea Camerei Auditorilor din

România este activitate autofinanţată, veniturile acestei organizaţii provenind din :

I. cotizatii: 1. cotizaţiile fixe anuale datorate de auditorii financiari membri ai Camerei: a) persoane fizice active; b) persoane fizice nonactive; c) persoane juridice;

24

2. cotizatii variabile anuale datorate de auditorii financiari, membri ai Camerei, persoane fizice active şi persoane juridice, calculate procentual asupra cifrei de afaceri realizate din activitatea de audit financiar, audit întern şi a altor venituri realizate din exercitarea profesiei de auditor financiar; II. tarife: 1. tarif pentru: a) înscrierea la testul de verificare a cunoştinţelor în domeniul financiar-contabil pentru accesul la stagiu; b) înscrierea la examenul de aptitudini profesionale în vederea atribuirii calităţii de auditor financiar; c) monitorizarea activităţii stagiarilor în activitatea de audit financiar; 2. tarif pentru atribuirea calităţii de membru al Camerei şi înscrierea în Registrul auditorilor financiari, datorat de: a) auditorii financiari persoane fizice; b) auditorii financiari persoane juridice; III. încasări din vânzarea publicaţiilor proprii; IV. donaţii, sponsorizări şi alte venituri potrivit dispoziţiilor legale în vigoare. (2) Cuantumul şi nivelurile cotizaţiilor, tarifelor şi ale altor venituri ale Camerei se stabilesc periodic prin hotărâri ale Consiliului Camerei, potrivit prezentului regulament. (3) Hotărârile Consiliului Camerei se publica în Monitorul Oficial al României, Partea I.

2.2. Obţinerea calităţii de auditori financiari

Conform legislaţiei existente auditorul financiar este persoana fizică sau juridică care a dobândit această calitate prin atribuire de către Camera Auditorilor din România.41

Pentru atribuirea calităţii de auditor financiar, candidaţii trebuie sa îndeplinească cumulativ următoarele condiţii: A. Persoanele fizice: a) sa fie licentiate ale unei facultăţi cu profil economic şi sa aibă o vechime în activitatea financiar-contabila de minimum 4 ani sau sa aibă calitatea de expert contabil, respectiv de contabil autorizat cu studii superioare economice; b) sa fi promovat testul de verificare a cunoştinţelor în domeniul financiar-contabil, pentru accesul la stagiu; c) sa fi satisfăcut pe parcursul stagiului cerinţele Codului privind conduita etica şi profesională în domeniul auditului financiar; d) sa fi efectuat un stagiu practic de 3 ani în activitatea de audit financiar sub îndrumarea unui auditor financiar active ; e) sa fi promovat examenul de aptitudini profesionale, potrivit legii;41H.G nr 983/2004 pentru aprobarea Regulamentului de organizare si functionare a Camerei Auditorilor Financiar1 din Romania, art.56-73, , M.Of. nr. 634/2004

25

B. Persoanele juridice: a) persoanele fizice care efectuează auditul financiar al situaţiilor financiare în numele societăţilor de audit financiar trebuie sa îndeplinească condiţiile prevăzute pentru obtinera calitatii de auditor financiar; b) majoritatea drepturilor de vot trebuie detinuta direct sau indirect de persoane fizice active ori de societăţi de audit financiar care satisfac condiţiilepentru a fi auditor financiar; c) majoritatea membrilor consiliului de administraţie al unei societăţi de audit financiar trebuie sa fie persoane fizice active sau societăţi de audit financiar care îndeplinesc condiţiile prevăzute pentru a fi auditor financiar; Camera, la cerere, poate atribui calitatea şi dreptul de exercitare a profesiei de auditor financiar şi altor persoane care îndeplinesc cumulativ, următoarele condiţii: A. Persoanele fizice trebuie: a) sa posede o calificare profesională în audit financiar sau în profesii asimilate acestuia, atribuită de alt stat, în acord cu reglementările specifice din acel stat; b) sa fi fost pentru cel puţin 3 ani auditor financiar independent sau angajatul, asociatul, acţionarul unei societăţi ori al unui grup de societăţi care are în obiectul de activitate auditul financiar; c) sa satisfacă cerinţele Codului de etica profesională al Federaţiei Internaţionale a Contabililor (IFAC); d) sa facă dovada ca poseda cunoştinţele cerute de statul roman necesare pentru desfăşurarea activităţii de audit financiar în România.Pentru satisfacerea cerinţelor menţionate la lit. c) solicitantii sunt obligaţi sa prezinte documentele prevăzute la art. 63, iar pentru îndeplinirea condiţiilor menţionate la lit. d) vor trebui sa promoveze interviul-test organizat de Camera, conform programei stabilite şi comunicate solicitanţilor de către aceasta. Persoanele juridice care au dobândit calitatea de auditor financiar într-un stat străin sau care fac parte dintr-un grup de societăţi în care majoritatea actionarilor sau/şi a angajaţilor deţine calitatea de auditor financiar în statul respectiv şi care sunt membri ai Camerei. La cererea persoanelor juridice în cauza, depusa la Camera, se vor prezenta actele şi documentele justificative potrivit legii. Atribuirea calităţii de membru al Camerei şi acordarea dreptului de exercitare a profesiei de auditor financiar persoanelor care îndeplinesc cumulativ condiţiile prevăzute în prezentul articol se vor face potrivit normelor elaborate de Consiliul Camerei. Pierdera calitatii de auditor financiar : Auditorii financiari îşi pierd aceasta calitate în una dintre următoarele situaţii: a) exercita profesia de auditor financiar fără a fi membru al Camerei; b) nu solicita atribuirea calităţii de membru al Camerei în termen de un an de la data la care a fost declarat admis în urma sustinerii examenului de aptitudini profesionale sau de la data publicării în Monitorul Oficial al

26

României, Partea I, a hotărârii cu privire la acordarea calităţii de auditor financiar persoanelor care au dobândit aceasta calitate potrivit prevederilor altui stat, după caz. Calitatea de membru al Camerei A- Persoanele fizice: (1) Candidaţii admişi la examenul de aptitudini profesionale completează o cerere şi prezintă documentul care atesta achitarea tarifului de atribuire a calităţii de membru al Camerei şi înscrierea în Registrul auditorilor financiari, inclusiv cazierul judiciar, potrivit legii. (2) Cererile sunt analizate de Departamentul de învăţământ şi admitere, conform condiţiilor prevăzute de lege şi de prezentul regulament. (3) După îndeplinirea condiţiilor menţionate mai sus, Departamentul de învăţământ şi admitere propune Consiliului Camerei luarea unei decizii privind: a) acordarea calităţii de membru al Camerei şi înscrierea în Registrul auditorilor financiari; b) respingerea cererii. - În cazul aprobării cererii, Camera eliberează certificatul, carnetul şi parafa de membru al Camerei. - În situaţia în care cererea nu este aprobată, Departamentul de învăţământ şi admitere comunica în scris solicitantului decizia Camerei şi îi restituie acestuia jumătate din taxa de înscriere. - După aprobarea cererii, solicitantul semnează un angajament prin care se obliga ca, după ce este înscris ca membru al Camerei şi atât timp cat este membru, sa respecte dispoziţiile legii, ale prezentului regulament şi ale normelor interne şi sa nu uzeze de titlul profesional de auditor financiar sau de alta titulatura care ar putea sugera vreo asociere cu Camera, după retragerea calităţii de membru al Camerei. B- Persoanele juridice înaintează Departamentului de învăţământ şi admitere următoarele documente: a) o cerere semnată de reprezentantul legal al persoanei juridice; b) dovada achitării tarifului de acordare a calităţii de membru al Camerei şi înscriere în Registrul auditorilor financiari; c) copii legalizate de pe documentele care atesta îndeplinirea condiţiilor stabilite de lege ; (2) În cazul aprobării cererii, Camera eliberează autorizaţia de funcţionare a persoanei juridice ca membru al Camerei.

Persoanele cu calificarea profesională obţinută în alt stat Persoanele cu calificarea profesională obţinută în alt stat înaintează Departamentului de învăţământ şi admitere formularul de solicitare a calităţii de membru şi actele doveditoare prevăzute de lege şi de prezentul regulament. (1) Pentru persoanele fizice cu calificarea profesională obţinută în alt stat se prezintă următoarele acte: a) copie legalizată a certificatului/diplomei sau a altor acte oficiale care atesta pregătirea superioară financiar-contabila obţinută în alt stat;

27

b) scrisoare de recomandare de la organismul profesional autorizat al cărui membru este, cu precizarea expresă a calităţii de membru pe care o deţine la data emiterii scrisorii; c) scrisoare de confirmare din partea organismului profesional ca acesta este recunoscut de Federaţia Internationala a Contabililor şi ca a asimilat Codul de etica emis de aceasta. (2) Pentru persoanele juridice autorizate potrivit prevederilor altui stat se prezintă următoarele acte: a) copie legalizată a autorizaţiei eliberate de un organism profesional autorizat din ţara respectiva, care atesta ca societatea de audit financiar solicitanta este membra a acestuia; b) scrisoare de confirmare din partea organismului profesional ca acesta este recunoscut de Federaţia Internationala a Contabililor şi ca a asimilat Codul de etica emis de aceasta. (3) Documentele prevăzute la art. 57 trebuie sa fie însoţite de traducerea în limba romana, legalizată la un notar public din România. Pe baza actelor depuse, Departamentul de învăţământ şi admitere trebuie sa notifice solicitantului, în termen de 30 de zile de la data depunerii documentelor, dacă acestea sunt sau nu sunt corespunzătoare. Condiţiile şi celelalte dispoziţii referitoare la modul de organizare şi desfăşurare a interviului-test cu solicitantii în cauza, modul de stabilire a rezultatelor obţinute, procedura de contestare a evaluării Comisiei de examinare şi alte dispoziţii în materie vor fi stabilite prin hotărâre a Consiliului Camerei. Drepturile şi obligaţiile membrilor Camerei Persoanele fizice : (1) Auditorii financiari persoane fizice, membri ai Camerei, au dreptul conferit de prevederile legii, de exercitare independenta a profesiei în care aceştia trebuie sa fie liberi şi perceputi a fi liberi de orice constrângere care ar putea aduce atingere principiilor de independenta, obiectivitate şi integritate profesională. (2) Membrii Camerei, persoane fizice, pot folosi în exercitarea profesiei titlul profesional de auditor financiar "AF". (3) Membrii Camerei, persoane fizice, au dreptul sa aleagă şi sa fie aleşi în organele de conducere cu rol reprezentativ, de decizie şi control ale Camerei. (4) Membrii aleşi au dreptul la un vot în şedinţele organelor de conducere cu rol reprezentativ, de decizie şi control ale Camerei. Membrii Camerei, persoane fizice, în exercitarea independenta a profesiei, aplica şi respecta: a) Standardele internaţionale de audit financiar, adoptate integral de Camera, Normele minimale de audit financiar, Standardele de audit intern şi Normele de audit intern, precum şi alte norme profesionale elaborate de Camera; b) Codul privind conduita etica şi profesională în domeniul auditului financiar şi Normele privind pregătirea profesională continua a auditorilor financiari, emise de Camera;

28

c) Procedurile de control al calităţii activităţii de audit financiar, emise de Camera; d) Normele referitoare la obligaţiile financiare privitoare la cotizatii şi tarife, elaborate de Camera; e) Normele privind asigurarea pentru riscul profesional, elaborate de Camera. Limita sumei asigurate pentru riscul profesional se stabileşte în funcţie de răspunderea patrimonială a auditorului financiar, conform contractului de audit încheiat cu clientul. Membrii Camerei, persoane fizice, sunt obligaţi sa transmită, în termen de 30 de zile, notificări în legatura cu: a) schimbarea numelui, situaţie în care persoana în cauza va solicita, în scris, eliberarea unui nou carnet şi certificat de auditor financiar, membru al Camerei; b) schimbarea adresei ori a adresei de corespondenta; c) orice modificare privind statutul de angajat, asociat sau administrator al unei societăţi de audit financiar ori de persoana fizica autorizata; d) orice alte date care se referă la calitatea de membru al Camerei. O data cu notificarea înaintată Camerei vor fi depuse şi actele, în copie legalizată, care dovedesc solicitarea facuta, după caz. Membrii Camerei, persoane fizice, sunt obligaţi sa notifice Camerei, în termen de pana la 5 zile, producerea unor evenimente în activitatea acestora, menţionând toate informaţiile corespunzătoare, după cum urmează: a) aplicarea unor sancţiuni disciplinare auditorului financiar persoana fizica de către o autoritate legală sau un alt organism profesional al cărui membru este persoana în cauza; b) orice condamnare definitiva pronunţată de instanta competenta; c) existenta unei hotărâri judecătoreşti definitive şi irevocabile prin care i se interzice auditorului financiar exercitarea funcţiei de administrator al unei societăţi comerciale sau, în general, exercitarea de funcţii care privesc gestiunea ori conducerea unei societăţi comerciale; d) orice alte informaţii pentru evaluarea reputaţiei profesionale şi etice a auditorului financiar. Persoanele juridice: (1) Persoanele juridice, membre ale Camerei, au dreptul conferit de lege de a exercita independent profesia de auditor financiar. (2) Societăţile de audit financiar pot folosi în exercitarea profesiei titlul profesional de auditor financiar "AF". (3) În fata organelor alese, cu rol reprezentativ, de conducere, decizie şi control, problemele, interesele, precum şi propunerile persoanelor juridice sunt susţinute de către asociaţii, actionarii sau administratorii acestor societăţi, care sunt membri ai Camerei şi care au drepturile prevăzute de lege şi de prezentul regulament. Membrii Camerei, persoane juridice, în exercitarea independenta a profesiei, aplica şi respecta:

29

a) Standardele internaţionale de audit financiar, adoptate integral de Camera, Normele minimale de audit financiar, Standardele de audit intern, Normele de audit intern, precum şi alte norme profesionale elaborate de Camera; b) Codul privind conduita etica şi profesională în domeniul auditului financiar şi Normele privind pregătirea profesională continua a auditorilor financiari, emise de Camera; c) Procedurile de control al calităţii auditului financiar, emise de Camera; d) Normele referitoare la obligaţiile financiare privitoare la cotizatii şi tarife, elaborate de Camera; e) Normele privind asigurarea pentru riscul profesional, elaborate de Camera. Limita sumei asigurate pentru riscul profesional se stabileşte în funcţie de răspunderea patrimonială a auditorului financiar, conform contractului de audit încheiat cu clientul. (1) Membrii Camerei, persoane juridice, sunt obligaţi sa notifice Camerei, în termen de 30 de zile, în legatura cu: a) schimbarea denumirii sub care este înregistrată persoana juridică; modificarea denumirii trebuie sa fie însoţită de cererea de solicitare a unei noi autorizaţii; b) schimbarea sediului social ori a adresei de corespondenta; c) deschiderea sau închiderea unei filiale sau a unei subunitati; d) orice modificare privind statutul angajaţilor, asociaţilor, actionarilor sau administratorilor societăţii de audit financiar; e) orice alte date care se referă la calitatea de membru al Camerei. (2) O data cu notificarea înaintată Camerei vor fi depuse şi actele, în copie legalizată, care dovedesc solicitarea facuta, după caz. Membrii Camerei, persoane juridice, sunt obligaţi sa transmită, în termen de 5 zile, notificări în legatura cu: a) demisia sau demiterea unui administrator ori retragerea, excluderea sau decesul unui acţionar ori asociat al societăţii de audit financiar; b) aplicarea unor sancţiuni disciplinare societăţii de audit financiar ori luarea de măsuri impotriva acesteia de către o autoritate sau un alt organism profesional al cărui membru este persoana juridică în cauza; c) orice condamnare definitiva pronunţată de instanţele competente din ţara şi din străinătate impotriva reprezentantului legal al societăţii de audit financiar; d) existenta unei hotărâri judecătoreşti definitive şi irevocabile prin care i se interzice reprezentantului legal al societăţii de audit financiar exercitarea funcţiei de administrator sau exercitarea de funcţii care privesc gestiunea ori conducerea unei societăţi; e) orice modificări survenite în conţinutul informaţiilor furnizate anterior Camerei; f) numirea unui lichidator de către autoritatea competenta. Prevederi commune personae fizice si juridice : (1) Auditorii financiari, membri ai Camerei, persoane fizice sau juridice, care doresc sa renunţe la calitatea de membru al Camerei notifica acest lucru

30

Consiliului Camerei. Notificarea se face în scris şi se transmite cu preaviz de 15 zile lucrătoare. (2) Consiliul Camerei poate hotărî amânarea încetării calităţii de membru şi, implicit, a radierii persoanei respective din Registrul auditorilor financiari, în următoarele situaţii: a) existenta unor datorii ale auditorului financiar fata de Camera; b) existenta unor măsuri sanctionatorii disciplinare impotriva auditorului financiar, aflate în curs de soluţionare, potrivit legii.

Retragera calitatii de membru al Camerei: Calitatea de membru al Camerei se retrage în una dintre următoarele situaţii: a) pierderea calităţii de auditor financiar; b) neachitarea cotizaţiilor şi a altor obligaţii anuale, la termenele stabilite de Consiliul Camerei;

Onorariile profesionale :Auditorul financiar care îndeplineşte servicii pentru un client îşi asumă

responsabilitatea de a derula astfel de servicii cu integritate şi obiectivitate şi în concordanţă cu standardele tehnice adecvate. Această responsabilitate este îndeplinită prin aplicarea cunoştinţelor profesionale şi a cunoştinţelor pe care auditorii financiari le-au obţinut prin pregătire şi experienţă. Pentru serviciile prestate auditorul financiar este împuternicit să primească o remuneraţie. Onorariile profesionale trebuie să fie o reflectare corectă a valorii serviciilor profesionale derulate în favoarea clientului.Onorariile profesionale sunt calculate pe baza tarifului orar sau pe zi pentru fiecare persoană angajată în misiunea de audit anual, avându-se în vedere condiţiile legale, sociale şi economice ale fiecărei ţări. Este sarcina fiecărui auditor financiar să-şi determine tarife adecvate. Este în interesul ambelor părţi, client şi auditor financiar, ca baza după care sunt calculate onorariile şi oricare alte angajamente de plată să fie clar definită, de preferat în scris, înainte de începerea angajamentului, pentru a se evita neînţelegerile cu privire la onorarii42.