Embed Size (px)

Citation preview

1

Comptes annuels des PME :

comment vérifier la valeur des

titres de participation à chaque

clôture ?

DOMINIQUE NECHELIS / ANC

JULIEN HERENBERG / CNCC

PIERRE PREJEAN / CSOEC

10 octobre 2013 - 4ème journée de l'évaluation 1

Introduction générale

2

2

Pourquoi cet atelier ?

La question de la valeur des titres de participatio n à la clôture est-elle si importante dans l’établissement des com ptes annuels?

La juste valeur ne s’est pas invitée dans le référentiel français pour les titres departicipation !

Certes mais …

3

Pourquoi cet atelier ?

C’est de la dépréciation des titres dont il

est question

Question d’autant plus importante que l’actualitééconomique est importante :

Nous sommes en crise depuis quelques années

(pour ceux qui ne le savaient pas…)

Les entreprises ont tardé à constater des pertes de

valeur

Bien qu’une légère reprise semble se profiler, les

entreprises ont subi la crise bien plus durement et

durablement que ce que l’on pouvait imaginer

Si une légère croissance du PIB est attendue sur

2013 et 2014, il semble que les très grandes

entreprises implantées à l’international en

bénéficieront les premières…

Qu’en sera-t-il des PME et notamment de celles peu

ouvertes sur les marchés étrangers en croissance?

4

3

Sommaire

Séquence 1 : repères fondamentaux 7 à 37

Séquence 2 : points pratiques majeurs du test de valeur des titres 38 à 49

5

Séquence 1 : Repères fondamentaux

6

4

Chapitre 1.1 : Qu’entend-on par titres?

7

Plusieurs catégories de titres

Titres de participation

Possession durable• Intention initiale de détention à moyen ou long terme

Estimée utile à l’activité de l’entreprise• Indices convergents notamment

- influence sur la sociétéOU- contrôle : tel que défini dans le code de commerce (R.123-184

et non L.233-16)

Deux cas de présomption :• Les titres représentant au moins 10% du capital sont présumés être

des titres de participation• Les titres acquis en tout ou partie par offre publique d’achat ou par offre

publique d’échange

8

5

Plusieurs catégories de titres

Titres immobilisés de l’activité de placement

Investir tout ou partie de ses actifs dans un portefeuille

Pour en retirer, à plus ou moins longue échéance, une rentabilitésatisfaisante

Sans intervention dans la gestion des entreprises dont les titres sontdétenus

9

Plusieurs catégories de titres

Autres titres immobilisés

Autres que des titres de participationIntention de conserver durablement

ouImpossibilité de revendre

Valeurs mobilières de placement

Titres acquis en vue de réaliser un gain à brève échéance

10

6

Plusieurs catégories de titres

11

CritèresTitres de

participationTIAP

Autres titres immobilisés

VMP

Durabilité durable durable durable court terme

Utilité

existence

d’une utilité

pour l’entreprise

- - -

Influence ou contrôle notamment absence - -

Chapitre 1.2 : Des exemples de titres?

12

7

Exemples de titres

La question du seuil de détention / contrôle certes … mais ce n’est pas tout

Je possède 30% d’une société avec une promesse unilatérale de vente d’ici5 ansJe détiens 4% d’une société qui est mon principal fournisseurJe contrôle 5% d’une société au travers d’un pacte d’actionnaireJe possède 60% d’une start up sans rapport avec mon activité

Titres avec avantages particuliers

Je détiens 3% d’une société au travers d’actions de préférence avec droitde vote double

Caractère significatif

Je détiens 3% d’une société qui représente 60% du total de mon total bilan

13

La question du classement

Importante pour trois raisons majeures

Régime fiscal lors de la cession

Communication financière selon la catégorie de titres

Modalités de réalisation des tests de dépréciation

14

8

Chapitre 1.3 : Notion de valeurs

d’ inventaire

15

Notion de valeur d’inventaire par catégorie de titre

Titres de participation

Art. 332-3 : A toute autre date que leur date d’entrée, les titresde participation, cotés ou non, sont évalués à leur valeur d’utilitéreprésentant ce que l’entité accepterait de décaisser pour obtenircette participation si elle avait à l’acquérir.

L’alinéa 2 de l’article 332-3 cite des éléments qui peuvent être pris en comptepour cette estimation : rentabilité et perspective de rentabilité, capitauxpropres, perspectives de réalisation, conjoncture économique, cours moyende bourse du dernier mois ainsi que les motifs d’appréciation sur lesquels

repose la transaction d’origine.

16

VALEUR D’UTILITÉ

9

Notion de valeur d’inventaire par catégorie de titre

TIAP

Art. 332-5 : A toute autre date que leur date d’entrée dansle patrimoine de l’entité, les TIAP sont évalués titres par titres àune valeur qui tienne compte des perspectives d’évolution généralede l’entité dont les titres sont détenus et qui soit fondée notammentsur la valeur de marché.

17

VALEUR DE MARCHÉ +

PRISE EN COMPTE

DES PERSPECTIVES

D’EVOLUTION

Notion de valeur d’inventaire par catégorie de titre

Autres titres immobilisés

Art. 332-6 : A la clôture de chaque exercice, la valeur actuelledes titres immobilisés, autres que les titres de participationet les TIAP, est estimée :- pour les titres cotés, au cours moyen du dernier mois,- pour les titres non cotés, à leur valeur probable de négociation

18

VALEUR ACTUELLE

10

Notion de valeur d’inventaire par catégorie de titre

VMP

Art. 332-9 renvoie à l’article 332-6 : A la clôture de chaque exercice,la valeur actuelle des titres immobilisés, autres que les titresde participation et les TIAP, est estimée :- pour les titres cotés, au cours moyen du dernier mois,- pour les titres non cotés, à leur valeur probable de négociation

19

VALEUR ACTUELLE

Attention !

Vocabulaire et modalités d’appréciation différentsdans les textes entre les titres et les actifs

20

11

Chapitre 1.4 : Critères de dépréciation

21

La recherche d’indices de perte de valeur n’est citée que pou rles actifs incorporels et corporels (PCG 322-5)

Le test de dépréciation d’actifs incorporels ou corporels n’est réalisé qu’encas d’indice de perte de valeur

La notion « d’indice de perte de valeur » n’existe pas pour les titresde participation

Exemple PCG 332-3 al. 1 : A toute autre date que leur date d’entrée,les titres de participation, cotés ou non, sont évalués à leur valeurd’utilité (…)

22

La valeur d’inventaire des titres doit être approchée sans a voirbesoin de conclure préalablement à l’existence d’indicesde pertes de valeur

Les indices de perte de valeur pour les titres

12

Art. 322-9 : A la clôture, la valeur nette comptable des éléments

d'actif, autres que les immobilisations corporelles, inco rporelles

et les stocks, est comparée à leur valeur actuelle à la même da te

23

Modalités de dépréciation

Titres de participation et TIAP

Absence de compensation

Art. 322-9 al. 2 : En cas de moins value-latente calculée en comparantle cout d’entrée et la valeur d’inventaire, une dépréciation est constatéedu montant de cette moins-value, sans possibilité de compenser les moins-values avec les plus-values

24

Modalités de dépréciation

13

Autres titres immobilisés cotés et VMP

Compensation possible des moins-values avec les plus-values en casde baisse anormale et momentanée :

Art. 332-7 : En cas de baisse anormale et momentanée des titres immobiliséscotés, autres que les titres de participation et des titres immobilisés de l’activitéde portefeuille (TIAP), l’entité n’est pas obligée de constituer, à la date de clôturede l’exercice, de dépréciation à concurrence des plus-values latentes normalesconstatées sur d’autres titres.

Il n’est pas constitué de dépréciation sur les titres qui font l’objet d’opérationsde couverture.

25

Modalités de dépréciation

Notion de baisse anormale et momentanée des titres

Champ d’application : Avis Comité d’urgence n° 2002-C

Titres cotés (Autres titres immobilisés et VMP)

La baisse anormale et momentanée peut provenir de plusieurs causes différentes,

en partie indissociables : du titre lui-même, du secteur, d’un accident du marché boursier,

etc…

La moins value latente qui pourrait donner lieu à compensation doit être déterminée

à partir du cours moyen du dernier mois ; aussi c’est dans ce cours moyen du dernier mois

que doit être recherchée la baisse anormale et momentanée et non au regard

de l’évolution du cours de bourse dans les périodes précédant et suivant la clôture

de l’exercice.

Toutefois s’agissant d’une exception à la règle habituelle d’évaluation, elle ne pourra être

appliquée que :

Si la différence entre ces deux cours représente au moins 10% du cours moyen

du dernier mois

Et s’il existe des plus values latentes normales sur d’autres titres immobilisés ou

de placement

26

Modalités de dépréciation

14

Notion de baisse anormale et momentanée des titres

Champ d’application : Avis Comité d’urgence n° 2002-C

Titres cotés (Autres titres immobilisés et VMP)

La compensation ne peut se faire que par catégorie de titres :

Pour les titres immobilisés qu’avec d’autres titres immobilisés, à l’intérieurde chacune des grandes catégories :

• Actions cotées,

• Obligations cotées,

• OPCVM ;

Pour les VMP, qu’avec d’autres VMP

27

Modalités de dépréciation

Le droit comptable laisse une marge d’appréciation importante quipermet aux entreprises et aux auditeurs d’exercer leursappréciations

Il faut faire preuve de prudence et de sincérité en se calant surle bon horizon de temps (relatif à l’intention de durée de détention)

Le PCG n’impose aucune technique d’évaluation. En aucun casles préconisations techniques des IFRS s’appliquent à l’évaluationdes titres dans les comptes sociaux

28

En bref…

15

Chapitre 1.5 : Notions clés de valeur de

titres

29

Les différentes valeurs possibles

Valeur "Stand alone "

Valeurpotentielle

Valeur stratégique

16

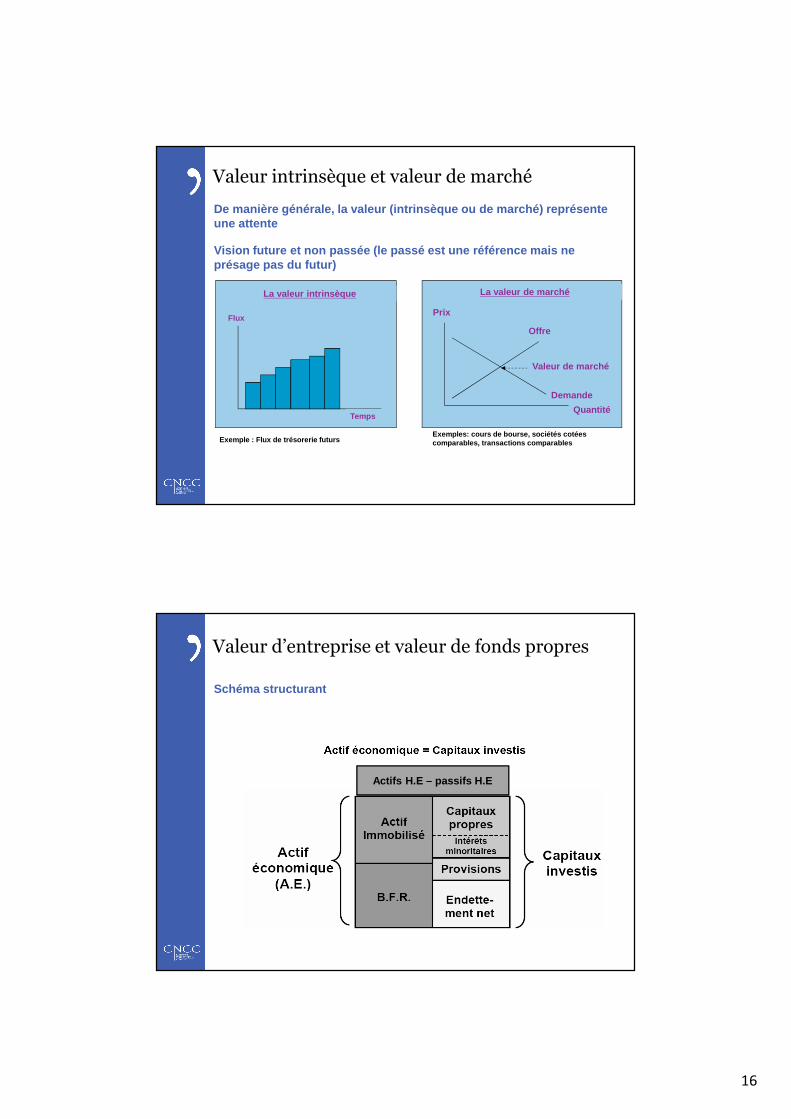

Valeur intrinsèque et valeur de marché

Valeur d’entreprise

Temps

Flux

La valeur intrinsèque

Exemple : Flux de trésorerie futursExemples: cours de bourse, sociétés cotées comparables, transactions comparables

Prix

Quantité

Offre

Demande

Valeur de marché

La valeur de marché

De manière générale, la valeur (intrinsèque ou de m arché) représente une attente

Vision future et non passée (le passé est une référ ence mais ne présage pas du futur)

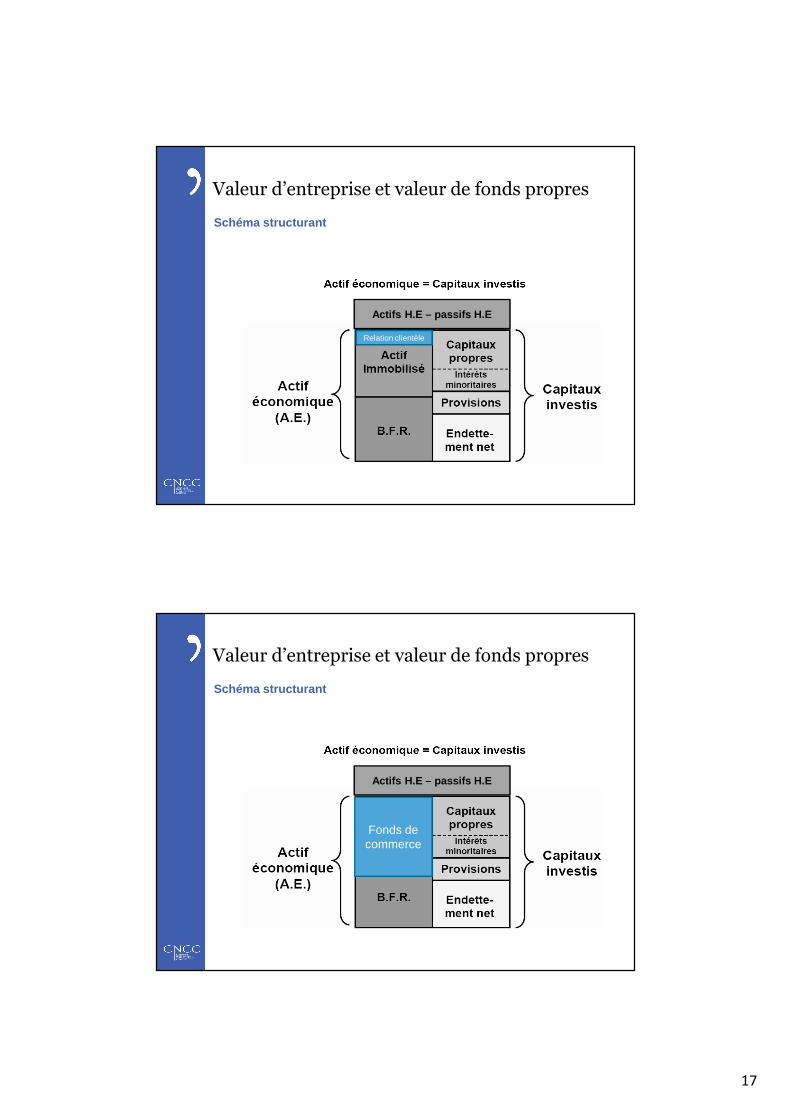

Valeur d’entreprise et valeur de fonds propres

Valeur d’entreprise

Schéma structurant

Actifs H.E – passifs H.E

17

Valeur d’entreprise et valeur de fonds propres

Valeur d’entreprise

Schéma structurant

Actifs H.E – passifs H.E

Relation clientèle

Valeur d’entreprise et valeur de fonds propres

Valeur d’entreprise

Schéma structurant

Actifs H.E – passifs H.E

Fonds de commerce

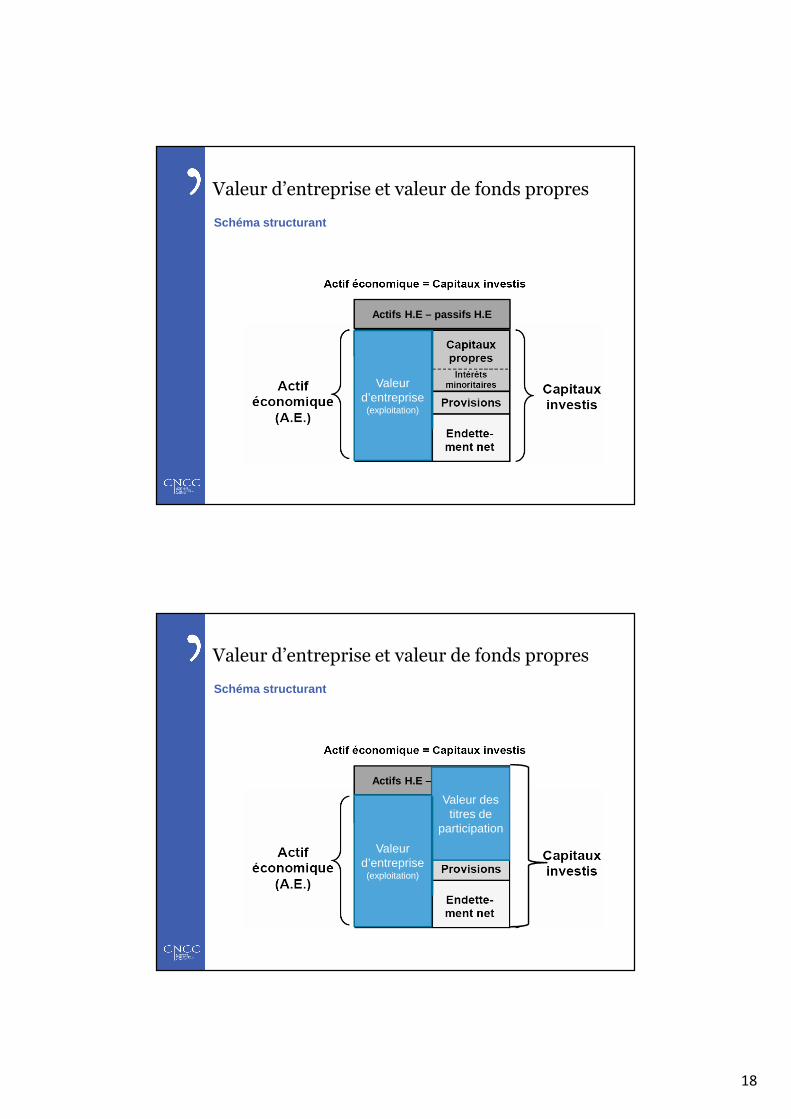

18

Valeur d’entreprise et valeur de fonds propres

Valeur d’entreprise

Schéma structurant

Actifs H.E – passifs H.E

Relation clientèle

Fonds de commerceValeur

d’entreprise (exploitation)

Valeur d’entreprise et valeur de fonds propres

Valeur d’entreprise

Schéma structurant

Actifs H.E – passifs H.E

Valeur des titres de

participation

Relation clientèle

Fonds de commerceValeur

d’entreprise (exploitation)

19

Séquence 2 : Points pratiques majeurs

du test de valeur des titres dans les PME

37

Chapitre 2.1 : Exemples de situations

« inconfortables » à éviter

38

20

Exemples

La société distribue en permanence des dividendes

La valeur des titres est un pourcentage de chiffre d’affaire saugmenté des capitaux propres !

Les capitaux propres de la société sont négatifs

39

Chapitre 2.2 : Approches pratiques de

détermination d’une valeur de titres

40

21

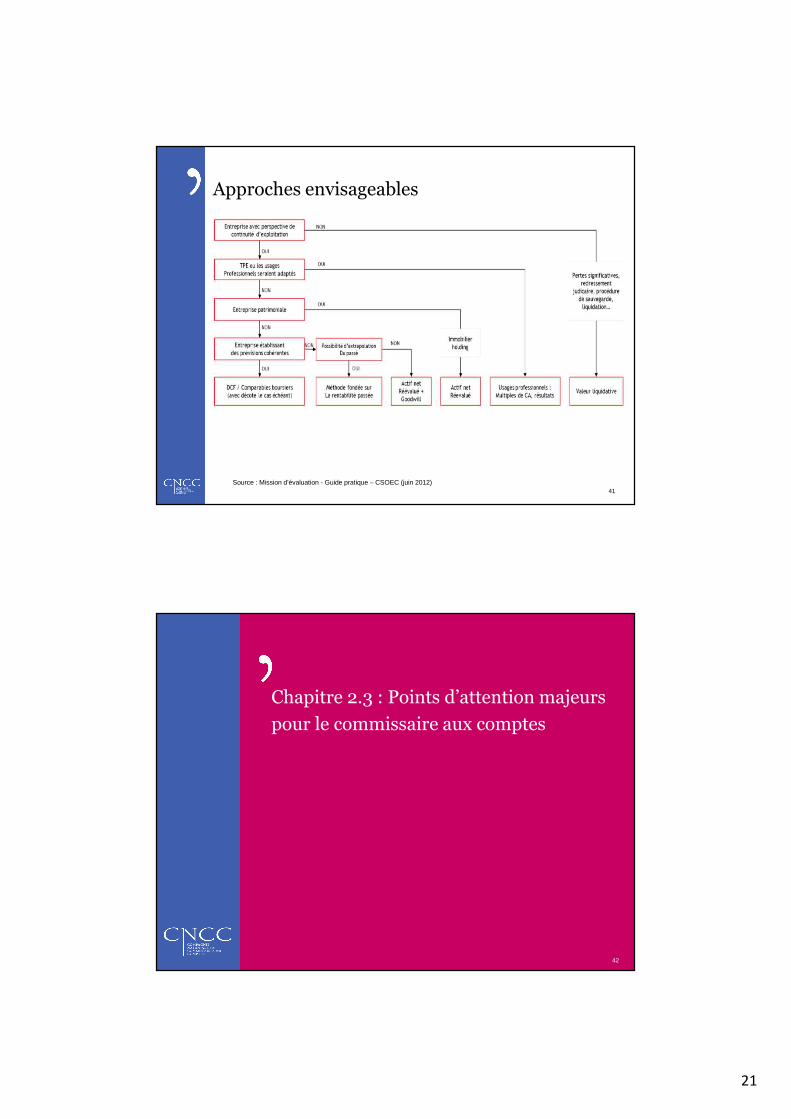

Approches envisageables

41Source : Mission d’évaluation - Guide pratique – CSOEC (juin 2012)

Chapitre 2.3 : Points d’attention majeurs

pour le commissaire aux comptes

42

22

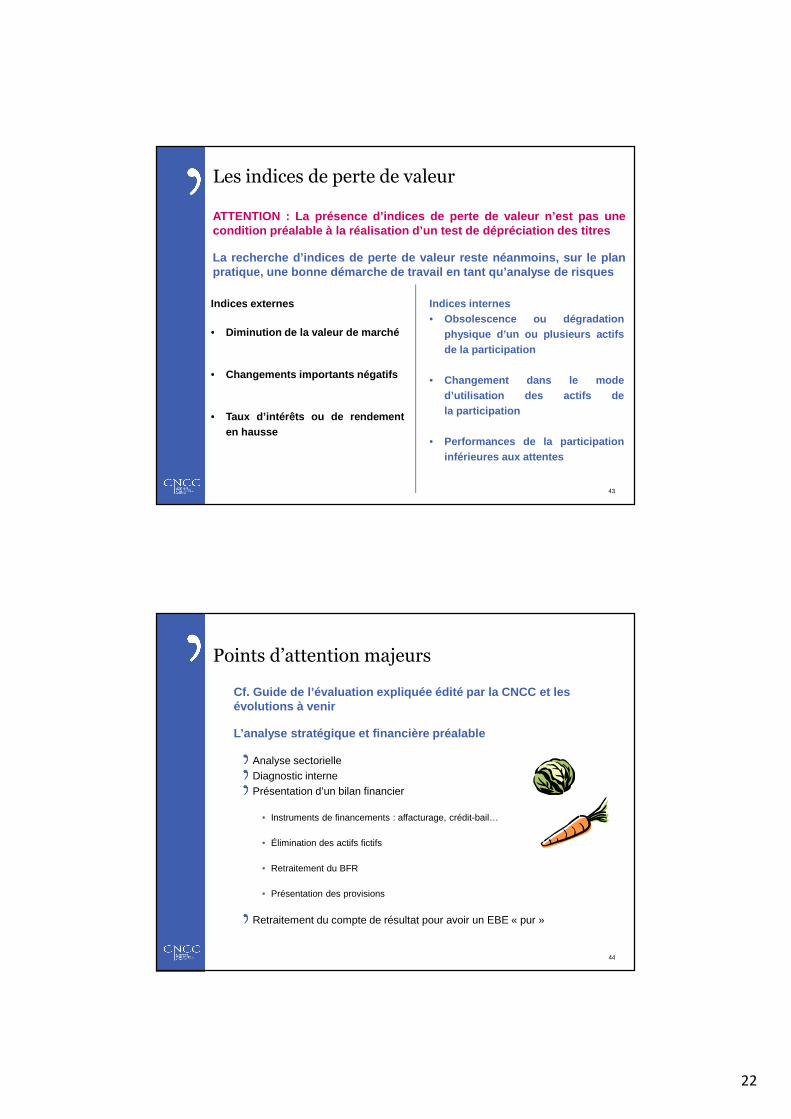

Les indices de perte de valeur

ATTENTION : La présence d’indices de perte de valeur n’est pa s unecondition préalable à la réalisation d’un test de dépréciat ion des titres

La recherche d’indices de perte de valeur reste néanmoins, s ur le planpratique, une bonne démarche de travail en tant qu’analyse d e risques

43

Indices externes

• Diminution de la valeur de marché

• Changements importants négatifs

• Taux d’intérêts ou de rendementen hausse

Indices internes• Obsolescence ou dégradation

physique d’un ou plusieurs actifsde la participation

• Changement dans le moded’utilisation des actifs dela participation

• Performances de la participationinférieures aux attentes

Points d’attention majeurs

Cf. Guide de l’évaluation expliquée édité par la CN CC et les évolutions à venir

L’analyse stratégique et financière préalable

Analyse sectorielleDiagnostic internePrésentation d’un bilan financier

• Instruments de financements : affacturage, crédit-bail…

• Élimination des actifs fictifs

• Retraitement du BFR

• Présentation des provisions

Retraitement du compte de résultat pour avoir un EBE « pur »

44

23

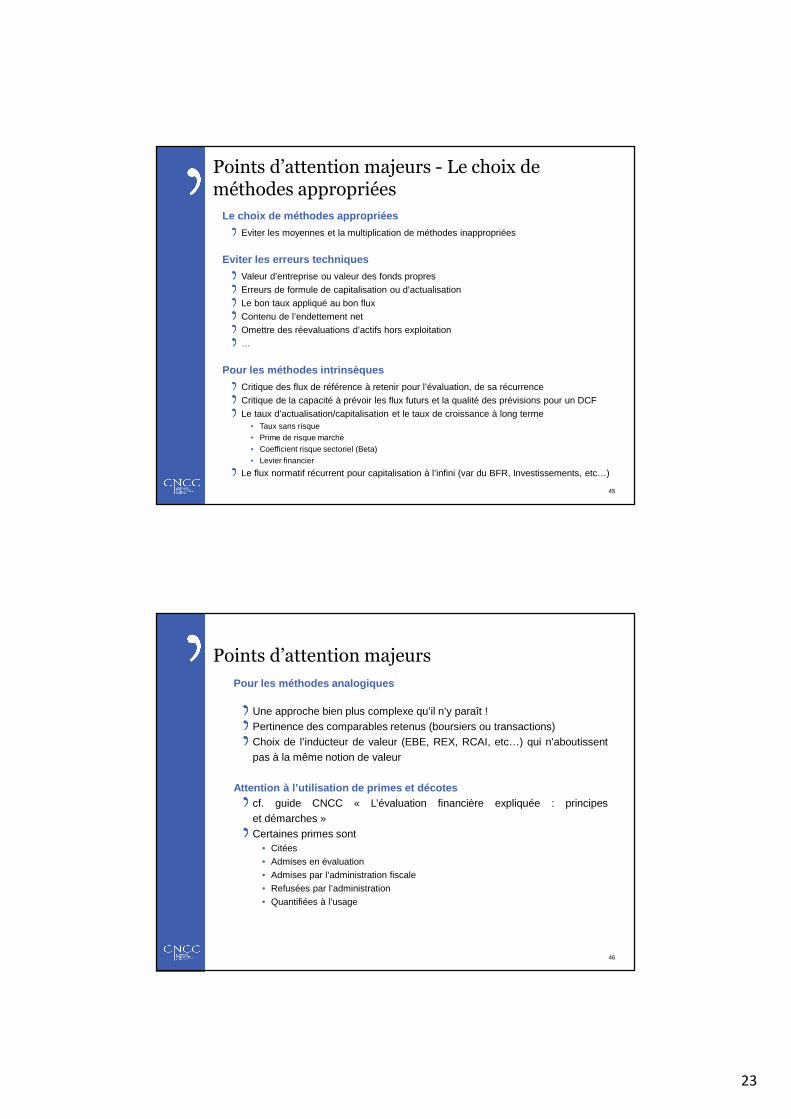

Points d’attention majeurs - Le choix de méthodes appropriées

Le choix de méthodes appropriées

Eviter les moyennes et la multiplication de méthodes inappropriées

Eviter les erreurs techniques

Valeur d’entreprise ou valeur des fonds propres

Erreurs de formule de capitalisation ou d’actualisation

Le bon taux appliqué au bon flux

Contenu de l’endettement net

Omettre des réevaluations d’actifs hors exploitation

…

Pour les méthodes intrinsèques

Critique des flux de référence à retenir pour l’évaluation, de sa récurrence

Critique de la capacité à prévoir les flux futurs et la qualité des prévisions pour un DCF

Le taux d’actualisation/capitalisation et le taux de croissance à long terme• Taux sans risque• Prime de risque marché• Coefficient risque sectoriel (Beta)• Levier financier

Le flux normatif récurrent pour capitalisation à l’infini (var du BFR, Investissements, etc…)

45

Points d’attention majeurs

Pour les méthodes analogiques

Une approche bien plus complexe qu’il n’y paraît !Pertinence des comparables retenus (boursiers ou transactions)Choix de l’inducteur de valeur (EBE, REX, RCAI, etc…) qui n’aboutissentpas à la même notion de valeur

Attention à l’utilisation de primes et décotescf. guide CNCC « L’évaluation financière expliquée : principeset démarches »Certaines primes sont

• Citées

• Admises en évaluation

• Admises par l’administration fiscale

• Refusées par l’administration

• Quantifiées à l’usage

46

24

Conclusion et échanges