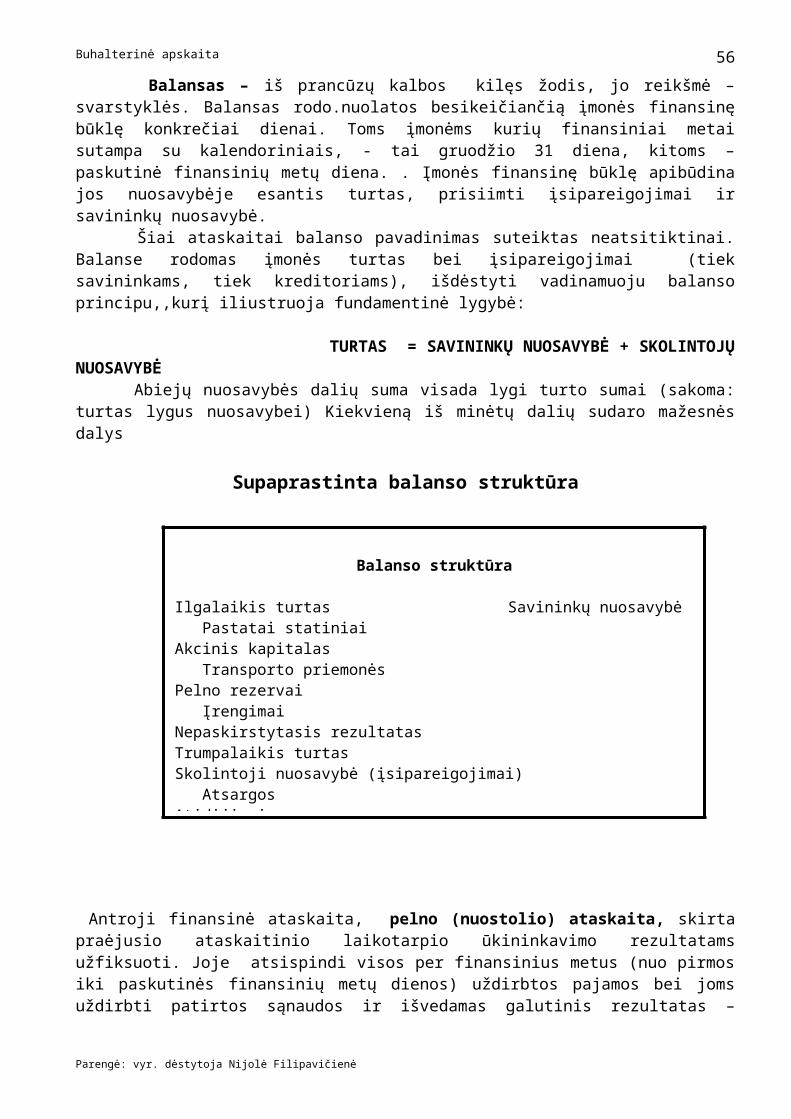

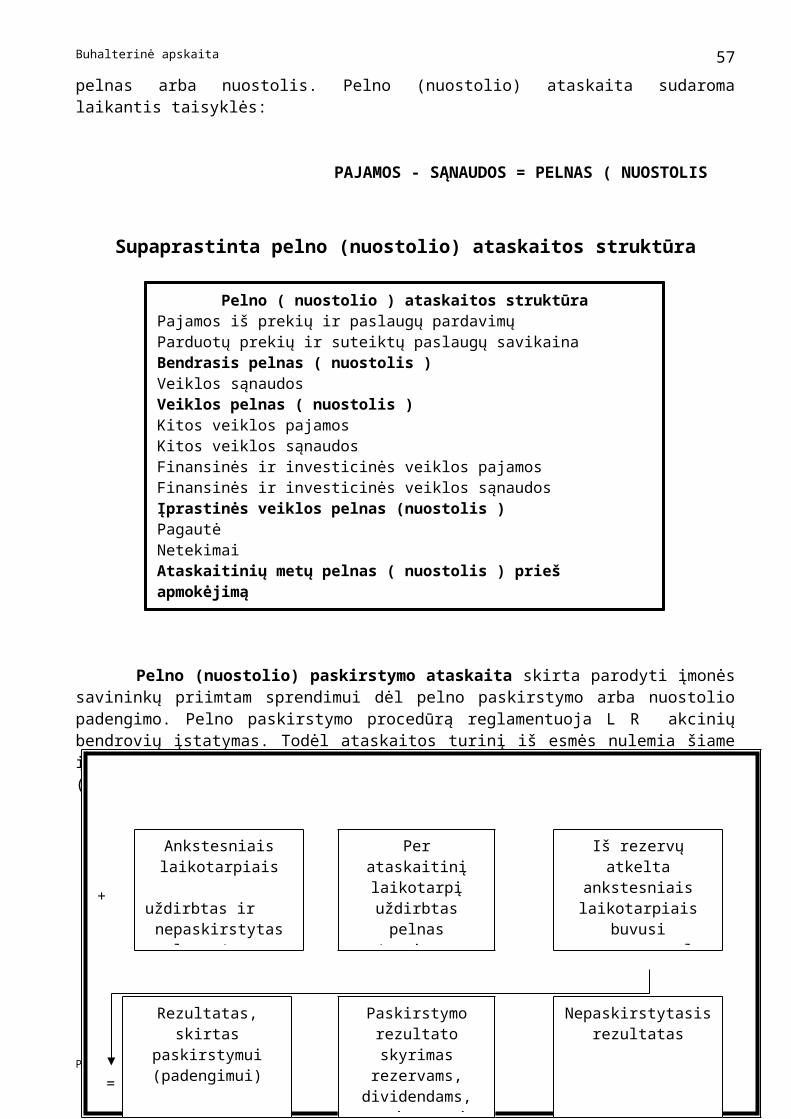

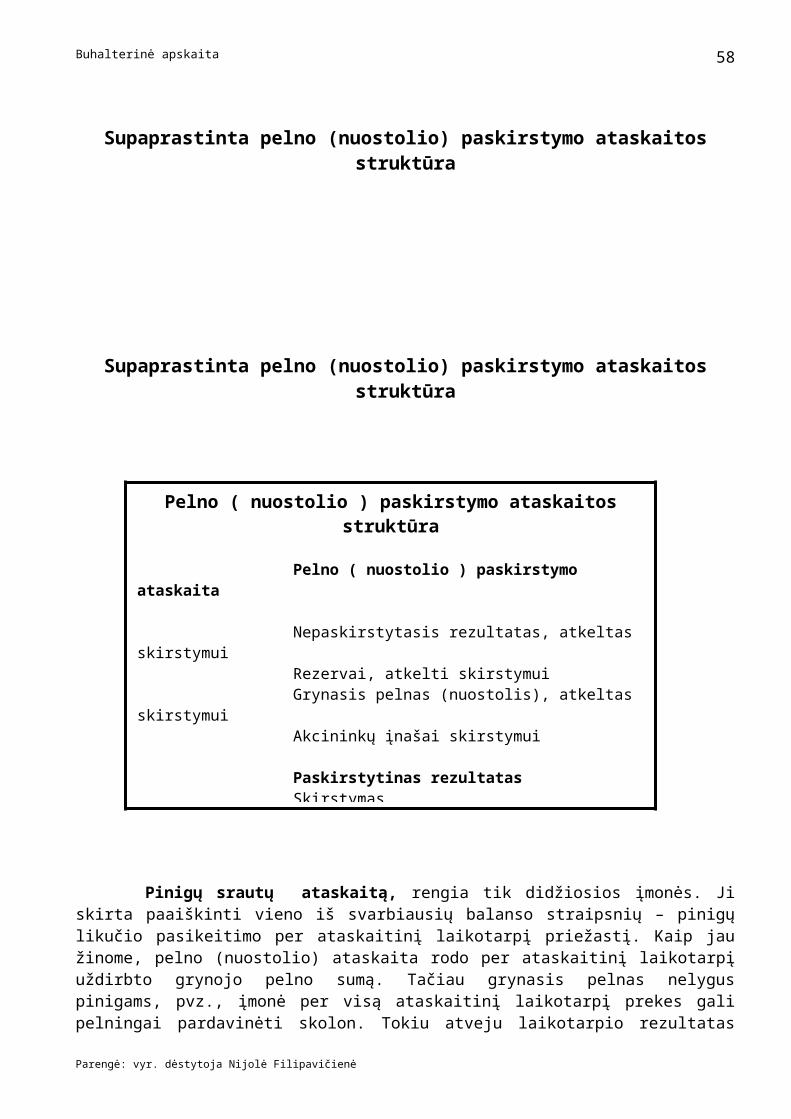

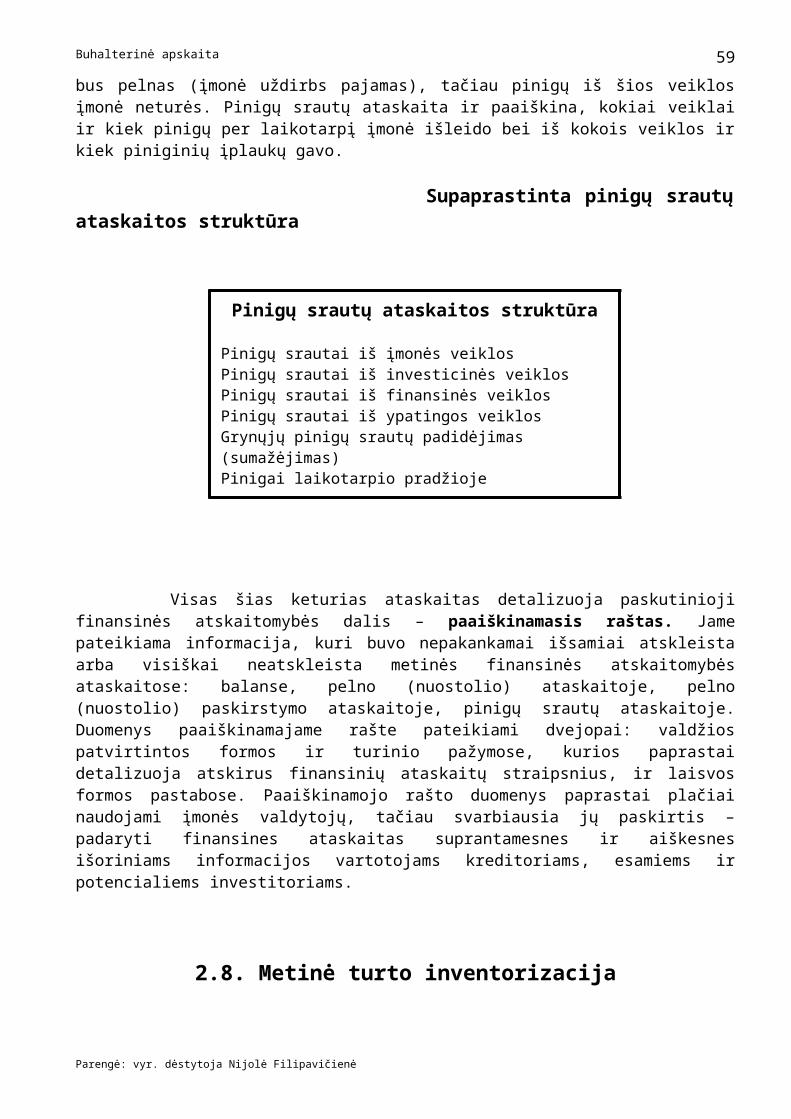

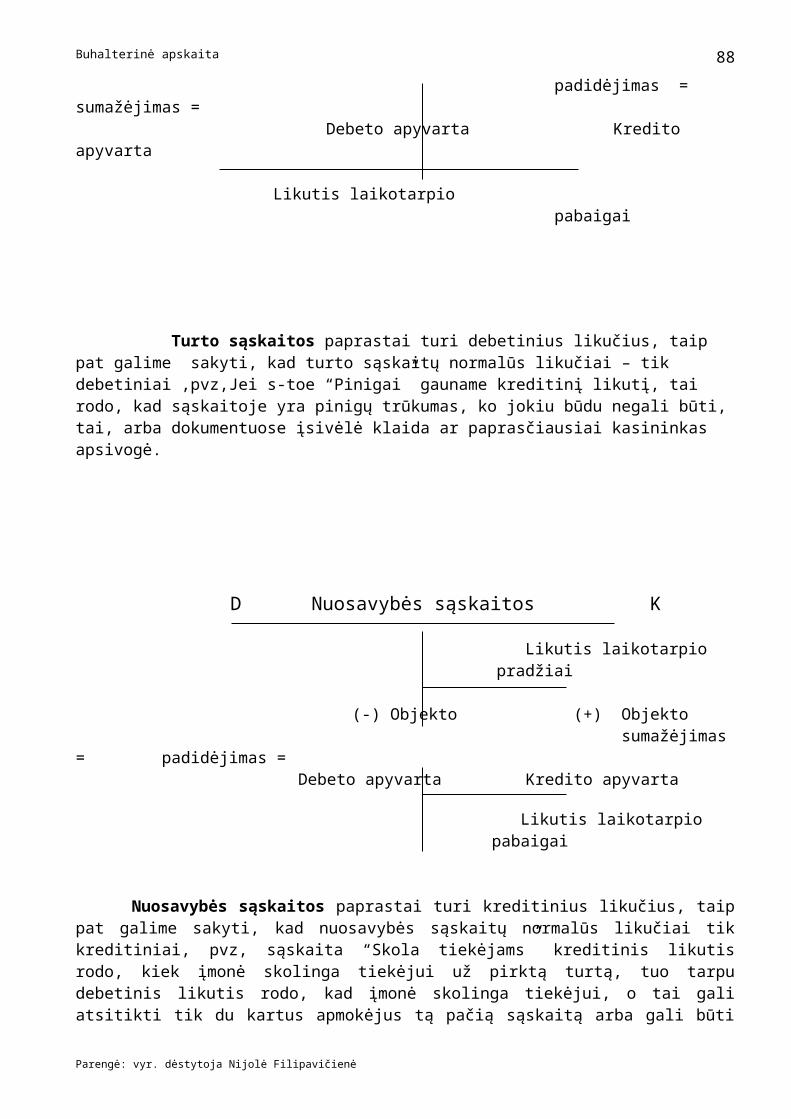

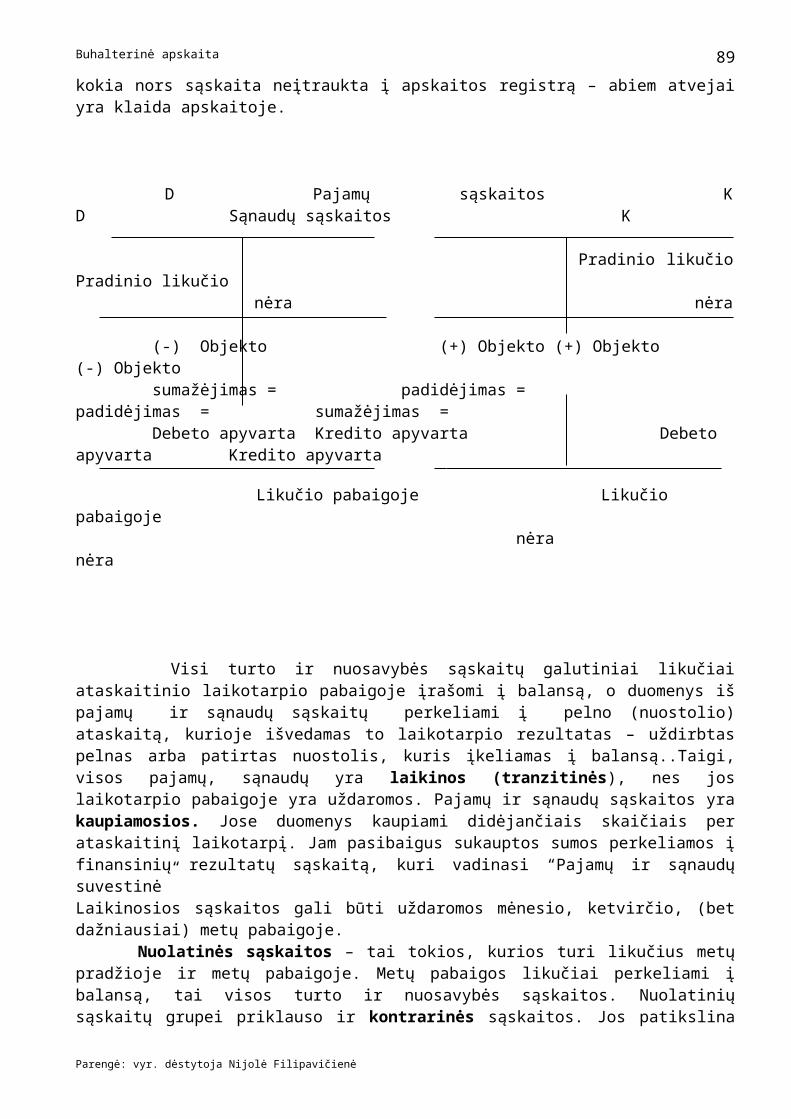

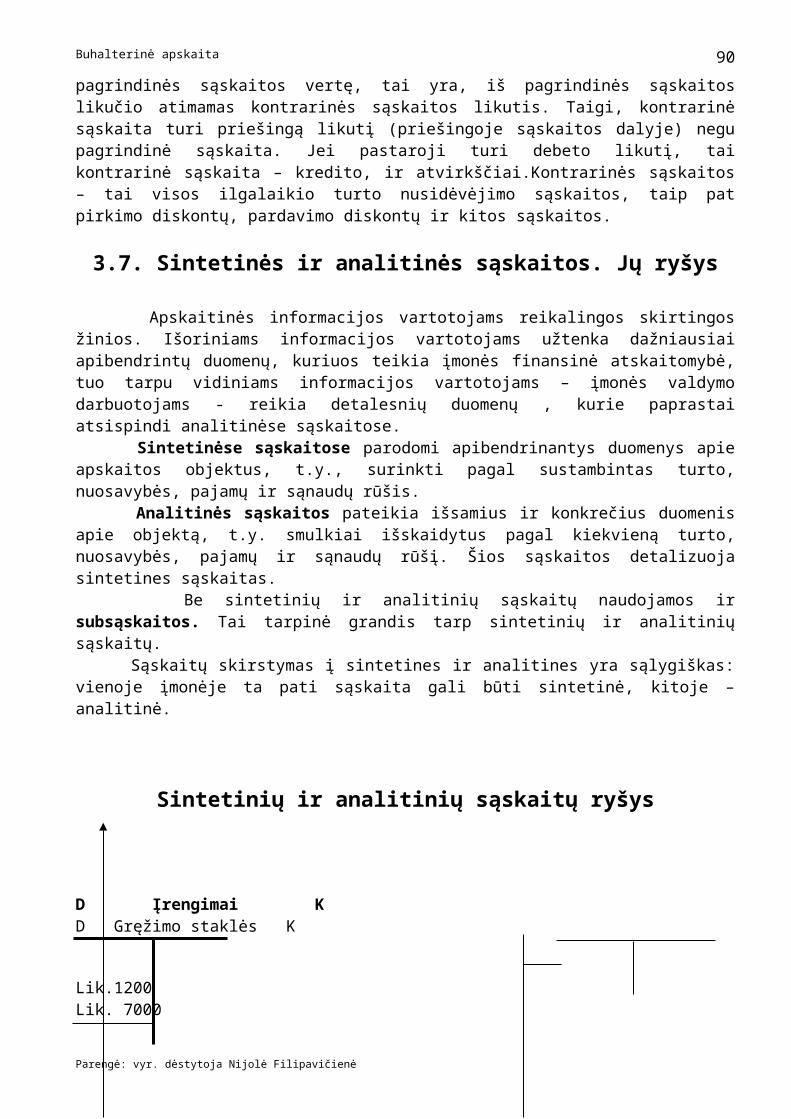

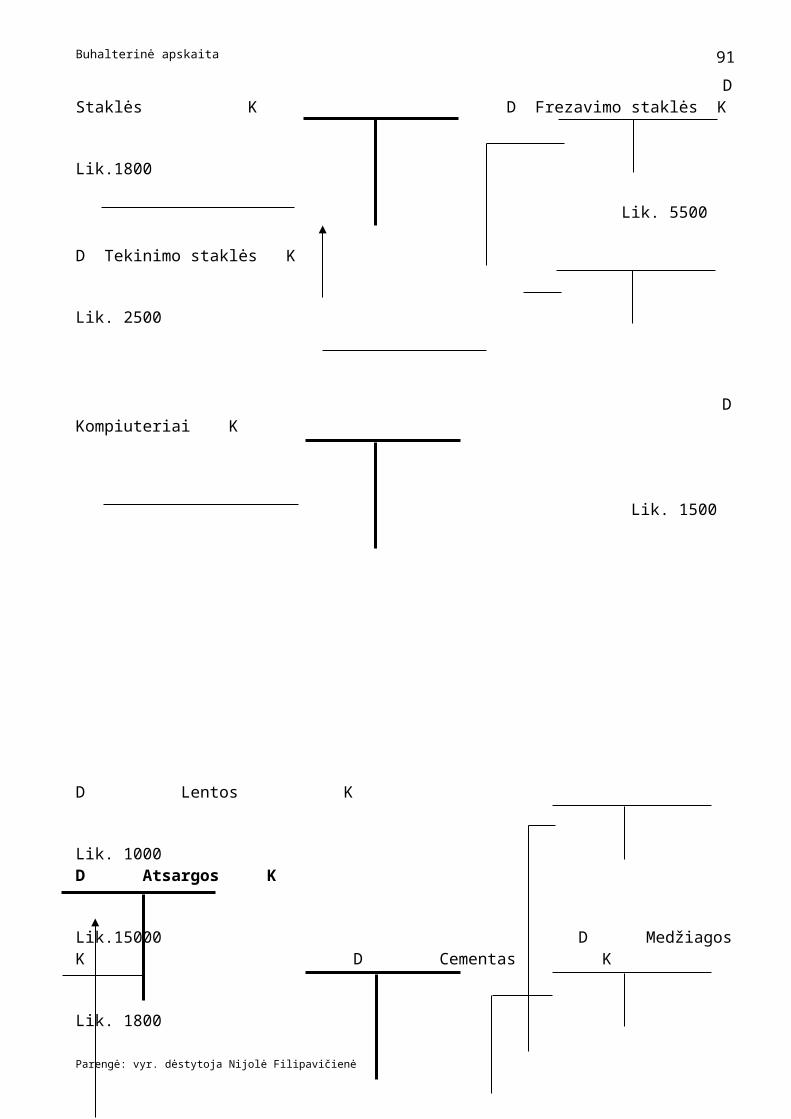

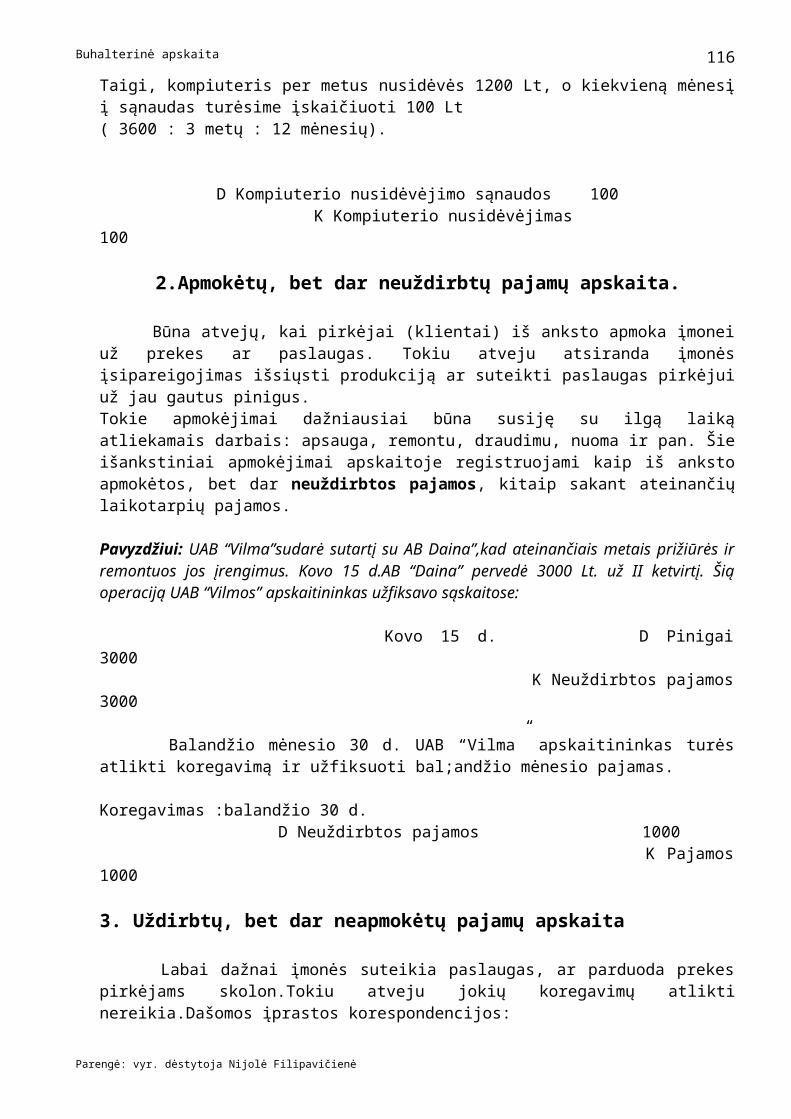

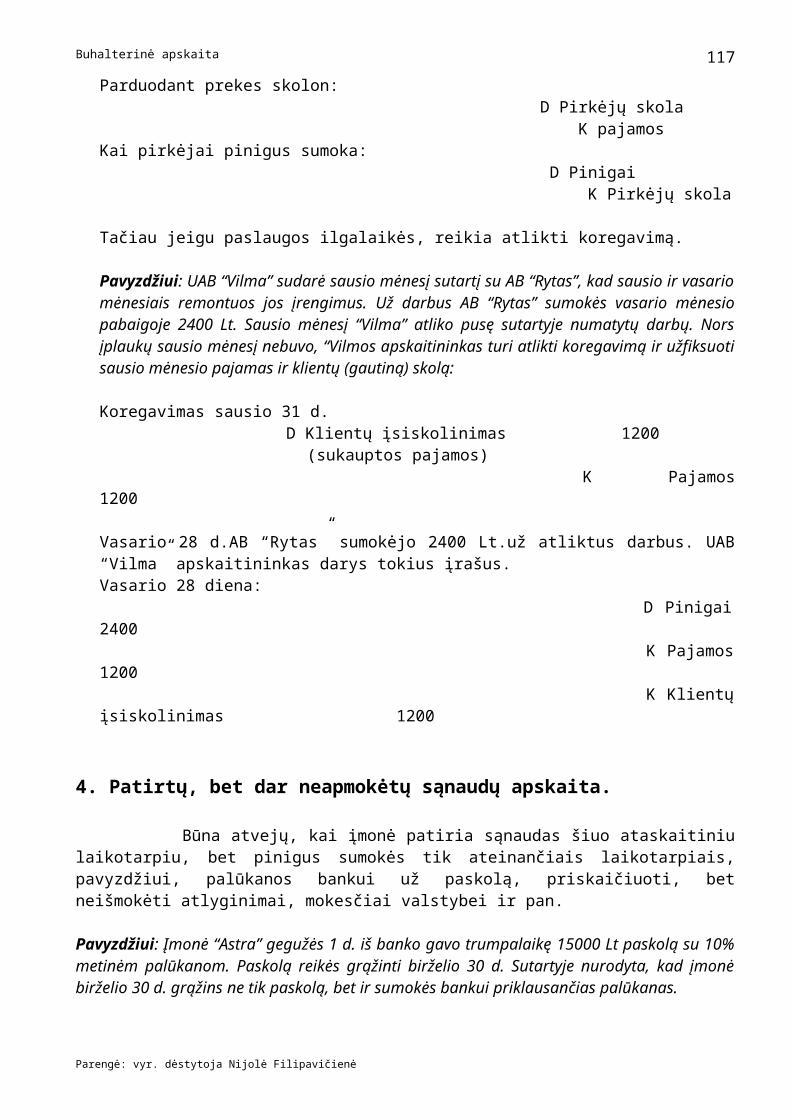

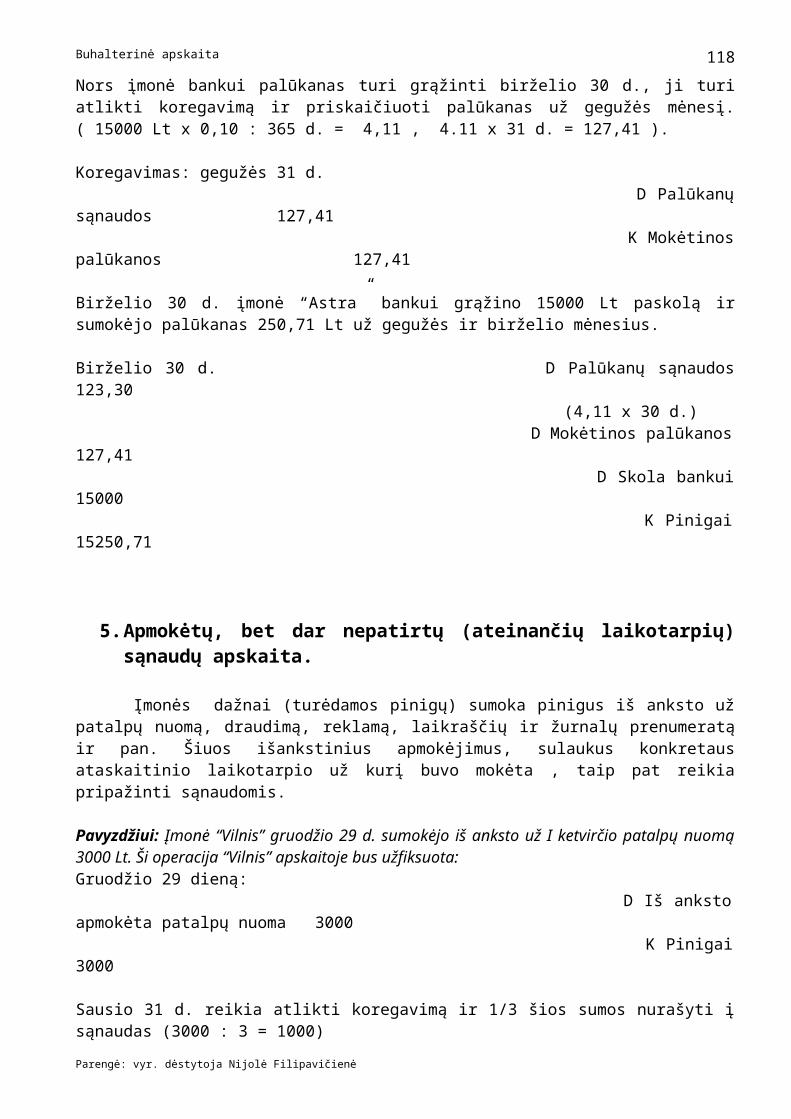

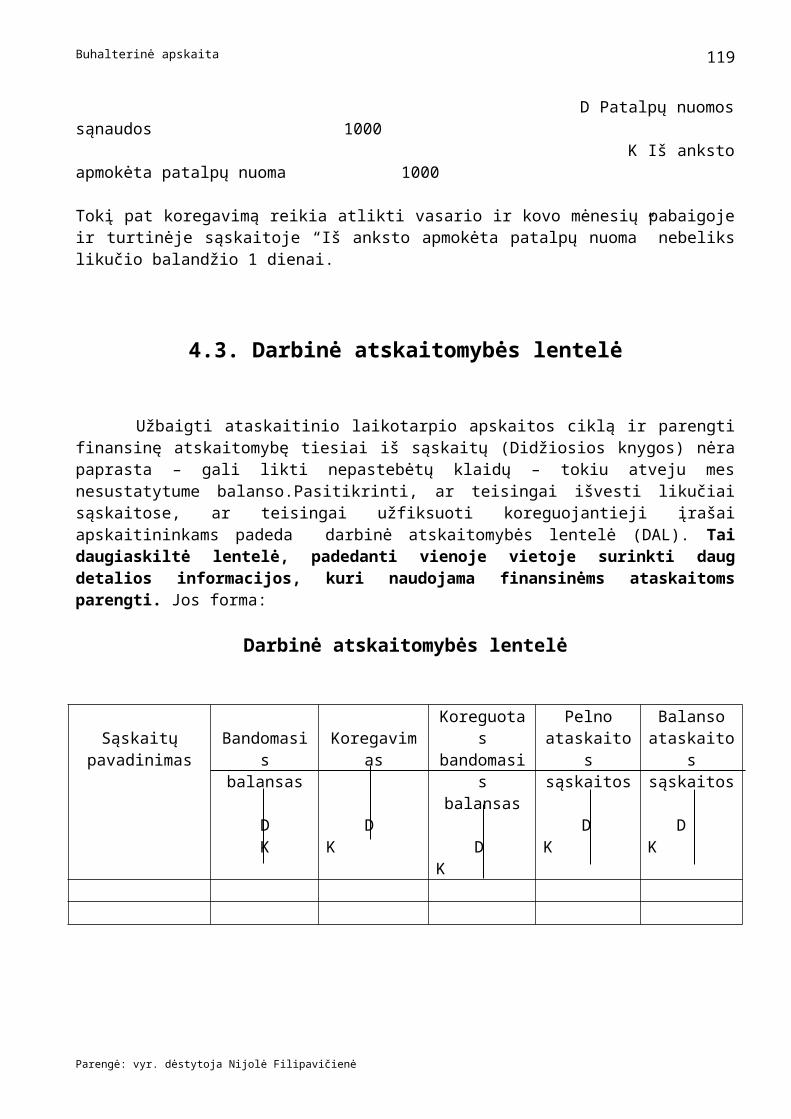

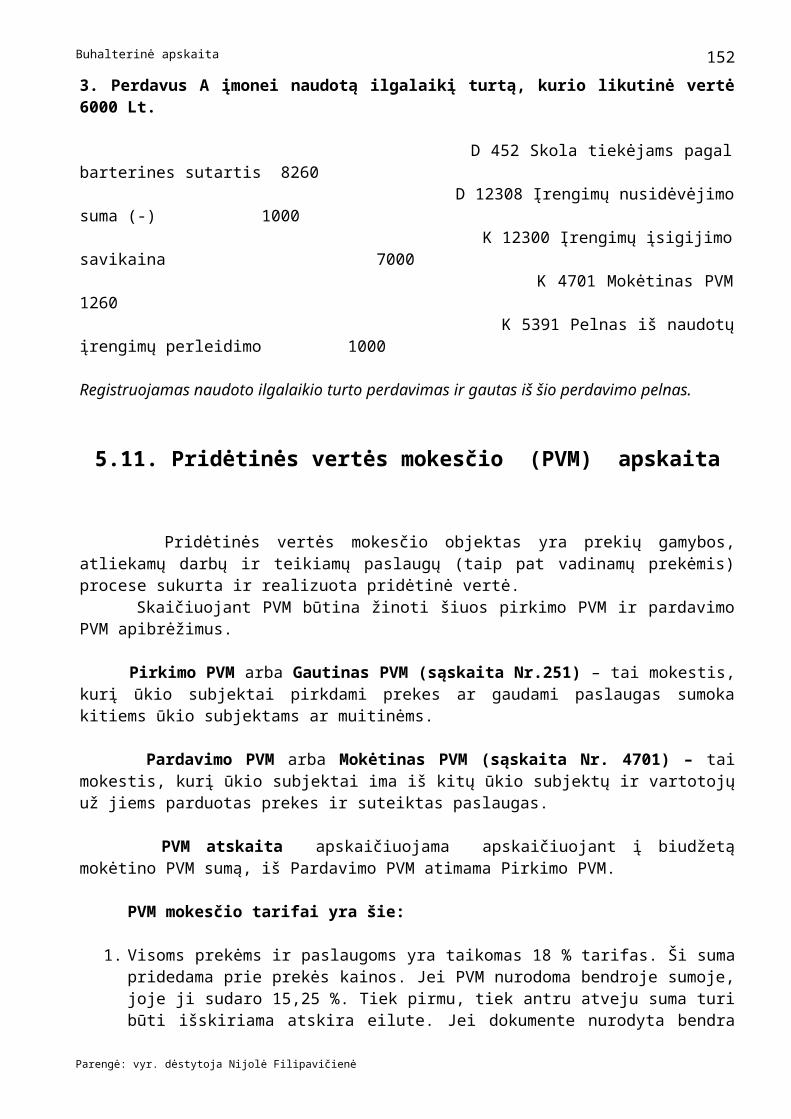

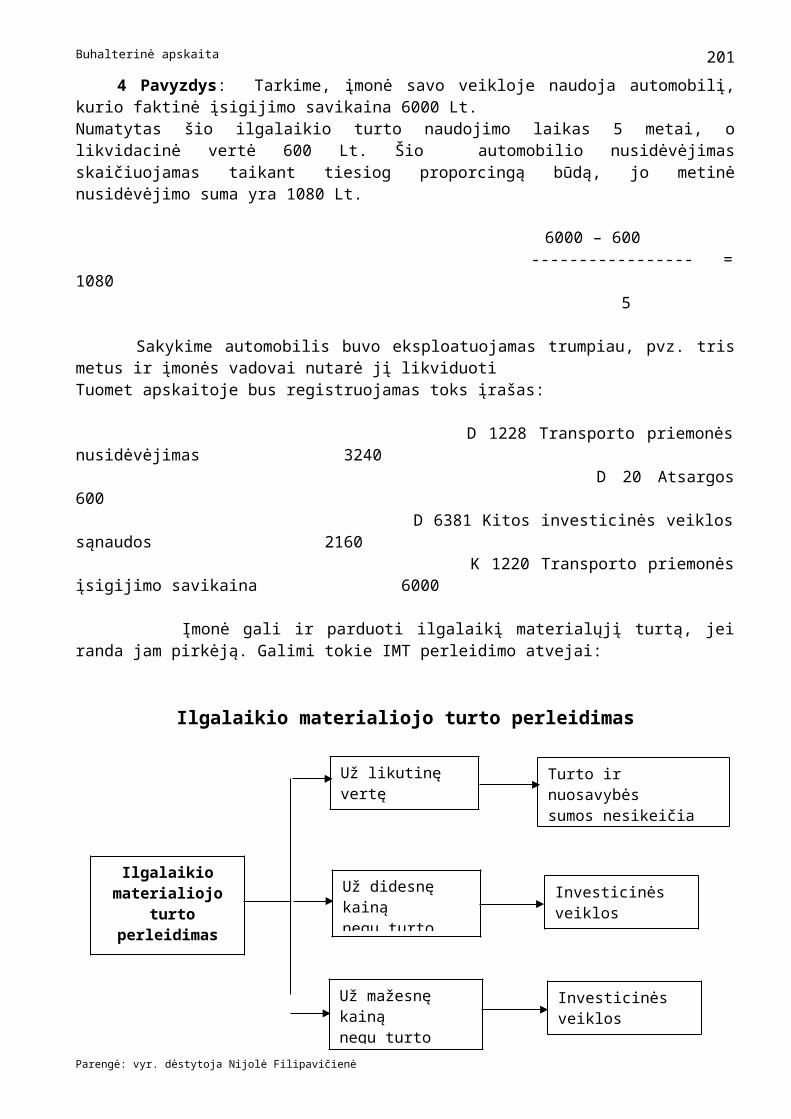

Embed Size (px)

DESCRIPTION

6

Citation preview

VILNIAUS KOLEGIJAVERSLO VADYBOS FAKULTETAS

BUHALTERINĖS APSKAITOS KATEDRA

NIJOLĖ FILIPAVIČIENĖ

BUHALTERINĖ APSKAITA

Vilnius

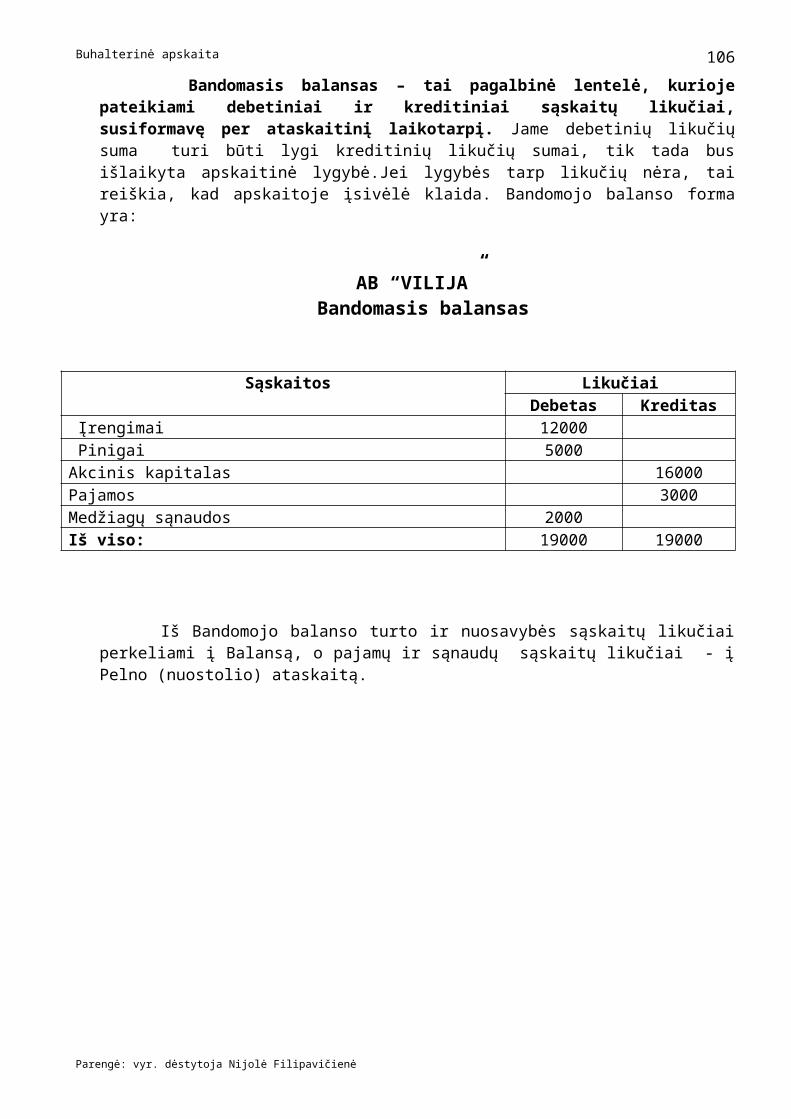

Buhalterinė apskaita

TURINYS

1 tema. Apskaitinės informacijos formavimo procesas 5

Temos tikslai

1.1. Apskaita, jos vaidmuo ir reikšmė 5 1.2. Apskaitos informacijos vartotojai 6 1.3. Apskaita ir informacija įmonės valdymo sistemoje 7 1.4. Apskaitos rūšys 8 1.5. Apskaitoje naudojami matai 9 1.6. Apskaitos tarnyba įmonėje 10 1.7. Apskaitos reglamentavimas ir modeliai 11 1.8. Bendrieji apskaitos principai 14 1.9. Reikalavimai apskaitinei informacijai 17 1.10.Apskaitininko profesijos samprata 17 1.11. Auditas 19 1.12. Ūkinės veiklos ciklas ir ataskaitinis laikotarpis 19 1.13. Kontroliniai klausimai 21 1.14 Praktinės užduotys 22

2 tema:Įmonės ekonominės padėties atspindėjimas atskaitomybėje 23

Temos tikslai

2.1. Turto sąvoka apskaitoje 23 2.2. Ilgalaikis turtas 26 2.3. Ilgalaikio turto nusidėvėjimas 27 2.4. Trumpalaikis turtas 28 2.5. Nuosavybės esmė apskaitoje 29 2.6. Ūkiniai faktai ir įvykiai 34 2.7. Įmonės finansinės atskaitomybės sudėtis 36 2.8. Metinė turto inventorizacija 39 2.9. Kontroliniai klausimai 44 2.10. Praktinės užduotys 45

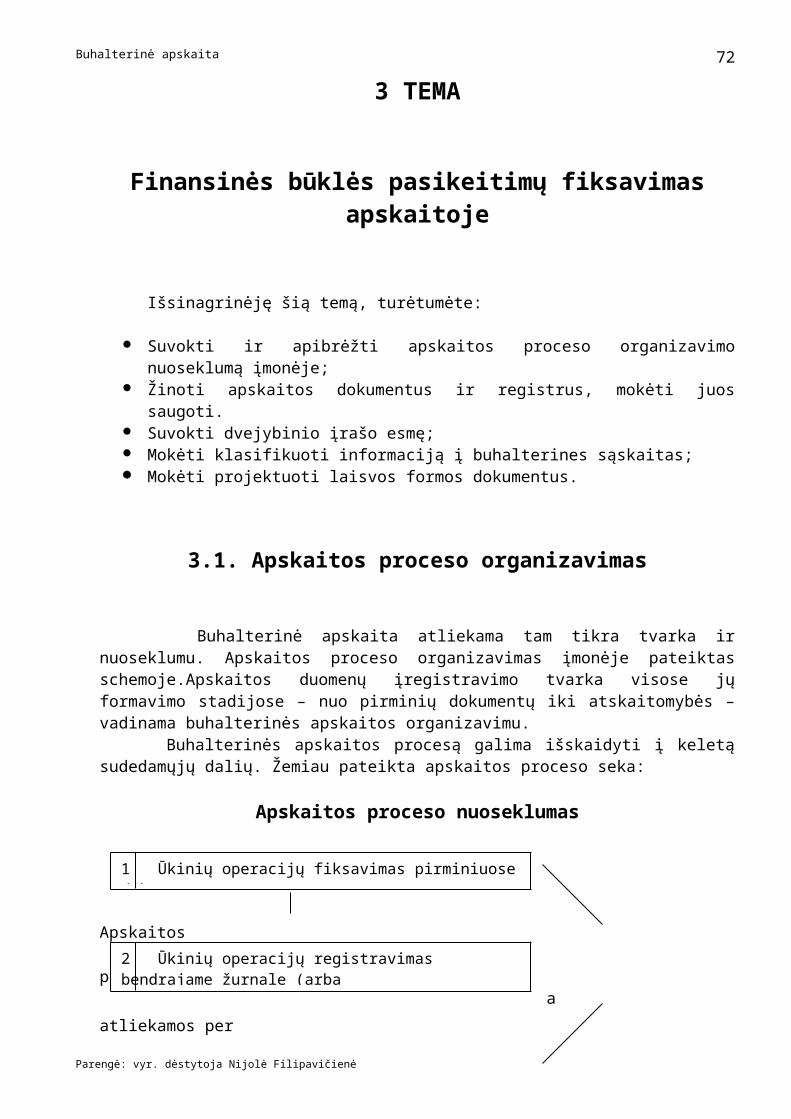

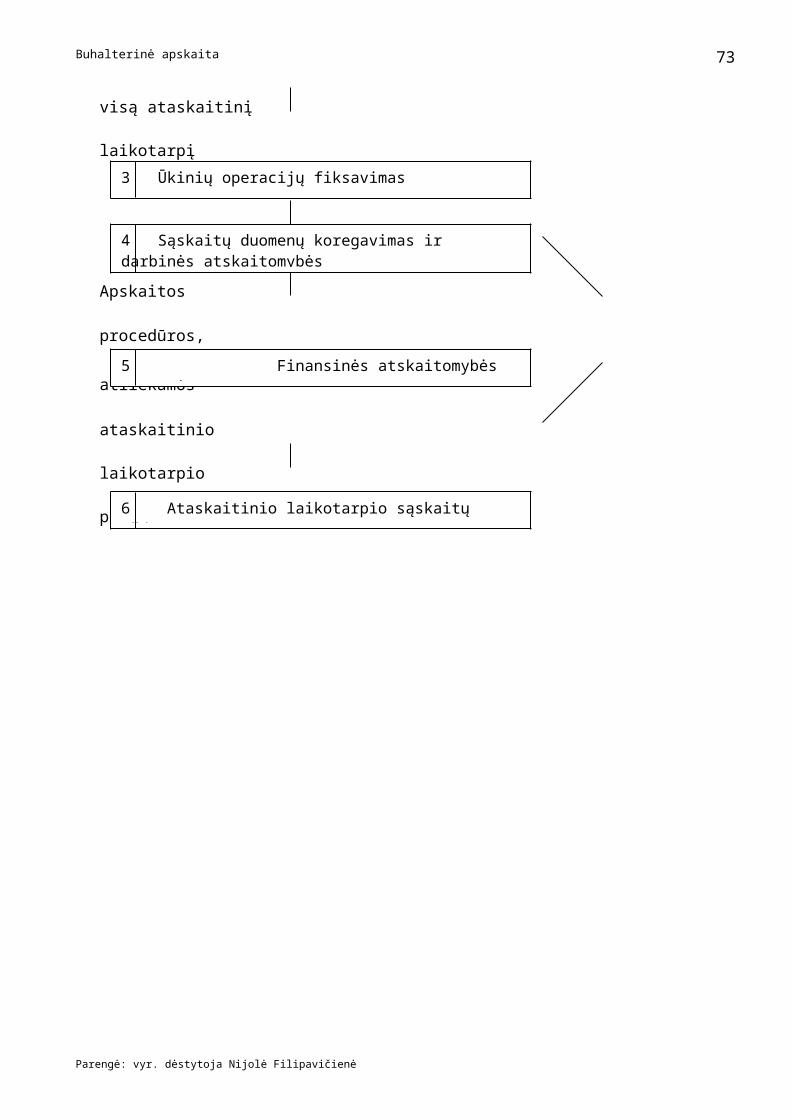

3 tema. Finansinės būklės pasikeitimų fiksavimas apskaitoje 48

Temos tikslai

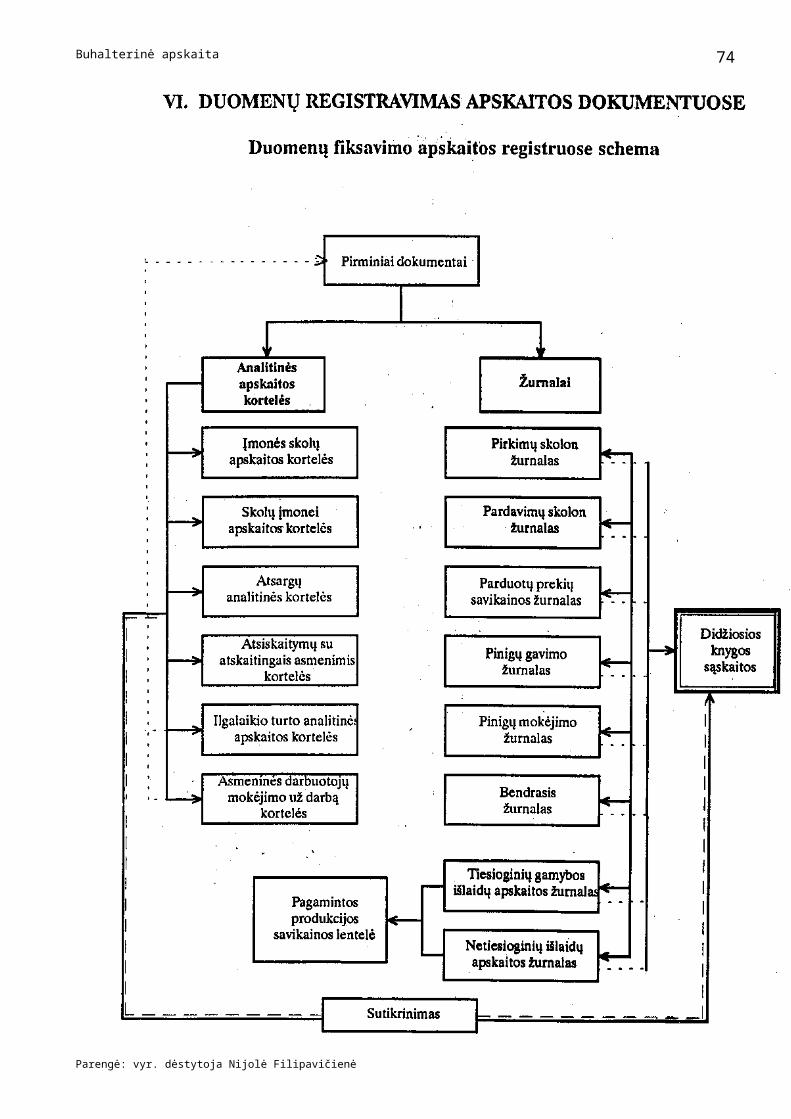

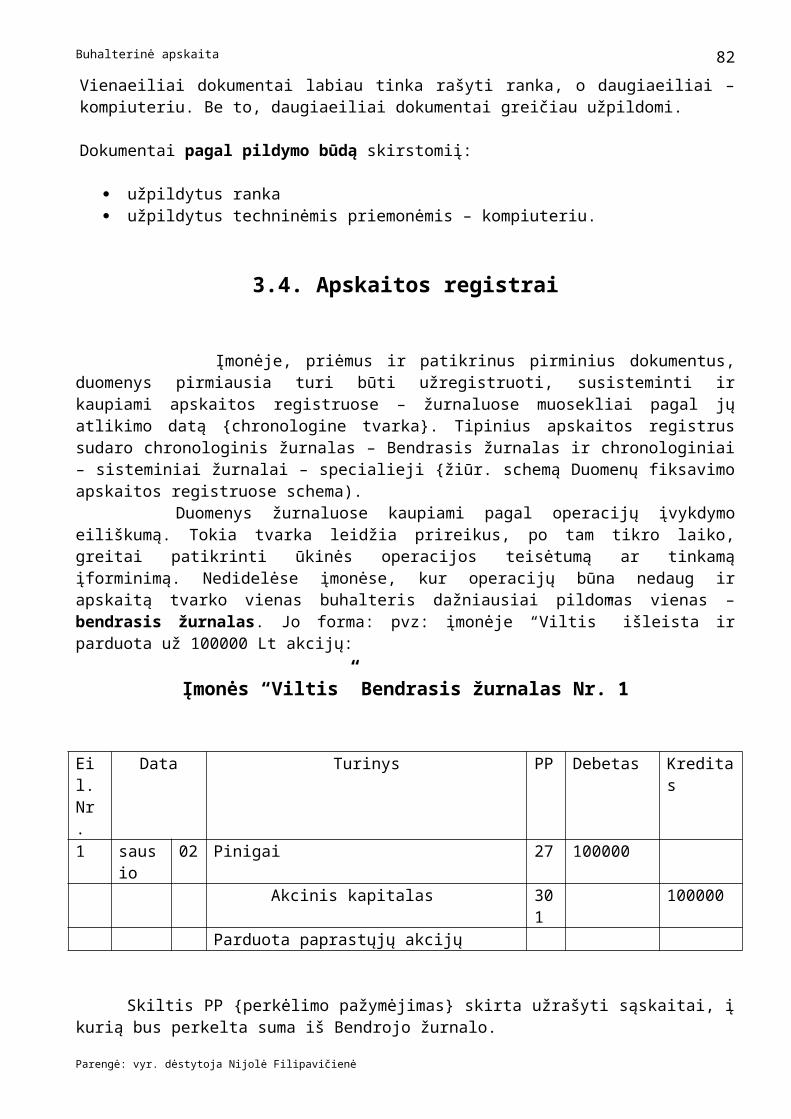

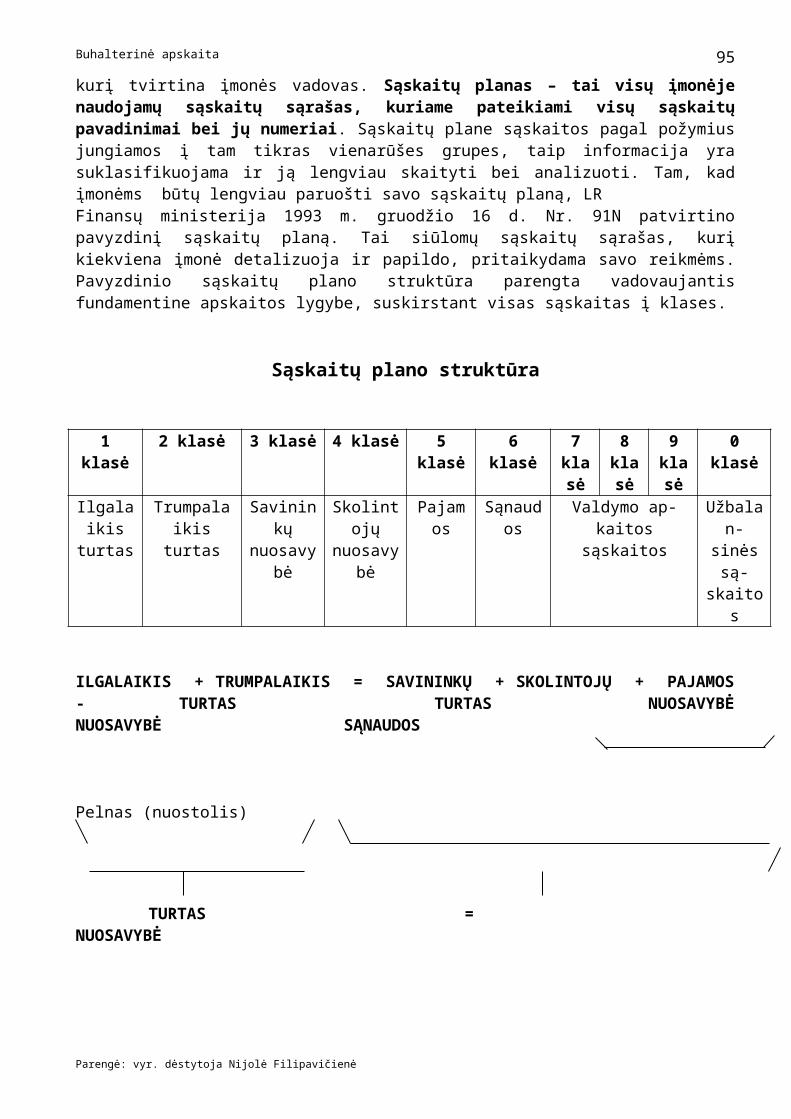

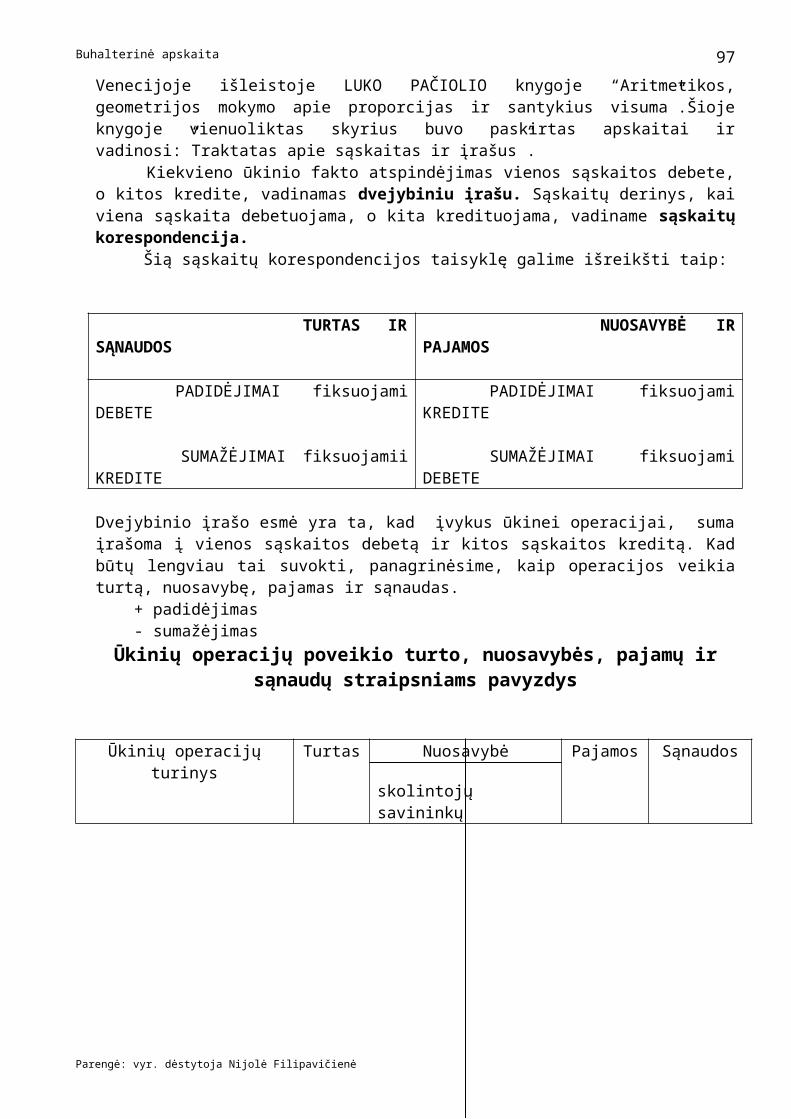

3.1.Apskaitos proceso organizavimas 48 3.2. Ūkinių operacijų fiksavimas dokumentuose 50 3.3. Dokumentų klasifikavimas 52 3.4. Apskaitos registrai 54 3.5. Dokumentų saugojimas 55 3.6. Operacijų fiksavimas sąskaitose 57 3.7. Sintetinės ir analitinės sąskaitos. Jų ryšys. 60 3.8. Užbalansinės sąskaitos 63 3.9. Sąskaitų planas 63 3.9. Sąskaitų planas 63

Parengė: vyr. dėstytoja Nijolė Filipavičienė

1

Buhalterinė apskaita

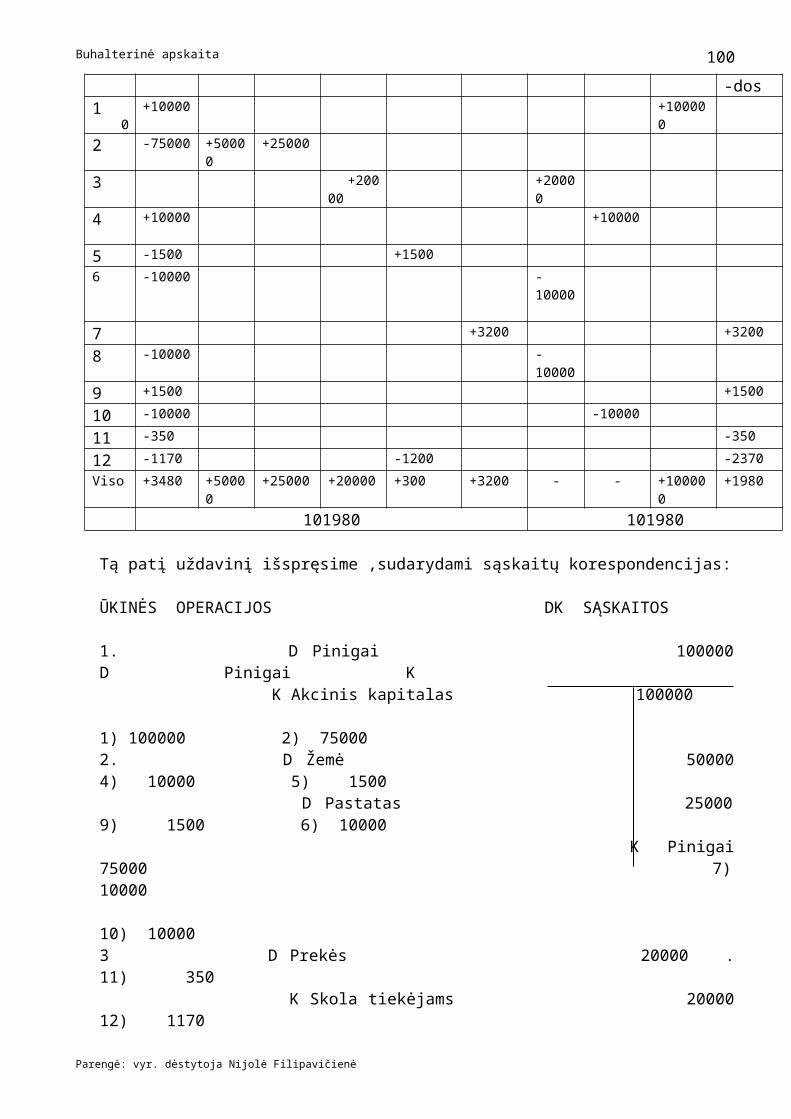

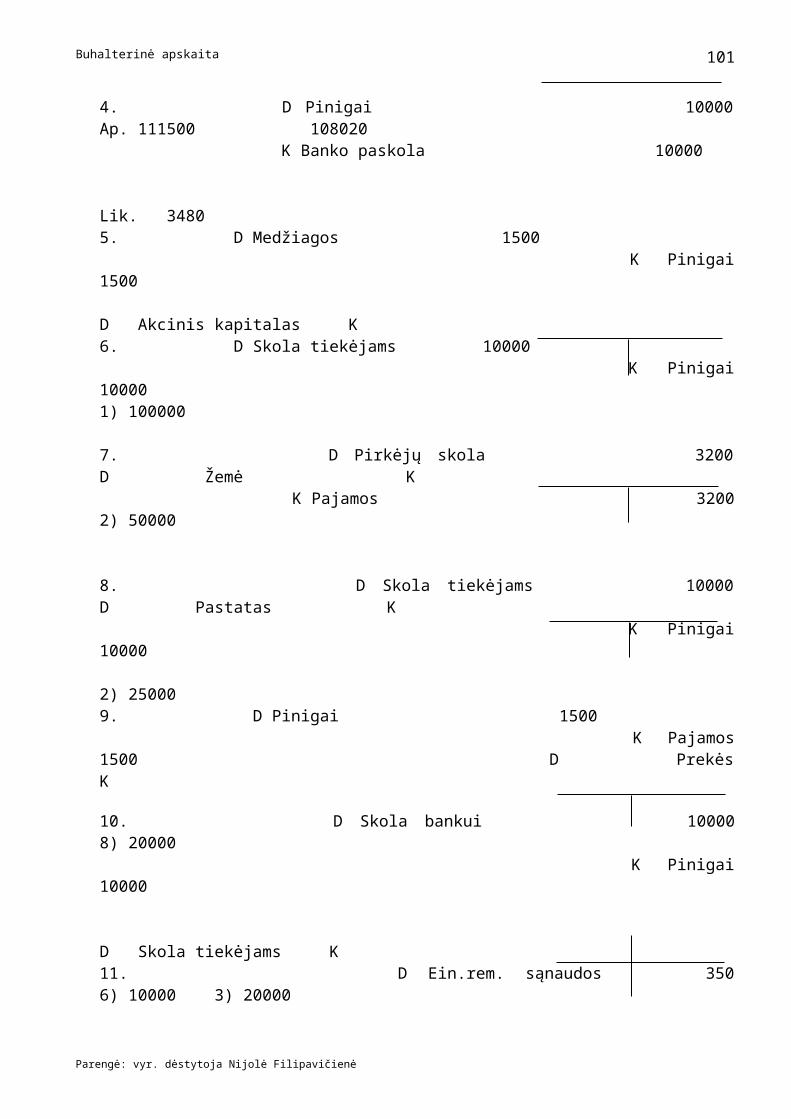

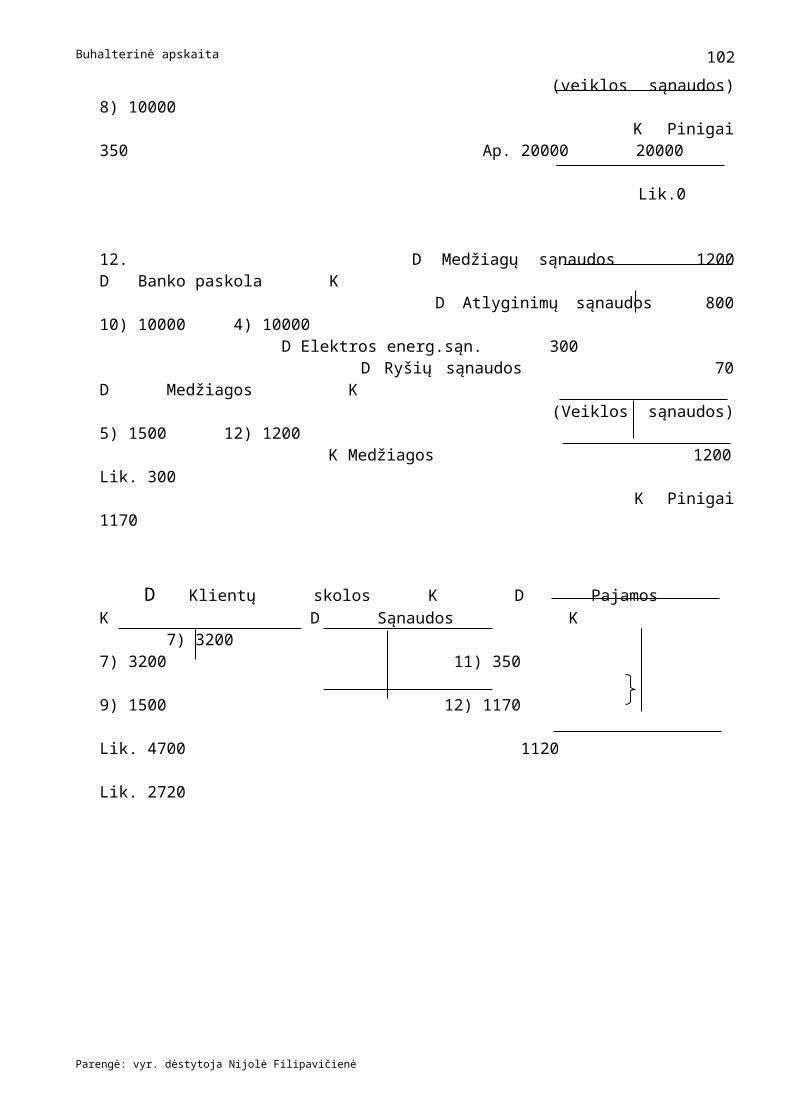

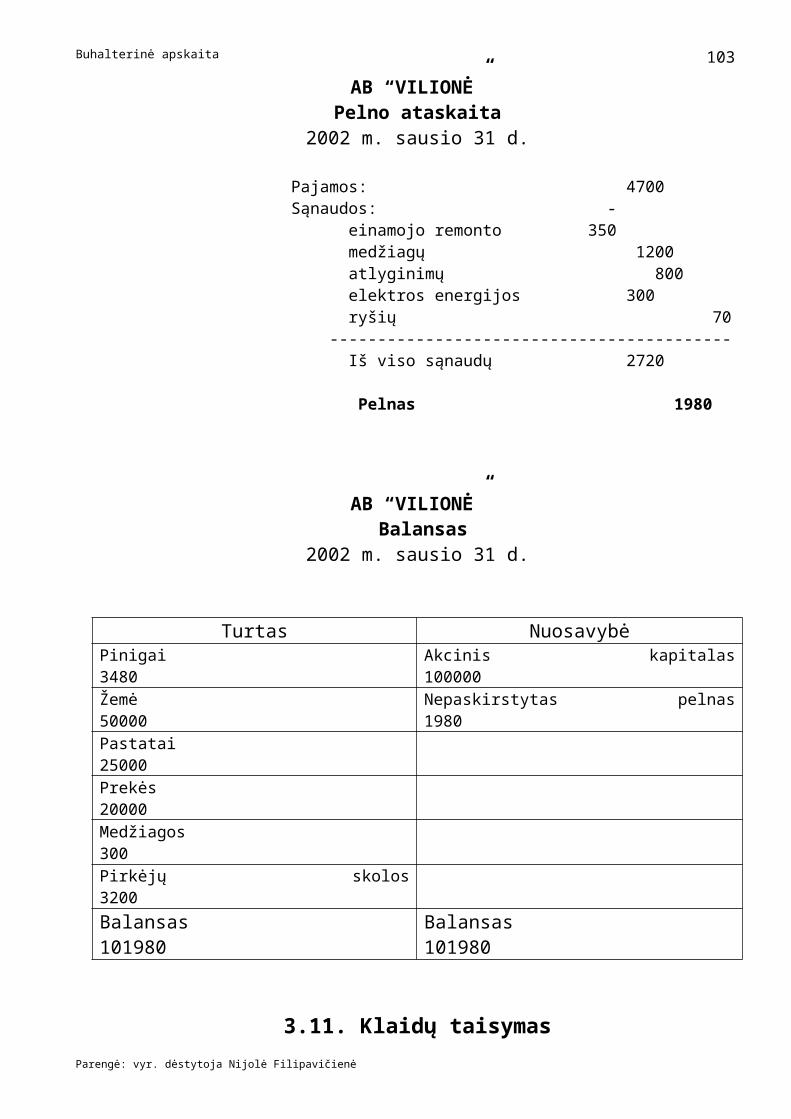

3.10. Dvejybinis įrašas 64 3.11. Klaidų taisymas 68 3.12. Bandomasis balansas 69 3.13. Kontroliniai klausimai 3.14. Praktinės užduotys. 72

4 tema. Įmonės veiklos rezultatų nustatymas apskaitoje ir apskaitos ciklo užbaigimas. 75

Temos tikslai

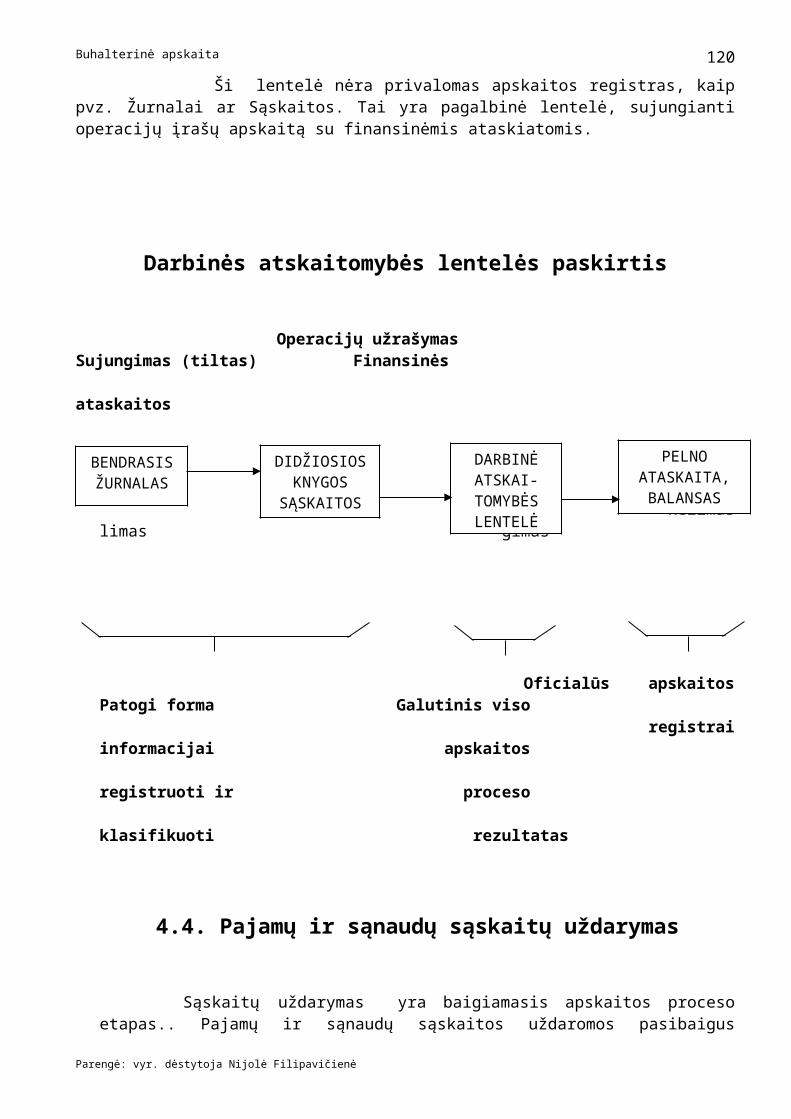

4.1. Duomenų kaupimo ir palyginimo principų esmė 75 4.2. Koreguojantys įrašai apskaitoje 76 4.3. Darbinė atskaitomybės lentelė 79 4.4. Pajamų ir sąnaudų sąskaitų uždarymas 80 4.5. Turto ir nuosavybės sąskaitų uždarymas 82 4.6. Kontroliniai klausimai 83 4.7. Praktinės užduotys 84

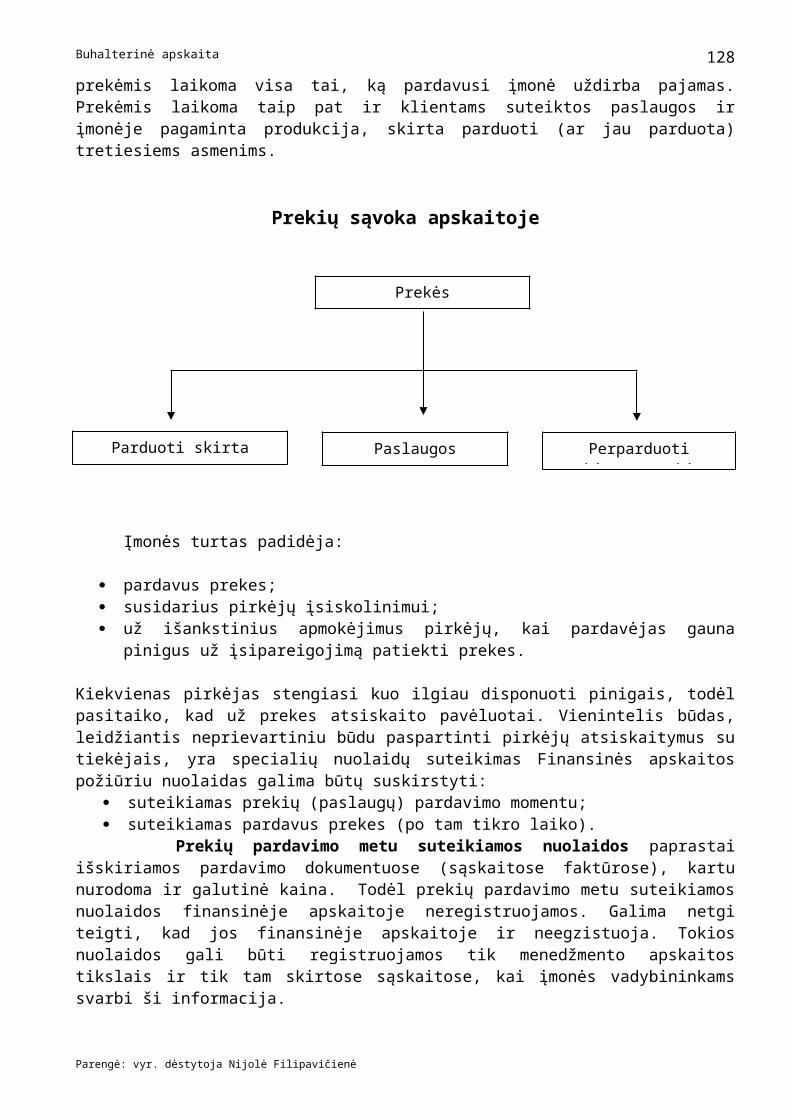

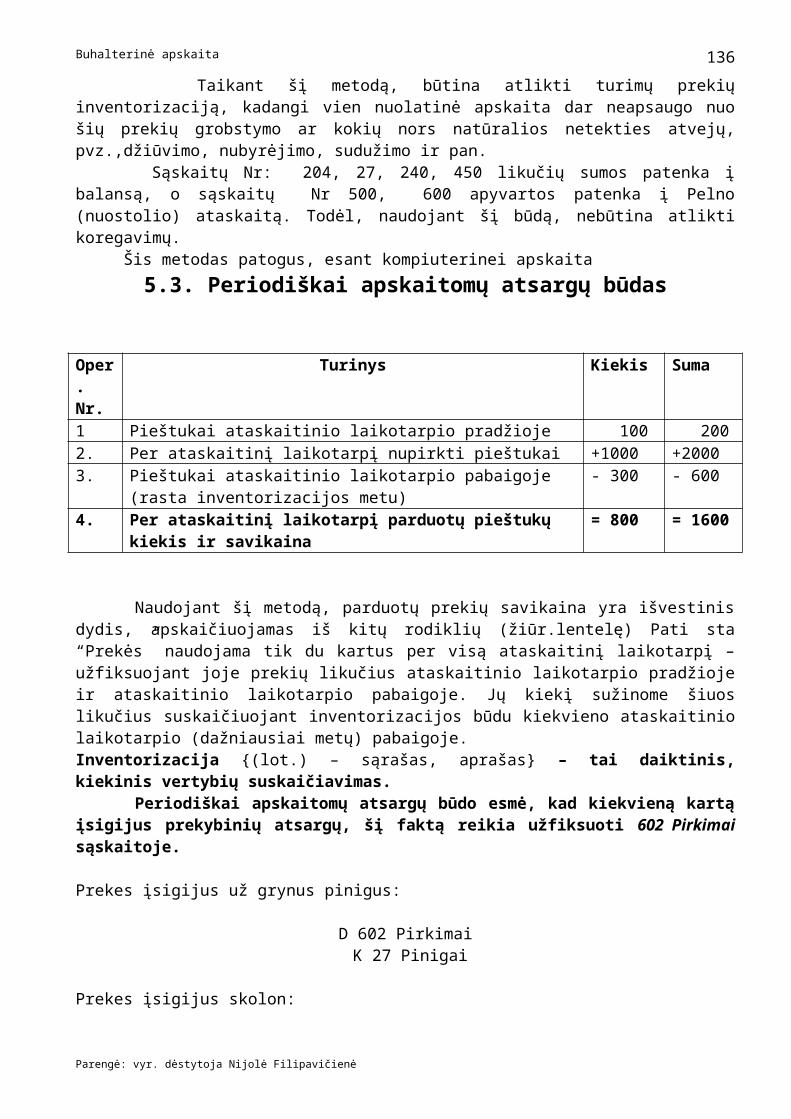

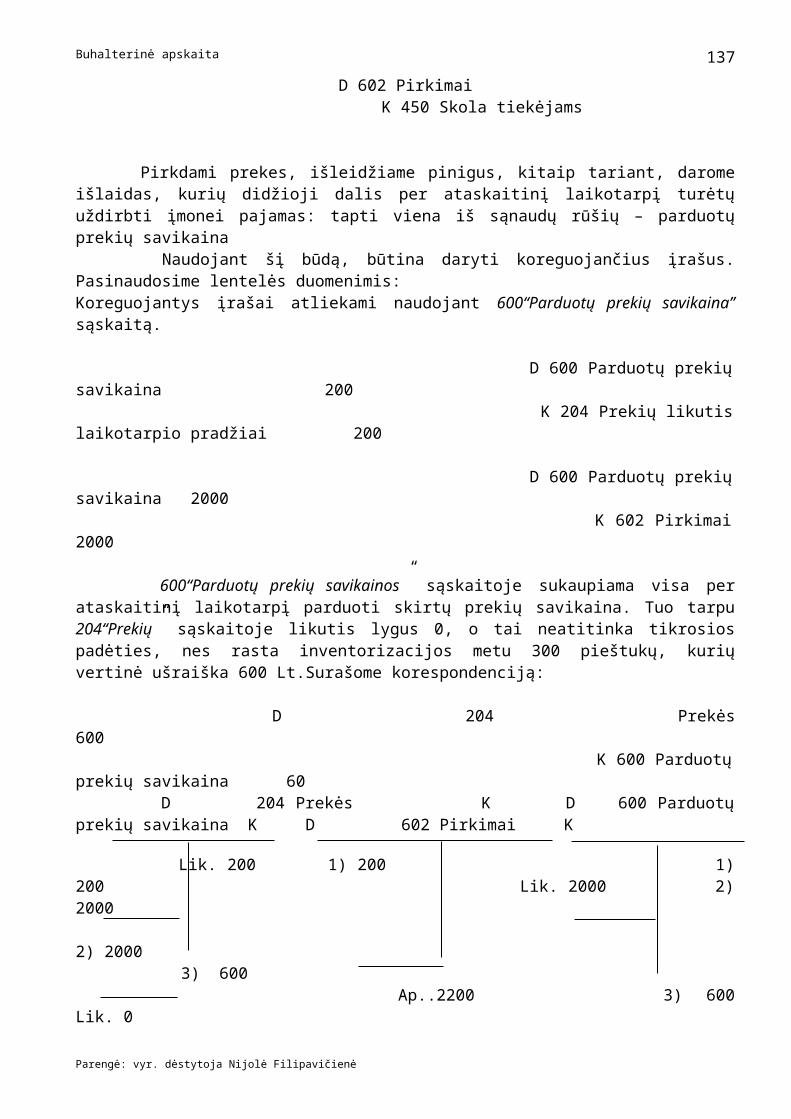

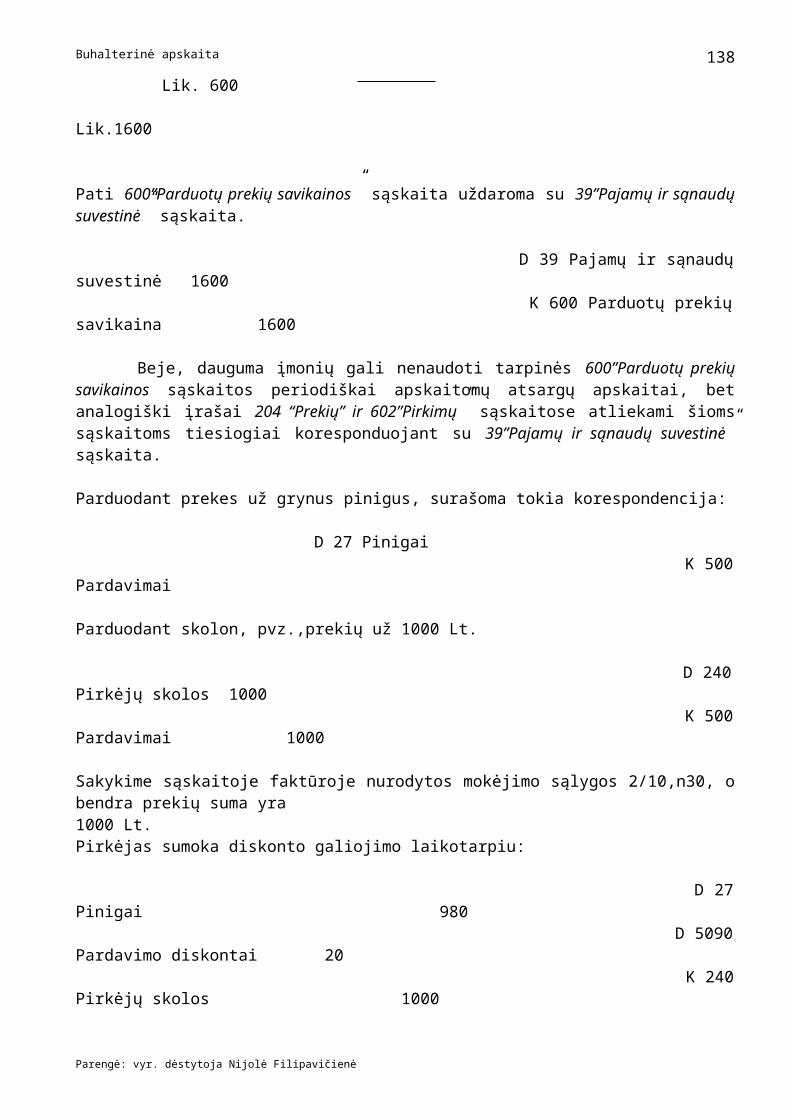

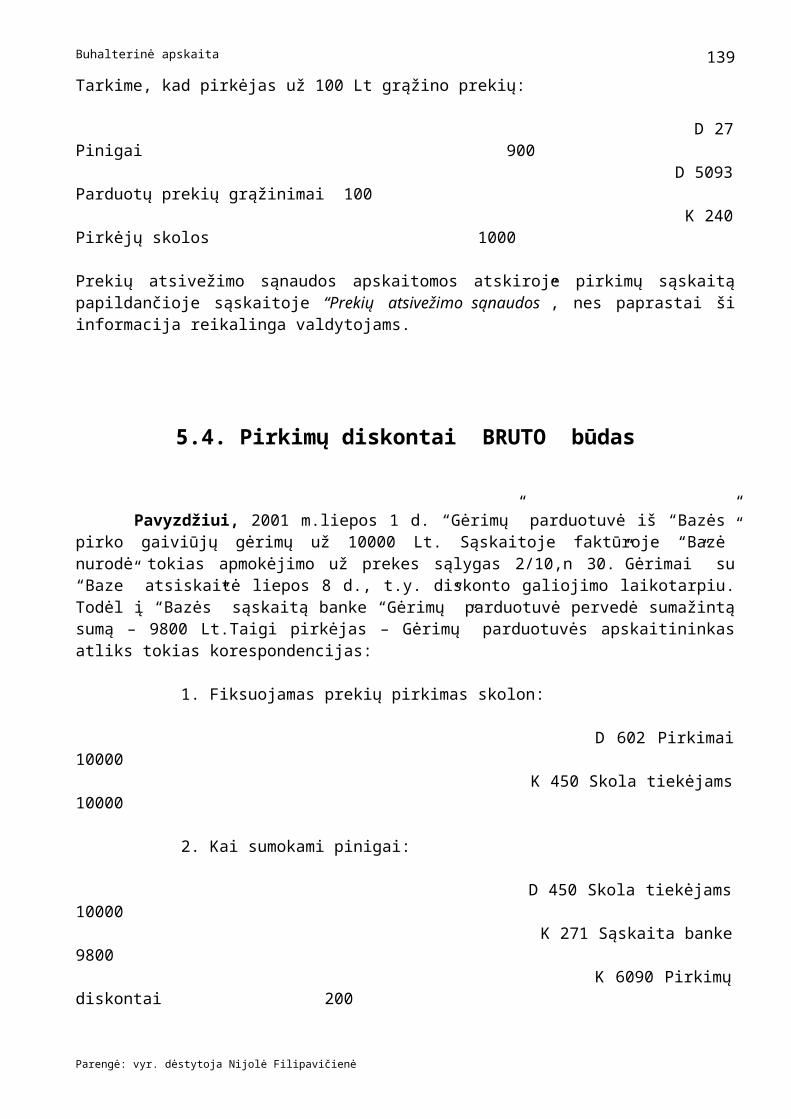

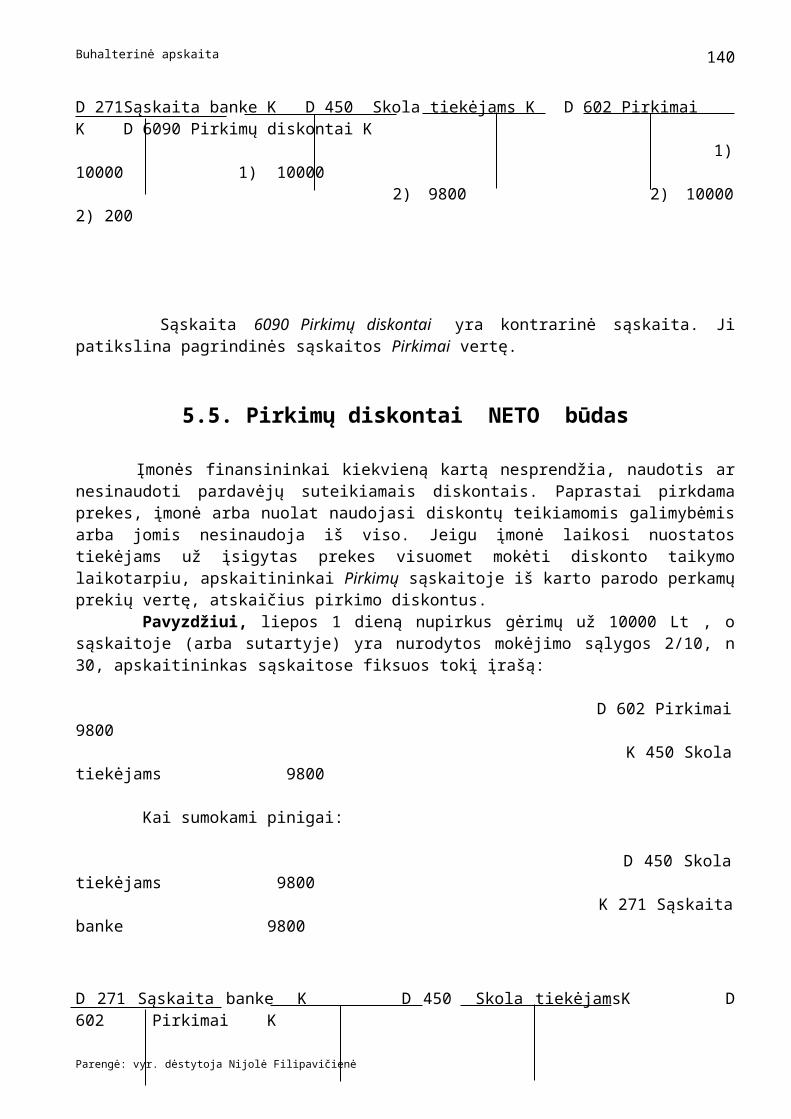

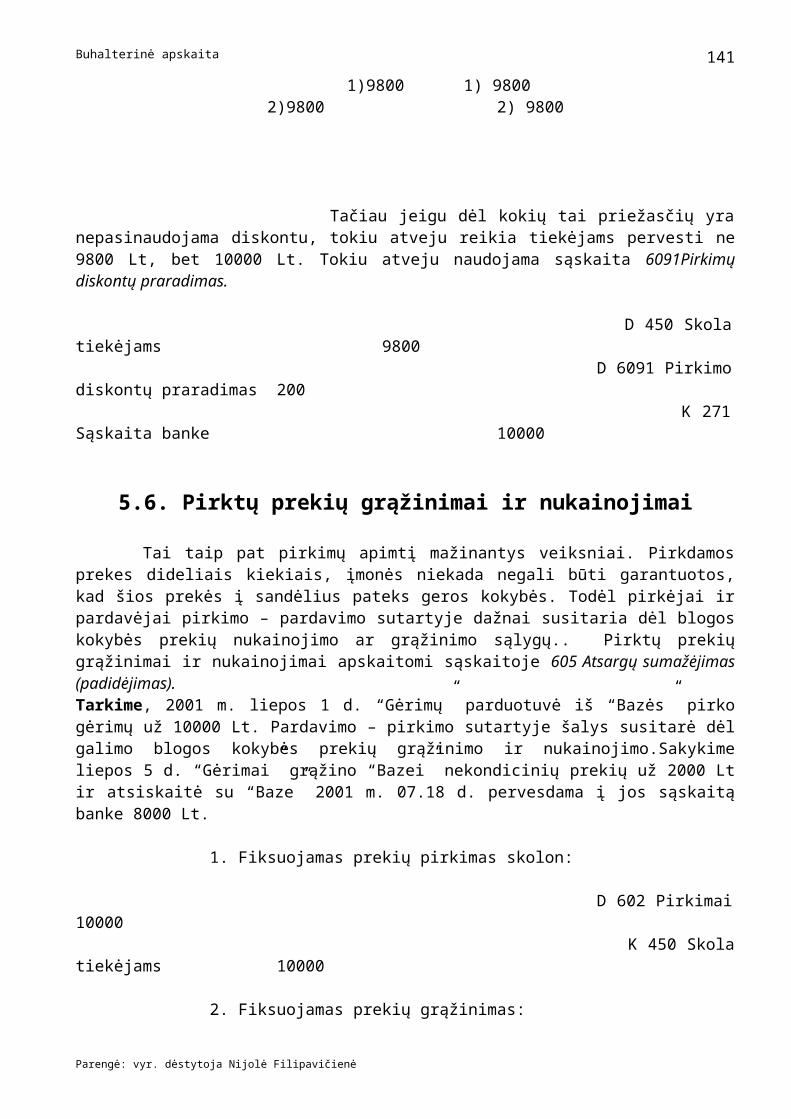

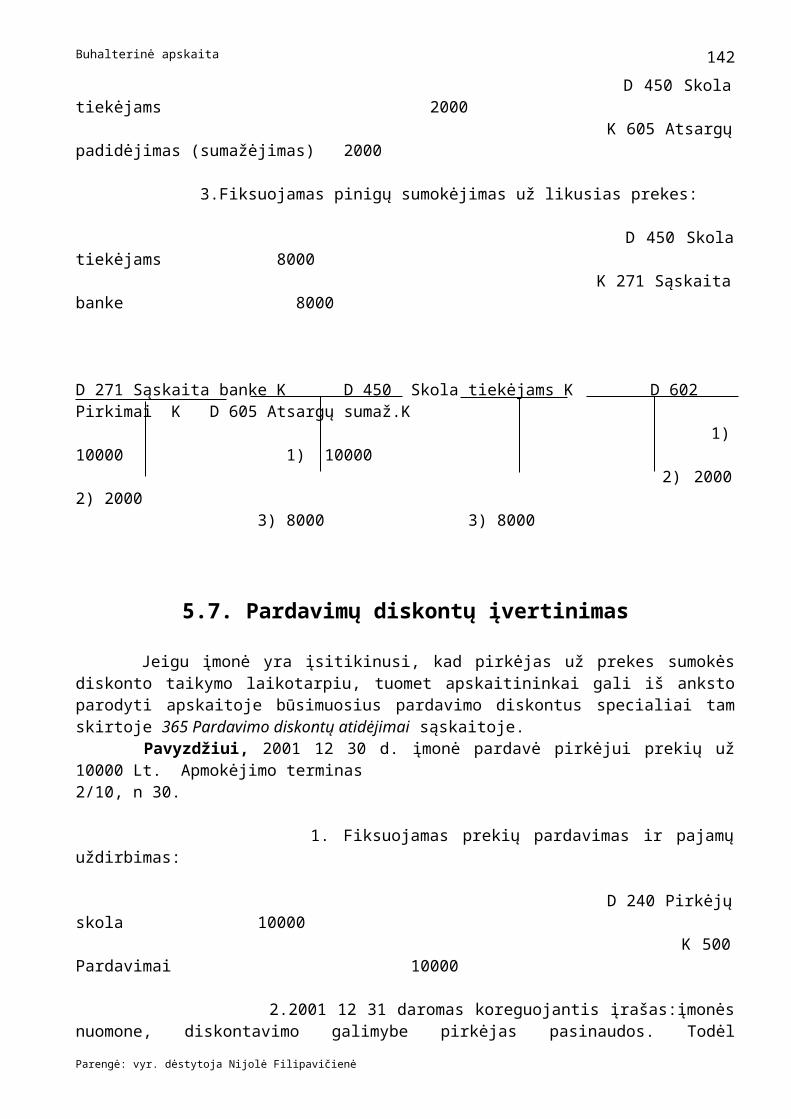

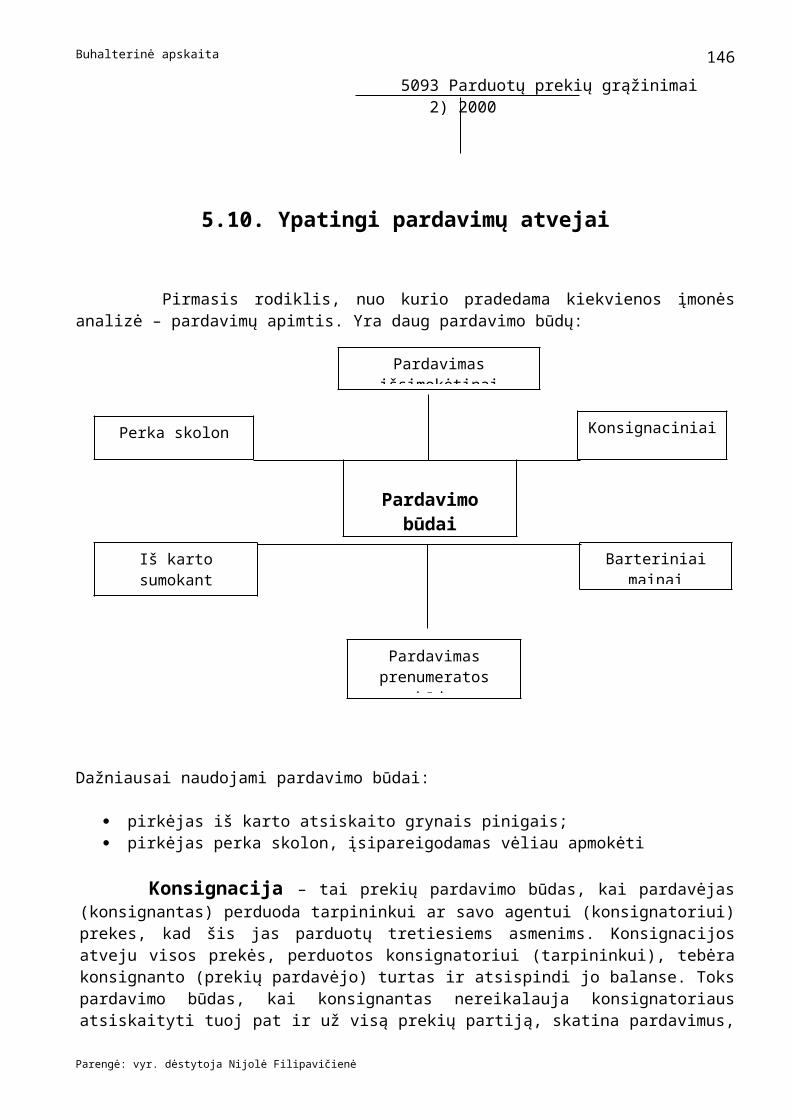

5 tema. Pardavimų ir pirkimų apskaita 85

Temos tikslai 5.1. Prekybinės veiklos esmė 85 5.2. Nuolat apskaitomų atsargų būdas 90 5.3. Periodiškai apskaitomų atsargų būdas 91 5.4. Pirkimų diskontai BRUTO būdas 93 5.5. Pirkimų diskontai NETO būdas 93 5.6. Pirktų prekių grąžinimai ir nukainojimai 94 5.7. Pardavimų diskontų įvertinimas 95 5.8. Pardavimų diskontai 95 5.9. Parduotų prekių grąžinimai ir nukainojimai 96 5.10.Ypatingi pardavimo atvejai 97 5 11 Pridėtinės vertės mokesčio (PVM) apskaita 101 5.12.Prekių kainų kalkuliavimas 102 5.13 Atsargų inventorizavimas 103

5.14.Kontroliniai klausimai 1065.15.Praktinės užduotys 107

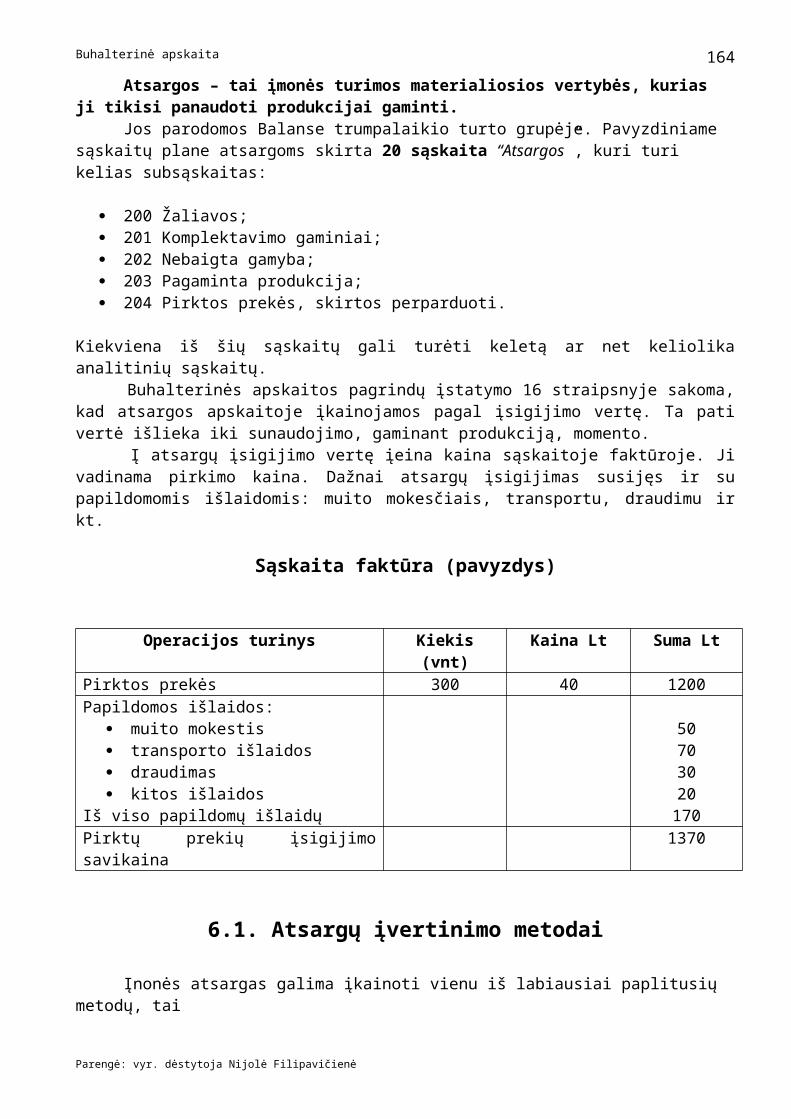

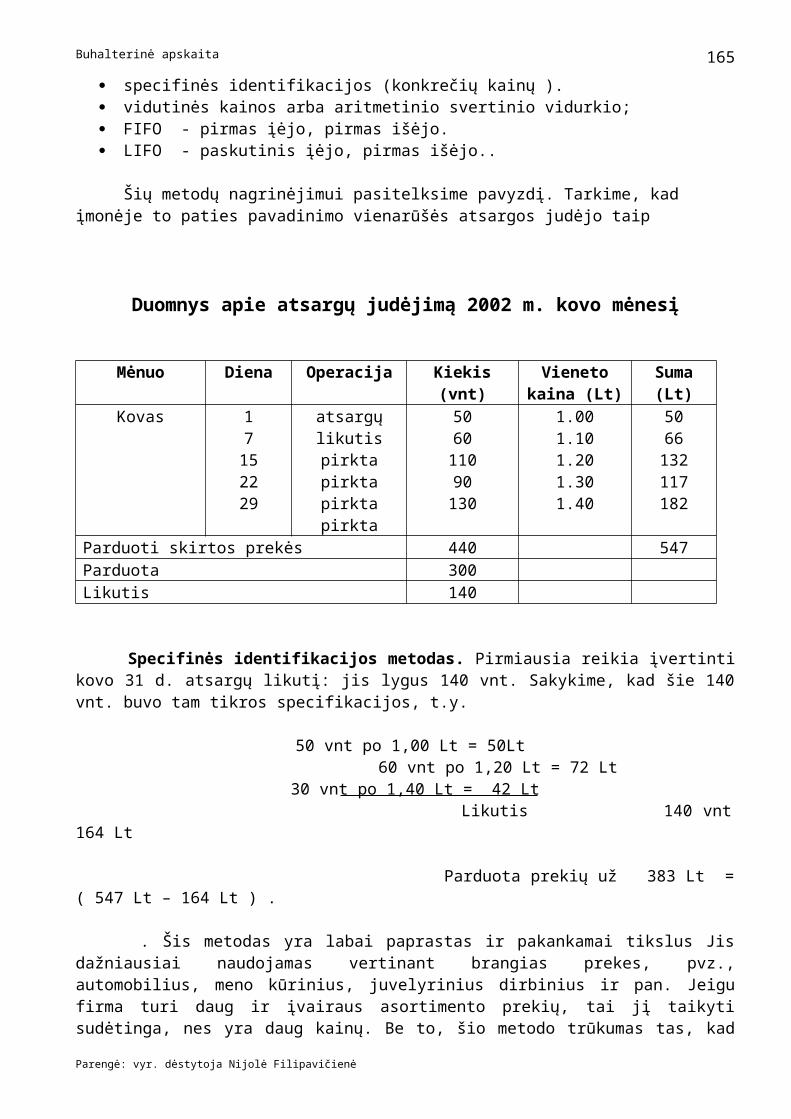

6 tema. Atsargų apskaita 109

Temos tikslai

6.1. Atsargų įvertinimo metodai 109 6.2. Atsargų apskaitos dokumentai 111 6.3. Kontroliniai klausimai 112 6.4. Praktinės užduotys 113

7 tema. Perdirbimo įmonių apskaita 115

Temos tikslai

Parengė: vyr. dėstytoja Nijolė Filipavičienė

2

Buhalterinė apskaita

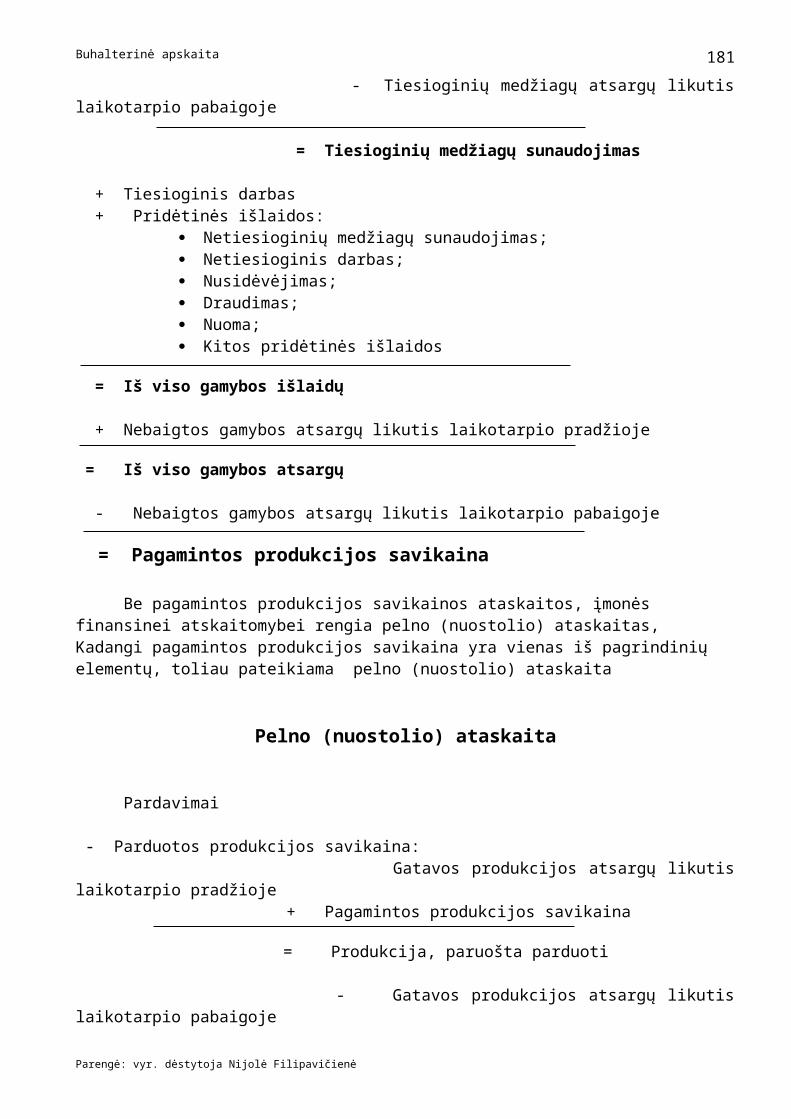

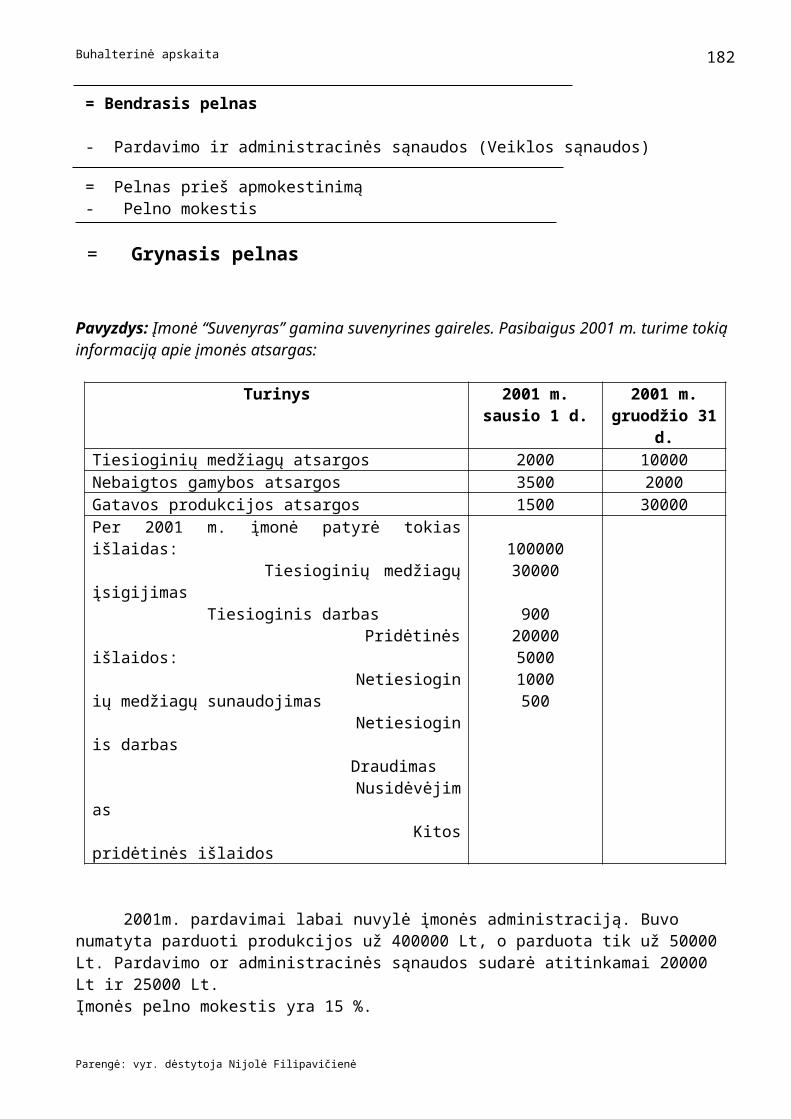

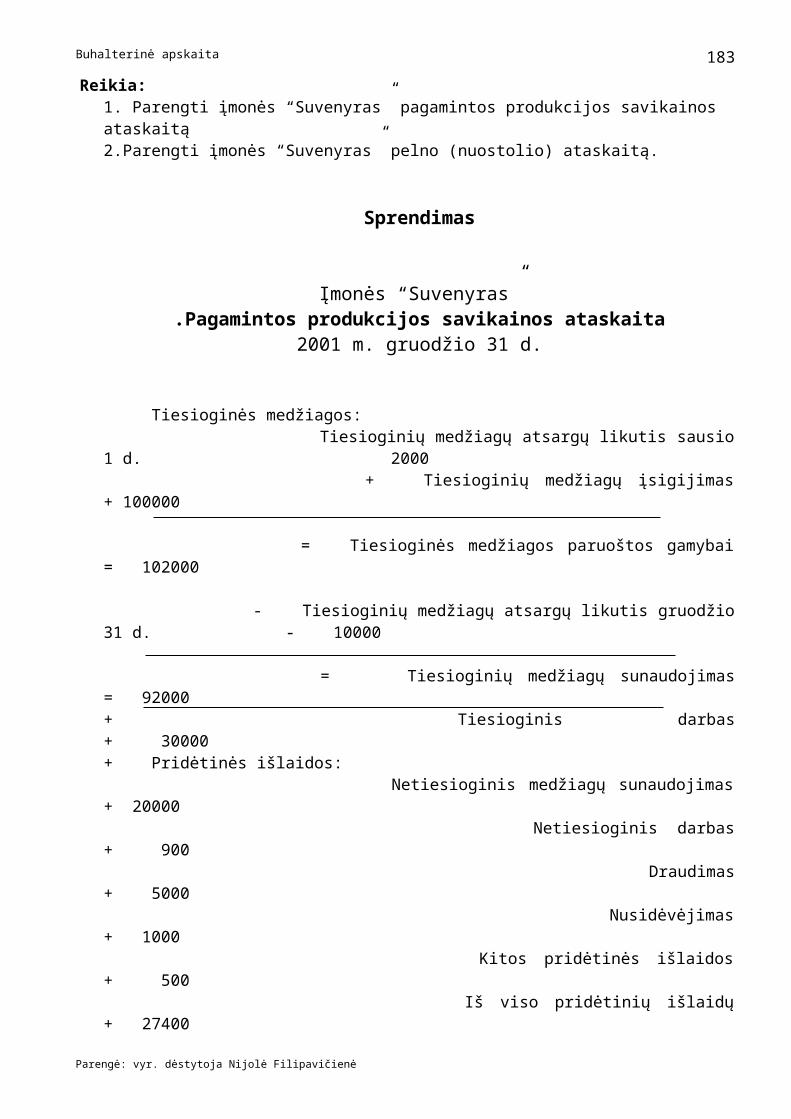

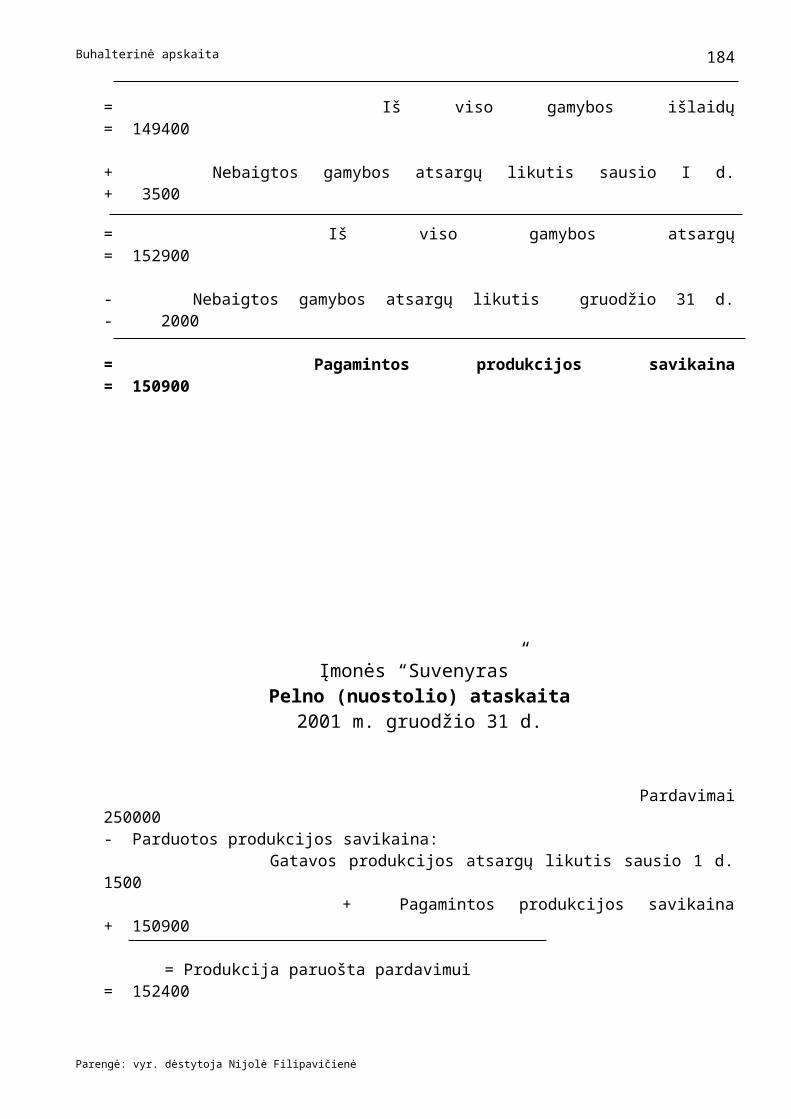

7.1. Gamybos išlaidų klasifikavimas 116 7.2. Produkcijos savikainos apskaičiavimas 117 7.3. Pagamintos produkcijos savikainos ir pajamų ataskaitų rengimas 120 7.4. Produkcijos savikainos kalkuliavimas 123 7.5. Pagrindinės korespondencijos 126 7.6. Kontroliniai klausimai 128 7.7. Praktinės užduotys 128

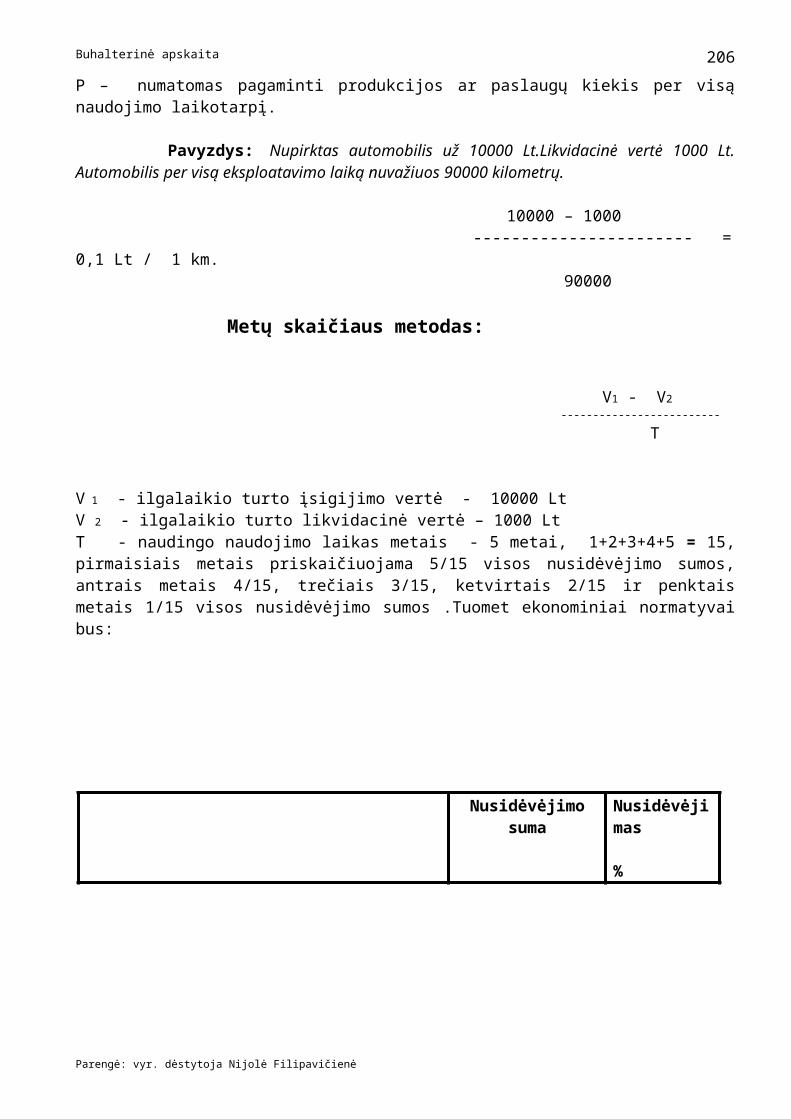

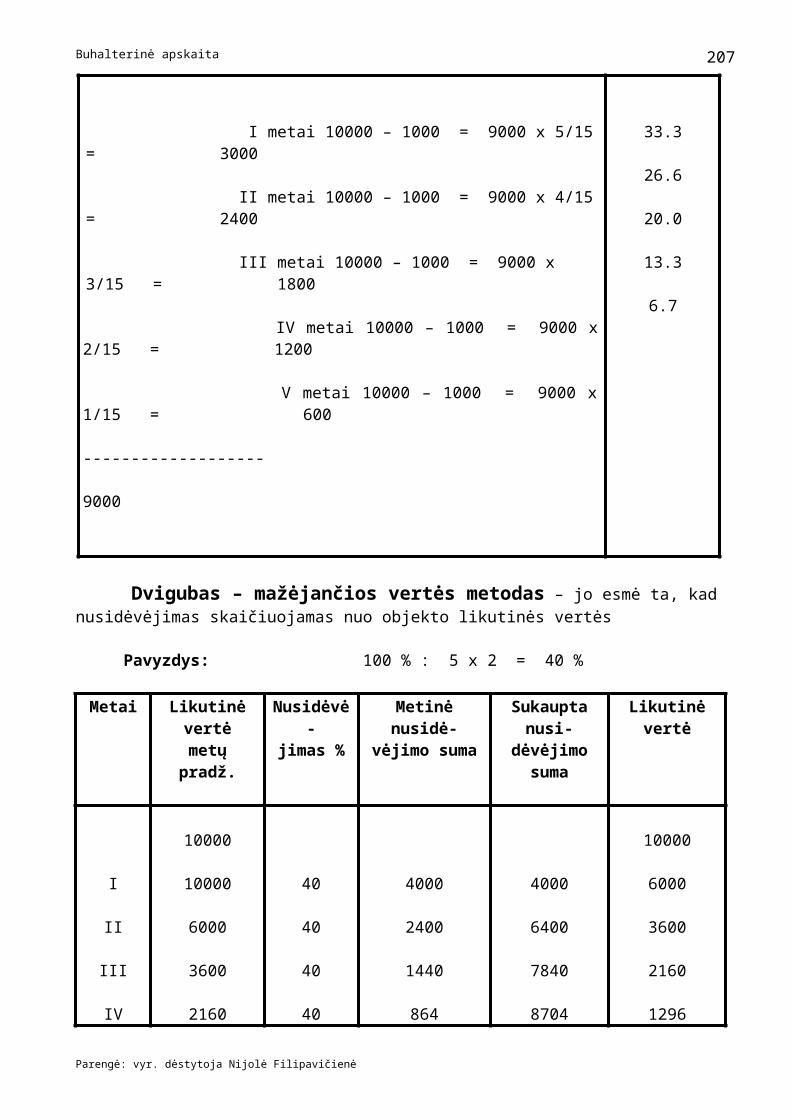

8 tema. Ilgalaikio turto apskaita ir nusidėvėjimas 131

Temos tikslai

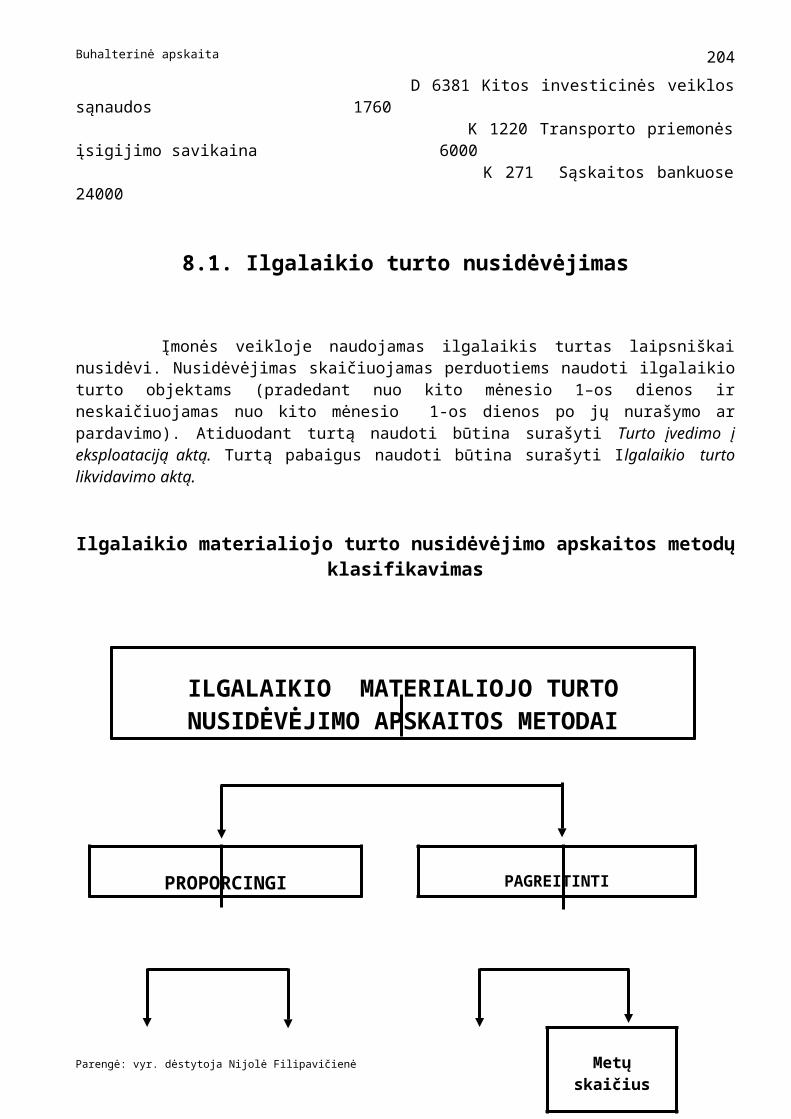

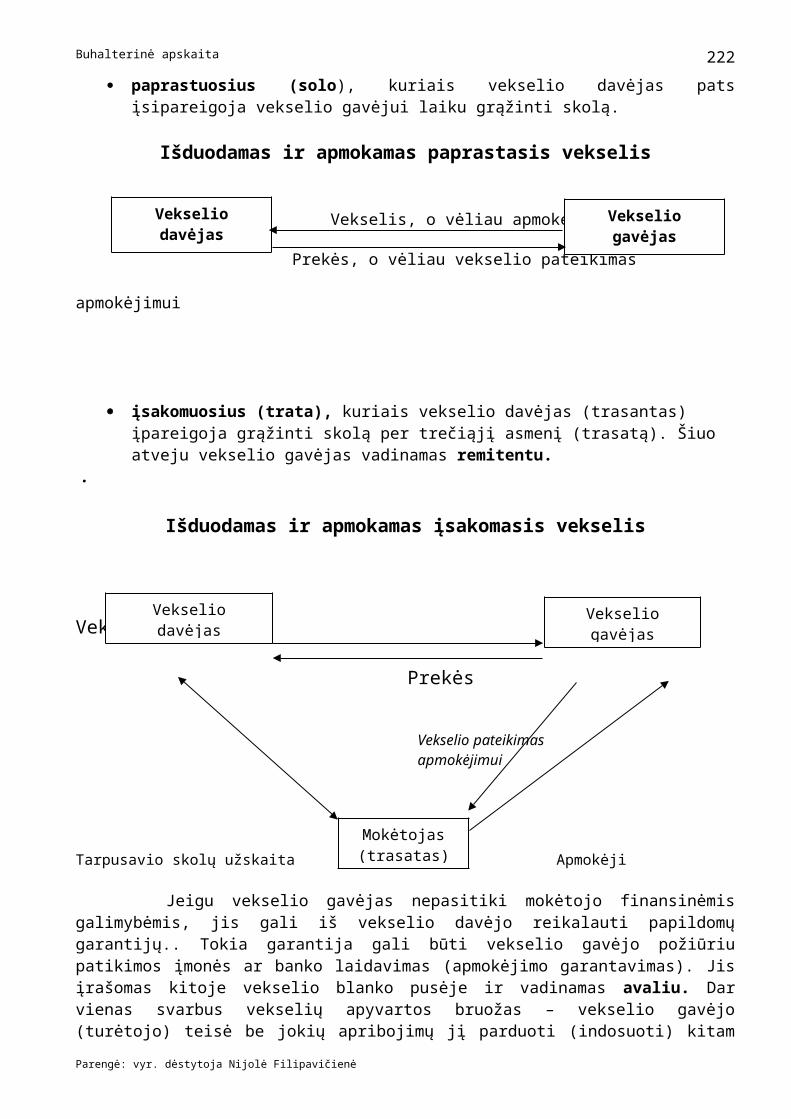

8.1. Ilgalaikio turto nusidėvėjimas 136 8.2. Nematerialaus ilgalaikio turto apskaita 138 8.3. Ilgalaikis finansinis turtas 139 8.4. Ilgalaikio turto remonto apskaita 141 8.5. Išperkamosios nuomos (lizingo) operacijų apskaita 142 8.6. Lizingo operacijų apskaita nuomotojo ir nuomininko įmonėje 144 8.7. Operacijų su vekseliais apskaita 148 8.8. Kontroliniai klausimai 156 8.9. Praktinės užduotys 157

9 tema. Pinigų apskaita 159

Temos tikslai

9.1. Kasos operacijų apskaita 160 9.2. Atsiskaitomosios sąskaitos operacijų apskaita 165 9.3. Atsiskaitytinų asmenų apskaita 168 9.4. Valiutinių operacijų apskaita 169 9.5. Kontroliniai klausimai 173 9.6. Praktinės užduotys 174

10 tema. Darbo užmokesčio apskaita 176

Temos tikslai

10.1. Darbo užmokesčio organizavimas, formos ir rūšys 176 10.2. Pagrindiniai darbo užmokesčio apskaitos dokumentai 177 10.3. Darbo laiko apskaita 178 10.4. Atsiskaitymų su įmonės darbuotojais sintetinė apskaita 181 10.5. Darbo užmokesčio skaičiavimas nepagrindinėje darbovietėje 182 10.6. Vidutinio atlyginimo apskaičiavimas 183 10.7. Atostoginių skaičiavimas 184

10.8. Kompensacijos už nepanaudotas atostogas apskaičiavimas 186 10.9. Atidėjimai atostogoms 187 10.10.Darbo užmokesčio apmokestinimas įmokomis į garantinį fondą 188 10.11.Ligos, motinystės pašalpos 188 10.12.Tarnybinių komandiruočių apskaita 189

Parengė: vyr. dėstytoja Nijolė Filipavičienė

3

Buhalterinė apskaita

10.13.Darbuotojų materialinis skatinimas 191 10.14.Kontroliniai klausimai 193 10.15.Praktinės užduotys 195

11 tema. Kapitalo ir finansinių operacijų apskaita 197

Temos tikslai

11.1.Kai kurių terminų paaiškinimai 200 11.2. Rezervai ir jų apskaita 200 11.3. Pelno paskirstymo fiksavimas apskaitoje 202 11.4. Sąskaitų uždarymas 204 11.5. Dovanotosios nuosavybės apskaita 206 11.6.Kontroliniai klausimai 208 11.7.Praktinės užduotys 209

12 tema. Įmonės skolų bei įsipareigojimų apskaita 210 12.1.Kontroliniai klausimai 212

13 tema. Finansinės atskaitomybės parengimas 213 13.1.Pagrindiniai reikalavimai finansinės atskaitomybės sudarymui 213 13.2.Metinės finansinės atskaitomybės teikimas ir skelbimas 214 13.3.Kontroliniai klausimai 217

14 tema. Mokesčių sistema apskaitoje. Mokesčių apskaičiavimas ir mokėjimas 218

14.1.Mokesčių rūšys ir klasifikavimas 218 14.2.Kontroliniai klausimai 219 14.3.Praktinės užduotys 219Literatūros sąrašas 227

Parengė: vyr. dėstytoja Nijolė Filipavičienė

4

Buhalterinė apskaita

1 TEMA

Apskaitinės informacijos formavimo procesas

Išsinagrinėję šią temą, turėtumėte:

Suvokti ir apibrėžti apskaitos vaidmenį ir reikšmę informacinėje sistemoje; Suvokti ir nustatyti ekonominės ir apskaitinės informacijos vietą valdymo sistemoje; Žinoti ir palyginti apskaitinės informacijos vartotojus; Žinoti Bendruosius apskaitos principus ir reikalavimus apskaitinei informacijai, mokėti juos

taikyti praktinėje veikloje (sąveikoje su kitom temom);

Suprasti ir įvertinti apskaitininko profesijos naudą įmonėje.

1.1. Apskaita, jos vaidmuoir reikšmė

Apskaita atsirado daugiau , kaip 1 tūkstantmetis pr. Kristų. Tai sąlygojo natūralus žmonių poreikis žinoti, ko ir kiek jie turi, kiek išleidžia bei kokias pajamas uždirba. Tuos, kurie atlikdavo tuos darbus, vadino raštininkais,iždininkais, vėliau – ekonomais, ūkvedžiais, sąskaitininkais. Mūsų laikais – tai buhalteriai, apskaitininkai. Apskaita – tai procesas, kurio metu registruojama, klasifikuojama, kaupiama ir perduodama finansinė informacija. Apskaitos proceso esmė

Perduodama Perduodama

informacija informacija

Finansinė Valdymoapskaita (menedžmento) apskaita

Parengė: vyr. dėstytoja Nijolė Filipavičienė

5

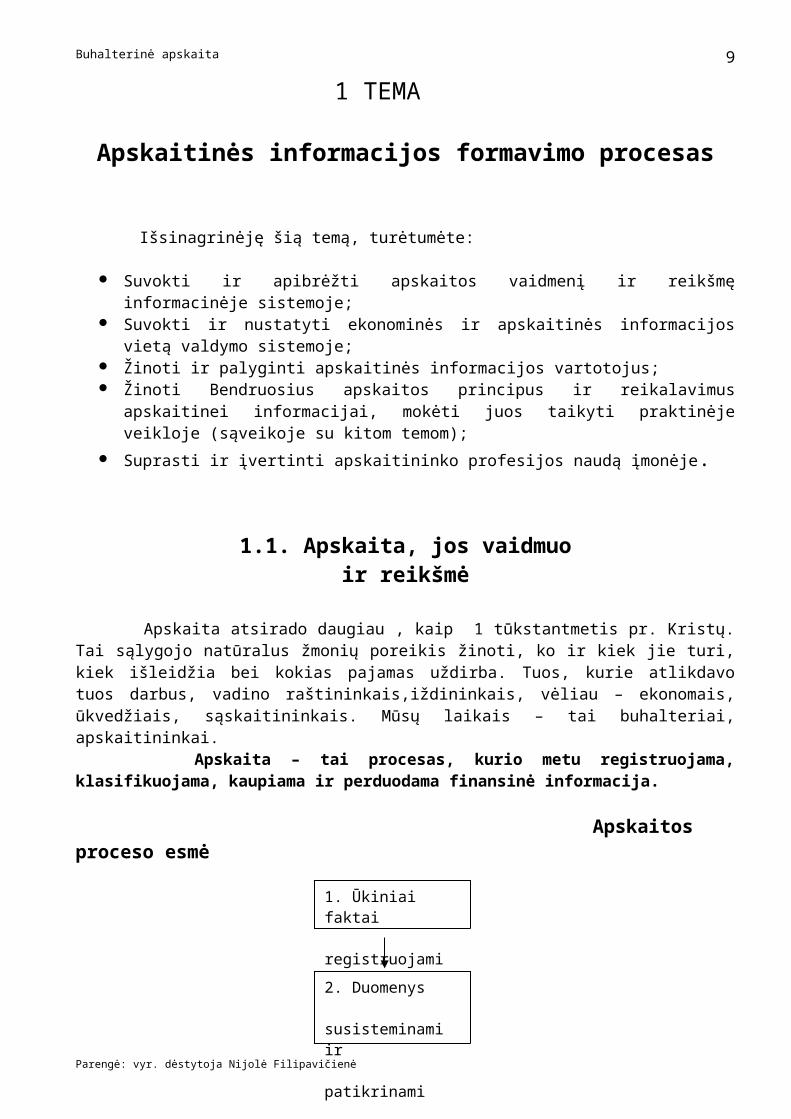

2. Duomenys susisteminami ir patikrinami

Išoriniaiinformacijos vartotojai

1. Ūkiniai faktai registruojami

3. Parengiama finansinė atskaitomybė

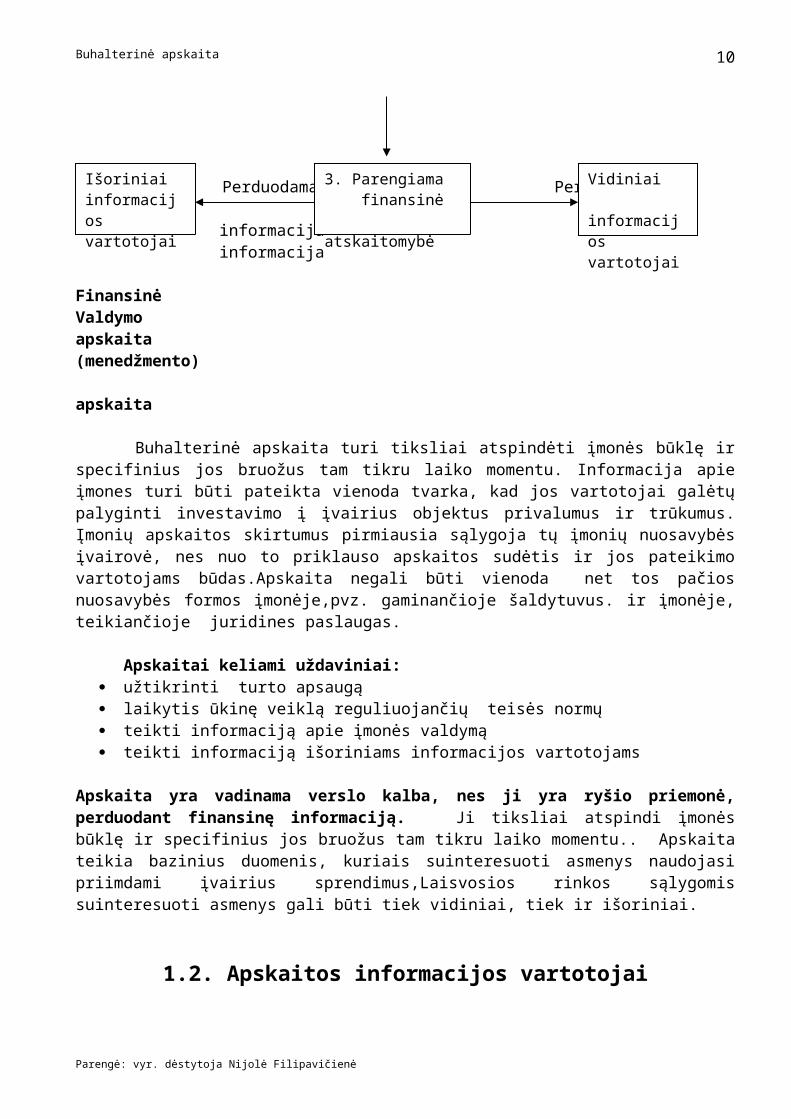

Vidiniai informacijosvartotojai

Buhalterinė apskaita

Buhalterinė apskaita turi tiksliai atspindėti įmonės būklę ir specifinius jos bruožus tam tikru laiko momentu. Informacija apie įmones turi būti pateikta vienoda tvarka, kad jos vartotojai galėtų palyginti investavimo į įvairius objektus privalumus ir trūkumus. Įmonių apskaitos skirtumus pirmiausia sąlygoja tų įmonių nuosavybės įvairovė, nes nuo to priklauso apskaitos sudėtis ir jos pateikimo vartotojams būdas.Apskaita negali būti vienoda net tos pačios nuosavybės formos įmonėje,pvz. gaminančioje šaldytuvus. ir įmonėje, teikiančioje juridines paslaugas.

Apskaitai keliami uždaviniai: užtikrinti turto apsaugą laikytis ūkinę veiklą reguliuojančių teisės normų teikti informaciją apie įmonės valdymą teikti informaciją išoriniams informacijos vartotojams

Apskaita yra vadinama verslo kalba, nes ji yra ryšio priemonė, perduodant finansinę informaciją. Ji tiksliai atspindi įmonės būklę ir specifinius jos bruožus tam tikru laiko momentu.. Apskaita teikia bazinius duomenis, kuriais suinteresuoti asmenys naudojasi priimdami įvairius sprendimus,Laisvosios rinkos sąlygomis suinteresuoti asmenys gali būti tiek vidiniai, tiek ir išoriniai.

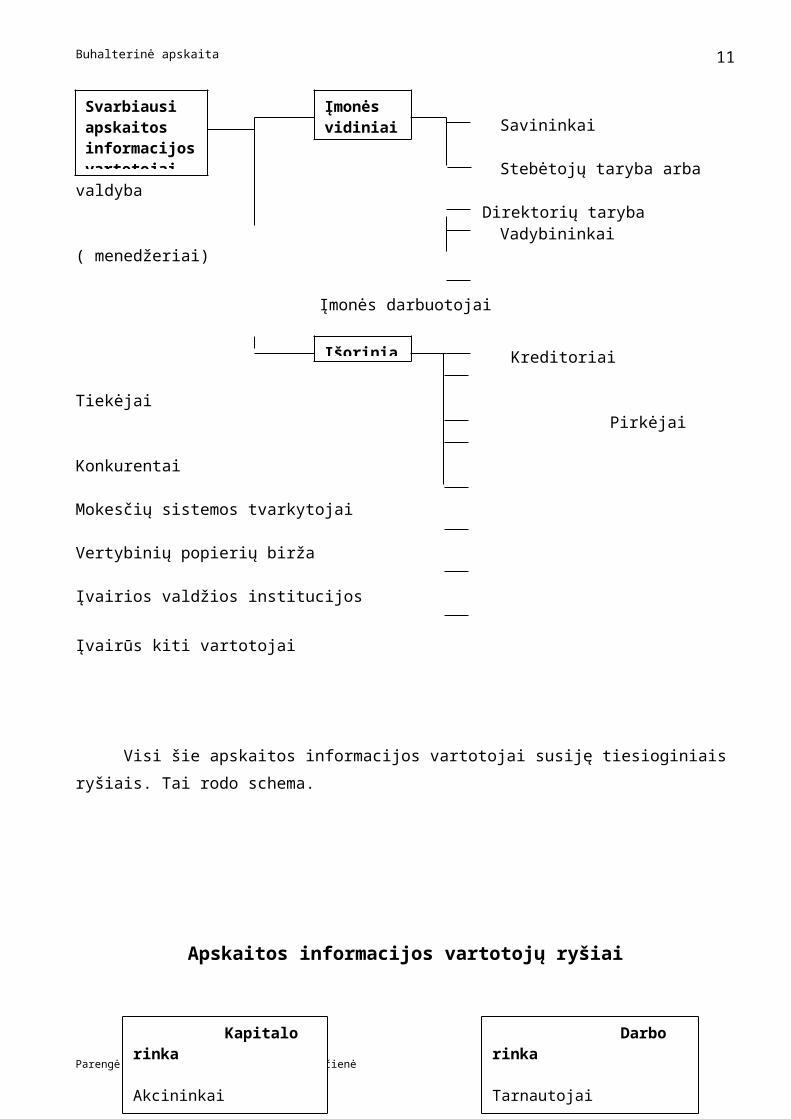

1.2. Apskaitos informacijos vartotojai

Savininkai ( akcininkai ) Stebėtojų taryba arba valdyba

Direktorių taryba Vadybininkai ( menedžeriai)

Įmonės darbuotojai

Kreditoriai Tiekėjai

Pirkėjai Konkurentai Mokesčių sistemos tvarkytojai Vertybinių popierių birža Įvairios valdžios institucijos Įvairūs kiti vartotojai

Visi šie apskaitos informacijos vartotojai susiję tiesioginiais ryšiais. Tai rodo schema.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

6

Svarbiausiapskaitosinformacijosvartotojai

Įmonėsvidiniai

Išoriniai

Buhalterinė apskaita

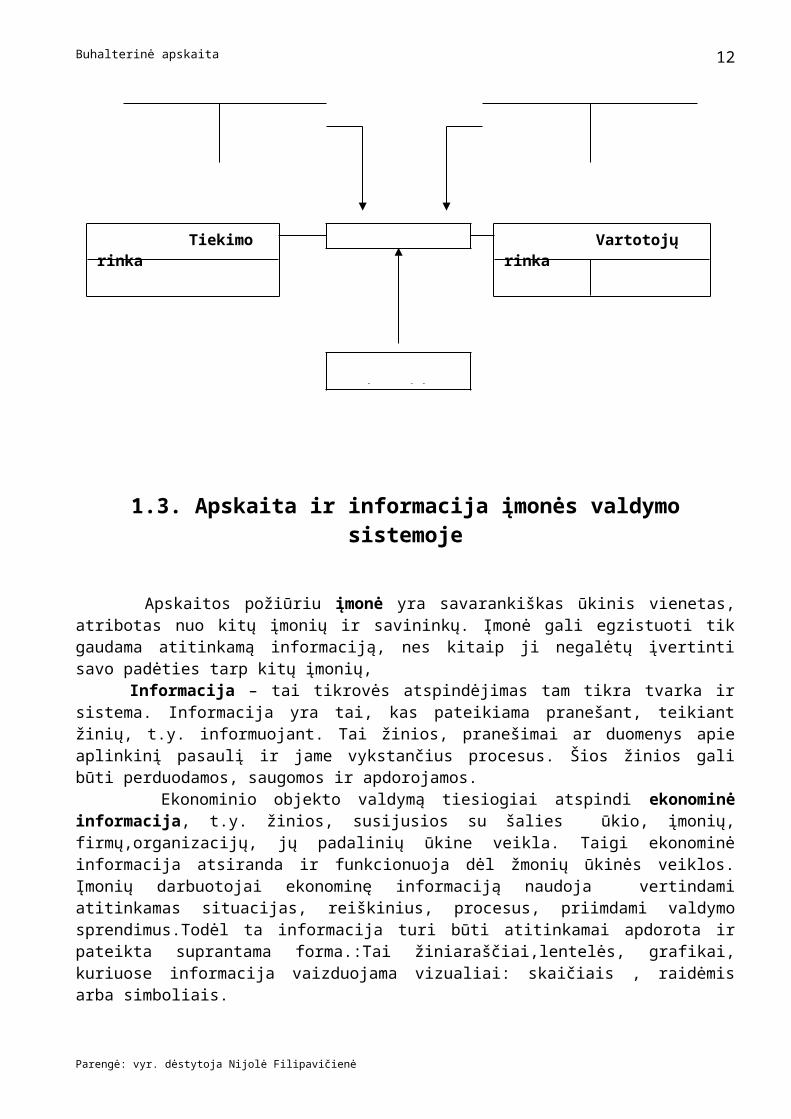

Apskaitos informacijos vartotojų ryšiai

1.3. Apskaita ir informacija įmonės valdymo sistemoje

Apskaitos požiūriu įmonė yra savarankiškas ūkinis vienetas, atribotas nuo kitų įmonių ir savininkų. Įmonė gali egzistuoti tik gaudama atitinkamą informaciją, nes kitaip ji negalėtų įvertinti savo padėties tarp kitų įmonių, Informacija – tai tikrovės atspindėjimas tam tikra tvarka ir sistema. Informacija yra tai, kas pateikiama pranešant, teikiant žinių, t.y. informuojant. Tai žinios, pranešimai ar duomenys apie aplinkinį pasaulį ir jame vykstančius procesus. Šios žinios gali būti perduodamos, saugomos ir apdorojamos. Ekonominio objekto valdymą tiesiogiai atspindi ekonominė informacija, t.y. žinios, susijusios su šalies ūkio, įmonių, firmų,organizacijų, jų padalinių ūkine veikla. Taigi ekonominė informacija atsiranda ir funkcionuoja dėl žmonių ūkinės veiklos. Įmonių darbuotojai ekonominę informaciją naudoja vertindami atitinkamas situacijas, reiškinius, procesus, priimdami valdymo sprendimus.Todėl ta informacija turi būti atitinkamai apdorota ir pateikta suprantama forma.:Tai žiniaraščiai,lentelės, grafikai, kuriuose informacija vaizduojama vizualiai: skaičiais , raidėmis arba simboliais. Apskaitos teikiama informacija sudaro apie 70 – 80 % visos įmonės ekonominės informacijos. Apskaita susistemina, suskaičiuoja, nustato ir apibendrina duomenis. Apskaitos informacija yra laikomi iš patikimo šaltinio gauti ir tinkamai užfiksuoti apskaitos duomenys, kurie naudojami valdymo procese arba, kurie gali būti naudingi valdytojams ateityje.Apskaitos informacija formuojama iš pradinių duomenų, atmetant nereikšmingus duomenis.Apskaitos informacija turi atitikti šiuos bendruosius reikalavimus:

informacija turi būti vartotojui suprantama, tai yra,ji turi būti perduodama vartotojui suprantama kalba.

informacija turi būti perduodama iš patikimo šaltinio informacija turi būti perduodama laiku ir tiksliam adresatui. perduodama informacija turi būti reikalinga vartotojui, o jos kūrimo kaina neturi būti didesnė

už teikiamą naudą.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

7

Kapitalo rinka

Akcininkai Paskolų kreditoriai

Darbo rinka

Tarnautojai Profsąjungos

Tiekimo rinka

Prekybos kreditoriai

Menedžeriai Vartotojų rinka

Pirkėjai Konkurentai

Vyriausybė

Buhalterinė apskaita

Apskaita atspindi kiekvieną atliktą ūkinę operaciją. Pirminiai duomenys apie atitinkamus ūkinės veiklos faktus, procesus ir operacijas apskaitoje atspindimi ir apibendrinami taip, kad formuotūsi daugybė informacinių rodiklių apie lėšas, jų šaltinius, įmonės įsipareigojimus ir pan. Duomenys apie atitinkamus faktus apskaitoje sisteminami, todėl apibendrintai apibūdina įmonės ūkinę veiklą ir jos rezultatus. Jie yra sutvarkytos informacijos šaltinis. Apskaita teikia informaciją apie materialinius, darbo ir finansinius išteklius įmonėje, apie jos ūkinės veiklos rezultatus. Šia informacija apskaita aprūpina tiek įmonės vadovybę, tiek jos padalinius. Be šios informacijos neįmanoma sėkmingai vadovauti įmonei ir jos padaliniams. Tinkamai parengta ir geros kokybės informacija nulemia kiekvieno struktūrinio padalinio veiklos rezultatus. Informacijos apdorojimo darbų kokybę atspindi rezultatų tikslumas ir jų tikrumas. Apskaita,būdama informacijos apibendrinimo sistema, užima svarbią vietą įmonės informacinėje valdymo sistemoje.Plėtojantis įmonių ūkinei veiklai, apskaita vis labiau siejasi su informacine valdymo sistema.

Apskaitos vieta įmonės informacinėje valdymo sistemoje

Informacinė apskaitos sistema Informacinė valdymo sistema

Informacinių apskaitos ir valdymo sistemų susiliejimo laipsnis kiekvienoje įmonėje yra skirtingas. Tai priklauso nuo konkrečių jos darbo sąlygų, išorinės aplinkos stabilumo, technologinių procesų ypatybių ir buhalterijos organizacinės struktūros. Susiliedama su informacine valdymo sistema, apskaita parengia informacinę bazę priimti įvairių rūšių valdymo sprendimus.

1.4. Apskaitos rūšys

Apskaita skirstoma į dvi rūšis:

finansinę valdymo (menedžmento)

Finansinė apskaita apima ūkinių operacijų registravimą, analizę, apibendrinimą ir finansinės atskaitomybės parengimą. Svarbiausia jos paskirtis - išoriniams finansinės atskaitomybės vartotojams.suteikti žinių apie turtą, kuriuo disponuoja įmonė, nurodyti , kam tas turtas priklauso, informuoti, kokį pelną uždirbo ar kokį nuostolį įmonė patyrė per tam tikrą ataskaitinį laikotarpį ir kaip savininkai paskirstys uždirbtą pelną. Visa informacija tvarkoma prisilaikant Bendrųjų apskaitos principų.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

8

Nefinansinių duomenų analizė

Finansinė apskaita Valdymo apskaita

Buhalterinė apskaita

LR Buhalterinės apskaitos pagrindų įstatyme nurodyta, kad visos įmonės, turinčios juridinio asmens teises, pildo tokias finansinės - atskaitomybės formas:

balansą pelno (nuostolio) ataskaitą pelno (nuostolio) paskirstymo ataskaitą finansinės būklės pakitimų (pinigų srautų) ataskaitą paaiškinamąjį raštą.

Už aplaidų ar apgaulingą finansinės apskaitos vedimą įmonių vadovai ir buhalteriai gali būti nubausti

Pastaba: Nuo 2003 m.01 01 remiantis LR įmonių finansinės atskaitomybės įstatymu, keičiasi finansinės atskaitomybės sudėtis. Žiūrėtį Priedą Nr 2.

Valdymo apskaita – tai išsamios informacijos, reikalingos tvarkantis įmonės viduje, rinkimas, grupavimas,įvertinimas ir pateikimas vadybininkams Valdžia jos visiškai nereglamentuoja.Pagrindinė valdymo apskaitos paskirtis – teikti įmonės administracijai ir vadybininkams informaciją,kuria vadovaudamiesi jie galėtų taip organizuoti gamybą, kad įmonė efektyviau panaudotų turimus išteklius kuo didesniam pelnui uždirbti. Didžioji šios informacijos dalis yra konfidenciali (slapta) –ji jokiais atvejais negali būti pateikta išoriniams informacijos vartotojams. Pvz.: konkurentas,sužinojęs, kur ir už kokią kainą perkame žaliavas, lengvai gali nuvilioti mūsų tiekėją, pasiūlęs jam aukštesnę kainą. Svarbiausios valdymo apskaitos sritys – technologinio proceso projektavimas ir tobulinimas, reikalingų medžiagų tiekimo garantavimas, parama sprendžiant įvairius prekybos ir reklamos reikalus. Šios apskaitos teikiama informacija naudojama dviem pagrindiniams tikslams:

apskaičiuoti gaminamos produkcijos bei teikiamų paslaugų savikainą; planuoti ir kontroliuoti gamybą.

Finansinės ir valdymo apskaitos rūšys sudaro vientisą įmonės apskaitos sistemą. Jos papildo viena kitą, nors ir turi daug skirtumų.

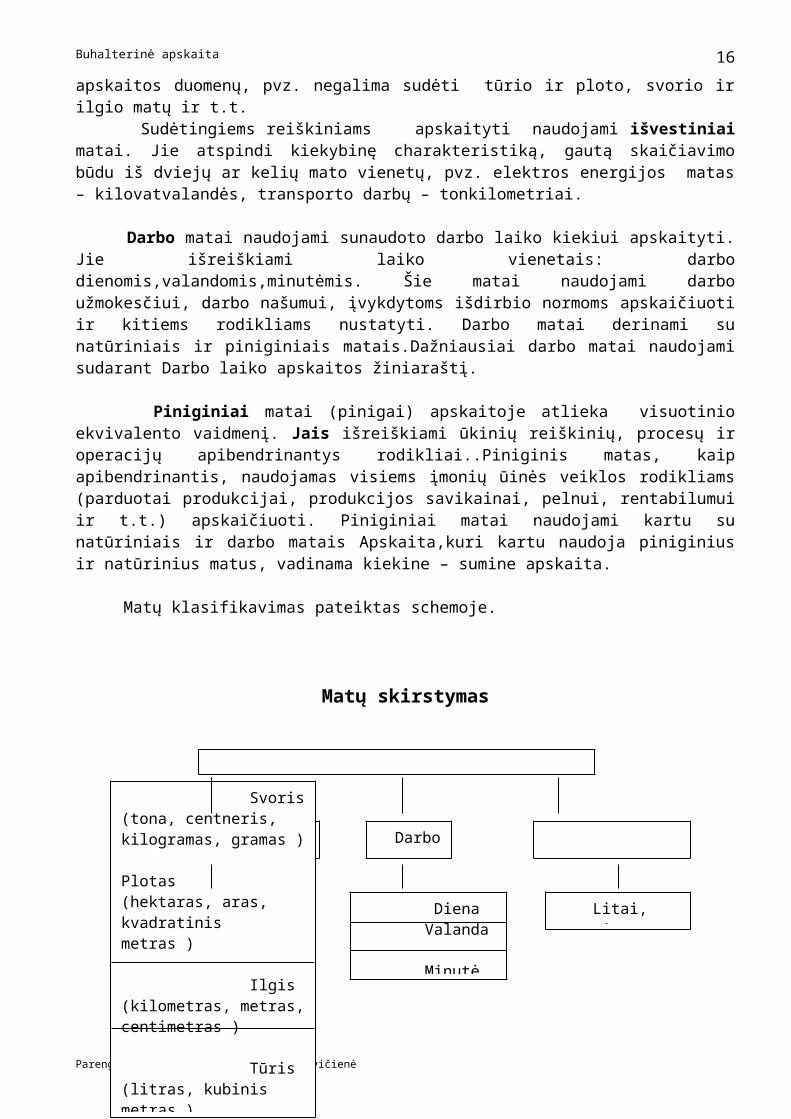

1.5. Apskaitoje naudojami matai

Apskaitoje naudojami natūriniai,darbo ir piniginiai matai.

Natūriniai matai skirti vienarūšių daiktų kiekiui apskaityti – tai ilgio, tūrio, svorio ir t.t.Apskaita, kuri naudoja natūrinius matus,vadinama kiekine apskaita.Natūriniai matai yra seniausi ūkinės apskaitos matai. Šių matų trūkumas, kad jais negalima apibendrinti skirtingo pobūdžio apskaitos duomenų, pvz. negalima sudėti tūrio ir ploto, svorio ir ilgio matų ir t.t. Sudėtingiems reiškiniams apskaityti naudojami išvestiniai matai. Jie atspindi kiekybinę charakteristiką, gautą skaičiavimo būdu iš dviejų ar kelių mato vienetų, pvz. elektros energijos matas – kilovatvalandės, transporto darbų – tonkilometriai.

Darbo matai naudojami sunaudoto darbo laiko kiekiui apskaityti. Jie išreiškiami laiko vienetais: darbo dienomis,valandomis,minutėmis. Šie matai naudojami darbo užmokesčiui, darbo našumui, įvykdytoms išdirbio normoms apskaičiuoti ir kitiems rodikliams nustatyti. Darbo matai derinami su natūriniais ir piniginiais matais.Dažniausiai darbo matai naudojami sudarant Darbo laiko apskaitos žiniaraštį.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

9

Buhalterinė apskaita

Piniginiai matai (pinigai) apskaitoje atlieka visuotinio ekvivalento vaidmenį. Jais išreiškiami ūkinių reiškinių, procesų ir operacijų apibendrinantys rodikliai..Piniginis matas, kaip apibendrinantis, naudojamas visiems įmonių ūinės veiklos rodikliams (parduotai produkcijai, produkcijos savikainai, pelnui, rentabilumui ir t.t.) apskaičiuoti. Piniginiai matai naudojami kartu su natūriniais ir darbo matais Apskaita,kuri kartu naudoja piniginius ir natūrinius matus, vadinama kiekine – sumine apskaita.

Matų klasifikavimas pateiktas schemoje.

Matų skirstymas

Natūriniai

1.6. Apskaitos tarnyba įmonėje

Apskaitos informaciją įmonėje tvarko secialistai, kurie renka aapdoroja ir analizuoja visą informaciją, susijusią su įmonės veikla, Profesionalai, tvarkantys visą apskaitos sistemą įmonėje, rengiantys , finansinę atskaitomybę, apskaičiuojantys mokesčius ir atliekantys kitas apskaitos funkcijas bei atsakantys už viso šio darbo savalaikį atlikimą bei kokybę, vadinami apskaitininkais arba buhalteriais. Specialistai, atliekantys pagalbinius apskaitos darbus (pirminių dokumentų tvarkymą,ūkinių operacijų registravimą,duomenų perkėlimą ir kt.) galėtų būti vadinami sąskaitininkais.Apskaitos tarnybų struktūra ir jose dirbančių specialistų skaičius gali būti įvairus..Mažose įmonėse vienas žmogus gali atlikti ne tik sąskaitininko , apskaitininko,bet ir finansininko pareigas. Kartais nedidelės

Parengė: vyr. dėstytoja Nijolė Filipavičienė

10

M A TA I

Natūriniai Darbo Piniginiai

Svoris(tona, centneris, kilogramas, gramas ) Plotas(hektaras, aras, kvadratinismetras )

Ilgis(kilometras, metras,centimetras ) Tūris(litras, kubinis metras )

Išvestiniai(tonkilometris, kilovatas,arklio jėga )

Diena Valanda

Minutė

Litai, centai

Buhalterinė apskaita

individualios (personalinės) įmonės apskaitą tvarko ne pačios, bet naudojasi specializuotų apskaitos firmų paslaugomis. Didelės įmonės turi sudėtingos struktūros apskaitos tarnybas. Jos apskaičiuoja įmonės turtą bei nuosavybę,visas veiklos sąnaudas bei pajamas,įvertina ir analizuoja įmonės veiklos rezultatus, planuoja ir apskaičiuoja mokesčius, kontroliuoja atsiskaitymus ir atlieka daugelį kitų apskaitos ir analizės darbų. Apskaitininkai ne tik informuoja įmonių savininkus ir vadybininkus apie jų ir kitų darbuotojų veiklos rezultatus,bet ir savaip “kontroliuoja” jų darbą. Apskaitininkai turi teisingai parodyti įmonių ūkinę padėtį.Tai nėra paprasta. .Apskaitos informacijos formavimas susijęs su nemažomis išlaidomis – tiek materialinėmis (apskaitos dokumentavimas,kompiuterių naudojimas ir pan.),tiek intelektualinėmis,paaiškėjančiomis pirmiausia per apskaitos darbuotojų darbo užmokestį.Todėl vienas iš svarbiausių apskaitos tarnybos uždavinių – racionalus apskaitos organizavimas.Apskaitininkai turi siekti, kad norimą rezultatą būtų galima gauti kuo greičiau ir su mažiausiomis sąnaudomis. Priešingu atveju apskaita gali tapti beprasmiška dėl didelių išlaidų, kurios užgoš jos teikiamą naudą. Apskaitininkai privalo būti ne tik profesionalūs, aukštos kvalifikacijos specialistai, bet ir turėti tvirtas moralines nuostatas.Tarptautinės apskaitininkų federacijos Etikos komitetas yra priėmęs ir paskelbęs specialių Profesionalių apskaitininkų etikos kodeksą. Jame deklaruojamos tokios pagrindinės apskaitininkų profesijos etinės nuostatos:

garbingumas – apskaitininkas privalo būti doras ir sąžiningas. objektyvumas –apskaitininkas negali vadovautis išankstiniu nusistatymu,šalutiniais

veiksniais ,kenkiančiais objektyvumui, profesinė kompetencija – apskaitininkas turi profesionaliai atlikti savo pareigas,teikti tik tokias

paslaugas, kurioms atlikti yra tinkamai dalykiškai pasirengęs. patikimumas ir konfidencialumas – apskaitininkas privalo laikyti paslaptyje informaciją su

kuria susipažysta, išskyrus tuos atvejus, kai paskelbti šią informaciją yra tiesioginė jo pareiga. profesinis elgesys - apskaitininkas visuomet turi elgtis taip, kad nepakenktų savo reputacijai ir

viešajai nuomonei apie jo atstovaujamą profesiją. specialiųjų standartų laikymasis – apskaitininkas privalo profesines paslaugas teikti

vadovaudamasis atitinkamais profesiniais standartais.

1.7. Apskaitos reglamentavimas ir modeliai

Regula (lot.)- taisyklė Visose rinkos šalyse yra reglamentuojama finansinė apskaita. Tam, kad teisingai atspindėtų turtą,nuosavybę , veiklos rezultatus,kiekviena įmonė privalo laikytis nustatytų finansinės apskaitos taisyklių. Pagrindinis buhalterinės apskaitos tvarką reglamentuojantis teisės aktas yra Respublikos Buhalterinės apskaitos pagrindų įstatymas (BAĮ) ,priimtas 2001 m. lapkričio 6 d. Nr IX-574 ir įsigaliojęs nuo 2001 m. sausio 1 d. Šiuo įstatymu privalo vadovautis visos Lietuvos Respublikos įmonės, nepriklausomai nuo nuosavybės formų, Jame užfiksuoti šie svarbiausi dalykai:

Įstatymo paskirtis ir taikymas; Pagrindinės įstatymo sąvokos; Bendrieji apskaitos tvarkymo reikalavimai; Reikalavimai apskaitos informacijai; Piniginis matas Apskaitos organizavimas; Apskaitos dokumentai ir registrai. Klaidų taisymas. Apskaitos dokumentų ir apskaitos registrų saugojimas; Atsakomybė už apskaitos organizavimą ir apskaitos dokumentų išsaugojimą. Komercinė

paslaptis.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

11

Buhalterinė apskaita

Pastaba: Pats BAĮ pateiktas Priede Nr 1

Praktinės apskaitos vedimo aspektu reikšmingiausias 1993 m. spalio 27 d. L R Vyriausybės priimtas nutarimas Nr.804 “Dėl įmonių, turinčių juridinio asmens teises, metinės finansinės atskaitomybės.”Jame ne tik smulkiai aptartas metinės finansinės atskaitomybės turinys bei sukonkretinta jos rengimo ir skelbimo tvarka, bet ir pirmą kartą nustatyta pajamų ir sąnaudų pripažinimo apskaitoje tvarka. Pirmasis norminis aktas,kuriuo buvo reglamentuotas apskaitos vedimo ir atskaitomybės parengimas laisvosios rinkos sąlygomis,atkurtoje Lietuvos Respublikoje išleistas 1991 m. gruodžio 17 d. L R Vyriausybės nutarimas Nr. 564 “Dėl buhalterinės apskaitos ir atskaitomybės organizavimo” Juo buvo paskelbta, kad Lietuvos įmonės turi vadovautis Tarptautininais apskaitos standartais ir Europos Sąjungos direktyvomis. Tarptautinių apskaitos standartų (TAS) nuostatas skelbia komitetas,vienijantis daugelio šalių profesionalių apskaitininkų organizacijų atstovus. Tarptautinių apskaitos standartų komitetą (TASK) 1973 m. birželio 29 d. įkūrė įvairįų šalių profesionalių buhalterių organizacijos.Dabar jis vienija daugiau kaip šimtą didžiausių apskaitininkų organizacijų iš beveik 50 pasaulio valstybių.Tai nepriklausoma organizacija,rengianti ir tobulinanti tarptautinius apskaitos standartus. Pagal nagrinėjamų klausimų pobūdį, standartus galima suskirstyti į šias grupes:

metodologiniai standartai metinės finansinės atskaitomybės turinį ir formas reglamentuojantys standartai susivienijimų ir jų struktūrinių padalimių bei kontrahentų veiklos apskaitą reglamentuojantys

standartai pajamų ir sąnaudų pripažinimo apskaitoje standartai įvairių veiklos rūšių standartai apskaitos hiperinfliacijos sąlygomis standartai standartai, skirti socialinės politikos ir vyriausybinės pagalbos klausimams finansinių institucijų veiklos apskaitą reglamentuojantys standartai.

Tarptautiniai apskaitos standartai ir Bendrieji apskaitos principai, kuriais pagrįstos kiekvienos laisvosios rinkos šalies apskaitos taisyklės, tai ne griežti ir tikslūs murodymai, kaip atlikti konkrečias apskaitos procedūras.Kiekviena valstybė savo nuožiūra, atsižvelgdama į nacionalinius ypatumus bei konkrečias laiko ir ekonomikos sąlygas, sukonkretina Tarptautinius apskaitos standartus – derina juos su savo interesais,Apskaitininkai ir jų profesinės organizacijos stengiasi savo šalių valdžiai įrodyti,kad buhalterinę apskaitą naudinga tvarkyti pagal šiuos standartus.Taigi,galima daryti išvadą,kad apskaitos standartus kuria,plėtoja ir savo nutarimais skelbia profesianaliųių apskaitininkų organizacijos ir valdžia.Šie standartai, tai ne vieną kartą visiems laikams priimtos taisyklės.Jie nuolat papildomi ir tobulinami.Kuriant Tarptautinius apskaitos standartus,dalyvauja įvairios verslininkų ir pramoninkų asociacijos, finansininkų draugijos,mokslininkai.apskaitos paslaugas teikiančios įmonės,vyriausybinės institucijos, įmonės,pagaliau tai gali daryti ir kiekvienas potencialus investuotojas.Visi suinteresuotieji, kad viešai skelbiama finansinė atskaitomybė atspindėtų realią įmonių ūkinės veiklos būklę, jų turtą bei nuosavybę.

Europos Sąjungos direktyvos reglamentuoja buhalterinės apskaitos tvarkymo klausimus Europos Sąjungos valstybėse galioja keletas šių direktyvų, ir Europos sąjunga reikalauja, kad valstybės jos narės šių norminių dokumentų teiginius atspindėtų valstybių Europos Sąjungos narių įstatymuose bei poįstatyminiuose aktuose ir jų laikytusi.Svarbiausios iš jų, kuriose aptariami visoms valstybėms ir įmonėms svarbūs klausimai, yra įmonių metinės finansinės atskaitomybės parengimas ir paskelbimas:

ketvirtoji, kurioje aptariami svarbiausi turto įkainojimo ir pajamų bei sąnaudų pripažinimo aspektai

Parengė: vyr. dėstytoja Nijolė Filipavičienė

12

Buhalterinė apskaita

septintoji, kurioje nagrinėjami įmonių, rengiančių suvestinę metinę finansinę atskaitomybę apskaitos ir šios atskaitomybės klausimai

aštuntoji, skirta audito organizavimo,atlikimo ir atsakomybės už jį temoms aptarti.

Europos Sąjungos direktyvų reikšmė ypač padidėjo pasirašius Mastrichto sutartį, nes būtina sukurti daugiau ar mažiau vientisą ekonominę erdvę tarp valstybių,kurių apskaitos sistemos skiriasi. Nors Europos Sąjungos direktyvose klausimai nenagrinėjami taip smulkiai kaip Tarptautiniuose apskaitos standartuose (nors jie apima daugiau bendrosios finansinės apskaitos ir atskaitomybės sričių), direktyvų vaidmuo ir reikšmė Europos sąjungos šalių apskaitoje yra didesnė nei standartų. Taip yra todėl, kad TAS yra tik įvairių šalių apskaitininkų intelektualias pajėgas vienijanti ir patarianti organizacija, o Europos sąjunga savo narių,nevykdančių kurių nors norminių aktų (iš jų ir apskaitos direktyvų), atžvilgiu gali imtis ir tam tikrų ekonominio poveikio priemonių. Oficialiai laikomasi nuostatos,kad tarp tarptautinių apskaitos standartų ir Europos Sąjungos direktyvų nėra esminių prieštaravimų. Tačiau taip elgiamasi tik dėl tarptautinio etiketo.Prieštaravimų būna gana rimtų.

Kaip jau minėta,nors bendroji finansinė apskaita reglamentuojama ir tarptautiniu mastu, tačiau turi tam tikrų nacionalinių skirtumų, kuriuos lemia valstybių dydis, buhalterinio išsilavinimo lygis, nacionalinės tradicijos. Įvairiose valstybėse apskaita vedama nevienodai, nors kartais tie skirtumai būna ir nedideli. Per ilgą laiką susidarė tam tikros valstybių grupės, kuriose apskaita tam tikrais bruožais smarkiai skiriasi nuo apskaitos kitose valstybėse. Susiformavo tam tikri apskaitos modeliai. Aptarsim svarbiausius iš jų:

anglosaksų (dar vadinamas britų – amerikiečių, Didžiosios Britanijos – JAV ir pan.) šalių modeliui būdinga griežta finansinės apskaitos orientacija į savininkų (investuotojų) informacinius poreikius. Šiam modeliui priskiriamų valstybių valdžia nesukonkretina apskaitos vedimo būdo įmonėse, todėl tų įmonių apskaitininkams reikia orientuotis į TAS reikalavimus, o tas reikalauja labai aukštos apskaitininkų kvalifikacijos. Svarbiausiu uždaviniu jie laiko tikslų pelno apskaičiavimą. Svarbiausios valstybės, kurios tvarko apskaitą pagal anglosaksų modelį , yra Australija, Didžioji Britanija, Filipinai, Honkongas, Indija, Izraelis, JAV, Kanada, Kipras, Meksika, Olandija, Pietų Afrikos Respublika ir kt. Didžiausią įtaką šių šalių apskaitos metodikai daro Didžiosios Britanijos ir JAV apskaita. Kai kurie tyrinėtojai šias valstybes dar skirsto į dvi grupes ir jose skiria Didžiosios Britanijos bei JAV modelius.

Kontinentinės Europos modeliui būdinga orientacija į bankų ir kitų finansinių institucijų bendrajai finansinei apskaitai keliamus reikalavimus.Šios šalys įvairiais potvarkiais (dažniausiai gana smulkiai) sukonkretina finansinės apskaitos vedimo tvarką įmonėse. Apskaita gana gerai derinasi su reikalavimais, kuriuos kelia mokesčių, statistikos sistemos. Svarbiausios valstybės, kuriose taikomas kontinentinės Europos modelis, yra Austrija, Belgija, Danija, Egiptas, Ispanija, Italija, Japonija,Norvegija, Prancūzija, Švedija, Šveicarija, Vokietija ir kt. Šių šalių apskaitininkai daugiausia orientuojasi į Europos Sąjungos direktyvų keliamus reikalavimus

Apskaitos modelių pasirinkimą lemia ne geografinė padėtis. Pastaruoju metu labai ryški tendencija derinti skirtingus apskaitos modelius taikančių valstybių apskaitos metodiką. Lietuvos Respublika pasirinko Europos Sąjungos direktyvų reglamentuotą Kontinentinės Europos apskaitos modelį, kuriame yra ir šiuolaikinių anglosaksų šalių modelio elementų.. L R Buhalterinės apskaitos pagrindų įstatyme nurodyta, kad “bendrąjį metodinį vadovavimą apskaitai pagal Lietuvos Respublikos teisės aktus, atsižvelgdama į Tarptautinius apskaitos standartus ir Europos Sąjungos teisę, atlieka Finansų ministerija”. Pagrindiniai dokumentai, kuriais remiantis turi būti tvarkoma apskaita, yra Verslo apskaitos standartai, biudžetinėms įmonėms – Biudžetinių įstaigų apskaitos standartai..

Pastaba:

Parengė: vyr. dėstytoja Nijolė Filipavičienė

13

Buhalterinė apskaita

Priede Nr.2 pateiktas “LR įmonių finansinės atskaitomybės įstatymas” , priimtas 2001 m. lapkričio 6 d. Nr. 575, įsigalioja nuo 2003 m. sausio 1 d.

Priede Nr.3 pateiktas “ LR įmonių konsoliduotos finansinės atskaitomybės įstatymas” priimtas 2001 m. lapkričio 6 d. Nr 576 įsigalioja nuo 2003 m. sausio 1 d.

1.8. Bendrieji apskaitos principai

Rinkos šalyse finansinė apskaita tvarkoma remiantis visuotinai pripažintais principais. Jie paprastai vadinami Bendraisiais apskaitos principais. Tai apskaitos taisyklės, kurių laikantis tvarkoma apskaita visame civilizuotame pasaulyje. Bendrieji apskaitos principai nustato pačius bendriausius reikalavimus, kurių turi būti laikomasi formuojant finansinės atskaitomybės informaciją Jų svarbą galima palyginti su žmogaus gebėjimu kalbėti kitiems suprantama kalba.Bendriausi apskaitos principai nustatyti Tarptautiniuose apskaitos standartuose ir Europos Sąjungos ketvirtojoje direktyvoje. Bendrieji apskaitos principai yra nuostatos, kuriomis grindžiamos konceptualios apskaitos taisyklės. Jie laikomi bendrais dėl dviejų priežasčių:

yra visų bendrai pripažinti jais vadovaujasi, vesdami apskaitą ir rengdami finansinę atskaitomybę, visose srityse

(pramonėje,statyboje, žemės ūkyje, prekyboje ar kitur) dirbantys apskaitos darbuotojai.

Bendrieji apskaitos principai – apskaitos sistemos pagrindas

Įmonės finansinė atskaitomybė

Įmonės apskaitos vedimo taisyklės

Apskaitą reglamentuojantys šalies įstatymai, normatyviniai aktai

TAS reglamentuojami bendrieji apskaitos principai :

įmonės tęsiamos veiklos apskaitos pastovumo ( nuoseklumo ) kaupimo atsargumo

Kaip matome, pagrindiniai principai yra : įmonės tęsiamos veiklos apskaitos pastovumo pajamų ir sąnaudų kaupimo

Parengė: vyr. dėstytoja Nijolė Filipavičienė

14

Buhalterinė apskaita

Visi kiti apskaitos principai yra laikomi išvestiniais iš šių. Aptarsime svarbiausius BAP, pagal kuriuos turėtų būti vedama finansinė apskaita Lietuvos įmonėsė:

1. pusiausvyros (dvejybiškumo) principas.Tai pats pagrindinis principas, darantis įtaką visai apskaitai, t.y. kiekviena operacija turi būti apskaityta taip, kad būtų išlaikoma pusiausvyra tarp to,ką įmonė turi, ir to, kam įmonė skolinga.Todėl kiekviena operacija turi būti atvaizduota vienos sąskaitos debete ir tuo pat metu – kitos sąskaitos kredite.

įmonės (ekonominio objekto arba ekonominio vieneto) principas. Jis numato, kad savininko ar savininkų investuotas į įmonę turtas apskaitoje būtų atskirtas nuo jo asmeninio turto.Vadinasi, kiekviena įmonė yra atskiras apskaitos vienetas, t.y. atskirtas nuo įmonės savininkų ir kitų įmonių. Taip yra todėl, nes atskaitomybėje privalo būti užregistruota tik įmonės, o ne jos savininkų ekonominė veikla. Šis principas įgalina apskaitininkus atskirti sandorius, sudaromus asmeniškai, nuo įmonės sandorių. Imonės principas taikomas visoms verslo organizavimo formoms ir pasireiškia tuo, kad kiekvienos įmonės turto ir nuosavybės bei įsipareigojimų apskaita atskirta nuo savininkų turto ir įsiskolinimo apskaitos.

įmonės tęsiamos veiklos principas reikalauja apskaitoje daryti prielaidą, jog kiekviena įmonė gali egzistuoti pakankamai ilgai, kad galėtų įgyvendinti visus numatytus projektus bei įvykdyti visus numatytus įsipareigojimus. Šis principas reikalauja daryti prielaidą, jog įmonės veikla trunka neribotą laiką ir artimiausiu metu nebus nutraukta.Pagal šį principą įmonės turimas turtas turi būti įkainotas ne finansinės atskaitomybės parengimo metu susiklosčiusiomis rinkos kainomis, bet faktine to turto įsigijimo savikaina, aišku, parodant ir jo nudėvėtąją dalį. Šis principas suformuoja turto nusidėvėjimo apskaitos pagrindus.

periodiškumo principas.Tęsiamos veiklos principas labai glaudžiai susijęss su periodiškumo principu. Priimta įmonės ūkinę veiklą skirstyti į nustatytus ataskaitinius periodus (laikotarpius) taip, kad būtų galima parengti ūkinės veiklos finansines ataskaitas.Ataskaitos gali būti sudaromos kas mėnesį,ketvirtį, metus ar kitokiu laiko periodu. Pagrindinis ataskaitinis laikotarpis nebūtinai turi sutapti su kalendorinių metų pradžia.

apskaitos pastovumo principas teigia, kad apskaitos metodika turi būti stabili gana ilgą (bent keleto metų) laikotarpį. Pastovi metodika būtina todėl, kad apskaitos informacijos vartotojai dažnai analizuoja įmonės veiklos rodiklius per keletą ataskaitinių laikotarpių.Apskaitos metodikos pakeitimas turėtų įtakos ir įmonės galutiniams veiklos rezultatams. Pastovumo principo taikymas nereiškia, kad apskaitos metodai įmonėje negali būti keičiami. Apskaitos metodika ir technika turi būti nuolat tobulinama. Tačiau juos reikia išsamiai išnagrinėti ir, tik visiškai įsitikinus jų taikymo būtinumu, pradėti naudoti įmonėje. Įmonė Paaiškinamajame rašte papildomai pateikia informaciją apie tai, kaip jos veiklos rezultatus paveikė naujų apskaitos metodų taikymas.

konservatyvumo (apdairumo) principas reikalauja, kad apskaitininkai apdairiai vertintų visus įmonės veiklos rezultatus. Pagal periodiškumo principą įmonės veikla į laikotarpius skirstoma todėl, kad ją būtų galima realiai įvertinti.Tačiau laisvos rinkos šalyse yra daug metodų atspindėti vieną ir tą patį objektą apskaitoje. Todėl reikalingas pagrindas, kuriuo remiantis būtų galima rinktis vieną ar kitą apskaitos metodą. Konservatyvumo (apdairumo) principas numato, kad , renkantis iš keleto įmonės veiklos apskaitos ir įvertinimo metodų, pirmenybė atiduodama tam, kurį pritaikius įmonės rezultatai bus nepalankiausi.Tokia nuostata pateisinama tuo, kad tiek įmonės valdytojai ar savininkai, tiek potencialūs investitoriai yra apsaugomi nuo perdėto optimizmo vertinant įmonės veiklą bei priimant sprendimus, nuo kurių priklauso ateities rezultatai. Praktiškai taikant atsargumo (apdairumo) principą apskaitoje reikia vadovautis tokiomis nuostatomis:

1. jei galima taikyti keletą įmonės turto įvertinimo būdų, reikia pasirinkti tą, kuriuo įvertinto turto kaina bus mažiausia.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

15

Buhalterinė apskaita

2. apskaičiuojant pajamas apskaitoje turi būti pripažintos tik tos, kurios tikrai uždirbtos.

3. apskaičiuojant sąnaudas, jų suma neturi būti sumažinta. piniginio įkainojimo (mato) principas reiškia, kad visas įmonės turtas, taip pat jos

veiklos rezultatai apskaitoje ir bendroje finansinėje atskaitomybėje turi būti atspindėti ir įkainoti pinigais. Apskaitoje tai galima padaryti, naudojant piniginį matavimo vienetą. Taikant šį principą,

apskaitoje visi įmonės turto, nuosavybės bei veiklos pasikeitimai matuojami pinigais. pajamų ir sąnaudų kaupimo principas. Šio principo esmė ta, kad ūkiniai faktai

fiksuojami tuo metu, kai jie įvyksta. Uždirbamos pajamos turi būti registruojamos tada, kai jos uždirbamos, o jas uždirbant patirtos sąnaudos tada, kai jos patiriamos, nepriklausomai nuo pinigų gavimo ir išmokėjimo.

Pajamos laikomos uždirbtomis, pardavus produkciją ar prekes (išsiuntus pirkėjui išrašant įteisinamąjį dokumentą – sąskaitą faktūrą, PVM sąskaitą faktūrą) arba atliktus darbus ir kai jos atsiranda iš įmonės finansinės ar investicinės veiklos. Pajamos matuojamos pinigų suma, gauta iš pirkėjų, arba gauto turto ar paslaugų kaina. Remiantis duomenų kaupimo principu, pajamos pripažystamos ir laikomos uždirbtomis tada, kai prekės parduodamos ar paslaugos atliktos, neatsižvelgiant į tai, ar jos jau apmokėtos, ar dar ne. Įplaukos negali būti laikomos pajamomis, kol prekės ar kitos vertybės neperduodamos pirkėjui arba kol neišrašomas tų prekių pardavimo ar pirkimo faktą įteisinantis dokumentas.

Patirtomis sąnaudomis laikomas sunaudotas turtas bei suteiktų paslaugų ar įsipareigojimų tiekėjams (rangovams) išlaidos, susijusios su ataskaitinio laikotarpio uždirbtomis pajamomis. Pinigai ar kitas turtas, išleistas neuždirbant ataskaitinio laikotarpio pajamų, vadinamas išlaidomis.

palyginimo principas reikalauja , kad kaupimo principu apskaičiuotos per ataskaitinį laikotarpį uždirbtos pajamos būtų palyginamos su šias pajamas uždirbant patirtomis sąnaudomis. . Apskaitoje pripažystamos ir palyginamos tik to paties laikotarpio pajamos ir sąnaudos. Išlaidos, susijusios su būsimosiomis pajamomis, laikomos turto kūrimo išlaidomis.Palyginimo principo esmė, kad apskaitoje pripažystamos ir palyginamos tik to paties ataskaitinio laikotarpio

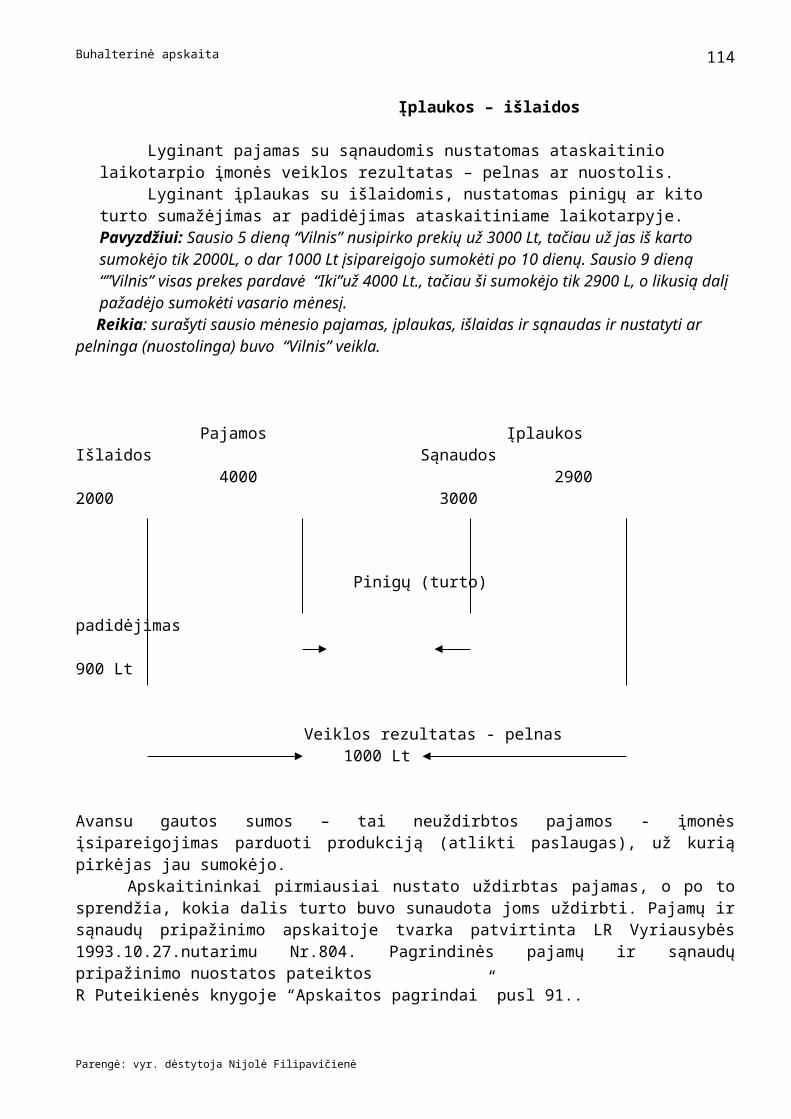

Pajamos – Sąnaudos, Įplaukos – Išlaidos.

Pajamos – tai uždirbti per ataskaitinį laikotarpį pinigai (ar kitas turtas) nepriklausomai nuo jų gavimo. Įplaukos – tai įmonės veikloje gauti pinigai. Išlaidos – tai įmonės veikloje išleisti pinigai, kurie pakeičiami į kitą turtą. Sąnaudos – tai sunaudotas turtas, susijęs su uždirbtomis pajamomis, kitaip tariant – sąnaudomis laikoma tik davusi naudos išlaidų rūšis.

Būtina atminti, kad pajamos – uždirbamos, įplaukos – gaunamos, išlaidos – daromos, o sąnaudos – patiriamos.

Lyginant pajamas su sąnaudomis apskaičiuojamas ataskaitinio laikotarpio įmonės veiklos rezultatas: pelnas arba nuostolis.

Lyginant įplaukas su išlaidomis, nustatomas pinigų ar kito turto sumažėjimas ar padidėjimas ataskaitiniame laikotarpyje.

1.9. Reikalavimai apskaitinei informacijai

Parengė: vyr. dėstytoja Nijolė Filipavičienė

16

Buhalterinė apskaita

Kad nenusižengtume Bendriesiems apskaitos principams, apskaitos duomenys, iš kurių gaunama valdymui naudinga informacija, turi atitikti tam tikrus reikalavimus. Jie gali būti fiksuojami ir apdorojami skirtingais būdais.Specifinius reikalavimus apskaitos duomenims apdoroti iškelia ne tik skaičiavimo technikos taikymas, bet ir įmonės dydis, darbuotojų skaičius, apskaitos darbuotojų kvalifikacija, išlaidų, skiriamų apskaitai dydis ir daugelis kitų veiksnių. Svarbiausi esminiai reikalavimai apskaitinei informacijai yra šie;

optimalumo svarbumo ažūriškumo patikimumo

Pirminis reikalavimas, nuo kurio labai priklauso kiti, - informacijos optimalumas. Jo esmė, kad sąnaudos, susijusios su apskaitos vedimu ir atskaitomybės sudarymu, turi būti bent jau ne didesnės už naudą, kurią tikimasi gauti panaudojus apskaitinę informaciją. Svarbumo reikalavimas teigia, kad apskaitininkai turi pateikti valdymui tik svarbią, kitaip tariant, reikšmingą konkrečiomis sąlygomis valdytojams informaciją, apsiribodami nuo bereikšmių ar mažai vertingų duomenų. Ažūriškumas ( pranc.- per dieną..Nepamiršti posakio – daugiau duoda tas, kas laiku duoda.)Apskaita neturi būti nei greita, nei per lėta. Tai reiškia, kad įrašai apskaitos registruose turi būti atliekami laiku, o informacija vartotojams turi būti pateikiama ne iš anksto nustatytu laiku, bet tuomet., kai ji iš tiesų yra reikalinga .

Patikimumo reikalavimo įgyvendinimas reiškia iš esmės trukdymų pašalinimą iš informacinės sistemos: tai prirašymų išgyvendinimas, sąmoningo apskaitos duomenų klastojimo pašalinimas iš apskaitos, ir pan. Išvada – informacija, kuria pagrįsti valdymo sprendimai, turi būti patikima.

Buhalterinės apskaitos įstatymo 4 straipsnyje įrašyta, kad “ūkio subjektai apskaitą tvarko taip, kad apskaitos informacija būtų:

1. tinkama,objektyvi ir palyginama;2. pateikiama laiku;3. išsami ir naudinga vidaus ir išorės informacijos vartotojams”.

1.10. Apskaitininko profesijos samprata

Lietuvos įmonėse apskaitos informaciją tvarko specialistai, kurie dažniausiai vadinami buhalteriais. Žodis “ buhalteris” kilęs iš vokiečių k. Buchhalter – pažodžiui “knygų laikytojas. Tačiau ši reikšmė nevisiškai atitinka šiuolaikinio specialisto, tvarkančio apskaitą ir aktyviai dalyvaujančio plėtojant verslą, įvardijimą. LR Buhalterinės apskaitos pagrndų įstatyme I skirsnio 2 straipsnyje nurodyta , kad “ Vyriausiasis buhalteris (buhalteris) – fizinis asmuo, tvarkantis ūkio subjekto buhalterinę apskaitą”.Tuo tarpu “Buhalterinė apskaita – ūkinių operacijų ir ūkinių įvykių, išreikštų pinigais registravimo, grupavimo ir apibendrinimo sistema, skirta gauti informaciją ekonominiams sprendimams priimti ir (arba) finansinei atskaitomybei sudaryti”. Vyr. finansininkas (buhalteris)– tai specialistas, profesionaliai , tvarkantis visą apskaitos sistemą įmonėje, rengiantis finansinę atskaitomybę, sudarantis sąmatas, apskaičiuojantis mokesčius, atliekantis

Parengė: vyr. dėstytoja Nijolė Filipavičienė

17

Buhalterinė apskaita

vidinį auditą ir vykdantis kitas apskaitos funkcijas, bei atsakantis už viso šio darbo savalaikiškumą bei kokybę. Literatūroje dažnai sutinkamas žodis “apskaitininkas”,kaip sinonimas žodžiui “buhalteris”, nors, kai kurie autoriai teigia, kad tai bendresnis,platesnis pavadinimas nei “buhalteris”Duodamas ir apibrėžlmas,kad “Apskaitininkas, tai darbuotojas, renkantis, apdorojantis ir tyrinėjantis visą informaciją susijusią su biznio veikla”. Apskaitininko profesijai keliami ypač dideli reikalavimai, nes jo veikla sąlygojama dviem priešybėm – būtinumu laikytis Bendrųjų apskaitos principų bei Tarptautinių apskaitos standartų ir būtinybe atsižvelgti į įmonės specifiką, kuri taip pat labai stipriai veikia apskaitą. Be to, apskaitininkas visuomet privalo ginti visuomenės interesus. Jis negali parengti ir patvirtinti klaidingos finansinės atskaitomybės, nors šito kartais gali norėti įmonės vadovas ar savininkas.Su tuo susijęs nepriklausomų apskaitininkų statusas. Svarbiausi apskaitininkų veiklos principai:

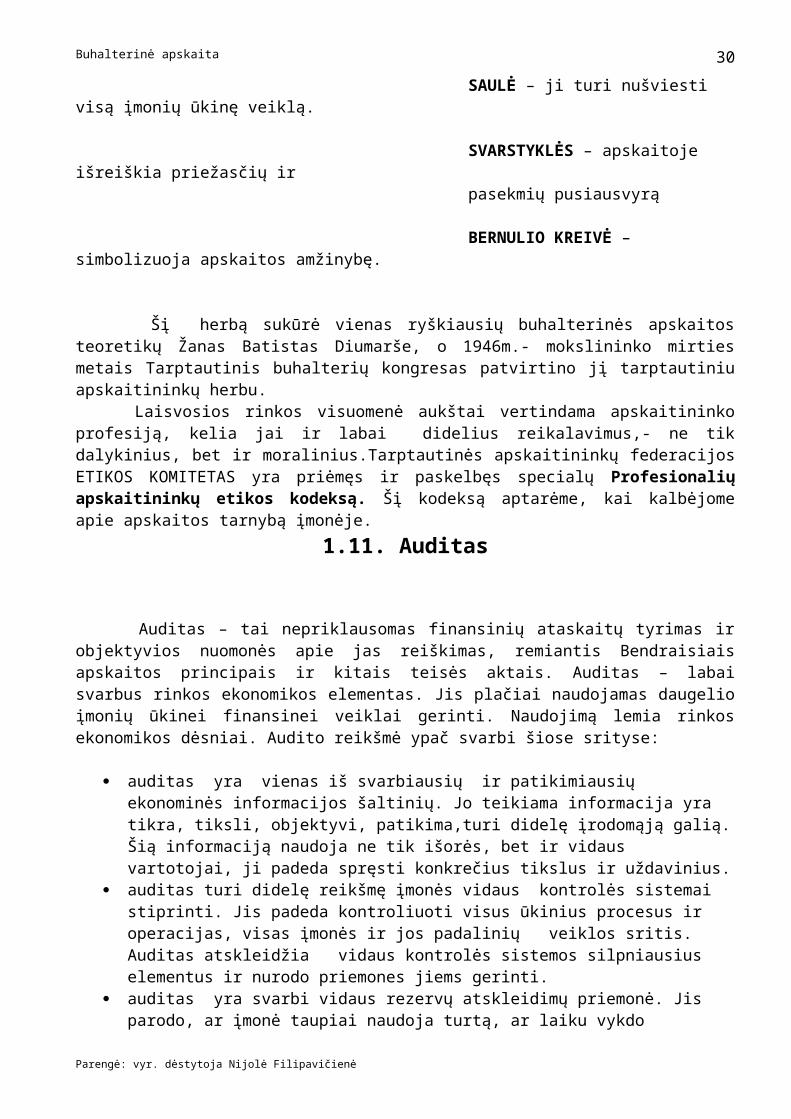

MOKSLAS – PASITIKĖJIMAS – NEPRIKLAUSOMYBĖ

Šis devizas juosia tarptautinį apskaitininkų herbą. Simbolių herbe paaiškinimas:

SAULĖ – ji turi nušviesti visą įmonių ūkinę veiklą.

SVARSTYKLĖS – apskaitoje išreiškia priežasčių ir pasekmių pusiausvyrą

BERNULIO KREIVĖ – simbolizuoja apskaitos amžinybę.

Šį herbą sukūrė vienas ryškiausių buhalterinės apskaitos teoretikų Žanas Batistas Diumarše, o 1946m.- mokslininko mirties metais Tarptautinis buhalterių kongresas patvirtino jį tarptautiniu apskaitininkų herbu. Laisvosios rinkos visuomenė aukštai vertindama apskaitininko profesiją, kelia jai ir labai didelius reikalavimus,- ne tik dalykinius, bet ir moralinius.Tarptautinės apskaitininkų federacijos ETIKOS KOMITETAS yra priėmęs ir paskelbęs specialų Profesionalių apskaitininkų etikos kodeksą. Šį kodeksą aptarėme, kai kalbėjome apie apskaitos tarnybą įmonėje.

1.11. Auditas

Parengė: vyr. dėstytoja Nijolė Filipavičienė

18

Buhalterinė apskaita

Auditas – tai nepriklausomas finansinių ataskaitų tyrimas ir objektyvios nuomonės apie jas reiškimas, remiantis Bendraisiais apskaitos principais ir kitais teisės aktais. Auditas – labai svarbus rinkos ekonomikos elementas. Jis plačiai naudojamas daugelio įmonių ūkinei finansinei veiklai gerinti. Naudojimą lemia rinkos ekonomikos dėsniai. Audito reikšmė ypač svarbi šiose srityse:

auditas yra vienas iš svarbiausių ir patikimiausių ekonominės informacijos šaltinių. Jo teikiama informacija yra tikra, tiksli, objektyvi, patikima,turi didelę įrodomąją galią. Šią informaciją naudoja ne tik išorės, bet ir vidaus vartotojai, ji padeda spręsti konkrečius tikslus ir uždavinius.

auditas turi didelę reikšmę įmonės vidaus kontrolės sistemai stiprinti. Jis padeda kontroliuoti visus ūkinius procesus ir operacijas, visas įmonės ir jos padalinių veiklos sritis. Auditas atskleidžia vidaus kontrolės sistemos silpniausius elementus ir nurodo priemones jiems gerinti.

auditas yra svarbi vidaus rezervų atskleidimų priemonė. Jis parodo, ar įmonė taupiai naudoja turtą, ar laiku vykdo įsipareigojimus, ekonomiškai ūkininkauja. ar griežtai laikosi finansinės drausmės ir pan. Jis padeda įmonėms geriau panaudoti savo galimybes, atskleisti naujus ekonomijos šaltinius visuose įmonės valdymo lygmenyse ir padaliniuose.

auditas yra svarbus įmonės valdymo sistemos elementas. Svarbi jo reikšmė įmonės vadovavimui, priimant valdymo sprendimus, taip pat – stiprinant darbo drausmę, ugdant darbuotojų profesionalumą ir sąžiningumą.

auditas turi didelę reikšmę įmonės veiklos planavimui ir prognozavimui. Jo teikiama informacija gali būti naudinga parengiant ne tik trumpalaikius, bet ir ilgalaikius planus ir prognozes, nustatant tam tikrus dėsningumus ir tendencijas.

auditas yra objektyvus įrodymų rinkimo, sisteminimo ir įvertinimo procesas. Svarbiausios šio proceso funkcijos: įrodymų rinkimas, metodiškumas ir objektyvumas.Pirmoji funkcija reiškia, kad audito procesas – tai įrodymų rinkimas siekiant patikrinti tvirtinimus, kuriuos pateikė įmonės vadovybė. Antroji, metodiškumas, reiškia, kad audito įrodymams rinkti naudojama apibrėžta ir nustatyta metodika. Taip siekiama užtikrinti, kad darbas bus atliekamas kokybiškai ir bus gautas pakankamas kiekis patikimų įrodymų. Trečioji funkcija, objektyvumas, reiškia, kad auditas turi būti objektyvus, t.y. jis turi objektyviai įvertinti įmonės finansinę būklę, atskleisti teigiamus ir neigiamus veiksmus. Jis turi patvirtinti (arba nepatvirtinti) faktus tokius, kokie jie yra.

ypač svarbi audito reikšmė ekonominių išteklių, kurių nuolat mažėja, racionaliam paskirstymui. Jeigu įmonių finansinė atskaitomybė pateikia klaidingą informaciją, tai ekonominiai ištekliai gali būti paskirstyti ne toms veiklos sritims, korias būtina plėtoti ir kuriose jie gali būti efektyviai panaudoti.

pažymėtina audito auklėjamoji reikšmė ugdant žmonių objektyvumą, sąžiningumą ir pasitikėjimą. Jo paskirtis – patikrinti finansinę atskaitomybę taip, kad ja pasitikėtų visi finansinės informacijos vartotojai. Jeigu finansinė atskaitomybė pateikiama informacijos vartotojams neaudituota , tai jiems visada gali kilti abejonių dėl kai kurių duomenų patikimumo. Neaudituotose finansinėse ataskaitose visada yra didesnė tikimybė sąmoningų arba nesąmoningų klaidų ar netikslumų.

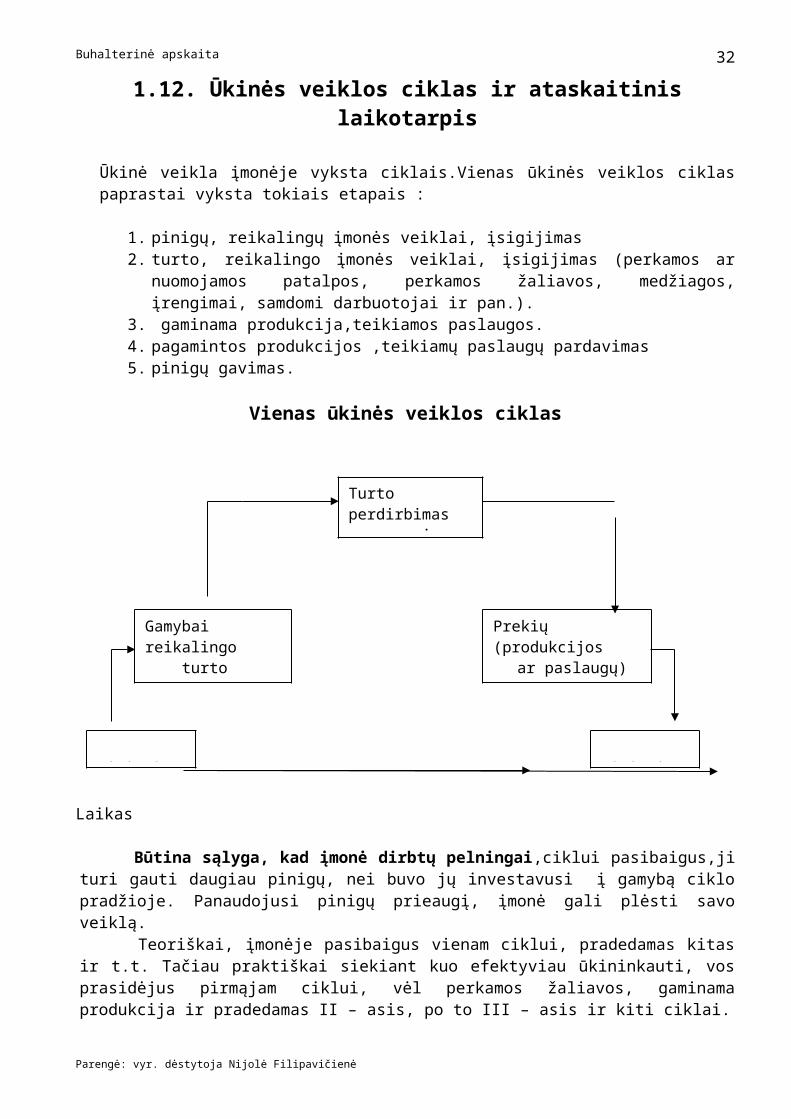

1.12. Ūkinės veiklos ciklas ir ataskaitinis laikotarpis

Ūkinė veikla įmonėje vyksta ciklais.Vienas ūkinės veiklos ciklas paprastai vyksta tokiais etapais :

1. pinigų, reikalingų įmonės veiklai, įsigijimas2. turto, reikalingo įmonės veiklai, įsigijimas (perkamos ar nuomojamos patalpos, perkamos

žaliavos, medžiagos, įrengimai, samdomi darbuotojai ir pan.).3. gaminama produkcija,teikiamos paslaugos.4. pagamintos produkcijos ,teikiamų paslaugų pardavimas

Parengė: vyr. dėstytoja Nijolė Filipavičienė

19

Buhalterinė apskaita

5. pinigų gavimas.

Vienas ūkinės veiklos ciklas

Laikas

Būtina sąlyga, kad įmonė dirbtų pelningai,ciklui pasibaigus,ji turi gauti daugiau pinigų, nei buvo jų investavusi į gamybą ciklo pradžioje. Panaudojusi pinigų prieaugį, įmonė gali plėsti savo veiklą. Teoriškai, įmonėje pasibaigus vienam ciklui, pradedamas kitas ir t.t. Tačiau praktiškai siekiant kuo efektyviau ūkininkauti, vos prasidėjus pirmąjam ciklui, vėl perkamos žaliavos, gaminama produkcija ir pradedamas II – asis, po to III – asis ir kiti ciklai.

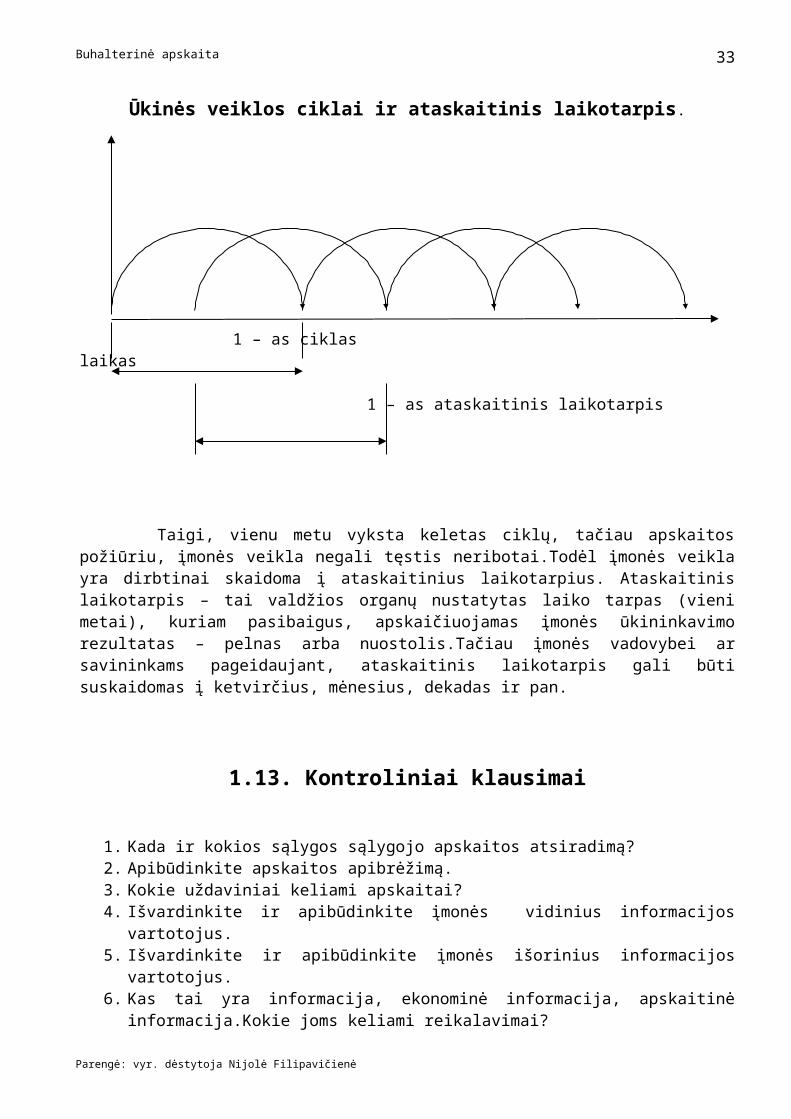

Ūkinės veiklos ciklai ir ataskaitinis laikotarpis.

1 – as ciklas laikas 1 – as ataskaitinis laikotarpis

Taigi, vienu metu vyksta keletas ciklų, tačiau apskaitos požiūriu, įmonės veikla negali tęstis neribotai.Todėl įmonės veikla yra dirbtinai skaidoma į ataskaitinius laikotarpius. Ataskaitinis laikotarpis – tai valdžios organų nustatytas laiko tarpas (vieni metai), kuriam pasibaigus, apskaičiuojamas įmonės ūkininkavimo rezultatas – pelnas arba nuostolis.Tačiau įmonės vadovybei ar

Parengė: vyr. dėstytoja Nijolė Filipavičienė

20

Turto perdirbimas į prekes

Gamybai reikalingo turto įsigijimas

Prekių (produkcijosar paslaugų) pardavimas

Pinigai Pinigai

Buhalterinė apskaita

savininkams pageidaujant, ataskaitinis laikotarpis gali būti suskaidomas į ketvirčius, mėnesius, dekadas ir pan.

1.13. Kontroliniai klausimai

1. Kada ir kokios sąlygos sąlygojo apskaitos atsiradimą?2. Apibūdinkite apskaitos apibrėžimą.3. Kokie uždaviniai keliami apskaitai?4. Išvardinkite ir apibūdinkite įmonės vidinius informacijos vartotojus.5. Išvardinkite ir apibūdinkite įmonės išorinius informacijos vartotojus.6. Kas tai yra informacija, ekonominė informacija, apskaitinė informacija.Kokie joms keliami

reikalavimai?7. Kokias žinote apskaitos rūšis? Kuo jos skiriasi ir kuo panašios?8. Kokie svarbiausi matai naudojami apskaitoje?.9. Kokie matai dominuoja finansinėje apskaitoje? Kodėl?10. Kokias funkcijas įmonėje atlieka buhalteria?.11. Kas tai yra apskaitos tarnyba įmonėje? Kokiose įmonėse ji būtina?12. Koks pagrindinis teisės aktas reglamentuoja apskaitą Lietuvos įmonėse? Išvardinkite

pagrindinius jo straipsnius.13. Kas tai yra TAS? Į kokias pagrindines grupes juos galima suskirstyti?14. Europos Sąjungos direktyvų reikšmė apskaitai.Apibūdinkite pagrindines direktyvas.15. Kokius žinote apskaitos modelius? Apibūdinkite juos. Kokį modelį pasirinko Lietuvos

Respublika ir kodėl?16. Paaiškinkite BAP esmę.17. Išvardinkite BAP ir juos paaiškinkite.18. Kuo skiriasi pajamų ir įplaukų sąvokas apskaitoje?19. Kuo skiriasi sąnaudų ir išlaidų sąvokos apskaitoje?20. Išvardinkite ir apibūdinkite pagrindinius reikalavimus apskaitinei informacijai.21. Ką vadiname buhalteriais įmonėje, kokias funkcijas jie atlieka?22. Kokie svarbiausi apskaitininkų veiklos principai?23. Paaiškinkite apskaitininkų nepriklausomybės sampratą.24. Kokios pagrindinės nuostatos išdėstytos Profesionalių apskaitininkų etikos kodekse?25. Paaiškinkite tarptautinio apskaitininkų herbo simboliką.Kas sukūrė apskaitininkų herbą?26. Ką vadiname auditu? Kas gali jį atlikti?27. Kas lemia audito reikšmę įmonėje ir kokiose srityse auditas ypač svarbus?28. Kas apsprendžia audito būtinumą ir kada jis būtinas?29. Išvardinkite pagrindines auditorių vartotojų grupes.30. Kokie pagrindiniai audito tikslai?31. Kaip suprantate, kas yra audito aplinka įmonėje?32. Išvardinkite, kokie ryšiai egzistuoja tarp įmonės vadovybės, darbuotojų ir auditorių.33. Kas yra ataskaitinis laikotarpis ir kodėl įmonės veikla skaidoma į ataskaitinius laikotarpius?34. Apibūdinkite ūkinės veiklos ciklą.

1.14. Praktinės užduotys

1. 1 Pratimas

Parengė: vyr. dėstytoja Nijolė Filipavičienė

21

Buhalterinė apskaita

Kokios informacijos Jums reikėtų ir kokią Jūs patys sukurtumėte, jeigu dirbtumėte: įmonės vadybininku; įmonės vyr. finansininku – buhalteriu; įmonės direktoriumi.

1. 2 Pratimas

Įmonė nori imti iš banko paskolą. Išvardinkite, kokia informacija apie įmonę domina banko valdytojus ir kodėl.

1. 3 Pratimas

Kuriais iš šių reikalavimų negalima vadovautis formuojant apskaitinę informaciją:

altruizmo patikimumo atsargumo optimalumo.

1. 4 Pratimas

Kurias iš išvardintų savybių reikėtų laikyti apskaitininkų profesijos etinėmis nuostatomis ir kodėl:

optimizmo profesinės kompetencijos garbingumo kuklumo žmoniškumo objektyvumo nuoširdumo patikimumo ir konfidencialumo

1. 5 Pratimas

Išvardinkite apskaitoje naudojamus matus. Kurie iš jų dominuoja apskaitoje, o kurie – valdymo apskaitoje ir kodėl? Ar negalima būtų apsiriboti apskaitoje vienu kuriuo nors matu? Kodėl taip, arba kodėl ne?

2 TEMA

ĮMONĖS EKONOMINĖS PADĖTIES ATSPINDĖJIMAS ATSKAITOMYBĖJE

Parengė: vyr. dėstytoja Nijolė Filipavičienė

22

Buhalterinė apskaita

Išsinagrinėję šią temą, turėtumėte:

Išsiaiškinti turto sąvoką apskaitoje, jo klasifikavimą; Suvokti ir suformuluoti nuosavybės esmę apskaitoje; Suvokti ūkinių operacijų įtaką apskaitinei lygybei; Išsiaiškinti įmonių finansinės atskaitomybės sudėtį ir ryšį. Suvokti ir įvertinti inventorizacijos reikšmę įmonėje. Mokėti ją atlikti.

2.1. Turto sąvoka apskaitoje

Augantį turtą vejasi rūpesčiai

(HORACIJUS)

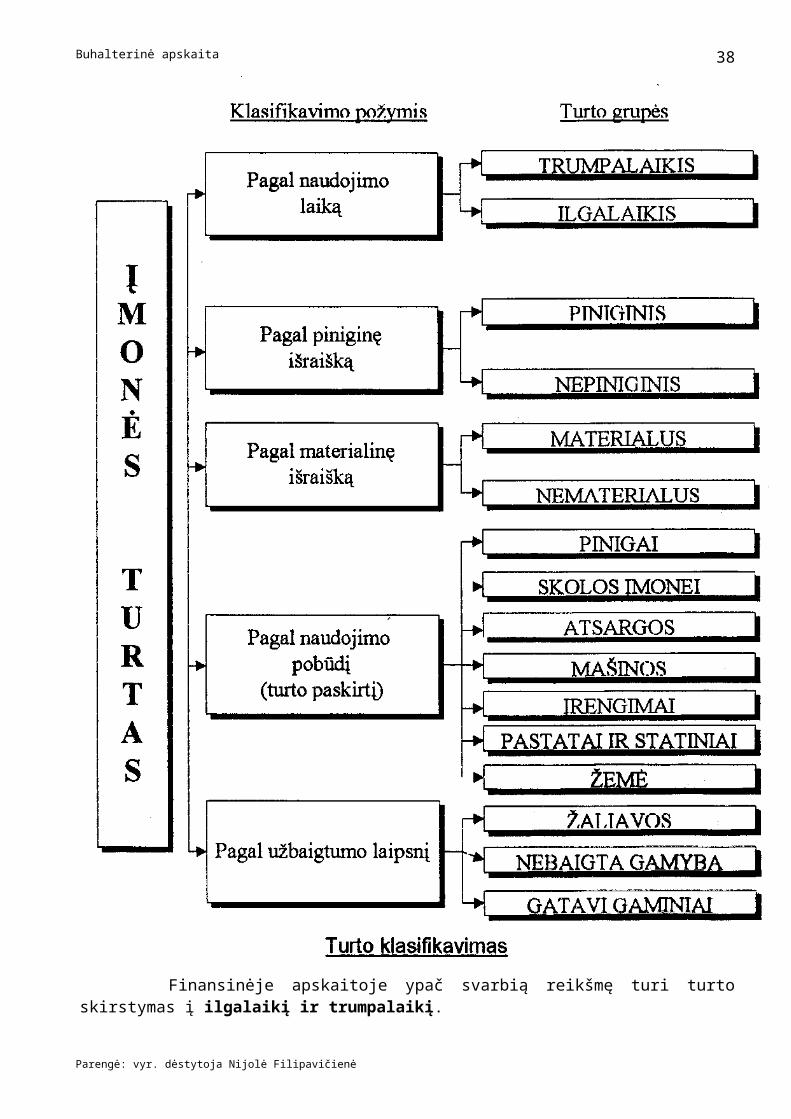

Turtu apskaitoje laikomi ekonominiai ištekliai, kurie turi savininką, ir kuriais disponuodama, įmonė tikisi gauti tam tikrą naudą ateityje. Ekonominiais ištekliais yra laikoma visa tai, ką įmonė naudoja savo ūkinėje veikloje.Tai žaliavos, medžiagos, įrengimai, pastatai, žemė, ant kurios pastatyti šie pastatai, darbuotojai, sugebantys dirbti vieną ar kitą darbą, regiono kraštovaizdis, jei jis svarbus įmonės ūkinei veiklai,regiono keliai ir pan..Taigi, ekonominiais ištekliais laikytume visas verslui reikalingas materialias ir nematerialias sąlygas. Įmonė gali disponuoti ir tokiu turtu, kuris nelaikomas ekonominiais ištekliais, pvz.,brangus paveikslas banko vestibiulyje, ar vadovo kabinete.Šis turtas įmonėje neuždirba pajamų, todėl nelaikomas ekonominiais ištekliais, tačiau šis paveikslas, pakabintas muziejuje, uždirbs konkrečias pajamas ir bus priskirtas prie ekonominių išteklių Gali būti ekonominių išteklių, kurie apskritai neturi savininko, pvz.,oras, kurį įmonė naudoja technologiniams procesams, tačiau panaudotą orą reikia valyti,todėl didėja įmonės sąnaudos.tačiau įmonės nuosavybe jis vis tiek netaps, jo negalima nei įkainoti, nei apskaityti. Turtas, kaip ir pati įmonės ūkinė veikla, yra labai įvairus.Apskaitos darbuotojai visą turtą, kuriuo disponuoja įmonė, turi suskirstyti į tam tikras grupes, kt. tariant, jį suklasifikuoti.

Įmonės turto skirstymas

Parengė: vyr. dėstytoja Nijolė Filipavičienė

23

Buhalterinė apskaita

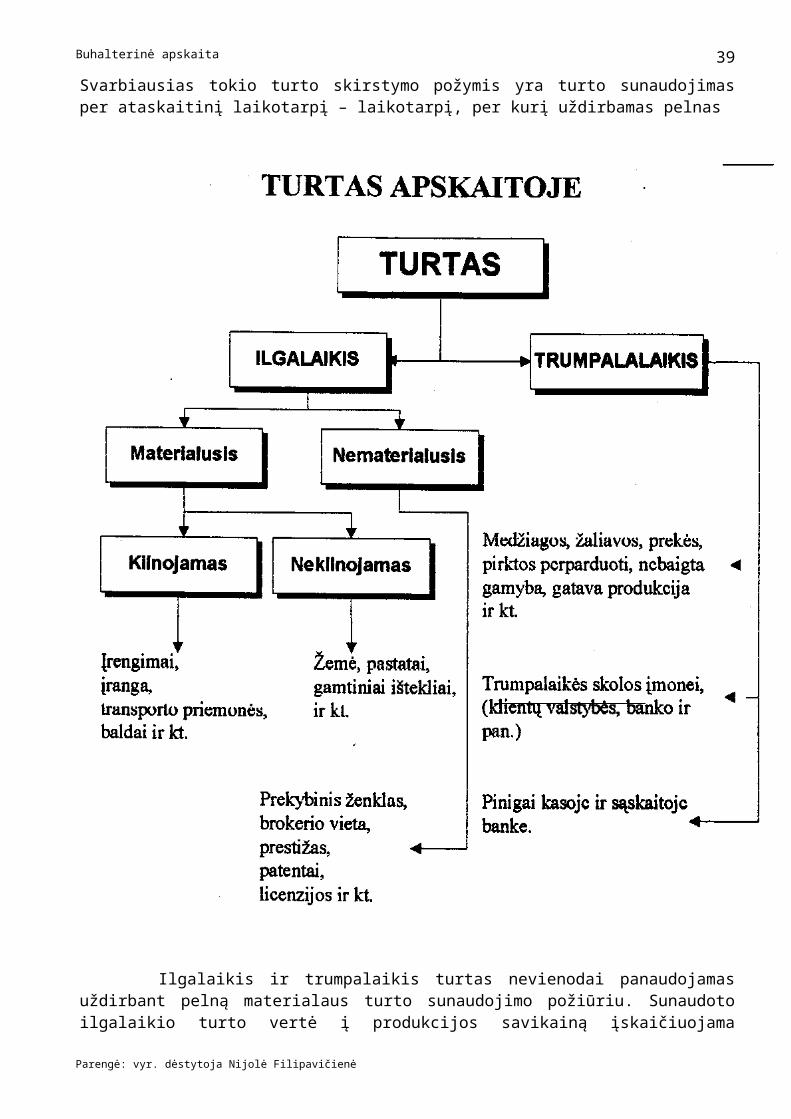

Finansinėje apskaitoje ypač svarbią reikšmę turi turto skirstymas į ilgalaikį ir trumpalaikį.Svarbiausias tokio turto skirstymo požymis yra turto sunaudojimas per ataskaitinį laikotarpį – laikotarpį, per kurį uždirbamas pelnas

Parengė: vyr. dėstytoja Nijolė Filipavičienė

24

Buhalterinė apskaita

Ilgalaikis ir trumpalaikis turtas nevienodai panaudojamas uždirbant pelną materialaus turto sunaudojimo požiūriu. Sunaudoto ilgalaikio turto vertė į produkcijos savikainą įskaičiuojama dalimis, tuo tarpu trumpalaikis turtas į parduotos produkcijos savikainą per vieną ataskaitinį laikotarpį įskaičiuojamas visa produkcijai pagaminti sunaudota verte

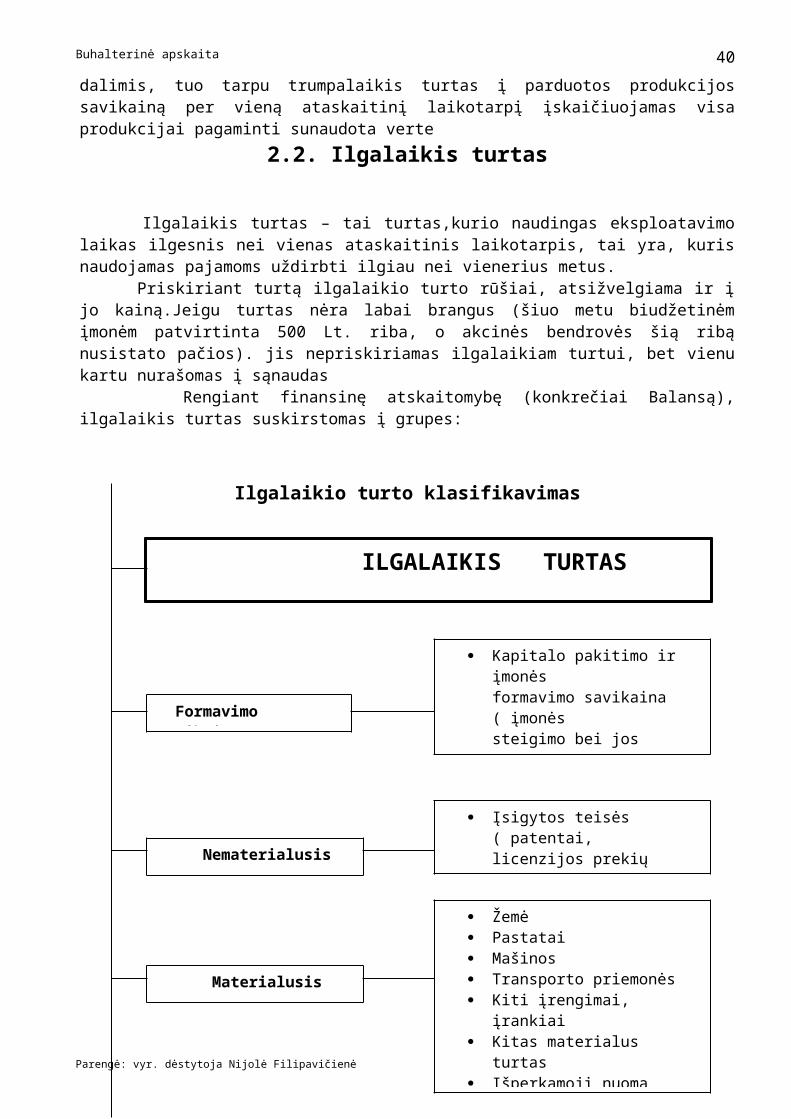

2.2. Ilgalaikis turtas

Parengė: vyr. dėstytoja Nijolė Filipavičienė

25

Buhalterinė apskaita

Ilgalaikis turtas – tai turtas,kurio naudingas eksploatavimo laikas ilgesnis nei vienas ataskaitinis laikotarpis, tai yra, kuris naudojamas pajamoms uždirbti ilgiau nei vienerius metus. Priskiriant turtą ilgalaikio turto rūšiai, atsižvelgiama ir į jo kainą.Jeigu turtas nėra labai brangus (šiuo metu biudžetinėm įmonėm patvirtinta 500 Lt. riba, o akcinės bendrovės šią ribą nusistato pačios). jis nepriskiriamas ilgalaikiam turtui, bet vienu kartu nurašomas į sąnaudas Rengiant finansinę atskaitomybę (konkrečiai Balansą), ilgalaikis turtas suskirstomas į grupes:

Ilgalaikio turto klasifikavimas

Parengė: vyr. dėstytoja Nijolė Filipavičienė

26

Formavimo savikaina

ILGALAIKIS TURTAS

Kapitalo pakitimo ir įmonėsformavimo savikaina ( įmonėssteigimo bei jos plėtojimoišlaidos )

Reorganizavimo savikaina

Nematerialusis turtas

Materialusis turtas

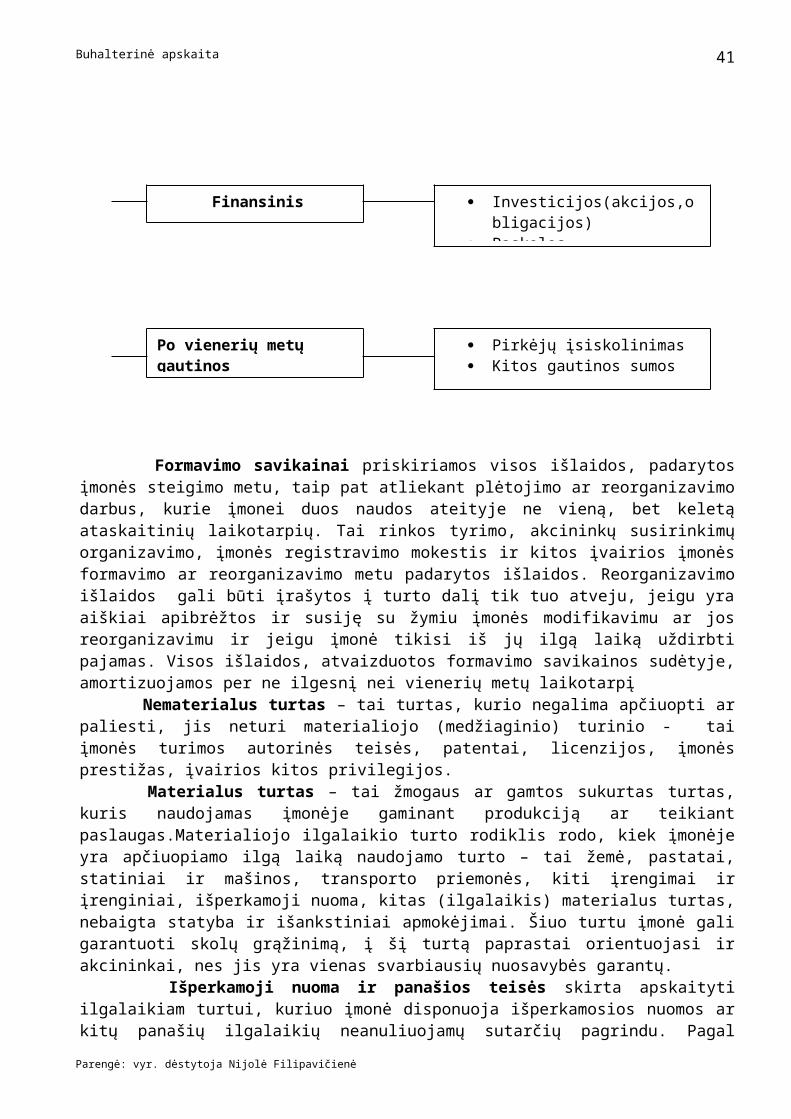

Finansinis turtas

Po vienerių metų gautinos sumos

Įsigytos teisės ( patentai,licenzijos prekių ženklai ir t.t. )

Prestižas

Žemė Pastatai Mašinos Transporto priemonės Kiti įrengimai, įrankiai Kitas materialus turtas Išperkamoji nuoma Nebaigta statyba ir išankstiniai

apmokėjimai

Investicijos(akcijos,obligacijos) Paskolos

Pirkėjų įsiskolinimas Kitos gautinos sumos

Buhalterinė apskaita

Formavimo savikainai priskiriamos visos išlaidos, padarytos įmonės steigimo metu, taip pat atliekant plėtojimo ar reorganizavimo darbus, kurie įmonei duos naudos ateityje ne vieną, bet keletą ataskaitinių laikotarpių. Tai rinkos tyrimo, akcininkų susirinkimų organizavimo, įmonės registravimo mokestis ir kitos įvairios įmonės formavimo ar reorganizavimo metu padarytos išlaidos. Reorganizavimo išlaidos gali būti įrašytos į turto dalį tik tuo atveju, jeigu yra aiškiai apibrėžtos ir susiję su žymiu įmonės modifikavimu ar jos reorganizavimu ir jeigu įmonė tikisi iš jų ilgą laiką uždirbti pajamas. Visos išlaidos, atvaizduotos formavimo savikainos sudėtyje, amortizuojamos per ne ilgesnį nei vienerių metų laikotarpį Nematerialus turtas – tai turtas, kurio negalima apčiuopti ar paliesti, jis neturi materialiojo (medžiaginio) turinio - tai įmonės turimos autorinės teisės, patentai, licenzijos, įmonės prestižas, įvairios kitos privilegijos. Materialus turtas – tai žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas.Materialiojo ilgalaikio turto rodiklis rodo, kiek įmonėje yra apčiuopiamo ilgą laiką naudojamo turto – tai žemė, pastatai, statiniai ir mašinos, transporto priemonės, kiti įrengimai ir įrenginiai, išperkamoji nuoma, kitas (ilgalaikis) materialus turtas, nebaigta statyba ir išankstiniai apmokėjimai. Šiuo turtu įmonė gali garantuoti skolų grąžinimą, į šį turtą paprastai orientuojasi ir akcininkai, nes jis yra vienas svarbiausių nuosavybės garantų. Išperkamoji nuoma ir panašios teisės skirta apskaityti ilgalaikiam turtui, kuriuo įmonė disponuoja išperkamosios nuomos ar kitų panašių ilgalaikių neanuliuojamų sutarčių pagrindu. Pagal tokias sutartis išsinuomotas turtas, pasibaigus nuomos terminui, pereina nuomininko nuosavybėn arba jam suteikiama teisė nusipirkti šį turtą. Ši sąskaita gali būti detalizuota pagal turto, kuriuo įmonė disponuoja, išperkamosios nuomos pagrindu, rūšis. Nebaigta statyba ir išankstiniai apmokėjimai skirta apskaityti iki finansinių metų pabaigos neužbaigto statyti ilgalaikio turto vertei bei įmonės išankstiniams apmokėjimams rangovams už pastarųjų pagal sutartis vykdomus statybos darbus. Statybos darbų išlaidos bei avansiniai mokėjimai kaupiami šioje sąskaitoje iki ilgalaikio turto statybos užbaigimo. Finansinis turtas – tai ypatingos rūšies turtas, atspindintis tam tikras įmonės teises bei privilegijas, kurios atsiranda jai dalyvaujant kitų įmonių veikloje. Finansinį turtą sudaro įsigytos kitų įmonių akcijos, obligacijos, kitoms įmonėms suteiktos ilgalaikės paskolos ir kitos po vienerių metų gautinos sumos. Po vienerių metų gautinos sumos skirta apskaityti prekybinių partnerių bei kitų juridinių ir fizinių asmenų įsipareigojimams įmonei, kurie bus padengti vėliau nei per sekančius finansinius metus.

2.3. Ilgalaikio turto nusidėvėjimas

Nusidėvėjimo procesas – tai fizinių ir techninių, tai yra vartojamųjų savybių laipsniškas blogėjimas bei jų vertės perkėlimas į gaminamo produkto savikainą. Nusidėvėjimas gali būti fizinis ir moralinis.Fizinis, kai ilgalaikis turtas nebetinkamas tolimesniam naudojimui. Moralinis, kai ilgalaikis turtas pasensta dėl techninės pažangos kilimo, pvz.,kompiuteriai, informacinės technologijos ir pan L R buhalterinės apskaitos pagrindų įstatymo 16 straipsnyje nurodyta, kad “įmonės ilgalaikis turtas apskaitoje įkainojamas ir rodomas įsigijimo verte, o balanse – likutine verte”. Turtą eksploatuojant jis palaipsniui nudėvimas ir jo vertė dalimis perkeliama į atitinkamo ataskaitinio laikotarpio sąnaudas.Taigi, nudėvėtąja dalimi sumažėja ilgalaikio turto vertė.Pvz. įmonė nusipirko kompiuterį už 4400 Lt.,naudos jį du metus.Po vienerių metų likutinė kompiuterio vertė balanse bus 2200 Lt., o 2200 Lt.( proporcingai kiekvienam mėnesiui) bus nurašyta į sąnaudas, Dar po metų balanse kompiuterio vertės neliks, o 2200 Lt.,( proporcingai kiekvienam mėnesiui) bus nurašyta į sąnaudas.

Likutinė vertė – tai vertė, kuria įmonė disponuoja konkrečiu momentu.Ji apskaičiuojama – iš pradinės ilgalaikio turto vertės atimant jo nudėvėtąją dalį.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

27

Buhalterinė apskaita

2.4. Trumpalaikis turtas

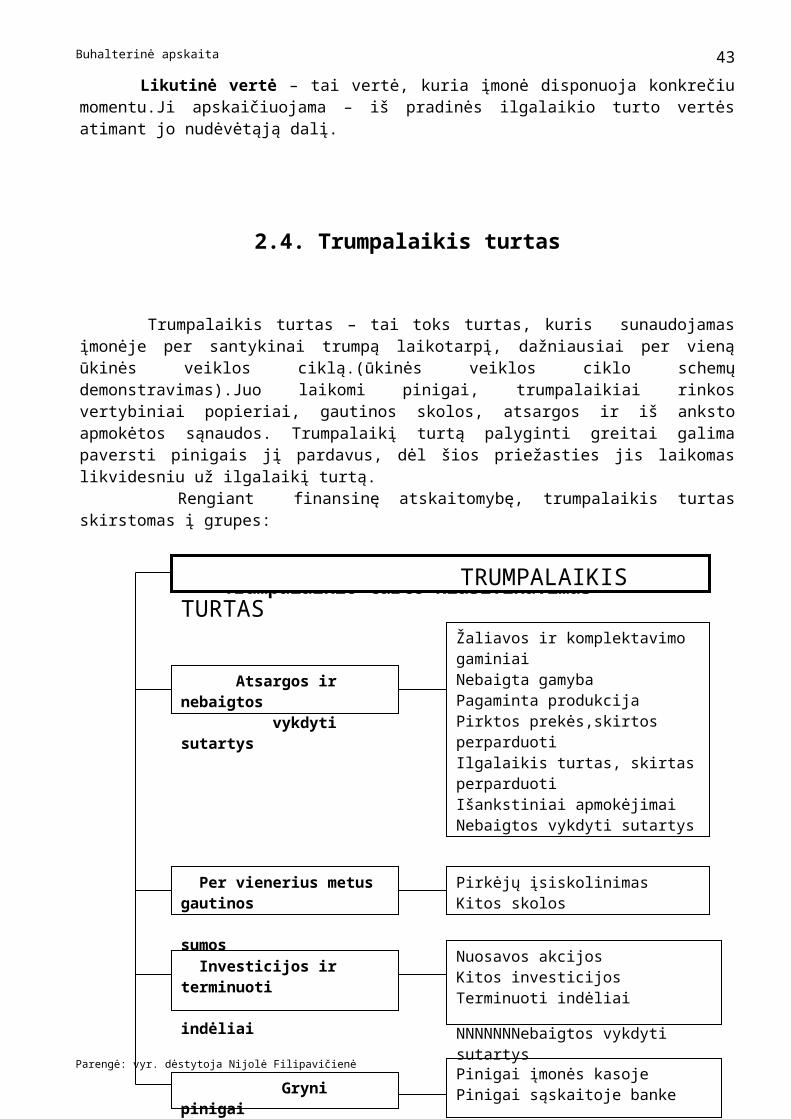

Trumpalaikis turtas – tai toks turtas, kuris sunaudojamas įmonėje per santykinai trumpą laikotarpį, dažniausiai per vieną ūkinės veiklos ciklą.(ūkinės veiklos ciklo schemų demonstravimas).Juo laikomi pinigai, trumpalaikiai rinkos vertybiniai popieriai, gautinos skolos, atsargos ir iš anksto apmokėtos sąnaudos. Trumpalaikį turtą palyginti greitai galima paversti pinigais jį pardavus, dėl šios priežasties jis laikomas likvidesniu už ilgalaikį turtą. Rengiant finansinę atskaitomybę, trumpalaikis turtas skirstomas į grupes:

Trumpalaikio turto klasifikavimas

Atsargos . Jomis disponuodama įmonė tikisi gauti naudą, pvz., pardavusi produkciją, kuriai pagaminti buvo sunaudotos tos atsargos. Jos gali būti labai įvairios. Perdirbimo įmonėse atsargos skirstomos:

Parengė: vyr. dėstytoja Nijolė Filipavičienė

28

Investicijos ir terminuoti indėliai

Nuosavos akcijosKitos investicijosTerminuoti indėliai

Gryni pinigaiPinigai įmonės kasojePinigai sąskaitoje banke

TRUMPALAIKIS TURTAS

Atsargos ir nebaigtos vykdyti sutartys

Žaliavos ir komplektavimo gaminiaiNebaigta gamybaPagaminta produkcijaPirktos prekės,skirtos perparduotiIlgalaikis turtas, skirtas perparduotiIšankstiniai apmokėjimai Nebaigtos vykdyti sutartys

NNNNNNNebaigtos vykdyti sutartys

Per vienerius metus gautinos sumos

Pirkėjų įsiskolinimasKitos skolos

Buhalterinė apskaita

žaliavos ir medžiagos (pagrindinės ir pagalbinės), komplektavimo gaminiai, skirtos perdirbti į gatavą produkciją. Žaliavomis vadinami tokie darbo objektai, kurie gamybos procese dar nėra buvę pvz. rąstai baldų įmonėje, pienas – sviesto gamyboje. Medžiagomis vadinami darbo objektai, kurie gamybos procese yra dalyvavę nors vieną kartą, ir į gaminamą produktą įeina visa savo verte, pvz faniera baldų įmonėje, grietinėlė – sviesto gamyboje.

nebaigta gamyba – tai gamybos procese esantys ir dar nebaigti apdoroti gaminiai pagaminta produkcija – tai baigti gaminti, bet dar neparduoti gaminiai, saugomi įmonės

gatavos produkcijos sandėliuose. tara – tai daiktai, kurie skirti produkcijai ar prekėms įpakuoti

Prekybos įmonėse atsargas sudaro pirktos prekės, skirtos perparduoti. Ilgalaikis turtas, skirtas perparduoti naudojamas nekilnojamo ir kito įsigyto ar įmonėje pagaminto ilgalaikio turto, skirto perparduoti, apskaitai. Išankstiniai apmokėjimai skirta apskaityti sumoms, iš anksto sumokėtoms tiekėjams už atsargas ar kitą turtą, kurį įmonė gaus vėliau. Nebaigtos vykdyti sutartys skirta įmonės vykdomų statybinių bei visų kitų vykdomų kontraktų vertei apskaityti. . Per vienerius metus gautinos skolos (sinonimai – pirkėjų skolos klientų įsiskolinimas, skolos įmonei) – tai su įmonės prekybine veikla susijusios skolos. kai pirkėjai ar kiti asmenys skolingi įmonei už parduotas prekes ar suteiktas paslaugas.Tai įmonei priklausantis turtas, kuriuo ji laikinai nedisponuoja. (Paprastai pirkėjai už įmonės suteiktas paslaugas ar išsiųstą produkciją sumoka pastarajai ne iš karto, bet per tam tikrą laikotarpį, kuris numatomas pardavimo – pirkimo sutartyje. Taigi,pardavimo procesas gali būti suskirstytas į du etapus: turto pardavimą, ir turto gavimą. Laiko požiūriu šie etapai dažnai nesutampa. Pardavimo – pirkimo sutartyje numatytomis sąlygomis pardavus turtą pirkėjui, jis tampa šio turto – prekių ar paslaugų – savininku. Tuo pat momentu pardavėjas tampa savininku turto, į kurį sutartyje numatomomis sąlygomis pirkėjas keičia prekes. Dažniausiai tas keičiamas turtas būna pinigai. Tačiau pardavėją ir pirkėją neretai skiria dideli atstumai Sukauptos (gautinos) pajamos ir ateinančio laikotarpio sąnaudos (Balanse Turto C dalis) – tai sumos, kurias įmonė sumokėjo šį ir ankstesniais ataskaitininais laikotarpiais, tačiau kurios bus pripažintos sąnaudomis sekančiais ataskaitiniais laikotarpiais, pvz: iš anksto sumokėta patalpų nuoma, iš anksto apmokėta reklama, iš anksto sumokėtos draudimo įmokos, prenumerata ir pan.

2.5. Nuosavybės esmė apskaitoje

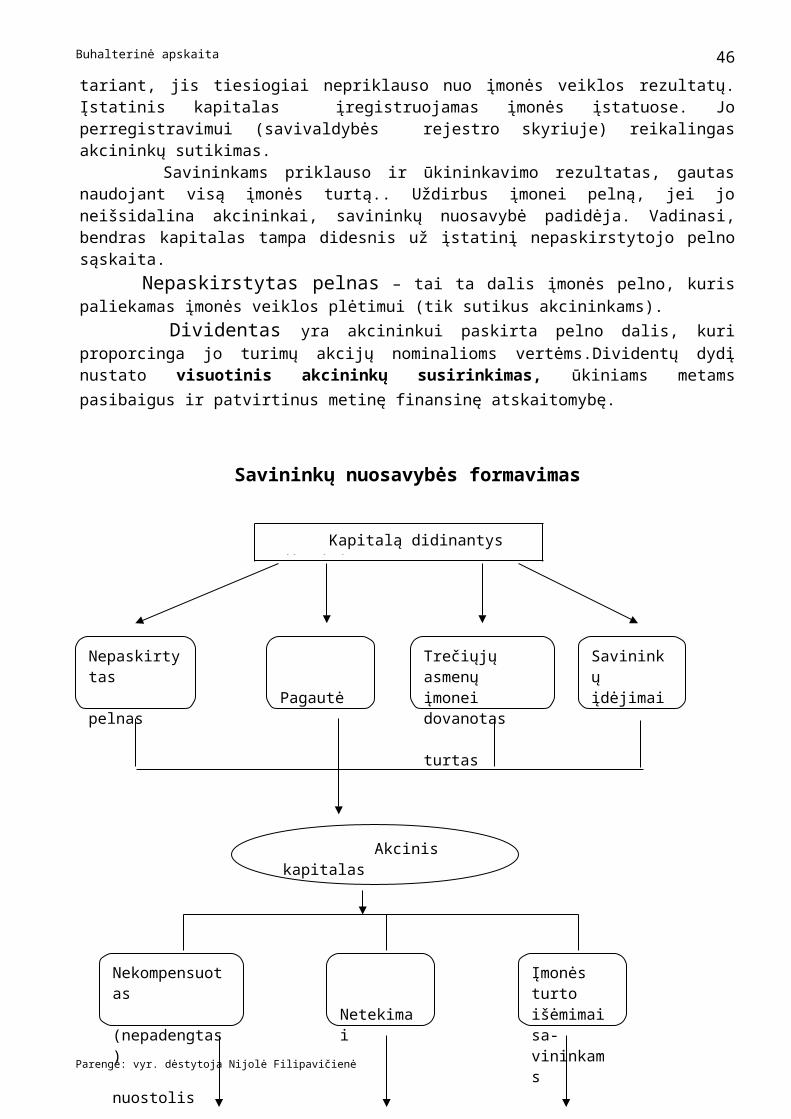

Kiekvienas turtas būtinai turi turėti savininką, o apskaitininkai turi apskaičiuoti tiek turtą, tiek ir nuosavybę, t. y. nurodyti kam konkrečiai priklauso gėrybės, kuriomis disponuoja įmonė.

Priklausomybė tarp turto ir nuosavybės išreiškiama fundamentalia apskaitos lygybe:

TURTAS = NUOSAVYBĖ

Nuosavybės sąvoka apskaitoje susijusi su turto investavimo į įmonę šaltiniu, kitaip tariant, apibūdina, kas konkrečiai įdėjo turtą į įmonę. Savininkų nuosavybės pagrindą akcinėse bendrovėse sudaro Akcinis (įstatinis) kapitalas, kuris reikalingas kiekvienos įmonės veiklai pradėti Jis sudaromas iš steigiamos įmonės savininkų turtinių įnašų už akcijas.Kiekvienas savininkas įneša turto proporcingai jo išperkamų akcijų skaičiui . Tik šia įnešto turto dalimi jis ir rizikuoja dalyvaudamas įmonės versle. Įstatinis kapitalas negali kisti kasdien uždirbant pelną, kitaip tariant, jis tiesiogiai

Parengė: vyr. dėstytoja Nijolė Filipavičienė

29

Buhalterinė apskaita

nepriklauso nuo įmonės veiklos rezultatų. Įstatinis kapitalas įregistruojamas įmonės įstatuose. Jo perregistravimui (savivaldybės rejestro skyriuje) reikalingas akcininkų sutikimas. Savininkams priklauso ir ūkininkavimo rezultatas, gautas naudojant visą įmonės turtą.. Uždirbus įmonei pelną, jei jo neišsidalina akcininkai, savininkų nuosavybė padidėja. Vadinasi, bendras kapitalas tampa didesnis už įstatinį nepaskirstytojo pelno sąskaita. Nepaskirstytas pelnas – tai ta dalis įmonės pelno, kuris paliekamas įmonės veiklos plėtimui (tik sutikus akcininkams). Dividentas yra akcininkui paskirta pelno dalis, kuri proporcinga jo turimų akcijų nominalioms vertėms.Dividentų dydį nustato visuotinis akcininkų susirinkimas, ūkiniams metams pasibaigus ir patvirtinus metinę finansinę atskaitomybę.

Savininkų nuosavybės formavimas

Kapitalą taip pat didina netikėtai, neatsižvelgiant į valdytojų valią gauta ekonominė nauda - Pagautė. Tai ypatingas pelnas, tiesiogiai nepriklausantis nuo įmonės veiklos efektyvumo. Ypatingomis savininkų nuosavybės rūšimis laikomas įmonei neatlygintinai perduotas trečiųjų asmenų turtas (labdara, dotacijos, subsidijos, koncesijos) ir atidėjimai įvairiems įsipareigojimams padengti.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

30

Kapitalą didinantys veiksniai

Nepaskirtytas pelnas Pagautė

Trečiųjų asmenųįmonei dovanotas turtas

Savininkųįdėjimai

Akcinis kapitalas

Įmonės turtoišėmimai sa-vininkams

NetekimaiNekompensuotas (nepadengtas) nuostolis

Kapitalą mažinantys veiksniai

Buhalterinė apskaita

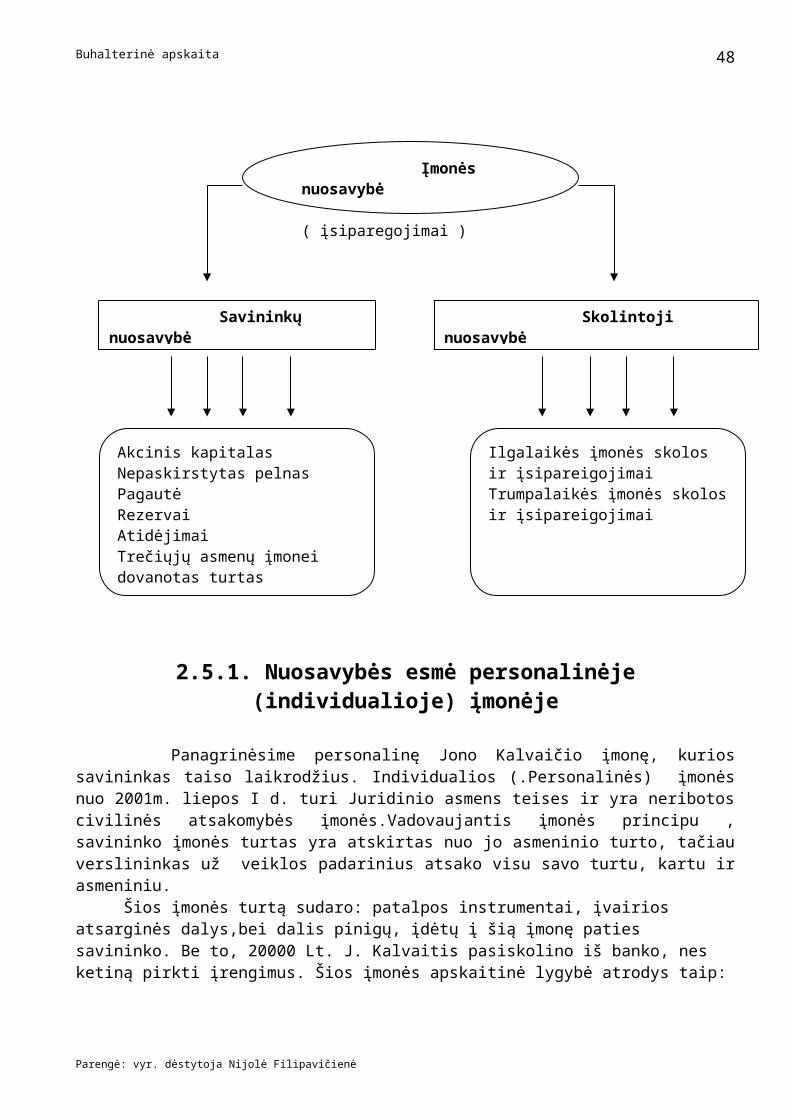

Kapitalą mažina dėl prasto įmonės ūkininkavimo patirtas ir nepadengtas nuostolis, taip pat netekimai t.y., nuo valdytojų valios nepriklausantys įmonės patirti nuostoliai, ir įmonės turto išėmimai savininkams. Be savininkų investuoto turto, įmonė gali laikinai disponuoti ir pasiskolintu kitų įmonių turtu, kurį vėliau reikės grąžinti savininkams.Šiuo atveju atsiranda skolintojų nuosavybė, tai gali būti banko kreditai, skolos tiekėjams ir pan.. Tad nuosavybę šiuo atveju galime išreikšti sekančia apskaitine lygybe: TURTAS = SAVININKŲ NUOSAVYBĖ + SKOLINTOJŲ NUOSAVYBĖ

Kartais savininkų nuosavybę ir skolintojų nuosavybę galime apibūdinti vienu terminu – įmonės įsipareigojimai. Tai pagrįsta įmonės principo taikymu (prisiminsime, kad pagal šį principą savininkų turtas yra atskirtas nuo įmonės turto). Kitaip tariant, savininkų nuosavybė taip pat gali būti laikoma tam tikru įmonės įsipareigijimu jos pačios savininkams. Paprasčiausias tokio įsipareigojimo pavyzdys – dividendų išmokėjimas akcininkams. Skolintojų nuosavybė taip pat gali būti traktuojama kaip tam tikras įmonės įsipareigojimas tretiesiems asmenims. Šių įsipareigojimų gali atsirasti, pvz. neatsiskaičius už paskolintą įmonei turtą, atliktas paslaugas, pateiktas prekes ar nesumokėjus mokesčių valstybei.

Įmonės nuosavybės struktūra

2.5.1. Nuosavybės esmė personalinėje (individualioje) įmonėje

Parengė: vyr. dėstytoja Nijolė Filipavičienė

31

Įmonės nuosavybė ( įsiparegojimai )

Savininkų nuosavybė( įsiparegojimai įmonės savininkams )

Skolintoji nuosavybė(įsipareigojimai kitiems tretiesiems asmenims)

Akcinis kapitalasNepaskirstytas pelnasPagautėRezervaiAtidėjimaiTrečiųjų asmenų įmonei dovanotas turtas

Ilgalaikės įmonės skolos ir įsipareigojimaiTrumpalaikės įmonės skolos ir įsipareigojimai

Buhalterinė apskaita

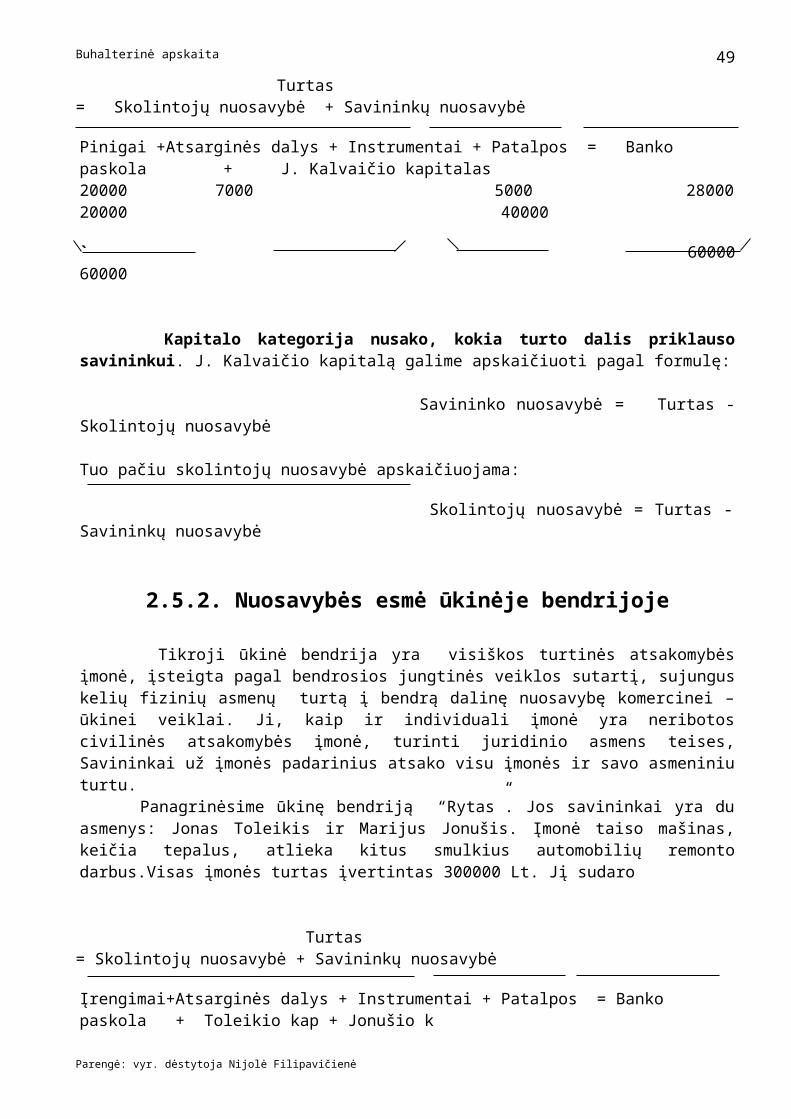

Panagrinėsime personalinę Jono Kalvaičio įmonę, kurios savininkas taiso laikrodžius. Individualios (.Personalinės) įmonės nuo 2001m. liepos I d. turi Juridinio asmens teises ir yra neribotos civilinės atsakomybės įmonės.Vadovaujantis įmonės principu , savininko įmonės turtas yra atskirtas nuo jo asmeninio turto, tačiau verslininkas už veiklos padarinius atsako visu savo turtu, kartu ir asmeniniu. Šios įmonės turtą sudaro: patalpos instrumentai, įvairios atsarginės dalys,bei dalis pinigų, įdėtų į šią įmonę paties savininko. Be to, 20000 Lt. J. Kalvaitis pasiskolino iš banko, nes ketiną pirkti įrengimus. Šios įmonės apskaitinė lygybė atrodys taip:

Turtas = Skolintojų nuosavybė + Savininkų nuosavybė

Pinigai +Atsarginės dalys + Instrumentai + Patalpos = Banko paskola + J. Kalvaičio kapitalas20000 7000 5000 28000 20000 40000

` 60000 60000

Kapitalo kategorija nusako, kokia turto dalis priklauso savininkui. J. Kalvaičio kapitalą galime apskaičiuoti pagal formulę:

Savininko nuosavybė = Turtas - Skolintojų nuosavybė

Tuo pačiu skolintojų nuosavybė apskaičiuojama:

Skolintojų nuosavybė = Turtas - Savininkų nuosavybė

2.5.2. Nuosavybės esmė ūkinėje bendrijoje

Tikroji ūkinė bendrija yra visiškos turtinės atsakomybės įmonė, įsteigta pagal bendrosios jungtinės veiklos sutartį, sujungus kelių fizinių asmenų turtą į bendrą dalinę nuosavybę komercinei – ūkinei veiklai. Ji, kaip ir individuali įmonė yra neribotos civilinės atsakomybės įmonė, turinti juridinio asmens teises, Savininkai už įmonės padarinius atsako visu įmonės ir savo asmeniniu turtu. Panagrinėsime ūkinę bendriją “Rytas”. Jos savininkai yra du asmenys: Jonas Toleikis ir Marijus Jonušis. Įmonė taiso mašinas, keičia tepalus, atlieka kitus smulkius automobilių remonto darbus.Visas įmonės turtas įvertintas 300000 Lt. Jį sudaro

Turtas = Skolintojų nuosavybė + Savininkų nuosavybė

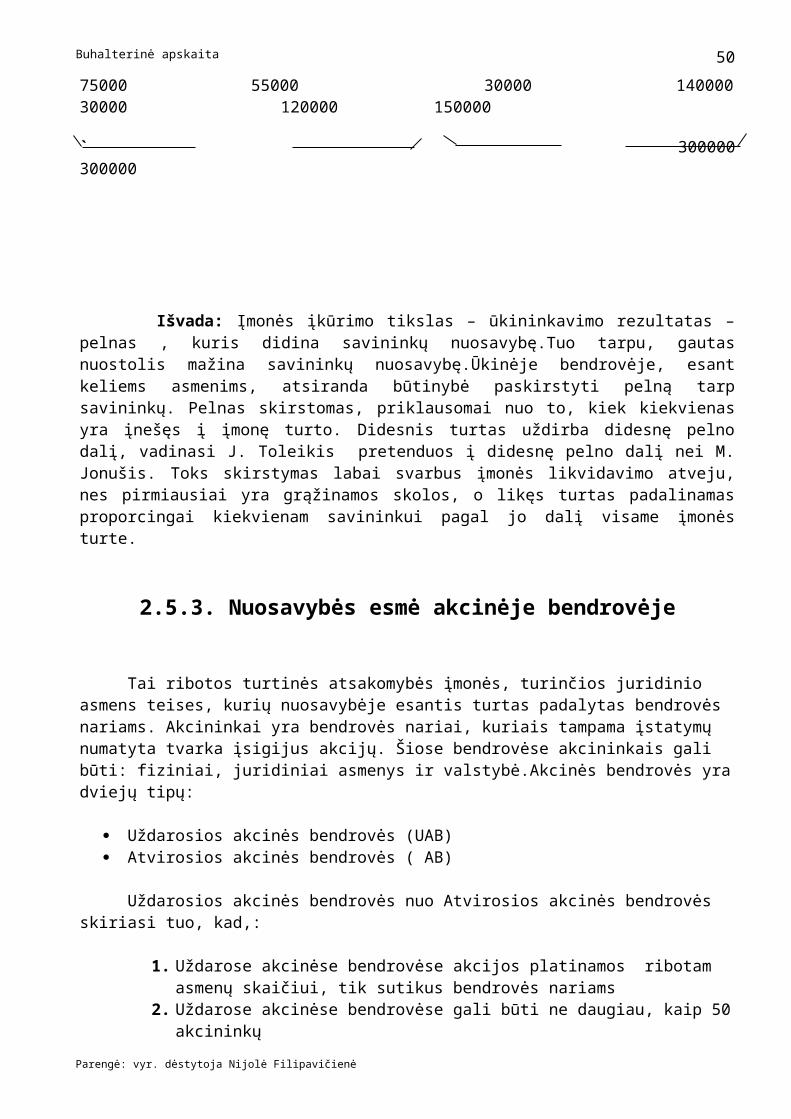

Įrengimai+Atsarginės dalys + Instrumentai + Patalpos = Banko paskola + Toleikio kap + Jonušio k 75000 55000 30000 140000 30000 120000 150000

` 300000 300000

Išvada: Įmonės įkūrimo tikslas – ūkininkavimo rezultatas – pelnas , kuris didina savininkų nuosavybę.Tuo tarpu, gautas nuostolis mažina savininkų nuosavybę.Ūkinėje bendrovėje, esant keliems asmenims, atsiranda būtinybė paskirstyti pelną tarp savininkų. Pelnas skirstomas,

Parengė: vyr. dėstytoja Nijolė Filipavičienė

32

Buhalterinė apskaita

priklausomai nuo to, kiek kiekvienas yra įnešęs į įmonę turto. Didesnis turtas uždirba didesnę pelno dalį, vadinasi J. Toleikis pretenduos į didesnę pelno dalį nei M. Jonušis. Toks skirstymas labai svarbus įmonės likvidavimo atveju, nes pirmiausiai yra grąžinamos skolos, o likęs turtas padalinamas proporcingai kiekvienam savininkui pagal jo dalį visame įmonės turte.

2.5.3. Nuosavybės esmė akcinėje bendrovėje

Tai ribotos turtinės atsakomybės įmonės, turinčios juridinio asmens teises, kurių nuosavybėje esantis turtas padalytas bendrovės nariams. Akcininkai yra bendrovės nariai, kuriais tampama įstatymų numatyta tvarka įsigijus akcijų. Šiose bendrovėse akcininkais gali būti: fiziniai, juridiniai asmenys ir valstybė.Akcinės bendrovės yra dviejų tipų:

Uždarosios akcinės bendrovės (UAB) Atvirosios akcinės bendrovės ( AB)

Uždarosios akcinės bendrovės nuo Atvirosios akcinės bendrovės skiriasi tuo, kad,:

1. Uždarose akcinėse bendrovėse akcijos platinamos ribotam asmenų skaičiui, tik sutikus bendrovės nariams

2. Uždarose akcinėse bendrovėse gali būti ne daugiau, kaip 50 akcininkų3. Uždarose akcinėse bendrovėse pradinis kapitalas, steigiant įmonę, turi būti ne

mažesnis, kaip 10000 Lt., tuo tarpu,steigiant AB, pradinis kapitalas, turi būti ne mažesnis,kai 100000Lt.

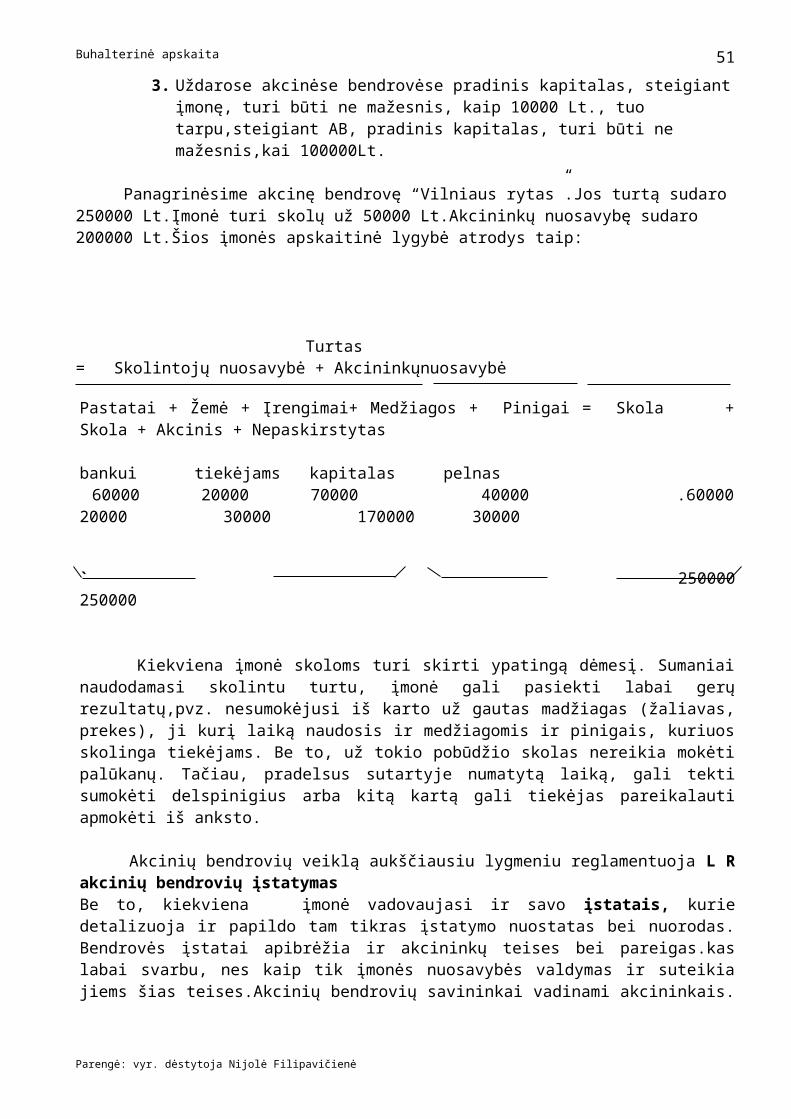

Panagrinėsime akcinę bendrovę “Vilniaus rytas”.Jos turtą sudaro 250000 Lt.Įmonė turi skolų už 50000 Lt.Akcininkų nuosavybę sudaro 200000 Lt.Šios įmonės apskaitinė lygybė atrodys taip:

Turtas = Skolintojų nuosavybė + Akcininkųnuosavybė

Pastatai + Žemė + Įrengimai+ Medžiagos + Pinigai = Skola + Skola + Akcinis + Nepaskirstytas bankui tiekėjams kapitalas pelnas 60000 20000 70000 40000 .60000 20000 30000 170000 30000

` 250000 250000

Kiekviena įmonė skoloms turi skirti ypatingą dėmesį. Sumaniai naudodamasi skolintu turtu, įmonė gali pasiekti labai gerų rezultatų,pvz. nesumokėjusi iš karto už gautas madžiagas (žaliavas, prekes), ji kurį laiką naudosis ir medžiagomis ir pinigais, kuriuos skolinga tiekėjams. Be to, už tokio pobūdžio skolas nereikia mokėti palūkanų. Tačiau, pradelsus sutartyje numatytą laiką, gali tekti sumokėti delspinigius arba kitą kartą gali tiekėjas pareikalauti apmokėti iš anksto.

Akcinių bendrovių veiklą aukščiausiu lygmeniu reglamentuoja L R akcinių bendrovių įstatymas Be to, kiekviena įmonė vadovaujasi ir savo įstatais, kurie detalizuoja ir papildo tam tikras įstatymo nuostatas bei nuorodas. Bendrovės įstatai apibrėžia ir akcininkų teises bei pareigas.kas labai svarbu, nes kaip tik įmonės nuosavybės valdymas ir suteikia jiems šias teises.Akcinių bendrovių savininkai

Parengė: vyr. dėstytoja Nijolė Filipavičienė

33

Buhalterinė apskaita

vadinami akcininkais. Akcininkui priklausančią kapitalo (tiksliau – turto, kurį išreiškia šis kapitalas) dalį lemia jo turimas akcijų skaičius. Apskaitoje akcijų savininkų investuotus pinigus, vadiname akciniu kapitalu.Akcija yra vertybinis popierius, patvirtinantis akcininko nuosavybės teisę į tam tikrą įmonės turto dalį ir suteikiantis jiems turtines ir asmenines neturtines teises. Akcijos dažnai būna nematerialios – tai specialūs įrašai, kuriuos daro įmonių buhalteriai ar kiti atsakingi asmenys (pvz., finansinio maklerio įmonės), fiksuodami kiekvieno akcininko nuosavybę įmonėje. Periodiškai arba akcininkams pareikalavus išduodami išrašai iš jų nuosavybės sąskaitos. Tam tikrais atvejais įstatymai leidžia įmonėms vietoj nematerialiųjų akcijų naudoti materialiąsias – specialios formos akcininkams išduodamus dokumentus, kurie patvirtina jų nuosavybės dalį įmonėje. Uždarose akcinėse bendrovėse akcijos gali būti tik vardinės.Jų perdavimo tvarka nustatoma įstatuose. Jos neregistruojamos valstybiniuose organuose ir negali būti organizuotas viešas jų pasirašymas. UAB gali akcininkams neišduoti akcijų arba vietoj jų išduoti sertifikatus.Sertifikatai nepriskiriami vertybinių popierių kategorijai, nors juose nurodomi visi rekvizitai, būdingi akcijoms. UAB vardinės akcijos savininkas – akcininkas gali būti fizinis ir juridinis asmuo. Akcijos savininkas įrašomas akcijoje ir bendrovės akcininkų registracijos knygoje. Bendrovės įstatuose gali būti nurodyta, kad vardinės akcijos savininkas gali parduoti ar kitaip perleisti kito asmens nuosavybėn akciją, tik gavęs valdybos sutikimą. Privilegijuotosios akcijos. Šios rūšies akcijos nuo kitų skiriasi jų savininkams suteikiamomis išimtinėmis teisėmis į įmonės turtą ir dividendus. Privilegijuotųjų akcijų nominali vertė negali būti didesnė, kaip 1/3 įstatinio kapitalo. Privilegijuotosios akcijos gali būti dviejų rūšių:

su kaupiamuoju dividendu nekaupiamuoju dividendu.

Privilegijuotosios akcijos su kaupiamuoju dividendu savininkui garantuojama teisė į iš anksto šiose akcijose nurodyto dydžio dividendą. Jei neužtenka pelno šiais metais, tai neišmokėta suma perkeliama į kitus ūkinius metus. Privilegijuotosios akcijos su nekaupiamuoju dividendu, reiškia, kad jų savininkams neišmokėtas dividendas ar jo dalis negali būti perkelta į kitus ūkinius metus. Paprastosios akcijos jų savininkams suteikia ne tik teisę į įmonės turtą, bet ir teisę dalyvauti jos valdyme t.y.balsuoti akcininkų susirinkimuose. Tačiau už teisę dalyvauti priimant valdymo sprendimus jie negauna kai kurių privilegijų. Dividendai paprastųjų akcijų savininkams išmokami vėliausiai – tik atsiskaičius su privilegijuotaisiais. Įmonės bankroto atveju su jais taip pat atsiskaitoma tik patenkinus privilegijuotųjų akcininkų turtines pretenzijas.Tačiau paprastųjų akcijų savininkams mokamų dividentų norma, jei įmonė sėkmingai veikia, gali būti gerokai didesnė už privilegijuotųjų, žinoma, kai paprastųjų akcijų turėtojams lieka pelno dividendams. Paprastųjų akcijų savininkai daugiau rizikuoja, bet gali daugiau ir uždirbti

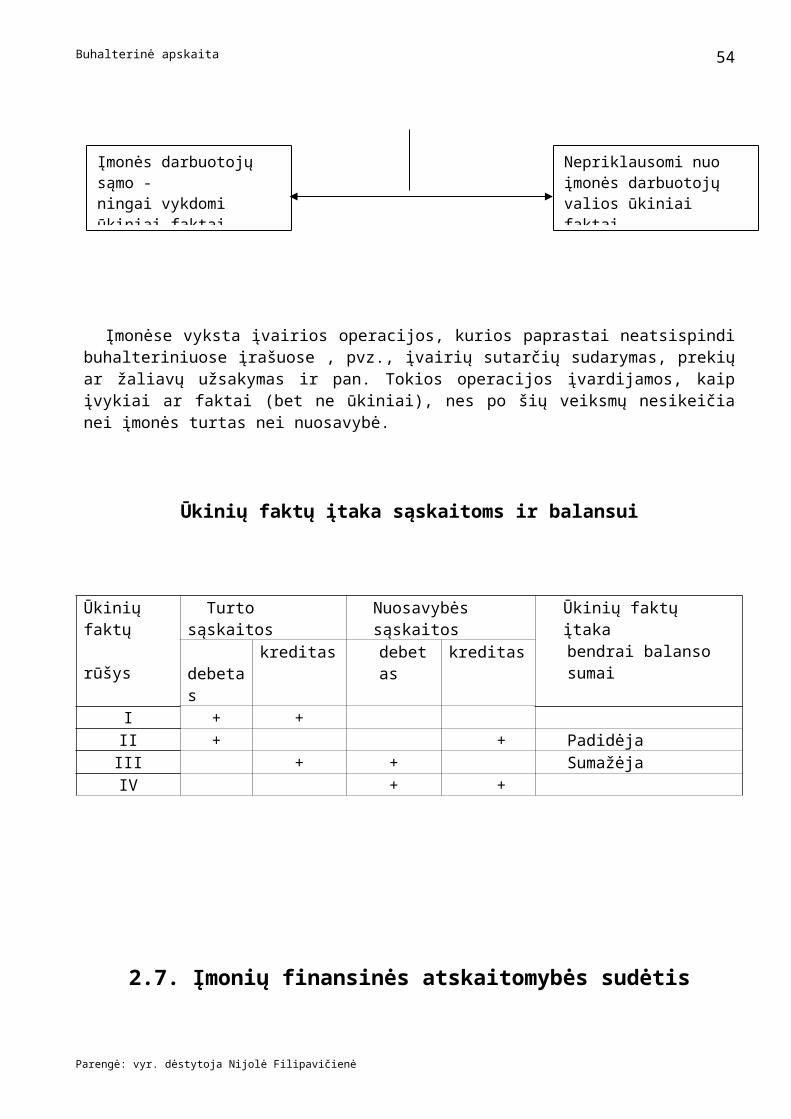

2.6. Ūkiniai faktai ir įvykiai

Kiekvienos įmonės ūkinę veiklą sudaro įvairūs ūkiniai faktai, pvz. medžiagų,įrengimų pirkimas, patalpų nuomojimas, mokesčių, atlyginimų mokėjimas, prekių, produkcijos pardavimas,nuostoliai dėl gaisro, stichinių operacijų ir pan. Šie faktai skirstomi į ūkinius įvykius ir ūkines operacijas. Šie faktai skiriasi tik vienu esminiu aspektu: kai kuriuos iš jų sąmoningai vykdo įmonių darbuotojai, kiti įvyksta nepriklausomai nuo jų valios. Ūkiniais įvykiais laikomi nuo įmonės valios nepriklausantys ūkiniai faktai, kurie pakeičia įmonės turto ir nuosavybės apimtį bei struktūrą. Tai nuostoliai dėl stichinių nelaimių, gaisro, medžiagų sumažėjimas dėl natūralios netekties (pvz.,nudžiūvimo, nubyrėjimo) ir pan.

Parengė: vyr. dėstytoja Nijolė Filipavičienė

34

Buhalterinė apskaita