Embed Size (px)

Citation preview

São Paulo, 07 de março de 2012 Fevereiro 2015

BTG Pactual XV CEO Conference

Wilson Ferreira Jr

CEO

Agenda

2

Overview da CPFL Energia 1

2 Evolução por segmento de negócio

3 Cenário regulatório

Cenário hidrológico 4

Agenda

3

Overview da CPFL Energia 1

2 Evolução por segmento de negócio

3 Cenário regulatório

Cenário hidrológico 4

Privatização

1998 2004 2000 1997 2001 2003

IPO

2004 2006 2005 2007

IPO

2008 2010 2009 2011 2012 2013 2014

Desde 1997, a CPFL Energia tem uma estratégia agressiva de crescimento e diversificação

Histórico de expansão

Após o IPO

Construção de 6 UHEs

Constituição da holding

Criação da CPFL Brasil

Aquisição de 5 distribuidoras

Entrada no segmento de energias renováveis

Associação com a Ersa Criação da CPFL Renováveis

Associação da CPFL Renováveis com a Desa

(*) considera data de entrada em operação das usinas, com exceção de Semesa.

4

2002

Receita Líquida (R$ milhões)* EBITDA (% consolidado)*

EBITDA (R$ milhões)* Lucro Líquido (R$ milhões)*

CPFL Energia | Desempenho econômico-financeiro

2004 LTM3T14

10.611

14.697 38,5%

2004 LTM3T14

2.648

3.956

2004 LTM3T14

440

1.235 181,0%

2004 LTM3T14

75%

50%

(*) Moeda constante - Setembro/14. Atualizados por IGP-M. Valores de 2014 ajustados por ativos e passivos regulatórios e efeitos não-recorrentes.

49,4%

9% 6%

16% 44%

C

G

D

C/S

G

D

5

Agenda

6

Overview da CPFL Energia 1

2 Evolução por segmento de negócio

3 Cenário regulatório

Cenário hidrológico 4

Aumento do risco do projeto

2005 2003 2007 2008 2010 2013

IPO

2011 2004

IPO

Expertise comercial

Geração e Comercialização | Estratégia clara de crescimento

Recursos do IPO: promover a

expansão do Segmento de Geração

Energias

Renováveis:

novo veículo

de crescimento

Novo foco: energias renováveis

Investimento em fontes alternativas: biomassa e eólica

Aquisição de ativos existentes

Criação da CPFL Renováveis

Leilões de energia e mercado livre

PPAs de longo prazo protegidos/indexados à inflação (prazo de 20-30 anos)

Expansão do mercado livre

Fidelização de clientes

Conquista de clientes fora da área das distribuidoras

Lastro de energia de fontes renováveis

Foco em consumidores especiais

Novas fontes: solar, etc.

Sinergia com a CPFL Brasil

Leilões de projetos estruturantes: Retorno projeto < Retorno CPFL

Entre 2010 e 2011

7

Média setorial

Ago/11 Projetos e Aquis. Jul/13 Projetos e Aquis. DESA Assoc. DESA 2016 2018 Contratado 2018

652 1.153

1.773 502

342

278

284

51

2.108

+

1) Valores em moeda dez/14. PMSO exclui custo com combustível na EPASA.

16,0 18,7 18,8

22,4 23,7 27,2

21,1

-24%

Genco 1 Genco 2 Genco 3 Genco 4 Genco 5

117 136

101 89 89 79

102

Média setorial

Genco 1 Genco 2 Genco 3 Genco 4 Genco 5

+15%

Geração | Foco em eficiência operacional na geração convencional e crescimento em fontes renováveis

PMSO1 / Garantia Física (R$/MWh) Ebitda1 / Garantia Física (R$ MM/MWh)

Portfólio contratado (MW) – CPFL Renováveis (100%)

8

369

443

527

399 428

395

290 267

53

208

Lucro Bruto [R$ MM]

Evolução da receita e energia vendida Lucro bruto

2.2

19 2

.781

2.6

46

2.6

26

2.5

87

2.2

87

2.0

30

2.2

72

2.1

15

2.1

99

1.9

01 2.3

51

2.1

02

1.8

70

1.8

83

1.8

22

1.5

93

1.7

12

1.5

54

1.3

44

Receita bruta [R$ MM] Energia vendida [MW médio]

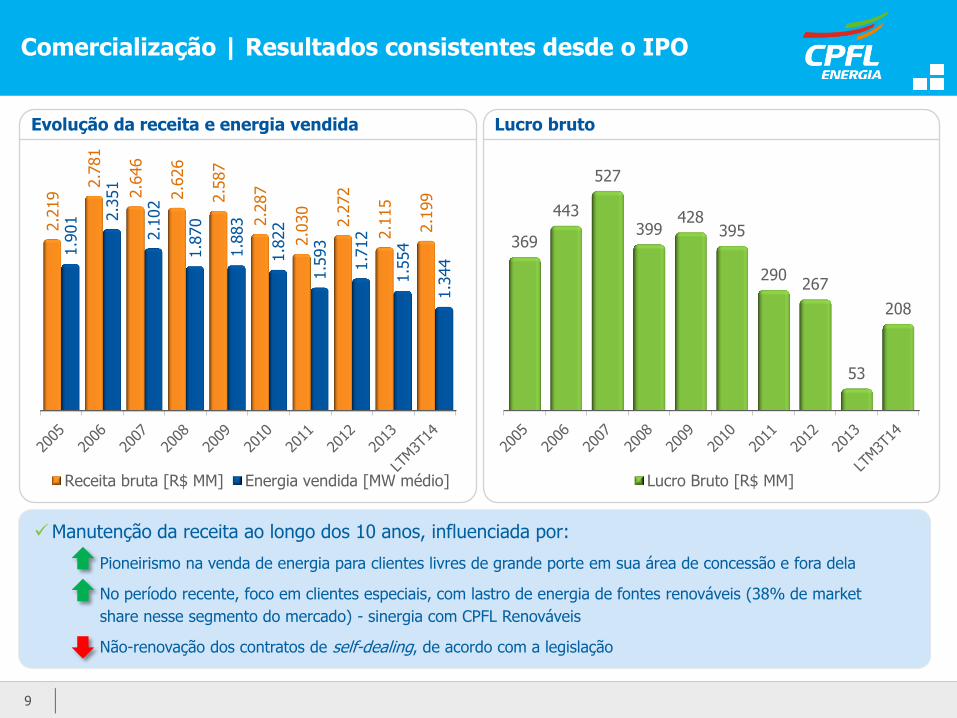

Comercialização | Resultados consistentes desde o IPO

Manutenção da receita ao longo dos 10 anos, influenciada por:

Pioneirismo na venda de energia para clientes livres de grande porte em sua área de concessão e fora dela

No período recente, foco em clientes especiais, com lastro de energia de fontes renováveis (38% de market

share nesse segmento do mercado) - sinergia com CPFL Renováveis

Não-renovação dos contratos de self-dealing, de acordo com a legislação

9

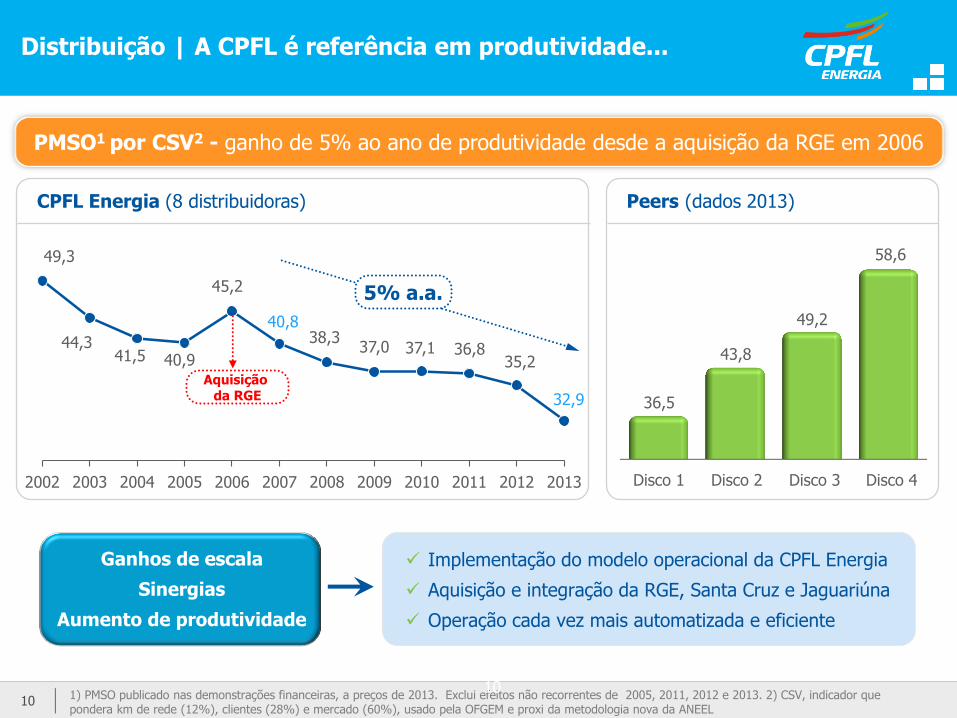

Distribuição | A CPFL é referência em produtividade...

1) PMSO publicado nas demonstrações financeiras, a preços de 2013. Exclui efeitos não recorrentes de 2005, 2011, 2012 e 2013. 2) CSV, indicador que pondera km de rede (12%), clientes (28%) e mercado (60%), usado pela OFGEM e proxi da metodologia nova da ANEEL

36,5

43,8

49,2

58,6

Disco 1 Disco 2 Disco 4 Disco 3

Peers (dados 2013)

PMSO1 por CSV2 - ganho de 5% ao ano de produtividade desde a aquisição da RGE em 2006

49,3

44,3 41,5 40,9

45,2

38,3 37,0 37,1 36,8

35,2

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CPFL Energia (8 distribuidoras)

40,8

32,9

5% a.a.

Implementação do modelo operacional da CPFL Energia

Aquisição e integração da RGE, Santa Cruz e Jaguariúna

Operação cada vez mais automatizada e eficiente

Ganhos de escala

Sinergias

Aumento de produtividade

10

Aquisição da RGE

10

...tem criado valor ao acionista ao operar com um PMSO real abaixo do regulatório...

Distribuidoras de pequeno porte

Distribuidoras de grande porte

PMSO Real / PMSO Regulatório*

(*) COR Média do ciclo, ajustada pelo Fator Xt de cada empresa. Grande porte: acima de 1 TWh; Pequeno porte: abaixo de 1 TWh. Fonte: ANEEL.

Média: 109,4%

Média: 106,8%

11

... e investe em tecnologia e modernização de suas redes

Gestão inteligente da força de trabalho

MWM ordens

emergenciais

Centralização Centro Operações

Setorização Baixada

Centro de Despacho

MWM ordens

comerciais

MWM ordens

comerciais

MWM ordens

emergenciais

FEV/13 SET/13 ABR/14 SET/14 DEZ/14 MAI/15

Evolução da instalação de medidores (Mil) – Grupo A

2013 abr/14 ago/14 dez/14

13,0 17,2

21,9 24,6 Redução de custos de leitura, inspeção e faturamento

Ganhos de R$ 5,6 MM/ano com redução de custos de leitura e faturamento a partir de 2015

Ganhos com Recuperação de Energia

Centro Inteligente de Medição implantado em jul/14

Setori-zação

12

Provê soluções de infraestrutura de rede e conectividade, atendendo operadoras e prestadores de serviços de telecomunicações

Foco: cidades mais atrativas economicamente e com maior concentração de usuários da rede

Mercado de Telecom estimado em R$ 13 bilhões/ano

Crescimento em vendas e geração de receita nas 17 cidades onde o projeto já foi implantado (+ de 780 km de cabos ópticos)

Área de concessão da CPFL: 7,3% do PIB brasileiro

Serviços & Telecom | Diversificação de negócios

13

Ampla gama de serviços de valor agregado: projetos de engenharia para

transmissão e distribuição

manutenção e recuperação de equipamentos

redes de auto-geração

arrecadação de contas de serviços públicos com uma rede autorizada estabelecida

prestação de serviços de relacionamento com clientes (call center, atendimento face a face, back-office, recuperação de crédito, ouvidoria, balcão de atendimento e vendas)

GERAÇÃO

• Ter atuação institucional e regulatória visando mitigar riscos do negócio

• Ser eficiente na gestão dos contratos de energia

• Manter liderança em eficiência operacional no setor

Diretrizes estratégicas dos negócios atuais da CPFL Energia

COMERCIALIZAÇÃO

• Maximizar valor no mercado livre atuando dentro dos limites de riscos

• Atuar com foco nos clientes especiais

• Explorar sinergias com atuações estratégicas: ESCO e Comercializador Varejista

DISTRIBUIÇÃO

• Ser líder em eficiência operacional investindo em tecnologia, automação e inovação

• Ter atuação institucional e regulatória, visando garantir a sustentabilidade do setor

SERVIÇOS

• Atuar com foco em Serviços Técnicos, com tecnologia e produtividade

• Mitigar risco de atendimento por meio da contratação de mão-de-obra e fornecedores qualificados

RENOVÁVEIS

• Crescer com criação de valor, através de aquisições e greenfield

• Ser líder em eficiência operacional no segmento de Renováveis

TELECOM

• Crescimento em vendas nas 17 cidades onde o projeto já foi implantado

• Expansão geográfica sob demanda, conforme necessidade dos clientes e rentabilidade dos projetos

14

Agenda

15

Overview da CPFL Energia 1

2 Evolução por segmento de negócio

3 Cenário regulatório

Cenário hidrológico 4

Reajuste tarifário das 5 menores distribuidoras (Fev/2015)

Parcela A (não-gerenciável) 21,79% 28,39% 29,57% 39,40% 28,24%

Encargos Setoriais 14,03% 14,29% 14,66% 20,69% 13,94%

Encargos de Transmissão 1,45% 2,38% 2,62% 2,19% 2,22%

Energia Comprada 6,30% 11,73% 12,28% 16,52% 12,09%

Parcela B (gerenciável)* 0,22% 0,43% 0,68% 0,66% 0,65%

Reajuste Econômico 22,01% 28,82% 30,24% 40,07% 28,90%

Componentes Financeiros 12,67% -8,02% -5,36% -1,61% -5,55%

Reajuste Tarifário Total 34,68% 20,80% 24,88% 38,46% 23,34%

Efeito médio para os consumidores

27,96% 24,89% 28,38% 45,70% 29,28%

16 (*) Considera IGP-M de 3,8%.

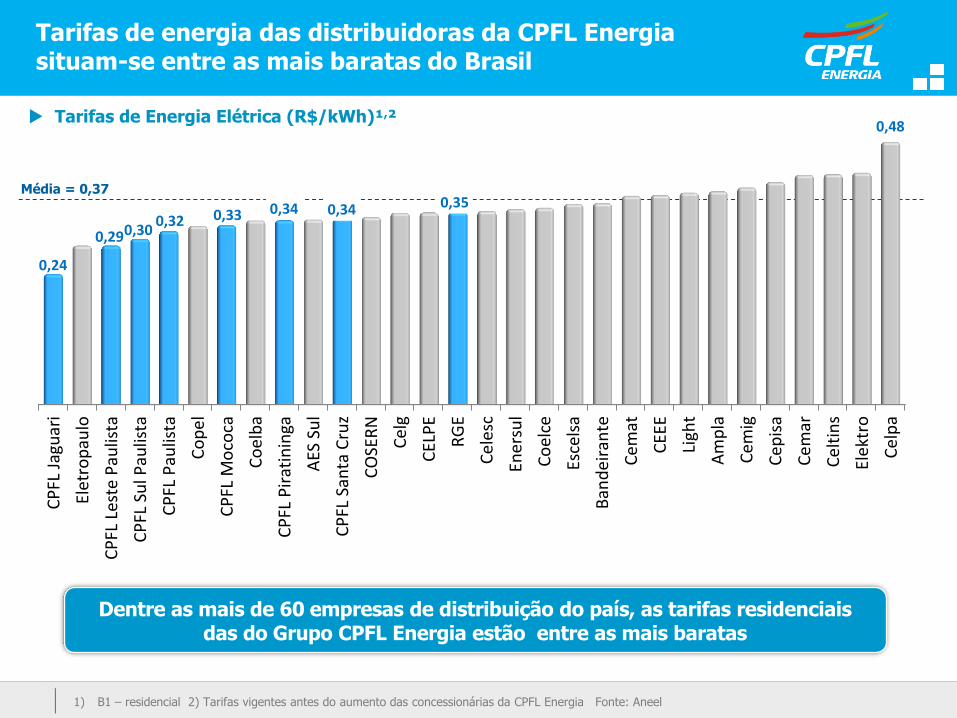

Dentre as mais de 60 empresas de distribuição do país, as tarifas residenciais das do Grupo CPFL Energia estão entre as mais baratas

Tarifas de energia das distribuidoras da CPFL Energia situam-se entre as mais baratas do Brasil

1) B1 – residencial 2) Tarifas vigentes antes do aumento das concessionárias da CPFL Energia Fonte: Aneel

CP

FL J

agu

ari

Elet

rop

aulo

CP

FL L

este

Pau

lista

CP

FL S

ul P

aulis

ta

CP

FL P

aulis

ta

Co

pel

CP

FL M

oco

ca

Co

elb

a

CP

FL P

irat

inin

ga

AES

Su

l

CP

FL S

anta

Cru

z

CO

SER

N

Cel

g

CEL

PE

RG

E

Cel

esc

Ener

sul

Co

elce

Esce

lsa

Ban

dei

ran

te

Cem

at

CEE

E

Ligh

t

Am

pla

Cem

ig

Cep

isa

Cem

ar

Cel

tin

s

Elek

tro

Cel

pa

0,24

0,29 0,30 0,32 0,33 0,34 0,34 0,35

0,48

Média = 0,37

Tarifas de Energia Elétrica (R$/kWh)¹,²

4o Ciclo de Revisão Tarifária | WACC regulatório

WACC final representou um efeito positivo de 1% sobre a proposta inicial

Evolução do WACC Regulatório nos Ciclos de Revisão Tarifária

Distribuição 1o ciclo 2o ciclo 3o ciclo 4o ciclo

Primeira Proposta Final

Custo de Capital Próprio 17,47% 16,71% 13,43% 11,92% 13,55%

Taxa Livre de Risco 6,01% 5,32% 4,87% 5,78% 5,64%

Premio do Risco do Negócio 7,76% 6,09% 5,82% 5,01% 7,56%

Beta 0,26 0,55 0,74 0,67 0,70

Risco Brasil 4,08% 4,91% 4,25% 2,80% 2,62%

Custo de Capital de Terceiros 15,76% 14,97% 11,26% 11,86% 11,63%

% Capital de Terceiros 50,0% 57,0% 55,0% 53,0% 48,8%

WACC (nominal) 13,93% 12,81% 10,13% 9,75% 10,69%

WACC (real) 11,26% 9,95% 7,50% 7,16% 8,09%

18

4o Ciclo de Revisão Tarifária | Demais aspectos

Contribuições CPFL Energia Proposta Aneel

Benchmarking – simplificação dos modelos (em relação à 1ª fase da AP023)

Eficiência relativa – normalizada pela mediana das empresas com eficiência > 50%

Regra de aplicação - Xt (cobertura tarifária

benchmarking), com cap em 120% para eficiência relativa (compartilha 50% do excedente)

Eficiência relativa - normalização pela mediana da amostra inteira

Alteração do limite de repasse de custos Custos operacio-

nais

Incluir obrigações especiais e glosas da BRR no cálculo

Compartilhamento parcial de produtividade Considerar desafios futuros de investimentos

Xpd – 1,64% e ajustes por empresas (mercado e UCs)

Compartilhamento total da produtividade estimada no fator X

Fator X

Procedi-mentos gerais

Propor melhorias no cálculo da remuneração sobre obrigações especiais

Retomar discussão sobre ATD, ressaltando que o conceito não deveria ser de remuneração, mas de taxa de administração desses ativos

Assegura remuneração sobre obrigações especiais, mas nega remuneração de ativos totalmente depreciados (ATD)

19

4o Ciclo de Revisão Tarifária | Demais aspectos

Contribuições CPFL Energia Proposta Aneel

Outras receitas

Redução da reversão e ajuste automático do % de reversão, conforme resultado apurado a cada ciclo

Novas atividades e compartilhamento de infraestrutura – redução de reversão no ciclo inicial

Exclusão de atividades (créditos tributários e aluguel de imóveis)

Simplifica a metodologia com adoção de um único percentual (60%) de reversão para modicidade tarifária

Menor entre o 3CRTP e a média do ciclo; 5 clusters de velocidade de redução

Estabelece condições de flexibilização

Perdas não

técnicas

Aperfeiçoar condições de flexibilização para empresas com perdas baixas

Receitas irrecupe-

ráveis

Altera o aging para 49 a 60 meses

Não considera uma metodologia específica para encargos setoriais

Manutenção do aging de 18, 21 e 24 meses

Manutenção de metodologia específica para encargos setoriais já adotada no 3CRTP

20

O prazo para entrega das contribuições para a AP023/14 encerrou-se em 09/fev/15

Agenda

21

Overview da CPFL Energia 1

2 Evolução por segmento de negócio

3 Cenário regulatório

Cenário hidrológico 4

Avanços recentes no setor

Em andamento: negociações para um novo empréstimo via conta ACR, da ordem de R$ 2,5 bilhões, para as liquidações dos meses de nov-dez/14

Empréstimo às

distribuidoras

Em vigor desde janeiro/2015 - cobrem custos não contemplados na tarifa (exposição involuntária, despacho térmico e risco hidrológico)

Audiência pública (fev/15):

novos valores para a bandeira amarela (R$ 2,50 para cada 100 kWh) e vermelha (R$ 5,50 para cada 100 kWh)

criação de Conta Centralizadora para equilibrar os recursos entre as distribuidoras

“Bandeiras tarifárias”

Audiência Pública (fev/15): propõe considerar (i) nova quota de CDE, (ii) novas tarifas de Itaipu e (iii) o recálculo do custo de compra de energia

Revisão Tarifária

Extraordinária

20,6 22,3

50,1

40,0

75,7

30,6

42,6 42,9

0

20

40

60

80

100

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2002

2012

2013

2014

2015/projeçãoONS

Nível dos Reservatórios e ENA

Nível de reservatórios no SIN | %

Energia Natural Afluente | SE/CO | GW médios ENA em 2014 e 2015 | % MLT

08/fev (atual): 20,5

10

20

30

40

50

60

70

nov-1

2

dez-

12

jan-1

3

fev-1

3

mar-

13

abr-

13

mai-13

jun-1

3

jul-13

ago-1

3

set-

13

out-

13

nov-1

3

dez-

13

jan-1

4

fev-1

4

mar-

14

abr-

14

mai-14

jun-1

4

jul-14

ago-1

4

set-

14

out-

14

nov-1

4

dez-

14

jan-1

5

fev-1

5

ENA SE/CO MLT

1) Previsão ONS para o mês de Fevereiro (RV1). 23

2014 Jan/15 Fev/151

SE/CO 75% 39% 51%

Sul 143% 207% 106%

SIN 87% 54% 52%

22,4

ENA no mês de janeiro/15 | SE/CO | % MLT

• Nas 3 primeiras semanas de janeiro, um sistema de alta pressão nas regiões SE, CO e NE, associado a uma massa de ar quente e seco, impediu o avanço das frentes frias e ocasionou temperaturas elevadas

• A partir do dia 21/01, com o enfraquecimento do sistema de alta pressão, uma frente fria atingiu o litoral da região SE e ocasionou chuva fraca a moderada nas bacias dos rios Tietê, Grande, Paranaíba e São Francisco

Em janeiro/2015 | Sistema de alta pressão impede o avanço de frentes frias no Brasil1

24 1) Fonte: ONS

Bloqueio ao avanço de frentes frias no mês de janeiro

39%

0%

10%

20%

30%

40%

50%

60%

1 2 3 4 5 6 7 8 910

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

ENA diária real. Média mensal

Anomalia da Precipitação (desvios em relação à média) entre 01 e 27/jan/2014 | mm

Previsão meteorológica1 | Expectativa de maiores índices pluviométricos nos próximos dias

1) Fonte: CPTEC/ONS 25

Região em que estão as usinas com grande capacidade de armazenamento

09/02/2015 10/02/2015 11/02/2015 12/02/2015 13/02/2015

14/02/2015 15/02/2015 17/02/2015 16/02/2015 18/02/2015

Região em que estão as usinas com grande capacidade de armazenamento

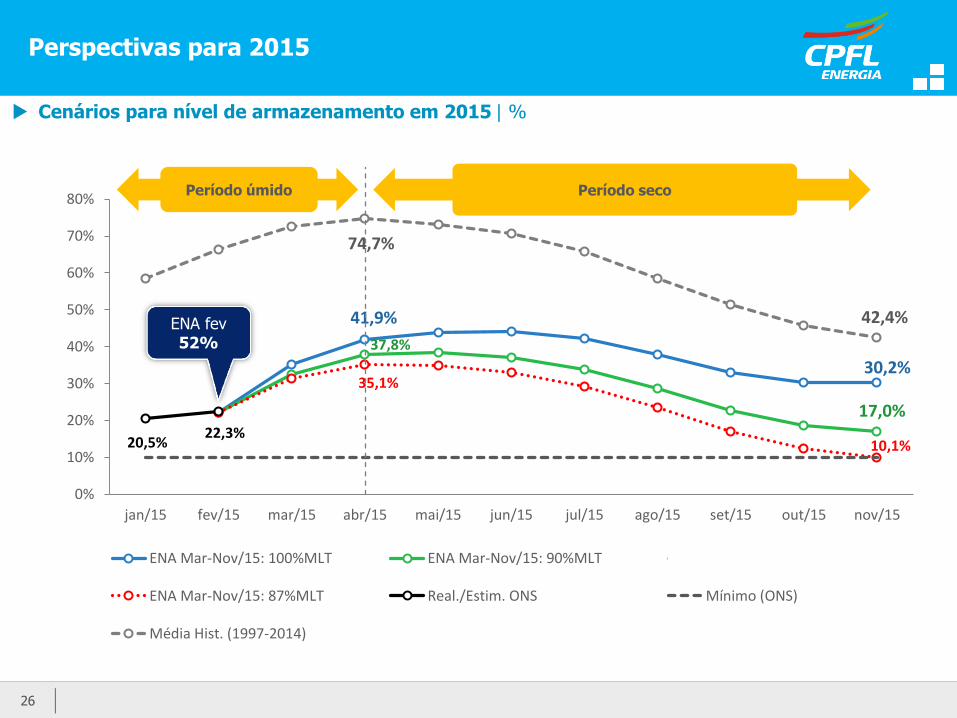

41,9%

30,2%

37,8%

17,0%

35,1%

10,1% 20,5% 22,3%

74,7%

42,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul/15 ago/15 set/15 out/15 nov/15

ENA Mar-Nov/15: 100%MLT ENA Mar-Nov/15: 90%MLT

ENA Mar-Nov/15: 87%MLT Real./Estim. ONS Mínimo (ONS)

Média Hist. (1997-2014)

Perspectivas para 2015

26

Cenários para nível de armazenamento em 2015 | %

Período úmido Período seco

ENA fev 52%