Embed Size (px)

Citation preview

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 1

ì

1

Prof. Roberto Agnello – Università “Kore” di Enna, anno accademico 2017/2018

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

Appunti lezioni N.1

Contabilità e Bilancio delle Aziende Pubbliche

La Pubblica Amministrazione

12/9/2016 italian_lod.png (600×260)

http://www.regesta.com/wp-content/uploads/2012/11/italian_lod.png 1/1

StatoRegioni

Ministeri

Assessorati Aziend

ePartecipate

EntiLocali

Agenziefiscali

EntidiErogazione

EntiEconomici

Ragion.Generale

Cortedei

Conti

Consigliodei

Ministri

Revisori

CorteCostituzion.

Prof.RobertoAgnello- annoacc.2017/2018

Università

CIPE

CassaDepositiePrestiti

AgenziaDemanio

OIV

ANAC

Scuole

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

2

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 2

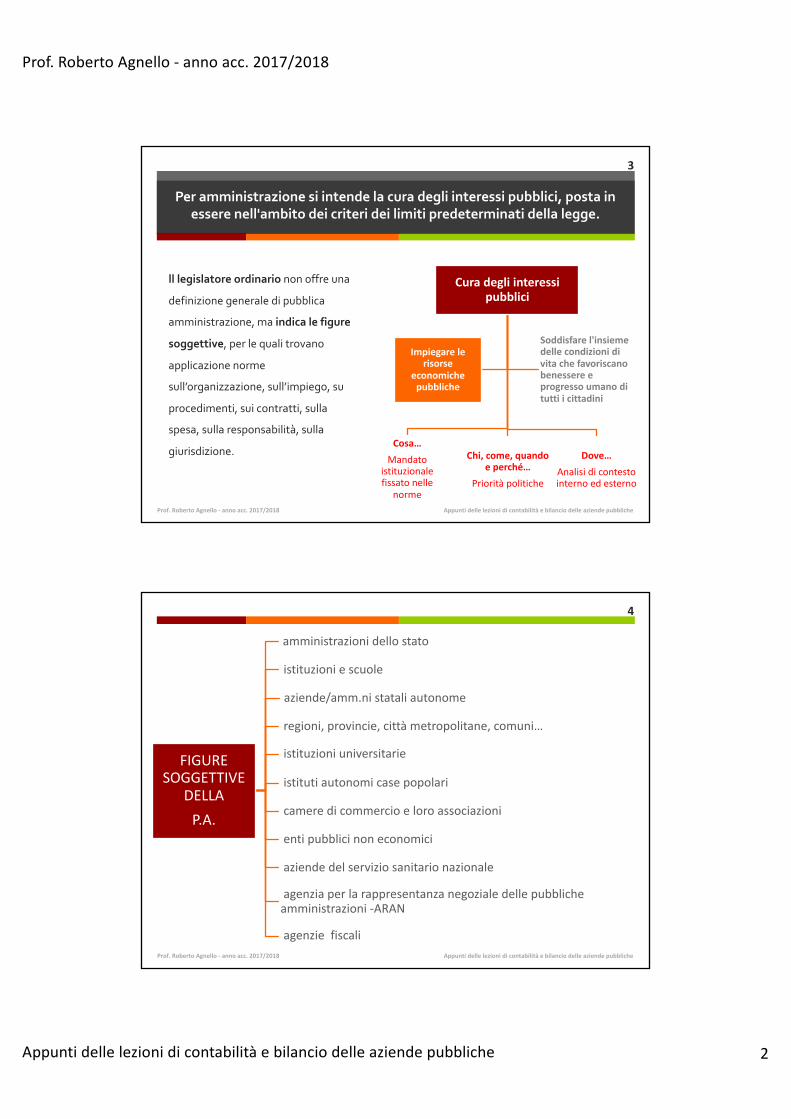

Per amministrazione si intende la cura degli interessi pubblici, posta in essere nell'ambito dei criteri dei limiti predeterminati della legge.

ll legislatore ordinario non offre una

definizione generale di pubblica

amministrazione, ma indica le figure

soggettive, per le quali trovano

applicazione norme

sull’organizzazione, sull’impiego, su

procedimenti, sui contratti, sulla

spesa, sulla responsabilità, sulla

giurisdizione.

Curadegliinteressipubblici

Cosa…Mandato

istituzionalefissatonelle

norme

Chi,come,quandoeperché…

Prioritàpolitiche

Dove…Analisidicontestointernoedesterno

Soddisfarel'insiemedellecondizionidivitachefavoriscanobenessereeprogressoumanodituttiicittadini

Impiegarelerisorse

economichepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

3

Prof.RobertoAgnello- annoacc.2017/2018

4

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

FIGURESOGGETTIVE

DELLAP.A.

amministrazionidellostato

istituzioniescuole

aziende/amm.nistataliautonome

regioni,provincie,cittàmetropolitane,comuni…

istituzioniuniversitarie

istitutiautonomicasepopolari

cameredicommercioeloroassociazioni

entipubblicinoneconomici

aziendedelserviziosanitarionazionale

agenziaperlarappresentanzanegozialedellepubblicheamministrazioni-ARAN

agenziefiscali

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 3

I principi che informano la pubblica amministrazione

Prof.RobertoAgnello- annoacc.2017/2018

5

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

ì PRINCIPICOSTITUZIONALI

§ L’art.97Cost.stabilisceiprincipidiimparzialitàebuonandamento.

§ L’art.98Cost.affermache«ipubbliciimpiegatisonoalservizioesclusivodellaNazione».Ciòsignificachel’amministrazionepubblicadeveessereimmunedainfluenzediparteedeveoperaresenzarecarediscriminazionidisorta.Ilprincipiodell’imparzialitàhaportatagenerale.

§ L’art.5Cost.stabilisceiprincipidell’autonomiaedeldecentramento,chesonostatipotenziatidallariformadeltitoloV(art.117Cost.eseg.).

§ L’art.118Cost.prevedeilprincipiodisussidiarietà,secondocuilefunzioniamministrativesonoattribuiteaiComuni,lestrutturepiùprossimeallecollettivitàamministrate:leamministrazioniterritorialmentesuperiori– leProvince,lecittàmetropolitane,leRegionieloStato– intervengonosoloseifinipubblicinonpossonoessereadeguatamenterealizzatidagliorganismidilivelloterritorialeinferiore.

I principi che informano la pubblica amministrazione

ì LEGALITÀL’attivitàamministrativapubblicatrovareilpropriofondamentoeoperasempreneilimitiesullabasediunaleggeedinconformitàdiunadisciplinasostanzialepostadallalegge.

ì IMPARZIALITÀL’amministrazionepubblicahaildoveredinondiscriminarelaposizionedeisoggetticoinvoltidallasuaazioneedinonabusaredellapropriaposizionequandoentraincontattoconsoggettiterzi.

Prof.RobertoAgnello- annoacc.2017/2018

6

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

ì PAREGGIODIBILANCIOLepubblicheamministrazioni,incoerenzaconl’ordinamentodellaUnioneEuropea,assicuranol’equilibriodeibilancielasostenibilitàdeldebitopubblico.

ì BUONANDAMENTOAffinchésiarispettatoilbuonandamentoglientidellaP.A.,nellosvolgimentodellapropriaattività,devonouniformarsiaiparametridi:economicità,efficienzaedefficacia.

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 4

I principi che informano la pubblica amministrazionesegue

ì SUSSIDIARIETÀ,LEALECOLLABORAZIONEERESPONSABILITÀ

§ Sussidiarietà:lefunzioniamministrativedevonoessereallocateilpiùvicinoalcittadino,infunzioneadimensioneepotenzialitàdell’enteterritoriale.

§ Lealecollaborazione:neirapportifraamministrazionipubbliche.

§ Responsabilità:degliatticompiutisecondoleleggicivili,penalieamm.ve.

ì PUBBLICITÀETRASPARENZA

§ Trasparenza:immediataefacilecontrollabilitàdituttiimomentiedituttiipassaggiincuisiesplical’azioneamministrativa.

§ Pubblicità:rispettodelleregoleperrendereconoscibiliaicittadinidiattieprovvedimentidellaP.A.

Prof.RobertoAgnello- annoacc.2017/2018

7

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Attività della pubblica amministrazione

ì AttivitàeprocedimentiLaP.A.compieazionidiretteallacuradegliinteressipubbliciadessaaffidatiperleggeeneilimitidellaliceità.

LaP.A.persegueisuofiniattraversomeriattiamministrativi,conrilevanzasolointernaeprovvedimentiamministrativicheincidononellesituazionigiuridichedeiprivati.

ì LimitididiscrezionalitàLaP.A.,persoddisfarel’interessepubblicoeperilperseguimentodelpropriofineistituzionale,hafacoltàdisceltafrapiùcomportamentigiuridicamentelecitimasemprenelrispettodeiseguentilimiti:§ Interessepubblico,concreto,obiettivoecollettivo.§ Finerispondenteallacausadelpotere.§ Logica,imparzialitàeragionevolezza.§ Esattaecompletainformazione.

Prof.RobertoAgnello- annoacc.2017/2018

8

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 5

Attività della pubblica amministrazionesegue

ì Funzioned’indirizzoAgliorganidigovernoèattribuitalafunzionediindirizzopolitico-amministrativocheconsistenella:

§ definizionedegliobiettivieprogrammidaattuare;§ adozionediattieprovvedimentipolitici;§ verificadellarispondenzadeirisultatidell'attivitàamministrativaedella

gestioneagliindirizziimpartiti.

ì Funzioneamministrativo- gestionaleAidirigentispettal'adozionedegliattieprovvedimentiamministrativi,compresituttigliatticheimpegnanol'amministrazioneversol'esterno,nonchélagestionefinanziaria,tecnicaeamministrativamedianteautonomipoteridispesadiorganizzazionedellerisorseumane,strumentaliedicontrollo.

Prof.RobertoAgnello- annoacc.2017/2018

9

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

ì

Prof.RobertoAgnello- annoacc.2017/2018

10

L’ORGANIZZAZIONEDEIMINISTERI

Articolazione della pubblica amministrazione

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Iministericostituisconolastrutturatradizionaledell’amministrazionedelloStato.Dipendonodalministro,cheèaltempostessoorganopoliticoeverticedeldicastero.

Denominazione

1.Affariesteri 8.Ambienteetuteladelterritorioedelmare

2.Interno 9.Infrastruttureetraporti

3.Giustizia 10.Lavoroepolitichesociali

4.Difesa 11.Salute

5.EconomiaeFinanze 12.Istruzione, universitàericerca

6.Sviluppoeconomico 13.Benieattività culturali

7.Politicheagricole,alimentari eforestali

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 6

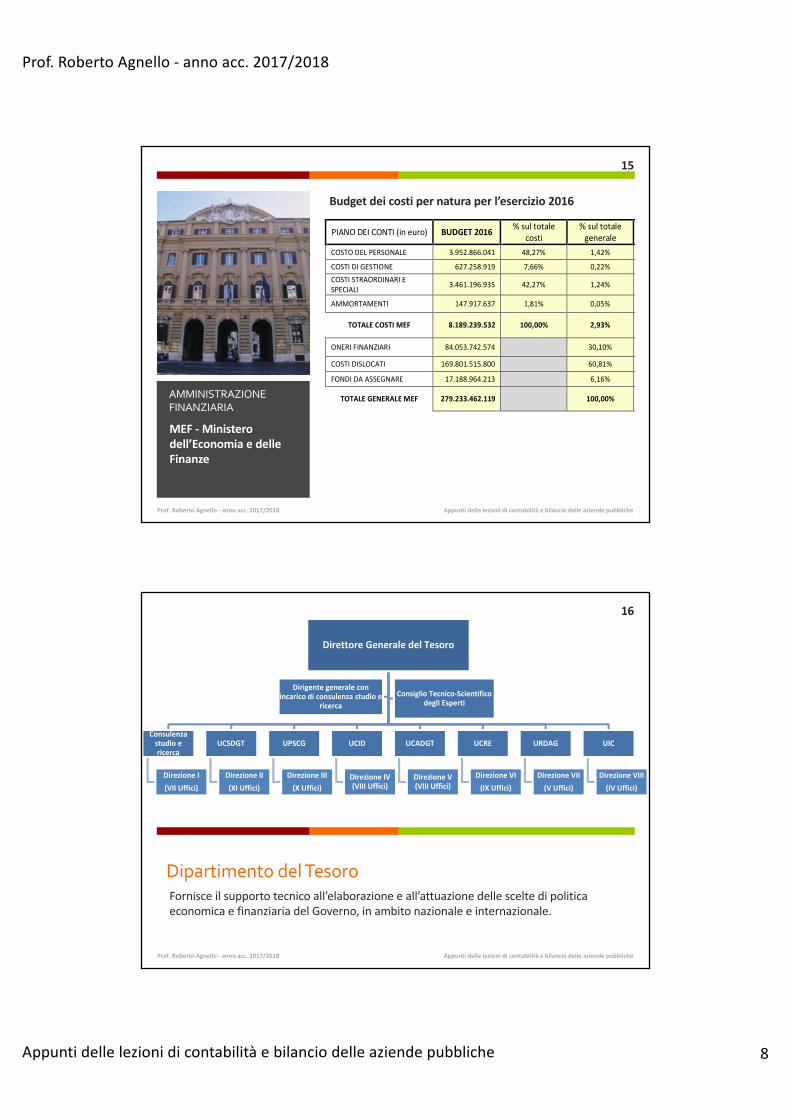

IlMEFsvolgelefunzionieicompitispettantialloStatoinmateriadipoliticaeconomica-finanziaria,dibilancioedipoliticatributaria.

IlMEFsvolge,inoltre,tutteleattivitàdirettealcoordinamentodellaspesapubblicaeverificadeisuoiandamenti,diprogrammazionedegliinvestimentipubblici,dicontrolloevigilanzasullegestionifinanziariepubbliche,digestionedeldebitopubblicoedellepartecipazioniazionariedelloStato.

Prof.RobertoAgnello- annoacc.2017/2018

MEF- Ministerodell’EconomiaedelleFinanze

AMMINISTRAZIONE FINANZIARIA

13/9/2016 facciata_B.png (480×360)

http://www.mef.gov.it/ministero/struttura/img/facciata_B.png 1/1

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

11

Funzioniecompiti

ì Formulalelineediprogrammazioneeconomica-finanziariaecoordinagliinterventidifinanzapubblicaconsideratiivincolidiconvergenzaedistabilitàdefinitidallaUE.

ì Elaboraleprevisionieconomicheefinanziarieecontrollagliandamentigeneralidellespeseedelleentrate.

ì Predisponeicontifinanziariedeconomicidelleamministrazionipubbliche,gestiscelefasidelbilanciodelloStatoevalutaglieffettidellepoliticheedellenormativeinmateriaeconomico-fiscale.

ì Redigeidocumentidifinanzapubblica.

ì Gestiscelepartecipazioniazionariedellostato.

Prof.RobertoAgnello- annoacc.2017/2018

MEF- Ministerodell’EconomiaedelleFinanze

AMMINISTRAZIONE FINANZIARIA

13/9/2016 facciata_B.png (480×360)

http://www.mef.gov.it/ministero/struttura/img/facciata_B.png 1/1

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

12

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 7

Organizzazione

IlMinisteroèarticolatoneiseguentidipartimenti:ì DipartimentodelTesoroì DipartimentodellaRagioneriaGeneraledelloStatoì DipartimentodelleFinanzeì Dipartimentodell'AmministrazioneGenerale,del

PersonaleedeiServizi

Prof.RobertoAgnello- annoacc.2017/2018

13/9/2016 facciata_B.png (480×360)

http://www.mef.gov.it/ministero/struttura/img/facciata_B.png 1/1

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

13

MEF- Ministerodell’EconomiaedelleFinanze

AMMINISTRAZIONE FINANZIARIA

Dotazioneorganica

IlnumerodidipendentidelMEFinforzaalladatadel20gennaio2016èdin.10.948unità,articolatonelleseguentiareed’inquadramento:

Prof.RobertoAgnello- annoacc.2017/2018

13/9/2016 facciata_B.png (480×360)

http://www.mef.gov.it/ministero/struttura/img/facciata_B.png 1/1

d

a

�

Il�nudata� del� 20appartenent

Fonte:�Di(*)�Il�dato�

Ͳ

1.000�

2.000�

3.000�

4.000�

5.000�

6.000�

Ͳ

1.000�

2.000�

3.000�

4.000�

5.000�

6.000�

mero�di�di0� gennaio� 2te�alle�aree�

partimento�del�po�comprende�tutt

DIRIGENTI�I�FASCIA

59�

DIRIGENTI�FASCIA

57�(*)

pendenti� in2016� è� parprofession

personale�ti��gli�incarichi�con

DIRIGENTI�II�FASCIA

573�

Dot

I�DIRIGENTI�IFASCIA

504�

Dipend

n� servizio�pri� a� 10.498ali,�distribu

nferiti�sia�a�perso

AREA�I

554�

tazione�

I� AREA�I

502�

denti�in

10

presso� il�Mi

8� unità,� di�iti�nel�modo

onale�di�ruolo�che

AREA�II A

5.777�

organic

AREA�II

5.340�

n�servizi

inistero�delcui� n.� 561o�che�segue

e�a�personale�este

AREA�III

5.258�

a�del�M

AREA�III

4.095�

o�press

ll’economia

dirigenti� ee:�

erno�(ex�art.�19)��

MEF

AREA

o�il�MEF

A

a�e�delle� fine� n.� 9937�

A�DI�INQUADR

F

AREA�DI�INQUA

nanze� alla�personale�

RAMENTO

ADRAMENTO

Mn

gps

f

9� ANA

Di�seMEF�tra�le�snonché�per�

Fonte:�Pia

Il� gragiuridica.� L’popolate�sosia�compara

Fonte:�Pia

Il� graacilmente� i

0

500

1.000

1.500

2.000

2.500

3.000

2

ALISI�DELLE�R

eguito�sono�sedi�centralititolo�di�stu

ano�Triennale�di�

afico� sottosetà� del� peno�quelle�cativamente�

ano�Triennale�di�

afico� succeintuibile,� ta

25�Ͳ 29 30�Ͳ 34

Dis

RISORSE�UM

inserite�alci�e�perifericudio�alla�dat

prevenzione�dell

stante�mosrsonale� è�mche�si�riferisridotta�la�q

prevenzione�dell

essivo� mostale�distribuz

Uffic

Distribu

4 35�Ͳ 39 40�Ͳ

stribuzioe

MANE�

cune�tabelleche,�tra�le�dta�del�20�ge

a�corruzione�MEF

stra� la� distrmediamentscono�agli�inuota�di�pers

a�corruzione�MEF

tra� la� distrzione�è� stre

i�periferici57%

uzione�dse

Ͳ 44 45�Ͳ 49 5

one�del�e�per�po

e�che�rapprediverse�qualennaio�2016

F�2016Ͳ2018�

ribuzione� dte� superiorentervalli�50sonale�inqu

F�2016Ͳ2018�

ribuzione� dettamente�

del�persedi�peri

50�Ͳ 54 55�Ͳ 59

personosizione

esentano�laifiche�per�f6.�

el� personale� ai� cinquaͲ54�e�55Ͳ59uadrabile�ne

el� personalegata�alla�

Uffici�cent43%

sonale�sferiche

9 60�Ͳ 64 65�Ͳ

ale��pere�giuridi

a�distribuzioasce�di�età�

le� per� fasceanta� anni� e9.�La�distribelle�fasce�d’

le� per� titoqualifica� ri

rali

edi�cent

Ͳ 67 68�e�oltre

r�fasce�dica

one�del�perse�posizione

e� di� età� e�e� le� fasce� dbuzione�mosetà�25Ͳ29�e

olo� di� studiicoperta.� In

trali�e

di�età�

D

D

A

A

A

sonale�del�e�giuridica�

posizione�di� età� più�stra�come�e�30Ͳ34.�

io.� Com’è�nfatti,�una�

DIRIG.�I�FASCIA

DIRIG.�II�FASC

AREA�3

AREA�2

AREA�1

A

IA

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

14

MEF- Ministerodell’EconomiaedelleFinanze

AMMINISTRAZIONE FINANZIARIA

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 8

Budgetdeicostipernaturaperl’esercizio2016

Prof.RobertoAgnello- annoacc.2017/2018

13/9/2016 facciata_B.png (480×360)

http://www.mef.gov.it/ministero/struttura/img/facciata_B.png 1/1

12

IL MEF – BUDGET DELLO STATO: Riepilogo dei costi per natura sugli esercizi 2016, 2017, 2018

PIANO DEI CONTI (in euro) BUDGET 2016 % sul totale

costi % sul totale

generale BUDGET 2017 % sul totale

costi % sul totale

generale BUDGET 2018 % sul totale

costi % sul totale

generale COSTO DEL PERSONALE 3.952.866.041 48,27% 1,42% 3.886.857.806 47,60% 1,38% 3.914.190.693 47,74% 1,38%

COSTI DI GESTIONE 627.258.919 7,66% 0,22% 623.783.356 7,64% 0,22% 625.691.519 7,63% 0,22% COSTI STRAORDINARI E SPECIALI 3.461.196.935 42,27% 1,24% 3.491.809.420 42,76% 1,24% 3.491.714.656 42,59% 1,23%

AMMORTAMENTI 147.917.637 1,81% 0,05% 162.885.188 1,99% 0,06% 167.586.178 2,04% 0,06%

TOTALE COSTI MEF 8.189.239.532 100,00% 2,93% 8.165.335.770 100,00% 2,91% 8.199.183.046 100,00% 2,89%

ONERI FINANZIARI 84.053.742.574 30,10% 85.745.101.455 30,55% 87.589.925.056 30,84%

COSTI DISLOCATI 169.801.515.800 60,81% 169.855.343.438 60,52% 171.187.488.390 60,28%

FONDI DA ASSEGNARE 17.188.964.213 6,16% 16.887.100.756 6,02% 17.009.007.096 5,99%

TOTALE GENERALE MEF 279.233.462.119 100,00% 280.652.881.419 100,00% 283.985.603.588 100,00%

Fonte: Budget dello Stato per il triennio 2016/2018 – Il Ministero dell’economia e delle finanze

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

15

MEF- Ministerodell’EconomiaedelleFinanze

AMMINISTRAZIONE FINANZIARIA

Dipartimento del TesoroFornisceilsupportotecnicoall’elaborazioneeall’attuazionedellesceltedipoliticaeconomicaefinanziariadelGoverno,inambitonazionaleeinternazionale.

Prof.RobertoAgnello- annoacc.2017/2018

31

4�b. ANALISI�DEL�CONTESTO�INTERNO��

9� ORGANIZZAZIONE,�IVI�COMPRESA�L’ARTICOLAZIONE�TERRITORIALE�

Il�MEF�negli�ultimi�anni�ha�subito�numerosi�e�diversi�interventi�di�revisione�organizzativa�(ai�sensi�di�quanto�previsto�dal�DL�n.�95/2012,�convertito,�con�modificazioni,�dalla�legge�n.�135/2012�e�dall’art.� 21� del� DL� n.� 90/2014,� convertito� dalla� legge� n.� 114/2014);� questi� interventi� hanno�determinato�l’attuale�articolazione�delle�relative�strutture,�di�seguito�rappresentate�attraverso�una�descrizione�sintetica�e�in�un�organigramma�analitico.�

1.� Il� Dipartimento� del� Tesoro� è� articolato� in� otto� direzioni� generali� e� sette� uffici� di� staff� che�

riferiscono� direttamente� al� Direttore� generale� del� tesoro.� A� questi� si� aggiunge� il� Consiglio�tecnico�Ͳ�scientifico�degli�esperti,�che�opera�presso�il�Dipartimento�con�compiti�di�elaborazione,�analisi�e�studio�nelle�materie�di�competenza�dello�stesso�Dipartimento,�come�rappresentato�nel�sottostante�organigramma.�

Fonte:�Portale�MEF�

Direttore�Generale�del�Tesoro

Consulenza�studio�e�ricerca

Direzione�I�

(VII�Uffici)

UCSDGT

Direzione�II�

(XI�Uffici)

UPSCG

Direzione�III�

(X�Uffici)

UCID

Direzione�IV�(VIII�Uffici)

UCADGT

Direzione�V�(VIII�Uffici)

UCRE

Direzione�VI�

(IX�Uffici)

URDAG

Direzione�VII

(V�Uffici)

UIC

Direzione�VIII�

(IV�Uffici)

Dirigente�generale�con�incarico�di�consulenza�studio�e�

ricerca�

Consiglio�TecnicoͲScientifico�degli�Esperti

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

16

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 9

Ragioneria Generale dello Stato

Prof.RobertoAgnello- annoacc.2017/2018

32

2.� Il Dipartimento della Ragioneria generale dello Stato è ordinato, a livello centrale, in 10

direzioni generali (9 Ispettorati generali e il Servizio studi dipartimentale) e 13 Uffici centrali del

bilancio (UCB) presso le amministrazioni dei Ministeri (con portafoglio) e a livello territoriale

con le Ragionerie territoriali dello stato (RTS) come rappresentato nel sottostante

organigramma.

Fonte: Portale MEF

Le Ragionerie territoriali dello Stato dipendono organicamente e funzionalmente dal

Dipartimento della Ragioneria generale dello Stato e provvedono, a livello regionale,

interregionale e interprovinciale, alle attività in materia di monitoraggio degli andamenti di

finanza pubblica con riferimento alle realtà istituzionali presenti nel territorio, anche dal punto

di vista dei processi di federalismo amministrativo. Inoltre esercitano nei confronti degli organi

decentrati e degli uffici periferici delle amministrazioni dello Stato il controllo di regolarità

amministrativo-contabile su tutti gli atti dai quali derivino effetti finanziari per il bilancio dello

Stato, e la vigilanza su enti, uffici e gestioni a carattere locale.

IL RAGIONIERE GENERALE DELLO STATO

Ispettorati Generali

IGFFinanza

IGBBilancio

IGOPOrdinamenti del

personale e analisi dei

costi del lavoro pubblico

IGAEAffari economici

IGEPAFinanza delle pubbliche

amministrazioni

IGRUERapporti finanziari con

l'Unione europea

IGESPESSpesa sociale

IGICSInformatizzazione della

contabilità dello Stato

IGECOFIPContabilità e finanza

pubblica

SESDServizio studi

Uffici Centrali del Bilancio presso i

ministeri

Ragionerie territoriali dello Stato

Funzioni ed uffci di

diretta collaborazione

con il Ragioniere

Generale dello Stato

Garantiscelacorrettaprogrammazioneelarigorosagestionedellerisorsepubbliche

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

17

Dipartim

ento delle Finanze

Prof.RobertoAgnello- annoacc.2017/2018

Svolgel’attivitàd’indirizzo,coordinamentoecontrollodelsistemadellafiscalità.

3

����

�

3.� Il�Dipartim

territoriaCommissdell'udientributarieregionali)

Fonte:�Po

mento�dellele,� dalle� Coioni�tributanza.� Sono� pe�provincial).�Alcune�co

ortale�MEF�

e�Finanze�èommissioniarie�coadiuvpresenti� a�i)�e�a�livelloommissioni�

�

G

Drice

Dire

Dire

Com

�composto,� tributarie�vano�e�supplivello� provo�regionale�tributarie�r

Direttore

uardia�di�Finan

Ufficiale�di�collegamento

Direzione�studi�erche�economi

fiscali

rezione�agenzieenti�della�fiscalit

ezione�della�giustributaria

mmissioni�tribu

33

,�a�livello�ceprovinciali

portano�i�covinciale� in� oin�ogni�capegionali�han

e�Generale�delle

za:Dire

in

e�che�

Diretribu

e�ed�tà

D

stizia� Din

tarie

entrale,�da�� e� regionaollegi�giudicaogni� capolupoluogo�di�rnno�sedi�dis

e�Finanze

ezione�generalencarico�di�studi

ezione�legislaziutaria�e�federal

fiscale

irezione�relaziointernazionali

Direzione�sistemnformativo�dell

fiscalità

sei�direzionli.� Gli� Ufficanti�nell'attuogo� di� proregione�(Costaccate.�

e�con�io

one�ismo�

oni�

ma��la�

ni�generali�eci� di� Segrettività�di�preovincia� (Comommissioni�

e,�a�livello�eria� delle�parazione�mmissioni�tributarie�

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

18

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 10

Dipartimento dell’amministrazione generale

4

5

�

4.� Il�Dipartim5�direzionverifica�pverifica.�

Fonte:�Po

5.�GabinettoTale strusecondo i

Fonte:�Po

�

d

ServizioIspettivoStruttura�tecnic

O.I.V.

mento�dell’ni�generali,�per�le�cause

ortale�MEF�

o�ed�uffici�duttura che suil seguente

ortale�MEF�

Direzione�per�lrazionalizzazion

degli�immobili,�deacquisti,�della

logistica�e�gli�affgenerali

(X�Uffici)

�oca�

Coordsegrete

Dipa

Amministranel�suo�am

e�di�servizio

di�diretta�coupporta il Morganigram

a�ne�egli��fari�

Direzsistemi�e�dell'in

(IX

dinamento�e�eria�del�Capo�artimento

azione�Genembito�opera,�la�Commis

ollaborazionMinistro e

mma:

zione�dei�informativi�nnovazione

X�Uffici)

Analisi�dei�procee�comunicazion

34

erale,�del�Peno�altresì�ilssione�med

ne�del�Minisfunge da ra

Capo�

Dipartimento

Direzione�delpersonale

(XIII�Uffici)

essi�ne

Progracong

dipa

ersonale�e�dl�Comitato�dica�superio

stro�accordo con

� Direziocomunistitu

(V�U

ammazione�e�ntrollo�di�estione�rtimentale

dei�Servizi�(unico�di�gaore�e�le�Com

n l'amminis

one�della�nicazione�zionale�

Uffici)

Consulenza�giuridico�legale

(DAG)�è�comranzia,�il�Commissioni�m

strazione è

Direzione�dei�servizi�del�tesoro

(XI�Uffici)

e RelaStu

mposto�da�omitato�di�mediche�di�

articolata

o

azioni�sindacaliudio�e�Ricerca

Cural’erogazionediservizirivoltiall’internodelMinisteroperilsuoefficientefunzionamento.

Prof.RobertoAgnello- annoacc.2017/2018 Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

19

Prof.RobertoAgnello- annoacc.2017/2018

MEF – n.30 società di diretta partecipazioneFonte Mef - agosto 2016

Ministero dell’Economia e delle Finanze Società direttamente partecipate

Agosto 2016

4,02% 30,20%

Enel c Leonardo – Finmeccanica c

4,34%a

Eni c

100%

GSE Consip

53,37%

Enav c

100% Ferrovie

dello Stato Italiane

100% 40%

Expo 2015

90%

Eur

91,33% 100%

Alitalia in a.s. CDP

80,10%

Consap

100% 100%

Coni

Servizi

Anas

100%

Agenzia Attr. Invest.

(Invitalia)

58,21%

100%

100% 100% 99,56%

a CDP detiene una partecipazione del 25,76%

64,70%

%

b detiene il 28,23% di STMicroelectronics

MEFOP

INVIMIT SGR

Istituto Luce Cinecittà

Italia Lavoro

RAM

100%

RAI

100%

SOGEI STM Holding NV b

50%

Studiare Sviluppo

100%

Sogesid

100%

SO.G.I.N

100%

Poste Italiane c

SOSE

88%

IPZS

100%

Banca Monte dei Paschi di

Siena c

23,58%

c Società con azioni quotate in borsa

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

20

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 11

MEF - Le Agenzie Fiscali

AgenziadelleEntrate- AgenziadelDemanio- AgenziadelleDoganeedeiMonopoli

ì Svolgonofunzionitecnico-operativealserviziodelMinisteroalfinedifornireinformazionieassistenzaaicontribuenti.

ì Godonodipienaautonomiasiainmateriadibilanciocheinmateriadiorganizzazionedellapropriastruttura.

ì IllororapportoconilMEFèstabilitoinappositeconvenzionicheneregolanolemodalitàd’intervento(servizi,obiettivierisorse).

Prof.RobertoAgnello- annoacc.2017/2018 Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

21

Agenzia delle entrate

Hacompetenzainmateriadientratetributarieedirittierariali,inmeritoallequalisioccupadellefunzionirelativeallagestione,all'accertamentoealcontenzioso.Assicuraassistenzaaicontribuentiecoordinaicontrollidirettiacontrastaregliinadempimentiel’evasionefiscale.

Prof.RobertoAgnello- annoacc.2017/2018

22

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Funzioni§ Amministrareeriscuoteretributidiretti,ivaeimposte.§ ForniresupportoalleattivitàdelMinisteroecollaborazioneconlealtre

Agenziefiscali.§ Semplificareirapporticonicittadini§ Gestireicontenziosierariali.

OrganizzazioneArticolataindirezionicentraliedirezioniterritoriali.

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 12

Agenzia del demanio

Sioccupadellagestione,razionalizzazioneevalorizzazionedelpatrimonioimmobiliaredelloStato,oltrechedell’amministrazionedeibeniconfiscatiallacriminalitàorganizzata.ProvvedeaifabbisogniallocatividellePubblicheAmministrazionievalutalacongruitàdeiprezzidiacquistodegliimmobiliodeicanonidilocazione.

Funzioni§ Tutelarel’integritàelacorrettautilizzazionedeibeniimmobiliaripubblici§ Garantireredditivitàeinterventidirettiallalorovalorizzazione§ Coordinareleoperedimanutenzionesututtigliimmobiliinusoalle

AmministrazionidelloStato§ Perseguireilloroefficientamento energetico§ Gestirebenimobilieimmobilieaziendeconfiscatiallacriminalità

organizzata

Prof.RobertoAgnello- annoacc.2017/2018

23

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Agenzia delle dogane e dei monopoli

L'Agenziainvestediautoritàdoganaleesercitaattivitàdicontrollo,accertamentoeverificasullacircolazionedellemerciedèresponsabiledellariscossionediIVAedazigeneratidagliscambiinternazionali.InvestediAmministrazionedeimonopoliègarantedellalegalitàedellasicurezzainmateriadigiocoesvolgefunzionidicontrollosullaproduzioneevenditadeitabacchialfinediassicurareilregolareafflussodelleimposte.

Funzioni§ Gestireiservizidoganali§ Contrastarel’evasionetributariaegliillecitiextratributari§ Regolareilcompartodelgiocopubblico§ Contrastarefenomeniillegalilegatoalgioco§ Riscuotereleacciserelativealcompartotabacchi§ Vigilaresullaloroconformitàallanormativanazionaleecomunitaria

OrganizzazioneSiarticolanell'Areadoganeenell’areamonopoli.

Prof.RobertoAgnello- annoacc.2017/2018 Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

24

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 13

Icomitatisonoorganicollegialicompostidaministri,espertierappresentantidelleamministrazioni,istituitipersvolgerefunzioniistruttorieediconsulenzaperdeterminatematerie.

AsupportodelMEF,operanoleseguentistrutture:

ì ComitatoPermanentediConsulenzaGlobaleediGaranziaperlePrivatizzazioni

ì CICR- ComitatoInterministerialeperilCreditoedilRisparmio

ì CIPE- ComitatoInterministerialeperlaProgrammazioneEconomica

ì CPC- Comitatoperiprincipicontabili

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

IComitati

AMMINISTRAZIONE FINANZIARIA

25

MEF – I Comitati

IlComitatohailcompitodiassistereilMinisteronell’attuazionedelprogrammadidismissionidipartecipazionidelloStato.E’compostodalDirettoreGeneraledelTesoro,chelopresiede,edaquattroespertisceltisecondoilcriteriodellariconosciutaindipendenzaedellanotoriaesperienza.Icomponentirestanoincaricapertreanniepossonoessererieletti.

Prof.RobertoAgnello- annoacc.2017/2018

ComitatoPermanentediConsulenzaGlobaleediGaranziaperlePrivatizzazioni

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

26

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 14

MEF – I Comitati

IlComitato(CICR)èpresiedutodalministrodell’EconomiaeFinanzeedhailcompitodivigilareinmateriadicreditoetuteladelrisparmioedideliberarenellemateriedisuacompetenza.LaSegreteriadelCICRèunorganodicollegamentodelComitatoconlaBancad’Italia:hailcompitodisupportareilSegretario,DirettoreGeneraledelTesoro,edicoordinarel’istruttoriadeiprocedimentidiautorizzazionedeiprestitiobbligazionariregionali,curandoirapporticongliufficiministerialicompetenti.

CompitiefunzioniIlCICRregolamental'attivitàdellebancheedegliintermediarifinanziari,stabilisceicritericheregolanol'attivitàdivigilanzadellaBancad'ItaliasupropostadellastessaBancad'Italia.Delibera,inoltre,sullatrasparenzadellecondizionicontenuteneicontrattiperiservizibancariefinanziari,sempresupropostadellaBancad'Italiad'intesaconlaConsob.

Prof.RobertoAgnello- annoacc.2017/2018

ComitatoInterministerialeperilCreditoedilRisparmio

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

27

MEF – I Comitati

lComitato(CIPE)svolgefunzionidicoordinamentoinmateriadiprogrammazionepoliticaeconomica.E’unorganocollegialedelGovernopresiedutodalPresidentedelConsigliodeiMinistriecompostodaic.d.Ministrieconomicitracuiilministrodell’EconomiaeFinanzechenévicepresidente.IlCIPEdefiniscelelineedipoliticaeconomicaeindividuaindirizzieobiettiviperlosviluppoeconomicoesociale,delineandoleazioninecessarieperilconseguimentodegliobiettiviprefissati.

Compitiefunzioniesaminarelasituazionesocio-economicageneralealfinediadottareprovvedimenticongiunturali,assegnarelerisorsefinanziarieaprogrammieprogettidisviluppoapprovareleprincipaliiniziativediinvestimentopubblico

Prof.RobertoAgnello- annoacc.2017/2018

IlComitatoInterministerialeperlaProgrammazioneEconomica

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

28

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 15

MEF – I Comitati

IlComitatofungedaraccordoecoordinamentodelleattivitàedellemetodologieediintegrazionedeiflussiinformativi,sullabasedellapienacondivisioneemessaadisposizionedapartediciascunDipartimentodeidatirelativiaiflussidifinanzapubblica.

Organizzazione

IlComitatoèpresiedutodalMinistroedècompostodalViceMinistrodelegatoperlamateriatributariaefiscale,dalSottosegretariodelegatoaseguirelaformazioneel'esameparlamentaredeidisegnidileggedibilancioedistabilitàedaicapiDipartimentodelMinistero.IlsupportotecnicoèassicuratodallaRagioneriageneraledelloStato.

Prof.RobertoAgnello- annoacc.2017/2018

Comitatopermanenteperilcoordinamentodelleattivitàinmateriadifinanzapubblica

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

29

MEF – I Comitati

lMinistroemanaspecifichedirettiveaiDipartimentipergarantireilpienoaccessoinformaticoallebasidatinecessarieaifinidellapredisposizionedeidocumentidifinanzapubblicaediprevisionemacroeconomica.

Organizzazione

IlComitatoèpresiedutodalMinistroodalViceMinistrodelegatoperlamateriatributariaefiscale.E’compostoinviapermanentedalDirettoregeneraledellefinanze,chelopresiedeinassenzadelMinistroodelViceMinistro,edaidirettoridelleAgenziefiscali,dalRettoredellaScuolasuperioredell'economiaedellefinanze,dalComandantegeneraledellaGuardiadifinanzaedaaltrisoggettieorganismioperantinelsettorefiscale.IlsupportotecnicoalleattivitàdelComitatoèassicuratodalDipartimentodelleFinanze.

Prof.RobertoAgnello- annoacc.2017/2018

Comitatopermanentediindirizzoecoordinamentodellafiscalità

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

30

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 16

MEF – Le Commissioni

Commissionetecnicaperifabbisognistandard

LaCommissionetecnicaperifabbisognistandardvieneistituitaperanalizzareevalutareleattività,lemetodologieeleelaborazionirelativealladeterminazionedeifabbisognistandard.

ContestualmentevienesoppressalaCommissionetecnicapariteticaperl’attuazionedelfederalismofiscale(COPAFF)

COPAFF

LaCommissionetecnicapariteticaperl’attuazionedelfederalismofiscale(COPAFF)nasceperfornirealGovernodatiquantitativicondivisidellebasiinformativefinanziarie,economicheetributarie,epromuoverelarealizzazionedellerilevazioniedelleattivitànecessariepersoddisfareglieventualiulteriorifabbisogniinformativiesvolgeattivitàconsultivaperilriordinodell'ordinamentofinanziariodicomuni,province,cittàmetropolitaneeregioniedellerelazionifinanziarieintergovernative.Isuoigruppidilavorosonocompostidatecniciedespertiprovenientidalmondoaccademicoeistituzionali.

Prof.RobertoAgnello- annoacc.2017/2018 Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

31

MEF – OIV

L'OrganismoIndipendentediValutazionedellaPerformance(OIV),costituitoaisensidell'articolo14delDecretoLegislativo27ottobre2009,n.150-sostituisceilServiziodiControlloInternoprevistodaldecretolegislativo286del30luglio1999.

Compiti

Monitoraevalutailfunzionamentocomplessivodelsistemadellavalutazione,dellatrasparenzaeintegritàdeicontrolliinterniedelaboraunarelazioneannualesullostatodellostessi.

Prof.RobertoAgnello- annoacc.2017/2018

Organismoindipendentedivalutazionedellaperformance(OIV)

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

32

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 17

ì Creatanel1850comeistitutodestinatoaricevereidepositiquale“luogodifedepubblica”,CDPhavistoilsuoruolocambiareneltempo,assumendo,nell’ultimodecennio,unafunzionecentralenellepoliticheindustrialidell’Italia.

ì Daistitutonatoasupportodell’economiapubblicaitaliana,prevalentementeconilfinanziamentodegliEntipubblici,CDPhaallargatoilsuoperimetrodiazione,finoaraggiungereilsettoreprivato,operandosempreinun’otticadisviluppodimedio-lungotermine.

ì IruolicheCDPpuò̀ricopriresonomolteplici,dalfinanziatoreadanchorinvestor,puntandoastrumentisemprepiù̀flessibiliperadattarsialleesigenzedegliinvestimenti.

ì Glistrumentiutilizzativannodall’erogazionedicreditopergliinvestimentipubbliciperleinfrastruttureeperilsostegnodelleimprese,sempreinchiaveanticiclicaeconotticadimedio-lungotermine,agliinvestimentiincapitaledirischioenelRealEstate.

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

33

GRUPPOCDP- CassaDepositiePrestiti

AMMINISTRAZIONE FINANZIARIA

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

34

GRUPPOCDP- CassaDepositiePrestiti

Ø IlmodellodiBusinessCDP

AMMINISTRAZIONE FINANZIARIA

RELAZIONE FINANZIARIA SEMESTRALE CONSOLI��������ͯͬ������ͮͬͭͲ

��������������������SS DI CDP

��������������������������������������������������������� �������� ��������������ǡ������������������������������������� ���risparmio postale, a favore dello sviluppo del territorio nazionale, delle infrastrutture strategiche del Paese e delle imprese

nazionali favorendone la crescita e l’internazionalizzazione.

Nell’ultimo decennio CDP ha assunto, grazie a nuove modalità operative, un ruolo centrale nel supporto delle politiche in-

dustriali del Paese, affiancando agli strumenti di debito tradizionali quali finanziamenti e garanzie anche nuovi strumenti di

equity. I principali investimenti hanno riguardato i settori energetico, delle reti di trasporto e immobiliare, nonché il soste-

gno alla crescita dimensionale e allo sviluppo internazionale delle PMI e delle imprese di rilevanza strategica. Tali strumenti

si affiancano, inoltre, a una attività di gestione di fondi conto terzi e di strumenti agevolativi per favorire la ricerca e

l’internazionalizzazione delle imprese.

�������������������������

8

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 18

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

35

GRUPPOCDP- CassaDepositiePrestiti

LaStrutturadelGruppoCDP

Ø SocietàperAzioniconazionistadimaggioranzailMEF(80,1%)

AMMINISTRAZIONE FINANZIARIA

�������������������PPO CDP

������������������������������������

9

Gruppo CDP Risorse mobilitate e gestite per linee di attività

Prof.RobertoAgnello- annoacc.2017/2018

36

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Nelcorsodelprimosemestredel2016ilGruppohamobilitatoegestitorisorsepercirca13miliardidieuro(+14%sul2015)

43%INTERNATIONAL• SACE,società100%delGruppoCassadepositieprestiti,offreun’ampiagammadiprodotti

assicurativiefinanziari:creditoall’esportazione,assicurazionedelcredito,protezionedegliinvestimenti,garanziefinanziarie,cauzioniefactoring.

§ Un'offertachesiarricchisceconiprodottidiSIMEST,chevannodallapartecipazionealcapitaledelleimpreseaifinanziamentiatassoagevolatoeall’exportcredit.

48% IMPRESE

9% GOVERNAMENT,PAeINFRASTRUTTURE

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 19

ì

Prof.RobertoAgnello- annoacc.2017/2018

37

GLIENTIPUBBLICI

Articolazione della pubblica amministrazione

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Glientipubblicinazionalifannopartedell’amministrazionepubblica,manonrientranonell’amministrazionedelloStato,tantochesonostatianchedenominati“amministrazioniparallele”.

§ Hannostruttureeterogeneeesonodotatidipersonalitàgiuridica.§ Possiedonoorganipropri(diregola,presidenteeconsigliodiamministrazione),

nominatidalgoverno,chedettanogliobiettivieledirettiveailorouffici.§ Ipoteridivigilanzaspettano,ingenere,all’autoritàdigoverno,chetaloraètitolaredi

poterididirettiva.

Unamaggioreautonomiaorganizzativaefunzionaleèriconosciutaaglientipubblicichesonoespressionedicomunitàdisettore,comelecameredicommercio,osvolgonoattivitàassistitedagaranziecostituzionali,comeleuniversitàeleistituzioniscolastiche.

ì

Prof.RobertoAgnello- annoacc.2017/2018

38

LEAUTORITA’INDIPENDENTI

Articolazione della pubblica amministrazione

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

LeautoritàindipendentisisonosviluppatesoprattuttodaglianniNovantadel20° secolo.

Diregolasonosottrattealcontrollopolitico(comeavvieneperl’Autoritàgarantedellaconcorrenzaedelmercato),sebbenesianoprevistipoteridiindirizzodelgovernoincasiparticolariespecificamentedisciplinati(comequellodell’Autoritàperl’energiaelettricaeilgas).

Ititolaridegliorganidirettivisononominaticonprocedurecheescludonol’interventodell’autoritàdigoverno,oloinserisconoinprocedimentiincuiilruoloessenzialeèsvoltodagliorganiparlamentari.

Leautoritàindipendentioperanoinsettori‘sensibili’,neiqualilapresenzadidiritticostituzionalmentegarantitirichiedel’interventodiamministrazioniautonomedallapoliticaedotatediparticolarequalificazionetecnica.

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 20

ì

Prof.RobertoAgnello- annoacc.2017/2018

39

LEIMPRESEAPARTECIPAZIONEPUBBLICA

Articolazione della pubblica amministrazione

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Leimpreseapartecipazionepubblica– stataleodientiterritoriali– hannoprevalentementelaformadisocietàperazioni.

Selamaggioranzadelcapitaleèinmanopubblica,siapplicanoicontrollidellaCortedeiConti(CorteCost.n.466/1993);seèinmaniprivate,l’impresaèsostanzialmentealdifuoridell’a.pubblica.

Puòpermanereintalunicasil’eserciziodellacosiddetta‘goldenshare’,checonsenteall’azionistapubblicodiporreilvetoadacquisizionidipacchettiazionari.

ì

Prof.RobertoAgnello- annoacc.2017/2018

40

REGIONIPROVINCEECOMUNIsegue

Articolazione della pubblica amministrazione

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Regioni,ProvinceeComunisonoentiterritorialidotati,inbaseallaCostituzione,diautonomiapolitica.Sottoquestoprofilo,sonoindipendentidalloStato.

§ Sulpianoorganizzativo,lestruttureamministrativeregionalielocalisonoapparatipiùcompattiemenodisaggregatidiquellistatali.

§ Vièmaggiorecontinuitàfraorganipoliticieufficiamministrativi:ilcherendepiùarduorealizzareinconcretoladistinzionefraindirizzopoliticoegestioneamministrativa,previstadallaleggeancheperRegioniedentilocali.

§ Dinorma,ciascunassessore– nominatodalverticepoliticodell’amministrazione– haallesueimmediatedipendenzeilcomplessodegliufficiamministrativicheoperanonellamateriaaffidataallasuaresponsabilità.

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 21

ì

Prof.RobertoAgnello- annoacc.2017/2018

41

REGIONIPROVINCEECOMUNI

Articolazione della pubblica amministrazione

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

NeiComunienelleProvinceèprevistounsegretario(comunaleoprovinciale):§ èimpiegatodicarriera,nominatodalverticepoliticodell’entelocaletragliiscritti

all’appositoalboperunaduratacorrispondentealmandatopolitico;§ èrevocabile;§ svolgecompitidicollaborazione,diconsulenzagiuridico-amministrativa,di

coordinamentodeidirigenti,diattuazionedelledeliberedegliorganidigoverno.

Regioniedentilocalipossonoaffidarefunzioniasoggettiesterni,comeentistrumentali,aziende,osocietàinpartecipazionepubblica.§ GlientistrumentalidelleRegionisonosottopostiapoteridiindirizzo,direzione,

controlloenominaspettantiagliorganipoliticiregionali.

Decentramento amministrativo

ì E’finalizzatoarealizzarelapartecipazioneeffettivadellacollettivitàall’esercizioeallacuradegliinteressipubblici attraversol’eserciziodirettodellefunzioniamministrative.

ì Èenunciatonell’art.5dellaCost.,inbasealquale«laRepubblicaitaliana,unaeindivisibile,riconosceepromuoveleautonomielocalieattuaneiservizichedipendono

dalloStatoilpiùampiodecentramentoamministrativo;adeguaiprincipiedimetodi

dellasualegislazionealleesigenzedell’autonomiaedeldecentramento»

ì Hainiziatoadavereattuazionenel1970,coniltrasferimentoalleregioniastatutoordinariodellefunzioniamministrativeaesseattribuite.

ì Lal.cost.n.1/2001,lamateriadeldecentramentoèapprodatanellariformacostituzionaledeltitoloV,parteIIdellaCost.,cheharidisegnatol’articolazioneamministrativatradiversilivellidigovernoterritoriale.

Prof.RobertoAgnello- annoacc.2017/2018

42

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 22

Decentramento amministrativosegue

ì ASSETTODECENTRATOALLALUCEDELLARIFORMA

§ laRepubblicaècostituitadaicomuni,dalleprovince,dallecittàmetropolitane,dalleregioni edalloStato,conparidignitàistituzionale;

§ ilcomune vieneindividuatocomeilnuovocentrodelsistemaamministrativo,inquantosoggettopiùvicinoaicittadini,pertantoingradodirappresentarealmeglioleesigenzedellecollettivitàdiriferimentoeassicurareservizimiglioriacostiminori;

§ vieneridefinitoilrapportitraStatoeregione (‘inversione’delcriteriodiripartizionedellecompetenzelegislativetratalisoggetti):§ lapotestàlegislativaèesercitatadalloStatoedalleregioni …§ alleregionispettalapotestàlegislativageneraleinognimaterianon

espressamenteriservataalloStato…

Prof.RobertoAgnello- annoacc.2017/2018

43

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

ì Comuni,leProvince,leCittàmetropolitaneeleRegionihannoautonomiafinanziariadientrataedispesa,nelrispettodell'equilibriodeirelativibilanci,econcorronoadassicurarel'osservanzadeivincolieconomiciefinanziariderivantidall'ordinamentodell'Unioneeuropea.

ì IComuni,leProvince,leCittàmetropolitaneeleRegionihannorisorseautonome.ì Stabilisconoeapplicanotributiedentratepropri,in

armoniaconlaCostituzione[53c.2]esecondoiprincìpidicoordinamentodellafinanzapubblicaedelsistematributario.

ì Dispongonodicompartecipazionialgettitoditributierarialiriferibilealloroterritorio.

ì LaleggedelloStatoistituisceunfondoperequativo,senzavincolididestinazione,periterritoriconminorecapacitàfiscaleperabitante.

ì LerisorsederivantidallefontidicuiaicommiprecedenticonsentonoaiComuni,alleProvince,alleCittàmetropolitaneealleRegionidifinanziareintegralmentelefunzionipubblicheloroattribuite.

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

Ridistribuzionediautorità,responsabilitàe

risorsefinanziarie

Decentramento Art.119 Costituzione

44

Prof.RobertoAgnello- annoacc.2017/2018

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche 23

ì LoStatodestinarisorseaggiuntiveedeffettuainterventispecialiinfavoredideterminatiComuni,Province,CittàmetropolitaneeRegioni.

ì IComuni,leProvince,leCittàmetropolitaneeleRegionihannounpropriopatrimonio,attribuitosecondoiprincìpigeneralideterminatidallaleggedelloStato.

ì Possonoricorrereall'indebitamentosoloperfinanziarespesediinvestimento,conlacontestualedefinizionedipianidiammortamentoeacondizionecheperilcomplessodeglientidiciascunaRegionesiarispettatol'equilibriodibilancio.

ì E'esclusaognigaranziadelloStatosuiprestitidaglistessicontratti.

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

45

Ridistribuzionediautorità,responsabilitàe

risorsefinanziarie

Decentramento Art.119 Costituzione