Embed Size (px)

Citation preview

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

APPROVECHAMIENTO DEL TLC CON ESTADOS UNIDOS

Sector agroindustrial Octubre de 2012

DIAGNÓSTICO:

El segmento productivo agroindustrial abarca un conjunto amplio de bienes heterogéneos,

razón por la cual el análisis de su situación actual y prospectivas de cara al TLC con estados

unidos, parte de una visión sectorial que difiere del esquema tradicional de

eslabonamientos.

El sector incluye los bienes resultantes de procesos industriales y de manufacturación

mediante los que se transforman materias primas provenientes del campo. En este sentido,

el documento se enfoca principalmente en el subsector alimentario, incluyendo una amplia

gama de productos derivados tanto de actividades relativamente simples como

conservación por medio de secado al sol, como de procesos a gran escala altamente

tecnificados como la destilación de bebidas.

En general, las actividades se pueden agrupar de acuerdo al tipo de producto final y

comprenden los subsectores de: industrias cárnicas1, café, arroz2, procesamiento de frutas y

verduras, lácteos, pescadería, molinería, aceites y grasas, azúcar y confitería, chocolatería,

panadería y bebidas, entre otros.

El documento mostrará, que la agroindustria colombiana cuenta con importantes

oportunidades de aumentar la cantidad y el valor agregado de sus exportaciones,

especialmente al mercado de Estados Unidos. Sobre todo si se tiene en cuenta que no se

empieza desde cero, sino que por el contrario, el sector ya cuenta con una experiencia

valiosa de comercialización hacia el extranjero: en 2011 exportó cerca de 4.630 millones de

dólares, a 140 países, con una oferta de productos diversificada.

El primer paso para empezar a caracterizar el sector en el país, es ver qué se produce y

evaluar la vocación exportadora de nuestra canasta. El gráfico 1, muestra la participación de

cada subsector dentro del total agroindustrial a así como su vocación exportadora

(porcentaje de las ventas totales de cada subsector que se hacen en el exterior).

Se observa que el sector como un todo está volcado de manera importante hacia los

mercados internacionales. En agregado el 11% de las ventas totales se realizan en el

1 Cada vez que se menciona a la industria de cárnicos se está excluyendo el subsector de pescados y mariscos

que se analiza de manera independiente. 2 El subsector de arroz está compuesto por todas las partidas arancelarias de la sección 1006 del sistema

arancelario armonizado, exceptuando el arroz paddy.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

exterior. Además del tradicional café, resulta interesante la concentración exportadora de la

confitería y chocolatería, donde destaca la producción de confites que representa el 17% del

subsector y vende el 58% en el exterior y de polvo con sabor a chocolate que representa el

21% de la producción de chocolatería y hace el 19% de sus ventas en el exterior.

Adicionalmente, aunque con una producción pequeña, resalta la gran vocación exportadora

del subsector de pescado sobretodo en el caso del atún, puesto que el 45% de las ventas de

enlatado y casi el 100% del atún empacado al vacío se hacen en el exterior (estos dos rubros

representan el 70% de la producción total del subsector de pescado). De manera similar,

destaca el alto índice exportador del rubro de otros productos de origen animal y vegetal,

explicado por ventas al exterior de más del 35% en gelatinas y polvos para la elaboración de

postres y helados.

El sector concentra su producción nacional en bebidas, cárnicos y lácteos, y las ventas al exterior en café, pescados y mariscos y confitería. Aunque existe una importante vocación

exportadora, queda aún espacio para su crecimiento…

Gráfico 1: Principales Productos y Ventas al Exterior de la Agroindustria

Fuente: Dane, cálculos propios.

Por otro lado, resulta interesante mencionar que aunque el subsector lácteo, el tercero más

importante, no refleja aún una gran participación de ventas en el exterior, exhibe una

importante tendencia de crecimiento en sus exportaciones hacia Estados Unidos, pasando

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

de 68 mil dólares entre enero y mayo de 2011 a 498 mil dólares en el mismo periodo del

presente año.

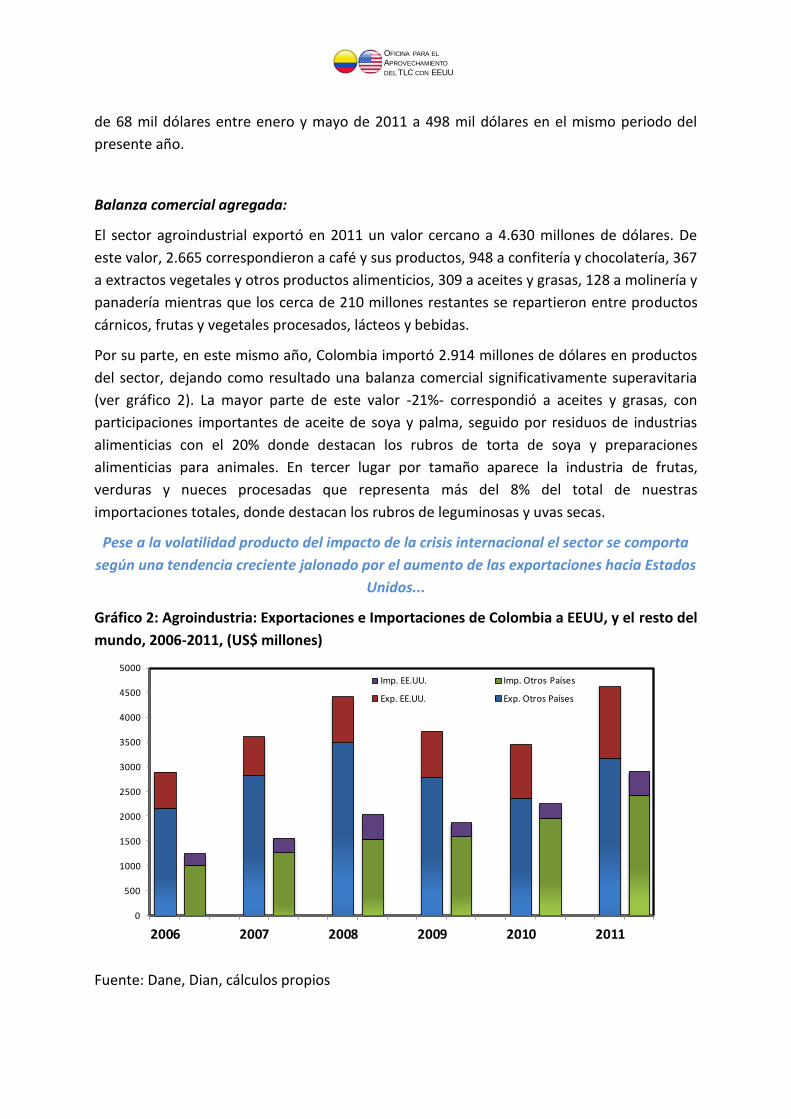

Balanza comercial agregada:

El sector agroindustrial exportó en 2011 un valor cercano a 4.630 millones de dólares. De

este valor, 2.665 correspondieron a café y sus productos, 948 a confitería y chocolatería, 367

a extractos vegetales y otros productos alimenticios, 309 a aceites y grasas, 128 a molinería y

panadería mientras que los cerca de 210 millones restantes se repartieron entre productos

cárnicos, frutas y vegetales procesados, lácteos y bebidas.

Por su parte, en este mismo año, Colombia importó 2.914 millones de dólares en productos

del sector, dejando como resultado una balanza comercial significativamente superavitaria

(ver gráfico 2). La mayor parte de este valor -21%- correspondió a aceites y grasas, con

participaciones importantes de aceite de soya y palma, seguido por residuos de industrias

alimenticias con el 20% donde destacan los rubros de torta de soya y preparaciones

alimenticias para animales. En tercer lugar por tamaño aparece la industria de frutas,

verduras y nueces procesadas que representa más del 8% del total de nuestras

importaciones totales, donde destacan los rubros de leguminosas y uvas secas.

Pese a la volatilidad producto del impacto de la crisis internacional el sector se comporta

según una tendencia creciente jalonado por el aumento de las exportaciones hacia Estados

Unidos...

Gráfico 2: Agroindustria: Exportaciones e Importaciones de Colombia a EEUU, y el resto del

mundo, 2006-2011, (US$ millones)

Fuente: Dane, Dian, cálculos propios

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

2006 2007 2008 2009 2010 2011

Imp. EE.UU. Imp. Otros Países

Exp. EE.UU. Exp. Otros Países

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

La participación de Estados Unidos en el comercio exterior del sector agroindustrial

colombiano, en comparación con otros sectores productivos del país, es relativamente baja

debido a la diversidad de mercados de exportación de la cadena. A modo ilustrativo vale

mencionar que al eliminar los rubros de petróleo y carbón, el mercado norteamericano

representa el 16% de nuestras exportaciones totales, frente a 10% en el caso del sector

agroindustrial.

Sin embargo, esto no quiere decir que el mercado americano carezca de importancia. De

hecho, al analizar las exportaciones del 2011 del sector en agregado, se encuentra que

Estados Unidos es el primer socio comercial de Colombia, con 1.452 millones de dólares, de

los cuales cerca del 85% se concentra en café, sus extractos, y productos.

El resto de la canasta exportadora se reparte entre confitería y chocolatería con el 5%,

pescado y mariscos con el 3%, frutas y verduras procesadas con el 2%, molinería y panadería

con el 2%, extractos vegetales con el 1% y aceites, bebidas, cárnicos, lácteos y residuos cada

uno con una participación inferior al 1%.

Desde la óptica de las importaciones, el peso del mercado americano es más grande; en

2011 Estados Unidos representó el 16% de las importaciones totales de la cadena que

ascendieron a 477 millones de dólares, con participaciones importantes de residuos de

industrias alimenticias donde resalta la importación de torta de soya, aceites y grasas (24%),

extractos vegetales y otros productos alimenticios (17%) y productos cárnicos (12%).

Comportamiento del sector en los últimos años:

El dinamismo exportador del sector en los últimos años ha sido volátil. Entre los años 2000 y

2006, las exportaciones promediaron un valor cercano a 2.015 millones de dólares, entre

2007 y 2008 promediaron 4.016 millones de dólares y entre 2009 y 2011 cayeron

nuevamente a 3.937 millones de dólares.

Estas significativas oscilaciones se deben principalmente al impacto que tuvo en el sector el

efecto de la crisis internacional puesto que la demanda de estos bienes se relaciona de

manera cercana con el consumo de los hogares; al cierre parcial de las importaciones de

Venezuela que golpeó duramente el subsector cárnico; y por otro lado, al efecto de la ola

invernal y la subsecuente afectación de las cosechas.

Por su parte, el importante crecimiento exportador del último año, fue jalonado

principalmente por el café y sus productos, rubros que se expandieron a razón del 40% entre

2010 y 2011; aunque se observan otros crecimientos interesantes en productos con menor

participación en la canasta exportadora tales como aceite de palma que creció 130%, y

frutas secas y mezclas con nueces –con un crecimiento superior al 500%.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Hacia Estados Unidos, las exportaciones del sector han tenido un comportamiento más

estable en los últimos años, con una significativa tendencia a la alza. La tasa de crecimiento

promedio anual de las exportaciones agroindustriales a Estados Unidos entre 2000 y 2011

fue de 13%.

Esta realidad es evidencia de que el país se ha ganado un espacio en el mercado americano –

con una alta concentración en café-, y que es momento de expandir la capacidad

exportadora nacional, por medio de esfuerzos estratégicos priorizando algunos productos

agroindustriales, desarrollando pilotos productivos y ejecutando una agenda conducente a

ampliar la admisibilidad de nuestra canasta, con el objetivo de maximizar los beneficios del

tratado y aumentar y diversificar la oferta exportable a este destino.

En cuanto a las importaciones, se observa un aumento de las ventas de productos

agroindustriales originarios tanto de Estados Unidos como de otros países. Donde resaltan

las importantes participaciones de Argentina, Ecuador, Brasil y Chile. Parte de este

crecimiento es explicado por un lado, por el efecto de la revaluación del peso, y por el otro

por el aumento de la capacidad adquisitiva de los hogares y el subsecuente ajuste en los

patrones de consumo, que incluyen ahora productos alimenticios importados como cereales

para el desayuno y confitería entre otros.

Análisis por tipos de producto:

Una vez realizado este análisis general, es importante entrar en el detalle de los tipos de

productos que exportamos e importamos. Es clave para este sector exportar más volumen,

pero también exportar productos cada vez más sofisticados. El sector agroindustrial es

heterogéneo en sus productos y también en el valor agregado de los mismos.

Este valor se genera de diversas formas. Por ejemplo, productos funcionales con beneficios

sobre la salud en el caso de los lácteos o las galletas, estrategias de logísticas con cadenas de

frío en los casos de frutas y verduras, adecuados sistemas de trazabilidad y manejo de

patógenos y residuos en los casos de la carne, e incluso la producción de bienes análogos a la

actividad primaria como son los casos de los biocombustibles en las industrias de azúcar y

aceites.

En los gráficos 3 y 4 se presenta el valor y crecimiento de las exportaciones e importaciones

de los principales subsectores agroindustriales con destino y origen el mundo y Estados

Unidos.

El café sigue siendo la actividad agroindustrial más exportada por Colombia, con casi el 60%

de las exportaciones del sector al mundo, y cerca del 85% de las dirigidas al mercado

norteamericano. De las diez partidas arancelarias más exportadas a Estados Unidos, ocho de

ellas corresponden a productos de café. Los primeros cuatro corresponden a café no tostado

en diferentes modalidades, es decir los productos en su forma más básica, y un poco más

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

abajo se encuentran productos de más valor agregado como café tostado y descafeinado,

café instantáneo y productos sucedáneos y otras preparaciones de café.

de dólares de residuos de las industrias del almidón, azucareras o de cervecería.

El principal producto agroindustrial de Colombia, al mundo y también a Estados Unidos, es

el café, seguido de aceites y grasas y azúcar y confitería. Lo que más importa Colombia es

aceites y grasas y residuos de industrias alimenticias.

Gráfico 3: Exportaciones e Importaciones de Colombia del sector agroindustrial, hacia y

desde Estados Unidos y el Mundo (US$ millones), 2011

Fuente: UNComtrade. Cálculos propios.

A continuación se encuentran las exportaciones de azúcar y confitería con cerca de 880

millones de dólares exportados en 2011 al mundo, pero con tan solo 66 de estos exportados

hacia Estados Unidos. Algo similar ocurre con aceites y grasas en el que exportamos mucho

al mundo, pero no tanto al mercado norteamericano. Hacia Estados Unidos sobresalen las

exportaciones de productos como el atún o los filetes de tilapia, con exportaciones

conjuntas de ambos productos de más de 50 millones de dólares. Otros productos

0,0

0,6

25,9

5,2

30,0

31,5

34,6

309,3

69,8

76,9

96,4

64,2

52,3

878,1

2.955

25,8

23,8

613,2

47,7

121,7

17,6

182,3

619,6

64,7

195,6

147,8

246,1

227,2

175,2

205,3

Expo e impo de Colombia,

Mundo, US$ millones, 2011

Desde y hacia el mundo

0,0

0,0

0,6

1,6

1,9

4,2

8,2

8,2

9,7

18,2

20,5

27,8

42,3

66,0

1.243

1,6

10,0

147,5

3,3

57,7

6,5

9,5

112,3

4,6

71,0

7,9

32,4

0,9

9,4

2,2

Arroz

Extractos de vegetales

Residuos de ind. aliment.

Lácteos

Cárnicos

Molinería

Bebidas

Aceites y grasas

Chocolate y prod. de cacao

Otros productos

Panadería y similares

Frutas y verduras proc.

Pescado y mariscos

Azúcar y confitería

Café

Expo e impo de Colombia,

EEUU, US$ millones, 2011

Importaciones

Exportaciones

Desde y hacia EEUU

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

destacables exportados a la economía de Estados Unidos son galletas dulces y saladas, goma

de mascar, y pasta o puré con base en mango, con exportaciones en 2011 respectivas de

12,9 millones de dólares, 6,8 millones de dólares, y 6,2 millones de dólares.

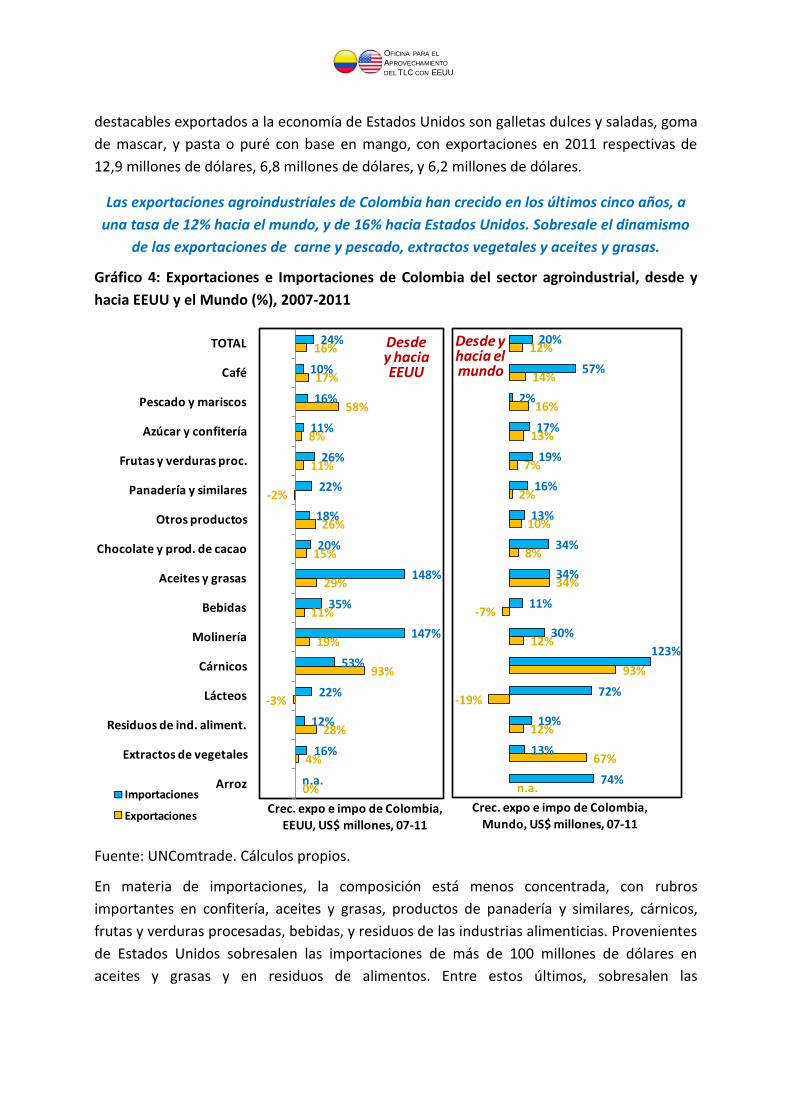

Las exportaciones agroindustriales de Colombia han crecido en los últimos cinco años, a

una tasa de 12% hacia el mundo, y de 16% hacia Estados Unidos. Sobresale el dinamismo

de las exportaciones de carne y pescado, extractos vegetales y aceites y grasas.

Gráfico 4: Exportaciones e Importaciones de Colombia del sector agroindustrial, desde y

hacia EEUU y el Mundo (%), 2007-2011

Fuente: UNComtrade. Cálculos propios.

En materia de importaciones, la composición está menos concentrada, con rubros

importantes en confitería, aceites y grasas, productos de panadería y similares, cárnicos,

frutas y verduras procesadas, bebidas, y residuos de las industrias alimenticias. Provenientes

de Estados Unidos sobresalen las importaciones de más de 100 millones de dólares en

aceites y grasas y en residuos de alimentos. Entre estos últimos, sobresalen las

n.a.

67%

12%

-19%

93%

12%

-7%

34%

8%

10%

2%

7%

13%

16%

14%

12%

74%

13%

19%

72%

123%

30%

11%

34%

34%

13%

16%

19%

17%

2%

57%

20%

Crec. expo e impo de Colombia, Mundo, US$ millones, 07-11

Desde y hacia el mundo

0%

4%

28%

-3%

93%

19%

11%

29%

15%

26%

-2%

11%

8%

58%

17%

16%

n.a.

16%

12%

22%

53%

147%

35%

148%

20%

18%

22%

26%

11%

16%

10%

24%

Arroz

Extractos de vegetales

Residuos de ind. aliment.

Lácteos

Cárnicos

Molinería

Bebidas

Aceites y grasas

Chocolate y prod. de cacao

Otros productos

Panadería y similares

Frutas y verduras proc.

Azúcar y confitería

Pescado y mariscos

Café

TOTAL

Crec. expo e impo de Colombia, EEUU, US$ millones, 07-11

Importaciones

Exportaciones

Desdey hacia EEUU

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

importaciones de Colombia en 2011 de tortas y otros residuos de la extracción de aceite de

soya que alcanzaron un total de 428 millones de dólares, con 69 de estos provenientes de

Estados Unidos. Así mismo, se encuentran importaciones por más de 60 millones

En materia de crecimiento del comercio exterior, se encuentra que, en los últimos cinco

años, este ha sido un sector altamente dinámico para Colombia. En promedio, las

exportaciones crecieron a una tasa de 12% y las importaciones de 20%. Sobresale, por

ejemplo, el crecimiento de las exportaciones al mundo de productos cárnicos, extractos

vegetales y aceites y grasas. Hacia Estados Unidos, encontramos un dinamismo importante,

por encima de 20%, también en las exportaciones de aceites y grasas y productos cárnicos.

Así mismo, productos tradicionales como café, azúcar y confitería han tenido un dinamismo

favorable, así como otros productos alimenticios como salsas, o concentrados de proteínas

con importaciones superiores a 10 millones de dólares y un crecimiento reciente

importante.

Análisis regional:

La producción de la agroindustria en Colombia, dada la vocación agraria de la mayor parte

del país, no se encuentra concentrada en unos pocos centros de distribución, sino por el

contrario, es una actividad clave en muchas regiones. Por ejemplo, este sector representa

más del 40% de la industria en Risaralda, Cauca, Cundinamarca, Valle del Cauca, Tolima,

Magdalena, Cesar, Meta y Huila, entre otros (ver gráfico 5). Agrupando todos los sectores

agroindustriales, encontramos que los departamentos con mayor participación son Valle,

Bogotá, Antioquia y Cundinamarca.

Ahora bien, cuando pasamos a analizar las exportaciones, encontramos un peso

considerable de Risaralda, Caldas y Huila, dada su importancia en la producción y

comercialización de café, el producto agroindustrial de exportación de Colombia por

excelencia (ver gráfico 6).

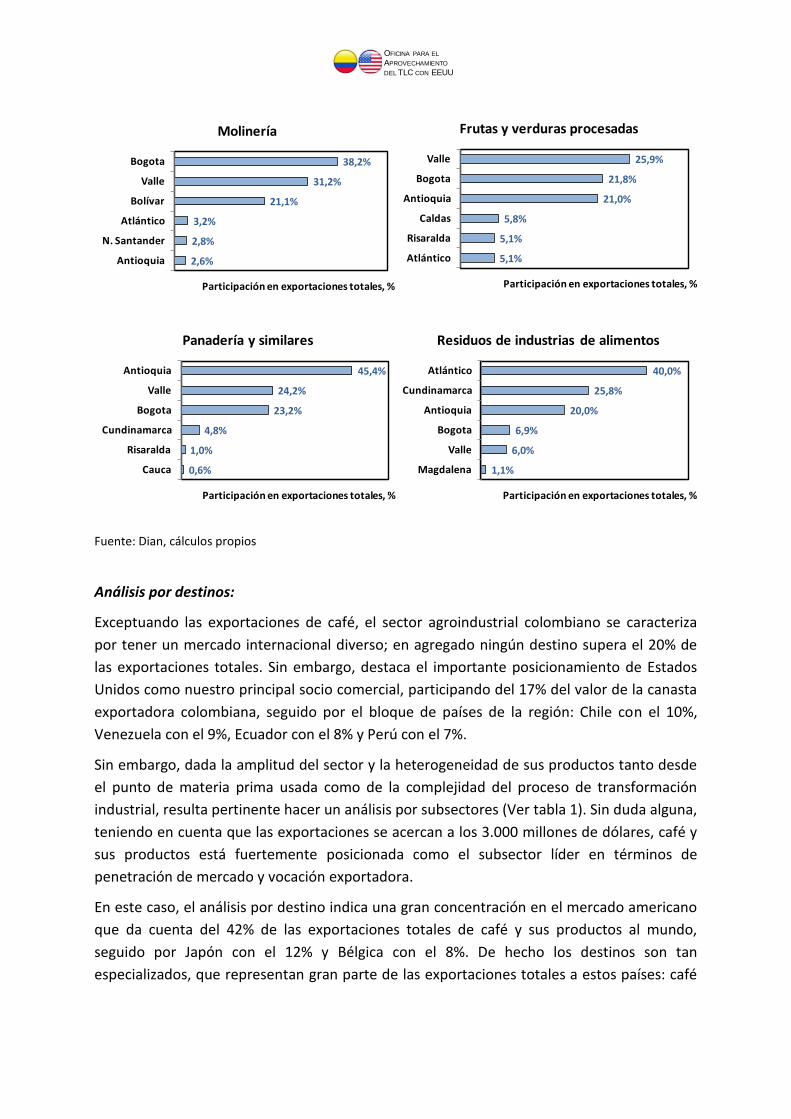

En los gráficos 7-18, se presenta la participación por departamentos en las exportaciones de

los principales sectores agroindustriales. Como se evidencia en los gráficos Magdalena

predomina en aceites y grasas, Valle del Cauca en azúcar y confitería, Antioquia y

Cundinamarca en bebidas, Huila, Risaralda, Antioquia y Caldas en café, Córdoba y Atlántico

en carne, Atlántico y Huila en pescados, Valle y Antioquia en chocolatería, Valle, Bogotá y

Antioquia en frutas y verduras procesadas, Antioquia en lácteos, Bogotá, Valle y Bolívar en

molinería, Antioquia, Valle y Bogotá en productos de panadería y similares, y en residuos de

industrias alimenticias Atlántico, Cundinamarca y Antioquia.

En síntesis, la producción agroindustrial está distribuida en gran parte del territorio nacional

lo que evidencia su potencial efecto transversal en el desarrollo del país. Es una actividad

con exportaciones importantes y con un potencial considerable en el mercado

norteamericano.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

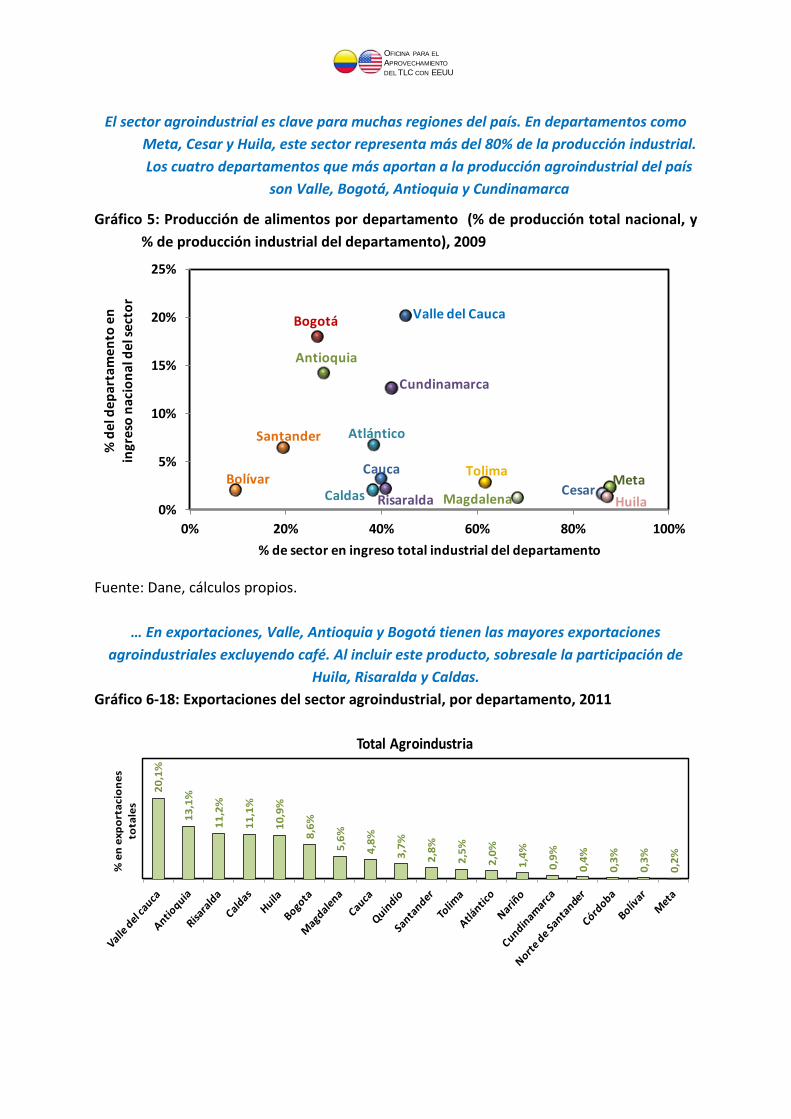

El sector agroindustrial es clave para muchas regiones del país. En departamentos como

Meta, Cesar y Huila, este sector representa más del 80% de la producción industrial.

Los cuatro departamentos que más aportan a la producción agroindustrial del país

son Valle, Bogotá, Antioquia y Cundinamarca

Gráfico 5: Producción de alimentos por departamento (% de producción total nacional, y

% de producción industrial del departamento), 2009

Fuente: Dane, cálculos propios.

… En exportaciones, Valle, Antioquia y Bogotá tienen las mayores exportaciones

agroindustriales excluyendo café. Al incluir este producto, sobresale la participación de

Huila, Risaralda y Caldas.

Gráfico 6-18: Exportaciones del sector agroindustrial, por departamento, 2011

0%

5%

10%

15%

20%

25%

0% 20% 40% 60% 80% 100%

% d

el d

ep

art

am

en

to e

n

ing

reso

na

cio

na

l de

l se

cto

r

% de sector en ingreso total industrial del departamento

Valle del CaucaBogotá

Antioquia

Cundinamarca

AtlánticoSantander

BolívarCauca

RisaraldaCaldas

Tolima

Magdalena

Meta

HuilaCesar

20

,1%

13

,1%

11

,2%

11

,1%

10

,9%

8,6

%

5,6

%

4,8

%

3,7

%

2,8

%

2,5

%

2,0

%

1,4

%

0,9

%

0,4

%

0,3

%

0,3

%

0,2

%

% e

n e

xpo

rta

cio

ne

s to

tale

s

Total Agroindustria

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

3,1%

3,3%

3,3%

7,6%

8,0%

69,3%

Santander

Valle

N. Santander

Atlántico

Bogota

Magdalena

Participación en exportaciones totales, %

Aceites y grasas

0,3%

1,4%

3,6%

3,9%

12,1%

78,3%

Antioquia

Bogota

Caldas

Risaralda

Cauca

Valle

Participación en exportaciones totales, %

Azúcar y confitería

5,3%

9,4%

12,9%

15,6%

16,9%

32,9%

Caldas

Atlántico

Bogota

Cauca

Cundinamarca

Antioquia

Participación en exportaciones totales, %

Bebidas

5,8%

9,0%

15,8%

16,3%

16,7%

16,7%

Quindío

Bogota

Caldas

Risaralda

Antioquia

Huila

Participación en exportaciones totales, %

Café

1,8%

7,1%

8,0%

9,7%

26,6%

42,3%

Risaralda

Cundinamarca

Santander

Bogota

Atlántico

Córdoba

Participación en exportaciones totales, %

Carne

4,3%

4,9%

6,2%

11,5%

21,9%

47,2%

Valle del cauca

Magdalena

Antioquia

Bogota

Huila

Atlántico

Participación en exportaciones totales, %

Pescado

0,4%

1,2%

12,6%

13,7%

31,0%

40,7%

Risaralda

N. Santander

Bogota

Caldas

Antioquia

Valle

Participación en exportaciones totales, %

Chocolate y similares

0,4%

1,6%

7,5%

8,7%

22,9%

58,8%

Risaralda

Valle

Atlántico

Bogota

Cundinamarca

Antioquia

Participación en exportaciones totales, %

Lácteos

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Fuente: Dian, cálculos propios

Análisis por destinos:

Exceptuando las exportaciones de café, el sector agroindustrial colombiano se caracteriza

por tener un mercado internacional diverso; en agregado ningún destino supera el 20% de

las exportaciones totales. Sin embargo, destaca el importante posicionamiento de Estados

Unidos como nuestro principal socio comercial, participando del 17% del valor de la canasta

exportadora colombiana, seguido por el bloque de países de la región: Chile con el 10%,

Venezuela con el 9%, Ecuador con el 8% y Perú con el 7%.

Sin embargo, dada la amplitud del sector y la heterogeneidad de sus productos tanto desde

el punto de materia prima usada como de la complejidad del proceso de transformación

industrial, resulta pertinente hacer un análisis por subsectores (Ver tabla 1). Sin duda alguna,

teniendo en cuenta que las exportaciones se acercan a los 3.000 millones de dólares, café y

sus productos está fuertemente posicionada como el subsector líder en términos de

penetración de mercado y vocación exportadora.

En este caso, el análisis por destino indica una gran concentración en el mercado americano

que da cuenta del 42% de las exportaciones totales de café y sus productos al mundo,

seguido por Japón con el 12% y Bélgica con el 8%. De hecho los destinos son tan

especializados, que representan gran parte de las exportaciones totales a estos países: café

5,1%

5,1%

5,8%

21,0%

21,8%

25,9%

Atlántico

Risaralda

Caldas

Antioquia

Bogota

Valle

Participación en exportaciones totales, %

Frutas y verduras procesadas

2,6%

2,8%

3,2%

21,1%

31,2%

38,2%

Antioquia

N. Santander

Atlántico

Bolívar

Valle

Bogota

Participación en exportaciones totales, %

Molinería

0,6%

1,0%

4,8%

23,2%

24,2%

45,4%

Cauca

Risaralda

Cundinamarca

Bogota

Valle

Antioquia

Participación en exportaciones totales, %

Panadería y similares

1,1%

6,0%

6,9%

20,0%

25,8%

40,0%

Magdalena

Valle

Bogota

Antioquia

Cundinamarca

Atlántico

Participación en exportaciones totales, %

Residuos de industrias de alimentos

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

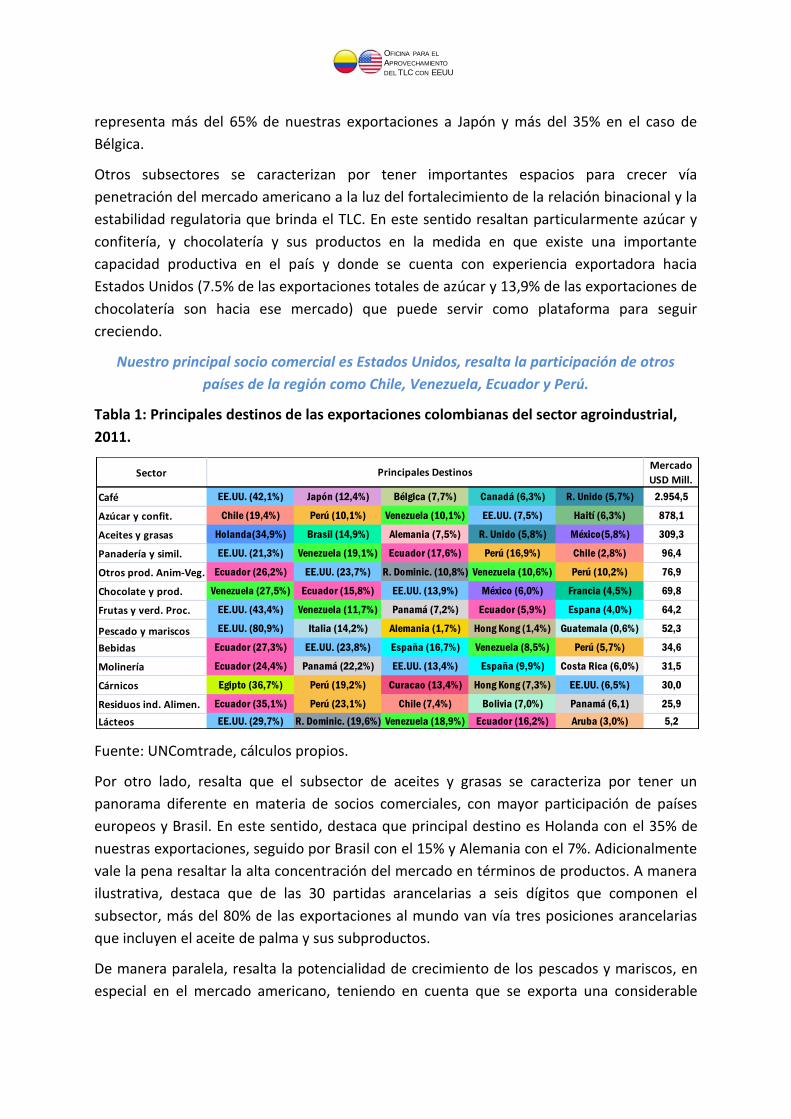

representa más del 65% de nuestras exportaciones a Japón y más del 35% en el caso de

Bélgica.

Otros subsectores se caracterizan por tener importantes espacios para crecer vía

penetración del mercado americano a la luz del fortalecimiento de la relación binacional y la

estabilidad regulatoria que brinda el TLC. En este sentido resaltan particularmente azúcar y

confitería, y chocolatería y sus productos en la medida en que existe una importante

capacidad productiva en el país y donde se cuenta con experiencia exportadora hacia

Estados Unidos (7.5% de las exportaciones totales de azúcar y 13,9% de las exportaciones de

chocolatería son hacia ese mercado) que puede servir como plataforma para seguir

creciendo.

Nuestro principal socio comercial es Estados Unidos, resalta la participación de otros

países de la región como Chile, Venezuela, Ecuador y Perú.

Tabla 1: Principales destinos de las exportaciones colombianas del sector agroindustrial,

2011.

Fuente: UNComtrade, cálculos propios.

Por otro lado, resalta que el subsector de aceites y grasas se caracteriza por tener un

panorama diferente en materia de socios comerciales, con mayor participación de países

europeos y Brasil. En este sentido, destaca que principal destino es Holanda con el 35% de

nuestras exportaciones, seguido por Brasil con el 15% y Alemania con el 7%. Adicionalmente

vale la pena resaltar la alta concentración del mercado en términos de productos. A manera

ilustrativa, destaca que de las 30 partidas arancelarias a seis dígitos que componen el

subsector, más del 80% de las exportaciones al mundo van vía tres posiciones arancelarias

que incluyen el aceite de palma y sus subproductos.

De manera paralela, resalta la potencialidad de crecimiento de los pescados y mariscos, en

especial en el mercado americano, teniendo en cuenta que se exporta una considerable

SectorMercado

USD Mill.

Café EE.UU. (42,1%) Japón (12,4%) Bélgica (7,7%) Canadá (6,3%) R. Unido (5,7%) 2.954,5

Azúcar y confit. Chile (19,4%) Perú (10,1%) Venezuela (10,1%) EE.UU. (7,5%) Haití (6,3%) 878,1

Aceites y grasas Holanda(34,9%) Brasil (14,9%) Alemania (7,5%) R. Unido (5,8%) México(5,8%) 309,3

Panadería y simil. EE.UU. (21,3%) Venezuela (19,1%) Ecuador (17,6%) Perú (16,9%) Chile (2,8%) 96,4

Otros prod. Anim-Veg. Ecuador (26,2%) EE.UU. (23,7%) R. Dominic. (10,8%) Venezuela (10,6%) Perú (10,2%) 76,9

Chocolate y prod. Venezuela (27,5%) Ecuador (15,8%) EE.UU. (13,9%) México (6,0%) Francia (4,5%) 69,8

Frutas y verd. Proc. EE.UU. (43,4%) Venezuela (11,7%) Panamá (7,2%) Ecuador (5,9%) Espana (4,0%) 64,2

Pescado y mariscos EE.UU. (80,9%) Italia (14,2%) Alemania (1,7%) Hong Kong (1,4%) Guatemala (0,6%) 52,3

Bebidas Ecuador (27,3%) EE.UU. (23,8%) España (16,7%) Venezuela (8,5%) Perú (5,7%) 34,6

Molinería Ecuador (24,4%) Panamá (22,2%) EE.UU. (13,4%) España (9,9%) Costa Rica (6,0%) 31,5

Cárnicos Egipto (36,7%) Perú (19,2%) Curacao (13,4%) Hong Kong (7,3%) EE.UU. (6,5%) 30,0

Residuos ind. Alimen. Ecuador (35,1%) Perú (23,1%) Chile (7,4%) Bolivia (7,0%) Panamá (6,1) 25,9

Lácteos EE.UU. (29,7%) R. Dominic. (19,6%) Venezuela (18,9%) Ecuador (16,2%) Aruba (3,0%) 5,2

Principales Destinos

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

cantidad hacia Estados Unidos de filetes de pescado. Dentro de la categoría de otros

productos animales y vegetales, encontramos que nuestro principal socio es Ecuador,

seguido muy de cerca por Estados Unidos, con fortalezas exportadoras en salsas y

condimentos.

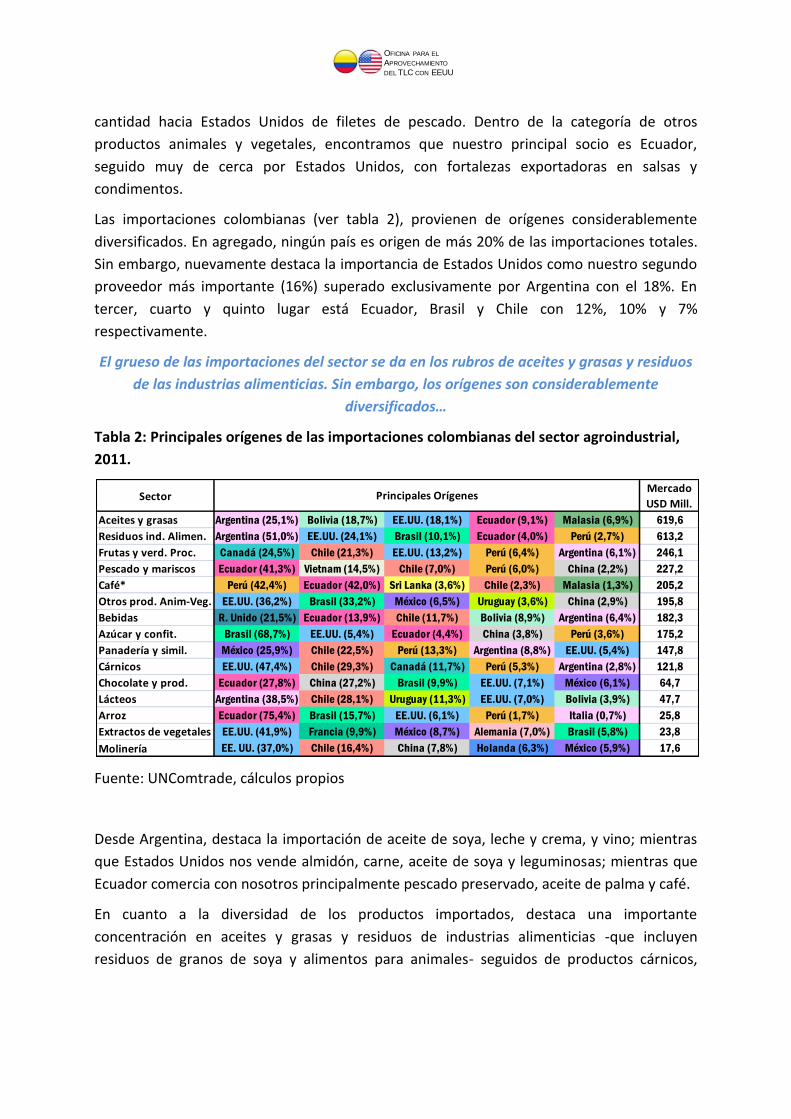

Las importaciones colombianas (ver tabla 2), provienen de orígenes considerablemente

diversificados. En agregado, ningún país es origen de más 20% de las importaciones totales.

Sin embargo, nuevamente destaca la importancia de Estados Unidos como nuestro segundo

proveedor más importante (16%) superado exclusivamente por Argentina con el 18%. En

tercer, cuarto y quinto lugar está Ecuador, Brasil y Chile con 12%, 10% y 7%

respectivamente.

El grueso de las importaciones del sector se da en los rubros de aceites y grasas y residuos

de las industrias alimenticias. Sin embargo, los orígenes son considerablemente

diversificados…

Tabla 2: Principales orígenes de las importaciones colombianas del sector agroindustrial,

2011.

Fuente: UNComtrade, cálculos propios

Desde Argentina, destaca la importación de aceite de soya, leche y crema, y vino; mientras

que Estados Unidos nos vende almidón, carne, aceite de soya y leguminosas; mientras que

Ecuador comercia con nosotros principalmente pescado preservado, aceite de palma y café.

En cuanto a la diversidad de los productos importados, destaca una importante

concentración en aceites y grasas y residuos de industrias alimenticias -que incluyen

residuos de granos de soya y alimentos para animales- seguidos de productos cárnicos,

SectorMercado

USD Mill.

Aceites y grasas Argentina (25,1%) Bolivia (18,7%) EE.UU. (18,1%) Ecuador (9,1%) Malasia (6,9%) 619,6

Residuos ind. Alimen. Argentina (51,0%) EE.UU. (24,1%) Brasil (10,1%) Ecuador (4,0%) Perú (2,7%) 613,2

Frutas y verd. Proc. Canadá (24,5%) Chile (21,3%) EE.UU. (13,2%) Perú (6,4%) Argentina (6,1%) 246,1

Pescado y mariscos Ecuador (41,3%) Vietnam (14,5%) Chile (7,0%) Perú (6,0%) China (2,2%) 227,2

Café* Perú (42,4%) Ecuador (42,0%) Sri Lanka (3,6%) Chile (2,3%) Malasia (1,3%) 205,2

Otros prod. Anim-Veg. EE.UU. (36,2%) Brasil (33,2%) México (6,5%) Uruguay (3,6%) China (2,9%) 195,8

Bebidas R. Unido (21,5%) Ecuador (13,9%) Chile (11,7%) Bolivia (8,9%) Argentina (6,4%) 182,3

Azúcar y confit. Brasil (68,7%) EE.UU. (5,4%) Ecuador (4,4%) China (3,8%) Perú (3,6%) 175,2

Panadería y simil. México (25,9%) Chile (22,5%) Perú (13,3%) Argentina (8,8%) EE.UU. (5,4%) 147,8

Cárnicos EE.UU. (47,4%) Chile (29,3%) Canadá (11,7%) Perú (5,3%) Argentina (2,8%) 121,8

Chocolate y prod. Ecuador (27,8%) China (27,2%) Brasil (9,9%) EE.UU. (7,1%) México (6,1%) 64,7

Lácteos Argentina (38,5%) Chile (28,1%) Uruguay (11,3%) EE.UU. (7,0%) Bolivia (3,9%) 47,7

Arroz Ecuador (75,4%) Brasil (15,7%) EE.UU. (6,1%) Perú (1,7%) Italia (0,7%) 25,8

Extractos de vegetales EE.UU. (41,9%) Francia (9,9%) México (8,7%) Alemania (7,0%) Brasil (5,8%) 23,8

Molinería EE. UU. (37,0%) Chile (16,4%) China (7,8%) Holanda (6,3%) México (5,9%) 17,6

Principales Orígenes

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

sectores que agrupados dan cuenta de más del 50% del total de nuestras importaciones

agroindustriales.

Análisis del mercado de Estados Unidos:

Tamaño y dinamismo

Hecho el análisis sobre el comportamiento de la actividad productiva en Colombia y las

ventanas de oportunidad que se abren para el país por cuenta de la nueva situación

arancelaria del TLC con Estados Unidos, es necesario dar una mirada al mercado americano,

teniendo en cuenta su relevancia dentro del marco global y el tipo de productos que este

país demanda.

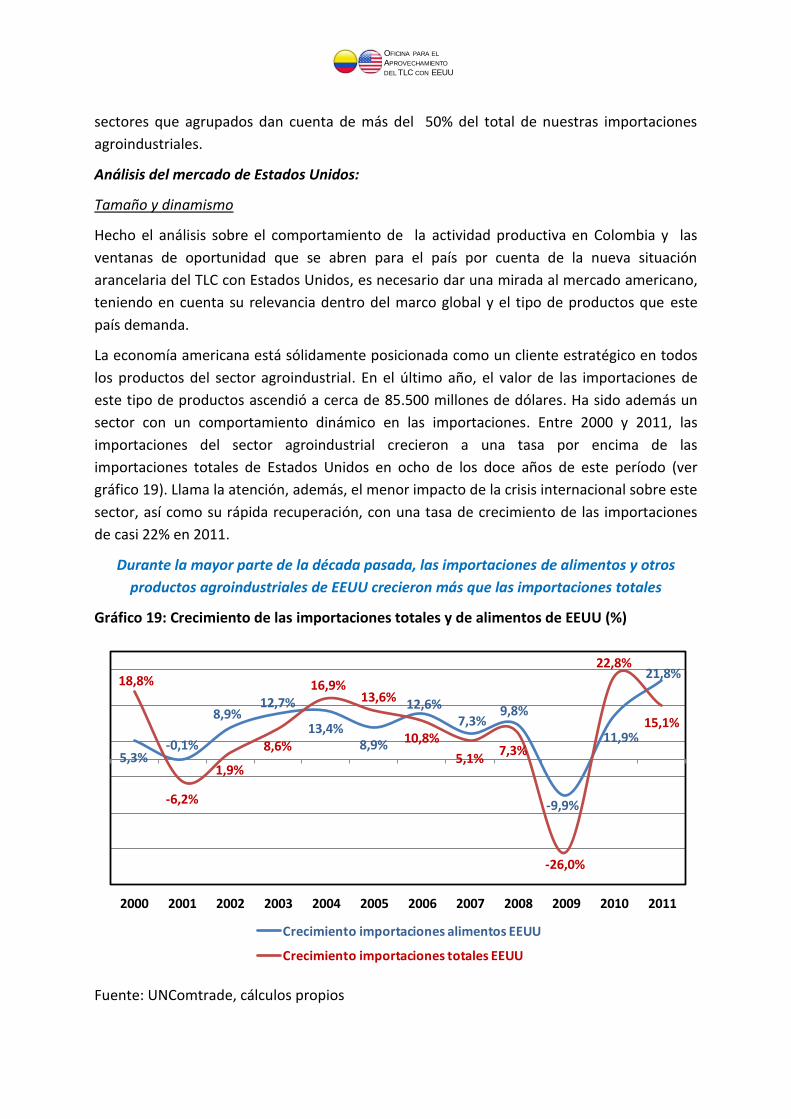

La economía americana está sólidamente posicionada como un cliente estratégico en todos

los productos del sector agroindustrial. En el último año, el valor de las importaciones de

este tipo de productos ascendió a cerca de 85.500 millones de dólares. Ha sido además un

sector con un comportamiento dinámico en las importaciones. Entre 2000 y 2011, las

importaciones del sector agroindustrial crecieron a una tasa por encima de las

importaciones totales de Estados Unidos en ocho de los doce años de este período (ver

gráfico 19). Llama la atención, además, el menor impacto de la crisis internacional sobre este

sector, así como su rápida recuperación, con una tasa de crecimiento de las importaciones

de casi 22% en 2011.

Durante la mayor parte de la década pasada, las importaciones de alimentos y otros

productos agroindustriales de EEUU crecieron más que las importaciones totales

Gráfico 19: Crecimiento de las importaciones totales y de alimentos de EEUU (%)

Fuente: UNComtrade, cálculos propios

5,3%-0,1%

8,9%12,7%

13,4%8,9%

12,6%7,3%

9,8%

-9,9%

11,9%

21,8%18,8%

-6,2%

1,9%

8,6%

16,9%13,6%

10,8%

5,1%7,3%

-26,0%

22,8%

15,1%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Crecimiento importaciones alimentos EEUU

Crecimiento importaciones totales EEUU

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

En términos de actividades específicas del sector, se evidencia, así mismo, un dinamismo

fuerte en la casi todos los subsectores que componen la agroindustria. Por ejemplo, las

importaciones en los últimos cinco años han crecido a una tasa promedio anual de 20% para

café, 23% para aceites y grasas, 11% para azúcar y confitería y productos de chocolate, y por

encima de 15% para rubros con menores montos de importación como residuos de

industrias alimenticias, extractos de vegetales o molinería. En tamaño, como se evidencia en

el gráfico, los productos importados con mayor con mayor demanda en Estados Unidos

corresponden a frutas y verduras procesadas, café y pescados y mariscos.

De hecho, el producto agroindustrial más demandado de Estados Unidos en 2011 fue café

no descafeinado, no tostado, con importaciones totales de 4.874 millones de dólares. A este

producto le siguen cuatro productos con alcohol, que son cerveza, vino tinto, vodka, y vino

blanco. Y completando los diez productos agroindustriales con mayores importaciones en

2011 en Estados Unidos, encontramos, a continuación, carne de bovino congelada sin hueso,

whisky, aceite de palma refinado, aceite de colza, y carne bovina refrigerada.

Las importaciones de Estados Unidos de productos agroindustriales en los últimos años

han crecido a una tasa importante. Sobresale el crecimiento de subsectores como café,

aceites y grasas, extractos de vegetales, residuos de industrias alimenticias, chocolate,

azúcar y confitería…

Gráfico 20: Importaciones de Estados Unidos del sector agroindustrial, por subsector (total

2011 –US$ millones- y crecimiento promedio -07-11-)

Fuente: UNComtrade, cálculos propios

Sobresale el crecimiento de productos con gran demanda como aceite de palma o aceite de

colza, cuyas importaciones han crecido a tasas respectivas en los últimos cinco años de 65%

14,0%

16,2%

24,0%

3,8%

18,7%

11,3%

6,5%

11,1%

7,7%

2,8%

22,7%

5,2%

20,2%

9,1%

Arroz

Molinería

Extractos de vegetales

Lácteos

Residuos de industrias alimenticias

Chocolate y productos de cacao

Otros prod. de origen anim. o veg.

Azúcar y confitería

Panadería y similares

Cárnicos

Aceites y grasas

Pescado y mariscos

Café

Frutas, verduras y nueces procesadas

Crecimiento impo de EEUU (promedio 07-11)

686

1.298

1.786

2.037

2.092

3.338

3.861

4.962

5.114

5.259

6.859

9.379

9.381

10.785

Impo. de EEUU (US$ millones)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

y 71%. También nueces tipo cashew, con un mercado de 881 millones de dólares y un

crecimiento promedio en los últimos cinco años de 15%, polvo de cacao, sin endulzar, con

importaciones en 2011 de 510 millones de dólares y crecimiento promedio en este período

de 45%, aceite de coco refinado o crudo, con un mercado de 887 millones de dólares y

crecimiento de 40% promedio anual, o comida para perros y gatos, con importaciones

totales de Estados Unidos en 2011 de 438 millones de dólares, y un crecimiento en los

últimos cinco años de 31%. Así mismo, se encuentras productos con gran mercado y fuerte

dinamismo en áreas como galletería y panadería, azúcar y confitería, salsas, productos de

cacao y chocolatería, atún y otros pescados procesados, entre otros.

Competidores, Estados y canales de distribución:

Los principales competidores (ver tabla 3) de Colombia en el mercado de Estados Unidos son

Canadá que participa con el 17% del total de las importaciones agroindustriales americanas,

México con el 11%, y China con el 6%. Estos tres países son socios comerciales importantes

de manera transversal a casi todos los subsectores analizados, posicionándolos como el

referente de una canasta exportadora con fortalezas puntuales pero altamente diversificada.

… En agregado, los principales competidores externos en Estados Unidos son Canadá,

México y China; resalta la especialización de otros países en subsectores puntuales…

Tabla 3: Importaciones agroindustriales de EE.UU. según país de origen, 2011. Principales

competidores.

*Colombia es el segundo origen de las importaciones de café en Estados Unidos con una participación del

14,8%. El dato no se incluye en el cuadro pues el objetivo es mostrar los principales competidores.

Fuente: UNComtrade, cálculos propios

SectorMercado

USD Mill.

Bebidas Francia (17,3%) México (15,0%) Italia (10,9%) R. Unido (9,2%) Holanda (6,5%) 18.683

Frutas y verd. Proc. China (16,6%) México (15,7%) Canadá (13,7%) Brasil (5,1%) Tailandia (4,8%) 10.785

Café* Brasil (21,7%) México (6,6%) Vietnam (6,6%) Guatemala (6,1%) Indonesia (5,4%) 10.004

Pescado y mariscos China (25,4%) Tailandia (17,6%) Chile (10,2%) Vietnam7,5%) Canadá (6,9%) 8.760

Aceites y grasas Canadá (33,3%) Malasia (25,8%) Filipinas (9,1%) Italia (8,3%) Indonesia (5,6%) 6.859

Cárnicos Canadá (37,4%) Australia (14,8%) N. Zelanda (16,9%) México (6,4%) Dinamarca (3,0%) 5.891

Panadería y simil. Canadá (46,4%) México (17,0%) Italia (7,2%) China (3,3%) Alemania (2,6%) 5.114

Azúcar y confit. México (35,8%) Canadá (14,8) Brasil (9,4%) Filipinas (5,8%) China (3,4%) 4.962

Chocolate y prod. Canadá (28,4%) México (16,1%) Holanda (9,2%) Malasia (8,6%) Alemania (5,2%) 3.338

Otros prod. Anim-Veg. Canadá (33,8%) México (11,6%) Tailandia (7,0%) China (5,3%) Italia (4,3%) 3.239

Residuos ind. Alimen. Canadá (52,5%) China (18,5%) Tailandia (5,6%) Irlanda (5,0 %) Francia (2,3%) 2.092

Lácteos Italia (16,0%) N. Zelanda (14,6%) Francia (9,9%) Argentina (6,3%) Canadá (6,0%) 2.037

Extractos de vegetales India (60,1) China (9,2%) Francia (5,1%) Filipinas (2,6%) España (2,4%) 1.786

Molinería Canadá (43,8%) Australia (11,7%) Alemania (6,9%) Holanda (5,3%) Bélgica (4,2%) 1.298

Arroz Tailandia (65,5%) India (19,4%) Pakistán (2,7%) Brasil (2,5%) Italia (2,3%) 686

Principales competidores

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Parte de este fenómeno se explica por la cercanía geográfica de Canadá y México que

disminuye de manera importante los costos de transporte de productos que tienden a tener

una relación peso/valor desfavorable; mientras que China compensa por medio de

producción en grandes cantidades, posible en parte, por las grandes extensiones de terrenos

agrícolas.

Esto sin embargo no quiere decir que un país como Colombia no pueda establecerse como

un importante proveedor de este mercado. Un análisis separado por subsector muestra

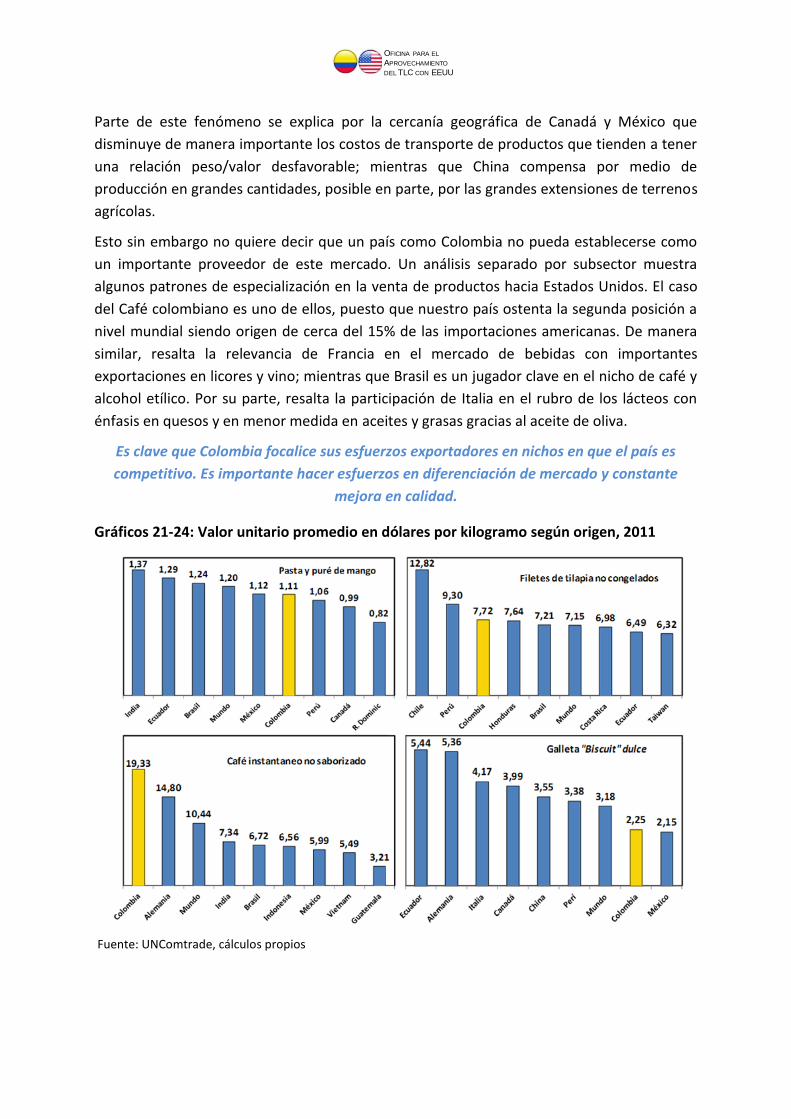

algunos patrones de especialización en la venta de productos hacia Estados Unidos. El caso

del Café colombiano es uno de ellos, puesto que nuestro país ostenta la segunda posición a

nivel mundial siendo origen de cerca del 15% de las importaciones americanas. De manera

similar, resalta la relevancia de Francia en el mercado de bebidas con importantes

exportaciones en licores y vino; mientras que Brasil es un jugador clave en el nicho de café y

alcohol etílico. Por su parte, resalta la participación de Italia en el rubro de los lácteos con

énfasis en quesos y en menor medida en aceites y grasas gracias al aceite de oliva.

Es clave que Colombia focalice sus esfuerzos exportadores en nichos en que el país es

competitivo. Es importante hacer esfuerzos en diferenciación de mercado y constante

mejora en calidad.

Gráficos 21-24: Valor unitario promedio en dólares por kilogramo según origen, 2011

Fuente: UNComtrade, cálculos propios

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Ahora bien, la competencia no sólo se da por cantidad. Para terminar de trazar el mapa de

competidores externos, es necesario dar una mirada más detallada de la sofisticación de la

canasta exportadora de los países. Los gráficos 21 al 24 muestran el valor promedio en

dólares por kilogramo de algunos productos -con un mercado grande en Estados Unidos y

capacidad productiva en Colombia- de la agroindustria importados a Estados Unidos según el

país de origen.

Los filetes de tilapia frescos o refrigerados son un producto es interesante puesto que

cuenta con un mercado grande, de cerca de 150 millones de dólares anuales, y constituye

una de las fortalezas exportadoras del país al interior del subsector de productos cárnicos.

En este caso, se observa que el país se ubica dentro de un rango de precios competitivo si se

tiene en cuenta que Honduras logra captar el 42% del mercado vendiendo a un precio por

medio de 7,64 dólares por kilogramo, un nivel muy cercano a la oferta colombiana. Una

situación similar se presenta en el caso de las pastas y purés de mangos, donde el país se

encuentra muy cerca en precios de México, el principal proveedor y donde tenemos

interesantes oportunidades para crecer.

Por otro lado, el caso de las galletas habla de una situación diferente. Aunque estamos en el

top 15 de los proveedores a nivel mundial y exportamos por concepto de esta única partida

más de cinco millones de dólares en 2011, el análisis de las diferencias en valor unitario

muestra que aún queda un importante espacio para desarrollar mejoras competitivas que

permitan aumentar la calidad y establecer diferenciación de marca con el propósito de

vender el producto a un valor más alto. Este punto que se hace más fuerte, si se tiene en

cuenta que Canadá logra capturar el 23% de las importaciones americanas de rubro,

ofreciendo un producto a un precio considerablemente superior al colombiano.

Situación que contrasta con el caso de café instantáneo donde se hace evidente el éxito de

las estrategias nacionales de agregación de valor en la medida en que Estados Unidos

demanda grandes cantidades del producto, de hecho en esta partida arancelaria somos los

segundos proveedores a nivel mundial participando con el 28% de las importaciones totales,

lo que nos posiciona como un agente competitivo disfrutando de los márgenes de un alto

precio unitario que casi triplica al del principal proveedor -Brasil.

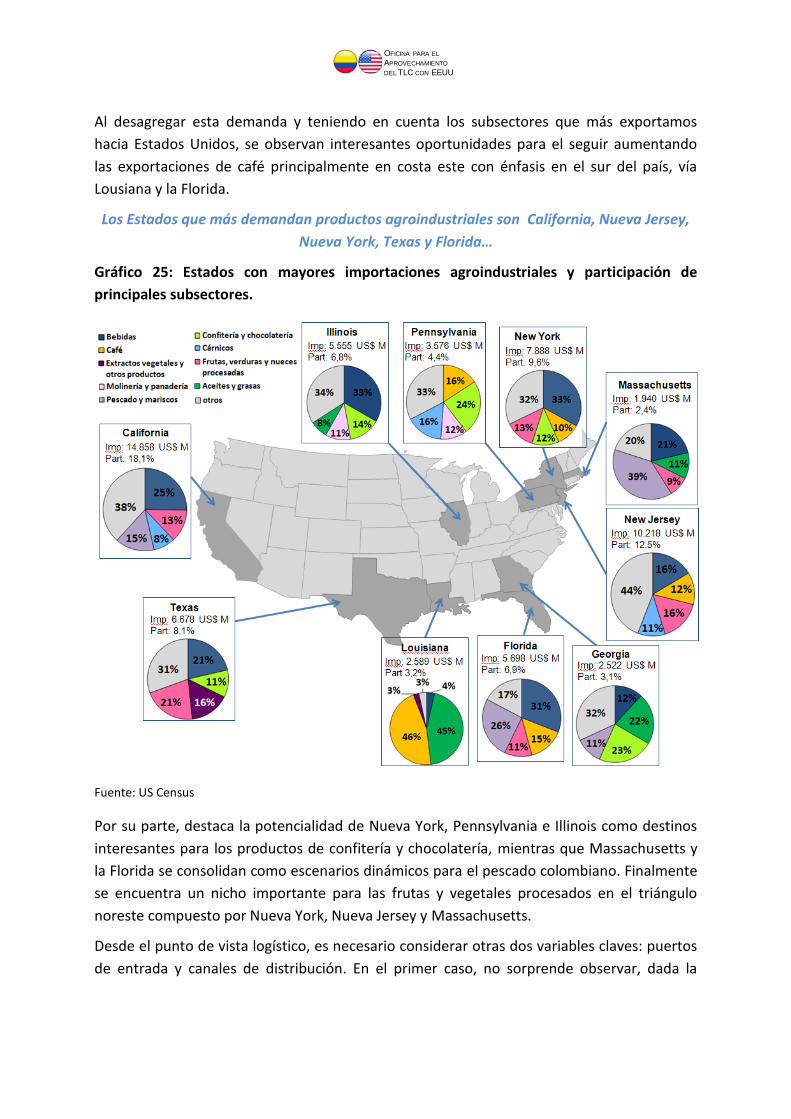

Para aterrizar las oportunidades, es necesario entender las dinámicas regionales del

mercado objetivo (ver gráfico 25). En este caso, se observa, que los estados que más

demandan productos agroindustriales son: California con el 18% y un mercado cercano a los

15.000 millones de dólares, Nueva Jersey con el 12%, Nueva York con el 10%, Texas con el

8%, y Florida con el 7%.

En general, se observa una importante heterogeneidad en la distribución de los subsectores

y resalta la ausencia de productos lácteos como uno de los primeros cuatro subsectores en

cada uno de los diez estados más importadores de productos agroindustriales.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Al desagregar esta demanda y teniendo en cuenta los subsectores que más exportamos

hacia Estados Unidos, se observan interesantes oportunidades para el seguir aumentando

las exportaciones de café principalmente en costa este con énfasis en el sur del país, vía

Lousiana y la Florida.

Los Estados que más demandan productos agroindustriales son California, Nueva Jersey,

Nueva York, Texas y Florida…

Gráfico 25: Estados con mayores importaciones agroindustriales y participación de

principales subsectores.

Fuente: US Census

Por su parte, destaca la potencialidad de Nueva York, Pennsylvania e Illinois como destinos

interesantes para los productos de confitería y chocolatería, mientras que Massachusetts y

la Florida se consolidan como escenarios dinámicos para el pescado colombiano. Finalmente

se encuentra un nicho importante para las frutas y vegetales procesados en el triángulo

noreste compuesto por Nueva York, Nueva Jersey y Massachusetts.

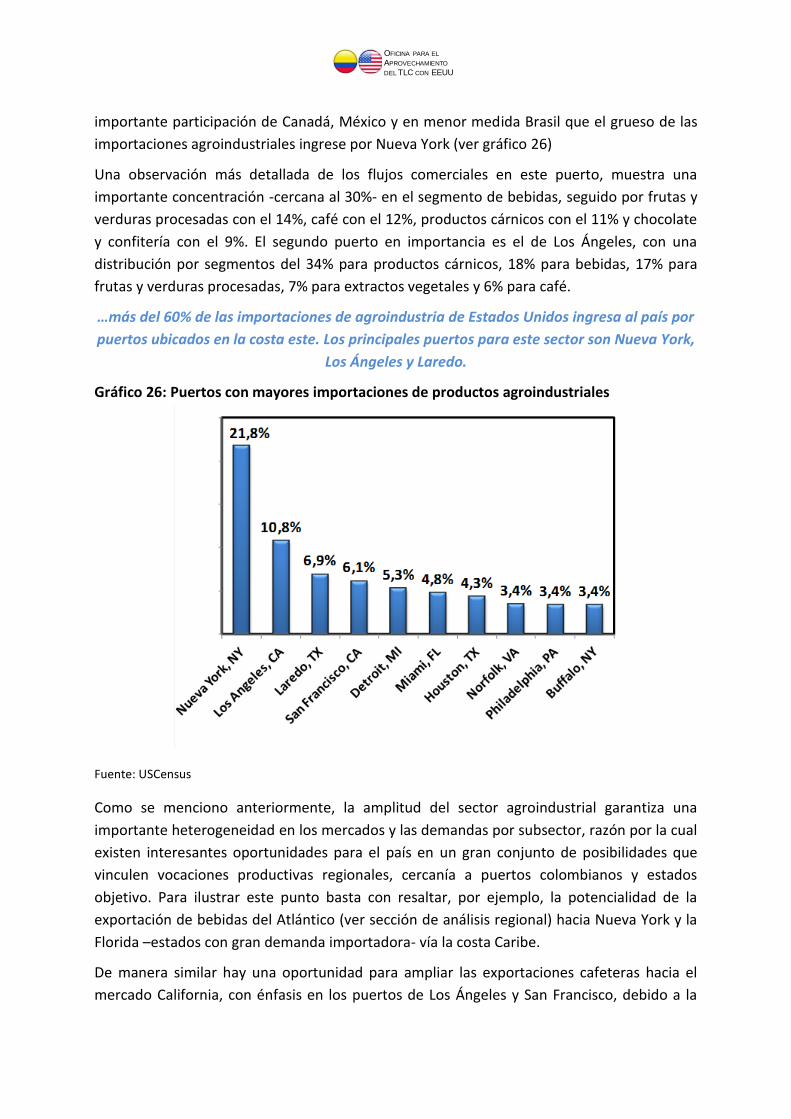

Desde el punto de vista logístico, es necesario considerar otras dos variables claves: puertos

de entrada y canales de distribución. En el primer caso, no sorprende observar, dada la

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

importante participación de Canadá, México y en menor medida Brasil que el grueso de las

importaciones agroindustriales ingrese por Nueva York (ver gráfico 26)

Una observación más detallada de los flujos comerciales en este puerto, muestra una

importante concentración -cercana al 30%- en el segmento de bebidas, seguido por frutas y

verduras procesadas con el 14%, café con el 12%, productos cárnicos con el 11% y chocolate

y confitería con el 9%. El segundo puerto en importancia es el de Los Ángeles, con una

distribución por segmentos del 34% para productos cárnicos, 18% para bebidas, 17% para

frutas y verduras procesadas, 7% para extractos vegetales y 6% para café.

…más del 60% de las importaciones de agroindustria de Estados Unidos ingresa al país por

puertos ubicados en la costa este. Los principales puertos para este sector son Nueva York,

Los Ángeles y Laredo.

Gráfico 26: Puertos con mayores importaciones de productos agroindustriales

Fuente: USCensus

Como se menciono anteriormente, la amplitud del sector agroindustrial garantiza una

importante heterogeneidad en los mercados y las demandas por subsector, razón por la cual

existen interesantes oportunidades para el país en un gran conjunto de posibilidades que

vinculen vocaciones productivas regionales, cercanía a puertos colombianos y estados

objetivo. Para ilustrar este punto basta con resaltar, por ejemplo, la potencialidad de la

exportación de bebidas del Atlántico (ver sección de análisis regional) hacia Nueva York y la

Florida –estados con gran demanda importadora- vía la costa Caribe.

De manera similar hay una oportunidad para ampliar las exportaciones cafeteras hacia el

mercado California, con énfasis en los puertos de Los Ángeles y San Francisco, debido a la

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

ubicación geográfica de la región productora en Colombia que garantiza un acceso más

rápido y a menores costos al puerto de Buenaventura. Bogotá, con su fortaleza exportadora

en frutas y verduras procesadas podría aprovechar una ruta exportadora pasando por la

costa Caribe hacia el triángulo noreste compuesto por estados con importantes

importaciones de este tipo de productos.

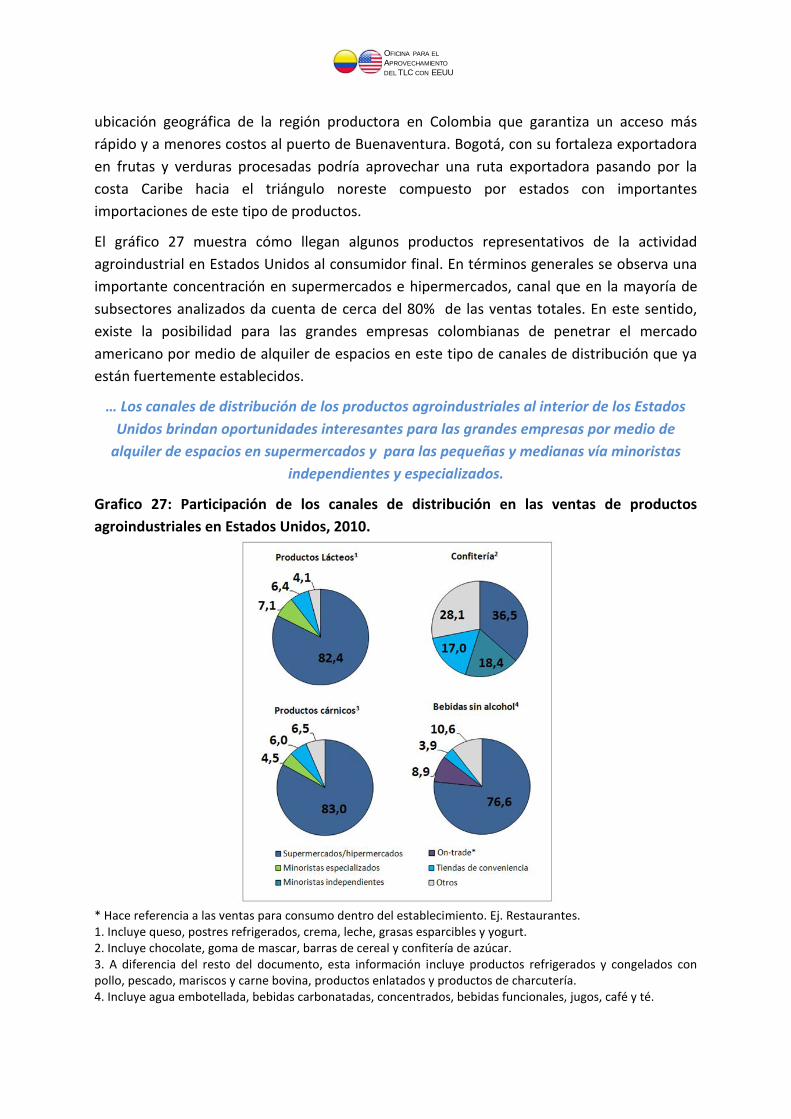

El gráfico 27 muestra cómo llegan algunos productos representativos de la actividad

agroindustrial en Estados Unidos al consumidor final. En términos generales se observa una

importante concentración en supermercados e hipermercados, canal que en la mayoría de

subsectores analizados da cuenta de cerca del 80% de las ventas totales. En este sentido,

existe la posibilidad para las grandes empresas colombianas de penetrar el mercado

americano por medio de alquiler de espacios en este tipo de canales de distribución que ya

están fuertemente establecidos.

… Los canales de distribución de los productos agroindustriales al interior de los Estados

Unidos brindan oportunidades interesantes para las grandes empresas por medio de

alquiler de espacios en supermercados y para las pequeñas y medianas vía minoristas

independientes y especializados.

Grafico 27: Participación de los canales de distribución en las ventas de productos

agroindustriales en Estados Unidos, 2010.

* Hace referencia a las ventas para consumo dentro del establecimiento. Ej. Restaurantes. 1. Incluye queso, postres refrigerados, crema, leche, grasas esparcibles y yogurt. 2. Incluye chocolate, goma de mascar, barras de cereal y confitería de azúcar. 3. A diferencia del resto del documento, esta información incluye productos refrigerados y congelados con pollo, pescado, mariscos y carne bovina, productos enlatados y productos de charcutería. 4. Incluye agua embotellada, bebidas carbonatadas, concentrados, bebidas funcionales, jugos, café y té.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Más allá de esta dinámica, es notable que el subsector de chocolatería y confitería, uno con

interesantes oportunidades para aumentar las exportaciones colombianas hacia Estados

Unidos, se caracteriza por tener una importante participación de minoristas independientes,

clientes que al demandar menores cantidades de productos, pueden consolidarse como la

vía preferencial para la comercialización de las empresas pequeñas y medianas del país.

Situación arancelaria:

El sector agroindustrial cuenta con amplia experiencia exportadora, una oferta de productos

diversificados, y por tanto un potencial favorable para incrementar la cantidad y el valor

agregado de sus exportaciones, especialmente a Estados Unidos dado el TLC recientemente

ratificado y dado su relativamente baja participación en las exportaciones totales del sector.

El TLC con Estados Unidos incluye componentes esenciales para los productos

agroindustriales, tanto para el ingreso de productos colombianos a Estados Unidos, como

para la entrada de productos norteamericanos a Colombia. Un análisis sencillo de los

cambios en la situación arancelaria del sector con el TLC se presenta en los gráficos 28 a 30 y

se resume a continuación.

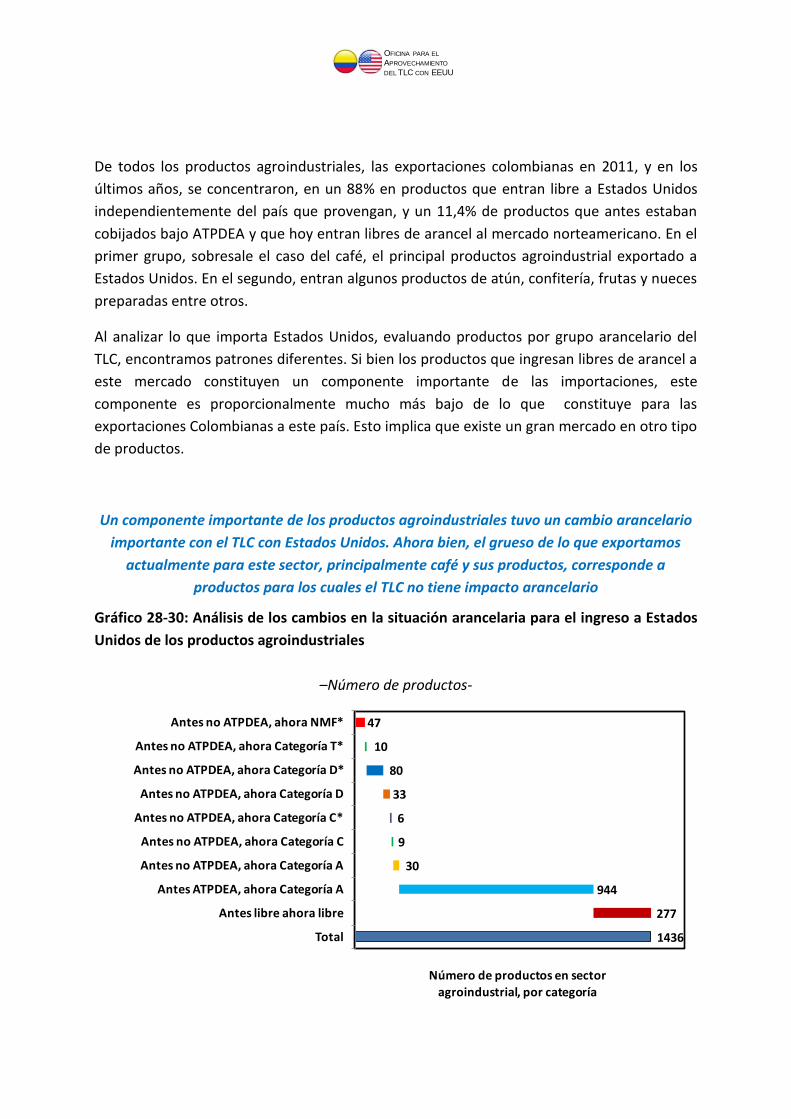

El sector agroindustrial tienen un total de 1436 partidas arancelarias o productos, de los

cuales: (i) 277 contaban ya con acceso libre de arancel a Estados Unidos, (ii) 944 estaban

cobijados bajo el ATPDEA con lo cual se mantiene el arancel de cero, pero se estabiliza su

situación al dejar de depender de la ratificación anual por parte del Congreso

norteamericano, (iii) 15 productos quedaron en la categoría C del TLC, es decir que tendrán

una desgravación anual progresiva durante 10 años, (iv) 113 productos pasaron de arancel

positivo a categoría D o desgravación progresiva a 15 años, (v) 10 productos entraron a

Categoría T con desgravación a 11 años, y 47 productos mantienen arancel de nación más

favorecida, pero durante un tiempo establecido y con un contingente libre de arancel

pactado. De estos 1437 productos, 143 –que se encuentran señalados con asterisco en el

gráfico- cuentan con contingentes, o montos establecidos que entran libre de arancel, de

ingreso al mercado norteamericano. Sobre estos productos, se hará un resumen más

adelante.

En la categoría libre, es decir el grupo de productos en los cuales el TLC no tiene ningún

impacto arancelario, se encuentra el café, el aceite de palma, algunas galletas dulces,

algunos filetes de pescado, entre otros. Entre los que pasan de ATPDEA a desgravación total

e inmediata, encontramos productos de confitería, chile, purés y preparaciones a base de

mango, frutas y nueces preservadas o conservadas, harina de maíz, especies, preparaciones

con base en coca, bebidas entre otras. Y entre las categorías con desgravación progresiva,

pero sin regímenes especiales como el establecimiento de contingentes, se encuentran

productos como atunes, leche condensada, maní, algunos licores, crema, leche en polvo,

aceitunas, algunos tipos de chocolate, algunos alimentos para animales entre otros.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

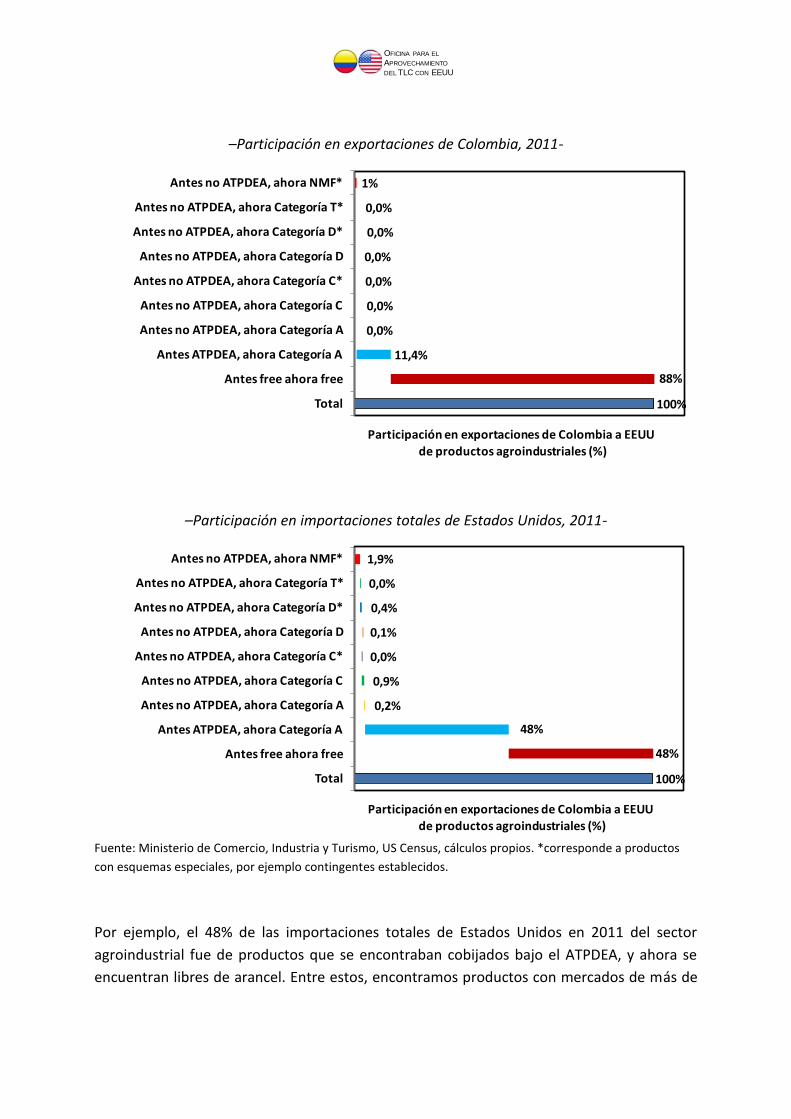

De todos los productos agroindustriales, las exportaciones colombianas en 2011, y en los

últimos años, se concentraron, en un 88% en productos que entran libre a Estados Unidos

independientemente del país que provengan, y un 11,4% de productos que antes estaban

cobijados bajo ATPDEA y que hoy entran libres de arancel al mercado norteamericano. En el

primer grupo, sobresale el caso del café, el principal productos agroindustrial exportado a

Estados Unidos. En el segundo, entran algunos productos de atún, confitería, frutas y nueces

preparadas entre otros.

Al analizar lo que importa Estados Unidos, evaluando productos por grupo arancelario del

TLC, encontramos patrones diferentes. Si bien los productos que ingresan libres de arancel a

este mercado constituyen un componente importante de las importaciones, este

componente es proporcionalmente mucho más bajo de lo que constituye para las

exportaciones Colombianas a este país. Esto implica que existe un gran mercado en otro tipo

de productos.

Un componente importante de los productos agroindustriales tuvo un cambio arancelario

importante con el TLC con Estados Unidos. Ahora bien, el grueso de lo que exportamos

actualmente para este sector, principalmente café y sus productos, corresponde a

productos para los cuales el TLC no tiene impacto arancelario

Gráfico 28-30: Análisis de los cambios en la situación arancelaria para el ingreso a Estados

Unidos de los productos agroindustriales

–Número de productos-

1436

277

944

30

9

6

33

80

10

47

Total

Antes libre ahora libre

Antes ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría C

Antes no ATPDEA, ahora Categoría C*

Antes no ATPDEA, ahora Categoría D

Antes no ATPDEA, ahora Categoría D*

Antes no ATPDEA, ahora Categoría T*

Antes no ATPDEA, ahora NMF*

Número de productos en sector

agroindustrial, por categoría

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

–Participación en exportaciones de Colombia, 2011-

–Participación en importaciones totales de Estados Unidos, 2011-

Fuente: Ministerio de Comercio, Industria y Turismo, US Census, cálculos propios. *corresponde a productos

con esquemas especiales, por ejemplo contingentes establecidos.

Por ejemplo, el 48% de las importaciones totales de Estados Unidos en 2011 del sector

agroindustrial fue de productos que se encontraban cobijados bajo el ATPDEA, y ahora se

encuentran libres de arancel. Entre estos, encontramos productos con mercados de más de

100%

88%

11,4%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

1%

Total

Antes free ahora free

Antes ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría C

Antes no ATPDEA, ahora Categoría C*

Antes no ATPDEA, ahora Categoría D

Antes no ATPDEA, ahora Categoría D*

Antes no ATPDEA, ahora Categoría T*

Antes no ATPDEA, ahora NMF*

Participación en exportaciones de Colombia a EEUU

de productos agroindustriales (%)

100%

48%

48%

0,2%

0,9%

0,0%

0,1%

0,4%

0,0%

1,9%

Total

Antes free ahora free

Antes ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría C

Antes no ATPDEA, ahora Categoría C*

Antes no ATPDEA, ahora Categoría D

Antes no ATPDEA, ahora Categoría D*

Antes no ATPDEA, ahora Categoría T*

Antes no ATPDEA, ahora NMF*

Participación en exportaciones de Colombia a EEUU

de productos agroindustriales (%)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

500 millones de dólares en productos como vino blanco, carne de bovino fresca o

refrigerada, sin hueso, aceite de colza, bebidas, azúcar de caña bruta, papas fritas

congeladas, o polvo de cacao.

Por otra parte, si bien el mercado de los demás productos que se encuentran en categorías

de desgravación o regímenes especiales es más bajo proporcionalmente, no significa esto

que sean mercados pequeños. La suma de las importaciones de Estados Unidos de estos

productos fue, en 2011, de cerca de US$ 2.700 millones. Entre estos, encontramos, por

ejemplo, tipos de azúcar de caña, azúcar refinada, algunos atunes, quesos, preparaciones de

café, preparaciones con base en cacao, entre otros; todas estas con valores de importación

por encima de 50 millones de dólares.

Como se mencionó anteriormente en el documento, existen algunos productos del sector

agroindustrial para los cuales se pactó un contingente, es decir, un monto específico que

ingresa libre de arancel al mercado norteamericano. Una vez se supera este contingente, los

productos pasan a pagar el arancel que aplique en ese momento.

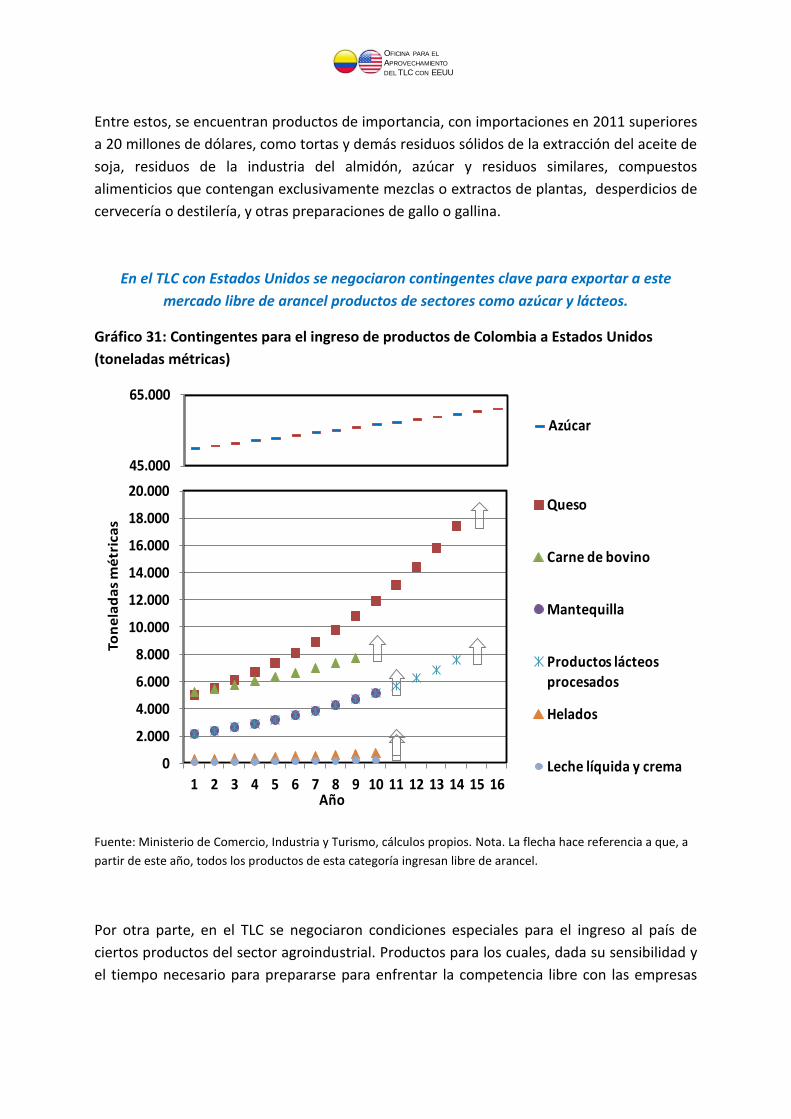

En el gráfico 31, se presentan los contingentes establecidos para el ingreso de productos de

estos sectores a Estados Unidos. Encontramos, por ejemplo, un contingente para el azúcar

que empieza en 50.000 toneladas métricas el primer año, hasta 65.000 toneladas en el año

15 y de ese momento en adelante un crecimiento de 750 toneladas cada año. Para algunos

quesos, se estableció un contingente que empieza en 5060 toneladas métricas hasta llegar a

14468 toneladas en el año 14, y en el año quince a una cantidad ilimitada. Algo similar

ocurre con los productos incluidos en los demás subsectores como son carne de bovino,

mantequilla, productos lácteos procesados, helados, y leche líquida y crema.

En el caso agroindustrial, también es fundamental hacer un análisis de las condiciones de

acceso de los productos que ingresan al país provenientes de Estados Unidos. En el gráfico

32 se presenta un esbozo general sobre los cambios arancelarios de los productos y su

importancia dentro del total importado. Se encuentra que un gran porcentaje de los

productos con mayores importaciones pasó de una tasa arancelaria de 10% o 10% a una tasa

de 0%.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Entre estos, se encuentran productos de importancia, con importaciones en 2011 superiores

a 20 millones de dólares, como tortas y demás residuos sólidos de la extracción del aceite de

soja, residuos de la industria del almidón, azúcar y residuos similares, compuestos

alimenticios que contengan exclusivamente mezclas o extractos de plantas, desperdicios de

cervecería o destilería, y otras preparaciones de gallo o gallina.

En el TLC con Estados Unidos se negociaron contingentes clave para exportar a este

mercado libre de arancel productos de sectores como azúcar y lácteos.

Gráfico 31: Contingentes para el ingreso de productos de Colombia a Estados Unidos

(toneladas métricas)

Fuente: Ministerio de Comercio, Industria y Turismo, cálculos propios. Nota. La flecha hace referencia a que, a

partir de este año, todos los productos de esta categoría ingresan libre de arancel.

Por otra parte, en el TLC se negociaron condiciones especiales para el ingreso al país de

ciertos productos del sector agroindustrial. Productos para los cuales, dada su sensibilidad y

el tiempo necesario para prepararse para enfrentar la competencia libre con las empresas

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Ton

ela

da

s m

étr

ica

s

Año

Queso

Carne de bovino

Mantequilla

Productos lácteos procesados

Helados

Leche líquida y crema

45.000

65.000

Azúcar

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

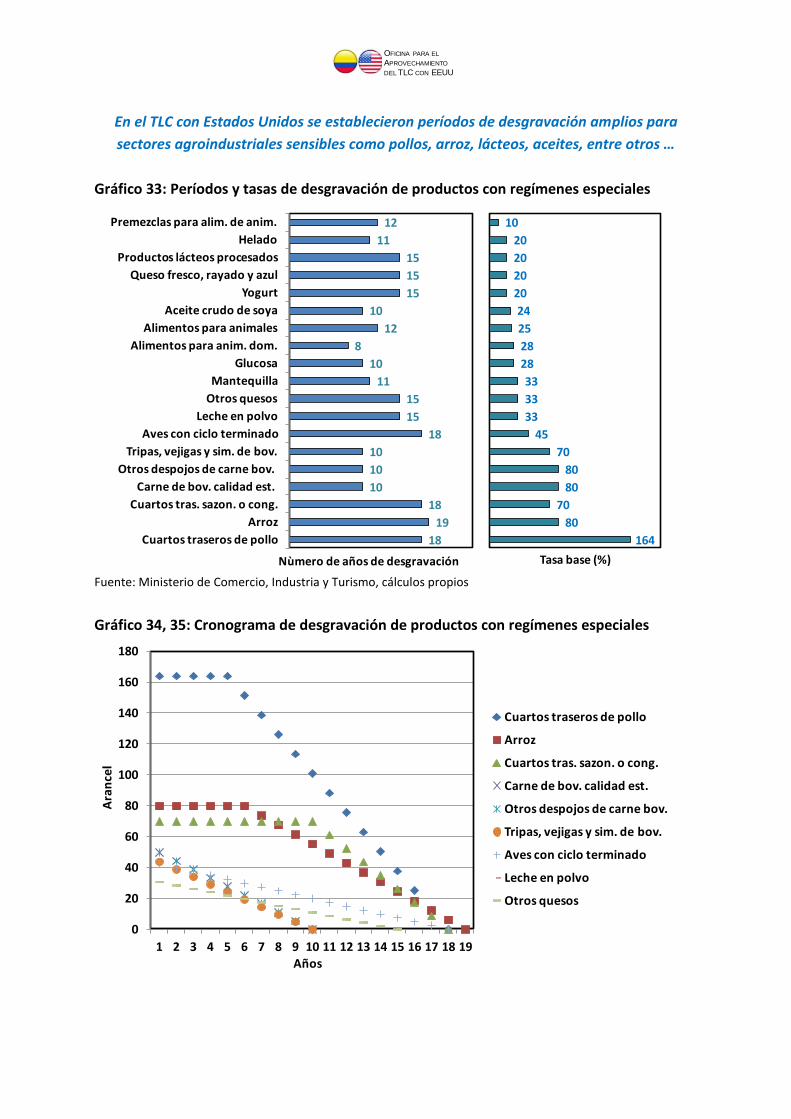

norteamericanas, se establecieron períodos de desgravación progresiva, contingentes,

plazos de gracia, y otros mecanismos de protección temporal. En el gráfico 33 se presentan

los principales sectores a los que pertenecen estos productos para los cuales se negociaron

condiciones especiales, así como el número de años de desgravación pactado, y la tasa

arancelaria base.

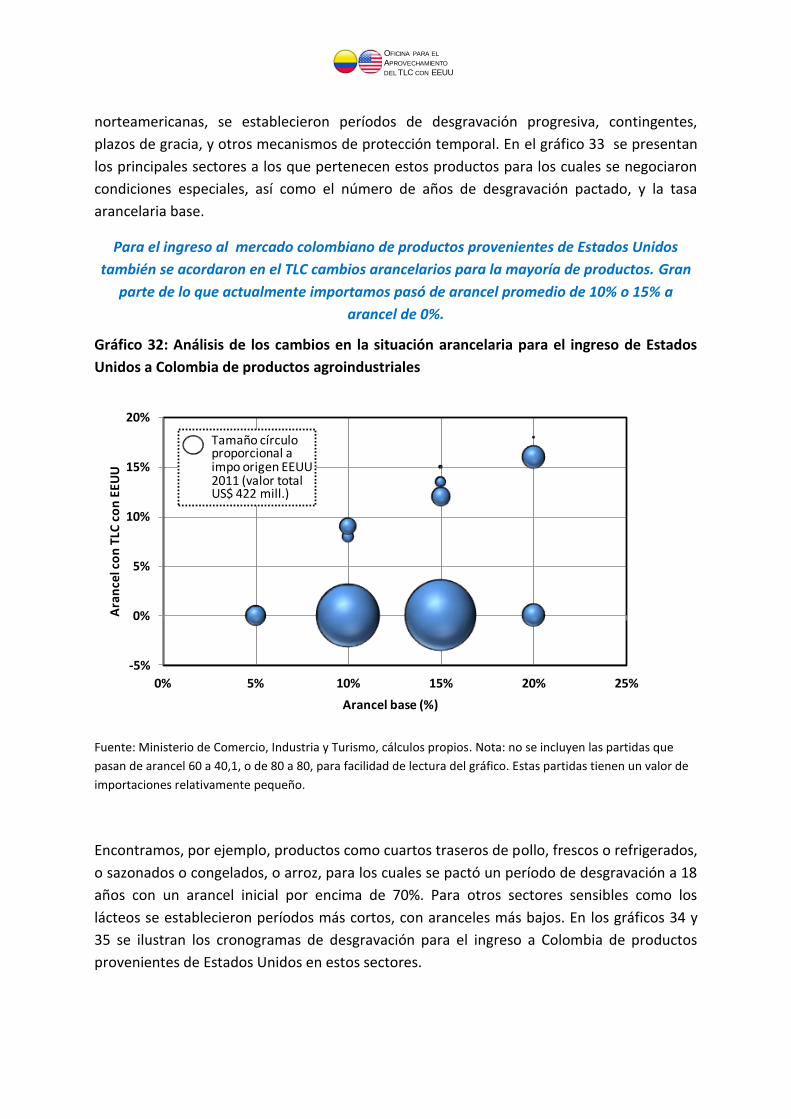

Para el ingreso al mercado colombiano de productos provenientes de Estados Unidos

también se acordaron en el TLC cambios arancelarios para la mayoría de productos. Gran

parte de lo que actualmente importamos pasó de arancel promedio de 10% o 15% a

arancel de 0%.

Gráfico 32: Análisis de los cambios en la situación arancelaria para el ingreso de Estados

Unidos a Colombia de productos agroindustriales

Fuente: Ministerio de Comercio, Industria y Turismo, cálculos propios. Nota: no se incluyen las partidas que

pasan de arancel 60 a 40,1, o de 80 a 80, para facilidad de lectura del gráfico. Estas partidas tienen un valor de

importaciones relativamente pequeño.

Encontramos, por ejemplo, productos como cuartos traseros de pollo, frescos o refrigerados,

o sazonados o congelados, o arroz, para los cuales se pactó un período de desgravación a 18

años con un arancel inicial por encima de 70%. Para otros sectores sensibles como los

lácteos se establecieron períodos más cortos, con aranceles más bajos. En los gráficos 34 y

35 se ilustran los cronogramas de desgravación para el ingreso a Colombia de productos

provenientes de Estados Unidos en estos sectores.

-5%

0%

5%

10%

15%

20%

0% 5% 10% 15% 20% 25%

Ara

nce

l co

n T

LC c

on

EEU

U

Arancel base (%)

Tamaño círculo proporcional a impo origen EEUU 2011 (valor total US$ 422 mill.)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

En el TLC con Estados Unidos se establecieron períodos de desgravación amplios para

sectores agroindustriales sensibles como pollos, arroz, lácteos, aceites, entre otros …

Gráfico 33: Períodos y tasas de desgravación de productos con regímenes especiales

Fuente: Ministerio de Comercio, Industria y Turismo, cálculos propios

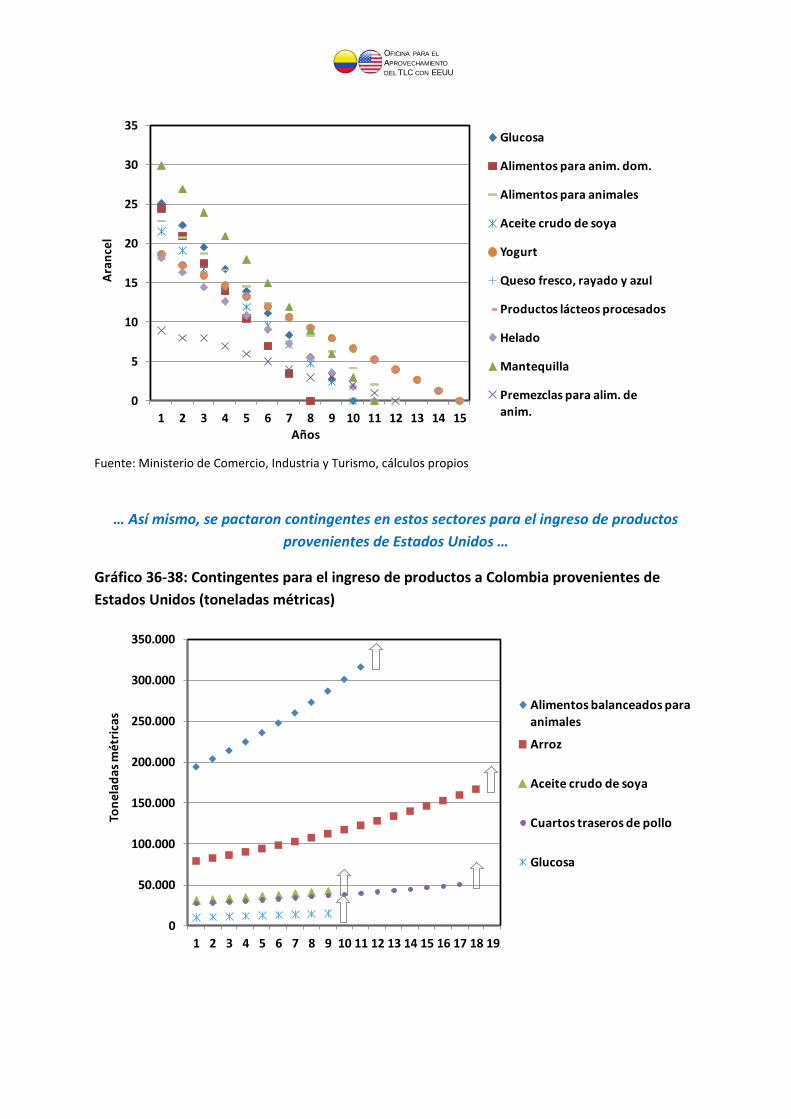

Gráfico 34, 35: Cronograma de desgravación de productos con regímenes especiales

18

19

18

10

10

10

18

15

15

11

10

8

12

10

15

15

15

11

12

Cuartos traseros de pollo

Arroz

Cuartos tras. sazon. o cong.

Carne de bov. calidad est.

Otros despojos de carne bov.

Tripas, vejigas y sim. de bov.

Aves con ciclo terminado

Leche en polvo

Otros quesos

Mantequilla

Glucosa

Alimentos para anim. dom.

Alimentos para animales

Aceite crudo de soya

Yogurt

Queso fresco, rayado y azul

Productos lácteos procesados

Helado

Premezclas para alim. de anim.

Nùmero de años de desgravación

164

80

70

80

80

70

45

33

33

33

28

28

25

24

20

20

20

20

10

Tasa base (%)

0

20

40

60

80

100

120

140

160

180

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Ara

nce

l

Años

Cuartos traseros de pollo

Arroz

Cuartos tras. sazon. o cong.

Carne de bov. calidad est.

Otros despojos de carne bov.

Tripas, vejigas y sim. de bov.

Aves con ciclo terminado

Leche en polvo

Otros quesos

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Fuente: Ministerio de Comercio, Industria y Turismo, cálculos propios

… Así mismo, se pactaron contingentes en estos sectores para el ingreso de productos

provenientes de Estados Unidos …

Gráfico 36-38: Contingentes para el ingreso de productos a Colombia provenientes de

Estados Unidos (toneladas métricas)

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Ara

nce

l

Años

Glucosa

Alimentos para anim. dom.

Alimentos para animales

Aceite crudo de soya

Yogurt

Queso fresco, rayado y azul

Productos lácteos procesados

Helado

Mantequilla

Premezclas para alim. de anim.

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Ton

ela

da

s m

étr

ica

s

Alimentos balanceados para animales

Arroz

Aceite crudo de soya

Cuartos traseros de pollo

Glucosa

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Fuente: Ministerio de Comercio, Industria y Turismo, cálculos propios

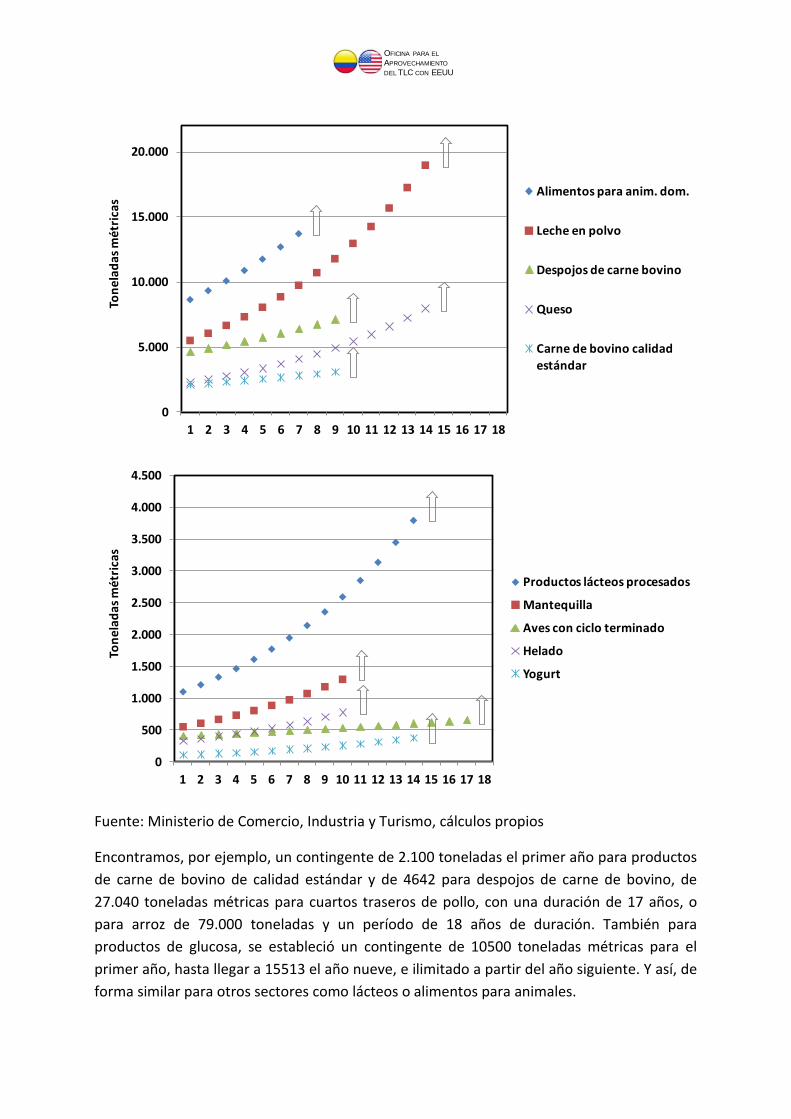

Encontramos, por ejemplo, un contingente de 2.100 toneladas el primer año para productos

de carne de bovino de calidad estándar y de 4642 para despojos de carne de bovino, de

27.040 toneladas métricas para cuartos traseros de pollo, con una duración de 17 años, o

para arroz de 79.000 toneladas y un período de 18 años de duración. También para

productos de glucosa, se estableció un contingente de 10500 toneladas métricas para el

primer año, hasta llegar a 15513 el año nueve, e ilimitado a partir del año siguiente. Y así, de

forma similar para otros sectores como lácteos o alimentos para animales.

0

5.000

10.000

15.000

20.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Ton

ela

da

s m

étr

ica

s

Alimentos para anim. dom.

Leche en polvo

Despojos de carne bovino

Queso

Carne de bovino calidad estándar

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Ton

ela

da

s m

étr

ica

s

Productos lácteos procesados

Mantequilla

Aves con ciclo terminado

Helado

Yogurt

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Productos estratégicos:

Para realmente potenciar el desarrollo de la agroindustria en los próximos años, es

importante analizar los productos con mayor potencial. Con este fin, se analiza el potencial

exportador de los bienes que componen esta cadena, evaluando, para cada uno, cinco

características: (i) la sofisticación, (ii) la cercanía a nuestras capacidades, (iii) las

oportunidades de mercado en EEUU, (iv) el comportamiento de las exportaciones de países

competidores de la región que cuentan con TLC con EEUU en los años posteriores a su

entrada en vigencia, y (v) el cambio arancelario con la entrada en vigencia del TLC.

En términos generales, se busca avanzar hacia productos estratégicos que sean más

sofisticados que el promedio de las exportaciones de Colombia, que sean relativamente

“fáciles” de producir, es decir que estén cercanos a nuestras capacidades, que correspondan

a actividades con un mercado en EEUU dinámico y de tamaño considerable, e idealmente

que estos productos tengan un cambio arancelario con el TLC en su ingreso al mercado

norteamericano, y cuyas exportaciones en países de la región que ya han atravesado los

primeros años de un TLC con Estados Unidos (CAFTA, México, Chile, Perú) hayan tenido un

comportamiento favorable. La metodología para estimar estos cinco componentes se

presenta en el Anexo 1.

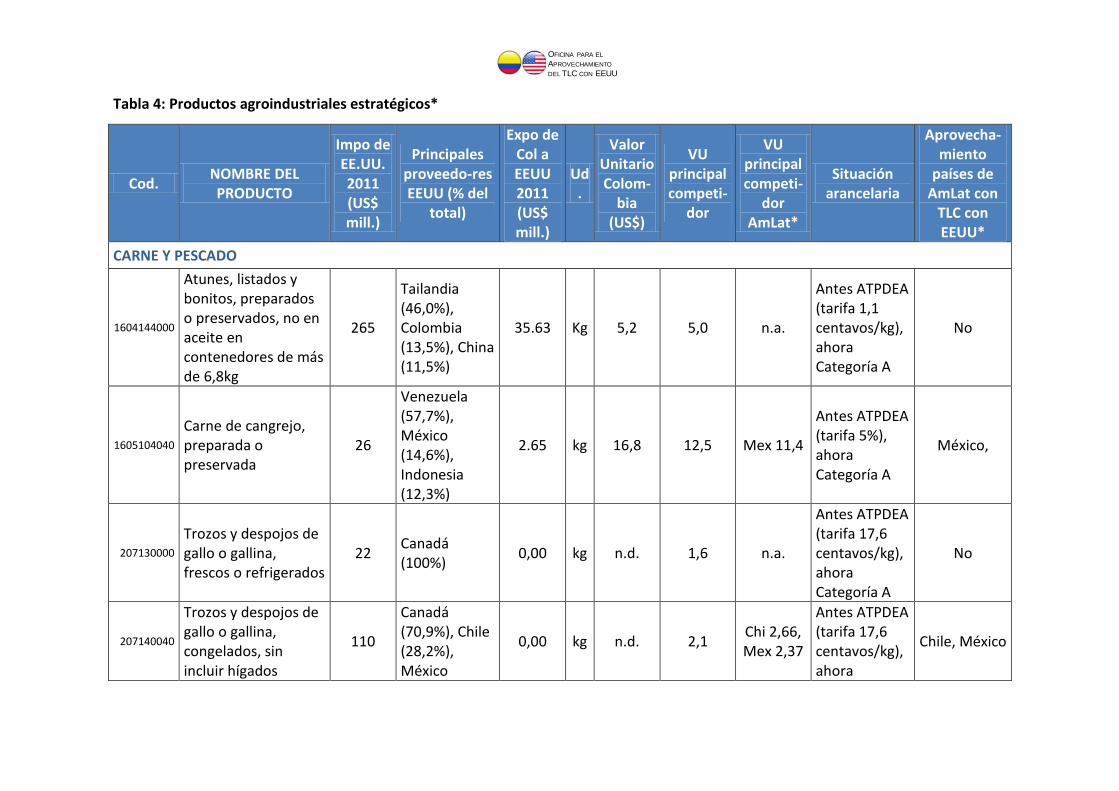

Se trata entonces de cruzar estas características para identificar los productos estratégicos

para el aprovechamiento del TLC con Estados Unidos. El resultado se presenta en la tabla 4,

en la cual se especifican 68 productos estratégicos, de los cuales, al filtrar por el desempeño

de estos productos en países de la región con experiencia de aprovechamiento de un TLC

con Estados Unidos, se obtienen 44 productos priorizados. Entre los 68 productos

identificados, se encuentran 5 en carnes y pescados, 6 lácteos, 21 tipos de frutas y verduras

procesadas, 7 productos de molinería, un tipo de aceites y grasas, 4 productos de azúcar y

confitería y 6 de chocolatería, 4 productos de panadería, 4 tipos de bebidas o líquidos para

alimentos, y 10 que corresponden a otro tipo de preparaciones alimenticias.

Un hecho destacable de este sector, es la baja participación de Estados Unidos en las

exportaciones totales. Existe una experiencia exportadora valiosa de las empresas

agroindustriales que bien se podría aprovechar más a fondo en el mercado de Estados

Unidos. Por ejemplo, Estados Unidos representa, como destino de exportaciones, menos de

15% en subsectores como aceites y grasas, azúcar y confitería, chocolatería, molinería y

almidones, residuos de alimentos y extractos de vegetales.

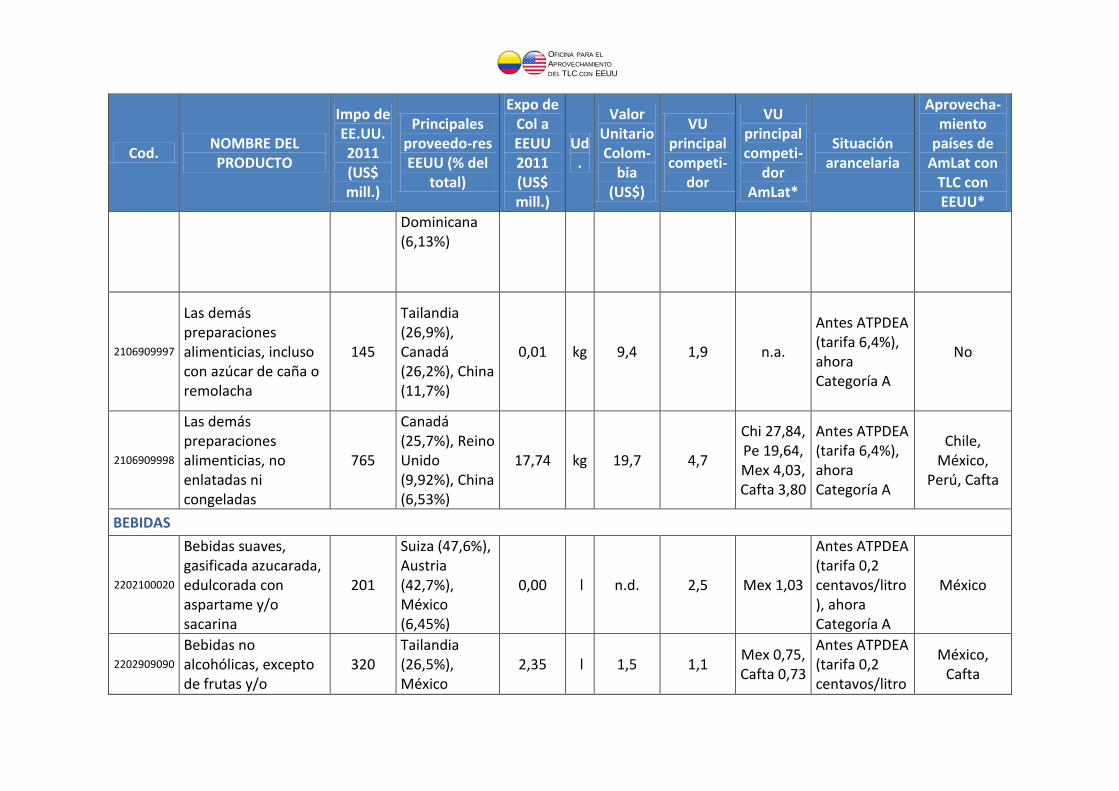

En la lista que aparece en la tabla, encontramos algunos productos en los cuales existe un

posicionamiento importante de Estados Unidos. Por ejemplo, con exportaciones a Estados

Unidos superiores a un millón de dólares, se encuentran productos como: (i) legumbres u

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

hortalizas preparadas y preservados no en vinagre o acido acético, congelados, (ii) frutas y

nueces preparadas o en conserva, al natural o en almíbar, (iii) chocolates y otras

preparaciones de cacao, en bloques, en tabletas o en barras sin rellenar, (iv) preparaciones

alimenticias de harina, sémola, almidón fécula sin cacao en polvo, (v) chips de maíz y

similares alimentos aperitivos crujientes, (vi) extractos, esencias y concentrados de café, con

contenido de azúcar superior a 10% de su peso, y (vii) bebidas no alcohólicas, excepto de

frutas y/o vegetales.

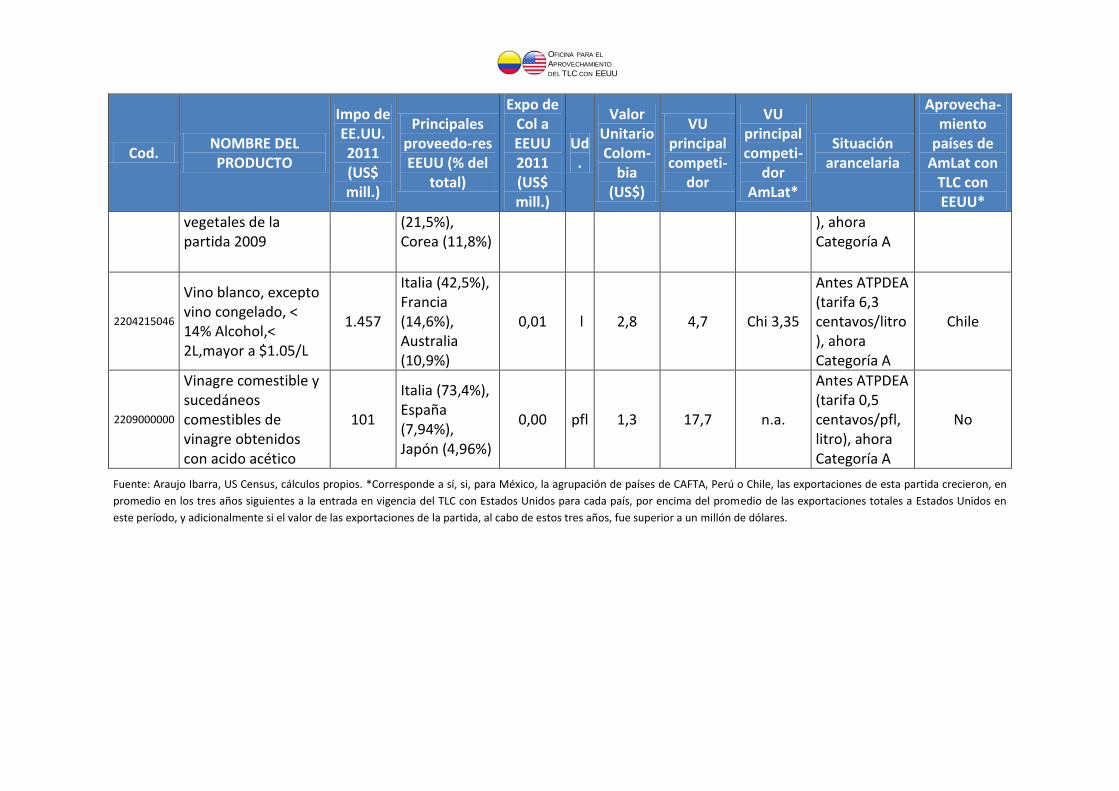

En estos productos, es interesante analizar el valor unitario de Colombia al ingresar a

Estados Unidos, frente a los principales competidores, para evaluar el grado de

competitividad del país o las posibles mejoras en calidad que se pueden alcanzar. Por

ejemplo, el valor unitario de Colombia en frutas y nueces preparadas o en conserva, al

natural o en almíbar es US$1,9 por kilogramo, frente a un valor de China –el principal

competidor del mundo en este producto- de 3,0, y de Perú –el país latinoamericano con TLC

con Estados Unidos que más ha aprovechado el mercado de EEUU en este producto- de US$

4,0. En este producto las oportunidades de Colombia existen tanto en precio, por su ventaja

frente a los principales competidores, como en nichos más especializados y de valor

agregado de frutas y nueces preparadas o en conserva.

Algo similar ocurre con las legumbres u hortalizas preparadas o conservadas no en vinagre o

aceite acético, congeladas. Encontramos, para este producto, que el valor unitario de

Colombia (US$1,3 por kilo) es inferior al principal competidor del mundo, México (US$1,8

por kilo), y también a un competidor relevante de la región; los países centroamericanos

(US$1.6 por kilo). Como en el caso anterior, la clave en este producto es aprovechar las

ventajas de precio frente a competidores, y también buscar e incursionar en nichos más

especializados y de valor agregado, dada la gran biodiversidad del país y el tipo de productos

que Colombia puede ofrecer.

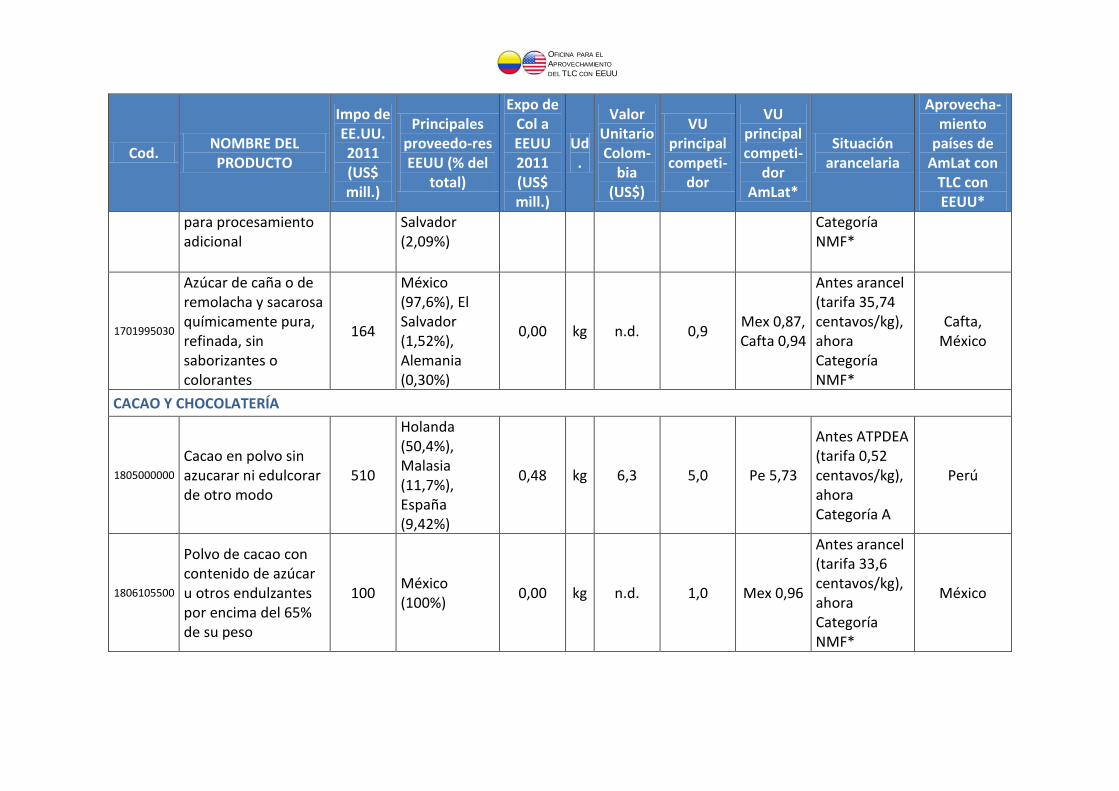

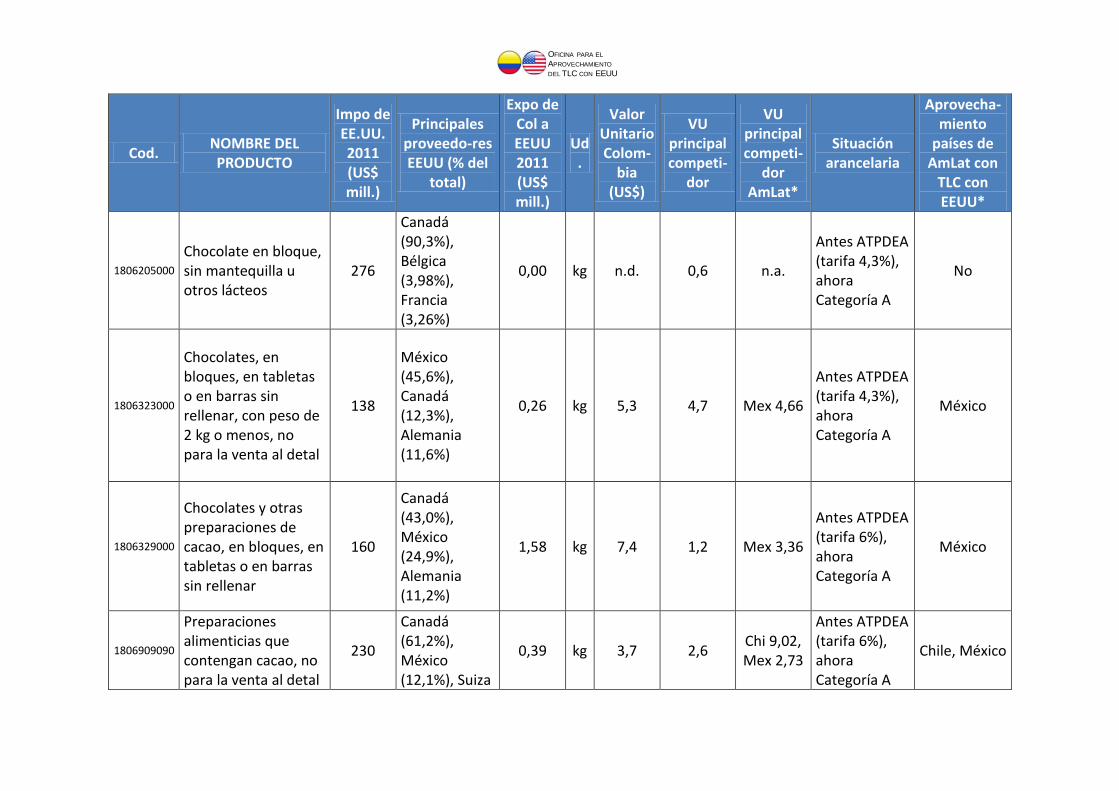

Por otra parte, encontramos que para chocolates y otras preparaciones de cacao en bloques

o barras, el valor unitario de Colombia (US$7,4 por kilo) es superior, tanto al principal

competidor en el mundo, que es Canadá (US$1,2 por kilo), como a un competidor relevante

de la Región, México (US$3,36 por kilo). En este frente, la clave está en diferenciar el cacao

colombiano de otros cacaos en el mundo para así poder competir en valor agregado y

calidad frente a otros competidores con precios más bajos.

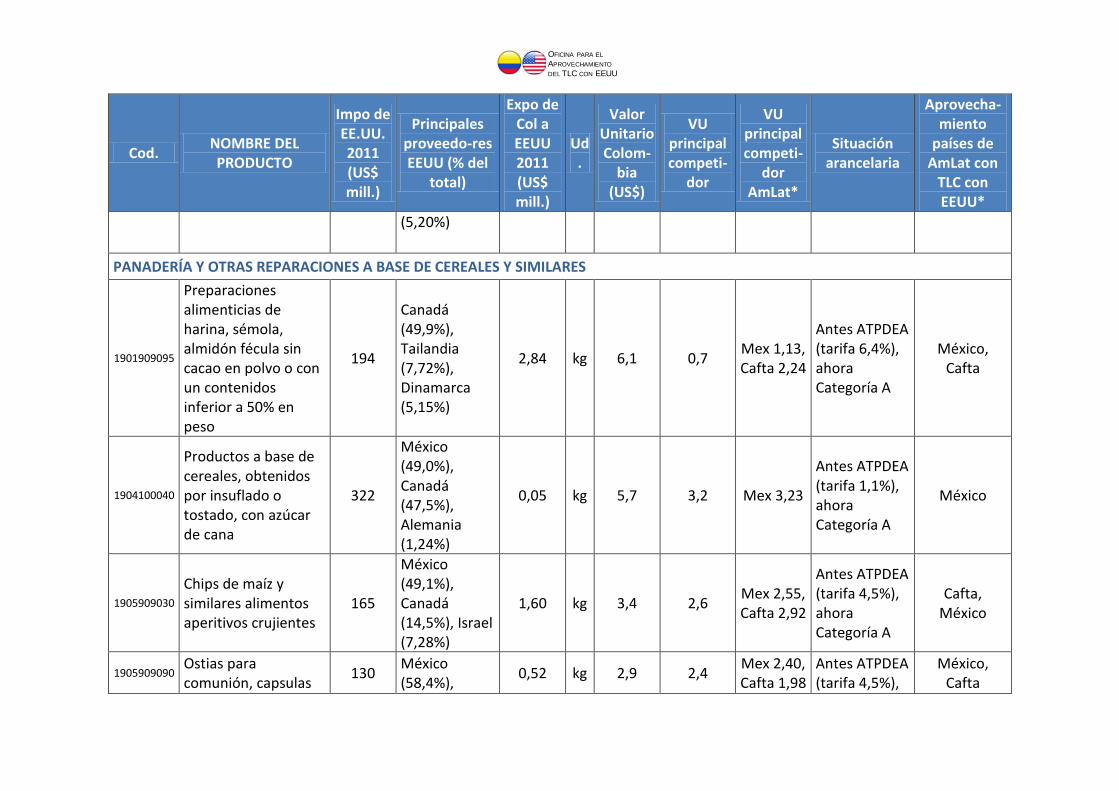

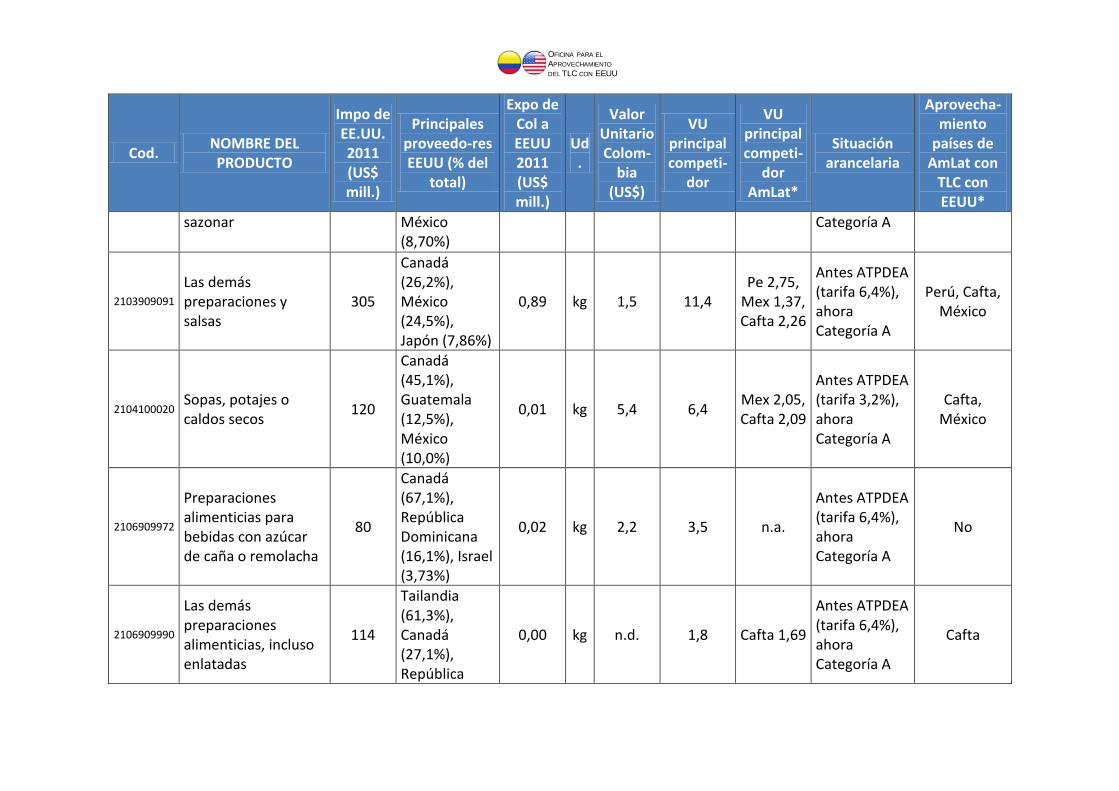

De forma similar, encontramos, siguiendo este mismo análisis, que en chips de maíz y

similares alimentos aperitivos crujientes, que el valor unitario de Colombia (US$3,4 por kilo),

es superior a México (US$2,6 por kilo),, el principal competidor mundial, y Cafta, un

competidor relevante en la región (US$2,9 por kilo). De nuevo, la estrategia en este tipo de

productos se concentra especialmente en encontrar nichos de mercado diferenciadores y de

más valor agregado.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

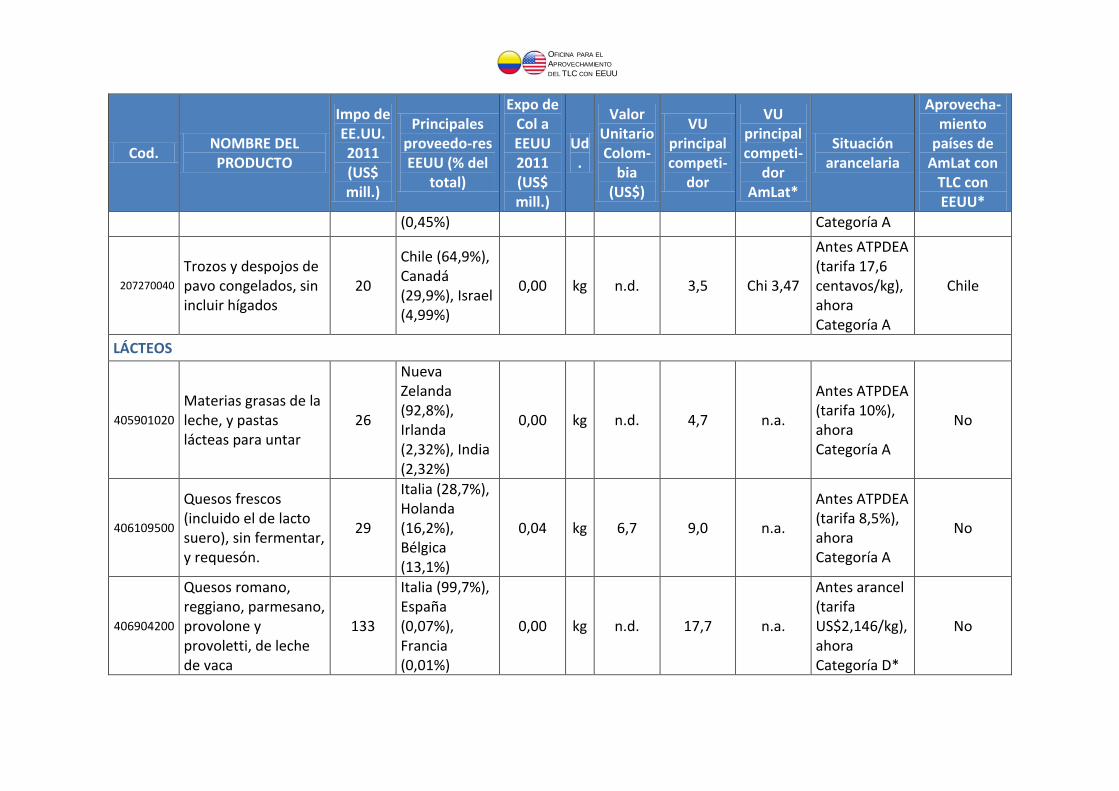

En la lista también se encuentran productos en los que Colombia no tiene un valor de

exportaciones considerable hacia Estados Unidos pero en los que, dadas las condiciones

arancelarias negociadas en el Tratado Comercial, se pueden generar oportunidades en este

mercado en el corto y mediano plazo. Por ejemplo, encontramos productos que están

dentro de los contingentes de Estados Unidos mencionados anteriormente en el documento.

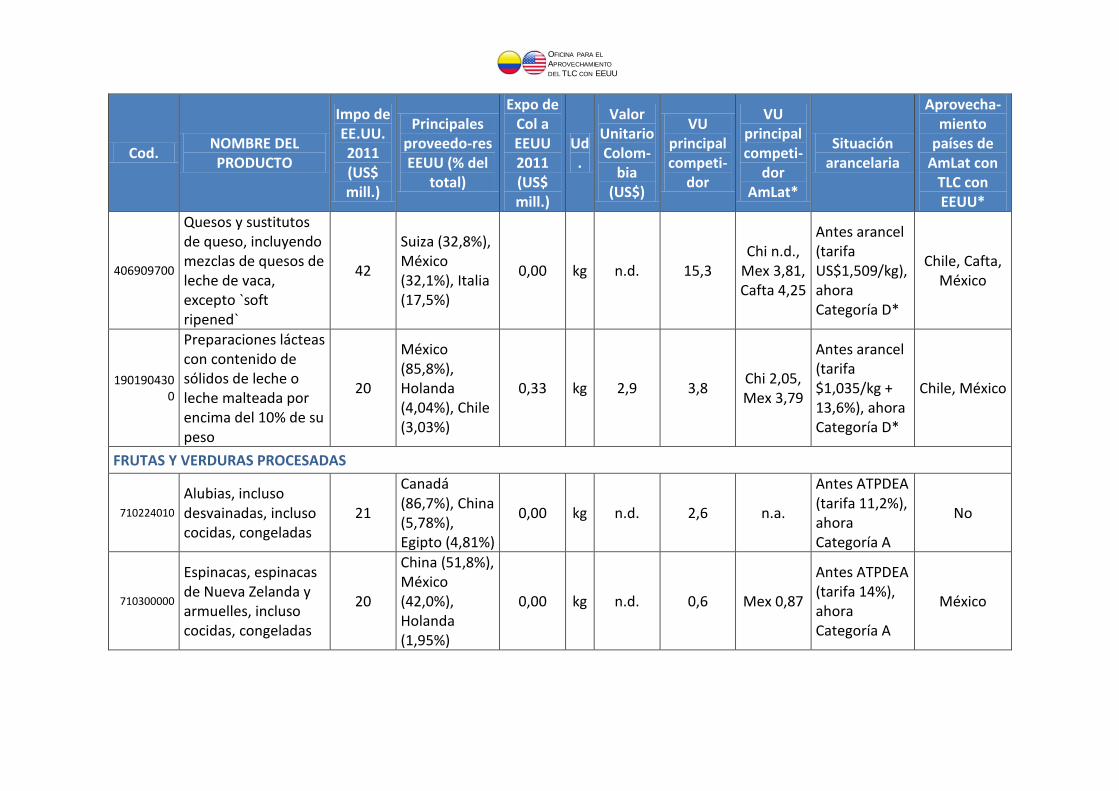

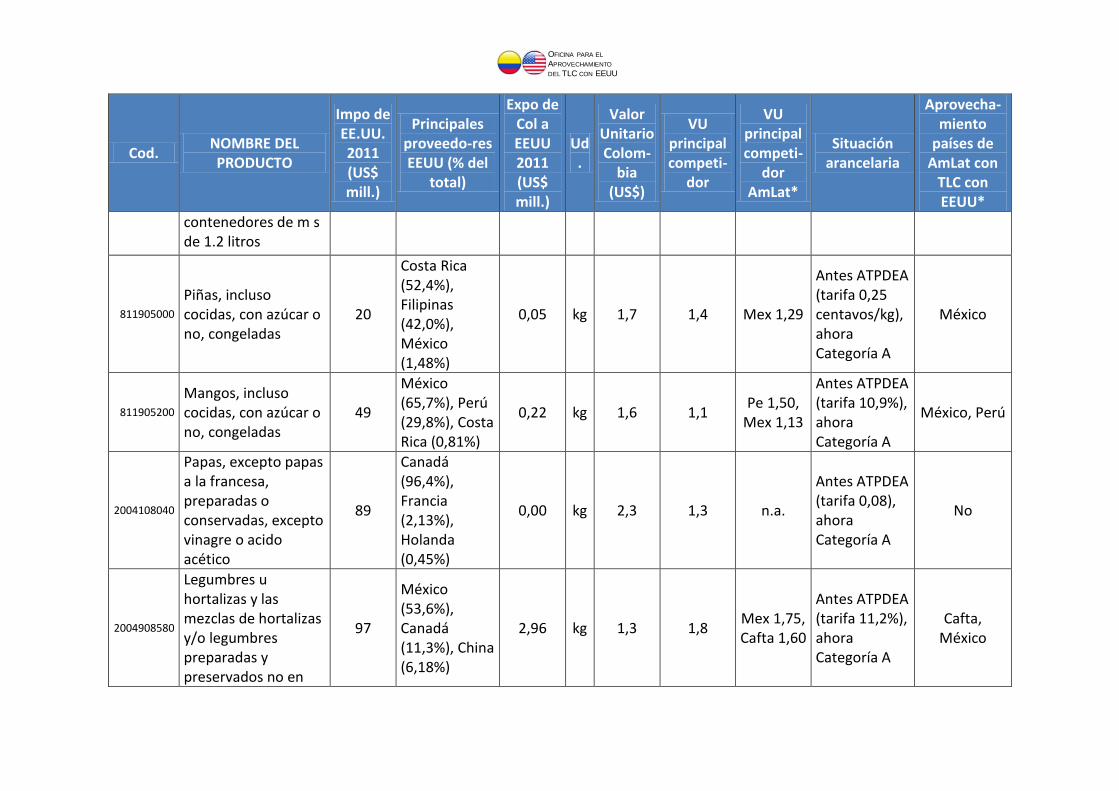

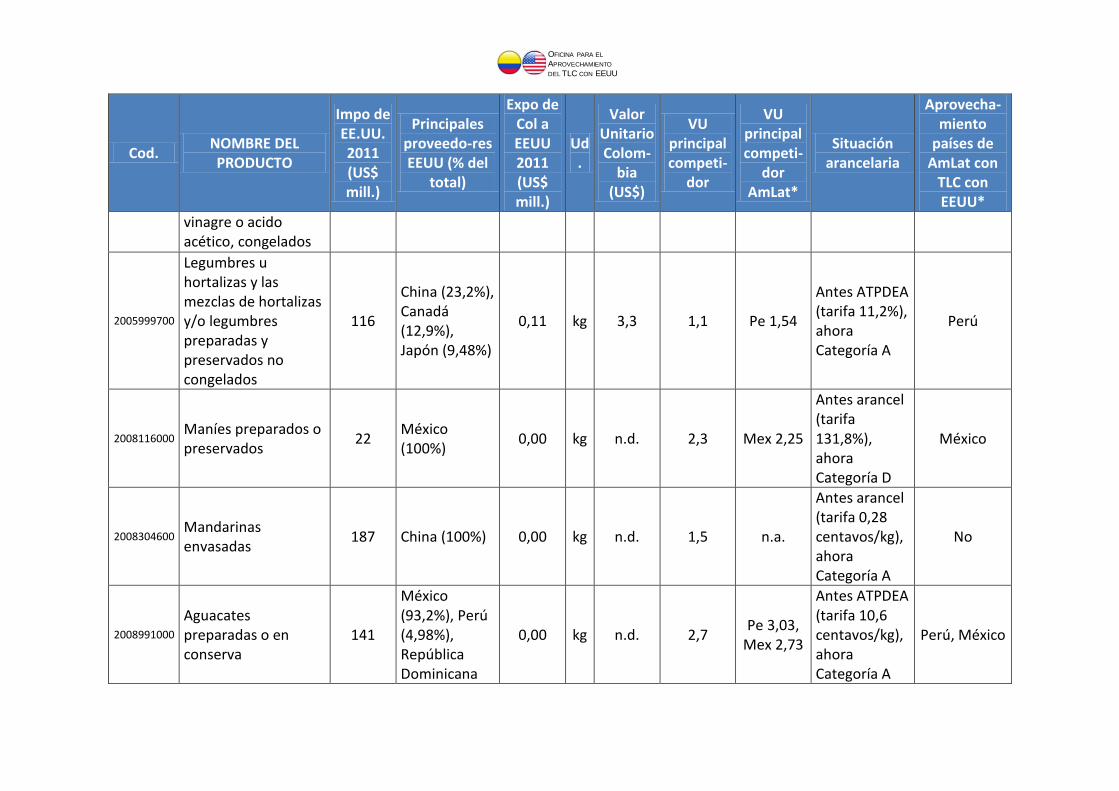

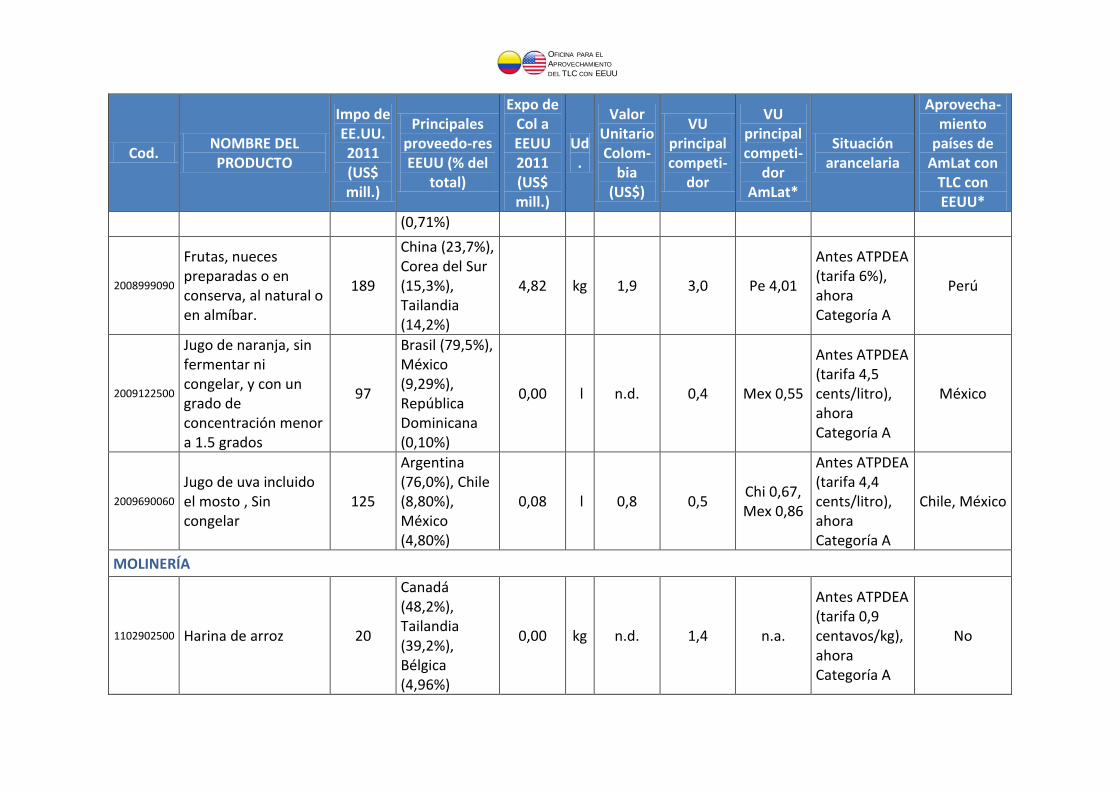

Entre estos, encontramos: Materias grasas de la leche, y pastas lácteas para untar, Quesos

romano, reggiano, parmesano, provolone y provoletti, de leche de vaca, quesos y sustitutos

de queso, incluyendo mezclas de quesos de leche de vaca, excepto `soft ripened`, y

preparaciones lácteas con contenido de sólidos de leche o leche malteada por encima del

10% de su peso.

Así mismo, se encuentran productos que constituyen apuestas de más largo plazo, debido a

no tener, en el momento, admisibilidad al mercado norteamericano. Entre estos

encontramos productos como los trozos de gallina y productos similares del subsector de

carne. Actualmente el país no tiene admisibilidad en estos productos, pero se ha establecido

una agenda de trabajo con las autoridades sanitarias de Estados Unidos para acelerar este

proceso.

De otro lado, es importante aclarar que la información que se presenta en la tabla, si bien se

encuentra en el nivel más desagregado posible, no captura ciertos nichos de mercado aún

más específicos que la clasificación arancelaria misma incluye. Por ejemplo, en frutas y

verduras preparadas en conserva no se especifica el tipo de fruta o verdura utilizada. En

chips de maíz y similares alimentos aperitivos crujientes tampoco se especifica el tipo de

insumo base utilizado para la producción. Para cada uno de estos tipos de productos, se

requiere, por tanto, una investigación más a fondo sobre las oportunidades en Estados

Unidos por tipo de producto específica y diferenciando por mercados de destinos, canales de

distribución, entre otros. Para esto, el rol de Proexport y el Programa de Transformación

Productiva del Ministerio de Comercio, Industria y Turismo es crítico.

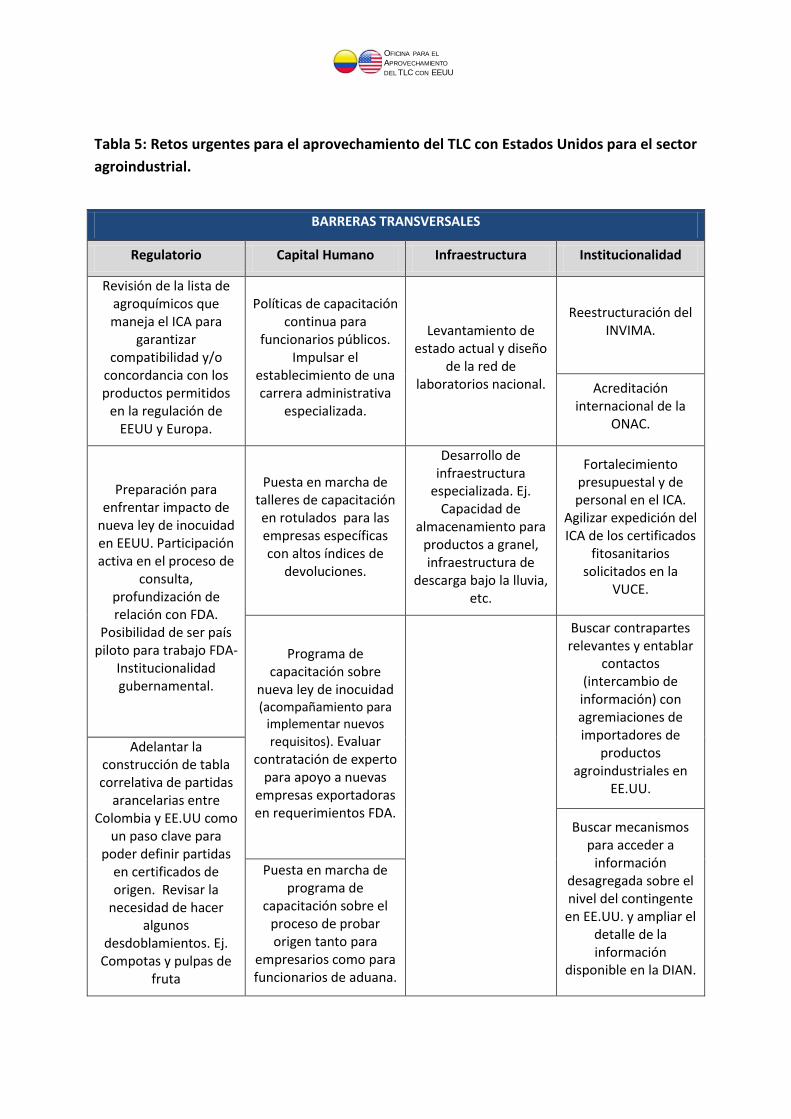

OFICINA PARA EL

APROVECHAMIENTO