Embed Size (px)

Citation preview

ANHANGUERA - CENTRO UNIVERSITÁRIO DE CAMPO GRANDE

BACHARELADO EM ADMINISTRAÇÃO

OPERAÇÃO DRAWBACK: UM ESTUDO DO REGIME ADUANEIRO

À DISPOSIÇÃO DO SEGMENTO DE COMÉRCIO EXTERIOR DO

ESTADO DE MATO GROSSO DO SUL

Trabalho de conclusão de curso apresentado como requisito para a obtenção do título de Bacharel em Administração pela Anhanguera - Centro Universitário de Campo Grande.

Orientador: Prof. Djair Alcântara da Silva.

CAMPO GRANDE

2008

2

TERMO DE APROVAÇÃO

A Monografia intitulada: Operação Drawback: Um estudo do regime

aduaneiro à disposição do segmento de comércio exterior do Estado de Mato

Grosso do Sul, apresentada por José Vamberto Alves, como exigência parcial

para a obtenção do título de Bacharel em Administração à Banca Examinadora do

Centro Universitário de Campo Grande obteve nota dez (10,00), para aprovação.

COMPOSIÇÃO DA BANCA EXAMINADORA

_________________________________________________ Prof. Djair Alcântara da Silva (Orientador)

_________________________________________________ Prof. Adonir Venuzino Rocha Both

_________________________________________________ Profª. Luzia Félix da Silva

REVISÃO LINGÜÍSTICA Profª. Edmara Moraes MEC/LP nº. 0086/94 Proc. nº. 23019.000139/94-40

_________________________________________________

Campo Grande, MS, 24 de junho de 2008.

3

ALVES, José Vamberto. Operação Drawback: Um estudo do regime aduaneiro à disposição do segmento de comércio exterior do Estado de Mato Grosso do Sul. Campo Grande: Centro Universitário de Campo Grande, 2008, 111 páginas.

RESUMO O mundo experimenta uma fase de acentuado crescimento econômico com o surgimento de novas oportunidades de negócios, por meio das quais as relações comerciais têm se desenvolvido com os grandes blocos econômicos ou com potências de consumo como China e Índia. As empresas exportadoras do Estado de Mato Grosso do Sul têm à sua disposição o regime aduaneiro especial drawback que se configura num instrumento de estímulo às exportações, permitindo o aperfeiçoamento e a modernização dos produtos, mediante agregação de insumos, equipamentos e componentes importados. Este trabalho tem a finalidade de estudar esse regime que se caracteriza como um incentivo fiscal, compreendendo a suspensão ou a isenção de taxas e impostos que incidem sobre a importação de mercadorias empregadas no processo de industrialização ou acondicionamento, desde que estabelecido o compromisso de sua exportação. A pesquisa aborda a classe de dirigentes comerciais, cuja falta de habilitação técnica em administração inibe o desenvolvimento mais acentuado das relações de negócios internacionais e a expansão de mercado das empresas sul-mato-grossenses. A conseqüência advinda do desconhecimento dos mecanismos de comércio exterior, como o drawback, entre outros fatores, faz com que os produtos que são oferecidos a outros países não concorram em igualdade de condições quanto à qualidade e à competitividade de preços. Palavras-chave : Administração, Comércio Exterior, Drawback

4

Para Claudete, minha amada esposa.

5

“No extremo norte, na terra chamada de Svithjod, há uma grande rocha. Ela tem 150.000 m de altura e 150.000 m de largura. Uma vez a cada mil anos, um passarinho pousa nela para afiar o bico. Quando a rocha assim se desgastar, ter-se-á passado um único dia da eternidade”.

Hendrik Willem Van Loon

6

LISTA DE ABREVIATURAS E SIGLAS

AFRMM – Adicional ao Frete para a Renovação da Marinha Mercante

ANVISA – Agência Nacional de Vigilância Sanitária

BCB – Banco Central do Brasil

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

CACEX – Carteira de Comércio Exterior

CAMEX – Câmara de Comércio Exterior

CETEC – Consultores e Editores Técnicos Ltda.

CLIA – Central de Logística Industrial e Aduaneiro

CONLUTAS – Coordenação Nacional de Lutas

CUT – Central Única dos Trabalhadores

CZPE – Conselho Nacional das Zonas de Processamento de Exportação

DECEX – Departamento de Operações de Comércio Exterior

DEPLA – Departamento de Planejamento e Desenvolvimento de Comércio

Exterior

DIEESE – Departamento Intersindical de Estatística e Estudos Socioeconômicos

DOU – Diário Oficial da União

FOB – Free on Board ou Preço sem Frete Incluso (posto a bordo)

GNV – Gás Natural Veicular

ICMS – Imposto sobre Circulação de Mercadorias e Prestação de Serviços

INFRAERO – Empresa Brasileira de Infra-Estrutura Aeroportuária

II – Imposto de Importação

INTELOG – Inteligência em Gestão Logística

IOF – Imposto sobre Operações de Crédito, Câmbio e Seguros

IPI – Imposto de Produtos Industrializados

IPI Vinculado – Imposto de Produtos Industrializados Vinculados

JK – Juscelino Kubitschek

MDIC – Ministério do Desenvolvimento, da Indústria e do Comércio Exterior

MSGÁS – Companhia de Gás do Estado de Mato Grosso do Sul

p. – Página

PAC – Programa de Aceleração do Crescimento

7

PETROBRAS – Petróleo Brasileiro S.A.

PPP – Parceria Público-Privada

RECOF – Regime de Entreposto Industrial sob Controle Informatizado

RECOM – Regime Especial de Importadoras de Insumos

REPETRO – Regime Aduaneiro Especial de Exportação e de Importação de Bens

destinados às Atividades de Pesquisa e Lavra das Jazidas de Petróleo e de Gás

Natural

REPEX – Regime Aduaneiro Especial para Importação de Petróleo Bruto e seus

Derivados

SA – Sociedade Anônima

SECEX – Secretaria de Comércio Exterior

SRF – Secretário da Receita Federal

UE – União Européia

US$ – Dólar (atual Unidade Monetária Norte-Americana)

ZPE’s – Zonas de Processamento de Exportações

8

LISTA DE GRÁFICOS

GRÁFICO 1 – Caracterização do principal diretor da empresa .................... 37

GRÁFICO 2 – Escolaridade e área de formação do principal diretor ............ 38

GRÁFICO 3 – Conhecimento do principal diretor sobre o drawback ............ 39

GRÁFICO 4 – Situação atual da empresa quanto às exportações ................ 40

GRÁFICO 5 – Perspectiva de atuação futura da empresa ........................... 41

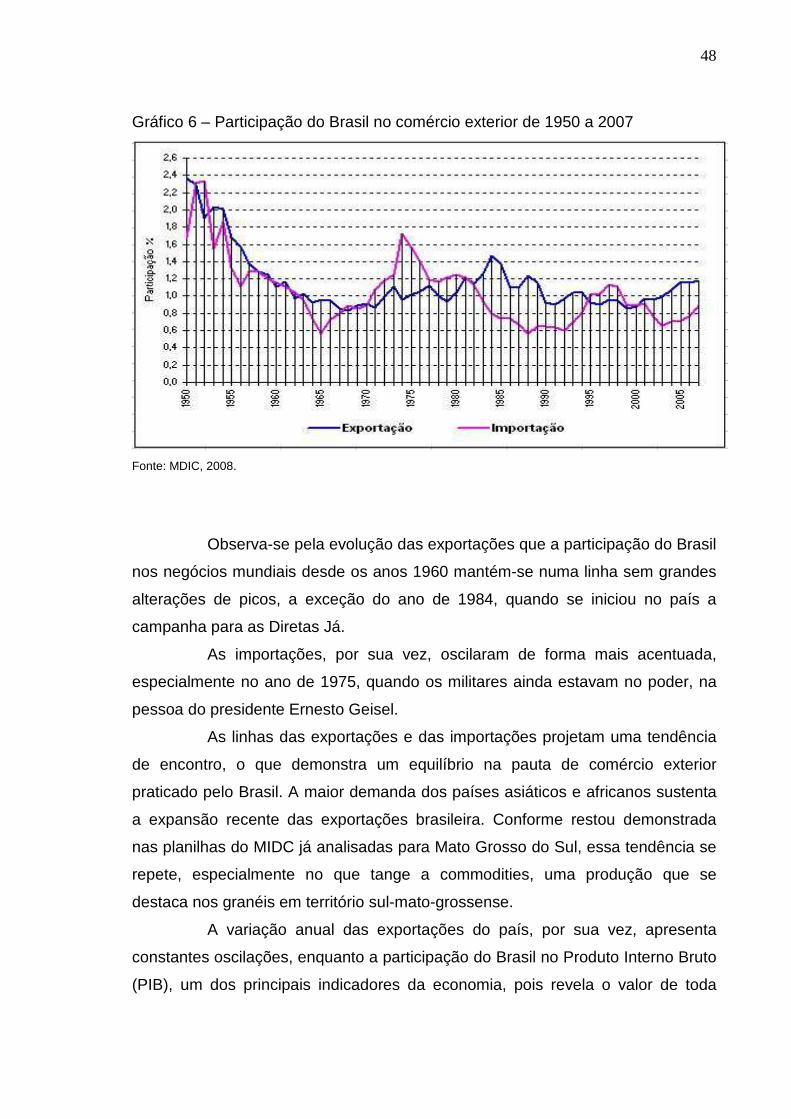

GRÁFICO 6 – Participação do Brasil no comércio exterior de 1950 a 2007 . 48

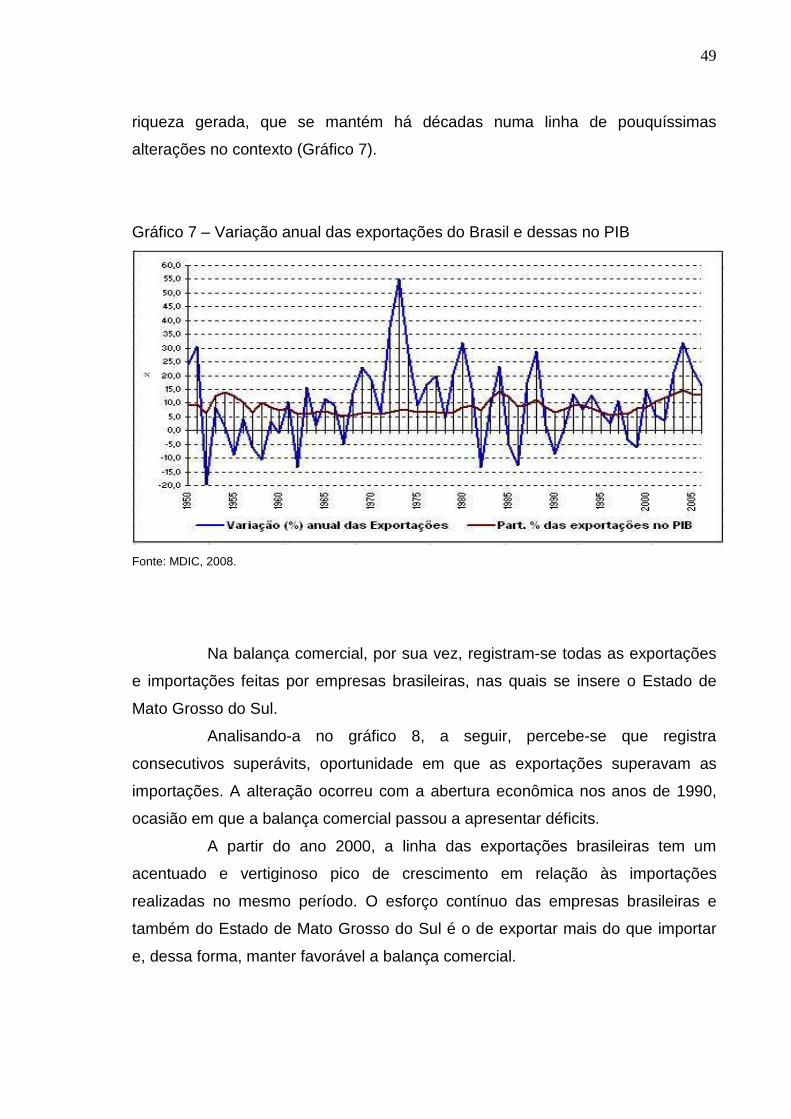

GRÁFICO 7 – Variação anual das exportações do Brasil e dessas no PIB .. 49

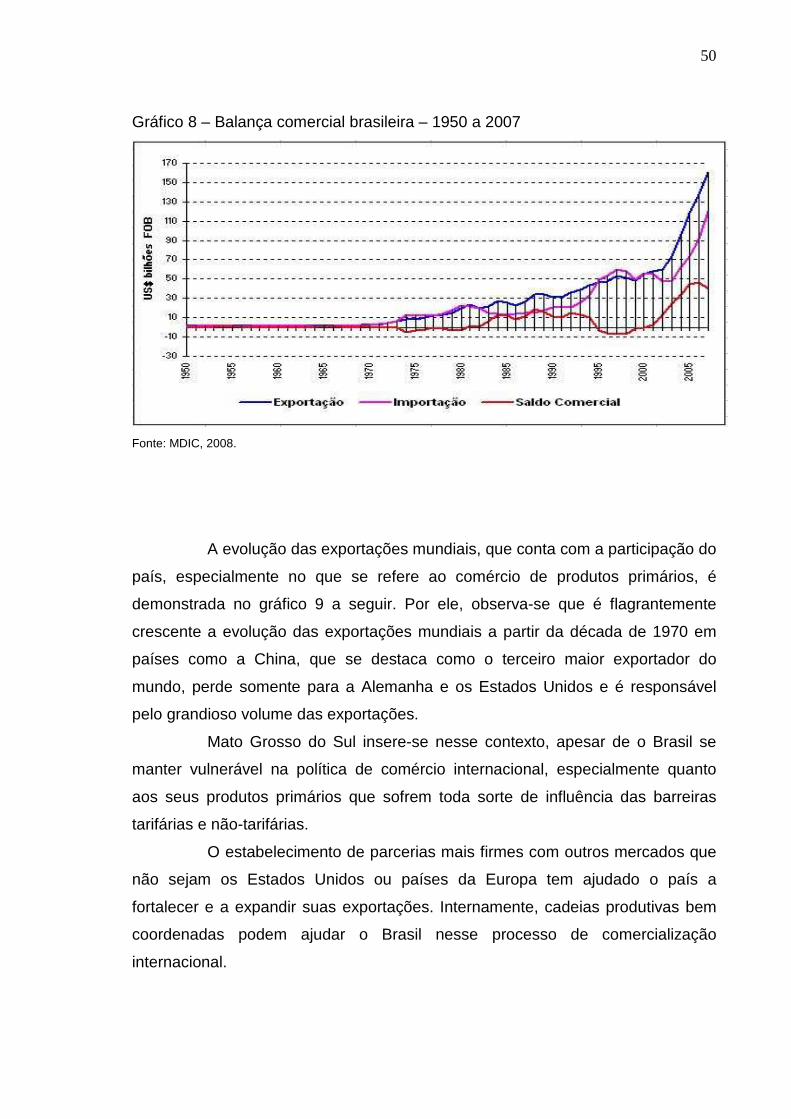

GRÁFICO 8 – Balança comercial brasileira – 1950 a 2007 .......................... 50

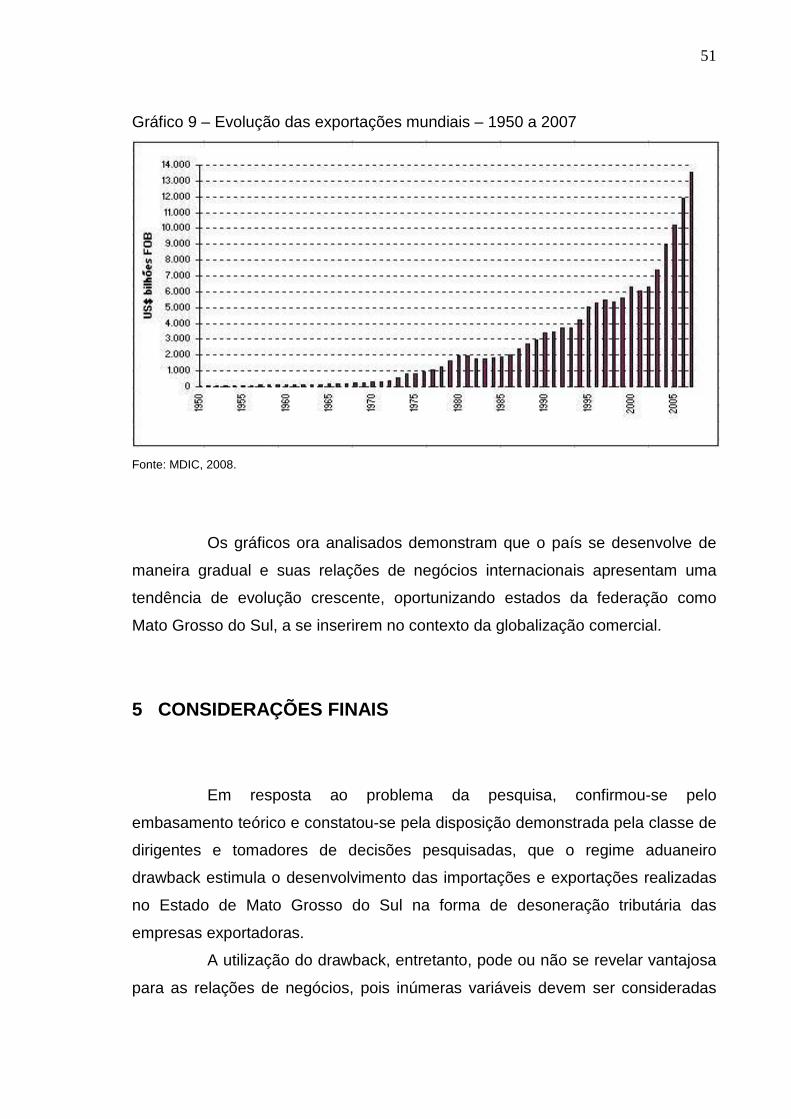

GRÁFICO 9 – Evolução das exportações mundiais – 1950 a 2007 ............... 51

9

LISTA DE QUADROS

QUADRO 1 – Evolução da indústria em Mato Grosso do Sul ....................... 28

QUADRO 2 – Opções prioritárias de investimentos ..................................... 30

10

SUMÁRIO 1 INTRODUÇÃO

1.1 Considerações iniciais .............................................................. . 12 1.2 Justificativa ............................................................................... . 14 1.3 Apresentação do estudo .......................................................... . 15 1.4 Estrutura da pesquisa .............................................................. . 17 1.5 Metodologia .............................................................................. . 18

2 DRAWBACK

2.1 Conceito ................................................................................. . 19 2.2 Modalidades de concessão ...................................................... . 20 2.3 Tipos de operações especiais .................................................. . 21 2.4 Mercadorias e produtos ............................................................ 24 2.5 Os beneficiários do regime ...................................................... 25

3 A ECONOMIA DE MATO GROSSO DO SUL

3.1 O surgimento do Estado ........................................................... . 26 3.2 A matriz econômica sul-mato-grossense ............................ ....... . 27 3.3 A Zona de Processamento de Exportação de Corumbá .......... . 30 3.4 Portos secos de Campo Grande, Dourados e Três Lagoas ....... 32 3.5 Inserção do Estado por meio de Armazém Alfandegado . ....... . 34

4 ANÁLISE E INTERPRETAÇÃO DOS DADOS COLETADOS

4.1 Apresentação dos resultados auferidos pelo questionário ....... . 35 4.2 Panorama obtido com as respostas do questionário ....... ....... . 42 4.3 Pauta de negócios e parceiros comerciais .............................. . 43 4.4 Fatores agregados e setores de contas . .................................. . 46 4.5 O país no cenário internacional de negócios . .......................... . 47

5 CONSIDERAÇÕES FINAIS .................................................................. 51 6 REFERÊNCIAS ..................................................................................... . 54 7 GLOSSÁRIO .......................................................................................... . 56

11

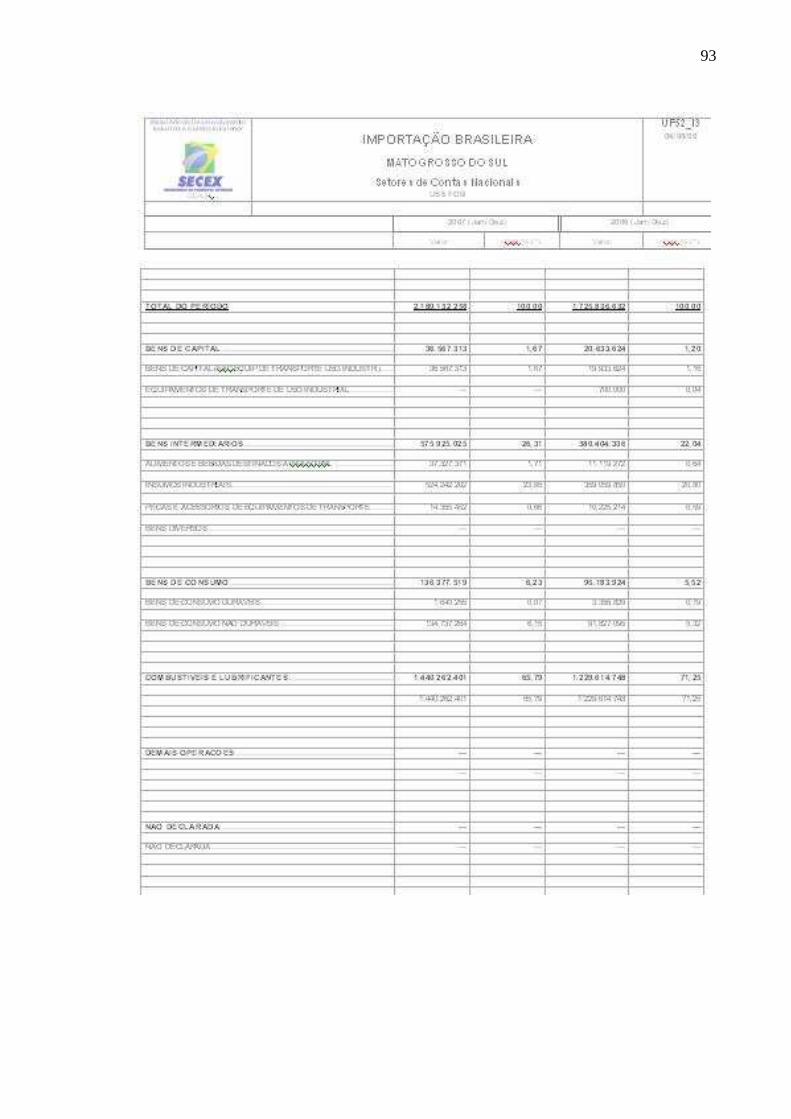

ANEXOS

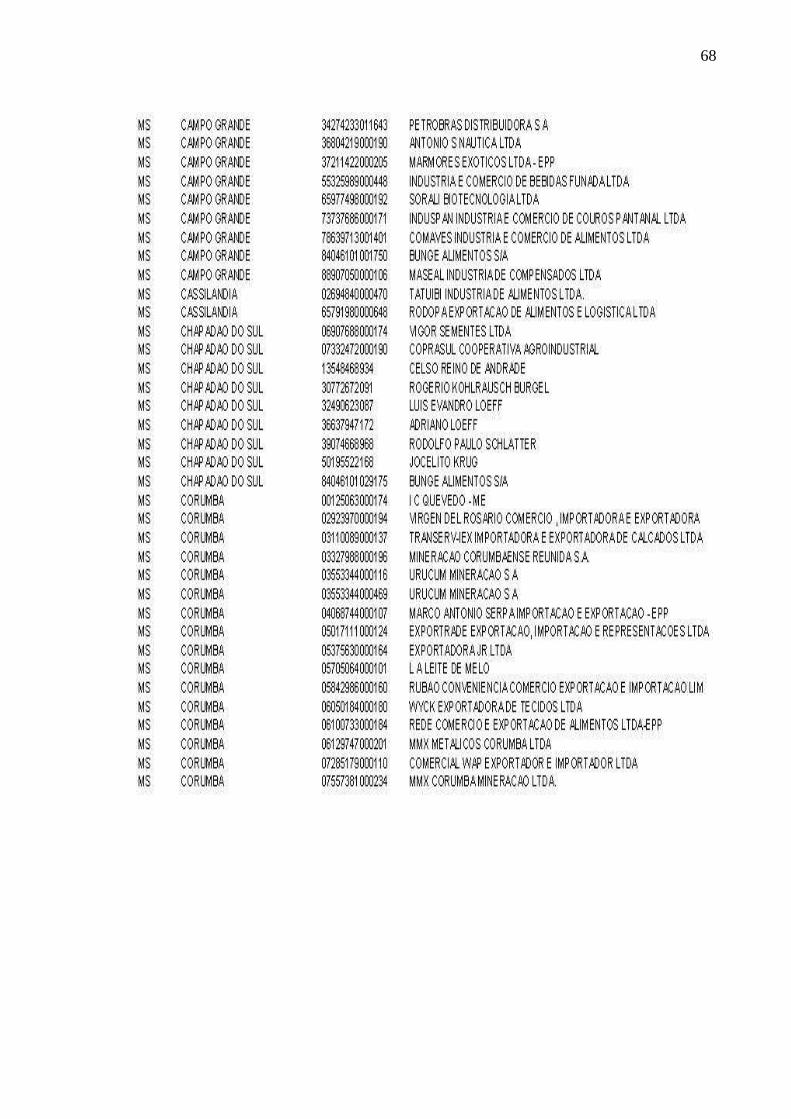

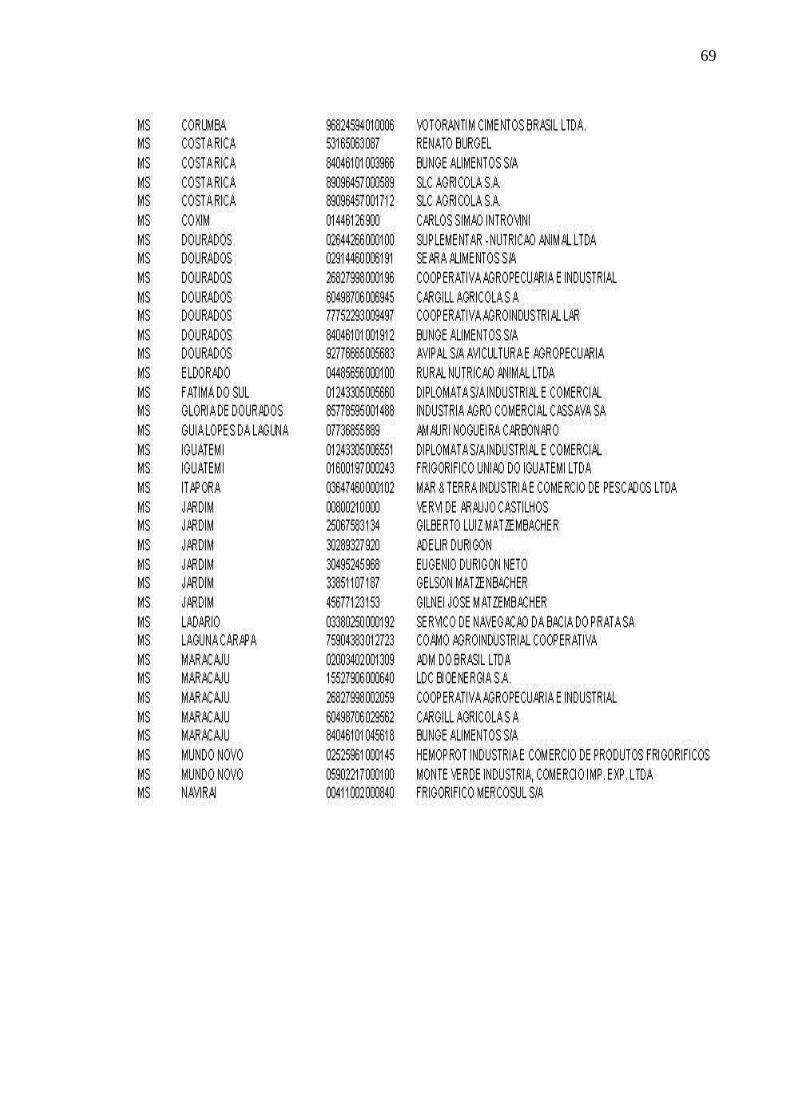

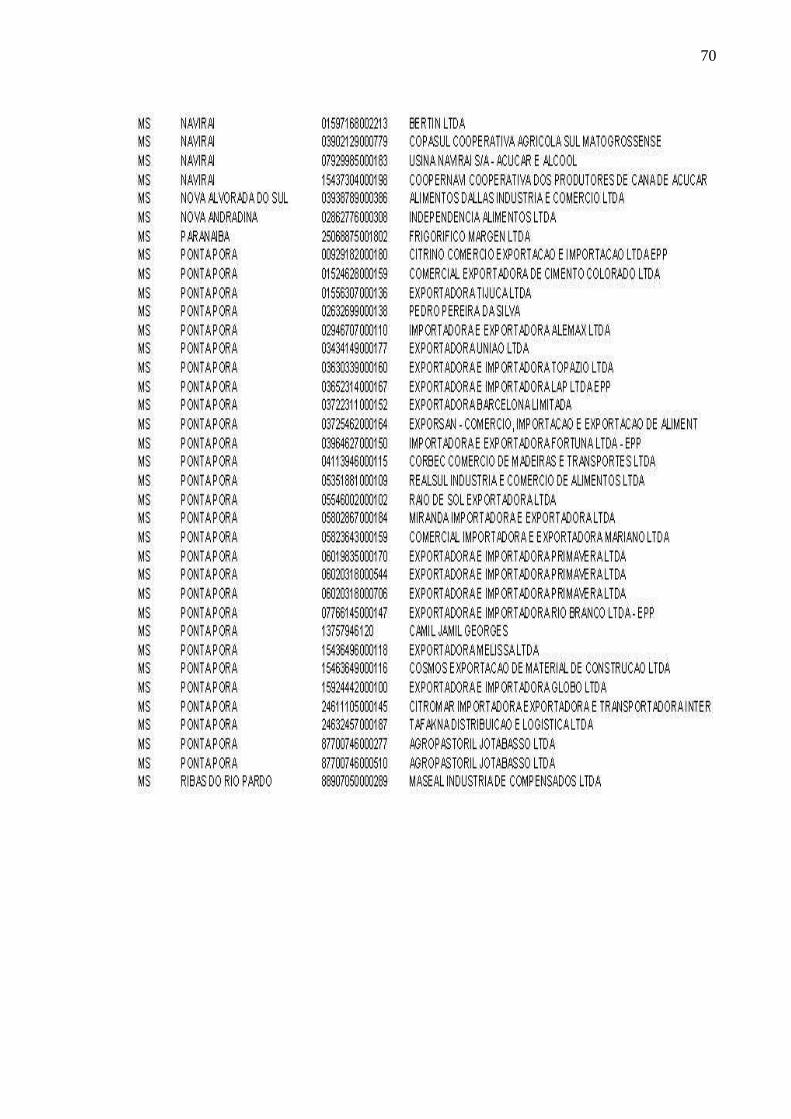

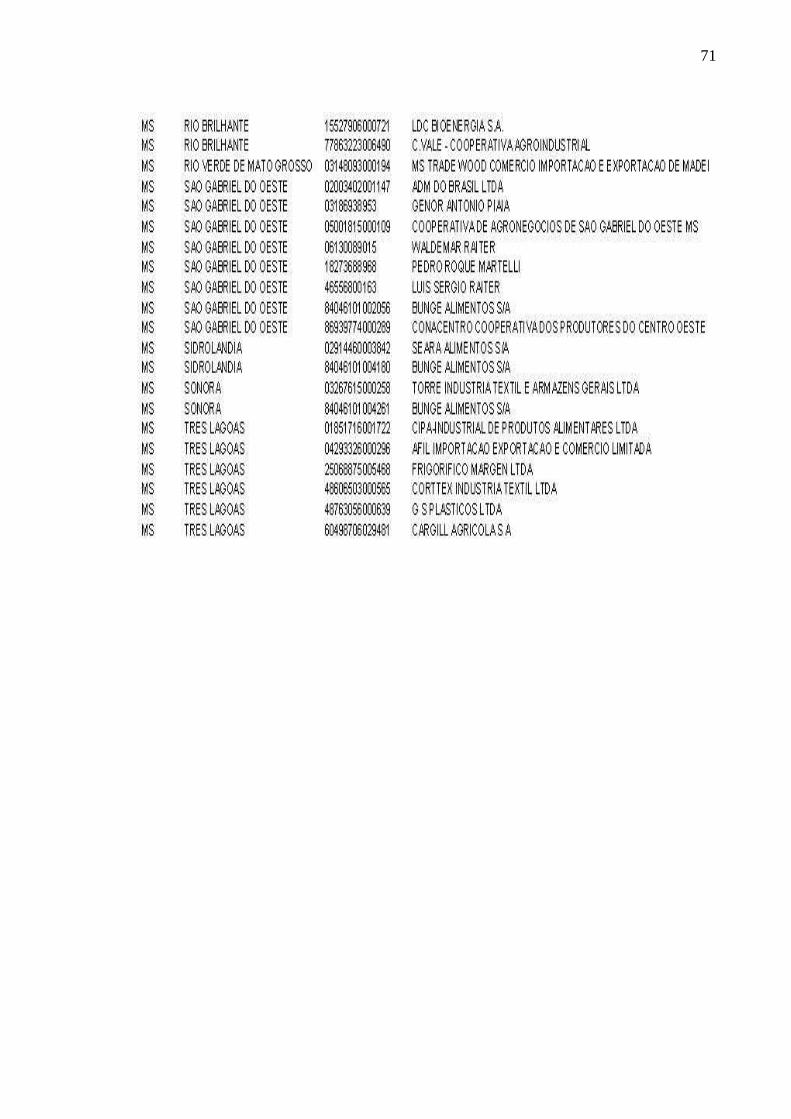

Anexo 1 – Empresas Importadoras de Mato Grosso do Sul (ano 2007) . . 59 Anexo 2 – Empresas Exportadoras de Mato Grosso do Sul (ano 2007) .. 66 Anexo 3 – Balança Comercial de Mato Grosso do Sul ......................... . 73 Anexo 4 – Principais Empresas Importadoras de Mato Grosso do Sul ... . 75 Anexo 5 – Principais Empresas Exportadoras de Mato Grosso do Sul .. . 77 Anexo 6 – Origem das Importações de Mato Grosso do Sul . ............... . 79 Anexo 7 – Destino das Exportações de Mato Grosso do Sul ................ . 81 Anexo 8 – Principais Produtos Importados por Mato Grosso do Sul ..... . 83 Anexo 9 – Principais Produtos Exportados por Mato Grosso do Sul .... . 86 Anexo 10 – Importações Sul-mato-grossenses por Fator Agregado ..... . 89 Anexo 11 – Exportações Sul-mato-grossenses por Fator Agregado . ... . 91 Anexo 12 – Importações Sul-mato-grossenses por Setores de Contas . . 93 Anexo 13 – Exportações Sul-mato-grossenses por Setores de Contas .. . 95 Anexo 14 – Lei nº 11.508, de 20 de Julho de 2007 ............................... . 97 Anexo 15 – Decreto nº 997, de 30 de Novembro de 1993 . ................... . 109

APÊNDICE ÚNICO

Questionário aplicado aos diretores das empresas exportadoras ......... . 111

12

1 INTRODUÇÃO

1.1 CONSIDERAÇÕES INICIAIS

O conjunto de leis e normas esparsas e vigentes no país institui e

regulamenta uma série de regimes aduaneiros, entre eles, o Regime de

Entreposto Industrial sob Controle Informatizado (RECOF), o Regime Aduaneiro

Especial de Exportação Temporária para Aperfeiçoamento Passivo, o Regime

Aduaneiro Especial para Importação de Petróleo Bruto e seus Derivados

(REPEX), o Regime Aduaneiro Especial de Exportação e de Importação de Bens

destinados às Atividades de Pesquisa e Lavra das Jazidas de Petróleo e de Gás

Natural (REPETRO), o Regime Especial de Importadoras de Insumos (RECOM).

O drawback, objeto da pesquisa, é também um regime aduaneiro

especialíssimo e de uso internacional, que foi introduzido no Brasil em 1953,

quando da extinção da então Carteira de Exportação e Importação do Banco do

Brasil S.A. e instituída a Carteira de Comércio Exterior. A longevidade desse

incentivo fiscal já experimentou um país em suas diversas fases histórico-

econômicas.

Da adoção do benefício fiscal até os dias atuais, vivem-se fases como

o da corporificação dos direitos trabalhistas da Era Vargas, passando pelo Plano

de Metas de JK que prometia 50 anos em 5, pelo golpe de 1964 e a instauração

do regime militar, do milagre econômico dos anos de 1970, da chamada década

perdida de 1980, da virada do milênio com as Parcerias Público-Privadas (PPP)

até chegar ao Programa de Aceleração do Crescimento (PAC), esses dois últimos

eventos creditados ao Governo Lula.

Por essa sistemática, o regime de drawback, determinadas categorias

de fornecedores, os exportadores industriais, os exportadores comerciais e os

industrializadores do Estado de Mato Grosso do Sul que exportam o seu produto

final, em tese, podem se valer desse mecanismo de comércio exterior.

O ordenamento jurídico reserva à operação drawback uma farta

legislação aplicável entre leis ordinárias, decretos-lei e decretos, seguidos de

13

mais de uma dúzia de atos normativos e regulatórios como, portarias do Ministério

da Fazenda, instruções normativas da Secretaria da Receita Federal, portarias e

resoluções da Câmara de Comércio Exterior (CAMEX), atos concessórios da

Secretária de Comércio Exterior (SECEX), portarias interministeriais do Ministério

da Fazenda e do Ministério dos Transportes, entre outros regramentos.

No decorrer deste relatório de pesquisa, cuja natureza econômica dos

dados coletados são relevantes, é necessária uma leitura do panorama de

comércio praticado no território onde se encontram sediadas as empresas que

podem ou não usufruir os benefícios de um regime fiscal diferenciado dos demais.

Como em todo o país, o crescimento das exportações em Mato Grosso

do Sul deve ser estratégico para o seu desenvolvimento, e por isso seria

fundamental o empresariado evitar a exportação de tributos.

Os instrumentos de coletas de dados usados na pesquisa privilegiam a

busca dessa informação para uma análise sob a ótica da administração.

Concomitantemente, a vocação do Estado para negócios internacionais foi

analisada, pois com apenas três décadas de existência, talvez ainda não estejam

claros os melhores rumos e oportunidades de negócios.

Com uma economia voltada para a agricultura e pecuária, Mato Grosso

do Sul, atualmente, vivencia os fenômenos advindos da necessidade de

implantação e expansão de áreas agriculturáveis para o atendimento das

demandas das usinas de álcool que têm sua produção voltada para o comércio

internacional do biocombustível.

Todos esses conceitos são abordados com maior profundidade no

decorrer deste estudo, no intuito de responder satisfatoriamente o problema de

pesquisa: de que forma o regime aduaneiro drawback estimula o desenvolvimento

das importações e exportações realizadas pelas empresas do Estado de Mato

Grosso do Sul?

Consideram-se as seguintes hipóteses: 1) as operações de drawback

estimulam o desenvolvimento dos negócios internacionais praticados pelas

empresas exportadoras do Estado por ser um mecanismo de isenção ou de

suspensão fiscal, que diminui a voracidade do fisco? 2) por desconhecimento dos

administradores, quanto aos benefícios deste incentivo fiscal, as empresas

deixam de incrementar seus negócios e expandir mercado?

14

Para responder ao problema da pesquisa e testar suas hipóteses,

foram elaborados os objetivos que se seguem:

a) Objetivo Geral

Analisar, sob a ótica da administração, as conseqüências para o

desenvolvimento dos negócios internacionais realizados pelas empresas

exportadoras do Estado de Mato Grosso do Sul, valendo-se de incentivos fiscais

como o drawback.

b) Objetivos Específicos

� Conceituar o regime e explicitar as operações de drawback mais usuais

para os beneficiários desse incentivo;

� Descrever o cenário econômico do Estado de Mato Grosso do Sul;

� Identificar as empresas exportadoras e importadoras que atuam no

território sul-mato-grossense;

� Tipificar as mercadorias importadas para beneficiamento no território

sul-mato-grossense;

� Descrever o tipo de produtos apresentados ou disponíveis para

exportação;

� Descrever as conseqüências para a empresa, no caso do seu

administrador, conhecer ou não, os benefícios fiscais de que trata o drawback.

1.2 JUSTIFICATIVA

Aos ouvidos do leigo não é comum a expressão drawback, palavra de

origem inglesa composta pelos termos to draw (tirar) e back (outra vez). Talvez os

contabilistas e os advogados tributários estejam mais familiarizados com o

conceito e o seu significado que exprime uma sistemática de benefícios

conferidos a contribuintes no exercício de operações de comércio exterior.

15

A eventual falta de vocação industrial do Estado de Mato Grosso do Sul

para a área de comércio exterior é justificada, em parte, pela distância que nossas

empresas exportadoras estão dos principais portos e aeroportos do país. Por

outro lado, é oportuno e interessante verificar se de fato um número maior de

operações especiais de drawback não ocorra em território sul-mato-grossense por

simples falta de oportunidade.

É certo que alguns dados econômicos não podem ser ignorados, como

o fato de “as exportações sul-mato-grossenses alcançaram US$ 123 milhões em

março – o maior valor do ano –, configurando aumento de 48,7% na receita do

mês, na comparação com os US$ 82,7 milhões relativos aos embarques de

março de 2007” (GEHLEN, 2008).

As exportações do Estado compõem-se historicamente pela atuação

do agribusiness, com destaque para o produto in natura soja em grão que detêm,

conforme resultados apresentados ainda no ano de 2007, uma fatia de 40%,

sendo que os outros 40% estão divididos entre as carnes bovina, suína e de

frango, restando 20% para uma parcela de produtos industrializados (INTELOG,

2007).

A sistemática de concessão de benefício, o drawback, envolve

legislação, contabilidade e também administração. Sob a ótica dessa última área

do conhecimento, a pesquisa coletou dados e efetuou levantamentos para a

confirmação ou não da hipótese de que o desenvolvimento dos negócios de

comércio exterior praticados pelas empresas exportadoras do Estado de Mato

Grosso do Sul sofre algum tipo de conseqüência por desconhecimento do

administrador de mecanismos de incentivos fiscais como o drawback.

1.3 APRESENTAÇÃO DO ESTUDO

O foco principal deste trabalho é relacionar as possíveis operações sob

o regime de drawback realizadas no cenário comercial de Mato Grosso do Sul,

levantando para exame das conseqüências o desenvolvimento dos negócios

internacionais das entidades comerciais sediadas no Estado.

16

Presume-se, antecipadamente, que esse mecanismo de isenção ou

suspensão fiscal, apesar de longevo, é do conhecimento apenas de uma parcela

bem definida de administradores (aqueles que se especializam em comércio

exterior, ou mesmo, freqüentam outros cursos e graduações específicas em

relações internacionais).

Confirmada tal suposição, o portfólio de negócios de Mato Grosso do

Sul estaria comprometido, pois segundo Castro (2001, p. 181):

... a atual realidade mundial aliada à globalização da economia provocou a liberalização do comércio exterior brasileiro e a redução do nível tarifário das importações, obrigando, ainda, as empresas locais a se preocuparem também com suas posições no mercado interno frente aos novos concorrentes do exterior.

Possivelmente, para a maioria dos administradores, com formação

acadêmica, essa aparente desinformação, excluiria as empresas em que atuam

dos benefícios que lhes poderiam ser concedidos caso optassem por essa

modalidade de importação de itens para a composição, transformação ou

beneficiamento de seu produto final destinado à exportação.

A pesquisa, como foco secundário, procurou identificar junto ao grupo

de empresas pesquisadas, o administrador que teria se formado em um curso de

graduação e que hoje em dia atua no mercado sul-mato-grossense.

Pelo volume de exportações, comentado anteriormente, e também

pelas características do necessário pedido de autorização junto à Receita Federal

do Brasil, é provável que outros tipos de profissionais, especialmente os da

Contabilidade e do Direito, cuidam, por exemplo, do pedido do ato concessório do

regime de drawback e de outros atos do processo de concessão.

Buscar o posicionamento do administrador no contexto apresentado foi

também parte do desafio proposto, pois na qualidade de contador e advogado, o

tema instigou o pesquisador, uma vez que drawback, como conceito e mecanismo

de comércio, transcende várias áreas do conhecimento humano.

A pesquisa levou em consideração o estudo do desenvolvimento do

Estado de Mato Grosso do Sul, a partir dos possíveis impactos favoráveis e os

desfavoráveis das importações ocorridas sob o regime de drawback.

17

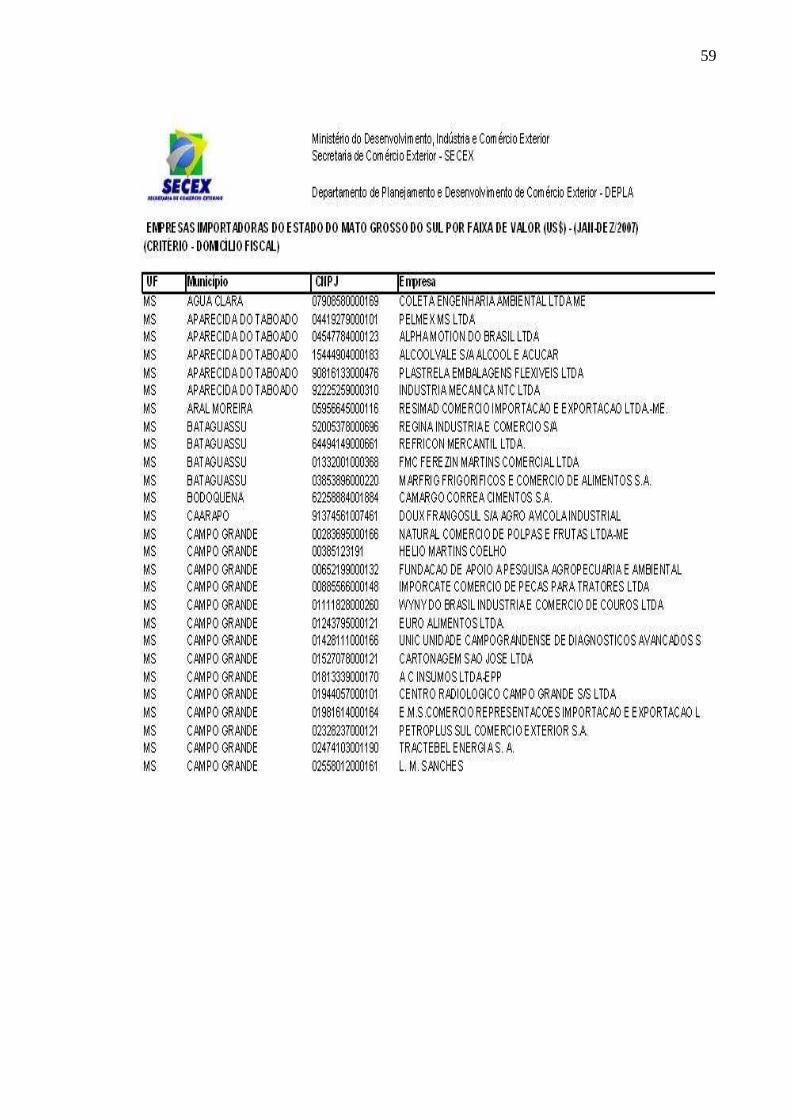

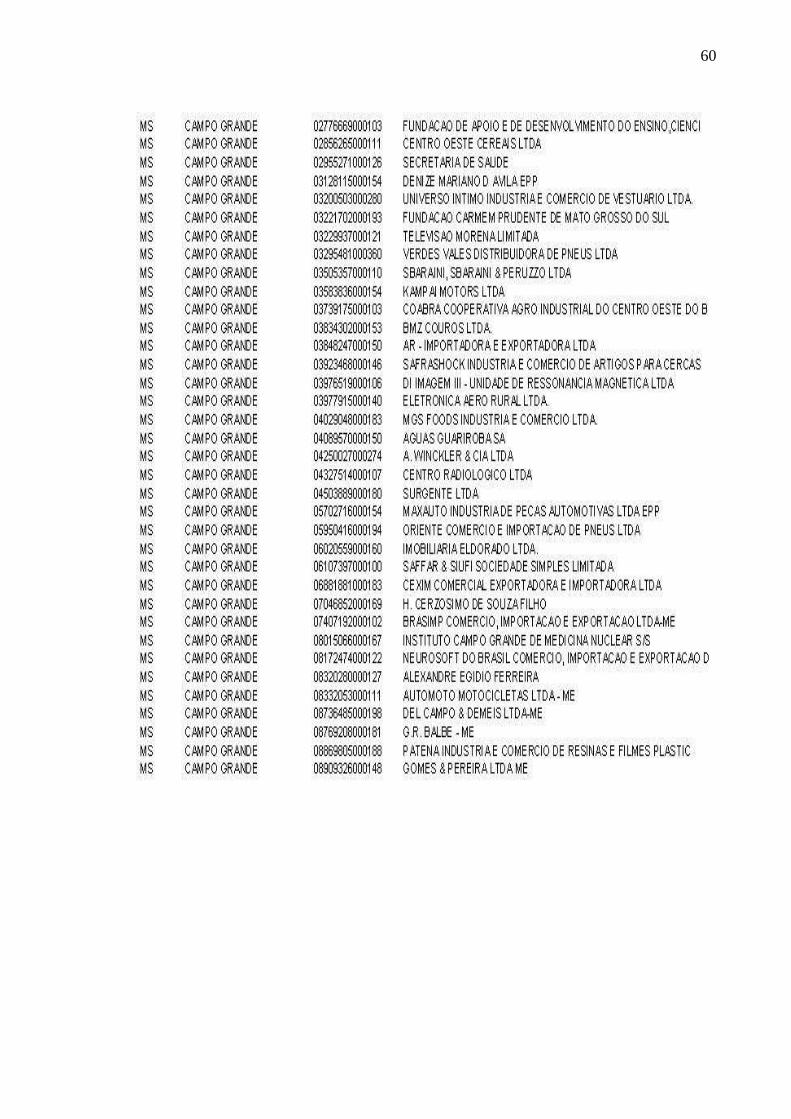

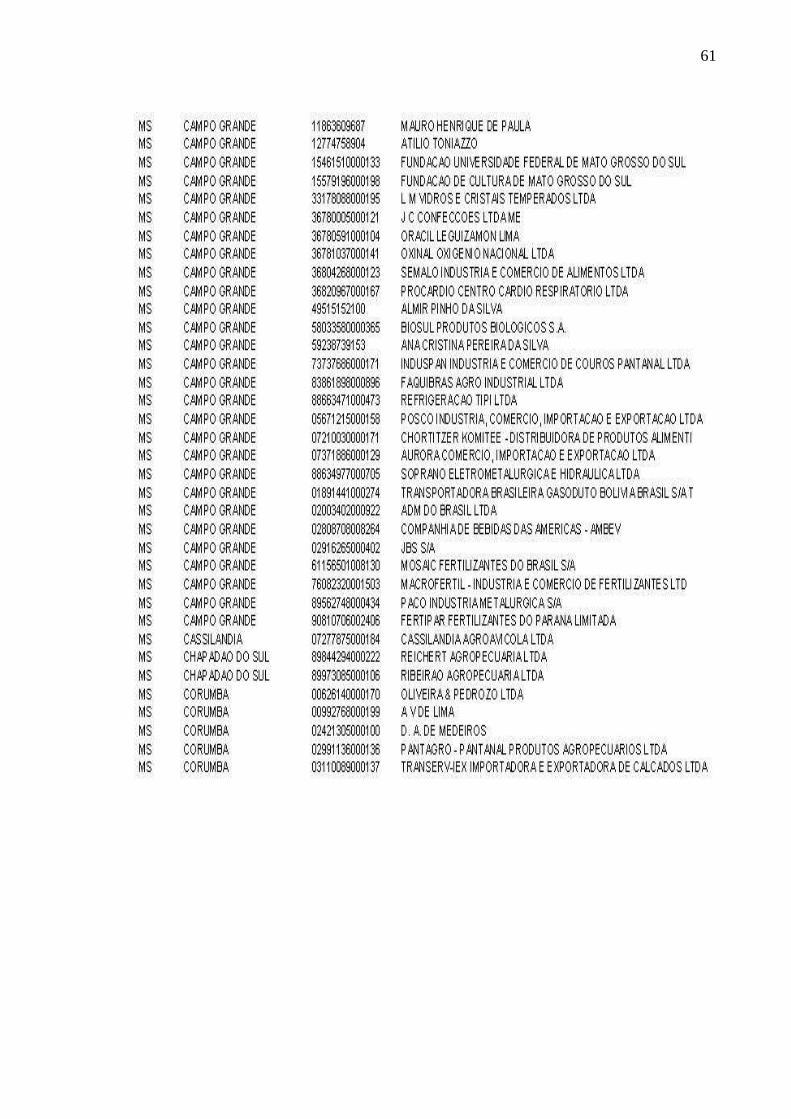

Destaca-se das planilhas do ano de 2007, no período de janeiro a

dezembro, disponíveis no site do Ministério do Desenvolvimento, da Indústria e

Comércio Exterior (MDIC), a relação constante do Anexo 1 que nomeia pelo

critério de domicílio fiscal, as empresas importadoras que têm suas sedes ou

filiais em território sul-mato-grossense.

Da mesma forma, consta do Anexo 2, a relação das 189 empresas que

exportaram no mesmo ano e período, sendo 47 em Campo Grande (cerca de

25% do total) e 142 em diversos municípios do interior do Estado (cerca de 75%

do total).

A população e a amostra da pesquisa foram tiradas do grupo de

empresas exportadoras, em sua maioria, de grande porte nas mais diversificadas

áreas de atuação comercial.

No caso das empresas que apenas mantêm suas filiais em território

sul-mato-grossense, respondeu ao questionário os seus principais

administradores, responsáveis pelas unidades locais.

A escolha das empresas exportadoras (Anexo 2), e somente elas,

como amostra da pesquisa, foi decidida pelo fato de o principal objetivo

econômico da aplicabilidade do regime de drawback ser justamente o

compromisso do empresário em reservar para exportação os produtos que foram

beneficiados pelo incentivo.

1.4 ESTRUTURA DA PESQUISA

A pesquisa foi relatada a partir de sua introdução que traz, além da

presente estruturação do trabalho, a justificativa e a apresentação do estudo.

Logo em seguida, em item próprio, a metodologia empregada, sua

operacionalização e o objeto de estudo são discorridos. Nos primeiros itens ficam

evidentes as preocupações em realizar uma pesquisa que engloba várias áreas

do conhecimento além da Administração, como Direito, Contabilidade e

Estatística.

A fundamentação teórica apresentada em dois itens distintos estreitou

a relação entre o tema pesquisado e os objetivos propostos. Nesse segmento do

18

trabalho, o conceito de drawback foi esmiuçado para facilitar o entendimento das

variantes que esse mecanismo proporciona ao administrador que tem interesse

em exportar o seu produto acabado e conseqüentemente expandir mercado.

Foi destacada a atuação do administrador sul-mato-grossense no

comércio internacional, pois ele ao adotar o regime de drawback em suas

operações compromete-se a negociar no exterior o produto que industrializa.

A fundamentação teórica traz, ainda, uma abordagem do cenário

econômico de Mato Grosso do Sul com as peculiaridades oriundas do fato de o

Estado contar com apenas trinta anos de surgimento. Período em que as matrizes

econômicas sempre foram calcadas na produção que a agricultura e a pecuária

possam proporcionar.

A análise e a interpretação dos dados primários e secundários

coletados são realizadas no item que antecede as considerações finais, fechando,

assim, o relatório da pesquisa que se propôs a analisar as conseqüências para o

desenvolvimento dos negócios internacionais realizados pelas empresas

exportadoras do Estado de Mato Grosso do Sul, sob a ótica da administração e a

partir da identificação das operações de incentivos fiscais, como o drawback.

1.5 METODOLOGIA

A pesquisa de campo foi do tipo exploratório-descritiva, abordando um

grupo de indivíduos, diretores presidentes ou principais tomadores de decisão nas

empresas exportadoras (ano referência 2007) sediadas no Estado de Mato

Grosso do Sul.

Privilegiou-se, no entanto, a coleta de dados em fontes secundárias

externas ou indiretas, especialmente aquelas que estão permanentemente à

disposição para consulta de todos os cidadãos brasileiros que simplesmente

buscam informações ou exercitam o controle social.

O governo federal, por meio do MDIC, mantém em sua página

eletrônica, levantamento completo de dados sobre as exportações e importações

brasileiras. Nesta pesquisa, tais dados são analisados e levados em consideração

a partir das planilhas específicas para os negócios de Mato Grosso do Sul.

19

A apresentação dos dados trata da balança comercial, da relação de

empresas exportadoras e importadoras, além dos montantes negociados, tipos de

produtos exportados e importados, e ainda, a indicação dos países e blocos

econômicos que mantêm relações comerciais com Mato Grosso do Sul.

Na abordagem do cenário econômico de Mato Grosso do Sul, a

profusão de artigos e reportagens publicadas nos jornais de circulação no

território sul-mato-grossense, por ocasião das homenagens dos trinta anos de

criação do novo estado, foi oportuna e o material bastante aproveitado no

embasamento utilizado na análise dos dados coletados.

Como técnica de coleta dos dados secundários foram efetuados

levantamentos bibliográficos e documentais, bem como, coligidas as estatísticas

publicadas. A coleta dos dados primários, por sua vez, foi feita por meio da

aplicação pessoal de questionários a um grupo definido de administradores do rol

de empresas exportadoras do Estado.

2 DRAWBACK

2.1 CONCEITO

“Diz-se drawback, quando se faz a restituição dos direitos cobrados

sobre a matéria-prima, por ocasião da exportação de produtos em cuja fabricação

a mesma foi utilizada” (CALDERELLI, 2004, p. 267). Trata-se, portanto, de um

incentivo à exportação, uma vez que por essa operação se permite a importação,

com isenção, suspensão ou restituição de impostos, de peças, componentes,

matérias-primas e outros insumos.

A destinação do produto final para exportação é a condição exclusiva

da adoção desse regime aduaneiro especial, pois os itens importados devem ser

incorporados àquele, seja por transformação, beneficiamento ou composição.

“Tais incentivos devem ser enfocados sob dois aspectos distintos que

culminam no objetivo final de melhoria de competitividade, ou seja, o

financiamento à produção do bem a ser exportado e o financiamento à sua

comercialização” (GARCIA, 1996, p. 170).

20

2.2 MODALIDADES DE CONCESSÃO

O regime drawback encontra-se regulamentado pelos artigos 335 a 355

do Decreto nº 4543/02, nos quais são tratadas as modalidades de sua concessão

(suspensão dos pagamentos dos tributos exigíveis, isenção dos tributos exigíveis

na importação e restituição, total ou parcial, dos tributos pagos na importação).

No âmbito da SECEX, as normas vinculadas às operações drawback

foram consolidadas tendo por base o Título II da Portaria SECEX nº. 36, de

22.11.2007, que abrange os artigos 49 a 147. A consolidação apenas facilita a

consulta dos usuários, não substituindo a legislação vigente publicada com

regularidade no Diário Oficial da União (DOU).

As opções oferecidas ao exportador têm por finalidade desonerar as

empresas dos encargos fiscais da importação, sendo, em tese, recomendável sua

utilização visto que oferece além do estímulo fiscal, também o efetivo incentivo

creditício à exportação, pois permite a recuperação posterior de impostos como o

Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) e o

Imposto de Produtos Industrializados (IPI).

Acerca dos eventuais créditos fiscais no que diz respeito

especificamente ao ICMS, que as empresas industriais exportadoras possam

acumular, vale a lição de Castro (2001, p. 184):

Como a maioria dos Estados brasileiros não autoriza a recuperação do ICMS através da venda de créditos fiscais ou o ressarcimento em espécie, as empresas exportadoras passam a ter créditos acumulados desse imposto, os quais são transformados em capital imobilizado, sem qualquer remuneração e prazo para resgate, ou seja, praticamente a fundo perdido.

No caso da tributação do IPI, continuam os ensinamentos de Castro

(2001, p.184):

No que concerne aos créditos fiscais acumulados do IPI, a cada trimestre civil o governo federal permite sua recuperação em dinheiro, ainda que em prazos e valores defasados, desde que atendidas algumas normas estabelecidas.

21

Entre as opções de concessão, a suspensão ocorre quando, no pedido

do ato concessório, o beneficiário reúne condições para especificar as

mercadorias a serem importadas e aquelas que serão destinadas à exportação.

Na modalidade isenção, quando da concessão do ato, as mercadorias

a serem importadas são especificadas, porém aquelas que já foram exportadas

são devidamente relacionadas. Observa-se que na modalidade em referência, o

exportador tem o claro interesse em repor seus estoques

O que diferencia essas duas modalidades é o fato de o beneficiário ter

ou ainda não ter exportado o produto final industrializado. Na suspensão, o ato de

exportar ainda vai acontecer, enquanto, na isenção, a exportação propriamente

dita já aconteceu. No caso da modalidade restituição Garcia (1996, p167), ensina:

A empresa ao optar por esta alternativa, apesar de ter exportado produto no qual foram empregados insumos regularmente importados, não tem interesse em repor seus estoques através da isenção, razão pela qual decide-se pela restituição dos impostos federais que incidiram na importação anteriormente.

“Compete à Secretaria de Comércio Exterior – SECEX (ex-DECEX, ex-

CACEX), que absorveu parte da competência da antiga Comissão de Política

Aduaneira, a concessão de drawback nas modalidades de Suspensão e Isenção.

O drawback na modalidade Restituição é atribuição da Secretaria da Receita

Federal” (SOSA, 1995, p. 270).

2.3 TIPOS DE OPERAÇÕES ESPECIAIS

O art. 51 da Portaria SECEX nº. 36, de 22/11/2007, relaciona as

diferentes operações especiais que poderão ser concedidas às empresas-

exportadoras que se utilizam desse mecanismo. São elas:

22

a) Drawback genérico: concedido exclusivamente na modalidade

suspensão. Caracteriza-se pela discriminação genérica da mercadoria a importar

e o seu respectivo valor;

b) Drawback sem cobertura cambial: concedido exclusivamente na

modalidade suspensão. Caracteriza-se pela não cobertura cambial, parcial ou total

da importação;

c) Drawback solidário: concedido exclusivamente na modalidade

suspensão. Caracteriza-se pela participação solidária de duas ou mais empresas

industriais;

d) Drawback intermediário: concedido nas modalidades suspensão e

isenção. Caracteriza-se pela importação de mercadoria, por empresas

denominadas fabricantes-intermediários, destinada a processo de industrialização

de produto intermediário a ser fornecido a empresas industriais-exportadoras, para

emprego na industrialização de produto final destinado à exportação;

e) Drawback para embarcação: concedido nas modalidades suspensão

e isenção. Caracteriza-se pela importação de mercadoria utilizada em processo de

industrialização de embarcação, destinada ao mercado interno, conforme o

disposto no § 2.º do art. 1.º da Lei n.º 8.402, de 8 de janeiro de 1992, nas

condições previstas no Anexo “C” desta Portaria;

f) Drawback para fornecimento no mercado interno - concedido na

modalidade suspensão. Caracteriza-se pela importação de matérias-primas,

produtos intermediários e componentes destinados à fabricação, no País, de

máquinas e equipamentos a serem fornecidos, no mercado interno, em

decorrência de licitação internacional, contra pagamento em moeda conversível

proveniente de financiamento concedido por instituição financeira internacional, da

qual o Brasil participe, ou por entidade governamental estrangeira, ou ainda pelo

Banco Nacional de Desenvolvimento Econômico e Social (BNDES), com recursos

captados no exterior, de acordo com as disposições constantes do art. 5º da Lei

n.º 8.032, de 12 de abril de 1990, com a redação dada pelo art. 5º da Lei n.º

10.184, de 12 de fevereiro de 2001, nas condições do Anexo “D” desta Portaria.

Cada uma das modalidades da operação drawback ratificam o princípio

básico do regime que consiste na desoneração tributária que incide nos insumos

importados, assim entendidos matérias-primas, materiais secundários,

23

embalagens e partes e peças empregados na produção dos bens destinados à

exportação.

Segundo as normas vigentes e pertinentes à matéria, o regime de

drawback poderá ser concedido às operações que se caracterizem como

transformação, beneficiamento, montagem, renovação ou recondicionamento,

acondicionamento e reacondicionamento.

Entende-se por transformação, no caso da concessão do regime de

drawback, a operação que exercida sobre a matéria-prima ou produto

intermediário, importe na obtenção de uma espécie nova de produto.

No caso do beneficiamento, a operação que importe em modificar,

aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o

acabamento ou a aparência do produto.

A montagem, por sua vez, consiste na reunião de produto, peças ou

partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a

mesma classificação fiscal.

Entende-se por renovação ou recondicionamento a operação que

exercida sobre produto usado ou parte remanescente de produto deteriorado ou

inutilizado, renove ou restaure o produto para utilização, enquanto o

acondicionamento ou reacondicionamento diz respeito à operação que importe

em alterar a apresentação do produto, pela colocação de embalagem, ainda que

em substituição da original.

O tópico, embalagem para transporte, é conceituado pela Portaria

SECEX nº. 35, de 24 de novembro de 2006, no disposto do art. 51, V, alínea “a”:

Entende-se como “embalagem para transporte”, a que se destinar exclusivamente a tal fim e for feito em caixas, caixotes, engradados, sacaria, barricas, latas, tambores, embrulhos e semelhantes, sem acabamento ou rotulagem de função promocional e que não objetive valorizar o produto em razão da qualidade do material nele empregado, da perfeição do seu acabamento ou da sua utilidade adicional.

No caso da colocação de embalagem, a exceção é quando ela é

colocada e se destina apenas ao transporte do produto.

24

2.4 MERCADORIAS E PRODUTOS

A Portaria SECEX nº. 35, de 24 de novembro de 2006, publicada no

DOU de 28/11/2006, no disposto do seu art. 52 relaciona os tipos de mercadorias

e produtos sujeitos à aplicabilidade do regime drawback. Estão nessa relação:

a) mercadoria importada para beneficiamento no País e posterior

exportação;

b) matéria-prima, produto semi-elaborado ou acabado, utilizados na

fabricação de mercadoria exportada, ou a exportar;

c) peça, parte, aparelho e máquina complementar de aparelho, de

máquina, de veículo ou de equipamento exportado ou a exportar;

d) mercadoria destinada à embalagem, acondicionamento ou

apresentação de produto exportado ou a exportar, desde que propicie,

comprovadamente, uma agregação de valor ao produto final;

e) animais destinados ao abate e posterior exportação;

f) matéria-prima e outros produtos que, embora não integrando o

produto a exportar ou exportado, sejam utilizados em sua industrialização, em

condições que justifiquem a concessão;

g) matérias-primas e outros produtos utilizados no cultivo de produtos

agrícolas ou na criação de animais a serem exportados, definidos pela Câmara de

Comércio Exterior (CAMEX);

h) mercadoria utilizada em processo de industrialização de

embarcação, destinada ao mercado interno, nos termos da Lei n.º 8.402, de 8 de

janeiro de 1992, nas condições previstas no Anexo “C” desta Portaria;

i) matérias-primas, produtos intermediários e componentes destinados

à fabricação, no País, de máquinas e equipamentos a serem fornecidos, no

mercado interno, em decorrência de licitação internacional, contra pagamento em

moeda conversível proveniente de financiamento concedido por instituição

financeira internacional, da qual o Brasil participe, ou por entidade governamental

estrangeira, ou ainda, pelo BNDES, com recursos captados no exterior, de acordo

com as disposições constantes do art. 5º da Lei n.º 8.032, de 1990, com a

redação dada pelo art. 5º da Lei n.º 10.184, de 2001, nas condições previstas no

Anexo “D” desta Portaria.

25

O regramento que disciplina matéria traz também as exceções à

concessão do regime de drawback para importação de mercadoria utilizada na

industrialização de produto destinado ao consumo na Zona Franca de Manaus e

em área de livre comércio localizado em território nacional.

Também não poderá ser concedido o regime para exportação ou

importação de mercadoria suspensa ou proibida, para exportação contra

pagamento em moeda nacional, para exportações conduzidas em moedas não

conversíveis, inclusive moeda-convênio, contra importações cursadas em moeda

de livre conversibilidade e importação de petróleo e seus derivados, exceto coque

calcinado de petróleo.

2.5 OS BENEFICIÁRIOS DO REGIME

Ao longo dos tempos, os diversos órgãos de atuação na área de

comércio exterior experimentaram uma série de mudanças administrativas e de

atuação. Ocorreu a extinção da antiga Carteira de Comércio Exterior (CACEX) do

Banco do Brasil SA, sendo que “atualmente as empresas interessadas em se

beneficiar do incentivo do drawback deverão registrar-se como importadoras junto

ao Banco do Brasil SA, optando por uma determinada agência do mencionado

banco, para conduzir as operações da espécie” (GARCIA, 1996, p. 163).

“Como regra geral, o beneficiário do incentivo do Imposto de Renda à

exportação é a empresa que exporta produtos incentivados para o exterior”

(RESENDE, 1983, p. 44).

Por sua vez, a Portaria SECEX nº. 35, de 24 de novembro de 2006, no

disposto do seu art. 60 tipifica os possíveis beneficiários do regime de drawback:

Art. 60. O Regime de Drawback poderá ser concedido à empresa industrial ou comercial. § 1º No caso de empresa comercial, o Ato Concessório de Drawback será emitido em seu nome, que, após realizar a importação, enviará a respectiva mercadoria, por sua conta e ordem, a estabelecimento industrial para industrialização, sob

26

encomenda, devendo a exportação do produto ser realizada pela própria detentora do Ato Concessório de Drawback. § 2º Industrialização sob encomenda é a operação em que o encomendante remete matéria-prima, produto intermediário e material de embalagem para processo de industrialização, devendo o produto industrializado ser devolvido ao estabelecimento remetente dos insumos, nos termos da legislação pertinente.

No que concerne à mecânica da concessão, ela se confirma com “a

expedição de um Ato Concessório depois de deferido o pleito que é feito na

Secretaria de Comércio Exterior do Ministério do Desenvolvimento, da Indústria e

do Comércio” (ROCHA, 2001, p. 125).

3 A ECONOMIA DE MATO GROSSO DO SUL

3.1 O SURGIMENTO DO ESTADO

O Estado de Mato Grosso do Sul é fruto da divisão do então estado de

Mato Grosso, ocorrida no ano de 1977, em pleno período da ditadura militar . O

General Ernesto Geisel, à época Presidente da República, criou o estado por

meio da Lei Complementar nº. 31, durante a administração do governador Garcia

Neto.

Segundo conta Feitosa (2007), o próprio governador Garcia Neto, que

sempre se posicionou contrário à divisão do Estado, alega até hoje que essa

manobra política de divisão do estado de Mato Grosso o pegara de surpresa.

Para o governante, outra surpresa foi tomar conhecimento por meio do

Diário Oficial da União que seria destinado em valores da época 1,4 bilhões de

cruzeiros para o estado que nascia, ficando Mato Grosso, o estado que então

administrava, com todas as dívidas advindas da separação de territórios.

Para se chegar à efetiva criação de Mato Grosso do Sul, os

historiadores, como Alisolete Antônia dos Santos Weingartner, da equipe de

27

docentes da Universidade Católica Dom Bosco (UCDB), citada em artigo de

Verão (2007), o movimento divisionista pode ser dividido em quatro fases: de

1889 a 1930 com as coronelistas como Jango Mascarenhas e João Caetano, de

1930 a 1945 com os movimentos urbanos, de 1945 a 1964 com o período de

Getúlio Vargas no poder e a partir de 1964 até a nomeação do governador Harry

Amorim no período da ditadura militar.

Na primeira fase, os chefes políticos do sul de Mato Grosso eram

refugiados das guerras do Rio Grande do Sul e, por se entenderem discriminados

em relação à política de Cuiabá, nutriam as primeiras idéias separatistas,

enquanto, na segunda fase, o desejo de separação coincidia com a

universalidade do voto ocorrida no ano de 1934, oportunidade em que a

participação popular nas discussões sobre o tema se fortaleceu.

No que se refere à terceira fase, os políticos da época que tinham

seus redutos no sul do Estado, interessados em se elegerem, eram praticamente

obrigados a abraçarem a causa divisionista, enquanto que, na quarta e última

fase, os militares fizeram valer estudos já prontos quanto à divisão do Estado de

Mato Grosso por razões de segurança e economia.

3.2 A MATRIZ ECONÔMICA SUL-MATO-GROSSENSE

O cenário econômico observado no Estado se deve em parte pela

execução do Plano de Metas do Governo de Juscelino Kubitschek, ainda na

década de 1960. Foi a época da implantação das grandes rodovias que cortam o

estado e que permite o escoamento das diversas culturas, especialmente o boi e

os granéis.

O binômio das culturas do boi e soja, desde a criação de Mato Grosso

do Sul, caracterizou-se como o seu estereótipo econômico. Entretanto, é sabido

que a agropecuária foi base para a industrialização que se forjou no Estado ao

longo das últimas três décadas de desenvolvimento.

Segundo a observação de Halfen (2007, 5a), a evolução da indústria

no Mato Grosso do Sul se deu a partir da criação do Estado e se projeta para o

final da primeira década desse novo milênio da seguinte forma:

28

Quadro 1 – Evolução da indústria em Mato Grosso do Sul

ANOS 2000 EM 2010

Intensificação do setor frigorífico Intensificação da indústria sucroalcooleira Intensificação da indústria sucroalcooleira Produção de papel e celulose Desenvolvimento da indústria de madeira Siderurgia (eixo Corumbá - Três Lagoas) Indústria de confecções

Fonte: Halfen (2007, p. 5a)

A falta de diversificação dos produtos que se industrializam em

território sul-mato-grossense deixa o estado vulnerável às menores instabilidades

do comércio internacional, não suportando eventuais crises que possam ocorrer,

como foi o caso do surgimento de focos de febre aftosa no final do ano de 2007 e

a conseqüente recusa da carne por parte dos principais países e blocos

consumidores.

Observa-se uma tendência para que se tenha no Estado de Mato

Grosso do Sul, na abrangência de toda sua extensão territorial, uma área

destinada ao plantio de cana de açúcar muito maior do que a que poderia ter sido

imaginada pelo mais otimista dos projetistas de cenário e de estratégias do setor

econômico.

Justifica-se essa ótima situação ao acelerado e irreversível

desenvolvimento da tecnologia de produção do biocombustível, que tem nesta

planta, a cana-de-açúcar, sua base de produção.

Especula-se quanto à diminuição do plantio de grãos e a redução de

áreas para a criação, recria, manejo e engorda de gado, podendo, em tese, ser

motivo de uma preocupação com o agravamento da situação de fome porque

passa uma significativa parcela da população brasileira e mundial.

Um outro produto que vem surgindo no Estado por conta da

implantação das indústrias de papel e celulose, especialmente na região de Três

Lagoas, é a de florestas plantadas. Esse é um produto que também disputa com

cereais e com a cana as mesmas áreas antes ocupadas por pastagens ou áreas

próprias para a agricultura.

29

Especialistas no setor movimentam-se dando alerta a essa situação,

como é o caso de Corrêa (2008), engenheiro agrônomo nascido em Maracaju que

já foi ministro interino da agricultura em 1966 e secretário de estado de agricultura

nos governos de Harry Amorim e Pedro Pedrossian.

Falando de um eventual processo de diversificação da produção

experimentado pelo Estado de Mato Grosso do Sul, pós-dividido territorialmente e

politicamente, com respeito às novas opções de atividades produtivas, Corrêa

(2008) assim se manifesta:

Começando pelas florestas, eu defendo que seja feito o plantio em áreas impróprias para a agricultura. Não vejo sentido, e essa é uma opinião pessoal, em se plantar eucalipto onde se pode plantar soja ou cana. Ou plantar milho ou outro cereal qualquer. Agora, naquelas áreas impróprias para a agricultura estou plenamente de acordo com o desenvolvimento florestal.

Por sua conhecida rentabilidade, é certo que essa opinião pessoal ,

apesar de certa coerência, deixa de levar em consideração a oportunidade de

diversificação e a fala não reflete a ótima opção de atividade produtiva

representada pelo plantio de florestas. Foi rentável, tanto quanto ou mais, o de

qualquer outro produto, apesar do altíssimo custo representado pelo investimento

inicial.

Curiosamente, especialistas em cenários e estratégias de longo prazo

sempre apostaram no turismo como sendo uma das principais fontes de renda

dos cidadãos sul-mato-grossense e opção declarada para investimentos.

Na dimensão econômica, o turismo é sempre o primeiro produto citado

no “Plano MS 2020”, um trabalho técnico de estratégias de longo prazo de

investimentos, lançado no primeiro Governo de Zeca do PT (1999-2002),

elaborado com a participação das mais prestigiadas autoridades no setor e

organizados pela consultoria técnica da Marcoplan – Prospectiva & Estratégia,

empresa nacional sediada em São Paulo, Brasília e Rio de Janeiro, conhecida por

construir cenários e prospecção de futuros no Brasil.

30

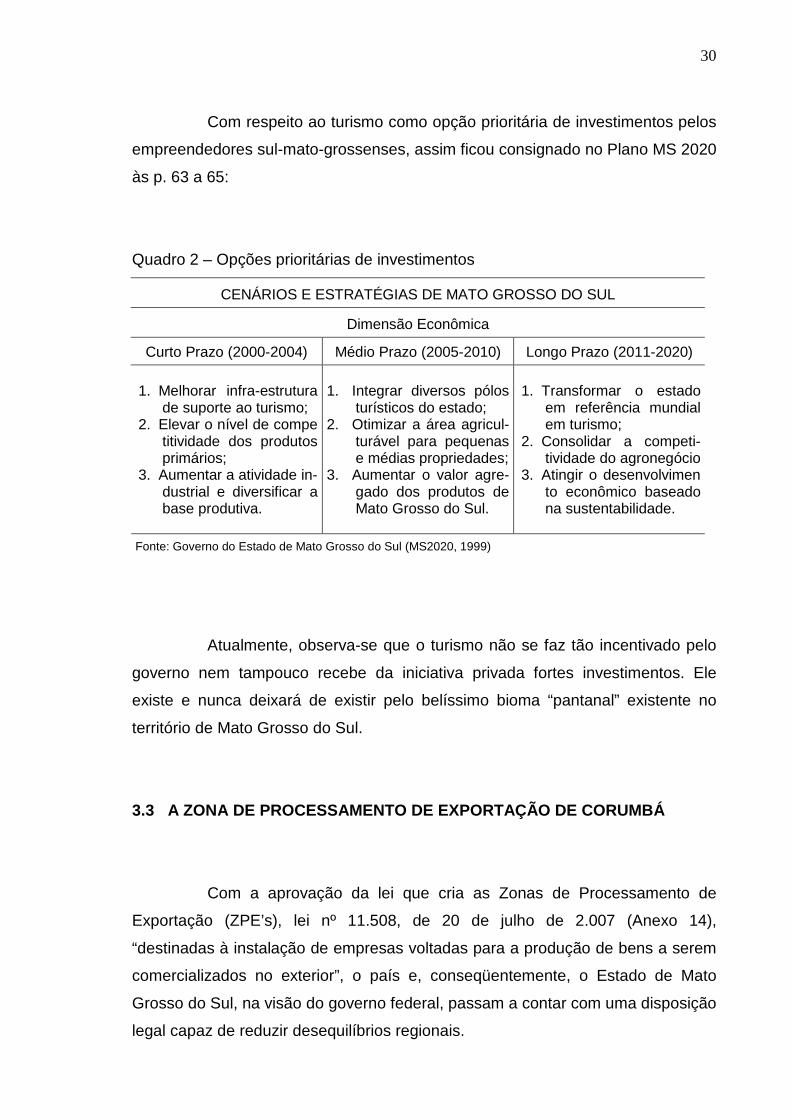

Com respeito ao turismo como opção prioritária de investimentos pelos

empreendedores sul-mato-grossenses, assim ficou consignado no Plano MS 2020

às p. 63 a 65:

Quadro 2 – Opções prioritárias de investimentos

CENÁRIOS E ESTRATÉGIAS DE MATO GROSSO DO SUL

Dimensão Econômica

Curto Prazo (2000-2004)

Médio Prazo (2005-2010)

Longo Prazo (2011-2020)

1. Melhorar infra-estrutura

de suporte ao turismo; 2. Elevar o nível de compe

titividade dos produtos primários;

3. Aumentar a atividade in- dustrial e diversificar a base produtiva.

1. Integrar diversos pólos

turísticos do estado; 2. Otimizar a área agricul-

turável para pequenas e médias propriedades;

3. Aumentar o valor agre-gado dos produtos de Mato Grosso do Sul.

1. Transformar o estado

em referência mundial em turismo;

2. Consolidar a competi-tividade do agronegócio

3. Atingir o desenvolvimen to econômico baseado na sustentabilidade.

Fonte: Governo do Estado de Mato Grosso do Sul (MS2020, 1999)

Atualmente, observa-se que o turismo não se faz tão incentivado pelo

governo nem tampouco recebe da iniciativa privada fortes investimentos. Ele

existe e nunca deixará de existir pelo belíssimo bioma “pantanal” existente no

território de Mato Grosso do Sul.

3.3 A ZONA DE PROCESSAMENTO DE EXPORTAÇÃO DE CORU MBÁ

Com a aprovação da lei que cria as Zonas de Processamento de

Exportação (ZPE’s), lei nº 11.508, de 20 de julho de 2.007 (Anexo 14),

“destinadas à instalação de empresas voltadas para a produção de bens a serem

comercializados no exterior”, o país e, conseqüentemente, o Estado de Mato

Grosso do Sul, na visão do governo federal, passam a contar com uma disposição

legal capaz de reduzir desequilíbrios regionais.

31

A aprovação dessa lei ocorreu após mais de uma década de discussão

no Congresso Nacional, podendo, agora, por solicitação de estados e municípios

serem criadas áreas de livre comércio com o exterior, com o intuito de promover a

difusão tecnológica e o desenvolvimento de regiões menos favorecidas.

Ainda passível de regulamentação, as ZPE’s serão constituídas de

empresas que importarão insumos e exportarão produtos, usufruindo benefícios

fiscais – suspensão do pagamento do Imposta de Importação, COFINS, COFINS

Importação, PIS/PASEP Importação, Adicional ao Frete para Renovação da

Marinha Mercante, Imposto sobre Operação de Crédito, câmbio e seguro, Imposto

sobre as remessas de lucros ao exterior e sobre os pagamentos realizados, a

qualquer título, a residentes no exterior, Impostos sobre a renda (durante 10 anos)

e Imposto sobre a renda e sobre os lucros auferidos (durante os 5 primeiros

exercícios).

A aprovação das ZPE’s é um tema que divide opiniões, pois em tese,

seria uma aceitação tácita da guerra fiscal, haja vista a disputa entre Estados da

federação que será agravada pela atração de investimentos externos. Ainda,

contrários à sua criação, existem aqueles que defendem a tese de que essas

zonas “têm baixo encadeamento com a cadeia produtiva local e concentram

apenas as atividades de montagem de componentes” (GLASS, 2008).

Na análise dessa conjuntura, estudiosos da matéria, entre eles o

renomado economista Jefferson Conceição, do Departamento Intersindical de

Estatística e Estudos Socioeconômicos (DIEESE), que escreve artigos e matérias

para entidades como a Central Única dos Trabalhadores (CUT) e Coordenação

Nacional de Lutas (CONLUTAS), pensam que a criação de ZPE’s destrói os

parques industriais já instalados no país, tendo em vista que permitem uma

competição desigual entre as empresas instaladas no seu interior e as que estão

fora delas.

A Zona Franca de Manaus é o exemplo usado por aqueles que

argumentam que as ZPE’s têm uma vocação natural para serem deficitárias, pois

aquela que foi criada para a geração de superávits na balança comercial,

apresenta nos últimos anos volumosos déficits comerciais.

O Congresso Nacional já aprovou 17 projetos de ZPE’s a serem

implantados, entre eles, o de Corumbá, no Estado de Mato Grosso do Sul. Neste

rol de projetos já aprovados, destacam-se aqueles que já têm sua infra-estrutura

32

concluída (Imbituba, em Santa Catarina; Rio Grande, no Rio Grande do Sul;

Teófilo Otoni, em Minas Gerais e Araguaína, no Tocantins).

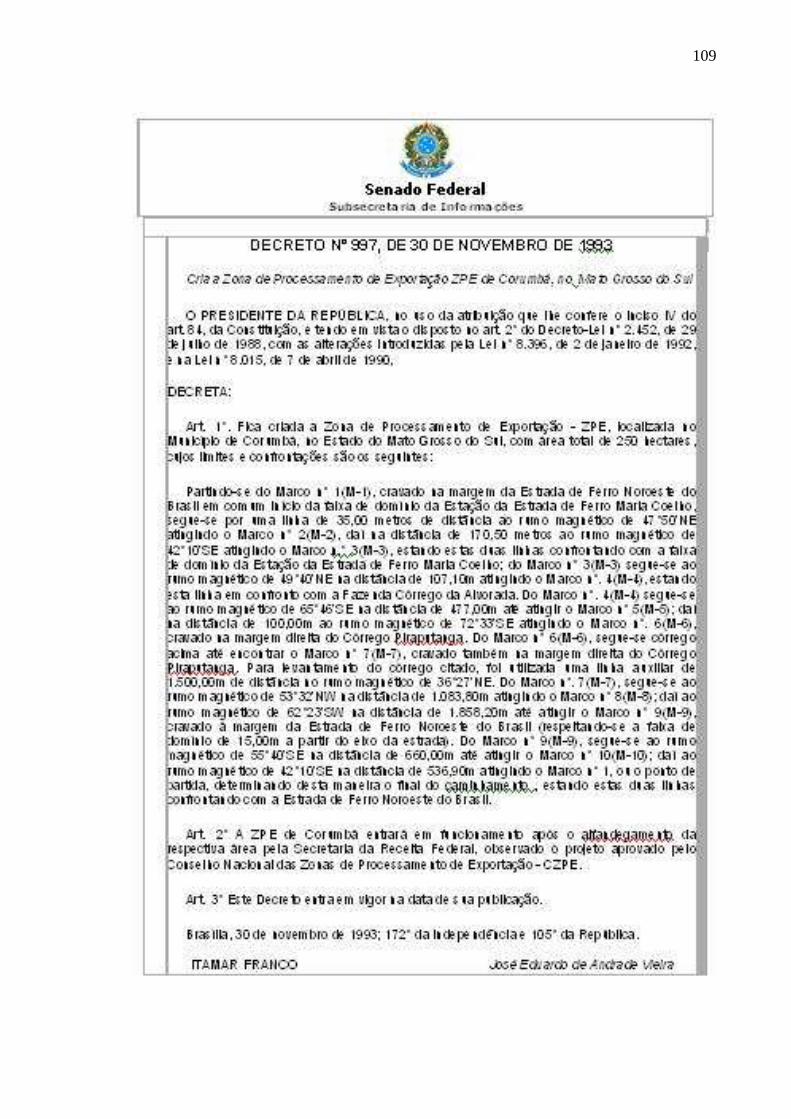

No caso da ZPE de Corumbá, o Decreto nº 997, de 30 de novembro de

1993 (anexo 15) cuidou de sua criação numa área total de 250 hectares,

condicionando sua entrada em funcionamento ao oportuno alfandegamento da

respectiva área pela Secretaria da Receita Federal, observado o projeto aprovado

pelo Conselho Nacional das Zonas de Processamento de Exportação (CZPE).

O Governo de Corumbá tem evidenciado esforços no sentido de

efetivamente se valer da disposição legal para impulsionar o desenvolvimento dos

negócios praticados em seu território.

Corumbá recorre ao citado CZPE, cuja competência, além de analisar

as propostas de criação das ZPE’s é a de traçar a orientação superior de sua

política. Integram o CZPE, como membros titulares, os Ministros do

Desenvolvimento, Indústria e Comércio Exterior, da Fazenda, do Planejamento,

Orçamento e Gestão, da Integração Nacional e do Meio Ambiente, estando a

cargo do primeiro a presidência do Colegiado.

3.4 PORTOS SECOS DE CAMPO GRANDE, DOURADOS E TRÊS LAGOAS

No final do ano de 2007, em setembro, a mídia noticiou com grande

estardalhaço a construção imediata do Terminal Intermodal de Cargas de Campo

Grande, também chamado de Porto Seco ou Central de Logística Industrial e

Aduaneiro (CLIA), na saída para a cidade de Sidrolândia entre os contornos

rodoviário e ferroviário, com investimento inicial da prefeitura municipal de 23,4

milhões (NEWCOMEX, 2007).

Nesse empreendimento, a prefeitura da capital tem um papel

determinante, pois além da estruturação física estuda o modelo de gestão e de

operacionalização mais adequado.

Os investimentos, exclusivos do poder público nessa fase inicial, visam

a atrair oportunamente a iniciativa privada, haja vista que estão previstas as

formações de quatro núcleos (grãos, combustíveis, containers e de fertilizantes).

Espera-se que empresas comerciais já implantadas migrem para o terminal.

33

A interligação dos modais rodoviário e ferroviário, além da proximidade

com o Aeroporto Internacional, é a aposta dos empreendedores que desejam

fazer do porto seco de Campo Grande um centro logístico do país e do Mercosul.

Os armazéns gerais para os diversos tipos de cargas fazem parte do

projeto de instalação, bem como uma extensão dos órgãos públicos fiscais,

tributários e de vigilância sanitária, tais como a Receita Federal do Brasil,

Ministério da Agricultura, Agência Nacional de Vigilância Sanitária (ANVISA) e

Rede Bancária.

Para Trad (2008), Prefeito, o investimento público é oportuno:

Esse empreendimento deve reduzir o custo logístico da cidade de Campo Grande e do Estado de Mato Grosso do Sul, tornando-os mais competitivos com outros centros. Isso sem falar que a burocracia para as operações de importação e exportação também vai diminuir.

No caso do município de Dourados, segundo o vice-governador Murilo

Zauith (mandato 2008/2011), a criação do porto seco dependerá da iniciativa

política da prefeitura local, como vem acontecendo em Campo Grande, onde o

poder público municipal, com apoio da classe empresarial, já iniciou as obras de

infra-estrutura daquele empreendimento (INTELOG, 2008).

Em comparação a Campo Grande, onde o porto seco é tri-modal para

atender a logística rodoviária, ferroviária e a aérea, Dourados poderá ter um

projeto que contemple além desses três modais, um quarto, que será o fluvial. As

mercadorias poderão ser exportadas pelo Porto de Concepción, no Paraguai,

distante apenas 300 quilômetros daquela cidade.

No entanto, a idéia do porto seco de Dourados está longe de vir a ser

uma realidade, pois sua construção não é prioridade da administração pública,

haja vista que o empreendimento exigirá grandes investimentos.

Uma outra idéia, essa talvez mais próxima dos anseios da classe

empresarial sul-mato-grossense, é a criação do porto seco de Três Lagoas que

“desempenhará o papel de estação aduaneira interior, reduzindo custos e

estimulando negócios para importadores e exportadores” (AMARAL, 2006).

34

3.5 INSERÇÃO DO ESTADO POR MEIO DE ARMAZÉM ALFAND EGADO

A classe política sul-mato-grossense usa os seus mandatos para a

busca contínua da inserção de Mato Grosso do Sul no cenário econômico

mundial. Uma dessas apostas é a do Senador da República Delcídio do Amaral

que vem se manifestando no sentido de viabilizar a implantação de um armazém

alfandegado em Campo Grande.

Essa unidade será implantada pela Empresa Brasileira de Infra-

Estrutura Aeroportuária (INFRAERO), administradora dos principais aeroportos do

Brasil e seus objetivos estão relacionados com a finalidade de atrair para o

Estado pequenas e médias que utilizem insumos importados na sua produção e,

também, a de funcionar como um centro de distribuição de cargas aéreas para

estados e países vizinhos.

Um armazém alfandegado é um depósito onde as exportações já

desembaraçadas aguardam o embarque ou onde as importações aguardam

desembaraço alfandegário, casos em que o imposto pago constituirá crédito de

imposto do adquirente, para fim de abatimento do imposto devido pela entrada da

mercadoria.

Uma remessa de mercadoria de produção nacional com destino a um

armazém alfandegado, além da aplicação da legislação tributária estadual do

ICMS relativas à exportação deverá atender às condições da Instrução Normativa

SRF nº 157, de 18/11/1987, que trata da obrigatoriedade de apresentação de

laudo de medição ou a possibilidade de sua realização a partir de uma

amostragem.

A emissão de um Certificado de Depósito Alfandegado caracteriza o

fato de que a mercadoria destinada à exportação foi tida como efetivamente

embarcada.

Sob o regime de drawback, o eventual reingresso da mercadoria no

mercado interno, somente poderá ser efetuado na hipótese de celebração de

convênio específico, o qual será introduzido nas disposições da legislação

tributária do Estado.

35

4 ANÁLISE E INTERPRETAÇÃO DOS DADOS

4.1 APRESENTAÇÃO DOS RESULTADOS AUFERIDOS DO QUES TIONÁRIO

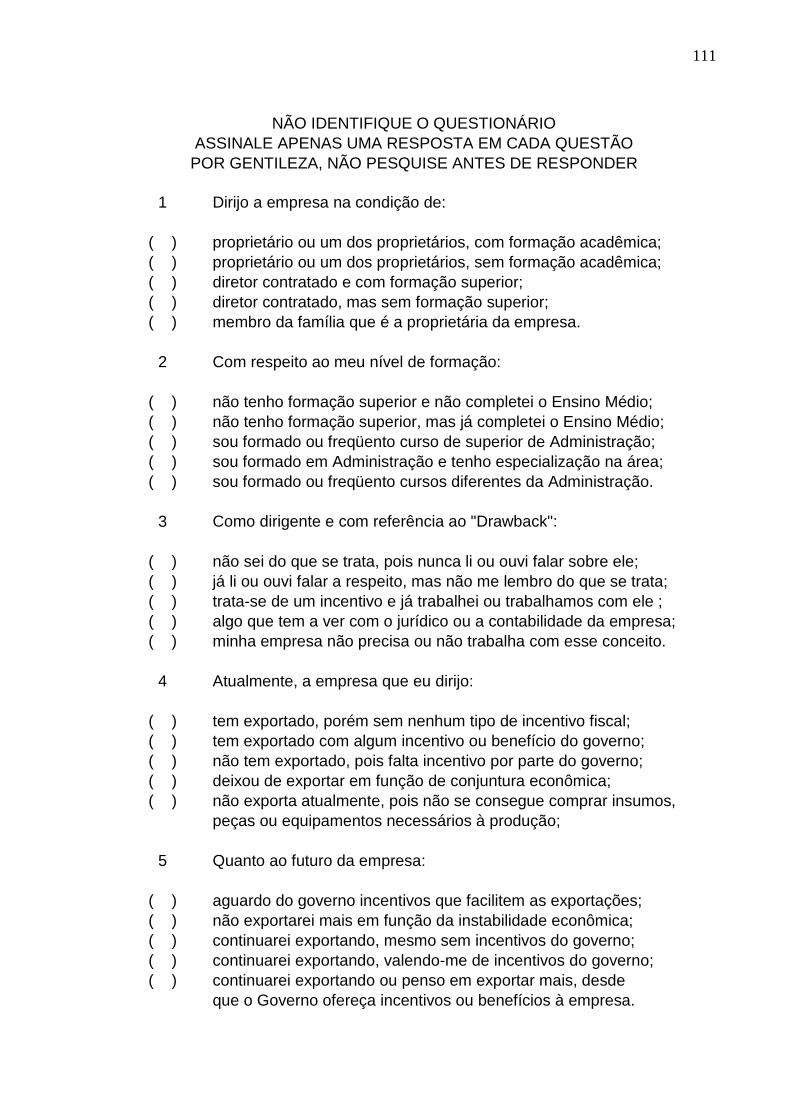

Optou-se pela elaboração de um questionário com poucas perguntas

por dois motivos: o público-alvo, de dificilíssimo acesso, não se sentiria seguro

com uma investigação pormenorizada de seus negócios, pois as informações

prestadas são de natureza estratégica para as suas empresas; a intensa pesquisa

no que tange aos dados secundários trazidos do acervo público do MDIC é

completo, atual e suficiente para as análises pretendidas.

Seria inócuo e uma redundância perguntar, por exemplo, quais os

insumos importados, quais os produtos exportados, de quem a empresa importa,

para onde a empresa exporta, em que volumes acontecem os negócios, pois são

dados que se encontram à disposição para pesquisa e controle nas estatísticas

apresentadas pelo governo federal em relação ao Estado de Mato Grosso do Sul.

No questionário elaborado com perguntas de múltiplas escolhas,

apresentou-se uma série de alternativas com respostas previamente concebidas

em razão do referencial teórico explorado e das variáveis que eventualmente

poderiam influenciar nos resultados pesquisados.

De um total de 189 empresas exportadoras, 48 estão sediadas em

Campo Grande. Dessas, 18 (37,50%l) não participaram do fornecimento dos

dados primários coletados pelo questionário. Essas empresas estavam

“fechadas”, literalmente com suas portas e portões cerrados, quando ainda existia

no endereço comercial resquício de suas existências ou seus diretores deixaram

de responder ao questionário.

No interior de Mato Grosso do Sul estão as outras 142 empresas

exportadoras, sediadas em 39 diferentes municípios do Estado. As cidades com

maior densidade populacional como Corumbá, Dourados, Ponta Porã, São

Gabriel do Oeste e Três Lagoas detêm um maior número de empresas, porém,

cidades de pequeno porte como Água Clara, Fátima do Sul, Laguna Caarapã,

36

Paranaíba e Rio Verde de Mato Grosso também têm empresas que figuram no rol

de exportadores sul-mato-grossenses.

Foram procurados pessoalmente e convidados a responder o

questionário, prioritariamente, os detentores dos cargos de presidente ou

dirigentes da alta administração. Todos os que participaram da pesquisa,

reconhecidamente, são tomadores de decisões em suas empresas,

especialmente no que se refere à execução da política de comércio exterior no

âmbito corporativo.

A pesquisa no tocante à coleta dos dados secundários (planilhas e

informações governamentais) não teve qualquer imprevisto, interferência ou

dificuldade. No entanto, quanto ao questionário dirigido aos empresários,

responsáveis pela administração das exportadoras sul-mato-grossenses, sua

aplicação observou uma série de limitações que merecem comentários.

Os principais diretores das empresas exportadoras têm naturalmente

agendas concorridas, o que dificultou sobremaneira o encontro necessário para a

coleta das respostas. Suas abordagens, necessariamente, começaram com suas

secretárias-executivas e o contato se deu, na maioria das vezes, por intermédio

da apresentação de um terceiro – um outro diretor ou funcionário da entidade.

Até mesmo os diretores que se dispunham a receber o pesquisador,

demonstraram resistência ao tema abordado, haja vista que as questões

expunham as entidades quanto ao modo fiscal e tributário operante.

A situação mais curiosa da pesquisa, também uma limitação desta, foi

o fato de não se conseguir nenhum tipo de contato com a maioria das empresas

sediadas em dois municípios distintos: Ponta Porã e Corumbá. Essas localidades

reúnem sozinhas 45 exportadoras, ou seja, quase um quarto do total das

empresas que poderiam ser pesquisadas.

Nesses dois municípios foram aplicados apenas quatro questionários,

pois as empresas neles sediadas não disponibilizam telefones nem tampouco

endereços eletrônicos. Os seus endereços comerciais mostraram-se insuficientes

e desatualizados não permitindo a identificação de seus diretores e a abordagem.

Essa dificuldade é um flagrante contra-senso com as manchetes

estampadas na mídia. Trouxe o Jornal “O Correio do Estado”, de circulação diária

em Campo Grande, no dia 23 de março de 2008, na p. 6a, as seguintes

37

manchetes: “Ponta Porã exporta 1.220% mais e lidera ranking estadual”, e ainda

“Corumbá foi o 2º maior exportador no bimestre”.

Na capital do Estado, encontrar e abordar pessoalmente os dirigentes

não foi uma tarefa tão difícil como a que se revelou no tocante às empresas

sediadas nas cidades do interior. As cidades pequenas e distantes de Campo

Grande sofrem com a falta de infra-estrutura básica, o que afeta não só a logística

e transporte de suas mercadorias, como também a comunicação com outras

regiões de Mato Grosso do Sul.

Uma vez equacionadas essas limitações, obteve-se uma amostra

significativa de quase 40% do total de entrevistados. Foram analisados 72

questionários aplicados e os resultados seguem analisados:

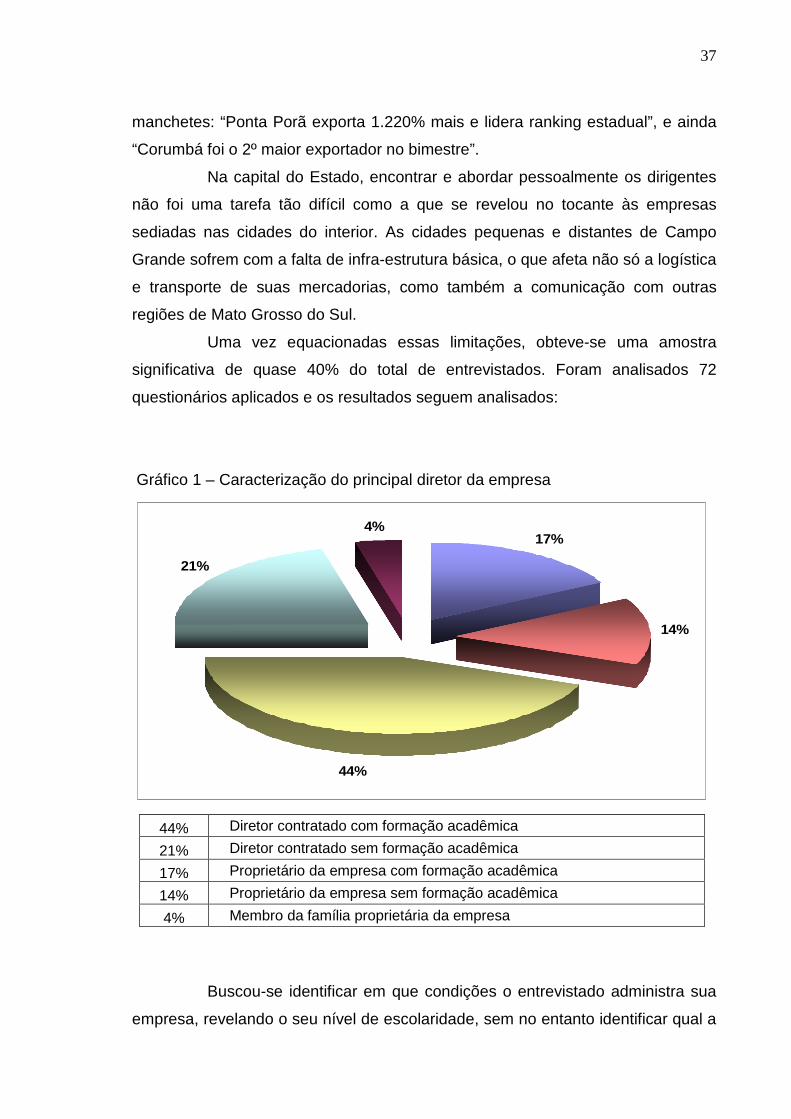

Gráfico 1 – Caracterização do principal diretor da empresa

17%

14%

44%

21%

4%

44% Diretor contratado com formação acadêmica

21% Diretor contratado sem formação acadêmica

17% Proprietário da empresa com formação acadêmica

14% Proprietário da empresa sem formação acadêmica

4% Membro da família proprietária da empresa

Buscou-se identificar em que condições o entrevistado administra sua

empresa, revelando o seu nível de escolaridade, sem no entanto identificar qual a

38

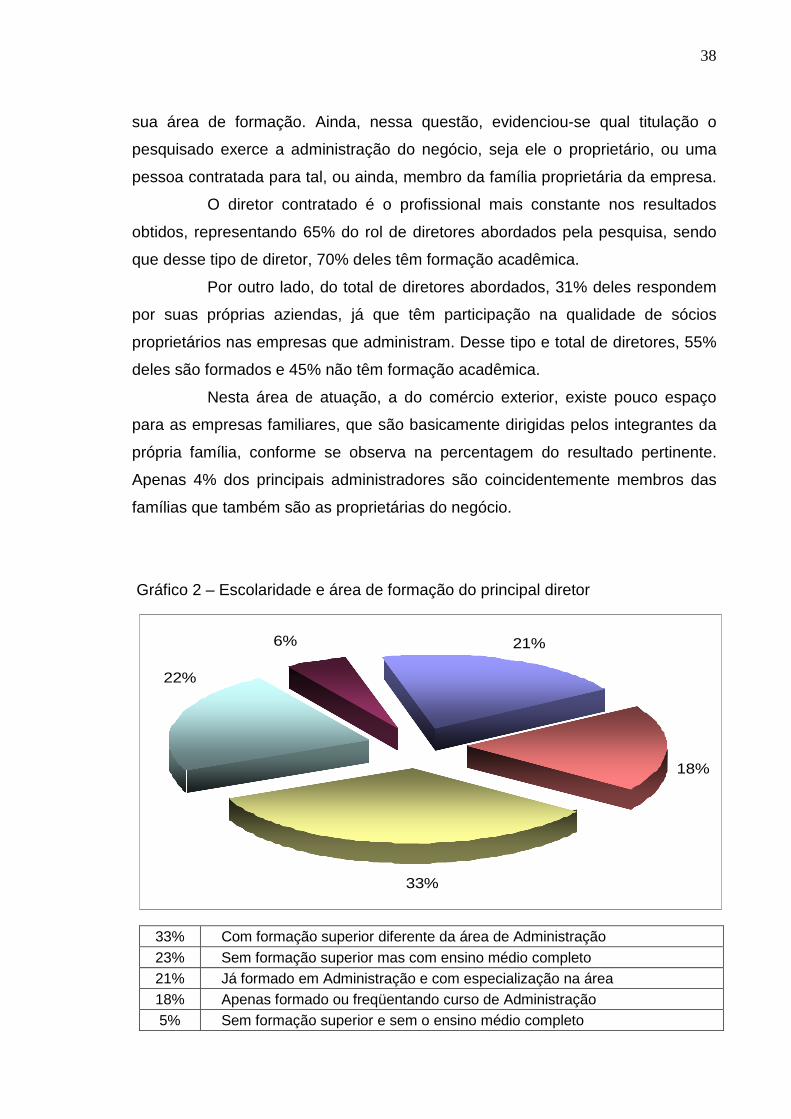

sua área de formação. Ainda, nessa questão, evidenciou-se qual titulação o

pesquisado exerce a administração do negócio, seja ele o proprietário, ou uma

pessoa contratada para tal, ou ainda, membro da família proprietária da empresa.

O diretor contratado é o profissional mais constante nos resultados

obtidos, representando 65% do rol de diretores abordados pela pesquisa, sendo

que desse tipo de diretor, 70% deles têm formação acadêmica.

Por outro lado, do total de diretores abordados, 31% deles respondem

por suas próprias aziendas, já que têm participação na qualidade de sócios

proprietários nas empresas que administram. Desse tipo e total de diretores, 55%

deles são formados e 45% não têm formação acadêmica.

Nesta área de atuação, a do comércio exterior, existe pouco espaço

para as empresas familiares, que são basicamente dirigidas pelos integrantes da

própria família, conforme se observa na percentagem do resultado pertinente.

Apenas 4% dos principais administradores são coincidentemente membros das

famílias que também são as proprietárias do negócio.

Gráfico 2 – Escolaridade e área de formação do principal diretor

18%

21%

33%

22%

6%

33% Com formação superior diferente da área de Administração 23% Sem formação superior mas com ensino médio completo 21% Já formado em Administração e com especialização na área 18% Apenas formado ou freqüentando curso de Administração 5% Sem formação superior e sem o ensino médio completo

39

O ensino superior está presente na vida dos diretores de empresas

exportadoras com 72% dos entrevistados declarando que já estão formados ou

em formação. Desse contingente, 33% dirigem suas empresas estando

qualificados em áreas de graduação diferentes da administração.

No entanto, o curso de administração foi o escolhido por 39% dos

diretores de empresas exportadoras sul-mato-grossense e um pouco mais da

metade deste rol (21%), encontra-se na condição de formados. O restante dos

diretores, além de já estarem formados, já buscou uma especialização na área da

administração. Por outro lado, 28% dos diretores das empresas exportadoras sul-

mato-grossenses não têm formação superior, não tendo concluído o ensino médio

5% do total de entrevistados.

Gráfico 3 – Conhecimento do principal diretor sobre o drawback

18%

12%

3%

42%

25%

42% Trata-se de um incentivo fiscal adotado pela empresa

25% Não sabe o que vem a ser, nem tampouco do que se trata

18% A empresa não precisa, nem trabalha, com esse conceito

12% Já leu ou ouviu falar a respeito, mas não se lembra do que é

3% Pensa ser algo que tem a ver com o jurídico e a contabilidade

40

Nesta questão, procurou-se identificar o conhecimento do entrevistado,

especificamente com o regime aduaneiro em estudo. Vale ressaltar que as

orientações passadas e que antecederam a aplicação do questionário, solicitavam

ao diretor que o mesmo não pesquisasse sobre o assunto, para, somente depois,

responder a questão.

Sobre drawback, 42% dos diretores das empresas exportadoras que

foram entrevistados demonstraram saber de que se trata de um incentivo fiscal

concedido pelo governo e adotado por suas empresas. No entanto, mais da

metade, 52% dos dirigentes demonstram desconhecer por completo o conceito,

ou mesmo, não conhecer os benefícios que possam advir de sua adoção.

Dizer que não sabe do que se trata, que sua empresa não precisa do

incentivo, ou ainda, dar conta do que se trata, porém relacionar o conceito a algo

que tem a ver com o jurídico e a contabilidade da empresa, em outras palavras,

revelaram-se formas mais sutis de não reconhecer o benefício fiscal em questão.

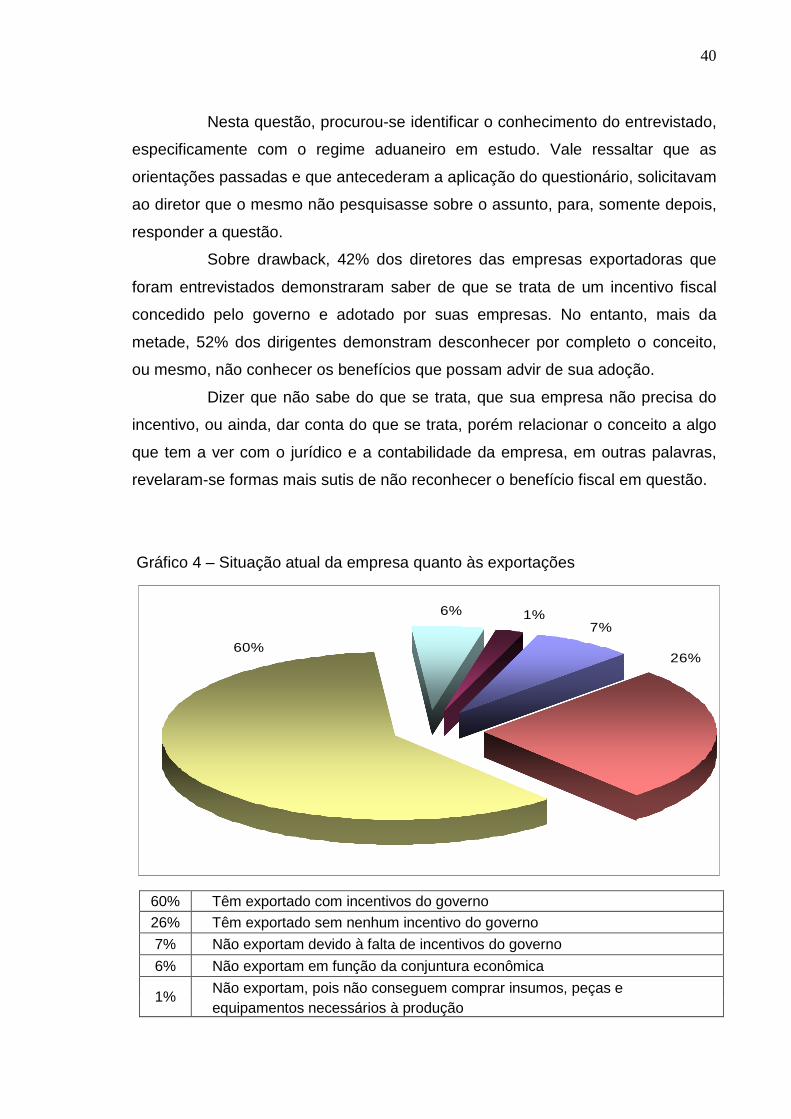

Gráfico 4 – Situação atual da empresa quanto às exportações

7%

60%26%

1%6%

60% Têm exportado com incentivos do governo

26% Têm exportado sem nenhum incentivo do governo

7% Não exportam devido à falta de incentivos do governo

6% Não exportam em função da conjuntura econômica

Não exportam, pois não conseguem comprar insumos, peças e 1%

equipamentos necessários à produção

41

Constatou-se que as empresas exportadoras do Estado de Mato

Grosso do Sul são altamente beneficiadas pela política de incentivos

implementada pelos governos. 60% das empresas, atualmente, exportam

valendo-se de benefícios fiscais e tributários colocados à sua disposição.

No contexto do que lhe foi perguntado, os diretores não tiveram

dúvidas de que o leque de benefícios possíveis de adoção por sua empresa é

grande, não se limitando apenas ao drawback, reconhecidamente um regime

aduaneiro especial que propicia, entre outros aspectos, a competitividade de seus

produtos no mercado internacional.

Um pouco mais de um quarto dos entrevistados, 26% deles dão conta

de que as empresas que são por eles dirigidas estão atualmente exportando sem

nenhum incentivo do governo. Constatou-se, também, que 14% das empresas

não têm exportado, alegando alguns diretores até mesmo a falta de incentivos

(7%), conjetura econômica desfavorável (6%) e dificuldades de aquisição de

matéria-prima e equipamentos (1%).

Gráfico 5 – Perspectiva de atuação futura da empresa

18%

8%

31%

15%

28%

31% Continuarão exportando com incentivos do governo

28% Continuarão exportando sem incentivos do governo

18% Exportarão mais, desde que o governo dê mais incentivo

15% Não exportarão mais em função da instabilidade econômica

8% Aguardam dos governos incentivos que facilitem as exportações

42

O futuro das exportações brasileiras, com a participação do Estado de

Mato Grosso do Sul, está garantindo, conforme se observa nas respostas

oferecidas pelos diretores das empresas pesquisadas. Dos dirigentes, 77%

reforçam a decisão tomada pela empresa em favor das exportações.

Entre os entrevistados, 23% revelam o atual desinteresse de sua

empresa pelo comércio internacional de seus produtos, apesar de tê-lo feito no

exercício financeiro anterior (ano 2007), já que figurou no rol de empresas

exportadoras, tendo sido convidado a participar da pesquisa.

4.2 PANORAMA OBTIDO COM AS RESPOSTAS DO QUESTIONÁ RIO

Deduz-se das respostas apresentadas pelos diretores das empresas

exportadoras sul-mato-grossense que a alta administração das entidades

comerciais pesquisadas vêm se especializando, pois a maioria dos tomadores de

decisões são pessoas de nível de escolaridade superior.

Mato Grosso do Sul segue tendências atuais, observadas tanto em

nível de Brasil como do restante do mundo desenvolvido, com suas entidades

comerciais privilegiando a formação acadêmica dos componentes de sua alta

direção.

O diretor contratado com formação acadêmica é o resultado que

predominou na consulta feita pela pesquisa com o intuito de caracterizar a

principal figura no contexto empresarial observado.

Um dos percentuais revelado na pesquisa confirma a tendência de

extinção das empresas familiares que não planejam sucessão nem tampouco

preparam seus membros para garantir a continuidade dos negócios.

A figura do dirigente que é também membro da família proprietária da

empresa já não é tão presente no Estado de Mato Grosso do Sul. Observa-se

pelos resultados que os altos dirigentes estão sendo contratados pelas empresas,

propiciando, assim, um perfil mais técnico das pessoas responsáveis pela tomada

de decisão.

A escolaridade dos entrevistados ratifica o bom nível de estudos dos

dirigentes das empresas de Mato Grosso do Sul que mantém relações comerciais

43

com outros países, o que se revela bastante oportuno e benéfico para a própria

sobrevivência ou expansão de mercados da entidade que representa.

Pouco mais da metade desse rol de dirigentes escolheram a

administração como o curso que os habilita tecnicamente para o exercício de

suas funções.

O fato de o tomador de decisão não ter conhecimentos específicos da

área de administração o alija de uma visão sistêmica dos negócios pelos quais é

sua responsabilidade desenvolver e ampliar. Inclui-se nessa situação, o

desconhecimento de mais da metade dos pesquisados quanto ao drawback.

A administração é o curso por excelência para habilitação dos gestores

de negócios, pois disciplinas como economia, contabilidade e direito – presentes

na sua grade curricular, oferece uma visão ampla ao formando quanto às

oportunidades que estão à disposição das entidades comerciais.

Naturalmente, as empresas exportadoras do Estado de Mato Grosso

do Sul vêm desenvolvendo suas relações comerciais com o exterior valendo-se

de incentivos como o drawback, situação revelada por quase dois terços dos

entrevistados.

É sabido que os produtos comercializados internacionalmente carecem

de incentivos governamentais para se tornarem competitivos e capazes de

romper barreiras tarifárias e não-tarifárias que os impedem de expandir negócios

e mercados.

Continuar exportando com ou sem incentivos do governo é o desejo

revelado por mais da metade dos entrevistados, existindo, ainda, aqueles que não

reconhecem algumas oportunidades, como os incentivos fiscais como os de

natureza do drawback, para que sua empresa amplie e sedimente negócio com

outros países.

4.3 PAUTA DE NEGÓCIOS E PARCEIROS COMERCIAIS

“As estatísticas de exportação devem obrigatoriamente incluir bens que

reduzam o estoque de recursos materiais do país. Assim, os bens incluídos na

balança comercial são: operações ordinárias; ouro não monetário; bens militares;

44

água, gás e eletricidade; arrendamentos financeiros, zonas de livre comércio e

áreas especiais alfandegárias; re-exportação; comércio por conta do governo;

títulos; cédulas e moedas fora de circulação; drawback” (BCB, 2008).

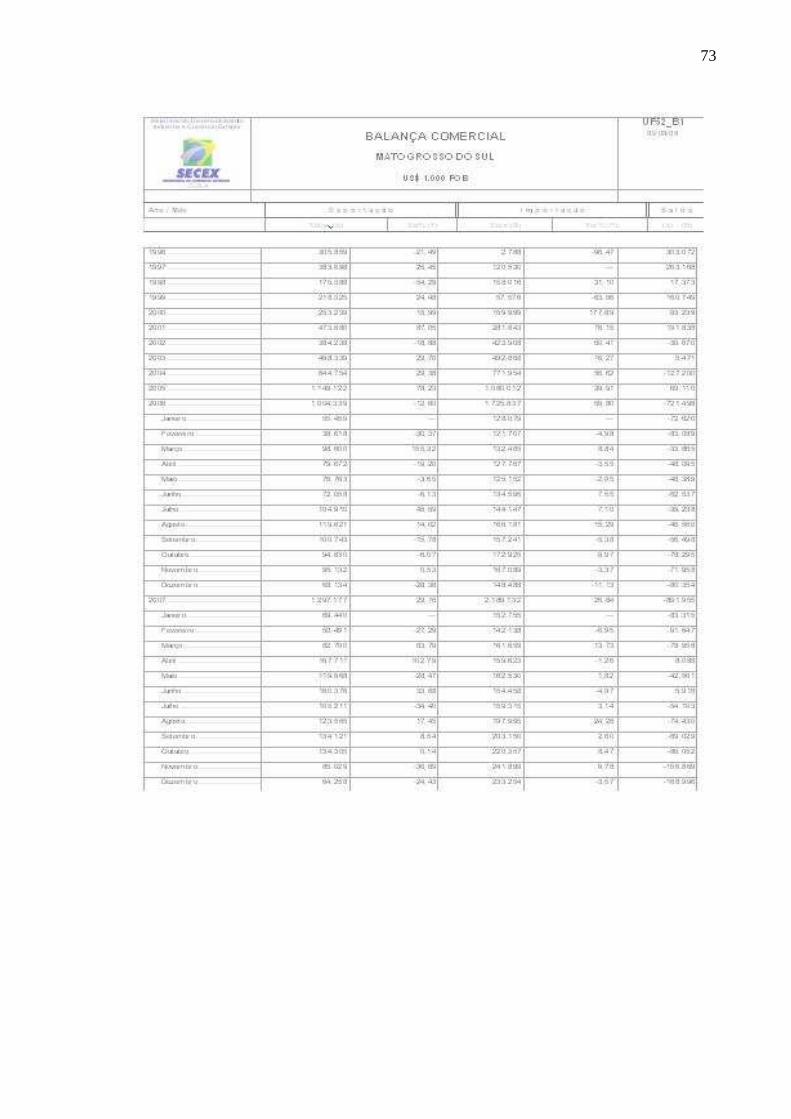

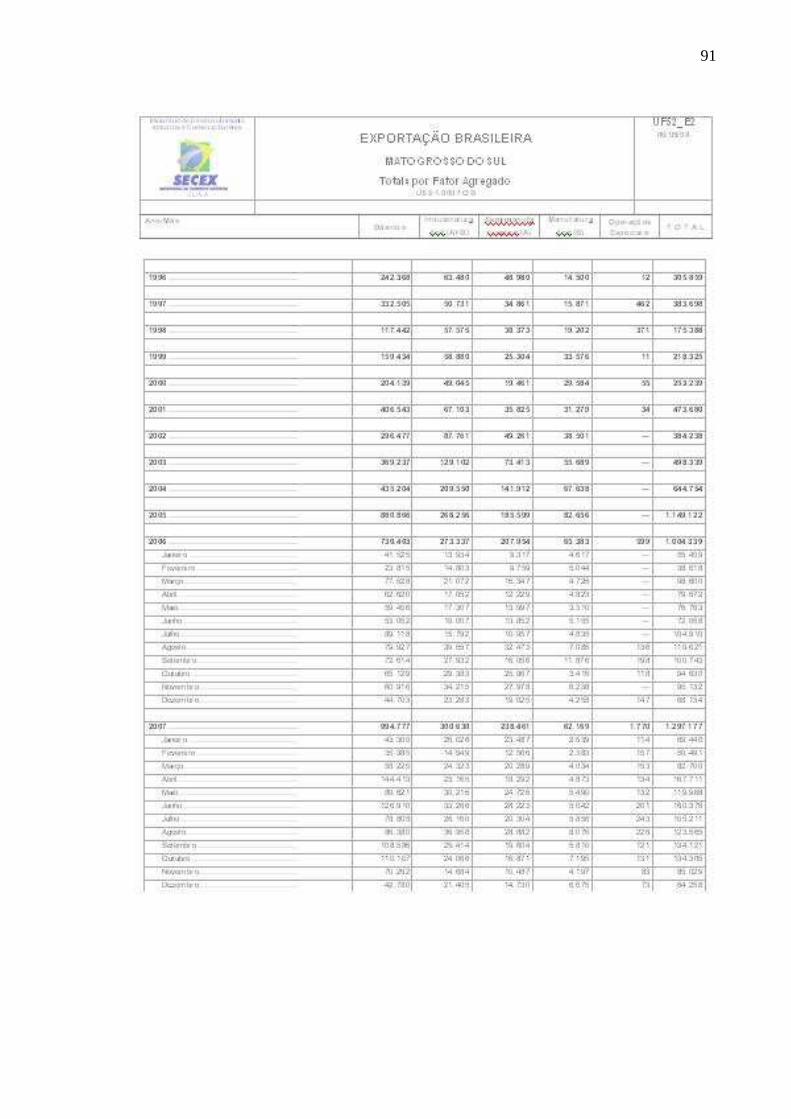

A balança comercial de Mato Grosso do Sul que é o instrumento por

meio do qual se registra o volume de importações e exportações feitas por

empresas sediadas em seu território, demonstra um claro superávit das duas

modalidades de negócios a partir do ano 2000 (Anexo 3).

Essa seqüência de crescimento dos valores negociados somente é

interrompida nos anos de 2001 a 2002, e também nos anos de 2005 a 2006, no

que se refere às exportações. Por outro lado, os dados das importações são

crescentes, mantendo-se nessa condição no decorrer de todo o período, que vai

do ano de 2000 até 2007.

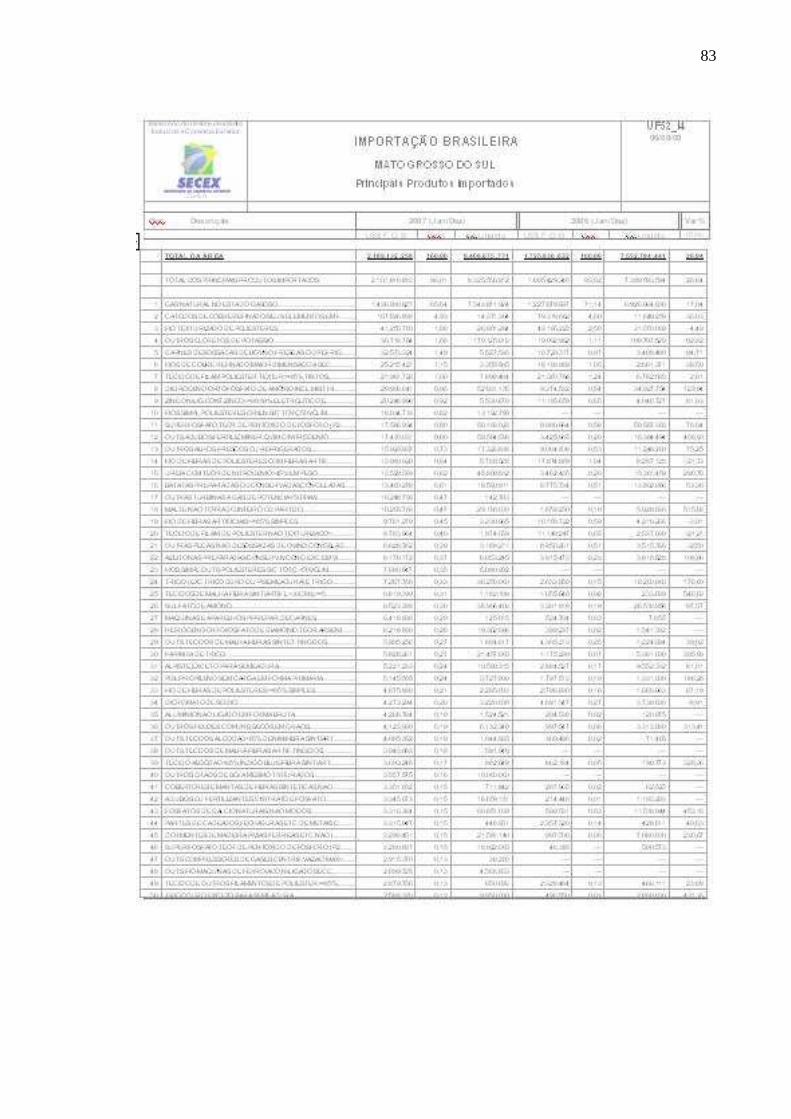

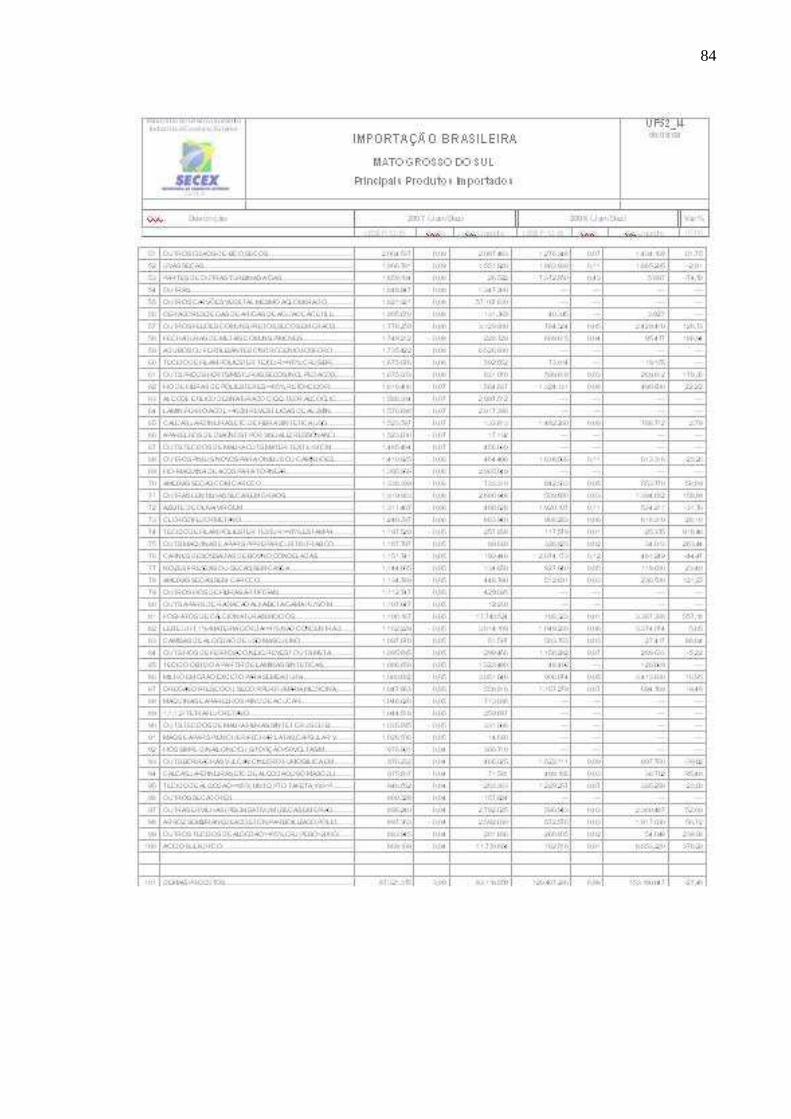

Tomando como base a relação dos principais produtos importados no

ano base 2007 (janeiro a dezembro) por Mato Grosso do Sul, conforme

demonstrativo divulgado pelo MDIC (Anexo 8), num trabalho de atribuição da

SECEX, por meio de seu Departamento de Planejamento e Desenvolvimento de

Comércio Exterior (DEPLA), constata-se que o gás natural no estado gasoso

contribui, sozinho, com mais de 65% da totalidade da pauta de importações no

estado.

Esse produto no ano-base 2006 (janeiro a dezembro) contribuía,

também, sozinho, com mais de 70% da totalidade dos produtos importados no

território sul-mato-grossense, seguido de uma série de produtos industrializados a

partir de metais e elementos químicos, como cobre, ferro, zinco, uréia,

poliésteres, cloretos de potássio, sulfato de amônia, entre outros.

O gás natural em estado gasoso como principal produto importado por

Mato Grosso do Sul, pela empresa Petróleo Brasileiro S.A. (PETROBRAS),

conforme interpretação dos dados do Anexo 4 guarda estreita relação com a

criação no ano de 1998 da Companhia de Gás do Estado de Mato Grosso do Sul

(MSGÁS). Trata-se de uma sociedade de economia mista, composta pelo Estado

de Mato Grosso do Sul, com 51% das ações e pela Petrobrás Gás S.A.

(GASPETRO), com 49% das ações, criada basicamente para operacionalizar o

mercado spot do produto gás natural.

De acordo com o texto da Lei nº 1854/98 a MSGAS:

45

Tem a concessão, em todo o Estado, para executar serviços relativos à pesquisa tecnológica, a exploração, produção, aquisição, armazenamento ... transporte, importação, exportação, fabricação e montagem de componentes necessários ao suprimento do mercado de gás ...

O gás natural de origem boliviana tem suas aplicações derivadas para

o gás natural veicular (GNV), residencial, industrial e de insumo para a geração

de energia. Essa última propriedade do gás natural contribui para a manutenção

de uma matriz energética equilibrada, dando ao governo e ao consumidor uma

outra opção diferente de energia, diferente daquela gerada exclusivamente pelas

hidrelétricas.

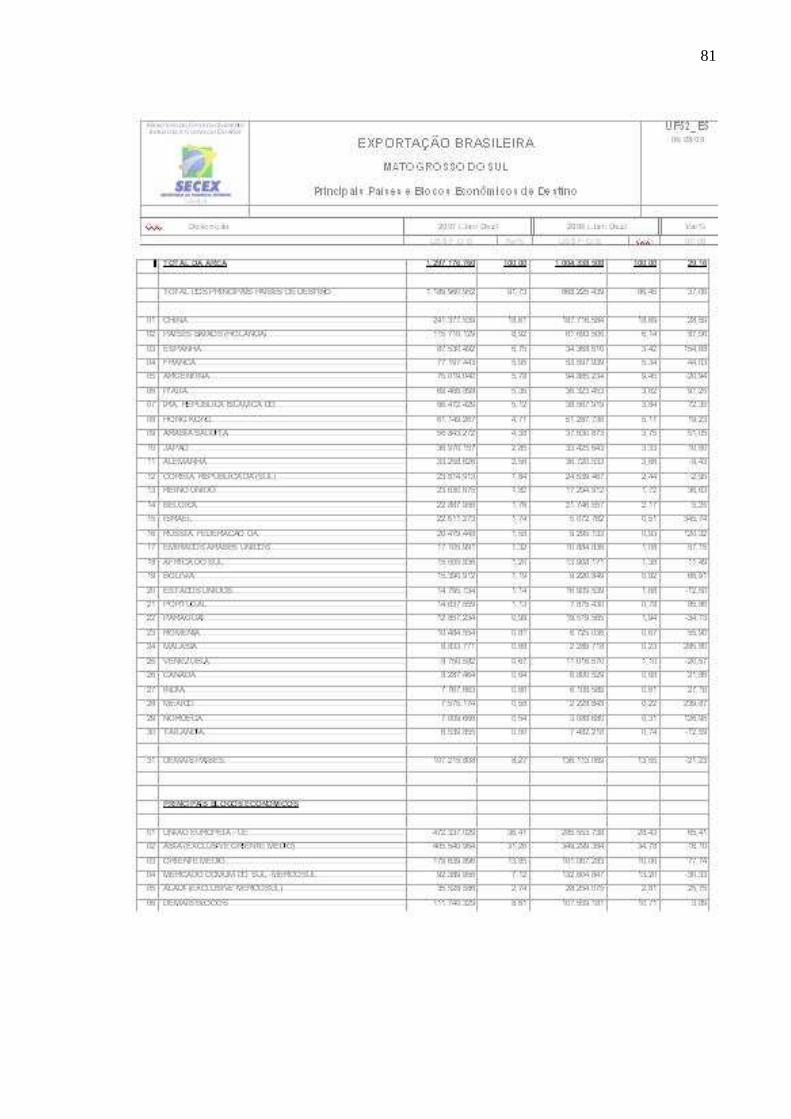

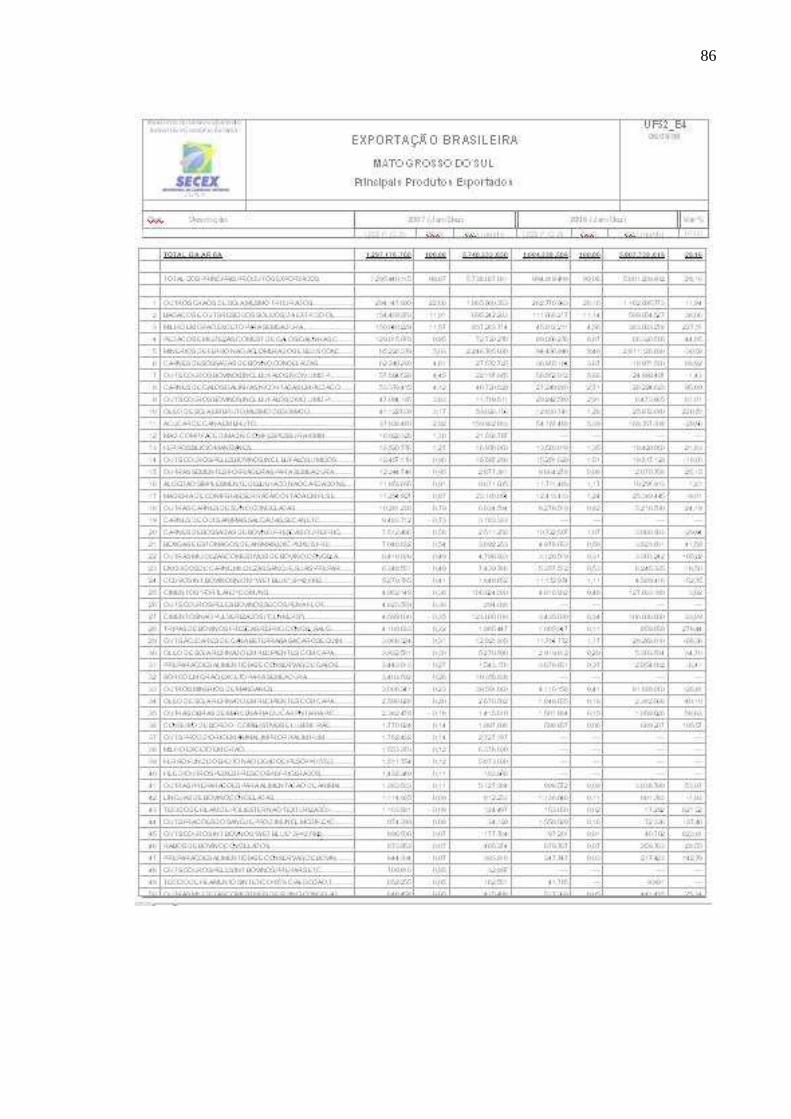

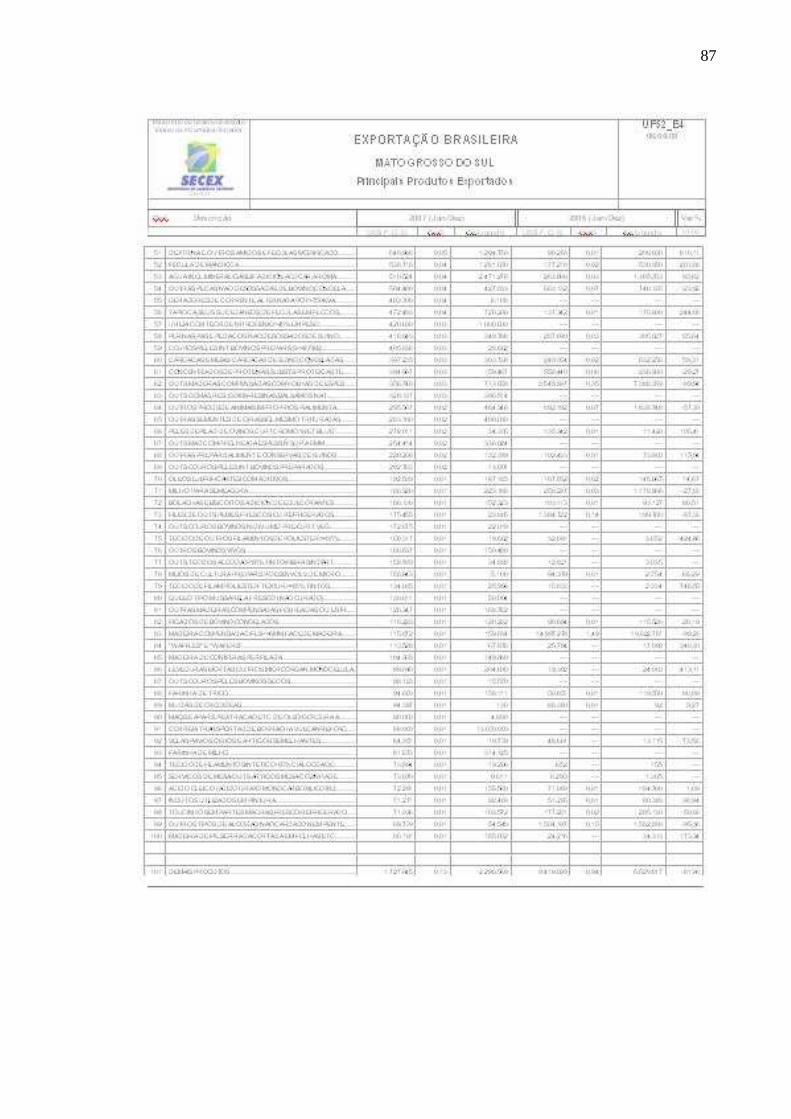

Por sua vez, as exportações de Mato Grosso do Sul, conforme

demonstrativo constante do Anexo 9 têm na soja o principal produto

comercializado internacionalmente, especialmente por empresas esmagadoras e

transformadoras como a ADM do Brasil Ltda, Seara Alimentos S.A., Bunge

Alimentos S.A., Cargill Agrícola Ltda, Cassava SA, entre outras (Anexo 5), sendo

essa commoditie a responsável por mais de 20% dos negócios no ano de 2007

(janeiro a dezembro).

Os grãos e as carnes freqüentam os primeiros lugares da pauta de

exportação do Estado, confirmando a vocação natural do estado para o binômio

produtivo “boi e soja”. No caso das carnes, o abate de frango, incluindo os seus

pedaços e miudezas vêm ganhando destaque na pauta de exportações sul-mato-

grossense, assim como os suínos.

O fenômeno da cana-de-açúcar como a base para a produção de

álcool combustível ainda não se reflete nas planilhas de exportação de Mato

Grosso do Sul, com uma participação abaixo de 3% do montante total exportado,

porém o advento do biodiesel e do etanol indubitavelmente mudará as estatísticas

dos negócios internacionais praticados pelas empresas do Estado de Mato

Grosso do Sul.

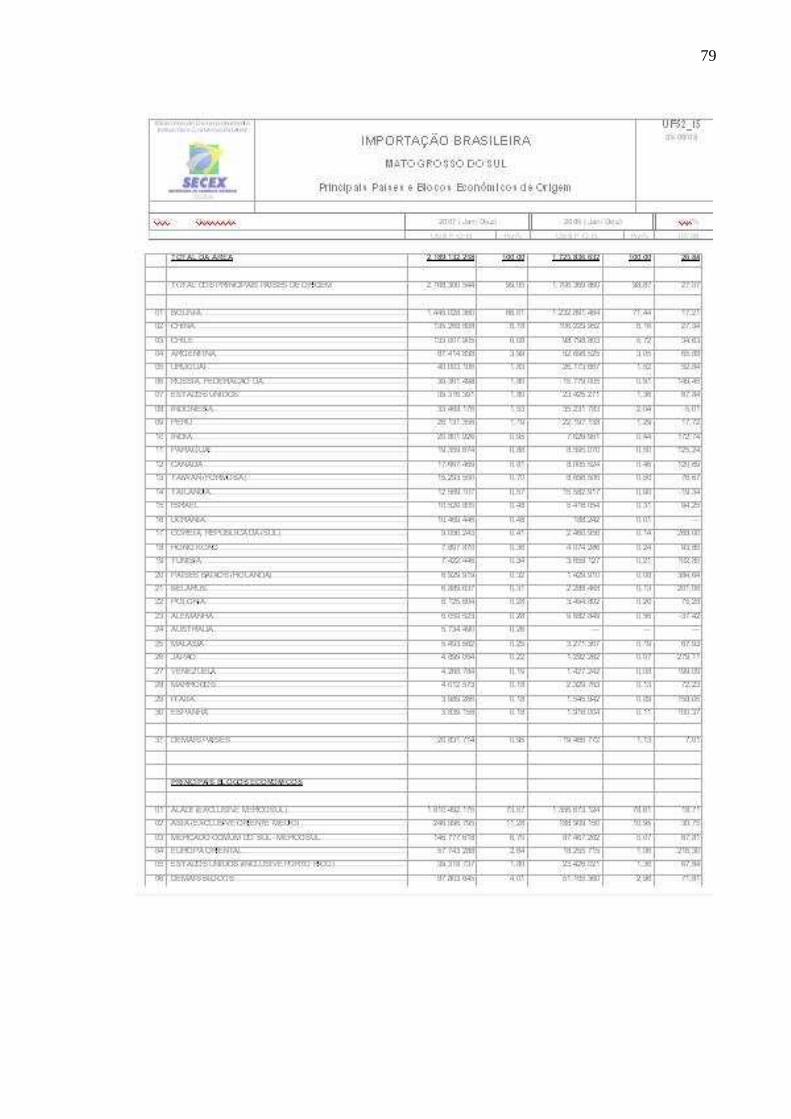

O gás natural, principal produto de importação do Estado de Mato

Grosso do Sul, tem sua origem comercial na Bolívia (Anexo 6), reconhecidamente

um país que tem grandes reservas desse produto no subsolo de seu modesto

território.

46

Esse vizinho fronteiriço do Brasil, nos anos de 2006 e 2007, foi o

principal parceiro econômico na negociação do gás no seu estado gasoso.

Respondendo por mais de 65% participação em montante negociado no ano de