Embed Size (px)

Citation preview

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

DIPLOMSKO DELO

ANALIZA GIBANJA IN KORELACIJE DELNIŠKIH, OBVEZNIŠKIH

IN SUROVINSKIH BORZNIH INDEKSOV NA SVETOVNIH TRGIH

V OBDOBJU 2002-2012

Ljubljana, september 2012 SIMON MAJC

IZJAVA O AVTORSTVU

Spodaj podpisani Simon Majc, študent Ekonomske fakultete Univerze v Ljubljani, izjavljam, da sem avtor

diplomskega dela z naslovom Analiza gibanja in korelacije delniških, obvezniških in surovinskih borznih

indeksov na svetovnih trgih v obdobju 2002-2012, pripravljenega v sodelovanju s svetovalcem dr. Igorjem

Lončarskim.

Izrecno izjavljam, da v skladu z določili Zakona o avtorskih in sorodnih pravicah (Ur. l. RS, št. 21/1995 s

spremembami) dovolim objavo zaključne strokovne naloge/diplomskega dela/specialističnega

dela/magistrskega dela/doktorske disertacije na fakultetnih spletnih straneh.

S svojim podpisom zagotavljam, da

je predloženo besedilo rezultat izključno mojega lastnega raziskovalnega dela;

je predloženo besedilo jezikovno korektno in tehnično pripravljeno v skladu z Navodili za izdelavo

zaključnih nalog Ekonomske fakultete Univerze v Ljubljani, kar pomeni, da sem

o poskrbel, da so dela in mnenja drugih avtorjev oziroma avtoric, ki jih uporabljam v diplomskem delu, citirana

oziroma navedena v skladu z Navodili za izdelavo zaključnih nalog Ekonomske fakultete Univerze v

Ljubljani, in

o pridobil vsa dovoljenja za uporabo avtorskih del, ki so v celoti (v pisni ali grafični obliki) uporabljena v

tekstu, in sem to v besedilu tudi jasno zapisal;

se zavedam, da je plagiatorstvo – predstavljanje tujih del (v pisni ali grafični obliki) kot mojih lastnih –

kaznivo po Zakonu o avtorskih in sorodnih pravicah (Ur. l. RS, št. 21/1995 s spremembami);

se zavedam posledic, ki bi jih na osnovi predloženega diplomskega dela dokazano plagiatorstvo lahko

predstavljalo za moj status na Ekonomski fakulteti Univerze v Ljubljani v skladu z relevantnim pravilnikom.

V Ljubljani, dne _____________ Podpis avtorja:__________________

i

KAZALO UVOD .................................................................................................................................... 1

1 INDEKSI ............................................................................................................................ 2

1.1 Kaj je borzni indeks ......................................................................................................... 2

1.2 Vrste borznih indeksov .................................................................................................... 2

2 PREDSTAVITEV ANALIZIRANIH INDEKSOV ........................................................... 4

2.1 Delniški indeksi ............................................................................................................... 4

2.1.1 FTSE 100 Index ........................................................................................................... 4

2.1.2 Standard & Poor 500 .................................................................................................... 5

2.1.3 Nikkei 225 .................................................................................................................... 5

2.1.4 Russell Global Index .................................................................................................... 6

2.2 Obvezniški indeksi .......................................................................................................... 6

2.2.1 RDAX Index ................................................................................................................. 7

2.2.2 Dow Jones Corporate Bond Index ................................................................................ 7

2.2.3 Nikko Bond Performance Index ................................................................................... 8

2.2.4 Barclays Global Aggregate Bond Index ....................................................................... 8

2.3 Surovinski indeksi ........................................................................................................... 9

2.3.1 CX Commodity Index .................................................................................................. 9

2.3.2 Dow Jones UBS Commodity Index ............................................................................. 9

2.3.3 Nikkei-TOCOM Index ............................................................................................... 10

2.3.4 Thomson Reuters-Jefferies CRB index ...................................................................... 10

2.3.5 Surovinski indeksi Svetovne banke ............................................................................ 11

3 ANALIZA GIBANJA BORZNIH INDEKSOV .............................................................. 11

3.1 Obdobje od maja 2002 do maja 2007 ............................................................................ 11

3.2 Obdobje od maja 2007 do maja 2009 ............................................................................ 16

3.3 Obdobje od maja 2009 do maja 2012 ............................................................................ 21

4 KORELACIJA BORZNIH INDEKSOV ......................................................................... 24

4.1 Obdobje od maja 2002 do maja 2007 ............................................................................ 25

4.2 Obdobje od maja 2007 do maja 2009 ............................................................................ 28

4.3 Obdobje od maja 2009 do maja 2012 ............................................................................ 32

4.4 Obdobje od maja 2002 do maja 2012 ............................................................................ 36

SKLEP ................................................................................................................................. 40

ii

LITERATURA IN VIRI ...................................................................................................... 42

KAZALO TABEL

Tabela 1: Korelacija globalnih borznih indeksov od maja 2002 do maja 2007 .................. 25

Tabela 2: Korelacija ameriških borznih indeksov od maja 2002 do maja 2007.................. 26

Tabela 3: Korelacija japonskih borznih indeksov od maja 2002 do maja 2007 .................. 27

Tabela 4: Korelacija evropskih borznih indeksov od maja 2002 do maja 2007.................. 27

Tabela 5: Korelacija globalnih borznih indeksov od maja 2007 do maja 2009 .................. 29

Tabela 6: Korelacija ameriških borznih indeksov od maja 2007 do maja 2009.................. 30

Tabela 7: Korelacija japonskih borznih indeksov od maja 2007 do maja 2009 .................. 30

Tabela 8: Korelacija evropskih borznih indeksov od maja 2007 do maja 2009.................. 31

Tabela 9: Korelacija globalnih borznih indeksov od maja 2009 do maja 2012 .................. 33

Tabela 10: Korelacija ameriških borznih indeksov od maja 2009 do maja 2012................ 34

Tabela 11: Korelacija japonskih borznih indeksov od maja 2009 do maja 2012 ................ 34

Tabela 12: Korelacija evropskih borznih indeksov od maja 2009 do maja 2012................ 35

Tabela 13: Korelacija globalnih borznih indeksov od maja 2002 do maja 2012 ................ 36

Tabela 14: Korelacija ameriških borznih indeksov od maja 2002 do maja 2012................ 37

Tabela 15: Korelacija japonskih borznih indeksov od maja 2002 do maja 2012 ................ 38

Tabela 16: Korelacija evropskih borznih indeksov od maja 2002 do maja 2012................ 39

KAZALO SLIK

Slika 1: Donosi delniških indeksov od maja 2002 do maja 2007 ........................................ 13

Slika 2: Donosi obvezniških indeksov od maja 2002 do maja 2007 ................................... 14

Slika 3: Donosi surovinskih indeksov od maja 2002 do maja 2007 .................................... 15

Slika 4: Donosi delniških indeksov od maja 2007 do maja 2009 ........................................ 18

Slika 5: Donosi obvezniških indeksov od maja 2007 do maja 2009 ................................... 19

Slika 6: Donosi surovinskih indeksov od maja 2007 do maja 2009 .................................... 20

Slika 7: Donosi delniških indeksov od maja 2009 do maja 2012 ........................................ 22

Slika 8: Donosi obvezniških indeksov od maja 2009 do maja 2012 ................................... 23

Slika 9: Donosi surovinskih indeksov od maja 2009 do maja 2012 .................................... 24

1

UVOD

Od začetka svetovne finančne krize leta 2007 so svetovni borzni indeksi eden osrednjih

indikatorjev, h kateremu vsi stremijo in jih bolj pozorno spremljajo. Pojavljajo se v časopisih,

na internetnih straneh pa lahko celo spremljamo, kako se spreminjajo vsakih nekaj sekund.

Znanje o borznih indeksih je lahko ljudem v veliko pomoč, saj jim razkrije veliko informacij.

Nepoznavalcem pa so to lahko le nerazumljive številke, ki lahko tudi zavedejo.

V diplomski nalogi bom razložil, kaj so borzni indeksi, kakšne vrste borznih indeksov

poznamo in kako si z njimi pomagamo. V nadaljevanju so hkrati z opisi indeksov

predstavljeni tudi nekateri pomembnejši predstavniki. Pomembno vprašanje, ki ga bom

poskušal razložiti je, kako so se borzni indeksi gibali pred oziroma med svetovno finančno in

gospodarsko krizo ter kakšne so bile njihove korelacije. Z diplomsko nalogo želim raziskati in

analizirati medsebojni vpliv borznih indeksov, saj lahko to pomembno vpliva na sestavo

portfelja, ki bi omogočil zmanjšanje vpliva krize ter borznih šokov.

Borzni indeksi predstavljajo hiter pregled dogajanja na trgu, ki se odziva tako na pozitivne,

kot tudi negativne novice, zato tema diplomske naloge hkrati poglablja znanje, ki ga lahko

uporabimo na trgu vrednostnih papirjev. Namen naloge je torej pregledati vrste indeksov,

analizirati njihovo gibanje med krizo in na podlagi tega izpeljati korelacije med njimi ter tako

dobiti informacije, s katerimi bi lahko v krizi zmanjšali tveganje. Cilj raziskave je ugotoviti,

kako borzni indeksi reagirajo na dogajanje na trgu, na krize in na pozitivne ter negativne

signale. Med drugim me zanima, ali krize vplivajo na vse indekse v enaki meri in kateri

indeksi so bili najbolj prizadeti med zadnjo svetovno finančno in gospodarsko krizo.

V prvem delu bom na kratko predstavil teorijo indeksov in razložil, katere borzne indekse

poznamo. Predstavil bom tudi borzne indekse, ki jih bom kasneje uporabil v analizi in so

geografsko locirani v Evropi, ZDA in na Japonskem. Za primerjavo gibanja indeksov bom

uporabil tudi globalne borzne indekse.

V drugem delu bom analiziral gibanje in korelacijo borznih indeksov. Podatke bom črpal s

spletnih strani posameznih borznih indeksov. Večino zgodovinskih vrednosti indeksov bom

pridobil z uradnih spletnih strani borznih indeksov, nekatere pa bom pridobil s komercialnih

finančnih spletnih strani, kot so Yahoo Finance (finance.yahoo.com).

V analizi bom uporabil mesečne donose, na podlagi katerih bom preučil gibanje in korelacijo.

Obdobje, ki ga bom analiziral, bo od maja 2002 do maja 2012, za bazno obdobje pa bom vzel

maj 2002 ter z njim primerjal donose ter uspešnost borznih indeksov. Obdobje bom razdelil

na tri podobdobja, ki bodo predstavljala čas pred, med in po svetovni finančni in gospodarski

krizi. Na podlagi teh podatkov bom razložil, kakšne so bile korelacije med posameznimi

2

obdobji, kakšne so bile korelacije v celotnem obdobju in kakšne so bile korelacije med

indeksi v Evropi, ZDA, na Japonskem in globalno.

1 INDEKSI

1.1 Kaj je borzni indeks

Indeksno število je vrednost, ki predstavlja relativno spremembo spremenljivke med dvema

določenima obdobjema (Dodge, 2008, str. 256).

V statistiki z indeksi razumemo relativna števila, s katerimi za pojav proučevanja primerjamo

dvoje ali več istovrstnih podatkov. Podatki, ki jih primerjamo, morajo biti izraženi v enakih

merskih enotah (Bregar, Ograjenšek & Bavdaž, 2002, str. 58).

Borzni indeks predstavlja tehtano povprečje tečajev določenih vrednostnih papirjev oz. tistega,

s čimer se na borzi trguje. Indeks v celoti prikazuje gibanje cen določenega trga vrednostnih

papirjev oziroma kaže na razvoj tečajev le nekaterih skupin vrednostnih papirjev.

Udeležencem na borzi (ponudnikom in kupcem) tečaji na borzi (cene in indeksi gibanj le-teh)

pomagajo presojati svoje poslovne odločitve, javnosti pa dajejo podatke o trendu oziroma

gibanju trga tistega, s čimer se na borzi trguje (Borzni indeks, 2012).

Glavni namen borznih indeksov je investitorju prikazati celovito sliko, kako se vrednosti in

tečaji vrednostnih papirjev gibljejo na borzi oziroma trgu. Dober borzni indeks bi moral

natančno prikazovati gibanje celotnega trga in različnih portfeljev, kar naj bi se doseglo z

razpršenostjo vrednostnih papirjev – s tem dosežemo neodvisnost od posamezne delnice,

posledično pa izboljšamo tudi njegovo reprezentativnost.

1.2 Vrste borznih indeksov

Različni borzni indeksi podajo uporabnikom različne informacije, zato je zelo pomembno, da

izberemo borzni indeks, ki nam poda informacije, ki jih potrebujemo. Nekdo, ki bo iskal

informacije o trgu v neki državi, bo uporabil drugačen indeks kot nekdo, ki ga bodo zanimale

informacije o posameznem sektorju znotraj države.

Obstaja ogromno različnih borznih indeksov, ki podajajo uporabnikom različne informacije o

trgih. V tem delu naloge bom opisal, kako delimo borzne indekse glede na:

geografsko delitev

3

panožno delitev,

načina tehtanja,

vrste vrednostnih papirjev.

Geografsko lahko indekse delimo na globalne (npr. Nasdaq Composite, MSCI World) in

lokalne oziroma nacionalne (npr. S&P 500, DAX). Globalni indeksi zajemajo vrednostne

papirje s celega sveta oziroma največjih podjetij na svetu in naj bi bili predstavniki gibanja

globalnega gospodarstva. Nacionalni borzni indeksi pa vključujejo delnice podjetij v neki

državi in naj bi bili pokazatelj gibanja gospodarstva te države (Bodie, Kane & Marcus, 2003,

str. 64).

Borzne indekse lahko prav tako delimo glede na panogo, ki jo predstavljajo, oziroma glede na

podjetja iz določene panoge, ki jih zajemajo. Tako so lahko indeksi zelo specifični, na primer

indeks, ki predstavlja zavarovalniški sektor (NASDAQ Insurance) ali pa manj specifični, na

primer indeks, ki izključuje finančni sektor (Market Sector Indices, 2012).

Delitev borznih indeksov lahko temelji tudi na načinu tehtanja oziroma na tipu uteži, ki je

uporabljena za tehtanje indeksa. Po Bodieju, Kaneu in Marcusu (2003, str. 57-64) poznamo

naslednje tipe indeksov:

cenovno obtežene indekse (angl. price-weighted average)

indekse obtežene s tržno vrednostjo (angl. market-value-weighted index)

enakomerno tehtane indekse (angl. equal weighted index).

Primer cenovno tehtanega indeksa je indeks Dow Jones, ki meri donose portfelja, ki vsebuje

po eno delnico vsakega podjetja. Vrednost investicije v vsako podjetje je enako vrednosti

delnice podjetja. Primer indeksa tehtanega s tržno kapitalizacijo je Standard & Poor's

Composite 500 (S&P 500), ki daje večjo težo podjetjem, ki imajo višjo tržno kapitalizacijo.

Primer enakomerno tehtanega indeksa je S&P 500 Equal Weight Index, ki daje vsem

podjetjem v indeksu enako težo, ne glede na višino kapitalizacije (Bodie et al., 2003, str. 57-

64).

Indeksi so lahko deljeni tudi glede na to, kateri tip vrednostnih papirjev predstavljajo. Tako

poznamo (Barclays, 2012, str. 45):

delniške indekse (angl. stock indices),

obvezniške indekse (angl. bond indices),

surovinske indekse (angl. commodity indices),

indeksi obrestnih mer (angl. credit indices),

valutni indeksi (angl. currency indices).

4

2 PREDSTAVITEV ANALIZIRANIH INDEKSOV

2.1 Delniški indeksi

Delniški indeksi so merilo, ki predstavljajo gibanje delnic določenih podjetij. Z uporabo

delniških indeksov si investitorji pomagajo pri ugotavljanju trendov gibanja delnic. Po vsem

svetu je veliko različnih delniških indeksov, ki lahko zajemajo podjetja z različno visoko

kapitalizacijo in lahko vključujejo velika podjetja angl. large cap), srednja podjetja (angl. mid

cap) ali majhna podjetja (angl. small cap) (Lott & Loosvelt, 2005, str. 20).

Nekateri najbolj spremljani delniški indeksi v ZDA so Dow Jones Averages, NASDAQ, S&P

500. V Evropi so najbolj spremljani FTSE 100, DAX, STOXX 50, CAC 40, v Aziji pa Nikkei

225, Topix, Hang Seng.

V analizo borznih indeksov bom zajel štiri delniške indekse, ki so geografsko opredeljeni na

Evropo, ZDA, Japonsko in globalno. To so:

FTSE 100 Index

Standard & Poor 500

Nikkei 225

Russell Global Index

2.1.1 FTSE 100 Index

FTSE 100 indeks je sestavljen iz 100 največjih podjetij, s katerimi se trguje na Londonski

borzi (angl. London Stock Exchange). Prvič je bil indeks objavljen 3. januarja 1984, bazno

oziroma začetno vrednost 1000 pa ima 30. decembra 1983. FTSE 100 je tehtan s tržno

kapitalizacijo »blue chip« podjetij v Veliki Britaniji (FTSE Group, 2012).

Podjetja, ki so zajeta v indeks, predstavljajo 81 % tržne kapitalizacije londonske borze, kar

znaša približno 1.549 milijard evrov. FTSE 100 je najbolj znan angleški indeks in se ga

velikokrat uporablja za predstavnika gibanja angleškega trga vrednostnih papirjev. Sestavljajo

ga podjetja, kot so HSBC Hidgs (bančni sektor), Vodafone Group (telekomunikacije), BP

(nafta in plin), British American Tobacco (tobačna industrija). Največjih deset podjetij

predstavlja skoraj polovico tržne kapitalizacije indeksa, najbolj zastopan po tržni kapitalizaciji

pa je naftni sektor (FTSE Group, 2012).

5

2.1.2 Standard & Poor 500

Standard & Poor 500 oziroma S&P 500 je ameriški borzni indeks, ki vključuje delnice 500

ameriških vodilnih podjetij. Bazna vrednost je 10 in bazno leto je 1941. Tehtan je izključno s

tržno kapitalizacijo, ki se nahaja v prostem prometu (angl. free-float capitalization-weighted)

javno dostopnih podjetij, ki imajo skupno tržno kapitalizacijo 5,58 trilijonov dolarjev in

pokrivajo 75 % ameriškega delniškega trga. Zaradi obsežnega pokritja delniškega trga je

indeks S&P 500 zelo dober pokazatelj stanja ameriškega trga in ga velikokrat skladi in ostali

investitorji uporabljajo za primerjavo oziroma »benchmarking« (S&P/Dow Jones Indices

LLC, 2012a).

V indeks so vključena podjetja, ki izpolnjujejo naslednje pogoje (Standard & Poor's Financial

Services LLC, 2012, str. 5-6):

podjetje je locirano v Združenih državah Amerike,

podjetje ima tržno kapitalizacijo nad 4 milijarde dolarjev,

imeti morajo vsaj 50 % javno likvidnost,

štiri zaporedna četrtletja morajo imeti pozitivna poročila o dohodkih,

imeti morajo zadostno likvidnost in primerno ceno,

morajo predstavljati sektor,

vključena so samo podjetja in ne skladi (nepremičninski, ETF itd.).

Indeks S&P 500 vključuje podjetja kot so Apple Inc., Exxon Mobil Corp., Microsoft Corp.,

Chevron Corp., Procter & Gamble itd. Največjih deset podjetij predstavlja 20 % tržne

kapitalizacije indeksa.

2.1.3 Nikkei 225

Nikkei 225 oziroma Nikkei indeks je sestavljen iz 225 japonskih podjetij in je globalno

uporabljen kot predstavnik gibanja japonskega trga. Prvič je bil izračunan 7. septembra 1950,

dnevno pa je indeks izračunan vsakih 15 sekund trgovalnega časa. Indeks je cenovno tehtano

povprečje, izračunano iz 225 delnic, s katerimi se trguje na Tokijski borzi. Vsa podjetja imajo

nominalno vrednost 50 jenov na delnico, kar pomeni, da podražitev katere koli delnice v

enakem deležu vpliva na povprečje. Podjetja v indeksu se ocenjuje enkrat letno, v mesecu

oktobru, in se jih izbira na podlagi likvidnosti in stanja v določenem sektorju. Indeks ne

vključuje ETF skladov, Reit skladov (Nikkei Inc., 2011).

6

V indeks Nikkei 225 so vključena podjetja, kot so Fanuc, Softbank, Kyocera, Canon, Honda

Motor itd. Največji sektor v indeksu predstavlja tehnološki sektor, ki je 30. decembra 2011

predstavljal 44,37 % skupne uteži podjetij. Drugi največji sektor je bil sektor proizvodnje

potrošniškega blaga z 19,51 %, sledijo mu sektor proizvodnje materialov s 17,63 %, sektor

investicijskega blaga z 10,90 %, prevoz in javne gospodarske družbe s 3,95 % in finančni

sektor s 3,64 % (Nikkei Inc., 2011).

2.1.4 Russell Global Index

Russell Global Index je tehtan s tržno kapitalizacijo, ki se prilagaja količini trgovanja z

delnicami. Sestavljen je iz dveh indeksov, in sicer Russell Global Large Cap Index in Russell

Global Small Cap Index. Prvi zajema približno 3000 največjih podjetij na svetu, drugi pa

približno 7000 manjših podjetji. Od skupno 10000 podjetij, ki jih Russell Global Index

zajema, je približno 30 % ameriških, preostala podjetja pa so iz 26 razvitih držav in 39 držav

v razvoju, torej skupno 65 držav. S tem indeks zajema približno 98 % globalnega

investicijskega trga (Russell Investments, 2012b, str. 8-13).

V indeks Russell Global Index so vključena vsa večja podjetja na svetu, kot na primer Apple

Inc., Microsoft Corp., General Electric Co., Nestle SA, AT&T Inc. itd. Najbolj zastopana so

podjetja iz Združenih držav Amerike, z Japonske, iz Velike Britanije, Kanade in Švice.

Največ podjetij je iz finančnega sektorja, sledijo mu potrošne dobrine, tehnološki sektor in

energetski sektor (Russell Investments, 2012a).

2.2 Obvezniški indeksi

Obvezniški indeksi so sestavljeni iz obveznic oziroma vrednostnih papirjev s fiksnimi

izplačilnimi obrestmi. Sestavljeni so lahko iz državnih obveznic, obveznic podjetja, bančnih

obveznic, hipotekarnih obveznic, visoko donosnih obveznic itd. (Fabozzi, 2002, str. 270-271).

Indeksi, sestavljeni iz obveznic, kažejo uporabniku, kako se giblje trg obveznic ter kako si s

tem lahko pomaga pri presoji donosnosti investicij v obveznice oziroma delnice. V diplomski

nalogi bom med drugim raziskal tudi, ali je bila v času gospodarske krize, ko so vrednosti

delnic padale, donosnost obveznic večja ali manjša. V nadaljevanju bom predstavil naslednje

obvezniške indekse:

RDAX Index,

Dow Jones Corporate Bond Index,

Nikko Bond Performance Index,

7

Barclays Global Aggregate Bond Index.

2.2.1 RDAX Index

RDAX Index je indeks podjetniških obveznic na nemškem trgu. Tehtan je s tržno

kapitalizacijo, izračunava pa ga Deutsche Börse Group. Vključuje 120 obveznic podjetij, ki so

vključena v delniški indeks DAX. Obveznice morajo imeti za vključitev v indeks

investicijsko oceno, vsaj eno leto do zapadlosti in nedospel znesek vsaj 500 milijonov evrov.

RDAX ima 31. decembra 1998 bazno oziroma začetno vrednost 100 (Deutsche Börse AG,

2005, str. 5-7).

Indeks RDAX vključuje obveznice bank in podjetji, kot naprimer Deutsche Bank AG,

Daimler AG, Deutsche Telekom, BMW US Capital Llc, Commerzbank AG, Volkswagen.

2.2.2 Dow Jones Corporate Bond Index

Indeks Dow Jones podjetniških obveznic prikazuje gibanje ameriškega trga obveznic s

pomočjo njihove celotne donosnosti, ki jih izdajo ameriška podjetja. Bazno oziroma začetno

vrednost 100 ima 31. decembra 1996. Indeks vključuje 96 obveznic iz finančnega sektorja, iz

gospodarskih javnih družb in industrije. Vse obveznice so enako obtežene (angl. equal-

weighted) in razporejene v razrede dospelosti, ki so 2 leti, 5 let, 10 let in 30 let (CME Group

Index Services LLC, 2012a)

Za vključitev v indeks morajo obveznice izpolnjevati naslednje pogoje (S&P/Dow Jones

Indices LLC, 2012b):

izdane morajo biti v ameriških dolarjih,

izdajatelj ima lahko največ štiri obveznice v indeksu, vendar morajo biti v različnih

razredih dospelosti,

vključene so samo obveznice z opcijo,

obveznice morajo obdržati bonitetno oceno, drugače se jih izključi.

Skupna vrednost obveznic v indeksu je bila 29. junija 2012, 189,83 milijard dolarjev v tržni

kapitalizaciji. Največ so k temu prispevale obveznice iz finančnega sektorja in sicer 78,98

milijard dolarjev. Malo manj so prispevale obveznice iz industrijskega sektorja in sicer 74,30

milijard dolarjev, javne gospodarske družbe pa so prispevale 36,56 milijard dolarjev. (CME

Group Index Services LLC, 2012a)

8

2.2.3 Nikko Bond Performance Index

Nikko Bond Performance Index ali Nikko BPI je japonski indeks obveznic. Prvič je bil

izračunan leta 1988 s strani podjetja Nikko Securities Co. Sestavljen je iz najbolj likvidnih

obveznic na japonskem trgu, tehtan pa je s tržno kapitalizacijo. V indeks so vključene

obveznice, ki izpolnjujejo naslednje pogoje (Nikko Bond Performance Index, 2012):

so javno objavljene obveznice in imajo obresti,

imajo minimalno eno leto do zapadlosti,

izdana vrednost mora biti višja od milijarde jenov.

2.2.4 Barclays Global Aggregate Bond Index

Barclays sestavljeni globalni obvezniški indeks (Barclays Global Aggregate Bond Index)

izhaja iz propadlega Lehmanovega sestavljenega obvezniškega indeksa (Lehman Aggregate

Bond Index) in kaže gibanje obveznic na globalni ravni. Indeks je bil osnovan leta 1999 in je

tehtan s tržno kapitalizacijo. Zajema zelo širok spekter obveznic, saj je sestavljen iz treh

različnih indeksov, in sicer (Barclays Bank, 2008, str. 34):

ameriški sestavljeni indeks obveznic (U.S. Aggregate Index),

evropski sestavljeni indeks obveznic (Pan-European Aggregate Index),

azijski sestavljeni indeks obveznic (Asian-Pacific Aggregate Index).

Obveznica mora izpolnjevati naslednje pogoje za vključitev v indeks (Barclays Bank, 2008,

str. 35):

obveznica mora biti likvidna v skladu z minimalnimi kriteriji,

mora biti ocenjena vsaj z Baa3/BBB+/BBB- na bonitetnih agencijah Moody’s, S&P in

Fitch,

dospelost obveznice mora biti vsaj še eno leto od datuma ocenjevanja,

valuta trgovanja mora biti prosta za trgovanje in se jo da zavarovati pred tečajnim

tveganjem.

31. oktobra 2008 je bilo v indeks Barclays Global Aggregate Bond vključenih največ

državnih obveznic, in sicer 49 %, sledijo pa podjetniške obveznice s 15,3 %. Največ obveznic

v indeksu je bilo ocenjenih z Aaa in sicer 54,8 %. Sledi ocena Aa s 30,6 %, ocena A z 10,3 %

in ocena Baa s 4,3 % (Barclays Bank, 2008, str. 34).

9

2.3 Surovinski indeksi

Surovinski indeksi predstavljajo gibanje cen surovin in so pokazatelj dogajanja na trgu

surovin. Ranga (2004, str. 32) opredeljuje, da surovinski indeksi ponavadi zajemajo energente,

kovine (industrijske in dragocene), žita, živino, kavo, sladkor itd. Surovinskih indeksov je

manj kot delniških, saj ponavadi zajemajo skoraj vse surovine, s katerimi se trguje na borzah.

Po Rangi (2004, str. 33) so nekateri bolj znani surovinski indeksi Dow Jones UBS, S&P GSCI,

Rogers International Commodity Index in Thomson Reuters/Jefferies CRB Index.

Za svojo analizo bom uporabil naslednje surovinske indekse:

CX Commodity Index,

Dow Jones UBS Commodity Index,

Nikkei-TOCOM Index,

Tokyo Grain Exchange Index,

Thomson Reuters-Jefferies CRB index.

2.3.1 CX Commodity Index

CX Commodity Index je surovinski indeks, ki ga nemška borza Deutsche Börse izračunava od

leta 2006. Indeks vključuje le najbolj likvidne surovine, s katerimi se trguje na nemški borzi,

in je tudi tehtan na podlagi likvidnosti posameznih terminskih pogodb surovin. To pomeni, da

ima surovina, s katero se največ trguje, tudi največji vpliv na gibanje indeksa. Indeks CX

Commodity Index je sestavljen iz petih podindeksov: energija, industrijske kovine, kmetijstvo,

dragocene kovine in živina (Deutsche Börse AG, 2007, str. 5).

2.3.2 Dow Jones UBS Commodity Index

Dow Jones UBS Commodity Index oziroma DJ-UBSCI je surovinski indeks, ki predstavlja

gibanje surovin, s katerimi se trguje na ameriških borzah. Prvič je bil predstavljen 14. julija

1998 in je eden najpomembnejših in najbolj spremljanih surovinskih indeksov. Bazno

vrednost 100 ima 31. decembra 1990. V indeks DJ-UBSCI je vključenih 20 surovin, ki

predstavljajo sektorje energije, industrijskih kovin, živine in kmetijstva. Surovine so tehtane

na podlagi ekonomske pomembnosti in likvidnosti (CME Group Index Services LLC, 2012b)

10

V indeksu DJ-UBSCI so imeli sektorji 31. julija 2012 naslednje uteži: kmetijstvo 34,86 %,

energija 30,20 %, industrijske kovine 17,17 %, dragocene kovine 12,14 % in živina 5,63 %.

Najbolj zastopana surovina v indeksu je bil zemeljski plin z 10,85 %, sledijo pa mu zlato z

9,52 %, soja z 9,46 %, surova nafta z 8,16 % in koruza z 8,14 % (S&P/Dow Jones Indices

LLC, 2012c)

2.3.3 Nikkei-TOCOM Index

Nikkei-TOCOM Index je japonski surovinski indeks, ki predstavlja gibanje surovin, s

katerimi se trguje na Tokijski surovinski borzi (Tokyo Commodity Exchange, Inc.). Indeks je

bil prvič objavljen 24. julija 2006 z bazno vrednostjo 100 in baznim datumom 31. maj 2002.

Nikkei-TOCOM Index je sestavljen iz vseh surovin, s katerimi se trguje na TCE, in je tehtan

na podlagi relativne velikosti denarnega in terminskega trga vsake surovine (Nikkei Inc., 2012,

str. 1-2).

Surovine v indeksu Nikkei-TOCOM so od junija 2012 do maja 2013 tehtane z naslednjimi

utežmi: surova nafta 32,35 %, zlato 27,79 %, bencin 18,94 %, kerozin 8,34 %, platina 6,96 %,

guma 3,91 %, srebro 1,08 % in paladij z 0,63 % (Nikkei-TOCOM Commodity Index, 2012)

2.3.4 Thomson Reuters-Jefferies CRB index

Thomson Reuters-Jefferies CRB indeks je bil ustanovljen leta 1957 in je eden najstarejših in

najbolj spremljanih surovinskih indeksov med vlagatelji. V začetku je bilo v indeks

vključenih 28 surovin in je bil enakomerno tehtan, kar pomeni, da je bila vsaka surovina

zastopana z enako utežjo (Thomson Reuters/Jefferies CRB Fact Sheet, 2012).

Leta 2005, ko je bila deseta revizija indeksa, pa je bil spremenjen način tehtanja, tako da so

uvedli štiri skupine, in sicer: energija, ki je v indeksu zastopana z 39-% utežjo, kmetijstvo, ki

je zastopano z 41-% utežjo, industrijske kovine zastopane s 13-% utežjo in dragocene kovine

zastopane s 7-% utežjo. Z revizijo se je zmanjšalo število surovin v indeksu na 19, med

katerimi so: surova nafta z utežjo 23 %, sledijo kurilno olje (5 %), zemeljski plin (6 %),

RBOB (angl. Reformulated Gasoline Blendstock for Oxygen Blending) bencin (5 %), koruza

(6 %), soja (6 %), aluminij (6 %), baker (6 %), živo govedo (6 %), zlato (6 %), sladkor (5 %),

bombaž (5 %), kava (5 %), pšenica (1 %), nikelj (1 %), pomarančni sok (1 %), srebro (1 %),

pusto svinjsko meso (1 %), kakav (5 %) (Thomson Reuters/Jefferies CRB Fact Sheet, 2012).

11

2.3.5 Surovinski indeksi Svetovne banke

Svetovna banka spremlja gibanje svetovnih surovinskih trgov in objavlja cene za skoraj 70

surovin po vsem svetu. Mesečno izhajajo tudi poročila za pomembnejše spremembe cen in

njihove vzroke. Hkrati objavljajo tudi napovedi za gibanje cen surovin za prihodnjih 10 let

(Commodity Markets, 2012).

V analizo sem zajel tudi surovinske indekse Svetovne banke (angl. World Bank Commodity

Price Indices), in sicer za lažjo primerjavo gibanja surovinskih indeksov s cenami surovin.

Primerjal sem indekse energije, kmetijstva, kovin in materialov in dragocenih kovin. V indeks

energije so zajete tri surovine, in sicer premog (4,7 %), surova nafta (84,6 %) in zemeljski

plin (10,8 %). V indeks kmetijstva je vključenih več sektorjev: hrana (61,7 %), pijača (12,9 %)

in drugi kmetijski materiali (25,4 %), kot na primer les, bombaž, guma, tobak. Indeks kovin in

mineralov vključuje aluminij (26,7 %), baker (38,4 %), železova ruda (18,9 %), svinec

(1,8 %), nikelj (8,1 %), kositer (2,1 %), cink (4,1 %). Indeks dragocenih kovin pa sestavljajo

zlato (77,8 %), srebro (18,9 %) in platina (3,3 %) (Weights Used in the World Bank

Commodity Price Index, 2012).

3 ANALIZA GIBANJA BORZNIH INDEKSOV

Za namen analize gibanja borznih indeksov sem v diplomski nalogi preučeval 10-letno

gibanje indeksov, in sicer od 1. maja 2002 do 1. maja 2012. Daljše obdobje sem vzel zaradi

različnega gibanja indeksov pred svetovno finančno krizo in med njo ter posledično tudi

realnejših rezultatov, kot če bi preučeval samo obdobje med krizo. Kot že omenjeno, sem

analiziral mesečne vrednosti indeksov in mesečne donose indeksov. Pregledal bom nekatere

pomembnejše dogodke, ki so se zgodili v tem obdobju na svetovnih borzah in kako so se na te

dogodke odzvali posamezni indeksi. Tako bom prišel tudi do prvih rezultatov o podobnem

oziroma nasprotnem gibanju delniških, obvezniških in surovinskih indeksov.

Gibanje indeksov in njihovi donosi so odvisni od zelo veliko spremenljivk, ki jih je skoraj

nemogoče predvideti, zato je skoraj nemogoče napovedati, kako se bodo indeksi gibali v

prihodnosti. Pomagati si je mogoče s tehnično analizo indeksov, s katero se preučuje preteklo

gibanje in donose indeksov in na podlagi slednjih skušamo napovedovati prihodnje.

3.1 Obdobje od maja 2002 do maja 2007

Obdobje od maja 2002 do maja 2007 je bilo na finančnih trgih zelo zanimivo in

nepredvidljivo. Po mnenju Murraya (2009) je bilo leto 2002 zaznamovano z več negativnimi

12

napovedmi na finančnih trgih, ki so bili posledica dogodkov v letih 2000 in 2001. Velik vpliv

na negativne donose delniških indeksov so imela internetna podjetja, kot so Amazon, Ebay in

Yahoo, ki so izgubila velik del vrednosti, nekatera pa so tudi propadla, na primer WorldCom

in Pets.com. Internetna podjetja so bila pred letom 2002 glavni razlog za hitro rast delniških

indeksov, posledično so imela tudi velik vpliv na zmanjšanje njihove vrednosti. Na padec

vrednosti delnic je imel znaten vpliv tudi napad na Svetovni trgovinski center (angl. World

Trade Center), ki se je zgodil 11. septembra 2001. Tretji glavni razlog za negativne donose pa

je bilo nezaupanje v finančne trge, ki je bilo posledica škandalov in zavajanja vlagateljev s

strani podjetij, kot so Enron in ostali. Od leta 2003 so se trendi na finančnih trgih spremenili

in dogajanje na borzah je postalo bolj pozitivno. Leta 2003, natančneje 20. marca, se je začela

iraška vojna, kar je pomenilo veliko vlaganje v vojno industrijo in veliko zapravljanje s strani

držav vpletenih v vojno. Obdobje med letoma 2003 in 2007 se je nadaljevalo v tako

imenovanem »bikovskem trendu« (angl. bull trend), kar pomeni, da so se vrednosti indeksov

povečevale. Glavni razlog za veliko rast finančnih trgov je velika rast držav v razvoju (angl.

emerging markets), kot so na primer Kitajska, Indija, Brazilija, Rusija (BRIC). Kitajska in

Indija sta začeli postajati svetovni finančni velesili, s tem pa se je povečevalo tudi

povpraševanje po surovinah in dvigovalo njihove cene.

Po mnenju Goodharta (2008, str. 332, 342) je bil v tem obdobju pomemben dejavnik rasti

indeksov Fedovo (angl. Federal Reserve System) znižanje obrestne mere. Slednje je bilo v

skladu z ekspanzivno monetarno politiko v Združenih državah Amerike. Z njo so želeli

ponovno zagnati gospodarstvo, prizadeto zaradi poka tehnološkega mehurčka. Rast obrestne

mere je sledila v letih 2005 in 2006, ko se je obrestna mera približala normalni vrednosti.

Posledično so začele padati vrednosti nepremičnin v začetku leta 2007.

Pomemben dejavnik rasti vrednosti indeksov in povečevanja njihovih donosov pa je tudi

kasnejši razlog za začetek svetovne finančne krize. Štiblar (2008, str. 92-94) govori o razlogih

za nastanek hipotekarnega balona, kjer omenja nastanek novih finančnih inštrumentov, kot so

hipotekarne obveznice, zadolžnice in zavarovanja (MBS, CDO in CDF). Trgovanje s krediti z

veliko posredniki je bil pred letom 2007 donosen posel, v katerem so sodelovale tudi

evropske banke in druge finančne inštitucije.

Med spremljanjem celotnega obdobja petih let bi lahko rekli, da so delnice, obveznice in

surovine v povprečju rasle v vrednostih in imele pozitivne donose.

Na spodnjih grafih so prikazani donosi, ki so jih imeli delniški, obvezniški in surovinski

indeksi v obdobju od maja 2002 do maja 2007.

13

Kot je razvidno s Slike 1, so imeli vsi v analizo zajeti delniški indeksi v letu 2002 negativne

donose, med njimi je imel največje negativne donose japonski indeks Nikkei 225, saj so na

najnižji točki znašali -33 % začetne vrednosti maja 2002. Tudi ostali delniški indeksi so imeli

v letu 2002 negativne donose, britanski indeks FTSE 100 je imel na najnižji točki -29 %

začetne vrednosti v maju 2002, najbolje sta se izkazala ameriški indeks S&P 500 z -23 % in

globalni indeks Russell Global Index z -20 % začetne vrednosti v maju 2002. Delniški indeksi

so v letu 2002 izgubili zelo velik delež vrednosti, saj zgoraj omenjene številke predstavljajo

zmanjšanje vrednosti za petino oziroma tretjino. Vendar so z začetkom iraške vojne vsi

delniški indeksi spremenili trend in od takrat naprej beležili pozitivne donose. Od marca 2003

do maja 2003 se je ameriškemu indeksu povečala vrednost za 14 %. Ostali delniški indeksi so

imeli podobne rasti, angleški FTSE 100 je zrasel za 12 %, japonski NIKKEI 225 za 6 % in

globalni Russell Global za 8 %.

Slika 1: Donosi delniških indeksov od maja 2002 do maja 2007

Septembra 2005 je japonski Nikkei 225, v primerjavi z letom 2002, po donosnosti prvič

prehitel ameriški S&P 500. Kot ugotavlja Droke (2011), je bil padec posledica hurikana

Katrina na vzhodni obali Amerike. Poleg velike škode, ki jo je hurikan povzročil prebivalcem

mesta New Orleans, je uničil tudi veliko naftnih in plinskih ploščadi, kemičnih tovarn in

ostalih industrijskih obratov, s čimer je povzročil zmanjšano rast indeksa S&P500. Tako je

imel indeks Nikkei 225 v januarju 2006 142 % začetne vrednosti, S&P 500 je imel 135 %

začetne vrednosti, FTSE 100 113 % začetne vrednosti ter Russell Global 120 % začetne

vrednosti.

Delniški indeksi so z rastjo donosov nadaljevali do konca obdobja. V maju 2007 je imel S&P

500 za 43,4 % večjo vrednost kot v letu 2002, FTSE 100 je imel za 30,2 % večjo vrednost,

-40

-20

0

20

40

60

80

maj.02 maj.03 maj.04 maj.05 maj.06 maj.07

FTSE 100

NIKKEI 225

S&P 500

Russell Global

14

Nikkei 225 je imel za 52 % večjo vrednost in Russell Global je imel za 73,1 % večjo vrednost.

Na sliki 4 je tudi vidno, da so prvo leto vsi delniški indeksi izgubili vsaj 10 %, nato pa so rasli

v povprečju s skoraj 10 % donosi.

V istem obdobju so bili donosi pri obvezniških indeksih drugačni. Kot je razvidno s Slike 2,

so imeli v letu 2002 obravnavani obvezniški indeksi pozitivne donose. Ameriški indeks

podjetniških obveznic Dow Jones Corporate Bond Index (DJ-CBI) je imel v maju 2003 18-%

donose v primerjavi z majem 2002. V istem obdobju je japonski indeks Nikko BPI pridobil le

4 %, globalni indeks Barclays Global Aggregate Bond Index pa 19 %.

Večina obvezniških indeksov je dosegla najvišje donose ravno konec obdobja. DJ-CBI je

pridobil v primerjavi z letom 2002 40,2 %, Barclays Global AGG pa je pridobil 46,4 %

vrednosti. Nemški RDAX je imel najvišjo donosnost v primerjavi z majem 2005 v februarju

2007, ko je pridobil 2,8 % vrednosti, nato pa je v maju 2007 v primerjavi z letom 2002 padel

za 0,8 odstotne točke, torej na vrednost 102.

Slika 2: Donosi obvezniških indeksov od maja 2002 do maja 2007

Surovinski trgi so imeli v obdobju med majem 2002 in majem 2007 povsem drugačno smer

gibanja, saj so z velikim pozitivnim trendom in ogromnimi donosi prednjačili pred delnicami

in obveznicami. Tako velike rasti surovinskih indeksov so bile kot rečeno posledica velikega

povpraševanja po surovinah v državah v razvoju, še posebej na Kitajskem in v Indiji. S tako

velikimi donosi pa so privabile tudi veliko novih špekulativnih investitorjev, ki so v rasti

videli možne hitre zaslužke.

-10

0

10

20

30

40

50

maj.02 maj.03 maj.04 maj.05 maj.06 maj.07

RDAX

Dow Jones

Nikko BPI

Barclays Global AGG

Obrestna mera FED

15

S Slike 3 je razvidno, da je večina surovinskih indeksov od maja 2002 naprej imela pozitivne

donose. Izjema je bil le japonski Nikkei TOCOM, ki je imel v juliju 2002 za 1,5 % manjšo

vrednost kot v maju 2002. Prvi letni donosi, razvidni v Prilogi 1, se pravi v maju 2003, nam

pokažejo, da je imel globalni indeks Thomson Reuters-Jefferies CRB (TRJ CRB) 24-% letno

donosnost, kar je največja donosnost med analiziranimi indeksi v prvem letu analize. V

enakem obdobju je imel japonski surovinski indeks precej manjšo donosnost, saj je pridobil

4 %, ameriški Dow Jones-UBS pa je imel 16-% donose. Tudi indeksi surovin so rasli, vendar

z povprečnimi donosi. Tako sta indeksa energije ter kovin in mineralov pridobila 6 %, indeksa

kmetijstva in dragocenih kovin pa 11 %.

V naslednjih letih so surovinski indeksi strmo rasli. Avgusta 2005 je imela večina indeksov že

podvojeno vrednost, kar pomeni, da so donosi narasli na več kot 100 %. Ameriški DJ-UBS je

imel v tem mesecu 172,4 % vrednosti iz maja 2002, japonski Nikkei TOCOM je imel 226 %

vrednosti iz maja 2002, globalni TRJ CRB je imel 201,6 % vrednosti iz maja 2002. Drugi

indeksi surovin so se do avgusta 2005 odrezali bolje, saj je indeks dragocenih kovin pridobil

41,9 %, indeks kovin in mineralov 93,0 %, indeks energije pa 138,3 %, kar je mogoče

razložiti z velikimi rastmi cen nafte in drugih energentov.

Slika 3: Donosi surovinskih indeksov od maja 2002 do maja 2007

Najvišji donos sta indeksa Nikkei TOCOM (+189,3 %) in TRJ CRB (+134,7 %) dosegla v

maju 2006. Naslednjih nekaj mesecev so donosi indeksov padali, nato pa so se proti koncu

obdobja ponovno dvignili in so obdobje do maja 2007 končali s še vedno visokimi donosi,

DJ-UBS (+100,8 %), Nikkei TOCOM (+178,5 %) in TRJ CRB (+116,4 %). Podobno kot prvi

trije surovinski indeksi je tudi indeks energije dosegel vrh julija 2006 z +172,4 % višjo

-50

0

50

100

150

200

250

300

maj.02 maj.03 maj.04 maj.05 maj.06 maj.07

DJ-UBS

Nikkei TOCOM

CX commodity index

TRJ CRB

Energija

Kmetijstvo

Kovine in minerali

Dragocene kovine

16

vrednostjo kot je začel v maju 2002. Ostali indeksi kmetijstva (+64,6 %), dragocenih kovin

(+130,1 %) ter kovin in mineralov (+278,3 %) pa so dosegli najvišjo vrednost konec obdobja.

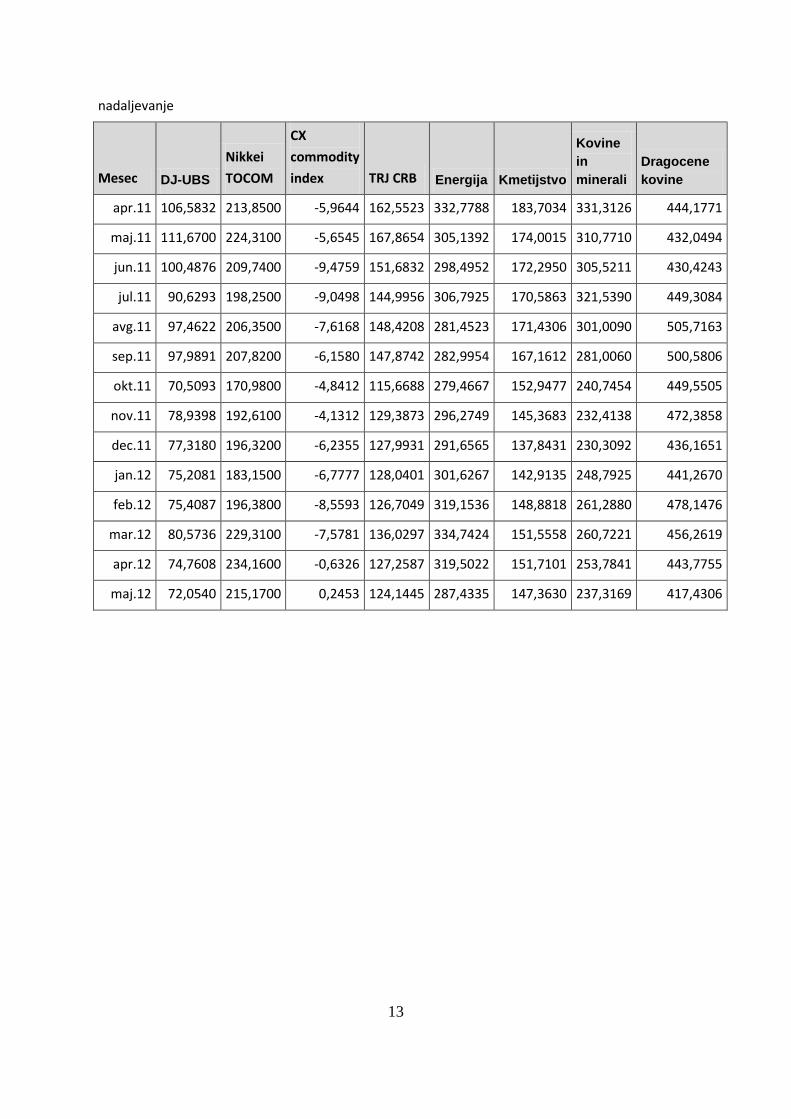

V Prilogi 1 je sistematičen pregled letnih donosov, ki so jih analizirani indeksi dosegli v

obdobju od maja 2002 do maja 2007. Posebej velja omeniti razliko med donosi v letu 2002,

kjer lahko vidimo, da so imeli le delniški indeksi negativne donose. V naslednjih letih pa so

vsi indeksi nadaljevali z pozitivnimi donosi, med katerimi so prednjačili delniški indeksi in še

posebej surovinski indeksi. Tako lahko vidimo, da je japonski Nikkei TOCOM pridobil od

maja 2005 do maja 2006 kar 54 % vrednosti, Nikkei 225 pa v istem obdobju 37 % vrednosti

iz leta 2005. V istem letu je imel indeks kovin in mineralov letni donos 81 %.

3.2 Obdobje od maja 2007 do maja 2009

V letih med 2006 in 2007 so cene nepremičnin na ameriškem trgu že dosegle vrhove, banke

ter ostale finančne institucije pa so že napovedovale prihajajočo finančno krizo. Slednja se je

začela v prvi polovici leta 2007 s pokom »hipotekarnega balona« v ZDA, ki je nastal zaradi

prevelikih cen nepremičnin in prevelikega izdajanja t. i. drugorazrednih kreditov. Hitra rast

cen nepremičnin je bila eden glavnih razlogov za veliko rast borznih indeksov pred letom

2007. Kasneje je postala glavni razlog za začetek svetovne recesije, ki se je po podatkih

Državnega urada za ekonomske raziskave ZDA (angl. NBER - National Bureau of Economic

Research) začela decembra 2007 (National Bureau of Economic Research, 2010, str. 1).

Prvi znaki krize so se razkrili že v drugi polovici leta 2007, ko je angleška banka Northern

Rock znižala napovedi dobička kljub velikim rastem v prejšnjih obdobjih. Kmalu zatem se je

med njenimi komitenti izgubilo zaupanje v banko, kar je povzročilo velik naval na dvig

gotovine z banke. Banka je kmalu zaprosila za pomoč centralno banko, vendar jo je ta

zavrnila. Končalo se je z nacionalizacijo banke 22. februarja 2008 (Bruni & Llewellyn, 2009,

str. 13-15).

V začetku leta 2008 so se nadaljevale posledice krize v bančnem sistemu, saj je ameriška

investicijska banka Bear Stearns objavila, da ima težave z likvidnostjo v dveh »hedge«

skladih. Kmalu za tem so objavili prve izgube. Posredovati sta morala FED (angl. Federal

Reserve System) in banka JP Morgan. FED je preko banke JP Morgan odobril 28-dnevno

posojilo, kar je za Bear Stearns pomenilo kratkoročen odlog težav. Kljub temu je vrednost

banke padala še naprej in tudi nezaupanje vlagateljev ter komitentov se je nadaljevalo. Banka

JP Morgan je zato ponudila odkup delnic banke Bear Stearns po ceni 2 dolarja na delnico, s

čimer se lastniki niso strinjali, šele ko je banka JP Morgan ponudila 10 dolarjev na delnico, so

uspeli z nakupom banke Bear Stearns (Shorter, 2008, str. 3-5).

17

Kot opisuje Mamudi (2008), je septembra 2008 svetovna finančna kriza dosegla nove

razsežnosti, saj se je z bankrotom banke Lehman Brothers zgodil največji bankrot v zgodovini

ZDA. Banka je zaradi nepremičninske krize imela velike izgube, ki so se zaradi nezaupanja

ljudi v bančni sistem samo še kopičile in so na koncu znašale 613 milijard dolarjev. Kljub

pogovorom o prevzemu z Bank of America in britansko banko Barclays je banka Lehmans

Brother razglasila bankrot 15. septembra 2008.

Propad banke Lehman Brothers je poglobil krizo in opozoril, da brez pomoči države finančni

sistem ne bo možno rešiti. Sledila je pomoč nekaterim finančnim ustanovam, ki bi brez nje

propadle. Tako je kongres v oktobru 2008 ustanovil tako imenovani TARP (angl. Troubled

Asset Relief Program), iz katerega naj bi razdelili 700 milijard dolarjev pomoči. V septembru

je tako največja svetovna zavarovalnica AIG dobila 85 milijard dolarjev pomoči. Sledile so

tudi finančne pomoči bankam Citigroup in Bank of America ter avtomobilski industriji, na

primer podjetjema General Motors in Chrysler (Congressional Budget Office, 2012).

Konec leta 2008 se je finančna kriza preselila tudi v Evropo. Najbolj so jo čutili na Islandiji,

kjer so zaradi nezaupanja v bančni sitem in padca vrednosti króne nacionalizirali tri največje

banke v državi in jih s tem rešili pred propadom. Glavni razlog, da banke niso reševali z

posojanjem denarja kot v drugih državah, ampak z nacionalizacijo, je bil v tem, da so bili

dolgovi bank v višini desetkratnika islandskega BDP-ja (Thorhallsson & Kirby, 2011, str. 13-

15).

Junija 2009 je NBER razglasil konec recesije in razglasil ekspanzijo. Po NBER je recesija

trajala 18 mesecev, kar je najdaljša recesija po 2. svetovni vojni. Hkrati je komite razglasil, da

to ne pomeni, da so se ekonomski pogoji izboljšali, ampak da je to začetek okrevanja

(National Bureau of Economic Research, 2010, str. 1)

S Slike 4 je razvidno, da so v obdobju od maja 2007 do maja 2009 vsi delniški indeksi

izgubili začetno vrednost in končali z negativnimi donosi v primerjavi z enakim obdobjem

maja 2002. Maja 2007 so imeli delniški indeksi naslednje donose v primerjavi z majem 2002:

FTSE 100 je imel za 30,2 % višjo vrednost, Nikkei 225 za 52 %, S&P 500 za 43,4 % in

Russell Global za 73,1 %.

Z uradnim začetkom recesije so se donosi za FTSE 100 od decembra 2007 (+27 %) do

januarja 2008 znižali na +15,6 %, za indeks Nikkei 225 iz +30,1 % na +15,5 %, za S&P 500

iz +37,6 % na +29,2 % in Russell Global iz +79,4 % na +77,9 %.

Na vrhuncu krize po septembru 2008 pa so imeli delniški indeksi prvič v analiziranem

obdobju negativne donose, in sicer FTSE 100 (-13,9 %), Nikkei (-27,1 %), S&P 500 (-9,2 %).

18

Le globalni indeks Russell Global je imel pozitivne donose (29,4 %), ki pa so v decembru

2008 prvič postali negativni (-10,9 %). Kot je razvidno s Priloge 2, so imeli delniški indeksi v

obdobju od avgusta 2008 do novembra 2008 najvišje negativne tromesečne donose, in sicer

FTSE 100 (-24 %), Nikkei (-35 %), S&P 500 (-30 %) in Russell Global (-31 %).

Slika 4: Donosi delniških indeksov od maja 2007 do maja 2009

Vsi analizirani delniški indeksi so imeli konec obdobja negativne donose v primerjavi z

majem 2002, in sicer FTSE 100 (-13,1 %), Nikkei (-19,1 %), S&P 500 (-13,9 %) in Russell

Global (-0,8 %). Vendar kot je razvidno s Priloge 2, so analizirani delniški indeksi imeli

najvišje pozitivne tromesečne donose v obdobju od februarja 2009 do maja 2009.

Slika 5 prikazuje donose obvezniških indeksov v obdobju od maja 2007 do maja 2009. Za

razliko od delniških indeksov obvezniški indeksi v tem obdobju niso imeli tako izrazitih

negativnih donosov. Kot je razvidno s slike, so kljub svetovni finančni krizi končali obdobje

na približno istih donosih, kot so jih imeli v začetku obdobja. Padec donosov je zaznati le na

vrhuncu krize po septembru 2008.

Obvezniški indeksi so imeli v maju 2007 v primerjavi z majem 2002 naslednje donose, Dow

Jones Corporate Bond Index (+40,2 %), Nikko BPI (+5,2 %), Barclays Global Aggregate

Bond Index (+46,4 %). RDAX je imel v primerjavi z majem 2005 +2 %. Za primerjavo so

imele grške državne obveznice +4,51 % in italijanske državne obveznice +4,49 %.

Obvezniški indeksi so imeli v maju 2007 v primerjavi z majem 2002 naslednje donose: Dow

Jones Corporate Bond Index (+40,2 %), Nikko BPI (+5,2 %), Barclays Global Aggregate

-60

-40

-20

0

20

40

60

80

100

maj.07 avg.07 nov.07 feb.08 maj.08 avg.08 nov.08 feb.09 maj.09

FTSE 100

NIKKEI 225

S&P 500

Russell Global

19

Bond Index (+46,4 %). RDAX je imel v primerjavi z majem 2005 +2 %. Za primerjavo so

imele grške državne obveznice +4,51 % in italijanske državne obveznice +4,49 %.

Kot je razvidno s Priloge 2, so imeli obvezniški indeksi od avgusta 2008 do novembra 2008

večinoma nizke tromesečne donose med -2 % in +5 %, v omenjenem obdobju pa so donosi

izraziteje padli. Indeks Dow Jones Corporate Bond Index je izgubil -10 %, prav tako RDAX

(-2 %), Barclays Global Aggregate Bond Index (-8 %), le japonski Nikko BPI je imel

pozitivne tromesečne donose (+1 %).

Slika 5: Donosi obvezniških indeksov od maja 2007 do maja 2009

Konec obdobja, maja 2009, pa so imeli v primerjavi z majem 2002 naslednje donose: Dow

Jones Corporate Bond Index +48,2 %, Nikko BPI +9,8 %, Barclays Global Aggregate Bond

Index +60,0 %, RDAX pa je imel v primerjavi z majem 2005 +10,5 %. V maju 2009 se je

dvignila tudi donosnost italijanskih državnih obveznic na +5,22 %, grške državne obveznice

pa so imele +4,42 %.

Slika 6 prikazuje dogajanje na surovinskih trgih v obdobju od maja 2007 do maja 2009.

Večina surovinskih indeksov je začela obdobje z visokimi donosi, ki so v maju 2007 v

primerjavi z majem 2002 znašali: Dow Jones-UBS (+100,8 %), Nikkei TOCOM (+178,5 %),

Thomson Reuters-Jefferies CRB index (+116,4 %). CX commoditiy index pa je imel v

primerjavi z novembrom 2006 negativne donose (-2,0 %). V istem obdobju so imeli visoke

donose tudi indeksi surovin, energetski indeks (+150,1 %), indeks kmetijstva (+64,6 %),

indeks dragocenih kovin (+125,0 %) in indeks kovin in mineralov (+278,3 %).

0

10

20

30

40

50

60

70

80

RDAX

Dow Jones

Nikko BPI

Barclays Global AGG

Obrestna mera FED

20

Kot je razvidno s Priloge 2, so imeli surovinski indeksi od avgusta 2008 do novembra 2008

večinoma pozitivne trimesečne donose. Izjema je le nemški CX indeks, ki je imel v trimesečju

od maja 2008 do avgusta 2008 izrazite negativne donose (-24 %), ki so bili korekcija izrazitih

pozitivnih donosov v obdobju od novembra 2007 do februarja 2008 (+28 %).

Slika 6: Donosi surovinskih indeksov od maja 2007 do maja 2009

V trimesečju od avgusta 2008 do novembra 2008 so imeli surovinski indeksi visoke negativne

trimesečne donose, in sicer Dow Jones-UBS (-36 %), Nikkei TOCOM (-45 %), Thomson

Reuters-Jefferies CRB index (-36 %), CX commodity index (-12 %). Tudi indeksi surovin so

imeli v tem obdobju negativne donose, energetski indeks (-48 %), indeks kmetijstva (-25 %),

indeks dragocenih kovin (-15 %) ter indeks kovin in mineralov (-49 %).

Kljub visokim negativnim donosom v posameznih trimesečjih so imeli surovinski indeksi

konec obdobja, maja 2009, večinoma pozitivne donose v primerjavi z majem 2002: Dow

Jones-UBS (+38,3 %), Nikkei TOCOM (+104,2 %), Thomson Reuters-Jefferies CRB index

(+66,2 %), le CX commodity index je imel v primerjavi z novembrom 2006 negativne donose

(-32,8 %). Tudi indeksi surovin so večinoma podvojili vrednosti v primerjavi z letom 2002 in

so imeli naslednje donose: energetski indeks (+123,8 %), indeks kmetijstva (+96,4 %), indeks

kovin in mineralov (+100,5 %), le indeks dragocenih kovin je potrojil vrednost z +193,3-%

donosnostjo.

S Priloge 2 je razvidno, da so vsi indeksi v obdobju od maja 2007 do avgusta 2008 imeli tako

pozitivne, kot negativne trimesečne donose, kar pomeni, da so bili finančni trgi v tem obdobju

zelo negotovi.

-100

-50

0

50

100

150

200

250

300

350

400

450

maj.07 sep.07 jan.08 maj.08 sep.08 jan.09 maj.09

DJ-UBS

Nikkei TOCOM

CX commodity index

TRJ CRB

Energija

Kmetijstvo

Kovine in minerali

Dragocene kovine

21

Obdobje z najvišjimi negativnimi donosi je bilo od avgusta 2008 do novembra 2008, ko se je

svetovna finančna kriza poglobila. V tem trimesečju so imeli vsi indeksi negativne trimesečne

donose, razen japonskega obvezniškega indeksa Nikko BPI, ki je pridobil v tem obdobju

+1 %. Najvišje negativne donose so imeli v tem obdobju surovinski indeksi, ki so imeli v

večini okoli -40 %.

V celotnem obdobju od maja 2007 do maja 2009 je imela večina indeksov v povprečju

negativne trimesečne donose. Kot lahko vidimo, so imeli vsi delniški in vsi surovinski indeksi

v povprečju negativne trimesečne donose. V nasprotju pa so imeli vsi obvezniški indeksi v

istem obdobju pozitivne povprečne trimesečne donose, ki so znašali le +1 %.

3.3 Obdobje od maja 2009 do maja 2012

V maju 2009 se je stanje na ameriških finančnih trgih izboljšalo, saj so finančni paketi, ki jih

je pripravil kongres, ponovno zagnali gospodarstvo. Tudi stanje na borzah se je izboljšalo in

borzni indeksi so se ponovno začeli vzpenjati.

Evropa je bila po letu 2009 v slabšem stanju. Posledice krize iz leta 2007 in 2008 so se

nadaljevale in nezaupanje v bančni sistem ter strah pred nezmožnostjo izplačil prihrankov s

strani bank se je stopnjeval. Stanje so poslabšale tudi nekatere države, ki so razglasile visoke

deficite v plačilnih bilancah in njihovo nezmožnost odplačevanja. Posledično se so se krediti

podražili in obrestne mere za državne obveznice so zelo narasle.

Najbolj prizadete države v Evropi po letu 2008 so bile Grčija, Irska, Portugalska, Italija in

Španija, t. i. države PIIGS (angl. Portugal, Ireland, Italy, Greece, Spain). Problem je nastal,

ker se je po krizi rast gospodarstva v mnogih državah upočasnjevala, države pa so si v

namene zagona gospodarstva izposojale in trošile več denarja. Po Evropski centralni banki

(European central bank, 2012) so imele države članice Evropske unije v povprečju javni dolg

v višini 85,2 % BDP, kar je občutno višje, kot je dogovorjeno z Maastrichtsko pogodbo, ki

zahteva javni dolg manjši od 60 % BDP. Najvišji dolg je imela Grčija, in sicer v višini 145 %

BDP, sledijo Italija s 118,6 % BDP, Belgija s 96,0 % BDP, Portugalska s 93,3 % BPD, Irska z

92,5 % BPD, Nemčija s 83,0 % BDP. Višina proračunskega primanjkljaja je bila na Irskem -

31,2 % BDP, v Grčiji -10,3 % BDP, na Portugalskem -9,8 % BDP, v Španiji -9,3 % BDP in v

Italiji -4,6 % BDP. Z Maastrichtsko pogodbo pa je zahtevano, da je proračunski primanjkljaj

manjši od 3 % BDP (Government Finance in the euro area, 2012).

Reševanje dolžniške krize so se evropske države lotile z mehanizmom EFSM (angl. European

Financial Stabilisation Mechanism), ki je bil ustanovljen maja 2010 in je sestavljen iz EFSM

in EFSF (angl. European Financial Stability Facility). Gre za mehanizem, ki zagotavlja

22

finančno pomoč državam članicam evro območja v obliki posojila ali kreditne linije. EFSM je

trenutno aktiven pri pomoči Irski in Portugalski, katerima je zagotovil približno 48,5 milijard

evrov (Pogosta vprašanja, 2012).

Pomemben korak pri reševanju evropske dolžniške krize je bila tudi finančna pomoč Grčiji, ki

so jo maja 2010 zagotovile države Evropske unije in mednarodni denarni sklad (angl. IMF –

International Monetary Fund) v višini 110 milijard evrov, s pogojem reformiranja grških

javnih financ in gospodarske politike. Sklep o drugi finančni pomoči pa je bil sprejet 14.

marca 2012 in zagotavlja dodatno pomoč grškemu gospodarstvu v višini 39,4 milijarde evrov

(Pomoč Grčiji, 2012).

Maja 2009 so imeli delniški indeksi v primerjavi z majem 2002 še vedno negativne donose.

Vendar pa se je trend iz prejšnjega obdobja obrnil. Kot je razvidno s Slike 7, so delniški

indeksi ponovno začeli pridobivati na vrednosti. Prvi delniški indeks, ki je imel v primerjavi z

majem 2002 pozitivne donose, je bil globalni Russell Global, ki mu je to uspelo v juniju 2009

(+11,5 %). Novembra 2009 sta mu sledila FTSE 100 (+2,1 %) in S&P 500 (+2,7 %), le

japonski Nikkei 225 je imel čez celotno obdobje od maja 2009 do maja 2012 negativne

donose v primerjavi z majem 2002.

Slika 7: Donosi delniških indeksov od maja 2009 do maja 2012

V juniju 2010 so se donosi indeksa FTSE 100 (-3,3 %) in S&P 500 (-3,4 %) obarvali rdeče, v

istem mesecu so tudi globalnemu indeksu Russell Global padli donosi s +37,8 % na +22,7 %,

nato pa so se ponovno začeli dvigovati do aprila 2011, ko sta bila na Japonskem potres in

cunami. Po tem dogodku so se donosi ponovno začeli zmanjševati do septembra, ko so

dosegli naslednje donose v primerjavi z majem 2002: FTSE 100 (+0,9 %), S&P 500 (+6,0 %),

Russell Global (+39,1 %) in japonski Nikkei 225 (-26 %).

-40

-30

-20

-10

0

10

20

30

40

50

60

70

maj.09 maj.10 maj.11 maj.12

FTSE 100

NIKKEI 225

S&P 500

Russell Global

23

Najvišje donose v analiziranem obdobju od maja 2009 do maja 2012 sta imela FTSE 100

(+19,4 %) in Russell Global (+61,5 %) v aprilu 2011 oziroma v maju 2011. S&P 500 pa je

imel najvišje donose (32 %) v marcu 2012. Nikkei 225 je imel najnižje negativne donose (-

5,7 %) v marcu 2010.

Kot je razvidno s Slike 8, so imeli obvezniški indeksi v preučevanem obdobju od maja 2009

do maja 2012 pozitivne donose in trend rasti. Nobeden od obvezniških indeksov pa ni končal

obdobja z nižjo vrednostjo, kot jo je imel na začetku obdobja.

Najvišje vrednosti so imeli obvezniški indeksi konec obdobja, v maju 2012, ko so imeli

naslednje donose v primerjavi z letom 2002: Dow Jones Corporate Bond Index (+111,4 %),

Nikko BPI (+18,1 %), Barclays Global Aggregate Bond Index (+99,5 %). RDAX je imel v

primerjavi z majem 2005 +33,8 % večjo vrednost.

Slika 8: Donosi obvezniških indeksov od maja 2009 do maja 2012

Slika 9 prikazuje gibanje surovinskih indeksov v obdobju od maja 2009 do maja 2012. Vsi

surovinski indeksi so v analiziranem obdobju povečali vrednost. Najvišje donose v primerjavi

z majem 2002 so imeli surovinski indeksi proti koncu analiziranega obdobja: Dow Jones-UBS

(+111,7 %) in Thomson Reuters-Jefferies CRB index (+167,9 %) sta vrh dosegla v maju 2011,

Nikkei TOCOM (234,2 %) je vrh dosegel v aprilu 2012, CX commodity index pa je imel

najvišje donose v primerjavi z novembrom 2006 (+0,2 %) v maju 2012.

Konec obdobja, v maju 2012, so imeli surovinski indeksi naslednje donose v primerjavi z

majem 2002: Dow Jones-UBS (+72,1 %), Nikkei TOCOM (+215,2 %), Thomson Reuters-

0

20

40

60

80

100

120

maj.09 maj.10 maj.11 maj.12

RDAX

Dow Jones

Nikko BPI

Barclays Global AGG

Obrestna mera FED

24

Jefferies CRB index (+124,1 %), energetski indeks (+287,4 %), indeks kmetijstva (+147,4 %),

indeks kovin in mineralov (+237,3 %) in indeks dragocenih kovin (+417,4 %).

V obdobju od maja 2011 do maja 2012 je imela večina indeksov negativne letne donose,

razen obvezniških indeksov, ki so imeli vsi pozitivne letne donose. V povprečju so imeli skozi

celotno obdobje od maja 2009 do maja 2012 skoraj vsi indeksi pozitivne letne donose, razen

japonskega delniškega indeksa Nikkei 225, ki je imel v povprečju -1-% letne donose.

Slika 9: Donosi surovinskih indeksov od maja 2009 do maja 2012

4 KORELACIJA BORZNIH INDEKSOV

Po Achelisu (2003, str. 108) korelacijska analiza meri razmerje med dvema spremenljivkama.

Rezultat je korelacijski koeficient, ki nam pove, za koliko bo sprememba ene spremenljivke

vplivala na spremembo druge spremenljivke. Korelacijski koeficient ima rang med -1,0 in

+1,0. Koeficient, ki ima vrednost +1,0 (popolna pozitivna korelacija), pomeni, da bo

sprememba prve spremenljivke pomenila identično spremembo druge spremenljivke.

Koeficient, ki ima vrednost -1,0 (popolna negativna korelacija), pomeni, da bo sprememba

prve spremenljivke pomenila identično spremembo druge spremenljivke, vendar v nasprotno

smer. Koeficient, ki ima vrednost 0, pomeni, da spremenljivki nimata nobene povezave in da

sprememba prve spremenljivke ne vpliva na spremembo druge spremenljivke.

-100

0

100

200

300

400

500

600

maj.09 maj.10 maj.11 maj.12

DJ-UBS

Nikkei TOCOM

CX commodity index

TRJ CRB

Energija

Kmetijstvo

Kovine in minerali

Dragocene kovine

25

4.1 Obdobje od maja 2002 do maja 2007

Priloga 4 prikazuje korelacije med svetovnimi borznimi indeksi v obdobju od maja 2002 do

maja 2007. V obdobju pred krizo so imeli delniški indeksi srednje močno pozitivno korelacijo

z obvezniškimi indeksi. Najmočnejša korelacija je bila med S&P 500 in Dow Jones Corporate

Bond in Barclays Global Aggregate Bond, ki je znašala 0,888 oziroma 0,887.

Delniški indeksi so imeli v istem obdobju močno pozitivno korelacijo s surovinskimi indeksi,

le z indeksom CX commodity index je bila šibka in v nekaterih primerih negativna.

Presenetljivo je bila korelacija med indeksom FTSE 100 in Nikkei TOCOM (0,930) močnejša

kot med Nikkei 225 in Nikkei TOCOM (0,919).

Surovinski indeksi in obvezniški indeksi pa so pred krizo različne korelacije. Dow Jones

Corporate Bond in Barclays Aggregate Bond sta imela pozitivno močno korelacijo z indeksi

Dow Jones UBS, Thomson Reuters-Jefferies CRB indeks in Nikkei TOCOM. Z indeksom CX

CI pa sta imela šibko negativno korelacijo.

Tabela 1: Korelacija globalnih borznih indeksov od maja 2002 do maja 2007

Russell

Global

Barclays

Global TRJ CRB

Russell

Global

Pearsonova korelacija 1,000 0,867 0,906

Stopnja značilnosti

(2-stranska) 0,000 0,000

N 61 61 61

Barclays

Global

Pearsonova korelacija 0,867 1,000 0,915

Stopnja značilnosti

(2-stranska) 0,000

0,000

N 61 61 61

TRJ CRB

Pearsonova korelacija 0,906 0,915 1,000

Stopnja značilnosti

(2-stranska) 0,000 0,000

N 61 61 61

Legenda: Krepko označeni - statistično pomembni korelacijski koeficienti na ravni 0,01.

26

V Tabeli 1 so prikazane korelacije globalnih borznih indeksov v obdobju od maja 2002 do

maja 2007. Kot lahko vidimo, so bile korelacije med vsemi globalnimi indeksi pozitivne in

močne. Najmočnejša korelacija je bila med globalnim obvezniškim indeksom Barclays

Global Aggregate Bond in surovinskim indeksom Thomson Reuters-Jefferies CRB, ki je

znašala 0,915. Najšibkejša korelacija pa je bila med globalnim obvezniškim indeksom in

globalnim delniškim indeksom, znašala pa je 0,867.

Tabela 2: Korelacija ameriških borznih indeksov od maja 2002 do maja 2007

S&P 500 Dow Jones DJ-UBS

S&P 500

Pearsonova korelacija 1,000 0,888 0,915

Stopnja značilnosti (2-

stranska) 0,000 0,000

N 61 61 61

Dow Jones

Pearsonova korelacija 0,888 1,000 0,917

Stopnja značilnosti (2-

stranska) 0,000

0,000

N 61 61 61

DJ-UBS

Pearsonova korelacija 0,915 0,917 1,000

Stopnja značilnosti (2-

stranska) 0,000 0,000

N 61 61 61

Legenda: Krepko označeni - statistično pomembni korelacijski koeficienti na ravni 0,01.

S Tabele 2 so razvidne korelacije med ameriškimi borznimi indeksi v obdobju od maja 2002

do maja 2007. Kot lahko vidimo, so bile korelacije med delniškim indeksom S&P 500,

obvezniškim indeksom Dow Jones Corporate Bond in surovinskim indeksom Dow Jones-

UBS pozitivne in močne. Iz tega lahko sklepamo, da so se indeksi gibali v isti smeri in da so

bile spremembe mesečnih donosov pri vseh treh približno iste. Najmočnejša je bila korelacija

med obvezniškim in surovinskim indeksom, najšibkejša pa med delniškim in obvezniškim

indeksom. Ameriški borzni indeksi so imeli podobne korelacije kot globalni indeksi, se pravi

pozitivne in močne med 0,888 in 0,917.

V Tabeli 3 so vidne korelacije borznih indeksov na Japonskem v obdobju od maja 2002 do

maja 2007. Vidimo lahko, da je korelacija med japonskim delniškim in obvezniškim

indeksom šibkejša (0,424) kot med ameriškima indeksoma. Ravno tako je korelacija med

27

japonskim obvezniškim in surovinskim indeksom šibkejša, in znaša 0,424. V primerjavi z

globalnimi indeksi so imeli japonski borzni indeksi šibkejše korelacije, izjema je le korelacija

med Nikkei 225 in Nikkei TOCOM, ki je bila 0,919.

Tabela 3: Korelacija japonskih borznih indeksov od maja 2002 do maja 2007

NIKKEI 225 Nikko BPI Nikkei TOCOM

NIKKEI 225

Pearsonova korelacija 1,000 0,424 0,919

Stopnja značilnosti (2-

stranska) 0,001 0,000

N 61 61 61

Nikko BPI

Pearsonova korelacija 0,424 1,000 0,548

Stopnja značilnosti (2-

stranska) 0,001

0,000

N 61 61 61

Nikkei TOCOM

Pearsonova korelacija 0,919 0,548 1,000

Stopnja značilnosti (2-

stranska) 0,000 0,000

N 61 61 61

Legenda: Krepko označeni - statistično pomembni korelacijski koeficienti na ravni 0,01.

V Tabeli 4 so prikazane korelacije med evropskimi borznimi indeksi v obdobju od maja 2002

do maja 2007. Vidimo lahko, da so korelacije med delniškim, obvezniškim in surovinskim

indeksom pozitivne in šibke, najmočnejša pa je med indeksom RDAX in CX CI (0,728).

Rezultati so lahko posledica premalo podatkov, saj za indeksa RDAX in CX CI podatki

segajo le do leta 2005 oziroma leta 2006.

Tabela 4: Korelacija evropskih borznih indeksov od maja 2002 do maja 2007

FTSE 100 RDAX CX CI

FTSE 100

Pearsonova korelacija 1,000 0,444 0,057

Stopnja značilnosti

(2-stranska) 0,026 0,903

N 61 25 7

Se nadaljuje

28

nadaljevanje

FTSE 100 RDAX CX CI

RDAX

Pearsonova korelacija 0,444 1,000 0,728

Stopnja značilnosti

(2-stranska) 0,026

0,063

N 25 25 7

CX CI

Pearsonova korelacija 0,057 0,728 1,000

Stopnja značilnosti

(2-stranska) 0,903 0,063

N 7 7 7

Legenda: Krepko označeni - statistično pomembni korelacijski koeficienti na ravni 0,05.

4.2 Obdobje od maja 2007 do maja 2009

Priloga 5 prikazuje korelacije med svetovnimi borznimi indeksi v obdobju med majem 2007

in majem 2009. V obdobju, ko je svet zajela globalna finančna in gospodarska kriza, so se

začeli delniški in obvezniški indeksi gibati vsak v svojo smer, saj so bile korelacije večinoma

negativne. Najmočnejša negativna korelacije je bila med indeksoma Nikkei 225 in Nikkei BPI

(-0,921). Indeks Nikkei BPI je imel z vsemi indeksi najmočnejše negativne korelacije, ostali

pa so imeli srednje ali nižje negativne korelacije.

V istem obdobju so se indeksi delnic in surovin gibali v isti smeri, saj so bile korelacije med

indeksi pozitivne, vendar srednje močne. Najmočnejše pozitivne korelacije z surovinskimi

indeksi je imel globalni indeks Russell Global. Šibke negativne korelacije z delniškimi

indeksi najdemo samo pri indeksu dragocenih kovin, ki se gibljejo od -0,128 in -0,336.

Zanimivo je bilo v istem obdobju gibanje med obvezniškimi in surovinskimi indeksi.

Korelacija med indeksoma RDAX in Nikko BPI s surovinskimi indeksi je srednje močna in

negativna, prav tako korelacija med grškimi državnimi obveznicami in surovinskimi indeksi.

Indeksa Dow Jones Corporate Bond in Barclays Global Aggregate Bond pa sta s

surovinskimi indeksi korelirala šibko in pozitivno.

Tabela 5 prikazuje korelacijo med globalnimi borznimi indeksi v obdobju od maja 2007 do

maja 2009. Razvidno je, da je bila negativna korelacija le med globalnim delniškim in

29

globalnim obvezniškim indeksom. Vidimo lahko tudi, da je bila najmočnejša korelacija med

indeksoma Russell Global in Thomson Reuters-Jefferies CRB, in sicer je znašala 0,692.

Najšibkejša korelacija pa je bila med globalnim delniškim indeksom Russell Global in

globalnim obvezniškim indeksom Barclays Global Aggregate Bond, ki je znašala -0,232.

Tabela 5: Korelacija globalnih borznih indeksov od maja 2007 do maja 2009

Russell

Global

Barclays

Global TRJ CRB

Russell

Global

Pearsonova korelacija 1,000 -0,232 0,692

Stopnja značilnosti

(2-stranska) 0,264 0,000

N 25 25 25

Barclays

Global

Pearsonova korelacija -0,232 1,000 0,353

Stopnja značilnosti

(2-stranska) 0,264

0,083

N 25 25 25

TRJ CRB

Pearsonova korelacija 0,692 0,353 1,000

Stopnja značilnosti

(2-stranska) 0,000 0,083

N 25 25 25

Legenda: Krepko označeni - statistično pomembni korelacijski koeficienti na ravni 0,01.

Tabela 6 prikazuje korelacije med ameriškimi borznimi indeksi v obdobju med majem 2007

in majem 2009. Vidimo lahko, da sta imela indeksa S&P 500 in Dow Jones Corporate Bond

različne donose in smer gibanja z medsebojno šibko in negativno korelacijo(-0,009). V istem

obdobju sta imela ameriški delniški in surovinski indeks srednje močno in pozitivno

korelacijo, ki je znašala 0,697. Tudi ameriški obvezniški in surovinski indeks sta imela

pozitivno, a šibkejšo korelacijo (0,186). V primerjavi z globalnimi borznimi indeksi so

ameriški indeksi korelirali podobne, vendar šibkejše. Le korelacija med ameriškim delniškim

in surovinskim indeksom (0,697) je bila podobno močna kot med globalnim delniškim in

surovinskim indeksom (0,692).

30

Tabela 6: Korelacija ameriških borznih indeksov od maja 2007 do maja 2009

S&P 500 Dow Jones DJ-UBS

S&P 500

Pearsonova korelacija 1,000 -0,009 0,697

Stopnja značilnosti

(2-stranska) 0,965 0,000

N 25 25 25

Dow Jones

Pearsonova korelacija -0,009 1,000 0,185

Stopnja značilnosti

(2-stranska) 0,965

0,374

N 25 25 25

DJ-UBS

Pearsonova korelacija 0,697 0,185 1,000

Stopnja značilnosti

(2-stranska) 0,000 0,374

N 25 25 25

Legenda: Krepko označeni - statistično pomembni korelacijski koeficienti na ravni 0,01.

V Tabeli 7 je prikazana korelacija med japonskimi borznimi indeksi v istem obdobju. Izstopa

močna negativna korelacija med delniškim indeksom Nikkei 225 in obvezniškim indeksom

Nikko BPI. Vidimo lahko, da je korelacija med japonskim obvezniškim in surovinskim

indeksom negativna, kar je razlika v primerjavi z globalnim obvezniškim in surovinskim

indeksom, ki imata pozitivno korelacijo. Pozitivna korelacija med japonskimi indeksi je bila

le med Nikki 225 in Nikkei TOCOM, ki je bila šibkejša kot med delniškimi in surovinskimi

indeksi v Ameriki, Evropi in globalno.

Tabela 7: Korelacija japonskih borznih indeksov od maja 2007 do maja 2009

NIKKEI 225 Nikko BPI Nikkei TOCOM

NIKKEI 225

Pearsonova

korelacija 1,000 -0,921 0,481

Stopnja značilnosti

(2-stranska) 0,000 0,015

N 25 25 25

Se nadaljuje

31

nadaljevanje

NIKKEI 225 Nikko BPI Nikkei TOCOM

Nikko BPI

Pearsonova

korelacija -0,921 1,000 -0,467

Stopnja značilnosti

(2-stranska) 0,000 0,018

N 25 25 25

Nikkei

TOCOM

Pearsonova

korelacija 0,481 -0,467 1,000

Stopnja značilnosti

(2-stranska) 0,015 0,018

N 25 25 25

Legenda: Krepko označeni - statistično pomembni korelacijski koeficienti na ravni 0,01.

Ležeče označeni - statistično pomembni korelacijski koeficienti na ravni 0,05.

Podobno kot na Japonskem, so bile korelacije večinoma negativne tudi v Evropi. Kot lahko

vidimo v Tabeli 8, je bila korelacija med evropskim delniškim in obvezniškim indeksom

močnejša kot med globalnima indeksoma. Korelacija je bila močnejša tudi med obvezniškim

in surovinskim indeksom, vendar je bila podobno kot na Japonskem, negativna. Najmočnejša

korelacija je bila med evropskim delniškim in surovinskim indeksom (0,712), ki je presegla

tudi korelacijo med ameriškim in globalnim delniškim in surovinskim indeksom. Najšibkejša

korelacija pa je bila med evropskim obvezniškim indeksom RDAX in evropskim surovinskim

indeksom CX CI, ki je znašala -0,417.

Tabela 8: Korelacija evropskih borznih indeksov od maja 2007 do maja 2009

FTSE 100 RDAX CX CI

FTSE 100

Pearsonova korelacija 1,000 -0,568 0,712

Stopnja značilnosti

(2-stranska) 0,003 0,000

N 25 25 25

Se nadaljuje

32

nadaljevanje

FTSE 100 RDAX CX CI

RDAX

Pearsonova korelacija -0,568 1,000 -0,417

Stopnja značilnosti

(2-stranska) 0,003 0,038

N 25 25 25

CX CI

Pearsonova korelacija 0,712 -0,417 1,000

Stopnja značilnosti

(2-stranska) 0,000 0,038

N 25 25 25

Legenda: Krepko označeni - statistično pomembni korelacijski koeficienti na ravni 0,01.

Ležeče označeni - statistično pomembni korelacijski koeficienti na ravni 0,05.

4.3 Obdobje od maja 2009 do maja 2012

Kot je razvidno s Priloge 6 so se, v obdobju po krizi, med majem 2009 in majem 2012,

delniški in obvezniški indeksi ponovno začelo gibati v isto smer, kar potrjuje tudi pozitivna in

srednje močna korelacija med njimi, ki je med 0,60 in 0,85. Zanimivo je, da je le indeks

Nikkei 225 imel z vsemi obvezniškimi indeksi srednje močno negativno korelacijo in celo

šibko negativno korelacijo z indeksoma S&P 500 in Russell Global.

Podobno kot gibanje med delniški in obvezniškimi indeksi, je bilo tudi med delniškimi in

surovinskimi indeksi. Korelacije med njimi so bile srednje močne in pozitivne, med 0,7 in 0,9,

le indeks Nikkei 225 je imel z večino surovinskih indeksov šibko negativno korelacijo.

Najmočnejšo pozitivno korelacijo sta imela indeksa Russell Global in Thomson Reuters-

Jefferies CRB indeks.

V istem obdobju so obvezniški in surovinski indeksi imeli isti trend gibanja. Korelacije med

indeksi so bile pozitivne in srednje močne ter so znašale med 0,5 in 0,9. Najmočnejša

pozitivna korelacija je bila med indeksoma Nikko BPI in CX surovinskim indeksom, ki je

znašala 0,920.

33

V Tabeli 9 lahko vidimo, da so globalni borzni indeski v obdobju po krizi korelirali pozitivno.

Korelacije med njimi so bile močne in so znašale med 0,7 in 0,9. Najmočnejša korelacije je

bila med globalnim delniškim indeksom Russell Global in surovinskim indeksom Thomson

Reuters-Jefferies CRB, ki je znašala 0,904.

Tabela 9: Korelacija globalnih borznih indeksov od maja 2009 do maja 2012

Russell

Global

Barclays

Global TRJ CRB

Russell

Global

Pearsonova

korelacija 1,000 0,738 0,904

Stopnja značilnosti

(2-stranska) 0,000 0,000

N 37 37 37

Barclays

Global

Pearsonova

korelacija 0,738 1,000 0,776

Stopnja značilnosti