Embed Size (px)

DESCRIPTION

Activitatea desfăşurată de agentul economic în scopul acoperirii nevoilor se desfăşoară strict dependent de mediul natural. Elementele necesare acoperirii nevoilor sunt furnizate de natură dar nu în mod direct. Toate elemenetele folosite de o societate comercialǎ în activitatea sa pentru a-şi satisface trebuinţele, constituie resursele. Resursele trebuie interpretate ca fiind limitate indiferent de gradul de folosire sau refolosire al lor. Nevoile vor creşte odată cu dezvoltarea generală a agentului economic, solicitând tot mai multe resurse, iar consumul este o mărime direct proporţională cu gradul de dezvoltare. Creşterea resurselor nu poate fi însoţită de creşterea similară a nevoilor. Ca şi componentă a raţionalităţii acţiunii umane este eficienţa economică, care exprimă forma concretă pe care o impune piaţa pentru relaţia dintre eforturi, în cadrul activităţii fiecărui agent pe ansamblul economiei. Un loc important în cadrul acestei problematici îl ocupa asigurarea condiţiilor materiale, a activităţii economice a întreprinderilor, a resurselor de materii prime şi energie necesare procesului de dezvoltare, reducerea cheltuielilor cu materiile prime, materiale consumabile, energie, combustibil, creşterea la cote apreciabile a profitului întreprinderii. În prezent ponderea cheltuielilor materiale în preţul de cost este foarte mare, ceea ce diminuează treptat posibilitatea unei valorificări superioare a rezultatelor activităţii, astfel accentul se pune în prezent pe eficientizarea acestor laturi economice încât profitul să fie cât mai mare. Un studiu elaborat de economiştii francezi au demostrat că peste 50% din profitul realizat într-o întreprindere provine din activităţile desfăşurate cu privire la negocierea, contractarea şi aprovizionarea resurselor materiale şi energetice necesare, privind preţul resurselor materiale, depozitarea şi conservarea acestora, costul transportului, condiţiile de plată şi de garanţie. Existenţa unui volum limitat de resurse, impune folosirea cât mai eficientă a acestora, prin valorificarea şi recuperarea resurselor refolosibile, a unor utilaje performante, reducerea consumului de resurse, prin folosirea unor tehnologii superioare de prelucrare a resurselor, prin folosirea unor metode moderne de aprovizionare cu resurse materiale de la furnizori, folosirea unor metode moderne de organizare a producţiei, evitând formarea de stocuri fără mişcare sau cu mişcare lentă. De asemenea trebuie să se ţină seama de importanţa resurselor în formularea, elaborarea, evaluarea şi aplicarea strategiei, care asigură succesul firmei într-o periodă de schimbări radicale atât la nivel naţional cât şi la nivel global. Studiul privind analiza diagnostic a cheltuielilor materiale ce face obiectul prezentei lucrări de licenţă este structurat în patru capitole urmărindu-se evidenţierea tutoror factorilor economico-finaciari care stau la baza dinamicii cheltuielilor materiale în cadrul unei societăţi comerciale. Asfel, în capitolul unu au fost evidenţiate principalele tipuri de cheltuieli şi venituri ale unei societăţi comerciale, compunerea acestora în mod unitar cât şi modul în care aceste cheltuieli influenţează în ansamblu cifra de afaceri a societăţilor comerciale. Capitolul doi are ca obiect analiza structurală a cheltuielilor materiale necesar pentru înţelegerea mecanismului de formare a rezultatelor societaţii în funcţie de volumul, structura şi tendinţa diferitelor categorii de cheltuieli. Prin analiza cheltuielilor rezultate în urma activităţii tehnico-economice şi comerciale a unei firme pentru o perioadă dată, managerii firmei obţin informaţii de o mare importanţă în activitatea de gestiune şi control, care evidenţiază modul în care sunt utilizate resursele materiale şi impactul alocării resurselor materiale asupra performanţelor societăţilor comerciale. În cadrul capitolului trei am prezentat în linii mari fundamentele teoretice ce stau la baza analizei diagn

Citation preview

UNIVERSITATEA “ SPIRU HARET “ BUCUREŞTIFACULTATEA DE CONTABILITATE ŞI FINANŢE RÂMNICU VÂLCEA

LUCRARE DE LICENŢǍ

COORDONATOR STIINŢIFIC: LECT. UNIV. DR. POPESCU MARIA LOREDANA

STUDENT: CEAUŞESCU ANTONETA

Râmnicu Vâlcea2013

UNIVERSITATEA “SPIRU HARET” BUCUREŞTIFACULTATEA DE CONTABILITATE ŞI FINANŢE RÂMNICU VÂLCEA

ANALIZA DIAGNOSTIC A CHELTUIELILOR MATERIALE

COORDONATOR ŞTIINŢIFIC: LECT. UNIV. DR. POPESCU MARIA LOREDANA

STUDENT CEAUŞESCU ANTONETA

Râmnicu Vâlcea 2013

ANTONETA CEAUȘESCU

CUPRINS

INTRODUCERE.............................................................................................................. 5

CAP. I NOŢIUNI GENERALE PRIVIND CHELTUIELILE MATERIALE............. 7

1.1 Conceptele de cheltuieli şi costuri..................................................... 7

1.2 Clasificarea cheltuielilor materiale.................................................... 14

1.3 Informaţia furnizată de cheltuielile materiale şi rolul ei în procesul decizional............................................................................................ 17

1.4 Contabilitatea cheltuielilor materiale - sursă de informati pentru analiza diagnostic a cheltuielilor materiale........................................ 19

CAP.2 ANALIZA STRUCTURALĂ A CHELTUIELILOR MATERIALE............... 22

2.1 Obiectivele analizei structurale a cheltuielolor materiale.................. 22

2.2 Influenţa cheltuielilor materiale asupra performanţelor economico financiare ale unei societăţi comerciale.............................................. 23

2.2.1 Analiza pieţei de aprovizionare cu resurse materiale......................... 24

2.2.2 Balanţa materială a societăţii comerciale. Planul de aprovizionare... 24

2.2.3 Elaborarea bilanţurilor materiale........................................................ 27

2.2.4 Analiza stocurilor de materiale........................................................... 28

2.2.5Indicatori de consum şi valorificare utilizaţi pentru aprecierea folosirii resurselor materiale............................................................... 30

CAP.3 ANALIZA DIAGNOSTIC A CHELTUIELILOR MATERIALE................... 33

3.1Analiza diagnostic a cheltuielilor cu materialele la 1000 lei cifră de afaceri................................................................................................. 33

3.2Sistemul factorial al analizei cheltuielilor cu materiale la 1000 lei cifră de afaceri.................................................................................... 34

3.3Analiza cheltuielilor cu amortizarea................................................... 35

CAP.4 STUDIU DE CAZ - ANALIZA DIAGNOSTIC A CHELTUIELILOR MATERIALE LA SOCIETATEA COMERCIALĂ S.C. PIETE PREST S.A. 40

4.1Informaţii generale privind constituirea, acţionariatul, organizarea şi funcţionarea societăţii comerciale S.C. Pieţe Prest S.A ................ 40

4.2 Principalele domenii de activitate al S.C. Pieţe Prest S.A................. 42

4.3 Finanţarea S.C. Pieţe Prest S.A..........................................................43

ANTONETA CEAUȘESCU

4.4 Evidenţierea cheltuielilor şi veniturilor la S.C. Pieţe Prest S.A......... 45

4.5 Analiza situaţiei economico-financiară a S.C. Pieţe Prest S.A.......... 47

4.5.1 Analiza principalilor indicatori economici......................................... 47

4.5.2Ponderea cheltuielilor materiale în totalul cheltuielilor de exploatare............................................................................................

49

4.6 Analiza structurală a cheltuielilor materiale....................................... 51

4.7 Evoluţia cheltuielilor cu amortizarea şi provizioanele....................... 52

4.8Analiza factorială a cheltuielilor materiale la 1000 lei cifră de afaceri................................................................................................. 53

4.9Analiza factorială a cheltuielilor cu amortizarea la 1000 lei cifră de afaceri................................................................................................. 56

CONCLUZII...................................................................................................................... 59

BIBLIOGRAFIE................................................................................................................ 60

ANTONETA CEAUȘESCU Introducere

INTRODUCERE

Activitatea desfăşurată de agentul economic în scopul acoperirii nevoilor se

desfăşoară strict dependent de mediul natural. Elementele necesare acoperirii nevoilor sunt

furnizate de natură dar nu în mod direct. Toate elemenetele folosite de o societate comercialǎ

în activitatea sa pentru a-şi satisface trebuinţele, constituie resursele. Resursele trebuie

interpretate ca fiind limitate indiferent de gradul de folosire sau refolosire al lor. Nevoile vor

creşte odată cu dezvoltarea generală a agentului economic, solicitând tot mai multe resurse,

iar consumul este o mărime direct proporţională cu gradul de dezvoltare. Creşterea

resurselor nu poate fi însoţită de creşterea similară a nevoilor. Ca şi componentă a

raţionalităţii acţiunii umane este eficienţa economică, care exprimă forma concretă pe care o

impune piaţa pentru relaţia dintre eforturi, în cadrul activităţii fiecărui agent pe ansamblul

economiei.

Un loc important în cadrul acestei problematici îl ocupa asigurarea condiţiilor

materiale, a activităţii economice a întreprinderilor, a resurselor de materii prime şi energie

necesare procesului de dezvoltare, reducerea cheltuielilor cu materiile prime, materiale

consumabile, energie, combustibil, creşterea la cote apreciabile a profitului întreprinderii. În

prezent ponderea cheltuielilor materiale în preţul de cost este foarte mare, ceea ce

diminuează treptat posibilitatea unei valorificări superioare a rezultatelor activităţii, astfel

accentul se pune în prezent pe eficientizarea acestor laturi economice încât profitul să fie cât

mai mare.

Un studiu elaborat de economiştii francezi au demostrat că peste 50% din profitul

realizat într-o întreprindere provine din activităţile desfăşurate cu privire la negocierea,

contractarea şi aprovizionarea resurselor materiale şi energetice necesare, privind preţul

resurselor materiale, depozitarea şi conservarea acestora, costul transportului, condiţiile de

plată şi de garanţie.

Existenţa unui volum limitat de resurse, impune folosirea cât mai eficientă a acestora,

prin valorificarea şi recuperarea resurselor refolosibile, a unor utilaje performante,

reducerea consumului de resurse, prin folosirea unor tehnologii superioare de prelucrare a

resurselor, prin folosirea unor metode moderne de aprovizionare cu resurse materiale de la

furnizori, folosirea unor metode moderne de organizare a producţiei, evitând formarea de

stocuri fără mişcare sau cu mişcare lentă.

De asemenea trebuie să se ţină seama de importanţa resurselor în formularea,

elaborarea, evaluarea şi aplicarea strategiei, care asigură succesul firmei într-o periodă de

schimbări radicale atât la nivel naţional cât şi la nivel global.

5

ANTONETA CEAUȘESCU Introducere

Studiul privind analiza diagnostic a cheltuielilor materiale ce face obiectul prezentei

lucrări de licenţă este structurat în patru capitole urmărindu-se evidenţierea tutoror factorilor

economico-finaciari care stau la baza dinamicii cheltuielilor materiale în cadrul unei societăţi

comerciale.

Asfel, în capitolul unu au fost evidenţiate principalele tipuri de cheltuieli şi venituri

ale unei societăţi comerciale, compunerea acestora în mod unitar cât şi modul în care aceste

cheltuieli influenţează în ansamblu cifra de afaceri a societăţilor comerciale.

Capitolul doi are ca obiect analiza structurală a cheltuielilor materiale necesar pentru

înţelegerea mecanismului de formare a rezultatelor societaţii în funcţie de volumul, structura

şi tendinţa diferitelor categorii de cheltuieli. Prin analiza cheltuielilor rezultate în urma

activităţii tehnico-economice şi comerciale a unei firme pentru o perioadă dată, managerii

firmei obţin informaţii de o mare importanţă în activitatea de gestiune şi control, care

evidenţiază modul în care sunt utilizate resursele materiale şi impactul alocării resurselor

materiale asupra performanţelor societăţilor comerciale.

În cadrul capitolului trei am prezentat în linii mari fundamentele teoretice ce stau la

baza analizei diagnostic a cheltuielilor materiale având ca punct de plecare indicatorul

sintetic cheltuieli cu materialele la 1000 lei cifră de afaceri. Sunt prezentaţi factorii care

intervin în analiza diagnostic precum şi evoluţia acestora. Deasemenea, este prezentat

fundamentul teoretic ce stă la baza analizei diagnostic a amortizării mijloacelelor fixe,

prezentând influenţa anumitor indicatori supuşi analizei asupra evoluţiei cheltuielilor cu

amortizarea mijloacelor fixe la 1000 lei cifră de afaceri.

Pentru exemplificare practică în ultimul capitol este prezentat un studiu de caz privind

analiza evoluţiei cheltuielilor materiale la societatea comercială Pieţe Prest S.A., in

intervalele anuale 2010, 2011 şi 2012, interpretând evoluţia principalilor indicatori

economico-financiari în intervalele de timp supuse analizei, analiza structurală a cheltuielilor

materiale raportată la totalitatea cheltuielilor societăţii comerciale precum şi a veniturilor

obţinute în urma încheierii fiecărui exerciţiu.

Pentru întocmirea studiului de caz am utilizat principalele documente contabile şi

finaciare, în forma simplificată, utilizând pagina WEB a societăţii comerciale, necesare

analizei economico-financiare respectiv: bilanţul şi contul de profit şi pierdere la sfârşitul

exerciţiului.

6

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

CAPITOLUL I

NOŢIUNI GENERALE PRIVIND CHELTUIELILE MATERIALE

1.1. Conceptele de cheltuieli şi costuri.

Noţiunea de cheltuieli este o noţiune economică mai generală, fiind utilizată de mai

multe discipline (economie politică, contabilitate financiară, contabilitate de gestiune,

analiză-diagnostic şi evaluare economico-financiară, etc.) şi comportă mai multe accepţiuni.

Într-o primă abordare,1 cheltuielile iau naştere prin consumarea factorilor de producţie

(naturali, capital, forţa de muncă) în procesul de producere a bunurilor şi serviciilor:

„consumul celor trei factori de producţie (munca, banii şi capitalul) în expresie bănească

poartă denumirea de cheltuieli de producţie (de exploatare)”.

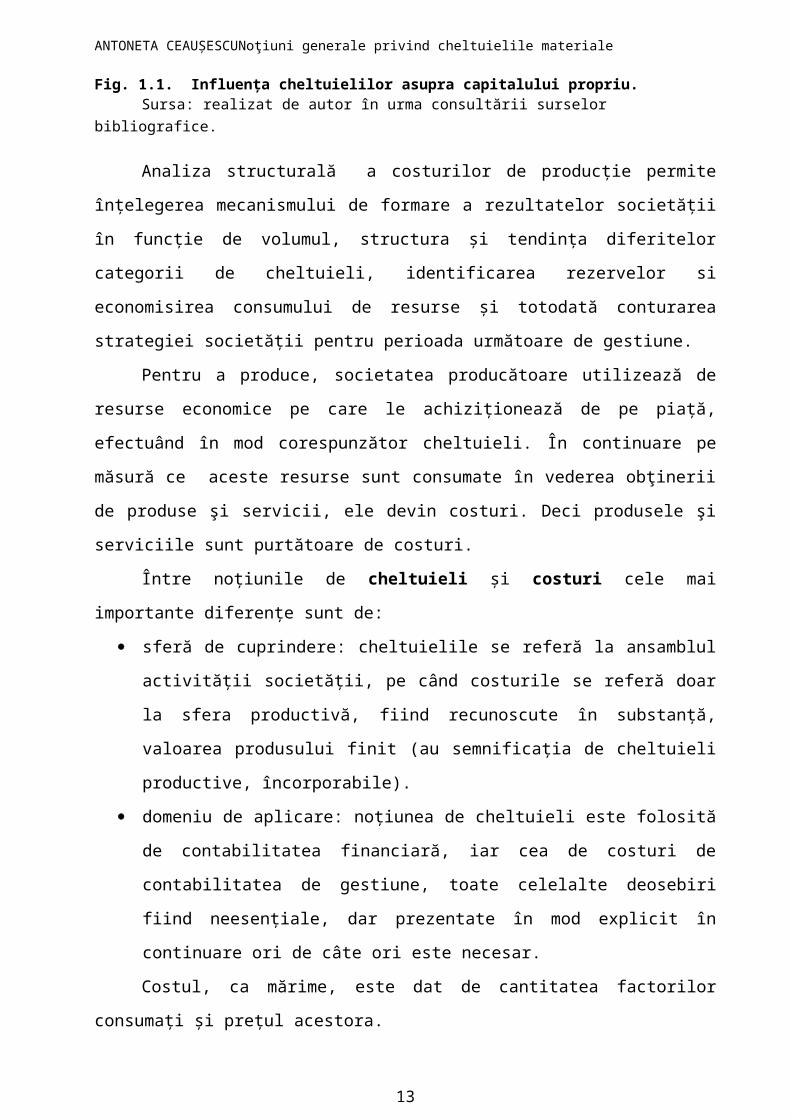

Această definiţie ne sugerează faptul că există cheltuieli productive (legate de

producţie, de realizarea produselor şi serviciilor) şi neproductive (fără legătură directă cu

realizarea producţiei). Recunoasterea cheltuielilor are loc simultan cu recunoaşterea creşterii

datoriilor sau a reducerii activelor (de exemplu, costul resurselor materiale utilizate,

drepturile salariale angajate, amortizarea mijloacelor fixe).

reducerea

axtivelorcheltuială

scăderea

beneficiilor

scăderea

capitalului

propriucreşterea

datoriilor

Fig. 1.1. Influenţa cheltuielilor asupra capitalului propriu.Sursa: realizat de autor în urma consultării surselor bibliografice.

Analiza structurală a costurilor de producţie permite înţelegerea mecanismului de

formare a rezultatelor societăţii în funcţie de volumul, structura şi tendinţa diferitelor

categorii de cheltuieli, identificarea rezervelor si economisirea consumului de resurse şi

totodată conturarea strategiei societăţii pentru perioada următoare de gestiune.

Pentru a produce, societatea producătoare utilizează de resurse economice pe care le

achiziţionează de pe piaţă, efectuând în mod corespunzător cheltuieli. În continuare pe

măsură ce aceste resurse sunt consumate în vederea obţinerii de produse şi servicii, ele devin

costuri. Deci produsele şi serviciile sunt purtătoare de costuri.

Între noţiunile de cheltuieli şi costuri cele mai importante diferenţe sunt de:

1 Oprea Călin, Contabilitate managerială, Editura didactică şi pedagogică, Bucureşti, 2008 pag, 56.

7

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

sferă de cuprindere: cheltuielile se referă la ansamblul activităţii societăţii, pe când

costurile se referă doar la sfera productivă, fiind recunoscute în substanţă, valoarea

produsului finit (au semnificaţia de cheltuieli productive, încorporabile).

domeniu de aplicare: noţiunea de cheltuieli este folosită de contabilitatea financiară,

iar cea de costuri de contabilitatea de gestiune, toate celelalte deosebiri fiind

neesenţiale, dar prezentate în mod explicit în continuare ori de câte ori este necesar.

Costul, ca mărime, este dat de cantitatea factorilor consumaţi şi preţul acestora.

Între cost şi preţ există o legătură nemijlocită, deoarece unele consumuri sunt stabilite,

nu pe baza unor preţuri sau tarife, ci pe baza unor modele de calcul sau metode statistice

(deprecierea, uzura, preliminări pentru întreţineri suprafeţe, clădiri, reparaţii ş.a.) ce se cer a

fi recuperate prin preţ. La rândul său, preţul de vânzare al unităţii se bazează pe cost, chiar

dacă spunem că preţul este un rezultat dintre ofertă şi cerere.

Deci costul este limita inferioară a preţului fără a se intra în zona pierderilor2.

După natura lor - cheltuielile unei societăţi se clasifică în: cheltuieli de exploatare,

cheltuieli financiare şi cheltuieli extraordinare.

Cheltuielile de exploatare au în componenţă consumurile şi plăţile băneşti produse de

operaţiile care stau la baza obiectului de activitate al societăţii. În această categorie se includ

cheltuielile privind consumurile de materii prime şi materiale, combustibili, cheltuieli cu

salariile ce revin personalului societăţii, asigurările sociale aferente, cheltuieli poştale,

primele de asigurare etc., de fapt toate cheltuielile care privesc activitatea curentă de

exploatare, costurile includ toate aceste cheltuieli..

Cheltuielile financiare sunt rezultatul tranzaţiilor bănesti efectuate de societatea

comercială şi fac referinţă la activitatea de exploatare (diferenţele de curs la creanţele si

obligaţiile în valută, deasemenea şi la disponibilităţile băneşti în devize rezultate din

activitatea curentă ; dobânzile datorate capitalului împrumutat pentru producţie ; sconturi

acordate clienţilor şi debitorilor aparuţi din activitatea de exploatare), sau pot fi colaterale

acesteia (pierderi din creanţe legate de participaţii, contravaloarea titlurilor de plasament

cedate etc.). Prima categorie de cheltuieli financiare fiind aferentă activităţii de exploatare se

va regăsi în costuri, pe când cea rezultată din acţiuni colaterale activităţii de exploatare nu se

va regăsi.

Cheltuielile extraordinare sunt formate din plaţi băneşti rezultate în urma unor

operaţii extraordinare care nu au legătură cu desfăşurarea normală a activităţii productive şi

deci nu le vom regăsi în costuri. Putem include : amenzi, despăgubiri şi penalităţi datorate

2 Băluţă Aurelian Virgil, Contabilitate de gestiune. Noţiuni fundamentale, Editura Fundaţiei “România de mâine”, Bucureşti, 2005, pag. 39

8

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

sau plătite terţilor, donatiile si subvenţiile acordate, pierderi din calamităti, valoarea

nerecuperată a imobilizărilor financiare.

După continutul lor, cheltuielile privind activitatea societăţii se compune din

cheltuieli simple şi cheltuieli complexe.

Cheltuielile simple sunt caracterizate prin omogenitate formându-se pe seama unui

singur fel de mijloace consumate sau plati efectuate, respectiv : consumul de materii prime,

de materiale, de energie, amortizarea mijloacelor fixe, salariile personalului, precum si

contribuţiile la asigurările şi protecţia socială aferente, dobânda la capitalul împrumutat etc.

Cheltuielile de acest tip nu se mai pot descompune la randul lor deci se mai numesc

cheltuieli monoelementare.

Cheltuielile complexe sunt compuse din doua sau mai multe cheltuieli

monoelementare, în general : cheltuiala cu întretinerea şi funcţionarea echipamentelor ;

cheltuieli pentru cercetări, experienţe, studii în scopul activităţii productive ; cheltuielile cu

protecţia mediului ; cheltuielile de administraţie ; cheltuieli cu transportul de bunuri si

personal ; cheltuieli de deplasare, detaşare şi transfer etc. Compunerea cheltuielilor

monoelementare în cheltuieli complexe se face în raport de destinaţia comună a acestora sau

a scopului pentru care s-au efectuat.

In funcţie de importanta lor în procesul de producţie, cheltuielile cuprinse în costuri se

clasifică în cheltuieli de bază şi cheltuieli de regie.

Cheltuielile de baza, reprezentând cheltuielile tehnologice, sunt rezultatul derulării

operaţiilor tehnologice necesare obţinerii produselor, prestării serviciilor sau execuţia

lucrărilor. Din această categorie fac parte : consumurile de materii prime şi materiale;

consumurile de energie electrică ; salariile muncitorilor direct productivi, precum şi

contribuţiile la asigurările sociale aferente ; amortizarea utilajelor şi alte cheltuieli legate de

funcţionarea lor, dată fiind ponderea acestora în procesul direct productiv.

Cheltuielile de regie, numite şi cheltuieli suplimentare, cuprind consumurile de valori

determinate de organizarea, conducerea şi administrarea producţiei, cum sunt de exemplu :

cheltuielile generale ale sectoarelor de producţie, cheltuielile generale ale societăţii.

Cele doua categorii de cheltuieli se comportă diferit, de aceea se exprimă distinct,

urmărindu-se şi modalităţile de reducere a acestora. Cheltuielile de bază se pot reduce prin

diminuarea consumurilor specifice, fară însă a afecta calitatea produselor obţinute, utilizarea

raţională şi eficientă a factorilor de producţie consumaţi în cadrul procesului productiv. În

acelaşi mod cheltuielile de regie pot fi diminuate printr-o organizare eficientă a producţiei si

muncii cât mai raţionale şi eficiente, proces care vizează reducerea mărimii absolute a

9

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

acestora, şi implicit a cotei pe unitatea de produs, coroborată cu o eventuală sporire a

volumului producţiei acolo unde condiţiile tehnologice şi piata o permit.

După ponderea în costul produselor, lucrărilor şi serviciilor, cheltuielile de

producţie pot fi clasificate în cheltuieli directe şi cheltuieli indirecte.

Cheltuielile directe reprezintă acele cheltuieli care se identifică pe un anumit obiect

de calculaţie (produs, lucrare, serviciu, comandă, faza, activitate, funcţie, centru etc.) încă

din momentul efectuării lor fiind incluse direct în costul obiectelor respective. Se mai

numesc şi cheltuieli specifice deoarece acestea pot fi identificate pe purtător direct şi sunt

reflectate ca poziţii distincte în structura costului având o destinaţie precisă. De exemplu :

consumul de materii prime, materiale, utilităţi tehnologice, salarii directe precum si

asigurările şi protecţia socială aferentă etc.

Cheltuielile indirecte nu pot fi identificate pe un anumit obiect de calculaţie, acestea

privesc întreaga producţie a secţiei, respectiv a unităţii productive, de unde şi denumirea de

cheltuieli comune. Aceste cheltuieli sunt repartizate, în urma unor procedee aplicate cu

consecvenţa, apoi pe centrele de cheltuieli constituite în funcţie de structură. Cheltuielile

indirecte cuprind :

- regia fixă de producţie, compusă din cheltuielile indirecte de producţie care sunt

constante indiferent de volumul activităţii productive (amortizarea utilajelor, întreţinerea

secţiilor şi utilajelor, cheltuieli de conducere şi administrare a secţiilor) ;

- regia variabilă de producţie, formată din cheltuielile indirecte de producţie ce

variază în funcţie de volumul activităţii productive (cheltuielile indirecte cu consumul de

materiale şi forţa de muncă).

Putem clasifica cheltuielile de producţie pe baza articolelor de calculaţie ce le

compun.

Însumarea cheltuielilor cuprinse în costuri pe articole de calculaţie, pe de o parte

arată cât de judicios se folosesc mijloacele societăţii iar pe de altă parte asigură calculul

costului pe produs printr-o metodologie relativ simplă. Articolele de calculaţie pot fi

structurate astfel3 :

- materii prime şi materiale directe ;

- produse reziduale (deşeuri) recuperabile - se scad ;

- salarii directe ;

- contribuţia privind asigurările şi protecţia socială aferente salariilor directe ;

- cheltuieli cu întreţinerea şi funcţionarea utilajelor ;

3 Călin. O, Cârstea Gh. - Contabilitatea de gestiune şi calculaţia costurilor, Ed. Genicod,

Bucureşti 2002, pag. 31

10

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

- cheltuieli generale ale secţiei;

- cheltuieli generale de administraţie;

- cheltuieli de desfacere ;

Prin compunerea articolelor de calculaţie putem determina costul de producţie si

costul complet.

În condiţiile economiei de piaţă, se folosesc mai multe categorii de costuri, în care se

regăsesc, într-o formă sau alta, diferitele cheltuieli de producţie. În acest sens, există o

tipologie a costurilor, care pot fi structurate după o varietate de criterii, fiecare având un rol

bine definit în procesul de analiză şi decizie.

După dimensionarea consumului de resurse ale unei societăţi întâlnim: costuri totale,

costuri medii, costuri marginale.

Costuri totale, care reprezintă ansamblul cheltuielilor ce corespund unui volum dat de

activitate.Costul total este modificat numai de schimbările costului variabil.

Costuri medii (unitare), ocazionate de producerea, respectiv distribuţia unei unităţi de

produs.

Costuri marginale, respectiv sporul de cheltuieli generat de producerea unei unităţi

suplimentare dintr-un produs. Sub aspectul componenţei avem costuri simple şi adiţionale.

Costurile marginale simple sunt formate din cheltuieli variabile aferente producţiei

suplimentare obţinute cu capacităţi de producţie nemodificate. Ele nu conţin cheltuieli fixe.

Costurile marginale adiţionale sunt formate din cheltuieli variabile şi cheltuieli fixe şi

corespund producţiei obţinute cu o capacitate modificată (extinsă).

După comportamentul lor faţă de volumul de activitate, costurile se pot grupa în:

costuri variabile totale, costuri semivariabile şi costuri fixe.

Costuri variabile totale, adică cele dependente de volumul de activitate, sunt

consecinţa deciziei de exploatare, de utilizare a capacităţilor existente. Ele se modifică

proporţional sau neproporţional fată volumul de activitate. Tendinţa costurilor variabile

unitare este rezultatul raportului dintre dinamica volumului de activitate şi cea a

costurilor variabile totale.

Costuri fixe reprezintă o componentă majoră a existenţei şi funcţionării societăţii.

Ele sunt dependente de capacitatea potenţială de producţie, respectiv de distribuţie a

societăţii, de structura acesteia. Ele constituie, în principiu, consecinţa deciziei de

investiţii. Suma lor nu se modifică pe termen scurt, în timp ce valoarea unitară a acestora

(costul unitar fix) prezintă tendinţa de scădere odată cu creşterea volumului de activitate.

Costurile semivariabile cuprind o parte variabilă şi una fixă.

11

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

După modul de identificare şi repartizare pe purtătorii de cheltuieli, costurile se

pot grupa în costuri directe şi costuri indirecte.

Costurile directe sunt cele legate de activitatea unui loc de muncă, secţie sau de

realizarea unui anumit produs.

Costurile indirecte sunt generate de funcţionarea societăţii în ansamblul său.

După natura lor costurile se pot grupa în: costuri cu munca vie şi costuri materiale.

Costuri cu munca vie (cheltuieli cu personalul şi alte cheltuieli cu munca vie).

Costuri cu materiale (consumuri de materii prime, materiale, combustibili,

amortizare).

După gradul de autonomie a decidentului, costurile se pot grupa în: controlabile şi

necontrolabile.

Controlabile, când deciziile privind costurile sunt la îndemâna diferitelor centre de

responsabilitate.

Necontrolabile, impuse de puterea publică prin legislaţia fiscală sau socială.

După relaţia de determinare dintre consumul de resurse şi efectele acestuia,

costurile se pot grupa în: costuri determinate şi costuri discreţionare.4

Costuri determinate, aflate în relaţie directă cu efectul obţinut (exemplu: relaţia

dintre costul de cumpărare şi cifra de afaceri).

Costuri discreţionare, se afla în relaţie confuză cu efectul obţinut (exemplu: în

cazul cheltuielilor de publicitate, nu se cunoaşte cu exactitate impactul publicităţii asupra

cifrei de afaceri).

După caracterul lor, costurile se pot grupa în: costuri evidente, costuri ascunse,

costuri de oportunitate.

Costuri evidente, care reflectă resursele consumate ce se găsesc ca atare în

evidenţa contabilă a societăţii.

Costuri ascunse, costuri efectiv suportate de societate dar care nu sunt înregistrate

în niciun sistem de evidenţă al societăţii .

Costuri de oportunitate, care reprezintă valoarea ocaziei pierdute, acestea nu se

exprimă prin cheltuieli ci prin absenţa încasărilor veniturilor.

După modul de participare la crearea de noi valori, costurile se pot grupa în:

costuri eficace şi costuri ineficace.

4 Rotilă A., Analiză economico-financiară: Universitatea din Bacău, 2007, pag. 84

12

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

Costuri eficace, considerate necesare (se includ în costul antecalculat şi în costul

efectiv).

Costuri ineficace, nu se previzionează considerând că nu sunt necesare (exemplu:

pierderi peste normă).

După momentul calculării lor, costurile pot fi grupate în: costuri antecalculate şi

costuri efective.

Costuri antecalculate (antecalculaţii) se elaborează înainte de a începe producţia

la care se referă, determinându-se în acest fel, indicatorii previzionali.

Costuri efective (postcalculaţii) se întocmesc după terminarea procesului de

producţie a produselor, lucrărilor sau serviciilor la care se referă, cu ajutorul lor

determinându-se indicatorii efectivi privind costurile de producţie.

După incidenţa asupra fluxurilor de trezorerie se pot grupa în: costuri monetare şi

costuri nemonetare.5

Costurile monetare, plătite sau neplătibile.

Costuri nemonetare sau calculate (provizioanele şi amortizările).

După modalitatea de procurare a bunurilor, lucrărilor sau serviciilor se pot grupa

în: costuri de achiziţie şi costuri de producţie.

Costurile de achiziţie, specifice stadiului de aprovizionare, care sunt formate din

preţurile de cumpărare, taxe nerecuperabile, cheltuieli de transport-aprovizionare,

cheltuieli cu accesorii.

Costurile de producţie, care conţine toate cheltuielile efectuate pentru

transformarea stocurilor de materii prime şi materiale în produse finite: costul de achiziţie

al materiilor prime şi consumabilelor, manopera directă şi alte cheltuieli directe, dar şi

cheltuieli indirecte de producţie, precum energia, apa, reparaţii, întreţinere, amortizări.

Costul de producţie se calculează la producţia obţinută.

Costul de producţie, numit şi costul de secţie se obţine prin compunerea

articolelor de calculaţie inclusiv pâna la cheltuielile generale ale secţiei. Dacă la costul de

producţie adaugăm cheltuielile generale de administraţie şi cheltuielile de desfacere

repartizate raţional, obţinem costul complet, numit şi cost comercial. Aceste două

categorii de costuri sunt utilizate atât în antecalcul, cât şi în postcalcul.

Raportul ce se stabileşte între cheltuielile grupate pe articole de calculaţie şi

cheltuielile grupate pe elemente primare este următoarea : suma cheltuielilor determinate

5 Vâlceanu G., Robu V., Georgescu N., Analiză economico-financiară, Ed. Economică, Bucureşti, 2005, pag. 179

13

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

pe baza articolelor de calculaţie este egală cu suma cheltuielilor stabilite pe elemente

primare

După natura lor cheltuielile unei societăţi se pot grupa în: costuri explicite şi

costuri implicite.

Costurile explicite constau din acele cheltuieli făcute pentru procurarea factorilor

de producţie din afara societătii şi pe care aceasta le efectuează pentru fiecare ciclu de

producţie.

Costurile implicite sunt acele cheltuieli inerente producţiei care nu presupun plăţi

către terţi, în general făcându-se pe seama resurselor proprii ale unităţii în cauză

(amortizarea, munca proprietarului şi întreprinzătorului).

1.2. Clasificarea cheltuielilor materiale.

Cheltuielile materiale de producţie sunt reprezentate "prin consumurile de mijloace de

producţie, respectiv prin consumul de mijloace de munca şi de obiecte ale muncii". 6

Consumul de mijloace de muncă îmbracă forma de cheltuieli cu amortizarea imobilizărilor

(necorporale şi corporale), iar consumul de obiecte ale muncii pe aceea de cheltuieli privind

consumul de materii prime, materiale auxiliare, combustibili etc.

Cheltuieli cu materii prime şi materiale de bază. Noţiunea de materie primă si

material are semnificaţii asemănătoare datorită elementelor comune de definire şi utilizare a

acestora în sfera producţiei materiale. Prin „materii prime şi materiale de bază” ca cheltuieli

de producţie se întelege consumul acestora, procurate din afară, evaluat în formă bănească şi

efectuat în conditiile tehnice, organizatorice şi gospodăreşti în care se desfaşoară activitatea

societăţii într-o perioadă dată în vederea obţinerii unei producţii.

Materiile prime reprezintă produsele naturale sau semifabricatele ce formează

materialele de fabricaţie. Conform acestei definiţii materiile prime reprezintă prima etapa de

evoluţie, o faza incipientă iniţiala de realizare a diverselor bunuri materiale. Sunt obţinute, în

general, prin diverse procedee specifice, mai mult sau mai puţin complexe şi mai mult sau

mai puţin costisitoare din punct de vedere al cheltuielilor de producţie. Materiile prime sunt

obtinuţe printr-un proces de producţie semiindustrial sau industrial (cocs, metale, produse

petroliere, produse chimice, cherestea etc.)

Materialele, reprezintă totalitatea materiilor prime şi/sau a semifabricatelor din care se

pot executa produse finite. Din punct de vedere a structurii, compoziţiei, sau a utilizării lor

6 Violeta Filoftea Braga, Contabilitate Manageriala, Editura Fundatiei "Romania de Maine", Bucuresti, 2009, pag.102

14

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

în sfera proceselor de producţie se pot exemplifica următoarele tipuri de materiale: plastice,

textile, metalice, ceramice, lemnoase, etc. Aceste materiale sunt realizate în diverse sectoare

productive, fiecare tip de material fiind obtinut printr-o tehnologie specifică.

Cheltuieli cu materiale auxiliare. Prin materiale auxiliare ca cheltuieli de producţie,

se înţelege consumul indirect de obiecte ale muncii, procurate din afară, evaluat în formă

bănească şi efectuat în condiţiile în care se desfăşoară activitatea unei societăţi.7 Din această

categorie fac parte materialele care nu participă direct în procesul tehnologic. Ele ajută

procesul tehnologic sau sunt consumate pentru întreţinerea şi funcţionarea utilajelor, a

cladirilor, etc.

Cheltuieli cu combustibilul. În sens larg, prin combustibil se înţelege o materie

primă sau material, în stare solidă lichidă sau gazoasă, purtător de energie primară şi din a

cărui ardere se obţine căldura (motorină, cărbune, gaz metan etc.).

Prin „combustibil”, ca cheltuială primară de producţie, se înţelege consumul de

obiecte ale muncii procurate din exteriorul societăţii productive, care prin natura lor sunt

destinate combustiei, evaluat într-o formă bănească şi efectuat în condiţiile specifice ale

societăţii, într-o anumită perioadă.

Combustibilii fac parte din categoria materialelor care se consumă în producţie, dar

care nu se regăsesc în componenţa produselor fabricate.

Cheltuieli cu materialele pentru ambalat. Materialele pentru ambalat sunt bunuri

destinate protejării materialelor, produselor finite, mărfurilor etc., pe timpul transportului,

manipularii sau vânzarii.

Cheltuielile cu piesele de schimb. Piesele de schimb sunt reprezentate prin acele

bunuri materiale ce servesc pentru înlocuirea unor componente uzate ale imobilizărilor de

natura mijloacelor fixe, ale obiectelor de inventar.

Cheltuieli cu alte materiale consumabile . Este o categorie mai cuprinzătoare de

bunuri materiale ce include acele active circulante din dotarea unităţilor patrimoniale ce deţin

o pondere redusă în totalul materialelor consumabile, cum sunt: materialele de ambalat,ce nu

pot fi gestionate ca atare, imprimatele şi rechizitele de birou, materialele informatice,

materialele pentru întretinere şi curăţenie etc.

Cheltuieli cu energia. Ca cheltuială primară de producţie prin energie se înţelege

totalitatea cheltuielilor exprimate în formă bănească privind consumul direct sau indirect al

tuturor felurilor de energie (electrică, termică, hidraulică, aer comprimat etc.)

7 Violeta Filoftea Braga, Contabilitate Manageriala, Editura Fundatiei "Romania de Maine", Bucuresti, 2009, pag.102pag. 116

15

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

Cheltuieli cu amortizarea. Capitalul fix folosit în procesele de producţie se uzează

treptat, pirezându-şi în aceeaşi măsură valoarea. Cota parte din uzură care intervine în fiecare

ciclu de producţie reprezintă valoarea pe care capitalul fix o transferă în valoarea produselor

la a căror fabricaţie participă. Această componentă a valorii capitalului fix este inclusă în

cheltuielile de producţie ale unei societăţi la poziţia „amortizări.”

Prin amortizare, ca parte cheltuieli de producţie se înţelege suma inclusă în costul de

producţie, destinată să compenseze cota parte din valoarea capitalului fix transferată pe

durata folosirii acestuia, în valoarea unor produse.

Este important de subliniat faptul că fondul de amortizare constituit pe seama

costului de producţie pentru capitalul fix folosit în producţie, după expirarea duratei de

serviciu nu reprezintă cheltuieli de producţie, ci o sursă de venit. Aceasta, deoarece capitalul

fix în cauză şi-a transferat întreaga valoare în cadrul perioadei de folosire normată. Cum, un

capital fix nu poate transfera mai multă valoare decât valoarea proprie, rezultă că orice sumă

înscrisă în cheltuielile de producţie, peste această valoare, reprezintă de fapt un venit.

Reglementările contabile conforme cu directivele europene8 definesc următoarele

regimuri de amortizare:

- amortizarea liniară este realizată prin includerea uniformă în cheltuielile de

exploatare a unei sume fixe, stabilite proporţional cu numărul de ani ai duratei de

amortizare economică a acestora;

- amortizarea degresivă, rezultat al multiplicărarii cotelor de amortizare liniară cu

un anumit coeficient, caz în care poate fi avută în vedere legislaţia în vigoare;

- amortizarea accelerată, ce include în primul an de funcţionare, o amortizare de

până la 50% din valoarea de intrare a imobilizării. Amortizările anuale pentru

exerciţiile financiare ulterioare sunt calculate la valoarea rămasă de amortizat,

după regimul liniar, prin raportarea la numărul de ani de utilizare rămaşi. Pentru

ca amortizarea calculată trebuie să fie corelată cu modul de utilizare a activului şi,

întrucât în cazuri mai rare o imobilizare corporală se consumă în primul rănd în

procent de până la 50%, rezultă că metoda de amortizare accelerată este mai puţin

utilizată în scopuri contabile;

- amortizarea calculată pe unitatea de produs sau serviciu, când natura imobilizării

justifică utilizarea unei astfel de metode de amortizare.

În practica contabilă, amortizarea aferentă imobilizărilor corporale se

înregistrează în contabilitate ca o cheltuială, cu observaţia că terenurile nu se

amortizează.

8 Ordin 3055/2009actualizat în 2011 pentru aprobarea Reglementărilor contabile conforme cu directivele europene.

16

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

Cheltuieli cu obiectele de inventar. Reprezintă bunuri cu o valoare mai mică decât

limita prevazută de lege pentru a fi considerate mijloace fixe, indiferent de durata de

serviciu sau cu o durată mai mică de un an, precum şi bunurile asimilate acestora.Reprezintă

o categorie specială de active situate între imobilizări şi stocuri care sunt încadrate în

categoria activelor circulante, datorită posibilitătii lor de recuperare într-o perioadă mai mică

de un an. Spre exemplu: echipamentul de lucru, echipamentul de protecţie, îmbrăcămintea

specială, mecanismele, dispozitivele, verificatoarele, aparatele de masură şi control, matriţele

folosite la executarea anumitor produse şi alte obiecte similare.

Din punct de vedere contabil, sunt stocuri din achiziţii sau din producţie proprie care

îndeplinesc, de regulă, funcţia de mijloace de muncă.

Având unele însuşiri similare cu mijloacele fixe, dar şi cu activele circulante,

normele contabile prevăd posibilitatea opţiunii fată de contabilizarea consumului acestor

bunuri. În acest mod, valoarea obiectelor de inventar se poate include integral în cheltuieli, la

darea lor în folosintă, sau eşalonat, într-o perioadă de cel mult trei ani, pe baza de scadenţar.

Cheltuieli cu lucrările şi serviciile. Cheltuieli de exploatare ce reprezintă cheltuieli

cu: redevenţe, întreţinerea şi reparaţiile locaţii de gestiune, chirii, studii şi cercetări, inclusiv

sumele plătite pentru contractele de cercetare, cheltuieli cu primele de asigurare, cheltuieli cu

alte servicii executate de terţi (colaboratori, comisioane, inclusiv cele plătite agenţilor

economici cu activitate de comerţ exterior şi onorarii, cheltuieli de protocol, reclamă şi

publicitate, transportul de bunuri şi personal, deplasări, detaşări şi transferări , poşta şi taxe

de telecomunicatii, servicii bancare, etc

1.3. Informaţia furnizată de cheltuielile materiale şi rolul ei în procesul decizional.

Informaţiile referitoare la costurile de producţie şi a cheltuielilor materiale ale unei

societăţi sunt necesare utilizatorilor de situaţii financiare (managerilor, conducătorilor),

punându-le la dispoziţie o bază pentru evaluarea activităţii desfăşurate privind modul în care

sunt utilizate resursele (materiale, umane, financiare ), cât şi de identificare a unor direcţii

strategice de acţiune în activitatea viitoare. Din acest motiv managerul societăţii trebuie să

dispună departamentului finaciar-conatabil întocmirea de rapoarte lunare privind evoluţia chel-

tuielilor materiale pe centre de cost sau de profit.

Costul reprezintă un instrument important în gestiunea societăţii, prin prisma

funcţiilor sale, şi anume:9

9 Dumitru M., Calu D., Contabilitatea de gestiune şi calculaţia costurilor, Ed. Conta Plus, Ploieşti, 2008, pag. 51

17

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

funcţia de măsurare a cheltuielilor care sta la baza obţinerii producţiei şi a corelaţiilor

ce apar între eforturi-costuri şi efect-bunuri produse, prin această funcţie costul

reprezintă un important indicator economic calitativ;

funcţia de cercetare-dezvoltare a costului reprezintă o consecinţă a faptului că

tehnologiile şi noile produse sunt rezultat al cheltuielilor de cercetare, cu cât raportul

dintre tehnologiile noi şi costuri este mai mare, cu atât funcţia respectivă se manifestă

mai pregnanat;

funcţia de producţie a costurilor face referire la faptul ca aceasta joacă un rol

important în realizarea conceptelor constructive şi tehnologice pe baza inovărilor şi

investiţiilor;

funcţia comercială evidentiază efectul benefic al cheltuielilor făcute cu livrarea la

timp a bunurilor asigurarea pieţelor de desfacere;

funcţia financiar-contabilă evidenţiază costurile necesare asigurării fondurilor băneşti

în mărimea şi structura corespunzătoare unei acţiuni rentabile;

funcţia de optimizare impune asigurarea şi determinarea costului cel mai mic ce

revine unui nivel maxim al producţiei;

funcţia de control şi reglare evidenţiază modul de fundamentare a deciziilor de

politică economică prin care se dirijează consumul de resurse.

Controlul costurilor constituie un instrument de baza în orientarea procesului

decizional. Indiferent de nivelul la care se află, managerul gestionează de fapt domeniul său

de responsabilitate. Managerul initiaza acţiuni care consumă resurse, dar care trebuie să

conducă la obţinerea unui efect maxim.

În vederea reducerii consumurilor de materii prime şi materiale pe unitate de produs

trebuie să acţioneze în următoarele direcţii:

- eleborarea normelor de consum ştiinţific fundamentate şi urmărirea strictă a

încadrării consumurilor în aceste norme;

- reproiectarea produselor în vederea reducerii consumului de materiale în special

la confecţionarea pieselor, subansamblelor;

- folosirea de înlocuitori pentru metal sau alte materiale scumpe;

- mărirea rezistenţei şi fiabilităţii în funcţionare;

- perfecţionarea tehnologiilor de fabricaţie astfel încât să se reducă la minimum

consumurile de materii prime şi materiale consumabile.

- organizarea mai buna a producţiei şi a muncii în vederea evitării pierderilor din

rebuturi.

18

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

Sarcina de reducere a consumurilor materiale se pune, în gală măsură pentru toate

tipurile de materii prime şi materiale folosite în producţie, dar, în mod deosebit pentru

resursele cu pondere mare în consum şi de cele mai multe ori deficitare.

O altă cale de reducere a cheltuielilor materiale de producţie este utilizarea intensivă a

capacităţilor de producţie, care duce şi la scăderea părţii din amortizarea ce revine pe produs,

şi deci la reducerea cheltuielilor în ansamblu.

Managementul unei activităţii economice devine performant atunci când se adoptă

numai decizii bine fundamentate, bazate pe concluzii sau constatări ce se formulează ca

urmare a studierii detaliate a fenomenelor şi proceselor tehnice, economice şi organizatorice,

precum şi a efectelor pe care acestea le generează şi, implicit, prin cunoaşterea cauzelor care

le-au determinat.10

Comunicarea datelor prin limbaj contabil porneşte de la ideea alocării resurselor în

vederea atingerii unui scop sau obiectiv, în sfera largă a resurselor incluzând-se atât

mijloacele financiare, tehnice cât şi resursele umane. Resursele sunt administrate de către un

gestionar care decide alocarea şi utilizarea lor şi care are nevoie de informaţii privind

consecinţele alocării resurselor în vederea optimizării raportului resurselor consumate-

resurse obţinute. Informaţiile vizează şi nevoia de comparare a alocării reale cu cea

prevăzută, a consecinţelor reale cu cele previzionate. Sursa unor astfel de informaţii este

contabilitatea în ansamblul ei.

1.4. Contabilitatea cheltuielilor materiale - sursă de informaţii pentru analiza

diagnostic a cheltuielilor materiale.

Într-o accepţie generală, informaţia contabilă asigură cunoaşterea şi controlul situaţiei

patrimoniului şi a rezultatelor obţinute.11

Cheltuieile cu materii prime au o pondere destul de insemnată în unele ramuri de

activitate de productie sau servicii.Alături de materii prime şi materiale consumabile ştim că

se mai consumă şi obiecte de inventar; există cheltuieli aferente unor bunuri şi servicii ce nu

pot fi stocate. În debitul conturilor de cheltuieli cu materiile prime, materiale şi consumabile

se înregistrează valoarea la preţ de înregistrare a bunurilor consumate, diferenţele de preţ

aferente acestora , bunurile constatate lipsă şi neimputabile , uzura obictelor de invetar.

Reflectarea în contabilitate a acestor cheltuieli diferă în funcţie de sistemul de

inventar utilizat pentru organizarea contabilităţii stocurilor.

10 Diaconu E., Şuiu I., Cristiana C., Contabilitate (Baze şi proceduri), Ed. SITECH, Craiova, 2007, pag. 3711 Idem, pag. 38

19

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

Amortizarea din punct de vedere contabil sau fiscal, este o cheltuială deductibilă din

venituri la calculul beneficiului impozabil. Ratele de amortizare, se determină de către

administraţia fiscală. In mod general, se aplică o rată de amortizare liniară sau constantă . În

cadrul unei politici care să stimuleze investiţiile, se pot autoriza tehnici de amortizare

degresivă, care permit recuperarea , în primii ani de funcţionare , a unei părţi importante din

capitalurile investite. Amortizarea poate fi şi progresivă, caz în care anuitaţile sunt

crescătoare.

Teoria financiară prevede şi posibilitatea unor amortizări funcţionale variabile.

Anuitatea este proportională cu gradul efectiv de utilizare a bunurilor supuse amortizării în

timpul exercitiului de referită.

Pentru inregistrarea cheltuielilor sunt utilizate documente primare corespunzătoare

naturii sau felului cheltuielii. Cu ajutorul lor se consemnează consumul de factori de

producţie sau modalitatea de plată a obligaţiei faţă de terţi.

Contabilitatea furnizează date pentru toate categoriile de utilizatori, externi şi interni,

informaţii pe care aceştia îşi fundamentează deciziile de alocare a resurselor. Existenţa celor

doi beneficiari de informaţii contabile conduce la separarea contabilităţii în două părţi prin

care să se satisfacă nevoia de informare atât generală cât şi de detaliu. În consecinţă se poate

vorbi despre o contabilitate financiară şi una de gestiune.

Contabilitatea financiară (generală) reflectă cheltuielile activităţii de exploatare în

funcţie de natura resurselor consumate, în consens cu structura cheltuielilor din contul de

profit şi pierdere, pentru completarea căruia această secţiune a contabilităţii trebuie să

furnizeze informaţiile necesare.

Conturile care oglindesc cheltuielile privind stocurile au fost incluse într-o grupă

distinctă, ca urmare a diversităţii şi importanţei acestora în determinarea rezultatului

exerciţiului. Contul 601 “Cheltuieli privind materiile prime “ reflectă în debit valoarea la preţ

de înregistrare a materiilor prime consumate, a celor constatate lipsă la inventariere, a

pierderilor din deprecieri ireversibile ( prin creditul contului 301 “ Materii prime” , precum şi

diferenţele de preţ aferente materiilor prime şi materialelor ( prin creditul contului 308). La

sfarşitul perioadei , soldul acestui cont se transferă prin creditare, asupra contului de profit şi

pierdere( 121) după care soldul său este zero. În mod similar funcţionează şi celelalte conturi

din grupa 60 “ Cheltuieli privind stocurile )12. Particularităţile în funcţionarea acestor conturi

se întalnesc la societăţile care, prin evidenţa stocurilor, utilizează metoda inventarului

intermitent, varianta cu acumulare pe cheltuieli.

12 Diaconu E., Popescu L., Şuiu I., Contabilitate (Proceduri), Ed. SITECH, Craiova, 2007, pag.189

20

ANTONETA CEAUȘESCU Noţiuni generale privind cheltuielile materiale

Complexitatea activităţii economice face ca societăţile să îşi execute lucrări şi să îşi

presteze servicii reciproce. Întotdeauna la unitatea beneficiară acestea sunt recunoscute in

contabilitate la cheltuieli, iar la unitatea prestatoare sunt recunoscute la venituri.Conturile

grupei 61 “Cheltuieli cu lucrările şi serviciile executate de terti” şi cele ale grupei 62

“Cheltuieli cu alte servicii executate de terţi” oglindesc cheltuielile cu întreţinerea şi

reparaţiile imobilizărilor, cheltuielile cu redevenţele, cu locaţiile de gestiune şi chiriile, cu

primele de asigurare plătite, cu comisioane şi onorarii platite (datorate) cu transportul de

bunuri şi personal, etc.

Toate conturile grupelor 61 si 62 colectează cheltuielile ocazionate cu lucrările şi

serviciile executate de terţi în mod asemănător. La sfarşitul perioadei, soldul acestor conturi

se transferă prin creditare asupra contului de profit şi pierdere13

Contabilitatea de gestiune, denumită şi contabilitate de gestiune autonomă, se

caracterizează prin folosirea conturilor de decontări interne pentru reflectarea costurilor

preluate din contabilitatea financiară. Procedând astfel, conturile proprii contabilităţii de

gestiune nu intră în corespondenţă cu cele din contabilitatea financiară.

O asemenea modalitate se regăseşte în contabilitatea de gestiune din România. În

acest scop, toate conturile necesare calculaţiei costurilor sunt grupate într-o clasă distinctă,

respectiv clasa 9 “Conturi de gestiune”.

În raport de rolul pe care îl îndeplinesc, conturile de gestiune sunt împărţite în trei

grupe:

90 ”Decontări interne”;

92 ”Conturi de calculaţie”;

93 “Costul producţiei”.

Conturile de cheltuieli sunt conturi cu funcţie contabilă de activ,”. În debitul lor se

înregistreză cheltuielile efectuate. Se pot credita în cursul perioadei, în anumite situaţii

prevăzute expres în normele metodologice, pentru ca la sfârşitul perioadei soldurile acestor

conturi să se transfere în debitul contului 121 “Profit sau pierdere”.

În concluzie, conturile de cheltuieli evidenţiază consumurile de resurse economice

după natura activitaţilor economice.

13 Idem, pag. 192

21

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

CAPITOLUL II

ANALIZA STRUCTURALĂ A CHELTUIELILOR MATERIALE

2.1. Obiectivele analizei structurale a cheltuielilor materiale.

Analiza structurală a cheltuielilor materiale permite înţelegerea mecanismului de

formare a rezultatelor societăţii în funcţie de volumul, structura şi tendinţa diferitelor

categorii de cheltuieli, identificarea rezervelor pe linia economisirii consumului de resurse şi

totodată conturarea strategiei societăţii pentru perioada următoare de gestiune.

Analiza cheltuielilor materiale are un rol important în activitatea de gestiune şi

control, deoarece evidenţiază modul în care sunt utilizate resursele materiale şi impactul

alocării acestora asupra performanţelor societăţii.

Este important de urmarit în analiza costurilor firmei evoluţia acestora. În teoria

economică, faţă de acest aspect s-a conturat conceptul de curbă de experienţă a costurilor.

Observaţiile facute de-a lungul timpului asupra volumului şi tendinţei de evoluţie a costurilor

au condus la concluzia că experienţa capătă dimensiuni şi consecinţe importante la nivelul

costurilor. Din acest punct de vedere agentul economic realizează economii pe seama

costurilor variabile odată cu trecerea timpului, respectiv cu apropierea sau chiar atingerea

fazei de maturitate a activităţii, astfel încat angajaţii capătă experienţă în domeniu, reuşind,

prin achiziţionarea celor mai performante mijloace de muncă în domeniu să-şi

îmbunătăţească rezultatul muncii, prin urmare, să crească eficienţa financiară la nivelul

firmei. Creşterea cifrei de afaceri stimulează dorinţa de extindere a capacităţii de producţie.

Extinderea financiară poate genera pierderi sau o creştere exponenţială, de foarte multe ori

mai mare decât economia realizată pe seama creşterii productivităţii muncii. Capacitatea de

producţie, indiferent de gradul de utilizare, generează costuri fixe, care pot atinge dimensiuni

impresionante.Capacităţile de producţie extinse, sunt greu de controlat la nivel ierarhic,

impun structuri de conducere sofisticate, totul însemnând costuri, care de multe ori

evoluează mult prea rapid pentru a putea fi controlate. Pe curba costurilor se pot delimita,

prin urmare zona randamentelor crescătoare, corespunzătoare fazelor de expansiune a

activităţii, zona randamentelor constante, corespunzătoare fazei de maturitate a activităţii, şi

zona randamentelor descrescătoare, corespunzătoare fazei de declin a activităţii.14

Prin urmare, de-a lungul timpului, costurile totale se micşorează lent sau rămân

constante pentru cifre de afaceri foarte mari, iar costul unitar se diminuează rapid în primă

14 Vâlceanu G., Robu V., Georgescu N., Analiză economico-financiară,), Ed. Economică, Bucureşti, 2005, pag. 179

22

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

fază, după care rămâne relativ constant. Managementul are o preocupare permanentă pentru

reducerea relativă a costurilor, drept pentru care trebuie să abordeze problematica costurilor

utilizând o serie de metode şi instrumente specifice analizei economice.

Structura cheltuielilor materiale inclusiv modificările structurale care au avut loc sunt

analizate în funcţie de elementele iniţiale de cheltuieli care intră în componenţa acestora:

Analiza diagnostic a cheltuielilor materiale evidenţiază, atât pe total, cât şi pe

elementele componente evolutia acestora şi permite intervenţia ori de câte ori se constată

abateri faţă de anumite normative sau prevederi. Cheltuielile materiale se pot reduce prin

introducerea progresului tehnic, a folosirii obiectelor muncii cu parametri superiori şi care

determină micşorarea consumurilor specifice. Cheltuielile materiale pot fi diminuate şi prin

folosirea unor înlocuitori, mai ieftini, dar fără a afecta nivelul tehnic şi calitativ al produselor.

Pentru fiecare element de cheltuială materială i se asociază o mărime relativă de

structură care atestă proporţia respectivei cheltuieli în totalul cheltuielilor materiale.

Compararea proporţiilor aferente fiecărei perioade de timp ne dă posibilitatea obţinerii unor

informaţii concludente pentru a putea identifica acele categorii de cheltuieli care

înregistrează creşteri şi respectiv cele ale căror proporţii s-au diminuat.

2.2. Influenţa cheltuielilor materiale asupra performanţelor economico-finaciare ale

unei societăţi comerciale.

Analiza utilizării resurselor materiale reprezintă o componentă importantă a analizei

financiare urmărind evaluarea consecinţelor utilizării acestora asupra performanţelor

economice – financiare ale firmei. Societăţile comerciale trebuie să urmărească permanent

raţionalizarea consumului de materii prime şi materiale în procesul de productie.

În condiţiile unei economi moderne, reducerea cheltuielilor de producţie şi în special

a cheltuielilor materiale se manifestă ca o tendinţă pe plan mondial, determinată, în primul

rând de faptul că resursele de materii prime materiale şi energie au un caracter limitat.

Printre căile şi modalităţile de reducere a costului de producţie, pe prim plan se

situează reducerea cheltuielilor materiale. Efectul imediat al reducerii acestor cheltuieli îl

constitue creşterea valorii nou create pe unitate de produs.

Poblema gestiunii resurselor materiale implică cunoaşterea unor analize multiple:

- analiza pieţei de aprovizionare cu resurse materiale;

- balanţa materială a societaţii comerciale, planul de aprovizionare;

- elaborarea bilanţurilor materiale;

23

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

- analiza stocurilor de materiale15

- cunoaşterea indicatorilor de consum şi valorificare utilizaţi pentru aprecierea

folosirii resurselor materiale

2.2.1. Analiza pieţei de aprovizionare cu resurse materiale

În vederea asigurarii necesarului de materii prime şi materiale care se consumă în

cadrul proceselor tehnologice de producţie este obligatoriu întocmirea unui program de

aprovizionare fundamentat pe decizii corecte privind achiziţionarea materialelor, în cantităţi

suficente, la o calitate ridicată şi preţuri avantajoase, în timp util şi de la furnizori fideli.

Procesul de aprovizionare presupune în general parcurgerea unor etape bine conturate

având ca obiective principale:

- asigurarea cu contracte a necesarului de aprovizionat;

- întocmirea programului de aprovizionat pe total şi pe categorii de resurse;

- programarea stocurilor de resurse materiale suficente pentru asigurarea continuităţii

prcesului de producţie.

Programul de aprovizionare este fundamentat pe baza evaluării necesarului de

aprovizionat într-un interval de timp având la bază normele interne de consum, studiile

privind identificarea celor mai buni furnizori, termene de plată, planul de aprovizionare.

În funcţie de necesităţile de producţie se încheie, respectând legislaţia în vigoare,

contracte ferme cu furnizorii, caiete de sarcini şi condiţii de recepţie.

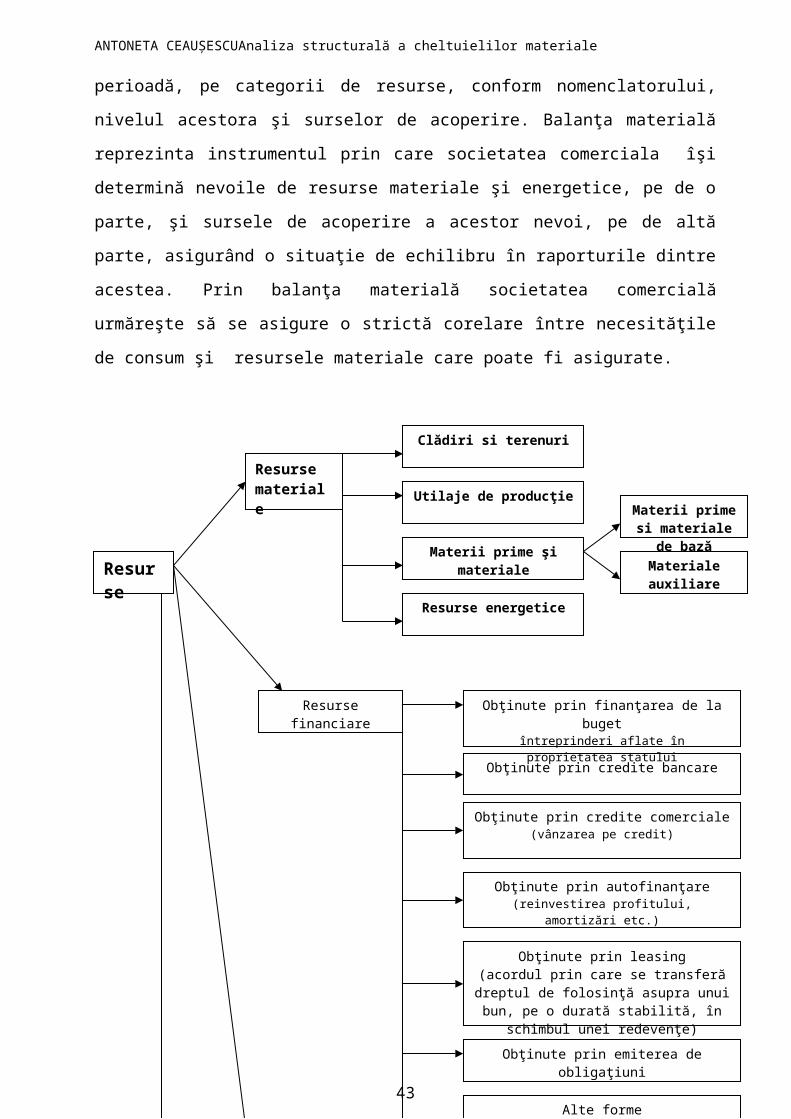

2.2.2. Balanţa materială a societăţii comerciale. Planul de aprovizionare.

Desfăşurarea la parametrii planificaţi a activităţii unităţilor economice impune

asigurarea în timp util, ritmic, a tuturor resurselor materiale şi energetice necesare pentru

toate destinaţiile de consum şi în primul rând pentru producţia de bază. Aceasta se realizează

prin stabilirea înaintea perioadei de gestiune a unei strategii, a unui plan, a unor programe

judiciare. În acest mod se nominalizează cererile de resurse materiale ale întreprinderii pe o

anumită perioadă, pe categorii de resurse, conform nomenclatorului, nivelul acestora şi

surselor de acoperire. Balanţa materială reprezinta instrumentul prin care societatea

comerciala îşi determină nevoile de resurse materiale şi energetice, pe de o parte, şi sursele

de acoperire a acestor nevoi, pe de altă parte, asigurând o situaţie de echilibru în raporturile

dintre acestea. Prin balanţa materială societatea comercială urmăreşte să se asigure o strictă

corelare între necesităţile de consum şi resursele materiale care poate fi asigurate.

15 Moroşan Iosefina Analiza economico-financiară, Ed. Fundaţiei "România de Mâine", Bucureşti 2006, pag. 175

24Clădiri si terenuri

Resurse

materiale

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

Fig.2.1. Diagrama resuselor unei societăţi comerciale.

Sursa: realizat de autor în urma consultării surselor bibliografice.

Balanţa materială este compusă din două părţi fiecare fiind definite prin mai mulţi

indicatori, care în funcţie de natura lor economică, pot fi grupaţi pe două categorii:

- indicatori care reflectă necesităţile de consum de materii prime, materiale,

combustibili, energie, lubrifianţi, piese de schimb, destinate realizării activităţii de ansamblu

a unităţii, în principal a celei de bază, în vederea îndeplinirii obiectivelor strategice ale

societăţii comerciale.

- indicatori care evidenţiază sursele şi potenţialul de acoperire cantitativă şi

structurală cu resurse materiale a necesitaţilor de consum.

Suma acestor indicatori care privesc nevoile societăţii comerciale pe o anumită

perioadă este exprimată de necesarul total al nevoilor (Nt):

Nt = Npp + Nps + Npi + Nsf + Na

Indicatorii cuprinşi în prima parte a balanţei sunt următorii:

- necesarul de resurse materiale şi energetice pentru îndeplinirea propriului program

de producţie (Npp);

- necesarul de resurse materiale pentru produsele pe care societatea le execută în

calitate de subfurnizor (Nps);

- necesarul de resurse materiale pentru reparaţii curente, reparaţii capitale, revizii

periodice, materiale de întreţinere a maşinilor, instalaţiilor, pentru încălzit şi iluminat pentru

lucrările administrative şi birotică (Npi);

- cantităţi materiale care vor trebui să se găsească în stoc în depozitele întreprinderii

la finele perioadei de gestiune pentru a asigura continuitatea producţiei în intervalul dintre

două aprovizionări succesive şi evident pentru trecere de la un an la altul (Nsf);

- resursele materiale pentru alte nevoi, ca de pildă pentru schimburi cu alte resurse,

pentru situaţii conjuncturale de piaţă de preţuri (Na).

În ce priveşte suma indicatorilor (St) din partea a doua a balanţei de materiale, cea

care se referă la sursele de acoperire a necesarului de consum, putem defini:

St = Srr + Ssf + Ssi

Ssi = Sz + Ic – Cp

Relaţia de bază a balanţei materiale este:

Nt = St

25

Resurse

materiale

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

-cantităţile de resurse materiale de care dispune societatea şi pe care le poate folosi

din nou, resurse rezultate din producţia proprie anterioară sub formă de resturi, capete,

margini, rebuturi, deşeuri, piese sau subansamble rezultate din demontări, dezmembrări,

casări (Srr);

- cantităţile de resurse materiale pe care societatea le primeşte din afară (Ssf);

- cantităţile de resurse materiale ce vor exista în stoc în depozitele societăţii la

începutul perioadei de gestiune (Ssi);

- stocurile existente la un moment dat, de fapt la data la care se face inventarierea lor

în depozitele şi secţiile societăţii; (Sef);

- cantităţile de resurse materiale ce vor intra în societate (Ic);

- cantităţile de resurse materiale ce se vor consuma de la data inventarierii stocurilor

până la finele perioadei de gestiune (Cp).

2.2.3. Elaborarea bilanţurilor materiale.

În activitatea de fundamentare a necesarului de resurse materiale şi energetice, de

întocmire a programelor de aprovizionare şi de încheiere a contractelor economice cu

furnizorii, precum şi de urmărire a modului cum au fost utilizate resursele materiale ce au

sosit în societate, un rol deosebit îl au bilanţurile materiale. Bilanţurile materiale pun la

îndemâna managerilor tabloul complet privind modul şi gradul în care au fost utilizate

resursele materiale în perioada trecută, pentru a fi utilizat ca un mijloc de intervenţie şi de

corecţie a programelor de utilizare a acestor resurse în perioada următoare.

La baza elaborării bilanţurilor materiale stau consumurile specifice reale sau efective

realizate în perioada anterioară, analizele complexe efectuate cu participarea

compartimentelor tehnice, de producţie, plan, aprovizionare, măsurile stabilite pe secţii,

sectoare, ateliere de fabricaţie care au asigurat înfăptuirea în perioada următoare a unei

riguroase gospodăriri a tuturor resurselor de materii prime şi materiale.

Bilanţul de materiale prezintă trei direcţii ale procesului de utilizare judicioasă şi

gospodărire raţională a resurselor materiale:

- cantitatea de materiale şi materii prime introduse în consumul productiv (Ci)

Ci = Cunitar x Q; Q = volumul producţiei

- cantităţile de materiale şi materii prime regăsite distinct în produsele finite (Cf)

Cf = Cefectiv x Q

- cantităţile materialelor refolosibile care au rezultat din procesul de producţie (Mr)

Mr = Cf – Ci

26

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

Bilanţurile materiale reflectă în forma concentrată modul de utilizare într-o anumită

perioadă a întregii cantităţi din materia primă şi materiale ce a fost aprovizionat de societate.

2.2.4. Analiza stocurilor de materiale.

Stocurile reprezintă o grupă a activelor circulante cu un rol foarte important în

desfăşurarea activităţii produtive sau comerciale într-o societate comercială. În evidenţă

contabilă ale unei firme, stocurile pot fi identificate ca fiind:

depozitate pentru a fi vândute pe parcursul desfăşurării normale a activităţii;

în curs de fabricaţie în vederea vânzării în procesul desfăşurării normale a activităţii;

sub formă de materii prime, material şi alte consumabile care urmează să fie folosite

în procesul de producţie sau pentru prestarea de servicii.

În cadrul stocurilor se cuprind:

mărfurile pe care societatea comercială le cumpăra în vederea revânzării sau

produsele predate spre vânzare magazinelor proprii;

materiile prime şi materialele consumabile;

materiale de natura obiectelor de inventar;

produse finite, şi anume:

- semifabricatele, prin care reprezintă produsele al căror proces

tehnologic a fost terminat într-o secţie (faza de fabricaţie) şi care trec în continuare

în procesul tehnologic al altei secţii de fabricaţie sau se livrează terţilor;

- produsele finite, sunt produsele care au parcurs în întregime fazele

procesului de fabricaţie şi numai au nevoie de prelucrări ulterioare în cadrul

societăţii comerciale, putând fi depozitate în vederea livrării sau expediate

direct clenţilor;

rebuturile, materiale recuperabile şi deşeurile;

ambalajele, categorie care include ambalajele refolosite, achiziţionate sau fabricate

destinate produselor vândute şi care pot fi păstrate la terţi cu caracter temporar până la

restituirea lor în condiţiile stipulate prin contracte;

producţia în curs de execuţie, ce reprezintă producţia care nu a trecut prin toate

fazele (stadiile) de prelucrare tehnologică şi control tehnic, În această categorie se

includ şi lucrările şi serviciile, precum şi studiile în curs de execuţie sau neterminate.

animalele şi păsările, respectiv cele folosite pentru reproducţie, valorificare sau pentru

obţinerea produselor lactate sau textile.

27

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

În categoria stocurilor se includ şi bunurile aflate în custodie, pentru prelucrare sau

în consignaţie la terţi, maşinile folosite în scop demonstrativ, în cadrul procesului de

negociere , cu durata de utilizare mai mică de un an.

Analiza propiu-zisă a stocurilor de materiale se realizează sub diverse aspecte:

- analiza evoluţiei stocurilor comparativ cu dinamica cifrei de afaceri. Are drept scop

stabilirea influenţei mărimii stocurilor asupra volumului producţiei şi vânzărilor.

- analiza evoluţiei stocurilor comparativ cu o bază de raportare (stoc normat, mediu,

maxim). Urmăreşte o dimensionare justificată a stocurilor şi urmărirea respectarea nivelului

de maxim si minim impus.

- analiza gradului de imobilizare a stocurilor. Se urmăreşte gruparerea lor în stocuri

normale, cu miscare lentă, fără mişcare şi stocuri disponibile. Durata de imobilizare a

stocului se exprimă în zile pe conform relaţiei:

Di=SmE

.360

În care: Sm– stocul mediu anual;

E – ieşirile de materiale din magazie pentru consumuri interne.

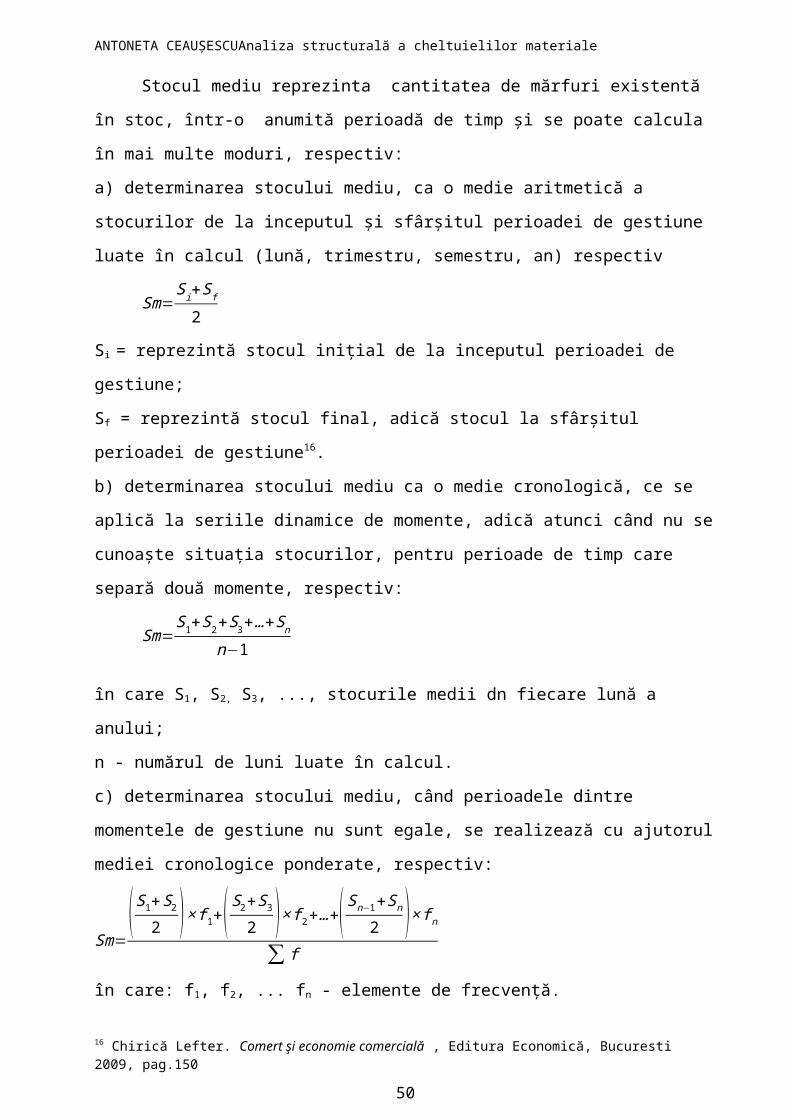

Stocul mediu reprezinta cantitatea de mărfuri existentă în stoc, într-o anumită

perioadă de timp şi se poate calcula în mai multe moduri, respectiv:

a) determinarea stocului mediu, ca o medie aritmetică a stocurilor de la inceputul şi sfârşitul

perioadei de gestiune luate în calcul (lună, trimestru, semestru, an) respectiv

Sm=Si+S f

2

Si = reprezintă stocul iniţial de la inceputul perioadei de gestiune;

Sf = reprezintă stocul final, adică stocul la sfârşitul perioadei de gestiune16.

b) determinarea stocului mediu ca o medie cronologică, ce se aplică la seriile dinamice de

momente, adică atunci când nu se cunoaşte situaţia stocurilor, pentru perioade de timp care

separă două momente, respectiv:

Sm=S1+S2+S3+…+Sn

n−1

în care S1, S2, S3, ..., stocurile medii dn fiecare lună a anului;

n - numărul de luni luate în calcul.

c) determinarea stocului mediu, când perioadele dintre momentele de gestiune nu sunt egale,

se realizează cu ajutorul mediei cronologice ponderate, respectiv:

16 Chirică Lefter. Comert şi economie comercială , Editura Economică, Bucuresti 2009, pag.150

28

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

Sm=( S1+S2

2 )× f 1+( S2+S3

2 )× f 2+…+( Sn−1+Sn

2 )× f n

∑ f

în care: f1, f2, ... fn - elemente de frecvenţă.

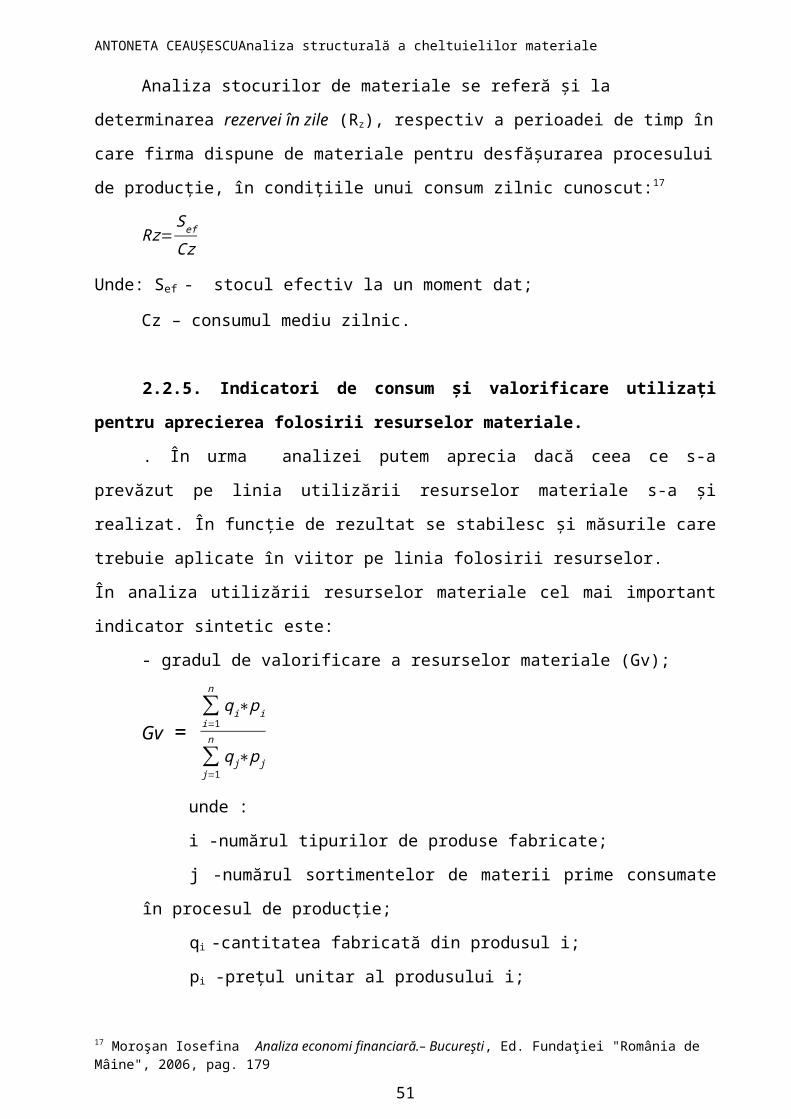

Analiza stocurilor de materiale se referă şi la determinarea rezervei în zile (Rz),

respectiv a perioadei de timp în care firma dispune de materiale pentru desfăşurarea

procesului de producţie, în condiţiile unui consum zilnic cunoscut:17

Rz=Sef

Cz

Unde: Sef - stocul efectiv la un moment dat;

Cz – consumul mediu zilnic.

2.2.5. Indicatori de consum şi valorificare utilizaţi pentru aprecierea folosirii

resurselor materiale.

. În urma analizei putem aprecia dacă ceea ce s-a prevăzut pe linia utilizării

resurselor materiale s-a şi realizat. În funcţie de rezultat se stabilesc şi măsurile care trebuie

aplicate în viitor pe linia folosirii resurselor.

În analiza utilizării resurselor materiale cel mai important indicator sintetic este:

- gradul de valorificare a resurselor materiale (Gv);

Gv = ∑i=1

n

q i∗pi

∑j=1

n

q j∗p j

unde :

i -numărul tipurilor de produse fabricate;

j -numărul sortimentelor de materii prime consumate în procesul de producţie;

qi -cantitatea fabricată din produsul i;

pi -preţul unitar al produsului i;

qj -cantitatea din sortimentul j de materie primă folosită pentru fabricarea

produselor;

pj -preţul unitar al sortimentului j de materie primă.

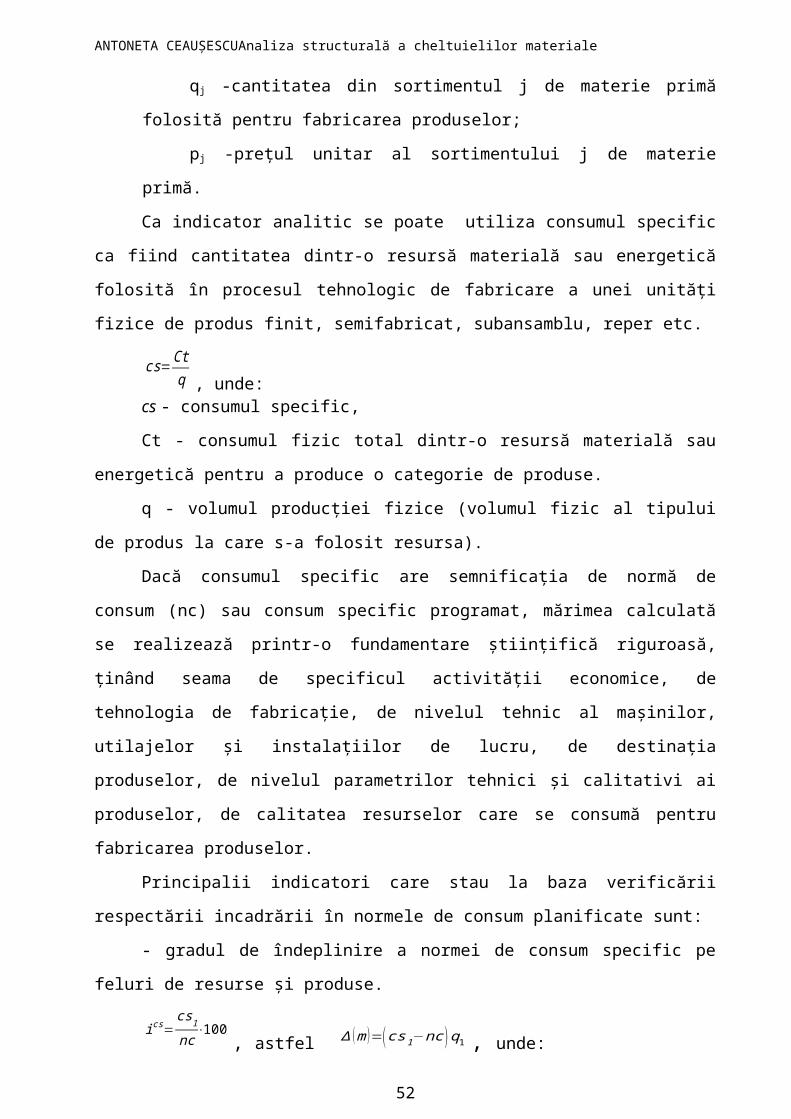

Ca indicator analitic se poate utiliza consumul specific ca fiind cantitatea dintr-o

resursă materială sau energetică folosită în procesul tehnologic de fabricare a unei unităţi

fizice de produs finit, semifabricat, subansamblu, reper etc.

17 Moroşan Iosefina Analiza economi financiară.– Bucureşti, Ed. Fundaţiei "România de Mâine", 2006, pag. 179

29

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

cs=Ctq , unde:

cs - consumul specific,

Ct - consumul fizic total dintr-o resursă materială sau energetică pentru a produce o

categorie de produse.

q - volumul producţiei fizice (volumul fizic al tipului de produs la care s-a folosit

resursa).

Dacă consumul specific are semnificaţia de normă de consum (nc) sau consum

specific programat, mărimea calculată se realizează printr-o fundamentare ştiinţifică

riguroasă, ţinând seama de specificul activităţii economice, de tehnologia de fabricaţie, de

nivelul tehnic al maşinilor, utilajelor şi instalaţiilor de lucru, de destinaţia produselor, de

nivelul parametrilor tehnici şi calitativi ai produselor, de calitatea resurselor care se consumă

pentru fabricarea produselor.

Principalii indicatori care stau la baza verificării respectării incadrării în normele de

consum planificate sunt:

- gradul de îndeplinire a normei de consum specific pe feluri de resurse şi produse.

ics=cs1

nc⋅100

, astfel Δ (m)=(cs1−nc )q1 , unde:

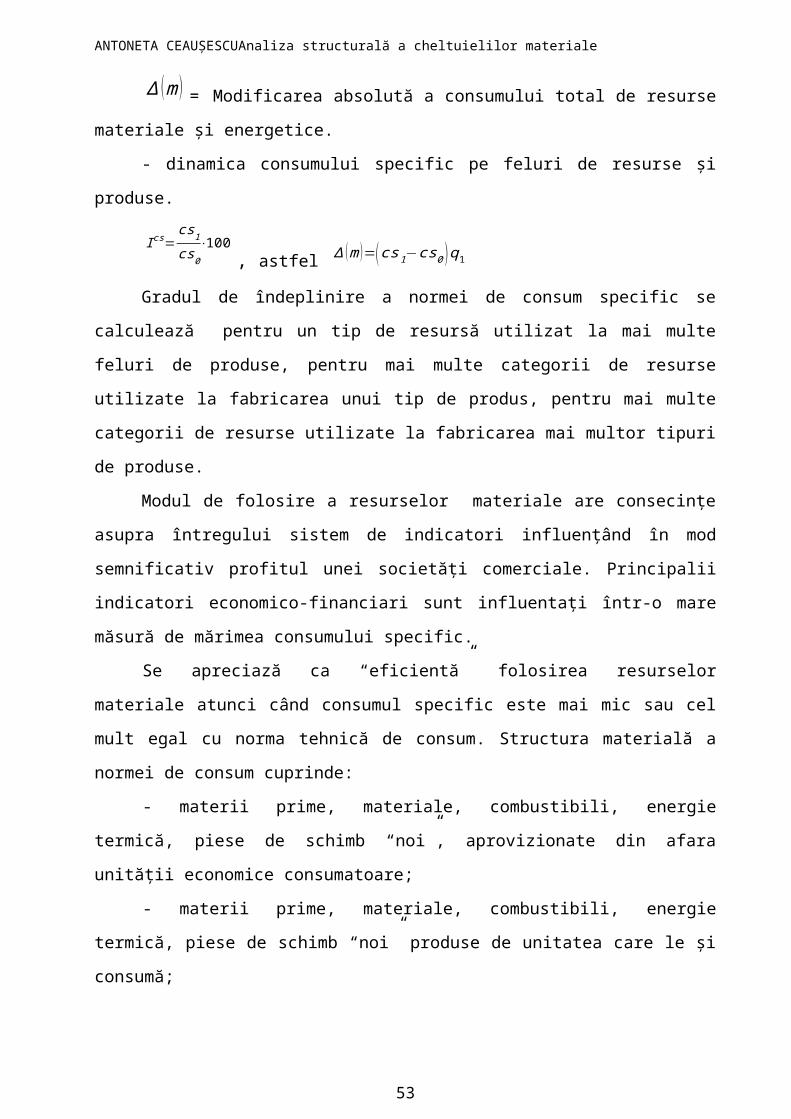

Δ (m) = Modificarea absolută a consumului total de resurse materiale şi energetice.

- dinamica consumului specific pe feluri de resurse şi produse.

I cs=cs1

cs0

⋅100, astfel Δ (m)=(cs1−cs0 )q1

Gradul de îndeplinire a normei de consum specific se calculează pentru un tip de

resursă utilizat la mai multe feluri de produse, pentru mai multe categorii de resurse utilizate

la fabricarea unui tip de produs, pentru mai multe categorii de resurse utilizate la fabricarea

mai multor tipuri de produse.

Modul de folosire a resurselor materiale are consecinţe asupra întregului sistem de

indicatori influenţând în mod semnificativ profitul unei societăţi comerciale. Principalii

indicatori economico-financiari sunt influentaţi într-o mare măsură de mărimea consumului

specific.

Se apreciază ca “eficientă” folosirea resurselor materiale atunci când consumul

specific este mai mic sau cel mult egal cu norma tehnică de consum. Structura materială a

normei de consum cuprinde:

30

ANTONETA CEAUȘESCU Analiza structurală a cheltuielilor materiale

- materii prime, materiale, combustibili, energie termică, piese de schimb “noi”,

aprovizionate din afara unităţii economice consumatoare;

- materii prime, materiale, combustibili, energie termică, piese de schimb “noi”

produse de unitatea care le şi consumă;

- materii prime, materiale, combustibili, energie termică, piese de schimb

“refolosibile” aprovizionate din afara unităţii economice care le consumă;

- materii prime, materiale, combustibili, piese de schimb “refolosibile” rezultate în

cadrul unităţii economice consumatoare.

Unitatea de măsură a normei de consum este prezentată sub forma unui raport între

unitatea de măsură specifică fiecărei resurse materiale şi cea a produsului lucrării sau

prestaţiei la care se prevede folosirea acesteia.

Relaţiile de calcul folosite pentru determinarea normei de consum sunt următoarele:

Nc = Nct + Nrpnt