Embed Size (px)

Citation preview

1

ANALISIS KONTRIBUSI LABA PERUSAHAAN BUMD TERHADAP

PENDAPATAN ASLI DAERAH (PAD) KOTA TANJUNGPINANG

PERIODE 2010-2015

BAYU PRATAMA PUTRA

110462201235

Jurusan Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji,

Tanjungpinang, Kepulauan Riau

Email : [email protected]

ABSTRAK

Secara garis besar tujuan dalam penelitian ini adalah Untuk mengetahui kontribusi

laba perusahaan BUMD terhadap Pendapatan Asli Daerah Kota Tanjungpinang.

Jenis penelitian dalam penelitian ini yaitu kualitatif, tujuan penelitian kualitatif

adalah agar peneliti mendapatkan makna hubungan variabel-variabel sehingga

dapat digunakan untuk menjawab masalah yang dirumuskan dalam penelitian.

Rancangan penelitian disusun berdasarkan data Realisasi Penerimaan Laba

BUMD dibandingkan dengan Realisasi Penerimaan PAD Kota Tanjungpinang

Periode 2010-2015. Variabel yang digunakan dalam penelitian ini yaitu Laba

BUMD serta Pendapatan Asli Daerah Kota Tanjungpinang. sampel yang

digunakan pada penelitian ini adalah data yang berkaitan dengan LABA BUMD

serta pendapatan asli daerah di Kota Tanjungpinang periode 2010-2015.

Berdasarkan hasil dari analisis data yang dilakukan dapat diketahui bahwa Laba

BUMD memiliki kontribusi terhadap Pendapatan Asli Daerah Kota

Tanjungpinang. Pada tahun 2010 Laba BUMD Kota Tanjungpinang memberikan

kontribusi terhadap Pendapatan Asli Daerah yaitu sebesar 3,21%. Pada tahun

2011 Laba BUMD Kota Tanjungpinang memberikan kontribusi terhadap

Pendapatan Asli Daerah yaitu sebesar 2,32%. Pada tahun 2012 Laba BUMD Kota

Tanjungpinang memberikan kontribusi terhadap Pendapatan Asli Daerah yaitu

sebesar 2,75%. Pada tahun 2013 Laba BUMD Kota Tanjungpinang memberikan

kontribusi terhadap Pendapatan Asli Daerah yaitu sebesar 2,74%. Pada tahun

2014 Laba BUMD Kota Tanjungpinang memberikan kontribusi terhadap

Pendapatan Asli Daerah yaitu sebesar 1,78%. pada tahun 2015 Laba BUMD Kota

Tanjungpinang memberikan kontribusi terhadap Pendapatan Asli Daerah yaitu

sebesar 3,39%.

Kata Kunci : Laba BUMD, Pendapatan Asli Daerah

2

PENDAHULUAN

Dalam konsep otonomi daerah, Pemerintah Daerah dituntut untuk

melakukan pengelolaan keuangan daerah secara efektif, efesien dan akuntabel.

Pemerintah Daerah harus berusaha melakukan pengelolaan penerimaan daerah

secara cermat, tepat dan hati-hati. Pemerintah Daerah harus menjamin bahwa

semua potensi penerimaan telah terkumpul dan dicatat ke dalam sistem akuntansi

pemerintahan daerah. Aspek utama dalam manajemen penerimaan daerah yang

perlu mendapat perhatiaan serius adalah pengelolaan Pendapatan Asli Daerah

(PAD). PAD harus menjadi bagian sumber keuangan terbesar bagi pelaksanaan

otonomi daerah. Hal ini menunjukkan bahwa PAD merupakan tolak ukur

terpenting bagi kemampuan daerah dalam menyelenggarakan dan mewujudkan

otonomi daerah, sehingga PAD mencerminkan kemandirian suatu daerah. Dengan

diberlakukannya kewenangan otonomi daerah, diharapkan semua daerah di

Indonesia mampu melaksanakan semua urusan pemerintahan dan pembangunan

dengan bertumpu pada Pendapatan Asli daerah (PAD) yang dimilikinya, dimana

Penerimaan Pendapatan Asli Daerah (PAD) merupakan sumber penerimaan yang

signifikan bagi pembiayaan rutin dan pembangunan di suatu daerah otonom.

Kemampuan suatu daerah menggali PAD akan mempengaruhi

perkembangan dan pembangunan suatu daerah. Penggalian PAD sendiri tidak

hanya dituntut untuk melihat peluang potensi yang sudah ada namun juga

kemampuan suatu daerah dalam membangun potensi yang baru, Sehubungan

dengah hal diatas, maka salah satunya adalah usaha dan kegiatan ekonomi daerah

yang bersumber dari hasil badan usaha milik daerah (BUMD) yang telah berjalan

sejak lama. BUMD dibentuk berdasarkan UU No. 5 Tahun 1962 tentang

Perusahaan Daerah, yang diperkuat oleh UU No. 5 Tahun 1974 tentang Pokok-

pokok Pemerintahan di Daerah (Nota Keuangan dan RAPBN, 1997/1998).

Perusahaan daerah atau Badan Usaha Milik Daerah (BUMD) sebagai lembaga

bisnis yang dimiliki dan dikelola oleh pemerintah daerah memiliki peran strategis

dalam pembangunan ekonomi daerah. BUMD merupakan salah satu sumber PAD

yang menduduki peran penting setelah pajak daerah dan pajak restribusi. BUMD

merupakan badan usaha yang didirikan seluruhnya atau sebagian,dengan modal

3

daerah. Tujuan didirikannya BUMD adalah dalam rangka menciptakan lapangan

kerja atau mendorong pembangunan ekonomi daerah. Selain itu, BUMD juga

merupakan cara yang lebih efisien dalam melayani masyarakat, dan merupakan

salah satu sumber penerimaan daerah. Bagian laba BUMD tersebut digunakan

untuk membiayai pembangunan daerah dan anggaran belanja daerah, setelah

dikurangi dengan penyusutan, dan pengurangan lain yang wajar dalam BUMD.

Keberadaan BUMD diyakini dapat memberikan berbagai manfaat yang

sangat besar bagi perekonomian masyarakat ekonomi di daerah, dimana tujuan

dibentuknya BUMD tersebut adalah untuk melaksanakan pembangunan daerah

melalui pelayanan jasa kepada masyarakat, penyelenggaraan kemanfaatan umum

dan peningkatan penghasilan pemerintah daerah. Pada Kota Tanjungpinang saat

ini kesan umum tentang keberadaan Badan Usaha Milik Daerah (BUMD) adalah

tidak efisien, selalu merugi dan membebani anggaran Pemerintah. Lemahnya

kinerja BUMD ini seringkali berkaitan dengan pembinaan tenaga profesional yang

penuh dengan aroma kepentingan golongan.

Kegiatan perusahaan sudah dapat dipastikan berorientasi pada keuntungan

atau laba, menurut Nafarin (2007:788)Laba adalah perbedaan antara pendapatan

dengan keseimbangan biaya-biaya dan pengeluaran untuk periode tertentu. Dapat

disimpulkan bahwa yang dimaksud dengan laba sejauh mana suatu perusahaan

memperoleh pendapatan dari kegiatan penjualan sebagai selisih dari keseluruhan

usaha yang didalam usaha itu terdapat biaya yang dikeluarkan untuk proses

penjualan selama periode tertentu. Laba yang diperoleh oleh perusahaan dapat

dibagi menjadi dua (2) bagian yaitu laba kotor dan laba bersih. Dimana laba kotor

dapat diartikan sebagai berikut :laba kotor adalah perbedaan antara pendapatan

bersih dan penjualan dengan harga pokok penjualan, sedangkan pengertian dari

laba bersih adalah angka terakhir dalam perhitungan laba atau rugi dimana untuk

mencarinya laba operasi ditambah pendapatan lain-lain dikurangi dengan beban

lain-lain Supriyono (2002:177). Profitisasi BUMD dalam rangka menghasilkan

keuntungan atau laba serta memberikan kontribusi pada Pemerintah Daerah yaitu

dapat dilakukan sebagai berikut : a).Melakukan proses penyehatan perusahaan

secara menyeluruh dengan meningkatkan kompetensi manajemen dan kualitas

4

Sumber Daya Manusia. b). Mengarahkan BUMD untuk dapat berbisnis secara

terfokus dan terspesialisasi dengan pengelolaan yang bersih, transparan dan

professional. c). Bagi BUMD yang misi utama untuk pelayanan publik dan

pelayanan sosial, diberikan sasaran kuantitatif dan kualitatif tertentu. d).

Memberdayakan Direksi dan Badan Pengawas yang dipilih dan bekerja

berdasarkan profesionalisme melalui proses fit and proper test. e). Merumuskan

kebijakan yang diarahkan kepada tarif yang wajar, kenaikan harga produk

(minimal menyesuaikan dengan inflasi, tarif listrik, BBM, dan lain-lain) untuk

menghindarkan biaya produksi yang jauh lebih mahal, sehingga laba dapat diraih.

PT. Tanjungpinang Makmur Bersama adalah Badan Usaha Milik Daerah

Kota Tanjungpinang yang dalam menjalankan tugas pokok dan fungsinya

memiliki visi yaitu membangun Badan Usaha Milik Daerah untuk menggali

potensi Ekonomi daerah menjadi potensi usaha dan sumber pendapatan Asli

Daerah Kota Tanjungpinang. Kewenangan pemerintah daerah membentuk dan

mengelola badan usaha milik daerah ini ditegaskan dalam Peraturan Pemerintah

No. 25 Tahun 2000 tentang kewenangan pemerintah dan kewenangan provinsi

sebagai daerah otonom. PT. Tanjungpinang Makmur Bersama dibentuk bertujuan

untuk memupuk pendapatan asli daerah guna membiayai pembangunan daerah.

Memberikan sumbangsih pada perekonomian nasional dan pemenuhan hajat

hidup orang banyak. Artinya keberadaan badan usaha milik daerah diperlukan

sebagai salah satu lembaga penyumbang pendapatan asli daerah bagi daerah,

dengan diberikan kewenangan untuk mengelola beberapa aset daerah termasuk

pasar.

Badan Usaha Milik Daerah (BUMD) di Kota Tanjungpinang mempunyai

kedudukan yang sangat penting dan strategis dalam mendukung pelaksanaan

otonomi daerah. Oleh karena itu BUMD perlu dikelola dengan baik dan

dioptimalkan pengelolaannya agar benar-benar menjadi suatu kekuatan ekonomi

yang handal sehingga dengan demikian dapat berperan secara aktif, baik dalam

menjalankan fungsi dan tugasnya sebagai salah satu lembaga ekonomi di daerah

yang diharapkan dapat mencari laba atau keuntungan, selanjutnya dari laba

tersebut dapat dikontribusikan sebagai Pendapatan Asli Daerah (PAD).

5

Berdasarkan dari pemaparan latar belakang diatas dapat diambil suatu judul

penelitian dengan judul: “Analisis Kontribusi Laba Perusahaan BUMD terhadap

Pendapatan Asli Daerah (PAD) Kota Tanjungpinang Periode 2010-2015”

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Pendapatan Asli Daerah

Pemerintah daerah harus dapat menjalankan rumahtangganya secara

mandiri dan dalam upaya peningkatan kemandirian tersebut pemerintah dituntut

untuk mampu meningkatkan pendapatan asli daerahnya. Pendapatan Asli Daerah

merupakan salah satu sumber pembelanjaan daerah, jika PAD meningkat maka

dana yang dimiliki oleh pemerintah daerah akan bertambah sehingga mampu

mendorong tingkat kemandirian daerah tersebut. Pendapatan Asli Daerah

merupakan penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah,

hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Menurut Halim

(2007;96), Pendapatan Asli Daerah (PAD) adalah semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah berupa pajak daerah, retribusi daerah,

hasil pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain PAD yang

sah.

Menurut UU No. 25 Tahun 1999 yang kemudian direvisi dengan UU No.

33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah dinyatakan bahwa;

“Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan

yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai

dengan peraturan perundang-undangan”.

Dari definisi Pendapatan Asli Daerah yang dikemukakan oleh beberapa

ahli di atas pada dasarnya memiliki karakteristik yang sama. Maka dari itu penulis

dapat menarik suatu kesimpulan bahwa pendapatan asli daerah adalah segala

penerimaan daerah setempat yang bersumber dari pajak daerah, retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

Di dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

6

Antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa sumber

pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi Hasil Pajak dan

Bukan Pajak. Pendapatan Asli Daerah sendiri terdiri dari:

1. Pajak daerah

2. Retribusi daerah

3. Hasil pengolahan kekayaan daerah yang dipisahkan

4. Lain-lain PAD yang sah.

Klasifikasi PAD yang terbaru berdasarkan Permendagri Nomor 13 Tahun

2006 terdiri dari Pajak daerah, retribusi daerah, hasil pengelolaah daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah Jenis pajak daerah dan

retribusi daerah dirinci menurut objek pendapatan sesuai dengan undang-undang

tentang pajak daerah dan retribusi daerah.

Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut

objek pendapatan yang mencakup bagian laba atas penyertaan modal pada

perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada

perusahaan milik pemerintah/BUMN, dan bagian laba atas penyertaan modal pada

perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain PAD

yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak

termasuk dalam pajak daerah, retribusi daerah dan hasil pengeloaan kekayaan

daerah yang dipisahkan dirinci menurut objek pendapatan yang mencakup hasil

penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga,

penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan,

ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang

dan/atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar Rupiah

terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan

pekerjaan, pendapatan denda pajak, pendapatan denda retribusi. Menurut Halim

(2011:67), “PAD dipisahkan menjadi empat jenis pendapatan, yaitu pajak daerah,

retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan

milik daerah yang dipisahkan, lain-lain PAD yang sah”.

Berdasarkan UU No.33 tahun 2004 (sebagai pengganti UU No.25 Tahun

1999), sumber-sumber penerimaan daerah dalam rangka pelaksanaan

7

desentralisasi meliputi; pendapatan daerah dan pembiayaan. Pendapatan daerah

bersumber dari Pendapatan Asli Daerah, Dana Perimbangan dan Lain-lain

Pendapatan Asli Daerah yang sah. Pendapatan Asli Daerah merupakan salah satu

sumber pembiayaan daerah yang utama dalam rangka pelaksanaan desentralisasi.

Karena penyelenggaraan pemerintahan di daerah akan terlaksana dengan baik

apabila didukung oleh dana yang memadai, disamping dana yang berasal pusat.

Namun demikian meskipun terdapat bantuan transfer dana dari pusat, daerah

diharapkan tidak selalu bergantung kepada pusat dalam artian daerah harus

mampu menggali sumber-sumber pembiayaan yang berasal dari daerahnya

sendiri. Sumber-sumber penerimaan daerah yang potensial harus digali secara

maksimal namun tetap dalam koridor peraturan perundang-undangan yang

berlaku.

Dalam rangka menggali sumber-sumber keuangan daerah terutama dalam

meningkatkan pendapatan asli daerah, pemerintah daerah harus berusaha mencari

sumber-sumber keuangan yang potensial yaitu pajak daerah dan retribusi daerah.

Kewenangan daerah untuk memungut pajak daerah dan retribusi daerah diatur

dengan UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah yang

merupakan penyempurnaan dari UU No. 18 Tahun 1997 dan ditindaklanjuti

peraturan pelaksananya dengan PP No. 65 Tahun 2001 tentang Pajak Daerah dan

PP No. 66 Tahun 2001 tentang Retribusi Daerah. Pajak daerah dan retribusi

daerah merupkan salah satu bentuk peran serta masyarakat dalam

penyelenggaraan otonomi daerah.

Pelaksanaan pemungutan pajak daerah dan retribusi daerah tersebut,

dilaksanakan dengan menerbitkan peraturan daerah (Perda). UU No.34 Tahun

2000 tersebut memberikan peluang kebebasan kepada Pemerintah Daerah untuk

menyusun Perda tentang Pajak dan Retribusi Daerah. Dampak yang timbul

kemudian adalah banyaknya bermunculan Perda-perda baru tentang Pajak dan

Retribusi Daerah yang meresahkan masyarakat dan pelaku usaha sehingga

menimbulkan kondisi yang tidak kondusif bagi perkembangan eekonomi dan

investasi secara nasional. Selain itu, Perda-perda baru tersebut menimbulkan

8

terjadinya pungutan-pungutan yan pada akhirnya menciptakan ekonomi biaya

tinggi (high cost economy) yang memberatkan ekonomi nasional.

Laba

Proses menganalisis perusahaan, disamping dilakukan dengan melihat

laporan keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis

rasio keuangan. Dari sudut pandangan investor, salah satu indikator penting untuk

menilai prospek perusahaan di masa yang akan datang adalah dengan melihat

sejauh mana pertumbuhan profitabilitas perusahaan. Laba merupakan pos dasar

dan penting dari ikhtisar keuangan yang memiliki berbagai macam kegunaan

dalam berbagai konteks, pengertian laba itu sendiri merupakan selisih antara

pengeluaran dan pemasukan.

Laba perusahaan dalam hal ini dapat dilakukan dijadikan sebagai ukuran

dari efisiensi dan efektifitas dalam sebuah unit kerja dikarenakan tujuan utama

dari pendirian perusahaan adalah untuk memperoleh laba yang sebesar-besarnya

dalam jangka pendek maupun jangka panjang. Oleh karena itu, laba suatu

perusahaan khususnya pada pusat laba atau unit usaha yang menjadikan laba

sebagai tujuan utamanya merupakan alat yang baik untuk mengukur prestasi

pimpinan atau manajer atau dengan kata lain efisiensi dan efektifitas dari

perusahaan dapat dilihat dari laba yang diraih unit tersebut. Laba merupakan

tujuan perusahaan, dimana dengan laba perusahaan dapat memperluas usahanya.

Kemampuan perusahaan untuk memperoleh laba merupakan salah satu petunjuk

tentang kualitas manajemen serta operasi perusahaan tersebut, yang berarti

mencerminkan nilai perusahaan.

Manahan P. Tampubolon (2005:42) menyatakan bahwa laba atau

korporasi diperoleh dari penjualan dikurangi semua biaya operasional. Dari

definisi tersebut, maka dapat disimpulkan bahwa laba diperoleh dari hasil

penjualan setelah dikurangi semua biaya. Jadi untuk meningkatkan laba,

perusahaan harus mampu meningkatkan penjualan, atau menekan biaya, atau

kalau sanggup kedua faktor tersebut diusahakan secara bersama-sama. Laba

didefinisikan oleh Skounse Stice-Stice (2001:51) sebagai berikut :“Ukuran dari

kinerja suatu perusahaan sama dengan pendapatan dikurangi biaya-biaya tersebut

9

”.Pengerian laba menurut Sofyan Safri (2001:115) adalah naiknya nilai equity dari

transaksi yang sifatnya insidentil dan bukan kegiatan utama entity dan dari

transaksi atau kejadian lainnya yang mempengaruhi entity selama satu periode

tertentu kecuali yang berasal dari hasil atau investasi dari pemilik.

Laba menurut Soemarsono SR. (2000:234) adalah selisih antara

penerimaan atau pendapatan total dan jumlah seluruh biaya”. Perhitungan laba

pada umumnya mempunyai 2 (dua) tujuan, yaitu:

1. Tujuan Internal

Yaitu berhubungan dengan manajemen untuk mengarahkan pada

kegiatan yang lebih menguntungkan dan mengevaluasi usaha yang

telah dicapai.

2. Tujuan External

Yaitu untuk memberikan pertanggungjawaban kepada para

pemegang saham untuk keperluan pajak atau tujuan lainnya,

misalnya untuk permohonan kredit.

BUMD

Badan usaha milik negara yang dikelola oleh pemerintah daerah disebut

badan usaha milik daerah (BUMD).Perusahaan daerah adalah perusahaan yang

didirikan oleh pemerintah daerah yang modalnya sebagian besar/seluruhnya

adalah milik pemerintah daerah.Tujuan pendirian perusahaan daerah untuk

pengembangan dan pembangunan potensi ekonomi di daerah yang bersangkutan.

Contoh perusahaan daerah antara lain: Perusahaan Air Minum (PDAM) dan Bank

Pembangunan Daerah (BPD). Badan Usaha Milik Daerah (BUMD) memiliki

kedudukan sangat panting dan strategis dalam menunjang pelaksanaan otonomi.

Dasar hukum pembentukan BUMD adalah berdasarkan UU No 5 tahun 1962

tetang perusahaan daerah.UU ini kemudian diperkuat oleh UU No 5 tahun 1974

tentang pokok-pokok pemerintahan daerah (Nota Keuangan RAPBN, 1997/1998).

Badan usaha milik negara yang dikelola oleh pemerintah daerah disebut

badan usaha milik daerah (BUMD).Perusahaan daerah adalah perusahaan yang

didirikan oleh pemerintah daerah yang modalnya sebagian besar/seluruhnya

adalah milik pemerintah daerah.Tujuan pendirian perusahaan daerah untuk

10

pengembangan dan pembangunan potensi ekonomi di daerah yang bersangkutan.

Contoh perusahaan daerah antara lain: Perusahaan Air Minum (PDAM) dan Bank

Pembangunan Daerah (BPD). Badan Usaha Milik Daerah (BUMD) memiliki

kedudukan sangat panting dan strategis dalam menunjang pelaksanaan otonomi.

Oleh karena itu, BUMD perlu dioptimalkan pengelolaannya agar benarbenar

menjadi kekuatan ekonomi yang handal sehingga dapat berperan aktif, baik dalam

menjalankan fungsi dan tugasnya maupun sebagai kekuatan perekonomian

daerah.Laba dari BUMD diharapkan memberikan kontribusi yang besar terhadap

Pendapatan Asli Daerah.

Memberikan sumbangsih pada perekonomian nasional dan penerimaan kas

Negara,mengejar dan mencari keuntungan pemenuhan hajat hidup orang banyak,

perintis kegiatan-kegiatan usaha,memberikan bantuan dan perlindungan pada

usaha kecil dan lemah, melaksanakan pembangunan daerah melalui pelayanan

jasa kepada masyarakat, penyelenggara kemanfaatan umum, dan peningkatan

penghasilan pemerintah daerah. Berdasarkan kategori sasarannya secara lebih

detail, BUMD dibedakan menjadi dua yaitu sebagai perusahaan daerah untuk

melayani kepentingan umum yang bergerak di bidang jasa dan bidang

usaha.Tetapi, jelas dari kedua sasaran tersebut tujuan pendirian BUMD adalah

untuk meningkatkan PAD. Peran BUMD yang diharapkan cukup besar untuk

menopang PAD ini dalam kenyataannya jauh dari harapan.Peran dan kontribusi

laba BUMD dalam penerimaan PAD di daerah baik tingkat satu maupun tingkat

dua masih sangat kecil

Pemerintah pemegang hak atas segala kekayaan dan usaha Pemerintah

berkedudukan sebagai pemegang saham dalam pemodalan perusahaan.Pemerintah

memiliki wewenang dan kekuasaan dalam menetapkan kebijakan

perusahaan.Pengawasan dilakukan alat pelengkap negara yang berwenang

melayani kepentingan umum selain mencari keuntungan sebagai stabilisator

perekonomian dalam rangka mensejahterakan rakyatsebagai sumber pemasukan

Negara seluruh atau sebagian besar modalnya milik Negara.Modalnya dapat

berupa saham atau obligasi.Bagi perusahaan yang go publik dapat menghimpun

11

dana dari pihak lain, baik berupa bank maupun nonbank. Direksi bertanggung

jawab penuh atas perusahaandan mewakili perusahaan di pengadilan.

Memberikan sumbangsih pada perekonomian nasional dan penerimaan kas

Negara,mengejar dan mencari keuntungan pemenuhan hajat hidup orang banyak,

perintis kegiatan-kegiatan usaha,memberikan bantuan dan perlindungan pada

usaha kecil dan lemah, melaksanakan pembangunan daerah melalui pelayanan

jasa kepada masyarakat, penyelenggara kemanfaatan umum, dan peningkatan

penghasilan pemerintah daerah. BUMD menurut Ginandjar Kartasasmita (1996)

adalah upaya untuk meningkatkan harkat dari lapisan masyarakat yang dalam

kondisi sekarang tidak mampu untuk melepaskan diri dari perangkap kemiskinan

dan keterbelakangan.Ini berarti bahwa memberdayakan itu adalah memampukan

dan memandirikan masyarakat beserta kelembagaannya, disini termasuk badan

usaha milik daerah.Khusus dalam hal BUMD, upaya memberdayakan itu haruslah

pertama-tama dimulai dengan menciptakan suasana atau iklim yang

memungkinkan potensinya untuk berkembang.Ini dengan landasan

pertimbanganbahwa setiap masyarakat dan kelembagaannya, memiliki potensi

yang dapat dikembangkan. Maka dengan pemberdayaan itu pertama-tama

merupakan upaya untuk membangun daya dengan mendorong, memotivasi dan

membangkitkan kesadaran akan potensi dan daya yang dimilikinya serta berupaya

untuk mengembangkannya.

Kerangka Pemikiran

Berdasarkan konsep teori di atas maka peneliti mencoba menguraikan

dalam bentuk kerangka pikir sebagai berikut:

Kontribusi Laba BUMD Terhadap Pendapatan Asli Daerah

BUMD didirikan berdasarkan Undang-Undang Nomor 5 Tahun 1962

tentang Perusahaan Daerah dan bertujuan untuk turut serta melaksanakan

pembangunan daerah khususnya dan pembangunan ekonomi nasional umumnya

dalam rangka ekonomi terpimpin untuk memenuhi kebutuhan rakyat dengan

Laba BUMD Pendapatan Asli Daerah

12

mengutamakan industrialisasi dan ketenteraman serta kesenangan kerja dalam

perusahaan, menuju masyarakat yang adil dan makmur. Secara umum peranan

perusahaan BUMD dalam kegiatan perekonomian dan pembangunan daerah dapat

dilihat dari 3 aspek, yaitu :

1. Peningkatan produksi;

2. Perluasan kesempatan kerja; dan

3. Peningkatan pendapatan daerah.

Selain itu, menurut Kamaludin (2012:2) BUMD memiliki berbagai fungsi

dan peranan yang dibebankan kepadanya, utamanya adalah:

1. Melaksanakan kebijakan pemerintah di bidang ekonomi dan

pembangunan daerah;

2. Pemupukan dana bagi pembiayaan pembangunan daerah;

3. Mendorong peran serta masyarakat dalam bidang usaha;

4. Memenuhi kebutuhan barang dan jasa bagi kepentingan publik

5. Menjadi perintis kegiatan dan usaha yang kurang diminati swasta.

Menurut Kamaludin (2012:15) Secara khusus peran BUMD adalah

sebagai salah satu sumber PAD di daerah, maka tentu saja BUMD dituntut agar

lebih profesional dan lebih efisien dalam melaksanakan usahanya. Berdasarkan

penelitian yang dilakukan oleh Usman (2013) dimana hasil penelitian

menunjukkan bahwa laba BUMD memiliki pengaruh yang positif dan signifikan

tehadap PAD.

METODOLOGI PENELITIAN

Metode Penelitian

Menurut Sujoko, Stevanus, dan Yuliawati (2007:7) dalam bukunya

menyatakan bahwa : “Metode penelitian merupakan bagian dari metodologi yang

secara khusus mendeskripsikan tentang cara mengumpulkan data dan

menganalisis data.”

Berdasarkan pernyataan diatas dapat diketahui bahwa metode penelitian

merupakan suatu cara untuk dapat memahami suatu objek penelitian dengan

memandu peneliti dengan urutan-urutan bagaimana penelitian dilakukan yang

meliputi teknik dan prosedur yang di gunakan dalam penelitian. Jenis penelitian

13

ini bersifat penelitian deskriptif kualitatif, di mana penulis menguraikan gambaran

yang terjadi di lapangan dan memaparkan hasil penelitian dengan jelas dan

sistematis tanpa menghubungkan atau mengkaitkan unsur-unsur yang lain dalam

penelitian ini. Defenisi penelitian kualitatif menurut Sarwono (2006 : 239)

mengatakan bahwa ”tujuan penelitian kualitatif adalah agar peneliti mendapatkan

makna hubungan variabel-variabel sehingga dapat digunakan untuk menjawab

masalah yang dirumuskan dalam penelitian.

Variabel Dependen

Variabel bebas adalah tipe variabel yang secara langsung akan

menjelaskan atau berpengaruh pada variable yang secara langsung akan

menjelaskan atau berpengaruh pada variabel lainnya. Laba Perusahaan BUMD

merupakan Laba yang dihasilkan oleh BUMD Kota Tanjungpinang yang

tercantum dalam Laporan Realisasi Anggaran dimana data yang digunakan dalam

penelitian ini merupakan data Laba BUMD dari tahun 2010 sampai dengan 2015

Variabel Independen

Variabel terikat atau dependen adalah variabel yang keadaannya

merupakan hasil dari pengaruh variabel-variabel independen yang ada.

Pendapatan Asli Daerah (Y) adalah semua penerimaan daerah yang berasal dari

sumber ekonomi asli daerah berupa pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain PAD yang sah.

Adapun data yang digunakan dalam penelitian ini merupakan data pendapatan asli

daerah dari tahun 2010 sampai dengan 2015

Sampel Penelitian

Adapun sampel yang digunakan pada penelitian ini adalah data yang

berkaitan dengan LABA BUMD serta pendapatan asli daerah di Kota

Tanjungpinang periode 2010-2015

14

HASIL PENELITIAN DAN PEMBAHASAN

Kontribusi Laba Badan Usaha Milik Daerah (BUMD) terhadap Pendapatan

Asli Daerah Kota Tanjungpinang

Kemampuan suatu daerah menggali PAD akan mempengaruhi

perkembangan dan pembangunan suatu daerah. Penggalian PAD sendiri tidak

hanya dituntut untuk melihat peluang potensi yang sudah ada namun juga

kemampuan suatu daerah dalam membangun potensi yang baru, Sehubungan

dengah hal diatas, maka salah satunya adalah usaha dan kegiatan ekonomi daerah

yang bersumber dari hasil badan usaha milik daerah (BUMD).

Untuk melihat kontribusi Laba BUMD Kota Tanjungpinang terhadap

Pendapatan Asli Daerah Kota Tanjungpinang dapat digunakan rumus sebagai

berikut :

Kontribusi Laba BUMD = x 100

a. Kontribusi Laba BUMD Terhadap Pendapatan Asli Daerah Tahun

2010, dapat dihitung sebagai berikut :

Kontribusi Laba BUMD = x 100

= 3,21 %

Dari hasil perhitungan kontribusi Laba BUMD diatas dapat diketahui

pada tahun 2010 Laba BUMD Kota Tanjungpinang memberikan

kontribusi terhadap Pendapatan Asli Daerah yaitu sebesar 3,21%

b. Kontribusi Laba BUMD Terhadap Pendapatan Asli Daerah Tahun

2011, dapat dihitung sebagai berikut :

Kontribusi Laba BUMD = x 100

= 2,32 %

Dari hasil perhitungan kontribusi Laba BUMD diatas dapat diketahui

pada tahun 2011 Laba BUMD Kota Tanjungpinang memberikan

kontribusi terhadap Pendapatan Asli Daerah yaitu sebesar 2,32%

c. Kontribusi Laba BUMD Terhadap Pendapatan Asli Daerah Tahun

2012, dapat dihitung sebagai berikut :

15

Kontribusi Laba BUMD = x 100

= 2,75 %

Dari hasil perhitungan kontribusi Laba BUMD diatas dapat diketahui

pada tahun 2012 Laba BUMD Kota Tanjungpinang memberikan

kontribusi terhadap Pendapatan Asli Daerah yaitu sebesar 2,75%

d. Kontribusi Laba BUMD Terhadap Pendapatan Asli Daerah Tahun

2013, dapat dihitung sebagai berikut :

Kontribusi Laba BUMD = x 100

= 2,74 %

Dari hasil perhitungan kontribusi Laba BUMD diatas dapat diketahui

pada tahun 2013 Laba BUMD Kota Tanjungpinang memberikan

kontribusi terhadap Pendapatan Asli Daerah yaitu sebesar 2,74%

e. Kontribusi Laba BUMD Terhadap Pendapatan Asli Daerah Tahun

2014, dapat dihitung sebagai berikut :

Kontribusi Laba BUMD = x 100

= 1,78 %

Dari hasil perhitungan kontribusi Laba BUMD diatas dapat diketahui

pada tahun 2014 Laba BUMD Kota Tanjungpinang memberikan

kontribusi terhadap Pendapatan Asli Daerah yaitu sebesar 1,78%

f. Kontribusi Laba BUMD Terhadap Pendapatan Asli Daerah Tahun

2015, dapat dihitung sebagai berikut :

Kontribusi Laba BUMD = x 100

= 3,39 %

Dari hasil perhitungan kontribusi Laba BUMD diatas dapat diketahui

pada tahun 2015 Laba BUMD Kota Tanjungpinang memberikan

kontribusi terhadap Pendapatan Asli Daerah yaitu sebesar 3,39%

Berikut tabulasi dari hasil perhitungan kontribusi Laba BUMD terhadap

Pendapatan Asli Daerah Kota Tanjungpinang periode 2010 sampai dengan 2015 :

16

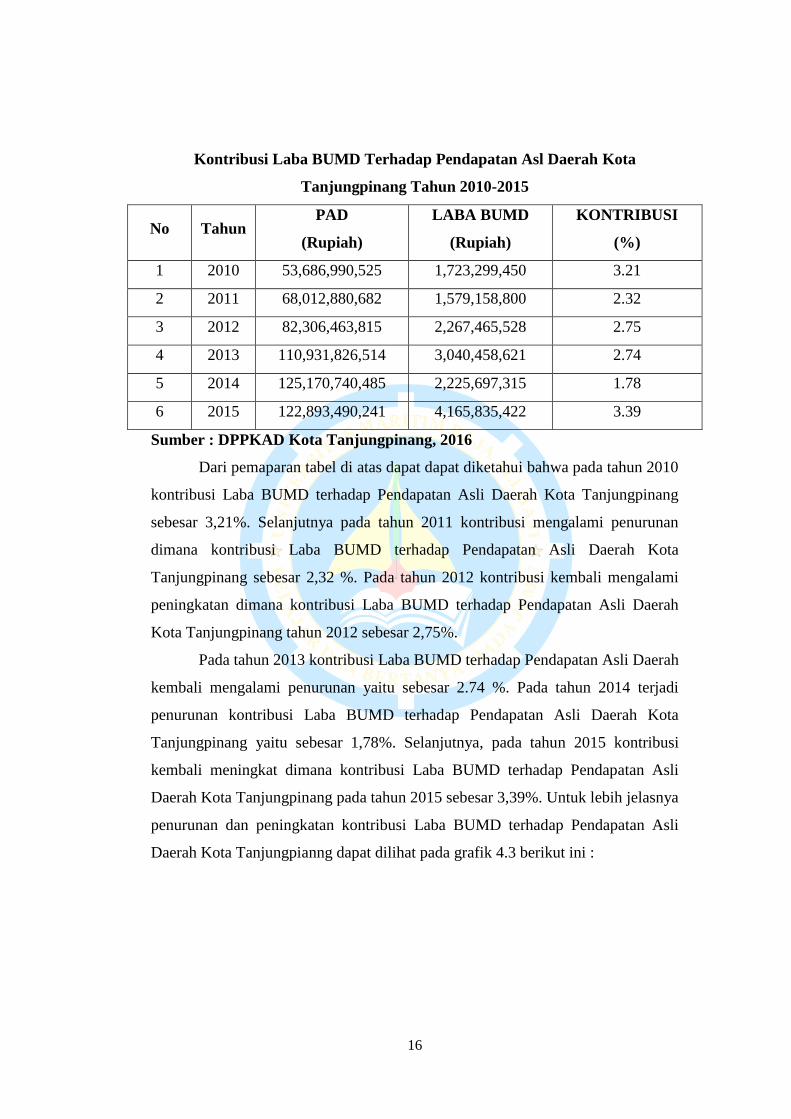

Kontribusi Laba BUMD Terhadap Pendapatan Asl Daerah Kota

Tanjungpinang Tahun 2010-2015

No Tahun PAD

(Rupiah)

LABA BUMD

(Rupiah)

KONTRIBUSI

(%)

1 2010 53,686,990,525 1,723,299,450 3.21

2 2011 68,012,880,682 1,579,158,800 2.32

3 2012 82,306,463,815 2,267,465,528 2.75

4 2013 110,931,826,514 3,040,458,621 2.74

5 2014 125,170,740,485 2,225,697,315 1.78

6 2015 122,893,490,241 4,165,835,422 3.39

Sumber : DPPKAD Kota Tanjungpinang, 2016

Dari pemaparan tabel di atas dapat dapat diketahui bahwa pada tahun 2010

kontribusi Laba BUMD terhadap Pendapatan Asli Daerah Kota Tanjungpinang

sebesar 3,21%. Selanjutnya pada tahun 2011 kontribusi mengalami penurunan

dimana kontribusi Laba BUMD terhadap Pendapatan Asli Daerah Kota

Tanjungpinang sebesar 2,32 %. Pada tahun 2012 kontribusi kembali mengalami

peningkatan dimana kontribusi Laba BUMD terhadap Pendapatan Asli Daerah

Kota Tanjungpinang tahun 2012 sebesar 2,75%.

Pada tahun 2013 kontribusi Laba BUMD terhadap Pendapatan Asli Daerah

kembali mengalami penurunan yaitu sebesar 2.74 %. Pada tahun 2014 terjadi

penurunan kontribusi Laba BUMD terhadap Pendapatan Asli Daerah Kota

Tanjungpinang yaitu sebesar 1,78%. Selanjutnya, pada tahun 2015 kontribusi

kembali meningkat dimana kontribusi Laba BUMD terhadap Pendapatan Asli

Daerah Kota Tanjungpinang pada tahun 2015 sebesar 3,39%. Untuk lebih jelasnya

penurunan dan peningkatan kontribusi Laba BUMD terhadap Pendapatan Asli

Daerah Kota Tanjungpianng dapat dilihat pada grafik 4.3 berikut ini :

17

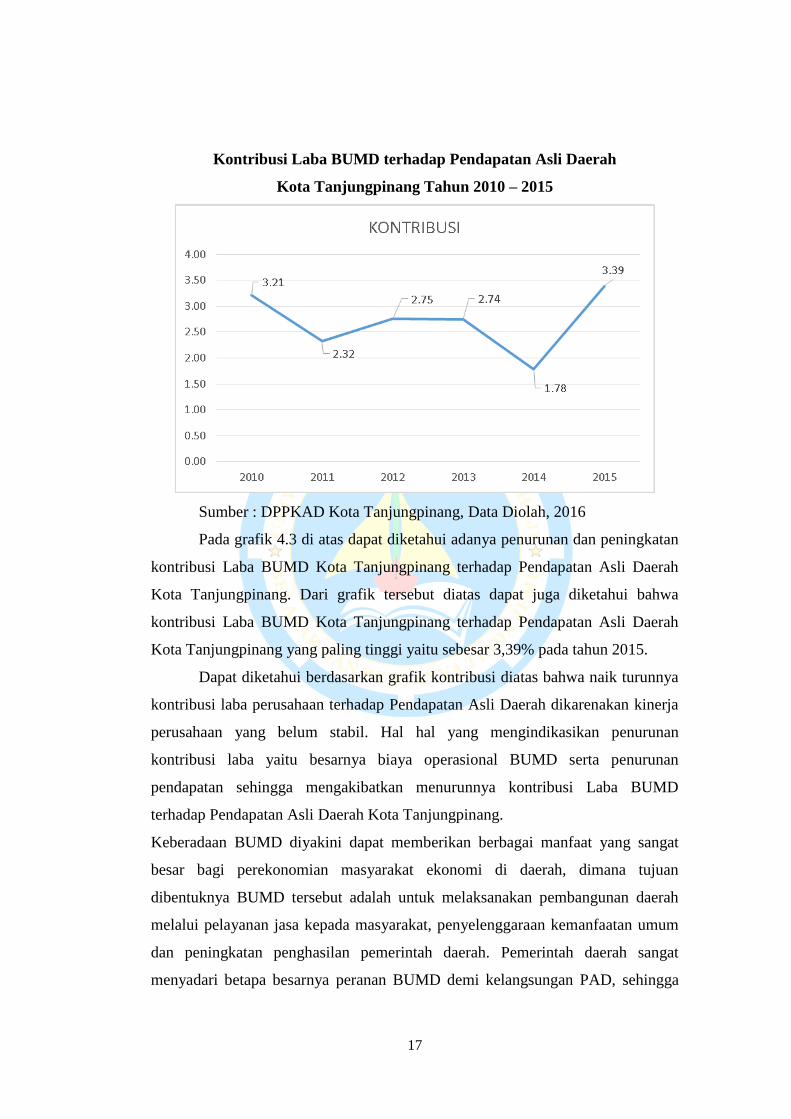

Kontribusi Laba BUMD terhadap Pendapatan Asli Daerah

Kota Tanjungpinang Tahun 2010 – 2015

Sumber : DPPKAD Kota Tanjungpinang, Data Diolah, 2016

Pada grafik 4.3 di atas dapat diketahui adanya penurunan dan peningkatan

kontribusi Laba BUMD Kota Tanjungpinang terhadap Pendapatan Asli Daerah

Kota Tanjungpinang. Dari grafik tersebut diatas dapat juga diketahui bahwa

kontribusi Laba BUMD Kota Tanjungpinang terhadap Pendapatan Asli Daerah

Kota Tanjungpinang yang paling tinggi yaitu sebesar 3,39% pada tahun 2015.

Dapat diketahui berdasarkan grafik kontribusi diatas bahwa naik turunnya

kontribusi laba perusahaan terhadap Pendapatan Asli Daerah dikarenakan kinerja

perusahaan yang belum stabil. Hal hal yang mengindikasikan penurunan

kontribusi laba yaitu besarnya biaya operasional BUMD serta penurunan

pendapatan sehingga mengakibatkan menurunnya kontribusi Laba BUMD

terhadap Pendapatan Asli Daerah Kota Tanjungpinang.

Keberadaan BUMD diyakini dapat memberikan berbagai manfaat yang sangat

besar bagi perekonomian masyarakat ekonomi di daerah, dimana tujuan

dibentuknya BUMD tersebut adalah untuk melaksanakan pembangunan daerah

melalui pelayanan jasa kepada masyarakat, penyelenggaraan kemanfaatan umum

dan peningkatan penghasilan pemerintah daerah. Pemerintah daerah sangat

menyadari betapa besarnya peranan BUMD demi kelangsungan PAD, sehingga

18

senantiasa mendukung agar BUMD tersebut dapat beroperasi sebagaimana

mestinya, ini dapat dilihat dari suntikan modal yang diberikan oleh pemerintah

daerah, untuk menyokong pendapatan asli daerah (PAD).

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil dari analisis data yang dilakukan dapat diketahui bahwa

Laba BUMD memiliki kontribusi terhadap Pendapatan Asli Daerah Kota

Tanjungpinang, berikut merupakan kesimpulan kontribusi dari tahun 2010 sampai

dengan 2015 :

a. Dari hasil perhitungan kontribusi Laba BUMD dapat diketahui pada tahun

2010 Laba BUMD Kota Tanjungpinang memberikan kontribusi terhadap

Pendapatan Asli Daerah yaitu sebesar 3,21%

b. Dari hasil perhitungan kontribusi Laba BUMD dapat diketahui pada tahun

2011 Laba BUMD Kota Tanjungpinang mengalami penurunan hal ini

dikarenakan meningkatnya biaya operasional BUMD sehingga

mengakibatkan penurunan laba yang berdampak terhadap menurunnya

kontribusi terhadap BUMD.

c. Dari hasil perhitungan kontribusi Laba BUMD dapat diketahui pada tahun

2012 Laba BUMD Kota Tanjungpinang memberikan peningkatan

kontribusi terhadap Pendapatan Asli Daerah dimana hal ini menunjukkan

kinerja BUMD yang sudah mulai membaik.

d. Dari hasil perhitungan kontribusi Laba BUMD dapat diketahui pada tahun

2013 Laba BUMD Kota Tanjungpinang memberikan kontribusi terhadap

Pendapatan Asli Daerah yaitu sebesar 2,74% hal ini mengalami penurunan

dimana besarnya biaya operasional yang berdampak terhadap turunnya

kontribusi terhadap pendapatan asli daerah

e. Dari hasil perhitungan kontribusi Laba BUMD dapat diketahui pada tahun

2014 kontribusi Laba BUMD Kota Tanjungpinang terhadap Pendapatan

Asli Daerah Kota Tanjungpinang mengalami penurunan yang cukup

signifikan.

19

f. Dari hasil perhitungan kontribusi Laba BUMD dapat diketahui pada tahun

2015 Laba BUMD Kota Tanjungpinang memberikan kontribusi yang

meningkat terhadap Pendapatan Asli Daerah dimana hal ini menunjukkan

kinerja BUMD sudah mulai membaik sehingga memberikan kontribusi

yang baik juga terhadap Pendapata Asli Daerah Kota Tanjungpinang.

1. Pada tahun 2010 kontribusi Laba BUMD terhadap Pendapatan Asli Daerah

Kota Tanjungpinang sebesar 3,21%. Selanjutnya pada tahun 2011

kontribusi mengalami penurunan dimana kontribusi Laba BUMD terhadap

Pendapatan Asli Daerah Kota Tanjungpinang sebesar 2,32 %. Pada tahun

2012 kontribusi kembali mengalami peningkatan dimana kontribusi Laba

BUMD terhadap Pendapatan Asli Daerah Kota Tanjungpinang tahun 2012

sebesar 2,75%. Pada tahun 2013 kontribusi Laba BUMD terhadap

Pendapatan Asli Daerah kembali mengalami penurunan yaitu sebesar 2.74

%. Pada tahun 2014 terjadi penurunan kontribusi Laba BUMD terhadap

Pendapatan Asli Daerah Kota Tanjungpinang yaitu sebesar 1,78%.

Selanjutnya, pada tahun 2015 kontribusi kembali meningkat dimana

kontribusi Laba BUMD terhadap Pendapatan Asli Daerah Kota

Tanjungpinang pada tahun 2015 sebesar 3,39%.

Saran

Dari hasil penelitian yang dilakukan dapat diberikan saran dalam

penelitian ini sebagai berikut :

a. Untuk dapat meningkatkan kontribusi Laba BUMD terhadap Pendapatan

Asli Daerah, Pemerintah Kota Tanjungpinang diharapkan dapat

meningkatkan Laba BUMD dengan cara menambah usaha yang

berorientasi pada laba sehingga nantinya akan berdampak terhadap

peningkatan Pendapatan Asli Daerah Kota Tanjungpinang.

b. Terhadap penelitian selanjutnya disarankan membahas variabel lain yang

berkontribusi terhadap Pendapatan Asli Daerah seperti Pajak Daerah dan

Retribusi Daerah beserta komponen yang ada didalamnya.

20

DAFTAR PUSTAKA

Adrian Sutedi. 2008. Hukum Pajak dan Retribusi Daerah,Bogor Selatan: Ghalia

Indonesia.

Algifari. 2010. Analisis Regresi Teori, Kasus dan Solusi. BPFE . Yogyakarta

Amalia, Annisa Rizka. 2011. Peranan Bumd Dalam Meningkatkan Pendapatan

Asli Daerah (PAD) Provinsi Daerah Istimewa Yogyakarta

Amosea, Rissa. 2014. Judul Penelitian Pengaruh Kontribusi Bagian Laba Atas

Penyertaan Modal Pada Perusahaan Milik Daerah Terhadap Pendapatan

Asli Daerah (PAD).

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM. SPSS

19 (edisi kelima.) Universitas Diponegoro. Semarang

___________ , 2005. Aplikasi Analisis Multivariate dengan Program SPSS,

Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Edisi 3. Erlangga. Jakarta.

Jogiyanto, 2008. Metodologi Penelitian Sistem Informasi, Penerbit Andi,

Yogyakarta.

Mardiasmo, 2008, Otonomi & Manajemen Keuangan Daerah, Yogyakarta:

Penerbit Andi

Mursyidi. 2009. Akuntansi Pemerintahan di Indonesia. Reflika Aditama.

Bandung.

Peraturan Daerah Kota Tanjungpinang Nomor 5 Tahun 2012 tetang Retribusi Jasa

Umum

Peraturan Daerah Kota Tanjungpinang Nomor 6 Tahun 2012 tetang Retribusi Jasa

Usaha

Peraturan Daerah Kota Tanjungpinang Nomor 7 Tahun 2012 tetang Retribusi

Perizinan Tertentu

Prakoso, Kesit Bambang, 2005. Pajak dan Retribusi Daerah. Yogyakarta : UII

Press

Priyatno, Duwi. 2010. Teknik Mudah dan Cepat Melakukan Analisis Data

Penelitian Dengan SPSS. Yogyakarta : Gava Media

21

Republik Indonesia, 2004, Undang – Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak

Daerah dan Retribusi Daerah

Rumengan, Jemmy et all (2010) Analisis Data Kuantitaf dengan Aplikasi

Pengolahan Data SPSS. Bandung : Cipta Pustaka Media Perintis.

Siahaan, Marihot, 2005. Pajak Daerah dan Retribusi Daerah, PT Raja Gravindo

Persada, Jakarta.

Siahaan, Marihot P. 2010. Pajak Daerah dan Retribusi Daerah. Rajawali. Jakarta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Alfabeta.

Bandung

Sulaiman, 2005. Analisis Regresi Menggunakan SPSS. Andi Offset. Yogyakarta.

Usman, Umaruddin. 2013. Judul penelitian Analisis Pengaruh Hasil Laba Bumd

Terhadap Pendapatan Asli Daerah (PAD) Kabupaten Aceh Utara